SKRIPSI Oleh : Kartika Rosyiati

20130730158

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Islam (S.E.I) Strata Satu pada Prodi Muamalat Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta Oleh:

Kartika Rosyiati 20130730158

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

Nama : Kartika Rosyiati

NIM : 20130730158

Program Studi : Ekonomi dan Perbankan Islam

Judul : “Pembiayaan Dana Talangan Haji Menurut Fatwa Dewan Syariah Nasional dan Peraturan Perundang-undangan” (Studi Kasus Kospin Jasa Layanan Syariah

Capem Banjaran Tegal)

Dengan ini saya menyatakan bahwa skripsi ini merupakan karya saya sendiri dan belum pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi. Dan sepanjang pengetahuan saya dalam skripsi ini tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Yogyakarta, 29 Desember 2016 Yang membuat pernyataan

كبْيرياام ىلإ كبْيريام ْعد

Puji syukur kita kepada Allah SWT yang senantiasa telah memberikan kemudahan, kelancaran dan rahmat serta hidayahnya dalam penulisan skripsi yang berjudul “Pembiayaan Dana Talangan Haji Menurut Fatwa Dewan Syariah Nasional dan Peraturan Perundang-undangan (Studi Kasus Kospin Jasa Layanan Syariah Capem Banjaran Tegal).

Skripsi ini disusun untuk memenuhi salah satu gelar Sarjana pada Prodi Muamalat Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta. Dengan penulisan skripsi ini penulis berharap dapat memberikan saran maupun masukan bagi praktisi dan akademisi terkait dengan perkembangan pelaksanaan dana talangan haji pada Lembaga Keuangan Syariah dengan memperhatikan ketentuan dan peraturan yang telah ditetapkan. Sehingga dapat memberikan ide pengembangan maupun penemuan baru bagi penelitian selanjutnya.

Dalam penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan dari beberapa pihak, oleh karena itu pada kesempatan ini penulis ingin menyampaikan terima kasih sebesar-besarnya kepada:

1. Bapak Prof. Dr. H. Bambang Cipto, M.A., selaku Rektor Universitas Muhammadiyah Yogyakarta,

2. Bapak Drs. Mahli Zainuddin Tago, M.Si., selaku Dekan Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta,

3. Bapak Syarif As’ad, S.EI. M.Si., selaku Kepala Program Studi Muamalah Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta,

4. Bapak Syakir Jamaluddin, S.Ag., MA., selaku Dosen Pembimbing Akademik yang telah menerima judul skripsi saya,

5. Ibu Dr. Maesyaroh, MA., selaku Dosen Pembimbing Skripsi yang telah meluangkan waktunya untuk memberikan bimbingan dan sarannya dalam penelitian hingga penyusunan skripsi,

8. Teman-teman angkatan 2013 Ekonomi dan Perbankan Islam yang selalu memberikan dukungan penuh pada penyusunan skripsi ini yang tidak bisa saya sebutkan satu persatu,

9. Teman-teman dekat saya Amin, Ika Arum, Linda, Nia, Shobor, Jon, Wawan, Yogi, yang selalu mendengarkan keluh kesah saya dan selalu memberikan semangat atas penyusunan skripsi,

10.Seluruh karyawan Kospin Jasa Layanan Syariah Capem Banjaran yang telah meluangkan waktu dan kerja samanya atas proses penelitian hingga penyusunan skripsi,

Penulis menyadari bahwa dalam penulisan skripsi ini jauh dari kata sempurna, baik dari segi bahasa, tata cara penulisan, dan pengetahuan yang belum memadai. Dengan demikian kritik dan saran peneliti harapkan agar penelitian selanjutnya dapat lebih baik. Dan semoga skripsi ini dapat memberikan manfaat bagi semua pihak.

Yogyakarta, 29 Desember 2016

NOTA DINAS ... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN ... iv

MOTTO ... v

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

ABSTRAK ... xii

PEDOMAN TRANSLITERASI ARAB-LATIN ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 9

D. Kegunaan Penelitian ... 9

E. Sistematika Pembahasan ... 10

BAB II TINJAUAN PUSTAKA DAN KERANGKA TEORI A. Tinjauan Pustaka ... 12

B. Kerangka Teoritik ... 15

1. Koperasi Jasa Keuangan Syariah ... 15

2. Pembiayaan Dana Talangan Haji ... 17

3. Fatwa Dewan Syariah Nasional ... 18

D. Teknik Pengumpulan Data ... 25

E. Keabsahan dan Kredibilitas ... 26

F. Analisis Data ... 27

BAB IV HASIL DAN PEMBAHASAN A. Sejarah Kospin Jasa Layanan Syariah ... 29

B. Sejarah Kospin Jasa Layanan Syariah Capem Banjaran Tegal ... 30

C. Visi dan Misi Kospin Jasa Layanan Syariah ... 31

D. Produk-Produk Kospin Jasa Layanan Syariah ... 31

E. Pelaksanaan Dana Talangan Haji Kospin Jasa Layanan Syariah Banjaran ... 36

F. Pelaksanaan Produk Dana Talangan Haji Menurut Fatwa DSN... 44

G. Pelaksanaan Produk Dana Talangan Haji Menurut Peraturan UU ... 52

H. Faktor-faktor yang Mempengaruhi Pembiayaan Dana Talangan Haji ... 59

BAB V PENUTUP A. Kesimpulan ... 63

B. Saran-saran ... 64

Tabel 1.2 Kuota Jamaah Haji Kabupaten Tegal... 2

Tabel 1.3 Realisasi Pembiayaan Dana Talangan Haji ... 6

Tabel 2.1 Perbedaan Penelitian Terdahulu dengan Peneliti ... 13

Tabel 4.1 Jumlah Calon Anggota dan Anggota Dana Talangan Haji ... 58

dengan pemberian talangan haji. Selain itu pada Peraturan Menteri Agama No 24 Tahun 2016 dalam pasal 6A bahwa Bank Penerima Setoran Biaya Penyelenggara Ibadah Haji dilarang memberikan layanan dana talangan haji baik secara langsung maupun tidak langsung. Pada praktiknya Kospin Jasa Layanan Syariah Capem Banjaran menawarkan produknya dalam bentuk dana talangan haji. Penelitian ini bertujuan untuk mengetahui pelaksanaan dana talangan haji pada Kospin Jasa Layanan Syariah Capem Banjaran menurut Fatwa Dewan Syariah Nasional dan Peraturan Perundang-undangan.

Penelitian ini menggunakan jenis penelitian deskriptif dengan pendekatan kualitatif. Penelitian ini merupakan penelitian lapangan (field research) dengan menggunakan wawancara mendalam kepada pihak internal yaitu pegawai dan pihak eksternal yaitu calon anggota maupun anggota pembiayaan dana talangan haji Kospin Jasa Layanan Syariah Capem Banjaran.

Hasil penelitian menunjukkan bahwa akad yang digunakan dalam pembiayaan dana talangan haji pada Kospin Jasa Layanan Syariah Capem Banjaran adalah akad ijarah sesuai dengan fatwa DSN. Namun pada pemberian ujrah masih terjadi kekeliruan yaitu ditentukannya ujrah berdasarkan pada besarnya jumlah talangan. Sedangkan berdasarkan PMA No 24 Tahun 2016. Kospin Jasa Layanan Syariah Capem Banjaran tidak mengacu pada peraturan tersebut hal ini dikarenakan pada peraturan tidak ditunjukkan untuk lembaga koperasi. Faktor-faktor yang mempengaruhi dana talangan haji adalah membantu mempercepat perolehan porsi haji, produk dana talangan haji pada Bank Umum Syariah sudah ditutup dan ujrah yang diberikan sedikit.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Setiap umat beragama pada dasarnya memiliki aturan dan keyakinan masing-masing. Indonesia sebagai negara dengan penduduk mayoritas beragama Islam sendiri memiliki lima Rukun Islam yang wajib ditunaikan, salah satunya yaitu menunaikan Ibadah Haji.

Firman Allah QS. Al-Hajj (22) ayat 27:

“Dan berserulah kepada manusia untuk mengerjakan haji, niscaya

mereka akan datang kepadamu dengan berjalan kaki, dan mengendarai unta yang kurus yang datang dari segenap penjuru yang jauh”.

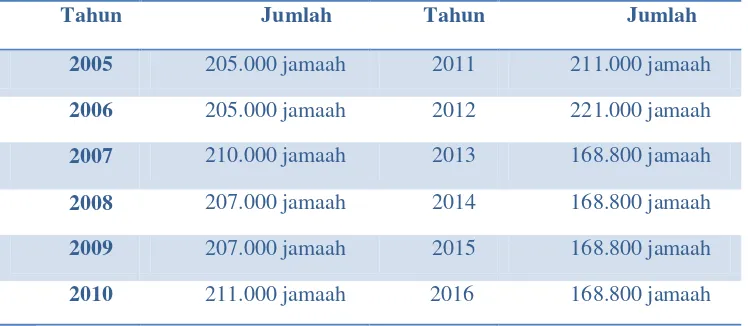

Tabel 1.1 Kuota Jamaah Haji Indonesia dalam 12 tahun terakhir

Tahun Jumlah Tahun Jumlah

2005 205.000 jamaah 2011 211.000 jamaah

2006 205.000 jamaah 2012 221.000 jamaah

2007 210.000 jamaah 2013 168.800 jamaah

2008 207.000 jamaah 2014 168.800 jamaah

2009 207.000 jamaah 2015 168.800 jamaah

2010 211.000 jamaah 2016 168.800 jamaah

Dari tabel di atas dapat diketahui pada tahun 2013 hingga 2016 terjadi pemangkasan kuota dasar sebesar 42.200. Hal ini dikarenakan adanya proyek perluasan Masjidil Haram. Akan tetapi Menteri Agama Lukman Hakim Saifuddin menyampaikan usulan pada pemerintah Arab Saudi agar sisa kuota haji yang tidak maksimal terserap negara-negara tertentu, dialihkan ke Indonesia (www.bbc.com).

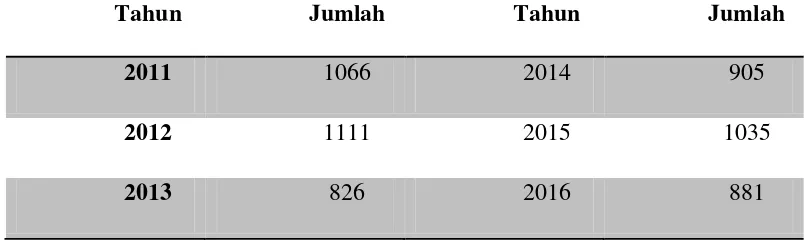

Sedangkan pertumbuhan kuota jamaah haji di Kabupaten Tegal sendiri sebagai berikut:

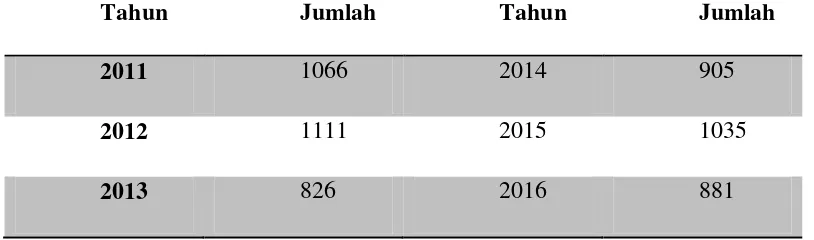

Tabel 1.2 Kuota Jamaah Haji di Kabupaten Tegal

Tahun Jumlah Tahun Jumlah

2011 1066 2014 905

2012 1111 2015 1035

2013 826 2016 881

Sumber : tegalkab.go.id (data diolah, 2016)

Dari tabel di atas dapat dilihat bahwa pertumbuhan jamaah haji di Kabupaten Tegal sendiri mengalami pertumbuhan yang fluktuatif. Hal ini dikarenakan adanya pemangkasan keberangkatan bagi calon jamaah haji Indonesia.

mengembangkan penerapan prinsip-prinsip Islam, syariah dan tradisinya ke dalam transaksi keuangan dan perbankan bisnis terkait. Yang dimaksud dengan prinsip syariah adalah prinsip hukum Islam dalam kegiatan perbankan dan keuangan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah (Soemitra, 2009:36).

Lembaga Keuangan Syariah di sini adalah berperan agar dapat menawarkan jasanya yaitu untuk membantu mempercepat perolehan porsi haji. Dasar yang melandasi pembiayaan pengurusan haji adalah keputusan fatwa yang dikeluarkan oleh Dewan Syariah Nasional No. 29/DSN-MUI/VI/2002 tentang Pembiayaan Pengurusan Haji Lembaga Keuangan Syariah adalah sebagai berikut “Dalam pengurusan haji bagi nasabah,

Lembaga Keuangan Syariah (LKS) dapat memperoleh imbalan jasa (ujrah) dengan menggunakan prinsip ijarah sesuai Fatwa Dewan Syariah Nasional No. 9/DSN-MUI/IV/2000. Apabila diperlukan, Lembaga Keuangan Syariah (LKS) dapat membantu menalangi pembiayaan BPIH nasabah dengan menggunakan prinsip qard sesuai dengan Fatwa Dewan Syariah Nasional No. 19/DSN-MUI/1V/2001”.

Firman Allah SWT pada Q.S. Al-Imran (3) Ayat 97: Ibrahim. Barangsiapa memasukinya (Baitullah itu) menjadi amanlah dia; mengerjakan haji adalah kewajiban manusia terhadap Allah, Yaitu (bagi) orang yang sanggup Mengadakan perjalanan ke Baitullah. Barangsiapa mengingkari (kewajiban haji), Maka Sesungguhnya Allah Maha Kaya (tidak memerlukan sesuatu) dari semesta alam”.

Adanya pro dan kontra tersebut, maka dalam perkembangannya, Kementerian Agama Republik Indonesia telah mengkaji ulang dan mengeluarkan peraturan terkait dana talangan haji yang ditawarkan oleh Lembaga Keuangan Syariah yaitu Peraturan Menteri Agama Nomor 24 Tahun 2016 tentang Perubahan atas Peraturan Menteri Agama Nomor 30 Tahun 2013 tentang Bank Penerima Setoran Biaya Penyelenggara Ibadah Haji. Berdasarkan pada Peraturan Kementerian Agama Nomor 24 Tahun 2016 Pasal 6A memutuskan bahwa Bank Penerima Setoran Biaya Penyelenggaraan Ibadah Haji (BPS BPIH) dilarang memberikan layanan dana talangan haji baik secara langsung maupun tidak langsung.

pada prinsip syariah yang dinamakan sebagai Kospin Jasa Layanan Syariah. Perkembangan total aset pada Kospin Jasa Layanan Syariah sendiri mengalami pertumbuhan aset yang cukup baik. Pada tahun 2013 total aset sebesar 629.987, pada tahun 2014 sebesar 767.774 dan pada tahun 2015 total aset sebesar 1.000.074 juta rupiah (www.pipnews.co.id). Dapat diketahui dari perkembangan total aset tersebut bahwasannya Kospin Jasa Layanan Syariah mampu mempertahankan bahkan meningkatkan kualitasnya sebagai salah satu Lembaga Keuangan Syariah yang mampu memberikan kepercayaan kepada calon anggota maupun anggotanya.

Kospin Jasa Layanan Syariah menawarkan kebutuhan calon anggota maupun anggota terhadap pelayanan pendanaan (simpanan) dan pembiayaan (pinjaman) yang berdasarkan pada prinsip syariah. Selain itu Kospin Jasa Layanan Syariah sendiri mampu mengembangkan jaringan kantornya di berbagai seluruh nusantara salah satunya adalah cabang pembantu yang terletak di Jl. Raya Adiwerna No. 6 Banjaran Tegal (Kospin Jasa Layanan Syariah Capem Banjaran).

pembiayaan yang ditawarkan yaitu pembiayaan murabahah, pembiayaan musyarakah, dan pembiayaan ijarah.

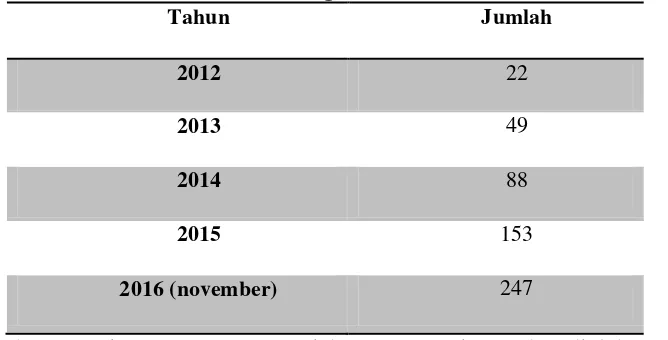

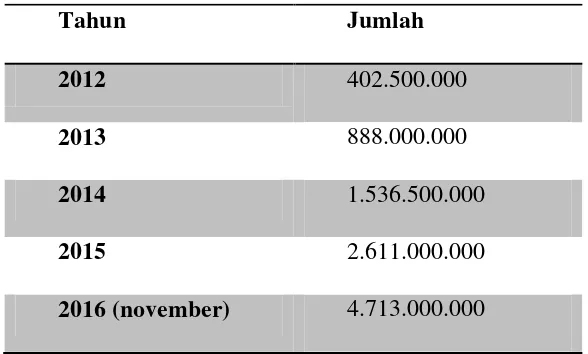

Berdasarkan Fatwa Dewan Syariah Nasional No. 29/DSN-MUI/VI/2002 tentang Pembiayaan Pengurusan Haji Lembaga Keuangan Syariah menyatakan bahwa jasa pengurusan haji yang dilakukan LKS tidak boleh dipersyaratkan dengan pemberian talangan haji. Namun salah satu produk pembiayaan yang masih ditawarkan dan diminati oleh calon anggota dan anggota Kospin Jasa Layanan Syariah Capem Banjaran yaitu produk pembiayaan dana talangan haji yang masuk pada jenis pembiayaan ijarah. Hal ini terlihat pada pertumbuhan realisasi pembiayaan dana talangan haji pada Kospin Jasa Layanan Syariah Capem Banjaran Tegal Tahun 2012-2016:

Tabel 1.3 Realisasi Pembiayaan Dana Talangan Haji Tahun 2012-2016

(dalam jutaan rupiah)

Sumber: Kospin Jasa Layanan Syariah Capem Banjaran (data diolah, 2016).

Tahun Jumlah

2012 402.500.000

2013 888.000.000

2014 1.536.500.000

2015 2.611.000.000

Dari tabel realisasi pembiayaan dana talangan haji di atas dapat disimpulkan bahwa pertumbuhan realisasi pembiayaan dana talangan haji Kospin Jasa Layanan Syariah Capem Banjaran dari tahun ke tahun mengalami kenaikan yang signifikan. Dari pertumbuhan tersebut dapat disimpulkan pula bahwasannya produk dana talangan haji di Kospin Jasa Layanan Syariah Capem Banjaran dapat memberikan kemaslahatan tersendiri bagi masyarakat khususnya masyarakat Tegal yaitu agar dapat menutupi kekurangan dananya dalam mendapatkan porsi haji. Sehingga, dalam hal ini calon haji mendaftarkan diri sebagai calon anggota maupun anggota agar mendapatkan porsi haji melalui Kospin Jasa Layanan Syariah Capem Banjaran.

Adapun beberapa alasan calon haji memilih Kospin Jasa Layanan Syariah Capem Banjaran sebagai alternatif menutupi kekurangan dananya dibandingkan dengan bank umum syariah lainnya yang terdapat di Tegal. Hal ini dikarenakan produk dana talangan haji pada Kospin Jasa Layanan Syariah Capem Banjaran memberikan kemudahan tersendiri bagi calon haji diantaranya yaitu syarat yang mudah, jangka waktu angsuran yang ditawarkan tidak hanya 1 tahun akan tetapi hingga 5 tahun. Selain itu nasabah calon haji menganggap ujrah yang diberikan tidak begitu besar.

tentang Pembiayaan Pengurusan Haji Lembaga Keuangan Syariah adalah sebagai berikut “Dalam pengurusan haji bagi nasabah, Lembaga Keuangan

Syariah (LKS) dapat memperoleh imbalan jasa (ujrah) dengan menggunakan prinsip ijarah sesuai Fatwa Dewan Syariah Nasional No. 9/DSN-MUI/IV/2000.

Pada besarnya ketentuan ujrah dalam pembiayaan dana talangan haji telah ditentukan oleh pihak Kospin Jasa Layanan Syariah Capem Banjaran sebesar 10 persen per tahun dari setiap besarnya dana talangan haji yang dibutuhkan oleh calon anggota maupun anggota. Jika dilihat kembali pada Fatwa Dewan Syariah Nasional No. 29/DSN-MUI/VI/2002 dijelaskan pula bahwa besarnya imbalan jasa al-ijarah tidak boleh didasarkan pada jumlah talangan al-qard yang diberikan LKS kepada nasabah.

Berdasarkan dari latar belakang masalah yang telah dipaparkan maka peneliti tertarik untuk melakukan penelitian mengenai “PEMBIAYAAN

DANA TALANGAN HAJI MENURUT FATWA DEWAN SYARIAH NASIONAL DAN PERATURAN PERUNDANG-UNDANGAN (Studi Kasus Kospin Jasa Layanan Syariah Capem Banjaran Tegal)”.

B. Rumusan Masalah

1. Bagaimanakah Pelaksanaan Pembiayaan Dana Talangan Haji Pada Kospin Jasa Layanan Syariah Capem Banjaran ?

3. Bagaimana Pembiayaan Dana Talangan Haji menurut Peraturan Perundang-undangan ?

C. Tujuan Penelitian

1. Untuk mengetahui Pelaksanaan Pembiayaan Dana Talangan Haji Pada Kospin Jasa Layanan Syariah Capem Banjaran.

2. Untuk Mengetahui Pembiayaan Dana Talangan Haji menurut Fatwa Dewan Syariah Nasional (DSN).

3. Untuk Mengetahui Pembiayaan Dana Talangan Haji menurut Peraturan Perundang-undangan.

D. Kegunaan Penelitian

1. Bagi Akademik

Sebagai pustaka yang diharapkan dapat bermanfaat oleh seluruh akademisi baik dosen maupun mahasiswa dalam upaya memberikan informasi dan pengetahuan sebagai bahan pembelajaran mengenai pembiayaan talangan haji.

2. Bagi Lembaga Keuangan Syariah

E. Sistematika Pembahasan

Adapun sistematika pembahasan dalam penelitian ini yaitu: 1. PENDAHULUAN

Pada bab ini memuat mengenai latar belakang masalah, rumusan masalah, tujuan penelitian, kegunaan penelitian dan sistematika pembahasan.

2. TINJAUAN PUSTAKA DAN KERANGKA TEORI

Memuat tentang penelitian terdahulu kaitannya dengan penelitian yang akan dilakukan dan kerangka teori yang berupa pengertian dan dasar hukum dari pembiayaan dana talangan haji.

3. METODE PENELITIAN

Memuat secara rinci metode penelitian yang dilakukan yaitu mengenai metode yang digunakan, konsep penelitian, lokasi dan subyek penelitian, teknik pengumpulan data, keabsahan dan kredibilitas, serta analisis data.

4. HASIL DAN PEMBAHASAN

untuk mengetahui faktor-faktor yang mempengaruhi calon anggota dan anggota melakukan pembiayaan dana talangan haji.

5. PENUTUP

BAB II

TINJAUAN PUSTAKA DAN KERANGKA TEORI

A. Tinjauan Pustaka

Berikut beberapa penelitian yang pernah dilaksanakan oleh beberapa peneliti terdahulu terkait pembiayaan pengurusan haji antara lain:

Hasanudin (2015), dalam jurnal penelitian yang berjudul “Fatwa Pembiayaan Pengurusan Haji dan Penerapan Produknya” menjelaskan bahwa

berdasarkan fatwa DSN MUI dalam pengurusan haji LKS menggunakan dua akad yaitu akad ijarah dan qard. Metode pembayaran secara utang qard dianggap lebih memudahkan dibandingkan dengan cara menabung.

Sopa dan Siti Rahmah (2013), dengan judul “Studi Evaluasi atas Dana Talangan Haji Produk Perbankan Syariah di Indonesia” menjelaskan bahwa

implementasi dana talangan haji di Perbankan Syariah menggunakan akad ijarah, qard, dan gabungan antara keduanya. Dana talangan haji sendiri

memberikan kemudahan kepada nasabah dalam mendapatkan seat haji. Di sisi lain dana talangan haji dapat memperpanjang waiting list keberangkatan haji.

Fatwa dan Rahmawati Muin (2013), judul “Penerapan Akad Al-Qardh Wal Ijarah pada Produk Talangan Haji Pada PT. Bank Syariah Mandiri KCP

Sungguminasa Gowa” dalam penelitiannya menjelaskan bahwa produk dana

Tabel 2.1 Perbedaan Penelitian Terdahulu dengan Peneliti

No Nama Peneliti Judul Hasil Penelitian Terdahulu Perbedaan

1. Hasanudin berdasarkan fatwa DSN MUI dalam pengurusan haji LKS menggunakan dua akad yaitu akad ijarah dan qard. Metode pembayaran secara utang qard dianggap lebih memudahkan

dibandingkan dengan cara menabung

Perbedaan dalam penelitian ini yaitu pembiayaan dana talangan haji tidak hanya dikaji menurut fatwa DSN akan tetapi dikaji pula menurut peraturan perundang-undangan.

Dalam penelitian ini mengungkapkan bahwa pada implementasi dana talangan haji di Perbankan positif yaitu adanya kemudahan kepada

nasabah dalam mendapatkan seat haji. Sedangkan dampak dapat disimpulkan bahwa produk dana talangan haji di BSM menggunakan akad qard wal ijarah. Dalam pelunasannya nasabah diberikan waktu maksimal 1 tahun. Adapun hambatan dalam produk ini yaitu masih ada masyarakat yang pro dan kontra, serta kurangnya sosialisasi kepada masyarakat.

B. Kerangka Teoritik

1. Koperasi Jasa Keuangan Syariah

Koperasi Jasa Keuangan Syariah merupakan koperasi yang kegiatan usahanya bergerak di bidang pembiayaan, investasi dan simpanan sesuai pola bagi hasil (syariah) (Burhanuddin, 2013: 131). Sedangkan (Buchori, 2012:4) Koperasi Syariah adalah usaha ekonomi yang terorganisir secara mantap, demokratis, otonom partisipatif, dan berwatak sosial yang operasionalnya menggunakan prinsip-prinsip yang mengusung etika moral dengan memperhatikan halal atau haramnya sebuah usaha yang dijalankannya sebagaimana diajarkan dalam Agama Islam. Pengelolaan Koperasi Jasa Keuangan Syariah dilakukan oleh pengurus yang bertanggung jawab kepada rapat anggota. Sebagai Lembaga Keuangan Syariah persyaratan penting yang perlu dimiliki oleh koperasi syariah adalah keharusan menjaga kredibilitas atau kepercayaan bukan hanya dari anggotanya, tetapi juga dari masyarakat luas. Adapun landasan kerja koperasi syariah (Koperasi Jasa Keuangan Syariah /Unit Jasa Keuangan Syariah adalah sebagai berikut:

a. Koperasi Syariah menyelenggarakan kegiatan usahanya berdasarkan nilai-nilai, norma dan prinsip koperasi sehingga dapat dengan jelas menunjukan perilaku koperasi.

c. Koperasi Syariah adalah alat dari rumah tangga anggota untuk mandiri dalam mengatasi masalah kekurangan modal (bagi anggota pengusaha) atau kekurangan likuiditas (bagi anggota rumah tangga) sehingga berlaku asas self help.

d. Maju mundurnya koperasi syariah menjadi tanggung jawab seluruh anggota sehingga berlaku asas self responsibility.

e. Anggota pada koperasi syariah berada dalam satu kesatuan sistem kerja koperasi, diatur menurut norma-norma yang terdapat di dalam anggaran dasar dan anggaran rumah tangga.

f. Koperasi syariah wajib dapat memberikan manfaat yang lebih besar kepada anggotanya jika dibandingkan dengan manfaat yang diberikan oleh lembaga keuangan lainnya.

g. Koperasi syariah berfungsi sebagai lembaga intermediasi apabila melaksanakan penghimpunan dana dari anggota, calon anggota, koperasi lain dan atau anggotanya serta pembiayaan kepada pihak-pihak tersebut (Burhanuddin, 2013:140).

Pada umumnya produk penghimpunan dana pada Koperasi Syariah dapat berupa Simpanan Wadiah Yad Dhamanah, Simpanan Mudharabah Mutlaqah, dan Simpanan Mudharabah Berjangka. Sedangkan, pada

penyaluran dana dapat diwujudkan dalam bentuk Pembiayaan Mudharabah, Pembiayaan Musyarakah, Piutang Murabahah, Piutang

Salam, Piutang Istishna, Piutang Ijarah, dan Qard. Selain pembiayaan

yang telah disebutkan masih dimungkinkan Koperasi Jasa Keuangan Syariah dapat mengembangkan layanan pembiayaannya sepanjang tidak bertentangan dengan prinsip syariah.

2. Pembiayaan Dana Talangan Haji

a. Pembiayaan

Pembiayaan merupakan pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga (Veithzal Rivai dan Arifin Arviyan, 2010:681).

b. Dana Talangan Haji

Dana Talangan Haji adalah pinjaman dari lembaga keuangan syariah kepada nasabah untuk menutupi kekurangan dana, guna memperoleh kursi haji pada saat pelunasan Biaya Penyelenggaraan Ibadah Haji (BPIH) (Astri, Neneng, dan Surahman, 2016:3). Artinya dana talangan ditunjukkan untuk mencukupi kekurangan dana untuk memenuhi persyaratan minimum mendapatkan porsi haji. Sedangkan Dasar hukum mengenai dana talangan haji tercantum dalam Fatwa Dewan Syariah Nasional Nomor: 29/DSN-MUI/VI/2002 Tentang Pembiayaan Pengurusan Haji Lembaga Keuangan Syariah.

3. Fatwa Dewan Syariah Nasional

Fatwa menurut bahasa berarti jawaban mengenai suatu kejadian (peristiwa). Sedangkan secara istilah menurut Mu’azam Lughat Al -Fuqaha, fatwa adalah hukum syar’i (keagamaan) yang dijelaskan oleh

Keberadaan fatwa di Indonesia sendiri sangat beragam, hal ini dikarenakan banyaknya lembaga maupun individu yang mengajukan pertanyaan terkait hukum Islam. Di antara lembaga-lembaga yang menerbitkan fatwa, MUI merupakan lembaga yang sering dilibatkan oleh pemerintah dalam proses penerbitan suatu peraturan yang berhubungan dengan hukum islam (Choirul Fuad Yusuf, Atho Mudzar, dkk 2012:256).

Seiring dengan perkembangan ekonomi syariah di Indonesia, maka MUI menambah perangkat dalam struktur organisasinya yaitu Dewan Syariah Nasional (DSN). Dewan Syariah Nasional bertujuan untuk menangani masalah yang berhubungan dengan aktivitas Lembaga Keuangan Syariah (LKS).

Kedudukan fatwa ulama tidak terlepas dari kedudukan ulama dalam islam. Tiga kedudukan yang ideal pada ulama yaitu pembawa rahmat bagi semua alam (rahmatan lil ‘alamin), umat yang terbaik (khair ummah) dan pemimpin (imam) (Mardani, 2015:266). Dari uraian tersebut dapat disimpulkan bahwa dalam hal ini ulama mempunyai kedudukan yang tinggi bagi umat Islam.

Adapun Fatwa Dewan Syariah Nasional mengenai pembiayaan pengurusan haji bagi Lembaga Keuangan Syariah sebagai berikut:

Fatwa Dewan Syariah Nasional Nomor: 29/DSN-MUI/VI/2002 Tentang Pembiayaan Pengurusan Haji Lembaga Keuangan Syariah. Pertama, Ketentuan Umum:

1. Dalam pengurusan haji bagi nasabah, LKS dapat memperoleh imbalan jasa (ujrah) dengan menggunakan prinsip al-ijarah sesuai Fatwa DSN-MUI nomor 9/DSN-MUI/IV/2000.

2. Apabila diperlukan, LKS dapat membantu menalangi pembayaran BPIH nasabah dengan menggunakan prinsip al- qardh sesuai Fatwa DSN-MUI nomor 19/DSN-MUI/IV/2001.

3. Jasa pengurusan haji yang dilakukan LKS tidak boleh dipersyaratkan dengan pemberian talangan haji.

4. Besar imbalan jasa al-ijarah tidak boleh didasarkan pada jumlah talangan al-qardh yang diberikan LKS kepada nasabah.

Kedua, Ketentuan Penutup:

1. Jika salah satu pihak tidak menunaikan kewajibannya atau jika terjadi perselisihan di antara kedua belah pihak, maka penyelesaiannya dilakukan melalui badan arbitrase syariah setelah tidak tercapai kesepakatan melalui musyawarah.

4. Peraturan Perundang-undangan

Indonesia sendiri adalah suatu negara yang taat hukum. Dimana Warga Negara Indonesia harus mentaati peraturan yang terdapat dalam Peraturan Undang-undang yang telah ditetapkan. Peraturan Perundang-undangan adalah peraturan tertulis yang dibentuk oleh lembaga negara atau pejabat yang berwenang dan mengikat secara umum (Choirul Fuad Yusuf, Atho Mudzar, dkk, 2012:3). Untuk lembaga penyelenggara ibadah haji diatur dalam Peraturan Menteri Agama Nomor 24 Tahun 2016 tentang Perubahan atas Peraturan Menteri Agama Nomor 30 Tahun 2013 tentang Bank Penerima Setoran Biaya Penyelenggara Ibadah Haji. Memutuskan:

Pasal 1

Beberapa ketentuan dalam peraturan Menteri Agama Nomor 30 Tahun 2013 tentang Bank Penerima Setoran Biaya Penyelenggaraan Ibadah Haji (Berita Negara Republik Indonesia Tahun 2013 Nomor 615) diubah sebagai berikut:

1. Ketentuan Pasal 2 ayat (2) huruf g dihapus dan ayat (3) diubah, sehingga Pasal 2 berbunyi sebagai berikut:

Pasal 2 (1) Menteri menetapkan BPS BPIH.

(2) BPS BPIH sebagaimana dimaksud pada ayat (1) ditetapkan setelah memenuhi persyaratan sebagai berikut:

a. Berbadan hukum Perseroan Terbatas;

b. Berbentuk bank syariah atau bank umum nasional yang memiliki layanan syariah;

c. Memiliki layanan bersifat nasional;

d. Memiliki sarana, prasarana, dan kapasitas untuk berintegrasi dengan sistem layanan haji Kementerian Agama;

e. Memiliki kondisi kesehatan bank sesuai dengan Peraturan Bank Indonesia atau Otoritas Jasa Keuangan dan ketentuan peraturan lainnya;

f. Menunjukan keterangan menjadi anggota Lembaga Penjamin Simpanan (LPS) dan surat kesanggupan melaksanakan program LPS atas dan setoran awal; dan

g. Dihapus.

2. Diantara Pasal 6 dan Pasal 7 disisipkan 1 (satu) Pasal, yakni Pasal 6A sehingga berbunyi sebagai berikut:

Pasal 6A

BPS BPIH dilarang memberikan layanan dana talangan haji baik secara langsung maupun tidak langsung.

3. Diantara Pasal 12 dan Pasal 13 disisipkan 1 (satu) Pasal, yakni Pasal 12A sehingga berbunyi sebagai berikut:

Pasal 12A

(1) Dana talangan haji yang telah diberikan oleh BPS BPIH sebelum diberlakukannya Peraturan Menteri ini, harus diselesaikan oleh BPS BPIH dengan jamaah haji.

(2) Penyelesaian sebagaimana dimaksud pada ayat (!) paling lambat tanggal 31 Desember 2020 terhitung sejak tanggal pengundangan Peraturan Menteri ini.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Dalam penelitian ini peneliti menggunakan jenis penelitian deskriptif kualitatif di mana peneliti hanya memaparkan peristiwa, tidak mencari atau menjelaskan hubungan, dan tidak menguji hipotesis pada penelitian. Menurut (Bogdan dan Taylor, 1975:5). Penelitian kualitatif adalah prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang dapat diamati. Penelitian kualitatif diartikan sebagai penelitian yang menghasilkan prosedur analisis yang tidak menggunakan prosedur analisis statistik atau cara kuantifikasi lainnya (Tohirin, 2012:2).

B. Lokasi dan Subyek Penelitian

1. Lokasi

Penelitian ini akan dilakukan di Kantor Kospin Jasa Layanan Syariah Cabang Pembantu Banjaran, Tegal. Yang berlokasi di Jl. Raya Utara Adiwerna No.6 Banjaran, Tegal 52194.

2. Subyek Penelitian

akan dilakukan secara purposive yaitu dengan memilih orang tertentu sesuai dengan kriteria yang dibutuhkan. Adapun yang akan menjadi informan dalam penelitian ini adalah sebagai berikut:

a. Kepala Pimpinan Kantor sebagai responden A. b. Bagian Pembiayaan sebagai responden B. c. Bagian Pengawas sebagai responden C.

d. Calon anggota dan anggota (nasabah) yang terdiri dari 8 nasabah sebagai responden D.

C. Sumber Data

Sumber data dalam penelitian ini adalah sebagai berikut: 1. Sumber Data Primer

Sumber data primer dalam penelitian ini yaitu berupa hasil wawancara kepada pihak terkait khususnya pada bagian pembiayaan, pimpinan, dan nasabah Kospin Jasa Layanan Syariah Capem Banjaran tentang pembiayaan dana talangan haji.

2. Sumber Data Sekunder

D. Teknik Pengumpulan Data

Dalam memperoleh data yang diperlukan maka peneliti menggunakan beberapa metode antara lain sebagai berikut

a. Pengamatan

Jenis pengamatan yang dilakukan dalam penelitian ini adalah pengamatan terlibat. Pengamatan terlibat menjadi teknik utama dalam penelitian kualitatif (Nawari Ismail, 2015:91). Di mana peneliti melibatkan diri dalam kegiatan praktik perbankan (magang) yang telah dilakukan selama satu bulan di Kospin Jasa Layanan Syariah Capem Banjaran. Dalam pengamatan tersebut peneliti mengamati masih diberlakukannya dana talangan haji bagi calon anggota maupun anggota serta ketentuan plafon pembiayaan dana talangan haji.

b. Wawancara

Wawancara merupakan proses komunikasi dan interaksi antara peneliti dan dengan subyek penelitian (Nawari Ismail 2015:92). Wawancara mendalam akan dilakukan dengan:

1) Pimpinan Kospin Jasa Layanan Syariah Capem Banjaran terkait alasan Kospin Jasa Layanan Syariah Capem Banjaran tetap menerapkan pembiayaan dana talangan haji.

2) Pada bagian pembiayaan terkait prosedur pelaksanaan pembiayaan dana talangan haji bagi calon nasabah.

4) Kepada calon anggota mapun anggota mengenai pelaksanaan produk dana talangan haji dan faktor-faktor yang mempengaruhi calon anggota mapun anggota untuk melakukan pembiayaan dana talangan haji pada Kospin Jasa Layanan Syariah Capem Banjaran.

c. Dokumentasi

Dokumentasi berasal dari kata dokumen yang berarti barang-barang yang tertulis (Suharsimi Arikunto 2013:201). Di dalam metode dokumentasi peneliti mengamati benda-benda tertulis seperti buku-buku, dokumen, dan peraturan-peraturan terkait dengan penelitian. Dalam hal dokumentasi peneliti memerlukan data mengenai ketentuan pelaksanaan dana talangan haji dan jumlah nasabah sebelum dan sesudah dikeluarkannya perubahan Peraturan Menteri Agama No 24 Tahun 2016.

E. Keabsahan dan Kredibilitas

Teknik pengujian keabsahan dan kredibilitas dalam penelitian ini menggunakan teknik triangulasi. Menurut (Nawari Ismail 2015:101) triangulasi merupakan teknik pengujian dengan memverifikasi, mengubah-memperluas informasi dari pelaku satu ke pelaku lain dan atau dari satu pelaku sampai jenuh. Terdapat empat teknik triangulasi yaitu triangulasi sumber, triangulasi dengan metode, triangulasi dengan peneliti dan triangulasi dengan teori (Tohirin 2012:73).

Kospin Jasa Layanan Syariah Capem Banjaran serta memperluas informasi terkait dana talangan haji pada pelaku yang berbeda yaitu kepada pimpinan, bagian pembiayaan serta calon anggota maupun anggota pembiayaan dana talangan haji Kospin Jasa Layanan Syariah Capem Banjaran.

F. Analisis Data

Analisis data merupakan proses mencari dan menyusun secara sistematis catatan temuan penelitian melalui pengamatan dan wawancara dan lainnya untuk meningkatkan pemahaman peneliti tentang fokus yang dikaji dan menjadikannya sebagai temuan untuk orang lain, mengedit, mengklasifikasi, mereduksi, dan menyajikannya (Muhadjir, 1998). Menurut (Nawari Ismail, 2015:98) analisis merupakan pemberian makna terhadap data yang diperoleh dari penelitian. Analisis dalam penelitian kualitatif dibagi kedalam dua tahapan yaitu analisis ketika di lapangan dan analisis pasca lapangan.

1. Analisis ketika di lapangan

2. Analisis pasca di lapangan

Dalam analisis pasca dilapangan peneliti melakukan beberapa langkah dalam menganalisis data yaitu:

a. Memeriksa keabsahan data, maksudnya adalah apakah data yang ada sudah absah atau kredibel sesuai dengan proses pelaksanaan kredibilitas penelitian.

b. Menelaah seluruh data yang diperoleh dari penelitian.

c. Mereduksi dan mengkategori data serta menemukan konsep-konsep lokal. Dalam mereduksi mencakup pemilahan antara data yang relevan dan yang tidak relevan dengan tujuan penelitian. Kegiatan mereduksi mereduksi dan mengkategori harus dilakukan secara simultan karena merupakan satu kesatuan.

BAB IV

HASIL DAN PEMBAHASAN

A. Sejarah Kospin Jasa Layanan Syariah

Koperasi Simpan Pinjam Jasa merupakan koperasi simpan pinjam terbesar di Indonesia. Dengan semakin berkembangnya lembaga keuangan yang berdasarkan prinsip dan pola syariah di Indonesia dan adanya rekomendasi berdasarkan Rapat Anggota Tahunan ke 28 pada tahun 2002 serta adanya kecenderungan kebutuhan anggota dan calon anggota terhadap pelayanan pendanaan (simpanan) dan pembiayaan (pinjaman) yang mengamanatkan Koperasi Simpan Pinjam Jasa yang kemudian disebut dengan Kospin Jasa sendiri untuk membuka layanan keuangan yang berdasarkan pada prinsip syariah yang dinamakan sebagai Kospin Jasa Layanan Syariah. Maka pada tanggal 17 agustus 2004 Kospin Jasa Layanan Syariah telah diresmikan oleh H.A. Zaky Arslan.

Dengan perkembangan yang semakin dinamis dan tuntutan anggota terhadap kebutuhan layanan keuangan syariah, kini Kospin Jasa Layanan Syariah mampu mengembangkan jaringan kantornya di seluruh nusantara salah satu kantor cabang pembantu Kospin Jasa Layanan Syariah yaitu terdapat di Jl. Raya Adiwerna No. 6 Banjaran Tegal.

B. Sejarah Singkat Kospin Jasa Layanan Syariah Capem Banjaran Tegal

Kospin Jasa Layanan Syariah Capem Banjaran merupakan satu-satunya kantor cabang pembantu yang terdapat di Tegal. Kospin Jasa Layanan Syariah Capem Banjaran beralamatkan di Jl. Raya Adiwerna No 6 Banjaran Telp. (0283) 443705 fax. (0283) 443479. Kospin Jasa Layanan Syariah Capem Banjaran berdiri pada tanggal 4 mei 2006 dengan modal awal Rp 4.000.000,00 yang diperoleh dari Kospin Jasa Konvensional (wawancara dengan Nurhikmah, Kepala Pimpinan Kospin Jasa Syariah Capem Banjaran tanggal 5 Desember 2016). Pada saat ini kepala pimpinan Kospin Jasa Layanan Syariah Capem Banjaran adalah Ibu Nurhikmah.

C. Visi dan Misi Kospin Jasa Layanan Syariah

Visi:

“Menjadi Koperasi Syariah Kebanggaan Indonesia”.

Misi:

“Menjadi Kiblat Koperasi Syariah Dunia untuk Mewujudkan Keadilan dan Kesejahteraan bagi anggota, seluruh masyarakat dan seluruh pihak managemen”.

D. Produk-Produk di Kospin Jasa Layanan Syariah Capem Banjaran

1. Produk Simpanan a. Simpanan Berjangka

Simpanan dalam beragam jangka waktu, dengan jasa simpanan yang kompetitif. Simpanan ini juga dapat digunakan sebagai jaminan pinjaman. Nominal saldo minimal Rp 1.000.000,00, dengan jangka waktu 1, 3, 6, dan 12 bulan, mendapatkan bagi hasil yang bersaing pada setiap bulannya dan fasilitas ARO (perpanjangan secara otomatis tanpa harus mengganti bilyet).

b. Simpanan Harkop

c. Takop Mudharabah

Tabungan Koperasi Mudharabah adalah investasi tidak terikat anggota dan calon anggota berdasarkan prinsip mudharabah muthlaqah yang penarikannya hanya dapat dilakukan menurut syarat

tertentu yang disepakati. Penyimpan dana akan mendapatkan bagi hasil sesuai dengan nisbah yang disepakati pada saat pembukaan tabungan. Dengan setoran awal Tabungan Koperasi Mudharabah Rp.500.000,00 dan mendapat bagi hasil yang menarik setiap bulannya. d. Tabungan Qurban

Merupakan jenis simpanan dengan setoran awal Rp 250.000,00, tidak dikenakan biaya administrasi bulanan, dengan saldo minimal Rp 200.000,00 dan setoran online diseluruh kantor Kospin Jasa.

e. Sikesra (Simpanan Keluarga Sejahtera)

Simpanan yang ditujukan untuk anggota, calon anggota dan keluarganya, Usaha Mikro Kecil dan Menengah (UMKM). Dengan setoran awal Rp 50.000,- per bulan, periode tabungan 24 bulan dan bebas biaya administrasi.

f. Takop Wadiah

Tabungan Koperasi Wadiah adalah simpanan anggota dan calon anggota pada Kospin Jasa Layanan Syariah berdasarkan prinsip Wadiah yang penarikannya dapat dilakukan setiap saat sesuai dengan

g. Simpanan Harian Wadi’ah

Simpanan yang dirancang untuk memahami kebutuhan usaha yang makin dinamis dan sekaligus untuk kelancaran dalam bisnis. Dengan menggunakan prinsip Wadi’ah yad Dhamanah, simpanan ini dapat ditarik sewaktu-waktu di semua kantor layanan Kospin Jasa dengan menggunagan media tanda terima. Ketentuan dari produk ini yaitu memperoleh buku TT (Tanda Terima) sebagai sarana penarikan simpanan, dapat disetori dan ditarik sewaktu-waktu di seluruh kantor layanan Kospin Jasa dan Kospin Jasa Layanan Syariah, mendapatkan laporan bulanan, dan terdapat biaya administrasi.

h. Tabungan Safari

Sebuah simpanan dengan sistem arisan yang menguntungkan dengan penyaringan setiap bulan, Salah satu kelebihan Tabungan SAFARI adalah peserta akan diajak gathering dan berlibur ke tempat wisata bersama peserta lain secara gratis. Periode tabungan selama 36 bulan, dengan setoran Rp 300.000,- per bulan, dan simpanan tidak dapat diambil sebelum jatuh tempo.

i. Si Cerdas

j. Sahara (Simpanan Hari Raya)

Simpanan Hari Raya merupakan sebuah simpanan yang penarikannya pada setiap hari raya. Dengan ketentuan setoran Rp 25.000,- per minggu, periode tabungan selama 44 minggu, bebas biaya administrasi dan dapat mengikuti lebih dari satu kepesertaan. k. Simpanan Prima

Dengan setoran rutin tiap bulan, dengan fasilitas wisata gratis ke luar negeri maupun tempat wisata populer lainnya serta hadiah penyaringan akhir periode yang menarik untuk peserta yang beruntung. Setoran rutin per bulan sebesar Rp.5.000.000,00 dan jangka waktu simpanan selama 24 bulan.

l. Tabungan Pundi Arta Jasa

Sebuah tabungan dengan sistem arisan dengan jumlah kelompok yang memadai. Setiap bulan, akan ada jutaan rupiah uang tunai sebagai hadiah, dan pada bulan tertentu akan ada hadiah berupa sepeda motor honda. Dengan ketentuan nominal tabungan setiap bulan yaitu Rp. 500.000,00 , periode tabungan selama 24 bulan dan tabungan tidak dapat diambil sebelum tanggal jatuh tempo.

m. Tabungan Intan

2. Produk Pinjaman (Pembiayaan) a. Pembiayaan Murabahah

Pembiayaan Murabahah adalah produk penyaluran dana dalam bentuk pembiayaan berdasarkan prinsip Murabahah dalam rangka pembelian barang kebutuhan modal kerja, barang dagangan, peralatan usaha, tanah, rumah, mobil, motor,sarana dan prasarana kerja, serta kebutuhan alat-alat investasi yang produktif. Jangka waktu angsuran pembiayaan dapat diatur sesuai dengan kemampuan mengangsur, 12, 24, 36, 48, 60 bulan.

b. Pembiayaan Musyarakah

Pembiayaan yang jangka waktunya 12 (dua belas) bulan, dengan pembayaran bagi hasil setiap bulannya disesuaikan dengan pemakaian fasilitas plafon (wa’ad) pembiayaannya. Penarikan pembiayaan ini menggunakan media Tanda Terima (TT) Kospin Jasa Layanan Syariah, yang dapat ditarik dari seluruh kantor layanan Kospin Jasa. c. Pembiayaan Multijasa Ijarah

E. Pelaksanaan Produk Dana Talangan Haji Di Kospin Jasa Layanan

Syariah

1. Deskripsi Data

Dalam hal ini peneliti menetapkan dan melakukan wawancara dengan 11 responden yang terdiri dari 3 (tiga) pihak internal Kospin Jasa Layanan Syariah Capem Banjaran dan 8 (delapan) responden eksternal yaitu 8 (delapan) calon anggota maupun anggota pembiayaan dana talangan haji Kospin Jasa Layanan Syariah Capem Banjaran. Maka ditentukan Kepala Pimpinan sebagai Informan Responden Pegawai 1 (IRP 1), Bagian Pembiayaan sebagai Informan Responden Pegawai 2 (IRP 2) dan DPS sebagai Informan Responden Pegawai 3 (IRP 3). Sedangakan pada pihak eksternal terdapat 8 calon anggota maupun anggota pembiayaan dana talangan haji sebagai Informan Responden Nasabah 1, 2, 3, 4, 5, 6, 7, dan 8 (IRN 1, 2, 3, 4, 5, 6, 7, dan 8). Berikut hasil wawancara kepada responden yang telah ditentukan mengenai pelaksanaan pembiayaan dana talangan haji pada Kospin Jasa Layanan Syariah Capem Banjaran antara lain :

a. Hasil wawancara dengan IRP 1

Sebagaimana yang dikemukakan oleh IRP 1:

“Dana talangan haji pada Kospin adalah suatu produk talangan yang masuknya adalah di pembiayaan dengan akad ijarah haji ada ujrah nya akadnya kan seperti itu untuk masyarakat yang menginginkan porsi”.

Lanjutnya,

“Untuk pembiayaan dana talangan haji pasti mengalami peningkatan karena hampir 100 persen masyarakat tegal mayoritas muslim.

Adapun persyaratan dan pelaksanaan dalam mengajukan pembiayaan dana talangan haji pada Kospin Jasa Layanan Syariah Capem Banjaran.

“Untuk persyaratannya persis yang di brosur ya nok”

Lanjutnya,

“Pelaksanaanya jadi penyaringannya bisa working customer (nasabah datang sendiri) kemudian nanya-nanya, atau dari orang-orang yang bekerja sama dengan kita. Misalkan dia adalah bank yang bekerja sama dengan kita dalam SISKOHAT nya, karena Kospin Jasa kan koperasi dia tidak punya akses SISKOHAT nya Sistem Komunikasi Haji Terpadu. SISKOHAT nya itu kita bekerja sama dengan PANIN Syariah, BRI Syariah, PERMATA Syariah, BSM yang satunya Muamalat. Jadi nasabahnya bisa dari bank bank mereka itu. jadi kalo working customer nasabah belum memiliki rekening tersebut maka dibuatkan dulu rekening di bank tersebut, kalau yang sudah dari bank tersebut berarti biasanya nasabah sudah memiliki rekening dari bank tersebut. Untuk prosedurnya dari kospin buka rekening dulu hajinya baru dilakukan akad pembiayaan. Ketika akad berarti sudah pencairan uang nih, baru kita ke bank nya untuk buka rekening, kemudian ke DEPAG nya. Karena ke DEPAG untuk buat SPPH dan Porsi harus menunjukkan rekeningnya nasabah yang bersangkutan bahwa nasabah tersebut sudah ready dana untuk pendebetan porsi haji. Untuk kita pendebetan manual jadi bukan otomatis”.

Dalam hal ini jika calon anggota tidak dapat melunasi angsurannya maka porsi ndi cant. Sebagaimana yang diungkapkan oleh IRP 1:

“Jaminannya porsi haji nok, jadi ketika nasabah tidak bisa membayar angsurannya maka porsi di cabut”.

b. Hasil wawancara dengan IRP 2

Dalam perkembangannya produk dana talangan haji pada Kospin Jasa Layanan Syariah Capem Banjaran mengalami perkembangan jumlah calon anggota maupn anggota yang meningkat. Seperti yang disampaikan oleh IRP 2:

“Perkembangannya sangat bagus tiap harinya pasti ada yang ikut dana talangan haji, pasti ada calon anggota yang mendaftar”.

Untuk persyaratannya IRP 2 mengungkapkan,

“Untuk syaratnya KTP KK Surat Nikah foto ukuran 3x4 sama foto ukuran 4x6 terus surat keterangan domisili sama akta kelahiran”.

Kemudian IRP 2 mengungkapkan jumlah angsuran yang ditawarkan pada produk dana talangan haji yaitu:

“Jumlah angsuran yang ditawarkan disini paling lama 5 tahun”.

Dalam pelaksanaannya IRP 2 menyampaikan,

“Anggota datang kemudian ke CSO buat pendaftaran porsi haji. Nanti bagian CSO ngasih surat persyaratan dll buat percairan. Nanti kita jadwalkan buat pencairan. Kalo sudah tanda tangani semua nanti kita arahkan ke bank dan DEPAG”.

Lanjutnya mengenai analisis pada pembiayaan dana talangan haji, “Ada analisis Cuma lebih simpel tidak ada memasukan rincian keuangan dll jadi tinggal masukin data KTP dll tinggal masukin bentuk jaminan sama resume”.

Lanjutnya,

Kemudian dalam penyelesaiann pembiayaan bermasalah pada dana talangan haji IRP 2 mengungkapkan:

“Untuk menyelesaikannya kita biasanya kita langsung ngasih teguran, kalaupun nasabah itu tidak ada kesanggupan lagi kita langsung nasabah itu langsung suruh ngisi kertas kosong untuk langsung pembatalan porsi hajinya tanda tangan di atas materai. Pembatalan biasanya ada masalah keluarga”.

c. Hasil wawancara dengan IRP 3

Untuk pelaksanaan pembiayaan dana talangan haji pada Kospin Jasa Layanan Syariah IRP 3 menyampaikan:

“Untuk pelaksanaannya sesuai di kantor-kantor cabang maupun cabang pembantu namun pada umumnya sama”.

Lanjutnya,

“Karena Kospin lembaga koperasi maka Kospin bekerja sama dengan beberapa Bank Syariah sebagai akses untuk mendaftar di KEMENAG”.

d. Hasil wawancara dengan IRN 1, 2, 3, 4, 5, 6, 7, dan 8

Berkaitan dengan persyaratan pembiayaan dana talangan haji pada Kospin Jasa Layanan Syariah Capem Banjaran IRN 1, 2, 3, 4, 5, 6, 7, dan 8 mengungkapkan:

IRN 1 “Baru kemarin 2016 daftar. Syaratnya KTP, Fotocopy KK , Surat nikah surat kesehatan”.

IRN 2 “Fotocopy KTP, Fotocopy KK Surat kesehatan surat domisili sama foto 4x6 3 lembar 3x4 nya 3 lembar”.

IRN 4 “Syaratnya KTP surat domisili, terus uang muka. Uang muka kemarin 3 juta ambilnya angsuran 5 tahun. Daftar bulan oktober 2016”.

IRN 5 “Fotocopy KTP surat nikah KK udah”. IRN 6 “KTP,KK, surat kesehatan udah itu aja”. IRN 7 “Foto, KTP Suami istri , KK, Surat kesehatan”.

IRN 8 “Kalau di Kospin persyaratannya itu mudah ya, cuma KTP KK aja ya”.

Seperti yang telah diungkapkan oleh IRP 1 bahwasannya Kospin Jasa Layanan Syariah Capem Banjaran dalam produk dana talangan haji pihaknya bekerja sama dengan beberapa Bank Syariah. Di mana dalam alur pelaksanaan pembiayaan dana talangan haji IRN 1, 2, 3, 4, 5, 6, 7, dan 8 di daftarkan melalui beberapa Bank Syariah yang terdapat di Tegal. Sebagaimana yang diungkapkan oleh IRN 1, 2, 3, 4, 5, 6, 7, dan 8. orang pinjamnya 15 juta. Itu kan buat kesananya kan 25 juta ya. Kemudian saya setorannya buat 5 tahun. Yang untuk dua orang 750 per bulan. Satu orang 10 juta kemudian ditalangin 15 juta. Kemudian dari situ uangnya di transfer ke bank panin oh terus setelah di daftarkan ke KEMENAG dapat porsi”.

IRN 2 “Dari Kospin akad terus ke Bank Muamalat, terus ke DEPAG langsung”.

IRN 4 “Kita pertama wawancara terus akad, habis akad pihak Kospin mengantarkan ke Panin Syariah. Dari Panin Syariah yang bawa uang juga pihak Kospin kita nggak boleh bawa. Kemudian dari panin syariah juga pihak kospin mengantarkan ke KEMENAG”.

IRN 5 “Ke Kospin dulu terus ke BRI Syariah baru ke KEMENAG”. IRN 6 “Ya saya kesana daftar, akad, ya ke Permata Syariah terus ke

DEPAG”.

IRN 7 “Dari awal ya ditawarin biro jasa kesini, abis ditawarin saya langsung ke Kospin oh mba, terus akad habis itu ke KEMENAG”.

IRN 8 “Untuk prosesnya saya kan daftar ke Kospin menyampaikan tentang keperluan saya kemudian setelah di acc akad selang satu hari ke Permata setelah itu ke KEMENAG. Semua difasilitasi oleh Kospin”.

2. Analisis Data

a. Produk Dana Talangan Haji Kospin Jasa Layanan Syariah

Dana Talangan Haji adalah suatu produk talangan yang masuk ke dalam pembiayaan dengan akad ijarah haji untuk masyarakat yang menginginkan porsi haji tetapi belum mempunyai dana atau masyarakat yang masih mempunyai kekurangan dana untuk berangkat haji (wawancara dengan Nurhikmah, Kepala Pimpinan Kospin Jasa Syariah Capem Banjaran tanggal 5 Desember 2016).

b. Keunggulan Dana Talangan Haji

1) Kemudahan bagi calon jamaah haji yang memiliki kekurangan dana agar memperoleh porsi haji lebih cepat.

3) Setoran online diseluruh kantor layanan Kospin Jasa 4) Angsuran bulanan dan jangka waktu yang fleksibel. 5) Ujrah kurang dari 1 persen per bulan.

c. Karakteristik Dana Talangan Haji 1) Jangka waktu angsuran 1-5 tahun. 2) Uang muka mulai dari Rp 2.500.000,00. 3) Saldo minimal mengendap Rp 100.000,00. 4) Pendebetan manual dari rekening nasabah. b. Persyaratan

1) Fotocopy KTP suami istri sebanyak 6 lembar. 2) Fotocopy KK sebanyak 6 lembar.

3) Fotocopy Surat Nikah sebanyak 6 lembar.

4) Fotocopy akta kelahiran/ ijazah terakhir sebanyak 2 lembar. 5) Foto warna 3x4 sebanyak 10 lembar dan 4x6 sebanyak 5 lembar. 6) Surat kesehatan dari puskesmas setempat.

7) Surat domisili dari keluraha/desa setempat. c. Manajemen

Jasa Layanan Syariah telah bekerja sama dengan Bank Umum Syariah lainnya agar nasabah dapat mendaftarkan diri ke Kementerian Agama (wawancara dengan Nurhikmah, Kepala Pimpinan Kospin Jasa Syariah Capem Banjaran tanggal 5 Desember 2016).

d. Alur pelaksanaan

2

4 1 3

Keterangan:

Berikut alur pelaksanaan dana talangan haji pada Kospin Jasa Layanan Syariah bagi calon anggota maupun anggotanya yaitu:

1. Calon anggota maupun anggota terlebih dahulu mendaftarkan diri ke Kospin Jasa Layanan Syariah untuk pembukaan no rekening dengan membawa persyaratan yang telah ditentukan dan ketentuan pembiayaan ijarah dana talangan serta penentuan akan dilaksanakannya akad. Akad dilaksanakan dan dihadiri oleh calon anggota, pimpinan, dan bagian pembiayaan.

2. Setelah akad dilaksanakan kemudian anggota bersama pihak Kospin Jasa Layanan Syariah ke salah satu bank syariah yang

BPS BPIH KOSPIN JASA

LAYANAN SYARIAH

KEMENTERIAN AGAMA KAB.

TEGAL CALON

sudah ditentukan oleh pihak Kospin Jasa Layanan Syariah sebagai BPS BPIH.

3. Setelah terdaftar di BPS BPIH, anggota mendaftarkan diri sebagai calon jamaah haji di Kementerian Agama Kabupaten Tegal. Kemudian calon jamaah haji akan mendapatkan porsi haji.

4. Selanjutnya setelah anggota mendapatkan porsi haji dari Kementerian Agama. Anggota kembali ke kantor Kospin Jasa Layanan Syariah Capem Banjaran dengan memberikan porsi yang telah di dapat kepada pihak Kospin Jasa Layanan Syariah Capem Banjaran sebagai jaminan atas pembiayaan ijarah dana talangan. Dan anggota wajib memberikan angsurannya sesuai dengan akad yang telah di sepakati.

F. Pelaksanaan Dana Talangan Haji Menurut Fatwa Dewan Syariah

Nasional

1. Deskripsi Data

Berikut hasil wawancara kepada responden yang telah ditentukan untuk menganalisis mengenai pelaksanaan pembiayaan dana talangan haji menurut Fatwa Dewan Syariah Nasional antara lain:

a. Hasil wawancara dengan IRP 1

Terkait dengan pembiayaan dana talangan haji pada Kospin Jasa Layanan Syariah Capem Banjaran menggunakan akad ijarah. Namun sebelum digunakannya akad ijarah, Kospin Jasa Layanan Syariah Capem Banjaran menggunakan akad qard dalam produk dana talangan haji sebagaimana yang di ungkapkan oleh responden:

IRP 1 “Dana talangan haji pada Kospin adalah suatu produk talangan yang masuknya adalah di pembiayaan dengan akad ijarah haji ada ujrah nya akadnya kan seperti itu untuk masyarakat yang mengingkan porsi. Awalnya kita kan akadnya adalah qard. setelah ditanyakan lagi dasar syar’i nya ketika akadnya qard itu kan kebaikan ketika si nasabah tidak mampu bayar kita tidak bisa untuk memberikan ibaratnya untuk berganti posisi tawarnya kita di segmen bisnisnya kita itu tidak masuk. Di mana yang namanya akad kan ada ijarah ada tabarru, qard kan masuknya di tabarru tidak boleh ada suatu keuntungan disitu, kemudian maka akad yang paling pas karna kita adalah lembaga bisnis maka akadnya adalah akad ijarah”.

Lanjutnya,

IRP 1 “Aqad qard sendiri sudah ada sejak 2006. Kalau akad ijarah mulai tahun 2014”.

Ditambahkan pula,

Terkait dengan ujrah sebagaimana dalam fatwa DSN No 29/DSN-MUI/VI/2002 mengenai imbalan jasa (ujrah) pada pembiayaan dana talangan IRP 1 menyatakan

“Ujrah dengan tidak memberatkannya satu tidak ada jaminan, prosesnya ya tidak menggunakan survey sebenarnya apa ya dengan kita itu ibaratnya niatan tulus bahwa nasabah pembiayaan haji adalah nasabah yang baik”.

Lanjutnya mengenai biaya administrasi, melanjutkan angsurannya. Jadi kaya contoh mereka pakai talangan gitu di perjalanannya Allah berkehendak lain. Di hari H nya Allah tidak menghendaki ada aja kejadian-kejadiannya”.

Lanjutnya,

IRP 1 “iya dana talangan pernah ada yang macet. Ketika nasabah tidak bisa membayar ijarah angsurannya maka porsi di cabut. Untuk penyelesaiaannya jika nasabah sudah tidak dapat mengangsur ya biasanya kita komunikasi by phone, kemudian kami komunikasi sms, ya kemudian kita datengin. Kalau SP 1 SP 2 biasaya kita buat pembiayaan yang umum nok, yang murabahah musyarakah. Jadi kalau talangan nggak ada SP 1 SP 2 langsung eksekusi”.

b. Hasil wawancara dengan IRP 2

Dalam produk dana talangan haji IRP 2 mengungkapkan:

Lanjutnya,

“Jaminan dalam dana talangan porsi haji”.

Kemudian berkenaan dengan pembatalan akad IRP 2 mengungkapkan “Nasabah boleh membatalakan. Biasanya masalah keluarga sih, kaya nasabah sudah nggak sanggup membayar angsuran”.

Lanjutnya,

IRP 2 “Untuk menyelesaikannya kita biasanya kita langsung ngasih teguran, kalaupun nasabah itu tidak ada kesanggupan lagi kita langsung nasabah itu langsung suruh ngisi kertas kosong untuk langsung pembatalan porsi hajinya tanda tangan di atas materai. Pembatalan biasanya ada masalah keluarga”.

c. Hasil wawancara dengan IRP 3

Dalam hal pelaksanaan produk dana talangan haji IRP 3 hanya menyampaikan bahwasannya produk yang ditawarkan oleh Kospin Jasa Layanan Syariah sudah halal. Sebagaimana yang diungkapkan: IRP 3 “Semua produk yang di launchingkan atau yang ditawarkan

termasuk dana talangan haji sudah mendapat persetujuan dari Dewan Syariah Nasional ya untuk di launchingkan”.

Ditambakan pula,

IRP 3 “Iya sudah mendapat sertifikasi dari Majelis Ulama Indonesia dengan kata lain sudah halal ya”.

d. Hasil wawancara dengan IRN 1, 2, 3, 4, 5, 6, 7, dan 8

Sebagaimana yang diungkapkan oleh: IRN 3 “Ujrah apa sih”.

Lanjutnya,

IRN 3 “Oh , iya gini mba tadinya saya itu ada uang 20 juta 2 orang. Terus saya punya tabungan 2 orang 1 juta. Lah itu yang ambilnya buat asuransi macem macem lah itu diambil sekitar 250 ribu. Istilahnya apa ya mba, apa ya kaya biaya administrasi mba”

Diungkapkan pula oleh IRN 7, IRN 6 “Ujrah apa mba?”

Kemudian IRN 7 mengungkapkan istilah ujrah sebagai bunga,

IRN 7 “Ya itu namanya bunga atau apa lah bunganya rendah, tidak memberatkan, terus persyaratan mudah, kantor dimanapun tempat itu ada jadi memudahkan nasabah untuk setoran”.

Seperti yang telah diungkapkan oleh IRP 1 dan 2 bahwasannya jaminan dalam dana talangan haji berupa porsi haji. Hal ini dibenarkan pula oleh beberapa IRN yaitu sebagai berikut:

IRN 1 “Jaminannya itu porsi. Jadi setelah dapat porsi dari KEMENAG itu aslinya di simpan di kospin. Sebelum lunas, saya hanya nerima fotocopy porsi itu”.

IRN 4 “Jaminannya itu porsi ketika tidak bisa melanjutkan setoran porsinya dicabut”.

2. Analisis Data

Pembiayaan ijarah adalah produk penyaluran dana dalam bentuk pembiayaan berdasarkan prinsip ijarah dalam rangka penyewaan manfaat suatu barang atau jasa pengurusan biaya haji, umroh, pendidikan, kesehatan, ketenagakerjaan, pariwisata dan lain-lain oleh anggota maupun calon anggota (www.kospinjasasyariah.com).

Dalam produk dana talangan haji sendiri responden pegawai 3 selaku Dewan Pengawas Syariah mengemukakan bahwa segala produk yang telah ditawarkan oleh Kospin Jasa Layanan Syariah termasuk produk dana talangan haji sudah mendapat sertifikasi halal oleh Dewan Syariah Nasional (wawancara dengan Abdul Aziz Chudori, DPS Kospin Jasa Syariah tanggal 6 desember 2016). Untuk mengetahui apakah dalam pelaksanaannya pembiayaan dana talangan haji oleh Kospin Jasa Layanan Syariah meperhatikan fatwa yang ada yaitu Fatwa Dewan Syariah Nasional No. 29/DSN-MUI/VI/2002 tentang Pembiayaan Pengurusan Haji Lembaga Keuangan Syariah. Hal ini dapat di lihat dari sistem operasional pembiayaan dana talangan haji Kospin Jasa Layanan Syariah yaitu pada:

a. Akad yang digunakan

bagi nasabah, LKS dapat memperoleh imbalan jasa (ujrah) dengan menggunakan prinsip al-ijarah sesuai dengan fatwa DSN No. 09/DSN-MUI/IV/2000.

b. Jasa pengurusan

Dalam fatwa DSN No. 09/DSN-MUI/IV/2000 tentang pembiayaan ijarah bahwasannya kewajiban Lembaga Keuangan Syariah adalah menyediakan barang yang disewakan atau jasa yang diberikan. Dalam hal ini jasa yang diberikan oleh Kospin Jasa Layanan Syariah Capem Banjaran adalah talangan dengan plafon yang ditawarkan yaitu mulai dari Rp 5.000.00,00 hingga Rp 22.500.000,00 (brosur Kospin Jasa Syariah Capem Banjaran). Namun di sisi lain pada Fatwa Dewan Syariah Nasional No. 29/DSN-MUI/VI/2002 di sini jasa pengurusan haji yang dilakukan Lembaga Keuangan Syariah tidak boleh dipersyaratkan dengan pemberian talangan haji. Akan tetapi dalam pelaksanaannya Kospin Jasa Layanan Syariah memberikan jasa dalam bentuk dana talangan haji. Hal ini terlihat pada brosur dan dibenarkan pula oleh responden.

c. Penentuan Ujrah

Dalam pelaksanaannya penentuan besarnya ujrah ditentukan oleh Kospin Jasa Layanan Syariah yaitu sebesar 10 persen per tahun dari setiap besarnya dana talangan yang diberikan (wawancara dengan M. Lazuardi Zain, Bagian Pembiayaan Kospin Jasa Syariah Capem Banjaran tanggal 5 Desember 2016).

d. Jaminan

Sebagaimana dalam Fatwa Dewan Syariah Nasional No. 29/DSN-MUI/VI/2002 menetapkan bahwa apabila diperlukan LKS dapat membantu pembayaran BPIH nasabah dengan menggunakan prinsip al-qard sesuai fatwa DSN-MUI No. 19/DSN-MUI/IV/2001 dalam fatwa tersebut dijelaskan bahwa LKS dapat meminta jaminan kepada nasabah bilamana dipandang perlu. Dalam hal jaminan pada dana talangan haji Kospin Jasa Layanan Syariah yaitu berupa porsi haji yang telah di dapat dari Kementerian Agama (wawancara dengan IRN tanggal 1 Desember 2016).

e. Pembatalan dan Penyelesaian Akad

ketentuan Fatwa DSN No. 29/DSN-MUI/VI/2002 sebagaimana pada ketentuan penutup menjelaskan bahwa “Jika salah satu pihak tidak

menunaikan kewajibannya atau jika terjadi perselisihan di antara kedua belah pihak, maka penyelesaiaannya dilakukan melalui badan arbitrase syariah setelah tidak tercapai kesepakatan melalui

musyawarah”.

G. Pelaksanaan Dana Talangan Haji menurut Peraturan

Perundang-undangan

1. Deskripsi Data

Berikut hasil wawancara kepada responden yang telah ditentukan untuk menganalisis mengenai pelaksanaan pembiayaan dana talangan haji menurut Peraturan perundang-undangan antara lain:

a. Hasil wawancara dengan IRP 1 IRP 1 menyampaikan,

IRP 1 “Terkait PMA No 24 tahun 2016 ini sifatnya berarti tinjauan global ya kalau tinjauan bisnis kan ini malah peluang buat kami. Jika disitu menyebutkan lebih spesifik lembaga keuangan dari perbankan maka pelarangan itu kalau dari segi bisnis tanpa menyebutkan lembaga badan koperasi maka dari segi bisnis kita sangat diuntungkan. Mengingat posisi kita adalah koperasi yang terbesar ibarat kata kuat modalnya. Jadi kita memberikan penyaluran talangan haji kita mampu berbeda dengan koperasi yang belum besar”.

IRP 1 sendiri tidak memberikan keterangannya secara jelas mengenai besarnya modal dana talangan haji. Sebagaimana yang diungkapkan:

IRP 1 “Untuk modalnya sekitar, aduh ibu kurang hafal nok ada di sistem kalau disebutkan takut salah”.

Lanjut IRP 1 terkait peraturan PMA No 24 Tahun 2016,

IRP 1 “Jika bicara secara global mengenai PMA tersebut menjadikan daftar tunggunya terlalu lama. Tapi jika bicara segi bisnis Kospin diuntungkan. Jika secara pribadi tidak setuju dengan PMA tersebut karena daftar tunggu lama. Tapi secara bisnis setuju karena menjadikan kospin sebagai market leader dalam produk ini”.

Kemudian IRP 1 menambahkan,

IRP 1 “Untuk langkah selanjutnya kalau posisi produk dana talangan ini yang me nguntungkan ya bukan hanya mempertahankan, bahkan prepare nya untuk produk ini kita harus menyiapkan lebih tambahan keterkaitan administrasinya, tambahan SDM nya, Adapun alasan Kospin Jasa Layanan Syariah Capem Banjaran tetap menawarkan produk dana talangan haji.

IRP 1 “Alasan tetap mempertahankan ya pertama ada permintaan ya, permintaan mereka cukup besar, sementara kita punya modal dalam pelemparan penyaluran dana ini juga ada”.

a. Hasil wawancara dengan IRP 2 Diungkapkan bahwa responden,

Responden hanya menyampaikan terkait peraturan PMA No 24 Tahun 2016 bahwa responden setuju dan tidak setuju sebagaimana yang diungkapkan:

IRP 2 “Saya ada setujunya ada tidak nya. Setujunya karena nanti tambah semakin banyak yang daftar haji. Tidak setujunya nanti nggak ada orang yang daftar haji”.

b. Hasil wawancara dengan IRP 3

Terkait peraturan PMA No 24 tahun 2016 tentang pelarangan dana talangan IRP 3 mengungkapkan:

IRP 3 “Kalau peraturan undang-undang itu sendiri itu untuk perbankan ya, bukan untuk lembaga koperasi. Kalau untuk lembaga berbadan kopersi sendiri dengan adanya peraturan tersebut tidak mempengaruhi dengan kata lain peraturan tersebut hanya berlaku untuk lembaga perbankan”.

Pada dasarnya seorang DPS dalam melakukan tugasnya haruslah memliki kualifikasi tertentu. Dalam hal ini secara ilmiah seorang DPS merupakan seseorang yang mampu memahami ilmu fiqih muamalah, ilmu keuangan syariah, perbankan, hukum dan lainnya. Dalam perkembangannya, tidak dipungkiri peran DPS di sebagian bank syariah belum maksimal. Pelanggaran-pelanggaran prinsip-prinsip syariah masih terjadi. Sebagian pelanggaran itu terjadi akibat kurang optimalnya kinerja anggota. Berdasarkan data Asbisindo, setiap bank syariah dan lembaga keuangan syariah lainnya rata-rata memiliki dua anggota DPS (wan Andy et al., [ed.], 2005:141).

Tahunan (www.kospinjasasyariah.com). Anggota DPS pada Kospin Jasa Layanan Syariah sendiri tidak memiliki kekuasan operasional yang penuh sebelum mendapat perintah dari pengurus Kospin Jasa Layanan Syariah. Lemahnya peran dan tugas DPS pada Kospin Jasa Layanan Syariah menjadikan kinerja anggota DPS menjadi tidak optimal.

Dalam hal ini dapat disimpulkan bahwa seorang DPS tidak cukup hanya mengerti mengenai keuangan syariah saja dan tidak hanya cendikiawan muslim. Dengan kata lain, seorang DPS juga harus memiliki kualifikasi lainnya yaitu seorang ilmuwan yang memiliki reputasi tinggi dengan pengalaman di bidang hukum maupun lainya. c. Hasil wawancara dengan IRP 1, 2, 3, 4, 5, 6, 7, dan 8

Meskipun dalam Peraturan Menteri Agama No 24 Tahun 2016 produk dana talangan haji telah dilarang. Namun dalam perkembangannya tidak dipungkiri bahwasannya masih banyak masyarakat yang belum mengetahui tentang peraturan tersebut. Sebagaimana yang diungkapkan oleh beberapa responden antara lain:

IRN 1 “Nggak tau persis mba, setahu saya dana talangan haji itu ada yang bilang haram soalnya mau berhaji ko pinjam atau hutang. Tapi ya saya di kasih tahu tetangga katanya gapapa soalnya sebelum berangkat udah melunasi”.

IRN 2, 3, dan 7 “nggak tau mba”.

IRN 4 “Nggak tau mba, cuman saya tidak setuju yang bilang bahwa dana talangan haji haram karena antri”.

IRN 8 “Nggak juga sih. Sebenarnya informasi terakhir sih di tutup ya. Terus saya ada temen yang di KEMENAG katanya di Kospin bisa. Apalagi di Kospin kemarin ada dana talangan yang menggiurkan sekali berapa itu ya RP 2.500.000,00 ya. Tapi kalau saya sih enggak karena terlalu lama ya mba.

2. Analisis Data

Kaitannya dengan peraturan perundang-undangan seperti yang telah dijelaskan penulis bahwa sifat dari peraturan perundang-undangan sendiri adalah mengikat secara umum. Dalam perkembangannya sejak tahun 2014 terkait dengan produk dana talangan haji sendiri sudah mengalami pro dan kontra dikalangan para ulama maupun masyarakat (www.beastudiindonesia.net).

Maka dari pro dan kontra tersebut dengan memperhatikan teknis dan prosedur pelaksanaan dana talangan haji yang dilakukan LKS, menteri agama Lukman Hakim Saifuddin pada tanggal 19 mei 2016 telah menetapkan Peraturan Menteri Agama No 24 Tahun 2016 tentang perubahan atas Peraturan Menteri Agama No 30 Tahun 2013 tentang Bank Penerima Setoran Biaya Penyelenggara Ibadah Haji. Di mana dalam pasal 6A dijelaskan bahwa BPS BPIH dilarang memberikan dana talangan haji baik secara langsung maupun tidak langsung. Dijelaskan pula dalam pasal 12 ayat 1 dana talangan haji yang telah diberikan oleh BPS BPIH sebelum berlakunya Peraturan Menteri ini, harus diselesaikan oleh BPS BPIH dengan jamaah haji.