THE INFLUENCE OF RISK, FINANCING PROCESS QUALITY, FINANCIAL REPORT ANALYSIS AND HUMAN RESOURCES

COMPETENCE TOWARDS AMOUNT OF PROFIT SHARING FINANCING IN ISLAMIC BANK

( Empirical Study of Islamic Bank in Yogyakarta )

Oleh

ISTIQOMAH NUR ALIMIN 20130420483

FAKULTAS EKONOMI DAN BISNIS

i

THE INFLUENCE OF RISK, FINANCING PROCESS QUALITY, FINANCIAL REPORT ANALYSIS AND HUMAN RESOURCES

COMPETENCE TOWARDS AMOUNT OF PROFIT SHARING FINANCING IN ISLAMIC BANK

( Empirical Study of Islamic Bank in Yogyakarta )

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

ISTIQOMAH NUR ALIMIN 20130420483

FAKULTAS EKONOMI DAN BISNIS

ii

DI BANK SYARIAH

(Studi Empiris pada Bank Syariah di Yogyakarta)

THE INFLUENCE OF RISK, FINANCING PROCESS QUALITY, FINANCIAL REPORT ANALYSIS AND HUMAN RESOURCES

COMPETENCE TOWARDS AMOUNT OF PROFIT SHARING FINANCING IN ISLAMIC BANK

( Empirical Study of Islamic Bank in Yogyakarta )

Diajukan Oleh

ISTIQOMAH NUR ALIMIN 20130420483

Telah disetujui Dosen Pembimbing Pembimbing

iii

MANUSIA TERHADAP JUMLAH PEMBIAYAAN BAGI HASIL DI BANK SYARIAH

(Studi Empiris pada Bank Syariah di Yogyakarta)

THE INFLUENCE OF RISK, FINANCING PROCESS QUALITY, FINANCIAL REPORT ANALYSIS AND HUMAN RESOURCES

COMPETENCE TOWARDS AMOUNT OF PROFIT SHARING FINANCING IN ISLAMIC BANK

( Empirical Study of Islamic Bank in Yogyakarta )

Diajukan Oleh Istiqomah Nur Alimin

20130420483

Skripsi ini telah Dipertahankan dan Disahkan didepan Dewan Penguji Program Studi Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta

Tanggal 16 Desember 2016 yang terdiri dari

Dr. Ahim Abdurrahim, S.E, M.Si, SAS, Ak., CA Ketua Tim Penguji

Peni Nugraheni, S.E, M. Sc, Ak., CA Ilham Maulana Sa’ud, S.E, M.Sc, Ak., CA Anggota Tim Penguji Anggota Tim Penguji

Mengetahui

Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta

iv Nama : Istiqomah Nur Alimin Nomor Mahasiswa : 20130420483

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH RISIKO, KUALITAS PROSES PEMBIAYAAN, ANALISIS LAPORAN KEUANGAN DAN KOMPETENSI SUMBER DAYA MANUSIA TERHADAP JUMLAH PEMBIAYAAN BAGI HASIL DI BANK SYARIAH (Studi Empiris pada Bank Syariah di Yogyakarta)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di perguruan tinggi lain dan sepanjang sepengetahuan saya tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Yogyakarta, 16 Desember 2016

v urusan orang lain (HR. Muslim No.2699)

Sebenarnya orang hidup di dunia telah dikodratkan oleh Allah SWT dari awal hingga akhir. Berusaha semampumu dengan ikhtiar untuk hasilnya bertawakal kepada Allah SWT (QS. Al-Ma’idah: 11)

Selalu optimis semuanya akan baik-baik saja dan ada jalan keluarnya. Jika masalahmu terasa berat dan besar percaya kekuasaan Allah SWT lebih besar dari masalahmu (QS. Al-Baqarah: 286)

vi

1. Allah SWT yang telah melimpahkan rahmat dan hidayah sehingga berkat kuasanya saya dapat menggambil setiap hikmah yang terdapat dalam setiap perjalanan hidup saya yang serta merta dapat meningkatkan iman dan takwa kepada Sang Ilahi Allah SWT.

2. Rasulullah Muhammad SAW sebagai idola pertama saya dalam hidup, yang telah membawa ilmu yang sangat indah dan berharga.

3. Ibu Karminah S. Pd I, alm. Ayah Ali Mas’adi dan kakak Ida Nur Alimin SH, tercinta yang telah dengan sabar berupaya, berdoa dan menahan rindu untuk saya saat diperantauan, kini saya telah menyelesaikan tugas akhir skripsi dengan baik guna memperoleh gelar sarjana dan melanjutkan ke tahap berikutnya. Baktiku kepadamu tidak akan pernah sirna.

4. Rolex Sunan Surya Medari yang menjadi sosok andalanku. Dalam keadaan sulit telah menemani aku, memotivasi dan menjadikan kelemahanku sebagai kekuatan untuk melakukan hal yang lebih baik lagi. Serta dalam keadaan bahagia telah menunjukan arti ketulusan, kasih sayang dan perjuangan untuk masa depan bersama.

5. Teman baik yang selalu ada untukku, Arin Anjani, Ida Khoirul Anis, Aprillia Dwi Kurniawati, Listyani, Gifka Artha Diana dan Rahmadhani. Kalian adalah teman yang paling aku sayang dari mulai awal aku di Jogja belum kenal siapa-siapa hingga sekarang mengelesaikan studiku di Jogja. Banyak kenangan suka duka yang kita rasakan bersama, simpan kenangan itu sebagai pengingat satu sama lain ketika kita telah jauh untuk mengejar mimpi masing-masing.

vii bahasa ingris saya.

8. Semua teman-teman kelas L yang mengajarkan saya arti solidaritas. Tetap kompak ya gaes.

9. Bapak kos dan teman-teman Kos “Griya Amanah” yang senantiasa hadir dan membantu keseharian saya ucapkan banyak terimakasih.

10.Para Dosen Akuntansi yang telah berbagi ilmunya dengan tulus dan staff lain yang berkaitan.

11.Untuk rekan-rekan angkatanku 2013 dan almameterku aku bangga menjadi bagian dari kalian.

viii

Terhadap Jumlah Pembiayaan Bagi Hasil di Bank Syariah”. Tujuan dari penelitian ini adalah menganalisis dan memperoleh bukti empiris pengaruh risiko, kualitas proses pembiayaan, analisis laporan keuangan dan kompetensi sumber daya manusia terhadap jumlah pembiayaan bagi hasil di bank syariah baik secara parsial maupun simultan.

Penelitian ini merupakan penelitian asosiatif. Sampel penelitian ini adalah 33 orang responden dari 5 bank syariah di Yogyakarta. Pengambilan sampel menggunakan metode suvei lapangan pada bank syariah di Yogyakarta dengan cara membagikan kuesioner yang diantar langsung kepada responden. Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Pengerjaan metode analisis data menggunakan SPSS 16.00 for windows.

Hasil penelitian secara parsial menunjukan bahwa risiko berpengaruh negatif terhadap jumlah pembiayaan bagi hasil, kualitas proses pembiayaan dan analisis laporan keuangan berpengaruh positif terhadap jumlah pembiayaan bagi hasil serta kompetensi sumber daya manusia tidak berpengaruh signifikan terhadap jumlah pembiayaan bagi hasil. Secara simultan risiko, kualitas proses pembiayaan, analisis laporan keuangan dan kompetensi sumber daya manusia berpengaruh terhadap jumlah pembiayaan bagi hasil di bank syariah.

ix

Amount of Profit Sharing Financing in Islamic Bank”. The purpose of this study are analyze and obtaining empirical evidence the influence of risk,

financing process quality, financial report analysis and human resources

competence towards amount of profit sharing financing in Islamic bank either

partially or simultaneously.

It is the associative research, were the sample of this study was 33

respondents from 5 Islamic banks in Yogyakarta. The sampling method is using

the direct survey of Islamic banks in Yogyakarta. The researcher gave the

questionnaire directly to the respondents. The analysis technique used in this

study linear regression analysis. Processing of data analysis method is using

SPSS 16.00 for windows.

The partial results of this study indicate that the risk has a negative effect

on amount of profit sharing financing moreover financing process quality and

financial report analysis have positive effect on amount of profit sharing

financing however human resources competence has no effect on amount of profit

sharing financing. Variabels of risk, financing process quality, financial report

analysis and human resources competence are significant effects simultaneously

to amount of profit sharing financing in Islamic banks.

x

membei Rahmat dan ridho-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini dengan judul “Pengaruh Risiko, Kualitas Proses Pembiayaan, Analisis Laporan Keuangan dan Kompetensi Sumber Daya Manusia terhadap Jumlah Pembiayaan Bagi Hasil di Bank Syariah” dengan studi empiris pada bank syariah cabang Yogyakarta.

Penulisan skripsi ini disusun atas dasar pemenuhan salah satu syarat penyelesaian program studi ilmu Akuntansi pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

Pengambilan topik dalam skripsi ini diharapkan dapat memberikan tambahan ilmu dan wawasan pada para pembaca. Penyelesaian skripsi ini sangat bergantung dari bimbingan dan dukungan berbagai pihak, oleh karena itu penulis dengan tulus mengucapkan terimakasih kepada:

1. Dr. Nano Prawoto, SE., M. Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta.

2. Rizal Yaya, Ph.D, M.Si, Ak., CA selaku Wakil Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta.

3. Dr. Ietje Nazaruddin, M. Si., Ak., CA. selaku Kepala Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta.

xi

6. Seluruh staf pengajar, Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang telah memberikan ilmu yang berharga bagi penulis

7. Semua pihak yang telah membantu dalam proses penyelesaian skripsi ini yang tidak dapat disebutkan satu per satu.

Semoga segala bantuan yang telah diberikan kepada penulis dalam penyelesaian skripsi ini, dibalas dengan pahala yang setimpal dari Allah. Penulis menyadari bahwa skripsi ini masih banyak kekurangan. Oleh karena itu, penulis mengharapkan kritik dan saran dalam pengembangan penelitian selanjutnya.

Yogyakarta, 16 Desember 2016

xii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

INTISARI ... viii

ABSTRAK ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 10

1. Teori Stewardship ... 10

2. Pengertian Perbankan Syariah... 12

3. Pengertian Pembiayaan ... 13

4. Pengertian Pembiayaan Mudharabah ... 15

5. Pengertian Pembiayaan Musyarakah ... 17

6. Pengertian Risiko ... 20

7. Pengertian Kualitas Proses Pembiayaan ... 22

8. Pengertian Analisis Laporan Keuangan ... 23

9. Pengertian Kompetensi SDM ... 25

xiii

Pembiayaan Bagi Hasil di Bank Syariah ... 28

3. Pengaruh Analisis Laporan Keuangan Terhadap Jumlah Pembiayaan Bagi Hasil di Bank Syariah ... 29

4. Pengaruh Kompetensi Sumber Daya Manusia Terhadap Jumlah Pembiayaan Bagi Hasil di Bank Syariah ... 30

C. Model Penelitian ... 32

BAB III METODE PENELITIAN A. Populasi dan Sampel ... 33

B. Jenis Penelitian dan Sumber Data ... 33

C. Metode Pengumpulan Data ... 35

D. Variabel Penelitian dan Definisi Operasional ... 35

1. Jumlah Pembiayaan Bagi Hasil ... 35

2. Risiko ... 37

3. Kualitas Proses Pembiayaan ... 38

4. Analisis Laporan Keuangan ... 38

5. Kompetensi SDM Bank Syariah ... 39

E. Teknik Analisis Data ... 40

1. Uji Validitas dan Reliabilitas ... 40

2. Uji Asumsi Klasik ... 41

3. Uji Hipotesis ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Deskripsi Data ... 46

B. Deskripsi Responden ... 47

C. Deskripsi Statistik ... 51

D. Uji Kualitas Data ... 52

1. Uji Validitas ... 52

2. Uji Reliabilitas ... 54

xiv

F. Uji Pengujian Hipotesis ... 58

1. Uji Koefisien Determinasi (Uji R2) ... 58

2. Uji Simultan (Uji F) ... 59

3. Uji Parsial (Uji t) ... 60

G. Pembahasan ... 63

1. Risiko Berpengaruh Negatif Terhadap Jumlah Pembiayaan Bagi Hasil di Bank Syariah ... 63

2. Kualitas Proses Pembiayaan Berpengaruh Positif Terhadap Jumlah Pembiayaan Bagi Hasil di Bank Syariah ... 64

3. Analisis Laporan Keuangan Berpengaruh Positif Terhadap Jumlah Pembiayaan Bagi Hasil di Bank Syariah ... 65

4. Kompetensi Sumber Daya Manusia Berpengaruh Positif Terhadap Jumlah Pembiayaan Bagi Hasil di Bank Syariah66 BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN A. Kesimpulan ... 69

B. Saran ... 71

C. Keterbatasan Penelitian ... 71 DAFTAR PUSTAKA

xv

4.1 Distribusi Penyebaran Kuesioner ... 47

4.2 Deskripsi Responden ... 47

4.3 Statistik Deskriptif ... 51

4.4 Hasil Uji Validitas ... 53

4.5 Hasil Uji Reliabilitas ... 54

4.6 Hasil Uji Normalitas ... 55

4.7 Hasli Uji Multikolinieritas ... 56

4.8 Hasil Uji Heteroskedastisitas ... 57

4.9 Hasil Uji Koefisien Determinasi ... 58

4.10Hasil Uji F ... 59

Terhadap Jumlah Pembiayaan Bagi Hasil di Bank Syariah”. Tujuan dari penelitian ini adalah menganalisis dan memperoleh bukti empiris pengaruh risiko, kualitas proses pembiayaan, analisis laporan keuangan dan kompetensi sumber daya manusia terhadap jumlah pembiayaan bagi hasil di bank syariah baik secara parsial maupun simultan.

Penelitian ini merupakan penelitian asosiatif. Sampel penelitian ini adalah 33 orang responden dari 5 bank syariah di Yogyakarta. Pengambilan sampel menggunakan metode suvei lapangan pada bank syariah di Yogyakarta dengan cara membagikan kuesioner yang diantar langsung kepada responden. Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Pengerjaan metode analisis data menggunakan SPSS 16.00 for windows.

Hasil penelitian secara parsial menunjukan bahwa risiko berpengaruh negatif terhadap jumlah pembiayaan bagi hasil, kualitas proses pembiayaan dan analisis laporan keuangan berpengaruh positif terhadap jumlah pembiayaan bagi hasil serta kompetensi sumber daya manusia tidak berpengaruh signifikan terhadap jumlah pembiayaan bagi hasil. Secara simultan risiko, kualitas proses pembiayaan, analisis laporan keuangan dan kompetensi sumber daya manusia berpengaruh terhadap jumlah pembiayaan bagi hasil di bank syariah.

Amount of Profit Sharing Financing in Islamic Bank”. The purpose of this study are analyze and obtaining empirical evidence the influence of risk,

financing process quality, financial report analysis and human resources

competence towards amount of profit sharing financing in Islamic bank either

partially or simultaneously.

It is the associative research, were the sample of this study was 33

respondents from 5 Islamic banks in Yogyakarta. The sampling method is using

the direct survey of Islamic banks in Yogyakarta. The researcher gave the

questionnaire directly to the respondents. The analysis technique used in this

study linear regression analysis. Processing of data analysis method is using

SPSS 16.00 for windows.

The partial results of this study indicate that the risk has a negative effect

on amount of profit sharing financing moreover financing process quality and

financial report analysis have positive effect on amount of profit sharing financing

however human resources competence has no effect on amount of profit sharing

financing. Variabels of risk, financing process quality, financial report analysis

and human resources competence are significant effects simultaneously to amount

of profit sharing financing in Islamic banks.

1 A. Latar Belakang

Perkembangan perekonomian Indonesia tidak terlepas dari peran perbankan nasional yang terbagi menjadi dua macam yaitu perbankan syariah dan konvensional. Perbankan syariah dan perbankan konvensional dalam aktivitas ekonomi Indonesia menurut penelitian yang dilakukan oleh Alia dan Yaya (2006) menyatakan tidak ada perbedaan yang signifikan antara persepsi analis kredit bank konvensional dan bank syariah terhadap akuntansi dalam perspektif syariah. Namun, hal dasar yang membedakan antara keduanya yaitu terletak pada prinsip-prinsip dalam transaksi keuangan atau operasional. Prinsip oprasional yang digunakan perbankan syariah menggunakan sistem bagi hasil dan risiko (profit and loss sharing) berdasar ketentuan Islam. Prinsip ini tidak berlaku di perbankan konvensional yang menerapkan sistem bunga atau riba yang diharamkan oleh Islam.

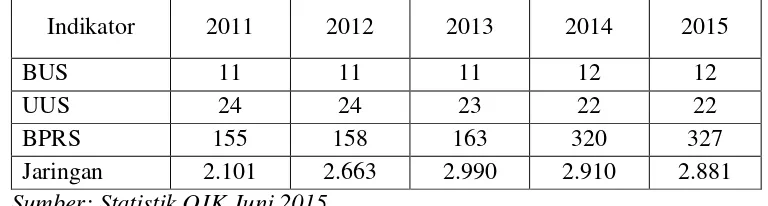

Tabel 1.1

Perkembangan BUS, UUS dan BPRS di Indonesia

Indikator 2011 2012 2013 2014 2015

BUS 11 11 11 12 12

UUS 24 24 23 22 22

BPRS 155 158 163 320 327

Jaringan 2.101 2.663 2.990 2.910 2.881

Sumber: Statistik OJK Juni 2015

Data di atas menunjukkan perkembangan jumlah perbankan syariah di Indonesia. Laju penetrasi perbankan syariah di tengah persaingan perbankan konvensional telah mengalami pertumbuhan tetapi belum bisa maksimal dibandingkan dengan bank konvensional. Market share dari perbankan syariah masih dibawah 5% dari total market perbankan secara umum (Fauzi, 2016). Permasalahan utama dari perkembangan perbankan syariah di Indonesia terletak pada sistem penguatan bank yang belum maksimal dan sumber daya manusia yang masih kurang bersaing (Fauzi, 2016).

Walaupun belum berkembang dan bersaing selayaknya bank konvensional tetapi bank syariah memiliki potensi yang besar karena kantor cabang dan aktifitas perbankan syariah Indonesia termasuk paling besar di dunia. Hanya saja, bank syariah perlu meningkatkan instrumen-instrumen produk syariah agar dapat tumbuh dengan cepat (Fauzi, 2016).

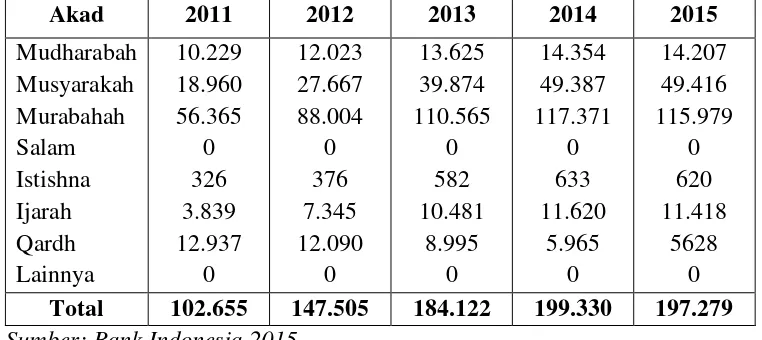

jual beli dalam bentuk piutang menggunakan akad murabahah, salam dan istishna, serta transaksi pinjam meminjam dalam bentuk piutang qardh

(Cahyono dkk, 2015). Produk pembiayaan yang ditawarkan perbankan syariah dilakukan dengan mekanisme transaksi yang sesuai dengan prinsip-prinsip syariah dan ketentuan perundangan-undangan yang berlaku di Indonesia.

Tabel 1.2

Perkembangan Pembiayaan Bank Syariah Tahun 2011-2015 (dalam miliar rupiah)

Akad 2011 2012 2013 2014 2015

Mudharabah Musyarakah Murabahah Salam Istishna Ijarah Qardh Lainnya 10.229 18.960 56.365 0 326 3.839 12.937 0 12.023 27.667 88.004 0 376 7.345 12.090 0 13.625 39.874 110.565 0 582 10.481 8.995 0 14.354 49.387 117.371 0 633 11.620 5.965 0 14.207 49.416 115.979 0 620 11.418 5628 0 Total 102.655 147.505 184.122 199.330 197.279 Sumber: Bank Indonesia 2015

Berdasarkan data perkembangan pembiayaan bank syariah di atas, terlihat perbandingan jumlah pembiayaan bagi hasil (akad mudharabah dan musyarakah) masih lebih rendah daripada pembiayaan dengan prinsip jual

Pembiayaan bagi hasil diharapkan dapat menjadi produk unggulan dari bank syariah tetapi pada kenyataannya peminatnya lebih sedikit daripada pembiayaan prinsip jual beli. Sedikitnya peminat untuk melakukan bagi hasil disebabkan beberapa faktor yang dapat mempengaruhi jumlah pembiayaan bagi hasil.

Permasalahan yang sering dihadapi oleh bank syariah terkait pemberian pembiayaan yaitu kredit bermasalah atau Non-Performing Financing (Andan dan Purwoko, 2013). Penyebab utama dari kredit

bermasalah tidak terlepas dari risiko yang disebabkan karena perilaku pihak penerima pembiayaan. Risiko kerugiaan pembiayaan merupakan salah satu risiko usaha yang ditanggung oleh bank syariah karena adanya ketidakpastian mengenai pendapatan yang diperkirakan atau akan diterima. Pendapatan dalam hal ini merupakan keuntungan bank syariah. Semakin tinggi ketidakpastian pendapatan yang didapat oleh bank syariah maka semakin besar kemungkinan risiko yang dihadapi (Marliana dan Martiah, 2014).

Menurut Siamat (1999) pembiayaan merupakan default risk atau risiko akibat nasabah tidak mampu mengembalikan jumlah pembiayaan yang diterima dari bank dan tidak dapat memberikan bagi hasil pada bank syariah sesuai dengan jangka waktu yang telah ditentukan. Risiko yang timbul atas pembiayaan disebabkan karena dua faktor yaitu:

2. Dari pihak nasabah, macetnya pembiayaan yang disebabkan karena nasabah mempunyai dua kemungkinan yaitu unsur kesengajaan dan tidak sengaja. Nasabah dengan unsur kesengajaan dari awal sudah mempunyai niat untuk tidak mengembalikan kewajibannya kepada bank. Berbeda dengan nasabah dengan unsur tidak sengaja yang mempunyai niat untuk mengembalikan kewajibannya tetapi karena mengalami musibah, misalnya kebakaran atau kebanjiran sehingga mengakibatkan pembiayaan macet.

Risiko yang melekat pada pembiayaan harus diminimalisir dengan kualitas proses pembiayaan yang baik dan analisis laporan keuangan yang tepat sebelum memberikan pembiayaan terhadap nasabah agar bank terhindar dari kegagalan debitur dalam pelunasan (Yusuf, 2005).

Proses pemberian pembiayaan perlu diperhatikan mulai dari tahap seleksi permohonan pembiayaan, administrasi pembiayaan hingga tahapan setelah pembiayaan diberikan. Proses pemberian pembiayaan selayaknya memenuhi prinsip 5C (Character, Capacity, Capital, Condition, Collateral), 5P (Party, Purpose, Payment, Profitability, Protection) dan 3R (Return, Repayment, Risk bearing ability) yang menjadi dasar untuk menilai pihak

yang akan melakukan pinjaman (Cahyono dkk, 2015).

dapat digunakan sebagai dasar pengambilan keputusan dalam memberikan pembiayaan atau tidak (Yusuf, 2005).

Untuk mengembangkan perbankan syariah, hal pokok yang perlu dimiliki oleh bank syariah yaitu tenaga ahli atau sumber daya manusia yang kompeten dan dapat bersaing (Fauzi, 2016). Kualitas sumber daya manusia bank syariah tercermin atas efektivitas kerja karyawannya, efektivitas kerja sangat penting karena menunjukkan tingkat keberhasilan kegiatan manajemen dalam mencapai tujuan. Tingkat keberhasilan tersebut dapat dilihat dari kualitas kerja, ketepatan waktu, kepuasan kerja dalam menyelesaikan pekerjaan, dan pencapaian tujuan perusahaan. Untuk mencapai efektivitas kerja, bank syariah perlu didukung oleh sumber daya manusia yang memiliki kompetensi yang dibutuhkan sehingga memperoleh hasil secara efektif dan efisien (Hidayati, 2012).

Dari latar belakang yang telah dijabarkan, muncul ketertarikan peneliti untuk melakukan penelitian ilmiah yang akan memiliki dampak positif terhadap hasilnya dengan judul “Pengaruh Risiko, Kualitas Proses Pembiayaan, Analisis Laporan Keuangan dan Kompetensi Sumber

Daya Manusia terhadap Jumlah Pembiayaan Bagi Hasil di Bank Syariah”.

Penelitian ini merupakan replikasi dari penelitian terdahulu yang dilakukan oleh Adnan dan Purwoko (2013). Modifikasi yang dilakukan pada penelitian ini terhadap penelitian sebelumnya yaitu:

1. Menambahkan informan dan lembaga keuangan dalam penelitian. 2. Mengukur kembali variabel-variabel penelitian dengan menggunakan

kuesioner yang sebelumnya menggunakan metode wawancara.

B. Rumusan Masalah

Berdasarkan latar belakang tersebut maka dapat dirumuskan masalah yang dihadapi oleh bank syariah dalam memberikan pembiayaan bagi hasil memiliki beberapa faktor. Faktor-faktor ini akan menarik untuk dikaji sehingga timbul pertanyaan penelitian sebagai berikut:

1. Apakah risiko berpengaruh negatif terhadap jumlah pembiayaan bagi hasil di bank syariah?

3. Apakah analisis laporan keuangan berpengaruh positif terhadap jumlah pembiayaan bagi hasil di bank syariah?

4. Apakah kompetensi sumber daya manusia berpengaruh positif terhadap jumlah pembiayaan bagi hasil di bank syariah?

C. Tujuan Penelitian

Tujuan dari penelitian ini yang hendak dicapai yaitu untuk:

1. Menganalisis dan memperoleh bukti empiris pengaruh negatif risiko terhadap jumlah pembiayaan bagi hasil di bank syariah.

2. Menganalisis dan memperoleh bukti empiris pengaruh positif kualitas proses pembiayaan terhadap jumlah pembiayaan bagi hasil di bank syariah.

3. Menganalisis dan memperoleh bukti empiris pengaruh positif analisis laporan keuangan terhadap jumlah pembiayaan bagi hasil di bank syariah.

4. Menganalisis dan memperoleh bukti empiris pengaruh positif kompetensi sumber daya manusia terhadap jumlah pembiayaan bagi hasil di bank syariah.

Manfaat Penelitian 1. Bagi Bank Syariah

bersangkutan untuk kedepannya, khususnya dari segi pengelolaan serta peningkatan pembiayaan bagi hasil.

2. Bagi Masyarakat

a. Memberikan pengetahuan baru kepada pembaca tentang hal yang telah diteliti dan menyuguhkan bacaan yang bermanfaat bagi pembaca.

b. Membantu menyediakan informasi dan refrensi bagi mahasiswa yang akan menyusun skripsi dengan tema yang selaras.

c. Penelitian ini mengajak masyarakat untuk mengenal pembiayaan sehingga memiliki lebih banyak pilihan dalam menentukan yang tepat.

10 A. Landasan Teori

1. Stewardship Theory

Teori stewardship merupakan teori yang dicetuskan oleh Donaldson dan Davis tentang situasi para manajer yang memiliki motivasi dalam bekerja, tidak hanya karena tujuan individu tetapi lebih memprioritaskan pada kepentingan organisasi. Dasar dari teori ini yaitu psikologi dan sosiologi yang ditujukan untuk memotivasi para eksekutif sebagai steward untuk bertindak sesuai dengan keinginan principal tanpa mengesampingkan tujuan organisasinya untuk

mencapai target yang telah ditentukan (Riyadi dan Yulianto, 2014). Stewardship teori dapat digunakan sebagai pendukung produk

pembiayaan yang ditawarkan oleh lembaga perbankan. Peran bank syariah sebagai steward yang memberi wewenang kepada nasabah sebagai principal untuk memilih dan menggunakan pembiayaan yang nantinya dapat mengakomodasi semua kepentingan bersama antara principal dan steward.

principal. Kebutuhan nasabah untuk mendapatkan pembiayaan/ modal

kerja akan dibantu oleh bank syariah dengan menawarkan berbagai jenis pembiayaan yang sesuai dan melakukan apa yang diinginkan oleh nasabah terkait pembiayaan. Namun, bank syariah tidak melupakan tujuan yaitu mensejahterakan masyarakat dan mendapatkan laba dari aktivitas operasinya. Sebelum memberikan keputusan pembiayaan pada nasabah memerlukan pertimbangan risiko yang akan diterima oleh bank syariah. Selain itu perlu memperhatikan kualitas proses pembiayaan dan analisis laporan keuangan yang tepat dengan didukung oleh kompetensi sumber daya manusia dari bank syariah yang mumpuni untuk menyeleksi dan mengevaluasi para nasabah atas pembiayaan yang akan atau telah diberikan.

2. Perbankan Syariah

Menurut Al-Muharrami (2014) perbankan syariah adalah suatu sistem keuangan yang mempunyai tujuan fundamental dengan

Al-Qur’an sebagai dasar dalam pelaksanaannya. Tujuan utama dari

perbankan syariah yaitu memaksimalkan kemakmuran, kemanan dan kesejahteraan sosial. Untuk mencapai tujuannya, perbankan syariah menggunakan prinsip-prinsip yang tidak ditemukan pada bank konvensional. Prinsip-prinsip dasar sistem keuangan Islam dapat diringkas sebagai berikut:

a. Uang diperlakukan sebagai potensi modal jika digunakan untuk bekerja sama dengan pihak lain untuk melakukan usaha produktif.

b. Larangan terhadap riba (kelebihan) atau bunga.

c. Menggunakan sistem bagi hasil dalam menjalankan usaha. d. Tidak diperbolehkan penimbunan dan melakukan transaksi yang

mengandung ketidakpastian tanpa dasar atau judi. e. Investasi hanya digunakan pada bisnis yang halal.

f. Setiap kontrak diuangkapkan dengan informasi yang jelas (Al-Muharrami, 2014).

3. Pembiayaan

Pembiayaan merupakan pemberian dana dari suatu pihak ke pihak lain untuk mendukung investasi yang telah direncanakan oleh lembaga atau orang pribadi (Rahayu, 2016). Undang-Undang RI No. 21 Tahun 2008 tentang perbankan syariah, bab I ketentuan umum pasal 1 ayat 25. Undang-Undang tersebut mendefinisikan tentang pembiayaan yang merupakan menyediakan dana berupa:

a. Transaksi bagi hasil dengan mengunakan akad mudharabah dan musyarakah.

b. Transaksi sewa-menyewa dengan menggunakan akad ijarah atau sewa beli dengan akad ijarah muntahiya bittamik.

c. Transaksi jual beli dengan akad murabahah, salam dan istishna’. d. Transaksi pinjam meminjam dengan akad qardh (Cahyono,

2015).

Antonio (2001) menjelaskan bahwa pembiayaan terbagi menjadi dua berdasarkan dari sifat penggunaannya. Sifat penggunaan atas pembiayaan berupa:

a. Pembiayaan produktif merupakan pembiayaan yang diberikan kepada bank syariah kepada nasabah dengan tujuan untuk mengembangkan usaha atau kebutuhan produksi lainnya.

konsumtifnya. Pembiayaan kebutuhan konsumtif dapat diartikan sebagai pembiayaan yang apabila digunakan secara terus menerus akan habis karena digunakan untuk membeli barang-barang atau jasa yang memberikan kepuasan secara langsung.

Menurut Iska (2012) menjelaskan bahwa dalam pembiayaan mencakup unsur 5C, yaitu:

a. Character (analisis watak) mempunyai aturan untuk mendapatkan gambaran atau penjelasan dari pemohon, mencakup perilaku pemohon sebelum dan selama permohonan diajukan. b. Capacity (analisis kemampuan) dilakukan dengan aturan untuk

meningkatkan kemampuan pengembalian kredit dari usaha yang dibiayai.

c. Capital (analisis modal), mempunyai aturan untuk mengukur kemampuan pemohon dalam menyediakan modal sendiri.

d. Condition (analisis keadaan/ prospek usaha), mempunyai aturan untuk mengukur kemampuan pemohon dalam menyediakan modal sendiri.

4. Pembiayaan Mudharabah

Pembiayaan mudharabah termasuk pembiayaan produktif karena dana yang disediakan oleh pemilik modal (shahibul maal) kepada pengelola dana (mudharib) bertujuan untuk pengelolaan suatu usaha tertentu dengan cara bagi hasil atau pendapatan yang diperoleh (profit sharing) dibagi sesuai nisbah yang disepakati oleh kedua belah

pihak (Rahayu dkk, 2016).

Menurut Yaya dkk (2014) jenis pembiayaan mudharabah terbagi atas:

a. Mudharabah muqayyadah adalah kerja sama antara shahibul maal dengan mudharib, dimana mudharib dikenakan batasan oleh pemilik dana dalam hal tempat, cara maupun objek investasi.

b. Mudharabah muthlaqah adalah kerjasama anatara shahibul maal dengan mudharib tanpa adanya batasan dari shahibul maal dalam hal tempat, cara maupun objek investasi.

c. Mudharabah musytarakah adalah pembiayaan yang menyertakan mudharib menyertakan modal dalam kerja sama investasi.

Rukun dan syarat pembiayaan mudharabah menurut Usanti dan Shomad (2013) yaitu:

b. Pernyataan ijab dan kabul dinyatakan oleh para pihak untuk menunjukkan kehendak masing-masing pihak yang meliputi: penawaran dan permintaan yang menunjukkan tujuan kontrak, penerimaan dan penawaran dilakukan saat kontrak dan akad dituangkan secara tertulis, adanya modal atau dana yang diketaui jumlah dan jenisnya, modal tidak dapat berbentuk piutang, keuntungan mudharib adalah jumlah yang didapat sebagai kelebihan modal, pembagian keuntungan secara proporsional, dan penyedia dana menanggung seluruh kerugian atas usaha yang dikelola.

Dari penjelasan tersebut dapat dikatakan mudharabah merupakan jenis investasi yang mempunyai risiko tinggi. Dalam praktik keuangan modern, Muhammad (2005) menawarkan 2 cara yang dapat dilakukan pemilik modal untuk mengurangi risiko akibat tindakan manajer yang merugikan, yaitu: pemilik modal melakukan pengawasan atau manajer sendiri yang melakukan pembatasan atas tindakannya. Risiko terhadap penggunaan modal mengenai kesesuaian penggunanya dengan tujuan atau ketetapan yang telah disepakati yaitu untuk memaksimalkan keuntungan kedua belah pihak. Pengakuan pembiayaan mudharabah saat bank sebagai pemilik dana adalah sebagai berikut:

a. Pembiayaan mudharabah diakui pada saat pembayaran kas atau penyerahan aktiva non kas pada pengelola dana.

b. Pembiayaan mudharabah yang diberikan secara bertahap diakui pada setiap tahap pembayaran atau penyerahan.

5. Pembiayaan Musyarakah

ditanggung secara bersama-sama sesuai dengan proporsi penyertaan modal (Rivai, 2010). Karena pelaksanaan pembiayaan musyarakah yang aktif melibatkan kedua belah pihak dalam mengelola usaha, hal itu mendorong mobilitas sumber daya internal dan lebih mandiri dalam hal keuangan yang sesuai syariat Islam (Abushareah dan Mohamed, 2015). Pembiayaan musyarakah terbagi menjadi dua jenis yaitu: a. Syirkah amlak yaitu kepemilikan barang secara bersama-sama

atas suatu barang tanpa di dahului oleh akad karena suatu warisan.

b. Syirkah uqud yaitu serikat yang terbentuk karena para pihak sengaja melakukan perjanjian untuk bekerja sama (Usanti dan Shomad, 2013).

Rukun dan syarat pembiayaan musyarakah antara lain:

a. Pernyataan ijab dan kabul di nyatakan oleh para pihak untuk menunjukkan kehendak mereka dalam mengadakan kontrak. b. Pihak-pihak yang melakukan kontrak harus cakap hukum. c. Ada objek akad meliputi modal kerja, keuntungan dan kerugian.

mempunyai hak suara (Hudayati, 2009) karena setiap mitra tidak dapat menjamin modal mitra lainnya, maka setiap mitra dapat meminta mitra lainnya untuk menyediakan jaminan atas kelalaian yang disengaja (Muhammad, 2005).

Tentu saja jaminan tersebut hanya dapat dicairkan apabila terbukti melakukan penyimpangan. Untuk menghindari persengketaan dikemudian hari, sebaiknya akad kerja sama dibuat secara tertulis dan dihadiri oleh para saksi. Jika tidak terdapat kesepakatan antara pihak yang bersengketa, kesalahan yang disengaja harus dibuktikan berdasarkan badan arbitrase atau pengadilan (Nurhayati dan Wasilah, 2009).

Penetapan nisbah dalam akad musyarakah dapat ditentukan melalui 2 cara, yaitu:

a. Pembagian keuntungan proporsional sesuai modal yaitu keuntungan dibagi antara para mitra sesuai modal yang disetorkan tanpa memandang apakah jumlah pekerjaan yang dilaksanakan oleh para mitra sama atau pun tidak sama. Apabila salah satu pihak menyetorkan modal lebih besar, maka pihak tersebut akan mendapatkan proporsi laba yang lebih besar.

kompetensi atau waktu kerja yang lebih panjang (Nurhayati dan Wasilah, 2009).

6. Risiko

Risiko merupakan ancaman yang mungkin terjadi karena suatu tindakan yang berdampak berlawanan dengan tujuan yang hendak diraih (Mukaromah dkk, 2016). Pembiayaan yang ditawarkan oleh bank syariah tidak terlepas dari risiko yang terkandung didalamnya. Menurut Karim dalam Adnan (2013) terdapat tiga aspek risiko, yaitu: a. Business risk (risiko bisnis yang dibiayai) yang terjadi pada first

way out. Risiko ini dipengaruhi karena risiko industri yang terjadi pada jenis usaha dan faktor negatif yang dialami oleh perusahaan nasabah. Contoh dari business risk seperti pemogokan, permasalahan hukum dan restrukturasi pembiayaan. b. Shirinking risk (risiko menurunnya nilai pembiayaan

mudharabah/ murabahah) biasanya terjadi pada second way out. Shirinking risk dipengaruhi oleh risiko bisnis yang luar biasa

karena tingkat penjualan bisnis, harga jual dan atau harga barang yang dibiayai turun drastis.

pembiayaan yang diberikan oleh pihak bank. Oleh karena itu pihak bank meminta jaminan sebagai penangguhan kerugian.

Pada prinsipnya terdapat empat teknik pengelolaan risiko secara klasik. Teknik-teknik tersebut merupakan beberapa cara yang dapat dilakukan untuk meminimalisir risiko yang akan atau dihadapi. Teknik klasik yang dapat dilakukan, yaitu:

a. Penghindaran Risiko

Penghindaran risiko adalah tindakan bank untuk tidak melakukan kegiatan tertentu yang mengandung risiko yang tidak diinginkan. Oleh karena itu bank dapat menghindari beberapa risiko dengan tidak memasuki wilayah bisnis atau kegiatan tertentu sebelum bank mulainya.

b. Pengurangan Risiko

Pengurangan risiko dapat dilakukan dengan cara pengurangan kemungkinan terjadinya risiko yang menjadi kenyataan atau menekan besarnya dampak bila risiko yang menjadi kenyataan terjadi.

c. Pemindahan Risiko

d. Penanganan Risiko

Penanganan terhadap risiko dilakukan karena dua sebab. Pertama, bank secara sadar ingin mempertahankan risiko dan mengelolanya sendiri. Kedua, bank tidak mengetahui risiko tersebut sehingga risiko yang tidak teridentifikasi tidak akan dikelola (Marliana, 2014).

7. Kualitas Proses Pembiayaan

Bank syariah dalam memberikan pembiayaan harus melalui proses yang efektif untuk setiap permohonan pembiayaan yang diajukan. Prosedur tersebut terdiri dari:

a. Proses pengajuan permohonan pembiayaan mengenai cara pengajuan permohonan pembiayaan yang harus dilaksanakan dan dilengkapi oleh pemohon.

b. Proses analisis pembiayaan yang terbagi menjadi analisis kualitatif dan kuantitatif, meliputi:

1) Analisis terhadap 5 C (character, capacity, capital, condition of economi, collateral).

2) Analisis terhadap aspek lain, seperti aspek hukum, aspek pemasaran dan aspek keuangan.

c. Proses keputusan antara diterima atau ditolaknya permohonan pembiayaan merupakan keputusan akhir yang ditentukan oleh pemimpin perusahaan melalui kesepakatan pihak yang berwenang.

d. Penerimaan atas permohonan pembiayaan akan dilanjutkan dengan pengawasan secara continue terhadap pembayaran kembali pembiayaan dan tindak lanjut atas hasil review 4C (Hudayati, 2009)

8. Analisis Laporan Keuangan

Laporan keuangan dapat memberikan informasi yang berguna mengenai posisi dan kondisi keuangan suatu perusahaan apabila telah dipelajari, dibandingkan dan dianalisis. Analisis laporan keuangan dapat digunakan sebagai alat bantu dalam mengambil keputusan dengan tepat dan relevan. Sehingga tidak jarang hasil analisis disajikan dengan jelas dan mudah dimengerti.

Tujuan analisis laporan keuangan yaitu untuk mengetahui likuiditas, solvabilitas, profitabilitas dan stabilitas suatu usaha.

a. Liabilitas, yaitu kemampuan perusahaan dalam memenuhi kewajiban finansialnya pada saat jatuh tempo.

c. Profitabilitas, yaitu kemampuan perusahaan dalam mendapatkan laba pada periode tertentu.

d. Stabilitas, yaitu kemampuan perusahaan dalam melakukan usahanya berjalan dengan baik.

Jenis laporan keuangan dari sudut pandang cara menganalisis yaitu:

a. Analisis statis dilakukan pada laporan keuangan satu periode dengan membandingkan satu pos dengan pos lainnya, sehingga hasil yang didapat hanya menunjukan keadaan keuangan pada operasi periode tersebut.

b. Analisis dinamis dilakukan dengan cara membandingkan laporan keuangan antar periode, sehingga hasil yang didapat menunjukan perkembangan perusahaan dari masa ke masa.

Teknik analisis dalam laporan keuangan yaitu:

a. Analisis perbandingan laporan keuangan dengan cara membandingkan laporan keuangan dari dua periode atau lebih guna mengetahui perkembangan perusahaan.

c. Laporan dengan presentase atau komponen digunakan untuk menentukan persentase investasi pada masing-masing aktiva terhadap total aktiva.

d. Analisis penggunaan sumber dan penggunaan modal kerja digunakan untuk mengetahui sumber penggunaan modal dan sebab perubahan modal kerja pada periode tertentu.

e. Analisis sumber dan penggunaan kas digunakan untuk mengetahui sebab perubahan dari jumlah uang kas dan sumber penggunaannya selama periode tertentu.

f. Analisis rasio digunakan untuk menentukan hubungan dari pos-pos dalam neraca atau laba rugi secara individu atau kombinasi dari kedua laporan tersebut (Yusuf, 2005)

9. Kompetensi Sumber Daya Manusia Bank Syariah

Hutapea dan Thoha (2008) menjelaskan kompetensi SDM merupakan dimensi perilaku yang menggambarkan tentang sesuatu yang harus diketahui dan dilakukan seseorang agar dapat menjalankan pekerjaannya dengan benar. Menurut Abdullah (2013) terdapat komponen yang dapat membentuk kompetensi, yaitu pengetahuan, ketrampilan, konsep diri, ciri diri dan motif.

emosional, inteletual dan budaya organisasi. Dengan baiknya kompetensi yang dimiliki SDM maka akan menghasilkan pencapaian atas pelaksanaan tugas tertentu sesuai dengan tujuan strategi organisasi, kepuasan konsumen dan dapat memberikan kontribusi ekonomi.

B. Penurunan Hipotesis

1. Pengaruh Risiko terhadap Jumlah Pembiayaan Bagi Hasil di Bank Syariah

Pembiayaan yang diberikan oleh bank syariah memiliki risiko yang harus ditanggung. Apabila risiko yang ditanggung oleh pihak bank besar, maka pembiayaan bermasalah akan meningkat. Bank syariah tidak berbeda jauh dengan prinsip Bank Indonesia yang menjadikan risiko likuiditas sebagai risiko yang perlu diperhitungkan dalam mengelola suatu bank. Risiko likuiditas menunjukan tingkat kesanggupan bank syariah dalam memenuhi kewajiban jangka pendek terhadap nasabah dengan nilai cash asset yang ada. Jika pemberian pembiayaan memiliki risiko likuiditas tinggi maka akan berpengaruh pada nasabah lain. Hal itu juga yang nantinya akan mempengaruhi tingkat kepercayaan masyarakat pada bank syariah tersebut (Nugraheni dan Alam, 2014a).

memperlakukan risiko menjadikan sedikitnya pemberian pembiayaan karena pihak bank tidak akan sembarangan memberikan pembiayaan tanpa latar belakang dan jaminan yang jelas (Yusuf, 2005). Dalam Henri (2005) menggunakan pandangan umum bahwa sebagian besar investor cenderung menghindari risiko (risk averse).

Karim (2004) menyebutkan bahwa terdapat risiko yang terkait dengan pembiayaan bagi hasil yang diberikan oleh bank syariah. Hal tersebut juga didukung oleh Adnan (2013) yang menyatakan adanya risiko yang relatif tinggi terutama pada produk pembiayaan yang berupa side streaming, kesalahan yang disengaja dan nasabah yang tidak jujur dengan menyembunyikan keuntungan. Serta menjelaskan faktor yang berkaitan erat dengan risiko pembiayaan yang tinggi yaitu dari segi moralitas nasabah yang tidak jujur dan sering memanipulasi hasil kerja. Penelitian lain yang dilakukan oleh Noman dan Sayed (2015) juga menemukan bahwa bank syariah lebih berhati-hati dalam mengidentifikasi risiko sebelum memberikan pembiayaan.

Sehingga, dari hasil-hasil penelitian tersebut, maka peneliti memformulasikan hipotesis sebagai berikut:

2. Pengaruh Kualitas Proses Pembiayaan terhadap Jumlah Pembiayaan Bagi Hasil di Bank Syariah

Kualitas proses pembiayaan merupakan cerminan dari kualitas manajer dalam melakukan proses analisis pembiayaan pada setiap tahap penyaringan aplikasi permohonan pembiayaan, administrasi, hingga setelah pemberian pembiayaan. Semakin baik kualitas dari proses pembiayaan maka semakin efektif pembiayaan yang diberikan oleh bank syariah (Hudayati, 2009).

Penelitian terdahulu yang dilakukan oleh Yusuf (2005) menyimpulkan proses analisis laporan keuangan yang efektif menjadi dasar pertimbangan memutuskan permohonan pembiayaan. Marliana (2014) dalam hasil penelitiannya mengungkapkan perlunya analisis 5C sebelum memberikan pembiayaan karena memberikan penjelasan dalam memperkirakan kondisi nasabah sebagai bahan pemberian rekomendasi sebelum pembiayaan diberikan. Hal yang serupa juga diungkapkan oleh Noman dan Sayed (2015) bahwa bank syariah perlu pemantauan dan pengendalian proses pembiayaan. Terakhir penelitian yang dilakukan oleh Mukaromah dkk (2016) menyimpulkan prosedur pembiayaan berpengaruh positif signifikan terhadap pengendalian risiko.

H2: Kualitas proses pembiayaan berpengaruh positif terhadap jumlah

pembiayaan bagi hasil di bank syariah.

3. Pengaruh Analisis Laporan Keuangan terhadap Jumlah Pembiayaan Bagi Hasil di Bank Syariah

Analisis laporan keuangan merupakan dasar yang penting untuk mengambil keputusan pemberian pembiayaan. Pengambilan keputusan dari pemilik dana, manajemen, atau pemilik perusahaan dituntut untuk mempertimbangkan aspek likuiditas, profitabilitas dan kondisi keuangan perusahaan yang bersangkutan dengan cara melihat laporan keuangannya. Pentingnya sumber informasi yang didapat dengan analisis laporan keuangan dalam mengambil keputusan menerima atau menolak pembiayaan akan mempengaruhi kuantitas dari pembiayaan. Semakin tepat dan relevan analisis laporan keuangan maka semakin meningkat kuantitas dari pembiayaan di bank syariah.

Berdasarkan hasil dari penelitian-penelitian tersebut, maka peneliti memformulasikan hipotesis sebagai berikut:

H3: Analisis laporan keuangan berpengaruh positif terhadap jumlah pembiayaan bagi hasil di bank syariah.

4. Pengaruh Kompetensi Sumber Daya Manusia terhadap Jumlah Pembiayaan Bagi Hasil di Bank Syariah

Pattiasina dan Roring (2016) menjelaskan kompetensi sumber daya manusia tidak terlepas dari performa kinerja yang dilakukan untuk hasil atau prestasi yang dipengaruhi oleh kegiatan operasional perusahaan. Kompetensi yang baik akan mendorong seseorang melakukan kinerja yang tepat pula. Kinerja dari SDM dapat diketahui atau dinilai berdasarkan kemampuan teknis dalam bekerja. Kinerja juga merupakan suatu hasil kerja yang dicapai seorang dalam melaksanakan tugas-tugas yang dibebankan kepadanya berdasarkan kompetensi yang dimilikinya.

Semakin SDM pada bank syariah berkompeten maka kinerja yang dilakukannya semakin baik, kinerja yang baik dapat membantu pencapaian tujuan atau target yang diinginkan organisasi. Salah satu target tujuan dari bank syariah adalah meningkatkan laba, termasuk dalam meningkatkan kualitas kompetensi SDM yang dimiliki agar pelayanan lebih baik dan dapat meningkatkan pengambilan produk yang ditawarkan kepada nasabah (Hidayati, 2012).

Penelitian terdahulu yang dilakukan oleh Adnan dan Purwoko (2013) menjelaskan salah satu faktor dari rendahnya pembiayaan yaitu kapasitas dari SDM. Penelitian lainnya dilakukan oleh Amalia dan Arif (2013) dibutuhkannya peningkatan kompetensi SDM untuk mengembangkan industri keuangan syariah. Hal sama juga disampaikan oleh Pattiasina dan Roring (2016) yang menyatakan bahwa kompetensi sumber daya manusia memiliki pengaruh yang cukup kuat terhadap peningkatan kinerja untuk mencapai target.

Berdasarkan hasil dari penelitian-penelitian terdahulu, maka peneliti menurunkan hipotesis:

H4: Kompetensi sumber daya manusia berpengaruh positif terhadap

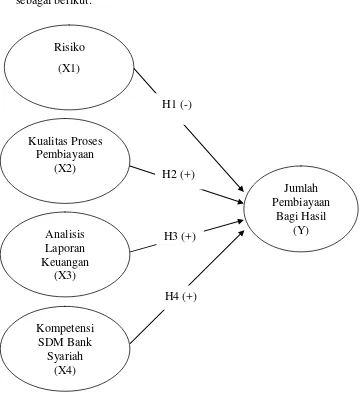

C. Model Penelitian

[image:53.595.152.513.203.605.2]Berdasarkan teori dan penurunan hipotesis yang sudah dikemukakan diatas maka kerangka pemikiran dalam penelitian ini sebagai berikut:

Gambar 2.1. Model Penelitian H1 (-)

Kualitas Proses Pembiayaan

(X2)

H3 (+)

H4 (+) Risiko

(X1)

Analisis Laporan Keuangan

(X3)

Kompetensi SDM Bank

Syariah (X4)

Jumlah Pembiayaan

33 A. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini yaitu bank syariah di Yogyakarta dengan sampel bank syariah bentuk BUS (Badan Usaha Syariah) dan UUS (Unit Usaha Syariah). Penelitian ini menggunakan metode survei lapangan dengan cara membagikan kuesioner (daftar pertanyaan tertulis) yang diantarkan secara langsung kepada masing-masing bank syariah dan diambil kembali sesuai janji yang telah dibuat.

B. Jenis Penelitian dan Sumber Data

1. Data Primer

Data primer yang dikumpulkan berupa data yang diperoleh secara langsung dengan memberikan kuesioner atau daftar pernyataan kepada bank syariah. Responden yang dipilih untuk mewakili penelitian ini yaitu pimpinan, manajer, karyawan bagian pembiayaan (marketing) dan atau semacamnya yang setidaknya telah bekerja dibagian pembiayaan selama 1 tahun sehingga diharapkan telah memiliki pengalaman dalam mengelola pembiayaan. Kuesioner atau daftar pertanyaan yang diajukan disusun secara acak agar tidak mengarahkan reponden dalam memilih jawaban. Selain itu, pada kuesioner yang disediakan terdapat yang jawaban alternatif dapat dipilih oleh responden sesuai dengan kondisi riil atas persepsi, pendapat dan opini tersebut, sehingga diharapkan didapat data yang akurat atas penelitian.

2. Data Sekunder

C. Metode Pengumpulan Data

Terdapat metode pengumpulan data yang memiliki fungsi untuk mengungkapkan variabel penelitian. Metode pengumpulan data yang digunakan dalam penelitian ini yaitu kuesioner.

Kuesioner adalah metode yang digunakan untuk mengumpulkan data dengan cara member daftar pernyataan kepada obyek penelitian (responden) yang selanjutnya responden diminta untuk mengisi daftar pernyataan. Daftar pertanyaan ini disusun berdasarkan acuan indikator-indikator yang telah ditetapkan. Kuesioner untuk mengukur responden subjek yang disebarkan menggunakan skala likert dalam 5 poin yang tergolong dari kriteria yang berlaku seperti dibawah ini dan atau sebaliknya untuk pengukuran variabel dependen maupun independen:

1 = sangat rendah 2 = rendah 3 = rata-rata 4 = tinggi 5 = sangat tinggi

D. Variabel Penelitian dan Definisi Operasional Variabel

Variabel yang digunakan dalam penelitian ini terdiri dari dua macam variabel yaitu:

(Sugiyono, 2010, hal. 59). Variabel dependen dalam penelitian ini adalah jumlah pembiayaan yang dilakukan bank syariah tersebut. Pembiayaan yaitu dana yang diberikan oleh suatu pihak ke pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga. Pembiayaan dapat diartikan sebagai dana yang telah direncanakan (Rahayu dkk, 2016).

Penelitian ini mengajukan pertanyaan yang bertujuan untuk menilai jumlah persentase kuantitas pencapaian pembiayaan bagi hasil dibandingkan keseluruhan pembiayaan pada bank syariah di Yogyakarta. Point 1 menyatakan kuantitas pembiayaan sangat rendah dan point 5 menyatakan kuantitas pembiayaan sangat tinggi. Instrumen penelitian ini merupakan replika (Marliana dan Martiah, 2014) dengan 4 pertanyaan menggunakan 5 skala Likert yang terdiri dari:

a. Jumlah pembiayaan mudharabah kantor cabang dimana Anda. bekerja.

b. Jumlah pembiayaan musyarakah kantor cabang dimana Anda bekerja.

c. Persentase jumlah proposal pembiayaan yang disetujui dibandingkan jumlah pembiayaan pada proposal pengajuan kredit.

2. Variabel independen atau variabel bebas biasa disebut sebagai variabel X yaitu variabel yang menjadi sebab akibat dari kontrol variabel terikat (Sugiyono, 2010, hal. 59). Variabel independen dalam penelitian ini, yaitu:

a. Risiko

Risiko adalah kondisi yang diakibatkan karena bank tidak mampu dalam memperoleh kembali cicilan pokok atau bagi hasil yang telah diberikan atau investasi yang dilakukannya karena kelalaian atau kesengajaan penerima pembiayaan (Yusuf, 2005). Risiko dalam penelitian ini diukur dengan kuesioner yang terdiri dari beberapa pertanyaan dari penelitian (Yusuf, 2005) yang disebar kepada sampel bank syariah. Pengukuran kuesioner disesuaikan dengan kebutuhan penelitian yang berjumlah 4 item pernyataan dengan menggunakan 5 point skala likert yang menunjukan angka 1 sangat tingggi berurutan hingga angka 5 sangat rendah atau dapat diartikan semakin rendah nilainya maka semakin kecil resiko yang ditanggung.

b. Kualitas Proses Pembiayaan

adalah tahapan mulai dari penyaringan aplikasi permohonan pembiayaan, tahap administrasi pembiayaan hingga tahapan setelah pembiayaan diberikan (Marliana dan Martiah, 2014). Instrumen yang digunakan sesuai dengan penelitian (Hudayati, 2009) terdiri dari 5 pertanyaan 5 skala Likert dengan modifikasi agar sesuai dengan proses dalam pembiayaan. Pada point 1 menyatakan kualitas proses pembiayaan yang sangat rendah, dan point 5 menyatakan kualitas proses pembiayaan yang sangat

tinggi.

c. Analisis Laporan Keuangan

tinggi pengaruh jumlah pemberian pembiayaan bagi hasil dengan analisis laporan keuangan .

d. Kompetensi Sumber Daya Manusia Bank Syariah

Kompetensi SDM bank syariah adalah tenaga kerja dengan segala kemampuan atau kompetensinya untuk menciptakan kinerja yang baik dan berdampak positif bagi perusahaan serta dapat meningkatkan kompetensi personal yang terlibat didalamnya (Pattiasina dan Rumawas, 2016). Kuesioner disebar pada sampel bank syariah untuk mengukur kompetensi dari SDM bank syariah yang terdiri atas 6 item pernyataan dengan menggunakan penskalaan 5 point skala likert. Instrumen yang digunakan mengambil beberapa pertanyaan dari penelitian (Hidayati, 2012) yang mana poin 1 sampai 5 menyatakan tinggi rendahnya tingkat kesepakatan untuk membenarkan pertanyaan yang diajukan. Point 1 dengan kriteria sangat rendah, point 2 kriteria rendah, point 3 rata-rata, point 4 tinggi dan point 5 sangat tinggi.

E. Teknik Analisis Data

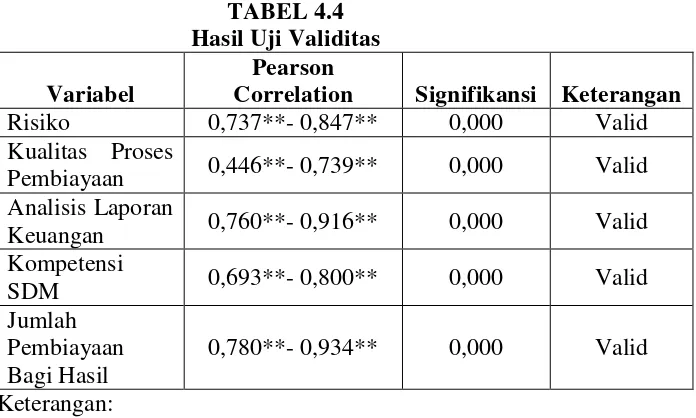

1. Uji Validitas dan Reabilitas

a. Uji validitas merupakan pengujian yang digunakan untuk mengetahui seberapa jauh suatu tes dari operasi-operasi mengukur apa yang seharusnya diukur. (Jogiyanto, 2014, hal. 38). Penelitian ini menggunakan validitas isi untuk menunjukan tingkat item-item pada instrumen (kuesioner) dapat mewakili konsep yang diukur yaitu risiko, kualitas proses pembiayaan, analisis laporan

keuangan dan kompetensi SDM bank syariah. Pengujian validitas

diproses menggunakan uji korelasi Pearson Product Moment, dimana setiap item dalam variabel independen dan dependen diuji relasinya

dengan skor total variabel.

Hasil pengujian item dikatakan valid apabila memiliki

korelasi (r) dengan skor total masing-masing variabel 0,25. Apabila

item memiliki nilai r hitung < 0,25; maka item tersebut harus

disingkirkan karena tidak memiliki kontribusi dengan pengukuran dan

akan mengacaukan uji validitas (Nazaruddin dan Basuki, 2015, hal.

113)

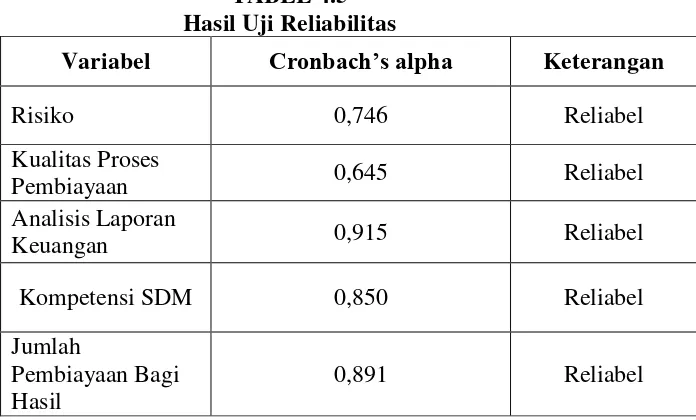

b. Uji reliabilitas digunakan untuk menunjukan stabilitas dan konsistensi dari suatu instrument yang mengukur suatu konsep (Jogiyanto, 2014,

hal. 38). Uji reliabilitas pada penelitian ini menggunakan uji Alpha Cronbach dengan rumus:

Notasi:

= Cronbach’s coefficient alpha k = jumlah pecahan

∑ = total dari varian masing-masing pecahan

= pecahan dari total skor

Nilai alpha yang diperoleh dari hasil Uji Alpha Cronbach dikategorikan menjadi beberapa bagian, yaitu:

1) Reliabilitas rendah, jika alpha < 0,50

2) Reliabilitas moderat, jika alpha antara 0,50 sampai 0,70 3) Reliabilitas tinggi, jika alpha antara 0,70 sampai 0,90 4) Reliabilitas sempurna, jika alpha > 0,90.

Nilai alpha yang rendah memiliki kemungkinan satu atau beberapa item tidak reliabel karena memiliki koefisien korelasi < 0,40; sehingga diperlukan identifikasi dengan prosedur analisis per item. Caranya dengan membuang item yang tidak reliabel kemudian kemudian diuji ulang tanpa menyertakannya (Nazaruddin dan Basuki, 2015)

2. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas memiliki tujuan untuk mengetahui variabel dalam penelitian berdistribusi secara normal atau sebaliknya. Beberapa cara untuk menguji data tersebut terdistribusi normal atau sebaliknya yaitu:

1) Pengujian normalitas data dengan menggunakan nilai skewness dan P-P Plots yang menunjukan normalitas dalam bentuk visual.

2) Pengujian normalitas data dengan menggunakan rasio skewness, rasio kurtosis, histogram, Chi-square, Kolmogorov-Smirnov dan Shapiro-Wilk. Penelitian ini

menggunakan uji Kolmogorov-Smirnov untuk pengujian data ordinal dan hasil uji statistiknya disajikan melalui angka asymp 2-tailed sehingga lebih jelas dan akurat. (Darma dan Basuki, 2015, hal. 191)

b. Uji Multikolinearitas

10 dan nilai tolerance lebih besar dari 0,1 agar model penelitian dapat dinyatakan terbebas dari multikolinearitas.

VIF merupakan nilai yang menunjukan besarnya multikolinearitas sebagai varian suatu koefisien variabel penjelas. Tingginya nilai VIF akan menaikan sedikit varian pada koefisien estimasi dan menurunkan nilai t.

c. Uji Heteroskedastisitas

Heteroskedastisitas merupakan pengujian untuk mendeteksi ada tidaknya heteroskedastisitas atau ketidaksamaan varian residual pada suatu model dapat dilihat dari hasil hitung menggunakan uji glejser. Uji Glejser meregresikan nilai absolut residual dengan variabel-variabel independen dalam model. Hasil regresi tersebut harus menunjukan tidak ada yang signifikan berpengaruh atau probabilitas signifikansi diatas 5%.

3. Uji Hipotesis

mengatasi permasalahan analisis regresi yang melibatkan hubungan dari dua atau lebih variabel bebas. (Darma dan Basuki, 2015)

a. Uji Koefisien Determinasi (Uji R2)

Uji koefisien determinasi atau dapat juga disebut dengan pengujian R square merupakan suatu indikator yang menunjukan besarnya varian dari variabel dependen yang dapat dijelaskan melalui variabel independen. Seringkali pengujian ini digunakan dalam penelitian untuk mengetahui kontribusi dari variabel yang diteliti pada suatu penelitian. Apakah lebih banyak dipengaruhi oleh variabel yang diteliti atau sebaliknya lebih banyak dipengaruhi oleh variabel diluar penelitian.

b. Uji Simultan (Uji F)

Pengujian secara bersama-sama atau simultan dengan menggunakan pembanding nilai F terhadap alpha, bertujuan untuk mengetahui apakah variabel-variabel independen secara simultan atau bersama-sama mempengaruhi variabel dependen secara signifikan. Ketentuan dalam uji F sebagai berikut:

1) Jika signifikansi F > 0,05, maka H0 diterima yang berarti variabel-variabel independen secara simultan tidak berpengaruh terhadap variabel dependen.

c. Uji Parsial (Uji t)

Uji t atau pengujian secara parsial digunakan untuk mengetahui pengaruh masing-masing variabel independen terhadap dependen. Pengujian hipotesis dilakukan dengan membandingkan nilai signifikansi t dengan tingkat α. Pada penelitian ini menggunakan tingkat alpha sebesar 5%. Penerimaan atau penolakan atas hipotesis sebagai berikut:

1) H0 diterima atau H1 ditolak dengan artian variabel independen tidak berpengaruh terhadap variabel dependen jika signifikansi t > 0,05

2) H0 ditolak atau H1 diterima dengan artian variabel independen berpengaruh signifikan variabel dependen, jika signifikansi t < 0,05

Berikut ini adalah persamaan model dari penelitian ini: Ypbg = a - b1Xr + b2Xp + b3Xa + b4Xs + e

Dimana:

Ypbg = Jumlah pembiayaan bagi hasil a = Konstanta

Xr = Risiko

Xp = Kualitas proses pembiayaan Xa = Analisis laporan keuangan

Xs = Kompetensi sumber daya manusia

46 A. Deskripsi Data

Penelitian ini menggunakan data yang diperoleh dari kuesioner berisi pernyataan-pernyataan yang mewakili variabel yang akan diukur, kemudian disebarkan langsung kepada responden di bank syariah. Pengisian kuesioner oleh responden diharapkan sesuai dengan kenyataan. Peneliti mengambil kuesioner yang telah selesai diisi responden sesuai dengan janji yang disepakati. Cakupan lokasi penyebaran kuesioner dilakukan pada Kantor Cabang Utama yang selanjutnya ke beberapa Kantor Cabang Pembantu bank syariah di Yogyakarta. Sasaran sampel dari penelitian ini yaitu bank syariah dalam bentuk BUS (Badan Usaha Syariah) dan UUS (Unit Usaha Syariah). Bank syariah yang berhasil menjadi sampel dalam penelitian ini adalah Bank Rakyat Indonesia Syariah, Bank Negara Indonesia Syariah, Bank Muamalat Indonesia, Bank Bukopin Syariah dan Bank Syariah Mandiri.

Penyebaran kuesioner dilakukan pada 5 bank syariah di Yogyakarta dengan jumlah seluruhnya 35 kuesioner. Setiap kuesioner yang disebarkan kepada responden diharapkan pengisiannya dengan keadaan sebenarnya. Hasil dari pengisian kuesioner oleh responden, seluruhnya dapat diolah menjadi data yang berguna bagi kelangsungan penelitian ini.

TABEL 4.1

Distribusi Penyebaran Kuesioner

Nama Bank Syariah Kuesioner Disebar

Kuesioner Diterima

BRI Syariah 16 16

BNI Syariah 7 7

Bank Bukopin Syariah 3 3

Bank Muamalat Indonesia 3 3

Bank Mandiri Syariah 6 4

Total Responden 35 33

Sumber: data primer yang diolah, 2016

B. Deskripsi Responden

Kriteria responden yang digunakan dalam penelitian ini yaitu pimpinan, manajer ataupun karyawan bagian pembiayaan (marketing) yang telah memiliki lama waktu bekerja minimal selama 1 tahun sehingga diharapkan telah berpengalaman dalam mengelola pembiayaan bagi hasil. Rincian deksripsi responden ditunjukan oleh tabel dibawah ini:

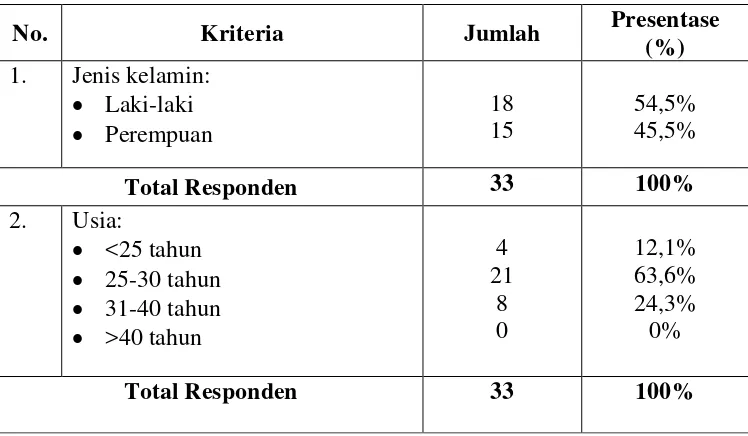

TABEL 4.2 Deskripsi Responden

No. Kriteria Jumlah Presentase

(%) 1. Jenis kelamin:

Laki-laki Perempuan 18 15 54,5% 45,5%

Total Responden 33 100%

2. Usia:

<25 tahun 25-30 tahun 31-40 tahun >40 tahun

4 21 8 0 12,1% 63,6% 24,3% 0%

[image:68.595.141.515.539.757.2]3. Lama bekerja: <1 tahun 1-3 tahun 3-5 tahun >5 tahun

1 13 18 1 3% 39,4% 54,6% 3%

Total Responden 33 100%

4. Pendidikan: Strata 1 Strata 2 Strata 3

33 - - 100% - -

Total Responden 33 100%

5. Jabatan:

Pimpinan Cabang Manager

Karyawan Bagian Pembiayan Lainnya - 1 24 8 - 3% 72,7% 24,3%

Total Responden 33 100%

6. Lama menjabat <1 tahun 1-2 tahun 2-3 tahun >3 tahun

1 19 9 4 3% 57,7% 27,2% 12,1%

Total Responden 33 100%

7. Pengaruh dalam penentuan pemberian pembiayaan: 10-50%

60-80% 90-100%

2 11 20 6% 33,4% 60,6%

Total Responden 33 100%

Sumber: data primer yang diolah, 2016

responden laki-laki sebanyak 18 orang atau sekitar 54,5% dan perempuan sebanyak 15 orang atau sekitar 45,5%. Artinya responden laki-laki lebih mendominasi daripada reponden perempuan dengan melihat persentasi responden laki-laki yang lebih tinggi dari perempuan. Segi usia dari reponden dikelompokan menjadi 4 kategori yaitu kurang dari 25 tahun sebanyak 74 orang atau 12,1%, 21 orang responden atau 63,6% yang berkisar usia 25-30 tahun, 8 orang responden berusia 31-40 dengan persentase 24,3% dan tidak ada responden yang berusia lebih dari empat puluh tahun. Artinya rata-rata responden dari bank syariah yang ikut andil dalam penelitian ini berusia lebih dari 25 tahun dan kurang dari 40 tahun.

Lamanya bekerja responden yang didapat, dapat dikelompokan menjadi 4 kategori. Pertama, lama bekerja yang kurang dari 1 tahun mendapatkan responden sebanyak 1 orang atau dengan persentase 3%. Kategori kedua dengan range 1-3 tahun mendapatkan 13 responden atau 39,4%. Kategori lama bekerja 3-5 tahun mendapatkan responden 18 orang atau dengan kata lain 54,6% dan yang terakhir responden yang bekerja lebih dari lima tahun terdapat 1 orang responden atau dengan persentase 3%. Dari hasil yang diperoleh artinya sebagian besar responden telah bekerja pada bank syariah lebih dari 1 tahun dan telah berpengalaman dalam menentukan untuk pembiayaan.

dianggap dapat menghadapi dan menyelesaikan masalah-masalah yang terjadi dalam hal seputar pembiayaan.

Dilihat dari jabatan yang dipegang oleh responden terdapat 1 orang atau 3% yang memegang jabatan manager, 24 orang atau 72,7% memegang jabatan karyawan bagian pembiayaan dan sisanya sebanyak 8 orang atau 24,3% memegang jabatan lainnya. Hal tersebut diharapkan sebagian besar orang yang berperan penting dalam pengambilan tindakan terhadap masalah yang terjadi dalam pembiayaan.

Sementara itu lama para responden menjabat diposisi tersebut memiliki jangka waktu yang berbeda-beda. Rata-rata para responden telah menduduki jabatan tersebut lebih dari 1 tahun. Hal itu mengindikasikan bahwa responden telah berpengalaman dalam menentukan besarnya pembiayaan. Terdapat responden yang bekerja kurang dari 1 tahun sebanyak 1 orang atau 3%, 1-2 tahun sebanyak 19 orang atau 57,7℅, 2-3 tahun sebanyak 9 orang atau 27,2% dan yang menduduki jabatan lebih dari 3 tahun sebanyak 4 orang atau 12,1%.

Deskripsi diatas menunjukan bahwa rata-rata responden telah berpengalaman dan berpengaruh dalam pengambilan keputusan mengenai pembiayaan. Serta secara bijak dapat menghadapi masalah yang terkait dengan pembiayaan.

C. Deskripsi Statistik

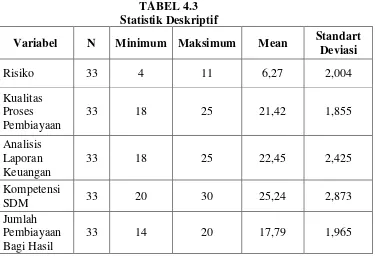

[image:72.595.143.518.483.741.2]Data yang ditabulasi merupakan jawaban dari responden atas pernyataan yang diajukan dalam kuesioner. Pernyataan tersebut diberi skor yang menunjukan pendapat responden mengenai tingkat tinggi rendahnya pengaruh pernyataan dari angka 1 sampai 5 atau sebaliknya. Setelah mendapat hasil jawaban kuesioner dari responden kemudian data tersebut diolah menggunakan SPSS 16.00. Berikut adalah deskripsi dan rincian dari hasil yang telah diolah menggunakan SPSS.

TABEL 4.3 Statistik Deskriptif

Variabel N Minimum Maksimum Mean Standart Deviasi

Risiko 33 4 11 6,27 2,004

Kualitas Proses Pembiayaan

33 18 25 21,42 1,855

Analisis Laporan Keuangan

33 18 25 22,45 2,425

Kompetensi

SDM 33 20 30 25,24 2,873

Jumlah Pembiayaan Bagi Hasil

Berdasarkan dari tabel hasil deskrisi