PENGARUH AKUNTABILITAS KEUANGAN DAERAH,

VALUE FOR MONEY, KEJUJURAN, TRANSPARANSI

DAN PENGAWASAN TERHADAP PENGELOLAAN

KEUANGAN DAERAH

(STUDI KAJIAN PADA PEMERINTAH KOTA DUMAI)

TESIS

Oleh

SUPARNO

097017051/Akt

SEKOLAH PASCA SARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH AKUNTABILITAS KEUANGAN DAERAH,

VALUE FOR MONEY, KEJUJURAN, TRANSPARANSI

DAN PENGAWASAN TERHADAP PENGELOLAAN

KEUANGAN DAERAH

(STUDI KAJIAN PADA PEMERINTAH KOTA DUMAI)

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains Dalam Program Studi Ilmu Akuntansi pada Sekolah Pasca Sarjana

Universitas Sumatera Utara

Oleh

SUPARNO

097017051/Akt

SEKOLAH PASCA SARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH AKUNTABILITAS KEUANGAN

DAERAH, VALUE FOR MONEY,

KEJUJURAN, TRANSPARANSI DAN

PENGAWASAN TERHADAP

PENGELOLAAN KEUANGAN DAERAH (STUDI KAJIAN PADA PEMERINTAH KOTA DUMAI)

Nama Mahasiswa : Suparno

Nomor Induk Mahasiswa : 097017051

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA Drs. Rasdianto, MA, Ak Ketua Anggota

Ketua Program Studi Direktur

Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA Prof.Dr. Ir. A. Rahim Matondang, MSIE

Telah Diuji pada

Tgl : 24 Februari 2012

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA Anggota : 1. Drs. Rasdianto, MA, Ak

2. Dra. Tapi Anda Sari Lubis, M.Si., Ak 3. Drs. Sri Mulyani, M.Si.,Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul :

“PENGARUH AKUNTABILITAS KEUANGAN DAERAH, VALUE FOR

MONEY, KEJUJURAN, TRANSPARANSI DAN PENGAWASAN

TERHADAP PENGELOLAAN KEUANGAN DAERAH (STUDI KAJIAN PADA PEMERINTAH KOTA DUMAI)”

Adalah benar hasil karya saya sendiri dan sepengetahuan saya belum pernah

di terbitkan dan dipublikasikan oleh siapapun sebelumnya, dan sumber – sumber data

dan informasi yang digunakan dalam tesis ini telah dinyatakan dengan benar dan jelas.

Medan, Februari 2012

Yang membuat pernyataan

PENGARUH AKUNTABILITAS KEUANGAN DAERAH, VALUE FOR MONEY, KEJUJURAN,TRANSPARANSI DAN PENGAWASAN

TERHADAP PENGELOLAAN KEUANGAN DAERAH (STUDI KAJIAN PADA PEMERINTAH KOTA DUMAI)

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh akuntabilitas keuangan daerah, value for money, kejujuran, transparansi dan pengawasan terhadap pengelolaan keuangan daerah.

Sampel penelitian ini adalah seluruh SKPD (Satuan Kerja Perangkat Daerah) selaku pengguna anggaran yang berhubungan dengan pengelolaan keuangan daerah pada Pemerintah Kota Dumai berjumlah 31 SKPD dan masing – masing SKPD terdiri dari 2 orang pejabat yaitu Kepala SKPD dan Pelaksana Teknis sehingga berjumlah 62 orang. Metode pengambilan sampel adalah metode sensus, dan data yang dipakai adalah data primer. Data dikumpulkan dengan menyebarkan kuisioer yang langsung diserahkan kepada responden. Metode analisis yang digunakan adalah Model Regresi Linier Berganda dan untuk menguji hipotesis secara simultan digunakan Uji F dan parsial digunakan Uji t.

Hasil penelitian dan uji hipotesis secara simultan menunjukkan bahwa akuntabilitas kuangan daerah, value for money, kejujuran, transparansi, dan pengawasan berpengaruh signifikan terhadap pengelolaan keuangan daerah dan secara parsial pengawasan berpengaruh signifikan terhadap pengelolaan keuangan daerah, tetapi akuntabilitas kuangan daerah, value for money, kejujuran dan transparansi secara parsial tidak berpengaruh signifikan terhadap pengelolaan keuangan daerah.

THE INFLUENCE OF REGIONAL FINANCIAL ACCOUNTABILITY, VALUE FOR MONEY, HONESTY, TRANSPARENCY, AND CONTROL ON THE LOCAL FINANCIAL MANAGEMENT (A CASE STUDY IN THE CITY GOVERNMENT OF DUMAI)

ABSTRACT

The purpose of the study was to examine the influence of the regional financial accountability, value for money, honesty, transparency, and control on the local financial management.

The sample was 31 SKPD (regional work units) that used the budget related to the local financial management in The City Government of Dumai, in which each SKPD comprised of two officials, the Head of SKPD and the Technical Administrator which meant that there were 62 all together. The samples were obtained by using census method, and the primary data were used as the source of data. The data were collected by distributing questionnaires and analyzed by using multiple linear regression tests. The hypotheses were simultaneously tested with F- test and partially with t-test.

The results of the study and the hypothetical test simultaneously showed that local financial accountability, value for money, honesty, transparency, and control had significant influence on the regional financial management. However, local financial accountability, value for money, honesty, and transparency partially did not have any significant influence on the local financial management.

KATA PENGANTAR

Dengan memanjatkan puji dan syukur kehadirat Allah SWT atas segala

karunia-Nya, sehingga penulis mampu menyelesaikan tesis ini dengan judul

Pengaruh Akuntabilitas Keuangan Daerah, Value For Money, Kejujuran, Transparansi dan Pengawasan Terhadap Pengelolaan Keuangan Daerah (Studi Kajian

Pada Pemerintah Kota Dumai).

Tesis ini disusun untuk memenuhi salah satu syarat memperoleh gelar

Magister Sains dalam program studi Ilmu Akuntansi pada Sekolah Pasca Sarjana

Universitas Sumatera Utara. Penulis menyampaikan ucapan terimakasih atas bantuan

dan bimbingan Ibu Prof. Dr. Ade Fatma Lubis, MAFIS,MBA, CPA dan Bapak Drs.

Rasdianto, MA, Ak selaku dosen pembimbing utama dan dosen pembimbing dua

yang telah banyak meluangkan waktu dan pemikiran untuk membimbing penulis

dalam melaksanakan dan menyelesaikan tesis ini.

Selanjutnya penulis juga mengucapkan terimakasih kepada seluruh pihak atas

bantuan, arahan, bimbingan, dan motivasi dalam penulisan dan penyelesaian tesis ini.

Kepada yang terhormat :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc (CTM), Sp.A(K) selaku

Rektor Universitas Sumatera Utara

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE selaku Direktur Sekolah Pasca

Sarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA selaku Ketua Program Studi

4. Ibu Dra.Tapi Anda Sari Lubis, M.Si., Ak, Ibu Dra. Sri Mulyani, M.Si., Ak dan

Bapak Drs. Idhar Yahya, MBA, Ak selaku dosen pembanding yang telah

memberikan saran dan kritik yang bermanfaat untuk perbaikan tesis ini.

5. Seluruh Dosen Pengajar Mata Kuliah, Karyawan dan Karyawati Sekolah Pasca

Sarjana Universitas Sumatera Utara yang telah membantu dalam penyelesaian

tesis ini.

6. Walikota, Wakil Walikota, seluruh Kepala SKPD dan Pelaksana teknisnya, dan

Aparatur Pemerintah Kota Dumai lainnya yang telah memberi izin penelitian,

mengisi kuisioner, dan membantu birokrasi penelitian hingga selesai.

7. Ayahanda dan Ibunda tercinta yang selalu memberi doa dan restu untuk anak -

anaknya agar senantiasa sukses dalam segala pekerjaan, pendidikan, dan segala

hal yang positif.

8. Spesial buat istri saya Evo Sefni, SE dan anak – anak saya tercinta, Althaf

Mahmuda, Fayyadh Arkhan, dan Muhammad Salsabil Gantari yang senantiasa

memberikan semangat, dorongan moril, dari awal perkuliahan hingga selesainya

tesis ini.

9. Seluruh karyawan dan karyawati perumahan Althaf Regency dan kepada seluruh

Akhirnya kata penulis berharap tesis ini kelak dapat berguna bagi yang

membutuhkannya. Dan semoga Allah senantiasa meridhoi dan melimpahkan rahmat

dan hidayah-Nya untuk kita semua. Amiin.

Wasalam,

Medan, Februari 2012

Peneliti

RIWAYAT HIDUP

Nama : Suparno

Tempat/Tgl. Lahir : Gunung Bayu / 15 Mei 1977

Jenis Kelamin : Laki – Laki

Status Pernikahan : Menikah

Alamat : Jl. Pauh Jaya No. 24 Kelurahan Jaya Mukti – Dumai

Riwayat Pendidikan

2009 – 2012 : S2 Program Magister Akuntansi Sektor Publik USU – Medan

1995 – 1999 : S1 Pertanian USU – Medan

1992 – 1995 : SMT Pertanian Negeri Pematang Raya

1989 – 1992 : SMP Swasta Sei – Kubung Rantau Prapat

1983 – 1989 : SD Inpres 117848 Suka Damai Rantau Prapat

Riwayat Pekerjaan

2005 – sekarang : Direktur PT. Dua Bintang Bangun Karya (Developper,

Transportasi dan Agent Property) dan Wiraswasta Bidang

Perkebunan dan Tanaman Pangan

2001 – 2005 : Staff PT. Bank Rakyat Indonesia (Persero) Tbk., Jakarta

1999 – 2001 : Assisten Perkebunan PT. Karyabadi Sama Sejati – Pematang

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRAK... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP... vi

DAFTAR ISI... vii

DAFTAR TABEL... x

DAFTAR GAMBAR... xi

DAFTAR LAMPIRAN... xii

BAB I. PENDAHULUAN... 1

1.1 Latar Belakang Penelitian... 1

1.2 Rumusan Masalah... 3

1.3 Tujuan Penelitian... 3

1.4 Manfaat Penelitian... 3

1.5 Originalitas Penelitian ... 4

BAB II. TINJAUAN PUSTAKA... 6

2.1 Landasan Teori... 6

2.1.1 Keuangan Daerah... 6

2.1.2 Anggaran Pendapatan dan Belanja Daerah... 9

2.1.3 Pejabat Pengguna Anggaran dan Barang... 10

2.1.4 Pemerintahan yang Baik (Good Governance)... 11

2.1.5 Akuntabilitas Keuangan Daerah... 12

2.1.6 Value for Money... 13

2.1.7 Kejujuran... 16

2.1.9 Pengawasan... 18

2.1.10 Pengelolaan Keuangan Daerah... 20

2.2 Review Peneliti Terdahulu (Theoretical Mapping) ... 21

BAB III. KERANGKA KONSEP DAN HIPOTESIS………... 23

3.1 Kerangka Konsep... 23

3.2 Hipotesis... 26

BAB IV. METODE PENELITIAN... 27

4.1 Jenis Penelitian... 27

4.2 Lokasi dan Waktu Penelitian... 27

4.3 Populasi dan Sampel... 28

4.4 Metode Pengumpulan Data... 28

4.5 Defenisi Operasional... 29

4.6 Metode Analisis Data... 34

4.6.1 Uji Kualitas Data... 35

4.6.1.1 Uji Validitas... 35

4.6.1.2 Uji Reliabilitas... 35

4.6.2 Pengujian Asumsi Klasik... 36

4.6.2.1 Uji Normalitas... 36

4.6.2.2 Uji Multikoleniaritas... ... 36

4.6.2.3 Uji Heteroskedastisitas... 37

4.7 Pengujian Hipotesis... 37

BAB V. HASIL PENELITIAN DAN PEMBAHASAN... 39

5.1 Deskriptif Data ... 39

5.1.1 Karakteristik Responden... 41

5.1.2 Karakteristik Penelitian... 44

5.2 Analisis Data.... ... 45

5.2.1 Uji Kualitas Data... 45

5.2.1.1 Uji Validitas... 45

5.2.1.2 Uji Reliabilitas... 45

5.2.2 Uji Asumsi Klasik... 46

5.2.2.1 Uji Normalitas... 46

5.2.2.2 Uji Heteroskedastisitas... 49

5.2.2.3 Uji Multikolinieritas... 51

5.3 Pengujian Hipotesis... 52

5.4 Pembahasan Hasil Penelitian... 57

BAB VI. KESIMPULAN DAN SARAN... 66

6.1 Kesimpulan... 66

6.2 Keterbatasan Penelitian... 67

6.3 Saran... 67

DAFTAR TABEL

Nomor Judul Halaman

2.1 Review Penelitian Terdahulu... 22

4.1 Defenisi Operasional dan PengukuranVariabel... 32

5.1 Deskripsi Statistik... 39

5.2 Pengumpulan Data... 41

5.3 Karakteristik Responden Berdasarkan Jenis Kelamin... 42

5.4 Karakteristik Responden Berdasarkan Usia... 43

5.5 Karakteristik Responden Berdasarkan Tingkat Pendidikan... 43

5.6 Karakteristik Responden Berdasarkan Masa Kerja... 44

5.7 Uji Reliabilitas ... 46

5.8 Uji Normalitas Data... 47

5.9 Uji Glejser ... 51

5.10 Uji Multikolinieritas ... 52

5.11 Hasil Analisa Koefisien Determinasi (R2 5.12 Uji t ... 54

) ... 53

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konseptual... 23

5.1 Grafik Histogram... 48

5.2 Pengujian Normalitas Data... 49

DAFTAR LAMPIRAN

Nomor Judul

1. Daftar Responden SKPD Pemerintah KotaDumai

2. Uji Validitas Variabel

3. Kuisioner Peneitian

4. Data Primer

5. Hasil Pemeriksaan atas LKPD Kota Dumai Tahun 2010 dan 2008

6. Rekomendasi Pelaksanaan Kegiatan Penelitian dan Pengumpulan Data

PENGARUH AKUNTABILITAS KEUANGAN DAERAH, VALUE FOR MONEY, KEJUJURAN,TRANSPARANSI DAN PENGAWASAN

TERHADAP PENGELOLAAN KEUANGAN DAERAH (STUDI KAJIAN PADA PEMERINTAH KOTA DUMAI)

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh akuntabilitas keuangan daerah, value for money, kejujuran, transparansi dan pengawasan terhadap pengelolaan keuangan daerah.

Sampel penelitian ini adalah seluruh SKPD (Satuan Kerja Perangkat Daerah) selaku pengguna anggaran yang berhubungan dengan pengelolaan keuangan daerah pada Pemerintah Kota Dumai berjumlah 31 SKPD dan masing – masing SKPD terdiri dari 2 orang pejabat yaitu Kepala SKPD dan Pelaksana Teknis sehingga berjumlah 62 orang. Metode pengambilan sampel adalah metode sensus, dan data yang dipakai adalah data primer. Data dikumpulkan dengan menyebarkan kuisioer yang langsung diserahkan kepada responden. Metode analisis yang digunakan adalah Model Regresi Linier Berganda dan untuk menguji hipotesis secara simultan digunakan Uji F dan parsial digunakan Uji t.

Hasil penelitian dan uji hipotesis secara simultan menunjukkan bahwa akuntabilitas kuangan daerah, value for money, kejujuran, transparansi, dan pengawasan berpengaruh signifikan terhadap pengelolaan keuangan daerah dan secara parsial pengawasan berpengaruh signifikan terhadap pengelolaan keuangan daerah, tetapi akuntabilitas kuangan daerah, value for money, kejujuran dan transparansi secara parsial tidak berpengaruh signifikan terhadap pengelolaan keuangan daerah.

THE INFLUENCE OF REGIONAL FINANCIAL ACCOUNTABILITY, VALUE FOR MONEY, HONESTY, TRANSPARENCY, AND CONTROL ON THE LOCAL FINANCIAL MANAGEMENT (A CASE STUDY IN THE CITY GOVERNMENT OF DUMAI)

ABSTRACT

The purpose of the study was to examine the influence of the regional financial accountability, value for money, honesty, transparency, and control on the local financial management.

The sample was 31 SKPD (regional work units) that used the budget related to the local financial management in The City Government of Dumai, in which each SKPD comprised of two officials, the Head of SKPD and the Technical Administrator which meant that there were 62 all together. The samples were obtained by using census method, and the primary data were used as the source of data. The data were collected by distributing questionnaires and analyzed by using multiple linear regression tests. The hypotheses were simultaneously tested with F- test and partially with t-test.

The results of the study and the hypothetical test simultaneously showed that local financial accountability, value for money, honesty, transparency, and control had significant influence on the regional financial management. However, local financial accountability, value for money, honesty, and transparency partially did not have any significant influence on the local financial management.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Kewajiban Pemerintah Daerah untuk memberikan pertanggungjawaban,

menyajikan, melaporkan dan mengungkapkan segala akivitas dan kegiatan yang

terkait dengan penerimaan dan penggunaan uang publik kepada pihak yang memiliki

hak dan kewenangan untuk meminta pertanggungjawaban tersebut (DPRD dan

masyarakat luas).

Aspek penting yang harus dipertimbangkan dalam pengelolaan keuangan

daerah adalah aspek legalitas penerimaan dan pengeluaran daerah, serta pengelolaan

(stewardship) keuangan daerah secara baik, perlindungan aset fisik dan financial, mencegah terjadinya pemborosan dan salah urus.

Berdasarkan pandangan tersebut diatas, baik pemerintah pusat maupun daerah

merupakan satu kesatuan yang tak dapat dipisahkan dalam upaya penyelenggaraan

pemerintahan dan pelayanan masyarakat, dengan misi penting adalah peningkatan

effisiensi dan efektifitas pengelolaan sumberdaya keuangan dalam rangka

peningkatan kesejahteraan dan pelayanan kepada masyarakat.

Selanjutnya berkaitan dengan pengelolaan keuangan daerah khususnya dalam

hal pengendalian, dapat dilihat dari seberapa besar SKPD (Satuan Kerja Perangkat

diperlukan meliputi Akuntabilitas Keuangan Daerah, Value for Money, Kejujuran, Transparansi dan Pengawasan.

Dalam rangka menciptakan good governance dengan akuntabilitas publik yang baik, maka laporan keuangan daerah yang dihasilkan tersebut harus diupayakan

untuk dapat secara sederhana dianalisis keterukurannya (akuntable), dan dapat diakses dengan mudah (transparan) oleh publik dalam format yang lebih sederhana

pada setiap variabel sesuai dengan system dan standar akuntansi keuangan

pemerintah daerah yang baku. Selain itu dalam melaksanakan kinerja anggaran harus

dapat memanfaatkan uang sebaik mungkin dengan konsep Value for Money yang berorientasi pada kepentingan publik, dan pengelolaan keuangan harus dipercayakan

kepada staff yang memiliki intergeritas dan kejujuan yang tinggi, serta penerimaan

dan pengeluaran daerah harus sering dimonitor yaitu dengan membandingkan antara

pencapaian dengan penganggaran.

Kajian yang peniliti lakukan adalah untuk menganalisis variabel – variabel

yang menjadi tolak ukur terhadap pengelolaan keuangan daerah meliputi

Akuntabilitas Keuangan Daerah, Value for Money, Kejujuran, Transparansi dan Pengawasan, dengan melakukan studi kajian pada Pemerintah Kota Dumai – Provinsi

Riau. Sehingga dengan adanya kajian ini diharapkan dapat meningkatkan

responsibilitas seluruh SKPD Pemerintah Kota maupun Pemerintah

Daerah/Kabupaten dan Provinsi untuk melakukan pengelolaan keuangan daerah yang

pada akhirnya meningkatkan efektifitas dan efisiensi penggunaan anggaran dalam

1.2. Rumusan Masalah

Sebagaimana Latar Belakang yang telah diuraikan diatas, maka rumusan

masalah penelitian ini adalah apakah akuntabilitas keuangan daerah, value for money, kejujuran, transparansi dan pengawasan berpengaruh terhadap pengelolaan keuangan

daerah secara simultan maupun parsial?

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk menganalisis pengaruh akuntabilitas

keuangan daerah, value for money, kejujuran, transparansi dan pengawasan terhadap pengelolaan keuangan daerah baik secara simultan maupun parsial.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran dan

manfaat yang berarti yaitu :

1. Bagi ilmu pengetahuan diharapkan dapat memberikan referansi dalam bidang

ilmu akuntansi sektor publik khususnya tentang pengelolaan keuangan daerah;

2. Bagi peneliti dapat menambah pengetahuan dalam bidang pengelolaan

keuangan daerah;

3. Bagi pemerintah daerah dalam hal ini pengguna anggaran atau SKPD,

diharapkan dapat memberikan sumbangan pemikiran, koreksi dan untuk

perbaikan didalam implementasi pengelolaan keuangan daerah terutama bagi

1.5. Originalitas Penelitian

Telah banyak penelitian yang berhubungan dengan keuangan daerah baik

pengelolaan maupun pengawasannya yang berkaitan dengan variabel – variabel

independen seperti akuntabilitas, dan transparansi, telah banyak dilakukan oleh

peneliti sebelumnya seperti :

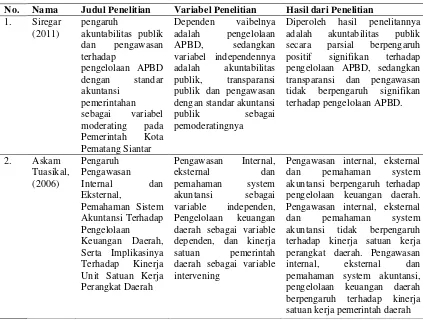

Tuasikal (2006), melakukan penelitian yang berjudul pengaruh pengawasan

internal dan eksternal, pemahaman sistem akuntansi terhadap pengelolaan keuangan

daerah serta implementasinya terhadap kinerja satuan kerja perangkat daerah. Hasil

penelitian ini menunjukkan bahwa pengawasan internal, eksternal dan pemahaman

system akuntansi berpengaruh terhadap pengelolaan keuangan daerah. Pengawasan

internal, eksternal dan pemahaman system akuntansi tidak berpengaruh terhadap

kinerja satuan kerja perangkat daerah. Pengawasan internal, eksternal dan

pemahaman system akuntansi, pengelolaan keuangan daerah berpengaruh terhadap

kinerja satuan kerja perangkat daerah.

Siregar (2011), melakukan penelitian yang berjudul pengaruh akuntabilitas

publik dan pengawasan terhadap pengelolaan APBD dengan standar akuntansi

pemerintahan sebagai variabel moderating pada Pemerintah Kota Pematang Siantar.

Dependen varibelnya adalah pengelolaan APBD, sedangkan variabel independennya

adalah akuntabilitas publik, transparansi publik dan pengawasan dengan standar

akuntansi publik sebagai pemoderatingnya. Dapat diperoleh hasil penelitiannya

pengelolaan APBD, sedangkan transparansi dan pengawasan tidak berpengaruh

signifikan terhadap pengelolaan APBD.

Perbedaan antara beberapa peneliti terdahulu dengan yang peneliti lakukan

sekarang adalah, peneliti terdahulu menggunakan beberapa jenis variabel independen

yang berbeda antara yang satu dan yang lainnya sedangkan yang peneliti lakukan

dengan menggabungkan beberapa variabel – variabel independen yang peneliti

anggap penting serta menambah variabel independen lain yang dianggap perlu tetapi

dengan variabel dependen yang sama dengan peneliti terdahulu.

Peneliti memakai variabel independen akuntabilitas keuangan daerah, value for money, kejujuran, transparansi dan pengawasan sedangkan variabel dependennya pengelolaan keuangan daerah, peneliti melakukan penelitian ini pada Pemerintah

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Keuangan Daerah

Keuangan Daerah tidak terlepas dan selalu terkait dengan anggaran

pendapatan dan belanja daerah (APBD), karena keuangan daerah tersebut telah

ditetapkan dalam APBD (Nordiawan, 2007).

Menurut Peraturan Pemerintah Republik Indonesia (PPRI) No. 58 tahun 2005,

tentang Pengelolaan Keuangan Daerah menjelaskan bahwa Keuangan Daerah adalah

semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah daerah

yang dapat di nilai dengan uang termasuk didalamnya segala bentuk kekayaan yang

berhubungan dengan hak dan kewajiban daerah tersebut dan tentunya dalam batas –

batas kewenangan daerah, dan keuangan daerah dituangkan sepenuhnya ke dalam

APBD.

Salah satu aspek dari pemerintah daerah yang harus diatur secara hati – hati

adalah masalah pengelolaan keuangan daerah. Anggaran daerah atau Anggaran

Pendapatan dan Belanja Daerah merupakan instrumen pengelolaan, anggaran

pengelolaan menduduki porsi sentral dalam upaya pengembangan kapabilitas dan

efektifitas pemerintah daerah. Anggaran daerah seharusnya dipergunakan sebagai alat

untuk menentukan besarnya pendapatan dan pengeluaran, alat bantu pengambilan

akan datang. Ukuran standar untuk evaluasi kinerja serta alat koordinasi bagi semua

aktivitas diberbagai unit kerja. Penentuan besarnya penerimaan/pendapatan dan

pengeluaran/belanja daerah tidak terlepas dari peraturan perundang undangan yang

berlaku. Mardiasmo (1999).

Anggaran Pendapatan dan Belanja Daerah (APBD) adalah anggaran

pendapatan dan belanja daerah yang selanjutnya disingkat APBD merupakan rencana

keuangan tahunan pemerintah daerah yang dibahas dan disetujui bersama oleh

pemerintah daerah dan Dewan Perwakilan Rakyat Daerah (DPRD) dan ditetapkan

dengan Peraturan Daerah (Perda) (PPRI No. 58 tahun 2005 tentang Pengelolaan

Keuangan Daerah).

Perencanaan, pelaksanaan, penata usahaan, pelaporan, pertanggungjawaban,

dan pengawasan keuangan daerah adalah merupakan seluruh rangkaian kegiatan dari

pengelolaan Keuangan daerah/APBD oleh satuan kerja perangkat daerah (SKPD)

sebagai pengguna keuangan daerah /APBD untuk pelayanan publik.

Sesuai Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13 Tahun 2006,

tentang Pedoman Pengelolaan Keuangan Daerah, pasal 311, menyebutkan bahwa (1)

DPRD melakukan pengawasan terhadap pelaksanaan peraturan daerah (Perda)

tentang APBD, (2) Pengawasan sebagaimana dimaksud pada ayat (1) bukan

pemeriksaan tetapi pengawasan yang lebih mengarah untuk menjamin pencapaian

sasaran yang telah ditetapkan dalam peraturan daerah tentang APBD, dan pasal 312

menyebutkan Pengawasan pengelolaan keuangan daerah berpedoman pada ketentuan

Bertitik tolak dari hasil pembangunan yang akan dicapai dengan tetap

memperhatikan fasilitas keterbatasan sumber daya yang ada, maka dalam rangka

untuk memenuhi tujuan pembangunan baik secara nasional atau regional perlu

mengarahkan dan memanfaatkan sumberdaya yang ada secara berdaya guna dan

berhasil guna dengan disertai pengawasan dan pengendalian yang ketat baik yang

dilakukan oleh aparat tingkat atas maupun tingkat daerah serta jajarannya sesuai

ketentuan perundang – undangan yang berlaku. Sumber pembiayaan pembangunan

yang penting untuk diperhatikan adalah penerimaan daerah sendiri, karena sumber

inilah yang merupakan wujud partisipasi langsung masyarakat suatu daerah dalam

mendukung proses pembangunan. Pengelolaan keuangan daerah sangat besar

pengaruhnya terhadap nasib suatu daerah, karena daerah dapat menjadi daerah yang

kuat dan berkuasa serta mampu mengembangkan kebesarannya atau menjadi tidak

berdaya tergantung pada cara pengelolaan keungannya. Dalam hal ini pengelolaan

keuangan daerah mengadung beberapa kepengurusan administrasi dan kepengurusan

khusus atau juga sering disebut pengurusan bendaharawan.

Sampai saat ini berbagai pengelolaan telah diambil oleh pemerintah untuk

mengembangkan dan meningkatkan kemampuan daerah dibidang keuangan daerah,

karena aspek keuangan daerah menjadi suatu yang penting, sebab untuk

menyelenggarakan pemerintahan dan pembangunan daerah dibutuhkan dana atau

biaya yang cukup besar sehingga kepada daerah diberi hak untuk mengatur dan

mengurus rumah tangganya sendiri dalam arti menggali dan mengelola pendapatan

2.1.2 Anggaran Pendapatan dan Belanja Daerah (APBD)

Halim (2001), Arti luas anggaran daerah atau anggaran sektor publik memiliki

beberapa fungsi yaitu, sebagai instrumen politik, instrumen kebijakan fiskal,

instrumen perencanaan, dan instrumen pengendalian.

Sedangkan menurut Renyowijoyo (2008) fungsi anggaran adalah : (1) sebagai

pedoman pemerintah dalam mengelola Negara pada periode mendatang, (2) alat

pengawas bagi masyarakat terhadap kebijakan pemerintah, (3) dan alat pengawas

terhadap kemampuan pelaksanaan kebijakan pemerintah. Dan menurut Noordiawan,

Putra, Rahmawati (2007) menyebtukan bahwa fungsi utama anggaran sektor publik

adalah : (1) sebagai alat perencanaan, (2) alat pengendalian, (3) alat kebijakan fiskal,

(4) alat politik, (5) alat koordinasi dan komunikasi, (6) alat penilaian kinerja, (7) alat

motivasi dan alat menciptakan ruang publik dan terakhir menurut Mardiasmo (2002)

memberikan fungsi anggaran dengan hal yang sama dengan Noordin dan kawan –

kawan.

Agar strategi yang telah ditetapkan dapat dicapai, maka pemerintah daerah

perlu untuk tetap memiliki komitmen bahwa Anggaran Daerah adalah perwujudan

amanat rakyat kepada pihak eksekutif dan legislatif dalam rangka mencapai

peningkatan kesejahteraan rakyat, oleh karena itu anggaran sektor publik atau

anggaran daerah harus mengacu pada prinsip – prinsip berikut : (1) keadilan

anggaran, (2) effisiensi dan efektifitas anggaran, (3) anggaran berimbang dan defisit,

Renyowijiyo (2008), Daur anggaran pemerintah RI dikelompokkan dalam 5

tahap yaitu :

1. Penyusunan dan pengajuan RUU-APBN dan penetapan UU-APBN oleh DPR.

2. Pembahasan dan pengesahan RUU-APBN dan Penetapan UU-APBN oleh DPR.

3. Pelaksanaan anggaran, akuntansi dan pelaporan keuangan Negara oleh

Pemerintah.

4. Pemeriksaan pelaksanaan anggaran, akuntansi dan laporan keuangan oleh BPK.

5. Pembahasan dan persetujuan Laporan Pertanggungjawaban Pelaksanaan APBN

dan penetapan UU-Laporan pertanggungjawaban APBN oleh DPR.

Menurut Mardiasmo (2002 :70), prinsip – prinsip pokok siklus anggaran perlu

diketahui dengan baik oleh penyelenggara pemerintah. Pada dasarnya prinsip –

prinsip dan mekanisme penganggaran relatif tidak berbeda antara sektor swasta

dengan sektor publik. Mardiasmo dalam bukunya (Henley 1990), siklus anggaran

memiliki empat tahap yang terdiri dari (1) tahap persiapan (preperation), (2) tahap ratifikasi (ratification), (3) tahap implementasi (implementation) dan (4) tahap pelaporan dan evaluasi (reporting and evaluation)

2.1.3 Pejabat Pengguna Anggaran dan Barang

Peraturan Pemerintah Dalam Negeri (Permendagri) Nomor 13 tahun 2006

yang diubah menjadi Peraturan Pemerintah No. 58 tahun 2007 bahwa pejabat

pengguna anggaran/pengguna barang terdiri dari : (1) Kepala SKPD, (2) Pejabat

kegiatan SKPD, (4) Pejabat penatausahaan Keuangan SKPD (5) Bendahara

Penerimaan Bendahara Pengeluaran. Masing – Masing Pejabat Pengelola

anggaran/pengguna barang tersebut mempunyai tugas dan tanggungjawab yang

berbeda – beda.

2.1.4 Pemerintahan yang Baik (Good Governance)

Pemerintahan yang baik (Good Governance), adalah suatu kesuksesan pemerintah dalam mengelola keuangan untuk pelayanan umum (sektor publik)

dengan baik.

Maryono, Warella, Kismartini (2007) Word Bank mengusung tiga indikator yang perlu diperhatikan dalam Good Governance yaitu (1) bentuk rejim politik, (2) proses dimana kekuasaan digunakan dalam mangement sumber daya sosial dan

ekonomi bagi kepentingan pembangunan, (3) kemampuan pemerintah untuk

mendesain, memformulasikan, melaksanakan kebijakan, dan melaksanakan fungsi –

fungsinya. United Nation Development Program menyebutkan enam indikator kesuksesan good governance yaitu : (1) Mengikut sertakan semua, (2) transparan dan bertanggungjawab, (3) efektif dan adil, (4) menjamin adanya supremasi hukum, (5)

menjamin bahwa prioritas – prioritas politik, sosial, ekonomi didasarkan pada

konsensus masyarakat, (6) memperhatikan kepentingan mereka yang paling miskin

dan lemah dalam proses mengambil keputusan menyangkut alokasi sumber daya

Selanjutnya Mardiasmo (1999) mengemukakan elemen manajemen keuangan

daerah yang diperlukan untuk mengontrol kebijakan keuangan daerah tersebut

meliputi akuntabilitas, value for money, kejujuran, transparansi, dan pengendalian.

2.1.5 Akuntabilitas Keuangan Daerah

Akuntabilitas keuangan daerah adalah kewajiban pemerintah daerah untuk

memberikan pertanggungjawaban, menyajikan, melaporkan, dan mengungkapkan

segala akfivitas dan kegiatan yang terkait dengan penerimaan dan penggunaan uang

publik kepada pihak yang memiliki hak dan kewenangan untuk meminta

pertanggungjawaban tersebut (DPRD dan masyarakat luas). Aspek penting yang

harus dipertimbangkan ialah : (1) aspek legalitas penerimaan dan pengeluaran daerah.

Setiap transaksi yang dilakukan harus dapat dilacak otoritas legalnya; (2) pengelolaan

(stewardship) keuangan daerah secara baik, perlindungan aspek fisik dan financial, mencegah terjadinya pemborosan dan salah urus. Prisip – prinsip akuntabilitas

keuangan daerah meliputi : (1) adanya suatu sistem akuntansi dan sitem anggaran

yang dapat menjamin bahwa pengelolaan keuangan daerah dilakukan secara

konsisten sesuai peraturan perundang – undangan yang berlaku; (2) pengeluaran

daerah yang dilakukan berorientasi pada pencapaian visi, misi, tujuan, sasaran dan

hasil (manfaat) yang akan dicapai.

Mardiasmo (2001), menyebutkan bahwa Akuntabilitas sektor publik adalah

kewajiban pihak pemegang amanah (agent) untuk memberikan pertanggungjawaban,

menjadi tangungjawabnya kepada pihak pemberi amanah (principal) yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut.

Sedangkan menurut Sulistioni (2003) Pemerintah yang Akuntabel adalah

Pemerintah yang memiliki ciri – ciri sebagai berikut : (1) mampu menyajikan

informasi penyelenggaraan secara terbuka, cepat, tepat kepada masyarakat, (2)

mampu memberikan pelayanan yang memuaskan bagi publik, (3) mampu meberikan

ruang bagi masyarakat untuk terlibat dalam proses pembangunan dan pemerintahan,

(4) mampu menjelaskan dan mempertanggungjawabkan setiap kebijakan publik

secara proporsional, dan (5) adanya saran bagi publik untuk menilai kinerja

pemerintah. Melalui pertanggungjawaban publik, masyarakat dapat menilai derajat

pencapaian pelaksanaan program dan kegiatan pemerintah.

2.1.6 Value For Money

Value For Money (VFM) merupakan konsep pengelolaan organisasi sektor publik yang mendasarkan pada tiga jenis elemen yaitu : ekonomi, efisiensi, dan

efektifitas.(Renyowijoyo, 2008, dalam bukunya Mardiasmo (2002)). Ekonomi

merupakan perolehan pemasukan (input) dengan kualitas dan kuantitas tertentu dengan harga terendah. Ekonomi merupakan perbandingan antara masukan yang

terjadi dengan nilai masukan yang seharusnya. Ekonomi terkait dengan sejauh mana

organisasi sektor publik dapat meminimalisisr sumber daya yang digunakan dengan

menghindari pengeluaran yang boros dan tidak produktif. Efisiensi merupakan

penggunaan masukan terendah untuk mencapai keluaran tertentu. Efisiensi

merupakan perbandingan keluaran/masukan (output/input) yang dikaitkan dengan standar kinerja atau target yang telah ditetapkan. Sedangkan efektifitas merupakan

tingkat pencapaian hasil program dengan target yang ditetapkan. Secara sederhana

efektifitas merupakan perbandingan Outcame dengan Output. Ketiga hal tersebut merupakan elemen pokok Value For Money (VFM) sedangkan tambahan dua elemen lain yaitu keadilan (Equity) dan pemerataan atau kesetaraan (Equality). Keadilan mengacu pada adanya kesempatan sosial (Social Opportunity) yang sama untuk mendapatkan pelayanan publik yang berkualitas dan kesejahteraan ekonomi. Selain

keadilan perlu dilakukan distribusi secara merata (equality). Penggunaan publik hendaknya tidak hanya terkonsentrasi pada kelompok tertentu saja melainkan secara

merata.

Menurut Ulum (2009) pembahasan Value for Money (VFM) menyangkut apa yang dikenal dengan 3 E yaitu :

1. Ekonomi adalah pratek pembelian barang dan jasa dengan tingkat kualitas

tertentu pada harga terbaik yang dimungkinkan (spending less). Pengertian ekonomi (hemat/tepat guna) sering disebut kehematan yang mencakup juga

pengelolaan secara hati – hati / cermat (prudency) dan tidak ada pemborosan. Suatu kegiatan operasional dikatakan ekonomis apabila dapat menghilangkan

2. Effisiensi adalah perbandingan antara output yang dihasilkan terhadap input yang digunakan (Cost of Output). Efisiensi berhubungan dengan produktifitas. Proses kegiatan operasional dapat dikatakan efisien apabila suatu produk atau

hasil kerja tertentu dapat dicapai dengan menggunakan sumberdaya dan dana

yang serendah – rendahnya (spending well)

3. Efektivitas pada dasarnya berhubungan dengan pencapaian tujuan atau target

kebijakan (hasil guna). Efektifitas merupakan antara keluaran dengan tujuan

atau sasaran yang harus dicapai. Kegiatan operasional dikatakan efektif

apabila proses kegiatan mencapai tujuan dan sasaran ahir kebijakan (spending wisely).

Kinerja anggaran pada daasarnya adalah sistem penyusunan dan pengelolaan

anggaran daerah yang berorientasi pada pencapaian hasil atau kinerja. Kinerja

tersebut harus dapat memanfaatkan uang sebaik mungkin dengan konsep Value for Money yang berorientasi pada kepentingan publik. Hal ini berarti dalam pengelolaan keuangan daerah tersebut harus mencerminkan tiga pilar utama (3-E) dalam proses

penganggaran yaitu : ekonomis, merupakan ukuran penggunaan dana masyarakat

sesuai dengan kebutuhan sesungguhnya; efisiensi, merupakan ukuran pengguna dana

Peran pemerintah daerah tidak lagi merupakan alat kepentingan pemerintah

pusat, melainkan merupakan alat untuk memperjuangkan aspirasi dan kepentingan

daerah. Konsep Value for Money (VFM) ini penting bagi pemerintah daerah sebagai pelayan masyarakat, karena implementasinya akan memberikan manfaat seperti :

1. Efektivitas pelayanan publik, dalam arti pelayanan yang diberikan tepat

sasaran;

2. Meningkatkan mutu pelayanan publik;

3. Biaya pelayanan yang murah, karena hilangnya inefisiensi dan penghematan

dalam penggunaan resources;

4. Alokasi belanja yang lebih berorientasi pada kepentingan publik;

5. Meningkatkan public cost awarness sebagai akar pelaksanaan pertanggungjawaban publik.

Dalam konteks ekonomi daerah VFM merupakan jembatan untuk mengatarkan pemerintah daerah mencapai good governance yaitu pemerintah daerah yang transparan, ekonomis, efisiensi, efektif, responsif dan akuntabel. VFM tersebut harus dioperasionalkan dalam pengelolaan keuangan daerah dan anggaran daerah.

2.1.7 Kejujuran

Pengelolaan keuangan daerah harus dipercayakan kepada staff yang memiliki

integeritas dan kejujuran yang tinggi, sehingga kesempatan untuk korupsi dapat

2.1.8 Transparansi

Transparansi adalah keterbukaan pemerintah dalam membuat pengelolaan –

pengelolaan keuangan daerah, sehingga dapat diketahui dan diawasi oleh DPRD dan

masyarakat. Transparansi pengelolaan keuangan daerah pada akhirnya akan

menciptakan horizontal accountability antara pemerintah daerah dengan masyarakatnya, sehingga tercipta pemerintah daerah yang bersih, efektif, efisien,

akuntabel, dan responsif terhadap aspirasi dan kepentingan masyarakat.

Anggaran yang disusun oleh pihak eksekutif dikatakan transparansi jika

memenuhi kriteria berikut : (Sopamah dan Mardiasmo, 2003)

Terdapat pengumuman kebijakan anggaran

1. Tersedia dokumen anggaran dan mudah diakses

2. Tersedia laporan pertanggungjawaban yang tepat waktu

3. Terdapat sistem pemberian informasi kepada publik

Sedangkan menurut Hadi Sumarsono (2003), Transparansi adalah keterbukaan

pemerintah dalam membuat kebijakan keuangan daerah, sehingga dapat diketahui dan

diawasi oleh DPRD dan masyarakat. Transparansi pengelolaan keuangan daerah pada

akhirnya akan menciptakan “Horizontal Accountability” antara pemerintah daerah dengan masyarakatnya sehingga tercipta pemerintah daerah yang bersih, efektif,

efisien, akuntabel dan responsif terhadap aspirasi dan kepentingan masyarakat.

2.1.9 Pengawasan

Menurut Keputusan Presiden (Kepres) No. 74 tahun 2001 tentang tata

cara pengawasan penyelenggaraan pemerintah daerah, pasal 1 ayat 6 menyebutkan

bahwa pengawasan pemerintah daerah adalah proses kegiatan yang ditujukan untuk

menjamin agar pemerintah daerah berjalan sesuai dengan rencana ketentuan

peraturan perundang – undangan yang berlaku. Pengawasan keuangan daerah perlu

untuk mengetahui apakah perencanaan yang telah disusun sudah berjalan dengan

efisien, efektif dan ekonomis atau belum.

Fathurrochman (2002), membedakan pengawasan menjadi dua yaitu : (1)

pengawasan internal yang terdiri dari pengawasan melekat (waskat) dan pengawan

fungsional, (2) pengawasan eksternal. Mengacu pada Instruksi Presiden No. 15 tahun

1983, menyebutkan adanya dua jenis pengawasan yaitu pengawasan atasan langsung

dan pengawasan fungsional. Pengawasan melekat (waskat) merupakan suatu

pengawasan yang merupakan bagian integral dari suatu manajemen yang memenuhi

syarat – syarat sebagai berikut :

1. Penggarisan sruktur organisasi dengan pembagian tugas beserta uraiannya

yang jelas

2. Rincian kebijakan pelaksanaan yang dituangkan secara tertulis dan dapat

menjadi pedoman bagi yang menerima pelimpahan wewenang dari atasan

3. Rencana kerja yang menggambarkan kegiatan yang harus dilaksanakan,

bentuk hubungan kerja antar kegiatan tersebut dan hubungan antara berbagai

4. Prosedur kerja yang merupakan petunjuk pelaksanaan yang jelas dari atasan

kepada bawahan

5. Pencatatan hasil kerja serta pelaporan yang merupakan alat bagi atasan untuk

mendapatkan informasi yang diperlukan bagi pengambil keputusan serta

penyusunan, baik mengenai pelaksanaan tugas maupun mengenai pengelolaan

keuangan

6. Pembinaan personal yang terus menerus agar pelaksanaan menjadi unsur yang

mampu melaksanakan tugas yang menjadi tanggungjawabnya.

Pengawasan Fungsional yang berasal dari internal organisasi pemerintahan yaitu

APIP (Aparat Pengawas Internal Pemerintahan), yang terdiri dari BPKP (Badan

Pengawas Keuangan dan Pembangunan), IRJEN (Inspektorat Jendral Departemen)

atau Unit Pengawas Lembaga Non Departemen, IRWIL (Inspektorat Wilayah), dan

SPI (Satuan Pengawas Internal).

Pengawasan yang dilakukan oleh Dewan dapat berupa pengawasan secara

langsung maupun tidak langsung, serta preventif dan represif. Pengawasan langsung

dilakukan secara pribadi dengan mengamati, meneliti, memeriksa, mengecek sendiri

ditempat pekerjaan dan meminta secara langsung dari pelaksanaan dengan cara

inspeksi. Sedangkan pengawasan tidak langsung dilakukan dengan cara mempelajari

laporan yang diterima dari pelaksana. Pengawasan Preventif dilakukan melalui

preaudit yaitu sebelum pekerjaan dimulai, sedangkan pengawasan represif dilakukan

melalui post audit dengan pemeriksaan terhadap pelaksanaan ditempat (inspeksi).

terhadap eksekutif dilaksanakan agar terdapat jaminan terciptanya pola pengelolaan

anggaran daerah yang terhindar dari praktek kolusi, korupsi dan nepotisme (KKN),

baik mulai proses perencanaan, pengesahan, pelaksanaan, serta pertanggungjawaban.

Disamping DPRD mengawasi secara langsung tentang mekanisme anggaran, DPRD

juga menggunakan aparat pengawasan eksternal pemerintah, yang indepent terhadap lembaga eksekutif di daerah, yaitu Badan Pemeriksaan Keuangan (BPK).

Pengawasan merupakan tahap integral dengan keseluruhan tahap dan penyusunan dan

pelaporan APBD. Pengawasan diperlukan pada setiap tahap bukan hanya pada

evaluasi saja.

2.1.10 Pengelolan Keuangan Daerah

Pengelolaan keuangan daerah adalah keseluruhan kegiatan yang meliputi

perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan

pengawasan keuangan daerah (Permendagri No.13 tahun 2006)

Keuangan daerah dikelola secara tertib, taat pada peraturan perundang –

undangan, efektif, efisien, ekonomis, transparan, dan bertanggungjawab dengan

memperhatikan azas keadilan, kepatutan dan manfaat untuk masyarakat. Kepala

daerah selaku pemegang kekuasaan pengelolaan keuangan daerah melimpahkan

sebagian atau seluruh kekuasaannya kepada (a) sekretaris daerah selaku kordinator

pengelola keuangan daerah, (b) kepala SKPKD selaku PPKD, (c) kepala SKPD

2.2. Review Peneliti Terdahulu

Terdapat beberapa penelitian yang membahas tentang pengelolaan keuangan

daerah antara lain :

Tuasikal (2006), melakukan penelitian yang berjudul pengaruh pengawasan

internal dan eksternal, pemahaman sistem akuntansi terhadap pengelolaan keuangan

daerah serta implementasinya terhadap kinerja satuan kerja perangkat daerah. Hasil

penelitian ini menunjukkan bahwa pengawasan internal, eksternal dan pemahaman

system akuntansi berpengaruh terhadap pengelolaan keuangan daerah. Pengawasan

internal, eksternal dan pemahaman system akuntansi tidak berpengaruh terhadap

kinerja satuan kerja perangkat daerah. Pengawasan internal, eksternal dan

pemahaman system akuntansi, pengelolaan keuangan daerah berpengaruh terhadap

kinerja satuan kerja pemerintah daerah.

Siregar (2011), melakukan penelitian yang berjudul pengaruh akuntabilitas

publik dan pengawasan terhadap pengelolaan APBD dengan standar akuntansi

pemerintahan sebagai variabel moderating pada Pemerintah Kota Pematang Siantar.

Dependen vaibelnya adalah pengelolaan APBD, sedangkan variabel independennya

adalah akuntabilitas publik, transparansi publik dan pengawasan dengan standar

akuntansi publik sebagai pemoderatingnya. Dapat diperoleh hasil penelitannya adalah

akuntabilitas publik secara parsial berpengaruh positif signifikan terhadap

pengelolaan APBD, sedangkan transparansi dan pengawasan tidak berpengaruh

Tabel. 2.1 Review Penelitian Terdahulu

BAB III

KERANGKA KONSEP DAN HIPOTESIS

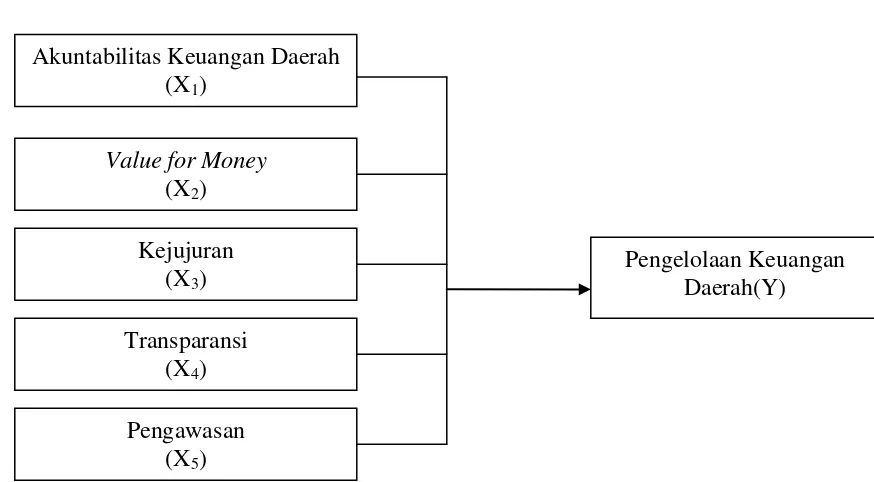

3.1. Kerangka Konsep

Berdasarkan landasan teori dan rumusan masalah penelitian, peneliti

menidentifikasi 5 (lima) independen variabel yaitu akuntabilitas keuangan daerah

(X1), value for money (X2), kejujuran (X3), transparansi (X4), dan pengawasan (X5

Kerangka konseptual yang digunakan dalam penelitian ini, dapat digambarkan

sebagai berikut :

),

yang diperkirakan mempengaruhi baik simultan maupun parsial terhadap pengelolaan

keuangan daerah (Y).

Variabel Independen(X) Variabel Dependen (Y)

Akuntabilitas Keuangan Daerah (X1)

Value for Money (X2)

Kejujuran (X3)

Transparansi (X4)

Pengawasan (X5)

Pengelolaan Keuangan Daerah(Y)

Berdasarkan landasan teori dan masalah penelitian maka peneliti

mengembangkan kerangka penelitian ini yang diuji secara simultan dan parsial yaitu

pengelolaan keuangan daerah (Y) diperkirakan baik secara langsung maupun tidak

langsung dipengaruhi oleh variabel independen (X) yaitu akuntabilitas keuangan

daerah (X1), value for money (X2), kejujuran (X3), transparansi (X4), dan

pengawasan (X5

Akuntabilitas keuangan daerah dapat dilihat dari kemampuan pemerintah

daerah dalam menjelaskan, menjawab dan mempertanggung-jawabkan setiap

kebijakan publik secara proporsional kepada publik melalui Laporan

Pertanggungjawaban Pemerintah Daerah yang telah diperiksa oleh BPK dan

disampaikan kepada DPRD selambat – lambatnya 6 bulan setelah berakhir tahun

anggaran.

).

Pengelolaan kuangan daerah dapat dilakukan dengan prisip Value For Money yaitu (1) prinsip ekonomi adalah sebagai suatu cara untuk memperoleh input dengan kualitas dan kuantitias tertentu pada harga yang terendah atau dengan kata lain

menghindari pemborosan dan yang tidak produktif, (2) efisien adalah pemerintah

mampu mencapai produktifitas kerja yang baik dalam setiap kegiatan pencapaian

program dengan target yang telah ditetapkan atau pemerintah mampu melakukan

maksimal atas target yang telah ditetapkan. Selain itu prinsip value for money juga melaksanakan elemen lain yaitu adil (equity) dan merata (equality).

Kejujuran atau fairness merupakan bagian dari tujuan “good governance” yaitu hal wajib yang harus dilaksanakan oleh pemerintah daerah untuk menunjang

terlaksananya pemerintahan yang bersih dari Kolusi, Korupsi dan Nepotisme (KKN),

dan salah satunya pemerintah daerah selama ini dengan tegas melaksanakan

akuntablitas kejujuran (Accountability for probit) terkait dengan penghindaran penyalahgunaan jabatan (abuse of power) dengan memberikan funishment (hukuman) kepada setiap aparatur pemerintah yang melanggarnya.

Transparansi adalah keterbukaan pemerintah daerah baik dalam perencanaan,

penganggaran, pelaksanaan dan pertanggungjawaban pengelolaan keuangan daerah,

dan pemerintah daerah berkewajiban untuk memberikan informasi keuangan yang

terbuka, menyeluruh dan jujur kepada masyarakat sebagai bukti pertanggungjawaban

pemerintah dan pengelola sumberdaya yang dipercayakan kepadanya (fungsi

pemerintah daerah sebagai Agent) dan informasi tentang keuangan daerah dapat diakses dengan mudah oleh masyarakat maupun pihak pengguna informasi lainnya

baik melalui media elektronik maupun media informasi lainnya.

Pengawasan pengelolaan keuangan daerah dilaksanakan untuk meminimalisir

kebocoran keuanga daerah, dengan metode pembukuan yang tertib dan metode

pengawasan keuangan daerah sesuai dengan perundang - undangan yang berlaku.

Pengawasan pengelolaan keuangan daerah dilakukan oleh Itwilkot

Pengawas Extern Pemerintah dan dalam pengawasan pengelolaan keuangan daerah

pemerintah daerah melakukan pembinaan meliputi pemberian pedoman, bimbingan,

supervisi, konsultasi, pendidikan dan pelatihan.

Pengelolaan keuangan daerah adalah seluruh kegiatan yang meliputi

perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan

pengawasan keuangan daerah, dengan baik dan benar dan memuaskan sesuai dengan

ketentuan yang berlaku.

3.2 Hipotesis

Berdasarkan tinjauan pustaka (teori), maka hipotesis penelitian ini adalah :

akuntabilitas keuangan daerah, value for money, kejujuran, transparansi, dan pengawasan berpengaruh terhadap pengelolaan keuangan daerah baik secara simultan

maupun parsial

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian ini dapat dikatakan sebagai penelitian kausal yaitu untuk

melihat hubungan beberapa variabel yang belum pasti, Umar (2008) menyebutkan

desain kausal berguna untuk menganalisis bagaimana suatu variabel mempengaruhi

variabel lain, dan juga berguna pada penelitian yang bersifat eksperimen dimana

variabel independennya diperlakukan secara terkendali oleh peneliti untuk melihat

dampaknya pada variabel dependen secara langsung.

Peneliti menggunakan penelitian ini untuk memberikan bukti empiris dari

analisis pengaruh akuntabilitas keuangan daerah, value for money, kejujuran, transparansi, dan pengawasan terhadap pengelolaan keuangan daerah.

4.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada seluruh SKPD Pemerintah Kota Dumai,

Provinsi Riau, rencana waktu penelitian yakni 6 minggu (Oktober s/d Desember

2011). Jumlah SKPD di lingkungan Pemerintahan Kota Dumai sebanyak 31 SKPD,

dan seluruhnya disebarkan kuisioner.

Ruang lingkup pada penelitian ini dibatasi pada 5 variabel independen (X)

akuntabilitas keuangan daerah (X1), value for money (X2), kejujuran (X3),

transparansi (X4), dan pengawasan (X5

Jenis data yang dipergunakan dalam penelitian ini adalah data primer. Alat

pengumpulan data dilakukan dengan memberikan kuisioner secara langsung,

instrumen dalam kuisioner berisi berbagai pertanyaan / pernyataan yang berkaitan

dengan variabel – variabel yang akan diteliti. ).

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah pejabat/aparatur Pemerintah Kota Dumai

yang terlibat langsung dalam pengelolaan keuangan daerah yaitu kepala dan

pelaksana teknis disetiap SKPD, dan oleh karena jumlah seluruh SKPD yang berada

pada Pemerintah Kota Dumai sebanyak 31 maka sampel sebanyak 62. Metode

pengambilan sampel adalah sensus.

4.4. Metode Pengumpulan Data

Sumber data penelitian ini merupakan faktor penting yang menjadi

pertimbangan dalam penentuan metode pengumpulan data. Penelitian ini

menggunakan data primer. Untuk mendapatkan data dari responden digunakan

instrumen penelitian berupa kuisioner yang diantar langsung oleh penulis dalam satu

tahap yaitu kuisioner diantara langsung oleh peneliti kepada responden sebanyak 62

7 hari setelah kuisioner diberikan. Daftar responden dalam penelitian ini dapat dilihat

pada Lampiran 1.

Kuisioner dalam penelitian ini peneliti adopsi dari Penelitian Siregar (2011),

dan sebagian kuisioner peneliti tambah atau kurangi sesuai judul yang peneliti ambil

dengan sumber referensi sebagai berikut : Nordiawan. Deddi, Iswahyudi Sondi Putra,

Mulidah Rahmawati (2007) dalam bukunya Akuntansi Pemerintahan. Jakarta;

Mursyidi (2009), Akuntansi Pemerintahan di Indonesia, Refika Aditama Bandung;

Mardiasmo (2002), Otonomi dan Manajemen Keuangan Daerah, Jogjakarta;

Peraturan Menteri Dalam Negeri No. 13 tahun (2006), Tentang Pedoman Pengelolaan

Keuangan Daerah; Sulistioni, G. (2003), Fiqh Korupsi : Amanah VS Kekuasaan,

Somasi, Nusa Tenggara Barat

Setelah informasi yang diperoleh dianggap cukup memadai, setelah itu

melakukan penyederhanaan informasi yang diperoleh kedalam kategori dan ukuran

tertentu sehingga dapat dikuantifikasikan untuk memudahkan dalam pengolahan data

dan pada akhirnya dapat ditafsirkan untuk merumuskan kesimpulan penelitian.

4.5. Defenisi Operasional

Untuk memberikan gambaran yang jelas dan memudahkan pelaksanaan

penelitian ini, maka perlu diberikan defenisi variabel operasional yang akan diteliti

sebagai dasar dalam menyusun kuisioner penelitian, Menurut Jogiyanto (2004),

defenisi operasional adalah hasil dari pengoperasionalan konsep kedalam elemen –

dioperasionalkan dalam konsep. Untuk pengukuran variabel dalam penelitian ini,

peneliti menggunakan skala interval.

Menurut Mas’ud (2004), sekala nominal digunakan untuk membedakan

kategori – katgori yang berkaitan dengan variabel. Skala interval digunakan untuk

menyatakan kategori, peringkat dan jarak variabel yang diukur, sedangkan skala rasio

memiliki karakteristik yang sama dengan pengukuran lainnya, tetapi skala rasio

memiliki tambahan karakteristik yaitu nilai nol yang memungkinkan untuk

menyatakan hubungan dalam hal proporsi atau rasio.

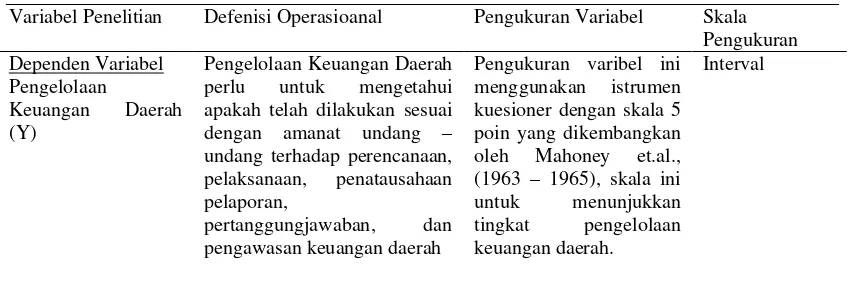

Adapun Defenisi operasional dimaksud adalah :

1. Pengelolaan Keuangan Daerah (Y) merupakan variabel terikat (dependen)

adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan,

penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan

daerah. Pengukuran varibel ini menggunakan istrumen kuesioner dengan skala

5 point yang dikembangkan oleh Mahoney et.al., (1963 – 1965)

2. Variabel bebas dalam penelitian ini adalah akuntabilitas keuangan daerah (X1),

adalah kewajiban pemerintah daerah untuk memberikan pertanggungjawaban,

menyajikan, melaporkan, dan mengungkapkan segala aktifitas yang terkait

dengan penerimaan dan penggunaan uang publik kepada pihak yang memiliki

hak dan kewenangan untuk meminta pertanggungjawaban tersebut DPRD dan

Masyarakat luas. Pengukuran varibel ini menggunakan istrumen kuisioner

dengan skala 5 point untuk menunjukkan bahwa seberapa jauh akuntabilitas

3. Value for Money (VFM) (X2

Pengukuran varibel ini menggunakan istrumen kuisioner dengan skala 5 point

untuk menunjukkan bahwa seberapa jauh telah menggunakan konsep ”Value for Money”

) adalah Pemanfaatan uang sebaik mungkin

dalam kinerja anggaran yang pada dasarnya merupakan sistem penyusunan

dan pengelolaan anggaran daerah yang berorientasi pada pencapaian hasil atau

kinerja atau merupakan konsep pengelolaan organisasi sektor publik yang

mendasarkan pada tiga jenis elemen yaitu : ekonomi, efisiensi, dan efektifitas

4. Kejujuran (X3

5. Transparansi (X

) adalah suatu sikap jujur dan memiliki integeritas yang tinggi,

sehingga kesempatan untuk korupsi dapat diminimalkan dalam pengelolaan

keuangan daerah. Pengukuran varibel ini menggunakan istrumen kuiesioner

dengan skala 5 point untuk menunjukkan bahwa seberapa jauh kejujuran telah

dilaksanakan dalam pengawasan pengelolaan keuangan daerah

4

6. Pengawasan (X

) adalah keterbukaan pemerintah dalam melaksanakan

pengelolaan keuangan daerah, sehingga dapat diawasi oleh DPRD dan

Masyarakat. Pengukuran varibel ini menggunakan istrumen kuisioner dengan

skala 5 point untuk menunjukkan bahwa seberapa jauh transparansi telah

dialaksanakan dalam pengelolaan pengelolaan keuangan daerah

5) adalah pengawasan keuangan daerah perlu untuk

mengetahui apakah perencanaan yang telah disusun sudah berjalan dengan

efisien, efektif dan ekonomis atau belum, yang dilakukan oleh eksekutif

Pengukuran varibel ini menggunakan istrumen kuisioner dengan skala 5 point

untuk menunjukkan bahwa seberapa jauh pengawasan telah dilaksanakan

dalam pengelolaan keuangan daerah.

Masing – masing vriabel diukur dengan model Skala Likert yaitu mengukur

sikap dengan menyatakan setuju atau ketidaksetujuannya terhadap pertanyaan yang

diajukan dengan skor sebagai berikut :

5 = (SS = Sangat Setuju) 4 = (S = Setuju)

3 = (TT = Tidak Tahu) 2 = (TS = Tidak Setuju)

1 = (STS = Sangat Tidak Setuju)

Tabel 4.1 Defenisi Operasional dan Pengukuran Variabel

Variabel Penelitian Defenisi Operasioanal Pengukuran Variabel Skala Pengukuran

Pengelolaan

Keuangan Daerah (Y)

Akuntabilitas aktifitas yang terkait dengan penerimaan dan penggunaan uang publik kepada pihak yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut yaitu DPRD dan Masyarakat luas.

)

Pengukuran varibel ini menggunakan istrumen kuesioner dengan skala 5 point untuk menunjukkan

Pemanfaatan uang secara ekonomis, efisiensi, dan efektifitas

)

Pengukuran varibel ini menggunakan istrumen kuesioner dengan skala 5 point untuk menunjukkan

Kejujuran (X3 suatu sikap jujur dan memiliki integeritas

) Pengukuran varibel ini

menggunakan istrumen kuesioner dengan skala 5 point untuk menunjukkan

Transparansi (X4 Keterbukaan pemerintah dalam pengelolaan keuangan daerah, sehingga dapat diawasi oleh DPRD dan Masyarakat

) Pengukuran varibel ini

menggunakan istrumen kuesioner dengan skala 5 point untuk menunjukkan

Pengawasan (X5) Proses monitoring atau membandingkan antara yang telah direncanakan dengan yang telah dicapai.

Pengukuran varibel ini menggunakan istrumen kuesioner dengan skala 5 point untuk menunjukkan bahwa seberapa jauh pengawasan telah dilaksanakan

4.6. Metode Analisis Data

Metode analisis data dalam penelitian ini menggunakan analisis regresi

berganda. Sebelum dilakukan pengujian hipotesis yaitu analisis regresi berganda

terlebih dahulu dilakukan uji kualitas data, uji asumsi klasik. Pengolahan data

menggunakan software SPSS (Statistical Package for Social Science) versi 18.0.1 Model analisis regresi berganda dalam penelitian ini dapat dirumuskan sebagai

berikut :

= Koeffisien regresi

1

X

= Akuntabilitas keuangan daerah

4.6.1. Uji Kualitas Data

4.6.1.1 Uji Validitas

Uji Validitas digunakan untuk mengukur sah atau valid tidaknya suatu

kuisioner. Suatu kuisioner dikatakan valid jika pertanyaan pada kuisioner mampu

untuk mengungkapkan sesuatu yang akan diukur oleh kuisioner tersebut (Ghozali,

2006). Pengukuran validitas pertanyaan kuisioner adalah korelasi product moment dari karl pearson dengan ketentuan : jika r hitung > r tabel, maka butir pertanyaan

kuisioner dinyatakan valid, dan sebaliknya jika r hitung < r tabel, maka butir pertanyaan

kuisioner dinyatakan tidak valid.

4.6.1.2 Uji Reliabilitas

Reliabilitas sebenarnya adalah alat ukur untuk mengukur suatu kuisioner yang

merupakan indikator dari variabel atau konstruk. Suatu kuisioner dikatakan reliabel

atau handal jika jawaban sesorang terhadap pertanyaan adalah konsisten atau stabil

dari waktu ke waktu (Ghozali, 2006). Pengukuran reliabilitas dapat dilakukan dengan

2 cara yaitu :

1. Pengukuran ulang (repeated measure) atau pengukuran ulang. Disini seseorang akan disodori pertanyaan yang sama pada waktu yang berbeda, dan kemudian

dilihat apakah ia tetap konsisten dengan jawabannya atau tidak.

2. One shot atau pengukuran sekali saja. Disini pengukuran hanya sekali saja dan

kemudian hasil nya dibandingkan dengan pertanyaan lain atau mengukur korelasi

uji statistik Chronbach Alpha (á). Suatu konstruk atau variabel dinyatakan reliabel jika memberikan nilai Chronbach Alpha > 0,60 (Nunnally, 1960)

4.6.2. Pengujian Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis regresi

berganda, maka diperlukan Uji pengujian assumsi klasik yang meliputi pengujian

Normalitas, Linieritas, multikolinearitas, dan Heteroskedastisitas.

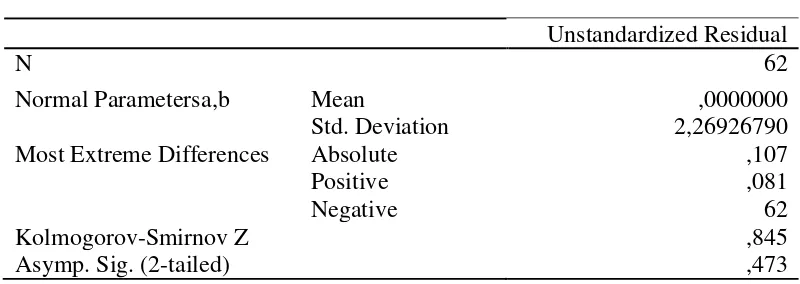

4.6. 2.1. Uji Normalitas

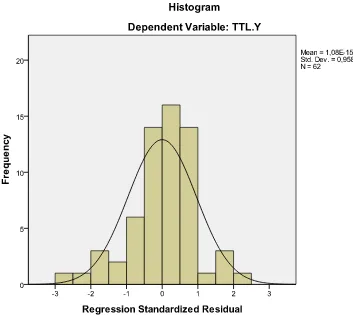

Tujuan Uji Normalitas adalah untuk mengetahui apakah distribusi data

mengikuti atau mendekati distribusi normal. Data yang baik adalah data yang

memiliki pola seperti bentuk lonceng pada diagram histogram.

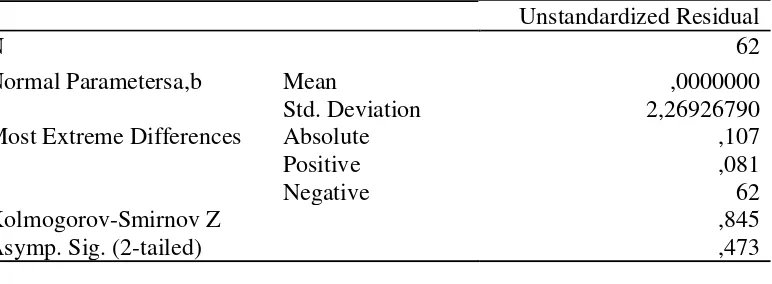

Uji Normalitas data yang digunakan dalam penelitian ini adalah uji

Kolmogorov-Smirnov. Kriteria pengujian satu sampel menggunakan pengujian satu

sisi yaitu dengan membandingkan probabilitas denga tingkat signifikansi tertentu

yaitu :

1. Nilai signifikansi atau probabilitas < 0,05 maka distribusi data tidak normal

2. Nilai signifikansi atau probabilitas > 0,05 maka distribusi data adalah normal.

4.6.2.2. Uji Multikolinieritas.

Uji Multikolinieritas bertujuan untuk menguji, apakah ditemukan atau tidak

maka akan ditemukan adanya masalah multikolinearitas. Suatu model regresi yang

baik harus tidak menimbulkan masalah multikolinearitas. Untuk itu diperlukan uji

multikolinearitas terhadap setiap variable bebas yaitu dengan :

1. Melihat angka collinearity statistcs yang ditujukan oleh nilai variance inflation

factor (VIF). Jika angka VIF > 5, variable bebas yang ada memiliki masalah

multikollinearitas (Santoso, 2002)

2. Melihat nilai tolerance pada output penilaian multikollinearitas yang tidak menunjukkan nilai tolerance < 10 akan memberikan kenyataan bahwa tidak terjadi masalah multikolinearitas.

4.6.2.3 Uji Hetroskedastisitas

Uji ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidak

samaan variable dari residual satu pengamatan ke pengamatan lain. Jika variance dari

residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas,

dan jika berbeda disebut hetroskedastisitas. Model regresi yang baik adalah tidak

terjadi hetroskedastisitas.

4.7 Pengujian Hipotesis

Untuk menguji ada tidaknya pengaruh dari variable bebas secara menyeluruh

terhadap variable terikat dilakukan dengan menggunakan uji F. Uji ini menggunakan

α 0,05 dengan ketentuan, jika F hitung > F table maka H0 ditolak dan H1 diterima atau

berdasarkan hasil uji hipotesis yang diajukan oleh table koefisien pada kolom

signifikan, yang menunjukkan nilai < α 0,05.

Penilaian variable dilakukan untuk setiap variable bebas untuk melihat

variable apa yang memberikan pengaruh paling dominan diantara variable yang ada.

Pengujian dilakukan dengan uji t atau sering disebut uji parsial.

Tingkat pengaruh yang signifikan juga didasarkan pada α 0,05 Atau melihat

nilai t hitung > t table. Sebaliknya jika t hitung < t table maka pengaruh yang terjadi tidak

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1 Deskriptif Data

Pengambilan data dalam penelitian ini dilakukan pada pejabat/aparatur

Pemerintah Kota Dumai yang terlibat langsung dalam pengelolaan keuangan daerah

yaitu kepala dan pelaksana teknis disetiap SKPD, dan seluruhnya berjumlah 31

SKPD maka diperoleh sampel sebanyak 62 (31 x 2).

Deskripsi statistik jawaban kuisioner pengelolaan keuangan daerah oleh

seluruh SKPD di Pemerintah Kota Dumai ditunjukkan pada tabel 5.1

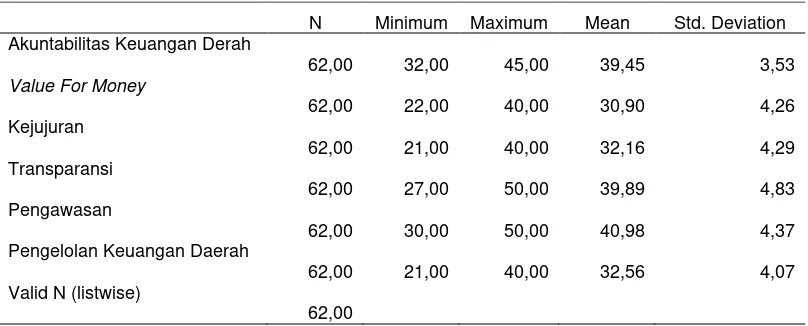

Tabel 5.1 Deskripsi Statistik

N Minimum Maximum Mean Std. Deviation

Sumber : Data Primer Olahan

Dari tabel 5.1 dapat dilihat bahwa dari 62 sampel penelitian yang digunakan,

variabel pengelolaan keuangan daerah (Y) memiliki nilai rata-rata 32,56 yang berarti

sebanyak 8 maka diperoleh hasil 4,07. Ini menunjukkan bahwa rata -rata respon

responden menyatakan setuju terhadap pengelolaan keuangan daerah yang sudah ada

di pemerintah kota dumai.

Sedangkan untuk variabel independen yaitu akuntabilitas keuangan daerah

(X1

Value For Money (X

), mempunyai nilai rata-rata sebesar 39,45artinya jika nilai rata – rata tersebut

dibagikan dengan jumlah pertanyaan pada kuisioner sebanyak 9 maka diperoleh hasil

4,38. Ini menunjukkan bahwa rata -rata respon responden menyatakan setuju terhadap

akuntabilitas keuangan daerah yang saat ini ada di pemerintahan Kota Dumai.

2

Kejujuran (X

) mempunyai nilai rata-rata sebesar 30,90 artinya jika

nilai rata – rata tersebut dibagikan dengan jumlah pertanyaan pada kuisioner

sebanyak 8 maka diperoleh hasil 3,86. Ini menunjukkan bahwa rata -rata respon

responden menyatakan tidak setuju. Hasil jawaban kuisioner ini menerangkan bahwa

pemerintah kota dumai belum melaksanakan prinsip Value For Money dengan baik.

3

Transparansi (X

) mempunyai nilai rata-rata sebesar 32,16 yang berarti bahwa

artinya bahwa nilai rata – rata tersebut dibagikan dengan jumlah pertanyaan pada

kuisioner sebanyak 8 maka diperoleh hasil 4,02. Ini menunjukkan bahwa rata -rata

respon responden menyatakan dalam katagori setuju terhadap kejujuran yang sudah

ada pada pemerintahan Kota Dumai

4) mempunyai nilai rata –rata sebesar 39,89 yang berarti

bahwa jika nilai rata – rata tersebut dibagikan dengan jumlah pertanyaan pada

-rata respon responden menyatakan dalam katagori tidak tahu terhadap transparansi

yang sudah ada pada pemerintahan Kota Dumai.

Pengawasan (X5) mempunyai nilai rata –rata sebesar 40,98 yang berarti

bahwa jika nilai rata – rata tersebut dibagikan dengan jumlah pertanyaan pada

kuisioner sebanyak 10 maka diperoleh hasil 4,09. Hal ini menunjukkan bahwa rata

-rata respon responden menyatakan dalam katagori setuju terhadap pengawasan yang

sudah ada pada pemerintahan Kota Dumai.

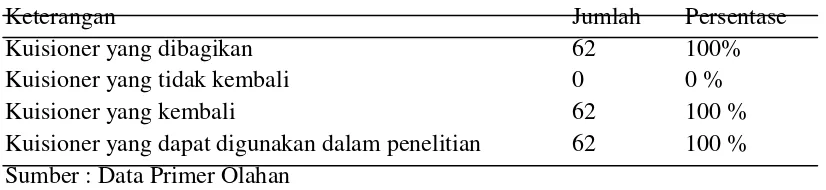

5.1.1 Karakteristik Responden

Penelitian ini dilakukan pada Pemerintah Kota Dumai. Sampel dalam

penelitian ini adalah, pejabat/aparatur Pemerintah Kota Dumai yang terlibat langsung

dalam pengelolaan keuangan daerah yaitu kepala dan pelaksana teknis disetiap SKPD

sebanyak 31 SKPD, dari setiap SKPD diedarkan 2 kuisioner sehingga total kuisioner

sejumlah 62. Dari 62 kuisioner tersebut dapat kembali dan terkumpul seluruhnya

dalam waktu yang relatif bersamaan.

Tabel 5.2 Pengumpulan Data

Keterangan Jumlah Persentase

Kuisioner yang dibagikan 62 100%

Kuisioner yang tidak kembali 0 0 %

Kuisioner yang kembali 62 100 %