UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

DIVIDEND

PAYOUT RATIO

PADA INDUSTRI BARANG KONSUMSI

DI BURSA EFEK INDONESIA

SKRIPSI

OLEH

ROBY. J. KETAREN 070502137

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Roby Juahta Ketaren (2011). Analisis Faktor-faktor Yang Mempengaruhi Dividend Payout Ratio Pada Industri Barang Konsumsi Di Bursa Efek Indonesia. Drs. Syahyunan, SE., M.Si selaku Dosen Pembimbing, Prof. Dr. Ritha F. Dalimunthe, SE., M.Si selaku Ketua Departemen, Dra. Lisa Marlina, SE., M.Si selaku Dosen Penguji I, Dr. Khaira Amalia F, SE., MBA selaku Dosen Penguji II.

Penelitian ini bertujuan untuk menguji dan menganalisis faktor-faktor yang mempengaruhi Dividend Payout Ratio pada industri barang konsumsi di Bursa Efek Indonesia. Pada penelitian ini digunakan analisis fundamental perusahaan melalui analisis rasio keuangan antara lain Cash Position (CP), Debt

to Equity Ratio (DER), Return on Assets (ROA), Growth Potential (GP), Firm Size, dan Dividend Payout Ratio (DPR). Periode penelitian dimulai dari tahun

2006-2009. Hipotesis yang dikemukakan adalah Cash Position (CP), Debt to

Equity Ratio (DER), Return on Assets (ROA), Growth Potential (GP), dan Firm Size berpengaruh terhadap Dividend Payout Ratio (DPR) pada industri barang

konsumsi di Bursa Efek Indonesia.

Metode analisis yang digunakan untuk melihat dan menganalisis faktor-faktor yang mempengaruhi Dividend Payout Ratio (DPR) pada industri barang konsumsi adalah analisis deskriptif dan statistik. Pengujian hipotesis dilakukan dengan uji statistik yaitu uji signifikansi simultan (uji F) dan uji signifikansi

parsial (uji t) dengan α = 5%. Penganalisisan data menggunakan software

pengolahan data statistik yaitu SPSS 16.0 for windows.

Hasil uji signifikansi simultan (uji F) menunjukkan bahwa variabel Cash

Position (CP), Debt to Equity Ratio (DER), Return on Assets (ROA), Growth Potential (GP), dan Firm Size mempunyai pengaruh yang signifikan secara

simultan terhadap Dividend Payout Ratio (DPR). Hal ini dapat dilihat dari hasil

SPSS yang menunjukkan tingkat signifikansi yang lebih kecil dari α (0,005 <

0,05).

Hasil uji signifikansi parsial (uji t) menunjukkan bahwa variabel Return on

Assets (ROA) mempunyai pengaruh positif dan signifikan terhadap Dividend Payout Ratio (DPR) dimana tingkat signifikannya lebih kecil daripada 0,05

sedangkan variabel bebas yang lain yaitu Cash Position (CP), Debt to Equity

Ratio (DER), Growth Potential (GP), dan Firm Size tidak berpengaruh signifikan

terhadap Dividend Payout Ratio (DPR).

Kata Kunci: Dividend Payout Ratio (DPR), Cash Position (CP), Debt to Equity

KATA PENGANTAR

Segala Puji, Hormat, dan Syukur penulis haturkan kepada Allah SWT atas segala berkah, karunia, dan kebaikan-Nya yang senantiasa melimpah, sehingga penulis dapat menyelesaikan skripsi ini dengan baik sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Penulis selama masa perkuliahan hingga penulisan skripsi ini, telah banyak mendapat bimbingan, motivasi, nasehat, serta dukungan dari berbagai pihak. Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih kepada semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini, terutama kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE., M.Si. selaku Ketua Departermen Manajemen Fakultas Ekonomi Universitas Sumatera Utara yang telah banyak memberikan inspirasi kepada penulis selama masa perkuliahan. 3. Ibu Dra. Nisrul Irawati, M.B.A selaku Sekretaris Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

pengetahuan yang sangat berharga kepada penulis dalam penulisan skripsi ini.

5. Bapak Dra. Lisa Marlina, SE., M.Si selaku Dosen Penguji I yang telah meluangkan waktunya dalam memberikan saran serta masukan yang sangat berharga kepada penulis dalam penulisan skripsi ini.

6. Ibu Dr. Khaira Amalia F, SE., M.B.A selaku Dosen Penguji II yang telah meluangkan waktunya dalam memberikan saran serta masukan yang sangat berharga kepada penulis dalam penulisan skripsi ini.

7. Ibu Dr. Prihatin Lumban Raja, SE., M.Si selaku Dosen Wali yang telah banyak memberikan bimbingan dan arahan kepada penulis selama masa pekuliahan.

8. Seluruh Staf Pengajar di Fakultas Ekonomi Universitas Sumatera Utara yang telah banyak memberikan bekal pengetahuan yang sangat berharga sehingga penulis dapat menyelesaikan pendidikan dan skripsi ini dengan baik.

9. Seluruh Pegawai di Fakultas Ekonomi Universitas Sumatera Utara, khususnya Kak Dani, Bang Jumaidi, Kak Susi, dan Kak Fina yang telah banyak memberikan bantuan kepada penulis selama masa perkuliahan. 10.Ayahanda dan Ibunda yang sangat saya cintai dan kasihi, Sofyan Ketaren

menyelesaikan studi ini, saya dapat membahagiakan dan membanggakan mereka.

11.Ocik yang sangat saya cintai dan kasihi, Almh. Halimah Puba yang telah memberikan kasih sayangnya sejak saya kecil hingga dewasa. Semoga Allah SWT menerima semua amalan dan ibadahnya dan diberikan tempat terbaik yaitu surga oleh-Nya.

12.Abang, Kakak, dan Adik yang sangat saya cintai dan kasihi, Hendri Gunawan Ketaren, Linda Sembiring, M. Khadafi Ketaren, Neni Triana Ketaren, Salim Saragih, dan M. Ikhsan Ketaren.

13.Keponakan tercinta, Alika Azzahra Ketaren dan adik Alika yang sedang berada di dalam rahim, semoga menjadi anak yang sehat, pintar, rajin, dan soleha.

14.Seluruh pihak, rekan, sahabat, dan teman-teman terutama kepada RaPi (Rajin dan Pintar) Community yaitu Fantastic Four (Thomy Yansen Sitorus, Tomy Tanzil, Winda Novika, Martha Tambunan) + Boy Alamsyah, Karina Ginting, Winda Sembiring, Diana Sipayung. Juga buat Deddy Zebua, Agusten Purba, dan Yanti Sembiring serta teman-teman lainnya di Departemen Manajemen yang telah memberikan motivasi, semangat, dukungan, perhatian, dan persahabatan kepada penulis selama masa perkuliahan dan penulisan skripsi ini. Semoga kita semua sukses ya teman-teman, Amin.

telah lulus SPMB di berbagai PTN di Indonesia serta teman-teman lainnya. Semoga kita semua sukses ya teman-teman, Amin.

Penulis berharap semoga skripsi ini dapat bermanfaat bagi para pembaca dan para peneliti lainnya, khususnya bagi mahasiswa Fakultas Ekonomi Departemen Manajemen Universitas Sumatera Utara.

Medan, Januari 2011

DAFTAR ISI

2. Definisi Operasional Variabel ... 13

3. Populasi dan Sampel ... 17

B. Rasio Keuangan dan Analisis Fundamental ... 26

C. Cash Position ... 30

D. Debt to Equity Ratio ... 30

E. Return on Assets ... 31

F. Growth Potential ... 32

I. Faktor-faktor yang Mempengaruhi Kebijakan Dividen ... 36

J. Kebijakan Pemberian Dividen ... 38

BAB III GAMBARAN UMUM PERUSAHAAN ... 43

A. Gambaran Umum Bursa Efek Indonesia ... 43

B. Gambaran Umum Industri Barang Konsumsi ... 45

1. PT Aqua Golden Missisippi Tbk ... 45

A. Deskripsi Faktor Yang Mempengaruhi Dividend Payout Ratio ... 54

1. Deskripsi Nilai Variabel Cash Position ... 55

2. Deskripsi Nilai Variabel Debt to Equity Ratio ... 56

3. Deskripsi Nilai Variabel Return on Assets ... 58

4. Deskripsi Nilai Variabel Growth Potential ... 59

5. Deskripsi Nilai Variabel Firm Size ... 61

6. Deskripsi Nilai Variabel Dividend Payout Ratio... 62

a. Pengujian Asumsi Klasik ... 64

b. Analisis Regresi Linear Berganda ... 76

c. Koefisien Determinasi... 79

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Nilai Rata-rata Cash Position, Debt to Equity Ratio, Return on Assets,

Growth Potential, Firm Size, dan Dividend Payout Ratio

periode 2006-2009 ... 6 Tabel 1.2 Jumlah Sampel Berdasarkan Karakteristik Penarikan Sampel ... 18 Tabel 1.3 Sampel Penelitian ... 18 Tabel 4.1 Rata-rata Cash Position, Debt to Equity Ratio, Return on Assets,

Growth Potential, Firm Size, dan Dividend Payout Ratio pada

Industri Barang Konsumsi di Bursa Efek Indonnesia

Periode 2006-2009 ... 54 Tabel 4.2 Cash Position pada Industri Barang Konsumsi di Bursa Efek Indonesia

Periode 2006-2009 ... 55 Tabel 4.3 Debt to Equity Ratio pada Industri Barang Konsumsi di Bursa Efek

Indonesia Periode 2006-2009... 56 Tabel 4.4 Return on Assets pada Industri Barang Konsumsi di Bursa Efek

Indonesia Periode 2006-2009... 58 Tabel 4.5 Growth Potential pada Industri Barang Konsumsi di Bursa Efek

Indonesia Periode 2006-2009... 59 Tabel 4.6 Firm Size pada Industri Barang Konsumsi di Bursa Efek

Tabel 4.8 Uji Normalitas Kolmogorov-Smirnov ... 66

Tabel 4.9 Uji Multikolinearitas ... 67

Tabel 4.10 Uji Heteroskedastisitas Glejser ... 69

Tabel 4.11 Uji Normalitas Kolmogorov-Smirnov (Setelah Ln)... 72

Tabel 4.12 Uji Multikolinearitas (Setelah Ln) ... 73

Tabel 4.13 Uji Heteroskedastisitas Glejser (Setelah Ln) ... 75

Tabel 4.14 Uji Autokorelasi The Runs Test ... 76

Tabel 4.15 Regresi Linear Berganda ... 77

Tabel 4.16 Hubungan Antar Variabel ... 79

Tabel 4.17 Koefisien Determinasi ... 79

Tabel 4.18 Uji Secara Simultan (Uji F) ... 81

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 1.1 Kerangka Konseptual ... 11

Gambar 4.1 Uji Normalitas Histogram ... 65

Gambar 4.2 Uji Normalitas P-P Plot ... 65

Gambar 4.3 Uji Heteroskedastisitas Scatterplot ... 68

Gambar 4.4 Uji Normalitas Histogram (Setelah Ln) ... 70

Gambar 4.5 Uji Normalitas P-P Plot (Setelah Ln) ... 71

ABSTRAK

Roby Juahta Ketaren (2011). Analisis Faktor-faktor Yang Mempengaruhi Dividend Payout Ratio Pada Industri Barang Konsumsi Di Bursa Efek Indonesia. Drs. Syahyunan, SE., M.Si selaku Dosen Pembimbing, Prof. Dr. Ritha F. Dalimunthe, SE., M.Si selaku Ketua Departemen, Dra. Lisa Marlina, SE., M.Si selaku Dosen Penguji I, Dr. Khaira Amalia F, SE., MBA selaku Dosen Penguji II.

Penelitian ini bertujuan untuk menguji dan menganalisis faktor-faktor yang mempengaruhi Dividend Payout Ratio pada industri barang konsumsi di Bursa Efek Indonesia. Pada penelitian ini digunakan analisis fundamental perusahaan melalui analisis rasio keuangan antara lain Cash Position (CP), Debt

to Equity Ratio (DER), Return on Assets (ROA), Growth Potential (GP), Firm Size, dan Dividend Payout Ratio (DPR). Periode penelitian dimulai dari tahun

2006-2009. Hipotesis yang dikemukakan adalah Cash Position (CP), Debt to

Equity Ratio (DER), Return on Assets (ROA), Growth Potential (GP), dan Firm Size berpengaruh terhadap Dividend Payout Ratio (DPR) pada industri barang

konsumsi di Bursa Efek Indonesia.

Metode analisis yang digunakan untuk melihat dan menganalisis faktor-faktor yang mempengaruhi Dividend Payout Ratio (DPR) pada industri barang konsumsi adalah analisis deskriptif dan statistik. Pengujian hipotesis dilakukan dengan uji statistik yaitu uji signifikansi simultan (uji F) dan uji signifikansi

parsial (uji t) dengan α = 5%. Penganalisisan data menggunakan software

pengolahan data statistik yaitu SPSS 16.0 for windows.

Hasil uji signifikansi simultan (uji F) menunjukkan bahwa variabel Cash

Position (CP), Debt to Equity Ratio (DER), Return on Assets (ROA), Growth Potential (GP), dan Firm Size mempunyai pengaruh yang signifikan secara

simultan terhadap Dividend Payout Ratio (DPR). Hal ini dapat dilihat dari hasil

SPSS yang menunjukkan tingkat signifikansi yang lebih kecil dari α (0,005 <

0,05).

Hasil uji signifikansi parsial (uji t) menunjukkan bahwa variabel Return on

Assets (ROA) mempunyai pengaruh positif dan signifikan terhadap Dividend Payout Ratio (DPR) dimana tingkat signifikannya lebih kecil daripada 0,05

sedangkan variabel bebas yang lain yaitu Cash Position (CP), Debt to Equity

Ratio (DER), Growth Potential (GP), dan Firm Size tidak berpengaruh signifikan

terhadap Dividend Payout Ratio (DPR).

Kata Kunci: Dividend Payout Ratio (DPR), Cash Position (CP), Debt to Equity

BAB I PENDAHULUAN

A. Latar Belakang

Dalam pelaksanaan pembangunan ekonomi nasional suatu negara, diperlukan pembiayaan baik dari pemerintah maupun dari masyarakat. Kebutuhan pembiayaan pembangunan di masa mendatang akan semakin besar. Kebutuhan yang semakin besar ini tidak akan dapat dibiayai oleh pemerintah saja melalui penerimaan pajak dan penerimaan lainnya. Untuk itu pasar modal sebagai salah satu alternatif pembiayaan pembangunan harus dapat memfasilitasi perkembangan ekonomi pasar.

Pasar modal membantu dunia usaha untuk dapat memperoleh sebagian atau seluruh pembiayaan jangka panjang yang dibutuhkan. Di pasar modal, para pemodal dapat melakukan investasi melalui pemilikan berbagai surat-surat berharga baik yang bersifat penyertaan (saham) maupun yang bersifat pinjaman (obligasi) serta berbagai instrumen derivatif termasuk rights, warrants, dan

options (Anwar, 2008:4). Investasi di pasar modal merupakan penanaman modal

Dalam kegiatan investasi, secara umum dikenal adanya prinsip bahwa semakin tinggi tingkat keuntungan yang diharapkan maka semakin tinggi pula tingkat risiko yang kemungkinan dihadapi, dan sebaliknya semakin rendah tingkat keuntungan yang diharapkan maka semakin rendah pula kemungkinan risiko yang dihadapi (high risk high return and low risk low return). Dalam hubungannya dengan kepemilikan saham melalui pasar modal, masyarakat dapat ikut menikmati keberhasilan perusahaan melaui pembagian dividen dan peningkatan harga saham yang diharapkan (capital gain) (Lubis, 2008:9).

Capital gain merupakan jumlah yang mencerminkan kelebihan hasil

penjualan aktiva modal yang melebihi dari biaya asli aktiva tersebut. Dividen adalah bagian laba yang diberikan emiten kepada pemegang saham. Dari laba bersih yang diperoleh perusahaan, sebagian dibayarkan dalam bentuk dividen kepada para pemegang saham sedangkan sebagian lainnya disisihkan sebagai laba ditahan (retained earning) yang berfungsi untuk pertumbuhan perusahaan.

Keputusan dividen perusahaan menjadi sangat penting karena menentukan apakah aliran dana diberikan kepada investor dan apakah dana ditahan untuk diinvestasikan kembali. Perusahaan harus memeriksa relevansi antara laba yang ditahan untuk diinvestasikan kembali (retained earning to be reinvested) dengan laba yang dibagikan kepada para pemegang sahamnya dalam bentuk dividen (revenue that devided to the shareholders as dividend). Pertumbuhan perusahaan dan dividen adalah dua hal yang diinginkan perusahaan tetapi sekaligus merupakan suatu tujuan yang berlawanan.

Untuk mencapai tujuan tadi perusahaan menetapkan kebijakan dividen yaitu kebijakan yang dibuat oleh perusahaan untuk menetapkan proporsi pendapatan yang dibagikan sebagai dividen yang membuat semakin sedikit laba yang dapat ditahan dan sebagai akibatnya ialah menghambat tingkat pertumbuhan perusahaan. Sebaliknya, kalau perusahaan ingin menahan sebagian besar labanya berarti bagian dari laba yang tersedia untuk pembayaran dividen adalah semakin kecil. Persentase laba yang dibayarkan perusahaan dalam bentuk dividen tunai pada pemegang saham disebut dengan rasio pembayaran dividen atau yang sering disebut Dividend Payout Ratio (Sartono, 2001:281).

Dividend payout ratio memiliki informasi yang berguna bagi perusahaan

dan para pemegang saham. Bagi perusahaan, informasi yang terkandung dalam

dividend payout ratio digunakan untuk mempertimbangkan dalam penetapan

sehingga dana yang tersedia untuk ditanamkan kembali ke dalam perusahaan semakin kecil. Hal itu menyebabkan pertumbuhan perusahaan terhambat.

Besarnya dividen yang dibayarkan ke pemegang saham ditentukan pada rapat dewan komisaris. Pertimbangan besarnya dividend payout ratio ini diduga sangat berkaitan dengan kinerja keuangan perusahaan. Bila kinerja keuangan perusahaan bagus, diharapkan mampu untuk menetapkan besarnya dividend

payout ratio yang mana besarnya sesuai dengan harapan pemegang saham yaitu

mendapatkan dividen dalam jumlah yang besar. Kinerja keuangan perusahaan dapat dilihat melalui laporan keuangan perusahaan yaitu dengan menganalisis rasio keuangan melalui laporan keuangan tersebut.

Ada beberapa faktor yang mempengaruhi kebijakan dividen antara lain posisi kas atau likuiditas, kebutuhan dana untuk membayar hutang, tingkat ekspansi yang tinggi, dan skala perusahaan (Sartono, 2000:254). Sedangkan Husnan dan Puji Astuti (1994) (dalam Sudarsi, 2002:2) menyebutkan bahwa

operating cash flow dan tingkat laba mempengaruhi kebijakan dividend payout

ratio.

Cash Position atau likuiditas merupakan faktor penting penentu jumlah

dividen yang akan dibayarkan kepada pemegang saham. Oleh karena dividen merupakan cash outflow, maka makin kuatnya posisi kas atau likuiditas perusahaan berarti makin besar kemampuannya membayar dividen.

Debt to Equity Ratio (DER) merupakan rasio hutang terhadap modal.

Semakin besar hutang, semakin besar risiko yang ditanggung. Dengan menambahkan hutang proporsi dividen yang dibayarkan menjadi lebih kecil karena harus membayarkan kewajiban terlebih dahulu.

Return on Assets (ROA) menunjukkan kemampuan modal yang

diinvestasikan dalam total aktiva untuk menghasilkan laba perusahaan. Semakin besar Return on Assets (ROA) maka semakin besar kemungkinan dividen yang dibagikan oleh perusahaan karena rasio ini menunjukkan pula tingkat efisiensi investasi yang nampak pada tingkat perputaran aktiva.

Growth Potential (GP) menunjukkan potensi perusahaan untuk

bertumbuh. Semakin cepat tingkat pertumbuhan perusahaan, semakin besar kebutuhan akan dana untuk membiayai perluasan atau pertumbuhan tersebut. Semakin besar kebutuhan dana dimasa mendatang maka semakin mungkin perusahaan menahan pendapatan, bukan membayarnya sebagai dividen.

Firm Size mencerminkan ukuran perusahaan berdasarkan kapitalisasi

pasarnya. Faktor ini menjelaskan bahwa suatu perusahaan yang mapan dan besar memiliki akses yang lebih mudah ke pasar modal. Bagi perusahaan yang sudah mapan dan besar lebih mudah mempertahankan dividend payout ratio yang tinggi dibandingkan dengan perusahaan yang kecil.

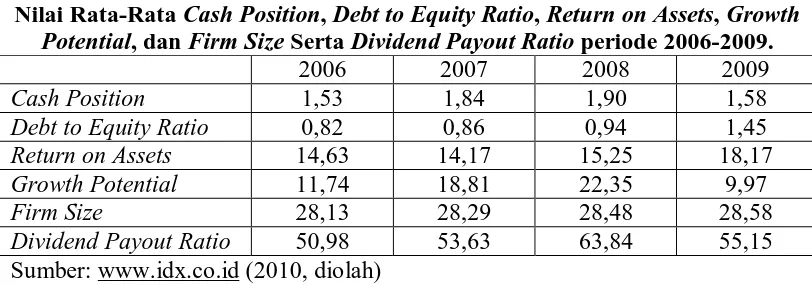

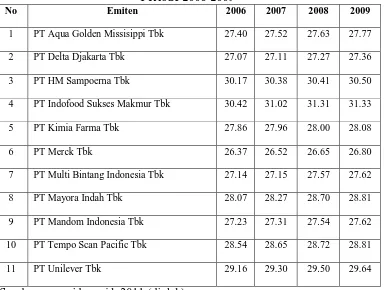

Berikut ini adalah tabel yang memperlihatkan bagaimana pengaruh Cash

Position, Debt to Equity Ratio, Return on Assets, Growth Potential, dan Firm Size

Tabel 1.1

Nilai Rata-Rata Cash Position, Debt to Equity Ratio, Return on Assets, Growth Potential, dan Firm Size Serta Dividend Payout Ratio periode 2006-2009.

2006 2007 2008 2009

Cash Position perusahaan yang semakin besar menggambarkan bahwa

semakin besar pula kemampuannya dalam membayar dividen (Sudarsi, 2002:4). Dari tabel diatas nilai dividend payout ratio berfluktuasi sesuai dengan fluktuasi nilai cash position, ketika nilai cash position naik maka dividend payout ratio juga mengalami kenaikan dan begitu pula sebaliknya.

Debt to Equity Ratio (DER) mencerminkan kemampuan perusahaan dalam

memenuhi kewajibannya melalui modal sendiri. Semakin tinggi kewajiban maka akan semakin rendah kemampuan perusahaan dalam membayar dividen (Sudarsi, 2002:04). Namun pada tahun 2006-2007, debt to equity ratio meningkat dari 0,82 menjadi 0,86 tetapi dividend payout ratio juga mengalami kenaikan dari 50,98% menjadi 53,63%. Begitu pula pada tahun 2007-2008, debt to equity ratio yang mengalami peningkatan dari 0,86 menjadi 0,94 juga diikuti oleh kenaikan dari

dividend payout ratio dari 53,63% menjadi 63,84%.

Return on Assets (ROA) menunjukkan ukuran keseluruhan keefektifan

manajemen dalam menghasilkan laba dengan aktiva yang tersedia. Semakin tinggi pengembalian yang dihasilkan semakin banyak dividen yang mungkin dibagikan (Sundjaja dan Barlian, 2002:122). Akan tetapi pada tahun 2006-2007, return on

payout ratio malah mengalami kenaikan dari 50,98% menjadi 53,63%. Sedangkan

pada tahun 2008-2009, return on assets yang mengalami kenaikan dari 15,25% menjadi 18,17% tidak diikuti oleh dividend payout ratio yang malah mengalami penurunan dari 63,84% menjadi 55,15%.

Growth Potential (GP) menunjukkan potensi pertumbuhan perusahaan

yang diukur dengan perbandingan total aset. Semakin cepat tingkat pertumbuhan perusahaan, semakin besar dana untuk membiayai perusahaan sehingga pembagian dividen menjadi lebih kecil (Sartono, 2000:255). Namun pada tahun 2006-2007, growth potential yang mengalami kenaikan dari 11,74% menjadi 18,81% juga diikuti oleh kenaikan dividend payout ratio dari 50,98% menjadi 53,63%. Begitu pula pada tahun 2007-2008, nilai growth potential yang naik dari 18,81% menjadi 22,35% juga diikuti oleh naiknya dividend payout ratio dari 53,63% menjadi 63,84%. Sedangkan pada tahun 2008-2009, nilai growth

potential yang mengalami penurunan dari 22,35% menjadi 9,97% diikuti juga

oleh penurunan dividend payout ratio dari 63,84% menjadi 55,15%.

Firm Size menunjukkan ukuran perusahaan berdasarkan kapitalisasi

pasarnya. Semakin besar ukuran perusahaan maka semakin tinggi pula dividen yang dibayarkannya (Sartono, 2000:255). Namun pada tahun 2008-2009, nilai

firm size mengalami peningkatan dari 28,48 menjadi 28,58 akan tetapi nilai

dividend payout ratio malah mengalami penurunan dari 63,84% menjadi 55,15%.

Berdasarkan uraian diatas dapat dilihat bahwa fluktuasi cash position diikuti oleh fluktuasi dividend payout ratio yang searah. Variabel lain yaitu debt

mengalami penurunan tidak menjadikan perusahaan untuk menurunkan dividen yang akan dibagikan begitu pula ketika return on assets yang mengalami kenaikan tidak menjadikan perusahaan untuk menaikkan pembagian dividennya. Persentase growth potential yang mengalami kenaikan (penurunan) tidak menjadikan perusahaan melakukan penurunan (kenaikan) dalam pembagian dividen. Nilai firm size yang terus mengalami kenaikan juga tidak membuat perusahaan terus menaikkan dividen yang dibagikan.

Tidak semua perusahaan yang terdaftar di Bursa Efek Indonesia membagikan devidennya kepada para pemegang saham, baik berupa deviden tunai maupun deviden kas. Ini dikarenakan pertimbangan-pertimbangan yang dilakukan perusahaan guna mencapai pertumbuhan perusahaan melalui penggunaan laba yang diperoleh.

Pada tahun 2009, emiten disektor industri barang konsumsi mampu mencetak laba bersih sebesar Rp. 16,49 triliun atau naik 45,03% dibandingkan dengan laba bersih dari sektor ini pada tahun 2008 dengan rata-rata pertumbuhan mencapai 66,11% (www.bataviase.co.id). Selama periode 2006-2009 tercatat sebanyak 11 perusahaan industri barang konsumsi yang membagikan dividen kepada para pemegang sahamnya dari 33 perusahaan yang terdaftar di BEI.

B.

Perumusan MasalahBerdasarkan latar belakang masalah di atas, maka dirumuskan masalah sebagai berikut:

“Apakah Cash Position, Debt to Equity Ratio (DER), Return on Assets (ROA),

Growth Potential (GP), dan Firm Size berpengaruh terhadap Dividend Payout

Ratio (DPR) pada indutri barang konsumsi di Bursa Efek Indonesia (BEI)?”

C.

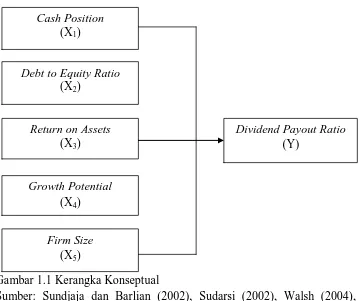

Kerangka KonseptualPersentase laba yang dibayarkan perusahaan dalam bentuk dividen tunai pada pemegang saham disebut dengan dividend payout ratio atau rasio pembayaran dividen. Faktor-faktor yang mempengaruhi dividend payout ratio antara lain: Cash Position, Debt to Equity Ratio (DER), Return on Assets (ROA),

Growth Potential (GP), dan Firm Size.

Dividend payout ratio mencerminkan kemampuan perusahaan untuk

membayarkan dividen setiap tahun kepada pemegang saham. Peningkatan hutang akan mempengaruhi besar kecilnya laba bersih yang tersedia bagi para pemegang saham karena kewajiban tersebut lebih diprioritaskan daripada pembagian dividen (Sundjaja dan Barlian, 2002:391).

Cash position merupakan posisi kas perusahaan dan faktor penting yang

kekuatan keuangan perusahaan. Tujuan dari rasio ini adalah untuk mengukur bauran dana dalam neraca dan membuat perbandingan antara dana yang diberikan oleh pemilik (ekuitas) dan dana yang dipinjam (hutang). Hutang meningkatkan baik laba maupun risiko. Semakin besar hutang, semakin besar risiko yang ditanggung. Dengan menambahkan hutang ke dalam neracanya, perusahaan secara umum dapat meningkatkan profitabilitasnya, yang kemudian menaikkan harga sahamnya, sehingga meningkatkan kesejahteraan para pemegang saham dan membangun potensi pertumbuhan yang lebih besar dengan syarat biaya hutang lebih kecil daripada dana ekuitas (Walsh, 2004:118).

Return on Assets (ROA) merupakan tolak ukur kemampuan perusahaan

dalam menghasilkan laba dengan aktiva yang digunakan. Rasio ini menunjukkan pula tingkat efisiensi investasi yang nampak pada tingkat perputaran aktiva. Apabila return on assets (ROA) meningkat maka kemungkinan pembagian dividen juga akan meningkat (Horne dan Wachowicz, 2005:224).

Growth Potential (GP) adalah potensi pertumbuhan perusahaan yang

diukur dengan perbandingan total aset. Tingkat pertumbuhan yang tinggi memerlukan dana yang besar, sehingga laba yang diperoleh lebih banyak ditahan dibandingkan untuk dibagikan kepada para pemegang saham (Sartono, 2000:255).

Firm Size menunjukkan besar kecilnya perusahaan berdasarkan

kapitalisasi pasarnya. Perusahaan yang besar dan mapan mampu menghasilkan

dividend payout ratio yang tinggi dibandingkan perusahaan yang kecil (Sartono,

Berdasarkan latar belakang dan perumusan masalah yang dikemukakan sebelumnya, maka kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut :

Gambar 1.1 Kerangka Konseptual

Sumber: Sundjaja dan Barlian (2002), Sudarsi (2002), Walsh (2004), Horne dan Wachowicz (2005), Sartono (2000) (dimodifikasi)

D. Hipotesis Penelitian

Berdasarkan perumusan masalah dan kerangka konseptual yang telah dikemukakan, maka hipotesis dari penelitian ini adalah: “Cash Position, Debt to

Equity Ratio (DER), Return on Assets (ROA), Growth Potential (GP), dan Firm

Size berpengaruh terhadap Dividend Payout Ratio pada industri barang konsumsi

di Bursa Efek Indonesia (BEI)”.

Cash Position

(X1)

Debt to Equity Ratio

(X2)

Return on Assets

(X3)

Dividend Payout Ratio

(Y)

Growth Potential

(X4)

Firm Size

E. Tujuan Dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan penelitian ini untuk mengetahui dan menganalisis pengaruh Cash

Position, Debt to Equity Ratio (DER) dan Return on Assets (ROA), Growth

Potential (GP), dan Firm Size secara signifikan terhadap Dividend Payout

Ratio pada industri barang konsumsi di Bursa Efek Indonesia (BEI).

2. Manfaat Penelitian

Manfaat dari penelitian ini adalah:

a. Bagi Perusahaan Industri Barang Konsumsi

Penelitian ini dapat dijadikan pertimbangan dalam penentuan kebijakan dividen. Faktor-faktor yang diteliti tersebut diharapkan dapat membantu manajemen perusahaan dalam pengambilan keputusan untuk menentukan besarnya dividen yang dibayarkan.

b. Bagi Investor

Penelitian ini bermanfaat sebagai bahan pertimbangan yang bermanfaat untuk pengambilan keputusan investasi di pasar modal (saham). Dengan menganalisis faktor-faktor yang berpengaruh terhadap pembayaran dividen per lembar saham investor berharap dapat melakukan prediksi pendapatan

dividend payout ratio yang diterima oleh pemegang saham biasa.

c. Bagi Peneliti

d. Bagi Pihak Lain

Penelitian ini bermanfaat memberikan sumbangan pemikiran dan informasi bagi berbagai pihak lain yang ingin melakukan penelitian lebih lanjut mengenai faktor-faktor yang mempengaruhi dividend payout ratio.

F. Metode Penelitian 1. Batasan Operasional

Batasan operasional dalam penelitian ini adalah:

a. Data laporan keuangan industri barang konsumsi di Bursa Efek Indonesia (BEI) periode 2006-2009.

b. Faktor-faktor yang mempengaruhi Dividend Payout Ratio antara lain:

Cash Position, Debt to Equity Ratio (DER), Return on Assets (ROA),

Growth Potential (GP), dan Firm Size.

c. Perusahaan yang menjadi sampel dalam penelitian ini, yaitu industri barang konsumsi di Bursa Efek Indonesia (BEI) periode 2006-2009.

2. Definisi Operasional

Pada penelitian ini terdapat dua variabel yaitu variabel terikat (dependen) dan variabel bebas (independen). Variabel terikat (Y) adalah dividend payout

ratio, sedangkan variabel bebas (X) terdiri dari Cash Position, Debt to Equity

Ratio (DER), Return on Assets (ROA), Growth Potential (GP), dan Firm Size.

1) Variabel Independen (X) a. Cash Position (X1

Cash Position atau posisi kas merupakan rasio kas akhir tahun

dapat dirasakan secara langsung bagi kebijakan dividen. Dividen merupakan cash outflow dengan demikian makin kuatnya posisi kas perusahaan akan semakin besar kemampuannya untuk membayar dividen.

Cash Position dihitung berdasarkan perbandingan kas akhir tahun dengan

Earning After Tax (EAT) (Sudarsi, 2002:4).

Rumus:

���ℎ��������= Kas akhir tahun Laba bersih setelah pajak

b. Debt to Equity Ratio (X2

Debt to Equity Ratio merupakan rasio hutang terhadap ekuitas (modal

sendiri). Faktor ini mencerminkan kemampuan perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian modal sendiri yang digunakan untuk membayar hutang. Semakin besar rasio ini menunjukkan semakin besar kewajibannya dan rasio yang semakin rendah akan menujukkan semakin tinggi kemampuan perusahaan dalam memenuhi kewajibannya. Peningkatan hutang ini akan mempengaruhi tingkat pendapatan bersih yang tersedia bagi pemegang saham, artinya semakin tinggi kewajiban perusahaan, akan semakin menurunkan kemampuan perusahaan dalam membayar dividen. Debt to equity ratio dihitung hanya dengan membagi total utang perusahaan (termasuk kewajiban jangka pendek) dengan ekuitas pemegang saham (Horne dan Wachowicz, 2005:209).

Rumus:

����������������� = Total utang

Ekuitas pemegang saham

c. Return on Assets (X3

Rasio profitabilitas mengukur kemampuan perusahaan menghasilkan keuntungan pada tingkat penjualan, aset, dan modal saham tertentu. Salah satu rasio profitabilitas adalah Return on Assets (ROA) yang mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aktiva yang tertentu. Semakin besar ROA menunjukkan efisiensi dan efektivitas pengelolaan aset, yang berarti semakin baik. ROA dapat dihitung dengan membandingkan laba bersih setelah pajak dengan total aktiva (Horne dan Wachowicz, 2005:224).

)

Rumus:

��������������= Laba bersih setelah pajak Total aktiva

d. Growth Potential (X4

Growth Potential (GP) adalah potensi pertumbuhan perusahaan yang

diukur dengan rasio selisih total aset pada tahun t dengan total aset pada tahun t-1 terhadap total aset pada t-1. Semakin cepat tingkat pertumbuhan perusahaan, semakin besar kebutuhan akan dana untuk membiayai perluasan sehingga pembayaran dividen menjadi lebih kecil (Sudarsi, 2002:5).

Rumus:

�����ℎ���������=TAt−TAt−1 TAt−1

e. Firm Size (X5

Firm size adalah ukuran perusahaan berdasarkan kapitalisasi pasarnya.

Proxy ini dapat ditentukan melalui log natural dari total aset. Faktor ini menjelaskan bahwa suatu perusahaan yang besar memilki akses yang lebih mudah ke pasar modal. Kemudahan aksesibilitas ke pasar modal dapat diartikan adanya fleksibilitas dan kemampuan perusahaan untuk menciptakan hutang atau memunculkan dana yang lebih besar dengan catatan perusahaan tersebut memiliki rasio pembayaran dividen yang lebih tinggi daripada perusahaan kecil (Sudarsi, 2002:5).

)

Rumus:

Firm Size = Ln Total aset

2) Variabel Dependen (Y)

Dividend payout ratio mencerminkan kemampuan perusahaan untuk

membayarkan dividen setiap tahun kepada pemegang saham. Peningkatan hutang akan mempengaruhi besar kecilnya laba bersih yang diprioritaskan daripada pembagian dividen. Rasio pembayaran dividen dapat diukur dengan membandingkan dividen kas per lembar saham dengan laba yang diperoleh per lembar saham (Sundjaja dan Barlian, 2002:391).

DPR = Dividen kas per lembar saham Laba yang diperoleh per lembar saham

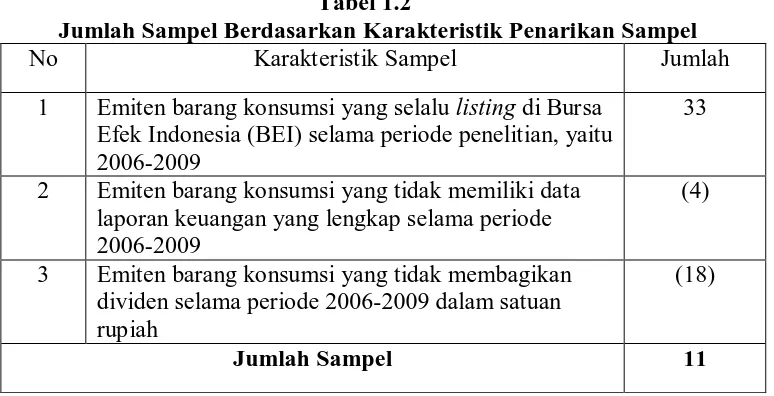

3. Populasi dan Sampel

Target populasi yang digunakan dalam penelitian ini adalah semua industri barang konsumsi yang terdaftar (listing) di BEI pada periode Januari 2006 sampai dengan Desember 2009, yaitu sebanyak 33 perusahaan. Penarikan sampel yang dilakukan oleh penulis adalah dengan menggunakan desain sampel non probabilitas dengan metode purposive sampling dimana penentuan sampel dilakukan dengan pertimbangan tertentu yang disesuaikan dengan tujuan dan masalah penelitian. (Rochaety, 2007:66).

Kriteria (pertimbangan) penarikan sampel yang digunakan oleh peneliti adalah sebagai berikut:

a. Emiten barang konsumsi yang selalu listing di BEI selama periode penelitian, yaitu 2006-2009.

b. Emiten barang konsumsi yang memiliki data laporan keuangan yang lengkap selama periode penelitian, yaitu 2006-2009.

Tabel 1.2

Jumlah Sampel Berdasarkan Karakteristik Penarikan Sampel

No Karakteristik Sampel Jumlah

1 Emiten barang konsumsi yang selalu listing di Bursa Efek Indonesia (BEI) selama periode penelitian, yaitu 2006-2009

33

2 Emiten barang konsumsi yang tidak memiliki data laporan keuangan yang lengkap selama periode 2006-2009

(4)

3 Emiten barang konsumsi yang tidak membagikan dividen selama periode 2006-2009 dalam satuan rupiah

(18)

Jumlah Sampel 11

Sumber:

Berdasarkan karakteristik penarikan sampel diatas, maka diperoleh sampel penelitian sebanyak 11 perusahaan. Adapun sampel perusahaan tersebut antara lain:

Tabel 1.3 Sampel Penelitian

No Kode Emiten Nama Emiten Tanggal Listing

1 AQUA Aqua Golden Missisippi Tbk 01 Maret 1990

2 DLTA Delta Djakarta Tbk 30 Januari 1989

3 HMSP HM Sampoerna Tbk 15 Agustus 1990

4 INDF Indofood Sukses Makmur Tbk 14 Juli 1994

5 KAEF Kimia Farma Tbk 04 Juli 2001

6 MERK Merck Tbk 23 Juli 1981

7 MLBI Multi Bintang Indonesia Tbk 15 Desember 1981

8 MYOR Mayora Indah Tbk 04 Juli 1990

4. Tempat dan Waktu Penelitian a. Tempat Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) melalui media internet dengan situs

b. Waktu Penelitian

Penelitian ini dilakukan dari bulan Oktober 2010 sampai dengan bulan Januari 2011.

5. Jenis Data

Data dalam penelitian ini adalah data sekunder yang diperoleh melalui laporan yang dipublikasikan oleh Bursa Efek Indonesia. Data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data (Kuncoro, 2003:127).

6. Metode Pengumpulan Data

7. Metode Analisis Data

Untuk menganalisis data dalam penelitian, penulis menggunakan tahap-tahap sebagai berikut:

a. Metode Analisis Deskriptif

Metode analisis deskriptif adalah suatu metode analisis dimana data-data dikumpulkan, diklasifikasikan, dianalisis, dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas. b. Analisis Regresi Linear Berganda

Pada tahap ini akan dijelaskan hubungan antara variabel terikat dengan variabel bebas dengan rumus:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5

c. Pengujian Asumsi Klasik

Adapun syarat asumsi klasik yang harus dipenuhi model regresi berganda sebelum data-data tersebut dianalisis adalah sebagai berikut:

1. Uji Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng (Situmorang et al., 2010:91). Uji normalitas dilakukan dengan pendekatan kolmogorv smirnov. Dengan menggunakan tingkat signifikan 5% maka jika nilai Asymp.Sig. (2-tailed) diatas nilai signifikan 5% artinya variabel residua l berdistribusi normal (Situmorang et al., 2010:95).

2. Uji Multikolinieritas

Uji multikolinieritas bertujuan menguji apakah model regresi ditemukan adanya korelasi antarvariabel bebas atau independen. Hubungan linear antarvariabel inilah yang disebut dengan multikolinieritas (Nachrowi dan Usman, 2002:118). Model regresi yang baik seharusnya tidak terjadi korelasi antarvariabel independen. Uji multikolinieritas menggunakan kriteria variance inflation factor (VIF) dengan ketentuan bila VIF > 5 terjadi masalah multikolinieritas yang serius (Situmorang et al., 2010:133).

3. Uji Heteroskedastisitas

heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas (Situmorang et al., 2010:98).

4. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode sebelumnya. Metode deteksi terhadap autokorelasi dilakukan dengan menggunakan metode The Runs Test. Kriteria keputusan menolak hipotesisi nol jika nilai Asymp. Sig. (2-tailed) < 0,05 sehingga dapat disimpulkan bahwa residual tidak random atau terjadi autokorelasi antar nilai residual.

d. Koefisien Determinasi

Nilai Adjusted R Square pada menunjukkan proporsi variabel dependen yang dijelaskan oleh variabel independen. Semakin tinggi nilai Adjusted R Square maka akan semakin baik bagi model regresi variabel terikat juga semakin besar.

e. Pengujian Hipotesis 1. Uji Secara Simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui apakah model ini dapat dipakai untuk mengestimasi variabel terikat.

Bentuk Pengujian:

H0 : b1 = b2 = b3 = b4 = b5

H

= 0, artinya secara simultan tidak terdapat pengaruh yang signifikan dari variabel Cash Position, Debt to Equity Ratio (DER), Return

on Assets (ROA), Growth Potential (GP), dan Firm Size terhadap variabel

Dividend Payout Ratio (DPR).

1 : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5 ≠ 0, artinya secara simultan terdapat pengaruh yang

signifikan dari variabel Cash Position, Debt to Equity Ratio (DER), Return on

Assets (ROA), Growth Potential (GP), dan Firm Size terhadap variabel Dividend

Payout Ratio (DPR). Pada penelitian ini nilai Fhitung akan dibandingkan dengan

nilai Ftabel

Kriteria penilaian hipotesis pada uji-F ini adalah:

pada tingkat signifikan (α) = 5%.

Terima H0 bila Fhitung≤ Ft

Tolak H

abel

0 (Terima H1) bila Fhitung > F

2. Uji Secara Parsial (Uji t)

tabel

Pengujian ini dilakukan untuk menguji apakah setiap variabel bebas mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk Pengujian:

H0 : b1 = b2 = b3 = b4 = b5 = 0, artinya secara parsial tidak terdapat pengaruh

(ROA), Growth Potential (GP), dan Firm Size terhadap variabel Dividend Payout

Ratio (DPR).

H1 : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5

Pada penelitian ini nilai t

≠ 0, artinya secara parsial terdapat pengaruh yang signifikan dari Cash Position, Debt to Equity Ratio (DER), dan Return on Assets (ROA), Growth Potential (GP), dan Firm Size terhadap variabel Dividend Payout

Ratio (DPR).

hitung akan dibandingkan dengan ttabel

Kriteria pengambilan keputusan pada uji-t ini adalah:

pada tingkat

signifikan (α) = 5%.

H0 diterima jika: - ttabel ≤ thitung ≤ t

H

tabel

1 diterima jika: thitung > t

t

tabel

hitung ≤ - t

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Danica (2008) melakukan penelitian dengan judul “Analisis Pengaruh

Cash Position, Debt to Equity Ratio, dan Return on Assets terhadap Dividend

Payout Ratio pada Perusahaan Manufaktur di Bursa Efek Indonesia”. Pada

penelitian tersebut, variabel yang digunakan antara lain Cash Position, Debt to

Equity Ratio (DER), dan Return on Assets (ROA). Hasil Uji Serempak (Uji F)

menunjukkan bahwa semua variabel, yaitu Cash Position, Debt to Equity Ratio (DER), dan Return on Assets (ROA) mempunyai pengaruh secara signifikan terhadap Dividend Payout Ratio. Sedangkan Uji Secara Parsial (Uji t) menunjukkan bahwa hanya variabel Cash Position dan Return on Assets (ROA) yang mempunyai pengaruh secara signifikan terhadap Dividend Payout Ratio. Sedangkan variabel bebas lainnya, yaitu Debt to Equity Ratio (DER) tidak mempunyai pengaruh yang signifikan terhadap Dividend Payout Ratio.

Sudarsi (2002) melakukan penelitian dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Dividend Payout Ratio pada Industri Perbankan yang Listed di Bursa Efek Jakarta (BEJ)”. Pada penelitian tersebut, variabel yang digunakan antara lain Cash Position, Debt to Equity Ratio (DER), Profitability, Firm Size, dan Growth. Hasil Uji Serempak (Uji F) menunjukkan bahwa Cash Position, Debt

Parsial (Uji t) menunjukkan bahwa Cash Position, Growth, dan Profitability tidak mempunyai pengaruh signifikan terhadap Dividend Payout Ratio. Sedangkan variabel bebas lainnya, yaitu Debt to Equity Ratio (DER) dan Firm Size tidak diikutsertakan dalam regresi karena tidak memenuhi syarat uji asumsi klasik.

B. Rasio Keuangan dan Analisis Fundamental

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti) (Harahap, 2008:297). Rasio keuangan ini hanya menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu dengan pos lainnya. Rasio keuangan sangat penting dalam melakukan analisis terhadap kondisi keuangan perusahaan.

Pada umumnya ada dua cara yang dapat dilakukan didalam membandingkan rasio finansial perusahaan, yaitu cross-sectional approach dan

time series analysis (Syamsuddin, 2000:39).

Yang dimaksud dengan cross sectional approach adalah suatu cara mengevaluasi dengan jalan membandingkan rasio-rasio antara perusahaan yang satu dengan perusahaan lainnya yang sejenis pada saat yang bersamaan. Jadi dengan pendekatan ini dimaksudkan untuk mengetahui seberapa baik atau buruk suatu perusahaan dibandingkan dengan perusahaan sejenis lainnya. Pembandingan dengan cara cross sectional approach ini juga dapat dilakukan dengan jalan membandingkan rasio finansial perusahaan dengan rasio rata-rata industri (the

Time series analysis dilakukan dengan jalan membandingkan rasio-rasio

finansial perusahaan dari satu periode ke periode lainnya. Pembandingan antara rasio yang dicapai saat ini dengan rasio-rasio pada masa lalu akan memperlihatkan apakah perusahaan mengalami kemajuan atau kemunduran. Perkembangan perusahaan akan dapat dilihat pada trend dari tahun ke tahun, sehingga dengan melihat perkembangan ini perusahaan dapat membantu rencana-rencana untuk masa depannya.

Rasio keuangan memiliki beberapa keunggulan atau kekuatan antara lain (Harahap, 2008:297):

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi keuangan ditengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score).

5. Menstandarisir size perusahaan.

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau “time series”.

7. Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa yang akan datang.

Adapun kelemahan atau keterbatasan analisis rasio antara lain adalah (Syahyunan, 2004:82):

1. Kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang dianalisis apabila perusahaan tersebut bergerak dibeberapa bidang usaha. 2. Perbedaan metode akuntansi akan menghasilkan perhitungan yang berbeda,

misalnya perbedaan metode penyusutan atau metode penilaian persediaan. 3. Rasio keuangan disusun dari data akuntansi dan data tersebut dipengaruhi

oleh cara penafsiran yang berbeda dan bahkan bisa merupakan hasil manipulasi.

4. Informasi rata-rata industri adalah data umum dan hanya merupakan perkiraan.

Analisis fundamental (fundamental analysis) menggunakan prospek laba dan dividen perusahaan, harapan tingkat bunga di masa depan, dan evaluasi risiko perusahaan untuk menentukan harga saham yang tepat.

Pada akhirnya, ini menunjukkan sebuah cara untuk menentukan nilai sekarang yang mendiskontokan seluruh pembayaran yang akan diterima pemegang saham dari setiap saham yang dimilikinya. Jika nilai tersebut melebihi harga saham, analisisi fundamental akan merekomendasikan untuk membeli saham (Bodie et al., 2006:485).

industri secara keseluruhan. Harapannya adalah untuk mendapatkan gambaran tentang kinerja perusahaan di masa depan yang belum diakui oleh pasar.

Analisis fundamental dapat dilakukan dengan melakukan analisis rasio keuangan. Rasio-rasio keuangan tersebut dapat dikelompokkan dalam beberapa kategori antara lain:

1. Rasio Likuiditas

Rasio likuiditas mengukur kemampuan likuiditas jangka pendek perusahaan dengan melihat besarnya aktiva lancar relatif terhadap utang lancarnya. Rasio ini antara lain yaitu Rasio Lancar (Current Ratio), Rasio Cepat (Quick Ratio), dan Net-Working Capital.

2. Rasio Leverage

Rasio leverage mengukur kemampuan perusahaan memenuhi kewajiban jangka panjangnya. Rasio ini antara lain yaitu Rasio Hutang (Debt Ratio), Rasio Hutang atas Modal (Debt to Equity Ratio), Long-Term Debt to Equity

Ratio, Long-Term Debt to Capitalization Ratio, Rasio Kelipatan Pembayaran

Bunga (Times Interest Earned), Cash Flow Coverage, dan Fixed Charge

Coverage.

3. Rasio Profitabilitas

Rasio profitabilitas mengukur kemampuan perusahaan menghasilkan keuntungan pada tingkat penjualan, aset, dan modal saham tertentu. Rasio profitabilitas antara lain yaitu Gross Profit Margin, Net Profit Margin, Return

on Assets (ROA), Return on Equity (ROE), Basic Earning Power (BEP) dan

4. Rasio Pasar

Rasio pasar mengukur harga pasar saham perusahaan, relatif terhadap laba, arus kas, dan nilai buku per sahamnya. Rasio pasar antara lain yaitu Dividend

Yield, Earning per Share (EPS), Dividend Payout Ratio (DPR), Price

Earning Ratio (PER), Book Value per Share, dan Price to Book Value.

C. Cash Position

Cash Position atau posisi kas merupakan rasio kas akhir tahun

dibandingkan dengan earning after tax. Faktor ini merupakan faktor internal yang dapat dikendalikan oleh manajemen sehingga pengaruhnya dapat dirasakan secara langsung bagi kebijakan dividen. Dividen merupakan cash outflow dengan demikian makin kuatnya posisi kas perusahaan akan semakin besar kemampuannya untuk membayar dividen. Cash Position dihitung berdasarkan perbandingan saldo kas akhir tahun dengan Earning After Tax (EAT) (Sudarsi, 2002:4).

D. Debt to Equity Ratio

Debt to Equity Ratio merupakan perbandingan hutang dan ekuitas dalam

saham, artinya semakin tinggi kewajiban perusahaan, akan semakin menurunkan kemampuan perusahaan dalam membayar dividen (Sudarsi, 2002:4).

E. Return on Assets

Profitability yaitu ukuran return on assets (ROA) yang merupakan

perbandingan antara earning after tax (EAT) dengan total aset. Profitabilitas adalah tingkat keuntungan bersih yang mampu diraih oleh perusahaan pada saat menjalankan operasinya.

Return on Assets (ROA) adalah ukuran profitabilitas yang lebih baik

daripada laba bruto, rasio operasi, perolehan atas penjualan karena hal ini mengukur efisiensi operasi. Rasio ini menunjukkan efektifitas perusahaan dalam memakai aset sesuai dengan kontrolnya untuk menciptakan pendapatan (Tangkilisan, 2003:251). Dividen akan dibagikan jika perusahaan memperoleh keuntungan. Semakin tinggi Return on Assets (ROA) maka kemungkinan pembagian dividen juga semakin banyak.

Return on Assets (ROA) memiliki pengaruh terhadap kebijakan dividen.

Dividen adalah sebagian laba bersih yang diperoleh perusahaan, oleh karena itu dividen akan dibagikan apabila perusahaan memperoleh keuntungan.

Sebelum membagikan hasil keuntungan berupa dividen kepada para pemegang saham, terlebih dahulu perusahaan harus membayar kewajiban-kewajibannya seperti bunga dan pajak. Oleh karena pembagian dividen diambil dari laba bersih perusahaan setelah membayar bunga dan pajak, ini menjadikan dividen yang diambil dari laba bersih tersebut sangat berpengaruh terhadap

lain semakin besar keuntungan bersihnya yang diperoleh maka akan semakin besar kemampuannya bagi perusahaan untuk membayar dividen.

F. Growth Potential

Keputusan manajemen suatu perusahaan dalam pembagian dividen merupakan suatu masalah yang sering dihadapi. Manajemen sering kesulitan dalam menetapkan apakah akan membagi laba bersihnya sebagai dividen kepada para pemegang saham atau akan menahan laba untuk kembali diinvestasikan dalam proyek-proyek yang memberikan keuntungan bagi perusahaan guna meningkatkan pertumbuhan (growth) perusahaan.

Growth Potential (GP) adalah potensi pertumbuhan perusahaan yang

diukur dengan rasio selisih total aset pada tahun t dengan total aset pada tahun t-1 terhadap total aset pada t-1. Semakin cepat tingkat pertumbuhan perusahaan, semakin besar kebutuhan akan dana untuk membiayai perluasan. Semakin besar kebutuhan dana dimasa mendatang, semakin mungkin perusahaan menahan pendapatan, bukan membayarkannya sebagai dividen. Karena itu potensi pertumbuhan menjadi faktor penting dalam kebijakan dividen (Sudarsi, 2002:5). G. Firm Size

Akses perusahaan di pasar modal juga berpengaruh terhadap kebijakan dividen. Aksesibilitas perusahaan ini dipengaruhi oleh ukuran perusahaan (firm

size) (Sartono, 2000:255). Firm Size atau ukuran perusahaan menunjukkan besar

kecilnya perusahaan berdasarkan kapitalisasi pasarnya. Proxy ini dapat ditentukan melalui log natural dari total aset.

Firm size menjelaskan bahwa suatu perusahaan yang mapan dan besar

tidak mudah. Kemudahan aksesibilitas ke pasar modal dapat diartikan adanya fleksibilitas dan kemampuan perusahaan untuk menciptakan hutang atau memunculkan dana yang lebih besar dengan catatan perusahaan tersebut memiliki rasio pembayaran dividen yang lebih tinggi daripada perusahaan kecil.

H. Pengertian Dividen

Dividen tunai yang diharapkan merupakan variabel pengembalian utama dimana pemilik dan investor akan menentukan nilai saham. Dividen tunai adalah sumber aliran kas untuk pemegang saham dan memberikan informasi tentang kinerja perusahaan saat ini dan akan datang. Laba ditahan merupakan pendapatan yang tidak dibagikan sebagai dividen, karena merupakan bentuk pembiayaan intern (Sundjaja dan Barlian, 2002:332).

Pembayaran dividen tunai kepada pemegang saham perusahaan diputuskan oleh dewan direksi perusahaan. Direksi umumnya mengadakan pertemuan yang membahas tentang kebijakan dividen setiap kuartalan atau setengah tahunan melalui evaluasi terhadap posisi keuntungan periode lalu dan menentukan posisi yang akan datang, menentukan jumlah dividen yang akan dibayar dan menentukan tanggal-tanggal yang berkaitan dengan dividen tunai.

I. Pengertian Kebijakan Dividen

Rasio pembayaran dividen (dividend payout ratio) menentukan jumlah laba dibagi dalam bentuk dividen kas dan laba yang ditahan sebagai sumber pendanaan. Rasio ini menunjukkan persentase laba perusahaan yang dibayarkan kepada pemegang saham biasa perusahaan berupa dividen kas. Apabila laba perusahaan yang ditahan dalam jumlah besar, berarti laba yang akan dibayarkan sebagai dividen menjadi lebih kecil. Dengan demikian aspek penting dari kebijakan dividen adalah menentukan alokasi laba yang sesuai di antara pembayaran laba sebagai dividen dengan laba yang ditahan di perusahaan.

Mekanisme suatu pembayaran dividen yang dilakukan oleh perusahaan adalah sebagai berikut (Sjahrial, 2007:59):

1. Tanggal pengumuman: Board of Directors mengumumkan tentang pembayaran dividen.

2. Tanggal pencatatan: dividen yang diumumkan untuk dibagikan kepada para pemegang saham dicatat pada suatu tanggal yang khusus.

3. Tanggal ex-dividend: tanggal dimana hak atas dividen lepas dari saham. Hak atas dividen dari saham sampai empat hari sebelum tanggal pencatatan. Pengertiannya, pada empat hari sebelum tanggal pencatatan, hak atas dividen tidak lagi ada pada saham dan penjual bukan lagi pemilik saham tersebut, yang seharusnya orang yang akan menerima dividen. 4. Tanggal pembayaran: cek pembayaran dividen dikirimkan kepada para

J. Teori Kebijakan Dividen

Ada beberapa teori dari prefensi investor tentang pembayaran dividen antara lain (Brigham dan Houston, 2006:69):

1. Teori Irelevansi Dividen

Teori yang dikemukakan oleh Merton Miller dan Franco Modigliani (MM). Mereka berpendapat bahwa nilai suatu perusahaan hanya ditentukan oleh kemampuan dasarnya untuk menghasilkan laba dan resikobisnisnya. Dengan kata lain, MM berpendapat bahwa pendapatan tersebut dibagi diantara dividen dan laba yang ditahan.

2. Teori Bird In The Hand

Teori yang dikemukakan oleh Myron Gordon dan John Lintner. Mereka berpendapat bahwa tingkat pengembalian atas ekuitas akan turun apabila rasio pembagian dividen dinaikkan karena para investor kurang yakin terhadap penerimaan keuntungan modal (capital gain) yang akan dihasilkan dari laba yang ditahan dibandingkan dengan seandainya mereka menerima dividen. Gordon dan Lintner berpendapat bahwa sesungguhnya investor jauh lebih menghargai pendapatan yang diharapkan dividen daripada pendapatan dari keuntungan modal (capital gain).

3. Teori Preferensi Pajak

(capital gain) yang pajaknya rendah akan menggantikan dividen yang pajaknya lebih tinggi.

K. Faktor-faktor yang Mempengaruhi Kebijakan Dividen

Ada beberapa faktor yang menjadi pertimbangan manajerial dalam membuat kebijakan dividen antara lain (Sartono, 2001:292):

1. Kebutuhan Dana Perusahaan

Kebutuhan dana bagi perusahaan dalam kenyataannya merupakan faktor yang harus dipertimbangkan dalam menentukan kebijakan dividen yang akan diambil. Aliran kas perusahaan yang diharapkan, pengeluaran modal di masa datang yang diharapkan, kebutuhan tambahan piutang dan persediaan, pola (skedul) pengurangan utang dan masih banyak faktor lain yang mempengaruhi posisi kas perusahaan yang harus dipertimbangkan dalam analisis kebijakan dividen.

2. Likuiditas

Likuiditas perusahaan merupakan pertimbangan utama dalam banyak kebijakan dividen. Karena dividen bagi perusahaan merupakan kas keluar, maka semakin besar posisi kas dan likuiditas perusahaan secara keseluruhan akan semakin besar kemampuan perusahaan untuk membayar dividen. Perusahaan yang sedang mengalami pertumbuhan dan profitable akan memerlukan dana yang cukup besar guna membiayai investasinya, oleh karena itu mungkin akan kurang likuid karena dana yang diperoleh lebih banyak diinvestasikan pada aktiva tetap dan aktiva lancar yang permanen.

3. Kemampuan Meminjam

Posisi likuiditas perusahaan dapat diatasi dengan kemampuan perusahaan untuk meminjam dalam jangka pendek. Kemampuan meminjam dalam jangka pendek tersebut akan meningkatkan fleksibilitas likuiditas perusahaan. Selain itu fleksibilitas perusahaan juga dipengaruhi oleh kemampuan perusahaan untuk bergerak di pasar modal dengan mengeluarkan obligasi. Perusahaan yang semakin besar dan sudah establish akan memiliki akses yang lebih baik di pasar modal. Kemampuan meminjam yang lebih besar, fleksibilitas yang lebih besar akan memperbesar kemampuan membayar dividen.

4. Keadaan Pemegang Saham

Jika perusahaan itu kepemilikan sahamnya relatif tertutup, manajemen biasanya mengetahui dividen yang diharapkan oleh pemegang saham dan dapat bertindak dengan tepat. Jika hampir semua pemegang saham berada dalam golongan high tax dan lebih suka memperoleh capital gain, maka perusahaan dapat mempertahankan dividend payout yang rendah. Dengan

dividend payout yang rendah tentunya dapat diperkirakan apakah perusahaan

akan menahan laba untuk kesempatan investasi yang profitable. Untuk perusahaan yang jumlah pemegang sahamnya besar hanya dapat menilai dividen yang diharapkan pemegang saham dalam konteks pasar.

5. Stabilitas Dividen

Bagi para investor faktor stabilitas dividen akan lebih menarik daripada

dividend payout ratio yang tinggi. Stabilitas di sini dalam arti tetap

memberikan dividen yang stabil selama periode tertentu akan mempunyai harga yang lebih tinggi daripada saham yang membayar dividennya dalam persentase yang tetap terhadap laba.

L. Kebijakan Pemberian Dividen

Kebijakan dividen merupakan keputusan perusahaan apakah laba yang diperoleh oleh perusahaan dibagikan dalam bentuk dividen kepada pemegang saham atau ditahan untuk pembiayaan investasi agar pertumbuhan perusahaan dapat dicapai.

Kebijakan dividen harus diformulasikan untuk dua dasar tujuan dengan memperhatikan:

a. Maksimalisasi kekayaan dari pemilik perusahaan b. Pembiayaan yang cukup

Ada tiga jenis kebijakan dividen yaitu (Sundjaja dan Barlian, 2002:342): 1. Kebijakan Dividen Rasio Pembayaran Konstan

Kebijakan dividen yang didasarkan pembayaran dividen dalam persentase tertentu dari pendapatan yang dibayarkan kepada pemilik saham setiap periode pembagian dividen. Jika pendapatan turun atau rugi pada suatu periode tertentu maka dividen menjadi rendah atau tidak ada. Sedangkan apabila pendapatan naik maka dividen yang diberikan juga menjadi naik.

2. Kebijakan Dividen Teratur

perusahaan mencoba membayar dividen dalam persentase tertentu seperti dividen yang dinyatakan dalam rupiah serta disesuaikan terhadap target pembayaran yang membuktikan terjadinya peningkatan hasil.

3. Kebijakan Dividen Rendah Teratur dan Ditambah Ekstra

Kebijakan dividen rendah teratur dan ditambah ekstra

(low-regular-and-extra dividend policy) adalah kebijakan dividen yang didasarkan pembayaran

dividen rendah yang teratur, ditambah dengan dividen ekstra jika ada jaminan pendapatan. Jika pendapatannya lebih tinggi dari normal pada periode tertentu, perusahaan boleh membayar tambahan dividen tersebut. Dengan dividen rendah tetapi teratur dibayar setiap periode, perusahaan memberi investor pendapatan stabil yang dibutuhkan untuk membangun kepercayaan pada perusahaan dan dividen ekstra diberikan sebagai pembagian hasil pada periode yang baik.

Merujuk Megginson (1997) (dalam Arifin, 2005:104), berikut adalah ringkasan dari pola-pola kebijakan dividen yang ditemui pada perusahaan-perusahaan di berbagai negara. Temuan pola kebijakan dividen ini akan dapat dijadikan sebagai rujukan apakah suatu teori kebijakan dividen memang didukung oleh bukti-bukt i empiris antara lain:

pola-pola ini namun salah satu yang terpenting adalah bahwa negara seperti Inggris, Amerika Serikat, dan Kanada yang ketergantungannya pada pasar modal cukup besar cenderung membayarkan dividen lebih tinggi dibandingkan dengan negara seperti Jerman, Jepang, dan Korea Selatan yang lebih tergantung pada bank. Disamping itu negara yang memiliki tradisi sosialis yang kuat, seperti Prancis, atau negara yang peran pemerintahnya dalam perekonomian sangat dominan, seperti Italia, juga cenderung membayarkan dividend payout yang rendah.

2. Ditemukan pola kebijakan dividen yang berbeda antar industri dan ini terjadi disemua negara. Secara umum, perusahaan pada industri yang telah mature lebih tinggi dividend payout ratio-nya dibandingkan dengan perusahaan pada industri yang relatif muda dan sedang tumbuh. Perusahaan utility (listrik, air, telepon) biasanya memberikan dividend payout yang sangat tinggi dan ini terjadi diberbagai negara. Faktor utama yang mempengaruhi besar dividend

payout nampaknya adalah tingkat pertumbuhan industri, kebutuhan dana

investasi, profitabilitas, variabilitas earnings, dan karakteristik asset (komposisi tangible dan intangible assets).

3. Dalam satu industri, dividend payout berkolerasi positif dengan size dan asset

intensity dan berkorelasi negatif dengan tingkat pertumbuhan. Perusahaan

cenderung kecil dividend payout-nya. Setelah perusahaan memasuki tahap dewasa, dividend payout akan meningkat.

4. Hampir semua perusahaan menjaga dividend per share yang konstan untuk periode yang cukup lama. Perusahaan berusaha agar DPS-nya ‘smooth’ artinya besar DPS jauh lebih rendah variabilitasnya dibandingkan dengan variabilitas laba walaupun dasar utama dari besar DPS adalah laba. Manajer tidak akan menaikkan DPS sampai mereka yakin laba yang akan datang dapat untuk mempertahankan level DPS yang baru. Ketika ada kenaikan DPS maka kenaikan tersebut dilakukan secara gradual. Hal yang sama juga dilakukan manajer ketika perusahaan mengalami kerugian yang sifatnya sementara. Mereka akan tetap mempertahankan DPS tahun yang lalu sampai keadaan tidak lagi memungkinkan perusahaan untuk mempertahankan level DPS tersebut. Penurunan DPS akan dilakukan secara gradual dan hampir sulit ditemui (di Amerika Serikat) perusahaan yang tidak membayar dividen sama sekali.

BAB III

GAMBARAN UMUM PERUSAHAN

A. Gambaran Umum Bursa Efek Indonesia

Bursa efek atau bursa saham adalah sebuah pasar yang berhubungan dengan pembelian dan penjualan efek atau saham perusahaan serta obligasi pemerintah. Bursa efek tersebut bersama-sama dengan pasar uang merupakan sumber utama permodalan eksternal bagi perusahaan dan pemerintah. Bursa efek yang ada di Indonesia adalah Bursa Efek Indonesia.

Bursa Efek Indonesia adalah salah satu bursa saham yang dapat memberikan peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan ekonomi nasional.Bursa Efek Indonesia berperan juga dalam upaya mengembangkan pemodal lokal yang besar dan solid untuk menciptakan pasar modal indonesia yang stabil.

Sejarah Bursa Efek Indonesia berawal dari berdirinya bursa efek di Indonesia pada abad 19. Pada tahun 1912, dengan bantuan pemerintah kolonial Belanda, bursa Efek Indonesia didirikan di Batavia, pusat pemerintah Belanda dan dikenal sebagai Jakarta saat ini.

oleh perusahaan-perusahaan Belanda sebelum terjadinya perang dunia. Kegiatan bursa saham kemudian berhenti kembali ketika pemerintah meluncurkan program nasionalisasi pada tahun 1956.

Bursa saham kembali dibuka dan ditangani oleh Badan Pelaksana Pasar Modal (BAPEPAM) sebelum akhir tahun 1977, institusi baru dibawah Departemen Keuangan, kegiatan perdagangan dan kapitalisasi pasar sahampun mulai meningkat dan mencapai puncaknya tahun 1990 seiring dengan perkembangan pasar finansial dan sektor swasta.

Bursa saham di swastanisasi menjadi PT. Bursa Efek Jakarta (BEJ) pada tanggal 13 Juli 1992. Swastanisasi Bursa Saham menjadi PT. BEJ ini mengakibatkan beralihnya fungsi Bapepam menjadi Badan Pengawas Pasar Modal (BAPEPAM).

Bursa Efek Jakarta memasuki babak baru pada tahun 1995 dan pada 22 Mei 1995, Bursa Efek Jakarta meluncurkan Jakarta Automated Trading

System (JATS), sebuah sistem perdagangan manual. Sistem baru ini dapat

B. Gambaran Umum Industri Barang Konsumsi 1. PT Aqua Golden Missisipi Tbk

PT Aqua Golden Missisipi Tbk didirikan tanggal 23 Februari 1973. Perusahaan bergerak dalam industri pengolahan dan pembotolan air minum dalam kemasan. Perusahaan memulai kegiatan usaha komersilnya pada tahun 1974.

Perusahaan ini terdaftar (listing) sebagai perusahaan yang go public pada tanggal 01 Maret 1990 dengan penawaran umum perdana (initial public offering) sebesar 6.000.000 lembar saham dengan nilai nominal Rp 1000,- per lembar saham. Sekarang ini perusahaan telah memiliki 13.162.473 lembar saham yang beredar.

Perusahaan berkedudukan di Jakarta dan berkantor pusat di Jalan H.R. Rasuna Said, Jakarta. Pabrik perusahaan berlokasi di Bekasi, Citeureup dan Mekarsari, Jawa Barat. Induk perusahaan adalah PT Tirta Investama dan induk utama perusahaan adalah Danone, sebuah perusahaan yang berdiri dan berkedudukan di Perancis. Pemegang saham terbesar perusahaan ini adalah PT Tirta Investama Tbk sebesar 94,35% dan sisanya dimiliki oleh masyarakat sebesar 5,65%.

2. PT Delta Djakarta Tbk

juga memproduksi dan menjual minuman nonalkohol dengan merek Sodaku dan Soda Ice.

Perusahaan memperoleh pernyataan efektif pada tahun 1984 dari BAPEPAM (Badan Pengawas Pasar Modal) untuk melakukan penawaran umum atas saham perusahaan kepada masyarakat. Pada tanggal 27 Pebruari 1984, sejumlah 347.400 saham perusahaan dengan nilai nominal Rp 1000,- per saham telah dicatat di Bursa Efek Indonesia (dahulu Bursa Efek Jakarta dan Bursa Efek Surabaya). Sekarang ini perusahaan telah memiliki 16.013.181 lembar saham yang beredar.

Perusahaan dan pabriknya berlokasi di Jalan Inspeksi Tarum Barat, Bekasi Timur, Jawa Barat. Pemegang saham perusahaan ini terdiri dari San Miguel Malaysia (L) Pte. Ltd sebesar 58,3%, pemerintah DKI Jakarta sebesar 26,3%, dan masyarakat umum sebesar 15,4%.

3. PT HM Sampoerna Tbk

PT Hanjaya Mandala Sampoerna Tbk didirikan di Indonesia pada tanggal 19 Oktober 1963. Ruang lingkup kegiatan perusahaan meliputi industri dan perdagangan rokok serta investasi saham pada perusahaan-perusahaan lain. Kegiatan produksi rokok secara komersial telah dimulai pada tahun 1913 di Surabaya sebagai industri rumah tangga. Pada tahun 1930, industri rumah tangga ini diresmikan dengan dibentuknya NVBM Handel Maatschapij Sampoerna.

Perusahaan berkedudukan di Surabaya dengan kantor pusat berlokasi di Jl. Rungkut Industri Raya No. 18, Surabaya, serta memiliki pabrik yang berlokasi di Surabaya, Pandaan, Malang dan Karawang. Perusahaan juga memiliki kantor perwakilan korporasi di Jakarta. Pemegang saham perusahaan ini antara lain PT Philip Morris Indonesia sebesar 98,18% dan masyarakat sebesar 1,82%.

4. PT Indofood Sukses Makmur Tbk

PT Indofood Sukses Makmur Tbk didirikan di Republik Indonesia pada tanggal 14 Agustus 1990 dengan nama PT Panganjaya Intikusuma. Perusahaan mulai beroperasi secara komersial pada tahun 1990. Kegiatan perusahaan yang dilakukan yaitu produksi mie, penggilingan gandum, kemasan, jasa manajemen, serta penelitian dan pengembangan. Saat ini, Perusahaan terutama bergerak di bidang pembuatan mie dan penggilingan gandum menjadi tepung terigu.

Pada tahun 1994, perusahaan melakukan penawaran umum 21.000.000 lembar saham kepada masyarakat dengan harga penawaran sebesar Rp 6.200,- per saham. Sekarang ini perusahaan memiliki 8.780.426.500 lembar saham yang beredar.