ANALISA FAKTOR-FAKTOR YANG MEMPENGARUHI

KEPUTUSAN PEMBERIAN KREDIT MIKRO PADA

PT. BANK BTPN MITRA USAHA RAKYAT AREA

SUMATERA BAGIAN UTARA (SUMBAGUT)

TESIS

Oleh

SALLY MAYA VIDA

087017073/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISA FAKTOR-FAKTOR YANG MEMPENGARUHI

KEPUTUSAN PEMBERIAN KREDIT MIKRO PADA

PT. BANK BTPN MITRA USAHA RAKYAT AREA

SUMATERA BAGIAN UTARA (SUMBAGUT)

TESIS

Diajukan Sebagai Salah Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

SALLY MAYA VIDA

087017073/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISA FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN PEMBERIAN KREDIT MIKRO PADA PT. BANK BTPN MITRA USAHA RAKYAT AREA SUMATERA BAGIAN UTARA (SUMBAGUT)

Nama Mahasiswa : Sally Maya Vida Nomor Pokok : 087017073 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Azhar Maksum, MEc, Ak) (Iskandar Muda, SE, MSi, Ak)

Ketua Anggota

Ketua Program Studi Direktur

(Prof.Dr. Ade Fatma Lubis, MAFIS,MBA,Ak) (Prof.Dr.Ir.A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 09 Februari 2011

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Azhar Maksum, MEc, Ak Anggota : 1. Iskandar Muda, SE, MSi, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak 3. Drs. Idhar Yahya, MBA, Ak

PERNYATAAN

Dengan ini saya menyatakan Tesis yang berjudul:

”ANALISA FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN PEMBERIAN KREDIT MIKRO PADA PT BANK BTPN AREA SUMATERA BAGIAN UTARA (SUMBAGUT)”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 28 Januari 2011 Yang membuat pernyataan:

ANALISA FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN PEMBERIAN KREDIT MIKRO PADA PT. BANK BTPN MITRA USAHA

RAKYAT AREA SUMATERA BAGIAN UTARA (SUMBAGUT) Sally Maya Vida, Prof. Dr. Azhar Maksum, MEc, Ak

dan Iskandar Muda, SE, MSi, Ak

ABSTRAK

Penelitian ini bertujuan untuk menguji seberapa besar pengaruh lama usaha, kapasitas usaha, karakter debitur dan sektor ekonomi yang dibiayai terhadap keputusan kredit yang akan diambil oleh bank.

Lokasi penelitian ini bertempat di Bank BTPN Mitra Usaha Rakyat Area Sumatera Bagian Utara (Sumbagut) yang meliputi 37 cabang di Sumatera Utara dengan menggunakan metode analisis regresi berganda. Analisis didasarkan pada data dari 37 responden dari 37 cabang Bank BTPN. Pengumpulan data dilakukan dengan mengumpulkan data primer berupa penyebaran kuesioner. Karena jumlah populasi yang relatif sedikit, maka seluruh populasi dijadikan sampel, sehingga metode yang digunakan dalam penelitian ini menggunakan metode sensus.

Hasil penelitian menunjukkan bahwa secara simultan variabel lama usaha, kapasitas usaha, karakter debitur, sektor ekonomi yang dibiayai berpengaruh terhadap keputusan kredit yang akan diambil dapat diterima. Secara parsial variabel kapasitas usaha berpengaruh secara positif dan signifikan terhadap keputusan kredit.

ANALYSIS OF THE FACTORS THAT AFFECT THE MICRO OF CREDIT DECISION GIVING ON PT. BANK'S BUSINESS PARTNERS FOLK

NORTHERN AREA OF SUMATRA (SUMBAGUT)

Sally Maya Vida, Prof. Dr. Azhar Maksum, MEc, Ak and Iskandar Muda, SE, MSi, Ak

ABSTRACT

The purpose of this study was to test to what extent the influence of length of business, business capacity, debtor’s character, and funded economic sector on the decision of credit extension to be taken by the bank.

This study was conducted at Bank BTPN Mitra Usaha Rakyat in the Northern Sumatera Area including its 37 branch offices all over Sumatera Utara. The data obtained were analyzed by means of multiple regression analysis method. The analyzed based on data from 37 respondents from 37 branch offices at Bank BTPN. The data coleection was obtained from primary data by using questionnaire distribution. Because the population is relativel;y small, so all population become sample, so the study method using sensus methods.

The result of this study showed that simultaneously the variables of length of business, business capacity, debtor’s character, and funded economic sector have influenced on the decision of credit extension to be taken by the bank can be accepted. Partially, the variable of business capacity has a positive and significant influence on the decision of credit extension.

KATA PENGANTAR

Bismillahirrahmanirrahim

Dengan segala kerendahan hati, tulus dan ikhlas, penulis menyampaikan puji dan syukur kehadirat Allah SWT, oleh karena dorongan rahmat, kurnia dan ridhoNya yang berkelimpahan, sehingga penulis dapat menyelesaikan penulisan tesis ini.

Dalam menyelesaikan usulan tesis ini tentu saja penulis banyak menemui kesulitan-kesulitan, kendala-kendala dan hambatan-hambatan, akan tetapi berkat bantuan, bimbingan, petunjuk dan masukan dari berbagai pihak lainnya penulis dapat menyelesaikannya. Untuk itu, dengan segala kerendahan hati, tulus dan ikhlas penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), Sp.A(K) selaku Rektor Universitas Sumatera Utara yang telah memberikan kesempatan dan fasilitas untuk mengikuti dan menyelesaikan Sekolah Pascasarjana.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE., selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara, yang senantiasa dengan sabar dan secara berkesinambungan meningkatkan layanan pendidikan di Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MBA, MAFIS, Ak., selaku Ketua Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, sekaligus sebagai Dosen Pembanding Utama yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini. 4. Bapak Prof. Dr. Azhar Maksum, MEc, Ak., selaku Ketua Komisi Pembimbing

yang telah banyak memberikan keluangan waktu, saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini. 5. Bapak Iskandar Muda, SE, MSi. Ak., selaku Anggota Komisi Pembimbing yang

6. Bapak Drs. Idhar Yahya, MBA, Ak, selaku Anggota Tim Penguji yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

7. Ibu Dra. Tapi Anda Sari Lubis, MSi, Ak., selaku Anggota Tim Penguji telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

8. Kedua orangtua penulis, ayahanda Eddy Suarno dan ibunda Nurhamidah Siregar yang saya hormati dan saya sayangi, dan suami tercinta, Jimmy Amsyah, SH yang telah memberikan segala cinta dan perhatiannya yang begitu besar, sehingga penulis terdorong untuk menyelesaikan cita – cita dan harapan keluarga.

9. Kepala Region dan Area Sumbagut PT. Bank BTPN (Bapak Ade Koes Djafri), dan rekan-rekan fungsional yang telah memberikan bantuan dan masukan dalam penyelesaian tesis ini ditengah kesibukan penulis dalam menyelesaikan pekerjaan sehari-hari.

10.Abang dan kakak yang ada pada Sekretariat Sekolah Pascasarjana Universitas Sumatera Utara yang tidak mungkin penulis sebut namanya satu persatu.

11.Rekan – rekan mahasiswa satu almamater di Sekolah Pascasarjana Universitas Sumatera Utara yang tidak mungkin penulis sebut namanya satu persatu.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna baik dari segi penyajian maupun dari segi penyusunannya. Untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun dari para pembaca guna penyempurnaan skripsi ini pada masa yang akan datang.

Akhir kata penulis mengucapkan semoga tesis ini bermanfaat bagi para pembaca, khususnya bagi rekan mahasiswa/i.

Medan, Januari 2011

Penulis,

RIWAYAT HIDUP

Data Pribadi

N a m a : Sally Maya Vida

Tempat/Tgl Lahir : P. Siantar/ 16 Juni 1985 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jl. Menteng VII Comp. Citra Menteng Blok C-04 Medan

Status Perkawinan : Menikah

Telepon : 08126521970

Pendidikan

Tahun 2008 – 2011 : S2- Program Pascasarjana Magister Akuntansi Universitas Sumatera Utara, Medan

Tahun 2006 – 2008 : S1- Akuntansi Ekstension Universitas Sumatera Utara, Medan

Tahun 2003 – 2006 : D-III Akuntansi Universitas Sumatera Utara, Medan Tahun 2000 – 2003 : SMUN 4 P. Siantar

Tahun 1997 – 2000 : SLTPN 4 P.Siantar

Tahun 1991 – 1997 : SDN No.124401 P. Siantar

Pengalaman Kerja

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP ... v

DAFTAR ISI... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

1.5 Originalitas... 7

BAB II TINJAUAN PUSTAKA... 8

2.1 Landasan Teori... 8

2.1.1. Pengertian Kredit ... 8

2.1.2. Unsur-unsur Kredit... 10

2.1.3. Tujuan Kredit ... 11

2.1.4. Definisi Kredit Modal Kerja ... 13

2.2 Tinjauan Penelitian Terdahulu ...15

BAB III KERANGKA KONSEP DAN HIPOTESIS... 18

3.1 Kerangka Konseptual ... 18

3.2 Hipotesis Penelitian... 19

BAB IV METODE PENELITIAN ... 20

4.1 Jenis Penelitian ... 20

4.2 Lokasi dan Waktu Penelitian ... 20

4.3 Populasi dan Sampel... 20

4.3.1 Populasi Penelitian ... 20

4.4 Metode Pengumpulan Data ... 21

4.5 Definisi Operasional dan Pengukuran Variabel ... 23

4.5.1 Lama Usaha (X1) ... 23

4.5.2 Kapasitas Usaha (X2)... 23

4.5.4 Sektor Ekonomi yang Dibiayai (X4) ... 24

4.5.5 Keputusan Kredit (Y)... 25

4.6 Metode Pengukuran Variabel ... 25

4.7 Medel dan Teknik Analisis Data ... 27

4.7.1 Uji Kualitas Data... 27

4.7.1.1 Uji validitas... 27

4.7.1.2 Uji reliabilitas ... 28

4.7.1.3 Uji asumsi klasik ... 29

4.8 Pengujian Hipotesis ... 30

4.9 Jadwal Pelaksanaan Penelitian ... 32

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 33

5.1 Hasil Penelitian... 33

5.1.1. Pengumpulan Kuesioner... 33

5.1.2. Karakteristik Responden ... 33

5.1.3. Distribusi Frekuensi... 35

5.1.4 . Analisis Validitas dan Reliabilitas Instrumen ... 37

5.1.4.1. Hasil uji validitas instrumen ... 37

5.1.4.2. Hasil uji reliabilitas instrumen ... 39

5.2 Uji Asumsi Klasik ... 41

5.2.1. Pengujian Normalitas ... 41

5.2.2. Uji Multikolinearitas ... 42

5.2.3. Uji Heteroskedastisitas ... 43

5.3 Pembahasan Hasil Penelitian... 44

5.3.1 Pengujian Hipotesis ... 44

5.3.2 Pembahasan ... 47

BAB VI KESIMPULAN DAN SARAN ... 50

6.1 Kesimpulan... 50

6.2 Keterbatasan ... 52

6.3 Saran ... 53

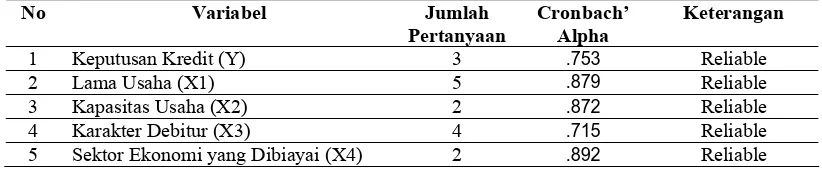

DAFTAR TABEL

No. Judul Halaman

2.1. Penelitian Terdahulu ………... 17

4.1 Cabang Area Sumbagut .………... 22

4.2 Operasionalisasi Variabel……….. 26

5.1 Karakteristik Responden ...….………….. 34

5.2 Faktor-Faktor yang Mempengaruhi Keputusan Pemberian Kredit Mikro pada PT. Bank BTPN Mitra Usaha Rakyat Area Sumatera Bagian Utara (Sumbagut)... 35 5.3 Uji Validitas Instrumen (Sebelum Penyisihan) ………. 37

5.4 Uji Validitas Reliabilitas (Sesudah Penyisihan) ...……….. 38

5.5 Uji Reliabilitas dengan Nilai Cronbach’s Alpha ……….. 40

5.6 Uji Multikolinearitas ...………. 42

5.7 Pengujian Goodness of Fit ……….... 44

5.8 Uji F ...………. . 45

DAFTAR GAMBAR

No. Judul Halaman

DAFTAR LAMPIRAN

No. Judul Halaman

ANALISA FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN PEMBERIAN KREDIT MIKRO PADA PT. BANK BTPN MITRA USAHA

RAKYAT AREA SUMATERA BAGIAN UTARA (SUMBAGUT) Sally Maya Vida, Prof. Dr. Azhar Maksum, MEc, Ak

dan Iskandar Muda, SE, MSi, Ak

ABSTRAK

Penelitian ini bertujuan untuk menguji seberapa besar pengaruh lama usaha, kapasitas usaha, karakter debitur dan sektor ekonomi yang dibiayai terhadap keputusan kredit yang akan diambil oleh bank.

Lokasi penelitian ini bertempat di Bank BTPN Mitra Usaha Rakyat Area Sumatera Bagian Utara (Sumbagut) yang meliputi 37 cabang di Sumatera Utara dengan menggunakan metode analisis regresi berganda. Analisis didasarkan pada data dari 37 responden dari 37 cabang Bank BTPN. Pengumpulan data dilakukan dengan mengumpulkan data primer berupa penyebaran kuesioner. Karena jumlah populasi yang relatif sedikit, maka seluruh populasi dijadikan sampel, sehingga metode yang digunakan dalam penelitian ini menggunakan metode sensus.

Hasil penelitian menunjukkan bahwa secara simultan variabel lama usaha, kapasitas usaha, karakter debitur, sektor ekonomi yang dibiayai berpengaruh terhadap keputusan kredit yang akan diambil dapat diterima. Secara parsial variabel kapasitas usaha berpengaruh secara positif dan signifikan terhadap keputusan kredit.

ANALYSIS OF THE FACTORS THAT AFFECT THE MICRO OF CREDIT DECISION GIVING ON PT. BANK'S BUSINESS PARTNERS FOLK

NORTHERN AREA OF SUMATRA (SUMBAGUT)

Sally Maya Vida, Prof. Dr. Azhar Maksum, MEc, Ak and Iskandar Muda, SE, MSi, Ak

ABSTRACT

The purpose of this study was to test to what extent the influence of length of business, business capacity, debtor’s character, and funded economic sector on the decision of credit extension to be taken by the bank.

This study was conducted at Bank BTPN Mitra Usaha Rakyat in the Northern Sumatera Area including its 37 branch offices all over Sumatera Utara. The data obtained were analyzed by means of multiple regression analysis method. The analyzed based on data from 37 respondents from 37 branch offices at Bank BTPN. The data coleection was obtained from primary data by using questionnaire distribution. Because the population is relativel;y small, so all population become sample, so the study method using sensus methods.

The result of this study showed that simultaneously the variables of length of business, business capacity, debtor’s character, and funded economic sector have influenced on the decision of credit extension to be taken by the bank can be accepted. Partially, the variable of business capacity has a positive and significant influence on the decision of credit extension.

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Untuk meningkatkan perekonomian masyarakat maka pemerintah telah menetapkan beberapa prioritas, antara lain adalah dengan memberikan akses yang luas terhadap kredit. Hal ini juga sekaligus sebagai jawaban terhadap kelesuan dunia perbankan dan lembaga keuangan lainnya yang terjadi dalam beberapa tahun terakhir ini. Langkah itu ditempuh mengingat bahwa permasalahan utama yang dihadapi di dalam sektor perekonomian adalah masih kurangnya upaya pemberdayaan dan pengembangan usaha perekonomian masyarakat terutama yang berskala menengah dan kecil. Diharapkan bahwa perluasan akses kredit akan sangat membantu bagi usaha-usaha tersebut dalam dirinya dalam kerangka perekonomian Indonesia.

pada umumnya. Untuk menghindari hal-hal yang tidak diinginkan tersebut Bank Indonesia telah membuat satu aturan tentang kredit.

Perlu diketahui bahwa masalah kredit macet, penunggakan pembayaran kredit maupun bunganya bank-bank umum terjadi karena beberapa faktor misalnya kurang dipahami dan dilaksanakannya aturan-aturan perkreditan dari Bank Indonesia, timbulnya inflasi yang menyebabkan tingginya suku bunga kredit akhirnya memicu kenaikan harga-harga. Akibatnya perusahaan yang menerima kredit melakukan penunggakan pembayaran kredit kepada pihak Bank.

Selama ini keberpihakan perbankan untuk menyalurkan kredit kepada usaha kecil dan mikro masih disamakan dengan usaha menengah besar atau korporasi, baik dari tingkat suku bunga maupun persyaratan yang ditetapkan terutama dalam masalah agunan. Selain itu juga karena belum adanya lembaga atau institusi penjamin kredit yang dapat menopang, baik formal maupun dari pemerintah daerah sendiri.

diminimimalkan, maka bank melakukan serangkaian analisa untuk meyakinkan apakah calon nasabah itu layak diberikan kredit.

Adapun prinsip yang diterapkan dalam pemberian kredit adalah prinsip 5”C” yaitu character, capacity, capital, collateral, dan condition of economic (Kasmir, 2004: 235). Dari kelima prinsip tersebut akan dilihat mana yang paling berpengaruh besar karena hal tersebut saling berkaitan. Character berkaitan dengan watak calon debitur. Lembaga keuangan mencari data tentang sifat-sifat pribadi, watak, dan kejujuran dari pimpinan perusahaan dalam memenuhi kewajiban finansialnya.

Capacity atau kapasitas usaha diukur dari lamanya usaha, kemampuan dalam menghasilkan laba akan mempengaruhi keputusan awal untuk menyetujui suatu kredit. Berikutnya adalah melihat bagaimana faktor penunjang lain, misalnya sektor ekonomi yang dibiayai serta jaminan (collateral) yang akan diserahkan kepada bank. Selanjutnya adalah faktor capital yang menunjukkan posisi finansial debitur secara keseluruhan.

Bank atau lembaga keuangan harus mengetahui bagaimana perimbangan antara hutang dan jumlah modal sendiri calon debitur. Condition of economics

Untuk menilai hal mana yang paling berpengaruh dalam keputusan pemberian kredit tentu saja bergantung pada jenis kredit yang akan diberikan. Karena pada masa sekarang ini perbankan menyediakan fasilitas yang semakin fleksibel dan beragam. Bank-bank umum dan swasta yang bersegmentasi kredit mikro saat ini dapat memberikan pinjaman dengan menggunakan jaminan atau tanpa jaminan. Persepsi umum yang berkembang dimasyarakat adalah setiap kredit yang dikucurkan oleh bank identik dengan penilaian atas jaminan. Masyarakat awam menilai bahwa permohonan kredit akan disetujui bila jaminan memadai atau di atas nilai plafon yang diajukan. Padahal, bank tentunya harus menilai aspek lain selain jaminan karena akan mempengaruhi tingkat kolektibilitas atau kelancaran pembayaran ke depan. Pertimbangan bank ke depan bahwa bila suatu saat debitur tidak memiliki itikad baik dalam pembayaran kredit ke depan, maka menjual, melelang, atau mengeksekusi jaminan bukanlah hal yang mudah. Karena pada prinsipnya kredit berarti kepercayaan. Jadi jaminan hanya dianggap sebagai faktor pengurang resiko dan ikatan moril bagi debitur terhadap bank. Apalagi dewasa ini, perbankan nasional baik milik pemerintah maupun swasta semakin banyak bergerak di menyalurkan kredit tanpa jaminan.

fasilitas perbankan sehingga bank-bank yang bergerak pada bidang ini pun tumbuh subur selama kurang lebih empat tahun belakangan ini. Perkembangan ini juga diikuti oleh BTPN yang kemudian mengkonsentrasikan bisnis pada skala mikro yang dibuktikan dengan pendirian cabang di seluruh Indonesia mencapai 550 cabang dari tahun 2008-2010. Selama tahun 2008-2009 telah tercapai target pendirian cabang sebesar 78%, yang berarti 429 cabang telah beroperasi. Persentase penyelesaian sisa cabang yang harus dibuka berikutnya yakni sebesar 22%, yang berarti 121 cabang telah beroperasi penuh pada tahun 2010. Dengan demikian, pendirian 550 cabang tersebut terealisasi selama kurun waktu tiga tahun. Kompetisi antar bank pun tidak dapat dihindarkan. Meski tidak dapat dipungkiri bahwa resiko yang ditanggung bank juga cukup tinggi. Dalam konsep perbankan istilah ini disebut dengan risk assessment.

bank dapat mengatasi permasalahan di atas. Penyaluran kredit tanpa agunan bukanlah hal yang mudah. Hal ini sangat riskan, untuk itu peran Credit Analyst atau Credit Officer sangatlah diperlukan dalam menentukan kelulusan permohonan suatu kredit. Karena umumnya pemberian kredit tanpa agunan akan menilai faktor-faktor non fisik yang dapat dijamin sehingga tingkat selektif dan kehati-hatian sangat diperlukan, karena secara psikologis bila debitur tidak menyerahkan agunan (collateral) umumnya moral obligationnya cenderung rendah.

Untuk itulah diperlukan peran Credit Analyst dalam menilai kelayakan kredit yang diajukan agar bank dapat berspekulasi dalam bisnisnya secara tepat. Yang dinilai seorang Credit Analyst dalam hal ini menyangkut lama usaha, kapasitas usaha yang dimiliki, karakter debitur, sektor ekonomi yang dibiayai dan tingkat kelancaran atas pembayaran kredit di tempat lain. Atas hal tersebut penulis termotivasi meneliti dengan judul Analisis Faktor-Faktor yang Mempengaruhi Keputusan Pemberian Kredit Mikro pada PT. Bank BTPN Mitra Usaha Rakyat Area Sumatera Bagian Utara (Sumbagut).

1.2. Rumusan Masalah

1.3. Tujuan Penelitian

Untuk mengetahui seberapa besar pengaruh lama usaha, kapasitas usaha, karakter debitur dan sektor ekonomi yang dibiayai terhadap keputusan kredit mikro yang akan diambil oleh bank.

1.4. Manfaat Penelitian

1. Sebagai bahan pertimbangan kepada pihak perbankan faktor-faktor mana yang berpengaruh signifikan terhadap keputusan kredit.

2. Sebagai bahan masukan kepada debitur dan calon debitur faktor-faktor mana yang berpengaruh signifikan terhadap keputusan kredit.

3. Bagi peneliti berikutnya agar dapat menjadi masukan bagi penelitian berikutnya.

1.5. Originalitas

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Pengertian Kredit

Dalam praktik sehari-hari pengertian ini selanjutnya berkembang lebih luas lagi, antara lain:

1. Kredit adalah kemampuan untuk melaksanakan suatu pembelian atau pengadaan suatu pinjaman dengan suatu janji pembayaran akan dilakukan ditangguhkan pada suatu jangka waktu yang disepakati (Kohler, 1964 : 151).

2. Pengertian kredit untuk kegiatan perbankan di Indonesia telah dirumuskan dalam bab 1, pasal 1,2 Undang-undang pokok perbankan No. 14 tahun 1967 berbunyi : “Kredit adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan pinjam meminjam antara bank dengan pihak lain dalam hal mana pihak peminjam berkerwajiban melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga yang telah ditentukan”.

Sedangkan pengertian kredit menurut Undang-undang No. 7 tahun 1992 pasal 1 butir 12 adalah “penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan”.

melalui rekeningnya, dan juga penyetoran-penyetoran nasabah. Transaksi pembayaran antar nasabah juga akan menggunakan jasa-jasa pebankan, demikian juga dengan kegiatan keuangan lainnya seperti Letter of credit (L/C), inkaso dan sebagainya (Sinungan, 1990 : 161).

Dapat dirumuskan bahwa kredit mengandung 3 (tiga) poin utama yaitu :

1. Adanya suatu penyerahan uang atau tagihan dapat juga barang yang menimbulkan tagihan tersebut pada pihak lain, dengan harapan memberi pinjaman ini bank akan memperoleh suatu tambahan nilai dari pokok pinjaman tersebut yang berupa bunga sebagai pendapatan bagi bank yang bersangkutan. 2. Dari proses kredit itu telah didasarkan pada suatu perjanjian yang saling

mempercayai kedua belah pihak akan mematuhi kewajibannya masing-masing. 3. Dalam pemberian kredit ini terkandung kesepakatan pelunasan hutang dan

bunga yang akan diselessaikan dalam jangka waktu tertentu seperti yang telah disepakati bersama.

2.1.2. Unsur-unsur Kredit

masyarakat yang diterimanya (Suyatno, 1999: 14). Dengan demikian dapat disimpulkan bahwa unsur yang terdapat dalam kredit adalah:

1. Kepercayaan, yaitu keyakinan dari sisi pemberi kredit bahwa prestasi yang diberikannya baik dalam bentuk uang, barang atau jasa akan benar-benar diterimanya kembali dalam jangka waktu tertentu dimasa yang akan datang. 2. Waktu, yaitu suatu masa yang memisahkan antara pemberian prestasi dengan

kontraprestasi yang akan diterima pada masa yang akan datang. Dalam unsur waktu ini, terkandung pengertian nilai guna dari uang yaitu uang yang sekarang lebih tinggi nilainya dari uang yang akan diterima pada masa yang akan datang.

3. Degree of Risk, yaitu suatu tingkat risiko yang akan dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan antara pemberian prestasi dengan kontra prestasi yang akan diterima dikemudian hari.

Semakin lama kredit diberikan semakin tinggi pula tingkat risikonya, karena sejauh kemampuan manusia untuk menerobos hari depan itu, maka masih selalu terdapat unsur ketidaktentuan yang tidak dapat diperhitungkan. Inilah yang menyebabkan timbulnya unsur risiko, dengan adanya unsur risiko inilah maka timbul jaminan dalam pemberian kredit.

2.1.3. Tujuan Kredit

Tujuan pemberian kredit adalah untuk memperoleh keuntungan, oleh sebab itu bank hanya boleh meneruskan simpanan masyarakat tersebut kepada nasabahnya dalam bentuk kredit, jika bank merasa yakin bahwa nasabah yang menerima kredit itu mampu dan mau mengembalikan kredit yang diterimanya. Perkreditan melibatkan beberapa pihak: kreditur (bank), debitur (penerima kredit), otorita moneter, dan bahkan masyarakat pada umumnya. Oleh karena itu, tujuan perkreditan berbeda-beda dan tergantung pada pihak-pihak tersebut (Kasmir, 2004:123).

a. Bagi kreditur (bank):

1). Perkreditan merupakan sumber utama pendapatannya.

2). Pemberian kredit merupakan perangsang pemasaran produk produk lainnya dalam persaingan.

3). Perkreditan merupakan instrumen penjaga likuiditas, solvabilitas, dan profitabilitas bank.

b. Bagi Debitur:

1). Kredit berfungsi sebagai sarana untuk membuat kegiatan usaha makin lancar dan performance (kinerja) usaha semakin baik daripada sebelumnya.

2). Kredit meningkatkan minat berusaha dan keuntungan sebagai jaminan kelanjutan kehidupan perusahaan.

3). Kredit memperluas kesempatan berusaha dan bekerja dalam perusahaan. c. Bagi otorita :

2). Kredit berfungsi untuk menciptakan kesempatan berusaha dan kesempatan kerja yang memperluas sumber pendapatan dan kemungkinan membuka sumber-sumber pendapatan negara.

3). Kredit berfungsi sebagai instrumen untuk ikut serta meningkatkan mutu manajemen dunia usaha, sehingga terjadi efisiensi dan mengurangi pemborosan di semua lini.

d. Bagi Masyarakat:

1). Kredit dapat menimbulkan backward dan foreward linkage dalam kehidupan perekonomian.

2). Kredit mengurangi pengangguran, karena membuka peluang berusaha, bekerja dan pemerataan pendapatan.

3). Kredit meningkatkan fungsi pasar, karena ada peningkatan daya beli (social buying power).

2.1.4. Definisi Kredit Modal Kerja

Kredit Modal Kerja (Kredit Usaha) yang diberikan oleh pihak, baik kepada debitur untuk pembiayaan berbagai kegiatan disektor perekonomian, antara lain sektor perdagangan, Industri, Perkebunan, koperasi dan lain-lain. Secara lebih spesifik bentuk Kredit Modal Kerja dapat terbagi dalam beberapa sektor yang antara lain adalah:

1. Sektor perdagangan terdiri dari: a. Kredit Leveransir

b. Kredit ekspor

c. Kredit untuk pertokoan 2. Sektor industri antara lain:

a. Kredit Modal Kerja pabrik makanan b. Kredit Modal Kerja tekstil

c. Kredit Modal Kerja minuman 3. Sektor perkebunan

a. Kredit pembelian pupuk

b. Kredit pembelian obat-obat anti hama, dll.

dipengaruhi dua faktor, yaitu Tingkat aktifasi penjualan dan perputaran modal kerja (siklus kerja).

Kredit Modal Kerja (KMK) juga merupakan fasilitas kredit yang dipergunakan untuk membiayai sementara kegiatan operasional rutin (sehari-hari) perusahaan (misalnya perusahaan jasa transportasi, perhotelan, rumah makan dan sebagainya) baik yang bersifat langsung maupun tidak langsung. Fasilitas KMK dapat dipergunakan untuk berbagai tujuan yang merupakan satu kesatuan, misalnya dalam bentuk KMK ekspor, KMK impor maupun KMK lokal. KMKE (Kredit Modal Kerja Ekspor) adalah fasilitas KMK yang diberikan kepada eksportir/pemasok yang disediakan untuk membiayai kegiatan produksi, pengumpulan dan atau penyimpanan barang dalam rangka ekspor. KMKI (Kredit Modal Kerja Impor) adalah fasilitas KMK untuk membiayai seluruh atau sebagian kegiatan dalam rangka impor barang, khususnya yang berhubungan dengan L/C impor yang dibuka pada opening bank (bank pembuka L/C). KMKL (Kredit Modal Kerja Lokal) adalah fasilitas KMK yang diberikan kepada pemohon sebagai tambahan modal kerja untuk membiayai kegiatan usahanya di luar ekspor dan impor atau fasilitas kredit yang diberikan kepada pengusaha atau perusahaan Kecil Pribumi dengan persyaratan atau prosedur khusus, guna pembiayaan modal yang hanya dipergunakan secara terus menerus untuk kelancaran usaha.

economics). Dalam hal yang mengacu pemberian kredit tanpa agunan tidak meyangkut penilaian atas agunan.

2.2. Tinjauan Penelitian Terdahulu

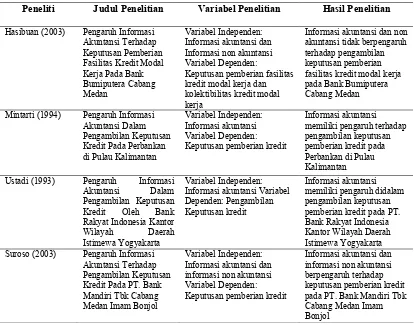

Beberapa penelitian yang terkait dan pernah dilakukan diantaranya oleh Hasibuan (2003) menggunakan Variabel Independen Informasi akuntansi dan Informasi non akuntansi dan variabel dependen keputusan pemberian fasilitas kredit modal kerja dan kolektibilitas kredit modal kerja. Hasil menunjukkan bahwa informasi akuntansi dan non akuntansi tidak berpengaruh terhadap pengambilan keputusan pemberian fasilitas kredit modal kerja pada Bank Bumiputera Cabang Medan.

Selain itu yang dilakukan oleh Mintarti (1994) dimana menggunakan Variabel Independen Informasi akuntansi variabel dependen Keputusan pemberian kredit. Ada dua hasil yang diperoleh dalam penelitian tersebut, hasil pertama menunjukkan terdapat pengaruh yang signifikan dana pihak ketiga dan suku bunga kredit rata-rata terhadap penyaluran kredit. Hasil kedua menunjukkan bahwa Informasi akuntansi memiliki pengaruh terhadap pengambilan keputusan pemberian kredit pada Perbankan di Pulau Kalimantan.

keputusan pemberian kredit. Hasil menunjukkan bahwa Informasi akuntansi memiliki pengaruh didalam pengambilan keputusan pemberian kredit pada PT. Bank Rakyat Indonesia Kantor Wilayah Daerah Istimewa Yogyakarta.

Tabel 2.1. Penelitian Terdahulu

Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian

Hasibuan (2003) Pengaruh Informasi Akuntansi Terhadap Keputusan Pemberian Fasilitas Kredit Modal Kerja Pada Bank Bumiputera Cabang Medan

Variabel Independen: Informasi akuntansi dan Informasi non akuntansi Variabel Dependen:

Keputusan pemberian fasilitas kredit modal kerja dan kolektibilitas kredit modal kerja

Informasi akuntansi dan non akuntansi tidak berpengaruh terhadap pengambilan keputusan pemberian fasilitas kredit modal kerja pada Bank Bumiputera Cabang Medan

Mintarti (1994) Pengaruh Informasi Akuntansi Dalam Pengambilan Keputusan Kredit Pada Perbankan di Pulau Kalimantan

Variabel Independen: Informasi akuntansi Variabel Dependen: Keputusan pemberian kredit

Informasi akuntansi memiliki pengaruh terhadap pengambilan keputusan pemberian kredit pada Perbankan di Pulau Kalimantan Ustadi (1993) Pengaruh Informasi

Akuntansi Dalam Pengambilan Keputusan Kredit Oleh Bank Rakyat Indonesia Kantor Wilayah Daerah Istimewa Yogyakarta

Variabel Independen: Informasi akuntansi Variabel Dependen: Pengambilan Keputusan kredit

Informasi akuntansi memiliki pengaruh didalam pengambilan keputusan pemberian kredit pada PT. Bank Rakyat Indonesia Kantor Wilayah Daerah Istimewa Yogyakarta Suroso (2003) Pengaruh Informasi

Akuntansi Terhadap Pengambilan Keputusan Kredit Pada PT. Bank Mandiri Tbk Cabang Medan Imam Bonjol

Variabel Independen: Informasi akuntansi dan informasi non akuntansi Variabel Dependen: Keputusan pemberian kredit

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konseptual

[image:37.612.127.494.284.550.2]Berdasarkan latar belakang penelitian, tinjauan teori maka, dapat digambarkan kerangka konseptual sebagai berikut:

Gambar 3.1. Kerangka Konseptual

Berdasarkan gambar kerangka konsep di atas, dapat terlihat bahwa masing masing-masing variabel yang diteliti terikat satu sama lain dimana variabel dependen yaitu keputusan kredit dipengaruhi oleh variabel independen, yaitu: lama usaha, kapasitas usaha, karakter debitur, dan sektor ekonomi yang dibiayai. Dalam penelitian

Lama Usaha (X1)

Keputusan Kredit yang akan diambil

(Y) Kapasitas Usaha

(X2)

Sektor Ekonomi yang Dibiayai

(X4)

ini, peneliti ingin mengetahui apakah keputusan pemberian kredit oleh bank terkait dengan variabel-variabel di atas. Dari gambar kerangka konsep tersebut terdapat kaitan erat antara tiap variabel, dan variabel, yang satu mempengaruhi variabel yang lain.

Semakin lama suatu usaha berjalan maka semakin matang debitur dalam mengelola unit usahanya dan cenderung menunjukkan terjaminnya keberlanjutan usaha. Semakin lama suatu usaha dikelola maka semakin besar kemungkinan permohonan kredit untuk disetujui.

Penilaian kapasitas usaha dapat dinilai melalui perputaran usaha dan laporan keuangan debitur. Kapasitas usaha dilihat dalam mengendalikan hutang dan piutang. Semakin kecil jumlah hutang menunjukkan kemandirian usaha dan semakin besar jumlah piutang maka semakin besar tingkat perputaran usaha namun mengganggu likuiditas usaha.

Karakter debitur berpengaruh terhadap keputusan kredit, semakin taat dan memiliki latar belakang yang baik dari pengalaman kreditur lain semakin yakin pihak bank mengabulkan permohonan kredit yang diajukan. Selain itu semakin prosepek jenis usaha kreditur untuk dikembangkan semakin yakin pihak bank memberikan fasilitas kredit.

3.2. Hipotesis Penelitian

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003: 30) penelitian asosiatif kausal adalah "penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain". Jenis data yang digunakan dalam penelitian ini adalah data kualitatif yang dikuantitatifkan. Data ini merupakan data primer yang dikumpulkan dengan cara menyebarkan kuesioner kepada responden.

4.2. Lokasi dan Waktu Penelitian

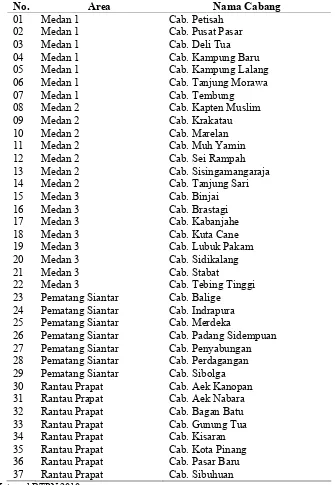

Lokasi penelitian ini di Bank BTPN Mitra Usaha Rakyat Area Sumatera Bagian Utara (Sumbagut), yang meliputi Area Medan 1, Area Medan 2, Area Medan 3, Area Pematang Siantar, dan Area Rantau Prapat. Waktu penelitian direncanakan selama tiga bulan ,yakni pada awal April 2010 – akhir Juni tahun 2010.

4.3. Populasi dan Sampel 4.3.1. Populasi Penelitian

dalam penelitian ini adalah sebanyak 37 cabang. Karena jumlah populasi yang relatif sedikit jumlahnya maka seluruh populasi dijadikan sampel, sehingga metode yang digunakan dalam penelitian ini menggunakan metode sensus. Yang menjadi unit analisis dalam penelitian ini adalah para Credit Analyst yang bertugas pada masing-masing kantor cabang.

4.4. Metode Pengumpulan Data

Tabel 4.1. Cabang Area Sumbagut

No. Area Nama Cabang

01 Medan 1 Cab. Petisah

02 Medan 1 Cab. Pusat Pasar

03 Medan 1 Cab. Deli Tua

04 Medan 1 Cab. Kampung Baru

05 Medan 1 Cab. Kampung Lalang 06 Medan 1 Cab. Tanjung Morawa

07 Medan 1 Cab. Tembung

08 Medan 2 Cab. Kapten Muslim

09 Medan 2 Cab. Krakatau

10 Medan 2 Cab. Marelan

11 Medan 2 Cab. Muh Yamin

12 Medan 2 Cab. Sei Rampah

13 Medan 2 Cab. Sisingamangaraja 14 Medan 2 Cab. Tanjung Sari

15 Medan 3 Cab. Binjai

16 Medan 3 Cab. Brastagi

17 Medan 3 Cab. Kabanjahe

18 Medan 3 Cab. Kuta Cane

19 Medan 3 Cab. Lubuk Pakam

20 Medan 3 Cab. Sidikalang

21 Medan 3 Cab. Stabat

22 Medan 3 Cab. Tebing Tinggi 23 Pematang Siantar Cab. Balige

24 Pematang Siantar Cab. Indrapura 25 Pematang Siantar Cab. Merdeka

26 Pematang Siantar Cab. Padang Sidempuan 27 Pematang Siantar Cab. Penyabungan 28 Pematang Siantar Cab. Perdagangan 29 Pematang Siantar Cab. Sibolga 30 Rantau Prapat Cab. Aek Kanopan 31 Rantau Prapat Cab. Aek Nabara 32 Rantau Prapat Cab. Bagan Batu 33 Rantau Prapat Cab. Gunung Tua 34 Rantau Prapat Cab. Kisaran 35 Rantau Prapat Cab. Kota Pinang 36 Rantau Prapat Cab. Pasar Baru 37 Rantau Prapat Cab. Sibuhuan

4.5. Definisi Operasional dan Pengukuran Variabel

Untuk memberikan pemahaman yang lebih spesifik terhadap variabel penelitian ini maka variabel-variabel tersebut didefinisikan secara operasional sebagai berikut:

4.5.1. Lama Usaha (X1)

Lama usaha merupakan faktor utama dalam pemberian kredit mikro, di mana lama usaha yang dinilai memenuhi syarat adalah minimal 2 tahun. Penentuan lama usaha diperlukan karena dengan berjalannya waktu maka terbukti debitur telah teruji mampu mengatasi hambatan yang dilaluinya selama menjalankan usaha. Lama usaha dalam penelitian ini diartikan sebagai umur usaha yang dipandang layak untuk dinilai sebagai dasar dalam pemutusan kredit oleh para credit analyst. Lama usaha ini diukur dengan menggunakan tujuh butir pertanyaan yang menunjukkan kematangan calon debitur terhadap usaha yang ditekuni, target yang sesuai dengan kebijakan bisnis, evaluasi internal secara berkala, penanganan terhadap hambatan usaha yang dihadapi, respon debitur terhadap ritme usaha, dan upaya memperkenalkan produk baru. Pengukuran ini diadopsi dari Pattanayak, dkk dalam Masud , (2004). Skala yang dipakai adalah skala interval.

4.5.2. Kapasitas Usaha (X2)

dalam penelitian ini diukur dengan menggunakan empat pertanyaan yang menyangkut aspek perputaran modal, piutang dan hutang yang dimiliki calon debitur serta hasil analisis atas laporan keuangan debitur. Kapasitas usaha juga dapat dinilai melalui bukti fisik berupa ketersediaan barang dagangan, luas lokasi usaha, ramai tidaknya pengunjung, atau banyak tidaknya pesanan barang. Alat pengukuran ini diadopsi dari Pattanayak, dkk dalam Masud, (2004). Skalanya adalah interval.

4.5.3. Karakter Debitur (X3)

Karakter debitur diartikan sebagai sifat yang melekat pada calon debitur yang menurut persepsi Analyst Credit dinilai memiliki kemauan dan kepatuhan untuk mengembalikan fasilitas kredit modal kerja yang diterima. Karakter debitur dalam penelitian ini diukur dengan menggunakan enam butir pertanyaan tentang ketaatan debitur dalam melunasi kewajiban sebelumnya, misalnya: ada tidaknya pinjaman di bank lain sebelumnya, kehidupan pribadi debitur yang dapat dilihat melalui sisi ketaatan spiritual atau kehidupan beragamanya,kejujuran, integritas untuk menjalankan usaha, pola perilaku konsumsi yang dapat dilihat dengan cara pemenuhan kebutuhan hidup sehari-hari, manajemen dan pengelolaan usaha, kehidupan debitur dengan lingkungannya, dan pola penggunaan modal kerja sebelumnya dari debitur. Alat pengukuran ini diadopsi dari Pattanayak, dkk dalam Masud, (2004). Skala pengukuran yang digunakan adalah interval.

Sektor usaha yang dibiayai diartikan sebagai bidang usaha yang mendukung kegiatan ekonomi mikro, dan usaha yang dibiayai dihindari dari jenis usaha berisko tinggi dan illegal menurut persepsi Credit Analyst. Sektor ekonomi yang dibiayai diukur dengan menggunakan enam butir pertanyaan tentang unit usaha yang dikelola debitur adalah mikro, unit usaha yang dikelola debitur beresiko rendah, unit usaha yang dikelola debitur adalah usaha legal, tingkat persaingan kompetitif, produk yang dihasilkan, dan minat konsumen akan produk yang ditawarkan Alat Pengukuran yang digunakan diadopsi dari Pattanayak, dkk dalam Masud, (2004). Skalanya adalah interval.

4.5.5. Keputusan Kredit (Y)

Keputusan kredit diartikan sebagai persepsi Credit Analyst tentang disetujui atau ditolaknya suatu permohonan kredit dengan memperhatikan kelayakan dari faktor yang dinilai. Variabel ini diukur dengan empat butir pertanyaan sebagai variabel independen dalam penelitian ini yang berkaitan dengan sektor ekonomi yang dibiayai. Variabel ini akan memberikan keputusan akhir kepada suatu permohonan kredit apakah layak disetujui atau harus ditolak. Alat pengukuran ini diadopsi dari Pattanayak, dkk dalam Masud, (2004). Skalanya adalah interval.

4.6. Metode Pengukuran Variabel

Tabel 4.1. Operasionalisasi Variabel

Variabel Definisi Variabel Indikator Skala

Lama Usaha (X1)

Umur usaha yang dipandang layak oleh Credit Analyst dalam pemutusan pemberian kredit.

a) Lama Usaha b) Pengelolaan sendiri c) Target sesuai kebijakan

bisnis

d) Evaluasi internal berkala

e) Hambatan dalam pengelolaan usaha f) Respon terhadap ritme

usaha

g) Upaya memperkenalkan produk baru

Interval

Kapasitas Usaha

(X2)

Skala kemampuan calon debiur dalam pengelolaan usaha yang layak menurut persepsi Credit Analyst.

a) Aspek perputaran modal b) Aspek piutang

c) Aspek hutang/kewajiban

d) Analisa laporan keuangan

Interval

Karakter Debitur

(X3)

Sifat yang melekat pada calon debitur yang menurut persepsi Credit Analyst dinilai memiliki kemauan dan kepatuhan untuk mengembalikan fasilitas modal kerja yang diterima.

a) Ketaatan terhadap pelunasan kewajiban dengan kreditur sebelumnya.

b) Pola kehidupan pribadi c) Perilaku konsumsi

d) Kehidupan dengan lingkungan

e) Pola penggunaan modal kerja sebelumnya Interval Ser Ekonomi yang Dibiayai (X4)

Bidang usaha yang mendukung kegiatan ekonomi mikro, dan usaha yang dibiayai dihindari dari jenis usaha beresiko tinggi dan illegal menurut persepsi Credit Analyst.

a) Usaha yang dikelola adalah usaha mikro

b) Usaha beresiko rendah c) Usaha legal

d) Produk sesuai kebutuhan masyarakat

e) Produk disukai konsumen

Interval

Keputusan Kredit (Y)

Persepsi Credit Analyst tentang disetujui atau ditolaknya suatu permohonan kredit dengan

memperhatikan kelayakan dari faktor yang dinilai.

a) Lama usaha b) Kapasitas usaha c) Karakter debitur

d) Sektor ekonomi yang dibiayai.

4.7. Model dan Teknik Analisis Data

Adapun model penelitian ini menggunakan uji regresi berganda (multiple regression analysis). Sebelum mendapatkan persamaan terbaik maka terlebih dahulu data dapat dijamin validitasnya dan keandalan dari item-item pertanyaan yang diajukan. Atas hal tersebut maka dapat dilakukan uji kualitas data.

4.7.1. Uji Kualitas Data

Uji kualitas data meliputi uji validitas dan uji reliabilitas. Adapun uji tersebut meliputi:

4.7.1.1. Uji validitas

Validitas data penelitian ditentukan oleh proses pengukuran yang akurat. Suatu instrumen pengukur dikatakan valid jika instrumen tersebut mengukur apa yang seharusnya diukur. Dengan perkataan lain, instrumen tersebut dapat mengukur

construct sesuai dengan yang diharapkan peneliti.

Uji validitas instrumen dalam penelitian ini dilakukan dengan membandingkan nilai Correlated Item-Total Correlation pada setiap butir pertanyaan dengan nilai r tabel Product Moment. Jika nilai Correlated Item-Total Correlation

(rhitung) > nilai rtabel dan nilainya positif, maka butir pertanyaan pada setiap variabel

instrumen dilakukan dengan menggunakan software Statistical Package for Social Science (SPSS). Kriteria suatu instrumen sebagai berikut:

r hitung > r tabel = valid r hitung < r tabel = Tidak valid 4.7.1.2. Uji reliabilitas

Reliabilitas sebenarnya adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban dari responden terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Jawaban responden terhadap pertanyaan dikatakan reliabel jika masing-masing pertanyaan dijawab secara konsisten.

Ghozali (2005) menyatakan bahwa pengukuran reliabilitas dapat dilakukan dengan dua cara, yaitu:

1. Repeated Measure atau pengukuran ulang dilakukan dengan cara memberikan kuesioner (pertanyaan) yang sama pada waktu yang berbeda, dan kemudian dilihat apakah responden tetap konsisten dengan jawabannya.

2. One Shot atau pengukuran sekali saja dilakukan dengan cara hanya sekali saja kuesioner diberikan kepada responden dan kemudian hasilnya dibandingkan pertanyaan lain atau mengukur korelasi antar jawaban pertanyaan.

Pengujian reliabilitas kuesioner dalam penelitian ini menggunakan one shot

atau pengukuran sekali saja dan untuk pengujian reliabilitasnya digunakan uji statistik

instrumen penelitian yang digunakan dianggap reliabel dan data yang diperoleh dapat lebih dipercaya (Ghozali, 2005:46). Untuk melakukan pengujian reliabilitas kuesioner dilakukan dengan menggunakan software Statistical Package for Social Science

(SPSS).

4.7.1.3. Uji asumsi klasik

Sebelum dilakukan pengujian hipotesis yang mengunakan analisis regresi, maka diperlukan pengujian asumsi klasik yang meliputi:

a. Uji normalitas, yaitu bertujuan untuk mengetahui distribusi data dalam variabel yang akan digunakan dalam penelitian. Data yang baik dan layak digunakan dalam penelitian adalah data yang memiliki distribusi normal (Ghozali, 2005:27) Untuk menguji apakah distribusi data normal atau tidak dapat dilihat melalui

normal probability plot yang membandingkan distribusi kumulatif dan distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal, maka garis yang mengambarkan data sesungguhnya akan mengikuti garis diagonalnnya (Ghozali, 2005:74)

Inflation Factor (VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1, maka model tersebut dapat dikatakan terbebas dari multikolinieritas. VIF = 1/Tolerance, jika VIF = 10 maka Tolerance =1/10=0,1.

c. Uji heteroskesdastisitas, bertujuan untuk menguji apakah dalam model regresi terjadi perbedaan variance residual suatu periode pengamatan ke periode pengamatan yang lain. Model regresi yang baik adalah model regresi yang memiliki persamaan variance residual suatu periode pengamatan dengan periode pengamatan yang lain, atau homokesdastisitas. Cara memprediksi ada tidaknya heteroskesdastisitas pada suatu model dapat dilihat dari pola gambar scatterplot model tersebut (Ghozali, 2005:62).

4.8. Pengujian Hipotesis

Setelah melakukan Uji Asumsi Klasik, selanjutnya pengujian hipotesis dilakukan dengan metode analisis regresi berganda. Analisis ini digunakan untuk mengetahui bagaimana pengaruh variabel-variabel independen terhadap variabel dependen. Model bentuk regresi linier berganda (Multiple Regression Analysis) dengan metode Ordinary Least Square (OLS) sebagai berikut:

Y =

α

+

β

1X

1+

β

2X

2+

β

3X

3+

β

4X

4+

ε

Keterangan:

Y = Keputusan Kredit

α

= KonstantaX = Kapasitas Usaha X3 = Karakter Debitur

X4 = Sektor Ekonomi yang Dibiayai

ε

= Error (kesalahan penggangu/variabel penggangu)Pengujian hipotesis penelitian ini menggunakan regresi berganda karena subvariabel dalam penelitian ini lebih dari satu. Pengujian ini bertujuan untuk menguji apakah terdapat pengaruh antara variabel independen yaitu secara simultan atau parsial terhadap variabel dependen.

1. Uji Signifikan Parsial (Uji – t)

Uji statistik t disebut juga sebagai uji signifikasi individual. Uji ini menunjukan seberapa jauh pengaruh variabel secara parsial terhadap variabel dependen.

a. Bentuk pengujiannya adalah:

Ha : b1 ≠ 0, artinya masing-masing faktor berupa Lama Usaha, Kapasitas Usaha,

Karakter Debitur, dan Sektor Ekonomi yang Dibiayai berpengaruh terhadap Keputusan Kredit yang akan diambil.

b. Kriteria pengambilan keputusan:

Jika probabilitas < 0.05, maka Ha diterima

Jika probabilitas > 0.05, maka Ha ditolak

2. Uji Signifikan Simultan (Uji – F)

a. Bentuk pengujiannya:

Ha : b1, b2 ≠ 0, artinya Lama Usaha, Kapasitas Usaha, Karakter Debitur, dan Sektor

Ekonomi yang Dibiayai berpengaruh terhadap Keputusan Kredit yang akan diambil.

b. Kriteria pengambilan keputusan:

Jika probabilitas < 0.05, maka Ha diterima

Jika probabilitas > 0.05, maka Ha ditolak

3. Koefisien Determinasi (R²)

Pengujian koefisien determinan (R²) digunakan untuk mengukur proporsi atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen. Koefisien determinan berkisar antara nol sampai dengan satu (0 ≤ R² ≤ 1). Hal ini berarti bila R² = 0 menunjukan tidak adanya pengaruh antara variabel dependen, bila R² semakin besar mendekati 1 menunjukan semakin kuatnya pengaruh variabel independen terhadap variabel dependen dan bila R² semakin kecil mendekati nol maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen.

4.9. Jadwal Pelaksanaan Penelitian

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Hasil Penelitian

5.1.1. Pengumpulan Kuesioner

Lokasi penelitian adalah pada Bank BTPN Mitra Usaha Rakyat Area Sumatera Bagian Utara yang meliputi Area Medan 1 (sebanyak 7 cabang), Area Medan 2 (sebanyak 7 cabang), Area Medan 3 (sebanyak 8 cabang), Area Pematang Siantar (sebanyak 7 cabang), dan Area Rantau Prapat (sebanyak 8 cabang). Populasi dalam penelitian ini adalah 37 (tiga puluh tujuh) kantor cabang. Pada penelitian ini peneliti menyebarkan kuesioner sebanyak 37 (tiga puluh tujuh) buah dan seluruh kuesioner yang disebarkan kembali, baik kembali secara langsung, melalui email, dan melalui faximile. Seluruh kuesioner yang kembali dijadikan sampel dalam penelitian ini.

5.1.2. Karakteristik Responden

Adapun Tabel karakteristik responden berdasarkan jenis kelamin, masa kerja, kelompok umur dan tingkat pendidikan terdapat pada Tabel 5.1 berikut :

Tabel 5.1 Karakteristik Responden Karakteristik Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Frekuensi Persen

Pria 23 62,16 %

Wanita 14 37,84 %

Total 37 100 %

Berdasarkan Masa Kerja

Masa Kerja Frekuensi Persen

< 6 bulan 10 27.02

6-12 bulan 6 16.22 %

1-1.5 Tahun 8 21.62 %

>2 Tahun 13 35.14 %

Total 37 100 %

Berdasarkan Kelompok Umur

20-30 Tahun 10 27.03 %

31-40 Tahun 18 48.65 %

41-50 Tahun 9 24.32 %

51-55 Tahun 0 0 %

Total 37 100 %

Berdasarkan Tingkat Pendidikan

Sarjana Muda - -

Sarjana (S1) 28 75.68 %

S2 atau S3 9 24,32 %

Total 37 100 %

Sumber: Lampiran 2

(lima puluh tiga) orang dan tidak ada Credit Analyst dengan umur 51-55 tahun. Karakteristik responden berdasarkan tingkat pendidikan berdasarkan Tabel tersebut analis kredit dengan tingkat pendidikan paling banyak adalah analis kredit yang memiliki ijazah sarjana (S1) yaitu sebanyak 28 (dua puluh delapan) orang dan tidak ada analis kredit dengan jenjang pendidikan sarjana muda.

5.1.3. Distribusi Frekuensi

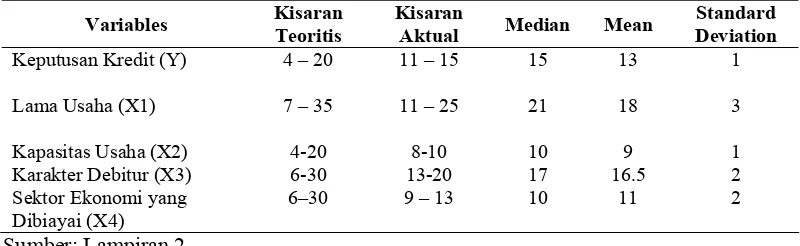

[image:54.612.120.520.486.609.2]Tanggapan responden terhadap kuisioner yang diberikan adalah untuk mengetahui Faktor-Faktor yang Mempengaruhi Keputusan Pemberian Kredit Mikro pada PT. Bank BTPN Mitra Usaha Rakyat Area Sumatera Bagian Utara (Sumbagut). Berikut ini disajikan distribusi frekuensi dari masing-masing variabel yang berasal dari kuesioner yang telah diisi secara lengkap dan benar oleh responden.

Tabel 5.2. Faktor-Faktor yang Mempengaruhi Keputusan Pemberian Kredit Mikro pada PT. Bank BTPN Mitra Usaha Rakyat Area Sumatera Bagian Utara (Sumbagut)

Variables Kisaran

Teoritis

Kisaran

Aktual Median Mean

Standard Deviation

Keputusan Kredit (Y) 4 – 20 11 – 15 15 13 1

Lama Usaha (X1) 7 – 35 11 – 25 21 18 3

Kapasitas Usaha (X2) 4-20 8-10 10 9 1 Karakter Debitur (X3) 6-30 13-20 17 16.5 2 Sektor Ekonomi yang

Dibiayai (X4)

6–30 9 – 13 10 11 2

Sumber: Lampiran 2

artinya jawaban responden dengan total terendah 11 dan teringgi 15, begitu juga nilai nilai tengah (median) jawaban responden total 15, nilai rata-rata (mean) jawaban responden sebesar 13 dan standar deviasi rata-rata dari jawaban sebesar 1.

Variabel Lama Usaha (X1) dengan nilai kisaran teoritis 7-35 artinya dengan 7 pertanyaan dimana jawaban responden maksimum 35, kisaran aktual jawaban responden terendah 11 dan tertinggi 25, nilai tengah dari jawaban responden sebesar 21, nilai rata-rata jawaban responden 18 dan standar deviasi dari rata-rata jawaban responden sebesar 3.

Variabel kapasitas usaha (X2) dengan kisaran teoritis 4-20 artinya dengan 4 pertanyaan dimana jawaban responden maksimum 20, kisaran aktual jawaban responden terendah 3 dan tertinggi bernilai 15, nilai median jawaban responden yang terkait dengan kapasitas usaha sebesar 17, nilai rata-rata jawaban responden sebesar 9 dan standar deviasi rata-rata jawaban responden adalah 1, dengan data tersebut jawaban responden pada kisaran 3 dan 4 kecenderungannya adalah setuju karakter debitur berpengaruh terhadap keputusan kredit kredit.

Sedangkan nilai Sektor Ekonomi yang Dibiayai (X4) dengan kisaran teoritis 6-30 artinya dengan 6 pertanyaan dimana jawaban responden maksimum total 30, nilai kisaran aktual terendah 9 dan tertinggi 13, nilai median 10, nilai rata-rata jawaban responden adalah 11 dan standar deviasi dari rata-rata jawaban responden adalah 2, dengan demikian kecenderungannya adalah setuju sektor ekonomi yang dibiayaiberpengaruh terhadap keputusan kredit.

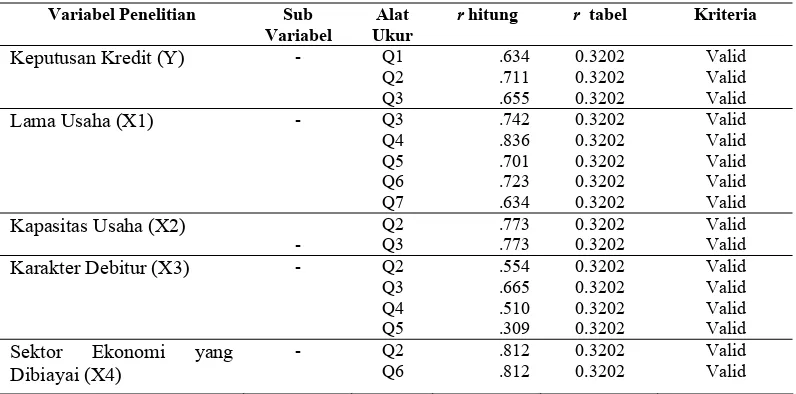

5.1.4. Analisis Validitas dan Reliabilitas Instrumen 5.1.4.1. Hasil uji validitas instrumen

[image:56.612.121.519.486.650.2]Dalam penelitian ini perlu diuji sampai sejauh mana alat ukur yang digunakan benar-benar mengukur apa yang ingin diukur (validitas). Uji validitas digunakan untuk mengukur sah atau tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali,2005).

Tabel 5.3. Uji Validitas Instrumen (Sebelum Penyisihan)

Variabel Penelitian Sub

Variabel

Alat Ukur

r hitung r tabel Kriteria

Keputusan Kredit (Y) - Q1

Q2 Q3 Q4 .391 .600 .542 .106 0.3202 0.3202 0.3202 0.3202 Valid Valid Valid Tidak Valid

Lama Usaha (X1) - Q1

Q2 Q3 Q4 Q5 Q6 Q7 .234 .260 .755 .779 .683 .689 .595 0.3202 0.3202 0.3202 0.3202 0.3202 0.3202 0.3202 Tidak Valid Tidak Valid Valid Valid Valid Valid Valid Kapasitas Usaha (X2)

Karakter Debitur (X3) - Q1 Q2 Q3 Q4 Q5 Q6 .241 .560 .537 .410 .475 .259 0.3202 0.3202 0.3202 0.3202 0.3202 0.3202 Tidak Valid Valid Valid Valid Valid Tidak Valid

Sektor Ekonomi yang Dibiayai (X4)

- Q1

Q2 Q3 Q4 Q5 Q6 -.176 .323 -.090 .214 .332 .397 0.3202 0.3202 0.3202 0.3202 0.3202 0.3202 Tidak Valid Valid Tidak Valid Tidak Valid Tidak Valid Valid

Sumber: Lampiran 3,4,5,6, dan 7

[image:57.612.122.520.334.531.2]Adapun uji validasi sesudah penyisihan item-item yang tidak valid terdapat pada Tabel 5.4 berikut:

Tabel 5.4. Uji Validitas Instrumen (Sesudah Penyisihan) Variabel Penelitian Sub

Variabel

Alat Ukur

r hitung r tabel Kriteria

Keputusan Kredit (Y) - Q1 Q2 Q3 .634 .711 .655 0.3202 0.3202 0.3202 Valid Valid Valid Lama Usaha (X1) - Q3

Q4 Q5 Q6 Q7 .742 .836 .701 .723 .634 0.3202 0.3202 0.3202 0.3202 0.3202 Valid Valid Valid Valid Valid Kapasitas Usaha (X2)

- Q2 Q3 .773 .773 0.3202 0.3202 Valid Valid Karakter Debitur (X3) - Q2

Q3 Q4 Q5 .554 .665 .510 .309 0.3202 0.3202 0.3202 0.3202 Valid Valid Valid Valid Sektor Ekonomi yang

Dibiayai (X4)

- Q2 Q6 .812 .812 0.3202 0.3202 Valid Valid

Sumber: Lampiran 3,4,5,6, dan 7

Berdasarkan hasil uji validitas terhadap 37 responden atas instrumen pertanyaan yang digunakan untuk masing-masing variabel sebagai berikut:

demikian maka dari 4 (empat) item pertanyaan tersebut, hanya Q3 dinyatakan tidak valid, sedangkan Q1, Q2 dan Q4 valid.

2. Variabel X1 dengan 7 (tujuh) pertanyaan dimana pada kolom yang terdapat

Corrected Item-Total Correlation (r hitung) lebih besar dari r tabel Product Moment dimana r tabel 0.3202 (37-2=35). dengan demikian maka dari 7 pertanyaan maka 5 (lima) item pertanyaan tersebut dinyatakan valid.

3. Variabel X2 dengan 4 (empat) pertanyaan dimana pada kolom yang terdapat

Corrected Item-Total Correlation (r hitung) lebih besar dari r tabel Product Moment dimana r tabel 0.3202 (37-2=35). dengan demikian maka dari 4 (empat) item pertanyaan tersebut maka 2 (dua) item pertanyaan tersebut dinyatakan tidak valid dan 2 item pertanyaan valid.

4. Variabel X3 dengan 6 (enam) pertanyaan dimana pada kolom yang terdapat

Corrected Item-Total Correlation (r hitung) lebih besar dari r tabel Product Moment dimana r tabel 0.3202 (37-2=35). Dengan demikian maka dari 6 (enam) item pertanyaan tersebut maka 2 (dua) item pertanyaan tersebut dinyatakan valid dan 4 tidak valid.

5. Variabel X4 dengan 6 (enam) pertanyaan dimana pada kolom yang terdapat

Corrected Item-Total Correlation (r hitung) lebih besar dari r tabel Product Moment dimana r tabel 0.3202 (37-2=35). Dengan demikian maka dari 6 (enam) item pertanyaan tersebut maka 2 (dua) item pertanyaan tersebut dinyatakan valid (4 tidak valid).

5.1.4.2. Hasil uji reliabilitas instrumen

Uji reliabilitas adalah pengujian instrumen yang berhubungan dengan dapat dipercaya atau tidaknya instrumen tersebut. Suatu angket dikatakan reliabel (andal) jika jawaban dari pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Pengukuran reliabilitas pada dasarnya bisa dilakukan dengan : (1) Repeated Measure, (2) One Shot. Dalam penelitian ini, uji reliabilitas dilakukan dengan satu kali pengukuran saja (one shot), karena pengukuran yang dilakukan berulang membutuhkan waktu dan biaya yang cukup besar. Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0.60. (Ghozali, 2005).

[image:59.612.114.525.445.530.2]Hasil uji reliabilitas terhadap instrumen penelitian dapat dilihat Tabel 5.5. berikut:

Tabel 5.5. Uji Reliabilitas dengan Nilai Cronbach’s Alpha

No Variabel Jumlah

Pertanyaan

Cronbach’ Alpha

Keterangan

1 Keputusan Kredit (Y) 3 .753 Reliable 2 Lama Usaha (X1) 5 .879 Reliable 3 Kapasitas Usaha (X2) 2 .872 Reliable 4 Karakter Debitur (X3) 4 .715 Reliable 5 Sektor Ekonomi yang Dibiayai (X4) 2 .892 Reliable Sumber: Lampiran 3,4,5,6, dan 7

Berdasarkan hasil uji reliabilitas pada variabel Y (lampiran 4) terhadap 3 (Tiga) item pertanyaan diperoleh Cronbach’s Alpha sebesar 0,753 atau 75,3 % sehingga 3 pertanyaan yang berkaitan dengan keputusan kredit dinyatakan reliabel. Untuk variabel X1 hasil uji reliabilitas pada lampiran 4 diperoleh bahwa besarnya

variabel X2 pada lampiran 4 diperoleh bahwa besarnya Cronbach Alpha adalah 0,879 atau 87,9 % dengan demikian 5 pertanyaan yang berkaitan dengan lama usaha dinyatakan reliabel. Sedangkan untuk variabel X3 hasil uji reliabilitas atas 4 pertanyaan diperoleh Cronbach Alpha adalah 0,715 atau 71.5 % sehingga 4 pertanyaan yang berkaitan dengan karakter debitur dinyatakan reliabel. Sedangkan untuk variabel X4 hasil uji reliabilitas atas 3 pertanyaan diperoleh Cronbach Alpha

adalah 0,892 atau 89.2 % sehingga 3 pertanyaan yang berkaitan dengan sektor ekonomi yang dibiayai dinyatakan reliabel.

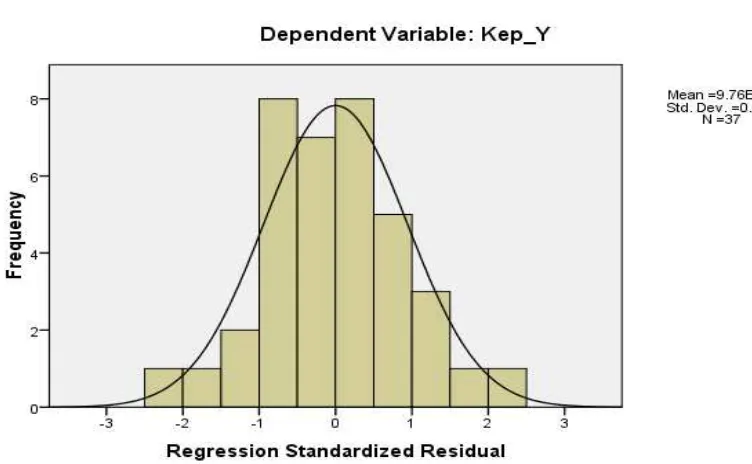

5.2. Uji Asumsi Klasik 5.2.1. Pengujian Normalitas

Sumber: Lampiran 8

Gambar 5.1. Grafik Normalitas

Dari hasil pengujian terlihat pada Gambar 5.1 tersebut dimana Ghozali (2005) menyatakan jika distribusi data adalah normal, maka terdapat diagram batang

histogram penyebarannya mengikuti arah garis tidak menceng ke kiri maupun ke kanan dan berbentuk berbentuk lonceng yang tidak melenceng ke kiri atau ke kanan. Dengan demikian maka dapat dinyatakan bahwa data berdistribusi normal.

5.2.2. Uji Multikolinearitas

mengakibatkan timbulnya kesalahan standar penaksir dan probabilitas untuk menerima hipotesis yang salah semakin besar. Menurut Ghozali (2005) salah satu cara untuk mengetahui adanya multikolinearitas adalah dengan melakukan uji VIF (Variance Inflation Factor) yaitu jika VIF tidak lebih dari 10 dan nilai Tolerance

[image:62.612.213.430.310.445.2]tidak kurang dari 0,1 maka model dapat dikatakan terbebas dari multikolinearitas. Berdasarkan hasil pengolahan SPSS atas data yang diperoleh, dapat dilihat pada Tabel 5.6 berikut ini:

Tabel 5.6. Uji Multikolinearitas

Coefficientsa

Collinearity Statistics

Model Tolerance VIF

Lama_X1 .792 1.263

Capacity_X2 .812 1.231

Character_X3 .831 1.203

1

Sector_X4 .803 1.246

a. Dependent Variable: Kep_Y

Dependent Variabel : Kep_Y

Sumber : lampiran 8

Dari Tabel 5.6 tersebut dapat dilihat bahwa nilai VIF untuk masing-masing variabel adalah < 10 dan Tolerance tidak kurang dari 0,1. Hal ini membuktikan bahwa model regresi yang digunakan dalam penelitian ini tidak terdapat gejala multikolinearitas (homoskedastisitas).

5.2.3. Uji Heteroskedastisitas

jelas serta tersebar baik diatas maupun dibawah angka nol pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi. Bentuk grafik Scatterplot

tersebut dapat dilihat sebagai berikut:

[image:63.612.136.504.238.458.2]Sumber: Lampiran 8

Gambar 5.2. Grafik Scatterplot Uji Heteroskedastisitas

5.3. Pembahasan Hasil Penelitian 5.3.1. Pengujian Hipotesis

Pengujian hipotesis akan dilakukan terhadap variabel Lama usaha, kapasitas usaha, karakter debitur, sektor ekonomi yang dibiayai berpengaruh secara simultan dan secara parsial terhadap keputusan kredit yang akan diambil dapat diterima.

Ghozali (2005 : 83) nilai adjusted R Square digunakan bila menggunakan lebih dari satu variabel independen. Penggunaan adjusted R Square mengeliminir naik turunnya nilai adjusted R Square yang diperoleh dari hasil pengolahan data dapat dilihat pada Tabel 5.7. di bawah ini:

Tabel 5.7. Pengujian Goodness of Fit

Model R R Square

Adjusted R Square

1 .688a .473 .407

a. Dependent Variable: Kep_Y

b. Independent Variable : Predictors: (Constant), Sector_X4, Character_X3, Capacity_X2, Lama_X1

Sumber: Lampiran 8

Nilai adjusted R Square pada Tabel 5.7 sebesar 0.407. Hal ini menunjukkan bahwa variabel Lama usaha, kapasitas usaha, karakter debitur, sektor ekonomi yang dibiayai berpengaruh secara simultan dan secara parsial terhadap keputusan kredit yang akan diambil sebesar 0,407 atau 40.7 %. sedangkan sisanya sebesar 59.3 % dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model penelitian ini.

Indikator signifikansi parameter koefesien adjusted R2 signifikan atau tidak maka dapat dilakukan pengujian dengan bantuan alat uji statistik t (Uji t) dengan tingkat signifikansi pada α = 0,05 atau 5 %, apabila signifikansi diatas 0,05 atau α > 5 % maka H1 ditolak, dan apabila signifikansi dibawah 0,05 atau α < 5 % maka H1

diterima.

digunakan adalah apabila Fhitung > Ftabel maka Ho ditolak; dan apabila Fhitung ≤ Ftabel

maka Ho dapat diterima.

[image:65.612.122.520.257.325.2]Atas hal tersebut berdasarkan pada ikhtisar pengujian terdapat dalam Tabel 5.8 berikut ini:

Tabel 5.8. Uji F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

Regression 14.775 4 3.694 7.177 .000a

Residual 16.468 32 .515

1

Total 31.243 36

a. Predictors: (Constant), Sector_X4, Character_X3, Capacity_X2, Lama_X1

b. Dependent Variable: Kep_Y

Sumber: lampiran 8

Tabel 5.8 menunjukkan bahwa nilai Fhitung adalah 7.177 dengan tingkat

signifikansi 0,000. Sedangkan Ftabel pada tingkat kepercayaan 95 % (α=0,05) adalah

2.61. Oleh karena pada kedua perhitungan Fhitung>Ftabel (7.177 > 2.61) yang berarti

variabel lama usaha, kapasitas usaha, karakter debitur, sektor ekonomi yang dibiayai berpengaruh secara simultan terhadap keputusan kredit.

Hasil uji statistik atas variabel Lama usaha, kapasitas usaha, karakter debitur, sektor ekonomi yang dibiayai berpengaruh secara parsial terhadap keputusan kredit dapat dilihat pada Tabel 5.9 sebagai berikut:

Tabel 5.9. Hasil Perhitungan Uji t

Coefficientsa

Unstandardized Coefficients

Standardized Coefficients

Model B Std. Error Beta t Sig.

(Constant) 5.954 1.949 3.055 .005

1

Capacity_X2 .799 .165 .689 4.836 .000

Character_X3 -.012 .079 -.022 -.154 .878

Sector_X4 .136 .089 .220 1.533 .135

a. Dependent Variable: Kep_Y

Sumber: Lampiran 8

Hasil uji statistik pada Tabel 5.9 menunjukkan bahwa hanya variabel capacity

(X2) yang berpengaruh signifikan terhadap keputusan kredit dengan nilai koefisiensi regresi 4.836 dengan nilai signifikansi 0.000 atau 0 % ini berarti nilai signifikansinya lebih kecil dari α = 5 % (0.000 < 0.05), bila nilai signifikansi < 5 % maka H0 ditolak

dan H1 diterima secara signifikan.

Berdasarkan Tabel 5.13 maka coefficient model persamaan regresinya yang disajikan sebagai berikut:

Y = 5.954 - 0.018 Lama_X1 + 0.799 Capacity_X2 - 0.012 Character_X3 + 0.136 Sector_X4 + ε

5.3.2. Pembahasan

Hasil tersebut menunjukkan bahwa hipotesis yang menyatakan variabel Lama usaha, kapasitas usaha, karakter debitur, sektor ekonomi yang dibiayai berpengaruh secara simultan terhadap keputusan kredit yang akan diambil dapat diterima. Secara parsial variabel kapasitas usaha yang berpengaruh terhadap keputusan kredit. Hasil tersebut sejalan dengan hasil yang dicapai oleh Takiyuddin (2003), Mintarti (1994), Ustadi (1993), Suroso (2003) dimana informasi non akuntansi berpengaruh terhadap keputusan kredit. Informasi non akuntansi secara parsial yang berpengaruh adalah kapasitas usaha yang berpengaruh terhadap keputusan kredit.

dilunasi karena capacity nasabah bisa diyakini akan kemampuannya melunasi kewajiban.

Menurut Siamat (2005:356), metode yang dapat digunakan dalam penilaian kredit untuk keputusan pemberian kredit salah satunya adalah kapasitas (capacity), berkaitan dengan kemampuan peminjam mengelola usahanya secara sehat untuk kemudian memperoleh laba sesuai yang diperkirakan. Hal ini untuk mengetahui sejauh mana hasil usaha debitur dapat membayar semua kewajibannya tepat pada waktu sesuai perjanjian kredit. Berkaitan dengan hasil yang diperoleh bahwa variabel capacity (X3) yang berpengaruh signifikan terhadap keputusan kredit. Hal tersebut mendukung apa yang dikatakan oleh Siamat (2005:356), dimana dalam penilaian kredit salah satunya unsur penentunya adalah kapasitas (capacity) harus