CABANG FATMAWATI - JAKARTA SELATAN

SKRIPSI

Diajukan Kepada Fakultas Dakwah dan Ilmu Komunikasi Untuk Memenuhi Syarat-syarat Mencapai Gelar

Sarjana Komunikasi Islam (S.Kom.I)

FITRI HADIANTI NIM: 1112053000025

KONSENTRASI MANAJEMEN LEMBAGA KEUANGAN SYARIAH PROGRAM STUDI MANAJEMEN DAKWAH

FAKULTAS DAKWAH DAN ILMU KOMUNIKASI UIN SYARIF HIDAYATULLAH JAKARTA

i ABSTRAK

Aplikasi Produk Musyarakah Pada Pembiayaan Proyek Bank BNI Syariah Cabang Fatmawati-Jakarta Selatan. adalah skripsi karya Fitri Hadianti, 1112053000025, Program Studi Manajemen Dakwah, Fakultas Dakwah dan Ilmu Komunikasi. Di bawah Bimbingan Drs. H. Hasanuddin Ibnu Hibban, M.A.

Dengan semakin berkembangnya perekonomian suatu Negara, semakin meningkat pula permintaan/kebutuhan pendanaan untuk membiayai proyek-proyek pembangunan. Namun, kemampuan dana pemerintah yang bersumber dari APBN sangat terbatas untuk memenuhi kebutuhan dana di atas, maka pemerintah mengajak dan mendorong swasta dan lembaga lainnya untuk turut serta berperan dalam membiayai pembangunan potensi ekonomi bangsa. Salah satunya yaitu perbankan syariah. hal ini yang menarik bagi penulis untuk dibahas, dimana pada Bank BNI Syariah Cabang Fatmawati tersedianya kredit atau pembiayaan yang bisa dipilih sesuai dengan kebutuhan masyarakat. Salah satunya adalah produk musyarakah pada pembiayaan proyek yang mana dengan aplikasi bagi hasil untuk mendapatkan manfaat atas suatu jasa.

Perumusan masalah dalam penelitian ini adalah bagaimana aplikasi produk musyarakah pada pembiayaan proyek Bank BNI Syariah Cabang Fatmawati dan Bagaimana teknik perhitungan bagi hasil produk musyarakah pada pembiayaan proyek Bank BNI Syariah Cabang Fatmawati dengan Tujuan penelitian ini adalah untuk mengetahui bagaimana aplikasi produk musyarakah pada pembiayaan proyek dan teknik bagi hasil yang diterapkan oleh Bank BNI Syariah Cabang Fatmawati.

Penelitian ini menggunakan metode kualitatif dan penelitian ini menggunakan pendekatan analisis deskriptif, yaitu menggambarkan prosedur, aplikasi serta teknik bagi hasil yang diterapkan Bank BNI Syariah Cabang Fatmawati.

Hasil analisis penelitian ini menyimpulkan pembiayaan proyek merupakan salah satu produk produktif dalam memenuhi kebutuhan akan manfaat atau suatu jasa dan akad musyarakah pada pembiayaan proyek termasuk pada syirkah al-inan. aplikasi produk musyarakah pada pembiayaan juga berpedoman dengan ketentuan Bank Indonesia dan fatwa Dewan Syariah Nasional dan menggunakan teknik perhitungan bagi hasil dengan prinsip Revenue Sharing yaitu perhitungan bagi hasil yang didasarkan pada total pendapatan yang diterima sebelum dikurangi dengan biaya-biaya yang dikeluarkan untuk memperoleh pembiayaan tersebut.

ii

KATA PENGANTAR

ميح رلا نمح رلا ه مسب

Segala puji bagi ALLAH SWT, Tuhan semesta alam, pemilik segala apa yang ada di langit dan bumi. Shalawat serta salam tak lupa dihaturkan dan semoga senantiasa dilimpahkan kepada Nabi Muhammad SAW sang pejuang dan pemimpin sejati sepanjang zaman, beserta keluarga, para sahabatnya, serta pengikutnya hingga akhir zaman.

Dalam melakukan penelitian ini, penulus sangat terbantu oleh partisipasi dari banyak pihak yang terlibat secara langsung maupun tidak langsung dan atas bantuannya, motivasi serta masukan terhadap penulis dalam menyelesaikan penulisan skripsi ini, oleh karena itu penulis mengucapkan terima kasih kepada: 1. Drs. Arif Subhan, M.A., selaku Dekan Fakultas Dakwah dan Ilmu

Komunikasi, Drs. Suparto, M. Ed, selaku Wadek I Bidang Akademik, Dr. Hj. Roudhonah, M.Ag., selaku Wadek II Bidang Administrasi dan Keuangan dan Drs. Suhaimi, M.Si., selaku Wadek III Bidang Kemahasiswaan UIN Syarif Hidyatullah Jakarta.

2. Drs. Cecep Castrawijaya, M.A., selaku ketua Jurusan Manajemen Dakwah, Fakultas Ilmu Dakwah, Universitas Islam Negeri Syarif Hidayatullah Jakarta. 3. Drs. Sugiharto, M.A., selaku sekretaris Jurusan Manajemn Dakwah, Fakultas

Ilmu Dakwah, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Drs. H. Hasanuddin Ibnu Hibban M.A., selaku Dosen Pembimbing skripsi yang telah banyak meluangkan waktu, pikiran dan tenaga serta kesabarannya dalam memberikan bimbingan, pengarahan dan nasihat kepada penulis dalam menyelesaikan skripsi ini.

5. Segenap TIM Penguji sidang Munaqasah, Drs. Cecep Castrawijaya, M.A., Drs. Sugiharto, M.A., Drs. H. Sungaidi, M.A., dan Drs. Kartono, MM., yang telah memberikan masukan dan saran kepada penulis sehingga skripsi diselesaikan dengan baik.

iii

pengetahuan yang berlimpah, semoga ilmu yang telah diberikan bermanfaat bagi penulis.

7. Pimpinan serta staf Perpustakaan Utama UIN Syarif Hidayatullah Jakarta, serta Perpustakaan Fakultas Dakwah dan Ilmu Komunikasi UIN Syarif Hidayatullah Jakarta, yang telah membantu penulis dalam melengkapi literatur guna mendukung penulisan ini.

8. Segenap pihak Bank BNI Syariah Cabang Fatmawati, khususnya kepada Bapak Bambang Hartopo selaku Manager Operasinal dan Dharma Firadiansyah selaku Staff AO SME atas waktu dan kesediaanya menjadi narasumber dalam rangka pengumpulan data skripsi, sehingga penulis dapat merampungkan skripsi ini.

9. Kedua orang tua tercinta, Ayahanda Anwar Hidayat dan Ibunda Susi lawati, tak lupa kepada kakek dan nenek yang telah memberikan kasih sayang, cinta, semangat serta dukungan yang luar biasa dan doa terdahsyat yang tak pernah lepas ditujukan untuk penulis. Serta kakak dan adikku yang selalu memberikan keceriaan dan doanya.

10. Orang-orang yang sangat berpengaruh bagi penulis, Rifki Ramdhani dan Sahabat - sahabat seperjuangan, Tia Oktaviani, Ana Mira Kunita, Firdha Muftiha, Widiana Sisiliayuli Ayu dan Pinkan Junia. yang telah setia memberikan dukungan, tenaga dan saran sehingga menyusun skripsi terasa begitu menyenangkan.

11. Semua teman-teman Manajemen Dakwah angkatan 2012, terutama konsentarsi Manajemen Lembaga Keuangan Islam (MLKI) dan anak-anak kosan bahagia yang senantiasa membantu dalam penyusunan skripsi ini. 12. Dan untuk semua pihak yang telah memberi segala dukungannya dalam

iv

Terimakasih penulis ucapkan kepada semua pihak yang telah banyak membantu, baik dalam bentuk dukungan, semangat dalam menyelesaikan tugasi ini. Semoga skripsi ini dpaat bermanfaat bagi semua kalangan.

Jakarta, 30 Mei 2016

v

KATAPENGANTAR ... ....ii

DAFTAR ISI ... ....v

DAFTAR GAMBAR ... ... ...vii

DAFTAR TABEL ...viii

BAB I PENDAHULUAN A. Latar Belakang Masalah ...1

B. Pembatasan dan Perumusan Masalah ...6

C. Tujuan dan Manfaat Penelitian ...6

D. Metodologi Penelitian ...7

E. Tinjauan Pustaka ... ...11

F. Sistematika Penulisan ... ...12

BAB II TINJAUAN TEORI TENTANG PRODUK MUSYARAKAH PADA PEMBIAYAAN PROYEK A. Produk Musyarakah ... ...16

1. Pengertian Produk Musyarakah... ...16

2. Landasan hukum Produk Musyarakah ...18

3. Jenis-Jenis Akad Musyarakah ... ...18

4. Skema Akad Musyarakah ... ...21

vi

3. Manfaat Pembiayaan Proyek ... ...25

4. Prinsip-prinsip Pembiayaan Proyek ... ...27

9. Skema Pembiayaan Proyek ... ...32

BAB III TINJAUAN UMUM TENTANG BANK BNI SYARIAH CABANG FATMAWATI – JAKARTA SELATAN A. Sejarah Berdiri Bank BNI Syariah ...36

B. Visi, Misi dan Budaya Kerja ... ... ...38

C. Struktur Organisasai ... ... ...43

D. Produk- produk Bank BNI Syariah .. ... ...44

BAB IV APLIKASI PRODUK MUSYARAKAH PADA PEMBIAYAAN PROYEK PADA BANK BNI SYARIAH CABANG FATMAWATI A. Aplikasi Produk Musyarakah pada Pembiayaan Proyek. ... ...49

B. Prosedur Pembiayaan Proyek ...59

C. Analisa Teknik Perhitungan Bagi Hasil Produk Musyarakah...73

D. Analisis ... ... ...78

BAB V PENUTUP A. Kesimpulan ... ...86

vii 2. Surat Permohanan Dosen Pembimbing

3. Surat Pengantar penelitian di Bank BNI Syariah Cabang Fatmawati

4. Surat Keterangan penelitian dari Bank BNI Syariah

5. Persyaratan Pembiayaan Proyek

vii

Gambar 2.2. Skema Proses Pembiayaan ...33

Gambar 2.3. Skema Pembiayaan Proyek ...34

Gambar 3.1. Struktur Organisasi Bank BNI Syariah ... 43

viii

Tabel 3.2. Griya Ib Hasanah ... 45

Tabel 3.3. Flexy iB Hasanah ... 45

Tabel 3.4.Emas iB Hasanah ...45

Tabel 3.5. Usaha Kecil iB Hasanah ...46

Tabel 3.6.Multiguna iB Hasanah...46

Tabel 3.7. Use Case update Profil Sekolah ...46

Tabel 3.8 .Multijasa iB Hasanah...47

Tabel 3.9.Wirausaha iB Hasanah...47

Tabel 3.10.CCF iB Hasanah ... 47

Tabel 3.11.Tunas iB Hasanah ... 47

Tabel 3.12. Tabungan iB Hasanah ...48

Tabel 3.13. Tabungan iB Prima Hasanah...48

Tabel 3.14 Tabungan iB TAPENAS Hasanah ...49

Tabel 3.15 Tabungan iB Tunas Hasanah ...50

Tabel 3.16 Deposito iB Hasanah ...50

1 A. Latar Belakang Masalah

Bank sebagai lembaga perantara jasa keuangan (financial intermediary), yang tugas pokoknya menghimpun dana dari masyarakat, diharapkan dapat

memenuhi kebutuhan dana pembiayaan yang tidak dapat disediakan oleh

lembaga keuangan lainnnya. Jalinan hubungan antara investor dan kreditor,

dapat menggunakan berbagai teknik dan metode investasi. Kontrak investasi

antara bank dengan nasabah ini disebut dengan kredit dalam konteks bank

konvensional, dan pembiayaan untuk konteks bank syariah. Dalam bank

syariah, produk yang dapat ditawarkan adalah produk mudharabah,

musyarakah, dan lain-lain.

Pembiayaan dalam perbankan syariah tidak bersifat menjual uang yang

mengandalkan pendapatan bunga atas pokok pinjaman yang diinvestasikan,

tetapi dari pembagian laba yang diperoleh pengusaha. Pendekatan bank syariah

mirip dengan investment banking, di mana secara garis besar produk adalah mudharabah (trust financing) dan musyarakah (partnership financing), sedangkan yang bersifat investasi diimplementasikan dalam bentuk murabahah

(jual-beli).

Konsep ideal perbankan yang sesuai dengan syariah seperti yang

bank-bank Islam di Indonesia. Menurut Zainul Arifin, ada 5 (lima) praktik perbank-bankan

syariah yang masih jauh dari konsep ideal bank syariah. Pertama, terlalu memusatkan pada mekanisme murabahah dan mengabaikan mekanisme

pembiayaan sah lainnya. Kedua, menerapkan tingkat bunga untuk margin keuntungan tetap dalam mekanisme murabahah. Ketiga, mengabaikan aspek-aspek sosial dalam pembiayaan. Keempat, kurang memberi respon tambah pada kebutuhan-kebutuhan pembiayaan pemerintah. Kelima, kegagalan bank-bank Islam dalam menjalin kerja sama antara mereka1.

Belakangan, kegelisahan Zainul Arifin, dijawab oleh bank syariah

dengan menawarkan dan meningkatkan produk pembiayaan musyarakah.2

Produk Musyarakah yang lebih dikenal dengan perkataan kongsi pemegang

saham untuk membiayai suatu proyek dengan keuntungan dari proyek itu dibagi

mengikuti kadar yang disepakati. Sekiranya proyek itu mengalami kerugian

maka bebannya ditanggung oleh pemegang saham megikut nisbah saham

masing-masing.3

Zainul Arifin, Bagaimana Memahami Bank Syariah: Lingkup, Peluang, Tantangan dan Prospek: 2000, Dikutip oleh Amir Machmud dan H. Rukmana Bank Syariah (Jakarta: PT Gelora Aksara Pratama, 2010), h. 28-29.

2

Bambang Hartopo, Manejar Operasional Bank BNI Syariah Kantor Cabang Fatmawati,

Wawancara Pribadi, Jakarta 2 Desember 2015.

3

Artinya:”Dan sesungguhnya kebanyakan dari orang-orang yang berserikat itu sebagian mereka berbuat zalim kepada sebagian yang lain, kecuali orang-orang yang beriman dan mengerjakan amal yang saleh dan amat sedikitlah mereka ini".

Sementara itu, kegiatan investasi musyarakah sering digunakan untuk

membiayai proyek-proyek. Proyek yang dimaksud di sini adalah

kegiatan-kegiatan yang dapat direncanakan dan dilaksanakan dalam satu bentuk kesatuan

dengan mempergunakan sumber-sumber untuk mendapatkan benefit (kemanfaatan). Kegiatan-kegiatan tersebut dapat berbentuk investasi baru dalam

berbagai macam pabrik, pembuatan jalan raya atau kereta api, irigasi,

bendungan, perkebunan, pembukaan hutan, pendirian gedung-gedung sekolah

atau rumah sakit, berbagai macam program latihan, program keluarga

berencana, berbagai macam survey atau penelitian, perluasan atau perbaikan program-program yang sedang berjalan dan lain-lain, baik yang

diselenggarakan oleh instansi pemerintah, badan-badan swasta,

organisasi-organisasi sosial maupun perorangan.4

Dengan semakin berkembangnya perekonomian suatu Negara, semakin

meningkat pula permintaan/kebutuhan pendanaan untuk membiayai

proyek-proyek pembangunan. Namun, dana pemerintah yang bersumber dari APBN

sangat terbatas untuk memenuhi kebutuhan dana di atas, maka pemerintah

mengajak dan mendorong swasta untuk turut serta berperan dalam membiayai

pembangunan potensi ekonomi bangsa. Pihak swasta pun, secara individual

4

maupun kelembagaan Negara dan swasta tersebut, maka perbankan nasional

akan memegang peranan penting dan strategis dalam kaitannya penyediaan

permodalan pengembangan sektor-sektor produktif.5 Dalam hal ini, pihak-pihak

yang telah memberikan pembiayaan proyek dengan akad musyarakah salah

satunya adalah Bank BNI Syariah.

Salah satu lembaga keuangan syariah yang biasa mendistribusikan

pembiayaan proyek dengan akad musyarakah adalah Bank BNI Syariah. Fakta

bank BNI Syariah yang paling menonjol adalah keberhasilannya dalam

penyaluran dana berupa pembiayaan yang diberikan kepada anggota atau

nasabah. Sesuai dengan prinsip investasi tentunya masyarakat tersebut juga

menghendaki hasil yang optimal. Oleh karena itu tentunya bank BNI Syariah

akan berupaya untuk memilih dan menyalurkan pembiayaan ke sektor-sektor

yang potensial, sehingga dana masyarakat yang diamanahkan kepada BNI

Syariah dapat berkembang secara lebih baik. Untuk itu setiap permohonan

pembiayaan akan dilakukan analisa oleh tenaga analis BNI Syariah, sehingga

selain resikonya dapat dikurangi menjadi seminimal mungkin, return atau pendapatan dari yang dibiayai tersebut juga dapat memberikan hasil yang

maksimal. Sehingga akan menguntungkan bagi kedua belah pihak.6

5

H. Veithzal Rivai dan H. Arviyan Arifin, Islamic Banking: Sebuah Teori, Konsep dan Aplikasi….679.

6

Dalam perkembangannya saat ini keberadaan pembiayaan proyek

semakin popular dan diperlukan. Hal ini disebabkan oleh pembiayaan proyek

banyak memberi manfaat, baik dilihat drai kepentingan negara, masyarakat,

maupun perusahaan itu sendiri. Manfaat tersebut antara lain adalah sebagai

sumber pengembalian dan keuntungan dari investasi, membuka kesempatan

kerja, sarana alih tekonologi, perbaikan infrastruktru dan sebagai sumber

pendapatan Negara.7

Oleh karena itu sebagai ikhtiar untuk turut serta dalam meringkan serta

mengatasi persoalan permodalan di sektor usaha kecil menengah terutama

dalam pembiayaan proyek sekaligus secara simultan mengatasi kesulitan

likuiditas pada bank BNI Syariah, maka Bank BNI Syariah dianggap mampu

untuk memberikan pembiayaan musyarakah pada usaha kecil dan menangah

terutama pembiayaan proyek/project financing.

Berdasarkan Penjelasan diatas, Penulis bermaksud untuk melakukan

penelitian lebih mendalam pada produk musyarakah pada pembiayaan proyek

Bank BNI Syariah Cabang Fatmawati. Dalam bentuk skripsi dengan berjudul:

“Aplikasi Produk Musyarakah pada Pembiayaan Proyek Bank BNI

Syariah Cabang Fatmawati - Jakarta Selatan”

7

B. Pembatasan dan Perumusan Masalah

1. Pembatasan Masalah

Pada penelitian ini penulis memberikan batasan permasalahan

mengenai aplikasi produk musyarakah pada pembiayaan proyek di Bank BNI

Syariah Cabang Fatmawati serta teknik perhitungan bagi hasil.

2. Perumasan Masalah

Rumusan masalah penelitian dapat diuraikan sebagai berikut:

a. Bagaimana aplikasi produk musyarakah pada pembiayaan proyek Bank

BNI Syariah Cabang Fatmawati?

b. Bagaimana teknik perhitungan bagi hasil produk musyarakah pada

pembiayaan proyek Bank BNI Syariah Cabang Fatmawati?

C. Tujuan dan Manfaat Penelitian

Berdasarkan permasalahan yang telah dikemukakan sebelumnya, maka

penulis mengemukakan tujuan dan manfaat penelitian sebagai berikut:

1. Tujuan Penelitian

a. Untuk mengetahui aplikasi produk musyarakah pada pembiayaan proyek

bank BNI Syariah Cabang Fatmawati.

b. Untuk mengetahui teknik perhitungan bagi hasil produk musyarakah pada

2. Untuk mengetahuiManfaat Penelitian

a. Manfaat akademis

1) Penelitian ini diharapkan dapat menambah pengetahuan dan wawasan

mengenai produk perbankan syariah, khususnya pembiayaan produktif

dengan produk musyarakah pada pembiayaan proyek.

2) Sebagai bahan rujukan bagi penelitian selanjutnya mengenai produk

musyarakah pada pembiayaan proyek dan dampak tehadap bisnis

bank.

b. Manfaat Praktis

1) Bagi pihak Bank BNI Syariah Cabang Fatmawati, sebagai bahan

masukan untuk lebih menjalankannya secara professionally delivered,

baik dari segi produk, pelayanan, maupun pelaksanaan sesuai prinsip

syariah.

2) Bagi nasabah, sebagai bahan pertimbangan agar lebih selektif dalam

memilih produk pembiayaan proyek dan dapat mengikuti semua

prosedur yang berlaku dengan baik.

D. Metodologi Penelitian

1. Jenis Penelitian

Dalam penelitian ini penulis menggunakan metode kualitatif dan

suatu keadaan yang sementara berjalan pada saat penelitian dilakukan.8

Karena data yang dianalisis tidak untuk menerima atau menolak hipotesis,

melainkan berupa deskriptif dari gejala-gejala yang diamati.

Penelitian ini bersifat deskriptif analysis, yakni penelitian yang melakukan pengujian terhadap data informasi yang berdasarkan pada fakta

yang diperoleh di lapangan,9yaitu dokumen produk musyarakah pada

pembiayaan proyek Bank BNI Syariah Cabang Fatmawati.

2. Jenis Data Penelitian

Jenis data yang digunakan dalam penelitian ini bersifat kualitatif,

yakni berupa data tulisan atau dokumen yang mendukung penelitian ini dan

terdiri dari dua jenis sumber data, yaitu:

a. Data Primer

Adalah data yang diperoleh langsung dari hasil wawancara pihak

yang bersangkutan dan observasi dengan pihak Bank BNI Syariah Cabang

Fatmawati serta dokumentasi tentang produk musyarakah pada

pembiayaan proyek.

b. Data Sekunder

Merupakan data yang diperoleh dari literatur-literatur kepustakaan

yang berkaitan dengan materi yang akan dibahas, baik itu berupa

8

Consuelo G. Sevilla, dkk, Penerjemah, Alimmudin, Tuwu, Pengantar Metode Penelitian, (Jakarta: Penerbit Universitas Indonesi, 1993), h. 71. Dikuti dari Skripsi Dhea Rizkia, Aplikasi Produk Ijarah Pada Pembiayaan Multijasa Di BMT Ubasyada – Ciputat, UIN Syarih Hidayatullah Jakarta 2013.

9

buku, jurnal, surat kabar atau dari sumber lain yang berhubungan dengan

musyarakah pada pembiayaan proyek dan berhubungan tentang

perbankang syariah.

Dalam pengumpulan data penelitian, disini penulis mencari data

dari dokumen-dokumen annual report PT. Bank BNI Syariah Cabang Fatmawati, buku pedoman pembiayaan proyek dan akad musyarakah.

3. Teknik Pengumpulan Data

Berdasarkan jenis penelitian diatas, maka teknik pengumpulan data

dan informasi yang dilakukan adalah berupa studi dokumentasi (studi

pustaka) dan studi lapangan dengan teknik wawancara. Wawancara yang

digunakan adalah wawancara terpimipin, yaitu Tanya jawab yang dilakukan

dengan responden dengan menggunakan wawancara yang berupa pertanyaan

yang akan ditanyakan kepada responden. Adapun instrument yang dipakai

oleh penulis adalah alat perekam untuk merekam selama wawancara

berlangsung dan buku cacatan untuk mencari informasi penting.

4. Teknik Pengolahan data

Setelah pengumpulan data dilakukan, hasil pengumpulan data harus

diolah agar menghasilkan sebuah kesimpulan. Pada dasarnya ada tiga unsur

Kemudian dilakukan analisis data berdasarkan teknik analisis

deskriptif yang dilakukan dengan: (a) Reduksi data (data reduction); (b) Penyajian data (data display); (c) Kesimpulan (conclution drawing/verivication) dari hasil pengelompokkan, perhitungan dan analisis data yang didapatkan.

5. Teknik analisis data

Setelah pengolahan data tersebut, yang dilakukan selanjutnya adalah

menyusun rencana analisis. Analisis data adalah suatu proses penyederhanaan

data ke dalam bentuk yang lebih mudah dibaca dan diinterpretasikan.10

Teknik yang digunakan adalah teknik analisis data kualitatif deskriptif.

Di mana metode ini menggambarkan keadaan obyek penelitian yang

sebenarnya untuk mengetahui permasalahan yang dihadapi serta memberikan

solusi, dari gambaran/pengertian yang bersifat umum dan relatif menyeluruh

tentang apa yang tercakup di suatu fokus/pokok permasalahan yang diteliti.

Teknik analisis data untuk melengkapi data, menggunakan standar

analisis pembiayaan proyek di Bank yang bersangkutan.

6. Objek dan Subjek Penelitian

a. Objek Penelitian

Objek pada penelitian ini adalah Aplikasi Produk Musyarakah Pada

Pembiayaan Proyek.

10

b. Subjek Penelitian

Yang menjadi subjek peneltian pada skripsi ini adalah Bank BNI Syariah

Cabang Fatmawati, Jl.RS. Fatmawati No.30 C-D Cilandak Jakarta

Selatan.

7. Teknik Penulisan

Dalam penulian ini mengacu pada Buku Pedoman Karya Ilmiah

(Skripsi, Tesis dan disertasi) yang diterbitkan oleh Tim Penulis UIN Syarif

Hidayatullah Jakarta.

E. Tinjauan Pustaka

Berdasarkan penulusuran dari beberapa sumber kepustakaan, penulis

menemukan sejumlah skripsi yang membahas tentang Pembiayaan musyarakah, antara lain:

1. “Aplikasi produk ijarah pada pembiayaan multijasa di BMT Ubasyada-

Ciputat” Skripsi karya Dhea Rizkia, Mahasiswi Fakultas Dakwah dan Ilmu

penelitian ini menyimpulkan bahwa pembiayaan multijasa merupakan salah

satu produk pembiayaan konsumtif dan prakteknya produknya pembiayaan

multijasa menggunakan dua akad yakni wakalah dan akad ijarah.

2. “Pelaksanaan pembiayaan proyek dengan prinsip Musyarakah pada

perbankan syariah Di nusa tenggara barat” Tesis karya Sahruddin, SH

Mahasiswa Magister Ilmu Hukum Universitas Diponegoro, Semarang 2006.

rendahnya pelaksanaan pembiayaan proyek dengan prinsip musyarakah pada Bank Syariah Mandiri Cabang Mataram Nusa Tenggara Barat, dan

upaya-upaya yang dijadikan solusi untuk meningkatkan pelaksanaan pembiayaan

proyek dengan prinsip musyarakah pada Bank Syariah Mandiri Cabang Mataram Nusa Tenggara Barat.

Berdasarkan penelitian penulis, secara khusus sampai saat ini belum

ada yang membahas tentang aplikasi produk musyarakah pada pembiayaan

proyek Bank BNI Syariah Cabang Fatmawati yang menekan apalikasi produk

musyarakah pada pembiayaan proyek dan teknik sistem bagi hasil pada

pembiayaan proyek.

F. Sistematika Penulisan

Untuk lebih terarah dalam pembahasan skiripsi ini, penulis membuat

sistematika dengan masing-masing bab. Penulis membagi menjadi lima bab, yang

masing-masing bab terdiri dari sub bab yang merupakan penjelasan dari bab

tersebut dan diakhiri dengan daftar pustaka dan lampiran. adapun sistematika

penulisannya adalah sebagai berikut:

Bab I, yang berisi tentang pendahuluan yang terdiri dari: latar belakang

masalah, perumusan dan pembatasan masalah, tujuan dan manfaat penelitian,

metode penelitian yang digunakan, tinjaun pustaka dan sistematika penulisan.

Bab II, yang berisi tentang tinjauan teori produk musyarakah pada

hukum musyarakah, jenis-jenis akad musyarakah, skema akad musyarakah,

aplikasi akad musyarakah dalam perbankan, pembiayaan proyek, macam-macam

proyek, manfaat proyek, prinsip-prinsip pembiayaan proyek dan skema proses

pembiayaan proyek dan pembiayaan proyek.

Bab III, yang berisi tentang tinjauan umum PT Bank BNI Syariah yang

terdiri sejarah Bank BNI Syariah, visi dan misi PT Bank BNI Syariah dan

Budaya kerja dan produk-produk PT Bank BNI Syariah.

Bab IV, tentang hasil aplikasi produk musyarakah pada bank BNI Syariah

Cabang Fatmawati terdiri dari aplikasi produk musyarakah Bank BNI Syariah

Cabang Fatmwati, Prosedur Pembiayaan Proyek Bank BNI Syariah Cabang

Fatmawati, teknik perhitungan bagi hasil produk musyarakah dan analisa.

Bab V, yang berisi kesimpulan dan saran berdasarkan uraian-uraian yang

diperoleh dari bab-bab sebelumnya untuk pengembangan sistem selanjutnya yang

14 A. Produk Musyarakah

1. Pengertian Produk Musyarakah

Pengertian produk musyarakah terdiri dari dua kata, yaitu produk

dan musyarakah. Kata produk berasal dari bahasa Inggris product yang berarti "sesuatu yang diproduksi oleh tenaga kerja atau sejenisnya",

Bentuk kerja dari kata product, yaitu produce, merupakan serapan dari bahasa latin prōdūce(re), yang berarti (untuk) memimpin atau membawa

sesuatu untuk maju. 11Menurut kamus besar bahasa Indonesia produk

adalah barang atau jasa yang dibuat dan ditambah gunanya atau nilainya

dalam proses produksi dan menjadi hasil akhir dari proses produksi itu.12

Produk Bank adalah produk yang dikeluarkan bank baik disisi

penghimpunan dana maupun penyaluran dana serta pelayanan jasa bank

yang sesuai dengan prinsip Syariah, tidak termasuk produk lembaga

keuangan bukan bank yang dipasarkan oleh bank sebagai agen pemasaran

(pasal 1 angka 5 PBI No. 10/17/PBI/2008).13

11

Produk, artikel ini diakses pada 17 Mei 2016 dari: https://id.wikipedia.org/wiki/Produk

12

Pengertian Produk, artikel ini diakses pada 17 Mei 2016 dari: http://kbbi.web.id/produk

13

Sedangkan musyarakah berasal dari kata syirkah dalam bahasa

Arab berasal dari kata syarika-yasyraku-syirkan wa syarikatan, artinya

menjadi sekutu atau serikat.14 dua orang yang bersyarikat selama salah satu pihak tidak mengkhianati pihak yang lain. Jika salah satu pihak telah berkhianat, Aku keluar dari mereka.” (HR. Abu Daud, yang dishahihkan oleh al- Hakim, dari Abu Hurairah).

Adapun menurut istilah, para ulama fiqih berbeda pendapat dalam

mengartikan istilah syirkah, antara lain:

Menurut ulama malikiyah, syirkah adalah pemberi izin kepada

kedua mitra kerja untuk mengatur harta (modal) bersama. Maksudnya,

setiap mitra memberikan izin kepada mitranya yang lain untuk mengatur

harta keduanya tanpa kehilangan hak untuk melakukan hal itu.

Menurut ulama hanabillah, syirkah adalah persekuatuan hak atau

pengaturan harta.

Menurut ulama syafi’yah, syirkah adalah tetapnya hak kepemilikan

bagi dua orang atau lebih sehingga tidak dibedakan antara hak pihak yang

satu dengan hak pihak yang lain.

14

Menurut ulama Hanfiyah, syirkah adalah transaksi antara dua

orang yang bersekutu dalam modal dan keuntungan. Ini adalah definisi

yang paling tepat bila dibandingkan dengan definisi-definisi yang lain,

karena definisi ini menjelaskan hakikat syirkah, yaitu sebuah transaksi.

Adapun definisi-definisi yang lain, semuanya hanya menjelaskan syirkah

dari sisi tujuan dan dampak atau konsekuensinya.15

Musyarakah dalam perbankan Islam telah dipahami sebagai suatu

mekanisme yang dapat menyatukan kerja dan modal untuk produksi

barang dan jasa yang bermanfaat untuk masyarakat. Musyarakah dapat

digunakan dalam setiap kegiatan yang dijalankan untuk tujuan

menghasilkan laba. Bagi bank-bank Islam, musyarakah dapat digunakan

untuk tujuan dagang murni yang lazim bersifat jangka pendek atau untuk

keikutsertaan dalam investasi proyek-proyek jangka menengah hingga

jangka panjang.16

Sedangkan dalam penyaluran pembiayaan bagi hasil berdasarkan

akad musyarakah, Undang-Undang Perbankan Syariah memberikan

penjelasan bahwa yang dimaksud dengan akad musyarakah adalah akad

kerja sama diantara dua pihak atau lebih untuk suatu usaha tertentu yang

masing-masing pihak memberikan porsi dana dengan ketentuan bahwa

15

Wahbah al-Zuhaili, Fiqih Islam Wa Adillatuhu (Jakarta: Gema Insani, 2010) h. 441.

16

keuntungan akan dibagi sesuai dengan kesepakatan, sedangkan kerugian

ditanggung sesuai dengan porsi dana masing-masing.17

2. Landasan Hukum Musyarakah

Landasan dasar Musyarakah, yaitu :

a. Al-Qur’an :

...ث ث ا ىف ءاك رش م ف

Artinya: “…maka mereka berserikat pada sepertiga…” (An-Nisa:12)

ءاط ْ ا م اريثك َ إ ۖ ۗ ْمه ام ي ق تاح اَص ا ا ع ا مآ يذَ ا ََإ ضْعب ٰى ع ْم ضْعب يغْبي

Artinya: Dan sesungguhnya kebanyakan dari orang-orang yang bersyarikat itu sebagian mereka berbuat zalim kepada sebagian lain kecuali orang yang beriman dan mengerjakan amal shaleh”. (Shaad :24)

b. Hadits

1) Dalam Hadist Qudsi yang diriwayatkan oleh Abu Hurairah bahwa Rasulullah SAW telah bersabda : ”Allah SWT telah berkata : Saya

menyertai dua pihak yang sedang berkongsi selama salah satu dari keduanya tidak menghianati yang lain, seandainya berkhianat maka Saya keluar dari penyertaan tersebut”. (HR. Abu Daud). 2) ”Rahmat Allah SWT tercurahkan atas 2 (dua) pihak yang sedang

berkongsi selama mereka tidak melakukan pengkhianatan, manakala berkhianat, maka bisnisnya akan tercela dan keberkatan pun akan sirna dari padanya”. (HR. Abu Daud).

17

c. Ijma

Ibn Qudamah telah berkata :”Kaum Muslimin telah berkonsensus akan

legitimasi musyarakah secara global walaupun terdapat perbedaan pendapat terdapat dalam beberapa elemen dari padanya”.18

d. Fatwa DSN Produk Musyarakah

1) Undang-Undang No. 21 Tentang Perbankan Syariah Tanggal 16 Juli

2088.

2) PBI Nomor 10/17/PBI/2008 Tentang Produk Bank Syariah Dan Unit

Usaha Syariah

3) PBI NOMOR: 10/16/PBI/2008 Tentang Perubahan Atas Peraturan

Bank Indonesia Nomor 9/19/Pbi/2007 Tentang Pelaksanaan Prinsip

Syariah Dalam Kegiatan Penghimpunan Dana Dan Penyaluran Dana

Serta Pelayanan Jasa Bank Syariah

4) Fatwa Dewan Syari’ah Nasional NO: 08/DSN-MUI/IV/2000 Tentang

Pembiayaan Musyarakah

5) Fatwa Dewan Syari’ah Nasional NO: 17/DSN-MUI/IX/2000 Tentang

Sanksi Atas Nasabah Mampu Yang Menunda-Nunda Pembayaran

3. Jenis - jenis Musyarakah

Al-musyarakah ada dua jenis: musyarakah pemilikan dan

musyarakah akad (kontrak). Musyrakah pemilikan tercipta karena warisan,

18Karnaen Perwataatmadja dan Muhammad Syafi’i Antonio,

wasiat atau kondisi lainnya yang mengakibatkan pemilikan satu aset oleh

dua orang atau lebih. Dalam musyarakah ini, kepemilikan dua orang atau

lebih berbagi dalam sebuah aset nyata dan berbagi pula dari keuntungan

yang dihasilkan aset tersebut.

Musyarakah akad tercipta dengan cara kesepakatan di mana dua

orang atau lebih setuju bahwa tiap orang dari mereka memberikan modal

musyarakah. Mereka pun sepakat berbagai keuntungan dan kerugian.

Musyarakah akad terbagi menjadi: al-’inan, al-mufawadhah, al-a’maal, al-wujuh dan al-mudharabah. Para ulama berbeda pendapat

tentang al-mudharabah, apakah ia termasuk jenis musyarakah atau bukan. Beberapa ulama menganggap al-mudharabah termasuk katagori

musyarakah karena memenuhi rukun dan syarat sebuah akad (kontrak)

musyarakah. Adapun ulama lain menganggap al-mudharabah tidak

termasuk sebagai al-musyarakah.

a. Syirkah al-inan

Syirkah al-inan adalah kontrak antara dua orang atau lebih.

Setiap pihak memberikan suatu porsi dari keseluruhan dana dan

berpartisipasi dalam kerja. Kedua pihak berbagi dalam keuntungan dan

kerugian sebagaimana yang disepakati di antara mereka. Mayoritas

ulama membolehkan jenis al-musyarakah ini.

b. Syirkah mufawadhah

Syirkah mufawadhah adalah kontrak kerja sama antara dua

keseluruhan dana dan berpartisipasi dalam kerja. Setiap pihak

membagi keuntungan dan kerugian secara sama. Dengan demikian,

syarat utama dari jenis al-musyarakah ini adalah kesamaan dana yang

diberikan, kerja, tanggung jawab dan beban utang dibagi oleh

masing-masing pihak.

c. Syirkah A’maal

Al-musyarakah ini adalah kontrak kerja sama dua orang

seprofesi untuk menerima pekerjaan secara bersama dan berbagi

keuntungan dari pekerjaan itu. Misalnya, kerja sama dua orang arsitek

untuk menggarap sebuah proyek, atau kerja sama dua orang penjahit

untuk menerima order pembuatan seragam sebuah kantor.

Al-musyarakah ini kadang-kadang disebut Al-musyarakah abdan atau sanaa’i.

d. Syirkah wujuh

Syirkah wujuh adalah kontrak antara dua orang atau lebih yang

memiliki reputasi dan prestise baik serta ahli dalam bisnis. Mereka

membeli barang secara kredit dari suatu perusahaan dan menjual

barang tersebut secara tunai. mereka berbagi dalam keuntungan dan

kerugian berdasarkan jaminan kepada penyuplai yang disediakan oleh

tiap mitra. Jenis musyarakah ini tidak memerlukan modal karena

pembelian secara kredit berdasar pada jaminan tersebut. Karenanya,

kontrak ini pun lazim disebut sebagai musyarakah piutang.19

19Muhammad Syafi’i Antonio,

4. Skema Akad Musyarakah

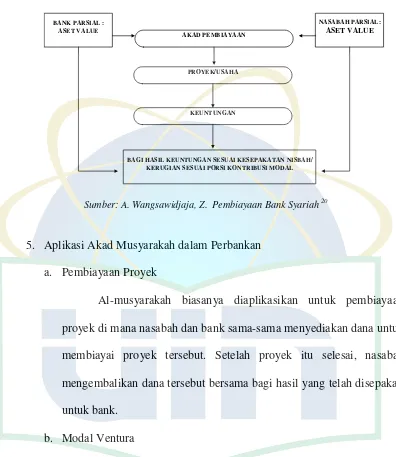

Gambar: 2.1: Skema Pembiayaan Akad Musyarakah

BANK PARSIAL : ASET VALUE

NASABAH PARSIAL:

ASET VALUE

AKAD PEMBIAYAAN

BAGI HASIL KEUNTUNGAN SESUAI KESEPAKATAN NISBAH/ KERUGIAN SESUAI PORSI KONTRIBUSI MODAL

PROYEK/USAHA

KEUNTUNGAN

Sumber: A. Wangsawidjaja, Z. Pembiayaan Bank Syariah 20

5. Aplikasi Akad Musyarakah dalam Perbankan

a. Pembiayaan Proyek

Al-musyarakah biasanya diaplikasikan untuk pembiayaan

proyek di mana nasabah dan bank sama-sama menyediakan dana untuk

membiayai proyek tersebut. Setelah proyek itu selesai, nasabah

mengembalikan dana tersebut bersama bagi hasil yang telah disepakati

untuk bank.

b. Modal Ventura

Pada lembaga keuangan khusus yang dibolehkan melakukan

investasi dalam kepemilikan perusahaan, al-musyarakah diterapkan

dalam skema modal ventura. Penanaman modal dilakukan untuk

20

jangka waktu tertentu dan setelah itu bank melakukan divestasi atau

menjual bagian sahamnya, baik secara singkat maupun bertahap.21

B. Pembiayaan Proyek

1. Pengertian Pembiayaan proyek

Pembiayaan proyek/project financing terdiri dari dua kata yaitu pembiayaan dan proyek. Pembiayaan selalu berkaitan dengan aktivitas

bisnis. Bisnis adalah sebuah aktivitas yang mengarah pada peningkatan

nilai tambah melalui proses penyerahan jasa, perdagangan atau

pengelolaan barang (produksi).

Dalam kaitannya dengan pembiayaan pada perbankan islam atau

istilah teknisnya disebut aktiva produktif. Aktiva produktif adalah

penanaman dana Bank Islam baik dalam rupiah maupun valuta asing

dalam bentuk pembiayaan, piutang, qardh, surat berharga Islam,

penempatan, penyertaan modal, penyertaan modal sementara, komitmen

dan kontinjensi pada rekening administratif serta sertifikat wadiah.22

Bahwa berdasarkan ketentuan pasal 1 angka 25 UU Perbankan

Syariah, yang dimaksud dengan pembiayaan adalah penyediaan dana atau

tagihan yang dipersamakan dengan itu antara lain berupa transaksi bagi

hasil dalam bentuk mudharabah dan musyarakah, berdasarkan persetujuan

atau kesepakatan antara bank syariah dan/atau UUS dan pihak lain yang

mewajibakan pihak yang dibiayai dan/atau diberi fasilitas dana untuk

21Muhammad Syafi’i Antonio,

Bank Syariah: Dari Teori dan Praktek….93.

22

mengembalikan dana tersebut setelah jangka waktu tertentu dengan

imbalan ujrah, tanpa imbalan, atau bagi hasil.23

Sedangkan pengertian proyek adalah Suatu proses kegiatan

investasi modal yang direncanakan untuk dilaksanakan dalam jangka

panjang, dengan menggunakan berbagai sumber daya. Tujuannya untuk

menghasilkan suatu produk dan atau jasa (Tangible dan Intangible Goods) yang dapat memenuhi kebutuhan konsumen, dan hasil tersebut

diharapakan akan memberikan benefit/manfaat dimasa-masa datang kepada pemilik sumberdaya modal selama masa jangka waktu periode

tertentu. Proyek dapat juga didefinisikan sebagai usaha

sementara,temporer, dan bukan permanen, yang memiliki sasaran khusus

dengan waktu pelaksanaan yang tegas.24

Dengan pembiayaan proyek merupakan terjemahan dari bahasa

Inggris project finance. Pembiayaan proyek adalah salah satu bentuk pembiayaan perusahaan yang mempunyai ciri khas tersendiri serta teknik

pendanaan yang unik. Ciri khas pembiayaan proyek adalah pembiayaan ini

diperuntukkan bagi proyek-proyek berskala besar, seperti proyek

pertambangan, pengeboran minyak dan pelabuhan/bendadara. Adapun

keunikan pembiayaan proyek ini adalah sumber pelunasan pinjaman

berasal dari cash flow perusahaan atau proyek yang dibiayai oleh perusahaan pembiayaan proyek itu sendiri.25

23

A. Wangsawidjaja Pembiayaan Bank Syariah….249.

24

Pengertian proyek, diakses pada 17 Desember 2016 dari: https://id.wikipedia.org/wiki/Proyek#cite_note-2

25

Menurut Surnayo, yang mengutip dari Peter Nevitt, bahwa

pembiayaan proyek sebagai suatu pembiayaan terhadap suatu unit

ekonomi tertentu di mana pihak pemberi pinjaman akan cukup puas

dengan mempergunakan cas flow dan earnings dari unit ekonomi tersebut sebagai sumber dana untuk pengembalian pinjaman untuk pembiayaan

proyek tersebut dan dengan menggunakan asset dari unit ekonomi tersebut

sebagai jaminan utang yang bersangkutan.26

Dengan demikian Pembiayaan proyek/project financing yaitu pembiayaan yang dilakukan oleh bank atau lembaga keuangan untuk

membiayai suatu proyek, baik proyek Konstruksi, Proyek Penelitian dan

Pengembangan dan Proyek yang berhubungan dengan manajemen jasa

dengan membayar anggsuran sesuai dengan kesepakatan.

2. Macam-macam pembiayaan proyek

Macam-macam proyek Menurut jenisnya pekerjaanya, proyek bisa

dikasifikasikan antara lain sebagai berikut:

a. Proyek Konstruksi

Proyek ini biasanya berupa pekerjaan membangun atau

membuat produk fisik. Sebagai contoh adalah proyek pembangunan

jalan raya, jembatan atau pembuatan boiler.

b. Proyek Penelitian dan Pengembangan

Proyek ini bisa berupa penemuan produk baru, temuan alat

baru, atau penelitian mengenai ditemukannya bibit tunggal untuk suatu

26

tanaman. Proyek ini bisa muncul di lembaga komersial maupun

pemerintah. Setelah suatu produk baru ditemukan atau dibuat biasanya

akan disusul pembuatan secara missal untuk dikomersialisasikan.

c. Proyek yang berhubungan dengan manajemen jasa

Proyek ini sering muncul dalam perusahaan maupun instansi

pemerintah.

Proyek ini bisa berupa:

1) Perancangan struktur organisasi

2) Pembuatan sistem informasi manajemen

3) Peningkatan produktivitas perusahaan

4) Pemberian training.27

d. Proyek Kapital

Berbagai badan usaha atau pemerintah memiliki criteria

tertentu untuk proyek kapital. Hal ini berkaitan dengan penggunaan

dan kapital (istilah akuntansi) untuk investasi. Proyek kapital

umumnya meliputi pembebasan tanah, penyiapan lahan, pembelian

material dan peralatan (mesin-mesin), manufaktur (pabrikasi) dan

konstruksi pembangunan fasilitas produksi.28

3. Manfaat Pembiayaan Proyek

Pembiayaan proyek merupakan jenis pembiayaan yang semakin

populer dan disenangi di kalangan dunia usaha. Kepopuleran ini tidak

27

Budi Santoso, Manajemen Proyek: Konsep & Implementasi (Yogyakarta: Graha Ilmu, 2013), h. 5.

terlepas dari adanya beberapa kelebihan dan manfaat dari pembiayaan

proyek itu sendiri. Beberapa manfaat dari pembiayaan proyek adalah

sebagai berikut:

a) Sumber Pengembalian Pinjaman

Sumber penghasilan utama dari pembiayaan proyek adalah pendapatan

proyek itu sendiri. Pendapatan proyek inilah yang merupakan sumber

pengembalian pinjaman (loan) dan sekaligus keuntungan yang diharapkan oleh investor dari investasinya.

b) Membuka lapangan kerja

Melalui pembiayaan proyek, lapangan pekerjaan bagi tenaga kerja

semakin terbuka, baik bagi tenaga kerja biasa maupun tenaga kerja ahli

dan terampil. Kebutuhan tenaga kerja ini dimulai dari tahap persiapan,

pelaksanaan pembangunan proyek sampai dengan operasi proyek dan

manajemennya.

c) Sarana Alih Teknologi

Pembangunan dan operasional proyek yang dibiayai melalui

pembiayaan proyek sering kali menggunakan teknologi tinggi (high technology). Melalui pembiayaan proyek inilah dapat digunakan sebagai sarana untuk terjadinya alih teknologi (transfer of technology) bagi tenaga kerja setempat untuk meningkatkan pengetahuan dan

d) Memperbaiki Infrastruktur

Pembangunan dan operasional proyek yang dibiayai melalui

pembiayaan proyek tidak bisa lepas dari perlunya infrastruktur.

Melalui pembiayaan proyek inilah dimungkinkan akan terjadi

pembangunan dan/atau perbaikan infrastruktur, misalnya pembuatan

jalan masuk ke proyek, instalasi listrik dan jaringan telekomunikasi.

e) Sumber peningkatan pendapatan negara

Keberadaan dan kegiatan yang dilakukan oleh suatu proyek menurut

ketentuan Undang-Undang perpajakan dikenakan pajak. Pajak-pajak

yang harus dibayar oleh suatu proyek meliputi antara lain pajak bumi

dan bangunan, pajak penghasilan dan pajak penjualan. Berbagai pajak

tersebut merupakan sumber pendapatan penting bagi negara untuk

pembangunan.29

4. Prinsip-prinsip Pembiayaan Proyek

Prinsip pembiayaan ini disebut pula konsep 5 C. Pada dasarnya

konsep 5 C ini dapat memberikan itikad baik (willingness to pay) dan kemampuan membayar (ability to pay) nasabah. Prinsip pembiayaan tersebut adalah sebagai berikut:

a. Character

Penilaian karakter nasaba merupakan masalah yang cukup

kompleks karena berkaitan dengan watak dan perilaku seseorang baik

individual maupun komunitas atas lingkungan usahanya. Pejabat

29

analisis dalam melakukan penilaian karakter debitur untuk perlu

memperhatikan terutama sifat-sifat sebagai berikut: kejujuran,

ketulusan, kecerdasan, kesehatan, kebiasaan-kebiasaan, tempramental,

kaku, membanggakan diri secara berlebihan dan sebagainya.30

Informasi lain yang juga yang sangat kursial untuk diketahui

adalah apakah calon debitur tersebut masuk dalam daftar orang tercela (DOT) atau daftar hitam. Untuk memperkuat data ini dapat dilakukan memelalui wawancara dan BI Checking.

b. Capacity

Kapasitas calon nasabah sangat penting untuk diketahui untuk

memahami kemampuan seseorang untuk membayar semua kewajiban

(ability to pay) tepat pada waktunya sesuai dengan perjanjian kredit. Untuk membiayaan konsumtif, analisa diarahkan pada kemampuan

sumber penghasilan calon nasabah membiayai seluruh pengeluaran

bulannya. 31

c. Capital

Analisa ini bertujuan untuk mengukur kemampuan usaha

pemohon untuk mendukung pembiayaan dengan modalnya sendiri

(own share). Semakin besar kemampuan modal berarti semakin besar porsi proyek usaha yang didukung oleh modal sendiri. 32

30

Sunarto Zulkifli, Panduan Praktiks Transaksi Perbankan Syariah (Jakarta: zikrul Hakim, 2007), h. 153.

31

Sunarto Zulkifli, Panduan Praktiks Transaksi Perbankan Syariah….153.

32

d. Collaterar

Analisa ini diarahkan terhadap jaminan yang diberikan.33

Jaminan yang dimaksud harus mampu meng-cover risiko bisnis calon

nasabah. Analisa yang dilakukan adalah meneliti kepemilikan jaminan

yang diserahkan, memperhatikan pengikatannya sehingga secara legal

Bank dapat dilindungi.

e. Condition of economy

Prinsip C terakhiradalah kondisi ekonomi yaitu berkaitan

secara langsung maupun tidak langsung. Seperti peraturan-peraturan

dan kebijakan pemerintah yang mungkin akan berdampak pada

perekonomian secara regional, nasional dan internasional terutama

berhubungan dengan sektor usaha debitur.34

Selain dengan 5C dapat pula dilakukan dengan analisis

pembiayaan sebagai berikut:

Analisis pembiayaan adalah kegiatan yang menelaah

aspek-aspek penting dan patut diketahui dari nasabah yang akan dibiayai oleh

bank. Analisis pembiayaan dapat dilakukan secara kualitatif

berdasarkan data nonkeuangan dan data kuantitatif berdasarkan pada

data keuangan.

a. Analisis Kualitatif

Analisis kualitatif terkait dengan data-data nonkeuangan

nasabah. Metode digunakan dengan membandingkan informasi yang

33

Sunarto Zulkifli, Panduan Praktiks Transaksi Perbankan Syariah….154.

34

ada dengan standar industry, sehingga resiko yang dapat dipahami.

Selanjutnya, bank dapat mengantisipasi terhadap resiko yang akan

timbul. Ruang lingkup yang dibahas dalam pembahasan berikut ini.

1) Aspek Manajemen, kemampuan nasabah dalam mengelola

usahanya dapat dilihat dari riwayat dan pengalaman nasabah,

bahkan kondisi keluarga sering kali menjadi faktor yang sangat

penting untuk diketahui, terlebih untuk usaha mikro dan kecil.

2) Aspek usaha, dilihat produksi atau pengadaan barang dalam

industri, aspek produksi ini meliputi proses pengadaan bahan baku,

proses menjadi barang setengah jadi sampai menjadi barang jadi

dan proses penyimpanan stok persediaan. Pengadaan barang

dagangan dan penyimpanannya adalah hal yang biasa ditemui pada

usaha perdagangan. Data yang dianilis seperti: pemasok, harga

bahan baku, kontinuitas pasokan bahan baku, hubungan dengan

buruh, kualitas pabrik dan mesin, produk perusahaan, pemasaran

dan aspek syariah dan legalitas.

b. Analisis Kuantitatif , analisis kuantitatif terbagi menjadi 4 bagian,

yaitu:

1) Analisis horizontal (tren)

a) Untuk membandingkan kinerja usaha nasabah pada periode

b) Rasio dan pos-pos penting laporan posisi keuangan- laba

rugi yang dibandingkan disesuaikan dengan kebutuhan

analisis, terutama untuk mengetahui rasio pertumbuhan.

2) Analisis Vertikal (Rasio)

Membandingkan di antara pos penting dalam laporan

keuangan dalam suatu periode tertentu. Pos pada laporan posisi

keuangan adalah rasio likuiditas dan leverage (solvabilitas), sedangkan pada laba rugi adalah rasio rentabilitas dan

efesiensi. Menggunakan cara, Rasio Likuiditas, Leverage rasio dan rentabilitas.

c. Analisis Arus Kas

Arus kas (cas flow) berupa pemasukan dan pengeluaran kas secara riil, sehingga dapat diketahui surplus atau defisitnya, serta

sumber-sumber kas yang ada. Analisis arus kas sangat diperlukan

dalam pembiayaan dengan pola bagi hasil.

d. Analisis kebutuhan pembiayaan

a) Analisis konsumtif

b) Modal kerja

c) Pembiayaan investasi35

35

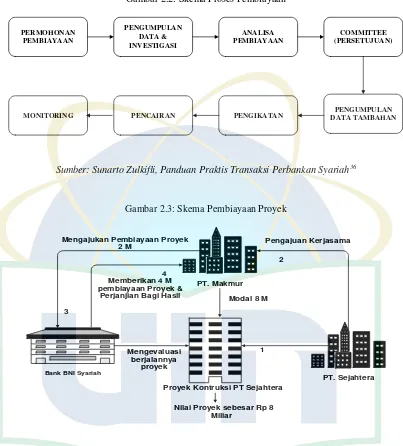

5. Skema Proses Pembiayaan dan Pembiayaan Proyek

Sumber: Sunarto Zulkifli, Panduan Praktis Transaksi Perbankan Syariah36

Gambar 2.3: Skema Pembiayaan Proyek

Sumber: Dharma Firadiansyah, Staff AO SME Bank BNI Syariah Cabang Fatmawati 37

Keterangan:

36

Sunarto Zulkifli, Panduan Praktiks Transaksi Perbankan Syariah….149.

37

1. Perusahaan Sejahtera mempunyai satu proyek kontruksi yang akan

dibangun senilai 8 M.

2. Dalam melakukan pembangunan proyek kontruksi PT Sejahtera tidak

dapat melakukannya sendiri, sehingga mengajak kerja sama dengan

Perusahaan PT Makmur (bidang Jasa) dengan modal dibayar dikahir

selesai proyek senilai 8 M.

3. Perusahaan Makmur menyetujui kerjasama tersebut, namun

perusahaan PT Makmur hanya mempunyai dana 2 M. dan PT

Makmur mengajukan pembiayaan kepada Bank BNI Syariah untuk

pembiayaan proyek sebesar 4 M.

4. Bank BNI Syariah menyetujui pembiayaan proyek dan memberikan

pembiayaan proyek kepada perusahaan PT Makmur senilai 4 M dan

menentukan bagi hasil.

5. Dana/modal 8 M dari perusahaan PT Sejahtera dan Bank BNI Syariah

Cabang Fatmawati dimasukan untuk modal pembangunan proyek.

6. Bank BNI Syariah Cabang Fatmawati berhak mengevaluasi seluruh

kegiatan proyek berlangsung sampai proyek berakhir.38

38

34

CABANG FATMAWATI

A. Sejarah Berdiri Bank BNI Syariah

Tempaan krisis moneter tahun 1997 membuktikan ketangguhan sistem

perbankan syariah. Prinsip Syariah dengan 3 (tiga) pilarnya yaitu adil, transparan

dan maslahat mampu menjawab kebutuhan masyarakat terhadap sistem

perbankan yang lebih adil. Dengan berlandaskan pada Undang-undang No.10

Tahun 1998, pada tanggal tanggal 29 April 2000 didirikan Unit Usaha Syariah

(UUS) BNI dengan 5 kantor cabang di Yogyakarta, Malang, Pekalongan, Jepara

dan Banjarmasin. Selanjutnya UUS BNI terus berkembang menjadi 28 Kantor

Cabang dan 31 Kantor Cabang Pembantu.

Disamping itu nasabah juga dapat menikmati layanan syariah di Kantor

Cabang BNI Konvensional (office channelling) dengan lebih kurang 1500 outlet yang tersebar di seluruh wilayah Indonesia. Di dalam pelaksanaan operasional

perbankan, BNI Syariah tetap memperhatikan kepatuhan terhadap aspek syariah.

Dengan Dewan Pengawas Syariah (DPS) yang saat ini diketuai oleh KH. Ma’ruf

Amin, semua produk BNI Syariah telah melalui pengujian dari DPS sehingga

Berdasarkan Keputusan Gubernur Bank Indonesia Nomor

12/41/KEP.GBI/2010 tanggal 21 Mei 2010 mengenai pemberian izin usaha

kepada PT Bank BNI Syariah. Dan di dalam Corporate Plan UUS BNI tahun 2000 ditetapkan bahwa status UUS bersifat temporer dan akan dilakukan spin off tahun 2009. Rencana tersebut terlaksana pada tanggal 19 Juni 2010 dengan

beroperasinya BNI Syariah sebagai Bank Umum Syariah (BUS). Realisasi waktu

spin off bulan Juni 2010 tidak terlepas dari faktor eksternal berupa aspek regulasi yang kondusif yaitu dengan diterbitkannya UU No.19 tahun 2008 tentang Surat

Berharga Syariah Negara (SBSN) dan UU No.21 tahun 2008 tentang Perbankan

Syariah. Disamping itu, komitmen Pemerintah terhadap pengembangan

perbankan syariah semakin kuat dan kesadaran terhadap keunggulan produk

perbankan syariah juga semakin meningkat.

Juni 2014 jumlah cabang BNI Syariah mencapai 65 Kantor Cabang, 161

Kantor Cabang Pembantu, 17 Kantor Kas, 22 Mobil Layanan Gerak dan 20

Payment Point. BNI Syariah terdaftar dan diawasi oleh Otoritas Jasa Keuangan.39

Sedangkan kantor cabang Fatmawati berdiri pada tanggal 1 Maret 2001,

yang beralamat Jl. R.S. Fatmawati No. 30 C-D Cilandak Jakarta Selatan. usia

kantor cabang Fatmawati 14 tahun dengan jumlah jaringan 6 KCP dan 1 KK,

39

jumlah staff total 72 staff dan jumlah sales force sebanyak 20 ( SME AO, SO, SA, FA, Direct Sales).40

B. Visi, Misi, dan Budaya Kerja

1. Visi41 Bank BNI Syariah

“Menjadi Bank Syariah pilihan masyarakat yang unggul dalam layanan dan

kinerja sesuai dengan kaidah sehingga Insya Allah membawa berkah”.42

2. Misi43 Bank BNI Syariah

a. Memberikan kontribusi positif kepada masyarakat dan peduli pada

kelestarian lingkungan.

b. Memberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan

syariah.

c. Memberikan nilai investasi yang optimal bagi investor.

d. Menciptakan wahana terbaik sebagai tempat kebanggaan untuk berkarya

dan berprestasi bagi pegawai sebagai perwujudan ibadah.

e. Menjadi acuan tata kelola perusahaan yang amanah.44

3. Tata Kelola Perusahaan45

a. Budaya Kerja BNI Syariah

Budaya Kerja : Nilai–nilai (values) dan keyakinan (beliefs) yang

menjadi pedoman dalam berperilaku, yang dinilai penting bagi

kelangsungan suatu organisasi. Values – prinsip-prinsip yang diyakini

baik dan benar dalam menjalankan organisasi perusahaan. Beliefs hipotesa yang melandasi suatu paradigma, yang diyakini sebagai sesuatu yang

terbaik dalam menjalankan organisasi.

1) Amanah

Amanah adalah salah satu sifat wajib Rasulullah SAW yang secara harfiah berarti “dapat dipercaya”. Dalam budaya kerja PT. Bank

BNI Syariah, amanah didefinisikan sebagai “menjalankan tugas dan

44

Visi dan Misi Bank BNI Syariah, artikel di akses pada 17 Januari 2016 dari:http://www.bnisyariah.co.id/visi-dan-misi

45

kewajiban dengan penuh tanggung jawab untuk memperoleh hasil

yang optimal”.

Nilai Amanah ini tercermin dalam perilaku utama insan PT.

Bank BNI Syariah:

a) Profesional dalam menjalankan tugas.

b) Memegang teguh komitmen dan bertanggung jawab.

c) Jujur, adil, dan dapat dipercaya.

d) Menjadi teladan yang baik bagi lingkungan.

2) Jama’ah

Jama’ah adalah perilaku kebersamaan umat Islam dalam

menjalankan segala sesuatu yang sifatnya ibadah dengan

mengutamakan kebersamaan dalam satu naungan kepemimpinan.

Dalam budaya kerja PT. Bank BNI Syariah, Jamaah didefinisikan sebagai “bersinergi dalam menjalankan tugas dan kewajiban”. Budaya

ini dijabarkan dalam perilaku utama :

a) Bekerja sama secara rasional dan sistematis.

b) Saling mengingatkan dengan santun.

b. Good Corporate Governance (GCG)46 PT Bank BNI Syariah

Bank Indonesia melalui Peraturan Bank Indonesia Nomor

11/33/PBI/2009 tanggal 7 Desember 2009 dan Surat Edaran Bank

Indonesia Nomor 12/13/DPbs tanggal 30 April 2010, tentang

Pelaksanaan Good Corporate Governance bagi Bank Umum Syariah dan Unit Usaha Syariah telah mengamanahkan untuk melaksanakan

suatu tata kelola Bank yang menerapkan prinsip-prinsip keterbukaan,

akuntabilitas, pertanggungjawaban, profesional dan kewajaran.

BNI Syariah dalam rangka menjalankan amanah sesuai dengan

Peraturan Bank Indonesia tersebut, membentuk Pedoman Kebijakan

GCG (Good Corporate Governance) dalam rangka melindungi steakholders dan meningkatkan kepatuhan terhadap peraturan

perundang-undangan yang berlaku serta nilai-nilai atau etika yang

berlaku umum pada industri perbankan syariah.

BNI Syariah telah memiliki Pedoman Pelaksanaan GCG (Good Corporate Governance) yang berdasarkan pada lima prinsip dasar yaitu keterbukaan (transparency), akuntabilitas (accountability), pertanggungjawaban (responsibillity), profesional (professional), dan kewajaran (fairness), dimana ke lima prinsip dasar GCG (Good

46

Corporate Governance) tersebut sejalan dengan prinsip prinsip tata kelola perusahaan secara islami yang berdasarkan Persaudaraan

(ukhuwah) Keadilan (“adalah) Kemaslahatan (maslahah) dan Keseimbangan (tawazun).

Pedoman pelaksanaan GCG(Good Corporate Governance) tersebut dijadikan pedoman dalam penyusunan Rencana Bisnis Bank

BNI Syariah dan merupakan landasan pelaksanaan tugas seluruh unit

organisasi baik di kantor pusat maupun kantor cabang dalam rangka

menambah nilai ekonomi bagi Pemegang Saham dan stakeholders, dengan meningkatkan kepatuhan terhadap peraturan

perundang-undangan yang berlaku serta nilai-nilai etika yang berlaku secara umum

pada industri perbankan syariah dan kode etika BNI Syariah.

Adapun Pelaksanaan GCG (Good Corporate Governance) pada BNI Syariah diimplementasikan antara lain dengan :

1) Pelaksanaan tugas dan tanggungjawab Dewan Komisaris.

2) Pelaksanaan tugas dan tanggungjawab Direksi.

3) Kelengkapan dan pelaksanaan tugas komite.

4) Pelaksanaan dan tugas DPS.

5) Pelaksanaan prinsip syariah dalam kegiatan penghimpunan dana dan

penyaluran dana serta pelayanan jasa.

6) Penanganan benturan kepentingan.

8) Penerapan fungsi Audit Intern.

9) Penerapan fungsi Audit ekstern.

10)Batas Maksimum Penyaluran dana, dan

11)Transparansi kondisi keuangan dan non keuangan BNI syariah serta

pelaporan GCG (Good Corporate Governance )47

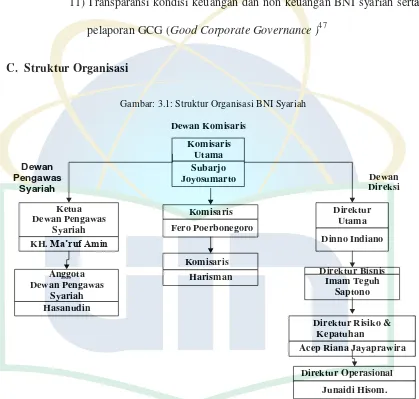

C. Struktur Organisasi

Gambar: 3.1: Struktur Organisasi BNI Syariah

Dan struktur organisasi BNI Syariah KC. Fatmawati ,terlampir lampiran 1.

D. Produk - Produk Bank BNI Syariah

BNI Syariah menghadirkan produk-produk yang menjawab kebutuhan

nasabah, mulai dari individu, usaha kecil, hingga institusi, dilengkapi dengan

kemudahan, fleksibilitas dan fasilitas untuk kenyamanan dan kemudahan nasabah.

Apapun segala kebutuhan mulai dari produk pembiayaan, produk investasi,

produk simpanan, dan jasa-jasa perbankan lainnya. BNI Syariah memberikan

secara profesional dengan prinsip syariah dan di bawah pengawasan Dewan

Pengawas Syariah dan Bank Indonesia. Bank BNI Syariah mempunyai dua

macam produk, yaitu prodok pendanaan (Funding) dan pemmbiayaan (Lending).

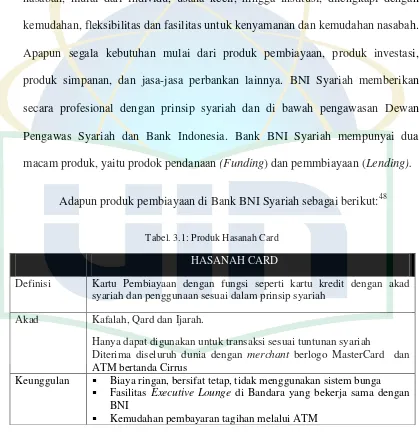

Adapun produk pembiayaan di Bank BNI Syariah sebagai berikut:48

Tabel. 3.1: Produk Hasanah Card

HASANAH CARD

Definisi Kartu Pembiayaan dengan fungsi seperti kartu kredit dengan akad syariah dan penggunaan sesuai dalam prinsip syariah

Akad Kafalah, Qard dan Ijarah.

Hanya dapat digunakan untuk transaksi sesuai tuntunan syariah

Diterima diseluruh dunia dengan merchant berlogo MasterCard dan ATM bertanda Cirrus

Keunggulan Biaya ringan, bersifat tetap, tidak menggunakan sistem bunga

Fasilitas Executive Lounge di Bandara yang bekerja sama dengan BNI

Kemudahan pembayaran tagihan melalui ATM

48

Smart Bill untuk pembayaran tagihan telepon, internet, dan PAM secaraauto debit tanpa biaya Dapat digunakan sebagai modal investasi usaha

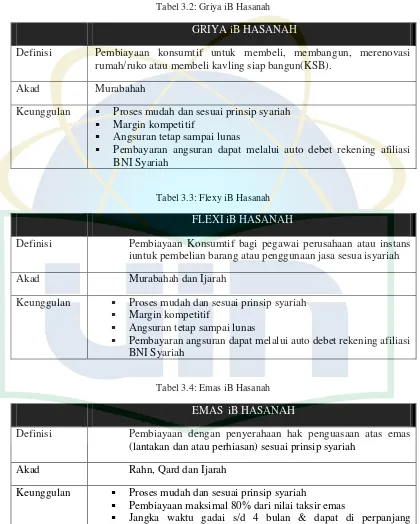

Tabel 3.2: Griya iB Hasanah

GRIYA iB HASANAH

Definisi Pembiayaan konsumtif untuk membeli, membangun, merenovasi rumah/ruko atau membeli kavling siap bangun(KSB).

Akad Murabahah

Keunggulan Proses mudah dan sesuai prinsip syariah

Margin kompetitif

Angsuran tetap sampai lunas

Pembayaran angsuran dapat melalui auto debet rekening afiliasi BNI Syariah

Tabel 3.3: Flexy iB Hasanah

FLEXI iB HASANAH

Definisi Pembiayaan Konsumtif bagi pegawai perusahaan atau instans iuntuk pembelian barang atau penggunaan jasa sesua isyariah

Akad Murabahah dan Ijarah

Keunggulan Proses mudah dan sesuai prinsip syariah

Margin kompetitif

Angsuran tetap sampai lunas

Pembayaran angsuran dapat melalui auto debet rekening afiliasi BNI Syariah

Tabel 3.4: Emas iB Hasanah

EMAS iB HASANAH

Definisi Pembiayaan dengan penyerahaan hak penguasaan atas emas (lantakan dan atau perhiasan) sesuai prinsip syariah

Akad Rahn, Qard dan Ijarah

Keunggulan Proses mudah dan sesuai prinsip syariah

Pembiayaan maksimal 80% dari nilai taksir emas

maksimum 2 kali

Barang agunan aman karena di asuransikan

Pembayaran angsuran dapat melalui auto debet rekening afiliasi BNI Syariah

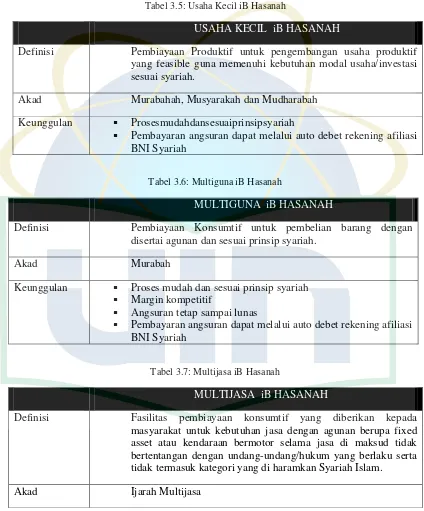

Tabel 3.5: Usaha Kecil iB Hasanah

USAHA KECIL iB HASANAH

Definisi Pembiayaan Produktif untuk pengembangan usaha produktif yang feasible guna memenuhi kebutuhan modal usaha/investasi sesuai syariah.

Akad Murabahah, Musyarakah dan Mudharabah

Keunggulan Prosesmudahdansesuaiprinsipsyariah

Pembayaran angsuran dapat melalui auto debet rekening afiliasi BNI Syariah

Tabel 3.6: Multiguna iB Hasanah

MULTIGUNA iB HASANAH

Definisi Pembiayaan Konsumtif untuk pembelian barang dengan disertai agunan dan sesuai prinsip syariah.

Akad Murabah

Keunggulan Proses mudah dan sesuai prinsip syariah

Margin kompetitif

Angsuran tetap sampai lunas

Pembayaran angsuran dapat melalui auto debet rekening afiliasi BNI Syariah

Tabel 3.7: Multijasa iB Hasanah

MULTIJASA iB HASANAH

Definisi Fasilitas pembiayaan konsumtif yang diberikan kepada masyarakat untuk kebutuhan jasa dengan agunan berupa fixed asset atau kendaraan bermotor selama jasa di maksud tidak bertentangan dengan undang-undang/hukum yang berlaku serta tidak termasuk kategori yang di haramkan Syariah Islam.

Keunggulan Proses lebih cepat dengan persyaratan yang mudah sesuai dengan prinsip syariah.

Minimal pembiayaan Rp.5 Juta dan maksimum Rp.500 Juta.

Jangka waktu pembiayaan sampai dengan 3 tahun.

Uang muka ringan.

Pembayaran angsuran melalui debet rekening secara otomatis atau dapat dilakukan diseluruh Kantor Cabang BNI Syariah maupun BNI Konvensional.

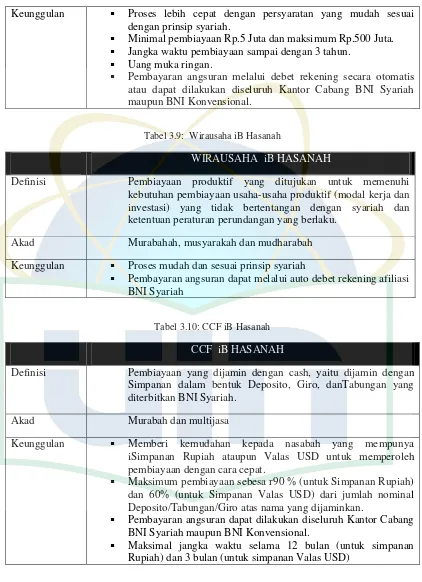

Tabel 3.9: Wirausaha iB Hasanah

WIRAUSAHA iB HASANAH

Definisi Pembiayaan produktif yang ditujukan untuk memenuhi kebutuhan pembiayaan usaha-usaha produktif (modal kerja dan investasi) yang tidak bertentangan dengan syariah dan ketentuan peraturan perundangan yang berlaku.

Akad Murabahah, musyarakah dan mudharabah

Keunggulan Proses mudah dan sesuai prinsip syariah

Pembayaran angsuran dapat melalui auto debet rekening afiliasi BNI Syariah

Tabel 3.10: CCF iB Hasanah

CCF iB HASANAH

Definisi Pembiayaan yang dijamin dengan cash, yaitu dijamin dengan Simpanan dalam bentuk Deposito, Giro, danTabungan yang diterbitkan BNI Syariah.

Akad Murabah dan multijasa

Keunggulan Memberi kemudahan kepada nasabah yang mempunya iSimpanan Rupiah ataupun Valas USD untuk memperoleh pembiayaan dengan cara cepat.

Maksimum pembiayaan sebesa r90 % (untuk Simpanan Rupiah) dan 60% (untuk Simpanan Valas USD) dari jumlah nominal Deposito/Tabungan/Giro atas nama yang dijaminkan.

Pembayaran angsuran dapat dilakukan diseluruh Kantor Cabang BNI Syariah maupun BNI Konvensional.

Tabel 3.11: Tunas iB Hasanah

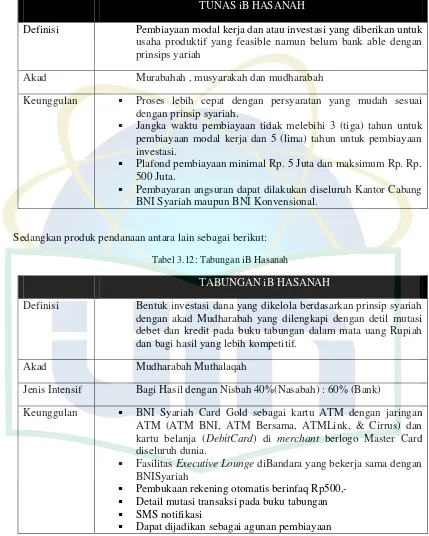

TUNAS iB HASANAH

Definisi Pembiayaan modal kerja dan atau investasi yang diberikan untuk usaha produktif yang feasible namun belum bank able dengan prinsips yariah

Akad Murabahah , musyarakah dan mudharabah

Keunggulan Proses lebih cepat dengan persyaratan yang mudah sesuai dengan prinsip syariah.

Jangka waktu pembiayaan tidak melebihi 3 (tiga) tahun untuk pembiayaan modal kerja dan 5 (lima) tahun untuk pembiayaan investasi.

Plafond pembiayaan minimal Rp. 5 Juta dan maksimum Rp. Rp. 500 Juta.

Pembayaran angsuran dapat dilakukan diseluruh Kantor Cabang BNI Syariah maupun BNI Konvensional.

Sedangkan produk pendanaan antara lain sebagai berikut:

Tabel 3.12: Tabungan iB Hasanah

TABUNGAN iB HASANAH

Definisi Bentuk investasi dana yang dikelola berdasarkan prinsip syariah dengan akad Mudharabah yang dilengkapi dengan detil mutasi debet dan kredit pada buku tabungan dalam mata uang Rupiah dan bagi hasil yang lebih kompetitif.

Akad Mudharabah Muthalaqah

Jenis Intensif Bagi Hasil dengan Nisbah 40%(Nasabah) : 60% (Bank)

Keunggulan BNI Syariah Card Gold sebagai kartu ATM dengan jaringan ATM (ATM BNI, ATM Bersama, ATMLink, & Cirrus) dan kartu belanja (DebitCard) di merchant berlogo Master Card diseluruh dunia.

Fasilitas Executive Lounge diBandara yang bekerja sama dengan BNISyariah

Pembukaan rekening otomatis berinfaq Rp500,-

Detail mutasi transaksi pada buku tabungan

SMS notifikasi

Dapat dijadikan sebagai agunan pembiayaan