ii ABSTRACT

This research was conducted on the company which registered in Bandung. A phenomenon that occured in JII is decreasing of value company during three years. But However, the descend growth of value company isn’t followed by the profitability and leverage.

This research is a quantitative study, with descriptive and verification methods. The population in this study is a 30 companies which registered in JII, the sampling using jenuh sampling technique. Kind of data is secondary data that was collecting from Indonesian Stock Exchange. Data was analyzed by regression double linier technic with the help of software SPSS v17.0.

The results showed that the company value which using Earning per Share (EPS) as indicator was influenced by profitability which using return on asset (ROA) as indicator and company value (EPS) was influenced by leverage which using Debt Ratio (DR) as indicator.

ii

perusahaan secara 3 tahun berturut turut. Namun menurunnya nilai perusahaan ini tidak diiringi oleh penurunan profitabilitas dan leverage.

Jenis penelitian ini adalah penelitian kuantitatif, dengan metode deskriptif dan verifikatif. Populasi dalam penelitian ini adalah 30 perusahaan yang terdaftar di JII, dengan pengambilan sampel menggunakan teknik sampling jenuh. Jenis data merupakan data sekunder berupa 90 laporan keuangan dari tahun 2011 hingga 2013 yang diambil dari Bursa Efek Indonesia (BEI). Teknik analisis data menggunakan analisis regresi berganda dengan bantuan software SPSS v17.0.

Hasil penelitian menunjukkan profitabilitas (ROA) berpengaruh terhadap nilai perusahaan (EPS) dan leverage (DR) berpengaruh terhadap nilai perusahaan, dimana ROA dan DR yang meningkat akan memberikan pengaruh positif terhadap perilaku konsumen.

10 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Profitabilitas

2.1.1.1 Pengertian Profitabilitas

Menurut Irham Fahmi (2012:135) profitabilitas adalah sebagai berikut : rasio yang dipergunakan untuk mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi.

Kemudian menurut Werner R. Murhadi (2013:63) profitabilitas adalah rasio yang menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan.

Sedangkan menurut Toto Prihadi (2011:138) profitabilitas adalah kemampuan menghasilkan laba. Pengertian laba bisa bermacam macam, tergantung dari kebutuhan dari pengukuran laba tersebut.

Dari beberapa sumber diatas profitabilitas dapat dikatakan sebagai alat ukur yang dapat dipergunakan untuk melihat sejauh mana kemampuan perusahaan dalam menghasilkan keuntungan.

2.1.1.2 Tujuan dan Manfaat Profitabilitas

2.1.1.2.1 Tujuan Profitabilitas

1) Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

2) Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3) Untuk menilai perkembangan laba dari waktu ke waktu.

4) Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri. 5) Untuk mengukur produktivitas seluruh dana perusahaaan yang digunakan baik

modal pinjaman maupun modal sendiri. 2.1.1.2.2 Manfaat Profitabilitas

Menurut Kasmir, (2012:198) adapun manfaat yang diperoleh dari rasio profitabilitas adalah untuk :

1) Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode tertentu.

2) Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang. 3) Mengetahui perkembangan laba dari waktu ke waktu.

4) Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri.

5) Mengetahui produktivitas seluruh dana perusahaaan yang digunakan baik modal pinjaman maupun modal sendiri.

2.1.1.3 Jenis – Jenis Profitabilitas

Sesuai dengan tujuan yang hendak dicapai, terdapat beberapa jenis rasio profitabilitas yang dapat digunakan. Penggunaan seluruh atau sebagian rasio profitabilitas tergantung dari kebijakan manajemen (Kasmir, 2012:198).

2.1.1.3.1 Rasio Tingkat Keuntungan dari Penjualan

Rasio yang digunakan untuk mengukur banyaknya pendapatan usaha, terkadang disebut juga laba bersih (net profit). Rumusnya adalah sebagai berikut:

12

2.1.1.3.2 Rasio Tingkat Keuntungan dari Akiva (ROA)

Rasio yang digunakan untuk mengukur pendapatan (laba) yang dihasilkan dari penggunaan aset. Rumusnya adalah sebagai berikut :

Pendapatan Sebelum Pajak Total Aktiva

(Gill & Chatton, 2008:50) 2.1.1.3.3 Rasio Tingkat Keuntungan dari Investasi (ROI)

Rasio digunakan untuk mengukur keuntungan investasi pemillik perusahaan.

Pendapatan sebelum pajak (EBIT) Modal pemegang saham (Gill & Chatton, 2008:50) 2.1.2 Leverage

2.1.2.1 Pengertian Leverage

Menurut Toto Prihadi (2012:263) Leverage adalah Rasio untuk mengukur kemampuan perusahaan dalam melunasi utangnya. Semakin sedikit utang semakin rendah pula resiko keuangan (financial risk).

Sedangkan Menurut Irham Fahmi (2012:135) Leverage adalah mengukur seberapa besar perusahaan dibiayai dengan utang.

Kemudian menurut Werner R. Murhadi (2013:61) Leverage adalah rasio yang menggambarkan proporsi utang terhadap aset maupun ekuitas.

arti luas dapat dikatakan juga bahwa Leverage dapat digunakan sebagai alat ukur untuk melihat kemampuan perusahaan dalam melunasi kewajibannya baik dalam jangka waktu pendek maupun dalam jangka waktu panjang. Semakin rendah tingkat Leverage semakin rendah pula resiko perusahaan.

2.1.2.2 Tujuan dan Manfaat Rasio Leverage 2.1.2.2.1 Tujuan Rasio Leverage

Berikut tujuan tujuan perusahaan menggunakan rasio Leverage menurut Kasmir (2013:153) adalah :

1) Untuk mengetahui posisi perusahaan terhadap kewajiban kepada pihak lainnya (kreditor).

2) Untuk menilai kemampuan perusahaan dalam memenuhi kewajiban yang bersifat tetap (seperti angsuran pinjaman termasuk bunga).

3) Untuk menilai keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal.

4) Untuk menilai seberapa besar aktiva perusahaan dibayai oleh utang.

5) Untuk menilai seberapa besar pengaruh utang perusahaan terhadap pengelolaan aktiva.

6) Untuk menilai atau mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang.

7) Untuk menilai berapa dana pinjaman yang segera akan ditagih terdapat sekian kalinya modal sendiri yang dimiliki.

2.1.2.2.2 Manfaat Rasio Leverage

Selain tujuan terdapat juga manfaat dari Leverage, berikut manfaat dari Leverage menurut kasmir (2013:154) adalah :

1) Untuk menganalisis kemampuan posisi perusahaan terhadap kewajiban kepada pihak lainnya (kreditor).

2) Untuk menganalisis kemampuan perusahaan dalam memenuhi kewajiban yang bersifat tetap (seperti angsuran pinjaman termasuk bunga).

3) Untuk menganalisis keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal.

4) Untuk menganalisis seberapa besar aktiva perusahaan dibayai oleh utang. 5) Untuk menganalisis seberapa besar utang perusahaan berpengaruh terhadap

14

6) Untuk menganalisis atau mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang.

7) Untuk menganalisis berapa dana pinjaman yang segera akan ditagih terdapat sekian kalinya modal sendiri yang dimiliki.

2.1.2.3 Jenis – Jenis Rasio Leverage

Dalam praktiknya, terdapat beberapa jenis rasio Leverage yang sering digunakan perusahaan. Adapaun jenis jenis rasio yang ada dalam rasio Leverage menurut Kasmir (2013:155) :

1). Debt to asset ratio (debt ratio)

Debt Ratio merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva. Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva (Kasmir, 2013:155).

Rumusan untuk mencari debt ratio dapat digunakan sebagai berikut.

(Kasmir, 2013:156).

Dari hasil pengukuran, apabila rasionya tinggi, artinya pendanaan dengan utang semakin banyak, maka semakin sulit bagi perusahaan untuk memperoleh tambahan pinjaman karena dikhawatirkan perusahaan tidak mampu menutupi utang utangnya dengan aktiva yang dimilikinya (Kasmir, 2013:156)..

2). Debt to Equity Ratio

Debt equity ratio merupakan ratio yang digunakan untuk menilai utang dengan ekuitas. Ratio ini dicari dengan cara membandingkan antara seluruh utang lancer dengan seluruh ekuitas. Dengan kata lain, rasio ini berfungsi untuk

Total debt

mengetahui setiap rupiah modal yang dijadikan untuk jaminan utang (Kasmir, 2013:157).

Bagi bank (kreditor), semakin besar rasio ini, akan semakin tidak menguntungkan karena akan semakin besar resiko yang ditanggung atas kegagalan yang mungkin terjadi di perusahaan. Namun, bagi perusahaan justru semakin besar rasio akan semakin baik. Sebaliknya dengan rasio yang rendah, semakin tinggi pendaan yang disedakan pemilik. Rasio ini juga memberikan petunjuk umum untuk kelayakan dan resiko keuangan perusahaan (Kasmir, 2013:158).

Berikut rumus yang dipergunakan untuk mencari debt equity ratio :

(Kasmir, 2013:158). 3). Long Term Debt to Equity Ratio

LTDtER merupakan rasio antara utang jangka panjang dengan modal sendiri. Tujuannya adalah untuk mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang dengan cara membandingkan antara utang jangka panjang dengan modal sendiri yang disediakan oleh perusahaan (Kasmir, 2013:159).

Rumusan untuk mencari LTDtER adalah sebagai berikut :

(Kasmir, 2013:159). Total Utang (Debt)

Total Ekuitas (Equity)

Long term debt

16

2.1.3 Nilai Perusahaan

2.1.3.1 Pengertian Nilai Perusahaan

Menurut Husnan (2002:7) menyatakan bahwa nilai perusahaan adalah harga yang bersedia dibayar oleh calon pembeli apabila perusahaan dijual.

Sedangkan menurut Djohanputra (2004:34) nilai perusahaan adalah: Nilai perusahaan adalah didasarkan atas kesehatan arus kas operasinya. Nilai perusahaan berarti nilai jual perusahaan atau nilai tambah bagi pemegang saham. Dengan memaksimalkan nilai perusahaan berarti bagaimana manajemen perlu memproyeksi arus kas perusahaan agar selalu sehat dari waktu ke waktu.

Sedangkan pengertian nilai perusahaan menurut Agus Sartono (2001:487) Nilai perusahaan adalah nilai jual sebuah perusahaan sebagai suatu bisnis yang beroperasi.

2.1.3.2 Komponen Nilai Perusahaan

Nilai perusahaan didasarkan atas tiga kelompok utama aset, yaitu: 1) Financial asset, seperti kas surat-surat berharga yang sering disebut juga dengan financial capital. 2) Physical asset, terdiri atas peralatan, gedung, tanah, disebut juga dengan tangible asset. 3) Intangible asset, yaitu organizational capital, seperti aliansi bisnis, customer capital, merek, reputasi kualitas dan pelayanan, dan intellectual capital (paten, desain produk, dan teknologi), goodwill, dan human capital (Arifin, 2005:57).

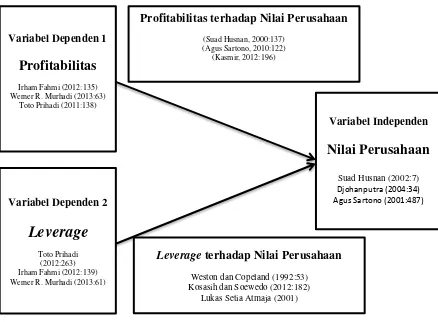

2.2.1 Pengaruh Profitabilitas Terhadap Nilai Perusahaan.

Semakin baik pertumbuhan profitabilitas berarti semakin prospek perusahaan di masa depan dinilai semakin baik pula nilai perusahaan di mata investor apabila kemampuan perusahaan meningkat, maka harga saham juga akan meningkat (Husnan, 2000:137). Kemudian ketika ukuran perusahaan besar, mindset investor adalah profit dari sebuah perusahaan itu juga tinggi sehingga profitabilitas merupakan rasio keuangan yang penting untuk mengukur suatu nilai perusahaan (Sartono, 2010:122). Dengan demikian dapat dirumuskan bahwa profitabilitas berpengaruh positif terhadap Nilai Perusahaan. Hal tersebut sesuai dengan penelitian dari Sri Hermuningsih (2005) yang menyatakan bahwa profitabilitas berpengaruh langsung dan signifikan terhadap nilai perusahaan (Hermuningsih,2005:17).

2.2.2 Pengaruh Leverage Terhadap Nilai Perusahaan.

18

banyak juga hasil penelitian mengungkapkan hasil sebaliknya seperti yang dikemukakan Sari & Abundanti (2012) bahwa Leverage berpengaruh negative signifikan terhadap nilai perusahaan. Penelitian tersebut didukung pula oleh Penelitian yang dilakukan Cortez & Stevie (2012), Akinlo & Asaolu (2012), menyatakan Leverage berpengaruh negatif signifikan terhadap nilai perusahaan. 2.2.3 Paradigma Pemikiran

Berdasarkan kerangka pemikiran dalam penelitian ini, peneliti menyatakan atau menggambarkan paradigma dari penelitian ini adalah sebagai berikut :

Gambar 2.1 Paradigma Penelitian

Leverage terhadap Nilai Perusahaan

Weston dan Copeland (1992:53) Kosasih dan Soewedo (2012:182)

2.3 Hipotesis

Sekaran (2014:135) mengemukkan pengertian Hipotesis bisa didefinisikan

sebagai hubungan yang diperkirakan secara logis di antara dua atau lebih variabel

yang diungkapkan dalam bentuk pernyataan yang dapat diuji (2014:135).

Sugiyono (2014:96) mengemukakan pengertian hipotesis merupakan jawaban

sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian

telah dinyatakan dalam bentuk kalimat pertanyaan” Sugiyono (2014:96).

Sedangkan menurut Umi Narimawati (2007:73) menjelaskan hipotetsis adalah

sebagai berikut :

“Hipotesis dapat dikatakan sebagai pendugaan sementara mengenai hubungan

antara variabel yang akan diuji kebenarannya. Karena sifatnya dan dugaaan,

maka hipotesis hendaknya mengandung implikasi yang lebih jelas terhadap

pengujian yang dinyatakan”.

Berdasarkan kajian teori, penelitian terdahulu, dan kerangka pemikiran diatas

maka dapat disusun hipotesis sebagai berikut :

H1. Profitabilitas berpengaruh positif terhadap nilai perusahaan.

20 BAB III

METODOLOGI PENELITIAN

3.1 Metode Penelitian

Menurut Tanjung dan Devi (2013:73) Pengertian metode adalah Metode merupakan suatu kerangka kerja untuk melakukan suatu tindakan atau suatu kerangka berpikir menyusun gagasan yang beraturan, berarah, sesuai dengan konteks dan relevan dengan maksud dan tujuan (Tanjung dan Devi, 2013:73).

Kemudian pengertian Penelitian menurut Tanjung dan Devi (2013:73) adalah

Penelitian adalah suatu kegiatan mengkaji secara teliti dan teratur dalam suatu bidang ilmu menurut kaidah tertentu. Kaidah yang dimaksud dalam definisi penelitian ini adalah metode sehingga jika suatu penelitian dilakukan dengan tidak menggunakan metode, maka hasil penelitian tersebut patut dipertanyakan Karen tidak sesuai dengan kaidah penelitian

Kemudian pengertian metode penelitian Menurut sugiyono (2013:2) adalah penelitian pada dasarnya merupakan Cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis.

yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas (Sugiyono, 2013:21). Tujuan penelitian deskriptif adalah untuk membuat pencandraan secara sistematis, faktual, dan akurat mengenai fakta-fakta dan sifat-sifat populasi atau daerah tertentu (Sumadi,2013:76). Sedangkan metode verifikatif adalah metode penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih (Sugiyono ,2012:55) .

Menurut Sugiyono (2013:8) metode penelitian kuantitatif adalah:

Metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan.

Tujuan penelitian kuantitatif adalah untuk menjelaskan hubungan atau pengaruh yang terukur, meramalkan dan mengontrol (Tanjung & Devi, 2013:74).

22

diterima atau ditolak dengan menggunakan metode deskriptif dan/atau verifikasi yaitu Profitabilitas dan Leverage terhadap Nilai Perusahaan.

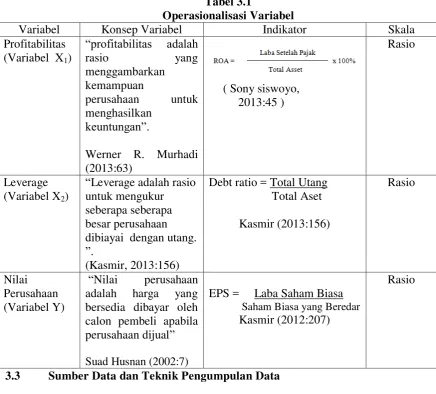

3.2 Operasionalisasi Variabel

Menurut Sumadi (2013:29) definisi operasionalisasi variabel adalah sebagai berikut :

Definisi yang didasarkan atas sifat-sifat hal yang didefinisikan yang dapat diamati. Konsep dapat diamati atau observasi ini penting, karena hal yang dapat diamati itu membuka kemungkinan bagi orang lain selain peneliti untuk melakukan hal yang serupa, sehingga apa yang dilakukan oleh peneliti terbuka untuk diuji kembali oleh orang lain.

Dalam penelitian ini peneliti menggunakan tiga variabel. Berdasarkan judul penelitian yang telah dijelaskan dibab sebelumnya, maka dalam penelitian ini variabel profitabilitas (X ) dan leverage (X ) sebagai variabel bebas sedangkan variabel nilai perusahaan (Y) sebagai variabel dependen atau variabel terikat. Menurut Sugiyono (2013:39) :

1. Variabel Independen

Variabel ini sering disebut sebagai variabel stimulus, prediktor, antecendent. Dalam bahasa indonesia sering disebut sebagai variabel bebas. Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat).

2. Variabel Dependen

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan objek penelitian yaitu pengaruh profitabilitas dan leverage terhadap nilai perusahaan khususnya perusahaan yang terdaftar di Jakarta Islamic Index.

Peneliti menggunakan skala pengukuran guna menghasilkan data kuantitatif yang akurat dan tepat. Data kuantitatif adalah data dalam angka dan lambang matematik atau dengan kata lain dapat diukur dengan skala numeri (tanjung dan Devi, 2013:76). Skala pengukuran merupakan kesepakatan yang digunakan sebagai acuan untuk menentukan panjang pendeknya interval yang ada dalam pengukuran akan menghasilkan data kuantitatif (Sugiyono, 2013:92).

Skala pengukuran ratio mempunyai semua karakteristik yang dipunyai oleh skala nominal,ordinal dan interval dengan keindahan skala ini mempunyai nilai 0 (nol) empiris absolut atau mempunyai titik awal nol yang berkaitan dengan ketidakhadiran variabel yang sedang diukur. Nilai absolut nol tersebut terjadi pada saat ketidakhadirannya suatu karakteristik yang sedang diukur. Pengukuran ratio biasanya dalam bentuk perbandingan antara satu individu atau obyek tertentu dengan lainnya (Jonathan,2012:71).

24

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Profitabilitas bersedia dibayar oleh calon pembeli apabila perusahaan dijual”

3.3 Sumber Data dan Teknik Pengumpulan Data

3.3.1 Sumber Data

Penelitian ini menggunakan data sekunder karena peneliti mengumpulkan informasi dari data yang telah diolah oleh pihak lain, yaitu informasi mengenai laporan keuangan pada perusahaan yang terdaftar di Jakarta Islamic Index (JII). 3.3.2 Teknik Pengumpulan Data

Teknik pengumpulan data dibagi ke dalam dua bagian, yaitu berdasarkan sumber data (primer dan sekunder). Untuk data sekunder, pengumpulan datanya dilakukan dengan metode dokumentasi melalui media cetak atau media elektronik (Hendri Tanjung, 2013:115). Teknik pengumpulan data yang dilakukan peneliti dalam penelitian ini adalah sebagai berikut :

1) Studi Kepustakaan (Library Research)

Penelitian ini dilakukan untuk menghimpun teori-teori, pendapat yang dikemukakan oleh para ahli yang diperoleh dari buku-buku kepustakaan serta literatur lainnya yang dijadikan sebagai landasan teoritis dalam rangka melakukan pembahasan. Landasan teori ini dijadikan sebagai pembanding dengan kenyataan di perusahaan.

2) Riset Internet (online research)

Pengumpulan data berasal dari situs-situs terkait untuk memperoleh tambahan literatur, jurnal dan data lainnya yang berkaitan dengan penelitian ini.

3.4 Populasi, Sampel Dan Tempat Serta Waktu Penelitian

3.4.1 Populasi

Menurut Usman dan Akbar (2011:42) menjelaskan populasi ialah

26

Kemudian sugiyono (2012:15) menjelaskan populasi sebagai berikut: Wilayah generalisasi yang terdiri atas : objek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi bukan hanya orang, tetapi juga objek dan benda-benda alam yang lain.

Berdasarkan pengertian tersebut maka populasi dalam penelitian ini adalah 30 perusahaan yang terdaftar di Jakarta Islamic Index.

3.4.2 Penarikan Sampel

Menurut Sugiyono (2013:81) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Kemudian menurut Tony (2013:27) sampel adalah bagian dari populasi yang diambil/ditentukan berdasarkan karakteristik dan teknik tertentu.

Penentuan jumlah sampel yang akan diolah dari jumlah populasi harus dilakukan dengan teknik pengambilan sampling yang tepat. Adapun teknik pengambilan sampel yang digunakan dalam penelitian ini yaitu sampling jenuh. Pengertian sample jenuh menurut Sugiyono (2013:84)

Tabel 3.2

Jumlah Sampel Perusahaan yang Terdaftar di JII

No Kode

Perusahaan Nama Perusahaan

1 AALI Astra Agro Lestari Tbk

2 ADRO Adaro Energy Tbk 3 AKRA AKR Corporindo tbk

4 ANTM Aneka Tambang (persero) Tbk 0 ASII Astra Internasional Tbk

6 ASRI Alam Sutera Realty Tbk 7 BSKL Sentul City Tbk

8 BMTR Global Mediacom Tbk 9 BSDE Bumi Serpong Damai Tbk

10 CPIN Charoen Pokhpand Tbk 11 EXCL XL Axiata tbk

12 HRUM Harum Energy Tbk

13 ICBP Indofood Cbp Sukses Makmur Tbk

14 INCO Vale Indonesia Tbk

15 INDF Indofood Sukses Makmur Tbk 16 INTP Indocement Tunggal Prakasa Tbk 17 ITMG Indo Tambangraya Megah Tbk

18 JSMR Jasa Marga (Persero) Tbk 19 KLBF Kalbe Farma Tbk

20 LPKR Lippo Karawaci Tbk

21 LSIP PP London Sumatera plantation

22 MAPI Mitra Adiperkasa Tbk 23 MNCN Media Nusantara Citra Tbk

24 PGAS Perusahaan Gas Negara (Persero) Tbk 25 PTBA Tambang Batubara Bukit Asam Tbk

26 SMGR Semen Indonesia (Persero) Tbk

27 TLKM Telekomunikasi Indonesia (Persero) Tbk 28 UNTR United Tractors Tbk

29 UNVR Unilever Indonesia Tbk

30 WIKA Wijaya Karya Tbk

28

Jumlah sampel yang dianjurkan dalam suatu penelitian menurut Hair et al (2006:196) ,diungkapkan bahwa:

In addition to its role in determining statistical power, sample size also affect the generalizability of the result by the ratio of observation to the independent variables. A general rule is that the ratio should be never fall below 1 : 15, meaning that five observations are made for each independent variable in the variate..

Berdasarkan teori tersebut, jumlah sampel minimal dalam penelitian ini adalah 15 x 2 variabel independen yaitu 30 buah sampel. Sampel yang diambil dalam penelitian ini adalah 30 perusahaan yang terdaftar di JII dari tahun 2011-2013 yang berjumlah 90 laporan keuangan.

Kemudian rumus yang digunakan dalam penentuan sampel yaitu menggunakan rumus Slovin yang dikutip oleh Husein Umar (2011:78) adalah:

Sumber: Husein Umar (2008:78)

Keterangan:

N = Jumlah sampel N = Jumlah Populasi

e2 = Persen kelonggaran ketidaktelitian karena kesalahan pengambilan keputusan sampel dalam penelitian, presisi yang digunakan dalam penelitian ilmu sosial adalah 1%, 5%, 10%.

Presisi yang digunakan dalam penelitian ini adalah 5%, maka perhitungannya adalah sebagai berikut:

Berdasarkan perhitungan pengambilan sampel diatas, maka yang menjadi sampel pada penelitian ini adalah perusahaan yang terdaftar di Jakarta Islamic

� = + �. ��

Index sebanyak 30 perusahaan. Diambil dengan tingkat kepercayaan 1% karena hasil dari jumlah tersebut dapat mewakili perusahaan yang terdaftar di Jakarta Islamic Index.

3.4.3 Tempat dan Waktu Penelitian

Tempat penelitian pada perusahaan perbankan syariah dengan memperoleh data sekunder dari Bursa Efek Indonesia (BEI) melalui Pusat Informasi Pasar Modal (PIPM) yang beralamat Jl. Veteran No. 10 Bandung.

Waktu penelitian yang dilakukan peneliti dimulai sejak Februari 2015 sampai dengan selesai dan dapat dirinci sebagai berikut :

Tabel 3.3

c. pembuatan proposal

30

Data yang digunakan dalam penelitian ini adalah data sekunder, di mana data yang diperoleh penulis merupakan data kedua yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain, Maka metode pengujian data yang digunakan dalam penelitian ini adalah Pengujian Asumsi Klasik

1. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi.

Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Menurut Singgih Santoso (2002:393) dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

a. Jika probabilitas> 0,05 maka distribusi dari populasi adalah normal. b. Jika probabilitas< 0,05 maka populasi tidak berdistribusi secara normal

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dasar pengambilan keputusan : a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas. (Singgih Santoso, 2002:322)

32

akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal. 2. Uji Multikolinieritas

Menurut Husein Umar (2011:177) mendefinisikan uji multikolinieritas adalah untuk mengetahui apakah pada model regresi ditemukan adanya korelasi antar variabel independen.

Jika terjadi korelasi, terdapat masalah multikolinieritas yang harus diatasi. Multikolinieritas berarti adanya hubungan yang kuat di antara beberapa atau semua variabel bebas pada model regresi. Jika terdapat Multikolinieritas maka koefisien regresi menjadi tidak tentu, tingkat kesalahannya menjadi sangat besar dan biasanya ditandai dengan nilai koefisien determinasi yang sangat besar, tetapi pada pengujian pearson koefisien regresi, tidak ada ataupun kalau ada sangat sedikit sekali koefisien regresi yang signifikan.

Sumber: Husein Umar (2011:179)

Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan meregresikan salah satu variabel bebas Xi terhadap variabel bebas lainnya. Jika nilai VIF <10 maka dalam data tidak terdapat Multikolinieritas (Gujarati, 2003: 362).

Menurut Husein Umar (2011:178) untuk mengatasi terjadinya multikolinieritas, dapat diupayakan melalui hal-hal sebagai berikut:

a. Evaluasi apakah pengisian data telah berlangsung secara efektif atau terdapat kecurangan dan kelemahan lain;

b. Jumlah data ditambah lagi;

c. Salah satu variabel independen dibuang karena data dari dua variabel independen ternyata mirip atau digabungkan jika secara konsep relatif sama; dan

d. Gunakan metode lanjut seperti regresi bayesian atau regresi tolerance 3. Uji Heteroskedastisitas

Menurut Husein Umar (2011:179) mendefinisikan uji heteroskedastisitas sebagai berikut heteroskedastisitas adalah dilakukan untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain.

Heteroskedastisitas merupakan indikasi varian antar residual tidak homogen yang mengakibatkan nilai taksiran yang diperoleh tidak lagi efisien. Untuk menguji apakah varian dari residual homogen digunakan uji rank Spearman, yaitu dengan mengkorelasikan variabel bebas terhadap nilai absolut dari residual (error). Apabila ada koefisien korelasi yang signifikan pada tingkat kekeliruan 5%, mengindikasikan adanya heteroskedastisitas. Cara pengujian untuk mendeteksi ada atau tidaknya heteroskedastisitas juga dapat dilakukan dengan melihat grafik plot antara nilai produksi variabel terikat (ZPRED) dengan residualnya (SRESID). Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot.

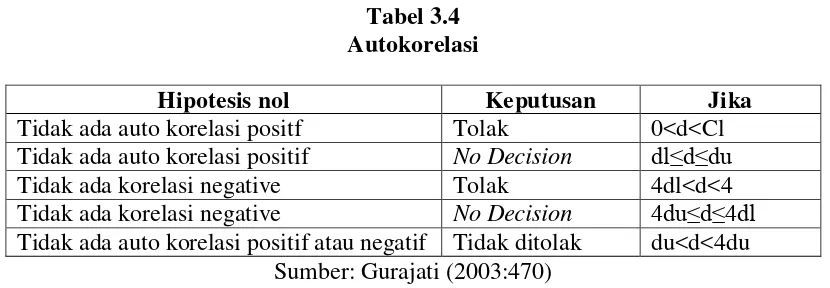

4. Uji Autokorelasi

34

� − =∑ et∑ �− et− �

hubungan yang kuat baik positif maupun negatif antar data yang ada pada variabel-variabel penelitian.

Untuk data cross section, akan diuji apakah terdapat hubungan yang kuat di antara data pertama dan kedua, data kedua dengan ke tiga dan seterusnya. Jika ya, telah terjadi autokorelasi. Hal ini akan menyebabkan informasi yang diberikan menjadi menyesatkan. Oleh karena itu, perlu tindakan agar tidak terjadi autokorelasi. Pada pengujian autokorelasi digunakan uji Durbin-Watson untuk mengetahui ada tidaknya autokorelasi pada model regresi dan berikut nilai Durbin Watson yang diperoleh melalui hasil estimasi model regresi. Cara untuk mendeteksi ada tidaknya autokorelasi dalam penelitian ini adalah dengan menggunakan perhitungan nilain statistik Durbin-Watson.

Sumber: Gujarati (2003:467)

Dasar yang digunakan untuk pengambilan keputusan secara umum adalah sebagai berikut:

Tabel 3.4 Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada auto korelasi positf Tolak 0<d<Cl Tidak ada auto korelasi positif No Decision dl≤d≤du Tidak ada korelasi negative Tolak 4dl<d<4 Tidak ada korelasi negative No Decision 4du≤d≤4dl Tidak ada auto korelasi positif atau negatif Tidak ditolak du<d<4du

Sumber: Gurajati (2003:470) Tabel 3.5

Pedoman Interpretasi Koefisien Korelasi

(Sumber : Sugiyono, 2009 : 250) 1.6Rancangan Analisis

3.6.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis adalah sebagai berikut:

Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

Analisis yang penulis gunakan terhadap data yang telah diuraikan dengan menggunakan metode analisis deskriptif dan verifikatif.

Menurut Sugiyono (2013:8) mendefinisikan analisis kuantitatif sebagai berikut : Analisis kuantitatif merupakan metode analisis yang berlandaskan pada filsafat positivism, digunakan untuk meneliti pada populasi dan sampel tertentu, pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif/statistic dengan tujuan untuk menguji hipotesis yang telah ditetapkan.

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas adalah sebagai berikut:

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas adalah sebagai berikut:

0 - 0.20 Sangat rendah (hampir tidak ada hubungan) 0.21 - 0.40 Korelasi yang lemah

0.41 - 0.60 Korelasi sedang 0.61 - 0.80 Cukup tinggi

36

1) Analisis Regresi Linier Berganda (Multiple)

Menurut Sugiyono (2011:277) mendefinisikan regresi linear berganda adalah sebagai berikut:

Analisis regresi berganda digunakan oleh peneliti, bila peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaikturunkan nilainya). Jadi analisis regresi ganda akan dilakukan bila jumlah variabel independennya minimal dua.

Pada dasarnya teknik analisis ini merupakan kepanjangan dari teknik analisis regresi linier sederhana. Untuk menggunakan teknik analisis ini syarat-syarat yang harus dipenuhi diantaranya adalah sebagai berikut:

a. Data harus berskala interval.

b. Variabel bebas terdiri lebih dari dua variabel. c. Variabel tergantung terdiri dari satu variabel.

d. Hubungan antara variabel bersifat linier. Artinya semua variabel bebas mempengaruhi variabel tergantung.

e. Tidak boleh terjadi multikolinieritas. Artinya sesama variabel bebas tidak boleh berkorelasi terlalu tinggi, misalnya 0,9 atau terlalu rendah misalnya 0,01.

f. Tidak boleh terjadi autokorelasi. Akan terjadi autokorelasi jika angka Durbin dan Watson sebesar < 1 atau > 3 dengan skala 1-4.

dengan nilai simpangan baku (Standard Deviation). Jika angka Standard Error of Estimate (SEE) < simpangan baku (Standard Deviation) maka model dianggap selaras.

h. Kelayakan model regresi diukur dengan menggunakan nilai signifikansi. Model regresi layak dan dapat dipergunakan jika angka signifikansi < 0,05 (dengan presisi 5%) atau 0,01 (dengan presisi 1%). Dalam penelitian ini, analisis regresi linier berganda bertujuan untuk menguji seberapa besar pengaruh Profitabilitas dan Leverage terhadap Nilai Perusahaan. Analisis regresi ganda digunakan untuk meramalkan bagaimana keadaan (naik/turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Analisis ini digunakan dengan melibatkan dua atau lebih variabel bebas antara variabel dependen (Y) dan variabel independen (X dan X࿎). Persamaan analisis regresi linier secara umum untuk menguji hipotesis dalam penelitian ini adalah sebagai berikut :

(Sugiyono, 2014:188) Ket :

Y : Nilai Perusahaan X1 : Profitabilitas X2 : Leverage

βo : Konstanta, merupakan nilai terikat yang dalam hal ini adalah Y pada saat variabel bebasnya adalah 0 (X1 dan X2 = 0)

β1 : Koefisien regresi multiple antara variabel bebas X1 terhadap variabel terikat Y, bila variabel bebas lainnya dianggap konstan.

ε : Faktor pengganggu di luar model

38

Arti koefisien β adalah jika nilai β positif (+), hal tersebut menunjukan

hubungan searah antara variabel bebas dengan variabel terikat. Dengan kata lain, peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika nilai β negatif (-), menunjukan hubungan yang berlawanan antara variabel bebas dengan variabel terikat. Dengan kata lain, setiap peningkatan besarnya nilai variabel bebas akan diikuti oleh penurunan besarnya nilai variabel terikat dan sebaliknya. Selanjutnya untuk mengetahui apakah hubungan yang telah ada mempunyai kadar tertentu, maka harus melihat dua hal. Pertama, ada (dalam pengertian nyata atau berarti) atau tidak ada keterkaitan antara Nilai Perusahaan (Y) dengan Profitabilitas (X) dan Nilai Perusahaan (Y) dengan Leverage (X࿎).

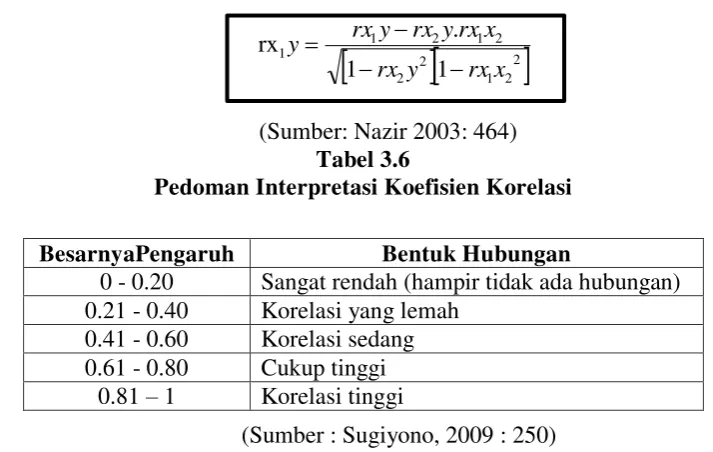

2) Analisis Korelasi Pearson

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional. Yang dimaksud analisis korelasi pearson menurut Nanang Martono (2014:214) adalah alat uji statistik yang digunakan untuk menguji hipotesis asosiatif (uji hubungan) dua variabel bila datanya berskala interval atau rasio.

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut :

1. Koefisien Korelasi Secara Parsial

tidak bebas yaitu nilai perusahaan dapat diketahui dengan menggunakan korelasi

(Sumber : Sugiyono, 2009 : 250)

3) Analisis Korelasi Berganda

Analisis korelasi berganda digunakan untuk mengukur kuat lemahnya hubungan antar variabel profitabilitas dan leverage dengan nilai perusahaan pada perusahaan yang terdaftar di Jakarta Islamic Index. Rumus dari korelasi berganda adalah:

��. X X = b ∑ + � ∑ ²

Sumber: Husein Umar (2011:233) Keterangan:

BesarnyaPengaruh Bentuk Hubungan

0 - 0.20 Sangat rendah (hampir tidak ada hubungan) 0.21 - 0.40 Korelasi yang lemah

0.41 - 0.60 Korelasi sedang 0.61 - 0.80 Cukup tinggi

40

Kuat atau tidaknya hubungan antara ketiga variabel dapat dilihat dari beberapa kategori koefisien korelasi mempunyai nilai 0 ≤ R ≤ 1 dimana:

a. Apabila R = 1, maka korelasi antara ketiga variabel dikatakan sempurna; dan b. Apabila R = 0, maka hubungan antara kedua variabel sangat lebar atau tidak

ada hubungan sama sekali.

4) Analisis Koefisien Determinasi

Besarnya pengaruh Profitabilitas (X1) dan Leverage (X2) terhadap Nilai Perusahaan (Y) dapat diketahui dengan menggunakan analisis koefisien determinasi atau disingkat Kd yang diperoleh dengan mengkuadratkan koefisien korelasinya yaitu:

Sumber : Umi Narimawati (2010:50)

Keterangan:

Kd :Koefisien Determinasi atau Seberapa Jauh Perubahan Variabel Y 123456jDipergunakan oleh Variabel X.

r 2 : Kuadrat Koefisien Korelasi

100% : Pengkali yang menyatakan dalam persentase

Pada hakikatnya nilai r berkisar antara -1 dan 1, bila r mendekati -1 atau 1 maka dapat dikatakan bahwa ada hubungan yang erat antara variabel bebas dengan variabel terikat. Bila r mendekati 0, maka dapat dikatakan bahwa hubungan antara variabel bebas dengan variabel terikat sangat lemah atau bahkan tidak ada.

3.6.2 Pengujian Hipotesis

Menurut Sugiyono (2013:64) mendefinisikan hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan.

Rancangan pengujian hipotesis dinilai dengan penetapan hipotesis nol dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik, perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan. Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (Ho) tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (Ha) menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat. Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independen yaitu profitabilitas dan leverage terhadap nilai perusahaan.

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel X terhadap variabel Y. Adapun langkah- langkah pengujiannya sebagai berikut:

1) Pengujian Secara Parsial

Untuk menguji apakah ada pengaruh signifikan dari variabel-variabel bebas (X) terhadap variabel terikat (Y), selanjutnya pengujian dilakukan dengan menggunakan uji statistik t sebagai berikut:

42

Hasilnya bandingkan dengan tabel t untuk derajat bebas n-k-1 dengan taraf signifikansi 1%.

(2) Hipotesis

H01 ; ρ = 0, Profitabilitas tidak berpengaruh signifikan terhadap Nilai Perusahaan.

H11 ; ρ ≠ 0, Profitabilitas berpengaruh signifikan terhadap Nilai Perusahaan.

H02 ; ρ = 0, Leverage tidak berpengaruh signifikan terhadap Nilai Perusahaan.

H12 ; ρ≠ 0, Leverage berpengaruh signifikan terhadap Nilai Perusahaan. (3) Menentukan tingkat signifikan.

Ditentukan dengan 1% dari derajat bebas (dk)=(n-k-1), untuk menentukan ttabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,01 atau 1% karena dinilai cukup untuk mewakili hubungan variabel-variabel yang diteliti dan merupakan tingkat signifikansi yang umum digunakan dalam suatu penelitian.

(4) Menentukan kesimpulan berdasarkan perbandingan thitung dengan ttabel H0 ditolak apabila thitung< ttabel (α = 0,01). Kriteria penarikan pengujian: Jika menggunakan tingkat kekeliruan (α = 0,01) untuk diuji dua pihak,

a. Jika thitung≥ ttabel maka H0 ada didaerah penolakan, berarti Ha diterima artinya antara variabel bebas dan variabel terikat ada hubungannya.

b. Jika thitung≤ ttabel maka H0 ada didaerah penerimaan, berarti Ha ditolak artinya antara variabel bebas dan variabel terikat tidak ada hubungannya.

Gambar 3.1

Uji Daerah Penerimaan dan Penolakan Hipotesis 2) Penarikan kesimpulan hipotesis

74 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan bab I sampai dengan bab IV mengenai pengaruh profitabilitas dan leverage terhadap nilai perusahaan pada peruasahaan yang terdaftar di bursa efek indonesia tahun 2011-2013, maka peneliti menarik suatu kesimpulan sebagai berikut:

1. Profitabilitas (ROA) secara parsial berpengaruh terhadap Nilai Perusahaan.

Semakin rendah nilai profitabilitas yang dihasilkan perusahaan maka semakin kecil pula nilai perusahaan.

2. Leverage (DR) secara parsial berpengaruh signifikan positif terhadap nilai

perusahaan. Semakin rendah nilai leverage yang dihasilkan perusahaan maka semakin kecil pula nilai perusahaan.

5.2 Saran

Berdasarkan hasil penelitian dan kesimpulan diatas penulis mengajukan saran-saran sebagai berikut:

1. Saran Praktis / Operasional

Begitu pula dengan tingkat leverage, perusahaan harus dapat menjaga rasio tersebut, salah satu caranya dengan memperkecil jumlah hutang terutama hutang terhadap bank, karena terdapat batasan jumlah pinjaman terhadap bank jika perusahaan masih ingin tetap terdaftar di Jakarta Islamic Index.

2. Saran Akademis

a. Bagi Peneliti Berikutnya

PENGARUH PROFITABILITAS DAN

LEVERAGE

TERHADAP NILAI PERUSAHAAN

(Survey Pada Perusahaan Yang Terdaftar Di Jakarta

Islamic Index

)

INFLUENCE OF PROFITABLITY AND LEVERAGE TO COMPANY VALUE (Case Study Of Company List In Jakarta Islamic Index)

Skripsi

Diajukan Untuk Memenuhi Salah Satu Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Beasiswa Unggulan Akuntansi Syariah

Disusun Oleh :

Nama : Sigit Munandar NIM : 21111506

PROGRAM BEASISWA UNGGULAN

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVESITAS KOMPUTER INDONESIA

BANDUNG

Place, Date of

: Cimahi, October 29, 1993

: Indonesia : Single

: 165 cm, 50 kg : Moslem

: Jl Mahar Martanegara RT 04 RW 07 40533 : 082 216 762 347

: Bhayangkari Elementary School , Cimahi : Junior High School No.2, Cimahi

: Vocational High School No.11, Bandung : Indonesian Computer University

Qualifications

1. Computer Literate (MS Word, MS Excel, MS Power Point, MS Access). 2. Internet Literate.

3. Skill Communication Working Experience

Working at KPP (Kantor Pelayanan Pajak) Pratama Cimahi , Cimahi Period

Position

: February 2010 - August 2011 : Service (Pelayanan)

Job's Description :

Filling taxpayer data;

Filling SPT Tahunan data;

Serve Taxpayers;

Research Experience

Ekspedisi NKRI 2014 at North Moluccas

Period Position

v

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 8

1.3 Rumusan Masalah ... 8

1.4 Maksud Dan Tujuan Penelitian ... 8

1.4.1 Maksud Penelitian ... 8

1.4.2 Tujuan Penelitian ... 8

1.5 Kegunaan Penelitian... 9

1.5.1 Kegunaan Praktis ... 9

1.5.2 Kegunaan Akadamis ... 9

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 11

2.1.1 Profitabilitas ... 11

2.1.1.1 PengertianProfitabilitas ... 11

2.1.1.2 Tujuan dan Manfaat Profitabilitas ... 11

vi

2.1.1.2.1 Manfaat Profitabilitas ... 12

2.1.1.2 Jenis jenis Profitabilitas... 12

2.1.2 Leverage ... 14

2.1.2.1 Pengertian leverage ... 14

2.1.2.2 Tujuan dan manfaat Leverage. ... 14

2.1.3 Nilai Perusahaan ... 18

2.1.4.1 Pengertian Nilai Perusahaan ... 18

2.1.4.2 Komponen Nilai Perusahaan ... 18

2.2 Kerangka Pemikiran ... 19

2.2.1 Pengaruh Profitabilitas terhadap Nilai Perusahaan ... 19

2.2.2 Pengaruh Leverage terhadap Nilai Perusahaan ... 19

2.2.3 Paradigma Penelitian ... 20

2.3 Hipotesis ... 21

BAB III METODOLOGI PENELITIAN 3.1 Metode Penelitian... 23

3.2 Operasionalisasi Variabel... 25

3.3 Sumber Data Dan Teknik Pengumpulan Data ... 28

3.3.1 Sumber Data ... 28

3.3.2 Teknik Pengumpulan Data ... 28

3.4 Populasi, Sampel Dan Tempat Serta Waktu Penelitian ... 29

3.4.1 Populasi ... 29

3.4.2 Penarikan Sampel ... 29

vii

4.1 Hasil Penelitian ... 43

4.1.1 Deskripsi Data Penelitian ... 43

4.1.1.1Analisis Deskriptif Variabel ROA ... 43

4.1.1.2Analisis Deskriptif Variabel DR ... 49

4.1.1.3Analisis Deskriptif Variabel EPS ... 53

4.1.2Analisis Verifikatif ... 57

4.1.2.1 Uji Asumsi Klasik ... 58

4.1.2.2 Persamaan Regresi Linier Berganda ... 61

4.1.2.3 Analisis Koefisien Korelasi ... 63

4.1.2.4 Koefisien Determinasi ... 65

4.2 Pembahasan ... 71

4.2.1 Pengaruh profitabilitas (ROA) terhadap nilai perusahaan(EPS) ... 71

4.2.2 Pengaruh leverage (DR) terhadap nilai perusahaan(EPS) ... 72

48

Daftar Pustaka

Akinlo O. dan Taiwo Asaolu. 2012. Profitability and Leverage Evidence From Nigerian Firms. Global Journal of Business research, 6(1): h: 17-25.

Arifin, Zaenal, 2005. Teori Keuangan Dan Pasar Modal, Ekonisia, Yogyakarta.

Atmaja, Lukas, Setia. 2003. Manajemen Keuangan. Edisi Revisi. Yokyakarta: Andi.

Bragg, Steven M. 2007. Business Ratios and Formulas. USA: John Wiley & Sons Inc. Brigham, Eguene. F dan Joel F. Houston. 2004. Dasar-Dasar Manajemen Keuangan.

Jakarta: Salemba Empat.

Bungin, Burhan. 2013. Metodologi Penelitian Sosial & Ekonomi. 2013. Jakarta: Kencana. Cheng Ming Chang dan Zuwei Ching Tzeng. 2011. The Effect of Leverage on Firm

Value and How The Firm Financial Quality Influence on This Effect. World Journal Of Mangement, 3(2): h: 30-53.

Copeland, Thomas E., J Fred Weston, (1992), Financial Theory And Corporate Policy, 5thed, Addison-Wesley Publishing Company, Inc, USA.

Cortez Michael Angelo and Stevie Susanto. 2012.The Determinants Of Corporate Capital Structure : Evidence From Japanese Manufacturing Companies. Journal of International Business Research, 11(3): h: 121-133: Special Issue.

Darmadji, Tjiptono dan Fakhruddin, Hendy M. 2001. Pasar Modal di Indonesia:Pendekatan Tanya Jawab. Jakarta: Salemba Empat.

Darmawi, herman. 2012. Manajemen Perbankan, cetakan kedua. Jakarta: Bumi Aksara.

Djohanputra, Bramantyo.(2006). Manajemen Risiko Terintegrasi. Penerbit PPM, Jakarta.

Fahmi, Irham. 2012. Analisis Laporan Keuangan. Bandung: Alfabeta.

Gill, James O dan Chatton Moira. 2008. Memahami laporan Keuangan. Cetakan ke 5. Jakarta: PPM.

Hermuningsih, Sri. 2013. Pengaruh Profitabilitas, Growth Opportunity, Sruktur Modal Terhadap Nilai Perusahaan Pada Perusahaan Publik Di Indonesia.Yogyakarta: University Of Sarjanawiyata Taman Siswa, Yogyakarta.

49

Kasmir. 2012. Analisis laporan Keuangan, cetakan keenam. Jakarta: PT Rajawali Pers

Kosasih, Engkos dan Soewedo Hananto. 2012. Manajemen Keuangan & Akuntansi Perusahaan Pelayaran, Edisi Kedua. Jakarta : Rajawali Pers.

Mardiyati, Umi., Gatot Nazir Ahmad dan Ria Putri. 2012. Pengaruh Kebijakan Dividen, Kebijakan Hutang dan Profitabilitas terhadap Nilai Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2005-2010. Jurnal Riset Manajemen Sains Indonesia, 3(1).

Margaretha, Farah. (2004). Teori Dan Aplikasi Manajemen Keuangan. Jakarta: PT Gramediawidisarana Indonesia.

Murhadi, Werner R. 2013.Analisis Laporan Keuangan, Proyeksi dan Valuasi Saham. Jakarta: Salemba Empat.

Nurhayati, Sri danWasilah. 2009. Akuntansi Syariah diIndonesia.Jakarta: Salemba Empat Prihadi, Toto. 2010. Analisis Laporan Keuangan Teori dan Aplikasi. Jakarta: PPM. Prihadi, Toto. 2012. Memahami Laporan Keuangan Sesuai IFRS dan PSAK. Jakarta:

PPM.

Sari, Putu Indah Purnama Dan Abundanti, Nyoman. 2014. Pengaruh Pertumbuhan Perusahaan Dan Leverage Terhadap Profitabilitas Dan Nilai Perusahaan. E-Jurnal Manajemen Universitas Udayana Vol 3 No.5.

Sartono, Agus. 2010 Manajemen Keuangan: Teori dan Aplikasi. Yogyakarta: BPFE

Sartono, Agus. 2001. Manajemen Keuangan, Teori dan Aplikasi, Edisi Keempat, Cetakan Pertama. Yogyakarta: BPEE.

Sartono, Agus. 2010. Manajemen Keuangan, Teori dan Aplikasi, Edisi Keempat, Cetakan Pertama. Yogyakarta: BPEE.

Siswoyo, Sony. 2013. Analisis Fundamental dan Teknikal untuk Profit Lebih Optimal. Jakarta: Kompas Gramedia.

Sugiyono. 2012. Memahami Penelitian Kualitatif. Bandung:Alfabeta

50

Sugiyono. 2011. Metode Penelitian Kuantitatif Dan Kualitatif. Bandung: Alfabeta

Suharli, Michell. 2006. Studi Empiris Terhadap Faktor yang Mempengaruhi Nilai Perusahaan pada Perusahaan Go Public di Indonesia. Dalam Jurnal Manjemen Akuntansi, 6(1): h: 23-24.

Sumadi Suryabrata,. 2013. Metodologi Penelitian. Jakarta: Raja Grafindo Persada Uma Sekaran. 2003. Research Methods For Bussiness. Jakarta: Salemba Empat

ii

Segala puji bagi Allah SWT yang telah melimpahkan rahmat, taufiq, dan hidayah-Nya. Serta tidak lupa sholawat serta salam selalu terlimpah bagi junjungan kita Nabi Muhammad SAW yang kita tunggu syafa’atnya di yaumul akhir. Sehingga dengan usaha yang sungguh-sungguh, akhirnya peneliti dapat menyelesaikan usulan penelitian yang berjudul :

“Pengaruh Profitabilitas dan Leverage Terhadap Nilai Perusahaan (Studi kasus

Pada Perusahaan yang Terdaftar Di Jakarta Islamic Index)”, yang disusun sebagai syarat dalam menempuh ujian sidang usulan penelitian di Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia, Bandung.

Peneliti menyadari bahwa penyusunan usulan penelitian ini masih jauh dari sempurna. Oleh karena itu, peneliti sangat mengharapkan koreksi, pendapat dan saran yang sifatnya membangun guna perkembangan usulan penelitian ini. Sangat disadari bahwa usulan penelitian ini tak mungkin dapat diselesaikan tanpa bantuan baik secara langsung maupun tidak langsung dari berbagai pihak terutama kepada pembimbing skripsi peneliti Bapak Inta Budi Setya Nusa SE., M.AK. Selain itu peneliti bermaksud ingin menyampaikan terimakasih yang tak terhingga juga kepada :

iii

2. Prof.Dr.Hj.Dwi Kartini SE,Spec.Lic selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia,Bandung

3. Prof.Dr.Hj.Umi Narimawati.Dra.,SE.,M.Si., selaku penanggung jawab Beasiswa Unggulan Universitas Komputer Indonesia,Bandung

4. Dr.Siti Kurnia Rahayu,SE.,M.Ak.,Ak.,CA selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia,Bandung

5. Inta Budi Setyanusa, SE.,M.Ak selaku dosen pembimbing yang telah memberikan perhatian, bimbingan, arahan dan ilmu selama proses penyusunan penelitian ini.

6. Seluruh Staff Dosen dan Sekretariat Program Studi Akuntansi Universitas Komputer Indonesia.

7. Bapak dan ibu kandung saya tercinta Tarya Sunarya dan Lilis Lasmanah yang selalu menyelipkan nama saya disetiap doa mereka dan juga senantiasa selalu memberikan dorongan moril serta materiil serta kasih sayang yang tak terhingga.

8. Untuk adik tercinta Destina Rosalina Dewi yang selalu memberi doa, dukungan dan semangat bagi peneliti dalam menyelesaikan usulan penelitian ini.

9. Untuk keluarga besar khususnya ua mimih yang selalu memberikan bimbingan, doa dukungan.

iv keceriaan dan semangat.

11.Untuk para sahabat Kang Ridho, Arin “Unyu” dan Bre Haris yang selalu memberikan keceriaan dan dukungan disaat sulit sekalipun.

12.Seluruh pihak yang telah membantu penulis yang tidak dapat penulis sebutkan satu persatu.

Semoga skripsi ini bermanfaat bagi semua pihak dan semoga seluruh amal baik yang diberikan kepada penulis, mendapat ridho dan balasan yang lebih dari Allah SWT, Amin

Bandung , Mei 2015