SKRIPSI

PENGARUH PENGUNGKAPAN CORPORATE SOCIALRESPONSIBILITY

(CSR), FIRM SIZE, DAN STRUKTUR MODAL TERHADAP EARNING RESPONSECOEFFICIENT

(STUDI EMPIRIS PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2013)

OLEH

LAURA MONICA AGNESIA 110503133

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Pengungkapan

Corporate Social Responsibiliy (CSR), Firm Size, dan Struktur Modal Terhadap Earning Response Coefficient ( Studi Empiris Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2013)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 14 April 2015 Yang Membuat Pernyataan,

`

ii ABSTRAK

PENGARUH PENGUNGKAPAN CORPORATE SOCIALRESPONSIBILITY

(CSR), FIRM SIZE, DAN STRUKTUR MODAL TERHADAP EARNING RESPONSECOEFFICIENT

(STUDI EMPIRIS PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2013)

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh pengungkapan Corporate Social Responsibility (CSR), firm size dan struktur modal pada laporan tahunan terhadap Earning Response Coefficient (ERC). Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh pengungkapan Corporate Social Responsibility (CSR), firm size dan struktur modal terhadap ERC pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI).

Hipotesis dalam penelitian ini adalah hubungan antara pengungkapan

Corporate Social Responsibility (CSR), firm size dan struktur modal berpengaruh terhadap ERC.

Pengumpulan data sekunder dilakukan dengan cara mengunduh data laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

melalui situs

kuantitatif dengan menggunakan regresi linier berganda untuk pengujian hipotesis.

Hasil pengujian hipotesis menunjukkan bahwa secara bersama-sama pengungkapan Corporate Social Responsibility (CSR), firm size dan struktur modal tidak berpengaruh signifikan terhadap ERC. Uji parsial juga menunjukkan bahwa pengungkapan Corporate Social Responsibility (CSR), firm size dan struktur modal tidak berpengaruh signifikan terhadap ERC pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI).

iii ABSTRACT

THE EFFECT OF CORPORATE SOCIAL RESPONSIBILITY (CSR) PRESENTATION, FIRM SIZE AND CAPITAL STRUCTURE ON COMPANY

ANNUAL REPORT TO EARNING RESPONSE COEFFICIENT (ERC) (EMPIRICAL STUDY ON MINING COMPANIES LISTED IN INDONESIA

STOCK EXCHANGE (IDX) ON 2013)

The problems of this research is the extent to which the effect of Corporate Social Responsibility (CSR), firm size and capital structure on company annual report to Earning Response Cofficient (ERC). The purpose of this study is to investigate and analyze the effect of CSR, firm size and capital structure on company annual report to ERC in mining companies listed on the Indonesia Stock Exchange ( IDX ).

The hypothesis of this study is the CSR, firm size and capital structure on company annual report affect the ERC of the company on mining companies listed in Indonesia stock exchange on 2013.

Secondary data collection is done by downloading financial statement data companies listed in Indonesia Stock Exchange through the site The analytical method used is descriptive quantitative by using multiple linear regression to test the hypothesis .

The results of hypothesis testing showed that together CSR, firm size and capital structure do not affect the ERC significantly. Partial test showed that CSR CSR, firm size and capital structure do not affect the ERC significantly on the mining companies listed in Indonesia Stock Exchange (IDX).

iv KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Kuasa yang telah memberikan kasih, berkat, dan anugerah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini. Skripsi ini berjudul “PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY (CSR),

FIRM SIZE, DAN STRUKTUR MODAL TERHADAP EARNING

RESPONSE COEFFICIENT (STUDI EMPIRIS PADA PERUSAHAAN

PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2013)”. Adapun tujuan dari penulisan skripsi ini adalah untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Fakultas Ekonomi Departemen Akuntasi Universitas Sumatera Utara.

Skripsi ini penulis persembahkan kepada kedua orang tua penulis, Drs. Dokles Pasaribu dan Dra. Minarda Simanjuntak, terima kasih untuk segala hal terbaik yang telah diberikan kepada penulis, baik itu dukungan doa, materi, semangat, dan cinta kasih yang dicurahkan kepada penulis hingga penulis sampai pada tahapan ini, dan kepada tante penulis, Erikam Simanjuntak dan nenek penulis, Ratna Marpaung yang juga telah banyak memberikan banyak dukungan baik dalam doa, materi, dan dukungan bagi penulis.

v 1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak., C.A., selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., selaku Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Drs. Hotmal Ja’far, M.M., Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, M.M., Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 4. Bapak M. Zainul Bahri Torong, M.Si., Ak., selaku Dosen Pembimbing

yang telah banyak meluangkan waktu, pikiran, dan tenaga dalam membimbing dan mengarahkan penulis untuk menyelesaikan skripsi ini. 5. Ibu Dra. Mutia Ismail, M.M., Ak., selaku Dosen Penguji dan Ibu Dra.

Nurzaimah, M.M., Ak., selaku Dosen Pembanding yang telah memberikan kritik dan saran untuk kesempurnaan skripsi ini.

vi Vania, Dhebby, dan Hany yang saling topang menopang dalam menjalani masa-masa susah dan senang selama penulis menjalani masa perkuliahan hingga menyelesaikan skripsi ini. Serta seluruh teman-teman mahasiswa S1- Akuntansi stambuk 2011 yang telah memberikan dukungan, saran dan semangat.

Penulis menyadari bahwa masih banyak kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang membangun untuk penyempurnaan skripsi ini. Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat bagi penulis dan semua pihak yang membacanya.

Medan, 16 April 2015 Penulis

vii

2.3 Kerangka Konseptual dan Pengembangan Hipotesis ... 31

2.3.1 Kerangka Konseptual ... 31

3.4 Definisi Operasional dan Pengukuran ... 36

viii

2.1.2 4.2.2 Uji Heteroskedastisitas ... 61

4.2.3 Uji Multikolinieritas ... 62

4.2.4 Uji Autokorelasi ... 63

4.3 Analisis Linier Berganda... 65

4.4 Uji Hipotesis ... 68

4.4.1 Uji Signifikan Parsial (Uji-t) ... 68

4.4.2 Uji Signifikan Simultan (Uji-F) ... 70

4.5 Pengujian Koefesien Determinasi (R2) ... 72

4.6 Pembahasan ... 73

4.6.1 Pengaruh Corporate Social Responsibility Terhadap 4.6.1 Earning Response Coefficient ... 73

4.6.2 Pengaruh Firm Size Terhadap Earning Response 4.6.1 Coefficient ... 74

4.6.3 Pengaruh Struktur Modal Terhadap Earning 4.6.1 Response Coefficient ... 76

BAB V KESIMPULAN DAN SARAN ... 78

5.1 Kesimpulan ... 78

5.2 Saran ... 79

DAFTAR PUSTAKA ... 80

ix DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 28

Tabel 3.1 Autokorelasi ... 44

Tabel 4.1 Statistik Deskriptif Variabel Penelitian ... 49

Tabel 4.2 Statistik Deskriptif Variabel Corporate Social Responsibility, Firm Size, Struktur Modal, dan Earning Response Coefficient ... 50

Tabel 4.3 Statistik Frekuensi Variabel Corporate Social Responsibility ... 51

Tabel 4.4 Statistik Frekuensi Variabel Firm Size ... 52

Tabel 4.5 Statistik Frekuensi Variabel Struktur Modal... 54

Tabel 4.6 Statistik Frekuensi Variabel Earning Response Coefficient ... 56

Tabel 4.7 Uji Kolmogrov Smirnov ... 60

Tabel 4.8 Uji Glejser ... 62

Tabel 4.9 Uji Multikolinieritas ... 63

Tabel 4.10 Uji Autokorelasi ... 64

Tabel 4.11 Variabel Entered/removedb ... 65

Tabel 4.12 Analisis Linier Berganda... 66

Tabel 4.13 Hasil Uji Signifikan Parsial (Uji-t) ... 69

Tabel 4.14 Hasil Uji Signifikan Simultan (Uji-F) ... 71

x DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 31

Gambar 4.1 Pengujian Normalitas Histogram ... 58

Gambar 4.2 Pengujian Normalitas P-P Plot ... 59

xi DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Perusahaan Yang Memenuhi Kriteria ... 83

2 Item Kategori Corporate Social Responsibility ... 84

3 Item Kategori Corporate Social Responsibility ... 84

4 Item Kategori Corporate Social Responsibility ... 84

6 Output Uji Asumsi Klasik ... 88

ii ABSTRAK

PENGARUH PENGUNGKAPAN CORPORATE SOCIALRESPONSIBILITY

(CSR), FIRM SIZE, DAN STRUKTUR MODAL TERHADAP EARNING RESPONSECOEFFICIENT

(STUDI EMPIRIS PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2013)

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh pengungkapan Corporate Social Responsibility (CSR), firm size dan struktur modal pada laporan tahunan terhadap Earning Response Coefficient (ERC). Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh pengungkapan Corporate Social Responsibility (CSR), firm size dan struktur modal terhadap ERC pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI).

Hipotesis dalam penelitian ini adalah hubungan antara pengungkapan

Corporate Social Responsibility (CSR), firm size dan struktur modal berpengaruh terhadap ERC.

Pengumpulan data sekunder dilakukan dengan cara mengunduh data laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

melalui situs

kuantitatif dengan menggunakan regresi linier berganda untuk pengujian hipotesis.

Hasil pengujian hipotesis menunjukkan bahwa secara bersama-sama pengungkapan Corporate Social Responsibility (CSR), firm size dan struktur modal tidak berpengaruh signifikan terhadap ERC. Uji parsial juga menunjukkan bahwa pengungkapan Corporate Social Responsibility (CSR), firm size dan struktur modal tidak berpengaruh signifikan terhadap ERC pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI).

iii ABSTRACT

THE EFFECT OF CORPORATE SOCIAL RESPONSIBILITY (CSR) PRESENTATION, FIRM SIZE AND CAPITAL STRUCTURE ON COMPANY

ANNUAL REPORT TO EARNING RESPONSE COEFFICIENT (ERC) (EMPIRICAL STUDY ON MINING COMPANIES LISTED IN INDONESIA

STOCK EXCHANGE (IDX) ON 2013)

The problems of this research is the extent to which the effect of Corporate Social Responsibility (CSR), firm size and capital structure on company annual report to Earning Response Cofficient (ERC). The purpose of this study is to investigate and analyze the effect of CSR, firm size and capital structure on company annual report to ERC in mining companies listed on the Indonesia Stock Exchange ( IDX ).

The hypothesis of this study is the CSR, firm size and capital structure on company annual report affect the ERC of the company on mining companies listed in Indonesia stock exchange on 2013.

Secondary data collection is done by downloading financial statement data companies listed in Indonesia Stock Exchange through the site The analytical method used is descriptive quantitative by using multiple linear regression to test the hypothesis .

The results of hypothesis testing showed that together CSR, firm size and capital structure do not affect the ERC significantly. Partial test showed that CSR CSR, firm size and capital structure do not affect the ERC significantly on the mining companies listed in Indonesia Stock Exchange (IDX).

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Pasar modal merupakan sarana perusahaan dalam menghimpun dana investasi melalui penjualan saham. Keputusan investor dalam memilih saham yang akan dibeli berkaitan dengan ekspekstasi investor terhadap return yang akan diterima dimasa mendatang. Oleh karena itu investor menggunakan berbagai informasi sebagai dasar pertimbangan pengambilan keputusan dalam melalukan investasi.

Salah satu informasi utama yang digunakan investor sebagai dasar pertimbangan dalam pengambilan keputusan investasi adalah laporan keuangan dan laporan tahunan. Setiap perusahaan yang terdaftar di Bursa Efek Indonesia wajib mempublikasikan laporan keuangan baik laporan keuangan tahunan (annual report) maupun laporan keuangan interim kepada publik. Secara umum tujuan dasar laporan keuangan adalah menyediakan informasi sebagai dasar dalam mengambil keputusan ekonomi. Informasi tersebut meliputi informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi para investor.

2 keputusan seperti dalam pemberian bonus manajer, sebagai indikator keberhasilan dan kinerja manajemen, dan dasar penentuan pengenaan pajak. Hal ini menyebabkan kualitas laba menjadi perhatian bagi semua pihak yang berkepentingan baik investor, kreditor, dan pemerintah.

Dalam prakteknya di pasar modal kenaikan laba perusahaan tidak selalu diikuti oleh kenaikan harga saham. Hal ini menimbulkan pertanyaan apakah ada yang mempengaruhi harga saham selain laba, dan bagaimana cara mengukur perubahan harga saham terhadap laba. Perubahan harga saham disebabkan oleh aktivitas investor dalam menjual dan membeli saham. Artinya dalam hal ini laba bukan merupakan satu-satunya pertimbangan investor dalam membeli atau menjual saham. Salah satu pengukuran yang dapat digunakan untuk mengukur reaksi investor terhadap informasi laba akuntansi adalah koefisien respon laba atau earning response coefficient (ERC). ERC merupakan koefisien yang mengukur respon abnormal return sekuritas terhadap unexpected earning

perusahaan yang menerbitkan sekuritas (Naimah dan Utama, 2006 dalam Adisusilo, 2011). ERC merupakan indikator adanya kuat dan lemahnya reaksi pasar terhadap informasi laba. Apabila pasar beraksi kuat terhadap suatu pengumuman laba maka akan tercermin dari nilai ERC yang tinggi, sebaliknya apabila pasar beraksi lemah terhadap suatu pengumuman maka akan tercermin dari nilai ERC yang rendah.

3 signifikan antara pengumuman laba perusahaan terhadap perubahan harga saham yang mengungkapkan apabila perubahan unexpected earning positif maka memiliki cummulative abnormal return positif dan jika perubahan unexpected earning negatif, maka memiliki cummulative abnormal return rata-rata negative. Jika suatu pengumuman mengandung informasi, maka akan tercermin dengan adanya abnormal return yang diterima oleh investor. Cummulative abnormal return menunjukan respons pasar terhadap laporan keuangan yang dipublikasi.

Menurut Andayani (2007) dalam Nurrohman (2013), semua informasi keuangan yang telah dipublikasikan ke pasar akan mendapat reaksi pasar yang ditunjukan dengan perubahan harga saham yang bersangkutan. Reaksi para investor terhadap informasi yang dipublikasikan di pasar modal ditunjukan dengan perubahan harga saham yang bersangkutan. Informasi keuangan yang mempengaruhi reaksi pasar selain laba yang menarik perhatian peneliti untuk dijadikan variabel penelitian adalah pengungkapan CSR, firm size dan struktur modal dalam laporan keuangan tahunan perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

4 karena manfaat dari laba yang diterima oleh perusahaan akan berkurang karena perusahaan harus membayar bunga terhadap kreditor bukan untuk melakukan ekspansi, riset atau pengembangan perusahaan yang dinilai dapat menaikan return

yang akan diterima oleh investor. Dalam penelitian yang dilakukan oleh Dhliwal

et al (1991) dapat disimpulkan bahwa earning response coefficient berpengaruh dengan tingkat leverage, dimana struktur modal dalam penelitian ini diproxikan oleh tingkat leverage.

5 Berbagai kasus lingkungan yang disebabkan oleh aktivitas yang menggunakan berbagai sumber daya alam, menimbulkan berbagai polusi, serta kepedulian masyarakat global terhadap berbagai produk ramah lingkungan dan tanggung jawab perusahaan terhadap perkerja dan organisasinya menjadikan

Corporate Social Responsibility (CSR) sebagai salah satu hal penting yang diperhatikan semua pihak dan sudah banyak diterapkan sebagai bagian dari aktivitas perusahaaan. Pengungkapan CSR menjadi salah satu informasi tambahan kepada investor selain dari pada yang tercakup pada laba akuntansi. Penelitian Sayekti dan Wondabio (2008) dan Adisusilo (2011) ,menyimpulkan bahwa pengungkapan CSR berpengaruh negatif terhadap ERC

Beberapa penelitian sebelumnya memilih seluruh perusahaan go public

6 2014. Oleh sebab itu peneliti tertarik untuk meneliti apakah penggungkapan CSR berpengaruh terhadap earning response coefficient pada perusahaan pertambangan yang terdaftar di BEI.

Berdasarkan uraian diatas, maka peneliti tertarik menggunakan Earning Response Coefficient sebagai indikator ukuran atas tingkat abnormal return

saham dalam merespon komponen unexpected earning sebagai akibat penyajian informasi tentang pengungkapan CSR, firm size dan struktur modal yang mendasari peneliti melakukan penelitian tentang “ Pengaruh Pengungkapan

Corporate Social Responsibility , Firm Size dan Struktur Modal terhadap

Earning Response Coefficient (Studi Empiris Pada Perusahaan Pertambangan Yang Terdaftar di Bursa Efek Indonesia)”

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka permasalahan yang akan dibahas dapat dirumuskan sebagai berikut:

1. Apakah pengungkapan Corporate Social Responsibility berpengaruh secara parsial terhadap Earning Response Coefficient perusahaan pertambangan yang terdaftar dalam Bursa Efek Indonesia?

7 3. Apakah struktur modal berpengaruh secara parsial terhadap Earning Response Coefficient perusahaan pertambangan yang terdaftar dalam Bursa Efek Indonesia?

4. Apakah pengungkapan Corporate Social Responsibility , Firm Size dan Struktur Modal berpengaruh secara simultan terhadap Earning Response Coefficient perusahaan pertambangan yang terdaftar dalam Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan dari penelitian ini adalah untuk memperoleh bukti empiris tentang :

1. Untuk mengetahui apakah pengungkapan Corporate Social Responsibility

berpengaruh terhadap Earning Response Coefficient perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui apakah Firm Size berpengaruh terhadap Earning Response Coefficient perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui apakah Struktur Modal berpengaruh terhadap Earning Response Coefficient perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

4. Untuk mengetahui apakah pengungkapan Corporate Social Responsibility

, Firm Size dan Struktur Modal berpengaruh secara simultan terhadap

8 1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat antara lain:

1. Bagi peneliti dapat menambah wawasan dan pengetahuan tentang pengaruh pengungkapan Corporate Social Responsibility , Firm Size dan Struktur Modal terhadap Earning Response Coefficient.

2. Bagi akademisi, penelitian ini dapat memberikan kontribusi terhadap perkembangan studi mengenai Earning Response Coefficient di pasar modal indonesia dan penelitian ini diharapkan dapat memberikan referensi bagi penelitian selanjutnya.

3. Bagi emiten, penelitian ini diharapkan dapat memberi masukan kepada manajemen perusahaan mengenai faktor-faktor yang mempengaruhi reaksi pasar atau respons harga saham yang diukur dengan Earning Respons,

sehingga perusahaan bisa melakukan kebijakan yang tepat dan legal sehingga investor tertarik untuk melakukan kegiatan investasi kepada perusahaan.

4. Bagi investor dan calon investor, dapat digunakan sebagai pertimbangan dalam analisis dasar yang dapat dipakai untuk keputusan berinvestasi

1.5 Originalitas

9 menunjukan bahwa pengungkapan Corporate Social Responsibility berpengaruh negatif terhadap Earning Response Coefficient secara signifikan.

Berbeda dengan penelitian yang dilakukan Adisusilo (2011), penelitian tersebut dilakukan pada periode tahun 2012, sedangkan pada penelitian terdahuu dilakukan pada periode 2008. Selain itu penelitian ini meneliti pada perusahaan pertambangan yang terdaftar pada Bursa Efek Indonesia, sedangkan pada penelitian sebelumnya meneliti pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Perbedaan lainnya adalah adanya penambahan variabel lain yaitu firm size dan struktur modal pada penelitian ini.

10 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Earning Response Coefficient (ERC)

Studi peristiwa merupakan studi yang mempelajari reaksi pasar atas suatu perisitiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman (Subekti, 2005). Studi tersebut bertujuan untuk mengukur hubungan atau pengaruh suatu peristiwa atau informasi dengan reaksi pasar. Jika suatu pengumuman mengandung informasi maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar dan reaksi pasar ditunjukan dengan adanya perubahan harga dari sekuritas yang besangkutan.

11 Asumsi yang menjadi landasan penelitian ERC adalah bahwa investor merespon secara berbeda terhadap informasi laba akuntansi sesuai dengan kredibilitas atau kualitas informasi laba akuntansi tersebut (Syafrudin, 2004). Laporan yang diumumkan dikatakan memiliki kandungan informasi jika jumlah lembar saham yang diperdagangkan menjadi lebih besar ketika earning

diumumkan dibandingkan waktu lain (Beaver, 1968 dalam Subekti 2005). Jadi, dalam hal ini pasar akan bereaksi terhadap informasi yang diberikan oleh perusahaan baik itu informasi yang bersifat positif maupun negatif. Selama laporan keuangan dapat memberikan informasi yang akan dapat merubah harapan investor terhadap perusahaan, maka informasi tersebut akan terefleksi dalam volume perdagangan perusahaan dan perubahan harga saham.

Beberapa penelitian yang menyatakan bahwa respon pasar terhadap laba di masing-masing perusahaan dapat bervariasi dan tidak konstan. Beberapa penelti yang memiliki pendapat tersebut adalah Easton dan Zmijweski (1989) dan Collins dan Khotari (1989). Pihak lain yang mengatakan bahwa Earning Response Coefficient relative tidak berubah dan tetap, diantaranya adalah penelitian yang dilakukan oleh Kormendi dan Lipe (1987).

Perbedaan perubahan harga saham terhadap terhadap laba dapat berbeda-beda karena adanya hal-hal berikut, yaitu persistensi laba, beta, struktur permodalan perusahaan, kualitas laba, peluang pertumbuhan perusahaan dan

12 dan memiliki kesempatan bertumbuh yang tinggi. Sedangkan beta dan struktur modal berhubungan negatif terhadap ERC. Apabila nilai beta dan struktur modal semakin tinggi, maka nilai ERC akan semakin rendah (Scott, 2009). Peningkatan laba (sebelum bunga) bagi perusahaan high levered berarti bahwa kondisi perusahaan semakin baik bagi pemberi pinjaman dibandingkan bagi pemegang saham. Oleh karena itu, perusahaan yang high levered memiliki ERC yang lebih rendah dibandingkan dengan perusahaan yang low levered. Infomativeness harga pasar saham perusahaan tersebut diproksi dengan ukuran perusahaan. Semakin besar perusahaan maka akan semakin banyak informasi perusahaan yang tersedia untuk publik sehingga nilai informativeness harga saham semakin tinggi. Nilai kandungan informasi perusahaan dan ERC berbanding terbalik sehingga jika nilai

informativeness suatu perusahaan semakin tinggi, maka ERC akan semakin rendah.

Penelitian lain tentang ERC , yaitu penelitian Teoh dan Wang (1993) yang menguji apakah ERC perusahaan yang diauditor oleh kantor akuntan publik the Big Eight berbeda dengan ERC perusahaan yang diauditor oleh kantor akuntan

13 2.1.2 Corporate Social Responsibility (CSR)

Tujuan utama emiten dalam menjalankan opersional perusahaan adalah untuk memperoleh laba yang maksimal dari kegiatan operasional yang dilaksanakan. Hal ini menyebabkan perusahaan lalai dalam memperhatikan komunitas dan lingkungan. Pencemaran lingkungan, ketidaksejahteraan masyarakat di sekitar lingkungan perusahaan, bencana alam yang terjadi akibat aktivitas perusahaan dan dampak negatif lainnya dari aktivitas perusahaan yang dirasakan oleh masyarakat terjadi akibat ketidakpedulian perusahaan terhadap hal-hal lain diluar kegiatan bisnisnya.

Secara global setelah penerbitan buku Cannibals with Forks: The Triple Bottom Line in 21st Century Businness karya John Elkington pada tahun 1998 melalui pengembangan konsep single bottom line yang hanya berorientasi pada profit menjadi konsep triple bottom line menambahkan unsure people dan planet

sebagai faktor yang mempengaruhi profit yang menjadi tujuan utama perusahaan. Hal ini menimbulkan kesadaran masyakarat secara global dalam memahami apa-apa saja yang menjadi hak mereka dan hal-hal apa-apa saja yang menjadi tanggung jawab perusahaan.

14 Adisusilo (2011), menyatakan dari waktu ke waktu semakin banyak informasi alternative yang tersedia selain informasi akuntansi bagi investor di pasar modal. Informasi tersebut memberi pengaruh yang cukup besar kepada investor dalam memberi penilaian pada perusahaan. Dari sudut pandang ekonomi, perusahaan akan mengungkapkan suatu informasi jika informasi tersebut akan meningkatkan nilai perusahaan (Verecchia, 1983 dalam Basalamah dan Jermias, 2005). Pengungkapan informasi CSR diharapkan memberikan informasi tambahan kepada para investor selain dari yang sudah tercakup dalam laporan keuangan.

Definisi CSR menurut World Bank dalam Public Policy for Corporate Social Responsibility tahun 2003 adalah “the commitment of business to contribute to sustainable economic development, working with employees, their

families, the local community and society at large to improve quality of life, in

ways that are both good for business and good for development”. Berdasarkan definisi World Bank tersebut, CSR diartikan sebagai komitmen bisnis untuk berkontribusi terhadap pembangunan ekonomi yang berkelanjutan, bekerja sama dengan pekerja, keluarga mereka, komunitas lokal dan masyarakat secara luas untuk meningkatkan kualitas hidup, dengan cara-cara yang baik untuk bisnis dan juga baik untuk pembangunan.

The Jakarta Consulting Group dalam Susanto (2009) membagi CSR ke dalam dua bagian, yaitu Internal Responsibilities dan External Responsibilities.

15 penyedia lapangan kerja, meningkatkan kesejahteraan dan kompetensi masyarakat, serta memelihara lingkungan bagi kepentingan generasi mendatang.

Pada tanggal 20 Juli 2007 pemerintah mengesahkan Undang-undang No. 40 tahun 2007 tentang Perseroan Terbatas yang mengatur kewajiban perusahaan untuk melaksanakan tanggung jawab sosial perusahaan atau Corporate Social Responsibility. Undang-undang Nomor 40 tahun 2007 dalam pasal 1 butir 3 mendefinisikan tanggung jawab sosial sebagai komitmen perseroan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi perseroan sendiri, komunitas setempat, maupun masyarakat pada umumnya.

Pelaksaanaan CSR di Indonesia telah diatur di dalam Undang-Undang Nomor 40 Tahun 2007 Pasal 74, yang berbunyi:

1. Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan.

2. Tanggung Jawab Sosial dan Lingkungan sebagaimana dimaksud pada ayat (1) merupakan kewajiban Perseroan yang dianggarkan dan diperhitungkan sebagai biaya Perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran.

16 4. Ketentuan lebih lanjut mengenai Tanggung Jawab Sosial dan

Lingkungan diatur dengan aturan pemerintah.

Informasi mengenai pelaksanaan CSR masing-masing perusahaan bias dilihat dalam laporan tahunan (annual report) perusahaan. Laporan tahunan ini menyajikan informasi mengenai aktivitas-aktivitas yang telah dilaksanakan perusahaan, perkembangan, kinerja dan pencapaian yang berhasil diraih perusahaan selama satu tahun. Selain itu, laporan tahunan juga memuat laporan keuangan perusahaan yang memberi informasi mengenai laba yang diperoleh perusahaan selama satu periode.

Pengungkapan tanggung jawab sosial perusahaan yang sering juga disebut sebagai social disclosure, corporate social reporting, social accounting

(Mathews, 1997) merupakan proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi organisasi terhadap kelompok khusus yang berkepentingan dan terhadap masyarakat secara kesuluruhan.

2.1.3 Firm Size atau Ukuran Perusahan

17 berdasarkan total asset perusahaan mengikuti penelitian yang dilakukan oleh Ardila (2012).

Ukuran perusahaan juga merupakan salah satu indikator dalam menilai pengalaman dan kemampuan tumbuhnya suatu perusahaan dan digunakan dalam menilai kemampuan dan tingkat risiko dalam mengelola investasi yang diberikan para Stockholder untuk meningkatkan kemakmuran mereka. Total aktiva perusahaan dapat menjadi tolak ukur tingkat kedewasaan perusahaan tersebut dimana perusahaan yang memiliki total aktiva besar dapat dikatakan perusahan tersebut telah mencapai tahap kedewasaan dimana dalam tahap ini perusahaan mempunyai prospek yang baik dalam jangka waktu yang relatif lama, diprediksi relatif lebih stabil dan lebih mampu menghasilkan laba dibandingkan perusahaan kecil. Jika prospek perusahaan perusahaan baik karena lebih mampu menghasilkan laba maka akan dapat menarik investor untuk menanamkan dananya pada perusahaan tersebut.

Ukuran perusahaan mempengaruhi kebijakan hutang yang dipakai oleh perusahaan tersebut. Publik lebih banyak menerima informasi dari perusahaan besar dibanding dengan perusaan kecil, hal ini memberikan keuntungan tersendiri pada perusahaan besar. Namun untuk penggunaan hutang lebih banyak digunakan oleh perusahaan besar dibandingkan dengan perusahaan kecil.

18 pada perusahaan-perusahaan besar, akan meningkatkan Earning Response Coefficients dalam jangka panjang. Penelitian Naimah dan Utama (2003) dalam Adisusil (2012) menyatakan bahwa Earnings Response Coefficients ditemukan lebih besar pada perusahaan besar. Beberapa penelitian yang diungkapkan oleh Cho dan Jung (1991) mendukung adanya pengaruh positif antara Earnings Response Coefficient dan ukuran perusahaan..

2.1.4 Struktur Modal

Perusahaan tentu memerlukan modal dalam menjalankan aktifitas operasionalnya. Modal tersebut dapat diperoleh dari internal perusahaan maupun dari eksternal perusahaan. Dalam menentukan sumber dan jumlah modal yang akan dipakai dalam aktivitas operasionalnya perusahaan harus memiliki keputusan pendanaan yang baik.

Keputusan pendanaan atau keputusan atas struktur modal merupakan suatu keputusan keuangan yang berkaitan dengan komposisi utang, saham preferen dan saham biasa yang harus digunakan oleh perusahaan. Keputusan struktur modal secara langsung berpengaruh terhadap besarnya resiko yang ditanggung oleh pemegang saham beserta besarnya tingkat pengembalian atau tingkat keuntungan yang diharapkan (Brigham dan Houston, 2001). Oleh karena itu kebijakan pendanaan yang tepat harus diterapkan dalam setiap emiten.

19 dana dari peserta yang mengambil bagian dari perusahaan yang akan menjadi modal sendiri. Apabila perusahaan melakukan pinjaman kepada pihak di luar perusahaan maka akan timbul utang sebagai konsekuensi dari pinjamannya tersebut dan berarti perusahaan telah melakukan financial leverage. Semakin besar utang maka financial leverage juga akan semakin besar. Berarti resiko yang dihadapi perusahaan akan semakin besar karena utangnya tersebut.

Ketika perbandingan laba lebih besar dibandingakan beban bunga yang timbul akibat penggunaan hutang maka financial leverage dianggap menguntungkan. Sebaliknya financial leverage di anggap merugikan ketika laba yang diperoleh lebih kecil dari pada beban bunga yang timbul akibat penggunaan utangnya tersebut.

Beberapa teori yang berkaitan dengan stuktur modal adalah :

1. Miller & Modiglani (M&M) Proposition Theori

Miller & Modiglani (1958) menyatakan definisi operasional dari biaya modal dan dasar teori investasi. Dalam teori ini secara ekspilisit mengakui tidak adanya hubungan antara pendanaan dan investasi. Hal ini mengungkapkan bahwa antara perusahaan yang menggunakan dana hutang sebagai sumber pendanaan dan perusahaan yang tidak menggunakan hutang dalam pendanaan tidak memiliki pengaruh terhadap nilai perusahaan.

20 Menurut trade-off theory yang diungkapkan oleh Myers (2001:81), “Perusahaan akan berhutang sampai pada tingkat utang tertentu, dimana penghematan pajak (tax shields) dari tambahan hutang sama dengan biaya kesulitan keuangan (financial distress)”. Financial distress biaya keagenan (agency costs) yang meningkat akibat dari turunnya kredibilitas suatu perusahaan.Trade-off theory dalam menentukan struktur modal yang optimal menggunakan beberapa faktor antara lain pajak, biaya keagenan (agency costs) dan biaya kesulitan keuangan (financial distress) tetapi tetap mempertahankan asumsi efisiensi pasar dan symmetric information

sebagai imbangan dan manfaat penggunaan utang.

1. Pecking Order Theory

Menurut Myers (1984), pecking order theory menyatakan bahwa ”Perusahaan dengan tingkat profitabilitas yang tinggi justru tingkat hutangnya rendah, dikarenakan perusahaan yang profitabilitasnya tinggi memiliki sumber dana internal yang berlimpah.” Dalam pecking order theory ini tidak terdapat struktur modal yang optimal.

2. Signaling Theory

21 menguntungkan akan cenderung untuk menjual sahamnya. Pengumuman emisi saham merupakan suatu signal bahwa manajemen memandang prospek perusahaan tersebut suram. Apabila penawaran saham baru meningkat dibandingkan jumlah penawaran normal maka harga sahamnya akan menurun, karena menerbitkan saham baru berarti memberikan isyarat negatif yang kemudian dapat menekan harga saham sekalipun prospek perusahaan cerah.

2.1.5 Teori Stakeholders

Teori ini menyatakan bahwa perusahaan harus mampu memperhatikan seluruh pemangku kepentingan (stakeholders) secara seimbang dan tidak hanyamemperhatikan kepentingan para pemegang saham (shareholders). Kemampuan perusahaan untuk melaksanakan hal ini sangat menentukan kesuksesan dan keberlangsungan hidup (sustainability) perusahaan dalam jangka panjang.

Menurut Meutia (2008) dalam Adisusilo (2011) teori stakeholders

menjelaskan pengungkapan sosial perusahaan sebagai cara untuk berkomunikasi dengan stakeholders, dan memiliki 2 cabang yaitu:

1. Ethical dan normative menyatakan bahwa semua stakeholders memiliki hak yang sama untuk diperlakukan secara adil, dan isu kekuasaan

22 menyatakan bahwa organisasi bertanggungjawab kepada semua stakeholders untuk mengungkapkan informasi sosial dan lingkungan.

2. Cabang positive menjelaskan bahwa pengungkapan sosial perusahaan merupakan cara untuk mengelola hubungan organisasi dengan kelompok

stakeholders yang berbeda. Semakin penting stakeholders bagi organisasi semakin besar usaha yang dilakukan untuk mengelola hubungan tersebut.

2.1.6 Teori Signaling

Signal atau isyarat adalah suatu tindakan yang diambil manajemen perusahaan yang memberi petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan (Brigham dan Houston,2001). Menurut Brigham dan Houston (2001), Perusahaan dengan prospek yang menguntungkan akan mencoba menghindari penjualan saham dan mengusahakan setiap modal baru yang diperlukan dengan cara-cara lain, termasuk penggunaan hutang yang melebihi target struktur modal yang normal. Perusahaan dengan prospek yang kurang menguntungkan akan cenderung untuk menjual sahamnya. Pengumuman emisi saham oleh suatu perusahaan umumnya merupakan suatu isyarat (signal) bahwa manajemen memandang prospek perusahaan tersebut suram. Apabila suatu perusahaan menawarkan penjualan saham baru lebih sering dari biasanya, maka harga sahamnya akan menurun, karena menerbitkan saham baru berarti memberikan isyarat negatif yang kemudian dapat menekan harga saham sekalipun prospek perusahaan cerah.

23

information). Asymmetric information adalah situasi dimana manajer memiliki informasi yang berbeda (lebih baik) tentang prospek perusahaan dibandingkan dengan yang dimiliki oleh investor (Brigham, 2011).

Berdasarkan teori signalling, informasi yang terkandung dalam laporan keuangan merupakan suatu sinyal yang dapat mempengaruhi nilai saham. Dengan demikian pihak manajemen cenderung selalu berupaya untuk menyampaikan informasi yang baik kepada pasar dan cenderung menyembunyikan kondisi perusahaan yang sebenarnya dengan tujuan menambah nilai perusahaan agar para

shareholders atau investor menanamkan modal dalam perusahaan untuk membiayai proyek yang sedang dan akan dikerjakan serta memungkinkan adanya beberapa investor yang mendapatkan informasi lebih banyak tentang perusahaan dari pihak manajemen yang tidak oleh investor lainnya.

Asymmetric information ini pada kenyataannya justru mengakibatkan menurunnya tingkat kepercayaan shareholders sehingga untuk mengatasinya perusahaan yang memiliki nilai yang tinggi perlu melakukan signalling melalui kebijakan akuntansi perusahaan. Menurut Jogiyanto (2000), ada beberapa penjelasan yang mendasari penyebaran informasi asimetris (asymmetric information) menjadi informasi simetris (symmetric information), yaitu :

1. Informasi privat disebarkan ke publik secara resmi melalui pengumuman oleh perusahaan emiten

24 3. Investor yang mendapat informasi secara privatakan melakukan tindakan

yang spekulatip (speculative behavior)

4. Teori ekspektasi rasional (rational expectation theory) menjelaskan bahwa investor yang tidak mendapatkan informasi tersebut akan melakukan transaksi dengan mengikuti transaksi yang dilakukan oleh investor yang mempunyai informasi dengan cara mengamati perubahan dari harga yang terjadi.

2.1.7 Teori Legitimasi

25 2.2 Penelitian Terdahulu

Beberapa penelitian mengenai faktor-faktor yang mempengaruhi Earning Respons Coeficient yang telah dilakukan sebelumnya adalah :

1. Adisusilo (2011) meneliti tentang pengaruh pengungkapan informasi

Corporate Social Responsibility terhadap Earning Response pada perusahaan manufaktur yang listed di Bursa Efek Indonesia (BEJ) pada tahun 2009. Sampel penelitian yaitu berdasarkan kriteria-kriteria tertentu, diperoleh sebanyak 39 perusahaan sebagai sample penelitian selama satu tahun. Pengujian dilakukan dengan menggunakan regresi berganda. Penelitian ini menyimpulkan adanya pengaruh yang signifikan dan negatif antara CSR terhadap ERC secara parsial.

2. Sri Mulyani dkk (2007) melakukan penelitian untuk menguji faktor-faktor yang mempengaruhi earning response yang terdiri dari persistensi laba, struktur modal, risiko sistematik atau beta, kesempatan bertumbuh, ukuran perusahaan, dan kualitas auditor pada perusahaan yang terdaftar pada Bursa Efek Jakarta (BEJ) tahun 2001-2005. Hasil penelitian ini menunjukan bahwa semua faktor mempengaruhi earning response, kecuali kualitas auditor yang tidak memberikan pengaruh yang signifikan terhadap

Earning Response. Penelitian ini dilakukan terhadap 255 perusahaan yang terdaftar dalam Bursa Efek Jakarta.

26 perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta selama periode 1995-2005. Sample yang di gunakan adalah 91 perusahaan yang dipilih menggunakn metode purposive sampling method. Hasil penelitian ini mengungkapkan bahwa apabila menerapkan akuntansi konservatis memiliki Earning Response Coefficient yang lebih rendah dibanding yang tidak.

4. Mawarti (2007) menganalisis dan mengkaji pengaruh income smoothing

terhadap earning response pada perusahaan manufaktur di BEJ. Populasi sasaran dalam peneliian ini adalah perusahaan manufaktur yang terdaftar di BEJ sebelum tahun 2001, menerbitkan laporan keuangan per 31 Desember pada tahun 2004 sampai 2006, tersedia data mengenai harga saham selama periode estimasi dan periode pengamatan, tersedia data mengenai tanggal pengumuman laba dan tidak mengalami kerugian selama periode peneltian. Dalam penelitian ini menunjukan bahwa tindak perataan laba memberikan pengaruh yang negatif terhadap reaksi pasar. 5. Retuningdiah (2010) melakukan penelitian untuk mengetahui perataan

laba terhadap reaksi pasar dengan mekanisme good corpotate governance

27 variabel moderating bagi penelitian ini melainkan independent predictor

tersendiri bagi reaksi pasar.

6. Ngadiman dan Hartini (2011) menganalis beberapa faktor yang mempengaruhi Earning Response, diantaranya ukuran perusahaan, persistensi laba, struktur modal, dan variabel indikator. Sampel yang digunakan dalam penelitian ini adalah 80 perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta tahun 2009. Penelitian ini menggunakan metode analisi regresi berganda. Hasil dari penelitian ini menunjukan

Earning Response Coefficient dipengaruhi secara signifikan oleh perisitensi laba. Selain itu, ukuran perusahaan, struktur modal, dan variabel indicator tidak memberikan pengaruh yang signifikan terhadap

Earning Response Coefficient.

28

Responsibility berpengaruh secara simultan terhadap Earning Response Coefficient.

Tabel 2.1 Penelitian Terdahulu

No Peneliti Judul Variabel Penelitian Hasil Penelitian

29

Earning Respone Pada Perusahaan

30 Terdaftar Di Jakarta Islamic Index)

31 2.3 Kerangka Konseptual dan Pengembangan Hipotesis

2.3.1 Kerangka Konseptual

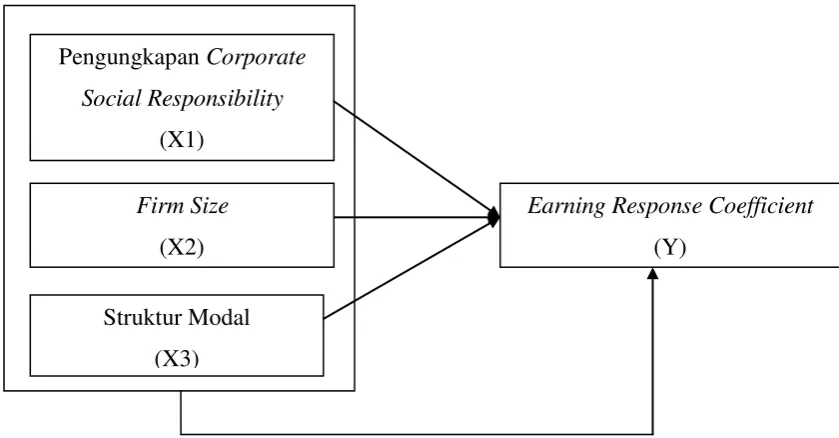

Gambar 2.1

Kerangka konseptual Earning Response Coefficient dalam penelitian ini dipengaruhi oleh tiga faktor yaitu pengungkapan Corporate Social Responsibility ,

firm size dan kualitas auditor.

2.3.2 Pengembangan Hipotesis

1. Pengaruh Pengungkapan Corporate Social Responsibility terhadap ERC

Berdasarkan Legitimacy Theory menyatakan bahwa perusahaan memiliki kontrak dengan masyarakat untuk melakukan nilai-nilai sosial (social contract), maka pengungkapan tanggung jawab sosial Pengungkapan Corporate

Social Responsibility (X1)

Earning Response Coefficient

(Y)

Firm Size

(X2) Struktur Modal

32 akan mencerminkan akuntabilitas perusahaan terhadap sosial lingkungannya dan diharapkan dapat memberikan informasi tambahan kepada investor selain dari pada yang tercakup dalam laba akuntansi. Widiastuti (2002) dalam Adisusilo (2011) secara empiris menemukan adanya pengaruh signifikan dari luas pengungkapan sukarela tehadap ERC.

H1: Pengungkapan Corporate Social Responsibility berpengaruh terhadap ERC perusahaan pertambangan yang terdaftaf di BEI tahun 2013

2. Pengaruh Firm Size Terhadap ERC

Firm size dalam isu ERC digunakan sebagai proksi atas keinformatifan harga saham. Perusahaan besar dianggap mempunyai informasi yang lebih banyak dibandingkan perusahaan kecil. Oleh karena itu, jika terdapat inovasi baru maka inovasi tersebut besar pengaruhnya terhadap laba perusahaan berskala kecil dibanding pada perusahaan besar. Sehingga secara statistik arahnya dapat negatif ataupun positif. Chaney dan Jeter (1991) hasil penelitiannya menunjukkan bahwa ukuran perusahaan mempunyai korelasi signifikan positif dengan koefisien respon laba.

33 3. Pengaruh Struktur Modal Terhadap ERC

Perusahaan memilih hutang sebagai sumber pendanaanya akan menimbulkan beberapa konsekuensi dari pinjaman tersebut seperti pembayaran bunga dan pokok pinjaman. Oleh sebab itu, struktur modal menjadi pertimbangan bagi investor karena hal tersebut akan berpengaruh terhadap return yang diterima oleh investor. Penelitian yang dilakukan oleh Mulyani, et.al (2007) bahwa ERC berpengaruh signifikan terhadap struktur modal. Namun, hasil berbeda di temukan oleh Chandarin (2003), dan Jaswadi (2003) yang menyimpulkan bahwa struktur modal tidak berpengaruh terhadap ERC.

H3 : Struktur modal berpengaruh secara parsial terhadap ERC

4. Pengaruh Pengungkapan Corporate Social Responsibility, Firm Size dan Struktur Modal Terhadap ERC

Pengungkapan Corporate Social Responsibility mencerminkan akuntabilitas perusahaan terhadap lingkungannya yang diharapkan menjadi tambahan informasi dan nilai tambah bagi perusahaan. Sedangkan

firm size dan struktur modal merupakan salah satu factor yang mempengaruhi investor dalam melakukan investasi selain laba tahunan.

34

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian kausal atau sebab akibat. Jenis penelitian ini digunakan untuk menganalisis hubungan antara satu variabel dengan variabel lain lainnya (Umar, 2003). Variabel yang digunakan dalam penelitian ini adalah pengungkapan Corporate Social Responsibiliy, firm size dan struktur modal sebagai variabel independen dan Earning Response Coefficient

sebagai variabel dependen.

3.2 Populasi dan Sampel

Menurut Sugiyono (2006), populasi adalah wilayah generalisasi yang terdiri atas objek dan subjek yang memiliki kualitas dan karakteristik tertentu yang ditetapkan peneliti untuk dipelajari kemudin ditarik kesimpulannya. Populasi yang digunakan dalam penelitian ini adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2013. Penelitian ini menggunakan sampel yang ditentukan dengan menggunakan teknik pengambilan sampel bertujuan (purposive sampling), yaitu teknik pengambilan sampel dari populasi berdasarkan suatu kriteria tertentu (Jogianto, 2004:79). Adapun kriteria perusahaan pertambangan yang dijadikan sampel antara lain:

• Tersedia laporan keuangan perusahaan dan laporan tahunan secara lengkap selama tahun 2012 baik secara fisik maupun melalui website

35 • Menyajikan informasi Corporate Social Responsibility dalam laporan

tahunan sebagai salah satu akibat penerapan Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas.

Berdasarkan kriteria tersebut didapat sampel perusahaan pertambangan sebanyak 32 perusahaan dari 39 perusahaan pertambangan yang terdaftar di BEI dalam satu tahun penelitian.

3.3 Sumber dan Metode Pengumpulan Data

Data yang digunakan adalah data eksternal. Data eksternal adalah data yang dicari secara manual dengan cara mendapatkannya dari luar perusahaan. Sumber data dari penelitian ini adalah website Bursa Efek Indonesia,

dipublikasi.

Metode pengumpulan data pada penelitian ini dilakukan dengan mengunduh data sekunder berupa laporan keuangan dan laporan tahunan (annual report) yang dipublikasikan oleh perusahaan selama tahun 2013 yang diperoleh dari Bursa Efek Indonesia (BEI) melalui websit saham dari Yahoo Finance melalui website finance.yahoo.com

3.4 Definisi Operasional dan Pengukuran

..

36 3.4.1 Variabel Independen

Variabel independen adalah variabel yang mempengaruhi atau variabel yang akan menyebabkan perubahan atau timbulnya variabel dependen ( Sugiyono, 2012). Adapun variabel independen yang digunakan dalam penelitian ini adalah

1. Pengungkapan Corporate Social Responsibily (X1)

Instrumen pengukuran CSR yang digunakan dalam penelitian ini mengacu pada instrumen yang digunakan oleh Sembiring (2005), yang membagi informasi CSR ke dalam empat kategori, yaitu Lingkungan dan Energi, Tenaga Kerja, Produk dan Konsumen, serta Keterlibatan masyarakat dan umum dengan total item sebanyak 78 item untuk industri pertambangan (Lampiran 2).

Pendekatan yang digunakan dalam menghitung CSRI adalah pendekatan dikotomi yaitu untuk setiap item CSR dalam instrumen penelitian yang disajikan oleh perusahaan diberi nilai 1 dan jika tidak diungkapkan diberi nilai 0.Selanjutnya, skor dari setiap item ditotalkan untuk memperoleh jumlah keseluruhan skor untuk masing-masing perusahaan (Haniffa et al, 2005 dalam Sayekti dan Wondabio, 2007).

Rumus penghitungan CSRI (Sayekti dan Wondabio, 2008) adalah :

Keterangan :

����� =∑ X ij

�

37 X ij = Jumlah item/indikator yang diungkapkan perusahaan j

n = Total item/indikator pengungkapan 2. Firm Size (X2)

Firm size merupakan suatu ukuran yang menunjukkan besar kecilnya

perusahaan diukur dari total aktiva. Pengukuran atas variabel ukuran

perusahaan dilakukan berdasarkan natural logaritma dari total aset perusahaan

(Collins dan Khotari, 1989).

3. Struktur Modal (X3)

Struktur Modal adalah perbandingan antara total kewajiban perusahaan dengan total aktiva perusahaan. Struktur modal diukur dari perbandingan antara total kewajiban dan total aktiva (Dhaliwal dan Fargher, 1991) . Keterangan :

��������������� = TU �� TA ��

TU �� = Total utang perusahaan i pada tahun t TA �� = Total aktiva perusahaan i pada tahun t

3.4.2 Variabel Dependen

Variabel terikat (dependen variable) adalah variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas (Sugiyono,2012). Variabel terikat yang digunakan dalam penelitian ini adalah Earning Response Coefficient

38 Earnings Response Coefficients (ERC) dapat dirumuskan sebagai berikut (Chaney

dan Jeter, 1991) :

CARit = β0 + β1 UEit + e it

Keterangan :

CARit = Abnormal return kumulatif perusahaan i pada peroide t

UEit = Unexpected Earnings perusahaan i pada periode t

eit = Komponen error dalam model atas perusahaan i pada periode t

β0 = Konstanta

β1 = Koefisien yang menunjukan ERC

Tahapan menghitung Cummulative Abnormal Return (CAR) dan Unexpected

Earnings (UE) sebagai berikut :

1. Cummulative Abnormal Return (CAR) dihiutung saat laba akuntansi dipublikasikan menggunakan window (time interval) yang mengacu pada penelitian Utaminingtyas dan Ahalik (2010) yaitu 30 hari sebelum, 1 hari pengumuman annual report, dan 30 hari setelah pengumuman annual report perusahaan yang dipandang cukup untuk mendeteksi abnormal return yang terjadi akibat publikasi laba sebelum confounding effect yaitu dampak disebabkan adanya pengumuman corporate action yang memungkinkan akan mempengaruhi abnormal return tersebut (Kurniawati, 2006 dalam Ardila, 2012). CAR dirumuskan sebagai berikut :

39 Keterangan :

CAR �� = Cumulatif Abnormal Return perusahaan i pada tahun t AR �� = Abnormal return untuk saham perusahaan i pada hari t

Dalam penelitian ini Abnormal Return dihitung menggunakan

market-adjusted model yang mengasumsikan bahwa pengukuran expected return saham yang terbaik adalah return indeks pasar (Pincus,1993, dalam Subekti ,2005).

Abnormal return diperoleh dari :

�� �,� = ��,� – � �,�

Keterangan :

�� �,� = Abnormal Return perusahaan i pada periode ke-t

��,� = Actual Return saham perusahaan i pada periode ke-t

� �,� = Return pasar pada periode ke-t

Untuk memperoleh data abnormal return, terlebih dahulu harus mencari

actual return (return sesungguhnya) perusahaan i pada hari t adalah sebagai berikut :

��� =����− ���−1 ��−1

Keterangan :

��� = return saham perusahaan i pada hari t

��� = harga penutupan saham i pada hari t

40 Return pasar diwakili dengan Indeks Harga Saham Gabungan (IHSG) dihitung secara harian sebagai berikut :

��� = ��������� − �����−1 �−1

Keterangan :

��� = return pasar harian

����� = indeks harga saham gabungan pada hari t

�����−1 = indeks harga saham gabungan pada hari t-1

2. Unexpected Earnings adalah perubahan laba per saham sebelum pos luar biasa tahun sekarang dikurangi dengan laba persaham sebelum pos luar biasa tahun sebelumnya, dan diskalakan dengan harga perlembar saham pada akhir periode sebelumnya.

Keterangan :

��=(�����− �����−1) |���−1|

UE�� = Unexpected Earnings perusahaan i pada periode t

����� = Earning Per Share perusahaan i pada periode t

�����−1=Earning Per Share perusahaan i pada periode sebelumnya (t-1)

P��−1 = Harga saham perusahaan i pada periode sebelumnya (t-1)

3.5 Metode Analisis

41 parsial maupun secara simultan pengaruh Corporate Social Responsibility, firm size dan struktur modal terhadap Earnings Response Coefficient pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia pada tahun 2013. Data diolah dengan program Statistical PackageFor Social Science (SPSS).

Persamaan regresi linier berganda pada penelitian ini adalah sebagai berikut :

Y = β 0+ β 1X 1+ β 2X 2+ β 3X 3+ e

Keterangan :

Y = Earnings Response Coefficient

β 0 = Konstanta

β 1–β 3 = Koefisien Regresi

X 1 = Pengungkapan Corporate Social Responsibility

X 2 = Firm Size

X 3 = Struktur Modal e = Error of term

3.5.1 Uji Asumsi Klasik

42 1. Uji Multikolinearitas

Ghozali (2011), uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen).Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel-variabel independennya. Untuk menguji multikolinearitas dapat dilihat dari (1) nilai tolerance dan lawannya (2) nilaivariance inflation factor (VIF) masing-masing variabel independen. Nilai umum cutoff yang sering dipakai untuk menunjukkan multikolonieritas adalah nilai tolerance ≤ 0,10 atau sama dengan nilai VIF

≥ 10, setelah itu maka dapat disimpulkan data bebas dari gejal multikolinearitas.

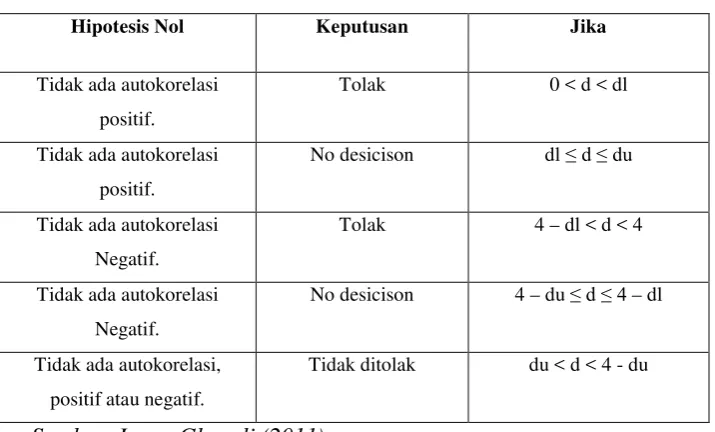

2. Uji Autokorelasi

Ghozali (2011), Uji autokorelasi bertujuan untuk menguji apakah didalam suatu model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1.

Pendeteksian ada atau tidaknya autokorelasi menggunakan uji Durbin-Watson (DW test). Uji durbin-watson hanya digunakan untuk autokorelasi tingkat satu (first orderautocorrelation) dan mensyaratkan adanya

intercept (konstanta) dalam regresi dan tidak ada variabel lagi diantara variabel independen. Hipotesis yang akan diuji adalah:

H0 : tidak ada autokorelasi ( r = 0 ) H1 : ada autokorelasi ( r ≠ 0 )

43 Tabel 3.1

Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi

Sumber: Imam Ghozali (2011)

3. Uji Heteroskedastisitas

44 4. Uji Normalitas

Ghozali (2011), uji normalitas bertujuan untuk menguji apakah model regresi, variabel pengganggu atau residual memiliki distribusi normal.Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Ada dua cara untuk mengetahui apakah residual terdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik. Untuk melihat normalitas residu dengan analisis grafik yaitu dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal.Sedangkan uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis dan skewness dari residual.Apabila nilai Z hitung > Z tabel maka distribusi tidak normal. Uji statistik lain yang dapat digunakan yaitu uji statistik non parametrik KS (Kolomogorov Smirnov) .Uji ini dilakukan dengan membuat hipotesis :

H0 : Data Residual berdistribusi normal HA : Data Residual tidak berdistribusi normal

3.5.2 Pengujian Hipotesis

Pengujian hipotesis yang dilakukan meliputi uji F (uji siginifikasi simultan) dan uji t (uji signifikansi individual/parsial).

1. Uji F (uji signifikansi simultan)

bersama-45 sama terhadap variable dependen.Jika nilai F hitung > F tabel dengan tingkat signifikasi 5% dapat dinyatakan bahwa secara simultan variable independen berpengaruh signifikan terhadap variabel dependen.Sebaliknya bila F hitung < F tabel dengan tingkat signifikasi 5% dapat dinyatakan bahwa secara simultan variable independen tidak berpengaruh signifikan terhadap variabel dependen.

Kriteria pengujian hiportesis untuk uji secara simultan adalah sebagai berikut :

H 0 : b1 =b2 = 0 (pengungkapan CSR, firm size dan struktur modal secara simultan tidak berpengaruh terhadap ERC).

H 1 :b1 ≠b2 ≠ 0 (pengungkapan CSRfirm size dan struktur modalsecara simultan berpengaruh terhadap ERC).

Jika nilai F hitung > F tabel dengan tingkat signifikasi 5%, maka H0 ditolak dan H1 diterima, artinya bahwa secara simultan variabel independen berpengaruh secara signifikan terhadap variabel dependen.Jika F hitung < F tabel dengan tingkat signifikasi 5% maka Ho diterima dan H1 ditolak, artinya bahwa secara simultan variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

2. Uji Hipotesis Secara Parsial (uji t)

46 variabel dependen (Kuncoro,2001). Kriteria pengujian hipotesis untuk menguji secara parsial (uji t) adalah sebagai berikut :

H 0 : b i = 0 (Pengungkapan CSR,firm size dan struktur modalsecara parsial tidak berpengaruh terhadap ERC).

H 1 : b i ≠ 0 ( Pengungkapan CSR, ,firm size dan struktur modalsecara parsial berpengaruh terhadap ERC).

Kriteria pengambilan keputusan untuk uji t dua arah (two-tailed) adalah Jika t hitung> t tabel atau t hitung < - t tabel , maka H 0 ditolak dan H 1diterima , dan jika - t tabel ≤ t hitung ≤ t tabel ,

maka H 0 diterima, dengan tingkat signifikansi α 5% dibagi dua yaitu

2,5% masing-masing arah.

3. Koefisien Determinasi (R²)

Koefisien determinasi (R²) bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.Nilai koefisien determinasi adalah antara nol dan satu.Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen dan sebaliknya jika mendekati nol (Ghozali, 2005).

48 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

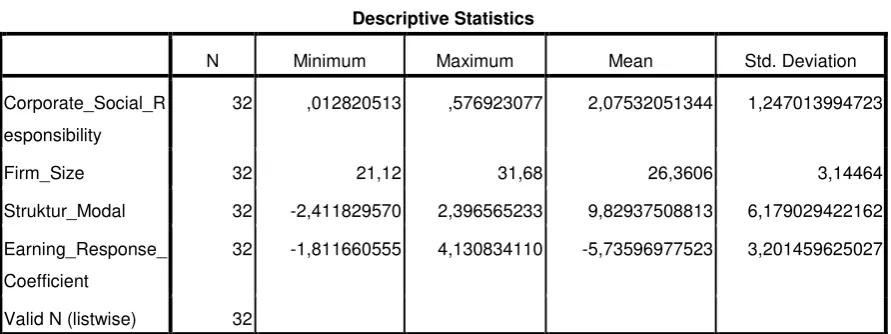

4.1 Analisis Statistik Deskriptif

Statistik deskriptif adalah statistik yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap obyek yang diteliti melalui data sampel atau populasi sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum. Deskripsi suatu data dilihat dari nilai rata-rata (mean), standar deviasi, maksimum, minimum. Berikut ini ditampilkan data statistik secara umum dari keseluruhan data yang digunakan yang terdapat dalam Tabel 4.1

Tabel 4.1

Statistik Deskriptif Variabel Penelitian Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Corporate_Social_R

esponsibility

32 ,012820513 ,576923077 2,07532051344 1,247013994723

Firm_Size 32 21,12 31,68 26,3606 3,14464

Struktur_Modal 32 -2,411829570 2,396565233 9,82937508813 6,179029422162

Earning_Response_

Coefficient

32 -1,811660555 4,130834110 -5,73596977523 3,201459625027

Valid N (listwise) 32

Sumber: Hasil Penelitian, 2015 (data diolah)

49 1. Jumlah seluruh sampel penelitian adalah 32 perusahaan pertambangan yang

terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2013, dengan tiga variabel independen yang menggunakan skala nominal yang terdiri dari corporate social responsibility, firm size, dan struktur modal. Variabel terikat dalam penelitian ini yaitu earning response coefficient.

2. Variabel corporate social responsibility memiliki nilai minimum 0,013 dan maksimum 0,577 dengan nilai rata-rata 2,075 dan standar deviasi adalah sebesar 1,247. Jumlah data yang digunakan adalah sebanyak 32.

3. Variabel firm size memiliki nilai minimum 21,12 dan maksimum 31,68 dengan nilai rata-rata 26,361 dan standar deviasi adalah sebesar 3,145. Jumlah data yang digunakan adalah sebanyak 32.

4. Variabel struktur modal memiliki nilai minimum -2,412 dan maksimum 2,396 dengan nilai rata-rata 9,829 dan standar deviasi adalah sebesar 6,179. Jumlah data yang digunakan adalah sebanyak 32.

5. Variabel earning response coefficient memiliki nilai minimum -1,812 dan maksimum 4,131 dengan nilai rata-rata -5,736 dan standar deviasi adalah sebesar 3,201. Jumlah data yang digunakan adalah sebanyak 32.

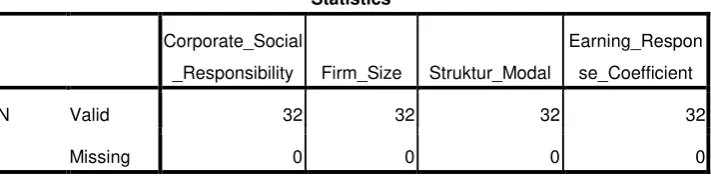

Tabel 4.2

Statistik Deskriptif Variabel Corporate Social Responsibility, Firm Size, Struktur Modal, dan Earning Response Coefficient

Statistics

Corporate_Social

_Responsibility Firm_Size Struktur_Modal

Earning_Respon

se_Coefficient

N Valid 32 32 32 32

Missing 0 0 0 0

50 Berdasarkan Tabel 4.2 dapat dideskripsikan bahwa jumlah data yang valid (sah untuk diproses) adalah 32 buah, sedangkan data yang hilang (missing) adalah nol, artinya semua data telah diproses.

4.2 Uji Asumsi Klasik 4.2.1 Uji Normalitas

Tujuan uji normalitas adalah ingin menguji apakah dalam model regresi distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid. Ada dua cara untuk mendeteksi apakah data berdistribusi normal atau tidak, yaitu dengan pendekatan grafik dan pendekatan Kolmogorv-Smirnov. 1. Analisis Grafik

51

Sumber: Hasil Penelitian, 2015 (data diolah)

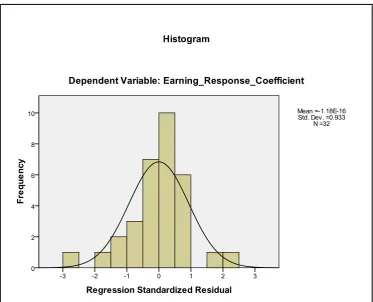

Gambar 4.1

Pengujian Normalitas Histogram

52

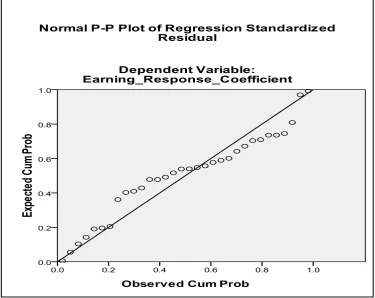

Sumber: Hasil Penelitian, 2015 (data diolah)

Gambar 4.2

Pengujian Normalitas P-P Plot

Pada P-P plot terlihat bahwa titik-titik menyebar disekitar garis diagonal dan cenderung mengikuti arah garis diagonal. Hal ini menunjukkan bahwa data yang dipergunakan dalam penelitian ini memenuhi asumsi normalitas sehingga layak untuk diuji dengan model regresi.

2. Analisis Statistik

53 tidak berdistribusi normal. Berikut ini pengujian normalitas yang didasarkan dengan uji statistik nonparametik Kolmogorv-Smirnov (K-S).

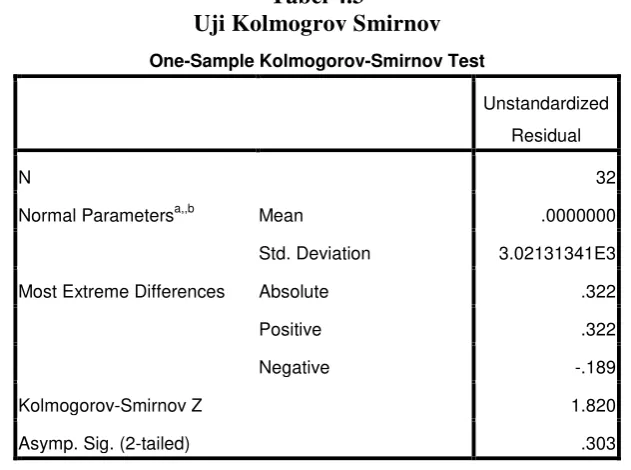

Tabel 4.3

Uji Kolmogrov Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 32

Normal Parametersa,,b Mean .0000000

Std. Deviation 3.02131341E3

Most Extreme Differences Absolute .322

Positive .322

Negative -.189

Kolmogorov-Smirnov Z 1.820

Asymp. Sig. (2-tailed) .303

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Hasil Penelitian, 2015 (data diolah)

Berdasarkan Tabel 4.7, terlihat bahwa nilai Asymp.Sig. (2-tailed) adalah 0,303, ini berarti nilainya diatas nilai signifikan 5% (0.05), dengan kata lain variabel tersebut berdistribusi normal.

4.2.2 Uji Heteroskedastisitas

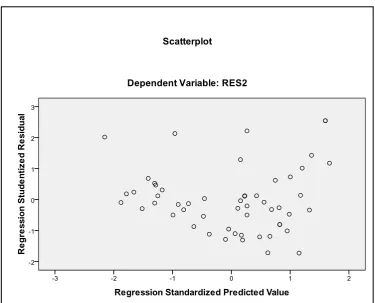

Uji ini bertujuan untuk menguji apakah didalam model regresi terjadi ketidaksamaan varians. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Ada beberapa cara untuk mendeteksi ada atau tidaknya heteroskedastisitas, yaitu :

54 Dasar analisis adalah tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas, sedangkan jika ada pola tertentu, seperti titik-titik yang membentuk pola tertentu yang teratur, maka mengindikasikan telah terjadi heteroskedastisitas.

Sumber: Hasil Penelitian, 2015 (data diolah)

Gambar 4.3

Pengujian Heteroskedastisitas Scatterplot

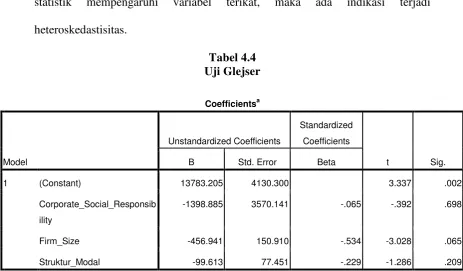

55 Dasar analisis metode statistik adalah jika variabel bebas signifikan secara statistik mempengaruhi variabel terikat, maka ada indikasi terjadi heteroskedastisitas.

a. Dependent Variable: RES2

Sumber: Hasil Penelitian, 2015 (data diolah)

Berdasarkan Tabel 4.8 dapat diketahui bahwa tidak satupun variabel bebas yang signifikan secara statistik mempengaruhi variabel terikat RES2. Hal ini terlihat dari probabilitas signifikansinya di atas tingkat kepercayaan 5% jadi disimpulkan model regresi tidak mengarah adanya heteroskedastisitas.

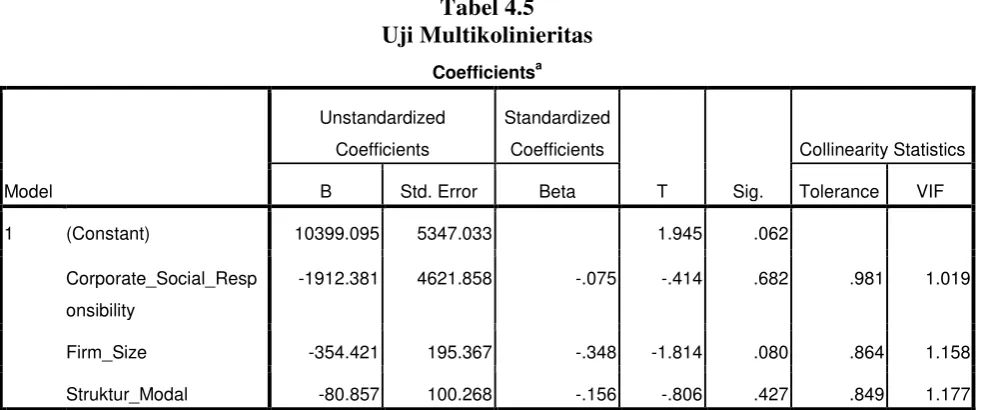

4.2.3 Uji Multikolinieritas

Gejala multikolinieritas dapat dilihat dari besarnya nilai Tolerance dan VIF (Variance Inflation Factor), kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya, Tolerance