PENGARUH CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE TERHADAP EARNING RESPONSE COEFFICIENT (STUDI

EMPIRIS PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA)

TESIS

Oleh

OK. SOFYAN HIDAYAT

067017039/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2009

S E K

O L A

H

P A

S C

A S A R JA N

PENGARUH CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE TERHADAP EARNING RESPONSE COEFFICIENT (STUDI

EMPIRIS PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA)

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Magister Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

OK. SOFYAN HIDAYAT

067017039/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH CORPORATE SOCIAL RESPONSIBILITY

DISCLOSURE TERHADAP EARNING RESPONSE COEFFICIEN (STUDI EMPIRIS PADA PERUSAHAAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA)

Nama Mahasiswa : OK. Sofyan Hidayat

Nomor Pokok : 067017039

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Dr. Azhar Maksum, M.Ec, Ak) Ketua

(Drs. Rasdianto, MA, Ak) Anggota

Ketua Program Studi

(Prof. Dr. Ade Fatma Lubis, MAFIS., MBA., Ak)

Direktur

(Prof. Dr. Ir. T. Chairun Nisa B, M.Sc)

Telah diuji pada

Tanggal : 7 September 2009

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Azhar Maksum, M.Ec., Ak

Anggota : 1. Drs. Rasdianto, MA., Ak

2. Prof. Dr. Ade Fatma Lubis, SE., MAFIS., MBA., Ak

3. Dra. Tapi Anda Sari Lubis, M.Si., Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam tesis ini tidak terdapat karya yang

pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi, dan

sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah

ditulis atau diterbitkan oleh orang lain.

Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara

benar dan jelas dalam daftar pustaka.

Medan, September 2009 Yang membuat pernyataan

ABSTRAK

Tujuan penelitian ini untuk menguji secara empiris apakah pengaruh pengungkapan Corporate Social Responsibility terhadap Earning Response Coefficient dimoderasi oleh BETA dan Price to Book Value pada perusahaan yang terdaftar di Bursa Efek Indonesia.

Populasi penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia yakni 393 perusahaan dengan sampel yang ditentukan secara purposive yaitu perusahaan yang mengungkapkan laporan Corporate Social Responsibility dalam laporan keuangan selama tahun 2006 dan 2007. Hipotesis pengaruh Corporate Social Responsibility terhadap Earning Response Coefficient dengan BETA dan Price to Book Value sebagai variabel moderating diuji dengan menggunakan uji F dan Uji t.

Hasil penelitian secara simultan pengungkapan Corporate Social

Responsibility berpengaruh negatif terhadap Earning Response Coefficient secara signifikan dimoderasi oleh BETA dan Price to Book Value tetapi secara parsial uji t menunjukkan bahwa tidak terbukti pengaruh Corporate Social Responsibility terhadap Earning Response Coefficient dimoderasi oleh BETA dan tidak terbukti pengaruh Corporate Social Responsibility terhadap Earning Response Coefficient dimoderasi oleh Price to Book Value.

Kata Kunci: Corporate Social Responsibility, Earning Response Coefficient, BETA dan Price to Book Value.

ABSTRACT

The Purpose of the research to test the influence disclosure of Corporate Social Responsibility toward Earning Response Coefficient was moderated by BETA and Price to Book Value at the company listed on Indonesia Stock Exchange.

The population was all off the company listed on Indonesia Stock Excange about 393 companies. The sample was purposive sampling that disclouse Corporate Social Responsibility in the annual report for 2006 and 2007. The hypothesis was the influeance of corporate social responsibility disclouser to Earning Response Coefficient was moderate by BETA and Price to Book Value tested by F - test.

The result was Corporate Social Responsibility disclouser negativly effect to Earning Response Coefficient Significantly was moderate BETA and Price to Book Value.

KATA PENGANTAR

Puji dan syukur penulis panjatkan atas berkah dan karunia dari Allah SWT

yang telah memberikan karunia, rezeki dan petunjuk sehingga penulis dapat

menyelesaikan tesis ini dengan judul “Pengaruh Corporate Social Responsibility

Disclosure terhadap Earning Response Coefficient (Studi Empiris pada

Perusahaan yang Terdaftar di Bursa Efek Indonesia)”.

Penulisan tesis ini merupakan tugas akhir untuk menyelesaikan pendidikan

Program Magister Akuntansi pada Sekolah Pascasarjana Universitas Sumatera Utara.

Tesis ini dapat selesai atas bantuan dan bimbingan dari berbagai pihak, dan dalam

kesempatan ini penulis ingin menghaturkan rasa terima kasih yang sebesar-besarnya

kepada:

1. Bapak Prof. Chairuddin P. Lubis, DTM & H, Sp.A (K), selaku Rektor Universitas

Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc., selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara.

3. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., selaku Dosen Pembimbing yang telah

banyak memberikan arahan, bimbingan, koreksi, dan saran kepada penulis dalam

proses penelitian sehingga selesainya tesis ini.

4. Bapak Drs. Rasdianto, MA., Ak sebagai Dosen Pembimbing yang telah

memberikan arahan, saran dan bimbingan sehingga selesainya tesis ini.

5. Ibu Prof. Dr. Ade Fatma Lubis, SE., MAFIS., MBA., Ak selaku Ketua Program

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, dan

bertindak sebagai Dosen Pembanding yang telah banyak membantu memberikan

kritik dan saran serta motivasi pada penulis dalam menyelesaikan tesis ini.

6. Ibu Dra. Tapi Anda Sari Lubis, M.Si., selaku Sekretaris Program Studi Magister

sebagai Dosen Pembanding yang telah banyak memberikan masukan dan saran

guna penyempurnaan tesis ini.

7. Bapak Drs. Syamsul Bahri TRB., MM., Ak, selaku Dosen Pembanding yang telah

banyak memberikan kritik dan saran guna perbaikan dalam penyelesaian tesis ini.

8. Ibu Erlina, SE., M.Si., Ph.D., Ak, yang telah banyak memberikan kritik, saran dan

masukan guna perbaikan tesis serta Bapak/Ibu para Staf Pengajar Program

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara yang telah

mencurahkan pengetahuannya kepada penulis serta seluruh staf akademik yang

telah memberikan bantuan kepada penulis selama mengikuti pendidikan.

9. Rekan-rekan angkatan 11 atas kekompakan dan dukungannya serta rekan-rekan

staf pengajar JA FE Unimed yang telah banyak memberikan dukungan moril

kepada penulis dalam penyelesaian tesis ini.

10.Kedua Orang tuaku Ayahanda H. OK. Usman (alm) dan ibunda Hj. Djadidah

yang menjadi inspirasi bagi penulis dalam menjalani pendidikan ini. Tak lupa

terutama kepada istri dan anakku tercinta, Etty Ramadhani Hasibuan, SE., Ak dan

OK. Muhammad Shaladin Al Kautsar atas kesabaran, doa, kekuatan dan kasih

sayang serta dorongan kepada penulis serta seluruh keluarga yang telah

membantu dalam penyelesaian tesis ini.

Akhir kata, penulis menyadari bahwa penelitian ini masih jauh dari sempurna

namun besar sekali harapan penulis tesis ini dapat bermanfaat bagi berbagai kalangan

yang menggunakannya.

Medan, September 2009

Penulis,

RIWAYAT HIDUP

1. Nama : OK SOFYAN HIDAYAT

2. Tempat/Tanggal Lahir : Medan/19 Januari 1979

3. Agama : Islam

4. Pekerjaan : Staf Pengajar Fakultas Ekonomi Universitas Negeri

Medan

5. Alamat Kantor : Jl. Willem Iskandar Pasar V. Medan Estate

6. Alamat Rumah : Jl. Asrama Perumahan Bumi Asri Blok G No. 248

7. No Telepon : 08126584690

8. Pendidikan :

a. SD Swasta Pertiwi Medan, Lulus Tahun 1991

b. SMP Negeri IX Medan, Lulus Tahun 1994

c. SMU Negeri I Medan, Lulus Tahun 1997

d. Sarjana (S-1) Lulus Tahun 2002 pada Fakultas Ekonomi Universitas

Sumatera Utara.

e. Pascasarjana (S-2) Lulus Tahun 2009 pada Program Studi Magister

DAFTAR ISI

2.1.1. Pertanggungjawaban Sosial Perusahaan (Corporate Social Responsibility - CSR) ... 7

2.1.2. Akuntansi Pertanggungjawaban Sosial ………. 9

2.1.3 Pengungkapan ……… 10

2.1.3.1. Definisi pengungkapan ………. 10

2.1.3.2. Tujuan pengungkapan ……….. 11

2.1.3.3. Luas pengungkapan ……….. 11

2.1.3.4. Kategori pengungkapan ……… 12

2.1.4. Pengungkapan Pertanggungjawaban Sosial Perusahaan. ……. 13

2.1.6. BETA ……… 16

2.1.7. Price to Book Value ……… 17

2.2. Review Peneliti Terdahulu ... 18

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 23

3.1. Kerangka Konsep ... 23

4.4. Metode Pengumpulan Data ... 29

4.5. Definisi Operasional dan Metode Pengukuran Variabel ... 29

4.5.1. Klasifikasi Variabel ……….. 29

4.5.2. Operasionalisasi Variabel. ……… 29

4.6. Metode Analisis Data... 35

4.6.1. Perumusan Model ………. 35

4.6.2. Pengujian Kualitas Data ……… 36

4.6.3. Uji Asumsi Klasik ……… 36

4.6.3.1. Uji multikolinearitas ……… 36

4.6.3.2. Uji heteroskedastisitas……….. 37

4.6.3.3. Uji autokorelasi. ……….. 38

4.6.4. Pengujian Hipotesa ……….. 39

BAB V ANALISIS DAN PEMBAHASAN ……….. 41

5.1. Deskriptif Data ……….. 41

5.1.1. Nilai Cumulative Abnormal Return (CAR) ……….. 41

5.1.2. Perhitungan Nilai Unexpected Earning (UE) ……….. 43

5.1.3. Hasil Perhitungan CSR ………. 45

5.1.4. Perhitungan BETA ……… 47

5.1.6. Deskripsi Statistik ……… 51

5.2. Analisis Data ………. 52

5.2.1. Uji Normalitas Hipotesis I ……… 52

5.2.2. Uji Asumsi Klasik Hipotesis I ... 54

5.2.2.1. Uji multikolinearitas ……… 54

5.2.2.2. Uji heteroskedastisitas ………. 55

5.2.2.3. Uji autokorelasi ……… 57

5.2.3. Uji Normalitas Data Hipotesis II ……….. 57

5.2.4. Uji Asumsi Klasik Hipotesis II ………. 58

5.2.4.1. Uji multikolinearitas ……… 58

5.2.4.2. Uji heterokedastisitas ……… 59

5.2.4.3. Uji autokorelasi ……… 60

5.3. Hasil Analisis ... 60

5.3.1 Pengujian Hipotesis I ……… 60

5.3.2 Pengujian Hipotesis II ……….. 64

5.4. Pembahasan Hasil Penelitian ... 66

BAB VI KESIMPULAN DAN SARAN ... 70

6.1. Kesimpulan ……… 70

6.2. Saran ……….. 71

6.2.1. Keterbatasan Penelitian ……… 71

6.2.2. Saran untuk Penelitian Selanjutnya ... 71

DAFTAR TABEL

Nomor Judul Halaman

2.1 Penelitian Terdahulu... 21

4.1 Definisi Operasional ... 34

5.1 Perhitungan Cumulative Abnormal Return (CAR)... 42

5.2 Perhitungan Unexpected Earning Perusahaan... 43

5.3 Hasil Perhitungan CSR Indeks Perusahaan... 46

5.4 Nilai BETA Perusahaan... 48

5.5 Nilai Price-Book-Value Perusahaan ... 50

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Tingkat Tanggung Jawab Sosial Perusahaan ... 8

3.1 Kerangka Konseptual Teoritis ... 24

4.1 Ilustrasi Daerah Pengambilan Keputusan Tes Durbin-Watson ... 39

5.1 Scatterpot Uji Heteroskedastisitas ... 56

DAFTAR LAMPIRAN

Nomor Judul Halaman

I. Data... 75

II. Descriptive Statistics... 77

III. Uji Normalitas Hipotesis I... 78

IV. Uji Asumsi Klasik Hipotesis I... 79

V. Uji Normalitas Data Hipotesis II... 81

VI. Uji Asumsi Klasik Hipotesis II... 82

VII. Pengujian Hipotesis I... 84

ABSTRAK

Tujuan penelitian ini untuk menguji secara empiris apakah pengaruh pengungkapan Corporate Social Responsibility terhadap Earning Response Coefficient dimoderasi oleh BETA dan Price to Book Value pada perusahaan yang terdaftar di Bursa Efek Indonesia.

Populasi penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia yakni 393 perusahaan dengan sampel yang ditentukan secara purposive yaitu perusahaan yang mengungkapkan laporan Corporate Social Responsibility dalam laporan keuangan selama tahun 2006 dan 2007. Hipotesis pengaruh Corporate Social Responsibility terhadap Earning Response Coefficient dengan BETA dan Price to Book Value sebagai variabel moderating diuji dengan menggunakan uji F dan Uji t.

Hasil penelitian secara simultan pengungkapan Corporate Social

Responsibility berpengaruh negatif terhadap Earning Response Coefficient secara signifikan dimoderasi oleh BETA dan Price to Book Value tetapi secara parsial uji t menunjukkan bahwa tidak terbukti pengaruh Corporate Social Responsibility terhadap Earning Response Coefficient dimoderasi oleh BETA dan tidak terbukti pengaruh Corporate Social Responsibility terhadap Earning Response Coefficient dimoderasi oleh Price to Book Value.

Kata Kunci: Corporate Social Responsibility, Earning Response Coefficient, BETA dan Price to Book Value.

ABSTRACT

The Purpose of the research to test the influence disclosure of Corporate Social Responsibility toward Earning Response Coefficient was moderated by BETA and Price to Book Value at the company listed on Indonesia Stock Exchange.

The population was all off the company listed on Indonesia Stock Excange about 393 companies. The sample was purposive sampling that disclouse Corporate Social Responsibility in the annual report for 2006 and 2007. The hypothesis was the influeance of corporate social responsibility disclouser to Earning Response Coefficient was moderate by BETA and Price to Book Value tested by F - test.

The result was Corporate Social Responsibility disclouser negativly effect to Earning Response Coefficient Significantly was moderate BETA and Price to Book Value.

BAB I

PENDAHULUAN

1.6. Latar Belakang

Perusahaan sebagai lembaga yang berada dalam tatanan kemasyarakatan

dituntut untuk memberikan kontribusi sosial bagi lingkungannya. Hal ini didasarkan

kepada pendapat bahwa kegiatan perusahaan selain memberikan dampak positif juga

memberikan dampak negatif bagi lingkungannya, sehingga diperlukan sebuah

mekanisme untuk memberikan manfaat balik bagi lingkungan tempat perusahaan itu

beraktivitas. Pemahaman inilah yang mendasari adanya pertanggungjawaban sosial

perusahaan (Corporate Social Responsibility selanjutnya disingkat CSR). Berbagai

perusahaan telah melakukan CSR secara sukarela, namun wacana ini semakin

mengemuka ketika timbul desakan dari pemerintah untuk mengatur hal tersebut

dalam suatu undang-undang. Terlepas dari perlunya sebuah undang-undang untuk

mengatur hal tersebut pengungkapan CSR dalam laporan keuangan mengalami

peningkatan yang cukup pesat (Sayekti dan Wondabio, 2007).

Dalam era keterbukaan informasi dewasa ini, perusahaan harus dapat lebih

memberikan informasi kepada para stakeholder, seperti halnya informasi CSR yang

telah disinggung di atas. Banyak perusahaan yang memiliki kemajuan dalam

teknologi maupun ekonomi dikritik karena menciptakan permasalahan sosial. Sebagai

akibatnya citra perusahaan dapat mengalami kemunduran. Dalam jangka panjang hal

2007). Friedman (1962) dalam Sembiring (2003) menyatakan bahwa satu-satunya

tanggung jawab sosial bisnis adalah untuk memaksimalkan laba, tidak lagi diterima

secara universal.

Dalam perspektif ekonomi perusahaan akan mengungkapkan informasi jika

informasi tersebut dapat meningkatkan nilai perusahaan. Pada pandangan yang sangat

tradisional informasi tersebut hanya terbatas pada laba, namun sesuai dengan uraian

di atas informasi mengenai CSR menjadi suatu informasi yang perlu diungkapkan

dalam laporan keuangan. Hal ini akan memberikan legitimasi sosial yang kuat untuk

meningkatkan nilai perusahaan jangka panjang.

Penelitian terhadap pengungkapan sukarela (voluntary disclosure) termasuk

penelitian terhadap CSR sudah sering dilakukan tetapi hasil penelitian yang diperoleh

tidak memberikan kesimpulan yang konsisten. Sayekti dan Wondabio (2007) dalam

penelitiannya juga menyatakan bahwa jenis informasi CSR yang diungkapkan

semakin bervariasi. Informasi yang ada dalam laporan tahunan merupakan salah satu

media komunikasi antara perusahaan dan investor. Healy et al, (2001) dalam Sayekti

dan Wondabio (2007) menyatakan pengungkapan informasi dalam laporan tahunan

yang dilakukan oleh perusahaan dapat mengurangi asimetri informasi dan juga

mengurang agency problem. Pengungkapan tanggung jawab sosial perusahaan dapat

digambarkan sebagai pengungkapan informasi keuangan dan non-keuangan

berhubungan dengan interaksi organisasi dengan lingkungan fisik dan sosialnya, yang

dinyatakan dalam laporan tahunan perusahaan atau dalam laporan sosial yang

Seperti yang telah diungkapkan di atas laba akuntansi berhubungan sangat

erat dengan penilaian perusahaan yang dipresentasikan dengan harga saham. Hal ini

sesuai penelitian Ball dan Brown (1964) yang sering dijadikan rujukan penelitian

keuangan. Penelitian ini merupakan event study respon pasar terhadap penerbitan

laporan keuangan di mana informasi utamanya adalah laba. Penelitian dilakukan

dengan melihat pergerakan harga saham beberapa hari sebelum dan sesudah

penerbitan laporan keuangan. Hasil penelitian ini menunjukkan fluktuasi harga saham

yang berbeda antara hari di sekitar penerbitan laporan keuangan dengan hari-hari lain

sebelum periode tersebut. Fluktuasi ini merupakan representasi dari respon pasar

terhadap harga saham sebagai dasar dari pemahaman Earning Response Coefficient

(ERC). ERC didefinisikan sebagai variasi hubungan antara return saham dan laba

saham (Dewi, 2003). Nilai ERC ini mengalami penurunan seiring dengan penurunan

perhatian orang terhadap nilai laba dan semakin memperhatikan faktor-faktor lain

di luar laba termasuk CSR. Secara sederhana penurunan nilai ERC merupakan

peralihan perhatian investor dari angka laba kepada informasi lainnya.

Hasil-hasil penelitian terdahulu menunjukkan bahwa informasi mengenai laba

akuntansi direspon secara berbeda oleh pasar (Setiati, 2004). Kualitas laba

dipengaruhi oleh berbagai faktor yang antara lain persistensi, pertumbuhan dan

prediktabilitas laba akuntansi, risiko beta, struktur modal, ukuran perusahaan, dan

pengaruh industri. Sayekti dan Wondabio (2007) meneliti perusahaan yang terdaftar

di Bursa Efek Indonesia untuk menganalisis pengaruh pengungkapan informasi CSR

negatif terhadap ERC. Sebenarnya hasil ini telah diprediksi oleh Widyastuti (2002)

sesuai dengan hipotesa penelitian tersebut namun hasil penelitian empirisnya yang

justru menunjukkan pengaruh positif yang signifikan. Dalam penelitian ini peneliti

ingin melihat pengaruh pengungkapan CSR terhadap ERC dengan memasukkan

BETA dan price to book value (PBV) sebagai variabel moderasi. BETA yang

menurut penelitian sebelumnya berpengaruh negatif terhadap ERC dan PBV yang

menurut penelitian sebelumnya berpengaruh positif terhadap ERC, digunakan sebagai

variabel moderating dalam penelitian ini untuk melihat apakah variabel tersebut

mempengaruhi hubungan pengaruh CSR terhadap ERC.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian

dengan judul: “Pengaruh Corporate Social Responsibility Disclosure terhadap

Earning Response Coefficient (Studi Empiris pada Perusahaan yang Terdaftar

di Bursa Efek Indonesia)”.

1.7. Rumusan Masalah

Berdasarkan uraian dalam latar belakang maka perumusan masalah dalam

penelitian ini adalah: Apakah Pengaruh Corporate Social Responsibility (CSR)

Disclosure terhadap Earning Response Coefficient (ERC) dimoderasi oleh BETA

1.8. Tujuan Penelitian

Berdasarkan rumusan masalah yang ada, maka tujuan penelitian ini adalah

untuk membuktikan secara empiris pengaruh pengungkapan informasi Corporate

Social Responsibility (CSR) terhadap Earning Response Coefficient (ERC)

dimoderasi oleh BETA dan Price to Book Value (PBV).

1.9. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai

berikut:

1. Bagi penulis, untuk menambah pengetahuan dan mengembangkan wawasan dan

pengetahuan penulis khususnya mengenai pengaruh pengungkapan Corporate

Social Responsibility (CSR) terhadap Earning Response Coefficient (ERC).

2. Bagi kalangan akademis, hasil penelitian ini diharapkan dapat dapat memberikan

kontribusi untuk kajian akademik apakah informasi Corporate Social

Responsibility (CSR) sudah waktunya diungkapkan dalam laporan tahunan

perusahaan atau tidak.

3. Bagi peneliti lanjutan, sebagai referensi dan sebagai bahan perbandingan

khususnya dalam mengembangkan penelitian fokus kajian yang sama.

1.10. Originalitas

Penelitian mengenai hubungan ERC dengan CSR masih sangat terbatas dan

lagi penelitian baik dengan perbedaan metode penelitian, perbedaan periode

penelitian maupun penyempurnaan dalam hal-hal lainnya. Penelitian ini mereplikasi

model penelitian Sayekti dan Wondabio (2007). Adapun perbedaan antara penelitian

ini dengan penelitian sebelumnya adalah pada periode penelitian, di mana pada

penelitian Sayekti dan Wondabio (2007) periode yang digunakan adalah tahun 2005.

BAB II

TINJAUAN PUSTAKA

2.3. Landasan Teori

2.1.1. Pertanggungjawaban Sosial Perusahaan (Corporate Social Responsibility -

CSR)

Kumalahadi (2000: 59) menyatakan pertanggungjawaban sosial bukan

merupakan fenomena yang baru, tetapi merupakan akibat dari semakin meningkatnya

isu lingkungan di akhir tahun 1980-an. Pertanggungjawaban sosial merupakan

manisfestasi kepedulian terhadap tanggung jawab sosial dari perusahaan. Sejarah

telah mencatat perkembangan hubungan organisasi dengan masyarakat yang

merupakan dasar pemikiran akuntansi untuk pertanggungjawaban sosial. Pada sisi

lain ikatan profesi belum menetapkan standar-standar yang berkaitan dengan

akuntansi pertanggungjawaban sosial. Namun demikian, akuntansi untuk

pertanggungjawaban sosial telah mengarah pada proses komunikasi pengaruh sosial

dan lingkungan kegiatan ekonomi organisasi kepada kelompok kepentingan tertentu

dalam masyarakat dan kepada masyarakat luas (Gray, et al dalam Kumalahadi, 2000:

59).

Akuntansi untuk pertanggungjawaban sosial merupakan perluasan

pertanggungjawaban organisasi (perusahaan) di luar batas-batas akuntansi keuangan

tradisional, yaitu menyediakan laporan keuangan tidak hanya kepada pemilik modal

perusahaan memiliki tanggung jawab yang yang lebih luas dan tidak sekedar mencari

uang untuk para pemegang saham.

Menurut Darwin (2004) dalam Hasibuan (2001) pertanggungjawaban sosial

perusahaan (Corporate Social Responsibility (CSR)) adalah mekanisme bagi suatu

organisasi untuk secara sukarela mengintegrasikan perhatian terhadap lingkungan dan

sosial ke dalam operasinya dan interaksinya dengan stakeholders, yang melebihi

tanggung jawab organisasi di bidang hukum. Dengan konsep ini, kendati secara

moral tujuan perusahaan untuk mengejar keuntungan adalah sesuatu yang baik, tetapi

tidak dengan sendirinya perusahaan dibenarkan untuk mencapai keuntungan itu

dengan mengorbankan kepentingan pihak-pihak lain.

Dauman dan Hargreaves (1992) dalam Hasibuan (2001) membagi areal

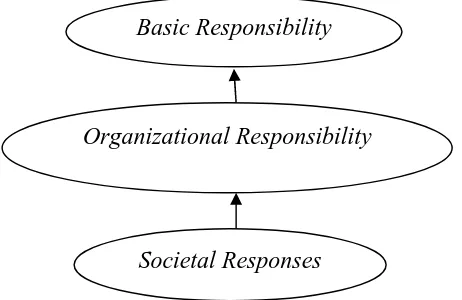

tanggung jawab perusahaan dalam tiga level yang digambarkan sebagai berikut:

Sumber: Dauman dan Hargreaves (1992, dalam Hasibuan (2001)

Gambar 2.1. Tingkat Tanggung Jawab Sosial Perusahaan

Basic Responsibility

Organizational Responsibility

a. Basic Responsibility

Level ini menghubungkan tanggung jawab awal dari suatu perusahaan yang

muncul karena keberadaan perusahaan tersebut, seperti: membayar pajak, mematuhi

hukum, memenuhi standar pekerjaan dan memuaskan pemegang saham. Bila pada

level ini tanggung jawab tidak terpenuhi maka akan timbul dampak yang sangat

serius.

b. Organizational Responsibility

Level ini menunjukkan tanggung jawab perusahaan untuk memenuhi

kebutuhan-kebutuhan stakeholder seperti pekerja, konsumen, pemegang saham dan

masyarakat sekitar.

c. Societal Responses

Level ini menjelaskan tahap ketika interaksi antara bisnis dan kekuatan lain

dalam masyarakat yang demikian kuat sehingga perusahaan dapat tumbuh dan

berkembang secara berkesinambungan, terlibat dengan apa yang terjadi dalam

lingkungannya secara keseluruhan.

2.1.3. Akuntansi Pertanggungjawaban Sosial

Akuntansi adalah bahasa bisnis karena akuntansi memberikan informasi

mengenai suatu entitas. Akuntansi memungkinkan terjadi komunikasi antara

pihak-pihak yang berkepentingan dalam entitas tersebut. Pihak-pihak-pihak yang berkepentingan

(stakeholders) menggunakan laporan akuntansi sebagai sumber informasi utama

untuk pengambilan keputusan karena pihak-pihak yang berkepentingan juga

Dari uraian di atas jelaslah bahwa dunia bisnis mempunyai hubungan erat

dengan akuntansi, sedangkan akuntansi mempunyai hubungan erat dengan

lingkungannya yang dapat menyebabkan nilai positif atau nilai negatif tergantung

pada individunya bagaimana cara menggunakan akuntansi tersebut. Jadi jelaslah

bahwa dunia bisnis merupakan lingkungan sosial yang membentuk akuntansi, dan

akuntansi tersebut dibentuk dan tergantung pada lingkungan sosialnya dari sebagian

berinteraksi sebagai faktor dan pembentukan lingkungan sosial yang berdampak dari

kegiatannya terhadap lingkungan sosial dan orang lain (Hidayat, 2002).

Tidak ada kesepakatan di antara para ahli mengenai definisi yang tepat untuk

menggambarkan akuntansi pertanggungjawaban sosial. Bahkan dalam penggunaan

istilah pun belum ada keseragaman. Sebagian menyebut akuntansi

pertanggung-jawaban sosial dan sebagian lagi menggunakan istilah akuntansi sosial.

2.1.4. Pengungkapan

2.1.3.5. Definisi pengungkapan

Menurut Hendriksen (1996) dalam Zuhroh dan Pande (2003) pengungkapan

(disclosure) didefinisikan sebagai penyediaan sejumlah informasi yang dibutuhkan

untuk pengoperasian secara optimal pasar modal efisien. Wolk dan Tearney (1980)

dalam Marwata (2000: 7) menyatakan ungkapan mencakup penyediaan informasi

yang diwajibkan oleh badan berwenang maupun yang secara sukarela dilakukan

perusahaan, yang berupa laporan keuangan, informasi tentang kejadian setelah

tanggal laporan, analisis manajemen atas operasi perusahaan yang akan datang,

tambahan yang mencakup ungkapan menurut segmen dan informasi lainnya di luar

harga perolehan.

2.1.3.6. Tujuan pengungkapan

Tujuan pengungkapan menurut Belkaoui (2000: 219) adalah:

1. Untuk menjelaskan item-item yang diakui dan untuk menyediakan ukuran

yang relevan bagi item-item tersebut, selain ukuran dalam laporan keuangan.

2. Untuk menjelaskan item-item yang belum diakui dan untuk menyediakan

ukuran yang bermanfaat bagi item-item tersebut.

3. Untuk menyediakan informasi untuk membantu investor dan kreditor dalam

menentukan resiko dan item-item yang potensial untuk diakui dan yang belum

diakui.

4. Untuk menyediakan informasi penting yang dapat digunakan oleh pengguna

laporan keuangan untuk membandingkan antarperusahaan dan antartahun.

5. Untuk menyediakan informasi mengenai aliran kas masuk dan keluar di masa

mendatang.

6. Untuk membantu investor dalam menetapkan return dan investasinya.

2.1.3.7. Luas pengungkapan

Keluasan pengungkapan adalah salah satu bentuk kualitas pengungkapan.

Hendriksen (1997: 204) menyatakan bahwa tingginya kualitas informasi akuntansi

sangat berkaitan dengan tingkat kelengkapan pengungkapan. Ada tiga konsep

mengenai luas pengungkapan yaitu adequate, fair dan full disclosure. Konsep yang

yaitu pengungkapan minimum yang disyaratkan oleh peraturan yang berlaku, di mana

pada tingkat pengungkapan ini investor dapat menginterpretasikan angka-angka

dalam laporan keuangan dengan benar. Pengungkapan yang fair (fair disclosure)

mengandung sasaran etis dengan menyediakan informasi yang layak terhadap

pembaca (investor) potensial. Pengungkapan penuh (full disclosure) merupakan

pengungkapan atas semua informasi yang relevan.

Menurut Meek, Roberts dan Gray (1950) dalam Suripto (1998) ada dua jenis

pengungkapan dalam hubungannya dengan persyaratan yang ditetapkan oleh standar.

Pertama adalah pengungkapan wajib (mandatory disclosure), yaitu pengungkapan

informasi yang diharuskan oleh peraturan yang berlaku. Jika perusahaan tidak

bersedia untuk mengungkap informasi secara sukarela, pengungkapan wajib akan

memaksa perusahaan untuk mengungkapkannya. Kedua adalah pengungkapan

sukarela (voluntary disclosure), merupakan pilihan bebas manajemen perusahaan

untuk memberikan informasi akuntansi dan informasi lainnya yang dipandang relevan

untuk pembuatan keputusan oleh pemakai laporan tahunannya.

2.1.3.8. Kategori pengungkapan

Kategori pengungkapan yang dikembangkan dalam wacana akuntansi

pertanggungjawaban sosial adalah kategori yang terkait dengan stakeholders.

Menurut Hackston dan Milne (1996) dalam Sembiring (2003) kategori pengungkapan

pertanggungjawaban sosial dibagi menjadi tujuh kategori yang meliputi lingkungan,

energi, produk/konsumen, masyarakat, kesehatan dan keselamatan tenaga kerja,

pengungkapan (sub kategori). Setelah melakukan penyesuaian dengan kondisi

di Indonesia, 12 item dihapuskan sehingga tersisa 78 item pengungkapan.

2.1.8. Pengungkapan Pertanggungjawaban Sosial Perusahaan

Guthrie dan Parker (1990) dalam Sayekti dan Wondabio (2007) menyatakan

pengungkapan informasi CSR dalam laporan tahunan merupakan salah satu cara

perusahaan untuk membangun, mempertahankan, dan melegitimasi kontribusi

perusahaan dari sisi ekonomi dan politis. Banyak teori yang menjelaskan mengapa

perusahaan cenderung untuk mengungkapkan informasi yang berkaitan dengan

aktivitasnya dan dampak yang ditimbulkan oleh perusahaan tersebut. Ada tiga teori

yang mendukung pengungkapan pertanggungjawaban sosial perusahaan, yaitu teori

agensi, teori legitimasi dan teori stakeholder (Sembiring, 2003: 2).

a. Agency Theory (Teori Agensi), menganalogikan manajemen sebagai agen dari

suatu principal, dan pada umumnya principal diartikan sebagai pemegang

saham atau traditional users lain. Namun pengertian principal tersebut meluas

menjadi seluruh interest group perusahaan yang bersangkutan. Teori ini

menjelaskan agen (manajemen) bekerja untuk stakeholder, dan salah satu

pekerjaan mereka adalah memberikan informasi yang terkait dengan usaha

yang dijalankan.

b. Legitimacy Theory (Teori Legitimasi), dengan melakukan social disclosure,

perusahaan merasa keberadaan dan aktivitasnya terlegitimasi. Dalam

aspek, yang dirasakan akan lebih berat dari sisi cost karena mereka melakukan

secara sukarela.

c. Stakeholders Theory (Teori Stakeholder), mengasumsikan bahwa eksistensi

perusahaan ditentukan oleh para stakeholders. Perusahaan berusaha mencari

pembenaran dari para stakeholders dalam menjalankan operasi

perusahaannya. Semakin kuat posisi stakeholders, semakin besar pula

kecendrungan perusahaan mengadaptasi diri terhadap keinginan para

stakeholdersnya.

Deegan dan Blomquist (2001) dalam Sayekti dan Wondabio (2007)

menyatakan berbagai alasan perusahaan dalam melakukan pengungkapan informasi

CSR secara sukarela, diantaranya adalah karena untuk menaati peraturan yang ada,

untuk memperoleh keunggulan kompetitif melalui penerapan CSR, untuk memenuhi

ketentuan kontrak pinjaman dan untuk memenuhi ekspektasi masyarakat, untuk

melegitimasi tindakan perusahaan, dan untuk menarik investor (Marwata, 1999)

pengungkapan sosial yang diungkapkan perusahaan merupakan informasi yang

sifatnya sukarela, karenanya perusahaan memiliki kebebasan untuk mengungkapkan

informasi yang tidak diharuskan oleh badan penyelenggara pasar modal. Keluasan

tersebut menyebabkan terjadinya keragaman dalam kualitas pengungkapan di antara

perusahaan publik.

2.1.9. Koefisien Respon Laba (Earning Response Coefficient (ERC))

Lev (1989) dalam Sayekti dan Wondabio (2007) menyatakan laba diyakini

(2007) menyatakan, laba merupakan salah satu bagian dari laporan keuangan yang

mendapat banyak perhatian dan banyak penelitian yang membuktikan adanya

hubungan yang sangat erat antara laba dengan tingkat return saham perusahaan.

Besaran yang menunjukkan hubungan antara laba dan return saham ini yang disebut

dengan koefisien respon laba (Earning Response Coefficient- ERC), yang merupakan

besarnya koefisien slope dalam regresi yang menghubungkan laba sebagai salah satu

variabel bebas dan return saham sebagai variabel terikat.

Menurut Cho dan Jung (1991) dalam Suaryana (2005) ERC mengukur

pengaruh dari satu dolar laba kejutan terhadap return saham, dan diukur sebagai slope

dalam regresi return abnormal saham dan unexpected earnings. Penman (1992)

dalam Palupi (2007) mendeskripsikan koefisien respon laba sebagai koefisien respon

laba dalam regresi return terhadap laba. Lev (1989) dalam Sayekti dan Wondabio

(2007) menyatakan banyak model equity valuation yang hanya menggunakan

expected earnings sebagai variabel eksplanatori. Namun demikian, earning itu sendiri

memiliki keterbatasan yang mungkin dipengaruhi oleh asumsi perhitungan dan juga

kemungkinan manipulasi yang dilakukan oleh manajemen perusahaan, sehingga

dibutuhkan informasi lain selain laba untuk memprediksi return saham perusahaan.

Menurut Scott (2007) dalam Sayekti dan Wondabio, (2007) Earning

Response Coefficient (ERC) merupakan koefisien yang mengukur respon abnormal

returns sekuritas terhadap unexpected accounting earnings perusahaan-perusahaan

yang menerbitkan sekuritas. Widiastuti, 2006 (dalam Sayekti dan Wondabio, 2007)

Coefficient (ERC) terhadap pengumuman laba dengan didasarkan pada premis bahwa

tingkat keinformasian laba (informativenes of earnings) akan semakin besar ketika

terdapat ketidakpastian mengenai prospek perusahaan di masa datang. Scott (2000)

dalam Sayekti dan Wondabio (2007) menyatakan beberapa hal yang menyebabkan

respon pasar yang berbeda-beda terhadap laba, yaitu persistensi laba, beta, struktur

permodalan perusahaan, kualitas laba, peluang pertumbuhan (growth opportunities),

dan informasi harga (informativeness of price).

2.1.10.BETA

Sebelum melakukan investasi seorang investor pasti akan menghitung dahulu

tingkat pengembalian yang akan diterima berdasarkan tingkat risiko yang ada dalam

investasi tersebut. Setiap orang mempunyai definisi untuk risiko menurut pengertian

masing-masing. Menurut Jogiyanto (2003: 266) “Risiko merupakan penyimpangan

yang terjadi antara actual return dari yang telah diperkirakan sebelumnya yaitu imbal

hasil yang diharapkan sebelumnya (expected return). Jenis-jenis resiko pada

umumnya hanya dibagi menjadi dua yaitu risiko sistematis dan risiko tidak sistematis

(Tandelilin, 2003).

Risiko sistematis adalah risiko yang tidak bisa dihilangkan. Dengan kata lain

risiko yang pasti terjadi pada semua portofolio. Risiko sistematis biasanya terkait

dengan kondisi yang terjadi dengan kondisi yang terjadi di pasar secara umum,

misalnya perubahan dalam perekonomian secara makro, risiko tingkat bunga, risiko

politik, risiko inflasi, risiko nilai tukar dan risiko pasar. Beta adalah parameter yang

disimpulkan sebagai pengukur volatilitas suatu risiko sistematis pada sekuritas.

Sedangkan menurut Tandelilin (2001: 102) beta merupakan indeks risiko sistematis

suatu aktiva atau suatu portofolio aktiva.

Penelitian Collins dan Kothari (1989) dalam Palupi (2007) menunjukkan

bahwa risiko berhubungan secara negatif dengan koefisien respon laba. Palupi (2007)

menyatakan investor akan mengurangi tingkat risiko yang diterimanya dengan

mempertimbangkan risiko spesifik suatu perusahaan dalam keputusan investasinya.

Sensivitas investor terhadap informasi mengenai perusahaan beresiko kecil akan lebih

besar karena perusahaan dengan risiko kecil lebih dipercaya.

Menurut Scott (2000) dalam Sayekti dan Wondabio (2007) investor akan

menilai laba sekarang untuk memprediksi laba dan return di masa yang akan datang.

Jika future return tersebut semakin berisiko, maka reaksi investor terhadap

unexpected earnings perusahaan juga semakin rendah. Dengan kata lain jika beta

semakin tinggi, maka Earning Response Coefficient (ERC) akan semakin rendah.

2.1.11.Price to Book Value

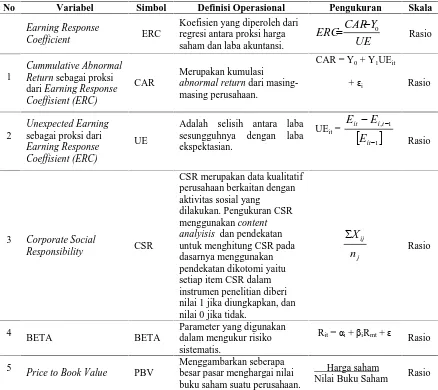

Darmadji (2001: 141) Price to Book Value atau PBV menggambarkan

seberapa besar pasar menghargai nilai buku saham suatu perusahaan. Price to Book

Value adalah rasio yang menunjukkan apakah harga saham (harga pasarnya)

diperdagangkan di atas atau di bawah nilai buku saham tersebut. Istilah teknisnya

apakah saham tersebut overvalued atau undervalued. Makin tinggi rasio ini berarti

pasar percaya akan prospek perusahaan tersebut. Dalam penelitian ini Price to Book

Penelitian Collins dan Kothari (1989) dalam Palupi (2007) menyimpulkan bahwa

terdapat korelasi yang positif antara kesempatan bertumbuh dan koefisien respon

laba. Scott (2000) dalam Sayekti dan Wondabio (2007) menyatakan ERC akan lebih

tinggi untuk perusahaan yang memiliki growth opportunities. Foster (1986) dalam

Setiati (2004) menyatakan, perusahaan bertumbuh mempunyai aliran laba atau kas

masa depan yang dinilai sekarang lebih besar dibandingkan dengan perusahaan yang

tidak bertumbuh. Hal ini menunjukkan bahwa investor yang melakukan investasi

pada perusahaan yang bertumbuh mendapatkan return lebih besar. Palupi, (2007)

menyatakan penilaian pasar (investor/pemegang saham) terhadap kemungkinan

bertumbuh suatu perusahaan nampak dari harga saham yang akan diperolehnya.

Pemegang saham akan memberi respon yang lebih besar kepada perusahaan dengan

kemungkinan bertumbuh lebih tinggi. Hal ini terjadi karena perusahaan yang

mempunyai kemungkinan bertumbuh lebih tinggi akan memberikan manfaat yang

lebih tinggi di masa depan investor.

2.4. Review Peneliti Terdahulu

Penelitian terdahulu mengenai faktor-faktor yang mempengaruhi ERC

perusahaan sangat banyak dilakukan. Berbagai penelitian yang melihat faktor-faktor

yang mempengaruhi ERC dapat kita lihat dalam review terhadap penelitian-penelitian

terdahulu berikut.

Dalam penelitian yang dilakukan Palupi (2007), Koefisien respon laba

Sedangkan prediksi laba, kesempatan bertumbuh, ukuran perusahaan dan resiko

kegagalan memberikan pengaruh negatif. Penelitian ini menggunakan metode regresi

berganda.

Dalam penelitian yang dilakukan Suryana (2005), perbedaan koefisien respon

laba perusahaan yang membentuk komite audit dan perusahaan yang tidak

membentuk komite audit. Pengujian yang dilakukan menggunakan metode FSCM

dan CRSM menunjukkan hasil yang sama bahwa koefisien respon laba perusahaan

yang membentuk komite audit secara statistik lebih besar daripada perusahaan yang

tidak membentuk komite audit.

Dalam penelitian yang dilakukan Riyanto (2007), peneliti mengukur apakah

ukuran kantor akuntan publik sebagai proxy kualitas audit berpengaruh terhadap

koefisien respon laba. Hasil penelitian menunjukkan bahwa ukuran kantor akuntan

publik berpengaruh terhadap koefisien respon laba di mana kantor akuntan publik

besar memberikan keyakinan lebih kepada investor. Nilai koefisien respon laba

perusahaan yang diaudit kantor akuntan publik besar tidak berbeda secara signifikan

dengan nilai koefisien respon laba perusahaan yang diaudit oleh kantor akuntan

publik kecil.

Penelitian ini menggunakan metode uji beda dengan model regresi pooled

cross-section model (CRSM).

Penelitian yang dilakukan Suryana (2008) berikutnya coba melihat apakah

perusahaan yang menerapkan prinsip akuntansi konservatif memiliki daya prediksi

akuntansi konservatif. Dan hasil penelitian mendukung hipotesis penelitian tersebut.

Penelitian ini menggunakan metode regresi berganda dena uji beda.

Penelitian terakhir yang menjadi acuan dalam penelitian ini ditulis oleh

Sayekti dan Wondobio (2007), menuliskan bahwa CSR disclosure berpengaruh

negatif terhadap ERC. Penelitian ini menggunakan model regresi ordinary least

square (OLS) cross sectional dengan memasukkan varibel control untuk mengontrol

variabel pencemar yakni BETA dan Price to Book Value. Penelitian yang akan

dilakukan mereplikasi penelitian ini dengan menggunakan data dari tahun yang

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.3. Kerangka Konsep

Kerangka konseptual merupakan penjelasan secara teoritis pertautan antara

variabel yang akan diteliti. Seperti yang telah dijelaskan sebelumnya pengungkapan

informasi dalam laporan tahunan yang dilakukan oleh perusahaan diharapkan dapat

mengurangi asimetri informasi dan juga mengurangi agency problems, sehingga

investor diharapkan mempertimbangkan informasi CSR yang diungkapkan dalam

laporan tahunan perusahaan dan proses pengambilan keputusan investor tidak

semata-mata didasarkan pada informasi laba saja.

Seperti yang telah dikemukakan sebelumnya bahwa laba diyakini sebagai

informasi utama yang disajikan dalam laporan keuangan perusahaan. Pada penelitian

ini digunakan koefisien respon laba (ERC) sebagai ukuran kualitas laba. Berbagai

penelitian telah menguji perbedaan ERC terhadap pengumuman laba dengan

didasarkan pada premis bahwa informativeness of earnings akan semakin besar ketika

terdapat ketidakpastian mengenai prospek perusahaan di masa datang. Hal ini berarti

bahwa semakin tinggi ketidakpastian prospek perusahaan di masa datang, maka ERC

semakin tinggi. Hal ini secara nyata dapat dilihat bagi perusahaan yang relatif kurang

memiliki kepastian, maka respon investor yang digambarkan dengan pergerakan

harga saham akan tinggi (ERC tinggi). Pada sisi lain diharapkan jika tingkat

penurunan, sehingga ERC akan menurun. Salah satu informasi yang diungkapkan

tersebut adalah Corporate Social Responsibility (CSR).

Secara ringkas kerangka pemikiran teoritis dalam penelitian ini yang

menunjukkan hubungan antarvariabel dapat dilihat dalam Gambar 3.1.

Gambar 3.1. Kerangka Konseptual Teoritis

Koefisien respon laba atau ERC didefinisikan sebagai ukuran atas tingkat

return abnormal saham dalam merespon komponen unexpected earnings. Respon

pasar dalam bentuk harga saham terhadap informasi akuntansi dapat diproksi dengan

CAR (Cummulative Abnormal Return). Sedangkan UE (Unexpected Earning)

merupakan proksi laba akuntansi yang menunjukkan hasil kinerja perusahaan selama

periode tertentu. Earning Response Coefficient (ERC) adalah variabel dependent

dalam penelitian ini merupakan koefisien yang diperoleh dari regresi antara proksi

Variabel Dependen

Earning Response Coefficient (ERC)

Variabel Independen

Corporate Social Resonsibility (CSR)

Disclosure

Variabel Moderating

Price to Book Value (PBV)

Variabel Moderating

harga saham yang (CAR) dan laba akuntansi (UE) sedangkan variabel independen

adalah corporate social responsibility (CSR).

CAR = a0 + b1 UE

ERC

Beberapa penelitian terdahulu telah menunjukkan bahwa faktor-faktor yang

mempengaruhi ERC meliputi persistensi laba akuntansi, pertumbuhan laba akuntansi,

prediktabilitas laba akuntansi, risiko beta, struktur modal, ukuran perusahaan dan

pengaruh industri (Setiati, 2004) serta pengungkapan informasi di dalam laporan

keuangan.

Informasi mengenai pertanggungjawaban sosial akan mempengaruhi ERC,

di mana semakin lengkap pertanggungjawaban sosial tersebut maka nilai ERC akan

semakin kecil. Variabel Corporate Social Responsibility Indeks (CSRI) akan

menurunkan nilai ERC. Secara matematis jika CSRI dimasukkan ke dalam regresi

sebagai variabel interaksi dengan UE maka nilai koefisien variabel tersebut mengecil,

yang berarti ERC menurun. Hasil regresi antara beberapa variabel termasuk regresi

antara CAR, UE, CSRI dalam memperoleh nilai ERC dapat mengalami nilai yang

kurang tepat karena dipengaruhi variabel lain sehingga diperlukan variabel

moderating untuk mempertinggi keakuratan hasil yang diperoleh. Variabel

moderating yang digunakan di dalam penelitian ini adalah Beta dan Price to Book

Value.

Beta mencerminkan risiko sistematis investor akan menilai laba sekarang

tersebut semakin berisiko, maka reaksi investor terhadap unexpected earnings

perusahaan juga semakin rendah. Beta diprediksi mempunyai pengaruh negatif.

Dalam penelitian ini digunakan rasio Price to Book Value untuk memproksi

growth opportunities. Perusahaan yang memiliki growth opportunities diharapkan

akan memberikan profitabilitas yang tinggi di masa datang, dan diharapkan laba lebih

persisten. PBV diprediksi akan mempunyai pengaruh positif terhadap ERC.

3.4. Hipotesis

Berdasarkan tinjauan teoritis, penelitian terdahulu dan kerangka konseptual

yang telah dikemukakan di atas, maka hipotesa dalam penelitian ini adalah:

H1 : Pengaruh Corporate Social Responsibility (CSR) Disclosure terhadap Earning

Response Coefficient (ERC) dimoderasi oleh BETA.

H2 : Pengaruh Corporate Sosial Responsibility (CSR) Disclosure terhadap Earning

BAB IV

METODE PENELITIAN

4.7. Jenis Penelitian

Penelitian akan dilaksanakan dalam tahapan penelitian yang terstruktur

dengan melalui tahapan penelitian yang baik. Tahap awal dimulai dari populasi,

identifikasi variabel, definisi operasional, sumber dan teknik pengumpulan data serta

selanjutnya penentuan model analisis. Model analisis ini akan digunakan sebagai alat

dalam pengujian hipotesa yang diajukan dalam penelitian untuk menarik kesimpulan

penelitian.

Sesuai dengan tujuan penelitian yaitu untuk menganalisis pengaruh corporate

social responsibility (CSR) berpengaruh terhadap Earning Response coefficient,

maka jenis penelitian yang digunakan dalam penelitian ini adalah jenis penelitian

penjelasan (explanotory research) yaitu memberikan penjelasan sebab akibat l atau

hubungan antara variabel-variabel serta untuk menganalisis pengaruh suatu variabel

terhadap variabel lainnya dan untuk menguji hubungan antarvariabel yang

dihipotesiskan.

4.8. Lokasi Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) terhadap seluruh

perusahaan manufaktur yang sudah go public dari tahun 2006 sampai 2007. Data

http://www.bapepam.go.id dan website perusahaan yang bersangkutan serta database

yang diperoleh terutama Indonesia Capital Market Directory (ICMD).

Penelitian ini dilakukan mulai dari bulan November 2008 sampai bulan

Februari 2009, dimulai dari identifikasi masalah, pengumpulan data, analisis data dan

penyusunan laporan.

4.9. Populasi dan Sampel

Populasi adalah kelompok keseluruhan orang, peristiwa atau sesuatu yang

ingin diselidiki oleh peneliti. Sedangkan sampel adalah beberapa anggota atau bagian

yang dipilih dari populasi (Sularso, 2003: 67).

Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar

di Bursa Efek Indonesia (BEI). Pemilihan dan pengumpulan data sampel yang

diperlukan dalam penelitian ini adalah dengan pendekatan purposive sampling, yaitu

pemilihan sampel berdasarkan kriteria-kriteria tertentu (Indriantoro dan Supomo,

1993: 130).

Adapun kriteria-kriteria pengambilan sampel adalah:

1. Perusahaan yang listed di Bursa Efek Indonesia dan menyajikan pengungkapan

pertanggungjawaban sosial dalam laporan tahunan tahun 2006 dan 2007.

2. Laporan tahunan dapat diperoleh/diakses dari internet.

4.10. Metode Pengumpulan Data

Dalam penelitian lapangan ini dikumpulkan data sekunder yaitu laporan

keuangan tahunan perusahaan yang telah diaudit oleh auditor independent pada

seluruh perusahaan yang terdaftar di Bursa Efek Indonesia. Sumber data tersebut

diperoleh dari Jakarta Stock Exchange, JSX Statistic, Capital Market Directory 2008,

www.yahoo-finance.com serta homepage setiap perusahaan yang terpilih sebagai

sampel.

4.11. Definisi Operasional dan Metode Pengukuran Variabel

4.5.3. Klasifikasi Variabel

Ada beberapa variabel yang digunakan dalam penelitian ini, variabel yang

akan diuji adalah:

Yang menjadi variabel dalam penelitian ini adalah:

a. Variabel independen yaitu: Corporate Social Responsibility (CSR) disclosure.

b. Variabel dependen yaitu: Earning Response Coefficient (ERC).

c. Variabel moderating yaitu: BETA dan Price to Book Value (PBV).

4.5.4. Operasionalisasi Variabel

a. Variabel Independen.

1. Corporate Social Responsibility (CSR) Disclosure

Pengungkapan informasi CSR adalah data kualitatif yang diungkapkan

perusahaan berkaitan dengan aktivitas sosial yang dilakukan oleh perusahaan.

analysis adalah suatu metoda pengumpulan data melalui teknik observasi dan analisis

terhadap isi atau pesan suatu dokumen untuk menghasilkan deskripsi yang objektif

dan sistematik, seperti kategori isi, telaah, pemberian kode berdasarkan karakteristik

kejadian atau transaksi yang terdapat dalam dokumen Supomo (1999, dalam

Nurdiono, 2007). Berdasarkan kode tersebut, skala kuantitatif dibuat untuk dapat

dianalisa lebih lanjut.

Instrumen pengukuran CSR yang digunakan dalam penelitian ini mengacu

pada instrumen yang digunakan oleh Sembiring (2003), yang mengelompokkan

informasi CSR ke dalam kategori lingkungan, energi, tenaga kerja, produk,

keterlibatan masyarakat, dan umum. Total item CSR tergantung dari jenis industri

perusahaan. Pendekatan untuk menghitung CSR pada dasarnya menggunakan

pendekatan dikotomi yaitu setiap item CSR dalam instrumen penelitian diberi nilai 1

jika diungkapkan, dan nilai 0 jika tidak diungkapkan Haniffa et al, 2005 (dalam

Sayekti dan Wondabio, 2007). Selanjutnya skor dari setiap item dijumlahkan untuk

memperoleh keseluruhan skor untuk setiap perusahaan. Rumus perhitungan CSR

adalah sebagai berikut. Haniffa et al, 2005 (dalam Sayekti dan Wondabio, 2007).

CSR =

CSR : Corporate Social Resonsibility Disclosure Index perusahaan j nj : Jumlah item untuk perusahaan j, nj 119

b. Variabel Dependen

Variabel dependen dalam penelitian ini adalah ERC (Earning Response

Coefficient). Earning Response Coefficient (ERC) merupakan koefisien yang

diperoleh dari regresi antara proksi harga saham dan laba akuntansi. Untuk

mendapatkan nilai ERC maka terlebih dahulu dihitung nilai return ekspektasi. Return

ekspektasi dihitung dengan cara mengurangkan return sesungguhnya dengan return

ekspektasian sebagai berikut:

ARit = Rit – E[Rit]

Keterangan:

ARit = Return tidak normal sekuritas ke-i pada periode peristiwa ke-t

Rit = Return sesungguhnya sekuritas ke-i pada periode peristiwa ke-t

E[Rit] = Return ekspektasian sekuritas ke-i pada periode peristiwa ke-t

Kemudian dicari nilai CAR (Cummulative Abnormal Return). CAR dihitung

secara harian untuk periode 15 bulan, yaitu dari tanggal 1 Januari 2006 sampai 31

Maret 2007. Pengukuran abnormal return dalam penelitian ini menggunakan market

adjusted model yang mengasumsikan bahwa pengukuran expected return saham

perusahaan yang terbaik adalah return indeks pasar (Pincus, 1993 dalam Sayekti dan

Wondabio, 2007). Berikut adalah rumus untuk menghitung abnormal return:

Keterangan:

IHSGt-1 = Indeks Harga Saham Gabungan pada waktu t-1

Selanjutnya perhitungan CAR untuk masing-masing perusahaan adalah

merupakan kumulasi abnormal return dari masing-masing perusahaan tersebut

selama periode 15 bulan.

Unexpected earnings (UE) atau laba kejutan adalah selisih antara laba

sesungguhnya dengan laba ekspektasian. Laba ekspektasian diestimasi dengan model

acak (random walk model). Model langkah acak mengestimasi laba periode berjalan

sama dengan laba periode sebelumnya (Suryana, 2005).

UEit =

Suryana, (2005) menyatakan koefisien respon laba diestimasi dengan model regresi

sebagai berikut:

Keterangan:

CAR = Return tidak normal perusahaan i yang disebabkan oleh peristiwa pengumuman laba.

UEit = Laba kejutan untuk perusahaan i pada pengumuman laba

Y1 = Koefisien respon laba (ERC)

åi = Komponen error dalam model atas perusahaan i

c. Variabel Moderating

Variabel Moderating adalah variabel yang memperkuat atau memperlemah

hubungan langsung antarvariabel independen dengan variabel dependen. Variabel

moderating yang digunakan dalam penelitian untuk melihat pengaruh

sesungguhnya dari variabel yang hendak diuji dalam penelitian.

1. Beta

Beta merupakan parameter yang digunakan dalam mengukur risiko sistematis.

Beta diperoleh dengan regresi sederhana dengan mengestimasi model pasar yang

menggunakan rumus CAPM (Fitria, 2004):

PBV =

No Variabel Simbol Definisi Operasional Pengukuran Skala

Earning Response

Coefficient ERC

Koefisien yang diperoleh dari regresi antara proksi harga

saham dan laba akuntansi. UE

Y sesungguhnya dengan laba ekspektasian. nilai 1 jika diungkapkan, dan nilai 0 jika tidak.

4.12. Metode Analisis Data

4.6.5. Perumusan Model

Untuk melihat pengaruh dari pengungkapan informasi corporate social

responsibility (CSR) terhadap Earning Response Coefficient (ERC) dimoderasi oleh

BETA dan Price to Book Value (PBV), maka variabel independen corporate social

responsibility (CSR) akan diinteraksikan dengan variabel moderating BETA dan

Price to Book Value (PBV) dalam persamaan regresi dengan model interaksi. Model

penelitian dalam penelitian ini terdiri dari dua model persamaan regresi dengan

menggunakan analisis linear berganda (Multiple Linear Regression Method).

UE = Unexpected earningss

CSR = Corporate social responsibility

PBV = Price to Book Value

CSR*PBV = Interaksi CSR dan PBV

4.6.6. Pengujian Kualitas Data

Sebelum melakukan analisis dengan menggunakan model yang disampaikan

di atas, maka sesuai dengan syarat metode Ordinary Least Square (OLS), terlebih

dahulu akan dilakukan pengujian normalitas dan asumsi klasik yang menurut

Gujarati, alih bahasa Sumarno Zain (1995) akan meliputi pengujian multicollinearity,

heteroschedasticity, dan autocorrelation.

Asumsi distribusi normal diperiksa dengan menggunakan grafik Normal

Probability Plot atau Histogram. Jika data mengikuti garis normal pada grafik Normal

Probability Plot maka data diasumsikan berdistribusi normal. Cara lainnya adalah

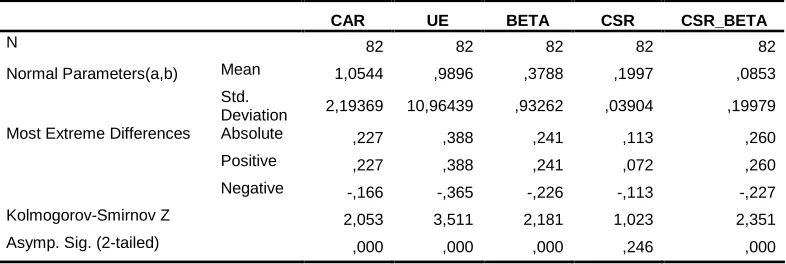

Pengujian normalitas dilakukan dengan menggunakan pengujian

Kolmogorov-Smirnov. Pengujian dengan metode ini menyatakan jika nilai Kolmogorov-Smirnov

memiliki probabilitas lebih besar dari 0.05 (Santoso, 2005), maka variabel penelitian

tersebut dapat dinyatakan berdistribusi normal. Dalam penelitian ini cara yang

digunakan adalah pengujian Kolmogorov – Smirnov.

4.6.7. Uji Asumsi Klasik

4.6.7.1.Uji multikolinearitas

Multikolinearitas dapat timbul jika variabel bebas saling berkorelasi satu sama

lain, sehingga multikolinearitas hanya dapat terjadi pada regresi berganda. Hal ini

besar pada hasil regresi. Perubahan tanda koefisien regresi ini dapat mengakibatkan

kesalahan menafsirkan hubungan antara variabel sehingga keberadaan

multikolinearitas ini harus diuji (Levin, 1998) supaya dapat dijamin bahwa variabel

independen di dalam penelitian tidak saling berkorelasi. Pengujian dapat dilakukan

dengan Colinearity Diagnostic serta partial correlation. Indikator yang digunakan

adalah melihat nilai collinearity statistics, yaitu nilai variance inflation factor (VIF)

lebih besar dari 10 dan nilai tolerance lebih kecil dari 0,10.

4.6.7.2.Uji heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam sebuah model regresi terjadi

ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang lain. Jika

varians dari variabel tetap maka disebut homoskedastisitas dan jika varians berbeda

disebut heteroskedastisitas. Jika angka signifikan yang diperoleh dari persamaan

regresi yang baru lebih besar dari alpha 5%, maka dikatakan tidak terjadi

heteroskedastisitas. Sebaliknya jika angka signifikan yang diperoleh lebih kecil dari

alpha 5%, maka dapat dikatakan terjadi heteroskedastisitas (Ghozali, 2005).

Cara pengujian lain adalah dengan membuat diagram plot dari variabel yang

digunakan dalam penelitian. Jika diagram plot yang dibentuk menunjukkan pola

tertentu maka dapat dikatakan model tersebut mengandung gejala heteroskedastisitas.

Dalam penelitian ini cara yang digunakan untuk menguji heteroskedastisitas adalah

4.6.7.3.Uji autokorelasi

Autokorelasi adalah suatu kondisi di mana variabel gangguan pada periode

tertentu berkorelasi dengan variabel gangguan pada periode lain. Hal ini berarti

bahwa variabel gangguan tidak random. Keadaan autokorelasi ini dapat disebabkan

oleh berbagai hal seperti kesalahan dalam menentukan model, penggunaan lag pada

model, tidak memasukkan variabel yang penting. Untuk pengujian ada tidaknya

autokorelasi ini, penulis menggunakan uji Durbin Watson. Mekanisme uji Durbin

Watson adalah sebagai berikut:

1. Melakukan regresi dengan Ordinary Least Square (OLS), kemudian kita

menyimpan residualnya.

2. Menghitung nilai d dengan rumus:

Apabila model menggunakan lag dari variabel dependen, maka test Durbin

Watson yang dilakukan adalah:

2t-1 = Varian variabel lag dari variabel dependen.

3. Dengan jumlah sampel tertentu dan jumlah variabel independen tertentu,

diperoleh nilai kritis dl dan du dalam tabel distribusi Durbin Watson untuk

berbagai nilai (diambil langsung dari tabel).

4. Hipotesis yang digunakan adalah:

H0 = Tidak ada autokorelasi baik positif maupun negatif

d < dl = Tolak H0 (ada korelasi positif)

d > 4 - dl = Tolak H0 (ada korelasi negatif)

du < d < 4- du = Terima H0 (Tidak ada autokorelasi)

dl d du = Tidak dapat ditarik kesimpulan

(4-du) d (4-dl) = Pengujian tidak dapat disimpulkan

Gambar 4.1. Ilustrasi Daerah Pengambilan Keputusan Tes Durbin-Watson (Gujarati, 2003)

4.6.8. Pengujian Hipotesa

Untuk menentukan keputusan menerima atau menolak hipotesis yang

diajukan dalam penelitian ini, peneliti menggunakan uji regresi F-Test. F-test untuk

menguji pengaruh simultan variabel independen serta variabel kontrol terhadap

4 - dL

variabel dependen. Hipotesis dalam penelitian ini diterima jika F-hitung > F-tabel,

BAB V

ANALISIS DAN PEMBAHASAN

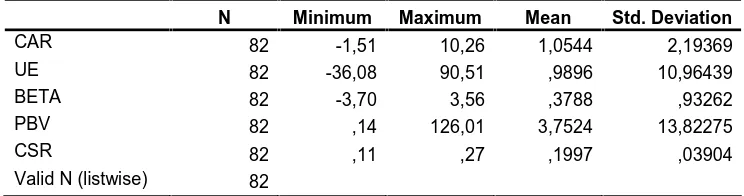

5.3. Deskriptif Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang

diperoleh dari Bursa Effek Indonesia (www.idx.co.id). Populasi dalam penelitian ini

adalah seluruh perusahaan yang terdaftar di BEI. Sedangkan pengambilan sampel

dilakukan dengan menggunakan purposive sampling.

Sesuai dengan syarat pengambilan sampel bahwa perusahaan yang dijadikan

sampel perusahaan adalah perusahaan yang menyajikan laporan keuangan tahun 2006

dan 2007, dan menyajikan hal-hal yang berkaitan dengan pengungkapan informasi

CSR, BETA, dan PBV. Berdasarkan kriteria yang telah ditetapkan maka diperoleh

sampel penelitian sebanyak 41 perusahaan dari 393 perusahaan.

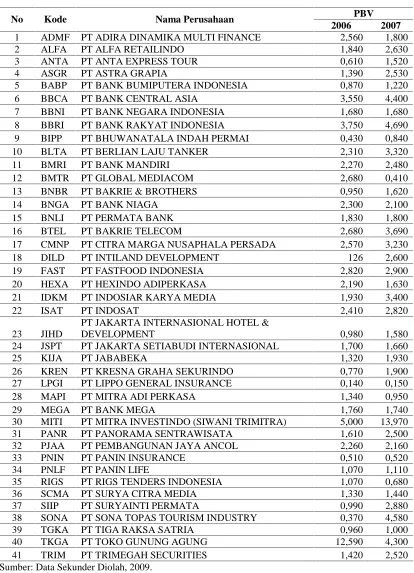

5.1.7. Nilai Cumulative Abnormal Return (CAR)

Hasil perhitungan Cumulative Abnormal Return (CAR) dari setiap perusahaan

yang menjadi sampel dalam penelitian ini dapat dilihat dari Tabel 5.1. Cumulative

Abnormal Return merupakan proksi dari market’s expected earnings. Perhitungan

Tabel 5.1 merupakan perhitungan return dengan jangka waktu 15 bulan untuk setiap

tahun, sehingga data yang dikumpulkan untuk penelitian ini adalah pada periode 02

Januari 2006 sampai 31 Maret 2008. Hal ini berdasarkan temuan Lev (1989) dalam

Sayekti dan Wondabio (2007) bahwa perhitungan Cumulative Abnormal Return yang

diketahui bahwa perusahaan yang memiliki nilai Cumulative Abnormal Return

tertinggi tahun 2006 adalah PT. Mitra Adi Perkasa (MITI) yakni 9,074 dan yang

nilainya terendah adalah PT. Astra Grapia (ASGR) -1,505 sedangkan untuk tahun

2007 yang memiliki nilai tertinggi adalah PT. Bank Bumi Putera Indonesia (BABP)

yakni 10,257 dan nilai terendah adalah PT. Astra Grapia (ASGR) yakni -1,068.

Tabel 5.1. Perhitungan Cumulative Abnormal Return (CAR)

CAR

5 BABP PT BANK BUMIPUTERA INDONESIA 8,489 10,257

6 BBCA PT BANK CENTRAL ASIA -0,035 -0,566

17 CMNP PT CITRA MARGA NUSAPHALA PERSADA 0,813 -0,769

18 DILD PT INTILAND DEVELOPMENT 0,121 1,135

PT JAKARTA INTERNASIONAL HOTEL &

DEVELOPMENT 0,000 0,090

24 JSPT PT JAKARTA SETIABUDI INTERNASIONAL 0,391 1,279

25 KIJA PT JABABEKA 0,382 -0,487

26 KREN PT KRESNA GRAHA SEKURINDO -0,190 0,702

27 LPGI PT LIPPO GENERAL INSURANCE 4,203 2,360

28 MAPI PT MITRA ADI PERKASA 9,075 -0,680