PENGARUH SPESIALISASI INDUSTRI AUDITOR, PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY, DAN SYSTEMIC RISK

TERHADAP EARNINGS RESPONSE COEFFICIENT

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Kurnia Handoyo NIM : 1112082000082

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

PENGARUH SPESIALISASI INDUSTRI AUDITOR, PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY, DAN SYSTEMIC RISK

TERHADAP EARNINGS RESPONSE COEFFICIENT

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Kurnia Handoyo NIM : 1112082000082

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

PENGARUH SPESIALISASI INDUSTRI AUDITOR, PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY, DAN SYSTEMIC RISK

TERHADAP EARNINGS RESPONSE COEFFICIENT

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh: Kurnia Handoyo NIM : 1112082000082

Di Bawah Bimbingan :

Pembimbing I

Yulianti, SE.,M.Si NIP : 19820318 201101 2 011

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iv

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Selasa, 09 Agustus 2016 telah dilakukan Ujian Komprehensif atas mahasiswa/i :

1. Nama : Kurnia Handoyo

2. NIM : 1112082000082

3. Jurusan : Akuntansi

4. Judul : Pengaruh Spesialisasi Industri Auditor,

Pengungkapan Corporate Social Responsibility, dan Systemic Risk terhadap Earnings Response Coefficient.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses Ujian Komprehensif, maka diputuskan bahwa mahasiswa/i tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 09 Agustus 2016 1. Masrul Huda, SE., M.Si.

NIP : 19630506 201411 1 001

(_____________________) Penguji 1

2. Ismawati Haribowo, SE., M.Si. NIP : 19800909 201411 2 003

v

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Kamis, 20 Oktober 2016 telah dilakukan Ujian Skripsi atas mahasiswa/i: 1. Nama : Kurnia Handoyo

2. NIM : 1112082000082

3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Spesialisasi Industri Auditor, Pengungkapan

Corporate Social Responsibility, dan Systemic Risk

terhadap Earnings Response Coefficient.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa/i tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 20 Oktober 2016

1. Yessi Fitri, SE., M.Si., Ak., CA (_________________)

NIP: 19760924 200604 2 002 Ketua

2. Yulianti, SE., M.Si (_________________)

NIP: 19820318 201101 2 011 Sekretaris

3. Reskino, SE., M.Si., Ak., CA (_________________)

NIP: 19740928 200801 2 004 Penguji Ahli

4. Yulianti, SE., M.Si (__________________)

vi

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini: Nama : Kurnia Handoyo NIM : 1112082000082 Jurusan : Akuntansi

Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 20 Oktober 2016

vii

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Kurnia Handoyo

2. Tempat, Tanggal Lahir : Jakarta, 17 Juni 1994 3. Jenis Kelamin : Laki-laki

4. Agama : Islam

5. Anak ke- dari : 2 dari 3 bersaudara

6. Alamat : Jl. Jatayu 1 Rt 09/04 No. 30 Kebayoran Lama Selatan, Jakarta Selatan. 12240

7. Telepon : 081291267839

8. Email : [email protected]

II. PENDIDIKAN

1. SDN Kramat Pela 013 Pagi Tahun 2000-2006

2. SMPN 11 Jakarta Tahun 2006-2009

3. SMAN 47 Jakarta Tahun 2009-2012

4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2012-2016

III. LATAR BELAKANG ORANG TUA

1. Ayah : Naruh

2. Tempat, Tanggal Lahir : Magelang, 28 Februari 1963

3. Ibu : Martini

viii

THE INFLUENCE OF AUDITOR INDUSTRY SPECIALIZATION, CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE, AND SYSTEMIC

RISK ON EARNINGS RESPONSE COEFFICIENT

ABSTRACT

The purpose of this research was found an evidences regarding the influence of auditor industry specialization, corporate social responsibility disclosure, and systemic risk to earnings response coefficient.

The sample of this research used property and real estate industry which listed in Indonesia Stock Exchange during 2011-2015 period. The number of property dan real estate industries were consisted of 17 companies with 5 years observation. This research based on purposive sampling method. The total of research samples are 85 financial statements. Hypothesis in this research are tested by multiple regression analysis.

The results of this research indicated that corporate social responsibility and systemic risk influenced to earnings response coefficient. Auditor industry specialization did not influence to earnings response coefficient.

ix

PENGARUH SPESIALISASI INDUSTRI AUDITOR, PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY, DAN SYSTEMIC RISK

TERHADAP EARNINGS RESPONSE COEFFICIENT

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti mengenai pengaruh spesialisasi industri auditor, pengungkapan corporate social responsibility, dan

systemic risk terhadap earnings response coefficient.

Penelitian ini menggunakan sampel perusahaan property dan real estate

yang terdaftar di Bursa Efek Indonesia selama periode 2011-2015. Jumlah perusahaan property dan real estate yang dijadikan sampel adalah 17 perusahaan dengan pengamatan selama 5 tahun. Penelitian ini berdasarkan purposive sampling. Total sampel penelitian ini adalah 85 laporan keuangan. Pengujian hipotesis dalam penelitian ini menggunakan teknik analisis regresi berganda.

Hasil penelitian menunjukkan bahwa pengungkapan corporate social responsibility, dan systemic risk berpengaruh terhadap earnings response coefficient, sedangkan spesialisasi industri auditor tidak berpengaruh terhadap

earnings response coefficient.

x

KATA PENGANTAR

Assalamua’alaikum Wr. Wb

Puji dan syukur penulis panjatkan kepada Allah SWT. yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan

skripsi yang berjudul “Pengaruh Spesialisasi Industri Auditor, Pengungkapan Corporate Social Responsibility, dan Systemic Risk terhadap Earnings Response Coefficient” dengan lancar. Shalawat serta salam senantiasa selalu tercurah kepada junjungan Nabi Muhammad SAW. teladan bagi insan di muka bumi.

Skripsi ini merupakan tugas yang diselesaikan sebagai syarat guna meraih gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Dalam kesempatan ini, penulis ingin menyampaikan ucapan terima kasih kepada semua pihak yang secara langsung maupun tidak langsung telah membantu tersusunnya skripsi ini terutama kepada:

1. Kedua orang tua (Mama dan Bapak) yang telah memberikan kasih sayang, doa serta dukungan finansial yang tiada hentinya kepada penulis.

2. Bapak Dr. Arief Mufraini, Lc., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

3. Ibu Yessi Fitri, SE., M.Si., Ak., CA selaku Ketua Jurusan Akuntansi UIN Syarif Hidayatullah Jakarta.

4. Bapak Hepi Prayudiawan, SE., MM., Ak., CA selaku Sekretaris Jurusan Akuntansi UIN Syarif Hidayatullah Jakarta.

5. Ibu Yulianti, SE., M.Si selaku dosen pembimbing yang bersedia meluangkan waktu, serta dengan sabar memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

6. Seluruh staf pengajar dan karyawan UIN Syarif Hidayatullah Jakarta yang telah banyak memberikan bantuan kepada penulis.

xi

8. Teman-teman Forum Komunikasi Akuntansi (Forkast) 2012 yang banyak memberikan pelajaran berharga kepada penulis.

9. Sahabat BOLANG (Aziz, Edo, Dean, Ibam, Mawan, Teguh, Iqbal, Berry, Joni, Anin, Muti, Desi, Lidiyna, Naya) yang telah memberikan dorongan dan kenangan liburan yang indah kepada penulis. Btw where and when next stop?

10. Teman-teman dari kelas Akuntansi C dan juga dia yang telah memberikan inspirasi, dan bantuan kepada penulis.

11. Teman seperjuangan dalam bimbingan skipsi (Edo, Ibam, Randi, Dillah, Eca) yang berjuang bersama penulis, dan membantu dalam penyelesaian skripsi walaupun tidak bareng sidangnya.

12. Teman-teman KKN Tangan Nusantara (Angga, Edo, Sofyan, Anin, Desi, Omen, Mardha, Agung, Khalis, Mpok, Amel, Uni fams) yang terlah bersama-sama melewati pahit-manisnya KKN selama sebulan.

13. Teman-teman di kampus (Cice, Dean, Mawan, Edo, Aziz, Ichi, Irvan, Ajay, Mirza, Teguh, Iqbal, Jawa, Gobel, Ibam, Berry, Joni) yang sudah mau ngumpul dan melewati masa-masa yang tidak bisa diungkapkan dengan kata-kata selama dikampus. Thanks Guys, See you on top !

Akhir kata, penulis sadar bahwa skripsi ini masih perlu banyak saran dan masukan yang membangun dari pembaca. Penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak yang membaca. Aamiin.

Wassalamu’alaikum Wr. Wb

Jakarta, 20 Oktober 2016

xii DAFTAR ISI

COVER

COVER DALAM ... ii

LEMBAR PENGESAHAN SKRIPSI ... iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iv

LEMBAR PENGESAHAN UJIAN SKRIPSI ... v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... vi

DAFTAR RIWAYAT HIDUP ... vii

ABSTRACT ... viii

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 13

C. Tujuan dan Manfaat Penelitian ... 13

BAB II TINJAUAN PUSTAKA ... 16

A. Tinjauan Literatur ... 16

1. Teori Keagenan (Agency Theory) ... 16

2. Teori Sinyal (Signalling Theory) ... 18

3. Earnings Response Coefficient ... 20

4. Spesialisasi Industri Auditor ... 22

5. Pengungkapan Corporate Social Responsibility ... 24

6. Systemic Risk ... 25

B. Penelitian Sebelumnya ... 28

xiii

D. Perumusan Hipotesis ... 34

1. Spesialisasi Industri Auditor, Pengungkapan Corporate Social Responsibility, dan Systemic Risk berpengaruh secara simultan terhadap Earnings Response Coefficient ... 34

2. Pengaruh Spesialisasi Industri Auditor terhadap Earnings Reponse Coefficient ... 34

3. Pengaruh Pengungkapan Corporate Social Responsibility terhadap Earnings Response Coefficient ... 36

4. Pengaruh Systemic Risk terhadap Earnings Response Coefficient ... 37

BAB III METODOLOGI PENELITIAN ... 39

A. Ruang Lingkup Penelitian ... 39

B. Metode Penentuan Sampel ... 39

C. Metode Pengumpulan Data ... 40

D. Metode Analisis Data ... 41

1. Uji Asumsi Klasik ... 41

a. Uji Normalitas ... 41

b. Uji Multikolonieritas ... 41

c. Uji Heteroskesdastisitas ... 42

d. Uji Autokorelasi ... 43

2. Analisis Statistik Deskriptif ... 44

3. Koefisien Determinasi ... 44

4. Uji Hipotesis ... 46

a. Uji Signifikansi Simultan (Uji Statistik F) ... 46

b. Uji Signifikansi Parameter Individual (Uji Statistik t) ... 46

E. Operasionalisasi Variabel Penelitian ... 46

1. Variabel Bebas ... 46

a. Spesialisasi Industri Auditor ... 46

b. Pengungkapan Corporate Social Responsibility ... 47

c. Systemic Risk ... 48

xiv

a. Earnings Response Coefficient ... 49

BAB IV HASIL DAN PEMBAHASAN ... 55

A. Gambaran Umum Objek Penelitian ... 55

B. Hasil Uji Instrumen Penelitian ... 57

1. Hasil Uji Asumsi Klasik ... 57

2. Hasil Statistik Deskriptif ... 63

3. Hasil Koefisien Determinasi ... 65

4. Hasil Uji Hipotesis ... 66

C. Pembahasan ... 69

1. Pengaruh Spesialisasi Industri Auditor, Pengungkapan Corporate Social Responsibility, dan Systemic Risk berpengaruh secara simultan terhadap Earnings Response Coefficient ... 69

2. Pengaruh Spesialisasi Industri Auditor terhadap Earnings Reponse Coefficient ... 69

3. Pengaruh Pengungkapan Corporate Social Responsibility terhadap Earnings Response Coefficient ... 70

4. Pengaruh Systemic Risk terhadap Earnings Response Coefficient ... 72

BAB V PENUTUP ... 74

A. Kesimpulan ... 74

B. Saran ... 74

DAFTAR PUSTAKA ... 76

xv

DAFTAR TABEL

Tabel 1. 1 Perbandingan jumlah saham beredar dengan laba perusahaan ... 4

Tabel 1. 2 Skandal Independensi Kantor Akuntan Publik ... 7

Tabel 2. 1 Hasil Penelitian Terdahulu ... 29

Tabel 3. 1 Operasional dan Pengukuran Variabel... 53

Tabel 4. 1 Rincian Perolehan Sampel Perusahaan ... 55

Tabel 4. 2 Hasil Uji Normalitas: Kolmogorov Smirnov (K-S) 115 sampel ... 56

Tabel 4. 3 Hasil Uji Normalitas: Kolmogorov Smirnov (K-S) 85 sampel ... 59

Tabel 4. 4 Hasil Uji Multikolonieritas dengan Uji VIF ... 60

Tabel 4. 5 Hasil Uji Heteroskesdastisitas dengan Uji Glejser ... 61

Tabel 4. 6 Hasil Uji Autokorelasi dengan Uji Durbin-Watson ... 62

Tabel 4. 7 Statistik Deskriptif ... 63

Tabel 4. 8 Hasil Koefisien Determinasi Analisis Regresi Berganda ... 65

Tabel 4. 9 Hasil Uji Signifikansi Simultan: Uji Statistik F ... 66

xvi

DAFTAR GAMBAR

Gambar 2. 1 Kerangka Pemikiran ... 33

Gambar 4. 1 Grafik Histogram ... 58

Gambar 4. 2 Grafik Normal Probability Plot ... 58

xvii

DAFTAR LAMPIRAN

Lampiran 1 Perusahaan Property dan Real Estate yang menjadi sampel... 82

Lampiran 2 Indeks Pengungkapan Corporate Social Responsibility... 83

Lampiran 3 Perhitungan Variabel Independen Spesialisasi Industri Auditor ... 85

Lampiran 4 Perhitungan Variabel Independen Pengungkapan Corporate Social Responsibility ... 90

Lampiran 5 Perhitungan Variabel Independen Systemic Risk ... 94

Lampiran 6 Perhitungan Variabel Dependen Earnings Response Coefficient ... 99

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Laporan keuangan merupakan gambaran mengenai posisi keuangan suatu perusahaan, yang digunakan sebagai media informasi dalam merangkum semua aktifitas perusahaan. Sebagai media pertanggung jawaban, laporan keuangan digunakan oleh berbagai pihak baik internal maupun eksternal terutama investor dan kreditor. Menurut IAI (2009), tujuan laporan keuangan adalah menyediakan infomasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Untuk dapat mencapai tujuan ini, laporan keuangan menyediakan informasi mengenai elemen dari entitas yang terdiri dari aset, kewajiban, beban, pendapatan (termasuk gain or loss), perubahan ekuitas, dan arus kas.

Sesuai dengan peraturan pemerintah saat ini, perusahaan yang mengadakan emisi (go public) di Bursa Efek Indonesia (BEI) wajib melaporkan laporan keuangan secara berkala. Menurut Sandi (2013), laporan keuangan tiap periodenya akan diperhatikan oleh pihak eksternal perusahaan khususnya para investor modal. Kondisi yang dialami BEI juga akan semakin memicu pula para investor untuk lebih selektif dalam berinvestasi.

2 informasi mengenai laba (earnings) suatu perusahaan dalam satu periode. Laporan ini sangat penting bagi investor, karena dapat mengevaluasi kinerja masa depan, dan membantu menilai risiko atau ketidakpastian pencapaian arus kas masa depan (Kieso, 2002). Selain itu menurut Delvira dan Nelvirita (2013), laba juga memiliki peranan yang penting, yaitu untuk mengukur perubahan bersih atas kekayaan pemegang saham dan merupakan indikasi kemampuan perusahaan untuk menghasilkan laba (earnings power). Investor harus memprediksi kemampuan menghasilkan laba (earnings power) perusahaan jangka panjang, sehingga diperlukan informasi laba masa lalu untuk memprediksi laba masa datang.

Pentingnya informasi laba secara tegas telah disebutkan dalam Statement of Financial Accounting Concept (SFAC) No. 1 yang menyatakan bahwa laba memiliki manfaat untuk menilai kinerja manajemen, membantu mengestimasi kemampuan laba representatif dalam jangka panjang, serta mampu memprediksi laba dan mentaksir risiko dalam investasi atau kredit (FASB, 1985). Bila dikaitkan dengan laba, investor tentu mengharapkan

return yang maksimal dari nilai asset yang mereka investasikan di perusahaan tersebut. Investor akan membuat perhitungan ekspetasi laba jauh hari sebelum laporan dikeluarkan berdasarkan informasi yang mereka peroleh sampai menjelang laporan keuangan diterbitkan. Informasi aktual dari perusahaan tentunya akan memiliki perbedaan dengan hasil prediksi investor sehingga pengumuman laporan keuangan aktual bisa menjadi good news atau bad news

3 Laporan keuangan terutama laporan laba rugi sangat rentan akan adanya manipulasi. Hal ini dikarenakan pada umumnya investor akan melihat prospek awal suatu perusahaan dari laporan tersebut. Selain itu adanya kebebasan yang diberikan kepada manajemen dalam memilih kebijakan akuntansi, dapat menyebabkan tidak semua laporan laba yang dilaporkan oleh perusahaan memberikan informasi yang sebenarnya mengenai kinerja perusahaan. Contoh kasus tersebut dapat dilihat dari sektor perbankan di Indonesia. PT Bank Lippo Tbk, terindikasi melakukan pelaporan keuangan ganda tahun 2002 dan PT Bank Century yang terindikasi memanipulasi berbagai transaksi fiktif tahun 2008, yang mengakibatkan laba/rugi PT Bank Century Tbk mengalami penurunan sangat drastis. Oleh karena itu salah satu cara untuk menilai kualitas laba suatu perusahaan adalah dengan menggunakan earnings response coefficient (ERC). Menurut Scoot (2009), ERC dapat mengidentifikasi perbedaan respon pasar terhadap pengumuman laba suatu perusahaan. Melalui ERC mencerminkan tingkat kepercayaan pasar (investor) terhadap kualitas laba dan karenanya mewakili perspektif ukuran kualitas laba berdasarkan kinerja pasar. Kuatnya reaksi pasar terhadap informasi laba yang tercermin dari tingginya nilai ERC, menunjukkan bahwa pasar menilai laba yang dilaporkan memiliki kualitas yang baik, dan begitupun sebaliknya.

4 tabel jumlah saham beredar dan laba perusahaan yang listing di Bursa Efek Indonesia dalam kurun tahun 2012-2014 :

Tabel 1.1

Perbandingan jumlah saham beredar dengan laba perusahaan yang listing di BEI tahun 2012-2014 (dalam jutaan)

No. Nama

4.383 13.805.000 14.600.000 13.350.000

2. Unilever Indonesia Tbk.

7.630 7.762.000 7.164.000 6.498.000

3. Gudang Garam Tbk.

1.924 5.395.293 4.383.932 4.068.711 4. Indofood

Sukses Makmur Tbk.

8.780 5.146.300 3.416.600 4.779.400

5. Charoen Pokphand Indonesia Tbk.

16.398 1.746.644 2.582.690 2.680.782

Sumber : IDX Annual Report (www.idx.co.id) dan Saham OK

5 investor akan lebih percaya terhadap laporan keuangan yang telah diaudit oleh auditor.

Dengan didasarkan pada kebutuhan pemegang saham atas informasi perusahaan tersebut membuat pihak pemegang saham rela meningkatkan biaya modalnya untuk meningkatkan kualitas dan transparansi laporan keuangan. Hal tersebut diimplemetasikan dengan menggunakan jasa audit yang diberikan oleh Kantor Akuntan Publik (KAP) yang independen. Jasa audit diharapkan mampu memberikan jaminan keyakinan atas laporan keuangan dan meminimalisir terjadinya asimetri informasi yang akan merugikan para investor.

Hal tersebut diperkuat dengan Peraturan BAPEPAM Nomor 346/BL/2011 dan Peraturan Bursa Efek Jakarta (BEJ) Nomor Kep-306/BEJ/07-2004 mengenai keharusan perusahaan go public untuk menyampaikan Laporan Keuangan yang disusun sesuai dengan Standar Akuntansi Keuangan (SAK) dan telah diaudit oleh akuntan publik. Tingkat keandalan informasi inilah yang pada akhirnya akan mempengaruhi keputusan pihak eksternal yang menggunakan informasi tersebut (Wakum dan Wisadha, 2014).

6 pengaruh yang besar terhadap kualitas laba yang dilaporkan, karena investor beranggapan bahwa laporan laba dari auditor yang berkualitas lebih akurat dan dapat mencerminkan nilai ekonomi yang sesusungguhnya (Teoh dan Wong, 1993).

Pengalaman auditor dapat meningkatkan pemahaman auditor mengenai kondisi perusahaan seperti internal kontrol, resiko bisnis dan resiko audit perusahaan pada suatu jenis industri yang diaudit karena rotasi audit membuka kesempatan bagi auditor untuk mengembangkan kompetensi dan pengetahuannya dalam menangani klien pada jenis industri yang sama.

Auditor dikatakan berpredikat spesialis dikarenakan auditor telah memiliki banyak pengalaman melakukan audit dan terkonsentrasi pada suatu jenis industri tertentu (Habib dan Bhuiyan, 2011). Strategi spesialisasi industri yang dilakukan auditor ini dapat meningkatkan pengetahuan spesifik pada industri tertentu dengan lebih komprehensif sehingga dapat meningkatkan hasil audit atas suatu laporan keuangan terutama pada laporan laba.

7 auditor mengemban tugas dan tanggung jawab dari manajemen untuk mengaudit laporan keuangan perusahaan yang dikelolanya. Independensi seorang auditor terdiri dari dua bentuk, yaitu :

1. Independence in fact, maksudnya agar auditor menyimpulkan opini dalam laporan audit sebagai pengamat professional dan tidak berat sebelah.

2. Independence in appearance, maksudnya auditor menjauhi keadaan yang dapat membuat orang lain meragukan objektivitas pola pikiran auditor.

Kasus-kasus skandal akuntansi dalam beberapa tahun belakangan yang melibatkan Kantor Akuntan Publik (KAP) sedikit melunturkan keindependensian akuntan publik di mata publik dan memberikan bukti bahwa masih ada kegagalan audit yang dilakukan oleh Kantor Akuntan Publik (KAP). Kasus seperti itu terjadi pada Enron, Parmalat, dan kasus-kasus lainnya (Tabel 1.2) yang membuat pertanyaan tentang keindependensian kantor akuntan publik dalam menjalankan tugas audit.

Tabel 1.2

Skandal Independensi Kantor Akuntan Publik (KAP)

No. Nama Perusahaan Tuduhan kasus skandal independensi kantor akuntan publik (KAP)

8 Tabel 1.2 (lanjutan)

No. Nama Perusahaan Tuduhan kasus skandal independensi kantor akuntan publik (KAP)

dimana komposisi Internal Audit Enron Co berisikan auditor para auditor dan partner dari KAP Artur Andersen. Andersen sendiri pada tahun 1994 merupakan auditor internal dari Enron Co (Chicago Tribune).

2. Parmalat KAP Grant Thoronto merupakan auditor Parmalat dari tahun 1990-1999 yang merupakan salah satu second-accounting firms terbesar. Pada tahun 1999, Parmalat harus mengganti auditor sesuai dengan undang-undang Italia dan kemudian berganti dengan salah satu KAP Big Four Delloit Touche Tohmatsu. Akan tetapi, KAP Grant Thoronto tetap melanjutkan audit atas entitas Parmalat di luar Italia.

3. Tesco Hubungan yang cukup lama terjalin antara Tesco dan auditornya (PwC) lebih dari 31 tahun. Selain mengaudit Tesco, PwC juga menjadi auditor

Sainsbury’s selama 20 tahun yang merupakan

9 Tabel 1.2 (lanjutan)

No. Nama Perusahaan Tuduhan kasus skandal independensi kantor akuntan publik (KAP)

tersandung kasus fraud yang ditemukan oleh KAP Delloit saat melakukan audit Investigasi

“Area of Focus” yang menjadi penjelasan singkat PwC dalam Laporan Audit Independen (LAI) untuk tahun 2014, yang membuktikan bahwa laporan keuangan Tesco mengalami salah saji material sebesar £250 juta selama diaudit oleh PwC.

Sumber: Theodorrus M. Tuanakota 2015

Bercermin dari tiga kasus tabel di atas, maka pelanggaran kode etis dan lamanya ikatan kerja yang dijalankan oleh perusahaan klien dengan kantor akuntan publik (KAP) menjadikan hancurnya aktivitas bisnis perusahaan dan hilang keindependensian kantor akuntan publik (KAP). Oleh karena itu relevansi nilai laba pun mengalami penurunan yang menimbulkan ketidakpastian mengenai prospek masa depan suatu perusahaan, sehingga diperlukan informasi lain untuk mengurangi ketidakpastian tersebut diantaranya seperti pengungkapan tanggung jawab sosial dan lingkungan.

10 Orientasi praktik bisnis yang selama ini pada maksimalisasi laba perlu dikaji ulang. Orientasi mengejar laba semaksimal mungkin, secara jangka pendek akan menunjukkan keberhasilan, namun untuk jangka panjang hal tersebut bisa menimbulkan masalah bagi perusahaan karena adanya resistensi dari masyarakat dan stakeholder lainnya (Lako, 2010).

Triple bottom-line performance menunjukkan bahwa disamping memperhatikan kinerja keuangan, perusahaan juga perlu memperhatikan tanggung jawab sosial. Di Indonesia, pemerintah telah mewajibkan perusahaan untuk mengungkapkan informasi tanggung jawab sosial dan lingkungan perusahaan dengan adanya UU No. 40 Tahun 2007 Pasal 66 ayat (2c). Dengan diaturnya dalam undang-undang, maka pengungkapan tanggung jawab sosial dan lingkungan perusahaan bersifat wajib. Namun saat ini belum ada peraturan khusus mengenai luas pengungkapan tanggung jawab sosial dan lingkungan perusahaan. Disamping itu kesadaran perusahaan atas pengungkapan tanggung jawab sosial dan lingkungan masih sangat rendah. Perusahaan akan mempertimbangkan biaya dan manfaat dalam mengungkapkan informasi sosial perusahaan. Jika manfaat yang diperoleh lebih besar dibandingkan dengan biaya yang dikeluarkan maka perusahaan akan secara sukarela mengungkapkan informasi tersebut.

Menurut Aryanti dan Sisdyani (2016), perusahaan rela mengeluarkan biaya yang besar pada tanggung jawab sosial karena CSR dapat dijadikan sebagai cara agar kinerja perusahaan terlihat baik di depan pelanggan dan

11 persaingan yang dihadapi perusahaan. Kompetisi yang ketat menuntut adanya pengungkapan dan pertukaran informasi yang memadai. Dengan demikian, adanya pengungkapan tanggung jawab sosial dan lingkungan diharapkan bisa menjadi nilai tambah public image serta bahan pertimbangan investor dalam menilai perusahaan dan mengambil investasi selain melihat pada informasi laba perusahaan saja.

Dalam berinvestasi investor akan dihadapkan oleh dua hal yaitu, risk

dan returm. Investor tidak tahu pasti dengan hasil yang akan diperolehnya dari suatu investasi yang dilakukannya. Apabila investor mengharapkan untuk memperoleh tingkat keuntungan yang tinggi, maka investor juga harus bersedia menanggung risiko yang tinggi pula (high risk high return).

Dalam menilai kinerja dan prospek perusahaan ke depan, investor tentu mengharapkan return sebagai bentuk pengembalian atas saham mereka. Scoot (2009) mengatakan, jika perusahaan memiliki risiko yang tinggi, informasi mengenai pengumuman laba sedikit direaksi oleh investor, sehingga

earnings response coefficient (ERC) akan semakin rendah. Perusahaan dengan risiko tinggi sekalipun bisa menjanjikan return yang tinggi namun dengan tingkat ketidakpastian yang tinggi pula. Hal ini menyebabkan investor akan berhati-hati dalam mengambil keputusan sehubungan dengan perusahaan yang memiliki risiko tinggi. Investor akan lebih lambat, bahkan tidak sama sekali bereaksi atas informasi laba perusahaan.

12 terdaftardi Bursa Efek Indonesia,yang telah di audit oleh spesialisasi industri auditor serta pengaruhnya terhadap earnings response coefficient. Pengembangan penelitian ini dengan menambahkan beberapa variabel diantaranya pengungkapan corporate social responsibility dan systemic risk.

Penelitian ini menggunakan data laporan keuangan perusahaan Property dan

Real Estate tahun 2011-2015, karena pada periode tersebut dapat menggambarkan kondisi yang relatif baru di pasar modal Indonesia sehingga lebih relevan terhadap kondisi aktual di Indonesia. Alasan lain memilih perusahaan property dan real estate karena sektor ini merupakan salah satu alternatif investasi yang diminati investor, dimana investasi pada sektor ini merupakan investasi jangka panjang dan property merupakan aktiva multiguna yang dapat digunakan oleh perusahaan sebagai jaminan. Disamping itu harga tanah yang cenderung naik dari tahun ke tahun yang dikarenakan jumlah tanah yang terbatas sedangkan permintaan akan semakin tinggi karena semakin bertambahnya jumlah penduduk juga membuat sektor ini diminati oleh investor.

Berdasarkan uraian tersebut, maka respon investor di pasar modal terhadap laporan keuangan sebagaimana ditunjukkan dalam koefiesien respon laba atau ERC, harus didukung oleh laporan keuangan yang memiliki mutu yang tinggi. Laporan keuangan yang diaudit oleh auditor spesialis akan lebih merefleksikan keadaan yang sebenarnya, selain itu pengungkapan laporan

13 mengetahui hubungan spesialisasi industri auditor, pengungkapan corporate social responsibility dan systemic risk terhadap tingkat earnings response coefficient, maka akan dilakukan penelitian dengan judul “Pengaruh Spesialisasi Industri Auditor, Pengungkapan Corporate Social Resposnibility dan Systemic Risk terhadap Earnings Response Coefficient” (Studi Pada Perusahaan Property dan Real Estate yang Terdaftar di BEI periode 2011-2015).

B. Rumusan Masalah

Berdasarkan latar belakang maka rumusan permasalahan yang akan diteliti dalam penelitian ini adalah sebagai berikut:

1. Apakah spesialisasi industri auditor, pengungkapan corporate social responsibility, dan systemic risk berpengaruh secara simultan terhadap tingkat earnings response coefficient?

2. Apakah spesialisasi industri auditor berpengaruh terhadap tingkat

earnings response coefficient?

3. Apakah pengungkapan corporate social responsibility berpengaruh terhadap earnings response coefficient?

4. Apakah systemic risk berpengaruh terhadap earnings response coefficient?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

14 a. Mengetahui pengaruh spesialisasi industri auditor terhadap tingkat

earnings response coefficient.

b. Mengetahui pengaruh pengungkapan corporate social responsibility

terhadap earnings response coefficiet.

c. Mengetahui pengaruh systemic risk terhadap earnings response coefficient.

d. Mengetahui pengaruh spesialisasi industri auditor, pengungkapan

corporate social responsibility, dan systemic risk terhadap tingkat

earnings response coefficient.

2. Manfaat Penelitian a. Kontribusi Teoritis

1) Mahasiswa Fakultas Ekonomi khususnya jurusan Akuntansi, penelitian ini sebagai bahan kajian dan pengujian terhadap konsep spesialisasi industri auditor, pengungkapan corporate social responsibility, dan systemic risk terhadap earnings response coefficient.

2) Peneliti berikutnya, sebagai bahan referensi bagi pihak-pihak yang akan melakukan penelitian lebih lanjut mengenai topik ini.

3) Penulis, sebagai sarana untuk memperluas wawasan serta menambah referensi mengenai spesialisasi industri auditor, pengungkapan corporate social responsibility, systemic risk dan

earnings response coefficient.

15 1) Perusahaan, sebagai bahan acuan untuk meningkatkan Earnings

Response Coefficient.

2) Masyarakat, sebagai media untuk mencari tahu mengenai spesialisasi industri auditor, pengungkapan corporate social responsibility, systemic risk dan earnings response coefficient.

16 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Teori Keagenan (Agency Theory)

Jensen dan Meckling (1976) mendefinisikan hubungan keagenan sebagai kontrak dimana satu agen atau lebih orang (prinsipal, yaitu pemegang saham) menunjuk orang lain (agen, yaitu manajer) untuk melakukan jasa demi kepentingan prinsipal, yang termasuk mendelegasikan kekuasaan mengambil keputusan kepada agen. Manajemen diberikan keleluasaan untuk dapat memilih dan menerapkan kebijakan akuntansi selama tidak menyimpang dari ketentuan yang berlaku umum. Namun, hal tersebut terkadang disalah gunakan oleh manajemen dalam memberikan informasi mengenai laba yang merupakan gambaran kinerja perusahaan. Hal ini akan mempengaruhi kualitas dari laba yang dilaporkan perusahaan tersebut, yang disebabkan oleh adanya masalah keagenan.

17 prefensi, kepercayaan, dan informasi. Scott (2009) menyatakan bahwa perusahaan mempunyai banyak kontrak, baik kontrak kerja antara perusahaan dengan manajer, maupun kontrak pinjaman antara perusahaaan dengan kreditor. Pada umumnya baik pemegang saham ataupun manajer ingin memaksimumkan kesejahteraannya masing-masing dengan memanfaatkan informasi yang dimiliki. Dalam hal ini, manajer memiliki informasi yang lebih banyak dibandingkan pemegang saham, sehingga menimbulkan adanya asimetri informasi. Informasi yang lebih banyak dimiliki oleh manajer dapat memicu mereka untuk melakukan tindakan-tindakan sesuai dengan keinginan dan kepentingan untuk memaksimumkan kesejahteraanya, sedangkan bagi pemegang saham akan sulit dalam mengontrol secara efektif tindakan yang dilakukan oleh manajemen akibat adanya keterbatasan informasi yang dimiliki.

Godfrey et al (2010) membagi biaya keagenan dalam tiga jenis biaya yaitu:

1) Biaya monitoring

Biaya yang ditujukan untuk mengawasi perilaku agen. Prinsipal melakukan pengukuran, pengamatan dan pengendalian atas perilaku agen.

2) Biaya perikatan (Bonding Cost)

18 3) Residual Loss

Biaya yang masih dapat timbul ketika tindakan yang dilakukan agen berbeda dengan apa yang seharusnya dilakukan untuk memenuhi kepentingan prinsipal walaupun biaya terkait pengawasan dan perikatan sudah dilakukan.

Pandangan teori keagenan ini mengakibatkan munculnya konfilik yang dapat mempengaruhi kualitas laba yang dilaporkan, karena manajemen yang memiliki kepentingan tertentu akan cenderung menyusun laporan laba yang sesuai dengan tujuannya dan bukan demi untuk kepentingan pemegang saham.

2. Teori Sinyal (Signalling Theory)

Signalling Theory dalam ilmu komunikasi yang digunakan dalam disiplin ilmu akuntansi digunakan untuk menjelaskan dan memprediksi pola perilaku komunikasi manajer kepada publik. Teori sinyal dalam akuntansi berfungsi untuk menilai adanya informasi privat. Menurut Jogiyanto (2000), informasi yang dipublikasikan sebagai suatu pengumuman akan memberikan sinyal bagi investor dalam pengambilan keputusan investasi. Jika pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar.

19 perusahaan dibandingkan dengan manajemen. Asimetri informasi tersebut perlu diminimalkan, sehingga perusahaan go public dapat menginformasikan keadaan perusahaan secara transparan kepada investor. Oleh karena itu, manajemen perusahaan sebagai pihak yang memiliki informasi lebih banyak mengenai perusahaan, diharapkan memberikan informasi atau sinyal kepada investor mengenai kondisi prospek perusahaan kedepan.

Pengungkapan dalam laporan keuangan akan membantu pengguna laporan keuangan untuk memahami isi dan angka yang dilaporkan dalam laporan keuangan. Sudarma dan Ni Made (2015) menjelaskan, kegagalan dalam memahami laporan keuangan mengakibatkan beberapa perusahaan mengalami kesalahan penilaian (misvalued), baik undervalued maupun

overvalued. Sehingga muncul keraguan mengenai transparansi, pengungkapan informasi, dan peran akuntansi dalam menghasilkan informasi keuangan yang relevan dan dapat dipercaya, sehingga pemakai informasi akuntansi menerima sinyal tentang kondisi perusahaan yang sebenarnya.

20 sebagai suatu sinyal terhadap adanya suatu peristiwa tertentu yang dapat mempengaruhi nilai perusahaan.

3. Earnings Response Coefficient

Laporan keuangan dibuat dengan tujuan untuk digunakan oleh berbagai pihak, termasuk pihak internal perusahaan itu sendiri. Pihak-pihak yang sebenarnya paling membutuhkan laporan keuangan adalah para pengguna eksternal (pemegang saham, kreditor, pemerintah, masyarakat). Informasi laba yang dilaporkan pada laporan keuangan khususnya yang berguna bagi para investor dalam memprediksi return atas saham perusahaan. Kualitas laba yang baik dapat dilihat dari earnings response coefficient nya. Menurut Scoot (2009), menyebutkan :

“An earnings response coefficient measures the extent of a security’s abnormal return in response to the unexpected component of reported

earnings of the firm issuing that security.”

Yang berarti, earnings response coefficient (ERC) mengukur sejauh manapengembalian abnormal suatu sekuritas dalam merespon komponen laba yang tidak diprediksikan. Menurut Cho dan Jung (1991) mendefinisikan earnings response coefficient sebagai efek setiap dolar dari laba kejutan (unexpected earnings) terhadap return saham, yang ditunjukkan melalui slope koefisien dalam regresi abnormal return saham dengan unexpected earnings. Dengan kata lain ERC merupakan koefisien sensitivitas perubahan harga saham terhadap perubahanlaba akuntansi.

21 1. Investor memiliki kepercayaan awal terhadap ekspektasi return dan risiko perusahaan yaitu kepercayaan berdasarkan semua informasi yang tersedia di publik sampai sesaat sebelum pengeluaran laporan keuangan. Pengetahuan awal ini tidak sama untuk setiap investor akan tetapi pengetahuan ini meliputi ekspetasi terhadap laba perusahaan.

2. Pada saat penerbitan laba tahunan, beberapa investor memiliki informasi yang lebih dengan menganalisis angka laba. Sehingga beberapa investor akan merevisi kepercayaan awal mereka terhadap ekspektasi return dan risk.

3. Investor yang merevisi kepercayaannya terhadap probabilitas

future return yang meningkat dibanding ekspektasi awal akan melakukan pembelian saham begitu juga sebaliknya.

4. Akumulasi dari jual beli ini akan membawa dampak pada akumulasi abnormal return di sekitar periode penerbitan laporan keuangan.

Dan beberapa respon pasar yang muncul, antara lain :

1. Dalam teori efficient market disebutkan bahwa pasar akan mereaksi informasi yang baru dengan cepat.

22 3. Pasar juga merespon informasi di luar pengumuman laba, sehingga terkadang sulit untuk melihat respon terhadap laporan keuangan. Misalnya, pengumuman kebijakan yang dilakukan oleh pemerintah yang dapat mempengaruhi pasar saham. Karena itu, sangat diharapkan adanya pemisahan antara pengaruh pada keseluruhan pasar dengan faktor khusus perusahaan.

Dengan demkian koefisien respon laba atau earnings response coefficient adalah suatu reaksi yang datang dari pengumuman laba perusahaan, sehingga dapat dikatakan bahwa ERC didefinisikan sebagai perkiraan perubahan harga saham yang terjadi akibat pengumuman laba perusahaan yang masuk ke informasi pasar. Koefisien respon laba pada dasarnya merupakan suatu upaya untuk memahami bagaimana suatu informasi dapat mempengaruhi harga saham (Bruegger dan Dunbar, 2009). Menurut Tuwentina dan Wirama (2014), menggunakan ERC sebagai pengukuran kualitas laba karena ingin melihat kualitas laba berdasarkan respon investor atas informasi laba yang diungkapkan oleh perusahaan sesuai dengan teori agensi bahwa laba yang berkualitas adalah laba yang tidak menimbulkan asimetri informasi antara investor sebagai prinsipal dan manajemen perusahaan sebagai agen.

4. Spesialisasi Industri Auditor

23 memiliki pengetahuan mengenai jenis industri klien, bukan hanya memiliki pengetahuan mengenai audit dan akuntansi saja.

Auditor spesialis adalah auditor yang memiliki pengalaman dan pengetahuan mengaudit klien dengan industri yang sama. Auditor dengan klien dalam industri yang sama akan memiliki pemahaman yang lebih mengenai resiko audit khusus pada industri sehingga dapat memahami karakteristik perusahaan dengan lebih komprehensif.

Terdapat empat faktor penentu tingkat kematangan auditor spesialis menurut Bonner dan Lewis (1990) dalam Primadita (2012), yaitu :

a. Pemahaman atas pengetahuan umum mengenai akuntansi dan audit yang diperoleh dari pelatihan secara formal maupun pengalaman auditor.

b. Pemahaman yang lebih detail atas klien dan industri tempat klien beroperasi berupa karakteristik perusahaan-perusahaan dalam industri tersebut.

c. Pemahaman atas bisnis mengenai sifat dasar, kondisi, tren ataupun siklus yang berlaku dalam lingkungan bisnis secara umum.

d. Kemampuan memecahkan masalah dengan memahami hubungan timbal balik dan kemampuan analitis.

24 pengetahuan dan pemahaman auditor bertambah dan jauh lebih baik mengenai internal kontrol perusahaan, resiko bisnis, dan resiko audit pada perusahaan tersebut. Dapat dikatakan bahwa auditor spesialis memiliki kemampuan dan pengetahuan yang memadai dibanding auditor yang tidak memiliki kemampuan spesialis (Andreas, 2012).

5. Pengungkapan Corporate Social Responsibility

Dalam beberarapa tahun terakhir, tanggung jawab perusahaan terhadap sosial dan lingkungan mulai disadari oleh perusahaan sebagai bentuk kepedulian mereka terhadap masyarakat. Pelaku bisnis pun juga melihat bahwa kelangsungan hidup perusahaan juga sangat bergantung pada hubungan perusahaan dengan masyarakat dan lingkungan tempat perusahaan melakukan aktivitas operasinya.

Menurut World Bussiness Council for Sustainable Development

(WBCSD) mendefinisikan CSR sebagai :

“ Corporate Social Responsibility is the commitment of business to

sustainable economic development, working with employees, their families, the localcommunity and society at large to improve their quality

of life “

Dari penjelasan diatas maka dapat disimpulkan bahwa pengungkapan CSR merupakan sebuah alat untuk mengkomunikasikan aktivitas sosial lingkungan perusahaan kepada pihak-pihak yang berkepentingan.

25 Berdasarkan peraturan undang-undang tersebut, maka pengungkapan tanggung jawab sosial dan lingkungan bersifat wajib bagi seluruh perusahaan. Namun demikian, sampai saat ini belum ada pedoman baku yang mengatur luas pengungkapan tanggung jawab sosial dan perusahaan, yaitu seberapa banyak item-item informasi yang harus diungkapkan.

6. Systemic Risk

Dalam melakukan investasi para investor tentunya akan dihadapkan oleh dua hal, yaitu risk dan return. Untuk mendapatkan pengembalian (return) yang besar tentu dibutuhkan juga risiko (risk) yang besar juga. Saham yang besar memungkinkan investor untuk mendapatkan returm

atau capital gain dalam waktu singkat, namun perubahan harga saham yang berfluktuasi juga dapat membuat investor mendapatkan kerungian dalam waktu yang singkat. Risiko merupakan besarnya penyimpangan antara expected return dengan actual return. Semakin besar penyimpangan berarti semakin besar tingkat risiko investasi tersebut.

Jogiyanto (2003) mendefinisikan risiko sebagai variabilitas pendapatan yang diharapkan. Risiko suatu investasi diukur dari besarnya varians atau standar deviasi dari pengembalian yang diharapkan atau kemungkinan tingkat pengembalian yang diperoleh menyimpang dari yang diharapkan. Dengan kata lain risiko merupakan kemungkinan perbedaan antara return

aktual yang diterima dengan return harapan (Edruardus, 2010).

26 sedangkan pengukuran risiko secara statistik muncul dari teori koefisien beta (Wild et al, 2004). Teori koefisien beta menyatakan bahwa total risiko investasi terdiri atas dua elemen yaitu:

a. Risiko sistematis (systemic risk)

Risiko ini adalah risiko yang disebabkan oleh faktor-faktor yang secara bersamaan mempengaruhi harga saham di pasar modal. Risiko ini ada karena adanya perubahan ekonomi secara makro atau politik seperti kebijakan fiskal pemerintah, pergerakan tingkat suku bunga, nilai tukar mata uang, dan inflasi. Semua ini dapat menyebabkan reaksi pasar modal yang dapat dilihat dari indeks pasar. Risiko sistematis akan selalu ada dan tidak dapat dihilangkan dengan diversifikasi.

b. Risiko tidak sistematis (unsystemic risk)

27 Menurut Suad (2005), risiko sistematik (systematic risk) merupakan risiko yang mempengaruhi semua (banyak) perusahaan. Sedangkan menurut Tandelilin (2001), risiko sistematik atau dikenal juga dengan risiko pasar (market risk) merupakan risiko yang berkaitan dengan perubahan yang terjadi di pasar secara keseluruhan. Perubahan pasar tersebut akan mempengaruhi variabilitas return suatu investasi. Risiko sistematik ini merupakan risiko yang tidak dapat dihilangkan dengan melakukan diversifikasi, karena fluktuasi risiko ini dipengaruhi oleh faktor-faktor makro yang dapat mempengaruhi pasar secara keseluruhan (Halim, 2005). Misalnya perubahan tingkat bunga, kurs valuta asing, kebijakan pemerintah, resesi ekonomi, dsb. Risiko ini bersifat umum dan berlaku bagi semua saham.

Perubahan keadaan yang terjadi di pasar dapat mempengaruhi variabilitas return atas suatu investasi. Parameter yang biasa digunakan untuk menghitung risiko sistematis adalah beta. Risiko sistematis atau

risiko pasar disebut dengan beta (β) karena dalam permodelan capital

28 terhadap perubahan pasar dan beta sama dengan satu menunjukkan bahwa kondisi nya sama dengan indeks pasar.

Brigham (2001) mengatakan, beta mengukur perubahan relatif saham terhadap rata-rata saham dan beta saham dapat dihitung menggunakan sebuah garis. Kemiringan garis menunjukkan bagaimana setiap saham bergerak dalam menanggapi pergerakan pasar. Kemiringan koefisien dari garis regresi semacam itu didefinisikan sebagai koefisien beta. Perubahan harga saham kemungkinan akan menunjukkan risiko. Harga saham dapat bervariasi karena para investor tidak yakin tentang masa depan perusahaan, khususnya laba di masa depan. Jadi, jika perusahaan yang harga sahamnya berfluktuasi relatif lebih luas (yang akan menghasilkan beta tinggi), pendapatan masa depan yang akan diperoleh investor relatif tidak dapat diprediksi.

B. Penelitian Sebelumnya

29 Tabel 2.1

Hasil Penelitian Terdahulu

No. Peneliti (Tahun) Judul Penelitian Penelitian Hasil Penelitian

Persamaan Perbedaan

30 Lanjutan Tabel 2.1

Hasil Penelitian Terdahulu

No. Peneliti (Tahun) Judul Penelitian Penelitian Hasil Penelitian

Persamaan Perbedaan

Variabel Systemic Risk

berpengaruh negatif

Nelvirita (2013) Pengaruh Risiko Sistematik,

31 Lanjutan Tabel 2.1

Hasil Penelitian Terdahulu

No. Peneliti (Tahun) Judul Penelitian Penelitian Hasil Penelitian

Persamaan Perbedaan

Laba terhadap Earnings Response Coefficient.

ERC Laba negatif terhadap ERC,

32 Lanjutan Tabel 2.1

Hasil Penelitian Terdahulu

No. Peneliti (Tahun) Judul Penelitian Penelitian Hasil Penelitian

Persamaan Perbedaan

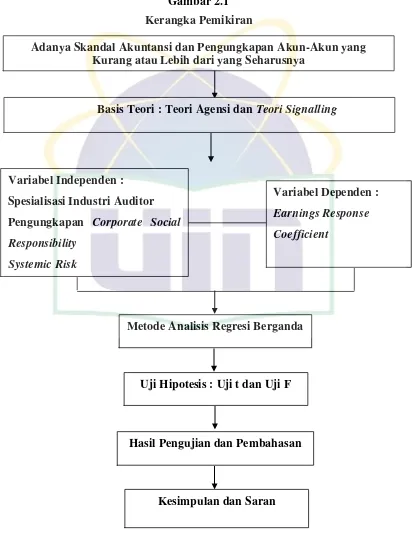

33 C. Kerangka Pemikiran

Kerangka pemikiran penelitian ini dapat digambarkan sebagai berikut : Gambar 2.1

Kerangka Pemikiran

Adanya Skandal Akuntansi dan Pengungkapan Akun-Akun yang Kurang atau Lebih dari yang Seharusnya

Variabel Independen : Spesialisasi Industri Auditor Pengungkapan Corporate Social Responsibility

Systemic Risk

Variabel Dependen : Earnings Response Coefficient

Metode Analisis Regresi Berganda

Uji Hipotesis : Uji t dan Uji F

Hasil Pengujian dan Pembahasan

Kesimpulan dan Saran

34 D. Perumusan Hipotesis

1. Spesialisasi Industri Auditor, Pengungkapan Corporate Social Responsibility, dan Systemic Risk berpengaruh secara simultan terhadap Earnings Response Coefficient.

Dalam penelitian ini ingin diketahui apakah semua variabel independen yaitu spesialisasi industri auditor, pengungkapan corporate social responsibility, dan systemic risk berpengaruh secara simultan atau bersama-sama terhadap variabel dependen yaitu earnings response coefficient. Menurut Andreas (2012), dalam penelitiannya menyatakan bahwa spesialisasi industri auditor berpengaruh positif terhadap ERC. Namun hal ini tidak sejalan dengan penelitian Sandi (2013), yang menunjukkan bahwa kualitas audit yang diproyeksikan dengan spesialisasi industri auditor tidak berpengaruh terhadap ERC. Dan penelitian lain menurut Wulandari dan Wirajaya (2014) menunjukkan bahwa pengungkapan CSR tidak berpengaruh terhadap ERC, lalu dalam penelitian Darwanis dan Arie (2013), menunjukkan bahwa risiko sistematis berpengaruh positif terhadap ERC. Oleh karena itu dalam penelitian dibuat hipotesis:

Ha1 : Spesialisasi Industri Auditor, Pengungkapan Corporate Social

Responsibility, dan Systemic Risk berpengaruh secara simultan terhadap

Earnings Response Coefficient.

35 Scott (2015) menyatakan bahwa ERC mengukur besarnya abnormal return saham dalam merespon unexpected earnings yang dilaporkan perusahaan. Laporan laba yang berkualitas sangat berpengaruh terhadap reaksi investor terhadap saham suatu perusahaan. Oleh karena itu laba pada laporan keuangan yang telah diaudit oleh auditor pada umumnya memiliki kualitas yang lebih baik, relevan, dan dapat dipercaya dibandingkan laporan keuangan yang tidak diaudit.

Beberapa penelitian menguji pengaruh spesialisasi industri auditor yang diproksikan oleh kualitas auditor terhadap earnings response coefficient (ERC). Teoh and Wong (1993) menunjukkan bahwa pasar merespon secara berbeda terhadap kualitas auditor, yang diproksikan dengan auditor Big Four dan non-Big Four. Artinya semakin berkualitas auditor yang mengaudit suatu laporan keuangan maka semakin tinggi kredibilitas angka-angka yang dilaporkan, sehingga dengan demikian semakin besar pula ERC nya. Hogan and Jetter (1999) menunjukkan bahwa spesialisasi industri auditor merupakan dimensi lain dari kualitas audit. Mereka menyatakan bahwa spesialisasi industri auditor membuat auditor mampu menawarkan kualitas audit yang lebih tinggi dibandingkan yang tidak spesialis. Hal ini sejalan dengan penelitian Andreas (2012) yang menunjukkan bahwa spesialisasi industri auditor berpengaruh positif terhadap ERC. Oleh karena itu dalam penelitian ini dibuat hipotesis:

Ha2 : Spesialisasi Industri Auditor berpengaruh terhadap Earnings

36 3. Pengaruh Pengungkapan Corporate Social Responsibility terhadap

Earnings Response Coefficient.

Luas pengungkapan tanggung jawab sosial dan lingkungan yang diproksikan dengan CSRI merupakan salah satu informasi terbaru perusahaan yang mampu merubah nilai perusahaan disamping pengumuman laba perusahaan. Perusahaan yang melakukan pengungkapan informasi tanggung jawab sosial dan lingkungan dalam laporan tahunnya dapat memberikan nilai lebih dibandingkan dengan perusahaan yang tidak memiliki pengungkapan tanggung jawab sosial dan lingkungan perusahaan. Menurut Aryanti dan Sisdyani (2016), perusahaan rela mengeluarkan biaya yang besar pada tanggung jawab sosial karena CSR dapat dijadikan sebagai cara agar kinerja perusahaan terlihat baik di depan pelanggan dan stakeholder. Adanya pengungkapan tanggung jawab sosial dan lingkungan juga mampu memberikan informasi tambahan serta mengurangi asimetri informasi dan ketidakpastian perusahaan.

37 dan Nelvirita (2013) menunjukkan bahwa pengungkapan laporan tanggung jawab sosial dan lingkungan berpengaruh negatif terhadap ERC. Sedangkan penelitian Darwanis dan Arie (2013), menunjukkan bahwa pengungkapan laporan tanggung jawab sosial dan lingkungan berpengaruh positif terhadap ERC. Oleh karena itu dalam penelitian ini dibuat hipotesis:

Ha3 : Pengungkapan Corporate Social Responsibilty berpengaruh terhadap

Earnings Response Coefficient.

4. Pengaruh Systemic Risk terhadap Earning Response Coefficient.

Risiko Sistematik (systemic risk) merupakan risiko yang mempengaruhi banyak (semua) perusahaan (Suad, 2005). Beta merupakan pengukur sistematik perusahaan yang diestimasi dengan model pasar. Semakin besar risiko perusahaan, maka semakin tidak pasti juga return yang terjadi di masa depan sehingga semakin rendah nilai perusahaan di mata investor. Dalam Scott (2009) dikatakan jika perusahaan memiliki risiko yang tinggi, informasi mengenai pengumuman laba akan sedikit direaksi oleh investor, sehingga ERC akan semakin rendah. Karena perusahaan dengan risiko tinggi sekalipun bisa menjanjikan return yang tinggi namun disisi lain tingkat kepastiannya juga tinggi.

39 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menganalisa hubungan kausalitas yang digunakan untuk menjelaskan pengaruh variabel independen, yaitu spesialisasi industri auditor, pengungkapan corporate social responsibility, dan systemic risk terhadap variabel dependen, yaitu earnings response coefficient. Populasi dalam penelitian ini adalah perusahaan-perusahaan property dan real estate

yang terdaftar dalam Bursa Efek Indonesia dari tahun 2011-2015. Penelitian ini menggunakan jenis data kuantitatif berupa data sekunder yang diperoleh dengan mengakses website www.idx.co.id.

B. Metode Penentuan Sampel

Sampel pada penelitian ini adalah perusahaan-perusahaan property dan

40 1. Perusahaan di bidang property dan real estate yang terdaftar di

BEI tahun 2015

2. Perusahaan yang IPO sebelum tanggal 1 Januari 2011 dan mempublikasikan laporan keuangannya berturut-turut selama 2011-2015

3. Perusahaan yang mengungkapkan laporan corporate social responsibility dalam laporan keuangannya berturut-turut selama 2011-2015

4. Perusahaan yang telah menerbitkan laporan keuangan tahunan untuk periode 2011 – 2015 yang berakhir pada tanggal 31 Desember, dan memiliki data laporan keuangan yang lengkap sesuai dengan data yang diperlukan dalam penelitian

C. Metode Pengumpulan Data

41 www.idx.co.id yang berupa laporan tahunan (Annual Report), laporan keuangan dan laporan audit oleh laporan auditor independen.

D. Metode Analisis Data 1. Uji Asumsi Klasik

Uji asumsi klasik bertujuan untuk memastikan bahwa sampel yang diteliti terbebas dari gangguan normalitas, multikolonieritas, autokorelasi, dan heteroskedastisitas.

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. (Ghozali, 2015).

Dalam penelitian ini, uji normalitas dilakukan dengan menggunakan analisis grafik dan uji statistik. Analisis grafik dapat dilakukan dengan melihat grafik histogram dan normal probability plot (Normal P-P Plot). Distribusi normal akan membentuk satu garis diagonalnya. Sedangkan, uji statistik yang digunakan adalah uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Jika uji Kolmogorov-Smirnov menunjukkan hasil yang signifikan berarti data residual terdistribusi tidak normal (Ghozali, 2015).

b. Uji Multikolonieritas

42 korelasi yang tinggi di antara variabel-variabel bebasnya, maka hubungan antara variabel bebas terhadap variabel terikatnya menjadi terganggu. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Ghozali (2015) menjelaskan cara untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi, yaitu:

1) Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel independen. 2) Menganalisis matrik korelasi variabel-variabel independen. Jika

antar variabel ada korelasi yang cukup tinggi (umumnya di atas 0,90), maka hal ini mengindikasikan adanya multikolonieritas. 3) Multikolonieritas dapat dilihat dari nilai Tolerance dan lawannya

yaitu Variance Inflation Factor (VIF). Nilai Tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai Tolerance ≤ 0,10 atau sama dengan nilai VIF ≥ 10. Regresi bebas dari masalah multikolonieritas jika nilai Tolerance > 0,10 atau sama dengan niai VIF < 10 (Ghozali, 2015).

c. Uji Heteroskesdastisitas

43 lain tetap, maka disebut homoskesdastisitas dan jika berbeda disebut heteroskesdastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskesdastisitas.

Deteksi ada atau tidaknya heteroskesdastisitas dapat dilihat dengan ada tidaknya pola tertentu pada grafik scatterplot. Jika ada pola tertentu maka mengindikasikan telah terjadi heteroskesdastisitas. Tetapi, jika tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskesdastisitas (Ghozali, 2015).

d. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Salah satu cara yang dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi adalah uji statistik non-parametrik Run Test. Jika uji

Run Test menunjukkan hasil yang signifikan berarti residual tidak random

44 2. Analisis Statistik Deskriptif

Statistik deskriptif memberi gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), minimum, maksimum dan standar deviasi, varian, sum, range, kurtosis dan skewness (kemencengan distribusi) (Ghozali, 2015).

3. Koefisien Determinasi

Koefisien Determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan 1 atau (0 < x < 1). Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variabel-variabel dependen terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Secara umum, koefisien determinasi untuk data silang (cross section) relatif rendah karena adanya variasi yang besar antara masing-masing pengamatan, sedangkan untuk data runtun waktu (time series) biasanya memiliki nilai koefisien determinasi yang tinggi. (Ghozali, 2015).

45 terbaik. Tidak seperti R , nilai adjustedR dapat naik atau turun apabila satu variabel independen ditambahkan kedalam model (Ghozali, 2015).

Dalam penelitian ini model yang digunakan adalah analisis regresi berganda (multiple regression analysis). Analisis regresi berganda digunakan untuk menguji hubungan dan pengaruh yang dihasilkan dari beberapa variabel independen terhadap satu variabel dependen. Analisis regresi ini juga digunakan untuk mengestimasi rata-rata nilai populasi atau nilai dari rata-rata variabel dependen berdasarkan nilai variabel independennya. Pada analisis ini juga dapat mengukur kekuatan hubungan antara variabel-variabel yang digunakan, serta menunjukkan arah hubungan antar variabel tersebut.

Model regresi yang digunakan untuk menguji hipotesis dalam penelitian ini telah dirumuskan sebagai berikut :

ERC = α + β1SPAU + β2PCSR + β3SYRS + Ɛ

Keterangan :

ERC = Earnings Response Coefficient

SPAU = Spesialisasi Industri Auditor PCSR = Pengungkapan CSR

SYRS = Systemic Risk

α = Konstansta

β1,2,3, = Koefisien variabel

46 4. Uji Hipotesis

a) Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat. (Ghozali, 2015). Jika probability F lebih kecil dari 0,05 maka Ha diterima dan menolak H0, sedangkan jika lebih besar dari 0,05 maka Ho diterima dan menolak Ha.

b) Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2015). Jika probabilitas t lebih kecil dari 0,05 maka Ha diterima dan menolak Ho, sedangkan jika nilai probabilitas t lebih besar dari 0,05 maka Ho diterima dan menolak Ha.

E. Operasionalisasi Variabel Penelitian 1. Variabel Bebas

a. Spesialisasi Industri Auditor

47 industri tertentu, kemudian dilakukan pembobotan (weightening)

berdasarkan total aset perusahaan dengan rumus yang dikembangkan oleh Primadita (2012) sebagai berikut:

∑ klien KAP di industri ∆ aset klien KAP di industri

SPEC = x

∑ emiten di industri ∆ aset seluruh emiten di industri

Suatu KAP dikatakan spesialis jika KAP tersebut menguasai 10%

market share. Variabel auditor spesialis diukur dengan menggunakan

dummy variable. Jika suatu KAP tertentu menguasai ≥10% market share

maka diberikan nilai 1 (spesialis), dan 0 jika tidak. b. Pengungkapan Corporate Social Responsibility

Pengungkapan ini menggunakan check list yang mengacu pada Global Reporting Initiative (GRI). GRI memfokuskan pengungkapan tanggung jawab sosial dan lingkungan pada 3 bidang yaitu: (1) indikator kinerja ekonomi; (2) indikator kinerja lingkungan; dan (3) indikator kinerja sosial (tenaga kerja, hak asasi manusia, sosial, dan produk).

48 dihitung indeksnya dengan proksi CSRI. Menurut Sayekti dan Wondabio (2007), rumus untuk menghitung CSRI adalah sebagai berikut :

CSRI

= ∑ �CSRI : Indeks luas pengungkapan tanggung jawab sosial dan lingkungan perusahaan.

∑ Xi: nilai 1 = jika item i diungkapkan; 0 = jika item i tidak diungkapkan.

n: jumlah item untuk perusahan. c. Systemic Risk

Menurut Tandeilin (2001), risiko sistematik atau dikenal juga dengan risiko pasar (market risk) merupakan risiko yang berkaitan dengan perubahan yang terjadi di pasar secara keseluruhan. Dalam hal ini risiko sistematik perusahaan diukur dengan beta yang diestimasi dengan model pasar. Koefisien beta diperoleh dari regresi antara return saham dengan

return pasar, yakni dengan rumus sebagai berikut (Suad, 2005):

R = α + β Rm + e

Keterangan: R = Return saham

β = Beta saham (indikator risiko sistematis)

Rm = Return pasar