ANALISIS KONSERVATISME AKUNTANSI, CORPORATE SOCIAL

RESPONSIBILITY, PROFITABILITAS TERHADAPEARNING

RESPONSE COEFFICIENT

(Studi Empiris Pada Perusahaan Manufaktur SektorConsumer GoodsIndustry Yang Listing Di Bursa Efek Indonesia Tahun 2010-2014)

Oleh:

TAKUANARA LALU GOGO 1111082000028

AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS KONSERVATISME AKUNTANSI, CORPORATE SOCIAL

RESPONSIBILITY, PROFITABILITAS TERHADAPEARNING

RESPONSE COEFFICIENT

(Studi Empiris Pada Perusahaan Manufaktur SektorConsumer GoodsIndustry Yang Listing Di Bursa Efek Indonesia Tahun 2010-2014)

Oleh:

TAKUANARA LALU GOGO 1111082000028

AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS KONSERVATISME AKUNTANSI, CORPORATE SOCIAL RESPONSIBILITY, DAN PROFITABILITAS TERHADAPEARNING

RESPONSE COEFFICIENT

(Studi Empiris Pada Perusahaan Manufaktur SektorConsumer GoodsIndustry Yang Listing Di Bursa Efek Indonesia Tahun 2010-2014)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Takuanara Lalu Gogo NIM: 1111082000028

Di Bawah Bimbingan

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

DAFTAR RIWAYAT HIDUP Data pribadi

1. Nama : Takuanara Lalu Gogo

2. Tempat tanggal lahir : Jakarta, 13 November 1992

3. Jenis kelamin : Laki-laki

4. Alamat : BSD sektor 1-6 blok E2 No 9, Serpong,

Tangerang selatan, Banten

5. Agama : Islam

6. Nomor telepon : 085353131902

7. E-mail : [email protected]

Data pendidikan formal

1. 1998-2003 : SDI Al-Azhar BSD, Tangerang Selatan

2. 2003-2004 : SD Al-Muqoddasah, Mlarak, Ponorogo

3. 2004-2007 : SMP Al-Muqoddasah, Mlarak Ponorogo

4. 2007-2008 : Takhasus PPMI Assalam, Kartsura,

Surakarta

5. 2008-2010 : MA PPMI Assalam, Kartasura, Surakarta

6. 2010-2011 : MA At-Tasyri, Kota Tangerang

Pengalaman Organisasi

1. Anggota LiSenSi UIN Syarif Hidayatullah Jakarta (2012-2014)

2. Staff Divisi Riset LiSenSi UIN Syarif Hidayatullah Jakarta (2013-2014)

Seminar dan Workshop

1. Seminar Nasional Accounting Fair 2014: “Kredibilitas Seorang Akuntan Dalam Menghadapi Perkembangan Perbankan Syariah di Indonesia” Untuk Meningkatkan Kesadaran dan Pemahaman Akuntansi Syariah, FEB

Kepanitiaan

1. “WESHare” oleh LiSenSi UIN Syarif Hidayatullah Jakarta, sebagai anggota divisi perlengkapan, 2013.

ABSTRACT

The Effects Of Accounting Conservatism, Profitability,And Corporate Social Responsibility To Earnings Response Coefficient

This study aimed to examine the effect of accounting conservatism, profitability, and corporate social responsibility to the earnings response coefficient. Conservatism was measured using the book to market value. Measurement of profitability of companies using return on assets (ROA). In this study, using the GRI standard as a way to measure a company's corporate social responsibility, variable earnings response coefficient is measured by the method of CAR and the EU. Samples company is an enterprise consumer goods (consumer goods) are listed on the Stock Exchange in the period from 2010 to 2014 so that the total sample at the 5-year period is 65 samples.

The research method uses multiple linear regression analysis to determine the relationship of more than one independent variable on the dependent variable. The method used in the selection of the sample is purposive sampling technique based on the consideration (judgment sampling). Data collection method used is secondary data, that is data obtained by researchers indirectly through intermediaries media and literature, the data in this study was obtained from the official website of Indonesia Stock Exchange that can be accessed at the address www.idx.co.id data used is the annual report reported by the company concerned.

Based on the results of statistical performed by t-tests, shows that accounting conservatism variable does not affect the company's earnings response coefficient, in addition to the variable profitability, and corporate social responsibility also had no effect on the dependent variable earnings response coefficient (ERC) but if alpha value is 10% Ha analysis will be accepted. Conducted simultaneous test also showed that the value of Adjusted R Square of 0.117 indicates that the value of the dependent variable is earnings response coefficient of 11.7% can be explained by the independent variables, namely, accounting conservatism, CSR, and profitability.

ABSTRAK

Pengaruh Konservatisme Akuntansi , Profitabilitas Dan Corporate Social Responsibility TerhadapEarnings Response Coefficient

Penelitian ini bertujuan untuk menguji pengaruh dari konservatisme akuntansi, profitabilitas, dan corporate social responsibility terhadap earnings response coefficient. Konservatisme diukur dengan menggunakan metodebook to market value. Pengukuran profitabilitas perusahaan menggunakan return on asset

(ROA). Pada penelitian ini menggunakan standard GRI sebagai cara untuk mengukur tingkat corporate social responsibility suatu perusahaan, variable

earnings response coefficient diukur dengan metode CAR dan UE. Sampel

perusahaan merupakan perusahaan consumer goods (barang konsumsi) yang

terdaftar di BEI pada periode 2010-2014 sehingga total sampel pada periode 5 tahun adalah 65 sampel.

Metode penelitian menggunakan analisis regresi linear berganda untuk mengetahui hubungan lebih dari satu variabel independen terhadap variabel dependen. Metode yang digunakan dalam pemilihan sampel penelitian adalah

purposive sampling dengan teknik berdasarkan pertimbangan (judgement sampling). Metode pengumpulan data yang digunakan adalah data sekunder, yaitu merupakan data yang diperoleh peneliti secara tidak langsung melalui media perantara dan studi pustaka, data pada penelitian ini diperoleh dari website resmi Bursa Efek Indonesia yang dapat diakses pada alamat www.idx.co.id , data yang digunakan adalah annual report yang dilaporkan oleh perusahaan terkait.

Berdasarkan hasil uji statistik t yang dilakukan menunjukkan hasil bahwa

variabel konservatisme akuntansi tidak berpengaruh terhadap earnings response

coefficient perusahaan, selain itu variabel profitabilitas, dan corporate social responsibility juga tidak berpengaruh terhadap variabel dependen earnings response coefficient (ERC). Tetapi jika probabilitas alpha bernilai 10% maka Ha akan diterima. Uji simultan yang dilakukan juga menunjukkan bahwa nilai Adjusted R Square sebesar 0,117 nilai ini menunjukkan bahwa variabel dependen yaitu earnings response coefficient dapat dijelaskan sebesar 11,7% oleh variabel independen yaitu, konservatisme akuntansi, CSR, dan profitabilitas.

KATA PENGANTAR

Assalamua’alaikum Wr.Wb.

Segala puji dan syukur ke hadirat Allah SWT, yang Maha Pengasih dan

Penyayang, Sumber ilmu pengetahuan, sumber cahaya yang mampu menerangi

jalan kepada kebenaran sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Analisis Pengaruh Konservatisme Akuntansi,Corporate Social Responsibility Disclosure, Dan Profitabilitas Terhadap Earnings Response Coefficient”

dengan baik. Shalawat serta salam penulis haturkan kepada Nabi Muhammad

SAW, beserta keluarga dan para sahabatnya. Skripsi ini disusun dalam rangka untuk

memenuhi syarat-syarat memperoleh gelar Sarjana Ekonomi Fakulatas Ekonomi

dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, dengan segala kerendahan hati penulis menyampaikan

terima kasih atas bantuan, bimbingan, dukungan, semangat dan doa, baik langsung

maupun tidak langsung dalam penyelesaian skripsi ini, kepada :

1. Kepada Ayah saya yang selalu saya kagumi, Nasrul Amri Lubis dan Ibu

saya yang tercinta Suhaeni yang tiada henti memberikan dukungan dan doa

kepada penulis sehingga penulis mampu menyelesaikan skripsi ini secepat

mungkin. Ridha Ayah dan Ibu adalah Ridha Allah sehingga setiap doanya

yang dipanjatkan membuat langkah yang dilalui oleh penulis dapat dilalui

dengan lancar.

2. Kepada abang Malo yang saya hormati dan kedua adek yang saya sayangi

Muhammad dan Burju, yang menjadi pengingat bahwa saya harus menjadi

contoh yang baik buat kalian. Kalian adalah kekuatan dibalik

terselesaikannya skripsi ini.

3. Kepada teman-teman seperjuangan di angkatan Akuntansi 2011 terima

kasih atas bantuan dan motivasi yang diberikan baik secara langsung

maupun tidak sehingga saya bisa terus berjuang dalam waktu 4,5 tahun ini.

4. Kepada Bapak Prof. Dr. M. Arief Mufraini, Lc selaku Dekan Fakultas

5. Ibu Yessi Fitri, SE., M.Si., Ak., CA. selaku pelaksana tugas ketua jurusan

Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Bapak Hepi Prayudiawan, SE., MM., Ak., selaku pelaksana tugas sekretaris

jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah

Jakarta.

7. Bapak Dr. Yahya Hamja, MM selaku dosen Pembimbing Skripsi I

terimakasih atas segala waktu yang diluangkan untuk bimbingan dan saran

yang diberikan untuk penulis sehingga penulis mampu menyelesaikan

skripsi dengan tepat waktu.

8. Ibu Atiqah, SE., M.S., Ak, selaku Dosen Pembimbing Skripsi II yang telah

meluangkan waktu dan dengan sabar untuk membimbing dan memberikan

pengarahan kepada penulis. Terima kasih atas saran yang Ibu berikan

dengan sabar selama proses penulisan skripsi sampai terlaksananya sidang

skripsi.

9. Seluruh dosen yang telah memberikan ilmu pengetahuannya kepada

penulis, serta seluruh karyawan UIN Syarif Hidayatullah Jakarta yang telah

memberikan bantuan kepada penulis.

10. Teman-teman kelas “Akuntansi A angkatan 2011” yang telah banyak mewarnai kehidupan penulis memberikan pengalaman baru. Kenangan

bersama kalian selama menjalankan kuliah tidak akan pernah terlupakan

dan akan menjadi bagian manis dalam kehidupan penulis.

11. Teman-teman kelas akuntansi manajemen angkatan 2011 yang selalu

semangat, walaupun jumlah kita eksklusif tapi kita tetap belajar dengan baik

dan kompak. Terima kasih atas segala dukungannya kepada penulis.

12. Teman-teman seperjuangan angkatan 2011 yang meskipun tidak seluruhnya

saling kenal namun, tidak mengurangi rasa kebersamaan yang telah terjalin

sejak awal masuk kuliah.

13. Teman-teman tim KKN VALENSI 2014, atas pengalaman dan kenangan

berjuang bersama hidup mandiri, dan rasa kebersamaan dan kekeluargaan

14. Kepada semua pihak diluar sana yang telah banyak memberikan penulis

inspirasi dan pelajaran tentang kehidupan. Sebuah pelajaran yang tak pernah

didapatkan di bangku kuliah. Pengalaman yang dilukiskan selama

perjalanan menempuh pendidikan. Cerita kehidupan yang selalu

menguatkan langkah untuk terus maju menggapai impian.

Meskipun penulis telah berusaha dengan segenap kemampuan yang dimiliki,

namun skripsi ini masih jauh dari sempurna, masih banyak terdapat kekurangan dan

kesalahan dalam penulisan maupun dalam sisi materi, untuk itu penulis berharap

aka nada tindak lanjut berupa saran dan kritik yang dapat membangun setelah

penyusunan skripsi ini.

Akhir kata, dengan segala keterbatasan yang dimiliki, penulis ingin

mempersembahkan skripsi ini bagi semua pihak yang menaruh perhatian bagi

perkembangan dunia pendidikan khususnya bidang penelitian di Indonesia dengan

harapan akan bermanfaat untuk kita semua. Aamiin.

Wassalamu’alaikum, Wr, Wb.

Jakarta, 6 oktober 2015

DAFTAR ISI

COVER DALAM...i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF...iii

LEMBAR PENGESAHAN UJIAN SKRIPSI...iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH...v

DAFTAR RIWAYAT HIDUP ...vi

ABSTRACT...viii

ABSTRAK ...ix

KATA PENGANTAR... x

DAFTAR ISI...xiii

DAFTAR TABEL ...xvii

DAFTAR GAMBAR………...xviii

DAFTAR LAMPIRAN...xx

BAB I. PENDAHULUAN ………..1

A. Latar belakang ………..1

B. Rumusan masalah ………..13

C. Tujuan dan manfaat penelitian ………..………14

2. Manfaat penelitan ………..14

BAB II. TINJAUAN PUSTAKA ……….16

A. Landasan teori ………...16

1. Basis teori ……….16

2. Konservatisme akuntansi………....…...18

3. Corporate social responsibility ……….27

4. Profitabilitas ……….37

5. Earning response coefficient ………38

B. Penelitian-penelitian terdahulu ……….39

C. Keterkaitan antarvariabel dan perumusan hipotesis ……….44

1. Konservatisme akuntansi dengan ERC ……….44

2. CSR dengan ERC ……….45

3. Profitabilitas dengan ERC ………46

4. Konservatisme akuntansi, CSR, dan profitabilitas, dengan ERC..48

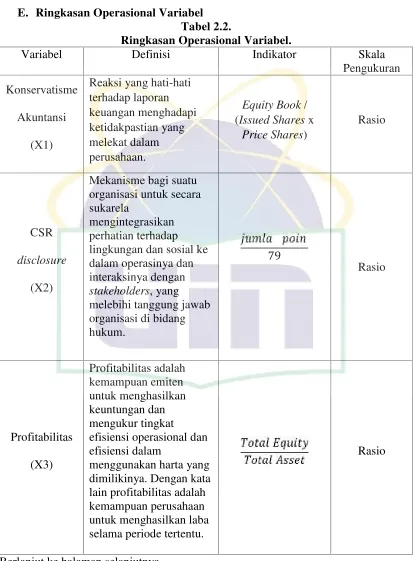

D. Ringkasan operasional variabel ………49

E. Kerangka teoritis ………51

BAB III. METODOLOGI PENELITIAN ………52 A. Ruang lingkup penelitian ……….52 B. Metode penentuan sampel ………52 C. Metode pengumpulan data ………53 D. Metode analisis data ….………53

2. Uji asumsi klasik ………..54

3. Uji koefisien determinasi ……….57

4. Uji hipotesis ………..58

E. Operasionalisasi variabel ………59

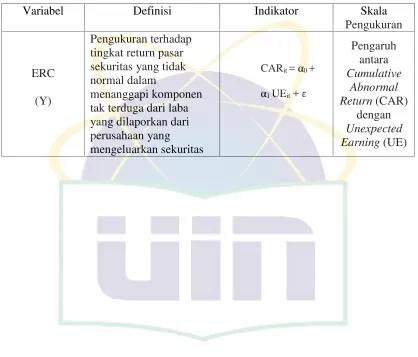

1. Earning response coefficient ………...59

2. Konservatisme akuntansi ……….61

3. Corporate social responsibility……….………….61

4. Profitabilitas ……….62

BAB IV. PENEMUAN DAN PEMBAHASAN ………...73

A. Sekilas gambaran umum objek penelitian ………73

B. Hasil uji analisis data penelitian ………76

1. Hasil uji statistik deskriptif ………...76

2. Hasil uji asumsi klasik ……….78

3. Hasil uji koefisien determinasi ……….81

4. Hasil uji hipotesis ………82

BAB V. PENUTUP ………..88

A. Kesimpulan ………..88

B. Saran ………89

DAFTAR PUSTAKA ………..90

DAFTAR TABEL

Nomor Keterangan Halaman

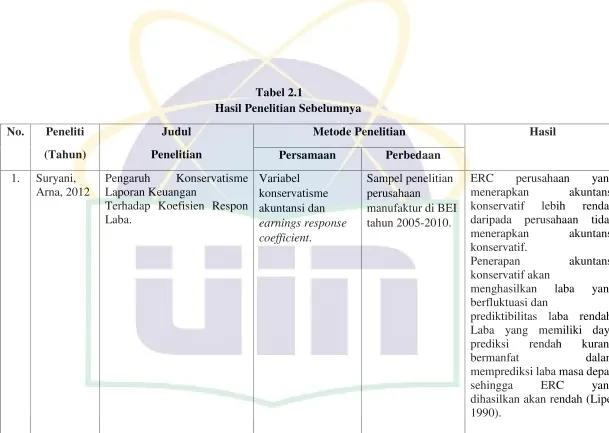

2.1 Hasil penelitian sebelumnya………...40

2.2 Ringkasan operasional variabel………..……..49

4.1 Tahapan seleksi sampel dengan kriteria ………...….…74

4.2 Sampel penelitian……….…76

4.3 Tabel uji statistik deskriptif ………..…….77

4.4 Hasil uji multikolinearitas ..………79

4.5 Hasil uji autokorelasi………...80

4.6 Hasil uji heterokedastisitas……….…….81

4.7 Hasil uji koefisien determinasi……….……82

4.8 Hasil uji statistik t……….……83

DAFTAR GAMBAR

Nomor Keterangan Halaman

1.1 Grafik laba bersih………2

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Perusahaanconsumer goods yang menjadi sampel ………96

2 Tahapan seleksi sampel ………..96

3 Hasil perhitungan variabel independen konservatisme ..….98

4 Hasil perhitungan variabel independen profitabilitas ……100

5 Hasil perhitungan variabel independen CSR ……….102

6 GRIStandard Social Responsibility………104

BAB I PENDAHULUAN A. Latar Belakang

Hal yang melatarbelakangi penelitian ini adalah karena adanya

hubungan antar ketiga variable independen (konservatisme akuntansi,

profitabilitas, dancorporate social responsibility disclosure) dengan varibel

dependennya (earnigs response coefficient) serta untuk menambah wawasan

pembaca tentang beberapa hal yang sebenarnya juga mempengaruhi

keputusan para stakeholder dalam melakukan investasi, khususnya yang

berhubungan dengan empat variable yang disebutkan diatas.

Kualitas laba merupakan sesuatu yang sentral dan penting dalam dunia

akuntansi karena berdasar kualitas laba tersebut profesi akuntansi

dipertaruhkan. Investor, kreditor dan para pemangku kepentingan lainnya

mengambil keputusan salah satunya berdasar pada laporan keuangan, apabila

kualitas laba yang disajikan tidak dapat di andalkan maka para pemangku

kepentingan tidak dapat percaya lagi pada profesi akuntansi.

Tujuan akuntansi adalah menyediakan informasi keuangan yang

berguna bagi para pemakai untuk pengambilan keputusan. Suatu informasi

dapat berguna untuk pengambilan keputusan apabila informasi tersebut

relevan dan dapat diandalkan (seperti yang disebutkan dalam karakteristik

kualitatif informasi keuangan, SFAC no.2). Informasi dikatakan relevan

dapat diandalkan apabila disajikan secara netral atau tidak memihak pada

salah satu pemakai, dapat di uji kebenarannya (verifiability) dan penyajiannya jujur (representational faithfulness).

Dengan terpenuhinya nilai-nilai diatas maka laporan keuangan

perusahaan akan menampilkan informasi yang dipercaya dan meningkatkan

kualitas laba mereka.karena kualitas perusahaan dilihat juga dari kualitas laba

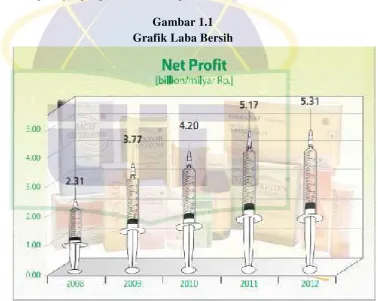

mereka. Seperti yang digambarkan oleh gambar dibawah ini.

Gambar 1.1 Grafik Laba Bersih

Sumber: PYFA Annual Report.

Gambar tersebut menunjukkan grafik laba bersih dari perusahaan

Pyridam Farma periode 2008-2012 yang terus naik setiap tahunnya kenaikan

1. Persistensi akrual.

Kualitas laba didasarkan pada perbedaan relatif persistensi akrual terhadap

arus kas.

2. Estimasi Kesalahan Dalam Proses Akrual.

Akrual memberikan informasi tentang arus kas masa yang akan datang.

Untuk meningkatkan bahwa proses akrual bebas dari kesalahan estimasi,

akrual dan laba akan di representasi dengan arus kas masa yang akan datang.

3. Ketiadaan manajemen laba.

Sulit untuk menentukan apakah perusahaan melakukan manajemen laba

atau tidak, karena sulit untuk diteliti. Namun begitu pola tertentu terhadap

laba dapat mengindikasikan keberadaan atau ketiadaan manajemen laba.

4. Konservatisme.

Yaitu mendeskripsikan perbedaan ketepatan waktu dalam mengakui

keuntungan dan kerugian berdasarkan pada hubungan antara akrual dan arus

kas. (Surifah, 2010).

Dan atas dasar pengukuran-pengukuran inilah yang mendukung

dilakukannya penelitian terhadap kualitas laba (dalam penelitian iniearnings response coefficient) terwujud.

Variabel pertama yaitu konservatisme akuntansi. Bila kita

membicarakan akuntansi maka salah satu topiknya tidak akan lepas dari

laporan keuangan yang mana laporan keuangan ini merupakan hasil dari

penelitiannya, dia berpendapat bahwa, konservatisme adalah salah satu

instrumental utama dalam pelaporan keuangan yang menggunakan

kehati-hatian dalam pengakuan dan pengukuran pendapatan dan aset. Konservatisme

dapat menjadi alat untuk membuat kontrak lebih efisien dan membatasi

kecenderungan manajer untuk berperilaku oportunistik yang dilindungi dari

pengguna luar. Selain itu konservatisme dapat melindungi dari perusahaan

dan bahkan auditor independen terhadap tuntutan hukum. Karena fungsi

utilitas asimetris individual, yang merupakan akar dalam teori prospek, dan

kemungkinan aksesi perilaku oportunistik, konservatisme akuntansi bisa

menjadi alat yang tepat untuk menetralisir perilaku oportunistik. Di sisi lain,

perusahaan yang baik juga menyediakan mekanisme untuk mengontrol

perilaku oportunistik dan memberikan kontrak efisien (Kootanaee et al, 2013)

Konservatisme juga dapat didefinisikan sebagai bias ke bawah nilai

buku aktiva dari nilai ekonomi yang disebabkan karena tidak konsisten dan

tidak lengkapnya identifikasi ekonomi laba akuntansi (Kootanaee et al, 2013).

Panitia Teknis organisasi audit di Iran, dalam kerangka konseptual pelaporan

keuangan, menganggap konservatisme sebagai salah satu komponen dari

karakteristik kualitas, tapi tidak menggunakan kata "konservatisme",

melainkan menggunakan kata "kehati-hatian" (prudence) yang berarti:

"penyedia laporan keuangan harus menyingkirkan berbagai jenis

ketidakpastian yang tidak bisa dihindari, yang meliputi banyak kejadian dan

kemungkinan klaim yang berkaitan dengan jaminan barang yang dijual. Kasus

tersebut, mengamati tindakan pencegahan dalam penyusunan laporan

keuangan dan pengungkapan menyertai sifat-sifat yang diidentifikasi.

Prudence adalah tingkat penerapan ketelitian dalam menjalankan jejak

pendapat perlu memperkirakan ketidakpastian. Jadi mereka belum

menyediakan informasi pendapatan dan aset yang oversestimate, dan biaya atau hutangunderestimate(Kootanaee et al, 2013).

Praktik akuntansi konservatif diduga mempengaruhi daya prediksi laba

dan koefisien respons laba. Laba merupakan informasi yang ditunggu-tunggu

oleh pasar dan masih diyakini sebagai informasi utama yang memiliki

kandungan informasi karena dapat mempengaruhi investor dalam membuat

keputusan membeli, menjual atau menahan sekuritas yang diterbitkan oleh

perusahaan.

Namun demikian, laba itu sendiri memiliki keterbatasan yang

dipengaruhi oleh asumsi perhitungan dan juga kemungkinan manipulasi yang

dilakukan oleh manajemen perusahaan sehingga dibutuhkan informasi lain

selain laba untuk memprediksi return saham perusahaan yaitu koefisien respon laba atau disebut juga dengan earning response coefficient (ERC).

Konservatisme dalam akuntansi ini mengimplikasikan adanya persyaratan

verifikasi yang asimetris antara pengakuan laba dan rugi. Oleh karena itu,

semakin tinggi tingkat perbedaan dalam verifikasi yang disyaratkan untuk

Peneliti lain yang menjelaskan dampak dari konservatisme akuntansi

adalah Chang. Chang berpendapat bahwa akuntansi konservatisme dapat

mengekang inovasi perusahaan dengan memperburuk efek dari miopia

manajerial. Manajer yang berada di bawah tekanan untuk memenuhi tujuan

akuntansi jangka pendek tertentu (misalnya, positif atau meningkatkan

pendapatan atau tingkat tertentu laba per saham) dan memotong upayaR&D

(Resarch and Development) perusahaan. jika pengeluaran R&D

membahayakan kemampuan untuk mencapai tujuan tersebut, konservatisme

akuntansi memperparah efek manajerial myopia ini karena publikasi asimetris

berita baik dan buruk meningkatkan kemungkinan hilang target tersebut dan

dengan demikian menimbulkan kecenderungan untuk mengurangi upaya

R&D. Karena ketiadaan konservatisme akuntansi, manajer yang berada di bawah tekanan untuk mencapai tujuan akuntansi berbasis jangka pendek

dapat menunda pengakuan berita buruk, dan dengan demikian dapat

menghindari pemotongan investasi dalam R&D dengan alasan akuntansi.

Menyadari kemungkinan bahwa R&D mungkin akan mengganggu usaha

mereka (ex post), manajer dari perusahaan dengan akuntansi konservatif dapat

memutuskan (ex ante) untuk menghindari multi-tahap jangka panjang

proyek-proyek penelitian yang inovatif dengan potensi besar membayar-off jika ada

risiko bahwa proyek-proyek tersebut akan terpengaruh oleh guncangan

ekonomi (tidak berhubungan denganR & D).

saham lebih myiopia, seperti di mana mereka membayar manajer lebih

sensitif terhadap kinerja akuntansi atau di mana tekanan dari jangka pendek

investor institusi lebih besar (Chang et al, 2013). Disisi lain, yang mendukung

praktik akuntansi konservatif menyatakan bahwa akuntansi konservatif

menghasilkan laba yang lebih berkualitas karena praktik akuntansi

konservatif mencegah perusahaan melakukan tindakan membesar-besarkan

laba dan membantu pengguna laporan keuangan dalam menyajikan laba dan

aktiva yang tidakoverstate(Watts, 2002).

Tiap-tiap metode akuntansi mempunyai tingkat konservatisme yang

berbeda. Pilihan metode akuntansi akan berpengaruh terhadap angka-angka

yang disajikan dalam laporan keuangan, baik neraca maupun laporan

laba-rugi perusahan. Penelitian ini juga dimotivasi oleh Penman dan Zhang (2002)

yang dalam penelitiannya menjelaskan bahwa hubungan antara akuntansi

konservatif dan kualitas laba tergantung pada pertumbuhan investasi

perusahaan. Pertumbuhan investasi yang temporer atau berfluktuasi akan

menghasilkan tingkat pengembalian (rate ofreturn) kualitas laba rendah. Penerapan akuntansi konservatif akan menghasilkan laba yang berfluktuasi

(tidak persisten). Laba yang berfluktuasi akan mengurangi daya prediksi laba

untuk memprediksi aliran kas perusahaan pada masa yang akan datang.

Apalagi nilai perusahaan adalah nilai sekarang dari aliran kas masa

depan,maka laba yang berfluktuasi cenderung untuk mengurangi hubungan

Dapat disimpulkan praktik akuntansi konservatif diduga akan

mengurangi koefisien respons laba perusahaan. Penelitian meneliti pengaruh

akuntansi konservatisme terhadap kualitas laba. Panman dan Zhang

mendefinisikan kualitas laba sebagai kemampuan laba sekarang untuk

memprediksi laba masa depan. Panman dan Zhang (2002) menemukan

perusahan yang menerapkan akuntansi konservatif dan pertumbuhan investasi

yang berfluktuasi memiliki kualitas laba yang rendah. Penelitian ini meneliti

koefisien respons laba perusahaan yang menerapkan akuntansi konservatisme

dan akuntansi yang lebih optimis. Praktik akuntasi yang berfluktuasi memiliki

kualitas laba yang rendah. Penelitian ini meneliti koefisien respons laba

perusahaan yang menerapkan akuntansi konservatisme dan akuntansi yang

lebih optimis. Praktik akuntansi konservatisme diduga secara tidak langsung

mempengaruhiearnings response coefficient.

Variabel selanjutnya ada profitabilitas, yang seperti sudah kita ketahui

bahwa profitabilitas itu adalah cermin dari keuntungan perusahaan, kenapa profitabilitas ini juga termasuk elemen yang berpengaruh, ini disebabkan

karena investor juga mengambil keputusan salah satunya dari bagus tidaknya profitabilitas sebua perusahaan selama tahun berjalan.

Apabila profitabilitas ini dihubungkan dengan ERC maka dapat

dikatakan bahwa jika profitabilitas perusahaan tinggi, laba yang dihasilkan perusahaan meningkat selanjutnya akan mempengaruhi para investor untuk

mempengaruhi earnings response coefficient, baik secara simultan maupun parsial (Kusumawardhani dan Nugroho. 2010).

Kemudian variabel ketiga, yaitucorporate social responsibility(CSR) yang dimana CSR ini merupakan sebuah gagasan yang menjadikan

perusahaan tidak lagi dihadapkan pada tanggung jawab yang berpijak pada

single bottom line, yaitu nilai perusahaan yang direfleksikan dalam kondisi keuangannya saja. Kesadaran atas pentingnya CSR dilandasi pemikiran

bahwa perusahaan tidak hanya mempunyai kewajiban ekonomi dan legal

kepada pemegang saham (shareholder), tapi juga kewajiban terhadap

pihak-pihak lain yang berkepentingan (stakeholder). CSR menunjukkan bahwa

tanggung jawab perusahaan harus berpijak pada triple bottom line yaitu

tanggung jawab perusahaan pada aspek sosial, lingkungan, dan keuangan.

(Dian dan Lidyah, 2011). Yang berarti juga perusahaan memiliki tanggung

jawab terhadap warga sekitar dan elemen masyarakt lain yang berada disekitar

perusahaan itu berada baik aset maupun pusat kegiatan yang dimiliki oleh

perusahaan.

Tanggung jawab perusahaan terhadap para stakeholder yang

memunculkan istilah tanggung jawab sosial perusahaan atau lebih dikenal

dengan istilah corporate social responsibility (CSR). corporate social

responsibilitymerupakan komitmen perusahaan dalam menjalankan kegiatan operasinya untuk senantiasa memberikan kontribusi positif terhadap

Social Responsibility Disclosure) yang disosialisasikan ke publik dalam

laporan tahunan (annual report) perusahaan. Undang-undang telah mengatur

pelaksanaan CSR dengan menerbitkan Undang-undang No. 40 tahun 2007

tentang Perseroan Terbatas. Pengungkapan CSR juga telah diatur dalam

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 paragraf 9 tentang

pengungkapan dampak lingkungan. (Sari, 2012)

Selain itu, pengambil keputusan ekonomi saat ini, tidak hanya melihat

kinerja keuangan entitas, karena kesimpulan baik atau buruknya kinerja

entitas tidak cukup hanya dilihat dari besarnya laba yang dihasilkan.

Penerapan CSR dipercaya dapat meningkatkan kinerja perusahaan, dimana

para investor cenderung menanamkan modal kepada perusahaan yang

melakukan kegiatan CSR. Karena perusahaan yang mengedepankan aspek

sustantibility tentu akan mennerjemahkan prinsip sustantibility ke dalam

strategi dan operasi perusahaan, sehingga faktor-faktor yang mendatangkan

keuntungan bagi perusahaan dapat menjadi bahan masukan dalam rangka

pengambilan keputusan oleh investor. Oleh karena itu,

perusahaan-perusahaan dapat menggunakan informasi CSR sebagai salah satu

keunggulan kompetitif perusahaan. (Cheng dan Christiawan, 2012)

Beberapa peneliti menyampaikan pendapat yang berbeda-beda terhadap

hubungan antara pengungkapan corporate social responsibility dengan

maka akan semakin rendah nilai ERC. Sebaliknya, semakin rendah CSR maka

akan semakin tinggi ERC (Adisusilo dan Sudarsono, 2010). Wulandari

menyatakan bahwa CSR tidak berpengaruh terhadap ERC. Yang dalam

penelitiannya menunjukkan bahwa investor lebih berorientasi pada kinerja

jangka pendek, sedangkan CSR lebih berorientasi pada kinerja jangka panjang

dan CSR yang diungkapkan oleh perusahaan masih relatif sedikit. (Wulandari

dan Wirajaya, 2014) Arifulsyahh berpendapat bahwa, jika tanpa variabel

pengendali, CSR disclosure tidak terbukti berpengaruh terhadap ERC

(Arifulsyah dkk, 2014). Rhowiyana menyatakan bahwa secara parsial CSR

tidak berpengaruh terhadap ERC. (Rhowiyana, 2011). Sayekti dan

Wonndabio menyatakan bahwa CSR dalam laporan tahunan perusahaan

berpengaruh negatif terhadap ERC (Sayekti dan Wonndabio, 2007). Sukirman

dan Meiden juga berpendapat sama (Sukirman dan Meiden, 2012). Begitu

juga dengan Pradipta dan Purwaningsih (Pradipta dan Purwaningsih, 2012).

Tetapi Cheng berpendapat bahwa abnormal return yang merupakan bagian

dari konstanta ERC dipengaruhi positif oleh CSR (Cheng dan Christiawan,

2012).

Ruang lingkup tanggung jawab sosial (CSR) antara lain: (a) Basic Responsibility,Tanggung jawab yang muncul karena keberadaan perusahaan. Contohnya kewajiban membayar pajak, mentaati hukum, memenuhi standar

pekerjaan, dan memuaskan pemegang saham (b) Organizational

(c)Societal Responsibility, Tanggung jawab yang menjelaskan tahapan ketika interaksi antara bisnis dan masyarakat sehingga perusahaan dapat tumbuh dan

berkembang secara berkesinambungan.

Penelitian ini penelitian replikasi dari penelitian sebelumnya yang

dilakukan oleh Kusumawardhani dan Nugroho (2010); dan Tuwentina dan

Wirama (2014). Perbedaan penelitian ini dengan penelitian sebelunya adalah

terdapat pada variabel independen, objek penelitian dan periode penelitiannya.

Adapun perbedaan-perbedaan tersebut adalah sebagai berikut:

1. Variabel independen yang digunakan pada penelitian Kusumawardhani dan

Nugroho (2010) adalah CSR dan ukuran perusahaan, dan profitabilitas.

Sedangkan pada Tuwentina dan Wirama (2014) variabel independen yang

diteliti hanya konservatisme akuntansi saja. Adapun variabel independen

yang digunakan pada penelitian ini adalah konservatisme akuntansi,

profitabilitas, dan CSR

2. Objek penelitian pada penelitian ini adalah perusahaan manufaktur sektor

consumer goods industry yang terdaftar di Bursa Efek Indonesia (BEI)

periode 2010-2013, sedangkan objek penelitian Kusumawardhani dan

Nugroho (2010) adalah perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia pada periode tahun 2006-2008. Serta pada Tuwentina dan Wirama

(2014) objek data yang diteliti adalah perusahaan yang terdaftar di BEI pada

periode 2008-2012 Alasan penggunaan perusahaan manufaktur sektor

(dapat mencakupi masyarakat dengan berbagai tingkat pendapatan). Yang

menyebabkan nama perusahaan tersebut dikenal luas oleh masyarakat. Dari

nama (brand) yang dikenal luas tersebut maka sektor industri ini harus berupaya dengan berbagai cara agar nama perusahaan mereka tetap disukai

oleh masyarakat luas, yang dalam penelitian ini berarti dengan kegiansocial responsibility yang dilaporkan dalam kegiatan CSR perusahaan di laporan tahunan. Kemudian mengkaitkannya dengan tingkat laba perusahaan dan apa

dampaknya terhadap kualitas laba (ERC) perusahaan tersebut, oleh karena

itu dibuatlah penelitian ini.

Penelitian ini dilakukan untuk mengetahui seberapa besar pengaruh

variabel independen mempengaruhi variabel dependen. Dengan demikian, maka

dibuat suatu penelitian dengan judul ”Analisis pengaruh Konservatisme

Akuntansi, Corporate Social Responsibility Disclosure, dan Profitabilitas terhadap Earnings Response Coefficient (Studi Empiris Pada Perusahaan Manufaktur SektorConsumer GoodsIndustry Yang Listing Di Bursa Efek Indonesia Tahun 2010-2014)”

B. Perumusan Masalah:

Berdasarkan latar belakang masalah tersebut saya merumuskan masalah topik

ini sebagai berikut:

1. Apakah konservatisme akuntansi mempengaruhi earnings response

2. Apakahcorporate social responsibility disclosuremempengaruhiearnings response coefficientsecara signifikan?

3. Apakah profitabilitas mempengaruhi earnings response coefficient secara signifikan?

4. Apakah konservatisme akuntansi, corporate social responsibility

disclosure, dan profitabilitas mempengaruhi earnings response coefficient

secara signifikan?

C. Tujuan dan manfaat penelitian 1. Tujuan Penelitian

Tujuan dari penelitian yang buat oleh penulis melakukan penelitian adalah:

a. Menganalisis pengaruh konservatisme akuntansi,corporate social

responsibility disclosure, dan profitabilitas terhadap koefisien respon laba.

b. Menganalisis variabel independen yang paling dominan mempengaruhi

ERC.

2. Manfaat penelitian. a. Kontribusi teoritis

1) Mahasiswa jurusan akuntansi, penelitian ini bermanfaat sebagai

bahan referensi penelitian selanjutnya dan pembanding untuk

menambah ilmu pengetahuan.

2) Masyarakat sebagai sarana informasi pengetahuan akuntansi

pengaruh konservatisme akuntansi, CSR disclosure, dan

profitabilitas.

3) Peneliti berikutnya, Sebagai bahan referensi bagi pihak-pihak yang

akan melaksanakan penelitian lebih lanjut mengenai topik ini.

4) Penulis, sebagai sarana untuk memperluas wawasan serta

menambah pengetahuan tentang ERC diharapkan dapat bermanfaat

bagi penulis di masa yang akan datang.

b. Kontribusi praktis.

Akuntan sebagai praktisi keuangan dapat memanfaatkannya dalam

menyusun strategi perusahaan demi keberlanjutan dan tegaknya visi dan

BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Basis Teori

a. Teori Sinyal

Perusahaan yang berkualitas baik nantinya akan memberi sinyal dengan

cara menyampaikan laporan keuangannya dengan tepat waktu, hal ini tidak bisa

ditiru oleh perusahaan yang berkualitas buruk karena perusahaan berkualitas

buruk akan cenderung tidak tepat waktu dalam menyampaikan laporan

keuangannya. Sinyal yang diberikan oleh perusahaan yang berkualitas baik

dianggap sebagai berita baik (good news) sedangkan sinyal yang diberikan oleh perusahaan yang berkualitas buruk dianggap sebagai berita buruk (bad news).

Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa

perusahaan tersebut lebih baik daripada perusahaan lain. Teori sinyal

menjelaskan bahwa pemberian sinyal dilakukan oleh manajer untuk mengurangi

asimetri informasi. Manajer memberikan informasi melalui laporan keuangan

bahwa mereka menerapkan kebijakan akuntansi konservatisme yang

menghasilkan laba yang lebih berkualitas karena prinsip ini mencegah

perusahaan melakukan tindakan membesar-besarkan laba dan membantu

pengguna laporan keuangan dengan menyajikan laba dan aktiva yang tidak

(prinsipal), dan pihak luar perusahaan mengurangi asimetri informasi dengan

menghasilkan kualitas atau integritas informasi laporan keuangan.

Gao dan Wagenhover (2014) memperkuat konsep teori sinyal dalam

konservatisme akuntansi,dalam fitur akuntansi konservatif:

1. Meningkatkan kemungkinan mendapatkan sinyal yang kurang baik

dibandingkan dengan sinyal yang baik dan, disaat yang sama, itu mengurangi

ketepatan yang tidak menguntungkan dibandingkan dengan sinyal yang

menguntungkan. Masing-masing fitur dapat berguna dalam situasi tertentu.

Secara khusus, jika sistem akuntansi sangat tidak akurat, hanya

mempengaruhi keputusan monitoring. Kami menemukan bahwa monitoring

setelah sinyal yang kurang baik adalah lebih baik untuk selalu memantau atau

monitoring setelah mengamati sinyal yang menguntungkan saja. Hasil ini

menggunakan fitur yang konservatisme membuat sinyal yang

menguntungkan indikator yang sangat tepat bahwa manajer sebenarnya

cocok. Oleh karena itu, pemantauan berikut sinyal yang menguntungkan tidak

mengungkapkan banyak informasi tambahan, tapi tetap menimbulkan satu

biaya pemantauan. Oleh karena itu, adalah lebih baik untuk memonitor pada

mengamati sinyal yang tidak menguntungkan saja. Meningkatkan biaya

monitoring, pemantauan pada sinyal yang kurang baik masih optimal.

2. Namun, sistem akuntansi yang optimal beralih menjadi agresif

(non-konservatif). Sejak pemantauan relatif mahal, sistem akuntansi agresif

lebih tepat dalam jenis. Jika kenaikan biaya pemantauan lebih lanjut,

monitoring menjadi tidak menguntungkan dan ditinggalkan. (Gao dan

Wagenhover, 2014)

2. Konservatisme Akuntansi

Konservatisme adalah prinsip dalam pelaporan keuangan yang

dimaksudkan untuk mengakui dan mengukur aktiva dan laba dilakukan

dengan penuh kehati-hatian oleh karena aktivitas ekonomi dan bisnis yang

dilingkupi ketidak pastian. Implikasi dari penerapan prinsip ini adalah

pemilihan metode akuntansi ditujukan pada metode yang melaporkan laba

dan aktiva lebih rendah atau utang lebih tinggi. Praktik konservatisme bisa

terjadi karena standar akuntansi yang berlaku di Indonesia memperbolehkan

perusahaan untuk memilih salah satu metode akuntansi dari kumpulan

metode yang diperbolehkan pada situasi yang sama. Misalnya, PSAK No.14

mengenai persediaan, PSAK No.17 mengenai akuntansi penyusutan dan

PSAK No.20 mengenai biaya riset dan pengembangan. Akibat dari

fleksibilitas dalam pemilihan metode akuntansi adalah terhadap angka-angka

dalam laporan keuangan, baik laporan neraca maupun laba rugi. Di dalam

usaha untuk menghubungkan laba danreturnsekuritas, diasumsikan terdapat

hubungan antara revisi ekspektasi laba oleh pasar dan aliran kas. Perubahan

harga dalam merespon satu rupiah laba yang dihasilkan adalah satu rupiah

persentensi laba, daya prediksi laba, pertumbuhan dan struktur modal (Arna

Suryani, 2012).

Konservatisme merupakan salah satu prinsip yang digunakan dalam

akuntansi. Konservatisme akuntansi menurut FASB adalah, reaksi bijaksana

pada ketidakpastian yang mencoba untuk memastikan bahwa ketidakpastian

dan risiko yang ada dalam situasi bisnis memadai dipertimbangkan secara

memadai (FASB, 2008).

Tokoh yang terkenal dengan teori tentang konservatisme, Watts

(2003) mendefinisikan konservatisme sebagai perbedaan verifiabilitas yang

diminta untuk pengakuan laba dibandingkan rugi. Watts juga menyatakan

bahwa konservatisme akuntansi muncul dari insentif yang berkaitan dengan

biaya kontrak, litigasi, pajak, dan politik yang bermanfaat bagi perusahaan

untuk mengurangi biaya keagenan dan mengurangi pembayaran yang

berlebihan kepada pihak-pihak seperti manajer, pemegang saham, pengadilan

dan pemerintah. Selain itu, konservatisme juga

menyebabkanunderstatement terhadap laba dalam periode kini yang dapat

mengarahkan pada overstatement terhadap laba pada periode-periode

berikutnya, sebagai akibat understatement terhadap biaya pada periode

tersebut.

Panman dan Zhang (2002) menjelaskan konservatisme akuntansi

merupakan suatu pemilihan metode dan estimasi akuntansi yang menjaga

metode LIFO dalam menilai persediaan pada saat nilai persediaan meningkat

adalah salah satu contoh penerapan akuntansi konservatisme. Metode LIFO

dikatakan lebih konservatif karena metode ini mengakibatkan nilai persediaan

lebih rendah dibandingkan dengan FIFO danaverage cost methodpada saat

nilai persediaan mengalami peningkatan.

Konservatisme akuntansi tidak menjadi prinsip yang diatur dalam

standar akuntansi internasional (IFRS). Hellman (2007) menyatakan bahwa

jika dibandingkan dengan akuntansi konvensional, IFRS fokus pada

pencatatan yang lebih relevan sehingga menyebabkan ketergantungan yang

semakin tinggi terhadap estimasi dan berbagai judgement. Dalam hal ini, kebijakan yang ditetapkan IASB (International Accounting Standard Board) tersebut menyebabkan semakin berkurangnya penekanan atas penerapan

akuntansi konservatif secara konsisten.

Secara tradisional, konservatisme dalam akuntansi dapat diterjemahkan

melalui pernyataan “tidak mengantisipasi keuntungan, tetapi mengantisipasi semua kerugian” (Bliss, 1924 dalam Watts, 2003a).

Konservatisme dalam akuntansi ini mengimplikasikan adanya

persyaratan verifikasi yang asimetris antara pengakuan laba dan rugi. Oleh

karena itu, semakin tinggi tingkat perbedaan dalam verifikasi yang

disyaratkan untuk pengakuan laba versus pengakuan rugi, maka semakin

tinggi tingkat konservatisme akuntansinya (Watts, 2003a).

akhirnya akan menyebabkan laba yang cenderung konservatif. Beberapa

metode dan estimasi akuntansi dalam Pernyataan Standar Akuntansi

Keuangan (PSAK) yang menyebabkan akuntansi konservatif dalam

pelaporan keuangan adalah

1) PSAK No. 1 (Revisi 1998) tidak mengatur ketentuan mengenai taksiran

jumlah piutang yang tidak dapat ditagih dalam penyajian laporan keuangan,

padahal terdapat beberapa cara estimasi kerugian piutang;

2) PSAK No. 13 mengenai akuntansi untuk investasi, menyatakan bahwa biaya

dapat ditentukan berdasarkan FIFO, rata-rata tertimbang, atau LIFO. Nilai

pasar dapat ditentukan berdasarkan portofolio agregat, dalam total atau

menurut urutan kategori investasi, atau investasi individual, secara konsisten;

3) PSAK No. 14 memberikan kebijakan kepada manajemen untuk menghitung

biaya persediaan dengan menggunakan rumus biaya masuk pertama keluar

pertama (MPKP), rata-rata tertimbang, atau masuk terakhir keluar pertama

(MTKP);

4) PSAK No. 16 mengijinkan manajemen untuk mengestimasi masa manfaat

suatu aktiva tetap didasarkan pertimbangan yang berasal dari pengalaman

perusahaan ketika menggunakan aktiva serupa. Standar ini memungkinkan

perusahaan untuk mengubah masa manfaat aktiva yang digunakan;

5) PSAK No. 17 mengijinkan manajemen memilih metode penyusutan untuk

mengalokasikan jumlah aktiva yang bisa disusutkan dengan suatu dasar

konsisten digunakan dari periode ke periode kecualiterdapat perubahan dalam

pola yang diharapkan atas manfaat ekonomis aktiva tersebut;

6) PSAK No. 19 meminta manajemen untuk memilih metode amortisasi garis

lurus untukaktiva tidak berwujud, kecuali jika suatu perusahaan mempunyai

metode lain yang lebih sesuai dengan kondisi perusahaan yang bersangkutan.

Periode amortisasi harus dapat dievaluasi oleh perusahaan secara teratur

untuk menentukan apakah peristiwa dan kondisi selanjutnya menuntut

perubahan taksiran masa manfaat yang telah ditentukan. Pada umumnya masa

manfaat suatu aktiva tidak berwujud tidak akan melebihi 20 tahun sejak

tanggal aktiva siap digunakan.

Walaupun praktik akuntansi konservatif diperbolehkan tetapi praktik

akuntansi konservatif tidaklah menganjurkan bahwa laporan keuangan

haruslah secara sengaja disajikan terlalu rendah (understated). Pada saat diberikan bukti yang obyektif dan dapat diverifikasi tentang suatu transaksi

yang material, prinsip pengukuran akuntansi harusdiikuti dan tidak ada upaya

untuk secara sengaja menyajikan terlalu rendah (understated) suatu aktiva atau menyajikan terlalu tinggi (overstated) suatu kewajiban. Hanya jika terdapat ketidakpastian yang signifikan tentang nilai suatu transaksi saja

barulah praktik akuntansi konservatif yang dipilih.

Laba yang berfluktuasi memiliki daya prediksi yang lebih rendah

daripada laba yang lebih stabil untuk prediksi aliran kas masa depan.

akan memiliki daya prediksi yang lebih rendah dari pada laba perusahaan

yang menerapkan prinsip akuntansi yang lebih optimis.

Prinsip akuntansi konservatif cenderung membuat laba lebih

berfluktuasi (Zhang dan Panman, 2002). Laba yang berfluktuasi akan atau

tidak persisten akan memiliki daya prediksi yang rendah. Penurunan daya

prediksi laba dapat mengakibatkan informasi laba tahun berjalan menjadi

kurang bermanfaat dalam memprediksi laba masa depan. Kemudian

meningkatkan koefisien respons laba perusahaan.

a. Perlunya melakukan konservatisme pada beberapa perusahaan di Indonesia (ex. IFRS)

Seiring dengan globalisasi pasar keuangan internasional, konsep

mengadopsi seperangkat pelaporan keuangan untuk mengembangkan laporan

keuangan komparatif internasional telah menyebar luas. Penerapan IFRS ini

adalah bentuk manifestasi atas keseragaman penyajian laporan keuangan

secara global untuk meningkatkan keinformatifan dan komparasi dalam

pelaporan keuangan.

Penggunaan konservatisme akuntansi ini juga didukung oleh teori sinyal,

karena dorongan perusahaan untuk memberikan informasi karena terdapat

asimetri informasi antara perusahaan dan pihak luar. Karena perusahaan

mengetahui lebih banyak mengenai perusahaan dan prospek yang nyata

daripada pihak luar. Kurangnya informasi bagi pihak luar mengenai

mendukung hal ini karena dasar dari teori akuntansi positif yang pada propsisi

bahwa manajer, pemegang saham, dan regulator (politisi) adalah rasional dan

mereka berusaha untuk memaksimalkan utility mereka yang secara langsung

terkait dengan kompensasi dan kemakmuran mereka (Watts. 2003)

Perbandingan Conceptual Framework Level 3 Recognition and Measurement

Constraints antara Akuntansi Konvensional dan IFRS (Hellman, 2007).

Conventional Accounting:

1. Cost benefit 2. Materiality 3. Industry practices 4. Conservatism

IFRS:

1. Balance between benefit and cost 2. Timeliness

3. Balance between qualitative characteristics

Kebutuhan akan konservatisme sering terkait dengan pelaporan yang dapat

diandalkan atas peristiwa masa lalu, yang menyiratkan penekanan pada

backward-looking, pengelolaan dan perilaku auditor. Seorang auditor tidaklah dituntut agar

laporan keuangan menjadi terlalu konservatif. Tujuan standar akuntansi modern

yang utama adalah berorientasi masa depan, yang bertujuan untuk membantu

dalam prinsip akuntansi di bawah Standar Pelaporan Keuangan Internasional

(IFRS). Laporan keuangan berdasarkan IFRS harus bersifat dapat dimengerti,

relevan, dapat diandalkan dan sebanding, tetapi tanpa bias konservatif. Hal ini juga

tercermin dalam metode akuntansi yang ditetapkan oleh Standar Akuntansi

Internasional (IASB).

Konservatisme didefinisikan sebagai 'kecenderungan akuntan untuk

membutuhkan verifikasi pada tingkat yang lebih tinggi untuk keuntungan daripada

kerugian. Definisi resmi Konservatisme dari FASB yakni 'reaksi kehati-hatian atas

ketidakpastian untuk mencoba memastikan bahwa ketidakpastian tersebut dan

risiko yang melekat dipertimbangkan secara memadai.

Namun dalam penerapan aturan IFRS tertentu, prinsip akuntansi

konservatisme masih dipertahankan pada berbagai area meskipun dalam standar

pelaporan keuangan internasional (IFRS) menyiratkan bahwa prinsip

konservatisme tidak lagi diterapkan. Ada beberapa contoh area yang prinsip

konservatisme akuntansi kemungkinan masih dipertahankan, misalnya :

1. Kompensasi kerugian menyebabkan pengakuan piutang pajak tangguhan.

Aset pajak tangguhan diakui untuk akumulasi rugi pajak belum

dikompensasi apabila besar kemungkinan laba kena pajak masa depan akan

memadai untuk dimanfaatkan dengan rugi pajak belum dikompensasi.

Kriteria probabilitas (kemungkinan) merupakan kriteria kualitatif yang

bersifat subjektif dimana dengan adanya kriteria subjective judgement ini

2. Kapitalisasi biaya pengembangan. Salah satu syarat Aset tak berwujud yang

timbul seperti biaya pengembangan (atau dari tahap pengembangan pada

proyek internal) diakui apabila memenuhi bagaimana aset tak berwujud

tersebut akan menghasilkan kemungkinan besar manfaat ekonomi masa

depan. Dalam sebuah perusahaan memperbarui estimasi mengenai arus kas

masa depan dari biaya pengembangan yang dikapitalisasinya, mungkin ada

"efek sementara" konservatisme yang mengarah pada penciptaan cadangan

tersembunyi yang kemudian dapat dibalik kembali (reversed).

Intinya, Prinsip "konservatisme" tetap ada dalam penerapan IFRS. Prinsip

konservatisme berdasarkan IFRS diterapkan dalam cara konservatisme sementara

(perubahan estimasi akuntansi yang sementara seperti understated aset bersih

melalui penciptaan cadangan tersembunyi yang kemudian dapat dibalik) daripada

cara konservatisme konsisten (penilaian aset bersih yang terlalu rendah). Hal ini

berarti penekanan yang lebih rendah dari konservatisme yang konsisten pada

implementasi IFRS digantikan oleh penekanan pada konservatisme sementara yang

lebih besar.

Hal ini memiliki dampak bagi pengguna laporan keuangan karena efek

penerapan prinsip konservatisme sementara (perkiraan akuntansi diubah) memiliki

tingkat yang lebih kompleks pada pengukuran laba dibandingkan dengan aplikasi

konservatisme konsisten. Ketika prinsip konservatisme diterapkan dalam cara

sementara, perusahaan memperlakukan beberapa kegiatan secara konservatif

memenuhi persyaratan probabilitas dan kriteria pengakuan lainnya). Perlakuan

prinsip akuntansi campuran ini juga akan memiliki dampak bagi pengguna laporan

keuangan. (Hellman, Dr. Niclas, 2007.)

3. Coporate Social Responsibility Disclosure.

Corporate Social Responsibility(CSR)disclosuremerupakan sebuah gagasan yang menjadikan perusahaan tidak lagi dihadapkan pada tanggung jawab yang

berpijakpada single bottom line, yaitu nilai perusahaan yang direfleksikan dalam kondisi keuangannya saja. Kesadaran atas pentingnya CSR dilandasi pemikiran

bahwa perusahaan tidak hanya mempunyai kewajiban ekonomi dan legal kepada

pemegang saham (shareholder), tapi juga kewajiban terhadap pihak-pihak lain

yang berkepentingan (stakeholder). CSR menunjukkan bahwa tanggung jawab

perusahaan harus berpijak pada triple bottom line yaitu tanggung jawab perusahaan

pada aspek sosial, lingkungan, dan keuangan. (Dian dan Lidyah, 2011)

Menurut World Business Council for Sustainable Development, CSR

merupakan suatu komitmen berkelanjutan oleh dunia usaha untuk bertindak

secara etis dan memberikan kontribusi kepada pengembangan ekonomi dari

komunitas setempat ataupun masyarakat secara luas, bersamaan dengan

peningkatan taraf hidup pekerjanya beserta seluruh keluarganya.

Selain itu terdapat beberapa definisi yang berpengaruh diantaranya :

“The continuing commitment by business to behave ethically and

contribute to economic development while improving the quality of work life of workforce and their families as well as of the local community andsocial large”,

Yang berarti bahwa definisi CSR adalah komitmen bisnisyang

berkelanjutan untuk berperilaku etis dan berkontribusi terhadap pembangunan

ekonomi dengan meningkatkan kualitas kehidupan kerjakaryawan dan kerja

mereka dan komunitas lokal dan masyarakat yang luas.

Pengertian CSR versi Bank Dunia (World Bank):

"CSR is the commitment of business to contribute to sustainable economic development working with employees and their representatives, the local community and society at large to improve quality of life, in ways that are both good for business and good for development".

Yang berarti bahwa definisi CSR adalah komitmen bisnis untuk

memberikan kontribusi perkembangan ekonomi yang berkelanjutan dengan

karyawan dan perwakilannya, kominitas lokal dan masyarakat yang luas

untuk meningkatkan kualitas hidup, melalui jalan bisnis dan perkembangan

yang baik.

Dalam pengaturan CSR, salah satu bisa berpendapat ada informasi

pribadi-sosial akan terwujud dalam laba masa depan. Jika hal ini terjadi,

pertanyaan muncul atas asimetri informasi. Dengan asumsi manajer memiliki

informasi yang bisa membantu pengambil keputusan eksternal dalam menilai

jenis ketidakpastian, ada implikasi untuk setter standar dan regulator

mengenai pengungkapan sosial dan lingkungan. Daerah penelitian sangat

penting sekarang karena CSR telah menjadi bagian integral dari strategi

perusahaan. (Holbrook, 2012)

Di Indonesia sendiri, CSR merupakan serangkaian kegiatan pameran,

seminar, diskusi,social eventyang berkaitan dengan berbagai upaya tanggung jawab sosial korporat kepada masyarakat dan lingkungan yang bertujuan

sebagai ajang penyebarluasan informasi mengenai prestasi dan kinerja

korporasi dalam program tanggung jawab sosial perusahaan dan

pemberdayaan masyarakat. Berdasarkan definisi-definisi tersebut

elemen-elemen CSR dapat dirangkum sebagai aktivitas perusahaan dalam mencapai

keseimbangan atau integrasi antara aspek ekonomi, lingkungan, dan sosial

tanpa mengesampingkan ekspektasi para pemegang saham (menghasilkan

profit).

Prinsip-prinsip dasar CSR yang menjadi bagi pelaksanaan yang

menjiwai atau menjadi informasi dalam pembuatan keputusan menurut ISO

26000 meliputi:

a. Kepatuhan terhadap hukum

d. Akuntabilitas

e. Transparansi

f. Perilaku yang beretika

g. Melakukan tindakan pencegahan

h. Menghormati dasar-dasar HAM

Perusahaan selain menerapkan CSR juga perlu melakukan

pengungkapan (disclosure) atas aktivitas CSR yang dilakukan kepada

stakeholder. Penerapan CSR adalah suatu perbuatan perusahaan untuk menerapkan kegiatan CSR, sedangkan pengungkapan menurut Ermayanti

(2009) merupakan bagian integral dari pelaporan keuangan dan secara teknis

merupakan langkah akhir dalam proses akuntansi, yaitu penyajian informasi

dalam bentuk statemen keuangan.

Teorinya di Indonesia ini ada dua macam tipe pengungkapan dalam

laporan keuangan (financial report) dan laporan tahunan (annual report).: 1. Pengungkapan wajib (mandatory disclosure) yaitu pengungkapan

bagian-bagian dalam laporan keuangan yang diwajibkan oleh BAPEPAM-LK

melalui Keputusan Ketua Badan Pengawas Pasar Modal No.

Kep-38/PM/1996 kemudian direvisi dalam Peraturan Bapepam No.

KEP-134/BL/2006 tanggal 7 Desember 2006 dan Ikatan Akuntan Indonesia.

Kedua; pengungkapan sukarela (voluntary disclosure) yaitu pengungkapan

yang dilakukan secara sukarela oleh perusahaan publik sebagai tambahan

informasi keuangan perusahaan dan pengungkapan tanggung jawab sosial

perusahaan;

2. Pengungkapan sukarela perusahaan ini sering kali diungkapkan dalam

bentuk laporan tahunan (annual report) walaupun sekarang ini cukup

banyak pula perusahaan yang menerbitkan laporan tanggung jawab sosial

perusahaan yang terpisah dari laporan tahunan (annual report) dalam bentuk

Laporan Keberlanjutan (sustainability reporting). Informasi keuangan dan

pelaksanaan tanggung jawab sosial di perusahaan kiranya harus diberi

pengungkapan secara memadai selain pengungkapan minimum yang

diwajibkan agar dapat dipahami oleh para pengguna. Oleh karena itu dalam

upaya menarik minat konsumen dan membentuk public image yang

optimal, perusahaan dituntut untuk memberikan pengungkapan yang

minimal sama dengan pesaingnya atau bahkan melebihi pengungkapan

yang pernah dibuat oleh perusahaan pesaing sebelumnya. Tuntutan ini

datang dari semakin tingginya tekanan dan tingkat persaingan yang dihadapi

oleh perusahaan. Tekanan tersebut berasal dari dorongan untuk mengurangi

resiko yang dihadapi oleh perusahaan dalam usahanya menampilkan diri

sebagai perusahaan yang berkualitas. Kompetisi yang ketat tersebut

menuntut adanya pengungkapan dan pertukaran informasi yang memadai.

(Kartadjumena, 2010).

stakeholder. Sustainability reporting sebagaimana yang direkomendasikan

oleh Global Reporting Initiative terfokus pada tiga aspek kinerja yaitu ekonomi, lingkungan dan sosial. Ketiga aspek ini dikenal dengan Triple Bottom Line. Bentuk pelaporan ini diharapkan mempunyai hubungan yang positif antara corporate social responsibility dan corporate financial performance(CFP). (Murwaningsari, 2010)

Saat ini perusahaan go publicterutama di Indonesia sudah banyak yang mulai mempublikasikan kegiatan CSR mereka, karena usaha-usaha

pelestarian lingkungan oleh perusahaan akan mendatangkan sejumlah

keuntungan, diantaranya adalah ketertarikan pemegang saham dan

stakeholder terhadap keuntungan perusahaan akibat pengelolaan lingkungan

yang bertanggung jawab dimata masyarakat. Hasil lain mengindikasikan

bahwa pengelolaan lingkungan yang baik dapat menghindari klaim

masyarakat dan pemerintah serta meningkatkan kualitas produk yang pada

akhirnya akan dapat meningkatkan keuntungan ekonomi.

Laporan Keuangan merupakan media manajemen perusahaan dalam

memberikan info untuk organisasi kesehatan dunia pengguna memiliki minat

dalam perusahaan dan sebagai media untuk tanggung jawab kepada

masyarakat umum. Laporan ekonomi dapat meningkatkan kepercayaan

kapitalis. Investor ingin info untuk diversivy portofilio mereka dan kombinasi

investasi sesuai preferensi mereka. korporasi yang mayoritas dimiliki oleh

data / pengetahuan masing-masing info akuntansi dan informasi akuntansi

non-informasi yang tertarik kapitalis kadang-kadang dijelaskan keuntungan

dan pangsa layak sebagai akibat dari itu menggambarkan kinerja perusahaan.

(Abolfazl et al, 2013)

Sedangkan, menurut ISO 26000 mengenai pedoman tanggung jawab

sosial yang diresmikan November 2011, CSR adalah Tanggung jawab sebuah

organisasi terhadap dampak dari keputusan-keputusan dan

kegiatankegiatannya pada masyarakat dan lingkungan yang diwujudkan

dalam bentuk perilaku transparan dan etis yang sejalan dengan pembangunan

berkelanjutan dan kesejahteraan masyarakat; mempertimbangkan harapan

pemangku kepentingan, sejalan dengan hukum yang ditetapkan dan

norma-norma perilaku internasional; serta terintegrasi dengan organisasi secara

menyeluruh.

Perusahaan selain berorientasi terhadap laba, perusahaan juga

bertanggungjawab terhadap masalah sosial yang ditimbulkan oleh aktivitas

operasional yang dilakukan perusahaan dengan manajemen lingkungan

sehingga tidak hanya terbatas pada orientasi kinerja keuangan perusahaan.

Banyak manfaat yang dapat diperoleh atas aktivitas CSR antara lain:

meningkatkan penjualan dan market share, memperkuat brand positioning, meningkatkan citra perusahaan, menurunkan biaya operasi, dan

meningkatkan daya tarik perusahaan dimata para investor dan analisis

turut memberikan kontribusi bagi peningkatan kesejahteraan dan kualitas

hidup masyarakat serta lingkungan sekitar dalam jangka panjang.

Dengan melaksanakan CSR secara konsisten dalam jangka panjang

akan menumbuhkan rasa keberterimaan masyarakat terhadap kehadiran

perusahaan. Pengungkapan CSR merupakan bagian dari akuntansi

pertanggung jawaban sosial yang mengkomunikasikan informasi sosial

kepada stakeholder. Tanggung jawab sosial perusahaan bersifat wajib

(mandatory)bagi kriteria perusahaan tertentu seperti yang disebutkan dalam UU No. 40 Tahun 2007 tentang Perseroan Terbatas pasal 74 menyatakan

bahwa: Perseroan yang menjalankan usahanya dibidang dan atau berkaitan

dengansumber daya alam wajib melaksanakan tanggungjawab sosial dan

lingkungan. Dan tanggung jawab sosial dan lingkungan tersebut merupakan

kewajiban perseroan yang dianggarkan dan diperhitungkan sebagai biaya

perseroan yang pelaksanaanya dilakukan dengan memperhatikan kepatuhan

dan kewajaran.

Jika Perseroan yang tidak melaksanakan kewajiban tanggung jawab

sosial akan dikenai sanksi sesuai dengan ketentuan peraturan

perundangundangan.Selain perusahaan wajib melakukan kegiatan CSR, UU

No. 40 Tahun 2007 pasal 66 ayat (2) tentang Perseroan Terbatas juga

mewajibkan perusahaan untuk mengungkapkan aktivitas tanggung jawab

sosialnya dalam laporan tahunan. Namun demikian, item-item CSR yang

Konsep pelaporan CSR yang digagas oleh GRI adalah konsep

sustainability report yang muncul sebagai akibat adanya konsep

sustainability development. Dalam sustainability report digunakan metode

triple bottom line, yang tidak hanyamelaporan sesuatu yang diukur dari sudut pandang ekonomi saja, melainkan darisudut pandang ekonomi, sosial dan

lingkungan. Gagasan ini merupakan akibatdari adanya 3 dampak operasi

perusahaan yaitu ekonomi, sosial danlingkungan. GRI Guidelines

menyebutkan bahwa,perusahaan harus menjelaskandampak aktivitas

perusahaan terhadap ekonomi, lingkungan dan sosial padabagian standard

disclosures. Yang kemudian ketiga dimensi tersebut diperluas menjadi 6dimensi, yaitu: ekonomi, lingkungan, praktek tenaga kerja, hak asasi

manusia,masyarakat, dan tanggung jawab produk. Disamping itu, pihak

perusahaan harus bersikap terbuka dan jujur dalam penyampaian informasi

akurat atau pelaporan mengenai program pelaksanaan corporate social

responsibility(CSR) kepadastakeholder-nya.

Dalam menjalankan tanggung jawab sosialnya, perusahaan

memfokuskan perhatiannya kepada tiga hal, yaitu profit, lingkungan, dan masyarakat. Dengan diperolehnya laba, perusahaan dapat memberikan

dividen bagi pemegang saham, mengalokasikan sebagian laba yang diperoleh

guna membiayai pertumbuhan dan mengembangkan usaha di masa depan,

serta membayar pajak kepada pemerintah.

terpeliharanya kualitas kehidupan umat manusia dalam jangka panjang.

Perusahaan juga ikut mengambil bagian dalam aktivitas manajemen bencana.

Manajemen bencana disini bukan hanya sekedar memberikan bantuan kepada

korban bencana, namun juga berpartisipasi dalam usaha-usaha mencegah

terjadinya bencana serta meminimalkan dampak bencana melalui usaha-usaha

pelestarian lingkungan sebagai tindakan preventif untuk meminimalisir

bencana.

Perhatian terhadap masyarakat, dapat dilakukan dengan cara melakukan

aktivitas-aktivitas serta pembuatan-pembuatan kebijakan-kebijakan yang

dapat meningkatkan kompetensi yang dimiliki di berbagai bidang, seperti

pemberian beasiswa bagi pelajar di sekitar perusahaan, pendirian sarana

pendidikan dan kesehatan, dan penguatan ekonomi lokal. Dengan

menjalankan tanggung jawab sosial, perusahaan diharapkan tidak hanya

mengejar keuntungan jangka pendek, namun juga turut memberikan

kontribusi bagi peningkatan kesejahteraan dan kualitas hidup masyarakat

serta lingkungan sekitar dalam jangka panjang.

Dengan melaksanakan CSR secara konsisten dalam jangka panjang

akan menumbuhkan rasa keberterimaan masyarakat terhadap kehadiran

perusahaan. Kondisi seperti itulah yang pada gilirannya dapat memberikan

keuntungan ekonomi-bisnis kepada perusahaan yang bersangkutan. CSR

tidaklah harus dipandang sebagai tuntutan represif dari masyarakat,

4. Profitabilitas

Profitabilitas adalah rasio dari efektifitas manajemen berdasarkan hasil

pengembalian yang dihasilkan dari penjualan dan investasi. Rasio

profitabilitas terdiri atas profit margin, basic earning power, return on assets,

dan return on equity. Dalam penelitian ini rasio profitabilitas diukur dengan

return on asset (ROA). Return on asset (ROA) merupakan rasio yang

menunjukkan kemampuan perusahaan dalam menghasilkan laba bersih untuk

pengembalian investasi perusahaan. ROA merupakan rasio keuangan yang

digunakan untuk mengukur profitabilitas dari aset. Semakin besar hasil ROA

maka kinerja perusahaan semakin baik. Rasio yang meningkat menunjukkan

bahwa kinerja manajemen meningkat dalam mengelola sumber dana

pembiayaan operasional secara efektif untuk menghasilkan laba bersih

(profitabilitas meningkat). Jadi dapat dikatakan bahwa selain memperhatikan

efektivitas manjemen dalam mengelola investasi yang dimiliki perusahaan,

investor juga memperhatikan kinerja manajemen yang mampu mengelola

sumber dana pembiayaan secara efektif untuk menciptakan laba bersih. ROA

menunjukkan keuntungan yang akan dinikmati oleh pemilik saham. Adanya

pertumbuhan ROA menunjukkan prospek perusahaan yang semakin baik

karena berarti adanya potensi peningkatan keuntungan yang diperoleh

perusahaan. Hal ini ditangkap oleh investor sebagai sinyal positif dari

perusahaan sehingga akan meningkatkan kepercayaan investor serta akan