TERHADAP RETURN SAHAM SYARIAH

(Studi Pada Perusahaan yang terdaftar di Jakarta Islamic Index)

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk memenuhi Syarat-Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

TB. MUSTAFA KEMAL RIDHA

NIM : 106046101703

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya saya atau

merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima

sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah

Jakarta.

Jakarta, 20 September 2011

i

Jakarta Islamic Index)”, Program Strata 1 (S1), Konsentrasi Perbankan Syariah,

Program Studi Muamalat, Fakultas Syariah Dan Hukum, Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta, 2011.

Penelitian ini bertujuan untuk menganalisa kinerja keuangan perusahaan yang

diwakili oleh EPS, PER dan DER terhadap Return saham syariah baik secara

simultan maupun parsial. Serta seberapa besarkah EPS, PER dan DER menjelaskan

return saham syariah. Penelitian ini menggunakan sampel sebanyak sembilan

perusahaan yang terdaftar pada Jakarta Islamic Index (JII). Data yang dipakai

merupakan data sekunder yang diperoleh dari Bursa Efek Indonesia.

Hasil penelitian menunjukkan bahwa setelah dihitung dengan menggunakan

analisis statistik dengan metode analisis regresi berganda/majemuk, maka analisis

tersebut menyimpulkan bahwa earning per share, price earning ratio dan debt to

equity ratio secara bersama-sama mempunyai pengaruh yang cukup signifikan

ii Assalamu ‘alaikum Wr. Wb.

Alhamdulillah bi ni’matillah rasa puji syukur penulis panjatkan ke hadirat

Allah SWT., karena atas ridha-Nya penulis dapat menyelesaikan penyusunan skripsi

ini. Shalawat serta salam teriring semoga selalu tercurah kepada junjungan Rasul

akhir zaman Sayyidina Muhammad SAW, keluarga, sahabat serta para pengikutnya,

atas jasanya yang telah membawa umat manusia dari jalan kegelapan dan

mengantarkannya menuju masyarakat berperadaban.

Skripsi ini penulis beri judul “Pengaruh Kinerja Keuangan Perusahaan

Terhadap Return Saham Syariah” akhirnya dapat diselesaikan seperti yang

diharapkan penulis. Selama penyusunan skripsi ini ada banyak kesulitan dan

hambatan yang penulis hadapi, baik dalam pengumpulan data dan lain sebagainya.

Namun berkat kesungguhan hati dan bantuan dari berbagai pihak, sehingga segala

kesulitan tersebut dapat diatasi. Kebahagian yang tak ternilai bagi penulis secara

pribadi adalah dapat menyelesaikan dan mempersembahkan yang terbaik kepada

kedua orang tua, seluruh keluarga dan pihak-pihak yang telah ikut andil dalam

mengsukseskan harapan penulis.

Munculnya berbagai hambatan dan kesulitan seakan terasa ringan berkat

iii

Fakultas Syari’ah dan Hukum Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

2. Ibu Dr. Euis Amalia, M.Ag, selaku Ketua Program Studi Muamalat (Ekonomi

Islam) dan Bapak Mu’min Rauf, M.Ag selaku Sekretaris Program Studi

Muamalat (Ekonomi Islam) terima kasih atas waktu dan saran yang diberikan

sehingga penulisan skripsi ini selesai.

3. Bapak Dr. Zainul Arifin Yusuf, M.Pd. selaku dosen pembimbing skripsi yang

dengan penuh kesabaran membimbing, memberikan banyak arahan, masukan dan

saran serta telah banyak meluangkan waktu, tenaga, pikiran dan penilaian

sehingga penulis dapat menyelesaikan skripsi ini.

4. Segenap para Bapak dan Ibu Dosen Fakultas Syariah dan Hukum Universitas

Islam Negeri Syarif Hidayatullah Jakarta, khususnya dosen prodi Muamalat yang

telah berbagi ilmu, pengetahuan, pemikiran dan gagasan kepada penulis

selama berada di bangku kuliah.

5. Pimpinan dan Staff Perpustakaan Umum dan Perpustakaan Fakultas Syariah dan

Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta atas pelayanannya

yang sangat membantu penulis dalam memperoleh buku-buku referensi dalam

iv

Dan memberikan semangat dalam menuntut ilmu baik secara moril maupun

materil. Dan adik ku tersayang, Muslihat Isna Y.R & TB. Mustaqim Dikhan F

yang selalu memberikan keceriaan canda dan tawa. Serta AfifatuzZahroh yang

telah berbagi cerita, canda, tawa dan air mata bersama penulis semoga ALLAH

swt selalu menyertai kita hingga akhir. Amiiiiiiiin !!!!!!!

7. Sahabat-sahabat ku di sanggar MBBC, dan teman – teman BPAP tujuan Sul-Sel

semoga tali silaturrahmi ini tetap terjaga sampai kapan pun.

8. Teman-teman seperjuangan di DQ 05, miftahul ilmi n klwrga, Abdi. M,

Muammar, dan Rahmat Fauzi (yang selalu memberi masukan dan motivasi buat

penulis), dan M. Chaidir (yang selalu membantu penulis dalam mengolah dan

mendapatkan data). Semoga persahabatan kita terus terjalin hingga akhir.

Mudah-mudahan Allah SWT selalu memberikan keMudah-mudahan dan perlindungan oleh-Nya.

Amin.

9. Para sahabat-sahabat ku seperjuangan PS D 06, yang selalu memberikan

keceriaan selama kuliah dan yang tak pernah terlupakan saat-saat kita backpacker

n puncak gila, ada bunda vivin bersama abang rafiki, wanceng, pupunk, tongkel

alias boy, ada juga trio (uphe, kibil & kiut), ocke, muhtadi aja, riyan alias Oi,

syawal, Vikroy, Ly, Atin, Riri, Sanchai . Semoga persahabatan ini akan tetap

v

Semoga Allah SWT membalas segala kebaikan Bapak, Ibu, dan saudara

semua dengan pahala yang berlipat ganda.

Jazaa kumullah Khairan Katsiraa.

Wassalamu’alaikum Wr. Wb.

Jakarta, 22 September 2011

vi

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I : PENDAHULUAN A. Latar belakang masalah ... 1

B. Pembatasan dan Perumusan masalah ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

E. Studi Review Terdahulu ... 7

F. Sistematika Penelitian ... 10

BAB II : LANDASAN TEORI A. Kinerja Keuangan ... 12

1. Pengertian Kinerja Keuangan ... 12

2. Pengukuran Kinerja Keuangan ... 13

3. Analisis Rasio Keuangan ... 14

B. Pasar Modal Syariah ... 21

1. Pengertian Pasar Modal Syariah ... 21

2. Fungsi Pasar Modal Syariah ... 22

3. Instrumen Pasar Modal Syariah ... 23

C. Return Saham ... 24

1. Saham ... 24

vii

D. Hipotesis ... 29

E. Metode Analisis ... 31

1. Uji Asumsi Klasik ... 31

2. Uji Statistik ... 34

F. Operasional Variabel Penelitian ... 37

BAB IV : ANALISIS HASIL PENELITIAN A. Gambaran Umum Bursa Efek Indonesia ... 40

1. Sejarah Bursa Efek Indonesia ... 40

2. Visi dan Misi Bursa Efek Indonesia ... 44

B. Gambaran Umum Jakarta Islamic Index ... 45

C. Hasil dan Pembahasan ... 47

1. Analisis Deskriptif ... 47

2. Uji Asumsi Klasik ... 64

3. Uji Statistik ... 71

BAB V : PENUTUP A. Kesimpulan ... 80

B. Saran ... 80

DAFTAR PUSTAKA ... 82

viii

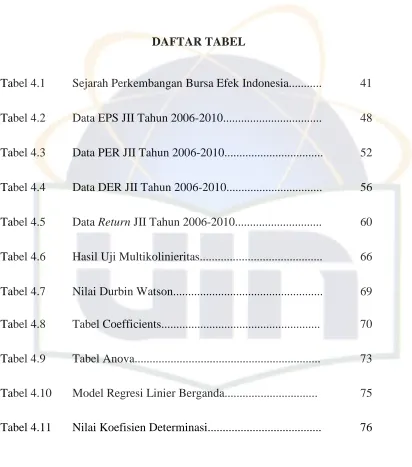

Tabel 4.2 Data EPS JII Tahun 2006-2010... 48

Tabel 4.3 Data PER JII Tahun 2006-2010... 52

Tabel 4.4 Data DER JII Tahun 2006-2010... 56

Tabel 4.5 Data Return JII Tahun 2006-2010... 60

Tabel 4.6 Hasil Uji Multikolinieritas... 66

Tabel 4.7 Nilai Durbin Watson... 69

Tabel 4.8 Tabel Coefficients... 70

Tabel 4.9 Tabel Anova... 73

Tabel 4.10 Model Regresi Linier Berganda... 75

ix

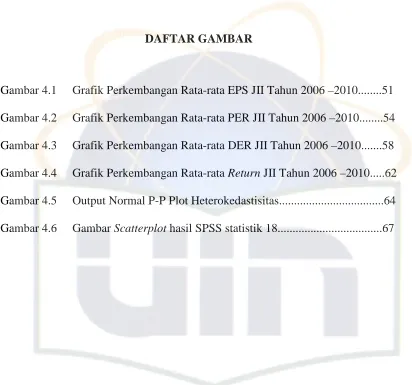

Gambar 4.2 Grafik Perkembangan Rata-rata PER JII Tahun 2006 –2010...54

Gambar 4.3 Grafik Perkembangan Rata-rata DER JII Tahun 2006 –2010...58

Gambar 4.4 Grafik Perkembangan Rata-rata Return JII Tahun 2006 –2010...62

Gambar 4.5 Output Normal P-P Plot Heterokedastisitas...64

1

A. Latar Belakang Masalah

Pasar modal merupakan lembaga yang saat ini semakin berkembang

pesat dan sangat diminati oleh para investor. Selain itu juga merupakan salah

satu alternatif investasi bagi investor untuk menanamkan modalnya dengan

tujuan untuk mencari keuntungan dalam jangka pendek maupun jangka

panjang, sedangkan bagi pihak perusahaan yang melakukan penjualan saham

dipasar modal akan memperoleh keuntungan dalam bentuk likuiditas

perusahaan yang tinggi, publisitas, prestise, dan keuntungan bagi pemegang

saham. Selain itu juga, pasar modal merupakan salah satu sumber pendanaan

bagi pembiayaan pembangunan disamping lembaga pembiayaan lain.

Peranannya sangat penting dalam menjembatani hubungan antara penyedia

dana dan investor dan pengguna dana emiten atau perusahaan go public.

Instrumen yang paling sering diperjualbelikan di pasar modal Indonesia adalah

saham dan obligasi. Sebelum menginvestasikan dananya investor melakukan

analisis terhadap perusahaan dalam menghasilkan keuntungan. Investor juga

berkepentingan atas informasi yang berhubungan dengan kondisi atau kinerja

perusahaan sebagai pedoman untuk melakukan invetasi, agar dananya yang

diinvestasikan tersebut mampu menghasilkan nilai tambah dimasa yang akan

Seiring dengan perkembangan zaman, konsep ekonomi syariah di

Indonesia telah mengalami perkembangan yang sangat pesat. Sekarang bukan

hanya perbankan yang telah memakai konsep ekonomi syariah, tetapi pasar

modal sebagai salah satu instrumentasi sistem keuangan juga telah menerapkan

konsep ekonomi syariah yang menggunakan prinsip, prosedur, asumsi,

instrumentasi, dan aplikasi yang bersumber dari nilai-nilai epistimologi Islam.

Peluncuran pasar modal syariah pada tanggal 14 Maret 2003 menjadi

sangat penting, karena banyak ketentuan baru yang dikeluarkan Bapepam.

Sekurang-kurangnya, menurut anggota DSN Adiwarman Karim, ada lima

ketentuan baru yang akan mengatur perjalanan pasar modal syariah. Salah satu

diantaranya adalah ketentuan mengenai indeks syariah yang akan menjadi

pedoman penyusunan emiten-emiten yang layak masuk syariah. Di luar negeri,

kata Adi, ada beberapa lembaga yang menyusun indeks emiten yang masuk

dalam katagori syariah. Misalnya, Rasyid Husain dan Dow Jones Islamic

Market Index. ”Dengan adanya aturan tentang indeks syariah, kita harapkan

meski ada beberapa lembaga yang berbeda yang mengeluarkan indeks, mereka

merujuk pada pedoman yang sama dalam penyusunan indeks itu,” papar Adi.1

Prinsip instrumen pasar modal syariah berbeda dengan pasar modal

konvensional. Sejumlah instrumen syariah di pasar modal sudah diperkenalkan

kepada masyarakat, misalnya saham yang berprinsipkan syariah dimana kriteria

1 M. Luthfi Hamidi, Jejak-jejak Ekonomi Syariah (Jakarta: Senayan Abadi Publishing, 2003),

saham syariah adalah saham yang dikeluarkan perusahaan yang melakukan

usaha yang sesuai dengan syariah.2

Sama halnya dengan pasar modal konvensional, pasar modal syariah

juga memperdagangkan beberapa jenis sekuritas yang mempunyai tingkat

resiko yang berbeda. Saham syariah adalah salah satu sekuritas yang

mempunyai tingkat resiko yang tinggi. Resiko tinggi tercermin dari ketidak

pastian return yang akan diterima oleh investor dimasa yang akan datang. Hal

ini sejalan dengan definisi investasi menurut Adiwarman. A. Karim dalam

(Ekonomi Makro Islam, 2007) bahwa investasi merupakan sebuah bisnis yang

tidak dapat di prediksi dan beresiko.

Salah satu bentuk upaya seorang investor membutuhkan kejelian dalam

menilai sebuah perusahaan yang akan didanainya. Acuan pertama yang harus

dilihat dan dianalisis oleh seorang investor ialah laporan keuangan perusahaan

tersebut. Return on equity merupakan salah satu rasio keuangan yang digunakan

untuk mengukur kemampuan perusahaan dalam memperoleh keuntungan

(laba). Selain mengukur sejauh mana kemampuan sebuah perusahaan dapat

memperoleh keuntungan, seorang investor juga harus menganalisis rasio hutang

terhadap ekuitas (DER) dalam perusahaan tersebut. Rasio ini menunjukkan

resiko yang sedang dihadapi oleh sebuah perusahaan yang berkaitan dengan

hutang yang dimiliki oleh perusahaan tersebut. Hal-hal tersebut diatas dapat

2 Heri Sudarsono, Bank dan Lembaga Keuangan Syariah (Yogyakarta: EKONISIA, 2007),

menjadi sebuah sebuah acuan bagi para investor dalam mengambil keputusan

berinvestasi terhadap saham-saham yang ditawarkan.

Penilaian saham yang dilakukan secara akurat diharapkan dapat

meminimalkan resiko sekaligus membantu investor mendapatkan keuntungan

yang wajar. Dari definisi Adiwarman. A. Karim tentang investasi, setidaknya

ada dua hal yang perlu diperhatikan oleh investor yaitu keuntungan yang

diharapkan dan resiko yang mungkin terjadi.

Pasar modal merupakan suatu wahana yang mempertemukan pihak

yang membutuhkan dana dengan pihak yang menyediakan dana sesuai dengan

aturan yang ditetapkan oleh lembaga dan profesi yang berkaitan dengan efek.

Tujuan investor melakukan investasi saham adalah pertama, keuntungan yang

diperoleh dari selisih pergerakan harga saham pada saat membeli dan pada saat

menjual (capital gains), kedua keuntungan yang didapat oleh investor diperoleh

dari pembagian dividen. Dalam hal ini, pemegang saham selalu berharap untuk

mendapatkan dividen dalam jumlah besar minimal relatif stabil dari tahun ke

tahun.

Return dari sekuritas merupakan tingkat pengembalian yang diharapkan

oleh investor, baik dalam bentuk kenaikan ataupun penurunan nilai saham dan

deviden. Tingkat keuntungan (profitabilitas) adalah konsep penting dalam

setiap keputusan investasi, baik investasi berbentuk saham ataupun investasi

meningkat, sebaliknya sebuah investasi akan dinyatakan gagal apabila

kekayaan investor menurun.

Dengan analisis laporan keuangan akan dapat diketahui keadaan dan

perkembangan finansial dari perusahaan yang telah dicapai di waktu yang lalu

dan berjalan, sehingga dapat diketahui kelemahan-kelemahan dari perusahaan

serta hasil-hasil yang dianggap cukup baik. Hasil analisis tersebut merupakan

suatu alat bagi pimpinan perusahaan dalam mengambil keputusan atau

kebijakan dimasa yang akan datang.

Dari pemaparan latar belakang diatas penulis merasa perlu untuk

melakukan penelitian dalam skripsi yang berjudul “Pengaruh Kinerja

Keuangan Perusahaan terhadap Return Saham Syariah”.

B. Pembatasan dan Perumusan Masalah

Berdasarkan latar belakang yang telah dibahas diatas, maka penulis akan

membatasi permasalahan yang akan dibahas mengenai analisis kinerja

keuangan perusahaan, kinerja keuangan perusahaan yang akan diteliti ialah

earning per share (EPS), price earning ratio (PER) dan debt to equity ratio

(DER) terhadap return saham syariah (diimplementasikan pada

perusahaan-perusahaan go publik yang terdaftar di jakarta islamic index) pada periode

tahun 2006 sampai dengan tahun 2010 M.

1. Apakah terdapat pengaruh yang signifikan antara kinerja keuangan

perusahaan yang terdiri dari earning per share (EPS), price earning ratio

(PER) dan debt to equity ratio (DER) dianalisis secara simultan terhadap

return saham syariah?

2. Mengetahui Variabel kinerja keuangan manakah yang terdiri dari earning

per share (EPS), price earning ratio (PER) dan debt to equity ratio (DER)

secara parsial mempunyai pengaruh terhadap return saham syariah?

3. Seberapa besarkah variabel kinerja keuangan menjelaskan variabel return

saham syariah?

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk menganalisa pengaruh faktor-faktor kinerja keuangan perusahaan

dari earning per share (EPS), price earning ratio (PER) dan debt to equity

ratio (DER) terhadap return saham syariah sacara simultan

2. Untuk menganalisa faktor-faktor kinerja keuangan perusahaan dari earning

per share (EPS), price earning ratio (PER) dan debt to equity ratio (DER)

terhadap return saham syariah secara parsial

3. Untuk mengetahui seberapa besarkah variabel kinerja keuangan (earning

per share, , price earning ratio, dan debt to equity ratio) menjelaskan

D. Manfaat Penelitian

Manfaat penelitian adalah sebagai berikut:

1. Kegunaan teoritis: Bagi ilmu pengetahuan, penelitian ini diharapkan

mampu memberikan bukti empirik mengenai ada atau tidaknya

pengaruh kinerja keuangan perusahaan (earning per share, price

earning ratio dan debt to equity ratio) terhadap return saham syariah.

Melalui penelitian yang dilakukan, diharapkan dapat memberikan

sumbangan pemikiran yang konstruktif yang dapat bermanfaat dalam

pengembangan ilmu ekonomi Islam.

2. Kegunaan praktis: Penelitian ini juga diharapkan dapat memberikan

sumbangan penelitian mengenai informasi yang berguna untuk

manajemen perusahaan dalam mengambil kebijakan perusahaan dan

sebagai bahan pertimbangan dan informasi bagi investor dalam

mengambil keputusan untuk melakukan investasi berdasarkan kinerja

keuangan perusahaan dan pertumbuhan ekonomi.

E. Studi Review Terdahulu

Untuk mendukung materi dalam penelitian ini, berikut akan dikemukakan

beberapa penelitian terdahulu yang dilakukan oleh :

Tabel 1.1

Penulis Nurismalati

(S1 Program studi muamalat, Fakultas Syariah dan

Hukum, UIN Syarif Hidayatullah Jakarta, 2009)

Judul Pengaruh Debt to Equity Ratio dan Return on Equity

terhadap Harga Saham, (Pada data panel perusahaan yang

terdaftar di Jakarta Islamic Index) 1.

Pembahasan Pada skripsi ini penelitian yang dilakukan adalah :

pertama, untuk mengetahui pengaruh Debt to Equity

Ratio dan Return on Equity terhadap Harga Saham, baik

secara simultan dan parsial dan individu-individu tiap

perusahaan, mencari variable yang paling dominan serta

menganalisa perkembangan penggunaan data utang

(DER) di JII dan ROE yang diberikan kepada pemegang

saham. Penelitian ini menggunakan metode penelitian

deskriptif kuantitatif, dilakukan pada perusahaan yang

terdaftar di Jakarta Islamic Index dengan pengambilan

sampel bersifat purposive sampling. Teknik analisa data

menggunakan data panel dengan Eview 4.1.

Hasil

Penelitian

Hasil yang didapat dari penelitian ini adalah DER dan

ROE secara simultan mempunyai pengaruh secara

berpengaruh negative sedangkan ROE berpengaruh

positif, variable yang paling berpengaruh adalah ROE.

Penulis Tubagus Ahmad Rofi’uddin

(S1 Program studi muamalat, Fakultas Syariah dan

Hukum, UIN Syarif Hidayatullah Jakarta, 2010 )

Judul Pengaruh Ratio Profitabilitas dan Ratio Nilai Pasar

terhadap Return Saham, (Studi empiris di Jakarta Islamic

Index Tahun 2006-2008)

Pembahasan Pada skripsi ini penelitian yang dilakukan adalah

pertama, untuk mengetahui pengaruh Net Profit Margin,

Return on Equity, dan Price Earning Ratio terhadap

Return Saham, baik secara simultan dan parsial, mencari

variable yang paling dominan dan serta seberapa besar

pengaruh variabel tersebut terhadap return saham.

Penelitian ini menggunakan metode penelitian kuantitatif,

dilakukan pada perusahaan yang terdaftar di Jakarta

Islamic Index tahun 2006-2008, dan pengambilan sampel

menggunakan metode Non Probability Sampling

Purposive dengan Uji Asumsi Klasik dan Uji Statistik 2.

Hasil

Penelitian

Hasil yang didapat dari penelitian ini adalah NPM, ROE

signifikan terhadap return saham, secara parsial NPM

dan ROE tidak berpengaruh signifikan sedangkan PER

mempunyai pengaruh yang signifikan, variable yang

paling berpengaruh adalah PER.

Sementara itu, penelitian penulis yakni membahas “Pengaruh Kinerja

Keuangan Perusahaan terhadap Return Saham Syari’ah” (Studi pada Perusahaan

yang terdaftar di Jakarta Islamic Index). Dengan kinerja keuangan perusahaan

yang terdiri dari earning per share (EPS), price earning ratio (PER) dan debt to

equity ratio (DER). Ruang lingkup penelitian ini fokus pada

perusahaan-perusahaan yang terdaftar di Jakarta Islamic Index dengan periode penelitian dari

tahun 2006 sampai dengan 2010.

F. Sistematika Penulisan

BAB I : PENDAHULUAN

Terdiri dari latar belakang masalah, pembatasan dan perumusan

masalah, tujuan penelitian, manfaat penelitian, studi review

terdahulu, dan sistematika penelitian.

BAB II : LANDASAN TEORI

Terdiri dari teori-teori yang berkaitan dengan: pengertian pasar

BAB III : METODOLOGI PENELITIAN

Bab ini terdiri ruang lingkup penelitian, metode penentuan sampel,

metode pengumpulan data, metode analisis data, hipotesis, dan

operasional variabel penelitian.

BAB IV : ANALISIS PENGARUH KINERJA KEUANGAN PERUSAHAAN

TERHADAP RETURN SAHAM SYARIAH

Bab ini terdiri atas gambaran umum objek penelitian, hasil dan

pembahasan meliputi Pertama, pengujian asumsi klasik yaitu uji

Normalitas, Multikolenieritas, Heterokedastisitas, Autikorelasi.

Kedua, pengujian hipotesis yang terdiri dari, uji f (uji secara

simultan), uji t (uji secara parsial), uji koefisien determinasi (R²).

Ketiga, analisis earning per share, price earning ratio dan debt to

equity ratio terhadap return saham syariah

BAB V : PENUTUP

Terdiri dari kesimpulan akhir dan saran-saran yang berkenaan dengan

12

A. KINERJA KEUANGAN

1. Pengertian Kinerja Keuangan

Dalam kamus besar bahasa Indonesia, Kinerja (n) artinya 1 sesuatu yang

dicapai; 2 prestasi yang diperlihatkan; 3 kemampuan kerja (tt peralatan).1

Kinerja adalah penampilan hasil karya personal dalam suatu organisasi.

Kinerja dapat merupakan penampilan individu maupun kelompok kerja

personal. Penampilan hasil karya tidak terbatas kepada personal yang

memangku jabatan fungsional maupun struktural, akan tetapi juga pada

seluruh jajaran yang terkait didalam organisasi.2

Pengukuran kinerja merupakan analisis data serta pengendalian bagi

perusahaan. Pengukuran kinerja digunakan perusahaan untuk melakukan

perbaikan diatas kegiatan operasionalnya agar dapat bersaing dengan

perusahaan lain. Bagi investor informasi mengenai kinerja perusahaan dapat

digunakan untuk melihat apakah mereka akan mempertahankan investasi

mereka di perusahaan tersebut atau mencari alternatif lain.

1

Tim Penyusun Kamus Pusat Bahasa, Kamus Besar Bahasa Indonesia, ed.3, cet.4, (Jakarta: Balai Pustaka,2007), h.570.

2

2. Pengukuran Kinerja Keuangan

Pengukuran kinerja adalah tindakan pengukuran yang dilakukan

terhadap berbagai aktivitas dalam rantai nilai yang ada pada perusahaan. Hasil

pengukuran tersebut digunakan sebagai umpan balik yang memberikan

informasi tentang prestasi, pelaksanaan suatu rencana dan apa yang diperlukan

perusahaan dalam penyesuaian-penyesuaian dan pengendalian.3

Pengukuran kinerja keuangan dilakukan untuk melihat seberapa jauh

kemampuan perusahaan dalam mengelola sumber daya yang dimiliki untuk

menghasilkan laba perusahaan. Selain itu juga akan memberikan pijakan bagi

manajemen dalam mengendalikan jalannya bisnis perusahaan secara efektif.4

Kemampuan perusahaan dalam menghasilkan laba (profitability)

merupakan ukuran kinerja yang lebih komprehensip dibandingkan dengan

hanya mengukur pendapatan dan biaya secara terpisah karena dengan

mengukur laba berarti mengukur tindakan manajemen yang mempengaruhi

pendapatan dan biaya.

Analisis terhadap laporan keuangan merupakan salah satu pengukuran

kinerja terhadap perusahaan untuk mengetahui informasi tentang kondisi

keuangan dan prediksinya dimasa yang akan datang. Analisis tersebut dapat

menggunakan analisis rasio keuangan.

3

Anwar Prabu Mangkunegara, Evaluasi Kinerja SDM, cet 2 (Bandung: PT Refika Aditama, 2006), h.47.

4

Dodi M. Gozali, COMMUNICATION MEASUREMENT Konsep dan Aplikasi Pengukuran

3. Analisis Kinerja Keuangan

Analisis terhadap kinerja perusahaan pada umumnya dilakukan dengan

menganalisis laporan keuangan, yang mencakup perbandingan kinerja dengan

perusahaan lain dalam industri yang sama dan mengevaluasi kecenderungan

posisi keuangan perusahaan sepanjang waktu.5

Laporan keuangan dapat dipergunakan sebagai informasi untuk merevisi

dan mendeteksi harga sekuritas seperti saham, obligasi dan surat berharga

lainnya. Laporan keuangan juga banyak digunakan dalam menentukan harga

pasar antara lain ketika timbulnya reaksi pasar pada saat tanggal pengumuman

laporan keuangan. Reaksi pasar itu menunjukkan bahwa laporan keuangan

mampu mempengaruhi sekuritas.

Dengan analisis rasio kita bisa membandingkan berbagai perkiraan

dalam kategori yang berbeda, yakni antara perkiraan yang satu dan perkiraan

yang lainnya. Dalam analisis rasio ini terdapat lima kelompok rasio keuangan,

yakni (a) rasio likuiditas, (b) rasio aktivitas, (c) rasio solvabilitas, (d) rasio

Profitabilitas, dan (e) rasio nilai pasar.

a. Rasio Likuiditas

Istilah likuiditas menunjukkan kemampuan suatu perusahaan untuk

memenuhi kewajiban-kewajiban keuangannya dalam jangka waktu pendek

atau yang segera harus dibayar. Alat pemenuhan kewajiban keuangan

5

jangka pendek ini berasal dari unsur-unsur aktiva yang bersifat likuid.

Adapun likuiditas dapat dihitung dengan menggunakan:

1. Current Ratio, menunjukkan kemampuan suatu perusahaan untuk

memenuhi kewajiban-kewajiban keuangan yang harus segera dibayar

dengan menggunakan utang lancar. Current ratio dapat dihitung dengan

cara membagi aktiva lancar dengan utang lancar.

2. Quick Ratio, berarti likuiditas perusahaan diukur dengan menggunakan

unsur-unsur aktiva lancar yang likuid, dengan cara tidak

mempertimbangkan yang kurang likuid.

3. Cash Ratio, rasio likuiditas yang paling menjamin pembayaran utang

jangka pendek karena yang menjadi penjaminnya hanyalah kas dan

surat berharga.

b. Rasio Aktivitas

Rasio aktivitas menunjukkan seberapa cepat unsur-unsur aktiva itu

dikonversikan menjadi penjualan ataupun kas, rasio ini menilai kegiatan

yang mampu mempercepat terciptanya likuiditas. Adapun rasio aktivitas

meliputi:

1. Account receivable ratio, terdiri atas perputaran piutang dan rata-rata

pengumpulan piutang. Untuk mengumpulkan piutang selama satu tahun

yang dapat dihitung dengan cara membagi penjualan kredit dengan

2. Inventory ratio, akan dihitung dengan kemampuan persedian berputar

selama satu tahun yang diukur dengan menggunakan inventory

turnover dan waktu rata-rata dari persediaan tertahan digudang.

3. Total asset turnover, menunjukkan kemampuan total aktiva untuk

berputar selama satu tahun untuk menghasilkan penjualan yang dapat

dihitung dengan cara membagi penjualan bersih dengan rata-rata total

aktiva.

c. Rasio Solvabilitas

Solvabilitas merupakan istilah yang digunakan perusahaan untuk

mengukur kemampuan perusahaan didalam memenuhi seluruh kewajiban

finansialnya apabila perusahaan dilikuidasi. Secara umum solvabilitas

dapat dihitung dengan membagi total aset dengan total utang.

Beberapa pengukuran utang yang sering digunakan perusahaan untuk

menilai kinerja perusahaan yakni :

1. Debt Ratio, dengan debt ratio kita berusaha mengukur bagian aktiva

yang didanai dengan menggunakan utang.

2. Debt to Equity Ratio, kemampuan modal sendiri menjamin utang.

Dengan kata lain, bagian dari utang yang dapat dijamin dengan

menggunakan modal sendiri.

3. Struktur Modal, membandingkan antara utang jangka panjang dengan

modal sendiri, struktur modal menggambarkan kemampuan modal

4. Time interest earned, menunjukkan kemampuan EBIT untuk membayar

biaya bunga utang.

d. Rasio Profitabilitas

Profitabilitas adalah hasil bersihdari serangkaian kebijakan dan

keputusan manajemen. Oleh karena itu, rasio ini menggambarkan hasil

akhir dari kebijakan dan keputusan-keputusan operasional perusahaan.

Secara umum, rasio ini dapat dihitung dengan membagi laba dengan

modal. Rasio ini menunjukkan pengaruh gabungan dari likuiditas, aktiva,

dan utang terhadap hasil operasi.

1. Net Profit Margin (NPM), dihitung dengan membagi laba bersih

sesudah pajak dengan penjualan.

2. Operating Profit Margin (OPM), dihitung dengan membagi laba

sebelum bunga dan pajak dengan penjualan.

3. Gross Profi Margin (GPM), dihitung dengan membagi laba kotor

dengan penjualan.

4. Return on Asset (ROA), dihitung dengan membagi laba bersih sesudah

pajak dengan total aktiva.

5. Return on Equity (ROE), dihitung dengan membagi laba bersih sesudah

pajak dengan modal sendiri.

e. Rasio Nilai Pasar

Rasio nilai pasar maksudnya adalah nilai pasar saham biasa yang ada

laba dan nilai buku per saham. Rasio tersebut memberikan petunjuk

mengenai apa yang dipikirkan investor atas kinerja perusahaan di masa lalu

serta prospeknya di masa mendatang.

1. Earning per share (EPS), menunjukkan jumlah pendapatan bersih yang

tersedia untuk pemegang saham biasa yang dibagi dengan jumlah

lembar saham biasa yang beredar.

2. Price/Earning ratio (PER), dapat dihitung dengan cara membagi harga

pasar saham per saham (market price per share, MPS) dengan

pendapatan per saham (earning per share, EPS).

3. Book value per share (BVPS), dapat dihitung dengan cara membagi

kelebihan modal sendiri di atas saham preferen dengan jumlah saham

yang beredar.

4. Dividend ratio ini terdiri atas dividend yield dan dividend payout ratio.

Dalam hal ini, dividend yield menunjukkan rasio antara dividen per

saham dan harga pasar per saham, sedangkan dividend payout

menunjukkan perbandingan antara dividen per saham dan pendapatan

per saham.

Rasio-rasio yang digunakan dalam penelitian ini adalah rasio

solvabilitas, rasio profitabilitas dan rasio nilai pasar, karena berhubungan

langsung dengan saham. Rasio-rasio itu adalah earning per share (EPS), debt

a. Earning Per Share

Earning Per Share (EPS) adalah tingkat pengembalian terhadap

saham, yaitu bagaimana saham mampu menghasilkan laba, semakin tinggi

rasio ini, maka mencerminkan semakin baiknya perusahaan dalam

meningkatkan nilai return sahamnya. Rumusnya adalah:

Atau

b. Debt to Equity Ratio

Menurut Hendy, Debt to Equity Ratio sering disebut dengan istilah

rasio leverage, menggambarkan struktur modal yang dimiliki oleh

perusahaan yaitu perimbangan antara hutang terhadap modal sendiri.

Semakin kecil rasio ini semakin baik.6

Sedangkan menurut Budi Rahardjo, DER adalah perbandingan antara

seluruh hutang (baik jangka pendek maupun jangka panjang) dengan

jumlah modal sendiri perusahaan.7

Berdasarkan pengertian diatas, maka DER adalah ukuran rasio dari

jumlah hutang (baik hutang jangka pendek maupun hutang jangka

6

Hendy M. Fakhruddin, Istilah Pasar Modal A-Z (Jakarta:PT.Elex Media Komputindo, 2008),h.48.

7

panjang) dibandingkan dengan jumlah modal sendiri yang dijadikan

jaminan untuk keseluruhan hutang. Dengan menambahkan hutang

kedalam neracanya, perusahaan secara umum dapat meningkatkan

profitabilitasnya, yang kemudian menaikkan harga sahamnya, sehingga

meningkatkan kesejahteraan para pemegang saham dan membangun

potensi pertumbuhan yang lebih besar.8

Rasio ini diperoleh dengan rumus sebagai berikut:

c. Price Earning Ratio

Price Earning Ratio mengidentifikasikan besarnya rupiah yang harus

dibayarkan investor untuk memperoleh satu rupiah earning perusahaan.

Dengan kata lain, Price Earning Ratio menunjukkan besarnya harga tiap

satu rupiah earning perusahaan. Di samping itu, Price Earning Ratio juga

merupakan ukuran harga relatif dari sebuah saham perusahaan.

Rasio ini menggambarkan ketersediaan investasi membayar suatu

jumlah tertentu untuk setiap perolehan laba perusahaan. Price earning

ratio dapat dihitung dengan membagi harga pasar per saham dengan laba

per saham.

Rasio ini diperoleh dengan rumus sebagai berikut:

8

B. PASAR MODAL SYARIAH

1. Pengertian Pasar Modal Syariah

Pengertian pasar modal secara umum merupakan suatu tempat

bertemunya para penjual dan pembeli untuk melakukan transaksi dalam

rangka memperoleh modal. Penjual dalam pasar modal merupakan perusahaan

yang membutuhkan modal (emiten), sehingga mereka berusaha untuk menjual

efek-efek dipasar modal. Sedangkan pembeli (investor) adalah pihak yang

ingin membeli modal di perusahaan yang menurut mereka menguntungkan.9

Dalam arti sempit, pasar modal adalah suatu tempat yang terorganisasi dimana

efek-efek diperdagangkan yang disebut bursa efek. Bursa efek atau stock

exchange adalah suatu sistem yang terorganisasi yang mempertemukan

penjual dan pembeli efek yang dilakukan baik secara langsung maupun

dengan melalui wakil-wakilnya.10

Pasar modal (capital market) didefinisikan juga sebagai tempat

perdagangan instrumen keuangan (sekuritas) jangka panjang, baik dalam

bentuk modal sendiri (Stock) atau hutang (bond) yang diterbitkan oleh

9

Kasmir, Bank & Lembaga Keuangan Lainnya,(Jakarta: Rajawali Pers,2005), h.193. 10

pemerintah maupun oleh perusahaan swasta.11 Pasar modal syariah (Islamic

stock exchange) adalah kegiatan perdagangan efek syariah perusahaan public

yang berkaitan dengan efek yang diterbitkannya, serta lembaga profesi yang

berkaitan dengannya, dimana semua produk dan mekanisme operasionalnya

berjalan tidak bertentangan dengan hukum muamalat Islamiyah. Pasar modal

syariah dapat juga diartikan adalah pasar modal yang menerapkan

prinsip-prinsip syariah.12

Secara sederhana, pasar modal syariah dapat diartikan sebagai pasar

modal yang menerapkan prinsip-prinsip syariah dalam kegiatan transaksi

ekonomi dan terlepas dari hal-hal yang dilarang, seperti riba, perjudian,

spekulasi, dan lain-lain.13

Dari pengertian pasar modal diatas dapat diketahui bahwa pasar modal

syariah adalah pasar modal yang dijalankan dengan prinsip-prisnip syariah,

setiap transaksi perdagangan surat berharga dipasar modal dilaksanakan sesuai

dengan ketentuan syariat Islam.

2. Fungsi Pasar Modal Syariah

Fungsi dari keberadaan pasar modal syariah adalah sebagai berikut14 :

11

Purnomo Yusgiantoro, Manajemen Keuangan International, Teori dan Praktik (Jakarta: Penerbit FEUI: 2004), h.30.

12

Abdul Hamid, Pasar Modal Syariah, (Jakarta: Lembaga Penelitian UIN Jakarta), h.38. 13

Tjiptono Darmaji dan Hendy M. Fakhruddin, Pasar Modal di Indonesia Pendekatan Tanya

Jawab, (Jakarta: Salemba Empat,2006), h.231.

14

a. Sebagai tempat yang memungkinkan bagi masyarakat untuk

berpartisipasi dalam kegiatan bisnis dengan memperoleh bagian dari

keuntungan dan resikonya.

b. Memungkinkan para pemegang saham menjual sahamnya guna

mendapatkan likuiditas.

c. Memungkinkan perusahaan meningkatkan modal dari luar untuk

membangun dan mengembangkan lini produksinya.

d. Memisahkan operasi kegiatan bisnis dari fluktuasi jangka pendek

pada harga yang merupakan ciri umum pada pasar modal

konvensional.

e. Memungkinkan investasi pada ekonomi yang ditentukan oleh kinerja

kegiatan sebagaimana tercermin pada saham.

3. Instrumen Pasar Modal Syariah

Objek yang menjadi instrumen dalam kegiatan jual beli di pasar modal

adalah berupa surat-surat berharga yang sering disebut efek. Berdasarkan

Ketentuan Umum Pasal 1 angka 5, Undang-undang Nomor 8 tahun 1995

tentang pasar modal, menyatakan bahwa yang dimaksud dengan efek adalah

obligasi, tanda bukti utang, unit penyertaan kontrak investasi kolektif, kontrak

berjangka atas efek, dan setiap derivatif dari efek.15

Sedangkan efek-efek yang boleh diperdagangkan dalam pasar modal

syariah hanya memenuhi kriteria syariah, seperti saham syariah, obligasi

syariah, dan reksadana syariah. Untuk menghasilkan instrumen yang

benar-benar sesuai dengan syariah, telah dilakukan upaya-upaya rekonstruksi

terhadap surat berharga, diantarnya :

a. Penghapusan bunga tetap dan mengalihkannya ke surat investasi

yang ikut serta dalam keuntungan dan dalam kerugian serta tunduk

pada kaidah Al – ghunmu bi al – ghurn (keuntungan / penghasilan

berimbang dengan kerugian yang ditanggung)

b. Penghapusn syarat jaminan atas kembalinya harga obligasi dan

bunga, sehingga menjadi seperti saham biasa.

c. Pengalihan obligasi ke saham biasa.

C. RETURN SAHAM 1. Saham

Saham merupakan surat berharga yang merepresentasikan penyertaan

modal kedalam suatu perusahaan. Sementara dalam prinsip syariah,

penyertaan modal dilakukan pada perusahaan-perusahaan yang tidak

melanggar prinsip-prinsip syariah, seperti bidang perjudian, riba,

15

memproduksi barang yang diharamkan seperti bir, dan lain-lain. Di Indonesia,

prinsip-prinsip penyertaan modal secara syariah tidak diwujudkan dalam

bentuk saham syariah maupun non-syariah, melainkan berupa pembentukan

indeks saham yang memenuhi prinsip-prinsip syariah.16

Salah satu produk yang dijual di pasar modal adalah saham, sebab pasar

modal ini merupakan alternatif pendanaan bagi perusahaan-perusahaan yang

pada akhirnya memberika kemakmuran bagi masyarakat. Oleh karena itu,

saham dapat didefinikan sebagi tanda penyertaan atau tanda kepemilikan

seseorang atau badan dalam suatu perusahaan atau perusahaan terbatas.17

Pada sisi yang lain, saham merupakan instrumen investasi yang banyak

dipilih para investor karena saham mampu memberikan tingkat keuntungan

yang menarik. Saham juga dapat didefinisikan sebagai selembar catatan yang

berisi pernyataan kepemilikan sejumlah modal pada perusahaan yang

menerbitkan saham tersebut,18 atau sebagai penyertaan modal. Dengan

menyertakan modal tersebut, maka pihak tersebut memiliki klaim atas

pendapatan perusahaan, klaim atas asset perusahaan, dan berhak hadir dalam

Rapat Umum Pemegang Saham (RUPS) dan mengemukakan pendapat.

16

Tjiptono Darmaji dan Hendy M. Fakhruddin, Pasar Modal di Indonesia Pendekatan Tanya

Jawab, (Jakarta: Salemba Empat,2006), h.233

17

Abdul Manan, Aspek Hukum dalam Penyelenggaraan Investasi di Pasar Modal Syariah

Indonesia, cet I,(Jakarta:Kencana Media Group, 2009), h. 94

18

2. Return Saham19

Return merupakan pengembalian suatu hasil yang diperoleh dari suat

investasi. Return saham dibagi menjadi dua macam yaitu return realisasi

(realized return) dan return ekspektasi (expected return). Return realisasi

merupakan return yang telah terjadi dan dihitung berdasarkan data historis.

Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja

dari perusahaan. Return historis juga berguna sebagai dasar penentuan return

ekspektasi dimasa yang akan datang.

Return ekspektasi merupakan return yang diharapkan akan diperoleh

investor dimasa datang. Berbeda dengan return realisasi yang sifatnya sudah

terjadi, return ekspektasi sifatnya belum terjadi. Return yang diperoleh dari

pemilikan saham dapat berupa deviden dan capital gain/loss. Yaitu selisih

lebih atau kurang dari harga saham.

Deviden digunakan untuk mengukur kinerja saham berdasarkan deviden

yang dibagikan, semakin besar deviden maka saham tersebut semakin menarik

bagi investor. Semakin tinggi harga saham menunjukkan bahwa saham

tersebut semakin diminati investor karena dengan semakin tinggi harga saham

akan menghasilkan capital gain yang besar pula.

Return realisasi yang digunakan dalam penelitian ini adalah capital gain

atau loss yang sering juga disebut actual return. Besarnya actual return dapat

dihitung dengan formula sebagai berikut:

19

Keterangan :

Rit : Tingkat keuntungan saham i pada periode t.

Pt : Harga penutupan saham i pada periode t (periode penutupan/terakhir)

28

A. Ruang Lingkup Penelitian

Ruang lingkup dalam penelitian ini dilakukan pada perusahaan-perusahaan

yang tetap terdaftar di Jakarta Islamic Index (JII) dari tahun 2006 sampai

dengan tahun 2009. Sumber data dalam penelitian ini adalah data sekunder yang

diperoleh dari publikasi laporan keuangan perusahaan-perusahaan yang terdaftar

di JII, profil Bursa Efek Indonesia, Buku-buku, dan jurnal ilmiah yang

membahas menajemen keuangan.

B. Metode Penentuan Sampel

Penelitian ini menggunakan teknik puposive sampling, karena penelitian ini

bersifat situasional dan tergantung pada kepentingan peneliti. Sampel yang

diambil yaitu perusahaan-perusahaan yang terdaftar dalam kelompok Jakarta

Islamic Index (JII), selama 5 tahun berturut-turut dalam periode Januari 2006

sampai dengan Desember 2010 dan sahamnya aktif diperdagangkan dibursa.

Berdasarkan kriteria tersebut, dari 30 perusahaan yang terdaftar setiap

periodenya diperoleh 9 perusahaan yang memenuhi kriteria yang layak untuk

C. Metode Pengumpulan Data

Penelitian ini menggunakan data sekunder yaitu mengumpulkan data-data

berupa laporan keuangan perusahaan-perusahaan yang terdaftar dalam kelompok

Jakarta Islamic Index (JII), dari periode Januari 2006 sampai dengan Desember

2010. Dan juga menggunakan teknik dokumentasi dengan mencari data

mengenai variabel-variabel yang berupa catatan, jurnal-jurnal ilmiah, buku-buku

dan sumber-sumber lain yang berhubungan dengan penelitian ini.

D. Hipotesis

Hipotesis adalah pernyataan yang didefinisikan dengan baik mengenai

karakteristik populasi.1 Dugaaan sementara penulis terhadap permasalahan

penelitian yang harus diuji adalah bahwa: terdapat pengaruh yang signifikan

earning per share (X1) terhadap return saham syariah (Y), terdapat pengaruh

yang signifikan price earning ratio (X2) terhadpat return saham syariah (Y),

terdapat pengaruh yang signifikan debt to equity ratio (X3) terhadap return

saham syariah (Y) dan terdapat pengaruh yang signifikan secara simultan antara

earning per share (X1), price earning ratio (X2), dan debt to equity ratio (X3)

terhadap return saham syariah (Y).

Maka hipotesis penelitian ini dirumuskan dengan simbol sebagai berikut :

1

1. Ho : 1 = 0 Tidak terdapat pengaruh yang signifikan Earning Per Share

(X1) terhadap return saham syariah (Y).

Ha : 1 ≠ 0 Terdapat pengaruh yang signifikan Earning Per Share (X1)

terhadap return saham syariah (Y).

2. Ho : 2 = 0 Tidak terdapat pengaruh yang signifikan Price Earning Ratio

(X2) terhadap return saham syariah (Y).

Ha : 2 ≠ 0 Terdapat pengaruh yang signifikan Price Earning Ratio (X2)

terhadap return saham syariah (Y).

3. Ho : 3 = 0 Tidak terdapat pengaruh yang signifikan Debt to Equity Ratio

(X3) terhadap return saham syariah (Y).

Ha : 3 ≠ 0 Terdapat pengaruh yang signifikan Debt to Equity Ratio (X3)

terhadap return saham syariah (Y).

4. Ho : 4 = 0 Tidak terdapat pengaruh yang signifikan secara bersama-sama

earning per share (X1), price earning ratio (X2), dan debt to equity ratio

(X3) terhadap return saham syariah (Y).

Ha : 4 ≠ 0 Terdapat pengaruh yang signifikan secara bersama-sama

earning per share (X1), price earning ratio (X2), dan debt to equity ratio

E. Metode Analisis 1.Uji Asumsi Klasik

Model regresi harus memenuhi asumsi klasik, untuk mengetahui

apakah model persamaan regresi yang digunakan dalam penelitian

memenuhi asumsi klasik, maka harus dilakukan uji asumsi klasik atas model

persamaan tersebut. Uji asumsi klasik terdiri atas uji multikolinieritas, uji

autokorelasi, uji normalitas dan uji heteroskedastisitas.

a. Uji Normalitas

Uji dilakukan untuk melihat apakah dalam model regresi variabel

terikat dan variabel bebas keduanya mempunyai distribusi normal atau

tidak. Model regresi yang baik adalah model regresi yang berdistribusi

normal.

Analisis data mensyaratkan data berdistribusi normal untuk

menghindari bisa dalam analisis data. Data outlier (tidak normal) harus

dibuang karena menimbulkan bisa dalam interpretasi dan mempengaruhi

data lainnya.2 Uji normalitas data dilakukan dengan melihat hasil grafik

P-Plot, yaitu:

1. Jika titik-titiknya mendekati garis diagonal berarti memenuhi asumsi

normalitas.

2. Jika titik-titiknya menjauhi garis diagonal maka tidak memenuhi

asumsi normalitas.

2

b. Multikolinieritas

Permodelan regresi majemuk mempunyai berbagai permasalahan

yang tidak ditemukan dalam regresi sederhana. Digunakannya beberapa

variabel bebas mengakibatkan berpeluangnya variabel bebas tersebut

saling berkolerasi, atau yang dikenal dengan adanya ‘multikolinieritas’

diantara variabel bebas. Bila hal itu terjadi, maka akan mengganggu

ketepatan model yang dibuat.3

Uji multikolinieritas merupakan uji yang ditunjukkan untuk

menguji apakah model regresi ditemukan adanya korelasi antar variabel

bebas (independent variable). Model uji regresi yang baik selayaknya

tidak terjadi multikolinieritas. Untuk mendeteksi ada atau tidaknya

masalah multikolinieritas adalah sebagai berikut4 :

a)Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris

sangat tinggi, tetapi secara individual variabel bebas banyak yang

tidak signifikan mempengaruhi variabel terikat.

b)Menganalisis korelasi antar variabel bebas. Jika antar variabel bebas

ada korelasi yang cukup tinggi (diatas 0.90) maka hal ini merupakan

indikasi adanya multikolinieritas.

3

Nachrowi dan Hardius Usman, Pendekatan Populer dan Praktis Ekonometrika Untuk Analisis

Ekonomi dan Keuangan, (Jakarta: Lembaga Penerbit Fakults Ekonomi Universitas Indonesia,2006).

h.91. 4

c)Multikolinieritas dapat juga dilihat dari nilai Variance Inflation Factor

(VIF), jika VIF < 10 maka tingkat kolinieritas dapat ditoleransi.

d)Nilai Eigenvaluesejumlah satu atau lebih variabel bebas yang

mendekati nol memberikan petunjuk adanya multikolinieritas.

c. Heteroskedastisitas

Salah satu cara untuk melihat adanya problem heterokedastisitas

adalah dengan melihat grafik plot (scatter plot) antara nilai prediksi

variabel terikat (ZPRED) dengan residualnya (SRESID). Cara

menganalisisnya adalah sebagai berikut:

• Dengan melihat apakah titik-titik memiliki pola tertentu yang teratur

seperti gelombang, melebar kemudian menyempit, jika terjadi maka

mengindikasikan terdapat heterokedastisitas.

Jika tidak terdapat pola tertentu yang jelas, serta titik-titik menyebar

diatas dan dibawah angka 10 pada sumbu Y maka mengindikasikan tidak

terjadi heterokedastisitas.5

d. Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam model regresi

linier ada korelasi antara kesalahan pengganggu pada periode t dengan

periode t-1 pada persamaan regresi berganda. Autokorelasi didefinisikan

terjadinya korelasi antara data pengamatan sebelumnya, dengan kata lain

5

bahwa munculnya suatu data dipengaruhi oleh data sebelumnya, jika

terjadi korelasi, berarti ada masalah autokorelasi. Model regresi yang

baik adalah regresi yang bebas dari autokorelasi.

Untuk mendeteksi terjadi autokorelasi atau tidak, dapat dilihat

melalui nilai Durbin – Watson (DW) yang bisa dijadikan patokan untuk

mengambil keputusan adalah:6

1. Angka DW dibawah -2, berarti ada autokorelasi positif.

2. Angka DW di antara -2 samapai +2, berarti tidak terjadi

autokorelasi.

3. Angka DW diatas +2, berarti ada autokorelasi negatif.

2.Uji Statistik

a. Uji T (pengujian secara parsial)

Untuk menguji masing-masing variabel bebas terhadap variabel tak

bebasnya, dalam hal ini adalah masing-masing dari variabel earning per

share, debt to earning ratio,dan price earning ratio terhadap return

saham syariah.

Dari hasil pengolahan data melalui SPSS, maka uji t dapat diukur

dari tabel coefficients pada kolom sig. Apabila nilai sig < nilai sebasar

0.05 maka H0 ditolak, Ha diterima, yang artinya masing-masing variabel

bebas berpengaruh terhadap variabel terikat.

6

Thitung dapat ditentukan dengan rumus sebagai berikut :

b. Uji F (pengujian secara simultan)

Telah disebutkan bahwa uji- F diperuntukkan guna melakukkan uji

hipotesis koefisien (slope) regresi secara bersamaan. Dengan demikian,

secara umum hipotesisnya dituliskan sebagai berikut7:

H0 : 1 = 0

H1 : 1 0

Untuk mengeneralisasi populasi, maka koefisien korelasi gabungan R

diuji dengan uji F dengan tujuan untuk menguji pengaruh dari semua

variabel bebas terhadap variabel tak bebas secara bersama-sama dalam

hal ini adalah variabel-variabel yang mempengaruhi return saham

syariah. Dari hasil pengolahan data melalui SPSS, maka uji F dapat

diukur dari tabel Annova pada kolom sig. Apabila nilai sig < nilai

sebesar 0.05 maka H0 ditolak, Ha diterima, yang berartisemua variabel

bebas secara bersama-sama berpengaruh terhadap variabel terikatnya.

Ftabel untuk menentukan Fhitung dapat dilakukan dengan rumus :

7

Dimana :

R2 = koefisien determinasi

n = jumlah pengamatan / sampel

k = jumlah parameter yang diestimasi dalam regresi

c. Uji Regresi Berganda

Regresi linier berganda bertujuan menghitung besarnya pengaruh

dua atau lebih variabel bebas terhadap satu variabel terikat dan

memprediksi variabel terikat dengan menggunakan dua atau lebih

variabel bebas. Kriteria yang haru dipenuhi untuk regresi linier berganda

yaitu: variabel bebas maupun variabel terikat harus berskala interval.8

Dengan demikian semakin banyaknya variabel bebas maka semakin

tinggi pula kemampuan regresi yang dibuat untuk menerangkan variabel

terikat, atau peran faktor-faktor lain di luar variabel bebas yang

digunakan, yang dicerminkan oleh residual atau eror menjadi semakin

kecil. Dengan demikian, semakin banyak variabel bebas yang digunakan

maka semakin tinggi pula koefisien determinasinya (R2).9

d. Uji Koefisien Determinasi

Nilai koefisien determinasi (R2) ini mencerminkan seberapa besar

variasi dari variabel terikat Y dapat diterangkan oleh variabel bebas X .

Bila nilai koefisien determinasi sama dengan 0 (R2 = 0), artinya variasi

8

Ety Rochaety, dkk, Metodologi Penelitian Bisnis: Dengan Aplikasi SPSS, (Jakarta: Mitra Wacana Media, 2007), h. 104.

9

dari Y tidak dapat diterangkan oleh X sama sekali. Sementara bila R2 =1,

artinya variasi dari Y secara keseluruhan dapat diterangkan oleh X.

Dengan kata lain bila R2 = 1, maka semua titik pengamatan berada tepat

pada garis regresi. Dengan demikian baik atau buruknya suatu

persamaan regresi ditentukan oleh R2-nya yang mempunyai nilai antara

nol dan satu.10

Uji koefisien determinasi bertujuan untuk mengetahui seberapa

besar kemampuan variabel bebas menjelaskan variabel terikat yang

dilihat melalui adjusted R2. Uji ini digunakan karena variabel bebas

dalam penelitian ini lebih dari dua. Nilainya terletak antara 0 dan 1. Jika

hasil yang diperoleh < 0,5 maka model yang digunakan dianggap cukup

handal dalam membuat estimasi.

Semakin besar angka R2 maka semakin baik model yang digunakan

untuk menjelaskan hubungan variabel bebas terhadap variabel terikatnya.

Jika R2 semakin kecil, berarti semakin lemah model tersebut untuk

menjelaskan variabelitas dari variabel terikatnya.11

F. Operasional Variabel Penelitian

Variabel adalah sesuatu yang akan menjadi objek pengamatan dalam

penelitian yang akan merupakan satu konsep yang telah dioperasionalisasikan

10

Ibid, h.20 11

Bhuono Agung Nugroho, Strategi Jika Memilih Metode Statistik Penelitian Dengan

menjadi berbagai variasi nilai (kategori)12. Secara konseptual, variabel dapat kita

bagi menjadi empat bagian utama, yaitu:

1. Variabel dependen adalah variabel yang menjadi perhatian utama dalam

sebuah pengamatan.

2. Variabel independen adalah variabel yang dapat mempengaruhi perubahan

dalam variabel dependen dan mempunyai hubungan yang positif ataupun

yang negatif bagi variabel dependen nantinya.

3. Moderating variable adalah variabel yang mempunyai dampak kontinjensi

(contingent effect) yang kuat pada hubungan variabel independen dan

variabel dependen.

4. Intervening variable adalah faktor yang secara teori berpengaruh pada

fenomena yang diamati tetapi tidak dapat dilihat, diukur, atau dimanipulasi,

namun dampaknya dapat disimpulkan berdasarkan dampak variabel

independen dan moderating terhadap fenomena yang diamati.

Adapun variabel penelitian ini yang dipergunakan adalah:

1. Variabel Bebas (Independent Variable)

Variabel bebas dalam penelitian ini adalah faktor-faktor yang

mempengaruhi return saham syariah, yaitu :

a. Earning Per Share (EPS), yang disimbolkan dengan X1

b. Price Earning Ratio (PER), yang disimbolkan dengan X2

12

c. Debt to Equity Ratio (DER), yang disimbolkan denganX3

2. Variabel Terikat (Dependent Variable)

Variabel terikat (Y) yaitu variabel yang dipengaruhi oleh variabel bebas.

40

A. Gambaran Umum Bursa Efek Indonesia 1. Sejarah Bursa Efek Indonesia1

Secara historis, pasar modal telah hadir jauh sebelum Indonesia

merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial

Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu

didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah

kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan

dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan,

bahkan pada beberapa periode kegiatan pasar modal mengalami

kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang

dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada

pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan

operasi bursa efek tidak dapat berjalan sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal

pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami

pertumbuhan seiring dengan berbagai insentif dan regulasi yang

dikeluarkan pemerintah.

1 Di akses pada tanggal 1 Februari 2011

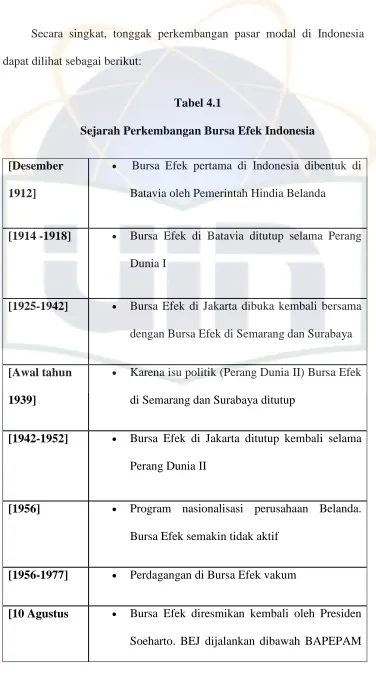

Secara singkat, tonggak perkembangan pasar modal di Indonesia

dapat dilihat sebagai berikut:

Tabel 4.1

Sejarah Perkembangan Bursa Efek Indonesia [Desember

1912]

• Bursa Efek pertama di Indonesia dibentuk di

Batavia oleh Pemerintah Hindia Belanda

[1914 -1918] • Bursa Efek di Batavia ditutup selama Perang

Dunia I

[1925-1942] • Bursa Efek di Jakarta dibuka kembali bersama

dengan Bursa Efek di Semarang dan Surabaya

[Awal tahun 1939]

• Karena isu politik (Perang Dunia II) Bursa Efek

di Semarang dan Surabaya ditutup

[1942-1952] • Bursa Efek di Jakarta ditutup kembali selama

Perang Dunia II

[1956] • Program nasionalisasi perusahaan Belanda.

Bursa Efek semakin tidak aktif

[1956-1977] • Perdagangan di Bursa Efek vakum

[10 Agustus • Bursa Efek diresmikan kembali oleh Presiden

1977] (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal.

Pengaktifan kembali pasar modal ini juga

ditandai dengan go public PT Semen Cibinong

sebagai emiten pertama19 Tahun 2008 tentang

Surat Berharga Syariah Negara

[1977-1987] • Perdagangan di Bursa Efek sangat lesu. Jumlah

emiten hingga 1987 baru mencapai 24.

Masyarakat lebih memilih instrumen perbankan

dibandingkan instrumen Pasar Modal

[1987] • Ditandai dengan hadirnya Paket Desember

1987 (PAKDES 87) yang memberikan

kemudahan bagi perusahaan untuk melakukan

Penawaran Umum dan investor asing

menanamkan modal di Indonesia

[1988-1990] • Paket deregulasi dibidang Perbankan dan Pasar

Modal diluncurkan. Pintu BEJ terbuka untuk

asing. Aktivitas bursa terlihat meningkat

[2 Juni 1988] • Bursa Paralel Indonesia (BPI) mulai beroperasi

dan dikelola oleh Persatuan Perdagangan Uang

terdiri dari broker dan dealer

[Desember 1988]

• Pemerintah mengeluarkan Paket Desember 88

(PAKDES 88) yang memberikan kemudahan

perusahaan untuk go public dan beberapa

kebijakan lain yang positif bagi pertumbuhan

pasar modal

[16 Juni 1989] • Bursa Efek Surabaya (BES) mulai beroperasi

dan dikelola oleh Perseroan Terbatas milik

swasta yaitu PT Bursa Efek Surabaya

[13 Juli 1992] • Swastanisasi BEJ. BAPEPAM berubah menjadi

Badan Pengawas Pasar Modal. Tanggal ini

diperingati sebagai HUT BEJ

[22 Mei 1995] • Sistem Otomasi perdagangan di BEJ

dilaksanakan dengan sistem computer JATS

(Jakarta Automated Trading Systems)

[10 November 1995]

• Pemerintah mengeluarkan Undang –Undang

No. 8 Tahun 1995 tentang Pasar Modal.

Undang-Undang ini mulai diberlakukan mulai

[1995] • Bursa Paralel Indonesia merger dengan Bursa

Efek Surabaya

[2000] • Sistem Perdagangan Tanpa Warkat (scripless

trading) mulai diaplikasikan di pasar modal

Indonesia

[2002] • BEJ mulai mengaplikasikan sistem

perdagangan jarak jauh (remote trading)

[2007] • Penggabungan Bursa Efek Surabaya (BES) ke

Bursa Efek Jakarta (BEJ) dan berubah nama

menjadi Bursa Efek Indonesia (BEI)

[02 Maret 2009]

• Peluncuran Perdana Sistem Perdagangan Baru

PT Bursa Efek Indonesia: JATS-NextG

Sumber : Bursa Efek Indonesia (www.idx.co.id)

2. Visi dan Misi Bursa Efek Indonesia a. VISI

b. MISI

Menciptakan daya saing untuk menarik investor dan emiten,

melalui pemberdayaan Anggota Bursa dan Partisipan, penciptaan nilai

tambah, efisiensi biaya serta penerapan good governance.

B. Gambaran Umum Jakarta Islamic Index2

Pada tanggal 3 juli 2000, PT Bursa Efek Indonesia (BEI) bekerja sama

dengan PT Danareksa Investment Management (DIM) meluncurkan indeks

saham yang dibuat berdasarkan syariah Islam yaitu Jakarta Islamic Index

(JII). Indeks ini diharapkan menjadi tolak ukur kinerja saham –saham yang

berbasis syariah serta untuk mengembangkan pasar modal syariah.

Jakarta Islamic Index (JII) terdiri dari 30 saham yang dipilih dari

saham-saham yang sesuai dengan syariah Islam. Pada awal peluncurannya,

pemilih saham yang masuk dalam kriteria syariah melibatkan pihak Dewan

Pengawas Syariah (DPS) PT Danareksa Investment Management. Akan tetapi

seiring perkembangan pasar, tugas pemilihan saham-saham tersebut

dilakukan oleh Bapepam – LK, bekerja sama dengan Dewan Syariah

Nasional (DSN). Hal ini tertuang dalam peraturan Bapepam – LK No. II. K.1

tentang kriteriadan penerbitan daftar efek syariah.

Berdasarkan arahan Dewan Syariah Nasional (DSN) dan peraturan

Bapepam – LK nomor IX. A. 13 tentang penerbitan efek syariah, jenis

kegiatan utama suatu badan usaha yang dinilai tidak memenuhi syariah Islam

adalah :

2

1. Usaha perjudian dan permainan yang tergolong judi atau perdagangan

yang dilarang.

2. Menyelenggarakan jasa keuangan yang menerapkan konsep ribawi,

jual beli resiko, yang mengandung gharar dan maysir.

3. Memproduksi, mendistribusikan, memperdagangkan dan atau

menyediakan :

a. Barang dan atau jasa yang haram karena zatnya (haram li-dzatihi).

b.Barang dan atau jasa yang haram bukan karena zatnya (haram

li-ghairihi) yang ditetapkan oleh DSN – MUI, dan atau,

c. Barang dan atau jasa yang merusak moral dan bersifat mudarat.

4. Melakukan investasi pada perusahaan yang pada saat transaksi tingkat

(nisbah) hutang perusahaan kepada lembaga keuangan ribawi lebih

dominan dari modalnya, kecuali investasi tersebut dinyatakan

kesyariahannya oleh DSN – MUI.

Kriteria pemilihan saham Jakarta Islamic

Untuk menetapkan saham-saham yang masuk dalam perhitungan

Jakarta Islamic Index dilakukan proses seleksi sebagai berikut :

1. Saham – saham yang akan dipih berdasarkan Daftar Efek Syariah

(DES) yang dikeluarkan oleh Bapepam – LK.

2. Memilih 60 saham dari Daftar Efek Syariah (DES) tersebut

berdasarkan ukuran kapitalisasi pasar terbesar selama 1 tahun terakhir.

3. Dari 60 saham tersebut, dipilih 30 saham berdasarkan tingkat