PENDAHULUAN

1.1Latar Belakang Masalah

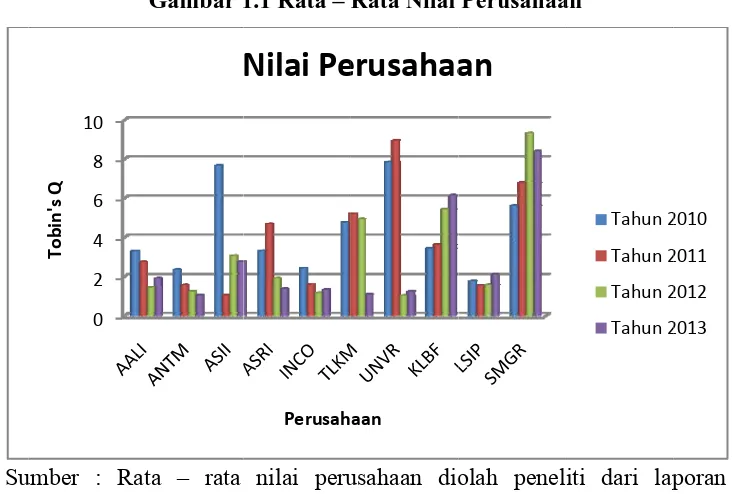

Nilai perusahaan merupakan kondisi tertentu yang telah dicapai oleh suatu perusahaan sebagai gambaran dari kepercayaan masyarakat terhadap perusahaan setelah melalui suatu proses kegiatan selama beberapa tahun yaitu sejak perusahaan didirikan sampai dengan saat ini. Meningkatnya nilai perusahaan adalah sebuah prestasi yang sesuai dengan keinginan para pemiliknya, karena dengan meningkatnya nilai perusahaan maka kesejahteraan pemilik juga akan meningkat. Laba merupakan salah satu indikator yang dapat digunakan untuk mengukur kinerja operasional perusahaan. Dimana laba tersebut digunakan untuk tujuan perusahaan dalam memaksimalkan nilai saham (Karnadi dalam Analisa, 2011). Nilai pemegang saham akan meningkat jika nilai perusahaan juga meningkat dengan tingkat pengembalian investasi yang tinggi kepada pemegang saham.

membayar min dari listi

Terkadang perusahaan tidak berhasil dalam meningkatkan nilai perusahaan. Hal ini dapat disebabkan karena pihak manajemen bukanlah pemegang saham, dimana pemegang saham mempercayakan pengelolaan perusahaan kepada manajemen. Manajemen akan berjuang dengan sekuat tenaga untuk meningkatkan nilai perusahaan yang akhirnya juga akan meningkatkan kemakmuran dan kesejahteraan para pemegang saham. Untuk mensejahterakan pemegang saham, para pemegang saham membayar jasa profesional pihak manajemen untuk mengedepankan kepentingan pemegang saham. Tetapi teori agency menyatakan hal yang berbeda dimana manajemen bisa saja bertindak mengutamakan kepentingan pribadinya.

Dengan adanya konflik agency antara pemegang saham dan manajemen, dimana manajemen yang lebih mengetahui kondisi di dalam perusahaan akan memicu manajemen memberikan informasi tentang kinerja perusahaan dievaluasi dan dihargai berdasarkan laporan yang dibuatnya sendiri. Dengan menginformasikan laba yang kurang berkualitas bisa terjadi karena yang menjalankan perusahaan adalah manajemen bukan pemegang saham. Untuk menghindari konflik agency ini, maka penerapan good corporate governance

dalam perusahaan diperlukan untuk melindungi para pemegang saham.

kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan sedangkan Herawaty (2008) menemukan bahwa kepemilikan institusional berpengaruh signifikan terhadap nilai perusahaan.

Keberaan komisaris independen dalam perusahaan berfungsi sebagai penyeimbang dalam proses pengambilan keputusan guna memberikan perlindungan terhadap pemegang saham miniritas dan pihak – pihak lain yang berkaitan dengan perusahaan (Mayangsari dalam Guna dan Herawaty, 2010). Penelitian yang dilakukan Herawaty (2008) menemukan bahwa komisaris independen berpengaruh positif terhadap nilai perusahaan. Sedangkan penelitian yang dilakukan oleh Debby, dkk (2014) menemukan bahwa komisaris independen berpengaruh negatif terhadap nilai perusahaan. Kemampuan dewan komisaris untuk mengawasi merupakan fungsi yang positif dari porsi dan independensi dari dewan komisaris eksternal serta bertanggungjawab atas kualitas laporan keuangan yang disajikan. Saillangan dan Machfoedz (2006) menemukan bahwa ukuran dewan komisaris berpengaruh positif terhadap nilai perusahaan.

yang tinggi. Ketika arus kas bebas yang dihasilkan perusahaan tinggi, pertumbuhan perusahaan juga tinggi maka inverstor akan memberikan respon positif. Arus kas bebas merupakan penentu dalam nilai perusahaan, sehingga manajemen perusahaan lebih terfokus pada usaha meningkatkan arus kas bebas (Agustia, 2013). Berdasarkan penelitian yang dilakukan oleh Andini dan Wirawati (2014) menunjukkan bahwa arus kas bebas memiliki pengaruh positif dan signifikan terhadap nilai perusahaan.

Ukuran perusahaan dinyatakan sebagai besaran perusahaan atau skala perusahan yang ditentukan dari jumlah total aset yang dimiliki perusahaan (Saffudin, 2011). Ukuran perusahaan dianggap mampu mempengaruhi nilai perusahaan karena semakin besar ukuran perusahaan maka akan semakin besar peluang perusahaan dalam memperoleh sumber pendanaannya. Analisa (2011) menyatakan bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan sedangkan menurut Siallangan dan Machfoedz (2006) menemukan bahwa ukuran perusahaan berpengaruh negatif dan signifikan terhadap nilai perusahaan.

Untuk faktor terakhir yang dapat mempengaruhi nilai perusahaan adalah

Salah satu yang dapat dilakukan manajemen dalam penyusunan laporan keuangan dengan melakukan manajemen laba dimana manajemen dapat mengatur tingkat laba yang diharapkan dapat meningkatkan nilai perusahaan. Semakin tinggi nilai perusahaan akan menggambarkan semakin sejahtera para pemegang saham. Tujuan memaksimalkan kesejahteraan pemegang saham adalah tujuan yang diarahkan pada peningkatan harga saham di pasar modal. Sehingga perhatian investor sering terpusat pada informasi laba tanpa memperhatikan prosedur yang digunakan untuk menghasilkan informasi laba maka dengan itu akan mendorong manajemen melakukan manajemen laba.

Manajemen merupakan wakil dari pemegang saham, akan tetapi pada kenyataannya manajemen mengendalikan perusahaan secara keseluruhan. Maka bisa terjadi konflik kepentingan antara pemegang saham dengan manajemen yang mempunyai kepentingan pribadi. Perusahaan yang melakukan manajemen laba akan mengungkapkan lebih sedikit informasi dalam laporan keuangan agar tidak mudah terdeteksi.

konsistesan beberapa hasil penelitian terdahulu diatas, maka peneliti berkeinginan untuk menguji kembali faktor – faktor tersebut.

Untuk melihat nilai perusahaan dari suatu perusahaan yang go public apakah tinggi atau rendah dapat dikaitkan dengan laba ataupun harga pasar dari saham yang dihasilkan perusahaan dalam satu periode apakah mengalami kenaikan atau penurunan. Harga pasar dari saham – saham tersebut diinformasikan melalui Bursa Efek Indonesia, salah satunya Jakarta Islamic Index (JII). JII adalah salah satu indeks saham yang ada di Indonesia yang menghitung index harga rata – rata saham untuk jenis saham – saham yang memenuhi kriteria syariah. Saham – saham yang masuk dalam JII terus dievaluasi dari sisi ketaatannya terhadap prinsip – prinsip syariah. Sehingga muncul pertanyaan, apakah saham – saham yang terdaftar di JII mempunyai nilai perusahaan yang tinggi, dimana dengan nilai yang tinggi menunjukkan kemakmuran atau kesejahteraan pemegang saham?.

Berdasarkan uraian latar belakang di atas, maka peneliti tertarik meneliti dengan judul : Analisis Faktor Yang Mempengaruhi Nilai Perusahaan Melalui Praktek Manajemen Laba : Studi Pada Perusahaan Yang Terdaftar di Jakarta Islamic Index.

1.2Rumusan Masalah

Adapun rumusan masalah yang akan diteliti dalam penelitian ini adalah sebagai berikut :

1. Apakah terdapat pengaruh mekanisme good corporate governance

(diproksikan : DAR) terhadap nilai perusahaan baik secara simultan dan parsial?

2. Apakah terdapat pengaruh manajemen laba rill terhadap nilai perusahaan? 3. Apakah terdapat pengaruh mekanisme good corporate governance

(diproksikan : kepemilikan institusional, komisaris independen, ukuran dewan komisaris), arus kas bebas, ukuran perusahaan dan leverage

(diproksikan : DAR) terhadap nilai perusahaan melalui manajemen laba rill sebagai variabel intervening?

1.3Tujuan Penelitian

1. Untuk menguji dan menganalisis pengaruh mekanisme good corporate governance (diproksikan : kepemilikan institusional, komisaris independen, ukuran dewan komisaris), arus kas bebas, ukuran perusahaan dan leverage (diproksikan : DAR) terhadap nilai perusahaan baik secara simultan dan parsial.

2. Untuk menguji dan mangalisis pengaruh manajemen laba rill terhadap nilai perusahaan.

1.4Manfaat Penelitian

1. Bagi Peneliti, hasil penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan wawasan tentang nilai perusahaan dan manajemen laba. 2. Bagi Investor, hasil penelitian ini diharapkan dapat memberikan kontribusi

bagi investor dalam berinvestasi dengan melihat sejauh mana faktor – faktor yang mempengaruhi nilai perusahaan serta menjadi bahan pertimbangan dalam pengambilan keputusan berinvestasi di perusahaan publik.

3. Bagi Emitem, penelitian ini diharapkan dapat digunakan sebagai salah satu bahan pertimbangan keputusan dalam meningkatkan nilai perusahaan serta sebagai bahan mengevaluasi, memperbaiki dan miningkatkan kinerja manajemen dimasa yang akan datang.

4. Bagi peneliti selanjutnya, hasil penelitian ini diharapkan dapat mendukung penelitian selanjutnya dalam melakukan penelitian yang berkaitan dengan nilai perusahaan maupun praktek manajemen laba.

5. Bagi Program Studi Magister Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, tesis ini merupakan tambahan kekayaan hasil penelitian yang dapat digunakan oleh peneliti selanjutnya sebagai rujukan dan untuk dikembangkan lebih lanjut.

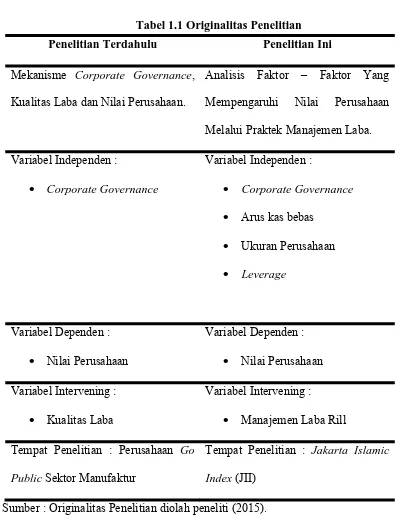

1.5Originalitas Penelitian

manufaktur di Indonesia. Dan juga merupakan pengembangan model penelitian yang dilakukan oleh Martini, dkk (2014). Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada objek penelitian,variabel independen dan variabel intervening.

Tabel 1.1 Originalitas Penelitian Penelitian Terdahulu Penelitian Ini

Mekanisme Corporate Governance, Kualitas Laba dan Nilai Perusahaan.

Analisis Faktor – Faktor Yang Mempengaruhi Nilai Perusahaan Melalui Praktek Manajemen Laba. Variabel Independen :

Corporate Governance

Variabel Independen :

Corporate Governance

Arus kas bebas

Ukuran Perusahaan

Leverage

Variabel Dependen :

Nilai Perusahaan

Variabel Dependen :

Nilai Perusahaan

Variabel Intervening :

Kualitas Laba

Variabel Intervening :

Manajemen Laba Rill

Tempat Penelitian : Perusahaan Go Public Sektor Manufaktur

Tempat Penelitian : Jakarta Islamic Index (JII)