sheet and income statement. The purpose of this research is to examine and analyze how much musyarakah contract and third party funds had a role in the ability of its rentability the ratio.

This research uses descriptive analysis and verification analysis with quantitative approach. The data obtained was that the annual financial report. Technique of multiple linear regression analysis is used to analyse the data.

The results of research research shows that the variable calneh musyarakah 14.7 % had a role in the ratio of rentability and have 0,468 correlation .Ho which means musyarakah contract influenced positively by rentability .Variable third party funds 87,9 % had a role in the ratio of rentability and it has value 0,959 correlation .Ho which means third party funds had a role in a significant way with a positive direction by rentability.

laporan laba rugi. Tujuan dari penelitian ini yaitu untuk menguji dan menganalisis seberapa besar akad musyarakah dan dana pihak ketiga berperan dalam kemampuan perolehan rasio rentabilitas

Penelitian ini menggunakan metode analisis deskriptif dan verifikatif dengan pendekatan kuantitatif. Data yang diperoleh adalah laporan keuangan tahunan. Teknis analisis data yang digunakan adalah teknik analisis regresi linear berganda.

Hasil penelitian penelitian menunjukkan bahwa variabel Akad Musyarakah berperan 14,7% dalam rasio rentabilitas dan mempunyai korelasi 0,468. Ho yang berarti akad musyarakah dipengaruhi secara positif oleh rentabilitas. Variabel dana pihak ketiga berperan 87,9% dalam rasio rentabilitas dan mempunyai nilai korelasi 0,959. Ho yang berarti dana pihak ketiga berperan secara signifikan dengan arah positif oleh rentabilitas.

30

3.1 Metode Penelitian Yang Digunakan

Adapun pengertian metode penelitian menurut menurut Deni Darmawan (2013:127) metode penelitian adalah cara yang digunakan oleh peneliti untuk mendapatkan data dan informasi mengenai berbagai hal yang berkaitan dengan masalah yang diteliti.

Sedangkan Menurut Suharsimi Arikunto (2010:203) metode penelitian adalah cara yang digunakan oleh peneliti dalam mengumpulkan data penelitiannya.

Dari pengertian diatas dapat diartikan bahwa metode penelitian merupakan cara yang ilmiah untuk mendapatkan suatu informasi yang kemudian dibuktikan dan dikembangkan untuk suatu pengetahuan.

Berdasarkan pengertian di atas maka metode penelitian adalah cara penelitian yang digunakan untuk mendapatkan data dengan tujuan dan kegunaan tertentu.

Sedangkan pengertian metode verifikatif Menurut Arikunto (2010:4), menjelaskan bahwa penelitian verifikatif pada dasarnya ingin menguji kebenaran dari suatu hipotesis melalui pengumpulan data di lapangan.

Dalam melakukan penelitian penulis menggunakan metode penelitian

Descritive dan metode Verifikatif dengan pendekatan kuantitatif.

Dari pengertian diatas dapat dikatakan metode penelitian verifikatif digunakan untuk menguji kebenaran teori dan hipotesis yang telah dikemukakan para ahli mengenai keterkaitan antara biaya dana bank dalam konsep akad musyarakah, dana pihak ketiga dan rentabilitas.

3.2 Operasionalisasi Variabel

Pengertian operasional variabel menurut Sugiyono (2010:58) adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.

Sedangkan menurut Umi Narimawati (2007:61) mengemukakan operasionalisasi variabel adalah operasional variabel merupakan proses penguraian variabel penelitian ke dalam subvariabel, dimensi, indikator subvariabel dan pengukuran.

ketiga (X dan X ) sebagai variabel bebas sedangkan variabel rentabilitas sebagai variabel dependen (Y) atau variabel terikat.

Menurut Sugiyono (2013:39) : 1. Variabel Independen

Variabel ini sering disebut sebagai variabel stimulus, prediktor, antecendent. Dalam bahasa indonesia sering disebut sebagai variabel bebas. Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat).

2. Variabel Dependen

Sering disebut sebagai variabel output, kriteria, konsekuen. Dalam bahasa indonesia sering disebut sebagai variabel terikat. Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.

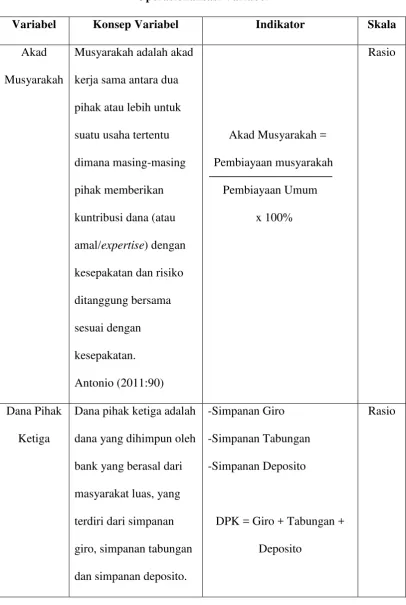

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Akad Musyarakah

Musyarakah adalah akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kuntribusi dana (atau amal/expertise) dengan kesepakatan dan risiko ditanggung bersama sesuai dengan kesepakatan. Antonio (2011:90)

Akad Musyarakah = Pembiayaan musyarakah Pembiayaan Umum x 100% Rasio Dana Pihak Ketiga

Dana pihak ketiga adalah dana yang dihimpun oleh bank yang berasal dari masyarakat luas, yang terdiri dari simpanan giro, simpanan tabungan dan simpanan deposito.

-Simpanan Giro -Simpanan Tabungan -Simpanan Deposito

DPK = Giro + Tabungan + Deposito

Kasmir (2007:63) Rentabilitas Rentabilitas

menggambarkan

kemampuan perusahaan mendapatkan laba melalui semua

kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. Rasio yang

menggambarkan

kemampuan perusahaan menghasilkan laba dan di sebut juga Operating Ratio. Sofyan Syafri Harahap (2007).

Rentabilitas= (L/M)x100%

Ratio

3.3 Sumber Data dan Teknik Pengumpulan Data

3.3.1 Sumber Data

Sumber data dalam penelitian ini adalah sumber data sekunder, yaitu data yang diperoleh penulis merupakan data yang diperoleh secara tidak langsung, artinya data-data tersebut berupa data yang primer yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain.

Menurut Sugiyono (2010:137) sumber data sekunder adalah Sumber data yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain ataupun dokumen.

3.3.2 Teknik Pengumpulan Data

Menurut Sugiyono (2013:224), teknik pengumpulan data merupakan langkah yang paling strategis dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data.

Teknik pengumpulan data ini merupakan cara-cara untuk mendapatkan data yang diperlukan oleh peneliti dalam melakukan penelitian. Teknik pengumpulan data dapat diperoleh dengan cara :

1. Penelitian Lapangan (Field Research)

Penelitian lapangan yaitu penelitian yang dilakukan secara langsung diperusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data sekunder yang diperoleh dengancara:

a. Observasi (Pengamatan Langsung)

Dengan cara melakukan pengamatan secara langsung, untuk memperoleh data yang diperlukan.

Pengumpulan data dengan cara mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang berhubungan dengan perusahaan. Berdasarkan penelitian ini diharapkan akan memperoleh data serta informasi-informasi lain yang diperlukan.

2. Penelitian Kepustakaan (Library Research)

Pengumpulan data dilakukan dengan membaca literatur-literatur, buku-buku mengenai teori permasalahan yang diteliti dan menggunakan media internet sebagai media pendukung dalam penelusuran informasi tambahan mengenai teori maupun data-data yang diperlukan dalam penelitian ini.

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian

3.4.1 Populasi

Populasi menurut Umi Narimawati (2010:37) adalah objek atau subjek yang memiliki karakteristik tertentu sesuai informasi yang ditetapkan oleh peneliti, sebagai unit analisis penelitian.

Berdasarkan pengertian di atas maka populasi dalam penelitian ini adalah PT Bank Syariah Mandiri Cabang Bandung yang berjumlah 4 buah Cabang yaitu Cabang Dago, Cabang Cimahi, Cabang Ahmad Yani dan Cabang Kopo.

3.4.2 Sampel

Populasi menurut Umi Narimawati (2010:37) adalah objek atau subjek yang memiliki karakteristik tertentu sesuai informasi yang ditetapkan oleh peneliti, sebagai unit analisis penelitian.

Pengertian sampel menurut Sugiyono (2010:87) adalah Bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.

Dengan demikian sample yang diambil oleh penulis adalah berupa laporan keuangan tahunan Cabang Dago di Jalan Ir H. Juanda No. 74 Bandung, Cabang Cimahi di Jalan Raya Cibabat No. 98 Cimahi Bandung dan Cabang Ahmad Yani di Jalan Jendral Ahmad Yani No. 252 Bandung dari data tahun 2009-2014 pada PT Bank Syariah Mandiri Cabang Bandung.

3.4.3 Tempat dan Waktu Penelitian

a. Tempat : PT Bank Syariah Mandiri Cabang Bandung

b. Waktu Penelitian

Tabel 3.2

Jadwal Pelaksanaan Kegiataan Penelitian

Feb 2015

Mar 2015

Apr 2015

Mei 2015

Juni 2015

Juli 2015 I Tahap Persiapan :

1. Membuat outline dan Proposal Usulan penelitian

1. Pengambilan formulir dan penyusun UP 2. Menentukan tempat

penelitian II Tahap Pelaksanaan :

1. Mengajukan outline dan Proposal UP

2. Meminta surat pengantar penelitian

3. Penelitian diperusahaan 4. Penyusunan dan

bimbingan UP III Tahap Pelaporan :

3.5 Metode Analisis Data

Menurut Sugiyono (2013:224) teknik pengumpulan data merupakan langkah yang paling strategis dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data.

Alat pengujian data yang digunakan dalam penelitian ini akan dijelaskan sebagai berikut:

1. Analisis Regresi Linier Berganda

Menurut Umi Narimawati (2008:5) Analisis Regresi Linier Berganda yaitu Suatu analisis asosiasi yang digunakan secara bersamaan untuk meneliti pengaruh dua atau lebih variabel bebas terhadap satu variabel tergantung dengan skala interval.

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana peranan biaya dana bank dalam konsep akad musyarakah dan dana pihak ketiga dalam kemampuan perolehan rasio rentabilitas pada PT Bank Syariah Mandiri Cabang Bandung..

Ket :

Y : Rentabilitas

X : Biaya Dana Bank Dalam Konsep Akad Musyarakah

X : Dana Pihak Ketiga

βo : Konstanta, merupakan nilai terikat yang dalam hal ini adalah Y pada saat

variabel bebasnya adalah 0 (X dan X = 0)

β1 : Koefisien regresi multiple antara variabel bebas X terhadap variabel terikat

Y, bila variabel bebas lainnya dianggap konstan.

ε : Faktor pengganggu di luar model

Arti koefisien β adalah jika nilai β positif (+), hal tersebut menunjukan

hubungan searah antara variabel bebas dengan variabel terikat. Dengan kata lain,peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh

peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika nilai β

negatif (-), menunjukan hubungan yang berlawanan antara variabel bebas dengan variabel terikat. Dengan kata lain, setiap peningkatan besarnya nilai variabel bebas akan diikuti oleh penurunan besarnya nilai variabel terikat dan sebaliknya. Selanjutnya untuk mengetahui apakah hubungan yang telah ada mempunyai kadar tertentu, maka harus melihat dua hal. Pertama, ada (dalam pengertian nyata atau berarti) atau tidak ada keterkaitan antara Rentabilitas(Y) denganBiaya Dana Bank

Dalam Konsep Akad Musyarakah (X ) dan Rentabilitas(Y) dengan Dana Pihak Ketiga(X ).

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat dihitung dengan menggunakan rumus sebagai berikut:

∑y = na + b1∑X1 + b2∑X2

∑X1y = a∑X1 + b1∑X12 +b2∑X1X2

∑X2y = a∑X2 + b1∑X1X2 + b2∑X22

(Sumber: Sugiyono,2009;279)

Untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka perlu dilakukan pengujian asumsi klasik. Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum menggunakan Multiple Linear Regression sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti. Beberapa asumsi itu diantaranya:

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi.

Menurut Singgih Santoso (2002:393) dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

Jikaprobabilitas> 0,05 makadistribusidaripopulasiadalah normal. Jikaprobabilitas< 0,05 makapopulasitidakberdistribusi secara normal

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dasar pengambilan keputusan :

Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas. (Singgih Santoso, 2002:322)

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal. b. Uji Multikolinieritas

Menurut Husein Umar (2011:177) mendefinisikan uji multikolinieritas sebagai berikut:

Jika terjadi korelasi, terdapat masalah multikolinieritas yang harus diatasi. Multikolinieritas berarti adanya hubungan yang kuat di antara beberapa atau semua variabel bebas pada model regresi. Jika terdapat Multikolinieritas maka koefisien regresi menjadi tidak tentu, tingkat kesalahannya menjadi sangat besar dan biasanya ditandai dengan nilai koefisien determinasi yang sangat besar, tetapi pada pengujian pearson koefisien regresi, tidak ada ataupun kalau ada sangat sedikit sekali koefisien regresi yang signifikan.

–

Sumber: Husein Umar (2011:179)

Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan meregresikan salah satu variabel bebas Xi terhadap variabel bebas lainnya.Jika nilai VIF <10 maka dalam data tidak terdapat Multikolinieritas (Gujarati, 2003: 362).

Menurut Husein Umar (2011:178) untuk mengatasi terjadinya multikolinieritas, dapat diupayakan melalui hal-hal sebagai berikut:

1) Evaluasi apakah pengisian data telah berlangsung secara efektif atau terdapat kecurangan dan kelemahan lain;

2) Jumlah data ditambah lagi;

3) Salah satu variabel independen dibuang karena data dari dua variabel independen ternyata mirip atau digabungkan jika secara konsep relatif sama; dan

c. Uji Heteroskedastisitas

Menurut Husein Umar (2011:179) mendefinisikan uji heteroskedastisitas sebagai berikut:

Heteroskedastisitas adalah dilakukan untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain.

Heteroskedastisitas merupakan indikasi varian antar residual tidak homogen yang mengakibatkan nilai taksiran yang diperoleh tidak lagi efisien. Untuk menguji apakah varian dari residual homogen digunakan uji rank Spearman, yaitu dengan mengkorelasikan variabel bebas terhadap nilai absolutdari residual (error). Apabila ada koefisien korelasi yang signifikan pada tingkat kekeliruan 5%, mengindikasikan adanya heteroskedastisitas. Cara pengujian untuk mendeteksi ada atau tidaknya heteroskedastisitas juga dapat dilakukan dengan melihat grafik plot antara nilai produksi variabel terikat (ZPRED) dengan residualnya (SRESID). Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik

scatterplot.

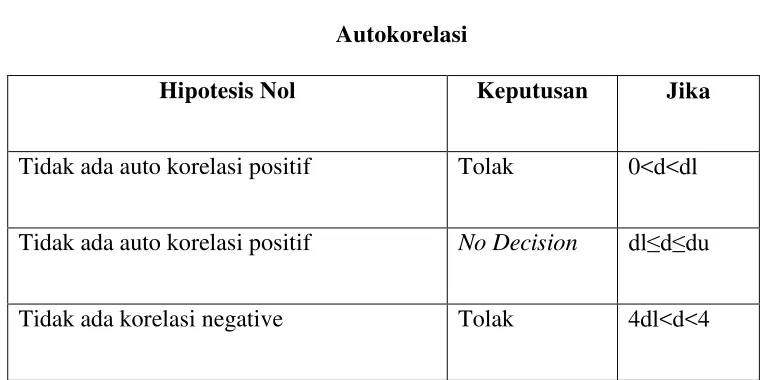

d. Uji Autokorelasi

Menurut Husein Umar (2011:182) mendefinisikan uji autokorelasi sebagai berikut: Autokorelasi adalah dilakukan untuk mengetahui apakah dalam sebuah

Untuk data cross section, akan diuji apakah terdapat hubungan yang kuat di antara data pertama dan kedua, data kedua dengan ke tiga dan seterusnya. Jika ya, telah terjadi autokorelasi. Hal ini akan menyebabkan informasi yang diberikan menjadi menyesatkan. Oleh karena itu, perlu tindakan agar tidak terjadi autokorelasi. Pada pengujian autokorelasi digunakan uji Durbin-Watson untuk mengetahui ada tidaknya autokorelasi pada model regresi dan berikut nilai Durbin Watson yang diperoleh melalui hasil estimasi model regresi. Cara untuk mendeteksi ada tidaknya autokorelasi dalam penelitian ini adalah dengan menggunakan perhitungan nilain statistik Durbin-Watson.

∑

∑

(Sumber: Gujarati (2003:467)

[image:18.595.111.494.540.730.2]Dasar yang digunakan untuk pengambilan keputusan secara umum adalah sebagai berikut:

Tabel 3.3 Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada auto korelasi positif Tolak 0<d<dl

Tidak ada auto korelasi positif No Decision dl≤d≤du

Tidak ada korelasi negative No Decision 4du≤d≤4dl

Tidak ada auto korelasi positif atau negatif Tidak ditolak du<d<4du

Sumber: Gurajati (2003:470)

1. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

Sedangkan untuk mencari koefisien korelasi antara variabel X1 dan Y, Variabel X2 dan Y, X1 dan X2 sebagai berikut:

2

2

2

1 2 1 1 1 1 y y n x x n y x y x n y rx

2

2

2

2 2 2 2 2 2 y y n x x n y x y x n y rx

2

2

2 2 1 2 1 2 1 2 1 2 1 y x n x n x x x x n x rx

x x(Sumber: Nazir 2003: 464)

2

12 12 2 1 2 2 2 1 12 1 . 2 r r r ry ry ry ry y a. Koefisien Korelasi Parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

2

2 1 2 2 2 1 2 1 1 1 1 . rx x rx y rx x rx y rx y rx y

b. Koefisien Korelasi Parsial

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

2

2 1 2 1 2 1 1 2 2 1 1 . rx x rx y rx x rx y rx y rx y

c. Koefisien Korelasi Secara Simultan

Koefisien korelasi simultan antar X1 dan X2 terhadap Y dapat dihitung dengan menggunakan rumus sebagai berikut:

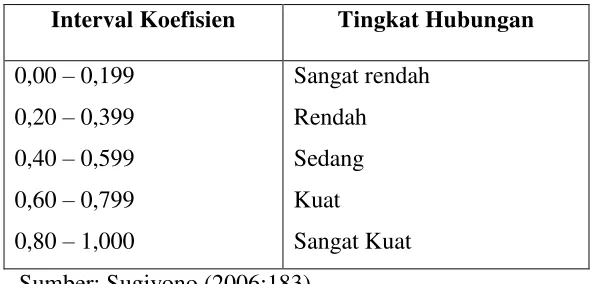

Besarnya koefisien korelasi adalah -1 r 1 :

a. Apabila (-) berarti terdapat hubungan negatif. b. Apabila (+) berarti terdapat hubungan positif.

Interprestasi dari nilai koefisien korelasi :

2. Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X dan variabel Y dan hubungannya searah.

[image:21.595.176.472.277.419.2]Sedangkan harga r akan dikonsultasikan dengan table interprestasi nilai r sebagai berikut :

Tabel 3.4

Pedoman untuk memberikan Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan 0,00 – 0,199

0,20 – 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 1,000

Sangat rendah Rendah Sedang Kuat

Sangat Kuat Sumber: Sugiyono (2006:183)

3. Koefisiensi Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.

Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Sumber: Ridwan dan Sunarto (2007: 81) Dimana :

3.6 Metode Pengujian Data

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik, perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan. Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (Ho) tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (Ha) menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat. Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independen yaituBiaya Dana Bank Dalam Konsep Akad Musyarakah X1 dan Dana Pihak Ketiga sebagai X2 terhadap Rentabilitas sebagai variabel dependen (Y), dengan langkah-langkah sebagai berikut :

1. Penetapan Hipotesis a. Hipotesis Penelitian

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, maka dalam penelitian ini penulis mengajukan hipotesis sebagai berikut:

a) Hipotesis parsial antara variabel bebas biaya dana bank dalam konsep akad musyarakah dalam variabel terikat rentabilitasyang diberikan.

Ho : Tidak terdapat peranan biaya dana bank dalam konsep akad musyarakah dalam rentabilitas.

b) Hipotesis parsial antara variabel bebas dana pihak ketiga dalam variabel terikat rentabilitas.

Ho : Tidak terdapat peranan yang signifikan dana pihak ketiga dalam rentabilitas.

Ha : Terdapat peranan yang signifikan dana pihak ketiga dalam rentabilitas.

Hipotesis secara keseluruhan antara variabel biaya dana bank dalam konsep akad musyarakah dan dana pihak ketiga dalam variabel terikat rentabilitas.

Ho : Tidak terdapat peranan yang signifikan antara biaya dana bank dalam konsep akad musyarakah dan dana pihak ketiga dalam variabel terikat rentabilitas.

Ha : Terdapat peranan yang signifikan antara biaya dana bank dalam konsep akad musyarakah dan dana pihak ketiga dalam variabel terikat rentabilitas.

Hipotesis Statistik

a) Pengujian Hipotesis Secara Parsial (Uji Statistik t).

Dalam pengujian hipotesis ini menggunakan uji satu pihak (one tail test) dilihat dari bunyi hipotesis statistik yaitu hipotesis nol (H0) : β= 0 dan hipotesis alternatifnya (H1) : β≠ 0

H1 : β ≠ 0 : Biaya dana bank dalam konsep akad musyarakah berperan signifikan dalam rentabilitas.

H0 : β= 0 : Dana pihak ketiga tidak berperan signifikan terhadap rentabilitas.

H1 : β≠ 0 :Dana pihak ketigaberperan signifikan terhadap rantabilitas. b) Pengujian Hipotesis Secara Simultan (Uji Statistik F).

H0 : β= 0 : Tidak terdapat peranan yang signifikan biaya dana bank dalam konsep akad musyarakah dan dana pihak ketiga dalam variabel terikat rentabilitas.

Ha : β ≠ 0 : Terdapat peranan yang signifikan biaya dana bank dalam konsep akad musyarakah dan dana pihak ketiga dalam variabel terikat rentabilitas.

Menentukan tingkat signifikan

Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk menentukan ttabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel – variabel yang diteliti dan merupakan tingkat signifikasi yang umum digunakan dalam statu penelitian.

Menghitung nilai thitung dengan mengetahui apakah variabel koefisien korelasi

signifikan atau tidak dengan rumus :

) y r (1 1 k n y r t 2 1 1 1

dan

r = Korelasi parsial yang ditentukan n = Jumlah sampel

t = thitung

a. Selanjutnya menghitung nilai Fhitung sebagai berikut :

1) k (n ) R (1

k R F 2

2

Sumber: Sugiyono 2009

Dimana:

R = koefisien kolerasi ganda K = jumlah variabel independen n = jumlah anggota sampel

2. Menggambar Daerah Penerimaan dan Penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan kriteria sebagai berikut :

a. Hasil thitung dibandingkan dengan Ftabel dengan kriteria :

a) Jika t hitung ≥ t tabel maka H0 ada di daerah penolakan, berarti Ha diterima artinya antara variabel X dan variabel Y ada pengaruhnya. b) Jika t hitung ≤ t tabel maka H0 ada di daerah penerimaan, berarti Ha

ditolak artinya antara variabel X dan variabel Y tidak ada pengaruhnya.

d) t tabel; dicari didalam tabel distribusi t student dengan ketentuan

sebagai berikut,α = 0,05 dan dk = (n-k-1) atau 24-2-1=21

b. Hasil Fhitung dibandingkan dengan Ftabel dengan kriteria :

[image:26.595.215.454.289.408.2]a) Tolak ho jika Fhitung > Ftabel pada alpha 5% untuk koefisien positif. b) Tolak Ho jika Fhitung < Ftabel pada alpha 5% untuk koefisien negatif. c) Tolak Ho jika nilai F-sign <ɑ ),05.

Gambar 3.1

Uji daerah penerimaan dan penolakan hipotesis simultan

Gambar 3.2

Daerah Penerimaan dan Penolakan Hipotesis 3. Penarikan Kesimpulan

[image:26.595.171.445.476.618.2]87

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan pada bab sebelumnya, maka peneliti mengambil beberapa kesimpulan sebagai berikut :

1. Biaya dana bank akad musyarakah berperan dalam kemampuan perolehan rasio rentabilitas pada PT Bank Syariah Mandiri Cabang Bandung periode 2009-2014, dimana jika akad musyarakah mengalami kenaikan maka akan diikuti oleh rasio rentabilitas pada PT Bank Syariah Mandiri Cabang Bandung.. Demikian sebaliknya, jika tingkat bagi hasil mengalami penurunan maka akan diikuti oleh penurunan rasio rentabilitas pada PT Bank Syariah Mandiri Cabang Bandung.

5.2 Saran

Setelah penulis memberikan kesimpulan dari hasil penelitian tentang peranan biaya dana bank dalam konsep akad musyarakah dan dana pihak ketiga dalam kemampuan perolehan rasio rentabilitas, maka penulis akan memberikan beberapa saran yang dapat digunakan oleh PT Bank Syariah Mandiri Cabang Bandung.

5.2.1 Saran Operasional

1. Bagi Perusahaan PT Bank Syariah Mandiri Cabang Bandung melalui biaya dana bank akad musyarakah dengan cara meningkatkan pembiayaan dan pendanaannya dengan cara menambah jenis produk yang ditawarkan kepada nasabah sehingga perusahaan akan mendapatkan keuntungan, semakin dirasakan manfaatnya baik untuk perusahaan.

2. Bagi perusahaan PT Bank Syariah Mandiri Cabang Bandung melalui dana pihak ketiga mengajak memotivasi nasabah untuk ikut serta menyalurkan dananya baik berupa tabungan, giro, maupun deposito agar rasio rentabilitas yang didapat terus meningkat.

5.2.2 Saran Akademis 1. Bagi Pengembang Ilmu

Diharapkan agar dapat lebih memberikan bukti empiris dari konsep yang telah dikaji bahwa biaya dana bank akad musyarakah dan dana pihak ketiga dalam kemampuan perolehan rasio rentabilitas.

MANDIRI CABANG BANDUNG

THE ROLE OF BANK FUNDING COSTS IN THE CONCEPT OF MUSYARAKAH CONTRACT AND THIRD PARTY FUNDS ACQUISITION CAPABILITIES RENTABILITY RATIO IN PT BANK SYARIAH MANDIRI

CABANG BANDUNG

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Beasiswa Unggulan Akuntansi Syariah

Oleh:

CAMILLA NOERIANTARI 21111109

PROGRAM BEASISWA UNGGULAN PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

SURAT PERNYATAAN ... SURAT KETERANGAN PERSETUJUAN PUBLIKASI ... MOTTO ... ABSTRACT ... ABSTRAK ...

KATA PENGANTAR ... i DAFTAR ISI... iv DAFTAR GAMBAR ... vii DAFTAR TABEL ... viii DAFTAR LAMPIRAN ... x BAB I PENDAHULUAN ... 1 1.1 Latar Belakang penelitian ... 1 1.2 Identifikasi Masalah ... 9 1.3 Rumusan Masalah ... 9 1.4 Maksud dan Tujuan Penelitian... 10 1.4.1 Maksud Penelitian... ... 10 1.4.2 Tujuan Penelitian... ... 10 1.5 Kegunaan Akademis ... 10 BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

2.1.3. Pengertian Rentabilitas ... 24 2.2 Kerangka Pemikiran... 26 2.2.1 Keterkaitan Biaya Dana Bank Dalam Konsep Akad Musyarakah

Dalam Kemapuan Perolehan Rasio Rentabilitas ... 26 2.2.2Keterkaitan Dana Pihak Ketiga Dalam Kemampuan Perolehan

Rasio Rentabilitas ... 27 2.3 Hipotesis... .... 29 BAB III METODE PENELITIAN ... 30 3.1 Metode Penelitian Yang Digunakan ... 30 3.2 Operasionalisasi Variabel ... 31 3.3 Sumber Data dan Tehnik Pengumpulan Data... ... 34 3.3.1 Sumber Data... 34 3.3.2 Tehnik Pengumpulan Data... ... 35 3.4 Populasi, Sample dan Tempat serta Waktu Penelitian... 36 3.4.1 Populasi... ... 36 3.4.2 Sample... 37 3.4.3 Tempat dan Penelitian... 38 3.5 Metode Analisis Data... ... 39 3.6 Metode Pengujian Data... ... 49 BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 55 4.1 Hasil Penelitian ... 55 4.1.1 Analisis Deskriptif ... 55 4.1.1.1 Gambaran Mengenai Akad Musyarakah pada

PT Bank Syariah Mandiri Cabang Bandung... .. 61 4.1.2 Analisis Verifikatif... .... 65 4.1.2.1 Uji Asumsi Klasik... ... 65 4.1.2.2 Regresi Linear Berganda... 72 4.1.2.3 Koefisien Korelasi... ... 73 4.1.2.4 Pengujian Hipotesis... ... 78 4.2 Pembahasan... 84 4.2.1 Peranan Akad Musyarakah dalam Kemampuan Perolehan

Rasio Rentabilitas... ... 84 4.2.2 Peranan Dana Pihak Ketiga dalam Kemampuan Perolehan

90 di Indonesia, (Jakarta:Erlangga, 2010)

Anjar Permana, Pengaruh Dana Pihak Ketiga Dan Kredit Yang Diberikan Terhadap Rentabilitas (Studi Kasus Pada PD. BPR Artha Sukapura Tasikmalaya)

Bambang Riyanto, (2008). Dasar-Dasar Pembelajaran Perusahaan (4th.ed).

Yogyakarta: BPFE.

Cakrawala Tanpa Batas (Laporan Keuangan Bank Muamalat Indonesia).

PT. Bank Muamalat Indonesia.

Euis Rosidah, Rini Muflihah, (2009). Pengaruh Biaya Bank dan Penyaluran Kredit

Terhadap Rentabilitas (Studi Kasus Pada BPR BKPD Kawaiu Tasikmalaya)

. Jurnal Akuntansi FE Unsil, Vol.4, No.1. ISSN : 1907-9958.

Haryono Jusup Al. 2001. “Dasar-dasar Akuntansi. Jilid 2. Edisi 6. Sekolah Tinggi Ilmu Ekonomi YKPN.

Kamsir, (2002). Manajemen Perbankan. Edisi Revisi 2008. Penerbit : Rajawali Pers.

Muhammad,Manajemen Dana Bank Syariah. (Yogyakarta : Ekonisia, 2004) M. Umer Chapra, 2011. Masa Depan Ilmu Ekonomi: Sbuah Tinjauan Islam,

(Jakarta: Gema Insani,2001).

H. Veithzal Rivai, 2010. Islamic Banking Sebuah Teori, Konsep dan Aplikasi

Cetakan Pertama. Penerbit PT Bumi Askara

Sarjito Surya. Pengaruh Struktur Dana Pihak Ketiga Terhadap Tingkat

Rentabilitas (Studi Kasus pada Bank Nasional Indonesia dan Bank Permata).Jurnal.Universitas Infromatika dan Bisnis Indonesia. ISSN : 2085-79993

Penerbit : Salemba Empat.

Sri Nuringwahyu, Kasus Dana Pihak Ketiga. blogspot.com.

Sugiono, (2010), Metode Penelitian Kuantitatif, kualitatif dan R&D.

Penerbit : Alfabeta.

Misbahuddin dan Iqbal Hasan, 2013. Analisis Data Penelitian Dengan Statistik. Jakarta:Bumi aksara.

Umi, Narimawati. 2010. Metodologi Penelitian : Dasar Penyusunan Penelitian Ekonomi. Jakarta : Genesis.

Umi, Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media.

Umi, Narimawati (2008). Tehnik-tehnik Analisis Multivariate Untuk Riset Ekonomi

i

Assalamualaikum Wr. Wb

Dengan memanjatkan puji dan syukur atas kehadirat Allah SWT yang telah melimpahkan hidayah-Nya kepada penulis, sehingga penulis mampu menyelesaikan penulisan skripsi ini dengan judul “PERANAN BIAYA DANA BANK DALAM KONSEP AKAD MUSYARAKAH DAN DANA PIHAK KETIGA DALAM PEROLEHAN RASIO RENTABILITAS PADA PT BANK SYARIAH MANDIRI CABANG

BANDUNG”.

Penulis menyadari dalam penulisan skripsi ini masih banyak terdapat kekurangan baik isi maupun bahasa yang digunakan. Hal ini tidak lain karena keterbatasan pengetahuan, kemampuan, serta pengalaman penulis. Namun penulis mengharapkan semoga penulisan skripsi ini dapat memberi manfaat khususnya bagi penulis dan umumnya bagi pihak lain yang memerlukan. Dalam penulisan ini penulis menerima saran dan kritik yang bersifat membangun dari berbagai pihak terutama dari dosen pembimbing Prof. Dr . Hj. Dwi Kartini, SE., Spec.Lic.

Di dalam proses penulisan, penulis juga mengucapkan terima kasih kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia. 2. Prof. Dr . Hj. Dwi Kartini, SE., Spec.Lic, selaku Dekan Fakultas Ekonomi Universitas

Komputer Indonesia sekaligus pembimbing dalam penulisan skripsi ini.

ii

banyak ilmunya selama penulis melangsungkan proses perkuliahan.

6. Segenap Staf Sekretariat, terima kasih telah banyak membantu penulis dan terima kasih atas kerjasamanya.

7. Prof. Dr. Hj. Ria Ratna Ariawati, MS.,Ak dan Inta Budi Setyanusa, SE., M.ak, selaku penguji penulis pada Sidang Usulan Penelitian dan Sidang Skripsi.

8. Ayah dan Ibu tercinta yang tak hentinya selalu memberikan dorongan moril dan materil serta kakak dan adikku yang telah banyak memberikan perhatian dan semangat kepada penulis hingga selesainya penulisan skripsi ini.

9. Seluruh keluarga besar yang tak hentinya selalu memberikan semangat dan perhatian kepada penulis.

10. Indrie Jatevani, SE, selaku Pimpinan Bank Mandiri Syariah KCP Antapani yang telah banyak memberikan pengarahan dan masukan kepada penulis.

11. Seluruh staff Bank Syariah Mandiri KCP Antapani terima kasih atas bantuannya khususnya Rachmasari Kusumalestari, SE yang telah banyak membantu penulis, membimbing penulis serta memberikan data dan informasi yang dibutuhkan penulis. 12. Teman-teman Fakultas Ekonomi Jurusan Akuntansi 2011 dan khususnya untuk kelas

AK-BU Syariah 2011 terima kasih atas semangat, motivasi dan kebersamaan dan kerjasamanya selama ini.

iii

dan semangat dari kalian.

15. Semua pihak yang telah membantu dalam penulisan skripsi ini, semoga mendapat imbalan yang sesuai dari Allah SWT.

16. And someone who always care of me.

Semoga usulan penelitian ini dapat bermanfaat bagi penulis khususnya dan bagi para pembaca pada umumnya.

Bandung, Juli 2015

92

Nama Lengkap : Camilla Noeriantari

Tempat / Tanggal Lahir : Cianjur, 08 November 1992 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Jl. RSU Cianjur Gg Panglayungan II No. 152 Cianjur

Telepon : 087822703600

PENDIDIKAN

SD IPPOR Selakopi I Cianjur Lulus Tahun 2006

SMP Negeri 1 Cianjur Lulus Tahun 2009

SMA Negeri 2 Cianjur Lulus Tahun 2011

1

THE ROLE OF BANK FUNDING COSTS IN THE CONCEPT OF MUSYARAKAH CONTRACT AND THIRD PARTY FUNDS ACQUISITION CAPABILITIES RENTABILITY RATIO IN PT BANK

SYARIAH MANDIRI CABANG BANDUNG

Oleh:

CAMILLA NOERIANTARI 21111109

Jurusan Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Bandung

ABSTRACT

Research was conducted on PT Bank Syariah Mandiri Cabang Bandung. The research based on the annual financials statements consisting of the balance sheet and income statement. The purpose of this research is to examine and analyze how much musyarakah contract and third party funds had a role in the ability of its rentability the ratio.

This research uses descriptive analysis and verification analysis with quantitative approach. The data obtained was that the annual financial report. Technique of multiple linear regression analysis is used to analyse the data.

2

Keywords : Musyarakah Contract, Third Party Fund, Reantability

I. PENDAHUUAN 1.1 Latar Belakang

Perusahaan adalah suatu bentuk organisasi yang melakukan berbagai

kegiatan untuk mencapai tujuan yang telah ditetapkan sebelumnya. Tujuan perusahaan pada umumnya adalah untuk memperoleh laba

demi menjamin kelangsungan perusahaan tersebut baik

perusahaan dagang, jasa, maupun manufaktur. (Bambang Riyanto, 2008:56).

Bagi sebuah bank, sebagai suatu lembaga keuangan, biaya dana bank merupakan darah dalam tubuh badan usaha dan persoalan paling utama. Menurut Lukman Dendawijaya (2009:46), pengertian biaya dana bank adalah uang tunai yang dimiliki bank ataupun aktiva lancar yang dikuasai bank dan setiap waktu dapat diuangkan. Sedangkan Frianto Pandia (2012:1), mendefinisikan biaya dana bank adalah uang tunai dan atau aktiva lainnya yang segera dapat diuangkan dan yang tersedia atau disisihkan untuk maksud tertentu.

3

4

semakin besarnya pertumbuhan dana yang dihimpun dari masyarakat akan semakin besar pula kemampuan bank untuk mengembangkan dana tersebut penempatan dana yang dilakukan antar bank bertujuan untuk memperoleh bunga dari hasil penempatan dana pada bank lain. Mengingat bunga yang diperoleh relatif lebih kecil dibandingkan dengan penempatan pada aktiva lain, maka penempatan dana antar bank ini lebih bermanfaat untuk menghindari idle cash (kas yang menganggur) yang dimiliki bank dan untuk tujuan likuiditas. (Kasmir,2001:488) .

1.2 Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini yaitu sebagai berikut :

1. Seberapa besar peranan biaya dana bank dalam konsep akad Musyarakah dalam kemampuan perolehan rasio rentabilitas pada PT Bank Syarian Mandiri Cabang Bandung.

2. Seberapa besar peranan dana pihak ketiga dalam kemampuan perolehan rasio rentabilitas pada PT Bank Syarian Mandiri Cabang Bandung.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Pengertian Akad Musyarakah

5 usaha tersebut.

2.1.1.1 Indikator Akad Musyarakah

Akad Musyarakah = Pembiayaan musyarakah

Pembiayaan Umum x 100%

2.1.2 Pengertian Dana Pihak Ketiga

Menurut Kasmir (2002:64), dana pihak ketiga adalah dana yang berasal dari masyarakat luas yang merupakan sumber dana terpenting bagi kegiatan operasional suatu bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasionalnya dari sumber dana ini.

2.1.2.1 Indikator Dana Pihak Ketiga

DPK = Giro + Tabungan + Deposito

2.1.3 Pengertian Rentabilitas

6 1.2 Kerangka Pemikiran

2.2. Peranan Biaya Dana Bank Dalam Konsep Akad

Musyarakah Dalam Kemampuan Perolehan Rasio Rentabilitas

Bank syariah pada dasarnya memiliki peran yang sama seperti bank konvensional, yaitu sebagai lembaga intermediasi. Kegiatan utama bank syariah terdiri dari kegiatan penghimpunan dana yang berada pada sisi pasiva neraca dan kegiatan pembiayaan yang berada pada sisi aktiva neraca. Dana yang telah dihimpun oleh bank syariah kemudian disalurkan kembali melalui penciptaan aktiva produktif. Pengujian secara parsial memperlihatkan bahwa pembiayaan musyarakah berperan positif terhadap tingkat

rentabilitas. Dengan adanya kenaikan pada pembiayaan

musyarakah, rentabilitas yang didapat akan naik dalam perolehan labanya sedangkan jika musyrakah mengalami penurunan rentabilitas yang didapat perusahaan akan mengalami penurunan

yang akan mengakibatkan rasio rentabilitas mengalami

penurunan.(Fauzan Fahrul & Muhammad Arfan Darwanls:2010)

7

Secara garis besar, sumber dana bank dapat diperoleh dari tiga sumber yaitu dari bank itu sendiri (dana pihak kesatu), dari lembaga keuangan lainya (dana pihak kedua), dan dari masyarakat luas (dana pihak ketiga) Dana-dana yang dihimpun dari masyarakat atau yang disebut juga dengan dana pihak ketiga ternyata merupakan sumber dana terbesar yang paling diandalkan untuk membiayai setiap kegiatan operasionalnya, dana pihak ketiga bias mencapai 80% - 90% dari seluruh dana yang dikelola oleh bank. Hal tersebut sangat berperan dalam tingkat rasio rentabilitasnya. Semakin tinggi dana pihak ketiga maka peluang untuk menyalurkan kredit akan semakin tinggi pula, sehingga diharapkan laba yang diperoleh dari hasil bunga kredit akan meningkat yang pada akhirnya rentabilitas juga cenderung mengalami peningkatan. (Amir Mahmud dan Rukmana, 2010:26)

Berdasarkan hasil perhitungan bahwa dana pihak ketiga berperan signifikan terhadap rentabilitas. Hal ini terjadi karena dana pihak ketiga semakin meningkat dan juga rentabilitas tiap bulannya mengalami peningkatan, karena semakin besarnya dana pihak ketiga semakin besar pula kemungkinan untuk menghasilkan laba dari pendapatan bunga dan semakin optimal tingkat rentabilitas yang dicapai dan sebaliknya apabila dana pihak ketiga semakin kecil maka tingkat rentabilitas yang dicapai kurang baik. (Anjar Permana:2011)

8

H2 : Dana Pihak Ketiga berperan signifikan dalam kemapuan perolehan rasio rentabilitas

III. OBJEK DAN METODE PENELITIAN 3.1 Metode Penelitian

Adapun pengertian metode penelitian menurut menurut Deni Darmawan (2013:127) metode penelitian adalah cara yang digunakan oleh peneliti untuk mendapatkan data dan informasi mengenai berbagai hal yang berkaitan dengan masalah yang diteliti.

Menurut Sugiono dalam Umi Narimawati dkk. (2010:29) metode deskriptif adalah ”Metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.”

Sedangkan pengertian metode verifikatif Menurut Arikunto (2010:4), menjelaskan bahwa penelitian verifikatif pada dasarnya ingin menguji kebenaran dari suatu hipotesis melalui pengumpulan data di lapangan

3.2 Operasionalisasi Variabel

Dalam penelitian ini peneliti menggunakan tiga variabel. Berdasarkan judul penelitian yang telah dijelaskan dibab sebelumnya, maka dalam penelitian ini variabel price earning ratio dan return on asset (X dan X ) sebagai variabel bebas sedangkan variabel return saham sebagai variabel dependen (Y) atau variabel terikat.

9 2. Variabel Dependen

Sering disebut sebagai variabel output, kriteria, konsekuen. Dalam bahasa indonesia sering disebut sebagai variabel terikat. Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.

3.3 Sumber Data dan Teknik Pengumpulan Data 3.3.1Sumber Data

Penelitian ini menggunakan data sekunder karena peneliti mengumpulkan informasi dari data yang telah diolah oleh pihak lain, yaitu informasi mengenai laporan keuangan tahunan pada PT Bank Syariah Mandiri Cabang Bandung.

Menurut Tony Wijaya (2013:19) data sekunder adalah data yang diperoleh dari sumber yang menerbitkan dan bersifat siap dipakai. Data sekunder mampu memberiakan informasi dalam pengambilan keputusan meskipun dapat diolah lebih lanjut

3.3.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Penelitian Lapangan (Field Research)

Yaitu penelitian yang dilakukan secara langsung diperusahaan yang menjadi objek penelitian. Data yang diperoleh merupakan data primer yang diperoleh dengan cara:

a. Observasi (Pengamatan Langsung)

10

perpustakaan dan tulisan-tulisan yang berkaitan dengan masalah-masalah yang akan diteliti oleh penulis.

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian 3.4.1 Populasi

Menurut Sugiyono (2013:80) mendefinisikan populasi sebagai berikut Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Berdasarkan pengertian tersebut maka populasi dalam penelitian ini adalah 4 cabang pada PT Bank Syariah Mandiri Cabang Bandung.

3.4.2 Penarikan Sampel

Pengertian sampel menurut Sugiyono (2010:87) adalah Bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.

Teknik sampling adalah teknik pengembalian sampel untuk menentukan sampel apa yang akan digunakan dalam penelitian, terdapat berbagai teknik sampling yang akan digunakan.

Mengacu pada hal tersebut di atas, maka teknik sampling yang digunakan dalam penelitian ini adalah Purposive Sampling.

11

Menurut Sugiyono (2013:224) teknik pengumpulan data merupakan langkah yang paling strategis dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data.

Alat pengujian data yang digunakan dalam penelitian ini akan dijelaskan sebagai berikut:

1. Analisis Regresi Linier Berganda

Menurut Umi Narimawati (2008:5) Analisis Regresi Linier Berganda yaituSuatu analisis asosiasi yang digunakan secara bersamaan untuk meneliti pengaruh dua atau lebih variabel bebas terhadap satu variabel tergantung dengan skala interval.

Untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka perlu dilakukan pengujian asumsi klasik. Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum menggunakan Multiple Linear Regression sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti. Beberapa asumsi itu diantaranya:

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak.

b. Uji Multikolinieritas

Menurut Husein Umar (2011:177) mendefinisikan uji multikolinieritas sebagai berikut:

“Multikolinieritas adalah untuk mengetahui apakah pada model

12

varians dari residual suatu pengamatan ke pengamatan lain”. d. Uji Autokorelasi

Menurut Husein Umar (2011:182) mendefinisikan uji

autokorelasi sebagai berikut: “Autokorelasi adalah dilakukan untuk mengetahui apakah dalam sebuah model regresi linier terdapat hubungan yang kuat baik positif maupun negatif antar data yang ada pada variabel-variabel penelitian”.

IV.HASIL PENELITIAN DAN PEMBAHASAN 4.1 Analisis Korelasi

Analisis korelasi digunakan untuk mengetahui derajat asosiasi (keeratan hubungan) yang terjadi antara akad musyarakah dan dana pihak ketiga dengan rentabilitas.

a) Kolerasi Simultan antara Akad Musyarakah dan Dana

Pihak Ketiga dengan Rentabilitas.

Nilai korelasi simultan (R) yang diperoleh adalah sebesar 0,929 atau sebesar 92,9%. Hasil tersebut menunjukan bahwa secara simultan akad musyarakah dan Dana Pihak Ketiga memberikan kontribusi sebesar 92,9% dalam kemampuan perolehan rasio rentabilitas, sedangkan sebanyak (1-R2) 7,1% sisanya merupakan besar kontribusi pengaruh yang diberikan oleh faktor lain yang tidak diteliti.

b) Kolerasi Parsial antara Akad Musyarakah dengan

13

c) Kolerasi Parsial antara Dana Pihak Ketiga dengan

Rentabilitas

Berdasarkan analisis korelasi parsial didapat nilai korelasi antara dana pihak ketiga dengan rentabilitas mengenai hasil pengujian koefisien determinasi secara parsial terlihat bahwa secara parsial akad musyarakah memberikan kontribusi sebesar 87,9% dalam kemampuan perolehan rasio rentabilitas.

4.1.1 Analisis Koefisien Determinasi

Koefisien determinasi merupakan nilai yang menunjukan besar kontribusi pengaruh yang diberikan oleh akad musyarakah dan dana pihak ketiga dalam rentabilitas baik secara yang dinyatakan dalam bentuk persen (%).

Nilai R Square yang diperoleh adalah sebesar 5,0%, artinya akad musyarakah dan dana pihak ketiga secara simultan memberikan pengaruh sebesar 87,9% dalam Rentabilitas.

4.2 Pembahasan

Pada bagian pembahasan ini, akan dijelaskan peranan dari masing-masing variabel independen terhadap variabel dependen.

4.2.1 Peranan Akad Musyarakah dalam Kemampuan

Perolehan Rasio Rentabilitas

14

memberikan peranan sebesar 5,0% dalam kemampuan perolehan rasio rentabiltas pada PT Bank Syariah Mandiri Cabang Bandung. Sedangkan sebesar 95,0% sisanya adalah peranan dari variable yang tidak diteliti dalam penelitian ini. Hasil penelitian menunjukan bahwa akad musyarakah memiliki pengaruh positif yang tidak signifikan dalam kemampuan perolehan rasio rentabilitas. Namun, pada penelitian ini komitmen perusahaan menjadikan naik turunnya akad musyarakah menjadi masalah bagi perusahaan karena selama penggunaan rasio rentabilitas selalu diiringi dengan meningkatnya laba perusahaan.

4.2.2 Peranan Dana Pihak Ketiga dalam Kemampuan Perolehan Rasio Rentabilitas

15

bahwa dana pihak ketiga memiliki pengaruh positif signifikan dalam kemampuan perolehan rasio rentabilitas. Dengan kata lain, dapat dikatakan bahwa dana pihak ketiga berbanding searah dengan rentabilitas. Dimana jika dana pihak ketiga menurun maka rentabilitasjuga akan menurun, begitu juga sebaliknya.

V.KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan pada bab sebelumnya, maka peneliti mengambil beberapa kesimpulan sebagai berikut :

1. Biaya dana bank akad musyarakah berperan dalam kemampuan perolehan rasio rentabilitas pada PT Bank Syariah Mandiri Cabang Bandung periode 2009-2014, dimana jika akad musyarakah mengalami kenaikan maka akan diikuti oleh rasio rentabilitas pada PT Bank Syariah Mandiri Cabang Bandung.. Demikian sebaliknya, jika tingkat bagi hasil mengalami penurunan maka akan diikuti oleh penurunan rasio rentabilitas pada PT Bank Syariah Mandiri Cabang Bandung.

2. Dana Pihak Ketiga berperan dalam kemampuan perolehan rasio rentabilitas pada PT Bank Syariah Mandiri Cabang Bandung periode 2009-2014, dimana jika dana pihak ketiga

mengalami pertumbuhan maka akan diikuti oleh

16 5.2 Saran

5.2.1 Saran Operasional

1. Bagi Perusahaan PT Bank Syariah Mandiri Cabang Bandung melalui biaya dana bank akad musyarakah dengan cara meningkatkan pembiayaan dan pendanaannya dengan cara menambah jenis produk yang ditawarkan kepada nasabah sehingga perusahaan akan mendapatkan keuntungan, semakin dirasakan manfaatnya baik untuk perusahaan.

2. Bagi perusahaan PT Bank Syariah Mandiri Cabang Bandung melalui dana pihak ketiga mengajak memotivasi nasabah untuk ikut serta menyalurkan dananya baik berupa tabungan, giro, maupun deposito agar rasio rentabilitas yang didapat terus meningkat.

5.2.2 Saran Akademis

1. Bagi Pengembang Ilmu

Diharapkan agar dapat lebih memberikan bukti empiris dari konsep yang telah dikaji bahwa biaya dana bank akad musyarakah dan dana pihak ketiga dalam kemampuan perolehan rasio rentabilitas.

2. Bagi Peneliti Lain

17

Studi Empiris di Indonesia, (Jakarta:Erlangga, 2010)

Anjar Permana, Pengaruh Dana Pihak Ketiga Dan Kredit Yang Diberikan Terhadap Rentabilitas (Studi Kasus Pada PD. BPR Artha Sukapura Tasikmalaya)

Bambang Riyanto, (2008). Dasar-Dasar Pembelajaran Perusahaan

(4th.ed). Yogyakarta: BPFE.

Cakrawala Tanpa Batas (Laporan Keuangan Bank Muamalat

Indonesia).

Euis Rosidah, Rini Muflihah, (2009). Pengaruh Biaya Bank dan Penyaluran Kredit Terhadap Rentabilitas (Studi Kasus Pada BPR

BKPD Kawaiu Tasikmalaya) . Jurnal Akuntansi FE Unsil, Vol.4,

No.1. ISSN : 1907-9958.

Haryono Jusup Al. 2001. “Dasar-dasar Akuntansi. Jilid 2. Edisi 6. Sekolah Tinggi Ilmu Ekonomi YKPN.

Kamsir, (2002). Manajemen Perbankan. Edisi Revisi 2008. Penerbit : Rajawali Pers.

Muhammad,Manajemen Dana Bank Syariah. (Yogyakarta : Ekonisia, 2004)

M. Umer Chapra, 2011. Masa Depan Ilmu Ekonomi: Sbuah

18

TingkatRentabilitas (Studi Kasus pada Bank Nasional Indonesia

dan Bank Permata).Jurnal.Universitas Infromatika dan Bisnis

Indonesia. ISSN : 2085-79993

Sri Nurhayati, Wasilah, (2009). Akuntansi Syariah di Indonesia. Edisi 2.Penerbit : Salemba Empat.

Sri Nuringwahyu, Kasus Dana Pihak Ketiga. blogspot.com.

Sugiono, (2010), Metode Penelitian Kuantitatif, kualitatif dan R&D. Penerbit : Alfabeta.

Misbahuddin dan Iqbal Hasan, 2013. Analisis Data Penelitian

Dengan Statistik. Jakarta:Bumi aksara.

Umi, Narimawati. 2010. Metodologi Penelitian : Dasar Penyusunan

PenelitianEkonomi. Jakarta : Genesis.

Umi, Narimawati. 2008. Metodologi Penelitian Kualitatif dan

Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media.

Umi, Narimawati (2008). Tehnik-tehnik Analisis Multivariate Untuk Riset Ekonomi

Penerbit : Graha Ilmu