PENGARUH PASAR SAHAM TERHADAP KINERJA

INVESTASI DANA PENSIUN LEMBAGA KEUANGAN

(Studi pada DPLK Muamalat Periode 2011-2013)

SKRIPSI

Diajukan untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

KHAIRUN NISA

NIM: 1110046100137

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

PENGESAHAN PANITIA UJIAN

Skripsi berjudul "PENGARIIH PASAR SAHAM TERHADAP KINERJA

INVESTASI DANA PENSIUN LEMBAGA KEUANGAN" (Studi pada

DPLK Muamalat Periode 20ff-2013) telah diujikan dalam siding Munaqasah

Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah

Jakafta pada tanggal 31 Maret 2015. Skipsi ini telah diterima sebagai salah satu

syarat memperoleh gelar Sarjana Ekonomi Syariah (S.E.Sy') pada Program Studi Muamalat (Ekonomi Islam).

PANITIA UJIAN

Ketua

Sekretaris

Pembimbing

Penguji 1

Penguj i 2

Ah. Azharuddin Lathif. M.Ae.MFI NrP. 197 425072001 121 00 I Abdurrauf. Lc. MA. NIP. 19731215200501 1002

Arif Fauzan. S.E. M.M

Rizqon Halal Syah A.ii. M.Si

NIP. 1 9790405201 l0l 1005

Abdurrauf. Lc. MA

NrP. 19731215200501 1002

Jakarta. 3l Maret 2015

PENGARUH PASAR SAHAM TERHADAP KINERJA INVESTASI

DANA PENSIUN LEMBAGA KEUANGAN

(Studi pada DPLK Muamalat Periode 2011-2013)

LEMBAR PERNYATAAN

Dengan ini saya meyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar Strata 1 (S1) di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentua yang berlaku di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, Maret 2015

i

PENGARUH PASAR SAHAM TERHADAP KINERJA INVESTASI DANA PENSIUN LEMBAGA KEUANGAN

(Studi pada DPLK Muamalat Periode 2011-2013)

ABSTRAK

Khairun Nisa. NIM 1110046100137. PENGARUH PASAR SAHAM TERHADAP KINERJA INVESTASI DANA PENSIUN LEMBAGA KEUANGAN (Studi Pada DPLK Muamalat Periode 2011-2013). Program Studi Muamalat Fakultas Syariah dan Hukum. Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta. 2015. Jumlah halaman

Penelitian ini menganalisis bagaimana Kinerja Dana Pensiun Lembaga Keuangan Muamalat dengan Metode Time Weighted Rate of Return, Sharpe, dan

Treynor, yang dibandingkan dengan Kinerja Pasar yang dijadikan Benchmark

yaitu IHSG dan JII. Kemudian dianalisis untuk melihat seberapa besar pengaruh pasar saham terhadap kinerja DPLK tersebut. Penelitian ini menggunakan analisis Regresi Linier Berganda.

Hasil dari penelitian ini berdasarkan uji statistik f kedua variable IHSG dan JII berpengaruh terhadap kinerja DPLK Muamalat, berdasarkan Uji statistik t variabel IHSG berpengaruh secara signifikan terhadap DPLK, sementara JII berpengaruh tidak signifikan terhadap DPLK. Variabel independen mampu mempengaruhi variabel dependen sebesar 70,4%.

Kata Kunci : Kinerja Investasi, DPLK, Time Weighted Rate of Return, Sharpe,

dan Treynor.

ii

KATA PENGANTAR

Bismillahirrahmanirrahim.

Alhamdulillah, segala puji dan syukur peulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayah yang tiada terkira sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat serta salam senantiasa tercurah kepada Nabi Muhammad SAW yang telah menjadi suri tauladan bagi seluruh umat manusia (khususnya ummat muslim) di dunia beserta para sahabat dan para pengikutnya hingga akhir zaman.

Penulis menyadari bahwa penulisan skripsi ini tidak dapat terselesaikan tanpa dukungan dari berbagai pihak, baik moril maupun materil. Oleh karena itu, dalam kesempatan ini penulis ingin mengucapkan terimakasih kepada berbagai pihak khususnya:

1. Dr. Asep Saepudin Jahar, M.A., selaku Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Ah. Azharuddin Lathif, M.Ag., M.H., dan Abdurrauf, Lc, MA., selaku ketua Prodi Muamalat dan Sekretaris Prodi Muamalat Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta . 3. Dr. H. Abdul Malik, MM, selaku Dosen Pembimbing Akademik

iii

4. Arif Fauzan, S.E, M.M, selaku Dosen Pembimbing yang senantiasa meluangkan waktunya untuk memberikan arahan dan ilmunya dengan penuh kesabaran sehingga skripsi ini bisa terselesaikan dengan baik. 5. Rizqon Halal Syah Aji, M.Si dan Abdurrauf, Lc, MA. Selaku dosen

penguji yang telah memberikan saran dan masukan yang bermanfaat bagi penulis.

6. La Ode Rizal Adikrishna yang telah memberikan kesempatan penulis untuk melakukan riset di DPLK Muamalat.

7. Segenap Bapak/Ibu Dosen Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta, yang telah memberikan ilmunya selama penulis duduk di bangku kuliah sampai penulis dapat menyelesaikan studi di Fakultas Syariah dan Hukum.

8. Segenap staf akademik dan staf Perpustakaan Fakultas Syariah dan Hukum dan Perpustakaan Utama Universitas Islam Negeri Syarif Hidayatullah Jakarta.

9. Kedua orang tua tercinta, ayahanda H. Endang Zaenudin dan ibunda Hj. Siti Maemunah yang telah memberikan dukungan baik moril maupun materil, serta untuk semua do’a yang tak pernah terputus

kepada penulis, terimakasih yang tak terhingga kepada kedua orang tuaku tercinta, love you mimih dan bapak.

10.Adik-adik ku, M. Amalludin Maulana, M. Hafidz Qalbi, M. Thoriq Ziyad, terimakasih atas semua do’a, semangat dan dukungan kepada

iv

ke rumah. Semoga kalian juga bisa mengikuti jejak penulis, juga menjadi anak-anak yang shaleh.

11.Teman-teman terbaik seperjuangan, Perbankan Syariah C 2010, terimakasih atas kebersamaan dan dukungannya semasa perkuliahan selama 4 tahun, semoga tali persaudaraan kita tetap terjaga sampai akhir masa.

12.Sahabat-sahabat terbaikku, Listia Ningsih, Yana Zuhrina, Nia Imaniah, dan Linda Rosyidah, terimakasih atas semua kebersamaan, keceriaan, semangat, dan do’a dari kalian, terimakasih telah memberi warna di

masa perkuliahan ini. Semoga persahabatan kita tetap terjalin sampai akhir masa.

13.Terimakasih untuk My Roommate Nur Fitriani Habibah, dan Gadis Rizki Kurnia yang selalu memberikan kecerian di kamar, makasih atas semua do’a dan dorongan semangatnya.

14.Terimakasih kepada Saiful Bahri atas segala do’a dan dorongan semangatnya, terimakasih atas telinga yang selalu siaga dalam mendengarkan segala keluhan penulis.

15.Dan terimkasih kepada semua pihak yang telah membantu dalam proses menyelesaikan skripsi ini, yang namanya tidak dapat disebutkan satu persatu

v

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... ix

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Identifikasi Masalah, Pembatasan dan Perumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 7

D. Metode Penelitian... 8

E. Sistematika Penulisan ... 10

BAB II TELAAH PUSTAKA ... 12

A. Landasan Teori ... 12

1. Investasi ... 12

2. Kinerja Investasi ... 16

3. Indeks Pasar Saham ... 18

4. Return ... 19

vi

7. Pengukuran Kinerja Investasi… ... 21

8. Dana Pensiun… ... 24

B. Kerangka Konsep ... 32

C. Review Studi Terdahulu ... 34

BAB III METODOLOGI PENELITIAN ... 38

A. Ruang Lingkup Penelitian ... 38

B. Populasi dan Teknik Pengambilan Sampel ... 39

C. Jenis dan Sumber Data ... 40

D. Metode Pengumpulan Data ... 40

E. Metode Analisis Data ... 41

F. Operasional Variabel Penelitian ... 49

BAB IV ANALISIS DAN PEMBAHASAN ... 51

A. Gambaran Umum Obyek Penelitian ... 51

B. Pengaruh Pasar Saham Terhadap Kinerja Investasi Dana Pensiun Lembaga Keuangan Muamalat ... 58

C. Hasil Analisis Data ... 62

vii

B. Saran ... 76

DAFTAR PUSTAKA ... 78

viii

DAFTAR GAMBAR

Gambar 2.1. Model Penelitian ... 33

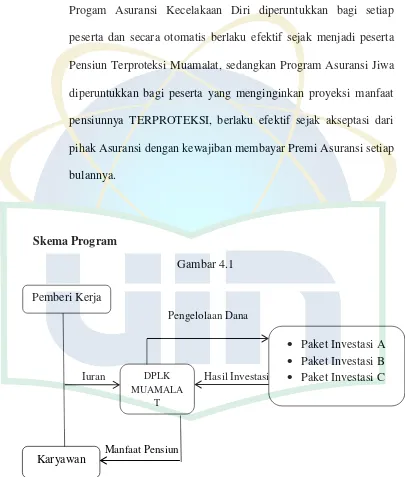

[image:12.595.114.526.214.588.2]Gambar 4.1. Skema Program ... 53

Gambar 4.2 Grafik P-Plot ... 67

ix

DAFTAR TABEL

Tabel 2.1. Perbandingan DPPK dan DPLK ... 27

Tabel 4.1. Pilihan Paket Investasi DPLK . ... 55

Tabel 4.2 History Return Investasi DPLK ... 56

Tabel 4.3 Jenis Manfaat Pensiun ... 57

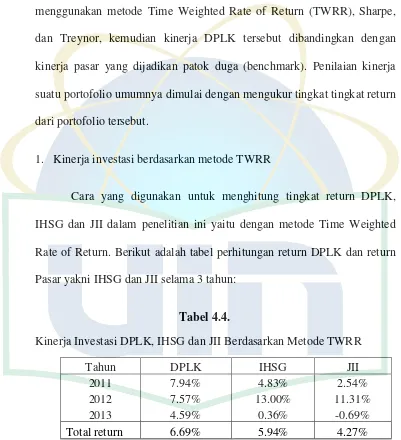

Tabel 4.4 Kinerja 3 Tahun DPLK Muamalat, IHSG dan JII berdasarkan Metode TWRR ... 58

Tabel 4.5 Kinerja 3 Tahun DPLK Muamalat, IHSG dan JII berdasarkan Indeks Sharpe ... 60

Tabel 4.6 Kinerja 3 Tahun DPLK Muamalat, dan IHSG berdasarkan Indeks Treynor. ... 61

Tabel 4.7 Kinerja DPLK Muamalat, dan JII selama 3 tahun berdasarkan Indeks Treynor ... 62

Tabel 4.8. Hasil Uji Statistik Deskriptif ... 63

Tabel 4.9. Hasil Uji Kolmogorov-Smirnov. ... 66

Tabel 4.10 Hasil Uji Multikolinaritas ... 67

Tabel 4.11 Hasil Uji Glejser ... 69

Tabel 4.12 Hasil Uji Autokorelasi ... 70

x

[image:14.595.117.512.206.596.2]Tabel 4.14 Hasil Uji Statistik F. ... 72

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dana pensiun merupakan salah satu lembaga keuangan bukan bank di Indonesia yang mempunyai aktivitas memberikan jaminan kesejahteraan pada masyarakat baik untuk kepentingan pensiun maupun akibat kecelakaan. Dana pensiun ini akan memberikan ketenangan pada masyarakat atas masa tuanya dan atas peristiwa yang tidak terduga.1

Ide dana pensiun diselenggarakan untuk memberikan jaminan kesejahteraan bagi karyawan dan keluarganya pada saat karyawan memasuki masa pensiun atau mengalami kecelakaan semasa kerja yang mengakibatkan cacat tubuh atau meninggal dunia. Jaminan kesejahteraan tersebut dalam bentuk pensiun (pension benefit) diberikan kepada karyawan dan keluarganya yang dibayarkan secara berkala sesuai dengan peraturan dana pensiun.2

Di Indonesia melalui UU No. 7 Tahun 1983 tentang Pajak Penghasilan dan Keputusan Menteri Keuangan No.250 / KMK.001 / 1985 telah diberikan perlakuan khusus kepada usaha swasta yang menyelenggarakan program pensiun. Selain itu, pemerintah telah mengeluarkan beberapa peraturan yang berkaitan dengan UU No. 11 /

1

Ade Arthesa dan Edia Handiman, Bank & lembaga keuangan bukan bank (Jakarta: indeks,2006) h. 281

2

2 1992, yaitu Peraturan Pemerintah No. 76 Tahun 1992 tentang Dana Pensiun Lembaga Keuangan.

Industri lembaga Keuangan Dana Pensiun terus mengalami kemajuan dan semakin berkembang. Kondisi ini memberikan semangat yang lebih besar bagi regulator untuk terus meningkatkan peran dana pensiun dalam perekonomian di Indonesia. Apalagi potensi tumbuhnya jumlah kepesertaan di dana pensiun masih sangat besar di masa yang akan datang.

Sejak disahkannya Undang-Undang Nomor 11 Tahun 1992 tentang Dana Pensiun (Selanjutnya disebut Undang-Undang Dana Pensiun). Industri Dana Pensiun terus tumbuh dan menunjukkan perannya dalam perekonomian Indonesia. Indikator pertumbuhan industri Dana Pensiun diantaranya dapat terlihat dari pertumbuhan aset, investasi dan peserta yang yang terus bertambah.3

Jumlah peserta Dana Pensiun pada tahun 2012, baik DPPK maupun DPLK, tercatat sebanyak 3.345.798 orang, atau mengalami kenaikan sebesar 8,53% atau 263.090 orang dibandingkan dengan tahun 2011. Dari kondisi tersebut, peningkatan peserta yang terjadi di DPLK lebih tinggi dari DPPK.4

Salah satu variabel penting yang digunakan untuk mengukur pertumbuhan industri Dana Pensiun adalah jumlah dana masyarakat yang dihimpun dan dikembangkannya. Investasi merupakan salah satu

3

Laporan tahunan Dana Pensiun 2011.

4

3 bagian penting dari pengelolaan Dana Pensiun. Hingga 10 Tahun pertama keberadaan Dana Pensiun, instrumen investasi berbentuk deposito merupakan instrumen yang mendominasi portofolio investasi Dana Pensiun. Pada saat itu hasil tingkat suku bunga deposito dianggap masih dapat mencukupi kebutuhan pemenuhan target Dana Pensiun sebagaimana ditetapkan dalam arahan investasi dana Pensiun.5

Kemampuan manajer investasi dalam meraih keuntungan dalam mengelola investor ditentukan oleh beragai faktor antara lain kebijakan investasi. Jadi bila kebijakan investasi yang diambil kurang tepat, maka risiko kerugian investor tidak dapat dihindarkan walaupun kebijakan investasi yang diterapkan berbeda-beda tetapi pada dasarnya mempunyai tujuan yang sama, yaitu memberikan tingkat keuntungan investasi yang lebih baik dibandingkan pada investasi lainnya dengan risiko yang minimal.

Diantara 19 jenis investasi terdapat emapat jenis investasi yang mendomnasi portofolio investasi Dana Pensiun, yaitu deposito, obligasi, Surat Berharga Negara (SBN), dan saham. Pada posisi akhir tahun 2012, proporsi investasi Dana Pensiun pada keempat jenis instrument investasi tersebut masing-masing sebesar 26,27%, 24,25%, 20,34% dan 16,43%.

Nilai investasi dana pensiun per Agustus 2014 menunjukkan peningkatan, sejalan dengan tren penguatan pasar pada bulan tersebut. Nilai investasi dana pensiun tercatat sebesar Rp 173 triliun meningkat

5

4 sebesar 1,38 persen dibandingkan posisi Juli 2014.6

Pertumbuhan lembaga keuangan syariah di Indonesia, secara lambat tetapi pasti juga mendorong perkembangan dana pensiun yang beroperasi sesuai dengan prinsip syariah. Sampai saat ini dana pensiun syariah berkembang pada Dana Pensiun Lembaga Keuangan (DPLK) yang dilaksanakan oleh beberapa bank dan asuransi syariah.

Hingga saat ini pertumbuhan Lembaga keuangan terutama lembaga pengelola dana pensiun syariah semakin berkembang. Lembaga keuangan dana pensiun syariah turut meramaikan perkembangan industri keuangan. Hal ini menyebabkan persaingan dalam industri keuangan semakin ketat. Untuk itu bank-bank dan Asuransi yang memiliki dana pensiun Lem-baga keuangan berlomba-lomba untuk meningkatkan kinerjanya agar perannya sebagai lembaga keuangan yang berasaskan kepercayaan dapat berjalan dengan lancar.

Berdasarkan uraian dari permasalahan-permasalahan di atas menimbulkan minat penulis untuk melakukan penelitian lebih lanjut mengenai kinerja investasi Dana Pensiun Lembaga Keuangan. Oleh karena itu penulis mengambil judul skripsi: “Pengaruh Pasar Saham Terhadap Kinerja Investasi Dana Pensiun Lembaga keuangan

(Studi pada DPLK Muamalat Periode 2011-2013)”.

6

5

B. Identifikasi Masalah, Pembatasan dan Perumusan Masalah

1. Identifikasi Masalah

Identifikasi masalah diperlukan untuk menerangkan masalah-masalah yang mungkin muncul pada objek penelitian yang akan diteliti sebelum dibuat perumusan masalahnya. Identifikasi masalah dalam penelitian ini antara lain:

a. Masih banyak ruang untuk tumbuh kembangnya Dana Pensiun Lembaga Keuangan, terutama Dana Pensiun Keuangan Syariah. b. Tolak ukur atau benchmark telah umum digunakan untuk menilai

kinerja manajer investasi dalam mengelola dana.

c. Analisis kinerja investasi diperlukan karena berguna bagi investor, masyarakat, pemilik perusahaan, dalam mengevaluasi kondisi perusahaan.

d. Kinerja investasi merupakan tujuan dari proses investasi.

e. Masih sedikit penelitian terkait dana pensiun lembaga keuangan syariah.

2. Pembatasan Masalah

6 1. Objek penelitian adalah Dana Pensiun Lembaga Keuangan Syariah PT. Bank Muamalat Indonesia, Index Harga Saham Gabungan (IHSG) dan Jakarta Islamic Index (JII).

2. Data yang digunakan dalam penelitian ini diambil dari Laporan Investasi Tahunan DPLK Muamalat periode 2011-2013 yang telah diaudit dan dipublikasikan, dan harga IHSG dan JII periode 2011-2013.

3. Untuk menilai kinerja investasi Dana Pensiun Lembaga Keuangan Syariah penulis hanya pada berfokus pada tingkat return yang didapat oleh DPLK Muamalat dan tingkat Resikonya dan membandingkan dengan return yang dijadikan

benchmark yang ada di pasar saham.

3. Perumusan Masalah

Melalui pembatasan masalah di atas, maka untuk mempermudah penulisan skripsi ini, penulis merumuskan masalah penelitian sebagai berikut:

1. Bagaimanakah kinerja investasi DPLK Muamalat? 2. Seberapa besarkah pengaruh pasar saham terhadap

7

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan utama yang ingin dicapai dalam penelitian ini adalah: a. Untuk mengetahui bagaimana kinerja investasi DPLK

Muamalat.

b. Untuk mengetahui seberapa besar pengaruh pasar saham terhadap kinerja invstasi Dana Pensiun Lembaga Keuangan Muamalat.

2. Manfaat Penelitian

Manfaat penelitian adalah:

1. Dapat memperluas khazanah ilmu pengetahuan bagi pembaca maupun peneliti secara pribadi.

2. Dapat menjadi sumber referensi bagi penelitian sejenis dan dapat dijadikan sebagai bahan perbandingan dari penelitian yang telah ada maupun yang akan dilakukan.

3. Menambah informasi dan pengetahuan masyarakat tentang tujuan dan manfaat Dana Pensiun Syariah.

4. Bagi lembaga keuangan Dana Pensiun pengukuran

performance dapat memicu untuk menghasilkan kinerja yang

8

D. Metode Penelitian

1. Pendekatan penelitian

Penelitian ini menggunakan pendekatan kuantitatif. Pendekatan kuantitatif adalah suatu pendekatan penelitian yang berkenaan dengan data kuantitatif yaitu penelitian yang dilambangkan dengan simbol-simbol matematik dan angka-angka.

2. Jenis Penelitian

Jenis penelitian dalam penelitian ini adalah penelitian deskriptif dengan pendekatan kuantitatif. Penelitian deskriptif adalah penelitian yang dilakukan oleh seorang yang bertujuan untuk menggambarkan secara tepat sifat-sifat suatu individu, keadaan, gejala atau kelompok tertentu, atau untuk menentukan frekuensi atau penyebaran suatu gejala atau frekuensi dan hubungan tertentu antara gejala dengan gejala lain.

3. Jenis dan Sumber Data

9 permasalahan penelitian.

4. Teknik Pengumpulan Data

Data-data dalam penelitian ini dikumpulkan dengan teknik dokumentasi, yaitu dengan melakukan penelaahan terhadap dokumen-dokumen tertulis. Dokumen-dokumen-dokumen tersebut meliputi buku-buku, jurnal penelitian, makalah penelitian, terbitan dan laporan resmi, serta

internet research.

5. Objek Penelitian

Dalam penelitian ini yang menjadi objek penelitiannya adalah Dana Pensiun Lembaga Keuangan PT. Bank Muamalat Indonesia, yang berlokasi di Gedung Arthaloka Lanti 2 Jalan Jenderal Sudiman Nomor 2, Jakarta Pusat, dan Index Harga Saham Gabungan (IHSG) dan Jakarta Islamic Index (JII) periode 2011-2013.

6. Teknik Pengolahan Data

Dalam penelitian ini, teknik pengolahan data menggunakan bantuan software pengolahan data statistic, SPSS For Windows Version 21.0 dan Microsoft Excel for Windows 2007.

7. Metode Analisis

10 analisis isi (content analysis) dan analasisi regresi linear berganda. Analisis isi merupakan suatu metode untuk mempelajari dan menganalisis komunikasi secara sistematik, ojektif dan Kuantitatif terhadap pesan yang tampak. Sedangkan analisis regresi linear berganda merupakan metode analisis yang digunakan untuk menganalisis pengaruh beberapa variabel independen terhadap variabel dependen.

E. Sistematika Penulisan Laporan

BAB I : PENDAHULUAN

Bab ini merupakan pendahuluan yang menjelaskan tentang hal-hal pokok yang berhubungan dengan penulisan skripsi yang meliputi latar belakang masalah, identifikasi masalah, batasan dan rumusan masalah, tujuan dan manfaat penelitian, dan sistematika penulisan.

BAB II : TELAAH PUSTAKA

11

BAB III : METODOLOGI PENELITIAN

Bab ini berisi uraian tentang ruang lingkup penelitian, populasi dan sampel penelitian, definisi operasional variabel, jenis dan sumber data, metode pengumpulan data dan metode analisis.

BAB IV : GAMBARAN UMUM, ANALISIS DAN

PEMBAHASAN

Bab ini menjelaskan secara rinci mengenai gambaran umum objek penelitian, analisis data dan hasil pembahasan yang dilakukan sesuai dengan alat analisis yang digunakan.

BAB V : PENUTUP

[image:25.595.117.517.216.593.2]12

BAB II

TELAAH PUSTAKA

A. Landasan Teori

1. Investasi

a. Pengertian Investasi dan Tujuan Investasi

Kata investasi merupakan kata adopsi dari Bahasa Inggris, yaitu investment. Kata invest sebagai kata dasar dari investment memiliki arti menanam.1

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan paada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa mendatang.2 (Eduardus Tandelilin, 2010 : 2). Istilah investasi bisa berkaitan dengan berbagai macam aktivitas. Menginvestasikan sejumlah dana pada pada asset real (tanah, emas, mesin, atau bangunan) maupun asset finansial (deposito, saham ataupun obligasi) merupakan aktivitas investasi yang umumnya dilakukan.

Sedangkan tujuan investasi adalah mendapatkan sejumlah pendapatan keuntungan. Tujuan investasi yang lebih luas menurut Tandelilin (2010) adalah untuk meningkatkan kesejahteraan investor. Kesejahteraan dalam hal ini adalah kesejahteraan moneter, yang bisa diukur dengan penjumlahan pendapatan saat ini ditambah nilai saat ini pendapatan masa datang. Secara lebih khusus lagi dalam

1

Nurul Huda dan Mustafa Edwin Nasution, Investasi Pada Pasar Modal Syariah, edisi revisi (Jakarta: Kencana, 2008), h.7

2

13 konteks perekonomian, menurut Tandelilin (2010) ada beberapa alasan mengapa seseorang melakukan investasi, antara lain adalah:3

a) Untuk mendapatkan kehidupan yang lebih layak di masa yang akan datang.

Seseorang yang bijaksana akan berpikir bagaimana meningkatkan taraf hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang di masa yang akan datang.

b) Mengurangi tekanan inflasi

Dengan melakukan investasi dalam pemilikan perusahaan atau obyek lain, seseorang dapat menghindarkan diri dari risiko penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh inflasi. Investasi dalam sebuah bisnis tertentu dapat dikategorikan sebagai langkah mitigasi yang efektif.

c) Sebagai usaha untuk menghemat pajak

Beberapa negara di dunia banyak melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada bidang-bidang usaha tertentu.

3

14

b. Investasi dalam Perspektif Islam

Islam sebagai din yang komprehensif (syumul) dalam ajaran dan norma mengatur seluruh aktifitas manusia di segala bidang. Investasi sebagai salah satu bagia dari aktivitas perekonomian tidak dapat mengabaikan aspek postulat, konsep, serta diskursus yang menjadi background dalam pembentukan sebuah pengetahuan yang memiliki multidimensi yang mendasar dan mendalam. Islam sangat menjunjung tinggi ilmu pengetahuan yang memiliki gradasi (tadrij), dari

tahapan diskursus („ilmu al yaqin), implementasi (‘ain al yaqin), serta hakikat

akan sebuah ilmu (haqq al yaqin).

Investasi merupakan salah satu ajaran dari konsep Islam yang memenuhi proses tadrij dan trichotomy pengetahuan tersebut. Hal tersebut dapat dipastikan bahwa konsep investasi selain sebagai pengetahuan juga bernuansa spiritual karena menggunakan norma syariah, sekaligus merupakan hakikat dari sebuah ilmu dan amal, oleh karenanya investasi sangat dianjurkan bagi setiap muslim.4 Hal tersebut dijelaskan dalam Al-Qur‟an surat Al-Hasyr ayat 18 sebagai berikut:

Artinya : “Hai orang-orang yang beriman, bertakwalah kepada Allah dan

hendaklah setiap diri memperhatikan apa yang telah diperbuatnya untuk hari esok (akhirat), dan bertakwalah kepada Allah, sesungguhnya Allah Maha Mengetahui apa yang kamu kerjakan. (Al-Hasyr :18)

4

15 Islam mengajarkan bahwa semua perbuatan manusia yang bersifat vertikal (hubungan manusia dengan Allah) maupun horisontal (hubungan manusia dengan manusia) merupakan investasi yang akan dinikmati di dunia dan akhirat. Islam memerintahkan umatnya untuk meraih kesuksesan dan berupaya meningkatkan hasil investasi. Islam memerintahkan umatnya untuk meninggalkan investasi yang tidak menguntungkan sebagaimana sabda Raslullah saw:

“Jadilah orang yang pertama, jangan menjadi yang kedua, apalagi yang

ketiga. Barang siapa yang hari ini lebih baik dari hari kemarin maka ia termasuk golongan yang beruntung. Barang siapa yang hari ini sama dengan hari kemarin maka ia termasuk golongan yang merugi. Dan barang siapa yang hari ini lebi buruk dari hari kemarin maka ia termasuk golongan yang celaka” (H.R Thabrani).

Islam memandang semua perbuatan manusia dalam kehidupan sehari-harinya, termasuk aktivitas ekonominya sebagai investasi yang akan mendapatkan hasil (return). Investasi yang melanggar syariah akan mendapatkan balasan yang setimpal, begitu pula investasi yang sesuai dengan syariah syariah. Return ivestasi dalam Islam sesuai dengan besarnya sumber daya yang dikorbankan. Hasil yang akan didapatkan manuasi dari investasinya di dunia bisa berlipat-lipat ganda.

16 hasil yang lebih besar di masa yang akan datang, baik langsung maupun tidak langsung seraya tetap berpijak pada prinsip-prinsip syariah secaramenyeluruh (kaffah). Selain itu, semua bentuk investasi dilakukan dalam rangka ibadah kepada Allah untuk mencapai kebahagiaan lahir batin di dunia dan akhirat baik bagi generasi sekarang maupun generasi yang akan datang.5

2. Kinerja Investasi

Kinerja adalah suatu gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan perusahaan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam strategic planning suatu perusahaan.

Penilaian kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi dan karyawannya berdasarkan sasaran, standard dan criteria yang telah ditetapkan sebelumnya.

3 alasan utama diperlukannya kinerja investasi:6

1) Kinerja investasi merupakan tujuan dari proses investasi. Dengan mengukur kinerja investasi, maka investor dapat mengukur seberapa besar pencapaian tujuan investasinya.

2) Sebagai feedback atas pencapaian tujuan investasi. Pengukuran kinerja memungkinkan investor melakkan evaluasi, dimana hasil evaluasi tersebut dapat menjadi umpan balik (feedback) atas pencapaian tujuan investasi. Dengan berbekal umpan balik ini maka investor dapat

5

Muhammad Nafik HR, Bursa Efek & Investasi Syariah, (Jakarta: Serambi Ilmu Semesta, 2009), h. 67-70

6

Artikel diakses pada 25 Agustus 2014 dari

17 melakukan langkah-langkah penyesuaian guna mencapai tujuan investasinya.

3) Menghindari penyimpangan dan tujuan investasi. Evaluasi kinerja investasi secara berkala dapat membantu menghindari kekeliruan yang berakibat penyimpangan hasil investasi dari tujuan investasi. Jika memang terjadi kekeliruan maka investor dapat segera meluruskannya dengan mengubah strategi investasi atau menyempurnakan proses investasinya.

Dalam mengevaluasi kinerja suatu portofolio ada beberapa faktor yang perlu kita perhatikan, sebagai berikut:7

1) Tingkat risiko. Dalam mengevaluasi kinerja portofolio kita juga harus memperhatikan apakah tingkat return portofolio yang diperoleh sudah cukup memadai untuk menutup risiko yang harus ditanggung. Dengan kata lain, evaluasi kinerja portofolio harus didasarkan pada ukuran yang bersifat risk-adjusted.

2) Periode waktu. Seperti halnya tingkat risiko, faktor waktu juga akan mempengaruhi tingkat return portofolio. Oleh karena itu, pada saat mengevaluasi kinerja suatu portofolio kita juga perlu memperhatikan faktor periode waktu yang digunakan.

3) Penggunaan patok duga (benchmark) yang sesuai. Dalam melakukan evaluasi kinerja suatu portofolio, kia perlu membandingkan return portofolio tersebut dengan return yang bisa dihasilkan oleh alternatif

7

18 portofolio lain yang sebanding. Portofolio yang terpilih sebagai patok duga (benchmark) tersebut bisa secara akurat mencerminkan tujuan yang diinginkan oleh investor.

4) Tujuan investasi. Evaluasi kinerja suatu portofolio juga perlu memperhatikan tujuan yang ditetapkan oleh investor atau manajer investasi.

3. Indeks Pasar Saham

a. IHSG

Indeks harga saham gabungan seluruh saham menggambarkan suatu rangkaian informasi historis mengenai pergerakan harga saham gabungan seluruh saham, sampai pada tanggal tertentu. Biasanya pergerakan harga tersebut disajikan setiap hari, berdasarkan harga penutupan bursa pada hari tersebut. Indeks tersebut disajikan untuk periode tertentu. Dalam hal ini mencerminkan suatu nilai yang berfungsi sebagai pengukuran kinerja suatu saham gabungan di bursa efek.

Indeks Harga Saham Gabungan (IHSG) atau composite stock price index menggunakan seluruh saham tercatat sebagai komponen perhitungan indeks. Masing-masing pasar modal memiliki indeks yang dibentuk berdasarkan saham-saham yang dipakai sebagai dasar dalam perhitungan indeks harga.

b. JII (Jakarta Islamic Index)

saham-19 saham yang sesuai dengan Syariah Islam dan termasuk saham yang likuid. Jakarta Islamic Index dimaksudkan sebagi tolak ukur untuk mengukur kinerja investasi pada saham dengan basis syariah dan diharapkan dapa meningkatkan kepercayaan investor untuk berinvestasi secara syariah.8

Jakarta Islamic Index adalah indeks saham yang didasarkan atas prinsip syariah. Saham dalam JII terdiri atas 30 saham yang keanggotaannya akan terus ditinjau secara berkala berdasarkan kinerja transaksi perdagangan di bursa, rasio-rasio keuangannya, dan ketaatannya pada prinsip syariah sebagaimana termaktub dalam fatwa Dewan Syariah Nasional N0. 05/DSN-MUI/IV/2000 tentang jual beli saham dan fatwa No. 40/DSN-MUI/IX/2003 tentang Pasar Modal, serta Pedoman Umum Penerapan Prinsip Syariah di bidang Pasar Modal.

4. Return

Return harapan investor dari investasi yang dilakukannya merupakan kompensasi atas biaya kesempatan (opportunity cost) dan risiko penurunan daya beli akibat adanya pengaruh inflasi. Dalam konteks manajemen investasi, perlu dibedakan antara return harapan (expected return) dan return aktual atau yang terjadi (realized return). Return harapan merupakan tingkat return yang diantisipasi investor di masa datang. Sedangkan return yang terjadi atau return aktual merupakan tingkat return yang telah diperoleh investor pada maa lalu.9 Sumber utama pengukuran Dana Pensiun Lembaga Keuangan adalah Return On Investment (ROI).

8

Eduardus Tandelilin, Portofolio dan Investasi : Teori dan Aplikasi, h.89

9

20

5. Risiko

Risiko bisa diartikan sebagai kemungkinan return aktual yang berbeda dengan return harapan. Secara spesifik, mengacu pada kemungkinan realisasi return aktual akan lebih rendah dari return minimum yang diharapkan. Return minimum yang diharapkan seringkali juga disebut sebagai return yang disyaratkan (required rate of return). Umumnya semakin besar risiko, maka semakin besar pula tingkat return harapan.710

6. Pengukuran Kinerja Investasi

Dalam perjalanan investasi, nilai suatu asset bisa berubah dari waktu ke waktu akibat perubahan kondisi pasar. Selain itu, sebagai bagian dari proses investasi, investor perlu memantau dan mengevaluasi kinerja investasi portofolionya untuk melihat sejauh mana strategi yang dipilihnya bekerja demi tercapainya tujuan investasi. Metode yang digunakan dalam mengukur kinerja investasi:

1) Indeks Time Wighted Rate of Return / Geometric Return

Metode Time Wighted Rate of Return merupakan metode perhitungan kinerja investasi yang ideal untuk kebutuhan perbandingan kinerja. TWRR menghilangkan efek dari arus dana masuk atau keluar ke dalam portofolio.

10

21 ∏ 𝑅

Keterangan:

GM = Geometric Mean Rt = Return pada periode t n = Jangka waktu investasi

2) Indeks Sharpe

Indeks Sharpe dikembangkan oleh Willim Sharpe dan sering juga disebut dengan reward-to-variability ratio. Indeks Sharpe mendasarkan perhitungan pada konsep garis pasar modal (capital market line) sebagai patok duga, yaitu dengan cara membagi premi risiko portofolio dengan dengan standar deviasinya.11

Premi resiko adalah perbedaan (selisih) antara rata-rata kinerja yang dihasilkan oleh portofolio dengan rata-rata kinerja investasi yang bebas resiko (risk free asset). Sedangkan menurut teori portofolio, standar deviasi merupakan risiko total yang merupakan penjumlahan dari risiko pasar (systematic/market risk) dan risiko perusahaan (unsystematic risk). Standar deviasi ini adalah risiko fluktusi portofolio yang dihasilkan karena berubah-ubahnya return yang diperoleh dari subperiode berikutnya selama satu periode. Peringkat kinerja portofolio dapat dilakukan dengan menggunakan indeks sharpe. Semakin tinggi indeks Sharpe suatu portofolio dibandingkan dengan portofolio lainnya, maka

11

22 semakin baik kinerja portofolio tersebut.

Keterangan:

SP = Indeks Sharpe Portofolio

𝑅̅𝑃 = Rata-rata return portofolio p selama periode pengamatan. 𝑅𝐹

̅̅̅̅ = Rata-rata tingkat return bebas risiko selama periode pengamatan

𝜎𝑇𝑅 = standar deviasi return portofolio p selama periode

pengamatan

3) Indeks Treynor

Indeks Treynor merupakan ukuran kinerja portofolio yang dikembangkan oleh Jack Treynor, dan indeks ini sering disebut juga dengan reward to volatility ratio. Seperti halnya pada indeks Sharpe, kinerja portofolio pada indeks Treynor dilihat dengan cara menghubungkan tingkat return portofolio dengan besarnya resiko dari portofolio tersebut. Perbedaannya dengan indeks Sharpe adalah penggunaan garis pasar sekuritas (security market line) sebagai patok duga, dan bukan garis pasar modal seperti pada indeks Sharpe. Asumsi yang digunakan oleh Treynor adalah bahwa portofolio sudah terdiversifikasi dengan baik sehingga resiko yang dianggap relevan adalah resiko sistematis (diukur dengan beta).

Cara mengukur indeks Treynor pada dasarnya sama dengan cara menghitung indeks Sharpe, hanya saja resiko yang diukur dengan standar deviasi pada indeks Sharpe diganti dengan beta portofolio. Indeks

23 Treynor suatu portofolio dalam periode tertentu dapat dihitung dengan menggunakan persamaan :

Keterangan:

Tpi = Indeks Treynor Portofolio

Rpi = Rata-rata return portofolio p selama periode pengamatan Rf = Rata-rata tingkat return bebas risiko selama periode

pengamatan

βp = Beta portofolio p

Seperti halnya indeks Sharpe, indeks Treynor juga merupakan suatu rasio kompensasi terhadap resiko. Tetapi dalam indeks Treynor, resiko diukur tidak dengan total resiko melainkan hanya resiko sistematis.

7. Dana Pensiun

a. Pengertian Dana Pensiun

Menurut Undang-Undang Nomor 11 tahun 1992 dana pensiun adalah

“Badan Hukum yang mengelola dan menjalankan program yang menjanjikan

manfaat pensiun”

Dana pensiun adalah sekumpulan aset yang dikelola dan dijalankan oleh suatu lembaga untuk menghasilkan suatu manfaat pensiun, yaitu suatu pembayaran berkala yang dibayarkan kepada peserta pada saat dan dengan cara yang ditetapkan dalam ketentuan yang menjadi dasar penyelenggaraan program

24 pensiun.12

Dana pensiun syariah adalah dana pensiun yang dikelola dan dijalankan berdasarkan prinsip syariah.

Sumber Hukum Dana Pensiun Syariah dapat diketahui dari beberapa sumber berikut:

1) Al-Qur‟an

QS. Al-Hasyr ayat 18:

Artinya : “Wahai orang-orang yang beriman! Bertakwalah kepada Allah dan hendaklah setiap diri memperhatikan apa yang telah dibuat untuk hari esok (masa depan). Dan bertakwalah kepada Allah, sesungguhnya Allah Maha Mengetahui apa yang kamu kerjakan.

2) As-sunnah

Dari Abu Hurairah:

“Barang siapa melepaskan dari seorang muslim suatu kesulitan di dunia,

Allah akan melepaskan kesulitan darinya pada hari kiamat; siapa saja yang memberikan kemudahan terhadap orang yang sedang kesulitan, Allah akan memberinya kemudahan di dunia dan akhirat; barang siapa menutup aib muslim lain, maka Allah akan menutup aibnya di dunia dan

12

25 akhirat; dan Allah senantiasa menolong hamba-Nya selama ia (suka)

menolong saudaranya.” (H.R. Muslim)

Terdapat beberapa peraturan khusus, landasan fatwa dan landasan hukum terkait Dana Pensiun berdasarkan prinsip syariah di Indonesia:

1) Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI) telah mengeluarkan 4 fatwa yang berhubungan dengan Dana Pensiun Syariah di Indonesia sejak tahun 2013. Fatwa-fatwa tersebut meliputi:

a) Fatwa No. 88/DSN-MUI/XI/2013 tentang Pedoman Umum Penyelenggaraan Program Pensiun Berdasarkan Prinsip Syariah;

b) Fatwa DSN-MUI No. 10/DSN-MUI/IV/2000 tentang Wakalah;

c) Fatwa DSN-MUI No. 52/DSN-MUI/III/2006 tentang Akad Wakalah bil Ujrah pada Asuransi dan Reasuransi Syariah; d) Fatwa DSN-MUI No. 53/DSN-MUI/III/2006 tentang Akad

Tabarru‟ pada Asuransi dan Reasuransi Syariah.

b. Jenis Dana Pensiun

Dana pensiun menurut UU No. 11 tahun 1992 tentang dana pensiun dapat digolongkan dalam dua jenis, yaitu:

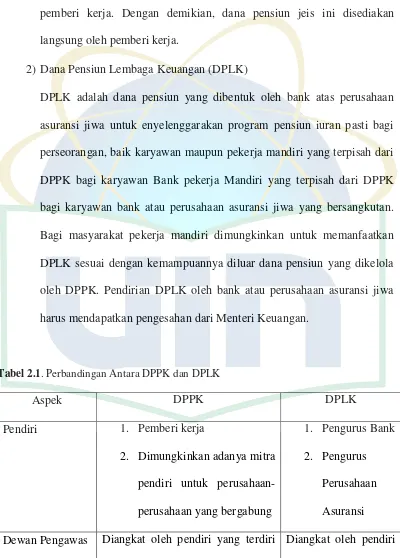

1) Dana pensiun pemberi kerja (DPPK)

26 mempekerjakan karyawan, selaku pendiri, untuk menyelenggarakan program pensiun manfaat pasti, bagi kepentingan sebagian atau seluruh karyawannya sebagai peserta dan yang menimbulkan kewajiban terhadap pemberi kerja. Dengan demikian, dana pensiun jeis ini disediakan langsung oleh pemberi kerja.

2) Dana Pensiun Lembaga Keuangan (DPLK)

[image:40.595.116.516.190.748.2]DPLK adalah dana pensiun yang dibentuk oleh bank atas perusahaan asuransi jiwa untuk enyelenggarakan program pensiun iuran pasti bagi perseorangan, baik karyawan maupun pekerja mandiri yang terpisah dari DPPK bagi karyawan Bank pekerja Mandiri yang terpisah dari DPPK bagi karyawan bank atau perusahaan asuransi jiwa yang bersangkutan. Bagi masyarakat pekerja mandiri dimungkinkan untuk memanfaatkan DPLK sesuai dengan kemampuannya diluar dana pensiun yang dikelola oleh DPPK. Pendirian DPLK oleh bank atau perusahaan asuransi jiwa harus mendapatkan pengesahan dari Menteri Keuangan.

Tabel 2.1. Perbandingan Antara DPPK dan DPLK

Aspek DPPK DPLK

Pendiri 1. Pemberi kerja

2. Dimungkinkan adanya mitra pendiri untuk perusahaan-perusahaan yang bergabung

1. Pengurus Bank 2. Pengurus

Perusahaan Asuransi

27 dari dua unsur dengan jumlah yang

sama :

1. Unsur perusahaan 2. Unsur karyawan

(Dewan Komisaris Lembaga yang bersangkutan)

Pengurus Diangkat oleh pendiri menurut kebutuhan.

Pengurus adalah pendiri.

Program yang dikelola 1. PPMP 2. PPIP 3. PPBK 1. PPIP Keuntungan (surplus)

1. Untuk perbaikan program 2. Program menguragi iuran

perusahaan (pendiri)

1. Untuk pemegang saham

2. Untuk peserta

Kegagalan Investasi

Risiko Pemberi kerja Risiko Karyawan

Pada dasarnya program pensiun memiliki tiga fungsi, meliputi:13

1) Fungsi asuransi, program pensiun memiliki fungsi asuransi karena memberikan jaminan kepada peserta untuk mengatasi risiko kehilangan pendapatan yang disebabkan oleh kematian atau usia pensiun.

2) Fungsi tabungan, program pensiun memiliki fungsi tabungan,

13

28 karena selama masa program peserta diharuskan untuk membayar iuran.

3) Fungsi pensiun, program pensiun memiliki fungsi pensiun, karena manfaat yang akan diterima oleh peserta dapat dilakukan secara berkala selama hidup.

c. Manajemen Pengelolaan Dana Pensiun

Pendanaan program pensiun, baik dalam rangka memenuhi ketentuan maupun untuk tujuan pengelolaan manajemen keuangan akan menyebabkan terjadinya akumulasi kekayaan yang nantinya akan digunakan untuk membayar manfaat pensiun dan biaya administrasi. Penggunaan secara produktif atas kekayaan dana pensiun akan mengurangi biaya-biaya langsung program pensiun manfaat pasti dan meningkatkan manfaat pensiun yang dapat dibayarkan bagi pensiun iuran pasti.

29 menawarkan prospek yang lebih tinggi daripada keuntungan rata-rata.

Menurut peraturan Menteri Keuangan Nomor 199/PMK.010/2008 tentang investasi Dana Pensiun dapat melakukan investasi dananya pada:

a. Surat berharga Negara; b. Tabungan pada bank;

c. Deposito berjangka pada bank; d. Deposito on call pada bank; e. Sertifikat deposito pada bank; f. Sertifikat Bank Indonesia;

g. Saham yang tercatat di bursa efek Indonesia; h. Obligasi yang tercatat di bursa efek Indonesia; i. Sukuk yang tercatat di Bursa Efek Indonesia; j. Unit penyertaan reksadana dari:

1. Reksadana pasar uang, reksadana pendapatan tetap, reksadana campuran, dan reksadana saham ;

2. Reksadana terproteksi, reksadana dengan penjaminan dan reksadana indeks;

3. Reksadana berbentuk kontrak investasi kolektif penyertaan terbatas;

30 k. Efek beragun asset dari kontrak investasi kolektif efek beragun asset; l. Nit penyertaan dana investasi real estat berbentuk kontrak investasi

kolektif;

m.Kontrak opsi saham yang tercatat di Bursa Efek di Indonesia. n. Penempatan langsung pada saham;

o. Tanah di Indonesia;dan/atau; p. Bangunan di Indonesia.

d. Pengukuran kinerja investasi Dana Pensiun Lembaga Keuangan

Muamalat menurut regulasi.

Berdasarkan Peraturan Menteri Keuangan Nomor 199/ PMK.010/2008 Tentang Investasi Dana Pensiun

1) Laporan Hasil Investasi DPLK

Laporan hasil investasi dalam dana pesiun Lembaga Keuangan disajikan dengan menggunakan dua cara:

i. Nilai hasil investasi dan tingkat hasil investasi (Return On Investment atau ROI) untuk periode laporan harus disajikan per jenis investasi dan per total investasi. Tingkat hasil investasi (ROI) baik untuk per jenis investasi maupun untuk total investasi harus diukur berdasarkan rata-rata investasi dengan rumus:

31 Untuk menghitung tingkat hasil investasi (ROI), nilai rata-rata investasi untuk periode laporan harus dihitung berdasarkan nilai awal investasi per bulan.

ii. Tingkat hasil investasi terhadap aktiva bersih (Return On Assets atau ROA) untuk periode laporan harus disajikan per total investasi. Tigkat hasil investasi terhadap aktiva bersih (ROA) harus diukur berdasarkan rata-rata aktiva bersih dengan rumus:

Nilai rata-rata aktiva bersih dihitung berdasarkan nilai awal dan nilai akhir aktiva bersih setiap semester laporan keuangan dana pensiun. Sedangkan untuk menghitung tingkat hasil investasi terhadap aktiva bersih (ROA) tahunan, nilai rata-rata aktiva bersih dihitung berdasarkan rata-rata aktiva bersih semesteran pertama dan semesteran kedua.

2) Analisis investasi

Analisa investasi menjelaskan mengenai pelaksanaan kebijaksanaan pelaksanaan investasi yang mengacu kepada Undang-Undang Nomo 11 tahun 2002 serta Peraturan Menteri Keuangan Nomor 199/PMK.010/2008 entang Investasi Dana Pensiun.

32

B. Kerangka Konsep

33

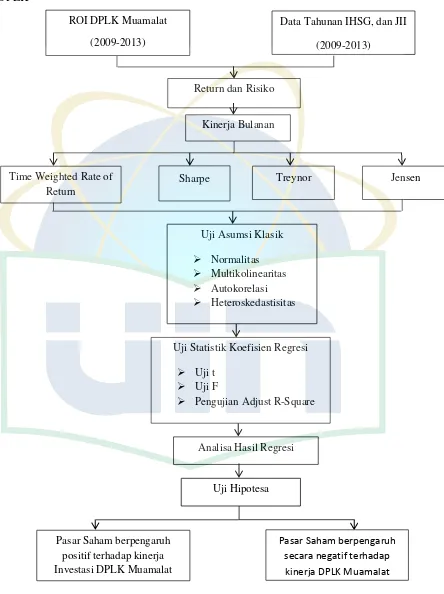

Gambar 2.1. Model Penelitian Pengaruh Pasar Saham terhadap kinerja investasi DPLK

ROI DPLK Muamalat

(2009-2013)

Data Tahunan IHSG, dan JII

(2009-2013)

Return dan Risiko

Kinerja Bulanan

Time Weighted Rate of Return

Sharpe Treynor Jensen

Uji Asumsi Klasik

Normalitas

Multikolinearitas

Autokorelasi

Heteroskedastisitas

Uji Statistik Koefisien Regresi

Uji t

Uji F

Pengujian Adjust R-Square

Analisa Hasil Regresi

Uji Hipotesa

Pasar Saham berpengaruh positif terhadap kinerja Investasi DPLK Muamalat

Pasar Saham berpengaruh secara negatif terhadap

[image:47.595.116.560.144.738.2]34 Berdasarkan rumusan masalah dan kerangka pemikiran teoritis yang telah diuraikan sebelumnya, maka hipotesis penelitian yang dapat dirumuskan adalah sebagai berikut:

H1 : IHSG berpengaruh positif terhadap kinerja DPLK Muamalat H2 : JII berpengaruh positif terhdap kinerja investasi DPLK

Muamalat

Uji ini dilakukan untuk menunjukkan perbandingan rata-rata antara evaluasi kinerja DPLK Muamalat yang dihitung dengan metede Time Weighted Rate of Return (TWRR), Sharpe, dan Treynor, dan diperbandingkan dengan kinerja pasar IHSG dan ISSI.

C. Review Studi Terdahulu

Dalam rangka penentuan fokus penelitian, peneliti telah membandingkan dengan penelitian terdahulu guna mendukung materi yang akan dibahas. Terdapat beberapa penelitian yang telah membahas Dana pensiun syariah,yakni:

1. Skripsi Ade Irma Suryani (Mahasiswi UIN Syarif Hidayatullah Jakarta 2012) yang berjudul “Sinergi DPLK Syariah dengan Lembaga -Lembaga Keuangan Syariah (Studi Kasus Dana Pensiun -Lembaga

Keuangan Muamalat)”. Penelitian ini bertujuan untuk mengetahui

35 sinergi yang dilakukan DPLK Muamalat dengan lembaga keuangan syariah lainnya. Dalam penelitian ini menggunakan teknik pengumpulan data dengan menggunakan data primer dan sekunder. Data primer diperoleh dari laporan dari DPLK dan dari hasil wawancara dengan pelaksana tugas harian DPLK Muamalat, Marketing Officer dan Bagian Informasi dan Teknologi DPLK Muamalat. Sedangkan Data sekunder diperoleh dari berbagai kepustakaan yang ada. Dari penelitian ini didapatkan kesimpulan bahwa Mekanisme pengumpulan dan pengelolaan dana pada DPLK syariah dilakukan dengan iuran yang dibayarkan peserta mandiri dan bersumber dari pengalihan dana peserta DPLK lain. Sinergi yang dilakukan oleh DPLK Muamalat dengan Lembaga keuangan syariah lainnya yang sudah dilakukan adalah dengan penempatan dana di berbagai instrument syariah seperti deposito, sukuk, Reksadana, dan Saham. Faktor pendukung pertumbuhan DPLK Muamalat yang pesat merupakan hasil dukungan dari perusahaan induknya yaitu Bank Muamalat.

2. Skripsi Bety wulandari (mahasiswi Fakultas Syariah UIN Jakarta 2006) yang berjudul : “Analisis Kinerja Dana Pensiun Lembaga Keuangan

36 laporan teknis untuk menghitung jumlah peserta, rasio likuiditas yang terdiri dari Current Ratio dan Cash Ratio, dan analisis SWOT. Hasil dari pelitian ini adalah tingkat bagi hasil investasi DPLK Muamalat mencapai angka diatas 10% setiap tahunnya bahkan mencapai 12,49% pada Tahun 2006. Analisis likuiditas yang terdiri dari current ratio dan cash ratio dengan rata-rata sebesar 116,33% dan 92, 68% dapat dikatakan likuid karena menunjukkan angka diatas 100%. Hasil analisis SWOT menunjukkan bahwa kekuatan utama DPLK Muamalat adalah asset, tingkat bagi hasil, likuiditas dananya. Kelemahan utama adalah peraturan dan pemahaman masyarakat. Ancaman utamanya adalah munculnya produk syariah pada DPLK lain. Peluang utama adalah jumlah peserta yang menngkat setiap tahunnya dan mayoritas masyarakat Indonesia beragama Islam.

3. Skripsi Lina Meytasari (Mahasiswi fakultas ekonomi UIN Syarif

Hidayatullah Jakarta 2013) yang berjudul : “ Evaluasi Kinerja Reksa

37 4. Skripsi Rani Febrianti (Mahasiswi fakultas Hukum Universitas

Indonesia 2003) yang berjudul: “Kajian Hukum tentang Investasi

Dana Pensiun Lembaga Keuangan Muamalat”. Penelitian ini

38

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini terfokus pada pengaruh pasar saham terhadap kinerja investasi dana pensiun Lembaga Keuangan Muamalat pada tahun 2011-2013, pasar saham yang dimaksud dalam penelitian ini adalah IHSG dan JII. Penelitin ini dilakukan untuk mengevaluasi bagaimana kinerja investasi Dana Pensiun Lembaga Keuangan Muamalat bila dibandingkan dengan kinerja pasar saham yang dijadikan benchmark. Penilaian terhadap Kinerja investasi DPLK Muamalat tersebut akan menggunakan indeks Time Wighted Rate of Return (TWRR), Sharpe, dan Treynor. Adapun yang menjadi variabel dependen adalah nilai TWRR, sharpe, dan Treynor. Penelitian ini dilakukan untuk mengetahui bagaimanakah kinerja investasi DPLK Muamalat jika dihitung dengan menggunakan metode Time Weighted Rate of Return (TWRR), Sharpe, dan Treynor yang juga akan dibandingkan dengan kinerja pasar yang dijadikan

benchmark yakni mengacu pada nilai IHSG, dan JII.

39 satu atau lebih variabel lain. Tujuan penelitian ini adalah untuk memperoleh bukti empiris mengenai seberapa besar pengaruh pasar saham terhadap kinerja investasi dana pensiun Dana Pensiun Lembaga Keuangan Muamalat periode 2011-2013.

B. Populasi dan Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah Dana Pensiun Lembaga Keuangan Muamalat. Metode pengambilan sampel yang digunakan dalam penelitian ini adalah Purposive Sampling. Pada teknik ini unsur populasi yang ditentukan menjadi sampel didasarkan pada tujuan penelitian. Menurut Suharyadi dan Purwanto (2004:332), purposive sampling adalah penarikan sampel dengan pertimbangan tertentu. Pertimbangan tersebut didasarkan pada kepentingan atau tujuan penelitian.

Sampel yang digunakan dalam penelitian ini adalah Laporan Keuangan dan Laporan Investasi Dana Pensiun Lembaga Keuangan Muamalat periode 2011-2013. Adapun kriteria yang ditentukan untuk memilih sampel adalah:

1. Dana Pensiun Lembaga Keuangan yang mempublikasikan laporan tahunan untuk periode 2011-2013 yang dinyatakan dalam satuan Rupiah (Rp).

2. Dana Pensiun Lembaga Keuangan yang mempublikasikan laporan investasi bulanan untuk periode 2011-2013 yang dinyatakan dalam satuan rupiah (Rp).

40

C. Jenis dan Sumber Data

Dalam penelitian ini, jenis data yang digunakan adalah data sekunder yaitu mengumpulkan data dari bahan-bahan atau sumber-sumber bacaan atau kepustakaan. Data sekunder yang digunakan pada penelitian ini yaitu laporan keuangan tahunan dan Laporan Investasi tahunan Dana Pensiun Lembaga Keuangan Muamalat periode 2009-2013, yang diperoleh langsung dari DPLK Muamalat dan Harga saham IHSG yang diperoleh dari www.idx.co.id, harga saham JII yang diperoleh dari www.idx.co.id, dan suku bunga Bank Indonesia (Risk Free Rate) yang diperoleh dari www.idx.co.id. .

D. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi, yakni dimana metode tersebut merupakan metode yang digunakan untuk mengumpulkan data sekunder dan data kepustakaan.

1) Penelitian Kepustakaan (Library Research)

Penelitian ini dilakukan melalui studi kepustakaan yaitu dengan cara mengumpulkan pengetahuan teoritis yang relevan dengan cara membaca dan mempelajari buku-buku, jurnal-jurnal, artikel, serta literatur keterangan-keterangan dari sumber lain yang mempunyai hubungan dengan permasalahan yang dibahas dalam penelitian ini.

2) Data sekunder

41 pihak-pihak lain yang berkaitan dan mendukung terhadap penelitian ini. Dalam penelitian ini jenis data yang diambil adalah:

a) Laporan keuangan DPLK Muamalat selama periode bulan Desember Tahun 2011 sampai dengan bulan Desember 2013. b) Laporan investasi DPLK Muamalat Tahun 2011-2013.

c) Data harga IHSG yang diperoleh dari www.idx.co.id d) Data harga JII yang diperoleh dari www.idx.co.id

e) Data suku bunga Bank Indonesia (Risk Free Rate) yang diperoleh dari www.idx.co.id

E. Metode Analisis Data

1. Pengukuran Variabel Dependen

Variabel dependen dalam penelitian ini adalah kinerja investasi Dana Pensiun Lembaga Keuangan (DPLK) Muamalat. Langkah-langkah yang dilakukan dalam mengukur kinerja investasi DPLK Muamalat adalah sebagai berikut:

a. Mendata ROI (Return on Investment) DPLK Muamalat setiap bulannya berturut-turut selama periode Januari 2011 sampai dengan Desember 2013.

b. Evaluasi Kinerja Dana Pensiun Lembaga Keuangan Muamalat

42 dengan menggunakan metode Time Weighted Rate of Return (TWRR),

Sharpe, dan Treynor.

a) Time Weighted Rate of Return (TWRR)

∏ 𝑅

Keterangan:

GM = Geometric Mean Rt = Return pada perode t N = Jangka waktu investasi

Besarnya TWR ini tidak dipengaruhi oleh penambahan atau penarikan dana dana yang dilakukan oleh investor selama periode perhitungan return portofolio.

b)Sharpe

Keterangan:

SP = Indeks Sharpe Portofolio

𝑅̅𝑝 = Rata-rata return portofolio p selama periode pengamatan 𝑅𝐹

̅̅̅̅ = Rata-rata tingkat return bebas risiko selama periode pengamatan

σTR = standar deviasi return portofolio p selama periode pengamatan Indeks Sharpe dapat digunakan untuk membuat peringkat dari beberapa portofolio berdasarkan kinerjanya. Semakin tinggi indeks

43 Sharpe suatu portofolio disbanding portofolio lainnya, maka semakin baik kinerja portofolio tersebut.

c) Treynor

Keterangan:

Tp = Indeks Treynor Portofolio

𝑅̅𝑃 = Rata-rata return portofolio p selama periode pengamatan 𝑅𝐹

̅̅̅̅ = Rata-rata tingkat return bebas risiko selama periode pengamatan

βp = Beta portofolio p

Seperti halnya indeks Sharpe, indeks Treynor juga merupakan suatu rasio kompensasi terhadap risiko. Tetapi dalam indeks Treynor, risiko diukur tidak dengan total risko melainkan hanya risiko sistematis.

2. Menentukan Besar Variabel Independen

Variabel-variabel yang digunakan dalam penelitian ini yang dijadikan

return benchmark adalah IHSG dan JII. Menurut Rodoni dan Ali (2010:183), indeks pasar merupakan alat ukur kinerja sekuritas khususnya saham yang liting di bursa yang digunakan oleh bursa-bursa dunia. IHSG, JII dan ISSI digunakan untuk mengukur kinerja saham. Fungsinya juga sebagai benchmark kinerja

44 portofolio, indikator trend pasar, indikator tingkat keuntunga dan sebagai fasilitas perkembangan produk derivatif.

Pada IHSG dan JII data yang digunakan adalah nilai penutupan dari IHSG dan JII setiap bulannya.

3. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas dilkukan untuk mengetahui apakah dalm model regresi, variabel dependen dan variabel independen memiliki distribusi normal atau tidak. Untuk menghindari terjadinya bias, data yang digunakan harus terdistribusi dengan normal. Seperti diketahui bahwa uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil.1

Dasar pengembilan keputusan dari uji normalitas dengan analisis grafik adalah jika data menyebar disekitar garis histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas (Ghozali, 2006:122).

Uji normalitas yang digunakan dalam penelitian ini adalah uji grafik

Probability Plot dan One Sampel Kolmogorov-smirnov Test. Dalam uji grafik, normalitas data dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik tersebut. Dasar pengambilan keputusannya adalah:

1) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

1

45 diagonal menunjukkan bahwa pola distribusi data normal, maka model regresi memenuhi asumsi normalitas.

2) Sebaliknya jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah gars diagonalnya maka dapat dikatakan distribusi data tidak normal dan model regresi tidak memenuhi asumsi normalitas.

Metode uji normalitas kedua adalah dengan melakukan uji One

Sampel Kolmogorov-Smirnov Test. Dalam Uji One Sampel

Kolmogorov-Smirnov Test, variabel-variabel yang mempunyai Asymp.

Sig. (2-tailed) di bawah tingkat signifikansi sebesar 0,05 diartikan bahwa variabel-variabel tersebut memiliki distribusi tidak normal dan sebaliknya.

b. Uji Multikolinearitas

Multikolinearitas adalah keadaan diamana antara dua variabel independen atau lebih pada model regresi terjadi hubungan linear yang sempurna atau mendekati sempurna. Model regresi yang baik mensyaratkan tidak adanya masalah Uji multikoliniaritas.2 Untuk mendeteksi bahwa ada tidaknya multikolinearitas di dalam regresi dapat dilihat dari: (1) tolerance value, (2) nilai

variance inflation factor (VIF). Model regresi yang bebas dari multikolinearitas adalah yang mempunyai tolerance value diatas 0,1 atau VIF di bawah 10 (Ghozali, 2006). Apabila tolerance variance di bawah 0,1 atau VIF di atas 10 maka terjadi multikolinearitas.

2

46

c. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t denga kesalahan pengganggu pada periode t-1 (sebelumnya), untuk menguji adanya korelasi digunakan Durbin Watson (D-W) dengan catatan hanya digunakan untuk autokorelasi tingkat satu (first order autocorrelation) dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lagi diantara variabel independent.3 Model regresi yang baik terhindar dari masalah autokorelasi, menurut Singgih Santoso kriteria dari uji autokorelasi secara umum dapat diambil patokan sebagai berikut:

Apabila D-W < -2 atau D-W > +2 berarti terdapat autokorelasi Apabila -2 < D-W < +2 berarti tidak terdapat autokorelasi

d. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi kesamaan variance dari residual satu pengamatan ke pengamatan lain. Variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroksiditas. Cara untuk mendeteksinya dengan melihat Grafik Plot antara nilai prediksi variabel dependen ZPRED dengan residualnya SRESID.4 Dasar pengambilan keputusan dalam uji ini adalah jika dari grafik scatterplots terlihat bahwa titik-titik

3

Imam Ghazali, Analisis Multivariate dengan Program SPSS, , h.96

4

47 menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regrsi (Ghozali, 2005:107).5

4. Uji Statistik Koefisien Regresi

Penggunaan analisis regresi untuk menaksir pengaruh antar variabel yang telah ditetapkan sebelumnya berdasarkan teori.6 Analisis untuk menguji hipotesis. Persamaan regresinya adalah:

Y= a + b1 X1 + b2 X2 + ei Keterangan:

Y : Kinerja DPLK Muamalat a : Konstanta

b : Slope atau koefisien regresi atau intersep X1: IHSG

X2 : JII Ei : error

a. Uji t

Uji t digunakan untuk mengetahui ada atau tidaknya pengaruh masing-masing variabel independen secara individual terhadap variabel dependen yang diuji pada tingkat signifikan 0.05.7 Sedangkan alpha

5

Imam Ghazali, Analisis Multivariate dengan Program SPSS, h.107

6

Imam Ghazali, Analisis Multivariate dengan Program SPSS, h.160

7

48 yang digunakan oleh penulis adalah 0,1. Penentuan nilai kritis atau t table dapat dilihat dari table distribusi t untuk (S.Santoso, 2003 : 157):

(degree of freedom) df= n-k-1 Dimana:

df = taraf signifikan

k = numerator (jumlah variael bebas) n = jumlah data sampel uji statistik t hitung Aturan pengambilan keputusan adalah sebagai berikut:

Jika nilai t hitung < (lebih kecil dari) t tabel, artinya tidak ada pengaruh

variabel bebas (Xi) terhadap variabel terikat (Y).

Jika nilai t hitung > (lebih besar dari) t tabel, artinya ada pengaruh

variabel bebas (Xi) terhadap variabel terikat (Y).

b. Uji Fisher

Uji F digunakan untuk mengetahui pengaruh semua variabel independennya yang dimaksudkan dalam metode regresi secara bersama-sama terhadap variabel dependen yang diuji pada tingkat signifikan 0.05, jika nilai signifikansi lebih kecil dari 0.05 maka model regresi dapat digunakan untuk memprediksi variabel dependen atau dengan kata lain variabel indpenden secara bersama-sama berpengaruh terhadap variabel dependen.8 Akan tetapi alpha yang digunakan oleh penulis adalah 0.1.

8

49

c. Koefisien Determinasi (Adjusted R-Square)

Digunakan untuk membuat persentase variance variable

independen terhadap variabel dependen serta seberapa besar pengaruh dari factor lain yang tidak dimasukkan dalam penelitian ini, jika nilai adjusted R-Square adalah 1 berarti kuatnya kemampuan fluktuasi variabel dependen seluruhnya dapat dijelaskan oleh variabel independen dan tidak ada faktor lain yang menyebabkan fluktuasi variabel dependen, sebaliknya jika nilai mendekati angka 0, maka semakin rendah kemampuan fluktuasi variabel dependen (Singgih Santoso, 2004).

F. Operasional Variabel Penelitian

1. IHSG

Indeks harga saham gabungan seluruh saham menggambarkan suatu rangkaian informasi historis mengenai pergerakan harga saham gabungan seluruh saham, sampai pada tanggal tertentu. Biasanya pergerakan harga tersebut disajikan setiap hari, berdasarkan harga penutupan bursa pada hari tersebut. Indeks tersebut disajikan untuk periode tertentu. Dalam hal ini mencerminkan suatu nilai yang berfungsi sebagai pengukuran kinerja suatu saham gabungan di bursa efek.

50 seluruh saham yang tercatat di suatu bursa efek. Maksud gabungan seluruh saham ini adalah kinerja saham yang dimakkan dalam perhitungan seluruh saham yang tercatat di bursa tersebut (Sunariyah, 1997:126)

2. JII

51

BAB IV

ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Obyek Penelitian

1. Bank Muamalat Indonesia

Bank Muamalat Indonesia (BMI) adalah bank umum pertama di Indonesia yang menerapkan prinsip Syariah Islam dalam menjalankan operasionalnya. BMI didirikan pada tahun 1991 dengan prakarsa Majelis Ulama Indonesia (MUI) dan Pemerintah Indonesia serta dukungan dari cendikiawan Muslim, Pengusaha, dan masyarakat Luas.

Seiring dengan pertumbuhan perbakan syariah di Indonesia, BMI melihat bahwa kebutuhan masyarakat terhadap lembaga syariah tidak hanya tersbatas pada lembaga keuangan bank tetapi juga lembaga keuangan non bank. Oleh karena itu pada tahun 1997 BMI mendirikan Dana Pensiun Lembaga Keuangan (DPLK) Muamalat, yaitu sebuah lembaga keuangan non bank yang khusus mengelola program pensiun dengan jenis Iuran Pasti. Sehingga masyarakat dapat memanfaatkan program/produk tabungan pensiun ini untuk mempersiapkan hari tua yang lebih sejahtera.

2. Dana Pensiun Lembaga Keuangan (DPLK) Muamalat

52 menyelenggarakan Program Pensiun Iuran Pasti (PPIP) bagi perorangan baik karyawan maupun peerja mandiri.

Dana Pensiun Lembaga Keuangan PT. Bank Muamalat Indonesia,Tbk, selanjutnya disebut DPL