(Studi Komparatif PT. Bank Syariah Mandiri dan Bank Asing Konvensinal)

SKRIPSI

Diajukan kepada Fakultas Syariah dan Hukum untuk Memenuhi Salah Satu Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah

(S,E,Sy)

Oleh:

KAHFI ADITYA RAMADHAN NIM. 1110046100097

JURUSAN PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT/EKONOMI ISLAM

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii SKRIPSI

Diajukan kepada Fakultas Syariah dan Hukum untuk Memenuhi Salah Satu Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

Kahfi Aditya Ramadhan NIM : 1110046100097

Pembimbing

Ahmad Chairul Hadi,S.Ag,M.A NIP: 197205312007101002

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT/EKONOMI ISLAM

FAKULTAS SYARIAH & HUKUM UIN SYARIF HIDAYATULLAH

iii

Skripsi yang berjudul “IMPLEMENTASI CORPORATE SOCIAL RESPONSIBILITY (CSR) (Studi Komparatif PT. Bank Syariah Mandiri dan Bank Asing Konvensional)” telah diujikan dalam sidang munaqasyah Fakultas Syariah dan Hukum Program Studi Muamalat Universitas Islam Negeri Syarif Hidayatullah Jakarta pada Selasa, tanggal 30 Juni 2015. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Syariah (S.E.Sy) pada Program Studi Muamalat (Ekonomi Islam).

Jakarta, Juli 2015 Mengesahkan,

Dekan Fakultas Syariah dan Hukum

Dr. Asep Saepudin Jahar, MA NIP. 196912161996031001 Panitia Ujian:

Ketua : AM. Hasan Ali, M.A. (...) NIP. 197512012005011005

Sekretaris : H. Abdurrauf Lc, M.A (...) NIP. 197312152005011002

Pembimbing : Ahmad Chairul Hadi,S.Ag,M.A (...) NIP. 197205312007101002

Penguji I : Dr.H.Supriyadi Ahmad, M.A. (...) NIP. 195811281994031001

iv

Nama : Kahfi Aditya Ramadhan

NIM : 1110046100097

Tempat, Tanggal Lahir : Jakarta, 20 Maret 1993 Prodi/Konsentrasi : Muamalat/Perbankan Syariah

Alamat : Jl. Gelatik Atas No.50 Rt/Rw 010/009, Tangerang Selatan

Nomor HP : 085693203372

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya saya yang diajukan untuk memenuhi salah satu persyaraatan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan skripsi ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil saya atau

merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Tangerang Selatan, 17 Juni 2015 Yang menyatakan.

v

Kahfi Aditya Ramadhan NIM 111004610097. IMPLEMENTASI CORPORATE SOCIAL RESPONSIBILITY (CSR) (Studi Komparatif PT. Bank Syariah Mandiri dan Bank Asing Konvensional). Strata satu (S1), Pada konsentrasi Perbankan Syariah, Program Studi Muamalat (Ekonomi Islam), Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 1436 H/2015 M. xiv, 75 halaman, 6 lampiran.

Skripsi ini bertujuan untuk mengetahui model dan kategori PT. Bank Syariah Mandiri dan Bank Asing Konvensional dalam melaksanakan CSR serta tahapan-tahapannya dalam implementasi kegiatan, dan menganalisis tentang kegiatan CSR dengan SWOT. Sehingga dapat diketahui perbedaan kegiatan CSR yang terdapat diantara kedua Bank tersebut dan diharapkan bisa melakukan inovasi-inovasi dalam melaksanakankegiatan CSR. Jenis peneliian ini adalah kualitatif yang sumber datanya adalah data primer dan sekunder. Data primer diperoleh langsung dengan melakukan wawancara terhadap Bank terkait yaitu, Bank Syariah Mandiri dan Bank Asing Konvensional. Sedangkan data sekunder didapat melalui website milik Bank, website serta jurnal yang membahas tentang CSR, dokumen-dokumen terkait.

Hasil penelitian ini menunjukan bahwa terdapat perbedaan antara Bank Syariah Mandiri dengan Bank Asing Konvensional dalam melaksanakan kegiatan CSR. Dari berbagai fasilitas, program dan strategi Bank Syariah Mandiri sedikit lebih unggul dari Bank Asing Konvensional tapi Bank Asing konvensional juga diapresiasi atas kegiatan CSR yang dilaksanakan untuk meningkatkan ekonomi indonesia. Selain itu diantara kedua Bank terdapat beberapa kelebihan dan kelemahan serta terdapat beberapa peluang dan ancaman yang masing-masing bisa digunakan untuk meningkatkan kualitas kegiataan CSR. Kelebihan yang terdapat pada PT. Bank Syariah Mandiri ialah Sumber dana yang mendukung Mempunyai cabang yang tersebar di wilayah Indonesia, Bekerjasama dengan mitra yang berpengalaman dan Pilihan program yang beragam. Kelemahan yang terdapat pada PT. Bank Syariah Mandiri ialah Sumberdaya manusia didalam kegiatan CSR yang terbatas dan Sulit melibatkan komunitas dalam pelaksanaan kegiatan CSR. Kelebihan yang terdapat pada Bank Asing Konvensional ialah Sumber daya manusia yang mencukupi, Hubungan erat antar karyawan dan Administrasi yang terorganisir. Serta kelemahan yang terdapat pada Bank Asing Konvensional ialah Belum banyak diketahui masyarkat luas, Sumber dana yang terbatas, Program yang terbatas dan Belum ada alat ukur menilai keberhasilan CSR.

Kata Kunci : Implementasi, Corporate Social Reponsibility (CSR), Bank Syariah Mandiri, Bank Asing Konvensional

vi

memberikan nikmat, karunia, dan kemudahan sehingga penulis dapat menyelesaikan penulisan skripsi ini. Sholawat serta salam kepada Nabi Muhammad SAW, beserta keluarga dan sahabatnya. Banyak pihak yang telah membantu penulis dalam penyelesaikan skripsi ini baik secara langsung maupun tidak langsung. Maka dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada:

1. Bapak Dr. Asep Saepudin Jahar, M.A, Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

2. Bapak AM. Hasan Ali, M.A, ketua Program Studi Muamalat (Ekonomi Islam) Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta dan Bapak Abdurrauf Lc, MA, selaku sekretaris Program Studi Muamalat (Ekonomi Islam).

3. Bapak Ahmad Chairul Hadi,S.Ag,M.A, dosen pembimbing skripsi yang senantiasa meluangkan waktu mencurahkan segala perhatian untuk memberikan arahan dan masukan yang berharga bagi penulis dalam menyelesaikan skripsi ini.

vii

Suryati terimkasih telah mendidik, mengajarkan dan membimbing sejak kecil serta dukungan moril maupun materil. Dan Adik tercinta Karin yang selalu memberikan semangat dikala penulis sedang jenuh.

6. Kepada Bagian Brand Development Officer (Corporate Secretary Group), Bapak Doni Indra, yang telah memfasilitasi saya dalam mengadakan wawancara di Bank Syariah Mandiri. Dan Ibu Dyah Pramesti Shinta Dewi selaku Head of Corporate Relation Unit Bank Konvensional Asing yang bersedia untuk di wawancara.

7. Sahabat-sahabat OC Dian, Ayu, Atul, Cipa, Zaid, Toto, Rizal, Mahbub, Ardi, Badzar yang telah memberikan desakan dan semangat agar cepat lulus.

8. Teman–teman Pramuka SAA Darwis, Bani, Sarah, Iyoh, Asep, Wahyu, Rizal, Omar. yang telah memberikan pengalaman selama berada di Alam.

9. Sahabat-sahabat DPR (Dibawah Pohon Rindang) Bijay, Uthe, Azis, Rojak, willy, Dio, Temi, Hakim, Sinyo, Bams, Bebsy, Daus, Zada, Faqih, Rahman yang tiada hari tanpa tertawa, bercanda dan membully.

viii

KKN Kompak yang telah berjuang bersama selama KKN di Desa Cigudeg.

Tangerang Selatan, 17 Juni 2015

ix DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

LEMBAR PENGESAHAN PENGUJI ... iii

LEMBAR PERNYATAAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR LAMPIRAN ... xii

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 7

C. Pembatasan dan Perumusan Masalah ... 7

D. Tujuan dan Manfaat Penelitian ... 8

E. Review Studi Terdahulu. ... 9

F. Tehnik Penulisan Skripsi. ... 11

G. Sistematika Penulisan ... 11

BAB II LANDASAN TEORI TENTANG CSR A. Konsep Dasar Corporate Social Responsibility (CSR) ... 13

1. Definisi ... 13

2. Sejarah ... 16

B. Model dan Kategori Perusahaan Implementasi Corporate Social Responsibility ... 20

x

2. Pengertian Kategori ... 20

3. Model Implementasi ... 21

4. Kategori Perusahaan Menurut Implementasi ... 22

C. Tahapan Implementasi Corporate Social Responsibility ... 23

1. Perencanaan ... 23

2. Implementasi ... 30

3. Evaluasi ... 32

BAB III METODE PENELITIAN A. Rancangan Penelitian ... 33

B. Jenis Penelitian ... 33

C. Sumber Data Penelitian ... 34

1. Data Primer ... 34

2. Data Sekunder ... 34

D. Teknik Pengumpulan Data ... 35

1. Studi pustaka (library research) ... 35

2. Studi lapangan ... 35

E. Teknik Pengolahan dan Analisis Data ... 36

F. Subjek Objek Penelitian ... 37

BAB IV HASIL DAN ANALISIS PENELITIAN A. Profile Bank Syariah Mandiri dan Bank Asing Konvensional .... 38

1. Profile Bank Syariah Mandiri ... 38

a. Visi dan Misi ... 40

b. Program CSR (Corporate Social Responsibility) ... 40

2. Gambaran Umum Bank Asing Konvensional ... 42

a. Visi dan Misi ... 42

xi

B. Model dan Kategori Perusahaan Implementasi Corporate Social

Responsibility ... 45

1. Model Implementasi Corporate Social Responsibility ... 45

2. Kategori Perusahaan Implementasi Corporate Social Responsibility ... 46

C. Tahapan Implementasi Corporate Social Responsibility ... 47

1. Perencanaan, Implementasi, dan Evaluasi Corporate Social Reponsibility Bank Syariah Mandiri ... 47

2. Perencanaan, Implementasi, dan Evaluasi Corporate Social Reponsibility Bank Asing Konvensional ... 53

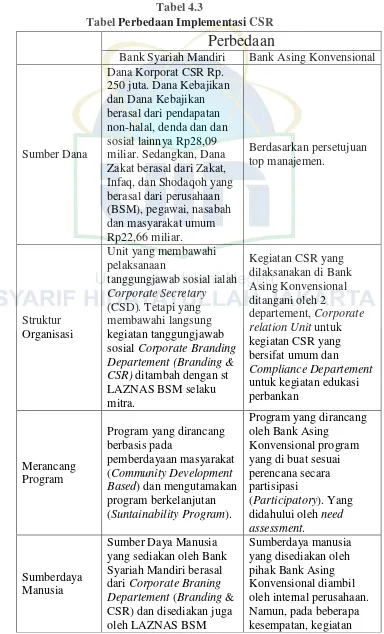

3. Perbedaan Implementasi antara Bank Syariah Mandiri dengan Bank Asing Konvensional ... 57

D. Analisis SWOT Terhadap Implementasi program Corporate Social Responsibility (CSR) ... 60

1. Analisis SWOT Implementasi program Corporate Social Responsibility (CSR) Bank Syariah Mandiri ... 61

2. Analisis SWOT Implementasi program Corporate Social Responsibility (CSR) Bank Asing Konvensional ... 64

3. Matrix SWOT Implementasi implementasi Corporate Social responsibility (CSR) Bank Syariah Mandiri dan Bank Asing Konvensional ... 68

BAB V PENUTUP A. Kesimpulan ... 72

B. Saran ... 73

DAFTAR PUSTAKA ... 74

xii

DAFTAR LAMPIRAN

Lampiran 1 ... 77

Lampiran 2 ... 78

Lampiran 3 ... 79

Lampiran 4 ... 82

Lampiran 5 ... 84

xiii

DAFTAR TABEL

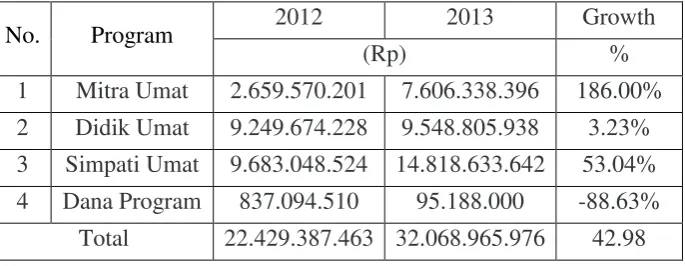

Tabel 4.1 Tabel Penyaluran Dana CSR Bank Syariah Mandiri ... 52

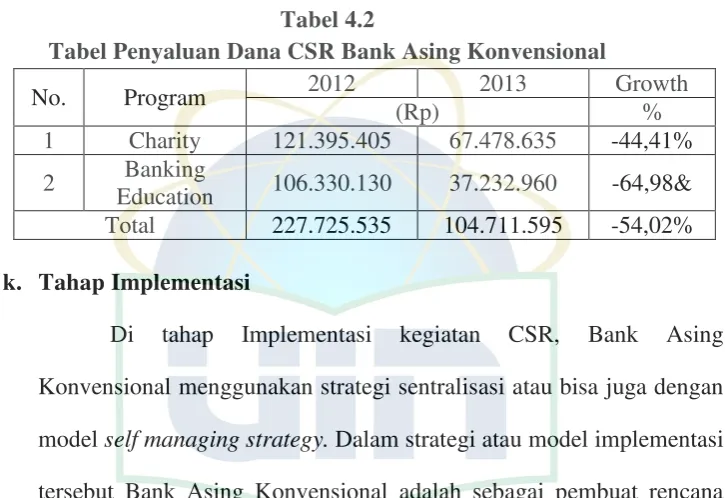

Tabel 4.2 Tabel Penyaluran Dana CSR Bank Asing Konvensional ... 57

xiv

DAFTAR GAMBAR

Gambar 2.1 Tripel bottom line ... 56

1

PENDAHULUAN

A. Latar Belakang

Kesejahteraan hidup merupakan suatu tujuan yang selalu ingin dicapai oleh setiap individu tersebut. Mereka tidak akan sejahtera jika keadaan mereka berstatus miskin. Oleh karena itu kemiskinan harus dihapuskan, karena merupakan suatu bentuk ketidaksejahteraan. Berdasarkan Perpres Nomor 7 Tahun 2005 tentang RPJMN, kemiskinan terjadi ketika seseorang atau sekelompok orang, baik laki-laki dan perempuan, tidak terpenuhi hak-hak dasarnya untuk mempertahankan dan mengembangkan kehidupan yang bermartabat.1

Jika kita kaitkan dengan masalah kemiskinan yang sudah ada sejak jaman dahulu dan diperparah dengan krisis ekonomi yang terjadi dinegara berkembang seperti Indonesia beberapa tahun terakhir. Hingga saat ini pun kemiskinan tersebut masih membayang-bayangi perekonomian Indonesia. Masalah ini terus berlanjut dan berkembang sehingga menjadi fokus utama pemerintah. Kemiskinan terjadi karena ada penyebabnya meskipun pada dasarnya kemiskinan terjadi karena terjadinya kelangkaan alat kebutuhan dasar, ataupun sulitnya akses terhadap pendidikan dan pekerjaan.

Kemiskinan sudah menjadi masalah yang bisa dibilang sudah mendarah daging di Indonesia. Banyak program yang telah dibuat oleh pemerintah untuk

1

Anonim, “Pemberdayaan” artikel diakses pada 20 Juli 2014 darihttps://acriski.word

mengentaskan masalah tersebut, tetapi hasilnya masih jauh dari memuaskan atau bisa dibilang jauh dari sasaran, karena program tersebut tidak terorganisir dengan baik sehingga menyebabkan ketidakmerataan.

Data yang dikeluarkan BPS (Badan Pusat Statistik) Pada bulan September 2014, jumlah penduduk miskin (penduduk dengan pengeluaran per kapita per bulan di bawah Garis Kemiskinan sebesar Rp.312.328 ) di Indonesia mencapai 2,77 miliar orang (10,96 persen).2

Hal ini menimbulkan ketidakpuasaan dan kritik bahwa globalisasi hanya menguntungkan para kaum pemegang modal saja. Kekuasaan dan penguasan terhadap sumber daya alam serta kekayaan lainnya berada ditangan perusahaan besar. Sehingga, negara tersebut dapat kehilangan kedaulatan atas sumber daya alam yang seharusnya bisa dimanfaatkan oleh warga negara untuk mencapai kemakmuran.

Menurut David C. Korten dalam bukunya yang berjudul When Corporations Rule the World “Dunia bisnis, selama setengah abad terakhir, telah menjelma menjadi institusi paling berkuasa diatas planet ini. Institusi yang dominan di masyarakat maupun harus mengambil tanggung jawab untuk kepentingan bersama. Setiap keputusan yang dibuat, Setiap tindakan yang diambil haruslah dilihat dalam kerangka tanggung jawab tersebut3”

Untuk itu perlu adanya hubungan baik antara lingkungan sosial dengan lingkungan alam disekitar aktivitas perusahaan, memunculkan sebuah konsep

2

Badan Pusat Statistik, “Profil Kemiskinan Di Indonesia” artikel diakses pada 20 Juli 2014 dari http://www.bps.go.id/brs_file/kemiskinan_02jan14.pdf.

3

yang dinamakan tanggung jawab sosial perusahaan Corporate Social Responsibility (CSR). CSR meliputi tanggung jawab perusahaan terhadap karyawannya, pemerintah, lingkungan dan masyarakat sekitar, khususnya dalam mensejahterakan komunitas dikawasan usaha. Tentu saja, dalam melaksanakan CSR perusahaan juga harus berkerjasama dengan pihak lain seperti pemerintah, masyarakat, Lembaga Swadaya Masyarakat (LSM) dan masyarakat luas.

Pada awalnya Tanggung jawab sosial perusahaan kepada masyarakat bermula di Amerika Serikat, yaitu pada zaman permulaan perkembangan perusahaan besar di akhir abad ke-19. Saat itu perusahaan besar menyalahgunakan kuasa mereka dalam hal diskriminasi harga, menahan buruh dan perilaku lainya yang menyalahi moral kemanusiaan. hal ini menyebabkan protes masyarakat dan sebagai akibatnya pemerintah melakukan perubahan peraturan perusahaan untuk mengatasi masalah tersebut. Fase ke dua evolusi tanggung jawab sosial perusahaan tercetus pada tahun 1930 an, yang diikuti gelombang resesi dunia secara besar-besaran yang mengakibatkan pengangguran dan banyak perusahaan yang bangkrut. Pada masa ini dunia berhadapan dengan kekurangan modal untuk input produksinya. Buruh terpaksa berhenti bekerja, pengangguran sangat meluas dan merugikan pekerjannya. Saat itu timbul ketidakpuasan terhadap sikap perusahaan yang tidak bertanggung jawab terhadap pekerjanya.4

Hal inilah yang menjadi awal mula CSR. Di Indonesia, istilah CSR semakin populer digunakan sejak tahun 1990-an. Beberapa perusahaan

4

sebenarnya telah lama melakukan Corporate Social Activity (CSA) atau “aktivitas sosial perusahaan”. Walaupun tidak menamainya sebagai CSR,

secara faktual aksinya mendekati konsep CSR yang merepresentasikan bentuk “peran serta” dan “kepedulian” perusahaan terhadap aspek sosial dan

lingkungan.

Menurut Natufe dengan mengutip definisi dari WBCSD (World Business Council for Sustatainable Development) menyebut tanggung jawab sosial korporat (CSR) sebagai komitmen berkelanjutan kalangan bisnis untuk berperilaku etis dan memberikan sumbangan pada pembangunan ekonomi sekaligus memperbaiki mutu hidup angkatan kerja dan keluarganya serta komunitas lokal dan masyarakat secarah keseluruhan. Pilar dasar dari definisi yang dikutip natufe tersebut mencakup (a) mendorong kesejahteraan ekonomi, (b) perbaikan lingkungan hidup, dan (c) Tanggung jawab sosial.5

Yang melatar belakangi mengapa perusahaan perlu mempertimbangkan tanggung jawab sosial terdiri dari berbagai macam alasan dalam pelaksanaannya, misalnya karena ada isu isu pluralisme, reputation, the demand of public opinion, dan licenses to operate.6 Isu-isu tersebut menjadi dasar bagi perusahaan atau organisasi untuk melakukan tanggung jawab sosialnya. Isu tetang reputasi menjadi bagian yang penting dalam pertimbangan perusahaan melakukan CSR.

Dalam melaksanakan CSR terdapat payung hukum yang mengawasi. Dalam Undang-Undang No.40 Tahun 2007 tentang Perseroan Terbatas, yaitu

5

Yosal Iriantara, Community Relations: Konsep dan Aplikasinya, (Bandung: Simbioda Rekatama Media, 2004). hal 49.

6

Pasal 74. Yang berisi “Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam, wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan”.7

Peraturan lain yang mewajibkan CSR adalah Undang-Undang Nomor 25 Tahun 2007, tentang Penanaman Modal, baik penanaman modal dalam negeri, maupun penanaman modal asing. Dalam Pasal 15 (b) dinyatakan bahwa “ Setiap penanam modal berkewajiban melaksanakan tanggung jawab sosial perusahaan”.8Pasal tersebut telah menjadikan Indonesia sebagai negara yang pertama kali mewajibkan CSR di dunia ini.9

Dalam rangka meningkatkan kinerja lembaga keuangan, melindungi kepentingan stakeholder dan meningkatkan kepatuhan terhadap peraturan perundang-undangan serta nilai–nilai etika (code of conduct) yang berlaku secara umum pada perseroan terbatas, perbankan turut serta melaksanakan kegiatan usahanya dengan berpedoman pada prinsip-prinsip Good Corporate Govermance.10

Sehubung dengan hal tersebut, Bank Indonesia telah menerbitkan Peraturan Bank Indonesia (PBI) No. 8/4/PBI/2006 sebagaimana diubah dengan PBI No. 8/14/2006 serta Surat Edaran No. 9/12/DPNP tentang pelaksanaan Good Corporate Govermance bagi bank umum. Dalam Good

7

Undang-Undang Republik Indonesia Nomor 40 Tahun 2007 Tentang Perseroan Terbatas

http://prokum.esdm.go.id/uu/2007/uu-40-2007.pdf

8

Undang-undang Republik Indonesia Nomor 25 tahun 2007 Tentang Penanaman Modal

http://www.bkpm.go.id/file_uploaded/UU_no_25_th_2007.pdf

9

Mulya Amri dan Wicaksono Sarosa . CSR Untuk Penguatan Kohesi Sosial.( Jakarta: Indonesia Business Links,2008), hal. Xxiv.

10D.Maharani, “Good Corporate Governance Training”, artikel ini diakses pada 20 Juli

Corporate Govermance terdapat Prinsip responsibilitas adalah prinsip di mana para pengelola wajib memberikan pertanggungjawaban atas semua tindakan dalam mengelola perusahaan kepada para pemangku kepentingan sebagai wujud kepercayaan yang diberikan kepadanya. Prinsip tanggung jawab ada sebagai konsekuensi logis dari keprcayaan dan wewenang yang diberikan oleh para pemangku kepentingan kepada para pengelola perusahaan. Tanggung jawab ini mempunyai lima dimensi, yaitu: ekonomi, hukum, moral, social dan spiritual.

Dengan adanya penguatan melalui payung hukum tersebut, agenda CSR menjadi sesuatu keharusan. Perbankan harus melaksanakan implementasi CSR sebagai bentuk bagian dari tanggung jawab perusahaan. Serta program CSR diharapkan dapan berjalan dengan baik dan tidak keluar dari koridor pengertian CSR itu sendiri.

CSR bukan hanya sekedar kegiatan amal saja, CSR juga mengharuskan suatu perusahaan dalam pengambilan keputusannya agar dengan sungguh sungguh memperhitungkan akibat terhadap seluruh pemangku kepentingan (stakeholder), termaksud lingkungan hidup. Keseimbangan antara kepentingan beragam pemangku kepentingan eksternal dengan kepentingan pemegang saham, yang merupakan salah satu pemangku kepentingan internal..

Corporate Social Responsibility di Indonesia tidak hanya dilakukan

Maka dari itu untuk mengetahui perbedaan konsep, pendayagunaan dana dan pengelolaan dalam mengimplementasikan CSR antara bank syariah dngan bank asing kovensional. Oleh karena itu, penulis akan meneliti “Implementasi Corporate Social Responsibility (CSR) (Studi Komparatif

PT. Bank Syariah Mandiri dan Bank Asing Konvensional)”

B. Identifikasi Masalah

Berkembangnya CSR beberapa dekade terakhir membuat semakin banyak perusahaan yang melaksanakan CSR dengan cara yang berbagai macam. Hal ini menjadikan banyak program CSR yang diterapkan mengalami keberhasilan maupun kegagalan dikarenakan kekurangan pahaman perusahaan dalam melaksanakan CSR. Lagi pula bukan hanya perusahaan lokal yang melalukan CSR tetapi perusahaan asing juga ikut turut ambil bagian dalam kegiatan tersebut tak terkecuali dunia perbankan.

Oleh karena itu, penulis memfokuskan penelitian pada model serta kategori perusahaan dalam implementasi CSR, program yang diterapkan antara PT. Bank Syariah Mandiri dengan Bank Asing Konvensional. Serta hasil analisis SWOT implementasi CSR dari kedua bank tersebut.

C. Pembatasan Masalah dan Perumusan Masalah 1. Pembatasan Masalah

2. Perumusan Masalah

Dari rumusan masalah tersebut dapat dilihat sejumlah masalah yang memungkinkan dapat dijelaskan dalam penulisan skripsi ini. Penulis akan merumuskan dalam permasalahan diantaranya :

a. Bagaimana Model perusahaan implementasi Corporate Social Responsibility (CSR) pada Bank Syariah Mandiri dan Bank Asing Konvensional ?

b. Bagaimana kategori perusahaan implementasi Corporate Social Responsibility (CSR) pada Bank Syariah Mandiri dan Bank Asing Konvensional ?

c. Bagaimanakah tahapan perbedaan implementasi oleh Bank Syariah Mandiri dan Bank Asing Konvensional ?

d. Bagaimanakah hasil analisis SWOT implementasi Corporate Social Responsibility (CSR) Bank Syariah Mandiri ?

e. Bagaimanakah hasil analisis SWOT implementasi Corporate Social Responsibility (CSR) Bank Asing Konvensional ?

D. Tujuan Dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

a. Untuk menjelaskan model dan kategori implementasi Corporate Social responsibility (CSR) pada Bank Syariah Mandiri dan Bank Asing Konvensional.

c. Untuk mengindentifikasi hasil analisis SWOT tentang implementasi Corporate Social responsibility (CSR) Bank Syariah Mandiri

d. Untuk mengindentifikasi hasil analisis SWOT tentang implementasi Corporate Social responsibility (CSR) Bank Asing Konvensional 2. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

a. Bagi dunia Akademisi, hasil penelitian dapat dijadikan refrensi dana dasar untuk melakukan penelitian yang sejenis dimasa mendatang dan diharapkan juga dapat berkontribusi dalam menambah pengetahuan didunia perbankan syariah.

b. Bagi dunia Perbankan, diharapkan dari penelitian ini bank memperbaiki konsep serta memiliki program yang lebih variatif dan lebih giat lagi dalam melakukan Corporate Social Responsibility (CSR).

c. Bagi Masyarakat Umum, diharapkan dari penelitian ini jadi lebih mengetahui kegiatan sosial apa saja yang dilakukan oleh perbankan. Serta dapat memanfaatkan kegiatan tersebut dengan baik.

E. Review Studi Terdahulu

Berdasarkan studi review terdahulu yang penuli lakukan dari beberapa literatur, diantaranya :

Manajemen Dakwah Fakultas Dakwah dan Komunikasi Universitas Islam Negeri Syarif Hidayatullah Jakarta. Skripsi ini menekankan pada bagaimana mensejahterakan masyarakat yang berada disekitar Bandara Soekarno Hatta dengan cara bina lingkungan dan melakukan peminjaman modal usaha kepada pemilik usaha kecil agar lebih tangguh dan lebih mandiri.

2. Penelitian dilakukan oleh Siti Innayah 2012 dengan judul “Dampak Program Corporate Social Responsibility (CSR) Pertamina Terhadap Kesejahteraan Masyarakat: Studi “Aksi Untuk Ciliwung” Di Lenteng Agung Kecamatan Jagakarsa Jakarta Selatan” Jurusan Pengembangan

Masyarakat Islam Fakultas Ilmu Dakwah dan Komunikasi Universitas Islam Negeri Syarif Hidayatullah Jakarta. Skripsi ini menekankan pengelolaan sampah pada kali ciliwung dan melibatkan warga sekitar agar bisa membuat sampah yang berada dibantaran kali menjadi pendapatan dan lapangan kerja bagi masyarakat yang ada dibantaran kali ciliwung. 3. Penelitian dilakukan oleh Zulfitri 2011 dengan judul “Pemberdayaan

Masyarakat Melalui Corporate Social Responsibility PT Indocement Tunggal Perkarsa Tbk” Jurusan Perbankan Syariah Fakultas Syariah dan Hukum Universitas Syarif Hidayatullah Jakarta. Skripsi ini menjelaskan tentang memberdayakan masyarakat dengan berbagai pelatihan-pelatihan dan memberikan lapangan pekerjaan dengan berasaskan beberapa pilar yaitu: ekonomi, pendidikan, kesehatan, sosbudag (sosial budaya dan agama), dan keamanan.

Asing Konvensional. Serta, di skripsi ini disertai dengan analisis S.W.O.T yang akan menjadikan tolak ukur antara Bank Syariah Mandiri dengan Bank Asing Konvensional

F. Tehnik Penulisan Skripsi

Adapun tehnik penulisan yang digunakan oleh penulis adalah buku Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, yang telah diterbitkan oleh Fakultas Syariah dan Hukum tahun 2012.

G. Sistematika Penulisan

Untuk mendapatkan hasil penulisan yang terstruktur dan sesuai dengan kaidah penulisan yang dilewati dengan pendahuluan yang berisi latar belakang dan perumusan masalah lalu diakhiri ndengan penutupan yang diberikan oleh peneliti serta kesimpulan dari skripsi ini, maka sistematika penulisan disusun sebagai berikut:.

BAB I PENDAHULUAN

Bab ini terdiri dari latar belakang masalah, pembatasan masalah dan juga perumusan masalah, tujuan serta manfaat penelitian, review studi terdahulu, tehnik penulisan skripsi dan sistematika penulisan.

BAB II LANDASAN TEORI

BAB III METODELOGI PENELITIAN

Bab ini membahas tentang metode penelitian, rancangan penelitian, jenis penelitian, sumber data, teknik pengelolahan dan analisis data, subjek dan objek penelitian.

BAB IV ANALISIS DAN HASIL PENELITIAN

Mengenai profil Bank Syariah Mandiri, gambaran umum CSR Bank Asing Konvensional, Pembahasan tentang Model dan Kategori Perusahaan Implementasi Corporate Social Responsibility. Tahapan-tahapan, perencanaan, implementasi CSR menurut islam serta evaluasi, dan analisis SWOT terhadap implementasi Corporate Social.

BAB V PENUTUP

Dalam bab ini akan mengulas intisari dari penelitian yang telah kita teliti sebagai bahasan dari penulisan skripsi ini dan juga memberikan saran-saran sebagai bahan rujukan.

DAFTAR PUSTAKA

Dalam halaman ini terdapat terdapat buku-buku, jurnal, skripsi dan website refrensi penulis yang dijadikan rujukan untuk mendukung skripsi penulis.

LAMPIRAN-LAMPIRAN

13

LANDASAN TEORI TENTANG CSR

A. Konsep Dasar Corporate Social Responsibility (CSR)

Social sustainability muncul sebagai kelanjutan konsep economic sustainability dan environmental sustainability yang telah dicetuskan sebelumnya. Konsep ini muncul dalam pertemuan di Johannesberg pada tahun 2002 yang dilatar belakangi oleh alasan-alasan seperti konsep economic sustainability dan environmental sustainability. Environmental sustainability yang dikembangkan sebelumnya belum dapat mengangkat kesejahteraan komunitas dinegara – negara di dunia. Selanjutnya perlu adanya suatu tatanan aturan untuk menyeimbangkan kesejahteraan pembangunan baik di Negara-negara selatan maupun Negara-Negara-negara di utara.11

Dengan latar belakang tersebut dirumuskan suatu visi yang sama dalam dunia usaha yang makin mengglobal dan mengarah pada liberalisasi untuk mewujudkan kebersamaan aturan bagi tingkat kesejahteraan umat manusia yaitu konsep social sustainability. Dalam perkembangan selanjutnya ketiga konsep ini menjadi patokan bagi perusahaan untuk melaksanakan tanggung jawab sosial yang kita kenal dengan konsep corporate social responsibility (CSR).

1. Definisi

CSR merupakan konsep yang terus berkembang. Ia belum memiliki sebuah definisi standar maupun seperangkat kriteria spesifik yang diakui secara penuh oleh pihak-pihak yang terlibat di dalamnya. Secara

11Lina Anatan, “

konseptual, CSR juga bersinggungan dan bahkan sering dipertukarkan dengan frasa lain, seperti corporate responsibility, corporate sustainability, corporate accountability, corporate citizenship, dan coporate stewardship.12

McWilliam dan Siegel mendefinisikan CSR sebagai serangkaian tindakan perusahaan yang muncul untuk meningkatkan produk sosialnya, memperluas jangkauan melebihi kepentingan ekonomi eksplisit perusahaan, dengan pertimbangan tindakan semacam ini tidak diisyaratkan oleh peraturan hukum.13

Sedangkan¸ The World Business Council for Sustainable Development (WBCSD), lembaga internasional yang berdiri tahun 1995 dan beranggotakan lebih dari 120 multinasional company yang beranggotakan lebih dari 30 negara itu, dalam publikasinya making Good Business Sense mendefinisikan CSR, sebagai “Countinuing commitment by businnes to behave ethically and contribute economic development while improving the qualit of the workiforce and their family as well as of the local community and society at large” maksudnya adalah komitmen dunia usaha untuk terus menerus bertindak secara etis, beroperasi secara legal dan berkontribusi untuk peningkatan kualitas hidup dari karyawan dan keluarganya sekaligus juga peningkatan kualitas komunitas lokal dan masyarakat secara lebih luas.14

12

Edi Suharto, CSR & COMDEV: INVESTASI KREATIF PERUSAHAAN DI ERA GLOBALISASI, (Bandung: CV Alfabeta,2010),h.3.

13

Tirta Mursitama, dan Fadil M Hasan, dkk, Corporate Social Responsibility di Indonesia (Teori dan Implementasi), (Jakarta: Institute for Development of Economic adn Finance (INDEF),2011), h.23.

14

The Jakarta Consulting Group mendefinisikan bahwa tanggung jawab sosial ini diarahkan baik ke dalam (internal) maupun keluar (eksternal) perusahaan. Ke dalam tanggung jawab perusahaan ini diarahkan kepada pemegang saham dalam bentuk profitabilitas dan pertumbuhan. Seperti diketahui, pemegang saham telah menginvestasikan sumber daya yang dimilikinya guna mendukung berbagai aktivitas operasional perusahaan dan oleh karenanya mereka akan mengharapkan profitabilitas yang optimal dan pertumbuhan perusahaan sehingga kesejahteraan mereka di masa depan juga akan mengalami peningkatan. Oleh karenanya perusahaan harus berjuang keras agar memperoleh laba yang optimal dalam jangka panjang serta senantiasa mencari peluang bagi pertumbuhan di masa depan.15

Menurut para ahli lainnya seperti Sangkat dan Clement mendefinisikan CSR sebagai komitmen usaha untuk bertindak secara etis, beroperasi secara legal dan berkontribusi untuk meningkat kualitas hidup dari karyawan dan keluarganya, komunitas lokal dan komunitas luas.16 Secara umum, CSR dapat didefinisikan sebagai bentuk kegiatan untuk meningkatkan kualitas kehidupan masyarakat melalui peningkatan kemampuan manusia sebagai individu untuk beradaptasi dengan keadaan sosial yang ada, menikmati, memanfaatkan dan memelihara lingkungan hidup yang ada.17

15

A.B, Susanto, A Strategic Management Approach CSR, (Jakarta: The Jakarta Consulting Group,2007), h.24.

16

Bambang Rudito dan Melia Famiola, Etika Bisnis dan Tanggung Jawab Sosial Perusahaan di Indonesia, Edisi.I, (Bandung: penerbit Rekayasa Sains,2007).

17

Dapat disimpulkan bahwa CSR adalah aktivitas bisnis yang tidak hanya mencari keuntungan untuk bisnisnya saja tapi juga untuk meningkatkan pembangunan sosial dan ekonomi suatu lingkungan yang menyeluruh dan berkelanjutan.

2. Sejarah

Sejarah keberadaan tanggung jawab sosial perusahaan (Corporate Sosial Responsibility) sebenarnya telah ada sejalan dengan perkembangan aktvitas bisnis (perdagangan) itu sendiri, meskipun pada saat itu tidak terdapat konsep baku mengenai hal tersebut. Bahkan dalam kode Hammurabi (1700-an SM) yang berisi 282 hukum telah memuat sanksi bagi para pengusaha yang lalai dalam menjaga kenyamanan warga atau menyebabkan kematian bagi pelanggannya.18

Terjadinya industrialisasi menyebabkan perubahan besar terhadap masyarakat dan lingkungan.19 Dampak dari industrialisasi adalah pada abad ke-19, para pekerja mengalami eksploitasi secara sistemik dimana mereka memperoleh upah yang rendah, lingkungan kerja seadanya dan sangat tidak manusiawi, harus bekerja dengan disiplin militer, diberhentikan dan mengalami pengangguran. Para pemberi kerja sampai tahun 1920-an berkeinginan untuk melupakan atau mengangkat eksploitasi tersebut dengan meningkatkan keadaaan kerja yang lebih baik dan manusiawi.20

18 Anonim.”Sejarah dan Evolusi Tanggung Jawab sosial Perusahaan (CSR)”.

Artikel diakses pada 23 september 2014 dari http://repository.usu.ac.id/bitstream/1234567

89/40709/3/Chapter%20II.pdf.

19

Ibid

20 Sutan Remy Sjahdeni, “

Corporate Social Responsibility”, Jurnal Hukum

Gema CSR semakin terasa pada tahun 1950-an. Pada waktu itu persoalan-persoalan kemiskinan dan keterbelakangan yang semula terabaikan mulai mendapatkan perhatian lebih luas dari berbagai kalangan. Beberapa kalangan bahkan menyebutkan bahwa buku yang bertajuk Social Responsibility of the Businessman karya Howard R. Bowen yang ditulis pada tahun 1953 merupakan literatur awal yang menjadi tonggak sejarah modern CSR. Dan karena karyanya itu Howard R. Bowen diganjar dengan sebutan bapak CSR.21

Di era 1980-an makin banyak perusahaan yang menggeser konsep filantropisnya kearah Community Development (CD). Kegiatan kedermawanan berkembang kearah pemberdayaan masayarakat. Dasawarsa 1990-an adalah dasawarsa yang diawali dengan beragam pendekatan seperti pendekatan integral, pendekatan stakeholder maupun pendekatan civil society. Beragam pendekatan tersebut telah mempengaruhi Community Development. Community Development menjadi suatu aktivitas yang lintas sektor karena mencakup baik aktivitas produktif maupun sosial dan juga lintas pelaku konsekuensi berkembangnya keterlibatan berbagai pihak.22

Pengenalan konsep sustainability development memberi dampak besar kepada perkembangan konsep CSR selanjutnya. Beberapa faktor yang mempengaruhi perkembangan konsep CSR di era tahun 1990-an

21

Yusuf Wibisono, Membedah Konsep dan Aplikasi CSR, h.4

22

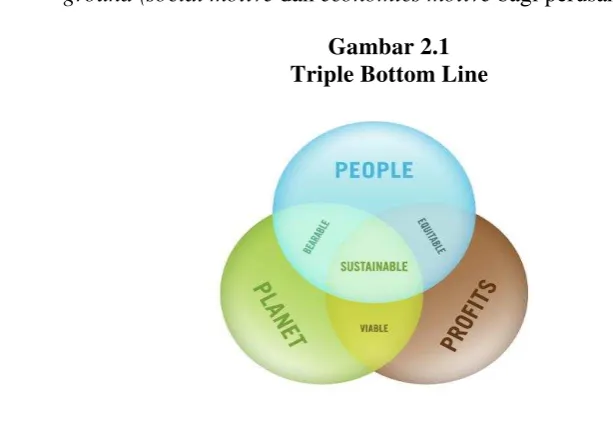

sampai saat ini ialah diperkenalkannya konsep sustainable development yang mendorong munculnya sustainability report dengan menggunakan metode triple bottom line yang dikembangkan oleh Elkington.

Konsep tersebut mengakui bahwa jika perusahaan ingin sustain maka perlu memperhatikan 3P, yaitu bukan hanya profit yag diburu, namun juga harus memberikan kontribusi positif kepada masyarakat dan ikut aktif dalam menjaga kelestarian lingkungan. Konsep Triple Bottom Line tersebut merupakan kelanjutan dari konsep sustainable development yang secara eksplisit telah mengaitkan antara dimensi tujuan dan tanggungjawab, baik kepada shareholder maupun stakeholder.23

Konsep triple bottom line nampaknya cukup banyak direspon oleh banyak kalangan karena mengandung strategi internal dengan memadukan antara social motive dan economic motive. Gambar 1 mengilustrasikan keterkaitan gugus tanggung jawab perusahaan yang secara intergral memberikan basics ideas kristalisasi motive grounds dan pragmatice ground (social motive dan economics motive bagi perusahaan.

Gambar 2.1 Triple Bottom Line

23

Gambar di atas mengisyaratkan bahwa terjadi konektisitas secara integral antara keperdulian masyarakat, menjaga keseimbangan lingkungan dan upaya mencapai laba perusahaan.

Profit. Perusahaan harus tetap berorientasi untuk mencari keuntungan ekonomi yang memungkinkan untuk terus beroperasi dan berkembang. Meskipun, dengan berjalannya waktu menuai protes banyak kalangan yang tidak relevan, menjadi dasar strategi operasional perusahaan.

Mana mungkin perubahaan tanpa didukung oleh kemampuan mencetak keuntungan yang memadai mampu menjamin dan mempertahankan. Peningkatan kesejahteraan personil dalam perusahaan, meningkatkan tingkat kesejahteraan personil dalam perusahaan, meningkatkan kesejahteraan pemilik (shareholder), peningkatan kontribusi bagi masyarakat lewat pembayaran pajak, melakukan ekspansi usaha dan kapasitas produksi membutuhkan sumber dana, yang hal itu bisa dilakukan manakala didukung kemampuan mencipta keuntungan (profit) perusahaan.24

People. Perusahaan harus memiliki kepedulian terhadap kesejahteraan terhadap manusia, beberapa perusahaan mengembangkan program tanggung jawab sosial perusahaan, seperti pemberian beasiswa bagi pelajar sekitar perusahaan, pendirian sarana pendidikan dan kesehatan, penguatan ekonomi lokal dan bahkan ada perusahaan yang merancang berbagai skema perlindungan sosial bagi warga setempat.

24

Planet. Perusahaan peduli terhadap lingkungan hidup dan berkelanjutan keragaman hayati. Beberapa program tanggung jawab sosial perusahaan yang berpijak pada prinsip ini biasanya berupa penghijauan lingkungan hidup penyediaan sarana air bersih perbaikan pemukiman dan pengembangan parawisata.

B. Model dan Kategori Perusahaan Implementasi Corporate Social Responsibility

1. Pengertian Model

Model dalam buku kamus besar Bahasa Indonesia berarti contoh dari sesuatu yang akan dibuat atau dihasilkan. Definisi lai dari Model adalah pola (contoh, acuan, ragam) dari sesuatu yang akan dibuat atau dihasilkan. Menurut Simamarta model adalah abstraksi dari sistem sebenarnya, dalam gambaran yang lebih sederhana serta mempunyai tingkat prosentase yang bersifat menyeluruh, atau model adalah abstraksi dari realitas dengan hanya memusatkan perhatian pada beberapa sifat dari kehidupan sebenarnya.25

2. Pengertian Kategori

Di dalam kamus ilmiah populer tertulis bahwa pengertian dari kategori adalah golongan, tingkat, kelas atau bagian. Sedangkan pengertian dari klasifikasi adalah penggolongan, pembagian menurut kelas, atau penjenisan dalam bagian-bagian.26

25

Abdul wahid chairulahun, Pengertian Model, artikel ini diakses pada 1 Juli 2015 dari

http://www.damandiri.or.id/file/abdwahidchairulahunairbab2.pdf

26

Dan konsep dari klasifikasi atau kategori tersebut hanyalah untuk menempatkan objek tertentu dalam sebuah kelas atau untuk mengemukakan hubungan mengenai objek tersebut dalam norma yang mencakup pengertian lebih atau kurang dibandingkan dengan objek lain. Seperti: panas atau dingin, lebih panas atau lebih dingin.27

3. Model Implementasi

Menurut Saidi dan Abidin sedikitnya ada empat model atau model CSR yang umumnya diterapkan di Indonesia.28

a. Keterlibatan langsung perusahaan menjalankan program CSR secara langsung dengan menyelenggarakan sendiri kegiatan sosial atau menyerahkan sumbangan ke masyarakat tanpa perantara. Untuk menjalankan tugas ini, sebuah perusahaan biasanya menugaskan salah satu pejabat seniornya seperti corporate secretary atau public affair manager atau menjadi bagian dari tugas pejabat public relation.

b. Melalui yayasan atau organisasi sosial perusahaan. Perusahaan mendirikan yayasan sendiri dibawah peusahaan atau grupnya. Model ini merupakan adopsi dari model yang lazim diterapkan diperusahaan-perusahaan di Negara maju. Biasanya, diperusahaan-perusahaan menyediakan dana awal, dana rutin atau dana abadi yang dapat digunakan secara teratur bagi kegiatan yayasan.

c. Bermitra dengan pihak lain. Perusahaan menyelenggarakan CSR melalui kerjasama dengan lembaga sosial/organisasi non-pemerintahan

27

Rizka Eliyana Mashilah, kumpulan Makalah, artikel ini diakses pada 1 juli 2015 dari

http://rishelcha.blogspot.com/2014/04/definisi-kategori-dan-hukum-dasar-logika.html

28

instansi pemerintahan, universitas atau media masa, baik dalam mengelola dana maupun dalam melaksanakan kegiatan sosialnya. d. Mendukung atau bergabung dalam konsorsium. Perusahaan turut

mendirikan, menjadikan anggota atau mendukung suatu lembaga sosial yang didirikan untuk tujuan sosial tertentu. Dibandingkan dengan model lainnya, model ini lebih berorientasi pada pemberian hibah perusahaan yang bersifat “hibah pembangunan”. Pihak konsorsium atau lembaga semacam itu yang dipercayai oleh perusahaan - perusahaan yang mendukungnya pro-aktif mencari mitra kerjasama dari kalangan lembaga operasional dan kemudian mengembangkan program yang disepakati bersama.

4. Kategori Perusahaan Menurut Implementasi

Perilaku para pengusaha pun beragam dari kelompok yang sama sekali tidak melaksanakan sampai kelompok yang telah menjadikan CSR sebagai nilai inti (corevalue) dalam menjalankan usaha. Terkait dengan praktik CSR, pengusaha dapat dikelompokan menjadi empat: kelompok hitam, merah, biru, dan hijau.29

Kelompok hitam adalah mereka yang tidak melakukan CSR sama sekali. Mereka adalah pengusaha yang menjalankan bisnis semata-mata untuik kepentingan sendiri. Kelompok ini sama sekali tidak peduli pada aspek lingkungan dan sosial sekelilingnya dalam menjalankan usaha, bahkan tidak memperhatikan kesejahteraan karyawan.

Kelompok merah adalah mereka yang mulai melaksanakan praktik CSR, tetapi memandangnya hanya sebagai komponen biaya yang akan

29

mengurangi keuntungannya. Aspek lingkungan dan sosial mulai dipertimbangkan, tetapi dengan keterpaksaan yang biasanya dilakukan setelah mendapat tekanan dari pihak lain, seperti masyarakat atau lembaga swadaya masyarakat. Kesejahteraaan karyawan baru diperhatikan setelah karyawan ribut atau mengancam akan mogok kerja kelompok ini umumnya berasal dari kelompok satu (kelompok hitam) yang mendapatkan tekanan dari stakeholders nya, yang kemudian dengan terpaksa memperhatikan isu lingkungan dan social termaksud kesejahteraan karyawan.

Kelompok biru adalah perusahaan yang menilai praktis CSR akan memberikan dampak positif terhadap usahanya karena merupakan investasi, bukan biaya.

Kelompok hijau adalah perusahaan yang sudah menempatkan CSR sebagai strategi inti dan jantung bisnisnya, CSR tidak hanya dianggap sebagai keharusan, tetapi kebutuhan yang merupakan modal sosial.

C. Tahapan Implementasi Corporate Social Responsibility 1. Perencanaan

Sebelum melakukan kegiatan sosial, melakukan hal perencanaan merupakan hal yang harus dilakukan. Perencanaan menjadi salah satu tindak keseriusan bagi perusahaan dalam ikut berpartisipasi terhadap masalah lingkungan dan sosial.

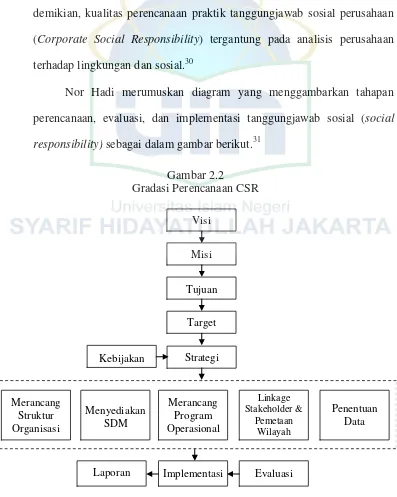

berkelanjutan, khususnya dalam menentukan isi dan sasaran agar memiliki daya dukung dalam pembangunan berkelanjutan dalam rangka meningkatkan pemberdayaan pada pemangku kepentingan. Dengan demikian, kualitas perencanaan praktik tanggungjawab sosial perusahaan (Corporate Social Responsibility) tergantung pada analisis perusahaan terhadap lingkungan dan sosial.30

Nor Hadi merumuskan diagram yang menggambarkan tahapan perencanaan, evaluasi, dan implementasi tanggungjawab sosial (social responsibility) sebagai dalam gambar berikut.31

Gambar 2.2

Gradasi Perencanaan CSR

30

Nor Hadi, Corporate Social Responsibility,cet.I, h.123.

31

a. Menetapkan Visi

Visi meupakan landasan filosofis operasional suatu entitas dengan tidak memandangjenis entitasnya. Sebagai landasan filosofis, visi menjadi core value satu aktivitas sehingga menjiwai berbagai bentuk aktivitas yang menjadi kebijakan entitas (organisasi). Dalam aktivitas keberpihakan terhadap masyarakat dan lingkungan, praktis tanggungjawab sosial (Social Rsponsibility) harus didasarkan pada landasan kuat yang dijadikan pijakan kebijakan. Untuk itu, penetapan visi yang sinergis dengan visi perusahaan menjadi penting.

b. Menetapkan Misi

Misi merupakan penjabaran secara lebih operasional dari visi. Sehingga, misi tanggungjawab sosial perusahaan (corporate social responsibility) merupakan wahana untuk mengkorfirmasikan siapa perusahaan, landasan filosofi perusahaan, apa inti atau garis aktivitas perusahaan dimata stakeholder. Di sini, misi menjadi pijakan untuk merumuskan tanggungjawab sosial (social responsibility) yang akan dilakukan perusahaan.

c. Menetapkan Tujuan

d. Menetapkan Target

Target merupakan batas dari acuan ketercapaian pekerjaan jangka pendek dari tujuan yang telah ditetapkan sebelumnya. Target penting ditetapkan, karena menjadi bagian pengawasan pelaksanaan dan evaluasi secara melekat dari rentetan indakan jangka waktu yang lebih lama.

e. Mempertimbangkan Kebijakan

Kebijakan merupakan pedoman umum sebagai acuan pelaksanaan program tnggungjawab sosial perusahaan (corporate social responsibility). Kebijakan, merupakan arah dasar yang diambil pimpinan dan menjadi warna orieantasi satu program. Kebijakan akan menentukan dalam merumuskan strategi pelaksanaan tanggung jawab sosial dan sekaligus sebagai guidance aktivitas yang akan dimuculkan.

Wibisono, Yusuf (2007), Nor Hadi (2009) menyatakan berbagai bentuk kebijakan yang dilakukan oleh perusahaan dalam menjalankan aktivitas tanggungjawab sosial (social responsibility), seperti :

1) Tanggungjawab sosial perusahaan (corporate social responsibility) didudukan sebagai investasi sosial perusahaan.

2) Tanggungjawab sosial perusahaan (corporate social responsibility) didudukan sebagai strategi bisnis perusahaan.

4) Tanggungjawab sosial perusahaan (corporate social responsibility) didudukan sebagai bagian dari risk management.

f. Menetapkan Strategi

Menetapkan strategi implementasi tanggungjawab sosial (social responsibility) memiliki ketergantungan arah mana kebijakan tanggungjawab sosial akan dilakukan. Strategi di sini merupakan sarana untuk menjabarkan visi, misi dan kebijakan tanggungjawab sosial yang akan dipraktikan. Pada banyak kasus, tanggungjawab sosial perusahaan dilakukan dengan mengacu pada strategi, antara lain: 1) Public Relation

Strategi ini ditujukan untuk ketercapaian tujuan social responsibility dalam kerangka membangun dan menanamkan persepsi masyarakat tentang perusahaan (membangun citra).

2) Strategi Defensif

Usaha dilakukan untuk menangkis atau mengubah anggapan negatif yang telah tertanam pada diri komunitas terhadap perusahaan.

3) Community Development

Melakukan program untuk komunitas sekitar perusahaan atau kegiatan perusahaan yang berbeda dari hasil perusahaan. Program pengembangan masyarakat.

g. Merancang Struktur

Terdapat perusahaan melakukan tanggungjawab sosial penuh keseriusan dan menjadi bagian yang tidak terpisahkan dengan operasional perusahaan, bahkan dijadikan strategi perusahaan. Namun, terdapat pula perusahaan yang melakukan tanggungjawab sosial sebatas memenuhi standar minimal, anjuran aturan dan polesan bahwa dirinya telah melakukan tanggungjawab sosial sebagaimana dilakukan peusahaan lain.

Satu contoh Terdapat perusahaan melakukan tanggungjawab sosial ditangani oleh general affair, public relation, departemen social responsibility. Bahkan terdapat perusahaan yang membentuk yayasan yang secara khusus menangani social responsibility. Tipe perusahaan ini, umumnya melakukan tanggungjawab sosial secara terprogram, holistik, terencana dan terevaluasi secara baik.

h. Merancang program

Wibisono Yususf (2007) menyatakan bahwa tindakan yang harus dilakukan dalam rangka mengurangi kekurang-efektian praktik tanggungjawab sosial adalah dengan melakukan identifikasi problematika yang dihadapi serta kebutuhan riil yang dirasakan stakeholder. Lebih lanjut dinyatakan bahwa, program tanggungjawab sosial perusahaan (social responsibility) sedapat mungkin dilakukan dalam kerangka orientasi, antara lain:

1) Berbasis sumberdaya lokal (local Recources)

3) Mengutamakan program keberlanjutan (Suntainability Program) 4) Dibuat berdasarkan perencanaan secara partisipasi {participatory)

yang didahului dengan need assessment. 5) Linked dengan core business perusahaan 6) Fokus pada bidang prioritas.

i. Menyediakan Sumberdaya Manusia

Menyediakan sumberdaya manusia adalah pihak karyawan yang diserahi pelaksanaan aktivitas tanggungjawab sosial (social responsibility). Penyiapan sumber daya manusia yang menangani aktivitas tanggungjawab sosial dipandang penting, karena terkait dengan efektivitas, evaluasi serta pengendalian pelaksanaan kegiatan berikut keuangan yang menyertainya.

j. Linkage stakeholder dan pemetaan wilayah

Linkage dengan stakeholder maksudnya membangun jejaring dana kedekatan dengan stakeholder. Hal itu penting, untuk membangun kedekatan dan pemahaman berbagai persoalan yang dihadapi masyarakat secara kontekstual. Linkage juga bermanfaat untuk mendeteksi berbagai dampak negatif yang dirasakan stakeholder berikut penanganannya sesuai dengan keadaan dan kebutuhan masyarakat.

k. Penentuan Sumber Dana

Kualitas praktik tanggungjawab sosial (social responsibility) selain ditentukan oleh ketepatan strategi dan kapanilitas sumberdaya manusia yang menjalankan tugas juga ditentukan oleh sumber dan ketersediaan dana. Program yang bagus namun jika tidak didukung dengan kecukupan pendanaan bukan tidak mungkin satu program menjadi kurang efektif.

2. Implementasi

Menurut Islam, CSR yang dilakukan harus bertujuan untuk menciptakan kebajikan yang dilakukan bukan melalui aktivitas-aktivitas yang mengandung unsur riba, melainkan dengan praktik yang diperintahkan Allah berupa zakat, infak, sedekah, dan wakaf. CSR juga harus mengedepankan nilai kedermawanan dan ketulusan hati (Suharto, 2010). Perbuatan ini lebih Allah cintai dari ibadah-ibadah mahdhah

Allah SWT berfirman dalam (at-Taubah :60)

لق فَل مْلا ْيلع نيلم عْلا نيك سمْلا ءارقفْلل قدَّلا مَّ

يف ْم ب

ميلع هَللا هَللا نم ضيرف ليبَسلا نْبا هَللا ليبس يف نيمر غْلا قِرلا

ميكح

Artinya:

“Sesungguhnya zakat itu hanyalah untuk orang-orang fakir, orang miskin, amil zakat, yang dilunakkan hatinya (mualaf), untuk memerdekakan hamba sahaya, untuk membebaskan orang yang berhutang, untuk yang berada di jalan Allah dan untuk orang yang sedang di dalam perjalanan sebagai kewajiban dari Allah. Allah Maha Mengetahui lagi Maha Bijaksana.

produknya (provision and development of safe and reliable products).32 Implementasi tanggung jawab sosial juga mempunyai pijakan dalam implementasi praktik tanggungjawab sosial, antara lain:

a. Program Sentralisasi

Program sentralistik, berarti program aplikasi tanggung jawab sosial terpusat diperusahaan. Perusahaan yang merencanakan, menentukan jenis program, merumuskan strategi yang perusahaan, dan sekaligus sebagai yang melaksanakan program yang telah direncanakan..

b. Program Desentralisasi

Program desentralisasi, perusahaan berperan sebagai pendukung kegiatan (supporting media). Di sini, perencanaan, strategi, tujuan dan target termaksud pelaksanaan ditentukan oleh pihak lain selaku mitra. Perusahaan berposisi sebagai supporting, baik dana, sponsorship maupun material.

c. Mixed Type

Program ini menggunakan model memadukan antara sentralistik dan desentralistik, sehingga cocok bagi program-program community development. Program community development, mendudukan inisiatif,

pendanaan maupun pelaksanaan kegiatan dilakukan secara partisipatoris dengan beneficiaries.

32

3. Evaluasi

Sebagai satu program, social responsibility membutuhkan pemantauan dan evaluasi dalam rangka perbaikan di masa depan, dan sekaligus menentukan tingkat capaian kinerja aktivitas sosial yang telah dilakukan. Evaluasi dan pemantauan juga ditujukan untuk mengetahui sejauhmana pencapaian tujuan program serta apakah terdapat penyimpangan yang membutuhkan tindakan koreksi. Terutama bagi tanggungjawab sosial (social responsibility) yang bersifat multy years.33

Evaluasi tanggungjawab sosial perusahaan dilakukan dalam rangka untuk mencapai tujuan:

a. Memperoleh temuan masukan untuk perencanaan program atau kegiatan yang dilaksanakan.

b. Memperoleh berbagai bahan pertimbangan dalam rangka mendukung pengambilan keputusan, layak atau tidak layak program tanggungjawab sosial untuk dilanjutkan.

c. Memperoleh temuan untuk masukan perbaikan program atau kegiatan yang sedang dilaksanakan.

d. Memperoleh temuan program yang sedang dilaksanakan. e. Memperoleh temuan unuk perbaikan.

f. Memperoleh rekomendasi dan pelaporan terhadap penyandang dana.

33

33

METODE PENELITIAN

Metode penelitian ini adalah dengan menggunakan pendekatan kualitatif bersifat komparasi. Komparatif karena bersifat membandingkan cara implementasi yang dimiliki oleh kedua bank dalam menangani kegiatan corporate social responsibility.

A. Rancangan Penelitian

Rancangan penelitian yang dilakukan bersifat deskriptif-analisis, dimana tahap awal dilakukan dengan cara mempelajari mempelajari teori-teori yang berhubungan dengan tema penelitian. Kemudian menganalisis sisi praktis yang terdapat diantara kedua bank tersebut selaku objek penelitian dan pada akhirnya menyimpulkan mengenai perbedaan implementasi corporate social responsibility yang dilakukan.

B. Jenis Penelitian

Jenis penelitian yang digunakan adalah deskriptif, yaitu suatu proses penelitian dan pemahaman yang berdasarkan pada metedologi yang menyelidiki suatu fenomena sosial masalah manusia. Atau mengemukakan prosedur penelitian yang menghasilkan data deskriptif berupa kata kata tertulis maupun lisan dari orang orang dan perilaku yang diamati.

Penelitian kualitatif sifatnya deskriptif, karena data yang dianalisa tidak untuk menerima atau menolak hipotesis (jika ada). Melainkan hasil analisis itu berupa deskripsi dan gejala gejala yang diamati, yang tidak selalu harus berbentuk angka angka atau koefisien antarvariabel. Pada penelitian kualitatif pun bukan tidak mungkin ada data yang kuantitatif.34

C. Sumber Data Penelitian

Menurut Lofland dan Lofland (1984: 47) sumber data utama dalam penelitian kualitatif ialah kata-kata dan tindakan selebihnya adalah data tambahan seperti dokumen dan lain-lain.35

Data yang penulis peroleh langsung dari objek penelitian berupa dokumen yaitu laporan keuangan dan data yang didapat berupa:

1. Data Primer

Data primer merupakan data yang didapat dari sumber pertama baik dari individu atau perseorangan seperti hasil wawancara atau hasil pengisian kuesioner yang biasa dilakukan oleh peneliti.36

2. Data sekunder

Data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau pihak lain

34

Subana dan Sudrajat, Dasar-dasar Penelitian Ilmiiah, (Bandung: Pustaka Setia,2005), h 17-18.

35

Lexy J. Moleong, Metodologi Penelitian Kualitatif, (Bandung : PT. Remaja Rosdakarya, 2004), h. 112.

36

misalnya dalam bentuk tabel-tabel atau diagram-diagram.37 Yaitu, berupa data arsip dokumen tentang kegiatan CSR.

D. Teknik Pengumpulan Data

Ada beberapa metode pengumpulan data yang dikenal dalam penelitian kualitatif, walaupun demikian bisa dikatakan bahwa metode yang paling pokok adalah pengamatan atau observasi dan wawancara mendalam atau in-depth interview.38 Teknik yang digunakan dalam mengumpulkan data untuk menyusun skripsi ini adalah:.

1. Studi pustaka (library research)

Studi kepustakaan yang digunakan untuk mencapai pemahaman yang lebih jelas tentang konsep-konsep yang dikaji. Bahan yang digunakan dalam kajian ini yaitu buku-buku yang berkaitan dengan teori, artikel melalui media cetak atau elektronik, jurnal, skripsi dan lainnya. 2. Studi lapangan

Metode ini dilakukan dengan cara mengunjungi objek penelitian dengan cara ada beberapa cara dalam melakukan studi lapangan yaitu:

Pertama, pengamatan (observasi), salah satu cara yang dapat ditempuh untuk menjawab masalah penelitian adalah dengan cara mengamati gejala yang diteliti. Dalam hal ini panca indera (pengelihatan dan pendengaran) diperlukan untuk menangkap gejala yang diamati.39

37

Ibid, 42.

38

Bagong Suyanto, Metode Penelitian Sosial, (Jakarta: Kencana, 2011) h.56.

39

Kedua, wawancara (interview), wawancara merupakan salah satu cara pengumpulan data dengan jalan komunikasi (lisan) antara peneliti dengan responden, yakni melalui kontak dan hubungan pribadi. Komunikasi tersebut dilakukan dengan cara face to face, artinya antara peneliti dan responden berhadapan langsung, maupun dengan cara tidak langsung (atau via telepon) untuk menanyakan secara lisan hal-hal yang dinginkan dan jawaban responden dicatat oleh si pewawancara.40

E. Teknik Pengolahan dan Analisis Data

Adapun teknik pengolaan data pada penelitian ini deskriptif kualitatif. Proses analisis bersifat induktif, yaitu mengumpulkan informasi-informasi khusus menjadi satu kesatuan dengan jalan mengumpulkan data, menyusun atau mengklasifikasikannya dan menganalisa mekanisme penerapan manajemen risiko.

Analisis data menurut Patton (1980:268) adalah proses mengatur urutan data mengorganisasikannya ke dalam suatu model, kategori, dan satuan uraian dasar. Bogolan dan Taylor (1975:79) mendefinisikan analisis data sebagai proses yang merinci usaha secara formal untuk menemukan tema dan merumuskan hipotesis (ide) seperti yang disarankan oleh data dan sebagai usaha untuk memberikan bantuan pada utama dan hipotesis itu. Dari kedua definisi tersebut, dapat disimpulkan bahwa analisis data merupakan proses mengorganisasikan dan mengurutkan data ke dalam model, kategori, dan

40

satuan uraian dasar sehingga dapat ditemukan tema dan dapat dirumuskan hipotesis seperti yang disarankan oleh data.41

Analisis data yang dimaksud adalah serangkaian kegiatan mengolah seperangkat hasil, baik dalam bentuk penemuan-penemuann baru maupun dalam bentuk pembuktian kebenaran hipotesa. Dan cara mengemukakan dan mengurai dalam proses analisa data dapat dilakukan secara kualitatif maupun kuantitatif. Terhadap ini amat penting menentukan, kreatifitas peneliti merupakan pangkal keberhasilan dalam menangkap berbagai aspek yang merupakan objek studinya.42

F. Subjek-Objek Penelitian

Subjek penelitian adalah narasumber yang diberikan kewenangan untuk menjawab pertanyaan yang diajukan oleh pewawancara (penulis). Objek penelitian yang digunakan dalam penelitian adalah Bank Syariah Mandiri Jl. MH. Thamrin No.5 Jakarta 10340 serta Bank Asing Konvensional. Penelitian hanya diarahkan kepada perbedaan implementasi corporate social Responsibility antara kedua bank tersebut.

41

Basrowi & Suwandi, Memahami Penelitian Kualitatif, (Jakarta: PT. Rineka Cipta, 2008), h.91

42

38

A. Profile Bank Syariah Mandiri dan Bank Asing Konvensional 1. Profile Bank Syariah Mandiri

Bermula dengan krisis multi-dimensi yang melanda Indonesia pada tahun 1997-1998 membawa hikmah tersendiri bagi tonggak sejarah sistem perbankan syariah di Indonesia. Di saat bank-bank konvensional terkena imbas dari krisis ekonomi, saat itulah berkembang pemikiran mengenai suatu konsep yang dapat menyelamatkan perekonomian dari ancaman.

Di sisi lain, untuk menyelamatkan perekonomian secara global pemerintah mengambil inisiatif untuk melakukan penggabungan (merger) 4 (empat) Bank milik pemerintah yaitu Bank Dagang Negara, Bank Bumi Daya, Bank Exim dan Bapindo, menjadi satu, satu bank yang kokoh dengan nama PT Bank Syariah Mandiri (PERSERO) Tbk pada tanggal 31 Juli 1999. Dengan adanya kebijakan tersebut juga menetapkan PT Bank Syariah Mandiri (PERSERO) Tbk sebagai pemilik mayoritas PT Bank Susila Bakti (BSB).

(PERSERO) Tbk melakukan konsolidasi serta membentuk tim pengembang perbankan syariah yang bertujuan mengembankan layanan perbankan syariah di kelompok perusahaan PT Bank Syariah Mandiri (PERSERO) Tbk.

Tim pengembangan perbankan syariah memandang bahwa pemberlakuan UU tersebut merupakan momentum yang tepat untuk melakukan konversi PT Bank Susila Bakti dari Bank Konvensional menjadi Bank Syariah. Oleh karenanya, tim pengembangan perbankan syariah segera mempersiapkan sistem dan infrastrukturnya, sehingga kegiatan usaha BSB bertransformasi dari Bank Konvensional menjadi Bank yang beroperasi berdasarkan prinsip syariah dengan nama PT Bank Syariah Mandiri. Sebagaimana tercantum dalam akta notaris sutjipto, SH, No.23 tanggal 8 September 1999.

Perubahan kegiatan BSB menjadi Bank Umum Syariah dikukuhkan oleh Gubernur Bank Indonesia melalui SK Gubernur BI No.1/24/KEP.BI/1999, 25 Oktober 1999. Selanjutnya, melalui surat Keputusan Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/1999, BI menyetujui perubahan nama menjadi PT. Bank Syariah Mandiri (BSM). Menyusul pengukuhan dan pengakuan legal tersebut, PT Bank Syariah Mandiri secara resmi mulai beroperasional sejak senin tanggal 25 rajab 1430 H atau tanggal 1 November 1999.43

43

a. Visi dan Misi

Visi Bank Syariah Mandiri sendiri adalah “Memimpin

pengembangan peradaban ekonomi yang mulia”. Makna dari

pernyataan visi itu sendiri adalah Bank Syariah Mandiri (BSM) akan

menjadi yang terdepan dalam mengembangkan peradaban ekonomi

umat manusia yang lebih luhur, adil, terhormat,

sejahtera-menyejahterakan, sesuai syariah, bernilai tinggi dan unggul”.44

Sedangkan misi yang di usung untuk memudahkan misi dari

Bank Syariah Mandiri yaitu:

1) Mewujudkan pertumbuhan dan keuntungan di atas rata-rata industri yang berkesinambungan.

2) Mengutamakan penghimpunan dana murah dan penyaluran pembiayaan pada segmen UMKM.

3) Mengembangkan manajemen talenta dan lingkungan kerja yang

sehat.

4) Meningkatkan kepedulian terhadap masyarakat dan lingkungan.

5) Mengembangkan nilai-nilai syariah universal.

b. Program CSR (Corporate Social Responsibility)

Bank Syariah Mandiri menyalurkan dana zakat perusahaan

(Bank), karyawan Bank, nasabah dan umum kepada yang berhak

dengan bersinergi bersama LAZNAS BSM. Penyalurannya dilakukan

melalui program yang berdaya guna dan bermanfaat bagi masyarakat

44

dengan melibatkan pegawai BSM dan, LAZNAS BSM dan warga

sekitar.45

Kegiatan CSR melalui kerjasama dengan LAZNAS BSM

dilaksanakan dalam program antara lain:

1) Mitra Umat

a) Usaha Mikro

Pembinaan, pengembangan dan pemberdayaan ekonomi umat

melalui bantuan modal, pelatihan dan pendampingan usaha

secara perorangan.

b) Masyarakat Mikro

Pembinaan, pengembangan dan pemberdayaan ekonomi umat

melalui bantuan modal, pelatihan dan pendampingan usaha

yang ditujukan untuk LKMS dan kelompok masyarakat.

2) Didik Umat

Memberikan bantuan pendidikan (beasiswa kepada mereka

yang membutuhkan dan mengupayakan tetap berlangsungnya

kegiatan belajar mengajar. Bantuan juga termasuk sarana dan

prasarana belajar.

3) Simpati Umat

a) Kesehatan

Berupa bantuan kepada pihak yang membutuhkan di bidang

kesehatan termasuk sarana dan prasarananya.

45

b) Kebencanaan dan Lingkungan Hidup

Bantuan untuk mengantisipasi kondisi darurat serta aktif

mengurangi dampak akibat terjadinya bencana sosial. Aktif

ikut memperbaiki atau meningkatkan kualitas hidup secara

luas.

2. Gambaran Umum Bank Asing Konvensional

Bank Asing Konvensional ini pada awalnya didirikan dengan nama berbeda. Perubahan anggaran dasar Bank menyangkut antara lain perubahan nama dari nama yang awal sehingga menjadi nama yang dipakai sekarang dan perubahan modal bank serta susunan dewan komisaris dan direksi, sehubungan dengan penggabungan Bank Asing Konvensional Indonesia yang berlaku efektif pada 1 oktober 2001.

a. Visi dan Misi

Visi dari Bank Asing Konvensional adalah Menjadi Pilihan Utama yang mempersembahkan solusi terbaik. Sedangkan, Bank Asing Konvensional mencanangkan misinya atas dasar infrastruktur organisasi yang solid dan sehat dalam rangka mewujudkan visi bank:46

1) Menawarkan produk-produk inovatif serta pelayanan yang terpercaya dan handal melampaui ekspektasi nasabah.

2) Meningkatkan profesionalisme, kerja sama tim dan semangat untuk meraih yang terbaik yang membawa kepada kualitas kehidupan kita yang lebih baik.

46