1 SKRIPSI

PERANAN SISTEM PENGELOLAAN KEUANGAN PEMERINTAH DAERAH DAN PENERAPAN SISTEM AKUNTANSI KEUANGAN PEMERINTAH DAERAH DALAM MENINGKATKAN KUALITAS

LAPORAN KEUANGAN PEMERINTAH DAERAH DI KABUPATEN PADANG LAWAS UTARA

KABUPATEN TAPANULI SELATAN

KABUPATEN PADANG LAWAS KOTA PADANGSIDIMPUAN

Disajikan Oleh :

WILDAN ANSORI HASIBUAN 110503012

PROGRAM STUDI S-1 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

2 PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “ peranan sistem pengelolaan keuangan pemerintah daerah dan penerapan sistem akuntansi keuangan pemerintah daerah dalam meningkatkan kualitas laporan keuangan pemerintah daerah di kabupaten padang lawas, Kabupaten padang lawas utara, Kabupaten tapanuli selatan, kota padangsidimpuan” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau ditulisaka sumberdaya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skiripsi ini, saya bersedia meneriam sanksi sesuai dengan pereaturan yang berlaku.

Medan, September 2015 Yang Membuat pernyataan

3 ABSTRAK

PERANAN SISTEM PENGELOLAAN KEUANGAN PEMERINTAH DAERAH DAN PENERAPAN SISTEM AKUNTANSI KEUANGAN PEMERINTAH DAERAH DALAM MENINGKATKAN KUALITAS

LAPORAN KEUANGAN PEMERINTAH DAERAH DI KABUPATEN PADANG LAWAS UTARA

KABUPATEN TAPANULI SELATAN

KABUPATEN PADANG LAWAS DAN KOTA PADANGSIDIMPUAN

Penelitian ini bertujuan untuk mengetahuai menganalisis Peranan Sistem Pengelolaan Keuangan Pemerintah Daerah Dan Penerapan Sistem Akuntansi Keuangan Pemerintah daerah terhadap kualitas laporan keuangan. Variabel dependen dalam penelitian ini adalah kualitas laporan keuangan, sedangkan variabel independen dalam penelitian ini adalah Peranan Sistem Pengelolaan Keuangan Pemerintah Daerah Dan Penerapan Sistem Akuntansi Keuangan Pemerintah daerah. Responden dalam penelitian ini adalah para pegawai Satuan Kerja Perangkat Daerah bagian akuntansi kabupaten padang lawas, kabupaten padang lawas utara, kabupaten tapanuli selatan dan kota padangsidimpuan. jumlah pegawai dinas Satuan Kerja Perangkat Daerah menjadi sampel penelitian ini adalah 180 pegawai dari 60 dinas Satuan Kerja Perangkat Daerah. kabupaten padang lawas, kabupaten padang lawas utara, kabupaten tapanuli selatan dan kota padangsidimpuan. metode penentuan sampel yang digunakan dalam penelitian ini adalah convenience sampling, sedangkan metode pengolaan data digunakan adalah SEM Stuructural Equation Model yang dioperasikan oleh melalui program AMOS Analysis of Moment Structural.

Berdasarkan hasil analisis secara Regression Weight dapat disimpulkan bahwa terdapat pengaruh signifikan antara variabel pengelolaan keuangan pemerintah daerah ( X1 ) terhadap kualitas laporan keuangan ( Y ) ditunjukkan dengan nilai signifikan *** < 0,05 Dan tidak terdapat pengaruh signifikan antara variabel sistem akuntansi keuangan pemerintah daerah ( X2 ) terhadap kualitas laporan keuangan ( Y ) dan ditunjukkan dengan nilai signifikan 0,682 > 0,05. Berdasarkan Regression Weight dapat disimpulkan bahwa dapat berpengaruh singnifikan antara variabel Sistem Pengelolaan Keuangan Pemerintah Daerah ( X1 ) dan Sistem Akuntansi Keuangan Pemerintah daerah ( X2 ) terhadap kualitas laporan keuangan ( Y )

4 ABSTRACT

ROLE OF LOCAL GOVERNMENT FINANCIAL MANAGEMENT SYSTEM AND APPLICATION OF LOCAL GOVERNMENT FINANCIAL ACCOUNTING SYSTEM

IN IMPROVING THE QUALITY OF FINANCIAL STATEMENTS IN LOCAL GOVERNMENT North Padang Lawas District

South Tapanuli,Padang Lawas CITY Padangsidimpuan

This study aimed to analyze mengetahuai Role of Local Government Financial Management System and Application of Financial Accounting System Local governments on the quality of financial statements. The dependent variable in this study was the quality of the financial statements, while the independent variable in this study is the Role of Local Government Financial Management System and Application of Financial Accounting System Local governments. Respondents in this study were employees of the regional work units accounting department desert district of old, old meadow northern districts, counties and cities Padangsidimpuan southern Tapanuli. civil servants regional work units into the sample is 180 employees from 60 departments regional work units. district of old fields, old fields counties north, south Tapanuli regencies and cities Padangsidimpuan. The sampling method used in this study is convenience sampling, whereas the data refineries method used is SEM Stuructural Equation Model operated by AMOS program Structural Analysis of Moment.

Based on the results of the Weight Regression analysis can be concluded that there is significant influence between the variables of local government financial management (X1) on the quality of financial statements (Y) indicated by the significant value *** <0.05 and there is no significant influence between the variables of government financial accounting system region (X2) on the quality of financial statements (Y) and is indicated by the significant value of 0.682> 0.05. Based on Regression Weight can be concluded that the variables can affect singnifikan between Local Government Financial Management System (X1) and the Financial Accounting System Local governments (X2) on the quality of financial statements (Y)

5 KATA PENGANTAR

Alhamdulillahirabbil’alamin. Puji syukur penulis ucapkan ke hadirat Allah SWT karena hanya berkat rahmat, karunia dan hidayah-nya penulis berhasil menyelesaikan skripsi dengan judul “ peranan sistem pengelolaan keuangan pemerintah daerah dan penerapan sistem akuntansi keuangan pemerintah daerah dalam meningkatkan kualitas laporan keuangan pemerintah daerah di kabupaten padang lawas, Kabupaten padang lawas utara, Kabupaten tapanuli selatan, dan Kota padangsidimpuan”. Adapun tujuan dari penulisan skripsi ini adalah untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Skripsi ini penulis persembahkan kepada kedua orangtua penulis, Ayahanda H. Ismail Hasibuan dan Ibunda Hj. Nurlohot harahap, yang tidak henti-hentinya mencurahkan kasih sayang, perhatian, bimbingan, dorongan dan do’anya kepada penulis. Terimah kasih telah menjadi ayah dan ibu yang terbaik dan juga pahlawan bagi penulis. Dan keluarga besarku tercinta terimah kasih atas cinta, kasih sayang, dan doa yang diberikan selama ini.

6 1. Bapak Prof. Dr. Azar Maksum, M.Ec., Ac., Ak., CA sebagai dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen MAFIS., Ak dan Bapak Drs. Hotmal Ja’far, MM, Ak, selaku Ketua Departemen dan Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si. Ak dan Ibu Dra. Mutia Ismail, MM, Ak, selaku ketua Program Studi dan Sekretaris Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Iskandar Muda, S.E.,M.Si., Ak selaku Dosen Pembimbing yang telah meluangkan waktu, pikiran dan tenaga sehingga penulis dapat menyelesaikan skripsi ini.

5. Bapak Drs. Hotmal Ja’far, MM, Ak dan Bapak Drs. Hasan Sakti Siregar M.Si Ak, Sebagai Dosen Penguji dan Dosen Pembanding yang telah memberikan kritik dan saran untuk kesempurnaan skripsi ini.

6. Seluruh Staff Pengajar dan Staf Administrasi Fakultas Ekonomi dan Bisnis USU yang selama ini yang telah mendidik dan membimbing penulis dengan baik.

7 membantu baik secara langsung maupun tidak langsung dalam penyusuna skripsi ini.

Akhirnya penulis berharap agar skripsi ini dapat bermanfaat bagi pembaca dan penelitian lainnya, khususnya mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas sumatera Utara. Semoga Allah SWT senantiasa melimpahkan rahmat dan karunia-nya serta memberikan balasan berlipat ganda kepada semua pihak yang telah bersedia membantu penyelesaian skripsi ini. Aaaaaamiiiin.

Medan, September 2015 Penulis

8 DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TEBEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB 1 PENDAHULUAN ... 1

1.1Latar Belakang masalah ... 1

1.2Rumusan Masalah ... 9

1.3Tujuan Penelitian ... 9

1.4Manfaat penelitian ... 10

BAB 11 TINJAUAN PUSTAKA ... 11

2.1 Sistem ... 11

2.1.1 Pengertian Sistem ... 11

2.1.2 Akuntansi ... 11

2.1.2.1 Defenisi Akuntansi ... 11

2.1.2.2 Sistem Akuntansi ... 12

2.1.3 Akuntansi Pemerintahan ... 12

2.1.3.1 Defenisi Akuntansi Pemerintahan ... 12

2.1.3.2 Karakteristik Akuntansi Pemerintahan ... 13

2.1.3.3 Tujuan Akuntansi Pemerintahan ... 14

2.1.4 Pengelolaan Keuangan Pemerintah Daerah ... 15

2.1.4.1 Pengertian Pengelolaan Keuangan Daerah ... 16

2.1.4.2 Ruang Lingkup Keuangan Daerah ... 16

2.1.4.3 Hal-Hal Yang Diatur Dalam Pengelplaan Keuangan Daerah ... 17

2.1.5 Penerapan Sistem Akuntansi Keuangan Pemerintah Daerah 18 2.1.6 Tujuan Penyajian Laporan Keuangan Pemerintah Daerah ... 19

2.1.6.1 Komponen Laporan Keuangan Pemerintah Daerah ... 22

2.1.6.2 Kualitas Laporan Keuangan Pemerintah Daerah ... 28

9

2.1.8 Kerangka Konseptual ... 33

2.1.9 Hipotesis Penelitian ... 35

BAB 111 OBJEK DAN METODE PENELITIAN ... 36

3.1 Jenis Penelitian ... 36

3.2 Defenisi Operasional dan Pengukuran Variabel ... 37

3.3 Populasi dan Sampel Penelitian ... 39

3.3.1 populasi penelitian ... 39

3.3.2 sempel penelitian ... 41

3.4 Jenis Data dan Sumber Data ... 42

3.5 Teknik Pengumpulan Data ... 42

3.6 Metode Analisis Data ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 44

4.4 Gamabran Umum ... 44

4.1.1 Tempat Dan Waktu Penlitian ... 44

4.1.2Karakteristik Responden ... 45

4.2 Uji Validitas dan Realiabilitas ... 47

4.2.1 Uji validitas ... 44

4.1.2 Uji Reliabilitas ... 51

4.3 Uji Asumsi Normalitas ... 52

4.4 Uji Asumsi Multikolinearitas ... 54

4.5 Pengujian Model Penelitian dengan SEM ... 55

4.5 Pembahasan hasil penelitian ... 57

4.5.1 Menguji Signifikan pengaruh sistem pengelolaan keuangan pemerintah daerah terhadap kualitas laporan keuangan ... 57

10

BAB V KESIMPULAN DAN SARAN ... 59

5.1 Kesimpulan ... 59

5.2 Saran ... 60

DAFTAR PUSTAKA ... 62

11 DAFTAR TABEL

No. Tabel Judul halaman

1.1 Latar Belakang Masalah ... 5

2.1 Peneliti terdahulu ... 31

3.2 Defenisi Operasional Variabel ... 38

4.1 Sampel penelitian ... 45

4.2 Deskripsi Responden Berdasarkan Usia ... 45

4.3 Deskripsi Responden Berdasarkan Jenis Kelamin ... 46

4.4 Deskripsi Responden Berdasarkan Pendidikan ... 46

4.5 Uji validitas variable ( X1 ) ... 48

4.6 Uji validitas variable ( X2 ) ... 49

4.7 Uji validitas variable ( Y ) ... 50

4.8 Uji Reliabilitas ... 51

4.9 Uji Nomalitas ... 52

4.10 Uji Multikolinearitas ... 54

4.11 Hasil AMOS dengan Metode Maximum Likelihood ... 55

4.12 Analisis Korelasion ... 55

12 DAFTAR GAMBAR

13 DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Kuesioner Penelitian ... 65

2 Surat Pemberian Izin Riset ... 75

3 Data variabel penelitian... 78

4 Hasil uji validitas dan Reliabilitas variabel ... 96

3 ABSTRAK

PERANAN SISTEM PENGELOLAAN KEUANGAN PEMERINTAH DAERAH DAN PENERAPAN SISTEM AKUNTANSI KEUANGAN PEMERINTAH DAERAH DALAM MENINGKATKAN KUALITAS

LAPORAN KEUANGAN PEMERINTAH DAERAH DI KABUPATEN PADANG LAWAS UTARA

KABUPATEN TAPANULI SELATAN

KABUPATEN PADANG LAWAS DAN KOTA PADANGSIDIMPUAN

Penelitian ini bertujuan untuk mengetahuai menganalisis Peranan Sistem Pengelolaan Keuangan Pemerintah Daerah Dan Penerapan Sistem Akuntansi Keuangan Pemerintah daerah terhadap kualitas laporan keuangan. Variabel dependen dalam penelitian ini adalah kualitas laporan keuangan, sedangkan variabel independen dalam penelitian ini adalah Peranan Sistem Pengelolaan Keuangan Pemerintah Daerah Dan Penerapan Sistem Akuntansi Keuangan Pemerintah daerah. Responden dalam penelitian ini adalah para pegawai Satuan Kerja Perangkat Daerah bagian akuntansi kabupaten padang lawas, kabupaten padang lawas utara, kabupaten tapanuli selatan dan kota padangsidimpuan. jumlah pegawai dinas Satuan Kerja Perangkat Daerah menjadi sampel penelitian ini adalah 180 pegawai dari 60 dinas Satuan Kerja Perangkat Daerah. kabupaten padang lawas, kabupaten padang lawas utara, kabupaten tapanuli selatan dan kota padangsidimpuan. metode penentuan sampel yang digunakan dalam penelitian ini adalah convenience sampling, sedangkan metode pengolaan data digunakan adalah SEM Stuructural Equation Model yang dioperasikan oleh melalui program AMOS Analysis of Moment Structural.

Berdasarkan hasil analisis secara Regression Weight dapat disimpulkan bahwa terdapat pengaruh signifikan antara variabel pengelolaan keuangan pemerintah daerah ( X1 ) terhadap kualitas laporan keuangan ( Y ) ditunjukkan dengan nilai signifikan *** < 0,05 Dan tidak terdapat pengaruh signifikan antara variabel sistem akuntansi keuangan pemerintah daerah ( X2 ) terhadap kualitas laporan keuangan ( Y ) dan ditunjukkan dengan nilai signifikan 0,682 > 0,05. Berdasarkan Regression Weight dapat disimpulkan bahwa dapat berpengaruh singnifikan antara variabel Sistem Pengelolaan Keuangan Pemerintah Daerah ( X1 ) dan Sistem Akuntansi Keuangan Pemerintah daerah ( X2 ) terhadap kualitas laporan keuangan ( Y )

4 ABSTRACT

ROLE OF LOCAL GOVERNMENT FINANCIAL MANAGEMENT SYSTEM AND APPLICATION OF LOCAL GOVERNMENT FINANCIAL ACCOUNTING SYSTEM

IN IMPROVING THE QUALITY OF FINANCIAL STATEMENTS IN LOCAL GOVERNMENT North Padang Lawas District

South Tapanuli,Padang Lawas CITY Padangsidimpuan

This study aimed to analyze mengetahuai Role of Local Government Financial Management System and Application of Financial Accounting System Local governments on the quality of financial statements. The dependent variable in this study was the quality of the financial statements, while the independent variable in this study is the Role of Local Government Financial Management System and Application of Financial Accounting System Local governments. Respondents in this study were employees of the regional work units accounting department desert district of old, old meadow northern districts, counties and cities Padangsidimpuan southern Tapanuli. civil servants regional work units into the sample is 180 employees from 60 departments regional work units. district of old fields, old fields counties north, south Tapanuli regencies and cities Padangsidimpuan. The sampling method used in this study is convenience sampling, whereas the data refineries method used is SEM Stuructural Equation Model operated by AMOS program Structural Analysis of Moment.

Based on the results of the Weight Regression analysis can be concluded that there is significant influence between the variables of local government financial management (X1) on the quality of financial statements (Y) indicated by the significant value *** <0.05 and there is no significant influence between the variables of government financial accounting system region (X2) on the quality of financial statements (Y) and is indicated by the significant value of 0.682> 0.05. Based on Regression Weight can be concluded that the variables can affect singnifikan between Local Government Financial Management System (X1) and the Financial Accounting System Local governments (X2) on the quality of financial statements (Y)

14 BAB I

PENDAHULUAN 1.1 Latar Belakang Masalah

Dewasa ini tuntutan masyarakat semakin meningkat atas pemerintahan yang baik. Kinerja Satuan Kerja Perangkat Daerah (SKPD) harus ditingkatkan agar menghasilkan laporan keuangan yang berkualitas. Laporan keuangan adalah suatu cerminan untuk dapat mengetahui apakah suatu pemerintahan telah berjalan dengan baik, sehingga pemerintah diharuskan untuk dapat menghasilkan laporan keuangan yang berkualitas. Di mana laporan keuangan yang dihasilkan telah memenuhi karakteristik kualitatif laporan keuangan yang terdiri dari relevan, andal, dapat dibandingkan, dan dapat dipahami. ( wati dkk,2014 )

15 Laporan keuangan yang dikatakan berkualitas apabila informasi yang disajikan didalam laporan keuangan dapat dipahami, bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan fakta secara jujur serta dapat diverifikasi.yensi, ( 2014 )

Pemahaman tentang laporan keuangan, laporan harus disajikan dengan cara yang membuat informasi dapat dimengerti, relevan, dan dapat dibandingan. Marc massoud (2014)

Fenomena yang terjadi Dalam Ikhtisar Hasil Pemeriksaan Semester 1 (IHPS ) tahun 2013 diketahui terdapat kelemahan dalam laporan keuangan pemerintah daerah, Bpk telah memerikasa 597 objek pemeriksaan dilingkungan pemerintah pusat, pemerintah daerah, BUMN, BUMD, BLU, dan badan lainnya seperti yang disajikan dalam tabel 1,1. Berdasarkan jenis pemeriksaannya, sebanyak 519 merupakan objek pemeriksaan keuangan, 9 objek pemeriksaan kinerja, dan 69 objek PDTT.

Entitas Yang Diperiksa

JenisPemeriksaan

Jumlah

Keuangan Kinerja PDTT

PemerintahPusat 94 5 25 124

Pemerintah Daerah 419 2 18 439

- Provinsi 26 1 5 32

- Kabupaten/Kota 393 1 13 407

BUMN - 1 21 22

BUMD - - 4 4

BLU - 1 1 2

BadanLainnya 6 - - 6

Jumlah 519 9 69 597

17 adalah penyerahan aset dan/atau penyetoran ke kas negara/daerah/ perusahaan milik negara/daerah. Adapun sebanyak 5.747 kasus merupakan kelemahan SPI, sebanyak 2.854 kasus penyimpangan administrasi, serta ketidak hematan, ketidak efisienan, dan ketidak efektifan sebanyak 779 kasus senilai Rp46,24 triliun. Rekomendasi BPK atas kasus tersebut adalah perbaikan SPI atau tindakan administratif atau tindakan korektif lainnya. Selama proses pemeriksaan, entitas telah menindaklanjuti temuan ketidakpatuhan yang mengakibatkan kerugian, potensi kerugian, dan kekurangan penerimaan dengan penyerahan aset atau penyetoran ke kas negara/daerah/perusahaan senilai Rp372,40 miliar dengan rincian temuan kerugian senilai Rp273,72 miliar, potensi kerugian senilai Rp7,03 miliar, dan kekurangan penerimaan senilai Rp91,65 miliar

Disimpulkan Laporan keuangan pemerintah masih lemah dalam laporan keuangan pemerintah Negara/daerah, terutama yang berkenaan dengan sistem pengendalian akuntansi dan pelaporan keuangan, sistem pengendalian pelaksanaan serta struktur pengendalian intern, dan ketidakpatuhan terhadap ketentuan perundang-undangan yang mengakibatkan kerugian Negara. Hal ini tentu menyulitkan dalam menyusun laporan keuangan pemerintah daerah yang andal.

18 dapat dibandingkan, dan dapat dipahami (Peraturan Pemerintah No. 71 Tahun 2010). Standar Akuntansi Pemerintahan (SAP) merupakan suatu standar penyusunan laporan keuangan milik pemerintahan yang disusun dalam bentuk prinsip-prinsip akuntansi dalam menyusun dan menyajikan laporan keuangan pemerintah. Standar akuntansi pemerintahan juga merupakan persyaratan dalam upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia.

19 Berdasarkan hasil penelitian terdahulu, mengindikasikan adanya research gap dari variabel independen yang mempengaruhi kualitas laporan keuangan, adapun kedua variabel tersebut adalah peranan sistem pengelolaan keuangan pemerintah daerah, penerapan sistem akuntansi keuangan pemerintah daerah .

Variabel pertama adalah peranan sistem pengelolaan keuangan pemerintah daerah. Berdasarkan hasil pengolahan data kuesioner Susilowati, ( 2010 ) bahwa sistem pengelolaan keuangan pemerintah daerah telah diterapkan dengan baik dan sesuai dengan Standar akuntansi pemerintah ( SAP ) . Berpengaruh Signifikan antara variabel Independen terhadap variabel dependen. Namun terdapat beberapa hal yang yang belum sepenuhnya diterapkan yakni, pengakuan pendapatan, belanja, pembiyaan, aktiva, kewajiban dan ekuitas, sesuia peraturan No. 71 tahun 2010. Hal ini disebabkan kurangnya pemahaman Sumber Daya ( SDM ) terhadap metode ini.

Variabel kedua adalah penerapan sistem akuntansi keuangan pemerintah daerah. Berdasarkan hasil penelitian permadi, ( 2013 ) secara keseluruhan sistem akuntansi keuangan pemerintah daerah berpengaruh signifikan antara variabel Independen dengan variabel dependen.

20 laporan keuangan. Kurang berkualitasnya disebabkan oleh ketidak pahaman mengenai sistem akuntansi keuangan yang digunakan tersebut.

Maka dengan adanya research gap maka perlu dilakukan penelitian lanjut peranan sistem pengelolaan keuangan pemerintah daerah dan penerpan sistem akuntansi keuangan pemerintah daerah terhadap kualitas laporan keuangan.

Teori gap menurut rahayu, ( 2014 ) Laporan keuangan merupakan media bagi sebuah entitas dalam hal ini pemerintah untuk mempertanggungjawabkan kinerja keuangannya kepada publik. Pemerintah harus mampu menyajikan laporan keuangan yang mengandung informasi keuangan yang berkualitas. Dalam Standar Akuntansi Pemerintahan (SAP) dijelaskan bahwa laporan keuangan berkualitas itu memenuhi karakteristik Relevan, Andal, Dapat dibandingkan, dan Dapat dipahami.

Menurut yuliani, ( 2010 ) laporan keuangan dapat memberi manfaat bagi para pemakainya maka laporan keuangan tersebut harus mempunyai nilai informasi yang berkualitas dan berguna dalam pengambilan keputusan.

21 Berkaitan dengan yang ditegaskan oleh ketua Badan Pemeriksa Keuangan (BPK) bahwa diperlukan percepatan perbaikan dari sistem akuntansi keuangan pemerintahan daerah melalui langkah-langkah nyata, terprogram dan mengikutsertakan berbagai kalangan pemerintah daerah yang hasilnya akan mendukung aparatur pemerintah daerah untuk membuat laporan keuangan yang berkualitas. Penelitian ini merujuk kepada penelitian sebelumnya yang mengatakan adanya hubungan dan pengaruh positif antara peranan penegelolaan keuangan pemerintah daerah dan sistem akuntansi keuangan daerah terhadap kualitas laporan keuangan. Adapun perbedaan penilitian ini dengan penelitian yang disebutkan diatas selain berbeda pada objek yang diteliti, waktu dan tempat juga berbeda. Berdasarkan teori dan uraian diatas dan didukung dengan fakta-fakta yang ada maka, penulis ingin meneliti lebih jauh dan mendalami tentang

22 1.2 Rumusan Masalah

Berdasarkan uraian dari latar belakang masalah, maka rumusan masalah dalam penelitian ini adalah sebagai berikut ini.

1. Apakah peranan sistem pengelolaan keuangan pemerintah daerah berpengaruh secara Regression Weight terhadap kualitas laporan keuangan pemerintah dikabupaten padang lawas, kabupaten padang lawas utara, kabupaten tapanuli selatan, dan kota padang sidimpuan ?

2. Apakah penerapan sistem akuntansi pemerintahan daerah berpengaruh secara Regression Weight terhadap kualitas laporan keuangan pemerintahan daerah dikabupaten padang lawas, kabupaten padang lawas utara, kabupaten tapanuli selatan, dan kota padang sidimpuan?

1.3 Tujuan Penelitian

Tujuan penelitian ini berdasarkan identifikasi masalah yang dikemukakan diatas, maka tujuan penelitian adalah sebagai berikut ini.

1. Untuk mengetahui pengaruh dari peranan sistem pengelolaan keuangan pemerintah daerah terhadap kualitas laporan keuangan dikabupaten padang lawas, Kabupaten padang laws utara, kabupaten tapanuli selatan, kota padangsidimpuan.

23 lawas, Kabupaten padang laws utara, kabupaten tapanuli selatan, kota padangsidimpuan.

1.4 Manfaat penelitian

Adapun manfaat penelitian ini adalah:

1. Bagi Peneliti : Untuk menambah wawasan serta menambah pengetahuan mengenai sistem pengelolaan keuangan pemerintah daerah dan penerapan sistem Akuntansi keuangan pemerintah daerah, juga sebagi studi banding antara teori yang telah didapat dari masa perkuliahan dengan kenyataan yang terjadi di dalam praktik keuangan pemerintah.

2. Bagi Pemerintahan Daerah: Diharapkan dapat menjadi bahan rekomendasi penerapan sistem pengelolaan keuangan pemerintah daerah (SPKPD) dan Penerapan Sistem Akuntansi Keuangan pemerintah Daerah dalam mencapai kualitas laporan keuangan pemerintahan seperti yang diharapkan

3. Bagi Akademis: Sebagai masukan dan tambahan pengetahuan dibidang pemerintahan, khususnya peranan sistem pengelolaan keuangan pemerintah daerah dan penerapan akuntansi keuangan pemerintah daerah terhadap kualitas laporan keuangan.

24 BAB II

TINJAUAN PUSTAKA 2.1 Sistem

2.1.1 Pengertian Sistem

Sistem diperlukan dalam suatu unit usaha agar tujuan dapat dicapai dengan melakukan kegiatan bersama-sama oleh berbagai unsur. Menurut Robert dan Vijay (2005:7), pengertian sistem adalah suatu cara tertentu dan bersifat repetitive untuk melaksanakan suatu atau kelompok aktivitas. Adapun menurut Romney dan Steinhart (2006:2) sistem merupakan rangkaian dua atau lebih komponen-komponen yang saling berhubungan yang berinteraksi untuk mencapai satu tujuan. Sehingga dapat ditarik kesimpulan bahwa sistem merupakan sekumpulan unsur atau elemen yang saling berkaitan dan mempengaruhi dalam melakukan kegiatan bersama untuk mencapai tujuan.

2.1.2 Akuntansi

2.1.2.1 Definisi Akuntansi

25 keuangan dari suatu organisasi atau entitas public seperti pemerintah,Lsm,dan lain-lain yang dijadikan sebagai informasi dalam rangaka pengambilan keputusan.

2.1.2.2 Sistem Akuntansi

Sistem akuntansi (accounting system) adalah metode dan prosedur untuk mengumpulkan, mengelompokkan, merangkum, serta melaporkan informasi keuangan dan operasi perusahaan (warren dkk,2015). Menurut La Midjan dan Azhar Susanto (2001) menyatakan bahwa sistem akuntansi sebagai suatu sistem pengelolaan data akuntansi yang merupakan koordinasi dari manusia, alat dan metode yang berinteraksi secara harmonis dalam suatu wadah organisasi yang terstruktur untuk menghasilkan informasi akuntansi keuangan dan informasi akuntansi manajemen yang berstruktur. Dari definisi diatas dapat disimpulkan bahwa sistem akuntansi merupakan organisasi formulir dan berbagai catatan transaksi yang mana digunakan untuk keperluan penyusunan laporan keuangan untuk tujuan pengelolaan manajemen. 2.1.3 Akuntansi Pemerintahan

2.1.3.1 Definisi Akuntansi Pemerintahan

26 dijadikan sebagai informasi dalam rangka pengambilan keputusan ekonomi yang diperlukan oleh pihak-pihak eksternal entitas pemerintah daerah

2.1.3.2 Karakteristik Akuntansi Pemerintahan

Menurut Baldric dan Bonni Siregar (2001:9), terdapat dua jenis batasan hukum dan administrasi yang ditekankan pada proses akuntansi dan pelaporan keuangan organisasi pemerintah, yaitu sebagai berikut.

a. Penggunaan Data

Dana dalam akuntansi pemerintahan bukan merupakan jumlah aktiva yang disisihkan untuk tujuan tertentu, melainkan merupakan suatu kesatuan akuntansi yang memiliki seperangkat akun yang berimbang sendiri untuk mencatat kas dan sumber keuangan lain, bersama-sama dengan utang dan saldo ekuitas, serta perubahan-perubahan yang terjadi untuk mencapai tujuan tertentu sesuai dengan peraturan perundangan dan batasan-batasan lain. b. Peranan Anggaran

27 2.1.3.3 Tujuan Akuntansi Pemerintahan

Abdul Halim (2007:35) menyatakan bahwa akuntansi pemerintahan mempunyai beberapa tujuan yaitu sebagai berikut.

a. Pertanggungjawaban (accountability and stewardship)

Tujuan pertanggungjawaban adalah memberikan informasi keuangan yang lengkap, cermat, dalam bentuk dan waktu yang tepat yang berguna bagi pihak yang bertanggungjawab terhadap operasi unit-unit pemerintah. Lebih lanjut tujuan pertanggungjawaban ini mewajibkan setiap orang atau badan yang mengelolah keuangan negara memberikan pertanggungjawaban atau perhitungan.

b. Manajerial

Tujuan manajerial berarti bahwa akuntansi pemerintah harus menyediakan informasi keuangan yang diperlukan untuk perencanaan, penganggran, pelaksanaan, pemantauan, pengendalian anggaran, perumusan kebijakan, pengambilan keputusan, dan penilaian kinerja pemerintah.

c. Pengawasan

Tujuan pengawasan memiliki arti bahwa akuntansi harus me

28 2.1.4 Pengelolaan Keuangan Pemerintah Daerah

2.1.4.1 Pengertian pengelolaan keuangan Daerah

Pengelolaa keuangan daerah adalah pengorganisasian kekayaan yang ada pada suatu daerah untuk mencapai tujuan yang ingin dicapai oleh daerah menurut halim, (2004 ). pengelolaan keuangan daerah adalah keseluruahan kegiatan yang meliputi perencanaan, pelaksanaan, penatahusaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah. Menurut Aliyah, ( 2012 )

Dari definisi diatas kesimpulan akuntansi keuangan daerah adalah proses pengidentifikasian, pengukuran, pencatatan, dan pelaporan transaksi ekonomi (keuangan) dari entitas pemerintahan daerah (Kabupaten, Kota, atau Provinsi) yang dijadikan informasi berupa pelaporan yang bermanfaat dalam pengambilan keputusan ekonomi oleh pihak-pihak internal dan eksternal pemerintah yang memerlukan. Adapun pada prinsipnya keuangan daerah mengandung dua unsur pokok yaitu:

1) Hak Daerah

29 2) Kewajiban Daerah

Kewajiban Daerah yaitu kewajiban untuk mengeluarkan uang untuk membayar tagihan-tagihan pada daerah dalam rangka menyelenggarakan fungsi pemerintahan, infrastruktur, pelayanan umum, dan pengembangan ekonomi.

2.1.4.2 Ruang Lingkup Keuangan Daerah

Ruang Lingkup Keuangan Daerah meliputi :

1) Hak daerah untuk memungut pajak daerah dan retribusi daerah serta melakukan peminjaman.

2) Kewajiban daerah untuk menyelenggarakan urusan pemerintah daerah dari membayar tangguhan pihak ketiga.

3) Penerimaan daerah adalah uang yang masuk ke kas daerah. 4) Pengeluaran daerah adalah uang yang keluar dari kas daerah.

5) Kekayaan daerah yang dikelola sendiri atau oleh pihak lain, berupa uang, surat berharga, piutang barang, serta hak-hak lain yang dapat dinilai dengan uang, termasuk kekayaan yang dipisahkan pada perusahaan daerah.

30 2.1.4.3 Hal-Hal yang Diatur Dalam Pengelolaan Keuangan Daerah

Pengelolaan keuangan daerah yang diatur dalam Peraturan Pemerintah meliputi :

a. Keuangan daerah dikelola secara tertib, taat pada peraturan perundang-undangan, efektif, efesien, ekonomi, transparan, dan bertanggungjawab dengan memperhatikan azaz keadilan, kepautan, dan manfaat untuk masyarakat.

b. Keuangan daerah dikelola secara tepat waktu dan tepat guna yang didukung dengan bukti administrasi yang dapat dipertanggungjawabkan.

c. Pengelolaan keuangan daerah harus berpedoman pada peraturan perundang-undangan.

d. Efektif merupakan pencapaian hasil program dengan target yang telah ditetapkan, yaitu dengan cara membandingkan keluaran dengan hasil.

e. Efisien merupakan pencapaian keluaran yang maksimum dengan pemasukan tertentu atau penggunaan masukan terendah untuk mencapai keluaran tertentu.

31 g. Transparan merupakan prinsip keterbukaan yang memungkinkan

masyarakat untuk mengetahui dan mendapatkan akses informasi seluas-luasnya tentang keuangan daerah.

h. Bertanggungjawab merupakan perwujudan kewajiban seseorang untuk mempertanggungjawabkan pengelolaan dan pengendalian sumbar daya dan pelaksanaan kebijakan yang dipercayakan kepadanya dalam rangka pencapaian tujuan yang telah ditetapkan. i. Keadilan merupakan keseimbangan distribusi kewenangan dan

pendanaan atau keseimbangan distribusi hak dan kewajiban berdr5asarkan pertimbangan uang yang obyektif.

j. Kepatuhan merupakan tindakan atau suatu sikap yang dilakukan dengan wajar dan proporsional.

k. Manfaat untuk masyarakat bahwa keuangan daerah diutamakan untuk pemenuhan kebutuhan masyarakat.

2.1.5 Penerapan Sistem Akuntansi Keuangan Pemerintah Daerah

32 mulai dari pencatatan, pengklasifikasian, pengikhtisaran, sampai kepada menyusun dan menyajikan laporan keuangan daerah. Suatu organisasi pemerintah dapat dikatakan berhasil jika tujuan dari penerapan sistem akuntansi keuangan daerah dapat tercapai. Tujuan yang ingin dicapai adalah pemerintah mampu menyusun dan menyajikan laporan keuangan daerah yang berkualitas.

2.1.6 Tujuan Penyajian Laporan Keuangan Pemerintah Daerah

Mardiasmo (2004:37) memaparkan bahwa secara garis besar, tujuan umum penyajian laporan keuangan oleh pemerintah daerah adalah sebagai berikut:

1. Untuk memberikan informasi yang digunakan dalam pembuatan keputusan ekonomi, sosial dan politik serta sebagi bukti pertanggungjawaban (accountability) dan pengelolaan (stewardship).

2. Untuk memberikan informasi yang digunakan untuk mengevaluasi kinerja manajerial dan organisasi.

Sedangkan secara khusus, tujuan penyajian laporan keuangan oleh pemerintah daerah adalah sebagai berikut:

33 1. Memberikan informasi keuangan untuk menentukan dan

memprediksi kondisi ekonomi suatu unit pemerintahan dan perubahan-perubahan yang terjadi di dalamnya.

2. Memberikan informasi keuangan untuk memonitor kinerja, kesesuaiannya dengan peraturan perundang-undangan, kontrak yang telah disepakati, dan ketentuan lain yang disyaratkan.

3. Memberikan informasi untuk perencanaan dan penganggaran, serta untuk memprediksi pengaruh pemilikkan dan pembelanjaan sumber daya ekonomi terhadap pencapaian tujuan operasional., 4. Memberikan informasi untuk mengevaluasi kinerja manajerial

dan organisasiona

Sedangkan berdasarkan Peraturan Pemerintah No.71 Tahun 2010 tentang Standar Akuntansi Pemerintah (SAP) menyatakan bahwa pelaporan keuangan pemerintah seharusnya menyajikan informasi bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial maupun politik dengan cara:

1. Menyediakan informasi tentang sumber, alokasi dan penggunaan sumber daya keuangan.

34 3. Menyediakan informasi mengenai jumlah sumber daya

ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai.

4. Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya.

5. Menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelopan berkaitan dengan sumber-sumber

6. penerimaanya, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman.

7. Menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

35 2.1.6.1 Komponen Laporan Keuangan Pemerintah Daerah

Laporan keuangan berdasarkan Peraturan Pemerintah No.71 Tahun 2010 tentang Standar Akuntansi Pemerintah terdiri dari :

1) Laporan Realisasi Anggaran (LRA)

2) Laporan Perubahan Saldo Anggaran Lebih (Laporan Perubahan SAL)

3) Neraca

4) Laporan Operasional (LO) 5) Laporan Arus Kas (LAK)

6) Laporan Perubahan Ekuitas (LPE) 7) Catatan Atas Laporan Keuanan (CALK) 1. Laporan Realisasi Anggaran

37 2. Laporan Perubahan Saldo Anggaran Lebih

Laporan Perubahan Saldo Anggaran Lebih menyajikan informasi kenaikkan atau penurunan Saldo Anggaran Lebih tahun pelaporan dibandingkan dengan tahun sebelumnya.

3. Neraca

38 4. Laporan Operasional

Laporan Operasional menyajikan ikhtisar sumber daya ekonomi yang menambah ekuitas dan penggunaannya yang dikelola oleh pemerintah pusat/daerah untuk kegiatan penyelenggaraan pemerintahan dalam satu periode pelaporan. Unsur yang dicakup secara langsung dalam Laporan Operasional terdiri dari pendapatan-LO, beban, transfer, dan pos-pos luar biasa. Masing-masing unsure dapat dijelaskan sebagai berikut : (a) Pendapatan-LO adalah hak pemerintah yang diakui sebagai penambah nilai kekayaan bersih. (b) beban adalah kewajiban pemerintah yang diakui sebagai pengukuran nilai kekayaan bersih. (c) Transfer adalah hak penerimaan atau kewajiban pengeluaran uang dari/oleh suatu entitas pelaporan dari/ kepada entitas pelaporan lain, termasuk dana perimbangan dan dana bagi hasil. (d) Pos Luar Biasa adalah pendapatan luar biasa atau beban luar biasa yang terjadi karena kejadian atau transaksi yang bukan merupakan operasi biasa, tidak diharapkan sering atau rutin terjadi, dan berada di luar kendali atau pengaruh entitas bersangkutan.

5. Laporan Arus Kas

39 menggambarkan saldo awal, penerimaan, pengeluaran, dan saldo akhir kas pemerintah pusat/daerah selama periode tertentu. Unsur yang dicakup dalam Laporan Arus Kas terdiri dari penerimaan dan pengeluaran kas, yang masing-masing dapat dijelaskan sebagai berikut: (a) Penerimaan kas adalah semua aliran kas yang masuk ke Bendahara Umum Negara/Daerah. (b) Pengeluaran kas adalah semua aliran kas yang keluar dari Bendahara Umum Negara/Daerah.

6. Laporan Perubahan Ekuitas

Laporan Perubahan Ekuitas menyajikan informasi kenaikan atau penurunan ekuitas tahun pelaporan dibandingkan tahun sebelumnya.

7. Catatan Atas Laporan Keuangan

40 megungkapkan /menyajikan/menyediakan hal-hal sebagai berikut: (a) Mengungkapkan informasi umum tentang Entitas Pelaporan dan Entitas Akuntansi. (b) Menyajikan informasi tentang kebijakan fiscal / keuangan dan ekonomi makro. (c) Menyajikan ikhtisar pencapaian target keuangan selama tahun pelaporan berikut kendala dan hambatan yang dihadapi dalam pencapaian target. (d) Menyajikan informasi tentang dasar penyusunan laporan keuangan dan kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atas transaksi-transaksi dan kejadian-kejadian penting lainnya. (e) Menyajikan rincian dan penjelasan masing-masing pos yang disajikan pada lembar laporan keuangan. (f) Mengungkapkan informasi yang diharuskan oleh Pernyataan Standar Akuntansi Pemerintahan yang belum disajikan dalam lembar muka laporan keuangan. (g) Menyediakan informasi lainnya yang diperlukan untuk penyajian yang wajar, yang tidak disajikan dalam lembar muka laporan keuangan.

41 pemerintah daerah serta unit satuan tugas dalam pemerintah daerah. (Muda, 2014 ).

2.1.6.2 Kualitas Laporan Keuangan Pemerintah Daerah

Karakteristik kualitatif laporan keuangan menrut Peraturan Pemerintah No.71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) adalah ukuran-ukuran normative yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Keempat karakteristik berikut ini merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah daerah dapat memenuhi kualitas yang dikehendaki.

1. Relevan

42 2. Andal

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Informasi mungkin relevan, tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka pengguna informasi tersebut secara potensial dapat menyesatkan. Informasi yang andal memenuhi karakteristik sebagai berikut: 3. Dapat Dibandingkan

43 4. Dapat Dipahami

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang dimaksud

2.1.7 Penelitian Terdahulu

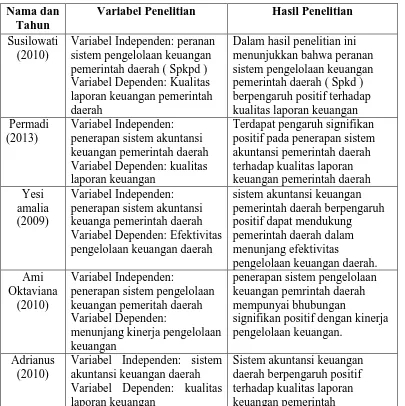

44 Tabel 2.4.1 Penelitian Terdahulu Nama dan Tahun

Variabel Penelitian Hasil Penelitian Susilowati

(2010)

Variabel Independen: peranan sistem pengelolaan keuangan pemerintah daerah ( Spkpd ) Variabel Dependen: Kualitas laporan keuangan pemerintah daerah

Dalam hasil penelitian ini menunjukkan bahwa peranan sistem pengelolaan keuangan pemerintah daerah ( Spkd ) berpengaruh positif terhadap kualitas laporan keuangan Permadi

(2013)

Variabel Independen: penerapan sistem akuntansi keuangan pemerintah daerah Variabel Dependen: kualitas laporan keuangan

Terdapat pengaruh signifikan positif pada penerapan sistem akuntansi pemerintah daerah terhadap kualitas laporan keuangan pemerintah daerah Yesi

amalia (2009)

Variabel Independen: penerapan sistem akuntansi keuanga pemerintah daerah Variabel Dependen: Efektivitas pengelolaan keuangan daerah

sistem akuntansi keuangan pemerintah daerah berpengaruh positif dapat mendukung pemerintah daerah dalam menunjang efektivitas

pengelolaan keuangan daerah. Ami

Oktaviana (2010)

Variabel Independen:

penerapan sistem pengelolaan keuangan pemeritah daerah Variabel Dependen:

menunjang kinerja pengelolaan keuangan

penerapan sistem pengelolaan keuangan pemrintah daerah mempunyai bhubungan

signifikan positif dengan kinerja pengelolaan keuangan.

Adrianus (2010)

Variabel Independen: sistem akuntansi keuangan daerah Variabel Dependen: kualitas laporan keuangan

Sistem akuntansi keuangan daerah berpengaruh positif terhadap kualitas laporan keuangan pemerintah

45 Permadi ( 2013 ) meneliti sistem akuntansi keuangan pemerintah daerah terhadap kualitas laporan keuangan pemerintah daerah. Sampel dalam penelitiannya ini sebanyak 30 responden. Adapun metode pengumpulan datanya adalah kusioner. Hasil peneliannya ini membuktikan bahwa adanya pengaruh sistem akuntansi pemerintah daerah terhadap kualitas laporan keuangan

Yesi amalia ( 2009 ) meneliti penerapan akuntansi keuangan pemerintah daerah dalam menunjang efektivitas pengelolaan keuangan daerah, penelitian ini merupakan penelitian deskriptif studi kasus pada bagian keuangan satuan polisi pamong praja provinsi jawa barat. Pada pelaksanaannya informasi yang dihasilkan sistem akuntansi keungan pemerintah daerah dapat mendukung pemerintah daerah dalam menunjang efektivitas pengelolaan keuangan daerah.

Ami Oktaviana ( 2010 ) meneliti penerpan sistem pengelolaan keuangan pemerintah daerah dalam menunjang kinerja pengelolaan keuangan dinas kehutanan provinsi jawa barat, metode penelitian yang digunakan adalah metode penelitian deskriptif analitik hasil dari penelitian ini bahwa penerapan sistem pengelolaan keuangan mempunyai hubungan yang signifikan dengan kinerja pengelolaan keuangan.

46 pengaruh sistem akuntansi keuangan daerah terhadap kualitas laporan keuangan pemerintah kabupaten Bandung.

2.1.8 Kerangka Konseptual

Kerangka konseptual adalah suatu hubungan atau kaitan yang mencerminkan hubungan antara variabel satu dengan variabel lainnya dari penelitian yang sedang diteliti. Peranan sistem pengelolaan keuangan pemerintah daerah dan Sistem akuntansi keuangan merupakan sumber informasi yang bermanfaat dalam menentukan kualitas laporan keuangan.

Variabel Indepanden Variabel Dependen

Gamabar 2,1 Kerangka Koseptual

Kerangka konseptual adalah menjelaskan antara pengaruh variabel dependen dengan variabel independen dan dijelaskan uraian sebagai berikut.

Peranan Sistem Pengelolaan Keuangan

Pemerintah Daerah (SPKPD)

(X1)

Penerapan sistem Akuntansi Keuangan

Pemerintah Daerah. (X2)

Kualitas Pelaporan Keuangan

47 Rahmad Hidayat ( 2014 ) menyatakan dalam penelitiannya secara keseluruhan pengelolaan keuangan pemerintah daerah dan sistem akuntansi keuangan pemerintah daerah pada SKPD padang pariaman dalam kategori baik. Hal itu terlihat dari tanggapan responden mengenai peranan sistem pengelolaan keuangan pemerintah daerah dan sistem akuntansi keuangan pemerintah daerah. Adapun laporan keuangan pemerintah daerah sangat diperlukan sebagai bentuk pertanggungjawaban atas kinerja pemerintah daerah. Peranan Sistem pengelolaan keuangan pemerintah daerah dan sistem akuntansi keuangan pemerintah daerah berpengaruh terhadap kualitas laporan keuangan pemerintah daerah yang dihasilkan. hal itu dikarenakan dengan adanya sistem pengelolaan keuangan pemerintah daerah dan sistem akuntansi keuangan daerah maka akan lebih mempermudah pemakai sistem akuntansi dalam mengolah data keuangan dan bekerja sesuai dengan standar akuntansi pemerintahan yang sudah diterapkan pada sistem akuntansi keuangan tersebut, sehingga hasil laporan keuangan akan memiliki kualitas yang baik. Maka dari itu peranan sistem pengelolaan keuangan pemerintah daerah dan penerapan sistem akuntansi pemerintahan daerah dapat mempengaruhi kualitas laporan keuangan.

48 Jadi, dapat disimpulkan bahwa peranan sistem pengelolaan keuangan pemerintah daerah dan penerapan sistem akuntansi keuangan pemerintah daerah berpengaruh positif terhadap kualitas laporan keuangan.

2.1.9 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian (Sugiyono, 2007:51). Berdasarkan kerangka konseptual diatas, maka hipotesis yang digunakan dalam penelitian ini adalah : peranan sistem pengelolaan keuangan pemerintah daerah dan penerapaan sistem akuntansi keuangan daerah berpengaruh signifikan secara Regression Weight di dalam SEM terhadap kualitas laporan keuangan pemerintah daerah di kabupaten padang lawas, padang lawas utara, kabupaten tapanuli selatan, kota padangsdidimpuan.

H1: Peranan sistem pengelolaan keuangan pemerintah daerah berpengaruh Secara Regression Weight terhadap kualitas laporan keuangan pemerintah dikabupaten padang lawas, kabupaten padang lawas utara, kabupaten tapanuli selatan, dan kota padang sidimpuan.

49 BAB III

OBJEK DAN METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian ini merupakan penelitian explanatory. Penelitian explanatory adalah suatu metode penelitian yang bermaksud untuk mendapatkan kejelasan fenomena yang terjadi secara empiris dan berusaha untuk mendapatkan jawaban hubungan kausal antar variabel melalui pengujian hipotesis. Adapun pengertian explanatory adalah sebagai suatu metode penelitian yang bermaksud menjelaskan kedudukan variabel-variabel yang diteliti serta hubungan kausal antara variabel satu dengan yang lain melalui pengujian hipotesis (Sugiyono, 2011:10). Metode survey sebagai suatu penyelidikan yang diadakan untuk memperoleh fakta-fakta dari gejala-gejala yang ada dan mencari keterangan-keterangan secara faktual, baik tentang institusi sosial, ekonomi atau politik dari suatu kelompok ataupun suatu daerah. Metode survey membedah dan menguliti serta mengenal masalah-masalah dan mendapatkan pembenaran terhadap keadaan dan praktek-praktek yang sedang berlangsung (Nazir, 2003).

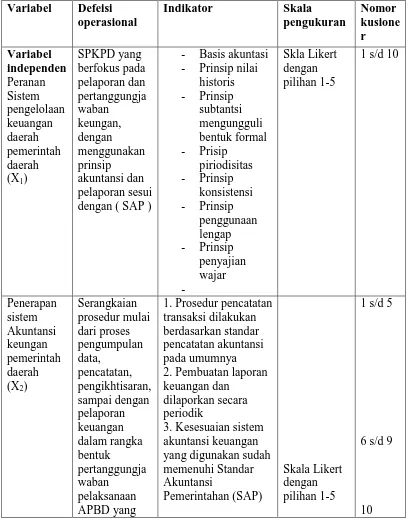

50 memberikan gambaran keadaan yang terjadi secara nyata untuk kemudian ditarik kesimpulan yang dapat dijadikan dasar untuk memberikan sasaran. 3.2 Defenisi Operasional dan Pengukuran Variabel

51 Tabel 3.1

Operasional Variabel Peranan Sistem Pengelolaan Keuangan Pemerintahan Daerah dan Penerpan Sistem Akuntansi keuangan pemerintah daerah terhadap

Kualitas Laporan Keuangan Pemerintahan Daerah Variabel Defeisi

operasional

Indikator Skala

pengukuran Nomor kusione r Variabel independen Peranan Sistem pengelolaan keuangan daerah pemerintah daerah (X1)

SPKPD yang berfokus pada pelaporan dan pertanggungja waban keungan, dengan menggunakan prinsip akuntansi dan pelaporan sesui dengan ( SAP )

- Basis akuntasi - Prinsip nilai

historis - Prinsip subtantsi mengungguli bentuk formal - Prisip piriodisitas - Prinsip konsistensi - Prinsip penggunaan lengap - Prinsip penyajian wajar -Skla Likert dengan pilihan 1-5

1 s/d 10

Penerapan sistem Akuntansi keungan pemerintah daerah (X2)

Serangkaian prosedur mulai dari proses pengumpulan data, pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan dalam rangka bentuk pertanggungja waban pelaksanaan APBD yang

1. Prosedur pencatatan transaksi dilakukan berdasarkan standar pencatatan akuntansi pada umumnya 2. Pembuatan laporan keuangan dan

dilaporkan secara periodik

3. Kesesuaian sistem akuntansi keuangan yang digunakan sudah memenuhi Standar Akuntansi Pemerintahan (SAP) Skala Likert dengan pilihan 1-5

1 s/d 5

6 s/d 9

52 disusun dan dihasilkan dari sebuah sistem akuntansi pemerintahan daerah. Variabel Dependen Kualitas Laporan Keuangan Pemerintah Daerah (Y) Ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Laporan keuangan yang disusun sudah memenuhi kriteria dari sebuah laporan keuangan yang kualitatif dengan karakteristik yaitu andal, relevan, dapat dibandingkan, dan dapat dipahami

Skala Likert dengan pilihan 1-5

1 s/d 10

3.3 Populasi dan Sampel Penelitian 3.3.1 Populasi Penelitian

54 Pengelolaan Keungan dan Aset Daerah,Dinas Pekerjaan Umum Daerah, Dinas Pendidikan Daerah, Dinas Koperasi UKM Perindag dan Pasar, Dinas Kebersihan Pertamanan, Dinas Pencegahan Kebakaran, Dinas Kesehatan Daerah, Dinas Pertanian, Dinas Perikanan, Dinas Kehutanan, Dinas Sosial dan Tenaga Kerja, Dinas Perhubungan Komunikasi dan Informatik. Dinas Pemuda Olahraga, Kebudayaan dan Pariwisata. inspektorat daerah.

3.3. Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Dalam penelitian ini teknik yang digunakan untuk menentukan sampel adalah teknik nonprobability sampling, yang dipilih adalah sampel berdasarkan kemudahan (convenience sampling). Teknik ini adalah teknik pengambilan sampel yang ditemukan atau ditentukan sendiri oleh peneliti atau menurut pertimbangan pakar. Pengambilan sampel ini harus dilakukan sedemikian rupa sehingga sampel yang benar-benar dapat mewakili (representative) dan dapat menggambarkan populasi sebenarnya. Metode pengambilan sampel ini dipilih untuk memudahkan pelaksanaan riset dengan alasan bahwa jumlah populasi yang diteliti tidak diketahui sehingga terdapat kebebasan untuk memilih sampel yang cepat dan murah.

55 tapanuli selatan, kota padang sidempuan. Namun peneliti hanya mengambil sampel pada karyawan atau staff yang berada di bagian akuntansi saja. Hal ini dikarenakan judul penelitian ini mengacu kepada peranan sistem pengelolaan keuangan daerah dan penerapan sistem akuntansi keungan daerah, yang digunakan tentunya oleh bagian akuntansi atau bagian keuangan di Dinas Satuan Kerja Perangkat Daerah ( Skpd ) kabupaten padang lawas. Adapun jumlah karyawan atau staff bagian akuntansi di setiap Dinas hanya 3 orang. Dan Dinas yang diteliti berjumlah 60 Dinas di Kabupaten padang lawas, kabupaten padang lawas utara, kabupaten tapanuli selatan, kota padang sidimpuan dengan responden yang dipilih berjumlah 180 orang pegawai bagian akuntansi di Dinas Satuan kerja perangkat daerah.

3.4 Jenis Data dan Sumber Data

Data yang dianalisis dalam penelitian ini adalah data primer yaitu data yang diteliti dan dikumpulkan sendiri oleh penulis langsung dari tempat objek penelitian di Dinas Satuan kerja perangkat Daerah kabupaten padang lawas. 3.5 Teknik Pengumpulan Data

56 responden, biasanya disertai alternatif-alternatif jawaban. Kuesioner diberikan secara langsung oleh responden. Responden diminta untuk mengisi daftar pertanyaan tersebut, kemudian memintanya untuk mengembalikannya melalui peneliti yang secara langsung.

3.6 Metode Analisi Data

Model yang digunakan dalam penelitian ini adalah model kausalitas atau pengaruh dan hubungan. Alat analisis yang digunakan dalam mengolah data untuk menguji hipotesis yang diajukan adalah dengan menggunakan SEM (Structural Equation Model) yang dioperasikan melalui program AMOS (Analysis of Moment Structure).

Penelitian ini menggunakan dua macam teknik analisis, yaitu:

1. Analisis faktor konfirmatori (Confirmatory Factor Analysis) yang digunakan untuk mengkonfirmatori faktor-faktor yang paling dominan dalam pembentukan suatu kelompok variabel.

57 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum

4.1.1 Tempat Dan Waktu Penelitian

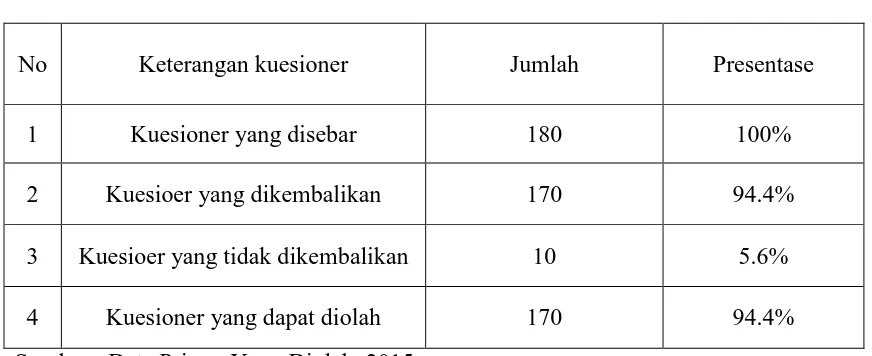

58 Kuesioner yang disebarkan beerjumlah 180 kuesioner dan jumlah yang dikembalikan 180 kuesioner. Kusioner yang dapat diolah berjumlah 180 kusioner. Gambar mengenai data sampel ini adalah sebagai berikut.

Tabel 4.1 Sampel penelitian

No Keterangan kuesioner Jumlah Presentase

1 Kuesioner yang disebar 180 100%

2 Kuesioer yang dikembalikan 170 94.4%

3 Kuesioer yang tidak dikembalikan 10 5.6%

4 Kuesioner yang dapat diolah 170 94.4%

Sumber : Data Primer Yang Diolah, 2015 4.1.2 Karakteristik Responden

59 Tabel 4.2

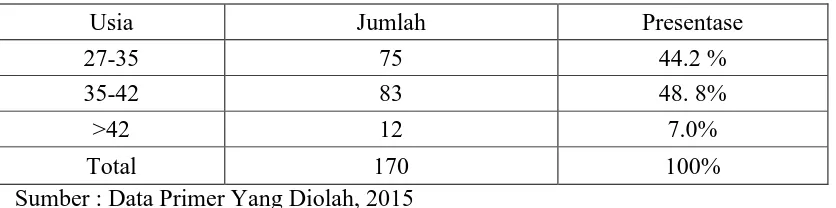

Deskripsi Responden Berdasarkan Usia

Usia Jumlah Presentase

27-35 75 44.2 %

35-42 83 48. 8%

>42 12 7.0%

Total 170 100%

Sumber : Data Primer Yang Diolah, 2015

[image:61.612.109.530.387.526.2]Berdasarkan tabel 4.2 berdasarkan umur reponden terlihat bahwa umur responden 27-35 tahun berjumlah 75 responden atau sebesar 44.4.%, umur responden 35-42tahun berjumlah 83 responden atau sebesar 48.8 %, umur > 42 tahun brjumlah 12 responden atau sebesar 7.0%

Tabel 4.3

Deskripsi Responden Berdasarkan Jenis Kelamin

Jenis kelamin Jumlah Presentase

Pria 83 48.8%

Wanita 87 51.2%

Total 170 100%

Sumber : Data Primer Yang Diolah, 2015

60 Tabel 4.4

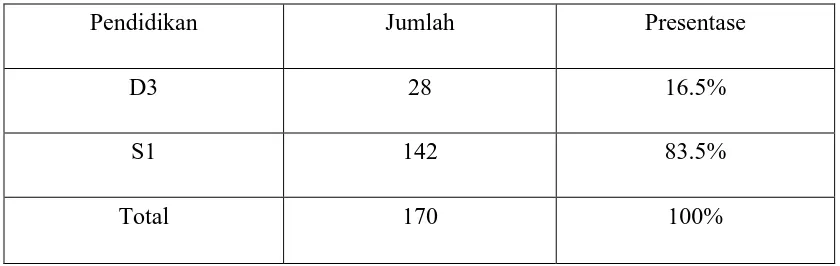

Deskripsi Responden Berdasarkan Pendidikan

Pendidikan Jumlah Presentase

D3 28 16.5%

S1 142 83.5%

Total 170 100%

Sumber : Data Primer Yang Diolah, 2015

Berdasarkan tabel 4.4 diatas bedasarkan pendidikan terakhir yang dimiliki responden terlihat bahwa responden terlihat bahwa responden dengan pendidikan terakhir D3 bejumlah 25 orang atau 16.5 %, sedangkan responden dengan pendidikan terakhir S1 bejumlah 142 orang atau 83.5 %.

4.2 Uji Validitas dan Reliabilitas 4.2.1 Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Jika korelasi antara skor masing-masing butir pertanyaan dengan total skor mempunyai tingkat signifikasi dengan Nilai patokan untuk uji validitas adalah koefisien korelasi (Corrected Item-Total Correlation) yang mendapat nilai lebih besar dari 0,3 maka butir pertanyaan tersebut dikatakan valid.

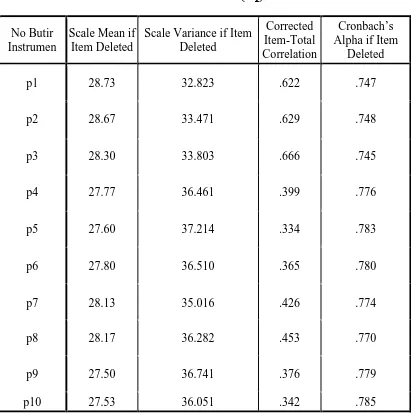

61 validitas terhadap butir-butir pertanyaan dari variabel sistem pengelolaan keuangan daerah pemerintah daerah (�1), penerapan sistem akuntansi keungan pemerintah daerah (�2), dan kualitas laporan keuangan pemerintah daerah (�)

Tabel 4.5

Uji Validitas Sistem Pengelolaan Keuangan Daerah Pemerintah Daerah (��)

Sumber : Data Primer Yang Diolah, 2015 No Butir

Instrumen

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach’s Alpha if Item

Deleted

p1 28.73 32.823 .622 .747

p2 28.67 33.471 .629 .748

p3 28.30 33.803 .666 .745

p4 27.77 36.461 .399 .776

p5 27.60 37.214 .334 .783

p6 27.80 36.510 .365 .780

p7 28.13 35.016 .426 .774

p8 28.17 36.282 .453 .770

p9 27.50 36.741 .376 .779

62 Berdasrkan tabel 4.5 hasil perhitungan korelasi item total untuk varibel X1, diketahui bahwa suatu item pertanyaankoefisien korelasi (Corrected Item-Total Correlation) yang mendapat nilai lebih besar dari 0,3 maka butir pertanyaan tersebut dikatakan valid dan dapat digunakan untuk penelitian.

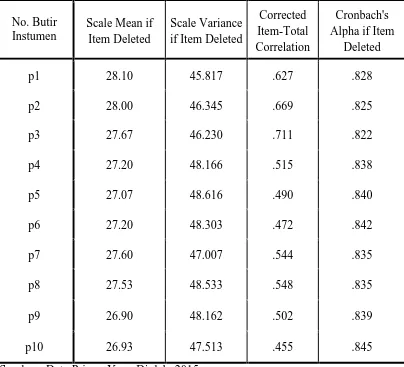

[image:64.612.114.518.310.677.2]Adapun tabel dibawah ini mennjukkan hasil validitas dari variabel X2. Tabel 4.6

Uji Validitas Penerapan Sistem Akuntansi Keungan Pemerintah Daerah (��)

No. Butir Instumen

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

p1 28.10 45.817 .627 .828

p2 28.00 46.345 .669 .825

p3 27.67 46.230 .711 .822

p4 27.20 48.166 .515 .838

p5 27.07 48.616 .490 .840

p6 27.20 48.303 .472 .842

p7 27.60 47.007 .544 .835

p8 27.53 48.533 .548 .835

p9 26.90 48.162 .502 .839

p10 26.93 47.513 .455 .845

63 Berdasrkan tabel 4.6 hasil perhitungan korelasi item total untuk varibel X2, diketahui bahwa suatu item pertanyaan koefisien korelasi (Corrected Item-Total Correlation) yang mendapat nilai lebih besar dari 0,3 maka butir pertanyaan tersebut

dikatakan valid dan dapat digunakan untuk penelitian

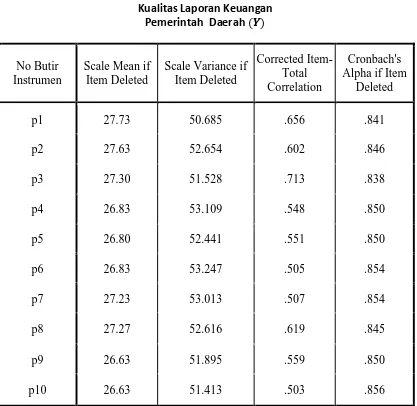

[image:65.612.115.532.263.669.2]Adapun tabel dibawah ini mennjukkan hasil validitas dari variabel Y.

Tabel 4.7

Kualitas Laporan Keuangan Pemerintah Daerah (�)

Sumber : Data Primer Yang Diolah, 2015 No Butir

Instrumen

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

p1 27.73 50.685 .656 .841

p2 27.63 52.654 .602 .846

p3 27.30 51.528 .713 .838

p4 26.83 53.109 .548 .850

p5 26.80 52.441 .551 .850

p6 26.83 53.247 .505 .854

p7 27.23 53.013 .507 .854

p8 27.27 52.616 .619 .845

p9 26.63 51.895 .559 .850

64 Nilai patokan untuk uji validitas adalah koefisien korelasi (Corrected Item-Total Correlation) yang mendapat nilai lebih besar dari 0,3 (Sekaran dalam Augustine dan Kristaung, 2013:70). Berdasarkan hasil uji validitas pada Tabel 4.1 hingga 4.3, diketahui seluruh pertanyaan bersifat valid, karena nilai korelasi (Corrected Item-Total Correlation) lebih dari 0,3.

4.1.2 Uji Reliabilitas

Pengujian Reabilitas dalam penelitian ini untuk menunjukkan tingkat reabilitas konsisten internal teknik yang digunakan adalah dengan mengukur koefisien cronbach’s Alpha. Suatu pertanyaan dapat dikategorikan reliabel jika nilai Alpha lebih besar dari 0.60 (Augustine dan Kristaung, 2013:73, Noor, 2011:165). Berikut ini hasil uji reabilitas Sistem pengelolaan keuangan daerah pemerintah daerah, Penerapan

sistem akuntansi keungan pemerintah daerah, Kualitas laporan keuangan pemerintah

[image:66.612.113.533.555.693.2]daerah.

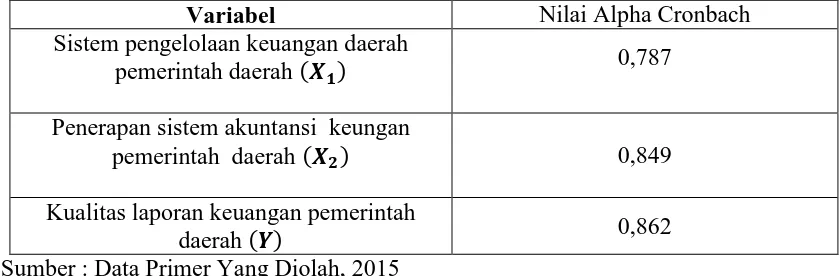

Tabel 4.8

Uji Reliabilitas pada Kuesioner Variabel Sistem Pengelolaan Keuangan Daerah Pemerintah Daerah (��), Penerapan Sistem Akuntansi Keungan Pemerintah Daerah (��), dan Kualitas Laporan Keuangan Pemerintah Daerah (�)

Variabel Nilai Alpha Cronbach

Sistem pengelolaan keuangan daerah

pemerintah daerah (��) 0,787 Penerapan sistem akuntansi keungan

pemerintah daerah (��) 0,849 Kualitas laporan keuangan pemerintah

daerah (�) 0,862

65

Berdasarkan hasil statistik pada tabel diatas yaitu tabel 4.8 mununjukkan

bahwa pertanyaan dalam kuesioner ini realiabel karena mempunyai nilaicronbach’s

Alpha.lebih besar dari 0.60 untuk variabel X1,X2,Y. hal ini menunjukkan bahwa setiap item pertanyaan yang digunkan akan mampu memperoleh data yangkonsisten yang berarti bila pertanyaan itu diajukan kembali akan diperoleh jawaban yang relatif sama dengn jawaban sebelumnya

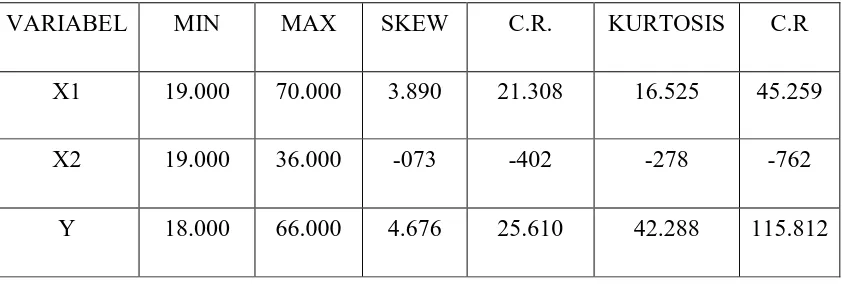

4.3 Uji Asumsi Normalitas

[image:67.612.116.537.475.617.2]Berdasrkan evaluasi asumsi normal data bertujuan untuk mengidentifikasi apakah data yang digunkan berdistribusi normal atau tidak. cara menggunkan nilai tabel normalitas yang dihasilkan dari program AMOS 22. Widarjono (2015:262) menyatakan nilai c.r. yang berada di antara ±1,96 berarti data berdistribusi normal.

Tabel 4.9

Uji Normalitas dengan AMOS 22

VARIABEL MIN MAX SKEW C.R. KURTOSIS C.R

X1 19.000 70.000 3.890 21.308 16.525 45.259

X2 19.000 36.000 -073 -402 -278 -762

Y 18.000 66.000 4.676 25.610 42.288 115.812

66 (�1)adalah 45,2529, kemudian nilai c.r. (critical ratio) dari penerapan sistem

akuntansi keungan pemerintah daerah (�2) adalah −0,762, dan nilai c.r. (critical ratio) dari kualitas laporan keuangan pemerintah daerah (Y) adana 115,812.

Disimpulkan bahwa variabel penerapan sistem akuntansi keungan pemerintah daerah (�2) berdistribusi normal, sementara sistem pengelolaan keuangan daerah pemerintah daerah (�1) dan kualitas laporan keuangan pemerintah daerah (�) tidak berdistribusi normal. Namun demikian, Widarjono (2015:262) menyatakan kondisi ini tidak perlu dikhawatirkan karena berdasarkan dalil limit pusat (Central Limit Theorem) data sampel yang ada mengikuti distribusi normal karena

besarnya sampel yaitu 180. Dalil central limit theorem menyatakan sebagai berikut. “If the sample size is sufficiently large (�> 30), the sampling distribution approximates the normal distribution whether or not the population is normally distributed”

67 4.4 Uji Asumsi Multikolinearitas

[image:69.612.146.501.252.408.2]Uji multikolinearitas merupakan suatu uji untuk menguji ada tidaknya korelasi yang kuat di antara variabel bebas.

Tabel 4.10

Uji Multikolinearitas dengan AMOS 22

Hasil diketahui variabel bebas yang digunakan dalam penelitian ini adalah sistem pengelolaan keuangan daerah pemerintah daerah (X1) dan penerapan sistem akuntansi keungan pemerintah daerah (X2). Diketahui nilai korelasi antara sistem pengelolaan keuangan daerah pemerintah daerah (X1) dan penerapan sistem akuntansi keungan pemerintah daerah (X2) adalah -0,030. Ghozali (2011) menyatakan nilai korelasi yang kurang dari 0,9 diindikasi tidak terjadi gejala multikolinearitas yang berat.

Model X2 X1 Y

X2 1000

X1 -030 1000

Y -037 .265 1000

Default model Estimate

68 4.45Pengujian Model Penelitian dengan SEM (Software AMOS Versi 22)

BerdasarkanTabel 4.10, terdapat 2 variabel eksogen, yakni sistem pengelolaan keuangan daerah pemerintah daerah (X1) dan penerapan sistem akuntansi keungan pemerintah daerah (X2). Sedangk (Y) Kualitas laporan keuangan merupakan variabel endogen

[image:70.612.131.536.360.422.2]Diketahui model yang akan diuji merupakan hasil berdasarkan software AMOS menggunakan metode Maximum Likelihood.

Tabel 4.11

Hasil AMOS dengan Metode Maximum Likelihood, Regression Weights

Model Estimate S.E C.R. P

Y <… X1 .335 .091 3.659 ***

Y<… X2 -016 .039 -41o .682

Berdasarkan hasil AMOS di atas, diperoleh persamaan sebagai berikut. Y = 0,335X1 -0,016X2 .

TABEL 12

ANALISIS KORELASI

Berdasarkan output amos di atas (Tabel 12 ), diketahui nilai korelasi antara sistem pengelolaan keuangan pemerintah daerah (X1) dan kualitas laporan keuangan

Model X2 X1 Y

X2 1000

X1 -030 1000

[image:70.612.101.563.504.649.2]69 pemerintah daerah (Y) 0,265. Kemudian diketahui nilai korelasi antara penerapan sistem akuntansi keungan pemerintah daerah (X2) dan kualitas laporan keuangan pemerintah (Y) adalah -0,037. Diketahui nilai korelasi sistem pengelolaan keuangan daerah pemerintah daerah (X1) lebih besar dibandingkan penerapan sistem akuntansi keuangan pemerintah daerah (X2), maka sistem pengelolaan keuangan daerah pemerintah daerah (X1) memiliki korelasi yang lebih besar terhadap kualitas laporan keuangan pemerintah daerah (Y) dibandingkan penerapan sistem akuntansi keungan pemerintah daerah (X2).

TABEL 13 Koefisien Determinasi

Model Estimate

Y .071

70 4.5 pembahasan hasil penelitian

4.5.1 Menguji Signifikansi Pengaruh Sistem Pengelolaan Keuangan Daerah Pemerintah Daerah (��) terhadap Kualitas Laporan Keuangan Pemerintah Daerah (�)

Berdasarkan hasil AMOS pada Gambar 4.5, secara Regression Weights diketahui nilai koefisien regresi untuk pengaruh sistem pengelolaan keuangan dapemerintah daerah (�1) terhadap kualitas laporan keuangan pemerintah daerah (�) adalah 0,335. Karena nilai koefisien regresi tersebut bernilai positif, hal ini berarti kualitas laporan keuangan pemerintah daerah (�1) memiliki pengaruh positif terhadap kualitas laporan keuangan pemerintah darerah (�). Untuk mengetahui pengaruh positif tersebut signifikan atau tidak, perhatikan nilai P pada baris X1, yakni terdapat simbol bintang “***”, yang berarti sistem pengelolaan keuangan daerah pemerintah daerah (�1) memiliki pengaruh positif dan signifikan secara statistik terhadap kualitas

laporan keuangan pemerintah daerah (�).

4.5.2 Menguji Signifikansi Pengaruh Penerapan Sistem Akuntansi Keuangan Pemerintah Daerah(��) terhadap Kualitas Laporan Keuangan Pemerintah Daerah (�)

72 BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil penelitian yang saya lakukan ini untuk melihat seberapa berpengaruhnya variabel-variabel sistem pengelolaan keuangan pemerintah daerah, sistem akuntansi keuangan pemerintah daerah terhadap kualitas laporan keuangan pada Dinas Satuan Kerja Perangkat Daerah, Kabupaten Padang Lawas, Kabupaten Padang Lawas Utara, Kabupaten Tapanuli Selatan Dan Kota Padangsidimpuan. Penelitian ini menggunakan convenience sampling dalam menentukan sampel.

1. Sistem pengelolaan keuangan pemerintah daerah berpengaruh Signifikan terhadap kualitas laporan keuangan, Seperti yang jelaskan bab sebelumnya menunjukkan Sistem pengelolaan keuangan pemerintah daerah mempengaruhi kualitas laporan keuangan Dinas Satuan Kerja Perangkat Daerah, Kabupaten Padang Lawas, Kabupaten Padang Lawas Utara, Kabupaten Tapanuli Selatan Dan Kota Padangsidimpuan.

73 3. Sistem pengelolaan keuangan pemerintah daerah dan Sistem akuntansi

keuangan pemerintah daerah berpengaruh secara Regression Weights terhadap kualitas laporan keuangan.

5.2 Saran

Berdasarkan hasil penelitian ini, penelitian mencoba memberi saran bagi pihak peneliti selanjutnya, yaitu sebagai berikut:

1. Dinas satuan kerja perangkat daerah, kabupaten padang lawas, kabupaten padang lawas utara, kabupaten tapanuli selatan dan kota padangsidimpuan. yang menjadi subjek dalam penelitian ini perlu memperhatikan Sistem pengelolaan keuangan pemerintah daerah yang digunakan, baik dalam memahami dalam penggunaannya ataupun dalam hal mengetahui standar akuntansi pemerintahan sehinggga dalam mengolah data keuangan dapat mengasilkan laporan keuangan yang berkualitas

74 3. Bagi peneliti selanjutnya agar menambah variabel dependen yang menjadi

75 DAFTAR PUSTAKA

Adrianus, 2010.” Sistem Akuntansi Keuangan Daerah Terhadap Kualitas Laporan Keuangan”, Skiripsi. Fakultas Ekonomi, Universitas Widiyatama, Bandung. Aliyah, 2012. “ Pengaruh Penyaji