TUGAS AKHIR

SISTEM PENGENDALIAN INTERNAL TERHADAP ASET TETAP PADA PERUM BULOG

DIVRE SUMUT Oleh :

ANDI ANGGI INDHARNI ARMAS 122102162

PROGRAM STUDI D-III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : ANDI ANGGI INDHARNI ARMAS

NIM : 122102162

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERNAL TERHADAP ASET TETAP PADA PERUM BULOG DIVRE SUMUT

Tanggal ________ 2015 Dosen Pembimbing Tugas Akhir

Drs. Rasdianto, M.Si, Ak. NIP. 19550908 198103 1 005

Tanggal ________ 2015 Ketua Prodi Diploma III Akuntansi

Drs. Rustam, M.Si, Ak, CA NIP. 195111114 198203 1 002

Tanggal ________ 2015 Dekan Fakultas Ekonomi dan Bisnis USU

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : ANDI ANGGI INDHARNI ARMAS

NIM : 122102162

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERNAL TERHADAP ASET TETAP PADA PERUM BULOG DIVRE SUMUT

Medan, 2015

KATA PENGANTAR

Puji syukur yang tiada terhingga penulis panjatkan kehadirat Allah SWT.

karena atas rahmat dan hidayah-Nya, penulis dapat menyelesaikan tugas akhir ini dengan tepat sesuai dengan waktu yang direncanakan. Tugas akhir ini disusun

sebagai salah satu syarat untuk memperoleh gelar Ahli Madya, pada Fakultas Ekonomi dan Bisnis Program Studi Diploma III Akuntansi Universitas Sumatera

Utara. Dalam rangka memenuhi kewajiban tersebut maka penulis menyusun tugas akhir ini dengan judul “Sistem Pengendalian Internal Terhadap Aset Tetap Pada Perum Bulog Divre Sumut”.

Dalam penulisan tugas akhir ini, tidak mungkin dapat penulis selesaikan tanpa bantuan dari berbagai pihak, baik dukungan moril maupun materil. Untuk

itu dari lubuk hati yang paling dalam, penulis menghaturkan rasa hormat dan ucapan terima kasih atas bantuan dan bimbingan yang tiada terkira nilainya kepada semua pihak yang terlibat, antara lain:

1. Bapak Prof. Dr. Azhar Maksum. M.Ec, Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara beserta seluruh Dosen dan

Staf pengajar yang telah mencurahkan perhatian dan membekali ilmu serta berbagi pengalaman kepada penulis selama masa perkuliahan.

2. Bapak Drs. Rustam, M.Si, Ak, CA selaku Ketua Program Studi Diploma III

Akuntansi dan Bapak Drs. Chairul Nazwar, M.Si, Ak, CA selaku Sekretaris Departemen Diploma III Akuntansi Universitas Sumatera Utara.

3. Bapak Drs. Rasdianto, M.Si, Ak selaku dosen pembimbing yang telah memberikan saran dan masukan kepada penulis.

4. Teristimewa kepada orang tua tercinta yang telah membesarkan penulis dengan rasa kasih sayang yang amat besar dan telah memberikan dorongan materil dan

spiritual sehingga penulis dapat menyelesaikan pendidikan pada Fakultas Ekonomi dan Bisnis Program Diploma III Akuntansi Universitas Sumatera

Utara.

5. Untuk sahabat dikelompok magang serta semua teman-teman saya khususnya

DIII Akuntansi Grup C dan Grup D serta semua mahasiswa D3 Akuntansi yang masuk pada tahun akademik 2012, para pengurus HMD D3 Akuntansi serta abang dan kakak senior dan adik-adik junior di fakultas Ekonomi dan Bisnis

yang telah memberikan dukungan dan semangat sehingga penulis dapat menyelesaikan Tugas Akhir ini.

Penulis menyadari Tugas Akhir ini jauh dari kesempurnaan, oleh karena itu penulis mengharapkan kritik dan saran untuk penyempurnaan Tugas Akhir ini dimasa yang akan datang. Harapan penulis, semoga Tugas Akhir ini dapat

memberikan manfaat dan masukan bagi pembaca sehingga dapat membantu penulisan tugas akhir lainnya.

Medan, 2015 Penulis

Andi Anggi Indharni Armas 122102162

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR LAMPIRAN ... vi

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 5

1. Tujuan Penelitian ... 5

2. Manfaat Penelitian ... 6

D. Rencana Penulisan ... 6

1. Jadwal Survey/Observasi ... 6

2. Rencana Isi ... 7

BAB II : PERUM BULOG DIVRE SUMUT ... 9

A. Sejarah Singkat ... 9

B. Struktur Organisasi ... 11

C. Job Description ... 12

D. Jaringan Kegiatan ... 19

E. Kinerja Kegiatan Terkini ... 20

F. Rencana Kegiatan ... 20

BAB III : SISTEM PENGENDALIAN INTERNAL TERHADAP

ASET TETAP PADA PERUM BULOG DIVRE SUMUT ... 23

A. Pengertian Aset Tetap ... 23

B. Jenis-jenis Aset Tetap ... 25

C. Cara Perolehan Aset Tetap ... 27

D. Penyusutan Aset Tetap ... 30

E. Penggantian Aset Tetap ... 35

F. Pendayagunaan Aset Tetap ... 36

G. Pengendalian Internal Terhadap Aset Tetap ... 37

H. Jenis – Jenis Pengendalian Internal Aset Tetap ... 38

I. Unsur Pengendalian Internal Aset Tetap ... 39

BAB IV : KESIMPULAN DAN SARAN ... 41

A. Kesimpulan ... 41

B. Saran ... 42

DAFTAR PUSTAKA ... 43

LAMPIRAN ... 44

DAFTAR TABEL

Nomor Judul Halaman

1. 1 Jadwal Survey/Observasi dan Penyusunan Tugas Akhir ... 7

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Struktur Organisasi ... 44 2 Surat Riset ... 45

BAB 1 PENDAHULUAN

A. Latar Belakang Masalah

Ekonomi merupakan hal yang tidak dapat dipisahkan dari kehidupan

manusia. Seiring perkembangan zaman, tentu kebutuhan terhadap manusia bertambah. Oleh karena itu ekonomi secara terus-menerus mengalami

pertumbuhan dan perubahan.

Dalam sektor perekonomian, perkembangan ekonomi di beberapa negara ada yang berlangsung dengan cepat, tetapi ada juga yang lambat. Hal

ini disebabkan oleh adanya kestabilan politik, kebijakan ekonomi pemerintah, kekayaan alam yang dimiliki, jumlah tenaga kerja, dan tersedianya wirausaha

yang tangguh serta mampu untuk mengembangkan teknologi modern.

Setiap perusahaan juga harus dapat mengontrol dan memperhatikan kesejahteraan para tenaga kerja dengan menghasilkan laba semaksimal

mungkin. Hal tersebut bertujuan untuk melanjutkan kelangsungan hidup dan mengembangkan perusahaan ke tingkat yang lebih baik lagi. Untuk itu

diperlukan sistem pengendalian yang baik dalam suatu perusahaan.

Sistem pengendalian tersebut yang nantinya diharapkan dapat membantu manajemen dalam rangka mempertahankan kelangsungan jalan

perusahaan serta meningkatkan efektifitasnya. Sedikit banyaknya akan berpengaruh pada dunia usaha yang banyak berkembang dan tentu diikuti

dengan tingkat persaingan yang semakin ketat.

Hal ini dapat disimpulkan dari banyaknya perusahaan yang

bermunculan. Baik perusahaan nasional milik pemerintah, perusahaan swasta nasional, hingga perusahaan asing. Banyaknya perusahaan yang didirikan

tentu akan memberikan manfaat yang sangat baik pada perekonomian suatu negara.

Setiap perusahaan, baik perusahaan industri, perusahaan jasa, maupun perusahaan dagang pada umumnya membutuhkan faktor-faktor produksi

untuk menghasilkan barang dan jasa yang akan dijual kepada konsumen. Faktor-faktor produksi ini dikelola perusahaan untuk mencapai tujuan perusahaan tersebut. Faktor produksi ini salah satunya adalah aset tetap.

Aset tetap di dalam suatu perusahaan merupakan hal penting karena hampir dari setiap operasional dan kegiatan yang terjadi didalam perusahaan

selalu berhubungan dengan aset tetap.

Aset tetap merupakan aset berwujud jangka panjang yang dimiliki oleh perusahaan dan digunakan dalam operasi normal perusahaan, tidak

dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun. Dimana hal ini harus

didukung oleh adanya struktur organisasi yang baik dan penempatan personil yang tepat didalam suatu perusahaan. Aset tetap terdiri dari tanah, pengembangan tanah, peralatan, kendaraan, gedung/bangunan, mesin dan

harta berwujud lainnya. Biaya atau harga perolehan awal aset tetap meliputi semua biaya yang dikeluarkan untuk mendapatkan aset yang dimaksud

dan biaya pemasangan. Sejalan dengan berlalunya waktu, semua aset tetap kecuali tanah kehilangan kemampuan untuk memberikan manfaat bagi

perusahaan. Oleh karena itu, biaya aset tetap harus ditransfer ke akun beban secara sistematis, selama umur manfaat yang diharapkan. Transfer periodik,

dari biaya ke beban ini, dinamakan penyusutan.

Aset tetap merupakan faktor penunjang terjaminnya operasional

perusahaan dengan lancar. Jika aset tetap perusahaan mengalami kerusakan karena kurangnya perhatian dari pihak perusahaan/kurangnya pengendalian terhadap aset tetap akan membawa pengaruh kepada jalannya kegiatan

ekonomi perusahaan.

Semua aset tetap milik perusahaan memerlukan biaya perawatan dan

pemeliharaan agar dapat digunakan sesuai dengan rencana. Pengeluaran-pengeluaran guna pemeliharaan dan perawatan aset tetap tersebut diantaranya dapat menambah masa manfaat aset tetap, meningkatkan kapasitas, dan

meningkatkan mutu produksinya. Aset tetap sangat berpengaruh terhadap berbagai kegiatan operasional yang mendukung pencapaian tujuan

perusahaan. Oleh karena itu diperlukan pengendalian internal yang begitu besar terhadap aset tetap. Pengendalian tersebut dilakukan untuk melindungi aset dari pencurian, penggelapan, penyalahgunaan, atau penempatan aset pada

lokasi yang tidak tepat.

Pengendalian internal adalah suatu rencana organisasional dan semua

2. Mendorong diikutinya kebijakan perusahaan 3. Mendorong efisiensi operasional

4. Menjamin ketepatan dan dapat dipercayainya catatan-catatan akuntansi Pengendalian internal merupakan prioritas dari manajemen, dan bukan

hanya merupakan bagian dari sistem akuntansi saja. Dengan demikian tanggung jawab dari pengendalian internal tidak hanya berada pada akuntan

tetapi juga pada laporan pertanggung jawaban manajemen.

Perum Bulog Divre Sumut merupakan perpanjangan tangan dari Perum Bulog Pusat di Jakarta sebagai pelaksana tugas khususnya diwilayah Provinsi

Sumatera Utara. Dimana tugasnya adalah melaksanakan kegiatan pelayan publik dan kegiatan perencanaan & pengembangan usaha khususnya dibidang

perberasan.

Aset tetap yang ada pada perusahaan harus benar-benar diperhatikan yaitu dengan melakukan pengendalian. Adanya pengendalian tersebut maka

perusahaan dapat mengikhtisarkan seluruh aset tetap yang dimilikinya yang dapat memberikan keuntungan yang cukup besar bagi perusahaan.

Sebaliknya, jika perusahaan tidak melakukan pengendalian terhadap aset tetap perusahaan maka akan mengalami kerugian bagi perusahaan tersebut.

Dengan adanya latar belakang yang telah terpaparkan diatas, maka

penulis tertarik untuk meneliti dan mengevaluasi lebih lanjut tentang Sistem Pengendalian Internal terhadap Aset Tetap pada Perum Bulog Divre Sumut.

pengendalian dan pengawasan aset tetap dalam Tugas Akhir ini yang berjudul “Sistem Pengendalian Internal terhadap Aset Tetap pada Perum Bulog Divre Sumut”.

B. Rumusan Masalah

Dalam perusahaan, aset tetap bisa menempati bagian yang sangat signifikan pada total aset perusahaan secara keseluruhan. Setiap perusahaan

akan selalu menghadapi permasalahan ataupun tantangan dalam menghadapi kegiatan perusahaannya. Pengelola aset tetap seringkali tidak terlalu diperhatikan oleh sebagian perusahaan yang mempunyai aset tetap yang

hanya untuk mendukung operasi perusahaan. Masalah yang dihadapi oleh perusahaan itu berbeda dengan satu sama lainnya, begitu juga halnya dengan

Perum BULOG Divre Sumut. Dengan demikian masalah yang dihadapi oleh perusahaan mengenai “Apakah Sistem Pengendalian Internal terhadap Aset Tetap pada Perum Bulog Divre Sumut sudah dijalankan dengan baik?”

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

a. Bagi peneliti, sebagai salah satu syarat untuk menyelesaikan

pendidikan pada program Diploma III Program Studi D III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

dengan melihat penerapannya oleh Perum BULOG Divre Sumut. c. Untuk mengetahui bagaimana sistem pengendalian aset tetap yang

dilakukan oleh Perum BULOG Divre Sumut. 2. Manfaat Penelitian

Adapun beberapa poin penting manfaat dari penelitian di Perum BULOG Divre Sumut adalah sebagai berikut:

a. Sebagai bahan masukan agar dapat tercipta “Sistem Pengendalian Aset Tetap” yang baik pada masa yang akan datang sehingga perusahaan

menjadi lebih baik.

b. Bagi penulis, agar penulis dapat mengamati secara langsung dan memperluas wawasan mengenai pengendalian maupun pengawasan

terhadap aset tetap suatu perusahaan.

c. Sebagai bahan informasi dan referensi bagi penulis-penulis berikutnya khususnya pada topik yang sama untuk menyempurnakan penelitiannya

lebih baik pada masa yang akan datang.

D. Rencana Penulisan

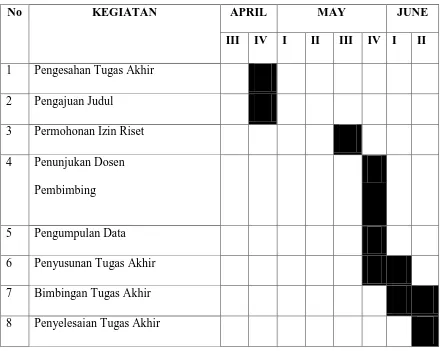

1. Jadwal Survey/Observasi

Tabel 1.1

Jadwal Survey/Observasi dan Penyusunan Tugas Akhir

No KEGIATAN APRIL MAY JUNE

III IV I II III IV I II 1 Pengesahan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukan Dosen

Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

2. Rencana Isi

Rencana isi terdiri dari 4 bab yaitu pendahuluan, profil perusahaan, sistem

pengendalian internal terhadap aset tetap pada Perum Bulog Divre Sumut, dan penutupan dimana satu sama lain saling berkaitan.

BAB I : PENDAHULUAN

Pada bab ini penulis akan menguraikan tentang apa yang menjadi latar belakang masalah, rumusan masalah, tujuan

BAB II : PERUM BULOG DIVRE SUMUT

Dalam bab ini penulis akan menguraikan tentang sejarah

singkat, struktur organisasi, job description, jaringan kegiatan, kinerja kegiatan terkini, dan rencana kegiatan.

BABIII : SISTEM PENGENDALIAN INTERNAL TERHADAP ASET TETAP PADA PERUM BULOG DIVRE SUMUT

Dalam bab ini penulis akan menguraikan mengenai pengertian aset tetap, jenis-jenis aset tetap, cara perolehan

aset tetap, penyusutan aset tetap, penggantian aset tetap, pendayagunaan aset tetap, pengendalian internal terhadap

aset tetap, jenis-jenis pengendalian internal aset tetap, dan unsur pengendalian internal terhadap aset tetap.

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini penulis memberikan kesimpulan berdasarkan uraian terdahulu dan saran guna meningkatkan

pengendalian internal terhadap aset tetap pada Perum Bulog Divre Sumut dan dimana diharapkan dapat memberikan

BAB II

PERUM BULOG DIVRE SUMUT

A. Sejarah Ringkas

Sejarah perkembangan Bulog tidak dapat terlepas dari sejarah lembaga

pangan di Indonesia sejak zaman sebelum kemerdekaan sampai pemerintahan sekarang ini. Secara umum tugas lembaga pangan tersebut adalah untuk

menyediakan pangan bagi masyarakat pada harga yang terjangkau diseluruh daerah serta mengendalikan harga pangan di tingkat produsen dan konsumen. Instrumen untuk mencapai tujuan tersebut dapat berubah sesuai kondisi yang

berkembang.

Perum Bulog Divre Sumut merupakan perpanjangan tangan dari Perum

Bulog Pusat di Jakarta sebagai pelaksanan tugas khususnya diwilayah Provinsi Sumatera Utara. Dimana tugasnya adalah melaksanakan kegiatan pelayan publik dan kegiatan perencanaan & pengembangan usaha khususnya

di bidang perberasan.

Melihat kondisi geografis Negara Indonesia yang terdiri dari kepulauan

yang cukup besar maka untuk memaksimalkan kinerja perusahaan khususnya penumpukan stok beras nasional yang hampir 70% sumber pengadaannya dari Pulau Jawa, maka dipandang perlu untuk disebar di seluruh wilayah

startegis Indonesia.

Tepatnya pada tanggal 23 Juni 1980 diresmikanlah Kantor Depot

Logistik di Sumatera Utara yang terletak di Jalan Jenderal Gatot Subroto No. 180 Medan. Sebelumnya kantor Depot Logistik di Sumatera Utara sempat

berganti-ganti tempat pada zaman orde baru sesuai penunjukan dari Pemerintah Pusat.

Setelah Negara Indonesia mengalami reformasi pada tahun 1998, barulah disusun kembali mengenai tugas pokok dan fungsi Bulog dan

ditetapkan pada tahun 2003 bahwasannya status bulog dari Lembaga Pemerintah Non Departemen menjadi Badan Usaha Milik Negara dengan

bentuk Perusahaan Umum.

Untuk itu Depot Logistik yang berada di Seluruh Ibukota Provinsi berubah nama menjadi Divisi Regional. Maka dengan sendirinya Depot

Logistik Sumatera Utara berubah nama menjadi Divisi Regional Sumatera Utara atau yang lebih popular disebut Perum Bulog Divre Sumut.

1. Visi dan Misi a. Visi

Visi Perum Bulog adalah “Menjadi Perusahaan yang handal dalam

mewujudkan pangan yang cukup, aman dan terjangkau bagi rakyat”. Terwujudnya perusahaan yang handal dalam pencapaian ketahanan pangan

nasional yang berkelanjutan. Visi ini juga mencerminkan misi yang

diamanatkan oleh Pemerintah, khususnya berkaitan dengan keberhasilan dan

ketahanan pangan nasional. Posisi Bulog sebagai lembaga pangan yang

handal mencakup pemantapan ketahanan pangan nasional, profesional dan

kompetitif dalam bidang usaha pangan serta senantiasa memiliki rasa dan

nilai kepekaan atas tanggung jawabnya bagi kepentingan masyarakat serta

taat dan menjunjung tinggi nilai-nilai etika dalam melaksanakan bisnis.

Memenuhi kecukupan pangan pokok secara aman, bermutu, stabil

dan terjangkau.

Mewujudkan SDM profesional, jujur, amanah dan menerapkan

prinsip-prinsip GCG di bidang pangan.

Misi yang disusun berfokus pada kompetensi dan tujuan/makna utama

(one common purpose) dari keberadaan Perum Bulog diharapkan dapat mencerminkan keyakinan atau nilai organsiasi serta

memberikan makna pada setiap karyawan Bulog sehingga mampu menyatukan organisasi dan membangun komitmen bersama.

2. Falsafah

Perum Bulog Divre Sumut mengatur kembali tugas dan fungsi Bulog berdasarkan Keppres No. 103/2001 tanggal 13 September 2001.

3. Motto

“Bersama Mewujudkan Kedaulatan Pangan”.

B. Struktur Organisasi

Organisasi adalah suatu struktur dengan bagian-bagian yang diintegrasikan sedemikian rupa sehingga satu sama lain saling berhubungan dan saling mempengaruhi dengan adanya hubungan secara keseluruhan.

Dipandang dari fungsinya, organisasi adalah pengelompokan dan pengaturan dari berbagai aktivitas tersebut, penyediaan lingkungan kerja dan fasilitas

Pengorganisasian merupakan proses penyusunan struktur organisasi yang sesuai dengan tujuan organisasi, sumber-sumber daya yang dimiliki dan

lingkungan yang melingkupinya. Struktur organisasi menunjukkan pola hubungan diantara bagian atau posisi yang menunjukkan kedudukan, tugas,

dan wewenang serta tanggung jawab yang berbeda dalam suatu organisasi. Struktur organisasi juga menetapkan sistem hubungan dalam organisasi

yang memungkinkan tercapainya komunikasi, koordinasi dan pengintegrasian segenap kegiatan organisasi baik kearah vertikal maupun horizontal.

Perum Bulog Divre Sumut mempunyai struktur organisasi yang

berbentuk campuran, fungsional, staf dan lini dimana setiap personil diberikan tugas dan tanggung jawab sesuai dengan dasar kualifikasinya. Jadi

setiap bawahan menerima perintah baik secara lisan maupun tulisan dari seorang atasan yang terkait didalamnya. Struktur organisasi Perum Bulog Divre Sumut dapat dilihat pada lampiran.

C. Job Description

Berikut ini akan diuraikan tugas dan tanggung jawab dari

masing-masing jabatan di perum BULOG Divre Sumut secara garis besar: 1. Kadivre

Tugas dan tanggung jawab:

Bertanggungjawab menyelenggarakan usaha logistik pangan pokok yang bermutu dan memadai bagi pemenuhan hajat hidup orang banyak dan

pengelolaan cadangan pangan pemerintah dan distribusi pangan pokok kepada golongan masyarakat tertentu, khususnya pangan pokok beras dan

pangan pokok lainnya yang ditetapkan oleh pemerintah dalam rangka ketahanan pangan di wilayah regional kerjanya.

2. Kabid Pelayanan Publik Tugas dan tanggung jawab:

Bertanggungjawab merencanakan, mengarahkan, mengkoordinasikan, menetapkan dan mengendalikan kebijakan dan strategi di bidang perencanaan pelayanan publik, pengadaan, persediaan dan perawatan serta

penyaluran komoditi pangan a. Kasi Persediaan & Angkutan

1) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan persediaan dan penyimpanan;

2) Merencanakan, melaksanakan, mengkoordinasikan dan

mengendalikan kegiatan penyebaran stok dan angkutan. b. Kasi Penyaluran

1) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan penyaluran kepada kelembagaan pemerintah dan non pemerintah;

2) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan penyaluran kepada pasar khusus dan pasar

1) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan operasi dan administrasi pengadaan dalam

negeri;

2) Merencanakan, melaksanakan, mengkoordinasikan dan

mengendalikan kegiatan operasi dan administrasi pengadaan luar negeri bilamana ada.

d. Kasi Perawatan & Kualitas

1) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan pemeriksaan stok di gudang;

2) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan perawatan kualitas dan pengolahan.

e. Kasi Analisa Harga & Pasar

1) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan pengolahan dan penyajian data dalam

rangka penyusunan rencana dan program pelayanan publik;

2) Merencanakan, melaksanakan, mengkoordinasikan dan

mengendalikan kegiatan pengamatan dan analisis harga serta statistik.

3. Kabid Administrasi & Keuangan

Tugas dan tanggung jawab:

Bertanggungjawab merencanakan, mengarahkan, mengkoordinasikan,

merencanakan, mengarahkan, mengkoordinasikan, menetapkan dan mengendalikan strategi di bidang anggaran, keuangan dan akuntansi.

a. Kasi Tata Usaha & Umum

1) Merencanakan, melaksanakan, mengkoordinasikan dan

mengendalikan kegiatan urusan pelayanan;

2) Merencanakan, melaksanakan, mengkoordinasikan dan

mengendalikan kegiatan pembinaan urusan kerumahtanggaan; 3) Merencanakan, melaksanakan, mengkoordinasikan dan

mengendalikan kegiatan pembinaan urusan sarana subdivisi

regional.

b. Kasi SDM & Hukum

1) Merencanakan, mengarahkan, mengkoordinasikan dan mengendalikan kegiatan sumber daya manusia;

2) Merencanakan, mengarahkan, mengkoordinasikan dan

mengendalikan kegiatan organisasi & tata laksana;

3) Merencanakan, mengarahkan, mengkoordinasikan dan

mengendalikan kegiatan hukum;

4) Merencanakan, melaksanakan, mengkoordinasikan dan mengenda likan kegiatan pelayanan bantuan hukum dan pembinaan kelompok

jabatan fungsional legal officer. c. Kasi Keuangan

penyusunan pengalokasian, pengevaluasian dan pendistribusian anggaran publik;

2) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan pencarian sumber dana, penyediaan,

penyusunan pengalokasian, pengevaluasian dan pendistribusian anggaran kegiatan bisnis dan lainnya serta memverifikasi atas

semua transaksi kegiatan;

3) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan administrasi perpajakan pelayanan publik,

usaha bisnis dan lainnya serta penyimpanan dokumen-dokumen perpajakan perusahaan;

4) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan urusan klaim.

d. Kasi Akuntansi

1) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan pembukuan subdivisi regional dan

pengadministrasian buku tambahan;

2) Merencanakan melaksanakan mengkoordinasikan dan mengenda dalikan kegiatan pengadministrasian transaksi hubungan rekening

antar subdivisi regional;

3) Merencanakan, melaksanakan, mengkoordinasikan dan

e. Kasi Humas

1) Merencanakan, melaksanakan, mengkoordinasikan dan

mengendalikan kegiatan pembinaan hubungan kelembagaan dan corporate governance;

2) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan pembinaan citra dan media massa;

3) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan pelayanan Kadivre;

4. Kabid Perencanaan & Pengembangan Usaha

Tugas dan tanggung jawab:

Bertanggungjawab merencanakan, mengarahkan, mengkoordinasikan,

menetapkan dan mengendalikan kebijakan dan strategi di bidang Industri, perdagangan, dan jasa serta teknologi informasi.

a. Kasi Jasa

1) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan jasa pelayanan pergudangan dan jasa

lainnya;

2) Merencanakan, melaksanakan, mengkoordinasikan dan kegiatan jasa pelayanan angkutan, survai dan perawatan komoditi.

b. Kasi Perdagangan

1) Merencanakan, melaksanakan, mengkoordinasikan dan

2) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan perdagangan pangan dan non pangan luar

negeri.

c. Kasi Informasi Teknologi

1) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan pengembangan dan pemeliharan sistem

aplikasi;

2) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan administrasi data base dan jaringan, sarana

dan pelayanan pengguna. 5. Kabid Pengawasan

Tugas dan tanggung jawab:

Bertanggungjawab melaksanakan audit internal perusahaan serta menilai dan memberikan saran-saran perbaikan.

a. Kasi Pengawasan Pelayanan Publik

1) Merencanakan, mengkoordinasikan, mengendalikan dan

melaksanakan kegiatan audit internal dalam bidang pelayanan publik;

2) Melaksanakan koordinasi dengan Komite Audit maupun Auditor

Eksternal sebagai mitra kerja;

3) Merencanakan, mengkoordinasikan dan mengendalikan kegiatan

1) Merencanakan, mengkoordinasikan, mengendalikan dan melaksanakan kegiatan audit internal dalam bidang Keuangan;

2) Merencanakan, mengkoordinasikan, mengendalikan dan melaksanakan kegiatan audit internal dalam bidang SDM dan

Umum;

3) Merencanakan, mengkoordinasikan dan mengendalikan kegiatan

pelayanan administrasi dan keuangan di lingkungan unit kerja Satuan Pengawasan Intern;

4) Merencanakan, mengkoordinasikan dan mengendalikan kegiatan

audit internal dalam kasus-kasus khusus dan investigasi. c. Kasi Pengawasan Perencanaan & Pengembangan Usaha

1) Merencanakan, mengkoordinasikan, mengendalikan dan melaksanakan kegiatan audit internal dalam bidang Pengembangan dan IT;

2) Merencanakan, mengkoordinasikan dan mengendalikan kegiatan audit internal dalam kasus-kasus khusus dan investigasi.

D. Jaringan Kegiatan

Perum BULOG melaksanakan penugasan Pemerintah untuk

menyelenggarakan usaha logistik pangan pokok dalam kegiatan Pelayanan Publik

atau Public Service Obligation (PSO) berdasarkan Inpres Nomor 3 Tahun 2012

tentang Kebijakan Pengadaan Gabah/Beras dan Penyaluran Beras oleh Pemerintah.

Usaha dibagi menjadi 3, yaitu : Industri, Perdagangan, dan Jasa.

E. Kinerja Kegiatan Terkini

Perum Bulog Divre Sumut dengan motto “Bersama Mewujudkan

Kedaulatan Pangan”, mempunyai tujuan yaitu

1.Memenuhi kecukupan pangan pokok secara aman, bermutu, stabil dan terjangkau.

2.Melaksanakan kegiatan pelayan publik dan kegiatan perencanaan & pengembangan usaha khususnya di bidang perberasan dengan baik.

3.Mewujudkan SDM profesional, jujur, amanah dan menerapkan

prinsip-prinsip GCG di bidang pangan. F. Rencana Usaha

Kegiatan Bidang Perencanaan & Pengembangan Usaha (PPU) pada tahun

2014 dilaksanakan melalui usaha perdagangan, usaha industri dan usaha jasa.

1. Perdagangan

Indonesia sebagai negara berkembang dengan jumlah penduduk yang

besar membutuhkan berbagai komoditi pangan, yang tidak semuanya dapat dipenuhi dari produk-produk dalam negeri. Disisi lain, potensi

sumberdaya komoditi yang dihasilkan oleh daerah, maupun kebutuhan daerah akan komoditi yang harus dipasok dari luar merupakan peluang usaha perdagangan yang dapat dikembangkan pada tingkat Divisi Regional

maupun Sub Divisi Regional.

Tidak dapat dipungkiri, bahwa perdagangan komoditi merupakan aktifitas

2. Industri

Kegiatan industri dibagi dalam 3 kategori, yaitu : industri berbasis beras,

industri pendukung, dan industri pangan lain.

a. Industri berbasis beras, adalah industri yang merupakan integrasi proses

manufaktur perberasan, sebagaimana yang terangkai dalam Rice Processing Complex (RPC).

b. Industri pendukung, adalah industri yang menghasilkan produk-produk pendukung diluar proses manufaktur perberasan (karung, packaging, dan lain-lain).

c. Industri pangan lain, adalah industri pangan yang menghasilkan produk turunan dari beras (down-stream product), maupun industri pangan

primer dan sekunder lainnya (gula, berbasis jagung, dan lain-lain). Bagi Perum BULOG, industri perberasan merupakan kompetensi dasar yang telah lama dimiliki, walaupun masih terbatas pada produksi beras

Raskin dan sebagian beras Golongan Anggaran (TNI, PNS). Secara khusus untuk industri perberasan, UB-PGB masih mengalami keterbatasan dalam

kapasitas produksi, penyebaran UB-PGB maupun efisiensi biaya yang menyebabkan harga jual yang tidak kompetitif.

3. Jasa

Usaha Jasa adalah salah satu kegiatan usaha pada Direktorat Perencanaan dan Pengembangan Usaha untuk meningkatkan pendapatan (revenue)

perawatan kualitas dan pemberantasan hama dan jasa angkutan melalui anak perusahaan (PT. JPLBULOG). Sasaran Divisi Jasa adalah

terlaksananya kegiatan usaha jasa pelayanan jasa angkutan, jasa survey & perawatan kualitas dan jasa pemberdayaan aset.

Untuk mencapai sasaran tersebut dilakukan melalui dua kegiatan, yaitu Kegiatan Utama dan Kegiatan Pendukung.

Kegiatan Utama adalah memasarkan jasa angkutan, jasa survey dan jasa penyewaan aset yang idle. Kegiatan Pendukung adalah pembinaan operasional, peningkatan kemampuan SDM, membentuk jaringan

BAB III

SISTEM PENGENDALIAN INTERNAL TERHADAP ASET TETAP PADA PERUM BULOG

DIVRE SUMUT A. Pengertian Aset Tetap

Untuk memahami pengertian aset tetap perlu dikemukakan beberapa definisi mengenai aset tetap tersebut yang dikeluarkan oleh beberapa ahli

dibidang akuntansi, antara lain: Menurut Firdaus (2005:151) yaitu:

“Aset Tetap (Plant assets atau Fixed assets atau Property Plant and equipment) adalah aset yang diperoleh untuk digunakan dalam kegiatan perusahaan untuk jangka waktu yang lebih dari satu tahun, tidak dimaksudkan untuk dijual kembali dalam kegiatan normal perusahaan, dan merupakan pengeluaran yang nilainya besar atau material”.

Menurut Warren (2008:440) yaitu:

“Aset tetap merupakan aset berwujud jangka panjang yang dimiliki oleh

perusahaan dan digunakan dalam operasi normal perusahaan”. Menurut Suharli (2006:259) yaitu:

“Aset tetap adalah harta berwujud (tangible assets) yang memiliki masa

manfaat ekonomis lebih dari satu tahun, bernilai material, dan digunakan untuk kegiatan operasi normal perusahaan”.

Menurut Harahap (2002:1) yaitu:

“Aset tetap adalah salah satu pos dalam laporan keuangan khususnya Neraca

dan juga mempengaruhi laporan laba rugi melalui pos biaya penyusutan”. Adapun menurut Ikatan Akuntan Indonesia (2002:16.2) adalah:

“Aset tetap adalah aset berwujud yang diperoleh dalam bentuk siap pakai atau

dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun”.

Adapun Aset Tetap menurut Perum Bulog Divre Sumut adalah aset berwujud yang dimiliki dan/atau dikuasai oleh Perum Bulog untuk digunakan

dalam operasional Perum Bulog, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal dan memiliki masa manfaat lebih dari satu tahun.

Dengan demikian aset tetap harus memenuhi syarat: 1. Aset berwujud (tangible assets);

2. Memiliki masa manfaat yang lebih dari satu tahun;

3. Nilai perolehan yang meterial;

4. Dimiliki untuk menjalankan operasi normal perusahaan, dan tidak

dimaksudkan untuk dijual lagi.

Dari pengertian di atas diperoleh suatu kesimpulan bahwa aset tetap mempunyai sifat, yaitu:

a. tujuan pembelian untuk dipergunakan dalam kegiatan operasional perusahaan dan tidak untuk diperjual belikan.

b. suatu perusahaan dapat memperoleh manfaat dan mengendalikan manfaat tersebut.

c. masa manfaat lebih dari satu tahun dan jumlahnya cukup material.

d. mempunyai kemampuan sendiri maupun kombinasi dengan aset lainnya untuk menyumbangkan aliran kas masuk di masa yang akan datang

baik langsung maupun tidak langsung.

memperoleh dan mengendalikan manfaat tersebut.

B. Jenis-Jenis Aset Tetap

Aset tetap dapat dikelompokkan dalam beberapa segi, yaitu: 1. Substansi

Aset yang digunakan dalam operasi perusahaan digolongkan ke dalam dua kategori yaitu aset berwujud dan aset tidak berwujud.

Penggolongan aset tetap berwujud dan aset tetap tidak berwujud adalah sebagai berikut:

a. Aset tetap yang berwujud (tangible fixed assets)

Aset tetap berwujud merupakan aset berwujud yang bersifat jangka panjang dan aktivitas operasi perusahaan. Didalamnya meliputi:

tanah, bangunan, dan peralatan.

b. Aset tetap tidak berwujud (intangible fixed assets)

Aset tetap tidak berwujud merupakan aset (tidak termasuk keuangan)

yang tidak memiliki bentuk fisik. Harta tak berwujud meliputi seperti hak cipta, paten, goodwill, dan perjanjian monopoli.

2. Umur

Pengkategorian aset tetap dari segi ini berguna untuk mengetahui perlu tidaknya dilakukan penyusutan terhadap harga perolehan, mengingat aset

tetap memiliki masa manfaat yang berbeda-beda. Berdasarkan umurnya aset tetap terdiri dari:

a. Aset tetap yang umurnya tidak terbatas, seperti: tanah

penggunaannya bisa diganti dengan aset sejenis. Misalnya: bangunan, mesin, alat-alat, mebel, dan kendaraan.

c. Aset tetap yang umurnya terbatas dan apabila sudah habis masa penggunaannya tidak dapat diganti dengan aset yang sejenis.

Misalnya: sumber-sumber alam yang tidak dapat diperbarui seperti minyak tanah, gas bumi, batu bara dan bahan tambang lainnya.

Menurut Mulyadi (2001:593) aset tetap berwujud yang dimiliki oleh suatu perusahaan dikelompokkan sebagai berikut:

1. Tanah dan pematangan tanah (land and land improvement)

2. Gedung dan perbaikan gedung 3. Mesin

4. Meubel

5. Kendaraan-kendaraan

Perum Bulog Divre Sumut Medan mengkategorikan jenis aset tetapnya

kedalam aset tetap berwujud dan aset tetap tidak berwujud. Adapun pada aset tetap berwujud dikelompokkan kedalam lima kategori yang masing-masing

harga perolehan dan masa manfaatnya telah ditetapkan sesuai dengan Standar Akuntansi Keuangan, yaitu:

1. Tanah

2. Bangunan Gudang Bulog (BGB)

3. Unit Penggilingan Gabah/Beras (UPGB)

Adapun pada aset tetap tidak berwujud meliputi peraturan pemerintah/kebijakan terkait perBulogan, dll.

Sesuai dengan pengertian yang dikemukakan oleh Ikatan Akuntan Indonesia diatas terkait ciri-ciri aset tetap, maka seluruh kategori yang ada

pada Perum Bulog Divre Sumut telah disesuaikan dengan Standar Akuntansi Keuangan.

Dimana aset tetap yang ada memiliki ciri-ciri sesuai dengan yang dimaksudkan oleh Ikatan Akuntan Indonesia yaitu aset yang berwujud yang bersifat jangka panjang meliputi: tanah dan bangunan.

C. Cara Perolehan Aset Tetap

Berdasarkan prinsip biaya (cost principle), umumnya aset termasuk aset

tetap disajikan dalam neraca dengan harga perolehan. Setiap aset tetap mempunyai harga perolehan yang meliputi seluruh jumlah biaya yang dikeluarkan atau hutang yang timbul untuk memperoleh aset tersebut. Biaya

perolehan dicatat sebesar harga perolehan yaitu harga beli aset tersebut ditambah biaya yang dikeluarkan sampai aset tersebut dapat digunakan oleh

perusahaan.

Ikatan Akuntan Indonesia (2002:16.5) berpendapat bahwa: “Biaya perolehan suatu aset tetap terdiri dari harga belinya, temasuk bea impor dan PPh masukan tidak boleh retribusi (non refundable), dan setiap biaya yang dapat di retribusikan secara langsung dalam membawa aset tersebut dapat bekerja untuk penggunaan yang dapat dimasukkan setiap potongan dikurangkan dari harga pembeliaan.

1. Pembelian tunai

Aset tetap yang diperoleh dari pembelian tunai dicatat dalam buku-buku

dengan jumlah sebesar uang yang dikeluarkan termasuk harga faktur dan semua biaya yang dikeluarkan agar aset tetap tersebut siap untuk dipakai

dan semua biaya-biaya diatas dikapitalisasi sebagai harga perolehan aset tetap.

2. Pembelian angsuran

Aset tetap yang diperoleh dari pembelian angsuran, maka dalam harga perolehan aset tetap tidak boleh termasuk bunga yang dalam kontrak

pembelian dapat menyebutkan bahwa pembelian akan dilakukan dalam beberapa kali angsuran ditambah dengan pembayaran bunga.

3. Ditukar dengan surat-surat berharga

Aset tetap yang diperoleh dengan cara ditukar dengan saham atau obligasi perusahaan, dicatat dalam buku sebesar harga pasar saham atau

obligasi yang digunakan sebagai penukar. Apabila harga pasar saham atau obligasi itu tidak diketahui, harga perolehan aset tetap ditentukan

sebesar harga pasar aset tersebut. Hal-hal yang perlu diperhatikan dalam pertukaran aset tetap:

a. Harga perolehan aset yang dipertukarkan

b. Nilai buku aset tetap c. Akumulasi penyusutan

d. Harga pasar yang wajar

4. Ditukar dengan aset tetap yang lain

Aset tetap yang diperoleh dengan cara tukar menukar, atau sering disebut “tukar tambah”, dimana aset lama digunakan untuk membayar harga aset

baru, baik seluruhnya atau sebagian serta kekurangannya dibayar tunai.

Dalam hal ini, prinsip harga perolehan aset tetap harus digunakan, yaitu aset baru dikapitalisasikan dengan jumlah sebesar harga pasar aset lama

ditambah uang yang dibayarkan atau dikapitalisasikan sebesar harga pasar aset baru yang diterima. Dalam hal pertukaran ini akan dipisahkan menjadi dua yaitu pertukaran aset tetap yang sejenis dan pertukaran aset

tetap yang tidak sejenis.

5. Diperoleh dari hadiah atau donasi

Aset tetap yang diperoleh dari hadiah atau donasi, pencatatannya dilakukan dengan mencatat sebesar harga pasar yang wajar atau berdasarkan penilaian yang dilakukan oleh pihak perusahaan penilai yang

independent.

6. Aset yang dibuat sendiri

Dalam pembuatan aset, semua biaya langsung (biaya variabel), yaitu bahan dan upah langsug serta overhead pabrik digunakan untuk pembangunan.

Pada Perum Bulog Divre Sumut dalam perolehan aset tetapnya dilakukan dengan cara:

1. Pembelian tunai

dengan jumlah sebesar uang yang dikeluarkan termasuk harga faktur untuk memperoleh pembelian itu. Jika ada potongan harga maka harus

dikurangi nilai cost.

2. Diperoleh dari hadiah atau donasi

Aset tetap yang diperoleh dari hadiah atau donasi, pencatatannya dilakukan dengan mencatat sebesar harga taksiran atau harga pasar yang

layak dengan mengkreditkan akun modal yang berasal dari donasi.

D. Penyusutan Aset Tetap

Penyusutan adalah penurunan kemampuan aset dalam menyediakan

manfaat dalam rangka aktivitas operasional perusahaan. Hal ini dikarenakan pemakaian yang terus-menerus, sehingga mengakibatkan fungsi aset tetap

tersebut menurun dari hari ke hari.

Menurut Ikatan Akuntan Indonesia (2002:16.2) yaitu “Penyusutan adalah alokasi sistematik jumlah yang dapat disusutkan dari suatu aset

sepanjang masa manfaat”.

Faktor yang mempengaruhi menurunnya kemampuan suatu aset tetap

untuk memberikan jasa dapat dibagi dalam dua bagian:

1.Penyusutan fisik yang disebabkan oleh pemakaian dan keausan karena penggunaan yang berlebihan.

2.Penyusutan fungsi yang disebabkan oleh ketidakcukupan kapasitas yang tersedia dengan yang diminta (demands), dan adanya kemajuan teknologi

yang mengakibatkan suatu aset tetap menjadi usang.

merupakan masalah yang penting selama masa penggunaan aset tetap. Menurut Harahap (2002:53), yang dimaksud dengan penyusutan adalah

pengalokasian harga pokok aset tetap selama masa penggunaannya.

Beberapa istilah-istilah khusus didalam akuntansi sesuai dengan

pengkategorian aset terkait dengan proses harga alokasi harga perolehan aset tetap, antara lain adalah:

1. Depresiasi

Yaitu yang digunakan pada proses alokasi harga perolehan untuk aset tetap berwujud yang dibebankan ke penghasilan secara periodik. Juga dapat

dikatakan penurunan dalam nilai fisik properti seiring dengan waktu dan penggunaannya.

2. Deplesi

Yaitu istilah yang digunakan pada proses alokasi harga perolehan (penyusutan) untuk aset tetap berupa sumber-sumber alam (wasting asset)

yang dibebankan ke penghasilan secara periodik. 3. Amortisasi

Yaitu istilah yang dipakai pada proses alokasi harga perolehan (penyusutan) untuk aset tetap berwujud yang dibebankan ke penghasilan secara periodik.

Beberapa faktor yang harus diperhatikan guna menetapkan besar beban penyusutan setiap periode adalah:

1. Harga perolehan aset

memperoleh aset sampai keadaan siap pakai.

2. Estimasi nilai pada akhir umur manfaat (nilai residu)

Taksiran realisasi (penjualan) melalui kas aset tetap tersebut setelah akhir penggunaan atau pada saat aset tetap tersebut harus ditarik dari kegiatan

operasi. Biaya yang disusutkan (depreciable cost) adalah jumlah yang harus disebarkan sepanjang umur manfaat aset sebagai beban penyusutan.

3. Umur teknis

Umur manfaat yang diperkirakan (expected useful life) atas aset tetap juga harus diestimasi pada saat tersebut mulai digunakan.

Adapun beberapa faktor yang menyebabkan suatu aset tetap berwujud dapat memberi manfaat dalam waktu yang terbatas, yaitu:

1. Faktor Fisik

Aus karena dipakai (wear and tear), aus karena umur (deteroralitation and deacay), dan kerusakan merupakan faktor fisik yang dapat mengurangi

fungsi aset tetap. 2. Faktor Fungsional

Faktor fungsional yang membatasi umur aset berupa ketidakmampuan aset memenuhi kebutuhan produksi sehingga perlu diganti, perubahan permintaan terhadap barang maupun jasa yang dihasilkan, kemajuan

teknologi yang menyebabkan suatu aset tidak ekonomis lagi apabila dipakai.

Pola pemakaian harus dipertimbangkan dalam kaitannya dengan pembebanan penyusutan terhadap produksi.

Dalam Perum Bulog Divre Sumut aset tetap yang mengalami penyusutan menimbulkan biaya yang cukup tinggi dan menjadi beban yang

harus ditanggung oleh perusahaan. Oleh karena itu harus dilakukan optimalisasi pemanfaatan aset. Aset yang tidak terpakai akan disewakan

kepada pihak kedua dalam jangka waktu tertentu.

Adapun faktor yang menimbulkan penyusutan aset tetap yaitu: 1. Bangunan Gudang Bulog (GBB)

Mengalami penyusutan fisik karena usia bangunan yang sudah cukup tua. Rata-rata bangunan mengalami penurunan dan membutuhkan

perawatan serta perbaikan agar meminimalisir terjadinya kerusakan yang signifikan.

2. Unit Penggilingan Gabah/Beras (UPGB)

Mengalami penyusutan fisik dan fungsional. Karena secara fisik bangunan UPGB sudah cukup tua. Dan secara fungsional mengalami

penyusutan karena letaknya yang tidak lagi strategis (dahulunya berada di sentra produksi beras, namun seiring perkembangan zaman dan alih fungsi lahan, saat ini bangunan menjadi berada di tengah pemukiman

penduduk), selain itu juga jauh dari sentra produksi pertanian. 3. Gedung Kantor dan Gedung Tempat Tinggal

pembebanan penyusutan aset tetap. Empat metode penyusutan yang paling umum digunakan adalah metode garis lurus, metode saldo menurun, metode

jumlah angka tahunan, dan metode unit produksi.

Ada dua faktor yang mempengaruhi besarnya penyusutan:

“Dua faktor itu adalah nilai aset tetap yang digunakan dalam penghitungan penyusutan (dasar penyusutan) dan taksiran manfaat”.

Metode penyusutan diklasifikasikn sebagai berikut: 1. Metode Garis Lurus

Dalam metode garis lurus, beban penyusutan dialokasikan berdasarkan

berlalunya waktu, dalam jumlah yang sama, sepanjang masa manfaat aset tetap.

2. Metode Saldo Menurun

Metode saldo menurun menganggap bahwa beban penyusutan akan merata sepanjang umur aset tetap dan menghasilkan beban periodik yang terus

menurun sepanjang estimasi umur manfaat aset. 3. Metode Jumlah Angka Tahunan

Metode jumlah angka tahunan akan menghasilkan jadwal penyusutan yang sama dengan metode saldo menurun. Jumlah penyusutan akan makin menurun dari tahun ketahun. Tetapi cara perhitungan penyusutan berbeda

dengan metode saldo menurun. 4. Metode Unit Produksi

dinyatakan dalam bentuk unit produksi, jam pemakaian, kilometer pemakaian.

E. Penggantian Aset Tetap

Perusahaan mengambil suatu kebijakan terkait dengan penggunaan aset

tetap dikarenakan aset tersebut tidak lagi dapat dipergunakan dalam kegiatan operasional perusahaan. Aset tetap yang sudah tidak terpakai lagi dapat

ditarik dari pemakaian.

Pengeluaran aset tetap dapat dikelompokkan menjadi dua macam, antara lain:

1. Pengeluaran Modal (capital expenditures)

Pengeluaran modal adalah pengeluaran-pengeluaran yang harus dicatat

sebagai aset (dikapitalisir). Pengeluaran-pengeluaran yang akan mendatangkan manfaat lebih dari satu periode akuntansi termasuk dalam kategori ini. Demikian juga halnya dengan pengeluaran-pengeluaran yang

akan menambah efisiensi, memperpanjang umur aset atau meningkatkan kapasitas atau mutu produksi.

Pengeluaran-pengeluaran modal dapat dicatat sebagai debet pada akun: (a) asset atau; (b) akumulasi penyusutan. Pengeluaran-pengeluaran untuk penambahan dan penggantian, pada umumnya dicatat dalam akun aset.

Pengeluaran untuk perbaikan besar-besaran yang akan memperpanjang umur aset dicatat sebagai debet akun akumulasi penyusutan.

2. Pengeluaran Pendapatan (revenue expenditures)

mendatangkan manfaat untuk tahun dimana pengeluaran tersebut dilakukan. Oleh karena itu, pengeluaran pendapatan akan dicatat sebagai

beban. Pengeluaran untuk pemeliharaan dan perbaikan rutin merupakan contoh dari pengeluaran ini.

Pada Perum Bulog Divre Sumut tidak adanya penggantian aset dikarenakan aset tersebut tidak dimaksudkan untuk dijual dalam rangka

kegiatan normal dan dapat dipergunakan dalam kegiatan operasional perusahaan dalam jangka waktu yang panjang serta memiliki masa manfaat lebih dari satu tahun.

F. Pendayagunaan Aset Tetap

Pada Perum Bulog Divre Sumut, pendayagunaan aset tetap merupakan

upaya optimalisasi pemanfaatan aset tetap Perum Bulog yang idle atau tidak terpakai. Pendayaguna aset tetap dikelola oleh Usaha Bisnis – Optimalisasi Aset (UB-OPASET), Divre, Subdivre dan unit kerja tertentu sebagaimana

ditetapkan dalam peraturan direksi.

Pendayagunaan aset tetap dilakukan dengan cara, antara lain:

1. Bangun Guna Serah (BGS) 2. Bangun Serah Guna (BSG) 3. Kerja Sama Operasi (KSO)

4. Kerja Sama Usaha (KSU) 5. Sewa

Daftar aset tetap yang dioptimalisasikan pendayagunaannya ditetapkan dengan Keputusan Direksi.

Tugas pendayagunaan aset tetap meliputi:

1. Melakukan kajian bisnis pendayagunaan aset tetap

2. Memasarkan aset tetap yang akan didayagunakan sebagaimana ditetapkan dalam daftar aset tetap

3. Melakukan seleksi calon mitra untuk pendayagunaan aset tetap

4. Mengadministrasikan dan melaporkan pelaksanaan pendayagunaan aset tetap kepada pengelola aset tetap

G. Pengendalian Internal Terhadap Aset Tetap

Pengendalian yang baik atas aset tetap merupakan salah satu hal yang

penting yang harus diperhatikan oleh perusahaan. Aset tetap memerlukan perencanaan dan pengendalian yang tetap agar tidak terjadi penggelapan, kecurangan, ataupun penyelewengan tersebut. Penetapan sistem pengendalian

internal yang baik dapat menunjang peningkatan efisiensi dan kualitas kegiatan operasional perusahaan. Perencanaan dan pengendalian pengeluaran

untuk barang modal merupakan hal yang kritis bagi kesehatan keuangan jangka panjang perusahaan.

Pengendalian internal atas aset tetap meliputi penjagaan dan pencatatan

akuntansi aset tetap yang memadai yang dimiliki organisasi untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen. Penjagaan dari aset tetap

1. Persetujuan untuk pengeluaran aset tetap biasanya dilakukan oleh berbagai

tingkat manajemen tergantung pada jenis harga aset tetap yang bersangkutan.

2. Memberikan tanggung jawab kepada seseorang atas aset tetap tersebut. 3.Memisahkan tugas antara orang yang menjaga dengan orang yang

melakukan pencatatan aset tetap tersebut.

4.Memiliki asuransi aset tetap terhadap kejadian-kejadian tertentu seperti kebakaran, pencurian, dan lain-lain.

5.Melakukan pembinaan kepada orang-orang yang menggunakan aset tetap tersebut agar mereka dapat secara benar mengoperasikan aset tetap

tersebut.

6. Adanya program pemeliharaan dan perbaikan yang teratur. 7. Melindungi aset tetap dari hujan, panas, dan sebagainya.

8.Mempertinggi keamanan di wilayah tersebut, misalnya orang-orang yang tidak berhubungan tidak diperbolehkan masuk ke daerah tersebut.

Pengendalian internal atas aset tetap pada Perum Bulog Divre Sumut merupakan aset tetap bernilai tinggi dan berumur ekonomis panjang. Aset harus diperiksa untuk tujuan pengendalian dan dicatat dalam buku besar

pembantu. Buku besar pembantu juga berguna dalam menentukan beban penyusutan dan pencatatan pelepasan aset. Data-data operasi yang dicatat

terpakai dan biaya perbaikan, berguna dalam menentukan perlu tidaknya suatu aset diganti.

H. Jenis-jenis Pengendalian Internal Aset Tetap

Adapun pengendalian dalam Perum Bulog Divre Sumut meliputi:

1. Pengendalian Administratif

Merupakan prosedur dan dokumentasi non-keuangan untuk memastikan

kepatuhan terhadap peraturan. Adapun pada Perum Bulog Divre Sumut meliputi pencatatan aset tetap secara administrative/dokumentasi dan legalitas hukum.

2. Pengendalian Fisik

Melakukan pengawasan/monitoring secara berkala terhadap aset yang

dimiliki untuk mengetahui keberadaan sekaligus keadaan fisik suatu aset tetap, apakah sudah sesuai catatan inventaris atau belum. Pengendalian ini dilakukan dengan mengawasi jumlah maupun kuantitas sekaligus kualitas

aset tetap yang sebenarnya. 3. Pengendalian Penggunaan

Untuk memastikan bahwa penggunaan aset sesuai dengan peruntukkannya (sesuai atau tidak dengan SOP (Standar Operasional Prosedur)). Tujuannya adalah untuk mengetahui apakah suatu barang atau inventaris

sudah benar dalam penggunaannya. Hal ini dilakukan dengan memperhatikan aspek efisiensi penggunaan.

Manajemen bertanggung jawab untuk merancang dan menerapkan lima unsur pengendalian internal (elements of internal control) untuk mencapai

tiga tujuan pengendalian internal. Begitu juga unsur-unsur yang diterapkan pada Perum Bulog Divre Sumut berkaitan dengan kelima unsur berikut.

Unsur-unsur tersebut adalah sebagai berikut: 1. Lingkungan Pengendalian

2. Penilaian atau Penetapan Resiko 3. Prosedur Pengendalian

4. Pemantauan (monitoring)

5. Informasi dan Komunikasi

Unsur pokok dalam sistem pengendalian internal menurut Mulyadi

(2001) meliputi:

1.Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas. Struktur organisasi merupakan kerangka pembagian tanggung jawab

fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan.

2.Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya. Prosedur pencatatan yang baik akan menghasilkan informasi yang teliti

dan dapat dipercaya mengenai kekayaan, utang, pendapatan, dan biaya suatu organisasi.

BAB IV

KESIMPULAN DAN SARAN

J. KESIMPULAN

Berdasarkan uraian yang telah penulis kemukakan dalam bab

terdahulu serta hasil penelitian pada Perum Bulog Divre Sumut, maka pada bab IV ini penulis akan mencoba mengambil kesimpulan yang

penulis anggap penting bagi pihak Perum Bulog Divre Sumut.

a. Aset tetap yang dimiliki Perum Bulog Divre Sumut merupakan aset Negara.

b. Perum Bulog Divre Sumut memperoleh aset tetap dengan cara pembelian tunai dan diperoleh dari donasi.

c. Besarnya penyusutan pada Perum Bulog Divre Sumut setiap tahunnya dihitung dengan menggunakan metode garis lurus yang menghasilkan jumlah beban penyusutan periodik yang sama setiap tahunnya

sepanjang umur manfaat suatu aset tetap.

d. Pada Perum Bulog Divre Sumut tidak adanya penggantian aset

dikarenakan aset tersebut tidak dimaksudkan untuk dijual dalam rangka kegiatan normal dan dapat dipergunakan dalam kegiatan operasional perusahaan dalam jangka waktu yang panjang serta memiliki masa

manfaat lebih dari satu tahun.

e. Pendayagunaan aset tetap pada Perum Bulog Divre Sumut dilakukan dengan memperhatikan asas manfaat, transparansi, kemandirian,

akuntabilitas, pertanggung jawaban, dan kewajaran.

f. Pengendalian internal terhadap aset tetap yang dilakukan pada Perum

Bulog Divre Sumut sudah dijalankan dengan cukup baik.

K. SARAN

Setelah mengemukakan kesimpulan diatas sebagai penutup Tugas Akhir ini, Penulis akan mencoba memberikan saran sesuai dengan kemampuan yang dimiliki penulis, yang kiranya dapat menambah manfaat

dalam penulisan tugas akhir ini.

a. Pengendalian internal terhadap aset tetap yang dijalankan Perum Bulog

Divre Sumut hendaknya terus dilakukan secara konsisten karena sudah sesuai dengan prosedur dan standar akuntansi keuangan. Bila perlu dibuat prosedur-prosedur yang lebih efektif dan efisien untuk

meminimalisir kesalahan.

b. Perusahaan perlu memperhatikan tingkat pemeliharaan terhadap aset

DAFTAR PUSTAKA

Dunia Firdaus A, 2005, Ikhtisar Lengkap Pengantar Akuntansi, Lembaga Penerbitan Fakultas Ekonomi Universitas Indonesia, Jakarta.

Fess Warren Reeve , 2008, Pengantar Akuntansi, Penerbit Salemba Empat, Jakarta.

Harahap, Sofyan Syafri, 2002, Akuntansi Aktiva Tetap, Manajemen PT Raja Grafindo Persada, Jakarta

Ikatan Akuntansi Indonesia, 2012, Standar Akuntansi Keuangan, Penerbit Salemba Empat, Jakarta.

Mudrajad, Kuncoro, 2003, Metode Riset Untuk Bisnis dan Ekonomi, Penerbit Erlangga, Jakarta.

Mulyadi, 2001, Sistem Akuntansi, Edisi ke-3, Cetakan ketiga, Penerbit salemba Empat, Jakarta.

Simamora, Henry , 2000, Akuntansi Basis Pengambilan Keputusan Bisnis, Jilid 1, Penerbit Salemba Empat, Jakarta.

Suharli, Michell , 2006, Akuntansi Untuk Bisnis Jasa dan Dagang, Edisi 1, Penerbit Graha Ilmu, Yogyakarta.

Sumber Data Perum BULOG Divre Sumut.