SKRIPSI

PENGARUH MODAL KERJA TERHADAP PROFITABILITAS PADA PERUSAHAAN ROKOK DI INDONESIA (STUDI KASUS PADA

INDUSTRI ROKOK GO-PUBLIC YANG LISTING DI BURSA EFEK INDONESIA (BEI) TAHUN 2004-2011)

Oleh :

JUAN MARCOS SITANGGANG 110522194

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertandatangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “PENGARUH MODAL KERJA DAN INVESTASI AKTIVA TETAP TERHADAP PROFITABILITAS PADA PERUSAHAAN GROSIR DAN ECERAN YANG TERDAFTAR DI BURSA EFEK INDONESIA”adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan / atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/ atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Desember 2013

ABSTRAK

PENGARUH EFISIENSI MODAL KERJA TERHADAP TINGKAT PROFITABILITAS PADA PERUSAHAAN ROKOK DI INDONESIA

Penelitian ini bertujuan untuk menganalisis dampak efisiensi modal kerja terhadap profitabilitas pada industri rokokGo-public yang terdaftar di BEI tahun 2004-2011, ditinjau dari aspek serempak dan parsial.Data penelitian ini diperoleh dari metode kepustakaan (library research) dengan cara membaca literatur-literatur, bahan referensi, bahan kuliah, laporan keuangan, serta hasil penelitian lainnya yang relefan dengan obyek yang diteliti, dalam hal ini data perusahaan industri rokok yang terdaftar pada Bursa Efek Indonesia. Analisis statistik yang digunakan dalam penelitian ini adalah analisis regresi berganda dengan menggunakan program SPSS 18. Temuan penelitian ini menunjukkan bahwa variabel modal kerja yang terdiri atas Tingkat Perputaran Modal Kerja, Rasio Lancar, dan Rasio Kecukupan Kas secara simultan (bersama-sama) berpengaruh signifikan terhadap tingkat profitabilitas untukindustri rokok Go-public yang terdaftar di BEI tahun 2004-2011. Hal ini dibuktikan dengan hasil uji F dengan taraf signifikasi di bawah 0.05.Variabel modal kerja yangberpengaruh secara parsial dan signifikan terhadap profitabilitasyaitu Tingkat Perputaran Modal Kerja.Sedangkan Rasio Lancar dan Rasio Kecukupan Kas tidak berpengaruh pada taraf signifikasi 0.05 untuk industri rokokGo-public yang terdaftar di BEI tahun 2004-2011.Hal ini dibuktikan dengan hasil uji t, variabel independen secara parsial masing-masing memengaruhi variabel dependen jika tingkat signifikasinya dibawah 0.05. Tingkat Perputaran modal Kerja tingkat signifikasi 0.000, Rasio Lancar dan rasio Kecukupan Kas dengan taraf signifikasi berturut-turut 0,96 dan 0.123. Variabel modal kerja yang paling dominan mempengaruhi profitabilitas industri rokok adalah Tingkat Perputaran Modal Kerja.Hal ini dibuktikan oleh nilai Unstandardized Coefficient Beta sebesar 4.138 dan t hitung sebesar 5.867.

ABSTRACT

THE EFFECTOFWORKING CAPITALEFFICIENCYON PROFITABILITY LEVEL OF CIGARETTECOMPANIESININDONESIA

This study aims toanalyze theimpact ofworking capital efficiencyto profitabilityinthe tobacco industrygo-public listedon the Stock Exchangein2004-2011, in terms of simultaneouslyandpartially aspects. The data wereobtained from the library research by readingthe literature, reference materials, materials, financial statements, and the results ofotherstudiesthatrelefantheobject studied, in this casethe datacompanies of tobacco industry listedonthe Stock ExchangeIndonesia. The statistical analysis usedin this studyis multiple regression analysisusing SPSS18 for windows.The findingsof this studyindicatethatworking capital variableconsists ofWorking CapitalTurnoverRate, Current RatioandCashto RevenueRatiosimultaneously (together) and significantly effect onthe level ofprofitabilityforthe tobacco industrygo-public listedon the Stock Exchangein2004-2011. This is evidenced bythe results ofthe F testwith asignificance levelbelow0.05.Variableworking capitalsignificant and partiallyeffecton profitabilityisWorking CapitalTurnoverRate. WhileCurrent RatioandCash to Revenue Ratio have no effect on thesignificance level of0.05 forthe tobacco industrygo-public listedon the Stock Exchangein2004-2011. This is evidenced bythe results ofthe t test,partiallyindependent

variablesaffecteachdependent variableif thesignificancelevelbelow0.05.Workingcapitalturnoverrate ofsignificance

level0000, Current RatioandCashto Revenue Ratiowithsignificance levelrespectively0.96 and0123.Variableworking capitalis the mostdominant influence onthe profitability level ofthe tobacco industryisWorking CapitalTurnoverRate. This is evidencedby the value of the UnstandardizedBetaCoefficientfor4.138 and arithmetic t for 5.867.

KATA PENGANTAR

PujidansyukurpenulispanjatkankehadiratTuhan Yang MahaEsakarenaatasberkatrahmatdankarunia-Nya yang

telahmemberikanpengetahuan, kekuatan, dankebijaksanaankepadapenulisdalammenyelesaikanskripsidenganjudul:

“PENGARUH EFISIENSI MODAL KERJA TERHADAP

PROFITABILITAS PADA PERUSAHAAN ROKOK DI INDONESIA (STUDI KASUS PADA INDUSTRI ROKOK GO-PUBLIC YANG LISTING DIBURSA EFEK INDONESIA (BEI) TAHUN 2004-2011 ”

InidenganbaikgunamemenuhisalahsatusyaratmemperolehgelarSarjanaEkonomidar iUniversitas Sumatera Utara pada Program StudiAkuntansi.

Penyusunanskripsiinitidakterlepasdaribimbingan,

dukungandandoadarisemuapihakbaiksecaramorilmaupunmaterilkhususnyakepada keduaorangtuapenulis S. Sitanggang dan S.Aruan. Dengansegalakerendahanhati, makapenulismenyampaikanucapanterimakasihkepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen dan Bapak Drs. Hotmal Ja’far, MM., Ak selaku Sekretaris Departemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak dan Ibu Dra. Mutia Ismail, MM, Ak selaku ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Zainal AT Silangit, Ak selaku pembimbing penulis yang telah bersedia meluangkan waktunya untuk membimbing, memberi petunjuk, dan pengarahan kepada penulis dalam menyelesaikan skripsi ini.

6. Buat saudara- saudara penulis, Alexander, dan Sarah dan teman terbaik penulis yaitu Aswin, Rendi, yang selalu memberi dukunganselamaini. Semoga Skripsi ini bermanfaat buat kita semua sebagai tambahan pengetahuan dan dapat menjadi salah satu bahan referensi dalam penyusunan skripsi berikutnya.

Medan, Desember 2013 Penulis,

DAFTAR ISI

2.1.1 Pengertian Manajemen Keuangan ... 9

2.1.2 Pembelanjaan ... 10

2.2 Tinjauan Teoritis ... 11

2.2.1 Pengertian Modal Kerja ... 11

2.2.2 Jenis Modal Kerja... 12

2.2.3 Pentingnya Pengelolaan dan Fungsi Modal Kerja ... 12

2.2.3.1 Pengelolaan Modal Kerja ... 12

3.7 Analisis Data ... 31

BAB IV HASIL PENELITIAN dan ANALISIS DATA ... 38

4.1 Hasil Analisis Variabel ... 38

4.1.1 Analisis Perputaran Modal Kerja... 38

4.1.2 Analisis Rasio Lancar (Current Ratio) ... 41

4.1.3 Analisis Rasio Kecukupan Kas ... 44

4.1.4 Analisis Profitabilitas ... 47

4.2 Analisis Pengaruh Variabel Independen terhadap Variabel Dependen 50 4.2.1 Analisis Pengaruh Perputaran modal kerja terhadap ROI .. 50

4.2.2 Analisis Pengaruh Rasio Lancar terhadap ROI ... 55

4.7.1 Pengaruh secara simultan variabel independen terhadap variabel dependen pada Perusahaan Rokok di Indonesia ... 78

4.7.2 Pengaruh secara parsial variabel independen terhadap variabel dependen pada Perusahaan Rokok di Indonesia ... 79

4.7.3 Identifikasi Varibel paling dominan ... 81

4.8 Catatan Berdasarkan Hasil Penelitian ... 81

BAB V PENUTUP ... 83

5.1 Kesimpulan ... 83

5.2 Saran ... 84

DAFTAR PUSTAKA ... 86

DAFTAR TABEL

Tabel 1.1 : Total Modal Kerja Bersih Perusahaan Rokok di Indonesia ... 3

Tabel 1.2 : Laba Bersih Perusahaan Rokok di Indonesia... 4

Tabel 2.1 : Mapping Penelitian Terdahulu ... 22

Tabel 3.1 : Definisi Operasional Variabel ... 30

Tabel 4.1 : Data Penjualan dan Modal Kerja Bersih Perusahaan Rokok di Indonesia ... 39

Tabel 4.2 : Perputaran Modal Kerja Perusahaan Rokok Indonesia ... 40

Tabel 4.3 : Data Aktiva Lancar dan Kewajiban Lancar Perusahaan Rokok di Indonesia ... 42

Tabel 4.4 : Rasio Lancar Perusahaan Rokok Indonesia ... 43

Tabel 4.5 : Data Jumlah Kas dan Penjualan Rokok di Indonesia ... 45

Tabel 4.6 : Rasio Kecukupan Kas Perusahaan Rokok Indonesia... 46

Tabel 4.7 : Data Total Aktiva dan Laba Bersih Perusahaan Rokok di Indonesia ... 48

Tabel 4.8 :Return on Investment Perusahaan Rokok Indonesia ... 48

Tabel 4.9 : Perputaran Modal Kerja dan ROI PT. HM Sampoerna Tbk. ... 50

Tabel 4.10 : Perputaran Modal Kerja dan ROI PT. Gudang Garam Tbk ... 52

Tabel 4.11 : Perputaran Modal Kerja dan ROI PT. Bentoel Investama Tbk ... 53

Tabel 4.12 : Rasio Lancar dan ROI PT. HM Sampoerna Tbk. ... 55

Tabel 4.13 : Rasio Lancar dan ROI PT. Gudang Garam Tbk. ... 56

Tabel 4.14 : Rasio Lancar dan ROI PT. Bentoel Investama Tbk. ... 58

Tabel 4.15 : Rasio Kecukupan Kas dan ROI PT. HM. Sampoerna Tbk. ... 60

Tabel 4.16 : Rasio Kecukupan Kas dan ROI PT. Gudang Garam Tbk. ... 61

Tabel 4.17 : Rasio Kecukupan Kas dan ROI PT. Bentoel Investama Tbk. ... 63

Tabel 4.18 : Rasio Rata-rata Variabel penelitian pada perusahaan rokok di Indonesia ... 65

Tabel 4.19 : Uji Multikolinieritas Perusahaan Rokok di Indonesia ... 67

Tabel 4.20 : Uji Autokorelasi Perusahaan Rokok di Indonesia ... 68

Tabel 4.21 : Uji Koefisien Determinasi R2 Perusahaan Rokok di Indonesia ... 72

Tabel 4.22 : Uji F Perusahaan Rokok di Indonesia ... 73

DAFTAR GAMBAR

Gambar 2.1 : Kerangka Berpikir ... 25 Grafik 4.1 : Kurva Pengaruh WCTO terhadap ROI PT. HM Sampoerna

Tbk. ... 51 Grafik 4.2 : Kurva Pengaruh WCTO terhadap ROI PT. Gudang Garam

Tbk. ... 53 Grafik 4.3 : Kurva Pengaruh WCTO terhadap ROI PT. Bentoel

Investama Tbk. ... 55 Grafik 4.4 : Kurva Pengaruh Rasio Lancar terhadap ROI PT. HM

Sampoerna Tbk ... 56 Grafik 4.5 : Kurva Pengaruh Rasio Lancar terhadap ROI PT. Gudang

Garam Tbk ... 58 Grafik 4.6 : Kurva Pengaruh Rasio Lancar terhadap ROI PT. HM bentoel

Investama Tbk. ... 59 Grafik 4.7 : Kurva Pengaruh Rasio Kecukupan Kas terhadap ROI PT.

HM Sampoerna Tbk ... 61 Grafik 4.8 : Kurva Pengaruh Rasio Kecukupan Kas terhadap ROI PT.

Gudang Garam Tbk ... 62 Grafik 4.9 : Kurva Pengaruh Rasio Kecukupan Kas terhadap ROI PT.

BAB I PENDAHULUAN

1.1 LatarBelakang

Duniausahadanindsutrisaat ini memegangperananpenting dalam pembangunan.Baik yang dilakukanolehpemerintahmelalui BUMNmaupunolehpihakswasta.Kesuksesansuatuperusahaanmampudicapaidenga

nmanajemen yang baik, yaitumanajemen yang mampumempertahankankontinuitasperusahaandenganmemperolehlaba yang maksimal,

karenapadadasarnyatujuanperusahaanyaitumemaksimumkankemakmuranparapem iliknyadanhargapasarsahamnya.Tujuantersebutdapattercapaidenganjalanpolamanaj emen yang efisiendanmenciptakanrangkaiankerjasama yang teratur di antaramasing-masingbagian yang adadalamperusahaantersebut.Modal

kerjamerupakansalahsatufaktor yang dapatmemengaruhibagianlainnyadalamsuatuperusahaan.Modal

kerjadapatdiperolehbaikdaridalam (labaditahandan modal sendiri), maupundariluar (pinjaman).Modal kerja menjadisumberutamadalammenjalankansuatuusaha.

Penggunaan modal kerjasecaraefisienakandapatmencapailaba yang maksimal.

Laba yang

Meskipunantarasatuperusahaandenganperusahaan yang lainmempunyaikebijaksanaanberbedatetapilabamerupakantujuanakhir.

Sedangkanpengelolaan modal kerja yang kurangtepatakansangatmemengaruhipadakelangsunganhidupperusahaan.Pengelola

anmodal kerjaharusditunjangolehaktivalancar yang efektifdanefisienkhusunyapadamasalahpersediaan.

Mengingat modal kerjasangatpentingdalam proses atasjalannyasuatuusaha, makadiperlukanlahmanajemen modal kerja yang baik. Untukjalannyakontinuitasperusahaan, makaperluadanya modal kerja yang cukupsehinggaperusahaandapatmemenuhikewajiban-kewajiban jangka pendekatauhutanglancarnyadandapatjugamemenuhipembayaran-pembayaran yang

diperlukanuntukkelancaranjalannyaperusahaan.Agar modal kerjadapatdigunakansecaraefektifdanefisien, makaperluadanyapenyesuaianantara

modal kerja yang tersediadengankebutuhanoperasiperusahaan. Modal

kerjasangateratkaitannyadengankeuntunganatautingkatprofitabilitasperusahaan.Pr

ofitabilitasitusendiridiukurberdasarkanlababersih yang diterimaolehperusahaan.Lababersihmenunjukkanjumlahpenjualanatau target yang

dicapaiperusahaandalamsatutahunatausatuperiode,

sehinggadapatdijadikanalatukurterhadaptingkatprofitabilitasperusahaan.

efisien dalam pengelolaan dan penggunaan modal kerja sehingga memiliki hambatan dalam memaksimumkan.

Tiga perusahaan rokok di Indonesia yang masih beroperasi secara baik dan lancar antara lain PT. Gudang Garam Tbk., PT.HM Sampoerna Tbk., PT Bentoel International Investama Tbk., hingga saat ini masih dapat mempertahankan kontinuitas perusahaan. Salah satu faktor keberhasilan tersebut adalah pengelolaan modal kerja yang baik dan efisien. Jika kontinuitas perusahaan terus berjalan dan keuntungan perusahaan pada setiap penjualan produk mampu dipertahankan akan berdampak tidak adanya penambahan modal kerja untuk kegiatan operasional. Dua hal yang dapat terjadi ketika profitabilitas meningkat adalah tanpa adanya penambahan dalam modal kerja atau ada penambahan modal kerja atas indikator-indikator tertentu.Indikator tersebut seperti penambahan modal kerja karena adanya faktor berupa musiman produk tertentu, tren pasar, perkembangan teknologi, filosofi perusahaan, ukuran perusahaan dan aktivitas perusahaan, ketersediaan kredit, perilaku menghadapi keuntungan dan perilaku menghadapi resiko.

Berikut adalah data mengenai total modal kerja bersih yang dimiliki oleh ketiga perusahaan rokok periode 2004-2011.

Tabel 1.1

Total modal kerja bersih Perusahaan Rokok di Indonesia (dalamjutaan rupiah)

Tahun PT. Gudang Garam Tbk.

PT. HM Sampoerna Tbk.

PT. Bentoel Investama Tbk.

2004 5.483.685 4.963.827 1.450.167

2006 6.960.842 3.819.655 1.693.183

2007 8.349.245 4.843.772 2.134.188

2008 9.338.044 3.395.080 1.821.146

2009 11.623.254 5.941.613 1.741.452

2010 14.426.360 5.989.616 458.124

2011 16.847.435 6.361.563 1.831.843

Sumber :data diolah, 2013.

Berdasarkan data penggunaan modal kerja yang digunakan oleh ketiga perusahaan rokok selanjutnya akanditunjukkan data mengenai laba bersih yang diperoleh oleh ketiga perusahaan rokok berdasarkan kebijakan aktiva tiap tahunnya.

Tabel 1.2

Laba bersih Perusahaan Rokok di Indonesia (dalam jutaan rupiah)

Tahun PT. Gudang Garam Tbk.

PT. HM Sampoerna Tbk.

PT. Bentoel Investama Tbk.

2004 1,790,209 1,991,852 80,938

2005 1,889,646 2,383,066 108,166

2006 1,007,822 3,530,490 145,510

2007 1,443,585 3,624,018 242,917

2008 1,880,492 3,895,280 239,138

2009 3,455,702 5,087,339 25,165

2010 4,214,789 6,438,242 218,621

2011 4,958,102 8,051,057 305,997

Dari data diatas dapat terlihat laba yang berfluktuasi untuk PT. Gudang Garam Tbk. dan PT. Bentoel Investama Tbk. yang dipengaruhi oleh penggunaan modal kerja dalam operasional perusahaan, dan terjadi peningkatan laba pada PT. HM Sampoerna Tbk. yang dipengaruhi oleh penggunaan modal kerja secara efisien dan kebijakan aktiva lancar yang baik.

Padapenelitian ini, penulisakanmembahaslebihlanjutdanmendalammengenai efisiensi penggunaan modal kerjadanpengaruhnyaterhadapprofitabilitas yang diperolehperusahaan. Adapunjuduldaripenelitiantersebutadalah:

“ PengaruhEfisiensi Modal KerjaTerhadapTingkatProfitabilitaspada Perusahaan Rokok di Indonesia Tahun 2004-2011.“

1.2Batasan dan Rumusan Masalah

1.2.1Batasan Masalah

Batasan masalah dalam penulisan ini terbatas pada :

1. Pengaruh efisiensi modal kerja yang terdiri dari variabel Tingkat Perputaran Modal Kerja(Working Capital Turnover), RasioLancar(Current ratio) dan Rasio kecukupan kas(Cash to revenues ratio)secara simultan dan parsial terhadap tingkat

profitabilitas dalam hal ini Return On Investment (ROI) perusahaan rokok yang terdaftar di BEI tahun 2004-2011.

1.2.2Rumusan Masalah

Berdasarkanlatarbelakangmasalah yang dikemukakansebelumnya, makamasalahdalampenulisaniniadalah :

1. Apakah efisiensi modal kerja yang terdiri dari variabel Tingkat Perputaran Modal Kerja(Working Capital Turnover), RasioLancar (Current ratio) dan Rasio kecukupan kas(Cash to revenues ratio)

berpengaruh secara simultan dan parsial terhadap tingkat profitabilitas dalam hal ini Return On Investment (ROI) perusahaan rokok yang terdaftar di BEI tahun 2004-2011?

2. Variabel modal kerja yang mana paling dominan berpengaruh terhadap tingkat profitabilitas dalam hal ini Return On Investment(ROI) perusahaan rokok yang terdaftar di BEI tahun

2004-2011 ?

1.3TujuanPenelitian

Tujuandilakukannyapenelitianiniadalah:

1. Untuk mengetahui pengaruh efisiensi modal kerja yang terdiri dari variabel Tingkat Perputaran Modal Kerja(Working Capital Turnover), RasioLancar (Current ratio) dan Rasio kecukupan kas(Cash to revenues ratio) secara

2. Untuk menentukan variabel yang paling dominan berpengaruh terhadap tingkat profitabilitas dalam hal ini Return On Investment (ROI) Perusahaan Rokok Indonesia Tahun 2004-2011.

1.4 ManfaatPenelitian

Manfaatdilakukannyapenelitianiniadalah :

1. Bagiperusahaan, sebagai bahan masukan agar dapat lebih mengefisiensikan penggunaan modal kerja dalam rangka peningkatan profitabilitas perusahaan. 2. Bagipenulis

a. Dapatmengetahuibagaimanacaramenggunakan modal

kerjasecaraefisienuntukmenjalankansuatuusaha yang nantinyadapatditerapkanjikainginmembuatusahasendiri.

b.Untuklebihmemperdalamwawasanmanajemenkeuangankhususnyamengenai masalah modal kerjadanprofitabilitas serta variabel yang terkait didalamnya.

3.Bagi rekan mahasisiwa,

sebagaibahanreferensidanstudipustakajikainginmengambil

topikmengenaimasalahmanajemenkeuangan, modal kerja, danprofitabilitasperusahaan.

1.5 SistematikaPenulisan

Hasilpenelitianinidilaporkandalambentukskripsidengansistematikapenulisanse bagaiberikut.

Bab Kedua, memuatteori-teori yang digunakansebagaitinjauan/landasandalammenganalisismasalahpokok yang telahdikemukakan, kerangka berpikir, danhipotesis.

Bab Ketiga, memuaturaiantentangmetodepenelitiandanberisilokasipenelitian, rancanganpenelitian, jenisdansumber data, variabel penelitian, metodepengumpulan data, metodeanalisis data, dandefinisioperasionalvariabel.

Bab Keempat, memuat analisis data sesuai dengan metodologi penelitian yang digunakan. Analisis dilakukan dengan menghitung Working Capital Turnover, Current Ratio, dan Cash to Reveue Ratio dan hubungannya dengan

Profitabilitas Perusahaan Rokok di Indonesia.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Konseptual

2.1.1 Pengertian Manajemen Keuangan

Manajemen keuangan memegang peranan yang sangat penting bagi perusahaan. Seiring dengan perkembangannya, tugas manajer keuangan tidak hanya mencatat, membuat laporan, mengendalikan posisi kas, membayar tagihan-tagihan, dan membayar dana. Akan tetapi, manajer keuangan juga harus menginvestasikan dana, mengatur kombinasi sumber dana yang optimal, serta pendistribusian keuntungan (pembagian dividen) dalam rangka meningkatkan nilai perusahaan. Penginvestasian dana merupakan tolak ukur besar kecilnya suatu perusahaan, baik dilihat dari aspek laba, resiko usaha, maupun likuiditasnya. Pengaturan sumber kombinsi dana (hutang dan modal sendiri) berikut kebijakan dividen merupakan penentu besar kecilnya beban finansial atau resiko finansial. Semua variabel tersebut akan mempengaruhi penilaian perusahaan secara keseluruhan.

menyangkut aktivitas perusahaan dalam memperoleh dana, manajemen keuangan juga merujuk kepada kemampuan dalam mengelola keuangan di dalam perusahaan, mengefisiensikan dana sehingga tercapai keseimbangan antara pengeluaran dan pendapatan perusahaan yang pada akhirnya akan berdampak baik kepada keuntungan perusahaan, Wibisono (1997:5).

2.1.2 Pembelanjaan

Manajemen keuangan memiliki keterkaitan dengan konsep mengenai modal.Hal tersebut didasarkan pada pembelanjaan perusahaan. Dimana proses pengeluaran aktiva berkaitan erat dengan kebijakan yang dianut oleh perusahaan, tentu berkaitan pula tentang aktivitas pengeluaran modal. Pembelanjaan perusahaan adalah salah satu fungsi yang penting untuk keberhasilan usaha operasional perusahaan, Ekadini (2010:12)

Riyanto (2000:15), dalam bukunya yang berjudul “Dasar-Dasar Pembelanjaan Perusahaan“ mengemukakan bahwa pembelanjaan adalah seluruh aktivitas perusahaan yang bersangkutan dengan usaha mendapatkan dana yang diperlukan dengan biaya yang minimal dan syarat-syarat yang paling menguntungkan beserta usaha untuk menggunakan dana tersebut seefisien mungkin.

adalah bagaimana memilih kombinasi sumber dana, campuran pembelanjaan atau financing mix yang paling baik untuk perusahaan.

Berdasarkan pengertian di atas, maka dapat dikatakan bahwa didalam pembelanjaan perusahaan terdapat dua masalah, yaitu usaha mendapatkan dana yang dibutuhkan dan usaha menggunakan dana tersebut dalamperusahaan. Jadi pembelanjaan disatu pihak dipandang sebagai masalah penarikan modal, dan dipihak lain dapat dipandang sebagai penggunaan modal.

2.2 Tinjauan Teoritis

2.2.1 Pengertian Modal Kerja

Modal kerja merupakan sejumlah dana yang selalu tersedia dalam perusahaan yang digunakan untuk membelanjai kegiatan perusahaan. Kegiatan perusahaan ini dapat dimulai jika telah tersedia dana yang telah dikeluarkan dan dapat diterima kembali dalam jangka waktu satu tahun.

Kosasih dan Hananto (2007:61) dalam bukunya Manajemen Keuangan dan Akuntansi Perusahaan Pelayaran membagi pengertian modal kerja dalam tiga konsep yaitu :

1. Modal kerja kuantitatif/modal kerja bruto, adalah sejumlah dana yang tertanam dalam seluruh unsur aktiva lancar

2. Modal kerja kualitatif/modal kerja netto, adalah jumlah dana yang ditanamkan ke dalam aktiva lancar dikurangi utang lancar, dalam arti kelebihan aktiva lancar diatas utan lancar sehingga sisanya dapat dipergunakan untuk membiayai operasi dengan tunai dan tentunya biaya menjadi lebih efisien.

3. Modal kerja bruto atau aktiva lancar terdiri dari kas ditambah piutang dan persediaan.

Hal yang sama dengan yang dikemukakan oleh Riyanto (2000:52) dalam bukunya Dasar-dasar Pembelanjaan Perusahaan memberikan pengertian modal kerja dalam tiga konsep yaitu :

Konsep ini melihat pada jumlah dana yang tersedia atau tertanam dalam aktiva lancar dimana periode perputarannya untuk kembali dalam bentuk semula relatif dilakukan dalam jangka waktu pendek. Jadi modal kerja menurut konsep ini menekankan pada keseluruhan aktiva lancar yang disebut modal kerja bruto (Gross Working Capital).

2. Konsep Kualitatif

Konsep ini hanya melihat pada kuantitas aktiva lancar saja, maka pada konsep ini akan mencakup pula unsur-unsur kewajiban yang segera harus dibayar. Dengan kata lain modal kerja menurut konsep ini adalah selisih antara aktiva lancar dan passiva lancar. Jadi berdasarkan konsep ini modal kerja bisa surplus atau defisit.Modal kerja surplus apabila jumlah current asset lebih besar dari current liabilities dan defisit bila terjadi sebaliknya.Modal kerja menurut konsep ini sering disebut modal kerja netto (Net Working Capital). 3. Konsep Fungsional

Kosep ini didasarkan pada fungsi dana yang ada dalam aktiva lancar untuk menghasilkan current income. Sesuai dengan pendirian perusahaan, sebagian dana yang tertanam seluruhnya menghasilkan pendapatan dalam periode accounting. Sedangkan ada pula dana yang digunakan tidak seluruhnya menghasilkan pendapatan. Termasuk modal kerja yang menghasilkan pendapatan.

Sedangkan hal yang dikemukakan oleh Wibisono (1997:6), modal kerja yakni suatu penerapan keputusan keuangan untuk meningkatkan nilai perusahaan melalui aktivitas sehari-hari, memerlukan upaya pengelolaan dana yang dapat menjamin kelancaran usaha.

2.2.2Jenis Modal Kerja

Menurut Wibisono (1997:84), Modal kerja terbagi menjadi dua yaitu : 1. Modal kerja permanen yaitu modal kerja yang harus tetap ada dalam

perusahaan untuk menjalankan fungsinya atau modal kerja yang akan terus diperlukan untuk kelancaran operasional perusahaan.

Modal kerja permanen dibedakan dalam :

a. Modal kerja primer (Primary Working Capital), yaitu modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usahanya.

b. Modal kerja normal (Normal Working Capital), yaitu jumlah modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal.

2. Modal kerja variabel yaitu modal kerja yang jumlahnya berubah-ubah sesuai dengan perberubah-ubahan keuangan.

Jenis modal kerja variabel dapat dibedakan atas :

a. Modal kerja musiman (Seasoned Working Capital), yaitu modal kerja yang jumlahnya berubah-ubah disebabkan keadaan musim. b. Modal kerja siklis (Cylical Working Capital), yaitu modal kerja yang

jumlahnya berubah-ubah karena fluktuasi konjungtur.

c. Modal kerja darurat (Emergency Working Capital), yaitu modal kerja yang jumlahnya berubah-ubah karena adanya keadaan darurat yang tidak diketahui sebelumnya, misalnya situasi ekonomi yang berubah sacara mendadak.

2.2.3Pentingnya Pengelolaan dan Fungsi Modal Kerja

2.2.3.1Pengelolaan Modal Kerja

kelebihan atau kekurangan dalam penyediaan modal kerja, Tunggal (1995:92) dalam Ekadini (2010). Adanya kelebihan modal kerja dalam sebuah perusahaan dapat disebabkan oleh : 1. Pengeluaran obligasi/saham dalam jumlah yang lebih dari

yang diperlukan.

2. Penjualan aktiva tak lancar yang tak diganti.

3. Terjadinya laba operasi yang tidak digunakan untuk pembayaran dividen, untuk pembelian aktiva tetap atau untuk tujuan lain yang serupa.

4. Konversi atau perubahan aktiva tetap ke dalam modal kerja. Konversi perubahan bentuk yang tidak disertai penggantian dari aktiva tetap ke dalam modal kerja dengan jalan proses depresiasi, deplesi dan amortisasi.

Karena akumulasi atau penimbunan sementara dari berbagai dana yang disediakanuntuk investasi-investasi dan sebagainya.Sedangkan terjadinya kekurangan modal kerja menurut Wijaya (1995:93-96) dalam Ekadini (2010) :

1. Karena kerugian usaha, antara lain diakibatkan oleh:

a. Volume penjualan yang tidak mencukupi, jadi terlalu kecil untuk dapat menutup biaya perusahaan.

b. Penurunan harga jual yang disebabkan karena persaingan tanpa adanya penurunan dalam harga pokok penjualan.

c. Terlalu banyak piutang yang tidak dapat ditagih.

d. Kenaikan biaya yang tidak diimbangi dengan bertambahnya penjualan atau pendapatan.

e. Bertambahnya biaya, sedang penjualan atau pendapatan menurun.

2. Adanya kerugian luar biasa (Extraordinary Losses). Kerugian luar biasa adalah kerugian yang tidak disebabkan karena operasi rutin perusahaan.

3. Kebijakan dividen yang kurang baik. Hal ini terjadi karena perusahaan memutuskan membayarkan dividen meskipun kondisi keuangan perusahaan tidak memungkinkan untuk memberikan dividen pada para pemegang saham.

5. Kenaikan tingkat harga umum. Kekurangan modal kerja dapat disebabkan karena kenaikan harga yang memerlukan investasi jumlah rupiah yang telah banyak untuk memelihara kuantitas persediaanDan aktiva pada tingkat fisik yang sama dan untuk membiayai penjualan kredit pada tingkat penjualan yang sama. Indikasi pengelolaan modal kerja yang baik adalah adanya efisiensi modal kerja yang dilihat dari perputaran modal kerja, yang dimulai dari aset kasdiinvestasikan dalam komponen modal kerja sampai saat kembali menjadi kas. Makin pendek periode perputarannya, makin cepat perputarannya sehingga perputaran modal kerja makin tinggi dan perusahaan lebih efisien yang menyebabkan rentabilitas semakin tinggi, Husnan (1997: 98).

Menurut Hernawati (2007:33 ), Pengelolaan modal kerja menjadi penting karena beberapa aspek :

1. Beberapa penelitian telah memberikan indikasi bahwa sebagian besar waktu manajer keuangan dihabiskan dalam kegiatan internal perusahaan dari hari ke hari, dan ini merupakan bagian dari manajemen modal kerja.

2. Kenyataannya jumlah aktiva lancar sering lebih separuh total aktiva perusahaan dan cenderung labil.

3. Hubungan antara tingkat pertumbuhan penjualan dan kebutuhan akan permodalan aktiva lancar adalah dekat dan langsung.

4. Bagi perusahaan kecil terjadi keterbatasan dalam memasuki pasar modal jangka panjang, sehingga harus mengendalikan utang dagang dan utang bank jangka pendek sebagai permodalannya, meningkatkan utang lancar akan mengurangi modal bersihnya.

2.2.3.2 Fungsi Modal Kerja

Menurut Pratiwi (2010:56), modal Kerja memiliki fungsi antara lain :

1. Modal kerja menampung kemungkinan terburuk yang ditimbulkan karena adanya nilai aktiva lancar seperti penurunan nilai piutang yang diragukan dan tak dapat ditagih atau penurunan nilai persediaan.

2. Modal kerja yang cukup memungkinkan perusahaan untuk membayar semua hutang lancarnya tepat pada waktunya. 3. Memungkinkan perusahaan untuk memberikan syarat kredit

kepada pembeli.

keterlambatan dalam memperoleh bahan, jasa, dan alat-alat yang disebabkan kesulitan kredit.

2.2.4Faktor yang Menentukan Jumlah Modal Kerja

Menurut Sawir(2005 : 136), besarnya modal kerja dipengaruhi oleh faktor umum dan faktor khusus yaitu :

Faktor umum tersebut antara lain : 1. Volume penjualan

2. Faktor musiman

3. Perkembangan teknologi 4. Filosofi perusahaan

Faktor khusus tersebut antara lain :

1. Ukuran perusahaan dan aktivitas perusahaan 2. Ketersediaan kredit

3. Perilaku menghadapi keuntungan 4. Perilaku menghadapi resiko

misalnya ada kebijakan penghematan yang ditekankan oleh manajemen baru.

Hal yang hampir mirip dikemukakan oleh Riyanto (2000:57)tentang faktor yang mempengaruhi kebutuhan modal kerja adalah Kebutuhan modal kerja akan dipengaruhi oleh beberapa faktor yaitu :

1. Besar kecilnya kegiatan usaha atau perusahaan (produksi dan penjualan), dimana semakin besar perusahaan, semakin besar modal kerja yang diperlukan.

2. Pengeluaran kas rata-rata setiap harinya.

Dengan jumlah pengeluaran setiap harinya yang tetap, tetapi dengan makin lamanya periode perputarannya, maka jumlah modal kerja yang dibutuhkan adalah makin besar.Demikian pula halnya dengan periode perputaran yang tetap, dengan makin besarnya jumlah pengeluaran kas setiap harinya, kebutuhan modal kerjapun makin besar.

Periode perputaran atau periode terikatnya modal kerja adalah merupakan keseluruhan atau jumlah dari periode-periode yang meliputi jangka waktu pemberian kredit beli, lama penyimpanan bahan mentah di gudang, lamanya proses produksi, lamanya barang jadi disimpan di gudang dan jangka waktu penerimaan piutang.

sementara faktor eksternal dipengaruhi oleh keadaan perekonomian dan pasar,Ekadini (2010 : 21).

Setelah mengetahui beberapa aspek tentang tinjauan umum mengenai modal kerja, selanjutnya penulis akan membahas tinjauan teori mengenai profitabilitas.

2.2.5 Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri.Jumlah laba bersih kerap dibandingkan dengan ukuran kegiatan atau kondisi keuangan lainnya seperti penjualan, aktiva, ekuitas pemegang saham untuk menilai kinerja sebagai suatu persentase dari beberapa tingkat aktivitas atau investasi, Sartono (1998: 130) dalam Firnandy (2007).

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba, dimana laba tersebut terbentuk dari rasio-rasio profitabilitas yang dapat dikelompokkan atas tiga bagian, yaitu :

1. Berkaitan dengan penjualan a. Net Profit Margin

b. Operating profit margin

c. Gross profit margin

2. Berkaitan dengan penggunaan aktiva

a. Return on total assets atau return on investment (ROI)

b. Return on net working capital

3. Berkaitan dengan modal sendiri a. Return on equity (ROE)

b. Return on common stock

c. Earning per share

d. Book value per share

e. Price to earning ratio

Salah satu ukuran yang digunakan penulis sehubungan dengan masalah dalam penelitian ini adalah Return on Investment (ROI). ROI merupakan pengukuran kemampuan perusahaan secara keseluruhan dalam menghasilkan laba dengan jumlah keseluruhan modal yang tersedia di dalam perusahaan, Syamsuddin(2002:63).

proses operasional yang telah dilaksanakan untuk menjamin kelangsungan perusahaan di masa yang akan datang, Ekadini(2010:24).

2.3 Studi Sebelumnya

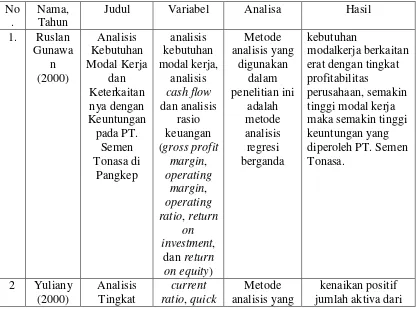

Penelitian mengenai modal kerja dan profitabilitas pada PT. Semen Tonasa pernah dilakukan oleh Ruslan Gunawan (2000) dengan judul “Analisis Kebutuhan Modal Kerja dan Keterkaitannya dengan Keuntungan pada PT. Semen Tonasa di Pangkep”. Menggunakan analisis kebutuhan modal kerja, analisis cash flow dan analisis rasio keuangan (gross profit margin, operating margin, operating ratio, return on investment, dan return on equity) dalam pembahasannya. Melakukan

analisis dengan menggunakan data perusahaan tahun 1995 hingga 1998.Hasil yang didapatkan dalam penelitian ini adalah kebutuhan modal kerja berkaitan erat dengan tingkat profitabilitas perusahaan, semakin tinggi modal kerja maka semakin tinggi keuntungan yang diperoleh PT. Semen Tonasa.

Yuliany (2000) dalam penelitiannya yang berjudul “ Analisis Tingkat Likuiditas dan Tingkat Profitabilitas pada PT. Semen Tonasa Persero di Kabupaten Pangkep ” tahun 2000 menggunakan data keuangan perusahaan antara tahun 1996 hingga 1999. Dalam penelitiannya mengunakan metode analisis deskriptif yang memaparkan kinerja keuangan PT. Semen Tonasa. Metode analisis rasio likuiditas dan profitabilitas juga digunakan seperti current ratio, quick ratio, cash ratio, gross profit margin, net profit margin, dan return on

investment. Kesimpulan dari penelitian ini menunjukkan kenaikan positif jumlah

jumlah pinjaman yang jatuh tempo dan kenaikan pembelian bahan baku akibat manajemen tidak memperhatikan kenaikan kurs. Profitabilitaspun mengalami penurunan tiap tahun karena kecilnya laba bersih yang diperoleh PT. Semen Tonasa yang diakibatkan oleh naiknya beban bunga.

Frans Firnady (2007) dengan skripsi yang berjudul “Analisis Hubungan Modal Kerja terhadap Profitabilitas pada PT. Pola Indah Gas Medan” tahun 2007. Menggunakan rasio likuiditas antara lain current ratio, working capital turnover, total assets turnover, current ratio, Receivables turnover danReturn on

Investment (ROI). Kesimpulan dari penelitian ini adalah menunjukkan hasil positif

dan signifikan terhadap semua variabel yang digunakan. Artinya bahwa kenaikan nilai rasio yang digunakan akan mempengaruhi kenaikan profitabilitas perusahaan.

Yuyun Nuril Laila (2009) dalam skripsinya yang berjudul “Analisis Pengelolaan Modal Kerja untuk Meningkatkan Produktivitas Perusahaan (Studi pada PT. Indocement Tunggal Prakarsa Tbk) tahun 2009. Menggunakan Analisis Kebutuhan Modal kerja meliputi : Perputaran Kas, Persediaan, dan Piutang Perusahaan. Kesimpulannya adalah Selama Periode data yang digunakan (lima tahun terakhir) terus mengalami peningkatan, kenaikan ini disebabkan tingkat penjualan perusahaan terus mengalami kenaikan pada tiap tahunnya. Hal ini menunjukkan bahwa perusahaan perlu menggunakan modal kerja yang tersedia secara lebih optimal.

Tonasa di Pangkep” tahun 2010. Dalam penelitiannya menggunakan Analisis Perputaran Modal Kerja dan Metode Analisis Current Ratio.Kesimpulan dari penelitian ini menunjukkan hasil poitif dari kedua data yang digunakan tadi.

Pada penelitian ini saya akan coba membahas lebih rinci lagi dengan memasukkan analisis Rasio Profitabilitas dengan berbasis pada Return On Investment (ROI) dan Penggunaan Modal dengan menggunakan kebijakan penggunaan modal (berkenaan dengan kebijakan perusahaan menggunakan aktiva lancarnya) menggunakan variabel Tingkat Perputaran Modal Kerja(Working Capital Turnover), RasioLancar (Current ratio) dan Rasio kecukupan kas(Cash to

revenues ratio)

Tabel 2.1

Mapping Penelitian Terdahulu No

.

Nama, Tahun

Judul Variabel Analisa Hasil

1. Ruslan erat dengan tingkat profitabilitas

Likuiditas

tahun ke tahun sehingga tingkat likuiditas menurun

karena kenaikan jumlah pinjaman yang jatuh tempo

dan kenaikan penurunan tiap tahun

karena kecilnya laba bersih yang diperoleh PT. Semen

Tonasa yang diakibatkan oleh naiknya beban bunga 3 Frans semua variabel yang digunakan. Artinya bahwa kenaikan nilai rasio yang

Selama Periode data yang digunakan (lima tahun terakhir)

PT. Indocement

Tunggal Prakarsa Tbk)

pada tiap tahunnya. Hal ini menunjukkan

bahwa perusahaan perlu menggunakan

modal kerja yang tersedia secara lebih

optimal.

hasil poitif dari kedua data yang digunakan tersebut

Sumber :diolah dari berbagai sumber, 2013.

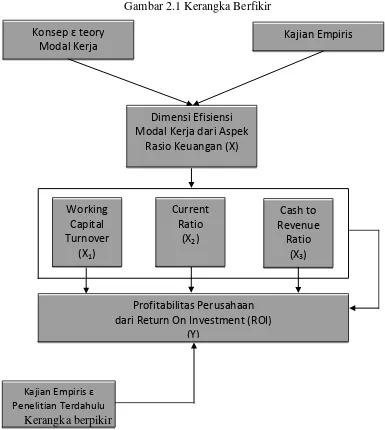

2.4 Kerangka Berpikir

Gambar 2.1 Kerangka Berfikir

Kerangka berpikir

yang digunakan peneliti mengenai pengaruh antara Working Capital Turnover terhadap Profitabilitas (ROI), Current Ratio terhadap Profitabilitas (ROI), dan Cash to Revenue Ratio terhadap Profitabilitas (ROI) secara parsial.

Menjelaskan pengaruh Working Capital Turnover, Current Ratio, dan Cash to Revenue Ratio terhadap profitabilitas secara simultan.

Konsep ɛ teory Modal Kerja

Dimensi Efisiensi Modal Kerja dari Aspek

Rasio Keuangan (X)

Profitabilitas Perusahaan dari Return On Investment (ROI)

(Y)

Cash to Revenue

Ratio (X3)

Current Ratio

(X2)

Working Capital Turnover

(X1)

Kajian Empiris ɛ Penelitian Terdahulu

2.5 Hipotesis

Berdasarkan uraian pada kerangka pemikiran di atas dan untuk menjawab identifikasi masalah, maka penulis dapat merumuskan hipotesis:

1. Didugaefisiensi modal kerja yang terdiri dari variabel Tingkat Perputaran Modal Kerja(Working Capital Turnover), RasioLancar (Current ratio) dan Rasio kecukupan kas(Cash to revenues ratio) berpengaruh secara simultan dan parsial terhadap tingkat profitabilitas dalam hal ini Return On Investment (ROI) perusahaan rokok yang terdaftar di BEI tahun 2004-2011.

BAB III

METODE PENELITIAN

3.1 Lokasi Penelitian

Penelitian ini dilakukan pada kantor pusat perusahaan Rokokgo-publicyang terdaftar di BEI yaitu PT Gudang Garam Tbk., PT HM Sampoerna Tbk., PT Bentoel International Investama Tbk.

3.2 Jenis Peneltian

Penelitian ini merupakan jenis penelitian kuantitatif dengan metode deskriptif, yakni suatu gambaran mengenai situasi-situasi secara sistematis, faktual dan akurat menggunakan angka-angka.

Penelitian ini menggambarkan suatu bentuk pengelolaan modal kerja secara efisien sehingga pada akhirnya mencapai hasil profit atau tingkat profitabilitas yang diharapkan perusahaan.

3.3Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini terbagi dua yakni:

1. Data Kuantitatif, data yang diperoleh dalam bentuk angka-angka yang dapat dihitung yang berkaitan dengan masalah yang diteliti. Dalam hal ini adalah laporan keuangan perusahaan rokok di Indonesia antara lain PT. Gudang Garam Tbk., PT. HM Sampoerna Tbk., dan PT. Bentoel International Investama Tbk. dari tahun 2004 sampai tahun 2011

dapat dihitung melainkan dalam bentuk kata-kata. Data yang digunakan berasal dari buku, artikel jurnal, dan halaman web serta berasal dari hasil wawancara dengan pimpinan perusahaan dan karyawan dalam perusahaan agar gambaran tentang konsep risiko investasi dan tingkat keuntungan perusahaan dapat kita lihat dari perspektif akademisi dan praktisi. Kemudian ditambah informasi-informasi yang diperoleh dari pihak lain yang berkaitan dengan masalah yang diteliti serta dari beberapa referensi yang dapat mendukung terselesaikannya tulisan ini.

Suatu penelitian memerlukan data-data yang akan membantu penulis untuk sampai pada suatu kesimpulan tertentu, sekaligus data tersebut akan memperkuat kesimpulan yang dibuat. Adapun yang dimaksud sumber data adalah subyek darimana data dapat diperoleh, Arikunto(1998:114). Jenis yang digunakan pada penelitian ini adalah data Sekunder, yaitu data yang diperoleh melalui buku-buku atau literatur di situs yang berkaitan erat dengan masalah yang akan dibahas maupun dari perusahaan dengan menelaah dokumen-dokumen yang berkaitan dengan penelitian.Data sekunder tersebut berupa laporan keuangan dari perusahaan yang merupakan data kuantitatif.Berupa Neraca dan Laporan laba-rugi Perusahaan Rokok go-publicyang terdaftar di BEI tahun 2004 – 2011.

3.4Teknik Pengumpulan Data

menggunakan data yang ada mengenai hal-hal atau variable yang berupa catatan, transkrip, buku, surat kabar, majalah, agenda dan sebagainya yang berkaitan dengan perusahaan, Arikunto(2002:206).

Agar dapat diuji kebenarannya, penelitian ini menggunakan teknik pengumpulan data sebagai berikut :

1. Studi lapangan, peneliti menggunakan teknik dokumentasi, yaitu proses pengumpulan data dengan jalan mempelajari dokumen-dokumen yang ada baik dari perusahaan ataupun dari luar perusahaan, surat kabar, dan sebagainya

2. Studi Kepustakaan, yaitu dengan membaca beberapa literature buku yang ada kaitannya dengan tema dan judul penelitian. Dalam hal penggunaan teori-teoriuntuk membahas permasalahan-permasalahan yang ada.

3.5 Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan rokok di indonesia.Teknik penarikan sampel dalam penelitian ini menggunakan sampel jenuh yaitu populasi sama dengan jumlah sampel.

3.6Definisi Operasional

Investment).

Efisiensi Modal Kerjasebagai variabel bebas (X) merupakan sebagai kemungkinan hasil yang diperoleh menyimpang dari hasil yang diharapkan. Variabel bebas (X) terdiri dariWorking Capital Turnover(X1), Current Ratio(X2),

dan Cash to Revenue(X3). Profitabilitas perusahaan (Return On Investment)

dianggap sebagai variabel terikat (Y), yang mengukur tingkat penghasilan bersih yang diperoleh dari total aktiva perusahaan.

Variabel Working Capital Turnover, Current Ratio, dan Cash to Revenuedipilih sebagai representasi dari Efisiensi Modal Kerja karena dengan

ketiga variabel ini kita akan dapat melihat nilai efisiensi modal kerja dengan lebih utuh.

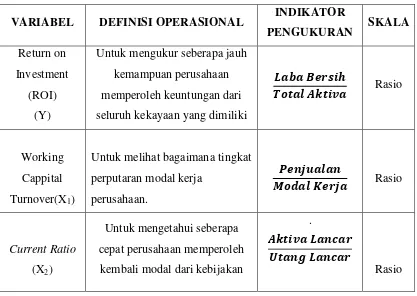

Tabel 3.1

Ringkasan Variabel Penelitian

VARIABEL DEFINISI OPERASIONAL INDIKATOR

PENGUKURAN SKALA Return on

Investment (ROI)

(Y)

Untuk mengukur seberapa jauh kemampuan perusahaan memperoleh keuntungan dari seluruh kekayaan yang dimiliki

����������

����������� Rasio

Working Cappital Turnover(X1)

Untuk melihat bagaimana tingkat perputaran modal kerja

perusahaan.

���������

���������� Rasio

Current Ratio

(X2)

Untuk mengetahui seberapa cepat perusahaan memperoleh

kembali modal dari kebijakan

.

������������

�����������

aktiva lancarnya. Serta menghitung rasio kecukupan kas.

Cash to Revenue

(X3)

Untuk mengetahui nilai kecukupan kas perusahaan dalam

memenuhi produksi perusahaan

���

��������� Rasio

Sumber : diolah dari berbagai sumber, 2013.

3.7 Analisis Data

Dalam penelitian ini terdapat tiga variabel independen (variabel bebas yang mempengaruhi variabel terikat) dan variabel dependen. Variabel independen dinyatakan dengan symbol X sedangkan variabel dependen dinyatakan dengan symbol Y.

3.7.1Analisis Perputaran Modal Kerja

Metode analisis ini digunakan untuk melihat bagaimana perputaran modal kerja perusahaan dalam kurun waktu tertentu. Rasio yang digunakan yaitu Working Capital Turn Over (X1),Riyanto (2000:62).Yaitu dengan membandingkan antara penjualan dengan modal kerja :

Modal Kerja = Aktiva Lancar – Hutang Lancar

WCTO = ���������

����� ����� (1)

Rasio Likuiditas , adalah rasio yang menunjukkan kemampuan perusahaan untuk membayar kewajiban jangka pendek, Rusdin(2006:140). Yang dalam penelitian ini meliputi :

1. Current Ratio, yaitu rasio yang menunjukkan kemampuan aktiva lancar yang dimiliki dalam membayar kewajiban jangka pendek, semakin tinggi rasio semakin baik. (X2)

Current Ratio = ������ ������

��������� ������ (2)

2. Pada rasio likuiditas ada juga yang disebut Cash to revenues ratio(X3), yaitu menunjukkan secara ekstrim apakah suatu perusahaan mengalami kecukupan kas untuk kegiatan operasinya. Jika perusahaan memiliki saldo kas yang tidak mencukupi, hal ini akan menimbulkan hambatan dalam kegiatan operasinya yang pada akhirnya dapat mempengaruhi laba,Sawir(2005:147). Dirumuskan sebagai berikut :

Cash to revenues Ratio = ���

��������� (3)

Rasio Profitabilitas adalah Rasio yang menggambarkan tingkat kemampuan perusahaan untuk memperoleh laba serta efisiensi operasi perusahaan. Dalam pembahasan ini rasio yang digunakan untuk mengukur profitabilitas dalam hal ini adalah Return On Equity atau ROI (Y)

Return OnInvestment= ���� ������ ������� �����

3.8Teknik Analisis Data

Penelitian ini bertujuan melihat pengaruh hubungan antara variabel-variabel independen terhadap variabel dependen dengan menggunakan analisis regresi linear berganda. Statistik untuk menguji hipotesis dalam penelitian ini menggunakan metode regresi linier berganda dengan rumus sebagai berikut :

Dimana :

Y= a+ b1x1+ b2x2+ b3x3 (5)

Y = Return On Investment (ROI)

a = konstanta persamaan regresi

b1,b2,b3= koefisien regresi

x1= Working Capital Turn Over (WCTO)

x2= Current ratio

x3= Cash to revenues ratio

3.8.1 Pengujian Asumsi Regresi

Model regresi yang digunakan dalam menguji hipotesis haruslah menghindari kemungkinan terjadinya penyimpangan asumsi klasik. Asumsi klasik regresi menurut Ghozali dan Sugiyono (2002) dalam Ekadini (2010) antara lain :

a. Uji Multikolinearitas

keadaan yang variabel bebasnya berkorelasi dengan variabel bebas lainnya atau suatu variabel bebas merupakan fungsi linier dari variabel bebas lainnya.

Adanya Multikolinearitas dapat dilihat dari tolerance value atau nilai variance inflation factor (VIF). Jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 maka model terbebas dari

multikolinearitas.

b. Uji Autokorelasi

Autokorelasi dapat diartikan sebagai korelasi yang terjadi di antara anggota-anggota dari serangkaian observasi yang berderetan waktu (apabila datanya time series) atau korelasi antara tempat berdekatan (apabila cross sectional).

Adapun uji yang dapat digunakan untuk mendeteksi adanya penyimpangan asumsi klasik ini adalah uji Durbin Watson (D-W stat) dengan ketentuan sebagai berikut:

1. 1,54< DW < 2,46 maka tidak ada autokorelasi.

2. 1,21< DW < 1,54 atau 2,46< DW < 2,79 maka tidak dapat disimpulkan.

3. DW < 1,21 atau DW > 2,79 maka terjadi auto korelasi.

c. Uji Heteroskedasitas

pengamatan yang lain. Model regresi yang baik adalah yang tidak terjadi heteroskedasitas. Metode yang dapat dipakai untuk mendeteksi gejala heteroskedasitas antara lain: metode grafik, park glejser, rank spearman, dan barlett.

Dalam penelitian ini metode yang digunakan untuk mendeteksi gejala heteroskedasitas dengan melihat grafik plot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID). Deteksi ada tidaknya heteroskedasitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara ZPRED dan SRESID dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang terletak di Studentized.

1) Jika ada titik-titik yang membentuk pola tertentu yang teratur maka mengidentifikasikan telah terjadi heterokedasitas.

2) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedasitas.

d. Uji Normalitas

Uji normalitas dalam penelitian ini dilakukan dengan cara analisis grafik. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya:

1) Jika data menyebar di sekitar garis diagonal dan mengikuti garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal (menyerupai lonceng), regresi memenuhi asumsi normalitas. 2) Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti

arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

3.8.2 Rancangan Pengujian Hipotesis

a. Analisis Koefisien Determinasi (R2)

b. Uji F (Uji Serempak)

Uji ini digunakan untuk mengetahui pengaruh bersama-sama variabel bebas terhadap varibelterikat.DimanaFhitung>Ftabel, maka H1

diterima atau secara bersama-sama variabel bebas dapat menerangkan variabel terikatnya secara serentak.Sebaliknya apabila Fhitung<Ftabel,

maka H0 diterima atau secara bersama-sama variabel bebas tidak memiliki pengaruh terhadap variabel terikat. Untuk mengetahui signifikan atau tidak pengaruh secara bersama-sama variabel bebas terhadap variabel terikat maka digunakan probability sebesar 5% (α=

0,05).

Jika sig > ά (0,05), maka H0 diterima H1 ditolak.

Jika sig < ά (0,05), maka H0 ditolak H1 diterima.

c. Uji T (Uji Parsial)

Uji ini digunakan untuk mengetahui apakah masing-masing variabel bebasnya secara sendiri-sendiri berpengaruh secara signifikan terhadap variabel terikatnya. Jika sig > ά (0,05), maka H0 diterima H1

BAB IV

HASIL PENELITIAN DAN ANALISIS DATA

Hasil penelitian dan pembahasan merupakan penggambaran tentang hasil yang diperoleh dalam penelitian yang terdiri atas variabel-variabel independen dan variabel dependen.Dalam penelitian ini juga termasuk data atau keterangan yang terkait dengan laporan keuangan.

Data yang diperoleh merupakan data kondisi keuangan Perusahaan Rokok yang terdaftar di Bursa Efek Indonesia yaitu PT. HM Sampoerna, PT. Gudang Garam dan PT. Bentoel Investama yang dipublikasikan dari tahun 2004 hingga tahun 2011. Data ini merupakan data sekunder yang diperoleh dari ICMD(Indonesia Capital Market Directory) dalam bentuk neraca, laporan laba rugi, dan data-data lainnya yang mendukung dalam penelitian ini. Serta hasil pengujian asumsi regresi dan pengujian hipotesis menggunakan program pengolahan data SPSS 18.0.

4.1 Hasil Analisis Variabel

4.1.1 Analisis Perputaran Modal Kerja

salah satunya dapat diukur dengan melihat perputaran modal kerja. Modal kerja itu sendiri digunakan untuk membeli bahan baku, mengolah bahan baku, dan biaya luar bahan baku seperti listrik, pemeliharaan mesin, gaji karyawan, biaya distribusi, dan lain-lain.

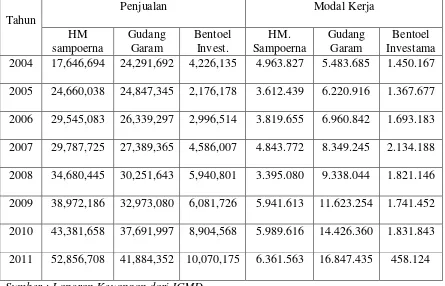

Berikut dipaparkan hasil penjualan dan modal kerja bersih tiga Perusahaan Rokok tahun 2004 hingga 2011.

Tabel 4.1

Data Penjualan dan Modal Kerja Bersih Perusahaan Rokok di Indonesia (dalam jutaan rupiah)

Tahun

Penjualan Modal Kerja

HM 2004 17,646,694 24,291,692 4,226,135 4.963.827 5.483.685 1.450.167 2005 24,660,038 24,847,345 2,176,178 3.612.439 6.220.916 1.367.677 2006 29,545,083 26,339,297 2,996,514 3.819.655 6.960.842 1.693.183 2007 29,787,725 27,389,365 4,586,007 4.843.772 8.349.245 2.134.188 2008 34,680,445 30,251,643 5,940,801 3.395.080 9.338.044 1.821.146 2009 38,972,186 32,973,080 6,081,726 5.941.613 11.623.254 1.741.452 2010 43,381,658 37,691,997 8,904,568 5.989.616 14.426.360 1.831.843 2011 52,856,708 41,884,352 10,070,175 6.361.563 16.847.435 458.124 Sumber : Laporan Keuangan dari ICMD

PT. Bentoel Investama.Penurunan diatasdisebabkan oleh adanya peningkatan pada kewajiban lancar perusahaan. Begitu pula dengan kebijakan aktiva lancarnya, ketika aktiva lancar dikeluarkan sesuai dengan efisiensi kebutuhan produksi maka dalam hal ini total modal kerja akan stabil setiap tahunnya diikuti oleh peningkatan penjualan pula.

Setelah menganalisis hasil penjualan dan modal kerja, maka kita dapat menghitung perputaran modal kerja ketiga Perusahan Rokok dengan menggunakan analisis Working Capital Turnover.

Dimana :WCTO = ���������

����� �����

Tabel 4.2

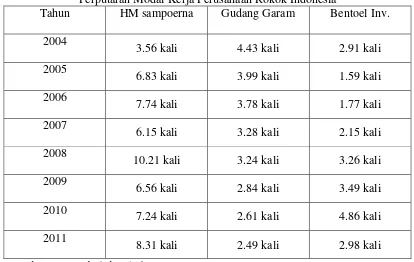

Perputaran Modal Kerja Perusahaan Rokok Indonesia

Tahun HM sampoerna Gudang Garam Bentoel Inv. 2004

3.56 kali 4.43 kali 2.91 kali 2005

6.83 kali 3.99 kali 1.59 kali 2006

7.74 kali 3.78 kali 1.77 kali 2007

6.15 kali 3.28 kali 2.15 kali 2008

10.21 kali 3.24 kali 3.26 kali 2009

6.56 kali 2.84 kali 3.49 kali 2010

7.24 kali 2.61 kali 4.86 kali 2011

Setelah melakukan perhitungan terhadap tingkat perputaran modal kerja pada PT. HM Sampoerna, PT. Gudang Garam dan PT. Bentoel Investama tahun 2004 hingga 2011, didapatkan hasil bahwa tiap tahunnya perputaran modal kerja menunjukkan hasil yang positif dan di atas standar perputaran 1 kali. Artinya perputaran modal kerja pada ketika perusahaan rokok menunjukkan hasil yang baik selama 8 tahun dalam periode 2004-2011. Faktor yang mendorong terjadinya perputaran modal kerja karena tingginya permintaan pasar akan produk rokok, sehingga proses produksi hingga distribusi terus berlangsung, produk cepat terjual dipasaran dan modal kerja yang digunakan juga mengalami perputaran yang positif dan menunjukkan persentase yang terbilang tinggi. Efisiensi yang diperlukan dalam pengelolaan modal kerja tersebut untuk kegiatan produksi sangat diperlukan, agar proses produksi tidak memakan banyak biaya yang tidak diperlukan dan produk bisa mencapai penjualan maksimal untuk kemudian hasil penjualan digunakan kembali sebagai modal kerja untuk kegiatan produksi selanjutnya.

4.1.2 Analisis Rasio Lancar (Current Ratio)

seberapa jauh aktiva lancar perusahaan bisa dipakai untuk memenuhi kewajiban lancarnya.

Dimana :Current Ratio = ������ ������

����� ������

Berikut adalah kondisi Aktiva Lancar dan Kewajiban Lancar ketiga Perusahaan Rokok di Indonesia tahun 2004-2011.

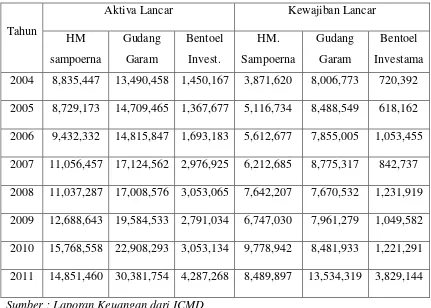

Tabel 4.3

Data Aktiva Lancar dan Kewajiban Lancar Perusahaan Rokok di Indonesia (dalam jutaan rupiah)

Tahun

Aktiva Lancar Kewajiban Lancar

HM 2004 8,835,447 13,490,458 1,450,167 3,871,620 8,006,773 720,392 2005 8,729,173 14,709,465 1,367,677 5,116,734 8,488,549 618,162 2006 9,432,332 14,815,847 1,693,183 5,612,677 7,855,005 1,053,455 2007 11,056,457 17,124,562 2,976,925 6,212,685 8,775,317 842,737 2008 11,037,287 17,008,576 3,053,065 7,642,207 7,670,532 1,231,919 2009 12,688,643 19,584,533 2,791,034 6,747,030 7,961,279 1,049,582 2010 15,768,558 22,908,293 3,053,134 9,778,942 8,481,933 1,221,291 2011 14,851,460 30,381,754 4,287,268 8,489,897 13,534,319 3,829,144 Sumber : Laporan Keuangan dari ICMD

tahun 2010 dengan besar yang sama. Hal yang berbeda pada Kewajiban lancar, hamper ketiga perusahaan rokok memiliki kewajiban lancar dengan jumlah yang berfluktuasi pada periode 2004-2011. Berdasarkan data pada tabel 4.3 dapat dihitung rasio lancarnya yakni perbandingan antara aktiva lancar dan kewajiban lancar, hal ini dihitung dengan tujuan mengetahui seberapa besar perusahaan dapat memenuhi atau membayar semua kewajiban lancarnya.

Tabel 4.4

Rasio Lancar Perusahaan Rokok Indonesia

Tahun HM sampoerna Gudang Garam Bentoel Inv. 2004

Sumber : Data diolah, 2013

Berdasarkan hasil perhitungan Current Ratio ketiga perusahaan rokok diperoleh hasil yaitu :

penurunan menjadi 144.43% dan hingga pada tahun 2011 menjadi 228.21%.

Untuk PT. Gudang Garam Tbk., total Rasio lancar mengalami kenaikan hingga periode 2004-2010. Kemudian pada tahun 2011 mengalami penurunan menjadi 168.49%.

Untuk PT. Bentoel Investama, hal yang hampir serupa yang terjadi pada PT. HM Sampoerna yaitu rasio lancar yang berfluktuasi hal ini banyak disebabkan oleh kebijakan aktiva dan keharusan perusahaan membayar kewajiban lancarnya yang kemudian akan mempengaruhi rasio lancarnya dalam hal ini (likuiditas perusahaan).

Semakin tinggi rasio ini maka semakin baik bagi perusahaan, menunjukkan kemampuan perusahaan dalam memenuhi kewajiban lancarnya. Secara teori semakin rendah tingkat likuiditas, maka probabilitas mengalami peningkatan karena dana yang dimiliki oleh perusahaan dapat digunakan untuk berinvestasi yang mendatangkan profit atau keuntungan, dibandingkan hanya digunakan untuk melunasi hutang perusahaan.

4.1.3 Analisis Rasio Kecukupan Kas

dalam kegiatan operasinya yang pada akhirnya dapat mempengaruhi laba.

Dimana :Rasio Kecukupan Kas = ���

���������

Sebelum menganalisis mengenai kecukupan kas perusahaan kita akan melihat data mengenai jumlah kas dan penjualan perusahaan rokok di Indonesia periode 2004 hingga 2011.

Tabel 4.5

Data Jumlah Kas dan Penjualan Perusahaan Rokok di Indonesia (dalam jutaan rupiah)

Tahun

Kas Penjualan

HM

Sampoerna Gudang Garam

Bentoel Investama 2004 2,428,218 540,136 392,153 17,646,694 24,291,692 4,226,135 2005 1,352,844 420,471 466,080 24,660,038 24,847,345 2,176,178 2006 1,005,445 439,140 273,691 29,545,083 26,339,297 2,996,514 2007 557,239 486,586 593,403 29,787,725 27,389,365 4,586,007 2008 499,362 1,134,826 76,694 34,680,445 30,251,643 5,940,801 2009 527,981 1,222,897 84,311 38,972,186 32,973,080 6,081,726 2010 2,070,123

1,249,249 88,376 43,381,658 37,691,997 8,904,568 2011 3,209,559

1,094,895 88,338 52,856,708 41,884,352 10,070,175 Sumber : Laporan Keuangan dari ICMD

kas untuk kegiatan produksi sebaliknya ketika rasio yang didapatkan rendah maka perusahaan tersebut mengalami kesulitan untuk melakukan kegiatan produksi.

Berikut disajikan data perhitungan kecukupan kas perusahaan rokok dari tahun 2004-2011 berdasarkan laporan keuangan ketiga perusahaan rokok.

Tabel 4.6

Rasio Kecukupan Kas Perusahaan Rokok Indonesia

Tahun HM sampoerna Gudang Garam Bentoel Inv. 2004

Sumber : Data diolah, 2013

dikarenakan penggunaan kas untuk kegiatan-kegiatan yang dilakukan perusahaan.

Untuk PT. Gudang Garam, rasio yang befluktuasi namun tidak terlalu signifikan jumlah penurunan ataupun peningkatan yang terjadi. Penurunan ini disebabkan oleh kas atau penjualan yang mengalami peningkatan.

Untuk PT. Bentoel Investama lebih signifkan terjadi penurunan pada tahun 2010 dan 2011.Hal ini disebabkan oleh penurunan penjualan produk perusahaan, dan juga jumlah kas perusahaan yang sangat sedikit hal ini perlu diperhatikan oleh perusahaan mengingat rasio ini sangat penting untuk melihat bagaimana perusahaan mampu melakukan kegiatan produksi berdasarkan kas yang dimilikinya.

4.1.4 Analisis Profitabilitas

Profitabilitas merupakan salah satu tolak ukur tingkat keberhasilan suatu perusahaan, karena menunjukkan kinerja dan kemampuan perusahaan dalam menghasilkan keuntungan (laba bersih). Pada pembahasan kali ini profitabilitas akan diukur dengan menghitung ROI (Return On Investment) yaitu rasio untuk mengukur kemampuan perusahaan memperoleh laba dari total Aktiva yang dimiliki dalam penelitian ini Perusahaan Rokok 2004 hingga 2011. Rumus menghitung Return On Investment yaitu :

Return On Investment = ���� ������ ������� �����

Tabel 4.7

Data Total Aktiva dan Laba Bersih Perusahaan Rokok di Indonesia (dalam jutaan rupiah)

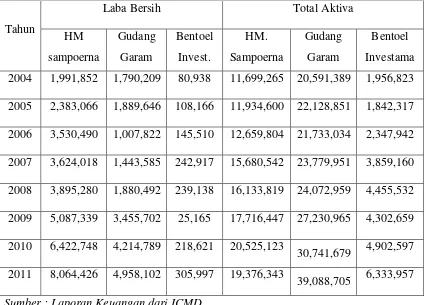

Tahun

Laba Bersih Total Aktiva

HM 2004 1,991,852 1,790,209 80,938 11,699,265 20,591,389 1,956,823 2005 2,383,066 1,889,646 108,166 11,934,600 22,128,851 1,842,317 2006 3,530,490 1,007,822 145,510 12,659,804 21,733,034 2,347,942 2007 3,624,018 1,443,585 242,917 15,680,542 23,779,951 3,859,160 2008 3,895,280 1,880,492 239,138 16,133,819 24,072,959 4,455,532 2009 5,087,339 3,455,702 25,165 17,716,447 27,230,965 4,302,659 2010 6,422,748 4,214,789 218,621 20,525,123

30,741,679 4,902,597 2011 8,064,426 4,958,102 305,997 19,376,343

39,088,705 6,333,957 Sumber : Laporan Keuangan dari ICMD

Berikut perhitungan ROI berdasarkan data tabel 4.5 diatas dengan menggunakan rumus perhitungan ROI

Tabel 4.8

Return On Investment Perusahaan Rokok Indonesia

2009

28.72 % 12.69 % 0.58 %

2010

31.29 % 13.71 % 4.46 %

2011

41.62 % 12.68 % 4.83 %

Sumber : Data diolah, 2013

Berdasarkan tabel diatas profitabilitas yang paling signifikan mengalami kenaikan adalah PT. HM Sampoerna. Penjelasan ketiga perusahaan adalah sebagai berikut :

Untuk PT. HM Sampoerna Tbk, pada tahun 2004 perusahaan mampu menghasilkan total laba bersih sebesar 17.03% dari total aktiva, hingga tahun 2006 mengalami kenaikan menjadi 27.89% sampai pada tahun 2007 mengalami penurunan sebesar 4.78%. pada periode 2008-2011 terus mengalami kenaikan hingga total profitabilitasnya menjadi 41.62% dari total aktiva. Peningkatan ini disebabkan tingginya permintaan produk rokok PT. HM Samperna di pasaran, mengingat Indonesia adalah Negara dengan jumlah perokok terbesar di dunia yang masuk kategori 10 besar.

Untuk PT. Gudang Garam Tbk., pada periode 2004-2011 tingkat profitabilitas dari total aktiva berfluktuasi sampai pada tahun 2011 dengan persentase sebesar 12.68%.

digunakan melalui kegiatan produksi sehingga dibutuhkan adanya efisiensi dalam penggunaan aktiva agar profitabilitasnya naik.

4.2 Analisis Pengaruh Variabel Independen Terhadap Variabel Dependen 4.2.1Analisis Pengaruh Perputaran Modal Kerja (WCTO) terhadap

Profitabilitas (ROI)

Setelah menghitung hasil dari masing-masing variabel, selanjutnya akan ditunjukkan hubungan antara perputaran modal kerja yang menggunakan rasio Working Capital Turn Over yang merupakan variabel independen (X1) terhadap profitabilitas yang merupakan variabel dependen (Y) yang diukur dengan menghitung Return On Investment.

a. PT. HM Sampoerna Tbk. Tabel 4.9

Perputaran Modal Kerja dan ROI PT. HM Sampoerna Tbk.

Berdasarkan tabel diatas, diperoleh hasil yang tidak terlalu signifikan pengaruh WCTO terhadap ROI, peningkatan yang terjadi di tahun 2007-2008 pada tingkat perputaran modal kerja diikuti oleh peningkatan pada tingkat profitabilitas.Namun, penurunan perputaran modal kerja ditahun 2009 tidak secara signifikan mempengaruhi ROI (terus naik di tahun berikutnya).Pada 2010 dan 2011, kenaikan perputaran modal kerja ikut mempengaruhi kenaikan ROI di periode tersebut (berbanding lurus). Hal ini dikarenakan semakin sering modal kerja berputar, maka semakin besar laba bersih yang didapatkan sehingga profitabilitas perusahaan akan naik..

Grafik 4.1

Kurva Pengaruh WCTO terhadap ROI PT. HM Sampoerna Tbk.

0 5 10 15 20 25 30 35 40 45

2004 2005 2006 2007 2008 2009 2010 2011

WCTO

b. PT. Gudang Garam Tbk.

Tabel 4.10

Perputaran Modal Kerja dan ROI PT. Gudang Garam Tbk.

Tahun WCTO

Sumber : Data diolah, 2013

tingkat profitabilitas perusahaan, misalnya kenaikan penjualan produk dan atau kewajiban yang tidak terlalu besar sehingga menyebabkan perusahaan dapat memperoleh profitabilitas yang tinggi.

Grafik 4.2

Kurva Pengaruh WCTO terhadap ROI PT. Gudang Garam Tbk.

c. PT. Bentoel Investama Tbk.

Tabel 4.11

Perputaran Modal Kerja dan ROI PT. Bentoel Investama Tbk.

Tahun WCTO

2004 2005 2006 2007 2008 2009 2010 2011

ROI

2009

3.49 0.58

2010

4.86 4.46

2011

21.98 4.83

Sumber : Data diolah, 2013

Grafik 4.3

Kurva Pengaruh WCTO terhadap ROI PT. Bentoel Investama Tbk.

4.2.2 Analisis Rasio Lancar (Current Ratio) terhadap Profitabilitas (ROI) Perusahaan Rokok di Indonesia.

Berikut adalah hubungan antara Rasio Lancar (X2) terhadap Profitabilitas (Y).Ditunjukkan hubungan Rasio Lancar dalam mempengaruhi kenaikan atau penurunan tingkat Profitabilitas (ROI). a. PT. HM Sampoerna

Tabel 4.12

Rasio Lancar dan ROI PT. HM Sampoerna Tbk.

Tahun Current Ratio

(%)

ROI (%) 2004

228.21 17.03

2005

170.60 19.97

0 5 10 15 20 25

2004 2005 2006 2007 2008 2009 2010 2011

WCTO

2006

Sumber : Data diolah 2013

Berdasarkan data dilihat bahwa terjadi kontradiksi pada tahun-tahun tertentu dimana ketika ROI mengalami peningkatan, Rasio Lancar cenderung menurun yakni periode 2004-2005, 2007-2008, dan 2009-2010. Hal ini dipengaruhi beberapa faktor.Salah satunya, saat PT. HM. Sampoerna berhasil mendapatkan profitabilitas yang tinggi, perusahaan tidak menginvestasikan keuntungannya dalam hal investasi pada aktiva perusahaan.Dapat pula dipengaruhi oleh penambahan dalam hal kewajiban lancar perusahaan.

Grafik 4.4

Kurva Pengaruh Rasio Lancar terhadap ROI PT. HM Sampoerna Tbk.

0

2004 2005 2006 2007 2008 2009 2010 2011

ROI

b. PT. Gudang Garam Tbk. Tabel 4.13

Rasio Lancar dan ROI PT. Gudang Garam Tbk.

Tahun Current Ratio

(%)

ROI (%) 2004

168.49 8.69

2005

173.29 8.54

2006

188.62 4.64

2007

195.14 6.07

2008

221.74 7.81

2009

246.00 12.69

2010

270.08 13.71

2011

168.49 12.68

Sumber : Data diolah, 2013

Grafik 4.5

Kurva Pengaruh Rasio Lancar terhadap ROI PT. Gudang Garam Tbk.

c. PT. Bentoel Investama Tbk. Tabel 4.14

Rasio Lancar dan ROI PT. Bentoel Investama Tbk.

Tahun Current Ratio

(%)

Sumber : Data diolah, 2013

Dapat dilihat bahwa rata-rata peningkatan pada rasio lancar menyebabkan kenaikan pada tingkat ROI, hal yang sama ditunjukkan ketika kecenderungan penurunan Rasio Lancar diikuti penurunan ROI (berbanding lurus). Terlihat Rasio Lancar paling tinggi adalah pada 0

2004 2005 2006 2007 2008 2009 2010 2011

ROI

tahun 2007, begitu pula kecenderungan tingkat profitabilitas paling tinggi terdapat pada tahun tersebut yakni dengan Rasio Lancar sebesar 353.24% dan Profitabilitasnya 6.29%.

Grafik 4.6

Kurva Pengaruh Rasio Lancar terhadap ROI PT. Bentoel Investama Tbk.

4.2.3 Analisis Rasio Kecukupan Kas terhadap (Cash to Revenue Ratio) terhadap tingkat Profitabilitas (ROI).

Selanjutnya variabel independen yang ketiga adalah Rasio Kecukupan Kas, akan ditunjukkan pengaruhnya terhadap tingkat Profitabilitas (ROI). Secara teori, rasio kecukupan kas akan mempengaruhi tingkat profitabilitas perusahaan dimana ketika suatu perusahaan memiliki kas yang cukup untuk kegiatan operasional maka perusahaan tersebut tidak memiliki hambatan dalam memperoleh laba sehingga tingkat profitabilitas perusahaan akan naik. Berikut akan 0

5 10 15 20 25 30 35 40 45

2004 2005 2006 2007 2008 2009 2010 2011

ROI