1 ANALISIS PENGELOLAAN ARSIP NASABAH DINAMIS AKTIF PADA

PT. BANK XXX MEDAN

SKRIPSI

Diajukan sebagai salah satu persyaratan dalam menyelesaikan studi untuk memperoleh gelar Sarjana Sosial (S.Sos)

dalam bidang Studi Perpustakaan dan Informasi

OLEH MEUTIA ULFA

130723009

DEPARTEMEN STUDI ILMU PERPUSTAKAAN DAN INFORMASI FAKULTAS ILMU BUDAYA

2 ABSTRAK

Ulfa, Meutia. 2015.Analisis Pengelolaan Arsip Nasabah Dinamis Aktif Pada PT. Bank Negara Indonesia (BNI) (Persero) Tbk Kantor Cabang Utama

USU Medan.

Penelitian ini dilakukan di PT. Bank XXX Medan, tujuan dari penelitian ini adalah untuk mengetahui lebih mendalam tentang pengelolaan arsip nasabah dinamis aktif. Penelitian ini diharapkan bermanfaat bagi PT. Bank XXX Medan, penulis dan peneliti selanjutnya.

Penelitian ini adalah penelitian deskriptif dengan pendekatan kualitatif, informan pada penelitian ini adalah pegawai bagian kearsipan dan penyelia layanan nasabah PT. Bank XXX Medan. Teknik pengumpulan data yang digunakan pada penelitian ini adalah wawancara, observasi, dan studi kepustakaan.

Hasil penelitian menunjukkan bahwa proses pengelolaan arsip nasabah dinamis aktif pada PT. Bank XXX Medan masih dilakukan secara manual, yang termasuk kedalam arsip nasabah yaitu pembukaan rekening, ganti buku, surat menyurat nasabah, perpajakan, ATM, penarikan, setoran, pemindahan, dan segala jenis transaksi. dimulai dari arsip yang tercipta dilakukan dua kali register ke buku besar oleh pegawai arsip, melakukan pengecekan dengan teliti isi amplop dengan keterangan pada amplop, lalu arsip disimpan di dalam kotak sesuai dengan KLN (Kantor Layanan). Pada temu balik arsip nasabah dinamis aktif berdasarkan tanggal, bulan, tahun, dan Teller atau custumer service ketika melakukan transaski. Penelitian ini mengidentifikasi adanya hambatan dalam temu balik arsipnya dan bisa memberikan masukan untuk proses temu balik arsipnya.

Kata Kunci: Pengelolaan Arsip Dinamis

3 Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikah rahmat serta karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengelolaan Arsip Nasabah Dinamis Aktif Pada PT. Bank XXX Medan”. Skripsi ini diselesaikan sebagai salah satu syarat untuk meraih gelar Sarjana Sosial (S.Sos) dalam bidang studi Perpustakaan dan Informasi pada Fakultas Ilmu Budaya Universitas Sumatera Utara.

Penulis menyadari masih terdapat kesalahan dalam skripsi ini baik dari segi penulisan maupun penyajiannya. Oleh karena itu penulis mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini nantinya.

Penulis menyampaikan rasa hormat dan untaian rangkaian kata terindah penulis kepada Ayahanda tercinta H.M.Diah. Ar dan ibunda tercinta Hj.Isnaniar, yang telah memberikan segenap jiwa dan raga untuk penulis, dan juga segala dorongan, semangat dan doa yang terus mengalir untuk penulis mampu menyelesaikan skripsi ini. Terima kasih untuk limpahan cinta, kasih sayang, segala perhatian yang tiada habis dalam menyelesaikan skripsi ini. Terima kasih untuk semua pengorbanan yang diberikan ayah dan bunda.

Penulis juga tidak lupa mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Dr. Syahron Lubis, MA selaku dekan Fakultas Ilmu Budaya Universitas Sumatera Utara.

2. Ibu Dr. Irawaty A. Kahar, M.Pd selaku Ketua Program Studi Ilmu Perpustakaan dan Informasi Fakultas Ilmu Budaya.

3. Ibu Himma Dewiyana, ST., M.Hum selaku Sekretaris Program Studi Ilmu Perpustakaan dan Informasi Fakultas Ilmu Budaya.

4 5. Ibu Dra. Zaslina Zainuddin, M.Pd selaku Pembimbing II yang selalu

memberikan bimbingan, dukungan dan nasihat kepada penulis.

6. Bapak Drs. Belling Siregar, SS., M.Lib selaku Dosen Penguji I, dimana beliau telah banyak memberikan arahan dan masukan kepada penulis. Rasa hormat dan terima kasih yang sangat luar biasa untuk waktu dan nasihatnya kepada penulis.

7. Ibu Dr. Irawaty A. Kahar, M.Pd selaku Dosen Penguji II yang juga telah banyak memberikan arahan dan masukan kepada penulis.

8. Seluruh dosen dan staff Program Studi Ilmu Perpustakaan dan Informasi Fakultas Ilmu Budaya.

9. Seluruh pegawai PT. Bank XXX Medan khususnya layanan nasabah, Bapak Nurhadi dan Bapak Arif Hidayat selaku informan, terima kasih untuk waktu yang telah banyak membantu dalam memberikan informasi yang dibutuhkan penulis dalam penulisan skripsi.

10.Untuk kakak dan adik-adikku tersayang Risca Nadia, S.Pd, M.Bayhaqi, dan Dina Salmina atas dukungan, dan memberikan motivasi untuk penulis. 11.Untuk Muhajir S.Pd yang setia membantu penulis dalam memberikan

semangat yang tiada habisnya agar penulis mampu menyelesaikan skripsi. 12.Untuk sahabat-sahabat terbaik, terkasih dan tersayang, fauziah haqiqi

5 Banyak momen-momen indah yang gak mungkin terlupakan. Terima kasih untuk 5 tahun bersama selama ini.

13.Untuk kakanda Suryawan S.Sos yang selama ini selalu menyediakan waktu dan memberikan arahan kepada penulis.

14.Untuk sahabat-sahabat kesayanganku, Ida, Erny, Itta, kiki, Fazlur, Deny yang selalu mendukung dan memberikan semangat untuk penulis.

15.Untuk semua teman-teman seperjuangan kelas Ekstensi 2013.

Akhir kata, penulis mengucapkan terima kasih kepada semua pihak yang telah membantu dalam menyelesaikan skripsi ini. Semoga kebaikan yang mereka berikan mendapat balasan dari Allah SWT. Dan semoga skripsi ini dapat bermanfaat bagi siapapun yang membutuhkannya, terima kasih.

Medan, 2015 Penulis

Meutia Ulfa

6 DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

1.5 Ruang Lingkup Penelitian... 7

BAB II KAJIAN TEORITIS 2.1 Pengertian Arsip ... 8

2.1.1 Fungsi Arsip ... 9

2.1.2 Jenis-jenis Arsip ... 10

2.2 Siklus Hidup Arsip... 12

2.3 Pengolahan Arsip ... 14

2.3.1 Pola Klasifikasi Arsip... . 15

2.3.2 Kode klasifikasi Arsip ... 17

2.3.3 Indeks ... 19

2.4 Arsip Dinamis ... 22

2.5 Manajemen Arsip Dinamis ... 26

2.5.1 Fungsi Dan Tujuan Manajemen Arsip Dinamis ... 27

2.5.2 Peranan Manajemen Arsip Dinamis ... 28

2.5.3 Pengelolaan Arsip Dinamis... 29

2.5.3.1 Pemindahan Arsip Dinamis ... 32

7

2.5.4 Pengorganisasian Arsip Dinamis ... 34

2.5.5 Sistem Penyimpanan Arsip Dinamis ... 35

2.6 Temu Balik Arsip Dinamis ... 38

2.7 Jadwal Retensi Arsip (JRA) ... 39

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 42

3.2 Lokasi dan Waktu Penelitian ... 42

3.3 Karakteristik Informan ... 42

3.4 Data dan Sumber Data ... 43

3.5 Prosedur Pengumpulan data ... 44

3.6 Analisis Data ... 45

3.7 Keabsahan Data ... 46

BAB IV HASIL DAN PEMBAHASAN 4.1 Karakteristik Informan ... 49

4.2 Kategori ... 50

4.2.1 Arsip Nasabah ... 50

4.2.2 Pengolahan Arsip Nasabah Dinamis Aktif ... 52

4.2.3 Pengelolaan Arsip Nasabah Dinamis Aktif ... 53

4.2.4 Penyimpanan Arsip Nasabah Dinamis Aktif ... 54

4.2.5 Azas Pengorganisasian Arsip Nasabah Dinamis Aktif ... 57

4.2.6 Temu Balik Arsip Nasabah Dinamis Aktif ... 59

4.2.7 Kendala Pengelolaan Arsip Nasabah Dinamis Aktif ... 61

4.3 Rangkuman Hasil Penelitian ... 63

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 64

5.2 Saran ... 65

Daftar Pustaka ... 66

8 DAFTAR TABEL

Tabel 2.1 Pengertian Indeks Secara Menyeluruh ... 20

Tabel 2.2 Jenis Arsip dan Sistem Penyimpanannya ... 25

Tabel 2.3 Jadwal Retensi Arsip ... 40

9 DAFTAR GAMBAR

10 DAFTAR LAMPIRAN

2 ABSTRAK

Ulfa, Meutia. 2015.Analisis Pengelolaan Arsip Nasabah Dinamis Aktif Pada PT. Bank Negara Indonesia (BNI) (Persero) Tbk Kantor Cabang Utama

USU Medan.

Penelitian ini dilakukan di PT. Bank XXX Medan, tujuan dari penelitian ini adalah untuk mengetahui lebih mendalam tentang pengelolaan arsip nasabah dinamis aktif. Penelitian ini diharapkan bermanfaat bagi PT. Bank XXX Medan, penulis dan peneliti selanjutnya.

Penelitian ini adalah penelitian deskriptif dengan pendekatan kualitatif, informan pada penelitian ini adalah pegawai bagian kearsipan dan penyelia layanan nasabah PT. Bank XXX Medan. Teknik pengumpulan data yang digunakan pada penelitian ini adalah wawancara, observasi, dan studi kepustakaan.

Hasil penelitian menunjukkan bahwa proses pengelolaan arsip nasabah dinamis aktif pada PT. Bank XXX Medan masih dilakukan secara manual, yang termasuk kedalam arsip nasabah yaitu pembukaan rekening, ganti buku, surat menyurat nasabah, perpajakan, ATM, penarikan, setoran, pemindahan, dan segala jenis transaksi. dimulai dari arsip yang tercipta dilakukan dua kali register ke buku besar oleh pegawai arsip, melakukan pengecekan dengan teliti isi amplop dengan keterangan pada amplop, lalu arsip disimpan di dalam kotak sesuai dengan KLN (Kantor Layanan). Pada temu balik arsip nasabah dinamis aktif berdasarkan tanggal, bulan, tahun, dan Teller atau custumer service ketika melakukan transaski. Penelitian ini mengidentifikasi adanya hambatan dalam temu balik arsipnya dan bisa memberikan masukan untuk proses temu balik arsipnya.

Kata Kunci: Pengelolaan Arsip Dinamis

11 BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Arsip merupakan salah satu sumber informasi penting, bukan saja bagi pelaksanaan manajemen sebuah institusi tetapi lebih dari itu juga merupakan unsur penting dalam kehidupan bermasyarakat, berbangsa dan bernegara. Dalam segala aspek kehidupan senantiasa memerlukan ketersediaan arsip, kiranya tidak berlebihan apabila dikatakan bahwa arsip menjadi faktor yang dapat mempengaruhi keutuhan sebagai sebuah bangsa maupun sebuah negara.

Arsip sebagai informasi terekam (record information) merupakan endapan informasi kegiatan administrasi/bukti transaksi pelaksanaan fungsi unit-unit kerja yang terekam dalam berbagai media. Peran arsip pada dasarnya sangat penting dan tidak mungkin dapat dihapus atau ditinggalkan begitu saja guna memperlancar kegiatan pekerjaan sehari-hari pada suatu organisasi maupun lembaga.

12 Berdasarkan kegunaan arsip yang sangat penting, maka diperlukan adanya penataan arsip yang teratur dan menyeluruh. kerasipan yang teratur dan menyeluruh merupakan alat informasi dan referensi sistematik yang dapat membantu pimpinan pada lembaga-lembaga pemerintah maupun swasta guna memperlancar kegiatannya. Selain itu penataan arsip yang baik dan benar akan memperlancar komunikasi dan tugas-tugas yang nantinya akan dikerjakan.

Terkait dengan adanya Undang-Undang khusus tentang kearsipan, arsip dalam suatu organisasi/instansi merupakan bahan pertanggungjawaban tertentu dan memiliki nilai guna bagi penyelenggaraan pemerintah. Oleh sebab itu sebuah lembaga/pencipta arsip memiliki tanggung jawab dibidang pengelolaan arsip dinamis. Karena arsip dinamis merupakan arsip yang masih dipergunakan atau dipakai secara langsung dalam kegiatan sehari-hari, maka lembaga yang bersangkutan diharapkan untuk dapat mempertahankan arsip dinamis untuk masa tertentu.

13 arsip ditemukan kembali dengan cepat adalah terletak pada sistem penyimpanan arsip yang digunakan.

Setiap saat penilaian terhadap keberhasilan sistem pengelolaan arsip dapat dilakukan, dengan keberhasilan sistem pengelolaan arsip disini dimaksudkan bahwa sistem pengelolaan tidak mengalami hambatan, pemilihan sistem yang diterapkan sesuai dengan kebutuhan serta kecepatan memperoleh informasi dan sumber data arsip terjamin. Pelaksanaan kegiatan kearsipan memerlukan proses atau prosedur yang baik. Proses pengarsipan yang baik akan membantu pimpinan dalam hal merumuskan atau mengambil suatu kesimpulan yang berpengaruh pada perusahaan. Selain itu, prosedur yang tertata rapi dalam proses pengarsipan dapat membuat pekerjaan seluruh karyawan lebih efektif dan efesien. Faktor manusia dalam bidang kearsipan sangatlah penting peranannya dalam melakukan pengelolaan arsip secara keseluruhan, sehingga mampu menggerakkan instansinya untuk mencapai arah dan tujuan yang telah direncanakan dan ditetapkan sebelumnya.

14 milik sendiri. Sebagai bank yang melayani negri dan menjadi kebanggan bangsa, Bank Negara Indonesia terus tertantang untuk mewujudkan komitmen dan meraih prestasi agar senantiasa memberikan layanan dan kinerja yang unggul bagi nasabah dan bangsa Indonesia saat ini dan masa mendatang.

Arsip nasabah yang ingin di teliti pada PT. Bank XXX Medan yaitu arsip dinamis aktif yaitu arsip yang masih dipergunakan secara langsung dalam proses penyelenggaraan administrasi perkantoran selama masih diperlukan. Berdasarkan penelitian awal yang dilakukan peneliti, arsip nasabah pada PT. Bank XXX Medan setiap hari semakin bertambah volumenya, yang termasuk kedalam arsip nasabah yaitu: pembukaan rekening, ganti buku, surat menyurat nasabah, perpajakan (laporan pajak), ATM, penarikan, setoran, pemindahan dan segala jenis transaksi.

Arsip nasabah yang tercipta setiap harinya dikumpul, diperiksa dan dimasukkan kedalam 1 file lalu dimasukkan kedalam amplop dan disimpan di ruangan arsip. Arsip nasabah pada PT. Bank XXX Medan akan dipindahkan ke tempat khusus penyimpanan arsip, pemindahan arsip ini tidak dalam jangka waktu tertentu tetapi jika arsip nasabah yang dimiliki sudah penuh dan terlalu banyak maka akan dipindahkan ke Gudang arsip yang terletak di Tanjung Mulia Medan, dan disusun berdasarkan sistem penyimpanan yang digunakan dan menurut bagian kerja masing-masing.

15 tidak diketahuinya berapa pemakaian arsip yang dibutuhkan oleh nasabah untuk perhari nya secara keseluruhan. Ini merupakan masalah pengelolaan kearsipan. Penyimpanan arsip nasabah pada PT. Bank XXX Medan yaitu menggunakan sistem penyimpanan kronologis yaitu penyimpanan yang didasarkan pada urutan waktu seperti tanggal, bulan, tahun. Yang menjadi kendala dalam penyimpanan arsip yaitu penyerahan amplop berkas transaksi nasabah (voucher) ke petugas arsip memerlukan waktu 2 hari, sehingga mengakibatkan arsip menumpuk dan lama dilakukannya penyimpanan ke bagian arsip. Temu balik arsip PT. Bank XXX Medan juga merupakan masalah untuk petugas arsip, karena untuk temu balik berdasarkan arsip yang di simpan sesuai dengan sistem penyimpanan kronologis, sulit untuk temu baliknya yaitu tidak diketahui tanggal, bulan atau tahun oleh nasabah yang membutuhkan informasi. Maka petugas arsip mengalami kesulitan dan membutuhkan waktu yang lama untuk menemukan arsip.

16 1.2 Rumusan Masalah

Berdasarkan latar belakang masalah diatas peneliti mengidentifikasi masalah yaitu:

1. Bagaimanakah pengelolaan kearsipan khususnya arsip nasabah dinamis aktif pada PT. Bank XXX Medan?

2. Apa saja kendala -kendala yang dihadapi pada pengelolaan arsip nasabah dinamis aktif PT. Bank XXX Medan?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui:

1. Untuk mengetahui bagaimana pengelolaan arsip nasabah dinamis aktif PT. BNI (Persero) Tbk Kantor Cabang Utama USU Medan?

2. Untuk mengetahui kendala-kendala yang dihadapi pada pengelolaan arsip nasabah dinamis aktif PT. Bank XXX Medan?

1.4 Manfaat Penelitian

Dalam penelitian ini, peneliti berharap dapat memberikan manfaat bagi semua pihak, antara lain:

1. PT. Bank XXX Medan

17 2. Peneliti Lanjutan

Sebagai bahan rujukan/referensi penelitian untuk mengetahui teori-teori atau konsep-konsep, metode-metode tentang topik yang berkaitan.

3. Peneliti

Menambah pemahaman, dan pengetahuan peneliti mengenai Pengelolaan Arsip Dinamis Aktif.

1.5 Ruang Lingkup Penelitian

18 BAB II

KAJIAN TEORITIS 2.1 Pengertian Arsip

Arsip merupakan informasi terekam dari peristiwa-peristiwa yang telah terjadi, dimana informasi tersebut memiliki arti dan kegunaan yang penting bagi organisasi. Arsip harus di simpan secara teratur agar dapat ditemukan kembali dengan mudah dan cepat ketika informasi dalam arsip dibutuhkan.

"Arsip adalah Kumpulan Dokumen yang Di simpan secara teratur berencana karena mempunyai suatu kegunaan agar setiap kali diperlukan dapat cepat ditemukan kembali". (Sugiarto 2005, 5).

"Setiap catatan tertulis baik dalam bentuk gambar ataupun bagan yang memuat keterangan-keterangan mengenai sesuatu subyek (pokok persoalan) ataupun peristiwa yang dibuat orang untuk membantu daya ingatan orang (itu) pula" (Barthos 2013, 1).

pendapat lain menyatakan bahwa Arsip adalah:

Arsip adalah setiap catatan (rekord/warkat) yang tertulis, tercetak, atau ketikan dalam bentuk huruf, angka atau gambar yang mempunyai arti dan tujuan tertentu sebagai bahan komunikasi dan informasi, yang terekam pada kertas ( kartu, formulir), kertas film (slide, film-strip, mikro-film), media komputer (pita tape, piringan, rekaman, disket), kertas photocopy, dan lain-lain. (Amsyah 2005, 3)

Pengertian arsip menurut Undang-undang Republik Indonesia Nomor 43 Tahun 2009 adalah:

19 Istilah arsip menurut Sedarmayanti (2003, 8) meliputi 3 pengertian, yaitu:

2. Kumpulan naskah atau dokumen yang disimpan 3. Gedung penyimpanan kumpulan naskah atau dokumen

4. Organisasi atau lembaga yang mengelola dan menyimpan kumpulan naskah atau dokumen.

Dari beberapa pendapat di atas maka dapat dinyatakan bahwa arsip merupakan rekaman kegiatan atau peristiwa dalam berbagai bentuk tercetak, huruf, angka, atau gambar yang mempunyai nilai guna baik untuk kepentingan organisasi atau perorangan yang diterima oleh lembaga negara dalam pelaksanaan kehidupan bermasyarakat dan bernegara, dan disimpan dalam suatu aturan tertentu sehingga mudah ditemukan bila diperlukan.

2.1.1 Fungsi Arsip

Arsip adalah kumpulan dokumen yang penting yang disimpan secara teratur atau berdasarkan sistem. Fungsi Arsip menurut Agus Sugiarto (Sugiarto dan Wahyono 2005, 9) yaitu:

3. Arsip sebagai sumber ingatan atau memori. Arsip yang disimpan merupakan bank data yang dapat dijadikan rujukan pencarian informasi apabila diperlukan.

4. Arsip sebagai bahan pengambilan keputusan. Pihak menejeman dalam kegiatannya tentunya memerlukan berbagai data atau informasi yang akan digunakan sebagai bahan pertimbangan dalam pengambilan keputusan.

5. Arsip sebagai bukti atau legalitas. Arsip yang dimiliki organisasi memiliki fungsi sebagai pendukung legalitas atau bukti - bukti apabila diperlukan.

6. Arsip sebagai rujukan historis. Arsip yang merekam informasi masa lalu dan menyediakan informasi untuk masa akan datang.

20 langsung dalam penyusunan, perencanaan, pelaksanaan, penelitian, evaluasi dan untuk kehidupan berbangsa dan bernegara. Fungsi arsip dapat membantu meningkatkan dalam pengambilan keputusan secara tepat mengenai suatu masalah.

2.1.2 Jenis-jenis Arsip

Menurut Ariyanto (Ariyanto 2013) Arsip dapat digolongkan atas berbagai jenis atau macam, tergantung dari sisi peninjauannya, antara lain:

3. Arsip menurut subjek atau isinya

Menurut subjek atau isinya, arsip dapat di bedakan menjadi beberapa macam, yaitu:

2. Arsip kepegawaian, contoh; data riwayat hidup pegawai, surat lamaran, surat pengangkatan pegawai, rekaman presensi, dan sebagainya.

3. Arsip keuangan, contoh; laporan keuangan, bukti pembayaran, daftar gaji, bukti pembelian, surat perintah membayar.

4. Arsip pemasaran, contoh; surat penawarn, surat pesanan, surat perjanjian penjualan, daftar pelanggan, daftar harga, dan sebagainya.

5. Arsip pendidikan, contoh; kurikulum, satuan pelajaran, daftar hadir siswa, raport, transkrip mahasiswa, dan sebagainya.

4. Arsip menurut bentuk dan wujud fisik

Penggolongan ini lebih di dasarkan pada tampilan fisik media yang di gunakan dalam merekam informasi. Menurut bentuk dan wujud fisiknya arsip dapat di bedakan menjadi;

4. Surat, contoh; naskah perjanjian atau kontrak, akte pendirian perusahaan, surat keputusan, notulen rapat, berita acara, laporan, tabel, dan sebagainya.

5. Pita rekaman 6. Microfilm 7. Disket

8. Compact disk ( CD )

5. Arsip menurut nilai atau kegunaanya

21 a. Arsip bernilai informasi, contoh; penggumuman, pemberitahuan,

undangan, dan sebagainya.

b. Arsip bernilai adminitrasi, contoh ; ketentuan - ketentuan organisasi, surat keputusan, prosedur kerja, urain petugas pegawai, dan sebagainya.

c. Arsip bernilai hukum, contoh ; akte pendirian perusahaan, akte kelahiran, akte peerkawinan, surat perjanjian, surat kuasa, keputusan peradilan, dan sebagainya.

d. Arsip bernilai sejarah, contoh ; laporan tahunan, notulen rapat, gambar atau foto peristiwa, dan sebagainya.

e. Arsip bernilai ilmiah, contoh ; hasil penelitian.

f. Arsip bernilai keuangan, contoh ; kuitansi, bon penjualan, laporan keuangaan, dan sebagainya.

g. Arsip bernilai pendidikan, contoh ; karya ilmiah para ahli, kurikulum, satuan pelajaran, program pengajaran, dan sebagainya. 6. Arsip menurut sifat kepentingannya

Penggolongan ini lebih di dasarkan pada sifat kepentingannya atau urgensinnya, dalam peggolongan ini ada beberapa macam arsip, yaitu:

a. Arsip tidak berguna ( nonesensial ), contoh ; surat undangan, memo, dan sebagainya.

b. Arsip beguna, contoh ; presensi pegawai, surat permohonan cuti, surat pesanan barang, dan sebagainya.

c. Arsip penting, contoh ; surat keputusan, daftar riwayat hidup pegawai, laporan keuangan, buku kas, daftar gaji, dan sebagainya. d. Arsip vital, contoh ; akte pendirian perusahaan, buku induk

pegawai, sertifikat tanah atau bangunan, ijazah, dan sebagainya. 7. Arsip menurut fungsinya

Penggolongan ini lebih berdasarkan pada fungsi arsip dalam mendukung kegiatan organisasi. Dalam penggolongan ini ada dua jenis arsip, yaitu ;

a. Arsip dinamis yaitu arsip yang masih di pergunakan secara langsung dalam kegiatan perkantoran sehari - hari.

b. Arsip statis yaitu arsip yang sudah tidak di pergunakan secara langsung dalam kegiatan perkantoran sehari - hari.

8. Arsip menurut tempat atau pengelolaanya

Penggolongan ini berdasarkan pada tempat atau tingkat penggelolaanya, dan sekaligus siapa yang bertanggung jawab. Dalam penggolongan ini arsip dapat di bedakan menjadi ;

22 b. Arsip unit, arsip yang berada di unit - unit dalam organisasi.

Berkaitan dengan lembaga pemerintah. 9. Arsip menurut keasliannya

Penggolongan ini dasarkan pada tingkat keaslian suatu arsip atau dokumen. Dalam penggolongan ini arsip dapat di bedakan;

a. Arsip asli, yaitu dokumen yang langsung terkena hentakan mesin ketik, cetakan printer, dengan tandatangan dan legalisasi yang asli, yang merupakan dokumen utama.

b. Arsip tembusan, yaitu dokumen kedua, ketiga dan seterusnya, yang dalam proses pembuatannya bersama dengan dokumen adli, tetapi di tujukan pada pihak lain selain penerima dokumen asli. c. Arsip salinan, yaitu dokumen yang proses pembuatannya tidak

bersama dengan dokumen asli, tetapi memiliki kesesusain dengan dokumen asli.

d. Arsip petikan, yaitu dokumen yang berisi bagian dari suatu dokumen asli.

10. Arsip menurut kekuatan hukum

Penggolongan ini di dasarkan pada legalitas yang di lihat dari sisi hukum. Dari segi hukum arsip di bedakan menjadi dua macam, yaitu ;

a. Arsip otentik, adalah arsip yang di atasnya terdapat tanda tangan asli dengan tinta ( bukan foto copy atau film ) sebagai tanda keabsahan dari isi arsip bersangkutan. Arsip otentik dapat di pergunakan sebagai bukti hukum yang sah.

b. Arsip tidak otentik adalah arsip yang di atasnya tidak terdapat tanda tangan asli dengan tinta. Arsip ini berupa foto copy, film, microfilm, hasil print computer, dan lain sebagainya.

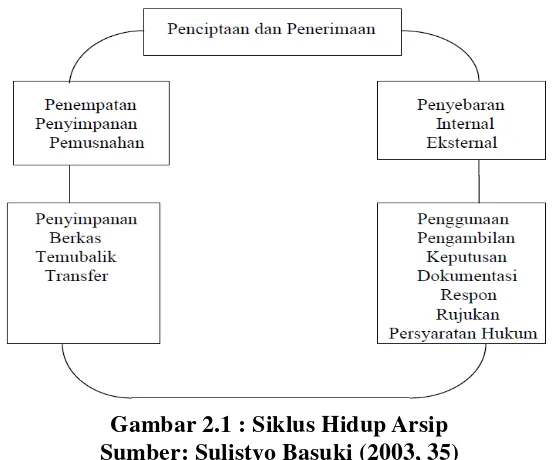

2.2 Siklus Hidup Arsip

Siklus hidup Arsip merupakan konsep penting dalam Records Management. Ini adalah cara melihat bagaimana arsip diciptakan dan digunakan.

23 tahap dari penciptaan sampai pada tahap pemusnahan, tahap-tahap inilah yang disebut siklus hidup arsip.

Menurut Amsyah (2003, 23) “siklus hidup arsip dinamis meliputi tahap penciptaan, tahap penyebaran,tahap pengguna, tahap penyimpanan berkas dan temu balik, tahap penempatan dan pemusnahan”.

Gambar 2.1 : Siklus Hidup Arsip Sumber: Sulistyo Basuki (2003, 35)

Dapat dilihat pada gambar 2.1 siklus hidup arsip di atas, kegiatan arsip mengalami lima fase utama yaitu pembuatan, distribusi, penggunaan, pemeliharaan, dan aktivitas. Dalam setiap fase terdapat berbagai elemen-elemen dan kegiatan. Pada akhir fase kelima arsip dinamis mengalami dua pilihan yaitu pemusnahan atau penyimpanan permanen.

24 disimpan, dan temu balik. Sampai pada tahap penyimpanan informasi terekam masih merupakan masih merupakan arsip dinamis yang aktif yang kemudian dilakukan tahap penyusutan. Pada tahap penyusutan menjadi arsip dinamis inaktif. Arsip dinamis tersebut tetap disimpan kemudian dibuatkan jadwal retensi arsip. Terdapat dua kemungkinan yang pertama arsip dinamis inaktif dimusnahkan sedangkan kemungkinan kedua arsip dinamis inaktif disimpan permanen dan berubah menjadi arsip atau arsip statis. Arsip dinamis inaktif yang disimpan permanen transfer ke depo arsip dan berubah menjadi arsip statis. Arsip statis ini merupakan informasi yang dapat menghasilkan informasi baru yang dituangkan dalam bentuk arsip dinamis yang berada pada penciptaan dan penerimaan, demikian seterusnya.

2.3 Pengolahan Arsip

Pengolahan arsip merupakan proses mengelola fisik arsip sesuai dengan prinsip-prinsip kearsipan dasar dan susunan original yang diterima. Kearsipan merupakan kegiatan atau proses pengaturan dan penyimpanan arsip dengan menggunakan sistem tertentu, sehingga apabila arsip tersebut diperlukan, maka dapat ditemukan kembali secara tepat dalam waktu yang singkat (cepat).

Pengolahan artinya upaya untuk mengatur aktivitas berdasarkan konsep dan prinsip yang lebih efektif, efisien dan produktif dengan diawali penentuan strategi dan perencanaan. (Rohani, 2010: 2)

25 teliti agar dapat memperoleh informasi yang akurat, tepat guna, dan berdaya guna bagi organisasi maupun perusahaan.

Untuk itu dalam pengolahan arsip harus dilakukan sebaik mungkin. Sebagaimana yang telah dikemukakan oleh Rahmi (2012, 4):

Agar arsip benar-benar akan menjadi pusat ingatan suatu perusahaan atau organisasi, maupun sebagai sumber informasi, sudah tentu harus dikelola dengan sebaik-baiknya, artinya arsip harus ditata dengan baik dan dapat ditemukan dengan cepat tanpa harus membuang waktu banyak sehingga siap segera dipergunakan untuk membantu pemecahan masalah dibidang aktivitas organisasi yang timbul atau yang akan timbul.

Dari pendapat di atas dapat dinyatakan bahwa pengolahan arsip meliputi penataan, klasifikasi, pelayanan arsip baik secara manual maupun elektronik maka arsip harus ditata dengan baik dan dapat ditemukan dengan cepat tanpa harus membuang waktu banyak sehingga siap segera dipergunakan untuk membantu pemecahan masalah dibidang aktivitas organisasi yang timbul atau yang akan timbul.

Proses pengolahan melibatkan proses identifikasi dan pengaturan berbagai macam bagian koleksi arsip menurut prinsip dasar kearsipan yang berlaku. Dua prinsip dasar pengolahan arsip yaitu: prinsip provenance dan original order.

Menurut Paul Brunton yang dikutip Rini (2013, 2) ada dua prinsip dasar pengolahan arsip yaitu:

1. Prinsip Provenance

Terminologi provenance dalam aspek struktural mengacu pada tempat asal arsip, yaitu organisasi, kantor atau orang yang menciptakan, menerima, atau mengumpulkan dan menggunakan arsip sebagai bagian dari kegiatan usahanya atau kegiatan sehari-hari

2. Original Order

26 disimpan berdasarkan susunan aslinya sebagaimana waktu arsip tersebut digunakan sebagai arsip aktif. Prinsip ini harus diikuti, yaitu arsip selayaknya harus disusun sesuai sebagaimana pada saat arsip tersebut digunakan sebagai arsip aktif kecuali jika arsip tersebut tidak memiliki susunan arsip sendiri atau jika arsip tersebut dalam kondisi berantakan dan tidak tersusun dengan layak.

Dari pernyataan di atas dapat dinyatakan bahwa prinsip dasar pengolahan arsip dilihat dari prinsip provenance yang mengacu pada tempat asal arsip dan original order merupakan arsip yang harus disimpan berdasarkan susunan arsipnya yang digunakan sebagai arsip aktif.

2.3.1 Pola Klasifikasi Arsip

Pola klasifikasi arsip merupakan salah satu syarat dalam penataan berkas berdasarkan masalah (subject). Pada prinsipnya pola klasifikasi kearsipan mengarah kepada penataan susunan arsip, sehingga arsip dapat mengelompok, yang merupakan unit kecil, kemudian menjadi unit yang lebih besar. Untuk keperluan inilah arsip disusun dalam hubungannya dengan kegunaan kegiatan administrasi.

Menurut Sedarmayanti (2003, 37) “klasifikasi adalah pengelompokan urusan atau masalah secara logis dan sistematis berdasarkan fungsi dan kegiatan instansi/kantor yang menciptakan atau menghimpunnya”.

Pendapat lain menyatakan bahwa klasifikasi kearsipan adalah:

Penggolongan arsip atas dasar perbedaan masalah yang terkandung dalam arsip dan atas dasar persamaan masalah yang ada, sehingga masalah yang sama dalam arsip dapat berada dalam satu lokasi, secara kronologis, logis dan konsisten. (Abubakar 1985, 50)

27 kearsipan suatu instansi tidak mungkin dapat digunakan oleh instansi lain. Hal ini disebabkan karena kegiatan fasilitatif ( tugas penunjang) suatu instansi memang dapat sama, tetapi kegiatan substantifnya( tugas pokok) tidak mungkin sama. Dalam pola klasifikasi kearsipan unsur fungsi, struktur dan masalah saling berkaitan satu sama lain, dan unsur yang paling dominan yaitu unsur kegiatan atau fungsi dari setiap instansi.

Menurut Abubakar (1985, 52) Susunan pola klasifikasi arsip disusun berjenjang, sebagai berikut:

Main Subject (Primer) Sub Subject (Sekunder) Sub-sub Subject (tertier)

Ketiga kelompok ini mempunyai hubungan logis, kronologis dan sistematis satu sama lainnya. Misalnya kelompok Kepegawaian harus terdapat masalah mengenai Kepegawaian saja, seperti dibawah ini:

Kepegawaian (Primer) Pengadaan (Sekunder) Lamaran (Tertier) Testing (Tertier)

Pengangkatan (tertier), dan sebagainya.

2.3.2 Kode Klasifikasi Arsip

Dalam pemakaian kode klasifikasi perlu diperhatikan bahwa kode klasifikasi kearsipan tidak boleh bersifat sandi, bukan merupakan simbol, harus cepat dikenal, mudah di ingat dan mudah di ketik. Kode ini sangat erat hubungannya dengan indeks kearsipan.

Menurut Sedarmayanti ( 2003, 39), guna kode arsip yaitu;

10. Untuk membedakan urusan/masalah yang satu dengan yang lain dalam berbagai jenjang klasifikasi arsip.

28 Kode klasifikasi kearsipan menurut Sedarmayanti (2003, 39) terdiri dari beberapa unsur antara lain;

a. Kode Huruf

1) Satuan huruf ( Huruf Tunggal)

Misalnya: Kepegawaian Kode A Keuangan Kode B Materil Kode C 2) Huruf Ganda

Misalnya: Kepegawaian Kode AA Keuangan Kode BB Materil Kode CC 3) Kumpulan Huruf

Misalnya: Kepegawaian Kode ABA Keuangan Kode ABC Materil Kode ABB 10. Singkatan,

Misalnya: Kepegawaian Kode Kepeg Keuangan Kode Keu Materil Kode Mat b. Kode Angka

1) Urutan angka: 1 sampai dengan tak terbatas, Misalnya: Kepegawaian Kode 1

Keuangan Kode 2 Materil Kode 3

Angka Romawi: misalnya I, II, III, dan seterusnya. 2) Gabungan Angka, umumnya terdiri dari dua angka,

Misalnya: 11 12 13

3) Angka Duplex, adalah kumpulan kesatuan angka, yang masing-masing dipisahkan dengan garis miring (/), atau garis datar (-), atau tituk (.), atau koma (,),

Misalnya: 01–10–90 01.10.90 01/10/90 01,10,90

4) Desimal, yaitu menggunakan sistem persepuluhan, Misalnya: 351 kepegawaian

351.1 Pengadaan

351.2 Pengangkatan dan Mutasi

351.3 Kedudukan

Dan seterusnya.

29 sepuluh bagian.

5) Digit ( Terminal Digit), deretan angka yang pada umumnya diuraikan ke dalam tiga bagian dan masing-masing bagian menunjukkan tempat penyimpanan.

Misalnya: kode 102089, berarti:

10 adalah nomor lembar guide

20 adalah nomor laci

89 adalah nomor map

Terminal digit ini akan efisien digunakan untuk arsip yang sejenis seperti surat penagihan, faktur, kartu-kartu dan sebagainya.

6) Satuan Angka atau Angka Blok, beberapa angka, sampai batas tertentu digunakan untuk maslah pokok tertentu,

Misalnya: 000 - 99 Kepegawaian 100 - 199 Keuangan 200 - 299 Materil c. Gabungan Huruf dan Angka

Misalnya: A.1 B.2 AAB 11 Kepeg. 10 Dan lain-lain.

Untuk pemberian kode pada arsip, dapat atau boleh saja menggabungkan antara angka dan huruf sesuai dengan uraian yang ada.

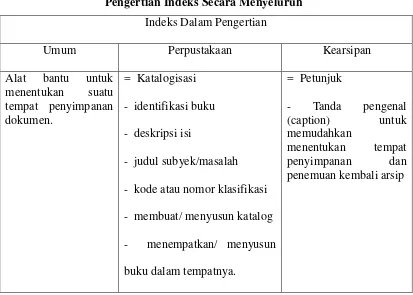

2.3.3 Indeks

30 Tabel 2.1

Pengertian Indeks Secara Menyeluruh Indeks Dalam Pengertian

Umum Perpustakaan Kearsipan

Alat bantu untuk menentukan suatu tempat penyimpanan dokumen.

= Katalogisasi - identifikasi buku - deskripsi isi

- judul subyek/masalah - kode atau nomor klasifikasi - membuat/ menyusun katalog - menempatkan/ menyusun

Sumber: Sedarmayanti (2003, 27)

Bentuk indeks dapat berupa kartu, daftar atau buku yang perlu disusun sebaik-baiknya, agar tidak mendapat kesulitan dalam penemuan kembali arsip yang akan digunakan. Terlalu lama menemukan kembali surat/arsip karena tidak seragamnya indeks atau penentuan indeks yang telah dibuat oleh seorang petugas atau unit. Supaya terdapat keseragamn dalam menentukan indeks, maka sebaiknya dipahami peraturan mengindeks dan cara mengindeks yang berlaku pada kantor/organisasi masing-masing, sehingga penentuan indeks dapat dilakukan dengan cepat dan tepat.

31 Peraturan mengindeks dapat digolongkan kedalam empat kategori, yaitu: 1. Indeks nama orang

2. Indeks nama Badan Pemerintah atau Swasta

3. Indeks nama organisasi atau Badan Sosial dan sejenisnya 4. Indeks nama tempat atau wilayah.

Indeks nama orang dapat digolongkan menjadi: a. Nama biasa

b. Nama yang memakai nama keluarga c. Nama yang memakai nama marga

d. Nama yang memakai nama baptis ( Sedarmayanti 2003,28)

Menurut Abubakar (1997, 18) Perlu disusun peraturan mengenai jenis-jenis indeks agar dapat membantu melancarkan penemuan kembali arsip, yaitu sebagai berikut:

a. Indeks nama orang

Peraturan internasional mengenal indeks nama orang adalah sebagai berikut:

1) Nama Orang Asing

Nama orang asing didasarkan kepada nama famili atau surname. Misalnya: Alex Mackenzie

Diindeks: Mackenzie, Alex 2) Nama Orang Indonesia

Pada umumnya tidak/belum mempunyai nama famili atau surname. Harus diketahui bahwa nama orang Indonesia yang berasal dari Sumatera Utara (Tapanuli) mempunyai nama marga/clan.

Misalnya: Albert Hutagalung Diindeks: Hutagalung, Albert

Orang indonesia yang mempunyai nama marga/clan/suku, diindeks berdasarkan nama marga/clan/suku, tetapi nama orang indonesia yang tidak mempunyai nama famili, marga, suku dan clan, maka diindeks berdasarkan nama yang terakhir.

Misalnya: A. Hadi Abubakar Diindeks: Abubakar, A. Hadi

Nama orang Tionghoa mempunyai nama familinya didepan namanya.

Misalnya: Liem Swie King Diindeks: Liem, Swie King

Nama orang Arab, yang disertai dengan Bin Misalnya: Maulana bin Sahid

Diindeks: Sahid, Maulana bin 3) Nama Instansi/Kantor/Perusahaan

32 judul nama tersebut.

Misalnya: Departemen Agama Diindeks: Agama (Departemen) Bank Negara Indonesia 1946

Diindeks: Negara Indonesia 1946 (Bank) PT Asuransi Timur Jauh

Diindeks: Timur jauh (PT Asuransi) 4) Nama Wilayah

Untuk mengindeks nama wilayah adalah sebagai berikut: Kalimantan Timur

Diindeks: Kalimantan Timur. b. Indeks berdasarkan Subyek

Untuk mengindeks berdasarkan subyek yang terdapat dalam surat memang lebih sulit daripada nama orang, nama instansi/kantor/perusahaan. Indeks berdasarkan subyek harus lebih teliti dan harus menetapkan lebih tepat, sehingga mencari kembali surat-surat tersebut akan lebih cepat pula. Misalnya surat masuk/keluar tersebut berisi mengenai kenaikan pangkat seorang Direksi Bank menjadi Direktur Utama, maka diindeks: kenaikan pangkat Direksi Bank. Jika dalam surat tersebut terdapat nama orang, misalnya: Syafe’i Rais, maka indeksnya dapat pula didasarkan pada nama orang tersebut. c. Indeks berdasarkan Masalah

Indeks masalah merupakan indeks yang tersulit penentuannya dan menetapkannya. Indeks masalah harus mengandung pengertian yang tunggal, harus mencerminkan masalah yang menonjol yang terdapat dalam surat atau arsip, mewujudkan tanda pengenal yang benar-benar tepat dan mudah diingat,

Misalnya: Kenaikan Pangkat Diindeks: kenaikan Pangkat

2.4 Arsip Dinamis

Arsip dinamis merupakan arsip yang diciptakan, diterima dan dipergunakan untuk kegiatan bisnis. Organisasi perlu mengelola keaslian, keakuratan dan kebergunaan arsip dinamis, serta menjaga keutuhan arsip dinamis. Hal ini dilakukan agar mendukung kesinambungan bisnis, menyesuaikan dengan peraturan yang berlaku dan memberikan pertanggungjawaban yang diperlukan.

33 diterima oleh badan korporasi atau perorangan dalam transaksi kegiatan atau melakukan tindakan sebagai bukti aktivitas tersebut".

Menurut Barthos (2009, 4) arsip dinamis adalah "arsip yang masih diperlukan secara langsung dalam perencanaan, pelaksanaan, penyelenggaraan kehidupan kebangsaan pada umumnya atau arsip yang digunakan secara langsung dalam penyelenggaraan administrasi Negara".

Arsip dinamis menurut Martono ( 1994, 23)

Berdasarkan kegunaannya dibedakan menjadi "arsip aktif dan arsip inaktif, arsip aktif merupakan arsip dinamis yang frekuensi kegunaannya sebagai berkas kerja masih tinggi sedangkan arsip inaktif merupakan arsip dinamis yang frekuensi kegunaannya sudah menurun atau jarang digunakan oleh manajemen".

Arsip dinamis merupakan informasi yang terekam, termasuk data dalam sistem komputer, yang dibuat atau diterima oleh badan korporasi ataupun perorangan dalam transaksi kegiatan atau melakukan tindakan sebagai bukti aktivitas tersebut. Untuk itu arsip dinamis memerlukan pengelolaan sebagai bahan bukti dan dasar untuk mengambil keputusan, sekaligus sebgai ukuran kinerja dari sebuah kegiatan.

34 Arsip dinamis dalam suatu organisasi terdiri dari arsip aktif yang frekuensi penggunaannya dalam kegiatan perkantoran masih tinggi dan arsip inaktif yang frekuensi penggunaannya dalam kegiatan perkantoran sudah menurun. Dalam mewujudkan suatu manajemen arsip aktif yang efektif, sejumlah keputusan yang harus dibuat mengenai (Kennedy, 2000):

1. Lokasi penempatan arsip, baik secara sentralisasi, desentralisasi, atau gabungan/kombinasi

2. Prosedur registrasi, metode klasifikasi dan pengindeksan 3. Prioritas penanganan arsip

4. Prosedur pengorganisasian dan pemeliharaan file 5. Pemilihan peralatan kearsipan

6. Implementasi sitem penelusuran file

7. Lamanya arsip disimpan dalam suatu system (jadwal retensi arsip) dari penilaian arsip

8. Teknologi yang digunakan untuk mendisain dan mengoperasikan system penyimpanan arsip.

35 Tabel 2.2

Jenis Arsip Dinamis dan Sistem Penyimpanannya

Jenis Arsip Dinamis Sistem penyimpanan yang sering digunakan

Korespondensi (termasuk surat, memorandum, telegram, lampiran, laporan dan dokumen terkait)

Berkas subjek menurut klasifikas, namun korespondensi dapat merupakan semua jenis sistem. Berkas korespondensi sering disebut berkas umum untuk membedakannya dari seri dinamis lainnya.

Arsip dinamis transaksi (formulir dan korespondensi yang memberikan bukti adanya transaksi).

Susunan alphabetis atau numeric, misalnya nomor surat atau nomor tagihan. Seringkali jenis dokumen ini bersifat bebas dan tidak dikelompokkan berdasarkan folder berkas.

Arsip dinamis proyek (korespondensi, nota dan data lain

yang terkait pada proyek tertentu seperti pengembangan sebuah produk, pelaksanaan kegiatan sebuah proyek atau dokumentasi sistem)

Biasanya disimpan menurut nama proyek atau nomor, seringkali dibagi lebih lanjut menurut subjek dan klasifikasi.

Berkas kasus (rekam medis dan arsip dinamis personil lainnya, klaim, tuntutan hukum, kontrak, asuransi, dan berkas sejenis. Biasanya merujuk pada personil tertentu atau properti).

36 Jenis Arsip Dinamis Sistem penyimpanan yang sering

digunakan

Berkas khas ( peta dan gambar rekayasa atau engineering, pita atau tapes dan gulungna reel, foto sinar x, foto, gambar, klipping, dan berkas rujukan tercetak lainnya dan media terbacakan mesin.

Biasanya berdasarkan nomor indeks abjad.

Sumber: Sulistyo Basuki (2003, 168).

Berdasarkan pernyataan diatas maka dapat dinyatakan bahwa arsip dinamis merupakan arsip yang masih dipergunakan secara langsung dan terus menerus dalam proses penyelenggaraan administrasi perkantoran atau organisasi karena masih tinggi tingkat frekuensi pemakainnya.

2.5 Manajemen Arsip Dinamis

Manajemen arsip merupakan kebutuhan karena arsip merupakan bahan utama bagi pimpinan dalam pengambilan keputusan, bukti otentik, alat pengawasan kegiatan dan sebagai sumber pengingat. Manajemen arsip diperlukan agar organisasi mampu memanfaatkan arsip secara optimal dalam rangka penyelenggaraan tertib administrasi organisasi serta mencapai tujuan yang ingin dicapai.

37 kegiatan. Dikatakan lebih lanjut bahwa manajemen arsip dinamis dalam masyarakat informasi merupakan salah satu bagian penting bagi fondasi kemasyarakatan, karena manajemen dijalankan berdasarkan sumber-sumber kemasyarakatan yang ada termasuk perilaku persepsi yang ada di dalamnya.

Manajemen arsip dinamis menurut Kennedy (1998) adalah “suatu disiplin dan fungsi organisasi dalam mengelola arsip untuk memenuhi kebutuhan operasional bisnis, persyaratan akuntabilitas dan harapan masyarakat”.

Manajemen arsip dinamis merupakan salah satu fungsi penting dalam setiap kegiatan, melalui fungsi organisasi mengenai perencanaan, pengawasan, pengarahan, pengorganisasian, pelatihan, promosi, dan kegiatan manajerial lainnya.

Berdasarkan pengertian di atas maka dapat dinyatakan bahwa manajemen arsip dinamis merupakan suatu pengelolaan arsip yang diciptakan dan dipergunakan oleh suatu organisasi dalam rangka pelaksanaan kegiatan teknis dan administratif.

2.5.1 Fungsi dan Tujuan Manajemen Arsip Dinamis

Fungsi manajemen arsip dinamis dapat dibedakan menajdi dua, yaitu fungsi manajemen dan fungsi operasional arsip. Fungsi-fungsi manajemen yang dimaksud antara lain yaitu perencanaan, pengorganisasian, staffing, pengarahan, penggerakan, dan pengawasan yang dilakukan terhadap fungsi-fungsi operasional kearsipan.

38 pencatatan, penerusan, pendistribusian, pemakaian, penyimpanan, pemeliharaan, pemindahan dan pemusnahan arsip. Tujuan akhir manajemen kearsipan ialah untuk menyederhanakan jenis dan volume arsip serta mendayagunakan penggunaan arsip bagi peningkatan kinerja dan profesionalitas institusi atau lembaga dengan biaya yang efektif dan efisien. (Amsyah, 2003)

Tujuan dari manajemen arsip dinamis yaitu untuk mengendalikan penciptaan arsip, sehingga arsip yang disimpan hanya arsip yang penting saja, terciptanya efisiensi dan efektivitas pengelolaan arsip dan Terciptanya penyusutan arsip secara tepat.

Tujuan dari pengelolaan manajemen arsip dinamis menurut Kennedy (1998) adalah “ untuk dapat memenuhi kebutuhan operasional bisnis, persyaratan akuntabilitas dan harapan masyarakat”.

Berdasarkan uraian di atas maka dapat dinyatakan bahwa fungsi manajemen arsip yang meliputi yaitu perencanaan, pengorganisasian, staffing, pengarahan, penggerakan, dan pengawasan yang dilakukan terhadap fungsi-fungsi operasional kearsipan dan tujuan menajemen arsip untuk mengendalikan penciptaan arsip, terciptanya efisiensi dan efektivitas pengelolaan arsip dan terciptanya penyusutan arsip secara tepat.

2.5.2 Peranan Manajemen Arsip Dinamis

39 a. Menentukan kebutuhan pengelolaan arsip (recordkeeping) untuk

kegiatan bisnis dari unit kerja yang ada, yaitu menentukan arsip apa yang harus diciptakan dan berapa lama masa simpannya.

b. Mengembangkan peraturan dan standar bisnis untuk mendukung penciptaan dan perekaman arsip yang lengkap dan akurat

c. Mengembangakan sistem dan control untuk menjamin perekaman arsip yang lengkap dan akurat

d. Mengembangkan sistem dan pelayanan yang efisien untuk mengakses arsip

e. Melakukan proses monitoring yang sesuai dengan kebutuhan internal dan eksternal pengelolaan arsip

f. Menjamin organisasi siap menerima audit dari organisasi pengawas. Dengan demikian, manajemen arsip dinamis tidak hanya mengelola fisik arsip namun lebih jauh lagi mengelola informasinya. Manajemen arsip dinamis yang baik dapat memberikan beberapa keuntungan bagi organisasi, khususnya dalam hal efisiensi biaya operasional, efektivitas kegiatan bisnis, serta pendayagunaan sumber daya manusia yang sesuai dengan profesinya.

2.5.3 Pengelolaan Arsip Dinamis

Pengelolaan arsip dinamis adalah proses pengendalian arsip secara efektif, efesien dan sistematis melalui penciptaan, penggunaan, dan pemeliharaan, serta penyusutan arsip. Tujuan dari pengelolaan arsip dinamis adalah untuk menjamin ketersediaan arsip dalam penyelenggaraan kegiatan sebagai bahan akuntabilitas kinerja dan alat bukti yang sah berdasarkan suatu sistem, untuk menjaga keutuhan, keamanan, dan keselamatan arsip.

40 Pengelolaan arsip dinamis menurut Wiyasa (2005), terbagi dalam 3 tahap yaitu:

1. Penciptaan Arsip

Arsip tercipta seiring dengan kegiatan yang dilakukan oleh organisasi. Penciptaan arsip merupakan awal dari pengelolaan arsip, karena tanpa adanya tahap ini proses pengelolaan arsip tidak dapat berjalan dengan lancar. Penciptaan arsip merupakan aktivitas awal dari kehidupan arsip dalam penyelenggaraan organisasi dalam mencapai tujuan. Penciptaan arsip dapat diartikan sebagai aktivitas membuat rekaman kegiatan atau peristiwa dalam bentuk dan media apapun sesuai dengan perkembangan teknologi informasi dan komunikasi.

2. Penggunaan dan Pemeliharaan Arsip

Penggunaan arsip dinamis (aktif dan inaktif) diperuntukkan bagi pengguna yang berhak berdasarkan peraturan perundang-undangan baik untuk kepentingan peemrintah dan masayarakat umum. Penggunaan arsip dilaksanakan sesuai dengan sistem klasifikasi keamanan dan akses arsip. Pada tahap ini, arsip mulai dipergunakan sebagai berkas kerja, data dan informasi yang terkandung didalamnya digunakan untuk memperlancar kegiatan organisasi dalam melaksanakan tugas dan fungsinya. Pemeliharaan arsip dinamis dilakukan untuk menjaga keautentikan, keutuhan, keamanan dan keselamatan arsip. Untuk dapat dipergunakan arsip harus diorganisir dan disimpan secara sistematis. Penyimpanan dilakukan untuk memelihara arsip tidak hilang dan rusak karena beberapa faktor.

3. Penyusutan Arsip

Penyusutan merupakan kegiatan pengurangan jumlah arsip dengan cara pemindahan arsip inaktif dari unit pengolah ke unit kearsipan. Pemusnahan arsip yang tidak memiliki nilai guna dan penyerahan arsip statis ke lembaga kearsipan.

Penyusutan arsip merupakan kegiatan pemindahan berkas surat dari penyimpanan pengolah berkas/arsip ke Arsip Nasional termasuk memusnahkan berkas surat yang tidak mempunyai nilai kegunaan dalam administrasi perkantoran (Wiyasa 2005, 165).

Menurut Undang-undang Nomor 43 Tahun 2009 penyusutan arsip adalah: Kegiatan pengurangan jumlah arsip dengan cara pemindahan arsip inaktif dari unit pengolah ke unit kearsipan, pemusnahan arsip yang tidak memiliki nilai guna, dan penyerahan arsip statis kepada lembaga kearsipan.

41 memusnahkan dan menyerahkan arsip sesuai dengan jadwal retensi arsip.

Dalam pengelolaan arsip dinamis terkandung didalamnya sumber daya vital yang sangat penting. Tanpa adanya pengelolaan arsip dinamis organisasi tidak dapat beroperasi tanpa menjaga keakuratan dan aksesibilitas dari arsip yang dimiliki. Pengelolaan arsip dinamis membantu menyediakan memori organisasi, merumuskan kebijakan, membuat keputusan yang sesuai, dan meningkatkan efisiensi. Sistem pengelolaan arsip dinamis yang terdapat pada suatu organisasi sebaiknya dilakukan secara terencana, menyeluruh dan terpadu. Hal tersebut dimaksudkan untuk memberikan kelancaran proses administrasi sehari-hari. Pengelolaan arsip ini dimaksudkan agar arsip dinamis memberikan manfaat bagi pencipta, penerima dan pemakainya.

Berdasarkan pernyataan diatas maka dapat dinyatakan bahwa pengelolaan arsip dinamis sebagai proses mengkoordinir pekerjaan secara efektif dan efisien untuk mempermudah pengguna arsip menemukan kembali informasiyang diperlukan dalam waktu yang tidak terlalu lama. Pengelolaan arsip dinamis juga memungkinkan upaya untuk pemeliharaan penyimpanan arsip. Pengelolaan arsip dinamis haruis dilakukan dengan sebaik mungkin agar arsip benar-benar menjadi pusat ingatan dan sumber informasi penting.

2.5.3.1Pemindahan Arsip

42 Retensi. Menurut Silvia (2014, 33) ada prosedur pemindahan arsip inaktif yaitu:

1. Inaktif

2. Pengelompokkan

3. Pendaftaran , pembuatan Daftar Arsip

4. Penataan, sesuai dengan Daftar Arsip dimasukkan ke dalam boks 5. Pemeriksaan, sesuai dengan JRA kapan menjadi Pembuatan Berita

Acara Pemindahan

6. Pelaksanaan pemindahan arsip

2.5.3.2Pemusnahan Arsip Dinamis

Pemusnahan arsip adalah tindakan atau kegiatan menghancurkan secara fisik arsip yang sudah berakhir fungsinya serta yang tidak memiliki nilai guna. Pemusnahan arsip dilakukan secara total sehingga tidak dapat lagi dikenal baik isi maupun bentuknya yaitu dilakukan dengan cara membakar habis, dicacah atau menghancurkan dengan bahan kimia.

Menurut Basuki (2003, 32) Ada 4 metode pemusnahan dokumen inaktif, yaitu :

1. Pencacahan

Metode ini lazim digunakan untuk memusnahkan dokumen dalam bentuk kertas dengan menggunakan alat pencacah yang dinamakan

shredden. Alat ini menggunakan berbagai metode untuk memotong,

menarik dan merobek kertas menjadi potongan-potongan kecil dimana hasil potongannya akan bervariasi mulai dari 0,8 cm sampai dengan 2,5 cm. Pencacah kertas berjenis gergaji lebih mahal dan beroperasi lebih perlahan daripada pencacah yang memotong langsung, sangat cocok digunakan untuk membutuhkan tingkat kerahasiaan yang tinggi. Jenis pencacah yang terakhir yaitu disintegrator yang menggunakan pemotong berputar, sehingga menghasilkan potongan dokumen berupa partikel kecil-kecil dan sangat sesuai untuk dokumen yang membutuhkan tingkat pengamanan yang tinggi.

2. Pembakaran

43 3. Pemusnahan Kimiawi

Metode ini memusnahkan dokumen dengan bahan kimiawi yang dapat melunakkan kertas dan melenyapkan tulisan. Bahan kimiawi yang digunakan ada beberapa jenis, tergantung pada volume dan jenis dokumen yang akan dimusnahkan.

4. Pembuburan

Metode ini merupakan metode yang ekonomis, aman, bersih, nyaman dan tak terulangkan. Dokumen yang akan di musnahkan dimasukkan ke dalam bak penampungan diisi air, kemudian dicacah dan dialirkan melalui saringan. Besar kecilnya saringan tergantung pada tuntutan keamanan dokumen. Hasil pembuburan berupa residu, kemudian dipompa ke hydraexcator yang memeras air sehingga hasilnya adalah lapisan bubur. Lapisan ini kemudian disirami air lagi lalu dibuang. Pembuburan banyak dilakukan oleh bank dan organisasi yang menuntut pengamanan yang tinggi.

Di dalam melakukan kegiatan pemusnahan arsip, Berdasarkan Keputusan Kepala Arsip Nasional RI No.9 Tahun 2012 tentang Pedoman Penyusutan Arsip Pada Lembaga-lambaga dan Badan Pemerintahan, terdapat beberapa tahap yang tidak boleh diabaikan, seperti :

1. Pemeriksaan

Pemeriksaan dilaksanakan untuk mengetahui apakah arsip-arsip tersebut benar-benar telah habis jangka simpannya atau habis nilaigunanya. Pemeriksaan ini berpedoman kepada Jadwal Retensi Arsip (JRA).

2. Pendaftaran

Arsip-arsip yang telah diperiksa sebagai arsip yang diusulkan musnah, harus dibuat daftarnya. Dari daftar ini diketahui secara jelas informasi tentang arsip-arsip yang akan dimusnahkan.

3. Pembentukan Panitia Pemusnahan

Jika arsip yang akan dimusnahkan memiliki retensi di bawah 10 tahun atau lebih, maka perlu membentuk panitia pemusnahan. Jika arsip yang akan dimusnahkan memiliki retensi di bawah 10 tahun, maka tidak perlu dibuat kepanitiaan, tetapi cukup dilaksanakan oleh unit yang secara fungsional bertugas mengelola arsip. Panitia pemusnahan ini sebaiknya terdiri dari anggota-anggota yang berasal dari unit pengelola arsip, unit pengamanan, unit hukum dan perundang-undangan, serta unit-unit lain yang terkait.

4. Penilaian, Persetujuan dan Pengesahan

44 keputusan pimpinan instansi yang bersangkutan sesuai dengan ketentuan hukum yang berlaku.

5. Pembuatan Berita Acara

Berita acara pemusnahan arsip merupakan salah satu dokumen pemusnahan arsip yang sangat penting. Karena itu setiap pemusnahan arsip harus dilengkapi dengan Daftar Pertelaan Arsip (DPA) dan Berita Acara ( BA), bahwa pelaksanaan pemusnahan dilakukan secara sah. Selain itu, juga berfungsi sebagai pengganti arsip yang dimusnahkan.

2.5.4 Pengorganisasian Arsip Dinamis

Pengorganisasian Arsip merupakan bagian dari proses penyusutan arsip. Dalam sistem pengorganisasian arsip, terdapat sistem yang dikenal dengan tiga azas yaitu:

1. Azas Sentralisasi

Azas sentralisasi merupakan proses pengelolaan arsip dinamis aktif yang dilaksanakan di satu ruangan sentral file untuk seluruh organisasi. Sistem pengelolaan arsip secara sentral ini hanya efisien dan efektif bila dilaksanakan pada kantor kecil. Adapun keuntungan dari azas sentralisasi adalah konsistensi dalam penemuan kembali arsip, pertanggung jawaban mudah diidentifikasi, arsip-arsip yang berhubungan disimpan bersama, mengurangi duplikasi, penggunaan ruang/tempat, peralatan, personil yang lebih baik, kemanan lebih terjamin dan mudah dipertanggungjawabkan. adalah pelaksanaan kegiatan pengelolaan kearsipan arsip bagi seluruh organisasi yang dipusatkan di satu unit kerja khusus yang lazim disebut Sentral Arsip. Sistem ini biasanya digunakan oleh organisasi yang tidak terlalu besar. Sedangkan kerugian dari azas sentralisasi ini adalah arsip hanya efisien dan efektif untuk orgnisasi yang sangat kecil, tidak semua arsip dapat disimpan dengan satu sitem penyimpanan yang seragam, unit kerja yang memerukan arsip akan memakan waktu lebih lama untuk memperoleh arsip yang diperlukan.

2. Azas Desentralisasi

45 perusahaan yang sudah besar. Selain itu permasalahan yang mungkin akan muncul dalam pelaksanaan azas desentralisasi ini adalah sulit mencapai keseragaman sistem untuk seluruh organisasi, akan tercipta banyak duplikasi, banyak membutuhkan sarana dan tenaga.

3. Azas Kombinasi Sentralisasi dan Desentralisasi

Kombinasi Sentralisasi dan Desentralisasi adalah pelaksanaan penggolongan arsip dengan cara menggabungkan kedua sistem untuk mengatasi kelemahan dari dua cara pengelolaan arsip. Menerapkan azas kombinasi ini adalah agar mengurangi duplikasi, memudahkan pengendalian dan kontrol, menetapkan personil yang benar-benar paham tentang kearsipan dan prosedur yang ditetapkan organisasi dan keseragaman sistem penyimpanan. Selain itu penerapan azas kombinasi ini akan timbul beberapa masalah yaitu arsip yang berhubungan tidak disimpan secara bersama-sama, dan peyimpanan prosedur organisasi bisa terjadi (Sugiarto, 2005, 21).

Menurut pendapat di atas dapat dinyatakan bahwa sistem pengorganisasian arsip terdapat 3 azas yaitu azas sentralisasi, azas desentralisasi dan azas kombinasi sentralisasi dan desentralisasi yang masing-masing azas memiliki keunggulan dan kekurangan sesuai dengan kebutuhan dari organisasi.

2.5.5 Sistem Penyimpanan Arsip Dinamis

Sistem penyimpanan arsip dinamis merupakan bagian terpenting dalam manajemen kearsipan yaitu pengaturan dan penyimpanan arsip aktif secara logis dan sistematis, menggunakan nomor, huruf atau kombinasi nomor dan huruf sebagai identitas yang bersangkutan ( Gunarto 1997, 19).

Penataan Arsip (filling system) adalah proses mengklasifikasikan dan mengatur arsip dalam suatu tatanan yang sistematis dan logis, serta menyimpannya dalam suatu tempat yang aman agar arsip tersebut dapat secara cepat di temukan saat dibutuhkan (Yatimah 2005, 167).

46 yang sudah disimpan dapat dilakukan dengan cepat apabila arsip tersebut diperlukan. Sistem penyimpanan arsip yang baik dan teratur mencerminkan keberhasilan suatu pengelolaan kegiatan di masa lalu, yang akan besar pengaruhnya terhadap pengembangan di masa mendatang. Menurut Sedarmayanti ( 2003, 68) tujuan penataan arsip (berkas) adalah:

a. Agar arsip dapat disimpan dan ditemukan kembali dengan cepat dan tepat.

b. Menunjang terlaksananya penyusutan arsip dengan berdaya guna dan berhasil guna.

Penataan arsip diperlukan untuk memudahkan penyimpanan dan penemuan kembali arsip setiap saat diperlukan dengan cepat dan tepat, sehingga perlu dilakukan penentuan metode penyimpanan atau sistem penataan arsip. Menurut Amsyah (2003) sistem penyimpanan arsip yaitu:

1. Sistem Abjad

Sistem abjad adalah sistem penyimpanan yang sederhana dan mudah dalam menemukan dokumen. Dokumen disimpan berdasarkan urutan abjad, kata demi kata, huruf demi huruf. Nama dapat terdiri dari dua jenis, yaitu nama orang dan nama tunggal. Sedangakan nama badan terdiri dari nama badan Pemerintah, Swasta dan Organisasi.

2. Sistem Nomor

Sistem penyimpanan arsip yang berdasarkan kode nomor sebagai pengganti dari nama orang atau nama badan disebut sistem nomor (Numeric Filling System). Pada sistem nomor terdapat 3 (tiga) unsur, yaitu file utama, indeks, dan buku nomor (buku registrasi/buku induk/buku besar).

3. Sistem Subjek

Sistem subjek adalah sistem penyimpanan dokumen yang berdasarkan kepada isi dari dokumen bersangkutan. Untuk dapat melaksanakan penyimpanan arsip berdasarkan sistem subjek, maka harus ditentukan terlebih dahulu masalah-malsah yang umumnya terjadia dalam setiap dokumen. Daftar Klasifikasi Subjek dapat dibagi menjadi dua jenis yaitu:

47 b. Daftar Klasifikasi Buatan Sendiri adalah daftar klasifikasi yang dibuat sendiri oleh perusahaan karena berdasarkan atas dari fungsi, kebutuhan, dan tugas. Daftar klasifikasi buatan sendiri terdapat dua urutan yaitu urutan kamus dan urutan ensiklopedia.

4. Sistem Geografis/Wilayah

Sistem geografis adalah sistem penyimpanan dokumen yang berdasarkan kepada pengelompokan menurut nama tempat, daerah atau wilayah tertentu. Sistem ini dikelompokan menjadi tiga yaitu:

a. Nama depan Negara

b. Wilayah Adminitrasi Negara c. Wilayah Adminitrasi Khusus

5. Sistem Kronologis/Tanggal/Urutan Waktu

Sistem penyimpanan kronologis adalah merupakan sistem penyimpanan warkat yang didasarkan kepada urutan waktu seperti tanggal, bulan,tahun, ataupun abad yang mana pada umumnya tanggal yang dijadikan pedoman.

Sistem yang digunakan pada penyimpanan warkat agar keudahan penyimpanan dapat diciptakan dari penemuan warkat yang sudah disimpan dapat dilakukan dengan cepat jika diperlukan ( Amsyah 2003, 71).

Berdasarkan pernyataan diatas bahwa sistem penyimpanan asip bertujuan untuk mudah ditemukan kembali saat diperlukan dalam waktu yang cepat dan tepat dengan menggunakan suatu sistem penyimpanan yang sesuai dengan kebutuhan organisasi.

2.6 Temu Balik Arsip Dinamis

48 mengidentifikasi, kemudia memanggil (retrievel) suatu dokumen dari suatu simpanan (file) sebagai jawaban atas permintaan informasi.

Sistem penyimpanan arsip merupakan sistem yang sangat penting dalam kegiatan kearsipan dimana arsip-arsip yang dimiliki cepat ditemubalikkan. Pada umumnya temu balik arsip dilakukan karena adanya permintaan. Permintaan dapat menyangkut berkasnya maupun terhadap informasinya. Itulah sebabnya berkas yang ada perlu diolah agar setiap permintaan terhadap informasinya dapat disediakan.

Sebagaimana diketahui bahwa penyimpanan dan penemuan kembali arsip dengan cepat dan tepat sangat erat hubungannya dengan sistem penataan atau penyimpanan arsip yang dipergunakan, serta tergantung dari kecekatan petugas arsip. Oleh sebab itu perlu diperhatikan tentang penentuan pemilihan sistem penataan atau penyimpanan arsip yang sesuai dengan kebutuhan organisasi.

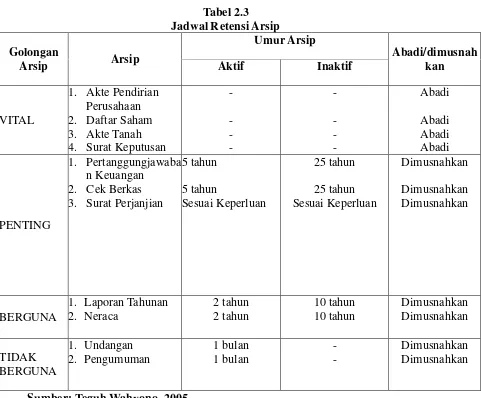

49 2.7 Jadwal Retensi Arsip (JRA)

Jadwal retensi arsip adalah daftar yang berisi tentang jangka waktu penyimpanan arsip yang dipergunakan sebagai pedoman penyusutan arsip. Penentuan jangka waktu penyimpanan arsip (retensi arsip) ditentukan atas dasar nilai guna tiap-tiap berkas.

Jadwal retensi arsip adalah jadwal pemindahan dan pemusnahan arsip sesuai dengan lama masing-masing jenis arsip disimpan pada file aktif, file inaktif, dan kemudian dimusnahkan zulkifli amsyah (2005,213).

Undang-Undang Kearsipan Nomor 43 Tahun 2009 menyatakan bahwa: Jadwal Retensi Arsip adalah daftar yang berisi sekurang-kurangnya jangka waktu penyimpanan atau retensi, jenis arsip, dan keterangan yang berisi rekomendasi tentang penetapan suatu jenis arsip dimusnahkan, dinilai kembali, atau dipermanenkan yang dipergunakan sebagai pedoman penyusutan dan penyelamatan arsip.

50 kedua, atau diarsipkan.

Tabel 2.3

Sumber: Teguh Wahyono, 2005.

Berdasarkan pernyataan diatas, maka dapat dinyatakan bahwa Jadwal Retensi Arsip adalah daftar yang memuat sekurang-kurangnya jenis arsip beserta jangka waktu

51 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif dengan pendekatan kualitatif. Penelitian deskriptif adalah suatu metode dalam meneliti status kelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa sekarang. Yang memiliki tujuan untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang di selidiki (Nazir 2011, 54).

Menurut (Mukhtar 2010, 30) penelitian kualitatif adalah "prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang dan prilaku yang dapat diamati".

3.2 Lokasi dan Waktu Penelitian

Lokasi penelitian ini dilaksanakan di PT. Bank XXX Medan, jalan Dr.Mansyur Kota Medan. Adapun waktu yang dilakukan untuk melakukan penelitian ini dimulai dari bulan Desember 2014 sampai dengan April 2015.

3.3 Karakteristik Informan

52 Informan dalam penelitian ini adalah 1 (satu) orang pegawai bidang kearsipan sebagai informan kunci dan 1 (satu) orang penyelia layanan nasabah. Peneliti mengumpulkan informasi dengan teknik pengumpulan data melalui wawancara terhadap pihak-pihak yang berhubungan langsung dengan pengelolaan arsip nasabah pada PT. Bank XXX Medan.

3.4 Data dan Sumber Data

Sumber data adalah segala sesuatu yang dapat memberikan informasi mengenai data. Berdasarkan sumbernya, data dibedakan menjadi dua, yaitu data primer dan data sekunder.

1. Data primer yaitu data yang diperoleh langsung dari hasil wawancara dan pengamatan langsung dari narasumber atau informan yang dianggap berpotensi dalam memberikan informasi yang relevan dan sebenarnya di lapangan

53 3.5 Prosedur Pengumpulan Data

Prosedur penelitian adalah tahap-tahap dan kegiatan tindakan yang dilakukan dalam proses penelitian sesuai dengan tujuan yang ingin dicapai. Data yang diperlukan dalam penelitian ini dikumpulkan dengan cara studi pustaka, observasi dan wawancara mendalam.

1. Wawancara

Wawancara yang dilakukan dalam penelitian ini adalah wawancara yang mendalam melalui wawancara tidak terstruktur yaitu perumusan dan uruutan dapat lebih bebas sehingga lebih dapat mengikuti alur pembicaraan dari informan. Peneliti melakukan wawancara mengenai pengelolaan arsip dinamis dengan pegawai bidang kearsipan dan kepala penyelia layanan nasabah beradasarkan pedoman wawancara yang telah dipersipakan.

2. Observasi

54 3. Studi Dokumen

Studi dokumen merupakan teknik yang dapat digunakan dalam pengumpulan data selain wawancara dan observasi. Studi fokumen merupakan pencarian sumber-sumber tertulis yang di jadikan sebagai landasan teori yang bertujuan untuk memperluas analisis data. Kelengkapan data yang dibutuhkan yaitu melalui buku, artikel, jurnal dan sumber kelengkapan data ini merupakan dokumen resmi yang bersifat umum yaitu seperti undang-undang dan buku yang membahas tentang pengelolaan arsip

3.6 Analisis Data

Data yang sudah diperoleh dari hasil wawancara berupa jawaban dari informan akan disortir terlebih dahulu untuk mempermudah dalam analisis data dan dihubungkan serta dibandingkan satu dengan yang lainnya.

Analisis data dalam penelitian kualitatif dari beberapa alur kegiatan adalah:

1. Reduksi Data

55 menyangkut masalah pengelolaan arsip di BNI mulai dari penyimpanan arsip hingga temu balik arsip.

2. Penyajian Data

Dalam proses penyajian data peneliti menyajikan data secara jelas dan singkat untuk memudahkan dalam memahami masalah yang berkaitan tentang pengelolaan arsip pada PT. Bank XXX , baik secara keseluruhan maupun bagian-bagian penyajian data dalam penelitian ini peneliti paparkan dengan teks yang bersifat naratif.

3. Verifikasi Data

Dari proses pengumpulan data, peneliti mulai mencatat semua fenomena yang terjadi pada keadaan yang ada BNI, mencari penjelasan terhadap pengelolaan arsip, melihat sebab akibat yang terjadi sesuai dengan masalah penelitian ini. Dari berbagai aktifitas tersebut, peneliti membuat kesimpulan berdasarkan data-data yang di temukan. Kesimpulan-kesimpulan yang ada kemudian di verifikasi untuk menguji ataupun memeriksa akurasi yang telah dikumpulkan dalam proses penelitian ini berlangsung.

3.7 Keabsahan Data

56 Metode triangulasi merupakan salah satu metode yang paling umum dipakai dalam uji validitas penelitian kualitatif, triangulasi dilakukan berdasarkan wawancara dengan informan dan observasi oleh penulis dalam mengamati kejadian fakta yang terdapat di lapangan. Teknik pengumpulan data juga dilakukan untuk melengkapi data primer dan sekunder. Wawancara dan observasi dilakukan sebagai data primer yang berkaitan dengan informasi yang didapat dari kebijakan pihak PT. Bank XXX Medan dalam pengelolaan kearsipan.

6. Triangulasi Data

Menggunakan berbagai sumber data seperti dokumen, hasil wawancara dan hasil observasi yang peneliti lakukan pada PT. Bank XXX Medan.

7. Triangulasi Teori

Penggunaan berbagai teori untuk memastikan bahwa data yang dikumpulkan sudah memenuhi syarat. Triangulasi teori membahas suatu permasalahan yang sedang di kaji. Seperti sistem penyimpanan arsip, pengelolaan arsip dinamis, juga sistem temu balik arsip yang telah di jelaskan pada bab II untuk di pergunakan untuk menguji hasil data yang sudah terkumpul.

8. Triangulasi Metode

58 BAB IV

HASIL DAN PEMBAHASAN

4.1 Karakteristik Informan

Informan dalam penelitian ini adalah Penyelia Layanan nasabah dan karyawan bidang kearsipan pada PT. Bank XXX Medan di Jalan Dr.Mansyur. Peneliti melakukan wawancara dengan 2 (dua) orang informan. Adapun karakteristik dari para informan tersebut dapat dilihat pada Tabel 4.1 berikut:

Tabel 4.1: Karakteristik Informan

Kode Sumber Pendidikan Jabatan

I1 Informan I STM Pegawai Arsip

I2 Informan II S1 Penyelia Layanan Nasabah

Wawancara dilakukan dengan melalui perkenalan dan pendekatan terlebih dahulu, kemudian menjelaskan maksud dan tujuan pada penelitian yang akan dilakukan melalui wawancara. selanjutnya meminta waktu dan kesediaannya untuk diwawancarai. Wawancara berlangsung secara informal, dimana wawancara dilakukan berdasarkan pedoman wawancara dan pelaksanaan wawancara dalam suasanan dan kondisi yang bersifat alamiah, apa adanya, dan tidak diatur sedemikian rupa untuk tujuan tertentu, begitu juga dengan bahasa yang digunakan adalah bahasa informal. Dalam melakukan wawancara peneliti menetapkan Bapak Arif Hidayat sebagai Informan Pertama (I1), Bapak Arif Hidayat bertugas sebagai

59 peneliti menetapkan Bapak Nurhadi, Bapak Nurhadi bertugas sebagai Penyelia Layanan Nasabah PT. Bank XXX Medan.

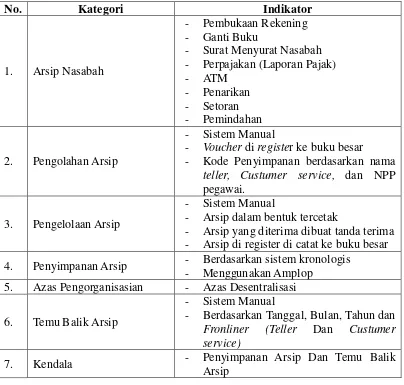

4.2 Kategori

Berdasarkan hasil wawancara, peneliti menyusun sebuah kerangka awal analisis sebagai acuan dan pedoman. Dengan pedoman ini, peneliti membaca kembali transkip wawancara lalu melakukan coding, memilih data yang relevan dengan judul penelitian sehingga menghasilkan beberapa kategori, yaitu yang termasuk kedalam arsip nasabah, pengolahan arsip nasabah, pengelolaan arsip nasabah dinamis aktif, penyimpanan arsip nasabah dinamis aktif, azas pengorganisasian arsip nasabah dinamis aktif, temu balik arsip nasabah dinamis aktif dan kendala dalam pengelolaan arsip nasabah dinamis aktif.

4.2.1 Arsip Nasabah