ANALISIS FAKTOR-FAK.TOR INTERNAL Jl.AN EKSTERNAL

YANG MEMPENGARUIII PENETAPAN MARGIN

MURABAifAH

UNTUK PROD UK PEMJ3IAYAAN PEMILIKAN

RUMAH (PPR) SY ARIAH

(Studi Kasus PT. Bank Syariah Ma111diri)

Skripsi

Universitas Islam Negeri

L LAH """', '""""

'l(7wwii:dge,

Integrity

Oleh:

k4a5.lfikasi : ... '° ... .

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

ANALISIS FAKTOR-FAKTOR INTERNAL DAN EK.STERNAL YANG

MEMPENGARUHI PENETAPAN MARGIN MURA.BAHAH UNTUK

PROD UK PEMBIAYAAN PEMILIKAN RUMAH (PPR) SY ARIAH (Studi Kasus PT. Bank Syariah Mandiri)

----Skripsi [ UIN SYAHID J.1\KARTA -;;;;PIJSTAKAAN UTAMA

Diajukan kepada Fakultas Ekonom1 dan

Ilmli

Sosiaf-Untulc Memenulii Syarat-syarat Meraih Gelar Sarjana EkonomiPembimbing I

Oleh:

Achmad Ridho NIM: 105081002460

Di Bawah Bimbingan

Pembimbing II

セGj@

Prof. Dr. Abdul Hamid, MS

NIP: 195706171985031002 ,/"NIP:

セBセ[@

197701222003121001JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SY ARIF HllDA YATULLAH JAKARTA

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini selasa Tanggal 6 Bulan Oktober Tahun Dua Ribu Sembilan telah dilalukan Ujian Komprehensif atas nama Achmad Ridho NIM: 105081002460 dengan Judul Skripsi "ANALISIS FAKTOR-FAKTOR INTERNAL DAN

EKSTERNAL YANG MEMPENGARUHI PENETAPAN MARGIN

MURABAHAH UNTUK PROD UK PEMBIA Y AAN PEMILIKAN RUMAH (PPR) SY ARIAH" (Studi Kasus PT. Bank Syariah Mandiri). Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 6 Oktober 2009

Tim Penguji Ujian Komprchensif

セaZセ@

Herni Ali HT, SE, MM Ketua PengujiProf. Dr. Abdul Hamid, MS Penguji Ahli

ANALISIS FAKTOR-FAKTOR INTERNAL DAN EKSTERNAL YANG

MEMPENGARUHI PENETAPAN MARGIN MURABAHAH UNTUK

PRODUK PEMBIAYAAN PEMILIKAN RUMAH (PPR) SYARIAH (Studi Kasus PT. Bank Syariah Maud.iii)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelair Sarjana Ekonomi

Pembimbing I

Oleh

Achmad Ridho

NIM: 105081002460

Di Bawah Bimbingan

Pembimbing II

Prof. Dr.Abdul Hamid, MS

NIP: 195706171985031002

Ali!t aini Le M Si

セャBヲGャYWWPQRRRPPSQRQPPQ@

Penguji Ahli

<'(..

ff

Prof. Dr. Ahmad Rodoni, MM[

NIP: 196902032001121003

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SY ARIF HIDA YATULLAH JAKARTA

I.

DAFTAR RIWAYAT HIDUP

Identitas Pribadi

I. Nama

2. Tempat/Tanggal Lal1ir

3. Jenis Kelamin

4. Ag am a

5. Telepon

6. E-mail

7. Alamat

: Aclunad Ridho

: Sumenep 30 November 1984

: Laki-lald

: Islam

: (021) 4408776/081906335551

: Idho herlino@yahoo.com

: JI. Tipar Cakung Sukapura

Rt/Rw 007/003 No. 24 Kee.

Cilincing Jakmia-Utara

II. Pendidikan

I. SDN 02 Pagi Sukapura

2. SMPN 231 Jakarta-Utara

3. MA Darussalam Jawa-Timur

Tahun 1993-1998

Tahun 1998-2001

Talmn 2001-2004

4. Falrnltas Ekonomi dan Ilmu Sosial UIN Jakarta Tahun 2005-2009

III.Pengalaman Organisasi

I. BEM FEIS

2. PMII

IV.Motto

: Bemj Manajemen LSO 2006-2007

: Bemj ManajemenKabid.12007-2008

: Wakil Seketaris Umum Komisaridt

Fakultas Ekonomi 2008-2009

I. "Sekali Hidup Hiduplal1 ya11g Berarti, Maksimalka11 Segala

Kemampuan ya11g Ada untuk Mencapai Cita-Cita".

2. "Apa Bila Ada Kemauan Pasti Ada Jalan untuk Menggapainya

Abstract

This research aim to analyse the factors influence determining of margin murabahahfor the House Product Financing (PPR) syariah. This research in the PT. Bank Syariah Mandiri.

Murabahah financing is represent by syariah banking to financing various productive and consumptive sector using service of syariah banking. One of them is to requirement of house purchasing. PT Bank Syariah Mandiri as biggest syariah banking jn Indonesia also come into this sector. The contract used in this financing is Murabahah scheme. As a business institute which also profit oriented PT. Bank Syariah Mandiri also determine the profit margin from all client using service of house ownership financing. The factors determine of the margin murabahah financing in this research use the data of secunder and Confirmatory Factor Analysis (CFA) method to test the internal variable laten factor and accurate factor eksternal by unidimensional, precisely and explainable consistence by indicators as which conception.

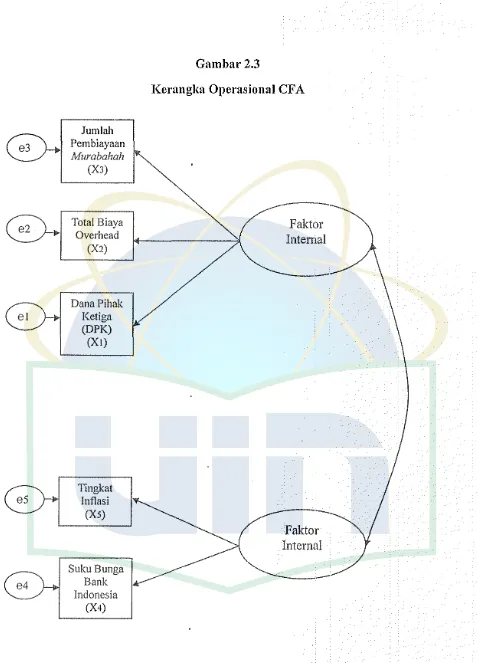

Result of research indicate that internal factor variable and exsternal factor that influence significancy to determine profit murabahah financing is Saving (XI), Total Cost Overhead (X2), Total of Murabahah Financing (X3), and BI Rate (X4). While inflation does not influence significancy to profit margin of murabahah financing at PT. Bank Syariah Mandiri.

Abstrak

Penelitian mt bertujuan untuk menganalisis faktor-faktor yang mempengarnhi penetapan margin: murabahah untuk produk pembiayaan rumah (PPR) syariah. Penelitian ini dilakukan pada Bank Syariah Mandiri.

Pembiayaan murabahah merupakan pembiayaan yang dikeluarkan oleh perbankan syariah untuk membiayai berbagai sektor konsumtif clan produktif yang menggunakan layanan clan jasa bank syariah. Salah satunya adalah untuk kebutuhan pembelian rumah. PT Bank Syariah Mandiri selaku bank syariah terbesar di Indonesia juga masuk ke dalam sektor ini. Akad yang digunakan dalam pembiayaan ini adalah akad Murabahah. Sebagai sebuah J.embaga bisnis yang juga berorientasi pada profit maka PT Banlc Syariah Mandiri juga menetapkan margin keuntungan dari para nasabah yang menggunakan jasa pembiayaan pemilikan rumah. Yang menjadi pertanyaannya adalah faktor apa saja yang mempengaruhi penetapan margin murabahah tersebut. Penelitian mt menggmiakan data sekunder dan metode Confirmatory Factor Analysis (CFA) untuk menguji variabel laten faktor internal clan faktor eksternal yang diteliti secara unidimensional, tepat clan konsisten dapat dije!askan oleh indikator-indikator sebagaimana yang dikonsepsikan.

Dari hasil penelitian ditemukan bahwa variabel faktor internal dan faktor eksternal yang signifikan mempengaruhi penetapan margin murabahah yaitu Dana Pihak J..<.etiga (XI), Total Biaya 0\<erhead (X2), Jumlah Pi;mbiayaan Murabahah (X3), clan Suku Bunga Ba11k Indonesia (X4). Sedangkan yang tidak signifikan mempengaruhi penetapan margin murabahah yaitu Tingkat Inflasi (XS) di Banlc Syariah Mandiri.

KATA PENGANTAR

I"*'")\ セIi@ .&I i"f'.U.." __,

Puji dan syukur hamba panjatkan kehadirat Allah SWT yang telab memberikan rabmat serta hidayab-Nya yang memberikan jalan kemudaban dan keteguhan hati dari kesukaran, sehingga penulisan skripsi tepat pada waktunya.

Shalawat serta salam tercurahkan kepada Nabi Muhammad SAVI, beserta segenap keluarga, sababat dan bahkan umatnya, Insya Allah dan mudab-mudaban kita ada didalamnya serta mendapat Syafaat dari-nya.

Skripsi yang berjudul "Analisis Faktor-faktor Inte:mal dan Eksternal yang Mempcngaruhi Pcnctapan Margin Murabahah Untuk Produk Pcmbiayaan Pemilikan Rumah (PPR) Syariah (Studi. Kasus PT. Bank Syariah Mandiri)" dapat penulis selesaikan tepat pada waktunya. Skripsi ini saya susun dalam rangka memenuhi salab satu syarat untuk meraih gelar Sarjana (SI) pada jurusan Manajemen Perbankan di Fakultas Ekonorni dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullab Jakarta.

Sepenuhnya penulis menyadari babwa dalam penulisan skripsi ini masih banyak kekurangan akibat dari keterbatasan penulis. Dan pe:nulis juga menyadari skripsi ini juga tidak lepas dari bantuan dan motivasi berbagai pihak. Oleh karena itu, penulis ingin mengucapkan banyak teriina kasih kepada:

1. Bapak Prof. Dr. Abdul Hamid MS selaku Dekan Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri SyarifHidayatullab Jakarta.

2. Bapak Prof. Dr. Ahmad Rodoni MM selaku Pemba:ntu Dekan Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullab Jakarta.

4. Bapak Indo Yama SE, MAB selaku Kepala Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

5. Untuk para Dosen Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta, staff akademik, karyawan dan petugas perpustakaan, terima kasih, semoga Allah SWT memberikan rahmat dan hidayah-Nya.

6. Kedua orang tua penulis Ibunda Hj. Siti Aminah dan Ayahanda H. Rahmat Abdullah tercinta yang telah memberikan dukungan dan doa yang tidak terbatas oleh ruang dan waktu kepada Ananda Achmad Ridho, semoga Allah SWT selalu memberikan kesehatan dan kebahagiaan dunia akliirat, serta kelak memberikan kekuatan bagi penulis untuk dapat membalas segala jasa-jasa yang telah diberikan.

7. Adik-adikku Akhmal Junmiadi, Dewi Triwijayati, Elly Fajri dan Pipit Nuraijah yang turut memberikan dukungan dan doa yang begitu tulus kepada kakanda Achmad Ridho, semoga Allah SWT memberikan kemudahan dan kebahagian kepada adik-adikku tersayang.

8. Untuk My Lovely (N3y) yang selalu memberikan motivasi, semangat dan doa yang tak terhingga kepada penulis, semoga kasih sayang yang diberikan selalu kekal dan abadi.

9. Teman senasib dan seperjuangan di manajemen perbankan; Abu Bakar Siddiq, Abdul Rasyid, Yoko Isti, Anwar Irhamsyah, Najahi, Taupan, Wita Pe1tiwi, Irma Apriyanti, Anis Fachriyah, Rahma, Lutfah serta yang tidak penulis sebutkan namanya namun terukir dihati.

namun terukir dihati, terima kasih atas kebaikan kalian semoga kita slalu menjalin silaturohmi dan tetap kompak abis sampai akhir zaman.

11. Untuk teman-teman kostan : Dicky, Anjar, Ocheed, Toni, Miman, Galank, Tiar, Heru, Ucup, Siddiq, Manan, Bukhori dan Opick yang slalu menciptakan argument-argument kehidupan serta membantu dalam proses penulisan skripsi ini, semoga Tuhan membalas kalian dengan segala kebaikan. Amin.

Akhimya, penulis menyadari bahwa skripsi ini jauh dari sempuma. Oleh karena itu, penulis mengharapkan kritik dan saran yang bersifat membangun untuk pencapaian yang lebih baik.

Jakarta, Nopember 2009

DAFTARISI

LEMEAR PENGESAHAN ... i

DAFTAR RIWAYAT HIDUP ... ii

ABSTRACT ... iii

ABSTRAK ... iv

KATA PENGANTAR ... v

DAFTAR ISi ... viii

DAFTAR TABEL ... : ... xii

DAFTAR GAMBAR ... xiii

'DAFTAR DIAGRAM ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 10

C. Tujuan dan Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA ... 13

A. Pengertian Bank Syariah ... : ... 13

B. Operasional Bank Syari.ah ... 16

1. Penghimpunan Dana (Founding) ... 16

2. Penyaluran·Dana (Financing) ... 20

C. Tujuan dan :'>trategi Usaha Bank Syariah ... 26

D. Statement Kebijakan Moneter ... 27

E. Metode Penetapan Harga ... 3 3 1. Cost-Plus Pricing ... 33

2. lvfarked-Based Pricing ... 33

3. Contribution pricing ... 33

F. Margin Murabahah ... 34

1. Mark-up Pricing ... 35

4. Value Pricing ... 36

G. Pengertian dan Fungsi Rumah ... 41

1. Aspek Penting Rumah ... 41

2. Permintaan dan Penawaran Rumah ... 44

3. Berbagai Kebijakan Tentang Rumah ... 46

4. Kebijakan yang Dilakukan Untuk Membantu Masyarakat ... 48

H. Penelitian Terdahulu ... 49

I. Kerangka Pemikiran ... 51

J. Hipotesis Penelitian ... 54

BAB III METODE PENELITIAN A. Ruang Lingkup Penelitian ... 55

B. Metode Penentuan Sampel ... 55

C. Metode Pengumpulan Data ... 56

D. Metode Analisis Data ... 57

1. Metode Confirmatory Factor Analys (CF A) ... 59

a. Menguji Model Pengukuran !) Uji Kesesuaian Model: Uji Unidimensionalitas ... 60

2) Uji Koefisien Bo bot Faktor: Uji V a!iclitas dan Reliabilitas Indikator ... 61

b. Validitas Konstruk ... 62

1) Convergent Validity ... 62

2) Variance Extracted ... 63

3) Construct Reliability (CR) ... 64

4) Discriminant Validity ... 64

E. Operasional V ariabel Penelitian ... 65

BAB IV ANALISIS DAN HASIL PENELITIAN A. Gambaran Umum Objek Penelitian ... 67

1. Sejara!1 Singkat Perusahaaan ... 67

2. Visi & Misi ... 70

B. Penemuan dan Pembahasan ... 91

I. Analisis Faktor Konfirmatori (Confirmatory Factor Analysis/CF A) ... 91

a. Menguji Model Pengukuran 1) Uji Kesesuaian Model : Uji Unidimensionalitas ... 92

2) Uji Koefisien Bobot Faktor: Uji Validitas dan Reliabilitas Indikator ... 92

b. Validitas Konstrnk ... 96

1) Convergent Validity ... 96

2) Variance Extracted ... 96

3) Construct Reliability (CR) ... 98

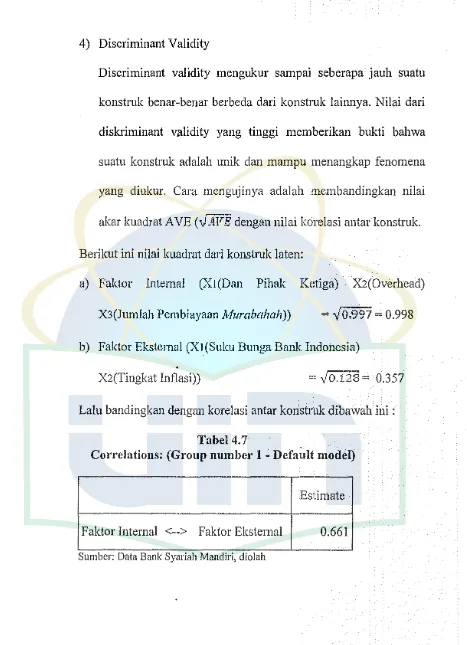

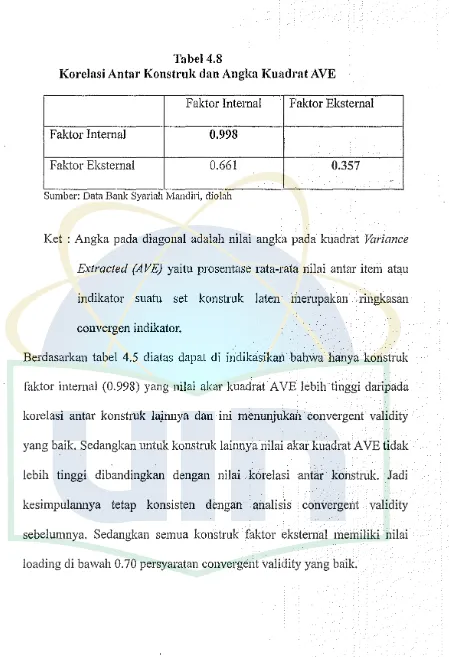

4) Discriminant Validity ... 10

C. Interpretasi Hasil ... 103

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 104

B. Implikasi ... 105

DAFTAR PUSTAKA ... 106

Nomor

4.1

4.2

4.3

4.4

4.5

4.6

4.7

4.8

DAFTAR TABEL

Keterangan Ha lam an

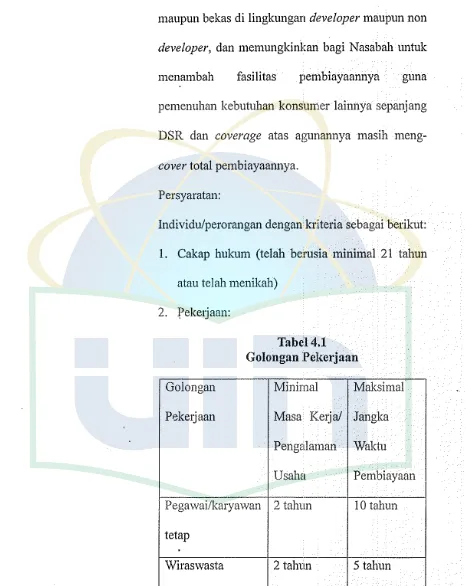

Golongan Peke1jaan ... 78

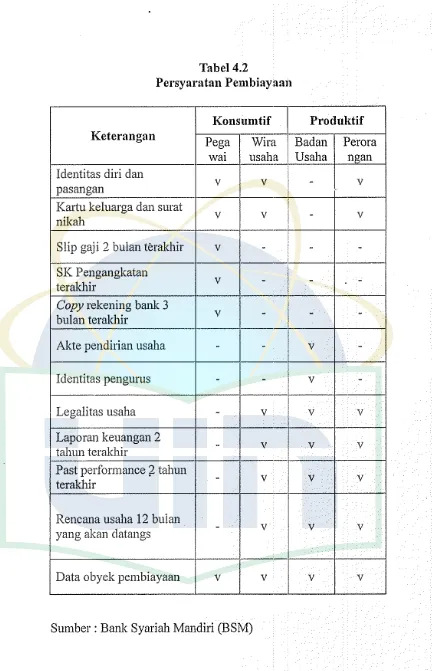

Persyaratan Pembiayaan ... 89

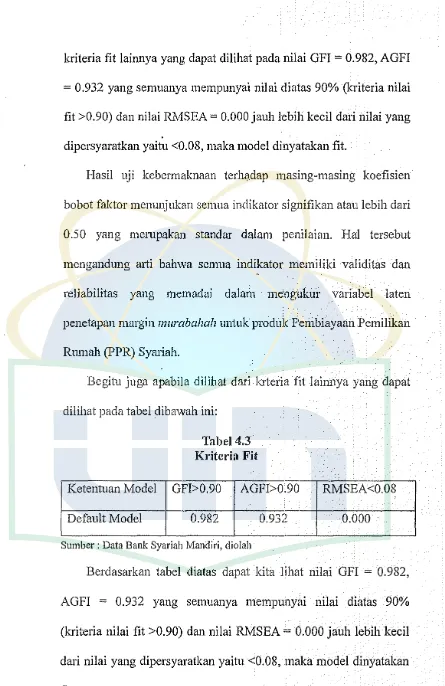

Kriteria Fit.. ... 94

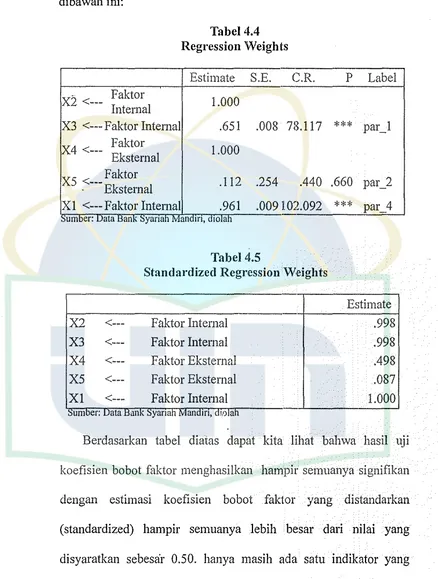

Regression Weights ... 95

Standardized Regression Weights ... 95

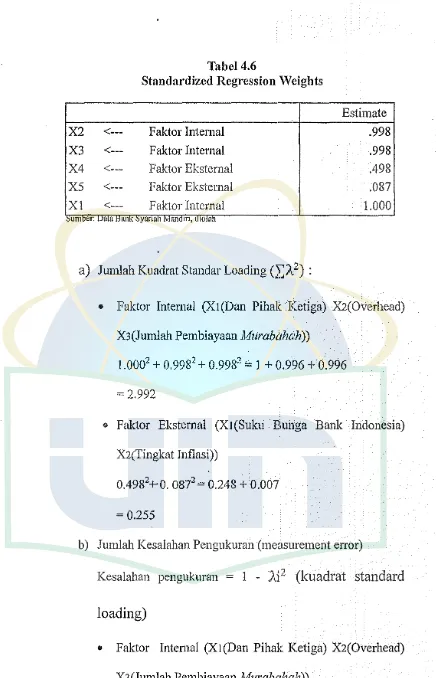

Standardized Regression Weights ... 97

CoJTelations ... 101

Nomor

2.1

2.2

2.3

DAFT AR GAMBAR

Keterangan Ha la man

Skema Pernbiayaan KPR Syari' ah ... 21

Kerangka Pernikiran ... 52

DAFTAR DIAGRAM

Nomor Keterangan Halaman

DAFTAR LAMPIRAN

Nomor Keterangan

6.1 Variable Summary (Group number!)

6.2 Sample Moments (Group number!)

6.3 Estimates (Group number 1 - Default model)

6.4 Minimization History (Default model)

6.5 Pairwise Parameter Comparisons (Default model)

BABI

PENDAHULUAN

A. Latar Belakang Penelitian

Perkembangan perbankan syariah di Indonesia hingga saat ini ,, menunjnkkan hasil yang menggembirakan. Semenjak tahun 1992 hingga sekarang ini pada talmn 2009 telah berdiri 3 bank umum syariah dan 21 bank konvensional yang membuka unit usaha syariah serta 105 Bank Perkreditan Rakyat Syariah. Pangsa pasar perbankan syariah sendiri pada awal tahun 2009 ini, ini telah mencapai 1,8 % dari total pangsa pasar perbankan di Indonesia. Diharapkan pada akhir tahun 2009 pangsa pasar perbankan syariah sudah mencapai 5% dari total pangsa pasar perbankan nasional. (www.bi.go.id)

masyarakat dengan imbalan tingkat suku bunga tabungan dan deposito yang

tinggi, bahkan ada yang mencapai 73%. Di lain pihak, tingkat suku bunga

!credit hanya mencapai batas 35%. Bahkan dalan1 kenyataannya tidak ada

yang mencapai nilai sebesar itu, karena rata-rata bank konvensional hanya

berani memberikan _kredit dengan tingkat bunga maksimal 30,74%. Yang

te1jadi akibatnya adalah bencana bagi perbankan konvensional karena adanya

spekulasi yang tinggi di kalangan masyarakat untuk mempercayakan dana

mereka dikelola oleh perbankan konvensional dengan harapan akan

mendapatkan bunga yang tinggi, sementara bank sendiri tidak diizinkan untuk

memberikan kredit dengan bunga tinggi kepada masyarakat.

Hal inilah yang mengakibatkan banyak perbankan konvensional

mengalami kesulitan keuangan dan mengakibatkan te1jadinya negative spread

yang sedemikian besar di perbankan konvensional yang pada akhirnya telah

mengakibatkan tingginya biaya modal bagi sektor usaha yang berakibat

merosotnya kemampuan usaha sektor produksi. Kualitas asset perbankan turun

secara drastis. Sementara di saat itu pula dalam rangka bertahan hidup jajaran

perbankan konvensional berusaha untuk terus menarik dana-dana masyarakat

dengan memberikan imbalan yang tinggi kepada para deposan mereka sesuai

dengan tingkat suku bunga pasar. Akan tetapi, ha! ini menimbulkan dampak

negatif kepada sektor riil dan industri karena perbankan konvensional

menghindari untuk memberikan kredit dengan bunga rendah kepada sektor

tersebut. Ini mengakibatkan industri dan sector produksi mengalami

kemampuan daya saing usaha pada sektor produksi. Dalam masa tersebut justru perbankan syariah dapat menunjukkan kine1ja yang relatif baik di bandingkan dengan lembaga perbankan konvensional. Hal ini dapat dilihat dari relatif lebih rendahnya penyaluran pembiayaan yang be1masalah (non pe1forming financing) pada bank syarial1 dan tidak terjadinya negative spread dalam kegiatan operasionalnya. Hal tersebut dapat dipahami mengingat tingkat pengembalian pada bank syarial1 tidak mengacu pada tingkat suku bunga tabungan dan deposito yang telah ditetapkan oleh Bank Indonesia karena perbankan syariah tidalc menganut sistem bunga dan pada akhirnya dapat menyediakan dana investasi dengan "biaya" yang relatif lebih rendal1 kepada masyarakat.

Pengalaman historis itulah yang pada akhirnya memberikan harapan kepada masyarakat akan perkembangan perbankan syarial1 di Indonesia sebagai suatu alternative dalan1 dunia perbankan nasional yang lebih bisa memberikan harapan bagi kalangan masyarakat.

hasil. Dengan menyamakan bnnga sama dengan riba, maka para pengannt konsep awal perbankan syariah pada dasarnya percaya bahwa setiap kenntnngan yang hasilnya telah ditentnkan terlebih dahnlu se1ia diperoleh dari pinjaman yang diberikan sama dengan riba. Berdasarkan pandangan inilah maka perbankan syariah sama sekali tidak diizinkan nntuk menerima segala bentnk kenntungan yang ditetapkan terlebih dahulu atas modal dalam suatn transaksi pinjam meminjam, kredit, atanpun hntang pintang maupun transaksi yang berbentuk pembiayaan. Selain transaksi yang berbasis pada profit and loss sharing, perbankan syariah juga menerapkan transaksi yang berbasis pada perdagangan dengan konsep mark up atas harga beli untuk mendapatkan keuntnngan atau pembiayaah mnrabahah serta dengan transaksi yang berdasarkan jasa atau fee based income yang dikenal dengan nama wakalah atau kafalah ataupun rahan.

menunjukkan pembiayaan dengan akad murabahah mencapai 62% dari total pembiayaan yang ada di perbankan syariah, sementara pembiayaan mudharabah dan musyarakah yang diberikan hanya sekitar 30% dari total pembiayaan yang ada. Dari. fakta ini dapat dilihat bahwa rata-rata para pengelola perbankan syariah masih sangat memperhatikan aspel( kehati-hatian dalam pembiayaan mudharabah sehingga basil yang diperoleh tidak maksimal. (www.bi.go.id)

Dari data statistik perkembangan perbankan syariah, エ・イャゥィ。セ@ bahwa v

pembiayaan yang berbasis profit loss sharing (PLS) sehingga keuntungan bank yang terbesar juga berasal dari keuntungan murabahah.

Murabahah juga populer karena saat ini terlihat bahwa jajaran perbankan syariah cenderung ingin memperoleh pendapatan yang tetap (fixed income) dari tingkat margin murabahah yang telah ditentukan didepan tersebut, sehingga bank syariah sebagai mudharib dapat memberikan nisbah bagi hasil yang cukup menarik bagi para shahibul ma!, yaitu para deposan dan penabung mudharabah. Semakin tinggi margin yang diminta bank kepada nasabah pembeli (murabahah) berarti semakin besar pula pendapatan bank syariah yang dapat dibagikan kepada para shahibul-malnya. Pada gilirannya sumber dana mudharabah yang dapat dihimpun dapat dipertahankan jumlahnya malah diharapkan semakin meningkat.Selain itu, saat ini para bankir perbankan syariah セ。ュー。ォョケ。@ masih sangat berhati-hati dalam mengivestasi dananya pada pembiayaan mudharabah dan musyarakah. Keraguan ini terjadi karena tingginya risiko yang dihadapi bank syariah terutama tingkat kejujuran dari para mudharib atau mitra, "ditambah lagi kondisi sektor riel yang masih belum pulih dari krisis ekonomi clan moneter.

Menurut (Hatief,2002:8) selain berbagai alasan tersebut di atas, penyebab rendahnya proporsi pembiayaan bagi basil (PLS) antara lain adalah : • Kompetensi snmber daya insani perbankan syariah yang masih rendah

untuk melakukan investasi pola bagi basil.

• Ketidaktersediaan informasi kinerja bisnis yang mendalam untuk setiap sektor industri yang menjadi target investasi. Ini mengakibatkan pihak

\_,,·

sangat krusial. Akan tetapi, dalam kondisi pasca krisis sekarang ini, berbagai

bank yang biasa menyalurkan kredit kepemilikan rumah sangat sulit untuk

memasarkan produknya tersebut karena mereka juga sulit untuk mendapatkan

dana murah untuk kepentingan jangka panjang. Hal itulah yang dicoba

disiasati oleh perbankan syariah untuk memberikan ha! yang sama dengan

KPR yang diberikan oleh bank konvensional dengan nama Pembiayaan

Pemilikan Rumah. Masulmya perbankan syariah ke dalam sektor ini karena

perbankan syariah memiliki ·peran dalam sektor riil. Prospek pembiayaan

pemilikan rumah ini sendiri sangat besar mengingat banyak sekali kalangan

masyarakat yang ingin memiliki rumah dengan menggunakan transaksi yang

sesuai dengan landasan syariah. Berdasarkan data yang ada, nilai kapitalisasi

pasar di sektor properti saja sudah mencapai angka Rp 49 trilyun, dengan 57%

diantaranya berasal dari sektor perumahan. Apalagi sektor properti memiliki

karakter produk yang secara alan1iah sesuai untnk mendnkung bisnis yang

sesuai dengan syariah, karena secara syariah dibolehkan dan berkaitim dengan

pemenuhan kebutuhan hidup · yang mendasar dari umat manusia. Disinilah

besarnya peranan perbankan syariah untuk menangkap peluang tersebut.

(www.Bicararumah.com)

Menurut Mohamad Haykal (Jurnal:2005) Selain itu juga terdapat

beberapa alasan terjunnya pembiayaan perbankan syariah ke dalam sektor

perumahan dan prope1ii, yaitu

1. Besarnya pasar perumahan nasional.

perumahan pada ォャュセオウョケ。@ sangat memberikan nilai tambah bagi perkembangan perbankan syariah.

Berdasarkan latar belakang diatas dan mengacu pada penelitian sebelumnya, maka penulis tertarik untuk meneliti lebih lanjut apakah variabel-variabel atau indikator-indikator pada penelitiian sebelumnya merupakan indikator yang valid sebagai pengukur konstruk laten. Dengan kata lain apakah indikator-indikator tersebut ukuran undimens.ionalitas dari suatu kontruk laten. Dengan demikian penelitian ini memilih judul "Analisis Faktor-faktor Eksternal dan Internal yang Mempengaruhi Penetapan Margin Murabahah Untuk Produk Pcmbiayaan Pemilikan Rumah (PPR) Syariah (Stu di Kasus PT. Bank Syariah Mandiri)".

B. Perumusan Masalah

v

Seperti disebutkan dalam latar belakang penelitian bahwa pembiayaan murabahah memiliki peranan yang sangat penting dalam perbankan syariah. v Hingga saat ini perbankan syariah lebih banyak malakukan pembiayaan dalam bentuk murabahah yaitu berdasarkan akad jual beli sehingga dapat disimpulkan bahwa pendapatan terbesar bank syariah berasal dari transaks; murabahah. Karena sangat pentingnya pembiayaan murabahah maka penentuan transaksi muraboJzah dalam suatu perbankan syariah sangat menarik dan memegang peranan yang cukup besar khususnya untuk pembiayaan pemilikan rumah dalam operasional bank syariah.

Syariah. Oleh sebab itu dalam penelitian ini terdapat dua permasalahan penelitian sebagai berikut:

I. Apakah konstruk atau variabel laten margin murabahah yang diteliti secara unidimensional, tepat dan konsisten dapat dijelaskan oleh faktor セ@

secara interval dan eksternal sebagaimana yang dikonsepsikan?

2. Faktor-faktor internal dan eksternal apalrnh yang dominan membentuk konstrnk margin murabahal1 pada Bank Syariah Mandiri (BSM)?

C. Tujuan dan Manfaat Penelitan

!. Tujuan Penelitian

Sesuai dengan rumusan permasalahan di atas, tujuan yang ingin dicapai dari penelitian ini adalah untuk:

a. Menganalisa indikator-indikator apa yang dapat menjelaskan secara unidimensional, tepat clan konsisten konstruk Dana Pihak Ketiga (DPK), Total Biaya Overhead, Jumlah Pembiayaan Murabahah, Suku Bunga Bank Iildonesia (SBI) dan tingkat Inflasi terhadap Penetapan Margin Murabahah Untuk Produk Pembiayaan Pemilikan Rumah (PPR) Syariah.

b. Menganalisa indikator-indikator apalcali yang dominan membentuk konstrnk yang diteliti.

2. Mamfaat Penelitian

a. Penulis

Untuk mengimplementasikan ilmu yang penulis peroleh selama kuliah.

b. Bank Symfah Mandiri (BSM)

Dapat dijadikan gambaran dalam menerapkan strategi-strategi barn untuk menarik minat nasabah sehingga berkeinginan bergabung dengan Bank Syariah Mandiri (BSM). Dan merupakan salah satu upaya dalam menetapkan tingkat mm·gin murabahah yang didistribusikan dalam produk Pembiayaan Pemilikan Rumah (PPR) Sym·iah.

c. Bagi Mahasiswa

Dihm·apkan penelitian ini dapat dijadikan study literature guna melakukan penelitian lebih lanjut dalam perkembangan ilmu perbankan syariah.

d. Bagi Masyarakat

Sebagai info1masi tambahan yang dapat digunakan sebagai bahan pertimbangm1 dalam pengambilan keputusan pembiayaan khususnya bagi masyarakat yang selmna ini sering menggunakan pembiayaan murabahah.

e. Perguruan Tinggi

BABU

TINJAUAN PUSTAKA

A. Pengertian Bank Syariah

Bank syariah atau selanjutnya disebut dengan Bank Islan1 adalah Bank

yang beroperasi dengan tidak mengandalkan pada bunga .. Bank syariah adalah

lembaga keuangan atau perbankan yang operasional dan produknya

dikembangkan berlandaskan pada AL-Qur'an dan Hadits Nabi Muhammad

SAW. Atau dengan kata lain, Bank syariah adalah lembaga keuangan yang

usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu

lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan

dengan prinsip syariat Islam.

Menurut Antonio dan Perwaatmadja (2001:11) membedakan menjadi

dua pengertian, yaitu Bank Islam dan Bank yang beroperasi dengan prinsip

syariah Islam.

I. Bank Islam adalah :

a. Bank yang beroperasi sesuai dengan prinsip-prinsip syariat Islam.

b. Bank yang tata cara beroperasinya mengacu kepada

ketentuan-ketentuan Al-Qur'an dan Hadits.

2. Bank yang beroperasi sesuai prinsip syariah Islam adalah bank yang dalam

beroperasinya mengikuti ketentuan-ketentuan syariah Islam, khususnya

yang menyangkut tata earn bermuamalat secara Islam.

"Bank umum sebagaimana yang dimaksud dalam Undang-tmdang Nomor 7 tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-undang Nomor I 0 tahun 1998 yang melakukan kegiatan usaha berdasarkan prinsip syariah, termasuk unit usaha syariah dan kantor cabang bank asing yang melakukan kegiatan usaha berdasarkan prinsip syariah. Adapun unit usaha syariah adalah unit ke1ja di kantor pusat bank konvensional yang berfungsi sebagai kantor induk dari Jsantor cabang syariah".

J adi Bank Syariah juga dapat diartikan sebagai bank yang dalam aktivitasnya, baik menghimpun dana maupun dalam rangka penyaluran dananya memberikan dan mengenakan imbalan atas dasar prinsip syariah yakni bagi hasil.

Perbankan syariah beroperasi atas dasar prinsip-prinsip syariah. Prinsip syariah merupakan aturan dasar atau aturan pokok yang berdasarkan hukum Islam. Prinsip ini menjadi landasan aturan muamalat yang mengatur hubungan antara bank dengan pihak lain dalam rangka penghimpunan dan penyaluran dana se1ia kegiatan perbankan syariah lainnya. Adapun untuk prinsip operasional lainnya, dapat digunakan oleh bank syariah dalam kegiatan usaha sepanjang tidak bertentangan dengan prinsip syariah clan :peraturan perundang-undangan yang berlaku, serta mendapat persetujuan Bank Indonesia clan Dewan Syariah Nasional (Muhanrmad : 2004: 85).

kedalam transaksi keuangan 、セ@ perbankan se1ia bisnis lain yang terkait.

Berkaitan dengan kegiatan lembaga keuangan perbankan syariah

tersebut diatas, maka prinsip dasar operasional bank syariah adalah sebagai

berikut (Muhanimad dan Zainul Arifin: 2002 dan 2006: 2):

I. Menjauhkan dari unsur riha, caranya:

a. Menghindari penggunaan sistem yang menetapkan dimuka secara pasti

keberhasilan suatu usaha (QS. Luqman: 34);

b. Menghindari penggunaan · sistem persentase untuk pembebanan biaya

terhadap hutang atau pemberian imbalan terhadap simpanan yang

mengandung unsur melipatgandakan secara otomatis hutang atau

simpanan tersebut hanya karena berjalannya waktu (QS. Ali-Imron :130);

c. Menghindari penggunaan sistem perdagangan/penyewaan barang ribawi

dengan imbalan barang ribawi laim1ya dengan memperoleh kelebihan

baik kuantitas maupun kualitas (HR. Muslim, Bab Riba No. 1551 s/d

1567);

d. Menghindari penggunaan sistem yang menetapkan dimuka tan1bahan atas

hutang yang bukan atas prakarsa yang mempunyai hutang secara sukarela

(HR. Muslim, Bab Riba No. 1569 s/d 1572).

2. Menerapkan sistem bagi hasil dan perdagangan.

Dengan mengacu pada Al-Qur'an surat Al-Baqarah ayat 275 dan

An-Nisaa ayat 29, maka setiap transaksi kelembagaan syariah harus dilandasi

muamalah berlaku prinsip ada barang/jasa uang dengan barang, sehingga

akan mendorong produksi barang/jasa, mendorong kelancaran arus

barang/jasa, dapat dihindari adanya penyalahgunaan kredit, spekulasi dan

inflasi.

3. Memberikan zakat.

B. Kegiatan Operasional Bank Syariah

Secara umum terdapat dua bentuk kegiatan utan1a dalan1 operasional

perbankan syariah, yaitu penghimpunan dana dan penyaluran dana. Tiap

bentuk tersebut dapat diuraikan lagi berdasarkan prinsip-prinsip yang

mendasarinya.

Kegiatan banlc syariah baik dalam penghimpunan dana dan penanaman

dana maupun pemberian jasa-jasa tersebut berdasarkan Petunjuk Pelaksanaan

Kantor Bank Syariah, Bank Indonesia adalah sebagai berikut (Syafi'i

Antonio,2001: 146-151):

1. Penghimpunan Dana (Founding)

Prinsip operasional syariah yang telah ditetapkan secara luas dalam

penghimpunan dana masyarakat adalah prinsip wadi'ah dan mudharabah.

a. Prinsip wadi'ah (prinsip titipan atau simpanan)

Dalam kegiatan penghimpunan dana masyarakat di banlc

syariah, prinsip wadi 'ah dapat diterapkan pada rekening giro dan

menggunakan prinsip titipau. Secara umum terdapat dua jenis wadi 'ah,

yaitu wadi'ah amanah dan wadi'ah dhamanah. Wadi'ah amanah

adalah harta atau barang titipan yang tidak boleh digunakan atau

dimanfaatkan oleh penerima titipan (safe deposit box), sedangkan

wadi 'ah dhamanah adalah harta atau barang titipan yang boleh

digunakan atau dimanfaatkan oleh penerima titipan. Dengan demikian

terdapat dua jenis cara penghimpunan dana berdasarkan prinsip

wadi'ah bi yad al-dhamanah, yaitu giro wadi'ah dan tabtmgan

wadi'ah. Pada penerapan prinsip wadi'ah bi yad aldhamanah, bank

dapat memanfaatkan dan menyalurkan dana yang disimpan serta

menjarnin bahwa dana tersebut dapat ditarik setiap saat oleh pemilik

dana. Namun demikian rekening ini tidak boleh mengalan1i saldo

negatif (overdraft). Keuntungan atau kerugian dari penyaluran dana

akan menjadi hak milik atau ditanggung oleh bank, sedangkan pemilik

dana tidak memperoleh imbalan atau menanggung kerugian.

Manfaat yang diperoleh pemilik dana adalah jan1inan

kearnanan terhadap simpanannya se1ia fasilitas-fasilitas giro dan

tabungan lainnya. Bank clapat memberikan bonus kepada pemilik dana,

namun tidak boleh menentukannya di muka, yaitu ketika akad. Bank

harus membuat akad pembukaan rekening yang isinya mencakup izin

penyaluran clana yang clisimpan dan persyaratan lain yang clisepakati

b. Prinsip mudharabah (prinsip bagi hasil)

Prinsip mudharabah berdasarkan kewenangan yang diberikan oleh pemilik dana, prinsip mudharabah dibedakan menjadi dua, yaitu mudharabah muthlaqah dan mudharabah muqayyadah. Dalam kegiatan penghimpunan dana, prinsip mudharabah muthlaqah dapat diterapkan dalam pembukaan rekening tabungan dan deposito, sehingga tedapat dua jenis dalam penghimpunan dana berdasarkan prinsip ini, yaitu tabungan mudharabah dan deposito mudharabah. Sedangkan mudharabah muqayyadah mernpalrnn simpanan khusus (restricted investment) dimana pemilik dana menetapkan syarat-syarat te1tentu yang harus diikuti oleh bank syariah.

Ada empat ketentuan yang hams dipatuhi dalam menerapkan prinsip mudharabah, baik yang berlaku untuk tabungan maupun deposito, yaitu:

I) Bank wajib memberitahnkan kepada pemilik dana mengenai nisbah dan tata cara pemberian keuntungan dan atau perhitungan pembagian keuntungan serta resiko yang dapat timbul dari penyimpanan dana.

3) Tabungan mudharabah dapat diambil setiap saat oleh penabung

sesuai dengan perjanjian yang telah disepaka'ti, namun tidak boleh

mengalami saldo negatif (overdraft). Deposito yang diperpanjang

setelah jatuh tempo akan diperlakukan sama seperti deposito baru,

tetapi bila pada aK.ad sudah dk'llltumkan perpanjangan otomatis,

maka tidak perlu dibuat akad baru.

4) Ketentuan-ketentuan lain yang berkaitan dengan tabungan dan

deposito tetap berlaku sepanjang tidak bertentangan dengan prinsip

syari'ah. Mudharabah muqayyadah merupakan jenis simpanan

khusus (restricted investment) di mana pemilik dana menetapkan

syarat-syarat tertentu yang harus diikuti oleh bank.

Karakteristik jenis simpanan ini adalah sebagai berikut:

(1 ). Pemilik dana menetapkan syarat penyaluran dana. Untuk itu

bank wajib membuat akad yang mengatur persyaratan penyaluran

dana simpanan khusus ini.

(2). Sebagai tanda bukti simpanan, bank menerbitkan · buku

simpanan khusus. Bank wajib memisahkan dana dari rekening

simpanan khnsus supaya tidak bercan1pur dengan clana dari

rekening lainnya. Dana ldmsus harus disalurkan secara langsung

2. Penyalnran Dana (Financing)

Dalam penyaluran dana, bank syariah harus berpedoman kepada

prinsip kehati-hatian. Sehubungan dengan ini, bank diwajibkan untuk

meneliti secara seksama calon nasabah penerima dana berdasarkan asas

pembi(lyaan yang sehat. Ketentuan-ketentuan lain yang berkaitan dengan

penyaluaran dana perbanli.an tetap berlaku sepanjang tidak bertentangan

dengan prinsip syari'ah. Dalam menyalurkan dana kepada nasabah, secara

garis besar terdapat empat kelompok prinsip operasional syari 'ah, yaitu

prinsip jual beli (bai'), sewa beli (ijarah), bagi hasil (syirkah) dan

pembiayaan lainnya. (Syafi' i Antonio,2001: I 01-113)

a. Prinsip Jual Beli (Bai' atau sale and purchase)

Prinsip jual beli meliputi murabahah, salam dan istishna '.

Prinsip murabahah umumnya diterapkan dalam pembiayaan

pengadaan barang investasi. Skim murabahah sangat berguna bagi

seseorang yang membutuhkan barang secara mendesak tetapi

kekurangan dana. Ia kemudian meminta kepada bank agar membiayai

pembelian barang tersebut dan bersedia menebusnya pada saat barang

diterima.

Menurut Adiwarman A. Karim, 2003 :161-162. Secara

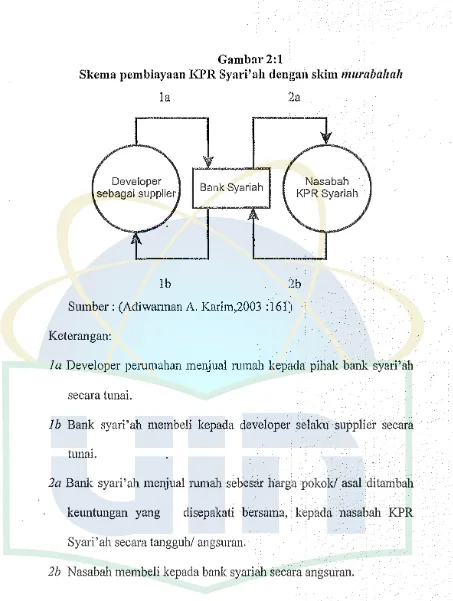

Gambar2:1

Skema pembiayaan KPR Syari'ah dengan skim murabahah

la

Developer sebagai supplier

lb

2a

Bank Syariah

/

(

Nasabah Kl"R Syariah

..__y

2b Sumber: (Adiwannan A. Karim,2003 :161) Keterangan:

I a Developer perumahan menjual rumah kepacla pihak bank syari'ah secara tunai.

I b Bank syari'ah membeli kepacla developer selakn supplier secara tunai.

2a Bank syari'ah menjual rumah sebesar harga pokok/ asal ditambah keuntungan yang disepakati bersama, kepada nasabah KPR Syari' ah secara tangguh/ angsuran.

2b Nasabah membeli kepada bank syariah secara angsuran.

I) Rnkun dan Syarat KPR Syari'ah yang menggunakan skim murabahah.

Dalam semua pembiayaan murabahah, tennasuk

sebagai berikut:

a) Pihak yang berakad

• Penjual

• Pembeli

b) Objek yang diakadkan

• Barang diperjualbelikan

• Harga jual/keuntungan

c) Akad/ sighat

• Serah (ijab)

• Terima ( qabul).

Dengan mengacu pada skim murabahah, dapat disimpulkan

syarat-syarat yang harns dipenuhi dalam transaksi KPR Syari'ah

adalah sebagai berikut:

1) Pihak bank harus memberitahukan biaya pembelian rumah

kepada ョ。ウ。「。セ@ KPR Syari'ah.

2) Kontrak transaksi KPR Syari'ah ini haruslah sah.

3) Kontrak terse but harus terbebas dari rib a

4) Pihak bank syari'ah harus memberikan kejelasan tentang rumah

yang dijadikan obyek transaksi KPR Syari''ah.

5) Penjual harus menjelaskan semua ha! ya11g berkaitan dengan

proses perolehan barang tersebut.

I) Bank dan nasabah harus mengadakan akad murabahah yang

bebas riba.

2) Barang yang diperjualbelikan tidak diharamkan oleh Syari'at

Islam.

3) Bank membiayai sebagian atau seluruh harga pemberian barang

yang telah disepakati kualitasnya.

4) Bank membeli barang yang diperlukan nasabah atas nama bank

sendiri, bukan atas nama pembeli atau ョ。ウ。セ。ィ@ dan pembelian

ini harus sah dan bebas dari riba.

5) Bank harus menyampaikan semua ha! yang berkaitan dengan

pembelian, misalnya, jika pembelian dilakukan secara hutang.

6) Bank kemudian menjual barang tersebut kepada nasabah

(pesanan) dengan harga jual senilai harga perolehan (harga beli

ditambah dengan pajak pe1iambahan nilai/ PPN, biaya angkut

dan biaya lain yang terkait dengan pembelian) ditambah

dengan keuntungan. Dalam kaitan ini, bank harus

memberitahukan secara jujur harga pokok barang kepada

nasabah herikut biaya yang diperlukan.

7) Nasabah membayar lrnTga barang yang telah disepakati tersebut

pada jangka walctu te1ientll yang telah disepakati.

Salam adalah pembelian barang untuk pe:ngantaran (delivery)

perbankan biasanya diaplikasikan pada pembiayaan berjangka pendek

untuk produksi agribisnis atau industri sejenis lainnya. Apabila basil

produksi yang diterima cacat atau tidak sesuai dengan akad, maka

produsen barus bertanggungjawab dengan cara antara lain

mengembalikan c:lana yang telah diterimanya atau mengganti dengan

barang yang sesuai pesanan. Mengingat bauk tidak menjadikan barang

yang dibeli atau dipesannya sebagai persediaan (inventory).

Jstishna' menyerupai salam, namun istishna' pembayarannya

dapat di muka, dicicil atau di belakang/kemudian. Skim istishna'

dalam bank syariah wnunmya diaplikasikarr pada pembiyaan

manufactur, industri kecil dan konstruksi.

b. Prinsip Sewa Beli (Jjarah rVa Jqtina' atau Jjarah muntahiyyah

Bittamlik)

Jjarah wa iqtina 'atau ijarah muntahiyyah bittamlik adalah akad

sewa menyewa suatu barang antara bank dan nasabah di mana nasabah

diberi kesempatan untuk membeli obyek sewa pada akbir akad. Dalam

dunia usaha pola ー・Qェセェゥ。ョ@ ini dikenal denganfinancial lease. Harga

dan sewa beli ditetapkan bersama pada awal perjanjian.

c. Prinsip Bagi Hasil (syirkah)

Beberapa bentuk produk yang menggunakan prinsip bagi basil

adalah musyarakah, mudharabah mutlaqah, dan mudharabah

muqayyadah. Pengaplikasian musyarakah dalam perbankan, umunmya

menyediakan dana untuk membiayai proyek tersebut. Semua modal dicampur untuk dijadikan modal usaha, dan manajemennya pun dikelola bersan1a-sanm.

Dalam pengimplementasian produk mudharabah muthlaqah, jumlah modal yang diserahkan kepada nasabah selaku pengelola modal harus berupa uang tunai dan apabila modal diserahkan secara bertahap diperhitungkan dengan cara perhitungan dari pendapatan proyek (revennue sharing) dan dari perhitungan keuntungan proyek (profit sharing) Karakteristik mudharabah muqayyadah pada dasarnya sama dengan persyaratan mudharabah mutlaqah, perbedaannya adalah pada penyediaan modal yang hanya untuk kegiatan tertentu dan dengan syarat yang sepenuhnya ditetapkan oleh bank.

C. Tujuan dan Strategi Usaha Bank Syariah

Bank syariah mempunyai beberapa tujuan diantaranya sebagai berikut: 1. Mengarahkan ekonomi umat untuk ber-muamalat secara islami, khususnya

muamalat yang berhubungan dengan perbankan, agar terhindar dari praktek-praktek riba atau jenis-jenis usaha/perdagangan lain yang mengandung unsur gharar (tipuan), climana jenis-jenis usaha tersebut selain dilarang clalam islam, juga telah menimbulkan dampak negative terhaclap kehidupan ekonomi umat.

2. Untuk menciptakan suatu keadilan di bidang ekonomi, dengan jalan meratakan penclapatan melalui kegiatan investasL, agar ticlak terjacli kesenjangan yang sangat besar antara pemilik modal (pihak surplus) clengan pihak yang membutuhkan clana (pihak defisit).

3. Untuk meningkatkan kualitas hiclup umat, denganjalan membuka peluang bemsaha yang lebih besar terutama kepacla pihak deficit, yang diarahkan kepada kegiatan usaha yang produktif, menuju terciptanya kemandirian berwira usaha.

konsumen, program pengembangan modal kerja dan program

pengembangan usaha bersama.

5. Untuk menjaga stabilitas ekonomi/moneter. Dengan aktifitas-aktifitas bank

Islam yang diharapkan mampu menghindarkan inflasi akibat penerapan

sistem bunga, menghindarkan persaingan yang tidak sehat antara le-!llbaga

keuangan, khususnya bank dan menanggulangi kemandirian lembaga

keuangan, khususnya bank dari pengaruh gejolak rneneter baik dari dalam

maupun luar negeri.

6. Untuk menyelamatkan ketergantungan umat Islam terhadap bank

non-syariah (konvensionaI) yang menyebabkan umat Islam berada di bawah

kekuasaan bank, sehingga umat Islam ticlak bisa rnelaksanakan ajaran

agamanya secara penuh, terntama clibidang kegiatan bisnis dan

perekonomiam1ya.

D. Statement Kebijakan Moneter

Perekonomian Indonesia sampai clengan September 2009

menunjukkan perbaikan seiring dengan terns berlangsungnya pemulihan

perekonomian global. Perbaikan ekonomi yang terjadi di Amerika Serikat dan

Jepang, terns berlanjut. Sementara perekonomian Eropa, yang pada bulan lalu

masih menunjukkan penurnnan, mulai beranjak tnmbuh positif. Perbaikan

ekonomi yang paling signifikan te1jacli di Cina, yang pertumbuhannya

diclorong oleh stimulus fiskal yang besar dan peningkatan kreclit perbankan.

PERPUSTAKAAN

utaセZZZMQ@

UIN SYAHID JAKARTA

I

membaiknya ekspor dari negara-negara kawasan, temiasuk Indonesia. Dengan perkembangan tersebut, proyeksi pe1iumbuhan ekonomi dunia di tahun 2009 diperkirakan akan lebih baik dari perkiraan sebelumnya. Meski membaik, masih tingginya tingkat pengangguran dan risiko kesinambungan fiskal di Amerika Serikat dan Eropa n;enjadi catatan dalam menyikapi perkembangan terse but.

Pemulihan ekonomi global yang berlanjut mendorong perbaikan risiko dan likuiditas pasar keuangan global yang berimbas pada masuknya arus modal asing. Optimisme di pasar keuangan global tercermin pada membaiknya persepsi risiko mendorong turunnya intensitas keketatan likuiditas di pasar uang. Di sektor perbankan global, persepsi risiko juga masih berada dalam tren menurun. Perkembangan positif di pasar keuangan negara maju tersebut berimbas pada pasar keuangan di Asia. Hal itu memicu aliran masuk modal asing ke pasar keuangan regional, termasuk Indonesia. Indeks harga di berbagai bursa saham regional meningkat. Selain itu, nilai tukar negara-negara di kawasan mencatat penguatan sebagai imbas dari arus masuk modal asing. (www.bi.go.id)

dan barang tahan lama (durables) meningkat dibandingkan bulan sebelumnya. Tingkat keyakinan konsumen akan membaiknya perekonomian juga menjadi faktor yang menjadikan pertumbuhan konsumsi masih menguat. Hal ini didukung pula oleh ketersediaan pembiayaan dari perbankan. Sementara itu, kegi_'ltan investasi di Indonesia belum menunjukkan perbaikan signifikan. Hal ini dipengaruhl oleh kondisi. permintaan domestik maupun eksternal yang masih relatif lemah. Di sisi eksternal, membaiknya perekonomian di Cina dan India, telah mendorong perbaikan kegiatan ekspor. Dengan demikian, ekspor berpotensi tumbuh lebih baik dari perkiraan. Mencermati perkembangan tersebut, pe1tumbuhan ekonomi selama triwulan III-2009 berpotensi sedikit lebih tinggi dari perkiraan sebelumnya.

Membaiknya perekonomian global dan kawasan telah memberikan dampak positif pada membaiknya kine1ja Neraca Pembayaran Indonesia (NPI). Perkembangan ekonomi global yang kondusiJ, terutama kondisi perekonomian negara mitra dagang, mendukung perbaikan kinerja ekspor. Membaiknya ekspor tersebut diperkirakan mampu mengimbangi peningkatan impor yang terjadi sejalan dengan mulai bergeraknya ekonomi domestik. Selain itu, membaiknya kinerja ekspor pada Triwulan III-2009, diperkirakan akan terns didukung oleh perkembangan harga di pasar intemasional. Di sisi neraca modal dan finansial (TMF), aliran masuk modal asing dalam bentuk portofolio masih terns berlanjut seiring dengan kondusifnya kondisi pasar keuangan global, se1ia persepsi positif terhadap ekonomi domestik. Dengan berbagai perkembangan tersebut, cadangan devisa sampai akhir Agustus 2009 mencapai 57,9 miliar dollar AS sebelum memasukkan alokasi Special Drawing Right (SDR) IMF, atau setara dengan 5,67 bulan impor dan pembayaran utang luar negeri Pemerintah. (www.bi.go.id)

sebagaimana tercermin pada penurunan volatilitas dari 0,6% pada Juli 2009 menjadi 0,46%. Bank Indonesia memandang bahwa apresiasi rupiah tersebut masih mendukung daya saing produk ekspor Indonesia dibandingkan dengan beberapa negara Asia lainnya.

Di sektor keuangan domestik, perbaikan kineija terus ditunjukkan oleh pasar keuangan domestik. Di pasar saham, minat beli investor di bursa meningkat tinggi didukung oleh kondisi fimdamental ekonomi domestik yang baik, terutama realisasi pertumbuhan ekonomi yang lebih baik dari perkiraan, serta kine1ja perusahaan publik pada semester I-2009 yang menunjukkan perkembangan positif. Di pasar uang, kondisi likuiditas di pasar uang antar bank masih cenderung longgar. Hal ini tercermin pada volume transaksi di pasar uang yang mencatat peningkatan. Suku bunga PUAB overnight menurun dari bulan sebelumnya, sejalan dengan arah pergerakan BI Rate. Di pasar obligasi, yield SUN meningkat, yang antara lain disebabkan oleh pelepasan aset oleh beberapa investor asing sebagai akibat aksi profit taking seiring dengan peningkatan yield di periode sebelumnya dan kecendernngan nilai tukar yang menguat. (www.bi.go.id)

sebesar 83 bps, sementara kredit konsumsi masih mencatat kenaikan 53 bps.

Penyaluran kredit perbankan juga mulai menunjukkan perbaikan. Hingga Juli

2009 kredit perbankan telah tercatat tumbuh positif, yaitu sebesar 1,2% (ytd)

mencapai jumlah Rp 15,9 triliun.

Di sisi mikro perbankan, kondisi perbankan nasional tetap stabil. Hal

itu diindikasikan oleh masih te1jaganya rasio kecukupan modal (CAR) per Juli

2009 sebesar 17,0%. Sementara itu rasio gross Non Performing Loan (NPL)

tetap terkendali di bawah 5% dengan rasio net di bawah 2%. Likuiditas

Perbankan, termasuk likuiditas dalam pasar uang antar bank makin membaik

dan pertumbuhan Dana Pihak Ketiga (DPK) meningkat.

Dengan mempertimbangkan perkembangan-perkembangan tersebut di

atas, Rapat Dewan Gubernur Bank Indonesia pada 3 September 2009

memutuskan untuk mempertahankan BI rate tetap sebesar 6,5%. Dewan

Gubernur memandang bahwa pelonggaran moneter sejak Desember 2008

melalui penurunan suku bunga BI Rate sebesar 300 bps menjadi 6,5% cukup

kondusif bagi proses pemulihan perekonomian dan intennediasi perbankan.

Tingkat BI Rate 6,50% tersebut juga dipandang konsisten dengan pencapaian

E. Metode Penetapan Harga

Penetapan harga jual adalah proses menentukan berapa yang harus diterima perusahaan untuk produk yang dijualnya. Penetapan harga meliputi harga jual barang, dan tarif atau ongkos jasa. Ada tiga metode penetapan harga jual, pemilihannya berdasarkan jenis produk, pasar, biaya-biaya serta harga pasar yang berlalrn yaitu (www.Sme-Smart.com):

1. Cost-Plus Pricing

Adalah metode penetapan harga jual yang paling umum dipakai, yaitu hanya menghitung biaya produk dan menambahkan "mark-up"/margin untuk mencapai harga jual. Biaya produk mencakup semua biaya produksi dan biaya operasional. Mark-up harus mencakup semua biaya tambal1an dan laba bagi wirausahawan.

2. Market-Based Pricing

Yaitu penetapan harga jual dengan mempertimbangkan respon pelanggan kepada berbagai tingkat harg<t, persepsi konsumen terhadap nilai produk, dan juga respon pesaing.

3. Contribution Pricing

F. Margin Murabahah

Sebagaimana telab diketahui bahwa kritik dan kecaman terhadap

produk murabahah yang banyak dilontarkan oleh para llmuwan Islam adalah

tidak ada perbedaan yang mendasar antara mark-up dalam kontrak murabahah

di bank syari'ab dengan bunga dalam pinjaman kredit di bank konvensional.

Oleh karena itu, bank syariah harus menentukan metocle yang tepat clan efisien

agar kemasan produk murabahah dapat memberikan keuntungan secara adil

antara pihak bank syaTi' ah clengan nasabah pembiayaan murabahah.

Kontrak clalam pembiayaan murabahah merupakan salah satu bentuk

Natural Certainty Contract karena clalam murabahah clitentukan berapa

required rat of profit-nya. Natural Certainty Contract merupakan kontrak

clalam bisnis yang memberikan kepastian pembayaran, baik dari segi jumlah

(amount) maupun waktu (timing)-nya. Cash flow-nya bisa cliprediksi clengan

relatif pasti, karena suclah clisepakati oleh keclua belah pihak yang be1iransaksi

di awal akacl. Kontrak ini menawarkan return yang tetap clan pasti. Objek

pertukarannya, biasanya berupa barang clan jasa, harus clitetapkan di awal akacl

clengan pasti, baik jumlalmya (quantity), mutunya (quality), harganya (price)

dan waktu penyerahannya (tin.1e of delivery). Produk perbankan syari'ah yang

termasuk dalam kategori ini adalah pembiayaan bai' al-murabahah clan ijarah.

(Adiwarman Karim. 2003: 51)

Penentuan harga pada sebuah kontrak yang menghasilkan keuntungan

132-134):

1. Mark-up Pricing

Metode mark-up pricing adalah penentuan tingkat harga dengan me-mark-up biaya produksi (products cost) komoditas yang bersangkutan. Pada metode ini, sebuah perusahaan atau bank akan menjual produknya pada tingkat harga biaya produksi ditambah mark-up atau margin yang diinginkan.

2. Target-Return Pricing

Target-Return pricing merupakan penentuan harga jual produk yang bertujuan mendapatkan retwn atas besamya modal yang diinvestasikan, dalam bahasan keuangan dikenal clengan istilah Return on Investment (ROI). Dalam ha! ini, perusahaan atau bank akan menentukan berapa return yang diharapkan atas modal yang cliinvestasikan.

3. Perceived-Value Pricing

kepuasan customer terhadap suatu komoditi yang dikonsumsi.

4. Value Pricing

Adalah suatu kebijakan harga yang kompetitif atas barang yang berkualitas tinggi. Hal ini sudah menjadi pemahaman umum bahwa barang yang baik, harganya mahal. Namun perusahaan yang s11kses adalah perusahaan yang mampu menghasilkan barang yang berkualitas dengan biaya yang efisien sehingga perusahaan tersebut dapat dengan leluasa menentukan tingkat harga di bawah harga competitor.

Penentuan harga dalam pembiayaan murabahah di bank syari'ah dapat menggunakan salah satu di antara empat model di atas. Namun, penentuan harga jual produk-produk bank syari'ah harus tetap memperhatikan ketentuan-ketentuan yang dibenarkan menurut syari' ah. Oleh karena itu, bauk syari'ah perlu Menetapkan metode yang efektif dan efisien sehingga kemasan produk murabahah dapat memberikan keuntungan secara adil antara pihak bank syari' ah dengan nasabah pembiayaan murabahah.

dengan akad natural centainty contract, rnaka metode yang digunakan

adalah required profit rate (rpr). Dalarn ha! ini tinggi rendahnya rpr

dipengaruhi oleh tingkat keuntungan per-satu kali transaksi dan besarnya

jurnlah transaksi dalarn suatu periode. Narnun perlu dicatat, bahwa dua

variabel tersebut, yaitu ting]rnt keuntungan dan besamya jurnlah transaksi,

hanyalah variable independent saja, sedangkan yang rnenentukan tingkat

keuntungan yang sesungguhnya seringkali dipengaruhi oleh faktor lain,

seperti tingkat harga pasar (biasanya bank juga menjadikan suku bunga

sebagai benckmark (rujukan) dalam penentuan tingkat keuntungan yang

diinginkan). Penentuan nilai rpr dapat dihitung clengan menggunakan

pendekatan sebagai berikut (Adiwarrnan Karim. 2003: 258-260):

rpr = n.v

Dimana n = tingkat keuntungan dalan1 transaksi tunai

v = jumlah transaksi dalam satu periode.

Para praktisi perbankan syari'ah perlu berhati-hati dalam

penerapan metode rpr di bank syari'ah. Karena lazinu;ya, bank syari'ah

juga rnenggunakan tingkat suku bunga pasar sebagai benchmark. Bank

syari'ah harus tidak hanya menjadikan tingkat suku bunga sebagai rujukan

dalam penentuan harga jual (pokok+margin) produk murabahah. Cara

penetapan margin yang hanya mengacu pada tingkat suku bunga sebagai

benchmark merupakan la.ngkah sesat sekaligus menyesatkan dan lebih

Dalam prakteknya, barangkali tingginya profit margin yang diambil oleh bank syari'ah adalah untuk mengantisipasi naiknya suku bunga di pasar (injlasi). Sehingga kalau terjadi kenaikan suku bunga yang besaT, maka bank syari'ah tidak mengalami kerugisn secara riil. Namun demikian, apabila suku bunga di pasar tetap stabil atau bahkan turun, maka margin murabahah akan lebih besar dibandingkan dengan tingkat bunga pada bank konvensional. Dengan penetapan profit margin murabahah

yang tinggi ini, secara tidak langsung bahkan akan menyebabkan inflasi yang lebih besar dari suku bunga karena itu, perlu dicari format yang tepat agar nilai penjualan dengan murabahah tidak mengacu pada sikap mengantisipasi kenaikan suku bunga selama masa pembayaran angsuran. Karena, mengkaitkan profit margin murabahah dengan bunga bank konvensional, tetaplah bukan cara yang baik. (Muhamad. 2005: 139-140)

Penetapan harga jual murabahah, sebaiknya dapat dilakukan dengan cara Rasulullah ketika berdagang. Cara ini dapat dipakai sebagai salah satu metode batJc syari' ah dalam menentukan harga jual produk

murabahah. Cara Rasulullah dalam menentukan harga penjualan adalah menjelaskan harga belinya, berapa biaya yang telah dikeluarkan untuk setiap komoditas dan berapa keuntungan wajar yang diinginkan. Cara penetapan harga jual tersebut berdasarkan cost plus mark-up.

Cost Recovery = Pembiayaan murabahah

- - - X Estimasi Biaya Operasi Estimasi total Pembiayaan

Margin Murabahah = Cost Recovery + Keuntungan

Harga Jual = Pembiayaan + Cost Recovery + Keuntungan

Cost Recovery adalah bagian dari estimasi biaya operasi bank

syari' ah yang dibebankan kepada harga beli/total pembiayaan. Cost

Recovery tersebut bisa didekati dengan membagi estimasi biaya operasi

dengan target volume pembiayaan murabahah, kemudian ditambahkan

dengan harga beli dari suppliyer clan keuntungan yang diinginkan sehingga

didapatkan harga jual. Sedangkan margin murabahah didapat dari cost

recove1y ditan1bah keuntungan dibagi dengan harga beli.

Persentase margin di atas dapat dibandingkan dengan suku bunga.

Jadi, suku btmga hanya dijadikan sebagai benchmark. Agar pembiayaan

murabahah lebih kompetitif, margin murabahah tersebut harus lebih kecil

dari bunga pinj am an. Jika masih lebih besar, maka yang barns dimainkan

adalah dengan memperkecil cost recovery clan keuntungan yang

diharapkan. Dengan metode ini, diharapkan keu ntungan bank syari' ah

akan meningkat meskipun dengan Cost Recovery yang lebih kecil jika

dibandingkan dengan bunga pinjaman bank konvensional. Hal lain yang

bentuk persentasenya.

a) Simulasi Pembiayaan Murabahab

Tuan Achmad berminat untuk memiliki sebuah rumah untuk keluarganya di Jakarta. Setelab memilih di beberapa komplek perumaban di bilangan Jakarta akhiruya ada satu rumah yang_ diinginkannya, dan rumah tersebut mempunyai harga sebesar Rp 150.000.000. Pada saat yang bertepatan tuan Achmad hanya memiliki dana Rp 50.000.000 セョエオォ@ mengatasi kekurangan dana tersebut tuan Achmad menghubungi bank syariah untuk mendapatkan bantuan pembiayaan, bank syariah menawarkan solusi dengan akad bai' al-murabahah, yakni:

Bank syariah memperkirakan biaya operasi Rp 200.000.000 dalam 1 tahun, perkiraan jumlah pembiayaan Rp 5.000.000.000 dan mark-up yang ditentukan (hanya sekali saja) 10% dari pembiayaan murabahah.

Perhitungannya:

Harga Pokok Rumab Rp 150.000.000 Dibayar Nasabah (uang muka) Rp 50.000.000 _ Dibayar Oleh Bank Rp 100.000.000 Cost recove1y Rp 100.000.000

- - - · x 200.000.000 Rp 5.000.000.000

Mark-up

Margin murabahah

Harga jual bank

= Rp 10% x 100.000.000 = Rp 10.000.000

=

Rp 4.000.000 + 10.000 .. 000= Rp 14.000.000

= Rp 100.000.000 + 4.000.000 + 10.000.000

Rp 114.000.000

Total harga jual bank = Rp 150.000.000 + 14.000.000

= Rp 164.000.000

G. Pengertian dan Fungsi Rumllh

Rumah atau perumahan (papan) merupakan kebutuhan pokok

manusia selain pangan dan sandang. Sehingga kebutuhan ini harus terpenuhi

meskipun dalam keadaan yang paling sederhana. Pengertian rumah tercantum

dalam Undang-Undang Nomor 4 Tahun 1992 tentang rumah dan pemukiman

Indonesia yang te1iuang dalan1 Bab I pasal 1 yang berbunyi sebagai berikut :

a. Rumah adalah bangunan yang berfungsi sebagai lingkungan tempat

tinggal atau tempat hunian dan tempat membina keluarga.

b. Rumah adalah kelompok rumah yang berfungsi sebagai ligkungan tempat

tinggal yang dilengkapi sarana dan prasarana lingkungan.

1. Aspek Penting Rumah

a. Hakekat Rumah Bagi Manusia

hubungan secara horisontal terhadap lingkungan alam tempat hidup, serta satu. kesatuan struktural secara harmonis yang mempunyai hubungan vertikal kepada Tuhan Yang Maha Esa. Oleh sebab itu dari pengertian dasar tersebut maka harus tampak serta terwujud dalam rumah, agar dapat memberi arti dalam kehidupan manusia. Rumah di sinitidak dilihat sebagai benda dan sarm1a hidup, tetapi sebagai satu proses bermukim yaitu kehidupan manusia dalam menciptakan ruang hidup di lingkungan masyarakat · dan alam sekitarnya.

b. Peran Rumah Dalan1 Pembangunan Bangsa

Sering kali tanpa rumah atau tempat bermukim yang tetap keberadaan seseorang secara formal sulit diakui ( memiliki KTP) sehigga kesepakatan untuk masuk dunia formal dimana kebijaksanaan pembangunan <liarahkan rnerrjadi tertutup.Rumah atau tempat bermukim dengan dernikian rnempakan pintu masuk ke dunia yang menjanjikan pemenuhan kebutuhan dasar lahmya. Malah keadaan rumah secara umum sering dianggap sebagai barometer taraf hidup suatu bangsa.

lingkungan serta persemaian nilai budaya dan pembinaan watak anggota keluarga. Jadi rumah sebagai salah satu kebutuhan dasar manusia yang 、。ーセエ@ berfungsi sebagai sarana produktif keluarga merupakan titik strategi dalam pembangunan manusia seutuhnya seperti dicita-citakan GBHN karena dengan pemenuhan kebutuhan dasar lainnya sehingga mempercepat pembangunan keluarga yang pada gilirannya mempercepat pembangunan bangsa.

c. Rumah Dalam Rangka Pemenuhan Kebutuhan Dasar

Rumah merupakan salah satu permasalahan yang terus berkelanjutan, bahkan terus menerus men:ingkat permintaanya seiring dengan pe1iumbuhan penduduk serta dinamikanya. Di dalam pembangunan nasional, rumah merupa.kan salah satu unsur dasar kesejahteraan rakyat di samping pangan dan sandang, serta merupakan bagian dari pembangunan nasional yang dapat mendu.kung sektor-sektor pembangunan lain, maka dari itu masalah rumah harus ditangani secara mendasar untuk kepentingan jangka panjang demi kelangsungan hidup. Selain itu rumah juga berfungsi sebagai pembentukan moral dan pendidikan penghuni dan anggota keluarga lain.

Dari uraian di alas dapat disimpulkan bahwa sebuah rumah disebut layak bila ada keterpaduan yang serasi antara:

2). Rumah dengan lingkungan (alam) sekitarnya, artinya lingkw1gan rumah dan lingkungan sekitarnya te1jaga selalu baik.

3). Perkembangan. rumah dan perkembangan kota, artinya kota yang dituntut makin global dan urbanized memberi manfaat positifbagi kemajuan warga kota di rumah masing-masing. 4). Perkembangan antar kelompok warga dengan standar layak

sesuai keadaan dan tuntutan masing-masing kelompok, artinya tiap kelompok warga punya kesempatan sama untuk berkembang sesuai dengan tuntutan yang ditetapkan sendiri. (Peraturan Menteri Negara Perumahan Rakyat Nomor : 04/Permen/M/2007).

2. Permintaan dan Penawaran Rumah

a. Permintaan Rumah

temyata ha! itu tidak terlalu berpengaruh terhadap penjualan.

b. Penawaran Rumah

Dalam ha! pemukiman penawaran rumah bersifat heterogen,

dapat berasal dari stok rumah lama ditambah rumah baru, yang

keawetannya dapat sampai dengan 20 tahun. Berdasarkan pengalaman

biasanya 2 % dari stok rumah harus diganti tiap tahunnya. Tetapi

dalam kenyataanya banyak pemukiman kota bersifat bangunan

sementara yang pada umumnya terbuat clari. bahan-bahan yang

mempunyai kualitas renclah dan hanya mempunyai keawetan antara 5

sampai dengan 10 tahun, dengan luas antara 21-36 m2 (terkecil) dan

180 m2 keatas, sedangkan luas tanah untuk sebuah rumah ukuran

setanclar diperlukan tanah rata-rata 56-70 m2 •

Bangunana fisik sifatnya tidak bergerak immobile sehingga

letak rumah yang strategis biasanya clipilih karena beberapa alasan

cliantaranya adalah sifat akses (berclekatan dengan pusat kola), sifat

layanan publik (layanan sosial dan kualitas lingkungan). Tingkat

pertumbuhan penduduk secara alami yang tinggi ditambah dengan

adanya urbanisasi yang tinggi mengakibatkan tambahnya masalah

permukiman ini, dan akan menyebabkan kebutuhan akan bangunan

fisik jelas akan semakin bertambah.

Rumah barn jelas clibangun untuk mereka yang memerlukan

rumah clengan berbagai tipe tertentu sesuai dengan proses penyaringan

berdasar waktu, telmologi dan lain-lain. Hal ini yang menyebabkan

nilai rumah lama akan menjadi turun seiring waktu dan akan memiliki

harga yang rend ah j ika tidak dilakukan renovasi.

Semakin meningkatnya permintaan akan rumah, PERUMNAS

berusaha untuk . membangun rumah atau perwnahan murah.

Pembangunan rumah' ini pada hakekatnya dapat dijadikan serta

dijalankan untuk memperbanyak supplay rumah. Akan tetapi

pembangunan pemnkiman tentu memerlukan persyaratan tertentu.

Misalnya masalah perizinan dan lain-lain. (Peraturan Menteri Negara

Perumahan Rakyat Nomor : 04/Permen/M/2007).

3. Berbagai Kebijakan Tentang Rumah

Bahwa pembangunan rumah dan permukiman merupakan

kegiatan yang bersifat lintas sektoral, yang pelaksanaannya perlu

memperhatikan aspek-aspek prasarana dan sarana lingkungan, rencana

tata ruang, pertanahan, industri bahan, jasa konstruksi dan rancang

bangun, pembiayaan, sumber daya manusia, ォセイョゥエイ。。ョ@ antar pelaku,

peraturan perundang-undangan, dan aspek penunjang lainnya.

Melihat luasnya ruang lingkup permasalahan pembangunan

rumah dan permukiman tersebut dan untuk lebih meningkatkan

pelaksanaan dan fasilitas pembangunan rumah dan pennukiman secara

berkelanjutan, terpadu, terarah dan terkoordinasi dalam penyelenggaraan

daerah otonom, dipandang perlu menyempumakan tugas clan fungsi

Permukiman Nasional yang dibentuk dengan Keputusan Presiden Nomor

3 7 Tahun 1994 tentang Badan Kebijaksanaan dan Pengendalian

Pembangunan rumah baru dan Permukiman Nasional.

Seperti kita ketahui rumah yang buruk disebabkan oleh

kemiskinan dan pada umumnya dikarenakan oleh tingginya ongkos

p