PENGARUH MEKANISME CORPORATE GOVERNANCE TERHADAP PERINGKAT OBLIGASI DAN YIELD OBLIGASI

SKRIP SI

II 1111

111

Oleh:

Diyah Kusumawati

NIM : I 04081002496uセャカイエョL@

ch-iri ,

, ,,, ·

•

0

71 セ@ PQZBセᄋᄋ@..

e>c, ...

セN@',,.. . . · '::!. "ffc""'""

"'"· !;;""'' , .

Ocf'.t .. ·

o

c ...0 ..

:&

[-dasifi.'.<:-:i,;i :

JURUSAN MANAJEMEN . .. .... ... .. ... . FAKUL TAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SY ARIF HIDAYATULLAH JAKARTA

PENGARUH MEKANISME

CORPORATE GOVERNANCE

TERHADAP PERINGKAT OBLIGASI DAN YIELD OBLIGASI

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Pembimbing I

Oleh

Diyah Kusumawati NIM : 104081002496

Di Bawah Bimbingan

⦅⦅」aセ@

Pembimbing II

Prof. Dr. Ahmad U n i NIP. 150 317 955

Indovama Nasarudin,SE,MBA NIP. 150 317 593

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGARUH MEKANISME

CORPORATE GOVERNANCE

TERHADAP PERINGKAT OBLIGASI DAN Y1ELD OBLIGASI

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Pembimbing I

Oleh

Diyah Kusumawati NIM: 104081002496

Di Bawah Bimbingan

セセ@

Pembimbing II

Prof. Dr. Ahmad Rclni NIP. 150 317 955

Indoyama Nasarudin, SE, MBA NIP. 150 317 593

Penguji Ahli

Prof. Dr. Abdul Hamid, MS NIP. 131474891

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDA YATULLAH

Hari ini Rabu Tauggal Tiga Belas Agustus Dua Ribu Delapan telah dilakukan

Ujian Komprehensif, atas nama Diyah Kusumawati NIM: 104081002496 dengan

judul skripsi

"PENGARUH

MEKANISME

CORPORATE

GOVERNANCE

TERHADAP PERlNGKAT OBLIGASI DAN

YIELD OBLIGASI".

Memperhatikan kemampuan mahasiswa tersebut selamaujian berlangsung, maka skripsi ini sudah dapat ditetima sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas

Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 13 Agustus 2008

Tim Penguji Ujian Komprehensif

0li:=t-セ@

Prof. Dr. Ahmad Roiloni flerni Ali HT, SE, MM Sekretaris Ke tu a

clf

mulis adt:r!ah sebMh

ウ・ョセ@smi

meri:mgkcd lMta dahm tlllU:dtr11

ptr11§ benn«kncr.

clf

mulis ad«hh

cermi11tr11 berb«g-cd h«l ptr11§ tqj«di,

bcrik _fcrlrttr maupun impiner.

clfenulis «dahh bagitr11 dari

hidupku, karen« hampir siJ!iap hari

«ku mmulis.

Aku ttrk «kcm berhmti mmulis. ..

Qffjcrmpcri q/«l me!ffiJ!11put....

c}ill§§«

akan

per§i ditmg-«h

g-elepar tubuh

qP

trll§ membu.d

sikap

miJJ!f «di

mMk ..

cJing-g-« «ka,11 pergi ttr11p«

miJf!lpedulikcm

O<Pimt[Jl« flf/t1tr1t

clan tiJf!lpcrt P(,[J/§

«Mil ditq!t1 dcrlam kiJ!i«dcrtm ...

clf

mtJrehkcm tin!tr p«dtr sehe!ai

perkamm bt1Suk

cJing-g-« «kmt

!t'ffd/J

p§i

'Ccmp« pedu!i

/Ji?Tt[f(,[tfll,. ..'Capt..

@« «kcm kembcrli ..

Personal Data

Nama

Tempat Tanggal Lahir

Ag am a

Alam at

Cita-cita

Motto

Ho bi

Education

1. SDN Cipayung Depok

2. SDN Kp Swh II

3. SLTPSPGRII

4. SMUN II Ciputat

CURICULLUM VITAE

: Diyah Kusumawati

: Jakarta, 12 September 1986

: Islam

: JI. Ki Hajar Dewantara Komplek DEPKES blok

D3 No. 19 Ciputat Tangerang 15413

: Penulis Novel terkenal, Backpackers yang

mengelilingi dunia, Dosen ...

:Nikmatilah setiap detik dari kehidupan yang kita

jalani, karena ha! yang sama tak akan pemah

terulang untuk kedua kalinya. Keep a Good

Work ... ©

:Membaca komik, novel, buku-buku sejarah,

menonton dvdlvcd, J'menyanyif.l, jalan-jalan,

window shopping, mengoleksi novel dan komik, dll.

5. UIN SyarifHidayattullah Jakarta Fakultas Ekonomi dan Umu Sosial Jurusan Manajemen

Organization Experience

1. Anggota HMI cabang Ciputat

2. Anggota Taekwondo UIN SyarifHidayattullah Jakarta

ABSTRACT

This research investigated the effect of corporate governance to bond ratings and bond yield. The proxies of corporate governance are institution ownership, independent committe, audit committee, and managerial ownership. Those proxies are independent variables, and the dependent variables are bond rating and bond yield. In this research there are also variables control which explained by audit quality, debt to equity ratio, and logarithm natural of total asset. The first hypothesis in this research is the effect of corporate governance to

bond ratings, which is examined with logistic regression. While, the second

hypothesis is the effect of corporate governance to bond yields, which is examined by multiple regression. Sampling method which used in this research is purposive sampling. Data are collected from Indonesia Stock Exchange and PT PEFINDO. With Purposive Sampling Method, there are 33 corporate bonds which became samples.

The test showed that independent variables, which explained by audit committee have positive significant influence with bond ratings. Whereas, the independent variables which explained by institution ownership and independent committee have negative significant influence with bond yields.

ABSTRAK

Penelitian ini menyelidiki pengaruh corporate governance terhadap peringkat obligasi dan yield obligasi. Komponen corporate governance terdiri dari kepemilikan institusional, komisaris independen, komite audit, dan kepemilikan manajerial. Komponen tersebut adalah variabel independen, dan untuk variabel dependennya adalah peringkat obligasi dan rating obligasi .. Didalam penelitian ini juga terdapat variabel kontrol yang terdiri dari kualitas audit, rasio total hutang terhadap total ekuitas, serta logaritrna natural dari total aktiva. Pengujian hipotesis pertama di dalam penelitian ini yaitu pengaruh mekanisme corporate governance

terhadap peringkat obligasi, menggunakan regresi logistik. Sedangkan pengujian hipotesis yang kedua yaitu pengaruh mekanisme corporate governance terhadap

yield obligasi, menggunakan regresi berganda. Metode pcmentuan sampel yang dipergunakan adalah purposive sampling. Data diperoleh melalui PT PEFINDO dan Bursa Efek Indonesia. Dengan metode penentuan sampel tersebut diperoleh sampel sebanyak 33 obligasi korporat selama periode 2005-2006.

Berdasarkan pengujian tersebut diperoleh bahwa variabel independen yang dijelaskan oleh komite audit berpengaruh secara positif signifikan terhadap peringkat obligasi. Sedangkan variabel independen yang dijelaskan oleh kepemilikan institusional dan komisaris independen berpengaruh secarn negatif signifikan terhadap yield obligasi.

KATA PENGANTAR

Segala puji hanya milik Allah SWT yang telah memberikan limpahan

rahmat dan nikmat kepada kita semua, Amiin. Sholawat serta salam tercurahkan kepada suri tauladan kita Rasulullah Nabi Besar Muhammad SAW beserta

keluarganya, sahabat dan pengikutnya.

Alhamdulillahi Robbil'alamin dengan pertolongan Allah SWT akhimya

penulis dapat menyelesaikan skripsi ini yang berjudul "l'engaruh !Vlekanisme

Corporate Governance Terhadap Peringkat Obligasi dan Yield Obligasi" dan penulis menyadari hasil skripsi ini masih jauh dari sempuma namun inilah hasil

kerja maksimal yang dapat penulis berikan. Pada kesempatan ini, pemtlis ingin

mengucapkan terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah

membantu dalam penyusunan skripsi ini. Ucapan terima kasih yang talc terhingga

Penulis persembahkan kepada:

I. Bapak Hartana dan Mama Suprapti tercinta, atas doa yang tak pemah henti

dan motivasi untulc selalu membuat lebih baik. Semoga anakmu ini segera

membalas jasa-jasa yang telah Bapak dan Mama berikan. Bertriliun terima

kasih untulc my best parents in this Universe, I LOVE YOU, Mom, Dad ...

2. Bapak Prof. Dr. Alunad Rodoni selaku Ketua Jurusan Manajemen

Fakultas Ekonomi dan llmu Sosial dan selaku dosen Pembimbing I yang

telah memberikan ilmu yang sangat bermanfaat bagi Penulis dan selalu

memotivasi Penulis untulc selalu be1juang dan bersemangat.

3. Bapak Indoyama Nasarudin, SE, MBA selaku Pembimbing II terima kasih

atas kesabaran dan ketulusannya memberikan bimbingan, doa, serta

dorongan agar Penulis tetap semangat dalam menydesaikan penyusunan

Skripsi ini. Maaf ya pak, keseringan nelfon untulc ェセェゥ。ョ@ bimbingan ... ©

4. Bapak Prof. Dr. Abdul Hamid. Msi selaku Dekan Fakultas Ekonomi dan

llmu Sosial, yang telah banyak membantu penulis ketika pertama kali

5. Seluruh dosen yang telah mendidik dan mengajarkan Penulis serta

memberikan ilmu yang sangat bermanfaat selama masa perkuliahan FEIS

UIN SyarifHidayatullah Jakarta.

6. Keluarga besar Prapto Suwarno; Cipluk(yang sedang mengarungi luasnya

dunia, kapan mengajak adikmu ini ke ltalia?),Mba ratna&Mas Agus

(makasih udah dibantuin keliling2 nyari data) Ulung (yang selalu berada

disisiku, dengan wajah polos nan mengemaskan, I love u mas Ulung RD),

Jambrong (yang udah bantuin nginstall ulang computer),Ma Aci,Ibu dan

pakde, mas Agus, mba Nining(yang udah ngena!in bule-bule),mas Bowo,

mas Budi, keluarga Sulamo di Solo, serta pakde,Bude,Pa'le,&Bu'le, yang

namanya tidak bisa disebutkan satu persatu.

7. Keluarga besar Hadi Rejono; mbah puteri yang ada di Boyolali, bude Harti, mba Evi, mba Murti, Iek Atun, lek Prono dan kel, lek Surono,

Keluarga di Tangerang, serta pakde, Bude, Pa'le, Bu'le, dm1

sepupu-sepupu kecil, yang namanya tidak bisa disebutkm1 satu persatu.

8. Seluruh staff dan karyawan fakultas ekonomi dan ihnu sosial, terima kasih

telah melayani masalah-masalah akademik dengan baik.

9. Mira Aryani, sahabat SMU yang sampai sekarang tetep jadi sahabat.

Selalu ada jika dibutuhkan walau hujan, panas, badai, ataupun salju

menerpa. Thanks buddy, I LOVE U. .. We Love Karaoke Box ...

10.My Gang: The Marauders Useless. Anisa Widiastuti yang selalu kasih

semangat ala Naruto atau Sasuke sang pengkhianat Konoha Gakure

walaupun sering dibikin kesel+sebel sama penulis ini (Tolong Nis, jangan

lempar aku pakai sepatumu!!!Please ... ) tapi tetap sabar dan penull kasih

sayang. Dwi Retno Handayani yang benar-benar selalu perhatian dan

penull pengertian kepada penulis, walaupun sering jengkel pengen nabok

sang penulis, tapi aku tahu kalau neno orang yang paling memikirkan

sahabat-sahabatnya. Arigatou Gozaimashita, minna-chan. Daisuki ...

11. Temen seperjuangan di kampus: Nisa yang kecil nan imut kayak semut

kalem, baik,bengong, makasih udah banyak nolongin akyu, Kania yang

"wah cantiknya" selalu membuat suasana "ceria" ehehehemmm, Tya yang

ketawanya bikin rahang sakit, yang masih punya utang nyanyi lagu Nidji

sama akyu, Vivi yang memberi pengetahuan luas sama penulis (Terima

kasihku kuucapkan pada guruku yang tulus), isna yang sering main ke

rumah dengan gaya cekingnya, Eko (makasih kosannya), Pany,

Leni ... kangen kuliah bareng kalian lagi! !!

12. Temen-temen Manajemen C: Rahman (ketu BT BT ahhh ... ), Oka (BT BT

ahhh ... ), Arief, Miftah (gw nulis nama lo!huh),Sodikin, Roby, Opang,

Sugih, Arta, Adu!, Denis,Imam, Cahyo, Redy, dan temen-temen

manajemen C lainnya, Friends forever

13.Special Thanks to: Vandy (makasih atas semua bantuannya, a million thanks),Dodo-sensei (maafya, gw nanya Io mulu),Rahman, Navi (makasih cuy!), Prince Mail (yang jauuuuhhh di Banjarmasin sana, makasih udah bikin semangat ... ), Shanti (Qila mom),Lista dan Nanin (yang udal1 kerja

keras sama2 di Genk Kompre),Niar,Novi,Citra,Lia,Santi,Titi,Didi, dan

anak-anak Manajemen keuangan B lainnya.

14. Teman-teman dan orang-orang yang tidak bisa disebutkan namanya satu

persatu, terima kasih telah membuat suatu pola ym1g terpetakan dalam

kehidupan penulis, We are a dream catcher ...

Dengan kemampuan dan keterbatasan yang ada pada diri ini, Penulis telah

berusaha semaksimal mungkin dalam menyelesaikan skripsi ini dengmi

sebaik-baiknya. Dengmi segala kerendahan hati Penulis menerima sarmi maupun kritik

ymig dapat menjadikmi skripsi ini lebih baik.

Akhir kata, Penulis berharap semoga skripsi ini'. dapat memberikan manfaat bagi semua pihak. Amin ...

DAFTARISI

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFT AR ISi ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN. ... 1

A. Latar Belakang Masalah _____

·-··---·-····---···J

B. Identifikasi Masalah 8 C. Pembatasan Masalah ... 9D. Perumusan Masalah ... 10

E. Tujuan dan Manfaat Penelitian ... l 0 BAB II TINJAUAN PUSTAKA ... 12

A. Obligasi ... _______ ... _________ 12 1. Pengertian Obligasi ... 12

2. Karakteristik Obligasi ... 16

3. Harga Obligasi ... .17

B. Yield Obligasi ... 18

1. Current Yield ... 18

2. YTM ... 19

C. Peringkat Obligasi ... 20

D. Teori Keagenan ... 22

E. Corporate Govemance ... 25

1. Kepemilikan Institusional ... 27

2. Kepemilikan Manajerial ... 28

F. Kerangka Berpikil'. ... --- .. ---32

G. Perumusan Hipotesis ... 35

H. Penelitian Terdahulu ... 37

BAB III METODOLOGI PENELITIAN ... 43

A Ruang Lingkup Penelitian ... 43

B. Metode Penentuan Sampel ... 44

C. Metode Pengumpulan Data ... 44

1. Penelitian Kepustakaan ... 44

2. Penelitian Lapangan ... 45

D. Metode Analisis data ... 45

1. Uji Nonnalitas Data ... 45

3. Uji Asumsi Klasik ... 45

4. Model Pengujian untuk Hipotesis Pengaruh Corporate Governance terhadap Peringkat Obligasi ... 48

5. Model Pengujian untuk Hipotesis Pengaruh Corporate Governance terhadap Peringkat Obligasi ... .53

E. Operasional V aiiabel ... 57

BAB IV HASIL DAN PEMBAHASAN ... 62

A. Sekilas Gambaran Umum Objek Penelitian ... 62

1. Sejarah Bursa Efek Indonesia ... 62

2. Sejarah PT PEFIND0 ... 65

B Pengolahan dan Analisis Data ... 66

1. Deskripsi Data Penelitian ... 66

2. Pengujiai1 Hipotesis Pengaruh Mekani:sme Corporate Governance Terhadap Peringkat Obligasi ... -72

3. Pengujifill Hipotesis Pengaruh Mekanisme Corporate Governance Terhadap Yield Obligasi ... -78

4. Hasil Analisis Data ... 84

BAB V KESIMPULAN DAN IMPLIKASI ... 93

A. Kesimpulfill ... 93

C. Keterbatasan dan Saran Penelitian ... 95

DAFT AR PUST AKA ... 96

Nomor

1.2

2.1

2.3

4.1

4.2

4.3

DAFTAR TABEL

Keterangan Halaman

Jumlah Obligasi PT PEFINDO ... 3

[image:15.595.77.468.123.726.2]Arti Simbol Peringkat PT PEFINDO ... .21

Tabel Arah Hubungan yang Diharapkan ... 35

Peringkat Obligasi 2005-2006 ... 68

Coupon, Nilai Nominal,Harga Obligasi, Jatuh Tempo, dan Yield 2005 ··· 70

Coupon, Nilai Nominal,Harga Obligasi, Jatuh Tempo, dan Yield 2006 ··· 71

4.4 Uji Multikolinearitas Untuk Model Regresi Logistik ... 74

4.5 Kesimpulan Uji Multikolinearitas ... 74

4.6 Uji Autokorelasi Model Regresi Logistik ... 75

4.7 Uji Park ... 76

4.8 Hasil Uji Park ... 77

4.9 Uji Normalitas Kolmogorov-Smimov ... 79

4.10 Uji Multikolinearitas Untuk Model Regresi Berganda ... 80

4.11 Kesimpulan Uji Multikolinearitas ... 81

4.12 Uji Autokorelasi Model Regresi Berganda ... 82

4.13 Hasil Uji Hipotesis I Regresi Logistik ... 85

4.14 Uji T Statistik ... 87

Nomof

1.1

2.2 2.2 4.1

DAFTAR GAMBAR

[image:17.595.80.467.141.558.2]Keterangan Halaman

Grafik Perkembangan Emiten Obligasi di Indonesia ____________ )

Kerangka Berpikir Hipotesis 1 _________________________________________________ 33

Kerangka Berpikir Hipotesis II ______________________________________________ _34

Hasil Uji Heteroskedastisitas Untuk Model

Nomor

I

2

3

4

5

6

DAFTAR LAMPIRAN

Keterangan Halaman

Uji Normalitas unruk Pengaruh Corporate Governance

terhadap yield Obligasi ---100

Hasil Uji Regresi Berganda ______________________________________________________ l 0 I

Regresi Logistik Sebelum Uji Asumsi kャ。ウゥャセMMMMMMMMMMMMMMMMMMMMMMMMQPT@

Uji Asumsi Klasik Model Regresi Logistik ___________________________ 108

Regresi Logistik Setelah Uji Asumsi Klasik ___________________________ 11 O

アIセ@

セZ@

..

セ@ セ@ セ@ok£..

w,m,i.l;,fi+

セN@

セ@

セ@

ttUM<Lセ@

セ@

"""':F

OMfu ... "

22()5(':)7

22:3tl:23

1flndy 'M3

+G285G9787577tl

WhPt is lif& if a JtJr.J't kvCJW hCJW J C'tJDtrtJ/ <l'r s&ft ·wh&v a'r &!f tJ is tJD a'r f&&t?. .. whPt is /if&? If ttJ,/f!)'. a still f&&f thPt u'r& !J&tt"&1' thPv PDYtJD& ... whPt's

/if&? If I ttJ/,f u thPt u hf!'IJ& tJD& shtJt ttJ f1x it. .. PDJ whPt's /if&

!!

m&?. .. W&/l!Jy k&&pi!J!f u'r !J&stfri&v,/ cftJS&/y, I l.-T.itJW t]X;,f!C't{y I hf!'IJ•? f&f!J'D !!beat /if& ...

Challenges make you discover thing about your self that you never real!J' knew. Thry're ivhat make the instrument stretch ivbat make you go bryond the norm

From: Cicefy Tyson

Manusia ... bukan ... semua yang bernyawa

Bagaimanapun bentuknya, suatu saat pasti akan mati

Tentu saja kita takut. Kita pun tak menginginkan kematian orang terdekat kita ... Tapi justru karena itulah ... Karena semua kehidupan ada batasnya, setiap detik harus dijalani dengan penuh arti. ..

(Darkness Myth 8: Hidup Abadi by Hiroko Kazama)

Tidak layak sesuatu disebut sebagai kebabagiaan jika itu didapatkan dari penderitaan orang lain. Ambisi memang penting, tapi kita akan kacau jika hanya berpatokan pada itu saja. Bukalah mata dan telinga, lihatlab sekeliling. Ingatlab, bahwa kita tidak sendirian. Tidak ada manusia yang sempurna. Justru karena penuh kekurangan dan kelemahanlab kita disebut manusia. Karena itu, jangan pernab merasa malu atau takut dengan segi kemanusiaan kita ... (Reviewed by Noir Ciel, from Anirnoster 46, Onstage:Rave)

120808 08:23 pm

+6285283251322

:Jy.a oid't darti iili,, ckg2an itu Diaoa fia!IJff penfUUJ Wap

falllu1

aja oelamauJian!YfJ

motli. セ@ g U61i difilWtin-!dy.alif0l'uu

aja ama ajiannya!,AJ., ᆪNNNNセ@ ᄋセァ@ ;tJ

MVA

J.Vf'g.,,.,fc

h.eNt-;t.,,t.u

tvw.-

ァL[LセN@ ;tJMV<

..J.._

・mM[エNLw・MゥセMᄋᄋ@

d・」ャゥセ@ qセ@

llli

t・ゥ[イ[セaゥ@Menjadi

tセエjィZ@UnWil

Ol'aJ16

TtJaku

セャャa@

Palill6

ャャQj・。セヲQaゥ@

Ut®It-Qent11a

q・セjャエj@UnWi

r・ヲッ。セ@ Grセ。イャャエj@UnWil

q。ィ。j[。「Mセ。ィ。j[セ@ltaril>JltJ

UnWJeTem.an-bemanlm

UnWil

セ・ョエQQ。@Penibtml>t116

iff<il'16

Telah Yall3all

RemJianw.

dan

UnWm

セセ@ r・セューS「ャャM。ョ@lliri

Remliaca

A. Latar Belakang Masalah

BABI

PENDAHULUAN

Pasar modal didefinisikan sebagai pasar untuk berbagai instrumen

keuangan (sekuritas) jangka panjang yang bisa diperjualbelikan, baik dalam

bentuk hutang atau modal sendiri, baik yang diterb:itkan oleh pemerintah,

public authorities, maupun perusahaan swasta. Pasar modal mempunyai

peranan yang sangat penting dalam perekonomian seperti dalam proses

pengalokasian dana masyarakat. Pasar modal dalam ha! ini memberikan

tingkat likuiditas yang tinggi kepada investor dalam bentuk penjualan

berbagai instrumen keuangan setiap saat ketika dibutuhkan dana. Selain itu

juga memberikan kemudahan dalam mendapatkan dana bagi pihak yang

membutuhkan, dalan ha! ini yaitu perusahaan untulc melakukan kegiatan

investasi. Investasi digolongkan menjadi dua jenis, yaitu investasi dalam

surat kepemilikan (saham) dan investasi dalam surat utang (obligasi).

Menurut Bursa Efek Indonesia obligasi didefinisikan sebagai surat utang

jangka menengah-panjang yang dapat dipindahtangankan yang berisi janji

dari pihak yang menerbitkan untuk membayar imbahm berupa bunga pada

periode tertentu dan melunasi pokok utang pada waktu yang telah ditentukan

kepada pihak pembeli obligasi tersebut. Di Indonesia obligasi diterbitkan

selurnhnya, ataupun oleh pernsahaan yang dimHiki oleh negara (PT

Persero ). Beberapa persero yang menerbitkan ob!ig.asi diantaranya adalah

PT. Jasa Marga, PT. PLN, Bank Bapindo, dan bebagai bank BPD,

sedangkan beberapa pernsahaan swasta yang menerbitkan obligasi

diantaranya adalah Astra Internasional, IBJ Leasing, Asia Nusamas Leasing,

Dhamala Sakti Sejahtera dan sebagainya. Bagi perusahaan, penerbitan

obligasi merupakan suatu cara untuk memotong biaya intermediasi

keuangan. Apabila perusahaan meminjam dari bank, perusahaan mungkin

harus membayar bunga 18 % per tahun. Apabila perusahaan dapat

menerbitkan obligasi dengan coupon rate hanya sebesar 15 % per tahun, dan

terjual dengan harga sama dengan nilai nominal, maka perusahaan dapat

menghemat biaya dana (cost of debt) sebesar 3% (Suad husnan: 1994).

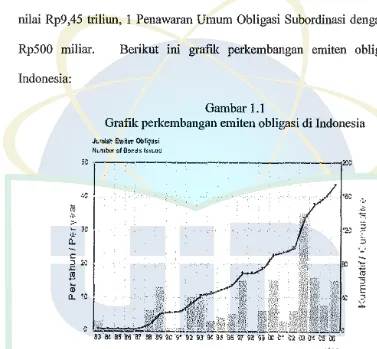

Data yang diperoleh Bapepam mengenai berkembangan obligasi

adalah sebagai berikut: Pada tahun 2005 terdapat 22 penawaran umum

obligasi dalam kurun waktu Januari hingga Desember 2005 yaitu: 18

penawaran umum dari obligasi konvensional yang memiliki total emisi Rp.

8,3 triliun, 3 penawaran umum dari obligasi syariah dengan total emisi Rp.

650 milyar, 2 penawaran umum dari obligasi subordinasi dengan total emisi

Rp. I 00 milyar. Selama tahun 2006 terlihat bahwa investor dan pelaku pasar

memberikan perhatian pada instrumen surat utang khususnya terhadap

obligasi korporasi, meskipun Pemerintah Indonesia juga mengeluarkan

Total nilai emisi dari 15 penawaran umum Obligasi Korporasi dalam kurun

wak:tu Januari hingga Desember 2006 tercatat Rpll,45 triliun, dengan

rincian sebagai berikut: 2 Penawaran Umum Obligasi Perdana (fi>O) dengan

nilai Rpl,3 triliun,1 Penawaran Umum Obligasi Syariah (Ijarah- IPO)

dengan nilai Rp200 miliar, 11 Penawaran Umum Obligasi lanjutan dengan

nilai Rp9,45 triliun, 1 Penawaran Umum Obligasi Subordinasi dengan nilai

Rp500 miliar. Berikut ini grafik perkembangan emiten obligasi di

Indonesia:

セN@

c

:t 1t:

.c

セ@

セ@

"'

[image:23.595.97.474.224.573.2]ll.. 'C

Gambar 1.1

Grafik perkembangan emiten obligasi di Indonesia

Jvnl:lll eBョセエZイN@ Obli;:isi

N1.mlx.ot :.if O:>rd:; ヲャDslNエエセ@

Per ta!tun :' Per yam

___

__,,,,.,

;;;

' '

Sumber :Annual Report Bapepam 2006

Grafik di atas menunjukkan bahwa perkembangan jumlah emiten

obligasi tiap tahunnya makin meningkat. Hal ini membuktikan bahwa

obligasi merupakan instrumen yang dapat dijadikan sebagai alternatif untuk

Faerber (2000) menyatakan bahwa ゥョカQセウエッイ@ lebih memilih

berinvestasi pada obligasi dibanding saham karena dua alasan, yaitu:

I. Volatilitas saham lebih tinggi dibanding obligasi, sehingga mengurangi

daya tarik investasi pada saham,

2. Obligasi menawarkan tingkat pengembalian yang positif dengan

pendapatan tetap (fixed income), sehingga obligasi lebih memberikan

jaminan dibanding saham.

Jewell dan Livingston (2000) menyatakan bahwa investor menghadapi

masalah informasi yang disebabkan beragarnnya karakteristik dari penerbit

obligasi. Peringkat (rating) obligasi yang diterbitkan oleh lembaga

independen membantu mengurangi masalah infonnasi tersebut. Sa!ah satu

lembaga pemeringkat obligasi di Indonesia adalah PT PEFINDO. Tujuan

dari pemeringkatan obligasi yang akan diterbitkan adalah untuk menilai

kinerja perusahaan. Hal ini sangat penting karena dapat dimanfaatkan untuk

memutuskan apakah obligasi tersebut layak terbit. Dalam pemeringkatan

obligasi, obligasi yang mempunyai peringkat rendal1 merupakan obligasi

yang memiliki tingkat resiko tinggi, sebaliknya jika obligasi tersebut

memiliki peringkat yang tinggi maka memiliki tingkat resiko yang rendah.

Implikasinya adalah bahwa obligasi dengan peringkat rendah harus

menyediakan yield to maturity lebih tinggi karena untuk mengkompensasi

kemungkinan resiko yang besar. Untuk mengetahui re:siko gaga! bayar dari

suatu obligasi adalah dengan melihat apakah obligasi tersebut te1masuk ke

adalah kelompok obligasi yang memiliki resiko gagall bayar (default) rendah

dan memiliki peringkat AAA-BBB- (Standar&Poor), sedangkan speculative

grade adalah kelompok obligasi yang memiliki resiko gaga! bayar (default)

tinggi dan memiliki peringkat BB+-D (Standar&Poor). Data yang diperoleh

dari PT PEFINDO mengenai jumlah obligasi yang masuk dalam peringkat

PT PEFINDO adalah sebagai berikut: pada tahun 2005 tercatat sebesar 248

obligasi yang masuk kedalam peringkat PT PEFINDO, 8 obligasi masuk

kedalam kategori speculative grade, 7 obligasi tidak diberi rating, dan 233

obligasi masuk kedalam kategori investment grade. Pada tahun 2006 tercatat

sebesar 232 obligasi yang masuk kedalam peringkat PT PEFINDO, 5

obligasi masuk kedalam kategori speculative grade, 1 obligasi tidak diberi

rating, dan 226 obligasi masuk kedalam kategori investment grade.

Tabel 1.1 Jumlah Obligasi

Jumlah obligasi

2005 2006

-Investment Grade 233 232

Speculative Grade 8 5

--Non Rating 7 1

Sumber: Data PEFINDO

Selain peringkat, faktor lain yang dipertimbangkan oleh investor

obligasi adalah return obligasi. Return obligasi merupakan hasil yang akan

diperoleh investor apabila melakukan investasi pada obligasi. Return

obligasi ini dinyatakan dalam yield. Sebelum memutuskan untuk

[image:25.595.91.482.186.579.2]obligasi, sebagai faktor pengukur tingkat pengembalian tahunan yang akan

diterima.

Pada tahun 2001, Komite Nasional Kebijakan corporate governance

menerbitkan pedoman good corporate governance. Pedoman ini bertujuan

agar dunia bisnis merniliki acuan dasar yang memadai mengenai konsep

serta pola pelaksanaan good corporate governance yang sesuai dengan pola

intemasional umumnya dan Indonesia khususnya. Penerapan corporate

governance diharapkan memaksimumkan nilai perseroan bagi perseroan

tersebut dan bagi pemegang saham. Ball (1998) dalam Evans et al. (2002),

mengartikan corporate governance sebagai seperangkat kesepakatan atau

aturan institusi yang secara efektif mengatur pengambilan keputusan.

Corporate governance merupakan konsep yang diajukan demi peningkatan

kinerja perusahaan melalui supervisi atau monitoring kinerja manajemen clan

menjarnin akuntabilitas manajemen terhadap stakeholder dengan

mendasarkan pada kerangka peraturan. K,()llSf!P corporate. goveman<;e

diajukan demi tercapainya pengelolaan perusahaan· yang Jebih transparan

bagi semua pengguna laporan keuangan. Bila konsep ini diterapkan dengan

baik maka diharapkan pertumbuhan ekonomi akan terus menanjak seiring

dengan transparansi pengelolaan perusahaan yang makin baik dan nantinya

menguntungkan banyak pihak. Sistem corporate governance memberikan

perlindungan efektif bagi pemegang saham dan kreC!itor sehingga mereka

yakin akan memperoleh return atas investasinya clengan benar. Corporate

terciptanya pertumbuhan yang efisien dan sustainable di sektor korporat.

Corporate governance dapat didefinisikan sebagai susunan aturan yang

menentukan hubungan antara pemegang saharn, manajer, kreditor,

pemerintah, karyawan, dan stakeholder internal dan eksternal yang lain

sesuai dengan hak dan tanggungjawabnya (FCGI, 2003).

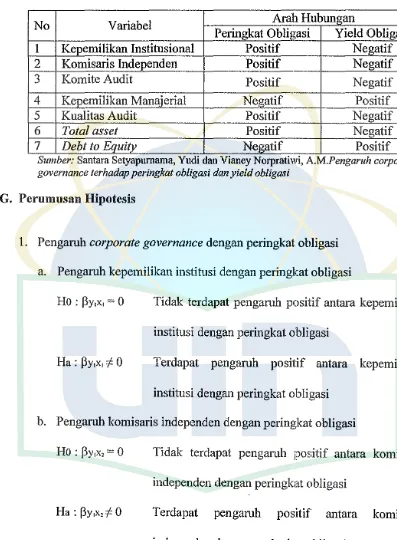

Corporate governance mempunyai hubungan positif dengan

peringkat obligasi dan berhubungan negatif dengan yield obligasi (Bhojraj

dan Sengupta, 2003). Penelitian terhadap corporate governance di Indonesia

banyak dihubungkan dengan harga saham ataupun kinerja perusahaan.

,penelitian corporate governance terhadap obligasi di Indonesia merupakan

penelitian yang jarang dilakukan. Hal ini disebabkan karena keterbatasan

data obligasi serta pengetahuan parn investor terhadap obligasi. Selain itu,

Wansley et al. (1992) menyatakan bahwa sebagim1 besar perdagangan

obligasi dilakukan melalui pasar negosiasi (over the counter market) dan

secara hist0ris tidak terdapat informasi harga yang tersedia pada saat

penerbitan atau saat penjualan. Dengan tidak エ・イウ・、ゥ。ゥセケ。@ informasi tersebut

membuat pasar obligasi menjadi tidak semeriah pasar saham.

Berdasarkan penelitian sebelunmya yaitu penelitian Yudi Santara

Setyapurnama dan A.M. Vianey Norpratiwi yang menguji hubungan

corporate governance terhadap peringkat dan yield obligasi, penelitian kali

ini mencoba untuk meneliti lebih dalam. Jika penelitian terdahulu pemilihan

sampel tidak memasukkan industri perbankan, keuangan, dan asuransi, dan

Indonesia, maka dalam penelitian kali ini peneliti mencoba memasukkan

kategori-kategori industri di atas sebagai sampel. Penelitian kali ini dapat

menggunakan peringkat dan yield obligasi pada masa setelah pengumuman

pelaksanaan corporate governance, ha! ini sesuai dengan saran penelitian

terdahulu.

Tujuan penelitian ini adalah menguji pengaruh penerapan corporate

governance terhadap peringkat dan yield obligasi. Hasil penelitian ini

diharapkan dapat memberikan wawasan kepada para pembaca dalam

melakukan investasi terhadap obligasi terutarna dalam mempertimbangkan

penerapan corporate governance pada perusahaan penerbit. Penelitian ini

mengangkat isu mengenai pengaruh corporate governance terhadap

peringkat dan yield obligasi.

B. Identifikasi Masalah

Dari latar belakang yang telah diuraikan diatas, maka penulis dapat

mengidentifikasikan masalah-masalah penelitian sebagai beriknt:

1. Mengidentifikasi mekanisme corporate governance, dalam ha! ini

kepemilikan institusional, komisaris independen, -·komite audit dan

kepemilikan manajerial, serta variabel kontrol yang terdiri dari: rasio

total hutang terhadap total ekuitas, kualitas audit, dan total asset,

berpengaruh terhadap peringkat obligasi.

2. Mengidentifikasi mekanisme corporate governance, dalan1 ha! ini

kepemilikan manajerial, serta variabel kontrol yang terdiri dari: rasio

total hutang terhadap total alctiva, kualitas audit, dan total asset,

berpengaruh terhadap yield obligasi .

C. Pembatasan Masalah

Untuk menghindari pembahasan yang meluas dan keluar dari konteks tujuan

penelitian, maka disini penulis melakukan suatu pembatasan penulisan.

Dalam penulisan penelitian ini, penulis hanya menekankan pada:

I. Proksi dari corporate governance dalam hal ini kepemilikan

institusional, komisaris dependen, komite audit, dan kepemilikan

manajerial, serta variabel kontrol yang terdiri dari: rasio total hutang

terhadap total ekuitas, kualitas audit, dan total asset, dan bagaimana

pengaruhnya terhadap peringkat obligasi, yang peringkatnya diterbitkan

oleh Lembaga Pemeringkat obligasi di Indonesia (PT. PEFINDO),

dimana rating tersebut dikategorikan ke dalam kategori speculative

grade untuk perusahaan yang risiko defaultnya 0

tinggi, kategori ini

dinyatakan dalam peringkat BB-D dan kategori investment grade untuk

perusahaan yang risiko defaultnya rendah, kategori ini dinyatakan dalam

peringkat AAA-BBB.

2. Proksi dari corporate governance dalam ha! ini kepemilikan

institusional, komisaris dependen, komite audit, dan kepemilikan

manajerial, serta variabel kontrol yang terdiri dari: rasio total hutang

pengaruhnya terhadap yield obligasi, yang perhitungan yield obligasinya

dengan menggunakan rumus yield to Maturity approximation.

D. Perumusan Masalah

Masalah-masalah penelitian yang dapat dirumuskan berdasarkan latar

belakang tersebut di atas yaitu:

1. Apakah mekanisme corporate governance, dalam ha! ini kepemilikan

institusional, komisaris independen, komite audit clan kepemilikan

manajerial, serta vatiabel kontrol yang terdiri dari: rasio total hutang

terhadap total ekuitas, kualitas audit, clan total asset, berpengaruh

terhadap peringkat obligasi.

2. Apakah mekanisme corporate governance, dalam hal ini kepemilikan

institusional, komisaris independen, komite audit dan kepemilikan

manajerial, serta variabel kontrol yang terditi dari: rasio total hutang

terhadap total ekuitas, kualitas audit, dan total asset, berpengaruh

terhadap yield obligasi .

E. Tujuan clan Manfaat

Tujuan penelitian ini untuk mengetahui:

I. Untuk menganalisa pengaruh mekanisme corporate governance, dalam

ha! ini kepemilikan institusional, komisaris independen, komite audit clan

total hutang terhadap total ekuitas, kualitas audit, dan total asset,

terhadap peringkat obligasi.

2. Untuk menganalisa pengaruh mekanisme corporate governance, dalam

ha! ini kepernilikan institusional, komisaris independen, komite audit dan

kepernilikan manajerial, serta variabel kontrol yang terdiri dari: rasio

total hutang terhadap total ekuitas, kualitas audit, dan total asset,

terhadap yield obligasi.

Manfaat penelitian

Penelitian ini diharapkan dapat memberikan kontrilbusi pemikiran kepada:

I. Bagi para investor memberikan wawasan dalam melakukan investasi

terhadap obligasi terutama dalam mempertimbangkan penerapan

corporate governance pada perusahaan penerbit.

2. Bagi Masyarakat agar mengetahui bagaimana penerapan good corporate

governance yang dihubungkan dengan investasi yang berupa obligasi,

sebagai media lain dalam berinvestasi.

3. Bagi Mahasiswa agar menjadi bahan pembelajaran dan penelitian

selanjutnya mengenai corporate governance dan peringkat obligasi serta

yield obligasi.

4. Bagi Peneliti sebagai persyaratan untuk memperoleh gelar Sarjana strata

A. Obligasi

1. Pengertian Obligasi

BABU

TINJAUAN PUSTAKA

Sek:uritas yang diperdagangkan di bursa efek pada dasarnya bisa

dibagi menjadi dua, yaitu sekuritas yang menunjukkan bukti kepemilikan

atas suatu perusahaan (saham), dan yang menunjukkan surat tanda hutang

dari emiten yang menerbitkan sekuritas tersebut. (Suad Husnan:1993)

Obligasi merupakan surat utang jangka menengah-panjang yang

dapat dipindahtangankan yang berisi janji dari pihak yang menerbitkan

untuk membayar imbalan berupa bunga pada periode te1ientu dan

melunasi pokok utang pada waktu yang telah 、ゥエQセョエオォ。ョ@ kepada pihak

pembeli obligasi tersebut. (Indonesia Stock Exchange).

Di Indonesia obligasi diterbitkan oleh berbagai perusahaan, baik

yang sahamnya dimiliki oleh swasta selurnhnya, ataupun oleh perusahaan

yang dimiliki oleh negara (PT Persero ). Beberapa persero yang

menerbitkan obligasi diantaranya adalah PT. Jasa Marga, PT. PLN, Bank

Bapindo, dan bebagai bank BPD, sedangkan beberapa pernsahaan swasta

yang menerbitkan obligasi diantaranya adalah Astra Intemasional, IBJ

Leasing, Asia Nusamas Leasing, Dhamala Sakti Sejahtera dan sebagainya.

Bagi perusahaan, penerbitan obligasi merupakan suatu cara untuk

Di dalam prak:teknya terdapat berbagai jenis obligasi, yaitn sebagai

berikut (Bursa Efek Indonesia):

a. Dilihat dari sisi penerbit:

I). Corporate Bonds yaitn obligasi yang diterbitkan oleh pernsahaan,

baik yang berbentnk badan usaha milik negara (BUMN), atau

badan usaha swasta.

2). Government Bonds yaitn obligasi yang diterbitkan oleh pemerintah

pus at.

3). Municipal Bond yaitn obligasi yang diterbitkan oleh pemerintah

daerah untnk membiayai proyek-proyek yang berkaitan dengan

kepentingan publik (public utility).

b. Dilihat dari sistem pembayaran bunga

1 ). Zero Coupon Bonds yaitn obligasi yang tidak melakukan

pembayaran bunga secara periodik. Namoo, bunga dan pokok

dibayarkan sekaligus pada saat jatnh tempo.

2). Coupon Bonds yaitn obligasi dengan kupon yang dapat diuangkan

secara periodik sesuai dengan ketentnan penerbitnya.

3). Fixed Coupon Bonds yaitu obligasi dengan tingkat kupon bunga

yang telah ditetapkan sebelum masa penawaran di pasar perdana

dan akan dibayarkan secara periodik.

4 ). Floating Coupon Bonds yaitn obligasi dengan tingkat kupon bunga

yang ditentnkan sebelum jangka waktn tersebut, berdasarkan suatn

yaitu rata-rata tertimbang tingkat suku bunga deposito dari bank

pemerintah dan swasta.

c. Dilihat dari hak penukaran atau opsi

1 ). Convertible Bonds yaitu obligasi yang memberikan hak kepada

pemegang obligasi untuk mengkonversikan obligasi tersebut ke

dalam sejumlah saham milik penerbitnya.

2). Exchangeable Bonds yaitu obligasi yang memberikan hak kepada

pemegang obligasi untuk menukar saham perusahaan ke dalam

sejumlah saham perusahaan afiliasi milik penerbitnya.

3). Callable Bonds yaitu obligasi yang memberikan hak kepada emiten

untuk membeli kembali obligasi pada harga tertentu sepanjang

umur obligasi tersebut.

4). Putable Bonds yaitu obligasi yang memberikan hak kepada

investor yang mengharuskan emiten untuk membeli kembali

obligasi pada harga tertentu sepanjang umur obligasi tersebut.

d. Dilihat dari segi jaminan atau kolateralnya

1 ). Secured Bonds yaitu obligasi yang dijamin dengan kekayaan

tertentu dari penerbitnya atau dengan jaminan lain dari pihak

ketiga. Dalam kelompok ini, termasuk didalamnya adalah:

(a) Guaranteed Bonds yaitu obligasi yang pelunasan bunga dan

(b) Mortgage Bonds yaitu obligasi yang pelunasan bunga dan

pokoknya dijamin dengan agunan hipotik atas properti atau

asset tetap.

( c) Collateral Trust Bonds yaitu obligasi yang dijamin dengan efek

yang dimiliki penerbit dalam portofolionya, misalnya

sabam-sabam anak perusabaan yang dimilikinya.

2). Unsecured Bonds yaitu obligasi yang tidak dijaminkan dengan

kekayaan tertentu tetapi dijamin dengan kekayaan penerbitnya

secara umum.

e. Dilihat dari segi nominal

1 ). Konvensional Bonds yaitu obligasi yang Jazim diperjualbelikan

dalam satu nominal, Rp 1 miliar per satu lot.

2). Retail Bonds yaitu obligasi yang diperjual belikan dalam satuan

nilai nominal yang kecil, baik corporate bonds maupun

government bonds.

f. Dilihat dari segi perhitungan imbal hasil

1 ). Konvensional Bonds yaitu obligasi yang diperhitungan dengan

menggunakan sistem kupon bunga.

2). Syariab Bonds yaitu obligasi yang perhitlmgan imbal hasil dengan

menggunakan perhitungan bagi hasil. Dalam perhitungan ini

dikenal dua macam obligasi syariab, yaitu:

(a) Obligasi Syariab Mudharabab merupalcan obligasi syadab yang

yang diperoleh investor atas obligasi tersebut diperoleh setelah

mengetahui pendapatan emiten.

(b) Obligasi Syariah Ijarah merupakan obligasi syariah yang

menggunakan akad sewa sedemikian sehingga kupon (fee

ijarah) bersifat tetap, dan bisa diketahui/diperhitungkan sejak

awal obligasi diterbitkan.

2. Karakteristik Obligasi

Adapun beberapa karakteristik dari obligasi adalah sebagai berikut

(Bursa Efek Indonesia):

a. Nilai Nominal (Face Value) adalah nilai pokok dari suatu

obligasi yang akan diterima oleh pernegang obligasi pada saat

obligasi tersebut jatuh tempo.

b. Kupon (the Interest Rate) adalah nilai bunga yang diterima

pemegang obligasi secara berkala (kdaziman pembayaran

kupon obligasi adalah setiap 3 atau 6 bulanan) Kupon obligasi

dinyatakan dalam annual prosentase.

c. Jatuh Tempo (Maturity) adalah tanggal dimana pemegang

obligasi akan mendapatkan pembayaran kembali pokok atau

Nilai Nominal obligasi yang dimilikinya. Periode jatuh tempo

obligasi bervariasi mulai dari 365 hari sampai dengan diatas 5

tahun. Obligasi yang akan jatuh tempo dalam waktu 1 tahun

akan lebih mudah untuk di prediksi, sehingga memilki resiko

periode jatuh tempo dalam waktu 5 tahun. Secara umum,

semakin panjang jatuh tempo suatu obligasi, semakin tinggi

Kupon I bunga nya.

d. Penerbit I Emiten (Issuer) Mengetahui clan mengenal penerbit

obligasi merupakan faktor sangat penting dalam melakukan

investasi Obligasi Rite!. Mengukur resiko I kemungkinan dari

penerbit obigasi tidak dapat melakukan pembayaran kupon dan

atau pokok obligasi tepat waktu ( disebut default risk) dapat

dilihat dari peringkat (rating) obligasi yang dikeluarkan oleh

lembaga pemeringkat seperti PEFINDO atau Kasnic Indonesia.

3. Harga Obligasi

Harga suatu obligasi adalah Present Value dari semua aliran kas

yang dihasilkan oleh obligasi tersebut (kupon clan nilai pari) di diskon

pada tingkat return yang diminta (Bursa Efek Indonesia). Berbe:da dengan

harga saham yang dinyatakan dalam bentuk mata uang, harga obligasi

dinyatakan dalam persentase (% ), yaitu persentase dari nilai nominal. Ada

3 (tiga) kemungkinan harga pasar dari obligasi yimg ditawarkan, yaitu

(Bursa Efek Indonesia):

a. Par (nilai Pari) yaitu Harga Obligasi sama dengan nilai nominal. Misal:

Obligasi dengan nilai nominal Rp 25 juta dijual pada harga 100%,

maka nilai obligasi tersebut adalah 100% x Rp 25 juta = Rp 25 juta. b. at premium ( dengan Premi) yaitu Harga Obligasi lebih besar dari nilai

harga 102%, maka nilai obligasi adalah 103% x Rp 25 juta = Rp 25,5 juta.

c. at discount ( dengan Discount) yaitu Harga Obligasi lebih kecil dari

nilai nominal Misal: Obligasi dengan nilai nominal Rp 25 juta dijual

dengan harga 98%, maka nilai dari obligasi adalah 98% x Rp 25 juta = Rp 24,5 juta.

B. Yield Obligasi

Pendapatan atau imbal hasil atau return yang akan diperoleh dari

investasi obligasi dinyatakan sebagai yield, yaitu hasil yang akan diperoleh

investor apabila menempatkan dananya untuk dibelikan obligasi. Sebelum

memutuskan untuk berinvestasi obligasi, investor hams mempertimbangkan

besarnya yield obligasi, sebagai faktor pengukur 1ingkat pengembalian

tahunan yang akan diterima. Terdapat dua istilah dalam penentuan yield, yaitu

current yield danyield to maturity (Fabozzi, 2000).

1. Currrent yield adalah yield yang dihitung berdasark1m jumlah kupon yang

diterima selama satu tahun terhadap harga obligasi tersebut.

Bunga Tahunan

Current Yield=

Harga Obligasi

Jika obligasi PT XYZ memberikan kupon kepada pemegangnya sebesar

18% per tahun sedangkan harga obligasi tersebut adalah 90% untuk nilai

nominal Rp 1.000.000.000, maka:

Current Yield = Rp 180.000.UOO atau 18%

Rp 900.000.000 90%

=20%

2. Yield to maturity (YTM) adalah tingkat pengembalian yang akan diperoleh

investor apabila memiliki obligasi sampai jatuh tempo. Penghitungan

YTM dilakukan dengan memasukkan semua pembayaran kupon bunga

sampai dengan tanggal jatuh tempo dengan mengasumsikan adanya

reinvestasi dari kupon yang diterima dengan tingkat bunga yang sama

dengan YTM tersebut (Kesumawati, 2003). Karena rumitnya

penghitungan YTM, maka dapat digunakan juga penghitnngan yield to

maturity approximation (YTM approximation). Rumus YTM

approximation adalah:

YTM approximation =

Keterangan:

C=kupon

R-P

C+--M]MMMBョセクャ@ 00%

R+P

2n = periode waktu yang tersisa (tahun)

R =redemption value

A tau

INT+[(M-PV},;] o

YTM= (

x

xlOOYoM+PV 2

INT = nilai kupon I bunga M = maturity value/ par value PV = harga obligasi sekarang

n = lama waktu obligasi sampai jatuh tempo

Contoh:

Carilah Yield to Maturity (YTM) dari obligasi deng.an nilai par sebesar Rp

1.000, harga pasar sekarang adalah 761. Jangka waktu obligasi tersebut

adalah 12 tahun. Kupon dari obligasi ini sebesar 8% per tahun!

. 80+[(1000-76%] 0

Taks1ranYTM= (l000+76

9{

XlOOYo= 11,35% C. Peringkat Obligasi

Peringkat obligasi merupakan indikator ketepa1twaktuan pembayaran

pokok dan bunga utang obligasi. Selain itu, peringkat obligasi mencerminkan

skala risiko dari semua obligasi yang diperdagangkan. Dengan demikian

peringkat obligasi menunjukkan skala keamanan obligasi dalam membayar

kewajiban pokok dan bunga secara tepat walctu. Semakin tinggi peringkat,

Peringkat obligasi diterbitkan oleh lembaga pemeringkat yang independen. Di

Indonesia terdapat dua lembaga pemeringkat sekuritas utang, yaitu PT

PEFINDO (Pemeringkat Efek Indonesia) dan Kasnic Credit Rating Indonesia.

Lembaga pemeringkat tersebut membantu investor dalam memberikan

info1masi investasi mengenai kemampuan ekonomi dan finansial penerbit

(issuer) obligasi. Peringkat obligasi yang dilakukan oleh lembaga pemeringkat

memberikan gambaran tentang kredibilitas (credit worthiness) dan

mempengaruhi penjualan obligasi tersebut (Fabozzi:2000). Peringkat obligasi

menunjukkan kualitas kredit perusahaan penerbit. Semakin tinggi peringkat

yang diperoleh, semakin baik kualitas kredit. Rizzi (1994), mengelompokkan

peringkat obligasi menjadi dua, yaitu: investment grade (AAA-BBB-[S&P])

dan non-investment grade/speculative grade (BB+·D[S&P]). Investment

grade merupakan obligasi yang berperingkat tinggi (high grade) yang

mencermiukan risiko kredit yang rendah (high creditworthiness).

Non-investment grade merupakan obligasi yang berperingkat rendah (low grade)

yang mencerminkan risiko kredit yang tinggi (low creditworthiness).

Berikut ini tabel dari peringkat obligasi PT. PEFINDO:

Tabel 2.1

Simbol dan arti peringkat obligasi

Simbol Arti

AAA Efek hutang yan peringkatnya paling tinggi dan berisiko paling rendah yang didukung oleh kemampuan obligor yang superior relatif dibanding entitas lainnya untuk membayar bunga dan pokok hutang dari selnruh kewajiban finansialnya sesuai dengan yang diperjanjikan.

[image:41.595.94.485.152.727.2]lainnya untul< membayar bung a dan pokok hutang clari seluruh kewaj iban fiancialnya sesuai dengan yang diperjanjikan serta tidak mudah dipengaruhi oleh perubahaan keadaan.

A Efek hutang yang berisiko investasi rendah dan didukung oleh kemampuan obligor yang kuat relatif dibanding entitas lainnya w1tuk membayar bunga dan pokok hutang dari seluruh kewajban financialnya sesuai dengan yang diperjanjikan, namun cukup peka terhadap perubahan yang merugikan.

BBB Efek hutang yang berisiko investasi cukup rendah dan didukung oleh kemampuan obligor yang memadai relatif dibanding entitas lainnya untuk membayar bunga dan pokok hutang dari seluruh kewajiban finansialnya sesuai dengan yang diperjanjikan , namun kemampuan tersebut dapat diperlemah oleh perubahan keadaan bisnis dan perekonomian yang merugikan

BB Efek hutang yang menunjukkan dukungan kemampuan obligor yang agak lemah relatif dibanding entitas lainnya untuk membayar bunga dan pokok hutang dari seluruh kewajiban finansialnya sesuai dengan yang diperjanjikan, serta peka terhadap keadaan bisnis dan perekonomian yang tidak menentu dan merugikan.

B Efek hutang yang menunjukan dukungan kemampuan obligor yang sangat lemah

untuk membayar bunga dan pokok hutang dari seluruh kewajiban finansialnya sesuai dengan yang diperjanjikan, namun adanya pernbahan keadaan bisnis dan

perekonomian yang tidak menentu dan merugikan akan memburuk

kemampuannya untuk memenuhi kewajiban finansialnya.

CCC Efek hutang yang tidak mampu lagi membayar bunga dan pokok hutang dari seluruh kewajiban finansialnya sesuai dengan yang dip1irjanjikan, serta hanya tergantung kepada perbaikan kondisi bisnis dan perekonomian.

D Efek hutang yang macet atau emitennya sudah berhenti bernsaha.

Sumber: SNA VII DENPASAR BALI, 2-3 DESEMBER 2

D. Teori Kcagenan

Hubungan kcagenan merupakan suatu kontrak antara principal dengan

agent. Menurut Darmawati et al. (2005), inti dari hubungan keagenan adalah

adanya pemisahan antara kepemilikan (principal/investor) dan pengendalian

(agentlmanajer). Kepemilikan diwakili oleh investor mendelegasikan

investor. Investor mempunyai harapan bahwa dengan mendelegasikan

wewenang pengelolaan tersebut, mereka akan mernperoleh keuntungan

dengan bertambalrnya kekayaan dan kemakmuran investor. Hubungan

keagenan dapat menimbulkan masalah pada saat pihak-pihak yang

bersangkutan mempunyai tujuan yang berbeda. Pemilik modal menghendaki

bertambalrnya kekayaan dan kemakmuran para pemilik modal, sedangkan

manajer juga menginginkan bertambahnya kesejahterrum bagi para manajer.

Dengan demikian muncullah konflik kepentingan antara pemilik (investor)

dengan manajer (agen). Pemilik lebih tertarik untuk memaksimurnkan return

dan harga sekuritas dari investasinya, sedangkan manajer mempunyai

kebutuhan psikologis dan ekonomi yang luas, termasuk memaksimurnkan

kompensasinya. Kontrak yang dibuat antara pemilik dengan manajer

diharapkan dapat meminimmukan konflik antar kedua kepentingan tersebut.

Alijoyo dan Zaini (2004) beranggapan bahwa pernisahan fungsi eksekutif dan

fungsi pengawasan pada teori keagenan menciptak:an "checks and balances",

sehingga terjadi independensi yang sehat bagi para manajer untuk

menghasilkan kinerja perusahaan yang maksimum dan return yang memadahi

bagi para pemegang saham.

Teori keagenan dilandasi dengan tiga asumsi (Eisenhardt, 1989), yaitu:

asums1 sifat manusia (human assumptions), asumsi keorganisasian

(organizational assumptions), dan asumsi informasi (information

1. Self-interest, yaitu sifat manusia untuk mengutamakan kepentingan diri

sendiri.

2. Bounded-rationality, yaitu sifat manusia yang memiliki keterbatasan

rasionalitas

3. Risk aversion, yaitu sifat manusia yang lebih memilih mengelak dari

risiko.

Asumsi keorganisasian dikelompokkan menjadi tiga, yaitu: konfik

sebagian tujuan antar partisipan, efisiensi sebagai suatu kriteria efektivitas,

dan asimetri informasi antara pemilik dan agen.

Asumsi informasi merupakan asumsi yang menyatakan bahwa

informasi merupakan suatu komoditas yang dapat dibeli. Teori keagenan lebih

menekankan pada penentuan pengaturan kontrak yang efisien dalam hubungan

pemilik dengan agen. Kontrak yang efisien adalah kontrak yang jelas untuk

masing-masing pihak yang berisi tentang hak dan kewz\iiban, sehingga dapat

meminirnumkan konflik keagenan.

Corporate governance merupakan suatu mekanisme pengelolaan yang

didasarkan pada teori keagenan. Penerapan konsep corporate governance

diharapkan memberikan kepercayaan terhadap agen (manajemen) dalam

mengelola kekayaan pemilik (investor), dan pemilik menjadi lebih yakin

bahwa agen tidak akan melakukan suatu kecurangan untuk kesejahteraan

E. Corporate Governance

Menurut Sulistyanto (2003), mendefinisikan corporate governance

dalamjurnal ekonomi dan bisnis adalab:

"Konsep yang menekankan pentingnya hak pemegang saham untuk

memperoleh informasi dengan benar, akurat, dan tepat waktu dan transparan

mengenai semua informasi kinerja perusabaan, kepemilikan, dan stakeholder."

Secara sederhana, corporate governance didefinisikan sebagai peranan

para pemegang sabam, direktur, dan manajer lainnya dalam pembuatan

keputusan korporasi/perusabaan. (Giiffin dan Ebert, 1997:45).

Corporate governance, yang ditentukan untuk setiap perusabaan

berdasarkan anggaran rumab tangganya, melibatkan tiga badan yang berbeda.

Pertama, para pemegang sabam (para investor ym1g membeli sabam

kepemilikan) yang merupakan pemilik perusabaa.n yang sesungguhnya.

Perusabaan menjual bagian dalam bisnis (sabam) kepada investor, yang

kemudian menjadi pemegang sabam (stockholders atau shareholders). Laba

didistlibusikan diantara para pemegang sabmn dalam bentuk dividen, dan

manajer perusabaan melaksan?kan pekerjaannya sesuai dengan kebijaksanaan

para pemegang sabam. Kedua, dewan direksi (board of directors), yang

merupakan suatu kelompok individu yang dipilih oleh para pemegang sabam

untuk mengawasi manajemen perusabaan. Menurut hukum, badan yang

bertangung jawab atas kontrol perusabaan adalab dewan direksinya. Dewan

berkomunikasi dengan para pemegang sabam dan investor potensial lainnya

keuangan perusahaan. Para direktur juga menetapkan kebijakan atas dividen,

pengeluaran utarna, serta gaji dan tunjangan eksekutif. Ketiga, officer

koorporasi, yang merupakan manajer puncak yang diperkerjakan oleh dewan

untuk menjalankan perusahaan sehari-hari. Banyak dewan yang memiliki

direktur dari luar dan dari dalam. Direktur dari dalam (inside directors) adalah

para manajer puncak yang terutarna bertanggung jawab atas perusahaan

tersebut. Sedangkan, direktur dari luar (outside directors) adalah para

pengacara, akuntan, pegawai universitas. Dan para eksekutif dari perusahaan

lain. Namun demikian, semua direktur memiliki dasar tangung jawab yang

sama, yakni menjamin bahwa perusahaan tersebut dikelola dengan baik demi

kepentingan para pemegang saham.

Pada kenyataannya, terdapat kerancuan terutama dimata kaum awam

dalam memahami pengertian corporate governance. Prakarsa (2000) dalam

Indrayani dan Nurkholis (2001:139) mengatakan bahwa hal tersebut

disebabkan oleh pendefinisian corporate governance dalam perspektif dan

konteks yang berbeda. Dalam konteks sederhana, corporate governance

digunakan dalam konteks manajemen mikro dan didefinisikan sebagai

mekanisme administratif yang mengatur hub1mga11-hubungan antara

manajemen perusahaan, komisaris independen, direksi, pemegang saham, dan

kelompok-kelompok penting (stakeholders) yang lain.

Dalam perspektif luas, corporate governance didefinisikan dalam

pengertian sejauh mana perusahaan telah dijalankan dengan cara terbuka dan

pasar, meningkatkan efisiensi dalam alokasi sumber <la.ya Iangka baik dalam

skala domestik maupun internasional, memperkuat struktur industri, clan

akbirnya meningkatkan kemakmuran clan kesejahteraan masyarakat luas.

Penerapan corporate governance memberikan e:mpat manfaat (FCGI,

2001 ), yaitu:

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan

keputusan yang Iebih baik, meningkatkan efisiensi perusahaan, serta lebih

meningkatkan pelayanan kepada stakeholders.

2. Mempermudah diperolehnya dana pembiayaan yang lebih mural1 clan tidak

rigit (karena faktor kepercayaan) yang pada akbirnya akan meningkatkan

corporate value.

3. Mengembalikan kepercayaan investor untuk menananikan modalnya di

Indonesia.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena

sekaligus akan meningkatkan shareholders 's values dan dividen.

Corporate governance timbul karena kepentingan perusahaan untuk

memastikan kepada pihak penyandang dana (principal/investor) bahwa dana

yang ditananikan digunakan secara tepat clan efisien. Selain iiu dengan ·

corporate governance, perusahaan memberikan kepastian bahwa manajemen

(agent) bertindak yang terbaik demi kepentingan perusahaan.

I . Kepemilikan Institusi

Sifat masalah keagenan secara langsung berhubungan dengan

MMュセᄋセᄋMᄋMLL@ ... ,..,._, ,_,

L _____ _

memberikan insentif kepada pemilik untuk ュQセュッョゥエッイ@ pengelolaan

manajemen. Hal ini disebabkan para pemilik akan menanggung sendiri

biaya pengawasan (monitoring cost), sehingga semua pemilik akan

menikmati manfaat. Investor institusi mempunyai peranan dalam

menyediakan mekanisme yang dapat dipercaya terhadap penyajian

informasi kepada investor. Peranan itu terjadi disebabkan karena investor

institusi merupakan investor yang sophisticated, dan mempunyai daya

pengendali yang lebih baik dibanding investor individu.

Kepemilikan institusional umumnya bertindak sebagai pihak yang

memonitor perusahaan. Barclay dan Holderness (1991) dalan1 Faisal

(2005: 178) memberikan bukti empiris bahwa terdapat peningkatan

turnover manajemen dan gain akibat pembelian saham dari pihak luar. Cai

et. al. (2001) dan Faisal (2005:179) menemukan hubungan yang

berlawanan antara kinerja saham dan kepemilikart saham institusional.

Perusahaan dengan kepemilikan institusional yang besar mengindikasikan

kemampuannya untuk memonitor manajemen. Semakin besar kepemilikan

institusional, maka pemanfaatan aktiva perusahaan semakin efisien.

Dengan demikian, proporsi kepemilikan institusional bertindak sebagai

pencegahan terhadap pemborosan yang dilakukan mll!1ajemen.

2. Kepemilikan Manajerial

Menurut Vidyasari (2005:24), pihak manajerial dalam perusahaan

adalah pihak yang secara aktif berperan dalam pengambilan keputusan

perusahaan. Pihak manajerial ini dipilih dan diangkat oleh pemililc

perusahaan melalui Rapat Umum Pemegang Saham {RUPS).

Menurut Jensen (1993) dalam Faisal (2005:177) menyatakan

bahwa kepemilikan manajerial dapat membantu penyatuan kepentingan

antara pemegang saham dengan manajer, yang apabila proporsi

kepemilikan saham manajerial meningkat maka semaldn baik kinerja

perusahaan. Sebagai pemegang saham manajer akan ikut menikmati

keuntungan dari setiap keputusan yang dilakukan secara tepat. Akan

tetapi, apabila terjadi kesalahan dalam pengambilan keputusan, manajer

juga akan ikut menanggung kerugian yang didt>rita. Dengan adanya

keterikatan ini, diharapkan ldnerja manajemen untuk meningkatkan nilai

perusahaan akan lebih baik dan lebih berhati-hati dalam pengambilan

keputusan.

Besar kecilnya jumlah kepemililcan saham manajerial dalam

perusahaan dapat mengindilcasilcan adanya kesamaan (congruence)

kepentingan antara manajemen dengan pemegang saham perusahaan.

Perusahaan yang memiliki jumlah kepemilikan saham yang besar,

seharusnya mempunyai konflik keagenan yang rendah.

3. Komite Audit

Berdasar surat keputusan Ketua BAPEPAM KEP 41/PM/2003, SK

Dir. BEJ Nomor 315/BEJ/06-2000, Keputusan Menteri BUMN Nomor

117/Tahun 2000, dan Undang-undang bumiGセ@ Nomor 19/2003,

harus diketuai oleh seorang komisaris independen. Komite audit

merupakan salah satu komite yang memiliki peranan penting dalam

corporate governance.

Tugas komite audit adalah membantu dewan komisaris untulc

memenuhi tanggungjawabnya dalam memberikan pengawasan secara

menyeluruh. Komite audit beranggotakan komisar.is independen (FCGI,

2001). Komite audit harus bebas dari pengaruh din:ksi, eksternal auditor,

sehingga komite audit hanya bertanggungjawab kepada dewan komisaris.

Komite audit memiliki tanggungjawab yang besar dalam menyiapkan

audit, melakukan ratifikasi terhadap sistem pengendalian internal, dan

memecahkan perselisihan dalam peraturan akuntansi (George, 2003).

4. Komisaris Independen

Menurut Indonesia Society of Independent Commissioner

(ISICOM), komisaris independent merupakan anggota dewan komisaris

yang tidak terafiliasi dengan direksi, anggota dewan komisaris lainnya dan

pemegang saham pengendali, serta bebas dari hubungan bisnis atau

hubungan lainnya yang dapat mempengaruhi kemampuannya untuk

bertindak independent atau bertindak semata-mata demi kepentingan

perusahaan.

Keberadaan komisaris independen diatur dalam ketentuan

peraturan pencatatan efek Bursa Efek Indonesia (BEI) nomor 1-A tentang

ketentuan umum pencatatan efek bersifat ekuitas di bursa yang berlaku

komisaris independen yang jumlahnya secara proposional sebanding

dengan jumlah saham yang dimiliki oleh bukan pemegang saham

pengendali dengan ketentuan jumlah komisaris independent

sekkurang-kurangnya 30 % dari jumlah seluruh anggota komisaris.

Komisaris independen memiliki tanggung jawab pokok untuk

mendorong diterapkannya prinsip tata kelola pemsahaan yang baik di

dalam pemsahaan melaui pemberdayaan dewan komisaris agar dapat

melakukan tugas pengawasan dan pemberian nasehat kepada direkasi

secara efektif dan lebih memberikan nilai tambal1 bagi pemsahaan. Tugas

komisaris independen adalah:

a. Menjamin transparasi dan keterbukaan laporan keuangan

pemsahaan.

b. Perlakuan yang adil terhadap pemegang saham minoritas dan

stakeholders Iainnya.

c. Diungkapkannya transaksi yang mengandung benturan kepentingan

secara wajar dan adil.

d. Kepatuhan pemsahaan pada perundangan yang berlaku

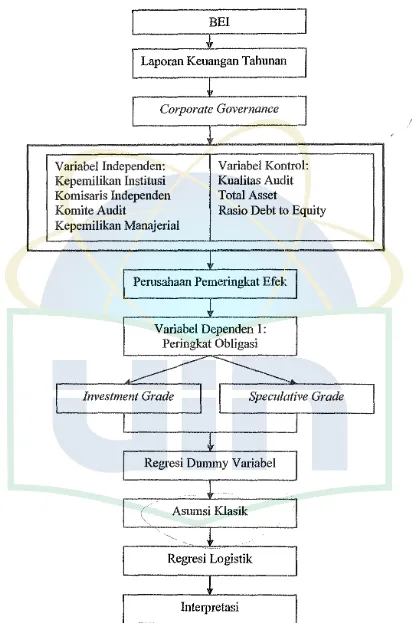

F. Kerangka Berfikir

V ariabel-variabel yang dijelaskan di dalam penelitian ini adalah sebagai

berikut:

Mekanisme corporate governance yang terdiri dari kepemilikan institusi,

komisaris independen, komite audit, dan kepemilikan manajerial dijelaskan

sebagai variabel independent.

Yield dan peringkat obligasi dijelaskan sebagai variabel dependen.

Didalam penelitian ini terdapat variabel kontrol yang terdiri dari kualitas

audit, total asset, dan rasio debt to equity.

Penelitian ini menggunakan regresi dummy variabel dikarenakan beberapa

variabel independentnya merupakan variabel dummy, yaitu komite audit,

kepemilikan manajerial, serta kualitas audit.

Untuk alat analisis data yang dipergunakan adalah regresi logistik dan regresi

berganda. Regresi Jogistik dipergunakan untuk menganalisis pengaruh

corporate governance (kepemilikan institusi, komisaris independen, komite

audit, dan kepemilikan manajerial) terhadap peringkat obligasi, ha! ini

dikarenakan variabel peringkat obligasi adalah kategorikal variabel.

Sedangkan regresi berganda dipergunakan untuk menganalisis pengaruh

corporate governance (kepemilikan institusi, komisaris independen, komite

audit, dan kepemilikan manajerial) terhadap yield obligasi, dimana

perhitungan yield obligasi menggunakan rumus yield to maturity

Laporan Keuangan Tahunan

J

Corporate Governance

=]

V ariabel Independen: Kepemilikan Institusi Komisaris Independen Komite Audit

Kepemilikan Manajerial

Variabel Kontrol: Kualitas Audit Total Asset

Rasio Debt to Equity <