RIWAYAT HIDUP Data Pribadi

Nama Lengkap : Arsista Kanczha Surianto Tempat, Tanggal Lahir : Pekanbaru, 18 Agustus 1994 Jenis Kelamin : Perempuan

Golongan Darah : O

Agama : Islam

Kewarganegaraan : Indonesia

Alamat Tinggal : Jl. Kuini No 9 RT.02 RW.01 Kel.Wonorejo Kec.Marpoyan Damai Pekanbaru 28125

No Hp : 085221923551

E-mail :[email protected] Latar Belakang Pendidikan

Pendidikan Formal

2000–2006 : SD Negeri 006, Pekanbaru 2006–2009 : SMP Negeri 17, Pekanbaru 2009–2012 : SMA Negeri 5, Pekanbaru Pendidikan Non Formal

PENGARUH

PRICE BOOK VALUE

(PBV) DAN

DEBT TO

EQUITY RATIO

(DER) TERHADAP

RETURN

SAHAM

(Studi Kasus Pada Perusahaan

Food and Beverages

yang Terdaftar di

BEI Pada Tahun 2010-2014)

THE EFFECT PRICE TO BOOK VALUE (PBV) AND DEBT

TO EQUITY RATIO (DER) TO STOCK RETURN

(

Case Study On The Corporate Food and Beverages Period 2010-2014 In

Indonesia Stock Exchange

)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akunransi

Disusun Oleh : Arsista Kanczha Surianto

21112040

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

Assalamualaikum W pada kesempatan ini hormat mengucapkan yang telah memberika tidak langsung kepa terutama kepada yang

hi Robbil ’Alamin, puji dan syukur penulis panj a Ta'ala atas berkat rahmat serta kasih-Nya s kan skripsi ini dengan judul “Pengaruh Pric

to Equity Ratio (DER) Terhadap Return ood and BeveragesPeriode 2010-2014”.

skripsi ini bertujuan untuk memenuhi se sarjana pendidikan bagi mahasiswa program S niversitas Komputer Indonesia, Bandung. Penul masih jauh dari kesempurnaan, oleh seb ik dan saran yang bersifat membangun dari sem psi ini.

skripsi ini tidak terlepas dari bantuan berbagai ini penulis dengan segala kerendahan hati da pkan terima kasih yang sebesar-besarnya kepada

rikan bantuan moril maupun materil secara la pada penulis dalam penyusunan skripsi ini ng saya hormati :

a Ibunda (Isgiarti) dan Ayahanda (Almarhum rikan dorongan, mencurahkan segenap perhatia

panjatkan kehadirat a sehingga penulis

rice Book Value

rn Saham Pada

sebagian syarat S1 pada program enulis menyadari sebab itu penulis semua pihak demi

ai pihak, sehingga i dan penuh rasa pada semua pihak langsung maupun ni hingga selesai,

ix

dan do’a serta pengorbanannya untuk keberhasilan penulis dan bantuannya

baik dari segi moril maupun materil.

2. Dr. Ir. H. Eddy Soeryanto Soegoto, selaku Rektor UNIKOM.

3. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic selaku Dekan Fakultas Ekonomi UNIKOM

4. Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak., CA. selaku Ketua Program Studi Akuntansi, Fakultas Ekonomi, UNIKOM.

5. Dr. Ely Suhayati, SE., M.Si., Ak., CA. selaku Dosen Wali Akuntansi 2 Angkatan 2012 yang telah memberikan saran, arahan dan bimbingan kepada penulis.

6. Ibu Dian Dwinita Kurniawaty, SE.,M.Si. selaku Dosen Pembimbing yang telah memberikan saran, arahan, dorongan dan bimbingan kepada penulis dalam menyelesaikan skripsi ini.

7. Ibu Dr. Adeh Ratna Komala, SE., M.Si selaku Dosen Penguji satu yang telah memberikan saran, arahan dan bimbingan kepada penulis dalam menyelesaikan skripsi ini.

8. Bapak Adi Rachmanto, S.Kom., M.Kom selaku Dosen Penguji dua. Terima kasih karena telah banyak meluangkan waktu untuk memberikan bimbingan dan saran kepada penulis dalam menyelesaikan skripsi ini. 9. Bapak Iyan Adriana, ST., M.T, selaku Dosen UNIKOM yang telah

x

11. Mba Dona Eliana, A.Md dan Mba Seny Lisnawati, A.Md, selaku sekretariat Program Studi Akuntansi yang selalu memberikan informasi kepada kami dalam penyusunan skripsi ini.

12. Seluruh pimpinan dan sataff Bursa Efek Indonesia kantor cabang perwakilan Bandung, yang sudah memberikan izin kepada peneliti untuk memperoleh data yang dibutuhkan dalam penelitian ini.

13. Mas, mbak fidya, abang, kak lia dan kakak (Annas Arief Surianto, Fidya Andarini, Rachman Aprianto Surianto, Nurlia Salsabila dan Sri Anggraini Surianto) yang telah memberikan doa dan dorongan kepada penulis.

14. Teman–teman Akuntansi 2 Angkatan 2012 dan teman-teman seperjuangan

di Program Studi Akuntansi.

15. Sahabat spesial saya dari SMP sampai dengan sekarang Aldina Rahmat Sayuti yang telah memberikan perhatian, semangat dan saran kepada penulis.

16. Sahabat pertama penulis pada saat pertama kali masuk kuliah di UNIKOM sampai dengan saat ini Muhammad Bayu Rizqi yang telah banyak memberikan banyak canda tawa dan sahabat penulis lainnya Putri Yulia Rochman, Desy Ratnasari, Debi Julianti yang telah memberikan motivasi, saran dan semangat kepada penulis.

xi

Akhir kata penulis mengucapkan terimakasih kepada semua pihak yang telah membantu dan penulis berharap semoga skripsi ini dapat bermanfaat bagi kita semua dan menjadi bahan masukan bagi dunia pendidikan.

Bandung, 5 Agustus 2016 Penulis

xii

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah... 9

1.3 Rumusan Masalah... 10

1.4 Maksud dan Tujuan Penelitian ... 10

1.4.1 Maksud Penelitian ... 10

1.4.2 Tujuan Penelitian... 11

1.5 Kegunaan Penelitian ... 11

1.5.1 Kegunaan Praktis (Applied Research)... 11

1.5.2 Kegunaan Akademis (Basic Research) ... 11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 12

2.1 Kajian Pustaka ... 12

2.1.1 Price to Book Value ... 12

2.1.1.1 PengertianPrice to Book Value... 12

xiii

2.1.2 Debt to Equity Ratio... 14

2.1.2.1 PengertianDebt to Equity Ratio ... 14

2.1.2.2 IndikatorDebt to Equity Ratio... 15

2.1.3 ReturnSaham ... 16

2.1.3.1 PengertianReturnSaham ... 16

2.1.3.2 Jenis-JenisReturnSaham ... 17

2.1.3.3 IndikatorReturnSaham... 17

2.2 Kerangka Pemikiran ... 18

2.2.1 PengruhPrice Book Value(PBV) TerhadapReturnSaham .. 18

2.2.2 PengaruhDebt to Equity Ratio(DER) TerhadapReturn Saham ... 19

2.3 Hipotesis ... 21

BAB III METODE PENELITIAN ... 22

3.1 Metode Penelitian ... 22

3.2 Operasional Variabel ... 23

3.3 Sumber Data dan Teknik Pengumpulan Data ... 26

3.3.1 Sumber Data ... 26

3.3.2 Teknik Pengumpulan Data ... 27

3.4 Populasi, Sampel dan Tempat Serta Waktu Penelitian... 28

3.4.1 Populasi ... 28

3.4.2 Penarikan Sampel ... 29

3.4.3 Tempat Serta Waktu Penelitian ... 31

3.5 Metode Pengujian Data... 32

3.5.1 Uji Asumsi Klasik ... 32

3.5.5.1 Uji Normalitas ... 32

3.5.5.2 Uji Multikolinieritas ... 33

3.5.5.3 Uji Autokorelasi ... 34

3.5.5.4 Uji Heteroskedastisitas ... 36

3.6 Metode Analisis Data... 37

3.6.1 Analisis Regresi Linier Berganda ... 37

xiv

3.6.3 Pengujian Determinasi (R2)... 40

3.6.4 Pengujian Hipotesis ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 45

4.1 Hasil Penelitian ... 45

4.1.1 Hasil Analisis Deskriptif ... 45

4.1.1.1 GambaranPrice Book Value(PBV) Tahun 2010-2104... 46

4.1.1.2 GambaranDebt to Equity Ratio(DER) Tahun 2010-2014... 50

4.1.1.3 GambaranReturnSaham Tahun 2010-2014 ... 55

4.1.2 Hasil Analisis Verifikatif... 60

4.1.2.1 Uji Asumsi Klasik ... 60

4.1.2.1.1 Uji Normalitas ... 60

4.1.2.1.2 Uji Multikolinieritas ... 61

4.1.2.1.3 Uji Autokorelasi ... 62

4.1.2.1.4 Uji Heteroskedastisitas ... 63

4.1.2.2 Persamaan Regresi Linier Berganda ... 66

4.1.2.3 Analisis Korelasi ... 67

4.1.2.4 Analisis Koefisien Determinasi... 69

4.1.2.4.1 Analisis Koefisien Determinasi Parsial Price Book ValueTerhadapReturnSaham . 69 4.1.2.4.2 Analisis Koefisien Determinasi Parsial Debt to Equity RatioTerhadapReturn Saham ... 70

4.1.2.5 Pengujian Hipotesis ... 71

4.1.2.5.1 Pengujian Hipotesis ParsialPrice Book ValueTerhadapReturnSaham... 71

4.1.2.5.2 Pengujian Hipotesis ParsialDebt to Equity RatioTerhadapReturnSaham ... 72

4.2 Pembahasan ... 74

xv

4.2.2 PengaruhDebt to Equity RatioTerhadapReturnSaham ... 75

BAB V KESIMPULAN DAN SARAN ... 78

5.1 Kesimpulan ... 78

5.2 Saran ... 79

5.1.1 Saran Operasional... 79

5.1.2 Saran Akademis... 79

DAFTAR PUSTAKA ... 80

80

DAFTAR PUSTAKA

Agung Sugiarto. 2011. Analisa Pengaruh BETA, SIZE Perusahaan, DER dan PBV Ratio Terhadap Return Saham. Jurnal Dinamika Akuntansi. Vol. 3, No. 1 ISSN: 2085-4277.

Ajeng, Andi Warda. 2006. Analisis Pengaruh Earning Per Share (EPS), Price to Book Value (PBV) dan Return On Assets (ROA) Terhadap Return Saham Pada Perusahaan Kategori LQ-45 di Bursa Efek Indonesia.Jurnal

Aminatuzzahra. 2010. Analisis Pengaruh Curent Ratio, Debt to Equity Ratio, Total Asset Turnover, Net Profit Margin Terhadap Return Saham Perusahaan Manufaktur Go-Publik di BEI Periode 2005-2009.Jurnal Anis, Indrianita. 2004. Analisis Price Book Value Ratio Sebagai Keputusan

Penelitian Pada Bursa Efek Jakarta. Media Riset Akuntansi, Auditing dan Informasi. Vol. 4, No.1.

Arista, Desy. 2012. Analisis Faktor-Faktor yang Mempengaruhi Return Saham Pada Perusahaan Manufaktur yang Go-Publik di BEI. Jurnal Ilmu Manajemen dan Akuntansi Terapan, vol 3 Nomor 1.

Berenson, L., D.M., Levine, dan T.C. Krehbeil. 2006. Basic Business Statistics, 10thEdition. Upper Saddle River, New Jersey: Pearson Education Inc.

Brigham, E.F & Gapenski, L.C. 2002. Intermediate Financial Management. Orlando The Dyren Press.

Damayanti. 2009. Analisis Pengaruh Investasi, Likuiditas, Profitabilitas, Pertumbuhan Perusahaan dan Ukuran Perusahaan Terhadap Kebijakan Deviden Payout Ratio Pada Perusahaan Manufaktur yang Terdaftar di BEJ. Jurnal Akuntansi dan Keuangan. Vol. 5, No.1.

Darmadji, Tjiptono dan Fakhruddin. 2012.Pasar Modal di Indonesia Pendekatan Tanya Jawab.Jakarta: PT. Salemba Empat.

Eduardus Tandelilin. 2010.Teori Portofolio. Yogyakarta: Kanisius.

81

Hendarsanto, P. 2005. Analisis Pengaruh MVA, Debt to Equity, Trading Day, Trading Volume dan ROA Terhadap Return Saham Pada Perusahaan Real Estat dan Properti di Bursa Efek Jakarta. Jurnal.

Hermawan, D. A. 2012. Pengaruh Debt to Equity Ratio, Earning Per Share dan Net Profit Margin Terhadap Return Saham.Jurnal Manajemen

Hery. 2015.Analisis Kinerja Manajemen.

Horne, James C, Wachoviz Jr, Jhon M. 2003.Fundamental of Management.New Jarsey: Prantice Hall International.

Husein Umar. 2008.Metode Riset Bisnis. Jakarta: PT. Garmedia Pustaka Utama. Imam Ghozali. 2011.Aplikasi Analisis Multivariate dengan Program IBM SPSS

19. Semarang : Badan Penerbit Universitas Diponegoro.

Imam Ghozali. 2013.Aplikasi Analisis Multivariate dengan Program IBM SPSS 19. Semarang : Badan Penerbit Universitas Diponegoro.

Irham Fahmi. 2012.Analisis Kinerja Keuangan.Bandung: Alfabeta. Jogiyanto. 2008.Teori Portofolio dan Anlisa Investasi. Yogyakarta: BPFE. Jogiyanto. 2009.Teori Portofolio dan Anlisa Investasi. Yogyakarta: BPFE. Kasmir. 2012.Analisis Laporan Keuangan 2012.Jakarta : Raja Grafindo.

Liestyowati. 2002.Faktor yang Mempengaruhi Keuntungan Saham di Bursa Efek Jakarta Analisis Periode Sebelum dan Selama Krisis. Jurnal Manajemen Indonesia. Vol. 1, No.2.

Nor Hadi. 2013.Corporate Social Responsibility. Yogyakarta: Graha Ilmu.

Novita Sari. 2013. Analisis Pengaruh Faktor Fundamental Terhadap Return Saham Pada Perusahaan LQ 45 yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2012.Jurnal.

Prasetio, W. A. 2013. Analisis Pengaruh Variabel Makro Ekonomi dan Rasio Keuangan Perusahaan Terhadap Return Saham Pada Sub Sektor Komponen dan Otomotif yang Terdaftar di Bursa Efek Indonesia. Jurnal.

82

Sugiyono. 2009. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: CV. ALFABETA.

Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: CV. ALFABETA.

Sugiyono. 2013. Metode Penelitian Kombinasi (Mixed Methods). Bandung: CV. ALFABETA.

Sugiyono. 2014. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: CV. ALFABETA.

Sumadi. 2013. Metode Penelitian Pendidikan Pendekatan Kuantitatif Kualitatif. Jakarta: Raja Grafindo.

Susilowati dan Turyanto. 2011.Reaksi Rasio Profitabilitas dan Rasio Solvabilitas Terhadap Return Saham Perusahaan. Jurnal Dinamika Keuangan dan Perbankan, Vol. 3, No. 1.

Sutriani, Anis. 2014. Pengaruh Profitabilitas, Leverage, dan Likuiditas Terhadap Return Saham dengan Nilai Tukar Sebagai Variabel Moderasi Pada Saham LQ-45.Journal of Business and Banking.

Sutrisno. 2009.Manajemen Keuangan. Yogyakarta: Ekonosia.

Tony Wijaya. 2013. Metodologi Penelitian Ekonomi dan Bisnis. Yogyakarta: Graha Ilmu.

Veithzal Rivai. 2013. Bank dan Financial Institution Manajemen. Jakarta: PT. Raja Grafinda Persada.

12

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

Dalam melakukan penelitian diharuskan menjabarkan secara rinci dari setiap variabel yang berhubungan dalam penelitian yang dilakukan agar dapat dipahami secara jelas dan mudah. Selain itu untuk membuktikan keterkaitan dari suatu variabel dengan variabel lain secara teori.

2.1.1 Price to Book Value

2.1.1.1 PengertianPrice to Book Value

Menurut Hery (2015:145) pengertian price book value adalah “rasio yang menunjukkan perbandingan hasil antara harga pasar per lembar saham dengan nilai

buku per lembar saham.”

Menurut Brigham & Gapenski yang dialihbahasakan oleh Ali Akbar Yulianto (2006:631), Harga per Nilai Buku (Price Book Value) adalah:

“Perbandingan antara harga saham dengan nilai buku per saham. Dimana nilai buku per saham (book value per share) adalah perbandingan antara modal dengan jumlah saham yang beredar (shares outstanding)”.

Sedangkan menurut Tryfino (2009:9) price to book value (PBV) adalah

13

Menurut Novita Sari (2013) dalam jurnalnya mendefinisikan price book value adalah:

“Rasio pasar (market ratio) yang digunakan untuk mengukur kinerja harga pasar saham terhadap nilai bukunya. Semakin tinggi rasio price to book value (PBV) yang menunjukkan semakin berhasil perusahaan menciptakan nilai bagi pemegang saham.

Berdasarkan pengertian diatas dapat disimpulkan bahwa price to book value adalah hubungan antara harga pasar saham dengan nilai buku per lembar saham yang menggambarkan seberapa besar pasar menghargai buku suatu saham.

2.1.1.2 IndikatorPrice To Book Value

Menurut Jogiyanto (2008:120), Gitman (2009:74) dan Brigham & Ehrhardt (2002)price book valuedapat dirumuskan sebagai berikut:

Nilai price to book value yang semakin besar menunjukkan harga pasar dari dalam tersebut semakin tinggi pula. Jika harga pasar dari suatu saham semakin tinggi, maka capital gain (accrual return) juga akan semakin tinggi. Perusahaan yang kinerjanya baik biasanya nilai rasio PBV-nya diatas satu, hal ini menunjukkan nilai pasar saham yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar, yaitu oleh permintaan dan penawaran saham yang bersangkutan di pasar bursa. Menurut Ratnasari (2003) dalam jurnalnya “nilai buku per lembar saham menunjukkan aktiva bersih yang dimiliki oleh pemegang saham dengan memiliki satu

14

lembar saham, karena aktiva bersih adalah sama dengan total equitas pemegang saham.”

2.1.2 Debt to Equity Ratio(DER)

2.1.2.1 PengertianDebt to Equity Ratio(DER)

Menurut Kasmir, (2013:157)debt to equity ratioadalah:

“Rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas.”

Sedangkan menurut Veithzal Rivai (2013:304) debt to equity ratio adalah

“rasio yang mengukur perbandingan antara sumber dana perusahaan yang diperoleh dari pihak luar dengan yang disediakan oleh pemilik.”

Menurut Sutrisno (2009:218) debt to equity ratio adalah “imbangan antara

hutang yang dimiliki perusahaan dengan modal sendiri.”

Sedangkan menurut Bambang Wahyudiono (2014:75) DER adalah:

“Rasio yang menunjukkan perbandingan antara total utang dan modal sendiri (equity). Total utang merupakan penjumlahan dari total kewajiban lancar (current liabilities) dan utang jangka panjang (long term debt).”

Menurut Harahap (2013) dalam jurnalnya, Debt to Equity Ratio adalah “rasio yang menggunakan hutang dan modaluntuk mengukur besarnya rasio.”

15

Menurut Horne dan Wachoviz yang dikutip Suharli dalam jurnalnya (2005),

“Debt to equity is computed by simply dividing the total debt of the firm (including

current liabilities) by its shareholders equity”.

Debt to Equity Ratio (DER) dapat memberikan gambaran mengenai struktur modal yang dimiliki oleh perusahaan sehingga dapat dilihat tingkat risiko tak terbayarkan suatu hutang. Debt to Equity Ratio (DER) juga menunjukkan tingkat hutang perusahaan, perusahaan dengan hutang yang besar mempunyai biaya hutang yang besar pula. Hal tersebut menjadi beban bagi perusahaan yang dapat menurunkan tingkat kepercayaan investor. Para investor cenderung menghindari saham-saham yang memiliki Debt to Equity Ratio(DER) yang tinggi. Ketika terdapat penambahan jumlah hutang secara absolut maka akan menurunkan tingkat solvabilitas perusahaan, yang selanjutnya akan berdampak dengan menurunnya nilaireturnperusahaan.

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa debt to equity ratio digunakan oleh suatu perusahaan bukan hanya untuk membiayai aktiva, modal serta menanggung beban tetap melainkan juga untuk memperbesar penghasilan.

2.1.2.2 IndikatorDebt to Equity Ratio(DER)

Menurut Rusdin (2009:142) “Debt to Equity Ratio menunjukkan struktur pemodalan emiten jika dibandingkan dengan kewajiban.” Menurut Rusdin (2009:142), Gitman (2009:64) dan Nainggolan (2004:68) DER dapat dirumuskan sebagai beriku:

16

2.1.3 ReturnSaham

2.1.3.1 PengertianReturnSaham

Menurut Eduardus Tandelilin (2010:102) pengertianreturnadalah:

“Tingkat pengembalian berupa imbalan yang diperoleh dari hasil jual beli

saham. Dimana investor berani berinvestasi dan menanggung resiko atas investasi

yang dilakukannya.”

Sedangkan menurut Eduardus Tandelilin (2010:102)returnsaham adalah:

“Salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan

imbalan atas keberanian investor menanggung risiko atas investasi yang

dilakukannya.”

Menurut Nor Hadi (2011:194)ReturnSaham adalah:

“Tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi yang

dilakukannya. Tanpa adanya keuntungan yang dapat dinikmati dari suatu investasi,

tentunya pemodal tidak melakukan investasi.”

Sedangkan menurut Irham Fahmi (2012:151)returnsaham adalah

“Keuntungan yang diperoleh oleh perusahaan, individu dan institusi dari hasil kebijakan investasi yang dilakukannya.”

17

2.1.3.2 Jenis–JenisReturnSaham

Menurut Jogiyanto (2010:205)returnsaham dapat dibagi menjadi dua, yaitu: 1. Returnrealisasi (realized return)

Returnrealisasi merupakanreturn yang telah terjadi yang dihitung berdasarkan data historis.

2. Returnekspektasi (expected return)

Returnekspektasi adalah keuntungan yang diharapkan oleh seorang investor di kemudian hari terhadap sejumlah dana yang telah ditempatkannya.

Pada saat investor melakukan investasi tentu saja investor sudah menetapkan atau memili target return saham yang ingin dicapai, tetapi terkadang return yang di tetapkan tidak sesuai dengan targetreturnrealisasi yang didapatkan.

2.1.3.3 IndikatorReturnSaham

Return merupakan capital gain (loss) yang merupakan selisih untung (rugi) dari harga investasi sekarang relatif dengan harga periode yang lalu. Pemegang saham dalam investasinya mendapatkan return yang ditawarkan suatu saham dalam bentukcapital gainatau dividen.

18

Menurut Jogiyanto (2009:202), Gumanti (2011:3) dan Hartono (2010:207) returnsaham dapat diukur sebagai berikut:

Keterangan:

R =Returnsaham

Pt = Harga saham periode t (Pt-1) = Harga saham periode t-1

2.2 Kerangka Pemikiran

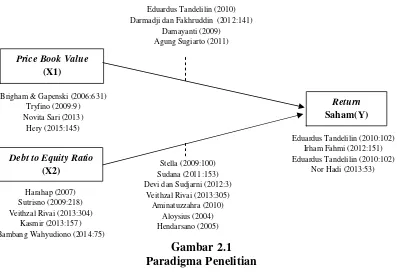

2.2.1 PengaruhPrice Book Value(PBV) TerhadapReturnSaham Menurut Darmadji dan Fakhruddin (2012:141) dalam bukunya:

“Semakin tinggi rasio PBV berarti pasar percaya akan prospek suatu perusahaan, sehingga mengakibatkan harga saham dari perusahaan tersebut akan meningkat pula dan semakin rendah PBV akan berdampak pada rendahnya kepercayaan pasar akan prospek perusahaan yang berakibat pada turunnya permintaan saham dan selanjutnya berimbas pula dengan menurunnya harga saham dari perusahaan tersebut, sehinggareturnyang diperoleh menurun. Dengan demikian, PBV danreturnsaham berbanding positif.”

Menurut Eduardus Tandelilin (2010) dalam jurnalnya:

“Semakin tinggi rasio PBV, semakin berhasil dan mampu perusahaan menciptakan nilai bagi pemegang saham, dimana semakin tinggi tingkat kepercayaan pasar terhadap prospek perusahaan, sehingga permintaan akan saham tersebut akan naik, kemudian mendorong harga saham perusahaan tersebut naik akibatnyareturnyang diperoleh juga meningkat.”

= ( )

19

Penelitian yang dilakukan Damayanti (2009) menunjukkan bahwa variabel price to book valueberpengaruh positif dan signifikan terhadapreturnsaham.

Penelitian yang dilakukan oleh Agung Sugiarto (2011) menyatakan bahwa PBV memiliki pengaruh positif signifikan terhadapreturnsaham.

2.2.2 PengaruhDebt to Equity Ratio(DER) TerhadapReturnSaham Menurut Husnan (2000:337) dalam bukunya:

“Semakin tinggi debt to equity ratio (DER) suatu perusahaan maka minat investor terhadap saham tersebut akan menurun dan nantinya akan mengakibatkan harga saham juga menurun sehingga return yang diterima pemegang saham pun juga

ikut menurun.”

Menurut Samsul (2006:146) dalam bukunya:

“DER merupakan rasio yang menunjukkan seberapa jauh perusahaan dapat

menunjukkan seberapa jauh perusahaan dapat mengembalikan hutang jangka panjangnya, jika total utang lebih besar dari modal maka tingkat perolehan pengembalianreturn akan rendah dan sebaliknya jika modal atau ekuitas perusahaan lebih besar dari total utangnya maka tingkat pengembalian ataureturnyang tinggi.”

20

Hasil penelitian Aminatuzzahra (2010) yang juga meneliti tentang pengaruh debt to equity ratio terhadap returnsaham di perusahaan manufaktur menyimpulkan bahwa DER memiliki pengaruh yang signifikan terhadap return saham. Sedangkan hasil penelitian yang dilakukan Aloysius (2004) menyatakan bahwa Quick Asset to Inventory (QAI), Net Profit Margin (NPM), Return On Asset (ROA), Debt to Total Asset(DTA),Debt to Equity Ratio (DER) danEarning Per Share(EPS) berpengaruh positif dan signifikan terhadap totalreturn, sedangkanCash Flow to Current Liability (CFCL) berpengaruh tidak signifikan terhadap total return dan hasil penelitian yang dilakukan oleh Hendarsanto (2005) memperlihatkan bahwa Market Value Added (MVA), trading day dan Return On Asset (ROA) berpengaruh signifikan positif terhadap variabel return saham, sedangkan DER dan trading volume berpengaruh positif dan tidak signifikan terhadap return saham perusahaan real estate dan property.

21

Gambar 2.1 Paradigma Penelitian

2.3 Hipotesis

Sugiyono (2013:96) menyatakan bahwa “Hipotesis merupakan jawaban

sementara terhadap rumusan masalah penelitian, dimana rumusan masalah dinyatakan dalam bentuk kalimat pertanyaan.”

Berdasarkan uraian yang telah dijelaskan sebelumnya, maka penulis dapat menentukan hipotesis sebagai berikut :

“H1 :Price Book ValueBerpengaruh TerhadapReturnSaham” “H2 :Debt to Equity RatioBerpengaruh TerhadapReturnSaham”

BAB III

METODE PENELITIAN

3.1 Metode Penelitian

Metode penelitian merupakan suatu cara atau teknik yang dapat membantu peneliti tentang urutan bagaimana penelitian dilakukan.

Menurut Sugiyono (2012:2) metode penelitian adalah “cara ilmiah untuk mendapat data yang valid dengan tujuan dapat ditemukan, dibuktikan dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantifikasi masalah.”

Metode yang digunakan dalam penelitian ini ialah metode penelitian deskriptif verifikatif dengan menggunakan pendekatan kuantitatif.

Menurut Sugiyono (2012:7) metode deskriptif adalah:

“Penelitian yang dilakukan untuk mengetahui kebenaran variabel mandiri, baik hanya pada satu variabel atau lebih (variabel yang berdiri sendiri) tanpa membuat perbandingan dan mencari hubungan variabel itu dengan variabel yang lain.”

Menurut Sugiyono (2012:8) metode penelitian verifikatif adalah:

“Metode verifikatif diartikan sebagai penelitian yang dilakukan terhadap

✁ ✂

Sedangkan menurut Sugiyono (2012:11) metode penelitian kuantitatif adalah:

“Metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif atau statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan.”

Dalam penelitian ini metode deskriptif digunakan untuk menjelaskan Price Book Value, Debt to Equity Ratio dan Return Saham. Sedangkan metode verifikatif digunakan untuk mengetahui besarnya pengaruh Price Book Value, Debt to Equity Ratiodan ReturnSaham pada perusahaan Food and Beverages yang terdaftar di BEI periode 2010-2014.

Objek penelitian dalam penelitian ini adalah Price Book Value (PBV) sebagai variabel X1 (bebas), Debt to Equity Ratio (DER) sebagai X2 (bebas) dan Return

Saham sebagai variabel Y (terikat).

Sedangkan unit analisis yang dilakukan ialah perusahaan food and beverages yang terdaftar di BEI periode 2010-2014 dan untuk unit observasi ialah laporan keuangan perusahaanfood and beverages.

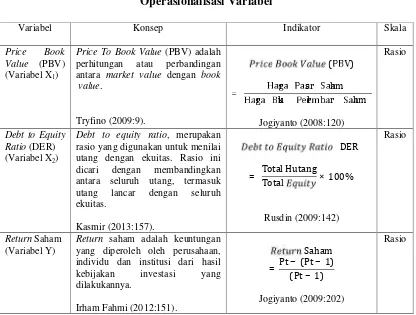

3.2 Operasional Variabel

Menurut Sumadi (2013:29-30) operasional variabel adalah:

✄ ☎

Definisi operasional dari masing-masing variabel dalam penelitian ini akan dijelaskan sebagai berikut:

1. Variabel Bebas atauVariable Independent

Menurut Sugiyono (2014:61) variabel independent adalah “variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependent(terikat).”

Adapun variabel bebas dalam penelitian ini ialah price book value dan debt to equity ratio. Dimana menurut Brigham & Gapenski yang dialihbahasakan oleh Ali

Akbar Yulianto (2006:631) price to book value (harga per nilai buku) adalah

“perbandingan antara harga saham dengan nilai buku per saham.”

Sedangkan menurut Kasmir (2013:157) debt to equity ratio merupakan “rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan selurur ekuitas.”

2. Variabel Terikat atauVariable Dependent

Menurut Sugiyono (2014:61) variabel dependent adalah “variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.”

✆ ✝

Sedangkan dalam penelitian ini, penulis menggunakan skala ukur rasio. Dimana menurut Bambang Jatmiko (2008:41) rasio adalah:

“Skala pengukuran yang sudah dapat digunakan untuk menyatakan peringkat

antar tingkatan dan jarak atau interval antar tingkatkan sudah jelas dan memiliki nilai

0 (nol) yang mutlak.”

Selengkapnya mengenai operasional variabel dapat dilihat pada tabel di bawah ini:

Price To Book Value(PBV) adalah perhitungan atau perbandingan antara market value dengan book

value. rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas.

✒6

3.3 Sumber Data dan Teknik Pengumpulan Data 3.3.1 Sumber Data

Menurut Yakub (2012:6) “sumber data dapat diperoleh dari berbagai sumber untuk memperolehnya.” Sedangkan menurut Sugiyono (2009:137) berdasarkan sumbernya, data dibedakan menjadi dua, yaitu:

1. DataPrimer

Data primer yaitu data yang dibuat oleh peneliti untuk maksud khusus menyelesaikan permasalahan yang sedang ditanganinya. Data dikumpulkan sendiri oleh peneliti langsung dari sumber pertama atau tempat objek penelitian dilakukan.

2. DataSekunder

Data sekunder yaitu data yang telah dikumpulkan untuk maksud selain menyelesaikan masalah yang sedang dihadapi. Data ini dapat ditemukan dengan cepat. Dalam penelitian ini yang menjadi sumber data sekunder adalah literatur, artikel, jurnal serta situs internet yang berkenaan dengan penelitian yang dilakukan.

Sumber Data yang digunakan oleh peneliti mengenai Pengaruh Price To Book Value(PBV) danDebt to Equity Ratio(DER) TerhadapReturnSaham adalah sumber data sekunder, yaitu data yang diperoleh secara tidak langsung dengan mempelajari literatur atau dokumen yang berhubungan dengan laporan keuangan perusahaan yang diteliti.

Menurut Tony Wijaya (2013:19) data sekunder adalah “data yang diperoleh dari sumber yang menerbitkan dan bersifat siap dipakai. Data sekunder mampu memberikan informasi dalam pengambilan keputusan meskipun dapat diolah lebih lanjut.”

✓ ✔

laporan keuangan tahunan pada perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010-2014.

3.3.2 Teknik Pengumpulan Data

Menurut Sugiyono (2013:224) teknik pengumpulan data merupakan “langkah yang paling strategis dalam penelitian, karena tujuan utama dari penelitian ini adalah mendapatkan data.”

Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah sebagai berikut:

1. Penelitian Kepustakaan

Menurut Sugiyono (2012:291), studi kepustakaan berkaitan dengan kajian teoritis dan referensi lain yang berkaitan dengan nilai, budaya dan norma yang berkembang pada situasi sosial yang diteliti, selain itu studi kepustakaan sangat penting dalam melakukan penelitian, hal ini dikarenakan penelitian tidak akan lepas dari literatur-literatur ilmiah.

2. Teknik Analisis Isi Media Massa

Menurut Ahmad (2007) teknik analisis isi media massa adalah teknik pengumpulan data dengan cara menganalisis isi media massa. Media massa dijadikan sumber untuk pengumpulan data, misalnya koran, internet, majalah, televisi, buletin dan sebagainya.

3. Dokumen-dokumen

✕8

3.4 Populasi, Sampel dan Tempat Serta Waktu Penelitian 3.4.1 Populasi

Menurut Sugiyono (2013:119) populasi adalah “wilayah generalisasi yang terdiri atas: obyek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.”

Jadi, populasi bukan hanya orang, tetapi juga obyek dan benda-benda alam yang lain. Populasi juga bukan sekedar jumlah yang ada pada obyek/subyek yang dipelajari, tetapi meliputi seluruh karakteristik/sifat yang dimiliki oleh subyek atau obyek itu.

Populasi dalam penelitian ini adalah berupa data laporan keuangan tahun dari 15 perusahaan pada perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia) dari tahun 2010-2014. Adapun perusahaan yang menjadi populasi dalam penelitian ini adalah sebagai berikut:

Tabel 3.2

Daftar Perusahaan yang Menjadi Populasi Penelitian

Sumber: Bursa Efek Indonesia

No Kode Saham Nama Perusahaan

1 ADES Akasha Wira International Tbk 2 AISA Tiga Pilar SejahteraFoodTbk 3 ALTO Tri Banyan Tirta Tbk

4 CEKA Wilmar Cahaya Indonesia Tbk

5 DLTA Delta Djakarta Tbk

6 ICBP Indofood CBP Sukses Makmur Tbk 7 INDF Indofood Sukses Makmur Tbk 8 MLBI Multi Bintang Indonesia Tbk

9 MYOR Mayora Indah Tbk

10 PSDN Prashida Aneka Niaga Tbk 11 ROTI Nippon Indosari Corporindo Tbk

12 SKBM Sekar Bumi Tbk

13 SKLT Sekar Laut Tbk

14 STTP Siantar Top Tbk

✖9

3.4.2 Penarikan Sampel

Menurut Sugiyono (2013:81) sampel adalah “bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.”

Dalam penelitian ini yang menjadi populasi adalah data laporan keuangan perusahaan dari perusahaan food and beverages periode 2010-2014 berjumlah 75 laporan keuangan. Penentuan jumlah sampel yang akan diolah dari jumlah populasi dilakukan dengan teknik pengambilan sampling yang tepat. Adapun teknik pengambilan sampel yang digunakan dalam penelitian ini adalahpurposive sampling. Menurut Sugiyono (2012:85) purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu.

Sampel yang diteliti oleh peneliti yaitu Laporan Keuangan Tahunan Perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia selama periode 2010-2014 yaitu sebanyak 11 perusahaan, sehingga yang dijadikan sampel sebanyak 55 (11x5) laporan keuangan tahunan. Pengambilan sampel dilakukan dengan kriteria sebagai berikut:

1. PerusahaanFood and Beveragesyang terdaftar di Bursa Efek Indonesia periode 2010-2014.

✗ ✘

1 ADES Akasha Wira International Tbk √ √ √

2 AISA Tiga Pilar SejahteraFoodTbk √ √ √

3 ALTO Tri Banyan Tirta Tbk √ x

-4 CEKA Wilmar Cahaya Indonesia Tbk √ √ √

5 DLTA Delta Djakarta Tbk √ √ √

6 ICBP Indofood CBP Sukses Makmur Tbk √ x

-7 INDF Indofood Sukses Makmur Tbk √ √ √

8 MLBI Multi Bintang Indonesia Tbk √ √ √

9 MYOR Mayora Indah Tbk √ √ √

10 PSDN Prashida Aneka Niaga Tbk √ √ √

11 ROTI Nippon Indosari Corporindo Tbk √ x

-12 SKBM Sekar Bumi Tbk √ x

-13 SKLT Sekar Laut Tbk √ √ √

14 STTP Siantar Top Tbk √ √ √

15 ULTJ UltrajayaMilk Industry and Trading CompanyTbk √ √ √

Berikut adalah daftar perusahaan yang merupakan sampel dari penelitian yang dilakukan:

Tabel 3.4

Daftar Perusahaan yang Menjadi Sampel Penelitian No Kode

Saham Nama Perusahaan

Kriteria Penentuan

Sampel Sampel

1 2

1 ADES Akasha Wira International Tbk √ √ √

2 AISA Tiga Pilar SejahteraFoodTbk √ √ √

3 CEKA Wilmar Cahaya Indonesia Tbk √ √ √

4 DLTA Delta Djakarta Tbk √ √ √

5 INDF Indofood Sukses Makmur Tbk √ √ √

6 MLBI Multi Bintang Indonesia Tbk √ √ √

7 MYOR Mayora Indah Tbk √ √ √

8 PSDN Prashida Aneka Niaga Tbk √ √ √

9 SKLT Sekar Laut Tbk √ √ √

10 STTP Siantar Top Tbk √ √ √

✙ ✚

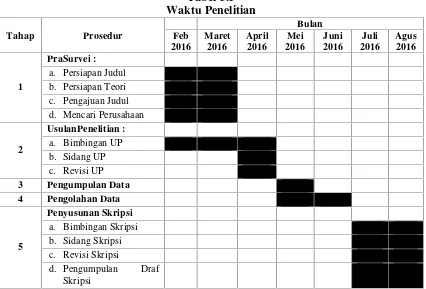

3.4.3 Tempat Serta Waktu Penelitian

Penelitian ini dilakukan pada perusahaanFood and Beveragesyang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2014, dengan memperoleh data sekunder melalui Pusat Informasi Pasar Modal (PIPM) yang beralamat di Jalan Veteran No. 10 Bandung.

Adapun waktu pelaksanaan penelitian adalah dari bulan Februari 2016 sampai dengan bulan Agustus 2016. Jadwal penelitian terdapat pada tabel di bawah ini:

✛ ✜

3.5 Metode Pengujian Data 3.5.1 Uji Asumsi Klasik

Data yang digunakan dalam penelitian ini adalah data sekunder, di mana data yang diperoleh penulis merupakan data kedua yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain, Maka metode pengujian data yang digunakan dalam penelitian ini adalah Pengujian Asumsi Klasik.

Beberapa asumsi klasik yang harus dipenuhi terlebih dahulu sebelum menggunakan analisis regresi berganda (Multiple Linear Regression) sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti terdiri dari uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokolerasi untuk memenuhi syaratBLUE(best linear unbias estimation).

3.5.5.1 Uji Normalitas

Menurut Ghozali (2011:163) UJi Normalitas adalah :

“Uji normalitas digunakan untuk menguji apakah model regresi yang dihasilkan distribusi normal atau berdistribusi tidak normal.Persamaan regresi yang dikatakan baik jika mempunyai data variable bebas dan variable terikat

berdistribusi mendekati normal atau tidak normal sama sekali”.

Menurut Singgih Santoso (2012:393) dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

a. “Jika probabilitas> 0,05 maka distribusi dari populasi adalah normal.

✢✢

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plotsdalam program SPSS. Dasar pengambilan keputusan:

a. “Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi

asumsi normalitas ”.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil berasal dari populasi berdistribusi normal. Uji yang digunakan untuk menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

3.5.5.2 Uji Multikolinieritas

Menurut Ghozali (2011:105) pengertian uji multikolinieritas adalah sebagai berikut :

“Untuk menguji apakah model regresi ditemukan adanya korelasi antar variable

bebas (independen), model regresi yang baik seharusnya tidak terjadi korelasi diantara variable independen, jika independen saling berkolerasi, maka variable

– variable ini tidak orgonal. Variable orgonal adalah varable independen yang

nilai korelasi antas sesame variable independen sama dengan nol”.

Sedagkan Menurut Husein Umar (2011:177) pengertian uji multikolinieritas adalah :

“Untuk mengetahui apakah pada model regresi ditemukan adanya korelasi antar

✣ ✤

Jika terjadi korelasi, terdapat masalah multikolinieritas yang harus diatasi. Multikolinieritas berarti adanya hubungan yang kuat di antara beberapa atau semua variabel bebas pada model regresi. Jika terdapat Multikolinieritas maka koefisien regresi menjadi tidak tentu, tingkat kesalahannya menjadi sangat besar dan biasanya ditandai dengan nilai koefisien determinasi yang sangat besar, tetapi pada pengujian pearson koefisien regresi, tidak ada ataupun kalau ada sangat sedikit sekali koefisien regresi yang signifikan.

Sumber : (Husein Umar, 2011:179)

Pengertian menurut (Gujarati, 2012: 362), adalah sebagai berikut :

“Dimana adalah koefisien determinasi yang diperoleh dengan meregresikan salah satu variabel bebas Xi terhadap variabel bebas lainnya.Jika nilai VIF <10 maka dalam data tidak terdapat Multikolinieritas”.

3.5.5.3 Uji Autokorelasi

Menurut Husein Umar (2011:182) yang dimaksud dengan uji autokorelasi adalah :

“Untuk mengetahui apakah dalam sebuah model regresi linier terdapat

hubungan yang kuat baik positif maupun negatif antar data yang ada pada

variabel-variabel penelitian”.

1 VIF =

✥ ✦

Sedangkan menurut Ghozali (2011:110) pengertian uji autokorelasi adalah :

“Untuk menguji apakah dalam model regresi linier ada kolerasi antara

kesalahan pengganggu pada periode dengan kesalahan pengganggu pada periode

-1(sebelumnya)”.

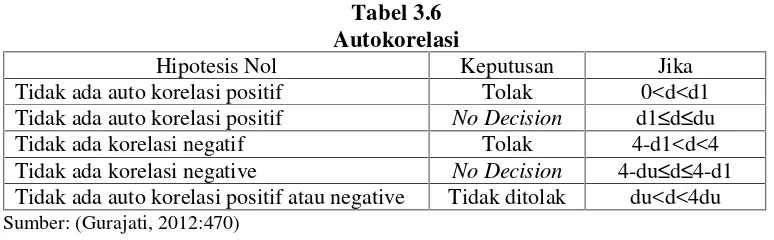

Untuk data cross section, akan diuji apakah terdapat hubungan yang kuat di antara data pertama dan kedua, data kedua dengan ke tiga dan seterusnya. Jika ya, telah terjadi autokorelasi. Hal ini akan menyebabkan informasi yang diberikanmenjadi menyesatkan. Oleh karena itu, perlu tindakan agar tidak terjadi autokorelasi.Pada pengujian autokorelasi digunakan uji Durbin-Watson untuk mengetahui ada tidaknya autokorelasi pada model regresi dan berikut nilai Durbin Watsonyang diperoleh melalui hasil estimasi model regresi.

Cara untuk mendeteksi ada tidaknya autokorelasi dalam penelitian ini adalah dengan menggunakan perhitungan nilain statistik Durbin-Watson.Metode pengujian yang sering digunakan adalah dengan uji Durbin Watson (DW) untuk mendeteksi uji autokorelasi. Namun secara umum bisa diambil patokan:

1) Jika angka D-W < dL atau D-W > 4–dL, berarti ada autokorelasi positif. 2) Jika angka dU < D-W < 4–dL, berarti tidak ada autokorelasi.

✧6

Tabel 3.6 Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada auto korelasi positif Tolak 0<d<d1 Tidak ada auto korelasi positif No Decision d1≤d≤du Tidak ada korelasi negatif Tolak 4-d1<d<4 Tidak ada korelasi negative No Decision 4-du≤d≤4-d1 Tidak ada auto korelasi positif atau negative Tidak ditolak du<d<4du Sumber: (Gurajati, 2012:470)

3.5.5.4 UJi Heteroskedastisitas

Menurut Husein Umar (2011:179) pengertian uji heteroskedastisitas yaitu sebagai berikut:

“Heteroskedastisitas adalah dilakukan untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke

pengamatan lain”.

Sedangkan menurut Ghozali (2011:105) pengertian uji heteroskedastisitas yaitu debagai berikut :

“Uji heteroskedastisitas dilakukan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual atu pengamatan ke pengamatan yang lain. Jika variancedari residual satu ke pengamatan ke pengaatan lain tetap, maka disebut homoskedastisitas dan jika berbeda di sebut

hetoroskedastistas”.

★ ✩

heteroskedastisitas juga dapat dilakukan dengan melihat grafik plot antara nilai produksi variabel terikat (ZPRED) dengan residualnya (SRESID). Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafikscatterplot.

3.6 Metode Analisis Data

3.6.1 Analisis Regresi Linier Berganda

Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi berganda. Regresi berganda berguna untuk membuktikan ada atau tidaknya hubungan antara dua buah variabel bebas (X) atau lebih dengan sebuahvariabel terikat (Y).

Menurut Duwi Priyatno (2012:217) analisis regresi linier berganda adalah:

“Analisis untuk mengukur besarnya pengaruh antara dua variabel independen terhadap satu variabel dependen dan memprediksi variabel dependen dengan

menggunakan variabel independen.”

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauhmana hubungan Pengaruh Price Book Value (PBV) dan Debt to Equity Ratio(DER) TerhadapReturnSaham.

✪8

Y = a + b1X1+ b2X2+ e

Persamaan linear berganda dapat dirumuskan sebagai berikut :

Sumber : Sugiyono, (2011:275) Dimana :

Y : VariabelDependent(ReturnSaham) X1 : VariabelIndependent(Price Book Value)

X2 : VariabelIndependent(Debt to Equity Ratio)

a : Konstanta (apabila nilai X sebesar 0, maka Y akan sebesar a atau konstanta)

b1 : Koefisien regresiPrice Book Value(nilai peningkatan atau penurunan)

b2 : Koefisien regresi Debt to Equity Ratio (nilai peningkatan atau

penurunan) e : KoefisienError. 3.6.2 Analisis Korelasi

✫9

Berikut ini rumus untuk mencari koefisien korelasi antara variabel dependen dengan variabel independen:

Sumber :Umi Narimawati (2010:50)

Dimana:

r = Koefisien Korelasi n = Jumlah Responden

X = Variabel Independen (Price Book ValuedanDebt to Equity Ratio) Y = Variabel Dependen (ReturnSaham)

Besarnya Koefisien korelasi adalah -1< r <1 : a. Apabila–berarti terdapat hubungan negatif b. Apabila + berarti terdapat hubungan positif Interprestasi dari nilai koefisien korelasi adalah :

a. Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

b. Kalau r = +1 atau mendekati +1, maka hubungannya kuat antara variabel X dan Y dan hubungan searah.

= n ( XiYi) ( Xi y)

✬ ✭

Tabel 3.7

Interprestasi Koefisien Korelasi Besarnya Pengaruh Bentuk Hubungan

0.00 - .019 Sangat Rendah

0.20–0.399 Rendah

0.40–0.599 Sedang

0.60–0.7999 Kuat

0.80–1.000 Sangat Kuat

Sumber :Sugiyono (2009:250)

3.6.3 Pengujian Determinasi (R2)

Menurut Ghozali, (2011:98) tujuan koefisien determinasi (R2) adalah sebagai berikut :

“Untuk mengukur seberapa jauh kemampuan model dalammenerangkan variasi variabel independen. Nilai koefisien determinasi adalah antara nol dan satu, nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam

menjelaskan variasi variabel dependen amat terbatas”.

Sumber : (Umi Narimawati, 2007:89)

Keterangan :

Kd : Seberapa jauh perubahan variabel Y dipergunakan oleh variabel X r2 : Kuadrat Koefisien Korelasi

3.6.4 Pengujian Hipotesis

Hipotesis yang akan di uji dalam penelitian ini adalah ada atau tidaknya pengaruh yang signifikan dari Price Book Valuedan Debt to Equity Ratio (variabel X) sebagai variabel bebas dengan Return Saham (variabel Y) sebagai variabel terikat.

Jika terdapat pengaruh yang signifikan maka dapat diformulasikan dalam Hipotesis H0 yaitu hipotesis untuk ditolak. Tetapi, apabila kedua variabel tersebut

✮ ✯

Hipotesis Alternatif H1yaitu hipotesis yang diharapkan untuk diterima.

Langkah dalam analisis ini adalah menggunakan Uji Statistik t. Menurut Ghozali (2013:98), uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Uji t dapat dicari dengan rumus sebagai berikut :

= 2

1

Keterangan :

t = Nilai Uji t

r = Nilai Koefisien Korelasi n = Jumlah Sampel

Pengujian secara parsial menggunakan uji t (pengujian signifikasansi secara parsial), dengan langkah-langkah sebagai berikut:

1. Penetapan Hipotesis

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, maka dalam penelitian ini penulis mengajukan hipotesis sebagai berikut:

1) Hipotesis secara parsial (Uji Statistik t) antara variabel bebasPrice Book Valueterhadap variabel terikatReturnSaham.

Hoβ1= 0 : Price Book Value secara parsial tidak berpengaruh terhadap

✰ ✱

Haβ1≠ 0 : Price Book Value secara parsial berpengaruh terhadap

ReturnSaham.

2) Hipotesis secara parsial (Uji Statistik t) antara variabel bebas Debt to Equity Ratioterhadap variabel terikatReturnSaham.

Ho:βi= 0 : Debt to Equity Ratio secara parsial tidak berpengaruh

terhadapReturnSaham.

Haβ1≠ 0 : Debt to Equity Ratio secara parsial berpengaruh terhadap

ReturnSaham. 2. Menentukan tingkat signifikan

Ditentukan dengan 5% dari derajat bebas (dk) = n–k–l, untuk menentukan ttabel

sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel–variabel yang diteliti dan merupakan tingkat signifikasi

yang umum digunakan dalam suatu penelitian. Menghitung nilai thitung dengan

mengetahui apakah pengaruh variabel bebas signifikan atau tidak dengan rumus:

Sumber : (Sugiyono, 2011:192)

Dimana :

b = Koefisien Regresi ganda Se (b) = Standar eror

✲ ✳

3. Menggambar Daerah Penerimaan dan Penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan kriteria sebagai berikut:

a. Hasil thitungdibandingkan dengan ttabeldengan kriteria:

1) Jika thitung ≥ ttabel maka H0 ada didaerah penolakan, berarti Ha diterima

artinya antara variabel X dan variabel Y ada pengaruhnya.

2) Jika thitung ≤ ttabelmaka H0 ada didaerah penerimaan, berarti Ha ditolak

artinya antara variabel X dan variabel Y tidak ada pengaruhnya. 3) thitung; dicari dengan rumus perhitungan thitung

4) ttabel; dicari didalam tabel distribusi tstudent dengan ketentuan sebagai

berikut,α= 0,05 dan dk = (n-k-1) atau10-2-1=7 4. Menentukan Kesimpulan

Gambar3.1

Daerah Penerimaan dan Penolakan Hipotesis

✴✴

Kriteria penolakan dan penerimaan hipotesis Ho adalah sebagai berikut:

a. Jika ttabel≤thitung, maka Ho ada pada daerah Penolakan, berarti H1diterima

atau ada artinya Price Book Value dan Debt to Equity Ratio berpengaruh secara signifikan terhadapReturnSaham.

b. Jika ttabel > thitung, maka Ho ada pada daerah Penerimaan, berarti H1 ditolak