SKRIPSI

PENGARUH DEBT TO EQUITY RATIO, PRICE TO BOOK VALUE, PRICE EARNING RATIO, RETURN ON INVESMENT, DAN TOTAL ASSETS TURN

OVER TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI BEI

OLEH

DYOTA BASKORO 090503175

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Debt to Equity Ratio, Price to Book Value, Price Earning Ratio, Return On Investment, dan Total Assets Turn Over Terhadap Harga Saham Pada Perusahaan Property dan Real Estate yang Terdaftar di BEI” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks skripsi Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juni 2013

Yang Membuat Pernyataan,

ABSTRAK

PENGARUH DEBT TO EQUITY RATIO, PRICE TO BOOK VALUE, PRICE EARNING RATIO, RETURN ON INVESTMENT DAN TOTAL ASSETS

TURN OVER TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk menguji apakah debt to equity ratio, price to book value, price earning ratio, return on investment dan total assets turn over

berpengaruh secara parsial maupun simultan terhadap harga saham pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia periode 2009 sampai dengan 2012.

Metode pengambilan sampel yang digunakan adalah purposive sampling

dan diperoleh sampel sebanyak 24 perusahaan property dan real estate. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui situs Adapun variabel yang berkaitan dengan penelitian ini adalah debt to equity ratio, price to book value, price earning ratio, return on investment dan total assets turn over sebagai variabel bebas dan harga saham sebagai variabel terikat. Metode penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik.

Hasil penelitian ini menunjukkan bahwa secara simultan debt to equity ratio, price to book value, price earning ratio, return on investment dan total assets turn over berpengaruh secara signifikan terhadap harga saham. Namun secara parsial, debt to equity ratio, price earning ratio, return on investment dan

total assets turn over tidak berpengaruh signifikan terhadap harga saham, sedangkan price to book value berpengaruh signifikan.

ABSTRACT

INFLUENCE OF THE DEBT TO EQUITY RATIO, PRICE TO BOOK VALUE, PRICE EARNING RATIO, RETURN ON INVESTMENT AND TOTAL ASSETS TURN OVER AGAINST THE SHARE PRICE ON THE PROPERTY

AND REAL ESTATE COMPANY'S REGISTERED IN BEI

The purpose of this research was to examine the impact of debt to equity ratio, price to book value, price earning ratio, return on investment and total assets turn over of the property and real estate company that listed in Indonesia Stock Exchange in 2009 until 2012 partially and simultaneously.

Sampling method that used was purposive sampling and determines 24 companies as sample. Data that used in this research was financial statement from each sample company, which was published through website for variables in this research was debt to equity ratio, price to book value, price earning ratio, return on investment and total assets turn over as independent variable and stock price as dependent variable. Research methodology that used was descriptive analysis method and the method of statistical analysis.

The results of this research were confirmed that debt to equity ratio, price to book value, price earning ratio, return on investment and total assets turn over had significant influence to stock price simultaneously. Exmine partially, debt to equity ratio, price earning ratio, return on investment and total assets turn over didn’t have significant influence to stock price, but price to book value had significant influence to stock price.

KATA PENGANTAR

Puji dan Syukur penulis ucapkan atas kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi yang berjudul “Pengaruh Debt to Equity Ratio, Price to Book Value, Price Earning Ratio, Return On Investment, dan Total Assets Turn Over Terhadap Harga Saham Pada Perusahaan Property dan Real Estate yang Terdaftar di BEI”. Ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, pengarahan, bantuan yang teristimewa kedua orangtua saya T. Afrizal Dachlan dan Filiandini Prasanti serta kakak saya T. Viola, adik saya T. Ferina dan T. Felicia. Terima kasih banyak untuk kasih sayang didikan, dukungan berupa doa, nasehat dan materi yang diberikan kepada saya.

Untuk itu dalam kesempatan ini saya ingin mengucapkan terimakasih kepada pihak-pihak yang telah membantu saya selama penyusunan skripsi ini. Yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi Departemen S1 Akuntansi dan Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi Departemen S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Hotmal Jafar, MM, Ak selaku Dosen Pembimbing yang telah banyak meluangkan waktu, pikiran dan tenaga sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

5. Ibu Dra. Mutia Ismail, MM, Ak selaku Dosen Pembaca Penilai yang telah meluangkan waktu untuk memberikan saran, temuan dan masukan kepada penulis.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini. Untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan. Juni 2013 Penulis,

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis... 8

2.1.1. Saham ... 8

2.1.1.1. Pengertian Saham ... 8

2.1.1.2. Keuntungan dan Risiko Saham ... 9

2.1.1.3. Jenis Saham ... 10

2.1.1.4. Harga Saham ... 12

2.1.1.5. Pendekatan Harga Saham ... 13

2.1.1.6. Faktor-Faktor yang Mempengaruhi harga saham ... 15

2.1.2. Analisis Laporan Keuangan ... 17

2.1.3. Debt to Equity Ratio (DER) ... 19

2.1.4. Price to Book Value (PBV) ... 20

2.1.5. Price Earning Ratio (PER) ... 20

2.1.6. Return On Investment (ROI) ... 21

2.1.7. Total Assets Turn Over (TATO) ... 21

2.2. Tinjauan Peneliti Terdahulu ... 22

2.3. Kerangka Konseptual ... 23

2.4. Hipotesis Penelitian ... 25

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 27

3.2. Tempat dan Waktu Penelitian... 27

3.3. Batasan Operasional ... 27

3.4. Definisi Operasional dan Pengukuran Variabel ... 28

3.4.1. Variabel Independen ... 28

3.4.2. Variabel Dependen ... 30

3.6. Jenis dan Sumber Data ... 32

3.7. Metode Pengumpulan Data ... 34

3.8. Metode Analisis Data dan Pengujian Hipotesis ... 34

3.8.1. Pengujian Asumsi Klasik ... 34

3.8.2. Pengujian Hipotesis ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Data Penelitian ... 42

4.2. Hasil Penelitian ... 42

4.2.1. Statistik Deskriptif ... 42

4.2.2. Uji Asumsi Klasik ... 44

4.2.2.1. Uji Normalitas ... 44

4.2.2.2. Uji Heteroskedastisitas ... 49

4.2.2.3. Uji Autokorelasi ... 51

4.2.2.4. Uji Multikolinearitas ... 52

4.2.3. Pengujian Hipotesis ... 54

4.2.3.1. Uji Koefisien Determinasi ... 54

4.2.3.2. Uji Signifikan Simutan (Uji F) ... 55

4.2.3.3. Uji Signifikan Parsial (Uji T) ... 57

4.3. Pembahasan Hasil Penelitian ... 62

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 64

5.2. Keterbatasan ... 64

5.3. Saran ... 65

DAFTAR PUSTAKA ... 66

DAFTAR TABEL

Nomor Judul

Tabel 2.1. Peneliti Terdahulu... 22

Halaman Tabel 3.1. Daftar Populasi Perusahaan ... 32

Tabel 3.2. Daftar Sampel Perusahaan ... 33

Tabel 4.1. Statistik Deskriptif ... 43

Tabel 4.2. Hasil Uji Normalitas ... 45

Tabel 4.3. Hasil Uji Normalitas SQRT ... 46

Tabel 4.4. Hasil Uji Autokorelasi ... 51

Tabel 4.5. Hasil Uji Multikolinearitas ... 53

Tabel 4.6. Hasil Uji Koefisien Determinasi ... 55

Tabel 4.7. Hasil Uji F ... 56

DAFTAR GAMBAR

Nomor Judul

Gambar 2.1. Kerangka Konseptual ... 25 Halaman

DAFTAR LAMPIRAN

Nomor Judul

Lampiran i Data Penelitian Sebelum Transformasi ... 69

Halaman Lampiran ii Data Penelitian Setelah Transformasi ... 73

Lampiran iii Statistik Deskriptif ... 78

Lampiran iv Uji Normalitas ... 78

Lampiran v Uji Heteroskedastisitas ... 81

Lampiran vi Uji Autokorelasi ... 82

Lampiran vii Uji Multikolinearitas ... 82

ABSTRAK

PENGARUH DEBT TO EQUITY RATIO, PRICE TO BOOK VALUE, PRICE EARNING RATIO, RETURN ON INVESTMENT DAN TOTAL ASSETS

TURN OVER TERHADAP HARGA SAHAM PADA PERUSAHAAN PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk menguji apakah debt to equity ratio, price to book value, price earning ratio, return on investment dan total assets turn over

berpengaruh secara parsial maupun simultan terhadap harga saham pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia periode 2009 sampai dengan 2012.

Metode pengambilan sampel yang digunakan adalah purposive sampling

dan diperoleh sampel sebanyak 24 perusahaan property dan real estate. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui situs Adapun variabel yang berkaitan dengan penelitian ini adalah debt to equity ratio, price to book value, price earning ratio, return on investment dan total assets turn over sebagai variabel bebas dan harga saham sebagai variabel terikat. Metode penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik.

Hasil penelitian ini menunjukkan bahwa secara simultan debt to equity ratio, price to book value, price earning ratio, return on investment dan total assets turn over berpengaruh secara signifikan terhadap harga saham. Namun secara parsial, debt to equity ratio, price earning ratio, return on investment dan

total assets turn over tidak berpengaruh signifikan terhadap harga saham, sedangkan price to book value berpengaruh signifikan.

ABSTRACT

INFLUENCE OF THE DEBT TO EQUITY RATIO, PRICE TO BOOK VALUE, PRICE EARNING RATIO, RETURN ON INVESTMENT AND TOTAL ASSETS TURN OVER AGAINST THE SHARE PRICE ON THE PROPERTY

AND REAL ESTATE COMPANY'S REGISTERED IN BEI

The purpose of this research was to examine the impact of debt to equity ratio, price to book value, price earning ratio, return on investment and total assets turn over of the property and real estate company that listed in Indonesia Stock Exchange in 2009 until 2012 partially and simultaneously.

Sampling method that used was purposive sampling and determines 24 companies as sample. Data that used in this research was financial statement from each sample company, which was published through website for variables in this research was debt to equity ratio, price to book value, price earning ratio, return on investment and total assets turn over as independent variable and stock price as dependent variable. Research methodology that used was descriptive analysis method and the method of statistical analysis.

The results of this research were confirmed that debt to equity ratio, price to book value, price earning ratio, return on investment and total assets turn over had significant influence to stock price simultaneously. Exmine partially, debt to equity ratio, price earning ratio, return on investment and total assets turn over didn’t have significant influence to stock price, but price to book value had significant influence to stock price.

BAB I PENDAHULUAN

1.1. Latar Belakang

Pembangunan property dan real estate semakin marak diberbagai penjuru Indonesia, baik di kota-kota besar maupun didaerah. Pembangunan ini tentunya tidak terlepas dari semakin kondusifnya kondisi perekonomian Indonesia saat ini. Proses pembangunan property dan real estate melibatkan pemilik saham dan calon investor sebagai motor pendanaan utama pembangunan property dan real estate di Indonesia. Untuk menghimpun dan mengumpulkan dana yang diperlukan maka perusahaan menggunakan pasar modal sebagai salah satu sarana alternatif untuk mendapatkan modal dari para masyarakat pemodal ataupun investor. Dana yang diperoleh melalui pasar modal tersebut kemudian dapat digunakan untuk perkembangan usaha atau ekspansi, penambahan modal kerja dan sebagainya.

Sumber pendanaan utama perusahaan property dan real estate berasal dari sumber eksternal, yaitu berupa pinjaman jangka panjang dari kreditor maupun pendanaan yang bersifat penyertaan dalam bentuk saham (equity) oleh investor. Pada saat ini mayoritas perusahaan property dan real estate di Indonesia memperoleh pendanaan melalui penerbitan saham di bursa efek Indonesia (BEI). Dengan demikian, nilai suatu perusahaan yang telah go public akan tercermin pada harga saham perusahaan tersebut.

Oleh sebab itu, investor terlebih dahulu akan melakukan analisis dalam menentukan perusahaan mana yang akan diinvestasikannya. Hal ini bertujuan untuk memaksimalkan keuntungannya baik melalui peningkatan nilai investasi maupun melalui dividen yang diterimanya.

Secara umum, terdapat dua jenis analisis yang digunakan para investor dalam menentukan keputusan investasi. Yang pertama, disebut sebagai analisa teknikal. Analisa teknikal ini menggunakan grafik maupun indikator-indikator teknis dalam menilai suatu saham, dengan menitikberatkan pada penggunaan data historis – terutama harga dan volume saham. Analisa teknikal ini juga dapat digunakan dalam menilai saham-saham secara individu maupun pasar (indeks) secara keseluruhan. (Husnan, 2001:315).

Dari berbagai rasio keuangan yang ada, peneliti menggunakan Debt to Equity Ratio (DER), Price to Book Value (PBV), Price Earning Ratio (PER), Return On Invesment (ROI), dan Total Assets Turn Over (TATO).

Debt to Equity Ratio merupakan rasio solvabilitas yang umumnya digunakan untuk mengukur leverage suatu perusahaan. Bagi investor, semakin kecil rasio ini semakin baik karena semakin sedikit tingkat pendanaan yang harus disediakan dan semakin besar tingkat pengembalian yang diharapkan (expected rate of return). Namun, DER yang terlalu tinggi juga tidak baik karena tingkat utang yang semakin tinggi akan memperbesar kemungkinan risiko gagal bayar (risk of default) bunga pinjaman maupun pokok utang yang akhirnya dapat mengakibatkan kebangkrutan perusahaan.

Price to Book Value merupakan rasio perbandingan antara harga suatu saham dengan nilai bukunya. Harga saham yang digunakan dalam rasio ini merupakan harga saham di pasar sekunder (dan bukan harga nominal saham), sedangkan nilai buku yang digunakan merupakan nilai dari ekuitas atau modal pemegang saham di neraca (atau merupakan selisih dari total aktiva dikurangi dengan total kewajiban atau hutang). Rasio ini biasanya dipakai untuk menilai mahal atau tidaknya suatu saham. Umumnya, rasio PBV yang rendah mengimplikasikan bahwa saham perusahan tersebut murah (undervalued), dan sebaliknya, rasio PBV yang tinggi mengimplikasikan bahwa saham perusahaan tersebut mahal (overvalued).

PER yang tinggi menunjukkan bahwa pasar mengharapkan pertumbuhan dan laba yang tinggi di masa depan. Sebaliknya, PER yang rendah menunjukkan ekspetasi pasar terhadap pertumbuhan dan laba di masa depan. Dengan demikian, semakin tinggi PER maka semakin tinggi pula ekspetasi pasar terhadap pertumbuhan dan laba sehingga akan meningkatkan harga saham.

Return On Invesment merupakan rasio profitabilitas yang mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimiliki. Rasio ini menunjukkan produktivitas dari seluruh dana perusahaan, baik modal pinjaman maupun modal sendiri. Semakin tinggi berarti kinerja keuangan suatu perusahaan semakin baik dan keuntungan yang dihasilkan juga semakin besar sehingga dapat menarik minat investor, yang pada gilirannya meningkatkan harga saham perusahaan tersebut.

Total Assets Turn Over merupakan rasio aktivitas yang mengukur efektivitas perusahaan dalam menggunakan seluruh aktiva untuk menghasilkan penjualan selama satu periode tertentu. Semakin tinggi rasio ini menunjukkan kemampuan manajemen yang semakin tinggi dalam menggunakan aktivanya untuk menghasilkan penjualan. Penjualan yang meningkat karena penggunaan aktiva yang semakin efisien ini pada gilirannya akan meningkatkan laba, yang kemudian akan berdampak positif pada harga saham perusahaan.

variabel independen yang diteliti memiliki pengaruh terhadap harga saham secara simultan. Secara parsial, hanya variabel CR, NPM, dan ROE yang signifikan berpengaruh terhadap harga saham.

Cory (2010) melakukan penelitian mengenai pengaruh CR, DER, LTDER, TATO, ROI, ROE, dan PER terhadap harga saham pada perusahaan pada perusahaan real estate dan property yang terdaftar di BEI. Hasil penelitian secara parsial semua variabel tidak berpengaruh signifikan terhadap harga saham. Secara simultan seluruh variabel berpengaruh signifikan terhadap harga saham.

Azwani Sinaga (2011) melakukan penelitian mengenai pengaruh rasio profitabilitas, rasio leverage, dan rasio pasar terhadap perubahan harga saham pada perusahaan real estate dan property yang terdaftar di BEI. Hasil penelitian menunjukkan bahwa NPM, ROE, DER, EPS tidak memiliki pengaruh terhadap perubahan harga saham baik secara parsial maupun simultan.

Chrystine Anggrainy Sidabutar (2012) meneliti pengaruh Current Ratio (CR),

Debt to Equity Ratio (DER), dan Return On Equity (ROE) terhadap harga saham pada perusahaan manufaktur industri makanan dan minuman yang terdaftar di BEI. Hasil penelitian menunjukkan CR, DER, ROE secara parsial tidak memiliki pengaruh terhadap harga saham. Secara simultan, seluruh variabel independen tersebut memiliki pengaruh terhadap harga saham.

penelitian lanjutan mengenai variabel tersebut. Namun terdapat beberapa perbedaan antara penelitian ini dengan penelitian terdahulu yaitu penulis menggunakan lima variabel independen dengan menambahkan satu variabel baru yaitu price to book value yang dihubungkan dengan harga saham dan menggunakan perusahaan-perusahaan property dan real estate sebagai objek penelitian selama 2009-2012.

Berdasarkan latar belakang tersebut, peneliti menuangkan penelitiannya dalam bentuk skripsi dengan judul : “Pengaruh Debt to Equity Ratio, Price to Book Value, Price Earning Ratio, Return On Invesment, dan Total Assets Turn Over terhadapHarga Saham pada Perusahaan Property dan Real Estate yang Terdaftar di BEI”.

1.2. Perumusan Masalah

Sesuai latar belakang diatas, maka perumusan masalah dalam penelitian ini adalah apakah debt to equity ratio, price to book value, price earning ratio, return on investment, dan total assets turn over berpengaruh terhadap harga saham baik secara parsial maupun stimultan pada perusahaan pada perusahaan property dan

real estate yang terdaftar di Bursa Efek Indonesia.

1.3. Tujuan Penelitian

Sesuai dengan permasalahan yang telah dirumuskan sebelumnya, maka tujuan dari penelitian ini adalah untuk menguji apakah debt to equity ratio, price to book value, price earning ratio, return on investment, dan total assets turn over

berpengaruh secara parsial maupun stimultan terhadap profitabilitas perusahaan

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai berikut :

1. Bagi akademisi, sebagai bahan masukan dan sumber informasi dalam melakukan penelitian selanjutnya yang sejenis sehingga hasilnya dapat lebih baik dari peneliti terdahulu.

2. Bagi perusahaan, hasil penelitian ini diharapkan sebagai pertimbangan dalam pengambilan keputusan dan masukan kepada manajemen perusahaan untuk meningkatkan kinerja keuangan yang diperkirakan berpengaruh terhadap harga saham.

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka

2.1.1. Saham

2.1.1.1. Pengertian Saham

Saham merupakan instrunmen pasar keuangan. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika memutuskan pendanaan perusahaan. Pada sisi lain, saham merupakan instrumen investasi yang banyak dipilih para investor karena saham mampu memberikan tingkat keuntungan yang menarik. Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas.

menanggung resiko sebesar saham yang dimiliki apabila perusahaan tersebut bangkrut.

2.1.1.2. Keuntungan dan Risiko Saham

Pada saat investor menginvestasikan uangnya pada saham mereka mendapatkan beberapa keuntungan. Beberapa jenis keuntungan saham yaitu:

1. Dividen

Dividen merupakan pembagian keuntungan yang diberikan perusahaan dan berasal dari keuntungan yang dihasilkan perusahaan. Dividen dibagikan setelah mendapat persetujuan dari pemegang saham dalam RUPS.

2. Capital Gain

Capital Gain merupakan selisih antara harga beli dan harga jual. Capital Gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder.

Selain keuntungan kemungkinan investor juga mendapatkan beberapa risiko diantaranya:

1. Capital Loss

2. Risiko Likuidasi

Perusahaan yang sahamnya dimiliki investor dinyatakan bangkrut oleh pengadilan atau perusahaan tersebut dibubarkan. Dalam hal ini, hak klaim dari pemegang saham mendapat prioritas terakhir setelah seluruh kewajiban perusahaan dapat dilunasi. Jika masih terdapat sisa dari hasil penjualan kekayaan perusahaan tersebut, sisa tersebut dibagi secara proporsional kepada seluruh pemegang saham.

2.1.1.3. Jenis Saham

Ditinjau dari segi nilai saham dapat dibedakan menjadi beberapa konsep, yaitu:

1. Nilai Nominal

Merupakan nilai per lembar saham yang berkaitan dengan akuntansi dan hukum. Nilai ini diperlihatkan pada neraca perusahaan dan merupakan modal disetor penuh dibagi dengan jumlah saham yang mudah diedarkan.

2. Nilai Buku per Lembar Saham

Menunjukkan nilai aktiva bersih per lembar saham yang merupakan nilai ekuitas dibagi dengan jumlah lembar saham. 3. Nilai Pasar

4. Nilai Intirinsik

Merupakan nilai wajar saham yang mencerminkan harga saham yang sebenarnya. Nilai intirinsik ini merupakan nilai sekarang dari semua arus kas di masa mendatang.

Ditinjau dari segi kemampuan dalam hak tagih atau klaim, saham dapat dibedakan menjadi:

1. Saham Biasa (common stock)

Saham biasa didefinisikan sebagai saham yang tidak memiliki keistimewaan khusus. Pemegang saham mendapatkan dividen pada saat perusahaan memperoleh laba dan disetujui di dalam Rapat Umum Pemegang Saham (RUPS). Kontrol pemegang saham biasa terbatas dengan jumlah saham yang dimilikinya pada perusahaan.

2. Saham Preferen (preferred stock)

Ditinjau dari segi fundamental perusahaan dan kondisi perekonomian, saham dibagi menjadi:

1. Income Stock

Saham yang mampu memberikan dividen yang lebih besar dari rata-rata dividen yang diberikan saham lain.

2. Growth Stock

Saham yang emitennya perusahaan memiliki pertumbuhan penjualan dan pendapatan yang lebih tinggi.

3. Speculative Stock

Saham yang diterbitkan oleh perusahaan yang pendapatannya tidak stabil.

4. Cyclical Stock

Saham yang pergerakannya searah dengan pergerakan perekonomian makro dan pendapatannya berfluktuasi mengikuti kondisi bisnis industri.

2.1.1.4. Harga Saham

Menurut Haugen (1990:577), “the market value of a common stock is based on the discounted value of expected dividends

throughout the life of firm”. Nilai pasar saham biasa ialah berdasarkan nilai diskonto dividen yang diharapkan sepanjang masa hidup perusahaan. Harga pasar saham menunjukkan penilaian sentral dari seluruh pelaku pasar sehingga harga pasar saham berfungsi juga sebagai barometer kinerja keuangan dan keberhasilan dari pihak manajemen. Dalam penelitian ini harga saham yang digunakan adalah harga rata-rata harga saham penutupan (average closing price) selama suatu periode tertentu.

2.1.1.5. Pendekatan Harga Saham

Dalam membuat keputusan untuk berinvestasi atau membeli saham tertentu, seorang investor terlebih dahulu menganalisis saham akan dibelinya. Untuk menentukan harga saham terdapat dua pendekatan umum yaitu analisis fundamental dan analisis teknikal. 1. Analisis Fundamental

operasional dan memahami sifat dasar atau karakteristik operasional dari perusahaan tersebut.

Analisis fundamental mencoba memperkirakan harga saham yang akan datang dengan cara:

1) Mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang.

2) Menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham.

Para analis fundamental mencoba memperkirakan harga saham di masa mendatang dengan mengestimasi atau meramal (forecast) nilai dari faktor-faktor tersebut sehingga diperoleh taksiran harga saham.

2. Analisis Teknikal

Analisis teknikal merupakan suatu teknik yang menggunakan data atau catatan pasar untuk berusaha mengakses permintaan dan penawaran suatu saham., volume perdagangan, indeks harga saham baik individual maupun gabungan serta faktor-faktor lain yang bersifat teknis. Model ini lebih menekankan pada perilaku pasar modal di masa mendatang berdasarkan kebiasaan di masa lalu.

dibentuk harga saham pada periode sebelumnya dan tidak ada hubungnya dengan nilai intrinsik saham. Kenaikan dan penurunan harga saham pada periode sebelumnya digunakan untuk memprediksi harga saham pada periode berikutnya. Trend

harga saham menjadi barometer untuk memprediksi harga saham periode berikutnya.

Para penganut analisis menyatakan bahwa:

1) Harga saham mencerminkan informasi yang relevan.

2) Informasi tersebut ditunjukkan oleh perubahan harga di waktu lalu.

3) Karena perubahan harga saham akan mempunyai pola tertentu, maka pola tersebut akan berulang.

Sasaran yang ingin dicapai dari analisis adalah ketepatan waktu dalam memprediksi pergerakan harga jangka pendek suatu saham, oleh karena itu informasi yang berasal dari faktor-faktor terkait sangat penting bagi pemodal untuk menentukan kapan suatu saham dibeli atau harus dijual.

2.1.1.6 Faktor-Faktor yang Mempengaruhi Harga Saham

Berdasarkan pernyataan di atas maka dapat ditarik kesimpulan yaitu faktor-faktor yang menentukan perubahan harga saham sangat beragam.

Berbagai faktor tersebut yang dapat mempengaruhi harga saham, diantaranya:

1) Faktor fundamental perusahaan

Faktor fundamental perusahaan berkaitan dengan kondisi perusahaan (manajemen, sumber daya manusia, teknologi) dan kondisi keuangan yang mengambarkan kinerja keuangan perusahaan. Apabila kinerja keuangan perusahaan mengalami peningkatan, maka saham perusahaan akan diminati investor sehingga harga saham akan meningkat. Sebaliknya, penurunan kinerja perusahaan akan diikuti dengan penurunan harga saham dipasar modal karena investor menjadi tidak berminat pada saham perusahaan. 2) Pasar

3) Tingkat suku bunga

Perubahan suku bunga akan mempengaruhi harga saham secara terbalik, cateris paribus. Artinya, jika suku bunga meningkat, maka harga saham akan turun. Demikian pula sebaliknya, jika suku bunga turun, harga saham akan naik. 4) Indeks harga saham

Kenaikan Indeks Harga Saham Gabungan (IHSG) sepanjang waktu tertentu menunjukkan kondisi investasi dan perekonomian negara dalam keadaan baik. Sebaliknya, jika mengalami penurunan berarti iklim investasi sedang memburuk. Kondisi demikian akan mempengaruhi fluktuasi harga saham di pasar modal.

5) News and rumors

Berbagai berita dan rumor yang beredar di masyarakat menyangkut beberapa hal seperti masalah ekonomi, sosial, politik dan keamanan dapat mempengaruhi persepsi investor, yang pada akhirnya akan mempengaruhi pergerakan harga saham di pasar modal.

2.1.2. Analisis Laporan Keuangan

baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat”.

Menurut Wild (2005:36), “analisis rasio dapat mengungkapkan hubungan penting dan menjadi dasar perbandingan dalam menemukan kondisi dan tren yang sulit untuk dideteksi dengan mempelajari masing-masing komponen yang membentuk rasio”. Rasio merupakan alat untuk menyediakan pandangan terhadap kondisi yang mendasari, rasio merupakan salah satu titik awal bukan titik akhir yang diinterprestasikan dengan tepat mengindikasikan area yang memerlukan investigasi lebih lanjut. Analisis rasio keuangan merupakan instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan yang ditujukan untuk menunjukkan peruabahan dalam kondisi keuangan atau prestasi operasi di masa lalu.

Kasmir (2008:106) mengatakan bahwa bentuk-bentuk rasio keuangan adalah sebagai berikut:

1. Rasio Likuiditas (Liquidity Ratio)

2. Rasio Solvabilitas (Leverage Ratio)

3. Rasio Aktivitas (Activity Ratio)

4. Rasio Profitabilitas (Profitability Ratio)

5. Rasio Pertumbuhan (Growth Ratio)

2.1.3. Debt to Equity Ratio (DER)

Syahyunan (2004:84) menyebutkan bahwa Debt to Equity Ratio

merupakan rasio perbandingan hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya. Rasio ini berguna untuk mengetahui perbandingan jumlah dana yang disediakan oleh kreditor dengan pemilik perusahaan. Dengan kata lain, rasio ini berfungsi untuk mengukur sampai sejauh mana modal pemilik dapat menutupi utang-utang kepada pihak luar.

Bagi kreditor, semakin besar rasio ini akan semakin tidak menguntungkan karena semakin besar risiko yang harus ditanggung atas kegagalan yang mungkin terjadi di perusahaan. Namun, bagi investor maupun perusahaan, semakin besar rasio ini akan semakin menguntungkan karena menurut Brigham dan Houston (2001:84), “pendanaan dengan utang membuat pemegang saham dapat mempertahankan pengendalian atas perusahaan atas investasi yang terbatas dan risiko perusahaan sebagian besar ada pada kreditor”.

Untuk menghitung Debt to Equity Ratio digunakan rumus :

�����������������= ����������������

2.1.4. Price to Book Value (PBV)

Menurut Syahyunan (2004:86) menyebutkan bahwa Price to Book Value merupakan rasio yang menunjukkan apakah harga saham (harga pasarnya) diperdagangkan diatas atau dibawah nilai buku saham tersebut.

Pengertian book di sini adalah nilai buku dari ekuitas. Nilai ini diperoleh dengan mengambil total ekuitas sebagai book value. Jadi yang dihitung adalah total ekuitas, bukan modal disetor saja.

Rumus untuk menghitung Price to Book Value ialah:

����������������= ���������������ℎ���

�������������ℎ���

2.1.5. Price Earning Ratio (PER)

Menurut Syahyunan (2004:86) menyebutkan bahwa Price Earning Ratio merupakan rasio yang menunjukkan perbandingan antara harga saham di pasar perdana dengan pendapatan yang diterima. Harga per lembar saham (price per share) merupakan indikator berapa besar nilai (value) yang diapresiasi oleh investor terhadap nilai perusahaan (Prihadi, 2008:129).

Bagi para investor semakin tinggi Price Earning Ratio maka pertumbuhan laba yang diharapkan juga akan mengalami kenaikan.

Untuk menghitung Price Earning Ratio digunakan rumus:

�����������������= ���������ℎ���

2.1.6. Return On Invesment (ROI)

Return On Invesment merupakan rasio yang menunjukkan tingkat pengembalian hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan (Kashmir, 2008:202). ROI juga merupakan suatu ukuran efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimiliki. ROI diperoleh dengan cara membandingkan antara laba setelah bunga dan pajak (earning after interest and tax) dengan rata-rata total aktiva. Semakin tinggi ROI berarti semakin baik kinerja keuangan suatu perusahaan dan juga semakin besar keuntungan yang dihasilkan sehingga dapat menarik minat investor.

Rumus untuk menghitung Return On Invesment adalah sebagai berikut:

�����������������= ���������

�����������

2.1.7. Total Assets Turn Over (TATO)

dengan cara membandingkan penjualan bersih selama satu periode dengan rata-rata total aktiva pada periode tersebut.

Rumus untuk menghitung Total Assets Turn Over adalah sebagai berikut:

������������������� = �����

�����������

2.2. Tinjauan Peneliti Terdahulu

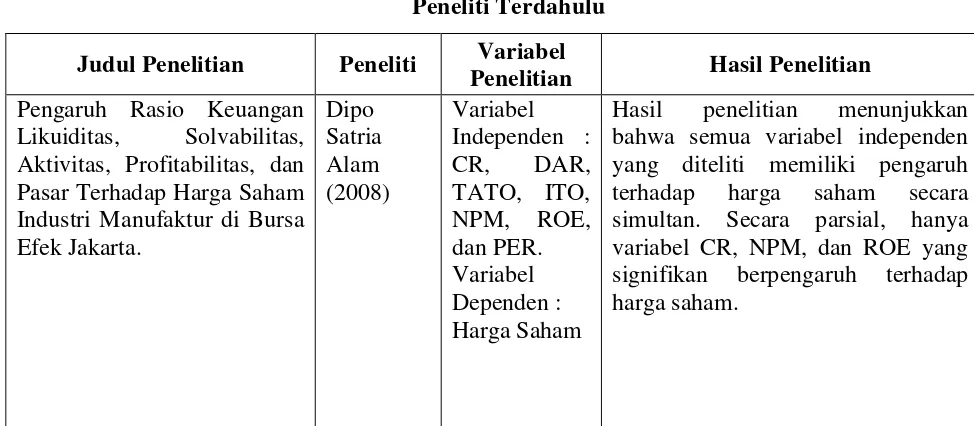

[image:36.595.82.569.511.724.2]Penelitian terdahulu mengenai pengaruh rasio-rasio keuangan terhadap harga saham menunjukkan hasil-hasil yang berbeda. Penelitian ini merupakan penelitian yang dikembangkan dari penelitian-penelitian terdahulu. Rincian mengenai penelitian-penelitian terdahulu dapat dilihat pada tabel dibawah ini:

Tabel 2.1 Peneliti Terdahulu

Judul Penelitian Peneliti Variabel

Penelitian Hasil Penelitian Pengaruh Rasio Keuangan

Likuiditas, Solvabilitas, Aktivitas, Profitabilitas, dan Pasar Terhadap Harga Saham Industri Manufaktur di Bursa Efek Jakarta. Dipo Satria Alam (2008) Variabel Independen : CR, DAR, TATO, ITO, NPM, ROE, dan PER. Variabel Dependen : Harga Saham

Judul Penelitian Peneliti Variabel

Penelitian Hasil Penelitian

Pengaruh Current Ratio, Debt to Equity Ratio, Long Term Debt to Equity Ratio, Total Assets Turn Over, Return On Invesment, Return On Equity, dan Price Earnings Ratio terhadap Harga Saham Pada Perusahaan Real Estate dan Properti yang Terdaftar di BEI. Cory (2010) Variabel Independen : CR, DER, LTDER, TATO, ROI, ROE, dan PER Variabel Dependen : Harga Saham

Secara simultan variabel independen berpengaruh signifikan terhadap harga saham.

Pengaruh Rasio Profitabilitas, Rasio Leverage, dan Rasio Pasar Terhadap Perubahan Harga Saham Pada Perusahaan Real Estate dan Property yang Terdaftar di BEI. Azwani Sinaga (2011) Variabel Independen : NPM, ROE, DER, EPS. Variabel Dependen : Perubahan Harga Saham

Tidak memiliki pengaruh terhadap perubahan harga saham.

Pengaruh Current Ratio (CR), Debt to Equity Ratio (DER), dan Return On Equity (ROE) Terhadap Harga Saham Pada Perusahaan Manufaktur Industri Makanan dan Minuman yang

Terdaftar di BEI.

Chrystine Anggrainy Sidabutar (2012) Variabel Independen : CR, DER, dan ROE.

Variabel Dependen : Harga Saham

Secara parsial variabel CR, DER, dan ROE tidak memiliki pengaruh terhadap harga saham. Secara simultan, variabel independen memiliki pengaruh signifikan terhadap harga saham.

2.3. Kerangka Konseptual

rasio keuangan berguna untuk memprediksi keadaan keuangan perusahaan. Rasio keuangan memberikan informasi kepada investor untuk dapat menilai kondisi dari hasil operasi perusahaan pada saat ini dan di masa lalu, serta sebagai pedoman bagi investor untuk menilai dan memprediksi keadaan perusahaan pada masa lalu dan masa yang akan datang.

Debt to Equity Ratio merupakan rasio solvabilitas yang berfungsi untuk mengukur sejauh mana modal pemilik dapat menutupi utang-utang kepada pihak luar. Price to Book Value merupakan rasio Market Measure (ukuran pasar) untuk mengukur apakah harga saham yang dijual di pasar diperdagangkan di atas atau di bawah nilai buku saham tersebut. Price Earning Ratio menunjukkan penilaian pasar (market valuation) dari potensi pertumbuhan perusahaan dan prospek laba di masa yang akan datang.

Return On Invesment merupakan rasio profitabilitas yang digunakan untuk mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Total Assets Turn Over

merupakan rasio aktivitas yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan seluruh aktiva untuk menghasilkan penjualan.

Dalam penelitian ini yang menjadi variabel independen adalah Debt to Equity Ratio, Price to Book Value, Price Earning Ratio, Return On

Invesment, dan Total Assets Turn Over. Variabel dependen dalam penelitian ini adalah harga saham. Kerangka konseptual penelitian ini dapat digambarkan sebagai berikut:

2.4. Hipotesis Penelitian

Hipotesis adalah posisi yang dirumuskan dengan maksud untuk diuji secara empiris (Erlina, 2007:4). Berdasarkan kerangka konseptual yang telah diuraikan, maka dapat dirumuskan hipotesis penelitian sebagai berikut: H1: Debt to Equity Ratio berpengaruh terhadap harga saham perusahaan H2: Price to Book Value berpengaruh terhadap harga saham perusahaan H3: Price Earning Ratio berpengaruh terhadap harga saham perusahaan

Debt to Equity Ratio (X1)

Price to Book Value (X2)

Price Earning Ratio (X3)

Return On Invesment (X4)

Total Assets Turn Over (X5)

Harga Saham

(Y) H1

H2

H3

H4

H5

H4: Return On Invesment berpengaruh terhadap harga saham perusahaan H5: Total Assets Turn Over berpengaruh terhadap harga saham perusahaan

H6: Debt to Equity Ratio, Price to Book Value, Price Earning Ratio, Return On Invesment, dan Total Assets Turn Over berpengaruh terhadap

BAB III

METODOLOGI PENELITIAN 3.1. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kasual. Menurut Sugiyono (2007:30) penelitian asosiatif kasual adalah “penelitian yang bertujuan menganalisis hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi)”.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet dengan mengakses situs pada dari bulan Febuari sampai dengan bulan Mei 2013.

3.3. Batasan Operasional

Adapun yang menjadi batasan operasional yang ditentukan penulis dalam penelitian ini adalah :

1. Variabel yang digunakan dalam penelitian ini terdiri dari:

a. Variabel X yaitu Debt to Equity Ratio, Price to Book Value, Price Earning Ratio, Return On Invesment dan Total Assets Turn Over.

2. Perusahaan yang menjadi sampel dalam penelitian ini, yaitu perusahaan

property dan real estate yang terdaftar di Bursa Efek Indonesia (BEI) periode 2009-2012.

3.4. Definisi Operasional dan Pengukuran Variabel

Secara teoritis variabel dapat didefinisikan sebagai atribut seseorang, atau objek dengan mempunyai variasi antara satu orang dengan yang lain atau satu objek dengan yang lain (Hatch dan Farhady, 1981), sedangkan menurut Kiddler (1981) variabel adalah suatu kualitas dimana peneliti mempelajari dan menarik kesimpulan darinya. Variabel yang digunakan dalam penelitian ini terdiri dari:

3.4.1. Variabel Independen

Menurut Erlina dan Mulyani (2007:34), “variabel independen adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan positif dan negatif bagi variabel dependen lainnya”. Berikut adalah variabel independen yang digunakan pada penelitian ini:

a. Debt to Equity Ratio

Debt to Equity Ratio merupakan rasio yang diukur dari perbandingan antara total utang dengan ekuitas (modal sendiri).

�����������������= ����������������

b. Price to Book Value

Price to Book Value merupakan rasio yang menunjukkan apakah harga saham (harga pasar) diperdagangkan diatas atau dibawah nilai buku saham tersebut.

���������������� = ���������������ℎ���

�������������ℎ���

c. Price Earning Ratio

Price Earning Ratio merupakan rasio yang menunjukkan perbandingan antara harga pasar per lembar saham dengan laba per saham.

�����������������= ���������ℎ���

�����������ℎ���

d. Return On Invesment

Return On Invesment merupakan rasio yang menunjukkan tingkat pengembalian hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan.

����������������� = ���������

�����������

e. Total Assets Turn Over

Total Assets Turn Over merupakan rasio yang digunakan untuk mengukur perputaran seluruh aktiva yang dimiliki perusahaan dan jumlah perusahaan yang diperoleh dari tiap aktiva.

������������������� = �����

3.4.2. Variabel Dependen

Menurut Sugiyono (2008:40) variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Variabel dependen yang digunakan dalam penelitian ini adalah harga saham. Harga saham merupakan harga yang dibentuk dari interaksi antara para penjual dan pembeli saham yang dilatarbelakangi oleh harapan mereka terhadap keuntungan peusahaan. Cara pengukuran tingkat harga saham dengan cara mengkalkulasikan rata-rata harga saham penutupan selama 1 periode tertentu. Rumus yang digunakan:

Rata−rata harga sahambulanan = ϵ Harga Saham Harian

ϵ Hari Transaksi

Rata−rata harga sahamtahunan = ∈ Harga Saham Bulanan 12

3.5. Populasi dan Sampel Penelitian

Populasi adalah kumpulan data-data yang terdiri dari kemungkinan observasi dari suatu fenomena tertentu dan sebuah sampel hanya berisi bagian dari observasi-observasi tersebut (Ardiyos, SE). Populasi dalam penelitian ini adalah seluruh perusahan property dan real estate yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2009 sampai dengan tahun 2012 yang terdiri dari 32 perusahaan.

Metode pengambilan sampel yang digunakan dalam penelitian ini adalah

suatu kriteria tertentu (Jogiyanto, 2004:79). Kriteria pengambilan sampel yang ditetapkan oleh peneliti adalah:

1. Perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2009-2012

2. Perusahaan yang tidak delisting dari BEI selama periode pengamatan (tahun 2009-2012)

3. Perusahaan yang dijadikan sampel penelitian memiliki kelengkapan data (laporan keuangan) yang berkaitan dengan data sesuai model yang digunakan dalam penelitian ini.

Berdasarkan kriteria yang dikemukakan di atas, maka perusahaan property

Tabel 3.1

Daftar Perusahaan Property dan Real Estate yang Dijadikan Sampel

No. Nama Perusahaan Kriteria Sampel

1 2 3

1 Alam Sutera Realty Tbk. S1

2 Bakrieland Deveploment Tbk. -

3 Bekasi Asri Pemula Tbk. S2

4 Bhuwanatala Indah Permai Tbk. S3 5 Bintang Mitra Semestaraya Tbk. - -

6 Bukit Darmo Property Tbk. S4

7 Bumi Citra Permai Tbk. S5

8 Bumi Serpong Damai Tbk. S6

9 Ciputra Development Tbk. S7

10 Ciputra Property Tbk. S8

11 Ciputra Surya Tbk. - -

12 Citra Kebun Raya Agri Tbk. - -

13 Cowell Development Tbk. S9

14 Duta Pertiwi Tbk. S10

15 Fortune Mate Indonesia Tbk. S11

16 Global Land Development Tbk. S12 17 Gowa Makassar Tourism D. Tbk. S13 18 Indonesia Prima Property Tbk. S14

19 Intiland Development Tbk. S15

20 Jaya Real Property Tbk. S16

21 Kawasan Industri Jabadeka Tbk. S17

22 Laguna Cipta Griya Tbk. -

23 Lamicitra Nusantara Tbk. S18

24 Lippo Cikarang Tbk. S19

25 Lippo Karawaci Tbk. S20

26 New Century Development Tbk -

27 Pakuwon Jati Tbk. S21

28 Panca Wiratama Sakti Tbk. - -

29 Perdana Gapuraprima Tbk. S22

30 Ristia Bintang Mahkotasejati Tbk. S23 31 Royal Oak Development Asia Tbk - -

32 Sentul City Tbk. S24

Tabel 3.2

Daftar Sampel Perusahaan

No. Nama Perusahaan Kode

1 Alam Sutera Realty Tbk. ASRI 2 Bekasi Asri Pemula Tbk. BAPA 3 Bhuwanatala Indah Permai Tbk. BIPP 4 Bukit Darmo Property Tbk. BKDP 5 Bumi Citra Permai Tbk. BCIP 6 Bumi Serpong Damai Tbk. BSDE 7 Ciputra Development Tbk. CTRA

8 Ciputra Property Tbk. CTRP

9 Cowell Development Tbk. COWL

10 Duta Pertiwi Tbk. DUTI

11 Fortune Mate Indonesia Tbk. FMII 12 Global Land Development Tbk. KPIG 13 Gowa Makassar Tourism D. Tbk. GMTD 14 Indonesia Prima Property Tbk. OMRE 15 Intiland Development Tbk. DILD 16 Jaya Real Property Tbk. JRPT 17 Kawasan Industri Jabadeka Tbk. KIJA 18 Lamicitra Nusantara Tbk. LAMI

19 Lippo Cikarang Tbk. LPCK

20 Lippo Karawaci Tbk. LPKR

21 Pakuwon Jati Tbk. PWON

22 Perdana Gapuraprima Tbk. GPRA 23 Ristia Bintang Mahkotasejati Tbk. RBMS

24 Sentul City Tbk. BKSL

Sumber : Diolah dari MS. EXCEL, 2013

3.6.Jenis dan Sumber Data

dari publikasi Bursa Efek Indonesia yang diakses melalui dengan periode pengamatan.

3.7.Metode Pengumpulan Data

Peneliti melakukan dua metode dalam pengumpulan data. Pertama, melalui studi pustaka dengan mengumpulkan buku-buku referensi yang berkaitan dengan penelitian dan dokumentasi penelitian terdahulu. Kedua, melalui media internet dengan cara mengunduh data yang diperlukan dalam bentuk laporan keuangan tahunan perusahaan yang telah diaudit melalui website BEI maupun website lain yang berhubungan dengan laporan keuangan perusahaan terbuka.

3.8.Metode Analisis Data dan Pengujian Hipotesis

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan program SPSS 20. Sebelum melakukan pengujian hipotesis maka peneliti melakukan uji asumsi klasik terlebih dahulu.

3.8.1. Pengujian Asumsi Klasik

Adapun tujuan dari pengujian asumsi klasik adalah agar data yang diperoleh:

a. Berdistribusi normal.

b. Non-multikolinieritas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna.

d. Homoskedasititas, artinya variance variabel independen dari suatu pengamatan ke pengamatan lain adalah konstan atau sama.

Model regresi linier berganda (multiple regression) dapat disebut sebagai model yang baik jika model tersebut memenuhi kriteria BLUE (Best Linear Unbiased Estimator), BLUE dapat dicapai bila memenuhi asumsik klasik. Sedikitnya terdapat lima uji asumsi yang harus dilakukan terhadap suatu model regresi tersebut, yaitu:

1. Uji normalitas 2. Uji autokorelasi 3. Uji multikolinieritas 4. Uji heteroskedastisitas 5. Uji linearitas

Penelitian ini hanya akan menggunakan empat jenis asumsi klasik dari lima asumsi diatas.

1. Uji Normalitas

Ghozali (2006:10) mengatakan uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel penggangu atau residual memiliki distribusi normal. Menurut Suliyanto (2005:63) “uji normalitas adalah pengujian untuk mengetahui residual yang diteliti berdistribusi normal atau tidak”.

karakteristik pokok, yaitu kurva berkonsentrasi di posisi tengah dan menurun di dua sisi dan kurva berbentuk bel ini bersifat simetris.

Untuk mengetahui normalitas data dapat diuji dengan menggunakan histogram, Normal plot, Skewness dan Kurtosis atau dengan menggunakan uji Kolmogorov Smirnov. Cara pertama yang dilakukan untuk menafsir normalitas data adalah dengan membuat hipotesis seperti berikut:

• H0 : Data berdistribusi normal

• H� : Data tidak berdistribusi normal

Langkah kedua menentukan kriteria uji hipotesis seperti berikut:

• Jika sig < 0.05 H0 ditolak, Ha diterima

• Jika sig > 0.05 H0 diterima, Ha ditolak

2. Uji Heteroskedastisitas

cara yang dapat digunakan untuk mengetahui ada tidaknya gejala heteroskedatisitas adalah dengan melihat pada grafik scatter plot.

3. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya penyimpangan dalam asumsi klasik autokorelasi, yaitu korelasi yang terjadi antara residual pada suatu pengamatan dengan pengamatan lain pada model regresi (Priyatno, 2008:47). Prasyarat yang harus dipenuhi dalam regresi adalah tidak adanya autokorelasi. Ada beberapa cara untuk mendeteksi gejala autokorelasi yaitu

Durbin-Watson (DW test), uji Langrage Multiplier (LM test), uji statistik Q dan Run Test.

Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

1. Bila nilai Durbin-Watson (DW) terletak antara batas atas atau

Upper Bound (DU) dan 4-DU, maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

2. Bila nilai Durbin-Watson (DW) lebih rendah daripada batas bawah atau Lower Bound (DL) maka koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif.

4. Bila nilai Durbin-Watson (DW) terletak antara batas atas (DU) dan batas bawah (DL) atau DW terletak di batas antara DU) dan (4-DL), maka hasilnya tidak dapat disimpulkan.

4. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regeresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas, karena jika hal tersebut terjadi maka variabel-variabel tersebut tidak ortogonal atau terjadi kemiripan. Untuk melakukan pengujian apakah terdapat multikolinearitas atau tidak, dapat diketahui dengan menggunakan nilai tolerance dan lawannya

Variance Inflation Factor (VIF). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0.01 atau sama dengan VIF > 10. Ada dua cara yang dapat dilakukan jika terjadi multikolinearitas, yaitu sebagai berikut:

1. Membuang salah satu variabel.

2. Menggunakan metode lanjut, seperti Regresi Bayessian dan Regresi

Ridge.

3.8.2. Pengujian Hipotesis

(H5) dianalisis dengan regresi linear untuk melihat pengaruh masing-masing variabel yaitu debt to equity ratio, price to book value, price earning ratio, return on investment, dan total assets turn over secara terpisah terhadap harga saham yang dapat dirumuskan sebagai berikut:

Y = a + b1X1 Y = a + b2X2 Y = a + b3X3 Y = a + b4X4

Y = a + b5X5

Hipotesis keenam (H6) dianalisis dengan menggunakan regresi berganda untuk melihat pengaruh variabel debt to equity ratio, price to book value, price earning ratio, return on investment,

dan price earning ratio secara bersama-sama terhadap harga saham yang dapat dirumuskan sebagai berikut:

Y = a + b1X1+ b2X2 + b3X3 + b4X4 + b5X5 + e Keterangan:

Y = Harga Saham a = Konstanta

b = Koefisien Regresi X1 =Debt to Equity Ratio

X2 = Price to Book Value

X4 = Return On Invesment

X5 = Total Assets Turn Over

e = Error a. Uji Koefisien Determinasi

Nilai yang digunakan untuk melihat uji koefisien determinasi adalah nilai adjusted R2 pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Menurut Ghozali (2005:105) “Adjusted R2 dianggap lebih baik dari R2 karena nilai adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan kedalam model”.

b. Uji Simultan (Uji F Statistik)

Pengujian ini bertujuan untuk mengetahui seberapa besar variabel bebas berpengaruh secara simultan terhadap variabel terikat.

H0 = 0, artinya debt to equity ratio, price to book value, price

earning ratio, return on investment, dan total assets turn over

secara simultan tidak berpengaruh terhadap harga saham.

Ha ≠ 0, artinya artinya debt to equity ratio, price to book value,

price earning ratio, return on investment, dan total assets turn over

c. Uji Parsial (Uji T Statistik)

Pengujian ini bertujuan untuk mengetahui seberapa besar variabel bebas berpengaruh secara parsial terhadap variabel terikat.

H0 = 0, artinya debt to equity ratio, price to book value, price

earning ratio, return on investment, dan total assets turn over

secara parsial tidak mempunyai pengaruh terhadap harga saham.

Ha ≠ 0, artinya debt to equity ratio, price to book value, price

earning ratio, return on investment, dan total assets turn over

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Data Penelitian

Populasi dalam penelitian ini adalah perusahaan property dan real estate

yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009-2012, dimana jumlah populasi dari penelitian ini adalah sebanyak 32 perusahaan. Metode pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling dengan jumlah sampel yang digunakan adalah sebanyak 24 perusahaan dengan total pengamatan yang digunakan sebanyak 96 amatan (24x4). Data debt to equity ratio, price to book value, price earning ratio, return on investment, dan total assets turn over untuk tahun 2009-2012 dapat dilihat pada lampiran.

4.2. Hasil Penelitian

4.2.1. Statistik Deskriptif

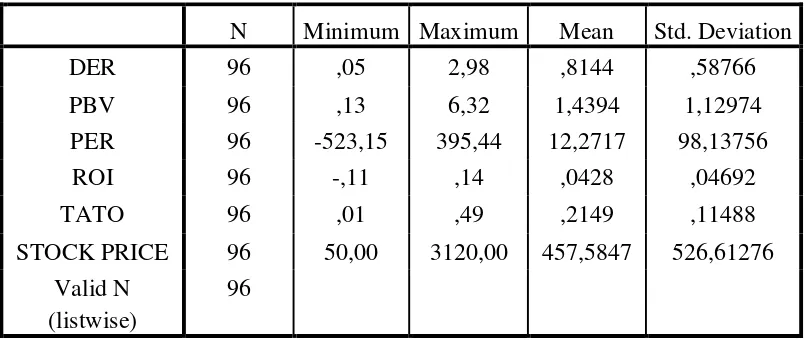

Tabel 4.1 Statistik Deskriptif

Sumber : Diolah dari SPSS, 2013

Dari tabel 4.1 di atas dapat dijelaskan bahwa :

a. Nilai minimum debt to equity ratio adalah 0.05, nilai maksimum 2.98, nilai rata-rata adalah 0.8144, dengan deviasi standar sebesar 0.58766 dan jumlah data yang ada sebanyak 96.

b. Nilai minimum price to book value adalah 0.13, nilai maksimum 6.32, nilai rata-rata adalah 1.4394, dengan deviasi standar sebesar 1,12974 dan jumlah data yang ada sebanyak 96.

c. Nilai minimum price earning ratio adalah -523.15, nilai maksimum 395.44, nilai rata-rata adalah 12.2717, dengan deviasi standar sebesar 98.13756 dan jumlah data yang ada sebanyak 96.

d. Nilai minimum return on investment adalah -0.11, nilai maksimum 0.14, nilai rata-rata adalah 0.0428, dengan deviasi standar 0.04692 dan jumlah data yang ada sebanyak 96.

N Minimum Maximum Mean Std. Deviation

DER 96 ,05 2,98 ,8144 ,58766

PBV 96 ,13 6,32 1,4394 1,12974

PER 96 -523,15 395,44 12,2717 98,13756

ROI 96 -,11 ,14 ,0428 ,04692

TATO 96 ,01 ,49 ,2149 ,11488

STOCK PRICE 96 50,00 3120,00 457,5847 526,61276 Valid N

(listwise)

e. Nilai minimum total assets turn over adalah 0.01, nilai maksimum 0.49, nilai rata-rata adalah 0.2149, dengan deviasi standar 0.11488 dan jumlah data yang ada sebanyak 96.

f. Nilai minimum stock price adalah 50.00, nilai maksimum 3120.00, nilai rata-rata adalah 457.5847, dengan deviasi standar 526.61276 dan jumlah data yang ada sebanyak 96.

4.2.2. Uji Asumsi Klasik

Analisa digunakan dengan metode analisa regresi berganda. Sebelum dilakukan uji hipotesis peneliti akan melakukan uji asumsi klasik. Pengujian ini perlu dilakukan untuk mengetahui apakah distribusi data yang digunakan dalam penelitian ini sudah normal, serta bebas dari gejala multikolinearitas, heteroskedastisitas serta autokorelasi.

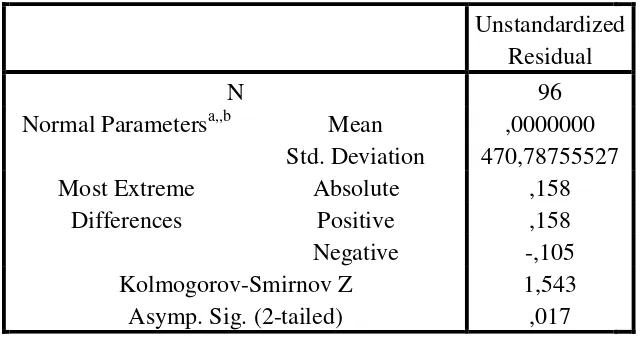

4.2.2.1.Uji Normalitas

Pengujian ini dimaksudkan untuk mengetahui apakah dalam model regresi variabel penganggu atau residual memiliki distirbusi normal. Adapun uji normalitas dapat dilakukan dengan dua cara yaitu analisis statistik dan grafik.

a. Analisis Statistik

lebih kecil dari 0.05 maka distribusi data adalah tidak normal. Hasil uji Kolmogorov-Smirnov dapat dilihat pada tabel 4.2.

Tabel 4.2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Hasil uji Kolmogorov-Smirnov pada penelitian ini menunjukkan harga saham sebesar 0.017. Dengan demikian, data pada penelitian ini tidak berdistribusi normal dan dapat digunakan untuk melakukan uji hipotesis karena 0.017 < 0.05. Pada pengujian normalitas dengan analisis statistik dapat diketahui bahwa data yang digunakan oleh peneliti tidak berdistribusi normal sehingga data ini tidak dapat digunakan untuk melakukan uji hipotesis. Pada penelitian ini peneliti menggunakan metode transformasi data untuk menormalkan data penelitian. Menurut Ghozali (2005:32), “data yang tidak berdistribusi secara normal dapat ditransformasi

Unstandardized Residual

N 96

Normal Parametersa,,b Mean ,0000000 Std. Deviation 470,78755527 Most Extreme

Differences

Absolute ,158

Positive ,158

Negative -,105

Kolmogorov-Smirnov Z 1,543

Asymp. Sig. (2-tailed) ,017 a. Test distribution is Normal.

b. Calculated from data.

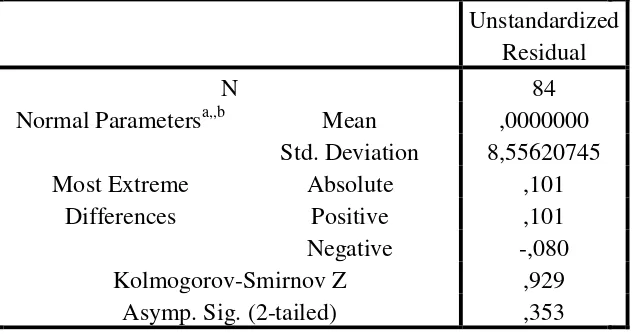

Salah satu transformasi data yang dapat dilakukan adalah mentransformasi data ke dalam bentuk square root (SQRT). Hasil transformasi data ke bentuk square root dapat dilihat pada lampiran ii. Setelah dilakukan transformasi peneliti melakukan pengujian ulang terhadap uji normalitas untuk melihat kembali apakah data penelitian ini telah berdistribusi normal atau tidak. Hasil pengujian normalitas setelah transformasi dapat dilihat sebagai berikut.

Tabel 4.3

Hasil Uji Normalitas SQRT One-Sample Kolmogorov-Smirnov Test

Berdasarkan hasil uji Kolmogorov-Smirnov setelah dilakukan transformasi data dengan square root yang terdapat dalam tabel 4.3 dapat disimpulkan bahwa besarnya nilai harga saham sebesar 0,353. Dengan demikian data pada penelitian ini

Unstandardized Residual

N 84

Normal Parametersa,,b Mean ,0000000 Std. Deviation 8,55620745 Most Extreme

Differences

Absolute ,101

Positive ,101

Negative -,080

Kolmogorov-Smirnov Z ,929

Asymp. Sig. (2-tailed) ,353 a. Test distribution is Normal.

b. Calculated from data.

berdistribusi normal dan dapat dipergunakan untuk melakukan uji hipotesis karena 0,353 > 0,05.

b. Analisis Grafik

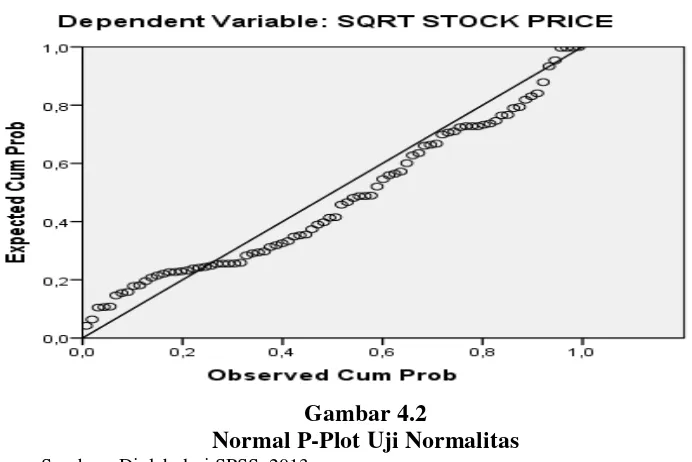

Gambar 4.1

Histogram Uji Normalitas Sumber : Diolah dari SPSS,2012

Gambar 4.2

Normal P-Plot Uji Normalitas Sumber : Diolah dari SPSS, 2013

[image:62.595.129.475.438.669.2]kanan atau ke kiri yang menunjukkan bahwa data telah berdistribusi secara normal. Pada grafik P-P plot terlihat titik-titik menyebar di sekitar garis diagonal dan tidak jauh dari garis diagonal. Kedua grafik tersebut menunjukkan bahwa model regresi tidak menyalahi asumsi normalitas.

Dari hasil pengujian normalitas diatas baik dari segi analisis statistik maupun analisis grafik keduanya menunjukkan hasil yang sama sehingga dapat diambil kesimpulan bahwa data yang terdapat dalam penelitian ini telah berdistribusi secara normal.

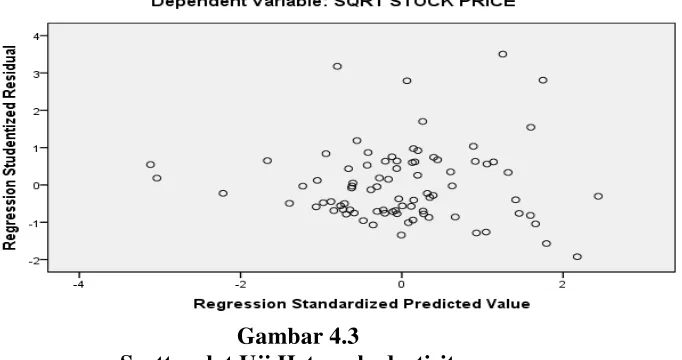

4.2.2.2.Uji Heteroskedastisitas

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur maka mengindikasikan telah terjadi heteroskedastisitas.

[image:64.595.163.504.306.486.2]b. Jika tidak ada pola yang jelas, serta titik menyebar di bawah angka 0 dan y, maka tidak heteroskedastisitas.

Gambar 4.3

Scatterplot Uji Heteroskedastisitas Sumber : Diolah dari SPSS, 2013

4.2.2.3.Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi antar kesalahan penganggu pada periode t dengan kesalahan periode t-1(sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Untuk mendeteksi masalah autokorelasi dapat dilakukan dengan menggunakan uji Durbin Watson. Pengambilan keputusan terhadap ada tidaknya autokorelasi adalah sebagai berikut :

a. Angka D-W dibawah -2 berarti ada autokorelasi positif.

b. Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi.

[image:65.595.110.528.495.568.2]c. Angka D-W diatas +2 berarti ada autokorelasi negatif. Tabel 4.4

Hasil Uji Autokorelasi

Tabel tersebut memperlihatkan nilai statistic D-W sebesar 1,716 dimana angka tersebut terletak diantara -2 sampai +2, dari pengamatan tersebut dapat diambil kesimpulan bahwa tidak terjadi autokorelasi dalam penelitian ini.

Mode

l R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,460a ,212 ,161 8,82619 1,716

a. Predictors: (Constant), SQRT TATO, SQRT PBV, SQRT PER, SQRT DER, SQRT ROI

b. Dependent Variable: SQRT STOCK PRICE

4.2.2.4.Uji Multikolinearitas

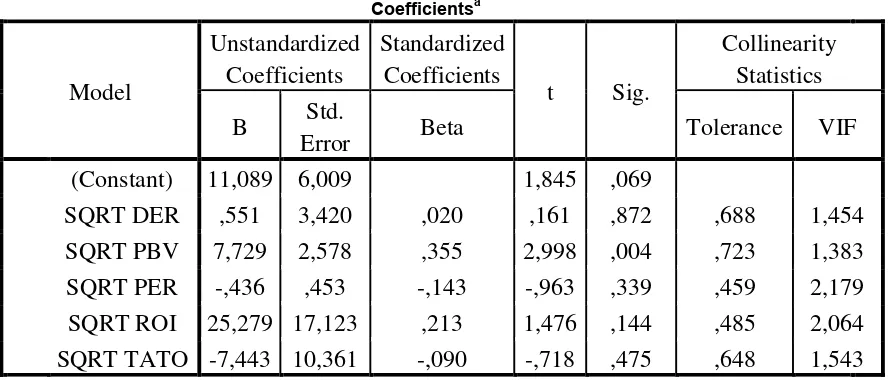

Uji ini bertujuan untuk melihat apakah model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas, karena jika hal tersebut terjadi maka variabel-variabel tersebut tidak ortogonal atau terjadi kemiripan. Untuk melakukan pengujian apakah terdapat multikolinearitas atau tidak, dapat diketahui dengan menggunakan nilai tolerance dan lawannya Variance Inflation Factor (VIF).

Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya.

Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi, nilai

tolerance yang rendah sama dengan nilai VIF yang tinggi. Nilai

Tabel 4.5

Hasil Uji Multikolinearitas

Sumber : Diolah dari SPSS, 2013

Dari tabel di atas dapat dijelaskan bahwa :

a. Debt to equity ratio memiliki nilai VIF sebesar 1,454 atau tidak >10 dan nilai tolerance sebesar 0,688 atau tidak < 0,1. Dari kedua nilai tersebut dapat disimpulkan bahwa variabel debt to equity ratio

bebas dari adanya multikolinearitas.

b. Price to book value memiliki nilai VIF sebesar 1,383 atau tidak >10 dan nilai tolerance sebesar 0,723 atau tidak < 0,1. Dari kedua nilai tersebut dapat disimpulkan bahwa variabel price to book value bebas dari adanya multikolinearitas.

c. Price earning ratio memiliki nilai VIF sebesar 2,179 atau tidak >10 dan nilai tolerance sebesar 0,459 atau tidak < 0,1. Dari kedua nilai tersebut dapat disimpulkan bahwa variabel price earning ratio

bebas dari adanya multikolinearitas. Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics B Std.

Error Beta Tolerance VIF

(Constant) 11,089 6,009 1,845 ,069

d. Return on investment memiliki nilai VIF sebesar 2,064 atau tidak >10 dan nilai tolerance sebesar 0,485 atau tidak < 0,1. Dari kedua nilai tersebut dapat disimpulkan bahwa variabel return on investment bebas dari adanya multikolinearitas.

e. Total assets turn over memiliki nilai VIF sebesar 1,543 atau tidak > 10 dan nilai tolerance sebesar 0,648 atau tidak < 0,1. Dari kedua nilai tersebut dapat disimpulkan bahwa variabel total assets turn over bebas dari adanya multikolinearitas.

Dari penjelasan di atas dapat dilihat bahwa tidak ada satupun variabel independen yang memiliki nilai VIF > 10 dan tidak ada yang memiliki tolerance < 0,1. Jadi, dapat disimpulkan bahwa penelitian ini bebas dari adanya multikolinearitas.

4.2.3. Pengujian Hipotesis

4.2.3.1.Uji Koefisien Determinasi

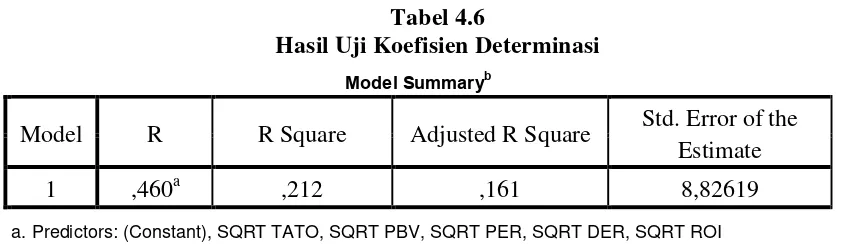

Tabel 4.6

Hasil Uji Koefisien Determinasi

Besarnya Adjusted R2 berdasarkan hasil analisis dengan menggunakan SPSS 20 diperoleh sebesar 0,161. Dengan demikian besarnya pengaruh yang diberikan oleh variabel debt equity ratio

(DER), price to book value (PBV), price earning ratio (PER),

return on investment (ROI), dan total assets turn over (TATO) terhadap harga saham adalah sebesar 16,1%. Sedangkan sisanya sebesar 83,9% adalah dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

4.2.3.2.Uji Signifikan Simultan (Uji F)

Untuk menguji signifikansi model regresi secara simultan dapat dilakukan dengan melihat perbandingan antara tabel dan F-hitung. Selain itu akan dilihat nilai signifikansi (sig), dimana jika nilai sig dibawah 0,05 maka variabel independen dinyatakan berpengaruh terhadap variabel dependen. Hipotesa untuk uji F adalah sebagai berikut :

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,460a ,212 ,161 8,82619

a. Predictors: (Constant), SQRT TATO, SQRT PBV, SQRT PER, SQRT DER, SQRT ROI

b. Dependent Variable: SQRT STOCK PRICE

Ho :Tidak ada pengaruh antara variabel debt to equity ratio,

price to book value, price earning ratio, return on

investment, dan total assets turn over secara bersamaan terhadap harga saham.

Ha :Ada pengaruh antara variabel debt to equity ratio, price to

book value, price earning ratio, return on investment, dan

[image:70.595.112.516.335.470.2]total assets turn over secara bersamaan terhadap harga saham.

Tabel 4.7 Hasil Uji F

Berdasarkan Uji F maka dapat diambil kesimpulan sebagai berikut: 1) Jika F hitung (F0) > F tabel, maka H0 ditolak dan Ha diterima.

2) Jika F hitung (F0) < F tabel, maka H0 diterima dan Ha ditolak.

Langkah selanjutnya adalah menghitung nilai tabel F dengan tingkat probabilitas sebesar 0,05 dengan kriteria sebagai berikut : Vektor 1 : Jumlah variabel – 1 atau 6 – 1 = 5

Vektor 2 : Banyaknya data – vektor 1 atau 84 – 5 =