UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

ANALISIS PENGARUH DEBT TO EQUITY, TOTAL ASSETS, RETURN ON INVESTMENT, DEVIDEND PAYOUT TERHADAP PRICE EARNING

RATIO (P/E) PADA SAHAM PERUSAHAAN YANG TERDAFTAR DI JAKARTA ISLAMIC INDEX (JII)

DRAFT SKRIPSI

ANJELI TJENDRA 060502169 MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Anjeli Tjendra (060502169). Judul Analisis Pengaruh Debt to Equity, Total Assets, Return on Investment dan Devidend Payout Terhadap Price Earning Ratio Pada Saham Perusahaan yang Terdaftar Di Jakarta Islamic Index (JII). Dosen Pembimbing : Drs. Syahyunan, Msi; Ketua Departemen Manajemen : Prof. Dr. Ritha F. Dalimunthe, SE, Msi. Dosen Penguji I : Drs. Nakman Harahap, Msi; Dosen Penguji II : Dra. Lisa Marlina, Ms.

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Debt to Equity, Total Assets, Return on Investment dan Devidend Payout Terhadap Price Earning Ratio Pada Saham Perusahaan yang Terdaftar Di Jakarta Islamic Index (JII). Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Jakarta Islamic Index (JII) pada tahun 2004-2008. Perusahaan yang menjadi target berjumlah 7 perusahaan. Jenis data yang dipakai merupakan data sekunder yang berupa laporan keuangan yang dipublikasikan melalui media internet.

Hasil penelitian menunjukkan bahwa Debt to Equity, Total Assets, Return on Investment dan Devidend Payout secara simultan berpengaruh terhadap Price Earning Ratio Ratio Pada Saham Perusahaan yang Terdaftar Di Jakarta Islamic Index (JII) dengan nilai Adjusted R Square sebesar 20.9%.

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa yang telah memberikan rahmat dan karunia-Nya sehingga penulis mampu menyelesaikan skripsi ini dengan baik. Penulisan skripsi ini merupakan salah satu syarat untuk menyelesaikan pendidikan di Fakultas Ekonomi Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi. Penulis mengucapkan terima kasih kepada orangtua Suwandi Tjendra dan Suparni Injo yang merupakan sumber inspirasi dan senantiasa memberikan kasih sayang, bimbingan, motivasi, nasehat, serta do’a yang tiada hentinya kepada penulis.

Penulis mengharapkan saran dan kritik dari semua pihak yang dapat membangun untuk menjadikan skripsi ini lebih baik lagi. Penulis berharap skripsi ini dapat bermanfaat bagi berbagai pihak. Penulis telah banyak mendapatkan bimbingan, nasehat, dan motivasi dari berbagai pihak selama perkuliahan hingga penulisan skripsi ini. Pada kesempatan ini penulis ingin mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Syahyunan, Msi selaku Dosen Pembimbing yang telah banyak meluangkan waktu untuk membimbing serta memberi arahan dalam penyelesaian skripsi ini.

5. Bapak Drs. Nakman Harahap, Msi selaku Dosen Penguji I yang telah meluangkan waktunya dalam memberikan saran dan kritik demi kesempurnaan skripsi ini.

6. Ibu Dra. Lisa Marlina, Ms selaku Dosen Penguji II yang telah meluangkan waktunya dalam memberikan saran dan kritik demi kesempurnaan skripsi ini.

7. Seluruh Dosen dan Civitas Akademik di Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan bekal pengetahuan sehingga penulis dapat menyelesaikan pendidikan dan penulisan skripsi ini dengan baik.

8. Seluruh Staf dan Pegawai di Fakultas Ekonomi Universitas Sumatera Utara yang telah membantu penulis dalam hal penyelesaian administrasi selama masa pendidikan dan penyelesaian skripsi ini.

9. Keluargaku tercinta; Papa, Mama, Abang, Kakak dan Tante Melia yang selalu memberikan doa, semangat, bantuan, perhatian dan kasih sayang sehingga penulis terpacu untuk menyelesaikan skripsi ini.

Akuntansi angkatan 2006 (Yurico, Lina dan Lenny). Terima kasih atas motivasi, semangat, dan dukungan kepada penulis.

11. Sahabat sejatiku : Vinawaty, SE, BBA, Novia, Jefferey, Rosany, Katherine Yaputra, Enjelria, Winny, Tanti Stephany. Terima kasih atas motivasi, semangat, dan dukungan kepada penulis.

12. Teman-teman hang out dan teman-teman chatting : Surya “Obe”, Fifi Taniana, Harryanto “Adi”, Michael Angkoso “Kosho”, Lydia Salim “Aso”, Willyanto, Suwandy Ngadimin, Randy Thamrin, Ary Rakasiwi Lubis. Terima kasih atas motivasi, semangat, dan dukungan kepada penulis.

13. Kakak dan Abang senior KMB USU yang telah banyak memberikan bantuan kepada penulis selama awal tahun masuk perkuliahan.

14. Seluruh teman-teman dan sahabat lainnya di Manajemen 2006. Terima kasih atas motivasi, semangat, dan dukungan kepada penulis.

15. Semua pihak, rekan, sahabat, yang namanya tidak dapat penulis sebutkan satu persatu, terima kasih atas dukunganya selama ini.

Penulis berharap agar skripsi ini dapat bermanfaat bagi pembaca dan peneliti lainnya, khususnya Mahasiswa Fakultas Ekonomi Departemen Manajemen Universitas Sumatera Utara.

Medan, Maret 2010 Penulis

DAFTAR ISI

Halaman

ABSTRAK... i

KATA PENGANTAR... ii

DAFTAR ISI……….... vi

DAFTAR TABEL... viii

DAFTAR GAMBAR... ix

BAB I : PENDAHULUAN………..……… 1

A. Latar Belakang Masalah………...… 1

B. Perumusan Masalah……….…. 8

C. Kerangka Konseptual………... 8

D. Hipotesis………... 10

E. Tujuan dan Manfaat Penelitian... 11

1. Tujuan Penelitian... 11

2. Manfaat Penelitian... 11

F. Metode Penelitian... 12

1. Batasan Operasional... 12

2. Definisi Operasional... 12

3. Populasi dan Sampel... 14

4. Lokasi dan Waktu Penelitian... 15

5. Jenis dan Sumber Data... 16

6. Teknik Pengumpulan Data... 16

7. Metode Analisis Data... 16

a. Analisis Deskriptif... 16

b. Analisis Regresi Linear Berganda... 16

c. Pengujian Asumsi Klasik... 17

d. Pengujian Hipotesis... 19

BAB II : URAIAN TEORI... 21

A. Penelitian Terdahulu……….. 21

B. Pasar Modal………... 22

C. Saham………. 22

D. Analisis dan Penilaian Saham……… 23

E. Jakarta Islamic Index (JII)... 24

F. Price Earning Ratio………...… 27

G. Debt to Equity Ratio……….….... 29

H. Total Assets……….…..… 30

I. Return On Investment………..….. 31

K. Pengaruh Masing-masing Variabel Terhadap Price Earning Ratio….. 33

BAB III : Gambaran Umum Perusahaan……….. 36

A. Sejarah Bursa Efek Indonesia (BEI)……….. 36

B. Profil Perusahaan yang Sahamnya Masuk Dalam Jakarta Islamic Index (JII) dan Memenuhi Kriteria Untuk Dijadikan Sampel…....…. 39

1. PT. Aneka Tambang, Tbk... 39

2. PT. International Nickel Indonesia, Tbk... 39

3. PT. Kalbe Farma, Tbk... 40

4. PT. Tambang Batubara Bukit Asam, Tbk... 41

5. PT. Telekomunikasi Indonesia, Tbk... 42

6. PT. United Tractors, Tbk... 42

7. PT. Unilever Indonesia, Tbk……….. 43

BAB IV : Hasil Dan Pembahasan... 45

A. Analisis Deskriptif……… 45

B. Analisis Regresi Linear Berganda……… 52

C. Pengujian Asumsi Klasik………. 54

1. Uji Normalitas……… 54

2. Uji Multikolinearitas……….. 57

3. Uji Heteroskedastisitas………... 57

4. Uji Autokorelasi………. 59

D. Pengujian Hipotesis……….. 60

1. Pengujian Hipotesis Secara Simultan (Uji-F)………. 60

2. Pengujian Hipotesis Secara Parsial (Uji- t)……… 61

BAB V : Kesimpulan Dan Saran……… 65

A. Kesimpulan……….. 65

B. Saran……… 66

DAFTAR TABEL

No. Judul Halaman

Tabel 1.1 Data Kinerja Saham di Bursa Efek Indonesia... 5

Tabel 1.2 Rata-rata Kinerja Saham di Bursa Efek Indonesia... 6

Tabel 1.3 Hasil Penentuan Sampel... 15

Tabel 1.4 Daftar Nama Perusahaan Sampel... 15

Tabel 1.5 Kriteria Pengambilan Keputusan Autokorelasi... 19

Tabel 3.1 Data Rasio Keuangan PT. Aneka Tambang, Tbk... 39

Tabel 3.2 Data Rasio Keuangan PT. International Nickel Indonesia, Tbk... 40

Tabel 3.3 Data Rasio Keuangan PT. Kalbe Farma, Tbk... 41

Tabel 3.4 Data Rasio Keuangan PT. Tambang Batubara Bukit Asam, Tbk... 41

Tabel 3.5 Data Rasio Keuangan PT. Telekomunikasi Indonesia, Tbk... 42

Tabel 3.6 Data Rasio Keuangan PT. United Tractors, Tbk... 43

Tabel 3.7 Data Rasio Keuangan PT. Unilever Indonesia, Tbk... 44

Tabel 4.1 Debt to Equity Perusahaan Sampel Tahun 2004-2008………... 45

Tabel 4.2 Total Assets Perusahaan Sampel Tahun 2004-2008………. 46

Tabel 4.3 Return on Investment Perusahaan Sampel Tahun 2004-2008……….. 48

Tabel 4.4 Devidend Payout Perusahaan Sampel Tahun 2004-2008………. 49

Tabel 4.5 Price Earning Ratio Perusahaan Sampel Tahun 2004-2008………… 51

Tabel 4.6 Hasil Estimasi Regresi... 53

Tabel 4.7 One-Sample Kolmogorov-Smirnov Test... 56

Tabel 4.8 Uji multikolinearitas... 57

Tabel 4.9 Uji Heteroskedastisitas... 58

Tabel 4.10 Runs Test... 59

Tabel 4.11 Adjusted R Square ... 60

Tabel 4.12 Hasil Uji-F... 60

DAFTAR GAMBAR

No. Judul Halaman

Gambar 1.1 Kinerja Jakarta Islamic Index tahun 2004 sampai 2008... 7

Gambar 1.2 Kerangka Konseptual... 11

Gambar 4.1 Histogram... 55

Gambar 4.2 Normal Plot... 56

ABSTRAK

Anjeli Tjendra (060502169). Judul Analisis Pengaruh Debt to Equity, Total Assets, Return on Investment dan Devidend Payout Terhadap Price Earning Ratio Pada Saham Perusahaan yang Terdaftar Di Jakarta Islamic Index (JII). Dosen Pembimbing : Drs. Syahyunan, Msi; Ketua Departemen Manajemen : Prof. Dr. Ritha F. Dalimunthe, SE, Msi. Dosen Penguji I : Drs. Nakman Harahap, Msi; Dosen Penguji II : Dra. Lisa Marlina, Ms.

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Debt to Equity, Total Assets, Return on Investment dan Devidend Payout Terhadap Price Earning Ratio Pada Saham Perusahaan yang Terdaftar Di Jakarta Islamic Index (JII). Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Jakarta Islamic Index (JII) pada tahun 2004-2008. Perusahaan yang menjadi target berjumlah 7 perusahaan. Jenis data yang dipakai merupakan data sekunder yang berupa laporan keuangan yang dipublikasikan melalui media internet.

Hasil penelitian menunjukkan bahwa Debt to Equity, Total Assets, Return on Investment dan Devidend Payout secara simultan berpengaruh terhadap Price Earning Ratio Ratio Pada Saham Perusahaan yang Terdaftar Di Jakarta Islamic Index (JII) dengan nilai Adjusted R Square sebesar 20.9%.

BAB I PENDAHULUAN A. Latar Belakang Masalah

Keputusan investasi dalam suatu aset membutuhkan analisa dan pemahaman yang cukup jeli sehingga keputusan investasi tersebut dapat memberikan keuntungan yang optimal bagi investor. Dalam mengatasi ketidakpastian investasi, investor perlu melakukan analisa dengan menggunakan beberapa instrumen informasi relevan terhadap keputusan investasi sebab investasi dalam surat berharga khususnya saham merupakan alat investasi yang cukup beresiko dibandingkan dengan alat investasi lain seperti deposito dan reksadana.

Ada 2 analisis penilaian saham yang dapat digunakan oleh para investor dalam mengambil kebijakan untuk melakukan investasi meliputi analisis teknikal dan analisis fundamental. Analisis teknikal adalah pendekatan investasi dengan cara mempelajari data historis dari harga saham serta menghubungkannya dengan trading volume yang terjadi dan kondisi ekonomi pada saat itu. Analisis teknikal

biasanya digunakan oleh spekulator yaitu instansi atau individu yang melakukan jual beli instrumen investasi pasar modal untuk tujuan jangka pendek.

fundamental yang digunakan sebagai alat keputusan investasi dengan menggunakan data-data dari laporan keuangan yang dipublikasikan.

Price Earning Ratio (P/E) merupakan salah satu pendekatan dalam analisis

fundamental yang berdasarkan perhitungan atas rasio harga saham per lembar dengan earnings tiap lembar sahamnya. Price Earning Ratio memberikan indikasi tentang jangka waktu yang diperlukan untuk mengembalikan dana pada tingkat harga saham dan keuntungan perusahaan pada suatu periode tertentu.

Price Earning Ratio sering digunakan oleh para investor untuk menilai

kewajaran harga saham dengan membandingkan nilai P/E saham yang sesungguhnya dengan P/E saham yang wajar sehingga diketahui apakah saham perusahaan dalam keadaan undervalued atau overvalued. Investor membeli saham yang undervalued dan menjual saham yang overvalued untuk mendapatkan capital gain yaitu adanya keuntungan dari selisih positif antara harga beli dengan harga

jual.

Setiap pergerakan harga saham akan mengakibatkan perubahan P/E dari suatu perusahaan. Bagi investor, P/E rendah akan memberikan kontribusi tersendiri, karena selain dapat membeli saham dengan harga yang relatif murah, kemungkinan untuk mendapatkan capital gain juga semakin besar sehingga investor dapat memiliki banyak saham dari berbagai perusahaan yang go public. Sebaliknya, emiten menginginkan P/E yang tinggi untuk menunjukkan bahwa kinerja perusahaan cukup baik dengan harapan agar harga saham akan tinggi.

terhadap harga saham. Mengingat bahwa para investor harus menganalisis apakah harga-harga saham yang terjadi cukup layak untuk dibeli. Penelitian ini mengambil empat variabel yang diduga mempengaruhi P/E yaitu Debt to Equity, Total Assets, Return On Investment dan Devidend Payout.

Debt to Equity yaitu rasio yang menggambarkan perbandingan antara total

hutang dan total ekuitas perusahaan yang digunakan sebagai pendanaan usaha. Peningkatan hutang akan meningkatkan nilai perusahaan (P/E) yang tercermin dari peningkatan harga saham, dengan asumsi penambahan hutang mampu menghasilkan return yang lebih tinggi dari biaya hutangnya. Peningkatan hutang tersebut berpengaruh positif terhadap prospek pertumbuhan earnings mendatang sehingga rasio ini akan mempengaruhi harapan investor terhadap kemampuan perusahaan dalam menghasilkan earnings masa datang.

Total Assets merupakan indikasi mengenai ukuran besarnya sebuah

perusahaan. Perusahaan dengan skala yang besar dianggap mempunyai resiko yang lebih kecil dibandingkan dengan perusahaan yang lebih kecil. Alasannya adalah karena perusahaan yang besar dianggap lebih mempunyai akses ke pasar modal. Dengan adanya kemudahan ini maka perusahaan dengan skala yang besar tentunya memiliki resiko yang tinggi dan menghasilkan laba yang besar pula sehingga nilai P/E akan tinggi dibandingkan dengan perusahaan dengan skala yang kecil.

Return On Investment mengindikasikan kemampuan perusahaan dalam

prospek perusahaan semakin baik, sehingga akan meningkatkan nilai P/E perusahaan.

Devidend Payout yaitu persentase dari setiap rupiah yang dihasilkan

dibagikan kepada pemilik dalam bentuk tunai, dihitung dengan membagi deviden kas per saham dengan laba per saham. Faktor ini mempunyai pengaruh yang positif terhadap P/E karena besarnya Devidend Payout menentukan besarnya deviden yang diterima oleh pemilik saham di mana besarnya deviden secara positif dapat mempengaruhi harga suatu saham terutama pada pasar modal yang didominasi oleh investor yang berorientasi pada pendapatan deviden. Dengan demikian kenaikan harga saham akan meningkatkan P/E perusahaan.

Pada tanggal 3 Juli 2000, PT Bursa Efek Indonesia bekerja sama dengan PT. Danareksa Investment Management (DIM) meluncurkan indeks saham yang dibuat berdasarkan syariah Islam yaitu Jakarta Islamic Index (JII). JII terdiri dari 30 saham yang dipilih sesuai dengan syariah Islam dengan nilai indeks sebesar 100. Pada awal peluncurannya, pemilihan saham yang masuk dalan kriteria syariah melibatkan pihak Dewan Pengawas Syariah PT Danareksa Investment Management, akan tetapi seiring perkembangan pasar, tugas pemilihan saham-saham tersebut dilakukan oleh Bapepam – LK, bekerja sama dengan Dewan Syariah Nasional (DSN). Indeks JII dievaluasi setiap 6 bulan, yaitu setiap bulan Januari dan Juli atau berdasarkan periode yang ditetapkan oleh Bapepam – LK .

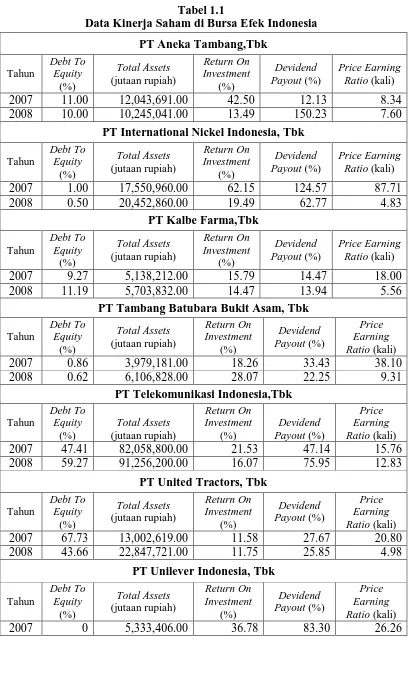

Tabel 1.1

Data Kinerja Saham di Bursa Efek Indonesia PT Aneka Tambang,Tbk

Tahun Debt To Equity (%) Total Assets (jutaan rupiah) Return On Investment (%) Devidend Payout (%) Price Earning Ratio (kali)

2007 11.00 12,043,691.00 42.50 12.13 8.34

2008 10.00 10,245,041.00 13.49 150.23 7.60

PT International Nickel Indonesia, Tbk

Tahun Debt To Equity (%) Total Assets (jutaan rupiah) Return On Investment (%) Devidend Payout (%) Price Earning Ratio (kali)

2007 1.00 17,550,960.00 62.15 124.57 87.71

2008 0.50 20,452,860.00 19.49 62.77 4.83

PT Kalbe Farma,Tbk

Tahun Debt To Equity (%) Total Assets (jutaan rupiah) Return On Investment (%) Devidend Payout (%) Price Earning Ratio (kali)

2007 9.27 5,138,212.00 15.79 14.47 18.00

2008 11.19 5,703,832.00 14.47 13.94 5.56

PT Tambang Batubara Bukit Asam, Tbk

Tahun Debt To Equity (%) Total Assets (jutaan rupiah) Return On Investment (%) Devidend Payout (%) Price Earning Ratio (kali)

2007 0.86 3,979,181.00 18.26 33.43 38.10

2008 0.62 6,106,828.00 28.07 22.25 9.31

PT Telekomunikasi Indonesia,Tbk

Tahun Debt To Equity (%) Total Assets (jutaan rupiah) Return On Investment (%) Devidend Payout (%) Price Earning Ratio (kali)

2007 47.41 82,058,800.00 21.53 47.14 15.76

2008 59.27 91,256,200.00 16.07 75.95 12.83

PT United Tractors, Tbk

Tahun Debt To Equity (%) Total Assets (jutaan rupiah) Return On Investment (%) Devidend Payout (%) Price Earning Ratio (kali)

2007 67.73 13,002,619.00 11.58 27.67 20.80

2008 43.66 22,847,721.00 11.75 25.85 4.98

PT Unilever Indonesia, Tbk

Tahun Debt To Equity (%) Total Assets (jutaan rupiah) Return On Investment (%) Devidend Payout (%) Price Earning Ratio (kali)

Lanjutan…

2008 0 6,504,736.00 37.07 82.85 24.76

Sumber :

Tabel 1.2

Rata-rata Kinerja Saham di Bursa Efek Indonesia

Tahun

Debt To Equity

(%)

Total Assets (jutaan rupiah)

Return On Investment

(%)

Devidend Payout (%)

Price Earning Ratio (kali)

2007 19.61 19,872,409.00 20.05 48.95 30.71

2008 17.82 23,302,459.00 19.07 61.97 9.98

Pada Tabel 1.2 di atas, rata-rata kinerja saham di Bursa Efek Indonesia tahun 2008 terjadi peningkatan dan penurunan. Peningkatan terjadi pada Total Assets dan Devidend Payout, sedangkan penurunan terjadi pada Debt to Equity,

Return On Investment dan Price Earning Ratio. Dengan demikian terjadi

ketidaksesuaian antara Total Assets dan Devidend Payout dengan Price Earning Ratio dimana penurunan dari Price Earning Ratio selain merupakan akibat dari

penurunan Debt to Equity dan Return On Investment, juga merupakan akibat dari penurunan Total Assets dan Devidend Payout.

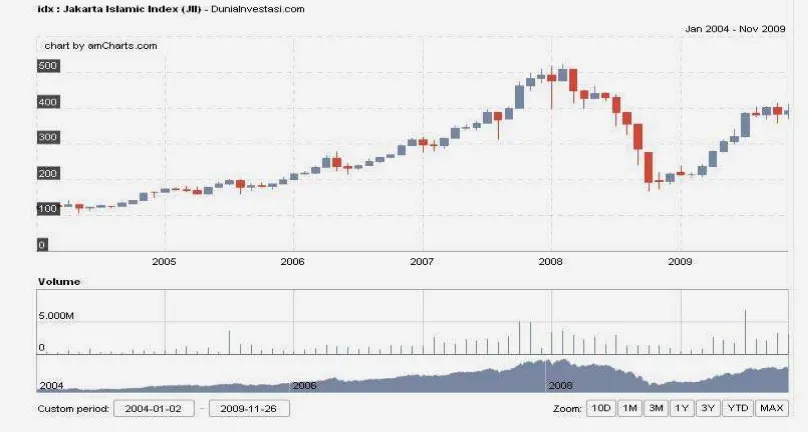

Gambar 1.1 Kinerja Jakarta Islamic Index dari tahun 2004 sampai 2008

Sumber :

Gambar 1.1 menunjukkan pergerakan indeks JII mulai periode Januari 2004 sampai November 2009. JII bergerak naik terus mencapai puncaknya pada tahun 2008 dan pada saat krisis ekonomi global 2008 terjadi, Indeks JII sempat terseret turun dan sempat jatuh ke level terendahnya saat itu di level 166,917 di bulan September 2008. Setelah tumbang, saat ini indeks JII berangsur–angsur kembali menanjak sampai pada tanggal 30 Oktober 2009, indeks JII berada di posisi 383,665.

Dari uraian di atas maka penulis mengambil judul ” Analisis Pengaruh Debt to Equity, Total Assets, Return On Investment, Devidend Payout Terhadap

Price Earning Ratio (P/E) Pada Saham Perusahaan Yang Terdaftar Di Jakarta

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka yang menjadi rumusan masalah dalam penelitian ini adalah : “ Bagaimana pengaruh Debt to Equity, Total Assets, Return on Investment, dan Devidend Payout terhadap

Price Earning Ratio (P/E) pada saham perusahaan yang terdaftar di Jakarta

Islamic Index (JII)? ”

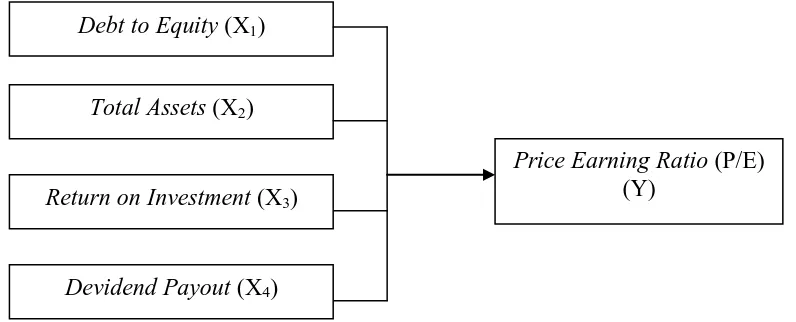

C. Kerangka Konseptual

Tujuan utama setiap investor dalam berinvestasi adalah untuk mendapatkan sejumlah keuntungan untuk meningkatkan kesejahteraan hidupnya pada saat ini maupun pada masa yang akan datang. Adanya kemampuan suatu perusahaan dalam menghasilkan keuntungan bagi para pemegang saham menyebabkan munculnya ketertarikan investor pada saham perusahaan tersebut. Hal ini menyebabkan permintaan terhadap saham perusahaan meningkat sehingga akan menaikkan harga saham.

Menurut Samsul (2006 :201), secara fundamental harga suatu jenis saham dipengaruhi oleh kinerja perusahaan dan kemungkinan resiko yang dihadapi perusahaan. Investor dapat mengetahui bagaimana kinerja perusahaan melalui laporan keuangan yang diterbitkan oleh emiten. Baik buruknya kinerja perusahaan tercermin dari rasio-rasio keuangan yang secara rutin diterbitkan oleh emiten. Banyak sekali rasio keuangan yang dapat dianalisis dan penting bagi investor misalnya Debt to Equity dan Return on Investment.

Debt to Equity dan Return on Investment adalah rasio keuangan yang berkaitan dengan kemampuan perusahaan dalam menghasilkan laba. Menurut teori signaling, penambahan hutang memberikan sinyal bahwa perusahaan berani

mengambil dana eksternal untuk membiayai suatu proyek merupakan sinyal bahwa proyek tersebut memiliki nilai intrinsik yang tinggi. Penambahan hutang baru juga dapat menjadi sinyal karena hanya perusahaan yang prospek pendapatannya relatif stabil yang berani menambah hutang (Arifin, 2005: 12). Return on Investment merupakan rasio pengukur kinerja yang baik karena rasio ini memperhitungkan keseluruhan dana yang ditanamkan ke dalam aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan keuntungan. (Kasmir, 2008: 196).

Devidend payout merupakan ukuran sebagai deviden yang dibayarkan

dibagi dengan laba yang tersedia untuk pemegang saham umum (Jogiyanto, 2003: 280). Sesuai dengan teori sinyal bahwa devidend payout berhubungan erat dengan profitabilitas perusahaan dan pasar merespon dengan harga yang meningkat signifikan pada saat peningkatan deviden serta menurun dalam jumlah besar saat ada pemotongan deviden. (Arifin, 2005: 122). Sehingga meningkatnya harga saham akan mempengaruhi nilai Price Earning perusahaan. Untuk melihat pengaruh Debt To Equity, Total Assets, Return on Investment dan Devidend Payout terhadap Price Earning Ratio dapat digambarkan dalam kerangka konseptual berikut ini:

Gambar 1.2: Kerangka Konseptual

Sumber : Arifin (2005), Kasmir (2008) dan Van Horne (1998)

D. Hipotesis

Berdasarkan kerangka konseptual di atas, maka hipotesis penelitian adalah sebagai berikut :

Debt to Equity (X1)

Total Assets (X2)

Return on Investment (X3)

Devidend Payout (X4)

” Debt to Equity, Total Assets, Return on Investment, dan Devidend Payout berpengaruh terhadap Price Earning Ratio (P/E) pada saham perusahaan yang terdaftar di Jakarta Islamic Index (JII) “

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Debt to Equity, Total Assets, Return on Investment dan Devidend Payout terhadap Price Earning Ratio (P/E) pada saham perusahaan yang

terdaftar di Jakarta Islamic Index (JII) 2. Manfaat Penelitian

a) Bagi para investor dan calon investor

Diharapkan dapat memberikan gambaran dan pertimbangan dengan mengetahui faktor-faktor fundamental yang mempengaruhi Price Earning Ratio (P/E) pada saham perusahaan yang terdaftar di Jakarta Islamic Index (JII) sehingga investor dan masyarakat dapat memberikan keputusan investasi yang tepat.

b) Bagi penulis

c) Bagi peneliti selanjutnya

Penelitian ini dapat memberikan informasi dan referensi tambahan bagi kalangan akademisi dalam melakukan penelitian berikutnya pada ruang lingkup dan kajian yang lebih luas.

F. Metode Penelitian 1. Batasan Operasional

Untuk menghindari kesimpangsiuran dalam pembahasan penelitian, maka luas penelitian dibatasi dan hanya menyangkut pengaruh Debt to Equity, Total Assets, Return On Investment dan Devidend Payout terhadap Price Earning Ratio

(P/E) pada saham perusahaan yang terdaftar di Jakarta Islamic Index (JII) pada tahun 2004-2008.

2. Definisi Operasional

Definisi operasional yang dipergunakan dalam penelitian ini adalah sebagai berikut :

a) Variabel bebas (X) 1. Debt to Equity (X1)

Debt to Equity merupakan rasio yang digunakan untuk menilai utang

dengan ekuitas. Rasio ini menunjukkan berapa rupiah modal sendiri yang disediakan untuk membayar utang. Rasio ini dicari dengan membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Adapun perumusan dari rasio ini adalah sebagai berikut :

2. Total Assets (X2)

Total Assets menunjukkan jumlah seluruh kekayaan yang dimiliki oleh

sebuah perusahaan.

3. Return on Investment (X3)

Return on Investment sering disebut return on asset merupakan rasio

yang mengukur tingkat pengembalian investasi yang telah dilakukan oleh perusahaan. Rasio ini juga merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya. Adapun perumusan rasio ini adalah sebagai berikut:

4. Devidend Payout (X4)

Devidend Payout merupakan bagian dari laba bersih perusahaan yang

dibagikan sebagai dividen. Kebijakan deviden diukur dengan perbandingan antara deviden yang dibayarkan dengan laba bersih yang didapat. Adapun perumusan Devidend Payout adalah sebagai berikut :

b) Variabel terikat (Y) : Price Earning Ratio (P/E)

Variabel terikat dalam penelitian ini adalah Price Earning Ratio (P/E) yang merupakan hasil pembagian dari harga saham dengan laba per lembar saham (Earning per Share). Harga saham yang digunakan adalah harga

Return on Investment = Earning After Tax …..(Sartono, 2001 : 123) Total Assets

saham perusahaan saat penutupan (Closing Price). P/E merupakan cerminan rupiah yang berani dibayar investor untuk setiap rupiah laba. Rumus yang digunakan dalam menghitung Price Earning Ratio adalah sebagai berikut :

3. Populasi dan Sampel a) Populasi

Populasi penelitian ini adalah seluruh perusahaan yang terdaftar di Jakarta Islamic Index (JII) pada tahun 2004-2008 dengan jumlah populasi

penelitian adalah sebesar 71 perusahaan. b) Sampel

Pengambilan sampel dilakukan berdasarkan pada kriteria-kriteria tertentu. Kriteria yang digunakan dalam penelitian ini adalah sebagai berikut : 1. Sampel yang diteliti adalah saham-saham yang listing atau terdaftar di

Jakarta Islamic Index (JII) sejak 1 Januari 2004 sampai 31 Desember 2008. 2. Sampel perusahaan harus terdaftar berturut-turut selama periode 1 Januari

2004 sampai dengan 31 Desember 2008.

3. Perusahaan sampel telah menerbitkan laporan keuangan selama 5 (lima) tahun, yaitu tahun 2004 sampai dengan 2008.

4. Perusahaan sampel mempunyai data pembayaran deviden selama periode penelitian yaitu 2004 sampai 2008.

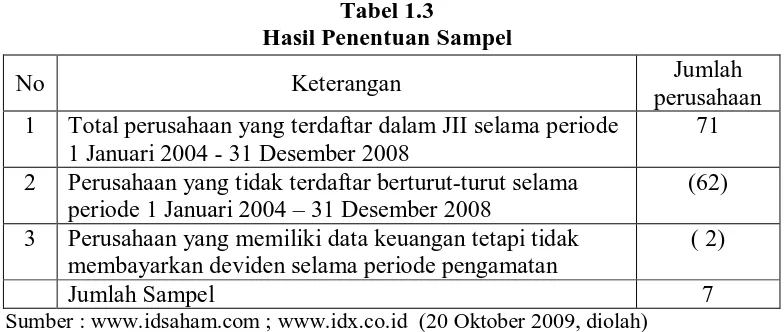

Setelah melalui seleksi, dipilih 7 perusahaan dari berbagai industri yang terdapat dalam Tabel 1.3 dibawah ini.

Tabel 1.3

Hasil Penentuan Sampel

No Keterangan Jumlah

perusahaan 1 Total perusahaan yang terdaftar dalam JII selama periode

1 Januari 2004 - 31 Desember 2008

71 2 Perusahaan yang tidak terdaftar berturut-turut selama

periode 1 Januari 2004 – 31 Desember 2008

(62) 3 Perusahaan yang memiliki data keuangan tetapi tidak

membayarkan deviden selama periode pengamatan

( 2)

Jumlah Sampel 7

Sumber :

Tabel 1.3 menunjukkan bahwa dari 71 perusahaan yang terdaftar di JII tahun 2004-2008, hanya terdapat 7 perusahaan yang memenuhi karakteristik penyampelan yang telah ditentukan. Daftar nama perusahaan sampel dapat dilihat pada Tabel 1.4 berikut ini:

Tabel 1.4

Daftar Nama Perusahaan Sampel

Sumber :

4. Lokasi dan Waktu Penelitian

Penelitian dilakukan melalui media internet dengan situs dilakukan dari bulan Januari 2010 sampai dengan Maret 2010.

No Nama Perusahaan Kode

1 PT Aneka Tambang Tbk ANTM

2 PT International Nickel Indonesia Tbk INCO

3 PT Kalbe Farma Tbk KLBF

4 PT Tambang Batubara Bukit Asam Tbk PTBA

5 PT Telekomunikasi Indonesia Tbk TLKM

6 PT United Tractors Tbk UNTR

5. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini berupa data sekunder yang diperoleh melalui :

a) Laporan keuangan yaitu laporan Neraca, Laporan Laba Rugi (L/R) dan Laporan Arus Kas perusahaan.

b) Media internet berupa jurnal, artikel dan literatur ilmiah lainnya yang berkaitan dengan topik bahasan dalam penelitian

6. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan melalui studi dokumentasi dan laporan-laporan yang dipublikasikan untuk mendapat gambaran masalah yang akan diteliti serta melalui data sekunder berupa laporan keuangan yang dipublikasikan oleh media internet.

7. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah : a) Analisis Deskriptif

Memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi).

b) Analisis Regresi Linear Berganda

Y = Price Earning Ratio (P/E) a = Konstanta

X1 = Debt to Equity X2 = Total Assets

X3 = Return on Investment X4 = Devidend Payout

b1,2,3,4 = Koefisien regresi variabel bebas

e = error of term (variabel yang tidak diteliti) c) Pengujian Asumsi Klasik

Adapun syarat asumsi klasik yang harus dipenuhi model regresi berganda sebelum data tersebut dianalisis adalah sebagai berikut:

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel penggangu atau residual memiliki distribusi normal. Cara yang dapat digunakan yaitu dengan uji kolmogrov smirnov dimana derajat tingkat signifikan adalah sebesar 5%, maka jika nilai Asymp.Sig. (2 tailed) di atas nilai signifikan 5% artinya variabel residual berdistribusi normal.

2. Uji Multikolinearitas

variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0.10 atau sama dengan nilai VIF > 10.

3. Uji Heteroskedastisitas

Uji ini bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang Homoskedastisitas atau tidak terjadi Heteroskedastisitas. Cara untuk mendeteksi menggunakan uji Park dan uji Glejser dengan tingkat signifikansi 5%. Apabila secara statistik nilai signifikansinya di atas 5% maka model regresi tidak mengarah adanya heteroskedastisitas.

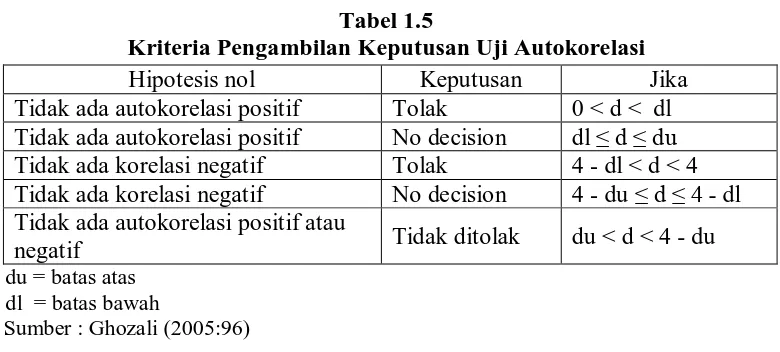

4. Uji Autokorelasi

Tabel 1.5

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidak ada korelasi negatif Tolak 4 - dl < d < 4 Tidak ada korelasi negatif No decision 4 - du ≤ d ≤ 4 - dl Tidak ada autokorelasi positif atau

negatif Tidak ditolak du < d < 4 - du

du = batas atas dl = batas bawah

Sumber : Ghozali (2005:96)

d) Pengujian Hipotesis

Pengujian Hipotesis dilakukan dengan dua cara, yaitu : 1. Pengujian Hipotesis Secara Simultan (Uji – F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara simultan terhadap variabel independen. Bentuk pengujiannya adalah sebagai berikut :

H0 : b1 = b2 = b3 = b4 = 0 (artinya semua variabel independen tidak berpengaruh secara simlutan terhadap variabel dependen)

Ha : b1 ≠ b2 ≠ b3 ≠ b4 ≠ 0 (artinya semua variabel independen berpengaruh secara simultan terhadap variabel dependen)

Kriteria pengambilan keputusan :

H0 diterima jika F hitung < F tabel pada α = 5% Ha diterima jika F hitung > F tabel pada α = 5% 2. Pengujian Hipotesis Secara Parsial (Uji – t)

variabel dependen. Hipotesis nol (H0) yang hendak diuji adalah apakah suatu parameter (bi) sama dengan nol, atau :

Ho : bi = 0 ( artinya, suatu variabel independen tidak berpengaruh secara parsial terhadap variabel dependen)

Ha : bi ≠ 0 (artinya, suatu variabel independen berpengaruh secara parsial terhadap variabel dependen)

Kriteria pengambilan keputusan :

BAB III

GAMBARAN UMUM PERUSAHAAN A. Sejarah Bursa Efek Indonesia (BEI)

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagaimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah. Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat sebagai berikut:

1. 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda.

2. 1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I

4. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

5. 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II 6. 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar

Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950)

7. 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif.

8. 1956 – 1977 : Perdagangan di Bursa Efek vakum.

9. 10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama.

10. 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal.

11. 1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia.

13. 2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

14. Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

15. 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

16. 13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

17. 22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem computer JATS (Jakarta Automated Trading Systems).

18. 10 November 1995 : Pemerintah mengeluarkan Undang –Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

19. 1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya.

20. 2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia.

21. 2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading).

B. Profil Perusahaan yang Sahamnya Masuk Dalam Jakarta Islamic Index (JII) dan Memenuhi Kriteria Untuk Dijadikan Sampel

Adapun profil perusahaan yang masuk dan konsisten dalam Jakarta Islamic Index (JII) pada tahun 2004-2008 adalah sebagai berikut:

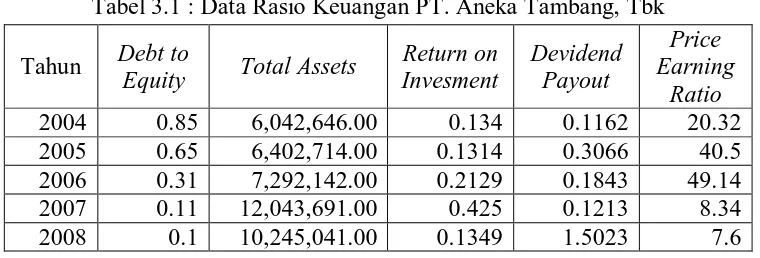

1. PT. Aneka Tambang, Tbk

[image:35.595.112.492.463.592.2]Perusahaan Perseroan PT Aneka Tambang Tbk didirikan pada tanggal 5 Juli 1968 berdasarkan Peraturan Pemerintah No. 22 tahun 1968, dengan nama Perusahaan Negara (PN) Aneka Tambang, dan diumumkan dalam tambahan No. 36, Berita Negara No. 56 tanggal 5 Juli 1968. Kantor pusat berada di Gedung Aneka Tambang Jl. TB. Simatupang No.1 Lingkar Selatan, Tanjung Barat, Jakarta. Selama 30 tahun beroperasi PT Perusahaan bergerak di bidang pertambangan berbagai jenis bahan galian serta menjalankan usaha di bidang perdagangan, pengangkutan dan jasa lainnya yang berkaitan dengan bahan galian tersebut.

Tabel 3.1 : Data Rasio Keuangan PT. Aneka Tambang, Tbk Tahun Debt to

Equity Total Assets

Return on Invesment

Devidend Payout

Price Earning

Ratio 2004 0.85 6,042,646.00 0.134 0.1162 20.32 2005 0.65 6,402,714.00 0.1314 0.3066 40.5 2006 0.31 7,292,142.00 0.2129 0.1843 49.14 2007 0.11 12,043,691.00 0.425 0.1213 8.34 2008 0.1 10,245,041.00 0.1349 1.5023 7.6

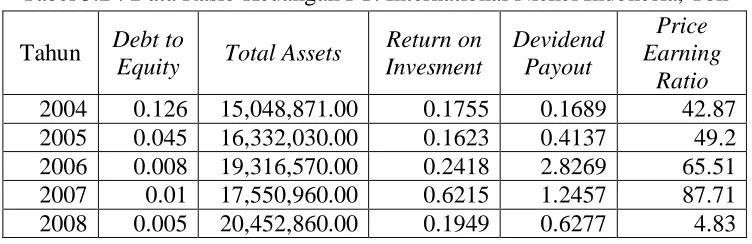

2. PT. International Nickel Indonesia, Tbk

dengan Pemerintah Indonesia pada tahun 1968. PT Inco menghasilkan nikel dalam matte, yaitu produk setengah jadi yang diolah dari bijih laterit di fasilitas pertambangan dan pengolahan terpadu dekat Sorowako, Sulawesi. Seluruh produksi PT Inco dijual dalam Dolar Amerika Serikat berdasarkan kontrak-kontrak jangka panjang untuk dimurnikan di Jepang. Perusahaan ini berkantor pusat di Plaza Bapindo-Citibank Tower, lantai 22, Jl. Jend. Sudirman Kav. 54-55, Jakarta.

Tabel 3.2 : Data Rasio Keuangan PT. International Nickel Indonesia, Tbk Tahun Debt to

Equity Total Assets

Return on Invesment

Devidend Payout

Price Earning

Ratio 2004 0.126 15,048,871.00 0.1755 0.1689 42.87 2005 0.045 16,332,030.00 0.1623 0.4137 49.2 2006 0.008 19,316,570.00 0.2418 2.8269 65.51 2007 0.01 17,550,960.00 0.6215 1.2457 87.71 2008 0.005 20,452,860.00 0.1949 0.6277 4.83

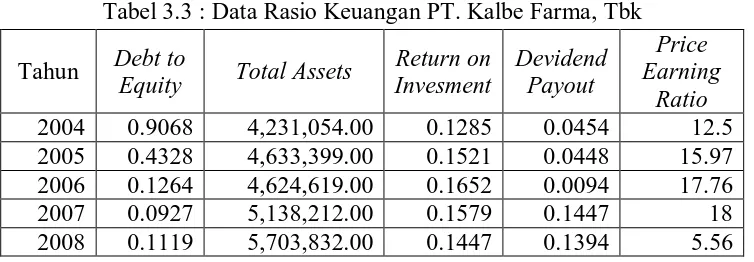

3. PT. Kalbe Farma, Tbk

Tabel 3.3 : Data Rasio Keuangan PT. Kalbe Farma, Tbk Tahun Debt to

Equity Total Assets

Return on Invesment Devidend Payout Price Earning Ratio 2004 0.9068 4,231,054.00 0.1285 0.0454 12.5 2005 0.4328 4,633,399.00 0.1521 0.0448 15.97 2006 0.1264 4,624,619.00 0.1652 0.0094 17.76 2007 0.0927 5,138,212.00 0.1579 0.1447 18 2008 0.1119 5,703,832.00 0.1447 0.1394 5.56

4. PT. Tambang Batubara Bukit Asam, Tbk

Tambang Bukit Asam (Persero) Tbk. adalah perusahaan milik negara yang bertujuan mengembangkan usaha pertambangan nasional khususnya batubara. PTBA berdiri sejak 2 Maret 1981, berdasarkan Peraturan Pemerintah No. 42 tahun 1980 dengan akta notaris Mohammad Ali No.1, yang telah diubah dengan akta notaris No. 5 tanggal 6 Maret 1984 dan No. 51 tanggal 29 Mei 1985 dari notaris yang sama. Saat ini perusahaan berkedudukan Jl. Perigi No. 1 Tanjung Enim 31716, Sumatera Selatan. Perusahaan bergerak di bidang industri tambang batubara, meliputi penyelidikan umum, eksplorasi, eksploitasi, pengolahan, pemurnian, pengangkutan dan perdagangan hasil olahan.

Tabel 3.4 : Data Rasio Keuangan PT. Tambang Batubara Bukit Asam, Tbk Tahun Debt to

Equity Total Assets

[image:37.595.116.487.542.677.2]5. PT. Telekomunikasi Indonesia, Tbk

PT Telekomunikasi Indonesia, Tbk. (TELKOM) merupakan perusahaan penyelenggara bisnis T.I.M.E (Telecommunication, Information, Media and Edutainmet) yang terbesar di Indonesia. Pengabdian TELKOM berawal pada 23

[image:38.595.113.487.415.546.2]Oktober 1856, tepat saat dioperasikannya layanan telekomunikasi pertama dalam bentuk pengiriman telegraf dari Batavia (Jakarta) ke Buitenzorg (Bogor). Selama itu pula TELKOM telah mengalami berbagai transformasi. TELKOM menyediakan jasa telepon tidak bergerak kabel (fixed wire line), jasa telepon tidak bergerak nirkabel (fixed wireless), jasa telepon bergerak (cellular), data & internet dan network & interkoneksi baik secara langsung maupun melalui perusahaan asosiasi. Kantor pusat berlokasi di Jl. Japati No. 1 Bandung.

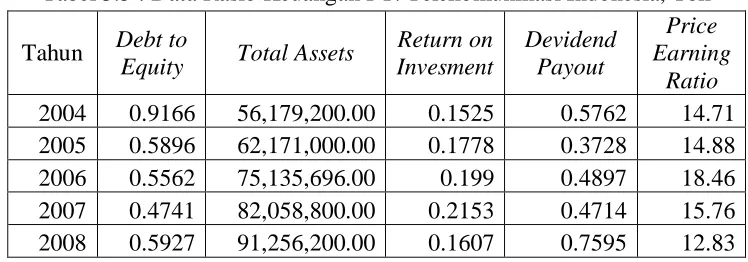

Tabel 3.5 : Data Rasio Keuangan PT. Telekomunikasi Indonesia, Tbk Tahun Debt to

Equity Total Assets

Return on Invesment

Devidend Payout

Price Earning

Ratio 2004 0.9166 56,179,200.00 0.1525 0.5762 14.71 2005 0.5896 62,171,000.00 0.1778 0.3728 14.88 2006 0.5562 75,135,696.00 0.199 0.4897 18.46 2007 0.4741 82,058,800.00 0.2153 0.4714 15.76 2008 0.5927 91,256,200.00 0.1607 0.7595 12.83

6. PT. United Tractors, Tbk

terkemuka di Indonesia, Perseroan juga aktif bergerak di bidang kontraktor penambangan dan bidang pertambangan batu bara. Ketiga unit usaha ini dikenal dengan sebutan Mesin Konstruksi, Kontraktor Penambangan, dan Pertambangan. Perusahaan berlokasi di Jakarta dan mempunyai 18 cabang, 11 kantor lokasi dan 11 kantor perwakilan yang tersebar di seluruh Indonesia. Kantor pusat berlokasi di Jalan Raya Bekasi Km. 22, Cakung, Jakarta.

Tabel 3.6 : Data Rasio Keuangan PT. United Tractors, Tbk Tahun Debt to

Equity Total Assets

Return on Invesment

Devidend Payout

Price Earning

Ratio 2004 0.5901 6,769,367.00 0.1673 0.0421 4.79 2005 0.909 10,633,839.00 0.0999 0.0949 9.96 2006 1.0321 11,247,846.00 0.0837 0.475 20.1 2007 0.6773 13,002,619.00 0.1158 0.2767 20.8 2008 0.4366 22,847,721.00 0.1175 0.2585 4.98

7. PT. Unilever Indonesia, Tbk

Tabel 3.7 : Data Rasio Keuangan PT. Unilever Indonesia, Tbk Tahun Debt to

Equity Total Assets

Return on Invesment

Devidend Payout

Price Earning

BAB IV

HASIL DAN PEMBAHASAN A. Analisis Deskriptif

[image:41.595.100.503.217.385.2]1. Debt to Equity

Tabel 4.1

Debt to Equity Perusahaan Sampel Tahun 2004 – 2008

No. Kode emiten 2004 2005 2006 2007 2008

1. ANTM 0.85 0.65 0.31 0.11 0.1

2. INCO 0.126 0.045 0.008 0.01 0.005

3. KLBF 0.9068 0.4328 0.1264 0.0927 0.1119 4. PTBA 0.0241 0.0188 0.0138 0.0086 0.0062 5. TLKM 0.9166 0.5896 0.5562 0.4741 0.5927 6. UNTR 0.5901 0.909 1.0321 0.6773 0.4366

7. UNVR 0 0 0 0 0

Rata-rata keseluruhan 0.4876 0.3778 0.2923 0.1961 0.1789 a. Rata-rata Debt to Equity untuk saham perusahaan yang terdaftar di Jakarta

Islamic Index (JII) tahun 2004 – 2008 mengalami penurunan dari tahun ke

tahun yaitu sebesar 0.4876 atau 48.76% pada tahun 2004 menjadi 0.1789 atau 17.89% pada tahun 2008.

b. Pada tahun 2004, Debt to Equity terendah adalah pada PT Unilever Indonesia, Tbk dengan kode emiten UNVR yaitu sebesar 0 sedangkan Debt to Equity tertinggi adalah pada PT Telekomunikasi Indonesia, Tbk dengan kode emiten TLKM yaitu sebesar 0.9166 atau 91.66%.

d. Pada tahun 2006, Debt to Equity terendah adalah pada PT Unilever Indonesia, Tbk dengan kode emiten UNVR yaitu sebesar 0 sedangkan Debt to Equity tertinggi adalah pada PT United Tractors, Tbk dengan kode emiten UNTR yaitu sebesar 1.0321 atau 103.21%.

e. Pada tahun 2007, Debt to Equity terendah adalah pada PT Unilever Indonesia, Tbk dengan kode emiten UNVR yaitu sebesar 0 sedangkan Debt to Equity tertinggi adalah pada PT. United Tractors, Tbk dengan kode emiten UNTR yaitu sebesar 0.6773 atau 67.73%.

f. Pada tahun 2008, Debt to Equity terendah adalah pada PT Unilever Indonesia, Tbk dengan kode emiten UNVR yaitu sebesar 0 sedangkan Debt to Equity tertinggi adalah pada PT Telekomunikasi Indonesia, Tbk dengan kode emiten TLKM yaitu sebesar 0.5927 atau 59.27%.

[image:42.595.94.575.465.660.2]2. Total Assets

Tabel 4.2

Total Assets Perusahaan Sampel Tahun 2004 – 2008 No. Kode

Emiten 2004 2005 2006 2007 2008

1. ANTM 6,042,646.00 6,402,714.00 7,292,142.00 12,043,691.00 10,245,041.00 2. INCO 15,048,871.00 16,332,030.00 19,316,570.00 17,550,960.00 20,452,860.00 3. KLBF 4,231,054.00 4,633,399.00 4,624,619.00 5,138,212.00 5,703,832.00 4. PTBA 2,385,141.00 2,839,690.00 3,107,734.00 3,979,181.00 6,106,828.00 5. TLKM 56,179,200.00 62,171,000.00 75,135,696.00 82,058,800.00 91,256,200.00 6. UNTR 6,769,367.00 10,633,839.00 11,247,846.00 13,002,619.00 22,847,721.00 7. UNVR 3,647,098.00 3,842,351.00 4,626,000.00 5,333,406.00 6,504,736.00 Rata-rata

keseluruhan 13,471,911.00 15,265,003.29 17,907,229.57 19,872,409.86 23,302,459.71 a. Rata-rata Total Assets untuk saham perusahaan yang terdaftar di Jakarta

yaitu sebesar Rp.13,471,911.00 pada tahun 2004 dan naik menjadi Rp.23,302,459.71 pada tahun 2008.

b. Pada tahun 2004, Total Assets terendah adalah pada PT. Tambang Batubara Bukit Asam, Tbk dengan kode emiten PTBA yaitu sebesar Rp.2,385,141.00 dan Total Assets tertinggi adalah pada PT. Telekomunikasi Indonesia, Tbk dengan kode emiten TLKM yaitu sebesar Rp.56,179,200.00

c. Pada tahun 2005, Total Assets terendah adalah pada PT. Tambang Batubara Bukit Asam, Tbk dengan kode emiten PTBA yaitu sebesar Rp.2,839,690.00 dan Total Assets tertinggi adalah pada PT. Telekomunikasi Indonesia, Tbk dengan kode emiten TLKM yaitu sebesar Rp.62,171,000.00

d. Pada tahun 2006, Total Assets terendah adalah pada PT. Tambang Batubara Bukit Asam, Tbk dengan kode emiten PTBA yaitu sebesar Rp.3,107,734.00 dan Total Assets tertinggi adalah pada PT. Telekomunikasi Indonesia, Tbk dengan kode emiten TLKM sebesar Rp.75,135,696.00

e. Pada tahun 2007, Total Assets terendah adalah pada PT. Tambang Batubara Bukit Asam, Tbk dengan kode emiten PTBA yaitu sebesar Rp.3,979,181.00 dan Total Assets tertinggi adalah pada PT. Telekomunikasi Indonesia, Tbk dengan kode emiten TLKM yaitu sebesar Rp.82,058,800.00

3. Return on Investment

Tabel 4.3

Return on Investment Perusahaan Sampel Tahun 2004 – 2008

No. Kode Emiten 2004 2005 2006 2007 2008

1. ANTM 0.134 0.1314 0.2129 0.425 0.1349

2. INCO 0.1755 0.1623 0.2418 0.6215 0.1949 3. KLBF 0.1285 0.1521 0.1652 0.1579 0.1447

4. PTBA 0.1767 0.1651 0.157 0.1826 0.2807

5. TLKM 0.1525 0.1778 0.199 0.2153 0.1607

6. UNTR 0.1673 0.0999 0.0837 0.1158 0.1175

7. UNVR 0.4011 0.3747 0.372 0.3678 0.3707

Rata-rata keseluruhan 0.1908 0.1804 0.2045 0.2979 0.2005 a. Rata-rata Return on Investment untuk saham perusahaan yang terdaftar di

Jakarta Islamic Index (JII) tahun 2004 – 2008 berfluktuasi. Hal ini terlihat pada

tahun 2004 Return on Investment rata-rata perusahaan sebesar 0.1908 atau 19.08%, kemudian terjadi penurunan pada tahun 2005 menjadi 0.1804 atau 18.04%. Selanjutnya kenaikan terjadi pada tahun 2006 dan 2007 yaitu sebesar 0.2045 atau 20.45% dan 0.2979 atau 29.79%. Pada tahun 2008, Return on Investment mengalami penurunan menjadi 0.2005 atau sebesar 20.05%.

b. Pada tahun 2004, Return on Investment terendah adalah pada PT Kalbe Farma, Tbk dengan kode emiten KLBF yaitu sebesar 0.1285 atau 12.85% dan Return on Investment tertinggi adalah pada PT Unilever Indonesia, Tbk dengan kode

emiten UNVR yaitu sebesar 0.4011 atau 40.11%.

d. Pada tahun 2006, Return on Investment terendah adalah pada PT United Tractors, Tbk dengan kode emiten UNTR yaitu sebesar 0.0837 atau 8.37% dan Return on Investment tertinggi adalah pada PT Unilever Indonesia, Tbk dengan

kode emiten UNVR yaitu sebesar 0.372 atau 37.2%.

e. Pada tahun 2007, Return on Investment terendah adalah pada PT United Tractors, Tbk dengan kode emiten UNTR yaitu hanya sebesar 0.1158 atau 11.58% dan Return on Investment tertinggi adalah pada PT. International Nickel, Tbk dengan kode emiten INCO yaitu sebesar 0.6215 atau 62.15%. f. Pada tahun 2008, Return on Investment terendah adalah pada PT United

Tractors, Tbk dengan kode emiten UNTR yaitu hanya sebesar 0.1175 atau 11.75% dan Return on Investment tertinggi adalah pada PT Unilever Indonesia, Tbk dengan kode emiten UNVR yaitu sebesar 0.3707 atau 37.07%.

[image:45.595.101.506.484.643.2]4. Devidend Payout

Tabel 4.4

Devidend Payout Perusahaan Sampel Tahun 2004 – 2008

No Kode Emiten 2004 2005 2006 2007 2008

1. ANTM 0.1162 0.3066 0.1843 0.1213 1.5025 2. INCO 0.1689 0.4137 2.8269 1.2457 0.6277 3. KLBF 0.0454 0.0448 0.0094 0.1447 0.1394

4. PTBA 0.2882 0.4086 0.481 0.3343 0.2225

5. TLKM 0.5762 0.3728 0.4897 0.4714 0.7595

6. UNTR 0.0421 0.0949 0.475 0.2767 0.2585

7. UNVR 1.0431 1.0582 0.8842 0.833 0.8285

Rata-rata keseluruhan 0.3257 0.3856 0.7643 0.4895 0.6198 a. Rata-rata Devidend Payout untuk saham perusahaan yang terdaftar di Jakarta

Islamic Index (JII) tahun 2004 – 2008 berfluktuasi. Hal ini terlihat pada tahun

mengalami kenaikan pada tahun 2005 dan 2006 yaitu sebesar 0.3856 atau 38.56% dan 0.7643 atau 76.43%. Kemudian pada tahun 2008, Devidend Payout mengalami penurunan yaitu sebesar 0.4895 atau 48.95% dan kenaikan

pada tahun 2008 menjadi 0.6198 atau 61.98%.

b. Pada tahun 2004, Devidend Payout terendah adalah pada PT United Tractors, Tbk dengan kode emiten UNTR yaitu sebesar 0.0421 atau 4.21% dan Devidend Payout tertinggi adalah pada PT Unilever Indonesia, Tbk dengan kode emiten

UNVR yaitu sebesar 1.0431 atau 104.31%.

c. Pada tahun 2005, Devidend Payout terendah adalah pada PT Kalbe Farma, Tbk dengan kode emiten KLBF yaitu hanya sebesar 0.0448 atau 4.48% dan Devidend Payout tertinggi adalah pada PT Unilever Indonesia, Tbk dengan

kode emiten UNVR yaitu sebesar 1.0582 atau 105.82%.

d. Pada tahun 2006, Devidend Payout terendah adalah pada PT Kalbe Farma, Tbk dengan kode emiten KLBF yaitu hanya sebesar 0.0094 atau 0.94% dan Devidend Payout tertinggi adalah pada PT International Nickel, Tbk dengan

kode emiten INCO yaitu sebesar 2.8269 atau 282.69%.

e. Pada tahun 2007, Devidend Payout terendah adalah pada PT Aneka Tambang, Tbk dengan kode emiten ANTM yaitu sebesar 0.1213 atau 12.13% dan Devidend Payout tertinggi adalah pada PT Internatioanl Nickel, Tbk dengan

kode emiten INCO yaitu sebesar 1.2457 atau 124.57%.

Payout tertinggi adalah pada PT Aneka Tambang, Tbk dengan kode emiten

[image:47.595.100.503.207.373.2]ANTM yaitu sebesar 1.5025 atau 150.25%. 5. Price Earning Ratio

Tabel 4.5

Price Earning Ratio Perusahaan Sampel Tahun 2004 – 2008

No Kode Emiten 2004 2005 2006 2007 2008

1. ANTM 20.32 40.5 49.14 8.34 7.6

2. INCO 42.87 49.2 65.51 87.71 4.83

3. KLBF 12.5 15.97 17.76 18 5.56

4. PTBA 7.74 8.57 16.71 38.1 9.31

5. TLKM 14.71 14.88 18.46 15.76 12.83

6. UNTR 4.79 9.96 20.1 20.8 4.98

7. UNVR 17.19 22.62 29.2 26.26 24.76

Rata-rata keseluruhan 17.16 23.1 30.98 30.71 9.98 a. Rata-rata Price Earning Ratio untuk saham perusahaan yang terdaftar di

Jakarta Islamic Index (JII) tahun 2004 – 2008 berfluktuasi. Hal ini terlihat pada

tahun 2004 Price Earning Ratio sebesar 17.16 kali, pada tahun 2005 Price Earning Ratio mengalami kenaikan yaitu sebesar 23.1 kali. Demikian juga

pada tahun 2006, kenaikan Price Earning Ratio sebesar 30.98 kali. Pada tahun 2007 dan 2008, Price Earning Ratio mengalami penurunan yaitu sebesar 30.71 kali menjadi 9.98 kali.

b. Pada tahun 2004, Price Earning Ratio terendah adalah pada PT. United Tractors, Tbk dengan kode emiten UNTR yaitu sebesar 4.79 kali dan Price Earning Ratio tertinggi adalah pada PT. International Nickel, Tbk dengan kode

emiten INCO yaitu sebesar 42.87 kali.

dan Price Earning Ratio tertinggi adalah pada PT. International Nickel, Tbk dengan kode emiten INCO yaitu sebesar 49.2 kali.

d. Pada tahun 2006, Price Earning Ratio terendah adalah pada PT. Tambang Batubara Bukit Asam, Tbk dengan kode emiten PTBA yaitu sebesar 16.71 kali dan Price Earning Ratio tertinggi adalah pada PT. International Nickel, Tbk dengan kode emiten INCO yaitu sebesar 65.51 kali.

e. Pada tahun 2007, Price Earning Ratio terendah adalah pada PT. Aneka Tambang, Tbk dengan kode emiten ANTM yaitu sebesar 8.34 kali dan Price Earning Ratio tertinggi adalah pada PT. International Nickel, Tbk dengan kode

emiten INCO yaitu sebesar 87.71 kali.

f. Pada tahun 2008, Price Earning Ratio terendah adalah pada PT. International Nickel, Tbk dengan kode emiten INCO yaitu sebesar 4.83 kali dan Price Earning Ratio tertinggi adalah pada PT.Unilever Indonesia, Tbk dengan kode

emiten UNVR yaitu sebesar 24.76 kali.

B. Analisis Regresi Linear Berganda

Regresi linear berganda dilakukan untuk mengetahui pengaruh variabel bebas yakni Debt to Equity, Total Assets, Return on Investment dan Devidend Payout terhadap variabel terikat yaitu Price Earning Ratio pada saham perusahaan

Tabel 4.6 Hasil Estimasi Regresi

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1.199 48.814 .025 .981

DER 3.898 10.205 .077 .382 .705

LnTA .123 3.145 .007 .039 .969

ROI 55.704 29.676 .354 1.877 .070

DPR 11.664 5.931 .347 1.967 .059

a. Dependent Variable: PER

Sumber : Hasil Pengolahan SPSS 16 ( tanggal 3 Februari 2010)

Pada Tabel 4.6 dapat diperoleh persamaan regresi linear berganda sebagai berikut:

Y = 1.199 + 3.898 X1 + 0.123 X2 + 55.704 X3 + 11.664 X4 + e Dimana : Y = Price Earning Ratio

X1 = Debt to Equity X2 = Total Assets

X3 = Return on Investment X4 = Devidend Payout

Hasil regresi linear berganda dapat disimpulkan sebagai berikut:

1. Konstanta bernilai 1.199. Hal ini menunjukkan bahwa apabila tidak ada variabel independen atau bebas (Debt to Equity, Total Assets, Return on Investment dan Devidend Payout) maka Price Earning Ratio pada saham

perusahaan yang terdaftar di Jakarta Islamic Index adalah sebesar 1.199 kali. 2. Debt to Equity yang diukur melalui indeks beta mempunyai nilai sebesar 3.898

Earning Ratio pada saham perusahaan yang terdaftar di Jakarta Islamic Index

akan naik sebesar 3.898.

3. Total Assets yang diukur melalui indeks beta mempunyai nilai sebesar 0.123 yang menyatakan bahwa apabila Total Assets naik sebesar 1% maka Price Earning Ratio pada saham perusahaan yang terdaftar di Jakarta Islamic Index

akan naik sebesar 0.123.

4. Return on Investment yang diukur melalui indeks beta mempunyai nilai sebesar 55.704 yang menyatakan bahwa apabila Return on Investment naik sebesar 1% maka Price Earning Ratio pada saham perusahaan yang terdaftar di Jakarta Islamic Index akan naik sebesar 55.704.

5. Devidend Payout yang diukur melalui indeks beta mempunyai nilai sebesar 11.664 yang menyatakan bahwa apabila Devidend Payout naik sebesar 1% maka Price Earning Ratio pada saham perusahaan yang terdaftar di Jakarta Islamic Index akan naik sebesar 11.664.

C. Pengujian Asumsi Klasik

Penulis melakukan pengujian asumsi klasik dilakukan untuk mendapatkan hasil penelitian yang BLUE (Best Linear Unbiased Estimation). Syarat yang harus dipenuhi adalah distribusi data normal, tidak terjadi multikolinearitas, heteroskedastisitas dan autokorelasi.

1. Uji Normalitas

berdistribusi normal atau tidak. Model yang paling baik hendaknya datanya berdistribusi normal atau mendekati normal.

Untuk mengetahui apakah variabel independen ( Debt to Equity, Total Assets, Return on Investment dan Devidend Payout ) dan variabel dependen ( Price

Earning Ratio ) atau keduanya berdistribusi normal atau tidak yaitu dengan cara

[image:51.595.111.361.309.483.2]melakukan uji grafik.

Gambar 4.1 : Histogram

Sumber : Hasil Pengolahan SPSS 16 (tanggal 3 Februari 2010)

Gambar 4.2 : Normal Plot

Sumber : Hasil Pengolahan SPSS 16 (tanggal 3 Februari 2010)

Pada Gambar 4.2 di atas terlihat bahwa titik-titik menyebar di sekitar garis diagonal serta penyebarannya agak menjauh dari garis diagonal. Hal ini berarti model regresi menyalahi asumsi normalitas karena data yang normal adalah data yang menyebar di sekitar garis diagonal. Untuk lebih memastikan apakah data di sepanjang garis diagonal berdistribusi normal maka dilakukan uji Kolmogorv Smirnov (1 sample KS)

Tabel 4.7

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 35

Normal Parametersa Mean .0000000

Std. Deviation 15.34970498

Most Extreme Differences Absolute .166

Positive .166

Negative -.086

Kolmogorov-Smirnov Z .980

Asymp. Sig. (2-tailed) .292

a. Test distribution is Normal.

[image:52.595.146.456.515.694.2]Pada Tabel 4.7 di atas terlihat bahwa nilai Asymp.Sig (2 tailed) adalah 0.292 dan di atas nilai signifikan (0.05), dengan demikian dapat dikatakan bahwa data berdistribusi normal.

2. Uji Multikolinearitas

[image:53.595.93.513.267.419.2]Uji ini digunakan untuk mengetahui apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas.

Tabel 4.8

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 1.199 48.814 .025 .981

DER 3.898 10.205 .077 .382 .705 .570 1.756

LnTA .123 3.145 .007 .039 .969 .776 1.288

ROI 55.704 29.676 .354 1.877 .070 .656 1.526

DPR 11.664 5.931 .347 1.967 .059 .748 1.336

a. Dependent Variable: PER

Sumber : Hasil Pengolahan SPSS 16 (tanggal 3 Februari 2010)

Pada Tabel 4.8 di atas terlihat bahwa pada nilai tolerance lebih besar dari 0,1 dan nilai variance inflation factor (VIF) lebih kecil dari 5. Maka dapat disimpulkan bahwa semua variabel tidak terkena multikolinearitas.

3. Uji Heteroskedastisitas

Gambar 4.3 : Scatterplot

Sumber : Hasil Pengolahan SPSS 16 (tanggal 3 Februari 2010)

Pada gambar scatterplot di atas, terlihat titik-titik menyebar secara acak tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik di atas maupun di bawah angka nol pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi Price Earning Ratio berdasarkan masukan variabel independen Debt to Equity, Total

Assets, Return on Investment dan Devidend Payout. Untuk lebih menjamin

keakuratan hasil, maka dilakukan uji statistik Glejser untuk mendeteksi ada tidaknya heteroskedastisitas yang dapat dilihat pada Tabel 4.9

Tabel 4.9

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -19.220 26.027 -.738 .466

DER -8.917 5.441 -.345 -1.639 .112 .570 1.756

LnTA 1.854 1.677 .199 1.106 .278 .776 1.288

ROI 18.634 15.823 .231 1.178 .248 .656 1.526

DPR .178 3.163 .010 .056 .956 .748 1.336

a. Dependent Variable: absut

[image:54.595.100.529.543.702.2]Pada Tabel 4.9 di atas dapat dilihat bahwa hasil tampilan output SPSS 16 dengan jelas menunjukkan tidak ada satupun variabel dependen yang signifikan secara statistik mempengaruhi variabel dependen nilai Absolut Ut (AbsUt). Hal ini terlihat dari probabilitas signifikansinya di atas tingkat kepercayaan 5%. Jadi dapat disimpulkan model regresi tidak mengandung adanya Heteroskedastisitas.

4. Uji Autokorelasi

[image:55.595.169.434.377.524.2]Uji ini bertujuan untuk melihat apakah dalam sebuah model regresi berganda ada korelasi antara kesalahan pengganggu pada periode t dan kesalahan pengganggu pada periode sebelumnya. Metode deteksi terhadap autokorelasi dilakukan dengan metode Runs Test.

Tabel 4.10

Runs Test

Unstandardized Residual

Test Valuea -4.91860

Cases < Test Value 17

Cases >= Test Value 18

Total Cases 35

Number of Runs 14

Z -1.369

Asymp. Sig. (2-tailed) .171

a. Median

Sumber : Hasil Pengolahan SPSS 16 (tanggal 3 Februari 2010)

D. Pengujian Hipotesis

1. Pengujian Hipotesis Secara Simultan (Uji-F)

[image:56.595.136.471.333.419.2]Uji simultan (Uji – F) dilakukan untuk mengetahui apakah model regresi dalam penelitian ini dapat digunakan untuk mengestimasi. Uji – F memperlihatkan bahwa Debt to Equity, Total Assets, Return on Investment dan Devidend Payout secara simultan mempengaruhi Price Earning Ratio pada saham perusahaan yang terdaftar di Jakarta Islamic Index (JII) tahun 2004-2008. Hal ini dilihat dengan membandingkan F hitung dengan F tabel pada tingkat signifikansi (α = 5%).

Tabel 4.11

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .550a .302 .209 16.3410088

a. Predictors: (Constant), DPR, LnTA, ROI, DER b. Dependent Variable: PER

Sumber : Hasil Pengolahan SPSS 16 (tanggal 3 Februari 2010)

Dari tampilan output SPSS model summary besarnya adjusted R Square adalah 0.209, hal ini berarti hanya 20.9% variasi Price Earning Ratio dapat dijelaskan oleh variasi dari ke empat variabel independen Debt to Equity, Total Assets, Return on Investment dan Devidend Payout. Sedangkan sisanya (100% -

20.9% = 79.1%) dijelaskan oleh sebab-sebab yang lain di luar model. Tabel 4.12

Hasil uji - F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 3473.959 4 868.490 3.252 .025a

Residual 8010.857 30 267.029

Total 11484.816 34

a. Predictors: (Constant), DPR, LnTA, ROI, DER

[image:56.595.104.510.592.709.2]Tabel 4.12 menunjukkan bahwa terdapat pengaruh secara simultan dari Debt to Equity, Total Assets, Return on Investment dan Devidend Payout terhadap

Price Earning Ratio karena F hitung = 3.252 > F tabel = 2.69 pada tingkat signifikansi

5%. Maka Ha diterima dan H0 ditolak, dimana Ha : b1 ≠ b2 ≠ b3 ≠ b4≠ 0, terdapat pengaruh secara simultan antara Debt to Equity, Total Assets, Return on Investment dan Devidend Payout terhadap Price Earning Ratio pada saham perusahaan yang terdaftar di Jakarta Islamic Index (JII).

F tabel diperoleh dari tabel F dimana:

df pembilang = k – 1, df penyebut = n – k (k = 5, n = 35)

Untuk mengetahui apakah semua variabel bebas secara simultan mempunyai pengaruh yang signifikan terhadap variabel terikat, selain membandingkan antara F hitung dan F tabel, juga diketahui dengan membandingkan nilai signifikan pada hasil pengolahan data dengan tingkat signifikansi 5% sehingga Ha diterima, dimana Ha : b1≠ b2≠ b3 ≠ b4 ≠ 0, terdapat pengaruh secara simultan dari Debt to Equity, Total Assets, Return on Investment dan Devidend Payout terhadap Price Earning Ratio pada saham perusahaan yang terdaftar di Jakarta Islamic Index (JII). Hasil penelitian ini membuktikan bahwa Debt to Equity, Total Assets, Return on Investment dan Devidend Payout

berpengaruh secara simultan terhadap Price Earning Ratio pada saham perusahaan yang terdaftar di Jakarta Islamic Index (JII).

2. Pengujian Hipotesis Secara Parsial (Uji- t)

mengetahui apakah terdapat pengaruh yang signifikan secara parsial antara variabel bebas (Debt to Equity, Total Assets, Return on Investment dan Devidend Payout) dengan variabel terikat (Price Earning Ratio) pada saham perusahaan

[image:58.595.117.484.267.439.2]yang terdaftar di Jakarta Islamic Index (JII) yaitu dengan membandingkan nilai t hitung dengan t tabel pada tingkat signifikansi α = 0.05. Nilai t hitung dapat dilihat pada Tabel 4.13

Tabel 4.13 Hasil Uji - t

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1.199 48.814 .025 .981

DER 3.898 10.205 .077 .382 .705

LnTA .123 3.145 .007 .039 .969

ROI 55.704 29.676 .354 1.877 .070

DPR 11.664 5.931 .347 1.967 .059

a. Dependent Variable: PER

Sumber : Hasil Pengolahan SPSS 16 (tanggal 3 Februari 2010)

Dalam uji-t, suatu variabel bebas memiliki pengaruh secara signifikan terhadap variabel bebas jika :

- t tabel > - t hitung atau t hitung > t tabel

(t tabel dapat diperoleh dari tabel t pada signifikansi 2.5% dengan df = n – k, dimana n = 35, k = 5 )

a. Debt to Eq