PENGARUH INTELLECTUAL CAPITAL DAN GOOD CORPORATE

GOVERNANCE TERHADAP PROFITABILITAS BANK UMUM SYARIAH

PERIODE 2010-2013

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

SHOFWATUN NIDA NIM.1111046100093

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT

FAKULTAS SYARIAH HUKUM UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH JAKARTA

ABSTRAK

Shofwatun Nida. NIM 1111046100093. Pengaruh Intellectual Capital dan Good Corporate Governance terhadap Profitabilitas Bank Umum Syariah Periode

2010-2013. Konsentrasi Perbankan Syariah, Program Studi Muamalat, Fakultas Syariah dan Hukum, Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta, 1436 H/ 2015 M.

Skripsi ini bertujuan untuk mengetahui pengaruh intellectual capital dan good corporate governance terhadap profitabilitas. Intellectual Capital diukur dengan VAICTM (Value Added Intellectual Coefficient), Good Corporate Governance diukur berdasarkan Nilai Komposit Self Assessment GCG, sedangkan

Profitabilitas diukur dengan ROA (Return On Assets). Sampel dalam penelitian ini adalah 7 Bank Umum Syariah tahun 2010 sampai tahun 2013. Penelitian ini menggunakan data sekunder, Data yang digunakan dalam penelitian ini berupa laporan keuangan Tahunan Bank Umum Syariah. Penelitian ini menggunakan analisis regresi linier berganda, dengan pengolahan data menggunakan SPSS versi 20

Hasil penelitian secara umum menunjukkan bahwa Intellectual Capital berpengaruh positif dan signifikan terhadap profitabilitas dengan nilai signifikansi sebesar 0.000. Sedangkan Good Corporate Governance tidak berpengaruh signifikan terhadap profitabilitas dengan nilai signifikansi sebesar 0.209. Dan secara simultan IC dan GCG berpengaruh signifikan terhadap Profitabilitas dengan nilai signifikansi 0.000 dan Adj R Square sebesar 70 %.

Kata kunci : Intellectual Capital, VAICTM, Good Corporate Governance, Nilai Komposit Self Assessment GCG, Profitabilitas, ROA (Return On Assets).

KATA PENGANTAR

Puji syukur kehadirat ALLAH SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini. Penulisan skripsi ini dilakukan dalam rangka memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Syariah (S.E.Sy) Program Studi Muamalat Konsentrasi Perbankan Syariah Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta. Penulis menyadari bahwa tanpa bimbingan dan bantuan dari berbagai pihak, sangatlah sulit bagi penulis untuk menyelesaikan skripsi ini. Oleh karena itu, penulis mengucapkan terima kasih kepada:

1. Kepada Bapak Dr. Asep Saepudin Jahar, M.A., Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Kepada Bapak AM. Hasan Ali, M.A., Ketua Program Studi Muamalat Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Kepada Ibu Dwi Nur’aini Ihsan, S.E., M.M., selaku Dosen pembimbing skripsi yang telah memberikan arahan, saran, ilmu, serta meluangkan waktunya hingga penulisan skripsi ini dapat terselesaikan dengan baik.

5. Kepada staf akademik dan staf perpustakaan Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

6. Kepada Orang tua tercinta dan tersayang mamah Siti Julaeha dan Bapak

Supardi Sahari yang telah memberikan do’a dan dukungan sehingga penulis

dapat menyelesaikan skripsi ini.

7. Kepada kakakku Syifa Fauziah, S.S. dan adik-adikku Nur Fauzi, Muhammad Zidan Akbar, Akmal Ramzi Al-Jabbar dan Soraya Lastania Supardi yang selalu mensuport penulis.

8. Kepada seluruh keluarga yang senantiasa selalu mendukung dan mendoakan. 9. Kepada sahabat-sahabat terdekat penulis: Kak Ainurridha, Niswah Muthi’ah,

Assy Shella, Meiga Gemala, Siti Haura Ibtisamah, Deasy Puspita Rini, Siti Yuhana, Saskia Rizka Rinanda, yang selalu memberikan dukungan kepada penulis dalam penyelesaian skripsi ini.

10.Kepada seluruh sahabat seperjuangan, Teman-teman PS-C dan teman-teman seangkatan dan seperjuangan selama masa kuliah, perhatian dan kebaikan kalian tidak pernah terlupakan.

11.Semua pihak yang telah membantu penulis baik selama masa pendidikan hingga pengerjaan skripsi ini yang tidak dapat penulis sebut satu persatu. Semoga ALLAH SWT membalas kebaikan kalian semua.

saran yang dapat membangun guna penyempurnaan penulisan-penulisan lainnya di masa mendatang.

Akhir kata, penulis berharap ALLAH SWT membalas segala kebaikan semua pihak yang telah membantu. Semoga skripsi ini membawa manfaat bagi pengembangan ilmu.

Jakarta, 6 Oktober 2015

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN PEMBIMBING ... ii

LEMBAR PENGESAHAN PANITIA UJIAN ... iii

LEMBAR PERNYATAAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 9

C. Pembatasan Masalah ... 10

D. Perumusan Masalah ... 10

E. Tujuan Penelitian ... 11

1. Manfaat Teoritis ... 11

2. Manfaat Praktis ... 11

G. Hipotesis ... 12

H. Sistematika Penulisan ... 12

BAB II LANDASAN TEORI ... 14

A. Teori terkait variabel yang diambil ... 14

1. Stakeholder Theory ... 14

2. Legitimacy Theory ... 17

3. Agency Theory ... 18

B. Intellectual Capital... 20

1. Pengertian Intellectual Capital ... 20

2. Komponen Intellectual Capital ... 23

3. Pengukuran Intellectual Capital ... 28

4. Value Added Intellectual Coefficient (VAICTM ... 31

C. Good Corporate Governance ... 36

1. Pengertian Good Corporate Governance... 36

2. Prinsip-prinsip Good Corporate Governance ... 39

3. Indikator dan Self Assessment Good Corporate Governance ... 41

D. Profitabilitas ... 45

2. Return On Assets (ROA ... 46

E. Bank Syariah ... 47

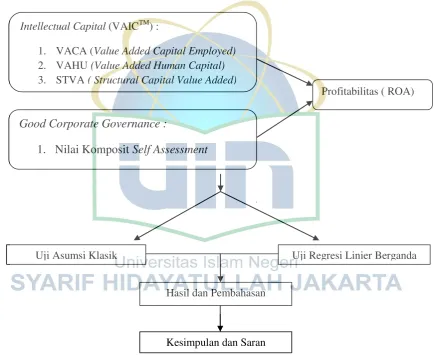

F. Kerangka Pemikiran ... 51

G. Review Studi Terdahulu ... 51

BAB III METODE PENELITIAN ... 56

A. Metode Penelitian... 56

1. Pendekatan Penelitian ... 56

2. Jenis Penelitian ... 56

3. Jenis dan Sumber Data ... 56

4. Populasi dan Teknik Pengambilan Sampel ... 57

5. Teknik Pengumpulan Data ... 59

6. Teknik Analisis Data ... 59

a. Statistik Deskriptif ... 60

b. Uji Asumsi Klasik ... 60

c. Uji Hipotesis ... 64

B. Definisi Operasional Variabel Penelitian ... 67

1. Variabel Independen ... 67

a. Intellectual Capital (Value Added Intellectual Coefficient)... 67

a. Profitabilitas (Return On Assets ... 73

BAB IV HASIL DAN PEMBAHASAN ... 75

A. Gambaran Umum Objek Penelitian ... 75

B. Deskripsi Data Penelitian ... 76

1. Value Added Intellectual Coefficient (VAICTM) ... 76

2. Nilai Komposit Self Assessment Good Corporate Governance ... 81

3. Return On Assets (ROA) ... 84

C. Analisis dan Pembahasan ... 86

1. Hasil Analisis Data ... 86

a. Statistik Deskriptif ... 86

b. Uji Asumsi Klasik ... 87

c. Uji Hipotesis ... 92

a) Uji Koefisien Determinasi (R2) ... 92

b) Uji Signifikansi Simultan (Uji Statistik F) ... 98

c) Uji Signifikansi Parameter Individual (Uji Statistik t) ... 99

D. Pembahasan Hasil Uji Hipotesis ... 114

1. Pengaruh Intellectual Capital terhadap Profitabilitas ... 114

2. Pengaruh Good Corporate Governance terhadap Profitabilitas .... 122

BAB V PENUTUP ... 131

B. Saran ... 132

DAFTAR PUSTAKA ... 134

DAFTAR GAMBAR

Gambar 2.1 Skema dan Kerangka Teori ... 51

Gambar 4.1 Hasil Uji Heteroskedastisitas ... 90

DAFTAR TABEL

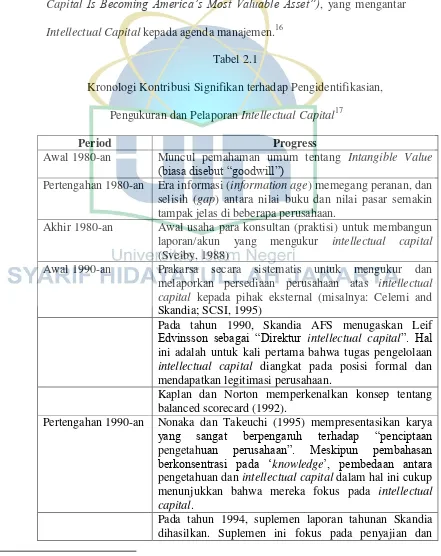

Tabel 2.1 Kronologi Kontribusi Signifikan terhadap Pengidentifikasian,

Pengukuran dan Pelaporan Intellectual Capital ... 20

Tabel 2.2 Tabel Klasifikasi Intellectual Capital ... 24

Tabel 2.3 Parameter Efisiensi Intellectual Capital ... 30

Tabel 2.4 Review Studi Terdahulu... 52

Tabel 3.1 Proses Seleksi Sampel ... 58

Tabel 3.2 Ringkasan Perhitungan Nilai Komposit Self Assessment GCG Menurut Bank Indonesia (Surat Edaran Bank Indonesia Nomor 12/ 13 /DPbS Tanggal 30 April 2010 72 Tabel 4.1 Peringkat VAIC Bank Umum Syariah Tahun 2010-2013 ... 78

Tabel 4.2 Perkembangan Nilai Komposit Self Assessment GCG Bank Umum Syariah Tahun 2010-2013 ... 82

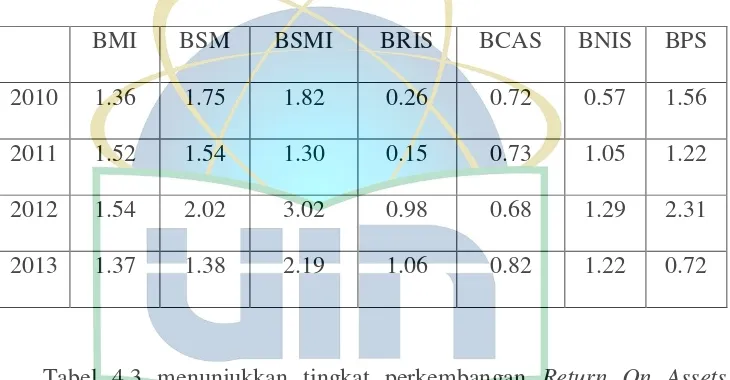

Tabel 4.3 Perkembangan Return On Assets BUS Tahun 2010-2013 ... 85

Tabel 4.4 Hasil Uji Statistik Deskriptif ... 86

Tabel 4.5 Hasil Uji Multikoloniearitas... 88

Tabel 4.6 Hasil Uji Autokorelasi ... 89

Tabel 4.8 Hasil Uji Koefisien Determinasi (R2) BMI ... 93

Tabel 4.9 Hasil Uji Koefisien Determinasi (R2) BSM ... 94

Tabel 4.10 Hasil Uji Koefisien Determinasi (R2) BSMI... 94

Tabel 4.11 Hasil Uji Koefisien Determinasi (R2) BRIS ... 95

Tabel 4.12 Hasil Uji Koefisien Determinasi (R2) BNIS ... 96

Tabel 4.13 Hasil Uji Koefisien Determinasi (R2) BPS ... 96

Tabel 4.14 Hasil Uji Koefisien Determinasi (R2) BCAS ... 97

Tabel 4.15 Hasil Uji Signifikansi Simultan (Uji F) Bank Umum Syariah ... 98

Tabel 4.16 Hasil Uji Statistik t Bank Umum Syariah ... 100

Tabel 4.17 Hasil Uji Statistik t BMI ... 103

Tabel 4.18 Hasil Uji Statistik t BSM ... 104

Tabel 4.19 Hasil Uji Statistik t BSMI ... 106

Tabel 4.20 Hasil Uji Statistik t BRIS ... 108

Tabel 4.21 Hasil Uji Statistik t BNIS ... 109

Tabel 4.22 Hasil Uji Statistik t BPS ... 111

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan dunia bisnis kepada bisnis yang berdasarkan pengetahuan (knowledge based business) dimana nilai perusahaan bukan hanya ditentukan oleh aset fisik namun juga berdasarkan pada kualitas sumber daya yang dimiliki perusahaan seperti pengetahuan, keahlian, inovasi yang dimiliki oleh tenaga kerja (Intellectual Capital) menuntut perusahaan untuk memberikan porsi yang lebih besar dalam memanfaatkan intangible asset. Seperti menurut resource-based theory, perusahaan akan memiliki nilai perusahaan yang baik

dengan cara memiliki, menguasai dan memanfaatkan aset-aset strategis yang penting (aset berwujud dan tak berwujud). Hal itu juga harus didukung dengan kualitas tata kelola perusahaan yang baik (Good Corporate Governance). Menurut hasil penelitian Riana Christel dan Stanly (2014)

mengatakan bahwa Corporate Governance merupakan konsep yang diajukan guna meningkatkan kinerja perusahaan melalui supervisi atau monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap stakeholder dengan mendasarkan kerangka peraturan1

1Riana Christel Tumewu dan Stanly W. Alexander, “Pengaruh Penerapan Good Corporate Governance Terhadap Profitabilitas Pada Perusahaan Perbankan yang terdaftar di BEI Periode

2009-2013”, (Program Pendidikan Profesi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sam

Sebagai bagian dalam dunia bisnis modern, Intellectual Capital dan Good Corporate Governance menjadi strategi yang sangat bernilai bagi bank syariah. Karena selain sektor perbankan merupakan sektor bisnis yang bersifat “intellectually intensive”, dan juga termasuk sektor jasa, di mana layanan

pelanggan sangat bergantung pada intelektual/akal/kecerdasan modal manusia, perbankan juga merupakan salah satu industri yang masuk dalam kategori industri berbasis pengetahuan (knowledge based-industries) yaitu industri yang memanfaatkan inovasi-inovasi yang diciptakannya sehingga memberikan nilai tersendiri atas produk dan jasa yang dihasilkan bagi konsumen. Menurut Ulum secara keseluruhan karyawan di sektor perbankan juga lebih homogen secara intelektual dibanding dengan sektor industri lainnya. Homogenitas ini penting untuk memastikan bahwa seluruh karyawan memiliki tingkat pengetahuan yang tidak terlalu beragam (heterogen), sehingga perlakuan terhadap modal manusia (human capital) nya menjadi lebih objektif. 2

Dalam knowledge based business terjadi proses perubahan dan pentransferan pengetahuan sebagai sarana untuk memperoleh penghasilan di bank syariah. Misal sebuah program komputer, mesin atm, internet banking dirancang dari ide dan kemampuan intelektual pembuatnya didukung dengan sarana fisik yang ada. Hal ini membuktikan bahwa Intellectual Capital

2

menyumbangkan arti penting dalam industri perbankan syariah, Maka penting dilakukan penelitian yang mengambil sampel penelitian pada perbankan.

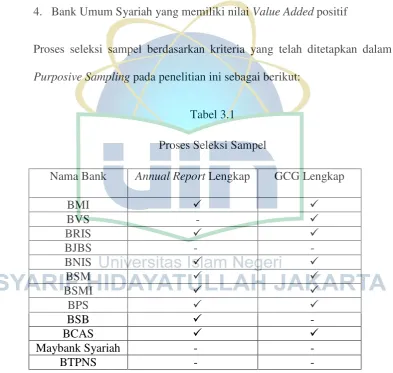

Volume pertumbuhan usaha perbankan syariah dalam kurun waktu tahun terakhir khusunya Bank Umum Syariah (BUS) mengalami peningkatan yang cukup pesat. Pertumbuhan ini meliputi jumlah cabang yang dibuka, Total Aset. Berdasarkan Data Statistik hingga Februari 2015, Jumlah Bank Umum Syariah sebanyak 12. Unit Usaha Syariah (UUS) sebanyak 22 bank dan untuk Bank Pembiayaan Rakyat Syariah (BPRS) berjumlah 162.3 Perkembangan perbankan syariah ini tentunya harus didukung oleh sumber daya insani yang memadai, baik dari sisi kualitas maupun kuantitasnya.

Intellectual Capital merjadi salah satu aset yang bernilai bagi bank

syariah. Salah satu upaya untuk meningkatkan kualitas sumber daya insani, beberapa bank syariah telah melakukan Operating/Management Development Program. Program ini bertujuan untuk mencetak sumber daya yang

berkualitas. Intellectual Capital diyakini berperan penting didalam peningkatan profitabilitas bank syariah. Penggunaan sumber daya secara efisien dan ekonomis dapat memperkecil biaya-biaya serta sumber daya berkualitas yang dapat menciptakan inovasi-inovasi produk baru dimana bank merupakan lembaga intermediasi yang harus selalu menciptakan inovasi

3

Statistik Perbankan Syariah, Februari 2015 diakses pada tanggal 23 Mei 2015 dari

produk sesuai kebutuhan zaman. Maka semakin tinggi intellectual capital, laba semakin meningkat.

Selain peningkatan kualitas sumber daya, sistem kualitas tata kelola juga menjadi hal yang penting bagi bank syariah, Bank Syariah harus dikelola secara profesional, modern dan sesuai dengan tujuan-tujuan syariah. Seiring dengan perkembangan pengelolaan perbankan yang ada, fungsi bank menjadi lebih luas dan memiliki peran sentral dalam perkembangan ekonomi dan bisnis, kepercayaan menjadi faktor utama seseorang dalam mengalokasikan dana yang dimiliki ke dalam bank. Sementara itu masih terdapat bank yang menyalahgunakan kepercayaan tersebut sehingga merugikan pihak nasabah yang menyebabkan kepercayaan nasabah menurun. Salah satu penyebab penyalahgunaan kepercayaan itu terjadi karena kurangnya tata kelola yang baik dalam suatu perusahaan perbankan atau yang biasa kita kenal dengan Good Corporate Governance. Untuk itu Good Corporate Governance sangat dibutuhkan dalam membangun kepercayaan masyarakat dan dunia internasional sebagai syarat mutlak bagi dunia perbankan untuk berkembang dengan baik dan sehat.

membuat sebuah manajemen tidak menyalahgunakan kewenangan dan bekerja demi kepentingan perusahaan.

Good Corporate Governance mampu mengurangi resiko yang mungkin

dilakukan oleh dewan direksi dan komisaris dengan berbagai keputusan yang mementingkan kepentingan pribadi. Dalam proses memaksimalkan nilai perusahaan akan muncul konflik kepentingan antara manajer dan pemegang saham (pemilik perusahaan) yang sering disebut agency problem. Tidak jarang pihak manajemen yaitu manajer perusahaan mempunyai tujuan dan kepentingan lain yang bertentangan dengan tujuan utama perusahaan dan sering mengabaikan kepentingan pemegang saham. Perbedaan kepentingan antara manajer dan pemegang saham ini mengakibatkan timbulnya konflik yang biasa disebut agency conflict, hal tersebut terjadi karena manajer mengutamakan kepentingan pribadi, sebaliknya pemegang saham tidak menyukai kepentingan pribadi dari manajer karena apa yang dilakukan manajer tersebut akan menambah biaya bagi perusahaan sehingga menyebabkan penurunan keuntungan perusahaan dan berpengaruh terhadap harga saham sehingga menurunkan nilai perusahaan.4

Dengan kata lain, Salah satu hambatan yang dialami perusahaan dalam proses meningkatkan profitabilitas adalah adanya agency problem. Agency

4Reny Dyah Retno M. dan Denies Priantinah, “Pengaruh

Good Corporate Governance dan

theory menyatakan bahwa pemilik perusahaan akan mengutamakan pencapaian return yang maksimal atas dana yang telah diinvestasikan, sedangkan manager akan mementingkan peningkatan kompensasi atas kinerja yang dihasilkan. Good Corporate Governance muncul untuk mengendalikan perilaku dan mengatasi konflik antara pihak-pihak dalam perusahaan melalui mekanisme pengawasan dan pengendalian terhadap kinerja manajemen, sehingga pengelolaan perusahaan terhindar dari masalah keagenan.

Dalam hubungannya dengan kinerja keuangan, penerapan prinsip Good Corporate Governance dapat mempengaruhi kinerja keuangan suatu perusahaan melalui monitoring kinerja manajemen dan menjamin akuntabilitas manajemen terhadap para pemegang saham berdasarkan 5 asas, yaitu TARIF (Transparancy, Accountability, Responsibility, Independency, Fairness). Apabila hal tersebut sudah tercipta maka perusahaan dapat

membina hubungan yang baik dengan para pemegang kepentingan (stakeholder). Hubungan yang baik tersebut akan menimbulkan kepercayaan yang tinggi dari para stakeholder sehingga berdampak pada peningkatan profitabilitas perusahaan. Penerapan Good Corporate Governance sangat penting guna meningkatkan produktifitas dan efisiensi perusahaan yang tentu saja berimbas besar terhadap laba perusahaan yang berdampak pada kepercayaan investor.

besar dari perusahaan belum fokus pada pengungkapan Intellectual Capital. Berdasarkan penelitian Keenan dan Agestam yang dikutip Anantya Ariyudha mengungkapkan bahwa tanggung jawab terhadap investasi Intellectual Capital terletak pada tata kelola perusahaan. Komisaris independen bertanggung jawab atas detail-detail pengungkapan sukarela yang diungkapkan dalam laporan keuangan. Perilaku pengungkapan yang dilakukan manajemen dalam suatu perusahaan dipengaruhi oleh kepentingan manajemen atas detail-detail pengungkapan yang menunjukkan kinerjanya. Penerapan pengendalian internal, seperti komite audit dan komisaris independen merupakan suatu upaya peningkatan kualitas pengawasan dan mengurangi tindakan oportunistik dalam hal tidak mengungkapkan suatu informasi, dan sebagai dampaknya, kualitas pengungkapan akan lebih baik.5

Menurut Nathan dan Ribiere yang dikutip oleh Man Al Abdullah mempelajari Dewan Pengawas Syariah pada bank syariah lebih spesifik dan menemukan modal intellectual capital anggota Dewan Pengawas Syariah bisa memberikan nilai tambah pada pembentukan model Good Corporate Governance yang lebih arif dalam keputusan dan tindakan yang polanya

mungkin diambil dan diterapkan oleh bank konvensional.6

5 Anantya Ariyudha, “ Pengaruh Mekanisme Tata Kelola Perusahaan terhadap Tingkat

Pengungkapan Modal Intelektual,” (Skripsi S1 Fakultas Ekonomi, Universitas Diponegoro Semarang, 2010), h. 2

6

Penelitian tentang pengaruh Intellectual Capital dan Good Corporate Governance terhadap Profitabilitas telah banyak dilakukan, namun hasil-hasil

penelitian terdahulu menunjukkan hasil yang tidak konsisten. Untuk merekonsiliasi perbedaan hasil tersebut, maka dilakukan penelitian serupa dengan proksi variabel dependen dan objek yang berbeda. Tujuan penelitian ini adalah untuk menguji pengaruh unsur-unsur dalam Intellectual capital yang diproksikan dengan VAICTM dan Good Corporate Governance yang diproksikan dengan Nilai Komposit Self Assesment terhadap tingkat profitabilitas yang diproksikan dengan Return On Asset. ROA dipilih karena Dalam penentuan tingkat kesehatan suatu bank, Bank Indonesia lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang dananya sebagian besar berasal dari dana simpanan masyarakat sehingga Return On Asset lebih mewakili dalam mengukur tingkat profitabilitas Bank

Umum Syariah (BUS) di Indonesia dengan menuliskan ke dalam skripsi dengan judul “PENGARUH INTELLECTUAL CAPITAL DAN GOOD

CORPORATE GOVERNANCE TERHADAP PROFITABILITAS BANK

UMUM SYARIAH PERIODE 2010-2013”

B. Identifikasi Masalah

1. Apakah sudah ada aturan yang jelas mengenai Intellectual Capital oleh IAI (Ikatan Akuntansi Indonesia) ?

2. Apakah perusahaan perbankan sudah melaporkan Intellectual Capital dalam laporan keuangannya?

3. Apakah sudah ada aturan yang jelas mengenai Good Corporate Governance ?

4. Apakah perusahan perbankan sudah melaporkan Good Corporate Governance dalam laporan keuangannya?

5. Apakah Intellectual Capital berpengaruh terhadap Profitabilitas perusahaan perbankan syariah?

6. Apakah Good Corporate Governance berpengaruh terhadap Profitabilitas perusahaan perbankan syariah?

7. Berapa besarnya pengaruh Intellectual Capital terhadap Profitabilitas perbankan syariah?

8. Berapa besarnya pengaruh good corporate governance terhadap profitabilitas perbankan syariah?

C. Pembatasan Masalah

1. Perhitungan Intellectual Capital diukur dengan Value Added Intellectual Coefficient (VAICTM)

2. Perhitungan Good Corporate Governance diukur dengan Nilai Komposit

self assessment GCG

3. Perhitungan komponen Profitabilitas dengan ROA (Return On Asset) 4. Laporan keuangan yang digunakan dalam penelitian ini adalah Laporan

Good Corporate Governance, Laporan Neraca dan Laporan Laba Rugi.

5. Data yang digunakan merupakan Laporan Keuangan Tahunan Bank Umum Syariah tahun 2010-2013. Tahun 2014 tidak dimasukkan ke dalam penelitian karena terjadi revisi mengenai Metode dan Tahap Penilaian pada Good Corporate Governance yaitu berdasarkan Surat Edaran Otoritas Jasa Keuangan No. 10/SEOJK.03/2014 (Governance Structure, Governance Process, dan Governance Outcome)

D. Perumusan Masalah

Berdasarkan Pembatasan Masalah yang ada, pembahasan yang akan dilakukan dirumuskan dengan pertanyaan : Bagaimana pengaruh Intellectual Capital dan Good Corporate Governance terhadap Profitabilitas Bank Umum

Syariah Tahun 2010-2013? E. Tujuan Penelitian

Corporate Governance terhadap Profitabilitas Bank Umum Syariah Tahun

2012-2013

F. Manfaat Penelitian

Manfaat yang diperoleh dari Penelitian ini adalah : 1. Manfaat Teoritis

a. Bagi Penulis yaitu sebagai sarana menambah pengetahuan terkait masalah yang diteliti

b. Bagi peneliti berikutnya yaitu sebagai referensi bagi peneliti yang melakukan penelitian terkait Intellectual Capital, Good Corporate Governance maupun Profitabilitas Bank Umum Syariah.

2. Manfaat Praktis

a. Sebagai alat bantu dalam pengambilan keputusan guna meningkatkan kinerja perusahaan

b. Sebagai informasi yang dapat digunakan investor dalam menilai sebuah perusahaan

G. Hipotesis

Hipotesis yang akan diuji dalam penelitian ini adalah :

H1 : IC berpengaruh signifikan terhadap Profitabilitas dan GCG berpengaruh signifikan terhadap Profitabilitas

H3: IC berpengaruh signifikan terhadap Profitabilitas dan GCG tidak berpengaruh signifikan terhadap Profitabilitas

H4: IC tidak berpengaruh signifikan terhadap Profitabilitas dan GCG berpengaruh signifikan terhadap Profitabilitas

H. Sistematika Penulisan

Sistematika penulisan menggambarkan secara garis besar tentang penelitian dalam skripsi ini. Skripsi ini terdiri dari lima bab dengan beberapa sub bab, berikut ini sistematika penulisannya secara lengkap dan jelas.

BAB I PENDAHULUAN

Dalam bab ini diuraikan secara rinci mengenai Latar Belakang Permasalahan, Identifikasi Masalah, Pembatasan dan Perumusan Masalah, Tujuan dan Manfaat Penelitian, Hipotesis Penelitian dan Sistematika Penulisan

BAB II LANDASAN TEORI

Bab ini menjelaskan mengenai teori dan pengertian yang terkait dengan penelitian yaitu Teori terkait Intellectual Capital dan Good Corporate Governance, Pengertian Intellectual Capital, Komponen Intellectual Capital,

Pengukuran Intellectual Capital, Value Added Intellectual Coefficient (VAICTM) , Pengertian Good Corporate Governance, Prinsip-prinsip Good Corporate Governance, indikator Self Assessment Good Corporate

tentang Bank Syariah. Bab ini juga memaparkan Kerangka Pemikiran dan Review Studi Terdahulu.

BAB III METODE PENELITIAN

Pada Bab ini dijelaskan Metode Penelitian yang digunakan berupa Pendekatan Penelitian, Jenis Penelitian, Jenis dan Sumber Data, Populasi dan Teknik Pengambilan Sampel, Teknik Pengumpulan Data, Teknik Analisis Data dan Definisi Operasional Variabel

BAB IV HASIL DAN PEMBAHASAN

Bab ini menguraikan mengenai Gambaran Umum Objek Penelitian, Deskripsi Data Penelitian, Hasil Analisis Regresi dan Pembahasan.

BAB V PENUTUP

Bab ini berisi Kesimpulan Penelitian dan penulis menyertakan Saran mengenai permasalahan terkait.

BAB II

LANDASAN TEORI

Istilah stakeholder dalam definisi klasik (yang paling sering dikutip) adalah definisi Freeman dan Reed yang menyatakan bahwa stakeholder adalah:

“any identifiable group or individual who can affect the achievement of an organization’s objective, or is affected by the achievement of an organisation’s objectives”7

Menurut Deegan yang dikutip oleh Ulum, berdasarkan teori stakeholder, manajemen organisasi diharapkan untuk melakukan aktivitas

yang dianggap penting oleh stakeholder mereka dan melaporkan kembali aktivitas-aktivitas tersebut pada stakeholder. Teori ini menyatakan bahwa seluruh stakeholder memiliki hak untuk disediakan informasi tentang bagaimana aktivitas organisasi mempengaruhi mereka, bahkan ketika mereka memilih untuk tidak menggunakan informasi tersebut dan bahkan ketika mereka tidak dapat secara langsung memainkan peran yang konstruktif dalam kelangsungan hidup organisasi. Teori stakeholder menekankan akuntabilitas organisasi jauh melebihi kinerja keuangan atau ekonomi sederhana. Teori ini menyatakan bahwa organisasi akan memilih secara sukarela mengungkapkan informasi tentang kinerja lingkungan, sosial dan intelektual mereka, melebihi dan diatas permintaan wajibnya, untuk memenuhi ekspektasi sesungguhnya atau yang diakui stakeholder.8

7

Ihyaul Ulum, Intellectual Capital Konsep dan Kajian Empiris, (Yogyakarta: Graha Ilmu, 2009), h. 4

8

Tujuan utama dari teori stakeholder adalah untuk membantu manajer korporasi agar mengerti lingkungan stakeholder mereka dan melakukan pengelolaan dengan lebih efektif di antara keberadaan hubungan-hubungan di lingkungan perusahaan mereka.Tujuan lebih luas dari teori stakeholder adalah untuk menolong manajer korporasi dalam meningkatkan nilai dari dampak aktifitas-aktifitas mereka, dan meminimalkan kerugian-kerugian bagi stakeholder.9

Dalam konteks untuk menjelaskan konsep Intellectual Capital, Teori stakeholder harus dipandang dari kedua bidangnya, baik bidang etika (moral) maupun bidang manajerial. Bidang etika berargumen bahwa seluruh stakeholder memiliki hak untuk diperlakukan secara adil oleh organisasi, dan manajer harus mengelola organisasi untuk keuntungan seluruh stakeholder. Ketika manajer mampu mengelola organisasi secara maksimal, khususnya dalam upaya penciptaan nilai bagi perusahaan, maka itu artinya manajer telah memenuhi aspek etika dari teori ini. Penciptaan nilai (value creation) dalam konteks ini adalah dengan memanfaatkan seluruh potensi yang dimiliki perusahaan, baik karyawan (human capital), aset fisik (physical capital), maupun structural capital. Pengelolaan yang baik atas seluruh potensi ini akan menciptakan value added bagi

9

perusahaan yang kemudian dapat mendorong kinerja keuangan perusahaan untuk kepentingan stakeholder.10

Bidang manajerial dari teori stakeholder berpendapat bahwa kekuatan stakeholder untuk mempengaruhi manajemen korporasi harus dipandang

sebagai fungsi dari tingkat pengendalian stakeholder atas sumber daya yang dibutuhkan organisasi. Ketika para stakeholder berupaya untuk mengendalikan sumber daya organisasi, maka orientasinya adalah untuk meningkatkan kesejahteraan mereka. Kesejahteraan tersebut diwujudkan dengan semakin tingginya return yang dihasilkan oleh organisasi. Para stakeholder berkepentingan untuk mempengaruhi manajemen dalam

proses pemanfaatan seluruh potensi yang dimiliki oleh organisasi. Karena hanya dengan pengelolaan yang baik dan maksimal atas seluruh potensi inilah organisasi akan dapat menciptakan value added untuk kemudian mendorong kinerja keuangan perusahaan yang merupakan orientasi para stakeholder dalam mengintervensi manajemen.11

2. Legitimacy Theory

Menurut Deegan yang dikutip oleh Ulum, Teori legitimasi menyatakan bahwa organisasi secara berkelanjutan mencari cara untuk menjamin

10

Ihyaul Ulum, Intellectual Capital Konsep dan Kajian Empiris, (Yogyakarta: Graha Ilmu, 2009), h. 6

11

operasi mereka berada dalam batas dan norma yang berlaku di masyarakat. Dalam perspektif teori legitimasi, suatu perusahaan akan secara sukarela melaporkan aktifitasnya jika manajemen menganggap bahwa hal ini adalah yang diharapkan komunitas. Teori legitimasi

bergantung pada premis bahwa terdapat „kontrak sosial‟ antara perusahaan

dengan masyarakat di mana perusahaan tersebut beroperasi. Kontrak sosial adalah suatu cara untuk menjelaskan sejumlah besar harapan masyarakat tentang bagaimana seharusnya organisasi melaksanakan operasinya. Organisasi harus secara berkelanjutan menunjukkan telah beroperasi dalam perilaku yang konsisten dengan nilai sosial. Hal ini seringkali dapat dicapai melalui pengungkapan dalam laporan perusahaan.12

Teori legitimasi sangat erat berhubungan dengan pelaporan Intellectual Capital. Perusahaan lebih cenderung untuk melaporkan IC

mereka jika mereka memiliki kebutuhan khusus untuk melakukannya. Hal ini mungkin terjadi ketika perusahaan menemukan bahwa perusahaan tersebut tidak mampu melegitimasi statusnya berdasarkan tangible assets yang umumnya dikenal sebagai simbol kesuksesan perusahaan. Teori legitimacy menempatkan persepsi dan pengakuan publik sebagai dorongan

12

utama dalam melakukan pengungkapan suatu informasi di dalam laporan keuangan.13

Menurut pandangan teori legitimacy, perusahaan akan terdorong untuk menunjukkan kapasitan IC-nya dalam laporan keuangan untuk memperoleh legitimasi publik atas kekayaan intelektual yang dimilikinya. Pengakuan legitimasi publik ini menjadi penting bagi perusahaan untuk mempertahankan eksistensinya dalam lingkungan sosial perusahaan.14

3. Agency Theory

Teori keagenan merupakan sebuah teori yang membahas hubungan pemilik (principal) dengan manajer (agent). Teori keagenan ini menjelaskan hubungan kontraktual antara manajer (agent) dengan pemilik (principal). Pemilik perusahaan memberikan kewenangan pengambilan keputusan kepada manajer sesuai dengan kontrak kerja.

Pemilik yang tidak mampu mengelola perusahaannya sendiri menyerahkan tanggung jawab operasional perusahaannya kepada manajer sesuai dengan kontrak kerja. Manajer sebagai agent bertanggung jawab menjalankan perusahaan sebaik mungkin untuk menjalankan kegiatan operasi dan meningkatkan laba perusahaan. Sementara pihak principal

13

Ibid., h.8

14

melakukan kontrol terhadap kinerja manajer untuk memastikan operasional perusahaan dikelola dengan baik.

Menurut Brigham & Houston yang dikutip oleh Reny Dyah Retno, para manajer diberi kekuasaaan oleh pemilik perusahaan, yaitu pemegang saham, untuk membuat keputusan, dimana hal ini menciptakan potensi konflik kepentingan yang dikenal sebagai teori keagenan (agency theory). Hubungan keagenan (agency relationship) terjadi ketika satu atau lebih individu, yang disebut sebagai prinsipal menyewa individu atau organisasi lain, yang disebut sebagai agen, untuk melakukan sejumlah jasa dan mendelegasikan kewenangan untuk membuat keputusan kepada agen tersebut.15

B. Intellectual Capital

1. Pengertian Intellectual Capital

Sejak tahun 1990-an , perhatian terhadap pratik pengelolaan aset tidak berwujud (intangible assets) telah meningkat secara dramatis, Penelitian mengenai Intellectual Capital menjadi fenomena yang sangat menarik. Ketertarikan akan Intellectual Capital bermula ketika Tom Stewart, pada Juni 1991, menulis sebuah artikel (“Brain Power – How Intellectual

15Reny Dyah Retno M. dan Denies Priantinah, “Pengaruh

Good Corporate Governance dan

Capital Is Becoming America’s Most Valuable Asset”), yang mengantar

Awal 1980-an Muncul pemahaman umum tentang Intangible Value

(biasa disebut “goodwill”)

Pertengahan 1980-an Era informasi (information age) memegang peranan, dan selisih (gap) antara nilai buku dan nilai pasar semakin tampak jelas di beberapa perusahaan.

Akhir 1980-an Awal usaha para konsultan (praktisi) untuk membangun laporan/akun yang mengukur intellectual capital (Sveiby, 1988)

Awal 1990-an Prakarsa secara sistematis untuk mengukur dan melaporkan persediaan perusahaan atas intellectual capital kepada pihak eksternal (misalnya: Celemi and Skandia; SCSI, 1995)

Pada tahun 1990, Skandia AFS menugaskan Leif

Edvinsson sebagai “Direktur intellectual capital”. Hal

ini adalah untuk kali pertama bahwa tugas pengelolaan intellectual capital diangkat pada posisi formal dan mendapatkan legitimasi perusahaan.

Kaplan dan Norton memperkenalkan konsep tentang balanced scorecard (1992).

Pertengahan 1990-an Nonaka dan Takeuchi (1995) mempresentasikan karya

yang sangat berpengaruh terhadap “penciptaan

pengetahuan perusahaan”. Meskipun pembahasan

berkonsentrasi pada „knowledge‟, pembedaan antara

pengetahuan dan intellectual capital dalam hal ini cukup menunjukkan bahwa mereka fokus pada intellectual capital.

penilaian Persediaan perusahaan atas intellectual capital. Visualisasi IC menarik minat perusahaan lain untuk mengikuti petunjuk Skandia.

Sensasi lainnya terjadi pada tahun 1995 ketika Celemi menggunakan knowledgeaudit untuk menawarkan suatu taksiran detail atas pernyataan intellectualcapitalnya. Para pioner intellectual capital mempublikasikan buku-buku laris dengan topic IC (Kaplan dan Norton, 1996); Edvinsson and Malone, 1997; Sveiby, 1997). Karya Edvinsson and Malone lebih banyak mengupas tentang

proses dan „bagaimana‟ pengukuran IC.

Akhir 1990-an Intellectual Capital menjadi topik popular dengan konferensi para peneliti dan akademisi, working paper, dan publikasi lainnya menemukan audien.

Peningkatan jumlah proyek-proyek besar (misalnya the MERITUM project; Danish; Stockholm) yang diselenggarakan dengan tujuan, antara lain, untuk memperkenalkan beberapa penelitian tentang intellectual capital.

Pada tahun 1999, OECD menyelenggarakan simposium internasional tentang intellectual capital di Amsterdam. Sumber: Petty and Guthrie (2000) dalam Ulum (2009)

Ada banyak pengertian Intellectual Capital yang didefinisikan oleh para ahli antara lain:

1. Stewart mendefinisikan Intellectual Capital sebagai berikut :

“The sum of everything everybody in your company knows that gives you a competitive edge in the market place. It is intellectual material – knowledge, information, intellectual property, experience – that can be put to use to create wealth”.

2. Lev Baruch seperti dikutip oleh Ronald mendefinisikan Intellectual Capital sebagai berikut:

“Knowledge that can be converted into profit.”18

3. Michael Heng, seperti dikutip oleh Sangkala, mengartikan Intellectual Capital sebagai berikut:

“Aset berbasis pengetahuan dalam perusahaan yang menjadi basis

kompetensi inti perusahaan yang dapat mempengaruhi perkembangan

daya tahan dan keunggulan perusahaan.”19

4. Menurut International Federation of Accountan (IFAC) yang dikutip oleh Ambar mendefinisikan intellectual capital sebagai:

“Intellectual property, intelektual aset, kowledge asset yang dapat diartikan sebagai saham atau modal yang berbasis pada pengetahuan

yang dimiliki perusahaan.”20

5. Menurut Organisation for Economic Cooperation and Development pada tahun 1999 yang menjelaskan Intellectual Capital sebagai:

“nilai ekonomi dari dua kategori asset tak berwujud : (1)

organizational (structural) capital; dan (2) human capital. lebih tepatnya, organizational (structural)capital mengacu pada hal seperti sistem software, jaringan distribusi, dan rantai pasokan. Human capital meliputi sumber daya manusia di dalam organisasi (yaitu sumber daya tenaga kerja/ karyawan) dan sumber daya eksternal yang berkaitan dengan organisasi, seperti konsumen dan supplier .Intellectual Capital umumnya diidentifikasikan sebagai perbedaan antara nilai pasar

18

Backer J Ronald, Mind Over Matter why Intellectual Capital is The Chief Source of Wealth, (Canada: John willey & sons, inc, 2008), h. 104

19

Sangkala, Intellectual Capital Management Strategi Baru Membangun Daya Saing

Perusahaan, (Jakarta: Yapensi, 2006), h.7

20Ambar Widiyaningrum, “Modal Intelektual”,

Jurnal Akuntansi dan Keuangan, Departemen

perusahaan (bisnis perusahaan) dan nilai buku dari asset perusahaan tersebut atau dari financial capitalnya.”21

2. Komponen Intellectual Capital

Pengertian-pengertian tentang Intellectual Capital mengarahkan beberapa peneliti untuk mengembangkan komponen spesifik atas Intellectual Capital. Dengan mengetahui komponen spesifik atas

Intellectual Capital, diharapkan mampu meningkatkan kualitas Intellectual Capital dan memanfaatkan Intellectual Capital guna meningkatkan kinerja perusahaan.

IFAC (International Federation of Accountants) mengklasifikasikan Intellectual capital dalam tiga kategori, yaitu : (1) Organizational Capital,

(2) Relational Capital, dan (3) Human Capital. Organizational Capital meliputi a) intellectual property dan b) infrastructure assets. Tabel menyajikan pengklasifikasian tersebut berikut komponen-komponennya.22

Ihyaul Ulum, Intellectual Capital Konsep dan Kajian Empiris, (Yogyakarta: Graha Ilmu, 2009), h. 21

22

Design rights Amstrong CEO dari Amstrong World industries dan Gordon Petrash dari The Dow Chemical Company yang dikutip oleh Ambar dan menurut Sawarjuwono dan Kadir, membagi komponen dari modal intelektual menjadi tiga elemen utama:23

a. Human capital (Modal Manusia)

Human capital merupakan aktiva tak berwujud yang dimiliki perusahaan dalam bentuk kemampuan intelektual, kreativitas dan

23 Ambar Widiyaningrum, “Modal Intelektual”,

Jurnal Akuntansi dan Keuangan Indonesia,

Departemen Akuntansi FEUI Vol.1 (2004), h. 19-20 dan

inovasi yang dimiliki oleh karyawannya. Pada industri yang berbasis pada pengetahuan, human capital merupakan faktor utama karena sumber daya ini merupakan cost yang dominan dalam proses produksi perusahaan, sehingga kita bisa katakan bila seluruh pegawai dalam perusahaan tersebut keluar maka perusahaan tersebut tidak lagi memiliki nilai. Sumber daya manusia inilah yang nantinya akan mendukung terciptanya modal struktural dan modal konsumen yang merupakan inti dari modal intelektual.

Human Capital menunjuk kepada nilai pengetahuan, keterampilan, inovasi dan pengalaman yang dimiliki oleh anggota perusahaan. Berbagai ahli mendefinisikan human capital sebagai pengetahuan yang dimiliki oleh karyawan perusahaan melalui proses pendidikan dan pelatihan. Edvison dan Malone mendefinisikan human capital sebagai kombinasi pengetahuan, keterampilan, inovasi dan kemampuan anggota perusahaan untuk melaksanakan tugas-tugasnya.24

Beberapa ahli menyatakan bahwa peran modal manusia dalam modal intelektual sangat penting, karena proses penciptaan modal pelanggan (customer capital) berada pada komponen modal manusia (human capital)

dan kemudian di bantu oleh modal struktur (structural capital). Modal manusialah yang berinteraksi dengan para pelanggan, yang mengetahui

24

Sangkala, Intellectual Capital Management Strategi Baru Membangun Daya Saing

apa pengetahuan, keterampilan dan nilai yang diharapkan oleh pelanggan.25

Menurut Brinker yang dikutip oleh Sawarjuwono dan Kadir, memberikan beberapa karakteristik dasar yang dapat diukur dari modal ini, yaitu program pelatihan, pengalaman, kompetensi, perekrutan, mentoring, program pembelajaran, potensi individu, dan kepribadian. Modal manusia menjadi faktor kunci kesuksesan bagi sebuah perusahaan karena menyediakan kemampuan bersaing terhadap perusahaan dimasa depan.26

b. Structural capital atau Organizational Capital (Modal Organisasi)

Advison dan Malone mendefinisikan structural capital yang diistilahkan dengan modal perusahaan sebagai kemampuan perusahaan untuk membagi dan mengirimkan pengetahuan, dimana bentuknya dapat berupa hardware, software, database, struktur perusahaan, hak paten, dan trendmark.27

Structural Capital merupakan kemampuan organisasi atau perusahaan

dalam memenuhi proses rutinitas perusahaan dan strukturnya yang

25

Ibid, h. 44

26 Sawarjuwono Tjiptohadi dan Agustine Prihatine Kadir, “Intellectual Capital: Perlakuan,

Pengukuran dan Pelaporan (Sebuah Library Research)”, Jurnal Akuntansi dan Keuangan Vol. 5, No. 1 (2003), h. 38

27

Sangkala, Intellectual Capital Management Strategi Baru Membangun Daya Saing

mendukung usaha karyawan untuk menghasilkan kinerja intelektual yang optimal serta kinerja bisnis secara keseluruhan, misalnya sistem operasional perusahaan, budaya organisasi, filosofi manajemen dan semua bentuk yang dimiliki perusahaan.

Bontis menyebutkan bahwa structural capital meliputi seluruh non-human storehouses of knowledge dalam organisasi. Seperti database,

hardware, bagan organisasi, strategi rutin, software, dan lain-lain yang mendukung perusahaan dan segala hal yang membuat nilai perusahaan lebih besar daripada nilai materialnya.28

Dengan kata lain, structural capital merupakan sarana prasarana pendukung kinerja karyawan. Modal struktural merupakan penghubung human capital menjadi modal intelektual. Maksudnya meskipun karyawan

memiliki intelektual yang tinggi, namun kalau tidak didukung oleh sarana yang memadai untuk mengaplikasikan inovasi mereka , maka kemampuan tersebut tidak akan menghasilkan modal intelektual.

c. Relation Capital atau Customer capital (Modal Pelanggan)

Menurut Bontis, Customer Capital merupakan pengetahuan dari rangkaian pasar, pelanggan, suplier, hubungan baik antara pemerintah dengan industri atau hubungan baik dengan pihak luar. Perusahaan harus mempu menciptakan barang dan jasa yang berbeda dan memiliki nilai

28Nick Bontis dkk,” Intellectual C

apital and Business Performance in Malaysian Industries.”,

lebih dimata konsumen. Customer capital juga meliputi kemampuan untuk mengidentifikasi pasar yang ingin dibidik dan memposisikan perusahaan dalam pasar. Hal ini dapat tercipta melalui pengetahuan karyawan yang diproses dengan modal struktural yang akhirnya menghasilkan hubungan yang baik dengan pihak luar.29.

3. Pengukuran Intellectual Capital

Metode pengukuran Intellectual capital dapat dikelompokkan ke dalam dua kategori Menurut How Peng Tan, yaitu:30

1. Kategori yang tidak memakai pengukuran moneter dan 2. Kategori yang memakai pengukuran moneter,

Metode yang kedua tidak hanya termasuk metode yang mencoba mengestimasi nilai uang dari intellectual capital, tetapi juga ukuran-ukuran turunan dari nilai uang dengan menggunakan rasio keuangan. berikut adalah daftar ukuran intellectual capital yang berbasis non-moneter:

a. The Balance Scorecard, dikembangkan oleh Kaplan dan Norton (1992)

b. Brooking’s Technology Broker method (1996)

c. The Skandia IC Report method oleh Edvinssion dan Malone (1997)

29Ambar Widiyaningrum, “Modal Intelektual”,

Jurnal Akuntansi dan Keuangan Indonesia,

Departemen Akuntansi FEUI Vol.1 (2004), h. 20 30

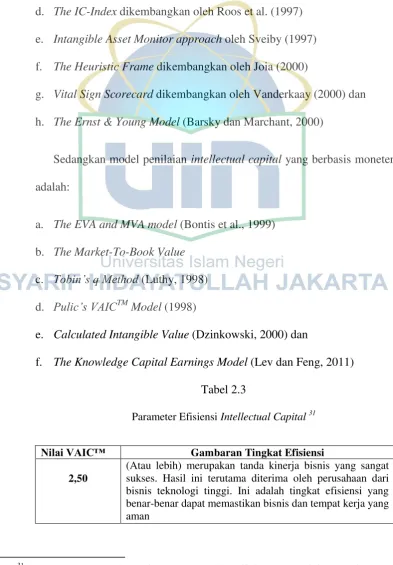

d. The IC-Index dikembangkan oleh Roos et al. (1997) e. Intangible Asset Monitor approach oleh Sveiby (1997) f. The Heuristic Frame dikembangkan oleh Joia (2000)

g. Vital Sign Scorecard dikembangkan oleh Vanderkaay (2000) dan h. The Ernst & Young Model (Barsky dan Marchant, 2000)

Sedangkan model penilaian intellectual capital yang berbasis moneter adalah:

a. The EVA and MVA model (Bontis et al., 1999) b. The Market-To-Book Value

c. Tobin’s q Method (Luthy, 1998) d. Pulic’s VAICTM Model (1998)

e. Calculated Intangible Value (Dzinkowski, 2000) dan

f. The Knowledge Capital Earnings Model (Lev dan Feng, 2011) Tabel 2.3

Parameter Efisiensi Intellectual Capital 31

Nilai VAIC™ Gambaran Tingkat Efisiensi

2,50

(Atau lebih) merupakan tanda kinerja bisnis yang sangat sukses. Hasil ini terutama diterima oleh perusahaan dari bisnis teknologi tinggi. Ini adalah tingkat efisiensi yang benar-benar dapat memastikan bisnis dan tempat kerja yang aman

31

Ante Pulic,”The Principles of Intellectual Capital Efficiency – A Brief Description, The

2,00 Ini adalah sebuah tingkat minimum untuk kinerja bisnis yang efisien di kebanyakan sektor (value yang cukup dibuat untuk menutupi gaji karyawan, amortisasi, bunga bank, pajak, dan dividen kepada pemegang saham).

Sisanya cukup untuk investasi intensif dalam

pembangunan/pengembangan

1,75 Bisnis dalam kondisi relatif baik namun tidak menjamin

keamanan jangka panjang. Bagaimanapun, ini tidak cukup untuk investasi bisnis dan oleh karena itu kesuksesan bisnis di masa depan menjadi tidak pasti

1,25 Mengkhawatirkan - kelangsungan hidup perusahaan

terancam – value yang diciptakan tidak cukup untuk memastikan perkembangan usaha. Beberapa input dan beberapa kewajiban terhadap stakeholders tidak ter cover.

1,00 Sangat mengkhawatirkan, di batas kelangsungan hidup -

OUTPUT tidak mencukupi untuk men-cover semua input yang diperlukan untuk usaha operasional – dengan tingkat efisiensi ini hanya biaya tenaga kerja yang ter-cover. Dalam hal efisiensi di bawah 1, maka nilai yang diciptakan tidak cukup untuk menutup kewajiban terhadap karyawan.

4. Value Added Intellectual Coefficient (VAICTM)

Metode VAICTM dikembangkan oleh Pulic pada tahun 1998 yanag didesain untuk menyajikan formasi tentang value creation efficiency dari asset berwujud dan asset tidak berwujud yang dimiliki perusahaan.(VAICTM) merupakan instrumen untuk mengukur kinerja Intellectual Capital Perusahaan. Definisi Pulic tentang efisiensi disini

untuk dilakukan karena dikonstruksikan dari akun-akun dalam laporan keuangan (neraca dan laba rugi) perusahaan.32

Metode VAIC menggunakan laporan keuangan perusahaan untuk menghitung koefisien efisiensi pada 3 (tiga) komponen modal, yaitu: human capital, physical capital, dan structural capital.33

Dalam model VAIC ini intellectual capital terdiri dari dua unsur yaitu human capital dan structural capital sebagai intangible asset yang efisien

yang dapat meningkatkan nilai perusahaan, dengan di tambah aset fisik yang tergabung dalam capital employed (physical capital) atau aset perusahaan yang dipergunakan untuk keperluan operasional perusahaan dengan efisien. Menurut Pulic untuk menciptakan nilai, ada dua sumber daya yang penting dalam perkonomian berbasis pengetahuan, yaitu modal fisik (physical capital termasuk didalamnya Financial Capital) dan modal intelektual.34 Asumsi dasarnya adalah modal intelektual tidak dapat beroperasi sendiri tanpa dukungan modal fisik (termasuk financial capital). VAIC™ menunjukkan bagaimana kedua sumber daya tersebut (physical capital atau dana – dana keuangan dan modal intelektual secara efisiensi dimanfaatkan oleh perusahaan.

32

Ihyaul Ulum, Intellectual Capital Konsep dan Kajian Empiris, (Yogyakarta: Graha Ilmu, 2009), h. 87

33 Rizki Fillhayati Rambe, “Pengaruh Intellectual Capital terhadap Kinerja Keuangan

Perusahaan Perbankan yang terdaftar di BEI”, Jurnal Keuangan dan Bisnis Vol. 4 No. 3 (2012), h. 240 34

Model VAIC™ dimulai dengan kemampuan perusahaan untuk

menciptakan value added. Value added adalah indikator paling objektif untuk menilai keberhasilan bisnis dan menunjukkan kemampuan perusahaan dalam penciptaan nilai (value creation). VA dihitung sebagai selisih antara output dan input. Output (OUT) merepresentasikan revenue. Didalam laporan keuangan terdapat dalam akun pendapatan operasional dan pendapatan non opreasional. Input (IN) mencakup seluruh beban yang digunakan dalam memperoleh revenue.Hal paling penting dalam model ini adalah bahwa beban karyawan (labour expenses) tidak termasuk dalam IN. Karena peran aktifnya dalam proses penciptaan nilai, maka intellectual potential (yang direpresentasikan dengan labour expenses) tidak dihitung

sebagai biaya dan tidak masuk dalam komponen IN, Karena itu, aspek kunci dalam model Pulic ini adalah memperlakukan tenaga kerja sebagai entitas penciptaan nilai (value creating entity). Didalam laporan keuangan komponen IN terdapat dalam akun bagi hasil untuk investor dana tidak terikat, beban penyisihan penghapusan aktiva, beban estimasi kerugian komitmen dan kontinjensi, beban operasional (dikurang beban karyawan), dan beban non operasional.

VAIC™ yaitu VACA (Value Added Capital Employed), VAHU (Value

Added Human Capital) dan STVA (Structural Capital Value Added).

a. Value Added Capital Employed (VACA) adalah indikator Value added (VA) yang tercipta atas modal yang di usahakan perusahaan

dengan efesien. VACA ini menggambarkan seberapa banyak nilai tambah perusahaan yang dihasilkan dari modal yang digunakan. Didalam laporan keuangan capital employed terdapat dalam akun ekuitas. Jika 1 unit dari CE mengahasilkan return yang lebih besar dari pada perusahaan yang lain, maka berarti perusahaan tersebut lebih baik dalam memanfaatkan CE-nya. Dengan demikian, pemanfaatan CE yang baik merupakan bagian dari IC perusahaan.35

b. Value Added Human capital (VAHU) menunjukan seberapa banyak Value added dapat dihasilkan dengan dana yang dikeluarkan untuk

tenaga kerja. VAHU ini mengindikasikan kemampuan HC (Human Capital) untuk menciptakan nilai di dalam perusahaan. di dalam

model ini, human capital direpresentasikan oleh beban karyawan. Di dalam laporan keuangan human capital terdapat dalam akun beban personalia.

35

c. Structural Capital Value Added (STVA) menunjukkan kontribusi structural capital (SC) dalam proses penciptaan nilai. Besarnya

nilai SC juga tergantung pada nilai Human Capital (HC) pada

perusahaan. Semakin besar kontribusi HC dalam value creation maka

akan semakin kecil kontribusi SC dalam hal tersebut. Hal ini

dikarenakan nilai SC didapatkan dari jumlah pengurangan Value

Added (VA) dengan Human Capital (HC).

Penjumlahan dari komponen-komponen VACA, VAHU dan STVA

tersebut menunjukkan nilai VAIC™. Penjelasan lebih lanjut mengenai cara

perhitungan VAIC™ ini akan dijelaskan di Bab 3.

Keunggulan metode VAIC™ ini adalah karena data yang dibutuhkan

secara individu. Indikator tersebut, khususnya indikator non-keuangan, tidak tersedia atau tidak tercatat oleh perusahaan lain36

Selain itu, metode VAICTM ini lebih sederhana dan bisa dilakukan oleh semua stakeholder baik itu internal maupun eksternal. Sedangkan alternatif pengukuran modal intelektual lainnya dikritik karena terlalu subjektif dan menggunakan data-data yang sulit diverifikasi kebenarannya.37

C. Good Corporate Governance

1. Pengertian Good Corporate Governance

Good Corporate Governance merupakan kunci sukses bagi entitas

bisnis untuk tumbuh dan terus mengeruk keuntungan dengan cara yang bermartabat dalam jangka waktu panjang dan sekaligus mampu memenangkan persaingan bisnis global.

Ada banyak pengertian Good Corporate Governance yang didefinisikan oleh para ahli antara lain:

36 Rizki Fillhayati Rambe, “Pengaruh Intellectual Capital terhadap Kinerja Keuangan

Perusahaan Perbankan yang terdaftar di BEI”, Jurnal Keuangan dan Bisnis Vol. 4 No. 3 (2012), h. 240-241

37

Ahmed Bonfour dan Leif Edvinsson, Intellectual Capital for Communities Nation, Region,

1. Center for European Policy Studies (CEPS) mendefinisikan GCG sebagai sistem yang dibentuk mulai dari hak (right), proses, serta pengendalian, baik yang ada di dalam maupun di luar manajemen perusahaan.38

2. Corporate Governance merupakan serangkaian mekanisme yang mengarahkan dan mengendalikan suatu perusahaan agar operasional juga merupakan struktur, sistem, dan proses yang digunakan oleh organ-organ perusahaan sebagai upaya untuk memberi nilai tambah perusahaan secara berkesinambungan dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan moral, etika, budaya dan aturan berlaku lainnya.39

3. Kelompok Negara maju (OEDC) mendefinisikan GCG sebagai cara-cara manajemen perusahaan bertanggung jawab pada shareholdernya. Para pengambil keputusan di perusahaan haruslah dapat dipertanggungjawabkan, dan keputusan tersebut mampu memberikan nilai tambah bagi shareholders lainnya.40

4. Finance Committee on Corporate Governance Malaysia mendefinisikan GCG merupakan suatu proses serta struktur yang digunakan untuk mengarahkan sekaligus mengelola bisnis dan urusan

38

Wilson Arafat, Good Corporate Governance- Pedoman Komprehensif Mengukur Kinerja

Penerapan GCG, (Jakarta : LPPI, 2010), h. 5

39

www.iicg.org (The Indonesian Institute for Corporate Governance) diunduh pada hari Kamis, 9 Juli 2015 pukul 01.00

40

Wilson Arafat, Good Corporate Governance- Pedoman Komprehensif Mengukur Kinerja

perusahaan ke arah peningkatan pertumbuhan bisnis dan akuntabilitas perusahaan dengan tujuan akhir menaikkan nilai saham dalam jangka panjang tetapi tetap memperhatikan berbagai kepentingan para stakeholder lainnya.41

5. Good corporate governance menurut Komite Cadbury pada tahun 1992 adalah prinsip yang mengarahkan dan mengendalikan perusahaan agar mencapai keseimbangan antara kekuatan serta kewenangan perusahaan dalam memberikan pertanggungjawabannya kepada para shareholders khususnya, dan stakeholders pada umumnya.42

Dari berbagai definisi diatas, dapat ditarik kesimpulan bahwa Good Gorporate Governance merupakan suatu struktur yang mengatur pola

hubungan harmonis tentang peran Dewan Komisaris, Direksi, Pemegang Saham dan Para Stakeholders lainnya, juga sebagai suatu sistem pengecekan dan perimbangan kewenangan atas pengendalian perusahaan yang dapat membatasi munculnya dua peluang yakni pengelolaan yang salah dan penyalahgunaan asset perusahaan, serta sebagai suatu proses yang transparan atas penentuan tujuan perusahaan, pencapaian, berikut pengukuran kinerjanya.

41

Abdul Ghofur Anshori, Perbankan Syariah di Indonesia, (Yogyakarta : Gadjah Mada University Press, 2007), h. 168

42

Corporate Governance bagi Bank Umum Syariah telah diatur

penerapannya melalui penerbitan Peraturan Bank Indonesia No. 11/33/PBI/2009 tentang Pelaksanaan Good Corporate Governance Bagi Bank Umum Syariah dan Unit Usaha Syariah serta Surat Edaran Bank Indonesia (SE) No. 12/13/DPbS tentang Pelaksanaan Good Corporate Governance bagi Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS)

2. Prinsip-prinsip Good Corporate Governance

Forum for Corporate Governance in Indonesia menyatakan bahwa setiap perusahaan harus memastikan bahwa prinsip GCG diterapkan pada setiap aspek bisnis dan di semua jajaran perusahaan. Prinsip GCG yaitu transparansi, akuntabilitas, pertanggungjawaban, kemandirian serta kesetaraan dan kewajaran diperlukan untuk mencapai kinerja yang berkesinambungan dengan tetap memperhatikan pemangku kepentingan. Berikut ini adalah penjelasan masing-masing prinsip GCG :43

a. Transparansi (Transparancy)

43

Wilson Arafat, Good Corporate Governance- Pedoman Komprehensif Mengukur Kinerja

Penerapan GCG, (Jakarta : LPPI, 2010), h. 9 dan

David Tjondro dan R. Wilopo, “Pengaruh Good Corporate Governance terhadap Profitabilitas dan

Kinerja Saham Perusahaan Perbankan yang tercatat di Bursa Efek Indonesia”, Journal of Business and

Keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan mengenai perusahaan. Untuk menjaga objektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan yang mudah diakses dan dipahami oleh pemangku kepentingan.Perusahaan harus berinisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundang-undangan, tetapi juga hal penting bagi pengambilan keputusan oleh pemangku kepentingan.

b. Akuntabilitas (Accountability)

Kejelasan fungsi, pelaksanaan dan pertanggungjawaban organ sehingga pengelolaan perusahaan terlaksana secara efektif.Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

c. Responsibilitas (Responsibility)

melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen. d. Kemandirian (Independency)

Suatu keadaan dimana peusahaan dikelola secara professional tanpa benturan kepentingan dan pengaruh dari pihak manapun.Untuk melancarkan pelaksanaan asas Good Corporate Governance, perusahaan harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

e. Kesetaraan dan Kewajaran (Fairness )

Keadilan dan kesetaraan di dalam memenuhi hak-hak stakeholder.Dalam melaksanakan kegiatannya, perusahaan harus

senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kesetaraan dan kewajaran.

3. Indikator dan Self Assessment Good Corporate Governance

Ada banyak pengertian Self Assessment Good Corporate Governance yang didefinisikan oleh para ahli antara lain: 44

44

Wilson Arafat, Good Corporate Governance- Pedoman Komprehensif Mengukur Kinerja

1. Menurut Friedenberg yang dikutip Wilson Arafat, Assessment merupakan suatu cara penilaian yang spesifik untuk memperoleh informasi yang kemudian dikonversikan menjadi skor atau angka. 2. Thomas S. Khaihatu menjelaskan bahwa GCG assessment merupakan

upaya untuk mengukur atau memetakan kondisi perusahaan dalam penetapan GCG saat ini (sesuai periode waktu pada saat GCG assessment dilaksanakan).

3. Mohamad Fajri memaparkan bahwa GCG assessment merupakan suatu metodologi survey untuk melakukan pemetaan atas kondisi suatu perusahaan dalam kaitannya dengan pelaksanaan praktik-praktik GCG berdasarkan prinsip TARIF.

4. Badan Pengawas Keuangan dan Pembangunan (BPKP) menjelaskan bahwa kegiatan assessment penerapan GCG dilaksanan untuk menjawab pertanyaan-pertanyaan sebagai berikut: seberapa baikkah tata kelola di perusahaan?, Mampukah tata kelola mendukung kinerja pengelolaan perusahaan yang efektif?, Dimana sajakah area of improvement yang perlu diperbaiki agar perusahaan dapat berjalan efektif?.

perundang-undangan yang berlaku bagi perusahaan dan petajalan (roadmap) GCG yang telah ditetapkan perusahaan.45

Dengan demikian dapat ditarik benang merah bahwa intisari Good Corporate Governance assessment merupakan aktivitas untuk mengukur

sejauh mana kinerja penerapan Good Corporate Governance (pada suatu periode tertentu) di suatu perusahaan dapat dilaksanakan, dengan mengacu kepada suatu standar tertentu yang dikonversikan menjadi skor atau angka, sehingga penerapannnya dapat dikelola dengan sebaik-baiknya secara berkesinambungan dalam rangka mewujudkan tujuan yang hendak dicapai oleh suatu perusahaan.

Self assessment dilakukan secara internal oleh perusahaan tanpa

campur tangan pihak eksternal dari luar perusahaan. Pada umumnya, pertanyaan kuesioner yang harus dijawab bersifat objektif dan tidak rumit serta mudah dalam pengerjaannya. Kesimpulan yang dapat ditarik dari proses self assessment ini dapat digunakan sebagai materi untuk melakukan self evaluation bagi perusahaan tentang sejauh mana kinerja penerapan GCG sudah dapat terlaksana pada suatu periode tertentu.

Self Assessment GCG merupakan penilaian terhadap pelaksanaan prinsip-prinsip GCG, yang berisikan sebelas Faktor Penilaian Pelaksanaan GCG Menurut Bank Indonesia (Surat Edaran Bank Indonesia Nomor 12/

45

13 /DPbS Tanggal 30 April 2010). : Pelaksanaan tugas dan tanggung jawab Dewan Komisaris, Pelaksanaan tugas dan tanggung jawab Direksi, Kelengkapan dan pelaksanaan tugas Komite, Pelaksanaan tugas dan tanggung jawab Dewan Pengawas Syariah, Pelaksanaan prinsip syariah dalam kegiatan penghimpunan dana dan penyaluran dana serta pelayanan jasa, Penanganan benturan kepentingan, Penerapan fungsi kepatuhan Bank, Penerapan fungsi audit intern, Penerapan fungsi audit ekstern, Batas Maksimum Penyaluran Dana, Transparansi kondisi keuangan dan non keuangan, laporan pelaksanaan GCG dan pelaporan internal.

Adapun Laporan Pelaksanaann Good Corporate Governance bagi Bank Umum Syariah memuat diantaranya kesimpulan umum dan hasil peringkat Self Assessment atas pelaksanaan Good Corporate Governance. Bank wajib melakukan Self Assessment atas pelaksanaan Good Corporate Governance paling kurang 1 (satu) kali dalam setahun. Self Assessment dilakukan dengan menggunakan Kertas kerja Self Assessment untuk masing-masing faktor, ringkasan perhitungan Nilai Komposit dan Predikat Komposit beserta Kesimpulan Umum Hasil Self Assessment pelaksanaann Good Corporate Governance Bank. Untuk mendapatkan nilai komposit, Bank menjumlahkan nilai dari seluruh indikator.46

46 Cahaya Ekaputri, “Tata Kelola, Kinerja Rentabilitas dan Risiko Pembiayaan Perbankan

Kelebihan metode self assessment ini adalah sederhana, suatu perusahaan dapat dengan mudah meilai sendiri bagaimana nilai pelaksanaan corporate governance nya dengan member angka kepada setiap bidang kuesioner dan menjumlahkannya.47

D. Profitabilitas

1. Pengertian Profitabilitas

Profitabilitas adalah kemampuan bank dalam menghasilkan keuntungan atau kemampuan bank dari berbagai sumber daya yang digunakan dalam kegiatan operasional.

Profitabilitas merupakan suatu rasio keuangan yang menunjukkan hasil akhir dari seluruh kebijakan bank, khususnya kebijakan keuangan yang bertumpu pada pendayagunaan seluruh sumber daya secara efektif dan efisien dan juga menunjukkan pengaruh secara keseluruhan dari likuiditas, pengelolaan aktiva maupun solvabilitas yang bertujuan untuk meningkatkan kemampuan perusahaan dalam menghasilkan laba semaksimal mungkin.48

Bank syariah adalah salah satu lembaga keuangan yang berorientasi laba (profit) dimana laba tersebut bukan hanya untuk kepentingan pemilik, tetapi juga untuk pengembangan usaha bank syariah. Agar memperoleh

47

Wilson Arafat, Good Corporate Governance- Pedoman Komprehensif Mengukur Kinerja

Penerapan GCG, (Jakarta : LPPI, 2010), h. 30

48