1 1.1 Latar Belakang Penelitian

Seiring dengan perkembangan teknologi dan ekonomi, di setiap negara pasti membutuhkan pemerintahan yang baik atau yang sering disebut Good Governance. Pemerintahan yang baik ini merupakan suatu bentuk keberhasilan dalam menjalankan tugas untuk membangun negara sesuai dengan tujuan yang telah direncanakan.Untuk pencapaian tujuan tersebut setiap pemerintahan harus dapat mengelola sumber daya yang ada di negara, salah satunya yang terpenting adalah keuangan. Peran serta masyarakat dalam pemerintahan sangat besar. Hal ini dapat dibuktikan dengan meningkatnya perhatian masyarakat terhadap penyelenggaraan pemerintahan, terutama dalam hal pelaksanaan perekonomian negara. Dari kutipan Mulyadi tahun 2002 hal 11 Masyarakat dapat menjadi investor di setiap mesin perekonomian negara. Agar mesin perekonomian suatu negara dapat menyalurkan dana masyarakat ke dalam usaha-usaha produktif yang beroperasi secara efisien, maka pada setiap mesin perekonomian perlu disediakan informasi keuangan yang handal, yang memungkinkan para investor memutuskan ke usaha-usaha apa dana mereka di investasikan.

sehingga sumber daya negara yang berada dalam pengelolaan pemerintah benar-benar mencapai tujuan sebesar-besarnya untuk kemakmuran dan kemajuan rakyat dan negara. Penerapan prinsip-prinsip good governance dalam penyelenggaraan negara tidak lepas dari masalah akuntabilitas dan tranparansi dalam pengelolaan keuangan negara, karena aspek keuangan negara menduduki posisi strategis dalam proses pembangunan bangsa, baik dari segi sifat, jumlah maupun pengaruhnya terhadap kemajuan, ketahanan, dan kestabilan perekonomian bangsa.

Nasution tahun 2009, dalam rangka mewujudkan good governance baik dalam proses pengelolaan keuangan, penyajian laporan keuangan serta akuntabilitas keuangan pemerintah, telah dilakukan beberapa upaya-upaya yang diantaranya: pada kurun waktu tahun 1999 sampai dengan 2005 telah dikeluarkan paket undang-undang pengelolaan keuangan negara yang meliputi yaitu Undang-Undang (UU) Nomor 17 tahun 2003 tentang Keuangan Negara, UU No. 1 tahun 2004 tentang Perbendaharaan negara dan UU No. 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara. Ketiga paket UU ini merupakan produk legislasi sebagai wujud dari kehendak untuk melaksanakan reformasi di bidang keuangan negara sekaligus menuntut suatu perubahan mendasar (change) di bidang pengelolaan dan pertanggungjawaban keuangan negara.

keuangan tersebut perlu dipertimbangkan lebih lanjut kegunaan laporan sebagai suatu kewajiban belaka tanpa menjadikan keuangan itu sebagai sumber informasi untuk menentukan dan mengambil kebijakan dalam mengembangkan dan menumbuhkan wilayahnya.

Peraturan Pemerintah Nomor 8 tahun 2006 mewajibkan laporan keuangan direviu oleh Aparat Pengawasan Intern Pemerintah (APIP) sebelum diserahkan kepada BPK untuk diaudit. Reviu atas Laporan Keuangan Pemerintah Daerah (LKPD) tersebut dilakukan oleh Inspektorat Provinsi dan Inspektorat Kabupaten/Kota. Laporan keuangan yang disajikan oleh Kepala Daerah sebagai pertanggungjawaban pelaksanaan anggaran merupakan tanggung jawab Kepala Daerah yang bersangkutan. Untuk itu kepala daerah harus membuat pernyataan tertulis bahwa laporan keuangan yang disajikan berdasarkan Sistem Pengendalian Intern yang memadai dan sesuai dengan Standar Akuntansi Pemerintahan.

Menurut Artjana (2004) reformasi menuntut profesionalitas pengelolaan keuangan negara yang akan mendorong akuntabilitas dan transparansi mengingat adanya suatu keharusan untuk hal-hal sebagai berikut :

a. Laporan keuangan pemerintah dihasilkan melalui proses akuntansi

b. Laporan keuangan pemerintah disajikan sesuai dengan Standar Akuntansi Keuangan pemerintahan, yang terdiri dari Laporan Realisasi Anggaran (LRA), Neraca, dan Laporan Arus Kas disertai dengan Catatan Atas Laporan Keuangan

c. Laporan keuangan disajikan sebagai wujud pertanggungjawaban setiap entitas. Laporan ini meliputi laporan keuangan pemerintah pusat, laporan keuangan kementerian negara/lembaga, dan laporan keuangan pemerintah daerah

d. Laporan keuangan pemerintah pusat/daerah disampaikan kepada Dewan Perwakilan Rakyat (DPR)/ Dewan Perwakilan Rakyat Daerah (DPRD) selambat-lambatnya enam bulan setelah tahun anggaran yang bersangkutan berakhir

Data hasil pemeriksaan BPK RI semester II tahun 2009 atas Laporan Keuangan Pemerintah Daerah (LKPD) disajikan dalam tiga kategori yaitu opini, sistem pengendalian intern (SPI) dan kepatuhan terhadap ketentuan perundang-undangan. Saat ini perkembangan kualitas laporan keuangan serta akuntabilitas atas LKPD belum sebagaimana yang diharapkan. Hal ini terlihat dari opini atas LKPD yang diberikan oleh BPK RI masih ada yang mendapatkan opini disclaimer atau tidak memberikan pendapat. Berikut ini perkembangan opini LKPD tahun 2006 – 2008

Tabel 1.1

Perkembangan Opini LKPD tahun 2006 – 2008

LKPD OPINI JUMLAH

WTP % WDP % TW % TMP %

Tahun 2006 3 1 327 70 28 6 105 23 463

Tahun 2007 4 1 283 60 59 13 122 26 468

Tahun 2008 12 3 324 67 31 6 115 24 482

Sumber: IHPS BPK RI semester II tahun 2009

Hasil evaluasi atas SPI yang dilakukan oleh BPK RI menunjukkan kasus-kasus kelemahan yang dikelompokkan sebagai berikut:

1. Kelemahan sistem pengendalian akuntansi dan pelaporan

2. Kelemahan sistem pengendalian pelaksanaan anggaran pendapatan dan belanja

3. Kelemahan struktur pengendalian intern.

Tabel 1.2

Laporan Realisasi Anggaran (LRA)

No. U R A I A N JUMLAH (Rp)

1. TAN AH

Neraca:

Saldo awal 2007 ... Koreksi saldo awal ... Saldo awal setelah koreksi ...

15.616.102.772.238,0 0 235.542.000.000,00 15.380.560.772.238,0 0 15.412.408.510.466,0 0 31.847.738.228,00 LRA: 31.615.884.588,00 Selisih 231.853.640,00

2. PERALATAN & MESIN Neraca:

Saldo awal 2007 ... Saldo akhir 2007 ...

Mutasi tambah ...

214.259.364.612,00 276.071.729.090,00 61.812.364.478,00

LRA : 63.163.588.574,00

3. GEDUNG & BANGUNAN Neraca:

Saldo awal 2007 ... Saldo akhir 2007 ...

Mutasi tambah ...

1.170.269.486.849,0 0 1.239.096.051.973,0 0 68.826.565.124,00

LRA : 67.045.233.470,00

Selisih 1.781.331.654,00

4. JALAN, IRIGASI & JARINGAN

Neraca:

Saldo awal 2007 ... Saldo akhir 2007 ...

1.158.492.986.071,0 0 1.213.387.363.739,0 0 54.894.377.668,00

LRA : 64.918.843.568,00

5. ASET TETAP LAINNYA Neraca:

Saldo awal 2007 ... Saldo akhir 2007 ...

Mutasi tambah ...

13.155.845.306,00 17.476.749.353,00 4.320.904.047,00

LRA : 5.206.332.050,00

Sumber:LHP BPK 2009

Hal tersebut tidak sesuai dengan :

a. PP Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, pasal 100 ayat (2) yang menyatakan bahwa Pejabat Pengelola Keuangan Daerah menyusun laporan keuangan pemerintah daerah terdiri dari Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, dan Catatan Atas Laporan Keuangan. Pada ayat (3) menyatakan bahwa, Laporan Keuangan sebagaimana dimaksud pada ayat (2) disusun dan disajikan sesuai dengan Peraturan Pemerintah tentang Standar Akuntansi Pemerintahan.

b. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintah (SAP) pada angka 32 mengenai Karakteristik Kualitatif Laporan Keuangan menyatakan bahwa karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Keempat karakteristik berikut ini merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki: (1) Relevan; (2) Andal; (3) Dapat dibandingkan; (4) Dapat dipahami.

c. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah:

atas Laporan Keuangan SKPD dan ayat (2) yang menyatakan laporan pertanggungjawaban APBD sebagaimana dimaksud pada ayat (1) disusun dan disajikan sesuai dengan peraturan pemerintah yang mengatur tentang Standar Akuntansi Pemerintahan.

2) Pasal 8 ayat (2) menyatakan bahwa Kuasa BUD bertugas memantau pelaksanaan penerimaan dan pengeluaran APBD oleh bank dan/atau lembaga keuangan lainnya yang ditunjuk.

Hal tersebut mengakibatkan Laporan Keuangan Pemerintah Kota Bandung Tahun 2007 yang belum disusun sesuai norma-norma dan prinsip akuntansi sesuai Standar Akuntansi Pemerintahan belum sepenuhnya bisa diyakini kewajarannya.

dikarenakan minimnya tenaga ahli yang mengetahui mengenai pembukuan yang berada di daerah

Dari fenomena diatas dapat penulis simpulkan yaitu bahwa untuk meningkatkan kulitas laporan keuangan, pemerintah pusat maupun daerah harus membenahi sistem pembukuan keuangan mengikuti Standar Akuntansi Pemerintahan sehingga dapat tercapai kualitas laporan keuangan yang berkualitas.

Fenomena yang penulis dapatkan yaitu Kualitas Laporan Keuangan yang sangat kurang memenuhi kriteria karena tidak menyajikan sebagian informasi mengenai pencapaian IKU (indikator kinerja utama), menyajikan sebagian informasi mengenai kinerja yang telah diperjanjikan, kemajuan pencapain target jangka menengah. Dan juga perbandingan data kinerja yang memadai antara realisasi tahun dalam LAKIP belum dapat diandalkan dengan realisasi tahun sebelumnya dan pembandingan yang lain yang diperlukan dan informasi kinerja.

Dari paparan atau penjelasan diatas yaitu Kualitas pengukuran kinerja pemerintah kota bandung sangat kurang memenuhi kriteria yaitu indikator kinerja sasaran belum dapat diukur secara obyektif, belum menggambarkan hasil, tidak relevan dengan sasaran yang akan diukur, belum cukup untuk mengukur sasarannya, target, kinerja jangka menengah, belum diukur realisasinya dan pengumpulan data kinerja belum dapat diandalkan, dan tidak adanya pengukuran atas IKU (indikator kinerja utama tidaka ada).

Laporan keuangan pemerintah daerah yang dihasilkan melalui proses akuntansi merupakan bentuk transparansi dan akuntabilitas pengelolaan keuangan publik. Untuk dapat menghasilkan laporan keuangan yang semakin baik (tantangan) dibutuhkan tenaga-tenaga akuntansi terampil pada pemerintah daerah, hal ini dapat dilakukan melaui kegiatan bimbingan teknis akuntansi bagi pegawai pemerintah daerah yang ditugaskan sebagai pengelola keuangan atau melalui rekrutmen pegawai baru yang memiliki kemampuan akuntansi keuangan daerah. Disamping tenaga-tenaga akuntansi terampil tersebut, juga dibutuhkan adanya sistem dan prosedur pembukuan yang memadai dan kebijakan akuntansi sebagai pedoman pegawai dalam mengelola keuangan daerah.

sehingga hak-hak publik, yaitu hak untuk mengetahui (right to know), hak untuk diberi informasi (right to be kept informed), dan hak untuk didengar aspirasinya (right to be heard and to be listened to), dapat dipenuhi. (Bahrullah, 2010)

Dari sumber BPKP LHE 2009 Fenomena yang penulis temukan yaitu Pemerintah kota Bandung hampir memenuhi semua kriteria yaitu telah terdapat pihak yang bertanggung jawab untuk pengumpulan kinerja, namun Sangat kurang memenuhi kriteria yaitu belum menetapkan indikator kinerja utama (IKU) baik pemerintah daerah maupun SKPDnya, sebagaimana dipersyaratkan oleh peraturan menteri Negara pendayagunaan aparatur Negara nomor:PER/09/M.PAN/5/2007 tentang pedoman umum penetapan indikator kinerja utama dilingkungan instansi pemerintah, dan tidak terdapat pedoman pengumpulan data kinerja dan belum diukur realisasinya dan pengumpulan data kinerja belum dapat diandalkan, dan tidak adanya pengukuran atas IKU (indikator kinerja utama tidak ada) dan menguatnya tuntutan akuntabilitas atas lembaga-lembaga publik di pusat dan informasi yang disajikan belum digunakan untuk menilai dan memperbaiki pelaksanaan program dan kegiatan organisasi.

Kepala sub bagian umum evaluasi dan pelaporan tahun 2011 mengatakan bahwa

adanya fenomena khusus yang penulis temukan tentang akuntabilitas laporan keuangan yaitu Rekapitulasi hasil pemeriksaan BPK RI tahun 2009 mengenai temuan, rekomendasi dan tindak lanjut di Provinsi Jawa Barat terlihat pada tabel 1.3 berikut ini

Tabel 1.3

Rekapitulasi Hasil Pemantauan Tindak Lanjut dari Hasil Pemeriksaan BPK RI atas Pemerintah Daerah, di Provinsi Jawa Barat

Sumber; IHPS BPK RI semester II TA 2009

Dari tabel rekapitulasi hasil pemantauan tindak lanjut di atas masih ada temuan dan rekomendasi hasil pemeriksaan yang belum ditindaklanjuti, hal ini menunjukkan komitmen Kepala Daerah belum sepenuhnya dilaksanakan untuk segera menyelesaikan rekomendasi yang disarankan BPK RI dalam rangka meningkatkan kualitas penyajian laporan keuangan dan akuntabilitas keuangan

Pemerintah, baik pusat maupun daerah, harus dapat menjadi subyek pemberi informasi dalam rangka pemenuhan hak-hak publik yaitu hak untuk tahu hak untuk diberi informasi, dan hak untuk didengar aspirasinya.

P rov in si Periode T em u an Rekomendasi Sesuai dengan rekomendasi

Belum sesuai dengan rekomendasi dalam proses tindak lanjut Belum ditindaklanjuti

Jlh Jlh Jlh Jlh Jlh

Jawa Barat s.d. Semester I TA 2009

2.872 4.626 2.301 607 1.718

Pemantauan s.d. Semester

II TA 2009

2.874 4.626 2.826 919 881

Semester II TA 2009

434 830 203 65 562

Jumlah s.d. semester II TA 2009

Governmental Accounting Standards Board (GASB) dalam Concepts Statement No. 1 tentang Objectives of Financial Reporting menyatakan bahwa akuntabilitas merupakan dasar pelaporan keuangan di pemerintahan yang didasari oleh adanya hak masyarakat untuk mengetahui dan menerima penjelasan atas pengumpulan sumber daya dan penggunaannya. Pernyataan tersebut menunjukkan bahwa akuntabilitas memungkinkan masyarakat untuk menilai pertanggung jawaban pemerintah atas semua aktivitas yang dilakukan. Concepts Statement No.1 menekankan pula bahwa laporan keuangan pemerintah harus dapat membantu pemakai dalam pembuatan keputusan ekonomi, sosial, dan politik dengan membandingkan kinerja keuangan aktual dengan yang dianggarkan, menilai kondisi keuangan dan hasil-hasil operasi, membantu menentukan tingkat kepatuhan terhadap peraturan perundangan yang terkait dengan masalah keuangan dan ketentuan lainnya, serta membantu dalam mengevaluasi tingkat efisiensi dan efektivitas.

sangat kurang memenuhi kriteria yaitu RPJMD/Renstra, RKPD/RKT, PK, LAKIP, dan kebijakan-kebijakan belum di akses melalui website.

Dari pemaparan diatas penulis simpulkan bahwa tidak terdapat pedoman pengumpulan data kinerja belum diukur realisasinya dan pengumpulan data kinerja belum dapat diandalkan, dan tidak adanya pengukuran atas IKU (indikator kinerja utama tidak ada) dan menguatnya tuntutan akuntabilitas atas lembaga-lembaga publik di pusat dan informasi yang disajikan belum digunakan untuk menilai dan memperbaiki pelaksanaan program dan kegiatan organisasi.

Tujuan adanya Standar Akuntansi Pemerintah terhadap laporan keuangan diharapkan dapat meningkatkan kualitas dari laporan keuangan itu sendiri. Melalui keputusan – keputusan politik dirinci dan didefinisikan guna menciptakan kepastian hukum, cara dan alat mencapainya diatur lebih lanjut dalam UUD, aturan – aturan penyelenggaraan dan perintah – perintah pelaksanaanya secara hierarkis sampai pada tingkat operasional di lapangan. Pertanggungjawabanya pun bertingkat pula. Dengan demikian, menurut Taliziduhu Ndraha tolak ukur akuntabilitas adalah efektivitas dan efisiensi.

mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia.

Laporan keuangan yang berkualitas menunjukkan bahwa Kepala Daerah bertanggungjawab sesuai dengan wewenang yang dilimpahkan kepadanya dalam pelaksanaan tanggung jawab mengelola organisasi. Kepala Daerah dipercayakan untuk mengelola sumber-sumber daya publik dan yang bersangkutan dengannya untuk dapat menjawab hal-hal yang menyangkut pertanggungjawabannya. Kepala Daerah melaksanakan pertanggungjawaban keuangan yang berhubungan dengan integritas keuangan, pengungkapan dan ketaatan terhadap peraturan perundang-undangan yang tercermin di dalam Laporan Pertanggungjawaban (LPJ) yang akan dipertanggungjawabkan pada DPRD setahun sekali atau diakhir masa jabatannya.

1.2 Identifikasi Masalah dan Rumusan masalah 1.2.1 Identifikasi Masalah

Berdasarkan uraian pada latar belakang diatas, maka peneliti mengidentifiksaikan masalah sebagai berikut :

1. Evaluasi akuntabilitas kinerja atas unit kerja belum dilakukan 2. Belum terdapat penilaian atas akuntabilitas kinerja unit kerja

3. Tidak memadainya SDM yang menangani pengelolaan keuangan di pemerintah.

4. Tidak memadainya SDM yang menangani pelaporan keuangan di pemerintah.

5. Kurangnya pemahaman tentang SAP

6. Hasil evaluasi belum ditindaklanjuti untuk perbaikan perencanaan, 7. Hasil evaluasi belum ditindaklanjuti untuk perbaikan penerapan

manajemen kinerja,

8. Hasil evaluasi belum ditindaklanjuti untuk mengukur keberhasilan unit kinerja

9. Kinerja transparansi dan kinerja bidang ketenagakerjaan sangat kurang memenuhi kriteria yaitu RPJMD/Renstra, RKPD/RKT, PK, LAKIP, dan kebijakan-kebijakan belum di akses melalui website 10. Kurangnya tenaga akuntan.

“disclaimer” evaluasi atas pemanfaatan LAKIP SKPD sangat kurang

memenuhi kriteria

12. Kualitas pengukuran kinerja pemerintah kota bandung sangat kurang memenuhi kriteria yaitu indikator kinerja sasaran belum dapat diukur secara obyektif, belum menggambarkan hasil, tidak relevan dengan sasaran yang akan diukur

13. Kualitas Laporan Keuangan yang sangat kurang memenuhi kriteria karena tidak menyajikan sebagian informasi mengenai pencapaian IKU (indikator kinerja utama), menyajikan sebagian informasi mengenai kinerja yang telah diperjanjikan, kemajuan pencapain target jangka menengah.

14. Kualitas pengukuran kinerja belum diukur realisasinya dan pengumpulan data kinerja belum dapat diandalkan, dan tidak adanya pengukuran atas IKU (indikator kinerja utama)

15. Perbandingan data kinerja yang memadai antara realisasi tahun dalam LAKIP belum dapat diandalkan dengan realisasi tahun sebelumnya dan pembandingan yang lain yang diperlukan dan informasi kinerja 16. Informasi yang disajikan pun belum digunakan untuk peningkatan

kinerja evaluasi atas pemanfaatan LAKIP SKPD yang sangat kurang memenuhi kriteria

18. Belum diukur realisasinya dan pengumpulan data kinerja belum dapat diandalkan, dan tidak adanya pengukuran atas IKU (indicator kinerja utama tidak ada)

19. Menguatnya tuntutan akuntabilitas atas lembaga-lembaga publik di pusat dan informasi yang disajikan belum digunakan untuk menilai dan memperbaiki pelaksanaan program dan kegiatan organisasi

20. Sangat kurang memenuhi kriteria yaitu belum menetapkan indikator kinerja utama (IKU) baik pemerintah daerah maupun SKPDnya, sebgaimana dipersyaratkan oleh peraturan menteri Negara pendayagunaan aparatur Negara nomor: PER/09/M.PAN/5/2007 tentang pedoman umum penetapn indicator kinerja utama dilingkungan instansi pemerintah, dan tidak terdapat pedoman pengumpulan data kinerja

1.2.2 Rumusan Masalah

1. Bagaimana Standar Akuntansi Pemerintahan pada Dinas Kota Bandung 2. Bagaimana Kualitas Laporan Keuangan Pemerintah Daerah pada Dinas

Kota Bandung

3. Bagaimana Akuntabilitas pada Dinas Kota Bandung

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Berdasarkan perumusan masalah diatas, penelitian ini dimaksud untuk mendapatkan bukti-bukti empiris dilapangan mengenai Pengaruh Standar Akuntansi Pemerintahan terhadap Kualitas Laporan Keuangan Pemerintah Daerah dan Implikasinya pada Akuntabilitas.

1.3.2 Tujuan Penelitian

Sedangkan tujuan yang ingin diperoleh dalam penelitian ini adalah untuk mempelajari dan mengkaji :

1. Untuk mengetahui Standar Akuntansi Pemerintahan pada Dinas Kota Bandung

2. Untuk mengetahui Kualitas Laporan Keuangan Pemerintah Daerah pada Dinas Kota Bandung.

3. Untuk mengetahui Akuntabilitas pada Dinas Kota Bandung

4. Untuk mengetahui seberapa besar pengaruh penerapan Standar Akuntansi Pemerintahan terhadap Kualitas Laporan Keuangan Pemerintah Daerah dan Implikasinya pada Akuntabilitas pada Dinas Kota Bandung secara parsial dan simultan.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

1. Sebagai tambahan informasi mengenai Pengaruh Penerapan Standar Akuntansi Pemerintahan Terhadap Kualitas Laporan Keuangan Pemerintah Daerah dan Implikasinya pada Akuntabilitas pada Dinas Kota Bandung.

2. Dalam hal pengembangan ilmu, penelitian ini diharapkan dapat menjadi pengayaan atas teori-teori yang telah ada

3. Bagi dunia pendidikan, diharapkan dapat menjadi acuan dan sumbangan pemikiran pengembangan pendidikan akuntansi dimasa yang akan datang.

1.4.2 Kegunaan Akademis

1. Bagi Dinas Kota Bandung, penelitian ini dapat menjadi tambahan literatur yang dapat menjadi rujukan dalam pengambilan keputusan, untuk menganalisis Standar Akuntansi Pemerintahan Terhadap Kualitas Laporan Keuangan Pemerintah Daerah dan Implikasinya pada Akuntabilitas pada Dinas Kota Bandung.

3. Bagi peneliti selanjutnya, Sebagai bahan referensi bagi peneitian selanjutnya yang tertarik melakukan penelitian yang sama dan juga dapat dijadikan sebagai bahan tambahan pertimbangan dan pemikiran dalam penelitian lebih lanjut dalam bidang yang sama, yaitu Pengaruh Penerapan Standar Akuntansi Pemerintahan Terhadap Kualitas Laporan Keuangan Pemerintah Daerah dan Implikasinya pada Akuntabilitas

4. Bagi divisi yang terkait dengan penelitian ini dapat memberikan pandangan bagi instansi tentang Pengaruh Penerapan Standar Akuntansi Pemerintahan Terhadap Kualitas Laporan Keuangan Pemerintah Daerah dan Implikasinya pada Akuntabilitas pada Dinas Pemerintah Kota Bandung.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Dalam penelitian ini penulis berencana melaksanakan penelitian pada Dinas Kota Bandung dan yang Menjadi responden yaitu Auditor Inspektorat Kota Bandung yang berlokasi di Jl. Terra No 220 Bandung.

1.5.2 Waktu Penelitian

Tabel 1.4 Waktu Penelitian

Mar-11 Apr-11 May-11 Jun-11 Jul-11 Aug-11 Sep-11 I

1 Penyusunan Bab 1,2,3

2 Bimbingan dengan dosen pembimbing 3 Revisi UP

4 ACC UP

5 persiapan seminar UP II

1 pangambilan data dan pengolahan data

2 Bimbingan dengan perusahaan dan dosen pembimbing 3 Penyusunan Draft Skripsi

III

1 Penyusunan Bab 1,2,3,4,5

2 Bimbingan dengan dosen pembimbing 3 Revisi 1,2,3,4,5

4 ACC Skripsi

5 persiapan Sidang Skripsi IV

1 Penyerahan Laporan Skripsi 2 Wisuda

Tahap Pelaporan

Tahap Akhir Tahap Persiapan

Bulan Prosedur

Tahap

23 2.1 Kajian Pustaka

Salah satu bentuk konkrit untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan negara adalah dengan diundangkannya Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara yang mensyaratkan bentuk dan isi laporan pertanggungjawaban pelaksanaan Anggaran Pendapatan dan Belanja Negara (APBN) atau Anggaran Pendapatan dan Belanja Daerah (APBD) disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan yang ditetapkan dengan peraturan Pemerintah.

2.1.1 Standar Akuntansi Pemerintahan

Dengan ditetapkan PP SAP, diharapkan akan adanya transparansi,

partisipasi dan akuntabilitas pengelolaan keuangn negara guna mewujudkan

pemerintahan yang baik (good governance). Sehingga diperlukan langkah-langkah

strategis yang perlu segera diupayakan dan diwujudkan bersama dalam rangka

implementasi Standar akuntansi Pemerintahan.

Definisi Standar Akuntansi Pemerintahan yang tercantum dalam Peraturan Pemerintah Republik Indonesia No 24 tahun 2005 (2005:1)adalah

“Standar Akuntansi Pemerintahan, selanjutnya disebut SAP, adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah”

Adapun definisi Standar Akuntansi Pemerintahan menurut Indra Bastian (2005:134) adalah

“Standar Akuntansi Pemerintahan, selanjutnya disebut SAP, adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. Dengan demikian SAP merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia. ”

Standar Akuntansi Pemerintahan dimaksud dibutuhkan dalam rangka penyusunan laporan pertanggungjawaban pelaksanaan APBN/APBD berupa laporan keuangan yang setidak-tidaknya meliputi Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan. Peraturan Pemerintah ini juga merupakan pelaksanaan Pasal 184 ayat (1) dan (3) Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, yang menyatakan bahwa laporan keuangan pemerintah daerah disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan yang ditetapkan dengan Peraturan Pemerintah.

2.1.2 Kualitas Laporan Keuangan Pemerintah Daerah

Laporan keuangan yang berkualitas menunjukkan bahwa Kepala Daerah bertanggungjawab sesuai dengan wewenang yang dilimpahkan kepadanya dalam pelaksanaan tanggung jawab mengelola organisasi

Definisi kualitas menurut Iman Mulyana (2010:96) adalah:

“Kualitas diartikan sebagai kesessuaian dengan standar, diukur berbasis kadar ketidaksesuaian, serta dicapai melalui pemeriksaan”

Menurut Masmudi (2003:77) definisi laporan keuangan adalah

“Laporan keuangan sektor publik pada hakekatnya merupakan suatu bentuk pertanggungjawaban pemerintah kepada rakyat atas pengelolaan dana publik baik dari pajak, retribusi atau transaksi lainnya”

Laporan keuangan merupakan suatu pernyataan entitas pelaporan yang terkandung di dalam komponen laporan keuangan. Laporan Keuangan adalah bentuk pertanggungjawaban pengelolaan keuangan negara/daerah selama suatu periode. Laporan Keuangan Pemerintah Daerah adalah pertanggungjawaban pelaksanaan Anggaran Pendapatan Belanja Daerah

Tujuan laporan keuangan sektor publik, berbeda dengan sektor swasta. Laporan keuangan sektor swasta mempunyai tujuan untuk mengukur laba, sedangkan tujuan laporan sektor publik menurut Goverment Accounting Standard Board (2009:54) adalah sebagai berikut:

1. Mempertanggungjawabkan pelaksanaan fungsinya 2. Melaporkan hasil operasi

3. Melaporkan kondisi keuangan

4. Melaporkan sumberdaya jangka panjang

Para pengguna laporan keuangan menginginkan laporan keuangan sektor publik dapat memberikan informasi mengenai:

1. Pengurusan dan ketaatan 2. Kondisi keuangan 3. Kinerja

4. Dampak ekonomi

Adapun definisi laporan keuangan daerah menurut Baridwan (2000: 17) yaitu:

“Laporan Keuangan daerah merupakan ringkasan dari suatu proses pencatatan, suatu ringkasan dari transaksi keuangan yang terjadi selama satu tahun buku yang bersangkutan”

Dari kedua pemaparan diatas dapat penulis simpulkan bahwa Laporan Keuangan daerah merupakan suatu ringkasan dari suatu proses pencatatan, suatu ringkasan dari transaksi keuangan yang terjadi selama satu tahun buku yang bersangkutan dan merupakan suatu bentuk pertanggungjawaban pemerintah kepada rakyat atas pengelolaan dana publik baik dari pajak, retribusi atau transaksi lainnya.

pemerintah daerah dituntut untuk memiliki sistem informasi akuntansi yang handal.

Karakteristik kualitatif laporan keuangan Indra Bastian, Ph.D.M.B.A.,Akt. (2003:48): dapat dikategorikan sebagi berikut:

1. kualitas tertinggi; dapat dipahami dan berguna

2. kualitas primer; relevan (nilai prediksi, nilai umpan balik, tepat waktu), andal (daya uji, netral, tepat saji)

3. kualitas sekunder; konsisten, komparatif

4. kendala; materialitas, konservatif, biaya manfaat

Beberapa kualitas penting informasi yang terkandung di dalam laporan keuangan menurut SAP yaitu dapat dipahami (understandability), relevansi (relevance), keterandalan (reliable) dan dapat diperbandingkan (comparibility).

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh para pemakai. Untuk maksud ini, pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekuan yang wajar. Namun demikian, informasi kompleks yang seharusnya dimasukkan dalam laporan keuangan tidak dapat dikeluarkan hanya atas dasar pertimbangan bahwa informasi tersebut sulit untuk dapat dipahami oleh pemakai tertentu.

Dalam Peraturan Pemerintah (PP) Nomor 58 Tahun 2005 tentang pengelolaaan keuangan daerah disebutkan bahwa entitas pelaporan keuangan daerah adalah Pemerintah Daerah secara keseluruhan.

a. Alat pengendalian

b. Evaluasi kinerja manajerial & organisasi 2) Eksternal

a. Bentuk mekanisme pertanggungjawaban. b. Dasar pengambilan keputusan.

2. Laporan keuangan sektor publik paling tidak berbentuk: 1. Laporan Posisi Keuangan (Neraca).

2. Laporan Kinerja Keuangan (Laporan Surplus-Defisit/Laporan Laba Rugi) 3. Laporan Aliran Kas.

4. Laporan Realisasi Anggaran.

5. Laporan Perubahan Aktiva/Ekuitas Netto.

2.1.3 Akuntabilitas

Akuntabilitas berasal dari istilah dalam bahasa Inggris accountability (Peter Salim, 1987) yang berarti pertanggunganjawaban atau keadaan untuk dipertanggungjawabkan atau keadaan untuk diminta pertanggunganjawaban. Akuntabilitas (accountability) (Suherman Toha, 2007) yaitu berfungsinya seluruh komponen penggerak jalannya kegiatan perusahaan, sesuai tugas dan kewenangannya masing-masing.

Definisi akuntabilitas menurut pendapat Triadji (2002:48) yaitu

Selanjutnya penulis akan memaparkan definisi akuntabilitas. Menurut Mardiasmo (2004:20) menerangakan bahwa pengertian akuntabilitas adalah:

“Akuntabilitas adalah kewajiban pihak pemegang amanah (agent) untuk memberikan pertanggung jawaban, menyajikan, melaporkan, dan mengungkapkan segala aktifitas dan kegiatan yang menjadi tanggung jawabnya kepada pihak pemberi amanah (prinscipal) yang memiliki hak dan kewenangan untuk meminta pertanggung jawaban tersebut.”

Dari kedua definisi diatas dapat penulis simpulkan bahwa akuntabilitas merupakan pertanggungjawaban atasnsegala yang dilakukan oleh pimpinan atau lembaga yang memberi wewenang dan akuntabilitas merupakan prinsip yang menjamin bahwa setiap kegiatan suatu lembaga atau perorangan dapat dipertangungjawabkan secara terbuka kepada masyarakat.

Menurut Sulistoni pemerintahan yang accountable (2007:35)memiliki ciri-ciri sebagai berikut:

1. Mampu menyajikan informasi penyelenggaraan pemerintah secara terbuka, cepat, dan tepat kepada masyarakat,

2. Mampu memberikan pelayanan yang memuaskan bagi publik,

3. Mampu memberikan ruang bagi masyarakat untuk terlibat dalam proses pembangunan dan pemerintahan,

4. Mampu menjelaskan dan mempertanggungjawabkan setiap kebijakan publik secara proporsional, dan

5. Adanya sarana bagi publik untuk menilai kinerja pemerintah. Melalui pertanggungjawaban publik, masyarakat dapat menilai derajat pencapaian pelaksanaan program dan kegiatan pemerintah.

Akuntabilitas publik akan tercapai jika pengawasan yang dilakukan oleh dewan dan masyarakat berjalan secara efektif. Untuk menciptakan akuntabilitas kepada publik diperlukan partisipasi pimpinan instansi dan warga masyarakat dalam penyusunan dan pengawasan keuangan daerah (APBD). Sehingga akuntabilitas publik yang tinggi akan memperkuat fungsi pengawasan yang dilakukan oleh dewan.

2.1.4 Standar Akuntansi Pemerintahan terhadap Kualitas Laporan Keuangan Daerah dan Implikasinya pada Akuntabilitas

Berdasarkan teori-teori yang ada, dapat diambil kesimpulan bahwa terdapat peranan Standar Akuntansi Pemerintahan terhadap kualitas laporan keuangan daerah dan Implikasinya pada Akuntabilitas memiliki hubungan satu sama lain.

1. Standar Akuntansi Pemerintahan terhadap kualitas laporan Keuangan Daerah

Menurut Peraturan Pemerintah No.24 Tahun 2004 paragraf lima tentang Standar Akuntansi Pemerintahan (SAP) (2005:34) terdapat hubungan terkait antara Standar Akuntansi Pemerintahan dan Kualitas Laporan Keuangan Pemerintah Daerah adalah:

“Standar Akuntansi Pemerintahan adalah Prinsip – prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah Dengan demikian, SAP merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia.”

Selain itu menurut pandapat Deddi Nordiawan (2006:25) menyatakan bahwa adanya Pengaruh antara Standar Akuntansi Pemerintahan pada kualitas laporan keuangan pemerintah daerah yaitu :

“SAP diterapkan di lingkup pemerintahan, baik di pemerintah pusat dan departemen-departemennya maupun di pemerintahan daerah dan dinas-dinasnya. Penerapan SAP diyakini akan berdampak pada peningkatan kualitas pelaporan keuangan di pemerintahan pusat dan daerah.”

Dari pemaparan diatas dapat disimpulkan bahwa Penerapan SAP diyakini akan berdampak pada peningkatan kualitas pelaporan keuangan di pemerintahan pusat dan daerah. Dengan demikian informasi keuangan pemerintahan akan dapat menjadi dasar pengambilan keputusan di pemerintahan dan juga terwujudnya transparansi serta akuntabilitas.

2. Kualitas Laporan Keuangan Pemerintah Daerah terhadap Akuntabilitas

Menurut Urip Santoso dan Yohanes Joni Pambelum (2008:19) bahwa adanya pengaruh Kualitas Laporan Keuangan terhadap Akuntabilitas yaitu:

“Secara teoritis penerapan Akuntansi Sektor publik dan Pengawasan terhadap Kualitas laporan keuangan instansi Pemerintah akan berpengaruh terhadap Akuntabilitas Instansi Pemerintah baik secara parsial maupun secara bersama-sama.”

3. Standar Akuntansi Pemerintahan terhadap Akuntabilitas

Menurut Aldiani Sulani Aritonang dan Firman Syarif (2005:10) mengatakan bahwa Standar Akuntansi Pemerintahan terhadap Akuntabilitas yaitu:

“Standar Akuntansi Pemerintahan dapat disimpulkan sebagai alat untuk memfasilitasi pelaporan yang semakin transparan dan akuntabel”

Dari pemaparan diatas dapat disimpulkan bahwa Standar Akuntansi Pemerintahan merupakan sebagai alat untuk memfasilitasi pelaporan semakin transparan dan akuntabel. Dengan demikian informasi keuangan pemerintahan akan dapat menjadi dasar pengambilan keputusan di pemerintahan dan juga terwujudnya transparansi serta akuntabilitas.

2.2 Kerangka Pemikiran

Sesuai dengan amanat Undang-undang Nomor 17 Tahun 2003 (Peraturan Pemerintah Republik Indonesia no 24 tahun 2005) tersebut, pemerintah menerbitkan Peraturan Pemerintah Nomor 24 Tahun 2004 tentang Standar Akuntansi Pemerintahan (SAP).

Menurut Aldiani Sulani Aritonang dan Firman Syarif tahun 2005 bahwa Standar Akuntansi Pemerintahan dapat disimpulkan sebagai alat untuk memfasilitasi pelaporan yang semakin transparan dan akuntabel. Peraturan Pemerintah No.24 Tahun 2004 paragraf lima tentang Standar Akuntansi Pemerintahan (SAP) 2005 Salah satu upaya konkrit untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan daerah adalah penyampaian laporan keuangan pemerintah yang memenuhi prinsip tepat waktu dan disusun dengan mengikuti Standar Akuntansi Pemerintahan (SAP). Dengan demikian, SAP merupakan persyaratan yang mempunyai kekuatan hukum dalam upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia.

Dalam SAP memiliki dimensi peranan peloparan keuangan. Dalam pelaporan keuangan di lingkungan pemerintah adaiah anggapan yang diterima sebagai suatu kebenaran tanpa perlu dibuktikan agar standar akuntansi dapat diterapkan, yang terdiri dari:

1. Akuntabilitas

2. Manajemen

Membantu para pengguna untuk mengevaluasi pelaksanaan kegiatan suatu entitas pelaporan dalam periode pelaporan sehingga memudahkan fungsi perencanaan, pengelolaan dan pengendalian atas seluruh aset, kewajiban, dan ekuitas dana pemerintah untuk kepentingan masyarakat.

3. Transparansi

Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada peraturan perundang-undangan

4. Keseimbangan Antargenerasi (intergenerational equity)

Membantu para pengguna dalam mengetahui kecukupan penerimaan pemerintah pada periode pelaporan untuk membiayai seluruh pengeluaran yang dialokasikan dan apakah generasi yang akan datang diasumsikan akan ikut menanggung beban pengeluaran tersebut.

5. Evaluasi Kinerja

suatu metode dan proses penilaian dan pelaksanaan tugas seseorang atau sekelompok orang atau unit-unit kerja dalam satu perusahaan atau organisasi sesuai dengan standar kinerja atau tujuan yang ditetapkan lebih dahulu.

Dari Fenomena yang juga penulis temukan berkaitan Standar Akuntansi Pemerintah yaiu tidak terdapat pedoman pengumpulan data kinerja belum diukur realisasinya dan pengumpulan data kinerja belum dapat diandalkan, dan tidak adanya pengukuran atas IKU (indikator kinerja utama tidak ada) dan menguatnya tuntutan akuntabilitas atas lembaga-lembaga publik di pusat dan informasi yang disajikan belum digunakan untuk menilai dan memperbaiki pelaksanaan program dan kegiatan organisasi. Namun data tahun 2011 fenomena tersebut berangsur-angsur membaik. Karena adanya perbaikan yang dilakukan oleh setiap dinas. Evaluasi akuntabilitas kinerja atas unit kerja telah dilakukan dan kini terdapat penilaian atas akuntabilitas kinerja unit kerja yang dilakukan oleh Dinas.

Untuk dapat meningkatan kualitas laporan keuangan pemerintah daerah diperlukan beberapa karakteristik laporan keuangan yaitu:

1. Relevan

Laporan keuangan bisa dikatakan relevan apabila informasi yang termuat di dalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini dan memprediksi masa depan serta menegaskan atau mengoreksi hasil evaluasi mereka di masa lalu. Dengan demikian informasi laporan keuangan yang relevan dapat dihubungkan dengan maksud penggunaannya.

2. Andal

diverifikasi.Informasi mungkin relevan, tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial dapat menyesatkan

3. Dapat dibandingkan

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode Sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya. Perbandingan dapat dilakukan secara internal dan eksternal. Perbandingan secara internal dapat dilakukan bila suatu entitas menerapkan kebijakan akuntansi yang sama dari tahun ke tahun. Perbandingan secara eksternal dapat dilakukan bila entitas yang diperbandingkan menerapkan kebijakanakuntansi yang sama. Apabila entitas pemerintah akan menerapkan kebijakan akuntansi yang lebih baik daripada kebijakan akuntansi yang sekarang diterapkan, perubahan tersebut diungkapkan pada periode terjadinya perubahan

4. Dapat dipahami

Informasi yang disajikan Dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang dimaksud.

akuntabilitas yang berupa keterbukaan (opennes) pemerintah atas aktivitas pengelolaan sumber daya publik. Pada saat ini, Pemerintah sudah mempunyai Standar Akuntansi Pemerintahan (SAP) yang merupakan prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan.

Pentingnya penerapan SAP menurut Indra Bastian (2006:1) sebagai pedoman bagi penyusunan laporan keuangan pemerintah pusat atau daerah dalah untuk memfasilitasi pelaporan yang semakin transparan dan akuntabel serta kesamaan kriteria-kriteria yng berlaku dalam penyusunan laporan keuangan

Menurut Purwaniati Nugraheni1 Imam Subaweh tahun 2008 mengatakan bahwa Terdapat pengaruh penerapan SAP di Inspektorat Jenderal Departemen Pendidikan Nasional terhadap peningkatan kualitas laporan keuangan Inspektorat Jenderal Departemen Pendidikan Nasional

Untuk menciptakan laporan keuangan yang berkualitas perlu adanya pertanggungjawaban atas pembuatan laporan keuangan di pemerintah pusat maupun daerah. Disamping itu pola pertanggungjawaban harus meliputi hal sebagai berikut:

1. Integritas Keuangan 2. Pengungkapan

3. Ketaatan terhadap peraturan perundang-undangan

Bagan Kerangka Pemikiran

Gambar 2.1

Skema Kerangka Pemikiran

Standar Akuntansi Pemerintahan:

1. Akuntabilitas 2. Manajemen 3. Transparansi

4. Keseimbangan antargenerasi (intergenerational equity) 5. Evaluasi Kinerja

Pengaruh Penerapan Standar Akuntansi Pemerintahan Terhadap Kualitas Laporan Keuangan Daerah dan Implikasinya Pada Akuntabilitas

Kualitas Laporan Keuangan Pemerintah Daerah:

1. Relevan 2. andal

3. Dapat dibandingkan 4. Dapat dipahami Good Governance

(Pemerintahan Yang Baik)

Peraturan Pemerintah Republik Indonesia no 24 tahun 2005

Akuntabilitas:

1. Integritas keuangan 2. Pengungkapan

3. Ketaatan terhadap peraturan perundang-undangan

Gambar 2.2 Paradigma Penelitian Sumber : Umi Narimawati (2011)

2.3 Hipotesis

Menurut Sugiyono (2009:93) mengungkapkan bahwa pengertian hipotesis adalah sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan.”

Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris. Berdasarkan uraian kerangka pemikiran diatas, maka yang dapat disajikan oleh penulis adalah berhipotesis bahwa “Standar Akuntansi Pemerintahan berpengaruh terhadap Kualitas Laporan Keuangan Pemerintah Daerah dan Implikasinya Pada Akuntabilitas secara parsial dan simultan.”

X

Y

Z

PYX

PZX

PZY

1

74 4.1 Gambaran Umum Dinas

Setelah menjabarkan hal-hal yang melatar belakangi penelitian, teori-teori yang telah mengukuhkan penelitian, maupun metode penelitian yang digunakan, maka bab ini akan dipaparkan mengenai hasil dari penelitian. Hasil penelitian akan dijabarkan berdasarkan hasil wawancara, dokumentasi dan untuk yang berkaitan dengan variabel penelitian menggunakan kuesioner sebagai data primer.

4.1.1 Sejarah Dinas

1. Dinas Pendapatan Kota Bandung

Berdasarkan Surat Keputusan Walikotamadya Kepala Daerah Tingkat II Bandung Dinas Pendapatan Daerah Kota Bandung membawahi 5 (lima) satuan kerja yaitu :

1. Bagian Perpajakan dan Retribusi (BAPAR) 2. Bagian Iuran Rehabilitasi Daerah (IREDA) 3. Bagian Eksploitasi Parkir (BEF)

4. Bagian Perusahaan Pasar (BPP) 5. Bagian Tata Usaha Dalam (TUD)

membawahi 5 (lima) satuan unit kerja dirubah menjadi 7(tujuh) satuan unit kerja, yaitu:

1. Sub Bagian Tata Usaha 2. Seksi Pajak

3. Seksi Retribusi 4. Seksi IPEDA

5. Seksi perencanaan, Penelitian dan pembangunan; 6. UPTD Pasar

7. UPTD Parkir dan Terminal

Dalam kegiatan satuan operasional satuan unit kerja tersebut diatas, khususnya dalam bidang pemungutan pajak/retribusi, dipakai sistem MAPENDA (Manual Administrasi Pendapatan Daerah) . Dengan sistem MAPENDA, petugas melakukan kegiatan pemungutan pajak/retribusi secara langsung kepada Wajib Pajak/Wajib Retribusi ”door to door” .

pemungutan Pajak Bumi dan Bangunan yang lebih mutakhir sebagai penyempurnaan dari sistem dan prosedur yang telah ditetapkan terlebih dahulu dengan Keputusan Mendagri No. 102 Tahun 1990 Tentang Sistem Prosedur Perpajakan Retribusi Daerah dan Pendapatan Daerah lainnya, serta pemungutan Pajak Bumi dan Bangunan di Kabupaten/Kotamadya Daerah Tingkat II seluruh Wilayah Indonesia atau yang lebih dikenal dengan nama MAPATDA (Manual Pendapatan Daerah) .

Dengan diberlakukannya MAPATDA, maka sistem pemungutan pajak/retribusi daerah yang sebelumnya dilakukan secara “door to door” menjadi “self assesment” yaitu wajib pajak dan wajib retribusi menyetor langsung kewajiban pembayaran pajak/retribusi ke Dinas Pendapatan Daerah.

4.1.2 Struktur Organisasi Dinas

Struktur organisasi merupakan suatu bagian dan uraian tugas yang menggambarkan hubungan wewenang dan tanggung jawab bagi setiap karyawan yang ada dalam perusahaan. Dengan adanya struktur organisasi yang jelas, maka seluruh kegiatan dapat dilaksanakan dengan baik dan mengarah pada tujuan yang telah ditetapkan oleh perusahaan. Struktur organisasi Dinas Pendapatan Kota Bandung dapat dilihat di lampiran.

4.1.3 Job Description

1. Kepala Dinas

Untuk melaksanakan tugas pokok, maka Kepala Dinas Pendapatan mempunyai fungsi :

a. Perumusan kebijakan teknis di bidang Perencanaan, Pajak Daerah, Pendapatan Bukan Pajak Daerah.

b. Pelaksanaan pemungutan Pajak Daerah.

c. Pelaksanaan koordinasi berkaitan rencana penerimaan Pajak Daerah dan Pendapatan Bukan Pajak Daerah dengan Instansi terkait.

d. Pengawasan, pengendalian dan monitoring atas pemungutan Pajak Daerah.

e. Pelaksanaan Evaluasi Pendapatan Daerah secara keseluruhan. f. Pembinaan, evaluasi dan Laporan Kegiatan Dinas.

g. Pelaksanaan tugas lain yang diberikan Walikota sesuai dengan tugas dan fungsinya.

2. Sekretaris

Untuk melaksanakan tugas pokok, maka Bagian Sekretariat mempunyai fungsi :

a. Penyusunan rencana kerja kesekretariatan.

b. Pengelolaan administrasi umum dan perlengkapan, keuangan dan kepegawaian.

A. Sub Bagian Keuangan dan Kepegawaian

Untuk melaksanakan tugas pokok maka Sub Bagian Keuangan dan Kepegawaian mempunyai fungsi :

a. Penyusunan rencana dan program pengelolaan administrasi keuangan dan kepegawaian Dinas Pendapatan.

b. Pengelolaan administrasi keuangan meliputi penyusunan rencana, pemrosesan, pengusulan dan pengelolaan anggaran.

c. Pengkoordinasian, pengendalian dan penyusunan Laporan Keuangan. d. Pelaksanaan administrasi kepegawaian meliputi penyusunan rencana,

penyusunan bahan, pemrosesan, pengusulan dan pengelolaan data mutasi, pembinaan, disiplin pengembangan, diklat pegawai dan kesejahteraan pegawai.

B. Sub Bagian Umum dan Perlengkapan

Untuk melaksanakan tugas pokok, maka Sub Bagian Umum dan Perlengkapan mempunyai fungsi :

a. Penyusunan program dan kegiatan pengelolaan administrasi umum dan perlengkapan.

3. Bidang Perencanaan dan Pengendalian Operasional

Untuk melaksanakan tugas pokok maka Bidang Perencanaan dan Pengendalian Operasional mempunyai fungsi :

a. Penyusunan Rencana Kerja Bidang Perencanaan dan Pengendalian Operasional.

b. Pelaksanaan koordinasi penyusunan program Dinas Pendapatan.

c. Pelaksanaan koordinasi Rencana Penerimaan Pajak Daerah dan Pendapatan Bukan Pajak Daerah.

d. Pelaksanaan Evaluasi dan Pelaporan, Pembinaan Pengendalian Operasional Pendapatan.

e. Penyusunan konsep kebijakan teknis di bidang pendapatan daerah. Dalam melaksanakan tugas pokok, maka Bidang Perencanaan dan Pengendalian Operasional dibantu oleh :

A. Seksi Perencanaan dan Pelaporan

Untuk melaksanaan tugas pokok, maka Seksi Perencanaan dan Pelaporan mempunyai fungsi:

a. Penyusunan perencanaan kegiatan Bidang Perencanaan Pengendalian dan Oprasional.

b. Penyusunan rencana target pendapatan.

c. Pelaksanaan koordinasi rencana target pendapatan dan evaluasi pendapatan.

d. Pelaksanaan evaluasi dan pelaporan.

B. Seksi Pengendalian Operasional

Untuk melaksanakan tugas pokok, maka Seksi Pengendalian mempunyai fungsi :

a. Penyusunan Program dan Kegiatan Pengendalian Operasional. b. Pengawasan dan Pengendalian Operasional Bidang Perencanaan.,

Pengendalian dan Operasional serta Pendapatan Lainnya. c. Pembinaan dan Penyuluhan Pajak Daerah dan Retribusi Daerah.

4. Bidang Pajak Daerah

Untuk melaksanakan tugas pokok, maka Bidang Pajak Daerah mempunyai fungsi :

a. Penyusunan rencana Bidang Pajak Daerah. b. Pengelolaan Administrasi Pajak Daerah.

c. Penyelenggaraan Pajak Daerah meliputi pendaftaran, pendataan. d. penetapan, penagihan dan pembukuan Pajak Daerah.

Dalam melaksanakan tugas tersebut pada ayat (2) pasal 11, Bidang Pajak Daerah dibantu oleh :

A. Seksi Pendataan dan Penagihan

Untuk melaksanakan tugas pokok, maka Seksi Pendataan dan Penagihan mempunyai fungsi :

a. Penyusunan Program dan Kegiatan Pengelolaan, Pendaftaran, Pendataan dan Penagihan Pajak Daerah.

B. Seksi Penetapan dan Pembukuan

Untuk melaksanakan tugas pokok, maka Seksi Penetapan dan Pembukuan mempunyai fungsi :

a. Penyusunan Program dan Kegiatan pengelolaan, penetapan, dan pembukuan Pajak Daerah.

b. Pelaksanaan penetapan dan pembukuan Pajak Daerah.

c. Pelaksanaan Administrasi Penetapan Pajak Daerah dan Pembukuan Pajak Daerah dan Retribusi Daerah.

5. Bidang Dana Perimbangan

Untuk melaksanakan tugas pokok, maka Bidang Dana Perimbangan mempunyai fungsi :

a. Penyusunan Rencana Kerja Bidang Dana Perimbangan.

b. Pengelolaan Pajak Bumi dan Bangunan Perkotaan dan Bagi Hasil Pajak dan Bukan Pajak.

c. Pengendalian, Evaluasi data pelaporan PBB Perkotaan dan Bagi Hasil Pajak dan Bukan Pajak.

d. Pengkoordinasian kegiatan pemungutan PBB Perkotaan dan Realisasi Bagi Hasil Pajak dan Bukan Pajak.

Dalam melaksanakan tugas, Bidang Dana Perimbangan dibantu oleh : A. Seksi Pajak Bumi dan Bangunan

a. Penyusunan Program dan Kegiatan Penyuluhan Pajak Bumi dan Bangunan.

b. Pelaksanaan Penyerahan SPPT PBB.

c. Pengkoordinasian pemungutan PBB dan Penyelesaian terhadap keberatan.

B. Seksi Dana Bagi Hasil

Untuk melaksanakan tugas pokok, maka Seksi Dana Bagi Hasil mempunyai fungsi:

a. Penyusunan Program dan Kegiatan Pengelolaan Dana Bagi Hasil Pajak dan Bukan Pajak.

b. Pelaksanaan koordinasi penerimaan Dana Bagi Hasil Pajak dan Bukan Pajak.

6. Kelompok Jabatan Fungsional

a. Mengadakan Penyuluhan Pajak Daerah, Retribusi Daerah dan Pendapatan Lain-lain.

b. Mengadakan Pemeriksaan Pajak Daerah, Retribusi Daerah dan Pendapatan Lain-lain.

7. Sumber Daya Manusia

Sebagai Dinas Teknis di Pemerintah Provinsi Jawa Barat dalam bidang Pendapatan Daerah, diperlukan sumber daya manusia yang handal dan professional sebagai penunjang pelaksanaan tugas pokok tersebut.

4.1.4 Aktivitas Dinas

1. Melaksanakan kegiatan pendaftaan wajib pajak 2. Melaksanakan kegiatan menghitung potensi pajak

3. Melaksanakan kegiatan pembukuan dan pelaporan wajib pajak 4. Melaksanakan kegiatan penagihan pajak

5. Melaksanakan kegiatan atau melayani kegiatan dari wajib pajak 6. Melaksanakan kegiatan perencanaan dan pembinaan teknis

pemungutan

7. Melaksanakan kegiatan dan penggalian potensi pajak

8. Melaksanakan kegiatan penyuluhan, baik langsung maupun tidak langsung dengan melalui berbagai media

9. Melaksanakan berupa proyek Peningkatan Sumber Asli Daerah

10. Melaksanakan kegiatan penyempurnaan sistem mekanisme kerja dan perubahan obyek serta subyek PBB

11. Melaksanakan kegiatan proyek penyusunan data base PAD

13. Melaksanakan kegiatan proyek penyempurnaan administrasi dan klarivikasi perhitungan data pajak

14. Melaksanakan kegiatan proyek penataan kearsipan data pajak

15. Melaksanakan kegiatan proyek penyempurnaan organisasi Dinas Pendapatan Daerah

16. Melaksanakan kegiatan proyek penataan ruang kantor Dipenda

17. Melaksanakan kegiatan proyek pengadaan hardware pada payment point PLN

4.2 Karakteristik Responden

Data responden dikumpulkan oleh penulis dari penelitian ini adalah sebanyak 21 responden dan 1 responden mengisi untuk 2 dinas jadi total keseluruhan respinden adalah 42. Untuk variabel X ,Y dan Z kuesioner diberikan kepada objek yaitu Auditor Inspektorat Kota Bandung. Data mengenai karakteristik responden sebagai berikut:\

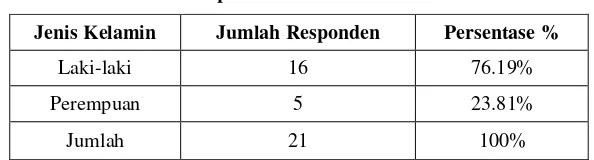

1. Profil Responden Berdasarkan Jenis Kelamin

[image:53.595.148.445.643.723.2]Untuk mengetahui karakteristik responden berdasarkan jenis kelamin dapat dilihat pada Tabel 4.1 berikut ini:

Tabel 4.1

Profil Responden Berdasarkan Jenis Kelamin

Sumber: Data primer yang telah diolah,2011

Jenis Kelamin Jumlah Responden Persentase %

Laki-laki 16 76.19%

Perempuan 5 23.81%

Grafik Profil Responden Berdasarkan Jenis Kelamin

Berdasarkan tabel 4.1 dapat diketahui bahwa mayoritas responden dalam penelitian ini berjenis kelamin laki-laki berjumlah 16 orang atau sebesar 76.19% dan responden yang berjenis kelamin perempuan berjumlah 5 orang atau sebesar 23.81%. Oleh karena itu, dapat disimpulkan bahwa mayoritas responden dalam penelitian ini adalah laki-laki. Hal ini disebabkan kuisioner yang dibagikan kepada Auditor Inspektorat kota Bandung lebih banyak responden laki-laki, karena laki-laki lebih tegas dan lebih siap kelapangan untuk berargumentasi dan pada kenyataanya pegawai laki-laki lebih banyak dari pada perempuan pada Inspektorat Kota Bandung.

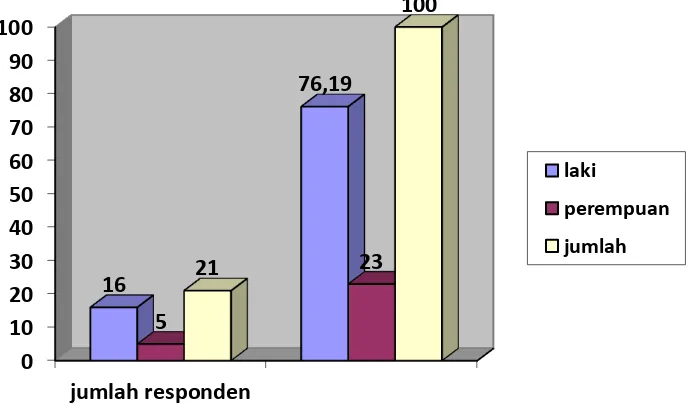

2. Profil Responden Berdasarkan Usia

Untuk mengetahui karakteristik responden berdasarkan usia dapat dilihat pada Tabel 4.2 berikut ini:

0 10 20 30 40 50 60 70 80 90 100

jumlah responden 16

76,19

5

23 21

100

laki

perempuan

Tabel 4.2

Profil Responden Berdasarkan Usia

Usia Jumlah Responden Presentase %

<30 Tahun 2 9.52%

31-40 Tahun 17 80.96%

41-50 Tahun 2 9.52%

>50 Tahun 0 0%

Jumlah 21 100 %

[image:55.595.159.506.210.472.2]Sumber: Data primer yang telah diolah,2011

Grafik Profil Responden Berdasarkan Usia

Berdasarkan tabel 4.2 dapat diketahui bahwa responden yang berusia dibawah 30 tahun berjumlah 2 orang atau sebesar 9.52%, 31-40 tahun berjumlah 17 orang atau sebesar 80.96%, 41-50 tahun berjumlah 2 orang atau sebesar 9.52%, Jadi dapat disimpulkan bahwa mayoritas responden dalam penelitian ini berusia 31-40 tahun. Hal ini disebabkan kuisioner yang dibagikan kepada Auditor Inspektorat kota Bandung lebih banyak berumur 31-40 tahun. Selain itu rata-rata usia pegawai Auditor Inspektorat kota Bandung pada Inspektorat kota Bandung berusia 31-40 tahun.

0 10 20 30 40 50 60 70 80

<30 31-40 41-50 >50

jumlah responden

3. Profil Responden Berdasarkan Pendidikan Terakhir

[image:56.595.158.500.360.572.2]Untuk mengetahui karakteristik responden berdasarkan pendidikan dapat dilihat pada tabel 4.3 berikut ini:

Tabel 4.3

Profil Responden Berdasarkan Pendidikan Terakhir

Pendidikan Terakhir Jumlah Responden Persentase %

SMA atau sederajat 0 0%

Diploma III 0 0%

Strata I (S1) 15 71.43%

Strata II (S2) 6 28.57%

Jumlah 21 100%

Sumber: Data primer yang telah diolah,2011

Grafik Profil Responden Berdasarkan Pendidikan Terakhir

Berdasarkan tabel 4.3 dapat diketahui bahwa terdapat responden dengan pendidikan terakhir Strata I (S1) sebanyak 15 orang atau sebesar 71.43% dan responden dengan pendidikan terakhir Strata II (S2) sebanyak 6 orang atau sebesar 28.57%. Sehingga dapat disimpulkan bahwa mayoritas responden pada

0 10 20 30 40 50 60 70 80

SMA DIII SI SII

jumlah responden

penelitian ini berpendidikan terakhir Strata I (S1). Hal ini disebabkan kuisioner yang dibagikan kepada pegawai Auditor Inspektorat Kota Bandung rata-rata lulusan Strata I (S1).

4. Profil Responden Berdasarkan Lama Kerja

Untuk mengetahui karakteristik responden berdasarkan pendidikan dapat dilihat pada tabel 4.4 berikut ini:

Tabel 4.4

Profil Responden Berdasarkan Lama Kerja

Lama Bekerja Jumlah Responden Persentase %

s/d 1 Tahun 0 0%

1– 5 Tahun 7 33.33%

5 – 10 Tahun 11 52.38%

>10 Tahun 3 14.29%

Jumlah 21 100%

Sumber: Data primer yang telah diolah, 2011

Grafik Profil Responden Berdasarkan Lama Kerja 0

10 20 30 40 50 60

s/d 1 thn

1-5 thn

5-10 thn

>10 thn

Berdasarkan tabel 4.4 dapat diketahui bahwa responden yang bekerja dengan lama kerja 1–5 tahun sebanyak 7 orang atau sebesar 33.33% dan responden dengan lama kerja 5–10 tahun sebanyak 11 orang atau sebesar 52.38%, dan responden dengan lama kerja lebih dari 10 tahun sebanyak 3 orang atau sebesar 14.29%. Sehingga dapat disimpulkan bahwa mayoritas responden pada penelitian ini dengan lama kerja paling banyak 5-10 tahun. Hal ini disebabkan kuisioner yang dibagikan kepada pegawai Auditor Inspektorat Kota Bandung pada Inspektorat Kota Bandung lebih banyak berumur 31-40 tahun. Selain itu rata-rata usia pegawai Auditor Inspektorat Kota Bandung pada Inspektorat Kota Bandung rata-rata telah bekerja antara 5-10 tahun.

4.3 Analisis Deskriptif

4.3.1 Analisis Standar Akuntansi Pemerintahan pada Dinas Kota Bandung

Pada bagian ini akan diuraikan data tanggapan 42 orang auditor pada Inspektorat Kota Bandung. Untuk mendapatkan gambaran Standar Akuntansi Pemerintahan (SAP) di Inspektorat Kota Bandung secara menyeluruh, dilakukan rekapitulasi jumlah skor tanggapan responden atas indikator pada tabel berikut:

Tabel 4.5

Rekapitulasi Skor Jawaban Responden Mengenai Standar Akuntansi Pemerintahan

No Indikator Skor

Aktual Skor Ideal

% Kategori

1. Akuntabilitas 323 420 76,90% Baik

2. Manajemen 1225 1890 64,81% Cukup Baik

3. Transparansi 256 420 60,95% Cukup Baik

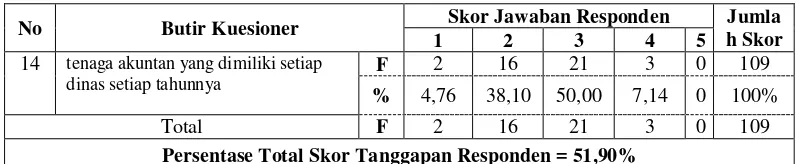

4. Keseimbangan antar generasi 109 210 51,90% Kurang Baik

5. Evaluasi Kinerja 257 420 61,19% Cukup Baik

Total 2170 3360 64,58% Cukup Baik

Berdasarkan persentase total skor tanggapan responden maka dapat disimpulkan bahwa Standar Akuntansi Pemerintahan dapat dikatakan sudah Cukup Baik. Hal ini diperkuat dengan hasil penelitian terdahulu yang menyebutkan bahwa tanpa penerapan SAP, diperoleh angka konstanta peningkatan kualitan keuangan sebesar 66,16% dan dapat dikatagorikan Cukup Baik (Purwaniati Nugraheni dan Imam Subaweh:2008). Berikut ini diuraikan hasil tanggapan responden mengenai Standar Akunatansi Pemerintahan pada auditor di Inspektorat Kota Bandung berdasarkan tiap indikator di atas:

1. Akuntabilitas

Indikator Akuntabilitas diukur menggunakan tanggapan responden pada pertanyaan yang dapat dilihat pada tabel berikut ini:

Tabel 4.6

Distribusi Jawaban Responden Mengenai Akuntabilitas

No Butir Kuesioner Skor Jawaban Responden Jumlah

Skor

1 2 3 4 5

1 Evaluasi kinerja akuntabilitas yang dilakukan disetiap dinas

F 0 0 5 19 18 181

% 0 0 11,90 45,24 42,86 100%

2 Laporan keuangan yang dibuat oleh dinas yang anda audit

F 0 3 21 17 1 142

% 0 7,14 50,00 40,48 2,83 100%

Total F 0 3 26 36 29 323

Persentase Total Skor Tanggapan Responden = 76,90%

Sumber: Data primer yang telah diolah,2011

Berdasarkan jumlah skor jawaban responden pada tabel 4.6 diatas, selanjutnya ditetapkan tingkat kategori persentase skor tanggapan responden terhadap skor ideal mengunakan rumus sebagai berikut:

Apabila dikaji lebih dalam maka, diperoleh ukuran mengenai Evaluasi kinerja akuntabilitas yang dilakukan disetiap dinas pada indikator ini dan ditanggapi 42,86% responden yang menjawab Evaluasi kinerja akuntabilitas Sudah dilakukan dan sangat sesuai dengan SAP dan sebesar 45,24% responden yang berpendapat Evaluasi kinerja akuntabilitas Dilakukan sesuai dengan SAP Sisanya 11,90% menganggap bahwa Evaluasi kinerja akuntabilitas Cukup dilakukan dan sesuai dengan SAP.

Diperoleh jawaban responden mengenai Laporan keuangan yang dibuat oleh dinas yang telah diaudit oleh auditor pada Inspektorat Kota Bandung 2,83% responden menjawab Laporan keuangan yang dibuat Sangat akuntabel karena tidak terdapat kesalahan sama sekali. Namun sebesar 40,48% responden menjawab Laporan keuangan yang dibuat Akuntabel karena laporan sudah baik walaupun terdapat sedikit kesalahan tapi masih dapat di tolelir, 50,00% responden menjawab Laporan keuangan yang dibuat Cukup akuntabel. Sisanya 7,14% responden menjawab Laporan keuangan yang dibuat Kurang baik karena masih cukup banyak kesalahan yang cukup fatal.

% skor tanggapan responden = 323 x 100%

2x5x42

% skor tanggapan responden = 323 x 100%

2. Manajemen

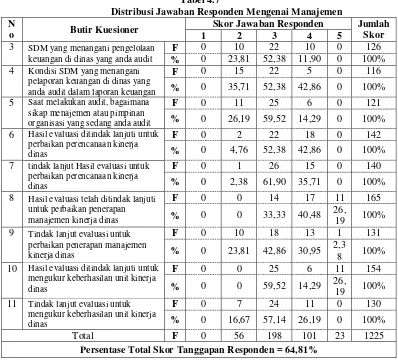

[image:61.595.112.510.202.562.2]Indikator Manajemendiukur menggunakan tanggapan responden pada pertanyaan yang dapat dilihat pada tabel berikut ini:

Tabel 4.7

Distribusi Jawaban Responden Mengenai Manajemen N

o Butir Kuesioner

Skor Jawaban Responden Jumlah

Skor

1 2 3 4 5

3 SDM yang menangani pengelolaan keuangan di dinas yang anda audit

F 0 10 22 10 0 126

% 0 23,81 52,38 11,90 0 100%

4 Kondisi SDM yang menangani pelaporan keuangan di dinas yang anda audit dalam laporan keuangan

F 0 15 22 5 0 116

% 0 35,71 52,38 42,86 0 100%

5 Saat melakukan audit, bagaimana sikap menajemen atau pimpinan organisasi yang sedang anda audit

F 0 11 25 6 0 121

% 0 26,19 59,52 14,29 0 100%

6 Hasil evaluasi ditindak lanjuti untuk perbaikan perencanaan kinerja dinas

F 0 2 22 18 0 142

% 0 4,76 52,38 42,86 0 100%

7 tindak lanjut Hasil evaluasi untuk perbaikan perencanaan kinerja dinas

F 0 1 26 15 0 140

% 0 2,38 61,90 35,71 0 100%

8 Hasil evaluasi telah ditindak lanjuti untuk perbaikan penerapan manajemen kinerja dinas

F 0 0 14 17 11 165

% 0 0 33,33 40,48 26,

19 100%

9 Tindak lanjut evaluasi untuk perbaikan penerapan manajemen kinerja dinas

F 0 10 18 13 1 131

% 0 23,81 42,86 30,95 2,3

8 100%

10 Hasil evaluasi ditindak lanjuti untuk mengukur keberhasilan unit kinerja dinas

F 0 0 25 6 11 154

% 0 0 59,52 14,29 26,

19 100%

11 Tindak lanjut evaluasi untuk mengukur keberhasilan unit kinerja dinas

F 0 7 24 11 0 130

% 0 16,67 57,14 26,19 0 100%

Total F 0 56 198 101 23 1225

Persentase Total Skor Tanggapan Responden = 64,81%

Sumber: Data primer yang telah diolah,2011

Berdasarkan jumlah skor jawaban responden pada tabel 4.7 diatas, selanjutnya ditetapkan tingkat kategori persentase skor tanggapan responden terhadap skor ideal dengan mengunakan rumus sebagai berikut:

% skor tanggapan responden = 1225 x 100%

9x5x42

% skor tanggapan responden = 1225 x 100%

Persentase total skor tanggapan responden sebesar 64,81% termasuk dalam kategori cukup baik. Apabila dikaji lebih dalam maka, diperoleh ukuran mengenai pertanyaan kuesioner mengenai SDM yang menangani pengelolaan keuangan di dinas yang telah diaudit oleh auditor pada Inspektorat Kota Bandung. Jawaban responden 11,90% menjawab sudah memadai SDM yang menangani pengelolaan keuangan karena SDM mampu dalam mengelola keuangan. Dan sebesar 52,38% responden yang berpendapat Cukup memadai karena SDM mampu dalam mengelola keuangan. Sisanya 23,81% menganggap bahwa Kurang memadai karena SDM kurang mampu dalam mengelola keuangan.

Diperoleh jawaban responden mengenai Kondisi SDM yang menangani pelaporan keuangan di dinas yang telah diaudit oleh auditor dalam laporan keuangan dan sebesar 42,86% responden menjawab memadainya SDM yang menangani pelaporan keuangan di dinas yang telah diaudit oleh auditor dalam laporan keuangan dan 52,38% responden menjawab Cukup memadai SDM yang menangani pelaporan keuangan di dinas yang telah diaudit oleh auditor dalam laporan keuangan dan 35,71% responden menjawab Kurang memadai SDM yang menangani pelaporan keuangan di dinas yang telah diaudit oleh auditor dalam laporan keuangan.

26,19% responden menjawab sikap menajemen atau pimpinan organisasi Kurang merespon dengan baik dan terlihat kurang siap saat auditor meminta data yang di perlukan.

Diperolehjawaban responden mengenai Hasil evaluasi ditindak lanjuti untuk perbaikan perencanaan kinerja dinas 42,86% responden menjawab Hasil evaluasi telah Diperbaiki dan sebesar 52,38% responden menjawab Hasil evaluasi Cukup Diperbaiki dan 4,76% responden menjawab Hasil evaluasi kurang Diperbaiki.

Jawaban responden mengenai tindak lanjut Hasil evaluasi untuk perbaikan perencanaan kinerja dinas, diperoleh jawaban responden 35,71% responden yang menjawab tindak lanjut Hasil evaluasi untuk perbaikan perencanaan kinerja dinas Diperhatikan. Dan sebesar 61,90% responden menjawab dak lanjut Hasil evaluasi untuk perbaikan perencanaan kinerja dinas Cukup Diperhatikan. Sisanya 2,38% responden menjawab dak lanjut Hasil evaluasi untuk perbaikan perencanaan kinerja dinas Kurang Diperhatikan.

Diperoleh jawaban responden mengenai Hasil evaluasi telah ditind