ANALISIS PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN,

KEBIJAKAN DIVIDEN DAN TINGKAT SUKU BUNGA TERHADAP NILAI

PERUSAHAAN

(Studi Kasus Pada Perusahaan Manufaktur Yang Terdaftar di BEI Tahun 2010-2014)

PUBLIKASI ILMIAH

Disusun dan Diajukan untuk Melengkapi dan Memenuhi Tugas dan Syarat-Syarat Guna

Mencapai Derajat Sarjana S-1 Program Studi Akuntansi pada Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Oleh:

ULFIANA FITRIYANI

B200120414

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

HALAMAN PERSETUJUAN

ANALISIS PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN,

KEBIJAKAN DIVIDEN DAN TINGKAT SUKU BUNGA TERHADAP NILAI

PERUSAHAAN

(Studi Kasus Pada Perusahaan Manufaktur Yang Terdaftar di BEI Tahun 2010-2014)

PUBLIKASI ILMIAH

Oleh:

ULFIANA FITRIYANI

B 200 120 414

Telah diperiksa dan disetujui oleh:

Dosen Pembimbing

(Drs. Atwal Arifin, M.Si., Akt.,C.A)

HALAMAN PENGESAHAN

ANALISIS PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN,

KEBIJAKAN DIVIDEN DAN TINGKAT SUKU BUNGA TERHADAP NILAI

PERUSAHAAN

(Studi Kasus Pada Perusahaan Manufaktur Yang Terdaftar di BEI Tahun 2010-2014

)

OLEH

ULFIANA FITRIYANI B200120414

Telah dipertahankan di depan Dewan Penguji Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta Pada hari Sabtu, 30 Juli 2016 Dan dinyatakan telah memenuhi syarat

Dewan penguji:

1. Drs. Atwal Arifin, M.Si., Akt.,C.A (………) (Ketua Dewan Penguji)

2. Dr. Triyono, S.E., M.Si(………) (Anggota I Dewan Penguji)

3. Drs. Agus Endro Suwarno, M.Si (………) (Anggota II Dewan Penguji)

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

( Dr. Triyono, SE, M.Si )

PERNYATAAN

Dengan inisaya menyatakan bahwa dalam naskah publikasi ini tidak terdapat karya yang pernah diajukan untuk memperolehgelar kesarjanaan di suatu perguruan tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan orang lain, kecuali secara tertulis diacu dalam naskah dan disebutkan dalam daftar pustaka.

Apabila kelak terbukti ada ketidakbenaran dalam pernyataan saya diatas, maka akan saya pertanggungjawabkan sepenuhnya.

Surakarta,30 Juli 2016

Yang Menyatakan

ULFIANA FITRIYANI B 200 120 414

ANALISIS PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN,

KEBIJAKAN DIVIDEN DAN TINGKAT SUKU BUNGA TERHADAP NILAI

PERUSAHAAN

(Studi Kasus Pada Perusahaan Manufaktur Yang Terdaftar di BEI Tahun 2010-2014)

Abstrak

Penelitian ini bertujuan untuk menganalisis pengaruh keputusan investasi, keputusan pendanaan, kebijakan dividend an tingkat suku bunga terhadap nilai perusahaan manufaktur pada yang terdaftar pada Bursa Efek Indonesia tahun 2010-2014.Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa efek Indonesia periode 2010-2014. Metode penelitian sampel dengan cara purposive sampling sesuai kriteria yang telah ditentukan. Data yang digunakan menggunakan data sekunder dengan melihat laporan tahunan perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Jumlah sampel yang terkumpul sebanyak 649. Data yang terkumpul dianalisis menggunakan uji asumsi klasik. Dan untuk uji hipotesis menggunakan analisis regresi linier berganda.Hasil penelitian ini menunjukkan bahwa keputusan investasi dan keputusan pendanaan dapat mempengaruhi baik buruknya nilai perusahaan manufaktur. Sedangkan keputusan dividen dan tingkat suku bunga tidak berpengaruh signifikan terhadap nilai perusahaan.

Kata Kunci: Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen, Tingkat Suku bunga, Nilai Perusahaan.

.

Abstract

This study aimed to analyze the effect of the investment decision, financing decision, dividend policy an interest rate on the value of the manufacturing companies listed on the Indonesia Stock Exchange in 2010-2014.Populasi in this research is manufacturing companies listed in Indonesia Stock Exchange period 2010- 2014. The research method sample by purposive sampling according to criteria that have been determined. The data used to use secondary data to see the annual reports of companies listed on the Indonesia Stock Exchange. The number of samples collected as many as 649. The data were analyzed using classical assumption test. And to test the hypothesis using multiple linear regression analysis. The results of this study indicate that the investment decision and funding decisions can affect both the poor value of the manufacturing company. While the dividend decision and the interest rate does not significantly influence the value of the company.

Keywords: Investment Decisions, Decisions Financing, Dividend Policy, level of interest rates, the Company Values.

1. PENDAHULUAN

Nilai perusahaan yang tinggi menjadi keinginan setiap perusahaan, karena nilai perusahaan yang tinggi juga dapat menunjukkan kemakmuran pemegang saham juga tinggi. Menurut Husnan (2004) nilai perusahaan merupakan harga yang bersedia dibeli oleh calon pembeli apabila perusahaan tersebut dijual. Sedangkan menurut Sartono (2008) juga mengartikan nilai perusahaan sebagai harga yang bersedia dibayar oleh calon investor seandainya perusahaan tersebut dijual. Nilai perusahaan diproksikan dengan Price Book Value (PBV) yang merupakan rasio pasar yang digunakan untuk mengukur kinerja harga saham terhadap nilai bukunya. PBV adalah salah satu rasio yang sering digunakan untuk menilai perusahaan. Memaksimumkan nilai saham sama dengan memaksimuman nilai perusahaan.

Nilai perusahaan merupakan suatu hal yang penting bagi seorang manajer maupun bagi seorang investor. Bagi seorang manajer nilai perusahaan merupakan tolak ukur atas prestasi kerja yang sudah dicapainya. Jika seorang manajer mampu untuk meningkatkan nilai perusahaan maka manajer tersebut telah menunjukkan kinerja baik bagi perusahaan. Selain itu, secara tidak langsung manajer telah mampu untuk meningkatkan kemakmuran bagi pemegang saham yang merupakan tujuan perusahaan. Sedangkan jika seorang investor sudah memiliki pandangan yang baik terhadap perusahaan maka investor tersebut akan tertarik berinvestasi sehingga hal ini akan membuat harga saham perusahaan mengalami kenaikan. Manajer perusahaan memiliki tugas dan kewajiban untuk membuat suatu keputusan dan kebijakan untuk pencapaian tujuan perusahaan.Keputusan dan kebijakan manajer menyangkut tiga hal yaitu keputusan investasi, keputusan pendanaan dan kebijakan dividen.Keputusan tersebut saling mempengaruhi satu dengan yang lainnya dan dapat mempengaruhi nilai perusahaan (Haruman, 2007).

Salah satu upaya perusahaan meningkatkan dan mempertahankan kinerja perusahaan adalah mengukur kemampuan struktur modal dalam mempengaruhi tingkat profitabilitas perusahaan dan nilai perusahaan yang dapat meningkatkan kemakmuran pemilik perusahaan.Struktur modal berkaitan dengan jumlah utang dan modal sendiri yang digunakan untuk membiayai aktiva perusahaan. Struktur modal yang optimal mampu menciptakan kondisi keuangan yang kuat dan stabil. Struktur modal merupakan pembiayaan pembelanjaan perusahaan yang berasal dari utang jangka panjang, saham preferen/prioritas dan modal saham biasa. Struktur modal telah menjadi salah satu faktor pertimbangan investasi yang cukup penting. Hal ini berkaitandengan risikodan pendapatanyang akanditerimainvestor.Investor memerlukan informasi perusahaan sepertilaporan keuangan untukmelihatstruktur modal perusahaan. Para investor akan melakukan berbagai analisis terkait dengan keputusan untuk menanamkan modalnya pada perusahaan melalui informasi yang salah satunya berasal dari laporan keuangan perusahaan.

Struktur modal menerangkan sumber pendanaan, manajer keuangan perlu mempertimbangkan manfaat dan biaya dari sumber-sumber pendanaan yang akandipilih. Sumber pendanaan di dalam perusahaan dibagi dalam dua kategori, yaitu sumber pendanaan internal dan sumber pendanaan eksternal.Sumber pendanaan internal dapat diperoleh dari laba ditahan dan depresiasi aktiva tetap sedangkan

sumberpendanaaneksternaldapatdiperolehdariparakredituryangdisebut dengan utang.Pendanaandapat diperoleh dari modalekuitas yangpermanenhingga sumber

pendanaan jangkapendeksementarayanglebihberisiko.Profitabilitas (laba) yang diperoleh perusahaan merupakan sumber pendanaan bagi perusahaan dimasayang akandatang.Intidari keputusan pendanaan ini adalah bagaimana perusahaan

menetapkan sumber dana yang maksimal untuk mendanai berbagai alternative investasi, sehingga dapat mengoptimalkan nilai perusahaan.

Keputusan pembagian dividen perlu mempertimbangkan kelangsungan hidup dan pertumbuhan perusahaan.Bagi investor yang berinvestasi tentunya tingkat return atau keuntungan yang akan diperoleh dari investasi yang ditanamkannya berupa capital gain dan dividen yang merupakan bagian keuntungan yang diberikan kepada para pemegang saham.Manajer harus memutuskan apakah laba yang didapatkan perusahaan selama satu periode akan dibagikan semuanya atau hanya sebagian saja yang dibagikan sebagai dividen dan sisanya ditahan perusahaan atau sering disebut laba ditahan (retained earning). Setiap keputusan investasi dan pembiayaan tersebut akan mempengaruhi tingkat, penetapan waktu, risiko arus kas perusahaan, dan harga saham perusahaan, sehingga manajer harus membuat keputusan investasi dan pembiayaan yang dirancang untuk memaksimalkan harga saham perusahaan (Brigham dan Houston,2010).

Menurut (Brigham dan Houston,2010) suku bunga yaitu harga saham serta keuntungan modal yang merupakan hasil dari modal ekuitas. Sedangkan menurut (Prasetyo,2011) tingkat suku bunga adalah harga yang menghubungkan masa kini dan masa depan.Menurut ( Khalwaty,2000:143 ) suku bunga merupakan instrumen konvensional untuk mengendalikan atau menekan laju pertumbuhan tingkat inflasi. Kenaikan tingkat suku bunga akan ditanggung oleh investor, yaitu berupa kenaikan biaya bunga bagi perusahaan. Jika tingkat suku bunga terlalu rendah, jumlah uang yang beredar dimasyarakat akan bertambah karena orang akan lebih senang memutarkan uangnya pada sektor-sektor yang dinilai produktif. Sebaliknya,suku bunga yang tinggi akan mendorong investor untuk menanamkan dananya dibank daripada menginvestasikannya pada sektor produksi atau industri yang memiliki tingkat risiko lebih besar.

2. KAJIAN LITERATUR DAN PERUMUSAN HIPOTESIS

Definisi Nilai Perusahaan

Nilai perusahaan didefinisikan sebagai nilai pasar karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat (Hasnawati,2005).

Keputusan Investasi

Keputusan investasi diproyeksi dengan menggunakan PriceEarning Ratio (PER).PER yang tinggi akan mempunyai prospek yang baik,yang bisa mencerminkan pertumbuhan perusahaan dan berdampak pada nilaiperusahaan dimata investor.PER menunjukkan perbandingan antara closing price dengan laba per saham.

Keputusan Pendanaan

Menurut Sudana (2011) keputusan pendanaan merupakan keputusan keuanganuntuk membeli aktiva. Sedangkan menurut Darminto ( 2008 ) , ”keputusan pendanaan (financing decision) menyangkut komposisi pendanaan berupa ekuitas pemilik (owner’s fund), kewajiban jangka panjang (long term loans) dan kewajiban jangka pendek atau kewajiban lanvar (current liabilities)”.

Kebijakan Dividen

Menurut Hanafi (2004:361) dividen adalah kompensasi yang diterima oleh pemegang saham capital again.Dividen ini untuk dibagikan kepada para pemegang saham sebagai keuntungan dari laba perusahaan. Menurut Brigham, Houston (2010) kebijakan dividen optimal adalah kebijakan dividen yang mencapai suatu keseimbangan antara dividen saat ini dan pertumbuhan di masa mendatang dan memaksimalkan harga saham perusahaan.

Tingkat Suku Bunga

Menurut ( Brigham dan Houston,2010 ) suku bunga yaitu harga saham serta keuntungan modal yang merupakan hasil dari modal ekuitas. Sedangkan menurut ( Prasetyo,2011 ) tingkat suku bunga adalah harga yang menghubungkan masa kini dan masa depan

Penelitian Terdahulu

Penelitian oleh Fenandar dan Raharja (2012) tentang pengaruh keputusan investasi, keputusan pendanaan dan kebijakan dividen terhadap nilai perusahaan. Penelitian tersebut mengambil sampel dari perusahaan manufaktur tahun 2007-2010. Hasil penelitian tersebut menunjukkan bahwa keputusan investasi dan kebijakan dividen berpengaruh signifikan terhadap nilai perusahaan, keputusan pendanaan tidak berpengaruh signifikan terhadap nilai perusahaan.

Penelitian oleh Rakhimsyah dan Gunawan (2011) tentang pengaruh keputusan investasi, keputusan pendanaan, kebijakan dividen dan suku bunga terhadap nilai perusahaan.Penelitian tersebut mengambil sampel dari perusahaan manufaktur tahun 2005-2009.Hasil penelitian membuktikan bahwa keputusan investasi berpengaruh positif, keputusan pendanaan tidak berpengaruh, kebijakan dividen berpengaruh negatif signifikan dan tingkat suku bunga tidak berpengaruh terhadap nilai perusahaan.

Penelitian oleh Wijaya dan Wibawa (2010) tentang pengaruh keputusan investasi, keputusan pendanaan dan kebijakan dividen terhadap nilai perusahaan.Penelitian tersebut mengambil sampel 130 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2006-2009.Hasil penelitian menunjukkan bahwa keputusan investasi positif mempengaruhi nilai perusahaan, keputusan pembiayaan secara positif mempengaruhi nilai perusahaan dan kebijakan dividen berpengaruh positif terhadap nilai perusahaan.

Penelitian oleh Efni dan Hadiwidjojo (2012) tentang keputusan investasi, keputusan pendanaan dan kebijakan dividen : pengaruhnya terhadap nilai perusahaan. Penelitian tersebut mengambil sampel 31 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.Hasil penelitian menunjukkan bahwa keputusan investasi berpengaruh terhadap nilai perusahaan namun tidak berpengaruh terhadap risiko perusahaan, keputusan pendanaan hanya berpengaruh terhadap nilai perusahaan bila keputusan pendanaan mampu menurunkan risiko perusahaan, kebijakan dividen tidak berpengaruh secara langsung maupun melalui risiko perusahaan.

Penelitian oleh Hasnawati (2005) tentang dampak set peluang investasi terhadap nilai perusahaan publik di Bursa Efek Jakarta. Penelitian tersebut mengambil sampel 259 perusahaan publik di Bursa Efek Jakarta. Hasil penelitian menunjukkan bahwa keputusan invstasi berpengaruh positif terhadap nilai perusahaan dan sisanya dipengaruhi oleh faktor lain seperti keputusan pendanaan,kebijakan dividen, faktor eksternal perusahaan seperti : tingkat inflasi, kurs mata uang, pertumbuhan ekonomi, politik dan psychology pasar.

Penelitian oleh Noerirawan dan Muid (2012) yang meneliti tentang pengaruh faktor internal dan eksternal perusahaan terhadap nilai perusahaan.Penelitian tersebut mengambil sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2007-2010.Hasil penelitian menunjukkan bahwa pertumbuhan aset berpengaruh positif signifikan, keputusan pendanaan berpengaruh negatif tidak signifikan, kebijakan dividen

berpengaruh positif signifikan, tingkat suku bunga berpengaruh negatif signifikan terhadap nilai perusahaan.

Penelitian oleh Ansori, Mokhamat dan H.N. Denica (2010) meneliti tentang keputusan investasi, keputusan pendanaan dan kebijakan dividen terhadap nilai perusahaan (indeks studi pada BEI).Hasil penelitian menunjukkan bahwa keputusan investasi, keputusan pendanaan dan kebijakan dividen secara simultan mempunyai pengaruh yang positif dan signifikan terhadap nilai perusahaan di Jakarta Islamic Index.

Pengembangan Hipotesis

1. Keputusan Investasi dan Nilai Perusahaan

Keputusan investasi didefinisikan sebagai kombinasi antara aktiva yang dimiliki (assets in place) dan pilihan investasi di masa yang akan datang dengan net present value positif (Myers,1977). Menurut Brigham dan Houston (2010), PER menunjukkan perbandingan antara closing price dengan laba per lembar saham (earning per share).

Peluang investasi sangat mempengaruhi nilai perusahaan. Pengeluaran investasi memberikan sinyal positif tentang pertumbuhan perusahaan di masa yang akan datang, sehingga meningkatkan harga saham sebagai indikator nilai perusahaan. Jenis pengeluaran modal memiliki pengaruh besar terhadap nilai perusahaan karena informasi tersebut membawa informasi tentang perumbuhan pendapatan yang diharapkan di masa yang akan datang (Hasnawati,2005b).

Fenandar dan Raharja (2012) membuktikan bahwa keputusan investasi berpengaruh signifikan terhadap nilai perusahaan.Wijaya (2010), Ansori (2010), Haruman (2007) dan Rakhimsyah (2011) membuktikan bahwa keputusan investasi berpengaruh terhadap nilai perusahaan.

H1: keputusan investasi berpengaruh terhadap nilai perusahaan. 2. Keputusan Pendanaan dan Nilai Perusahaan

Keputusan pendanaan merupakan keputusan yang menyangkut komposisi pendanaan yang dipilih oleh perusahaan (Hasnawati,2005a). Pendanaan digunakan oleh perusahaan untuk membiayai kegiatan baik yang bersifat operasional maupun non operasional. Semakin besar pemenuhan pendanaan yang berasal dari internal perusahaan maka akan semakin mengurangi ketergantungan perusahaan dengan pihak luar. Namun dengan semakin luasnya skala bisnis perusahaan mengakibatkan sumber pembiayaan intenal sering kali tidak mencukupi, untuk itu perusahaan dituntut untuk mencari sumber pembiayaan lain selain berasal dari internal perusahaan.

Keputusan pendanaan keuangan perusahaan akan sangat menentukan kemampuan perusahaan dalam melakukan aktivitas operasi perusahaan dan juga terhadap risiko perusahaan itu sendiri. Sehingga keputusan pendanaan akan berpengaruh terhadap posisi finansial perusahaan yang berujung pada nilai perusahaan dimata investor maupun calon investor. Setiap perusahaan akan mengharapkan adanya struktur modal optimal, yaitu struktur modal yang dapat memaksimalkan nilai perusahaan.

Penelitian Fenandar dan Raharja (2012) membuktikan bahwa keputusan pendanaan berpengaruh tidak signifikan terhadap nilai perusahaan.Noerirawan (2012) membuktikan bahwa keputusan pendanaan berpengaruh negatif tidak signifikan terhadap nilai perusahaan.Wijaya (2010) dan Ansori (2010) membuktikan bahwa keputusan pendanaan berpengaruh positif terhadap nilai perusahaan.Haruman (2007) membuktikan bahwa keputusan pendanaan berpengaruh negatif terhadap nilai perusahaan.

H2: keputusan pendanaan berpengaruh terhadap nilai perusahaan

3. Kebijakan Dividen dan Nilai Perusahaan

Kebijakan dividen adalah keputusan mengenai apakah laba yang diperoleh perusahaan akan dibagikan kepada para pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiyaan investasi dimasa yang akan datang. Ketika perusahaan membagikan dividen maka tingkat pertumbuhan akan berkurang. Disisi lain apabila perusahaan tidak membagikan dividen maka pasar akan memberikan sinyal negatif kepada prospek perusahaan.

Penelitian Fenandar dan Raharja (2012) membuktikan bahwa kebijakan dividen berpengaruh signifikan terhadap nilai perusahaan.Rakhimsyah (2011) dan Haruman (2007) menyatakan bahwa kebijakan dividen berpengaruh negatif dan signifikan terhadap nilai perusahaan.Wijaya (2010), Noerirawan (2010) dan Ansori (2010) membuktikan bahwa kebijakan dividen berpengaruh positif terhadap nilai perusahaan. Sedangkan Sujoko dan Soebiantoro (2007) membuktikan bahwa kebijakan dividen berpengaruh positif signifikan terhadap nilai perusahaan.

H3: kebijakan dividen berpengaruh terhadap nilai perusahaan 4. Tingkat Suku Bunga dan Nilai Perusahaan

Suku bunga adalah harga yang harus dibayar atas modal pinjaman dan dividen serta keuntungan modal yang merupakan hasil dari modal ekuitas (Brigham dan Houston, 2010). Naiknya tingkat bunga akan mendorong masyarakat untuk menabung, dan malas untuk berinvestasi di sektor riil. Kenaikan tingkat bunga juga akan ditanggung oleh investor, yaitu berupa kenaikan biaya bagi perusahaan.

Masyarakat tidak mau berisiko melakukan investasi dengan biaya tinggi, akibatnya investasi menjadi tidak berkembang.Perusahaan banyak mengalami kesulitan untuk mempertahankan hidupnya, dan ini menyebabkan kinerja perusahaan menurun. Menurunnya kinerja perusahaan dapat berakibat pada penurunan harga saham, yang berarti nilai perusahaan juga akan menurun.

Sujono dan Soebiantoro (2007) membuktikan bahwa suku bunga berpengaruh negatif signifikan terhadap nilai perusahaan.Rakhimsyah dan Gunawan (2011) membuktikan bahwa tingkat suku bunga tidak berpengaruh terhadap nilai perusahaan.

H4:tingkat suku bunga mempunyai pengaruh terhadap nilai perusahaan

3. METODE

Jenis, Populasi dan Sampel Penelitian

Penelitian ini menggunakan jenis penelitian sekunder kuantitatif. Populasi dalam penelitian ini adalah perusahaan go public yang terdaftar di Bursa Efek Indonesia. Teknik pengambilan sampel yang digunakan adalah purposive sampling, yaitu sampel atas dasar kesesuaian karakteristik sampel dengan criteria pemilihan sampel yang ditentukan.

Beberapa kriteria dalam pemilihan sampel sebagai berikut:

1. Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2010-2014.

2. Perusahaan Manufaktur tersebut membagikan dividen kas selama periode 2010-2014. 3. Perusahaan Manufaktur yang membagikan dividen kas mempunyai data lengkap

mengenai nilai perusahaan (PBV), keputusan investasi (PER), keputusan pendanaan (DER), dan kebijakan dividen (DPR).

Variabel Independen 1. Keputusan Investasi

Keputusan investasi adalah kombinasi aktiva yang dimiliki dan pilihan investasi di masa yang akan datang dengan net present value positif (Myers,1977 dalam Wijaya,2010).

2. Keputusan Pendanaan

Keputusan pendanaan dalam penelitian ini dikonfirmasikan melalui Debt to Equity Ratio (DER).

3. Kebijakan Dividen

Kebijakan dividen dalam penelitian ini dikonfirmasikan melalui Dividend Payout Ratio ( DPR ).Menurut(Sawir, 2001:13) rasio DPR mampu memberikan kepastian dalam pembagian dividen sehingga dapat memberikan dampak positif terhadap nilai perusahaan.

4. Tingkat Suku Bunga

Menurut (Sawir, 2001:14) tingkat suku bunga diproksikan dengan tingkat suku bunga nominal karena pemenuhan kebutuhan modal direncanakan oleh perusahaan dan sangat dipengaruhi oleh tingkat bunga yang sedang berlaku.

Variabel dependen yang digunakan dalam penelitian ini adalah Nilai Perusahaan.Nilai perusahaan dalam penelitian ini dikonfirmasikan melalui Price Book Value (PBV). PBV digunakan untuk mengukur nilai yang diberikan pasar keuangan kepada manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh (Brigham dan Houston,2010).

Metode analisis data untuk menguji hipotesis dalam penelitian ini adalah analisis regresi linier berganda.Analisis regresi linier berganda digunakan untuk mengetahui pengaruh keputusan investasi (PER), keputusan pendanaan (DER), kebijakan dividen (DPR), dan tingkat suku bunga (SB) terhadap nilai perusahaan (PBV).

NP = α0 + β1KI + β2KP + β3KD + β4SB + ε

Notasi :

NP = Nilai Perusahaan

α = Intercept

β1KI = Keputusan Investasi β2KP = Keputusan Pendanaan β3KD= Kebijakan Dividen β4SB = Tingkat Suku Bunga ε = Error term

4. HASIL DAN PEMBAHASAN

Deskripsi Objek Penelitian

Data pada penelitian ini merupakan data sekunder yang diperoleh dari buku ICMD (Indonesian Capital Market Directory) dan dari website www.bi.go.id.Objek penelitian yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode 2010-2014. Berdasarkan proses pengambilan sampel, diperoleh jumlah sampel keseluruhan sebanyak 101 sampel perusahaan.

Uji Asumsi Klasik

Hasil pengujian asumsi klasik dalam penelitian ini bahwa uji normalitas, uji multikolinearitas, uji autokorelasi dan heteroskedastisitas. Jadi model regresi layak untuk dipakai.

Analisis Regresi Linier Berganda

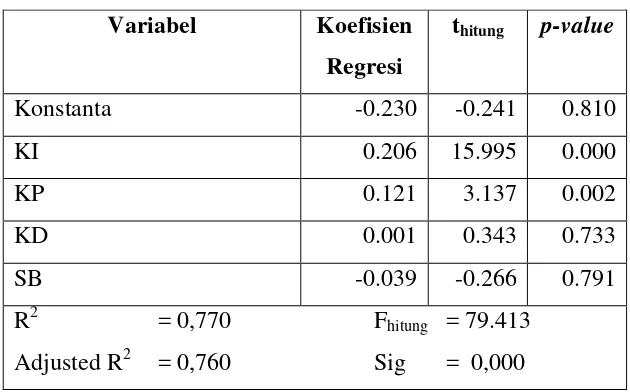

Tabel 4.7

Hasil Analisis Regresi Berganda

Variabel Koefisien

Sumber: Data Sekunder yang Diolah, 2016.

Berdasarkan hasil analisis, maka model persamaan regresi berganda yang dapat disusun sebagai berikut:

NP = -0,230 + 0,206 (KI) + 0,121 (KP) + 0,001 (KD) – 0,039 (SB) + e Persamaan tersebut dapat diinterpretasikan sebagai berikut:

- Dari hasil uji hipotesis menunjukan besarnya nilai konstanta dengan parameter negatif sebesar -0,230. Hal ini berarti bahwa tanpa adanya keputusan investasi, keputusan pendanaan, kebijakan dividen, dan tingkat suku bunga SBI maka nilai perusahaan manufaktur di Bursa Efek Indonesia akan mengalami penurunan. - Dari hasil uji hipotesis menunjukkan besarnya koefisien regresi variabel keputusan

investasi dengan parameter positif sebesar 0,206. Semakin tinggi peningkatan keputusan investasi maka akan meningkatkan nilai perusahaan.

- Dari hasil uji hipotesis menunjukkan besarnya koefisien regresi variabel keputusan pendanaan dengan parameter positif sebesar 0,121. Semakin tinggi keputusan pendanaan maka akan meningkatkan nilai perusahaan.

- Dari hasil uji hipotesis menunjukkan besarnya koefisien regresi variabel kebijakan divien dengan parameter positif sebesar 0,001. Semakin tinggi kebijakan dividen maka akanmeningkatkan nilai perusahaan.

- Dari hasil uji hipotesis menunjukkan besarnya koefisien regresi variabel tingkat suku bunga SBI dengan parameter negatif sebesar -0,039. Semakin tinggi tingkat suku bunga SBI maka akan menurunkan nilai perusahaan.

a. Uji F

Dari hasil pengujian hipotesis didapat nilai F hitung sebesar 79,413 > 2,4675, dengan probabilitas 0,000 < 0,05 sehingga dapat disimpulkan bahwa terdapat secara keseluruhan variabel keputusan investasi, keputusan pendanaan, kebijakan dividen, dan tingkat suku bunga SBI berpengaruh terhadap variabel nilai perusahaan. Dari hasil uji F tersebut juga dapat diketahui bahwa model regresi yang digunakan dalam penelitian ini fit.

b. Koefisien Determinasi

Hasil perhitungan nilai Ajdusted R² sebesar 0,760.Hal ini menunjukkan bahwa 76% variasi dari nilai perusahaan dapat dijelaskan oleh keputusan investasi,

keputusan pendanaan, kebujakan dividen, dan tingkat suku bunga SBI.Sedangkan 24% sisanya dijelaskan oleh variabel diluar model yang digunakan dalam penelitian ini.

c. Uji t

Hipotesis pertama (H1) menyatakan terdapat pengaruh keputusan investasi (PER) terhadap nilai perusahaan. Hipotesis ini diterima karena hasil pengujian menunjukkan nilai thitung 15,995 > 1,9853 dengan p value = 0,000 < 0,05. Sehingga keputusan investasi berpengaruh terhadap nilai perusahaan manufaktur di Bursa Efek Indonesia.

Hipotesis kedua (H2) menyatakan terdapat pengaruh keputusan pendanaan (DER) terhadap nilai perusahaan. Hipotesis ini diterima karena hasil pengujian menunjukkan nilai thitung 3,317 < 1,9853 dengan p value = 0,002 < 0,05. Sehingga DER berpengaruh terhadap nilai perusahaan manufaktur di Bursa Efek Indonesia.

Hipotesis ketiga (H3) menyatakan tidak terdapat pengaruh kebijakan dividen (DPR) terhadap nilai perusahaan. Hipotesis ini ditolak karena hasil pengujian menunjukkan nilai thitung 0,343 < 1,9853 dengan p value = 0,733 > 0,05. Sehingga DPR tidak berpengaruh terhadap nilai perusahaan manufaktur di Bursa Efek Indonesia.

Hipotesis keempat (H4) menyatakan tidak terdapat pengaruh tingkat suku bunga SBI terhadap nilai perusahaan. Hipotesis ini ditolak karena hasil pengujian menunjukkan nilai thitung -0,266 < 1,9853 dengan p value = 0,791 > 0,05. Sehingga tingkat suku bunga SBI tidak berpengaruh terhadap nilai perusahaan manufaktur di Bursa Efek Indonesia.

5. DISKUSI

Keputusan Investasi Berpengaruh Terhadap Nilai Perusahaan

Keputusan investasi yang semakin tinggi maka akan membuat nilai perusahaan akan naik dihadapan para investor karena PER yang tinggi akan memberikan pandangan bahwa perusahaan dalam keadaan sehat dan menunjukkan pertumbuhan perusahaan. Pengeluaran modal perusahaan tampak sangat penting dalam upaya meningkatkan nilai perusahaan. Karena jenis investasi akan memberi sinyal tentang pertumbuhan pendapatan perusahaan yang diharapkan dimasa yang akan datang dan mampu meningkatkan harga saham yang digunakan sebagai indikator nilai perusahaan.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Yunitasari dan Priyadi (2014) yang menjelaskan bahwa keputusan investasi berpengaruh signifikan terhadap nilai perusahaan dan menunjukkan hubungan searah. Kondisi ini terjadi karena keputusan investasi yang dilakukan oleh perusahaan akan menentukan keuntungan yang diperoleh dan kinerja perusahaan di masa mendatang. Keputusan ini sangat penting karena jika perusahaan salah dalam pemilihan investasi, maka akan menganggu kelangsungan hidup perusahaan. Oleh karena itu, manajer harus menjaga perkembangan investasi sehingga dapat mencapai tujuan perusahaan melalui kesejahteraan pemegang saham dan dapat meningkatkan nilai perusahaan. Namun hasil penelitian ini tidak mendukung penelitian Achmad dan Amanah (2014) yang menyatakan bahwa keputusan investasiberpengaruhnegatifdantidak signifikanterhadapnilai perusahaan, halinidapatdisebabkansalahsatunyakarenatingkatrisiko investasiyang akanditanggung dimasa yang akandatangsesuaidenganbesaraninvestasi yangdilakukansehinggamempengaruhikepercayaaninvestoruntuk menginvestasikan sejumlahdana kepada perusahaantersebut.

Keputusan Pendanaan Berpengaruh Terhadap Nilai Perusahaan

Perusahaan yang memiliki hutang yang tinggi juga memiliki laba yang tinggi dan nilai perusahaan yang tinggi, akan tetap ada juga yang memiliki hutang yang tinggi akan tetapi memiliki nilai perusahaan yanng rendah. Secara teori untuk menunjang kelangsungan hidup perusahaan, maka diperlukan pendanaan dan struktur modal. Keputusan pendanaan bersifat positif, hasil tersebut sesuai dengan pendapat Modligani Miller bahwa apabila ada pajak penghasilan perusahaan maka penggunaan hutang akan meningkatkan nilai perusahaan, karena biaya hutang merupakan biaya yang mengurangi pembayaran pajak (tax deductabe expense).

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Sartini dan Purbawangsa (2014) yang menyatakan bahwa keputusan pendanaan berpengaruh positif signifikan terhadap nilai perusahaan, mengindikasikan bahwa keputusan perusahaan mengenai komposisi pendanaan yang akan digunakan akan mempengaruhi nilai perusahaan. Laba yang semakin besar akan berdampak pula terhadap nilai pasar saham perusahaan, sehingga hal tersebut akan berdampak terhadap peningkatan nilai perusahaan. Semakin tinggi nilai perusahaan maka akan menarik minat investor untuk berinvestasi. Hasil penelitian ini tidak sejalan dengan penelitian Rakimsyah dan Gunawan (2011) yang menyatakan bahwa keputusan pendanaan tidak berpengaruh terhadap nilai perusahaan, hal ini dikarenakan hutang merupakan salah satu sumber pembiayaan yang memiliki tingkat resiko yang tinggi, risiko tersebut berhubungan dengan tingkat pembayaran bunga yang umumnya tidak dapat ditutupi perusahaan, sehingga risiko tersebut dapat menurunkan nilai perusahaan.

Kebijakan Dividen Tidak Berpengaruh Terhadap Nilai Perusahan

Tingginya pembagian dividen tidak mempengaruhi nilai perusahaan.Nilai pasar saham selalu mengalami perubahan meskipun tidak ada kebijakan keuangan yang dilakukan oleh perusahaan.Selain itu, pengumuman pembagian dividen tidak mencakup/berisi informasi tentang prospek perusahaan di masa mendatang.Sehingga kebijakan yang dikeluarkan oleh perusahaan tidak mempengaruhi nilai perusahaan.

Hasil penelitian ini tidak konsisten dengan penelitian sebelumnya yang dilakukan oleh Rakhimsyah dan Gunawan (2011) yang menyatakan bahwa kebijakan deviden berpengaruh negatif dan signifikan terhadap nilai perusahaan, karena perusahaan yang memiliki DPR (dividen payout ratio) yang tinggi belum tentu akan memberikan dividen yang besar, karena kemungkinan perusahaan akan menggunakan labanya sebagai tambahan modal untuk memutar perusahaan. Penelitian lain yang tidak konsisten dengan hasil penelitian ini adalah penelitian oleh Achmad dan Amanah (2014) yang menjelaskan bahwa hasil penelitian ini menunjukkan pengaruh dividend payout ratio (DPR) terhadap nilai perusahaan signifikan dengan arah koefisien bernilai positif. Hasil penelitian ini menyatakan bahwa perusahaan dengan pembayaran dividen yang besar kepada pemegang sahamnya dapat meningkatkan nilai perusahaan, karena investor akan menginvestasikan dananya pada suatu perusahaan yang membagi labanya dalam bentuk dividen secara konsisten. Disamping itu dividen mempunyai risiko yang lebih kecil dibanding dengan capital gain, dengan dilakukannya pembayaran dividen maka dapat mengurangi ketidakpastian yang selanjutnya dapat mengurangi risiko sehingga pada akhirnya mengurangi tingkat keuntungan yang diisyaratkan oleh pemegang saham. Namun hasil penelitian ini mendukung penelitian yang dilakukan oleh Maimunah dan Hilal (2014), serta penelitian Prihapsari (2015) yang menyatakan bahwa kebijakan dividen tidak berpengaruh terhadap nilai perusahaan.

Tingkat Suku Bunga SBI Tidak Berpengaruh Terhadap Nilai Perusahaan.

Tingginya suku bunga tidak mempengaruhi nilai perusahaan.Para investor tidak terpengaruh dengan naiknya turunnya tingkat suku bunga SBI karena dinilai hanya bersifat sementara. Pelaku bursa (investor) cenderung lebih melihat track record suatu perusahaan tersebut dalam mendapatkan return dan inovasi strategis bisnis perusahaan.

Penelitian ini konsisten dengan penelitian Rakhimsyah dan Gunawan (2011) serta penelitan Yunitasari dan Priyadi (2014) yang menjelaskan bahwa tingkat suku bunga tidak berpengaruh terhadap nilai perusahaan. Namun hasil penelitian ini tidak mendukung penelitian yang dilakukan olehNoerirawan dan Muid (2012) yang menjelaskan bahwa tingkat suku bunga berpengaruh negative signifikan terhadap nilai perusahaan. Kondisi ini terjadi karena naiknya tingkat suku bunga mendorong masyarakat untuk menabung dan malas untuk berinvestasi di sektor riil.Kenaikan tingkat bunga juga akan ditanggung oleh investor, yaitu berupa kenaikan biaya bunga bagi perusahaan. Masyarakat tidak mau beresiko melakukan investasi dengan biaya tinggi, akibatnya investasi menjadi tidak berkembang. Perusahaan banyak kesulitan untuk mempertahankan hidupnya.

6. KESIMPULAN

Berdasarkan hasil analisis data dapat diambil kesimpulan sebagai berikut:

(1).Keputusan Investasi Berpengaruh Terhadap Nilai Perusahaan,Keputusan investasi yang semakin tinggi maka akan membuat nilai perusahaan akan naik dihadapan para investor karena keputusan investasi yang tinggi akan memberikan pandangan bahwa perusahaan dalam keadaan sehat dan menunjukkan pertumbuhan perusahaan.(2)Keputusan Pendanaan Berpengaruh Terhadap Nilai Perusahaa,Perusahaan yang memiliki hutang yang tinggi juga memiliki laba yang tinggi dan nilai perusahaan yang tinggi, akan tetap ada juga yang memiliki hutang yang tinggi akan tetapi memiliki nilai perusahaan yanng rendah(3).Kebijakan Dividen Tidak Berpengaruh Terhadap Nilai Perusahan,Tingginya pembagian dividen tidak mempengaruhi nilai perusahaan. Nilai pasar saham selalu mengalami perubahan meskipun tidak ada kebijakan keuangan yang dilakukan oleh perusahaan (4).Tingkat Suku Bunga SBI Tidak Berpengaruh Terhadap Nilai Perusahaan,Tingginya suku bunga tidak mempengaruhi nilai perusahaan. Para investor tidak terpengaruh dengan naiknya turunnya tingkat suku bunga SBI karena dinilai hanya bersifat sementara. Pelaku bursa (investor) cenderung lebih melihat track record suatu perusahaan tersebut dalam mendapatkan return dan inovasi strategis bisnis perusahaan.

DAFTAR PUSTAKA

Abdul Halim. 2005. Analisis Investasi. Jakarta: Salemba Empat. Hal. 4.

Abdul Muid, Moch. Ronni Noerirawan. 2012. Pengaruh Faktor Internal dan eksternal Perusahaan Terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan Manufaktur Yang terdaftar di Bursa efek Indonesia Periode 2007-2010).Jurnal Akuntansi Volume 1 No.2 Hal. 4

Ansori, Mokhamat dan H.N. Denica. 2010. Pengaruh keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Deviden Terhadap Nilai Perusahaan Indeks Studi pada BEI. Analisis Manajemen. ISSN: 1411 – 1799, Vol 4 No. 2 (Juli) Hal. 153-175.

Brealey, R.A, Myers, S.C, Marcus, A.J. 2008.Dasar-dasar Manajemen Keuangan

Perusahaan Jilid 1. Jakarta : Penerbit Erlangga.

Brigham, E. F., dan J. F. Houston. 2010. Manajemen Keuangan. Edisi Bahasa Indonesia. Jakarta: Erlangga.

Darmanto, 2008. Pengaruh Faktor Eksternal dan Berbagai keputusan Kuangan terhadap Nilai Perusahaan. Jurnal Aplikasi Manajemen vo. 8 No. 12, Februari 2008.

Fahmi, Irham. 2012. Manajemen Investasi. Jakarta: Salemba Empat.

Fama, E. F, 1978. The Effect of a Firm’s Investment and Financing Decision on the Welfare of its Security Holders.American Economic Review 68: 272-288.

Fenandar dan Raharja. 2012. Pengaruh Keputusan Investasi, Keputusan Pendanaan dan Kebijakan Dividen Terhadap Nilai Perusahaan. Diponegoro Journal of Accounting.Vol.1 No.2 Hal.1-10.

Frank J. Fabozzi, Franco Modigliani dan Michel G. Ferri. 1994. Foundation of financing Markets and Institutions. Pretice-Hall, Inc. Hlm. 1

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate Dengan Program SPSS, Badan Penerbit: UNDIP, Semarang.

Haruman, Tendi, 2007, “Pengaruh Keputusan Keuangan dan Kepemilikan Institusional terhadap Nilai Perusahaan”, The 1st PPM National Conference on Management Research:“ Management di Era Globalisasi”, Sekolah Tinggi Manajemen PPM, 7November 2007.

Hanafi, Mamduh M. 2004. Manajemen Keuangan. Edisi 2004/2005. Yogyakarta: BPFE.

Hasnawati, S. 2005a. Implikasi Keputusan Investasi, Pendanaan, dan Dividen Terhadap Nilai Perusahaan Publik di Bursa Efek Jakarta. Usahawan: No. 09/Th XXXIX. September 2005: 33-41.

Hasnawati, S. 2005b. Dampak Set Peluang Investasi Terhadap Nilai Perusahaan Publik di Bursa Efek Jakarta.JAAI 9 (2): 117-126.