DAMPAK IPO TERHADAP STRUKTUR MODAL DAN

PENGARUHNYA TERHADAP EVA

PADA

PT JASA MARGA TBK

SITI SYARIFAH DWI ISYARAH

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Dampak IPO Terhadap Struktur Modal dan Pengaruhnya Terhadap EVA pada PT Jasa Marga Tbk adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yan g diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Agustus 2014

Siti Syarifah Dwi Isyarah

ABSTRAK

SITI SYARIFAH DWI ISYARAH. Dampak IPO Terhadap Struktur Modal dan Pengaruhnya Terhadap EVA pada PT Jasa Marga Tbk. Dibimbing oleh BUDI PURWANTO.

PT Jasa Marga Tbk melakukan IPO pada 12 November 2007. Struktur modal perusahaan meningkat dengan bertambahnya jumlah ekuitas setelah melakukan IPO, namun tidak cukup memberikan kepastian bahwa perusahaan telah memiliki kinerja keuangan yang lebih baik dari sebelum go public. Berdasarkan analisis yang dilakukan, dapat diambil kesimpulan: Secara keseluruhan, dilihat dari struktur modal pada periode sebelum IPO presentase proporsi hutang jangka panjang jauh lebih besar dibandingkan presentase proporsi ekuitas, namun setelah IPO cenderung sebanding. Hal ini dikarenakan setelah melakukan IPO, perusahaan mendapatkan ekuitas dari publik. Kinerja keuangan PT Jasa Marga Tbk pada periode setelah IPO lebih baik dibanding dengan periode sebelum IPO. Hal ini berdasarkan analisis EVA yang menunjukkan nilai EVA perusahaan cenderung meningkat. Secara keseluruhan ditinjau dari pengaruh struktur modal terhadap EVA, selisih rasio leverage menunjukkan pengaruh terhadap EVA perusahaan. Pada analisis Uji beda EVA dapat disimpulkan terdapat beda antara EVA sebelum dan setelah IPO. Hal ini dikarenakan kinerja keuangan PT Jasa Marga Tbk pada periode sesudah IPO lebih baik dibanding dengan periode sebelum IPO yang ditunjukkan oleh EVA yang meningkat.

Kata kunci: EVA, IPO, Kinerja Keuangan, Rasio Leverage

ABSTRACT

SITI SYARIFAH DWI ISYARAH. Impact of IPO to Capital Structure and the Effect to EVA in PT Jasa Marga Tbk. Supervised by BUDI PURWANTO.

PT Jasa Marga Tbk had done IPO on 12 November 2007. The company's capital structure increases because of increasing total equity through IPO yet

does’t guarantee that the company will has better financial performance than before it went public. Based on the analysis, it can be concluded: On the whole, when seen the capital structure before IPO period, the percentage proportion of long-term debt was much greater than the percentage proportion of equity, however after IPO are likely comparable. This was bacause after PT Jasa Marga Tbk had done IPO, company received equity from public. Financial performance of PT Jasa Marga Tbk in the period after the IPO was better compared with the period before IPO. It was based on the EVA analysis shows the company tends to increase the value of EVA. Overall capital structure in terms of the influence of EVA, the leverage ratio shows the company's influence on EVA. In the analysis it can be concluded Test different of EVA before and after IPO shows there was difference between them. This was because the financial performance PT Jasa Marga Tbk in the period after IPO was better than the period before IPO.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

DAMPAK IPO TERHADAP STRUKTUR MODAL DAN

PENGARUHNYA TERHADAP EVA

PADA

PT JASA MARGA TBK

SITI SYARIFAH DWI ISYARAH

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Februari 2014 ini ialah kinerja keuangan dengan judul Dampak IPO Terhadap Struktur Modal dan Pengaruhnya Terhadap EVA pada PT Jasa Marga Tbk.

Terima kasih penulis ucapkan kepada Bapak Ir. Budi Purwanto, ME selaku pembimbing. Ungkapan terima kasih juga disampaikan kepada keempat orangtua, serta seluruh keluarga, atas segala doa dan kasih sayangnya. Penulis bersyukur telah menjalani kuliah di IPB dan mendapatkan banyak inspirasi.

Semoga karya ilmiah ini bermanfaat.

Bogor, Agustus 2014

DAFTAR ISI

DAFTAR TABEL i

DAFTAR GAMBAR ii

DAFTAR LAMPIRAN iii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 4

Initial Public Offering (IPO) 4

Struktur Modal 4

Economic Value Added (EVA) 5

Penelitian terdahulu 6

METODE 6

Kerangka Pemikiran 6

Lokasi dan Waktu Penelitian 7

Jenis dan Sumber Data 8

Pengolahan dan Analisis Data 8

HASIL DAN PEMBAHASAN 12

Analisis Struktur Modal Perusahaan 12

Analisis Economic Value Added (EVA) 15

Analisis Pengaruh Struktur Modal terhadap EVA 17

Analisis Uji beda EVA 21

Implikasi Manajerial 22

SIMPULAN DAN SARAN 23

Simpulan 23

Saran 23

DAFTAR PUSTAKA 24

LAMPIRAN 24

GLOSARIUM 28

RIWAYAT HIDUP 28

DAFTAR TABEL

Tabel 1 Langkah-langkah perhitungan EVA 10

Tabel 2 Hipotesis penelitian 11

Tabel 3 Presentase proporsi rata-rata jumlah kewajiban lancar,

kewajiban jangka panjang, dan ekuitas perusahaan 12

Tabel 4 Perhitungan Cost Of Capital (COC) 16

DAFTAR GAMBAR

Gambar 1 harga saham PT Jasa Marga Tbk 1

Gambar 2 Analisis tren EVA PT Jasa Marga Tbk 2

Gambar 3 Alur Penelitian 7

Gambar 4 Struktur modal perusahaan sebelum IPO 12 Gambar 5 Struktur modal perusahaan setelah IPO 12 Gambar 6 Pergerakan presentase struktur keuangan perusahaan sebelum

dan sesudah IPO 12

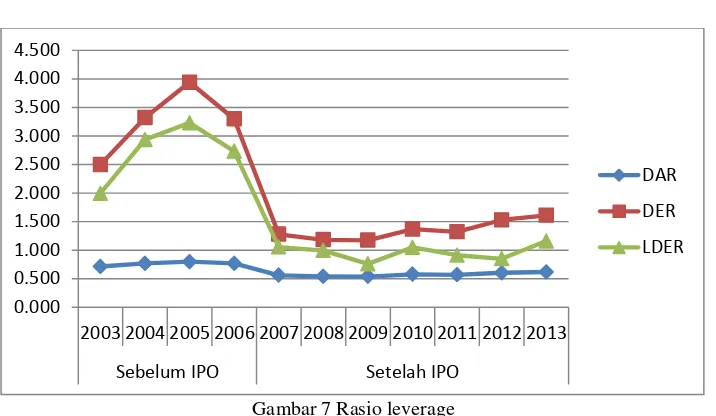

Gambar 7 Rasio leverage 15

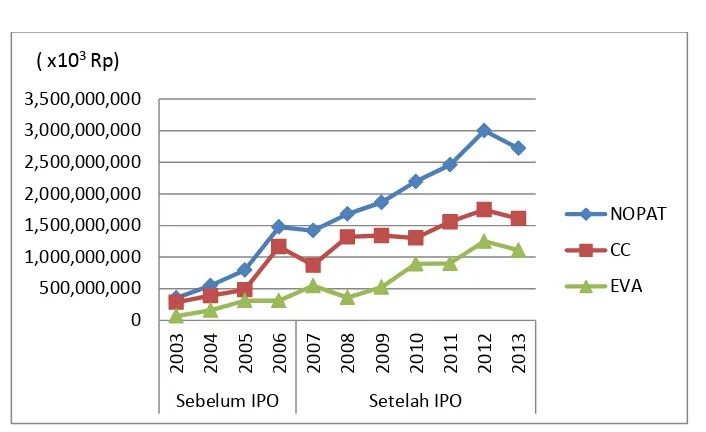

Gambar 8 Laba operasional setelah pajak Net Operating Profit After Tax 15 Gambar 9 Pergerakan Economic Value Added (EVA) 17

DAFTAR LAMPIRAN

Lampiran 1 Perhitungan biaya hutang 24

Lampiran 2 Perhitungan biaya ekuitas Sebelum IPO 25 Lampiran 3 Perhitungan biaya ekuitas Setelah IPO 25 Lampiran 4 Perhitungan tingkat Modal (tingkat hutang dan tingkat

ekuitas 26

Lampiran 5 Perhitungan WACC 26

Lampiran 6 Perhitungan Invested Capital 27

Lampiran 7 Perhitungan Net Operating Profit After Tax (NOPAT) 27 Lampiran 8 Perhitungan Economic Value Added (EVA) 28 Lampiran 9 Struktur modal perusahaan sebelum IPO 28 Lampiran 10 Struktur modal perusahaan setelah IPO 28

Lampiran 11 Rasio leverage perusahaan 29

Lampiran 12 Data regresi rasio leverage terhadap EVA 29

Lampiran 13 Uji asumsi klasik selisih DAR 30

Lampiran 14 Uji asumsi klasik selisih DER 32

PENDAHULUAN

Latar Belakang

Pesatnya perkembangan perekonomian di Indonesia menuntut perusahaan untuk lebih meningkatkan kinerja agar dapat bertahan dalam menghadapi perkembangan perekonomian yang selalu berubah dengan cepat dan dinamis. Dalam meningkatkan kinerjanya, perusahaan memerlukan dana untuk mengoprasionalkan kegiatannya. Setiap perusahaan memiliki berbagai alternatif sumber pendanaan baik dari internal maupun dari eksternal perusahaan. Namun sumber dana dari internal perusahaan kerap tidak mampu mencukupi kebutuhan dana. Modal dari eksternal perusahaan ada dua jenis, yaitu hutang dari pihak lain dan modal sendiri (ekuitas). Salah satu cara yang dapat dilakukan oleh sebuah perusahaan untuk dapat menghimpun dana dalam jumlah relatif besar adalah dengan melakukan penawaran umum saham di pasar modal (go public) dan selanjutnya menjadi pasar terbuka. Penawaran umum saham ini sering dikenal dengan istilan Initial Public Offering (selanjutnya disebut “IPO”).

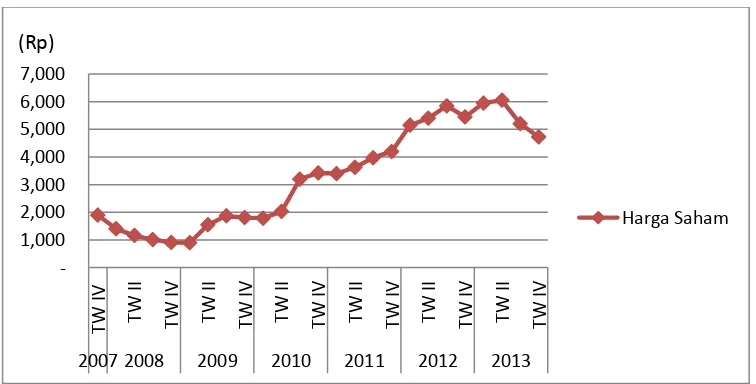

PT Jasa Marga Tbk adalah perusahaan BUMN yang merupakan perusahaan infrastruktur di mana sektor ini sangat dibutuhkan bagi pertumbuhan ekonomi. Perusahaan ini melakukan IPO pada 12 November 2007. Realisasi penggunaan dana yang diperoleh PT Jasa Marga melalui IPO lebih dari separuh tepatnya 57,28% dipergunakan untuk membiayai pembangunan tiga ruas jalan tol, yaitu Bogor Ring Road, Semarang-Solo dan Gempol-Pasuruan. Sebanyak 4,46%nya dipergunakan untuk membayar hutang obligasi yang jatuh tempo. Sisanya, 38,27% dipergunakan untuk modal kerja, membiayai proyek pembangunan jalan tol, perbaikan dan cost overrun yang dapat timbul. Pada Gambar 1 dapat dilihat harga saham PT Jasa Marga Tbk dari mulai melakukan IPO sampai tahun 2013.

Gambar 1 Harga saham PT Jasa Marga Tbk

Pada pembukaan perdagangan saham PT Jasa Marga sempat lemah, namun pada penutupan sesi pertama mulai menguat. Pada saat itu, analis Bhakti Securities Budi Ruseno menilai, menguatnya saham emiten PT Jasa Marga Tbk secara fundamental dinilai bagus. Sebagai pengelola jalan tol, Jasa Marga

-2007 2008 2009 2010 2011 2012 2013 (Rp)

2

memiliki prospek yang bagus, sehingga kinerja keuangan perseroan mendatang akan sangat membaik1.

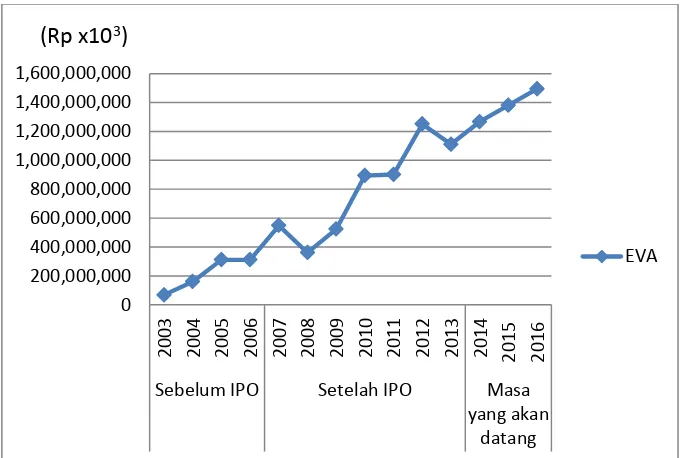

Setelah melakukan IPO, perusahaan dapat menghasilkan modal dana yang besar yang berasal dari ekuitas yang didapat dari penjualan sahamnya ke masyarakat, sehingga struktur modal perusahaan akan meningkat. Perubahan struktur modal setelah IPO diharapkan dapat meningkatkan kinerja perusahaan, namun meningkatnya struktur modal setelah melakukan IPO tidak cukup memberikan kepastian bahwa perusahaan tersebut telah memiliki kinerja keuangan yang lebih baik dari sebelum go public. Oleh karena itu penilaian kinerja keuangan perusahaan yang telah go public ini menjadi fokus perhatian baik dari para manajemen maupun investor. Baik ekuitas maupun hutang memiliki biaya, yaitu biaya ekuitas dan biaya hutang. Oleh karena itu dapat dilihat bagaimana pekembangan EVA pada perusahaan pada sebelum dan sesudah melakukan IPO, karena peningkatan biaya modal menurunkan EVA (Young, 2001). Para analisis mengembangkan dua ukuran kinerja, yaitu Nilai Tambah Pasar (MVA) dan EVA, keduanya digunakan untuk mengevaluasi kinerja manajerial sebagai bagian dari program kompensasi insentif. Berikut dapat dilihat pada Gambar 2 analisis tren yang dilakukan pada EVA PT Jasa Marga Tbk.

Gambar 2 analisis tren EVA PT Jasa Marga Tbk

Pada grafik diatas menunjukkan bahwa tren EVA adalah meningkat, terutama terdapat lonjakan pada tahun setelah IPO kecuali pada tahun 2008 yang terlihat adanya penurunan. Tren EVA pada masa yang akan datang juga memiliki tren yang terus meningkat. EVA memberikan tolok ukur yang baik mengenai sampai sejauh mana perusahaan telah memberikan nilai tambah kepada pemegang saham. Oleh karena itu, jika manajer berfokus pada EVA, maka hal ini akan dapat membantu memastikan bahwa mereka telah beroperasi dengan cara yang

1

Suprapto Hadi. 2007 November 12. Saham IPO Jasa Marga Unjuk Gigi. Okezone

3 konsisten dengan tujuan untuk memaksimalkan kekayaan pemegang saham (Brigham, 2001). Penulis mengangkat permasalahan mengenai kinerja keuangan PT Jasa Marga Tbk (selanjutnya ditulis: “perusahaan”) sebagai topik penelitian untuk mendapatkan pemahaman apakah terdapat peningkatan kinerja perusahaan sebelum dan sesudah menjadi perusahaan publik pada PT Jasa Marga Tbk.

Perumusan Masalah

Berdasarkan latar belakang diatas, maka dapat dirumuskan permasalahan penelitian sebagai berikut:

1. Bagaimana pertumbuhan Struktur Modal PT Jasa Marga Tbk sebelum dan setelah melakukan IPO?

2. Bagaimana kinerja keuangan PT Jasa Marga Tbk berdasarkan EVA (Economic Value Added) sebelum dan setelah melakukan IPO?

3. Bagaimana pengaruh perubahan Struktur Modal PT Jasa Marga Tbk setelah melakukan IPO terhadap EVA yang dihasilkan?

4. Bagaimana perbedaan kinerja keuangan PT Jasa Marga Tbk berdasarkan EVA sebelum dan setelah melakukan IPO?

Tujuan Penelitian

Berdasarkan perumusan masalah, maka tujuan dari penelitian ini adalah: 1. Menganalisis pertumbuhan struktur modal PT Jasa Marga Tbk sebelum dan

setelah melakukan IPO.

2. Menganalisis kinerja keuangan PT Jasa Marga Tbk berdasarkan EVA sebelum dan setelah melakukan IPO.

3. Menganalisis pengaruh perubahan Struktur Modal PT Jasa Marga Tbk setelah melakukan IPO terhadap EVA yang dihasilkan.

4. Mengetahui perbedaan kinerja keuangan PT Jasa Marga Tbk berdasarkan EVA sebelum dan setelah melakukan IPO.

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan informasi dan dapat digunakan oleh pihak-pihak terkait antara lain:

1. Bagi perusahaan, hasil penelitian ini diharapkan dapat memberikan gambaran lebih mendalam mengenai perkembangan kinerja keuangan dan pertumbuhan struktur modal PT Jasa Marga Tbk pada saat sebelum dan setelah melakukan IPO.

4

Ruang Lingkup Penelitian

Fokus penelitian ini pada struktur modal dan EVA perusahaan sebelum dan setelah IPO yang berdasar pada laporan keuangan perusahaan tahun 2003-2013. Penelitian melihat perubahan komposisi hutang dan ekuitas pada struktur modal perusahaan setelah melakukan IPO. Struktur modal perusahaan berdasarkan Rasio Leverage dianalisis pengaruhnya terhadap EVA. Pada tahap berikutnya penelitian ini dilakukan untuk mengetahui adakah perbedaan kinerja keuangan perusahaan berdasarkan EVA setelah melakukan IPO.

TINJAUAN PUSTAKA

Initial Public Offering (IPO)

Penawaran umum saham (go public) sering dikenal pula dengan istilah

Initial Public Offering (IPO). Menurut Black’s Law Dictionary, definisi dari IPO

adalah “Acompany’s first public sales of stock; the first of offering of an issuer’s equity securities to the public througha registration statement”. Sedangkan istilah

go public (penawaran umum) tidak lain adalah istilah hukum yang ditunjukkan bagi kegiatan suatu emiten untuk memasarkan dan menawarkan dan akhirnya menjual efek-efek yang diterbitkan, baik dalam bentuk saham, obligasi atau efek lainnya kepada masyarakat secara luas (Widjaja, 2009). Menurut Munir Fuady,

yang dimaksud dengan perusahaan terbuka adalah “Perusahaan terbatas terbuka

(PT.Tbk) adalah suatu perseroan terbatas yang telah melakukan penawaran umum atas sahamnya atau telah memenuhi syarat dan telah memproses dirinya menjadi perusahaan publik, dimana perdagangan saham sudah dapat dilakukan di

bursa-bursa efek” (Widjaja, 2009).

Banyak alasan kenapa perusahaan melakukan penawaran umum dengan menjual saham kepada masyarakat. Tetapi alasan utama adalah alasan yang sifatnya ekonomis yaitu mendapatkan dana. Alasan ini menjadi alasan utama karena penawaran umum dianggap sebagai cara mendapatkan dana yang relatif murah, dibandingkan dengan pendanaan dari sumber dana lain seperti perbankan.

Kenyataan ini diperkuat dengan alasan bahwa dengan panawaran umum “dana murah” tidak hanya didapat sekali saja. Penawaran umum juga merupakan cara

untuk meningkatkan publisitas perusahaan (Widjaja, 2009).

Struktur Modal

5 Hutang bisa didapat dari bank atau lembaga peminjam lainnya. Untuk mendapatkan hutang diperlukan jaminan, terdapat bunga yang harus dibayar, dan memiliki jatuh tempo. Hutang bisa saja diperoleh tanpa harus menyediakan jaminan, yaitu dengan cara menerbitkan surat berharga. Hutang jenis ini tidak bisa dijual kepada lembaga perorangan/lembaga. Kelemahan hutang seperti ini adalah jatuh temponya yang pendek, bunganya tinggi dan harus mencari penjamin. Terdapat pula Hutang yang tidak memerlukan jaminan, jatuh tempo panjang, jumlahnya tidak terbatas, dan suku bunga dan jatuh tempo bisa direvisi. Hutang tersebut adalah obligasi yang dijual dipasar modal. Modal sendiri atau ekuitas adalah dana jangka panjang dari pemilik perusahaan. Tidak seperti modal pinjaman yang harus dibayar pada tanggal tertentu dimasa yang akan datang, modal sendiri diharapkan tetap dalam perusahaan untuk jangka waktu yang tidak terbatas. Ada dua sumber dasar dari modal sendiri yaitu saham preferen dan saham biasa yang terdiri dari saham biasa dan laba ditahan (Margaretha, 2011).

Economic Value Added (EVA)

Nilai tambah ekonomi/ Economic Value Added (EVA) adalah suatu estimasi dari suatu laba ekonomis yang sebenarnya dari bisnis untuk tahun yang bersangkutan, hal ini sangat berbeda dengan laba akutansi. EVA mencerminkan laba residu yang tersisa setelah biaya dari seluruh modal, termasuk modal ekuitas, dikurangkan, sedangkan laba akutansi ditentukan tanpa memperhitungkan modal ekuitas. EVA menempatkan fokusnya pada keefektifan manajerial dalam suatu tahun tertentu (Brigham, 2001).

Para analisis mengembangkan dua ukuran kinerja, yaitu Nilai Tambah Pasar/ Market Value Added (MVA) dan EVA, keduanya digunakan untuk mengevaluasi kinerja manajerial sebagai bagian dari program kompensasi insentif, EVA adalah ukuran yang umum digunakan, alasannya adalah (1) EVA menunjukkan nilai tambah yang terjadi selama suatu tahun tertentu, sedangkan MVA mencerminkan kinerja perusahaan hidupnya, bahkan mungkin termasuk masa-masa sebelum manajer yang ada sekarang dilahirkan, dan (2) EVA dapat diterapkan pada masing-masing divisi atau unit-unit yang lain darin sebuah peruahaan besar, sedangkan MVA harus dirterapkan untuk perusahaan secara keseluruhan (Brigham, 2001).

6

Penelitian Terdahulu

Lestari (2012) melakukan penelitian dengan judul “Pengaruh Initial Public Offering (IPO) terhadap Kinerja Keuangan pada PT Bank Jawa Barat dan Banten Periode 2009 – 2010”. Analisis yang digunakan untuk mengetahui hal tersebut adalah dengan analisis rasio keuangan termasuk rasio CAMEL (Capital, Assets,

Management, Earnings, Liquidity) di dalamnya. Penelitian dimulai dengan menganalisis perubahan struktur modal pra dan pasca IPO, lalu menganalisis kinerja keuangan pra dan pasca IPO dengan analisis rasio, seperti ROA, ROE, NPM, OPM, DER, PBV, EPS, PER, CAR, ATTM, NIM, BOPO, dan LDR. Setelah dianalisis kinerja keuangan pada masing-masing periode, selanjutnya penelitian dilanjutkan pada tahap perbandingan antara kinerja keuangan pra IPO dengan pasca IPO dengan menggunakan uji beda paired-sample t test. Tujuan penelitian yaitu menganalisis perubahan struktur modal pra dan pasca IPO, hasilnya menunjukkan bahwa pendanaan bank BJB lebih banyak menggunakan modal sendiri dibandingkan dengan pendanaan dari kewajiban jangka panjang.

Fitri (2013) melakukan penelitian dengan judul “Kajian Dampak Initial Public Offering Terhadap Economic Value Added PT Bank Tabungan Negara Tbk”. Penelitian ini bertujuan untuk mengevaluasi sejauh mana IPO Bank BTN memberikan nilai tambah ekonomis bagi investor. Hasil penelitian menunjukkan bahwa hasil analisis regresi variabel dependen EVA sesudah IPO dan variabel independen biaya modal ekuitas (BME) sesudah IPO, diperoleh nilai -t hitung < -t tabel yaitu -27,651 < -2,262 dan nilai signifikansi < 0,05 yaitu 0,000 < 0,05 sehingga Ho ditolak. disimpulkan bahwa biaya modal ekuitas sesudah IPO berpengaruh signifikan terhadap EVA sesudah IPO.

METODE

Kerangka Pemikiran

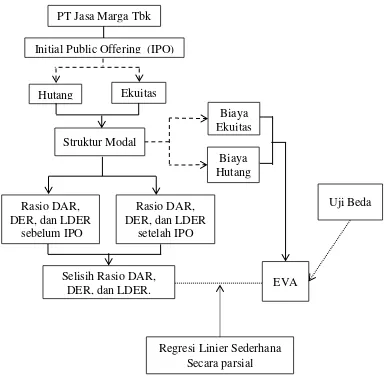

PT Jasa Marga Tbk melakukan Initial Public Offering (IPO) pada 12 November 2007 dan terdaftar dengan kode perdagangan "JSMR" di Bursa Efek Indonesia (BEI). Dengan melakukan IPO perusahaan mendapatkan suntikan dana sehingga struktur modal meningkat dengan bertambahnya jumlah ekuitas. Peningkatan struktur modal menyebabkan Rasio Leverage yaitu DAR, DER, dan LDER ikut berubah. Berdasarkan hal tersebut dilakukan analisis stuktur modal untuk mengetahui sejauh mana peningkatan struktur modal pada PT Jasa Marga Tbk setelah melakukan IPO.

7 terhadap EVA. Secara ringkas alur penelitian yang mendasari penelitian ini dapat dilihat pada Gambar 3.

Gambar 3 Alur penelitian

Keterangan :

komponen pembentuk komponen memengaruhi dilakukan analisis

Lokasi dan Waktu penelitian

Penelitian dilakukan pada PT Jasa Marga Tbk secara sekunder yang terdapat pada web resmi Perusahaan Jasa Marga. Penelitian ini dilakukan selama lima bulan mulai pada bulan Februari sampai bulan Juli tahun 2014.

EVA

Uji Beda

Regresi Linier Sederhana Secara parsial Selisih Rasio DAR,

DER, dan LDER.

Biaya Ekuitas Biaya Hutang Rasio DAR,

DER, dan LDER setelah IPO Rasio DAR,

DER, dan LDER sebelum IPO

Struktur Modal

Initial Public Offering (IPO)

Ekuitas Hutang

8

Jenis dan Sumber Data

Data yang digunakan merupakan data kualitatif dan data kuantitatif yang didapat dari data sekunder berupa laporan keuangan dan laporan tahunan yang dipublikasikan oleh perusahaan selama sepuluh periode (2004-2013), dan sebagai pendukung penelitian lainnya, data di dapat dari artikel, internet, serta buku-buku terkait. Sehingga teknik pengumpulan data yang dilakukan merupakan teknik pengumpulan data sekunder.

Pengolahan dan Analisis Data

Data dan informasi yang telah dikumpulkan lalu diolah dengan menggunakan Microsoft Office Excel 2007, kemudian dianalisis secara kualitatif dan kuantitatif berdasarkan kerangka pemikiran yang telah disusun. Pengolahan data secara kualitatif dilakuka pada analisis struktur modal perusahaan ini sebelum dan sesudah melakukan IPO. Sedangkan pengolahan data secara kuantitatif digunakan dalam mengahitung rasio leverage (DAR, DER, LDER), EVA, dampak perubahan struktur modal terhadap EVA, dan perubahan EVA sebelum dan setelah IPO.

Laporan keuangan yang didapat, dihitung proporsi hutang dan ekuitas perusahaan akibat dilakukannya IPO, selanjutnya menganalisis struktur keuangan perusahaan secara kualitatif. Berdasarkan struktur keuangan dapat dianalisis rasio DAR, DER, dan LDER. Kemudian menganalisis dampak struktur modal terhadap EVA setelah IPO. Analisis ini dilakukan dengan meregresi selisih DAR, DER, dan LDER terhadap EVA dengan menggunakan program analisis regresi SPPS 16.

Hutang dan ekuitas yang tercipta pada struktur modal akan mempengaruhi biaya modal yang selanjutnya biaya modal ini membentuk EVA perusahaan. nilai EVA pada setiap tahunnya dengan menggunakan Metode penghitungan EVA. Seluruh nilai EVA pada masing-masih tahun yang merupakan data yang akan diolah. Untuk melihat apakah perubahan kinerja ini dipengaruhi oleh adanya IPO atau tidak maka dilakukan Uji Beda menggunakan Independent Sample t Test pada aplikasi regresi SPPS16.

Analisis Rasio Leverage

Rasio dapat dipahami sebagai bentuk hubungan dari satu jumlah yang dapat diperkirakan dengan jumlah lainnya, atau secara sederhana rasio (ratio) disebut sebagai perbandingan jumlah. Analisis rasio keuangan sendiri dimulai dengan laporan keuangan dasar yaitu dari nerasa (balance sheet), perhitungan laba rugi (income statement) dan laporan arus kas (cash flow statement) (Fahmi 2009). Rumus Rasio Leverage yang digunakan adalah sebagai berikut:

...(1)

9

..(3)

dimana, DAR = rasio dalam satuan DER = rasio dalam satuan LDER = rasio dalam satuan Total aset = dalam rupiah Total hutang = dalam rupiah Total ekuitas = dalam rupiah

Metode Perhitungan EVA

EVA dihitung setelah semua komponen pembentuknya diketahui. Selanjutnya dimasukkan ke dalam rumus perhitungan EVA. Rumus dasar dari EVA adalah sebagai berikut:

EVA = NOPAT – Biaya modal operasi setelah pajak ...(4) = EBIT (1 – T) – [(Total modal operasi yang diberikan oleh investor) x (persentase biaya modal setelah pajak)]...(5)

dimana, EVA = dalam rupiah

NOPAT = dalam rupiah

Biaya modal operasi setelah pajak = dalam rupiah

EBIT = dalam rupiah

T (pajak) = dalam presentase

Total modal operasi yang diberikan oleh investor = dalam rupiah persentase biaya modal setelah pajak = dalam presentase

Pada penelitian ini, biaya hutang (Kd) dihitung dengan membagi antara biaya bunga yang terjadi pada tahun tersebut dengan total hutang jangka panjang. Pajak atas biaya modal yang pada penelitian ini dinotasikan dengan Kd*. Besar pajak yang dikenakan adalah yang tercantum dilaporan keuangan pada tahun tersebut. Untuk menghitung biaya ekuitas (Ke), menggunakan pendekatan

Discounted Cash Flow Model. Model ini melihat Ke sebagai nilai dividen per harga saham ditambah dengan pertumbuhan dari harga saham tersebut.

10

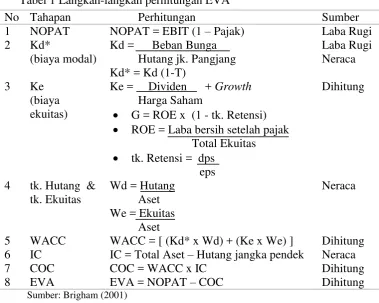

Tabel 1 Langkah-langkah perhitungan EVA

No Tahapan Perhitungan Sumber

1 NOPAT NOPAT = EBIT (1 – Pajak) Laba Rugi

ROE = Laba bersih setelah pajak Total Ekuitas

Invested Capital (IC) merupakan modal perusahaan (hutang dan ekuitas) dalam mengelola usahanya dikurangi dengan non interest bearing liabilities. Perhitungan biaya modal merupakan perkalian antara biaya rata-rata tertimbang dengan modal yang diinvestasikan. EVA dihitung setelah semua komponen pembentuk EVA yaitu: NOPAT/Net Operating Profit After Tax dan COC/Cost of Capital diketahui selanjutnya dimasukkan ke dalam rumus perhitungan EVA, yaitu dengan mengurangkan antara NOPAT dengan COC.

Independent sample t test

11 Analisis Regresi Linier Sederhana

Persamaan regresi dirancang untuk mengetahui pengaruh yang signifikan antara variabel independen (X) terhadap variabel dependennya (Y). Pada penelitian ini variabel independent yang digunakan adalah selisih rasio DAR, DER, dan LDER yang didapat dari selisih rasio pada tahun setelah IPO terhadap rata-rata rasio sebelum IPO (2003-2006). Sedangkan Variabel Y adalah EVA yang terlebih dahulu di lon kan. Regresi sederhana pada selisih rasio DAR, DER, dan LDER dilakukan secara parsial terhadap EVA. Persamaan regresi linier sederhana yang dikembangkan yaitu:

EVA = α1 + β1 sDAR

EVA = α2 + β2 sDER

EVA = α3+ β3 sLDER

dimana, ln EVA = nilai EVA (dalam satuan)

sDAR, sDER, sLDER = selisih rasio leverage (dalam satuan)

α1, α2, α3 = konstanta

β 1, β2, β3 = koefisien parameter regresi

model yang Penelitian ini menggunakan data time series (deret waktu) karena data ini merupakan kumpulan data dari suatu fenomena tertentu dalam hal ini kinerja keuangan perusahaan pada beberapa interval waktu tertentu (2003-2013). Program statistik yang digunakan adalah program SPPS 16 untuk membuktikan hipotesis yang dirumuskan.

Setelah dilakukan regresi sederhana, lalu dilakukan pengujian hipotesis, adapun hipotesis dalam penelitian ini dapat dilihat pada tabel 2.

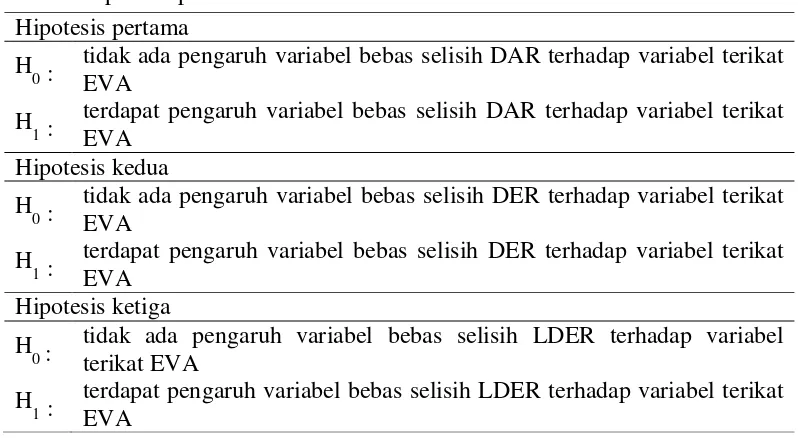

Tabel 2 Hipotesis penelitian Hipotesis pertama

H 0 :

tidak ada pengaruh variabel bebas selisih DAR terhadap variabel terikat EVA

tidak ada pengaruh variabel bebas selisih DER terhadap variabel terikat EVA

tidak ada pengaruh variabel bebas selisih LDER terhadap variabel terikat EVA

H1 : terdapat pengaruh variabel bebas selisih LDER terhadap variabel terikat EVA

12

ditunjukan oleh besarnya nilai p-value. Asumsi yang digunakan yaitu tingkat signifikansi (α) sebesar 5%.

HASIL DAN PEMBAHASAN

Analisis Struktur Modal Perusahaan

Proporsi Struktur Modal Perusahaan

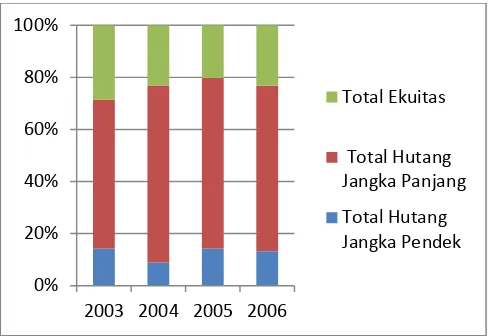

PT Jasa Marga Tbk melakukan IPO dengan menjual ekuitas kepada publik, artinya dengan melakukan IPO maka akan merubah struktur modal perusahaan. Struktur modal sebelum dan setelah IPO dipengaruhi oleh proporsi hutang dan ekuitas pada perusahaan. Struktur modal perusahaan sebelum dilakukannya IPO dapat dilihat pada Gambar 4.

Gambar 4 Struktur modal perusahaan sebelum IPO

Pada periode sebelum IPO ini, terlihat sumber modal perusahaan paling besar didapatkan melalui hutang jangka panjang yaitu lebih dari setengah dari total modal. Hal ini disebabkan belum dilakukannya IPO sehingga perusahaan belum mendapatkan ekuitas dalam jumlah besar dari publik yang menjadikan modal terbesar diperoleh dari hutang. Perusahaan memperoleh modal melalui ekuitas lebih dari 20% namun tidak sampai pada 30% dari total modal. Sisanya modal di dapat dari hutang jangka pendek. Proporsi hutang jangka pendek pada struktur keuangan perusahaan sebelum IPO secara umum relatif stabil disetiap tahunnya. Adapun hutang jangka pendek periode sebelum IPO yang terkecil adalah senilai 708.190.861.000 rupiah atau setara dengan 8,89% dari total modal pada tahun 2004, hal ini lebih rendah dari tahun-tahun lainnya sebelum IPO. Pada tahun 2003, proporsi ekuitas lebih tinggi dibandingkan tahun-tahun setelahnya sehingga proporsi hutang jangka panjang tahun 2003 lebih rendah dibandingkan tahun-tahun setelahnya. Selanjutnya struktur modal setelah dilakukannya IPO perusahaan dapat dilihat pada Gambar 5.

13

Gambar 5 Struktur modal perusahaan setelah IPO

Secara umum, proporsi hutang jangka pendek pada struktur keuangan perusahaan setelah IPO adalah semakin meningkat disetiap tahunnya. Dari sejak tahun 2007 sebesar 9,74% hingga menjadi sebesar 17,34% pada tahun 2013. Pada struktur modal perusahaan, proporsi hutang jangka panjang perusahaan setelah IPO cenderung stabil setiap tahunnya dengan jumlah tertinggi sebesar 46,35% pada tahun 2007 dan terendah sebesar 33,60% pada tahun 2012. Begitu juga dengan proporsi ekuitas perusahaan setelah IPO cenderung stabil, dimana tertinggi sebesar 46,01% pada tahun 2009 dan terendah sebedar 38,31% pada tahun 2013.

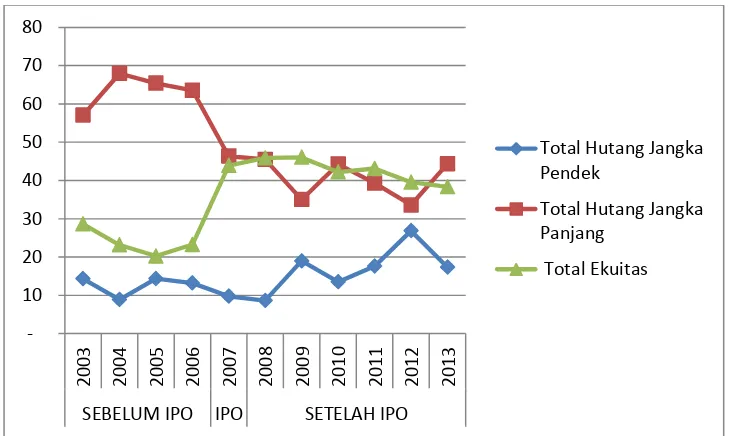

Proporsi pada struktur modal yaitu kewajiban jangka panjang dan ekuitas menunjukkan bahwa masing-masing menyumbang lebih dari sepertiga dari total modal perusahaan, dimana sisanya diperoleh dari hutang jangka pendek pada stuktur keuangan. Berikut pada Gambar 6 menggambarkan pergerakan proporsi hutang dan ekuitas perusahaan sebelum dan setelah IPO.

Gambar 6 Pergerakan presentase struktur keuangan perusahaan sebelum dan sesudah IPO 0%

2007 2008 2009 2010 2011 2012 2013

14

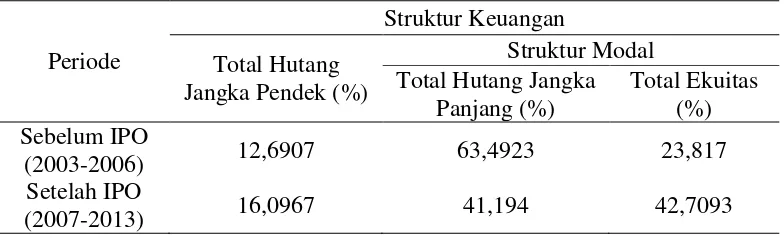

Proporsi hutang jangka pendek pada struktur keuangan perusahaan mengalami peningkatan setelah dilaksanakannya IPO. Pada struktur modal, proporsi hutang jangka panjang mengalami penurunan setelah dilakukannya IPO. Sedangkan, proporsi ekuitas mengalami peningkatan. Perbandingan proporsi rata-rata jumlah kewajiban lancar, kewajiban jangka panjang, dan ekuitas perusahaan selama sebelum dan sesudah IPO dapat dilihat pada Tabel 3.

Tabel 3 Presentase proporsi rata-rata jumlah kewajiban lancar, kewajiban jangka panjang, dan ekuitas perusahaan

Periode

Struktur Keuangan Total Hutang

Jangka Pendek (%)

Struktur Modal Total Hutang Jangka

Panjang (%)

Total Ekuitas (%) Sebelum IPO

(2003-2006) 12,6907 63,4923 23,817

Setelah IPO

(2007-2013) 16,0967 41,194 42,7093

Secara keseluruhan, proporsi struktur modal perusahaan setelah IPO cenderung sebanding antara hutang jangka panjang dengan ekuitas, jika dilihat struktur modal pada periode sebelum IPO proporsi hutang jangka panjang jauh lebih besar dibandingkan presentase proporsi ekuitas, dimana rata-rata persentasi proporsi hutang jangka panjang sebelum IPO sebesar 63,49% dan rata-rata persentase proporsi ekuitas sebelum IPO sebesar 23,82%. Hal ini dikarenakan setelah perusahan melakukan IPO, perusahaan mendapatkan ekuitas dari publik sehingga pada struktur modal yang awalnya proporsi ekuitas lebih rendah dibandingkan hutang, maka setelah IPO menjadi cenderung sebanding.

Analisis Rasio Leverage

15

Gambar 7 Rasio leverage

Terlihat pada tabel rasio leverage, DAR dan DER menurun dari periode-periode sebelum IPO sampai pada periode-periode-periode-periode setelah IPO, hal ini dikarenakan pada periode sebelum IPO modal perusahaan lebih banyak didapat dari total hutang dibandingkan ekuitas maupun total aset karena perusahaan belum melakukan IPO. Sedangkan LDER cenderung menurun setelah dilakukannya IPO, hal ini dikarenakan setelah IPO jumlah ekuitas perusahaan meningkat.

Analisis Economic Value Added (EVA)

EVA dihitung dengan mengurangkan NOPAT dengan COC. NOPAT adalah laba operasi bersih setelah pajak. Ini merupakan laba setelah pajak yang akan dimiliki sebuah perusaahaan jika perusahaan tidak memiliki utang dan investasi pada aktiva non-operasi. Karena mengeluarkan efek dari keputusan-keputusan keuangan, angka ini merupakan pengukuran kinerja operasi yang lebih baik daripada laba bersih (Brigham, 2001). Perhitungan Laba Operasional Setelah pajak/ Net Operating Profit After Tax (NOPAT) dapat dilihat pada Gambar 8.

Gambar 8 Laba operasional setelah pajak/ Net Operating Profit After Tax (NOPAT) 0.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

16

Nilai NOPAT perusahaan secara umum meningkat disetiap tahunnya. Hal ini disebabkan laba sebelum pajak yang diperoleh perusahaan selalu meningkat. Nilai pajak yang digunakan adalah akun pajak kini pada laporan keuangan perusahaan.

Biaya modal/Cost of Capital (COC) merupakan perkalian antara biaya modal rata-rata tertimbang/Weighted Average Cost of Capital (WACC) dengan modal yang diinvestasikan/Invested Capital (IC). Berikut dapat dilihat perhitungan COC perusahaan pada Tabel 4.

Tabel 4 Perhitungan Cost Of Capital (COC)

WACC didapatkan dengan menjumlahkan biaya hutang dengan biaya ekuitas masing-masing tertimbang melalui proporsinya. Pada nilai dividen yang digunakan untuk menghitung biaya ekuitas sebelum IPO adalah nilai dividen keseluruhan sedangkan pada setelah IPO nilai yang digunakan adalah dividen persaham, hal ini dikarenakan keterbatasannya data yang tersedia. Modal yang diinvestasikan (IC) adalah jumlah seluruh keuangan perusahaan, terlepas dari kewajiban jangka pendek. Secara umum, COC perusahaan meningkat setelah dilakukannya IPO, hal ini dikarenakan setelah IPO perusahaan mengurus lebih banyak aset yang dimiliki sehingga memerlukan biaya modal yang juga lebih besar. Pada periode sebelum IPO, terlihat tahun 2006 COC sudah terlihat signifikan meningkat. Ini disebabkan perusahaan melakukan persiapan untuk melakukan IPO pada tahun berikutnya yaitu tahun 2007, sehingga COC tahun 2006 sudah meningkat secara signifikan.

17

Gambar 9 Pergerakan Economic Value Added (EVA)

Nilai EVA perusahaan cenderung meningkat, kecuali pada tahun 2008 dan tahun 2013. Terlihat penurunan EVA pada tahun 2008, hal ini dikarenakan terjadinya krisis keuangan global pada tahun tersebut. Menanggapi dampak krisis keuangan global yaitu dengan menurunnya harga saham perusahaan (JSMR), pada periode 13 Oktober 2008 hingga 12 Januari 2009 perusahaan melakukan Program Pembelian Kembali Saham Perseroan (PKSP). Sedangkan, pada tahun 2013 EVA perusahaan menurun disebabkan laba yang menurun dibandingkan tahun 2012. Penurunan ini disebabkan oleh meningkatnya Beban Usaha dari ruas tol yang baru beroperasi dan aktivitas konstruksi jalan tol baru. Sedangkan Pendapatan Tol dari ruas-ruas baru tersebut belum memberikan kontribusi yang optimal. Selain itu, penurunan laba tahun berjalan juga disebabkan oleh meningkatnya biaya-biaya akibat penyesuaian terhadap ketentuan Pemerintah untuk menggunakan BBM Non Subsidi dan pemenuhan ketentuan Upah Minimum Regional.

Analisis Pengaruh Strukur Modal terhadap EVA

18

Selisih Debt to Assest Ratio (DAR) terhadap EVA

Sebelum melakukan regresi dilakukan uji asumsi klasik yaitu uji normalitas, uji heteroskedastisitas, uji multikolinieritas, dan uji autokorelasi. Uji normalitas digunakan untuk melihat apakah residual mempunyai distribusi normal. Hasil uji normalitas menyatakan bahwa model regresi memenuhi asumsi normalitas karena data menyebar disekitar garis diagonal. Uji heteroskedastisitas menyatakan bahwa data bersifat homogen dilihat dari grafik yang dihasilkan data menyebar dengan merata. Model regresi juga lolos uji multikolinieritas karena nilai tolerance dan VIF adalah sama dengan 1,000. Uji autokorelasi menunjukkan nilai Durbin-Watson adalah 1,255 dimana hal ini menyatakan bahwa autokorelasi tidak dapat disimpulkan karena dL< d<dU yaitu 0,7 < 1,255 < 1,356 dimana ini berada pada daerah keragu-raguan dan tidak ada kesimpulan maka dilakukan uji selanjutnya yaitu Run test dimana hasil signifikansi adalah 0,431 artinya lolos uji autokorelasi karena signifikansi diatas 0,05.

Langkah pertama menginterpretasi model regresi dilihat melalui koefisien determinansi. Berikut output tabel Model Summary dari SPSS16 untuk menganalisis koefisien determinasi.

a. Predictors: (Constant), Selisih Debt to Assets Ratio

b. Dependent Variable: Economic Value Added

Model Summary menunjukkan adjusted R2 sebesar 0,831, hal ini berarti 83,1% variasi kinerja keuangan (EVA) perusahaan dapat dijelaskan oleh variasi selisih DAR. Sedangkan sisanya yaitu 16,9% dijelaskan oleh sebab-sebab lain. Selanjutnya dalam menginterpretasi model regresi adalah melalui uji t yang dapat dilihat dari tabel coefficients. Berikut output tabel coefficients yang diperoleh.

Coefficientsa

a. Dependent Variable: Economic Value Added

19 EVA = 2.759E12 + 1.038E13 sDAR ...(6) Koefisien regresi selisish DAR bernilai positif menyatakan bahwa dengan mengasumsikan ketiadaan variabel independen lainnya, apabila selisih DAR mengalami peningkatan, maka EVA cenderung mengalami peningkatan. Berdasarkan persamaan matematis yang dihasilkan diatas, maka dapat dinyatakan bahwa peningkatan selisih DAR setelah IPO dengan rata-rata sebelum IPO sebesar 1 satuan akan mengakibatkan meningkatnya EVA sebesar 10,3 Triliun Rupiah.

Selisih Debt to Equity (DER) terhadap EVA

Hasil uji normalitas menyatakan bahwa model regresi memenuhi asumsi normalitas karena data menyebar disekitar garis diagonal. Uji heteroskedastisitas menyatakan bahwa data bersifat homogen dilihat dari grafik yang dihasilkan data menyebar dengan merata. Model regresi juga lolos uji multikolinieritas karena nilai tolerance dan VIF adalah sama dengan 1,000. Uji autokorelasi menunjukkan nilai Durbin-Watson adalah 1,256 dimana hal ini menyatakan bahwa autokorelasi tidak dapat disimpulkan karena dL< d<dU yaitu 0,7 < 1,198 < 1,356 dimana ini berada pada daerah keragu-raguan dan tidak ada kesimpulan maka dilakukan uji selanjutnya yaitu Run test dimana hasil signifikansi adalah 0,431 artinya lolos uji autokorelasi karena signifikansi diatas 0,05.

Langkah pertama menginterpretasi model regresi dilihat melalui koefisien determinansi. Berikut output tabel Model Summary dari SPSS16 untuk menganalisis koefisien determinasi.

a. Predictors: (Constant), Selisih Debt to Equity Ratio

b. Dependent Variable: Economic Value Added

Model Summary menunjukkan adjusted R2 sebesar 0,809, hal ini berarti 80,9% variasi kinerja keuangan (EVA) perusahaan dapat dijelaskan oleh variasi selisih DAR. Sedangkan sisanya yaitu 19,1% dijelaskan oleh sebab-sebab lain. Selanjutnya dalam menginterpretasi model regresi adalah melalui uji t yang dapat dilihat dari tabel coefficients. Berikut output tabel coefficients yang diperoleh.

Coefficientsa

20

Berdasarkan output diatas dapat dilihat bahwa variabel selisih DER

signifikan pada α = 5%, hal ini terlihat dari probabilitas signifikansi nya jauh dibawah 0,05 yaitu sebesar 0,004. nilai signifikansi (0,004 ) < 0,05 sehingga Ho ditolak. Jadi dapat disimpulkan bahwa selisih DER setelah IPO dengan rata-rata sebelum IPO berpengaruh signifikan terhadap EVA. Persamaan matematis yang diperoleh sebagai berikut

EVA = 4.269E12 + 1.815E12 sDER ...(7) Koefisien regresi selisih DAR bernilai positif menyatakan bahwa dengan mengasumsikan ketiadaan variabel independen lainnya, apabila selisih DAR mengalami peningkatan, maka EVA cenderung mengalami peningkatan. Berdasarkan persamaan matematis yang dihasilkan diatas, maka dapat dinyatakan bahwa peningkatan selisih DER setelah IPO dengan rata-rata sebelum IPO sebesar 1 satuan akan mengakibatkan meningkatnya EVA sebesar 1,8 Triliun Rupiah.

Selisih Long Debt to Equity (LDER) terhadap EVA

Hasil uji normalitas menyatakan bahwa model regresi dikatan memenuhi asumsi normalitas karena data menyebar disekitar garis diagonal. Uji heteroskedastisitas menyatakan bahwa data bersifat homogen dilihat dari grafik yang dihasilkan data menyebar dengan merata. Model regresi juga lolos uji multikolinieritas karena nilai tolerance dan VIF adalah sama dengan 1,000. Uji autokorelasi menunjukkan nilai Durbin-Watson adalah 0,605 dimana hal ini menyatakan bahwa autokorelasi tidak dapat disimpulkan karena dL< d<dU yaitu dimana kondisi ini berada pada daerah keragu-raguan dan tidak ada kesimpulan maka dilakukan uji selanjutnya yaitu Run test dimana hasil signifikansi adalah 0,102 artinya lolos uji autokorelasi karena signifikansi diatas 0,05.

Dalam menginterpretasi model regresi, langkah pertama dilihat melalui koefisien determinansi. Berikut output tabel Model Summary dari SPSS16 untuk menganalisis koefisien determinasi

a. Predictors: (Constant), Selisih Long Debt to Equity Ratio b. Dependent Variable: Economic Value Added

21

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 1.311E12 1.894E12 .692 .520

Selisih Long Debt to

Equity Ratio 2.919E11 1.077E12 .120 .271 .797

a. Dependent Variable: Economic Value Added

Berdasarkan output diatas dapat dilihat bahwa variabel selisih LDER tidak

signifikan pada α = 5%, hal ini terlihat dari probabilitas signifikansi diatas 0,05 yaitu sebesar 0,797. Nilai signifikansi (0,707 ) > 0,05 sehingga Ho diterima. Jadi dapat disimpulkan bahwa selisih LDER setelah IPO dengan rata-rata sebelum IPO tidak berpengaruh signifikan terhadap EVA. Persamaan matematis yang diperoleh adalah

EVA = 1.311E12 + 1.894E11 sLDER ...(8) Berdasarkan persamaan matematis yang dihasilkan diatas, maka dapat dinyatakan bahwa peningkatan selisih LDER setelah IPO dengan rata-rata sebelum IPO sebesar 1 satuan akan mengakibatkan meningkatnya EVA sebesar 292 Miliar Rupiah.

Analisis Uji beda EVA

Uji beda dilakuan untuk mencari perbedaan antara dua kelompok data, dalam penelitian ini kelompok data dibedakan menjadi EVA sebelum IPO dan EVA setelah IPO. Uji beda ini dilakukan secara Independent sample t test terhadap EVA sebelum dan setelah melakukan IPO. Berikut output tabel Group Statistic dari SPSS16.

Group Statistics

Initial Public Offering N Mean Std. Deviation Std. Error Mean

Economic Value Added Sebelum IPO 4 2.59170E1 .721148 .360574

Setelah IPO 7 2.73234E1 .454483 .171778

22

Independent Samples Test

Levene's Test for Equality of

Variances t-test for Equality of Means

F Sig. t df

Output tabel Independent Sample Test menunjukkan signifikansi sebesar 0,331 yaitu diatas 0,5, artinya varian diasumsikan sama. Maka signifikansi 2-taled yang dilihat adalah pada baris equal variances assumed yaitu sebesar 0,003, nilai ini di bawah 0,05. T hitung yang digunakan merupakan t pada equal variances assumed yaitu sebesar -4,023. Sedangkan t tabel sebesar 2,262, nilai ini di dapat melalui olahan pasa microsoft exel dengan rumus =tinv(0,05;9). Oleh karena |t hitung| > t (4,023 > 2,262) tabel dan P value (0,03) < 0,05 maka dapat disimpulkan tolak H0 sehingga dinyatakan terdapat beda antara EVA sebelum dengan EVA setelah melakukan IPO.

Implikasi Manajerial

Pada penelitian ini dapat terlihat bagaimana struktur modal yang digunakan PT Jasa Marga Tbk dan bagaimana EVA tercipta. Nilai EVA yang tercipta setelah IPO meningkat dibandingkan nilai EVA yang telah didapat sebelum IPO. Hal ini dapat memberi gambaran untuk perusahaan bahwa memaksimalkan penciptaan nilai bagi perusahaan dengan memperhatikan struktur modalnya.

Nilai EVA dapat dijadikan landasan bagi perusahaan dalam mengukur keberhasilan manajemen dalam mencapai tujuan perusahaan dalam penciptaan nilai. Dalam penelitian ini didapat nilai EVA perusahaan sesudah IPO mengalami peningkatan dibandingkan yang didapat sebelum IPO. Hal tersebut kedepannya dapat memberi masukan pada manajemen untuk berfokus pada proses dalam perusahaan yang menambah nilai dan mengeliminasi aktivitas atau proses yang tidak menambah nilai untuk mempertahankan dan terus meningkatkan kinerja keuangan.

23 SIMPULAN DAN SARAN

Simpulan

Berdasarkan analisis yang dilakukan terhadap kinerja keuangan PT Jasa Marga Tbk, maka dapat diambil kesimpulan sebagai berikut:

1. Struktur struktur Modal perusahaan secara keseluruhan menunjukkan, jika dilihat struktur modal pada periode sebelum IPO proporsi hutang jangka panjang jauh lebih besar dibandingkan presentase proporsi ekuitas. Namun proporsi struktur setelah IPO cenderung sebanding antara hutang jangka panjang dengan ekuitas. Rasio Leverage menunjukkan DAR dan DER menurun dari periode sebelum IPO sampai pada periode-periode setelah IPO Sedangkan LDER cenderung menurun setelah dilakukannya IPO.

2. Kinerja keuangan perusahaan pada periode setelah IPO lebih baik dibanding dengan periode sebelum IPO. Economic Value Added (EVA) menunjukkan nilai EVA perusahaan cenderung meningkat dimulai dari 68 miliar rupiah pada tahun 2003 dan 1 triliun rupiah pada tahun 2013. Meskipun COC meningkat secara signifikan setelah dilakukannya IPO, hal ini dibarengi dengan NOPAT perusahaan yang cenderung terus meningkat pada setiap tahunnya. Inilah yang menyebabkan EVA perusahaan tetap meningkat.

3. Secara keseluruhan ditinjau dari pengaruh struktur modal terhadap EVA, selisih rasio leverage yaitu DAR, DER, dan LDER menunjukkan pengaruh terhadap EVA perusahaan. Meskipun hanya LDER yang tidak menunjukkan signifikansi pengaruh terhadap EVA, akan tetapi jika dilihat keseluruhan rasio, DAR dan DER menunjukkan signifikansinya.

4. Pada analisis Uji beda EVA dapat disimpulkan terdapat beda antara EVA sebelum dengan EVA setelah melakukan IPO.

Saran

Berikut saran yang dikembangkan berdasarkan hasil analisis kinerja keuangan PT Jasa Marga Tbk sebelum IPO (tahun 2004-2006) dan sesudah IPO (tahun 2008-2013):

1. Perusahaan harus mampu mempertahankan dan terus meningkatkan kinerja keuangannya karena keputusan manajemen untuk IPO merupakan langkah awal untuk memberikan kemajuan keuangan perusahaan.

24 SPSS. Semarang (ID): University Press.

Kasmir. 2010. Pengantar Manajemen Keuangan. Edisi Pertama. Jakarta (ID): Kencana.

Margaretha, Farah. 2011. Manajemen Keuangan: untuk Manajer Nonkeuangan. Jakarta (ID): Erlangga.

Wahyono, Teguh. 2009. 25 Model Analisis Statistik dengan SPSS17. Jakarta (ID): Elex Media Komputindo.

Widoatmodjo, Sawidji. 2009. Pasar Modal Indonesia: Pengantar dan Studi Kasus. Bogor (ID): Ghalia Indonesia.

Widjaja G, Wulandari RD. 2009. Go Public dan Go Private di Indonesia. Jakarta (ID): Kencana Preadana Media Group.

Young SD, O’Byrne SF. 2001. EVA dan Manajemen Berdasarkan Nilai. Jakarta (ID): Salemba Empat.

LAMPIRAN

Lampiran 1 Perhitungan biaya hutang

Periode Beban Bungaa Total Hutang

25 Lampiran 2 Perhitungan biaya ekuitas Sebelum IPO

Tahun 2003 2004 2005 2006

Dividen (Rp) 100.105.529 124.534.763 58.627.390 25.000.000

DPS (Rp) 100,105 124,530 58,680 3,680

EPS (Rp) 250 249 293 463

Harga Saham (Rp) 1.721.047.901 1.844.968.118 1.967.691.591 2.385.546.872

ROE 0,135 0,136 0,066 0,202

tingkat retensi 0,400 0,500 0,200 0,008 1- tingkat retensi 0,600 0,500 0,800 0,992 Growth 0,081 0,068 0,053 0,201

Ke 0,139 0,135 0,083 0,211

Lampiran 3 Perhitungan biaya ekuitas Setelah IPO Tahun DPS

(Rp)

EPS (Rp)

Harga Saham (Rp)

ROE tingkat retensi

1- tingkat

26

Lampiran 4 Perhitungan tingkat Modal (tingkat hutang dan tingkat ekuitas) Periode Total Hutanga Total Ekuitasa Total Aseta Wd We

O 2003 4.295.690.204 1.721.047.901 6.016.738.105 0,714 0,286

2004 6.124.680.765 1.844.968.118 7.969.648.883 0,769 0,231 2005 7.747.988.022 1.967.691.591 9.715.679.613 0,797 0,203 2006 7.870.032.878 2.385.546.872 10.255.579.750 0,767 0,233

S

etela

h IPO

27 Lampiran 6 Perhitungan Invested Capital

Periode Total Aset Total Hutang

Jangka Pendek IC

O 2003 6.016.738.105 862.304.217 5.154.433.888

2004 7.969.648.883 708.190.861 7.261.458.022 2005 9.715.679.613 1.393.826.628 8.321.852.985 2006 10.255.579.750 1.353.598.690 8.901.981.060

S

etela

h IPO

2007 13.607.858.829 1.325.319.663 12.282.539.166 2008 14.330.944.786 1.237.275.532 13.093.669.254 2009 15.612.201.534 2.966.355.283 12.645.846.251 2010 18.332.694.774 2.478.297.260 15.854.397.514 2011 21.432.133.717 3.768.595.625 17.663.538.092 2012 24.753.551.441 6.648.164.394 18.105.387.047 2013 28.366.345.328 4.919.883.549 23.446.461.779 Keterangan: a x103 Rp

Lampiran 7 Perhitungan Net Operating Profit After Tax (NOPAT)

Periode EBITa 1- pajak NOPATa

O 2003 500.531.977 0,705 353.109.526

2004 761.206.227 0,722 549.318.889 2005 1.080.581.736 0,735 794.108.170 2006 1.546.879.042 0,955 1.476.756.121

S

etela

h IPO

28

Lampiran 8 Perhitungan Economic Value Added (EVA)

Periode NOPATa COCa EVAa

O 2003 353.109.526 285.080.491 68.029.035

2004 549.318.889 389.328.372 159.990.516 2005 794.108.170 482.828.356 311.279.814 2006 1.476.756.121 1.165.593.592 311.162.528

S

etela

h IPO

2007 1.420.216.114 871.192.428 549.023.686 2008 1.680.678.378 1.319.574.599 361.103.779 2009 1.864.735.485 1.341.030.095 523.705.390 2010 2.196.351.288 1.302.327.246 894.024.042 2011 2.459.236.325 1.557.745.421 901.490.904 2012 3.000.281.488 1.749.414.579 1.250.866.909 2013 2.720.787.168 1.609.677.925 1.111.109.243

Keterangan: a x103 Rp

Lampiran 9 Struktur modal perusahaan sebelum IPO

Periode

Lampiran 10 Struktur modal perusahaan setelah IPO

29 Lampiran 11 Rasio leverage perusahaan

Periode Rasio Leverage

DAR DER LDER

Sebelum IPO

2003 0,714 2,4960 1,995 2004 0,769 3,3197 2,936 2005 0,797 3,9376 3,229 2006 0,767 3,2990 2,732

Setelah IPO

2007 0,561 1,2773 1,056 2008 0,541 1,1806 0,992 2009 0,540 1,1734 0,760 2010 0,578 1,3686 1,048 2011 0,569 1,3194 0,912 2012 0,605 1,5290 0,850 2013 0,617 1,6103 1,158

Lampiran 12 Data regresi rasio leverage terhadap eva Rata-rata DAR sebelum IPO = 0,762

Rata-rata DER sebelum IPO = 3,263 Rata-rata LDER sebelum IPO = 2,723

Tahun EVA ln EVA sDAR sDER sLDER

30

Lampiran 13 Uji asumsi klasik DAR 1. Uji Normalitas dengan Analisis grafik

2. Uji Normalitas dengan Kolmogorov Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 7

Normal Parametersa Mean -.0000828

Std. Deviation 1.23527487E

11

Most Extreme Differences Absolute .251

Positive .251

Negative -.213

Kolmogorov-Smirnov Z .665

Asymp. Sig. (2-tailed) .768

31 3. Uji Heteroskedastisitas dengan Metode Grafik

4. Uji Multikolinieritas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Selisih Debt to Assets Ratio 1.000 1.000

a. Dependent Variable: Economic Value Added

5. Uji Autokorelasi dengan uji Durbin Watson

Model Summaryb

Model Durbin-Watson

1 1.255

a. Predictors: (Constant), Selisih Debt to Assets Ratio

32

6. Uji Autokorelasi dengan Run test

Runs Test

Unstandardized Residual

Test Valuea 4.48514E10

Cases < Test Value 3

Cases >= Test Value 4

Total Cases 7

Number of Runs 3

Z -.788

Asymp. Sig. (2-tailed) .431

a. Median

33 2. Uji Normalitas dengan Kolmogorov Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 7

Normal Parametersa Mean

-.0007935

Std. Deviation 1.315528

36E11

Most Extreme Differences Absolute .238

Positive .238

Negative -.214

Kolmogorov-Smirnov Z .631

Asymp. Sig. (2-tailed) .821

a. Test distribution is Normal.

34

4. Uji Multikolinieritas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Selisih Debt to Equity

Ratio 1.000 1.000

a. Dependent Variable: Economic Value Added

5. Uji Autokorelasi dengan uji Durbin Watson

Model Summaryb

Model Durbin-Watson

1 1.198

a. Predictors: (Constant), Selisih Debt to Equity Ratio

b. Dependent Variable: Economic Value Added

6. Uji Autokorelasi dengan Run test

Runs Test

Unstandardized Residual

Test Valuea 4.80222E10

Cases < Test Value 3

Cases >= Test Value 4

Total Cases 7

Number of Runs 3

Z -.788

Asymp. Sig. (2-tailed) .431

35 Lampiran 15 Uji asumsi klasik Selisih LDER

1. Uji Normalitas dengan Analisis grafik

2. Uji Normalitas dengan Kolmogorov Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 7

Normal Parametersa Mean .0001221

Std. Deviation 3.270380

03E11

Most Extreme Differences Absolute .173

Positive .173

Negative -.158

Kolmogorov-Smirnov Z .457

Asymp. Sig. (2-tailed) .985

36

3. Uji Heteroskedastisitas dengan Metode Grafik

4. Uji Multikolinieritas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Selisih Long Debt to Equity Ratio 1.000 1.000

a. Dependent Variable: Economic Value Added

5. Uji Autokorelasi dengan uji Durbin Watson

Model Summaryb

Model Durbin-Watson

1 .551

a. Predictors: (Constant), Selisih Long Debt to Equity Ratio

37 6. Uji Autokorelasi dengan Run test

Runs Test

Unstandardized Residual

Test Valuea 7.19532E

10

Cases < Test Value 3

Cases >= Test Value 4

Total Cases 7

Number of Runs 2

Z -1.637

Asymp. Sig. (2-tailed) .102

a. Median

Lampiran 16 Penggunaan persamaan matematis hasil studi

EVA = 2.759E12 + 1.038E13 sDAR ...(6)

Apabila selisih DAR meningkat sebesar 1 satuan maka EVA meningkat sebesar 10,3 Triliun Rupiah.

Apabila selisih DAR sama dengan nol atau tidak ada maka nilai EVA sebesar 2,6 Triliun Rupiah.

EVA = 4.269E12 + 1.815E12 sDER ...(7)

Apabila selisih DER meningkat sebesar 1 satuan maka EVA meningkat sebesar 1,8 Triliun Rupiah.

Apabila selisih DER sama dengan nol atau tidak ada maka nilai EVA sebesar 4,3 Triliun Rupiah.

EVA = 1.311E12 + 1.894E11 sLDER ...(8)

Apabila selisih LDER meningkat sebesar 1 satuan maka EVA meningkat sebesar 292 Miliar Rupiah.

38

GLOSARIUM

D

Deb to asset ratio (DAR) : Rasio hutang terhadap aset Deb to equity ratio (DER) : Rasio hutang terhadap ekuitas E

Economic value added (EVA): Nilai tambah ekonomi yang merupakan sebuah pengukuran kinerja

I

Initial public offering (IPO) : Penjualan saham perdana sebuah perusahaan kepada publik

L

Long deb to equity ratio (LDER) : Rasio hutang jangka panjang terhadap ekuitas R

Rasio leverage : Rasio yang digunakan untuk mengukur seberapa besar aktiva yang dimiliki perusahaan berasal dari hutang atau modal

S

Struktur modal : Bauran dari hutang dan saham perusahaan untuk membahkan modal.

RIWAYAT HIDUP

Penulis bernama Siti Syarifah Dwi Isyarah, lahir pada tanggal 22 Agustus 1992 di Sukabumi, Jawa Barat. Penulis merupakan anak kedua dari pasangan Dede Sudrajat dan R Fina Rosdiana. Penulis memulai pendidikannya di Taman Kanak-kanak Sinar Islam Gandasoli, Sukabumi. Lalu penulis melanjutkan pendidikan di Sekolah Dasar Negeri 1 Gandasoli lulus pada tahun 2004. Kemudian penulis melanjutkan pendidikan pada sekolah menengah pertama di Sekolah Menengah Pertama Al-Azhar 7 Sukabumi tahun 2004 sampai 2007. Setelah itu, penulis melanjutkan pendidikan menengah atas di Sekolah Menengah Atas Darul Hikam Bandung dari tahun 2007 hingga tahun 2010. Pada tahun 2010 penulis kemudian diterima di Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor melalui jalur Undangan Seleksi Masuk IPB (USMI).