ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI

PROFITABILITAS BANK UMUM SYARIAH DI INDONESIA

GHINA ZAHRA AFIFAH

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Faktor-Faktor yang Memengaruhi Profitabilitas Bank Umum Syariah di Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, September 2014

Ghina Zahra Afifah

ABSTRAK

GHINA ZAHRA AFIFAH. Analisis Faktor-Faktor yang Memengaruhi Profitabilitas Bank Umum Syariah (BUS) di Indonesia. Dibimbing oleh DEDI BUDIMAN HAKIM dan LAILY DWI ARSYIANTI.

Profitabilitas merupakan salah satu indikator untuk mengukur kinerja lembaga keuangan, termasuk di dalamnya Bank Umum Syariah (BUS). Salah satu indikator yang digunakan untuk mengukur tingkat profitabilitas adalah melalui

Return on Asset (ROA). Tujuan dari penelitian ini adalah untuk menganalisis faktor-faktor yang memengaruhi profitabilitas BUS di Indonesia dari tahun 2010 kuartal II sampai 2013 kuartal IV. Tujuh BUS digunakan sebagai sampel dalam penelitian ini. Metode analisis yang digunakan adalah analisis deskriptif dan analisis regresi berganda data panel dengan pendekatan Fix Effects Model (FEM). Hasil penelitian ini menunjukkan bahwa pembiayaan, Capital Adequacy Ratio

(CAR), Financing to Deposit Ratio (FDR), Net Operational Margin (NOM), inflasi serta market share bank syariah berpengaruh signifikan terhadap profitabilitas BUS di Indonesia. Pembiayaan, CAR, FDR serta NOM berhubungan positif dengan ROA BUS, sedangkan market share dan inflasi memiliki hubungan negatif terhadap ROA BUS.

Kata kunci:bank syariah, profitabilitas, data panel, ROA

GHINA ZAHRA AFIFAH. Analysis of Factors Affecting Profitability of Islamic Banks in Indonesia. Guided by DEDI BUDIMAN HAKIM and LAILY DWI ARSYIANTI.

Profitability is one of the indicators to measure the performance of financial institutions, including Islamic Banks. One of the indicators used to measure the level of profitability is through Return on Assets (ROA). The purpose of this study was to analyze the factors that affect the profitability of Islamic Banks in Indonesia from second quarter of 2010 until fourth quarter of 2013. Seven Islamic Banks are used as samples in this study. The analytical method used is descriptive analysis and panel data analysis with Fix Effects Model (FEM) approach. The result of this study indicates that the financing, Capital Adequacy Ratio (CAR), Financing to Deposit Ratio (FDR), Operational Net Margin (NOM), inflation and the market share of Islamic Banks have a significant effect on the ROA of Islamic Banks in Indonesia. Financing, CAR, FDR and NOM has a positive relationship to the ROA of Islamic Banks, while the market share and inflation has a negative relationship to the ROA of Islamic Banks.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI

PROFITABILITAS BANK UMUM SYARIAH DI INDONESIA

GHINA ZAHRA AFIFAH

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Analisis Faktor-Faktor yang Memengaruhi Profitabilitas Bank Umum Syariah di Indonesia

Nama : Ghina Zahra Afifah NIM : H54100067

Disetujui oleh

Dr. Ir. Dedi Budiman Hakim, M.Ec Pembimbing I

Laily Dwi Arsyianti, SE, MSc. Pembimbing II

Diketahui oleh

Dr. Ir. Dedi Budiman Hakim, M.Ec Ketua Departemen

PRAKATA

Puji dan syukur kehadirat Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Skripsi ini disusun sebagai salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen IPB. Adapun judul skripsi ini adalah “Analisis Faktor-Faktor yang Memengaruhi Profitabilitas Bank Umum Syariah di Indonesia”.

Terima kasih penulis ucapkan kepada Bapak Dr. Ir. Dedi Budiman Hakim, M.Ec selaku dosen pembimbing I dan Ibu Laily Dwi Arsyianti, SE, MSc. selaku dosen pembimbing II yang telah memberikan ilmu dan membimbing penulis dengan sabar dalam proses penyusunan skripsi ini sehingga dapat diselesaikan dengan baik. Terima kasih kepada Ibu Widyastutik, M.Si selaku dosen penguji utama dan Bapak Deni Lubis, MA selaku komisi pendidikan dalam ujian sidang penulis yang telah memberikan banyak kritik dan saran untuk perbaikan dan kesempurnaan dalam penulisan skripsi ini. Ungkapan terima kasih tak lupa penulis sampaikan kepada kedua orang tua tercinta Bapak Syamsudin dan Ibu Eli, kakak dan adik penulis Luthfi, Salma, Syifa, Akif dan Novie, serta seluruh keluarga besar atas segala doa dan kasih sayangnya. Tidak lupa juga penulis sampaikan terima kasih kepada dosen-dosen Ilmu Ekonomi atas bimbingannya selama ini. Terakhir penulis sampaikan terima kasih kepada teman-teman Ilmu Ekonomi Syariah 47, teman-teman satu bimbingan, Fajar, sahabat-sahabat terbaik penulis Shella, Fira, Fury, Velika, Fitri, Monita dan Tiara atas segala doa, pelajaran, bantuan, kasih sayang serta dukungannya selama ini.

Bogor, September 2014

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 5

Manfaat Penelitian 5

Ruang Lingkup Penelitian 6

TINJAUAN PUSTAKA 6

Profitabilitas 6

Profit dalam Prespektif Islam 7

Pembiayaan 9

Capital Adequacy Ratio (CAR) 10

Financing to Deposit Ratio (FDR) 11

Net Operating Margin (NOM) 12

Inflasi 12

Pangsa Pasar (Market Share) 13

Penelitian Terdahulu 14

Kerangka Pemikiran 15

Hipotesis 17

METODE PENELITIAN 17

Jenis dan Sumber Data 17

Metode Analisis 18

Metode Estimasi Regresi Data Panel 19

Pengujian Model 20

Evaluasi Model 21

Model Penelitian 25

HASIL DAN PEMBAHASAN 25

Gambaran Umum Profitabilitas dan Kinerja Bank Umum Syariah di Indonesia 28

Tahapan Pemilihan Pendekatan Model Terbaik 34

Tahapan Evaluasi Model Berdasarkan Kriteria Ekonometrika 34 Tahapan Evaluasi Model Berdasarkan Kriteria Statistika 36 Tahapan Evaluasi Model Berdasarkan Kriteria Ekonomi 36

Implikasi Kebijakan 40

SIMPULAN DAN SARAN 41

Simpulan 41

Saran 42

DAFTAR PUSTAKA 42

LAMPIRAN 45

DAFTAR TABEL

1 Perkembangan Indikator Keuangan BUS dan UUS Tahun 2010-2013 2 2 Perkembangan Laba Rugi BUS dan UUS di Indonesia Tahun

2010-2013 4

3 Variabel-Variabel Penelitian 18

4 Perkembangan Jumlah Bank dan Kantor Perbankan Syariah 26 5 Hasil Estimasi Model Faktor-Faktor yang Memengaruhi Profitabilitas

BUS di Indonesia 36

6 Tabel 6 Hasil Estimasi Cross Section Effect 40

DAFTAR GAMBAR

1 Perkembangan ROA BUS dan UUS di Indonesia tahun 2010-2013 4

2 Kerangka pemikiran 16

3 Tren total aset perbankan syariah tahun 2008-2013 27 4 Perkembangan jumlah DPK dan pembiayaan perbankan syariah di

Indonesia tahun 2009-2013 27

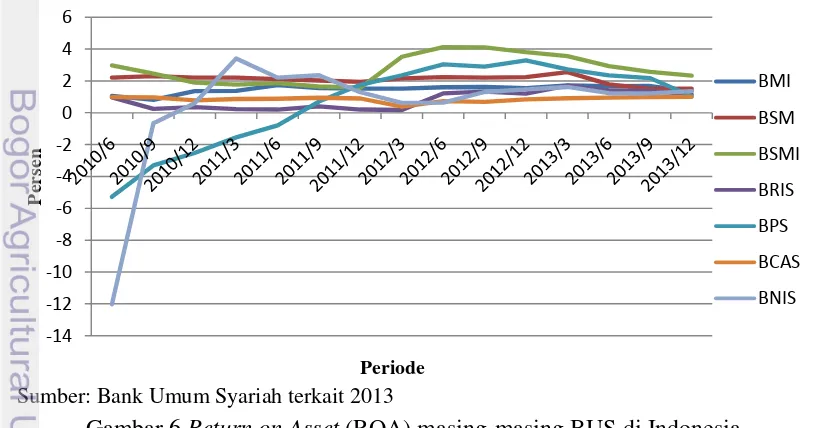

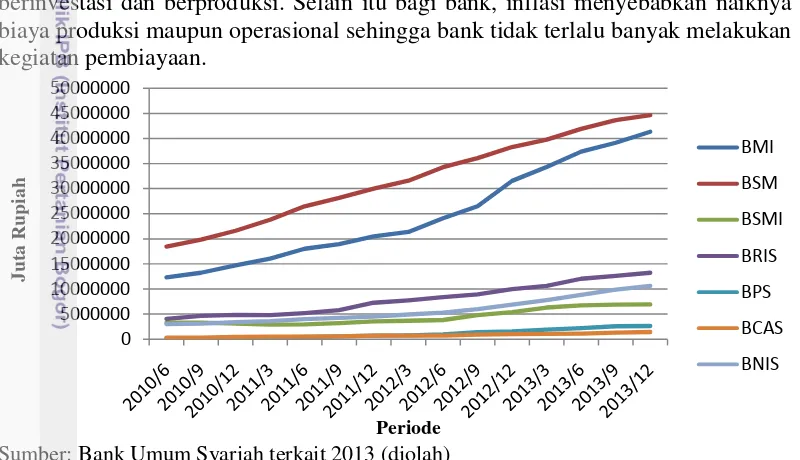

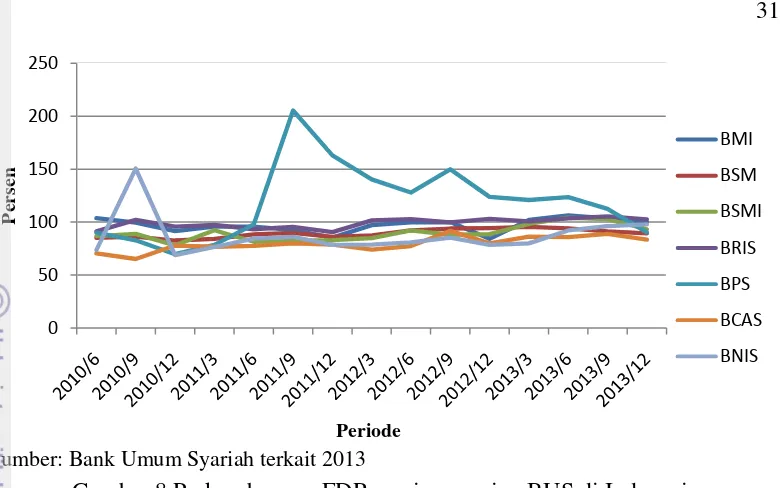

5 Tren perkembangan Return on Asset (ROA) tujuh BUS di Indonesia 29 6 Return on Asset masing-masing BUS di Indonesia 29 7 Perkembangan pembiayaan masing-masing BUS di Indonesia 30 8 Perkembangan FDR masing-masing BUS di Indonesia 31 9 Perkembangan NOM masing-masing BUS di Indonesia 32 10 Perkembangan CAR masing-masing BUS di Indonesia 32 11 Perkembangan market share masing-masing BUS di Indonesia 33

DAFTAR LAMPIRAN

1 Hasil Estimasi Panel Data dengan Menggunakan Pooled Least Square

terhadap ROA 45

2 Hasil Estimasi Panel Data dengan MenggunakanFixed Effects Model

terhadap ROA 46

3 Hasil Estimasi Panel Data dengan Menggunakan Random Effects Model

terhadap ROA 47

4 Hasil Pengujian Chow Test 48

5 Hasil Pengujian Hausman Test 48

6 Uji Normalitas 48

PENDAHULUAN

Latar Belakang

Krisis ekonomi dan moneter yang melanda Indonesia pada kurun waktu 1997-1998 telah membuat sistem perekonomian, termasuk perbankan mengalami kesulitan keuangan. Hal ini merupakan salah satu dampak dari tidak bekerjanya sistem bunga dengan baik. Tingginya tingkat suku bunga mengakibatkan perbankan khususnya bank konvensional tidak mampu menyediakan dana likuid untuk membiayai kegiatan operasionalnya, selain itu nasabah peminjam pun tidak mampu mengembalikan dana pinjamannya. Kondisi yang demikian, membuat perbankan tidak lagi dapat menjalankan fungsinya sebagai lembaga intermediasi untuk menghimpun dana dari pihak yang kelebihan dana dan menyalurkannya kembali kepada pihak yang kekurangan dana dengan optimal. Pemerintah pun mengambil tindakan dengan melakukan likuidasi terhadap 16 bank konvensional untuk mencegah semakin meluasnya krisis perbankan (BI 2002).

Saat krisis tersebut, bank syariah justru menunjukkan kondisi yang berbeda. Bank syariah terus mengalami pertumbuhan dan menunjukkan kondisi yang cukup stabil dengan kinerja yang lebih baik. Hal ini dikarenakan tingkat pengembalian pada bank syariah tidak mengacu pada tingkat suku bunga sehingga membuat bank syariah terhindar dari negative spread, yaitu pendapatan bunga yang diterima dari nasabah peminjam lebih rendah daripada biaya bunga yang dibayar oleh bank kepada nasabah (Ismail 2011). Kinerja bank syariah yang lebih baik dibandingkan dengan bank konvensional dapat dilihat dari relatif lebih rendahnya penyaluran pembiayaan yang bermasalah (Non Performing Financing

di bawah 5%) serta bank syariah yang relatif lebih dapat menyalurkan dana kepada sektor produksi dengan Financing to Deposit Ratio (FDR) berkisar antara 113%-117% (BI 2002).

Kemampuan bank syariah dalam mempertahankan kinerjanya selama krisis ekonomi telah membuat perbankan syariah sebagai alternatif sistem perbankan yang dapat diandalkan bagi masyarakat. Manfaat yang luas diberikan bank syariah baik dalam aspek syariah maupun dalam kegiatan perekonomian lainnya. Kunci daya tahan perbankan syariah sendiri terletak pada komitmen para pelaku perbankan dalam menjalankan prinsip-prinsip syariah sesuai Al-Qur’an dan Hadist serta menjauhi praktik riba. Sebagaimana firman Allah SWT dalam QS. 3:130 melarang orang-orang yang beriman untuk memakan riba dan memerintahkan untuk bertakwa kepada Allah agar mendapat keberuntungan.

Dengan demikian, prinsip yang digunakan bank syariah adalah prinsip bagi hasil, prinsip ini berbeda dengan bank konvensional yang menggunakan sistem bunga, sehingga tingkat pengembalian pada bank syariah mengacu pada bagi hasil (Antonio 2001).

Lahirnya Undang Nomor 10 tahun 1998 atas perubahan Undang-Undang Nomor 7 tahun 1992 tentang Perbankan mengenai dual banking system

2

Animo masyarakat Indonesia pun yang mayoritas muslim untuk memanfaatkan layanan jasa perbankan syariah semakin meningkat. Terlebih didukung dengan pernyataan dari Majelis Ulama Indonesia (MUI) pada tahun 2004 yang mengeluarkan fatwa bahwa bunga bank termasuk riba dan diharamkan. Hal ini berdampak pada pertumbuhan bank syariah yang mengalami peningkatan.

Perbankan syariah di Indonesia telah mengalami pertumbuhan dalam hal kelembagaan. Menurut laporan Bank Indonesia, sampai dengan Desember 2013 tercatat sudah 11 Bank Umum Syariah (BUS), 23 Unit Usaha Syariah (UUS) dan 160 Bank Perkreditan Rakyat Syariah (BPRS) yang tersebar di hampir seluruh wilayah Indonesia. Peningkatan jumlah bank dan kantor dari tahun ke tahun ini memberikan dampak positif bagi perkembangan industri perbankan syariah. Dengan banyaknya jumlah bank dan kantor akan memberikan kemudahan bagi masyarakat untuk dapat menggunakan dan mengakses layanan perbankan syariah. Kondisi ini akan memengaruhi pertumbuhan penghimpunan Dana Pihak Ketiga (DPK), pembiayaan serta total aset perbankan syariah.

Dari tabel diatas dapat dilihat bahwa nominal total aset, penghimpunan DPK dan pembiayaan yang disalurkan bank syariah dan unit usaha syariah meningkat tiap tahunnya. Meskipun terjadi perlambatan pertumbuhan total aset dan pembiayaan pada tahun 2013, perbankan syariah tetap menunjukkan pertumbuhan yang sangat cepat bahkan umumnya lebih tinggi dari rata-rata pertumbuhan aset perbankan nasional yang hanya sebesar 16.2% hingga akhir tahun 2013. Dengan kinerja pertumbuhan industri yang tinggi akan meningkatkan peran perbankan syariah dalam mendorong perekonomian nasional. Hal ini disebabkan oleh keberadaan bank syariah yang banyak berhubugan dengan kegiatan sektor riil sehingga akan memengaruhi sektor-sektor perekonomian lainnya.

Bank syariah sebagai salah satu lembaga keuangan perlu menjaga kinerjanya agar dapat beroperasi secara optimal. Informasi mengenai kinerja pun diperlukan sebagai suatu evaluasi masyarakat dan pihak terkait terhadap kualitas perbankan tersebut. Masyarakat tidak akan lagi ragu untuk menempatkan dananya maupun mengajukan pembiayaan terhadap bank syariah yang dinilai sehat. Penilaian terhadap kinerja suatu bank dapat dilakukan dengan menganalisis laporan keuangan bank yang bersangkutan. Berdasarkan laporan keuangan tersebut dapat diperoleh adanya suatu informasi mengenai aliran kas dan informasi lain yang berkaitan dengan kinerja bank.

Profitabilitas merupakan indikator yang tepat untuk mengukur kinerja dan kemampuan bersaing (Harahap 2006). Salah satu indikator yang digunakan untuk

Tabel 1 Perkembangan Indikator Keuangan BUS dan UUS Tahun 2010-2013

Indikator 2010 2011 2012 2013

Total Aset (M Rp) 97 519 145 467 195 018 242 276

Growth (%) 47 49 34 31.8

DPK (M Rp) 76 036 115 515 147 512 183 534

Growth (%) 45 51 27 29.4

Pembiayaan (M Rp) 68 181 102 655 147 505 184 122

Growth (%) 45 50 44 32.2

3 mengukur tingkat profitabilitas adalah melalui Return on Asset (ROA) atau rasio laba terhadap aset. Menurut Karya dan Rakhman dalam Wibowo dan Syaichu (2013), tingkat ROA digunakan untuk mengukur profitabilitas bank karena Bank Indonesia sebagai pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas yang diukur dari aset yang dananya berasal dari sebagian besar dana simpanan masyarakat. Selain itu, bank syariah sendiri lebih fokus melakukan kegiatan yang berhubungan pada operasi sektor riil sehingga ROA merupakan indikator yang tepat untuk mengukur profitabilitas dari bank syariah.

Ismail (2011) mengatakan bahwa laba yang meningkat akan memiliki dampak pada peningkatan ROA, karena return yang dihasilkan naik. Semakin besar ROA suatu bank maka semakin besar pula tingkat keuntungan yang dicapai bank dan semakin baik posisi bank tersebut dari segi penggunaan aset. Penelitian Haron (2004) menyatakan bahwa terdapat dua kategori yang dapat memengaruhi profitabilitas suatu bank. Kategori pertama adalah faktor internal yang berkaitan dengan pengelolaan manajemen bank yang dapat diukur dengan menggunakan rasio-rasio keuangan. Kategori kedua adalah faktor eksternal dimana faktor ini di luar kendali pihak manajemen bank, seperti kondisi makro ekonomi meliputi kebijakan moneter, pertumbuhan ekonomi, inflasi, money supply dan volatilitas tingkat suku bunga (Siamat 2005).

Perumusan Masalah

Sejak tahun 1992 perbankan syariah telah memainkan peranannya di dunia perbankan Indonesia. Pangsa pasar (market share) perbankan syariah pada tahun 2013 telah mencapai 4.8% (BI 2013). Aset BUS dan UUS pada tahun tersebut juga mengalami pertumbuhan sebesar 31.8% yang 75%-nya didominasi oleh aset BUS. Nilai aset BUS yang mendominasi sebagian besar aset perbankan syariah membuat BUS perlu menjaga kinerjanya agar dapat beroperasi secara optimal dan memperhatikan kredibilitasnya dengan menunjukkan kemampuan finansialnya.

Perbankan syariah sangat peka dan terpengaruh erat dengan kondisi makro ekonomi. Pertumbuhan ekonomi Indonesia tahun 2013 yang tidak setinggi tahun-tahun sebelumnya membuat dinamika perekonomian yang kurang kondusif bagi perkembangan sektor riil. Hal ini berdampak terhadap laju pertumbuhan aset dan pembiayaan perbankan syariah yang mengalami perlambatan dari tahun sebelumnya.

4

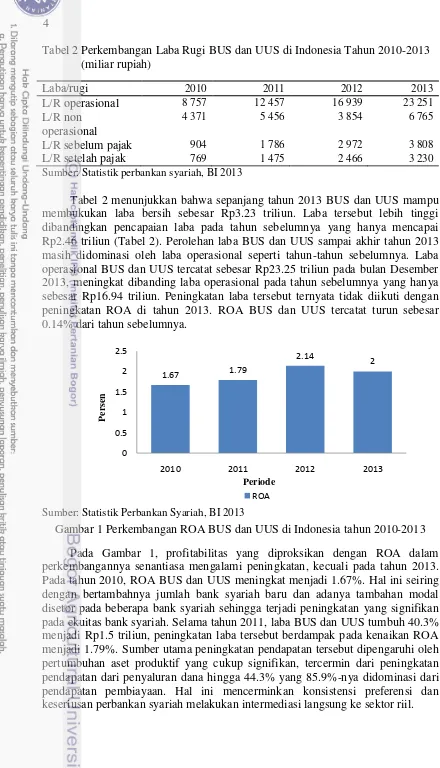

Tabel 2 Perkembangan Laba Rugi BUS dan UUS di Indonesia Tahun 2010-2013 (miliar rupiah)

Sumber: Statistik perbankan syariah, BI 2013

Tabel 2 menunjukkan bahwa sepanjang tahun 2013 BUS dan UUS mampu membukukan laba bersih sebesar Rp3.23 triliun. Laba tersebut lebih tinggi dibandingkan pencapaian laba pada tahun sebelumnya yang hanya mencapai Rp2.46 triliun (Tabel 2). Perolehan laba BUS dan UUS sampai akhir tahun 2013 masih didominasi oleh laba operasional seperti tahun-tahun sebelumnya. Laba operasional BUS dan UUS tercatat sebesar Rp23.25 triliun pada bulan Desember 2013, meningkat dibanding laba operasional pada tahun sebelumnya yang hanya sebesar Rp16.94 triliun. Peningkatan laba tersebut ternyata tidak diikuti dengan peningkatan ROA di tahun 2013. ROA BUS dan UUS tercatat turun sebesar 0.14% dari tahun sebelumnya.

Sumber: Statistik Perbankan Syariah, BI 2013

Gambar 1 Perkembangan ROA BUS dan UUS di Indonesia tahun 2010-2013 Pada Gambar 1, profitabilitas yang diproksikan dengan ROA dalam perkembangannya senantiasa mengalami peningkatan, kecuali pada tahun 2013. Pada tahun 2010, ROA BUS dan UUS meningkat menjadi 1.67%. Hal ini seiring dengan bertambahnya jumlah bank syariah baru dan adanya tambahan modal disetor pada beberapa bank syariah sehingga terjadi peningkatan yang signifikan pada ekuitas bank syariah. Selama tahun 2011, laba BUS dan UUS tumbuh 40.3% menjadi Rp1.5 triliun, peningkatan laba tersebut berdampak pada kenaikan ROA menjadi 1.79%. Sumber utama peningkatan pendapatan tersebut dipengaruhi oleh pertumbuhan aset produktif yang cukup signifikan, tercermin dari peningkatan pendapatan dari penyaluran dana hingga 44.3% yang 85.9%-nya didominasi dari pendapatan pembiayaan. Hal ini mencerminkan konsistensi preferensi dan keseriusan perbankan syariah melakukan intermediasi langsung ke sektor riil.

5 Peningkatan ROA tertinggi terjadi pada tahun 2012, ROA naik sebesar 0.35% dari tahun sebelumnya hingga mencapai 2.14%. Peningkatan signifikan ini terjadi karena pendapataan operasional yang ditopang oleh pendapatan dari aset produktif yang tumbuh sebesar 36%. Selain peningkatan produktivitas aset, penyesuaian distribusi return kepada nasabah meningkat sebesar 22.7%. Namun di tahun 2013, ROA BUS dan UUS mengalami penurunan sebesar 0.14% dari tahun sebelumnya (Gambar 1). Nilai ROA per Desember 2013 hanya mencapai 2.00% dimana justru volume pembiayaan dan laba bersih meningkat pada tahun tersebut.

Penurunan ROA tahun 2013, diduga disebabkan oleh kegiatan perbankan syariah yang tidak lepas dari pengaruh kondisi makro ekonomi. Perekonomian yang kurang kondusif pada tahun 2013, seperti inflasi yang tinggi cukup berdampak negatif pada kinerja perbankan khususnya bank syariah. Hal ini terkait investasi bank syariah pada sektor riil yang tidak lepas dari dampak inflasi. Dengan menurunnya ROA tersebut, dibutuhkan sebuah evaluasi mengenai faktor-faktor yang dapat memengaruhi profitabilitas suatu bank syariah. Oleh karena itu, permasalahan yang akan dibahas pada penelitian dirumusan ini sebagai berikut: 1. Bagaimana perkembangan profitabilitas dan kinerja BUS di Indonesia? 2. Faktor-faktor apa saja yang memengaruhi profitabilitas BUS? Bagaimana

pengaruh faktor-faktor terhadap profitabilitas BUS di Indonesia?

Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan dari penelitian ini adalah:

1. Menganalisis perkembangan profitabilitas dan kinerja BUS di Indonesia. 2. Menganalisis berbagai faktor yang memengaruhi profitabilitas BUS di

Indonesia.

Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah:

1. Bagi masyarakat, penelitian ini diharapkan dapat memberikan informasi mengenai profitabilitas BUS di Indonesia dan sebagai alat bantu dalam mempertimbangkan keputusan investasi.

2. Bagi analis internal bank, sebagai bahan rekomendasi evaluasi mengenai kinerja keuangan bank syariah.

3. Bagi akademisi, penelitian ini dapat dijadikan bahan referensi bagi penelitian selanjutnya yang terkait dengan penelitian ini.

6

Ruang Lingkup Penelitian

Penelitian ini dilakukan terbatas pada Bank Umum Syariah (BUS) yang terdapat di Indonesia. BUS dalam konteks penelitian ini mencakup tujuh BUS dari sebelas BUS yang ada di Indonesia. Tujuh BUS tersebut terdiri atas Bank Muamalat Indonesia (BMI), Bank Syariah Mandiri (BSM), Bank Syariah Mega Indonesia (BSMI), Bank Rakyat Indonesia Syariah (BRIS), Bank Panin Syariah (BPS), Bank Central Asia Syariah (BCA Syariah) dan Bank Negara Indonesia Syariah (BNI Syariah). Penelitian ini dibatasi untuk melihat lima buah variabel pengaruh faktor internal terhadap profitabilitas BUS. Variabel tersebut adalah volume pembiayaan, rasio CAR, rasio FDR, rasio NOM serta market share DPK. Penelitian ini juga untuk melihat satu buah variabel pengaruh faktor eksternal yaitu inflasi terhadap profitabilitas BUS. Tingkat profitablitas yang dianalisis dalam penelitian ini terbatas pada rasio ROA BUS di Indonesia.

TINJAUAN PUSTAKA

Profitabilitas

Profitabilitas merupakan kemampuan suatu perusahaan untuk mendapatkan laba (keuntungan) dalam suatu periode tertentu. Di dalam Mankiw (2006) laba adalah penerimaan yang diperoleh setelah membayar biaya produksi dikurangi biaya. Laba yang diraih dari kegiatan yang dilakukan merupakan cerminan kinerja sebuah perusahaan dalam menjalankan usahanya. Profitabilitas juga dapat digunakan sebagai evaluasi efisiensi pengelolaan perusahan tersebut, karena efisiensi baru dapat diketahui dengan membandingkan laba yang diperoleh dengan aktiva yang digunakan untuk menghasilkan laba tersebut. Dalam bank syariah, laba diperoleh dalam bentuk bagi hasil (profit sharing) dengan nasabah atas pembiayaan yang diberikan dan atau pemberian imbalan atas dana masyarakat.

Profitabilitas bank ditentukan oleh faktor internal yaitu, faktor-faktor yang dapat dikendalikan oleh manajemen bank dan faktor eksternal, yaitu faktor-faktor diluar kendali manajemen bank (Haron 2004). Faktor internal menggambarkan kebijakan dan strategi operasional bank itu sendiri seperti penghimpunan dana, penyaluran dana, manajemen likuiditas, manajemen biaya dan nisbah bagi hasil. Sedangkan faktor eksternal meliputi kebijakan moneter, fluktuasi nilai tukar, tingkat inflasi, violitas tingkat bunga dan instrumen keuangan (Siamat 2005).

Profitabilitas merupakan hal yang penting bagi bank karena profibilitas yang tinggi merupakan tujuan dari setiap bank. Semakin tinggi profitabilitas suatu bank menunjukkan semakin baik dan efisien kinerja bank tersebut. Untuk menilai profitabilitas suatu perusahaan diperlukan berbagai alat analisis, tergantung dari tujuan analisisnya. Alat analisis tersebut adalah rasio profitabilitas. Jenis-jenis rasio profitabilitas yang dapat digunakan yaitu profit margin, Return on Asset

7 Return on Asset (ROA)

ROA merupakan alat analisis yang sering digunakan untuk menganilisis profitabilitas. Menurut Dendawijaya (2005), ROA digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan dari pengelolaan aset yang dimiliki. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset.

ROA memberikan informasi mengenai seberapa efisien suatu bank dalam menjalankan kegiatan usahanya, karena rasio ini mengindikasikan seberapa besar keuntungan yang dapat diperoleh rata-rata terhadap setiap rupiah asetnya (Siamat 2005). Berdasarkan Surat Edaran BI Nomor 3/30 DPNP tanggal 14 Desember 2001, ROA dapat diukur dengan perbandingan antara laba sebelum pajak terhadap total aset (total aktiva). Laba sebelum pajak merupakan laba bersih dari kegiatan operasional bank sebelum pajak, sedangkan total aset yang digunakan adalah jumlah keseluruhan dari aset yang dimiliki oleh bank bersangkutan. Bank Indonesia selaku pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang perolehan dananya sebagian besar berasal dari simpanan masyarakat.

Pengukuran kinerja keuangan perusahaan dengan ROA memiliki keuntungan yaitu ROA sangat mudah dihitung dan dipahami. ROA juga merupakan denominator yang dapat diterapkan pada setiap unit organisasi yang bertanggung jawab terhadap profitabilitas dan unit usaha. ROA digunakan sebagai variabel dependen dalam penelitian ini karena ROA mengukur efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

Profit dalam Prespektif Islam

Menurut Rosly (2005), banyak bank syariah didirikan untuk menyediakan tempat mobilisasi deposito dan memperluas pembiayaan. Sampai batas tertentu, perusahaan bisnis keuangan Islam atau bank syariah beroperasi atas dasar untuk memaksimalkan keuntungan. Hal ini diupayakan dengan memperhatikan prinsip-prinsip syariah, salah satunya adalah dengan larangan menggunakan bunga yang dikenal sabagai riba dalam Islam. Dengan demikian, maksimalisasi keuntungan dalam prespektif Islam akan jauh dari praktik yang tidak etis dan menempatkan bank syariah sebagai bisnis yang mengedepankan moral.

Konsep utama dari perbankan syariah dan pembiayaan adalah dengan larangan menggunakan bunga, namun begitu penerapan perdagangan dan jual beli (al-bai) dalam aktivitas pembiayaan bank syariah belum mendapat perhatian yang sama seperti halnya bank konvensional yang menggunakan sistem bunga. Hal ini dikarenakan banyak orang berpikir bahwa bank syariah adalah perusahaan perbankan yang beroperasi tanpa bunga. Meskipun hal tersebut benar, secara akurat hal tersebut tidak menggambarkan untuk apa sebenernya bank syariah didirikan.

ROA = Laba Sebelum Pajak

8

Sebenarnya bank syariah menjalankan bisnisnya atas dasar prinsip-prinsip komersial dan perdagangan (al-bai) dimana keuntungan yang didapat berasal dari implikasi penambahan nilai (kasb) dan pengambilan risiko (ghorm). Rosly (2005) memberikan contoh untuk membuat hal ini jelas dan mencegah kebingungan yang tidak semestinya. Misalnya, ketika orang musyrik di kota Mekkah mengatakan bahwa perdagangan itu mirip dengan riba, Al-Qur’an memberikan penjelasan bahwa Allah SWT menghalalkan jual beli dan melarang riba (QS 2:275). Jual beli (al-bai) dalam konteks tersebut mengisyaratkan adanya iwad atau timbal balik yang seimbang dalam bertransaksi. Ketika kebutuhan iwad terpenuhi dalam jual beli, maka akan terjadi kesetaraan dan keadilan dalam transaksi bisnis serta menjadikan bank syariah lebih unggul dengan sistem tanpa bunga.

Bunga dilarang dalam Islam karena dianggap sebagai sarana yang tidak dibenarkan dalam pengambilan keuntungan dan penciptaan kekayaan. Pertukaran dari sebuah nilai dengan nilai yang lebih tinggi tidak memerlukan kreditor (peminjam) untuk menanggung risiko pasar dan sistem mengingat pinjaman dijamin oleh pihak ketiga. Kreditor secara praktis tidak memberikan tambahan kepada debitor. Ini merupakan gambaran umum dalam instrumen pendapatan tetap (fix income). Dengan penerapan sistem bunga akan membuat keadilan ekonomi yang berisiko dan kesejahteraan hanya terkonsentrasi di tangan beberapa orang yang dapat mengancam kesejahteraan dan stabilitas sosial.

Prinsip syariah mewajibkan semua jual beli untuk mengandung konsep iwad

atau timbal balik yang setara. Hadist riwayat Ibnu Al-Arabi menerangkan bahwa setiap kenaikan tanpa adanya iwad adalah riba. Oleh karenanya iwad merupakan sifat dasar dari halal sehingga dalam penjualan penting adanya pertukaran nilai yang setara. Dengan kata lain, harga yang dibayarkan konsumen harus dikompensasi dengan pengembalian yang setara yang dinikmati dari pembelian. Ketika seorang pedagang menjual dengan harga yang lebih tinggi daripada biaya input, margin keuntungan harus mengandung iwad. Dengan demikian, teori profit dalam Islam dibangun atas prinsip iwad dan dijelaskan oleh perhitungan upaya dan risiko yang diperhitungkan dalam penjualan.

Dengan kata lain, dalam perdagangan atau jual beli, suatu timbal balik yang imbang atau iwad terdiri dari dua komponen utama yaitu pertama, risiko pasar (ghorm) dan yang kedua yaitu, pekerjaan dan usaha (kasb). Komponen lainnya yaitu liabilitas (daman) yang layak dipertimbangkan misalnya, dalam jual beli, pedagang memberikan jaminan atas barang yang dijual. Artinya, pembeli dapat mengembalikan barang jika ditemukan cacat pada barang sehingga penjual layak mendapat keuntungan seperti penjualan yang mengandung garansi. Prinsip maksimisasi keuntungan (sesuai syariah) akan menghasilkan tingkat kesejahteraan tertinggi bagi masyarakat sehingga tujuan falah dalam ekonomi Islam akan tercapai (Fahmi 2012)

9 Pembiayaan

Muhammad (2005) menyebutkan, pembiayaan atau financing adalah pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan pihak sendiri maupun lembaga. Di dalam bank syariah, pembiayaan merupakan kontrak hubungan investasi antara bank dengan nasabah. Penerapannya tergantung tujuan dan aktivitas yang mekanismenya berdasarkan prinsip mitra usaha dan bebas bunga. Bank syariah bertindak sebagai shahibul maal (penyandang dana) sedangkan pengusaha atau peminjam berfungsi sebagai mudharib (pengelola) yang melakukan usaha dengan cara memutar dan mengelola dana bank.

Firdaus et al (2009) menyebutkan bahwa semakin tinggi pembiayaan yang disalurkan oleh bank, maka semakin tinggi pula profit yang didapatkan oleh bank. Dengan diperolehnya pendapatan dari pembiayaan yang disalurkan, diharapkan profitabilitas bank akan membaik yang tercermin dari perolehan laba yang meningkat. Namun begitu, risiko yang terkandung pun juga cukup besar.

Menurut Karim dalam Antonio (2001), pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan deficit unit. Menurut sifat penggunaannya, pembiayaan dapat dibagi menjadi dua hal berikut:

1. Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik usaha produksi, perdagangan maupun investasi. Beda halnya dengan bank konvensional, bank syariah membantu memenuhi seluruh kebutuhan modal kerja tersebut bukan dengan meminjamkan uang, melainkan dengan menjalin hubungan partnership atau kerjasama dengan nasabah.

2. Pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, seperti keperluan pribadi.

Menurut Karim (2009), dalam menyalurkan dananya pada nasabah, produk pembiayaan syariah terbagi ke dalam empat kategori yang dibedakan berdasarkan tujuannya penggunaannya. Pertama, pembiayaan dengan prinsip jual beli yang ditujukan untuk memiliki barang. Kedua, prinsip bagi hasil yang digunakan untuk usaha kerja sama yang ditujukan guna mendapat barang dan jasa sekaligus. Ketiga, pembiayaan dengan prinsip sewa yang ditujukan untuk mendapat jasa. Keempat, pembiayaan dengan akad pelengkap yang tidak ditujukan untuk mencari keuntungan melainkan untuk mempermudah pelaksanaan pembiayaan.

Pembiayaan dengan prinsip jual beli (ba’i)

a. Akad murabahah adalah akad pembiayaan suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih sebagai keutungan yang disepakati. Mekanismenya adalah bank bertindak sebagai penjual, sementara nasabah bertindak sebagai pembeli. Harga jual adalah harga beli bank dari pemasok ditambah keuntungan (margin).

10

c. Akad isthisna’ adalah akad pembiayaan barang dalam bentuk pemesanan pembuatan barang tertentu dengan kriteria dan persyaratan tertentu yang disepakati antara pemesan dan pembuat atau penjual. Pembayarannya dapat dilakukan oleh bank dalam beberapa kali pembayaran.

Pembiayaan dengan prinsip bagi hasil (syirkah)

a. Akad mudharabah dalam pembiayaan adalah akad kerja sama suatu usaha antara pihak pertama (bank syariah) yang menyediakan seluruh modal dan pihak kedua (nasabah) yang bertindak selaku pengelola dana dengan membagi keuntungan usaha sesuai dengan kesepakatan yang dituangkan dalam akad, sedangkan kerugian ditanggung sepenuhnya oleh bank.

b. Akad musyarakah adalah akad kerja sama di antara dua pihak atau lebih untuk suatu usaha tertentu yang masing-masing pihak memberikan porsi dana dengan ketentuan bahwa keuntungan akan dibagi sesuai dengan kesepakatan, sedangkan kerugian ditanggung sesuai dengan porsi dana masing-masing.

Pembiayaan dengan prinsip sewa (ijarah)

a. Akad ijarah adalah akad penyediaan dana dalam rangka memindahkan hak guna atau manfaat dari suatu barang atau jasa berdasarkan transaksi sewa, tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri. b. Akad ijarah muntahiya bittamlik adalah perpaduan antara kontrak jual

beli dan sewa atau lebih tepatnya prinsip sewa yang diakhiri dengan opsi kepemilikan objek sewa di akhir masa sewa. Pada umumnya bank lebih banyak menggunakan prinsip ini karena sifatnya yang lebih sederhana dari sisi pembukuan dan tidak direpotkan oleh urusan pemeliharaan aset.

Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung resiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal bank sendiri, disamping memperoleh dana-dana dari sumber di luar bank. Dengan kata lain CAR adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalnya pembiayaan (Ismail 2011). CAR yang tinggi akan memberikan kontribusi yang cukup besar bagi profitabilitas dan mengindikasikan bahwa bank tersebut mempunyai aset yang likuid dalam jangka panjang. Tingginya rasio modal dapat melindungi deposan dan meningkatkan kepercayaan masyarakat kepada bank, dan pada akhirnya dapat meningkatkan pendapatan suatu bank.

11 Jika nilai CAR tinggi (sesuai dengan ketentuan Bank Indonesia sebesar 8%) berarti bank tersebut mampu membiayai operasi bank, dan keadaan yang menguntungkan tersebut dapat memberikan kontribusi yang cukup besar bagi profitabilitas bank yang bersangkutan (Dendawijaya 2005).

Menurut Surat Edaran BI Nomor 3/30 DPNP tanggal 14 Desember 2001, rasio CAR dapat dirumuskan sebagai perbandingan antara modal bank terhadap aktiva tertimbang menurut risiko (ATMR). Modal bank adalah total modal yang berasal dari modal inti dan modal pelengkap. Sedangkan ATMR merupakan penjumlahan ATMR aktiva neraca dengan ATMR administratif. CAR dihitung dengan menggunakan rumus:

CAR =Modal

ATMRx 100%

Financing to Deposit Ratio (FDR)

Pendeknya waktu antara penarikan dan penyetoran oleh nasabah dapat menyebabkan masalah likuiditas pada bank. Kriteria yang digunakan untuk mengukur likuiditas bank adalah Financing to Deposit Ratio (FDR). Menurut Ismail (2011), FDR merupakan rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. Rasio ini menyatakan kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan pembiayaan yang diberikan sebagai sumber likuiditasnya. Dengan kata lain, seberapa jauh pemberian pembiayaan kepada nasabah dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang hendak menarik kembali dananya yang telah disalurkan oleh bank berupa pembiayaan.

Semakin tinggi nilai FDR suatu bank, mengindikasikan bahwa dana yang disalurkan kepada masyarakat lebih besar daripada dana yang berhasil dihimpun dari pihak ketiga. Disatu sisi FDR yang tinggi menunjukkan bahwa bank tersebut produktif dan fungsi sebagai lembaga intermediasi berjalan dengan baik. Tetapi di sisi lain, FDR yang terlalu tinggi menunjukkan likuiditas yang rendah. Hal ini disebabkan jumlah dana yang diperlukan untuk membiayai kredit menjadi besar sehingga ketersediaan dana cadangan untuk menutupi permintaan dana jika nasabah ingin menarik simpanannya menjadi berkurang. Selain itu, dapat juga disebabkan oleh manajemen dana yang belum efektif dalam hal pengalokasian dana. Besarnya jumlah pembiayaan yang disalurkan akan menentukan keuntungan bank. FDR yang tinggi akan meningkatkan laba perusahaan dengan asumsi bank tersebut mampu menyalurkan pembiayaan dengan efektif, sehingga jumlah pembiayaan macetnya akan kecil.

Menurut Surat Edaran BI Nomor 3/30 DPNP tanggal 14 Desember 2001, FDR dapat diukur dari perbandingan antara seluruh jumlah pembiayaan yang diberikan terhadap dana pihak ketiga. FDR dihitung dengan menggunakan rumus:

FDR = Pembiayaan

12

Net Operating Margin (NOM)

Rasio Net Interest Margin (NIM) mengindikasikan kemampuan bank dalam menghasilkan pendapatan bunga bersih dengan penempatan aktiva produktif. Rasio NIM juga mencerminkan risiko pasar yang timbul akibat berubahnya kondisi pasar, dimana hal tersebut dapat merugikan bank. Dalam bank syariah, istilah NIM lebih dikenal dengan rasio Net Operating Margin (NOM) karena dalam menjalankan kegiatan operasionalnya, bank syariah tidak menggunakan sistem bunga. Rasio NOM pada bank syariah merupakan pendapatan operasi bersih terhadap rata-rata aktiva produktif. Semakin besar NOM yang dicapai oleh suatu bank maka akan meningkatkan pendapatan operasional bersih atas aktiva produktif yang dikelola oleh bank yang bersangkutan, sehingga laba bank akan meningkat. NOM dihitung dengan menggunakan rumus:

NOM =Pendapatan Operasional Bersih

Aktiva Produktif x 100%

Pendapatan operasional bersih diperoleh dari pendapatan operasional setelah distribusi bagi hasil dikurangi dengan beban operasional termasuk kekurangan PPAP yang wajib dibentuk sesuai dengan ketentuan. Aktiva produktif yang diperhitungkan adalah pembiayaan yang disalurkan, surat berharga syariah dan penyertaan modal. Sesuai dengan aturan yang telah ditetapkan oleh Bank Indonesia, besarnya NOM yang dicapai oleh suatu bank harus lebih besar dari 6%.

Inflasi

Inflasi didefinisikan sebagai suatu kenaikan tingkat harga secara keseluruhan di dalam suatu perekonomian (Mankiw 2006). Menurt Judisseno (2005), inflasi adalah peristiwa moneter yang menunjukkan suatu kecenderungan akan naiknya harga barang secara umum, yang berarti terjadiya penurunan nilai uang. Menurut pandangan Keynes, inflasi disebabkan oleh gap antara kemampuan ekonomi masyarakat terhadap keinginan-keinginannya terhadap barang. Gap

disini adalah permintaan masyarakat terhadap barang-barang lebih besar daripada jumlah yang tersedia sehingga terjadi kenaikan harga. Inflasi dapat diukur dengan indeks harga barang-barang konsumsi dari tahun ke tahun.

13 Huda et al (2008) menyebutkan bahwa dalam Islam tidak mengenal adanya inflasi, karena mata uang yang dipakai adalah dinar dan dirham, yang mana mempunyai nilai uang stabil dan dibenarkan oleh Islam. Menurut Antonio (2001) tidak jarang keuntungan yang dihasilkan dari transaksi-transaksi seperti

murabahah, salam, mudharabah, dan musyarakah memiliki nilai return yang melebihi tingkat inflasi. Namun menurut kaidah ushul fiqih, inflasi tidak dapat dijadikan illat dalam hukum karena Rasulullah tidak pernah membenarkan pengembalian bunga pinjaman atas dasar faktor inflasi.

Pangsa Pasar (Market Share)

Menurut literatur Neo Klasik, landasan posisi pasar perusahaan adalah pangsa pasar yang diraihnya. Pangsa pasar adalah perbandingan hasil penjualan dalam industri dengan total penjualan dalam industri yang bersangkutan. Pangsa pasar merupakan indikator dalam menentukan tingkat kekuatan pasar suatu perusahaan. Semakin tinggi pangsa pasar suatu perusahaan maka semakin tinggi kekuatan pasar yang dimilikinya. Hal ini memberi pengaruh kepada para pesaing lainnya dalam industri yang sama. Peranan pangsa pasar adalah sebagai sumber keuntungan dan faktor penentu profitabilitas bagi perusahaan. Perusahaan dengan pangsa pasar yang lebih baik akan menikmati potensi keuntungan dan penjualan produknya yang lebih besar. Sebaliknya apabila pangsa pasar kecil akan menunjukkan bahwa perusahaan tersebut tidak mampu bersaing dalam tekanan persaingan.

Terdapat dua teori besar mengenai pangsa pasar yaitu Structure Conduct Performance (SCP) dan teori efisiensi. Teori SCP merupakan suatu model untuk menghubungkan antara struktur pasar suatu industri dengan perilaku perusahaan serta kinerjanya. Sedangkan teori efisiensi merupakan suatu model yang menerangkan bagaimana efisiensi operasional suatu perusahaan mampu memengaruhi kinerja perusahaan serta pangsa pasarnya. Dalam teori SCP diyakini bahwa struktur pasar akan memengaruhi kinerja suatu industri yang selanjutnya berdampak pada profitabilitas (Ariyanto 2004). Aliran ini didasarkan pada asumsi bahwa struktur pasar akan memengaruhi perilaku dari perusahaan yang pada akhirnya akan memengaruhi kinerja perusahaan dan industri secara agregat (Gilbert dalam Setiawan 2009).

14

Penelitian Terdahulu

Penelitian yang dilakukan Purwanto (2011) menganalisis besarnya pengaruh pembiayaan, FDR dan rasio NPF terhadap laba bank syariah dengan studi kasus PT. Bank Muamalat Indonesia periode Februari 2010 sampai Mei 2010. Metode yang digunakan adalah analisis regresi linier berganda. Hasil dari penelitian menunjukkan bahwa variabel pembiayaan, FDR dan NPF memiliki pengaruh nyata. Namun secara parsial hanya pembiayaan dan NPF yang berpengaruh nyata terhadap laba. Pembiayaan berpengaruh positif terhadap laba sedangkan NPF berpengaruh negatif terhadap laba.

Anto dan Wibowo (2012) meneliti mengenai faktor-faktor penentu tingkat profitabilitas BUS di Indonesia. Penelitian ini menggunakan model regresi kointegrasi dengan metode kuadrat terkecil (Ordinary Least Square). Hasil dari penelitian menunjukkan variabel pendapatan nasional, inflasi, market share, dan jumlah uang yang beredar tidak berpengaruh terhadap profitabilitas BUS baik dalam jangka pendek maupun jangka panjang. Sedangkan tingkat suku bunga berpengaruh negatif dan signifikan terhadap profitabilitas BUS dalam jangka pendek maupun jangka panjang. Dalam jangka pendek pengaruh variabel makro ekonomi terhadap profitabilitas bank syariah sebesar 55.18% dan dalam jangka panjang sebesar 52.11%.

Wibowo dan Syaichu (2013) melakukan penelitian dengan judul analisis pengaruh suku bunga, inflasi, CAR, BOPO, NPF terhadap profitabilitas bank syariah. BUS yang digunakan dalam penelitian terdiri dari Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Syariah Mega Indonesia. Hasil penelitian menunjukkan bahwa BOPO berpengaruh negatif signifikan terhadap ROA sedangkan variabel CAR, NPF, inflasi dan suku bunga tidak berpengaruh terhadap profitabilitas BUS.

Anggraini (2013) tentang analisis faktor-faktor yang memengaruhi perbedaan profitabilitas bank asing dan bank domestik di Indonesia. Metode yang digunakan adalah regresi panel. Hasil kesimpulan pengaruh faktor internal pada model ROA adalah variabel CAR, NIM, LDR memiliki pengaruh positif dan signifikan untuk kelompok bank domestik maupun asing sedangkan BOPO dan LIQ berpengaruh negatif dan signifikan pada bank domestik maupun bank asing. Hasil penelitian untuk pengaruh faktor eksternal menunjukkan variabel pertumbuhan ekonomi, suku bunga, nilai tukar memiliki pengaruh positif dan signifikan terhadap profitabilitas bank asing dan bank domestik sedangkan inflasi berpengaruh negatif dan signifikan terhadap profitabilitas bank asing maupun bank domestik.

Penelitian yang dilakukan Setiawan (2009) menganalisis pengaruh faktor makro ekonomi, pangsa pasar dan karakteristik bank terhadap profitabilitas bank syariah periode 2005-2008. Penelitian ini menggunakan regresi linier berganda. Secara parsial pangsa pembiayaan, CAR dan FDR berperngaruh positif dan signifikan terhadap ROA bank syariah sedangkan NPF, BOPO dan size

berpengaruh negatif. Hasil pengujian pada faktor makro ekonomi yang diproksi inflasi dan GDP menunjukkan keduanya tidak berpengaruh terhadap ROA.

15 profit bank syariah. Faktor eksternal yang terdiri atas suku buga, inflasi, dan size

secara parsial berpengaruh positif terhadap profit bank syariah sedangkan money supply dan market share dari DPK secara parsial berpengaruh negatif terhadap profitabilitas bank syariah.

Studi Damayanti (2013) mengenai faktor-faktor yang memengaruhi profitabilitas Bank Umum Syariah Periode 2008-2012 menggunakan metode regresi berganda. Hasil penelitian menunjukkan inflasi, bonus SBIS, CAR, FDR, BOPO dan DPK berpengaruh simultan dan signifikan terhadap ROA. FDR secara parsial berpengaruh positif dan signifikan terhadap ROA sedangkan bonus SBIS, BOPO dan DPK berpengaruh negatif dan signifikan terhadap ROA.

Terdapat beberapa aspek perbedaan dalam penelitian ini dengan penelitian sebelumnya. Pertama, sampel yang digunakan dalam penelitian ini berjumlah tujuh BUS yang berada di Indonesia. Kedua, periode penelitian yang digunakan yakni dari tahun 2010 kuartal II sampai 2013 kuartal IV. Ketiga, pada penelitian ini digunakan variabel internal lainnya yaitu pembiayaan, NOM dan market share. Keempat, metode yang digunakan dalam penelitian ini menggunakan regresi data panel. Penggunaan metode panel data dimaksudkan untuk menghasilkan estimasi yang lebih baik.

Kerangka Pemikiran

Perbankan syariah di Indonesia terdiri atas Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS) dan Bank Perkreditan Rakyat Syariah (BPRS). BUS memiliki kontribusi yang besar bagi perkembangan perbankan syariah. 75% aset dari perbankan syariah didominasi oleh BUS. Nilai aset BUS yang lebih tinggi dibanding UUS dan BPRS menunjukkan bahwa BUS sebagai salah satu bank yang banyak diminati oleh masyarakat. Kondisi demikian membuat BUS perlu menjaga kinerjanya agar dapat beroperasi secara optimal dan dapat terus dipercaya masyarakat. Kredibilitas bank dalam memberikan rasa aman dan kepastian bagi nasabah maupun pihak-pihak terkait perlu diperhatikan agar kepercayaan masyarakat dapat tumbuh.

Salah satu yang dapat dilakukan bank syariah sebagai agent of trust adalah dengan cara menunjukkan kemampuan finansial yang dapat dilihat melalui tingkat profitabilitas yang dicapai. Profitabilitas yang tinggi mengindikasikan bahwa bank syariah dapat mencapai salah satu tujuan dari didirikannya yaitu untuk menciptakan laba semaksimal mungkin dan kehadirannya untuk memberikan

maslahah bagi umat muslim. Profitabilitas suatu bank dipengaruhi oleh pengaruh internal dan eskternal. Faktor internal menggambarkan kebijakan dan keputusan manajemen bank sedangkan faktor eksternal tidak dapat dikendalikan secara langsung oleh BUS.

16

yang lebih kecil. Untuk meminimalkan risiko maka harus dilakukan manajemen dana dengan baik, diantaranya dengan menjaga likuiditas yang dilihat melalui FDR dan kecukupan modalnya melalui CAR.

Kegiatan perbankan syariah tidak lepas dari pengaruh kondisi makro ekonomi yang terjadi dan pangsa pasar yang dimiliki bank syariah. Dalam kegiatan perbankan syariah harus terjadi keterkaitan dan keseimbangan antara sektor moneter dengan sektor riil. Secara teori ekonomi Islam, inflasi tidak berpengaruh pada profitabilitas bank syariah namun pada kenyataannya inflasi berdampak pada perbankan syariah secara tidak langsung. Hal ini terkait investasi bank pada sektor riil tidak lepas dari dampak inflasi. Tingginya inflasi akan mengakibatkan minat masyarakat untuk menabung, berinvestasi, dan berproduksi menjadi berkurang. Bank akan mengalami kesulitan dalam memperoleh dana dari pihak ketiga sehingga harus menanggung biaya dari modal yang ada. Bagi sebuah bank inflasi menyebabkan naiknya biaya produksi maupun operasional sehingga akan merugikan bank itu sendiri. Berdasarkan beberapa aspek penentu profitabilitas, maka dalam penelitian ini dilakukan analisis terhadap faktor-faktor apa saja yang memengaruhi profitabilitas BUS di Indonesia. Keseluruhan penjabaran di atas terangkum dalam Kerangka pemikiran.

Gambar 2 Kerangka Pemikiran Perbankan Syariah

UUS BUS BPRS

Profitabilitas

ROA ROE

Eksternal Internal

Pembiayaan CAR FDR NOM Market

Share

Inflasi

17 Hipotesis

1. Pembiayaan berpengaruh signifikan dan positif terhadap profitabilitas BUS.

2. Capital Adequacy Ratio (CAR) memiliki pengaruh positif dan signifikan terhadap profitabilitas BUS.

3. Financing to Deposit Ratio (FDR) berpengaruh signifikan dan positif terhadap profitabilitas BUS.

4. Net Operating Margin (NOM) berpengaruh signifikan dan memiliki hubungan positif terhadap profitabilitas BUS.

5. Market share dana pihak ketiga berpengaruh signifikan dan memiliki hubungan positif terhadap profitabilitas BUS.

6. Inflasi berpengaruh secara segnifikan dan memiliki hubungan negatif terhadap profitabilitas BUS.

METODE PENELITIAN

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dalam bentuk cross section dan time series yang merupakan data triwulanan selama kurun waktu empat tahun, yaitu 2010 kuartal II sampai 2013 kuartal IV. Populasi dalam penelitian ini adalah seluruh Bank Umum Syariah (BUS) di Indonesia sampai dengan Desember 2013. Pengambilan sampel dalam analisis dilakukan dengan metode purposive sampling, yaitu dengan mengambil sampel dari populasi berdasarkan suatu kriteria tertentu. Kriteria BUS yang menjadi sampel dalam penelitian ini adalah:

1. BUS yang beroperasi di Indonesia selama periode pengamatan 2010:Q2 sampai 2013:Q4.

2. Menyajikan laporan keuangan triwulanan yang lengkap pada periode pengamatan 2010-2013 dan telah dipublikasikan Bank Indonesia.

3. BUS memiliki kelengkapan data berdasarkan variabel yang diteliti.

Berdasarkan kriteria yang telah ditetapkan, maka terpilihlah tujuh sampel penelitian dari sebelas BUS di Indonesia yang dapat mewakili BUS di Indonesia. Sampel penelitian tersebut yaitu Bank Muamalat Indonesia, Bank Syariah Mandiri, Bank Syariah Mega, Bank Rakyat Indonesia Syariah, Bank Panin Syariah, Bank Central Asia Syariah dan Bank Negara Indonesia Syariah.

18

Metode Analisis

Metode analisis data yang digunakan adalah metode deskriptif dan metode kuantitatif. Proses pengolahan data pada penelitian dilakukan dengan menggunakan bantuan software Microsoft Excel 2007 dan Eviews 6. Metode deskriptif digunakan untuk memberikan suatu gambaran secara umum mengenai profitabilitas BUS di Indonesia, serta variabel-variabel yang terkait dalam penelitian. Analisis deskriptif dibantu dengan grafis dapat menjelaskan kondisi rata-rata atau menjelaskan saat masing-masing peubah mengalami kondisi ekstrim tertentu sehingga mampu memberikan gambaran umum. Metode kuantitatif yang digunakan dalam penelitian ini adalah metode data panel. Metode ini digunakan untuk menganalisis faktor-faktor yang memengaruhi profitabilitas BUS di Indonesia.

Data panel merupakan gabungan data yang bersifat time series dan cross section. Data panel terdiri dari beberapa atau banyak objek yang meliputi beberapa periode. Regresi dengan menggunakan data panel disebut dengan model regresi data panel. Penggunaan model regresi data panel memungkinkan untuk menangkap karakteristik antar individu dan antar waktu. Menurut Firdaus (2011), regresi dengan data panel memberikan data yang lebih informatif, mengurangi kolinearitas antar peubah serta meningkatkan derajat kebebasan yang berarti akan meningkatkan efisiensi.

Dalam menggunakan model data panel terdapat dua keuntungan dibandingkan menggunakan data time series atau data cross section saja (Verbeek dalam Firdaus 2011). Pertama, dengan mengkombinasikan data time series dan

cross section dalam data panel membuat jumlah observasi menjadi lebih besar. Dengan menggunakan model data panel marginal effect dari peubah penjelas dilihat dari dua dimensi (individu dan waktu) sehingga parameter yang diestimasi akan lebih akurat. Kedua, keuntungan yang lebih penting yaitu mengurangi

Tabel 3 Variabel-Variabel Penelitian

Variabel Keterangan Sumber

ROA Persentase laba bersih sebelum pajak terhadap total asset.

Bank syariah terkait LnPYD Logaritma natural total pembiayaan yang diberikan

(pembiayaan bagi hasil, pembiayaan jual beli dan pembiayaan sewa).

BI

CAR Persentase modal bank terhadap aktiva tertimbang menurut risiko.

Bank syariah terkait FDR Persentase jumlah pembiayaan terhadap total dana

pihak ketiga.

Bank syariah terkait NOM Persentase pendapatan operasional bersih terhadap

aktiva produktif.

Bank syariah terkait INF Persentase kenaikan indeks harga konsumen (IHK). BI MS Persentase total DPK bank syariah terhadap total

DPK perbankan nasional (diolah).

19 masalah identifikasi. Data panel lebih baik dalam mengidentifikasi dan mengukur efek yang secara sederhana tidak dapat diatasi dalam data cross section atau time series saja. Selain itu, data panel mampu mengontrol heterogenitas individu.

Metode Estimasi Regresi Data Panel

Terdapat tiga pendekatan dalam pengaplikasian data panel, yaitu Pooled Least Square, Fixed Effects Model dan Random Effects Model. Di dalam pengolahan data panel terdapat kriteria pembobotan yang berbeda-beda yaitu no weighting (semua observasi diberi bobot sama), cross section weight (Generalized Least Square (GLS)) dengan menggunakan estimasi varian residual cross section

(digunakan apabila terdapat pelanggaran asumsi cross section), dan Seemingly Uncorrelated Regression (SUR) (GLS dengan menggunakan covariance matrix cross section) metode ini mengoreksi baik heteroskedastisitas maupun autokorelasi antar unit cross section.

Pooled Least Square (PLS)

Pendekatan PLS merupakan gabungan dari seluruh data (pooled), sehingga terdapat N x T observasi, dimana N adalah jumlah unit cross section, T adalah periode waktunya dan K adalah jumlah variabel independen. Dalam estimasinya diasumsikan bahwa intersep dan koefisien slope konstan antar waktu dan cross section (tidak ada perbedaan individu dalam beberapa periode). Persamaan pada estimasi menggunakan PLS dapat dituliskan dalam bentuk sebagai berikut:

= + +�

Dimana:

Yit = nilai variabel dependen untuk setiap unit cross section

= nilai variabel independen ke-j untuk setiap cross section

α = intercept yang konstan antar waktu dan cross section

βj

= slope untuk variabel ke-j yang konstan antar waktu dan cross section

εit = komponen error untuk setiap unit cross section ke-i pada periode waktu t Dengan mengasumsikan komponen eror dalam pengolahan kuadrat terkecil biasa, kita dapat melakukan proses estimasi secara terpisah untuk setiap

cross section. Kelemahan dalam PLS ini yaitu dugaan parameter β akan bias karena tidak dapat membedakan observasi yang sama pada periode yang berbeda.

Fixed Effects Model (FEM)

Pada metode FEM, intersep pada regresi dapat dibedakan antar individu namun konstan terhadap waktu sedangkan slopenya konstan baik terhadap individu maupun waktu. Sehingga setiap individu dianggap mempunyai karakteristik tersendiri. Model ini dapat memasukan variabel dummy (boneka) sehingga intersep α bervariasi antar individu maupun antar unit waktu. Modelnya ditulis sebagai berikut:

= + +�

Dimana:

Yit = nilai variabel dependen untuk setiap unit cross section

20

α = intercept yang konstan antar waktu dan cross section

βj

= slope untuk variabel ke-j yang konstan antar waktu dan cross section

εit = komponen error untuk setiap unit cross section ke-i pada periode waktu t D = peubah dummy

I = individu ke-i; dan t = periode waktu ke-t

Dari persamaan di atas, telah ditambahkan sebanyak N-1 peubah dummy ke dalam model. Keputusan memasukkan variabel dummy harus didasarkan pada pertimbangan statistik. Penambahan variabel dummy ini akan dapat mengurangi banyaknya degree of freedom (NT-N-K) yang akhirnya akan memengaruhi keefisienan dari parameter yang diestimasi. Untuk menguji apakah intersep α konstan pada tiap individu ke-i dan tiap waktu ke-t dapat menggunakan uji F yang juga sering disebut dengan uji Chow. Kelebihan metode ini adalah dapat menghasilkan dugaan parameter yang tidak bias dan efisien.

Random Effects Model (REM)

Random Effects Model disebut juga komponen error (error component model) karena di dalam model ini parameter yang berbeda antar unit cross sectionmaupun antar waktu yang dimasukkan ke dalam error. Model dari REM ini dapat dituliskan sebagai berikut:

= + + � ,

� = + + , untuk i = 1,2,...,N; t=1,2,...,T Dimana:

ui~ N (0,� 2) = komponen cross section error

vt~ N (0,� 2) = komponen time series error

wit~ (0,� 2) = komponen error kombinasi

Asumsi yang digunakan dalam model ini adalah error secara individual tidak saling berkorelasi, begitu pula dengan error kombinasinya. Metode REM digunakan untuk mengatasi masalah yang terjadi pada FEM yaitu penggunaan pada REM dapat menghemat degree of freedom dan tidak mengurangi jumlahnya. Hal ini mengarah pada parameter hasil estimasi akan menjadi efisien. Metode ini memiliki kelebihan yaitu dapat menghilangkan heteroskedastisitas pada data. Namun, untuk menganalisis dengan metode ini ada satu syarat yaitu lintas invidu harus lebih besar daripada banyaknya peubah bebas yang dianalisis.

Pengujian Model

Sebelum model diestimasi dengan model yang tepat, terlebih dahulu dilakukan uji spesifikasi apakah Pooled Least Square, Fixed Effects Model atau

Random Effect Model atau ketiganya memberikan hasil yang sama. Hal ini ditujukan untuk memperoleh dugaan yang efisien. Untuk memilih model manakah yang sebaiknya digunakan, dilakukan tiga pengujian pada data panel.

Uji Chow

21 H0 : Pooled Least Square Model

H1 : Fixed Effect Model

Dasar penolakan terhadap H0 adalah dengan menggunakan F-statistik seperti

yang dirumuskan oleh Chow:

Chow =(RSS1−RSS2)/(N−1) (RSS2)/(NT−N−K)

Dimana:

RSS1 = Residual Sum Square hasil pendugaan PLS

RSS2 = Residual Sum Square hasil pendugaan FEM

N = jumlah data cross section

T = jumlah data time series

K = jumlah variabel independen

Jika Chow Statistic (F statistik) lebih dari taraf nyata (Fhit>Fα) maka cukup

bukti untuk melakukan penolakan terhadap H0 bahwa asumsi semua intersep

konstan tidak benar dan model yang sebaiknya digunakan yaitu fixed effects model. Uji Hausman

Uji Hausman dilakukan untuk menentukan model yang tepat diantara FEM dan REM. Pengujian Hausman ini dilakukan dengan hipotesis sebagai berikut: H0 : Random Effect Model

H1 : Fixed Effect Model

Menurut Firdaus (2011), sebagai dasar penolakan H0 maka digunakan

statistik Hausman dan membandingkannya dengan Chi-square. Statistik Hausman dirumuskan dengan:

= − ′( − )−1 ( − )~ 2( )

Dimana M adalah matriks kovarians untuk parameter β, k adalah jumlah peubah bebas. Jika nilai H hitung lebih besar tabel Chi-square maka cukup bukti untuk melakukan penolakan terhadap H0, sehingga model yang digunakan adalah fixed effects model, dan sebaliknya.

Evaluasi Model

Setelah selesai melakukan pengolahan data dengan metode analisis data panel, harus dilakukan evaluasi terhadap model estimasi yang dihasilkan. Metode estimasi yang dihasilkan melalui metode analisis data panel tersebut harus dievaluasi berdasarkan tiga kriteria sebagai berikut:

1. Kriteria Ekonometrika 2. Kriteria Statistik 3. Kriteria Ekonomi Kriteria Ekonometrika

Model estimasi regresi linear yang ideal dan optimal harus menghasilkan estimator yang memenuhi kriteria Best Linear Unbiased Estimator (BLUE) yang antara lain sebagai berikut:

22

2. Estimator tidak bias artinya nilai ekspektasi sesuai dengan nilai yang sebenarnya.

3. Estimator harus mempunyai varians yang minimum. Estimator yang tidak bias dan memiliki varians minimum disebut estimator yang efisien.

Namun terdapat beberapa permasalahan yang dapat menyebabkan sebuah estimator dikatakan tidak memenuhi kriteria BLUE jika melanggar beberapa asumsi. Dalam hal ini, terdapat empat asumsi yang harus terpenuhi yaitu sebagai berikut:

a. Normalitas

Pengujian normalitas ini bertujuan untuk mengetahui apakah data yang digunakan telah berdistribusi normal. Uji yang digunakan untuk melihat kenormalan pada data panelyaitu dengan Jarque Bera Test atau dengan melihat plot dari sisaan. Hipotesis dalam pengujian normalitas adalah:

H0 : Residual berdistribusi normal

H1 : Residual tidak berdistribusi normal

Dasar penolakan H0 dilakukan dengan membandingkan nilai Jarque Bera

dengan taraf nyata α sebesar 0.05, dimana jika nilai Jarque Bera Test lebih besar dari taraf nyata α maka tidak cukup bukti untuk melakukan penolakan terhadap H0, sehingga residual berdistribusi normal.

b. Multikolinearitas

Suatu hubungan linier antara dua atau lebih peubah bebas disebut sebagai multikolinearitas. Jika dihadapkan dengan adanya peubah-peubah bebas yang tingkat multikolinearitasnya tinggi, maka dugaan parameter koefisien regresi masih mungkin diperoleh, tetapi interpretasinya akan menjadi sulit. Menurut Gujarati (2006), indikasi terjadinya multikolinearitas dapat terlihat melalui:

1. Nilai R2 yang tinggi tetapi sedikit rasio yang signifikan.

2. Korelasi berpasangan yang tinggi antara variabel-variabel independennya. 3. Melakukan regresi tambahan dengan memberlakukan variabel independen

sebagai salah satu variabel dependen dan variabel independen lainnya tetap diberlakukan sebagai variabel independen.

Untuk menguji ada tidaknya multikolinearitas dapat dilihat melalui

correlation matrix, dimana batas terjadinya korelasi antar sesama variabel bebas adalah tidak lebih dari | 0.80 |.Cara untuk mengatasi masalah multikolinearitas antara lain dilakukan dengan menambah data atau mengurangi jumlah data observasi, menambah atau mengurangi jumlah variabel independennya yang memiliki hubungan linear dengan variabel lannya dan mentransformasi variabel.

Selain correlation matric dapat juga dengan Uji Khen, apabila terdapat nilai korelasi yang lebih tinggi dari | 0.80 |, maka menurut Uji Khen multikoliniearitas dapat diabaikan selama nilai korelasi tersebut tidak melebihi

Adjusted R-squared. c. Heteroskedastisitas

Salah satu asumsi dasar dari metode regresi linier adalah varians tiap unsur

error adalah suatu angka konstan yang sama dengan 2. Heteroskedastisitas terjadi ketika varians tiap unsur error tidak konstan. Jika pada model dijumpai heteroskedastisitas, maka model menjadi tidak efisien meskipun tidak bias dan konsisten.

23

residual, apabila secara grafis menunjukkan bahwa ragam sisaan menyebar normal maka dapat dinyatakan tidak terjadi pelanggaran asumsi heteroskedastisitas. Cara lain untuk mendeteksi adanya heteroskedastisitas adalah dengan membandingkan Sum Square Resid pada Weighted Statistic dengan membandingkan Sum Square Resid Unweighted Statistics. Jika nilai Sum Square Resid pada Weighted Statistic lebih kecil dari Sum Square Resid Unweighted Statistis maka terjadi heteroskedastisitas. Untuk mengatasi masalah heteroskedastisitas dapat dengan menggunakan metode Generalized Least Square

(GLS).

d. Autokorelasi

Menurut Firdaus (2011), autokorelasi merupakan gangguan pada fungsi regresi yang berupa korelasi di antara faktor gangguan. Autokorelasi lebih mudah timbul pada data time series, karena berdasarkan sifatnya, data masa sekarang dipengaruhi oleh data pada masa-masa sebelumnya. Suatu model dikatakan memiliki autokorelasi jika error dari periode waktu yang berbeda saling berkorelasi. Autokorelasi ini akan menyebabkan model menjadi tidak efisien meskipun masih tidak bias dan konsisten.

Untuk mendeteksi masalah autokorelasi yang paling umum dapat dilakukan dengan melihat nilai Durbin-Watson statistic pada model dibandingkan dengan nilai DW-Tabel. Sebuah model dapat dikatakan terbebas dari autokorelasi jika nilai Durbin-Watson statistic terletak di area non-autokorelasi. Penentuan area tersebut dibantu dengan nilai tabel DL dan DU. Jumlah observasi (N) dan jumlah

variabel independen (K). Dengan menggunakan hipotesis pengujian sebagai berikut:

H0 : Tidak terdapat autokorelasi

H1 : Terdapat autokorelasi

Aturan pengujiannya adalah sebagai berikut:

0 < � < : tolak H0, ada autokorelasi positif ≤ � ≤ � : daerah ragu-ragu, tidak ada keputusan � <� < 4− � : terima H0, tidak ada autokorelasi

4− � ≤ � ≤4− : daerah ragu-ragu, tidak ada keputusan

4− < < 4 : tolak H0, ada autokorelasi negatif

Kriteria Statistik

Uji statistik digunakan untuk memperoleh apakah model yang diterapkan merupakan model yang tepat untuk menggambarkan hubungan antar variabel. Selain itu untuk mengetahui apakah ada hubungan yang siginfikan di antara variabel-variabel independen dengan variabel dependen.

a. Koefisien Determinasi (R2)

Koefisien determinasi diartikan sebagai seberapa besar tingkat variabel independen yang digunakan dalam penelitian dapat menjelaskan variabel dependen. Jika R2 bernilai 1 berarti terdapat hubungan sempurna antara variabel dependen dengan variabel independennya, sedangkan yang bernilai 0 berarti tidak ada hubungan antara variabel dependen dengan variabel independennya..