ANALISIS PENGELOLAAN MODAL KERJA TERHADAP

KINERJA KEUANGAN PERUSAHAAN SEKTOR

INDUSTRI BARANG KONSUMSI DI BEI

MUHAMMAD ERDYANSYAH

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Pengelolaan Modal Kerja Terhadap Kinerja Keuangan Perusahaan Sektor Industri Barang Konsumsi Di BEI adalah benar karya saya dengan arahan dari pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Maret 2014

Muhammad Erdyansyah

ABSTRAK

MUHAMMAD ERDYANSYAH. Analisis Pengelolaan Modal Kerja Terhadap Kinerja Keuangan Perusahaan Sektor Industri Barang Konsumsi Di BEI. Dibimbing oleh FARIDA RATNA DEWI dan R. DIKKY INDRAWAN.

Sektor industri barang konsumsi erat kaitannya dengan kebutuhan pokok manusia karena produknya dapat langsung dinikmati dan digunakan oleh konsumen. Secara tidak langsung, sektor industri barang konsumsi dapat merepresentasikan seberapa besar tingkat konsumtif masyarakat. Perusahaan sektor industri barang konsumsi juga memiliki peranan penting pada pertumbuhan ekonomi tahun 2012. Pengelolaan modal kerja yang tepat dapat mengoptimalkan kinerja keuangan perusahaan. Penelitian ini menggunakan data perusahaan sektor industri barang konsumsi pada tahun 2012 yang dianalisis dengan menggunakan

Structural Equation Modelling. AAI, ACP, APP dan CCC merupakan faktor loading dari laten WC. CR dan QR merupakan faktor loading dari laten LIQUID. NPM, ROA, dan ROE merupakan faktor loading dari laten PROFIT. DER dan DAR merupakan faktor loading dari laten SOLVABILITY. TATO dan ITO merupakan faktor loading dari laten ACTIVITY. Hasil analisis pengelolaan modal kerja terhadap likuiditas dan profitabilitas memiliki pengaruh yang signifikan sedangkan terhadap solvabilitas dan aktivitas tidak memiliki pengaruh.

Kata kunci : likuiditas, profitabilitas, solvabilitas, aktivitas, dan manajemen modal kerja

ABSTRACT

MUHAMMAD ERDYANSYAH. An Analysis of Working Capital Management of Financial Performance In Indonesia Stock Exchange Consumer Goods Industry Sector Companies. Supevised by FARIDA RATNA DEWI and R. DIKKY INDRAWAN.

The industrial sector of consumer goods closely related to human needs because their products can be enjoyed and used by consumer. Indirectly, the industrial sector of consumer goods may represent the extent of the level of consumer society. The industrial sector of consumer goods companies also have an important role in the economic growth by 2012. The proper management of working capital can optimize the performance of finance companies. This research uses data industry sector of consumer goods companies in 2012 were analyzed using Structural Equation Modelling. AAI, ACP, APP and the CCC are the factors loading of latent WC. CR and QR are the factors loading of latent LIQUID. NPM, ROA and ROE are the factors loading of latent PROFIT. DER and DAR are the factors loading of latent SOLVABILITY. TATO and ITO are the factors loading of latent ACTIVITY. Results of the analysis of the management of working capital liquidity and profitability has significant influence but not effect of solvency and activity.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

ANALISIS PENGELOLAAN MODAL KERJA TERHADAP

KINERJA KEUANGAN PERUSAHAAN SEKTOR

INDUSTRI BARANG KONSUMSI DI BEI

MUHAMMAD ERDYANSYAH

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Pengelolaan Modal Kerja Terhadap Kinerja Keuangan Perusahaan Sektor Industri Barang Konsumsi Di BEI

Nama : Muhammad Erdyansyah NIM : H24100086

Disetujui oleh

Farida Ratna Dewi, SE, MM Pembimbing I

R. Dikky Indrawan, SP, MM Pembimbing II

Diketahui oleh

Dr. Mukhamad Najib, S.TP, MM Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah Subhanahu Wa ta’ala atas segala nikmat dan karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Desember 2013 ini ialah modal kerja, dengan judul Analisis Pengelolaan Modal Kerja Terhadap Kinerja Keuangan Perusahaan Sektor Industri Barang Konsumsi Di BEI.

Terima kasih penulis ucapkan kepada Ibu Farida Ratna Dewi dan Bapak R. Dikky Indrawan selaku pembimbing. Di samping itu, ungkapan terima kasih juga disampaikan kepada Bapak dan Ibu penulis atas segala doa dan kasih sayangnya, serta terima kasih kepada seluruh keluarga, teman-teman, dosen dan staf Departemen Manajemen Institut Pertanian Bogor.

Semoga karya ilmiah ini bermanfaat.

Bogor, Maret 2014

Muhammad Erdyansyah

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 2

Manfaat Penelitian 3

Ruang Lingkup Penelitian 3

TINJAUAN PUSTAKA 4

METODE PENELITIAN 5

Kerangka Pemikiran Penelitian 5

Lokasi dan Waktu Penelitian 6

Pengumpulan Data 6

Pengolahan dan Analisis Data 7

HASIL DAN PEMBAHASAN 8

Kondisi Kinerja Keuangan Sektor Industri Barang Konsumsi 8 Pengaruh Pengelolaan Modal Kerja terhadap Kinerja Keuangan 13

Analisis Partial Least Square (PLS) 13

Pengujian Model SEM 13

Model Pengukuran (Outer Model) 14

Discriminant Validity 15

Uji Reliabilitas 15

Model Structural (Inner Model) 15

Implikasi Manajerial 19

SIMPULAN DAN SARAN 20

DAFTAR PUSTAKA 21

LAMPIRAN 23

DAFTAR TABEL

1 Daftar jumlah perusahaan sektor industri barang konsumsi 7

2 Hipotesis penelitian 8

DAFTAR GAMBAR

1 Kerangka pemikiran penelitian 6

2 Model Structural Equation 7

3 Model SEM 14

DAFTAR LAMPIRAN

1 Daftar perusahaan sektor industri barang konsumsi 23 2 Daftar nilai komponen working capital perusahaan sektor industri

barang konsumsi 24

3 Daftar nilai komponen likuiditas dan profitabilitasperusahaan sektor

industri barang konsumsi 25

4 Daftar nilai komponen solvabilitas dan aktivitasperusahaan sektor

industri barang konsumsi 26

5 Perusahaan dengan nilai komponen working capital tercepat dan

komponen kinerja keuangan terbaik 27 6 Perusahaan dengan nilai komponen working capital terlama dan

komponen kinerja keuangan terburuk 28

7 Nilai faktor loading awal 29

8 Nilai faktor loading setelah dropping 30

9 Setelah re-estimate (Mean, STDEV, T-Values) 31 10 Nilai AVE masing-masing konstruk/peubah laten 32 11 Nilai composite reliability masing-masing konstruk/peubah laten 33 12 Nilai croanbachs alpha masing-masing konstruk/peubah laten 34

13 Hasil R-Square 35

PENDAHULUAN

Latar Belakang

Perusahaan akan selalu berusaha untuk mengoptimalkan laba yang dimilikinya agar dapat memenuhi kewajiban dan menyejahterakan stakeholder di dalamnya. Hal yang dilakukan oleh perusahaan dalam mengoptimalkan laba biasanya adalah dengan mencari cara yang tepat sehingga tidak mengganggu aktifitas perusahaan yang sedang berjalan. Setiap perusahaan tentu memiliki cara yang berbeda-beda dalam mengoptimalkan laba, hal tersebut sangat bergantung pada kondisi dan karakteristik perusahaan.

Salah satu cara yang dapat dilakukan untuk mengoptimalkan laba perusahaan adalah dengan melakukan pengelolaan modal kerja secara efisien. Manajemen modal kerja yang baik sangat penting bagi strategi keuangan perusahaan karena kesalahan dan kekeliruan dalam mengelola modal kerja dapat mengakibatkan kegiatan operasional perusahaan menjadi terhambat bahkan terhenti. Sehingga, adanya analisis atas modal kerja perusahaan sangat penting untuk dilakukan guna mengetahui situasi modal kerja pada saat ini, kemudian hal itu dihubungkan dengan situasi keuangan yang akan dihadapi pada masa yang akan datang. Dengan demikian perusahaan dapat menentukan tindakan yang harus dilakukan atau langkah apa yang harus diambil untuk mengatasinya.

Ketika perusahaan menetapkan kebijakan dalam pengelolaan modal kerja yang efisien, maka akan berpengaruh terhadap kondisi kinerja keuangan perusahaan. Sebagai contoh jika perusahaan memutuskan menetapkan modal kerja dalam jumlah yang besar, kemungkinan tingkat likuiditas akan terjaga namun kesempatan untuk memperoleh laba yang besar akan menurun yang pada akhirnya berdampak pada menurunnya profitabilitas. Sebaliknya jika perusahaan ingin memaksimalkan profitabilitas, kemungkinan dapat mempengaruhi tingkat likuiditas perusahaan. Makin tinggi likuiditas, maka makin baiklah posisi perusahaan di mata kreditur. Oleh karena itu, terdapat kemungkinan yang lebih besar bahwa perusahaan akan dapat membayar kewajibannya tepat pada waktunya. Namun, di lain hal jika dilihat dari sisi pemegang saham, likuiditas yang tinggi tidak selalu menguntungkan karena berpeluang menimbulkan dana-dana yang menganggur atau tidak digunakan untuk keperluan yang produktif yang sebenarnya dapat digunakan untuk berinvestasi dalam proyek-proyek yang dapat menguntungkan perusahaan. Kebijakan perusahaan dalam melakukan manajemen modal kerja juga akan berpengaruh pada kinerja keuangan perusahaan lainnya seperti tingkat aktivitas dari perusahaan, maupun tingkat leverage (solvabilitas) perusahaan.

2

Industri barang konsumsi menjadi industri yang penting bagi perkembangan perekonomian bangsa. Hal ini tidak terlepas dari besarnya kontribusi sektor industri barang konsumsi terhadap pertumbuhan ekonomi Indonesia. Tercatat bahwa, dari 6,23% pertumbuhan ekonomi Indonesia di tahun 2012, industri pengolahan (manufaktur) mampu memberikan sumbangan pertumbuhan terbesar yakni 1,47% (BPS 2013). Selain itu, berdasarkan data dari Kementrian Perindustrian, pada tahun 2012 kontribusi sektor industri pengolahan (manufaktur) terhadap Produk Domestik Bruto (PDB) nasional adalah sebesar 20,85% di mana kontribusi terbesar diberikan oleh industri makanan, minuman, dan tembakau (barang konsumsi) yakni sebesar 7,58% (Kemenperin 2013). Kemudian, tidak bisa dipungkiri bahwa dalam proses produksi barang konsumsi juga dibutuhkan banyak sumber daya termasuk di dalamnya adalah sumber daya manusia. Oleh karena itu, industri barang konsumsi memiliki peranan penting dalam menyerap tenaga kerja dan meningkatkan pendapatan pada suatu negara. Selain itu, sektor industri barang konsumsi sangat penting untuk diperhatikan karena produk (barang-barang) yang dihasilkan oleh perusahaan tersebut relatif lebih murah (low price) dibandingkan dengan perusahaan pada sektor lainnya, sehingga perputaran modal kerja akan menjadi relatif lebih cepat dan hal tersebut penting untuk diperhatikan dan dikelola secara baik agar kinerja keuangan perusahaan dapat teroptimalkan.

Berdasarkan permasalahan yang telah diuraikan, maka pengelolaan modal kerja secara efisien untuk perusahaan-perusahaan yang berada di sektor industri barang konsumsi sangat penting untuk dilakukan, karena berpengaruh terhadap kinerja keuangan perusahaan. Penelitian ini menggunakan data perusahaan-perusahaan Sektor Industri Barang Konsumsi yang telah terdaftar (listing) di Bursa Efek Indonesia (BEI). Sehingga judul penelitian yang diambil adalah “Analisis Pengelolaan Modal Kerja Terhadap Kinerja Keuangan Perusahaan Sektor Industri Barang Konsumsi di BEI.”

Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan, maka masalah - masalah yang relevan dengan penelitian ini adalah :

a) Bagaimana kondisi kinerja keuangan perusahaan sektor industri barang konsumsi ?

b) Bagaimana pengaruh pengelolaan modal kerja terhadap kinerja keuangan perusahaan sektor industri barang konsumsi ?

Tujuan Penulisan

Berdasarkan perumusan masalah yang telah dijelaskan, maka tujuan dari penelitian ini adalah :

a) Menganalisis kondisi kinerja keuangan perusahaan sektor industri barang konsumsi.

3

Manfaat Penelitian

Manfaat dari penelitian ini adalah dapat dijadikan sebagai bahan pertimbangan bagi perusahaan dalam mengambil suatu keputusan yang berhubungan dengan manajemen modal kerja, sehingga perusahaan dapat membuat kebijakan yang tepat untuk menjaga stabilitas perusahaan dan membuat investor tertarik untuk berinvestasi, terutama di perusahaan sektor industri barang konsumsi yang mana pengolahannya mulai dari bahan mentah hingga barang setengah jadi atau barang jadi dan perputaran modal kerja di dalam perusahaan relatif lebih cepat akibat harga produk yang dihasilkan relatif lebih murah (low price) dibanding dengan perusahaan pada sektor lainnya. Bagi peneliti lain atau pembaca yang akan membahas berkaitan dengan topik yang sama, penelitian ini dapat dijadikan sebagai bahan acuan (referensi) dan dijadikan sebagai bahan masukan untuk menyempurnakan penelitian selanjutnya yang sejenis.

Ruang Lingkup Penelitian

4

TINJAUAN PUSTAKA

Modal Kerja (Working Capital)

Modal kerja adalah masalah utama dan pokok yang selalu dihadapi oleh perusahaan, karena hampir semua perhatian untuk mengelola modal kerja dan aktiva lancar yang merupakan bagian yang cukup besar dari aktiva. Modal kerja dibutuhkan oleh setiap perusahaan untuk memenuhi kebutuhan operasionalnya sehari-hari, misalnya : untuk membeli bahan mentah (raw material), membiayai gaji pegawai, dan lain-lain, di mana uang atau dana yang dikeluarkan tersebut diharapkan dapat kembali lagi masuk dalam perusahaan dalam waktu singkat melalui hasil penjualan produksinya. Oleh karena itu, perusahaan dituntut untuk selalu meningkatkan efisiensi kerjanya sehingga dicapai tujuan yang diharapkan oleh perusahaan yaitu mencapai laba yang optimal (Mardiyanto 2008).

Kinerja Keuangan

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan aktivitasnya dengan menggunakan aturan - aturan pelaksanaan keuangan secara baik dan benar. Kinerja perusahaan merupakan suatu gambaran tentang kondisi keuangan suatu perusahaan yang dianalisis dengan alat - alat analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam periode tertentu (Fahmi 2011).

Penelitian Terdahulu

Penelitian yang dilakukan oleh Indra Lasmana (2013) mengenai Manajemen Modal Kerja Terhadap Likuiditas dan Profitabilitas Sektor Pertanian di Indonesia Stock Exchange, hasil penelitian menunjukkan bahwa pengaruh komponen dari modal kerja terhadap tingkat likuiditas dan profitabilitas perusahaan pada pertanian sektor hulu maupun sektor hilir adalah, pada average age of inventory, average collection period, average payment period dan cash conversion cycle

berpengaruh positif terhadap tingkat likuiditas sedangkan berpengaruh negatif dengan profitabilitas sehingga terjadi trade off theory likuiditas dengan profitabilitas.

Selain itu, penelitian yang dilakukan oleh Muhammad Azam dan Syed Irfan Haider (2011), dengan judul “Impact of Working Capital Management on Firms’

5 meningkat maka perusahaan secara keseluruhan kinerjanya meningkat. CCC dan Siklus Perdagangan Bersih (Net Trading Cycle) menunjukkan hubungan negatif yang signifikan dengan ROA dan ROE menunjukkan bahwa kinerja perusahaan dapat ditingkatkan dengan ukuran pendek dari keduanya. Terakhir, CR secara positif terkait dengan kedua dimensi kinerja tersebut.

Penelitian yang dilakukan oleh Thair A. Kaddumi dan Imad Z. Ramadan (2012), dengan judul “Profitability and Working Capital Management The

Jordanian Case”. Penelitian ini menggunakan data 49 perusahaan industrial

Yordania yang terdaftar pada Amman Stock Exchange untuk periode 2005 hingga 2009. Hasil penelitian menunjukkan bahwa manajemen modal kerja dan kinerja berkorelasi positif.

METODE PENELITIAN

Kerangka Pemikiran Penelitian

Sektor industri barang konsumsi sangat penting dan strategis karena menyangkut kebutuhan sehari-hari masyarakat. Sektor industri barang konsumsi erat kaitannya dengan kebutuhan pokok manusia karena produknya dapat langsung dinikmati dan digunakan oleh konsumen. Secara tidak langsung, sektor industri barang konsumsi dapat merepresentasikan seberapa besar tingkat konsumtif masyarakat.

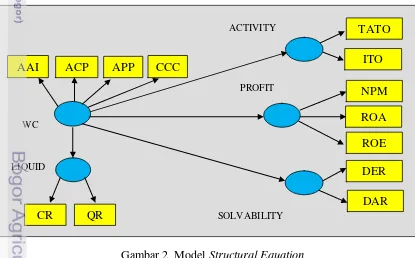

Penelitian ini menggunakan dua alat analisis. Analisis pertama dengan menggunakan perhitungan rasio keuangan yang berkaitan dengan manajemen modal kerja. Rasio keuangan yang digunakan adalah rasio aktivitas untuk menghitung cash conversion yang menurut Deloof (2003) merupakan ukuran manajemen modal kerja yang paling populer. Lalu untuk menghitung likuiditas, penelitian ini menggunakan current ratio (CR) dan quick ratio (QR), untuk menghitung tingkat profitabilitas, menggunakan rasio profitabilitas return on assets (ROA), return on equity (ROE) dan net profit margin (NPM), untuk menghitung tingkat solvabilitas, menggunakan rasio Debt to Equity Ratio (DER), dan Debt to Asset ratio (DAR), serta untuk menghitung tingkat aktivitas, penelitian ini menggunakan rasio Total Asset Turnover (TATO) dan Inventory Turnover (ITO).

6

Gambar 1 Kerangka pemikiran penelitian

Lokasi dan Waktu Penelitian

Penelitian dilakukan pada perusahaan sektor industri barang konsumsi yang ada di Indonesia. Perusahaan yang digunakan merupakan perusahaan yang telah tercatat (listing) di BEI. Waktu penelitian selama dua bulan yang dimulai pada bulan Desember 2013 hingga Januari 2014.

Pengumpulan Data

Jenis data yang digunakan adalah data sekunder. Data sekunder didapat dari studi literatur berupa pencarian teori–teori maupun data yang dapat mendukung terlaksananya penelitian. Studi literatur didapat dari berbagai sumber seperti buku, internet, jurnal internasional maupun nasional, dan skripsi-skripsi terdahulu. Penelitian ini menggunakan data perusahaan sektor industri barang konsumsi yang telah tercatat (listing) di BEI.

Perputaran Modal Kerja Sektor Industri Barang Konsumsi relatif lebih cepat karena harga yang relatif murah (low price)

Pengelolaan Modal Kerja Sektor Industri Barang Konsumsi

Laporan Keuangan Sektor Industri Barang Konsumsi

CCC AAI ACP APP CR QR NPM ROA ROE

Working Capital Management

Liquidity Ratio

Profitability Ratio

Structural Equation Modelling (SEM)

Pengaruh Pengelolaan Modal Kerja Terhadap Kinerja Keuangan

DER DAR TATO ITO

Solvability Ratio

7 Tabel 1 Daftar jumlah perusahaan sektor industri barang konsumsi yang tercatat

(listing) di BEI No Sektor Industri Barang Konsumsi

(listing di BEI 2012) Jumlah Perusahaan 1 Jadi penelitian ini menggunakan total perusahaan sebesar 36 perusahaan yang terbagi kedalam lima sub sektor dalam sektor industri barang konsumsi yang terdaftar di BEI.

Pengolahan dan Analisis Data

Penelitian ini menggunakan metode analisis kuantitatif dengan menguji model SEM yang dibangun. Penelitian ini memusatkan terhadap modal kerja dengan menggunakan modal kerja sebagai variabel laten dari proxy pembentuk modal kerja.

Model SEM digambarkan sebagai berikut

Gambar 2 Model Structural Equation

8

Model ini terdiri dari Cash Conversion Cycle (CCC), Average Age Of Inventory (AAI), Average Collection Period (ACP), Average Payment Period

(APP), Current Ratio (CR), Quick Ratio (QR), Return On Assets (ROA), Return On Equity (ROE), Net Profit Margin (NPM), Debt to Equity Ratio (DER), Debt to Asset Ratio (DAR), Total Asset Turnover (TATO), dan Inventory Turnover

(ITO). Berdasarkan beberapa indikator tersebut, maka hipotesis dari penelitian ini yaitu :

Tabel 2 Hipotesis penelitian Hipotesis

H1: Working Capital berhubungan dengan Liquidity

H2: Working Capital berhubungan dengan Profitability

H3: Working Capital berhubungan dengan Solvability

H4: Working Capital berhubungan dengan Activity

Jadi, pengaruh pengelolaan modal kerja terhadap kinerja keuangan perusahaan dapat diketahui dengan menggunakan analisis Structural Equation Modelling. SEM dianalisis dengan menggunakan software SmartPLS 2.0 M3. Tujuan Partial Least Square (PLS) adalah untuk membantu peneliti mendapatkan nilai variabel laten untuk tujuan prediksi.

HASIL DAN PEMBAHASAN

Kondisi Kinerja Keuangan Sektor Industri Barang Konsumsi Secara Umum

Pada tahun 2012 terdapat 36 perusahaan sektor industri barang konsumsi yang termasuk ke dalam (listing) Bursa Efek Indonesia. Terdapat 16 perusahaan di sub sektor makanan dan minuman, 9 perusahaan di sub sektor farmasi, 4 perusahaan di sub sektor rokok dan sub sektor kosmetik & barang keperluan rumah tangga, serta 3 perusahaan di sub sektor peralatan rumah tangga. Perusahaan tersebut hampir seluruhnya merupakan perusahaan yang telah listing

dari tahun 2007 dan belum pernah delisting maupun relisting sampai tahun 2013, sebagian perusahaan menjadi IPO pada tahun 2010 (Nippon Indosari Corporindo Tbk, Indofood CBP Sukses Makmur Tbk dan Sekar Bumi Tbk). Pada tahun 2011 (Martina Berto Tbk), dan pada tahun 2012 (Tri Banyan Tirta Tbk dan Wismilak Inti Makmur Tbk).

Penelitian terhadap perusahaan dilakukan dengan menggunakan rasio keuangan yang memiliki kedekatan dengan pengelolaan modal kerja, likuiditas, profitabilitas, solvabilitas, dan aktivitas perusahaan. Berikut merupakan kondisi kinerja keuangan sektor industri barang konsumsi secara umum beserta analisisnya yang diperlihatkan dengan perusahaan yang memiliki nilai komponen

9 Berikut penjelasan mengenai perusahaan yang memiliki nilai komponen

working capital tercepat dan nilai komponen kinerja keuangan terbaik. Berdasarkan data yang dianalisis (dapat dilihat pada lampiran 5), AAI tercepat terjadi pada perusahaan PT Nippon Indosari Corpindo Tbk (ROTI) dengan lama hari persediaan selama 13 hari. Perusahaan PT Nippon Indosari Corpindo Tbk menjadi perusahaan tercepat dalam rata-rata hari persediaan karena memiliki perbandingan jumlah persediaan yang disimpan oleh perusahaan terhadap harga pokok penjualan (HPP) perusahaan yang optimal. Pada ACP, perusahaan PT Davomas Abadi Tbk (DAVO) menjadi perusahaan tercepat rata-rata hari penarikan piutang usaha dengan lama hari penarikan piutang usaha selama 0 hari. Hal tersebut terjadi bukan karena PT Davomas Abadi Tbk memiliki waktu penarikan piutang yang sangat cepat, melainkan perusahaan tersebut pada tahun 2012 tidak memiliki kebijakan pemberian kredit dalam penjualan atau dengan kata lain tidak memiliki piutang usaha sehingga tidak ada piutang usaha yang harus ditagih. Pada APP, PT Davomas Abadi Tbk (DAVO) menjadi perusahaan yang paling cepat dalam membayar utang usaha pada sektor Industri Barang Konsumsi dengan lama hari pembayaran utang usaha mendekati 0 hari (0,104). Hal tersebut selain terjadi akibat perbandingan antara utang usaha perusahaan terhadap HPP perusahaan yang sangat kecil, PT Davomas Abadi Tbk juga memiliki jumlah utang usaha perusahaan yang relatif lebih rendah bila dibandingkan dengan perusahaan lain dalam sektor yang sama maupun subsektor yang sama yaitu subsektor makanan dan minuman. Pada CCC, perusahaan sektor industri barang konsumsi yang tercepat dalam siklus konversi kas adalah PT Nippon Indosari Corpindo Tbk (ROTI). Hal tersebut dapat terlihat dari komposisi yang optimal dari ketiga komponen CCC yakni AAI, ACP, dan APP membuat perusahaan tersebut cepat dalam mengkonversikan produk yang telah dibuatnya menjadi kas bagi perusahaan sehingga perusahaan dapat meningkatkan keuntungan dan kinerja keuangannya.

10

Berdasarkan data yang dianalisis (dapat dilihat pada lampiran 5), PT Davomas Abadi Tbk (DAVO) merupakan perusahaan dengan tingkat NPM dan ROA terbaik pada sektor industri barang konsumsi. Sedangkan PT Multi Bintang Indonesia Tbk (MLBI) menjadi perusahaan dengan tingkat ROE terbaik pada sektor industri barang konsumsi. PT Davomas Abadi Tbk (DAVO) menjadi perusahaan dengan tingkat NPM terbaik karena pada perusahaan tersebut memiliki penjualan yang relatif tinggi dibandingkan dengan perusahaan lain pada sektor yang sama sehingga laba yang didapatkannya pun tinggi. Selain itu, perusahaan tersebut juga memiliki perbandingan (rasio) antara laba bersih terhadap penjualan yang optimal. PT Davomas Abadi Tbk (DAVO) juga merupakan perusahaan yang memiliki ROA terbaik. Hal tersebut terjadi karena perusahaan tersebut memiliki perbandingan (rasio) antara laba bersih terhadap total aktiva atau total asset yang optimal. PT Multi Bintang Indonesia Tbk (MLBI) menjadi perusahaan dengan tingkat ROE terbaik pada perusahaan sektor industri barang konsumsi. Hal tersebut terjadi karena memiliki perbandingan (rasio) antara laba bersih terhadap modal (equity) yang optimal.

Berdasarkan data yang dianalisis (dapat dilihat pada lampiran 5), PT Mandom Indonesia Tbk (TCID) menjadi perusahaan dengan tingkat DER terbaik. Hal tersebut terjadi karena perusahaan tersebut sesungguhnya memang memiliki komponen total hutang yang relatif lebih kecil jika dibandingkan dengan perusahaan lain pada sektor yang sama maupun subsektor yang sama yakni subsektor kosmetik dan barang keperluan rumah tangga. Selain itu, perusahaan tersebut juga memiliki perbandingan (rasio) antara total hutang terhadap modal (equity) yang sangat kecil jika dibandingkan dengan perusahaan lain dari sektor maupun subsektor yang sama. Pada tingkat DAR, PT Mandom Indonesia Tbk (TCID) juga menjadi perusahaan dengan tingkat DAR tebaik. Hal tersebut terjadi karena perusahaan tersebut memiliki total hutang yang relatif lebih kecil bila dibandingkan dengan perusahaan lain pada sektor yang sama maupun subsektor yang sama yakni subsektor kosmetik dan barang keperluan rumah tangga. Selain itu, perusahaan tersebut juga memiliki total aktiva yang relatif besar sehingga perbandingan (rasio) antara total hutang dengan total aktiva sangat kecil jika dibandingkan dengan perusahaan lain pada sektor maupun subsektor yang sama. Nilai yang semakin kecil untuk rasio DER dan DAR pada perusahaan menunjukkan bahwa perusahaan tersebut solvable atau kemungkinan besar mampu untuk memenuhi kewajiban jangka panjang perusahaan.

11 Namun, karena perusahaan tersebut memiliki rata-rata persediaan yang kecil mengakibatkan perusahaan tersebut memiliki perbandingan (rasio) antara HPP dengan rata-rata persediaan yang tinggi jika dibandingkan dengan perusahaan lain pada sektor maupun subsektor yang sama.

Berikut penjelasan mengenai perusahaan yang memiliki nilai komponen

12

hal tersebut dapat dilihat pada PT Multi Bintang Indonesia Tbk (MLBI) yang juga memiliki nilai ROE terbaik. Tingkat CR yang buruk pada perusahaan menunjukkan bahwa perusahaan tersebut memiliki risiko yang tinggi karena tidak mampu untuk membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Demikian pula yang terjadi pada tingkat QR terburuk. PT Gudang Garam Tbk (GGRM) menjadi perusahaan sektor industri barang konsumsi yang memiliki tingkat QR terburuk. Berdasarkan data yang di analisis, sebagian besar perusahaan sektor industri barang konsumsi yang memiliki tingkat QR yang buruk, juga tercatat memiliki tingkat profitabilitas yang baik (tabel selengkapnya dapat dilihat pada lampiran 3).

Berdasarkan data yang dianalisis (dapat dilihat pada lampiran 6), PT Merck Sharp Dohme Pharma Tbk (SCPI) menjadi perusahaan dengan tingkat NPM dan ROE terburuk pada perusahaan sektor industri barang konsumsi. Sedangkan PT Bentoel Internasional Investama Tbk (RMBA) menjadi perusahaan dengan tingkat ROAterburuk pada perusahaan sektor industri barang konsumsi. PT Merck Sharp Dohme Pharma Tbk (SCPI) menjadi perusahaan dengan tingkat NPM terburuk, hal tersebut terjadi karena laba bersih perusahaan yang negatif (rugi bersih). Selain itu, perusahaan tersebut memiliki perbandingan (rasio) antara rugi bersih terhadap penjualan yang sangat kecil bila dibandingkan dengan perusahaan lain pada sektor maupun subsektor yang sama. Pada tingkat ROE, PT Merck Sharp Dohme Pharma Tbk (SCPI) juga menjadi perusahaan dengan tingkat ROE terburuk. Hal tersebut juga terjadi karena laba bersih perusahaan yang negatif (rugi bersih). Selain itu perusahaan tersebut memiliki perbandingan (rasio) antara laba bersih terhadap modal (equity) yang kecil bila dibandingkan dengan perusahaan pada sektor maupun subsektor yang sama. Pada PT Bentoel Internasional Investama Tbk (RMBA), tingkat ROA yang buruk disebabkan oleh laba perusahaan yang negatif atau dengan kata lain rugi. Hal tersebut terjadi karena perusahaan yang bergerak dalam subsektor rokok tersebut mengalami penjualan yang menurun sedangkan beban-beban yang harus ditanggung semakin membesar. Selain itu, PT Bentoel Internasional Investama Tbk, memiliki perbandingan (rasio) antara laba bersih terhadap total aktiva atau total aset yang sangat kecil bila dibandingkan dengan perusahaan lain dari sektor maupun subsektor yang sama.

13 pada perusahaan justru mengindikasikan bahwa perusahaan tersebut insolvable

atau kemungkinan besar tidak mampu memenuhi kewajiban jangka panjang. Berdasarkan data yang dianalisis (dapat dilihat pada lampiran 6), PT Davomas Abadi Tbk (DAVO) menjadi perusahaan yang memiliki tingkat TATO teburuk. Sesungguhnya PT Davomas Abadi Tbk memiliki komponen penjualan yang relatif lebih besar jika dibandingkan dengan perusahaan lain pada sektor maupun subsektor yang sama yakni subsektor makanan dan minuman. Akan tetapi, perusahaan tersebut juga memiliki total aktiva yang lebih besar dibandingkan dengan penjualan serta memiliki total aktiva yang relatif lebih besar dibandingkan dengan perusahaan lain dari sektor maupun subsektor yang sama. Sehingga perbandingan (rasio) antara penjualan terhadap total aktiva menjadi rendah atau tidak optimal jika dibandingkan dengan perusahaan lain dari sektor maupun subsektor yang sama. Pada tingkat ITO, PT Gudang Garam Tbk (GGRM) menjadi perusahaan dengan tingkat ITO terburuk. Hal tersebut terjadi karena perusahaan tersebut sesungguhnya memiliki HPP yang sangat besar bila dibandingkan dengan perusahaan lain pada sektor yang sama maupun subsektor yang sama yakni subsektor rokok. Namun, karena perusahaan tersebut memiliki rata-rata persediaan yang besar pula dan mendekati HPP mengakibatkan perusahaan tersebut memiliki perbandingan (rasio) HPP dengan rata-rata persediaan yang rendah jika dibandingkan dengan perusahaan lain pada sektor maupun subsektor yang sama.

Pengaruh Pengelolaan Modal Kerja terhadap Kinerja Keuangan Perusahaan Sektor Industri Barang Konsumsi

Analisis Partial Least Square (PLS)

Pada penelitian ini, pengujian model dilakukan dengan menggunakan SmartPLS. Terdapat variabel laten sebanyak lima laten. Variabel laten tersebut diantaranya adalah variabel laten modal kerja (WC), variabel laten likuiditas (LIQUIDITY), variabel laten profitabilitas (PROFITABILITY), variabel laten solvabilitas (SOLVABILITY), dan variabel laten aktivitas (ACTIVITY). Masing-masing variabel laten tersebut memiliki variabel manifest (indikator) yaitu, untuk variabel laten modal kerja (WC) memiliki variabel manifest AAI, ACP, APP dan CCC. Variabel laten likuiditas memiliki variabel manifest CR dan QR. Variabel laten profitabilitas, memiliki variabel manifest NPM, ROA, dan ROE. Variabel laten solvabilitas memiliki variabel manifest DER dan DAR. Terakhir, variabel laten aktivitas memiliki variabel manifest TATO dan ITO.

Pengujian Model SEM

14

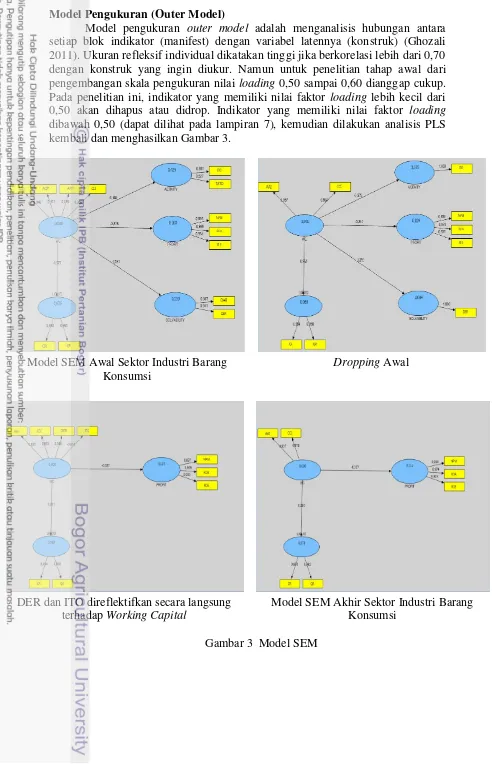

Model Pengukuran (Outer Model)

Model pengukuran outer model adalah menganalisis hubungan antara setiap blok indikator (manifest) dengan variabel latennya (konstruk) (Ghozali 2011). Ukuran refleksif individual dikatakan tinggi jika berkorelasi lebih dari 0,70 dengan konstruk yang ingin diukur. Namun untuk penelitian tahap awal dari pengembangan skala pengukuran nilai loading 0,50 sampai 0,60 dianggap cukup. Pada penelitian ini, indikator yang memiliki nilai faktor loading lebih kecil dari 0,50 akan dihapus atau didrop. Indikator yang memiliki nilai faktor loading

dibawah 0,50 (dapat dilihat pada lampiran 7), kemudian dilakukan analisis PLS kembali dan menghasilkan Gambar 3.

Gambar 3 Model SEM Model SEM Awal Sektor Industri Barang

Konsumsi

Dropping Awal

DER dan ITO direflektifkan secara langsung terhadap Working Capital

15 Berdasarkan Gambar 3 pada model SEM akhir dan nilai faktor loading

setelah dropping (dapat dilihat pada lampiran 8), nilai faktor loading untuk semua indikator sudah diatas 0,50 yang menunjukkan indikator-indikator merefleksikan konstruk. Nilai faktor loading yang paling besar menggambarkan indikator yang mencerminkan konstruk tersebut. Nilai setelah dilakukan aktivitas dropping atau dilakukan re-estimate selengkapnya (dapat dilihat pada lampiran 9). Selanjutnya untuk melihat indikator yang berpengaruh terhadap laten/konstruk dapat dilihat dari nilai T-statistik. Jika nilai T-statistik > 1,96 maka dinyatakan indikator berpengaruh nyata. Berdasarkan data nilai T-statistik pada lampiran 9, diperoleh nilai semua T-statistik masing-masing indikator > 1,96 sehingga dapat disimpilkan bahwa indikator-indikator setelah aktivitas dropping berpengaruh nyata.

Discriminant Validity

Discriminant Validity digunakan untuk menentukan valid atau tidaknya masing-masing variabel laten atau konstruk. Hal tersebut dapat dilihat dari nilai

Average Variance Extracted (AVE) masing-masing konstruk. Masing-masing variabel atau peubah laten dikatakan valid jika nilai AVE > 0,5. Berdasarkan nilai AVE untuk masing-masing konstruk/peubah laten (dapat dilihat pada lampiran 10), nilai AVE semua konstruk/peubah laten memiliki nilai > 0,5 sehingga dapat dikatakan atau disimpulkan bahwa masing-masing konstruk atau peubah laten nilainya valid.

Uji Reliabilitas

Uji reliabilitas diukur dengan dua kriteria yaitu composite reliability dan

cronbachs alpha dari masing-masing konstruk. Konstruk dinyatakan reliabel jika nilai keduanya > 0,7. Berdasarkan hasil output (dapat dilihat pada lampiran 11 dan 12) seluruh konstruk atau peubah laten bernilai > 0,7 sehingga peubah-peubah tersebut bersifat reliabel.

Model Structural (Inner Model)

Inner model menggambarkan hubungan antar variabel laten. Model

structural dievaluasi dengan menggunakan R-square untuk konstruk dependen. Berdasarkan nilai R-square untuk masing-masing konstruk atau peubah laten (dapat dilihat pada lampiran 13), hasil empiris dari pengujian model menunjukkan bahwa modal kerja (WC) dapat menjelaskan tingkat likuiditas (LIQUID) sebesar 7,85% dan sisanya sebesar 92,15% dijelaskan oleh variabel lain. Selain itu modal kerja (WC) dapat menjelaskan tingkat profitabilitas (PROFIT) sebesar 11,39% dan sisanya sebesar 88,61% dijelaskan oleh variabel lain. Kemudian modal kerja (WC) tidak dapat menjelaskan tingkat solvabilitas (SOLVABILITY) dan tingkat aktivitas (ACTIVITY).

Dengan menggunakan metode bootstrapping pada SmartPLS, dapat diperoleh kesalahan standar (standard errors), koefisien jalur (path coefficients), dan nilai T-statistik. Dengan menggunakan teknik ini, peneliti dapat menilai signifikansi statistik model penelitian dengan menguji hipotesis untuk setiap jalur hubungan. Dalam melakukan estimasi koefisien jalur dapat dilihat dari hasil-hasil

16

menunjukkan koefisien untuk tiap jalur hipotesis dan nilai T-statistiknya yang diperoleh dari hasil output SmartPLS.

Pengaruh antar peubah laten dapat dilihat dari nilai Statistik. Jika T-Statistik > 1,96 maka dapat disimpulkan bahwa peubah laten berpengaruh nyata. Berdasarkan data pada path coefficient (dapat dilihat pada lampiran 14) WC memiliki pengaruh nyata terhadap LIQUID dan PROFIT karena memiliki nilai T-statistik yang lebih dari 1,96. Kemudian, pada kolom original sample dan pada Gambar 3 dapat dilihat bahwa konstruk modal kerja (WC) memiliki pengaruh positif langsung terhadap likuiditas (LIQUID) sebesar (0,280) dan pengaruhnya signifikan, dilihat dari hasil T-statistik konstruk likuiditas (5,38) yang lebih besar dari T-tabel yaitu 1,96 pada selang kepercayaan 0,05. Sedangkan hubungan pada konstruk modal kerja (WC) dengan profitabilitas (PROFIT) memiliki pengaruh yang negatif yakni (-0,337) dan pengaruhnya signifikan, dilihat dari nilai T-statistik konstruk profitabilitas (6,63) yang lebih besar dari T-tabel yaitu 1,96 pada selang kepercayaan 0,05. Selanjutnya, hubungan pada konstruk modal kerja (WC) dengan aktivitas (ACTIVITY) dan hubungan pada konstruk modal kerja (WC) dengan sovabilitas (SOLVABILITY) tidak dapat dijelaskan pada model working capital karena telah didrop pada model yang telah dibuat. Jadi, jalur yang memiliki pengaruh signifikan adalah variabel laten WC yang dipengaruhi secara signifikan oleh faktor loading AAI dan CCC terhadap variabel laten LIQUID yang dipengaruhi secara signifikan oleh faktor loading CR dan QR, serta variabel laten PROFIT yang dipengaruhi secara signifikan oleh faktor loading NPM, ROA dan ROE.

17 mencapai lebih dari 91 hari (Overdue >91 days) yakni seperti PT Darya Varia Laboratoria Tbk, PT Indofarma (persero) Tbk, PT Martina Berto Tbk, PT Akasha Wira Internasional Tbk, PT Tiga Pilar Sejahtera Food Tbk, PT Kedawung Setia Industrial Tbk, PT Gudang Garam Tbk dan PT Hanjaya Mandala Sampoerna Tbk. Pada variabel laten profitabilitas, nilai faktor loading NPM, ROA dan ROE tidak terjadi aktivitas dropping karena memiliki nilai faktor loading lebih dari 0,5. Hal tersebut menandakan bahwa ketiga variabel tersebut memiliki pengaruh yang kuat. Hal tersebut terjadi karena pada rasio NPM terdapat aktivitas penjualan sebagai salah satu faktornya, di mana penjualan sangat berpengaruh sekali terhadap profitabilitas perusahaan. Begitu pula rasio ROA dan ROE yang juga berpengaruh terhadap profitabilitas perusahaan dengan menunjukkan seberapa besar laba yang didapatkan perusahaan terhadap total aktiva/aset dan modal (equity) yang dimiliki oleh perusahaan sektor industri barang konsumsi. Pada variabel laten likuiditas, faktor loading CR dan QR tidak dilakukan aktivitas

dropping. Hal ini menunjukkan bahwa tingkat likuiditas, baik dihitung menggunakan current ratio maupun quick ratio memiliki peranan yang sama penting. Di mana tingkat likuiditas pada perusahaan tersebut terjaga dengan baik sehingga perusahaan tersebut dapat melakukan pembayaran utang atau kewajiban jangka pendek tepat waktu sehingga terhindar dari risiko gagal bayar. Hal tersebut selaras dengan aktivitas dropping yang dilakukan pada APP, karena perusahaan telah menyelesaikan kewajiban jangka pendeknya dengan baik. Pada variabel laten solvabilitas, faktor loading pada rasio DAR kurang dari 0,5 sehingga harus didrop. Sedangkan untuk rasio DER pada awalnya tidak terjadi aktivitas dropping

karena memiliki nilai faktor loading lebih dari 0,5, sehingga hanya rasio DER yang mewakili variabel laten solvabilitas. Namun, setelah indikator DER secara langsung direfleksikan dari variabel laten WC tanpa melalui variabel laten solvabilitas maka setelah di calculate kembali indikator DER memiliki faktor

loading yang kurang dari 0,5 sehingga manifest DER juga harus di drop dari model. Hal tersebut menjelaskan bahwa pada sektor industri barang konsumsi rasio DAR dan rasio DER yang mewakili tingkat solvabilitas perusahaan tidak bisa menjelaskan variabel laten WC yang telah dibuat. Pada variabel laten aktivitas, faktor loading TATO kurang dari 0,5 sehingga harus didrop. Sedangkan untuk rasio ITO pada awalnya memiliki nilai lebih dari 0,5 sehingga tidak dilakukan aktivitas penghilangan (dropping) pada rasio tersebut, sehingga hanya rasio ITO yang mewakili variabel laten aktivitas. Namun, setelah indikator ITO secara langsung direfleksikan dari variabel laten WCtanpa melalui variabel laten aktivitas maka setelah di calculate kembali indikator ITO memiliki faktor loading

yang kurang dari 0,5 sehingga manifest ITO juga harus di drop dari model. Hal tersebut memiliki arti bahwa, pada sektor industri barang konsumsi tingkat aktivitas perusahaan baik yang diwakili oleh rasio TATO dan rasio ITO juga tidak bisa menjelaskan variabel laten WCyang telah dibuat.

18

cepat jika dibandingkan dengan industri yang lain, sehingga berimplikasi pada kebutuhan likuiditas perusahaan yang tinggi pula. Sehingga semakin tinggi modal kerja dalam suatu perusahaan dalam industri barang konsumsi maka akan berpengaruh pada semakin tinggi pula likuiditas dari perusahaan-perusahaan tersebut dan akan semakin tinggi kemampuan perusahaan dalam memenuhi ataupun membayar kewajiban-kewajiban jangka pendeknya.

Kemudian, jika hasil dari analisis model persamaan struktural di atas yang menunjukkan hubungan modal kerja (WC) yang negatif terhadap profitabilitas disertai dengan pengaruhnya yang signifikan dihubungkan dengan karakteristik industri barang konsumsi, maka hubungan dan pengaruh tersebut terjadi karena memang karakteristik industri barang konsumsi adalah memiliki konsumen yang luas dan permintaan barang di dalam industri tersebut yang relatif lebih stabil jika dibandingkan dengan industri yang lain, sehingga hal tersebut menyebabkan keuangan perusahaan ataupun modal yang dimiliki lebih banyak diputar dan digunakan untuk memenuhi kebutuhan modal kerja dan akhirnya mengakibatkan profitabilitas perusahaan menjadi rendah. Selain itu, perputaran modal kerja yang relatif lebih cepat disertai dengan jangka waktu yang pendek dalam perputaran barang juga menyebabkan margin keuntungan yang diperoleh industri lebih kecil jika dibandingkan dengan industri lain sehingga berdampak pada profitabilitas perusahaan industri barang konsumsi yang kecil pula. Hal tersebut juga sejalan menurut Azam dan Haider (2011) yang menunjukkan hubungan yang negatif dan signifikan antara CCC sebagai variabel modal kerja terhadap ROA dan ROE (profitabilitas) sebagai variabel kinerja keuangan. Serupa dengan Kaddumi dan Ramadan (2012) yang juga menemukan hasil hubungan negatif antara AAI dan ACP sebagai variabel modal kerja terhadap profitabilitas perusahaan.

Sedangkan, jika hasil analisis model persamaan struktural di atas yang menunjukkan bahwa tidak ada hubungan dan pengaruh antara modal kerja (WC) terhadap solvabilitas serta hal tersebut dihubungkan dengan karakteristik industri barang konsumsi, maka hal tersebut terjadi karena memang pada industri barang konsumsi tidak banyak perusahaan dalam industri tersebut yang menggunakan instrumen hutang (debt) dalam jangka panjang, saham preferen dan modal pemegang saham yang menurut Wahyono (2002) sebagai rasio leverage untuk membiayai aktivitas-aktivitas perusahaan, hal tersebut terjadi karena likuiditas perusahaan industri barang konsumsi yang tinggi menyebabkan perusahaan lebih banyak menggunakan utang usaha (jangka pendek) dalam membiayai aktivitas-aktivitas perusahaan, sehingga tingkat solvabilitas perusahaan tidak dapat menjelaskan dengan kuat modal kerja (WC) dalam industri barang konsumsi. Begitu pula tingkat aktivitas perusahaan yang juga tidak dapat menjelaskan dengan kuat modal kerja (WC) dalam industri barang konsumsi. Hal tersebut terjadi karena, pada industri barang konsumsi cepatnya perputaran barang menyebabkan perputaran persediaan tidak terlalu berpengaruh terhadap industri ini, selain itu besarnya akan permintaan barang-barang baik dari wholesaler,

19

Implikasi Manajerial

Implikasi manajerial merupakan suatu rekomendasi strategi yang dilakukan oleh tim manajemen agar perusahaan dapat melakukan pengelolaan modal kerja dengan optimal sehingga dapat meningkatkan kondisi kinerja keuangan perusahaan. Berikut merupakan langkah strategis pengelolaan modal kerja : 1. Terkait dengan pembayaran utang usaha perusahaan (APP) perusahaan sektor industri barang konsumsi sebaiknya dapat memperlambat (men-delay) pembayaran kas yang berkaitan dengan pembayaran utang usaha perusahaan, namun tidak melampaui batas waktu pembayaran utang yang telah ditentukan oleh kreditur atau dengan kata lain tidak merusak citra perusahaan di mata kreditur. Hal tersebut setidaknya akan membuat perusahaan bisa menggunakan dana tersebut untuk melakukan investasi lain yang dapat mendatangkan keuntungan bagi perusahaan tanpa merusak hubungan dengan pihak kreditur. 2. Terkait dengan kebijakan piutang (ACP), perusahaan sektor industri barang konsumsi dapat melakukan berbagai cara. Pertama hendaknya perusahaan menerapkan prinsip 5 C (Character, Capital, Colateral, Capacity and Condition) dan melakukan penilaian kredit (Credit Scoring) dalam membuat kebijakan kredit atau menilai kualitas pelanggan yang akan diberikan kredit oleh perusahaan agar risiko piutang tak tertagih menjadi rendah. Kedua perusahaan dapat menggunakan syarat pembayaran dalam penjualan kredit untuk mengurangi resiko piutang tak tertagih (bad debt), syarat pembayaran diberikan dengan pemberian diskon tertentu jika perusahaan debitur membayar kurang dari waktu yang telah ditentukan (jatuh tempo), hal tersebut akan memancing perusahaan debitur untuk membayar tepat waktu bahkan kurang dari jangka waktu yang telah ditetapkan. Ketiga hendaknya perusahaan dapat menerapkan kebijakan dalam pengumpulan piutang secara ketat, jika menerapkan kebijakan sangat ketat, maka jika ada pelanggan yang belum melunasi piutang saat jatuh tempo, tidak akan diberi kredit sampai dilunasinya piutang tersebut. Semakin ketat kebijakan pengumpulan piutang semakin kecil investasi pada piutang dan sebaliknya.

3. Terkait persediaan (AAI), perusahaan sektor industri barang konsumsi dalam teknik management inventory dapat memilih berbagai metode yang ada dan disesuaikan dengan kebutuhan perusahaan untuk masing-masing subsektor dalam menangani masalah manajemen persediaan, yaitu dapat menggunakan metode

Economic Order Quantity (EOQ), Reorder Point, Safety Stock, Just In Time (JIT), bahkan Material Requirement Planning (MRP). Metode EOQ digunakan dengan mengansumsikan bahwa tingkat penjualan pada tahun-tahun mendatang bersifat pasti sehingga persediaan yang dibutuhkan akan dapat ditetapkan secara pasti atau dengan kata lain kuantitas pesanan ekonomis adalah suatu metode untuk menentukan berapa jumlah pesanan yang paling ekonomis untuk satu kali pesan.

20

kuantitas pesanan yang merupakan saldo terbaik dari dua kategori biaya. Di lain pihak, JIT tidak mengakui biaya persiapan, tetapi sebaliknya JIT mencoba menekan biaya-biaya ini sampai nol. Jika biaya penyiapan tidak menjadi signifikan, maka biaya tersisa yang akan diminimalkan adalah biaya penyimpanan, yang dilakukan dengan mengurangi persediaan sampai ketingkat yang sangat rendah.

Selain itu, perusahaan dapat menggunakan salah satu teknik manajemen persediaan yakni sistem MRP. Sistem manajemen persediaan tersebut dapat digunakan perusahaan dalam menentukan secara terperinci material apa saja yang akan dipesan, kapan memesannya, dan material apa saja yang perlu mendapat prioritas untuk dipesan. Pada perusahaan sektor industri barang konsumsi jika telah memiliki koordinasi yang baik antara perusahaan, pemasok dan perusahaan pengapalan, perusahaan dapat menggunakan JIT system dimana jumlah material ditetapkan pada jumlah seminimal mungkin sehingga perusahaan perlu mengusahakan agar material segera tiba saat dibutuhkan untuk aktivitas produksi. 4. Terkait dengan kebijakan modal kerja, perusahaan dapat menggunakan tiga kebijakan modal kerja yakni kebijakan moderat, konservatif, dan agresif. Semua akan kembali kepada perusahaan yang akan menentukan kebijakan mana yang akan diambil oleh perusahaan dan tergantung dari aktivitas perusahaan serta bagaimana sikap perusahaan terhadap peningkatan kinerja keuangan. Sehingga perusahaan mengerti akan risiko masing-masing dari kebijakan modal kerja yang diambil. Perusahaan sektor industri barang konsumsi disarankan untuk menggunakan strategi kebijakan moderat maupun agresif. Hal tersebut karena produk perusahaan sektor industri barang konsumsi meskipun beresiko namun tidak terlalu beresiko seperti sektor lainnya seperti pertanian yang dipengaruhi oleh berbagai macam faktor dan hambatan, produk barang konsumsi dapat bersifat lebih tahan lama dan memiliki kualitas yang baik, sehingga diharapkan dengan menggunakan strategi agresif, perusahaan sektor industri barang konsumsi dapat memaksimalkan tingkat profitabilitasnya tanpa melupakan perhatiannya pada tingkat likuiditas, solvabilitas dan aktivitas yang optimal bagi perusahaan.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan tujuan dan penjelasan hasil analisis pengaruh pengelolaan modal kerja terhadap kinerja keuangan perusahaan diatas, maka dapat ditarik kesimpulan bahwa kondisi kinerja keuangan perusahaan sektor industri barang konsumsi dapat dilihat dari tingkat likuiditas perusahaan, tingkat profitabilitas perusahaan, tingkat solvabilitas perusahaan, dan tingkat aktivitas perusahaan.

21 Pengelolaan modal kerja (WC) tidak memiliki hubungan dan pengaruh terhadap solvabilitas perusahaan dan pengelolaan modal kerja (WC) juga tidak memiliki hubungan dan pengaruh terhadap aktivitas perusahaan. Serta terjadi Trade off Theory antara likuiditas perusahaan dan profitabilitas perusahaan ketika

perusahaan menetapkan kebijakan dalam pengelolaan modal kerja.

Saran

1. Perusahaan sektor industri barang konsumsi seharusnya menerapkan kebijakan piutang yang lebih baik agar piutang tak tertagih perusahaan menjadi lebih rendah, begitu pula dengan kebijakan pembayaran utang agar mendapatkan keuntungan atau profit yang optimal.

2. Perusahaan semestinya mengambil kebijakan pengelolaan modal kerja yang sesuai dengan aktivitas ataupun operasional perusahaan, serta sikap perusahaan terhadap peningkatan kinerja keuangan agar kebijakan modal kerja tersebut dapat membuat kinerja keuangan perusahaan dapat optimal.

3. Pada penelitian ini masih memiliki kekurangan, dimana peneliti hanya menggunakan data keuangan perusahaan selama satu tahun. Untuk penelitian selanjutnya, hendaknya menggunakan data time series dan cross section yang panjang karena dengan tersedianya data tahun yang lebih panjang dapat menggambarkan secara jelas pengelolaan modal kerja dari tahun ke tahun serta perkembangan kinerja keuangan perusahaan.

DAFTAR PUSTAKA

Azam M, Haider SI. 2011. Impact of working capital management on firms’ performance : evidence from non-financial institutions of KSE-30 index. IJCRB. 3(5):481-492.

[BPS] Badan Pusat Statistik. 2013. Pertumbuhan Ekonomi Indonesia. Jakarta (ID): BPS.

Deloof M. 2003. Does working capital management affect profitability of Belgian firms?. J Bus Fin Acc. 30(3/4):573-587.

Fahmi I. 2011. Analisis Kinerja Keuangan. Bandung : Alfabeta.

Ghozali I. 2011. Structural Equation Modelling Metode Alternatif Dengan Partial Least Square PLS. Edisi ke-3. Semarang (ID): Universitas Diponegoro. Kaddumi TA, Ramadan IZ. 2012. Profitability and working capital management

the Jordanian case. IJEF. 4(4):217-226.

Kamus BI. 2011. Kamus Bisnis dan Bank : Barang Konsumsi [Internet]. 2011 Oct 17. [diunduh 2014 Feb 26]. Tersedia pada: http://mediabpr.com/kamus-bisnis-bank/kamus_bi.aspx.

22

Lasmana I. 2013. Analisis manajemen modal kerja terhadap tingkat likuiditas dan profitabilitas perusahaan sektor pertanian di Indonesia stock exchange[Skripsi]. Bogor (ID): Institut Pertanian Bogor.

23

LAMPIRAN

Lampiran 1 Daftar perusahaan sektor industri barang konsumsi

No Kode Nama Perusahaan Subsektor

1 DVLA PT Darya-Varia Laboratoria Tbk Farmasi

2 INAF PT Indofarma (Persero) Tbk Farmasi

3 KAEF PT Kimia Farma (Persero) Tbk Farmasi

8 SQBB Taisho Pharmaceutical Indonesia Tbk

Farmasi

9 TSPC PT Tempo Scan Pacific Tbk Farmasi

10 MBTO PT Martina Berto Tbk Kosmetik dan Barang

Keperluan Rumah Tangga

11 MRAT PT Mustika Ratu Tbk Kosmetik dan Barang

Keperluan Rumah Tangga

12 TCID PT Mandom Indonesia Tbk Kosmetik dan Barang

Keperluan Rumah Tangga

13 UNVR PT Unilever Tbk Kosmetik dan Barang

Keperluan Rumah Tangga 14 ADES PT Akasha Wira International Tbk Makanan dan Minuman 15 AISA PT Tiga Pilar Sejahtera Food Tbk Makanan dan Minuman

16 ALTO PT Tri Banyan Tirta Tbk Makanan dan Minuman

17 CEKA PT Cahaya Kalbar Tbk Makanan dan Minuman

18 DAVO PT Davomas Abadi Tbk Makanan dan Minuman

19 DLTA PT Delta Djakarta Tbk Makanan dan Minuman

20 ICBP PT Indofood CBP Sukses Makmur Makanan dan Minuman

21 INDF PT Indofood Sukses Makmur Makanan dan Minuman

22 MLBI PT Multi Bintang Indonesia Tbk Makanan dan Minuman

23 MYOR PT Mayora Indah Tbk Makanan dan Minuman

24 PSDN PT Prasidha Aneka Niaga Tbk Makanan dan Minuman 25 ROTI PT Nippon Indosari Corpindo Tbk Makanan dan Minuman

26 SKBM PT Sekar Bumi Tbk Makanan dan Minuman

27 SKLT PT Sekar Laut Tbk Makanan dan Minuman

28 STTP PT Siantar Top Tbk Makanan dan Minuman

29 ULTJ PT Ultrajaya Milk Industry & Trading Company Tbk

Makanan dan Minuman

30 KDSI PT Kedawung Setia Industrial Tbk Peralatan Rumah Tangga

31 KICI PT Kedaung Indah Can Tbk Peralatan Rumah Tangga

32 LMPI PT Langgeng Makmur Industri Tbk Peralatan Rumah Tangga

33 GGRM PT Gudang Garam Tbk Rokok

34 HMSP PT Hanjaya Mandala Sampoerna Tbk

Rokok

35 RMBA PT Bentoel Internasional Investama Tbk

Rokok

24

Lampiran 2 Daftar nilai komponen working capital perusahaan sektor industri barang konsumsi

No Nilai Variabel (Hari) Kode Saham

25 Lampiran 3 Daftar nilai komponen likuiditas dan profitabilitas perusahaan sektor

industri barang konsumsi

No Nilai Variabel (Rasio) Kode

26

Lampiran 4 Daftar nilai komponen solvabilitas dan aktivitas perusahaan sektor industri barang konsumsi

No Nilai Variabel (Rasio) Kode

27 Lampiran 5 Perusahaan dengan nilai komponen working capital tercepat dan

komponen kinerja keuangan terbaik No Variabel Nilai Variabel

(hari) Nama Perusahaan

Kode Saham

Working Capital

1 AAI 13 PT Nippon Indosari Corpindo Tbk ROTI

2 ACP 0 PT Davomas Abadi Tbk DAVO

3 APP 0 PT Davomas Abadi Tbk DAVO

4 CCC 9 PT Nippon Indosari Corpindo Tbk ROTI

Likuiditas

1 CR 7,726 PT Mandom Indonesia Tbk TCID

2 QR 5,105 PT Mandom Indonesia Tbk TCID

Profitabilitas

1 NPM 2,226 PT Davomas Abadi Tbk DAVO

2 ROA 1,074 PT Davomas Abadi Tbk DAVO

3 ROE 1,375 PT Multi Bintang Indonesia Tbk MLBI Solvabilitas

1 DER 0,150 PT Mandom Indonesia Tbk TCID

2 DAR 0,131 PT Mandom Indonesia Tbk TCID

Aktivitas

1 TATO 2,608 PT Sekar Bumi Tbk SKBM

28

Lampiran 6 Perusahaan dengan nilai komponen working capital terlamadan komponen kinerja keuangan terburuk

No Variabel Nilai Variabel

(hari) Nama Perusahaan

Kode Saham

Working Capital

1 AAI 244 PT Gudang Garam Tbk GGRM

2 ACP 162 PT Mustika Ratu Tbk MRAT

3 APP 115 PT Indofarma (Persero) Tbk INAF

4 CCC 250 PT Gudang Garam Tbk GGRM

Likuiditas

1 CR 0,580 PT Multi Bintang Indonesia Tbk MLBI

2 QR 0,239 PT Gudang Garam Tbk GGRM

Profitabilitas

1 NPM -0,041 PT Merck Sharp Dohme Pharma Tbk SCPI

2 ROA -0,047 PT Bentoel Internasional

Investama Tbk RMBA

3 ROE -0,715 PT Merck Sharp Dohme Pharma Tbk SCPI Solvabilitas

1 DER 24,483 PT Merck Sharp Dohme Pharma Tbk SCPI

2 DAR 1,847 PT Davomas Abadi Tbk DAVO

Aktivitas

1 TATO 0,482 PT Davomas Abadi Tbk DAVO

29 Lampiran 7 Nilai faktor loading awal

Konstruk Indikator

Sektor Industri Barang Konsumsi

Nilai

WC AAI 0,939681

ACP 0,153264

APP 0,016271

CCC 0,955934

LIQUIDITY CR 0,991516

QR 0,965021

PROFITABILITY NPM 0,834976

ROA 0,968712

ROE 0,934095

SOLVABILITY DER 0,940951

DAR 0,066595

ACTIVITY TATO 0,527422

30

Lampiran 8 Nilai faktor loading setelah dropping

Konstruk Indikator

Sektor Industri Barang Konsumsi

Nilai

WC AAI 0,936949

ACP APP

CCC 0,978324

LIQUIDITY CR 0,993094

QR 0,961597

PROFITABILITY NPM 0,849729

ROA 0,974085

ROE 0,923742

SOLVABILITY DER

DAR

ACTIVITY TATO

31 Lampiran 9 Setelah re-estimate (Mean, STDEV, T-Values)

Hubungan Original Sample (O)

Sample Mean (M)

Standard Deviation (STDEV)

Standard Error (STERR)

T Statistics (|O/STERR|) AAI ←

WC 0,936949 0,932917 0,014755 0,014755 63,502504 CCC ←

WC 0,978324 0,978215 0,003300 0,003300 296,448450 CR ←

LIQUID 0,993094 0,993795 0,003190 0,003190 311,323972 NPM ←

PROFIT 0,849729 0,851842 0,047210 0,047210 17,998938 QR ←

LIQUID 0,961597 0,955795 0,019529 0,019529 49,240223 ROA ←

PROFIT 0,974085 0,975463 0,006994 0,006994 139,265347 ROE ←

32

Lampiran 10 Nilai AVE masing-masing konstruk/peubah laten

Konstruk AVE

LIQUID PROFIT SOLVABILITY

ACTIVITY WC

0,955453 0,841393

33 Lampiran 11 Nilai composite reliability masing-masing konstruk/peubah laten

Konstruk Composite Reliability

LIQUID PROFIT SOLVABILITY

ACTIVITY WC

0,977213 0,940707

34

Lampiran 12 Nilai cronbachs alpha masing-masing konstruk/peubah laten

Konstruk Cronbachs Alpha

LIQUID PROFIT SOVABILITY

ACTIVITY WC

0,959826 0,911375

35 Lampiran 13 Hasil R-square

Konstruk R-Square

LIQUID PROFIT SOVABILITY

ACTIVITY WC

0,078471 0,113861

36

Lampiran 14 Path coefficient (Mean, STDEV, T-Values) Hubungan

Original Sample

(O)

Sample Mean (M)

Standard Deviation (STDEV)

Standard Error (STERR)

T Statistics (|O/STERR|) WC → LIQUID 0,280127 0,294375 0,052077 0,052077 5,379062 WC → PROFIT -0,337433 -0,332856 0,050869 0,050869 6,633368

WC →

SOLVABILITY - - - - -

WC →

37

RIWAYAT HIDUP

Penulis bernama Muhammad Erdyansyah, lahir pada tanggal 4 Januari 1993 di Serang, Banten. Penulis merupakan anak pertama dari pasangan Bapak Imam Sofyan dan Ibu Erni Habsyiah. Penulis memulai pendidikan di Taman Kanak-kanak PG Jatibarang Brebes pada tahun 1997 hingga tahun 1998. Selanjutnya penulis melanjutkan pendidikan di Sekolah Dasar Negeri 05 pagi Kebon Jeruk Jakarta Barat dan lulus pada tahun 2004. Kemudian penulis melanjutkan pendidikan pada sekolah menengah pertama di Sekolah Menengah Pertama Negeri 111 Jakarta pada tahun 2004 hingga 2007. Setelah itu, penulis melanjutkan pendidikan menengah ke atas di Sekolah Menengah Atas Negeri 65 Jakarta dan lulus pada tahun 2010. Pada tahun 2010 penulis diterima di Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor melaui jalur Undangan Seleksi Masuk IPB (USMI).

Selama menuntut ilmu di IPB, penulis sangat aktif dalam organisasi kemahasiswaan di lingkungan universitas. Pada tahun 2010 penulis mendapat amanah menjadi staff departemen PSDM (Pengembangan Sumber Daya Mahasiswa) di Badan Eksekutif Mahasiswa Tingkat Persiapan Bersama (TPB) sampai tahun 2011, setelah itu penulis mendapatkan amanah yang lebih besar di tingkat Fakultas untuk menjadi Kepala Departemen Pendidikan Badan Eksekutif Mahasiswa di Fakultas Ekonomi dan Manajemen pada periode jabatan 2011-2012. Pada tahun selanjutnya penulis kembali diberikan amanah yang lebih besar lagi untuk menjadi Kepala Bidang Pendidikan dan Pengembangan Sumber Daya Mahasiswa (PPSDM) Badan Eksekutif Mahasiswa Fakultas Ekonomi dan Manajemen pada periode jabatan 2012-2013.