ANALISIS PENGARUH DEBT TO EQUITY RATIO, NET PROFIT MARGIN, DAN TOTAL ASSET TURNOVER TERHADAP RETURN ON EQUITY SERTA

DAMPAKNYA TERHADAP NILAI PERUSAHAAN

(Pada Perusahaan PMDN Non Keuangan Yang Listed di BEI Periode 2002-2009)

Oleh

Putri Anggraeni Ichsani NIM: 107081003485

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ABSTRACT

The main objective of this research is to analyze the influence of Debt to Equity Ratio, Net Profit Margin, and Total Asset Turnover to Return on Equity, and also to find out their effects to the company value which is measured by the variable of Price Earning Ratio (PER). The researcher takes the data from ICMD book and picks out the company which listed as the domestic investment at BEI in 2002-2009.

The researcher takes the purpose sampling as the method to determine the sample in this research and brings Path Analysis as the statistical test equipment to analyze the hypothesis. From an empirical result in this research shows that : a) Debt to Equity Ration (DER) variable, Net Profit Margin (NPM), and Total Asset Turnover (TATO) have influence to Return on Equity (ROE) simultaneously. Meanwhile, on partial testing shows that in the variables of Debt to Equity Ratio (DER) and Total Asset Turnover (TATO) have the significant and positive influence to Return on Equity (ROE), but Net Profit Margin variable (NPM) doesn’t have any the influence to Return on Equity (ROE). b) Debt to Equity Ratio variable (DER) and Return on Equity (ROE) simultaneously influence to Price Earning Ratio (PER). And on partial testing shows that Debt to Equity Ration variable has significant and positive influence to Price Earning Ratio (PER), but Return on Equity variable has significant and negative influence to Prince Earning Ratio (PER).

ABSTRAK

Tujuan utama penelitian ini adalah untuk menganalisa pengaruh Debt to Equity Ratio, Net Profit Margin, dan Total Asset Turnover terhadap Return On Equity serta melihat dampaknya terhadap Nilai Perusahaan yang di ukur menggunakan variabel Price Earning Ratio (PER). Data yang digunakan dalam penelitian ini adalah data yang didapat dari buku ICMD. Buku ini menyediakan laporan keuangan perusahaan penanaman modal dalam negeri (PMDN) yang

listed di BEI pada periode 2002-2009.

Metode penentuan sampel yang digunakan dalam penelitian ini adalah

purposive sampling dan uji statistik yang digunakan untuk menguji hipotesis adalah dengan menggunakan analisis jalur (Path Analysis). Hasil empiris penelitian ini menunjukkan bahwa : (a) variabel Debt to Equity Ratio (DER), Net Profit Margin (NPM), dan Total Asset Turnover (TATO) secara simultan memiliki pengaruh terhadap Return On Equity (ROE). Pengujian secara parsial diketahui bahwa variabel Debt to Equity Ratio (DER) memiliki pengaruh signifikan dan positif terhadap Return On Equity (ROE), variabel Net Profit Margin (NPM) tidak memiliki pengaruh terhadap Return On Equity (ROE), sedangkan variabel Total Asset Turnover (TATO) memiliki pengaruh signifikan dan positif terhadap Return On Equity(ROE). (b) variabel Debt to Equity Ratio

(DER) dan Return On Equity (ROE) secata simultan berpengaruh terhadap Price Earning Ratio (PER). Secara parsial variabel Debt to Equity Ratio (DER) berpengaruh signifikan dan positif terhadap Price Earning Ratio(PER), sedangkan

Return On Equity(ROE) berpengaruh signifikan dan negative terhadap Price Earning Ratio(PER).

Kata kunci: Debt to Equity Ratio (DER), Net Profit Margin (NPM), dan Total Asset Turnover (TATO), Return On Equity (ROE), Nilai Perusahaan,

DAFTAR RIWAYAT HIDUP

Nama : Putri Anggraeni Ichsani Tempat/Tanggal lahir : Jakarta, 05 November 1989

Jenis Kelamin : Perempuan

Alamat : Jln. H. Baping No. 52 Komp. De Palm Residence Kav.1

Susukan Jakarta Timur 13740

Agama : Islam

Warga Negara : Indonesia

Nama Orang Tua

Ayah : H. R. Imam Purnomo

Ibu : Dra. Hj. Eny Susilowati E-mail : [email protected]

Pendidikan :

1. SDN Ciracas 14 Pagi Tahun 2001

2. SMP Al-Mukhlisin Tahun 2004

3. SMAN 14 Jakarta Tahun 2007

KATA PENGANTAR

Segala puji dan syukur hanyalah milik Allah SWT yang Maha Kasih Sayang. Atas berkat semua rahmat, karunia, ridho serta keajaiban-Nya akhirnya penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Debt to Equity Ratio, Net Profit Margin, dan Total Asset Turnover Terhadap Return On Equity serta Dampaknya Terhadap Nilai Perusahaan (Pada Perusahaan PMDN Non Keuangan Yang Listed di BEI Periode 2002-2009)”. Tak lupa shalawat serta salam penulis haturkan kepada junjungan kita Rasulullah SAW yang membawa kita dari jaman jahiliyah ke jaman yang penuh ilmu pengetahuan. Skripsi ini dimaksudkan untuk memenuhi salah satu syarat menempuh ujian Sarjana Ekonomi pada Program Studi Manajemen, Konsentrasi Keuangan, Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari sempurna. Hal ini disebabkan karena terbatasnya kemampuan pengetahuan yang penulis miliki. Untuk itu, kiranya pembaca dapat memaklumi atas kelemahan dan kekurangan yang ditemui dalam skripsi ini.

Penulis juga menyadari bahwa sejak awal penyusunan hingga terselesaikannya skripsi ini banyak pihak yang telah membantu dan memberikan dukungan baik moril maupun materil. Untuk itu, tak lupa pada kesempatan ini, secara khusus, penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

2. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas UIN Jakarta.

3. Bapak Suhendra, S. Ag, MM. selaku Kepala Jurusan Manajemen, Fakultas Ekonomi dan Bisnis, atas kesempatan yang telah diberikan kepada penulis untuk berkarya. 4. Ibu Dr. Hj. Pudji Astuty, selaku Dosen Pembimbing I yang telah mengarahkan,

memberikan kritik dan saran serta memberikan motivasi yang sangat besar kepada penulis selama penyusunan skripsi ini.

5. Ibu Amalia, SE., MM, selaku Dosen Pembimbing II yang telah mengarahkan, mengkritik dan memberikan saran kepada penulis.

6. Segenap dosen pengajar yang telah mengajarkan ilmu manajemen, semoga amal baktinya dijadikan pahala yang baik. Amin.

7. Staf tata usaha FEB UIN Syarif Hidayatullah Jakarta khususnya Pak Rahmat, Mas Heri, Ibu Siska, yang telah membantu penulis dalam mengurus kebutuhan administrasi dan lain-lain.

8. Mas Firdaus (Idos) atas semangatnya dan share-nya selama ini, adik Dara yang sudah mau mendengarkan keluhan-keluhan mba anggi selama penulisan skripsi ini walau sebenarnya tidak mengerti, adik Sultan yang udah berbagi tawa selama dirumah dengan imajinasinya, adik Tria yang cantik, sexy dan tidak bisa diem, semogga Allah memberikan kesehatan, kebahagiaan, kesuksessan dunia-akhirat kepada kita. Amin.

9. Arizona Renaldy Hidayat yang selalu setia dan tak pernah letih untuk memberikan sepercik keceriaan, banyaknya kasih sayang, kepercayaan, pembelajaran, motivasi dan doa.

11.Sahabat-sahabat Cah Ready (Afry, Kiki, Acla Aji, Om lukman, Emon, Mpi, Phyop, Cupit, Wawa, Rudy, Icha, Yunus, Dhole, Robby, Tony, Irsyam, Indra, Dika, Abloy,dll) yang senantiasa satu dalam tawa dan canda serta cita.

12.Hutan, air terjun, harum tanah & bebatuan yang basah, puncak gunung Gede untuk sepintas ketenangan yang tak pernah terlupakan, I always miss it.

13.Kawan-kawan Manajemen E ‘07 dan Manajemen Keuangan A dan B ’10, yang tidak dapat disebutkan satu persatu, suatu kebahagiaan telah dipertemukan dan diperkenalkan dengan kalian semua. Terima Kasih banyak atas motivasi yang telah diberikan selama ini.

Penulis menyadari bahwa hasil penelitian ini masih memiliki banyak kekurangan. Dengan segenap kerendahan hati penulis mengharapkan saran, arahan, maupun kritikan yang konstruktif demi penyempurnaan hasil penelitian ini. Akhirnya hanya kepada Allah semua ini penulis serahkan, karena hanya dengan ridha-Nya penulis dapat menyelesaikan skripsi ini. Semoga penulisan skripsi ini dapat bermanfaat bagi semua pihak khususnya bagi penulis sendiri.

Jakarta, September 2011

DAFTAR ISI

LEMBAR PEMBIMBING ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PERNYATAAN KEASLIAN SKRIPSI ... iv

DAFTAR RIWAYAT HIDUP ... v

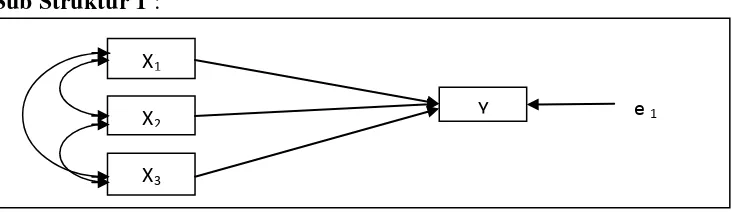

E. Faktor-faktor yang mempengaruhi ROE ... 24

1. Debt To Equity Ratio ... 24

2. Net Profit Margin ... 25

3. Total Asset Turnover ... 26

F. Mekanisme Antar Variable Penelitian ... 28

2. Pengaruh NPM Terhadap ROE ... 30

E. Operasional Variable Penelitian... 60

1. Variable Endogen ... 60

2.Analisis Jalur Pengaruh DER, NPM, TATO,terhadap ROE Serta Dampaknya terhadap Nilai perusahaan ... 81

1 BAB I PENDAHULUAN

A. Latar Belakang

Perusahaan pada biasanya menggunakan pengukuran kinerja perusahaan untuk

memperoleh informasi tentang keadaan perusahaan tersebut. Sedangkan kinerja perusahaan tersebut tercermin pada laporan keuangan perusahaan. Laporan

keuangan itu wajib dikeluarkan oleh perusahaan yang terutama perusahaan publik dalam jangka waktu quartal (unaudited) serta tahunan (audited). Didalam laporan keuangan tersebut investor dapat mengetahui kinerja perusahaan dalam

menghasilkan profitabilitas. Hal ini dikarenakan didalam laporan keuangan terdapat laporan neraca, laporan laba rugi, laporan perubahan modal, dan catatan

yang berhubungan dengan laporan keuangan. Laporan yang digunakan oleh investor adalah laporan keuanagan yang telah di audit yang salah satunya yang telah dipublikasikan oleh Indonesian Capital Market Directory (ICMD).

Kinerja perusahaan dapat di ukur dengan rasio keuangan (Brigham dan Houston, 2009:94). Rasio keuangan terdiri dari rasio likuiditas, aktivitas,

profitabilitas, solvabilitas dan rasio pasar. Rasio yang dapat digunakan untuk mengukur kinerja perusahaan dalam menghasilakan laba adalah rasio profitabillitas. Rasio profitabilitas terdiri dari Gross profit margin, Net Profit

Margin, Return On Equity (ROE), Return On Asset (ROA). Gross Profit Margin

merupakan perbandingan antar penjualan bersih dikurangi dengan Harga Pokok

2 perusahaan untuk menutup biaya barang (HPP) atau mencerminkan jumlah uang yang digunakan untuk menutupi biaya opersional, biaya bunga, dan pajak dalam

memperoleh laba atau dapat juga dikatakan bahwa Gross Profit Margin adalah rasio yang menggambarkan laba kotor yang dapat dicapai dari jumlah penjualan. NPM atau Net Profit Margin adalah rasio yang digunakan untuk mengukur laba

bersih sesudah pajak lalu dibandingkan dengan volume penjualan. NPM atau Net

Profit Margin menunjukkan kemampuan perusahaan dalam memperoleh

penghasilan untuk pemilik dari setiap rupiah penjualan setelah dikurangi semua biaya-biaya. Return On Equity (ROE) adalah rasio yang digunakan untuk mengukur kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi

seluruh pemegang saham, baik saham biasa maupun saham preferen. Rasio On Equity ini menunjukkan kemampuan perusahaan dalam memperoleh laba dari

investasi rata-rata yang ditanamkan. Return On Asset (ROA) menunjukkan tingkat efesiensi dalam penggunaan aktiva perusahaan untuk menghasilkan laba pada perusahaan.

Para emiten yang dapat menghasilkan laba yang semakin menigkat, akan menjadi daya tarik para investor untuk menanamkan modalnya pada

emiten/perusahaan tersebut. Hal ini dikarenakan tingkat laba perusahaan yang tinggi maka akan mempengaruhi tingkat pengembalian (return) yang diterima investor atau pemodal juga semakin tinggi, keadaan tersebut mampu

memakmurkan pemegang saham yang merupakan tujuan dari perusahaan (Ang dalam Kwandinata, 2005:1). Dalam menghasilkan keuntungan dengan

3 mengetahui atau mengukur efektivitas perusahaannya. Pengukuran tersebut dapat dilakukan dengan rasio Return On Equity (ROE) yang terdapat pada rasio

profitabilitas. Rasio ini merupakan rasio yang digunakan untuk mengukur kemampuan modal sendiri untuk menghasilkan keuntungan bagi seluruh pemegang saham. Alat pengukur kinerja keuangan yang paling sering digunakan

oleh penanam modal dan manager senior adalah hasil atas hak pemegang saham atau ROE.

Kinerja perusahaan merupakan hasil kerja dari seluruh divisi dalam suatu perusahaan jadi didalamnya mencakup kinerja-kinerja tiap divisi. Kinerja keuangan merupakan salah satu dari kinerja perusahaan yang dilihat dari hasil

kerja keuangan divisi keuangan pada suatu perusahaan.

Kinerja perusahaan jika dilihat dari sudut akuntansi maka merupakan fungsi

dari accounting quality. Dalam arti lain bahwa kinerja perusahaan dapat di lihat dari fungsi kualitas akuntansi sedangkan menurut Bushman dan Smith (2001) kualitas akuntansi (accounting quality) dapat diindikatorkan dengan adanya rasio

keuangan. Kinerja perusahaan dapat diukur dengan Return On Capital atau Return On Equity (ROE) (Sloan, 2001). Berdasarkan uraian tersebut serta penelitian

acuan terdahulu yang dilakukan oleh Kwan (2005) maka kali ini penelian ini menggunakan ROE sebagai ukuran Kinerja Perusahaan yang di prediksi mempunyai pengaruh terhadap nilai perusahaan.

Semakin tinggi kinerja perusahaan yang ditandai dengan kinerja keuangan (ROE) maka akan semakin mensejahterakan pemilik perusahaan (pemilik modal

4 perusahaan yang berjalan dengan baik tersebut yang akan menciptakan nilai perusahaan yang baik. Penciptaan nilai perusahaan yang baik serta

meminimumkan biaya modal perusahaan merupakan tujuan perusahaan dalam jangka panjang. Sedangkan dalam menciptakan kinerja perusahaan yang baik butuh struktur modal yang baik (efektif dan efisisen dalam keputusan penggunaan

dan perolehannya).

Nilai Perusahaan tercermin dari harga saham merupakan pendapat Basley dan

Brigham yang dikemukakan oleh Nurainun dan Sinta (2007:109). Fama dan French (1998), berpendapat bahwa optimalisasi nilai perusahaan yang merupakan tujuan perusahaan dapat dicapai melalui fungsi manajemen keuangan dimana

suatu keputusan keuangan yang diambil akan mempengaruhi keputusan keuangan lainnya yang dikemudian akan mempengaruhi nilai perusahaan.

Jumlah ekuitas perusahaan dan hutang dapat mencerminkan nilai perusahaan. Hal ini sesuai dengan teori bahwa nilai pasar perusahaan merupakan nilai pasar dari suatu ekuitas perusahaan ditambah nilai pasar utang (Helfert, 1997:335).

Mpaata dan Sartono, (1997). melakukan penelitian tentang faktor-faktor yang mempengaruhi PER dengan menggunakan data perusahaan-perusahaan Amerika

yang dipublikasikan dalam Dividend Achiever. Dalam penelitian tersebut digunakan tujuh variabel yaitu Penjualan, Dividend Payout Ratio, Aktiva Tetap,

Leverage, Return on Equity, Skala dan Pertumbuhan laba. Hasil penelitian

5 Dalam skripsi penelitian Abdul Kholid (2006:6) terdapat beberapa faktor yang diduga mempunyai pengaruh terhadap Price Earning Ratio saham-saham di Busa

Efek Jakarta (BEJ) sebagai berikut: a. Pertumbuhan penjualan b. Pertumbuhan Return on Equity

c. Dividend Payout Ratio

d. Tingkat suku bunga Sertifikat Bank Indonesia (SBI)

e. Pertumbuhan Debt to Equity

f. Pertumbuhan Return on Investment

Pada hasil penelitian skripsi yang dilakukan oleh Abdul Kholid (2006) yang

berjudul analisis faktor-faktor yang mempengaruhi Price Earning Ratio (PER), berdasarkan uji T menyimpulkan bahwa Variabel pertumbuhan penjualan,

mempunyai pengaruh yang signifikan terhadap Price Earning Ratio yang ditunjukkan dengan nilai P.value sebesar 0,012 yang lebih kecil dari tingkat signifikan α = 0.05. Variabel pertumbuhan Return on Equity, mempunyai

pengaruh yang signifikan terhadap Price Earning Ratio yang ditunjukkan dengan nilai P.value sebesar 0,000 yang lebih kecil dari tingkat signifikan α = 0.05.

Variabel Dividend Payout Ratio, mempunyai pengaruh yang signifikan terhadap

Price Earning Ratio yang ditunjukkan dengan nilai P.value sebesar 0,000 yang lebih kecil dari tingkat signifikan α = 0.05. Variabel pertumbuhan Debt to Equity

Ratio, tidak mempunyai pengaruh yang signifikan terhadap Price Earning Ratio

6 signifikan α = 0.05. sehingga perlu dilakukan penelitian kembali mengenai

pengaruh Debt to Equity Ratio terhadap Price Earning Ratio.

Semakin tinggi ROE menandakan bahwa perusahaan semakin baik dalam mensejahterakan para pemegang saham yang bisa dihasilkan dari setiap lembar saham ROE yang semakin meningkat memberikan tanda bahwa kekuatan

operasional dan keuangan perusahaan semakin baik, selanjutnya memberikan pengaruh positif terhadap pasar ekuitas (Sahata,2007:1). Keberadaan ROE bagi

perusahaan sangat penting karena hal tersebut dapat digunakan untuk mengukur kinerja dari modal sendiri perusahaan tersebut dalam menghasilkan keuntungan (Walsh, 2004:56).

NPM atau Net Profit Margin menunjukkan kemampuan perusahaan dalam memperoleh menghasilan untuk pemilik dari setiap rupiah penjualan setelah

dikurangi semua biaya-biaya. Semakin tinggi rasio net profit margin yang dicapai oleh perusahaan terhadap penjualan bersihnya menunjukkan semakin efektif operasional perusahaan dalam menghasilkan laba bersihnya. Dengan

meningkatnya rasio ini menunjukkan semakin baik kinerja perusahaan. Dengan demikian hubungan antara rasio net profit margin dengan kinerja perusahaan

adalah positif. Menurut Robert Ang, 1997 dalam Sahata (2007:3) nilai net profit margin yang semakin tinggi maka berarti semakin efisien biaya yang dikeluarkan, yang berarti semakin besar tingkat pengembalian keuntungan bersih. Pada

7

margin berpengaruh signifikan terhadap ROE. Sehingga penelitian ini mengacu pada hasil penelitian yang dilakukan oleh Kwan (2005).

Semakin tinggi laba perusahaan maka semakin tinggi ROE, besarnya laba perusahaan juga dipengaruhi oleh beberapa faktor seperti DER, NPM, TATO. Semakin tinggi kinerja perusahaan yang menggunakan pengukuran ROE maka

akan semakin tinggi nilai perusahaan yang diukur dengan PER.

Terdapat pengaruh negatif pada leverage keuangan yakni bahwa profitabilitas

perusahaan berkurang sebagai akibat dari penggunaan hutang perusahaan yang besar, sehingga dapat menyebabkan biaya tetap yang harus ditanggung lebih besar dari operating income yang dihasilkan hutang tersebut, (Cryllius Martono, 2002).

Perusahaan dengan laba bertumbuh akan memperkuat hubungan DER dengan profitabilitas yaitu dimana profitabilitas meningkat seiring dengan DER yang

rendah.

Dengan latar belakang tersebut penulis tertarik untuk menulis penelitian ini dengan judul “ANALISIS PENGARUH DEBT TO EQUITY RATIO, NET

PROFIT MARGIN, DAN TOTAL ASSET TURNOVER, TERHADAP RETURN ON EQUITY SERTA DAMPAKNYA TERHADAP NILAI PERUSAHAAN” (Pada Perusahaan PMDN Non Keuangan Yang Listed di BEI

8 B. Perumusan Masalah

Berdasarkan latar belakang diatas, maka pada penelitian ini akan

dirumuskan masalah-masalah sebagai berikut:

1. Apakah terdapat pengaruh antara DER, NPM, TATO terhadap ROE pada perusahaan PMDN non keuangan

2. Apakah terdapat pengaruh antara DER, NPM, TATO dan ROE terhadap PER perusahaan pada PMDN non keuangan

3. Bagaimana pengaruh langsung dan tidak langsung DER, NPM, TATO dan ROE terhadap PER

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Sesuai dengan perumusan yang diajukan dalam penelitian ini maka

tujuan penelitian dapat dijabarkan sebagai berikut:

a. Menganalisis pengaruh Debt Equity Ratio (DER) terhadap ROE pada perusahaan PMDN non keuangan pada periode 2002-2009.

b. Menganalisis pengaruh Net Profit Margin (NPM) terhadap ROE pada perusahaan PMDN non keuangan pada periode 2002-2009.

c. Menganalisis pengaruh Total Asset Turnover (TATO) terhadap ROE pada perusahaan PMDN non keuangan pada periode 2002-2009. d. Menganalisis dampak Return On Equity (ROE) terhadap Price

9 e. Menganalisis pengaruh Debt to Equity Ratio (DER) terhadap Price

Earning Ratio (PER) pada perusahaan PMDN non keuangan pada

periode 2002-2009.

f. Menganalisis pengaruh Net Profit Margin (NPM) terhadap Price Earning Ratio (PER) pada perusahaan PMDN non keuangan pada

periode 2002-2009.

g. Menganalisis pengaruh Total Asset Turnover (TATO) terhadap Price

Earning Ratio (PER) pada perusahaan PMDN non keuangan pada periode 2002-2009.

2. Manfaat Penelitian

Melalui penelitian ini diharapkan memberikan manfaat ganda, yakni

manfaat akademis maupun praktis.

a). Dari segi teoritis pada perspektif akademis, penelitian ini akan bermanfaat untuk:

1. Bagi peneliti untuk mendapatkan pengambangan dan melatih diri dalam menerapkan ilmu pengetahuan yang diperoleh.

2. Bagi civitas akademik dapat menambah informasi sumbangan pemikiran dan bahan kajian penelitian.

b). Dari segi perspektif praktis hasil penelitian ini, akan bermanfaat

untuk:

1. Bagi investor dalam menilai perusahaan untuk mengambil

10 yang ada dalam Bursa Efek Indonesia dengan memperrtimbangkan keadaan keuangan calon emiten serta

11 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Umum

Laporan Keuangan adalah suatu alat yang menyajikan tentang informasi

laporan keuangan untuk digunakan sebagai dasar menentukan atau menilai posisi keuangan perusahaan. Laporan keuangan yang diterbitkan oleh suatu

perusahaan merupakan hasil proses akuntansi yang dimaksudkan untuk menyajikan informasi keuangan yang dapat digunakan untuk memenuhi kebutuhan berbagai pihak ekstern. Laporan keuangan biasanya terdiri dari

beberapa laporan seperti neraca, laporan laba-rugi, laporan arus kas dan laporan perubahan modal sesuai dengan standar akuntansi yang berlaku.

Laporan keuangan melaporkan prestasi historis dari suatu perusahaan dan memberikan dasar, bersama dengan analisis bisnis dan ekonomi, untuk membuat proyeksi dan peramalan untuk masa depan. Laporan tahunan

merupakan dokumen yang memberikan informasi kepada pemegang saham dan diaudit sesuai dengan prinsip-prinsip akuntansi yang diterima secara

umum (Weston dan Copeland, 1995:24).

Laporan keuangan akan melaporkan posisi perusahaan pada satu titik waktu tertentu maupun operasinya selama masa lalu. Akan tetapi nilai

sebenarnya adalah bahwa laporan tersebut dapat digunakan untuk membantu meramalkan keuntungan dan deviden dimasa yang akan datang. Dari sudut

12 analisis laporan keuangan, sedangkan dari sudut manajemen analisis laporan keuangan akan bermanfaat baik untuk membantu mengantisipasi

kondisi-kondisi di masa yang akan datang dan yang lebih penting lagi adalah sebagai titik awal untuk melakukan perencanaan langkah–langkah yang akan meningkatkan kinerja perusahaan dimasa yang akan datang (Brigham dan

Houston, 2009:45-46).

Analisis laporan keuangan perusahaan pada dasarnya merupakan

perhitungan rasio-rasio untuk mengevaluasi kondisi keuangan perusahaan dimasa lalu, saat ini dan meramalkan kemungkinan yang akan terjadi dimasa depan (wibowo, 2009:19)

Laporan keuangan dikatakan penting karena dapat menghasilkan informasi yang dapat digunakan untuk pengambilan keputusan. Banyak pihak yang

berkepentingan terhadap laporan keuangan suatu perusahaan seperti; investor, calon investor maupun manajemen perusahaan itu sendiri. Laporan keuangan akan memberikan informasi mengenai profitabilitas, risiko, aliran kas, yang

semuanya akan mempengaruhi pada pihak-pihak yang berkepentingan. Yang selanjutnya akan mempengaruhi nilai perusahaan (Hanafi dan Halim,

2009:69).

Laporan keuangan yang biasa dikeluarkan oleh suatu perusahaan biasanya terdiri dari tiga macam yaitu : neraca, laporan laba rugi, laporan

aliran kas.

13 harta yang dimiliki yang disebut aktiva, jumlah kewajiban, dan ekuitas perusahaan yang disebut passiva. Neraca mempunyai dua sisi yang nilainya

harus seimbang. Neraca adalah suatu daftar aktiva, kewajiban, ekuitas pemilik pada tanggal tertentu biasanya pada akhir bulan atau akhir tahun (Carl S. Warren dan James M.Reeve, 2006:24-27).

Neraca dapat disebut juga dengan laporan posisi keuangan, melaporkan aktiva, kewajiban, dan ekuitas pemegang saham perusahaan bisnis pada

tanggal tertentu. Laporan keuangan ini menyediakan informasi mengenai aktiva, kewajiban, dan ekuitas pemegang saham atau jumlah investasi dalam sumberdaya perusahaan, kewajiban kepada kreditor, dan ekuitas pemilik

dalam sumberdaya bersih. Neraca merupakan dasar untuk menghitung tingkat pengembalian dan evaluasi struktur modal perusahaan. Neraca dapat

dimanfaatkan untuk menganalisis likuiditas, solvensi, dan fleksibilitas keuangan perusahaan (Kieso, Weygandt dan Warfield, 2005:216).

Laporan laba rugi adalah suatu ikhtisar pendapatan dan beban selama periode waktu tertentu, misalnya sebulan atau setahun (Warren dan Reeve, 2006:24). Laporan Rugi Laba menunjukkan penghasilan dan biaya operasi,

bunga, pajak dan laba bersih yang diperoleh suatu perusahaan. Laporan Rugi Laba adalah suatu laporan atas kegiatan-kegiatan perusahaan selama waktu periode akuntansi tertentu.

14 ditujukan untuk melihat likuiditas suatu perusahaan (Mamduh M.Hanafi dan Abdul Halim,2009:69).

Tujuan utama laporan aliran kas atau arus kas adalah menyediakan informasi yang relevan mengenai peneriaman kas sebuah perusahaan selama suatu periode. Untuk meraih tujuan ini maka laporan aliran kas melaporkan

kas yang mempenaruhi operasi selama suatu periode, transaksi investasi, transaksi pembiayaan, kenaikan atau penurunan bersih kas selama satu periode

(Kieso, Weygandt dan Warfield, 2005:237).

Tujuan pertama laporan keuangan adalah menyediakan informasi untuk membantu investor, investor potensial, kreditur dan pemakaian lainnya dalam

pembuatan investasi, kredit dan keputusan sejenis secara rasional. Tujuan kedua laporan keuangan adalah menyediakan informasi untuk membantu

investor, investor potensial, kreditur dan pemakai lainnya baik sekarang maupun potensial untuk menilai jumlah waktu dan ketidakpastian penerimaan kas dari dividen dan bunga yang akan datang. Tujuan ini dimaksudkan untuk

memberikan informasi mengenai hasil dan risiko atas investasi yang dilakukan.

Seluruh laporan keuangan adalah dokumen historis, yang meliputi seleksi secara hati-hati data dari laporan keuangan untuk tujuan forecasting kondisi kesehatan perusahaan (Garrison dan Noreen, 2001:781).

15 analisis dan keputusan keuangan (Suad Husnan, 2000:35). Hal ini dikarenakan laporan keuangan dapat menggambarkan kondisi keuangan suatu perusahaan.

B. Rasio Keuangan

Suatu rasio mengekspresikan hubungan matematis antara satu kuantitas

dengan kuantitas lainnya. Analisis rasio mengekspresikan hubungan diantara data-data laporan keuangan terpilih. Hubungan ini diekspresikan dalam bentuk

presentase, tingkat, atau porposi sederhana (Kieso, Weygandt dan Warfield, 2005 :247).

Analisis rasio keuangan merupakan instrumen analisis prestasi perusahaan

yang menjelaskan berbagai hubungan dan indikator keuangan yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi

di masa lalu. Makna dan kegunaan rasio keuangan dalam praktik bisnis pada kenyataannya bersifat subyektif, bergantung pada untuk apa suatu analisis dilakukan dalam konteks apa analisis tersebut diaplikasikan (Helfret, 1997).

Rasio-rasio keuangan dirancang untuk membantu kita dalam mengevaluasi suatu laporan keuangan (Brigham dan Houston,2009:94).

Beberapa rasio yang umumnya dikenal antara lain rasio likuiditas, solvabilitas/leverage, rentabilitas/profitabilitas, aktivitas, dan pasar. Rasio keuangan ini dapat dihitung dari laporan keuangan perusahaan yang

kemudian dapat memberikan informasi bagi para pemakai laporan keuangan. Rasio likuiditas adalah rasio yang menggambarkan kemampuan

16 Halim, 2009:76). Rasio likuiditas adalah rasio yang menunjukkan hubungan antara kas dan aktiva lancar lainnya dari sebuah perusahaan dengan kewajiban

lancarnya (Brigham dan Houston, 2009:95).

Rasio solvabilitas/leverage adalah merupakan rasio yang mengukur sejauh mana kemampuan perusahaan memenuhi kewajiban jangka panjangnya

(Hanafi dan Halim, 2009:76). Rasio ini menggambarkan kemampuan perusahaan dalam membayar kewajiban-kewajibannya apabila perusahaan

dilikuidasi.

Rasio rentabilitas/profitabilitas adalah rasio yang menggambarkan kemampuan perusahaan untuk mendapatkan laba melalui seluruh kemampuan,

dan sumber yang ada seperti kegiatan penjualan, kas, modal jumlah karyawan dan sebagainya. Rasio yang melihat kemampuan perusahaan dalam

menghasilkan laba/profitabilitas (Hanafi dan Halim, 2009:76).

Rasio aktivitas adalah rasio yang menggambarkan aktivitas yang dilakukan oleh perusahaan dalam menjalankan operasinya baik dalam

penjualan, pembelian maupun kegiatan lainnya. Rasio aktivitas adalah rasio yang mengukur efektivitas penggunaan aset dengan melihat tingkat aktivitas

aset (Hanafi dan Halim, 2009:76). Rasio aktivitas kadang juga dikenal dengan rasio manajemen aktiva yang mengukur seberapa efektif perusahaan mengelola aktivanya (Brigham dan Houston, 2009:97).

Rasio pasar adalah rasio yang melihat perkembangan nilai perusahaan relative terhadap nilai buku perusahaan (Hanafi dan Halim, 2009:76). Rasio

17 menghubungkan harga saham perusahaan dengan laba, arus kas, dan nilai buku per lembar sahamnya (Brigham dan Houston, 2009:110).

Beberapa jenis rasio keuangan memang ada yang kurang relevan untuk sector publik, seperti analisis perputaran piutang, perputaran persediaan, perputaran asset, ROE, ROA. Rasio tersebut lebih tepat (cocok) untuk sektor

bisnis dalam mencari laba, karena tujuan menggunakan rasio tersebut adalah dalam rangka menilai kinerja keuangan yang berhubungan dengan laba

(Mahmudi, 2007:92). Oleh karena itu, dapat dikatakan bahwa untuk melihat kinerja keuangan yang berhubungan dengan laba dapat dilihat dari rasio perputaran piutang, perputaran persediaan, perputaran aset, ROE, ROA.

C. Teori Nilai Perusahaan

Setiap perusahaan memiliki tujuan utama. Tujuan utama tersebut berfungsi sebagai tolak ukur dalam melakukan aktivitas dan dalam hal pengambilan keputusan dalam perusahan.

Tujuan utama manajemen adalah memaksimumkan kekayaan pemegang saham (Weston dan Copeland, 1995:15). Hal ini dapat disimpulkan bahwa

nilai perusahaan tercermin dari harga saham, khususnya untuk perusahaan yang memperdagangkan sahamnya kepada publik.

Nilai perusahaan adalah nilai yang mencerminkan berapa harga yang

18 Jika manajemen ingin memaksimalkan nilai sebuah perusahaan, mereka harus mengambil keuntungan dari kekuatan-kekuatan perusahaan dan

memperbaiki kelemahannya. Analisis laporan keuangan akan melibatkan perbandingan kinerja perusahaan dengan kinerja perusahaan-perusahaan lain, mengevaluasi trend posisi keuangan perusahaan dari waktu ke waktu

(Brigham dan Houston,2009:94).

Jika suatu kinerja perusahaan yang baik, maka nilai perusahaan juga akan

baik, nilai perusahaan ini menunjukkan kinerja dan prospek yang bagus, dengan kinerja dan prospek yang bagus maka investor akan bersedia membayar lebih untuk membeli sahamnya. Jadi secara sederhana, nilai

perusahaan dapat diartikan sebagai harga yang bersedia dibayar oleh investor untuk memiliki suatu perusahaan dengan melihat kinerja dan prospek

perusahaan tersebut.

Nilai perusahaan adalah nilai yang tercermin dari harga saham nilai ini mencerminkan harga yang tersedia dikeluarkan oleh investor untuk

perusahaan tersebut.

Suatu nilai perusahaan dapat diukur dengan market value ratio. Market

value ratio adalah rasio yang menunjukkan hubungan antara harga pasar saham perusahaan dengan laba dan nilai buku perusahaaan. Dengan rasio ini maka manajer dapat mengetahui tanggapan investor dalam menilai kinerja

19 1. Price Earning Ratio

Price Earning Ratio menunjukkan berapa banyak jumlah uang yang rela

dikeluarkan oleh para investor untuk membayar setiap dolar laba yang dilaporkan (Dewi Astuti, 2004:38). Rasio ini merupakan perbandingan antara harga pasar atau saham (market price) dengan earning per share dari saham

yang bersangkutan (Brigham dan Houston, 2009:110).

Price Earning Ratio digunakan secara luas oleh investor sebagai panduan

umum untuk mengukur nilai saham (Garrison dan Noreen, 2001:788).

Perusahaan yang memiliki prospek yang baik diidentifikasikan dengan nilai PER yang tinggi demikian berlaku kebalikkan dimana perusahaan yang

diharapkan memiliki prospek atau masa depan yang rendah maka nilai PER dalam perusahaan tersebut akan rendah. PER juga merupakan ukuran untuk

menentukan bagaimana pasar memberi nilai atau harga pada saham perusahaan. Keinginan investor melakukan analisis saham melalui rasio-rasio keuangan seperti PER, dikarenakan adanya keinginan investor atau calon

investor akan hasil (return) yang layak dari suatu investasi saham. Price earnings ratio membandingkan antara harga saham (yang diperoleh dari pasar

modal) dan laba per lembar saham yang diperoleh pemilik perusahaan (disajikan dalam laporan keuangan). Apabila pasar modal efisien, maka rasio ini mencerminkan pertumbuhan laba perusahaan. Semakin tinggi pertumbuhan

laba yang diharapkan oleh pemodal. (Suad Husnan, 1997: 566). Disini dapat dilihat PER memiliki hubungan yang positif terhadap prospek atau masa

20 Menurut Brigham, Houston (2009:110) PER dihitung dengan rumus sebagai berikut:

PER =

Harga Saham atau Harga per Lembar SahamLaba per Lembar Saham ( EPS )

X 100%

Keterangan :

PER (Price to Earning Ratio) =adalah rasio antara price stock dengan

Earning Per Share (EPS)

Harga Saham = harga penutupan saham di pasarregular akhir tahun

Earning Per shares(EPS) =adalah keuntungan pada tiap lembar saham.

2. Price Book Value (PBV)

Price Book Value dapat menunjukkan kemampuan perusahaan dalam menciptakan nilai perusahaan terhadap besarnya modal yang diinvestasikan.

Dimana PBV yang tinggi akan menunjukkan kemampuan perusahaan yang tinggi pula dalam menciptakan nilai bagi pemeganag saham. Rasio harga pasar

saham terhadap nilai buku memberikan indikasi lain tentang bagaimana investor memandang perusahaan. Perusahaan dengan tingkat pengembalian

atas ekuitas yang relative tinggi biasanya menjual saham beberapa kali lebih tinggi dari nilai bukunya, dibanding dengan perusahaan dengan tingkat penembalian yang rendah (Dewi Astuti, 2004:38).

21 PBV = Harga Saham atau ��� �� � � �� ���

��� �

Keterangan :

Price Book Value (PBV) = rasio antara Price Stock dengan nilai buku

Reguler Closing Price = harga penutupan saham di pasar regular

akhir tahun

Book Value (nilai buku) = hasil bagi equity dengan jumlah saham

yang beredar.

D. Return On Equity (ROE)

Untuk mengetahui kinerja perusahaan dalam menjalankan bisnisnya salah satunya dapat dilihat dari tingkat profitabilitas perusahaan tersebut dengan

menghitung rasio-rasio dari profitabilitas tersebut.

Profitabilitas adalah sekelompok rasio yang merupakan gabungan

efek-efek dari likuiditas, manajemen aktiva, dan utang pada hasil-hasil operasi yang memberikan petunjuk yang berguna dalam menilai keefektifan dari operasi sebuah perusahaan (Brigham dan Houston, 2009:107). Profitabilitas

menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal,

jumlah karyawan, jumlah cabang, dan sebagainya.

22 Salah satu rasio yang dapat digunakan dalam mengukur kinerja perusahaan adalah ROE dengan mengukur seberapa efektif perusahaan menggunakan

sumberdaya yang disediakan oleh pemegang saham (Horngren, Sundem, Elliott, 1999:150).

ROE (Retrun On Equity) adalah rasio laba bersih terhadap ekuitas saham

biasa yang mengukur tingkat pengembalian atas investasi dari pemegang saham biasa. Rasio ini merupakan rasio yang paling penting dalam rasio

akuntasi sehingga biasa disebut dengan Bottom Line ( Brigham & Houston, 2009:109).

Keuntungan yang akan diraih dari investasi yang akan ditanamkan

merupakan pertimbangan utama bagi sebuah perusahaan dalam rangka pengembangan bisnisnya Disamping itu sehubungan dengan masalah dari

ketidakpastian dari kondisi yang akan dihadapi maka besarnya investasi yang ditanamkan harus diperhitungkan dalam pengambilan kebutuhan dana.

ROE mengukur pengembalian absolute yang akan diberikan perusahaan

kepada para pemegang saham. Kinerja perusahaan (ROE) yang bagus akan membawa keberhasilan bagi perusahaan yang mengakibatkan tingginya harga

saham dan membuat perusahaan dapat dengan mudah menarik dana baru (Walsh, 2004:56). hal itu juga akan memungkinkan perusahaan untuk berkembang, menciptakan kondisi pasar yang sesuai, dan pada gilirannya

memberikan laba yang lebih besar.

ROE menunjukkan kemampuan perusahaan dalam menghasilkan laba

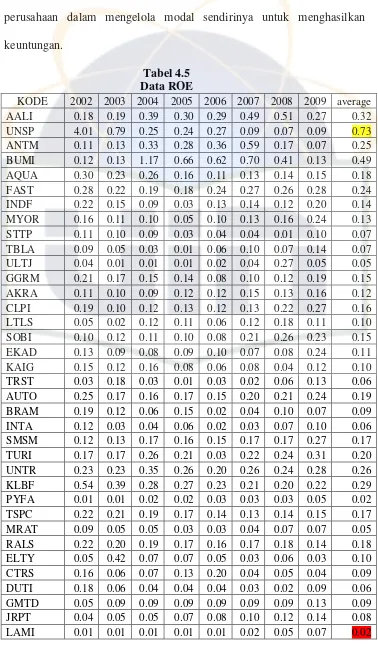

23 mengindikasikan tingkat efisiensi perusahaan dalam mengelola modal sendirinya untuk menghasilkankeuntungan. Berdasarkan uraian tersebut maka

ukuran kinerja keuangan perusahaan dalam penelitian ini adalah return on equity (ROE). Semakin tinggi ROE menunjukkan semakin efisien perusahaan menggunakan modal sendiri untuk menghasilkan laba atau keuntungan bersih

(Robert Ang, 1997 dalam kwan, 2005).

Secara matematis ROE dapat dirumuskan sebagai berikut:

ROE = �� � � � (����)

� � � � � ��(� ��� � � )

Besarnya rasio ROE sangat dipengaruhi oleh besarnya laba yang diperoleh oleh perusahaan, karena semakin tinggi laba yang diperoleh maka akan meningkatkan ROE.

ROE menjadi sama dengan ROA ketika perusahaan hanya dibiayai dari modal sendiri namun bila perusahaan dibiayai dengan hutang maka ROE >

ROA dan efek penggunaan utang terhadap ROE yaiu equity multiplier

(Wibowo, 2009:32). Rumusnya dapat pula sebagai berikut: ROE = ROA X Equity Multiplier

ROE = NPM X TATO X Equity Multiplier

ROE = (Laba Bersih÷Penjualan Bersih) X ( Penjualan

24 E. Faktor-faktor Yang Mempengaruhi ROE

1. Debt To Equity Ratio(DER)

DER merupakan rasio leverage. Rasio ini mengukur kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka panjangnya. Rasio laverage dapat dihitung berdasarkan informasi dari neraca, yaitu

dari pos-pos aktiva dan pos-pos hutang.

DER adalah perbandingan total kewajiban dengan ekuitas pemegang

saham. DER menunjukkan jumlah aktiva yang disediakan oleh kreditor untuk setiap dollar aktiva yang disediakan oleh pemilik perusahaan (Garrison dan Noreen, 2001:798). Jika rasio ini buruk maka perusahaan

akan memiliki masalah rill jangka panjang; salah satunya adalah kebangkrutan ( Walsh Ciaran, 2004:122)

Untuk mengukur seberapa prorposi perusahaan dibiayai dengan hutang salah satunya dapat dilihat melalui debt to equity ratio. Dimana Debt to Equity Ratio mencerminkan besarnya proporsi antara total debt (total

hutang) dengan total shareholder’s equity (total modal sendiri). Total debt merupakan total liabilities (baik utang jangka pendek maupun

jangka panjang): sedangkan total shaareholder’s equity merupakan total modal sendiri (total modal saham yang di setor dan laba yang ditahan) yang dimiliki perusahaan. Semakin tinggi DER menunjukkan komposisi

25 (kreditur). Semakin besar hutang semakin besar risiko yang ditanggung (Walsh Ciaran, 2004:122)

Kreditor menginginkan nilai DER relatif rendah hal ini dikarenakan semakin rendah rasionya maka semakin besar aktiva yang disediakan pemilik sehingga semikin besar perlindungan terhadap kreditor.

Sebaliknya, pemegang saham atau investor mengharapkan nilai DER yang relatif tinggi karena melalui leverage pemegang saham biasa dapat

memperoleh keuntungan dari aktiva yang disediakan kreditor. Sehingga, jumlah utang yang tepat akan mempengaruhi kondisi perusahaan tersebut (Garrison dan Noreen, 2001:798).

Menurut Garrison & Noreen, Debt to Equity Ratio dapat dirumuskan sebagai berikut:

DER = Total Kewajiban atau Hutang

Jumlah Modal Sendiri atau Ekuitas Pemegang Saham

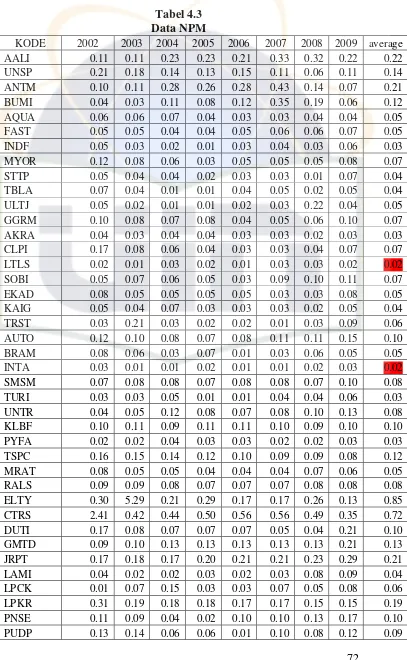

2. Net Profit Margin ( NPM )

Net Profit Margin merupakan rasio antara laba bersih (Net Profit) yaitu

penjualan yang telah dikurangi dengan seluruh expenses (beban) termasuk pajak yang kemudian dibandingkan dengan penjualan (Kusmayandi, 2009:1968). Rasio ini mengukur kemampuan perusahaan

26 NPM adalah rasio yang mengukur seberapa laba yang diperoleh untuk setiap rupiah penjualan yang dihasilkan (Betrianis,2006).

Penelitian sebelumnya yang menguji pengaruh NPM terhadap ROE

dilakukan oleh Kwan Billy Kwandinata (2005) hasil penelitiannya menunjukkan NPM merupakan variabel yang paling dominan

mempengaruhi ROE. Serta hasil penelitian yang dilakukan oleh Amminatuzahra (2010) juga menunjukkan NPM berpengaruh signifikan

terhadap ROE. Net Profit Margin secara sistematis dapat dirumuskan sebagai berikut: (Dewi Astuti, 2004:36)

Net Profit Margin (NPM) =

Laba Bersih

Penjualan

3. Total Asset Turnover(TATO)

Total Asset Turnover Merupakan rasio aktivitas yang digunakan untuk mengukur sampai seberapa besar efektivitas perusahaan dalam

menggunakan sumber dayanya yang berupa asset. dalam rangka menghasilkan penjualan (Betrianais:2006).

Dalam Kamus Besar Akuntasi Total Asset Turnover adalah: “Suatu

ukuran yang menyeluruh tentang hubungan antara aktiva-aktiva berwujud

perusahan dengan penjualan yang dihasilakn dari aktiva-aktiva tersebut” (Kusmayandi, 2009:1968).

Semakin tinggi perputaran aktiva total suatu perusahaan maka akan

aktiva-27 aktivanya. Ukuran ini menjadi perhatian manajemen karena mengidentifikasikan apakah operasi–operasi perusahaan efisien secara

financial (Kusmayandi, 2009:1968).

Total Assets Turnover sendiri merupakan rasio antara penjualan dengan total aktiva yang mengukur efisiensi penggunaan aktiva secara

keseluruhan. Apabila rasio itu rendah merupakan indikasi bahwa perusahaan tidak beroperasi pada volume yang memadai bagi kapasitas

investasinya. Apabila perusahaan tidak menghasilkan volume usaha yang cukup untuk ukuran investasi sebesar total aktivanya, penjualan harus ditingakatkan. Beberapa aktiva harus dijual, atau gabungan dari

langkah-langkah tersebut harus dilakukan. Total asset turnover secara sistematis dapat dirumuskan sebagai berikut: (Dewi Astuti, 2004:34)

TATO dapat dirumuskan sebagai berikut:

28 F. Mekanisme Antar Variabel Penelitian

1. Pengaruh DER terhadap ROE

Hutang meningkatkan baik laba maupun resiko. Inilah tanggung jawab manajemen untuk mengelola keseimbangan yang tepat diantara keduanya

(Walsh Ciaran, 2004:123). Sehingga tinggi rendahnya DER akan mempengaruhi tingkat pencapaian return on equity perusahaan.

Perusahaan dengan pertumbuhan laba yang rendah akan semakin memperkuat hubungan antara DER yang berpengaruh negatif dengan profitabiltas hal ini dikarenakan perusahaan yang mengalami pertumbuhan

laba yang rendah akan berusaha menarik dana dari luar (hutang). Hal ini dilakukan untuk mendapatkan investasi dengan mengorbankan sebagian

besar labanya. Dimana peningkatan utang akan mempengaruhi besar kecilnya laba perusahaan, yang mencerminkan kemampuan perusahaan dalam memenuhi semua kewajibannya, yang ditunjukkan oleh beberapa

bagian modal sendiri yang digunakan untuk membayar seluruh kewajibannya, karena semakin besar hutang maka akan semakin besar

resiko yang ditanggung perusahaan (Walsh Ciaran, 2004:122).

Rasio leverage membawa implikasi penting dalam pengukuran risiko finansial perusahaan. Terdapat pengaruh negatif pada leverage keuangan

yakni bahwa profitabilitas perusahaan berkurang sebagai akibat dari penggunaan hutang perusahaan yang besar, sehingga dapat menyebabkan

29 dihasilkan hutang tersebut, (Cryllius Martono,2002:128). Pertumbuhan laba perusahaan akam memperkuat hubungan DER terhadap profitabilitas,

dimana profitabilitas yang meningkat diiringi dengan penurunan pada DER.

Bagi perusahaan sebaiknya hutang tidak boleh melebihi modal sendiri

agar beban hutang tetap tidak terlalu tinggi. Dimana DER yang tinggi menunjukkan struktur permodalan usaha lebih banyak memanfaatkan

hutang terhadap ekuitas.

Perusahaan dengan laba bertumbuh mempunyai kesempatan yang

profitable dalam mendanai investasinya secara internal sehingga

perusahaan menghindar untuk menarik dana dari luar dan berusaha mencari solusi yang tepat atas masalah-masalah yang terkait dengan

hutangnya, selain itu dengan profitabilitas yang meningkat akan meningkatkan laba ditahan sehingga akan mengurangi minat perusahaan untuk melakukan pinjaman dan rasio DER menurun, (Barclay, Smith dan

Watts, (1998) yang dikemukakan Aminatuzzahra,2010).

Rasio DER diukur dengan membagikan total hutang dengan modal

sendiri (ekuitas sendiri). Hutang sendiri memiliki dampak yang buruk pada perusahaan ini dikarenakan bila hutang yang tinggi pada suatu perusahaan maka akan menjadi beban bunga yang semakin tinggi sehingga hal ini

dapat mengurangi keuntungan perusahaan. Semakin tinggi DER maka akan semakin tinggi beban perusahaan pada pihak luar, hal ini akan

30 dimungkinkan akan turun, hal ini dikarenakan tingkat ketergantungan perusahaan pada pihak luar sangat tinggi. Dengan begitu hubungan DER

terhadap ROE adalah negatif.

2. Pengaruh NPM terhadap ROE

Net Profit Margin merupakan rasio antara laba bersih (Net Profit) yaitu penjualan yang telah dikurangi dengan seluruh expenses (beban) termasuk

pajak yang kemudian dibandingkan dengan penjualan (Kusmayandi, Dedi,2009:1968). Rasio ini mengukur kemampuan perusahaan meghasilkan pendapatan bersih terhadap total penjualan yang dicapai.

Pada rasio NPM, semakin tinggi nilai net income yang dicapai pada penjualan bersihnya menunjukkan semakin efektif operasionalnya dalam

menghasilkan laba. Net profit margin menunjukkan ukuran kemampuan perusahaan dalam menghasilkan pendapatan bersihnya (net income after tax) terhadap total penjualan (bersih) yang dicapai.Semakin tinggi net

profit margin semakin baik operasi suatu perusahaan karena menampakkan keberhasilannya dalam meningkatkan penjualan yang

dibarengi dengan peningkatan yang sangat besar dalam pengorbanan biayanya (Pieter Leunupun, 2003).

Nilai NPM yang semakin tinggi maka semakin efisien biaya yang

31 menunjukkan bahwa hubungan antara NPM dengan kinerja perusahaan adalah positif.

Semakin tinggi rasio net income yang dicapai oleh perusahaan terhadap penjualaan bersihnya menunjukkan semakin efektif operasional perusahaan dalam menghasilkan laba bersihnya.

Penlitian sebelumnya yang dilakukan oleh Aminatuzzahra (2010) tentang analisis Pengaruh Current Ratio, Debt to Equity, Total Asset

Turnover, Net Profit Margin terhadap ROE hasil hipotesis menunjukkan bahwa variabel NPM berpengaruh positif dan signifikan terhadap ROE. Penelitian terdahulu juga dilakukan oleh Sahata Pardomuan Sidabutar

(2007) meneliti tentang analisis Pengaruh Institusi, NPM, DERdan Rasio-Rasio Bank terhadap ROE yang hasil hipotesisnya menunjukkan pengaruh

NPM terhadap ROE adalah berpengaruh signifikan positif. Penelitian yang lain juga dilakukan oleh Kwan Billy Kwandinata (2005) tentang analisis

Debt to Equity Ratio, Net Profit Margin, Total Assets Turnover, dan

Institusional Ownership terhadap Return on Equity, hasil hipotesis menunjukkan bahwa variabel NPM berpengaruh positif dan signifikan

terhadap variabel ROE.

3. Pengaruh TATO terhadap ROE

Total Asset Turnover Merupakan rasio aktivitas yang digunakan untuk mengukur sampai seberapa besar efektivitas perusahaan dalam

32 menghasilkan penjualan (Betrianais:2006). Dengan kata lain TATO adalah rasio yang menunjukkan kemampuan aktiva perusahaan dalam

menghasilkan total penjualan bersih.

Dalam Kamus Besar Akuntasi Total Asset Turnover adalah: “Suatu

ukuran yang menyeluruh tentang hubungan antara aktiva-aktiva berwujud

perusahan dengan penjualan yang dihasilkan dari aktiva-aktiva tersebut” (Kusmayandi, Dedi,2009:1968).

Rasio Total Asset Turnover adalah rasio yang dihitung dengan membandingkan antara jumlah aktiva yang digunakan dengan jumlah penjualan yang di peroleh oleh perusahaan dalam periode tertentu.

Semakin tinggi perputaran aktiva total suatu perusahaan maka akan semakin efisien perusahaan tersebut dalam menggunakan

aktiva-aktivanya. Dengan kata lain penjualan yang tinggi akan meningkatkan kesempatan dalam menggunakan aktiva secara efektif. Ukuran ini menjadi perhatian manajemen karena mengidentifikasikan apakah operasi–operasi

perusahaan efisien secara financial (Kusmayandi:2009).

Semakin besar total asset turnover akan semakin baik karena berarti

semakin efisien seluruh aktiva yang digunakan untuk menunjang kegiatan penjualan (Robert Ang, 1997 dalam Aminatuzzahra, 2010;23).

Tingginya total asset turnover akan mengurangi pinjaman perusahaan

kepada pihak lain. Dengan mengurangi pinjaman perusahaan kepada pihak lain maka akan mengurangi biaya yang pada saat itu tidak perlu dilakukan

33 inilah yang dapat mengurangi pengeluaran. Pengeluaran biaya yang berkurang itulah yang akan meningkatkan laba operasional perusahaan.

Dengan demikian hubungan TATO terhadap ROE adalah positif.

Penelitian terdahulu dilakukan oleh aminaruzzahra (2010) tentang analisis Pengaruh Current Ratio, Debt to Equity, Total Asset Turnover,

Net Profit Margin terhadap ROE, hasil hipotesisnya menunjukkan bahwa pengaruh TATO terhadap ROE adalah signifikan positif. Sedangkan hasil

penelitian yang dilakukan oleh Dedi Kusmayandi (2009) meneliti tentang Analisis Profit Margin, Total Asset Turnover, dan Equity Multiplier

terhadap Return On Equity, hasil hipotesisnya menunjukkan bahwa TATO

terhadap ROE adalah signifikan positif. Begitu juga dengan hasil penelitian yang di teliti oleh Kwan Billy Kwandinata (2005) meneliti

tentang analisis Debt to Equity Ratio, Net Profit Margin, Total assets Trunover, dan Institusional Ownership terhadap Return on Equity, hasil hipotesis menunjukkan bahwa pengaruh TATO terhadap ROE adalah

signifikan positif.

4. Pengaruh ROE terhadap PER

Rasio ROE menunjukkan keberhasilan atau kegagalan dari pihak manajemen dalam memaksimumkan tingkat hasil pengembalian investasi

34

Price earnings ratio membandingkan antara harga saham (yang diperoleh dari pasar modal) dan laba per lembar saham yang diperoleh

pemilik perusahaan (disajikan dalam laporan keuangan). Apabila pasar modal efisien, maka rasio ini mencerminkan pertumbuhan laba perusahaan. Semakin tinggi pertumbuhan laba yang diharapkan oleh

pemodal (Suad Husnan, 1997: 566).

Tingginya PER akan menunjukkan kinerja perusahaan juga semakin

tinggi namun PER yang terlalu tinggi dapat mengindikasikan bahwa harga saham yang ditawarkan sudah sangat tinggi atau tidak rasional (Wibowo, 2009:28).

Dalam penelitian yang dilakukan oleh Mulia (2005:2). Semakin tinggi

return on equity (ROE), semakin tinggi pula PER. ROE merupakan proksi

dari tingkat keuntungan yang diharapkan di masa datang dari investasi modal sendiri.

5. Pengaruh DER terhadap PER

Debt to Equity Ratio (DER) termasuk bagian dari rasio Laverage. DER

menunjukkan komposisi total hutang semakin besar di banding dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur).

DER adalah perbandingan total kewajiban dengan ekuitas pemegang saham. DER menunjukkan jumlah aktiva yang disediakan oleh kreditor

35 (Garrison dan Noreen, 2001:798). Jika rasio ini buruk maka perusahaan akan memiliki masalah rill jangka panjang; salah satunya adalah

kebangkrutan (Walsh Ciaran, 2004:122).

Semakin besar DER mencerminkan resiko perusahaan yang relatif tinggi karena hal tersebut menunjukkan bahwa perusahaan tersebut masih

membutuhkan modal pinjaman untuk membiayai operasional perusahaan hal ini menunjukkan adanya beban yang tinggi pada perusahaan.

Price Earning Ratio menunjukkan berapa banyak jumlah uang yang rela dikeluarkan oleh para investor untuk membayar setiap dolar laba yang dilaporkan. Rasio ini merupakan perbandingan antara harga pasar atau

saham (market price) dengan earning per share dari saham yang bersangkutan (Brigham dan Houston, 2009:110).

Price Earning Ratio digunakan secara luas oleh investor sebagai panduan umum untuk mengukur nilai saham (Garrison dan Noreen, 2001:788).

Perusahaan yang memiliki prospek yang baik diidentifikasikan dengan nilai PER yang tinggi demikian berlaku kebalikan dimana perusahaan

yang diharapkan memiliki prospek atau masa depan yang rendah maka nilai PER dalam perusahaan tersebut akan rendah.

PER juga merupakan ukuran untuk menentukan bagaimana pasar

memberi nilai atau harga pada saham perusahaan. Apabila pasar modal efisien, maka rasio ini mencerminkan pertumbuhan laba perusahaan

36 Dengan memaksimumkan nilai perusahaan maka pemilik perusahaan akan menjadi lebih makmur atau menjadi semakin kaya (Suad Husnan,

2000:7).

DER yang tinggi menunjukkan tingginya tingkat pinjaman sehingga akan meningkatkan resiko perusahaan yang semakin tinggi dengan adanya

beban pengembalian yang tinggi. DER yang tinggi akan menurunkan PER yang merupakan price earning ratio dimana PER menunjukkan harga

yang di beri oleh pasar untuk saham perusahaan yang diliat harga saham dibagi laba perlembar saham.dengan begitu dapat di lihat dari adanya pengaruh yang negatif antara DER dengan PER.

Penelitian sebelumnya yang dilakukan oleh Muslimin (2006) menunjukkan bahwa utang (financial leverage) yang tinggi pada

perusahaan manufaktur yang go public di Indonesia mengakibatkan biaya modal tinggi, sehingga perusahaan harus berusaha memperoleh EBIT yang tinggi dari pada biaya tetapnya. Penggunaan financial leverage yang tinggi

ini mengakibatkan resiko financial yang tinggi pula. Sehingga tingginya resiko financial mengakibatkan nilai perusahaan yang menurun. Begitu

juga penelitian yang dilakukan oleh Indoyama Nasarudin dan Umi Maimunah (2009) pada penelitiannya yang berjudul Pengaruh Struktur Kepemilikan Saham, Struktur Modal, Faktor Intern dan Faktor Ekstern

37 6. Pengaruh NPM terhadap PER

Net Profit Margin merupakan rasio antara laba bersih (Net Profit) yaitu

penjualan yang telah dikurangi dengan seluruh expenses (beban) termasuk pajak yang kemudian dibandingkan dengan penjualan (Kusmayandi, Dedi,2009:1968). Rasio ini mengukur kemampuan perusahaan

meghasilkan pendapatan bersih terhadap total penjualan yang dicapai. NPM yang tinggi menandakan kemampuan perusahaan dalam

menghasilkan tingkat laba yang tinggi dari penjualan.

NPM merupakan rasio profitabilitas. Profitabilitas adalah sekelompok rasio yang merupakan gabungan efek-efek dari likuiditas, manajemen

aktiva, dan utang pada hasil-hasil operasi yang memberikan petunjuk yang berguna dalam menilai keefektifan dari operasi sebuah perusahaan

(Brigham dan Houston, 2009:107). Prospek perusahaan dapat dilihat dari laba perusahaan, pertumbuhan penjualan, dan aktiva selama kurun waktu tertentu.

Nilai GPM dan NPM dapat mempengaruhi nilai perusahaan yang ditunjukkan dengan harga saham perusahaan tersebut (Ahmad dalam

38 7. Pengaruh TATO terhadap PER

Total Asset Turnover Merupakan rasio aktivitas yang digunakan untuk

mengukur sampai seberapa besar efektivitas perusahaan dalam menggunakan sumber dayanya yang berupa asset. dalam rangka menghasilkan penjualan (Betrianais:2006). Dengan kata lain TATO adalah

rasio yang menunjukkan kemampuan aktiva perusahaan dalam menghasilkan total penjualan bersih. Rasio ini sangat berguna dalam

menghitung nilai penjualan yang dihasilkan perusahaan dari setiap rupiah asetnya.

TATO merupakan rasio yang membandingkan penjualan dengan total

aktiva. TATO menggambarkan berapa kali perusahaan dapat melakukan penjualan dengan asset yang dimiliki. Semakin meningkat TATO maka

semakin banyak penjualan yang mampu dilakukan.

Penjualan yang tinggi akan meningkatkan pendapatan (laba), perusahaan/emiten yang memiliki laba tinggi mempunyai daya tarik

tersendiri bagi investor sehingga akan meningkatkan nilai perusahaan. Semakin tinggi nilai TATO maka akan semakin tinggi nilai perusahaan

39 G. Kerangka Berfikir

Variabel yang digunakan pada penelitian ini terdiri dari variabel

endogen/dependent (PER) variabel intervening (ROE) dan variabel eksogen (independen) (DER, NPM, TATO). Berdasarkan landasan teori, pengaruh antara variabel dan hasil penelitian sebelumnya maka untuk merumuskan

hipotesis, berikut menyajikan kerangka berfikir.

Teori-teori yang berlaku, uji goodness fit dengan menggunakan

software Amos, uji signifikansi dengan path analysis

Interprestasi

ICMDLaporan Keuangan

Perusahaan PMDN

Non Keuangan

DER NPM TATO

ROE

40 H. Paradigma Penelitian

DER

NPM

TATO

ROE

41

I. Penelitian Terdahulu

Nama Peneliti Judul Variabel

Digunakan

SEM Struktur kepemilikan berpengaruh signifikan terhadap struktur

modal(leverage), namun tidak ke nilai

42

44 struktur yang unik dan karakteristik informasi

Regresi Investor dan analis harus ingat bahwa tidak ada model hasil (valuation models) yang sempurna. Hasil saham (stock situasi pasar dan saat hasil sesuai dengan

regresi Deviden dan hutang menyampaikan informasi

(Sumber : Data Diolah)

45 dampaknya variabel ROE dan DER terhadap PER. Alat Statistik yang digunakan dalam penelitian ini adalah analisis jalur dengan menggunakan

46

J. Hipotesis

Dari landasan teori, kerangka berfikir, paradigma penelitian seperti yang

telah diuraikan diatas maka dapat di rumuskan beberapa hipotesis sebagai berikut:

1. Pengaruh DER, NPM, dan TATO terhadap ROE yang merupakan

hipotesis dari substruktur pertama

H0 = Tidak terdapat pengaruh secara signifikan antara DER, NPM,

dan TATO terhadap PER melalui ROE

Ha = Terdapat pengaruh secara signifikan antara DER, NPM, dan TATO terhadap PER melalui ROE

2. Pengaruh DER, NPM, TATO dan ROE terhadap PER yang merupakan dari sub struktur kedua

H0 = Tidak terdapat pengaruh secara signifikan antara DER, NPM, TATO dan ROE terhadap PER

Ha =Terdapat pengaruh secara signifikan antara DER, NPM, TATO

47 BAB III

METODE PENELITIAN

Metode penelitian adalah suatu metode yang sistematis yang digunakan dalam suatu kegiatan untuk memperoleh data yang dibutuhkan meliputi pengumpulan data, pengelolaan data, dan analisis data.

A. Ruang Lingkup Penelitian

Dalam ruang lingkup penelitian mencakup pada objek penelitian, jenis dan sumber data yang digunakan.

Objek penelitian adalah perusahaan yang sebagian besar sahamnya

(pemegang saham pengendali) dimiliki oleh investor dalam negeri (PMDN) non keuangan yang terdaftar di BEI periode tahun 2002-2009. Jenis data yang akan

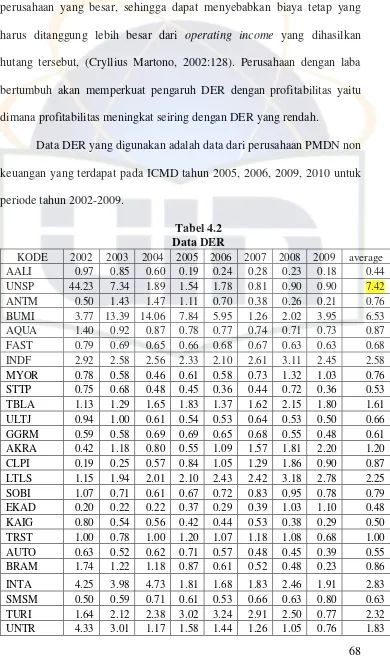

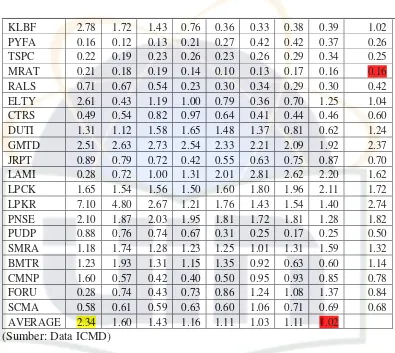

digunakan pada penelitian ini adalah data sekunder yang di peroleh dari ICMD (Indonesian Capital Market Directory) yang terdapat pada BEI (Bursa Efek Indonesia). Data sekunder ini ditujukan agar dapat memenuhi data yang

dibutuhkan dalam penelitian ini seperti : DER, NPM, TATO, ROE, PER.

B. Teknik Penentuan Sampel

Populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang memiliki kuantitas serta karakteristik tertentu yang telah ditetapkan oleh peneliti

untuk di pelajari serta di tarik kesimpulannya (Sugiyono,2009:389).

Dalam penelitian ini menggunakan populasi perusahaan PMDN non

48 Indonesia (BEI). Hal ini dilakukan karena kareteristik laporan keuangan antara perusahaan non keuangan dan perusahaan keuangan berbeda baik dalam menilai

perusahaan, struktur modal perusahaan, penghitungan labanya.

Sedangkan dalam penelitian ini untuk menentukan sampel digunakan tekhnik

purposive sampel dengan kriteria:

1. Perusahaan PMDN Non Keuangan yang listed di BEI pada periode tahun 2002-2009.

2. Data laporan keuangan tersedia berturut-turut periode 2002-2009 3. Mempublikasikan laporan keuangan yang telah diaudit dengan

menggunakan tahun buku berakhir tanggal 31 Desember.

4. Dalam laporan keuangan mencantumkan nilai rasio keuangan yang akan diteliti meliputi DER, NPM, TATO, ROE, PER.

5. Perusahaan yang listed di BEI yang menghasilkan laba positif selama periode pengamatan 2002-2009.

C. Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini merupakan data sekunder bersifat

kuantitatif. Data sekunder adalah data yang diperoleh secara tidak langsung dari perusahaan yang ditelitinya. Data sekunder merupakan data yang sumbernya tidak langsung diberikan ke pengepul data, misalnya lewat orang lain atau lewat

dokumen (Sugiyono, 2009:193).

Dalam penelitian ini metode pengumpulan data yang digunakan adalah

49 1. Metode Studi Pustaka

Metode studi pustaka yaitu motode yang digunakan dengan memahami

literatur-literatur yang membuat pembahasan yang berkaitan dengan melakukan klasifikasi dan bahan-bahan tertulis yang berhubungan dengan masalah penelitian (buku-buku yang relevan dengan penelitian). Serta

mempelajari dokumen-dokumen atau data yang di perlukan yang dilanjutkan dengan penghitungan dan pencatatan.

2. Metode Dokumentasi

Penelitian ini memerlukan penggunaan data sekunder, oleh karena itu metode dalam pengumpulan data ini adalah dengan menggunakan teknik

dokumentasi laporan keuangan pada periode tahun 2002, 2003, 2004, 2005, 2006, 2007, 2008, 2009 yang dipublikasikan oleh BEI dalam ICMD 2005,

2006, 2009, 2010. Serta data yang di peroleh dari mengambil jurnal, penelitian terdahulu, mempelajari buku-buku pustaka yang lerevan dan mendukung penelitian terdahulu dan penelitian ini.

variabel yang digunakan pada penelitian ini adalah DER, NPM, TATO, ROE, PER, dan semua variabel tersebut dapat di peroleh dari data laporan

keuangan yang terdapat pada ICMD. Pengelolaan data selanjutnya menggunakan software Amos 0.5.

D. Teknik Analisis

Teknik analisis data yang digunakan dalam penelitian ini yaitu teknik analisis