ANALISIS PENGARUH JUMLAH KANTOR BANK SYARIAH, SERTIFIKAT BANK INDONESIA SYARIAH (SBIS), DAN DANA PIHAK

KETIGA (DPK) TERHADAP PEMBIAYAAN MURABAHAH

PERBANKAN SYARIAH DI INDONESIA

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat dalam Meraih Gelar Sarjana Ekonomi

Disusun Oleh Candra Dedy Hermawan

NIM : 109084000025

JURUSAN ILMU EKONOMI DAN STUDY PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

“ANALISIS PENGARUH JUMLAH KANTOR BANK SYARIAH, SERTIFIKAT BANK INDONESIA SYARIAH (SBIS), DAN DANA PIHAK

KETIGA (DPK) TERHADAP PEMBIAYAAN MURABAHAH PERBANKAN SYARIAH DI INDONESIA PERIODE OKTOBER 2007–

APRIL 2012

Skripsi

Diajukan kepada Fakultas ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh

Candra Dedy Hermawan NIM : 109084000025

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr.Ir.H.Roikhan Mochamad Aziz, MM Yoghi Citra Pratama, M.Si NIP. 19830717 201101 1 011

JURUSAN ILMU EKONOMI DAN STUDI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Rabu, 8 Mei 2013 telah dilakukan Ujian Komprehensif atas mahasiswa: Nama : Candra Dedy Hermawan

NIM : 109084000025

Jurusan : Ilmu Ekonomi dan Studi PembanguJudul Skripsi : Analisis Pengaruh Jumlah Kantor Bank Syariah, Sertifikat Bank Indonesia Syariah (SBIS) dan Dana Pihak Ketiga (DPK) Terhadap Pembiayaan Murabahah Perbankan Syariah Periode Oktober 2007 – Februari 2012.

Setelah mengamati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar sarjana Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 8 Mei 2013

1. Prof. Dr. Abdul Hamid, MS

NIP. 19570617 198503 1 002 ( )

2. Zaenal Muttaqin, MPP

NIP. 19790503 20110 1 006 ( )

3. Yoghi Citra Pratama, M.Si

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa, 18 Juni 2013 telah dilakukan Ujian Skripsi atas mahasiswa: 1. Nama : Candra Dedy Hermawan

2. NIM : 109084000025

3. Jurusan : Ilmu Ekonomi dan Studi Pembangunan

4. Judul Skripsi : Analisis Pengaruh Jumlah Kantor Bank Syariah, Sertifikat Bank Indonesia Syariah (SBIS) dan Dana Pihak Ketiga (DPK) Terhadap Pembiayaan

Murabahah Perbankan Syariah Periode Oktober 2007 – Februari 2012.

Setelah mengamati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut diatas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 18 Juni 2013

1. Herni Ali HT, SE., MM ( ) Ketua

2. Zuhairan Yunmi Yunan, SE, M.Sc

NIP. 19800416 200912 1 002 ( )

Sekretaris 3. Dr. Lukman, MS

NIP. 19640607 200302 1 001 ( ) Penguju Ahli

4. Dr. Ir.Roikhan Mochamad Aziz, MM

( ) Pembingbing I 5. Yoghi Citra Pratama, M.Si

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini:

Nama Mahasiswa : Candra Dedy Hermawan No. Induk Mahasiswa : 109084000025

Fakultas : Ekonomi dan Bisnis

Jurusan : Ilmu Ekonomi dan Studi Pembangunan

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jikalau di kemudia hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui bukti yang dapat dipertnggungjawabkan, ternyata memang ditemukan bukti bahwa saya melanggar pernyataan diatas, maka saya siap untuk dikenakan sanksi berdasarkan aturan yang berlaku di Fakultas ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 16 Mei 2013 Yang Menyatakan

DAFTAR RIWAYAT HIDUP

Nama : Candra Dedy Hermawan

Tempat Tanggal Lahir : Sragen, 2 Maret 1990

Alamat : Jl. H.Djairi Rt. 001 Rw. 02 No.53

Kelurahan Rawa Buaya, Kecamatan Cengkareng Jakarta Barat 11740

Agama : Islam

No. Telephone/HP : 0856 9406 3355

E-mail : andrehandprastya@yahoo.co.id

Twitter : Candra_Cashflow

Riwayat Pendidikan Formal

Abstract

This research investigates the influence number of offices islamic bank (JKBUS), Sharia Certificates of Bank Indonesia (SBIS), and third parties fund (DPK) on Murabahah Financing of Sharia Banking in Indonesia. The data use in this research are time series data by using multiple regression analysis, Ordinary Least Square (OLS) Periode of 2007 to 2012.

The result of this research indicates that the number of brances islamic bank (JKBUS) (-0.123878 and 0.1962) has negative and insignificant influence on Murabahah Financing, Sharia Certificates of Bank Indonesia (SBIS) (˗0.026839 and 0.0015) has negatife and significant influence on Murabahah financing, and third parties fund (DPK) (0.0002 and 0.451342) has positive and significant influence on Murabahah Financing at Sharia banking in Indonesia.

Abstrak

Penelitian ini bertujuan untuk mengetahui bagaiman Pengaruh Jumlah Kantor Bank Syariah, Sertifikat Bank Indonesia Syariah (SBIS), dan Dana Pihak Ketiga (DPK) Terhadap Pembiayaan Murabahah Bank Syariah di Indonesia. Data yang digunakan dalam penelitian ini adalah data time series dengan menggunakan metode analisis regresi berganda yaitu OLS. Periode 2007 sampai 2012.

Hasil dari penelitian ini menunjukan bahwa Jumlah Kantor Bank Syariah (-0.123878 dan 0.1962) memiliki pengaruh negatif dan tidak signifikan terhadap pembiayaan Murabahah, Sertifikat Bank Indonesia Syariah (SBIS) (˗0.026839 dan 0.0015) memiliki pengaruh negatif dan signifikan terhadap pembiayaan murabahah, dan Dana Pihak Ketiga (DPK) (0.0002 dan 0.451342) memiliki pengaruh positif dan signifikan terhadap pembiayaan murabahah pada Perbankan Syariah di Indonesia.

KATA PENGANTAR

Alhamdulillahi Rabbil „aalamin, uji syukur penulis Panjatkan kehadirat Allah SWT karena atas berkat dan rahmat-Nya, penulis dapat menyelesaikan proposal skripsi ini dengan judul “ANALISIS PENGARUH JUMLAH KANTOR BANK SYARIAH , SERTIFIKAT BANK INDONESIA SYARIAH (SBIS), DAN DANA PIHAK KETIGA TERHADAP PEMBIAYAAN MURABAHAH PERBANKAN SYARIAH DI INDONESIA”. Serta shalawat dan salam tidak lupa penulis ucapkan kepada Nabi besar Muhammad SAW yang telah membawa pedoman dan petunjuk bagi umat manusia dari zaman yang gelap gulita hingga zaman yang terang benderang. Juga kepada para keluarga dan sahabatnya yang telah berjuang untuk mewariskan nilai islam kepada kita semua.

Penulisan proposal skripsi ini dilakukan dalam rangka memenuhi salah satu syarat dilanjutkan ketahap penyelesaian skripsi yang bertujuan untuk mencapai gelar Sarjana Ekonomi Jurusan Ilmu Ekonomi dan Studi Pembangunan pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari proposal skripsi ini masih terdapat banyak kekurangan dan masih jauh dari sempurnabaik dari segi materi maupun susunan bahasanya. Hal ini karena keterbatasan penulis baik dari segi waktu, tenaga, maupun ilmu pengetahuan. Oleh karena itu, penulis membutuhkan saran dan masukan atas proposal skripsi yang telah dibuat ini, dengan harapan agar skripsi ini menjadi lebih baik dan bermanfaat bagi semua pihak yang membacanya.

Perjuangan ini senantiasa diiringi cahaya doa orang-orang yang tulus, bimbingan dari orang-orang yang tak mengenal balasan, serta bantuan dan dorongan berbagai pihak. Untuk itu penulis mengucapkan terima kasih yang sebesar-besarnya Terutama kepada :

semenjak penulis dilahirkan hingga tumbuh menjadi seorang pria dewasa.

2. Bapak Prof. Abdul Hamid, selaku Dekan Fakultas Ekonomi dan Bisinis Universitas Islam Negeri Syarif Hidayatullah Jakarta. 3. Bapak Dr. Lukman, M.Si, selaku ketua Jurusan Ilmu Ekonomi dan

Pembangunan (IESP) Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Ibu Utami Baroroh, M.Si, selaku sekretaris Jurusan Ilmu Ekonomi dan Pembangunan (IESP) Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

5. Bapak Dr. Ir. H. Roikhan Mochamad Aziz, M.M sebagai Dosen Pembimbing I juga sebagai penemu metodologi Islam @Sinlammim @319913616 dan deret Islam yaitu 3199136116

(Number Of Everything).

6. Bapak Yoghi Citra Pratama, M.Si, sebagai Dosen Pembimbing II yang dengan sabar memberikan bimbingan dan meluangkan waktunya untuk membaca dan mengoreksi skripsi yang penulis ajukan, serta dukungan dalam memberi semangat kepada penulis dalam menyelesaikan skripsi.

7. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta, yang telah memberikan ilmunya kepada penulis selama belajar dibangku kuliah.

8. Spesial Thx‟s bwt Siti Apsah yang sudah memotivasi dan selalu mengigatkan penulis untuk cepat-cepat lulus .

9. Teman-teman IESP angkatan 2009, terutama konsentrasi Ekonomi Islam Rismawan (Lelaki berKharisma), Rendy Kemel (thx‟s bwt kosan‟y udah dijadikan Markas PES), Syahrul, Hafa (sesepuh), Kokoh, Barry (Genduut), andre,wildan dan Celap Celup Gir‟s “Dila, Iyta, Yane, Dhita, Nisa, Fina, dan wida”. Serta konsentrasi Ekonomi Pembangunan yang tidak bisa disebutkan satu persatu

Akhirnya dengan keihklasan dan ketulusan hati, penulis memanjatkan doa untuk semua kebaikan yang telah mereka berikan kepada penulis. Penulis berharap semoga skripsi ini bermanfaat bagi kita semua dan menambah setitik khazanah ilmu pengetahuan

Jakarta, 2 Maret 2013

DAFTAR ISI

Daftar Riwayat Hidup ... i

Abstract ... iii

Abstrak ... iv

Kata Pengantar ... v

Daftar Isi ... viii

Daftar Tabel ... xi

Daftar Gambar ... xii

Daftar Lampiran ... xiii

BAB I PENDAHULUAN A. Latar Belakang B. Perumusan Masalah ... 1

C. Tujuan dan Manfaat Penelitian ... 9

1. Tujuan Penelitian ... 9

2. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 12

1. Filosofi Ekonomi Islam ... 12

2. Perbankan ... 15

3. Bank Syariah ... 16

a. Pengertian Bank Syariah ... 16

b. Prinsip dan Ciri-Ciri Bank Syariah ... 17

4. Pembiayaan ... 21

a. Pengertian Pembiayaan ... 21

b. Macam-Macam Pembiayaan ... 22

c. Tujuan Pembiayaan ... 23

d. Fungsi Pembiayaan ... 24

5. Murabahah ... 25

a. Pengertian Murabahah ... 25

b. Landasan Hukum ... 26

d. Ketentuan Umum Murabahah ... 29

e. Skema Pembiayaan Murabahah ... 30

f. Macam-Macam Transaksi Murabahah ... 31

g. Dana Pihak Ketiga Pembiayaan Murabahah ... 32

6. Jumlah Kantor Bank Syariah ... 34

a. Perkembangan Kantor Bank Syariah ... 34

b. Hubungan Jumlah Kantor Dengan Pembiayaan Murabahah. 35 7. Sertifikat Bank Indonesia Syariah (SBIS) ... 36

a. Definisi Sertifikat Bank Indonesia Syariah (SBIS) ... 36

b. Hubungan SBIS Dengan Pembiayaan Murabahah ... 40

8. Dana Pihak Ketiga (DPK) ... 41

a. Definisi Dana Pihak Ketiga (DPK) ... 41

b. Hubungan DPK dengan Pembiayaan Murabahah ... 43

B. Penelitian Terdahulu ... 44

C. Kerangka Pemikiran ... 56

D. Hipotesis Penelitian ... 60

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 63

B. Metode Pengumpulan Data ... 63

C. Variabel Penelitian ... 64

1. Variabel Independen ... 64

2. Variabel Dependen ... 64

D. Metode Analisis Data ... 64

1. Uji Stasioneritas ... 65

a. Uji Akar Unit ... 66

b. Uji Derajat Integrasi ... 66

2. Uji Asumsi Klasik ... 67

a. Uji Normalitas ... 67

b. Uji Multikolinearitas ... 68

c. Uji Heteroskedastisitas ... 69

d. Uji Autokorelasi ... 70

1) Uji t ... 71

2) Uji F ... 72

e. Uji Koefisien determinasi ... 73

E. Definisi Operasional Variabel ... 74

1. Variabel Dependen ... 74

BAB IV ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian ... 76

1. Perkembangan Bank Syariah di Indonesia ... 76

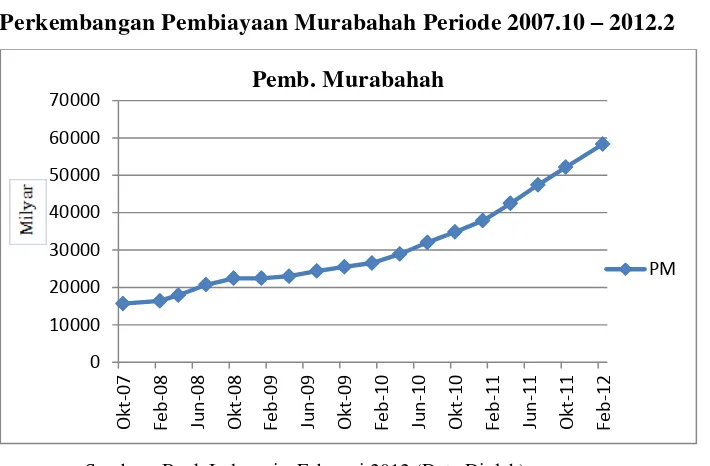

2. Perkembangan Pembiayaan Murabahah ... 78

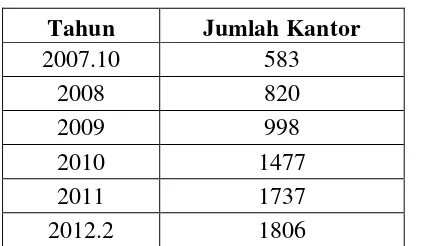

3. Perkembangan Jumlah Kantor Bank Syariah (JKBUS) ... 80

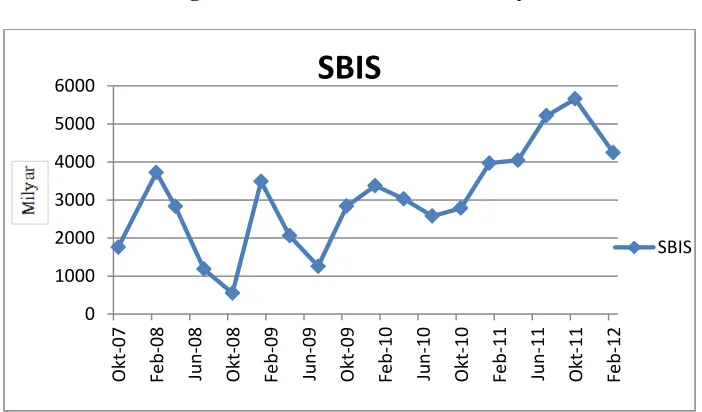

4. Perkembangan Sertifikat Bank Indonesia Syariah (SBIS) .... 82

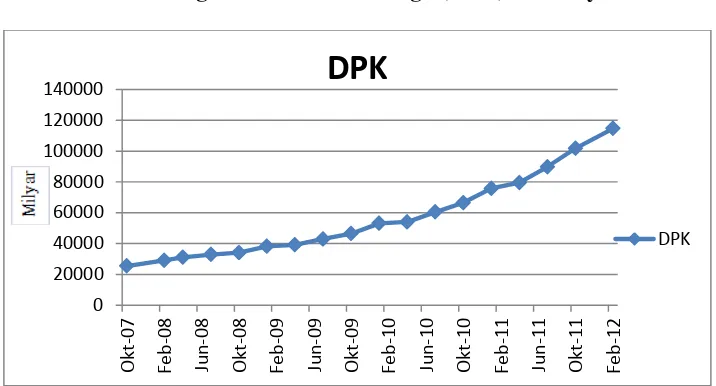

5. Perkembangan Dana Pihak Ketiga (DPK) ... 82

B. Hasil Analisa dan Pembahasan ... 83

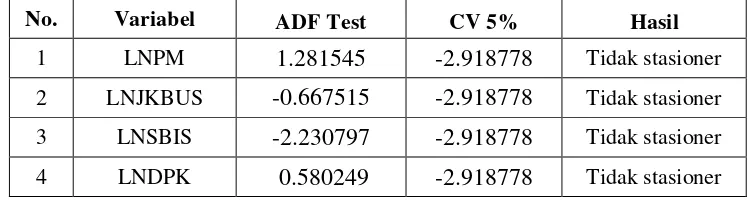

1. Uji Akar Unit ... 83

2. Uji Derajat Integrasi ... 85

3. Hasil Uji Asumsi Klasik ... 85

a. Uji Normalitas ... 85

b. Uji Autokorelasi ... 86

c. Uji Heteroskedastisitas ... 87

d. Uji Multikolinearitas ... 87

4. Hasil Regresi Berganda OLS ... 89

a. Uji Parsial (Uji-t) ... 90

b. Uji Simultan (Uji-F) ... 92

c. Koefisien Determinasi (R²) ... 92

d. Analisis Ekonomi ... 93

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 96

B. Implikasi ... 97

C. Saran ... 98

Daftar Tabel

Nomor Keterangan Halaman

1.1 Komposisi Pembiayaan Murabahah, Kantor Bank Umum Syariah,

SBIS, dan DPK Periode 2008-2012 Di Indonesia ... 5

2.1 Perbedaan Bank Syariah dengan Bank Konvensional ... 19

2.2 Ringkasan Penelitian Terdahulu ... 51

4.1 Perkembangan Jumlah Kantor Bank Syariah ... 79

4.2 Uji Akar Unit Augmented Dickey-Fuller Pada Tingkat Level .... 84

4.3 Uji Akar Unit Augmented Dickey-Fuller Pada Tingkat Level 1 „stDifference ... 85

4.4 Hasil Uji Normalitas ... 86

4.5 Hasil Uji Autokorelasi ... 86

4.6 Hasil Uji Heteroskedastisitas ... 87

4.7 Hasil Uji Multikolinearitas ... 88

4.8 Hasil Uji Multikolinearitas (dengan diferensiasi) ... 88

Daftar Gambar

Nomor Keterangan Halaman

1.1. Komposisi Pembiayaan Murabahah, Kantor Bank Umum Syariah,

SBIS, dan DPK Periode 2008-2012 Di Indonesia ... 5

2.1 Skema Pembiayaan Murabahah ... 30

2.2 Kerangka Pemikiran ... 59

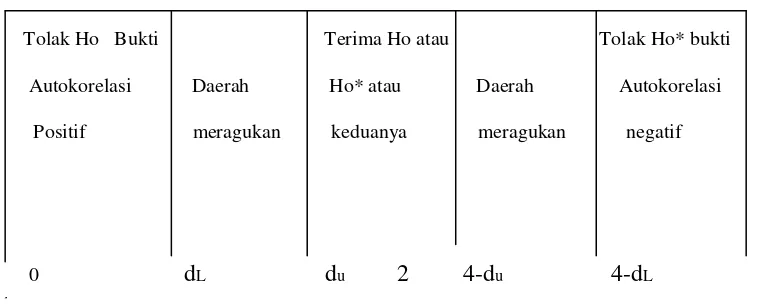

3.1 Statistik Durbin Watson ... 71

4.1 Perkembangan Pembiayaan Murabahah ... 79

4.2 Perkembangan Jumlah Kantor Bank Syariah ... 81

4.3 Perkembangan Sertifikat Bank Indonesia Syariah (SBIS) ... 82

4.4 Perkembangan Dana Pihak Ketiga (DPK) Bank Syariah ... 83

4.5 Hasil Uji Normalitas ... 86

4.6 Hasil Uji Autokorelasi ... 86

4.7 Hasil Uji Heteroskedastisitas ... 87

4.8 Hasil Uji Multikolinearitas ... 88

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1. Data Penelitian ... 104

2. Uji Stasioner Pembiayaan Murabahah ... 106

3. Uji Stasioner Jumlah Kantor Bank Umum Syariah (JKBUS) 108 4. Uji Stasioner Sertifikat Bank Umum Indonesia Syariah (SBIS) 110 5. Uji Stasioner Dana Pihak Ketiga (DPK) ... 112

6. Hasil Uji Regresi ... 114

7. Hasil Uji Normalitas ... 114

8. Hasil Uji Autokorelasi ... 115

9. Hasil Uji Heterokedastistas ... 116

1

BAB 1 PENDAHULUAN A. Latar Belakang

Islam merupakan agama yang mengatur hubungan manusia dengan Tuhannya dan juga hubungan antara sesama manusia termasuk dalam aspek sosial, ekonomi maupun keuangan. Sehingga hukum syariah merupakan bagian yang sangat penting yang harus dijalankan. Islam menganjurkan umatnya untuk melakukan aktifitas ekonomi muamalah dengan menjalankan prinsip-prinsip syariah dalam memperoleh laba.

Bank adalah suatu lembaga intermediasi keuangan (antara pihak yang mempunyai kelebihan dana dan kekurangan dana) yang paling penting dalam sistem perekonomian kita, yaitu sebagai lembaga khusus yang menyediakan layanan finansial (Arifin, 2002). Lahirnya perbankan syariah di indonesia merupakan kemajuan di sektor perbankan nasional dimana tujuan dari perbankan syariah yaitu mengembangkan penerapan prinsip-prinsip syariah Islam kedalam transaksi keuangan dan perbankan. Prinsip-prinsip syariah terkandung dalam Al-Qur‟an dan Hadits Nabi yang merupakan sumber hukum dalam Islam.

Perbedaan yang paling mendasar antara bank syariah dengan bank konvensional adalah dalam bank syariah menerapkan sistem bebas bunga

2

penekanan pada perjanjian yang adil, anjuran sistem bagi hasil, dan larangan terhadap riba (bunga), gharar (tipuan), dan maysir (spekulasi), diyakini menjadi prinsip dasar berinvestasi yang bukan hanya menguntungkan dan halal, tetapi juga aman.

Pada 1 Mei 1992 berdirilah bank syariah pertama di Indonesia, Bank Muamalat Indonesia, dengan total komitmen modal disetor Rp 106.126.382.000,- Namun, perangkat hukum operasinya dalam UU No.7 tahun 1992 belum memuat sistem syariah yang memadai. Baru di era reformasi, UU No.10 tahun 1998 memuat secara rinci landasan operasi bank syariah dan memberi arahan bagi bank-bank konvensional untuk membuka cabang syariah atau bahkan mengkonversi diri secara total menjadi bank syariah (Antonio, 2001: 25).

Selanjutnya pemberlakuan UU No. 10 1998 tentang perubahan UU No. 7 1992 tentang perbankan memberikan kesempatan yang lebih luas bagi pengembangan perbankan Syariah di Indonesia. Perundang-undangan tersebut memberikan kesempatan yang lebih luas untuk mengembangkan jaringan perbankan syariah antara lain melalui ijin pembukaan kantor cabang syariah (KCS) oleh bank konvensional. Dengan kata lain, bank umum dimungkinkan untuk menjalankan kegiatan usahanya secara konvensional sekaligus dapat melakukan berdasarkan prinsip Syariah (Sudarsono, 2003).

3

murni, dengan kendala yang penuh resiko dan ketidak-pastian. Masalah-masalah praktis yang terkait dengan pembiayaan ini di satu sisi mengakibatkan adanya penurunan dalam penggunaannya di dunia perbankan Islam, dan pada akhirnya pada sisi lain menyebabkan adanya peningkatan yang cukup drastis pada penggunaan mekanisme pembiayaan yang secara tidak langsung mirip dengan pembiayaan sistem bunga, yaitu mekanisme pembiayaan murabahah (www.antonp.blogspot.com).

Jika diperhatikan pembiayaan murabahah pada bank syariah dan kredit pembelian barang pada bank konvensional mempunyai sedikit perbedaan dimana dalam pembiayaan mudharabah harga jual bank adalah harga beli ditambah margin keuntungan bank syariah yang disepakati bersama. Sedangkan kredit pembelian barang pada bank konvensional harga jual bank adalah harga beli ditambah dengan bunga yang dikenakan.

Dalam prakteknya bank syariah kerap kali tidak melakukan prosedur yang sesuai dengan akad murabahah dalam langkah-langkah pembelian barang. Karenanya bank syariah menggunakan media akad wakalah yaitu dengan memberikan kuasa kepada nasabah untuk membeli barang tersebut. Akad murabahah ini sering kali mendahului pemberian wakalah dan

dropping dana pembelian barang. sehingga bagaimana bisa dikatakan barang telah menjadi milik Bank, jika droping dana pembelian barang saja dilakukan setelah akad murabahah ditanda-tangani. (Maulidina, 2011:3).

4

penjual barang karena bank syariah seharusnya memiliki barang tersebut terlebih dahulu sebelumnya lalu menyerahkannya kepada nasabah.

Sebagaimana yang kita ketahui pembiayaan murabahah merupakan akad jual-beli antara bank selaku penyedia barang (penjual) dengan nasabah yang memesan untuk membeli barang. Secara teknis nasabah datang ke bank syariah untuk memesan barang yang sesuai dengan spesifikasi dan harga yang diinginkannya. Bank harus menyebutkan harga pembelian dan keuntungan yang diambil dan cara pembayaran harus dijelaskan kepada nasabah. Jika bank dan nasabah menyetujui dengan spesifikasi dan harga yang telah disepakati maka bank akan melakukan pembelian kepada pemasok secara tunai, lalu menjualnya secara tangguh kepada nasabah. Selanjutnya nasabah secara rutin membayar angsuran kepada bank.

5

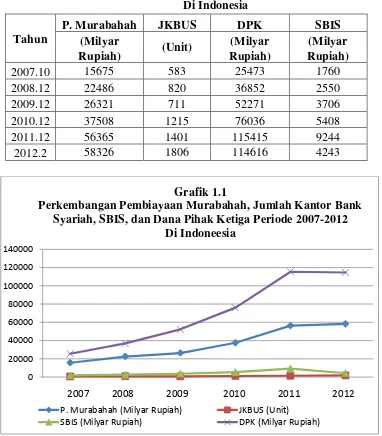

Tabel 1.1

Komposisi Pembiayaan Murabahah, Jumlah Kantor Bank Syariah, SBIS, Dan Dana Pihak Ketiga Periode 2007-2012

Di Indonesia Tahun

P. Murabahah JKBUS DPK SBIS

(Milyar

(Unit) (Milyar (Milyar

Rupiah) Rupiah) Rupiah)

2007.10 15675 583 25473 1760

2008.12 22486 820 36852 2550

2009.12 26321 711 52271 3706

2010.12 37508 1215 76036 5408

2011.12 56365 1401 115415 9244

2012.2 58326 1806 114616 4243

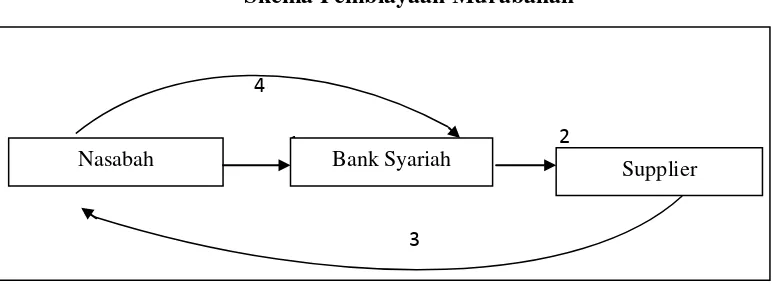

Komposisi pembiayaan murabahah dalam jangka waktu empat tahun saja yaitu dari tahun 2007.10-2012.2 telah mengalami peningkatan lebih dari 350%. Jika diperhatikan pada tabel 1.1 bahwa peningkatan pembiayaan murabahah dari tahun 2007-2012 diikuti dengan peningkatan jumlah kantor bank syariah. Akan tetapi peningkatan jumlah kantor bank syariah yang

0 20000 40000 60000 80000 100000 120000 140000

P. Murabahah (Milyar Rupiah) JKBUS (Unit)

SBIS (Milyar Rupiah) DPK (Milyar Rupiah)

[image:22.595.122.504.163.599.2]2007 2008 2009 2010 2011 2012

Grafik 1.1

Perkembangan Pembiayaan Murabahah, Jumlah Kantor Bank Syariah, SBIS, dan Dana Pihak Ketiga Periode 2007-2012

6

diharapkan dapat meningkatkan pembiayaan muarabahah ternyata masih lebih kecil jika dibandingkan dengan peningkatan pembiayaan murabahah.

Pada Oktober 2007 hanya terdapat 583 kantor bank syariah sedangkan pada Februari 2012 sudah terdapat 1806 unit kantor bank syariah. Seiring dengan peningkatan jumlah kantor cabang dan kantor cabang pembantu bank syariah di Indonesia. Hal ini diduga berpengaruh kepada akses nasabah terhadap bank syariah untuk penyimpan dana maupun nasabah yang memerlukan pembiayaan di perbankan syariah.

Menurut Asy‟ari (2004) ada beberapa faktor yang mempengaruhi

posisi pembiayaan perbankan syariah , yaitu suku bunga rata-rata pinjaman, bonus swbi, jumlah uang beredar dan dana pihak ketiga. Kinerja dan kelangsungan usaha bank yang berdasarkan prinsip syariah tergantung pada manajemen bank untuk menjaga kualitas terhadap penyaluran dana bank (pembiayaan). Pembiayaan merupakan aktiva produktif dari perbankan syariah.

Jika kita lihat jumlah dana pihak ketiga (DPK) bank syariah pada Oktober 2007-Februari 2012 terus mengalami peningkatan. Hal ini ditunjukan dengan jumlah dana pihak ketiga pada Oktober 2007 sebesar Rp 25.473 Milyar sedangkan pada Februari 2012 sudah mencapai Rp 114.616 Milyar. Hal ini mencerminkan bahwa perlahan pembiayaan murabahah

keberadaannya semakin diminati oleh masyarakat.

7

dibandingkan dengan pembiayaan mudharabah dan musyarakah. Namun dalam prakteknya bank syariah kerap kali tidak melakukan prosedur yang sesuai dengan akad murabahah dalam langkah-langkah pembelian barang.

Peningkatan pembiayaan murabahah dari tahun 2007-2012 juga tidak terlepas dengan adanya perkembangan ekonomi di Indonesia secara makro pada tahun 2007-2012. Dalam makro ekonomi, ini juga tidak terlepas dari variabel ekonomi makro lainya seperti sertifikat bank Indonesia syariah (SBIS). Di tunjukan pada Tabel 1.1 yaitu perkembangan sertifikat bank Indonesia syariah (SBIS) pada tahun 2007-2012.

Dalam sistem keuangan Islam, hasil investasi dari pembiayaan yang disalurkan ke sektor rill yang menentukan besar kecilnya pembagian keuntungan di sektor moneter. Jika investasi dan produksi di sektor rill berjalan lancar maka return di sektor moneter akan meningkat.

Penyaluran pembiayaan oleh bank dalam melakukan investasi juga dipengaruhi oleh suku bunga sertifikat bank indonesia (SBI) sedangkan dalam bank syariah menggunakan sertifikat bank indonesia syariah (SBIS) yang dapat dimanfaatkan oleh bank syariah untuk mengatasi bila terjadi kelebihan pada tingkat likuiditas. Akan tetapi peningkatan nilai sertifikat bank indonesia syariah sebagai salah satu kebijakan moneter cenderung menyebabkan pembiayaan murabahah menurun.

8

sebesar Rp 1.760 Milyar sedangkan nilai yang paling besar pada tahun 2011 yaitu sebesar Rp 9.244 Milyar. Hal ini didasari oleh adanya kebijakan pemerintah yang baru dalam bidang moneter yaitu kebijakan BI Rate atau suku bunga yang mencerminkan sikap dari kebijakan moneter yang ditetapkan oleh bank Indonesia untuk mengontrol kestabilan nilai rupiah.

Setiap tahun pada dasarnya variabel jumlah kantor bank syariah dan dana pihak ketiga berbeda sedangkan sertifikat bank indonesia syariah di Indonesia selalu mengalami fluktuasi. Hal inilah yang menyebabkan pembiayaan pada produk perbankan syariah khusunya murabahah mengalami kenaikan secara bertahap, tetapi sesungguhnya perkembangan perbankan syariah ini sangat lambat tahapanya karena nasabah masih memperhitungan keuntungan semata.

Dengan demikian, penelitian ini penting untuk dilakukan karena belum banyak penelitian yang mencoba untuk mengungkapkan keterkaitan variabel-variabel ekonomi terhadap pembiayaan murabahah (pembiayaan perbankan syariah). Oleh karena itu maka penulis memutuskan untuk mengambil judul ” ANALISIS PENGARUH JUMLAH KANTOR BANK SYARIAH, SERTIFIKAT BANK INDONESIA SYARIAH (SBIS), DAN

DANA PIHAK KETIGA (DPK) TERHADAP PEMBIAYAAN

9

B. Perumusan Masalah

Berdasarkan latar belakang masalah sebagaimana yang telah diuraikan diatas, untuk menganalisis pengaruh jumlah kantor bank syariah, sertifikat bank indonesia syariah, dan dana pihak ketiga sebagai berikut :

1. Apakah Jumlah Kantor Bank Syariah (JKBUS) secara parsial mempunyai pengaruh terhadap pembiayaan Murabahah pada perbankan syariah di Indonesia?

2. Apakah Sertifikat Bank Indonesia Syariah (SBIS) secara parsial mempunyai pengaruh terhadap pembiayaan Murabahah pada perbankan syariah di Indonesia?

3. Apakah Dana Pihak Ketiga (DPK) secara parsial mempunyai pengaruh terhadap pembiayaan Murabahah pada perbankan syariah di Indonesia? 4. Apakah Jumlah Kantor Bank Syariah (JKBUS), Sertifikat Bank Indonesia

Syariah (SBIS), dan Dana Pihak Ketiga (DPK) secara simultan mempunyai pengaruh terhadap pembiayaan Murabahah pada perbankan syariah di Indonesia?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berkaitan dengan rumusan masalah seperti dikemukakan sebelumnya, penelitian ini bertujuan sebagai berikut :

1. Untuk menganalisis apakah Jumlah Kantor Bank Syariah (JKBUS) secara parsial mempunyai pengaruh terhadap pembiayaan Murabahah

10

2. Untuk menganalisis apakah Sertifikat Bank Indonesia Syariah (SBIS) secara parsial mempunyai pengaruh terhadap pembiayaan Murabahah

pada perbankan syariah di Indonesia?

3. Untuk menganalisis apakah Dana Pihak Ketiga (DPK) secara parsial mempunyai pengaruh terhadap pembiayaan Murabahah pada perbankan syariah di Indonesia?

4. Untuk menganalisis apakah Jumlah Kantor Bank Syariah (JKBUS), Sertifikat Bank Indonesia Syariah (SBIS), dan Dana Pihak Ketiga (DPK) secara simultan mempunyai pengaruh terhadap pembiayaan

Murabahah pada perbankan syariah di Indonesia? 2. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut : a. Bagi mahasiswa :

1. Dapat memberikan wawasan atau pengetahuan mengenai pola hubungan antara jumlah kantor bank syariah, sertifikat bank Indonesia syariah (SBIS), dan nilai tukar rupiah terhadap dana pihak ketiga pembiayaan murabahah periode 2007.10 – 2012.2.

2. Memperoleh kesempatan untuk menerapkan pengetahuan teoritis yang diperoleh diperkuliahan dalam berbagai kasus riil di dunia kerja.

b. Bagi praktisi lembaga-lembaga keuangan

11

lembaga pemberdayaan umat terutama para pelaku ekonomi mengenai peran serta lembaga keuangan dan kebijakan-kebijakan yang dapat mengembangkan dunia usaha.

c. Bagi Pemerintah

Dapat dijadikan sebagai salah satu acuan pemerintah dalam menentukan kebijakannya mengenai produk-produk pada setiap perbankan syariah. dalam menumbuhkembangkan dunia usaha dan menggerakkan sektor riil yang ada di Indonesia sehingga dapat meningkatkan perekonomian nasional.

d. Bagi pihak lain

12

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Filosofi Ekonomi Islam

Kata “ekonomi” berasal dari bahasa Yunani yang terdiri dari 2 kata

yaitu “oikos” yang berarti “keluarga, rumah tangga” dan “nomos” yang

berarti “praturan, hukum” kemudian bila digabung bermakna “aturan rumah

tangga”. Sedangkan kata “Islam” berasal dari bahasa Arab yang terdiri dari 3

akar kata yaitu “sin” yang berarti “alam”, “lam” yang berarti Allah,

dan “mim” yang berarti ibadah, kemudian bila digabung menjadi

“sinlammim” bermakna “alam dicipta Allah untuk ibadah”.

QS Adz-Dzariat [51]: 56

Artinya: Dan tidak Aku ciptakan jin dan manusia kecuali untuk beribadah kepada- Ku.

Kata “islam” terdapat dalam 4 ayat dalam 3 surat yang berbeda. Kata Islam dapat ditemukan dalam beberapa surat di al-Quran. 1. QS. Ali Imran [3]: 19.

Inna dina indallahil Islam.

13

3. QS. Al-Shaf [61]: 7.

4. QS. Al-Maidah [5]: 3.

Sedangkan berdasarkan kata jadian “salama” bermakna “keselamatan,

kedamaian”. Sehingga jika digabungkan maka kata “Ekonomi Islam” secara

harfiah berarti “aturan rumah tangga untuk keselamatan”. Di dalam

filosofinya Ekonomi Islam terkandung tiga hal yaitu Ontologi Ekonomi Islam, Epistemologi Ekonomi Islam, dan Aksologi Ekonomi Islam (Aziz, 2009).

Latar belakang keilmuan Ekonomi Islam disebut sebagai Ontologi Ekonomi Islam yaitu berupa alasan mendasar adanya Ekonomi Islam. Sesuai dengan sistem kehidupan yang ada pada diri manusia, keluarga, lingkungan, dan alam semesta maka elemen dasar penciptaan terdiri dari 3 unsur yaitu manusia, Allah, dan ibadah. Kemudian perpaduan 3 hal ini membentuk alasan besar penciptaan yaitu Islam, sehingga ontology dari Ekonomi Islam adalah Islam.

14

Artinya: Sesungguhnya Din (sistem) di sisi Allah adalah Islam.

Sesuai dengan firman Allah tersebut bahwa sistem atau Din yang diciptakan Allah itu hanya Islam. Sehingga sistem ekonomi yang ada seharusnya juga mengikuti aturan dalam sistem Islam. (Aziz, 2009).

Islam dalam Ekonomi Islam merupakan konsep besar sebagai suatu sistem yang menyeluruh. Kemudian Islam yang menyeluruh inilah yang menjadi epistemology dari keilmuan Ekonomi Islam yang sedang berkembang yaitu kafah. Ekonomi Islam yang kafah muncul sebagai konsep dasar ekonomi dengan batasan Islam sebagai suatu sistem.

QS. Al-Baqarah [2]: 208.

Artinya: Wahai orang-orang beriman masuklah kalian ke dalam Islam secara kafah.

Konsep Ekonomi Islam yang kafah didukung oleh Quran Surat Al- Baqarah [2] ayat 208 bahwa tujuan dari Ekonomi Islam dapat dijalankan oleh orang-orang yang beriman dan dilakukan secara sistematis dan menyeluruh atau kafah yang berarti dimulai dari Islam sebagai kerangka dasar kehidupan yang di dalamnya mengandung makna bahwa manusia diciptakan Allah untuk ibadah. Kemudian dikembangkan ke berbahai aspek termasuk ekonomi.

15

aksiologi yaitu keseimbangan sistem ekonomi yang terdiri dari 2 hal misalnya antara penawaran dan permintaan. Secara analogis, gambaran tentang keseimbangan antara 2 hal dalam Al-Quran disebutkan sebagai hubungan antara hal yang baik dan hal yang buruk (Aziz, 2010 : 15).

QS. Saba [34]: 28.

Artinya: dan Kami tidak mengutus kamu, melainkan kepada umat manusia seluruhnya sebagai pembawa berita gembira dan sebagai pemberi peringatan, 2. Perbankan

Terdapat berbagai definisi mengenai bank atau perbankan, namun pada dasarnya masing-masing pendapat memiliki pengertian yang sama. Pengertian bank menurut Verryn Stuart dikutip dalam Simorangkir (2004) bank adalah badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat-alat pembayaran sendiri dengan uang yang diperolehnya dari orang lain maupun dengan jalan memperedarkan alat-alat penukar uang yang berupa uang giral. Bank adalah badan yang mempunyai tugas utama melakukan penghimpunan dana dari pihak ketiga dan menyalurkannya kembali ke masyarakat (Handiman, 2006).

16

yaitu sebagai lembaga khusus yang menyediakan layanan finansial (Arifin, 2002).

Berdasarkan definisi-definisi diatas maka dapat disimpulkan bahwa bank adalah lembaga keuangan yang kegiatannya menghimpun dan menyalurkan dana dari dan kepada masyarakat yang memiliki fungsi memperlancar lalu lintas pembayaran. Dengan kata lain bank adalah suatu lembaga keuangan yang usaha pokoknya memberikan kredit serta jasa-jasa dalam lalu lintas pembayaran dan peredaran uang.

3. Bank Syariah

a. Pengertian Bank Syariah

Antonio (2001) membedakan bank syariah menjadi dua pengertian, yaitu Bank Islam dan Bank yang beroperasi dengan prinsip syari`ah Islam. Bank Islam adalah (1) bank yang beroperasi sesuai dengan prinsip-prinsip syari`ah Islam; (2) bank yang tata cara beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur`an dan As Sunnah. Berdasarkan definisi-definisi di atas maka dapat disimpulkan bahwa bank syari`ah merupakan salah satu bentuk dari perbankan nasional yang mendasarkan operasionalnya pada syari`at (hukum) Islam.

17

usaha-usaha yang dikategorikan haram, dimana hal ini tidak dijamin oleh sistem perbankan konvensional. (Inggrid, 2009)

Bank syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan dengan prinsip-prinsip syariah. Bank syariah memiliki peran sebagai lembaga perantara (intermediary) antara unit-unit ekonomi yang mengalami kelebihan dana (surplus units) dengan unit-unit yang lain yang mengalami kekurangan dana (deficit units). Melalui bank, kelebihan tersebut dapat disalurkan kepada pihak-pihak yang memerlukan sehingga memberikan manfaat kepada kedua belah pihak. Dalam bank syariah, hubungan antara bank dan nasabahnya bukan hubungan debitur dengan kreditur, melainkan hubungan kemitraan (partnership) antara penyandang dana (shohibul maal) dengan pengelola dana (mudharib). (Sudarsono,2007)

b. Prinsip dan Ciri-Ciri Bank Syariah 1. Prinsip Bank Syariah

Prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan/atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang sesuai dengan syariah.

Beberapa prinsip/ hukum yang dianut oleh sistem perbankan syariah antara lain :

18

2) Pemberi dana harus turut berbagi keuntungan dan kerugian sebagai akibat hasil usaha institusi yang meminjam dana.

3) Islam tidak memperbolehkan "menghasilkan uang dari uang". Uang hanya merupakan media pertukaran dan bukan komoditas karena tidak memiliki nilai intrinsik.

4) Unsur Gharar (ketidakpastian, spekulasi) tidak diperkenankan. Kedua belah pihak harus mengetahui dengan baik hasil yang akan mereka peroleh dari sebuah transaksi.

5) Investasi hanya boleh diberikan pada usaha-usaha yang tidak diharamkan dalam islam. Usaha minuman keras misalnya tidak boleh didanai oleh perbankan syariah.

Prinsip utama yang digunakan dalam kegiatan perbankan syariah adalah sebagai berikut :

a. Larangan riba dalam berbagai bentuk transaksi.

b. Melakukan kegiatan usaha perdagangan berdasarkan perolehan keuntungan yang sah.

c. Memberikan zakat. (Arifin,2006) 2. Ciri-Ciri Bank Syariah

Bank syariah mempunyai cirri-ciri berbeda dengan bank konvensional, yaitu sebagai berikut (Sudarsono, 2007) :

19

b. Penggunaan persentase dalam hal kewajiban untuk melakukan pembayaran selalu dihindari, karena persentase bersifat melekat pada sisa utang meskipun batas waktu perjanjian telah berakhir.

c. Di dalam kontrak-kontrak pembiayaan proyek, bank syariah tidak menerapkan perhitungan berdasarkan keuntungan yang pasti yang ditetapkan di muka.

d. Penyerahan dana masyarakat dalam bentuk deposito tabungan oleh penyimpan dianggap sebagai titipan (al-wadiah) sedangkan bagi bank dianggap sebagai titipan yang diamanatkan sebagai penyertaan dana pada proyek-proyek yang dibiayai bank.

Tabel 2.1

Perbedaan Bank Syariah dan Bank Konvensional

No Perbedaan Bank Syariah Bank Konvensional

1 Falsafah Tidak bedasarkan bunga, spekulasi, dan ketidakjelasan

Berdasarkan bunga

2 Operasionalisai Dana masyarakat berupa titipan dan investasi yang baru akan mendapatkan hasil jika diusahakan terlebih dahulu. Penyaluran pada usaha yang halal dan menguntungkan

Dana masyarakat berupa simpanan yang harus dibayar bunganya pad saat jatuh tempo.

20

aspek halal tidak menjadi

pertimbangan utama. 3 Aspek Sosial Dinyatakan secara eksplisit

dan tegas yang tertuang dalam misi dan visi

Tidak diketahui secara tegas

4 Organisasi Harus Memiliki Dewan Pengawas Syariah

Tidak memiliki Dewan Pengawas Syariah

Sumber : Sudarsono, 2007. c. Jenis Produk Bank Syariah

Produk bank syariah dapat dibagi menjadi tiga bagian yaitu : 1) Produk penghimpunan dana

Penghimpunan dana di bank syariah dapat berbentuk giro, tabungan dan deposito. Prinsip operasional syariah yang diterapkan dalam penghimpunan dana masyarakat adalah prinsip wadiah dan mudharabah.

2) Produk penyaluran dana

Penyaluran dana yang dilakukan oleh bank syariah, dapat dibedakan menjadi 3 (tiga) kategori berdasarkan tujuan penggunaannya, yaitu sebagai berikut :

21

b) Transaksi pembiayaan yang ditujukan untuk mendapatkan jasa dilakukan dengan prinsip sewa (ijarah)

c) Transaksi pembiayaan untuk usaha kerja sama yang ditujukan guna mendapat sekaligus barang dan jasa, dengan prinsip bagi hasil (musyarakah dan mudharabah)

3) Produk jasa perbankan

Dalam mempermudah untuk melakukan pembiayaan, diperlekan akad pelengkap. Walaupun digunakan untuk tidak mencari keuntungan, dalam akad pelengkap dibolehkan untuk meminta ganti biaya-biaya yang dikeluarkan untuk melaksanakan akad ini. Besar pengganti biaya sekedar untuk menutupi biaya yang benar-benar timbul. Produk ini berbentuk

Hiwalah (alih piutang), Rahn (gadai), Qard (pinjaman uang), Wakalah

(perwakilan), dan Kafalah (bank garansi). (Inggrid,2009) 4. Pembiayaan

1. Pengertian Pembiayaan

Pengertian pembiayaan selalu berkaitan dengan aktivitas bisnis, bisnis adalah aktivitas yang mengarah kepada penambahan nilai tambah melalui proses penyerahan jasa, perdagangan atau pengelolaan barang (produksi). Pembiayaan atau financing adalah pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah di rencanakan.

22

Indonesia aktiva produktif adalah penanaman dana bank syariah baik dalam rupiah maupun dalam valuta asing dalam modal. Pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan deficit unit

(Antonio, 2001).

Pembiayaan bagi hasil merupakan suatu jenis pembiayaan (produk penyaluran dana) yang diberikan Bank Syariah kepada nasabahnya. Pembiayaan skim bagi hasil dinilai memenuhi prinsip-prinsip kesetaraan, keadilan dan kejujuran, dimana dengan konsep bagi hasil ini, Bank Syariah siap berbagi risiko usaha, tidak seperti pembiayaan berbasis bunga pada bank konvensional yang nasabah peminjamnya menanggung semua risiko (Maryanah, 2006)

2. Macam-Macam Pembiayaan

Menurut Antonio (2001) macam-macam pembiayaan terdiri dari: a. Menurut Penggunannya

1) Pembiayaan Produktif

Yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas yaitu untuk peningkatan usaha baik usaha produksi, perdagangan maupun investasi.

2) Pembiayaan Konsumtif

Yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi yang akan habis digunakan untuk memenuhi kebutuhan.

23

1) Pembiayaan Modal Kerja

Yaitu pembiayaan untuk memenuhi kebutuhan (a) peningkatan produksi baik secara kuantitatif, yaitu jumlah hasil produksi maupun secara kualitatif, yaitu peningkatan kualitas atau mutu hasil produksi: dan (b) Untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang.

2) Pembiayaan Investasi

Yaitu untuk memenuhi kebutuhan barang-barang modal (capital goods) serta fasilitas-fasilitas yang erat kaitannya dengan itu.

3. Tujuan Pembiayaan

Tujuan pembiayaan yang dilaksanakan oleh Bank Syariah adalah untuk memenuhi kebutuhan stakeholder, yakni:

a. Pemilik, para pemilik modal mengharapkan akan memperoleh penghasilan atas dana yang ditanamkan pada bank tersebut.

b. Pegawai, para pegawai mengharapkan dapat memperoleh kesejahteraan dari bank tersebut.

c. Masyarakat, dapat dibedakan menjadi:

1) Pemilik Dana, sebagaimana pemilik mengharapkan dari dana yang diinvestasikan akan memperoleh bagi hasil.

24

3) Bank, bagi bank yang bersangkutan, dari penyaluran pembiayaan di harapakan bank dapat meneruskan dan mengembangkan usahanya semakin luas.

4) Pemerintah, akibat penyediaan pembiayaan pemerintah terbantu dalam pembiayaan pembangunan negara, disamping memperoleh pajak penghasilan yang diperoleh bank dan perusahaan-perusahaan.

4. Fungsi Pembiayaan

a. Pembiayaan Sebagai Penggerak Ekonomi

Pembiayaan dapat diartikan sebagai aktivitas menyalurkan dana yang terkumpul kepada nasabah atau pengguna dana, memiliki jenis usaha dan menentukan nasabah mana yang akan dibiayai agar diperoleh jenis usaha yang produktif atau menguntungkan serta dikelola nasabah yang jujur dan bertanggung jawab.

b. Pembiayaan Sebagai Aktiva Produktif

Aktiva produktif adalah penempatan dana oleh bank dalam aset yang menghasilkan pendapatan untuk menutupi beban-beban yang dikeluarkan oleh bank, dari aktiva ini bank mengharapkan adanya selisih keuntungan dari kegiatan pengumpulan dan penyaluran dana. Penanaman dana bank pada aktiva produktif wajib dilaksanakan berdasarkan prinsip kehati hatian.

c. Pembiayaan Sebagai Proses Intermediasi

25

pendanaan dan investasi sistem profit and loss sharing dalam perdagangan dan perniagaan sangat menonjol dalam aktivitas-aktivitas intermediasi (Maryanah, 2006).

3. Murabahah

a. Pengertian Murabahah

Murabahah berasal dari kata ribhu (keuntungan), yaitu prinsip bai‟ (jual beli) dimana harga jualnya terdiri dari harga pokok barang ditambah nilai keuntungan (ribhun) yang disepakati. Pada murabahah, penyerahan barangdilakukan pada saat transaksi sementara pembayarannya dilakukan secaratunai, tangguh ataupun dicicil. (Karim, 2007).

Transaksi murabahah ini lazim dilakukan oleh Rasulullah Saw dan para sahabatnya. Secara sederhana, murabahah berarti suatu penjualan barang seharga barang tersebut ditambah keuntungan yang disepakati. Murabahah adalah jual-beli barang pada harga asal dengan tambahan keuntungan yang disepakati antara pihak bank dan nasabah. Dalam murabahah, penjual menyebutkan harga pembelian barang kepada pembeli, kemudian ia mensyaratkan atas laba dalam jumlah tertentu. (Antonio, 2001).

26

penjualan. Satu hal yang membedakannya dengan cara penjualan yang lain adalah bahwa penjual dalam murabahah secara jelas memberi tahu kepada pembeli berapa nilai pokok barang tersebut dan berapa besar keuntungan yang dibebankannya pada nilai tersebut. Keuntungan tersebut bisa berupa

lump sum atau berdasarkan persentase (www.wikipedia.com).

Menurut Heri Sudarsono (2003) murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati antara pihak bank dan nasabah. Dalam murabahah, penjual menyebutkan harga pembelian barang barang kepada pembeli, kemudian ia mensyaratkan atas laba dalam jumlah tertentu. Pada perjanjian murabahah, bank membiayai pembelian barang yang dibutuhkan oleh nasabahnya dengan membeli barang itu dari pemasok, dan kemudian menjualnya kepada nasabah dengan harga yang ditambah keuntungan atau di mark-up. Dengan kata lain, penjualalan barang kepada nasabah dilakukan atas dasar cost-plus profit.

Pada perjanjian murabahah, bank membiayai pembelian barang yang dibutuhkan oleh nasabahnya dengan membeli barang itu dari pemasok, dan kemudian menjualnya kepada nasabah dengan harga yang ditambah keuntungan atau di mark-up. Dengan kata lain, penjualan barang kepada nasabah dilakukan atau dasar cost-plus profit.

b. Landasan Hukum

27

menunjukkan kajian yang terkait dengannya seperti pembahasan mengenai jual-beli ataupun permasalahan keuntungan dan kerugian dalam suatu perdagangan.

Demikian pula halnya dengan hadis-hadis Rasulullah Saw, tidak ada satupun hadist yang membahas atau memiliki rujukan langsung mengenai permasalahan murabahah ini.

Al-Qur‟an

Artinya : “Orang-orang yang Makan (mengambil) riba[174] tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan

syaitan lantaran (tekanan) penyakit gila[175]. Keadaan mereka yang

demikian itu, adalah disebabkan mereka berkata (berpendapat),

Sesungguhnya jual beli itu sama dengan riba, Padahal Allah telah

menghalalkan jual beli dan mengharamkan riba. orang-orang yang telah

sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari

mengambil riba), Maka baginya apa yang telah diambilnya dahulu[176]

(sebelum datang larangan); dan urusannya (terserah) kepada Allah.

28 Al-Hadis :

Dari Suaib ar-Rumi ra bahwa Rasulullah saw bersabda, “Tiga hal yang di dalam terdapat keberkahan : jual-beli secara tangguh,

muqaradhah (mudharabah) dan mencampur gandum dengan tepung untuk

keperluan rumah, bukan untuk dijual”. (H.R. Ibnu Majah) (Sudarsono, 2007)

c. Rukun dan Syarat Murabahah

Pada murabahah, untuk terbentuknya akad pembiayaan multiguna di dalam Islam, haruslah memenuhi rukun-rukun dan syarat-syarat

murabahah. Menurut mayoritas (jumhur) ahli-ahli hukum Islam, rukun yang membentuk akad murabahah ada lima yaitu:

1) Adanya penjual (ba‟i); 2) Adanya pembeli (musytari);

3) Objek atau barang (mabi‟) yang diperjualbelikan;

4) Harga (tsaman) nilai jual barang berdasarkan mata uang;

5) Ijab qabul (shigat) atau formula akad, suatu pernyataan kehendak oleh masing-masing pihak yang disebut Ijab dan Kabul.

Sementara itu, syarat murabahah adalah :

1) Penjual memberitahu biaya modal kepada nasabah;

2) Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan; 3) Kontrak harus bebas riba;

29

5) Penjual harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara utang. Jadi disini terlihat adanya unsur keterbukaan. (Sumitro, 1997)

d. Ketentuan Umum Murabahah

Ketentuan umum dalam pembiayaan di perbankan syariah dapat dijelaskan sebagai berikut :

1. Bank dan nasabah harus melakukan akad murabahah yang bebas riba. 2. Barang yang diperjualbelikan tidak diharamkan oleh syariah Islam. 3. Bank membiayai sebagian atau seluruh harga pembelian barang yang

telah disepakati kualifikasinya.

4. Bank membeli barang yang diperlukan nasabah atas nama bank sendiri, dan pembelian ini harus sah dan bebas riba.

5. Bank harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara hutang.

6. Bank kemudian menjual barang tersebut kepada nasabah (pemesan) dengan harga jual senilai harga beli plus keuntungannya. Dalam kaitan ini Bank harus memberitahu secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan.

7. Nasabah membayar harga barang yang telah disepakati tersebut pada jangka waktu tertentu yang telah disepaki.

30

9. Jika bank hendak mewakilkan kepada nasabah untuk membeli barang dari pihak ketiga, akad jual beli murabahah harus dilakukan setelah barang, secara prinsip menjadi milik bank. (www.wikipedia.com).

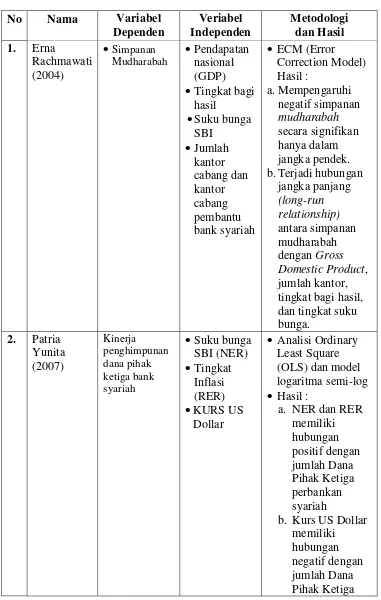

[image:47.595.121.509.261.403.2]e. Skema Pembiayaan Murabahah

Gambar 2.1

Skema Pembiayaan Murabahah

Keterangan :

1. Nasabah memesan barang kepada bank

2. Bank membeli dan membayar barang kepada Supplier 3. Supplier mengirim barang langsung kepada nasabah 4. Nasabah membayar kepada bank (tunai atau cicilan)

Dalam transaksi Murabahah, bank membeli suatu barang dari pihak ketiga dan menjualnya kepada klien dengan keuntungan yang ditetapkan di awal dan pembayarannya dilakukan secara bertahap. Dengan cara ini, maka klien dapat membeli barang tanpa dikenakan bunga pinjaman.

4

2 1

Nasabah Bank Syariah Supplier

31

f. Macam-Macam Transaksi Murabahah

Berdasarkan sumber dana yang digunakan, pembiayaan

murabahah secara garis besar dapat dibedakan menjadi tiga kelompok, yaitu :

a. Pembiayaan Murabahah yang didanai dengan URIA (Unrestricted Investment Account = Investasi Tidak Terikat)

b. Pembiayaan Murabahah yang didanai dengan RIA (Restricted Investment Account = Investasi Terikat)

c. Pembiayaan Murabahah yang didanai dengan Modal Bank Syariah Dalam setiap pendesainan sebuah pembiayaan, faktor-faktor yang perlu diperhatikan adalah :

a. Kebutuhan nasabah

b. Kemampuan financial nasabah (Karim, 2007).

Rendahnya pembiayaan bagi hasil di perbankan syariah disebabkan oleh beberapa hal, menurut Imaduddin (2005), beberapa alasan yang menjelaskan tingginya prosentase pembiayaan murabahah dalam operasi investasi perbankan syariah :

1) Murabahah adalah suatu mekanisme investasi jangka pendek, dan dibandingkan dengan sistem bagi hasil, cukup memudahkan.

32

3) Murabahah menjauhkan ketidakpastian yang ada pada pendapatan dari bisnis-bisnis dengan sistem bagi hasil.

4) Murabahah tidak memungkinkan bank-bank syariah untuk mencampuri manajemen bisnis, karena bank bukanlah mitra si nasabah, sebab hubungan mereka dalam murabahah adalah hubungan antara kreditur dan debitur.

g. Dana Pihak Ketiga

Maksud dari dana pihak ketiga yaitu giro, tabungan dan deposito. Ketiga macam dana pihak ketiga tersebut akan dijelaskan sebagai berikut: a. Giro, giro yang pada bank syariah disebut giro wadiah umumnya tetap

sama dengan giro bank konvensional, dimana bank tidak membayar apapun kepada pemegangnya, bahkan tidak mengenakan biaya layanan (service charge). Dana giro ini boleh dipakai bank syariah dalam operasi bagi hasil (profit sharing). Pembayaran kembali nilai nominal giro dijamin sepenuhnya oleh bank dan dilihat sebagai pinjaman depositor kepada bank. Beberapa ulama memandang giro sebagai kepercayaan, dimana dana diterima bank sebagai simpanan untuk keamanan (wadi‟ah yad aldhamanah).

33

boleh menerima hasil yang berfluktuasi sesuai dengan hasil yang diperoleh bank, dan setuju untuk berbagi risiko dengan bank.

c. Deposito, deposito pada bank konvensional menerima jaminan pembayaran kembali atas simpanan pokok dan hasil (bunga) yang telah ditetapkan sebelumnya. Pada bank dengan sistem bebas bunga, deposito diganti dengan simpanan yang memperoleh bagian dari laba/rugi bank. Oleh karena itu, bank syariah menyebutnya rekening investasi atau simpanan investasi. Rekening-rekening itu dapat mempunyai tanggal jatuh tempo yang berbedabeda. Giro dan tabungan itu dikumpulkan (pooled) menjadi satu dengan rekening investasi oleh bank syariah sebagai sumber dana utama bagi kegiatan pembiayaan (financing). (Arifin, 2006)

Dengan kata lain dana pihak ketiga adalah dana yang diperoleh dari masyarakat, dalam arti masyarakat sebagai individu, perusahaan, pemerintah, rumah tangga, koperasi, yayasan, dan lain-lain baik dalam mata uang rupiah maupun dalam valuta asing. Pada sebagian besar atau setiap bank, dana masyarakat ini merupakan dana terbesar yang dimiliki. Contoh dari dana ini adalah tabungan, giro dan simpanan berjangka yang dihimpun dari para nasabah perbankan syariah.

34

satu produk perbankan syariah yaitu pembiayaan murabahah atau pembiayaan jual beli.

4. Jumlah Kantor Bank Syariah

a. Perkembangan Kantor Bank Syariah

Jumlah kantor bank berkaitan dengan kemudahan fasilitas serta pelayanan yang ditawarkan pada masyarakat. Untuk meraih minat masyarakat pada bank harus dikembangkan jaringan kantor cabang dan cabang pembantu yang cukup luas yang dapat menjangkau seluruh lapisan masyarakat. Makin banyaknya jumlah kantor bank maka kesempatan masyarakat untuk menabung semakin banyak dan meningkat. Dengan kondisi yang seperti ini maka akan semakin membuka kesempatan bagi masyarakat yang ingin memenuhi kebutuhannya di bidang perbankan. Dalam hal ini adalah menabung atau menyimpan dananya pada lembaga perbankan, tanpa adanya alasan yang disebabkan lokasi bank yang jauh dari tempat tinggal, sehingga mereka malas dan enggan untuk menabungkan uangnya di bank karena tidak memiliki waktu luang. (Latumaerrisa, 1999:150).

35

BPRS). Sedangkan pada Desember 2011 di Indonesia terdapat 11 Bank Umum Syariah dan 24 Unit Usaha Syariah dan Bank Pembiayaan Rakyat Syariah 155 Unit dengan total asset perbankan syariah di Indonesia sebesar lebih dari 145 triliun (belum termasuk BPRS).

b. Hubungan Jumlah Kantor Dengan Pembiayaan Murabahah

Seiring dengan peningkatan jumlah kantor bank umum syariah dan unit usaha syariah maka keberadaan bank syariah dapat lebih dirasakan oleh masyarakat. Hal ini diduga berpengaruh kepada akses nasabah terhadap bank syariah untuk penyimpan dana maupun nasabah yang memerlukan pembiayaan di perbankan syariah.

Menurut Teory pemasaran Kotler mengungkapkan bahwa Stimuli pemasaran (marketing stimuli) yaitu faktor pemasaran yang mendorong seseorang untuk melakukan suatu tindakan transaksi ekonomi. Variabel ini memiliki empat dimensi, yaitu: dimensi product, price, place, dan

promotion ( Kotler 1997, 92). Sehingga peningkatan jumlah kantor bank syariah (place) diharapkan dapat mendorong transaksi di bank syariah.

Berdasarkan penelitian Bank Indonesia (2000) diketahui bahwa kemudahan dan kedekatan lokasi kantor bank syariah dengan pusat kegiatan masyarakat menentukan akses nasabah terhadap bank syariah.

36

5. Sertifikat Bank Indonesia Syariah (SBIS)

a. Definisi Sertifikat Bank Indonesia Syariah (SBIS)

Sertifikat Bank Indonesia Syariah (SBIS) adalah sertifikat yang diterbitkan Bank Indonesia sebagai bukti penitipan dana jangka pendek. SBIS merupakan piranti moneter yang sesuai prinsip pada Bank Syariah yang diciptakan dalam rangka pelaksanaan pengendalian moneter. Bank Indonesia menerbitkan instrumen moneter berdasarkan prinsip Syariah yang dinamakan Sertifikat Bank Indonesia Syariah (SBIS) dan dapat dimanfaatkan oleh Bank Syariah untuk mengatasi bila terjadi kelebihan

pada tingkat likuiditas” (Arifin,2009: 198).

Pengelolaan likuiditas merupakan suatu fungsi terpenting yang dilaksanakan oleh lembaga perbankan. Untuk terlaksananya fungsi pengelolaan likuiditas secara efisien dan menguntungkan diperlukan adanya instrumen dan pasar keuangan; baik yang bersifat jangka pendek maupun jangka panjang, untuk keperluan yang sangat mendasar yaitu penempatan dan pemenuhan kebutuhan jangka pendek untuk perbankan yang berdasarkan prinsip syariah di Indonesia telah tersedia instrumen Sertifikat Investasi Mudharabah Antarbank (IMA) dan aturan-aturan tentang Pasar Keuangan Antarbank dengan Prinsip Syariah (PUAS), serta Sertifikat Bank Indonesia Syariah (SBIS).

37

dibanding arus dana yang keluar pada saat kliring. Bank Indonesia telah mengeluarkan ketentuan tentang Fasilitas Pembiayaan Jangka Pendek bagi Bank Syariah (FPJPS). FPJPS ini dimaksudkan untuk menjalankan fungsi

BI sebagai „lender of last resort” jika alternatif pembiayaan lain tidak dapat diperoleh bank syariah untuk mempertahankan likuiditasnya. SBIS mempunyai fungsi untuk membantu bank syariah di Indonesia yang

kelebihan likuiditas, untuk menyimpan dana “menganggurnya” di tempat

yang aman dan menguntungkan. Untuk mendukung kegiatan usaha perbankan yang terkait dengan SBIS. Dewan Syariah Nasional (DSN) telah menerbitkan Fatwa No. 36/DSNMUI/ X/2002 tentang Sertifikat

Wadi‟ah Bank Indonesia; sebelum tahun 2008 SBIS dikenal dengan nama SWBI atau Sertifikat Wadiah Bank Indonesia yang mengatur hal-hal sebagai berikut: Adrian Sutedi dalam (Sahria,2010:28) :

1) Bank Indonesia selaku bank sentral boleh menerbitkan instrumen moneter berdasarkan prinsip Syariah yang dinamakan SWBI.

2) Akad yang digunakan untuk SWBI adalah akad wadi‟ah sebagaimana yang diatur Fatwa DSN No.02/DSN-MUI/IV/2000 tentang tabungan. 3) SWBI tidak boleh ada imbalan yang di syaratkan, kecuali dalam bentuk

pemberian („athaya) yang bersifat sukarela dari pihak Bank Indonesia. 4) SWBI boleh diperjualbelikan.

38

titipan dana tersebut hanya dapat dilakukan dalam kelipatan Rp 50.000.000,00. Sertifikat Wadiah Bank Indonesia (SWBI) diatur dalam PBI No. 2/9/2000 tanggal 23 Februari 2000, PBI No. 6/7/PBI/2004 tanggal 16 Februari 2004 tentang Perubahan Atas PBI No. 2/9/2000 tentang Sertifikat Wadiah Bank Indonesia (Wirdyaningsih (2005) dalam Yuni (2011)). Selain itu juga terdapat fatwa yang menguatkan SWBI, yaitu fatwa DSN No. 36/DSN-MUI/X/2002 yang dikeluarkan tanggal 23 Oktober 2002 Masehi atau tanggal 16 Sya‟ban 1423 Hijriah.

`Berdasarkan Peraturan Bank Indonesia No. 2/9/2000, yang dimaksud dengan Sertifikat Wadiah Bank Indonesia adalah sertifikat yang diterbitkan Bank Indonesia sebagai bukti penitipan dana berjangka pendek dengan prinsip wadiah (Pasal 1 Ayat 4). Sedangkan, yang dimaksud dengan wadiah di sini adalah perjanjian penitipan dana antara pemilik dana dengan pihak penerima titipan yang dipercaya untuk menjaga dana tersebut (Pasal 1 Ayat 3). SWBI memiliki beberapa karakteristik sebagai berikut:

a. merupakan tanda bukti penitipan dana berjangka pendek. b. diterbitkan oleh Bank Indonesia.

c. merupakan instrumen kebijakan moneter dan sarana penitipan dana sementara.

d. ada bonus atas transaksi penitipan dana.

39

dengan adanya perubahan nama tersebut akad yang digunakan dalam transaksi SWBI menjadi lebih luas tidak hanya berakad wadiah melainkan dapat dilakukan dengan akad Mudarabah, Musyarakah, Wakalah, Qardh dan Jualah sehingga bonus yang diberikan dapat mendekati bonus yang diberikan SBI dengan skim bunga. SBIS merupakan instrumen kebijakan moneter yang bertujuan untuk mengatasi kelebihan likuiditas pada bank yang beroperasi dengan prinsip syariah yang diatur oleh Bank Indonesia dan Fatwa Dewan Syariah Negara. Peraturan Bank Indonesia No. 10/11/PBItanggal 31 Maret 2008, SBIS adalah surat berharga berdasarkan prinsip Syariah berjangka waktu pendek dalam mata uang Rupiah yang diterbitkan oleh Bank Indonesia dengan menggunakan akad Mudahrabah

(Muqaradhah dan Qiradh), Musyarakah, Ju‟alah, Wadiah, Qordh, dan

Wakalah (http://bi.go.id/web/id/Peraturan/Moneter/pbi_ 101108. html). Bank Indonesia dalam operasi moneternya melalui penerbitan SBIS mengumumkan target penyerapan likuiditas kepada bank-bank syariah sebagai upaya pengendalian moneter dan menjanjikan imbalan (reward/„iwadh/ju‟l) tertentu bagi yang turut berpartisipasi dalam pelaksanaannya. Ketentuan mengenai imbalan SBIS adalah dengan cara Bank Indonesia menetapkan dan memberikan imbalan atas SBIS yang diterbitkan kemudian Bank Indonesia membayar imbalan pada saat jatuh waktu SBIS.

40

1. Sertifikat Bank Indonesia Syariah (SBIS) sebagai instrumen pengendalian moneter boleh diterbitkan untuk memenuhi kebutuhan operasi pasar terbuka (OPT).

2. Bank Indonesia memberikan imbalan kepada pemegang SBIS sesuai dengan akad yang dipergunakan.

3. Bank Indonesia wajib mengembalikan dana SBIS kepada pemegangnya pada saat jatuh tempo.

4. Bank Syariah boleh memiliki SBIS untuk memanfaatkan dananya yang belum dapat disalurkan ke sektor riil.

b. Hubungan SBIS Dengan Pembiayaan Murabahah

Pendekatan mekanisme transmisi kebijakan moneter melalui saluran kredit didasarkan pada asumsi bahwa tidak semua simpanan masyarakat dalam bentuk uang (M1 dan M2) disalurkan oleh perbankan ke masyarakat dalam bentuk kredit. Dalam instrumen dan pasar keuangan syariah terdapat penempatan dan pemenuhan kebutuhan jangka pendek untuk perbankan yang berdasarkan prinsip syariah di Indonesia yaitu telah tersedia instrumen Sertifikat Investasi Mudharabah Antarbank (IMA) dan aturan-aturan tentang Pasar Keuangan Antarbank dengan Prinsip Syariah (PUAS), serta Sertifikat Bank Indonesia Syariah (SBIS).

41

menyerap kelebihan likuiditas didalam sistem perbankan syariah, sebagaimana bank konvensional yang menetapkan cadangannya pada SBI, dengan harapan memperoleh penghasilan tambahan. Jika melihat dari sisi moneter, turunya SBIS kurang menguntungan bagi perekonomian karena akan meningkatkan jumlah uang beredar (JUB).

Namun jika dilihat dari sisi lain, hal ini justru menguntungkan bank syariah karena diharapkan dana yang tidak disimpan dalam SBIS akan digunakan untuk memberikan pembiayaan produktif yang berguna bagi masyarakat yang akhirnya akan menggerakan sektor rill.

Berdasarkan penelitian yang dilakukan oleh Endang Nurjaya (2012) bahwa Sertifikat Bank Indonesia Syariah (SBIS) mempunyai hubungan signifikan dan negatif terhadap pembiayaan murabahah.

6. Dana Pihak Ketiga (DPK) a. Definisi Dana Pihak Ketiga

Dana titipan adalah dana pihak ketiga yang dititipkan pada bank, yang umumnya berupa giro atau tabungan (Arifin, 2006). Menurut Arifin (2006), yang termasuk dalam dana pihak ketiga yaitu giro, tabungan dan deposito. Ketiga macam dana pihak ketiga tersebut akan dijelaskan sebagai berikut:

42

dalam operasi bagi hasil (profit sharing). Pembayaran kembali nilai nominal giro dijamin sepenuhnya oleh bank dan dilihat sebagai pinjaman depositor kepada bank. Beberapa ulama memandang giro sebagai kepercayaan, dimana dana diterima bank sebagai simpanan untuk keamanan (wadi‟ah yad aldhamanah).

b) Tabungan, tabungan di bank konvensional berbeda dari giro di mana ada beberapa restriksi seperti berapa dan kapan dapat ditarik. Tabungan biasanya memperoleh hasil pasti (fixed return). Pada bank bebas bunga, tabungan juga mempunyai sifat yang sama, kecuali bahwa penabung tidak memperoleh hasil yang pasti. Menurut para ulama, penabung boleh menerima hasil yang berfluktuasi sesuai dengan hasil yang diperoleh bank, dan setuju untuk berbagi risiko dengan bank.

43

b. Hubungan Antara DPK Dengan Pembiayaan Murabahah

Pendekatan mekanisme transmisi kebijakan moneter melalui saluran kredit didasarkan pada asumsi bahwa tidak semua simpanan masyarakat dalam bentuk uang (M1 dan M2) disalurkan oleh perbankan ke masyarakat dalam bentuk kredit. Dengan kata lain, fungsi intermediasi perbankan tidak selalu berjalan sempurna, dalam arti bahwa kenaikan simpanan masyarakat tidak selalu diikuti dengan kenaikan secara proporsional kredit yang disalurkan ke masyarakat.

Menurut As‟yari (2004) pembiayaan adalah salah satu aktiva

produktif yang berhubungan dengan dana pihak ketiga (DPK). Karenanya permintaan dan penawaran terhadap pembiayaan tentunya juga harus mempertimbangkan faktor likuiditas disamping faktor rentabilitas dalam penghimpunan dana pihak ketiga karena dengan semakin banyak dana pihak ketiga yang dikumpulkan bank syariah maka kemungkinan semakin banyak pula pembiayaan atau penyaluran dana yang diberikan bank syariah kepada masyarakat.

Sehingga hubungan dana pihak ketiga terhadap pembiayaan adalah positif. Jadi jika jumlah dana pihak ketiga meningkat maka pembiayaan yang diberikan oleh bank syariah juga meningkat.

44

pembiayaan. Perkembangan jumlah DPK juga menunjukan semakin banyaknya masyarakat yang menyimpan dananya di bank-bank syariah.

B. Penelitian Terdahulu

Sebelum penulis melakukan penelitian ini, telah ada penelitian terdahulu yang meneliti mengenai variabel pembiayaan murabahah, jumlah kantor bank syariah, setifikat bank indonesia syariah, dan dana pihak ketiga. Diantaranya seperti yang akan penulis jabarkan pada pembahasan di bawah ini.

Penelitian pertama dilakukan oleh Erna Rachmawati (2004) yang berjudul -Analisis faktor-faktor yang mempengaruhi besarnya simpanan mudharabah perbangkan syariah di Indonesia periode 1993-2003. Variabel yang terkait yaitu GDP, tingkat bagi hasil, suku bunga SBI, jumlah kantor cabang dan cabang pembantu bank syariah, dan simpanan mudharabah.Tujuan dari penelitian ini yaitu untuk mengetahui variabel apa saja yang secara signifikan menentukan besarnya simpanan mudharabah perbankan syariah di Indonesia dalam jangka pendek dan jangka panjang. Teknis analisis menggunakan Error Corectional Model (ECM). Hasil penelitian ini adalah a. Terjadi hubungan jangka panjang (long-run relationship) antara simpanan mudharabah dengan Gross Domestic Product, jumlah kantor, tingkat bagi hasil, dan tingkat suku bunga bank konvensional berdasarkan data triwulanan periode 1993-2003.

45

menurunkan simpanan mudharabah. MPS (Marginal Propensity to Save) di bank syariah lebih besar dalam jangka pendek dibandingkan d