PENGARUH INFORMASI AKUNTANSI TERHADAP

PENGAMBILAN KEPUTUSAN PEMBIAYAAN

MUDHARABAH DAN MURABAHAH PADA

PT. BANK NEGARA INDONESIA

(Persero) Tbk CABANG

SYARIAH MEDAN

T E S I S

Oleh

NURSITI ARBAIAN

047017029/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH INFORMASI AKUNTANSI TERHADAP

PENGAMBILAN KEPUTUSAN PEMBIAYAAN

MUDHARABAH DAN MURABAHAH PADA

PT. BANK NEGARA INDONESIA

(Persero) Tbk CABANG

SYARIAH MEDAN

T E S I S

Untuk Memperoleh Gelar Magister Sains

dalam Program Ilmu Akuntansi pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

NURSITI ARBAIAN

047017029/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH INFORMASI AKUNTANSI TERHADAP PENGAMBILAN KEPUTUSAN PEMBIAYAAN MUDHARABAH DAN MURABAHAH PADA PT. BANK NEGARA INDONESIA (Persero) Tbk CABANG SYARIAH MEDAN

Nama Mahasiswa : Nursiti Arbaian Nomor Pokok : 047017029 Program Studi : Ilmu Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Dr. Azhar Maksum, M.Ec. Ak) (Drs. Zainul Bahri Torong, M.Si. Ak)

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MBA, MAFIS, Ak) (Prof. Dr. Ir. T. Chairun Nisa B., M.Sc)

Telah diuji pada Tanggal 18 Juni 2008

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Azhar Maksum, M.Ec, Ak. Anggota : 1. Drs. Zainul Bahri Torong, M.Si. Ak.

2. Prof. Dr. Ade Fatma Lubis, MBA, MAFIS, Ak. 3. Dra. Narumondang B. Siregar, MM. Ak.

ABSTRAK

Penelitian ini dimaksudkan untuk memperoleh penjelasan mengani hubungan antara informasi akuntansi yang meliputi : current ratio, quick ratio, total debt to total equity ratio, current liabilities to networking capital, profit margin dan return on equity dengan pengambilan keputusan pembiayaan mudharabah dan murabahah. Penelitian ini merupakan replikasi dari beberapa penelitian terdahulu yang berkelanjutan, karena hasil penelitian sebelumnya yang mencoba menguji hubungan antara informasi akuntansi dengan pengambilan keputusan pembiayaan/kredit masih belum meyakinkan. Subyek penelitian ini adalah informasi akuntansi yang disajikan debitur pembiayaan mudharabah dan murabahah PT. Bank Negara Indonesia (Persero) Tbk. Cabang Syariah Medan. Jumlah debitur pembiayaan mudharabah dan murabahah PT. Bank Negara Indonesia (Persero) Tbk. Cabang Syariah Medan dari tahun 2001 s/d 2006 sebanyak 33.619 debitur dengan asumsi harga standard normal 5% atau 1,96, penyimpangan ditolerir 5%, estimator proporsi populasi 0.50 diperoleh sampel penelitian ini sebanyak 85 debitur.

Hasil pengolahan data dengan menggunakan model analisis regresi linier berganda menghasilkan kesimpulan secara simultan informasi akuntansi berpengaruh signifikan terhadap keputusan pembiayaan mudharabah dan murabahah pada PT. Bank Negara Indonesia (Persero) Tbk Cabang Syariah Medan. Secara parsial current ratio berpengaruh positif dan signifikan terhadap keputusan pembiayaan mudharabah dan murabahah pada PT. Bank Negara Indonesia (Persero) Tbk Cabang Syariah Medan. Quick ratio, total debt to total equity ratio, current liabilities to networking capital dan profit margin berpengaruh negative tidak signifikan sedangkan return on equity berpengaruh positif tidak signifikan terhadap keputusan pembiayaan mudharabah dan murabahah pada PT. Bank Negara Indonesia (Persero) Tbk Cabang Syariah Medan.

KATA PENGANTAR

Bismillahirrahmanirrahim

Dengan segala kerendahan hati, tulus dan ikhlas, penulis menyampaikan puji dan syukur kehadirat Allah SWT, oleh karena dorongan rahmat, kurnia dan ridhoNya yang berkelimpahan, sehingga penulis dapat menyelesaikan penulisan tesis ini.

Dalam menyelesaikan tesis ini tentu saja penulis banyak menemui kesulitan-kesulitan, kendala-kendala dan hambatan-hambatan, akan tetapi berkat bantuan, bimbingan, petunjuk dan masukan dari berbagai pihak lainnya penulis dapat menyelesaikannya. Untuk itu, dengan segala kerendahan hati, tulus dan ikhlas penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Chairuddin P. Lubis, DTMH, Sp. A(K), selaku Rektor Universitas Sumatera Utara yang telah memberikan kesempatan dan fasilitas untuk mengikuti dan menyelesaikan Sekolah Pascasarjana.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, M.Sc,, Selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara, yang senantiasa dengan sabar dan secara berkesinambungan meningkatkan layanan pendidikan di Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MBA, MAFIS, Ak., selaku Ketua Program Studi Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, sekaligus sebagai Dosen Pembanding Utama yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

4. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ak. selaku Ketua Komisi Dosen Pembimbing yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

5. Bapak Drs. Zainul Bahri Torong, M.Si, Ak. selaku Anggota Komisi Dosen Pembimbing yang yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini. 6. Ibu Dra. Narumondang B. Siregar, MM., Ak. selaku Anggota Komisi Dosen

7. Bapak Drs. Idhar Yahya, MBA. Ak, selaku Anggota Komisi Dosen Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

8. Rekan – rekan mahasiswa satu angkatan di Sekolah Pascasarjana Universitas Sumatera Utara Ahmad Pamungkas, SE., dan Panangaran Ritonga, SE. M.Si serta rekan mahasiswa lainnya yang tidak mungkin penulis sebut namanya satu persatu. Disamping itu, teristimewa penulis mengucapkan terima kasih kepada Ayahanda Drs. H. Surbaini Arsyad, MBA, MM., Ibunda Hj. Siti Chadijah dan Adinda tersayang Nurul Fatimah dan Siti Syarifah, S.Ked., serta suami tercinta Muhammad Syukhyar, SE., yang senantiasa memberikan semangat dan motivasi, baik disaat menjalani perkuliahan hingga penyelesaian penulisan tesis ini.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna baik dari segi penyajian maupun dari segi penyusunannya. Untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun dari para pembaca guna penyempurnaan skripsi ini pada masa yang akan datang.

Akhir kata penulis mengucapkan semoga tesis ini bermanfaat bagi para pembaca, khususnya bagi rekan mahasiswa/i.

Medan, Juni 2008

RIWAYAT HIDUP

N a m a : Nursiti Arbaian Jenis Kelamin : Perempuan

Tempat/Tanggal Lahir : Jakarta, 30 Januari 1979

Agama : Islam

Alamat : Komplek Royal Sumatera Gracili Kav. 150 Jl. Jamin Ginting Madang Bulan Medan

Telepon : 0811655266

RIWAYAT PENDIDIKAN

1. Tahun 2008 lulus Pendidikan Sekolah Pascasarjana (S2) Program Magíster Sains Akuntansi Universitas Sumatera Utara Medan

2. Tahun 2001 lulus Pendidikan Sarjana (S1) Jurusan Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Medan

3. Tahun 1997 lulus Sekolah Menengah Atas Negeri I Samarinda – Kalimantan Timur.

4. Tahun 1994 lulus Sekolah Menengah Pertama Negari I Manado – Sulawesi Utara

5. Tahun 1991 lulus Sekolah Dasar Negeri No. 021 Banda Aceh

RIWAYAT PEKERJAAN

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I : PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

BAB II : TINJAUAN PUSTAKA ... 10

2.1. Tinjauan Teoritis ... 10

2.1.1. Pengertian Umum Perbankan ... 10

2.1.2. Sejarah dan Pengertian Bank Syariah ... 13

2.1.3. Perbedaan Antara Bank Syariah dengan Bank Konvensional ... 18

2.1.4. Operasional Bank Syariah ... 22

2.1.5. Penyaluran Pembiayaan Bank Syariah ... 28

2.1.6. Informasi Akuntansi... 31

2.2. Review Penelitian Terdahulu ... 42

2.4. Hipotesis... 49

BAB III : METODE PENELITIAN ... 50

3.1. Rancangan Penelitian ... 50

3.2. Populasi dan Teknik Pengambilan Sampel ... 51

3.3. Definisi Operasional dan Pengukuran Variabel Penelitian 52 3.4. Tempat dan Waktu Penelitian ... 56

3.5. Prosedur Pengambilan Data ... 56

3.6. Model dan Teknik Analisis Data ... 56

3.6.1. Uji Asumsi Klasik ... 57

3.6.2. Uji Hipotesis ... 59

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ... 60

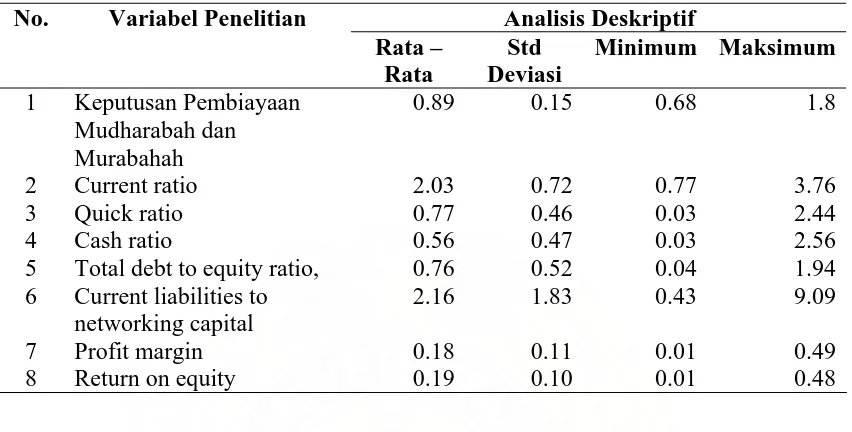

4.1. Hasil Penelitian ... 60

4.1.1. Statistik Deskriptif ... 60

4.1.2. Uji Asumsi Klasik ... 64

4.1.3. Uji Hipotesis ... 71

4.2. Pembahasan ... 74

BAB V : KESIMPULAN, KETERBATASAN PENELITIAN DAN SARAN ... 78

5.1. Kesimpulan ... 78

5.2. Keterbatasan Penelitian ... 79

5.3. Saran ... 79

DAFTAR TABEL

No Judul Halaman

2.1. Perbedaan antara Bank Syariah dengan Bank Konvensional ... 21

2.2. Produk-Produk atau Jasa dari Bank Syariah ... 27

2.3. Perbedaan Pembiayaan Mudharabah dengan Murabahah ... 30

2.4. Penelitian Terdahulu ... 43

3.1. Definisi Operasional Variabel ... 52

4.1. Statistik Deskriptif Variabel Penelitian ... 61

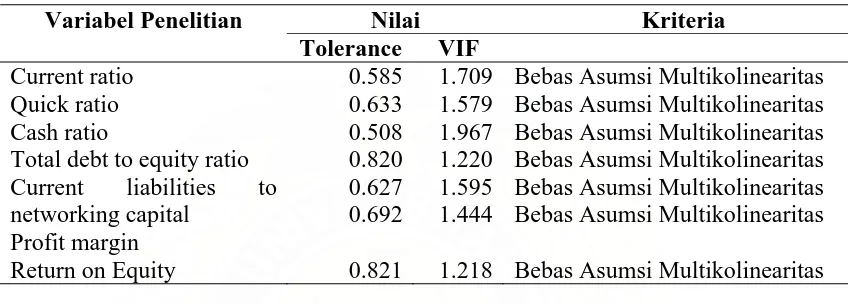

4.2. Hasil Uji Multikolinearitas... 64

4.3. Hasil Uji Normalitas Data... 70

4.4. Hasil Uji Hipotesis ... 72

DAFTAR GAMBAR

No Judul Halaman

2.1. Kerangka Konseptual ... 46 3.1. Diagram Durbin - Watson... 55

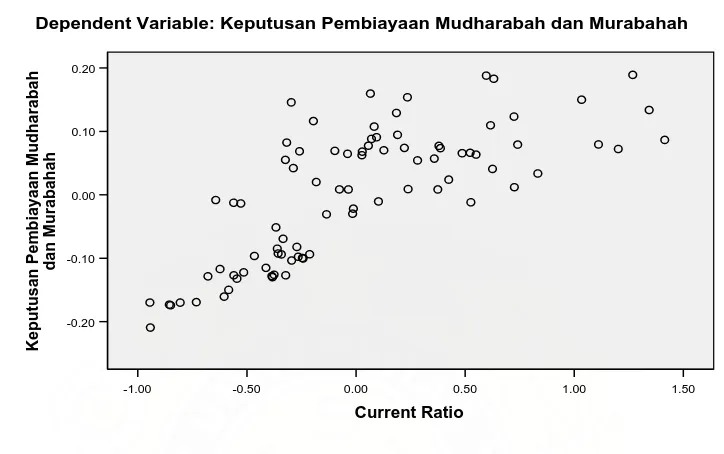

4.1. Hasil Uji Autokorelasi ... 65 4.2. Grafik Scatter Plot Current Ratio – Keputusan Pembiayaan

Mudharabah dan Murabahah ... 66

4.3. Grafik Scatter Plot Quick Ratio – Keputusan Pembiayaan Mudharabah dan Murabahah ... 66

4.4. Grafik Scatter Plot Cash Ratio – Keputusan Pembiayaan Mudharabah dan Murabahah ... 67

4.5. Grafik Scatter Plot Total Debt to Equity Ratio – Keputusan Pembiayaan Mudharabah dan Murabahah ... 67

4.6. Grafik Scatter Plot Current Liabilities to Networking Capital– Keputusan Pembiayaan Mudharabah dan Murabahah ... 68

4.7. Grafik Scatter Plot Profit Margin – Keputusan Pembiayaan Mudharabah dan Murabahah ... 68

4.8. Grafik Scatter Plot Return on Equity – Keputusan Pembiayaan Mudharabah dan Murabahah ... 69

DAFTAR LAMPIRAN

No Judul Halaman

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pertumbuhan perbankan syariah tampaknya mengalami akselerasi sangat berarti dalam beberapa tahun terakhir ini. Harus diakui terbitnya UU No. 10 Tahun 1998 tentang perbankan syariah yang merupakan penyempurnaan dari UU No. 7 Tahun 1992 telah memicu perkembangan perbankan syariah. UU yang memberi peluang diterapkannya dual banking sistem dalam perbankan nasional ini, dengan cepat telah mendorong dibukanya divisi syariah di sejumlah bank konvensional. Sampai saat ini, di Indonesia terdapat dua bank umum syariah, enam bank umum konvensional yang memiliki unit usaha syariah, serta 83 BPR yang beroperasi dengan prinsip syariah (Dewan Syariah Nasional, 2001).

berjalan dengan baik melebihi perbankan konvensional yang angka FDR-nya hanya mencapai 45%. Pertumbuhan kegiatan usaha yang mengesankan itu diikuti dengan kinerja perbankan syariah yang juga cukup baik. Ini tercermin dari kualitas pembiayaan non lancar perbankan syariah yang rendah yaitu sebesar 4,3% dibandingkan rata-rata kredit non lancar perbankan secara nasional sebesar 11,4%.

Perkembangan ini juga terjadi pada BNI Syariah Medan, sepanjang semester I 2006, BNI Syariah membukukan aset Rp. 1,36 triliun, meningkat dari periode yang sama tahun lalu Rp. 1,25 triliun. Laba bersih yang dibukukan mencapai Rp. 7,038 miliar, DPK meningkat dari Rp. 874 miliar menjadi Rp. 943,5 miliar dan pembiayaan meningkat dari Rp. 825,9 miliar menjadi Rp. 980,8 miliar. Tingkat FDR mencapai 103,9 dengan rata-rata bulanan di atas 100 (Bank Nasional Indonesia, 2006)

Pertumbuhan perbankan syariah yang menunjukkan kenaikan berarti tak dapat dipungkiri kemungkinan berasal dari mayoritas penduduk Indonesia adalah muslim dan adanya ajaran dalam Islam bahwa manusia diciptakan oleh Allah sebagai utusan (khalifah) di bumi untuk mengolah sumber daya yang diberikan untuk kesejahteraan manusia. Kepemilikan atas kekayaan dalam Islam tidak mutlak melainkan kondisional. Dari sinilah Islam menganggap bahwa investor bertanggung jawab terhadap manajemen, kegiatan, dan kewajiban perusahaan. Berbeda dengan akuntansi konvensional yang mana investor seolah-olah dianggap sebagai peminjam modal bukan sebagai peserta (pemilik) usaha.

pembiayaan dalam bank syari'ah, antara lain mudharabah, musyarakah, murabahah dan sebagainya.

Menurut Harahap, dkk (2005) bahwa :

Mudharabah adalah perjanjian suatu jenis perkongsian, dimana pihak pertama (shahib al’mal) menyediakan dana dan pihak kedua (mudharib) bertanggung jawab atas pengelolaan usaha. Hasil usaha dibagikan sesuai dengan nisbah (porsi bagi hasil) yang telah disepakati bersama sejak awal. Sedangkan Murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati. Dalam pembiayaan murabahah, penjual harus memberitahukan harga pokok yang ia beli dan menentukan suatu tingkat keuntungan sebagai tambahannya. Jenis pembiayaan murabahah dilakukan dengan tahapan-tahapan: nasabah melakukan pembelian barang atas nama bank, bank menjual barang tersebut kepada nasabah dengan harga sama dengan harga beli ditambah tingkat keuntungan tertentu untuk bank.

Dua produk pembiayaan bank syariah ini termasuk yang paling tinggi persentase peminatnya dibandingkan dengan produk pembiayaan lainnya. Berdasarkan data BI sampai akhir 2003, pembiayaan mudharabah mencapai pangsa 14,02% dan pembiayaan murabahah mencapai pangsa sekitar 72,35%.

berdasarkan prospek usaha, kinerja (performance) nasabah dan kemampuan membayar (Bank Indonesia, 2006). Kualitas pembiayaan ditetapkan menjadi lima golongan yaitu Lancar, Dalam perhatian Khusus, Kurang Lancar, Diragukan dan Macet. Berdasarkan data BI, Perbankan Syariah memang memiliki kualitas pembiayaan yang sangat baik, hal itu dapat dilihat dari pangsa kredit macet yang hanya berkisar 1.25%, dibandingkan dengan pangsa kredit macet bank konvensional yang mencapai 2% hingga 2.75% (Bank Indonesia, 2006).

Persentase resiko pembiayaan non lancar baik dari kurang lancar hingga macet yang cenderung kecil pada perbankan syariah mestinya harus menjadi tolak ukur untuk semakin meningkatkan kinerja dan profesionalisme lembaga syariah khususnya bank syariah dalam pemberian fasilitas pembiayaan, baik pembiayaan mudharabah maupun murabahah bukan justru sebaliknya. Resiko yang timbul dalam pemberian fasilitas pembiayaan adalah apabila pembiayaan yang dikucurkan tidak dapat kembali sesuai dengan akad pembiayaan yang telah diperjanjikan. Dalam pemberian fasilitas pembiayaan, perbankan syariah menetapkan syarat-syarat umum meliputi surat permohonan tertulis dengan dilampiri proposal yang memuat gambaran umum usaha, rencana atau prospek usaha, rincian dan rencana penggunaan dana, legalitas usaha dan laporan keuangan seperti neraca dan laporan laba rugi, data persediaan terakhir, data penjualan dan fotokopi rekening bank.

keuangan dari perusahaan yang bersangkutan. Posisi atau keadaan keuangan perusahaan peminta pinjaman akan dapat diketahui melalui penganalisaan laporan keuangan perusahaan tersebut. Analisis bervariasi sesuai dengan kepentingan pihak-pihak yang melakukan analisis. Bila pinjaman bersifat jangka pendek maka pihak-pihak bank akan menaruh perhatian terutama kepada likuiditas perusahaan sementara bila pinjaman bersifat jangka panjang maka pihak bank akan lebih berminat terhadap kemampuan arus kas (cash flow) untuk melunasi utang dalam jangka panjang. Dengan penganalisaan laporan keuangan, pihak bank akan mampu untuk mengukur kemampuan perusahaan untuk membayar hutangnya, juga untuk mengetahui apakah kredit yang akan diberikan itu cukup mendapat jaminan dari perusahaan tersebut yang digambarkan atau terlihat pada kemampuan perusahaan untuk mendapatkan keuntungan di masa yang akan datang.

Penyebab pembiayaan menjadi macet adalah akibat dari salah pengambilan keputusan serta informasi yang diperoleh bank tentang kondisi debitur tidak relevan dan kurang memadai dalam menganalisa hal-hal yang tercakup dalam syarat-syarat umum terutama dalam analisa laporan keuangan. Hal ini berdampak pada penurunan modal bank dan akhirnya akan mempengaruhi tingkat kesehatan bank.

fasilitas pembiayaan mudharabah dan murabahah adalah informasi akuntansi yang meliputi neraca, laporan rugi laba, laporan arus kas dan rasio – rasio keuangan.

Hasil penelitian Ustadi (1993) menemukan secara parsial hanya variabel penelitian fixed asset turnover dan total assets to debt ratio tidak memiliki pengaruh terhadap pengambilan keputusan dan secara semultan seluruh variabel informasi akuntansi memiliki pengaruh terhadap pengambilan keputusan kredit pada PT. Bank BRI (Persero) Kantor Wilayah Daerah Istimewa Yogyakarta.

Mintarti (1994) menemukan bahwa secara simultan keseluruhan variabel informasi akuntansi memiliki pengaruh terhadap pengambilan keputusan, namun secara parsial rasio – rasio solvabilitas tidak memiliki pengaruh terhadap pengambilan keputusan perbankan di Pulau Kalimantan.

akuntansi tidak memiliki pengaruh terhadap pengambilan persetujuan kredit Yasa Griya sedangkan secara parsial informasi akuntansi tidak memiliki pengaruh terhadap persetujuan kredit Yasa Griya dan informasi non akuntansi memiliki pengaruh terhadap persetujuan kredit Yasa Griya pada PT. Bank BTN (Persero) Cabang Medan.

Fenomena ketidakkonsistenan hasil – hasil penelitiaan yang pernah dilakukan sebagaimana diuraikan di atas, merupakan daya tarik untuk melakukan replikasi penelitian dengan melakukan penelitian yang sama pada PT. Bank Negara Indonesia (Persero) Tbk Cabang Syariah Medan.

1.2. Perumusan Masalah

Berdasarkan uraian pada latar belakang masalah diatas, maka dapat dikemukakan yang menjadi permasalahan penelitian ini adalah sebagai berikut : ”Apakah informasi akuntansi berpengaruh terhadap pengambilan keputusan pembiayaan Mudharabah dan Murabahah pada PT. Bank Negara Indonesia (Persero) Tbk Cabang Syariah Medan ?”

1.3. Tujuan Penelitian

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan bermanfaat bagi : a. Perusahaan/ Bank

Khususnya PT. Bank Negara Indonesia Cabang Syariah Medan, hasil penelitian ini diharapkan dapat dijadikan bahan masukan dan pertimbangan bagi pembuat kebijakan maupun pengambil keputusan keputusan pembiayaan murabahah dan mudharabah.

b. Calon Peneliti

Sebagai bahan acuan untuk penelitian selanjutnya terutama yang berminat untuk mengkaji tentang pengaruh informasi akuntansi terhadap pengambilan keputusan pembiayaan murabahah dan mudharabah dalam ruang lingkup yang berbeda.

c. Personal

d. Bank Indonesia

Dapat dijadikan bahan masukan dan pertimbangan bagi pembuatan kebijakan yang relevan dengan aturan dan perundangan Bank Syariah, sehingga Bank Syariah kedepannya lebih diminati nasabah maupun calon nasabah.

e. Nasabah/Calon Nasabah

Pentingnya penyediaan informasi akuntansi sebagai salah satu syarat guna mendapatkan fasilitas pembiayaan kredit mudharabah dan murabahah.

d. Peneliti

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Pengertian Umum Perbankan

Undang-Undang No.10 Tahun 1998 pasal 1 menjelaskan bahwa "Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya." Secara lebih tegas, yang dimaksud dengan bank ialah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Dalam kegiatan penghimpunan dan penyaluran dana perbankan konvensional menggunakan sistem bunga.

Sesuai dengan perannya, secara umum, Sutojo (2000) menyatakan bahwa kegiatan utama bisnis bank umum mencakup: "(1) menunjang mekanisme pembayaran ke masyarakat, (2) mengumpulkan dana dari masyarakat, (3) memberikan kredit korporasi, (4) menyediakan jasa penunjang perdagangan internasional, (5) menyediakan jasa pialang surat berharga dan (6) menyediakan jasa penitipan barang berharga dan surat bernilai."

pengelola dan penyedia dana". Lebih lanjut, Sutojo (2000) menyatakan bahwa disamping kegiatan utama, masih banyak lagi kegiatan tambahan yang lebih canggih, misalnya : "pelayanan kartu kredit, pelayanan ATM (Automatic Teller Machine), factoring, leasing, penyertaan dana di pasar Eurodollar, penyediaan fasilitas lock block banking services sampai penyediaan jasa konsultasi investasi, keuangan dan perbankan."

Adanya argumentasi dari para perintis perbankan Islam bahwa konsep bunga yang digunakan oleh bank konvensional termasuk riba dan jelas-jelas dilarang dalam hukum Islam menyebabkan perbankan Islam mampu berkembang dan telah dikenal secara luas di belahan dunia Muslim dan Barat. Wiyono (2005) menyatakan bahwa : ”Prinsip syariah Islam dalam pengelolaan harta menenekankan pada perkembangan antara kepentingan individu dan masyarakat". Harta harus dimanfaatkan untuk hal-hal produktif terutama kegiatan ekonomi dalam menghasilkan keuntungan. Oleh karena itu, diperlukan suatu lembaga perantara yang menyambungkan masyarakat pemilik dana dan pengusaha yang memerlukan dana (pengelola dana). Salah satu bentuk lembaga perantara tersebut adalah bank yang kegiatan usahanya berdasarkan prinsip syariah.

maupun membebankan bunga atas penggunaan dana dan pinjaman. Berbeda dengan bank konvensional yang tidak membedakan secara tegas antara sektor moneter dan sektor riil, pada bank syariah terdapat perbedaan secara tegas sehingga dalam kegiatan usahanya dapat melakukan transaksi-transaksi sektor riil, seperti jual-beli dan sewa-menyewa.

Arifin (1999) mengemukakan bahwa ada beberapa yang faktor berkontribusi dalam mendorong pertumbuhan perbankan syariah nasional di tahun-tahun mendatang. antara lain :

Kejelasan visi, misi, dan sasaran pengembangan perbankan syariah nasional oleh otoritas perbankan. Termasuk didalamnya komitmen untuk menyempurnakan dan melengkapi ketentuan operasional yang sesuai dengan karakteristik usaha bank syariah, mendukung infrastruktur yang dapat mendorong beroperasinya bank syariah secara efisien, serta bantuan-bantuan teknis yang diberikan dalam rangka meningkatkan kompetisi para bankir syariah dan dalam bentuk survey pemetaan potensi bank syariah di berbagai wilayah di tanah air.

Arifin (1999) juga menyatakan :

Bahwa perkembangan internasional di bidang perbankan syariah yang signifikan mendorong pertumbuhan industri perbankan syariah nasional, antara lain adalah terbentuknya badan Internasional Islamic Financial Market (IIFM) pada tahun 2002 yang akan menjadi sarana bagi bank-bank syariah berstatus devisa untuk melakukan pengelolaan likuiditas lebih efisien melalui instrumen dan pasar keuangan intenasional tersebut. Selain itu, pembentukan badan Islam Financial Service Board (IFSB) pada awal November 2002 diharapkan akan memberikan panduan dalam pengelolaan resiko dan operasional bank syariah.

tingkat kualitasnya, artinya dapat memenuhi kewajibannya pada saat nasabah menarik dananya dari bank tersebut. Selain itu, kepercayaan terhadap bank juga dapat terbentuk jika bank mampu menjaga rahasia dan keamanan serta aset lainnya yang dititipkan nasabah pada bank (Kasmir, 1998).

Sebagai suatu lembaga kepercayaan masyarakat dan bagian dari sistem moneter, bank mempunyai kedudukan yang sangat penting untuk memperbaiki perekonomian Indonesia yang saat ini sedang terpuruk. Oleh karena itu, pemerintah menetapkan berbagai syarat atau ketentuan bagi industri perbankan sejak pendiriannya, antara lain persyaratan bagi calon pengelola serta ketentuan-ketentuan operasional yang berdasarkan prinsip kehati-hatian dalam melakukan kegiatan usaha bank. Kesemuanya itu dimaksudkan agar bank dapat memelihara kepercayaan masyarakat dan dapat menunjang pemeliharaan stabilitas moneter (Sutojo, 2000).

2.1.2. Sejarah dan Pengertian Bank Syariah

diperbolehkan menetapkan bunga sebesar 0% ( nol persen). Atas dasar rekomendasi dari hasil lokakarya ulama tentang bunga bank dan perbankan di Cisarua, Bogor pada 19-22 Agustus 1990, maka pada bulan November 1991 lahirlah Bank Muammalat Indonesia (BMI) sebagai bank syariah pertama di Indonesia. Kelahiran Bank Muammalat Indonesia di atas kemudian diikuti dengan kelahiran Bank Perkreditan Rakyat Syariah.

Perkembangan perbankan syariah pada era reformasi ditandai dengan disetujuinya Undang-Undang No. 10 tahun 1998. Dalam undang-undang tersebut diatur dengan rinci landasan hukum serta jenis-jenis usaha yang dapat dioperasikan dan diimplementasikan oleh bank syariah. Undang-undang tersebut juga memberikan arahan bagi bank-bank konvensional untuk membuka cabang syariah atau bahkan mengkonversi diri secara total menjadi bank syariah.

Bank Indonesia sebagai otoritas perbankan mengeluarkan beberapa ketentuan berkaitan dengan perbankan syariah tersebut, antara lain:

1. Bank Umum Syariah

Peraturan Bank Indonesia Nomor 6/24/PBI/2004 tertanggal 14 Oktober 2004 tentang Bank Umum yang melaksanakan kegiatan usaha berdasarkan prinsip syariah. Ketentuan ini merupakan penyempurnaan ketentuan lama yang telah dicabut yaitu:

b. Surat keputusan Direksi Bank Indonesia Nomor 32/34/KEP/DIR tertanggal 12 Mei 1999 tentang Bank Umum berdasarkan prinsip syariah.

2. Bank Perkreditan Rakyat Syariah (BPR-Syariah)

Peraturan Bank Indonesia Nomor 6/17/PBI/2004 tanggal 1 Juli 2004 tentang Bank Perkreditan Rakyat berdasarkan prinsip syariah. Ketentuan ini merupakan penyempurnaan ketentuan lama yang telah dicabut yaitu:

a. Surat Edaran Bank Indonesia Nomor 32/4/UPPB tertanggal 12 Mei 1999 tentang Bank Perkreditan Rakyat berdasarkan prinsip syariah.

b. Surat keputusan Direksi Bank Indonesia Nomor 32/36/KEP/DIR/ tanggal 12 Mei 1999 tentang Bank Perkreditan Rakyat berdasarkan prinsip syariah. 3. Bank konvensional yang membuka Usaha Syariah (Cabang Syariah) yaitu :

a. Keputusan Direksi Bank Indonesia Nomor 32/33/KEP/DIR tanggal 12 mei 1999 tentang Bank Umum.

Apabila selama ini dikenal fungsi bank konvensional adalah sebagai penghubung antara pihak yang memiliki kelebihan dana dan pihak yang membutuhkan dana selain menjalankan fungsi jasa keuangan, maka dalam bank syariah mempunyai fungsi berbeda dengan bank konvensional. Harahap (2005), mengemukakan bahwa fungsi bank syariah meliputi:

1. Manajer Investasi

Salah satu fungsi bank syariah yang sangat penting adalah sebagai manajer investasi, maksudnya adalah bahwa bank syariah tersebut merupakan manajer investasi dari pemilik dana yang dihimpun, karena besar-kecilnya pendapatan (bagi hasil) yang diterima oleh pemilik dana yang dihimpun sangat tergantung pada keahlian, kehati-hatian, dan profesionalisme dari bank syariah. Penyaluran dana yang dilakukan oleh bank syariah yang diharapkan mendapatkan hasil, mempunyai implikasi langsung kepada pemilik dana. Jika investasi yang dilakukan oleh bank syariah mengalami pembayaran yang tidak lancar bahkan sampai macet, dapat mengakibatkan pendapatan yang diperoleh kecil dan pendapatan yang diterima oleh pemilik dana yang dihimpun menjadi kecil pula. Besarnya dana atau investasi yang dilakukan oleh bank syariah bukanlah otomatis menghasilkan pendapatan bagi hasil besar yang diterima oleh pemilik dana yang dihimpun.

2. Investor

Bank-bank Islam menginvestasikan dana yang disimpan pada bank tersebut baik dana pemilik bank maupun dana rekening investasi dengan jenis dan pola investasi yang sesuai dengan syariah. Investasi yang sesuai dengan syariah tersebut meliputi akad murabahah, sewa-menyewa, musyarakah, akad mudharabah, akad salam atau istisna’, pembentukan perusahaan atau akuisisi pengendalian atau kepentingan lain dalam rangka mendirikan perusahaan, memperdagangkan produk, dan investasi atau memperdagangkan saham yang dapat diperjual belikan. Keuntungan dibagikan kepada pihak yang memberikan dana, setelah bank menerima bagian keuntungan mudharibnya yang sudah disepakati sebelum pelaksanaan akad antara pemilik rekening investasi dan bank.

3. Jasa keuangan

aturan-aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana, pembiayaan kegiatan usaha atau kegiatan lainnya yang dinyatakan sesuai dengan syariah seperti misalnya pembiayaan berdasarkan prinsip bagi hasil.

4. Fungsi Sosial

Konsep perbankan Islam mengharuskan bank-bank Islam memberikan pelayanan sosial apakah melalui dana qard (pinjaman kebajikan) atau zakat dan dana sumbangan sesuai dengan prinsip-prinsip Islam. Di samping itu, konsep perbankan Islam juga mengharuskan bank-bank Islam untuk memainkan peran penting di dalam pengembangan sumber daya manusianya dan memberikan kontribusi bagi kesejahteraan sosial. Fungsi ini juga yang membedakan fungsi bank syariah dan bank konvensional walaupun hal ini ada dalam bank konvensional namun biasanya dilakukan oleh individu-individu yang mempunyai perhatian dengan masalah sosial tersebut tetapi dalam bank syariah, fungsi sosial merupakan salah satu fungsi yang tidak dapat dipisahkan dengan fungsi-fungsi yang lain. Fungsi ini merupakan bagian dari sistem. Bank syariah harus amanah dalam menerima ZIS (Zakat, Infak dan Sedekah).

2.1.3. Perbedaan antara Bank Syariah Dengan Bank Konvensional

Dalam beberapa hal, bank konvensional dan bank syariah memiliki persamaan, terutama dalam sisi teknis penerimaan uang, mekanisme transfer, teknologi komputer yang digunakan, syarat-syarat umum memperoleh pembiayaan, laporan keuangan dan sebagainya. Antonio (2001), mengemukakan bahwa terdapat perbedaan yang mendasar antara bank syariah dan bank konvensional antara lain: 1. Akad dan Aspek legalitas

Dalam bank syariah, akad yang dilakukan memiliki konsekuensi dunia dan akhirat, karena akad yang dilakukan berdasarkan hukum Islam. Seringkali nasabah berani melanggar kesepakatan/perjanjian yang telah dilakukan bila hukum itu hanya berdasarkan hukum positif belaka, tetapi tidak demikian bila dibarengi dengan perjanjian yang melibatkan masalah agama. Bila terjadi perselisihan antara bank dengan nasabah, bank syariah dapat merujuk kepada Badan Arbitrase Muammalat Indonesia (BAMUI), di mana penyelesaian dilakukan berdasarkan hukum Islam. Lembaga ini merupakan lembaga otonom dibawah Majelis Ulama Indonesia (MUI) dan didirikan bersama dengan Kejaksaan Agung RI.

2. Struktur Organisasi

Dewan pengawas syariah yang terdiri dari ulama Islam dan biasanya diletakkan pada posisi setingkat dengan atau lebih tinggi dari Dewan Komisaris pada setiap bank. Hal ini untuk menjamin efektifitas dari setiap opini yang diberikan oleh Dewan Pengawas Syariah. Oleh karena itu, penetapan anggota Dewan Pengawas Syariah biasanya dilakukan oleh Rapat Umum Pemegang Saham, setelah para anggota Dewan Pengawas Syariah itu mendapat rekomendasi dari Dewan Syariah Nasional.

3. Prinsip Pembiayaan

Dalam bank syariah, bisnis dan usaha yang dilaksanakan tidak terlepas dari pertimbangan syariah. Karena itu bank syariah tidak akan mungkin membiayai usaha yang mengandung hal-hal yang diharamkan seperti usaha minuman keras dan makanan yang mengandung alkohol, pornografi dan sebagainya.

4. Perhitungan Keuntungan atau Bagi Hasil

Dalam menghitung laba atau bagi hasil bank syariah berpedoman pada syariat Islam. Dengan demikian laba atau bagi hasil tidak dihitung sebagaimana perhitungan bunga dalam sistem bank konvensional.

5. Lingkungan kerja dan Budaya Perusahaan

berdasarkan Islam. Demikian pula dalam hal reward dan punishment (imbalan dan sanksi), diperlukan prinsip keadilan yang sesuai dengan syariah.

Selain itu, cara berpakaian dan tingkah laku para karyawan mencerminkan bahwa mereka bekerja dalam sebuah lembaga keuangan yang membawa nama Islam, sehingga tidak ada aurat yang terbuka dan harus bertingkah laku yang mencerminkan akhlaqul karimah. Demikian pula dalam menghadapi nasabah, akhlak harus senantiasa dijaga.

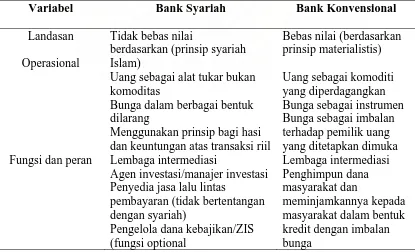

[image:34.612.117.532.445.697.2]Perbedaan antara bank syariah dengan bank konvensional dapat ditelaah dari aspek landasan operasional, fungsi dan peran, risiko usaha dan sistem pengawasannya seperti yang disajikan pada Tabel 2.1.

Tabel 2.1. Perbedaan antara Bank Syariah dengan Bank Konvensional

Variabel Bank Syariah Bank Konvensional

Landasan Operasional

Tidak bebas nilai

berdasarkan (prinsip syariah Islam)

Uang sebagai alat tukar bukan komoditas

Bunga dalam berbagai bentuk dilarang

Menggunakan prinsip bagi hasi dan keuntungan atas transaksi riil

Bebas nilai (berdasarkan prinsip materialistis) Uang sebagai komoditi yang diperdagangkan Bunga sebagai instrumen Bunga sebagai imbalan terhadap pemilik uang yang ditetapkan dimuka Fungsi dan peran Lembaga intermediasi

Agen investasi/manajer investasi Penyedia jasa lalu lintas

pembayaran (tidak bertentangan dengan syariah)

Pengelola dana kebajikan/ZIS (fungsi optional

Lembaga intermediasi Penghimpun dana masyarakat dan

Hubungan dengan nasabah adalah hubungan kemitraan (investor timbal balik pengelola investasi)

Penyedia jasa lalu lintas pembayaran

Hubungan bank dengan nasabah adalah hubungan debitur-kreditur

Risiko usaha Dihadapi bersama antara bank dengan nasabah dengan prinsip keadilan dan kejujuran

Tidak mengenal kemungkinan terjadinya selisih negatif

(negative spread) karena sistem yang digunakan

Risiko bank tidak terkait langsung dengan debitur, risiko debitur tidak terkait langsung dengan bank Kemungkinan terjadi selisih negatif antara pendapatan bunga dengan beban bunga

Sistem pengawasan Adanya Dewan Pengawas Syariah memastikan operasional bank tidak menyimpang dari syariah disamping tuntutan moralitas pengelola bank dan nasabah sesuai dengan akhlakul karimah

Aspek moralitas seringkali terlanggar karena tidak adanya nilai-nilai religius yang

mendasari operasional

Sumber : disarikan dari Halide (2004). Antonio (2001) dan Arifin (1999)

2.1.4. Operasional Bank Syariah

Operasional bank syariah adalah berdasarkan prinsip syariah. Prinsip syariah adalah aturan dasar atau aturan pokok yang didasarkan pada hukum Islam, khususnya aturan muammalat yang mengatur hubungan antara bank dengan pihak lain dalam rangka penghimpunan dan penyaluran dana serta kegiatan perbankan syariah lainnya (Rahman, 1995).

1. Penghimpunan Dana

Sebagaimana pada bank konvensional, penghimpunan dana di bank syariah dapat berbentuk giro, tabungan dan deposito, sedangkan BPRS hanya dapat melayani tabungan dan deposito. Namun demikian mekanisme operasional penghimpunan dana di atas harus disesuaikan dengan prinsip syariah. Prinsip operasional syariah yang telah diterapkan secara luas dalam penghimpunan dana masyarakat adalah prinsip Wadiah dan Mudharabah (Antonio, 2001).

ditanggung bank, sedangkan pemilik dana tidak memperoleh imbalan atau menanggung kerugian. Manfaat yang diperoleh pemilik dana adalah jaminan keamanan terhadap simpanannya serta fasilitas-fasilitas giro dan tabungan lainnya. Bank dapat memberikan bonus pada pemilik dana namun tidak boleh diperjanjikan di muka. Bank juga harus membuat akad pembukaan rekening yang isinya mencakup penyaluran dana yang disimpan dan persyaratan lain yang disepakati selama tidak bertentangan dengan prinsip syariah.

Prinsip mudharabah muqayyadah adalah simpanan khusus (restricted investment) di mana pemilik dana menetapkan syarat-syarat tertentu yang harus diikuti oleh bank. Karakteristik jenis simpanan ini adalah: (1) pemilik dana menetapkan syarat penyaluran dana. Bank wajib membuat akad yang mengatur persyaratan penyaluran dana simpanan khusus, (2) bank menerbitkan bukti simpanan khusus. Bank wajib memisahkan dana dari rekening simapanan khusus dengan dana dari rekening lainnya.

2. Penyaluran Dana

Dalam penyaluran dana bank syariah harus berpedoman kepada prinsip kehati-hatian. Sehubungan dengan hal itu bank diwajibkan untuk meneliti secara seksama calon nasabah penerima dana berdasarkan azas pembiayaan yang sehat. Ketentuan-ketentuan lain yang berkaitan dengan penyaluran dana perbankan tetap berlaku sepanjang tidak bertentangan dengan prinsip syariah. Dalam menyalurkan dana kepada nasabah, sevara garis besar terdapat empat kelompok prinsip operasional syariah, yaitu prinsip jual beli (bai’), sewa beli (ijarah wa iqtina), bagi hasil (syirkah) dan pembiayaan lainnya (Rahman, 1995).

a. Prinsip Jual Beli (Bai’)

pembelian barang tersebut dan bersedia menebusnya pada saat barang diterima (Arifin, 1999).

Salam adalah pembelian barang untuk penghantar (delivery) yang ditangguhkan dengan pembayaran dimuka. Salam dalam perbankan biasanya diafiliasikan pada pembiayaan jangka pendek untuk produksi agrabisnis atau industri sejenis lainnya. Apabila hasil produksi yang diterima cacat atau tidak sesuai dengan akad maka produsen harus bertanggung jawab dengan cara antara lain mengembalikan dana yang diterimanya atau mengganti dengan barang yang sesuai pesanan, mengingat bank tidak menjadikan barang yang dibeli atau dipesannya sebagai persediaan (inventory).

Menurut Harahap (1997), prinsip istishna’ menyerupai salam, namun istishna’ pembayarannya dapat dimuka, dicicil atau dibelakang. Istishna’ dalam bank syariah umumnya diaplikasikan pada pembayaran manufaktur, industri kecil menengah dan kontruksi.

b. Prinsip Sewa Beli (Ijah Wa iqtina/ Ijarah Muntahiyyah Bittamlik)

c. Prinsip Bagi Hasil (Syirkah)

Prinsip bagi hasil meliputi musyarakah, mudharabah mutlaqah dan mudharabah muqayyadah (Antonio, 2001). Musyarakah dalam perbankan diaplikasikan untuk pembiayaan proyek di mana nasabah dan bank sama-sama menyediakan dana untuk membiayai proyek tersebut. Semua modal dicampurkan untuk dijadikan modal proyek musyarakah dan dikelola bersama-sama.

Dalam prinsip mudharabah mutlaqah ini jumlah modal yang diserahkan kepada nasabah selaku pengelola modal harus berupa uang tunai dan apabila modal diserahkan secara bertahap, harus jelas tahapannya dan disepakati bersama. Adapun hasil dari pengelolaan modal pembiayaan mudharabah diperhitungkan dengan cara: (1) perhitungan dari pendapatan proyek (revenue sharing) dan (2) perhitungan dari keuntungan proyek (profit sharing). Prinsip mudharabah muqayyadah pada dasarnya sama dengan persyaratan mudharabah mutlaqah. Perbedaannya adalah penyediaan modal hanya untuk kegiatan tertentu dan dengan syarat yang sepenuhnya dtetapkan oleh bank.

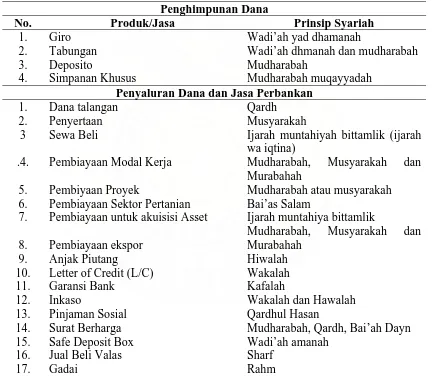

3. Produk-produk Bank Syariah

masyarakat secara umum. Tabel 2.2 berikut menyajikan produk-produk atau jasa yang umumnya ditawarkan oleh bank syariah.

Tabel 2.2. Produk-Produk atau Jasa dari Bank Syariah

Penghimpunan Dana

No. Produk/Jasa Prinsip Syariah

1. 2. 3. 4. Giro Tabungan Deposito Simpanan Khusus

Wadi’ah yad dhamanah

Wadi’ah dhmanah dan mudharabah Mudharabah

Mudharabah muqayyadah Penyaluran Dana dan Jasa Perbankan

1. 2. 3 .4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. Dana talangan Penyertaan Sewa Beli

Pembiayaan Modal Kerja Pembiyaan Proyek

Pembiayaan Sektor Pertanian Pembiayaan untuk akuisisi Asset Pembiayaan ekspor

Anjak Piutang Letter of Credit (L/C) Garansi Bank

Inkaso

Pinjaman Sosial Surat Berharga Safe Deposit Box Jual Beli Valas Gadai

Qardh Musyarakah

Ijarah muntahiyah bittamlik (ijarah wa iqtina)

Mudharabah, Musyarakah dan Murabahah

Mudharabah atau musyarakah Bai’as Salam

Ijarah muntahiya bittamlik

Mudharabah, Musyarakah dan Murabahah

Hiwalah Wakalah Kafalah

Wakalah dan Hawalah Qardhul Hasan

Mudharabah, Qardh, Bai’ah Dayn Wadi’ah amanah

2.1.5. Penyaluran Pembiayaan Bank Syariah 1. Pembiayaan Mudharabah

Mudharabah adalah suatu akad kerjasama kemitraan antara penyedia dana usaha (shahibul maal) dengan pengelolaan dana atau manajemen usaha (mudharib) untuk memperoleh hasil usaha dengan pembagian usaha sesuai porsi (nisbah) yang disepakati bersama pada awal. Pembiayaan atas prinsip mudharabah (Trust Financing, Trust Investment) bertujuan membina kerjasama antara pihak yang memiliki modal dana tetapi tidak memiliki modal kewirausahaan dalam suatu bidang usaha dalam hal ini adalah pihak bank dengan pihak yang kekurangan modal dana tetapi memiliki modal kewirausahaan yakni pihak nasabah. Bank memberikan modal investasi dan modal kerja (bank sebagai shahibul maal) sedangkan nasabah menjalankan suatu kegiatan usaha (nasabah sebagai mudharib). Keuntungan dibagi berdasarkan persyaratan sebelumnya dan kerugian ditanggung pemilik modal bila kerugian itu bukan akibat kelalaian si pengelola. Apabila terjadi kerugian, nasabah akan kehilangan imbalan atas kerja kerasnya dan sebagian modal (jika nasabah juga menyertakan modal).

samping itu bank akan lebih selektif dan hati-hati (prudent) mencari usaha yang benar-benar halal, aman dan menguntungkan. Hal ini karena keuntungan yang riil atau benar-benar terjadi yang dibagikan. Prinsip bagi hasil dalam mudharabah ini berbeda dengan prinsip bunga tetap yang mana bank akan menagih penerima pembiayaan (nasabah) satu jumlah bunga tetap berapapun keuntungan yang dihasilkan nasabah bahkan ketika merugi.

Sementara itu jenis pembiayaan ini juga mengandung risiko yakni seperti nasabah menggunakan dana itu bukan seperti yang disebut dalam kontrak (side streaming). Dalam jenis ini juga bisa terjadi kelalaian dan kesalahan yang disengaja dan penyembunyian keuntungan oleh nasabah bila nasabahnya tidak jujur.

2. Pembiayaan Murabahah

adalah sistem bai-al murabahah yang sederhana sehingga memudahkan penanganan administrasinya di bank syariah.

Adapun risiko yang harus diantisipasi antara lain adalah default atau kelalaian yakni nasabah sengaja tidak membayar pada saat jatuh tempo ataupun angsurannya. Risiko lain ialah fluktuasi harga komparatif. Ini terjadi bila harga suatu barang di pasar, naik, setelah bank membelikannya untuk nasabah, sementara bank tidak bisa merubah harga jual beli tersebut.

Apabila barang yang dikirim ditolak oleh nasabah karena berbagai sebab misalnya karena rusak dalam perjalanan sehingga nasabah tidak mau menerimanya. Kemungkinan lain karena nasabah merasa spesifikasi barang tersebut berbeda dengan yang ia pesan. Bila bank telah menandatangani kontrak pembeliannya dengan penjualnya, barang tersebut akan menjadi milik bank. Dengan demikian bank mempunyai resiko untuk menjualnya dengan pihak lain. Dalam hal jual beli atau bai-al murabahah yakni jubai-al beli dengan utang, maka ketika kontrak ditandatangani, barang menjadi milik nasabah. Nasabah bebas melakukan apapun terhadap aset miliknya tersebut, termasuk untuk menjualnya.

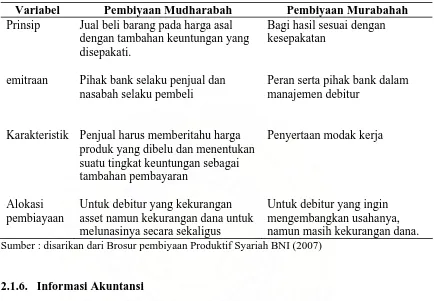

Tabel 2.3. Perbedaan antara Pembiyaan Mudharabah dan Murabahah

Variabel Pembiyaan Mudharabah Pembiyaan Murabahah Prinsip Jual beli barang pada harga asal

dengan tambahan keuntungan yang disepakati.

Bagi hasil sesuai dengan kesepakatan

emitraan Pihak bank selaku penjual dan nasabah selaku pembeli

Peran serta pihak bank dalam manajemen debitur

Karakteristik

Penjual harus memberitahu harga produk yang dibelu dan menentukan suatu tingkat keuntungan sebagai tambahan pembayaran

Penyertaan modak kerja

Alokasi pembiayaan

Untuk debitur yang kekurangan asset namun kekurangan dana untuk melunasinya secara sekaligus

Untuk debitur yang ingin mengembangkan usahanya, namun masih kekurangan dana.

Sumber : disarikan dari Brosur pembiyaan Produktif Syariah BNI (2007)

2.1.6. Informasi Akuntansi

kepada pihak yang memerlukan dan dapat dipergunakan oleh para pihak yang berkepentingan dalam pemilihan berbagai alternatif keputusan ekonomi.

Laporan keuangan disusun dan disajikan sekurang-kurangnya setahun sekali untuk memenuhi kebutuhan sejumlah besar pemakai. Laporan keuangan meliputi neraca, laporan laba rugi, laporan perubahan modal, catatan dan materi penjelasan yang merupakan bagian yang integral dari laporan keuangan.

Pihak internal memanfaatkan laporan keuangan untuk pengambilan keputusan dengan tujuan untuk mengendalikan badan usaha atau unit organisasi. Pihak eksternal memanfaatkan laporan keuangan untuk pengambilan keputusan dengan tujuan untuk melakukan analisis dan evaluasi kinerja badan usaha atau unit organisasi bukan untuk mengendalikannya.

IAI (2004) menyatakan bahwa unsur laporan keuangan meliputi:

a. Aktiva adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharahpkan akan diperoleh perusahaan.

b. Kewajiban merupakan hutang perusahaan masa kini yang timbul dari peristiwa masa lalu, penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi.

c. Ekuitas adalah hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban.

d. Penghasilan (income) adalah kenaikan manfaat ekonomi selama suatu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal.

kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal.

Laporan keuangan yang disajikan manajemen suatu badan usaha meliputi : a. Neraca

b. Laporan laba rugi

Menggambarkan jumlah hasil, biaya dan laba rugi suatu badan usaha atau unit organisasi pada suatu periode tertentu. Informasi kinerja terutama berkaitan dengan kemampuan menghasilkan laba, diperlukan untuk memprediksi kapasitas dalam menghasilkan arus kas dari seluruh sumber daya yang ada dan juga bermanfaat untuk perumusan perimbangan tentang efektivitas pemanfaatan sumber daya yang dimiliki pada masa yang akan datang.

c. Laporan arus kas

Menggambarkan dan memuat sumber dan penggunaan kas suatu badan usaha atau unit organisasi selama satu periode tertentu. Informasi arus kas bermanfaat untuk menilai aktivitas investasi pendanaan dan operasi yang berguna bagi para pemakai sebagai dasar untuk menilai kemampuan badan usaha atau unit organisasi untuk mempergunakan arus kas yang ada.

d. Laporan perubahan ekuitas

Menggambarkan dan memuat perubahan ekuitas suatu badan usaha yang terjadi selama satu periode tertentu. Informasi ini berguna untuk menilai aktivitas yang berkaitan dengan ekuitas.

ratio), aktivitas (accounts receivable turnover, inventory turnover, assets turnover) dan keuntungan (net profit ratio on sales, return on investment).

Untuk keperluan analisa rasio keuangan, Riyanto (1998) mengklasifikasikan rasio keuangan menjadi 4 (empat) golongan besar, yaitu :

1. Ratio Likuiditas

2. Ratio Leverage (Solvabilitas) 3. Ratio Aktivitas (Efisiensi)

4. Ratio Profotabilitas (Rentabilitas) Ad.1. Rasio Likuiditas

Dengan likuiditas dimaksudkan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan tepat waktu. Rasio – rasio ini meliputi :

a. Current Rasio

Current Rasio adalah perbandingan antara aktiva lancar dengan hutang lancar.

Rasio ini menggambarkan kemampuan perusahaan untuk melunasi hutang jangka pendeknya yang jatuh tempo dengan dana yang tertanam dalam aktiva lancar.

Curren Rasio dapat dihitung dengan rumus : Aktiva Lancar

b. Acid Test / Quick Ratio

Acid test atau quick ratio adalah perbandingan antara aktiva lancar diluar

pesediaan dengan jumlah hutang lancar. Rasio ini dapat dihitung dengan rumus : Aktiva Lancar – Persediaan

Acid Test / Quick Ratio = x 100% = …….. %

Hutang lancar

c. Cash Ratio

Cash Ratio berguna untuk mengukur beberapa sesungguhnya kemampuan perusahaan untuk melunasi semua hutang jangka pendeknya dengan alat-alat likuiditas yang benar-benar lancar seperti : Kas Bank Surat Berharga atau saham-saham yang dapat diperjualbelikan secara lancar. Perhitungan Cash Ratio dapat ditunjukkan dengan rumus sebagai berikut :

Aktiva Lancar – Piutang- Persediaan

Cash Ratio = x100% = ….. %

Hutang lancar

Ad.2. Ratio Solvabilitas

dibanding dengan jumlah hutangnya, sehingga perusahaan mampu membayar semua hutang apabila dilikuidasi.

Adapun jenis rasio yang digunakan untuk mengukur kemampuan perusahaan untuk melunasi semua hutang dalam rasio solvabilitas, meliputi : total debt to total assets ratio, total debt to equity ratio dan long term debt to equity.

a. Total Debt to Total Assets Ratio (TDTA)

Total Debt to Total Assets Ratio adalah perbandingan antara total hutang dengan total assets (kekayaan) yang dimiliki perusahaan. Cara menghitung rasio ini adalah dengan membandingkan antara jumlah hutang jangka pendek ditambah hutang jangka panjang dengan kekayaan (harta) perusahaan dikalikan seratus persen atau ditunjukan dengan rumus :

Total Hutang

Total Debt to total Assets Ratio = x 100% = …… % Total Aktiva

b. Total debt to Equity Ratio (TDE)

Total debt to Equity Ratio adalaha perbandingan antara jumlah hutang dengan modal sendiri (Net worth). Cara menghitung rasio ini ditunjukkan dengan rumus :

Total Hutang

Total equity to Total Debt= x 100% = ………..%

c. Long term Debt to Equity Ratio (LTDE)

Rasio ini digunakan untuk mengukur seberapa besar kemampuan modal sendiri untuk menopang hutang jangka panjang perusahaan. Cara menghitung rasio long term debt to equity, yaitu dengan jalan membagi total hutang jangka panjang dengan modal sendiri kemudian dikalikan dengan seratus persen, atau ditunjukkan dengan rumus seperti berikut :

Hutang jangka panjang

Long term debt to equity = x 100% = …….. %

Modal sendiri

Ad.3. Ratio Aktivitas (Efisiensi)

Rasio ini dipergunakan untuk mengukur sampai seberapa jauh aktivitas perusahaan dalam menggunakan dana yang ada secara efektif dan efisien. Macam – macam rasio ini antara lain sebagai berikut :

a. Total Assets Turnover (TATO)

Adalah kemampuan dana yang tertanam dalam aktiva berputar suatu periode tertentu atau kemampuan modal yang diinvestasikan untuk menghasilkan revenue (endapatan). Rasio ini dapat dihitung dengan rumus sebagai berikut :

Penjualan Netto

Total Assets Turnover = = ……. kali

b. Inventory Turnover (ITO)

Inventory turnover adalah perbandingan antara harga pokok penjualan dengan persediaan rata-rata. Rasio ini menunjukkan kemampuan dana yang tertanam dalam persediaan berputar dalam suatu periode tertentu atau likuiditas dari persediaan. Besarnya ratio ini dihitung dengan menggunakan formulasi sebagai berikut :

Harga Pokok Penjualan

Inventory Turnover = =……….kali

Persediaan Rata-rata

a. Average Days Inventory (ADI)

Rasio ini digunakan untuk mengukur periode rata-rata persediaan barang berada di gudang. Makin pendek periode hari yang dibutuhkan berarti dana yang tertanam dalam inventory (barang persediaan) makin efisien, sehingga menunjukkan rasio aktifitas yang lebih tinggi. Cara menghitung rasio ini dapat dihitung dengan rumus :

360 hari

Average Days Inventory = =……… hari

Perputaran Inventory

Ad.4. Ratio Profitabilias (Rentabilitas)

a. Gros Profit Margin (GPM)

Adalah laba bruto per rupiah penjualan. Rasio ini dapat dihitung dengan rumus :

Penjualan Bersih – Harga Pokok Penjualan

Gros Profit Margin = x 100=……. %

Penjualan Bersih

b. Operating Income Ratio (OIR)

Adalah laba operasi sebelum bunga dan pajak (Net Operating Income) dari setiap rupiah penjualan. Cara menghitungnya digunakan rumus :

Penjualan Netto – HPP – Biaya Umum & Adm, dll

OIR = =……%

Penjualan Bersih c. Rate of Return on Invesment (ROI)

Adalah kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bersih (setelah dikurangi beban pajak). Cara menghitung rasio ini adalah ditunjukkan dengan rumus :

Keuntungan Netto Sesudah Pajak

ROI = x 100% = ……… %

Total Aktiva

d. Rate of Return on Equity (ROE)

Keuntungan Netto Sesudah Pajak

ROE = x 100%

Total Modal Sendiri

2.2. Review Penelitian Terdahulu

Penelitian yang dilakukan ini merupakan pengembangan dari penelitian Ustadi (1993). Dalam penelitiannya Ustadi (1993) meneliti pengaruh informasi akuntansi terhadap pengambilan keputusan kredit pada PT. Bank BRI (Persero) Cabang Yogyakarta. Informasi akuntansi dalam penelitian tersebut diartikan sebagai rasio – rasio keuangan, dengan indikator rasio – rasio keuangan, yang meliputi :

current ratio, quck ratio, inventory turnover, fixed assets turn over, profit margin,

return on assets, rentabilitas ekonomi, return on net worth, debt to equity ratio, time

interestst earned ratio, account receivable ratio dan total assets to debt ratio. Ustadi

menemukan bahwa secara parsial hanya variebel penelitian fixed asset turnover dan total assets to debt ratio tidak memiliki pengaruh terhadap pengambilan keputusan dan secara semultan seluruh variabel informasi akuntansi memiliki pengaruh terhadap pengambilan keputusan kredit pada PT. Bank BRI (Persero) Kantor Wilayah Daerah Istimewa Yogyakarta.

Suroso (2003) menyebutkan terdapat pengaruh informasi akuntansi dan informasi non akuntansi dalam pengambilan keputusan, sedangkan Takiyudin (2003) menemukan tidak terdapat pengaruh informasi akuntansi terhadap pengambilan keputusan, namun secara parsial informasi akuntansi dan informasi non akuntansi memiliki pengaruh dalam pengambilan keputusan.

Gulo (2005) menemukan bahwa secara simultan informasi akuntansi dan informasi non akuntansi tidak memiliki pengaruh terhadap pengambilan persetujuan kredit Yasa Griya sedangkan secara parsial informasi akuntansi tidak memiliki pengaruh terhadap persetujuan kredit Yasa Griya dan informasi non akuntansi memiliki pengaruh terhadap persetujuan kredit Yasa Griya pada PT. Bank BTN (Persero) Cabang Medan.

Penelitian ini merupakan replikasi penelitian Ustadi (1993) dan Mintarti (1994). Perbedaan penelitian yang penulis lakukan dengan kedua penelitian tersebut, selain objek penelitiannnya yang berbeda, yaitu PT. Bank Negara Indonesia (Persero) Cabang Syariah Merdan, juga variabel indicator informasi akuntansi yang digunakan terbatas hanya: Current Ratio, Quick Ratio, Cash Ratio, Debt to Equity Ratio, Current Liabilities to Network, Profit Margin dan Return On Equity. Jenis keputusan yang diambil juga menjadi perbedaan antara penelitian yang penulis lakukan dengan penelitian Ustadi (1993).

Tabel 2.4. Penelitian Terdahulu

No

Nama Judul Penelitian Variabel yang

Digunakan Kesimpulan

1. Ustadi (1993) Pengaruh Informasi Akuntansi Dalam Pengambilan Keputusan Kredit Oleh Bank Rakyat IndonesiaKantor Wilayah Daerah Istimewa Yogyakarta. -Informasi Akuntansi (X), dengan variable indicator current ratio, quck ratio, inventory turnover, fixed assets turn over, profit margin, return on assets, rentabilitas ekonomi, return on net worth, debt to equity ratio, time interestst earned ratio, account receivable ratio dan total assets to debt ratio

-Pengambilan

Keputusan Kredit(Y)

-Secara parsial variabel informasi akuntansi current ratio, quick ratio, inventory

turnover, profit margin, return on assets,

rentabilitas ekonomi, return on net worth, debt to equity ratio, time interestst earned ratio, account receivable ratio memiliki pengaruh pengaruh terhadap proses pengamilan keputusan kredit, sedangkan fixed assets turn over dan total assets to debt ratio tidak memiliki pengaruh pada PT. Bank Rakyat

-Informasi akuntansi secara Simultan memiliki pengaruh didalam pengambilan keputusan pemberian kredit pada PT. Bank Rakyat Indonesia Kantor Wilayah Daerah Yogyakarta.

2 Mintart i, Sri (1994) Pengaruh Informasi Akuntansi Dalam Pengambilan Keputusan Kredit Pada Perbankan di Propinsi Kalimantan. -Informasi Akuntansi (X) dengan indicator variable rasio – rasio likuiditas, solvabilitas, aktivitas dan profitabilitas -Keputusan Pemberian kredit (Y)

-Variabel indicator informasi akuntansi rasio – rasio likuiditas, solvabilitas, aktivitas, profitabilitas secara simultan memiliki pengaruh terhadap pengambilan keputusan pemberian kredit pada Perbankan di Propinsi Kalimantan.

Secara parsial hanya variable indicator informasi akuntansi rasio – rasio likuiditas,

terhadap pengambilan keputusan pemberian kredit pada Perbankan di Propinsi Kalimantan 3. Suroso

(2003) Pengaruh Informasi Akuntansi Terhadap Pengambilan Keputusan

Kredit Pada PT. Bank Mandiri Tbk Cabang Medan Imam Bonjol

-Informasi Akuntansi (X1),

- Informasi Non Akuntansi (X2),

- Keputusan Pemberian kredit (Y)

-Informasi akuntansi secara parsial memiliki pengaruh didalam pengambilan keputusan pemberian kredit pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Imam Bonjol.

-Informasi non

akuntansi secara parsial memiliki pengaruh didalam pengambilan keputusan pemberian kredit pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Imam Bonjol.

pemberian kredit pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Imam Bonjol. 4 Hasibu

an Takiyu din (2003) Pengaruh Informasi Akuntansi Terhadap Keputusan Pemberian Fasilitas Kredit Modal Kerja Pada Bank Bumi Putera Cabang Medan

-Informasi Akuntansi (X1)

-Informasi Non Akuntansi (X2)

-Kredit Modal Kerja(Y)

-Informasi akuntansi dan non akuntan secara

simultan tidak berpengaruh terhadap

pengambilan keputusan pemberian fasilitas kredit modal kerja pada Ban Bumi Putera Cabang Medan.

-Secara parsial

Informasi yang berpengaruh terhadap tingkat kolektibilitas kredit modal kerja adalah likuiditas, struktkur modal dan skala usaha, sedangkan yang tidak berpengaruh adalah kelayakan usaha, perputaran piutang dan perputaran persediaan.

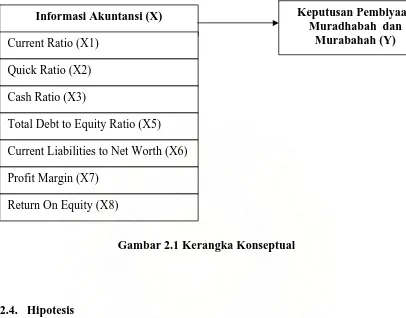

-2.3. Kerangka Konseptual

Accounting Principle Board (1970) mendefinisikan akuntansi sebagai suatu kegiatan jasa yang berfungsi untuk memberikan informasi kuantitatif, umumnya dalam ukuran uang, mengenai suatu badan ekonomi yang dimaksud untuk digunakan dalam pengambilan keputusan ekonomi atau sebagai dasar dalam memilih di antara beberapa alternative. Ustadi (1993) meneliti pengaruh informasi akuntansi terhadap pengambilan keputusan kredit pada PT. Bank BRI (Persero) Cabang Yogyakarta. Informasi akuntansi dalam penelitian tersebut diartikan sebagai rasio – rasio keuangan, dengan indikator rasio – rasio keuangan, yang meliputi : current ratio,

quck ratio, inventory turnover, fixed assets turn over, profit margin, return on assets,

rentabilitas ekonomi, return on net worth, debt to equity ratio, time interestst earned

ratio, account receivable ratio dan total assets to debt ratio. Ustadi menemukan

bahwa secara parsial hanya variebel penelitian fixed asset turnover dan total assets to debt ratio tidak memiliki pengaruh terhadap pengambilan keputusan dan secara semultan seluruh variabel informasi akuntansi memiliki pengaruh terhadap pengambilan keputusan kredit pada PT. Bank BRI (Persero) Kantor Wilayah Daerah Istimewa Yogyakarta.

Keputusan Pembiyaan Muradhabah dan

Murabahah (Y) Informasi Akuntansi (X)

Current Ratio (X1) Quick Ratio (X2) Cash Ratio (X3)

Total Debt to Equity Ratio (X5) Current Liabilities to Net Worth (X6) Profit Margin (X7)

[image:63.612.114.520.135.453.2]Return On Equity (X8)

Gambar 2.1 Kerangka Konseptual

2.4. Hipotesis

BAB III

METODE PENELITIAN

3.1. Rancangan Penelitian

Penelitian yang dilakukan ini merupakan penelitian hubungan kausal (causal

effect), di mana dari data dan fakta – fakta yang diperoleh akan dibuktikan secara

empiris pengaruh suatu variabel terhadap variabel lain.

Rancangan variabel prediktor (variabel yang mempengaruhi) atau disebut dengan variabel bebas yang digunakan dalam penelitian ini adalah informasi akuntansi. Variabel informasi akuntansi diukur melalui 7 indikator variabel, antara lain : current ratio, quick ratio, cash ratio, total debt to equity ratio, current

liabilities to networking capital, profit margin dan return on equity. Sedangkan

variabel yang dipengaruhi oleh informasi akuntansi atau disebut dengan variabel terikat adalah keputusan pembiayaan mudharabah dan murabahah.

yaitu program SPSS Versi 14.0., dengan tingkat signifikansi pada confidence level

95% atau α 0.05.

3.2. Populasi dan Teknik Pengambilan Sampel

Sebelum diuraikan tentang jumlah sampel yang akan diambil dalam penelitian ini, terlebih dahulu diuraikan secara singkat tentang populasi dan sampel. Yang menjadi populasi dalam penelitian ini adalah seluruh debitur pembiayaan mudharabah dan murbahah di PT. Bank Negara Indonesia Tbk. Cabang Syariah Medan. dari tahun 2001 s/d 2006. Berdasarkan data yang dihimpun dari PT. Bank Negara Indonesia Tbk. Cabang Syariah Medan dari tahun 2001 s/d 2006, diketahui debitur yang mendapat fasilitas pembiayaan mudharabah dan murabahah berjumlah 33.619 debitur. Pengambilan jumlah sampel yang representatif, Sugiyono (2005) menggunakan rumus berikut ini.

q

p

Z

N

d

q

p

Z

n

n

.

)

1

(

.

.

2

2

α

α

+

−

=

Dimana :

n = jumlah populasi

p = estimator proporsi populasi q = p-1

z∝ = harga standar normal d = penyimpangan ditolerir N = Populasi

standar normal 5% atau 1.96, penyimpangan ditolerir 5%, estimator proporsi populasi 0.50 dapat dihitung jumlah sample yang dianggap representatif, yaitu 85.01 debitur atau dibulatkan menjadi 85 debitur.

3.3. Definisi Operasional dan Pengukuran Variabel Penelitian

Untuk memudahkan penganalisaan terhadap pengambilan keputusan pembiayaan mudharabah dan murabahah, maka perlu ditentukan terlebih dahulu jenis dari setiap variabel.

1. Variabel terikat

Variabel terikat dalam penelitian adalah keputusan pembiayaan mudharabah dan murabahah. Variabel ini diukur dengan membandingkan jumlah pembiayaan mudharabah dan murabahah yang disetujui dengan jumlah pembiayaan yang dimohonkan.

2. Variabel bebas

Variabel bebas dalam penelitian adalah informasi akuntansi yang diukur berdasarkan rasio – rasio keuangan yang terdiri dari :

a. Current ratio

Current rasio adalah perbandingan antara aktiva lancar dengan hutang lancar.

lancar. Current rasio diukur degan membandingkan total aktiva lancer dengan total hutang lancar.

b. Acid Test / Quick Ratio

Acid test atau quick ratio adalah perbandingan antara aktiva lancar diluar

pesediaan dengan jumlah hutang lancar. Rasio ini diukur dengan membandingkan total aktiva lancar dikurang persediaan dengan hutang lancar.

c. Cash Ratio

Cash Ratio berguna untuk mengukur beberapa sesungguhnya kemampuan perusahaan untuk melunasi semua hutang jangka pendeknya dengan alat-alat likuiditas yang benar-benar lancar seperti : Kas Bank Surat Berharga atau saham-saham yang dapat diperjualbelikan secara lancar. Rasio ini dihitung dengan cara membandingkan selsisih aktiva lancar, piutang dan persediaan dengan hutang lancar.

d. Total Debt to Equity Ratio

e. Current libalities to Networking rasio

Rasio ini digunakan untuk mengukur kemampuan modal kerja didalam menutupi kewajiban jangka pendek. Rasio ini diukur dengan membandingkan total hutang jangka pendek dengn tota modal kerja.

f. Net Profit Margin

Rasio ini digunakan untuk mengukur persentasi pendapatan bersih yag diperoleh dari setiap penjualan. Rasio ini diukur dengan membandingkan jumlah laba bersih dengan penjualan.

g. Return on Equity

Rasio ini digunakan untuk mengukur kemampuan dari modal sendiri yang diinvestasikan dalam keseluruhan aktiva dalam menghasilkan keuntungan bersih bagi para pemegang saham. Rasio ini dihitung dengan membandingkan keuntungan setalah pajak dengan total modal sendiri.

3.4. Tempat dan Waktu Penelitian

Adapun objek penelitian yang dipilih adalah PT. Bank Negara Indonesia Tbk Cabang Syariah Medan. Di dalam mendapatkan data sekunder maupun informasi – informasi yang berkenaan dengan kebutuhan penulisan tesis ini, langsung dilakukan Pada PT. Bank Negara Indonesia Tbk Cabang Syariah Medan.

Penelitian ini dilakukan di PT. Bank Negara Indonesia (Persero) Tbk Kantor Cabang Syariah Medan yang beralamat di Jl. Gatot Subroto No. 199-201 Medan. Penelitian ini dilakukan mulai bulan Maret 2007 sampai dengan Januari 2008.

3.5. Prosedur Pengambilan Data

Data penelitian yang digunakan adalah data sekunder berasal dari informasi akuntansi PT. Bank Negara Indonesia Tbk. Cabang Syariah Medan. Alasan penggunaan data sekunder dengan pertimbangan adalah data ini mudah diperoleh, lebih murah, punya rentang waktu dan ruang yang luas. Data sekunder yang dimaksud meliputi : Rasio Pembiayaan Mudharabah dan Murabahah, Current Ratio, Quick Ratio, Cash Ratio, Total Debt to Equity Ratio, Current Liabilities to Net Worth, Profit Margin, dan Return On Equity.

3.6. Model dan Teknik Analisis Data

Zain (1999) menyebutkan sebelum dilakukannya suatu uji regresi linier berganda, terlebih dahulu dilakukan uji kesahihan dan keajengan data melalui uji asumsi klasik.

3.6.1. Uji Asumsi Klasik

Ghozali (2002) menyebutkan terdapat 4 (empat) uji yang dilakukan dalam menguji asumsi klasik, yaitu uji multikolinearitas, uji autokorelasi, uji heterokedastisistas, dan uji normalitas.

Uji Multikolonieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variable bebas (independent). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variable bebas. Jika variable bebas saling berkorelasi, maka variable – variable ini tidak orthogonal. Variable orthogonal adalah variable bebas yang korelasi antar sesama variable bebas sama dengan nol. Salah satu indicator yang digunakan untuk mendeteksi ada atau tidaknya multikolinieritas didalam model regresi dilakukan dengan melihat nilai tolerance dan variance inflation factor (VIF). Nilai cut off yang umum dipakai adalah nilai tolerance < 1.0 dan nilai VIF > 1.0.

Uji Autokorelasi

DW statistic dengan DW table. Apabila nilai DW statistic terletak pada daerah no

autocorrelation berarti telah memenuhi asumsi klasik regresi.

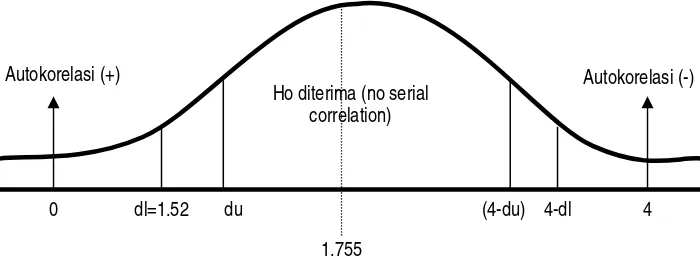

Untuk mengetahui posisi tersebut terlebih dahulu dilakukan perhitungan untuk menentukan nilai Durbin-Watson dengan rumus : 4-du dan 4-dl. Untuk mencari nilai

du dan dl dilakukan dengan melihat table dw. Lebih jelasnya autokorelasi

digambarkan sebagai berikut :

0 dl du (4-du) 4-dl 4

Autokorelasi (-) Autokorelasi (+)

Ho diterima (no serial correlation)

Gambar 3.1. Diagram Durbin - Watson Sumber : Gunawan Sumodiningrat, 2001

Dari gambar di atas dapat dijelaskan sebagai berikut :

a. Jika d< dl atau d> (4-dl), maka hipotesis nol ditolak dan hipotesis alterinatif diterima, berarti terdapat autokorelasi

b. Jika d terletak diantara du dan (4-du), maka hipotesis nol diterima yang berarti tidak ada autokorelasi.

Uji Heteroskedastiitas

lain. Untuk menguji heteroskedastistas suatu instrument pengamatan, dilakukan uji Glejser dengan melihat tingkat signifikansi dari hasil regresi nilai absolute residual sebagai variabel terikat dengan variabel dimensi informasi akuntansi. Deteksi ada atau tidaknya heterosdekastisitas dapat juga dilakukan dengan melihat ada atau tidaknya pola tertentu (bergelombang, melebar kemudian menyempit) pada grafik plot (sc