S K R I P S I

ANALISA PENERAPAN DAN AKUNTANSI PEMBIAYAAN MUDHARABAH PADA PT.BANK PERKREDITAN RAKYAT SYARIAH

AL WASHLIYAH MEDAN

OLEH :

YUSNENI AFRITA NASUTION 080522050

PROGRAM STUDI STRATA 1 AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

M E D A N

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul: ”Analisa Penerapan

dan Akuntansi Pembiayaan Mudharabah pada PT. Bank Perkreditan Rakyat Syariah

Al Wasliyah Medan”, adalah benar hasil karya sendiri dan judul yang dimaksud belum

pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan

skripsi program reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan

dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 7 Maret 2011

Yang membuat pernyataan

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Syukur alhamdulillah penulis panjatkan kehadirat Allah SWT atas

rahmat dan ridho-Nya penulis dapat menyelesaikan skripsi yang berjudul

“Analisa Penerapan dan Akuntansi Pembiayaan Mudharabah Pada PT. Bank Perkreditan Rakyat Syariah Medan”. Serta Shalawat dan salam

kepada Rasulullah SAW yang telah menjadi suri tauladan bagi kita semua.

Dalam berbagai bentuk, penulis menyadari bahwa skripsi ini belum

sempurna, hal ini tidak terlepas dari kurangnya pengalaman dan terbatasnya ilmu

pengetahuan. Oleh sebab itu, penulis mengharapkan kritik dan saran yang

membangun guna mencapai kesempurnaan tulisan ini pada masa mendatang.

Dalam kesempatan ini penulis menyampaikan terima kasih kepada semua

pihak yang telah membantu, memberikan bimbingan, saran, dan dorongan moril

baik selama masa perkuliahan maupun dalam penyusunan skripsi, antara lain :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif M.Si., Ak selaku Ketua Program Studi S-1

Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak selaku Sekretaris Program

Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs.Hotmal Jafar, MM, Ak. selaku dosen pembimbing skripsi

yang telah meluangkan waktu dalam memberikan masukan, saran,

dan bimbingan yang baik mulai dari awal penulisan hingga selesainya

skripsi ini.

4. Bapak Drs. Sucipto, MM, Ak, selaku dosen pembanding I dan Ibu

Dra. Salbiah, M. Si., selaku dosen pembanding II yang telah memberikan

5. Teristimewa kepada kedua orang tua tercinta Ayahanda Drs.H.M.Yunan Nst

dan Ibunda Hj.Farida Nst, yang telah mengasuh, mendidik, dan memberikan

nasihat serta motivasi baik moril maupun materi sehingga penulis dapat

menyelesaikan studi dari Fakultas Ekonomi Universitas Sumatera Utara.

Dan juga teristimewa untuk Yusrianda Nst, Yulfan Diniary Nst, SE,

Rizka Khairani Hrp abang dan adik tersayang, terimakasih untuk

dukungan dan doa nya.

Akhir kata, penulis mengharapkan semoga skripsi ini berguna bagi kita

semua, dan kiranya Allah SWT senantiasa melimpahkan Rahmat dan

Karunia-Nya kepada kita semua.

Medan, 7 Maret 2011

Penulis,

ABSTRAK

Sebagai lembaga keuangan yang bergerak dalam bidang jasa perbankan syariah, Bank Perkreditan Rakyat (BPR) Syariah Al Washliyah harus berpedoman pada PSAK No.105 yang mengatur tentang tata cara akuntansi mudharabah. Bank syariah menggunakan prinsip mudharabah (bagi hasil) dengan para pemegang rekening investasi (deposan/penabung) dalam penghimpunan dana dan bisa juga melaksanakan pemberian pembiayaan mudharabah, dimana dalam perlakuan akuntansinya sangat berbeda. Perlakuan akuntansi yang berkaitan dengan transaksi pembiayaan mudharabah telah diatur dalam PSAK No.105 tentang akuntansi mudharabah. Penelitian ini bertujuan untuk mengetahui apakah penerapan dan akuntansi pembiayaan mudharabah di Bank Perkreditan Rakyat (BPR) Syariah telah sesuai dengan PSAK No.105.

Dalam penelitian ini, penulis menganalisis data dengan data statistik deskriptif yaitu statistik yang digunakan untuk menganalisis data dengan cara mengklasifikasikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi. Teknik pengumpulan data menggunakan lembaran observasi, wawancara, dokumentasi, dan kepustakaan.

Dari data yang diperoleh dan hasil data yang dilakukan penelitian terhadap observasi yang dilakukan pada Bank Perkreditan Rakyat (BPR) Syariah Al Washliyah bahwa penerapan dan akuntansi pembiayaan mudharabah pada Bank Perkreditan Rakyat (BPR) Syariah Al Washliyah sesuai dengan PSAK No.105 tentang akuntansi mudharabah yang menyatakan bahwa pendapatan bagi hasil diakui pada saat pembayarn kas.

ABSTRACT

As a financial institution which is engaged in Islamic banking, Rural Banks (RB) Sharia Al Washliyah be guided by SFAS No. 105 which regulates

the accounting procedures mudaraba. Islamic banks use the principle of mudaraba (profit sharing) with the investment account holders (depositors/savers) in raising funds and can also carry out the provision of financing, which in very different accounting treatment. The accounting treatment relating to the transactions of financing has been provided for in SFAS No. 105 on accounting mudaraba. This study aims to determine whether the application of accounting and financing is in the Rural Bank (RB) Sharia in accordance with SFAS No. 105.

In this study, the authors analyzed the data with descriptive statistics are statistics used to analyze data in ways to classify or describe the data already collected as it is without any intention to make conclusions or generalizations apply to the public. Data collection technique used observation sheets, interviews, documentation, and literature.

From the data obtained and the data that an examination of the observations made at the Rural Bank (RB) Sharia Al Washliyah that the implementation of financing and accounting at the Rural Bank (RB) Sharia Al Washliyah accordance with SFAS No. 105 regarding the accounting mudharabah states that revenue sharing is recognized when cash payments.

DAFTAR TABEL

No. J u d u l Halaman Tabel 1 : Daftar Tabel Contoh Perhitungan Pendapatan Bagi Hasil ... 16

DAFTAR GAMBAR

No. J u d u l Halaman 2.1 Struktur Organisasi Perusahaan ... 47

DAFTAR LAMPIRAN

No. Judul

Lampiran 1 Laporan Laba/Rugi 2010

Lampiran 2 Neraca Tahun 2010

Lampiran 3 Surat Izin Riset di PT. Bank Perkreditan Rakyat Syariah

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

DAFTAR ISI ... ix

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 5

a. Tujuan Penelitian ... 5

b. Manfaat Penelitian ... 6

BAB II : TINJAUAN PUSTAKA ... 7

A. Tinjauan Teoritis ... 7

2. Pernyataan Standar Akuntansi Keuangan (PSAK) No. 105

Akuntansi Mudharabah ... 13

3. Pengertian dan Prinsip Bagi Hasil ... 14

A. Pengertian Bagi Hasil ... 14

B. Prinsip Bagi Hasil ... 15

4. Faktor yang Mempengaruhi Bagi Hasil ... 16

5. Penerapan Akuntansi Pendapatan Bagi Hasil Pembiayaan Mudharabah ... 18

6. Akuntansi Pembiayaan Mudharabah ... 24

6.1. Perlakuan Akuntansi untuk Pembiayaan Mudhrabah ... 24

6.2. Pengakuan Pembiayan Mudharabah ... 25

6.3. Pengukuran Pembiayaan Mudharabah ... 27

6.4. Pengakuan Kerugian Mudharabah ... 29

6.5. Penyajian dan Pengungkapan Mudharabah ... 32

6.6. Mudharabah dalam aplikasi perbankan islam ... 33

6.7. Perbedaan sistem Mudharabah dengan Riba ... 38

B. Tinjauan Penelitian Terdahulu ... 39

BAB III : METODE PENELITIAN ... 41

A. Ruang Lingkup Penelitian ... 41

B. Jenis dan Sumber Data ... 41

C. Teknik Pengumpulan Data ... 42

D. Pengolahan Data ... 42

BAB IV : HASIL DAN PEMBAHASAN ... 44

A. HASIL PENELITIAN ... 44

1. Sejarah Perusahaan ... 44

2. Struktur Organisasi ... 46

3. Pendapatan (Bagi Hasil) Pembiayaan Mudharabah ... 52

4. Perhitungan Pendapatan (Bagi Hasil) Pembiayaan – Mudharabah dan Pencatatannya ... 56

B. PEMBAHASAN ... 65

BAB V : KESIMPULAN DAN SARAN ... 70

A. Kesimpulan ... 70

B. Saran ... 71

ABSTRAK

Sebagai lembaga keuangan yang bergerak dalam bidang jasa perbankan syariah, Bank Perkreditan Rakyat (BPR) Syariah Al Washliyah harus berpedoman pada PSAK No.105 yang mengatur tentang tata cara akuntansi mudharabah. Bank syariah menggunakan prinsip mudharabah (bagi hasil) dengan para pemegang rekening investasi (deposan/penabung) dalam penghimpunan dana dan bisa juga melaksanakan pemberian pembiayaan mudharabah, dimana dalam perlakuan akuntansinya sangat berbeda. Perlakuan akuntansi yang berkaitan dengan transaksi pembiayaan mudharabah telah diatur dalam PSAK No.105 tentang akuntansi mudharabah. Penelitian ini bertujuan untuk mengetahui apakah penerapan dan akuntansi pembiayaan mudharabah di Bank Perkreditan Rakyat (BPR) Syariah telah sesuai dengan PSAK No.105.

Dalam penelitian ini, penulis menganalisis data dengan data statistik deskriptif yaitu statistik yang digunakan untuk menganalisis data dengan cara mengklasifikasikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi. Teknik pengumpulan data menggunakan lembaran observasi, wawancara, dokumentasi, dan kepustakaan.

Dari data yang diperoleh dan hasil data yang dilakukan penelitian terhadap observasi yang dilakukan pada Bank Perkreditan Rakyat (BPR) Syariah Al Washliyah bahwa penerapan dan akuntansi pembiayaan mudharabah pada Bank Perkreditan Rakyat (BPR) Syariah Al Washliyah sesuai dengan PSAK No.105 tentang akuntansi mudharabah yang menyatakan bahwa pendapatan bagi hasil diakui pada saat pembayarn kas.

ABSTRACT

As a financial institution which is engaged in Islamic banking, Rural Banks (RB) Sharia Al Washliyah be guided by SFAS No. 105 which regulates

the accounting procedures mudaraba. Islamic banks use the principle of mudaraba (profit sharing) with the investment account holders (depositors/savers) in raising funds and can also carry out the provision of financing, which in very different accounting treatment. The accounting treatment relating to the transactions of financing has been provided for in SFAS No. 105 on accounting mudaraba. This study aims to determine whether the application of accounting and financing is in the Rural Bank (RB) Sharia in accordance with SFAS No. 105.

In this study, the authors analyzed the data with descriptive statistics are statistics used to analyze data in ways to classify or describe the data already collected as it is without any intention to make conclusions or generalizations apply to the public. Data collection technique used observation sheets, interviews, documentation, and literature.

From the data obtained and the data that an examination of the observations made at the Rural Bank (RB) Sharia Al Washliyah that the implementation of financing and accounting at the Rural Bank (RB) Sharia Al Washliyah accordance with SFAS No. 105 regarding the accounting mudharabah states that revenue sharing is recognized when cash payments.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bank syari’ah atau biasa disebut Islamic Banking, berbeda dengan

bank konvensional. Perbedaan utamanya terletak pada landasan operasi yang

digunakan. Bank Konvensional beroperasi berlandaskan bunga, bank syari’ah

beroperasi berlandaskan bagi hasil, ditambah jual beli dan sewa. Hal ini

didasarkan pada keyakinan bahwa bunga mengadung unsur riba yang dilarang

oleh agama islam. Menurut pandangan islam, didalam sistem bunga terdapat

unsur ketidakadilan karena pemilik dana mewajibkan peminjam untuk

membayar lebih daripada yang dipinjam tanpa memperhatikan apakah

peminjam dan yang meminjamkan berbagi dalam risiko dan keuntungan

dengan pembagian sesuai kesepakatan. Dalam hal ini tidak ada pihak yang

dirugikan oleh pihak lain.

Bank syari’ah adalah bank yang melaksanakan kegiatan usaha

berdasarkan prinsip syari’ah, yaitu aturan perjanjian berdasarkan hukum islam

antara bank dan pihak lain untuk penyimpanan dana atau pembiayaan kegiatan

usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syari’ah.

Secara perlahan bank syariah mampu memenuhi kebutuhan

masyarakat yang mengkehendaki layanan jasa perbankan yang sesuai dengan

pelarangan praktik riba, ketidakjelasan, dan pelanggaran prinsip keadilan

dalam bertransaksi, serta keharusan penyaluran pembiayaan dan investasi pada

kegiatan usaha yang etis dan halal secara syariah.

Hadirnya bank syariah sebagai organisasi yang relatif baru

menimbulkan tantangan besar para pakar syariah Islam dan akuntansi harus

mencari dasar bagi penerapan dan pengembangan standar akuntansi yang

berbeda dengan standar akuntansi bank konvensional seperti telah dikenal

selama ini. Standar Akuntansi tersebut menjadi kunci sukses bank syariah

dalam melayani masyarakat disekitarnya sehingga seperti lazimnya, harus

dapat menyajikan informasi yang cukup dapat dipercaya dan relevan bagi para

penggunanya, namun tetap dalam konteks syariah Islam.

Penyajian informasi semacam itu penting bagi proses pengambilan

keputusan ekonomi oleh pihak-pihak yang berhubungan dengan bank syariah.

Lebih dari itu akan memiliki dampak positif terhadap distribusi

sumber-sumber ekonomi untuk kepentingan masyarakat. Hal ini karena prinsip-prinsip

syariah Islam memberikan keseimbangan antara kepentingan individu dan

masyarakat. Dengan demikian akan tercipta kepercayaan masyarakat terhadap

lembaga keuangan bersangkutan. Di antara sumber-sumber informasi yang

penting adalah laporan keuangan dari bank syariah yang disiapkan sesuai

dengan standar yang dapat diterapkan pada bank syariah.

Bank Syariah penghimpunan dana dari masyarakat dilakukan tidak

membedakan nama produk tetapi melihat pada prinsip yaitu prinsip wadiah

prinsip yang dipergunakan atas produk tersebut, hal ini sangat terkait dengan

porsi pembagian hasil usaha yang akan dilakukan antara pemilik dana atau

deposan (shahiibul masal) dengan Bank Syariah sebagai mudharib.

Salah satu usaha Bank Perkreditan Rakyat adalah menyediakan

pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan

ketentuan yang ditetapkan dalam peraturan pemerintah. Prinsip syariah dalam

bank perkreditan rakyat syariah diberlakukan untuk pendanaan maupun

pembiayaan. Salah satu pembiayaan yang memakai sistem bagi hasil di BPR

syariah Al Washliyah adalah pembiayaan mudharabah. Mudharabah

merupakan akad kerja sama usaha antara dua pihak dimana pemilik modal

(shahibul maal) menyediakan seluruh (100%) modal dengan pengelola dana

(mudharib) dengan nisbah bagi hasil disepakati diawal sedangkan kerugian itu

bukan akibat kelalaian sipengelola. Seandainya kerugian itu diakibatkan oleh

pengelola dana karena melakukan kecurangan, penyelewengan dan

penyalahgunaan dana, maka pengelola dana tersebut harus bertanggung jawab

atas kerugian tersebut.

Perusahaan yang ingin mendapatkan pembiayaan bagi hasil haruslah

memiliki pembukuan yang baik dan dapat di pertanggung jawabkan. Selain

itu, bank dan konsumen juga perlu membuat kesepakatan dalam penyusunan

laporan keuangan. Kesepakatan tersebut meliputi hal-hal apa saja yang dapat

diakui sebagai pemasukan dan pengeluaran perusahaan yang nantinya dibagi

hasilkan dengan bank. Dalam hal ini berperan sebagai pemodal yang

Bank-bank islam menggunakan prinsip mudharabah dengan para

pemegang rekening investasi (penabung) dalam penghimpunan dana dan bisa

juga melaksanakan pemberian pembiayaan mudharabah, dimana dalam

perlakuan akuntansinya sangat berbeda. Perlakuan akuntansi yang berkaitan

dengan transaksi pembiayaan mudharabah telah diatur dalam PSAK

Nomor 105 tentang akuntansi mudharabah.

Adapun perlakuan akuntansi pendapatan (bagi hasil) di dalam islam

antara lain berhubungan dengan pengakuan, pengukur an, penyajian,

pencatatan dan pengungkapan transaksi khusus yang berkaitan dengan

aktivitas bank syariah, yang sesuai dengan prinsip syariah yang berdasarkan

pada konsep kejujuran, keadilan, kebajikan dan kepatuhan terhadap nilai-nilai

bisnis Islam.

Semakin berkembangnya perbankan syariah di Indonesia dirasakan

semakin perlu sosialisasi atas apa dan bagaimana operasional bank syariah,

karena operasional perbankan syariah sangat berbeda dengan perbankan

konvensional. Hal yang sangat mendasar pada bank syariah adalah penerapan

konsep bagi hasil, tata cara perhitungan bagi hasil, bagaimana penerpan

pembiayaan, serta pengaruhnya terhadap laporan keuangan.

Bank Perkreditan Rakyat (BPR) Syariah Al Washliyah menerapkan

sitem bagi hasil dalam memperoleh pendapatan dan pendapatan bagi hasil ini

merupakan salah satu sumber utama pendapatan bank dalam pembiayaan

mudharabah. Adapaun permasalahan yang timbul mengenai perlakuan

dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No.105 yang

mengatur tentang Standar Akuntansi Mudharabah.

Berdasarkan latar belakang inilah, maka penulis tertarik untuk

melakukan penilitian dengan mengambil judul : “Analisa Penerapan dan

Akuntansi Pembiayaan Mudharabah Pada PT.Bank Perkreditan Rakyat

Syariah Al Washliyah Medan”.

B. Perumusan Masalah

Adapun yang menjadi rumusan masalah dalam penelitian ini adalah

“Apakah penerapan akuntansi pembiayaan mudharabah pada PT.BPR Syariah

Alwasliyah Medan sesuai dengan PSAK No. 105 ?”

C. Tujuan dan Manfaat Penelitian a. Tujuan Penelitian

1. Untuk mengetahui apakah PSAK No.105 diterapkan dalam

melaksanakan kegiatan operasional di Bank Perkreditan Rakyat (BPR)

Syariah Al Washliyah Medan.

2. Untuk mengetahui apakah bagi hasil atas pembiayan mudharabah

dapat meningkatkan laba/keuntungan Bank Perkreditan Rakyat (BPR)

b. Manfaat Penelitian

1. Bagi penulis, sebagai penambah wawasan pengetahuan terutama

pengetahuan dalam bidang perbankan (khususnya perbankan syariah)

dan pengalaman penulis dalam hal mendalami tentang pendapatan (bagi

hasil) pembiayaan mudharabah pada Bank Perkreditan Rakyat Syariah

2. Bagi Perusahaan, sebagai masukan ataupun acuan untuk lebih

menyempurnakan pencatatan pendapatan bank agar dapat diketahui

prestasi kerja manajer untuk perkembangan bank.

3. Bagi Pihak Lain, sebagai bahan pertimbangan dalam proses pengenalan

dan pengembangan wacana awal mengenai akuntansi pendapatan bagi

BAB II

TI NJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian, landasan hukum dan prinsip dasar perbankan syariah

Pengertian Bank Syariah

Ketentuan tentang kegiatan usaha bank berdasarkan prinsip syariah

dalam Undang-undang N0.7 tahun 1992 sangat terbatas, yakni

menyangkut kegiatan pembiayaan dan tidak diatur tentang penghimpunan

dana, maka diatur kembali dalam Undang-undang yang baru secara lebih

jelas dan lengkap baik yang menyangkut penghimpunan dana maupun

penyediaan pembiayaan.

Dalam Undang-Undang No.10 tahun 1998 tentang perubahan

Undang-Undang No.7 tahun 1992 terdapat beberapa perubahan yang

memberikan peluang yang lebih besar bagi pengembangan perbankan

syariah. Adapun perubahan yang dimaksud adalah dapat melakukan

kegiatan usaha secara konvensional diantaranya kegiatan usaha dan

produk-produk bank berdasarkan prinsip syariah, pembentukan dan tugas

Dewan Pengawas Syariah serta pembukaan kantor cabang yang

melakukan kegiatan usaha secara konvensional untuk melakukan kegiatan

Edy Wibowo (2005 : 33) menyatakan bahwa

Bank Syariah adalah bank yang beroperasi sesuai dengan

prinsip-prinsip syariah Islam. Bank ini tata caranya mengacu kepada

ketentuan-ketentuan Al-Qur’an dan Hadist.

Muhammad Syafi’i Antonio (2001 : 26) menyatakan bahwa sistem

perbankan syariah dikembangkan dengan tujuan :

1. Memenuhi kebutuhan jasa perbnakan yang tidak dapat menerima konsep bunga. Dengan diterapkan konsep perbankan syariah yang berdampingan dengan sistem perbankan konvensional, maka mobilisasi dana masyarakat dapat dilakukan secara lebih luas. Terutama dari segmen masyarakat yang selama ini tidak mau menggunakan sistem perbankan konvensional.

2. Membuka peluang pembiayaan bagi pengembangan usaha berdasarkan prinsip kemitraan. Dalam prinsip ini konsep yang diterapkan adalah hubungan antara investor yang harmonis, adapun dalam sistem konvensional konsep yang diterapkan adalah hubungan antara kreditur dan debitur yang antagonis.

3. Memenuhi kebutuhan akan produk dan jasa bank unggulan. Sistem perbankan syariah memiliki beberapa keunggulan komparatif berupa penghapusan pembebanan bunga yang berkesinambungan, membatasi kegiatan spekulasi yang tidak produktif, dan pembiayaan yang ditujukan pada usaha-usaha yang memperhatikan unsur moral.

Dari beberapa defenisi mengenai Bank Syariah di atas dapat

disimpulkan bahwa Bank Syariah adalah suatu lembaga keuangan

perbankan yang dalam menjalankan usaha yang berdasarkan

prinsip-prinsip syariah islam, khususnya yang menyangkut tata cara

bermuamalat secara islam. Dalam cara bermuamalat itu dijauhi

untuk diisi dengan kegiatan-kegiatan investasi atas dasar bagi hasil dan

pembiayaan perdagangan.

Landasan Hukum Bank Syariah

Bank Umum Syariah didirikan pertama di Indonesia tahun 1992

berdasarkan UU No.7 tahun 1992 tentang Perbankan dan PP No.72 tahun

1991, tentang bank beroperasi berdasarkan prinsip bagi hasil sedangkan

sebagai landasan hukum BPRS adalah UU No.7 tahun 1992 tentang

perbankan dan PP no.73 tentang BPR beroperasi berdasarkan prinsip bagi

hasil.

Sesuai dengan perkembangan perbankan, maka Undang-undang

No.7 tahun 1992 tentang perbankan disempurnakan dengan

Undang-undang No.10 tahun 1998. Dalam Undang-Undang-undang No.10 tahun 1998

tersebut telah tercakup hal-hal yang berkaitan dengan perbankan syariah.

Dengan dikeluarkannya Undang-undang No.10 tahun 1998, maka

Peraturan Pemerintah NO.72 tahun 1992 dan dicabut dengan Peraturan

Pemerintah No.30 tahun 1998 sebagai tindak lanjut dari Undang-undang

No.10 tahun 1998 tersebut, Bank Indonesia sebagai otoritas perbankan

mengeluarkan beberapa ketentuan berkaitan dengan perbankan syariah

tersebut,yaitu:

1. Bank Umum Syariah

Peraturan Bank Indonesia nomor 6/24/PBI/2004 tertanggal 14 Oktober

prinsip syariah. Kegiatan ini merupakan penyempurnaan ketentuan

lama yang telah dicabut yaitu :

a. Surat Edaran Bank Indonesia nomor 32/2/UPPB tertanggal

12 Mei 1999 tetang Bank Umum berdasarkan prinsip syariah.

b. Surat Keputusan Direksi Bank Indonesia nomor 32/34/KEP/DIR

tertanggal 12 Mei 1999 tentag Bank Umum Berdasarkan Prinsip

Syariah.

2. Bank Perkreditan Rakyat Syariah (BPR-Syariah)

Peraturan Bank Indonesia Nomor 6/17/PBI/2004 tanggal 1 juli 2004

tentang Bank Perkreditan Rakyat Berdasarkan Prinsip Syariah.

Ketentuan ini merupakan penyempurnaan ketentuan yang dicabut

yaitu:

a. Surat Edaran Bank Indonesia nomor 32/4/UPPB tertanggal

12 Mei 1999 tentang Bank Perkreditan Rakyat berdasarkan

Prinsip syariah

b. Surat Keputusan Direksi Bank Indonesia nomor 32/36/KEP/DIR

tertanggal 12 Mei 1999 tentang Bank Perkreditan Rakyat

Berdasarkan Prinsip Syariah.

3. Bank Konvensional yang membuka Usaha Syariah (Cabang Syariah)

a. Surat Keputusan Direksi Bank Indonesia nomor 32/36/KEP/DIR

tertanggal 12 Mei tentang Bank Umum.

b. Peraturan Bank Indonesia nomor 4/1/PBI/2002 tanggal 17 Maret

menjadi Bank Umum berdasarkan Prinsip Syariah oleh Bank Umum

Konvensional, yang merupakan penyempurnaan dari Peraturan Bank

Indonesia nomor 2/27/PBI/2010 tanggal 15 Desember 2000 tentang

Bank Umum Konvensional yang melakukan kegiatan usaha

berdasarkan prinsip syariah.

Prinsip-prinsip Dasar Perbankan Syariah

Muhammad (2002:100) menyatakan bahwa Prinsip-prinsip yang

dianut oleh lembaga keuangan syariah adalah sebagai berikut :

a. Larangan merupakan bunga pada semua bentuk dan jenis jual beli

transaksi

b. Menjalankan aktivitas bisnis dan perdagangan berdasarkan pada

kewajiban dan keuntungan halal.

c. Mengeluarkan zakat dari hasil kegiatannya.

d. Larangan menjalankan monopoli

e. Bekerja sama dalam membangun masyarakat, melalui aktivitas bisnis

dan perdagangan yang tidak dilarang oleh islam.

Menurut UU No.12 pasal 1 ayat 13 tahun 1998 :

Prinsip syariah adalah aturan perjanjian berdasarkan hukum islam

antara bank dan pihak lain untuk menyimpan dana dan pembiayaan

kegiatan usaha, atau kegiatan lainnya yang dinyatakan dengan syariah,

Pembiayaan berdasarkan prinsip penyerahan modal (Musyarakah),

Prinsip jual beli barang dengan memperoleh keuntungan (Murabahah),

atau pembiayaan barang modal berdasarkan prinsip sewa murni tanpa

pilihan (Ijarah) atau dengan adanya pilihan pemindahan kepemilikan atas

barang yang disewa dari pihak atau pihak lain (Ijarah Wa iqtina)

Sofyan safri harahap, Wiroso, Muhammad Yusuf (2004 : 3)

Prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan atau pembiayaan kegiatan usaha atau kegiatan lainnya yang dinyatakan sesuai dengan syariah, antara lain pembiayaan berdasarkan prinsip bagi hasil (Mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (Musyarakah), prinsip jual beli barang dengan memperoleh keuntungan (Murabahah) atau pembiayaan barang berdasarkan prinsip sewa murni tanpa pilihan (Ijarah) atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (Ijarah wa Istighna)

Muhammad Syafi’I Antonio (2001 : 85) adalah sebagai berikut :

Dalam perbankan syariah prinsip prinsip dasar yang dipergunakan adalah

prinsip titipan atau simpanan (Al – Wadiah), bagi hasil (profit sharing),

jual beli (sale and purchase), sewa (operational lease and financial lease),

jasa (fee – bassed service).

Dari beberapa definisi yang dinyatakan di atas maka dapat

disimpulkan prinsip-prinsip dari usaha perbankan syariah adalah

berdasarkan prinsip wadiah, mudharabah dan prinsip-prinsip lain yang

2. Pernyataan Standar Akuntansi Keuangan (PSAK) No. 105 Akuntansi Mudharabah

Pernyataan Standar Akuntansi Keuangan No.105 tentang

Akuntansi Mudharabah ini bertujuan untuk mengatur pengakuan,

pengukuran, penyajian, dan pengungkapan transaksi mudharabah.

Yang menjadi ruang lingkup dalam PSAK No.105 Akuntansi Mudharabah meliputi :

- Pernyataan ini diterapkan untuk entitas yang melakukan transaksi mudharabah baik sebagai pemilik dana (shahibul maal) maupun pengelola dana (mudharib)

- Pernyataan ini tidak mencakup pengaturan perlakuan akuntansi atas obligasi syariah (sukuk) yang menggunakan akad mudharabah.

Berikut pengertin beberapa istilah yang digunakan dalam PSAK No.105 :

- Mudharabah adalah akad kerja sama usaha antara dua pihak dimana pihak pertama (pemilik dana) menyediakan seluruh dana, sedangkan pihak kedua (pengelola dana) bertindak selaku pengelola, dan keuntungan dibagi di antara merek sesuai kesepakatan sedangkan kerugian financial hanya ditanggung oleh pemilik dana.

- Mudharabah muthalaqah adalah mudharabah di mana pemilik dana memberikan kebebasan kepada pengelola dana dalam pengelolaan investasinya.

- Mudharabah muqayyadah adalah mudharabah dimana pemilik dana memberikan batasan kepada pengelola dana, antara lain mengenai tempat, cara dan /atau objek investasi.

3. Pengertian dan Prinsip Bagi Hasil

A. Pengertian bagi hasil

Menurut UU No.2 tahun 1960 dalam pasal 1 ditentukan bahwa :

Perjanjian bagi hasil adalah Perjanjian dengan nama apapun

juga yang diadakan antara pemilik pada suatu pihak dan seseorang atau

badan hukum pada pihak lain – yang dalam UU ini disebut penggarap

berlandaskan perjanjian dimana penggarap diperkenankan oleh pemilik

tersebut untuk menyelenggarakan usaha pertanian di atas pemilik,

dengan pembagian hasilnya antara kedua belah pihak.

Kemudian Abdullah dalam terjemahan Muhammad

(2002 : 104) menyatakan :

“Bank islam dalam melaksanakan kontrak mudharabah membuat kesepakatan dengan nasabah (Mudharib) mengenai tingkat perbandingan keuntungan (profit – ratio) yang ditentukan dalam kontrak. Perbandingan keuntungan tersebut di pengaruhi oleh beberapa faktor diantaranya : kesepakatan dari nasabah (Mudharib), prediksi keuntungan yang akan diperoleh, respon dasar, kemampuan memasarkan barang dan juga masa berlakunya kontrak”.

Muhammad Syafi’I Antonio (2001 : 137) memberikan penjelasan

tentang bagi hasil dalam pembiayaan Mudharabah

sebagai shahibul maal, sementara itu pengusaha berfungsi sebagai mudharib, karena melakukan usaha dengan cara memutar dan mengelola dana bank.

Dari defenisi diatas, dapat disimpulkan bahwa bagi hasil adalah

kesepakatan yang dibuat antara dua belah pihak. Dalam hal ini nasabah

sebagai pengelola dan bank sebagai pemilik dana mengenal tata cara

pembagian hasil usaha.

B. Prinsip Bagi Hasil

Muhammad (2002:63) menyatakan bahwa produk pembiayaan Bank

Syariah yang didasarkan atas prinsip bagi hasil terdiri dari

Al-Musyarakah dan Al-Mudharabah.

1.Al-Musyarakah

Musyarakah adalah kerja sama antara kedua belah pihak tau lebih

untuk suatu usaha tertentu dimana masing-masing pihak

memberikan kontribusi dana dengan keuntungan dan resiko akan

ditanggung bersama sesuai dengan kesepakatan.

2.Al-Mudharabah

Mudharabah adalah akad kerjasama usaha antara dua pihak

pertama (Shahibul maal) menyediakan seluruh modal, sedangkan

pihak lainnya menjadi pengelola. Keuntungan usaha secara

mudharabah dibagi menurut kesepakatan yang dituangkan dalam

kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal

Seandainya kerugian itu diakibatkan karena kecurangan atau

kelalaian si pengelola, si pengelola harus bertanggung jawab atas

kerugian tersebut.

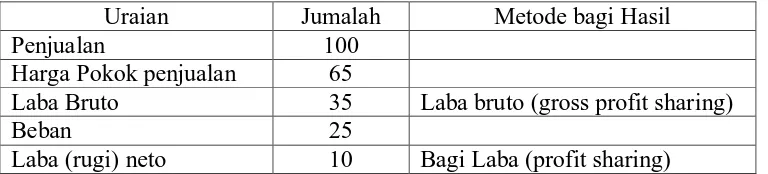

Menurut PSAK No.105 (2009) prinsip pembagian hasil usaha

pada pembiayaan mudhrabah adalah :

Pembagian hasil usaha mudharabah dapat dilakukan berdasarkan

prinsip bagi hasil atau bagi laba (profit sharing). Jika berdasarkan

prinsip bagi hasil, maka dasar pembagian hasil usaha adalah laba

bruto (gross profit) bukan total pendapatan usaha (omzet).

Sedangkan jika berdasarkan prinsip bagi laba, dasar pembagian

adalah laba neto (net profit) yaitu laba bruto dikurangi beban yng

berkaitan dengan pengelolaan dana mudharabah.

Tabel I

Perhitungan Pendapatan Bagi Hasil Uraian Jumalah Metode bagi Hasil

Penjualan 100

Harga Pokok penjualan 65

Laba Bruto 35 Laba bruto (gross profit sharing)

Beban 25

Laba (rugi) neto 10 Bagi Laba (profit sharing)

4. Faktor yang Mempengaruhi Bagi Hasil 1. Faktor Langsung

Diantara faktor-faktor langsung yang mempengaruhi bagi hasil

Investment Rate, jumlah dana yang tersedia, dan nisbah bagi hasil

a. Invesment rate merupakan persentase actual dana yang

diinvestasikan dari total dana Jika bank menentukan

inevesment rate 80%, hal ini berarti 20% dari total dana

dialokasikan untuk memenuhi likuiditas.

b. Jumlah dana yang tersedia untuk diinvestasikan merupakan

jumlah dana dari berbagai sumber dana yang tersedia untuk

diinvestasikan. Dana tersebut dihitung dengan pengguna

salah satu metode ini, rata-rata saldo minimum bulanan, atau

rata-rata saldo harian. Invesment rate dikalikan dengan

jumlah dana yang tersedia untuk diinvestasikan, akan

menghasilkan jumlah dana actual yang digunakan.

c. Nisbah ( Profit Sharing Ratio)

1. Salah satu cirri Al-Mudharabah adalah Nisbah yang

harus ditentukan dan disetujui pada awal perjanjian.

2. Nisbah antara satu bank dan bank yang lainnya dapat

berbeda.

3. Nisbah juga dapat berbeda dari waktu ke waktu dalam

atu bank. Misalnya : Deposito 1 bulan, 3 bulan, 6 bulan

dan 12 bulan.

4. Nisbah juga dapat berbeda antara 1 account dan account

lainnya sesuai dengan besarnya dana dan jatuh

2. Faktor tidak langsung

a. Penentuan butir-butir pendapatan dan biaya mudharabah.

1. Bank dan nasabah melakukan share dalam pendapatan dan

biaya (Profit and sharing) pendapatan yang “dibagihasilkan”

merupakan pendapatan yang diterima dikurangi biaya

rata-rata.

2. Jika semua biaya ditanggung bank, hal ini disebut

pengakuan pendapatan dan biaya.

b. Kebijakan Akunting ( Prinsip dan metode Akunting )

Bagi hasil secara tidak langsung dipengaruhi oleh berjalannya

aktifitas yang diterapkan, terutama sehubungan dengan

pengakuan pendapatan dan biaya.

Dari pendapatan yang digunakan di atas, diketahui bahwa ada

faktor-faktor yang mempengaruhi dalam bagi hasil, yaitu faktor-faktor langsung yang

terdiri dari Invesment rate, jumlah tersedia untuk diinvestasikan, nisbah

yang disepakati. Sedangkan faktor tidak langsung yang tiak

mempengaruhi dalam bagi hasil adalah pendapatan dan biaya

mudhrabah dan kebijakan akunting yang menyangkut pengakuan dan

pengukuran mudharabah.

5. Penerapan Akuntansi Pendapatan Bagi Hasil Pembiayaan Mudharabah

Penerimaan pendapatan bagi hasil yang berasal dari pihak

nasabah, Bank Syariah tidak melakukan perhitungan yang rumit.

Perhitungan tentang jumlah yang disetorkan kepada bank dilakukan

sepenuhnya oleh nasabah. Bank Syariah hanya menerima pendapatan

sejumlah yang disetorkan oleh nasabah ke bank.

Menurut Muhammad (2001:92) metode penerimaan pendapatan

bagi hasil adalah :

Bagi hasil dibayarkan terpisah dengan angsuran pokok pinjaman. Pada

cara ini pendapatan bagi hasil yang diterima oleh Bank Syariah

merupakan pembayaran terpisah dari pembayaran angsuran pokok

pembiayaan.

Muhammad Syafi’i Antonio (2001:173) memberikan contoh

perhitungan bagi hasil dalam pembiayaan mudharabah :

Seorang pedagang yang memerlukan modal untuk berdagang

dapat mengajukan permohonan untuk pembiayaan bagi hasil seperti

mudharabah, dimana bank bertindak sebagai shahibul maal dan nasbah

sebagai mudharib. Caranya adalah dengan menghitung dulu perkiraan

pendapatan yang akan diperoleh nasabah dari proyek yang

bersangkutan. Misalnya dari modal Rp.30.000.000 diperoleh

pendapatan Rp. 5.000.000 per bulan. Dari pendapatan ini harus

disisihkan dahulu untuk tabungan pengembalian modal, misalnya

Rp.2.000.000 selebihnya dibagi antara bank dengan nasabah dengan

Wiroso, Sofyan Syafri, M. Yusuf (2005:289) memberikan

contoh perhitungan dalam pembiayaan mudharabah.

Pada tanggal 10 januari 2001 Bank Syariah memberikan modal

pembiayaan mudharabah kepada tuan A sebesar Rp.1.000.000 dengan

nisbah yang disepakati 60 utnuk bank dan 40 untuk mudharib.

Pada tanggal 15 januari 2001 dilakukan pembayaran tunai modal

mudharabah tahap pertama sebesar Rp.600.000 dan pada tanggal 20

januari 2001 dilakukan pembayaran modal mudharabah tahap kedua

sebesar Rp.400.000.

Pada saat pembiayaan mudharabah disetujui, dicatat sebagai komitmen

bank syariah sebesar pembiayaan yang disetujui dengan jurnal :

D : Kontra komitmen pembiayaan mudharabah Rp. 1.000.000

K : Kewajiban komitmen pembiayaan mudharabah Rp. 1.000.000

Dengan adanya persetujuan pembiayaan mudharabah tersebut buku

besar komitmen (rekening administrasi) bank syariah menunjukkan

sebagai berikut :

BUKU BESAR

Komitmen Pembiayaan Mudharabah

DEBET KREDIT

Pada tanggal 15 Januari 2001 dilakukan jurnal pembayaran tahap pertama adalah:

D : Pembiayaan Mudharabah Rp.600.000,-

K : Rekening Mudharib Rp.600.000,-

D : Kewajiban komitmen pembiayaan mudharabah Rp.600.000,-

K : Kontrak komitmen pembiayaan mudharabah Rp.600.000,-

Dengan jurnal transaksi tersebut akan mengakibatkan perubahan posisi

buku besar dan neraca sebagai berikut :

BUKU BESAR

Komitmen Pembiayaan Mudharabah

DEBET KREDIT

Tgl Keterangan Jumlah Tgl Keterangan Jumlah

15/01 Penyerahan Rp.600.000,- 10/01 Tuan A Rp.1.000.000,-

BUKU BESAR

Pembiayaan Mudharabah

DEBET KREDIT

Tgl Keterangan Jumlah Tgl Keterangan Jumlah

15/01 Tuan A Rp.600.000,-

NERACA

Per 15 Januari 2001

Aktiva Pasiva

Uraian Jumlah Uraian Jumlah

Pada taggal 20 Januari 2001 dilakukan jurnal pembayaran tahap kedua sebesar

Rp.400.000,- maka oleh bank syariah dilakukan jurnal sebagai berikut :

D : Pembiayaan mudharabah Rp.400.000,-

K : Rekening mudharabah Rp.400.000,-

D : Kewajiban komitmen pembiayaan mudharabah Rp.400.000,-

K : Kontrak komitmen pembiayaan mudharabah Rp.400.000,-

Dengan jurnal transaksi tersebut akan mengakibatkan perubahan posisi

buku besar dan neraca sebagai berikut :

BUKU BESAR

Komitmen Pembiayaan Mudharabah

DEBET KREDIT

Tgl Keterangan Jumlah Tgl Keterangan Jumlah

15/ 01

Penyerahan modal Rp.600.000,- 10/01 Tuan A Rp.1.000.000,-

20/ 01

Penyerahan modal Rp.400.000,-

BUKU BESAR

Pembiayaan Mudharabah

DEBET KREDIT

Tgl Keterangan Jumlah Tgl Keterangan Jumlah

15/01 Tuan A Rp.600.000,-

20/01 Tuan A Rp.400.000,-

NERACA

Per 15 Januari 2001

Aktiva Pasiva

Uraian Jumlah Uraian Jumlah

Dari uraian di atas jelas bahwa bagi hasil dalam pembiayaan (mudharabah)

sebenarnya tidak hanya menggunakan 1(satu) metode saja yaitu profit and loss

sharing, tetapi juga menggunakan metode revenue sharing yang kesemuanya

mutlak dan dapat diterapkan pada bank – bank yang menjalankan aktivitas

pelayanan jasanya sesuai dengan prinsip syariah.

Contoh perhitungan :

1. Al-Murabahah

Misalkan seorang nasabah ingin memiliki sebuah motor. Ia dapat datang

kebank syariah dan memohon agar bank membelikannya. Setelah diteliti

dan dinyatakan dapat diberikan, bank membelikan motor tersebut dan

diberikan kepada nasabah. Jika harga motor tersebut Rp. 4.000.000,- dan

bank ingin mendapat untung Rp. 800.000,- selama dua tahun, harga yang

ditetapkan kepada nasabah seharga Rp. 4.800.00,00 . Nasabah dapat

mencicil pembayaran tersebut Rp. 200.000,00 per bulan.

2. Al- Mudharabah

Seorang pedagang memerlukan modal untuk berdagang dapat mengajukan

permohonan untuk pembiayaan bagi hasil seperti mudharabah, dimana

bank bertindak sebagai shahibul maal (pemilik dana) dan nasabah selaku

mudharib (pengelola dana). Caranya dengan menghitung dulu perkiraan

Misalnya dari modal Rp. 30.000.000,00 diperoleh pendapatan

Rp. 5.000.000,00 per bulan. Dari pendapatan ini harus disisihkan dahulu

untuk tabungan pengembalian modal, misalnya Rp. 2.000.000,00

selebihnya dibagi antara bank dengan nasabah dengan kesepakatan dimuka,

misalnya 60% untuk nasabah dan 40% untuk bank.

Sumber : Muhammad Syafi’I Antonio (2001 : 171)

Kedua contoh di atas disajikan untuk memberikan contoh yang lebih

jelas perbedaan antara sistem Mudharabah dengan sistem Murabahah.

6. Akuntansi Pembiayaan Mudharabah

6.1. Perlakuan Akuntansi untuk Pembiayaan Mudhrabah

Mudharabah adalah akad kerja sama usaha antara

pemilik dana (shahibul maal) dan pengelola dana (mudharib)

dengan nisbah bagi hasil menurut kesepakatan dimuka.

Jika usaha mengalami kerugian, maka seluruh kerugian

ditanggung oleh pengelola dana, seperti penyelewengan,

kecurangan dan penyalahgunaan dana.

Dalam pelaksanaannya mudharabah dibedakan menjadi

2 jenis, yaitu :

- Mudharabah muthlaqah (investasi tidak terikat) adalah

mudharabah dimana pemilik dana (shahibul maal/pihak

bank) memberikan kebebasan kepada pengelola dana dalam

- Mudharabah muqayyadah (investasi terikat) adalah

mudharabah dimana pemilik dana (shahibul maal/pihak

bank) memberikan batasan kepada pengelola dana mengenai

tempat,cara dan objek investasi.

Dalam operasional mudharabah, bank dapat

bertindak sebagai pemilik dana maupun pengelola dana.

Apabila bank bertindak sebagai pemilik dana, maka dana

yang disalurkan disebut pembiayaan mudharabah. Apabila

bank sebagai pengelola dana, maka dana yang diterima :

a. Dalam mudharabah muqayyadah disajikan dalam

laporan perubahan investasi terikat dari nasabah; atau

b. Dalam mudharabah muthlaqah disajikan dalam neraca

sebagai investasi terikat. Mengenai pengembalian

pembiayaan mudharabah dapat dilakukan bersamaan

dengan distribusi bagi hasil atau pada saat diakhirinya

mudharabah.

Pada prinsip nya, dalam pembiayaan mudharabah tidak

ada jaminan, namun agar pengelola dana tidak melakukan

penyimpangan, pemilik dana dapat meminta jaminan dari

pengelola atau pihak ketiga. Jaminan ini hanya dapat dicairkan

apabila pengelola dana terbukti melakukan pelanggaran

6.2. Pengakuan Pembiayan Mudharabah

Menurut PSAK No.105 (2009) tentang Akuntansi Mudharabah

yang mengatur pengakuan pembiayaan mudharabah pada saat

akad adalah sebagai berikut :

A. Akuntansi untuk pemilik dana

1. Dana Mudharabah yang disalurkan oleh pemilik dana

diakui sebagai investasi mudharabah pada saat

pembayaran kas atau penyerahan asset non kas kepada

pengelola dana.

2. Usaha mudharabah dianggap mulai berjalan sejak dana

atau modal usaha mudharabah diterima oleh pengelola

dana

3. Jika akad mudharabah berakhir sebelum atau saat akad

jatuh tempo dan belum dibayar oleh pengelola dana,

maka investasi mudharabah diakui sebagai piutang

B. Akuntansi untuk penghasilan usaha

1. Jika investasi mudharabah melebihi satu periode

pelaporan, penghasilan usaha diakui dalam periode

terjadinya hak bagi hasil sesuai nisbah yang disepakati.

2. Pengakuan pengahasilan usaha mudharabah dalam

praktik dapat diketahui berdasarkan laporan bagi hasil

Tidak diperkenankan mengakui pendapatan dari proyek

hasil usaha.

3. Bagi hasil usaha yang belum dibayar oleh pengelola

dana diakui sebagai piutang.

C. Akuntansi untuk pengelola dana

1. Dana yang diterima dari pemilik dana dalam akad

mudharabah diakui sebagai dana syirkah temporer

sebesar jumlah kas atau nilai wajar asset non kas yang

diterima. Pada akhir periode akuntansi, dana syirkah

temporer diukur sebesar nilai tercatatnya

2. Jika pengelola dana menyalurkan dana syirkah

temporer yang diterima maka pengelola ana mengakui

sebagai asset sesuai ketentuan pada akuntansi pemilik

dana.

3. Pengelola dana mengakui pendapatan atas pengaluran

dana syirkah temporer secara bruto sebelum dikurangi

dengan bagian hak pemilik dana.

4. Hak pihak ketiga atas bagi hasil dana syirkah temporer

yang sudah diperhitungkan tetapi belum dibagikan

kepada pemilik dana diakui sebagai kewajiban sebesar

D. Mudharabah musyarakah

Jika pengelola dana juga menyertakan dana dalam

mudhrabah musyarakah, maka penyaluran dana milik

pengelola dana tersebut diakui sebagai investasi

mudhrabah.

6.3. Pengukuran Pembiayaan Mudharabah

Menurut PSAK No.105 (2009) tentang Akuntansi

mudharabah yang mengatur pengukuran pembiayaan

mudharabah adalah sebagai berikut :

1. Akuntansi untuk Pemilik Dana

a. Investasi mudharabah dalam bentuk kas diukur sebesar

jumlah yang dibayarkan.

b. Investasi mudhrabah dalam bentuk asset non-kas diukur

sebesar nilai wajar asset non-kas pada saat penyerahan:

i. Jika nilai wajar lebih tinggi daripada nilai

tercatat diakui, maka selisihnya diakui sebagai

keuntungan tangguhan dan diamortisasi sesuai

jangka waktu akad mudharabah.

ii. Jika nilai wajar lebih rendah daripada nilai

tercatatnya, maka selisihnya diakui sebagai

2. Akuntansi untuk Pengelola Dana

a. Bagi Hasil Mudharabah dapat dilakukan dengn

menggunakan dua prinsip yaitu bagi laba atau bagi hasil

seperti pada prinsip pembagian hasil usaha.

3. Mudharabah Musyarakah

a. Dalam musharabah musyarakah, pengelola dana

(berdasarkan akad mudhrabah) menyertakan juga

dananya dalam investasi bersama (berdasarkan akad

musyarakah). Pemilik dana musyarakah (musyarik)

memperolah bagian hasil usaha sesuai porsi yang

disetorkan. Pembagian hasil usaha antara pengelola

dana dan pemilik dana dalam mudhrabah adalah sebesar

hasil usaha musyarakah setelah dikurangi porsi pemilik

dana sebagai pemilik dana musyarakah.

b. Pembagian hasil investasi mudrahabah musyarakah

dapat dilakukan sebagai berikut :

a) Hasil investasi dibagi antara pengelola dana

(sebagai mudharib) dan pemilik dana sesuai dengan

nisbah yang disepakati, selanjutnya bagian hasil

inevstasi setelah dikurangi untuk pengelola dana

(sebagai mudharib) tersebut dibagi antara pengelola

dana (sebagai musyarik) dengan pemilik dana sesuai

b) Hasil investasi dibagi antara pengelola dana

(sebagai musyarik) dan pemilik dana sesuai dengan

prosi modal masing-masing, selanjutnya bagian

hasil investasi setelah dikurangi untuk pengelola

dana (sebagai musyarik) tersebut diabagi antara

pengelola dana (sebagai mudharib) dengan pemilik

dana sesuai dengan nisbah yang disepakati.

6.4. Pengakuan Kerugian Mudharabah

Menurut PSAK No.105 (2009) tentang Akuntansi

Mudharabah yang mengatur pengakuan keuntungan atau

kerugian mudharabah adalah sebagai berikut :

1. Akuntansi untuk Pemilik Dana

a. Jika investasi mudharabah turun sebelum usaha dimulai

disebabkan rusak, hilang atau faktor lain yang bukan

kelalaian atau kesalahan pihak pengelola dana, maka

penurunan nilai tersebut diakui sebagai kerugian dan

mengurangi saldo inevstasi mudharabah.

b. Jika sebagian investasi mudharabah hilang setelah

dimulainya usaha tanpa adanya kelalaian atau

kesalahan pengelola dana, maka kerugian tersebut

c. Usaha mudharabah dianggap mulai berjalan sejak dana

atau modal usaha mudharabah diterima oleh pengelola

dana.

d. Dalam inevstasi mudharabah yang diberikan dalam

asset non-kas dan asset non-kas tersebut mengalami

peurunan nilai pada saat atau setelah barang

dipergunakan secara efektif dalam kegiatan usaha

mudhrabah, maka kerugian tersebut tidak langsung

mengurangi jumah investasi, namun diperhitungkan

pada saat pembagian bagi hasil.

e. Kelalaian atas kesalahan pengelola dana, antara lain,

ditunjukkan oleh :

a) Persyaratan yang ditentukan di dalam akad tidak

dipenuhi;

b) Tidak terdapat kondisi di luar kemampuan

(force majeur) yang lazim dan/atau yang telah

ditentukan dalam akad; atau

c) Hasil keputusan dari institusi yang berwenang

2. Penghasilan Usaha

a. Kerugian yang terjadi dalam satu periode sebelum akad

mudharabah berakhir diakui sebagai kerugian dan

dibentuk penyisihan kerugian investasi. Pada saat akad

- Investasi mudharabah setelah dikurangi penyisihan

kerugian investasi; dan

- Pengembalian investasi mudharabah; Diakui

sebagai keuntungan atau kerugian.

b. Kerugian akibat kelalaian atau kesalahan pengelola

dana dibebankan pada pengelola dana dan tidak

mengurangi investasi mudharabah.

3. Akutansi untuk Pengelola Dana

Kerugian yang diakibatkan oleh kesalahan atau kelakaian

pengelola dana diakui sebagai beban pengelola dana.

4. Mudharabah Musyarakah

Jika terjadi kerugisn atas investasi, maka krugian dibagi

sesuai dengan porsi modal para musytarik.

6.5. Penyajian dan Pengungkapan Mudharabah Penyajian Mudharabah

a. Pemilik dana menyajikan investasi mudharabah dalam

pelaporan keuangan sebesar nilai tercatat.

b. Pengelola dana menyajikan transaksi mudharabah dalam

laporan keuangan:

a) Dana syirkah temporer dari pemilik dana disajikan

sebesar nilai tercatatnya untuk setiap jenis mudharabah;

b) Bagi hasil dana syirkah temporer yang sudah

dana disajikan sebagai pos bagi hasil yang belum

dibagikan di kewajiban.

Pengungkapan Mudharabah

a. Pemilik dana mengungkapkan hal-hal terkait transaksi

mudharabah, tetapi tidak terbatas, pada:

- Isi kesepakatan utama usaha mudhrabah, seperti porsi

dana, pembagian hasil usaha, aktivitas usaha

mudhrabah, dan lain-lain;

- Rincian jumlah investasi mudharabah berdasarkan

jenisnya;

- Penyisihan kerugian investasi mudharabah selama

periode berjalan; dan

- Pengungkapan yang diperlukan sesuai PSAK No.101

tentang penyajian Laporan Keuangan Syariah

b. Pengelola dana mengungkapkan hal-hal terkait transaksi

mudharbah tetapi tidak terbatas, pada:

- Isi kesepakatan utama usaha mudharabah, seperti porsi

dana, pembagian hasil usaha, aktivitas usaha

mudharabah, dan lain-lain;

- Rincian dana syrikah temporer yang diterima

berdasarkan jenisnya;

1. Penyaluran dana yang berasal dari mudharabah

2. Pengungkapan yang diperlukan sesuai PSAK

No.101 tentang Penyajian Laporan Keuangan

Syariah.

6.6. Mudharabah dalam aplikasi perbankan islam

Muhammad Syafi’I Antonio (2001:97) memberikan

uraian tentang mudharabah dalam aplikasi perbankan islam

sebagai berikut :

Al- Mudharabah biasanya diterapkan pada

produk-produk pembiayaan dan pendanaan. Pada penghimpunan dana,

Al-Mudharabah diterapkan pada :

a. Tabungan berjangka, yaitu tabungan yang dimaksudkan

untuk tujuan khusus,seperti tabungan haji , dan sebagainya

b. Deposito biasa ;

c. Deposito special, dimana dana dititipkan nasabah khusus

untuk bisnis tertentu, misalnya mudharabah saja atau modal

kerja perdagangan dan jasa.

Adapun pada sisi pembiayaan, mudharabah diterapkan untuk :

a. Pembiayaan modal kerja, seperti modal kerja perdagangan

b. Investasi khusus, disebut juga mudharabah muqayyada.

Dimana sumber dana khusus dengan penyaluran yang

khusus dengan syarat-syarat yang telah ditetapkan oleh

shahibul maal.

Adi Warman (2002 : 211) menyatakan bahwa :

Bank menerima dana dari shahibul maal dalam bentuk dana pihak ketiga sebagai sumber dananya. Dana – dana ini dapat berbentuk tabungan atau simpanan deposito mudharabah dengan jangka waktu yang bervariasi. Selanjutnya dana – dana yang sudah terkumpul ini disalurkan kembali oleh bank dalam bentuk pembiayaan – pembiayaan yang menghasilkan (earning assets). Nah, keuntungan dari penyaluran pembiayaan inilah yang akan dibagi hasilkan antara bank dengan pemilik dana ketiga.

Edy Wibowo (2005 : 41) menerangkan bahwa :

Dalam kegiatan penghimpunan dana pada bank syariah, prinsip mudharabah muthlaqah dapat diterapkan untuk pembukaan tabungan dan deposito. Berdasarkan prinsip ini, tidak ada pembatasan bagi bank dalam menggunakan dana yang dihimpun. Bank wajib membaritahu kepada pemilik dana mengenai nisbah dan tata cara pemberian keuntungan dan atau perhitungan pembiayaan dana. Apabila telah tercapai kesepakatan, maka hal tersebut harus dicantumkan dalam akad. Sedangkan dalam prinsip mudharabah muqayadah merupakan simpanan khusus dimana nasabah penyimpan dana menetapkan syarat – syarat penyaluran dana yang harus diikuti oleh bank.

Abdullah Saeed (2004 : 99) menerangkan bahwa :

commercial) dan jenis usaha tertentu (specific venture). Kontrak tersebut memberikan wewenang terhadap segala macam yang menyangkut pembelian (buying) dan penjualan (selling) barang. Yang indikasinya untuk merealisasikan tujuan utama dari perdagangan yang didasarkan pada kontrak. Dalam hal ini, posisi mudharib bertindak sebagai nasabah bank islam untuk meminta pembiayaan usaha berdasarkan kontrak mudharabah.

Dari beberapa hal yang disampaikan di atas mengenai

mudharabah dalam aplikasi perbankan syariah dapat

disimpulkan bahwa mudharabah dapat dipandang dari dua sisi

yaitu pendanaan dan pembiayaan. Disisi pendanaan pihak bank

menjadi mudharib yang akan menjadi shahibul maal dari

usaha/proyek dengan sistem bagi hasil.

Manfaat dan resiko Al- Mudharabah

Menurut Muhammad Syafi’I Antonio (2001, hal 97)

memberikan penjelasan tentang manfaat dari al-mudharabah,

yaitu :

a. Manfaat Mudharabah

1. Bank akan menikmati peningkatan bagi hasil pada saat

keuntungan usaha nasabah meningkat.

2. Bank tidak berkewajiban membayar bagi hasil kepada

dengan pendapatan / hasil usaha bank sihingga bank

tidak akan pernah mengalami negative spread.

3. Pengembalian pokok pembiayaan disesuaikan dengan

cash flow / arus kas usaha nasabah sehingga tidak

memberatkan nasabah.

4. Bank akan lebih selektif dan hati – hati (prudent)

mencari usaha yang benar – benar halal, aman dan

menguntungkan, karena keuntungan yang kongkret dan

benar – benar terjadi itulah yang akan dibagikan.

5. Prinsip bagi hasil dalm Al- Mudharabah /Al-

Musyarakah ini berbeda dengan prinsip bunga tetap

dimana bank akan menarik penerima pembiayaan

(nasabah) satu jumlah bunga tetap berapa pun

keuntungan yang dihasilkan nasabah, sekalipun merugi

dan terjadi krisis ekonomi.

b. Resiko Al- Mudharabah

Resiko yang terdapat pada Al- Mudharabah, terutama pada

penerapannya dalam pembiayaan, relative tinggi,

1. Side streaming, nasabah menggunakan dana itu bukan

seperti yang disebut dalam kontrak.

2. Lalai dan kesalahan yang disengaja.

3. Penyembunyian keuntungan oleh nasabah yang tidak

jujur.

Selain manfaat diatas, mudharabah juga bermanfaat bagi pihak

mudharib yaitu :

1. Untuk membantu penambahan modal dana untuk

membantu menambah keuntungan mudharib.

2. Untuk membantu mudharib mengembangkan sayap

usahanya misalnya dengan membuka kantor cabang.

3. Memudahkan mudharib untuk melunasi pinjaman karena

tidak memakai prinsip bungan seperti bank konvensional.

4. Membantu mudharib untuk menambah asset usahanya

6.7. Perbedaan sistem Mudharabah dengan Riba

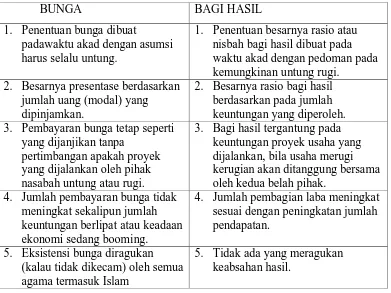

Muhammad Syakir Sula (2002:340) memberikan penjelasan

tentang perbedaan sistem mudharabh dengan riba dalam tabel

berikut :

Tabel II

Tabel perbedaan bunga dan bagi hasil

BUNGA BAGI HASIL

1. Penentuan bunga dibuat

padawaktu akad dengan asumsi harus selalu untung.

1. Penentuan besarnya rasio atau nisbah bagi hasil dibuat pada waktu akad dengan pedoman pada kemungkinan untung rugi.

2. Besarnya presentase berdasarkan jumlah uang (modal) yang dipinjamkan.

2. Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh. 3. Pembayaran bunga tetap seperti

yang dijanjikan tanpa

pertimbangan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi.

3. Bagi hasil tergantung pada keuntungan proyek usaha yang dijalankan, bila usaha merugi kerugian akan ditanggung bersama oleh kedua belah pihak.

4. Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang booming.

4. Jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah pendapatan.

5. Eksistensi bunga diragukan (kalau tidak dikecam) oleh semua agama termasuk Islam

5. Tidak ada yang meragukan keabsahan hasil.

Beberapa perbedaan lainnya antara bank syariah dengan bank

konvensional dapat dilihat sebagai berikut :

a) Prinsip bermitra (bagi hasil) tidak ada di bank

b) Bank konvensional, menyalurkan beberapa kredit

(kredit mobil, kredit rumah, kredit modal kerja, kredit

usaha kecil) yang seluruhnya berbasis bunga.

c) Bank konvensional menetapkan return tetap, misalnya

18% pertahun dari plafon kredit, sedangkan return

nasabah bisa diatas atau dibawah 18.

B. Tinjauan Penelitian Terdahulu

Monika Andrasari (2010) dalam penelitiannya berjudul “ Analisis

Faktor-Faktor Yang Mempengaruhi Simpanan Mudharabah Di Bank BNI

Syariah Cabang Medan”, dengan tujuan untuk mengetahui seberapa besar

pengaruh tingkat suku bunga, tingkat bagi hasil dan tingkat pendapatan

terhadap simpanan mudharabah di BNI syariah cabang Medan.

Hasil penelitian menunjukka n bahwa Berdasarkan penelitian diketahui

bahwa dari hasil regresi bahwa secara keseluruhan variabel independen

(tingkat suku bunga BI, tingkat bagi hasil dan pendapatan perkapita) dapat

menjelaskan variabel dependen (Volume simpanan mudharabah BNI syariah

cabang Medan). Melalui uji F diketahui bahwa seluruh variabel independen

(tingkat suku bunga BI, tingkat bagii hasil dan pendapatan perkapita) secara

BNI syariah cabang Medan). Melalui uji parsial (t-statistik) diketahui bahwa

tingkat suku bunga berpengaruh negatif dan signifikan, tingkat bagi hasil tidak

berpengaruh dan pendapatan perkapita berpengaruh positif terhadap volume

simpanan Mudharabah di BNI syariah Cabang Medan.

Berdasarkan penelitian diketahui bahwa variabel yang paling

mempengaruhi dan signifikan terhadap volume simpanan mudharabah di BNI

syariah cabang Medan adalah tingkat pendapatan perkapita. Artinya jika

semakin tinggi tingkat pendapatan masyarakat maka semakin banyak pula

bagian dari pendapatan tersebut yang di tabung ke BNI syariah cabang

Medan.

Lalu menurut penelitian sebelumnya yang di lakukan oleh Erik Rio

Indrawan (2006) yang meneliti mengenai pengaruh tingkat bagi hasil dan suku

bunga terhadap simpanan mudharabah (studi kasus di BPR syariah Bangun

Drajat Warga Yogyakarta). Dari hasil penelitian ini disimpulkan bahwa

tingkat bagi hasil berpengaruh tidak signifikan terhadap volume simpanan

mudharabah di BPRS syariah Yogyakarta, sedangkan tingkat suku bunga

berpengaruh negatif dan signifikan terhadap volume simpanan mudharabah di

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah menganalisa penerapan dan

akuntansi pembiayaan mudharabah yang dilakukan di PT.Bank Perkreditan

Rakyat (BPR) Syariah Medan, di Jalan Sisinga Manga Raja No.51D Medan.

B. Jenis dan Sumber Data

Jenis data yang dikumpulkan berupa data yang bersifat kuantitatif dan

kualitatif serta terdiri dari data primer dan data sekunder :

1. Data primer

Data primer merupakan data yang diperoleh secara langsung dari nara

sumber dan masih harus diteliti oleh peniliti, dimana data ini memerlukan

pengolahan lebih lanjut seperti gambaran umum perusahaan, bidang usaha,

kebijakan perusahaan tentang pembiayaan, prosedur administrasi dan

realisasi pembiayaan, serta hasil wawancara dan pengamatan langsung.

2. Data sekunder

Data sekunder merupakan data pelengkap dari data primer yaitu diperoleh

relevansi dengan sasaran penelitian seperti buku-buku teks mengenai

perbankan syariah yang datanya masih relevan untuk digunakan.

C. Teknik Pengumpulan Data

Adapun teknik pengumpulan data dan informasi yang diperlukan

dalam penelitian ini adalah:

1. Wawancara , yaitu Tanya jawab antara penelitian dengan responden,

dalam hal ini adalah pegawai yang berwenang dari PT. Bank Perkreditan

Rakyat (BPR) Syariah Medan.

2. Studi Dokumentasi, yaitu melihat dokumen – dokumen milik perusahaan

khususnya mengenai masalah mudharabah dan bagi hasil sebagai masukan

dalam penelitian ini.

3. Observasi, yaiutu pengumpulan data dengan pengamatan langsung

terhadap masalah yang ada pada perusahaan dengan bantuan lembar

observasi.

D. Pengolahan Data

Penulis menggunakan program Microsoft excel untuk mengolah data

E. Model Analisis Data

Dalam penyusuan skripsi ini penulis menggunakan metode analisis yaitu :

1. Metode Deskriptif yaitu analisa yang memusatkan pada pemecahan

masalah yang dihadapi dengan cara mengumpulkan data,

menggabungkan, menganalisis dan menginterprestasikan data sehingga

terdapat gambaran yang jelas atas masalah yang dibahas.

2. Metode Deduktif yaitu analisa data yang menggunakan teori-teori yang

berlaku umum untuk menganalisis permasalahan yang dihadapi.

Penggunaan kedua metode ini dimaksudkan untuk mengetahui

bagaimana perlakuan akuntasi dan penerapan pembiayaan mudharabah yang

BAB IV

HASIL DAN PEMBAHASAN

A. HASIL PENELITIAN

1. Sejarah Perusahaan

Di Indonesia bank syari’ah telah muncul semenjak awal tahun

1990-an dengan berdirinya Bank Muamalat Indonesia sebagai Bank

Umum Syari’ah pertama di Indonesia. Secara perlahan bank syari’ah

mampu memenuhi kebutuhan masyarakat yang menghendaki layanan jasa

perbankan yang sesuai dengan prinsip syari’ah Islam.

Perkembangan bank syari’ah yang pesat terasa semenjak era

reformasi pada akhir tahun 1990-an. Perkembangan yang pesat terutama

tercatat sejak dikeluarkannya ketentuan Bank Indonesia yang memberi izin

untuk membuka bank syari’ah yang baru maupun izin kepada bank

konvensional untuk mendirikan suatu unit usaha syari’ah. Salah satu bank

yang mendirikan/membuka bank Islam adalah Bank Perkreditan Rakyat

Syari’ah (BPRS).

Bank Perkreditan Rakyat (BPR) Syari’ah adalah bank perkreditan

Perkreditan Rakyat (BPR) yang ada di Sumatera Utara BPR Syari’ah

Al Washliyah.

PT. BPR Syari’ah Al Washliyah mulai beroperasi pada tanggal

08 Nopember 1994 yang berkedudukan di Jl. Perintis Kemerdekaan

No. 151A Tanjung Morawa. Dan sekarang sudah beroperasi di Medan,

tepatnya di Jl. S.M. Raja No. 51D Medan. Pendirian Bank Syari’ah ini

didorong oleh keinginan kuat dari warga Al Washliyah untuk memberikan

saran buat umat dalam melaksanakan dan mengamalkan syari’ah. Islam

khususnya perekonomian dengan mengadopsi prinsip-prinsip fiqih

muamalah untuk kemudian diaplikasikan dalam operasional sistem

perbankan syari’ah dengan menjauhi praktik-praktik yang dikhawatirkan

mengandung riba, kegiatan investasi atas dasar bagi hasil (mudharabah)

dan pembiayaan jual beli ( murabahah).

Dalam perjalanannya sejak mulai beroperasi dan sampai dengan

saat ini banyak mengalami kendala, terutama lemahnya SDM (sumber

daya manusia) di bidang Perbankan Syari’ah PT. BPR Syari’ah Al

Washliyah baru dapat melewati BEP ( Break Event Point) sekaligus

mencatat keuntungan secara kumulatif pada akhirnya tahun 1999 atau

pada tahun kelima sejak perusahaan beroperasi, mulai dengan total asset

Rp. 93.410.000,-, dan pada tanggal 31 Desember 2005 total asset

Modal dasar perusahaan adalah sebesar Rp. 450.000.000,- dengan

modal disetor tahun 2001 sebesar Rp. 435.770.000,- yang terbagi dalam

43.577 lembar saham dengan nilai nominal per saham Rp. 10.000,-

ditambah dengan Rp. 1.767.300,- sebagai modal sumbangan. Saham

dimiliki oleh 166 orang dan dalam kepemilikan saham tidak ada persero

yang memiliki saham mayoritas (1/2n +1).

Visi PT. BPR Syari’ah Al Washliyah

Visi PT.BPR Syari’ah Al Washliyah adalah menjadi Bnak Syari’ah

yang menguntungkan dan terpercaya dengan bersungguh-sungguh

menjalankan kegiatan usahanya berdasarkan prinsip-prinsip syari’ah yang

mengacu pada Al Qur’an dan Hadist.

Misi PT.BPR Syari’ah Al Washliyah

a. Melaksanakan operasional perbankan berdasarkan prinsip Syari’ah

Islam

b. Memberikan mutu pelayanan yang unggul kepada nasabah

c. Memberikan kontribusi yang positif kepada masyarakat Islam (Social

2. Struktur Organisasi

Struktur organisasi merupakan gambaran secara skematis tentang

tata hubungan tugas atau kerja sama yang menggerakkan organisasi untuk

mencapai tujuannya. Dengan adanya suatu organisasi, maka setiap tugas

dan tanggung jawab dapat dikerjakan dan diselesaikan oleh masing-masing

karyawan yang ada dalam suatu organisasi tersebut sehingga tujuan yang

telah ditetapkan dapat tercapai.

Dalam menjalankan perusahaan serta untuk mempelancar

kegiatan-kegiatan arus kerja sama, oleh sebab itu dibutuhkan struktur organisasi

yang jelas untuk menggmbarkan bidang-bidang yang membantu pimpinan

dalam mencapai maksud dan tujuan perusahaan.

Struktur organisasi yang ada di Bank Perkreditan Rakyat ( BPR)

Syari’ah Al Washliyah adalah jenis struktur organisasi garis dan staff yang

menunjukkan hubungan antara atasan dan bawahan dimana pimpinan

mempunyai tanggung jawab yang besar terhadap karyawan yang

dipimpinnya. Adapun struktur organisasi Bnak Perkreditan Rakyat (BPR)

GAMBAR 4.1

STRUKTUR ORGANISASI PT. BPR SYARI’AH AL WASHLIYAH

Adapun uraian tugas dan tanggung jawab dari tiap-tiap bagian

dalam struktur operasional pada PT. BPR Syari’ah Al Washliyah adalah

sebagai berikut:

a. Dewan Komisaris

Tugas pokok dewan komisaris adalah melaksanakan pemeriksaan

secara rutin bulanan terhadap laporan direksi menyangkut rekening

biaya dan pendapatan.

b. Dewan Syari’ah

Tugas pokok dewan Syari’ah adalah melaksanakan pengawasan

bidang hukum syari’ah khususnya produk-produk bank berdasarkan

konsep syasri’ah tidak terdapat penyimpangan-penyimpangan yang

bertentangan dengan hukum -hukum syari’ah yang berlaku.

c. Direktur Utama

- Melakukan perencanaan dibidang pemasaran

- Melakukan perencanaan anggaran dana untuk rencana kerja 1

tahun

- Melakukan penyediaan sarana dan prasarana kerja, menempatkan