Analysis of funding mudharabah musharakah to net income (case study in PT. Bank Syariah Mandiri)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh :

ROSIDAH 21107125

FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI UNIVERSITAS KOMPUTER INDONESIA

M✁✝H☎✆ ☎✞☎HTERHADAP LABA BERSIH (Studi kasus pada PT Bank Syariah Mandiri)

✟✠✡ ✠lt☛n✡ ☞☛✌ ✍✌☛l n☞ ✟T Bank Syariah Mandiri Tujuan penelitian ini yaitu untuk mengetahui hubungan pembiayaan, pembiayaan musyarakah dan pembiayaan mudharabah, melalui pemberian pembiayaan tersebut maka bank akan memperoleh laba bersih, tujun penelitian ini adalah untuk mengetahui berapa besar laba bersih yang di hasilkan oleh bank dan seberapa besar pengaruh pembiayaam musyarakah dan pembiayaan mudharabah terhadap Laba bersih pada PT. Bank Syariah Mandiri.

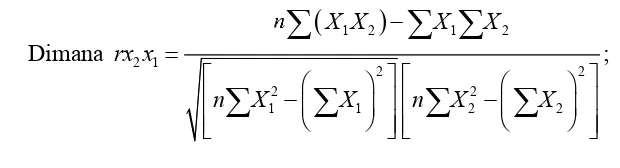

Metode yang digunakan dalam penelitian ini adalah metode Kuantitaif dan Kualitatif. Sampel yang digunakan dalam penelitian ini adalah laporan keuangan tahun 2001-2010 per Tahun sebanyak 10 sampel. Untuk mengetahui besarnya hubungan pembiayaanmusyarakahdan pembiayaan mudharabah. Untuk mengetahui berapa besar pengaruh pembiayaan musyarakah dan pembiayaan mudharabah terhadap laba bersih di gunakan pengujian statistik yang digunakan adalah perhitungan koefisien korelasi, perhitungan korelasi pearson, analisis jalur, koefisien determinasi, uji hipotesis,dengan menggunakan program aplikasi SPSS 15.0 for Windows.

Dari hasil perhitungan menunjukkan pembiayaan musyarakah dan pembiayaan mudharabah terhadap laba bersih memiliki hubungan yang sangat kuat dengan arah positif, apabila pembiayaan musyarakah dan pembiayaan meningkat maka laba bersih akan tinggi pada PT Bank Syariah Mandiri,melalui perhitungan nilai koefisien korelasi dapat diketehui pembiayaan musyarakah dengan laba bersih sebessar 0,998 termasuk ke dalam kategori yang sangat kuat, sementara hubungan antara pembiayaanmudharabahdengan laba bersih sebesar 0,985 termasuk ke dalam kategori sangat kuat dengan arah positif, Sedangkan dari hasil pengujian koefisien jalur secara parsial yaitu pembiayaan musyarakah dan pembiayaan mudharabah berpengaruh signifikan terhadap laba bersih pada PT. Bank Syariah Mandiri.

ii

(A case study in PT. Bank Syariah mandiri)

The research was conducted at PT Bank Syariah Mandiri purpose of this study is to determine the relationship of financing, Musharaka financing and mudharabah, through the provision of financing the bank will earn a net profit, tujun this study was to find out how much net income generated by banks and how much influence pembiayaam musharaka and mudharabah against net profit at PT. Bank Syariah Mandiri.

The method used in this study is quantitative and qualitative methods. The sample used in this study is the financial year 2001-2010 as many as 10 samples per year. To determine the magnitude of the relationship and mudharabah Musharaka financing. To find out how much influence and mudharabah Musharaka financing to net income in using statistical test used is the correlation coefficient calculation, the calculation of Pearson correlation, path analysis, determination coefficient, hypothesis testing, using the program SPSS 15.0 for Windows applications.

From the results of calculations demonstrate Musharaka financing and mudharabah to net income has a very strong relationship with the positive direction, when the Musharaka financing and funding increases, the net profit will be higher in PT Bank Syariah Mandiri, through calculation of correlation coefficient values can diketehui Musharaka financing with net income sebessar 0.988 belong to the category of a very strong, while the relationship between mudharabah with a net profit of 0.985 included in a category is very strong with a positive direction, while the results of testing the partial path coefficients of Musharaka financing and mudharabah significant effect on net income PT. Bank Syariah Mandiri.

iii

Assalamu alaikum warahmatullahi wabarakaatuh

✴uji syukur penulis ✵ ✶nj✶t✷ ✶n ke h✶dir✶t ✸llah SWT yang telah memberikan

rahmat dan karunai-Nya kepada penulis sehinga penulis dapat menyelesaikan skripsi

ini tepat pada waktunya. Shalawat beserta salam senantiasa kita limpahkan kepada

junjungan besar kita yakni Nabi Muhammad SAW, keluarganya, sahabatnya, dan kita

umatnya sampai akhir zaman. Skripsi ini dimaksudkan untuk memenuhi salah satu

syarat kelulusan dalam menempuh program Strata 1 pada program studi Akuntansi

Fakultas Ekonomi di Universitas Komputer Indonesia Bandung (UNIKOM). Dimana

judul yang diambil yaitu : ANALISIS PEMBIAYAAN MUSY✹ ✺✹K✹H DAN

PEMBIAYAAN MUDH✹✺✹ ✻✹H TERHADAP LABA BERSIH (Studi kasus

pada PT Bank Syariah Mandiri) .

Penulis tidak bisa memungkiri bahwa dalam menyusun skripsi ini, penulis

menemukan hambatan dan kesulitan, namun berkat Inta Budi Setyanusa, SE., M.Ak

selaku dosen pembimbing telah banyak meluangkan waktu guna membimbing,

mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya

penyusunan skripsi ini. Akhirnya diiringi dengan doa, semangat ikhtiar penulis

i

v

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Umi Narimawati, Dra., S.E., M.Si selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si., Ak. Selaku Ketua Program Studi Fakultas

Ekonomi.

4. Ony Widilestariningtyas, SE., M.Si., Selaku Dosen Wali yang telah banyak

meluangkan waktu dan memberikan pengarahan kepada penulis.

5. PT. Bank Syariah Mandiri yang telah menyajikan informasi keuangannya secara

transparan sebagai bahan penelitian dalam skripsi ini.

6. Kedua orang tua serta keluarga yang tercinta yang telah memberikan doa,

dorongan, semangat serta kasih sayang yang tulus dan membimbing yang begitu

besar.

7. Kakak-kakakku yang selalu memberikan doa, dukungan dan motivasi kepada

penulis, khususnya Aa Depit, Aa Endra, Teh Emi, dan Teh Yanti. Semoga Allah

SWT membalas kebaikan kalian dengan pahala amien.

8. Adik-adik ku yang ros sayangi Eni dan Ayu yang telah memberikan doa dan

v

11. Seluruh Staff Dosen dan Sekretariat Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

12. Teman-teman kost Wisma Ceria makasih atas dukungannya.

13. Seluruh pihak yang tidak dapat disebutkan satu persatu yang secara langsung

atau pun tidak langsung yang turut membantu penyelesaian skripsi ini.

Penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna karena

keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik

yang membangun dalam penulisan ke depannya. Akhir kata, penulis berharap agar

skripsi ini bermanfaat bagi pembaca.

Semoga Allah SWT membalas jasa semua pihak yang telah membantu penulis

dalam penyusunan skripsi ini.

✼✽ ✾ ✾✽ ✿✽ ❀❁ ❂✽✿✽ ❃❄❁ ❀❅✽ ❆✽ ❇❀✽ ❈❁ ✿✿✽ ❇ ❃❅✽ ❉✽ ❆✽❄✽✽ ❈❁❇ ❊

Bandung, Juli 2011

Penulis

Rosidah

1 1.1 Latar Belakang Penelitian

Perbankan adalah salah satu lembaga yang melaksanakan tiga fungsi utama yaitu

menerima simpanan uang, meminjamkan uang, dan memberikan jasa pengiriman

uang. Di dalam sejarah perekonomian kaum muslimin, pembiayaan yang dilakukan

dengan akad yang sesuai syariah telah menjadi bagian dari tradisi umat islam sejak

zaman Rasulullah SAW. Praktik-praktik seperti menerima titipan harta,

meminjamkan uang untuk keperluan konsumsi dan untuk keperluan bisnis, serta

melakukan pengiriman uang, telah lazim dilakukan sejak zaman Rasulullah. Dengan

demikian, fungsi-fungsi utama perbankan modern, yaitu menerima deposit,

menyalurkan dana melakukan transfer dana telah menjadi bagian yang tidak

terpisahkan dari kehidupan umat islam, bahkan sejak zaman Rasulullah. Keberadaan

bank syariah dalam sistem perbankan Indonesia berawal dari hasil loka karya yang

membahas tentang bunga bank dan perbankan di cisarua Bogor tanggal 19-22

Agustus 1990. Hasil loka karya tersebut dibahas lebih mendalam pada musyawarah

nasional (Munas) IV MUI dibentuk kelompok kerja untuk mendirikan bank syariah di

Indonesia.

Sistem ekonomi yang berkembang dewasa ini adalah system kapitalis dan

dengan Islam. Sementara ekonomi Islam yang lebih mempertimbangkan factor nilai,

karate luhur manusia, keutuhan social dan pembalasan Allah di akhirat justru

perkembanganya lebih lambat. Dalam kacamata Islam kegiatan ekonomi tidak

semata-mata untuk memenuhi kebutuhan materi, tetapi harus memiliki nilai ibadah.

Sistem ekonomi Islam mengabdikan kepada persaudaraan umat manusia yang disertai

keadilan ekomomi dan social serta distribusi pendapatan yang adil. Untuk

menciptakan keselarasan antara pertumbuhan dan pemerataan itu, diperlukan lembaga

yang mengendalikan dan mengatur dinamika ekonomi dalam hal ini perputaran uang

dan barang. Fungsi itu sesungguhnya banyak membawa manfaat, karena disitu

bertemu para pemilik, pengguna, dan penelola modal. Bank merupakan lembaga yang

berperan sebagai perantara keuangan (financial intermediary) antara pihak-pihak

yang memiliki kelebihan dana (surplus unit) dengan pihak-pihak yang

memerlukandana (deficit unit), serta sebagai lembaga yang berfungsi memperlancar

pembayaran (IAI,2002).

Bank di Indonesia terbagi dalam dua kelompok yaitu (Karim,2001) Bank

berdasarka prinsip Konvensional,mayoritas bank yang berkembang di Indonesia

adalah bank yang berorientasi pada prinsip konvesional. Bank berdasarkan prinsip

syariah, yaitu bank berdasarkan prinsip syariah yang belum lama berkembang di

Indonesia.Bank syariah merupakan lembaga keuangan yang melaksanakan perantara

keuangan dari pihak-pihak yang kelebihan dana kepada pihak-pihak yang

prinsip-prinsip tersebut yang paling utama adalah tidak diperkenankannya perbankan untuk

meminta atau memberikan bunga kepada nasabahnya (Utami,2003). Bank syariah

memiliki produk atau jasa yang tidak akan ditemukan dalam operasi bank

konvesional. Prinsip-prinsip seperti musyarakah, mudharabah, murabahah,

ijarah,iatishna, dan sebagainya tidak memuat adanya prinsip bunga seperti yang

dikembangakan oleh bank konvesional.

Aturan ekonomi yang ada dalam Al-Qur an dan Al-Hadist, jelas bahwa Islam

benar-benar telah mengatur sistem ekomomi dengan teliti dan jelas melalui

nilai-nilainya yang universal, yaitu bahwa setiap transaksi ekomimi (muamalat) harus

didasarkan pada asas kejujuran, keadilan, toleransi dan suka sama suka, baik dalam

perdagangan, kerjasama (sharing) ataupun semua aspek ekonomi. Indikasi bisa

dilihat dari perolehannya sistem barter (materi dan manfaat), baik melalui jual beli,

sewa menyewa, pegadaian kerja sama lainnya. Islam juga memberikan kebebasan

yang seluas-luasnya dalam melakukan transaksi ekonomi (selama tidak melanggar

nilai-nilai universal Islam) bahkan menyuruh umatnya untuk terus dinamis dalam

menciptakan kemudahaan transaksi memlalui beberapa instrument agar selalu

uptudate dengan perubahan waktu dan tempat.

Perkembangan sistem ekonomi syariah dalam satu dekade terakhir ini di Indonesia

terlihat semakin pesat. Hal ini ditandai dengan berdirinya lembaga-lembaga keuangan

syariah seperti Bank syariah. Namun persaingan yang semakin ketat serta kondisi

perusahaan dapat berupa penyampain informasi perusahaan secara berkualitas. Bagi

para investor informasi yang di sampaikan oleh manajeman bank syariah dijadikan

sebagai alat analisis dan pengawasan terhadap kinerja manajemen. Sementara bagi

manajemen, keterbukaan informasi dimaksudkan untuk menunjukkan keseriusan

dalam mengelolah perusahaan secara professional serta mengikuti aturan yang

berlaku.(Dian Triyani)

Keberadaan bank syariah di Indonesia dimulai sejak tahun 1992 yang mana Bank

Muamalat berdiri sebagai Bank Syariah pertama yang kemudian bank-bank

konvesional diperkenankan membuka kantor layanan syariah yang mana sekarang ini

sudah banyak bank dan semakin berkembang dengan adanya permintaan masyarakat

aka nada jasa tabunga tanpa bunga. Senin tanggal 25 Rajab 1420 H atau tanggal 1

November 1999 merupakan hari pertama beroperasinya PT. Bank Syariah Mandiri.

Kelahiran bank syariah mandiri merupakan buah usaha bersama dari para perintis

bank syariah di PT. Bank Susila Bakti dan Manajemen PT. Bank Mandiri yang

memandang pentingnya kehadiran bank syariah dilingkungan PT. Bank Mandiri

(Persero).

Perbedaan prinsip antara bank konvesional dan bank syariah menjadikan penyajian

laporan keuangan juga bebeda. Laporan keuangan merupakan bagian dari ringkasan

proses pencatatan dari transaksi transaksi keuangan yang terjadi selama tahun buku

yang bersangkutan, yang dibuat oleh manajeman untuk tujuan pertanggungjawaban

konvesional yang sekarang berkembang adalah sebuah disiplin dan praktik yang

dibentuk dan membentuk lingkungannya. Oleh karena itu, jika akuntansi dilahirkan

dalam lingkungan kapitalis, maka informasi yang disampaikannya akan mengandung

nilai-nilai kapitalis. Kemudian keputusan dan tindakan ekonomi yang di ambil

pengguna informasi tersebut juga mengandung nilai-nilai kapitalis. Kapitalime lebih

menerapakan pada prinsip laba dan keuntunga yang memihak kepada pemilik modal

saja tanpa memperhatikan aspek-aspek lain yang sebenarnya lebih memegang

peranan penting daripada pemilik modal sendiri.

Akuntansi Syariah ini untuk mengindari terjadinya praktek kecurangan yang bisa

digunakan manajemen perusahaan konvesional dalam penyususnan laporan

keuangan. Akuntansi syariah bukan selalu berbicara angka. Sebaiknya, dominan

akuntansi juga mengukur perilaku (behavior). ,konsekuensinya, akuntansi Islam

menjadi pelopor dalam menegakan ketertiban pembukuan, pembagian yang adil,

pelarangan penipuan mutu, timbangan, bahkan termasuk mengawasi agar tidak terjadi

benturan kepentingan antara perusahaan yang bisa merugikan kalangan lain. dalam

penyusunan akuntansi Islam kemungkinan ada persamaan dengan akuntansi

konvesional khusnya dalam teknik dan operasionalnya. Seperti dalam bentuk

pemakain buku besar, system pencatatan, proses penyusunan biasa sama, namaun

perbedaan akan kembali megemukakan ketika pembahasan subtantif dari isi

Salah satu permasalahan mendasar yang dihadapi oleh kalangan perbankan syariah

saat ini adalah standarisasi sistem akuntansi dan audit, yang bertujuan untuk

menciptakan transparansi keuangan sekaligus memperbaiki kualits pelayanan

keuangan kepada masyarakat. Diketahui bahwa diantara kunci kesuksesan suatau

bank syariah sangat ditentukan oleh tingkat kepercayaan public tehadap kekuatan

financial bank yang bersangkutan, dan kepercayaan public terhadap kesesuaian

operasional bank dengan sistem syariah Islam. Kepercayaan yang diberikan oleh para

depositor dan investor, dimana keduanya termasuk stakeholder utama system

perbankan di dunia (Syauqi,2005). Salah satu sumber utama untuk meraih

kepercayaan public, adalah tingkat kualitas informasi yang diberikan informasi yang

diberikan kepada public, dimana bank syariah harus mampu menyakinkan public

bahwa mereka memiliki kemampuan dan kapsitas di dalam mencapai tujuan-tujuan

financial maupun tujuan-tujuan yang sesuai dengan syariat Islam. Karena itu,

membangun sebuah sistem akuntansi dan audit yang bersifat standar telah menjadi

kebutuhan utama yang harus dipenuhi, menyangkut pengakuan, pengukuran,

penyajian dan pengungkapan dalam sebuah system akuntansi (PSAK No. 59 par.1).

Noefeimam (2006) yang menagamati tentang sistem pandanaan dan sistem

pembiayaan di bank syariah. Hasil penelitian menunjukan bahwa sistem pendanaan

bank syariah adalah dengan menghimpun dana dari pihak ketiga. Dalam

penghimpunan dana masyarakat, Bank Syariah dapat menggunakan produk yang

dengan cara bank konvesional , yakni dengan skim wadiahdanmudharabah.Wadiah

adalah memberikan kekuasaan kepada orang lain untuk menjaga harta /barangnya

dengan secara terang-terangan atau dengan isyarat yang semakna itu. Sedangkan

Mudharabah (sebagai ahli menyebutnya Qirad) adalah suatu bentuk perniagaan

dimana pemilik modal (shahibul maal) menyetorkan sejumlah modal kepada

pengusaha (mudharib) guna diusahakan dengan keuntungan yang akan dibagi

bersama sesuai dengan kesepakatan dari dua belah pihak, sedangkan kerugian

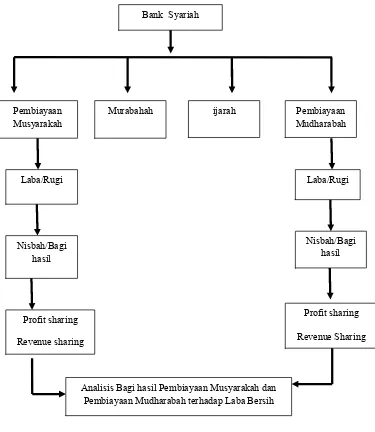

ditanggung oleh pemilik modal. Selanjutnya produk pembiyaan pada Bank Syariah

menggunkan beberapa konsep aqad muamalah, antara lain sebagaimana yang dibahs

berikut ini, Musyarakah (kerja sama Modal Usaha) Musyarakah adalah akad

kerjasama antara dua belah pihak atau lebih untuk usaha tertentu dan masing-masing

memberikan kontribusi dana dengan keuntungan dan resiko akan ditanggung bersama

sesuai dengan kespakatan.

Pembiayaan Musyarakah adalah penanaman dana dari pemilik modal dana/modal

untuk mencampurkandana/modal mereka pada suatu usaha tertentu, dengan

pembagian keuntungan berdasarkan nisbah yang telah disepakati sebelumnya,

sedangkan kerugian ditanggung semua pemilik dana/modal berdasarkan bagian

dana/modal masing-masing. Musyarakah permanen adalah musyarakah dengan

ketentuan bagian dana setiap mitra ditentukan sesuai akad dan jumlahnya tetap

hingga akhir masa akad. Musyarakah menurun (musyarakah mutanaqisha) adalah

bertahap kepada mitra lainnya sehingga bagiandananya akan menurun dan pada akhir

masa akad mitra lain tersebut akan menjadi pemilikpenuh usaha tersebut.

Musyarakahdinyatakan sebesar saldo pembiayaan dikurangi dengan saldo penyisihan

kerugian.Bank menetapkan penyisihan kerugian sesuai dengan kualitas pembiayaan

berdasarkanpenelaahan atas masing-masing saldo pembiayaan.

Pembiayaan Mudharabah adalah penanaman dana dari pemilik dana (shahibul

maal) kepada pengelola dana (mudharib) untuk melakukan kegiatan usaha tertentu,

dengan menggunakan bagi untung (profitsharing) atau metode bagi pendapatan (net

revenue sharing) antara kedua belah pihak berdasarkan nisbah yang telah disepakati

sebelumnya.

Pembiayaanmudharabahdinyatakan sebesar saldo pembiayaan dikurangi dengan

saldo penyisihan kerugian. Bank menetapkan penyisihan kerugian sesuai dengan

kualitas pembiayaan berdasarkan penelaahan atas masing-masing saldo pembiayaan.

Apabila sebagian pembiayaan mudharabah hilang sebelum dimulainya usaha

karena adanya kerusakan atau sebab lainnya tanpa adanya kelalaian atau kesalahan

pihak pengelola dana, maka rugi tersebut mengurangi saldo pembiayaanmudharabah

dan diakui sebagai kerugian bank. Apabila sebagian pembiayaan mudharabahhilang

setelah dimulainya usaha tanpa adanya kelalaian atau kesalahan pengelola dana maka

rugi tersebut diperhitungkan pada saat bagi hasil.

Bank Syariah Mandiri Sebagaimana Bank pada umumnya untuk menjalankan

operasionalnya dalam usaha untuk memperoleh laba di bawah perlindungan dan

pembinaan Bank Indonesia yang beroperasi secara syariah, memiliki prinsip-prinsip

yang harus ditaati, yaitu larangan untuk menggunakan instrumen bunga.

Menyalurkan dana dalam bentuk kredit oleh bank-bank komersil, dalam

prakteknya banyak yang kurang berhati-hati ataupun menyimpang dari aturan-aturan

yang berlaku dalam dunia bisnis perbankan seperti tidak mengindahkan prinsip

kehati-hatian bank (prudential banking) dengan memberikan kredit tak terbatas pada

nasbah satu grup dengan perbankan tersebut, sehingga seringkali merugikan para

deposan dan investor serta berdampak pada perekonomian negara, yang diakibatkan

kecenderungan meningkatnya kredit bermasalah/ macet. Akibatnya pada pertengahan

1997 industri perbankan akhirnya terpuruk sebagai imbas dari terjadinya krisis

ekonomi yang melanda Indonesia. Penggunaan bunga ini, meskipun awalnya mampu

mendorong bergeraknya sektor perbankan secara dinamis, namun telah menjadikan

perekonomian Indonesia mengalami efek pertumbuhan semu (buble growth effect),

yang menyebabkan beberapa Bank konvensional akhirnya kritis (collapse) dan tidak

layak beroperasi, sehingga pada 13 Maret 1999 dunia perbankan harus mengalami

kejadian yang menyedihkan dengan dikeluarkannya keputusan pemerintah yang

melakukan tindakan membekukan/meliquidasi 38 Bank (BBO), mengambil alih

manajemen 7 Bank (BTO), dan merekapitulasi 9 Bank. (Lukman Dendawijaya, 2001

Keberadaan bank syariah di tengah-tengah perbankan konvensional adalah untuk

menawarkan sistem perbankan alternatif bagi masyarakat yang membutuhkan

layanan jasa perbankan tanpa harus khawatir atas persoalan bunga (riba). Bank

syariah didirikan dengan tujuan untuk mempromosikan dan mengembangkan

penerapan prinsip-prinsip Islam dan tradisinya ke dalam transaksi keuangan dan

perbankan serta bisnis yang terkait. Prinsip utama yang diikuti oleh bank syariah

adalah:

a. Larangan riba (bunga) dalam berbagai bentuk tradisi.

b. Melakukan kegiatan usaha dan perdagangan berdasarkan perolehan

pendapatan dan keuntungan yang sah(revenue sharing atau profit sharing).

c. Memberikan zakat sebagai salah satu instrumen dalam perhitungan

pembagian keuntungan dan laporan keuangan. (Zainul Arifin, 2002 : 3)

Pemberlakuan UU No. 10 tahun 1998 tentang perubahan UU No. 7 tahun 1992

tentang perbankan telah memberi kesempatan luas untuk pengembangan jaringan

perbankan Syariah. Selanjutnya pemberlakuan UU No. 23 tahun 1999 tentang Bank

Indonesia, menegaskan bahwa BI mempersiapkan perangkat peraturan dan fasilitas

penunjang yang mendukung operasional bank syariah. Kedua undang-undang

tersebut menjadi dasar hukum penerapan dual banking system di Indonesia. Dual

Banking system yang dimaksud adalah terselenggaranya dua system perbankan (non

syariah dan syariah) secara berdampingan, yang pelaksanaannya diatur dalam

Bank syariah dalam operasionalnya tetap mengadopsi pola pengoperasian dan

prosedur dari bank konvensional selama hal tersebut tidak bertentangan dengan

prinsip-prinsip Syariah. Jika terdapat pola pengoperasian yang bertentangan, maka

bank syariah akan membentuk prosedur pengoperasian tersendiri guna menyesuaikan

aktivitas perbankan mereka. Untuk itu bank syariah membentuk Dewan Syariah yang

berfungsi untuk memberikan masukan (advise) kepada perbankan Syariah guna

memastikan bahwa bank tidak terlibat Dalam unsur-unsur yang tidak disetujui oleh

Islam.

Bank syariah dalam memenuhi kecukupan modalnya menghimpun modal dan

dana-dana pihak ketiga, sehingga masuk kedalam rekening modalnya. Zainul Arifin, (2002

: 54-55 dan 162-163) menggolongkan modal bank syariah sebagai berikut:

a. Modal Inti, yaitu modal milik sendiri yang diperoleh dari modal disetor oleh

pemegang saham, cadaangan yaitu sebagian laba bank yang tidak dibagi yang

disisihkan untuk menutup timbulnya resiko kerugian di kemudian hari, dan laba

ditahan yaitu sebagian laba yang seharusnya dibagikan kepada para pemegang

saham, tetapi oleh para pemegang saham sendiri (melalui rapat umum pemegang

saham) diputuskan untuk ditanam kembali pada Bank. Modal inti ini terdiri atas:

1. Modal Disetor, yaitu modal yang disetor secara kolektif oleh pemilik (bisa dalam

bentuk kepemilikan saham).

2. Agio Saham, yaitu selisih lebih dari harga saham dengan nilai nominal saham,

3. Modal Sumbangan, yaitu modal yang diperoleh kembali dari sumbangan saham

atau uang oleh pihak lain, termasuk selisih nilai yang tercatat dengan harga apabila

saham dijual kembali.

4. Cadangan Umum, yaitu caadangan yang dibentuk dari penyisihan laba yang

ditahan.

5. Cadangan Tujuan, yaitu bagian laba setelah pajak yang disisihkan untuk ttujuan

tertentu atas persetujuan RUPS

6. Laba ditahan, yaitu saldo laba bersih setelah pajak yang RUPS diputuskan untuk

tidak dibagikan.

7. Laba Tahun Lalu, yaitu laba bersih tahun lalu setelah pajak yang belum ditetapkan

penggunaannya oleh RUPS. Penggunaannya sebagai modal inti hanya 50% dari

saldo yang ada. Apabila terdaapat keruugian maka 100% menjadi pengurang

modal inti.

8. Laba Tahun Berjalan, yaitu laba sebelum pajak yang diperoleh dalam tahun

berjalan. Laba yang diperhitungkan hanya 50% sebagai modal inti.

9. Bagian kekayaan bersih anak perusahaan yang laporan keuangannya

dikonsolidasikan.

10. Bila dalam pembukuan Bank terdapat Goodwill, maka jumlah modal inti harus

dikurangkan dengan nilai Goodwill tersebut. Bank syariah dapat mengikuti

sepenuhnya pengkatagorian unsur-unsur tersebut di atas sebagai modal inti, karena

b. Kuasi Ekuitas (Mudharabah Account), dana-dana yang dihimpun ke dalam

rekening bagi hasil atas dasar prinsip akad bagi hasil (mudharabah). Akan tetapi

karena rekening ini hanya dapat menanggung resiko atas aktiva yang biayai dari

rekening bagi hasil itu sendiri, dan juga pemillik rekening bagi hasil dapat

menolak menanggung resiko atas aktiva yang dibaiayainya apabila terbukti

kerugian yang timbul disebabkan karena salah urus, kelalaian dan kecurangan

yang dilakukan oleh manajemen bank, maka sumber dana ini terkadang tidak

dapat sepenuhnnya berperan dalam fungsi permodalan Bank.

c. Modal Pelengkap (jika ada). Modal pelengkap terdiri atas cadangancadangan yang

dibentuk bukan dari laba setelah pajak serta pinjaman yang sifatnya dipersamakan

dengan modal. Secara terinci modal pelengkap dapat berupa:

1. Cadangan revaluasi aktiva tetap, yaitu cadangan yang dibentuk dari selisih

penilaian kembali aktiva tetap yang telah mendapatkan persetujuan dari Direktorat

Jenderal Pajak.

2. Cadangan penghapusan aktiva yang diklasifikasikan, yaitu cadangan yang dibentuk

dengan cara membebani laba rugi tahun berjalan. Hal ini dimaksudkan untuk

menampung kerugian yang mungkin timbul sebagai akibat tidak diterimanya

kembali sebagian atau seluruh aktiva produktif.

3. Modal pinjaman, yang mempunyai ciri-ciri:

Tidak dijamin oleh bank yang bersangkutan dan dipersamakan dengan modal

Tidak dapat dilunasi atas inisiatif pemilik, tanpa persetujuan BI

Mempunyai kedudukan yang sama dengan modal dalam hal memikul

kerugian Bank

Pembayaran bunga dapat ditangguhkan bila Bank dalam keadaan rugi.

4. Pinjaman Subordinasi yang memenuhi syarat-syarat sebagai berikut:

Ada perjanjian tertulis antara pemberi pinjaman dengan Bank

Mendapat persetujuan dari BI

Tidak dijamin oleh Bank yang bersangkutan

Minimal berjangka waktu 5 tahun

Pelunasan pinjaman harus dengan persetujuan BI

Hak tagih dalam hal terjadi liquidasi berlaku paling akhir (kedudukannya

sama dengan modal)

Bank syariah dalam menghimpun dana selalu berusaha berhati-hati agar tidak

tercampur dengan hal-hal yang dianggap terlarang (haram), maka

penggunaan modal pelengkap, khususnya modal pinjaman dan subordinasi

karena menggunakan bunga, pada bank syariah sedapat mungkin dihindari.

Berbagi hasil dalam bank syariah menggunakan istilah nisbah bagi hasil, yaitu

proporsi bagi hasil antara nasabah dan bank syariah. Misalnya jika customer service

bank syariah menawarkan nisbah bagi hasil tabungan ssebesar 65:35. Itu artinya

dihasilkan oleh bank syariah melalui pengelolaan dana-dana masyarakat di sector rill.

Sementara akan mendapatkan porsi bagi hasil sebesar 35%.

Sebagaimana diketahui bahwa dengan besarnya tingkat pembiayaan yang

disalurkan secara efektif dan efesien akan menambah tingkat pendapatan yang

diperoleh. Dengan meningkatnya tingkat pendapatan pada akhirnya akan

meningkatkan laba bersih (net income), kemudian dengan laba bersih yang besar

bank akan mampu menghadapi persaingan sekaligus melakukan ekpansi pasar dan

kontinuitas usaha bank akan lebih terjamin serta dengan meratanya tingkat

pendapatan yang diperoleh setiap produk dengan perbandingan tidak terlalu jauh akan

membuat posisi bank lebih stabil dan mengoptimalkan peraihan laba, walaupun ada

satu produk yang sekiranya bermasalah dan menimbulkan resiko, tetapi resiko itu

tentunya tidak secara signifikan mempengaruhi usaha bank dalam menghasilkan laba

karena masih terantisipasi oleh pendapatan dari produk-produk atau akad lainnya.

Table 1.1

Perbandingan Pembiayaan ❋●❍ ■❏❑ ❏▲ ❏▼dan❋●◆▼ ❏❑ ❏❖ ❏▼ Fenomena

Dalam Ribuan Rupiah

Tahun Pembiayaan

Musyarakah

Pembiayaan

Mudharabah Laba Bersih

2004 Rp.756.171 Rp. 348.573 Rp.103.446.859

2005 Rp.1.186.901 Rp.484.892 Rp.83.819.281

2006 Rp.1.481.277 Rp.1.107.124 Rp.65.480.398

2007 Rp.4.187.588 Rp.2.314.652 Rp.115.455.198

2008 Rp.5.283.260 Rp.2.926.071 Rp.196.415.940

2009 Rp. 3.000.046 Rp. 3.275.448 Rp.290.942.628

Dari tabel tersebut dapat dilihat bahwa pada tahu 2004 sampai dengan tahun

2009 Laba Bersih pada PT.Bank Syariah Mandiri dalam perkembangannya

cenderung mengalami fluktuasi begitupun dengan pembiayaan musyarakah dan

pembiayaanmudharabah.

Pada tahun 2005 Laba bersih pada PT.Bank Syariah Mandiri mengalami

penurunan menjadi Rp. 83.819.281.000 dibandingkan dengan tahun sebelumnya,

akan tetapi pada tahu 2005 pembiayaan musyarakah dan pembiayaan mudharabah

mengalami kenaikan , padahal jika dikaitkan dengan kondisi yang seharusnya saat

pembiayaan musyarakah dan pembiayaan mudharabah naik Laba bersih akan

meningkat namun hal itu justru sebaliknya. Penurunan Laba bersih tersebut mungkin

disebabkan oleh factor lain seperti peningkatan pendapatan bunga bersih yang lebih

rendah sehingga Laba bersih menjadi menurun.

Pada tahun 2007 Laba bersih mengalami kenaikan dibandingkan dengan

tahunn 2006 yang laba bersih mengalami penurunan padahal pembiayaan

musyarakah dan pembiayaan mudharabah mengalami peningkatan dikarenakan ada

faktor lain yang seperti adanya peningkatan beban operasional yang mempengaruhi

penurunan Laba bersih pada PT.Bank Syariah Mandiri.

Pada tahu 2008 Laba bersih mengalami peningkatan begitupun dengan

pembiayaan musyarakah dan pembiayaan mudharabah yang meningkat juga.

Sedangkan pada tahun 2009 Laba bersih pada PT.Bank Syariah Mandiri mengalami

mengalami penurunan sebesar Rp.3000.046.000. Penurunan pembiayaanmusyarakah

ini disebabkan adanya kredit macet atau adanya kemacetan dalam pengembalian

pembiayaan musyarakah. Dan besarnya pembiayaan bank sangat berpengaruh dalam

menentukan besar kecilnya pendapatan bank dan pada akhirnya mempengaruhi

besarnya perolehan Laba bersih Bank.

Berdasarkan uraian latar belakang di atas, maka penulis mengambil judul

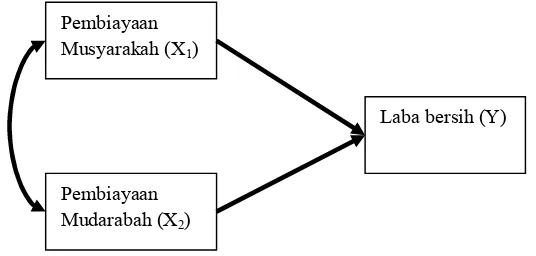

penelitian Analisis Pembiayaan P◗❘ ❙❚❯ ❚❱ ❚❲ dan Pembiayaan P◗❳❲ ❚❯ ❚❨ ❚❲ Terhadap Laba Bersih pada PT. Bank Syariah Mandiri .

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang di atas, maka penulis mengidentifikasikan

beberapa pokok masalah sebagai berikut:

1. Pada tahun 2005 Laba bersih pada PT. Bank Syariah Mandiri mengalami

penurunan menjadi Rp.83.819.281.000 dibandingkan dengan tahun

sebelumnya, akan tetapi pada ntahu 2005 pembiayaan musyarakah dan

pembiayaanmudharabah mengalami kenaikan, padahal jika dikaitkan dengan

kondisi yang seharusnya saat pembiayaan musyarakah dan pembiayaan

mudharabah naik Laba bersih meningkat namun hal itu justru sebaliknya,hal

itu disebabkan oleh factor lain seperti peningkatan pendapatan bunga bersih

2. Tahun 2007 Laba bersih mengalami kenaikan dibandingkan dengan tahun

2006 laba bersih mengalami penurunan padahal pembiayaan musyarakahdan

pembiayaan mudaharabah meningkat. Penurunan Laba bersih tersebut

kenungkinan disebabkan oleh factor lain seperti adanya peningkatan beban

operasional yang mempengaruhi penurunan Laba bersih.

3. Pada tahun 2009 Laba bersih mengalami peningkatan sebesar

Rp.290.942.628.000 akan tetapi pembiayaan musyarakah mengalami

penurunan. Penurunan pembiayaan musyarakah ini disebabkan adanya kredit

macet atau adanya kemacetan dalam pengembalian pembiayaan musyarakah

yang akan berpengaruh terhadap laba bersih perusahaan.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang tersebut, maka Penulis dapat menentukan

Rumusan masalah sebagai berikut :

1. Bagaimana hubungan Pembiayaan Musyarakahdan laba bersih pada PT.

Bank Syariah Mandiri.

2. Bagaimana Analisis Pengaruh Pembiayaan Mudharabah dan laba bersih

pada PT. Bank Syariah Mandiri.

3. Bagaimana Pengaruh Pembiayaan Musyarakah dan Pembiayaan

Mudharabahterhadap laba bersih pada PT. Bank Syariah Mandiri.

4. Bagaimana pengaruh pembiayaan Musyarakah terhadap pembiayaan

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari pelaksanaan penelitian di perusahaan adalah untuk memperoleh

data dan informasi mengenai seberapa besar pengaruh Pembiayaan musyarakahdan

dan MudharabahTerhadap laba bersih pada PT. Bank Syariah Mandiri. Sehingga

dapat menjelaskan fenomena yang terjadi dari variabel-variabel yang terkait.

1.3.2 Tujuan Penelitian

1 Untuk mengetahui hubungan pembiayaan Musyarakah pada Bank syariah

Mandiri.

2 Untuk mengetahui Analisis Pengaruh pembiayaan Mudharabah pada PT. Bank

syariah Mandiri.

3 Untuk mengetahui pengaruh pembiayaan Musyarakah dan pembiayaan

Mudharabahterhadap laba bersih pada PT. Bank syariah Mandiri.

4 Untuk mengetahui pengaruh pembiayaan Musyarakah dan pembiayaan

Mudharabah pada PT. Bank Syariah Mandiri.

1.4 Kegunaan Penelitian

1. Bagi Penulis

Dengan penelitian ini dapat menambah wawasan penulis mengenai analisis

bersih pada PT. Bank Syariah Mandiri, dan dapat mengaplikasikan ilmu yang

diperoleh selama perkuliahan pada kegiatan ini.

2. Bagi PT. Bank Syariah Mandiri

Bagi Bank Syariah Mandiri Bandung, yaitu hasil penelitian dapat menjadi

bahan masukan untuk menambah informasi mengenai analisis bagi hasil

pembiayaanMusyarakahdan pembiayaanMudharabahterhadap Laba Bersih,

serta bermanfaat dalam melaksankan kewajibannya. Dan Bagi manajeman

perusahaan dapat memberikan informasi tentang besarnya laba bersih yang

diperoleh dalam periode sekarang.

1.5. Lokasi dan Waktu Penelitian

Dalam penyusunan penelitian ini, penulis melakukan penelitian pada PT Bank

Syariah Mandiri yang terdaftar di BEI. Beralamat di Jl. MH, Thamrin No.5 Jakarta

telepon (021) 2300509, melalui data yang diperoleh dari situs

Tabel 1.2

❩ ❩ ❡❢❣ ❫❤✐ ❥❤❦ ❛u❤❧ ❤st

❡❢❣ ❢❣ ❬❤❦k❝♠❤♥❥❤♦

Perbankan syariah dalam istilah international dikenal sebagaiIslamic Banking atau juga disebut dengan Interest-free Banking. Istilah dengan menggunakan Islamic

tidak dapat dilepaskan dari asal-usul sistem perbankan syariah itu sendiri. Bank

syariah pada awalnya dikembangkan sebagai suatu respon dari kelompok ekonom

dan praktisi perbankan Muslim yang berupaya mengakomodasi desakan dari berbagai

pihak yang menginginkan agar tersedia jasa transaksi keuangan yang dilaksanakan

sejalan dengan moral dan prinsip-prinsip syariah Islam. Utamanya adalah berkaitan

dengan pelarangan praktik riba, kegiatan maisir (spekulasi), dan gharar (ketidakjelasan).

Menurut❜❜❵♣❢❣ qr ❤♦un❣ ss t definisi bank syariah adalah :

Bank syariah adalah bank umum yang melaksanakan kegiatan usaha berdasarkan

prinsip syariah yang dalam kegiatannya memberikan jasa lalu lintas pembayaran.

Selain itu, pada❛❤✉❤✈❣ ❤♠❤r❣✇dinyatakan bahwa :

pilihan (ijarah) atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank untuk pihak lain (ijarah wa iqtina).

Menurut③④⑤⑥④⑦m⑧⑨r⑩④❶s pengertian bank syariah yaitu :

Bank syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah

Islam dan bank yang tata cara operasinya mengacu pada ketentuan Al-Qur an dan

Hadits.

(2001:15)

Bank Islam dikembangkan atas dasar yang tidak mengizinkan pemisahan

antara masalah-masalah duniawi dan agama. Dasar tersebut mengharuskan kepatuhan

kepada syariah sebagai dasar aspek kehidupan dengan tujuan mendapatkan ridha dari

Allah untuk memperoleh kebaikan dunia dan akhirat. Oleh karena itu apa yang

dijalankan dalam praktek perbankan pun merupakan salah satu aspek muamalah

harus sesuai dengan syariah Islam yaituAl-Qur andanHadistatauSunah Rasul. Prinsip yang diterapkan oleh bank Islam atau bank syariah tersebut salah

satunya menjauhkan riba dalam praktek perbankan. Hukum Islam telah melarang riba

seperti yang tercantum dalam Al-Qur ansuratAli-Imranayat 130 : Hai orang-orang

yang beriman, janganlah kamu memakan riba dengan berlipat ganda dan bertakwalah

❹❺❻ ❺❻❺ ❻❼❽w❾❿➀❽n➁ ❾➂❾➃➄➅ ❾➆➇ ❾➈➉ ❾❿❼❽w❾❿➄➅ ❾➆➇ ❾➈➊❾➃ ➇on❾➋

Bank syariah memiliki struktur yang sama dengan bank konvensional, tetapi

unsure yang sangat membedakan antar bank syariah dan bank konvensional adalah

keharusan adanya Dewan Pengawas Syariah dan Dewan Syariah Nasional.

1. Dewan Pengawas Syariah

Dewan Pengawas Syariah biasanya diletakkan pada posisi setingkat Dewan

Komisaris pada setiap bank. Peran utama para ulama Dewan Pengawas Syariah

adalah mengawasi jalannya operasional bank sehari-hari agar selalu sesuai dengan

ketentuan-ketentuan syariah. Tugas lain Dewan Pengawas Syariah adalah meneliti

dan membuat rekomendasi produk baru dari bank yang diawasinya. Dengan

demikian, Dewan Pengawas Syariah bertindak sebagai penyaring pertama sebelum

suatu produk diteliti kembali dan difatwakan oleh Dewan Syariah Nasional.

Berdasarkan UU No.10 tahun 1998 tentang perubahan atas UU No.7 tahun

1992 dan SK. DIR. BI No. 32/34/KEP/DIR/ 12 Mei 1999 tentang bank berdasarkan

prinsip syariah, kepengurusan bank syariah terdiri dari dewan komisaris dan direksi.

Disamping itu bank harus memiliki Dewan Pengawas Syariah yang berkedudukan di

kantor pusat bank. Dewan Pengawas Syariah adalah dewan yang bersifat independen

yang dibentuk oleh Dewan Syariah Nasional.

Peraturan Pemerintah Republik Indonesia N0.72 tahun 1992 tanggal 30

Oktober 1992 pasal 5 tentang Badan Pengawas Syariah pada bank berdasarkan

a. Ayat 1

Bank berdasarkan prinsip bagi hasil wajib memiliki Dewan Pengawas Syariah

yang mempunyai tugas melakukan pengawasan atas produk perbankan dalam

menghimpun dana dari masyarakat dan menyalurkannya kepada masyarakat

agar berjalan sesuai dengan prinsip syariah.

b. Ayat 2

Pembentukan Dewan Pengawas Syariah dilakukan oleh bank yang

bersangkutan berdasarkan hasil konsultasi dengan lembaga yang menjadi

wadah para ulama Indonesia.

c. Ayat 3

Dalam melaksanakan tugasnya Dewan Pengawas Syariah berkonsultasi

dengan lembaga sebagaimana dimaksud dalam ayat 2. Peran utama para

ulama Dewan Pengawas Syariah adalah :

- Mengawasi jalannya operasional bank sehari-hari agar selalu sesuai

dengan ketentuan-ketentuan syariah.

- Membuat pernyataan secara berkala (setiap tahun) bahwa bank yang

diawasinya telah berjalan dengan ketentuan syariah.

- Meneliti dan membuat rekomendasi produk baru dari bank yang

diawasinya.

2. Dewan Syariah Nasional

Dewan Syariah Nasional dibentuk pada tahun 1997 dan merupakan hasil

merupakan lembaga otonom di bawah Majelis Ulama Indonesia. Kegiatan sehari-hari

Dewan Syariah Nasional dijalankan oleh Badan Pelaksana Harian dengan seorang

ketua dan sekretaris serta beberapa anggota.

Fungsi utama Dewan Syariah Nasional adalah mengawasi produk-produk

lembaga keuangan syariah agar sesuai dengan syariah Islam, meneliti dan memberi

fatwa bagi produk-produk yang dikembangkan oleh lembaga keuangan syariah,

memberikan rekomendasi bagi para ulama yang akan ditugaskan sebagai Dewan

Syariah Nasional pada suatu lembaga keuangan syariah, serta member teguran kepada

lembaga keuangan syariah jika lembaga yang bersangkutan menyimpang dari garis

panduan yang telah ditetapkan.

➏➐➑ ➐ ➏ ➒r➓n➔ ➓pOperasional Bank Syariah

Kehendak untuk mensukseskan lembaga keuangan syariah harus dimulai dari

pemahaman kita secara dalam tentang kemudharatansistem bunga, falsafah lembaga keuangan syariah, kemudian tentang prinsip dasar operasional lembaga keuangan

syariah, dan dampaknya secara luas terhadap kehidupan masyarakat dalam

relevansinya dengan pembangunan.

Bank syariah dengan sistem bagi hasil dirancang untuk terbinanya

kebersamaan dalam menanggung risiko usaha dan berbagi usaha antara pemilik dana

(shahibul maal) yang menyimpan uangnya di lembaga, lembaga selaku pengelola

dana (mudharib), dan masyarakat yang membutuhkan dana yang bias berstatus

Pada penyaluran dana kepada masyarakat, sebagian besar pembiayaan bank

syariah disalurkan dalam bentuk barang atau jasa yang dibelikan bank syariah untuk

nasabahnya. Dengan demikian, pembiayaan hanya diberikan apabila barang atau

jasanya telah ada terlebih dahulu. Dengan metode adanya barang terlebih dahulu,

kemudian ada uang maka masyarakat dipacu untuk memproduksi atau mengadakan

barang atau jasa, selanjutnya barang yang dibeli atau diadakan menjadi jaminan

(collateral) hutang.

Secara garis besar, hubungan ekonomi berdasarkan syariah Islam tersebut

ditentukan oleh hubungan akad yang terdiri dari 5 konsep dasar akad. Bersumber dari

kelima konsep dasar inilah ditentukan produk-produk lembaga keuangan syariah

untuk dioperasionalkan.

MenurutM. Syafi i Antonio, prinsip operasional bank syariah meliputi : 1. Prinsip titipan atau simpanan (Depositonya/Al-Wadiah)

2. Bagi Hasil (Profit Sharing) 3. Jual Beli (Sale and purchase)

4. Sewa (Operating Lease and Financing Lease) 5. Jasa (fee-based services).

(2001:83)

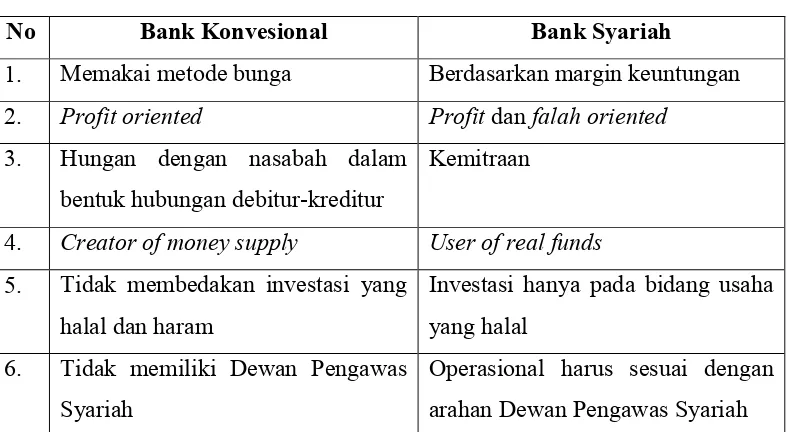

2.1.2.1 Perbedaan Bank Syariah dan Bank Konvensional

Bank syariah adalah bank yang beroperasi berdasarkan syariah atau prinsip

agama Islam. Sesuai dengan prinsip Islam yang melarang sistem bunga atau riba yang

memberatkan, maka bank syariah beroperasi berdasarkan kemitraan pada semua

Tabel 2.1

Perbedaan Bank Konvensional dan Bank Syariah

No Bank Konvesional Bank Syariah

1. Memakai metode bunga Berdasarkan margin keuntungan

2. Profit oriented Profitdanfalah oriented 3. Hungan dengan nasabah dalam

bentuk hubungan debitur-kreditur

Kemitraan

4. Creator of money supply User of real funds 5. Tidak membedakan investasi yang

halal dan haram

Investasi hanya pada bidang usaha

yang halal

6. Tidak memiliki Dewan Pengawas

Syariah

Operasional harus sesuai dengan

arahan Dewan Pengawas Syariah

Sumber : Edy Wibowo, S.H., M. H.dan Untung Hendy Widodo, S.H. mengapa memilih bank syariah (2005:49)

Perbedaan pembiayaan antara bank konvesional dengan bank syariah dilihat

dari apa yang menjadi pinjaman adalah sebagai berikut :

a. Bank Konvesional : utang pokok ditambah bunga

b. Bank Syariah : harga baru barang yang telah disepakati bersama antara bank

dengan kreditor.

Perbedaan bank syariah dan bank konvesional dalam praktik perbankan dapat

terlihat lebih jelas ketika diterapkannya kebijakan uang ketat, yaitu sebagai berikut :

a. Bank Konvesional akan menaikan tingkat suku bunga simpanan yang diikuti

dengan suku bunga pinjamannya. Kenaikan ini dapat mengganggu

pertumbuhan ekonomi yang sekaligus menggaganggu pertumbuhan

b. Pada Bank Syariah, pengurangan uang beredar akan menekan laju inflasi dan

menurunkan biaya produksi pada investasi debitur sehingga debitur akan

memperoleh tambahan keuntungan yang akan dibagihasilkan kepada bank.

Tambahan keuntungan pada bank ini akan dibagihasilkan kkepada nasabah

penyompan dana untuk mempercepat kegiatan ekonomi dan perluasan

kesempatan kerja akan tetep terpelihara.

2.1.3 Pengertian pembiayaan Musyarakah

Menurut Dewan Syariah Nasional MUI dan PSAK No. 106, yang dikutip olehSri Nurhayati Wasilah dalam bukunya Akuntansi Syariah di Indonesia mendefinisikanMusyarakahadalah:

akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu,dimana masing-masing pihak memberikan kontribusi dana dengan ketentuan bahwa keuntungan dibagi berdasarkan kesepakatan sedangkan kerugian berdasarkan kontibusi dana .

(2008:134)

Dari pengertian di atas dapat disimpulkan bahwa Musyarakah merupakan akad kerja sama diantara para pemilik modal yang mencampurkan modal mereka

dengan tujuan mencari keuntungan, dalam musyarakah para mitra sama-sama

menyediakan modal untuk membiayai suatu usaha tertentu dan bekerja bersama

mengelola usaha tersebut. Modal yang harus digunakan dalam rangka mencapai

tujuan yang telah ditetapkan bersama sehingga tidak boleh digunakan kepentingan

MenurutKasmirpengertianmusyarakahsebagai berikut:

Musyarakah merupakan akad kerjasama antara dua pihak atau lebih untuk melakukan usaha tertentu. Masing-masing pihak memberikan dana atau amal dengan kesepakatan bahwa keuntungan atau resiko akan ditanggung bersama sesuai dengan kesepakatan.

(2003:183)

Dari pengertian diatas dapat disimpulkani bahwa musyawarah merupakan

ikatan kerja sama usaha antara dua orang atau lebih dengan tujuan untuk

memperoleh keuntungan, dan apabila terjadi kerugian akan ditanggung bersama

sesuai dengan kesepakatan dan kontribusi dana yang disetorkan.

2.1.3.1 Ketentuan umum dalam akad➝ ➞➟ ➠➡➢ ➡➤ ➡➥

Menurut Habib Nazir, ketentuan umum dalam akad musyarakah sebagai berikut:

Pertama, semua modal yang terkumpul harus disatukan dan dikelola bersama-sama dalam proyek yang sudah ditentukan. Kedua, biaya yang timbul dalam pelaksanaan proyek dan jangka waktu proyek diketahui bersama. Ketiga, proyek atau usaha yang dijalankan harus disebutkan dalam akad.

(2004;415)

2.1.3.2 Jenis-jenis musyarakah

MenurutHabib Nazir,musyarakah atau syirkah dibagi dalam dua bentuk, yaitu: syirkah al milk atau syirkah al amlak (kemitraan dalam kepemilikan) dan

syirkah al uqud (kemitraan berdasarkan suatu akad).

Penjelasan diatas adalah:

1. Syirkahal amlakterjadi apabila dua orang atau lebih memiliki harta bersama tanpa suatu akad syirkah atau suatu kepemilikan bersama atas suatu kekayaan (common

ownership of property) untuk dibagikan bukan berdasarkan kesepakatan akad

untuk berbagi keuntungan dan kerugian.

Syirkah al amlak ini pada esensinya bukan suatu kemitraan(partnership). Akan

tetapi apabila masing-masing memutuskan untuk tetap memilikinya atau tidak

dibagi-bagikan (tidak dijual), maka mereka bermitra dengan bersifatikhtiyaryatau syirkah ikhtiyary (sukarela atau serikat bebas pilih). Sedangkan apabila mereka

terpaksa harus memiliki harta bersama tersebut, maka mereka bermitra secara

ijbaryatausyirkahjabariyah (serikat secara paksa).

2. Syirkah al uqud adalah suatu kemitraan yang sesungguhnya (contectual partnership) masing-masing membuat suatu akad perjanjian investasi bersama dan berbagi keuntungan dan kerugian. Keuntungan dan kerugian tersebut ditanggung

secara proporsional berdasarkan modal masing-masing yang diinvestasikan.

Dua fungsi utama dari bank syariah adalah mengumpulkan dana dan

menyalurkan dana. Penyaluran dana yang dilakukan bank syariah adalah pemberian

pembiayaan kepada debitur yang membutuhkan, baik untuk modal usaha maupun

untuk konsumsi.

Pembiayaan adalah pemberian fasilitas penyediaan dana untuk memenuhi

kebutuhan pihak-pihak yang merupakan defisit unit.

(2001:160)

Sedangkan menurutKasmirpengertian pembiayaan adalah :

Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

(2003:102)

Dari pengertian di atas dapat disimpulkan bahwa pembiayaan adalah

pendanaan atau penyediaan uang dimana didasari oleh kesepakatan atau persetujuan

antara bank dan pihak lain untuk memenuhi kebutuhan pihak-pihak yang

memerlukan dana dengan jangka waktu yang telah disepakati.

2.1.3.3 Pembiayaan Bank Syariah

Pembiayaan merupakan salah satu bentuk aktiva produktif bank. Pengertian

aktiva produktif menurutMahmoedinadalah :

Semua penanaman dana dalam rupiah dan valuta asing yang dimaksudkan untuk memperoleh penghasilan sesuai dengan fungsinya. Aktiva produktif bank syariah selain pembiayaan terdiri atas giro pada bank lain, penempatan pada bank lain, surat berharga, penyertaan, dan transaksi rekening administratif.

(2004:18)

Pendanaan yang dilakukan oleh lembaga pembiayaan, seperti bank syariah

dan dikeluarkan untuk mendukung investasi yang telah direncanakan kepada

nasabah.

(2005:304)

Dari pengertian di atas dapat disimpulkan bahwa pembiayaan bank syariah

adalah semua pendanaan yang dilakukan oleh bank syariah kepada nasabahnya

untuk mendukung investasi dan memperoleh penghasilan sesuai dengan fungsinya.

2.1.3.4 Aplikasi dalam Perbankan a. Pembiayaan Proyek

Al-Musyarakah biasanya di aplikasikan untuk pembiayaan proyek dimana

nasabah dan bank sama-sama menyediakan dana untuk membiayai proyek

tersebut. Setelah proyek itu selesai, nasabah mengembalikan dana tersebut

bersama bagi hasil yang telah di sepakati untuk bank.

b. Modal Venture

Pada lembaga keuangan khususnya yang dibolehkan melakukan investasi

dalam kepemilikan perusahaan, al-musyarakah diterapkan dalam skema modal ventura. Penanaman modal dilakukan untuk jangka waktu tertentu dan

setelah itu bank melakukan investassi atau menjual bagian sahamnya, baik

secara singkat maupun bertahap.

1) Bank akan menikmati peningkatan dalam jumlah tertentu pada saat

keuntungan usaha nasabah meningkat.

2) Bank tidak berkewajiban membayar dalam jumlah tertentu kepada

nasabah pendanaan secara tetap, tetapi disesuaikan dengan

pendapatan/hasil usaha bank, sehingga bank tidak akan pernah mengalami

negative spread.

3) Pengembalian pokok pembiayaan disesuaikan dengan cash flow/arus kas

usaha nasabah, sehingga tidak memberatkan nasabah.

4) Bank akan lebih selektif dan hati- hati (prudent) mencari usaha yang benar-benar terjadi itulah yang akan dibagikan.

5) Prinsip bagi hasil mudharabah/musyarakah ini berbeda dengan prinsip bunga tetap berapa pun keuntungan yang akan dihasilkan nasabah, bahkan

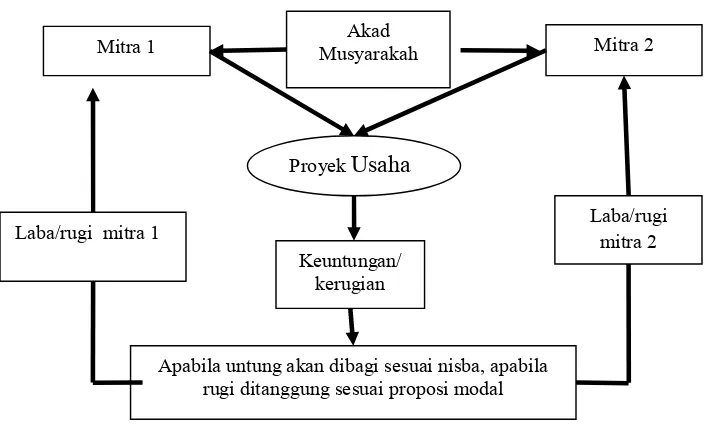

Gambar 2.1 Skema➹➘➴ ➷➬ ➮➬ ➱➬ ✃

Skema itu menunjukkan bahwa prinsip musyarakah adalah dana yang

disertakan dilakukan oleh kedua belah pihak atau lebih yang bersyarikat.

Implikasinya hasil dana yang dikelola harus dibagi sesuai kesepaktan bersama, begitu

juga jika terjadi kerugian harus ditanggung secara bersama atau sesuai dengan

proporsi modal yang disetorkan.

2.1.4 Pengertian pembiayaan➹➘❐ ✃➬➮➬ ❒➬ ✃

Mudharabah berasal dari kata dharb, berarti memukul atau berjalan. Pengertian memukul atau berjalan ini lebih tepatnya adalah proses seseorang

memukulkan kakinya dalam menjalankan usaha. Akad

Musyarakah Mitra 2 Mitra 1

ProyekUsaha

Laba/rugi mitra 1

Keuntungan/ kerugian

Laba/rugi mitra 2

MenurutAdiwarman A Karimpembiayaanmudharabahadalah :

Al-mudharabahadalah bentuk kontrak antara dua pihak dimana satu pihak berperan sebagai pemilik modal dan mempercayakan sejumlah modalnya untuk dikelola oleh pihak kedua, yakni si pelaku usaha, dengan tujuan untuk mendapatkan uang.

(2006:204)

Berbeda pendapat denganY Sri Susilo, pengertianmudharabahyaitu : Akad antara pihak pemilik modal (Shahibul Maal) dengan pengelola

(Mudharib) untuk memperoleh pendapatan atau keuntungan. Pendapatan atau keuntungan tersebut dibagi berdasarkan nisbah yang telah disepakati di awal akad.

(2000:114)

Dari pengertian-pengertian di atas dapat disimpulkan bahwa pembiayaan

mudharabah didanai sepenuhnya oleh penyandang dana (shahibul maal) dan

pengelola usaha (mudharib) yang menjalankan usaha tanpa penanaman dana

sesuai dengan kesepakatan dan keuntungan dibagi berdasar nisbah yang telah

disepakati di awal akad.

2.1.4.1 Jenis-Jenis Pembiayaan❰ÏÐ ÑÒÓ ÒÔ Ò Ñ

×Ø ÙÚÛ ÜÝÞ Ýß ÝÜÙÚ àÜáÝâ ÝÜ

Transaksi mudharabah muthlaqah adalah bentuk kerjasama antara shahibul maal

dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu dan daerah bisnis.

ãØ ÙÚÛ ÜÝÞ Ýß ÝÜÙÚâÝääÝÛ Ý Ü

Transaksi mudharabah muqayyadah adalah bentuk kerjasama antara shahibul maal danmudharib, dimanamudharib dibatasi dengan batasan jenis usaha, waktu

dan tempat usaha.

(2001:97)

Pada prinsipnya, mudharabah sifatnya mutlak dimana shahibul maal tidak

menetapkan syarat-syarat tertentu kepada si mudharib. Bentuk mudharabah ini disebut mudharabah muthlaqah, atau disebut dengan Unsertricted Investment Account (URIA). Namun demikian, apabila dipandang perlu shahibul maal boleh

menetapkan batasan-batasan atau syarat-syarat tertentu untuk menyelamatkan

modalnya dari risiko kerugian. Syarat-syarat atau batasan ini harus dipenuhi oleh

si mudharib. Apabila mudharib melanggar batasan-batasan ini, ia harus bertanggung jawab atas kerugian yang timbul. Jenis mudharabah seperti ini disebut mudharabah muqayyadah (mudharabah terbatas) atau disebut Restricted

2.1.4.2 Aplikasi dalam Perbankan

a. Al-Mudharabah biasanya diterapkan pada produk-produk pembiayaan dan

pendanaan. Pada sisi penghimpunan dana,al-mudharabahditerapkan pada :

a. Tabungan berjangka, yaitu tabungan yang dimaksudkan untuk tujuan khusus

seperti tabungan haji, tabungan kurban, dan sebagainya.

b. Deposito special (special investmen), dimana dana yang dititipkan nasabah khususnya untuk bisnis tertentu, misalkanmurabahahsaja atau ijarah saja.

Adapun pada sisis pembiayaan,mudharabahditerapkan untuk :

a. Pembiayaan modal kerja, seperti modal kerja perdagangan dan jasa.

b. Investasi khusus, disebutkan juga mudharabah muqayyadah, dimana sumber

dana khusus dengan penyaluran yang khusus dengan syarat-syarat yang telah

di tetapkan oleh shahibul maal.

a. Manfaat al-Mudharabah

1. Bank akan menikmati peningkatan bagi hasil pada saat keuntungan usaha nasabah

meningkat.

2. Bank tidak berkewajiban membayar bagi hasil kepada nasabah pendanaan secara

tetap, tetapi disesuaikan dengan pendapatan/hasil usaha bank sehingga bank tidak

3. Pengembalian pokok pembiayaaan disesuaikan dengancash flow/arus kas usaha nasabah sehingga tidak membaratkan nasabah.

4. bank akan lebh selektif dan hati-hati(prudent)mencari usaha yang benar-benar halal, aman, dan menguntungkan karena keuntungan yang konkret dan

benar-benar terjadi itulah yang akan dibagikan.

5. Prinsip bagi hasil dalamal-mudharabah/almusyarakahini berbeda dengan prinsip bunga tetapi dimana bank akan menagih penerimaan pembiayaan (nasabah) satu

jumlah bunga tetap pun keuntungan yang dihasilkan nasabah, sekalipun merugi

dan terjadi krisis ekonomi.

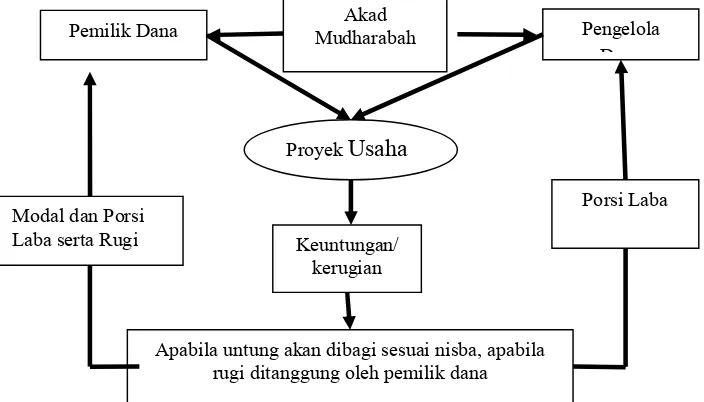

Gambar 2.2 Skemeè éêëì íì îìë

Akad

Mudharabah Pengelola Dana Pemilik Dana

ProyekUsaha

Modal dan Porsi

Laba serta Rugi Keuntungan/ kerugian

Porsi Laba

Skema itu menunjukkan bahwa prinsip mudharabah adalah dana yang disertakan dilakukan oleh kedua belah pihak atau lebih yang bersyarikat.

Implikasinya hasil dana yang dikelola harus dibagi sesuai kesepaktan bersama, dan

apabila terjadi kerugian akan ditanggung oleh pemilik dana.

2.1.5 Pengertian Bagi HasilñPòó ôõö÷ øù òõúû ü 2.1.5.1 Pengertian Bagi Hasil

Bagi hasil menurut terminology asing (Inggris) dikenal dengan profit sharing. Profit sharingdalam kamus ekonomi diartikan pembagian laba. Secara definitif profit sharingdiartikan sebagai distribusi beberapa bagian dari laba pada para pegawai dari

suatu perusahaan. Pengertian profit sharing menurut Tim Pengembangan Perbankan Syariah IBI:

Profit Sharing adalah perhitungan bagi hasil didasarkan kepada hasil bersih

dari total pendapatan setelah dikurangi dengan biaya-biaya yang dikeluarkan untuk

memperoleh pendapatan tersebut.

(2001)

Sedangkan pengertianprofit sharingmenurutSofyan Rizalyaitu :

Profit sharing adalah bentuk dari perjanjian kerjasama antara pemodal (investor) dan pengelola dana (enterpreneur) dalam menjalankan kegiatan usaha ekonomi, dimana di antara keduanya akan terikat kontrak bahwa di dalam usaha tersebut jika mendapat keuntungan akan dibagi kedua pihak sesuai nisbah kesepakatan di awal perjanjian, dan begitu pula bila usaha mengalami kerugian akan ditanggung bersama sesuai porsi masing-masing.

2.1.5.2 Prosedur PemberianNÿ ✁✂ ✄dan Bagi Hasil

Nisbah bagi hasil merupakan faktor penting dalam menentukan bagi hasil di

bank syariah. Sebab aspek nisbah merupakan aspek yang disepakati bersama antara kedua belah pihak yang melakukan transaksi. Untuk menentukan nisbah bagi hasil, perlu diperhatikanaspek-aspek : data usaha, kemampuan angsuran, hasil usaha yang

dijalankan, nisbah pembiayaan dan distribusi pembagian hasil. Nisbah merupakan ratio atau porsi bagi hasil yang akan diterima oleh tiap-tiap pihak yang melakukan

akad kerjasama usaha, yaitu pemilik dana (shahibul maal) dan pengelola dana

(mudharib) yang tertuang dalam akad atau perjanjian dan telah ditandatangani pada

awal sebelum dilaksanakan kerjasama usaha.

Konsep bagi hasil berbeda sama sekali dengan konsep bunga yang diterapkan

pada bank konvensional. Dalam bank syariah, konsep bagi hasil menurut sebagai

berikut :

1. Pemilik dana menginvestasikan dananya melalui lembaga keuangan bank yang

bertindak sebagai pengelola dana.

2. Pengelola atau bank syariah mengelola dana tersebut di atas dalamsystem pool of fund, selanjutnya bank akan menginvestasikan dana tersebut ke dalam proyek atau usaha yang layak dan menguntungkan serta memenuhi aspek syariah.

3. Kedua belah pihak menandatangani akad yang berisi ruang lingkup kerjasama,

System bagi hasil merupakan system dimana dilakukan perjanjian atau ikatan

bersama di dalam melakukan kegiatan usaha. Di dalam usaha tersebut diperjanjikan

adanya pembagian hasil atas keuntungan yang akan di dapat antara kedua belah pihak

atau lebih.

Nisbah (Bagi Hasil ) dapat ditentukan melalui dua cara yaitu:

1. Pembagian keuntungan proposional sesuai modal

Dengan cara ini, keuntungan harus dibagi di antara para mitra secara proposional

sesuai dengan modal yang disetorkan, tanpa memandang apakah jumlah

pekerjaan yang dilaksanakan oleh para mitra sama atau pun tidak sama. Apabila

salah satu pihak menyetorkan modal lebih besar, maka pihak tersebut akan

mendapatkan proporsi laba yang lebih besar. Jika para mitra mengatakan

Keuntungan akan dibagikan di antara kita , berarti keuntungan akan di

alokasikan meneurut porsi modal masing-masing mitra

2. Pembagian keuntungan tidak proposional dengan modal

Dengan cara ini , dalam penentuan nisbah yang dipertimbangkan bukan hanya

modal yang disetorkan, tapi juga tanggung jawab, pengalaman, kompetensi atau

waktu kerja yang lebih panjang.

Menurut Sri Nurhayati Wasilah dalam bukunya Akuntansi Syariah di

Indonesia

lainnya,dibolehkan bagianya untuk mensyaratkan bagi dirinya sendiri suatu bagian tambahan dari keuntungan sebagai ganti dari sumbangan kerja yang lebih banyak. Nisbah bias ditentukan sama untuk setiap mitra 50:50 atau berbeda 70:30 (misalnya) atau proposional dengan modal masing-masing mitra. Begitu para mitra sepakat atas nisbah tertentu berarti dasar inilah yang digunakan untuk pembagian keuntungan.

(2008:141)

2.1.5.3 Faktor-Faktor yang Mempengaruhi Bagi Hasil

MenurutM. Syafi i Antoniofaktor yang mempengaruhi bagi hasil adalah Kontrak mudharabah adalah suatu kontrak yang dilakukan oleh minimal dua pihak. Tujuan utama kontrak ini adalah memperoleh nilai hasil investasi. Besar

kecilnya hasil investasi dipengaruhi oleh banyak faktor. Faktor pengaruh tersebut ada

yang berdampak langsung dan ada yang berdampak tidak langsung.

(2001:139)

Faktor Langsung

1. Di antara faktor-faktor langsung (direct factors) yang mempengaruhi

perhitungan bagi hasil adalah investment rate, jumlah dana yang tersedia dan

nisbah bagi hasil (profit sharing ratio).

2. Investment merupakan persentasi aktual dana yang diinvestasikan dari total

dana. Jika bank menentukan investment rate 80%, hal ini berarti 20% dari total dana dialokasikan untuk memenuhi likuiditas.

3. Jumlah dana yang tersedia untuk diinvestasikan merupakan jumlah dana dari

berbagai sumber dana yang tersedia untuk diinvestasikan. Dana tersebut dapat

dihitung menggunakan salah satu metode :

b. Rata-rata total saldo harian

4. Investment rate dikalikan dengan jumlah dana yang tersedia untuk

diinvestasikan akan menghasilkan jumlah dana actual yang digunakan.

5. Nisbah(Profit ratio)

6. Salah satu ciri al-mudharabah adalah nisbah yang harus ditentukan dan

disetujui pada awal perjanjian.

7. Nisbahantara satu bank dengan bank yang lainnya dapat berbeda.

8. Nisbah juga dapat berbeda dari waktu ke waktu dalam data bank, misalnya deposito 1 bulan, 3 bulan dan 12 bulan.

9. Nisbah juga dapat berbeda antara satu account dengan account yang lainnya

sesuai dengan besarnya dana dan jatuh temponya.

Faktor Tidak Langsung

1. Penentuan butir-butir pendapatan dan biayamudharabah

2. Bank dan nasabah melakukansharedalam pendapatan dan biaya. Pendapatan yang dibagikan hasilnya merupakan pendapatan yang diterima dikurangi

biaya-biaya.

3. Jika semua biaya ditanggung bank, maka hal ini disebutrevenue sharing.

4. Kebijakan akuntansi (prinsip metode akuntansi)

5. Bagi hasil secara tidak langsung dipengaruhi oleh berjalannya aktivitas yang

2.1.5.4 Perbedaan Sistem Bunga dan Sistem Bagi Hasil

Hal mendasar yang membedakan antara lembaga keuangan non syariah dan

syariah adalah terletak pada pengembalian dan pembagian keuntungan yang diberikan

oleh lembaga keuangan kepada nasabah.

Perbedaan sistem bunga dan sistem bagi hasil pada lembaga keuangan

konvensional dan lembaga keuangan syariah terdapat paa table di bawah ini :

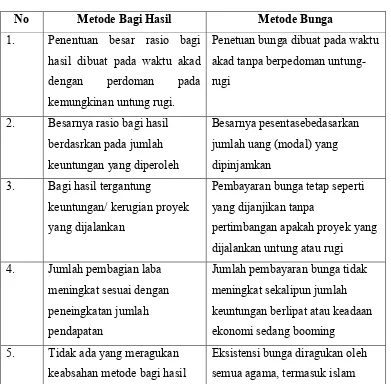

Tabel 2.2

Perbedaan Sistem Bunga dan Sistem Bagi Hasil No Metode Bagi Hasil Metode Bunga 1. Penentuan besar rasio bagi

hasil dibuat pada waktu akad

2.1.6 Laba

Laba (income) merupakan suatu pos dasar dan sangat penting dalam laporan

keuangan yang memiliki berbagai kegunaan dalam berbagi konteks. Laba pada

umumnya dipandang sebagai suatu dasar bagi perpajakan, penentuan kebijakan,

pembayaran deviden, pedoman investasi dan pengambilan keputusan dan unsure

kinerja perusahaan. Maka tidak jarang ada perusahaan yang menetapkan perolehan

laba sebagai tujuan atau target utama usahanya.

2.1.6.1 Pengertian Laba

MenurutKomarudin Sastra Dipoerapengertian laba bersih yaitu :

Laba bersih adalah jumlah yang tersisa setelah biaya tetap dan biaya variabel yang dikurangkan dari penerimaan bank, kelebihan pendapatan (income) di atas pengeluaran (expenditure) bank yang dapat dinyatakan dengan rumus : Y-Ex.

(2004:270)

menurutMuhammadpengertian laba bersih adalah sebagai berikut :

Laba bersih adalah mencerminkan perubahan bersih terhadap posisi ekuitas setelah dikurangi hak atau klaim termasuk bunga utang jangka panjang dan pajak penghasilan yang hanya akan menjadi laba pemegang saham bila nilai penanaman mengalami kenaikan atau terdapat pengumuman deviden.

MenurutSoemarsonopengertian laba yaitu :

Laba adalah selisih lebih pendapatan atas beban-beban sehubungan dengan kegiatan usaha oleh karena laba adalah hasil pengurangan beban terhadap pendapatan, maka kunci kelayakan penetapan laba atau rugi adalah menentukan jumlah pendapatan yang dihasilkan dan jumlah beban yang terjadi dalam periode bersangkutan.

Kesimpulannya dari penjelasan di atas laba adalah selisih dari semua