k/MAfi/

nLro

;i

J

q /

ANALISIS PENETAPAN HARGA POKOK PRODUKSI SOFA

PADA

UKM

AD1 JAYA FURNITURE DENGAN METODE

ACTI

VZTY

BASED COSTING

(ABC)

Ole11

ANDRI YUHAN CAHYANA

I124051496

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Andri Yulian Cahyaila. H24051496. Analisis Penetapan Harga Pokok Produksi Sofa

Pada U K M Adi Jaya Furniture dengan Metode A~li!Jilji Baser( Costirrg (ABC). D i bawall bimbingan Farida Ratr~a Dewi.

Peranan usaha kecil me~le~igah (UI<M) sering dikaitkan deligall upaya pelllerintalt untuk tne~lgura~lgi pengangguran, illengentaskan kelniskinan dan pe~llerataan pendapatan.. Berdasarka~i data yang diperoleh dari Biro Pusat Statistik (BPS), Departerne11 koperasi dan U K M (DepKop) tahun 2007, U K M mengalami peili~igkatan dengan rata-rata pertumbuhan 3% dari tallun 1998 sa~iipai taliun 2006, jumlal\ unit U K M menurut sektor ekonorni sebanyak 47.102.744 unit pada tahun 2005 dan mengalami peningkatan sebesar 48.929.636 unit pada tallun 2006. Dalam llal penyerapat1 tenaga kerja U K M juga merigalami peningkatan yaitu sebesar 83.233.793 orang pada tahun 2005 dan meningkat tne~ijadi 85.416.493 orang pada tahun 2006. Salah satu 1nasala11 UKM adalah pengelolaan keuangan dan permodalan. U K M belull1 ~ n e ~ n i l i k i bukti operasional dan laporan keuntongan perusaliaan dalam laporan keuanga~i. Masalah serius yang juga dihadapi U K M adalah pencatatan biaya yang masill sangat sederhana d a ~ i tidak rinci. Hal i~ii beriinplikasi pada perhitungan Ilarga pokok produksi yang masili belutn akurat.

Peiielitiao ini bertujuan untuk (I) ~ne~lgetahui klasifikasi biaya pada proses produksi sofa. (2) nieilga~ialisa tiletode penetapan harga pokok produksi ole11 perusahaan.

(3) menganalisa penetapan inetode ABC jika diterapkan perusahaan. Data yaig digunakan dalarn penelitian ini adalah data pri~ner d a ~ i data sekunder. Data primer diperoleli dari wawatlcara. Data sekuilder diperoleh dari internet, dokumen i~lstitusi terkait dan studi pustaka. Alat analisis yang digunakan adalah analisis kuantitatif untuk mengetahui harga pokok produksi dengau rnetode perusaliaan dan metode ABC, sedarigkan analisis kualitatif untuk membandingkan llasil dari ltedua inetode perhitungan harga pokok produksi.

Penetapanan harga pokok produksi dengan metode perusallaa~i menghasilkan perbedaa~i dengan rnetode ABC. Harga pokok produksi deitgan metode perusahaan untuk produk sofa ini~iirnalis sebesar Rp. 830.000, sofa hongko~lg sebesar Rp. 810.000, dan sofa Ro~nawi sebesar Rp. 1.700.000. Penetapan harga pokok produksi berdasarkan metode ABC mengliasilkan perhitungan untuk sofa minimalis Rp. 870.248,05, sofa hongkong sebesar Rp. 868.573,67, dan sofa romawi sebesar Rp. 1.91 8.180,14. Berdasarkan Ilasil perhitungan juga diketahui bahwa liarga pokok produksi deilgan metode ABC lebih besar dibandingkan metode perusahaan. Perbedaan atau selisih tersebut sebesar Rp. 40.248,05 untuk sofa minimalis, Rp. 58.573,67 uotuk sofa hongkoug, dan Rp. 218.180,14 untuk produk sofa ro~nawi.

ANALISIS PENETAPAN HARGA POKOK PRODUKSI SOFA

PADA UKM AD1 JAYA FURNITURE DENGAN METODE

ACTIVITY BASED COSTING

(ABC)

SKlUPSI

Sebagai salah satu syarat unluk memperoleh gelar

SARJANA EICONOMI

pada Departemen Manajemen

Fakultas Ekono111i dan Mallaje~lle~l

Institut Pertanian Bogor

Ole11

ANDRI YUHAN CAHYANA

HZ4051496

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR

FAICULTAS EKONOMI DAN MANAJEMEN

DEI'AIITEMEN MANAJEMEN

ANALISIS PENETAPAN HARGA 1'01<01< PRODUKSI SOFA PADA

UI(M AD1 JAYA FURNITURE DENGAN METODE

ACTIVITI'UASEL) COSTING (ABC)

SKRIPSI

Sebagai salall satti syarat untul< t~~emperoleh g e l a ~

SARJANA EI<ONOMI

Pada Departemen Manajetuen

Fakultas Elconomi dan Manajell~en

Institut Pertanian Bogor

Olcl1

ANDRI YUI-IAN CAIlYANA

1-124051496

V

Farida Ratna Denzi, SE. MM Dosen Pelubimbing

Penulis dilahirkan di Jakarta pada 31 Maret 1988. Penulis

inerupakan anak pertama dari tiga bersaudara pasangan Drs.

Wamo Ekariyanto dan Ani Sumami.

Penulis meinulai pendidikan di MI. Al-I'tishom pada tahun

1993, Tahun 1999, penulis melanjutkan pendidikan di

Madrasah Tsanawiyah Negeri 3 Pondok Pinang, Jakarta dan pada tahun 2002

melanjutkan pendidikan di Sekolah Menengah Atas Negeri 74 Jakarta pada

program IPA. Pada tahun 2005, penulis diterima di Institut Pertanian Bogor

melalui jalur Undangan Seleksi Masuk IPB (USMI) di Tingkat Persiapan Bersaina

(TPB) dan diterima di Departeinen Manajemen, Fakultas Ekonomi dan

manajemen pada tahun 2006.

Selama menjalani perkuliahan, penulis berpartisipasi aktif dalam organisasi

kemahasiswaan, yaitu anggota himpunan profesi Departemen Manajemen,

Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor yang bernama Center

Of Management (COM@). Pada t a b periode 2006-2008. Selain aktif di COM@, penulis juga aktif pada Unit Kegiatan Mahasiswa (UKM) Futsal pada

periode 2007-2008. Selain itu, penulis juga aktif pada kegiatan di lingkungan

kampus seperti kepanitiaan, kegiatan olah raga, seminar-seminar, pelatihan,

seperti panitia Make The Real Bussiness Plan, panitia Temu Kangen Alumni

Manajemen, dan kontingen futsal FEM IPB untuk FEU1 Cup dan OMI. Penulis

juga pernah melakukan kegiatan suwai di kelurahan Leuwi Nanggung dan

Bedahan dalam rangka "Program Penanggulangan Kemiskinan" yang

diselenggarakan oleh BAPPEDA (Badan Perencanaan Pembangunan Daerah)

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur penulis panjatkan kekhadirat Allah

SWT yang telall melimpahkan rahrnat, hidayah, dan karunia-Nya kepada penulis,

sehingga dapat nlenyelesaikan skripsi ini dengan baik. Skripsi ini disusun sebagai

syarat untuk ruemperoleh gelar Sarjana Ekonomi pada Departe~nen Manajemen,

Fakultas Ekonorni dan Manajemen Institut Pertanian Bogor.

Skripsi ini nlenga~nbil judul "Analisis Penetapan Iiarga Pokolc

Produksi Sofa Pada UKM Adi Jaya Furniture Dengan Metode Activity Based

Costing (ABC)" dan bertujuan untuk mengetahui nletode yang lebih efektif untuk

digunakan pada perusahaan.

Penyusunan skripsi ini, penulis banyak dibantu oleh berbagai pihak baik

secara moril ruaupun materil. Oleh karena itu, penulis mengucapkan terima kasih

yang sebesar-besarnya kepada:

1. Ibu Farida Ratna Dewi, SE, MM selaku dosen pe~nbirnbing yang tdah banyak

meluangkan waktunya untuk memberikan bimbingan, saran, motivasi dan

pengarahan kepada penulis.

2. Ibu Wita Juwita Ernlawati, S.TP, MM dan Ibu Dra. Siti Rahmawati, M.Pd.

Selaku dosen penguji atas kritik dan saran yang diberikan kepada penulis.

3. Bapak Suki~nin dan pill& UKM Adi Jaya Furniture yang telalj ~ne~nberikan

kesenlpatan bagi penulis untuk ~nelalcsanakan penelitian serta meruberikan

masukan d a l informasi demi terselesaika~ulya skripsi ini.

4. Seluruh Dosen Pengajar Departernen Manajenlen yang telah nlemberikan illnu

dan pengetahuan yang berguna bagi penulis, Kel~ala Tala Usaha Fakultas

Ekonon~i dan Manaje~nen dan star atas bantuan selama penulis menyelesaikan

perkuliahan.

5. Kedua orang tuaku (Warno Ekariyanto dan Ani Sunlami), adik-adikliu (Euis

Intan Anovani dan M. Baihalci Aseptian), d m seluruh keluarga besar yang

senantiasa inemberikan doa yang tulus, senlangat dan kasih sayang kepada

6. Edi, Widhi, Lulud, Irsa~n, Bagus, Novembrianto, dan Adib yang telah

~ne~nberikan indahnya persahabatan, lteceriaan, dan kebersa~naa~l selalna ini

serta kasih sayallg dan ~notivasi yang telah diberikan kepada penulis.

7. Sahabat-sahabat terbaik Manajemen Angkatan 42 yang selalu bersama-sama

membuat lte~la~lgall dan persahabatan yang indah serta illnu kellidupan yang

diberikatl.

8. Rekan-rekan satu bimbingan: Ria Agustina, Dedeh, dan Diah Rismayanti,

untuk kerjasama dan tnotivasi selalna proses bi~nbingatl dan pellyusullan

skripsi.

9. Keluarga besar wisma Uganda untuk kerjasama, ~ n a s u k a ~ l dan inotivasi yang

selalu diberikan kepada penulis.

10. Edi, Fajar, Andre, Ai dan Tita untuk ~notivasi dan masukan yang telah

diberikan kepada penulis.

11. Senlua pill& yang telah ~ne~nbantu dala~n pe~lulisatl skripsi ini. Se~noga Allah

SWT senantiasa memberiltan pahala atas kebaikaiulya.

Tidak ada kese~npurnaa~l pada manusia. Pe~lulis menyadari bahwa masih

terdapat kekurangan dala~u penyusunan skripsi ini. Ole11 karena itu, kritik d m

saran konstruktif sangat diperlukan untuk kenlajuatl yang lebih baik. Akhirnya,

penulis berharap selnoga skripsi ini ber~nanfaat bagi kernaslahatan u ~ n a t dan

bemilai ibadah dalam pa~lda~lga~l ALLAI-I SWT. Amin.

Bogor, Mei 2009

DAFTAR IS1

Hataman

ABSTRAK

. .

RIWAYAT HIDUI'

...

11...

KATA PENGANTAR...

111DAFTAR IS1

...

vDAFTAR TABEL

...

viiDAFTAR GAMBAR

...

ixDAFTAR LAMPIRAN

...

xI. PENDAHULUAN

1 .I. Latar Belaltang

...

I .2. Peru~nusan Masalah

...

1.3. Tujilan Peilelitiau. .

...

1.4. Manfaat Penel~t~an...

1.5. Ruang Lingkup...

11. TINJAUAN PUSTAKA

2. I. Usaha Kecil Menengall

...

2.2. Konsep Biaya...

2.2.1. Pengertian Biaya

. .

...

2.2.2. Klasifikas~ B~aya...

2.3. Penyerapan Biaya dalarn Penentuan Harga Pokok Produk...

2.3.1. Aliran Biaya Produksi

...

2.3.2. Metode Pengumpulan Harga Pokok Produksi...

2.3.3. Metode Pengltitu~lgan Harga Poltok Pe~~jualan...

2.4. Penetapan I-Iarga Jual...

2.4.1. Pengertian Harga Jual

...

2.4.2. Faktor-Faktor yang Mempengaruhi Penetapan Harga Jual...

2.4.3. Metode Penetapan Harga Jual...

2.5. Metode Act,?lri(y Based Gosling...

... ....

...

... ..

...

... ... .. ... ..

...

...

..

.2.6. Peneld~au Terdahulu

...

111. METODE PENELITIAN

. .

3.1. Kerangka Pe~luk~rrul

...

3.2. Lokasi dall Waktu Penelitian...

3.3. Metode Pengumpulan Data. .

...

3.4. Petlgolahan da11 Anal~s~s Data...

3.4.1. Metode Perhitutlga~l Harga Pokolc Produksi yatlg

Digu~lalca~l Perusahaan

...

3.4.2. Metode Perhitungan Harga Pokok Produltsi denganIV

.

HASIL DAN PEMBAHASAN4 .I

.

Sejarah Singkat Perusahaan...

4.2. Maksud dan Tujuan Penlbentulcan Usaha...

4.3. Struktur Organisasi Perusahaan...

4.4. Kegiatan Perusahaan...

...

4.5. Perhitungan Harga Pokok Produlcsi Sofa Adi Jaya Furniture 4.5.1. Perhitungan Harga Pokolc Produksi Sofa Adi Jaya

...

Furniture dengan Metode yang digunakan Perusahaan4.5.2. Perhitungan Harga Pokok Produksi Sofa Adi Jaya

...

Furniture dengan Metode Activity Based Costing (ABC) 4.6. Analisis Perbandingan Harga Pokok Produksi Antara Metode...

Perusahaan dengan Metode ABCKESIMPULAN DAN SARAN

DAFTAR PUSTAKA

...

...

DAFTAR TABEL

No Hala

1. Perbedaan Metode Harga Pokok Pesanan dengall I-larga Poltok Produksi 2. Perhitu~lgan Harga Pokolc Produksi Sofa Minimalis dengall Metode

...

Perusahaan3. Perhitungart I-Iarga Pokok Produksi Sofa I-iongkong dengall Metode

...

Perusahaan4. Perhitungan Harga Poltok Produksi Sofa Roma\vi dengall Menggunakan Metode Perusahaa~l

...

5. Penggu~laan Biaya Bahan Baku pada Adi Jaya Funliture (AJF) Januarihingga April Tahun 2009 ... 6. Biaya Te~laga

. .

Kerja Langsung AJF Bula~l Januari Iiingga April 2009...

7. Ilchtisar A k t ~ v ~ t a s ...8. Biaya Penggunaan Ballan Pe~lolo~lg pada AJF Bulan Januari Hingga

...

April 20099. Rincian Biaya Pe~lggu~laan Listrik AJF Periode Ja~luasi Sampai April 2009

...

10. Biaya Pernelihwaa~l Mesin dan Kendaraan AJF Bulan Ja~luari Satnpai...

April 200911. Total Biaya Penyusutan Mesin dan Peralatan Adi Jaya Furtliture 4 Bulan Pertailla 2009

...

12. Biaya Petlyusutatl Kendaraan Adi Jaya Furniture Ja~luari SanlpaiApril 2009

...

13. Jumlah Produksi sofa Adi Jaya Furniture Bulan Januari Sa~llpai April...

200914. Ko~lsumsi Pemicu Biaya Jam Peralatan AJF Bulan Januari Sa~npai April 2009

...

15. Konsurusi Pemicu Biaya K i l o ~ / a f t Hour AJF Bulan Januari SanlpaiApril 2009

...

16. Jumlah Pembeliatl Bahan Adi Jaya Furniture Bulan Januari SampaiApril 2009

...

17. Penggunaan Sumber Daya Tidak Langsu~lg yang Timbul pada ProduksiSofa AJF Periode Januari San~pai April 2009

...

18. Pe~lgelo~llpokkan dan Pe~llbebatlan Biaya Ol~erlzead Pabrik Berdasarkru~Pemicu Biaya Jumlah Unit yang Diproduksi

...

19. Pengelo~npokka~l dan Pe~nbebanan Biaya O ~ c r h e u d Pabrik Berdasarkanpada Pe~uicu Biaya Jam Peralatan (JP)

...

20. Pengelompokkan da11 Pe~nbebanan Biaya O~ierl~ead Pabrik Berdasarkanpada Pe~nicu Kwh

...

21. Pe~lgelompokkan dan Pe~nbebanan Biaya Overhead Pabrilc Berdasarkanpada Pernicu JPB

...

22. Perhitungatl Tarif Kelompok Biaya Overlzecrd Pabrik AJF Sela~na BulanJanuari Sampai April 2009

...

23. Perhitungan Alokasi Biaya Oaerheacl Pabrik pada Masing-Masitlg24. Perhitungall Harga Pokok Produltsi per Set (Rplset) dengall Metode

ABC

...

55 25. Perba~ldillgart Harga Pokok Produksi dengait Metode PerusahaanDAFTAR LAMPIRAN

1

.

Perhilungan biaya selanla bulan Januari sa~npai April 2009 ... 612 . Cara Perhitungan Biaya Penyusutan

...

623 . Perhitungan Biaya Penyusutan Kendaraan ... 63

4

.

Perhilungan Jarn Peralatan...

64...

5 . Perhitungan Penlicu Biaya Berdasarkan Kiloll~all Hour. 65

...

I. PENDAHULUAN

I-la1 yang sangat berharga dalam rangka 11roscs pembangunan

perekonomian di I~ldo~lesia adalah kekayaa~l su~nber daya manusia (SDM)

dan sumber daya a l a ~ n (SDA). ICedua ha1 yang sangat berharga tersebut

belurn dapat bersinergi secara sempurna dcngan sistem perekonomian yang

berlaku di Indonesia sel~ingga dampaknya belum terasakan bagi

kesejahteraan masyarakat. Mayoritas masyaraltai ltita adalah nlasyarakat yang

berpenghasilan kecil dan tingyal dipedesaa~l dengan inata pencaharian

sebagian besar petani dan nelayan. Metihat ha1 ini tidaklah tepat jika

perhatian pembangunan hanya difoltuskan kepada usaha-usaha berskala besar

yang kita sudah mengetahui justru mengalami kegagalan dan bahka11 m e ~ ~ j a d i

beban pemerintah.

Peranan usaha kecil menengah (UKM) sering dikaitkan de~lgatl upaya

pemeriatah untuk mengurangi pengangguran, rnengentaskan kerniskina~l dan

pemerataan pendapatan. Peranan UKM pada program ~nengura~lgi

pengangguran sangat membantu pelaksanaan pembangunatl dari sistein

perekona~nian nasional karena berperan untuk me~npercepat pertu~nbuhan

ekonomi ~nelalui misi penyediaan lapangan kerja, petli~lgkatan pendapatan

masyarakat, dan ikut berperan dalam me~lingltatkan perolehan devisa serta

~nemperkuat struktur industri nasional.

Berdasarkan data yang diperoleh dari Biro Pusat Statistilc (BPS),

dalanl departemen koperasi dan UKM (DepKop) tahun 2007, UKM

mengalanli pe~lingkatan dengall rata-rata pertumbuhan 3% dari tahun 1998

sa~npai tahun 2006, jumlah unit UKM menurut sektor elcono~ni sebanyak

47.102.744 unit pada tahun 2005 dan mengalanli peningltatan sebesar

48.929.636 unit pada tahun 2006. Sedatlgltan penyerapan tenaga kerja UKM

juga lnengalalni peningltata~l yaitu sebesar 83,233,793 orang pada tahun 2005

dan ~neni~lgkat menjadi 85.416.493 orang pada tahu1l2006.

Perlte~ubangan UKM pada saat ini harus menjadi perhatian yang lebih

para pelaku UKM antara lain mengenai pemasaran produk, teknologi,

pengalahan keuangan, lcualitas sumber daya manusia dan pem~odalan dapat

diminitnalkan.

S e ~ n a k i ~ l ketatnya persaingan dunia usaha membuat lingkungan bisnis

berubah semakitl cepat, baik domestik nlaupull lokal. Untuk dapat terus

bersaing, UKM harus n~e~niliki strategi yang tepat dalam memproduksi serta

memasarkan produknya agar produk buatannya laku dipasaran. Selain itu,

UKM juga harus mencari cara unti~k ~ u e n e k a ~ l biaya yang akan dikeluarkan

dengan seefisie~l 1nungki11 agar perusahaan dapat 111enyesuaikan diri disegala

kondisi pasar dan ikut dalam ~nenentulcan harga pasar yang berlaku

dipasaran.

Berdasarkan prinsip ekouomi, UKM seperti juga perusahaan yang

memiliki tujuan umum untuk mencapai keuntungan yang maksitnal dengan

pengorbanan yang sewajarnya. Hal tersebut tnendorong perusahaan untuk

bekerja seefisien dan seefektif mungkin dalam menghasilkan dan

memasarkan suatu produk.

Salah satu masalah UKM adalah pengelolaao keuangan dan

pertnodalan dimana UKM masih mengalami ltendala yang cukup serius.

Investor sulit untuk merninjanlka~l dan menanamkan ~uodalnya pada UKM,

walaupu~l usaha tersebut menghasilkan laba yang cukup besar. Alasan

tnendasar adalah UKM tidak dapat menunjukan bukti operasional dan

keuntu~lgan perusahaan dalam bentuk laporan keuangan. I-Ial ini disebabkan

karena mereka tidak mengerti harus bagairnana, apa yang 11arus dipersiapkan,

dan bagaimana menerapkannya.

Banyak ha1 yang perlu diperhatikan ole11 UKM dala~n memprodulcsi

dan memasarkan produknya. UKM harus mampu ~nenciptaltan produlc yang

sesuai dengall selera l<onsumcn, berlcualitas tinggi, dan dijual dengall harga

yang dapat dijangkau oleh konsumen. Dalam nlengltadapi persaingan harga

antar perusahaan, maka perlu dilakukan suatu pengendalian yang tepat dan

terencana dalatn ha1 penentuan biaya dasar produksi. Perhitungan biaya

pengan~bilan keputusan beserta kebijakan-kebijaka~ yang diambil oleh

perusahaan.

Berdasarkan inforiuasi yang telah disebutkan diatas, perusahaan dapat

menentulca~l strategi penetapan biaya produksi dan harga jual yang tepat atas

suatu produk. Perhitungan harga pokok produksi yang tepat aka11 dapat

menciptakan harga jual yang lcompetitif dipasar. Perusahaatl biasa~lya

inelakukan penyerapan biaya produksi derlgan tujuatl efisiensi biaya. Hal itu

dilakukan agar perusahaan dapat menetaplca~l harga jual yang lebih retldah

dibandiilgkatl dengan perusahaan lain yang ~lle~llproduksi produk sejenis.

1.2. Perumusan Masalah

Penghitungan harga pokok produksi yang tepat aka11 memudahkan

pihak perusahaa~l dalam ~ne~nperkirakan struktur biaya produksinya.

Informasi harga pokok produksi ini aka11 menjadi sangat penting bagi

perusahaa~l dalam meru~lluslcan Iebijakan serla strategi harga yang akan

diten~puh perusahaan. Untuk menghasilkan perhitungan harga pokok yang

tepat maka perlu didulung oleh illformasi aku~ltansi yang baik. Perhitungan

harga pokok harus berdasarkarl metode yang tepat, sehingga dapat

menlperhitungkan dengan akurat seluruh biaya yang dikorbankan untuk

memproduksi suatu produk.

Salah satu Usaha Kecil Menengah yang bergerak dalam bidatlg

penyediaan peralatan rumah tangga adalah Adi Jaya Furniture. Proses

produksi yang dilakukan oleh Adi Jaya Furniture adalah produksi sofa.

Dalam melakukan perhitungan terlladap harga pokok produksi sofa

perusahaaul imasih 111enggunakan ~uetode sendiri yailg ~uasih sangat

sederhatla. Biaya-biaya yang berliubuulga~l dengan proses produksi masill ada

yang belum dicatat sehingga tidak teraloltasiltan deugan bailc kepada produk,

biaya-biaya tidalc langsung atau biaya oirer.hencf pabrik hanya dikeloinpokal

kedalam biaya lain-lait1 oleh perusahaan. Berdasarkan ha1 tersebut, malca

dirutnuslcall permasalalla~l sebagai berikut :

1. Bagaimanakah klasifikasi biaya pada poses pladuksi sofa ?

2. Bagairna~laltah penetapan harga polcok produltsi yang digunakan selama

3. Bagaimana pelterapail ruetode Aclivily Bused Cosling (ABC) dalam

perhittu~~gan harga pokok sofa bagi perusahaan ?

1.3. Tujuan Penelitiarl

Tujuan dari penelitian ini adalah untuk :

1. Mengetahui klasifikasi biaya yang terkait dengan poses produltsi sofa.

2. Meuganalisa metode penetapan harga pokok produksi yang digunakan

oleh perusahaan.

3. Menganalisa penerapan metode Aciivilji Biised C O S ~ ~ I T ~ (ABC) dalam

perititungan harga poltok produksi sofa bagi perusahaan.

1.4. Manfaat Penelitian

1. Bagi Perusallaan yang menjadi objek penelitian, hasil penelitian dapat

digunakan sebagai bahan perti~nbangan atau masukan serta pelengkap

informasi dalam usaha nleni~lgkatkan pendapatan perusahaan.

2. Bagi masyarakat, pada umumnya untuk pembaca diharapkan dapat

mernperoleh tambahan informasi untulc mernperluas wawasan dan

khususnya untuk rekan-rekan mahasiswa Manajemen IPB dapat

inemberikan manfaat bagi yang membutuhkan bahan-bahan yang

beri~ubungan dengall topik skripsi ini.

1.5. Ruang Lingkup Penelitian

Penulis membaiasi agar pembahasail ini tidak terlalu luas maka

pernlasalahan yang akan dibahas hanya dari ruang lingkup cara menghitung

biaya produksi sofa yang telah diproduksi. Produlc sofa yang dibahas dan

aka1 dihitung harga pol<ok produksinya dibatasi pada tiga jenis sofa, yaitu

sofa Minimalis, sofa Hongltong, dan sofa Romawi. Data yang digunakan

11. TINJAUAN L'USTAICA

2.1. Usaha Kecil men en gal^

Pe~~gertian mengellai Usaha Kecil Menengah (UKM) tidak selalu

sama, tergantung konsep yang digunakan Negara masing-masing. Dua aspek

penting dalam definisi UKM yaitu penyerapan tenaga kerja dan aspek

pengelorupoka~l perusahaan ditinjau dari ju~nlall tenaga kerja yang diserap

dalan kelolnpok perusallaan tersebut. Pratomo dan Soejoedono (2002)

inenyatakan INPRES No. 10 Tahun 1999 ~uendefinisikan usaha kecil

menengah adalah unit kegiatan yang meiuiliki kekayaan bersih Iebih besar

dari Rp. 200 juta sa~npai ~llaksimal Rp. 10 Miliar (tidak ternlasuk tanah d m

bangunan telnpat usaha).

Di Indonesia, pengerlian UKM berdasarkan kriteria ju~nlall pekerja

yang dimiliki, yaitu kriteria usaha kecil jika karyawannya 5 sampai 19 orang,

jika kuralg dari 5 karyawan digolongkan usaha ruinah tangga, dan usaha

menengah terdiri atas 20-99 lcaryawan. Kriteria ~tmum UKM dilihat dari ciri-

cirinya pada dasarnya bisa dianggap sama, yaitu sebagai berikut :

1. Struktur orga~~isasi yang sangat sederhana.

2. Tanpa staff yang berlebihan.

3. Penlbagian kerja yang tidak icetat.

4. Merniliki hirarki rnanajerial yang pendek.

5. Aktivitas formal yang sedikit dan sedikit ~~lenggunaka~l proses

perencaman.

6. Kurang ~uen~bedakan asset pribadi dan asset perusahaan.

2.2. Konsep Biaya

Seiring berjalatlnya roda operasi perusallaan banyak kepuiusan

~nanajenlen yang harus dibuai untuk memantapkatl posisiuya sebagai

perusabaan kuat yang dapat menembus pangsa pasar yang ada. U~ltuk ilu

banyak ha1 yang harus diperti~nbanglcan nlanaje~ne~l perusahaan. I-Ial yang

paling nlendasar untuk diperhituugkan dan rnendahului faktor-falttor lain

Ketidaktepatan dan kesalahan tafsiran biaya dapat ~nembuat pihak-

pihak yang berkepentingan di dala~n perusahaan menetapkan keputusan yang

salah atau lturang tepat. Informasi yang salah tentang biaya juga tidak akan

lnembantu manajemen dalam nlelaksa~~altan fungsinya dengan baik. Oleh

karena itu penlahaman yang tepat nlengenai konsep serta penggolongan biaya

menjadi awal pemhahasan dalam keputusan manajemen, yang salah satilnya

adalah Iceputusan altan harga jual.

2.2.1. Pengertian Biaya

Istilah Biaya (cost), Supriyono rnendefinisilcannya berbeda

dengan istilah beban (expense). Menurut Supriyono (1993) dalanl

ekonomi keuangan. istilah biaya didefinisikan sebagai pengorbanan

ekonomis yallg diperbuat untuk ~nemperoleh barang atau jasa.

Sedangkan beban (expense) adalah biaya yang dikorbankan atau

dikonsumsi dalam rangka memperoleh pendapatan (revenue) dalam

suatu periode akuntansi tertentu.

Mulyadi (1999) nle~ldefinisikan biaya melalui dua cakupan atau

lingkup pengertian. Dalanl arti luas, biaya adalah pengorbanan sumber

ekonomi yang diukur dalanl satuan uang, yang telah tejadi atau yang

kelnungkinan akan terjadi untuk tujuan te~tentu. Dalan~ arti sempit,

biaya adalah pengorba~lan sumber ekonomi untuk memperoleh altiva.

Sedangkan pengertian cost menurut I-Iansen dan Mowen (1997)

cost is the cash or cash equivalent value sacrifised for goods and

services that are expected to bring nccurent or future value benefit to

organization. Jika diterjemahkan inaka akan ~ne~niliki arti, Biaya

adalah kas atau setara kas yang diltorbankan untulc barang dan jasa

yang diharapltau memberikan manfaat pada saat ini atau di masa

tnendatang bagi organisasi.

2.2.2. Klasifikasi Biaya

Klasifikasi atau penggolongan adalah proses pengelompokan

secara sistematis atas lceseluruhall ele~nen yang ada ke dalanl

golongan-golongan tertentu yang lebih ringkas untuk menlberikan

atau penggolongan ini akan meinudahkan ~nanajernen perusahaan

dalam melakukan kalkulasi terhadap biaya-biaya perusahaan.

Berikut ini adalah cara klasifikasi atau pe~~ggolongan biaya yang

pokok menurut Supriyollo (1993) :

1. Penggolongan Biaya Sesuai dengan Fungsi Polioli Kegiatan Perusahaan

a. Biaya Produksi

Biaya produksi n~eliputi seinua biaya yang berhubungan dengan

fungsi produksi yaitu semua biaya dalam rangka pengolahan

bahan baku menjadi produk jadi yang siap untuk dijual. Biaya

produksi dapat digolongkan ke dalan~ tiga kelolnpolc yaitu :

1) Biaya bahan baku

Bahan baku adalah berbagai macam bahan yang diolah

menjadi produk jadi dan peinakaiannya dapat

diidentifikasikan secara langsung, atau diikuti jejaknya,

atau inerupakan bagian integral dari produk tertentu. Biaya

bahan baku adalah harga perolehan berbagai lnacam bahan

balcu yang dipakai di dalam pengolahan produk.

2) Biaya Tenaga Kerja Langsung

Tenaga kerja langsung adalah tenaga kerja yang jasanya

dapat didefinisikan atau diikuti jejak manfaatnya pada

produk tertentu. Biaya tenaga kexja langsung adalah balas

jasa yang diberikan oleh perusahaall kepada tenaga lcerja

langsung dan jejak manfaatnya dapat diidentifikasikan pada

produk tertentu.

3) Biaya Overhead Pabrik

Biaya overhead pabrilt adalah biaya produksi selain biaya

bahan baku dail biaya tenaga lterja langsung, elelnennya

dapat digolongkan ke dalanl :

a)

Biaya bahan penolongb) Biaya tenaga lterja tidak langsung

c) Biaya depresiasi dan ainortisasi aktiva tetap pabrik

e) Biaya listrik dan air pabrik

Biaya asuransi pabrik biaya overhead pabrik lain-lain

g) Biaya penelitian dan pe~lgenlbangan

b. Biaya Non Produksi

Biaya 11011 produksi sesuai dengall fungsi atau kegiatan no11

produksi digolongltan menjadi 3 (tiga) macan1 biaya, yaitu biaya

pemasaran, biaya administrasi dan umum, serta biaya finansial.

Berikut pe~~jelasan secara singkat keliga lnacanl biaya tersebut :

1) Biaya pemasaran

Biaya pemasarau meliputi semua biaya dalan~ rangka

melaksanakan kegiatan penlasaran atau kegiatan untuk

~nenjual barang dan jasa perusahaan kepada para pembeli

sampai dengall pengumpulan piutang ~nenjadi kas.

2) Biaya Administrasi dan U ~ n u m

Biaya adnlinistrasi dan umuln ineliputi selnua biaya dalan

rangka melaksanaltan fungsi adnlinistrasi dan ulnum seperti

biaya perencauaan, penentuan strategi dan kebijaksanaan,

pengarahan dan pe~lgendalian kegiatan agar berdaya g u m

dan berhasil guna.

3) Biaya Finansial

Biaya Finansial adalah senlua biaya dalam rangka

nlelaksanakan fungsi finansial yaitu fungsi penlenuhan

dana yang diperlukan ole11 perusahaan, misalnya :

a) Biaya bunga

b) Biaya penerbitan atau etnisi obligasi c) Biaya finansial lainnya.

2. Penggolonga~i Biaya lie Dalan~ Biaya Produk dao Biaye Periode

a. Biaya Produk

Biaya produk (product cost) adalah biaya yang diidentifikasikal

sebagai bagian harga perolehan persediaan, biaya ini ~nerupakan

untuk dijual atau harga pokolc produk yang dihasilkan

perusallaan-perusahaan dengan tujuan untuk dijual.

b. Biaya Periode

Biaya periode (period cost) adalah n ~ e l i p ~ ~ t i biaya yang dapat

diidentifikasikan dengan ukurall periode atau jarak waktu tei-tentu

daripada dengan pemindahan barang atau penyerahan jasa.

3. Penggolongan Biaya berdasaritan Perilaku Biaya

Penggolongan biaya berdasarl<an perilaku biaya dibagi

menjadi tiga macarn, yaitu :

a. Biaya Tetap

Biaya tetap adalah biaya yang juinlah totalnya

konstan, tidak dipengaruhi oleh perubahan volurne kegiatan

atau aktivitas salllpai dengan tingkatan tertentu. Biaya tetap

dapat pula dibedaltan lebih lanjut menjadi tiga jenis, yaitu :

1. Biaya Kapasitas jangka Panjallg

Adalah biaya yang tirnbul karena penggunaan kapasitas

perusahaan pang ada sekarang, baik kapasitas produksi

maupun kapasitas nonproduksi. Misalnya biaya depresiasi

dan amortisasi alctiva tetap.

2. Biaya Tetap Operasional

Biaya tetap iili diperlukan untuk mengoperasikan fasilitas

perusahaan, nlisalnya : asura~si, biaya gaji tetap, pajak

bumi dan bangunan.

3. Biaya tetap Dipl.ograunkan

Biaya tetap ini tidal< secara langsuilg berhubungan dengan

fasilitas dan pengoperasian kapasitas tersebut, tetapi

manajemen me~npuilyai komitmen atau program terhadap

biaya tetap tersebut, lnisalnya : biaya penelitian dan

b. Biaya Variabel

Biaya yang juntlah totalnya berubah secara sebanding atau

proposional dengan perubahan volunle kegiatan atau

alctivitas. Misalnya, biaya variabel terdiri alas biaya balun

baku, teilaga kerja langsung yang dibayar per produk atau per

jam, overhead pabrik variabel, pemasarail variabel,

adrninistrasi dan utuu~n variabel.

c. Biaya Semi-Variabel

Adalah biaya yang jumlah totalnya berubah sesuai perubahan

volun~e ltegiatan atat1 aktivitas tetapi tingkat perubahannya

tidal< proposional atau sebanding. Sebagai contoh biaya semi-

variabel ~nisalnya biaya listrik, biaya teiepon, biaya reparasi

dan peineliharaan mesin, biaya kendaraan.

4. Pe~iggolongari Biaya Sesuai dengan Obyek atau Pusat Biaya

a. Biaya Langsung (Direct Cost)

Biaya langsung adalah biaya yang terjadiilya atau nlanfaatnya

dapat diidentifikasika~l kepada obyelt atau pusat biaya

tertentu.

b. Biaya Tidak Langsung (Indirect Cost)

Biaya tidak la~lgsung adalah biaya yang terjadiilya atau

rnanfaatnya tidak dapat diidentifikasikan pada obyek atau

pusat biaya tertentu, atau biaya yang manfaatnya digunakan

oleh beberapa obyek atau pusat biaya.

5. Penggolongan Biaya Sesuai dengan Periode Altuntansi di mana Biaya akan Dibebanltan

a. Pengeluarau Modal (Capital Expenditures)

Pengeluaran rnodal adalah pengeluaran yarlg akan dal~at

menlberikan inailfaat pada periode akuntailsi atau

pe~lgeluaran yang akan dapat inemberikan manfaat pada

b. Pengeluaran Penghasilan (Revenues Expenditures)

Pengeluaran penghasiian adalah pengeluaran yang akan

menlberikan manfaat hanya pada periode akuntansi dintana

pengeluaran terjadi.

6 . Penggolongan Biaya untuli Tujuan Pengendalian Biaya

Penggolongan pada biaya ini dibagi me~ljadi dua macam,

yaitu :

a. Biaya Terkendalikan (Controliable Cost)

Biaya terlcendalikan adalah biaya yang secara langsung dapat

dipengaruhi oleh seorang pi~npi~ran tertentu dalam jangka

waktu tertentu.

b. Biaya Tidak Terkendalikan (Uncontrollable Cost)

Biaya tidak terkendalikan adalah biaya yang tidak dapat

dipengaruhi oleh seorang pimpina~dpejabat tertentu

berdasarkan wewenang yang dia miliki atau tidak dapat

dipengaruhi oleh seorang pejabat dalanl jangka waktu

tertentu.

7. Penggolongan Biaya Sesuai dengan Tujuan Pengan~bilan Keputusan

a. Biaya Relevan

Biaya relevan adalah biaya rnasa depan yang berbeda pada

berbagai macam altenlatif. Biaya tersebut akan

mempengaruhi pengan~bilan keputusan. Oleh karena itu biaya

tersebut harus diperhitungkan dala~n penganlbilan keputusan.

b. Biaya Tidak Relevan

Biaya tidak relevan adalah biaya yang tidalc tnempengaruhi

penganlbilan keputusan, ole11 karcna itu biaya ini tidak perlu

diperhitungkan atau dipertimbangkal dalanl pengambila~l

2.3. I'enyerapan Biaya dalam Pe~lentuan Ilarga I'okoli Produk

Perusallaan yang mengolah produknya melalui proses dari bahan bale11

sampai dengan menjadi produk jadi, d i s e b ~ ~ t perusallaan pabrilc atau

perusaliaali manufalctur (manufact~~ring). Di dala~n me~ijala~ikan aktivitas

produksinya per~~saliaan melaltulca~i penyerapan biapa ~~ntulc setiap proses

yang terjadi. Beriltut akan dijelasltan secara singleat mengenai alira~i biaya

dalani l ~ e r ~ ~ s a h a a n manufaktur.

2.3.1. Alirau Biaya Produfisi

Me~iurut Machfoedz (1993) pendapatan pabrilc (manufaktur)

memp~~nyai tiga lahap dalam nie~igikuti arus biaya produknya, sampai

barang (produk) siap dijual atau dipindahkan pada pemakai.

Pertanla : Pencatatan biaya dalam pembelian balian sebagai

ballan untulc diolali (diproses) lebili laxijut sampai bahan balcil disimpan

digudang bahan baku sebagai persediaan ballan baltu.

Icedua : Pengolalian balian baltu, dalani tahap ini bahan baku

dikombinasilcan dengall upah langsung dan biaya overhead pabrik.

sarnpai taliap di~iiana bahan balcu tersebut ~uenjadi barang dalaln proses

atau barang setengall jadi.

Ketiga : Adalah merubah barang dalam proses melijadi barang

jadi lcemudian memindahkannya ltedala~ii gudang barang jadi sebagai

persediaan yang alcan dijual.

Biaya yang dilceluarlta~l sanipai bahan baku menjadi barang jadi

disebut "tn7expireti prodzicr cost" srunpai barang tersebut twjual, pada

saat barang dijual nialca menjadi "expired cost" yang disebut liarga

pokolc pe~i.jualan (cost of good sold).

2.3.2. Metode Pengurnpulan I-Iarga Poliok Produksi

Metode pang dipakai dalani mengliitung harga pokolc produltsi

tergant~~ng pada sil'at produlcsinya. Supriyo~io (1993) nienibagi metode

pengumpulan harga poltok produlcsi menjadi dua sistem, yaitu metode

harga pokolc pesanan (job order cost method) dan metode harga polcolc

Metode harga poicok pesanan adalalt metode pengu~npula~l harga

pokok produk dimana biaya-biaya diku~upulka~l untuk setiap pesanan

atau kontrak atail jasa secara terpisah, dan setiap pesanan atau kontrak

dapat dipisahkan identitasnya. Pengolahan produk akan dimulai setelah

datangnya pesallall dari langganan atau penlbeli ~nelalui doku~lle~l

pesanan penjualan (sales order), yang memuat jellis dan jumlah produk

yang dipesan, spesifikasi pesanan, tanggal pesanan diterima dan harus

diserahkan.

Metode harga pokok proses d i ~ u a ~ l a biaya-biaya dikumpulkan

untuk setiap satuan waktu tertentu, misalnya bulan, triwulan, semester,

tahun. Dalanl metode harga pokok proses yang menjadi obyek biaya

adalah bagian perusallaan atau pusat biaya dan bukan pada suatu produk.

Metode itli sangat tepat jika produk dibuat melalui produksi ~nassal atau

proses berkela~ljutart. Berikut aka11 dibandingkan karakteristik metode

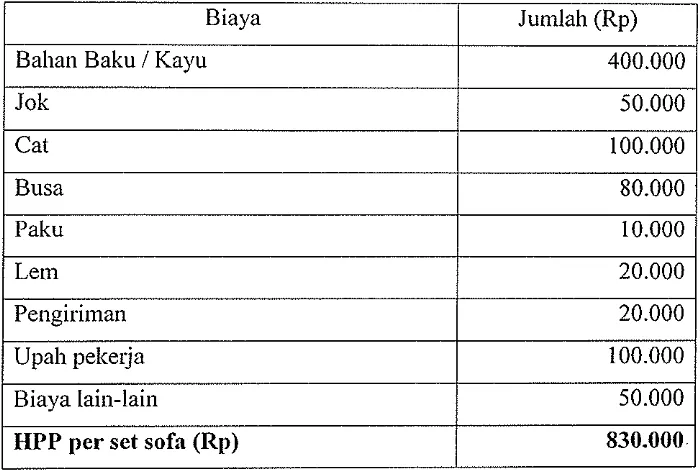

'l'abel 1. Perbedaan Metode Ilarga Polioli Pesanan dengan Harga Pokolc I'roses

Budget Produltsi Segi Perbedaan

~

I

Metode I-Iarga Poltok Metode Harga Pokok

Pesa~lan I'roses

1

2.3.3. Metode Pengliitui~gan I-Iarga Poliok Penjualan Bentuk Produlc

Biaya Produksi dikunlp~illtan

Kapan Biaya Produlcsi

Dihitung Menghitung Harga Pokok Per unit

Contoh Perusahaan

Pe~lentuan harga pokok pe~ljualan da11 penggunaan basil

penelltuan sebagai dasar perencanaan dan pengatnbilan Iceputusan Tergant~rng spesifilcasi

pemesan dan dapat dipisahlcan identitasnya Setiap Pesanan

Pada saat suatu pesanan selesai

Harga Polcolt Pesanan tertenlu

Junllah produk pesanan yang bersa~lglcutan

Percetakan, kontralctor, kantor aku~ltatl

perltembangan operasi perusahaan.

Machfoedz (1993) mengunglcapltan dua metode perhitungan

harga poltok prodult, yaitu metode harga polcok penu11 clan nlelode Ho~llogen dan sta~ldar

Setiap S a t ~ ~ a n Walctu

I'ada akhir periodelsatuan waktu

Harga pokok periode tertent~l Jumlali produlc periode yang bersangltutan

Semen, kertas, tekstil, P L N , angkutan.

harga polcok variabel.

Metode penyerapan biaya dengan pendekatan harga

poltok penuh lebill banyalc diltaitltan dengan akuntansi biaya

lconvensio~lal sehingga ada yang menyebut pendeltatan ini

dengan nanla co~~iienlio~~nl cosiing nDso,p/io~~, atau Jztll

digunakan, dimatla semua produksi tidak langsung (baik

variabel maupun tetap) bersama-sama dengall biaya bahan

langsung dan upah la~lgsu~lg dianggap sebagai biaya produksi.

Dala~n metode ini yang tennasuk biaya operasi adalal~ seluruh

biaya untuk menawarka~l d a ~ i 111e11jual produk setelah keluar

dari fu11gsi produksi, meliputi biaya operasi tetap dan variabel

( atau bisa dikelompokkan menjadi fungsi lebih terinci, seperti

fungsi adruinistrasi, fungsi per~jualan, dan sebagainya).

2.3.3.2 Metode Harga Pokok Variabel

Metode penyerapan biaya dengan pendekataii harga

pokok variabel lebih diltetlal dengan llama variabel costing,

direct costing, atau nzarginml costing. Dalam nletode ini biaya

produksi yatlg dihitung untuk suatu periode akuntansi adalah

biaya produksi tidak la~lgsu~lg yang bersifat variabel saja.

De~nikian juga yang terjadi pada biaya operasi. Biaya operasi

dipisalkan dellgall biaya operasi tetap, karena biaya operasi

variabel berubah sesuai dengan perubal~an operasi perusahaan

sedatlg biaya operasi tetap tidak dipengaruhi oleh operasi

perusahaan.

Manfaat melode variabel costing atitara lain dapat

nlenyediakan informasi yang lebih terinci, karena pola

perilaku biaya variabel dan biaya tetap digambarkan dengall

jelas.

2.3.3.3 Penyajian Laporan Laba Rugi I'erusal~aan

Penyajian laporan laba rugi ~ile~lurut absorption

costing me~lggu~lalcan pendekatan fu~lgsional (functional

approach), yakni ~rne~lgura~~gka~l seluruh biaya produltsi

(variabel d a ~ i tetap) dari pe~~jualatl dan ke~nudian

mengurmgka~u~ya dengan biaya-biaya operasi yang

diklasifikasilta~x ruenurut fungsi-fungsi pokok perusahaan.

Laporan dengan format i~lilah yang diperbolehlcan untulc pihak

Penyajian laporan laba rugi lnenurut vnrinbel costing

menggunakan format con[~ihzriion nzc~rgin, yaltni menyajikan

informasi dengan inengurangkan lebih dahulu seluruh biaya

variabel dari penjualan, baru ke~nudian mengurangltannya

dengan seluruh biaya tetap. Laporan dengan format ini hanya

dipergunakan untuk laporan intern dan dilarang dipergunakan

untuk laporan ekstern, karena tidak sesuai dengan prinsip

akuntansi yang lazim.

2.4. I'enetapan I-larga Jual

Teori harga nler~~pakan ltaidah utalna dan yang pertalna dala~n illnu

ekonon~i. Dari awal terbentuknpa pasar, berdasarltan transaksi yang terjadi,

harga tnenjadi organ yang paling peka didalam tubuh suatu unit usaha.

Apapun kondisi perusahaan dan situasi yang terjadi serta berke~nbang

disekitar perusahaan, setiap keputusan yang diambil perusahaan akan

mempengaruhi harga. Dengan kata lain tiap perubahan yang dibuat di dalam

perusahaan akan menghasilkan keputusan yang paling ald~ir, yaitu keputusan

inengenai penetapan harga untuk produk yang akan dipasarkan.

2.4.1. Pengertian Harga J u a l

Berangkat dari analisa diatas maka altan dibahas bagai~nana

penetapan harga jual, nainun sebelun~nya altan disajikan terlebih

dal~ulu pengertian mengenai harga jual itu sendiri. Definisi harga jual

menurut Supriyono (1993) adalah Jumlah inoneter yang dibebankan

oleh suatu unit isa aha kepada pembeli atari pelanggan atas barang atau

jasa untuk dijual atau diseral~kan.

Mulyadi (1993) me~~yebutltan bahwa Pada dasarnya dalan~

keadaan normal, harga jual produk atau jasa harus dapat lnenutup

harga produk yang dikehendaki. Sedangkan dalam bukunya Kotler

(1997) nlembagi definisi atau pengertian harga jual dalam dua sudut

pandang, yaitu dalanl arli se~npit dan dalam arti yang lebih luas.

Dalanl arti seinpit harga adalah jumlah uang yang ditagilkan

nilai yang dipertukarkan ko~lsurnen untuk manfaat rnemiliki atau

menggunakan produk atau jasa.

Kemudian delinisi atatr petlgertian harga jual lllellurut Kohler

(1983) adalah sejumlah uang atau suatu nilai yang dipertukarkan

ilntuk mendapalkan barang alau jasa. Dari beberapa definisi atau

pengertian diatas, maka dapat harga jual merupaka~l kesesuaian

sejumlah uang atau alat tukar lainnya yang mellyatakan tlilai tukar

antara pe~ubeli dan pei~.jual ~111tuk suatu barang atau jasa. Nilai

pertulcara~l yang diberikan ole11 penjual merupaltm ju~nlah hxga

pokok produksi yang ditambah dengall laba yang d i h a q k a n oleh

penjual.

2.4.2. Faktor-faktor yang Mempengaruhi Penetapan Harga Jual

Peiltillg~lya suatu produk yang dipasarkan untuk tidak hanya

dapat dinikmati llanlun juga diminati ole11 ko~lsumell nlenjadi suatu

perhatian khusus bagi perusahaan dalam inelu~lcurkan produknya

kepasaran. Banyak faktor diluar biaya yang harus dipertimbangkan

perusahaan untuk nleraih laba yang maksimal. Kotler (1997)

inenyebutkan bahwa faktor-faktor yang mempe~lgauhi penetapal

ltarga tersebut meliputi faktor internal dan faktor eksternal. Dibawah

ini pembahasan mengeilai faktor-faktor tersebut.

2.4.2.1 Faktor-faktor Intern yang Mempengaruhi Penetapan Harga Jual

1. Sasaran Pemasaran

Dalain mengambil suatu keputusan mengenai harga jual,

manajemen perusahaail perlu ruenetapkan segmen pasar yang akan

dicapai atau diraih. Peilentuan segmen pasar ini merupakan ha1

ya11g pentirtg bagi perusahaan utltuk selal~jutnya tnencari berbagai

alter~latif dalam strategi bauran pemasaran, termasuk harga. Hal

tersebut dikaenakan lingkup pasar yang ille~~~jadi target ko~lsume~l

dari produk yang dikeluarkan perusahaan me~ljadi lebih jelas datl

lebih spesifik. Jadi strategi penetal~an harga terulama ditentukan

Semakin jelas sebuah perusahaan menetapkan sasarannya,

semakin mudah penetapan harga. Sasaratl yang umum dari suatu

perusahaan juga dikenal sebagai tujua~l umutll yang ingin dicapai

ole11 perusahaan. Tujuan umum perusahaan dalam menentukan

harga jual produknya adalah :

a. Bertahan hidup

Perusahaan menetapkan bertahan ltidup sebagai

sasaran utama bila menghadapi masalah akibat kelebihan

kapasitas, persaingan berat, atau keinginan konsumen yang

berubah. Agar pabrik tetap berjalan, sebuah perusahaan

~ n u i l g k i ~ ~ me~letapltan harga rendah, dengall harapan

permi~ltaa~l aka11 naik. Asalkan harga sudah menutup biaya

variabel dan sedikit biaya tetap, tnereka dapat bertahan dalarn

bisnis.

b. Memaksimalka~l Laba Saat Ini

Perusahaan-perusahaa~l me~nperkirakan berapa besar

permintaan dan biaya pada beberapa harga yang berbeda dan

memilih harga yang aka11 men~aksimalka~l laba, arus kas, atau

pengembalia~l investasi maksimal saat ini.

c . Kepemimpinan Pasar

Pentsahaacl yang ingin me~ljadi pe~nimpin dalam pangsa

pasar aka11 me~letapka~l harga seretldah mungkin. Variasi dari

sasarau ini adalah mengejar pangsa pasar tertentu.

d. Kepemimpina~l Mutu Produk

Biasmya keputusan i ~ l i me~lgharuska~l penetapan harga

tinggi untuk menutup biaya rnutu tersebut dan biaya tinggi dari

litbang. Sebuall perusahaan inungltin juga rnenggu~lakatl hmga

u ~ ~ t r ~ k ~nencapai sasaran yang lebih spesifik. Perusahaan dapat

me~letapltatl harga rendah untuk mencegah pesaing agar tidak

memasuki pasar atau menetapkan harga pada tingkat pesaing

2. Strategi Bauran Pemasaran

Harga adalah satu-satunya alat bauran pernasaran yang

digunakan perusahaan u~itrrk ~nencapai sasaran penlasaraluliya.

Keputusan harga harus diltoordi~lasikan dengal1 rancangall produk,

distribusi, da11 promosi yang mcmbe~ltuk prograin pemasaran yang

konsisten da11 efekttif. Bahkan ketika m e ~ l o ~ ~ j o l k a n harga, penlasar

harus ingat bahwa pelangga~l jarang ~nembeli berdasarkan pada

harga saja. Sebaliknya, mereka ~ne~lcari produk yang ~nemberikan

nilai terbaik dalam arti ruanfaat yang diterirna untuk harga yang

dibayarkan.

3. Biaya

Biaya menjadi dasar bagi liarga yang dapat ditetapkan oleh

perusahaan untuk produknya. Perusahaan ingin ~nenetapkan harga

yang llle~lutup semua biaya yang dikeluarkannya untuk

memproduksi, nlendistribusi, dan met~jual produk serta

menge~nbalikan usaha da11 resiko yang dita~lggu~lg~lya pada tingkat

yang sedang.

Perusahaan de~lgan biaya lebil~ rendah dapat menetapkai

harga lebih rendah yang menghasilkaiz penjuaian dan laba yang

Iebih besar.

4. Pertimbangan Organisasi

Manaje~ne~l harus ~ n e ~ n u t u s k a ~ l siapa dalam organisasi yaug

sebaiknya inenetapkatl harga. Setiap perusahaan me~npunyai cara

yang berbeda dala~n menga~nbil keputusan mengenai penetapan

harga jual, demikian pula pillalt yang berwena~lg dalam upaya

petlgambila~l keputusan.

Dalarn perusahaan kecil, harga sering ltali ditetapkan oleh

manaje~nen puncak daripada ole11 b a g i a ~ pemasaran atau

pe~?jualan. Dalatll perusal~aan besar, penetapan harga biasailya

ditangani oleh nla~lajer divisi atau lini produk. Dalam pasar

lnelakukan negosiasi dengan pelanggan dalam rentang harga

tertentu.

2.4.2.2 Faktor-faktor Ekstern yang Mempengaruhi Penetapan Harga Jual

1 . Pasar dan Per~uintaan

Sebelum menetapkan harga, pemasar harus memahami

hubungan antara harga dan permintaan ~ ~ n t u k produknya.

Perusahaan harus mempertin~bangkan persepsi konsu~nen

lnengenai harga dan bagaimana persepsi ini ~neinpengaruhi

lceputusan lneinbeli dari konsumen. Bila pelanggan menganggap

bahwa harga lebih tinggi dibandingkan nilai produk, mereka tidak

akan rnembeli produk tersebut. Oleh karena itu pemasar harus

berusaha ~nernaha~ni alasan konsuinen rnembeli suatu produk dan

menetapkan harga menurut persepsi konsumen mengenai nilai

produk.

2. Pesaing

Falctor ekste~nal lain yang mempengaruhi keputusan

penetapan harga perusahaan adalah biaya dan harga pesaing serta

kemungkinan reaksi pesaing terhadap perubahan harga perusahaan

sendiri. Perusahaan juga perlu mengetahui harga dan mutu dari

setiap produk yang dijual pesaing.

3. Faktor-faktor Eltstern yang Lain

Ketika menetapkan harga, perusahaan juga harus

memikirkan faktor-faktor lain dalanl lingkungan eltsternalnya.

Kotler (1996) menyebutkiu~ faktor-falctor tersebut autara lain

kondisi ekonomi, pedagang, pemerintah, dan pertiinbangan sosial.

Banyak faktor-faktor yallg n~empengaruhi harga jual

produk sel~ingga tidak rnenutup ke~uu~lgkinan terdapat situasi dan

kondisi lain diluar hal-ha1 yang telah disebutkan di atas yang alcan

mempengaruhi perusahaan dalam ~nenganlbil keputusan

2.4.3. Metode Penetapan Harga Jual

Narga barang dan jasa perlu ditetapkan guna menghadapi

pesaing-pesaiiig. Apabila harga ditetapkan lebih tinggi dari harga

pesaing maka akan sukar untuk menarik pembeli, kecuali kalau disertai

kupon-kupon dan selllacaiilnya atau memang kualitas barang atau jasa

yang dijual it11 lebih baik dari barang pang lain. Sedaligkan bila harga

ditetapkan lebih rendah, niungltin akan menarik pembeli, tetapi

keu~ituiigan yang diperolels juga akan melljadi rendah.

Satu ha1 yaiig pasti, pe~ientuan liarga harus dapat menutup

ongkos-ongkos pl.oduksi. Sugiri (1999) membagi metode harga jual

ltedalalli dua luetode yaitu metode cost-p1u.r pricing dan metode ri~ne

and nzaterial pricing. Metode cost-plus pricir~g digunakan oleh

perusahaan industri atau manufaktur sedailgkan metode time and

nzarerial pricing digunakan untuk perusahaa~i yang bergerak dibidang

jasa.

2.4.3.1 Cost-Pl~rs Priciitg

Pendekatail yang lazim untuk ~llenentulcan harga jual

produk standar adalah formula cost-plus. Menurut pendekatan

ini, harga jual adalah cosi ditambah dengan mark up sebesar

persentase tertentu dari cost tersebut. i k r k up harus ditentukan

sedemikiail rupa, sebiiigga laba yang diiliginkan dapat tercapai.

Dalam bukunya Sugiri (1999) melnbagi pendekatan

cosr-p1u.r. pricing nienjadi empat inacam pelideltatan atau

metode, yaitu :

1. Biaya Produksi Penuh (Absorption Costing atau Full Costing)

Salah satu dasar yang digunakan untuk

rneiie~ltulca~l harga jual prodult adalah harga polcok produk

yang dihitung dengan pelidekatan Absorption Costing

(Full Costing). Menurut pendekatan i~ii, harga pokok

jual yang ditargetkan adalah harga pokok produk dita~nbah

dengan nzurk z i p .

Meskipun pendekatan ini berna~na cost-plus, ~ n a s i h

ada bagian biaya yang terse~nbunyi dala~n nic~rk up. Biaya-

biaya yang terse~nbu~lyi (buried) tersebut adalah biaya-

biaya administrasi dan penjualan. Biaya-biaya ini dapat

pula dita~npaltkan secara terpisah dan ditambahkan dengan

biaya produksi. Jadi mark L ~ I dapat dihitung dari seluruh

biaya, baik biaya produksi maupun biaya non produksi.

Kalau ~ne~lggunakan seluruh biaya (produksi dan

1lo11 produksi) sebagai dasar penentuan ilarga, berarti aka11

didasarkan pada ,full cosi. Nanlu~l demikian, cara seperti

itu jarang dilakukatl dala~n praktik. Alasa~lnya adalah

kesulitan yang dihadapi dalanl mengalokasikan biaya IIOII

produksi jika perusahaan banyak jenisnya.

Berikut ini adatah perhitungall biaya produksi

beserta for~nula perhitungan ~riark try untuk n~enetapka~l

harga jual suatu produk berdasarkan rnetode biaya

perhitungan penuh.

Biaya ballan baku xxx

Biaya tenaga kerja Langsung xxx

Biaya overhead pabrik :

- Tetap xxx

- Variabel xxx

Biaya produksi penuh xxx

Mark tip xxx

Target harga j ual XSX

Tar;et ROI

+

Biaya Penjualan d m adniinistrasi %mnrkup =(Volurje dala11 u i t )

x

(Har~apokok produk per unit) ...( 1)Laba Bersjh Penjualan

ROI = f

2. Biaya Penuh (Full Cost)

Pendckatan ltedua yang digunakan dala~n

menelapkan harga jual adalah dengan nlelode biaya penuh

atau fir11 cosr. fir11 cost adalah seluruh biaya baik biaya

produksi maupun biaya nonproduksi. Sebagailnana

dijelaskan sebelumnya, pendekatan ini diterapkan apabila

produk yang dibuat ole11 perusahaan terdiri atas berbagai

jenis. Untuk n~en~udahka~l pemahaman, anggaplah hanya

satu jenis produk yang dibuat dan dijual perusahaan.

Beriltut ini merupakan perhilungan full cost beserta

for~nula perhitungan nzark up u ~ l t ~ ~ l t nle~letapkatl harga jual

suatu produk berdasarkan metode biaya penull.

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx

Biaya overlzead pabrik :

- Tetap xxx

- Variabel

Biaya produksi penuh

XXX XXX

Biay penjualatl dan administrasi variabel xxx

Biaya penjuala~i dan adlninistrasi tetap xxx

Fzill cost xxx

Mark up - xxx

Target harga jual

dimana :

SXX

Target R01

D , ~ ? n a r k z ~ ~ =

. . .

(3)[volume dalanl u i d x {Yoral biayaperunitj

3. Biaya Produksi Variabel (Variable Costing)

Dasar lcetiga yang dapat digunakan u~ltuk

lnenentukan harga jual adalah harga pokok produk yang

dillitung dengan pendekataa i~ur.inble cosfing. Menurut

pendekatan ini, harga pokok produk hanya terdiri atas biaya

variabel yang diperlukan untuk me~npludulcsi barang atau

bahan baku, biaya tetlaga kerja langsung, dan biaya

oi~erherid pabrik variabel. Biaya overhead pabrik tetap

dianggap bukan biaya produksi, i~lelai~lka~l biaya periode

(period cost).

Berikut di bawah ini adalah perhitungan biaya

produksi beserta formula perhitungall 111ark up untuk

rue~letapka~l harga jual produk berdasarkan metode biaya

produksi variabel.

Biaya bahan baku xxx

Biaya tenaga k e j a l a ~ ~ g s u i ~ g xxx

Biaya overhead pabrik variabel xxx

Biaya produksi variabel xxx

Mark up

Target harga jual

XXX

XYX

Target ROI t Biaya tetap t Biayanol~produksiwiabd % mirk 11p =

(Volurne dala11 cnit) n (Harga pokokVariabel per unit:l

. . .

(4)4. Biaya Variabel (Variable Cost)

Dasar kee~npat utltuk rnenentuka~~ harga jual adalah

variable cost, yaitu seluruh biaya variabel baik biaya

produksi variabel maupun biaya ~lonproduksi variabel.

Berikut ini adalah perhitungan biaya variabel dan

for~llula perhitungan markup untuk nlenetapkan harga jual

berdasarkan metode biaya variabel (variable cost).

Biaya bahan baku xxx

Biaya tenaga kerja langsu~lg xxx

Biaya overhead pabrik variabel

-

xxxBiaya produksi variabel xxx

Biaya penjualan dall adlninistrasi variabel

xxx

Biaya variabel

i!dc~rk up

XXX

XXX

Target harga jual

dimana :

XXX

Target ROI

+

Biayatetap%?nark z i p =

[Voluri~e dalain mlit) x (BiayaVariabel per unit)

. . .

(5)Dari pelljelasan di atas. maka dapatlah dipahami

bahwa penentuan harga jual produk dengan ~lleildasarkau

pada biaya tidal< dapat dipa~ldang sebagai for~uula yang kaku

dall deterministik (pasti). Berbagai for~nula yang ada

hanyalah cara menentukan target 11arga jual sebagai

pendekatan coba-coba. Pada akhimya, konsumenlah yang

dapat menentukan harga, sehingga perusahaan harus selalu

~lle~iyesuaikall harga jualnya atau mengubah lini produkllya.

Selalu ~uenyesuaika~~ harga jual dilaltuka~i apabila pasar yang

dihadapi perusahaan adalah persingan sempuma.

2.4.3.2 Tiwe nl~cl ~Vfaterirrl Pricirrg

Pendekatan lime and inalerial l~ricirzg menggunakan dua

buah tarif penentuan harga jual, yaitu pada waktu te~laga

kerja langsurtg dan pada bahan. Tarif tersebut dibentuk untuk

menutup biaya administrasi dan penjualan, biaya tak

langsung lainnya, dan laba yang diingitlka~l. Penelltuan harga

jual detlgan metode ini lazim digunakan ole11 bengkel reparasi

jam, bengkel reparasi inobil dan motor, perusahaan

percetalcan, dan perusahaan-perusal~aatl lain yang bergerak di

bidang jasa. Melode ini juga digu~lakatl oleh berbagai

persekutuan para ahli, seperli akuntan, pengacara, dokter, dail

konsultan.

Komponen waktu dillyataka11 secara khusus sebagai tarif

per jam tenaga lcerja langsung. Tarif ini dihitung dari

pc~~jumlahan tiga elemell berikut : (1) biaya tenaga kerja

langsung, ternlasuk gaji dan t u ~ l j a ~ l g a ~ l tambahan; (2) biaya

penjualan dan administrasi; dan (3) laba yang diiagiilkan.

Adapun komponen bahan mcliputi harga beli ballan yang

digullaltan scla~lla pengerjaan ditambah material loadfig

biaya-biaya pemasaran, hcrndling dan penyimpanan ballan,

plusproJi/ nzcrrgin untuk bahan itu sendiri.

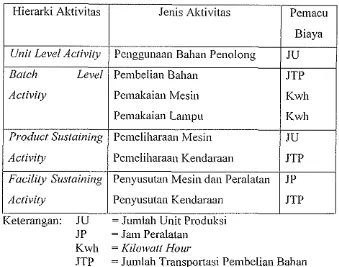

2.5. Metode Actii~ity Based Costirrg

Activioi Bused Costing merupakan ~neiode pencntuan harga pokok

produk yang ditujukan untuk menyajilcan infor~nasi harga pokok produk

secara cernlat bagi kepentinga~l manajemen, dengall n~e~lgukur kotlsu~nsi

sumber daya dalam setiap aktivitas yang digunakan untuk menghasilkan

produk (Mulyadi, 1993). Untuk nlengevaluasi profitabilitas lini produltsi,

perlu untuk ~nelakuka~l penelusura~l biaya overhead pabrik secara tepat.

Meskipun demikian, karena biaya overhead pabrilc berhubungan secara tidak

langsung dengall produk aldlir, ~ n a k a l~arus ditemukan dasar yang sesuai

untuk ~nelnbebankan biaya tersebut ke produk individual.

Activily Bnsed Costiizg menitikberatkan penentuan harga pokok

produk diselnua fase pembuatan produk, sejak fase desain dan pengembangan

produk sacnpai dengan peilyeraha~l produk kepada konsumen. Jika

perusahaatl nlenggunakan pendeltata~l Activilji Bused Coslirzg dalam

penentuan harga pokok produksinya, jzrll cosl of producf ~nencakup total

biaya desain dan pengembangan produk (seperti biaya desain, biaya

pengujian produk), biaya proditksi (Cacility sustaining activity cost

+

productsustaining activity cost

+

batch related activity cost+

unit level activity cost)ditambah dellgall biaya dukungan logistilc (biaya iklan

+

biaya distribt~si+

biaya garansi produk).

2.6. Penelitian Terdahulu

Yunita (2002) meneliti tentang penerapan metode harga pokok

produksi pada perusahaan kopi bubulc cap "S", di Bekasi Jawa Barat.

Penelitian ini bertujuan untuk tnenelapka~l metode perhitungan harga pokok

yang tepat bagi perusahaan dengall cara inembandingkan antara metode yang

biasa digunakan oleh perusahaan selama ini dengall rnetode

departementalisasi. Dari hasil penelitia~l tersebut menut~~juklcan bahwa ada

perbedaan antara harga pokolc yang dihitung dengall inetode

perusallaan tidak memperhitungkan biaya overhead pabrik sebagai ko~nponen

harga pokok produksi. Nasil penelitian tersebut juga me~~jelaskan dengan

adanya depa~tementalisasi terlihat bahwa masih terdapat penunlpukan-

pe~lutllpukan biaya yang masih dapat diefisienkan untuk menekan harga

pokok produksi.

Penelitian Gulton~ (2003) mempelajari penetapan harga pokok pakan

ternak pada Pengolahan Makana11 Ternalc Koperasi Peternakan Bandung

Selatan (PMT-KPBS) Cirebon. Tujuan peilelitia~l~lya adalah untuk

mempelajari penetapan harga pokolc yang dilakulca~l PMT-KPBS dan

men~bandingka~lnya dengan memperllitungkan komponen-komponen biaya,

baik biaya tetap maupun biaya variabel. Berdasarkan hasil penelitian harga

pokok yang dihitung dengall menggunalcan metode ,fitll cosfirzg ternyata

menunjukan perbedaan angka yang lebih tinggi bila ia dibandingkan dengan

perhitungall yang dilakukan oleh perusallaan. Perbandillgall ini menu~~jukan

bahwa terjadi selisih yang cukup besar yaitu sekitar Rp. 18,25/kg. perbedaan

tersebut disebabkan karena perhitungan yang dilakukan perusallaan tidak

111. METODE PENELITIAN

Bagi pihalt ntanajemen di perusahaan pemahaman ~nengenai biaya

sangat penling, Itarena inforruasi nlengenai biaya dapat digunakan untuk

~nenelitultan harga jual produk. Berdasarkan prinsip ekonomi, tujuan unlunl

dari perusahaan adalah untuk mencapai lceuntunga~i yang maksi~nal dengan

pengorbanan yang sewajarnya. Hal tersebut mendorong perusahaan untuk

bekerja seefisien dan seefektif nlungkin dalani menghasilkan dan

~nenlasarkan suatu produk.

Pihak ~uanajemen harus lnanlpu nlenelltukan harga jual yang tepat

dalam n~e~nasarltan produkuya. Penetapan harga jual tersebut sangat

berkaitan dengan penetapan harga pokok prodt~ksi dari produk. Dalam

menghadapi persaingan harga antar perusahaan, maka manajenien

perusahaan perlit rnelakukan suatu pengendalian yang tepat dan tereucana

dalani ha1 penentuan biaya dasar produksi. Perhitungan biaya produksi yang

tepat akan dapat lne~nbantu lnanajenlen perusahaan dalam penga~nbilan

keputusan beserta kebijakan-kebijakan yang diambil ole11 perusahaan.

Perusahaan dapat meneutukan strategi penetapan biaya produksi dan

harga jual yang tepat atas suatu produk. Perhitungan biaya produksi yang

tepat akan dapaat inenciptakan harga jual yang konlpetitif di pasar. Perusahaan

biasanya ~nelakukan penyerapan biaya produksi dengan tujuan efisiensi

biaya. I-Ial itu dilakukan agar perusallaan dapat ~nenetapltan harga jual yang

lebih rendah dibandingkan deugan perusahaan lain yang memproduksi

produk sejenis.

Salah satu cara untuk memperoleh infornlasi biaya yang akurat

adalah dengall melalcukan perhitungan liarga polcolc produksi yang nlampu

~nerefleksikan ltonsu~llsi sunlber daya dalanl aktivitas produksinya. Sisten~ iui

dilenal dengall llama Aclhtlji Based Coslirzg (ABC).

Penelitian ini dilakulcan untuk nienganalisis biaya produltsi yang

dikeluarkan guna menghitung llarga pokok produltsi sofa pada Adi Jaya

berapa besar biaya yang dikeluarkan untuk menghasilkan produk karena

unsur biaya overl~emcl pabrik tidak diperhitullgkan secara rinci dala~ll

perhitungan harga pokok produltsi. Perhitungan harga pokok produksi akan

dibandingkan antara perhitungan yang selanla ini dilakukan oleh perusahaan

dengall perhitungan harga pokok produltsi 11lenggu11alta11 ~ ~ ~ e t o d e ABC yang

menghilung selnua biaya berdasarltan kegiatan dan aktivitas yang benar-

benar terjadi pada proses produksi secara terltoordinasi.

Perhitungan harga poltok prod~~ksi denga~l inelode ABC dilakultan

dengan terlebih dahulu rnengetahui tahapan dalanl proses pelnbuatan sofa,

pada penelitian ini konsu~usi sumber daya hanya dikhususltan pada kegiatan

proses produksinya.

Hasil dari perhitungan dengan menggunakan kedua metode tersebut

kemudian dibandingka~l untulc n~engetahui pengarululya terhadap

perhitungan harga pokok produksi. Dalanl kaitallnya untuk rnengetahui

nletode yang lebih efektif dan efisien yang sehari~snya digunakan dalam

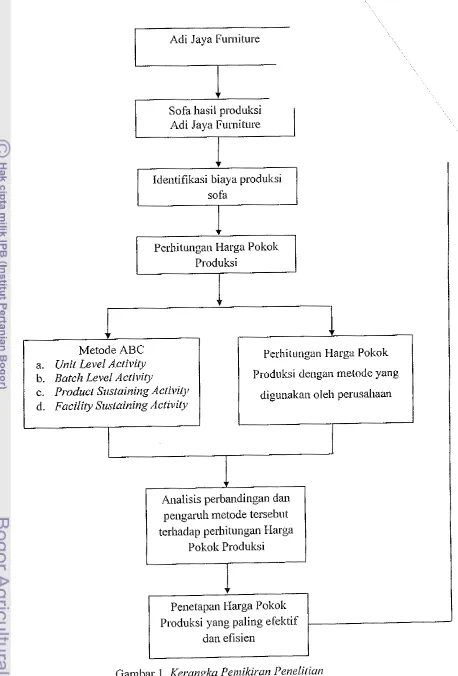

perusahaan, sehingga lteuntunga~l perusahaan dapat maksimal. Kerangka

Adi Jaya Furniture

I

Adi Jaya Furniture

Produksi

Metode ABC a. Unil Level Aclil'ily

b. Batch Level Aclivify

c. Product Sustaining AclA~itjl

d. Facility Sustaining Aclivily

Perhitungall Harga Pokok

Produksi dengall metode yang

diguilakatl oleh perusal~aal

I

Analisis perballdingail dall pengaruh txetode tersebut terhadap perhitungan I-Iarya

Pokok Produksi

Penetapan I-Iarga Pokok Produksi yang paling efektif

[image:43.595.80.538.64.740.2]dan efisien

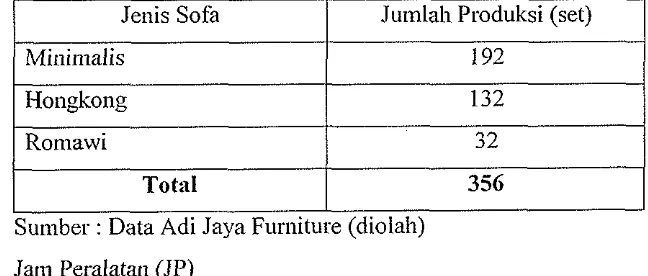

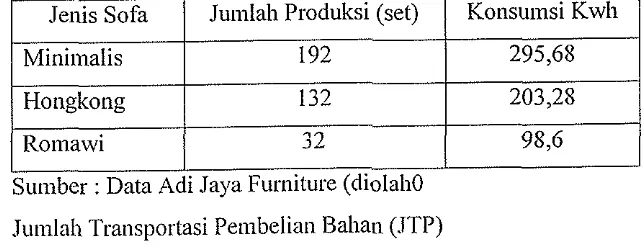

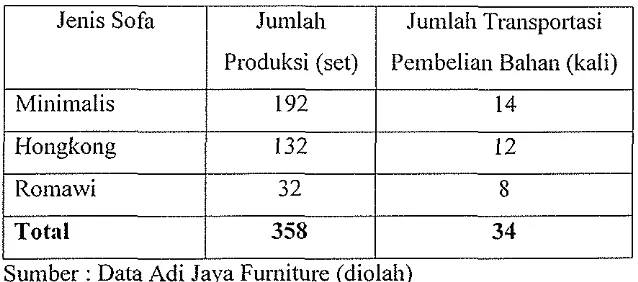

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakuka~l di Adi Jaya Furniture yang beralan~at di

Jalan Pondolc Cabe Raya No. 27, Pondok Cabe Ilir, Panlulang, Tangerang.

Pemilihan Iokasi penelitian ini d i l a l t ~ ~ k a ~ l secara sengaja (purposive) dengan

pertimbangan bahwa perusahaan tersebut inerupakan salah satu usaha kecil

nlenengah yang sudah ~naju dan belunl menliliki pencatatan biaya yang

akural. Penelitian dilalcukan pada bulan Februari sampai April 2009.

3.3. Sumbcr Data

Data yang digunakan dala~n penelitian ini adalah data pri~uer dan

data sekunder. Data pritner diperoleh nlelalui wawancara langsung dengan

pihak perusahaan. Sedangkan data sekunder n~erupakan data primer yang

telall diolah lebih lanjut dail disajikan, baik oleh pihak pengumpul data

prinler atau ole11 pihak lain nlisalnya dala~n bentuk tabei, diagram, dan lain-

lain (Juanda, 2003). Data sekunder didapat dari bukti penlbelian dan produksi

perusahaan. Data yang diperoleh dikelo~npokkan rnenurut periode tahunan

dellgan mempergunakan ~Microsofl Excel 2007.

3.4. Pengolahan dan Analisis Data

Pengolahan dan analisis data pada penelitian ini dalam menetapkan

harga pokok produksi menggunakan ~netode Acfivily Bcised Costing (ABC).

Metode ini dipilih berdasarkan pada pengalokasian biaya overhead pabrik

nlenggunakan lnetode ABC berhubungan dengan konsunlsi aktivitas dan

penanganan produk yang benar-benar terjadi sehingga pengalokasian biaya

untuk rnenetapkan harga pokok produksi lebih alturat.

Data yang telah didapatltan dalam tahapan pengumpulan data

kemudian dirinci tiap bulan dan diolah secara n~anual dengan kalkulator dan

konlputer