SKRIPSI

PENGARUH PERPUTARAN MODAL KERJA, LIKUIDITAS, DAN SOLVABILITAS TERHADAP PROFITABILITAS PERUSAHAAN

INDUSTRI MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH:

INEU YUNIAWATI 090522068

PROGRAM STUDI AKUNTANSI EKSTENSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh Perputaran Modal Kerja, Likuiditas

dan Solvabilitas terhadap Profitabilitas pada Industri Makanan dan Minuman yang

terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang

disusun sebagai tugas akademik guna menyelesaikan beban akademik pada

Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan./atau saya kutip dari hasil karya orang lain telah mendapatkan izin, dan /atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Desember 2013

Yang Membuat Pernyataan

Ineu Yuniawati

ABSTRAK

PENGARUH PERPUTARAN MODAL KERJA, LIKUIDITAS DAN SOLVABILITAS TERHADAP PROFITABILITAS PERUSAHAAN INDUSTRI MAKANAN DAN MINUMAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis pengaruh perputaran modal kerja, likuiditas, dan solvabilitas terhadap profitabilitas pada industri Makanan dan Minuman yang terdaftar di bursa efek Indonesia.

Desain penelitian yang digunakan adalah desain penelitian asosiatif kausal. Pemilihan sampel dilakukan dengan metode purposive sampling dimana dari 19 populasi ditentukan 13 perusahaan industry makanan dan minuman yang terdaftar di BEI pada periode 2009 – 2012 sebagai sampel. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari website BEI yaitu www.idx.co.id. Data penelitian ini diolah dengan menggunakan program spss 17.0.

Temuan penelitian menunjukkan bahwa: (1) secara parsial Working Capital Turnover (WCT) memiliki pengaruh yang sangat signifikan terhadap return on investment (ROI), hal tersebut diperkuat karena tingkat signifikansi yang diperoleh lebih kecil dari standar yang digunakan yakni 0% dari 5%. (2) secara parsial current ratio (CR) memiliki pengaruh yang signifikan terhadap return on investmen (ROI), karena tingkat signifikansi yang diperoleh lebih kecil dari standar yang digunakan yakni 0,5% dari 5%. (3) secara parsial debt to equity ratio (DER) berpengaruh signifikan terhadap return on investment (ROI), karena tingkat signifikansi yang diperoleh lebih kecil dari standar yang digunakan yakni 4,8% dari 5%. (4) efisiensi modal kerja, likuiditas (Current Ratio) dan solvabilitas (Debt to Equity Ratio) secara serempak berpengaruh signifikan terhadap profitabilitas (Return on Investment).

ABSTRACT

ANALYSIS THE EFFECT OF WORKING CAPITAL TURNOVER, LIQUIDITY AND SOLVABILITY TO PROFITABILITY ON FOOD

AND BEVERAGE INDUSTRY WHICH IS REGISTERED AT INDONESIAN STOCK EXCHANGE

This research intends to analyze the effect of working capital turnover, liquidity, and solvency to profitability on food and beverage induntrial which is registered at Indonesian stock exchange.

The design research used is associative causal research design. As for the selection of the samples was done by purposive sampling method where the population is determined 13 of 19 companies which listed on Indonesia Stock Exchange in the period 2009 to 2012 as the sample. The type of data in this research is secondary data obtained from the website of the Indonesian Stock Exchange www.idx.co.id. This observational data at procces by use of program spss 17.0.

Finding researching to point out that: (1 ) partially Working Capital Turnover (WCT) having influence that really significant to return on investment (ROI), that thing is bastioned because zoom significantion that acquired smaller of standard one is utilized namely 0% of 5%. (2 ) partially current ratio (CR) having influence that significant to return on investment (ROI), since acquired significantion zoom smaller of standard one is utilized namely 0,5% of 5%. (3 ) partially debt to equity ratio (DER) having for significant to return on investment (ROI), since acquired significantion zoom smaller of standard one is utilized namely 4,8% of 5%. (4 ) working capital efficiency, liquidity (Current Ratio) and solvency( Debt to Equity Ratio) simultaneously influential significant to profitability (Return on Investment).

KATA PENGANTAR

Puji dan syukur penulis ucapkan atas kehadirat Allah SWT yang telah

melimpahkan berkat, rahmat, petunjuk, dan karunia-Nya, sehingga skrispsi

dengan judul : “Pengaruh Perputaran Modal Kerja, Likuiditas dan Solvabilitas

terhadap Profitabilitas pada industri makanan dan minuman yang terdaftar di

Bursa Efek Indonesia” dapat terselesaikan dengan lancar. Adapun skripsi tersebut

ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana

Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulis juga mengucapkan terima kasih sebesarnya kepada semua pihak yang

telah membantu sehingga skripsi ini dapat terselesaikan. Dengan segala

kerendahan hati, maka penulis menyampaikan ucapan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, AK, selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafrudin Ginting S.,SE, MAFIS, Ak, selaku Ketua

Departemen Akuntansi

3. Bapak Drs. Hotmal Jafar, MM, Ak, selaku Sekretaris Departemen

Akuntansi

4. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program

Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. Rustam, M.Si, Ak sebagai Dosen Pembimbing yang telah

menyelesaikan skripsi.

6. Bapak Drs Rasdianto, MSi, Ak Selaku Dosen Pembaca Penilai yang telah

memberikan kritik dan saran kepada penulis.

7. Ayahanda Drs Atang Sadeli (alm) dan Ibunda Hj. Rosti di Bandung,

keluarga besar Drs. H. Syamsul Bahri di Medan serta abang dan kakak

yang tersayang yang telah memberikan dukungan moril maupun materil

terhadap penulis

8. Suami tersayang Muhammad Fadlan Syam, SE yang telah banyak

memberikan dorongan dan semangat sehingga dapat selesainya skripsi ini

9. Semua pihak yang telah membantu dan tidak dapat penulis sebutkan satu –

persatu.

Akhir kata, penulis mengharap semoga skripsi ini dapat memberikan manfaat

bagi pihak-pihak yang berkepentingan.

Medan, Desember 2013

Penulis

Ineu Yuniawati

090522068

DAFTAR ISI 1.1 Latar Belakang Penelitian... 1

1.2 Rumusan Masalah Penelitian... 8

1.3 Tujuan dan Manfaat Penelitian ... 9

1.3.1 Tujuan Penelitian ... 9

2.1.3.5 Faktor yang mempengaruhi Modal Kerja... 25

2.1.4 Likuiditas Perusahaan ... 27

2.1.5 Solvabilitas ... 32

2.2 Tinjauan Penelitian Terdahulu... 34

2.3 Kerangka Konseptual……... 35

2.4 Hipotesis Penelitian ... 36

BAB III METODE PENELITIAN 3.1Variabel Penelitian dan Definisi Operasional…... 38

3.1.1Variabel Penelitian ... 38

3.1.2Definisi Operasional Variabel... 38

3.1.2.1Variabel Terikat (dependent variable)... 38

3.1.2.2Variabel Bebas (independent variable) ... 39

3.2 Populasi dan Sampel... 42

3.3 Jenis dan Sumber Data ……... 44

3.4 Metode Pengumpulan Data... 45

3.5 Metode Analisis Data ... 45

3.5.1 Pengujian Asumsi Klasik ……….……….. 45

3.5.1.1 Uji Normalitas ……… 45

3.5.1.2 Uji Multikolinearitas ……… 46

3.5.1.3 Uji Heteroskedastisitas ……… 47

3.5.1.4 Uji Autokorelasi ………..………… 49

3.5.2 Pengujian Hipotesis ………. 50

3.5.2.1 Uji Regresi ……… 50

3.5.2.2 Uji Goodness of Fit ……… 51

3.5.2.3 Uji Signifikansi Parsial ……… 51

3.5.2.4 Uji Signifikansi Simultan ……… 53

3.5.2.5 Uji Koefisien Determinasi ……… 54

BAB IV ANALISIS HASIL PENELITIAN 4.1 Data Penelitian ... 55

4.2 Statistik Deskriptif ... 58

4.3 Pengujian Asumsi klasik ... 59

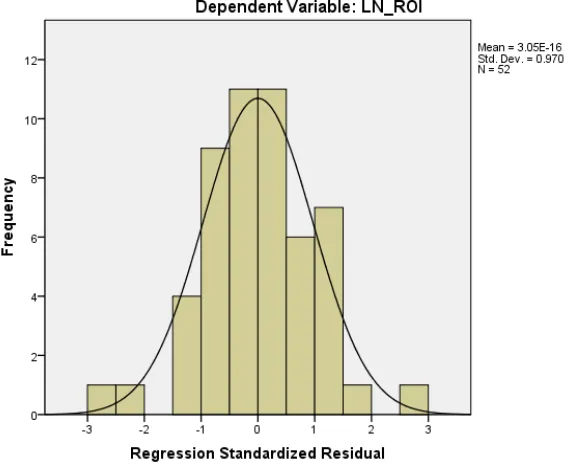

4.3.1 Uji Normalitas ... 59

4.3.2 Uji Multikolinearitas ... 63

4.3.3 Uji Heterokedastisitas ... 63

4.3.4 Uji Autokorelasi... 66

4.4 Pengujian Hipotesis ... 67

4.4.1 Analisis Regresi Linear Berganda... 68

4.4.2 Koefisien Determinasi... 69

4.4.3 Uji Signifikansi Parsial (Uji t) ... 70

4.4.4 Uji Signifikansi Simultan (Uji F) ... 73

4.5 Pembahasan Hasil Penelitian ... 74

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 77

5.2 Saran ... 78

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tabel Penelitian Terdahulu ... 34

Tabel 3.1 Variabel Penelitian dan Definisi Operasional Variabel... 40

Tabel 3.2 Daftar Populasi dan Sampel Penelitian ... 42

Tabel 4.1 Daftar Sampel Perusahaan Makanan dan Minuman... 55

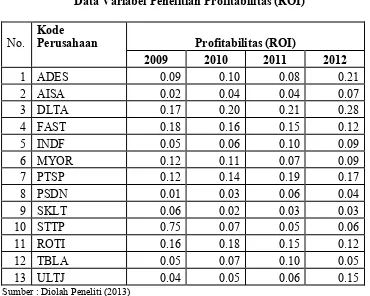

Tabel 4.2 Data Variabel Profitabilitas (ROI)………... 56

Tabel 4.3 Data Variabel WCT ... 56

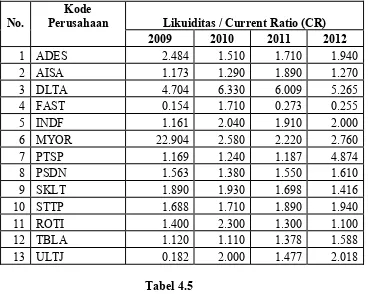

Tabel 4.4 Data Variabel CR ………... 57

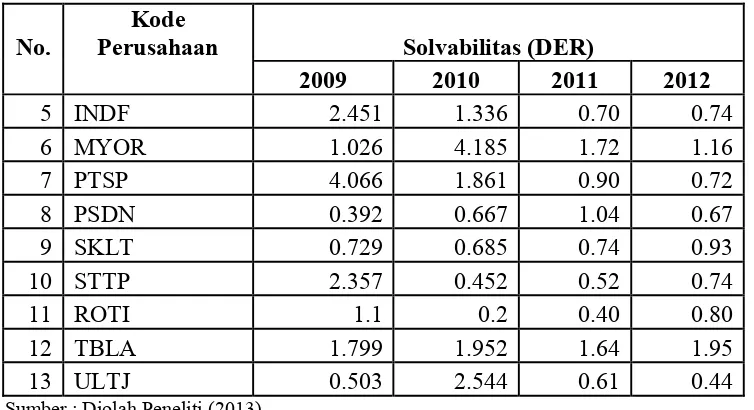

Tabel 4.5 Data Variabel DER ... 57

Tabel 4.6 Statistik Deskriptif …... 58

Tabel 4.7 Hasil Uji Normalitas ………..………... 60

Tabel 4.8 Hasil Uji Normalitas setelah transformasi LN... 61

Tabel 4.9 Hasil Uji Multikolinearitas ………... 64

Tabel 4.10 Hasil Uji Autokorelasi ………... 67

Tabel 4.11 Analisa Regresi………... 68

Tabel 4.12 Koefisien Determinasi (R2) ... 69

Tabel 4.13 Hasil Uji t ... 71

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual Penelitian ... 35

Gambar 4.1 Grafik Normal Plot... 62

Gambar 4.2 Histogram …………... 63

DAFTAR LAMPIRAN

Nomor Judul Halaman

ABSTRAK

PENGARUH PERPUTARAN MODAL KERJA, LIKUIDITAS DAN SOLVABILITAS TERHADAP PROFITABILITAS PERUSAHAAN INDUSTRI MAKANAN DAN MINUMAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis pengaruh perputaran modal kerja, likuiditas, dan solvabilitas terhadap profitabilitas pada industri Makanan dan Minuman yang terdaftar di bursa efek Indonesia.

Desain penelitian yang digunakan adalah desain penelitian asosiatif kausal. Pemilihan sampel dilakukan dengan metode purposive sampling dimana dari 19 populasi ditentukan 13 perusahaan industry makanan dan minuman yang terdaftar di BEI pada periode 2009 – 2012 sebagai sampel. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari website BEI yaitu www.idx.co.id. Data penelitian ini diolah dengan menggunakan program spss 17.0.

Temuan penelitian menunjukkan bahwa: (1) secara parsial Working Capital Turnover (WCT) memiliki pengaruh yang sangat signifikan terhadap return on investment (ROI), hal tersebut diperkuat karena tingkat signifikansi yang diperoleh lebih kecil dari standar yang digunakan yakni 0% dari 5%. (2) secara parsial current ratio (CR) memiliki pengaruh yang signifikan terhadap return on investmen (ROI), karena tingkat signifikansi yang diperoleh lebih kecil dari standar yang digunakan yakni 0,5% dari 5%. (3) secara parsial debt to equity ratio (DER) berpengaruh signifikan terhadap return on investment (ROI), karena tingkat signifikansi yang diperoleh lebih kecil dari standar yang digunakan yakni 4,8% dari 5%. (4) efisiensi modal kerja, likuiditas (Current Ratio) dan solvabilitas (Debt to Equity Ratio) secara serempak berpengaruh signifikan terhadap profitabilitas (Return on Investment).

ABSTRACT

ANALYSIS THE EFFECT OF WORKING CAPITAL TURNOVER, LIQUIDITY AND SOLVABILITY TO PROFITABILITY ON FOOD

AND BEVERAGE INDUSTRY WHICH IS REGISTERED AT INDONESIAN STOCK EXCHANGE

This research intends to analyze the effect of working capital turnover, liquidity, and solvency to profitability on food and beverage induntrial which is registered at Indonesian stock exchange.

The design research used is associative causal research design. As for the selection of the samples was done by purposive sampling method where the population is determined 13 of 19 companies which listed on Indonesia Stock Exchange in the period 2009 to 2012 as the sample. The type of data in this research is secondary data obtained from the website of the Indonesian Stock Exchange www.idx.co.id. This observational data at procces by use of program spss 17.0.

Finding researching to point out that: (1 ) partially Working Capital Turnover (WCT) having influence that really significant to return on investment (ROI), that thing is bastioned because zoom significantion that acquired smaller of standard one is utilized namely 0% of 5%. (2 ) partially current ratio (CR) having influence that significant to return on investment (ROI), since acquired significantion zoom smaller of standard one is utilized namely 0,5% of 5%. (3 ) partially debt to equity ratio (DER) having for significant to return on investment (ROI), since acquired significantion zoom smaller of standard one is utilized namely 4,8% of 5%. (4 ) working capital efficiency, liquidity (Current Ratio) and solvency( Debt to Equity Ratio) simultaneously influential significant to profitability (Return on Investment).

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah

Indonesia termasuk salah satu negara yang berkembang di dunia, hal ini

terbukti dengan adannya pembangunan di segala bidang termasuk pembangunan

sektor ekonomi. Sejalan dengan perkembangan perekonomian yang di dukung

oleh peningkatan komunikasi, maka akan semakin meningkat pula upaya berbagai

perusahaan untuk mengembangkan usahanya dan melakukan kegiatan dalam

rangka meraih dana untuk ekspansi bisnis dengan berbagai cara agar investor

mendapatkan keuntungan yang lebih.

Perusahaan besar umumnya mencari dana tambahan permodalan dengan

cara melepas kepemilikan atau menerbitkan surat hutang kepada masyarakat (go

public) di pasar modal. Melalui go public, perusahaan dapat melakukan

pembenahan dalam manajemen untuk meningkatkan efektifitas dan efisiensi kerja

atau melaksanakan ekspansi usaha dalam rangka mengoptimalkan pangsa pasar

yang berpotensial serta memperoleh keunggulan kompetitif guna

mempertahankan going concern perusahaan dalam persaingan yang semakin

ketat.

Pasar modal merupakan sarana yang paling efektif untuk para investor

dalam menanamkan modalnya agar dapat memperoleh keuntungan.

Pengembangan pasar modal sangat diperlukan dalam perekonomian Indonesia

jangka menengah atau jangka panjang dengan cara memperjual belikan instrumen

keuangan baik dalam bentuk hutang ataupun modal sendiri, baik yang diterbitkan

oleh pemerintah, public authorities, maupun perusahaan swasta.

Bursa Efek Indonesia (BEI) merupakan salah satu bursa efek yang cepat

perkembangannya sehingga menjadi salah satu alternatif perolehan dana yang

semakin lama semakin banyak digunakan oleh perusahaan seperti data yang

didapat pada situs resmi BEI yaitu www.idx..co.id yang menunjukkan bahwa pada

tahun 1988 terdapat hanya 24 perusahaan yang go public di BEI dan pada tahun

2010 telah terdaftar 405 perusahaan yang go public di BEI. Dari 405 perusahaan

tersebut terdapat 21 perusahaan Industri barang konsumsi makanan dan minuman

(Food and beverages). ( www.idx.co.id)

Di Indonesia krisis keuangan global yang terjadi tahun 2008 sangat

mempengaruhi pasar modal dan valuta asing. Sektor yang dianggap bisa bertahan

dalam terjangan krisis global adalah sektor konsumsi terutama Industri makanan

dan minuman. Hal ini terbukti dengan permintaan pasar pada sektor ini tetap

tinggi dan semakin meningkatnya perusahaan industri makanan dan minuman

yang terdaftar di BEI.

Pertumbuhan industri makanan dan minuman di dorong oleh konsumsi yang

tinggi, industri ini akan tumbuh seiring dengan pertumbuhan ekonomi nasional.

Pasalnya, sektor konsumsi menyumbang sekitar 54% terhadap PDB nasional.

Kepala Badan Pengkajian Kebijakan, Iklim dan Mutu Industri Kemenperin

Arryanto Sagala menjelaskan, ada sejumlah sektor yang mampu mendorong

tekstil, alas kaki dan barang kulit yang sebesar 7,52 persen.

(www.economy.okezone.com)

Perkembangan teknologi dan semakin meningkatnya spesialisasi pada

perusahaan industri makanan dan minuman menyebabkan persaingan yang

semakin ketat. Pada umumnya masalah keuangan merupakan masalah utama

perusahaan, sehingga analisis mengenai laporan keuangan sangat penting untuk

dilakukan terutama analisis mengenai profitabilitas. Para pemegang saham dan

calon pemegang saham menaruh perhatian utama pada tingkat keuntungan suatu

perusahaan. Kesejahteraan para pemegang saham dapat tercapai apabila

perusahaan tersebut mampu menghasilkan laba atau profit yang maksimal.

Setiap aktivitas yang dilaksanakan oleh perusahaan selalu memerlukan

dana, baik untuk membiayai kegiatan operasional sehari-hari maupun untuk

membiayai investasi jangka panjangnya. Dana yang digunakan untuk

melangsungkan kegiatan operasional sehari-hari disebut modal kerja. Modal kerja

merupakan masalah pokok dan topik penting yang sering kali dihadapi oleh

perusahaan, karena hampir semua perhatian untuk mengelola modal kerja dan

aktiva lancar yang merupakan bagian yang cukup besar dari aktiva. Modal kerja

dibutuhkan oleh setiap perusahaan untuk membelanjai operasinya sehari-hari,

dimana uang atau dana yang dikeluarkan tersebut diharapkan dapat kembali lagi

masuk dalam perusahaan dalam waktu singkat melalui hasil penjualan

produksinya. Oleh karena itu, perusahaan dituntut untuk selalu meningkatkan

Apabila perusahaan telah mencapai posisi tertentu, maka dapat dilakukan

ekspansi atau perluasan usaha yang tidak akan terlepas dari kebutuhan akan

modal. Pemenuhan kebutuhan modal tersebut dapat dilakukan dengan berbagai

cara, antara lain dengan modal sendiri yang terdiri dari saldo laba, modal dari

pemegang saham dan dari sumber lainnya yaitu modal pinjaman atau dapat pula

diperoleh dengan mengkombinasikan keduanya.

(Bambang Riyanto, 2001:17), menyatakan bahwa modal kerja adalah nilai

aktiva atau harta yang dapat segera dijadikan uang kas dan digunakan perusahaan

untuk keperluan sehari-hari, misalnya untuk membayar gaji pegawai, pembelian

bahan mentah, membayar ongkos angkutan, membayar hutang dan sebagainya.

Pengelolaan modal kerja merupakan hal yang sangat penting dalam

perusahaan, karena meliputi pengambilan keputusan mengenai jumlah dan

komposisi aktiva lancar dan bagaimana membiayai aktiva ini. Perusahaan yang

tidak dapat memperhitungkan tingkat modal kerja yang memuaskan, maka

perusahaan tersebut kemungkinan mengalami insolvency (tak mampu memenuhi

kewajiban jatuh tempo) dan bahkan mungkin terpaksa harus dilikuidasi. Aktiva

lancar harus cukup besar untuk dapat menutup hutang lancar sedemikian rupa,

sehingga menggambarkan adanya tingkat keamanan (margin safety) yang

memuaskan. Sementara itu, jika perusahaan menetapkan modal kerja yang

berlebih akan menyebabkan perusahaan overlikuid sehingga menimbulkan dana

menganggur yang akan mengakibatkan inefisiensi perusahaan, dan membuang

Pengelolaan modal kerja merupakan tanggung jawab setiap manajer atau

pimpinan perusahaan. Manajer harus mengadakan pengawasan terhadap modal

kerja agar sumber-sumber modal kerja dapat digunakan secara efektif dimasa

mendatang. Manajer juga perlu mengetahui tingkat perputaran modal kerja agar

dapat menyusun rencana yang lebih baik untuk periode yang akan datang. Selain

manajer, kreditor jangka pendek juga perlu mengetahui tingkat perputaran modal

kerja suatu perusahaan, dengan begitu, kreditor jangka pendek akan memperoleh

kepastian kapan hutang perusahaan akan segera dibayar.

Manajemen modal kerja dalam suatu perusahaan diperlukan untuk

mengetahui jumlah modal kerja optimal yang dibutuhkan perusahaan tersebut.

Manajemen modal kerja adalah kegiatan yang mencakup semua fungsi

manajemen atas aktiva lancar dan kewajiban jangka pendek perusahaan. Adapun

sasaran yang ingin dicapai dari manajemen modal kerja adalah untuk

memaksimalkan nilai perusahaan dengan mengelola aktiva lancar sehingga

tingkat pengelolaan investasi marjinal adalah sama atau lebih besar dari biaya

modal yang digunakan untuk membiayai aktiva-aktiva tersebut, meminimalkan

dalam jangka panjang biaya modal yang digunakan untuk membiayai aktiva dan

pengawasan terhadap arus dana dalam aktiva lancar.

Untuk dapat menentukan jumlah modal kerja yang efisien, terlebih dahulu

kita harus mengukur dari elemen-elemen modal kerja. dalam pengelolaan modal

kerja perlu diperhatikan tiga elemen utama modal kerja, yaitu kas, piutang dan

semakin cepat, tetapi jika perputarannya semakin lambat, maka penggunaan

modal kerja dalam perusahaan kurang efisien.

Dalam penentuan kebijakan modal kerja yang efisien, perusahaan

dihadapkan pada masalah adanya pertukaran (trade off) antara faktor likuiditas

dan profitabilitas (Van Horne,2009:217). Jika perusahaan memutuskan

menetapkan modal kerja dalam jumlah yang besar, kemungkinan tingkat likuiditas

akan terjaga namun kesempatan untuk memperoleh laba yang besar akan menurun

yang pada akhirnya berdampak pada menurunnya profitabilitas. Sebaliknya jika

perusahaan ingin memaksimalkan tingkat profitabilitas, kemungkinan dapat

mempengaruhi tingkat likuiditas perusahaan. Makin tinggi likuiditas, maka makin

baiklah posisi perusahaan di mata kreditur. Oleh karena terdapat kemungkinan

yang lebih besar bahwa perusahaan akan dapat membayar kewajibannya tepat

pada waktunya. Di lain pihak ditinjau dari segi sudut pemegang saham, likuiditas

yang tinggi tak selalu menguntungkan karena berpeluang menimbulkan dana-dana

yang menganggur yang sebenarnya dapat digunakan untuk berinvestasi dalam

proyek-proyek yang menguntungkan perusahaan (Tunggal,2005:157).

Keseimbangan antara likuiditas dan profitabilitas senantiasa harus diperhatikan.

Likuiditas merupakan kemampuan perusahaan dalam memenuhi

kewajibannya yang akan segera jatuh tempo, sedangkan profitabilitas merupakan

kemampuan perusahaan untuk menghasilkan laba. Jadi, apabila perusahaan terlalu

likuid, artinya banyak modal yang tersimpan dalam bentuk kas, hal ini

menimbulkan hilangnya kesempatan untuk memperoleh laba jika kas tersebut

uang yang dimiliki dalam usaha, sehingga ketika diperlukan dana cair mengalami

kesulitan.

Selain masalah tersebut di atas perusahaan juga dihadapkan pada masalah

penentuan sumber dana. Pemenuhan kebutuhan dana suatu perusahaan dapat

dipenuhi dari sumber intern perusahaan, yaitu dengan mengusahakan penarikan

modal melalui penjualan saham kepada masyarakat atau laba ditahan yang tidak

dibagi dan digunakan kembali sebagai modal. Pemenuhan kebutuhan dana

perusahaan dapat juga dipenuhi dari sumber ekstern yaitu dengan meminjam dana

kepada pihak kreditur seperti bank, lembaga keuangan bukan bank, atau dapat

pula perusahaan menerbitkan obligasi untuk ditawarkan kepada masyarakat.

Pembiayaan dengan utang atau leverage keuangan menurut Brigham dan

Houston (2001: 84) memiliki tiga implikasi penting, yaitu:

“Pertama, memperoleh dana melalui utang membuat pemegang saham dapat

mempertahankan pengendalian atas perusahaan dengan investasi yang terbatas.

Kedua, kreditur melihat ekuitas atau dana yang disetor pemilik untuk memberikan

marjin pengaman, sehingga jika pemegang saham hanya memberikan sebagian

kecil dari total pembiayaan, maka risiko perusahaan sebagian besar ada pada

kreditur. Ketiga, Jika perusahaan memperoleh pengembalian yang lebih besar atas

investasi yang dibiayai dengan dana pinjaman dibanding pembayaran bunga,

maka pengembalian atas modal pemilik akan lebih besar”.

Sementara itu Sawir (2001: 11) menyebutkan bahwa “leverage dapat

Jika perusahaan menggunakan lebih banyak hutang dibanding modal sendiri maka

tingkat solvabilitas akan menurun karena beban bunga yang harus ditanggung

juga meningkat. Hal ini akan berdampak terhadap menurunnya profitabilitas.

Pada dasarnya, jika perusahaan meningkatkan jumlah utang sebagai sumber

dananya hal tersebut dapat meningkatkan risiko keuangan. Jika perusahaan tidak

dapat mengelola dana yang diperoleh dari utang secara produktif, hal tersebut

dapat memberikan pengaruh negatif dan berdampak terhadap menurunnya

profitabilitas perusahaan. Sebaliknya jika utang tersebut dapat dikelola dengan

baik dan digunakan untuk proyek investasi yang produktif,

Hasil penelitian ini diharapkan dapat memberikan informasi kepada investor

dan calon investor untuk merumuskan kebijakan dalam melakukan investasi pada

perusahaan dalam sektor real estatate dan properti seupaya tingkat pengembalian

penanaman investasi tersebut memperoleh hasil yang maksimum.

Berdasarkan uraian diatas, maka peneliti tertarik untuk meneliti mengenai

“PENGARUH PERPUTARAN MODAL KERJA, LIKUIDITAS DAN

SOLVABILITAS TERHADAP PROFITABILITAS (Studi pada perusahaan

Industri makanan dan minuman yang terdaftar di BEI pada tahun 2009 – 2012) “

1.2. Perumusan Masalah

Berdasarkan Latar belakang masalah yang telah diuraikan sebelumnya,

maka pertanyaan penelitian yang diajukan dalam penelitian dirumuskan sebagai

berikut:

1. Bagaimanakah pengaruh perputaran modal kerja (working capital turn

2. Apakah Likuiditas (CR) berpengaruh signifikan terhadap Profitabilitas

(ROI) ?

3. Apakah Solvabilitas (DER) berpengaruh terhadap profitabilitas (ROI)

pada Perusahaan Industri Makanan dan Minuman?

4. Apakah Perputaran modal kerja (WCT), Likuiditas (CR) dan Solvabilitas

(DER) secara bersama-sama berpengaruh terhadap profitabilitas (ROI) ?

1.3. Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Tujuan diadakannya penelitian ini antara lain:

1. Untuk mengetahui pengaruh masing-masing variabel perputaran modal

kerja, solvabilitas dan likuiditas terhadap profitabilitas pada perusahaan

makanan dan minuman yang terdaftar di BEI pada tahun 2009-2012.

2. Untuk mengetahui variabel mana yang lebih dominan mempengaruhi

profitabilitas pada perusahaan industri makanan dan minuman yang

terdaftar di BEI pada tahun 2009 – 2012.

3. Untuk mengetahui pengaruh secara simultan variabel Modal Kerja,

Likuiditas dan Solvabilitas terhadap profitabilitas pada perusahaan

industri makanan dan minuman yang terdaftar di BEI tahun 2009–2012.

1.3.2. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Bagi Manajemen Perusahaan, hasil penelitian ini diharapkan dapat

profitabilitas pada perusahaan industri makanan dan minuman yang

terdaftar di Bursa Efek Indonesia.

2. Bagi akademis, penelitian ini dapat memberikan bukti empiris

mengenai pengelolaan rasio keuangan terhadap profitabilitas pada

perusahaan industri makanan dan minuman yang terdaftar di Bursa

Efek Indonesia, sehingga hasil dari penelitian ini dapat memberikan

wawasan dan pengetahuan yang lebih mendalam mengenai kebijakan

struktur modal yang optimal.

3. Bagi investor, sebagai bahan pertimbangan yang bermanfaat untuk

pengambilan keputusan investasi.

1.4. Sistematika Penulisan

Untuk mendapatkan gambaran secara ringkas mengenai skripsi ini, maka

system penulisannya akan dibagi kedalam beberap bab sebagai berikut :

BAB I PENDAHULUAN

Bab ini membahas tentang latar belakang masalah, perumusan masalah,

tujuan dan manfaat penelitian serta sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini membahas tentang landasan teori yang digunakan, penelitan

terdahulu, kerangka pemikiran teoritis dan hipotesis.

BAB III METODE PENELITIAN

Pada bab ini akan dibahas variable penelitian dan definisi

operasionalnya, penentuan populasi dan sampel penelitian, jenis dan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini menjelaskan deskripsi obyek penelitian, seluruh proses dan

teknik analisis data hingga hasil dari pengujian seluruh hipotesis

penelitian sesuai dengan metode yang digunakan.

BAB V PENUTUP

Bab ini menjelaskan mengenai kesimpulan dari seluruh hasil yang telah

diperoleh dalam penelitian ini. Selain itu juga menjelaskan apa saja

keterbatasan dan saran untuk penelitian-penelitian selanjutnya agar dapat

BAB II

TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis

2.1.1. Pengertian Profitabilitas

Profitabilitas merupakan hasil bersih dari serangkaian kebijakan dan

keputusan. Profitabilitas merupakan faktor yang seharusnya mendapat

perhatian penting karena untuk dapat menlangsungkan hidupnya, suatu

perusahaan harus berada dalam keadaan yang menguntungkan (profitable).

Tanpa adanya keuntungan atau profit, maka akan sulit bagi perusahaan

untuk menarik modal dari luar. Profitabilitas adalah kemampuan

perusahaan untuk menghasilkan laba selama periode tertentu.

Kasmir, 2010 mendefinisikan profitabilitas adalah kemampuan

perusahaan memperoleh laba dalam hubungannya dengan penjualan, total

aktiva maupun modal sendiri. Sedangkan Gibson (2005 :303), profitability

is the ability of a firm to generate earnings. It is measured relative to a

number of bases, such as assets, sales and investment. Gibson mengartikan

profitabilitas sebagai kemampuan suatu perusahaan untuk meningkatkan

laba perusahaan, profitabilitas ini diukur dengan membandingkan laba yang

diperoleh perusahaan degan sejumlah perkiraan yang menjadi tolak ukur

keberhasilan perusahaan seperti aktiva perusahaan, penjualan dan investasi.

Dari definisi tersebut diatas dapat diambil kesimpulan bahwa

profitabilitas merupakan kemampuan suatu perusahaan dalam memperoleh

diperoleh perusahaan tersebut. Setiap perusahaan selalu berupaya agar

memperoleh tingkat profitabilitas yang tinggi. Dalam konteks ini

perusahaan yang menguntungkan tentunya tidak memerlukan banyak

pembiayaan dengan hutang. Melalui adanya tingkat pengembalian yang

tinggi memungkinkan perusahaan membiayai sebagian besar kebutuhan

pendanaan mereka dengan dana yang dihasilkan secara internal.

Setiap perusahaan selalu berusaha untuk meningkatkan

profitabilitasnya. Jika perusahaan berhasil meningkatkan profitabilitasnya,

dapat dikatakan bahwa perusahaan tersebut mampu mengelola sumber daya

yang dimilikinya secara efektif dan efisien sehingga mampu menghasilkan

laba yang tinggi. Sebaliknya sebuah perusahaan memiliki profitabilitas

rendah menunjukkan bahwa perusahaan tersebut tidak mampu mengelola

sumber daya yang dimilikinya dengan baik, sehingga tidak mampu

menghasilkan laba tinggi.

2.1.2. Rasio Profitabilitas

Dalam melakukan analisis perusahaan, disamping melihat laporan

keuangan perusahaan, juga bisa dilakukan dengan menggunakan analisis

laporan keuangan. Rasio profitabilitas mengukur seberapa besar

kemampuan perusahaan dalam menghasilkan keuntungan. Van Horne,

Wachowics (2009:222), menjelaskan rasio profitabilitas adalah “rasio

keuangan yang menghubungkan laba dengan penjualan dan investasi pada

Rasio profitabilitas adalah rasio yang bertujuan untuk mengukur

efektivitas manajemen yang tercermin pada imbalan hasil dari investasi

melalui kegiatan penjualan (Djarwanto, 2005). Sedangkan menurut Kasmir

(2010:196), rasio profitabilitas adalah rasio yang memperlihatkan pengaruh

gabungan dari likuiditas, manajemen aktiva dan hutang terhadap hasil

operasi untuk menilai kemampuan perusahaan dalam mencari keuntungan.

Analisa rasio profitabilitas yaitu menggambarkan kemampuan perusahaan

mendapatkan laba melalui semua kemampuan dan sumber dana yang ada

seperti kegiatan penjualan, kas, modal, jumlah karyawan dan jumlah cabang

(Sofyan Syafri Harahap, 2005:304)

Dari pengertian-pengertian diatas, penulis mengambil kesimpulan

bahwa analisa rasio profitabilitas adalah gambaran akhir kemampuan

perusahaan dalam mendapatkan laba atau jawaban akhir tentang efisien

tidaknya perusahaan menghasilkan laba. Rasio ini juga memberikan ukuran

tingkat efektivitas manajemen suatu perusahaan.

Penggunaan rasio profitabilitas dapat dilakukan dengan

menggunakan perbandingan antara berbagai komponen yang ada di dalam

laporan keuangan, terutama laporan keuangan neraca dan laporan rugi laba.

Pengukuran dapat dilakukan untuk beberapa periode operasi. Tujuannya

adalah agar terlihat perkembangan perusahaan dalam rentang waktu

tertentu, baik penurunan atau kenaikan sekaligus mencari penyebab

Ada tiga rasio yang biasa digunakan dalam mengukur tingkat

profitabilitas perusahaan. (Bambang Riyanto, 2005:331) mengemukakan

bahwa rasio-rasio profitabilitas merupakan rasio-rasio yang menunjukkan

hasil akhir sejumlah kebijakan dan keputusan-keputusan (profit margin on

sales, return on total asset, return on net worth dan lain sebagainya)”.

Ketiga rasio yang biasa digunakan dalam mengukur tingkat

profitabilitas perusahaan, yaitu :

a. Margin Laba (profit margin)

Profit margin menghitung sejauh mana kemampuan perusahaan dalam

menghasilkan laba bersih pada tingkat penjualan tertentu. (Hanafi,

2010:199) menyatakan bahwa rasio ini juga bisa diinterprestasikan

sebagai kemampuan perusahaan menekan biaya-biaya (ukuran efisiensi)

di perusahaan pada periode tertentu. Untuk menghitung profit margin,

digunakan persamaan sebagai berikut :

Laba bersih setelah pajak

Profit Margin = X 1 = …..kali Penjualan

Profit margin yang tinggi menunjukkan kemampuan perusahaan

menghasilkan laba yang tinggi pada tingkat penjualan tertentu. Secara

umum, rasio yang rendah menunjukkan ketidakefisienan manajemen.

b. Return On Equity (ROE)

Return on equity (ROE) merupakan suatu pengukuran dari penghasilan

mereka investasikan di dalam perusahaan. Return on equity (ROE)

dapat di hitung dengan rumus sebagai berikut (Kasmir, 2010:204) :

Laba bersih setelah pajak

ROE = X 100% = ….. % Total Equitas

Angka yang tinggi untuk ROE menunjukkan tingkat profitabilitas yang

tinggi. Rasio ROE tidak memperhitungkan dividen maupun capital

gain untuk pemegang saham. Karena itu, rasio ini bukan pengukur

return yang di terima pemegang saham yang sebenarnya.

c. Return On Investment (ROI / ROA)

Return on investment (ROI) sering disebut sebagai return on assets

(ROA). ROI mengukur kemampuan perusahaan dalam menghasilkan

laba bersih berdasarkan tingkat aset tertentu. ROI dihitung dengan cara

membandingkan laba bersih setelah pajak dengan total asset, rumus

untuk mencari return on investment (ROI) dpt digunakan sebagai

berikut (Kasmir, 2010 :202) :

Laba bersih setelah pajak

ROI = X 100% = ….. %

Total aktiva

Semakin tinggi tingkat ROI suatu perusahaan, semakin baik perusahaan

tersebut.

Dalam penelitian ini analisa profitabilitas yang dipakai hanya yang

terkait dengan kemapuan perusahaan dalam menghasilkan laba dari aktiva

yang dipergunakan, yaitu Return on investment (ROI) atau Return on assets

Salah satu rasio profitabilitas yang sering digunakan dalam

penelitian yang berkaitan dengan pengaruh laba terhadap investasi adalah

return on investment (ROI). Return on investment menunjukkan

kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan.

Dengan mengetahui rasio ini, akan dapat diketahui apakah perusahaan

efisien dalam memanfaatkan aktivanya dalam kegiatan operasional

perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas

profitabilitas perusahaan karena menunjukkan efektivitas manajemen dalam

menggunakan aktiva untuk memperoleh pendapatan (Soemarso, 2005).

Analisa return on investment (ROI) dalam analisa keuangan

mempunyai arti yang sangat penting sebagai salah satu teknik analisa

keuangan yang bersifat menyeluruh atau komprehensif. Analisa return on

investment (ROI) ini sudah merupakan teknik analisa yang lazim digunakan

oleh pimpinan perusahaan untuk mengukur efektivitas dari keseluruhan

operasi. Return on investment (ROI) itu sendiri adalah salah satu bentuk

rasio profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan

perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang

digunakan dalam operasi perusahaan untuk menghasilkan keuntungan.

Dengan demikian return on investment (ROI) menghubungkan

keuntungan yang diperoleh dari operasi perusahaan dengan jumlah investasi

atau aktiva yang digunakan untuk menghasilkan keuntungan operasi

ROI memiliki beberapa kelebihan dan kelemahan. Adapun

kelebihan ROI sebagai berikut :

1. Analisis ROI dapat digunakan untuk mengukur efisiensi modal yang

bekerja, efisiensi produksi dan efisiensi penjualan.

2. Analisis ROI dapat digunakan untuk membandingkan efisiensi

penggunaan modal pada perusahaan yang bersangkutan dengan

perusahaan lain yang sejenis, sehingga dapat diketahui apakah

perusahaan berada dibawah, sama atau di atas rata-rata.

3. Analisis ROI dapat digunakan untuk mengukur efisiensi

tindakan-tindakan yang dilakukan oleh divisi atau bagian, yaitu dengan

mengalokasikan semua biaya dan modal ke dalam bagian yang

bersangkutan dalam antrian untuk membandingkan efisiensi antar

bagian.

4. Analisis ROI dapat digunakan untuk mengukur profitabilitas dari

masing-masing produk yang dihasilkan perusahaan. Dengan

menggunakan product system (sitem biaya produksi) yang baik, maka

modal dan biaya dapat dialokasikan ke dalam berbagai produk yang

dihasilkan oleh perusahaan, sehingga dapat dihitung profitabilitas

masing-masing produk.

5. Analisis ROI dapat digunakan untuk keperluan perencanaan antara lain

sebgai dasar dalam pengambilan keputusan jika perusahaan akan

Meskipun ROI memiliki kelebihan, namun ROI juga memiliki

kelemahan. Kelemahan ROI adalah sebagai berikut :

1. Sulit membandingkan rate of return suatu perusahaan dengan

perusahaan lainnya, karena perbedaan praktek akuntansi antar

perusahaan.

2. Analisa return on investment (ROI) saja tidak dapat dipakai untuk

membandingkan antara dua perusahaan atau lebih dengan memperoleh

hasil yang memuaskan.

2.1.3 Modal Kerja

2.1.3.1 Pengertian Modal kerja

Untuk memenuhi atau membiayai kebutuhan investasi dan

kebutuhan operasional perusahaan dibutuhkan modal kerja yang

cukup. Karena tanpa modal kerja yang cukup perusahaan tidak akan

dapat bekerja secara optimal dalam mencapai tujuannya. Semua

pihak sepakat bahwa modal kerja adalah dana yang diperlukan untuk

operasi sehari-hari.

Pengertian modal kerja yang dikemukakan oleh Agnes

Sawir (2005 : 129), “Modal kerja adalah keseluruhan aktiva lancar

yang dimiliki oleh perusahaan atau dapat pula dmaksudkan sebagai

dana yang harus tersedia untuk membiayai kegiatan operasi

sehari-hari seperti pembelian bahan baku, pembayaran listrik, telepon, upah

Sedangkan Husnan (2001 : 49 ), “Modal kerja merupakan

salah satu unsur aktiva yang sangat penting dalam perusahaan karena

tanpa modal kerja perusahaan tidak dapat memenuhi kebutuhan

untuk menjalankan aktivisnya”. Menurut Hongren (2005:135),

“working capital is the difference between current assets and current

liabilities”. Sedangkan menurut Burton A. Kolb (1983) dalam sawir

(2005:129) menyatakan modal kerja adalah investasi perusahaan

dalam aktiva jangka pendek atau lancar, termasuk di dalamnya kas,

sekuritas, piutang, persediaan dan dalam beberapa perusahaan biaya

dibayar di muka”.

Dari beberapa pengertian modal kerja di atas dapat

disimpulkan bahwa modal kerja merupakan investasi perusahaan

dalam harta jangka pendek atau aktiva lancar. Modal kerja sangat

penting bagi perusahaan karena modal kerja merupakan dana yang

harus tersedia yang digunakan untuk memenuhi kebutuhan

sehari-hari seperti pembelian bahan baku, pembayaran listrik, telepon, upah

buruh, hutang, dan pembayaran yang lainnya.

Menurut Kasmir (2010: 250) terdapat tiga konsep tentang modal

kerja yaitu:

1. Konsep Kuantitatif

2. Konsep Kualitatif

Dalam konsep ini pengertian modal kerja juga dikaitkan dengan besarnya jumlah utang lancar atau utang yang harus segera dibayar. Dengan demikian maka sebagian dari aktiva lancar itu harus disediakan untuk memenuhi kewajiban financial yang harus segera dibayar dimana bagian aktiva lancar ini tidak boleh digunakan untuk membayar operasi perusahaan untuk menjaga likuiditasnya. Oleh karena itu modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membayar operasi perusahaan mampu mengganggu likuiditasnya yaitu yang merupakan kelebihan aktiva lancar diatas utang lancar. Modal kerja dalam pengertian ini sering disebut modal kerja memo (non working capital) 3. Konsep Fungsional

Konsep ini mendasarkan pada fungsi dari dana dalam menghasilkan pendapatan. Setiap dana yang dikerjakan atau digunakan dalam perusahaan dimaksudkan untuk menghasilkan pendapatan. Pendapatan yang dimaksud adalah pendapatan dalam satu periode accounting (current income) bukan periode berikutnya (future income)

Dari pengertian tersebut maka terdapat sejumlah dana yang

tidak menghasilkan current income atau kalau menghasilkan tidak

sesuai dengan misi perusahaan yaitu non working capital, sehingga

besarnya modal kerja adalah:

a. Besarnya kas

b. Besarnya persediaan

c. Besarnya piutang (dikurangi bersarnya laba)

d. Besarnya sebagian dana yang ditanamkan dalam aktiva tetap

(besarnya adalah sejumlah dana yang berfungsi untuk menghasilkan

current income tahun yang bersangkutan)

Sedangkan bagian piutang yang merupakan keuntungan

income (pendapatan tahun-tahun sesudahnya) termasuk dalam non

working capital.

2.1.3.2 Siklus Modal Kerja

Proses pemutaran modal kerja akan selalu berjalan selama

perusahaan masih beroperasi, modal kerja berputar terus-menerus

dalam perusahaan karena dipakai untuk membiayai operasi

sehari-hari. Proses pemutaran modal kerja itu dinamakan lingkaran modal

kerja, yang akan selalu berputar selama perusahaan merupakan

“going concern” atau masih berjalan (Tunggal, 2005: 91)

Analisis tentang lingkaran modal kerja dimulai dengan kas

uang kas ditanam dalam persediaan dan berbagai alat dan jasa,

disamping dibiayai dari para pemasok dengan kredit, yang kemudian

memerlukan pembiayaan dengan kas. Barang perusahaan dijual pada

para pembeli dengan tunai atau kredit biasa atau dengan pembayaran

wesel/promes dari debitor dan dari wesel/promes diterima kas

(Tunggal, 2005: 91). Jadi, proses kas persediaan-piutang-uang

merupakan lingkaran modal kerja dana akan berputar terus-menerus

selama perusahaan itu berjalan.

2.1.3.3 Jenis – Jenis Modal Kerja

Modal kerja dapat digolongkan menjadi 2 jenis, yaitu sebagi

berikut :

A. Modal kerja permanen (permanent working capital) yaitu modal

menjalankan fungsinya. Modal kerja permanen ini dapat

dibedakan dalam :

1. Modal kerja primer, yaitu jumlah modal kerja minimum yang

harus ada pada perusahaan untuk menjamin kontinuitas

usahanya.

2. Modal kerja normal, yaitu jumlah modal kerja yang diperlukan

untuk menyelenggarakan luas produksi yang normal.

B. Modal kerja variabel (variable working capital) yaitu modal kerja

yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan,

dan modal kerja ini dibedakan antara lain :

1. Modal kerja musiman, yaitu modal kerja yang jumlahnya

berubah-ubah disebabkan karena fluktuasi musim.

2. Modal kerja siklis, yaitu modal kerja yang jumlahnya

berubah-ubah disebabkan karena fluktuasi konyungtur,

3. Modal kerja darurat, yaitu modal kerja yang besarnya

berubah-ubah karena keadaan yang tidak diketahui

sebelumnya, (misalnya adanya pemogokan buruh, banjir,

perubahan keadaan ekonomi yang mendadak).

Pengendalian jumlah modal kerja yang tepat akan menjamin

operasi dari perusahaan secara efisien dan ekonomis. Apabila modal

kerja terlalu besar, maka dana yang tertanam dalam modal kerja

apabila jumlah modal kerja terlalu kecil atau kurang, maka

perusahaan akan kurang mampu memenuhi permintaan langganan.

2.1.3.4 Fungsi Modal Kerja

Fungsi modal kerja adalah sebagai berikut:

1. Modal Kerja itu menampung kemungkinan akibat buruk yang

ditimbulkan karena penurunan nilai aktiva lancar seperti

penurunan nilai piutang yang diragukan dan yang tidak dapat

ditagih atau penurunan nilai persediaan.

2. Modal kerja yang cukup memungkinkan perusahaan untuk

membayar semua utang lancarnya tepat pada waktunya dan untuk

memanfaatkan potongan tunai ; dengan menggunakan potongan

tunai maka jumlah yang akan dibayarkan uttuk pembelian barang

menjadi berkurang.

3. Modal kerja yang cukup memungkinkan perusahaan untuk

memelihara “Credit standing” perusahaan yaitu penilaian pihak

ketiga, misalnya bank dan para kreditor akan kelayakan

perusahaan untuk memelihara kredit. Disamping itu modal kerja

yang mencukupi memungkinkan perusahaan untuk menghadapi

situasi darurat seperti dalam hal terjadi : pemogokan banjir dan

kebakaran.

4. Memungkinkan perusahaan untuk memberikan syarat kredit

kepada para pembeli. Kadang-kadang perusahaan harus

lunak dalam usaha membantu para pembeli yang baik untuk

membiayai operasinya.

5. Memungkinkan perusahaan untuk menyesuaikan persediaan pada

suatu jumlah yang mencukupi untuk melayani kebutuhan para

pembeli dengan lancar.

2.1.3.5 Faktor Yang Mempengaruhi Kebutuhan Modal Kerja Kebutuhan perusahaan akan modal tergantung pada

faktor-faktor sebagai berikut (Tunggal, 1995: 96-101) :

1. Sifat atau Jenis Perusahaan

Kebutuhan modal kerja tergantung pada jenis dan sifat dariusaha

yang dijalankan perusahaan.

2. Waktu yang diperlukan untuk memproduksi dan memperoleh

barang yang akan dijual.

Ada hubungan langsung antara jumlah modal kerja dan jangka

waktu yang diperlukan untuk memproduksi barang yang akan

dijual pada pembeli. Makin lama waktu yang diperlukan untuk

memperoleh barang, atau makin lama waktu yang diperlukan

untuk memperoleh barang dari luar negeri, jumlah modal kerja

yang diperlukan makin besar.

3. Cara-cara atau syarat-syarat pembelian dan penjualan

Kebutuhan modal kerja perusahaan dipengaruhi oleh syarat

kerja yang ditanamkan dalam persediaan. Sebaliknya, semakin

longgar syarat kredit yang diberikan pada pembeli maka akan

lebih banyak modal kerja yang ditanamkan dalam piutang.

4. Perputaran persediaan

Makin cepat persediaan berputar maka makin kecil modal kerja

yang diperlukan. Pengendalian persediaan yang efektif diperlukan

untuk memelihara jumlah, jenis, dan kualitas barang yang sesuai

dan mengatur investasi dalam persediaan. Disamping itu biaya

yang berhubungan dengan persediaan juga berkurang.

5. Perputaran piutang

Kebutuhan modal kerja juga dipengaruhi jangka waktu penagihan

piutang. Apabila penagihan piutang dilakukan secara efektif maka

tingkat perputaran piutang akan tinggi sehingga modal kerja tidak

akan terikat dalam waktu yang lama dan dapat segera digunakan

dalam siklus usaha perusahaan.

6. Siklus Usaha (Konjungtur)

Dalam masa “prosperti” (konjungtur tinggi), perusahaan akan

berupaya untuk membeli barang mendahului kebutuhan untuk

memperoleh harga yang rendah dan memastikan adanya

persediaan yang cukup, sehingga dalam masa tersebut diperlukan

modal kerja yang besar. Sebaliknya, dalam masa “depresi”

(konjungtor menurun) maka volume usaha turun dan banyak

7. Musim

Apabila perusahaan tidak dipengaruhi musim, maka penjualan

tiap bulan rata-rata sama. Tetapi jika pipengaruhi musim,

perusahaan memerlukan sejumlah modal kerja yang maksimum

untuk jangka relatif pendek.

Ada 2 macam musim :

a. Musim dalam hal produktif hanya dilakukan dalam bulan-bulan

tertentu saja sedangkan dalam bulan lain tidak ada produksi

atau sedikit produksinya.

b. Musim dalam hal penjualan, yaitu penjualan hanya dilakukan

dalam bulan-bulan tertentu saja, sedangkan dalam bulan lain

penjualan tidak begitu banyak.

2.1.4 Likuiditas Perusahaan

Likuiditas adalah berhubungan dengan masalah kemampuan suatu

perusahaan untuk memenuhi kewajiban finansialnya yang segera harus

dipenuhi (Riyanto, 2005 :25). Jumlah alat-alat pembayaran (alat likuid) yang

dimiliki oleh suatu perusahaan pada suatu saat merupakan kekuatan

membayar dari perusahaan yang bersangkutan. Suatu perusahaan yang

mempunyai kekuatan membayar belum tentu dapat memenuhi segala

kewajiban finansialnya yang segera harus dipenuhi atau dengan kata lain

perusahaan tersebut belum tentu memiliki kemampuan membayar.

segera harus dipenuhi, dikatakan bahwa perusahaan tersebut adalah likuid,

dan sebaliknya yang tidak mempunyai kemampuan membayar adalah

illikuid.

Sedangkan menurut Munawir (2001:31) likuiditas adalah

menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban

keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan

untuk memenuhi kewajiban keuangan pada saat ditagih. Sehingga dapat

disimpulkan bahwa likuiditas adalah kemampuan perusahaan untuk

memenuhi kewajiban keuangan jangka pendeknya yang segera harus

dipenuhi.

Untuk menilai likuiditas perusahaan terdapat beberapa rasio yang

dapat digunakan sebagai alat untuk menganalisa dan menilai posisi likuiditas

perusahaan, yaitu :

1. Rasio Lancar (Current Ratio)

Rasio lancar menurut Van Horne (2009:206) adalah “ rasio yang

menunjukkan kemampuan perusahaan untuk membayar kewajiban jangka

pendeknya dengan menggunakan aktiva lancarnya.”

Rasio lancar atau Current Ratio biasanya digunakan sebagai alat

untuk mengukur keadaan likuiditas suatu perusahaan, dan juga merupakan

petunjuk untuk dapat mengetahui dan menduga sampai dimanakah

kiranya kita, apabila memberikan kredit berjangka pendek kepada seorang

nasabah, dapat merasa aman atau tidak. Dasar perbandingan tersebut

kredit itu kira-kira akan mampu ataupun tidak untuk memenuhi

kewajibannya untuk melakukan pembayaran kembali atau pada pelunasan

pada tanggal yang sudah ditentukan. Dasar perbandingan itu menunjukan

apakah jumlah aktiva lancar itu cukup melampaui besarnya kewajiban

lancar, sehingga dapatlah kiranya diperkirakan bahwa, sekiranya pada

suatu ketika dilakukan likuiditas dari aktiva lancar dan ternyata hasilnya

dibawah nilai dari yang tercantum di neraca, namun masih tetap akan

terdapat cukup kas ataupun yang dapat dikonversikan menjadi uang kas di

dalam waktu singkat, sehingga dapat memenuhi kewajibannya (Tunggal,

2005: 154).

Current ratio yang tinggi maka makin baiklah posisi para kreditor,

oleh karena terdapat kemungkinan yang lebih besar bahwa utang

perusahaan itu akan dapat dibayar pada waktunya. Hal ini terutama

berlaku bila pimpinan perusahaan menguasai pos-pos

modal kerja dengan ketat/dengan semestinya. Dilain pihak ditinjau dari

sudut pemegag saham suatu current ratio yang tinggi tak selalu paling

menguntungkan, terutama bila terdapat saldo kas yang kelebihan dan

jumlah piutang dan persediaan adalah terlalu besar.

Pada umumnya suatu current ratio yang rendah lebih banyak

mengandung risiko dari pada suatu current ratio yang tinggi, tetapi

kadang-kadang sutau current ratio yang rendah malahan menunjukkan

piutang dari persediaan ditingkatkan sampai pada tingkat maxsimum.

Jumlah kas yang diperlukan tergantung dari besarnya perusahaan dan

terutama dari jumlah uang yang diperlukan untuk membayar utang lancar,

berbagai biaya rutin dan pengeluaran darurat (Tunggal, 2005: 157).

Formulasi untuk mengetahui rasio ini sebagai berikut (Van Horne,

2009:206):

Aktiva Lancar

Current Ratio = X 100% = …..% Hutang Lancar

2.Rasio Sangat Cepat (Quick Ratio atau acid test ratio)

Rasio sangat cepat menurut Kasmir (2010:137) adalah “ rasio yang

menunjukkan kemampuan perusahaan dalam memenuhi atau membayar

kewajiban atau utang lancar (utang jangka pendek) dengan aktiva lancar

tanpa memperhitungkan nilai sediaan (inventory).”

Rasio ini disebut juga sebagai acid test ratio, yaitu perbandingkan

antara aktiva lancar dikurangi persediaan dengan utang lancar (Munawir

2001: 74). Rasio ini merupakan ukuran kemampuan ukuran kemampuan

perusahaan dalam memenuhi kewajibannya dengan tidak

memperhitungkan persediaan, karena menganggap persediaan

memerlukan waktu lama untuk direalisir menjadi kas, walaupun pada

kenyataannya mungkin persediaan lebih likuid dari piutang. Rasio ini

lebih tajam dari pada current ratio karena hanya membandingkan aktiva

yang sangat likuid. Jika current ratio tinggi tapi quick ratio rendah, hal ini

Rumus untuk mencari rasio sangat cepat sebagai berikut (Kasmir, 2010:137) :

Aktiva Lancar – Persediaan

Quick Ratio = X 100% = … % Utang Lancar

3.Rasio Kas (cash ratio)

Rasio Kas atau cash ratio adalah “ rasio yang merupakan

perbandingan antara kas yang ada diperusahaan dibandingkan dengan

total utang lancar.” (Sugiono, 2008:62)

Pendapat yang hampir sama diungkapkan oleh Kasmir (2010:

138-139) bahwa, “ rasio kas (cash ratio) merupakan alat yang digunakan

untuk mengukur seberap besar uang kas yang tersedia untuk membayar

utang”.

Formulasi untuk menghitung rasio kas adalah (Kasmir, 2010:139) :

Kas

Cash Ratio = X 100% = …% Kewajiban Lancar

4. Rasio Perputaran Kas

Menurut Kasmir (2010: 140) perhitungan perputaran kas dapat

diartikan sebagai berikut :

a. Apabila rasio perputaran kas tinggi, ini berarti, ketidak mampuan

perusahaan dalam membayar tagihannya.

sehingga perusahaan harus bekerja keras dengan kas yang lebih sedikit.

Rumus yang digunakan untuk mencari rasio perputaran kas adalah

sebagai berikut (Kasmir, 2010:141) :

Penjualan Bersih

Rasio Perputaran Kas = X 100% = …% Modal Kerja Bersih

5.Inventory to Net Working Capital

Menurut Kasmir (2010:141-142), “Inventory to Net Working

Capital adalah rasio yang digunakan untuk mengukur atau

membandingkan antara jumlah sediaan yang ada dengan modal kerja

perusahaan. Modal kerja yang dimaksud adalah selisih antara aktiva

lancar dan kewajiban lancar”.

Rumus untuk mencari inventory to net working capital adalah

(Kasmir, 2010:142

Persediaan

Inventory to NWC = X 100% = …% Aktiva Lancar – Kewajiban Lancar

2.1.5. Solvabilitas

Menurut Kasmir (2010:151), rasio solvabilitas (leverage ratio)

adalah “ rasio yang digunakan untuk mengukur sejauh mana aktiva

perusahaan dibiayai dengan utang.”

Rasio solvabilitas menurut Wild (2005:9) merupakan “ kemungkinan

dan kemampuan jangka panjang perusahaan untuk melunasi kewajiban

Rasio ini digunakan untuk mengukur kemampuan perusahaan untuk

membayar seluruh kewajibannya, baik jangka pendek maupun jangka

panjang apabila perusahaan dilikuidasi.

Jenis-jenis rasio solvabilitas antara lain sebagai berikut:

a. Rasio Utang (Debt Ratio)

Rasio utang merupakan rasio yang digunakan untuk mengukur

perbandingan antara total utang dan total aktiva. Dengan kata lain, rasio

utang mengukur seberapa besar aktiva perusahaan dibiayai oleh utang atau

seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva.

Rumus untuk mencari debt ratio sebagai berikut (Kasmir, 2010:156):

Total Utang

Rasio Utang = X 100% = …% Total Aktiva

b. Rasio Utang terhadap Ekuitas (Debt to Equity Ratio)

Rasio utang terhadap ekuitas adalah rasio yang digunakan untuk

menilai utang dengan ekuitas.

Formulasi untuk mencari rasio Debt to Equity Ratio sebagai berikut

(Kasmir, 2010:158) :

Total Utang

2.2. Tinjauan Penelitian Terdahulu

Tabel 2.1

Tabel Penelitian Terdahulu

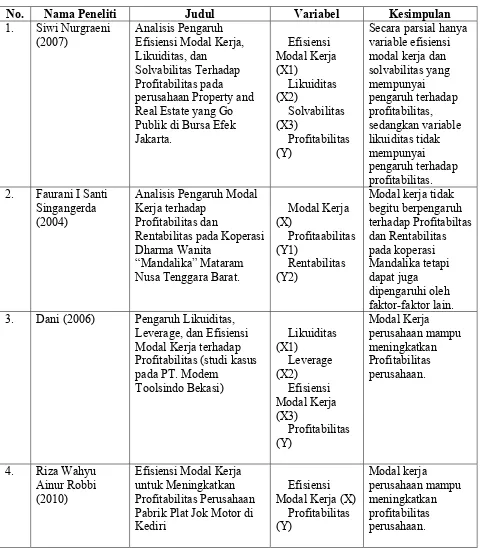

No. Nama Peneliti Judul Variabel Kesimpulan

1. Siwi Nurgraeni Real Estate yang Go Publik di Bursa Efek Jakarta. Nusa Tenggara Barat.

2.3 Kerangka Konseptual Penelitian

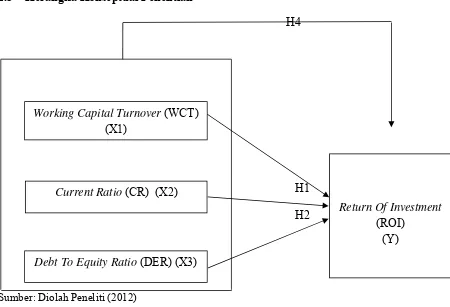

H4

H1

H2

H3

Sumber: Diolah Peneliti (2012)

Gambar 2.1

Kerangka Konseptual Penelitian

Kerangka konseptual merupakan model konseptual tentang bagaimana teori

yang digunakan berhubungan dengan berbagai faktor yang telah peneliti

identifikasikan sebagai masalah penting. Kerangka konseptual merupakan sintesis

atau ekstrapolasi dari tinjauan teori dan penelitian terdahulu yang mencerminkan

keterkaitan antar variabel yang diteliti dan merupakan tuntunan untuk

memecahkan masalah penelitian serta merumuskan hipotesis. Kerangka

konseptual yang baik akan menjelaskan secara teoritis pertautan antar variabel

yang akan diteliti. Jadi, secara teoritis perlu dijelaskan hubungan antar variabel

independen dan variabel dependen. Working Capital Turnover (WCT)

(X1)

Return Of Investment (ROI)

(Y) Current Ratio (CR) (X2)

Perusahaan yang dikatakan memiliki tingkat profitabilitas yang tinggi berarti

tinggi pula efisiensi penggunaan modal kerja yang digunakan perusahaan tersebut

(Munawir, 2004). Hal ini menunjukkan bahwa perputaran modal kerja (WCT) berpengaruh signifikan terhadap profabilitas.

Likuiditas merupakan suatu indikator mengenai kemampuan perusahaan

membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo

dengan menggunakan aktiva lancar yang tersedia ( Syamsudin, 2002:41) .

Kemampuan memperoleh laba selama periode tertentu akan mengorbankan

likuiditas (aktiva lancar) maupun modal, baik modal sendiri maupun modal secara

keseluruhan (Horne, 2005). Profitabilitas berbanding terbalik dengan likuiditas,

hal ini menunjukkan bahwa likuiditas tidak berpengaruh signifikan terhadap

profitabilitas.

Solvabilitas menggambarkan kemampuan perusahaan untuk memenuhi

kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan

dilikuidasi. Berdasarkan Pecking Order Theory, semakin besar rasio ini,

menunjukkan bahwa semakin besar biaya yang harus ditanggung perusahaan

untuk memenuhi kewajiban yang dimilikinya. Hal ini dapat menurunkan

profitabilitas yang dimilikinya. Dari uraian diatas dapat ditarik hipotesis

solvaabilitas atau leverage berpengaruh negative terhadap profitabilitas.

2.4 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian. Berdasarkan perumusan masalah dan kerangka konseptual di atas,

H1 : Perputaran Modal Kerja (working capital turnover) berpengaruh

signifikan terhadap Profitabilitas (ROI) pada perusahaan Industri

Makanan dan Minuman

H2 : Likuiditas (current ratio) berpengaruh signifikan terhadap

Profitabilitas (ROI) pada perusahaan Industri Makanan dan

Minuman

H3 : Solvabilitas (debt to equity ratio) tidak berpengaruh signifikan

terhadap Profitabilitas (ROI) pada perusahaan Industri Makanan

dan Minuman

H4 : Perputaran modal kerja (WCT), Likuiditas (CR) dan Solvabilitas

(DER) secara simultan berpengaruh signifikan terhadap

Profitabilitas (ROI) pada perusahaan Industri Makanan dan

Minuman

BAB III

METODE PENELITIAN

3.1. Variable Penelitian dan Definisi Operasional 3.1.1. Variable Penelitian

Variable Penelitian adalah ubahan yang memiliki variasi nilai

(Ferdinand, 2006). Dalam penelitian ini menggunakan dua variable yaitu :

1. Variable Terikat (Dependent Variable).

Variable terikat adalah variabel yang dipengaruhi oleh variabel bebas

yang sifatnya tidak dapat berdiri sendiri serta menjadi perhatian utama

peneliti. Dalam penelitian ini yang menjadi variabel terikat adalah

profitabilitas (ROI)

2. Variabel Bebas (Independent variable).

Variabel bebas yaitu variabel yang mempengaruhi variabel terikat,

baik itu secara positif atau negatif, serta sifatnya dapat berdiri sendiri.

Dalam penelitian ini yang menjadi variabel bebas ialah Perputaran

modal kerja, likuiditas, dan solvabilitas.

3.1.2. Definisi Operasional Variabel

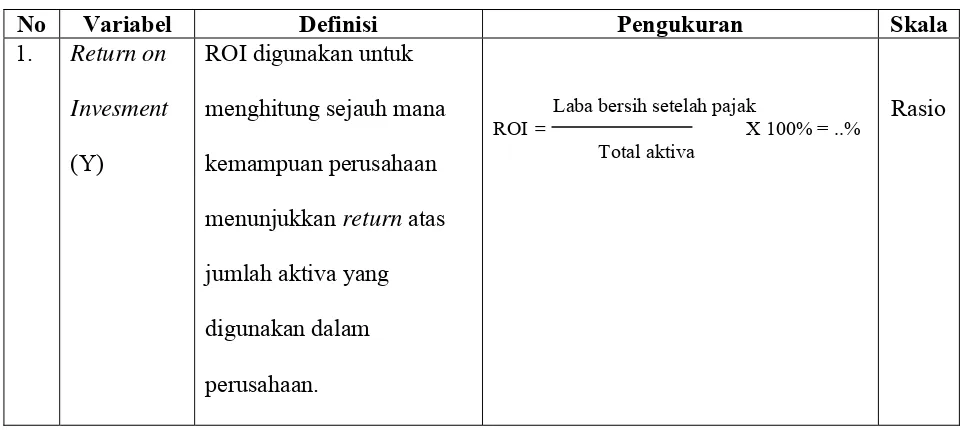

3.1.2.1. Variabel Terikat (Dependent Variable) Return On Investment atau ROI (Y)

Return on investment (ROI) adalah salah satu bentuk dari rasio

profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan

keuntungan. Dengan demikian return on investment menghubungkan

keuntungan yang diperoleh dari operasi. Perusahaan dengan jumlah

investasi atau aktiva yang digunakan untuk menghasilkan keuntungan

operasi tersebut.

Menurut (Kasmir, 2010) Return on investment atau ROI dapat

dirumuskan sebagai berikut :

Laba bersih setelah pajak

ROI = X 100% = ….. % Total aktiva

3.1.2.2. Variable Bebas (independent variable) a. Perputaran Modal Kerja (WCT) (X1)

Perputaran modal kerja (working capital turn over) adalah rasio

yang menunjukkan hubungan antara modal kerja dengan penjualan

yang akan menunjukkan banyaknya penjualan yang dapat diperoleh

perusahaan untuk tiap rupiah modal kerja. Untuk menentukkan

besarnya modal kerja digunakan rumus sebagai berikut :

Penjualan

Perputaran Modal kerja (WCT) = X 1 = …kali Aktiva lancar – utang lancar

b. Current Ratio (CR) (X2)

Current ratio merupakan indicator yang sesungguhnya dari

likuiditas perusahaan, karena perhitungan tersebut

mempertimbangkan hubungan relatif antara aktiva lancer dengan

Adapun formulasi dari current ratio adalah sebagai berikut :

Aktiva Lancar

Current Ratio = X 100% = ….% Hutang Lancar

c. Debt to Equity ratio(DER) (X3)

Rasio utang terhadap ekuitas adalah rasio yang digunakan

untuk menilai utang dengan ekuitas.

Formulasi untuk mencari rasio Debt to Equity Ratio (Kasmir,

2010:158)

Total Utang

Debt to Equity Rasio = X 100% = …. % Equitas

Ringkasan variabel penelitian dan definisi operasional variabel dalam

penelitian ini dapat dilihat pada tabel 3.1 sebagai berikut:

Tabel 3.1

Variabel Penelitian Dan Definisi Operasional Variabel

No Variabel Definisi Pengukuran Skala

1. Return on

menunjukkan return atas

No Variabel Definisi Pengukuran Skala

(dalam rupiah) yang dapat

diperoleh perusahaan untuk

tiap rupiah modal kerja.

Penjualan

yang sudah jatuh tempo.

Aktiva lancar

rasio yang digunakan untuk

menilai utang dengan

ekuitas. Rasio ini dicari

dengan cara

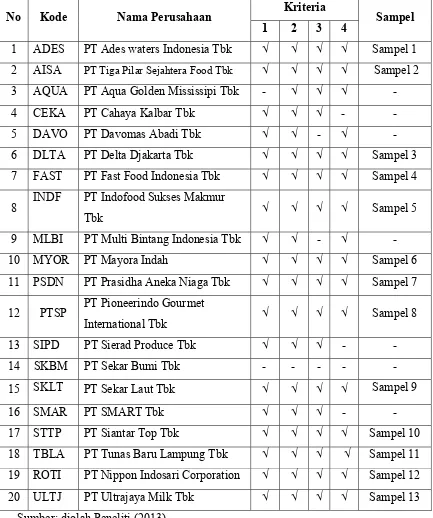

3.2. Populasi dan Sampel

Tabel 3.2

Daftar Populasi dan Sampel Penelitian

No Kode Nama Perusahaan Kriteria Sampel

1 2 3 4

1 ADES PT Ades waters Indonesia Tbk √ √ √ √ Sampel 1

2 AISA PT Tiga Pilar Sejahtera Food Tbk √ √ √ √ Sampel 2

3 AQUA PT Aqua Golden Mississipi Tbk - √ √ √ -

4 CEKA PT Cahaya Kalbar Tbk √ √ √ - -

5 DAVO PT Davomas Abadi Tbk √ √ - √ -

6 DLTA PT Delta Djakarta Tbk √ √ √ √ Sampel 3

7 FAST PT Fast Food Indonesia Tbk √ √ √ √ Sampel 4

8 INDF PT Indofood Sukses Makmur

Tbk √ √ √ √ Sampel 5

9 MLBI PT Multi Bintang Indonesia Tbk √ √ - √ -

10 MYOR PT Mayora Indah √ √ √ √ Sampel 6

11 PSDN PT Prasidha Aneka Niaga Tbk √ √ √ √ Sampel 7 12 PTSP PT Pioneerindo Gourmet

International Tbk √ √ √ √ Sampel 8

13 SIPD PT Sierad Produce Tbk √ √ √ - -

14 SKBM PT Sekar Bumi Tbk - - - - -

15 SKLT PT Sekar Laut Tbk √ √ √ √ Sampel 9

16 SMAR PT SMART Tbk √ √ √ - -

17 STTP PT Siantar Top Tbk √ √ √ √ Sampel 10

18 TBLA PT Tunas Baru Lampung Tbk √ √ √ √ Sampel 11 19 ROTI PT Nippon Indosari Corporation √ √ √ √ Sampel 12

20 ULTJ PT Ultrajaya Milk Tbk √ √ √ √ Sampel 13

3.2.1. Populasi

Populasi adalah gabungan dari seluruh elemen yang berbentuk

peristiwa, hal, atau orang yang memiliki karakteristik serupa yang menjadi

pusat perhatian peneliti, karena itu dipandang sebagai sebuah semesta

penelitian (Ferdinand, 2006). Adapun populasi dalam penelitian ini adalah

seluruh perusahaan Industri Makanan dan Minuman yang terdaftar di Bursa

Efek Indonesia (BEI) periode 2009 – 2012.

Adapun pemilihan perusahaan industry makanan dan minuman

sebagai populasinya, karena perusahaan ini memiliki rasio profitabilitas

(ROI) yang tinggi, hal ini berarti perusahaan dalam memperoleh

profitabilitas yang tinggi tersebut dipengaruhi oleh banyak faktor.

Sedangkan pemilihan periode 2009 – 2012 sebagai sampel karena

dapat menggambarkan kondisi yang ralatif baru di pasar modal Indonesia.

Dengan menggunakan sampel yang realtif baru dan rentang tahun penelitian

yang panjang, diharapkan hasil penelitian akan lebih relevan untuk

memahami kondisi yang actual di Indonesia. Sesuai dengan publikasi

Indonesia Capital Market Directory (ICMD), jumlah perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia sampai dengan tahun 2012 adalah

sebanyak 20 Perusahaan yang merupakan jumlah populasi dalam penelitian

ini.

3.2.2. Sampel