PENGARUH KREDIT DAN BANTUAN MODAL PADA PERILAKU EKONOMI DAN KESEJAHTERAAN

RUMAHTANGGA TANI DI PROVINSI NUSA TENGGARA TIMUR

BERNARDUS BALA DEROSARI

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI DISERTASI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa disertasi berjudul Pengaruh Kredit dan Bantuan Modal pada Perilaku Ekonomi dan Kesejahteraan Rumahtangga Tani di Provinsi Nusa Tenggara Timur benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir disertasi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, 28 Agustus 2014

Bernardus Bala deRosari

RINGKASAN

BERNARDUS BALA DEROSARI. Pengaruh Kredit dan Bantuan Modal pada Perilaku Ekonomi dan Kesejahteraan Rumahtangga Tani di Provinsi Nusa Tenggara Timur. Dibimbing oleh BONAR MARULITUA SINAGA, NUNUNG KUSNADI dan MOHAMAD HUSEIN SAWIT.

Rumahtangga tani adalah unit ekonomi yang memiliki keputusan produksi dan konsumsi. Kredit dan bantuan modal yang diperoleh rumahtangga tani dialokasikan penggunaannya dalam konteks rumahtangga. Status penelitian tentang kredit dan bantuan modal pertanian ke rumahtangga tani saat ini bersifat parsial, memandang petani sebagai individu yang dapat membuat keputusan sendiri, menilai kredit dan bantuan modal secara tersendiri, dan menganalisis sisi eksternal rumahtangga tani. Penelitian ini bertujuan untuk, (1) menganalisis alokasi kredit dan bantuan modal untuk usaha produktif, pengeluaran konsumtif, dan investasi, (2) menganalisis pengaruh kredit dan bantuan modal terhadap perilaku ekonomi rumahtangga tani, yaitu perilaku produksi, perilaku penggunaan input, dan perilaku pengeluaran, dan (3) menganalisis dampak perubahan kebijakan kredit dan bantuan modal, perubahan produktivitas input, perubahan harga sapi, dan perubahan upah terhadap produksi, pendapatan dan kesejahteraan rumahtangga tani.

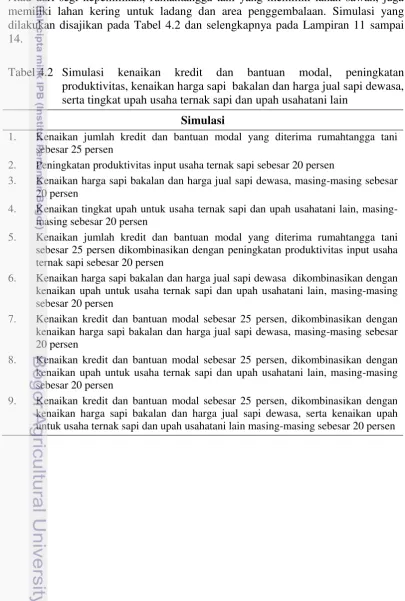

Penelitian dilakukan di Kabupaten Kupang dan Kabupaten Timor Tengah Selatan (TTS), Provinsi Nusa Tenggara Timur (NTT) sebagai salah satu wilayah sasaran kebijakan kredit dan bantuan modal pemerintah. Pengambilan data dilakukan pada Bulan April sampai Juni 2013. Jumlah rumahtangga sampel 178 rumahtangga tani. Spesifikasi model menggunakan Model Ekonomi Rumahtangga dalam bentuk sistem persamaan simultan non recursive, terdiri atas 38 persamaan, yaitu 28 persamaan perilaku dan 10 persamaan identitas yang dibuat dalam enam blok. Identifikasi model menghasilkan metode estimasi menggunakan metode 2SLS (two stage least squares estimation). Validasi model menggunakan kriteria R2 dan U-Theil. Simulasi dengan sembilan skenario, yaitu skenario: (1) kenaikan jumlah kredit dan bantuan modal, (2) peningkatan produktivitas input, (3) kenaikan harga sapi bakalan dan harga jual sapi dewasa, (4) kenaikan upah usaha ternak sapi dan usahatani lain, (5) kombinasi kenaikan kredit dan bantuan modal dengan peningkatan produktivitas input, (6) kombinasi kenaikan harga sapi bakalan, harga jual sapi dewasa dengan kenaikan upah pada usaha ternak sapi dan upah pada usahatani lain, (7) kombinasi kenaikan kredit dan bantuan modal dengan kenaikan harga sapi bakalan dan harga jual sapi dewasa, (8) kombinasi kenaikan kredit dan bantuan modal dengan kenaikan upah pada usaha ternak sapi dan upah pada usahatani lain, serta (9) kombinasi kenaikan kredit dan bantuan modal dengan kenaikan harga sapi bakalan dan harga jual sapi dewasa, kenaikan upah pada usaha ternak sapi dan upah pada usahatani lain.

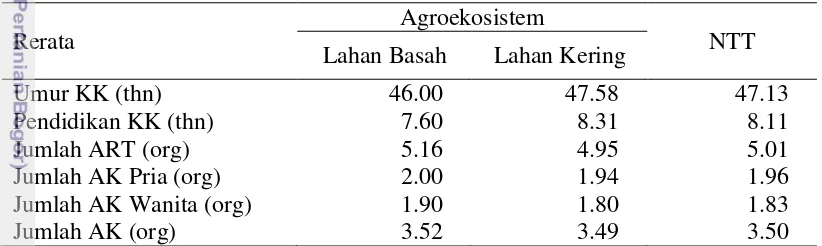

Analisis deksripsi menunjukkan umur kepala keluarga berada pada uur produktif, tingat pendidikan tidak tamat SMP, jumlah anggota keluarga lima orang, jumlah angkatan kerja tiga orang setiap rumahtangga. Luas lahan sawah garapan 0.47 ha setiap rumahtangga, lahan ladang 1.25 ha setiap rumahtangga. Jumlah sapi yang dipelihara satu sampai 2 ekor setiap rumahtangga.

alokasi untuk kegiatan produktif mencapai 85.56 persen. Alokasi untuk konsumsi sebesar 6.31 persen dan investasi 8.12 persen. Pengembalian kredit mencapai 78.67 persen dan pengembalian bantuan modal 28.03 persen. Dalam penggunaan input, biaya pembelian bakalan merupakan pengeluaran terbesar mencapai 92 persen dari total biaya usaha ternak sapi. Alokasi tenaga kerja keluarga untuk usaha ternak sapi sebesar 25.22 persen, untuk usahatani lain sebesar 38.25 persen, untuk usaha non pertanian sebesar 8.84 persen. Total alokasi tenaga kerja pria dan wanita dalam keluarga untuk usaha produktif sebesar 72.3 persen.

Struktur pendapatan rumahtangga tani sebagai berikut, usaha ternak sapi menyumbang 19 persen kepada pembentukan pendapatan rumahtangga, usahatani lain sebesar 54 persen, usaha non pertanian sebesar 13.6 persen dan pendapatan lain-lain sebesar 13.4 persen. Struktur pengeluaran rumahtangga tani sebagai berikut, pengeluaran pangan sebesar 29.68 persen, pengeluaran non pangan sebesar 24.67 persen, pengeluaran investasi sebesar 45.65 persen. Pengeluaran investasi terdiri atas investasi usaha produktif, investasi sosial dan rumahtangga, serta investasi sumberdaya manusia (pendidikan dan kesehatan).

Keputusan rumahtangga mengalokasi kredit dan bantuan modal ke usaha ternak sapi tergantung pada besarnya biaya sapi bakalan dan jumlah kredit dan bantuan modal yang didapat. Keputusan alokasi untuk usahatani lain dan usaha non pertanian terutama tergantung pada jumlah ketersediaan kredit dan bantuan modal. Begitupun keputusan alokasi untuk konsumsi pangan dan non pangan serta investasi. Pengembalian kredit dan bantuan modal tergantung pada tingkat bunga dan jangka waktu pengembalian yang ditetapkan.

Produksi sapi tergantung pada penggunaan input untuk usaha ternak sapi. Keputusan rumahtangga menjual sapi dipengaruhi oleh pengeluaran rumahtangga, terutama pengeluaran konsumsi rumahtangga, pengeluaran sosial dan pengeluaran pendidikan dan akses jasa kesehatan. Permintaan input untuk usaha ternak sapi terutama tergantung pada harga input sendiri. Curahan tenaga kerja dalam keluarga dipengaruhi oleh upah tenaga kerja baik upah untuk usaha ternak sapi maupun upah usahatani lain. Hubungan substitusi terjadi antara tenaga kerja dalam keluarga dan tenaga kerja luar keluarga dan antara jenis pekerjaan usaha ternak sapi dengan usahatani lain. Hubungan komplementer antar tenaga kerja dalam keluarga pada jenis pekerjaan yang sama misalnya pekerjaan di usaha ternak sapi atau usahatani lain.

Pengeluaran rumahtangga terdiri atas pengeluaran konsumsi dan pengeluaran investasi. Pengeluaran konsumsi pangan dipengaruhi oleh jumlah konsumsi pangan yang disediakan oleh produksi usahatani sendiri. Pengeluaran konsumsi non pangan dan pengeluaran investasi dipengaruhi oleh pendapatan rumahtangga.

Dampak peningkatan kesejahteraan yang paling besar dalam skenario simulasi perubahan kebijakan dan perubahan variabel ekonomi yaitu skenario kesembilan yang memberian peningkatan kesejahteraan sebesar 4.55 persen. Kebijakan meningkatkan kredit dan bantuan modal tidak cukup untuk meningkatkan kesejahteraan rumahtangga tani, diperlukan juga dukungan kebijakan dan lainnya, misalnya dukungan teknologi.

SUMMARY

BERNARDUS BALA DEROSARI. The Effect of Credit and Capital Support on the Economic Behavior and Welfare of Households in East Nusa Tenggara Province. Supervised by BONAR MARULITUA SINAGA, NUNUNG KUSNADI and MOHAMAD HUSEIN SAWIT.

A farm household is an economic unit which makes production and consumption decisions. The allocation of credit and capital support received by farm household is based on the household context. The status of studies about credit and capital support are currently partial, either viewing farmers as individuals who are able to make their own decisions, assessing credit and capital support, or analyzing the external side of farm households. This study was aimed to (1) analyze credit and capital support allocation for productive enterprises, consumptive expenditures, and investment, (2) analyze the impact of credit and capital support on the farm household economic behavior, i.e. production behavior, input utilization behavior, and spending behavior, and (3) analyze the impact of changes in credit and capital support policies, changes in input productivity, changes in cattle price, and changes in wages compared to production, farmer household income and welfare.

The study was conducted in Kupang Regency and South Timor Tengah (TTS) Regency, East Nusa Tenggara (NTT) Province, as one of the target areas of

the government’s credit and capital support policies. The data were collected from

April to June 2013. There were 178 sample farm households. The model used was the Household Economic Model in the form of a non-recursive simultaneous equation system which consisted of 38 equations, 28 behavioral equations and 10 identity equations which were made into six blocks. The model identification resulted in an estimation model which used the 2SLS (two stage least squares estimation) method. Model validation was done using the R2 and U-Theil criteria. The simulation was done using nine scenarios, i.e.: (1) increased credit and capital support, (2) increased inputs productivity, (3) increased prices of calves and cattle, (4) increased wages in cattle-raising and other agribusinesses, (5) a combination between increased credit and capital support and inputs productivity (6) a combination between increased calf price and cattle price and wages in cattle-raising and other agribusinesses, (7) a combination between increased credit and capital support and calf price and cattle price, (8) a combination between increased credit and capital support and wages in cattle-raising and other agribusinesses, and (9) a combination between increased credit and capital support and increased calf and cattle prices, increased wages in cattle-raising and other agribusinesses.

Descriptive analysis showed that in average, the heads of the households were within the productive age, they did not graduate from junior high school, there were five family members, and there were three family members who were in the work force. They cultivated 0.47 ha of paddy field and 1.25 ha of gardens per household. They kept one to two cattle per household.

percent. Allocation for consumption was 6.31 percent and 8.12 percent for investment. Credit repayment was 78.67 percent and capital support repayment was 28.03 percent. In input use, the expense for purchasing calves was the largest expense, up to 92 percent of the total cost of the cattle-raising agribusiness. Family workforce allocated for the cattle-raising business was 25.22 percent, for other agribusinesses 38.25 percent, and for non-agricultural businesses 8.84 percent. The total allocation of both male and female family workforce for productive enterprises was 72.3 percent.

The structure of the farm household income was as follows: the cattle-raising business contributed 19 percent of the household income formation, other agribusinesses 54 percent, non-agricultural businesses 13.6 percent and other incomes 13.4 percent. The structure of the farm household expenses was as follows: food expenses 29.68 percent, non-food expenses 24.67 percent, and investment expenses 45.65 percent. Investment expenses consist of productive enterprise investments, social and household investments, and human resource investments (education and health).

The household’s decision on allocating credit and capital support to the cattle-raising business depends on how large the expense for purchasing calves and the amount of credit and capital support received. The decision on allocating for other agribusinesses and non-agricultural businesses depend on the amount of credit and capital support available. The decision on allocating for food consumption and non-food consumption and investment also depend on this factor. Credit and capital support repayment depends on the pre-determined interest rate and repayment period.

Cattle production depends on the utilization of input for the cattle-raising business. The household decision to sell its cattle is affected by household expenditures, especially household consumption expenses, social expenses, and educational and healthcare expenses. The demand for cattle-raising input depends mostly on the price of the input itself. The allocation of family workforce is affected by wages, both in the cattle-raising business and in other agribusinesses. A substitution relationship occurs between family member workforce and external workforce and between the cattle-raising business and other agribusinesses. A complementary relationship occurs between the family workforce in similar job types, for example jobs in the cattle-raising business or other agribusinesses.

Household expenses consist of consumption expenses and investment expenses. Food consumption expenses are affected by the amount of self-produced food consumed. Non-food consumption and investment consumption are affected by the household income.

The largest impact on welfare improvement in the scenarios of changes in policies and changes in economic variables is brought on by the seventh scenario where there is a combination between increased credit and capital support and increased calf and cattle price, increased wages in the cattle-raising business and other agribusinesses which results in a 4.55 percent increase in welfare. Policies to increase credit and capital support is not enough to improve the welfare of farm households, also needed support and other policies, such as technology support. Keywords: credit and capital support, economic behavior, farm households,

© Hak Cipta Milik IPB, Tahun 2014

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Disertasi

sebagai salah satu syarat untuk memperoleh gelar Doktor

pada

Program Studi Ilmu Ekonomi Pertanian

PENGARUH KREDIT DAN BANTUAN MODAL PADA PERILAKU EKONOMI DAN KESEJAHTERAAN RUMAHTANGGA TANI DI

PROVINSI NUSA TENGGARA TIMUR

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2014

Penguji pada Ujian Tertutup: Dr. Ir. Anna Fariyanti, MSi

Staf Pengajar Departemen Agribisnis, Fakultas Ekonomi dan Manajemen, IPB Dr. Alla Asmara, MSi

Staf Pengajar Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, IPB

Penguji pada Ujian Terbuka:

Prof.(R) Dr. Ir. Tjeppy Sudjana, MSc

Ahli Peneliti Utama pada Puslitbang Peternakan, Kementerian Pertanian RI Prof.(R) Dr. Ir. Pantjar Simatupang, MS

PRAKATA

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Kuasa, atas segala berkat-Nya sehingga Disertasi ini berhasil diselesaikan.

Pada kesempatan ini penulis menyampaikan penghargaan dan ucapan terima kasih yang sebesar-besarnya kepada Komisi Pembimbing Bapak Prof. Dr. Ir. Bonar M. Sinaga MA, Bapak Dr. Ir. Nunung Kusnadi, MS, dan Bapak Prof.(R) Dr. Mohamad Husein Sawit, MSc yang telah memberikan banyak pengetahuan, bimbingan dan arahan baik dalam landasan teori, sistematika berpikir dan empirik.

Selain itu juga penulis mengucapkan terima kasih kepada:

1. Bapak Kepala Badan Litbang Pertanian Kementan, Bapak Kepala Balai Besar Pengkajian dan Pengembangan Teknologi Pertanian (BBP2TP), Bapak kepala Balai Pengkajian Teknologi Pertanian (BPTP) NTT atas kesempatan studi yang diberikan, berserta seluruh teman-teman baik di Badan Litbang, BBP2TP, dan BPTP terima kasih untuk semuanya.

2. Bapak Rektor Institut Pertanian Bogor (IPB), Dekan Fakultas Ekonomi dan Manajemen (FEM) IPB, Ketua Program Studi Ilmu Ekonomi Pertanian (EPN) IPB dan seluruh dosen, pegawai administrasi yang telah mendukung selama menjadi mahasiswa.

3. Penguji luar komisi pada ujian Prakualifikasi Lisan Dr. Ir. Ratna W. Asmarantaka, MS dan Dr. Ir. Anna Fariyanti, MSi. Penguji luar komisi pada Ujian Tertutup: Dr. Ir. Anna Fariyanti, MSi dan Dr. Alla Asmara, MSi. Penguji luar komisi pada ujian terbuka: Prof.(R) Dr. Ir. Tjeppy Sudjana, MSc dan Prof.(R) Dr.Ir. Pantjar Simatupang, MS.

4. Para responden pada 178 rumahtangga tani, pengurus kelompok tani/Gapoktan, Kepala Desa/Lurah dan aparatnya di 8 desa/kelurahan di Kabupaten Kupang dan TTS, NTT, serta para mahasiswa Faperta Undana Kupang sebagai enumerator.

5. Keluarga besar deRosari-Daton, keluarga besar Dju-Ratu Uli, istriku P. Lenny Dju dan buah hatiku Thereza Graceyla deRosari yang selalu mendoakan, mendukung dan memberikan motivasi bagi studi ini.

6. Teman-teman seperjuangan EPN 2010 dan EPN berbagai angkatan yang sempat berinteraksi bersama, teman-teman lainnya di berbagai program studi, teman-teman Forum Mahasiswa Litbangtan-IPB, serta teman-teman Forum Pasca IPB-NTT atas kebersamaan dan saling motivasi.

Non schole, sed vitae discimus. Semoga karya ilmiah ini bermanfaat.

Bogor, 28 Agustus 2014

DAFTAR ISI

DAFTAR TABEL iii

DAFTAR GAMBAR iv

DAFTAR LAMPIRAN iv

1 PENDAHULUAN 1

Latar Belakang 1

Rumusan Masalah 3

Tujuan dan Kegunaan 5

Ruang Lingkup dan Keterbatasan Penelitian 5

Kebaruan dan Posisi Penelitian 7

2 TINJAUAN STUDI TERDAHULU 9

Kinerja Sektor Pertanian dan Kemiskinan di Provinsi NTT 9

Kebijakan Penguatan Permodalan Pertanian 11

Kajian Peranan Kredit dalam Ekonomi Rumahtangga Tani 14 Akses dan Alokasi Kredit pada Rumahtangga Tani 18 Penelitian Perilaku Ekonomi Rumahtangga Tani di Indonesia 21

3 KERANGKA TEORITIS 25

Teori Ekonomi Rumahtangga 25

Model Dasar Perilaku Rumahtangga 33

Model Rumahtangga Tani Penerima Kredit dan Bantuan Modal 38 Pengaruh Kredit dan Bantuan Modal dalam Keputusan Ekonomi

Rumahtangga Tani 40

4 METODOLOGI 45

Metode Penelitian 45

Jenis Data dan Sumber Data 45

Penentuan Lokasi 45

Penentuan Sampel Rumahtangga 46

Spesifikasi Model Ekonomi Rumahtangga Tani 46

Blok Alokasi dan Pengembalian Kredit dan Bantuan Modal 48

Blok Produksi Sapi 54

Blok Permintaan Input Usaha Ternak Sapi 56

Blok Penawaran dan Permintaan Tenaga Kerja 58

Blok Pendapatan Rumahtangga Tani 67

Blok Pengeluaran Rumahtangga Tani 69

Identifikasi Model 75

Validasi Model 75

Simulasi Model 76

5 DESKRIPSI RUMAHTANGGA TANI 79

Karakteristik Petani dan Anggota Rumahtangga 79

Karakteristik Penguasaan Lahan Usahatani 79

Karakterisasi Status Penguasaan dan Sistem Pemeliharaan Ternak

Sumber dan Alokasi Kredit dan Bantuan Modal 82

Alokasi Tenaga Kerja Keluarga 86

Penggunaan dan Nilai Penggunaan Input Usahatani 88 Pendapatan dan Alokasi Pengeluaran Rumahtangga 89 6 HASIL ESTIMASI MODEL EKONOMI RUMAHTANGGA TANI

Kebaikan Model (goodness of fit model)

91 91

Alokasi Kredit dan Bantuan Modal 93

Alokasi untuk Kegiatan Produktif 93

Alokasi untuk Pengeluaran Konsumsi dan Investasi Pengembalian Kredit dan Bantuan Modal

96 99

Produksi Usaha Ternak Sapi 100

Jumlah Sapi yang diproduksi 101

Jumlah Sapi yang dijual 101

Permintaan Input Usaha Ternak Sapi 103

Permintaan Sapi Bakalan 104

Permintaan Pakan 105

Permintaan Obat dan Vitamin 106

Penawaran dan Permintaan Tenaga Kerja 107

Tenaga Kerja pada Usaha Ternak Sapi 108

Tenaga Kerja pada Usahatani lainnya dan Usaha Non Pertanian Tenaga Kerja Luar Keluarga untuk Usahatani Lain

113 117

Pendapatan Rumahtangga Tani 120

Pengeluaran Rumahtangga Tani 120

Pengeluaran Konsumsi 121

Pengeluaran Investasi 124

Tabungan 127

7 DAMPAK PERUBAHAN KEBIJAKAN KREDIT DAN BANTUAN

MODAL 129

Validasi Model Persamaan Simultan

Dampak Perubahan Kebijakan dan Variabel Ekonomi

129 131

Rekapitulasi Dampak Simulasi 149

8 SIMPULAN DAN SARAN 153

Simpulan 153

Saran 154

DAFTAR PUSTAKA 155

DAFTAR TABEL

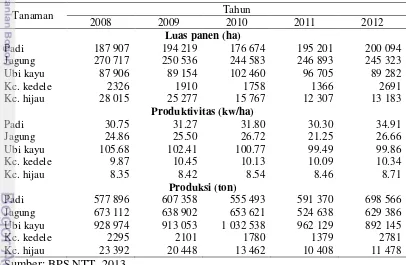

2.1 Luas panen, produkvitas, dan produksi tanaman pangan di Provinsi NTT

tahun 2008-2012 9

2.2 Perkembangan populasi ternak besar dan ternak kecil di Provinsi NTT tahun

2009-2012 10

2.3 Indikator kemiskinan di Provinsi NTT tahun 2012-2013 10

2.4 Pengeluaran rata-rata per kapita per bulan di Provinsi NTT tahun 2011-2012 10

4.1 Distribusi rumahtangga sampel 46

4.2 Simulasi kenaikan kredit dan bantuan modal, peningkatan produktivitas, kenaikan harga sapi bakalan dan harga jualsapi dewasa, serta tingkat upah

usaha ternak sapi dan upah usahatani lain 78

5.1 Karakteristik petani dan anggota rumahtangga menurut

agroekosistem di NTT 79

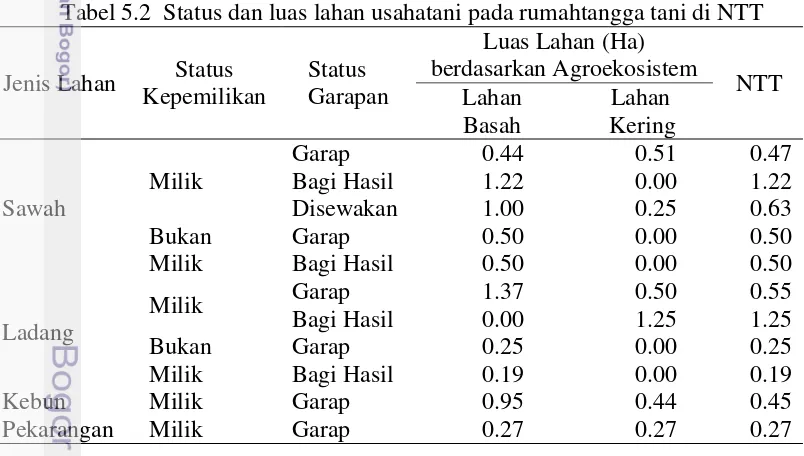

5.2 Status dan luas lahan usahatani pada rumahtangga tani di NTT 80

5.3 Penguasaan ternak pada rumahtangga tani di NTT 81

5.4 Sistem pemeliharaan ternak pada rumahtangga tani di NTT 82

5.5 Jumlah, alokasi penggunaan dan pengembalian kredit/bantuan

modal oleh rumahtangga tani di NTT 83

5.6 Alokasi kredit dan bantuan modal pertanian oleh rumahtangga tani di NTT 84

5.7 Alokasi tenaga kerja keluarga rumahtangga tani di NTT 87

5.8 Penggunaan dan nilai penggunaan input usahatani rumahtangga tani

di NTT 88

5.9 Struktur pendapatan rumahtangga tani di NTT 89

5.10 Struktur pengeluaran rumahtangga tani di NTT 90

5.11 Struktur pengeluaran pangan rumahtangga tani di NTT 90

6.1 Analisis ragam persamaan struktural Model Ekonomi Rumahtangga Tani,

metode 2SLS PROC SYSLIN, SAS versi 90 92

6.2 Hasil estimasi parameter persamaan alokasi kredit dan bantuan modal

untuk usaha produktif 93

6.3 Hasil estimasi parameter persamaan alokasi kredit dan bantuan modal

untuk pengeluaran konsumsi dan investasi 97

6.4 Hasil estimasi parameter persamaan produksi usaha ternak sapi 100 6.5 Hasil estimasi persamaan permintaan input usaha ternak sapi 103 6.6 Hasil estimasi persamaan curahan dan permintaan tenaga kerja pada usaha

ternak sapi 109

6.7 Hasil estimasi persamaan penawaran tenaga kerja keluarga dan permintaan

tenaga kerja luar keluarga pada usahatani selain sapi dan usaha non pertanian 115

6.8 Hasil estimasi persamaan pendapatan rumahtangga tani 120

6.9 Hasil estimasi persamaan pengeluaran konsumsi pda rumahtangga tani 122

6.10 Hasil estimasi persamaan pengeluaran investasi 125

7.1 Validasi Model Ekonomi Rumahtangga Tani 130

7.2 Dampak kenaikan kredit dan bantuan modal 132

7.3 7.4

Dampak peningkatan produktivitas input usaha ternak sapi Dampak kenaikan harga sapi bakalan dan harga jual sapi

134 136 7.5 Dampak kenaikan upah usaha ternak sapi dan upah usahatani lain

kesejahteraan rumahtangga tani di NTT 138

7.6

7.7

Dampak kenaikan kredit dan bantuan modal dan peningkatan produktivitas input usaha ternak sapi

Dampak kenaikan harga sapi bakalan, harga jual sapi, upah usaha ternak sapi dan upah usahatani lain

140

142 7.8 Dampak kenaikan kredit dan bantuan modal dikombinasikan dengan

7.9 Dampak kenaikan kredit dan bantuan modal dikombinasikan dengan

kenaikan upah usaha ternak sapi dan upah usahatani lain 146

7.10 Dampak kenaikan kredit dan bantuan modal dikombinasikan dengan kenaikan harga sapi bakalan, harga jual sapi, upah usaha ternak sapi dan

upah usahatani lain 148

7.11 Rekapitulasi dampak kenaikan kredit dan bantuan modal, produktivitas input, harga sapi bakalan, harga jual sapi dewasa, upah usaha ternak sapi, dan upah

usahatani lain 150

DAFTAR GAMBAR

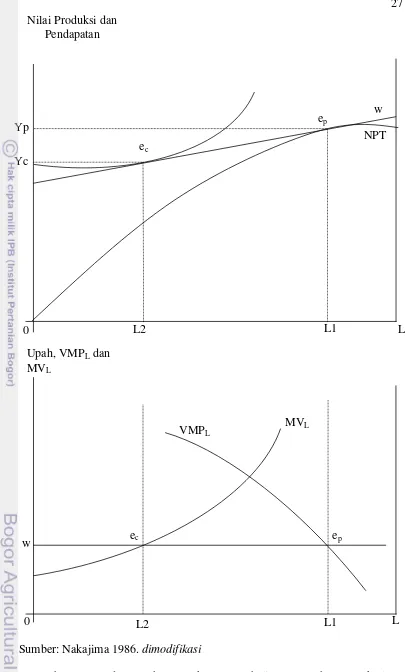

3.1 Model rumahtangga: kasus membeli (mengupah) tenaga kerja 27

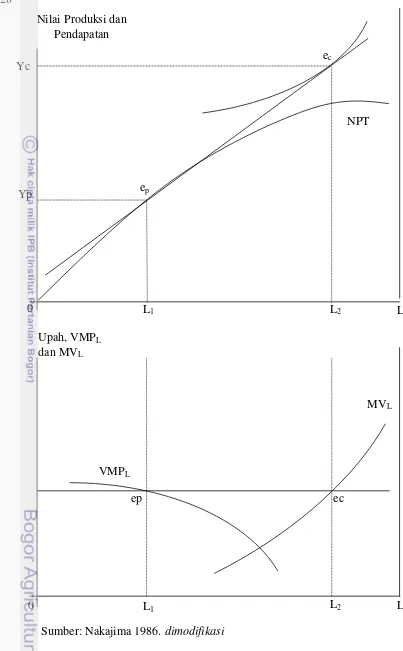

3.2 Model rumahtangga: kasus menjual tenaga kerja keluarga 28

3.3 Model rumahtangga: kasus membeli (mengupah) tenaga kerja

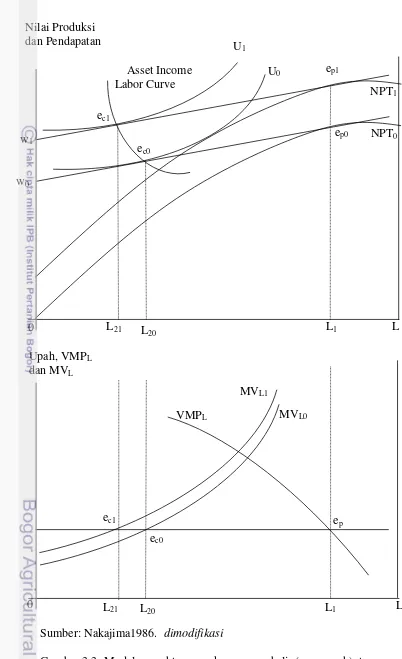

dengan kenaikan aset dan pendapatan 30

3.4 Model rumahtangga: kasus menjual tenaga kerja keluarga dengan kenaikan

asset dan pendapatan 31

3.5 Siklus alokasi penerimaan rumahtangga tani 37

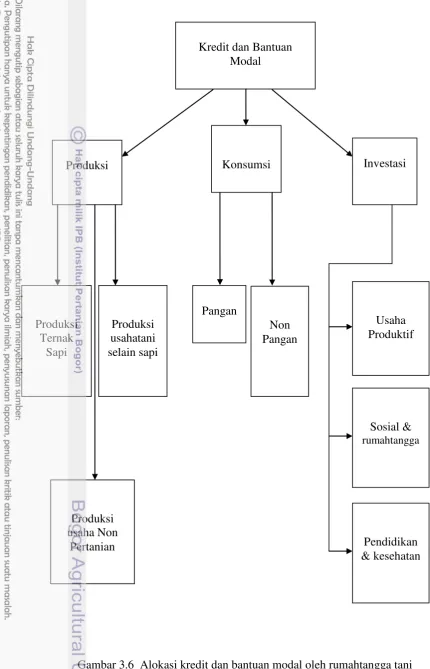

3.6 Alokasi kredit dan bantuan modal oleh rumahtangga tani 42

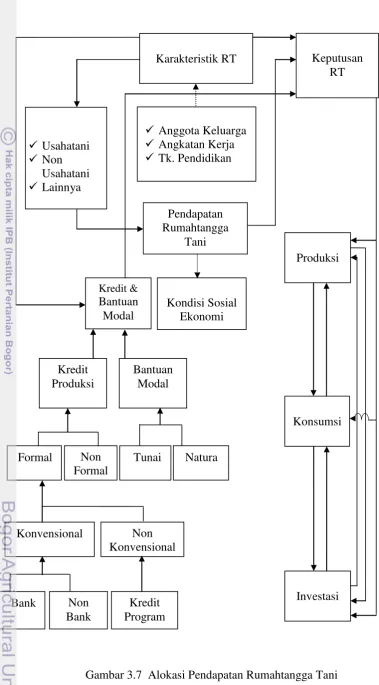

3.7 Alokasi pendapatan rumahtangga tani 43

DAFTAR LAMPIRAN

1 Spesifikasi Model Ekonomi Rumahtangga Tani 164

2 Daftar nama variabel dalam Model Ekonomi Rumahtangga Tani (menurut

urutan persamaan dalam model) 171

3 Daftar nama variabel dalam Model Ekonomi Rumahtangga Tani (menurut

abjad nama variabel) 174

4 Program estimasi Model Ekonomi Rumahtangga Tani, metode 2SLS

prosedur SYSLIN, program SAS versi 9.0 177

5 Hasil estimasi Model Ekonomi Rumahtangga Tani, metode 2SLS prosedur

SYSLIN, program SAS versi 9.0 179

6 Program validasi Model Ekonomi Rumahtangga Tani, metode Newton,

prosedur SIMNLIN, program SAS versi 9.0 193

7 Hasil validasi Model Ekonomi Rumahtangga Tani, metode Newton, prosedur

SIMNLIN, program SAS versi 9.0 195

8 Program untuk mendapatkan nilai variabel endogen predicted setiap observasi (ni; i= 1-178) Model Ekonomi Rumahtangga Tani, metode Newton,

prosedur SIMNLIN, program SAS versi 9.0 197

9 Program untuk mendapatkan R2 melalui estimasi variabel endogen actual dan predicted Model Ekonomi Rumahtangga Tani, metode OLS, prosedur

SYSLIN, program SAS versi 9.0 199

10 Hasil estimasi variabel endogen actual dan predicted Model Ekonomi

Rumahtangga Tani, metode OLS, prosedur SYSLIN, program SAS versi 9.0 201 11 Program simulasi Model Ekonomi Rumahtangga Tani, metode Newton,

prosedur SIMNLIN, program SAS versi 9.0 202

12

13

14

Hasil simulasi Model Ekonomi Rumahtangga Tani, metode Newton, prosedur SIMNLIN, program SAS versi 9.0

Program simulasi Model Ekonomi Rumahtangga Tani, metode Newton, prosedur SIMNLIN, program SAS versi 9.0

Hasil simulasi Model Ekonomi Rumahtangga Tani, metode Newton, prosedur SIMNLIN, program SAS versi 9.0

205

207

209

1

PENDAHULUAN

Latar BelakangSektor pertanian memegang peranan penting dalam perekonomian Indonesia. Pentingnya peranan sektor pertanian diindikasi dari (1) kontribusi terhadap Produk Domestik Bruto (PDB) tahun 2013 sebesar 12.3 persen dan menempati urutan ketiga terbesar setelah sektor industri pengolahan (25.5 persen) dan sektor perdagangan, hotel, dan restoran (18.1 persen), (2) penyerapan tenaga kerja terbesar oleh sektor pertanian mencapai 33.9 persen, artinya sektor pertanian memiliki beban menyerap tenaga kerja 2.75 kali lipat dari kemampuannya dalam berkontribusi terhadap PDB dan sebagian besar penduduk tersebut bekerja di sektor pertanian dan tinggal di pedesaan (BPS 2014).

Di sisi lain kinerja sektor pertanian dalam waktu dua dekade terakhir dicirikan oleh (1) penurunan produksi beberapa komoditas, produktivitas yang relatif tetap (stagnan) yang diakibatkan karena menurunnya daya dukung lahan terutama dari aspek kesuburan, (2) tingkat kesejahteraan petani yang masih rendah, yang ditandai oleh tingkat kemiskinan yang tinggi terutama di pedesaan dimana hingga tahun 2011 jumlah penduduk miskin Indonesia mencapai 30 juta jiwa dan dari jumlah tersebut 19 juta tinggal di pedesaan dan bekerja di sektor pertanian, serta (3) tingkat penggunaan input produksi pertanian yang relatif rendah karena keterbatasan modal, pengetahuan, dan ketersediaan sarana produksi (BPS 2011; Kementan 2011).

Pada tataran regional Provinsi Nusa Tenggara Timur (NTT), pembangunan sektor pertanian penting dilakukan, karena sektor pertanian menempati urutan pertama sebagai penyumbang dalam pembentukan Produk Domestik Regional Bruto (PDRB) Provinsi NTT dan penyerapan tenaga kerja. Pada tahun 2013 kontribusi sektor pertanian terhadap pembentukan PDRB terbesar mencapai 36 persen, diikuti sektor jasa sebesar 26 persen, serta sektor perdagangan, hotel dan restoran sebesar 18 persen. Sektor pertanian menyerap tenaga kerja sebesar 61 persen (BPS NTT 2014).

Pentingnya sektor pertanian dalam perekonomian Indonesia, dan di sisi lain sektor pertanian menghadapi tantangan yang cukup besar mendorong Pemerintah Indonesia sejak revolusi hijau memberikan perhatian yang besar dengan berbagai kebijakan pemberdayaan pertanian. Salah satu kebijakan untuk memberdayakan sektor pertanian adalah melalui instrumen kredit program dan bantuan modal bagi rumahtangga tani. Upaya pemerintah tersebut dimulai dari Program Bimas, Inmas, Insus, Supra Insus, sampai dewasa ini dengan berbagai program penguatan modal petani. Kredit program yang disiapkan pemerintah dewasa ini misalnya Bantuan Langsung (BLT, BLM), Bantuan Bergulir (BPLM, PMUK), Penguatan Modal (DPM LUEP, PUAP), Subsidi Bunga (Kredit Bimas, KUT, KKP), sampai pemberian kredit dengan pola Semi Komersil (SP3, P4K, KUR) (Kementan 2010).

2

Penyaluran kredit pertanian dilakukan oleh pemerintah pusat dan pemerintah daerah melalui lembaga perbankan dan lembaga non bank. Penyaluran kredit dan bantuan modal melalui lembaga non bank, misalnya dari dana Kementerian Pertanian yakni melalui bantuan modal Program Pengembangan Usaha Agribisnis Pedesaan (PUAP) di Provinsi NTT. Sejak program ini diluncurkan tahun 2008, hingga tahun 2011 NTT mendapat alokasi dana PUAP untuk 1718 desa senilai Rp 172 miliar. Dana tersebut telah dimanfaatkan oleh 8590 kelompok tani atau 132 715 orang petani. Alokasi dana PUAP tersebut untuk kegiatan budidaya pertanian sebesar 84 persen dan dari kegiatan budidaya pertanian tersebut, 48 persennya untuk kegiatan budidaya ternak (BPTP NTT 2010; BPTP NTT 2011).

Khusus dana APBD I Provinsi NTT mulai tahun 2011 diluncurkan dana bergulir ke desa melalui Program Desa Anggur Merah (Anggur Merah = Anggaran untuk rakyat menuju sejahtera) kepada 3139 kelompok tani di 287 desa (21 kabupaten) dengan tiap desa mendapatkan dana sebesar Rp 250 juta. Dana tersebut digulirkan ke kelompok-kelompok masyarakat desa untuk menjalankan usaha ekonomi produktif, kemudian melakukan pengembalian untuk digulirkan pada anggota kelompok atau kelompok lain dalam desa tersebut. Dari semua usulan kegiatan produktif, sebanyak 2156 kelompok atau 68,7 persen mengusulkan untuk kegiatan usaha ternak dan dari jumlah tersebut sebanyak 31.9 persen mengusahakan ternak sapi (Pemda NTT 2011a).

Disamping kredit program dan bantuan modal, kebijakan yang dilakukan pemerintah untuk mendukung pertanian yakni adanya program Raskin (beras untuk orang miskin), jaring pengaman sosial dalam bidang kesehatan dan pendidikan. Program Raskin dan jaring pengaman sosial bermaksud agar kredit dan bantuan modal untuk produksi pertanian tidak digunakan untuk pengeluaran konsumtif, sehingga produksi pertanian tetap terjaga dan kesejahteraan rumahtangga tani meningkat.

Dari pemaparan di atas terlihat bahwa pemerintah berupaya untuk meningkatkan kesejahteraan masyarakat terutama masyarakat tani melalui berbagai kebijakan. Salah satu diantaranya yang terpenting adalah kebijakan kredit dan bantuan modal. Pentingnya kredit dalam meningkatkan pendapatan dan kesejahteraan petani telah dibuktikan di berbagai negara terutama di negara-negara berkembang. Kredit dan bantuan modal dapat meningkatkan taraf hidup petani miskin melalui perbaikan produksi dan peningkatan konsumsi (Nuryartono et al

2005; Adebayo and Adeola 2008; Nwaru et al 2011; Saleem 2011).

3 Oleh karena itu, hal penting yang perlu dilakukan adalah analisis dari sisi internal petani (demand side), yakni (a) bagaimana perilaku petani dalam memutuskan untuk mengambil kredit dan bantuan modal, serta mengalokasikan kredit dan bantuan modal dalam konteksnya sebagai sebuah lembaga rumahtangga? (b) bagaimana pola pengambilan keputusan sebagai sebuah rumahtangga tani yang saling terkait antara keputusan produksi dan keputusan konsumsi? dan (c) bagaimana perubahan perilaku rumahtangga tani apabila terjadi perubahan kebijakan kredit dan bantuan modal atau perubahan karena variabel ekonomi lain?

Rumusan Masalah

Tujuan pemberian kredit dan bantuan modal pertanian hakekatnya untuk meningkatkan produksi pertanian. Dengan meningkatnya produksi diharapkan pendapatan rumahtangga tani juga meningkat. Kenyataannya rumahtangga tani dalam memutuskan dan mengalokasikan penggunaan modal tidak seluruhnya untuk kegiatan produksi seperti yang diinginkan pemerintah, tetapi juga digunakan untuk konsumsi dan investasi (Sihaloho et al 2004; BPTP NTT 2010; Nwaru et al 2011).

Keputusan ekonomi rumahtangga berupa keputusan produksi dan keputusan konsumsi, serta keputusan alokasi kredit dan bantuan modal pertanian dipengaruhi oleh besarnya pendapatan rumahtangga yang diterima dari berbagai sumber pendapatan, baik usahatani maupun usaha non pertanian, kredit formal maupun non formal (rentenir) serta faktor lainnya seperti karakteristik rumahtangga (Supriatna 2003; Caillavet et al 1994; Darmawanto dan Hartono2009; Sayaka et al 2011). Rumahtangga yang berada pada keputusan mengalokasi kredit dan bantuan modal untuk pengeluaran konsumtif, digolongkan rumahtangga miskin. Rumahtangga miskin tidak mau mengambil resiko bisnis usahatani dengan kegagalan produksi (Gabriel and Baker 1980).

Dengan demikian pada rumahtangga tani miskin, kredit produksi dengan tujuan untuk kegiatan produksi juga berpeluang dimanfaatkan untuk kegiatan konsumsi. Perilaku tersebut menyebabkan tingkat pengembalian kredit dan bantuan modal untuk digulirkan kepada anggota lain menjadi terhambat dan tunggakan menjadi besar (PNPM NTT 2009).

Berlandaskan pada alur pikir rasional bahwa semakin banyak dana yang digulirkan ke masyarakat terutama masyarakat tani di pedesaan, akan meningkatkan produksi, dapat meningkatkan standar hidup, terutama peningkatan konsumsi makanan dan akses terhadap jasa kesehatan (Yasmeen et al 2011). Rumahtangga tani di Provinsi NTT juga mendapatkan kredit program dalam bentuk kredit dan bantuan modal. Adanya kredit program tersebut pemerintah mengharapkan produksi, pendapatan dan kesejahteraan masyarakat meningkat. Namun, data jumlah penduduk miskin di Provinsi NTT menunjukkan bahwa pada tahun 2013 jumlah penduduk miskin masih tinggi yakni sebanyak 1 009 150 orang (20.24 persen dari total jumlah penduduk NTT) dan dari jumlah tersebut 897.100 orang atau 88.6 persen dari penduduk miskin tersebut berdiam di pedesaan dan menggeluti sektor pertanian (BPS NTT 2014).

4

159 kecamatan dan 213 desa berada pada kategori merah (tingkat rawan pangan parah) dan kebanyakan rumahtangga tersebut tinggal di pedesaan dan bekerja di sektor pertanian usahatani lahan kering (B2KP NTT 2011). Ini bermakna, rumahtangga yang berada di zona lahan basah (mengusahakan sawah) lebih aman dari sisi penyediaan pangan dibanding rumahtangga tani yang berada di zona lahan kering yang mengusahakan usahatani lahan kering (ladang). Fakta kekurangan pangan ini hampir terjadi setiap tahun.

Secara teoritis, rumahtangga tani adalah rumahtangga yang bertindak sebagai produsen dan sekaligus sebagai konsumen yang memaksimumkan kepuasan atau utilitas dan mendapatkan keuntungan atau profit dari kegiatan produksi usahataninya. Atau dengan kata lain, tidak ada rumahtangga tani yang bertindak sebagai produsen murni (pure producer) atau konsumen murni (pure consumer). Disamping itu, rumahtangga tani bertindak sebagai suatu organisasi ekonomi sehingga prinsip-prinsip likuiditas keuangan (liquidity of money) juga diterapkan. Kredit produksi dapat digunakan untuk pengeluaran lainnya karena kredit dan bantuan modal dianggap sebagai salah satu sumber untuk menjaga likuiditas keuangan rumahtangga.

Persoalannya adalah telah banyak kredit dan bantuan modal yang diberikan, namun tingkat kesejahteraan rumahtangga tani masih rendah yang dicirikan oleh tingkat kemiskinan yang masih tinggi, tingkat pendapatan yang rendah, ketahanan pangan yang rendah, ciri produktivitas dan produksi pertanian yang rendah, serta tingkat pengembalian dan perguliran kredit yang tersendat (PNPM NTT 2009; Pemda NTTb 2011; B2KP NTT 2011; BPS NTT 2011).

Di lain pihak, paradigma pemberian kredit dan bantuan modal pertanian baik yang dilakukan oleh pemerintah, lembaga-lembaga keuangan formal dan non formal berharap agar kredit atau bantuan modal tersebut digunakan untuk kegiatan produksi pertanian. Apabila dana dari kredit dan bantuan modal dominan digunakan untuk produksi, namun produktivitas, produksi rendah sehingga pendapatan dan kesejahteraan juga rendah patut diduga karena faktor alam yang tidak mendukung, penggunaan teknologi yang tidak memadai, atau faktor pasar yang tidak mendukung. Namun menggunakan dana tersebut untuk kegiatan di luar tujuan pemberian kredit atau bantuan modal berpeluang terjadi. Prinsip terpenting dalam pengelolaan pendapatan dan mengatur pengeluaran rumahtangga tani adalah untuk menjaga atau meningkatkan kesejahteraan hidupnya. Sehingga dikatakan rumahtangga tani mempunyai kearifan tersendiri atau rumahtangga tani memiliki rasionalitas dalam pengelolaan pendapatan dan pengeluaran rumahtangganya.

Keputusan rumahtangga tani mengalokasikan sumberdaya modal (total income) termasuk dari kredit dan bantuan modal (full income), untuk kegiatan produksi dan pengeluaran konsumsi merupakan perilaku ekonomi rumahtangga yang saling terkait dalam sistem ekonomi rumahtangga. Dengan demikian diperlukan analisis tentang model perilaku ekonomi rumahtangga tani dalam mengelola kredit dan bantuan modal yang diterima.

Dari uraian di atas permasalahan yang dikemukakan dalam penelitian ini sebagai berikut:

5 2. Bagaimana kredit dan bantuan modal mempengaruhi perilaku ekonomi rumahtangga tani, yaitu perilaku produksi, perilaku penggunaan input, dan perilaku pengeluaran.

3. Bagaimana dampak perubahan kebijakan kredit dan bantuan modal, perubahan produktivitas input, perubahan harga sapi, dan perubahan upah terhadap produksi, pendapatan dan kesejahteraan rumahtangga tani.

Tujuan dan Kegunaan Tujuan dari penelitian ini adalah:

1. Menganalisis alokasi kredit dan bantuan modal untuk usaha produktif, pengeluaran konsumtif, dan investasi.

2. Menganalisis pengaruh kredit dan bantuan modal terhadap perilaku ekonomi rumahtangga tani, yaitu perilaku produksi, perilaku penggunaan input, dan perilaku pengeluaran.

3. Menganalisis dampak perubahan kebijakan kredit dan bantuan modal, perubahan produktivitas input, perubahan harga sapi, dan perubahan upah terhadap produksi, pendapatan dan kesejahteraan rumahtangga tani.

Penelitian ini diharapkan dapat menambah khasanah pengetahuan empirik dalam konteks perilaku ekonomi rumahtangga tani. Rumahtangga tani menjadi sorotan penting dalam suatu penelitian karena merupakan unit terkecil yang akan menggambarkan keberhasilan suatu program pembangunan. Perencanaan yang bersifat nasional (makro) akan memberikan manfaat bagi kesejahteraan masyarakat apabila program tersebut dapat memberikan manfaat bagi rumahtangga. Dalam konteks pembagunan pertanian, kesejahteraan rumahtangga tani menjadi indikator keberhasilan pembangunan pertanian (Siregar 2009).

Ruang Lingkup dan Keterbatasan Penelitian Ruang Lingkup

1. Rumahtangga tani yang dimaksudkan dalam penelitian ini adalah rumahtangga tani yang mendapatkan kredit dan bantuan modal pertanian. Menurut data awal bahwa tujuan permintaan kredit dan bantuan modal adalah untuk usaha ternak sapi, maka rumahtangga yang dianalisis adalah rumahtangga tani yang mengusahakan ternak sapi. Namun bukan berarti kredit dan bantuan modal hanya untuk usaha ternak sapi, tetapi juga untuk usahatani tanaman pangan, tanaman non pangan, ternak lainnya, serta pengeluaran non usahatani. Aliran dana kredit dan bantuan modal yang diteliti adalah dana yang digunakan untuk kegiatan budidaya ternak sapi, usahatani selain sapi, kegiatan non usahatani, konsumsi dan investasi.

2. Perilaku ekonomi rumahtangga tani yang dimaksud adalah perilaku rumahtangga tani dalam hubungannya dengan keputusan mengalokasikan kredit dan bantuan modal untuk usaha ternak sapi, usahatani lain, usaha non pertanian, pengeluaran konsumsi pangan dan konsumsi non pangan, pengeluaran investasi, serta keputusan produksi, dan keputusan pengeluaran. 3. Produksi usaha ternak sapi adalah jumlah unit sapi yang diproduksi, jumlah

6

dipelihara ketika penelitian berlangsung. Usahatani selain sapi adalah kegiatan usahatani tanaman pangan, hortikultura, perkebunan dan ternak selain sapi. Usaha non pertanian adalah jenis kegiatan di luar kegiatan pertanian.

4. Tenaga kerja keluarga adalah jumlah penawaran atau curahan tenaga kerja keluarga yang dicurahkan untuk usaha ternak sapi, usahatani lain, dan usaha non pertanian baik pria maupun wanita. Tenaga kerja luar keluarga adalah jumlah tenaga kerja luar keluarga yang diminta oleh usaha ternak sapi dan usahatani lain, baik pria maupun wanita.

5. Upah tenaga kerja dibedakan antara upah tenaga kerja untuk usaha ternak sapi dan upah untuk usahatani lainnya, dan tidak dibedakan antara upah untuk pria atau wanita. Tidak ada pembedaan upah karena pada lokasi penelitian upah pria dan wanita dibayar sama.

6. Pendapatan rumahtangga tani adalah pendapatan dari usaha ternak sapi, usahatani selain sapi, dan usaha non pertanian, dan pendapatan dari sumber lainnya.

7. Pengeluaran rumahtangga adalah pengeluaran rumahtangga untuk konsumsi dan investasi. Pengeluaran konsumsi ditujukan untuk konsumsi pangan dan konsumsi non pangan. Dianalisis pula konsumsi yang berasal dari usahatani sendiri yang menjelaskan posisi rumahtangga tani berada pada surplus atau defisit pangan, swasembada atau komersil tujuan usahanya. Pengeluaran investasi yaitu pengeluaran rumahtangga untuk usaha produktif, pengeluaran sosial dan rumahtangga, serta pengeluaran investasi sumberdaya manusia (pendidikan dan kesehatan).

8. Jumlah pengeluaran konsumsi dan pengeluaran investasi digunakan sebagai ukuran kesejahteraan. Secara teoritis, konsumsi barang yang dibeli di pasar, konsumsi barang hasil usahatani sendiri dan konsumsi waktu luang (leisure) adalah ukuran kesejahteraan rumahtangga tani. Namun penelitian ini tidak menghitung konsumsi waktu luang karena terdapat waktu luang yang cukup banyak dan kesempatan kerja di pasar tenaga kerja yang rendah, sehingga

oportunity cost of labor menjadi kecil. Dari kedua kondisi ini menyebabkan

marginal utility of leisure juga rendah.

9. Perubahan kebijakan kredit dan bantuan modal, perubahan teknologi, perubahan harga sapi, serta perubahan upah digunakan untuk mempelajari dampak pada keputusan alokasi kredit dan bantuan modal, produksi usaha ternak sapi, penggunaan input usaha ternak sapi, penawaran dan permintaan tenaga kerja, pendapatan, serta pengeluaran rumahtangga tani.

Keterbatasan

1. Alokasi waktu pada kegiatan atau aktivitas dalam rumah (domestic activity) yang tidak menghasilkan pendapatan uang misalnya mencuci pakaian dan lain-lain, serta konsumsi waktu luang (leisure) tidak diperhitungkan. Alokasi waktu yang dianalisis adalah waktu untuk mendapatkan pendapatan uang baik kegiatan di usahatani maupun kegiatan non pertanian.

7 mendefinisikan kesejahteraan rumahtangga tani adalah kepuasan atau utilitas rumahtangga tani ketika mengonsumsi barang yang dibeli dari pasar, barang yang dihasilkan dari usahatani sendiri, dan konsumsi waktu luang. Waktu luang tidak dimasukan dalam analisis sehingga asumsi dalam penelitian ini adalah marginal utility of leisure dianggap rendah. Asumsi ini didasari kondisi empiris; (1) alokasi waktu kerja di usahatani relatif banyak, sehingga menimbulkan pengangguran tersembunyi, dan (2) kesempatan kerja di luar yang rendah sehingga opportunity cost of labor menjadi rendah. Sehingga marginal utiliti waktu luang rendah. Rendahnya marginal utiliti waktu luang, menyebabkan konsep kesejahteraan dapat diukur dari konsumsi barang dari pasar, barang yang dihasilkan usahatani sendiri dan pengeluaran lainnya (investasi).

3. Keputusan dan perilaku ekonomi yang dimaksudkan dalam penelitian ini sebatas keputusan dan perilaku dalam konteks satu unit rumahtangga, tidak rinci untuk setiap anggota rumahtangga (intrahousehold).

4. Upah tenaga kerja pada usaha ternak sapi dan usahatani lain dianggap sama antara tenaga kerja keluarga dan luar keluarga, serta antara tenaga kerja pria dan wanita.

Kebaruan

1. Penelitian sebelumnya tentang kredit dan bantuan modal pada rumahtangga tani bersifat parsial, memandang hanya dari sisi kredit dan bantuan modal (Syukur et al 2002; Supriatna 2003; Sihaloho et al 2004; Fatchudin et al 2006), tidak melihat rumahtangga sebagai suatu unit ekonomi yang memiliki keputusan produksi dan keputusan konsumsi yang saling terkait atau tidak terpisah. Beberapa penelitian tentang kredit, sebatas menganalisis penggunaan tenaga kerja dan tingkat upah (Lambert and Magnac 1994; Skoufias 1994; Sadoulet, de Janvry and Benyamin 1996; Sonoda and Maruyama 1999; Barrett

et al 2005; Kusnadi et al 2005). Penelitian ini memandang kredit dan bantuan modal sebagai bagian yang utuh dalam ekonomi rumahtangga tani.

2. Konsekuensi apabila bersifat parsial, petani dipandang sebagai individu yang dapat membuat keputusan rumahtangga tani secara sendiri (Komicha 2007; Ashari 2009; Saleem 2011; Muayila 2012). Penelitian ini memandang keputusan produksi dan keputusan konsumsi sebagai keputusan rumahtangga tani yang saling berhubungan.

3. Kredit dan bantuan modal yang didapat rumahtangga tani diasumsikan digunakan sesuai tujuan kredit dan bantuan modal (Syukur et al 2002; Supriatna 2003; Sihaloho et al 2004), serta melihat adanya restriksi dalam permintaan kredit oleh rumahtangga (Lopez 1986; Coyle 1994; Bhattacharyya and Kumbhakar 1997). Penelitian ini menelusuri alokasi penggunaan kredit dan bantuan modal baik untuk usaha produktif, konsumsi maupun investasi. 4. Adanya analisis alokasi penggunaan kredit dan bantuan modal pada berbagai

8

5. Secara umum kebaruan dari sisi metodologi adalah fragmentasi keputusan rumahtangga tani dalam enam blok utama yaitu blok alokasi kredit dan bantuan modal, blok produksi, blok penggunaan input, blok penawaran dan permintaan tenaga kerja, blok pendapatan dan blok pengeluaran dan dianalisis secara simultan. Sistem persamaan simultan yang digunakan bersifat non recursive sehingga terdapat adanya saling pengaruh mempengaruhi antar blok. Dari sisi ekonomi rumahtangga analisis demikian cukup baik menerangkan model ekonomi rumahtangga tani.

6. Teori ekonomi rumahtangga pada hakekatnya adalah teori yang menjelaskan bagaimana alokasi waktu oleh rumahtangga pada kegiatan produktif dalam rumah, kegiatan di luar rumah untuk mendapatkan pendapatan dan konsumsi waktu luang. Model pada penelitian ini memilah alokasi tenaga kerja keluarga pada kegiatan usaha ternak sapi dan usahatani lainnya yang merupakan kegiatan ekonomi yang menghasilkan pendapatan walaupun bukan pada pasar tenaga kerja, dan alokasi pada usaha non pertanian yang merupakan campuran kegiatan dalam rumah yang menghasilkan pendapatan dan kegiatan di pasar tenaga kerja informal. Dari sisi syarat memenuhi teori ekonomi rumahtangga telah terpenuhi bahkan cukup baik karena memisahkan pada kegiatan besar. 7. Analisis penawaran tenaga kerja keluarga pada kegiatan usaha ternak sapi,

usahatani lain dan usaha non pertanian melengkapi model dalam penelitian ini, sehingga menjadi model ekonomi rumahtangga tani yang cukup lengkap. Analisis permintaan tenaga kerja luar keluarga oleh usaha ternak sapi dan usahatani lain juga melengkapi keputusan rumahtangga sebagai unit ekonomi yang mempertimbangkan upah dan ketersediaan sumberdaya yang dimiliki (factor endowment).

8. Pengeluaran konsumsi dibuat lebih rinci, terdiri atas pengeluaran konsumsi pangan yang dibeli, konsumsi pangan yang dihasilkan dari usahatani sendiri, dan pengeluaran konsumsi non pangan. Pengeluaran investasi terdiri atas investasi untuk usaha produktif, investasi sosial dan rumahtangga, serta investasi sumberdaya manusia. Total pengeluaran ini menggambarkan pengeluaran rumahtangga yang mengindikasikan kesejahteraan rumahtangga, dengan asumsi marginal utiliti waktu luang rendah.

9. Mengukur nilai pangan yang dihasilkan dari usahatani sendiri menggambarkan tingkat swasembada pangan rumahtangga apakah berada pada kondisi surplus, zero atau defisit pangan, sekaligus menunjukan

marketed surplus usahatani tersebut. Disamping itu juga menggambarkan motif usahatani apakah bermotif komersial, semikomersial atau subsisten. 10.Hasil dari penelitian alokasi kredit dan bantuan modal serta pengembaliannya

didapatkan; (a) perilaku ekonomi rumahtangga tani kaitannya dengan sifat dan jenis karakteristik kredit dan bantuan modal sehingga dapat disarankan kredit dan bantuan modal yang inovatif, (b) keputusan rumahtangga mengalokasikan kredit dan bantuan modal dominan pada tujuan produktif berkonotasi positif, namun terkendala dalam pengembalian.

9

2 TINJAUAN PUSTAKA

Kinerja Sektor Pertanian dan Kemiskinan di Provinsi NTT

Kinerja sektor pertanian secara nasional, dan regional Provinsi NTT dalam waktu dua dekade terakhir dicirikan oleh i) produksi berkurang, produktivitas yang relatif tetap (stagnan) yang diakibatkan karena menurunnya daya dukung lahan terutama dari aspek kesuburan, ii) tingkat kesejahteraan petani yang masih rendah, yang ditandai oleh tingkat kemiskinan yang tinggi terutama di pedesaan, tingkat pendidikan dan kesehatan yang rendah, serta iii) tingkat penggunaan input produksi pertanian yang relatif rendah karena keterbatasan modal, pengetahuan, dan ketersediaan sarana produksi.

Data yang dikutip dari BPS NTT (2012) tentang kinerja sektor pertanian di Provinsi NTT pada lima tahun terakhir yang diindikasi dari luas panen, produktivitas dan produksi mengalami fluktuasi dan meningkat dengan kenaikan yang berkurang. Kenaikan yang menurun dan berflutuasi disebabkan oleh berbagai faktor termasuk faktor perubahan iklim, faktor ekonomi dan sosial. Perkembangan luas panen, produktivitas dan produksi tanaman pangan disajikan pada Tabel 2.1.

Tabel 2.1 Luas panen, produkvitas, dan produksi tanaman pangan di Provinsi NTT tahun 2008-2012

Tanaman Tahun

2008 2009 2010 2011 2012

Luas panen (ha)

Padi 187 907 194 219 176 674 195 201 200 094

Jagung 270 717 250 536 244 583 246 893 245 323

Ubi kayu 87 906 89 154 102 460 96 705 89 282

Kc. kedele 2326 1910 1758 1366 2691

Kc. hijau 28 015 25 277 15 767 12 307 13 183

Produktivitas (kw/ha)

Padi 30.75 31.27 31.80 30.30 34.91

Jagung 24.86 25.50 26.72 21.25 26.66

Ubi kayu 105.68 102.41 100.77 99.49 99.86

Kc. kedele 9.87 10.45 10.13 10.09 10.34

Kc. hijau 8.35 8.42 8.54 8.46 8.71

Produksi (ton)

Padi 577 896 607 358 555 493 591 370 698 566

Jagung 673 112 638 902 653 621 524 638 629 386

Ubi kayu 928 974 913 053 1 032 538 962 129 892 145

Kc. kedele 2295 2101 1780 1379 2781

Kc. hijau 23 392 20 448 13 462 10 408 11 478

Sumber: BPS NTT 2013

10

Tabel 2.2 Perkembangan populasi ternak besar dan ternak kecil di Provinsi NTT tahun 2009-2012

Ternak Tahun

2009 2010 2011 2012

Ternak Besar (ekor)

Sapi 577 552 599 279 778 633 814 450

Kerbau 150 405 150 357 150 038 152 449

Kuda 105 379 104 173 105 981 109 160

Ternak Kecil (ekor)

Babi 2 266 750 1 615 487 1 669 705 1 724 316

Kambing 511 211 544 829 559 755 575 829

Domba 40 849 61 683 62 350 63 109

Sumber: BPS NTT, 2012 ; BPS NTT 2013

Dari sisi kesejahteraan masyarakat, jumlah penduduk miskin di Provinsi NTT tahun 2012 sebanyak 1 000 030 orang atau 20.41 persen dari jumlah penduduk NTT. Pada periode September 2013 persentase penduduk miskin menurun menjadi 20.24 persen namun secara absolut meningkat. Berdasarkan tempat tinggal, penduduk miskin perkotaan menurun sebesar 2.11 persen namun di daerah pedesaan meningkat sebesar 0.28 persen. Pada periode tersebut (2012-2013) garis kemiskinan meningkat sebesar 12.84 persen. Indeks Kedalaman Kemiskinan (P1) mengalami penurunan, dan Indeks Keparahan (P2) juga mengalami sedikit penurunan. Profil kemiskinan di Provinsi NTT disajikan pada Tabel 2.3.

Tabel 2.3 Indikator kemiskinan di Provinsi NTT tahun 2012-2013

Tahun

Indikator Kemiskinan Jumlah

penduduk miskin

% penduduk miskin

Indeks Kedalaman Kemiskinan (P1)

Indeks Keparahan Kemiskinan (P2)

Garis Kemiskinan

2012 1 000 300 20.41 3.466 0.901 222 507

2013 1 009 150 20.24 3.035 0.689 251 080

Sumber: BPS NTT 2014

Dari sisi pengeluaran rata-rata per kapita menunjukkan perubahan pengeluaran menurut kelompok barang pada periode 2011-2012. Pengeluaran rata-rata per kapita per bulan lebih banyak untuk pengeluaran bahan makanan dibandingkan untuk bahan bukan makanan. Pada periode tersebut persentase pengeluaran bahan makanan mengalami penurunan dan persentase pengeluaran bahan bukan makanan meningkat. Selengkapnya pengeluaran rata-rata per kapita per bulan di Provinsi NTT disajikan pada Tabel 2.4.

Tabel 2.4 Pengeluaran rata-rata per kapita per bulan di Provinsi NTT tahun 2011-2012

Pengeluaran

Tahun

2011 2012

Rp % Rp %

Bahan makanan 219 818 58.56 233 000 56.94

Bukan bahan makanan 155 579 41.44 176 935 43.06

11 Dari pemaparan data produksi pertanian dan tingkat kesejahteraan masyarakat di atas dapat dilihat bahwa dari sisi kinerja sektor pertanian, walaupun produksi meningkat tetapi kenaikan produksi tersebut melambat atau produksi mencapai skala kenaikan hasil yang semakin berkurang (diminishing return) dan produktivitas juga relatif konstan. Dari sisi kesejahteraan jumlah penduduk miskin masih banyak dan lebih banyak berdiam di pedesaan dan menggeluti sektor pertanian. Dari sisi pengeluaran, banyak pengeluaran dipakai untuk membeli bahan makanan.

Kajian tentang struktur ongkos usahatani menunjukkan bahwa pengeluaran untuk membeli sarana produksi mencapai lebih dari separoh pembiayaan keseluruhan proses produksi usahatani dan banyak petani tidak mampu memenuhi kebutuhan input karena kekurangan modal. Dengan demikian pemerintah sejak awal tahun 1960 membantu petani dengan mengeluarkan kebijakan subsidi dan bantuan modal usahatani.

Dewasa ini bentuk kredit pertanian dan bantuan permodalan selalu diikuti dengan kebijakan dari sisi peningkatan kesejahteraan secara langsung misalnya melalui subsidi pangan (raskin), subsidi kesehatan, dan subsidi bidang pendidikan. Maksud diadakan subsidi bersamaan dengan pemberian subsidi input pertanian dan bantuan modal agar petani tidak menggunakan subsidi pertanian tersebut untuk keperluan lainnya seperti konsumsi, pendidikan, dan kesehatan.

Kebijakan Penguatan Permodalan Pertanian

Suatu kebijakan yang dikeluarkan pemerintah setidak-tidaknya mengandung empat unsur utama, yakni tujuan, sasaran, instrumen, aturan sebagai payung hukum untuk pelaksanaan, kemudian evaluasi atas pelaksanaanya (Nuryartono 2012).

Kebijakan subsidi dan kredit pertanian yang dikeluarkan Pemerintah Indonesia, bertujuan jangka pendek dan jangka panjang. Tujuan jangka pendek adalah meningkatkan produksi dan produktivitas pertanian. Tujuan jangka panjang adalah meningkatkan kesejahteraan petani dan masyarakat secara keseluruhan.

Sasaran dari kebijakan subsidi dan kredit pertanian adalah para petani terutama petani kecil dan masyarakat miskin. Golongan masyarakat ini merupakan golongan dengan jumlah terbesar, sehingga dengan mengeluarkan kebijakan subsidi dan kredit diharapkan akan mendorong peningkatan ekonomi bagi bagian terbesar dalam golongan masyarakat tersebut.

12

menengah ke bawah (miskin) dan dalam hal ini terdapat banyak petani kecil, agar kredit yang diterima oleh petani kecil tersebut dapat digunakan secara efisien untuk kegiatan produksi pertanian.

Disamping subsidi, kebijakan pemerintah dalam bidang kredit menunjang kegiatan pertanian mulai dilaksanakan tahun 1960 awal dan tahun 1965 melaluiProgram Bimbingan Massal (Bimas). Sejak tahun awal (1965) sampai tahun 1970 disebut sebagai kredit Bimas Nasional dan gotong royong. Periode 1970-1984 dilakukan penyempurnaan yang dinamakan Bimas Nasional yang disempurnakan. Jenis-jenis kredit pada masa Bimas antara lain kredit bimas padi dan palawija, tebu rakyat intensifikasi, kredit koperasi/KUD, dan lain-lainnya.

Dalam perkembangannya Program Bimas mengalami penyempurnaan menjadi Kredit Usaha Tani (KUT) yang menggunakan pendekatan kelompok. Tahun 1984-1998 KUT disalurkan melalui bank sehingga pada periode tersebut bank bertindak sebagai executing agent. Pada periode ini tunggakan kredit mencapai 23 persen dari jumlah total kredit yang disalurkan (Rp 1.18 triliun). Tahun Periode 1998-2000 perubahan aturan penyaluran, yakni Departemen Koperasi dan PKM menjadi executing agent dan bank berubah peran menjadi

channeling agent. Tunggakan kredit pada periode ini sangat besar mencapai 73.69 persen dari total kredit yang disalurkan yakni sebesar Rp 6.17 triliun.

Sejak tahun 2000 setelah selesai ptogram KUT, pemerintah menggantikan program KUT dengan Kredit Ketahanan Pangan (KKP). Kredit program yang disiapkan pemerintah dewasa ini misalnya Bantuan Langsung (BLT, BLM), Bantuan Bergulir (BPLM, PMUK), Penguatan Modal (DPM LUEP, PUAP), Subsidi Bunga (Kredit Bimas, KUT, KKP), Semi Komersil (SP3, P4K, KUR) (Kementan 2010).

Kredit Usaha Kecil (KUK) di Provinsi NTT tahun 2008 sampai 2012 mengalami peningkatan dari Rp 1.58 milyar di tahn 2008 kemudian meningkat menjadi Rp 2.16 milyar , dan di tahun 2012 menjadi Rp 3.29 milyar. Disamping itu lembaga koperasi mulai berkembang di NTT. Tahun 2012 jumlah koperasi yang berbadan hukum 175 unit dan jenis lembaga ekonomi lainnya berjumlah 2532 unit.

Subsidi kredit program yakni subsidi kredit yang diberikan untuk mendukung program tertentu dari pemerintah misalnya melalui penalangan dana kredit di bank-bank yang ditunjuk. Pola penitipan dana pada bank-bank tersebut juga petani mengalami hambatan terutama dalam mengakses kredit tersebut. Akses petani ke bank untuk mendapatkan kredit sangat rendah. Sehingga dana subsidi kredit program yang harusnya ditujukan ke petani beralih ke penggunaan lain, sehingga tercatat dana kredit untuk pertanian hanya kurang dari dua persen dari plafon dana kredit yang disiapkan oleh bank (BI 2011).

13 2010 sebesar Rp 12.98 triliun, tahun 2011 sebesar Rp 15.27 triliun dan dalam RAPBN 2012 dianggarkan sebesar Rp 15.6 triliun (Kemenkeu 2011).

Di Provinsi Nusa Tenggara Timur data dari KBI Cabang Kupang mencatat bahwa dari tahun 2008 sampai tahun 2012 posisi kredit perbankan menurut jenis penggunaan mengalami peningkatan yang berarti. Jenis penggunaan tersebut adalah untuk investasi, modal kerja, dan konsumsi. Data tersebut mencatat bahwa pada tahun 2008 jumlah kredit yang disalurkan sebesar Rp 5.4 triliun disalurkan untuk investasi sebesar Rp 166 milyar, modal kerja Rp 1.4 triliun dan konsumsi sebesar Rp 3.7 triliun. Kemudian pada tahun 2012 jumlah kredit yang disalurkan sebesar Rp 133.4 triliun yang dialokasikan untuk kegiatan investasi sebesar Rp 1.14 triliun, modal kerja sebesar Rp 3.48 triliun, dan konsumsi sebesar Rp 8.7 triliun (BPS NTT 2011).

Bantuan modal yang bersumber dari program Pemerintah Provinsi NTT melalui Program Anggur Merah menyalurkan dana sejumlah Rp 250 juta setiap desa dengan jenis usaha produktif sesuai dengan kemampuan desa. Kesembilan jenis usaha tersebut ialah usaha peternakan, usaha pertanian, usaha koperasi dan simpan pinjam, usaha perikanan, usaha perkebunan, usaha perindustrian (industri kecil), dan perdagangan dan jasa.

Kelompok yang mendapatkan bantuan dana Anggur Merah sebanyak 3139 kelompok, terdiri atas 2156 kelompok (68.7 persen) mengusulkan kegiatan peternakan, 192 (6.1 persen) usaha pertanian, 116 kelompok (3.7 persen) mengusulkan kegiatan koperasi dan simpan pinjam, 192 kelompok (6.1 persen) mengusulkan usaha perikanan, 18 kelompok (0.6 persen) usaha perkebunan, 182 kelompok (5.8 persen) usaha perindustrian, dan 283 kelompok (9.0 persen) usaha perdagangan atau jasa (Pemda NTT 2011a).

Sumber kredit lain selain perbankan adalah dari lembaga pemerintah, LSM dan meminjam dari rentenir. Selain kredit ada juga bantuan modal untuk pertanian baik dari pemerintah, swasta maupun LSM merupakan penguatan permodalan untuk petani yang juga memperkuat modal petani dalam berusahatani, yang dinilai dengan nilai tertentu.

14

Kajian Peranan Kredit dalam Ekonomi Rumahtangga Tani

Beberapa kajian empirik dan pengamatan atas fakta di lapangan bahwa pada masyarakat pertanian yang memiliki tingkat ekonomi yang masih rendah sangat kesulitan dalam mengembangkan usaha pertanian karena keterbatasan permodalan. Hal ini terutama berkenaan dengan penerapan teknologi maju (inovasi) yang membutuhkan tambahan biaya.

Pemerintah di negara bersangkutan seperti halnya di Indonesia akan mengeluarkan kebijakan baik yang berhubungan langsung dengan permodalan misalnya pemberian kredit atau bantuan modal atau secara tidak langsung melalui subsidi input untuk menanggulangi masalah kekurangan modal usaha bagi petani. Dengan demikian petani memiliki kesempatan untuk mengembangkan usaha dengan diberikan bantuan permodalan tersebut. Beberapa bentuk subsidi dan kredit seperti dana bergulir, penguatan modal, subsidi bunga, maupun mengarah ke kredit komersial dilakukan untuk membantu penguatan permodalan petani dan pendapatan petani (Syukur et al 2002; Ashari et al 2009).

Definisi kredit pertanian secara umum adalah pemberian uang (cash) atau bentuk lainnya (in kind) baik dalam bentuk barang atau jasa dalam jumlah tertentu oleh pemberi pinjaman kepada peminjam dengan tujuan untuk melakukan kegiatan di usahatani, dan peminjam berjanji akan membayar kembali diwaktu yang akan datang, baik dengan bunga tertentu atau tidak serta aturan-aturan lainnya sebagai syarat pemberian pinjaman (Adegeye and Dittoh 1985; Ellis 1988; Nwaru 2004; Nwaru et al 2011). Dari definisi tersebut terdapat unsur ada barang atau uang atau jasa, ada pelaku pemberi dan penerima, ada tujuan pemberian, dan perjanjian melunasi dengan aturan-aturan bunga dan waktu pengembalian.

Maksud diberikan kredit adalah kredit harus dapat a) meningkatkan skala usahatani, b) sebagai agen memperkenalkan inovasi pertanian, c) mendorong pembentukan modal, d) meningkatkan efisiensi pemasaran, serta e) meningkatkan konsumsi petani (Nwagbo 1989; Nwaru 2004). Permintaan kredit adalah jenis permintaan turunan (derivative demand) karena peminjam meminta kredit berdasarkan kebutuhan dan tingkat kepuasan yang akan diperoleh (Udoh 2005). Pengalaman empiris di beberapa negara termasuk di Nigeria bahwa penurunan pemberian kredit pertanian berkorelasi positif dengan tingkat produksi pertanian. Artinya bahwa kenaikan pemberian kredit akan diikuti kenaikan produksi pertanian dan sebaliknya jika terjadi penurunan (Essien 2009; Nwankwo 1983; Nwaru 2004).

Dalam model rumah tangga pertanian, perlunya kredit pertanian tidak hanya karena keterbatasan keuangan, tetapi juga oleh ketidakpastian yang berkaitan dengan tingkat input dan output pertanian serta adanya kegagalan pasar (market failure). Kegagalan pasar dimaksud seperti informasi yang tidak sempurna dan biaya dalam pasar keuangan bidang pertanian (transaction cost), dan umumnya terjadi di negara berkembang (Singh et al 1986; Stiglitz 1993; Sadoulet and de Janvry 1995).

15 mengakses kredit. Semakin besar kendala dalam mengakses kredit, maka semakin menurun konsumsi dan efisiensi produksi pertanian rumahtangga.

Penelitian yang dilakukan oleh Yasmeen et al (2011) di Pakistan yakni dengan pemberian kredit pertanian oleh bank pemerintah setidak-tidaknya dapat meningkatkan standar hidup rumahtangga pertanian, terutama dalam empat sektor, yakni kenaikan konsumsi listrik dan barang elektronik, peningkatan pendidikan anak, peningkatan penggunaan jasa transportasi dan asset, serta peningkatan konsumsi makananan dan kesehatan.

Sumber-sumber pemberi kredit dapat digolongkan atas dua golongan yaitu pemberi kredit oleh suatu institusi/lembaga formal dan pemberi kredit non formal. Pemberi kredit formal misalnya, bank komersil, koperasi dan lembaga pemerintah dan non pemerintah (LSM); sedangkan sumber kredit non formal seperti pelepas uang, pedagang, teman, dan lainnya. Perbedaaan utama antara lembaga formal dan non formal adalah prosedur pemberian dan pengembalian pinjaman. Kadang prosedur yang dinilai relatif rumit di lembaga kredit formal menyebabkan petani lebih banyak meminjam dari pemberi kredit non formal, kendati dengan tingkat bunga yang tinggi (Salleem 2011; Iqbal et al 2003; Komicha 2007; Kundu and Ganguliy 2011).

Penyaluran kredit oleh perbankan ke sektor pertanian secara nasional relatif kecil yakni hanya mencapai 5.6% dari portofolio kredit bank. Di Provinsi NTT penyaluran kredit untuk sektor pertanian oleh perbankan sangat rendah sehingga petani lebih suka meminjam dari rentenir walaupun dengan bunga yang tinggi (Supriatna 2003; Darmawanto et al 2009).

Faktor yang mempengaruhi permintaan dan penawaran kredit cukup banyak dan beragam antar wilayah penelitian, bahkan wilayah yang sama dalam waktu yang berbeda. Gonzales et al (2004) dan Maldonado (2004) mengemukakan beberapa hal yang menghambat akses ke kredit, adalah a) tingginya biaya transaksi antara peminjam dan pemberi pinjaman sehingga menaikan biaya pinjaman diluar tingkat bunga yang harus dibayar, disamping tergantung faktor jarak. Jarak yang dimaksud disini yakni jarak secara fisik, sosial, dan kultur, b) masalah informasi, dimana pemberi pinjaman tidak secara pasti mengetahui apakah peminjam memiliki kemampuan dan keinginan untuk mengembalikan pinjamam atau tidak karena adanya adverse selection dan moral hazard, c) masalah insentif yang membuat konflik antara pemberi pinjaman dan peminjam dalam situasi informasi yang terbatas akan menimbulkan moral hazard, dan d)

covariance problems, yakni adanya guncangan sistemik.

16

Permintaan dan penawaran kredit dipengaruhi oleh beberapa faktor seperti atribut pribadi (umur, status perkawinan, tingkat pendidikan formal, pengalaman berusahatani, pendapatan pribadi, dan pendapatan anggota rumahtangga lainnya), atribut usahatani (ukuran usahatani dan pengeluaran usahatani) dan atribut sumber kredit (tingkat bunga dan jumlah pinjaman yang terkumpul) (Udoh 2005). Kajian di Madagaskaroleh Zeller (1994) menunjukkan bahwa pemberi pinjaman informal dan anggota kelompok memperoleh informasi tentang potensi kekayaan, utang dan penghasilan pemohon pinjaman.Dengan demikian maka efektivitas kredit tergantung pada suatu kondisi yang lebih komprehensif yakni kebijakan ekonomi dan keuangan yang menyertainya (Nwaru 2004).

Nwaru et al (2011) merancang penelitian di Akwa Ibom- Nigeria, untuk menguji faktor-faktor penentu permintaan kredit dan penawaran dipasar kredit informal oleh petani tanaman pangan.Model persamaan simultan dirancang untuk menganalisis faktor-faktor yang mempengaruhi permintaan dan penawaran kredit pertanian. Hasil analisis menunjukkan bahwa permintaan atas kredit dipengaruhi oleh penerimaan usaha ternak, keuntungan dari usahatani, pendapatan total rumahtangga, tingkat pendidikan,dan tingkat bunga pinjaman. Sedangkan penawaran kredit dipengaruhi oleh likuiditas, pengalaman dalam penyaluran kredit dan tingkat bunga. Pemasok kredit informal selalu menentukan tingkat bunga yang tinggi, sehingga diperlukan langkah perbaikan seperti merancang paket pendidikan yang sesuai bagi petani, baik formal maupun informal seperti sekolah malam dan program pendidikan orang dewasa. Kredit yang disediakan oleh pemerintah dan lembaga keuangan harus dipastikan bahwa kredit dimaksud digunakan untuk usaha pertanian dan mengambil langkah yang cepat untuk memeriksa penyalahgunaan.

Penelitian lain yang dilakukan di negara bagian Oyo, Nigeria mengenai faktor-faktor yang mempengaruhi rumahtangga tani dalam mengakses kredit adalah umur, jenis kelamin, tingkat pendidikan dan ratio tanggungan keluarga (Omonona et al 2010).