STUD1 FAKTOR PENDORONG DAN PENGHAMBAT

PERIJBAHAN SISTEM PENETAPAN

HARGA JUAL DASAR KAYU BUNDAR JATI

DI PT. PERHUTANI

OLEH

:

NANANG SUGIHARTO

PROGRAM PASCASARJANA

INSTITUT PERTANIAN

BOGOR

ABSTRAK

NANANG SUGIHARTO. Studi Faktor Pendorong dan Penghambat

Perubahan Sistem Penetapan Harga Jual Dasar Kayu Bundar Jati Di PT. Perhutani. Di bawah bimbingan HARIADI KARTODIHARDJO dan DUIIUNG DARUSMAN.

Penelitian ini membahas tentang faktor-faktor pendorong dan penghambat perubahan sistem penetapan harga jual dasar (HJD) kayu bundar jati berada pada unit pengelolaan Kesatuan Pemangkuan Hutan (KPH), mengingat kebijakan yang saat ini diberlakukan oleh PT. Perhutani ditetapkan secara seragam (one price policy) pada seluruh unit pengelolaan dengan niengabaikan kondisi dan situasi lokasi tempat tumbuh tanaman jati, serta menempatkan tegakan di luar sistem akuntansi.

Data yang dikumpulkan dalam penelitian ini merupakan data kualitatif dari hasil wawancara dan pengisian quisioner oleh para aktor PT. Perhutani yang dinilai cukup memahami persoalan sistem penetapan HJD kayu bundar jati. Metoda yang digunakan adalah Analytic Hierarchy Process (AHP), dengan analisa hierarki keputusan. Hierarki keputusan yang digunakan dibagi menjadi dua, yaitu : Hierarki untuk mengetahui faktor-faktor pendorong dan hierarki untuk mengetahui faktor-faktor penghambat, jika penetapan HJD berada pada tingkat KPH tersebut diimplementasikan.

Sistem yang diberlakukan saat ini menyebabkan terjadinya economic loss yang sangat besar per m3 kayu jati dan biasnya kinerja perusahaan. Kondisi ini menyebabkan inefisiensi yenggunaan sumberdaya alam tegakan jati, karena HJD yang ditetapkan tidak sesuai dengan nilai tegakannya. Namun demikian, meskipun penetapan harga dan sistem akuntansi perlu disempurnakan, namun hasil penelitian menunjukkan penyempurnaan tersebut belum bisa diim13lementasikan. Persepsi para aktor yaitu ha1 tersebut sulit dan memerlukan waktu lama sebagai faktor penghambat yang menempati prioritas pertama. Faktor penghambat tersebut berkait dengan resistensi perubahan perilaku organisasi PT. I'erhutani yang disebabkan oleh : (a) pengaruh tidak langsung, yaitu : budaya manusia Indonesia yang memiliki kesadaran akan tanggungjawab yang rendah, budaya perusahaan di Indonesia yang kurang adaptif terhadap pembaharuan, sikap feodalistik dan paternalistik yang dirasakan cukup kuat dalam tubuh PT. Perhutani, (b) pengaruh langsung, yaitu : motif kepentingan individu pengambil keputusan, yang apabila dilakukan perbaikan sistem penetapan HJD akan merugikan kepentingan individu berdasarkan harapan-harapan rasionalnya (rational expectations), serta lemahnya insentif pelaksanaan kebijakan.

bundar jati, melalui pemaksaan (coercion) yang diwujudkan dalam bentuk surat keputusan. Agar perbaikan penetapan HJD ini sesuai dengan rational expectations individu, maka perlu diberlakukan sistem insentif.

SURAT PERNYATAAN

Dengan ini saya menyatakan bahwa tesis saya yang berjudul :

"STUD1 FAKTOR PENDORONG DAN PENGHAMBAT PERUBAHAN

SXSTEM PENETAPAN HARGA JUAL DASAR KAYU BUNDAR JATI

DI PT. PERHUTANI"

adallah benar hasil karya saya sendiri dan belurn pernah dipublikasikan. Semua suml~er data dan informasi yang digunakan telah dinyatakan secara jelas dan dapat

diperiksa kebenarannya.

Bogor, 18 Februari 2002

STUD1 FAKTOR PENDORONG DAN PENGHAMBAT

PERUBAHAN SISTEM PENETAPAN

HARGA JUAL DASAR KAYU BUNDAR JATI

DX PT. PERHUTANI

OLEH

:

NANANG SUGIHARTO

Tesis

sebagai salah satu syarat untuk meraih gelar Magister Sains pada

Program Studi Ilmu Pengetahuan Kehutanan

PROGRAM

PASCA SARJANA

INSTITUT PERTANIAN

BOGOR

Judul Tesis : Studi Faktor Pendorong dan Penghambat Perubahan Sistem Penetapan Harga Jual Dasar Kayu Bundar Jati Di PT. Perhutani

Nanla Mahasiswa : Nanang Sugiharto Nonlor Pokok : 9970008

Program Studi : Ilmu Pengetahuan Kehutanan

Menyetuj ui,

1. Komisi Pembimbing

Dr. lr. Hariadi Kartodihardio, MS.

-

Prof. Dr. Ir. Dudunn Darusman, MA.Ketua Anggota

Mengetahui,

2. Ketua Program Studi Ilmu Penget'ahuan Kehutanan

/+

/ C /Prof. Dr. Ir. Dodi Nandika, MS. a Manuwoto, MSc.

RIWAYAT

HPDUP

I'enulis dilahirkan di Bangkalan, salah satu kabupaten di P. Madura pada tanggal 13 Juli 1967 dari Bapak R.H. Soetomo dan Ibu Supiani, merupakan putra keenarn dari tujuh bersaudara. Masa kecil penulis hingga tamat SLTA, dihabiskan di Pulau Garam tersebut. Pada tal~un 1972 penulis masuk SDN Teladan I Kecamatan Kelampis, tahun 1979 melanjutkan pendidikan di SMPN Kecamatan Sepulu, serta pada tahun 1982 melanjutkan ke SMAN I Kabupaten Bangkalan.

I'ada tahun 1985 penulis diterima di IPB melalui jalur Sipenmaru. Tahun 1986 masuk Fakultas Kehutanan, dan pada tahun 1987 masuk Jurusan Manajemen Hutan, serta pada tahun berikutnya memilih Program Studi Politik, Ekonomi dan Sosial Kehutanan. Penulis menyelesaikan pendidikannya di IPB tahun 1992.

Sejak sebelum lulus, tepatnya tahun 1990 penulis bekerja sebagai tenaga lepas pada beberapa perusahaan konsultan kehutanan hingga diterima di Perum Perhutani pada tahun 1994 dan tetap bekerja di situ sampai sekarang. Pada tahun 1999 penulis mendapat kesempatan untuk melanjutkan pendidikan S2 di IPB, serta memilih Program Studi Ilmu Pengetahuan Kehutanan.

E'ada tahun 1995 penulis menikahi Rifa Windriarti, Ssi. putri ketiga dari Bapak H. Hatfi Soeripno dan Ibu Fatimah Rahayu, serta telah dikaruniai dua orang putra- putri, yaitu : Abyan Naufal Amanullah Sugiharto (6 tahun) dan Adila Naura Iftinan Sugiharto (2,5 tahun).

PRAKATA

Dengan memanjatkan puji dan syukur kehadirat ALLAH SWT, karena atas perkenan-Nya-lah, tesis dengan judul : Studi Faktor Pendorong dan Penghambat Perubahan Sistem Penetapan Harga Jual Dasar Kayu Bundar Jati Di PT.

Perhutani, akhirnya dapat diselesaikan.

Tesis ini tidak akan dapat benvujud tanpa bantuan dan dukungan dari berbi~gai pihak. Penghargaan dan terima kasih yang tulus dan secara khusus

penulis sampaikan kepada :

1. Dr. Ir. Hariadi Kartodihardjo, MS. dan Prof. Dr. Ir. Dudung Darusman, MA. selaku ketua dan anggota komisi pembimbing, atas waktu, perhatian, bimbingan serta dorongan semangat yang tulus kepada penulis mulai dari pembukaan wawasan yang luas, pengajuan topik, penyusunan proposal, pelaksanaan penelitian hingga pada penyusunan tesis ini.

2. Prof. Dr. Ir. Syafrida Manuwoto, MSc. beserta staf Program Pascasarjana dan Prof. Dr. Ir. Dodi Nandika, MS. beserta staf Jurusan Ilmu Pengetahuan Kehutanan atas pelayanan kemahasiswaan dan akademik yang telah diberikan. 3. PT. Perhutani atas kesempatan yang diberikan kepada penulis untuk

nielanjutkan pendidikan pascasarjana dan melaksanakan penelitian.

5. Istri tercinta Rifa Windriarti atas segala doa, pengorbanan, kesabaran dan keikhlasannya, serta anak-anak tersayang Abyan dan Adila atas keceriaan dan kepolosannya yang membangkitkan sernangat.

6. Keluarga Wanhar Saepudin atas pondokannya serta rekan-rekan kost Siregar, Chairil dan Tio atas kebersamaannya sebagai sesama perantauan.

7. Keluarga Hery Rayadi, Keluarga Andi DePe, Keluarga Arief R.M. Akbar, Keluarga Purwaka, Mas Agus, Yoyok, Utomo, Muklis, Cicing, serta rekan- rekan Cikoneng lainnya ya.ng tidak dapat disebutkan satu per satu, atas bantuannya baik materiil maupun non materiil.

8. Rekan-rekan seangkatan dari Perhutani : Yayan, Aulia, Wijanarko, Ronald, Aries, Yuri, Zeni, Henry, Budi dan Sudarwanto, teman-teman diskusi : Ambar, Syahrul dan teman-teman Jurusan IPK angkatan 1999 atas waktu yang telah diluangkan.

Doa yang tulus penulis panjatkan, semoga Allah SWT membalas jasa dan budi baik yang telah diberikan kepada penulis dengan berkah dan pahala-Nya, amin.

Penulis menyadari adanya kekurangan-kekurangan dari tesis ini, kritik dan saran yang membangun sangat diharapkan. Semoga hasil penelitian dapat bermanfaat bagi pembaca dan bagi pengembangan pengelolaan hutan oleh PT. Perhutmi.

Bogor, Maret 2002

DAFTAR IS1

Halaman

...

DAF TAR TABEL xi

...

DAF TAR GAMBAR xii

...

...

DAF TAR LAMPIRAN xi11

I

.

PENDAHULUAN...

1 A. Latar Belakang

...

1...

.

B Tujuan dan Manfaat Penelitian 3

I1

.

SITUASI SISTEM PENETAPAN HARGA JUAL DASAR SAAT IN1 4 A. Terdapat

Economic Loss...

4 B.

Kinerja Perusahaan Dalam Laporan Keuangan Bias...

6...

III

.

KERANGKA PEMIKIRAN DAN METODA PENELITIAN 9A

.

Institusi Sebagai Sarana Pembaharuan Sistem Penetapan HJD...

10...

B

.

Perurnusan Masalah 13C

.

Hipotesis...

13 D. Metoda Penelitian

...

13...

IV

.

KEADAAN UMUM PERUSAHAAN 27A

. Umum

...

27.

...

B

.

Potensi dan Produksi PT Perhutani 29...

...

C

.

Sistem Penjualan Kayu Bundar Jati.

.

31...

D

. Sistem Penetapan Harga Jual Kayu Bundar Jati

34 V.

HASIL DAN PEMBAHASAN...

38 A.

Respon Terhadap Penetapan HJD pada KPH ... 38 B.

Perilaku Organisasi...

46 C.

Pendekatan Perubahan Terhadap Sistem Penetapan HJD ... 54DAFTAR

TABEL

Halaman

1 Economic Loss Sebagai Akibat One Price Policy Kayu Bundar

Jati di PT. Perhutani

...

52 Perbandingan Analisis Laporan Keuangan Menurut Sistem

...

Akuntansi Hutan (SAH) dengan PSAK 32 18

3 Bobot dan Prioritas Faktor Penghambat Matrik Pendapat Individu dan Gabungan Perubahan Penetapan HJD Berada pada

Tingkat KPH ... 40

4 Bobot dan Prioritas Faktor Pendorong Matrik Pendapat Individu dan Gabungan Perubaharl Penetapan HJD Berada pada Tingkat

DAFTAR GAMBAR

Halaman

1 Kerangka Pemikiran Penyeinpurnaan Institusi Sistem Penetapan

Harga Jual Dasar Kayu Bundar Jati

...

12 2 Hirarki Faktor-faktor Fendorong Perubahan Sistem PenetapanHarga Jual Dasar Kayu Bundar Jati

...

16 3 Hirarki Faktor-faktor Penghambat Perubahan Sistem PenetapanHarga Jual Dasar Kayu Bundar Jati ... 24

DAFTAR

LAMPIRAN

Halaman

1 Harga Jual Dasar Kayu Bulat Jati Tahun 1996 dengan Mutu

...

Rata-rata (Andayani. 1998) 73

2 Biaya Tegakan Jati Pada Berbagai Daur (Andayani. 1998)

...

743 Harga Jual Dasar Kayu Bulat Jati Tahun 2001 ... 75

4 Bobot Faktor-faktor Penghambat Perubahan Sistem Penetapan

HJD Kayu Bundar Jati di PT

.

Perhutani...

805 Bobot Faktor . faktor Pendorong Perubahan Sistem Penetapan

...

I.

PENDAHULUAN

A. I.,atar Belakang

Masalah umum yang dihadapi sebagian besar perusahaan, tidak luput dari

masalah penentuan harga jual produknya. Sebab kesalahan dalam penentuan harga, berakibat perusahaan akan mengalami kerugian bahkan kegagalan dalam melanjutkan usahanya. Demikian pula halnya dalam dunia usaha kehutanan, penetapan harga jual kayu sebagai produk tegaltan menjadi sangat penting mengingat keunikan sifat hutan itu sendiri, yaitu : (1) pabrik sekaligus merupakan produknya, sehingga lokasi produksinya bersifat permanen atau tidak dapat dipindahkan, (2) jangka waktu pembentukan tegakan memerlukan waktu yang sangat lama, bisa mencapai puluhan tahun, dan (3) penebangan tegakan sangat mempengaruhi keseimbangan linglmngan, sehingga riap merupakan pedoman untuk menaksir produksi.

2

tersebut sangat penting mengingat dalarn nilai tegakan dapat diketahui seluruh biay;~ yang dikeluarkan dalam pembentukan tegaltan, serta dalam laporan laba- rugi perusahaan dapat diketahui harga pokok penjualan sebagai dasar harga jual kayu per satuan kubikasinya.

Kedua ha1 tersebut tidak nampak pada sistem penetapan harga jual dasar kayu bundar jati di PT. Perhutani. Permasalahan utama pada sistem yang dibe1.1akukan adalah strategi penyamarataan harga jual dasar (HJD) kayu bundar jati pada seluruh daerah produsen (dalam ha1 ini Kesatuan Pemangkuan HutadKPH), serta sistem akuntansi yang dianut masih menempatkan stock

sumt~erdaya hutan di luar sistem akuntansi.

Persepsi yang mengemulta jika HJD ditetapkan pada masing-masing KPH serta sistem akuntansi yang menempatkan tegakan sebagai asset perusahaan adalah bahwa kedua kebijakan tersebut sulit untuk diimplementasikan. Pertanyaannya adalah, mengapa kesulitan-kesulitan tersebut dapat dihindari, sehingga menjadi hambatan pembaharuan sistem penetapan harga yang lebih sesu~ii dengan kondisi nyata di lapangan. Sebenarnya telah banyak hasil-hasil penelitian, baik yang menyangkut nilai tegakan dan kaitannya dengan harga jual kayu bundar jati maupun penelitian tentang sistem akuntansi hutan yang memasukkan tegaltan sebagai asset perusahaan. Namun demikian, jika pengetahuan tersebut tidak dianggap sebagai sebuah solusi dalam mengatasi kesulitan yang menjadi hambatan, maka persepsi yang muncul adalah tidak ada masalah pada sistem penetapan HJD ltayu bundar jati (no solution, no problem).

3 ke arah pembaharuan, mc&a sebenarnya terdapat masalah dalam sistem penetapan HJD kayu bundar j ati.

Berdasarkan uraian di atas, penelitian ini dilaksanakan untuk memperoleh pengetahuan, mengapa institusi tersebut, dalam arti aturan main yang diwujudkan dalarn bentuk seperangkat peraturan dan kebijaksanaan penetapan HJD kayu bundar jati masih diberlakukan oleh PT. Perhutani hingga saat ini. Mengapa institusi dalam pengertian organisasi tidak adaptif dan responsif dengan berbagai macam pengetahuan yang sudah tersedia.

B. I'ujuan dan Manfaat Penelitian

Penelitian ini bertujuan mengetahui faktor-faktor pendorong dan penghambat perubahan kebijakan penetapan harga jual dasar kayu bundar jati berdasarkan lokasi tempat tumbuh tanaman jati (KPH), dengan sasaran : kebi-jakan, perilaku organisasi, dan kinerja sistem penetapan HJD kayu bundar jati yang saat ini diberlakukan, hubungannya dengan harapan-harapan rasional

(rational expectations) jika kebijakan penetapan HJD berada pada tingkat KPH tersebut diimplementasikan.

Sesuai dengan tujum tersebut, diharapkan hasil penelitian ini dapat sebagai

11.

SITUASI SISTEM PENETAPAN HJD SAAT IN1

A. Terdapat Economic Loss

Bagi manajemen sebuah perusahaan, penetapan harga merupakan salah satu keputusan yang penting, tidak terkecuali bagi PT. Perhutani. Hal ini berkaitan dengan kayu jati yang hingga saat ini masih merupakan produk andalan PT. Perhutani. Menurut Gittinger (1 986) semua analisa-analisa keuangan dan ekonomi menggunakan suatu asumsi bahwa harga merupakan gambaran dari nilai, sehingga bisa dikatakan bahwa harga dari sesuatu barang atau jasa merupakan nilai barang atau jasa tersebut pada suatu tempat dan waktu tertentu. Demikian juga dalam dunia usaha kehutanan, harga tegakan merupakan nilai dari tegakan tersebut pada suatu tempat dan waktu tertentu. Dengan kata lain, harga dasar suatu komoditas hasil hutan kayu adalah nilai tegakannya.

Nilai tegakan (stumpage value), rnenurut Davis (1954) di masing-masing lokasi produsenlpengelola sebenarnya tidak sarna. Perbedaan tersebut antara lain terlelak pada beberapa parameter dan faktor-faktor yang mempengaruhinya, yaitu : (I) dalnr ekonomi, (2) keadaan hutan, (3) geografis hutan dan ( 4 ) komponen biaya pembentuknya. Parameter tersebut sesuai dengan tanaman jati PT. Perhutani, yaitu tersebar di seluruh Jawa, dengan kondisi tempat yang berbeda, situasi sosial yang tidak sama serta daur antara 40 hingga 80 tahun.

produsen (KPH) tanpa mempertimbangkan parameter yang telah dikemukakan

oleh Davis dan asumsi dari Gittinger tersebut. Kebijakan ini, menurut Andayani (1998) hanya sesuai untuk diterapkan pada daur ekonomi 40 tahun apabila analisis finansial menggunakan tingkat bunga riil 9% per tahun. Oleh sebab itu, penetapan HJD kayu bundar jati oleh PT. Perhutani untuk daur di atas 40 tahun ternyata masih berada di bawah biaya produksinya, sehingga dianggap tidak rasional karena harga tersebut sebenarnya masih disubsidi surnberdaya alam.

Implikasi lainnya dari kebijakan tersebut adalah terdapat economic loss

yang sangat besar, seperti tertera pada tabel berikut :

Tabel 1. Economic Loss Sebagai Akibat One Price Policy Kayu Bundar Jati di PT Perhutani.

Dari tabel economic loss tersebut dapat diketahui, bahwa sebenarnya pendapatan PT. Perhutani dari penjualan kayu bundar jati bisa ditingkatkan.

1999

Sumbar : Statistik Perum Perhutani Tahun 1996 - 2000 Keterangan :

1) Data Tahun 1997 tersedia tidak lengkap.

2) Jumlah realisasi volume penjualan sortimen Kayu Bundar Kecil, Kayu Bundar Sedang, dan Kayu Bundar Besar, melalui sistem penjualan dengan perjanjian, penjualan langsung dan penjualan lain-lain.

3) Harga rata-rata sortimen Kayu Bundar Kecil, Kayu Bundar Sedang dan Kayu Bundar Besar, melalui sistem penjualan dengan perjanjian, penjualan langsung dan penjualan lain-lain.. 4) Berdasarkan hasil perhitungan Andayani (1998) pada tingkat suku bunga 9 % (Lampiran 2).

Volume Yang Dipasar

-kan ')

(m3) 2 11 1.976 135.381 95.876 80.983

Income 2 (2 X 4)

(x 1000) (Rp) 6 1.416.496.400 1.712.569.650 1.212.831.400 1.024.434.950 Harga Yang Diberla- kukan 3,

( ~ ~ / m ~ ) 3 533.574 782.795 1.053.525 677.025 Opportunity Loss

(x 1000) (6 - 5)

(Rp) 7 1.356.748.918 1.606.594.080 1.1 11.823.637 969.607.434 Harga Seha- rusnya 4,

(x 1.000)

( ~ ~ / m ~ ) 4 12.650 12.650 12.650 12.650 Economic Loss (7 : 2)

( ~ ~ / r n ~ ) 8

12.1 16.42 11.867.20 11.596.47 1 1.972.97 Income 1

(2 x 3) (x 1000)

B. Kinerja Perusahaan Dalam Laporan Keuangan Bias

Kayu bundar jati yang diperdagangkan berasal dari kayu pohon berdiri (stumpage) di hutan. Menurut Gregory (1974) dalam Andayani, (1998), proses terjadinya tegakan (stumpage) di hutan adalah merupakan proses produksi. Berbeda dengan perusahaan pada umumnya, asset' perusahaan hutan mempunyai pengertian tersendiri, karena kayu di hutan berfungsi ganda yaitu dapat sebagai

aset tetap (fixed asset) pada saat pohon masih berdiri dan dapat sebagai produk saat pohon sudah ditebang. Oleh karena itu dalam penilaian aset perusahaan hutan sebenarnya yang dinilai adalah tegakan yang sedang mengalami pertumbuhan (growing stock) (Openshaw, 1980).

Dalam perusahaan pada umumnya, terdapat perputaran yang cepat dari produk. Sedangkan stock hanya merupakan bagian kecil dari produksi tanaman. Dalam perusahaan hutan terjadi sebaliknya. Pada waktu tertentu terdapat perbandingan yang tinggi antara stock dan produksi tahunan, dengan besaran yang berviiriasi antara 5 : 1 pada hutan tanaman jenis kayu cepat tumbuh, sampai 50 :

1 pada hutan alam atau hutan tanaman jenis lambat tumbuh (Openshaw, 1980). Dengan demikian pengamanan dan pengadaan stock dalam perusahaan hutan sangat penting.

Seperti telah diketahui, sistem akuntansi kehutanan di Indonesia mengacu pada Pernyataan Standard Akuntansi Keuangan (PSAK) Nomer 32. Pada Bab

7

Penciahuluan butir 02 PSAK tersebut dinyatakan bahwa "pengertian hasil dalam pengusahaan hutan meliputi : (1) hasil tebangan, (2) hasil olahan, dan (3) hasil lzutan lainnya. Dari pernyataan tersebut, PSAK 32 menganggap growing stock bukan sebagai hasil (output produksi).

Serrlentara itu pada Bab Aktiva, dinyatakan bahwa "hasil hutan yang telah berada di TPN dan lokasi peng~mpulan/penimbunan hasil hutan harus dibukukan sebagai persediaan". Dari pernyataan tersebut potensi yang ada di hutan tidak diperhitungkan sebagai persediaan, sehingga dapat disimpulkan bahwa PSAK 32 menganggap potensi sebagai bahan baku (bukan sebagai output produksi) yang dipel-oleh tanpa pengorbanan biaya, atau dengan pernyataan lain bahwa pada PSAK 32 stock sumberdaya hutan ditempatkan diluar sistem akuntansi, sehingga gambaran persediaan tegakan tidak nampak pada neraca keuangan dalam satu periode akuntansi. Menurut Kamarudin (2000), dengan tidak diperhitungkannya grouting stock ini sebagai aset perusahaan dalarn laporan keuangan, maka kinerja

perusahaan yang nampak dalam laporan keuangan adalah bias. Kebiasan ini dapat dijelaskan sebagai berikut :

1. Apabila dalam satu siklus akuntansi terjadi perusakan tegakan yang besar, nlaka kinerja perusahaan &an tetap baik, sungguhpun tegakannya mengalami kerusakan.

8 3. Iknetapa11 harga pokok kayu akan bias, karena nilai tegakan yang dipungut

111. KERANGKA PEMIKIRAN DAN METODA PENELITIAN

Dari uraian mengenai situasi sistem penetapan harga jual dasar (HJD) kayu bundar jati pada bab sebelumnya, dapat dinyatakan bahwa kelemahan kebijakan sistem tersebut adalah terdapat economic loss yang besar serta kinerja perusahaan dala~n laporan keuangan menjadi bias, dan seperti juga telah disinggung pada Bab Pendahuluan, perilaltu peserta organisasi menganggap bahwa pengetahuan penetapan harga yang sebenarnya sudah tersedia bukan merupakan solusi, sehingga persepsinya adalah tidak ada masalah dengan sistem yang berlaku saat ini. Xmplikasi dari kondisi tersebut adalah kinerja sistem penetapan HJD kayu bundar jati yang diberlakukan saat ini menyebabkan inefisiensi penggunaan sumberdaya alam tegakan jati, karena HJD yang ditetapkan tidak sesuai dengan nilai tegakan jati.

Berikut akan diuraikan kerangka pemikiran yang dapat menjelaskan bahwa penyempurnaan institusi2, berperan sebagai titik masuk perbaikan sistern penetapan HJD kayu blandar jati, dalam rangka optimalisasi kinerja sistem tersebut. Hipotesis dan metodologi penelitian dirumuskan berdasarkan sintesis antara kerangka pemikiran dan permasalahan sistem penetapan HJD kayu bundar jati saat ini. Pada bagian akhir, diuraikan mengenai metoda penelitian.

10

A. lnstitusi Sebagai Sarana Pembaharuan Sistem Penetapan HJD

Dalam suatu sistem ekonomi, terdapat tiga komponen yang saling mempengaruhi satu sama lain, yaitu kondisi lingkungan, respon dan reaksi pelaku-pelaku ekonomi terhadap lingkungan yang dihadapinya, serta kinerja ekonomi yang diakibatkannya. Konsep eltonomi ini disebut konsep lingkungan- perilaku-kinerja. Bentuk kesempatan yang tersedia (opportunity sets) dalam lingkungan tergantung dari aturan main yang bersifat formal seperti peraturan pemerintah, maupun informal seperti kebiasaan, adat-istiadat dan lain-lain. Aturan main tersebut merupakan bentuk institusi yang menentukan interdepedensi antar indikidu atau kelompok masyarakat yang terlibat. Implikasi bentuk interdepedensi tersehut mengakibatkan 'siapa mendapatkan apa" dalarn suatu sistein ekonomi tertentu (Kartodihardjo, 1998b).

Demikian juga dalam teori ekonomi dikenal teori insentif. Insentif, baik positif (reward) maupun negatif (cost/penalty/disincentive) mempengaruhi manusia dalam menjalankan perannya baik sebagai pelaku kegiatan ekonomi maupun sebagai pengelola impact and incident dari perbuatannya. Konsep insentif mencakup juga non material rewards disamping economic cost dan benefit. Keputusan manusia sebagai homo economicus untuk melakukan atau tidak melakukan kegiatan ekonomi ditentukan oleh incentive yang dihadapinya, baik yang material maupun non material. Keputusan manusia dapat berubah jika insentif yang dihadapjnya berubah (Kartodihardjo, 1998a).

11

tersebut merupakan implikasi dari institusi penetapan HJD yang diberlakukan, dan pada akhirnya menghasilkan kinerja sistem tersebut. Yang diperlukan disini adalah pembaharuan atau penyempurnaan institusi terhadap sistem yang dibe1.1akukan saat ini

.

Pembaharuan pada dasarnya melakukan perubahan sikap atau perilaku (behavior) untuk mencapai kinerja yang telah ditetapkan. Perubahan perilaku itu sendiri adalah implikasi dari penataan institusi dan penetapan kinerja. Penataan instilusi tanpa adanya ukuran-ukuran kinerja yang sesuai, hanya akan menimbulkan keterpaksaan untuk melakukan suatu kegiatan, yang akan lebih terdorong untuk menyelesaikan aspek administratifnya daripada output dan

outcome kegiatan tersebut, sehingga akan menghambat pencapaian tujuan yang

telah ditetapkan (Kartodihardjo, 1999).

Opportunity sets

+

Opportunity sets barui Penyempurnaan institusi

1

Sistem Penetapan HJDdiberlakukan :

Terdapat economic

loss yang sangat besar

dan kinerja perusa- haan dalam laporan keuangan bias

Kelemahan peserta organisasi penetapan HJD saat ini: sikap atau perilaku no so- lutioiz, no problem

Ukuran kinerja :

realisasi penjualan

Lingkungan

:

LingkunganB. E'erumusan Masalah

Berdasarkan kerangka pemikiran tersebut, merupakan suatu ha1 yang meniuik untuk dilakukan penelitian, apa latar belakang penerapan kebijaksanaan satu harga tersebut? Mengapa kebijakan tersebut masih dipertahankan? Serta pertanyaan-pertanyaan lain yang lebih mengarah pada implikasi kebijakan jika pene tapan HJD kayu bundar jati berada pada masing-masing KPH.

C. Hipotesis

Hipotesis pada penelitian ini adalah : Kebijakan penetapan HJD berada pada

tingkat KPH dapat diimplementasikan, apabila sesuai dengan harapan-harapan rasional (rational expectations) peserta organisasi PT. Perhutani.

D. Metoda Penelitian

Berdasarkan kerangka pemikiran tersebut di atas, metoda pelaksanaan penelitian ini adalah sebagai berikut :

1. Data dan Jenis Data

Sumber data dan informasi yang dikumpulkan dalam penelitian ini adalah : a. Hasil-hasil penelitian terdahulu, baik yang menyangkut nilai tegakan

14 b. Data kualitatif3, yang diperoleh dari hasil pembicaraan dan persepsi dengan beberapa aktor yang terkait dengan topik ini. Data diperoleh dari wawancara

sekaligus menyebarkan kuisioner kepada beberapa aktor yang dinilai cukup memahami persoalan penetapan harga jual kayu bundar jati. Hal tersebut mutlak dilakukan untuk mengetahui lebih jauh permasalahan yang terkait dengan topik ini serta menggali persepsi mereka apabila rekomendasi hasil

penelitian ini akan dilaksanakan.

c. Bahan tertulis yang dipergunakan dalam penelitian ini bersumber dari data sekunder tentang peraturan-peraturan, kebijakan, dan cara penetapan harga jual kayu bundar jati baik yang berasal dari lingkup Departemen Kehutanan maupun dari PT. Perhutani sendiri.

2. Waktu dan Tempat Penelitian

Waktu yang diperlukan untuk penelitian selama 3 bulan. Adapun surnber data diperoleh dari Kantor Direksi PT. Perhutani, Kantor Unit I, Unit I1 dan Unit 111 serta beberapa KPH dalam lingkup masing-masing Unit tersebut.

3. Analisis Data dan Pengujian Hipotesis

Pendekatan yang digunakan untuk menguji hipotesis adalah melalui kajian perbandingan manfaat

-

biaya (Benefit-

Cost Ratio atau BCR). Manfaat atau3. Data kualitatif adalah data deskripsi berupa kata-kata lisan atau tulisan manusia (Sitorus,

15

keuntungan penetapan harga jual dasar pada tingkat KPH diperoleh dari hasil- hasil penelitian terdahulu, yaitu :

a. Pendapatan KPH masih bisa ditingkatkan,

b. Kondisi stock masing-masing KPH nampak dalam laporan keuangan, c. Output dan Harga Optimal dapat diketahui.

Sedangkan biaya yang dikeluarkan oleh KPH, bergantung pada bentuk permasalahan dan harnbatan yang dihadapi pada masing-masing KPH.

Untuk mengetahui respon organisasi terhadap manfaat-manfaat tersebut digunakan metoda Analytic Hierarchy ProcesslAHP (Saaty, 1993). Pada penelitian ini, hierarki dipecah menjadi : hierarki faktor-faktor pendorong, serta hierarki faktor-faktor penghambat implementasi kebijakan, yaitu penetapan HJD beratla pada tingkat KPH. Kedua hierarki terdiri dari 4 tingkat dan merupakan hierarki lengkap karena masing-masing elemen pada suatu tingkat berhubungan dengan elemen pada tingkat dibawahnya.

Adapun struktur hierarki faktor-faktor pendorong, sebagai berikut :

I

Faktor PendorongI

Porensi Nilai aktiva Kemain- Otonomi Perubahan Era

tegakan tegakan puan Daerah Status Globalisasi

dapat dapat SDM Perusahaan

dipatau

I

Harga optimal diketahui

I Tuj uan

-

1

SustainibilitasMasih bisa tegakan nampak

ditingkatkan dalam Laporan

17

Potensi tegakan dapat dipantau. Keberhasilan sebuah badan usaha tidak cukup hanya dilihat dari kema~npuannya untuk menciptakan keuntungan, tetapi

juga mampu menjaga keberlanjutan usahanya tersebut. Demikian juga dengan PT. Perhutani, sebagai sebuah perusahaan kehutanan, hams dapat menjamin hutannya dikelola secara lestari (sustainable). Menurut Kamarudin (2000), pada PSAK 32 tidak ada suatu variable yang dapat dipakai untuk mengukur sustainibilitas pengusahaan hutan, sehingga PSAK 32 tidak mampu menampakkan adanya kriteria sustainibilitas. Di lain pihak Sistem Akuntansi Hutan (SAH) mampu mengukur sustainibilitas pengusahaan hutan. Hasil penelitiannya di KPH Ngawi, sustainibilitas pengusahaan hutan KPH tersebut adalah 99,35%. Jika angka tersebut tetap setiap tahunnya maka kurang lebih 157 tahun yang akan datang potensi KPH Ngawi akan habis.

Dari uraian tersebut di atas, dapatlah dinyatakan bahwa dalam rangka pelestarian hutan, potensi tegakan perlu dimasukkan ke dalarn laporan keuangan sebagai asset perusahaan. Integrasi potensi ke dalam neraca laporan keuangan ini penting dalam pengelolaan hutan yang berazaskan kelestarian. Jika dari sudut pandang ekonomi, laporan keuangan dapat menunjukkan kinerja perusahaan

dalarn bentuk likwiditas, solvabilitas dan profitabilitas, maka dari sudut pandang kehu~tanan, laporan keuangan harus dapat menggambarkan sustainibilitas peruslahaan. Dengan ini maka dalam pengusahaan hutan dari hulu sampai hilir, dari perencanaan sampai keuangan, melekat azas kekekalan hutan.

Nilai aktiva tegakan dapat dipantau. Pernyataan ini merujuk pada hasil

yang mengoreksi neraca total. perusahaan (disebut sebagai neraca integratif) KPH Cepu. Disebutkan dalam penelitian ini bahwa meskipun perusahaan (KPH Cepu) menyatakan dirinya memperoleh laba sebesar Rp. 17,27 milyar selama tahun 1996, ternyata nilai aktiva total termasuk nilai aktiva tegakan mengalami pentirunan dari semula berjumlah Rp. 6.005,05 milyar pada awal tahun 1996 meniadi sebesar Rp. 5.937,14 pada akhir tahun yang sama, atau menurun sebesar Rp. 67,91 milyar. Dengan menganggap bahwa nilai penyertaan modal (dalam ujud aktiva tegakan hutan) yang diberikan pemerintah kepada PT. Perhutani adalah semestinya tetap, maka sebenarnya KPH Cepu telah mengalami kerugian sebesar Rp. 50,54 milyar selama (dalam) tahun 1996. Nilai kerugian sebe:sar inilah sebenarnya yang menyebabkan penurunan aktiva total perusahaan

dalaln tahun 1996.

Kamarudin (2000) membandingkan laporan keuangan hasil penelitiannya dengan laporan keuangan menurut sistem akuntasi PSAK 32 di KPH Ngawi seperti ditunjukkan pada tabel berikut :

Tabel 2. Perbandingan Analisis Laporan Keuangan Menurut Sistem Akuntasi Hutan (SAH) dengan PSAK 32.

Uraian Profitabilitas

1

1

opera:7

(%)Turnover of Operating Asset (x)

Rate o Return on Operating Assets (%) Sustainibilitas %) ---

SAH PSAK 32

Sumbzr : Kamarudin (2000).

19

Perbedaan pada operating margin disebabkan karena SAH memasukkan volume tegakan yang diambil sebagai deplesi4 dan diperhitungkan sebagai beban, sedangkan biaya persemaian, penanaman, perawatan, dan perlindungan diperhitungkan sebagai barang dalam proses biaya growing stock. Sebaliknya PSAK 32 tidak memperhitungkan volume tegakan yang ditebang sebagai deplesi, akan tetapi memasul;kan biaya persemaian, penanaman, perawatan dan perlindungan sebagai beban.

Dalam kasus tersebut, karena volume penebangan lebih besar dari pertumbuhan tegakan maka berakibat nilai deplesi tegakan lebih besar dari jumlah biaya persemaian, penanaman, perawatan, dan perlindungan. Oleh karena itu

profit margin pada SAH lebih kecil dari PSAK 32.

Perbedaan pada turnover of operating asset yang cukup besar karena SAH memasukkan growing stock sebagai asset yang jumlahnya cukup besar. Perbedaan ini menyebabkan perbedaan yang besar pula pada rate of return on operating assets.

Berdasarkan perbandingan rate of return on operating assets ini nampak adanya kesesatan informasi yang tercanturn pada laporan keuangan PSAK 32. Profitabilitas pengusahaan hutan KPH yang sebenarnya hanyalah 13,29%,

sementara pada laporan keuangan PSAK 32 sebesar 64 1,47%.

20

Kemarnpuan SDM. Secara organisatoris Perhutani mempunyai struktur organisasi yang mantap. Masing-masing unit lterja berperan secara maksimal karena didukung oleh sumberdaya manusia yang handal. Dengan jumlah karyawan sampai tahun 2000 mencapai 15.847 orang (perbandingan sarjana : diploma : SLTA + SLTP + SD

-

2 : 1 : 30) serta tenaga kerja kontrak sebanyak11.1 20 orang, Perhutani diyakini mampu untuk melakukan perhitungan seperti

yang dirancang dalam kerangka pemikiran, yaitu perhitungan harga jual yang mencerminkan nilai sumber daya alam hutan yang dikelola serta integrasi asset tegakan dalam sistem akuntansi hutan.

Otonomi daerah. Sejalan dengan terjadinya perubahan dalam paradigma pembangunan ekonomi secara menyeluruh, maka kerangka berfikir dalam pengelolaan hutan juga inengalami banyak perubahan-perubahan. Perubahan

pandangan tersebut mulai dari peranan pengelolaan hutan yang dilakukan pemr:rintah secara sentralistik akan mengarah kepada pengelolaan yang lebih deseiitralistik.

Pembangunan daerah sebagai bagian integral dari pembangunan nasional tidak bisa dilepaskan dari prinsip otonomi daerah. Sebagai daerah otonom, daerah

mempunyai kewenangan dan tariggung jawab menyelenggarakan kepentingan masyarakat berdasarkan prinsip keterbukaan, partisipasi masyarakat dan pertangungiawaban kepada masyarakat. Oleh karena itu, pemerintah mensahkan Undang-undang Nomor 22 Tahun 1999 lentang Pemerintahan Daerah, dan berlaku efektif sejak tanggal 1 Januari 2001, serta Undang-undang Nomor 25

2 1

Setiap daerah dituntut menggali sumber pendapatan sendiri untuk membiayai keglatan pembangunan di daerahnya. Salah satu sumber pendapatan daerah menurut undang-undang tersebut adalah sektor Icehutanan.

PT. Perhutani (KPH) sebagai perusahaan pengusahaan hutan yang wilayah opesasinya berada di daerah tentunya tidak bisa mengabaikan kedua undang- un&mg tersebut. Sudah ada beberapa Daerah Tingkat I1 berencana melakukan "akuisjsi" terhadap KPH untuk dijadikan BUMD, selain untuk memperoleh pendapatan asli daerah, juga terkait dengan pengamatan mereka terhadap kinerja perusahaan. Kinerja perusahaan yang mereka angkat sebagai permasalahan adalah apa yang nampak dalam pengamatan mereka, seperti makin banyaknya tanah kosong, banjir dimana-mana, rumitnya birokrasi untuk membeli kayu, serta tidak. ada perubahan secara signifikan terhadap kesejahteraan masyarakat sekitar hutan.

Berdasarkan "tantangan jaman" dan realitas masalah pengelolaan hutan di lapangan, PT. Perhutani lebih dituntut untuk menjalankan aktivitas yang dapat

memenuhi kepentingan publik, artinya PT. Perhutani perlu menempatkan virtue

masjarakat sebagai prinsip dalam merumuskan program-program kegiatannya. Dala~n ha1 ini orientasi PT. Perhutani adalah sebagai lembaga services. Tolok ukur keberhasilannya ditetapkan berdasarkan kinerja ekonomi, sosial dan lingkungan dalam batas-batas ruang dan waktu yang relevan (Kartodihardjo,

1999 ).

22

Konsekuensinya, segala kebijakan yang dikeluarkan oleh manajemen Perhutani harusnya menyesuaikan seiring dengan perubahan statusnya. Der~gan berubahnya status Perum menjadi Persero, image masyarakat sudah mulai terbentuk, yaitu bahwa Perhutani akan berubah menjadi sebuah perusahaan yang proJit oriented,

dan akan mengabaikan peran-peran sosialnya terutama kepada masyarakat sekitar hutan. Program-program sosial akan digantikan menjadi kegiatan-kegiatan yang menghasilkan pendapatan. Jika selama menjadi Perum program-program sosial tidal?: mencapai tujuan seperti yang diharapkan, terbukti dengan banyaknya pencurian bahkan penjarahan, maka setelah menjadi Persero, tentunya program- program sosial akan tidak ada, sehingga pencurian dan penjarahan akan lebih mennngkat taj am.

Untuk menangkal image tersebut, dengan status persero yang telah disandang, harapannya adalah terjadinya peningkatan kinerja perusahaan, melalui efisiensi biaya, pencapaian keuntungan yang optimal, pendeknya birokrasi pembelian kayu jati, kelestarian hutan tercapai serta redefinisi program-program sosialnya.

Era globalisasi. Pada dekade tahun 1990-an beberapa pernyataan muncul dari negara-negara industri di Eropa dan Amerika yang dikenal sebagai kampanye anti kayu tropis. Perhatian masyarakat internasional terhadap masalah global di

Sedangkan struktur hierarki faktor-faktor penghambat, sebagai berikut :

Perubahan sistem penetapan harga jual

kayu bundar jati

I

KPHHarga optimal diketahui

I

1

Faktor Pengharnbat

Sustainibilitas

Masih bisa tegakan nampak

ditingkatkan dalam Laporan

-

Gamhar 3. Hirarki Faktor-faktor Penghambat Perubahan Sistem Penetapan Harga Jual Dasar Kayu Bundar Jati.

Sulit Dan Memerlukan

Penetapan HJD Pada KPH

1

CiejOlak1 Pasar BukanPenetapan HJD Bukan Pada KPH Waktu Lama Timbul Wewenang

Unit & KPH

Penetapan Harga

25

Bukan lembaga profit murni. PT. Perhutani sebagai sebuah BUMN, tentunya tidak semata-mata mencari keuntungan finansial dengan mengabaikan peran masyarakat di dalam dan sekitar hutan. Hal ini tercermin dari visi dan misi PT. Perhutani seperti diuraikan pada Bab IV.

Visi dan misi tersebut diterjemahkan dalam program-program yang selain mendatangkan keuntungan juga bersifat sosial. Dengan demikian, merupakan suatil "beban sosial" apabila Perhutani hanya berorientasi pada pencarian keuntungan semata.

Sulit dan Memerlukan Waktu yang Lama. Seperti diketahui, luas hutan jati yang dikelola oleh Perhutani mendekati 1,5 juta hektar. Luasan ini terbagi kedalam petak-petak atau anak petak yang masing-masing luasnya berkisar antara 4,O ha - 50,O hektar, sehingga jumlah petaklanak-petaknya sangat banyak sekali. Disamping itu, situasi dan kondisi yang wilayah pengelolaan sangat variatif, baik daur, keadaan hutan, geografis hutan dan komponen biaya pembentuknya (Davis, 1954). Implikasinya, variasi kualitas sangat beragam sekali, disamping jenis sorti~nen yang dihasilltan. Hal ini sangat sulit dan memerlukan waktu yang lama apabjla harga ditetapkan berdasarkan parameter Davis tersebut serta berdasarkan sistern akuntansi yang memasukkan tegakan sebagai persediaan yang harus diketahui setiap periode tahuifan. Berdasarkan prakiraan ini, penetapan harga yang sesuai dengan kondisi nyata di lapangan akan sulit dilaksanakan.

26 negatif oleh pasar. Dengan kata lain, kanaikan harga akan menyebabkan turunnya kua~ititas penjualan dan berakibat pula pada turunnya pendapatan.

IV.

KEADAAN

UMUM

PERUSAHAAN

A. lJmum

Perum Perhutani merupakan sebuah perusahaan berbentuk Badan Usaha Mililc Negara (BUMN) yang berada dibawah naungan Departemen Kehutanan, didirikan berdasarkan Peraturan Pemerintah (PP) Republik Indonesia No. 15 Tahun 1972, yang sebagaimana telah diubah dengan PP No. 2 Tahun 1978, dilanjutkan berdirinya dan meneruskan usaha-usaha berdasarkan ketentuan- keter~tuan dalarn PP No. 36 Tahun 1986, serta PP. 53 Tahun 1999.

Berdasarkan ketentuan-ketentuan dalam PP 53 tersebut, Perum Perhutani dibe~i tugas dan wewenang untuk menyelenggarakan kegiatan perencanaan, pengurusarl hutan dalam wilayah kerjanya, yang meliputi seluruh kawasan hutan P. Jawa dan Madura kecuali kawasan hutan DI Yogyakarta. Selain itu Perum Perhiltani diserahi juga tugas dan wewenang pada areal bekas HPH di Propinsi Kalirnantan Barat dan Propinsi Kalimantan Timur.

Maksud dan tujuan perusahaan sebagaimana tercantum pada pasal 7 PP tersebut adalah : (1). mengelola hutan sebagai ekosistem sesuai dengan karakteristik wilayah untuk mendapatkan manfaat yang optimal bagi perusahaan dan ~nasyarakat sejalan dengan tujuan pembangunan nasional, (2) melestarikan dan meningkatkan mutu su~nberdaya hutan dan mutu lingkungan hidup, dan (3) menyelenggarakan usaha di bidang kehutanan yang rrlenghasillcan barang dan jasa yang bermutu tinggi dan memadai guna memenuhi hajat hidup orang banyak

2 8

Namun demikian, disamping berorientasi pada keuntungan finansial, Perum Perhutani juga memiliki tanggungjawab sosial (misi sosial), sehingga BUMN tersebut harus berkewajiban nlempertahankan kelestarian sumberdaya alam sesuai dengan konsep pengelolaan hutan lestari (sustainable forest managementlSFM).

1,ebih kurang 6.000 desa hutan yang berbatasan atau bersinggungan langsung dengal wilayah kerja Perum Perhutani.

Dalam mengelola hutan di Pulau Jawa, secara administrasi kehutanan, dibagi menjadi tiga unit pengelolaan yang masing-masing dipimpin oleh Kepala Unit Unit-unit tersebut adalah Unit I (Propinsi Jawa Tengah) dengan pusat administrasinya terletak di Semarang, Unit I1 (Propinsi Jawa Timur) dengan pusat administrasinya di Surabaya, dan Unit 111 (Propinsi Jawa Barat dan Propinsi Banten) yang pusat administrasinya di Bandung. Masing-masing Unit tersebut merupakan pusat administrasi pengelolaan hutan yang membawahi beberapa Kesatuan Pemangkuan Hutan (KPH), yang secara keseluruhan bertanggungjawab kepada Direksi Perum Perhutani yang berkedudukan di Jakarta.

Visi Perum Perhutani, yaitu : Pengelolaan sumberdaya hutan sebagai ekoslstem di Pulau Jawa secara adil, demokratis, epsien dan profesional guna

menjamin keberlanjutan jingsi dun inanfaatnya untuk kesejahteraan masyarakat.

Misi Perum Perhutani, yaitu :

1. hlelestarikan dan meningkatkan mutu sumberdaya hutan dan mutu lingkungan hidup.

2. hlenyelenggarakan usaha di bidang kehutanan berupa barang dan jasa guna

29

3. Mengelola sumberdaya hutan sebagai ekosistem secara partisipatif sesuai dengan karalteristik wilayah untuk mendapatkan manfaat yang optimal bagi perusahaan dan masyarakat.

4. Memberdayakan sumberdaya manusia melalui lembaga perekonomian nlasyarakat untuk mencapai kesej ahteraan dan kemandirian.

Visi dan misi tersebut diterjemahkan dalam program-program yang selain mendatangkan keuntungan juga bersifat sosial. Dengan demikian, merupakan suatu "beban sosial" apabila Perum Perhutani hanya berorientasi pada pencarian keun tungan semata.

Dalam upaya mencapai dan mendukung misi perusahaan, Perum Perhutani menetapkan kebijakan dibidang pemasaran, yaitu :

1. hlleningkatkan peran serta masyarakat desa hutan dalam pemasaran hasil hutan dan peran serta koperasi dalam distribusi hasil hutan.

2. hleningkatkan kepuasan pelanggan melalui peningkatan pelayanan penjualan hasil hutan.

3. hleningkatkan perolehan devisa.

Dengan terbitnya PP No. 14 tahun 2001, status Perum yang selama ini melekat pada Perhutani berubah menjadi Persero, sehingga nama yang disandang

bukan lagi Perum Perhutani melainkan PT. Perhutani (Persero).

R. Potensi dan Produksi PT. Perhutani

30 (63,69%); Hutan Lindung, Tak Baik untuk Penghasilan (TBP), Lapangan Dengan Tujuan Istimewa (LDTI) seluas 650.617,9 (21,62%); serta Suaka Alam, Hutan Wisata, Taman Nasional dan Cagar Alam seluas 442.197,5 Ha (1 4,69%).

Secara kelas perusahaarl, pengelolaan hutan tersebut dibagi menjadi pengelolaan hutan jati dan pengelolaan hutan non jati. Akan tetapi beberapa KPH yang mempunyai kelas perusahaan non jati, sebenarnya juga memiliki tanaman jati, namun secara eksplisit dikategorikan sebagai kelas perusahaan non jati (disebut kelas perusahaan rimba). Hal ini disebabkan luas tanaman jatinya yang relatlf sedikit dibanding dengan luas tanaman non jati.

Sedangkan jumlah karyawan Perum Perhutani sampai tahun 2000 adalah sebayak 26.607 terdiri dari 15.487 orang tenaga kerja tetap dan 11.120 tenaga

kerja kontrak, terdiri atas 1.373 tenaga teknis kehutanan, 652 sarjana non kehutanan, serta 13.388 SLTA, SLTP, SD, dan non SD. Kualifikasi tenaga teknis kehutanan terdiri atas 400 sarjana, 255 diploma dan 718 SKMAIKKMAISUKMA. Selain itu terdapat karyawan dengan kualifikasi pasca sarjana sebanyak 74 orang. Karyawan tersebut tersebar dari mulai Direksi, Unit sampai KPH.

3 1

Produk yang dihasilkan oleh PT. Perhutani terdiri dari produk kayu bulat dan turunannya (veneer, kayu gergajian, teak overlay plywood, garden furniture, flooring, parket dll.), produk non kayu (gondorukem, terpentin, minyak kayu

putill, seedlak, sutera raw silk dll.) serta produk jasa wisata.

Dalam memproduksi kayu bundar jati, PT. Perhutani menerapkan maniijemen batang per batang, yaitu suatu manajemen dimana sebelum memotong, seluruh pohon dilihat seutuhnya dan urutan pelaksanaan pemotongan dimulai dari pangkal ke ujung dengan tetap memperhatikan mutu kayu pada cabang yang dapat dipungut untuk kayu pertukangan. Hal ini dilakukan untuk menyelamatkan potongan berikutnya, bila dijumpai cacat pada permukaan bontos setelah dipotong. Sehingga diperoleh sortimen kayu yang terdiri dari :

1. Kayu Bundar Kecil (KBK) atau sortimen A-I : 0 < 1 9 c m , 2. Kayu Bundar Sedang (KBS) atau sortimen A-I1 : 0 = 2 0 - 2 9 c m , 3. Kayu Bundar Besar (KBB) atau sortimen A-I11 : 0 > 30 cm,

dengan ukuran panjang yang disesuaikan dengan permintaan pasar, serta Kayu Bahan Parket (KBP), Kayu Bakar dan Brongkol.

Di tempat pengurnpulan (TPK) kayu-kayu dengan jenis sortimen dan

kualitas yang sama dikelompokkan dan disebut kapling.

C. Sistem Penjualan Kayu Bundar Jati

1. l'enjualan Melalui Lelang

Penjualan melalui lelang dibagi dalam lelang besar dan lelang kecil. Vohtme kayu bundar jati yang dijual melalui cara ini ditetapkan oleh Direksi. Alokasi volume penjualan yang didistribusikan melalui kedua cara tersebut untuk masing-masing produsen (KPH) ditetapkan oleh Kepala Unit berdasarkan persetujuan Direksi.

Lelang besar dilaksanakan di pusat-pusat pemakaian kayu yang diatur Unit, pelaltsananya adalah Kantor Lelang Negara setempat. Frekuensi lelang besar adalah tiga sampai lima kali dalam sebulan. Pada dasarnya semua sortimen non hara dan viner dapat dijual melalui cara ini. Harga lelang didasarkan pada Harga Penawaran Lelang (HPL) yang ditetapkan Direksi.

Lelang lecil dilaksanakan dimasing-masing KPH produsen dan diatur oleh Administratur. Frekwensi lelang ini adalah dua kali dalam satu bulan. Volume kayu bundar jati yang dijual melalui cara ini maksimum 400 m 3 / b u l a n / ~ ~ ~

produsen. Seperti halnya lelang besar, ketentuan harga penjualan lelang kecil juga diatur Direksi melalui penetapan Harga Penawaran Lelang (HPL).

2. Penjualan dengan Perjanjian

33

perj anj ian. Volume kayu bundar j ati yang dij ual melalui perj anj ian minimum adaliih 2.000 m3. Harga jual didasarkan pada harga jual dasar sesuai dengan penetapan Direksi. Prosedur pembelian melalui permohonan tertulis disertai dengan persyaratan tertentu ditujukan kepada Direksi. Permohonan pembelian n~elalui perjanjian oleh konsumen tersebut dapat disetujui sesuai permintaan, namun bisa juga permohonan tersebut tidak semuanya dapat disetujui.

3. IJenjualan Melalui Cara Langsung

Penjualan melalui cara langsung dilakukan oleh Direksi, Unit atau Administratur dengan menerbitkan surat perjanjian jual beli. Surat perjanjian tersebut adalah, Surat Penetapan Alokasi Penjualan (SPAP) oleh Direksi, Surat Perir~tah Penjualan (SPP) oleh Kepala Unit dan Surat Ijin Pembelian (SIP) oleh Administratur.

Penjualan melalui cara ini ltonsumennya adalah industri (besar, menengah, kecil), pemerintah, dan pembeli lain yang ditetapkan secara khusus oleh PT. l'erhutani. Semua sortimen kayu bundar dapat dijual melalui cara ini, namun

biasanya hanya sortimen tertentu saja yang dikehendaki konsumen yang bersangkutan.

3 4

Harga jual melalui penjualan langsung didasarkan pada harga jual dasar (HJD) sesuai dengan ketetapan Direksi.

Disamping cara penjualan kayu bundar jati seperti tersebut di atas, PT. Perhutani juga menerapkan cara penjualan lain yaitu penjualan melalui retribusi yang diutarnakan bagi rakyat kecil di sekitar hutan.

D. Sistem Penetapan Harga Juai Kayu Bundar Jati

Sistem penetapan harga jual kayu bundar jati yang dimaksud dalam penelitian ini adalah seperangkat peraturan, kebijaksanaan dan cara penetapan hargii jual kayu bundar jati yang sekarang diberlakukan oleh PT. Perhutani.

Harga jual kayu bundar jati yang diberlakukan oleh PT. Perhutani ditetapkan oleh Direltsi melalui surat keputusan yang diedarkan ke masing-masing Unit. Direltsi menetapkan harga penjualan kayu bundar dengan dua cara, yaitu : Harga Jual Dasar (HJD) dan Harga Penawaran Lelang (HPL).

1. Harga Jual Dasar

Harga Jual Dasar (HJD) adalah harga dasar yang ditetapkan Direksi untuk kayu bundar jati yang dipasarkan melalui cara penjualan langsung dan penjualan perjanjian. Harga Jual Dasar ditetapkan per 1 Januari dan 1 Juli setiap tahun.

3 5 Secara singkat sistem penetapan HJD tersebut didasarkan pada beberapa parameter yaitu sortimen d.an kualitas yang ditentukan atas dasar diameter, panjdng batang dan tingkat kenampakan produk tersebut antara lain tidak ada cacat kayu, lurus atau bengkok dan indikator lain yang ditetapkan penguji. Nilai harga jual yang sudah ditetapkan menurut dimensi waktu tersebut tidak dapat diubah tanpa persetujuan Direksi.

2. Ilarga Penawaran Lelang

Menurut Surat Direksi Perum Perhutani Nomor. 025107 l.l/Sar/Dir tanggal 9 Februari 1999 perihal Penjualan Kayu Bundar Jati, HJD kayu bundar jati ditetapkan pada tanggal 1 Januari dan tanggal 1 Juli dan setiap bulan dilakukan peniiijauan/penyesuaian harga jual dalam bentuk pemberian surcharge yang ditetapkan oleh Direksi dengan mempertimbangkan usulan tiin yang dibentuk oleh Direksi.

Harga jual tersebut ditetapkan setiap awal bulan dengan dasar antara lain persentase kenaikan yang terjadi dalam pelaksanaan lelang besar, diperhitungkan dari rats-rata kenaikan yang terjadi dalam 4 minggu terakhir (minggu ke IV bulan sebelumnya, minggu I, minggu I1 dan minggu 111) terhadap HJD yang berlaku untuk masing-masing sortimen. Apabila harga rata-rata lelang yang terjadi lebih rendah dari HJD, maka harga jual bulan berikutnya ditetapkan sama dengan HJD. Namun, apabila harga lelang rata-rata riil yang terjadi lebih besar dari HJD, maka harga jual bulan berikutnya diusulkan sarna dengan kenaikan harga lelang rata-

36 Menurut surat tersebut, sistem penetapan harga jual kayu bundar jati adalah sebagai berikut :

Unit : --

1. Melakukan analisa harga yang terjadi pada setiap lelang besar berdasarkan k.apling murni. Data yang diambil adalah data harga yang terjadi pada lelang

hesar minggu ke IV bulan sebelumnya serta minggu I, I1 dan I11 bulan herj alan.

2. Mengusulkan besarnya surcharge untuk bulan berikutnya, dengan ketentuan

sebagai berikut :

a) Apabila harga lelang rata-rata riil yang terjadi lebih rendah dari HJD, malca harga jual bulan berikutnya diusulkan sama dengan HJD yang berlaku.

b) Apabila harga lelang rata-rata riil yang terjadi lebih besar dari HJD, maka harga jual bulan berikutnya diusulkan sama dengan kenailcan harga lelang rata-rata riil tersebut.

Direksi :

--

Setiap bulan dilakukan peninjauan atau penyesuaian dalam bentuk pemberian

surcharge yang ditetapkan oleh Direksi dengan mempertimbangkan usulan tim

minggu ke IV bulan sebelumnya terhadap HJD yang berlaku untuk masing- masing sortimen.

Skema berikut menggambarkan sistem penetapan harga jual kayu bundar jati yang berlaku di PT. Perhutani.

Analisa harga lelang besar minggu IV, I, I1

rm7

Usulan dan 111 besarnya sur-charge bulan berikut-

Harga Penawaran Lelang (HPL) bulan berikutnya

nya

Keputusan tentang : HJD (tangga 1 Januari dan 1 Juli)

Besarnya surcharge

setiap bulan

Tim

I Pemantau

[image:155.564.70.477.171.764.2] [image:155.564.90.474.199.471.2]I

Harga j... ,

Gambar 4. Sistem Penetapan Harga Jual Kayu Bundar Jati di PT. Perhutani.

V.

HASIL

DAN

PEMBAHASAN

A. Kespon Terhadap Penetapan HJD Berada Pada Tingkat KPH

Sebelumnya telah dinyatakan bahwa manfaat penetapan harga jual dasar kayu bundar jati berada pada tingkat KPH diperoleh dari berbagai hasil penelitian

sebelumnya, yaitu :

1. E'endapatan perusahaan masih bisa ditingkatkan,

2. Kondisi stock masing-masing KPH nampak dalam laporan keuangan,

3. Output dan Harga Optimal diketahui.

Berdasarkan manfaat-manfaat tersebut diharapkm kinerja KPH akan meningkat. Namun demikia~l, hasil analisa hierarki diperoleh sebaliknya. Dengan membandingkan penetapan HJD bukan pada KPH dengan penetapan HJD berada pada KPI-I, diperoleh hasil sebagai berikut (data-da.ta selengkapnya terdapat pada lampiran) :

0,526

Faktor Penghambat : = 1,109

0,474 0,957

= 0,862

0,489 1,109

Faktor Pendukung :

--

= 0,9570,511

39

Kondisi demikian mengindikasikan bahwa institusi, dalam pengertian organisasi PT. Perhutani tidak menganggap manfaat-manfaat tersebut sebagai sebuah inovasi ke arah pembaharuan sistem penetapan HJD kayu bundar jati. Hal ini nampak dari analisa hierarki yang menempatkan faktor penghambat sulit dsln memerlukan waktu lama sebagai prioritas pertama. Hasil selengkapnya adalah sebagai berikut :

1. Hambatan Implementasi Perubahan Penetapan HJD

Beberapa aktor yang dijadikan responden dalam penelitian ini menyatakan

penilaiannya terhadap implementasi perubahan penetapan harga jual dasar berdasarkan pengalanlan mereka selama bekerja di PT. Perhutani. Mereka seakm bersepakat dalam menyatakan penilaiannya bahwa yang menjadi

penghambat utama dalam penetapan HJD pada masing-masing KPH adalah sulit dan memerlukan w d t u yang lama, serta prediksi akan timbulnya gejolak pasar. Sedangkan PT. Perhutani bukan lembaga profit murni serta penetapan harga bultan wewenang Unit dan IQH menempati prioritas selanjutnya.

Demikian juga dengan matrik pendapat gabungan, faktor sulit dan memerlukan waktu lama serta prediksi timbul gejolak pasar merupakan prioritas

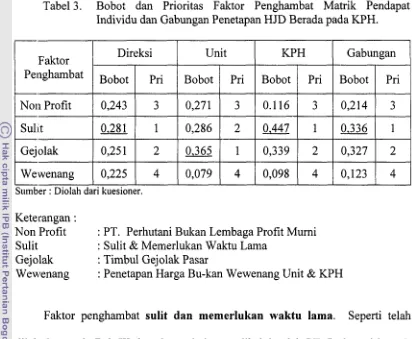

Tabel 3. Bobo: dan Prioritas Faktor Penghambat Matrik Pendapat Individu dan Gabungan Penetapan HJD Berada pada KPH.

Keterangan :

Non Profit : PT. Perhutani Bukan Lembaga Profit Murni Sulit : Sulit & Memerlukan Waktu Lama

Gejolak : Timbul Gejolak Pasar

Wewenang : Penetapan Harga Bu-kan Wewenang Unit & KPH

Faktor penghambat sulit dan memerlukan waktu lama. Seperti telah

dijelaskan pada Bab 111, luas hutan jati yang dikelola oleh PT. Perhutani hampir

Sumber : Diolah dari kuesioner.

Faktor

-

Nor1 Profit SUM Gejolak Wewenang1,5 juta hektar. Luasan ini terbagi kedalam petak-petak atau anak petak yang

Unit KPH

masing-masing luasnya berkisar antara 4,O ha - 50,O hektar, sehingga jurnlah Gabungan Direksi Bobot 0,271 0,286 0.365 0,079 Bobot 0.116 0.447 0,339 0,098

petawanak-petaknya sangat banyak sekali. Disamping itu, situasi dan kondisi Bobot 0,214 0,336 0,327 0,123 Bobot 0,243

-0 281 2

-0,25 1 0,225 Pri 3 2 1 4 Pri 3 1 2 4

wilayah pengelolaan sangat variatif, baik daur ekonomi, keadaan hutan, geografis Pri 3 1 2 4 Pri 3 1 2 4

[image:158.561.72.484.63.402.2]tahunan. Berdasarkan prakiraan ini, penetapan harga yang sesuai dengan kondisi nyata di lapangan akan sulit dilaksanakan.

Kalaupun suatu saat ha1 ini sudah menjadi keputusan Direksi bahwa setiap KPH harus mempunyai harga jual dasar masing-masing, sosialisasi dan proses pelaksanaannya dibutuhkan waktu yang lama.

Timbul Gejolak Pasar. Seperti telah dikemukakan sebelumnya, setiap aksi akan menimbulkan reaksi. Prinsip ini sangat dipaharni benar oleh Perhutani, setiap kenaikan harga akan direspon negatif oleh pasar. Dengan kata lain, kanaikan harga akan menyebabkan turunnya kuantitas penjualan dan berakibat pula pada turunnya pendapatan. Harga tidak serta merta dapat dinaikkan jika dikaitltan dengan sedilcitnya jumlah persediaan (stock) ltayu di hutan.

Jika harga jual dasar dinaikkan dengan pertimbangan tersebut, implikasinya adalsth akan timbul gejolak pasar (pada tahun 1999, pernah terjadi demo oleh konsumen terhadap kenaikan harga), sehingga berakibat volume penjualan menurun dan pendapatan menurun.

42

Mengenai faktor penetapan harga bukan wewenang Unit dan KPH, yang menempati prioritas keempat, baik matrik pendapat individu maupun matrik pendapat gabungan, para alttor tidak secara eksplisit menyataltannya. Pendapat para aktor umumnya adalah bahwa hal-ha1 yang menyangkut kebijakan harusnya berada di Direksi. Sedangkan KPH hanya menyangkut kegiatan operasional di lapangan dengan Unit sebagai koordinator dan fasilitator.

Sedangkan mengenai faktor-faktor pendukung, persepsi para aktor pada umumnya adalah sebagai berikut :

2. Ilukungan Implementasi Perubahan Penetapan HJD

Seperti halnya pada hambatan implementasi perubahan penetapan harga jual dasar tersebut di atas, para aktor Direksi dan Unit yang dijadikan responden seakdn bersepakat dalam menyatakan penilaiannya bahwa yang menjadi fa