THE INFLUENCE OF CORPORATE GOVERNANCE ON TAX AVOIDANCE WITH ACCOUNTANCY EXPERTICE MODERATED BY

SIZE COMPANY

(Empirical Study On Manufacturing Company listed on the BEI From 2013 to 2015)

Disusun Oleh:

YULIANITA DANTI SUKARDI 20130420334

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

i

THE INFLUENCE OF CORPORATE GOVERNANCE ON TAX AVOIDANCE WITH ACCOUNTANCY EXPERTICE MODERATED BY

SIZE COMPANY

(Empirical Study On Manufacturing Company listed on the BEI From2013 to 2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

DisusunOleh: Yulianita Danti Sukardi

20130420334

FAKULTAS EKONOMI DAN BISNIS

ii SKRIPSI

PENGARUH TATA KELOLA PERUSAHAAN TERHADAP PENGHINDARAN PAJAK DENGAN KEAHLIAN AKUNTANSI

DIMODERASI OLEH UKURAN PERUSAHAAN

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2013-2015)

THE INFLUENCE OF CORPORATE GOVERNANCE ON TAX AVOIDANCE WITH ACCOUNTANCY EXPERTICE MODERATED BY

SIZE COMPANY

(Empirical Study On Manufacturing Company listed on the BEI From 2013 to 2015)

Diajukan oleh

YULIANITA DANTI SUKARDI 20130420334

Telah disetujui dosen pembimbing Pembimbing

Alex Murtin, SE., M.Si., Ak. CA

iii

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2013-2015)

THE INFLUENCE OF CORPORATE GOVERNANCE ON TAX AVOIDANCE WITH ACCOUNTANCY EXPERTICE MODERATED BY

SIZE COMPANY

(Empirical Study On Manufacturing Company listed on the BEI From 2013 to 2015)

Diajukan Oleh:

YULIANITA DANTI SUKARDI 20130420334

Skripsi ini telah Dipertahankan dan Disahkan di depan

Dewan Penguji Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

Tanggal 23 Januari 2017 Yang terdiri dari

Dr.Banbang Jatmiko, M.Si Ketua Tim Penguji

Barbara Gunawan, S.E., M.Si., Ak., CA Alex Murtin, S.E., M.Si., Ak., CA

Anggota Tim Penguji Anggota Tim Penguji

Mengetahui

Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

iv

PERNYATAAN

Dengan ini saya,

Nama : Yulianita Danti Sukardi Nomor mahasiswa : 20130420334

Menyatakan bahwa skripsi ini dengan judul “PENGARUH TATA

KELOLA PERUSAHAAN TERHADAP PENGHINDARAN PAJAK

DENGAN KEAHLIAN AKUNTANSI DIMODERASI OLEH UKURAN PERUSAHAAN (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI tahun 2013-2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbikan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 27 Januari 2017

v

mengenai orang yang dipimpinnya”. (H.R. Bukhari Muslim)

“Allah akan meninggikan orang-orang yang beriman di antaramu dan orang-orang yang diberi ilmu pengetahuan beberapa derajat”. (QS. Al Mujadalah : 11) “Hai orang-orang yang beriman, Jadikanlah sabar dan shalatmu Sebagai penolongmu,

sesungguhnya Allah beserta orang-orang yang sabar”. (Al-Baqarah: 153) ‘’Barang siapa keluar untuk mencari ilmu maka dia berada di jalan Allah ‘’

(HR.Turmudzi) Man Jadda Wa Jadda”

Barang siapa yang bersungguh - sungguh akan mendapatkannya.

“Allah mencintai pekerjaan yang apabila bekerja ia menyelesaikannya dengan baik”. ( HR. Thabrani )

“Orang yang menuntut ilmu bearti menuntut rahmat ; orang yang menuntut ilmu bearti menjalankan rukun Islam dan Pahala yang diberikan kepada sama dengan para

Nabi”.

( HR. Dailani dari Anas r.a )

“Engkau tak dapat meraih ilmu kecuali dengan enam hal yaitu cerdas, selalu ingin tahu, tabah, punya bekal dalam menuntut ilmu, bimbingan dari guru dan dalam waktu

yang lama”. ( Ali bin Abi Thalib )

“Bantinglah otak untuk mencari ilmu sebanyak-banyaknya guna mencari rahasia besar yang terkandung di dalam benda besar yang bernama dunia ini, tetapi pasanglah pelita

dalam hati sanubari, yaitu pelita kehidupan jiwa”. ( Al- Ghazali )

“Hendaklah kamu semua mengusahakan ilmu pengetahuan itu sebelum dilenyapkan. Lenyapnya ilmu pengetahuan ialah dengan matinya orang-orang yang memberikan

atau mengajarkannya. Seorang itu tidaklah dilahirkan langsung pandai, jadi ilmu pengetahuan itu pastilah harus dengan belajar”. ( Ibnu Mas’ud r.a )

“Belajar adalah sikap berani menantang segala ketidakmungkinan bahwa ilmu yang tak dikuasai akan menjelma di dalam diri manusia menjadi sebuah ketakutan, belajar dengan keras hanya bisa dilakukan oleh sesorang yang bukan penakut”. (Anwar Fuadi) “Orang berilmu lebih utama daripada orang yang selalu berpuasa, shalat dan berjihad. Karena apabila mati orang berilmu, maka terdapatlah kekosongan dalam islam yang

vi

“Orang tidak mungkin mencapai tigkat muttaqien, apabila tidak berilmu, dan apa guna ilmu apabila tidak dibuktikan dalam perbuatan”. ( Abu Darda )

“Belajar adalah sikap berani menantang segala ketidakmungkinan bahwa ilmu yang tak dikuasai akan menjelma di dalam diri manusia menjadi sebuah ketakutan, belajar dengan keras hanya bisa dilakukan oleh sesorang yang bukan penakut”. ( Anwar Fuadi

)

vii

Allah SWT atas karunia, rahmat dan hidayah-Nya

Ayahanda tercinta Sukardi S.E.,M,si dan Ibunda tersayang Sudarma Skm.,M,kes. Terimakasih atas semua semangat, perhatian,nasehat dan yang paling penting doa yang telah diberikan selama ini.

Nenek yang paling kucintai Hj.Nursiah P. Terimakasih sudah menjadi guru dan pembimbing yang baik serta selalu mendoakanku 7x dalam sehari semoga nenek selalu sehat selalu.

Adik-adikku tersayang Dwi Khaerani Danti Sukardi dan Alm Tri Mutmainnah Danti Sukardi

Keluarga kedua di jogja (Farah,Riri,Ummy,Nujong,Ilha,Ummah dan Anggun) terimakasih telah membantuku, mengerti,melindungi dan menjadi penghibur Sahabat-sahabatku anak kelinci (Rea dan Rani) terimakasih sudah

mendukungku,memberikan semangat dan banyak membantuku

Sahabat terbaik Nisa dan Ines terimakasih telah membantu dan mendoakanku Keluarga besar Atf Spexsolid terima telah mendoakanku

Keluarga besar IKM Sulsel UMY ( kak Erwin,kak Fadly,kak Noger dan Angga) terimakasih telah mendukungku.

viii

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan kemudahan,

karunia dan rahmat dalam penulisan skripsi yang berjudul “PENGARUH TATA

KELOLA PERUSAHAAN TERHADAP PENGHINDARAN PAJAK

DENGAN KEAHLIAN AKUNTANSI DIMODERASI OLEH UKURAN PERUSAHAAN

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2013-2015)”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam

memperoleh gelar sarjana pada Fakultas Ekonomi dan Bisnis Univesitas

Muhammadiyah Yogyakarta. Penulis mengambil topic ini dengan harapan dapat

meningkatkan kepatuhan Wajib Pajak terutama di DIY dan memberikan ide

pengembangan bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan

berbagai pihak, oleh karena itu kesempatan ini penulis mengucapkan terima kasih

yang sebanyak-banyaknya kepada :

1. Allah SWT yang selalu memberikan kemudahan dan melindungi penulis

dalam penulisan karya tulis ini.

2. Ayah, ibu, adek, saudara-saudaraku, sahabat, serta teman angkatan

seperjuangan yang telah memberikan dorongan, semangat dan do’anya

ix

4. Semua pihak yang memberikan bantuan, semangat, kemudahan dan

mendoakan penulis dalam proses penyelesaian tugas akhir (skripsi) ini.

Sebagai kata akhir, tiada gading yang tak retak, penulis menyadari

banyak kekurangan dalam skripsi ini. Oleh karena itu, kritik, saran, dan

pengembangan penelitian selanjutnya sangat diperlukan untuk kedalam karya tulis

dengan topik ini.

Yogyakarta,27 Januari 2017

Penulis

x INTISARI

Penelitian ini bertujuan untuk menguji secara empiris pengaruh tata kelola perusahaan terhadap penghindaran pajak dengan keahlian akuntansi dimoderasi oleh penghindaran pajak. Tata kelola perusahan terdiri dari komisaris independen,kepemilikan institusi,kompensasi eksekutif dan keahlian akuntansi.

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2013 sampai dengan 2015. Pengambilan sampel pada penelitian ini menggunakan metode purposive sampling. Jumlah sampel dalam penelitian ini ada 201 sampel. Data diperoleh dari Bursa Efek Indonesia dan website www.idx.co.id, data yang dianalisis dalam penelitian ini diolah dari laporan keuangan tahunan perusahaan.

Hasil analisis menunjukkan komisaris independen,kepemilikan institusi, kompensasi eksekutif berpengaruh negative signifikan terhadap penghindaran pajak, keahlian akuntansi tidak berpengaruh signifkan terhadap penghindaran pajak dan ukuran perusahaan dapat memperkuat hubungan antara keahlian akuntansi terhadap penghindaran pajak.

xi

of corporate governance on tax avoidance with accountancy expertice moderated size company. Corporate governance consists of the proportion of independent Commissioners,institutional ownership,compentation executive and accountancy expertise.

The population used in this study are manufacture companies listed in Indonesia Stock Exchange during 2013 until 2015. The samples in this study used purposive sampling method. The number of samples in this study were 201 samples. Data obtained from Indonesia Stock Exchange and www.idx.co.id

website, the data analyzed in this study compiled from the annual financial statements of the company.

Results of the analysis showed that the character of the are independent commissioners,institutional ownership and compentation executive negatively effect tax avoidance, accountancy expertice do not effect tax avoidance and size company can strengthen the relationship between accountancy expertise on tav avoidance.

xii DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTO ... v

HALAMAN PERSEMBAHAN ... vii

HALAMAN KATA PENGANTAR ... viii

INTISARI... x

ABSTRACT... xi

DAFTAR ISI... xii

DAFTAR TABEL... xiv

BAB I PENDAHULUAN ... 1

A.Latar Belakang Penelitian ... 1

B.Rumusan Masalah ... 6

C.Tujuan Penelitian... 7

D.Manfaat Penelitian... 7

BAB II TINJAUAN PUSTAKA... 9

A.Landasan Teori ... 9

1.Teori Legitimasi... 9

2.Perencanaan Pajak ... 10

3.Penghindaran Pajak... 11

4.Tata Kelola Pajak ... 13

xiii

B.Jenis dan Sumber Data ... 25

C.Teknik Pengambilan Sampel... 25

D.Teknik Pengambilan Data ... 26

E.Definisi Operasional Variabel ... 27

F. Uji Kualitas Instrumen Data ... 30

G.Analisis Data dan Uji Hipotesis ... 31

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 34

A.Gambaran Umum Obyek Penelitian ... 34

B.Uji Kualitas Instrumen dan Data ... 35

C.Hasil Penelitian dan Pengujian Hipotesis... 39

D.Pembahasan... 44

BAB V SIMPULAN, SARAN, DAN KETERBATASAN ... 48

A.Simpulan ... 48

B.Implikasi ... 49

C.Keterbatasan Penelitian ... 50

D.Saran... 51 DAFTAR PUSTAKA

xiv DAFTAR TABEL

TABEL 4.1 SAMPEL PENELITIAN... 33

TABEL 4.2 UJI STATISTIK DESKRIPTIF ... 34

TABEL 4.3 UJI NORMALITAS DATA... 35

TABEL 4.4 UJI HETEROSKESDASTISITAS... 36

TABEL 4.5 MULKOLINIERITAS ... 36

TABEL 4.6 UJI AUTOKORELASI ... 37

TABEL 4.7 UJI REGRESI BERGANDA ... 38

TABEL 4.8 UJI NILAI F ... 39

TABEL 4.9 UJI NILAI t ... 40

INTISARI

Penelitian ini bertujuan untuk menguji secara empiris pengaruh tata kelola perusahaan terhadap penghindaran pajak dengan keahlian akuntansi dimoderasi oleh penghindaran pajak. Tata kelola perusahan terdiri dari komisaris independen,kepemilikan institusi,kompensasi eksekutif dan keahlian akuntansi.

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2013 sampai dengan 2015. Pengambilan sampel pada penelitian ini menggunakan metode purposive sampling. Jumlah sampel dalam penelitian ini ada 201 sampel. Data diperoleh dari Bursa Efek Indonesia dan website

www.idx.co.id, data yang dianalisis dalam penelitian ini diolah dari laporan keuangan tahunan perusahaan.

Hasil analisis menunjukkan komisaris independen,kepemilikan institusi, kompensasi eksekutif berpengaruh negative signifikan terhadap penghindaran pajak, keahlian akuntansi tidak berpengaruh signifkan terhadap penghindaran pajak dan ukuran perusahaan dapat memperkuat hubungan antara keahlian akuntansi terhadap penghindaran pajak.

governance on tax avoidance with accountancy expertice moderated size company. Corporate governance consists of the proportion of independent Commissioners,institutional ownership,compentation executive and accountancy expertise.

The population used in this study are manufacture companies listed in Indonesia Stock Exchange during 2013 until 2015. The samples in this study used purposive sampling method. The number of samples in this study were 201 samples. Data obtained from Indonesia Stock Exchange and www.idx.co.id website, the data analyzed in this study compiled from the annual financial statements of the company.

Results of the analysis showed that the character of the are independent commissioners,institutional ownership and compentation executive negatively effect tax avoidance, accountancy expertice do not effect tax avoidance and size company can strengthen the relationship between accountancy expertise on tav avoidance.

1

BAB I

PENDAHULUAN

A. Latar Belakang

Undang-undang No 28 tahun 2007 pasal 1 ayat 2 tentang Wajib Pajak

adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak,

dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai

dengan ketentuan peraturan perundangan perpajakan. Dalam

undang-undang tersebut Wajib Pajak diberikan hak dan kewajiban untuk mengelola

sendiri beban pajak yang dimiliki hal dikarekan pemerintah menggunakan

sistem self assessment system pemungutan pajak yang memberikan wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang

terutang.

Al-Qurán Surah An-nisa ayat 28

طﺎ ْ ﺎ ْ ﻨْ ْ اﻮْ أ اﻮ ْﺄﺗ ﻻ ﻦ ﺬ ااﻮﻨ آ ﺎ ﺎﮭ أ

Artinya : Wahai orang-orang yang beriman, janganlah kalian memakan

harta-harta kalian di antara kalian dengan cara yang batil.

Al-Qurán Surah An-nisa ayat 59

˸ ˸Ϩ ή˸ ˸Ϸ ϟ γήϟ ό ρ ό ρ Ϩ Ϧ άϟ

Artinya : Hai orang-orang yang beriman, taatilah Allah dan taatilah Rasul

(Nya), dan ulil amri di antara kamu.

Berdasarkan ayat diatas sebagai pengahasilan yang didapatkan tidak

undang-undang yang berlaku karena hasil yang kita peroleh banyak

merugikan orang lain di ayat selanjutnya menjelaskan kita harus menaati

Allah,Rasul dan ulil amri. Ulil amri yang dimaksudakan disini adalah

pemimpin-pemimpin atau pemerintahan jadi kita harus menaati peraturan

yang telah dibuat oleh mereka.

Negara-negara berkembang akan berfokus pada pembangunan di segala

bidang guna untuk mensejahterakan masyarakatnya. Indonesia termasuk salah

satu Negara berkembang yang bekerja keras untuk terus melaksanakan

pembangunan. Pembangunan merupakan upaya negara untuk meningkatkan

masyarakat baik dari segi kuantitas maupun kualitas. Dalam pembangunan

Negara atau nasional membutuhkan dana yang cukup besar untuk membiayai

seluruh aktivitas pembangunan.

Pendapatan Negara bersumber dari 4 kategori yaitu pajak sebesar 1.193,4

triliun rupiah (67%),hibah sebesar 3.4 triliun rupiah (2%), bea cukai sebesar

177,5 (10%) dan PNBP sebasar 388 triliun rupiah dalam rancangan APBN

2015 dilansir dari www.fiskal. Depkeu.go.id (2016) dan pajak berkontribusi paling dominan dalam pendapatan Negara. Begitu besarnya peran pajak bagi

pembangunan Negara maka pemerintah akan memaksimalkan penerimaan

pajak karena berdampak langsung pada pendapatan Negara.

Fenomena yang sekarang ramai diperbincangkan dalam bidang

perpajakan adalah kasus panama papers yang menguncang dunia dimana

dalam kasus ini Bocoran 11,5 juta dokumen Panama Papers menarik perhatian

3

terdapat di dalam daftar tersebut diduga melakukan penghindaran pajak,

bahkan diduga sebagai pengemplang pajak. Panama Papers adalah sebutan

untuk dokumen milik Mossack Fonseca, sebuah firma hukum yang berdiri di

Panama, yang bocor ke surat kabar Jerman Süddeutsche Zeitung.

(www.kompas.com).

Dalam kasus ini perusahaan dan individu melakukan penghindaran

pajak akan tetapi tidak sesuai dengan peraturan sehingga teridentifikasi adanya

penggelapan pajak. Tax planning terdiri daritax evasion (penggelapan pajak) dan tax avoidance (penghindaran pajak). Tax evasion dilakukan secara ilegal

atau tidak sesuai undang-undang pajak yang berlaku sedangkantax avoidance dilakukan secara legal atau sesuai dengan undang-undang yang berlaku

Puspita (2012). Hal ini dikarenakan adanya ketidaksempurnaan peraturan

undang-undang perpajakan yang kemudian bisa dimanfaatkan oleh wajib

pajak(Winata, 2014).

Pada tahun 2016 perusahaan yang melakukan penghindaran pajak 65%

sedangkan yang tidak melakukan penghindaran pajak 35% hal ini dikarenakan

perusahaan memanfaatkan ketidak sempurnaan undang-undang perpajakan

dan penghindaran pajak bukan merupakan suatu pelanggar akan tetapi

tindakan yang tidak diinginkan oleh berbagai pihak karena langsung

berdampak pada pendapatan Negara dilansir dari www.fiskal. Depkeu.go.id (2016).

Penghindaran pajak juga terkadang sering menimbulkan bias yang

atau tidak Desai dan Dharmapala (2009). Bagi perusahaan pajak yang diterima

sebagai penghasilan atau pendapatan dianggap sebagai biaya/beban dalam

menjalankan perusahaan oleh sebab itu pemikiran dan usaha yang dilakukan

oleh wajib pajak badan untuk meminimalkan beban pajak dengan melakukan

berbagai bentuk perlawanan aktif.

Perlawanan pajak secara umum dibagi menjadi dua jenis yaitu

perlawanan pasif dan aktif . karena adanya beban pajak maka para manajer

perusahaan akan melakukan penghindaran pajak sehingga akan memdapatkan

laba yang begitu besar. Bagi pemerintah tidak mengharapkan sebuah

perusahaan untuk melakukan penghindaran pajak karena dapat mengurangi

pendapatan Negara sehingga pemerintah sangat berharap kepada sebuah

perusahaan agar tidak melakukan penghindaran pajak.Dalam penghindaran

pajak, tata kelola perusahaan sangat berperan penting karena tata kelola

perusahaan dapat mengendalikan penghindaran pajak.

Perusahaan yang memiliki tata kelola yang baik maka perusahaan akan

terkontrol dan dinyakini mampu membatasi ruang gerak manajemen sehingga

akan sulit untuk melakukan tindakan pajak dan pelaporan keuangan secara

bersamaan. Tata kelola perusahaan mampu mengurangi tindakan oportunistik

manajer dalam memaksimalkan kepentingan sendiri. Penghindaran pajak

dilakukan secara struktur atau ada perencanaan (Desai dan Dharmapala,

2009).

Tata kelola perusahaan terdiri dari keahlian akuntansi,komite

5

kompensasi eksekutif. Komisaris independen berkewajiban melakukan

pengawasan dan control terhadap perusahaan agar aktivitas yang dilakukan

tidak menyimpang dari ketentuan peraturan yang telah ditetapkan (Pradipta

dan Supriyadi, 2015). Kepemilikan institusi akan mencegah adanya tindakan

penghindaran pajak karena bagi mereka nilai perusahaan sangat penting agar

saham juga dalam kondisi stabil(Winata, 2014).

Kompensasi eksekutif dapat mendorong tindakan penghindaran pajak

karena karyawan kompensasi yang diberikan sangat menguntungkan(Puspita

dan Harto, 2014) sedangkan menurut Puspita (2012) kompensasi yang

diberikan berdasarkan laba setelah pajak sehingga akan mendapatkan laba

bersih yang besar. Keahlian akuntansi berpengaruhi terhadap penghindaran

pajak. keahlian tersebut dibutuhkan tentang peraturan perpajakan. Semakin

banyak peraturan yang diketahui maka sangat membantu untuk melakukan

penghindaran pajak (Puspita dan Harto, 2014). Semakin besar perusahaan

yang dimiliki maka semakin banyak peluang untuk melakukan penghindaran

pajak.

Ukuran perusahaan akan menentukan seberapa besar pula laba atau aset

yang dimiliki perusahaan tersebut dan tahap kedewasaan perusahaan

ditentukan berdasarkan total aset dengan dapat menunjukkan perusahaan

tersebut memiliki propestik yang baik (Sari, 2013). Dengan penelitian

terdahulu diketahui bahwa terdapat hasil yang tidak konsisten mengenai

pengaruh tata kelola perusahaan yang diproyeksikan dengan komisaros

akuntansi terhadap penghidaran pajak dengan ukuran perusahaan sebagai

variable moderatingnya.

Oleh karenaitu sangat menarik untuk melakukan pengujian kembali

terhadap variable tersebut dengan harapan dapat memperoleh hasil yang

konsisten. Berdasarkan latar belakang diatas maka judul penelitian ini adalah

“PENGARUH TATA KELOLA PERUSAHAAN TERHADAP

PENGHINDARAN PAJAK DENGAN KEAHLIAN AKUNTANSI

DIMODERASI OLEH UKURAN PERUSAHAAN”.

Penelitian ini merujuk pada penelitian yang dilakukan oleh Puspita dan

Harto (2014) yang menggunakan komisaris independen, kompensasi

eksekutif dan keahlian akuntansi. penelitian ini menambah variabel

kepemilikan institusi yang digunakan dalam penelitian Pohan (2009), Waluyo

dkk (2014) ,Winata (2014) dan Fadillah (2012) dan menambahan variabel

ukuran perusahaan sebagai variabel moderating yang digunakan dalam

penelitian Sari (2013) , Rusydi (2013) dan Prakosa (2014).

B. Rumusan Masalah

Berdasarkan uiran dari latar belakang diatas maka masalah penelitian

dapat dirumuskan sebagai berikut :

1. Apakah komisaris independen berpengaruh negatif terhadap

penghindaran pajak perusahaan ?

2. Apakah kepemilikan institusi berpengaruh negatif terhadap

7

3. Apakah kompensasi eksekutif berpengaruh negatif terhadap

penghidaran pajak perusahaan ?

4. Apakah keahlian akuntansi berpengaruh positif terhadap penghindaran

pajak ?

5. Apakah ukuran perusahaan mempengaruhi hubungan antara keahlian

akuntansi terhadap penghindaran pajak perusahaan?

C. Tujuan Penelitian

1. Untuk menguji secara empiris komisaris independen terhadap

penghindaran pajak perusahaan.

2. Untuk menguji secara empiris pengaruh kepemilikan institusi terhadap

penghindaran pajak perusahaan.

3. Untuk menguji secara empiris pengaruh kompensasi eksekutif

terhadap penghidaran pajak perusahaan.

4. Untuk menguji secara empiris pengaruh keahlian akuntansi terhadap

penghindaran pajak.

5. Untuk menguji secara empiris ukuran perusahaan mempengaruhi

hubungan antara keahlian akuntansi terhadap penghindaran pajak

perusahan.

D. Manfaat Penelitian 1. Manfaat teoritis

Penelitian ini diharapkan dapat menjadi referensi,menambah

pengetahuan dan menambah wawasan khususnya tentang

2. Manfaat praktis

a. Bagi penulis

Penelitian ini dapat mengasah kemampuan menulis dan

kemampuan untuk menganalisa sehingga bermanfaat di masa

depan.

b. Bagi pemerintah

Penelitian ini dapat Memberikan informasi bagi pemerintah

tentang tata kelola perusahaan dan penghindaran pajak sehingga

dapat memberikan masukan dalam kebijakan pemerintah.

c. Bagi masyarakat

Penelitian ini dapat memberikan pengetahuan atau informasi bagi

masyarat tentang penghindaran pajak.

d. Bagi pemegang saham perusahaan

Penelitian ini dapat memberikan informasi yang dapat menjadi

landasan bagi pemegang saham untuk mengontrol manajer.

e. Bagi kajian penelitian berikutnya

Penelitian ini dapat referensi sebagai bahan kajian untuk

penelitian penelitian selanjutnya tentang penghindaran pajak

9

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Teori Legitimasi

Teori legitimasi merupakan sebuah teori yang berfokus pada interaksi

antara perusahaan dengan para stakeholder. Perusahaan memerlukan

legitimasi atau pengakuan dari investor,kreditor,konsumen,pemerintah

maupun masyarakat agar mampu mempertahankan kelangsungan hidupnya.

Menurut Pradipta dan Supriadi (2015) Kesadaran perusahaan bahwa

kelangsungan hidup perusahaan tergantung pada hubungan masyarakat dan

lingkungan dan penilaian yang baik dari masyarakatMaka dari itu teori

legistimasi perusahaan dituntut untuk mengutamakan norma-norma yang

berlaku di masyarakat hal ini sejalan dengan pemikiran penghindaran pajak

yang dilakukan oleh perusahaan akan membuat reputasi yang kurang bagus

karena masyarakat berpikir bahwa pajak dari perusahaan dapat

mempengaruhi kesejahteraan masyarakat itu sendiri.

Legitimasi dapat dianggap sebagai menyamakan persepsi atau asumsi

bahwa tindakan yang dilakukan oleh suatu entitas adalah merupakan

tindakan yang diinginkan, pantas ataupun sesuai dengan sistem norma, nilai,

kepercayaan dan definisi yang dikembangkan secara sosial (Waluyo,2014).

Legitimasi dianggap penting bagi perusahaan dikarenakan legitimasi

perkembangan perusahaan ke depan. Sari (2013) berpendapat legitimasi

organisasi dapat dilihat sebagai sesuatu yang diberikan masyarakat kepada

perusahaan dan sesuatu yang diinginkan atau dicari perusahaan dari

masyarakat.

Dasar pemikiran teori ini adalah organisasi atau perusahaan akan terus

berlanjut keberadaannya jika masyarakat menyadari bahwa organisasi

beroperasi untuk sistem nilai yang sepadan dengan sistem nilai masyarakat

itu sendiri.

Teori legitimasi menganjurkan perusahaan untuk meyakinkan bahwa

aktivitas dan kinerjanya dapat diterima oleh masyarakat. Perusahaan

menggunakan laporan tahunan mereka untuk menggambarkan kesan

tanggung jawab lingkungan, sehingga mereka diterima oleh masyarakat.

2. Perencanaan Pajak

Menurut Erly Suandy (2011), perencanaan pajak merupakan langkah

awal dalam manajemen pajak. Pada proses perencanaan pajak hal yang

dilakukan pertama adalah mengumpulkan atau mencari peraturan tentang

perpajakan agar dapat dipahami sehingga dapat melakukan tindakan

penghematan pajak tanpa adanya melanggar peraturan. Tujuan perencanaan

pajak adalah bagaimana perusahaan dapat menghemat beban pajak yang

dibebankan untuk perusahaan dengan memanfaatkan peraturan perpajakan

yang berlaku. Maka perencanaan pajak yang dimaksudkan adalah

11

Hal ini terjadikarena secara hakikat ekonomis perusahaan akan berusaha

untuk memaksimalkan penghasilan setelah pajak karena pajak merupakan

beban yang mana dapat mengurangi laba yang tersedia baik untuk dibagikan

kepada pemegang saham maupun diinvestasikan kembali. Perencanaan

pajak dalam manajemen memiliki beberapa manfaat yang berguna bagi

perusahaan yang melaksanakan sebuah usaha dalam mencapai laba

maksimum. Ada 4 hal yang penting diambil sebagai keuntungan dalam

perencanaan pajak yaitu :

a. Menghemat kas keluar, karena pajak merupakan beban yang harus

diefisienkan.

b. Mengontrol aliran kas, karena denganadanya perencanaan pajak

maka perusahaan akan dapat menyusun anggaran kas lebih akurat

mengestimasi kebutuhan kas terhadap pajak.

c. Menetukan waktu pembayaran sehingga tidak terlambat atau tidak

mendapatkan sanksi

Prinsip-prinsip yang dilakukan untuk penghematan pajak sebagai berikut:

a. Ketentuan-ketentuan pajak yang berlaku harus dimanfaatkan secara

optimal.

b. Memilih bentuk-bentuk usaha yang tepat dalam pengambilan

keputusan.

3. Penghindaran Pajak

Penghindaran pajak ( tax avoidance) adalah suatu tindakan yang

Menurut Ernest r.mortenson dalam Zain (2013). Penghindaran pajak

berkenaan dengan pengaturan sesuatu peristiwa sedemikian rupa untuk

meminimkan atau menghilangkan beban pajak dengan memperhatikan ada

atau tidaknya akibat-akibatnya pajakyangditimbulkan.

Penghindaran pajak bukan merupakan pelanggaran atas

perundang-undangan perpajakan atau secara etik tidak dianggap salah dalam rangka

usaha wajib pajak untuk mengurangi menghindari,meminimkan atau

meringankan beban pajak dengan cara-cara dimungkinkan oleh

undang-undang pajak.Mardiasmo (2011) menyebutkan bahwapenghidaran pajak

adalah usaha meringankan beban pajak dengan tidak melanggar

undang-undang. Dalam Puspita dan Harto Menurut Hoque,et al (2011)

diungkapkan beberapa cara perusahaan melakukan penghidaran pajak :

a. Menampakkan laba dari aktivitas operasional sebagai laba dari

modal sehingga mengurangi laba bersih dan utang pajak

perusahaan tersebut.

b. Mengakui pembelajaan modal sebagai pembelanjaan

operasional dan membebankan yang sama terhadap laba bersih

sehingga mengurangi utang pajak perusahaan

c. Membebankan biaya personal sebagai biaya bisnis sehingga

mengurangi laba bersih

d. Membebankan depresiasi produksi yang berlebihan dibawah

13

e. Mencatat pembuangan yang berlebihan dari bahan baku dalam

industry manufaktur sehingga mengurangi laba kena pajak

Penghindaran pajak akan ditentukan oleh manajer karena ditentukan

oleh manajer, maka ada resiko yang akan timbul yaitu manajer akan

mengambil mafaat dari posisinya tersebut atau mengambil keuntungan

dari perusahaan yang biasa disebut dengan masalah agensi. Disinilah peran

tata kelola untuk mengontrol manajer agar tidak mengambil keuntungan

dari perusahan dan agar bertindakan sesuai kepentingan pemegang saham.

Perusahaan yang memiliki tata kelola yang baik manajerakan

meningkatkan penghindaran pajak.

4. Tata Kelola

Tata kelola yang baik yang mencegah menajer untuk mengambil

keuntungan dari perusahaan melalui penghindaran pajak. mekanisme tata

kelola perusahaan dapat digunakan untuk menaikan dan menurunkan

tingkat penghindaran pajak agar sesuai yang diinginkan pemegang

saham.Hal tersebut maka tata kelola perusahaan akan mengontrol

penghindaran pajak. Mulherin (2005) mendefinisikan tata kelola

perusahaan sebagai serangkaian mekanisme yang mengatur kumpulan

jalannya proses perusahaan.

Skousen, et al. (2005) menyatakan bahwa tata kelola perusahaan

terdiri dari semua orang, proses, dan aktivitas yang ada untuk membantu

menjamin kepengurusan yang tepat bagi aset perusahaan, dan merupakan

pengelolaan perusahaan dengan benar dengan menggunakan waktu,

kemampuan, dan sumber daya yang tersedia untuk kepentingan terbaik

pemegang saham dalam ketiadaannya.

Dalam penelitian ini pengaruh tata kelola terhadap penghindaran

pajak,penelitian ini berfokus pada komisaris independen,kompensasi

eksekutif,kepemilikan institusi.

a. Komisaris Independen

Komisaris Independen adalah anggota komisaris yang tidak

memiliki hubungan afiliasi dengan anggota komisaris lainnya,

anggota dewan direksi, dan pemegang saham pengendali.

Komisaris independen tergantung pada jumlah saham yang

dimiliki oleh non-pemegang saham pengendali. Ketentuannya

adalah jumlah komisaris independen sekurang-kurangnya harus

30% dari seluruh anggota komisaris (Winata,2014). Komisaris

independen juga dapat menjadi sebagai ketua komite audit.

Syarat-syarat untuk menjadi komisaris independen adalah sebagai berikut:

1) Pemegang saham pengendali dari perusahaan tersebut

tidak mempunyai hubungan afiliasi.

2) Direktur atau dengan komisaris yang laindari

perusahaan tersbut tidak mempunyai hubungan afiliasi.

3) Tidak menjadi direktur di perusahaan lain yang

15

4) Memahami dan mengetahui undang-undang dalam

bidang Pasar Modal

b. Kepemilikan Institusi

Kepemilikan Institusional adalah kepemilikan saham oleh

pemerintah, institusi keuangan, institusi berbadan hukum, institusi

luar negeri, dana perwalian dan institusi lainnya pada akhir tahun

(Shien, et. al 2006) dalam Winata (2014). Kepemilikan institusi

dapat mempengaruhi kinerja dalam perusahaan karena dengan

adanya kepemilikan akan meningkatkan pengawasan lebih

optimal terhadap kinerja oleh karena itu kepemilikan saham dapat

mewakili sumber kekuasaan yang dapat mendukung atau

sebaliknya terhadap kinerja manajemen.

Investor institusional akan melakukan pengawasan yang

tergantung pada besarnya investasi yang dimiliki. Semakin besar

kepemilikan institusi keuangan yang dimiliki maka akan semakin

besar kekuatan suara dan dorongan dari institusi keuangan

tersebut untuk mengawasi manajemen dan akibatnya akan

memberikan dorongan yang lebih besar untuk mengoptimalkan

nilai perusahaan sehingga kinerja perusahaan akan meningkat.

Pengaruh investor institusional sangat penting terhadap

manajemen perusahaan untuk menyelaraskan kepentingan

manajemen dengan pemegang saham Solomon (2004) dalam

tinggi, dapat berdampak buruk terhadap perusahaan karena

menimbulkan masalah pertahanan, yang berarti jika kepemilikan

manajerial tinggi, para manajer memiliki memiliki posisi yang

kuat untuk melakukan suatu kontrol terhadap perusahaan dan

pihak pemegang saham eksternal akan mengalami kesulitan untuk

mengendalikan tindakan para manajer tersebut.

c. Kompensasi Eksekutif

Kompensasi merupakan balas jasa yang diberikan oleh

organisasi atau perusahaan kepada karyawan, yang dapat bersifat

finansial maupun non finansial, pada periode yang tetap. Sistem

kompensasi yang baik akan mampu memberikan kepuasan bagi

karyawan dan memungkinkan perusahaan

memperoleh,memperkerjakan dan mempertahankan karyawan.Bagi

organisasi/perusahaan, kompensasi memiliki arti pentingkarena

kompensasi mencerminkan upaya organisasi dalam

mempertahankan dan meningkatkan kesejahteraan karyawannya.

Pengalaman menunjukkan bahwa kompensasi yang tidak

memadai dapat menurunkan prestasi kerja, motivasi kerja, dan

kepuasan kerja karyawan, bahkan dapat menyebabkan karyawan

yang potensial keluar dari perusahaan.Kompensasi eksekutif lebih

17

d. Keahlian Akuntansi

Keahlian adalah hal yang dikuasai dalam bidang tertentu dan

biasanya keahlian di dapat dengan belajar atau memperdalam

bidang tertentu. Keahlian bidang akuntansi biasanya di dapatkan

S1 akuntansi atau mengambil profesi akuntansi. semakin tinggi

pendidikan/gelar yang di peroleh maka ada peluang adanya

keahlian dalam bidang tersebut dan banyak pengalaman yang

didapatkan.

Untuk melakukan penghindaran pajak sangat di butuhkan

keahlian akuntansi atau lebih mengerti akan peraturan perpajakan

sehingga akan menhasilkan keuntungan yang lebih besar dengan

tidak melaggar hukum (Puspita dan Harto 2014).

e. Ukuran Perusahaan

Ukuran perusahaan merupakan suatu indikator yang dapat

menunjukkan suatu kondisi atau karakteristik suatu organisasi

atau perusahaan dimana terdapat beberapa parameter yang dapat

digunakan untuk menentukan ukuran (besar/kecilnya) suatu

perusahaan, seperti banyaknya jumlah karyawan yang digunakan

dalam perusahaan untuk melakukan aktivitas operasional

perusahaan, jumlah aktiva yang dimiliki perusahaan, total

penjualan yang dicapai oleh perusahaan dalam suatu periode, serta

Tahap kedewasaan perusahaan ditentukan berdasarkan total

aset, semakin besar aset yang dimiliki maka semakin baik prospek

baik yang akan datang dengan waktu yang relative panjang

(Sari,2013).

B. Penelitian Terdahulu dan Pengembangan Hipotesis 1. Komisaris Independen dan Penghindaran Pajak

Tata kelola perusahaan merupakan suatu sistem yang mengawasi

perusahaan agar terhindar dari teori keagenan. Komisaris independen

bertugas untuk mengawasi manajemen agar dalam membuat keputusan

dan strategi yang dilakukan oleh perusahaan selalu taat terhadap

peraturan yang berlaku sehingga mampu mengurangi tindakan

penghindaran pajak. Walaupun tindakan penghindaran pajak bukan suatu

pelanggaran akan tetapi pandangan masyarakat tentang hal tersebut tidak

baik sehingga dapat berefek buruk terhadap nama baik perusahaan.

Jika semakin banyak presentase komisaris independen maka sedikit

pula peluang untuk melakukan penghindaran pajak.

Sesuai dengan teori legitimasi yang berbicara tentang pengakuan

terhadap masyarakat,investor,kreditor,konsumen dan pemerintah.

Komisaris independen adalah anggota komisaris yang tidak memiliki

hubungan afiliasi dengan anggota komisaris lainnya,anggota

dewan,direksi dan pemegang saham pengendali dan pengambilan

19

adanya komisaris independen dapat menghasilkan legitimasi dari

masyarakat karena komisaris independen tidak hanya memikirkan

kepentingan perusahaan saja akan tetapi lebih memikirkan kepentingan

masyarakat.

Penelitian yang dilakukan Prakosa (2014),Pradipta dan Supriyadi

(2015),Sari (2013),dan Fadillah (2012) menunjukkan komisaris

independen berpengaruh negative sigifikan terhadap penghindaran pajak.

Sedangkan penelitian yang dilakukan Puspita dan Harto (2014)

menemukan komisaris independen berpengaruh negative namun tidak

signifikan.

Berdasarkan uraian diatas makadiajukanhipotesis sebagai berikut :

H1 : Komisaris independen berpengaruh negative terhadap penghindaran pajak.

2. Kepemilikan Institusi dan Penghindaran Pajak

Kepemilikan institusi berfungsi untuk memonitor manajeman

karena adanya kepemilikan instiusi akan meningkatkan pengawasan yang

lebih optimal karena dianggap mampu memonitor setiap keputusan yang

diambil oleh para manajer secara afektif. Dengan kepemilikan yang kuat

maka pangawasan juga kuat sehingga untuk melakukan penghindaran

pajak semakin kecil.

Sesuai dengan teori legitimasi kepemilikan institusi bertugas untuk

memonitoring manajemen sehingga dalam pengambilan keputusan dan

adanya kepemilikan maka mendorong adanya pengawasan yang lebih

optimal sehingga dapat mencegah adanya perilaku yang mementingkan

diri sendiri karena bagi kepemikian institusi perusahaan mempunyai

tanggung jawab pada masyarakat dan lingkungannya.

Penelitian yang dilakukan Fadillah (2012) dan Winata (2014)

menunjukkan kepemilikan institusi berpengaruh negative signifikan

terhadap penghindaran pajak sedangakan penelitian yang dilakukan

Pohan (2009) dan waluyo dkk(2014) menunjukkan kepemilikan institusi

berpengaruh negative tidak signifikan terhadap penghindaran pajak.

Berdasarkan uraian diatas makadiajukanhipotesis sebagai berikut :

H2 : Kepemilikan institusi berpengaruh negative terhadap penghindaran pajak

3. Kompensasi Eksekutif dan Penghindaran Pajak

Kompensasi eksekutif merupakan bayaran yang diberikan kepada

karyawan atas pekerjaan atau penghasilan diterima oleh komisaris dan

direksi yang akan meningkatkan motivasi kerja Karena adanya

kompensasi tersebut sehingga berdampak pada kinerja perusahaan. tanpa

memberikan upaya lebih untuk melakukan penghindaran pajak

meningkatnya kinerja perusahaan akan meningkatkan juga laba

perusahaan sehingga pajak yang akan dibayarkan akan meningkat juga.

Semakin banyak kompensasi yang diberikan tidak mempengaruhi adanya

21

Sesuai dengan teori legitimasi kompensasi eksekutif merupakan

motivasi untuk karyawan untuk berkerja sehingga akan berdampak pada

kinerja dengan adanya kinerja yang baik maka perusahaan akan

memperoleh laba yang tinggi sehinnga beban pajak akan meningkat

dengan membayar beban pajak tanpa melakukan penghindaran pajak

merupakan sesuatu yang baik karena bagi masyarakat dan pemerintah

penilaian perusahaan yang membayar pajak mendapatkan legitimasi

Karena perusahaan membantu dalam pendapatan Negara sehingga akan

berdampak pada kemakmuran masyarakat.

Penelitian yang dilakukan Puspita (2012) menunjukkan kompensasi

eksekutif berpengaruh negative signifikan terhadap penghindaran pajak.

sedangkan penelitian yang dilakukan Puspita dan Harto (2014)

menunjukkan kompensasi eksekutif berpengaruh negative tidak signifikan

terhadap penghindaran pajak.

Berdasarkan uraian diatas makadiajukanhipotesis sebagai berikut

H3 : Kompensasi eksekutif berpengaruh negative terhadap penghindaran pajak

4. Keahlian Akuntansi, Ukuran Perusahan sebagai variable moderating dan

Penghindaran Pajak

Untuk melakukan penghindaran pajak sangat diperlukan keahlian

dalam bidang akuntansi. Dimana dalam akuntansi telah mempelajari

tentang pajak, syariah dll karena dengan adanya para ahli di bidang

dengan peraturan yang berlaku dan dapat mengetahui celah untuk

melakukan penghindaran pajak sehingga dengan adanya keahlian dalam

bidang akuntansi dapat mendorong untuk melakukan penghindaran pajak.

selain itu perusahaan yang besar cenderung akan membayar orang yang

mempunyai keahlian akuntansi malah sebaliknya perusahaan yang kecil

jarang melakukannya karena akan mengurangi laba dan meningkatkan

biaya.

Sesuai dengan teori legitimasi keahlian akuntansi dapat mendorong

adanya penghindaran pajak. dengan adanya keahlian akuntansi yang akan

memberikan informasi pada manajemen terkait penghindaran pajak akan

tetapi jika manejemen melakukan hal tersebut maka akan berdampak pada

reputasi perusahaan hal ini tergantung pada manajemen saja untuk

keahlian akuntansi mereka hanya memberikan informasi pada manajemen

sesuai dengan peraturan perpajakan yang berlaku.Legitimasi dari

masyarakat,investor,pemerintah,kredior dan konsumen akan mencegah

adanya penghindaran pajak karena hal tersebut kurang bagus untuk

dilakukan.

Penelitian yang dilakukan Puspita dan Harto (2014) menunjukkan

keahlian akuntansi berpengaruh positif signifikan terhadap penghindaran

pajak. Penelitian yang dilakukan Sari (2013) menunjukkan ukuran

perusahaan berpengaruh positif signifikan terhadap penghindaran pajak

sedangkan Rusydi (2013) menunujukkan ukuran perusahaan berpengaruh

23

Berdasarkan uraian diatas makadiajukanhipotesis sebagai berikut :

H4a : Keahlian akuntansi berpengaruh positif terhadap penghindaran pajak

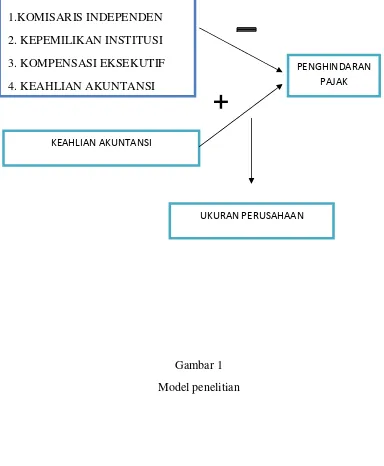

C. Model Penelitian

+

Gambar 1 Model penelitian TATA KELOLA PERUSAHAAN :

1.KOMISARIS INDEPENDEN 2. KEPEMILIKAN INSTITUSI 3. KOMPENSASI EKSEKUTIF 4. KEAHLIAN AKUNTANSI

KEAHLIAN AKUNTANSI

PENGHINDARAN

PAJAK

25

BAB III

METODE PENELITIAN

A. Objek dan Subjek Penelitian

Objek dalam penelitian ini adalahperusahaan-perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI), karena diharapkan

perusahaan-perusahaan tersebut telah mempublikasikan informasi lebih

lengkap dan mudah untuk diakses. Sampel dalam penelitian ini adalah

perusahann manufaktur yang terdaftar di BEI tahun 2013-2015.

B. Jenis Data

Jenis data dalam penelitian ini adalah data sekunder yang merupakan

data penelitian yang diperoleh di situs www.idx.co.id(2016)atau dari situs perusahaan.

C. Teknik Pengambilan Sampel

Metode pengambilan sampel yang digunakan dalam penelitian ini

adalah secara non probabilitas yaitu purposive sampling merupakan

metode pengambilan sampel yang dilakukan dengan teknik menetukan

sample dengan pertimbangan tertentu . karena banyak perusahaan

1. Terdapat laporan tahunan dan laporan keuangan tahunan selama 3

tahun berturut-turut (tahun 2013-2015) yang dapat diakses dari situs

www.idx.co.id(2016) atau dari situs perusahaan.

2. Merupakan perusahaan manufaktur karena perusahaan manufaktur

mengelola dari barang belum jadi menjadi barang jadi sehingga

dapat mengelola sendiri beban-bebanya.

3. Perusahaan yang menggunakan satuan nilai Rupiah dalam laporan

keuangannya.

4. Perusahaan tidak mengalami kerugian selama periode penelitian.

5. Laporan tahunan dan laporan keuangan tahunan memiliki data yang

dibutuhkan 3 tahun berturut-turut penelitian (2013-2015) yang

mengungkapkan jumlah keahlian akuntansi,jumlah kompensasi

eksekutif ,jumlah komisaris independen,ukuran perusahaan dan

kepemilikan institusi.

D. Teknik Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan dengan

dokumentasiteknik pengumpulan data yang tidak langsung ditujukan

27

E. Definisi Operasional Variabel 1. Variabel dependen

Penghindaran pajak

Penghindaran pajak dalam penelitian ini diproksikan dengan

Effective Tax Rate (ETR) sebagai variabel dependen. ETR

menggambarkan presentase total beban pajak penghasilan

yangdibayarkan perusahaan dari seluruh total pendapatan sebelum

pajak diperoleh perusahaan.

Perhitungan ETR menggunakan model dari Puspita dan Harto

(2014).

2. Variabel independen

a. Komisaris Independen

Komisaris independen adalah Komisaris yang tidak memiliki

hubungan afiliasi dengan pemegang saham pengendali. Dalam

Puspita dan Harto (2014) Proporsi komisaris independen dihitung

b. Kompensasi Eksekutif

Penelitian ini mengikuti Puspita dan Harto (2014) yang

mengukur kompensasi eksekutif sebagai logaritma total kompensasi

yang mencakup jumlah gaji,bonus,tunjangan dan pembayaran lainnya

yang diterima eksekutif (dewan komisaris dan direksi) selama satu

tahun. Dalam penelitian ini total kompensasi bagi dewan komisaris

dan direksi dilihat dari atas laporan keuangan dan laporan tahunan

yang dipublikasikan perusahaan.

KE = LKom (Total Gaji)

c. Kepemilikan Institusi

Penelitian ini mengikuti Sari (2014) menggunakan presentase

saham yang memiliki institusi yaitu perusahaan

ivestasi,bank,perusahaan asuransi maupun lembaga lain yang

bentuknya seperti perusahaan. sedangkan yang dimaksud

blockholders adalah kepemilikan individu atas nama perorangan

diatas 5% yang tidak termasuk dalam kepemilikan manajerial.

Adapun rumus yang digunakan adalah sebgai berikut :

29

d. Keahlian Akuntansi

Penelitian ini berdasarkan Puspita dan Harto (2014) mengikuti

data di perusahaan seberapa banyak yang mempunyai keahlian

akuntansi dalam perusahaan tersebut. Semakin banyak yang

mempunyai keahlian akuntansi maka semakin banyak pula peluang

untuk melakukan penghidaran pajak atau melihat jumlah lulusan/

prosefi akuntansi.

KA =

3. Variabel Moderasi

Ukuran Perusahaan

Dalam penelitian ini mengikuti Rusydi (2013) dan Prakosa

(2014),indicator yang digunakan untuk mengukur tingkat ukuran

perusahaan adalah total aset karena ukuran perusahaan diproksi

dengan Ln total asset.Penggunaan natural log (LN) dalam penelitian ini dimaksudkan untuk mengurangi fluktuasi data yang berlebihan

tanpa mengubah proposi dari nilai aal sebenarnya.

F. Uji Kualitas Instrumen dan Data 1. Analisis statistic deskriptif

Statistik deskripsi merupakan metode untuk mengumpulkan,

mengolah, menyajikan, menganalisa data kuantitatif secara deskriptif.

Analisis ini merupakan gambaran informasi dari suatu data dilihat dari

nilai minimum,maksimum, mean dan standar deviasi dari

masing-masing variable penelitian.

2. Uji asumsi klasik

a. Uji normalitas bertujuan untuk mengetahui apakah distribusi sebuah

data mendekati distribusi normal. Data yang baik adalah data yang

memiliki distribusi normal. Uji normalitas data dilakukan dengan

One-sample kolmogrov-smirnov test. Data dikatakan berdistribusi normal

apabila asymp.sig (2 tailed) > 0.05.

b. Uji heteroskesdastisitas pengujian ini dilakukan untuk melihat apakah

model regresi ketidaksamaan variance dari residual satu pengamatan

ke pengamatan lainnya.jika variance dari satu residual satu ke

pengamatan tetap maka disebut homoskesdatisitas sedangkan jika

berbeda heteroskesdastisitas. Untuk mendeteksi dilakukan dengan uji

glejser yaitu dengan cara meregresi variable dependen melalui

absolute dari residual ( Abs_Res) jika hasil pengujian diperoleh nilai

31

c. Uji multikolinieritas pengujian ini dilakukan untuk melihat apakaah

model regresi antara variable bebassaling berkolerasi atau tidak untuk

mengujinya dapat dilihat dari nilai VIF dan nilai tolerance, dikatakan

tidak mengandung multikolonieritas apabila nilai tolerance > 0.1 nilai

VIF < 10

d. Uji autokorelasi digunakan pendekatan DU<DW<4-DU dalam hal ini

autokorelasi tidak ada dalam model regresi. Uji ini dilakukan untuk

mengetahui ada atau tidaknya menyimpangan klasik autokorelasi yaitu

korelasi yang ternjadi antara residual pengamatan yang satu dengan

pengamatan yang lainnya pada model regresi.

G. Uji Hipotesis dan Analisis Data 1. Regresi Linear Berganda

Dalam penelitian ini, teknik yang digunakan adalah teknik

analisis regresi berganda karena variabel bebas dalam penelitian ini

lebih dari satu. Teknik analisis regresi berganda merupakan teknik uji

yang digunakan untuk mengetahui pengaruh variabel independen

terhadap variabel dependen.

Adapun model persamaan pengujian hipotesis adalah: Y = α -β1X1 - β2X2- β3X3 + β4X4 +β5X4*Z+ e

X2= Kepemilikan institusi X3 = Kompensasi eksekutuf X4= Keahlian akuntansi Z= Ukuran perusahaan e=error

2. Uji Hipotesis

a. Uji nilai F

Uji F digunakan untuk menguji signifikansi pengaruh variabel

independen terhadap variabel dependen secara simultan. Jika nilai sig > 0.05 (α) maka tidak berpengaruh signifikan sebalikannya jika

nilai sig < 0.05 (α) maka berpengaruh signifikan.

b. Uji nilai t

Uji t atau Pengujian secara parsial ini dimaksudkan untuk

melihat seberapa jauh pengaruh satu variabel independen secara

individual dalam menerangkan variasi variabel dependen. Hipotesis diterima jika nilai sig <0.05 (α) sebaliknya jika nilai sig > 0.05 maka

hipotesis ditolak.Pengujian ini digunakan untuk menguji kelima

hipotesis yang ada dalam penelitian ini.

c. Koefisien Determinasi

Koefisien determinasi (R2) mengukur sejauh mana kemampuan

model dalam menerangkan variasi variabel independen, dengan nilai

33

kemampuan variabel-variabel independen dalam menjelaskan

variabel dependen amat terbatas. Semakin mendekati angka 1 maka

nilai R2 mempunyai kemampuan besar untuk menjelaskan variabel

34

A. Gambaran umum objek/subjek penelitian

Dalam rangka menguji atau menganalisis pengaruh tata kelola

perusahaan terhadap penghindaran pajak dengan keahlian akuntansi

dimoderasi oleh ukuran perusahaan dilakukan pengumpulan data

terkait hal tersebut. Data yang digunakan dalam penelitian ini

merupakan data sakunderyang terdapat di dalam laporan keuangan

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

(BEI) dari tahun 2013-2015.

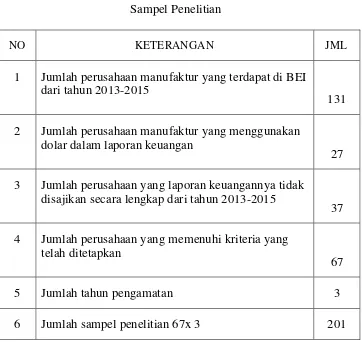

Populasi dalam penelitian ini adalah perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2013-2015.

Dari populasi tersebut kemudian ditentukan sampel dengan

menggunakan purposive samplingdengan kriteris yang telah ditentukan pada bab sebelumnya. Sampel penelitian yang diperoleh

35

Tabel 4.1 Sampel Penelitian

NO KETERANGAN JML

1 Jumlah perusahaan manufaktur yang terdapat di BEI dari tahun 2013-2015

131

2 Jumlah perusahaan manufaktur yang menggunakan dolar dalam laporan keuangan

27

3 Jumlah perusahaan yang laporan keuangannya tidak disajikan secara lengkap dari tahun 2013-2015

37

4 Jumlah perusahaan yang memenuhi kriteria yang telah ditetapkan

67

5 Jumlah tahun pengamatan 3

6 Jumlah sampel penelitian 67x 3 201

Sumber : hasil pengolahan data

Berdasarkan tabel 4.1 diatas menunjukkan bahwa jumlah

perusahaan manufaktur yang memenuhi kriteria yang telah

ditetapkan adalah sebanyak 67 perusahaan.

B. Uji Kualitas dan Data

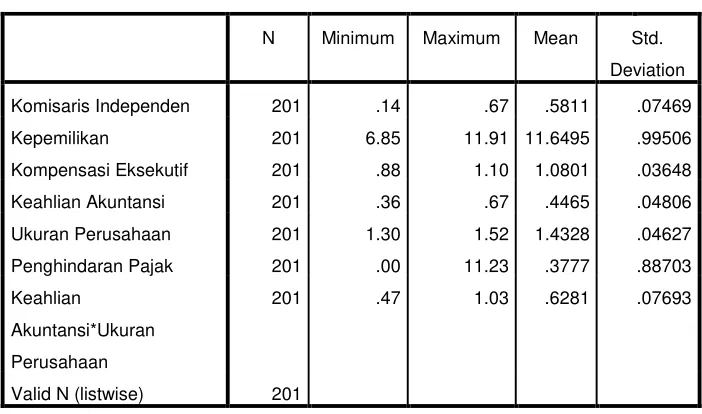

1. Uji Analisis statistik deskriptif

Analisis ini merupakan informasi dari suatu data dilihat dari

nilai minimum,maksimum mean dan standar deviasi dari

Tabel 4.2

Uji Statistik Deskriptif

N Minimum Maximum Mean Std.

Deviation

Komisaris Independen 201 .14 .67 .5811 .07469

Kepemilikan 201 6.85 11.91 11.6495 .99506

Kompensasi Eksekutif 201 .88 1.10 1.0801 .03648

Keahlian Akuntansi 201 .36 .67 .4465 .04806

Ukuran Perusahaan 201 1.30 1.52 1.4328 .04627

Penghindaran Pajak 201 .00 11.23 .3777 .88703

Keahlian

Akuntansi*Ukuran

Perusahaan

201 .47 1.03 .6281 .07693

Valid N (listwise) 201

Berdasarkan tabel 4.2 diatas menyajikan ringkasan statistik

deskriptif untuk setiap variabel yang digunakan dalam penelitian ini

berdasarkan sampel (N) berjumlah 201. Rata-rata dari data variabel

penghindaran pajak diketahui adalah 0,3777 dengan standar deviasi

sebesar 0.88703, nilai minimum 0.00 dan nilai maximum 11,23.

Variabel komisaris independen memiliki rata-rata 0,5811 dengan

standar deviasi 0.07469,nilai minimum 0.14 dan nilai maximum 0,67.

Variabel kepemilikan institusi memiliki rata-rata 11.6495 dengan

strandar deviasi 0.99506,nilai minimum 6.85 dan nilai

maximum11,91. Variabel kompensasi eksekutif memiliki rata-rata

1.0801 dengan standar deviasi 0.03648,nilai minimum 0.88 dan nilai

maximum 1.10. variabel keahlian akuntansi memiliki rata-rata

37

maximum0.67. variabel keahlian akuntansi dimoderasi ukuran

perusahaan memiliki rata-rata 0.6281 dengan standar deviasi

0.07693,nilai minimum 0.47 dan nilai maximum 1.03.

2. Uji Asumsi klasik

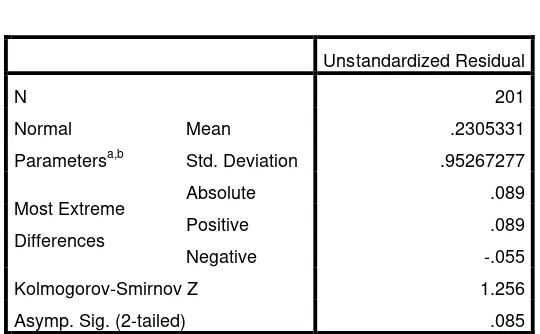

a. Uji Normalitas

Uji normalitas ini bertujuan untuk mengetahui apakah data

yang kita miliki dalam penelitian ini mendekati berdistribusi

normal.

Asymp. Sig. (2-tailed) .085

a. Test distribution is Normal.

b. Calculated from data.

Bersadarkan tabel 4.3 diatas dapat dilihat nilai Asymp. Sig.

(2-tailed) lebih besar dari nilai 0.05 yaitu 0.085 > 0.05 maka

dikatakan data tersebut berdistribusi normal.

b. Uji Heteroskesdastisitas

Pengujian ini dilakukan untuk melihat apakah model

pengamatan ke pengamatan lainnya.

Tabel 4.4 Uji Heteroskesdastisitas

Berdasarkan tabel 4.4 diatas hasil yang diperoleh dari

semua variabel menunjukkan nilai sig > 0.05 sehingga dapat

disimpulkan bahwa penelitian ini disebut homoskedastisitas.

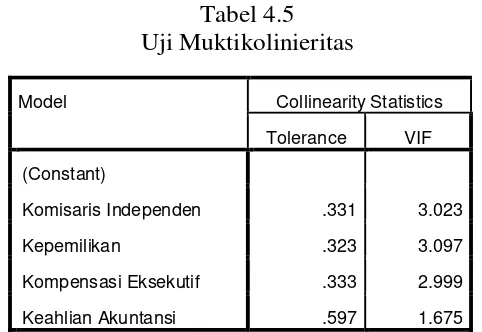

c. Uji Multikolinieritas

Untuk melihat apakah model regresi antara variabel

bebas saling berkorelasi.

Tabel 4.5 Uji Muktikolinieritas

Berdasarkan tabel 4.5 bahwa tidak ada variabel bebas

yang memiliki nilaitolerance>0,1. Nilaivariance inflation factor (VIF) pada masing-masing variabel bebas kurang dari 10.

Model Sig.

Komisaris Independen .331 3.023

Kepemilikan .323 3.097

Kompensasi Eksekutif .333 2.999

39

Dengan demikian, dapat dikatakan bahwa data dalam model

regresi tidak mengandung multikoliniearitas.

d. Uji Autokorelasi

Untuk mengetahui ada atau tidak ada korelasi antar data

berdasarkan urutan waktu.

Tabel 4.6 Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .791a .625 .617 .54873 1.975

a. Predictors: (Constant), Keahlian Akuntansi, Kepemilikan, Kompensasi Eksekutif,

Komisaris Independen

b. Dependent Variable: Penghindaran Pajak

Berdasarkan tabel 4.6 menunjukkan nilai Durbin

Watson Test yang diperoleh sebesar 1,975 berada diantara daerah

Du < DW < 4-dU atau 1,8094<1,975<2,1906 Artinya data dalam

model regresi tidak terjadi autokorelasi.

C. Hasil Penelitian (Uji Hipotesis) 1. Regresi Linear Berganda

Untuk mengetahui pengaruh variabel independen terhadap

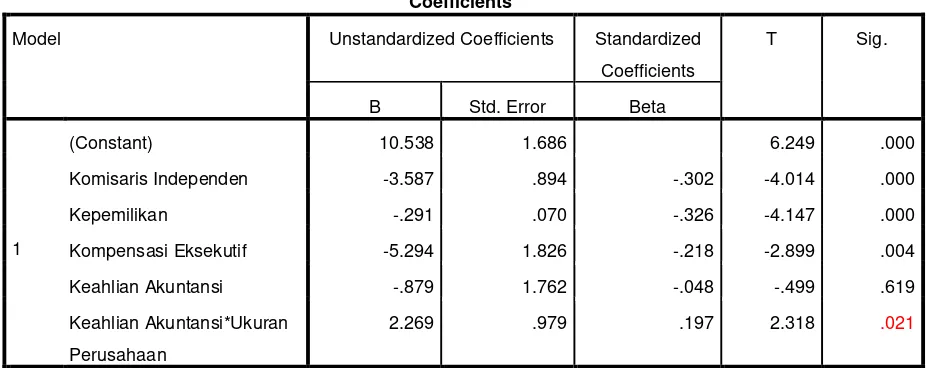

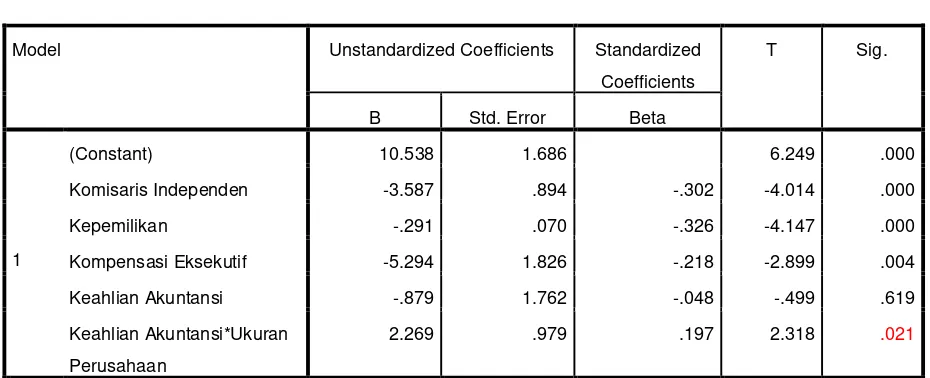

Tabel 4.7 Uji Regresi Berganda

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) 10.538 1.686 6.249 .000

Komisaris Independen -3.587 .894 -.302 -4.014 .000

Kepemilikan -.291 .070 -.326 -4.147 .000

Kompensasi Eksekutif -5.294 1.826 -.218 -2.899 .004

Keahlian Akuntansi -.879 1.762 -.048 -.499 .619

Keahlian Akuntansi*Ukuran

Perusahaan

2.269 .979 .197 2.318 .021

a. Dependent Variable: Penghindaran Pajak

Bersadarkan tabel 4.7 maka diperoleh persamaaan regresi

sebagai berikut :

Y= 10.538- 3.587 X1- 0.291 X2-5.294 X3- 0.879 X4+ 2.269

X4*Z + e.

Keterangan

Y = penghindaran pajak

X1= Komisaris independen

X2= Kepemilikan institusi

X3 = Kompensasi eksekutuf

X4= Keahlian akuntansi

Z= Ukuran perusahaan

41

2. Uji Hipotesis

a. Uji nilai F

Untuk menguji signifikan pengaruh variabel independen

terhadap variabel dependen secara simultan.

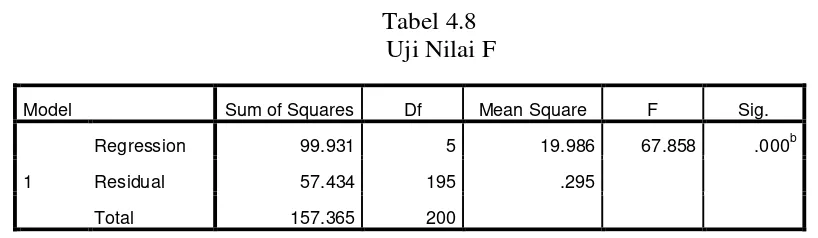

Tabel 4.8 Uji Nilai F

Model Sum of Squares Df Mean Square F Sig.

1

Regression 99.931 5 19.986 67.858 .000b

Residual 57.434 195 .295

Total 157.365 200

a. Dependent Variable: Penghindaran Pajak

b. Predictors: (Constant), Keahlian Akuntansi*Ukuran Perusahaan, Kepemilikan, Komisaris

Independen, Kompensasi Eksekutif, Keahlian Akuntansi

Berdasarkan tabel 4.8 dapat dilihat nilai F 67.858 dan nilai sig

Sebesar 0.00 < 0.05 maka hal ini menunjukkan bahwa pengaruh

tata kelola perusahaan yang diproksikan komisaris

inpenden,kompensasi eksekutif,kepemilikan dan keahalian

akuntansi dengan ukuran perusahaan sebagai variabel moderating

secara bersama-sama mempengaruhi penghindaran pajak.

b. Uji nilai t

Untuk melihat sejauh mana pengaruh satu variabel independen

secara individual dalam menerangkan variasi variabel independen.

Hipotesis diterima jika nilai sig lebih besar daripada nilai 0.05

Tabel 4.9 Uji Nilai t

Model Unstandardized Coefficients Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) 10.538 1.686 6.249 .000

Komisaris Independen -3.587 .894 -.302 -4.014 .000

Kepemilikan -.291 .070 -.326 -4.147 .000

Kompensasi Eksekutif -5.294 1.826 -.218 -2.899 .004

Keahlian Akuntansi -.879 1.762 -.048 -.499 .619

Keahlian Akuntansi*Ukuran

Perusahaan

2.269 .979 .197 2.318 .021

a. Dependent Variable: Penghindaran Pajak

1) Pengujian hipotesis pertama (H1)

Hipotesis pertama komisaris independen berpengaruh

negative terhadap penghindaran pajak memiliki koefisien

regresi -3.587 (negative) dengan sig sebesar 0.00 < 0.05 dan

nilai t sebesar -4.014 sehingga disimpulkan komisaris

independen berpengaruh negative signifikan terhadap

penghindaran pajak, dengan demekian H1 diterima.

2) Pengujian hipotesis kedua (H2)

Hipotesis kedua kepemilikan institusi berpengaruh

negative terhadap penghindaran pajak memiliki koefisien

-0.291 (negative) dengan sig sebesar 0.00 < 0.05 dan nilai t

43

berpengaruh negative signifikan terhadap penghindaran pajak,

dengan demikian H2 diterima.

3) Pengujian hipotesis ketiga (H3)

Hipotesis ketiga kompensasi eksekutif berpengaruh

negative terhadap penghindaran pajak.kompensasi eksekutif

memiliki koefisien -5.294 (negative) dengan sig 0.04 < 0.05

dan nilai t sebesar -2.899 sehingga disimpulkan kompensasi

eksekutif berpengaruh negative signifikan terhadap

pengindaran pajak dengan demikian H3 diterima.

4) Pengujian hipotesis keempat (H4)

Hipotesis H4a keahlian akuntansi berpengaruh positif

terhadap penghindaran pajak. keahlian akuntansi memiliki

koefisien -0.879 (negative ) dengan sig 0.619 > 0.05 dan nilai t

sebesar -0.499 sehingga disimpulkan keahlian akuntansi tidak

berpengaruh signifikan terhadap penghindaran pajak pajak,

dengan demikian H4a ditolak.

Hipotesis H4b ukuran perusahaan mempengaruhi hubungan

keahlian akuntansi terhadap penghindaran pajak.memiliki

koefisien 2.269 (positif) dengan sig 0.021 < 0.05 dan nilai t

sebesar 2.318 sehingga disimpulkan ukuran perusahaan

berpengaruh positif signifikan hubungan keahlian akuntansi

c. Koefisien Determinasi

Untuk mengukur sejauh mana kemampuan model dalam

menerangkan variasi variabel independen dengan nilai antara nol

dan satu.

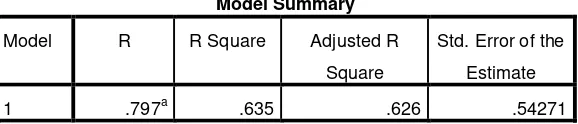

Tabel 4.10 Koefisien determinasi

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 .797a .635 .626 .54271

a. Predictors: (Constant), Keahlian Akuntansi*Ukuran Perusahaan,

Kepemilikan, Komisaris Independen, Kompensasi Eksekutif, Keahlian

Akuntansi

Berdasarkan tabel 4.9 diatas dapat dilihat nilai adjusted R

square sebesar 0.626 dapat diartikan bahwa variabel penghindaran

pajak dapat dijelaskan oleh variabel komisaeis independen,

kepemilikan institusi, kompensasi eksekutif dan keahlian akuntansi

dimoderasi oleh ukuran perusahaan sebesar 62.6%, sedangkan

sisanya 37.4% dijelaskan oleh variabel lain diluar model penelitian

ini.

D. Pembahasan

1. Pengaruh komisaris independen terhadap penghindaran pajak.

Berdasarkan hasil pengujian dalam penelitian ini menunjukkan

bahwa komisaris independen berpengaruh negative signifikan

terhadap penghindaran pajak. Hal tersebut dikarekan komisaris

45

keputusan dan strategi yang dilakukan harus sesuai dengan peraturan

yang berlaku meskipun penghindaran pajak bukan merupakan suatu

pelanggaran tapi dampak perusahaan yang melakukan hal tersebut

adalah pandangan masyarakat terhadap tindakan yang dilakukan

sehingga nama baik perusahaan akan terancam. Semakin banyak

komisaris independen dalam suatu perusahaan maka semakin sedikit

pula peluang untuk melakukan penghindaran pajak. hasil penelitian

ini sesuai dengan penelitian yang dilakukan Prakosa (2014),Pradipta

dan Supriyadi (2015), Sari (2013) dan Fadillah (2012) sedangkan

yang bertendangan penelitian yang dilakukan Puspita dan Harto

(2014).

2. Pengaruh kepemilikan institusi terhadap penghindaran pajak

Berdasarkan hasil pengujian dalam penelitian ini menunjukkan

bahwa kepemilikan institusi berpengaruh negative signifikan terhadap

penghindaran pajak. Hal tersebut dikarekan kepemilikan institusi

berfungsi untuk memonitor manajemen dengan adanya kepemilikan

institusi maka dapat meningkatkan pengawasan yang lebih optimal

sehingga keputusan yang akan diambil lebih tepat dan efektif. Semakin

kuat kepemilikan institusi yang dimiliki maka semakin kuat pula

pengawasan dalam perusahaan tersebut sehingga dalam melakukan

penghindaran pajak semakin kecil. Hasil penelitian ini sejalan dengan

penelitian yang dilakukan oleh Fadillah (2012) dan Winata (2014)

3. Pengaruh kompensasi eksekutif terhadap penghindaran pajak

Berdasarkan hasil pengujian dalam penelitian ini menunjukkan

bahwa kompensasi eksekutif berpengaruh negative signifikan terhadap

penghindaran pajak.kompensasi adalah bayaran yang diberiakan untuk

pekerja atau karyawan sebagai hasil dari pekerjaan yang dikerjakan

sehingga dapat meningkatkan motivasi kerja yang berdampak pada

kinerja yang dilakukan. Kompensasi ini tidak mendorong karyawan

untuk melakukan penghindaran pajak karena kinerja yang

meningkatkan akan berdampak pada laba perusahaan sehingga beban

pajak yang akan dibayarkan akan semakin tinggi.Kompensasi yang

dimaksud disini adalah kompensasi yang diberikan kepada komisaris

dan direksi.Semakin banyak kompensasi yang diberikan tidak bisa

mendorong adanya penghindaran pajak.hasil dari pengujian ini sejalan

dengan penelitian yang dilakukan Puspita (2012) sedangkan yang

bertentangan Puspita dan Harto (2014)

4. Pengaruh keahlian akuntansi dengan ukuran perusahaan sebagai

variabel moderating terhadap penghindaran pajak.

Berdasarkan hasil pengujian dalam penelitian ini menunjukkan

bahwa keahlian akuntansi tidak berpengaruh signifikan terhadap

penghindaran pajak. Hal ini dikarenakan keahlian akuntansi tidak bisa

efektif dalam pengambilan keputusan terkait dengan penghindaran

pajak, keahlian akuntansi hanya memberikan informasi pada

47

landasan manajer untuk menetapkan keputusan dan strategi yang akan

dilakukan jadi ada kemungkin informasi yang diberikan oleh ahli

akuntansi tidak dilakukan karena mungkin ada pertimbangan lain.

Hasil penelitian ini berbeda dengan penelitian yang dilakukan Puspita

dan Harto ( 2014). Berdasarkan hasil pengujian dalam penelitian ini

menunjukkan bahwa ukuran perusahaan berpengaruh positif signifikan

hubungan keahlian akuntansi terhadap perghindaran pajak.hal ini

dikarenakan semakin besar ukuran perusahaan maka semakin bisa

perusahaan untuk membayar keahlian akuntansi sehingga dapat

mendorong melakukan penghindaran pajak sangat besar untuk

melakukannyadan dengan adanya keahlian akuntansi maka lebih bisa

48 A. Simpulan

Berdasarkan pada hasil analisis bab sebelumnya, maka dapat ditarik

kesimpulan sebagai berikut :

1. Komisaris independen berpengaruh negative signifikan terhadap

penghindaran pajak. Hal ini dikarenakan komisaris independen bertugas

untuk mengawasi manajeman agar setiap keputusan dan strategi yang

dilakukan harus sesuai dengan peraturan yang berlaku meskipun

penghindaran pajak bukan merupakan suatu pelanggaran tapi dampak

perusahaan yang melakukan hal tersebut adalah pandangan masyarakat

terhadap tindakan yang dilakukan sehingga nama baik perusahaan akan

terancam.

2. Kepemilikan institusi berpengaruh negative signifikan terhadap

penghindaran pajak. Hal tersebut dikarekan kepemilikan institusi berfungsi

untuk memonitor manajemen dengan adanya kepemilikan institusi maka

dapat meningkatkan pengawasan yang lebih optimal sehingga keputusan

yang akan diambil lebih tepat dan efektif.

3. Kompensasi eksekutif berpengaruh negative signifikan terhadap

penghindaran pajak. Hal ini karenakompensasi ini tidak mendorong

karyawan untuk melakukan penghindaran pajak karena kinerja yang