(STUDI KASUS: SMA Kr. KALAM KUDUS SURABAYA)

KERJA PRAKTEK

Disusun Oleh:

Robert E.C. Chandra 07.41010.0049

SEKOLAH TINGGI

MANAJEMEN INFORMATIKA & TEKNIK KOMPUTER

SURABAYA

proses administrasi keuangan di sekolah tersebut masih belum terintegrasi antar satu bagian dengan bagian yang lain, dan juga sebagian laporan keuangan yang diserahkan ke kepala sekolah dan yayasan masih dilakukan secara manual.

Pengarsipan data secara komputerisasi merupakan salah satu solusi yang sangat tepat untuk mengatasi masalah yang sedang terjadi pada SMA Kr. Kalam Kudus Surabaya. Dengan adanya proses pencatatan yang terkomputerisasi maka proses pemeliharaan data induk, pengelolaan transaksi dan pembuatan laporan akan menjadi sangat mudah, cepat dan tepat.

Proses pembuatan sistem dimulai dari menganalisa sistem yang sedang berjalan, lalu hasil analisa diubah ke dalam bentuk document flow yang dibagi berdasarkan proses–proses transasksi yang ada. Dari document flow inilah dikembangkan sebuah sistem baru yang kemudian dituliskan ke dalam system flow.

Dengan diterapkannya sistem ini pada SMA Kr. Kalam Kudus Surabaya, maka diharapkan dapat mengurangi kesalahan pencatatan yang mungkin terjadi dan diharapkan mampu mempercepat proses penyajian laporan yang pada akhirnya dapat membantu pihak pengambil keputusan untuk lebih meningkatkan kinerja dan pelayanan yang ada.

Keyword : sekolah, laporan keuangan, pengarsipan

KATA PENGANTAR ... vi

3.1 Konsep Manajemen Keuangan Sekolah ... 23

3.1.1 Pengertian Manajemen Keuangan ... 23

3.1.2 Tujuan Manajemen Keuangan Sekolah ... 24

3.2.2 System Flow ... 33

4.2.3 Diagram Berjenjang... 46

4.2.4 DFD Level 0 ... 47

4.2.5 Entity Relational Diagram ... 48

4.2.6 Struktur Tabel ... 49

4.3 Implementasi Sistem ... 52

Lampiran 2. Form Acuan Kerja ... 69

Lampiran 3. Form Garis Besar Rencana Kerja Mingguan ... 70

Lampiran 4. Form Kehadiran Kerja Praktek... 71

Lampiran 5. Listing Program ... 72

1.1 Latar Belakang Permasalahan

Dengan semakin maju dan berkembangnya teknologi, manusia dituntut untuk selalu berpikir bagaimana cara yang cepat dan tepat dalam menciptakan suatu sarana yang nantinya akan membantu proses kerja manusia. Salah satu di antaranya adalah teknologi komputer yang sampai sekarang mengalami kemajuan yang sangat pesat. Untuk itu, manusia dituntut untuk selalu mengetahui tentang teknologi komputer, walaupun hanya sistem komputernya saja.

Melalui sistem komputer dapat dikembangkan suatu sistem informasi sebagai pendukung yang sangat penting bagi perkembangan suatu perusahaan, guna sebagai penyedia informasi dan pengelolaan data untuk fungsi manajemen. Semua sistem informasi memiliki karakteristik umum, yaitu selalu tumbuh dan berkembang, melaksanakan tugas-tugas yang berhubungan dengan pengelolaan data dan menyediakan informasi kepada berbagai pemakai.

Sistem informasi dapat saja diwujudkan tanpa bantuan komputer, akan tetapi bila data yang harus diolah adalah data yang sangat besar dan selalu terjadi perubahan data maka apabila dikerjakan hanya dengan tenaga dan pikiran manusia saja tentunya tidak akan cepat selesai, dan komputer merupakan salah satu alat yang membantu manusia untuk tercapainya suatu sistem informasi yang tepat, cepat dan akurat. Komputer sangat membantu untuk pemrosesan data yang kuantitasnya besar, dan keakuratan komputer dapat diandalkan.

Begitu juga halnya pada SMA Kr. Kalam Kudus, sebuah yayasan yang terletak di daerah Surabaya Barat dan bergerak di dalam bidang pendidikan, dimana sebagian aktivitas pengelolaan keuangan khususnya pengelolaan administrasi keuangan siswa masih dilakukan secara manual. Untuk menghindari resiko penyalahgunaan, kesalahan pencatatan administrasi keuangan dan masalah lain serta sekaligus sebagai salah satu syarat untuk sekolah yang terakreditasi, maka pihak yayasan SMA Kr. Kalam Kudus ingin mengubah sistem administrasi keuangan siswa pada SMA tersebut yang semula adalah dengan pencatatan manual menjadi sebuah sistem informasi administrasi keuangan siswa yang terkomputerisasi. Dengan latar belakang itulah perlu kiranya diambil suatu cara yang nantinya mampu membantu mempermudah sekolah dalam pengelolaan data transaksi administrasi keuangan siswa.

1.2 Perumusan Masalah

Berdasarkan latar belakang di atas dapat dirumuskan permasalahan sebagai berikut:

1. Bagaimana merancang bangun sistem informasi pelayanan administrasi keuangan siswa pada SMA Kristen Kalam Kudus.

1.3 Batasan Masalah

Implementasi kerja praktek ini dalam pembuatan sistem informasi pelayanan administrasi keuangan, dibatasi pada hal-hal sebagai berikut :

1. Sistem yang dibangun disesuaikan dengan sistem yang telah berjalan.

2. Sistem yang dibangun menggunakan Visual Basic 2005 dan database menggunakan SQL Server 2005 Express.

3. Sistem yang dibuat hanya mencakup proses penerimaan administrasi keuangan dari siswa antara lain penerimaan uang buku paket, Lembar Kerja Siswa (LKS), Buku Agenda Siswa, Buku Pribadi Siswa, kertas ulangan, buku tulis berlogo Kalam Kudus, Masa Orientasi Siswa (MOS), Foto dan Kartu Pelajar, dan serta pembuatan laporan.

4. Dan sistem yang dibuat tidak mencakup proses administrasi keuangan terkait dengan SP dan SPP Siswa, karena ditangani oleh yayasan.

1.4 Tujuan

Tujuan dari kerja praktek ini adalah menghasilkan sistem informasi yang bertujuan untuk:

1. Terbentuknya sistem informasi untuk pelayanan transaksi administrasi keuangan siswa SMA Kr. Kalam Kudus.

1.5 Kontribusi

Diharapkan setelah aplikasi ini dapat dimplementasikan dengan baik serta proses transformasi dari proses manual menjadi komputerisasi berjalan dengan lancar, maka data-data transaksi terorganisasi dengan lancar sehingga tidak terjadi kesalahan pada transaksi.

1.6 Sistematika Penulisan

Dalam penyusunan kerja praktek ini, sistematika penulisan disusun dalam beberapa bab. Tiap bab terdiri dari sub bab yang secara garis besar dapat dijelaskan sebagai berikut :

BAB I PENDAHULUAN

Pada Bab ini mambahas tentang latar belakang permasalahan, perumusan masalah, pembatasan masalah, tujuan sistematika penulisan kerja praktek.

BAB II GAMBARAN UMUM INSTITUSI

Pada bab ini akan dijelaskan secara detil mengenai asal usul SMA Kr. Kalam Kudus Surabaya seperti antara lain : sejarah singkat, profil, dan struktur organisasi sekolah.

BAB III LANDASAN TEORI

BAB IV DESKRIPSI KERJA PRAKTEK

Bab ini membahas tentang metode penelitian, analisa sistem, rancangan baru yang diajukan sebagai alternatif penyelesaian dari permasalahan yang dihadapi, serta implementasi dan hasil dari uji coba yang telah dilakukan di perusahaan.

BAB V PENUTUP

2.1 Profil & Sejarah Singkat SMA Kristen Kalam Kudus Surabaya

Kristus adalah Kepala Jemaat, Tuhan adalah Gembala Yang Agung. Untuk menanggapi Amanat Agung Gerejawi, jemaat Gereja Kristen Kalam Kudus (GKKK) Surabaya yang diwakili oleh seluruh Majelis GKKK terbeban menunaikan misi penginjilan melalui program pendidikan. Maka pada tahun 1977, misi tersebut diwujudkan dengan membuka TK di lokasi Kemayoran Baru GKKK, meskipun dengan murid yang hanya berjumlah belasan anak, namun Tuhan turut campur tangan memberkati program ini.

Pada tahun 1979, Majelis membentuk Badan Pengurus Sekolah Kristen Kalam Kudus (BP-SKKK) untuk mengontrak sebuah rumah yang berlokasi di Jl. Kupang Baru I/85, dengan murid hanya 8 anak dan 2 orang guru pada tahun pertama. Tahun 1982, murid TK berkurang menjadi 50 anak. Yayasan menyediakan tanah sebesar 2859 m2 dan sudah memiliki ijin untuk membangun sekolah. Yayasan telah mengatur semuanya baik tempat maupun dana, menggerakkan 3 orang wali murid yang secara inisiatif melibatkan diri dalam pengurukan tanah, penggalian dana serta berjuang bersama-sama dalam pembangunan Sekolah Kristen Kalam Kudus (SKKK) tahap I yaitu pembangunan Gedung TK yang merupakan Gedung SMU lantai dasar sekarang ini sekaligus membuka TK, SD kelas I dan II. Kemudian pada tahun 1985, dilakukan pembangunan tahap II yaitu pembangunan Gedung SD yang dibangun 2 lantai.

Tahun 1986, pada saat peresmian gedung, diadakan “Malam Pameran Pendidikan dan Bazar”. Pada tahun ini pertama kalinya sekolah melepas lulusan SD Angkatan I sebanyak 15 murid dengan hasil 100% lulus.

Tahun 1987, dibuka jenjang pendidikan SMP dengan dimulainya pembangunan tahap III yaitu pembangunan Gedung SMP yang dibangun 3 lantai. Namun berhubung dana yang belum mencukupi, proyek pembangunan hanya dilaksanakan hingga lantai II. Untuk membangkitkan motivasi para murid agar aktif terlibat dalam Proses Belajar Mengajar maka dibangun sarana-sarana pendukung belajar sebagai berikut:

1. Ruang perpustakaan (Full AC)

2. Ruang Usaha Kesehatan Sekolah (UKS) atau Usaha Kesehatan Gigi Sekolah (UKGS) yang dibina oleh RS. Adi Husada

3. Ruang Laboratorium Biologi dan Fisika 4. Ruang Laboratorium Komputer (Full AC)

5. Ruang atau Sanggar Pramuka (tingkat Siaga dan Penggalang)

6. Kursus atau Sanggar Seni untuk Seni Lukis, Seni Tari, Seni Musik dan Beladiri)

7. Kursus Bahasa Inggris

Pada tahun 1994, setelah Sekolah Menengah Pertama (SMP) melepaskan enam kali lulusan dengan prestasi kelulusan yang selalu 100%, Badan Pengurus Sekolah kemudian membangun Gedung Sekolah Menengah Atas (SMA) dalam waktu 8 bulan. Murid SMA angkatan I berjumlah 44 murid dan 13 guru. Pada tahun ini juga dibangun ruang Laboratorium Bahasa Inggris yang dilengkapi dengan perangkat audio visual. Dengan adanya program kejuruan SMA jurusan IPA, IPS, dan Bahasa Budaya maka bagian TK harus mempunyai gedung tersendiri, sebab ruang TK akan dipergunakan untuk perkembangan fasilitas SMA.

Dengan semakin bertambahnya murid SMA dan minat masyarakat terhadap sekolah ini, maka ruang-ruang kelas yang ada sudah tidak lagi memadai. Untuk itu pada awal tahun 1996, perlu dilakukan pembangunan gedung baru (di lokasi yang ada dibelakang SKKK) agar murid-murid SMA dapat tertampung dan murid-murid TK juga dapat dengan bebas mempunyai taman dan ruangan bermain sendiri.

Pada saat ini, SMA Kristen Kalam Kudus telah memiliki 8 ruang kelas (kelas X 54 siswa, kelas XI 62 siswa, dan kelas XII 65 siswa) yang telah memiliki fasilitas Full AC, gorden, dan meja kursi yang baru.

2.2 Visi dan Misi 2.2.1 Visi

Terbangunnya manusia utuh yang takut akan Tuhan, mandiri dan berguna bagi dunia.

2.2.2 Misi

a) Membimbing peserta didik untuk memiliki hati yang takut akan Tuhan. b) Membimbing peserta didik untuk mengasihi sesama dan menghargai

lingkungan alam ciptaan Tuhan.

c) Membina peserta didik bertumbuh menjadi manusia yang sehat mental, berbudi luhur dan bertanggung jawab sesuai nilai kebenaran.

d) Memberikan pengetahuan yang berkualitas kepada peserta didik sesuai dengan tuntutan perkembangan jaman.

e) Melengkapi peserta didik dengan keterampilan yang berkualitas sesuai kebutuhan dan potensi untuk pengembangan dirinya.

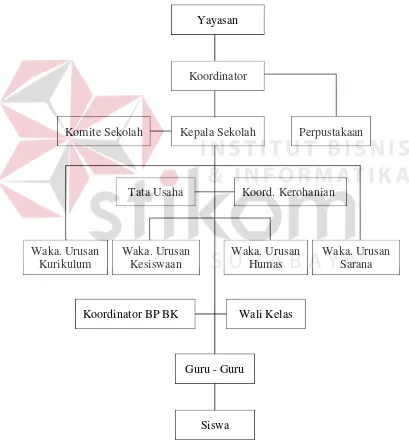

2.3 Struktur Organisasi

Struktur organisasi merupakan sistem pengendali jalannya kegiatan dimana terdapat pembagian tugas dan tanggung jawab dari masing-masing bagian pada organisasi tersebut secara detil. Struktur organisasi dari SMA Kristen Kalam Kudus Surabaya adalah sebagai berikut:

Gambar 2.1 Struktur Organisasi SMA Kristen Kalam Kudus Surabaya Yayasan

Koordinator

Tata Usaha Koord. Kerohanian

2.4 Deskripsi Tugas

Dalam setiap instansi, sangat diperlukan adanya saling berkesinambungan dalam melakukan suatu pekerjaan, sehingga adanya pembagian pekerjaan mutlak diterapkan dalam setiap bagian yang ada di suatu instansi agar tidak terjadi kerancuan dalam pelaksanaannya. Berdasarkan struktur organisasi pada gambar 2.1 dapat dideskripsikan tugas yang dimiliki oleh tiap-tiap bagian yang bersangkutan sebagai berikut:

1. Yayasan Kristen Kalam Kudus

Yayasan sebagai pendiri dan penanggung jawab terhadap seluruh cabang Sekolah Kristen Kalam Kudus yang ada di Indonesia bertugas mengawasi Koordinator Komite Sekolah dan proses keuangan di tiap cabang Sekolah Kristen Kalam Kudus di tiap daerah di Indonesia.

2. Koordinator

Koordinator bertugas mengawasi kondisi infrastruktur baik infrastruktur utama maupun infrastruktur pendukung dan mengajukan perbaikan ke Yayasan, memberikan laporan keuangan ke Yayasan, dan mengelola koleksi buku di perpustakaan.

3. Komite Sekolah

4. Kepala Sekolah

Kepala Sekolah berfungsi dan bertugas sebagai Edukator, Manajer, Administrator, Supervisor, Leader dan Inovator, yang artinya:

a) Kepala Sekolah sebagai Edukator, mempunyai tugas:

• Melaksanakan PBM secara efektif dan efisien

• Membimbing staff, guru, karyawan dan siswa

• Mengikuti perkembangan IPTEK

b) Kepala Sekolah sebagai Manajer, mempunyai tugas:

• Menyusun perencanaan

• Mengorganisasikan, mengarahkan dan mengkoordinasikan kegiatan

• Melaksanakan pengawasan

• Melakukan evaluasi kegiatan

• Menentukan kebijaksanaan

• Mengadakan rapat

• Mengambil keputusan

• Mengatur Proses Belajar Mengajar

• Menyusun staf

• Menggerakkan staf, guru dan karyawan secara optimal

• Mengoptimalkan sumber daya yang ada disekolah

• Mengatur administrasi ketatausahaan siswa, ketenagaan,

sarana-prasarana, dan keuangan/RAPBS

• Mengatur OSIS

c) Kepala Sekolah sebagai Administrator, mempunyai tugas mengelola administrasi yang meliputi: kurikulum/KBM, kesiswaan, kepegawaian, keuangan, sarana-prasarana, ketatausahaan, perpustakaan, laboratorium dan bimbingan konseling.

d) Kepala Sekolah sebagai Supervisor, mempunyai tugas:

• Menyusun program supervisi

• Menyelenggarakan supervisi mengenai: proses belajar mengajar,

kegiatan bimbingan konseling, kegiatan ekstrakurikuler, sarana-prasarana, kegiatan kerjasama dengan masyarakat dan instansi terkait, kegiatan OSIS, dan kegiatan 7K

• Menggunakan program supervisi untuk evaluasi dan perbaikan

kinerja

e) Kepala Sekolah sebagai Leader, mempunyai tugas:

• Memiliki visi dan memahami misi sekolah

• Mengambil keputusan urusan intern dan ekstern sekolah

• Bertanggung jawab akan tugasnya

• Memahami kondisi guru, karyawan, dan siswa

• Melakukan pembinaan terhadap guru dan karyawan

f) Kepala Sekolah sebagai Inovator, mempunyai tugas:

• Mencari atau menemukan gagasan baru untuk kemajuan sekolah

• Melakukan pembaharuan di sekolah, dibidang: KBM, bimbingan

• Melakukan pembaharuan dan menggali sumber daya di komite

sekolah dan masyarakat

• Mengatur lingkungan yang kondusif untuk bekerja

• Menciptakan hubungan kerja yang harmonis antara sesama guru

• Menciptakan hubungan kerja yang harmonis antara sekolah dengan

lingkungan masyarakat

• Menerapkan prinsip penghargaan dan hukuman dalam

melaksanakan tugasnya

• Kepala Sekolah dapat mendelegasikan tugas kepada Wakil Kepala

Sekolah.

5. Waka Urusan Kurikulum

Waka Urusan Kurikulum mempunyai tugas membantu Kepala Sekolah dalam kegiatan sebagai berikut:

a) Menyusun dan menjabarkan kalender pendidikan b) Menyusun pembagian tugas guru dan jadwal pelajaran c) Mengatur penyusunan program pengajaran

d) Mengatur pelaksanaan ekstra kurikuler

e) Mengatur pelaksanaan program penilaian (UH, UTS, UAS, USEK, UAN) dan Pelaporan Kemajuan Siswa

f) Menyusun kriteria penjurusan, kriteria kenaikan kelas, dan kriteria kelulusan

h) Mengatur pelaksanaan perbaikan dan pengayaan

i) Mengatur pemanfaatan lingkungan sebagai sumber belajar j) Mengatur pengembangan MGMP dan koordinasi mata pelajaran k) Mengatur mutasi siswa

l) Melakukan supervisi administrasi dan akademik m) Mengkoordinir pengembangan kurikulum n) Menyusun laporan pelaksanaan program 6. Waka Urusan Kesiswaan

Waka Urusan Kesiswaan mempunyai tugas membantu Kepala Sekolah dalam kegiatan sebagai berikut:

a) Menyusun program kerja

b) Menyusun program pembinaan kesiswaan / OSIS

c) Melaksanakan bimbingan, pengarahan dan pengendalian kegiatan siswa dalam rangka menegakkan disiplin dan tata tertib sekolah d) Membina dan melaksanakan koordinasi keamanan, kebersihan,

ketertiban, keindahan, kekeluargaan, dan kerindangan e) Memberikan pengarahan dalam pemilihan pengurus OSIS f) Melakukan pembinaan pengurus OSIS dalam berorganisasi

g) Menyusun program dan jadwal pembinaan siswa secara berkala dan insidental

j) Membuat dan mengawasi serta mengamankan pelaksanaan tata tertib sekolah

k) Bertanggung jawab terhadap pelaksanaan upacara bendera secara rutin

l) Merencanakan pengisian waktu kosong pada saat setelah ulangan semester

m) Mengkoordinasi pelaksanaan apresiasi seni, karya wisata, dan perpisahan kelas XII

n) Menyusun laporan pelaksanaan kegiatan kesiswaan secara berkala o) Mengkoordinir kegiatan LDKS

p) Menyusun laporan pelaksanaan program 7. Waka Urusan Humas

Waka Urusan Humas mempunyai tugas membantu Kepala Sekolah dalam kegiatan sebagai berikut:

a) Mengatur dan menyelenggarakan hubungan sekolah dengan orangtua/wali murid

b) Membina hubungan antara sekolah dengan komite sekolah dan masyarakat

c) Membantu kegiatan yang berhubungan dengan lingkungan luar sekolah sesuai dengan program

e) Menyusun laporan pelaksanaan hubungan masyarakat secara berkala

f) Menyelenggarakan pameran pendidikan / bazar sekolah / gelar perguruan tinggi

g) Mengelola website sekolah h) Mengelola majalah sekolah

i) Mengelola BKM/AUSKM dan bantuan pemerintah lainnya j) Mengkoordinir kegiatan rekreasi guru dan karyawan

k) Mendata, menghimpun, dan memberdayakan potensi alumni l) Menyusun laporan pelaksanaan program

8. Waka Urusan Sarana

Waka Urusan Sarana mempunyai tugas membantu Kepala Sekolah dalam kegiatan sebagai berikut:

a) Menyusun rencana kebutuhan sarana dan prasaran sekolah dan program pengadaannya

b) Mengelola perawatan, perbaikan dan pengisian

c) Mengatur pemanfaatan sarana parasaran dan perbaikannya d) Mengadministrasikan pendayagunaan sarana dan prasaran e) Pengelolaan pembiayaan alat-alat pengajaran

f) Mengadakan pemeliharaan, pengawasan, dan pelaksanaan penghapusan barang-barang inventaris

i) Menyusun laporan pelaksanaan urusan sarana prasarana secara berkala

9. Wali Kelas

Wali Kelas mempunyai tugas membantu Kepala Sekolah dalam kegiatan sebagai berikut:

a) Pengelolaan kelas

b) Menyelenggarakan administrasi kelas meliputi: denah tempat duduk, papan absensi siswa, daftar pelajaran kelas, daftar piket kelas, buku absensi siswa, buku jurnal, dan peta kerawanan kelas c) Penyusunan pembuatan statistik bulanan siswa

d) Pengisian DKN / Daftar Kelas e) Pembuatan catatan khusus siswa f) Pencatatan mutasi siswa

g) Pengisina dan membagi buku laporan penilaian hasil belajar h) Membina ketertiban, kedisiplinan, dan kebersihan kelas i) Menyusun laporan

10. Guru

Guru bertanggung jawab kepada Kepala Sekolah dan mempunyai tugas sebagai berikut:

a) Melaksanakan kegiatan PBM secara efektif dan efisien

c) Melaksanakan kegiatan penilaian UH, UTS, UAS, dsb. d) Mengadakan analisis hasil ulangan

e) Menyusun dan melaksanakan program perbaikan dan pengayaan f) Mengisi daftar nilai siswa

g) Membuat alat pengajaran

h) Menumbuh kembangkan sikap menghargai diantara siswa i) Mengikuti pengembangan IT dalam kaitannya dengan KBM j) Melakukan tugas tertentu sekolah

k) Mengadakan program pengembangan pengajaran yang menjadi tanggung jawabnya

l) Membuat catatan tentang kemajuan hasil belajar siswa

m) Mengisi dan meneliti daftar hadir siswa sebelum memulai mengajar

n) Mengatur kebersihan ruang kelas dan ruang praktikum o) Menertibkan siswa sebelum dan selama proses pembelajaran 11. Bimbingan Konseling

Bimbingan Konseling bertanggung jawab kepada Kepala Sekolah dan mempunyai tugas sebagai berikut:

a) Menyusun program dan pelaksanaan Bimbingan Konseling

b) Koordinasi dengan wali kelas dalam rangka mengatasi masalah-masalah yang dihadapi oleh siswa tentang kesulitan belajar

d) Memberikan saran dan pertimbangan kepada siswa dalam memperoleh gambaran tentang lanjutan pendidikan dan lapangan pekerjaan yang sesuai

e) Mengadakan penilaian pelaksanaan Bimbingan Konseling f) Melaksanakan kegiatan analisis hasil evaluasi pelaksanaan BK g) Menyusun dan melaksanakan program tindak lanjut BK h) Menyusun statistik hasil penilaian Bimbingan Konseling i) Menyusun laporan pelaksanaan program

12. Kerohanian

Kerohanian bertugas membantu Kepala Sekolah dalam kegiatan:

a) Menyusun program dan melaksanakan pembinaan kerohanian siswa, guru dan karyawan

b) Mendata perkembangan kerohanian siswa

c) Koordinasi dengan BK, wali kelas, dan guru dalam pembinaan kerohanian siswa

d) Mengkoordinasikan pelaksanaan ibadah siswa, guru, dan karyawan e) Mengkoordinasikan pelaksanaan renungan pagi siswa, guru, dan

karyawan

f) Pelaksanaan home visit bersama BK dan wali kelas

g) Mengkoordinasikan pelaksanaan retreat siswa bersama dengan Kesiswaan dan Humas

13. Tata Usaha

Tata Usaha Sekolah mempunyai tugas melaksanakan ketatausahaan sekolah dan bertanggung jawab kepada Kepala Sekolah meliputi kegiatan-kegiatan sebagai berikut:

a) Menyusun program tata usaha sekolah

b) Pengelolaan keuangan sekolah / Komite Sekolah / SPP c) Pengurusan administrasi kepegawaian

d) Penyusunan administrasi perlengkapan sekolah e) Penyusunan dan penyajian data sekolah

f) Penyusunan laporan pelaksanaan kegiatan ketatausahaan secara berkala

g) Melaksanakan kegiatan administrasi sekolah (surat menyurat, surat masuk, surat keluar, mutasi, buku induk, dll)

h) Menyusun laporan pelaksanaan program 14. Perpustakaan

Perpustakaan Sekolah bertanggung jawab kepada Koordinator dan mempunyai tugas sebagai berikut:

a) Persiapan/perencanaan, meliputi:

• Perbaikan buku dan buku paket

b) Pelaksanaan, meliput:

• Pembagian buku paket

• Penerangan pada siswa

• Penambahan koleksi

• Pelayanan peminjaman

3.1 Konsep Menajemen Keuangan Sekolah 3.1.1 Pengertian Manajemen Keuangan

Manajemen keuangan merupakan salah satu substansi manajamen sekolah yang akan turut menentukan berjalannya kegiatan pendidikan di sekolah. Sebagaimana yang terjadi di substansi manajemen pendidikan pada umumnya, kegiatan manajemen keuangan dilakukan melalui proses perencanaan, pengorganisasian, pengarahan, pengkoordinasian, pengawasan atau pengendalian. Beberapa kegiatan manajemen keuangan yaitu memperoleh dan menetapkan sumber-sumber pendanaan, pemanfaatan dana, pelaporan, pemeriksaan dan pertanggung jawaban.

Menurut Depdiknas (2002) bahwa manajemen keuangan merupakan tindakan pengurusan/ketatausahaan keuangan yang meliputi pencatatan, perencanaan, pelaksanaan, pertanggungjawaban dan pelaporan Dengan demikian, manajemen keuangan sekolah dapat diartikan sebagai rangkaian aktivitas mengatur keuangan sekolah mulai dari perencanaan, pembukuan, pembelanjaan, pengawasan dan pertanggung-jawaban keuangan sekolah.

3.1.2 Tujuan Manajemen Keuangan Sekolah

Melalui kegiatan manajemen keuangan maka kebutuhan pendanaan

kegiatan sekolah dapat direncanakan, diupayakan pengadaannya, dibukukan

secara transparan, dan digunakan untuk membiayai pelaksanaan program sekolah

secara efektif dan efisien. Untuk itu tujuan manajemen keuangan adalah:

1. Meningkatkan efektivitas dan efisiensi penggunaan keuangan sekolah

2. Meningkatkan akuntabilitas dan transparansi keuangan sekolah.

3. Meminimalkan penyalahgunaan anggaran sekolah.

Untuk mencapai tujuan tersebut, maka dibutuhkan kreativitas kepala

sekolah dalam menggali sumber-sumber dana, menempatkan bendaharawan yang

menguasai dalam pembukuan dan pertanggung-jawaban keuangan serta

memanfaatkannya secara benar sesuai peraturan perundangan yang berlaku.

3.1.3 Prinsip-Prinsip Manajemen Keuangan

Manajemen keuangan sekolah perlu memperhatikan sejumlah prinsip.

Undang-undang No 20 Tahun 2003 tentang Sistem Pendidikan Nasional pasal 48

ayat 1 menyatakan bahwa “Pengelolaan dana pendidikan berdasarkan pada prinsip

keadilan, efisiensi, transparansi, dan akuntabilitas publik”. Disamping itu prinsip

efektivitas juga perlu mendapat penekanan. Berikut ini dibahas masing-masing

3.1.3.1 Transparansi

Transparan menurut Kamus Besar Bahasa Indonesia (KBBI) berarti perihal tentang sesuatu yang nyata dan jelas. Transparansi dalam konteks penyelenggaraan pelayanan publik adalah terbuka, mudah, dan dapat diakses oleh semua pihak yang membutuhkan serta disediakan secara memadai dan mudah dimengerti (Ratminto, Winarsih, 2005 : 19). Transparan di bidang manajemen

berarti adanya keterbukaan dalam mengelola suatu kegiatan. Di lembaga

pendidikan, menurut Depdiknas (2002) bahwa “manajemen keuangan merupakan tindakan pengurusan/ketatausahaan keuangan yang meliputi pencatatan, perencanaan, pelaksanaan, pertanggungjawaban dan pelaporan”. Dengan demikian, manajemen keuangan sekolah yang transparansi dapat diartikan sebagai adanya keterbukaan dalam rangkaian aktivitas mengatur sumber keuangan sekolah mulai dari perencanaan, pembukuan, pembelanjaan, pengawasan dan pertanggung-jawaban keuangan sekolah secara jelas sehingga dapat memudahkan pihak-pihak yang berkepentingan untuk mengetahuinya. Transparansi keuangan sangat diperlukan dalam rangka meningkatkan dukungan orangtua, masyarakat dan pemerintah dalam penyelenggaraan seluruh program pendidikan di sekolah. Disamping itu transparansi dapat menciptakan kepercayaan timbal balik antara pemerintah, masyarakat, orang tua siswa dan warga sekolah melalui penyediaan informasi dan menjamin kemudahan di dalam memperoleh informasi yang akurat dan memadai.

Sekolah (RAPBS) bisa ditempel di papan pengumuman di ruang guru atau di depan ruang tata usaha sehingga bagi siapa saja yang membutuhkan informasi itu dapat dengan mudah mendapatkannya. Orang tua siswa bisa mengetahui berapa jumlah uang yang diterima sekolah dari orang tua siswa dan digunakan untuk apa saja uang itu. Perolehan informasi ini menambah kepercayaan orang tua siswa terhadap sekolah.

3.1.3.2 Akuntabilitas

3.1.3.3 Efektivitas

Efektif seringkali diartikan sebagai pencapaian tujuan yang telah

ditetapkan. Gardner(2004) mendefinisikan efektivitas lebih dalam lagi, karena

sebenarnya efektivitas tidak berhenti sampai tujuan tercapai tetapi sampai pada

kualitatif hasil yang dikaitkan dengan pencapaian visi lembaga. Effectiveness

”characterized by qualitative outcomes”. Efektivitas lebih menekankan pada

kualitatif outcomes. Manajemen keuangan dikatakan memenuhi prinsip efektivitas

kalau kegiatan yang dilakukan dapat mengatur keuangan untuk membiayai

aktivitas dalam rangka mencapai tujuan lembaga yang bersangkutan dan

kualitatif outcomes-nya sesuai dengan rencana yang telah ditetapkan.

3.1.3.4. Efisiensi

Efisiensi berkaitan dengan kuantitas hasil suatu

kegiatan. Efficiency ”characterized by quantitative outputs” (Gardner,2004).

Efisiensi adalah perbandingan yang terbaik antara masukan (input) dan keluaran

(output) atau antara daya dan hasil. Daya yang dimaksud meliputi tenaga, pikiran,

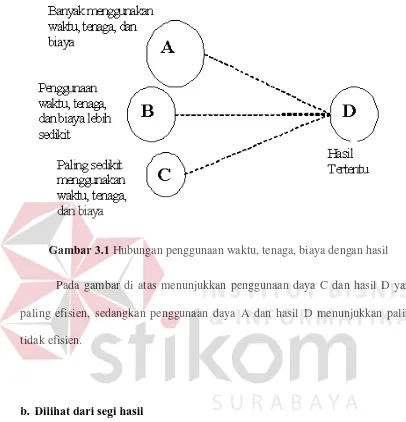

waktu, biaya. Perbandingan tersebut dapat dilihat dari dua hal:

a. Dilihat dari segi penggunaan waktu, tenaga dan biaya:

Kegiatan dapat dikatakan efisien kalau penggunaan waktu, tenaga dan

biaya yang sekecil-kecilnya dapat mencapai hasil yang ditetapkan.Ragam efisiensi

dapat dijelaskan melalui hubungan antara penggunaan waktu, tenaga, biaya dan

Gambar 3.1 Hubungan penggunaan waktu, tenaga, biaya dengan hasil

Pada gambar di atas menunjukkan penggunaan daya C dan hasil D yang

paling efisien, sedangkan penggunaan daya A dan hasil D menunjukkan paling

tidak efisien.

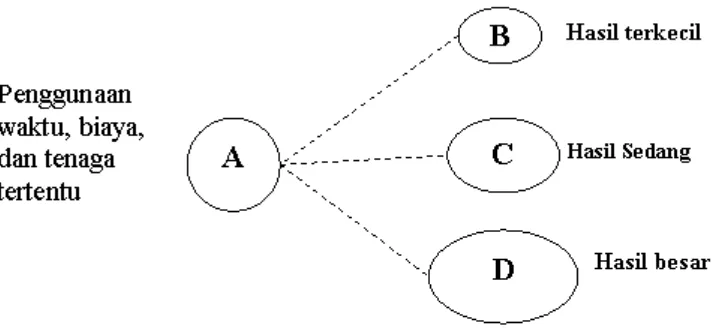

b. Dilihat dari segi hasil

Kegiatan dapat dikatakan efisien kalau dengan penggunaan waktu, tenaga

dan biaya tertentu memberikan hasil sebanyak-banyaknya baik kuantitas maupun

Gambar 3.2 Hubungan penggunaan waktu, tenaga, biaya dan ragam hasil Pada gambar di atas menunjukkan penggunaan waktu, tenaga, biaya A dan

hasil B paling tidak efisien. Sedangkan penggunaan waktu, tenaga, biaya A dan

hasil D paling efisien.

Tingkat efisiensi dan efektivitas yang tinggi memungkinkan

terselenggaranya pelayanan terhadap masyarakat secara memuaskan dengan

menggunakan sumber daya yang tersedia secara optimal dan bertanggung jawab.

3.2 Konsep Dasar Sistem Informasi

sasaran tertentu”. Sedangkan menurut Mahyuzir Tavri D. suatu sistem adalah “kumpulan dari elemen – elemen yang berkaitan dan bertanggung memproses masukkan (input) sehingga menghasilkan keluaran (output)”

Secara umum terdapat dua kelompok pendekatan di dalam mendefinisikan sistem, yaitu yang menekankan pada prosedurnya dan yang menekankan pada komponen atau elemennya. Pendekatan sistem yang lebih menekankan pada prosedur sistem adalah sebagai berikut: “Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran tertentu.”

Pendekatan sistem yang merupakan jaringan kerja dari prosedur lebih menekankan urutan-urutan operasi di dalam sistem. Prosedur (procedure) didefinisikan oleh Richard F. Neuschel (2005) sebagai berikut: “Prosedur adalah suatu urut-urutan operasi klerikal (tulis-menulis), biasanya melibatkan beberapa orang di dalam satu atau lebih departemen, yang diterapkan untuk menjamin penanganan yang seragam dari transaksi-transaksi bisnis yang terjadi.”

Pendekatan sistem yang lebih menekankan pada elemen atau komponennya dalam mendefinisikan sistem, masih menurut Neuschel, adalah sebagai berikut: “Sistem adalah kumpulan dari elemen-elemen yang berinteraksi untuk mencapai suatu tujuan tertentu.”

mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan.”

3.2.1 Analisa dan Perancangan Sistem

Penguraian dari suatu sistem informasi yang utuh ke dalam bagian-bagian komponennya dengan maksud untuk mengidentifikasi dan mengevaluasi permasalahan-permasalahan, kesempatan-kesempatan, hambatan-hambatan yang terjadi dan kebutuhan-kebutuhan yang diharapkan sehingga dapat diusulkan perbaikan-perbaikannya.

Tahap analisis sistem dilakukan setelah tahap perencanaan sistem (system planning) dan sebelum tahap desain sistem (system design). Tahap analisis merupakan tahap yang kritis dan sangat penting, karena kesalahan di dalam tahap ini juga akan menyebabkan kesalahan di tahap selanjutnya.

Dalam tahap analisis sistem terdapat langkah-langkah dasar yang harus dilakukan oleh analis sistem sebagai berikut:

1. Identify, yaitu mengidentifikasi masalah.

2. Understand, yaitu memahami kerja dari sistem yang ada. 3. Analyze, yaitu menganalisis sistem.

4. Report, yaitu membuat laporan hasil analisis.

Menurut Kendall (2003), Analisa dan Perancangan Sistem dipergunakan untuk menganalisis, merancang, dan mengimplementasikan peningkatan-peningkatan fungsi bisnis yang dapat dicapai melalui penggunaan sistem informasi terkomputerisasi.

A. Blok Masukan

Input mewakili data yang masuk ke dalam sistem informasi. Input disini termasuk metode-metode dan media untuk menangkap data yang akan dimasukkan, yang dapat berupa dokumen-dokumen dasar.

B. Blok Model

Blok ini terdiri dari kombinasi prosedur, logika dan model matematik yang akan memanipulasi data input dan data yang tersimpan di basis data dengan cara yang sudah ditentukan untuk menghasilkan keluaran yang diinginkan.

C. Blok Keluaran

Produk dari sistem informasi adalah keluaran yang merupakan informasi yang berkualitas dan dokumentasi yang berguna untuk semua tingkatan manajemen serta semua pemakai sistem.

D. Blok Teknologi

E. Blok Basis Data

Basis data (database) merupakan kumpulan dari data yang saling berhubungan satu dengan lainnya, tersimpan di perangkat keras komputer dan digunakan perangkat lunak untuk memanipulasinya. Data perlu disimpan di dalam basis data untuk keperluan penyediaan informasi lebih lanjut. Data di dalam basis data perlu diorganisasikan sedemikian rupa, supaya informasi yang dihasilkan berkualitas. Organisasi basis data yang baik juga berguna untuk efisiensi kapasitas penyimpannya. Basis data diakses atau dimanipulasi dengan menggunakan perangkat lunak paket yang disebut dengan DBMS (Database Management Systems).

F. Blok Kendali

Banyak hal yang dapat merusak sistem informasi, seperti misalnya bencana alam, api, temperatur, air, debu, kecurangan-kecurangan, kegagalan-kegagalan sistem itu sendiri, kesalahan-kesalahan, ketidak-efisienan, sabotase, dan lain sebagainya. Beberapa pengendalian perlu dirancang dan diterapkan untuk meyakinkan bahwa hal-hal yang dapat merusak sistem dapat dicegah ataupun bila terlanjur terjadi kesalahan-kesalahan dapat langsung diatasi.

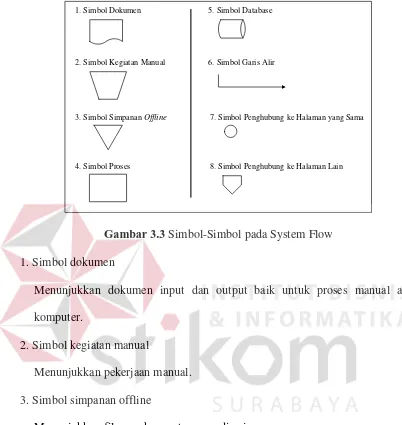

3.2.2 System Flow

1. Simbol Dokumen

2. Simbol Kegiatan Manual

3. Simbol Simpanan Offline

4. Simbol Proses

5. Simbol Database

6. Simbol Garis Alir

7. Simbol Penghubung ke Halaman yang Sama

8. Simbol Penghubung ke Halaman Lain

Gambar 3.3 Simbol-Simbol pada System Flow 1. Simbol dokumen

Menunjukkan dokumen input dan output baik untuk proses manual atau komputer.

2. Simbol kegiatan manual

Menunjukkan pekerjaan manual. 3. Simbol simpanan offline

Menunjukkan file non-komputer yang diarsip. 4. Simbol proses

Menunjukkan kegiatan proses dari operasi program komputer. 5. Simbol database

Menunjukkan tempat untuk menyimpan data hasil operasi komputer. 6. Simbol garis alir

7. Simbol penghubung

Menunjukkan penghubung ke halaman yang masih sama atau ke halaman lain.

3.2.3 Data Flow Diagram (DFD)

DFD sering digunakan untuk menggambarkan suatu sistem yang telah ada atau sistem baru yang akan dikembangkan secara logika tanpa mempertimbangkan lingkungan fisik dimana data tersebut mengalir. DFD merupakan alat yang digunakan pada metodologi pengembangan sistem yang terstruktur dan dapat mengembangkan arus data di dalam sistem dengan terstruktur dan jelas.

A. External Entity atau Boundary

Kesatuan luar merupakan kesatuan (entity) di lingkungan luar sistem yang dapat berupa orang, organisasi atau sistem lainnya yang berada di lingkungan luarnya yang akan memberikan input atau menerima output dari sistem. External entity disimbolkan dengan notasi kotak.

B. Arus Data

Arus Data (data flow) di DFD diberi simbol panah. Arus data ini mengalir di antara proses, simpanan data (data store) dan kesatuan luar (external entity). Arus data ini menunjukkan arus data yang dapat berupa masukan untuk sistem atau hasil dari proses sistem.

C. Proses

menghasilkan arus data yang akan keluar dari proses. Simbol proses berupa lingkaran atau persegi panjang dengan sudut-sudut tumpul.

D. Simpanan Data

Simpanan data merupakan simpanan dari data yang dapat berupa hal-hal sebagai berikut, sebagai gambaran:

1. Suatu file atau database di sistem komputer. 2. Suatu arsip atau catatan manual.

3. Suatu kotak tempat data di meja seseorang. 4. Suatu tabel acuan manual.

Simpanan data di DFD disimbolkan dengan sepasang garis horizontal paralel yang tertutup di salah satu ujungnya.

E. Context Diagram

Context Diagram merupakan langkah pertama dalam pembuatan Data Flow Diagram. Pada context diagram dijelaskan sistem apa yang dibuat dan entity apa saja yang digunakan. Dalam context diagram harus ada arus data yang masuk dan arus data yang keluar.

F. Data Flow Diagram (DFD) Level 0

G. Data Flow Diagram (DFD) Level 1

DFD Level 1 merupakan penjelasan dari DFD level 0. Pada proses ini dijelaskan proses apa saja yang dilakukan pada setiap proses yang terdapat di DFD level 0.

H. Entity Relational Diagram (ERD)

Entity Relational Diagram (ERD) merupakan penggambaran hubungan antara beberapa entity yang digunakan untuk merancang database yang akan diperlukan.

3.3 Konsep Dasar Basis Data 3.3.1 Database

Menurut Yuswanto (2005), database merupakan sekumpulan data yang berisi informasi yang saling berhubungan. Pengertian ini sangat berbeda antara database Relasional dan Non Relasional. Pada database Non Relasional, sebuah database hanya merupakan sebuah file.

Menurut Marlinda (2004), database adalah suatu susunan/kumpulan data operasional lengkap dari suatu organisasi/perusahaan yang diorganisir/dikelola dan disimpan secara terintegrasi dengan menggunakan metode tertentu menggunakan komputer sehingga mampu menyediakan informasi optimal yang diperlukan pemakainya.

masalah keamanan (security), masalah integrasi (kesatuan), dan masalah data independence (kebebasan data).

3.3.2 Sistem Basis Data

Menurut Marlinda (2004), sistem basis data adalah suatu sistem menyusun dan mengelola record-record menggunakan komputer untuk menyimpan atau merekam serta memelihara dan operasional lengkap sebuah organisasi/perusahaan sehingga mampu menyediakan informasi optimal yang diperlukan pemakai untuk proses mengambil keputusan.

Pada sebuah sistem basis data terdapat komponen-komponen utama yaitu Perangkat Keras (Hardware), Sistem Operasi (Operating System), Basis Data (Database), Sistem (Aplikasi atau Perangkat Lunak) Pengelola Basis Data(DBMS), Pemakai (User), dan Aplikasi (Perangkat Lunak) lain (bersifat opsional).

Keuntungan sistem basis data adalah:

a) Mengurangi kerangkapan data, yaitu data yang sama disimpan dalam berkas data yang berbeda-beda sehingga update dilakukan berulang-ulang.

b) Mencegah ketidakkonsistenan.

c) Keamanan data dapat terjaga, yaitu data dapat dilindungi dari pemakai yang tidak berwenang.

d) Integritas dapat dipertahankan.

g) Memudahkan penerapan standarisasi. h) Data bersifat mandiri (data independence).

i) Keterpaduan data terjaga, memelihara keterpaduan data berarti data harus akurat. Hal ini sangat erat hubungannya dengan pengontrolan kerangkapan data dan pemeliharaan keselarasan data.

Kerugian system basis data adalah:

a) Diperlukan tempat penyimpanan yang besar.

b) Diperlukan tenaga yang terampil dalam mengolah data.

c) Kerusakan sistem basis data dapat mempengaruhi departemen yang terkait.

3.3.3 Database Management System

Menurut Marlinda (2004), Database Management System (DBMS) merupakan kumpulan file yang saling berkaitan dan program untuk pengelolanya. Basis Data adalah kumpulan datanya, sedang program pengelolanya berdiri sendiri dalam suatu paket program yang komersial untuk membaca data, menghapus data, dan melaporkan data dalam basis data.

Bahasa-bahasa yang terdapat dalam DBMS adalah: 1. Data Definition Language (DDL)

Pola skema basis data dispesifikasikan dengan satu set definisi yang diekspresikan dengan satu bahasa khusus yang disebut DDL. Hasil kompilasi perintah DDL adalah satu set tabel yang disimpan di dalam file khusus yang disebut data dictionary/directory.

Bahasa yang memperbolehkan pemakai mengakses atau memanipulasi data sebagai yang diorganisasikan sebelumnya model data yang tepat.

3. Query

Pernyataan yang diajukan untuk mengambil informasi. Merupakan bagian DML yang digunakan untuk pengambilan informasi.

DBMS memiliki fungsi sebagai berikut: 1. Data Definition

DBMS harus dapat mengolah pendefinisian data. 2. Data Manipulation

DBMS harus dapat menangani permintaan-permintaan dari pemakai untuk mengakses data.

3. Data Security dan Integrity

DBMS dapat memeriksa security dan integrity data yang didefinisikan oleh DBA.

4. Data Recovery dan Concurrency

a. DBMS harus dapat menangani kegagalan-kegagalan pengaksesan basis data yang dapat disebabkan oleh kesalahan sistem, kerusakan disk, dan sebagainya.

b. DBMS harus dapat mengontrol pengaksesan data yang konkuren yaitu bila satu data diakses secara bersama-sama oleh lebih dari satu pemakai pada saat yang bersamaan.

5. Data Dictionary

BAB IV

DESKRIPSI PEKERJAAN

SMA Kristen Kalam Kudus memiliki prosedur sistem yang sedikit berbeda dengan beberapa institusi pendidikan lain. Hal ini disebabkan karena sistem yang dijalankan masih tergolong manual. Manual disini mempunyai arti bahwa belum adanya sebuah sistem yang mampu mengelola data-data dan laporan yang diselesaikan antar bagian secara otomatis.

Kerja praktek ini dilakukan selama 160 jam yang dilakukan dalam waktu 4 minggu. Setiap minggunya terdapat 5 hari jam kerja, masing-masing selama 8 jam. Dalam kerja praktek ini, diharuskan menemukan permasalahan yang ada, mempelajari serta memberikan solusi bagi masalah yang timbul.

Permasalahan yang ada pada SMA Kalam Kudus ini terdapat pada proses pencatatan transaksi pelayanan administrasi keuangan siswa, merekap hasil transaksi dan menyajikannya dalam suatu laporan yang informatif.

Untuk mengatasi permasalahan tersebut, diperlukan langkah-langkah yaitu:

a. Menganalisa sistem b. Mendesain sistem

c. Mengimplementasikan sistem

d. Melakukan pembahasan terhadap hasil implementasi sistem.

Keempat langkah tersebut, dilakukan agar dapat menemukan solusi dari permasalahan yang ada. Lebih jelasnya dipaparkan pada sub bab dibawah ini.

4.1 Menganalisa Sistem

Menganalisa Sistem adalah langkah awal untuk membuat suatu sistem baru. Dalam langkah ini penulis melakukan analisa tehadap permasalahan yang ada pada SMA Kalam Kudus.

4.2 Mendesain Sistem

Desain sistem merupakan tahap pengembangan setelah analisis sistem dilakukan. Desain sistem terdiri dari merancang System Flow, Context Diagram, Hierarchy Input Output (HIPO), Data Flow Diagram (DFD), Entity Relational Diagram (ERD) dan struktur tabel. Lalu dilanjutkan dengan mendesain input output untuk dibuat aplikasi selanjutnya.

Sistem flow dibuat dengan mengembangkan prosedur manual yang sudah ada di SMA Kalam Kudus menjadi suatu sistem yang baru yang telah terkomputerisasi. Proses tersebut juga membutuhkan database yang tepat untuk penyimpanan data.

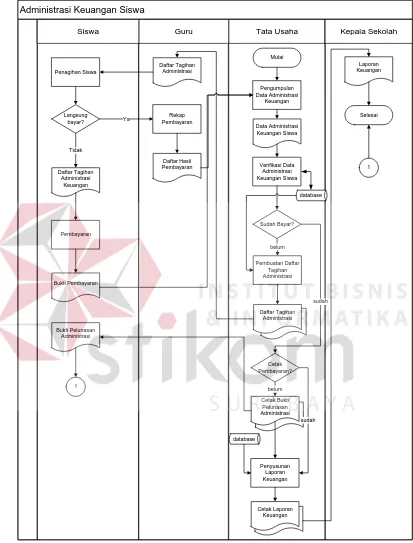

4.2.1 System Flow

Document Flow Baru merupakan gambaran dari sistem yang telah dikembangkan. Dalam System Flow, beberapa proses yang dilakukan secara komputerisasi. Proses yang dikembangkan adalah proses pelayanan administrasi keuangan siswa disertai dengan penyusunan laporan terkait dengan penerimaan transaksi administrasi keuangan siswa.

A. Pelayanan Administrasi Keuangan

Administrasi Keuangan Siswa

4.2.2 Context Diagram

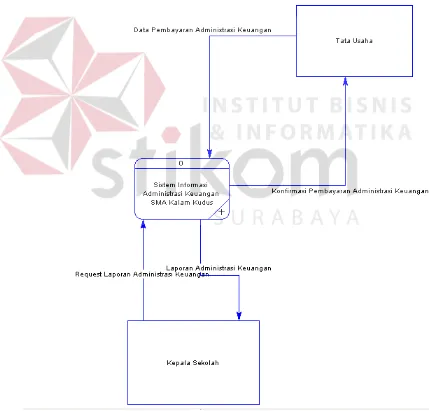

Dalam Context Diagram, terdiri dari 2 entitas yaitu Kepala Sekolah dan Tata Usaha. Kedua entitas tersebut masing-masing memberikan masukan ( input data ) dan menerima keluaran ( output data ). Sebagai contoh tata usaha memberikan masukan berupa data pembayaran administrasi keuangan dan menerima keluaran berupa konfirmasi pembayaran.

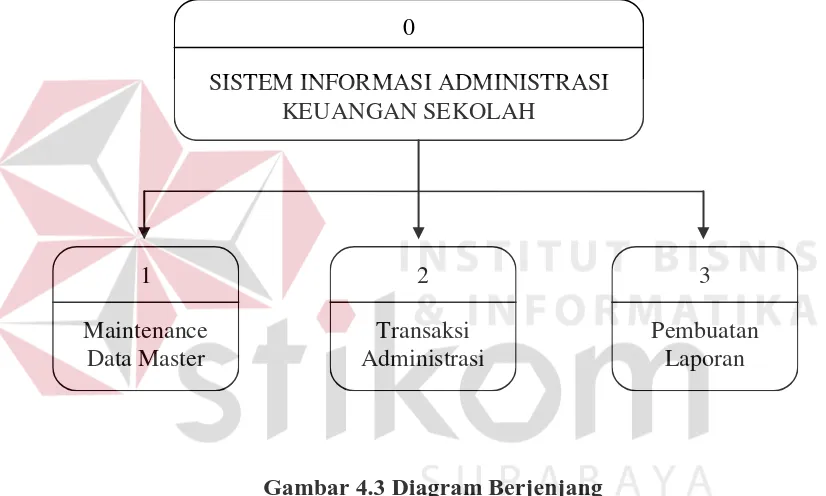

4.2.3 Diagram Berjenjang

Diagram berjenjang merupakan merupakan diagram urutan proses yang terjadi dalam Sistem Informasi Administrasi Keuangan Siswa. Urutan proses dimulai dari maintenance data master, mencatat transaksi administrasi, dan membuat laporan.

Gambar 4.3 Diagram Berjenjang 0

SISTEM INFORMASI ADMINISTRASI KEUANGAN SEKOLAH

1 Maintenance

Data Master

2 Transaksi Administrasi

3 Pembuatan

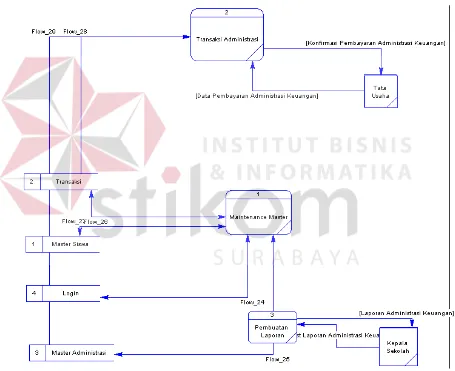

4.2.4 Data Flow Diagram (DFD) Level 0

DFD level 0 ini, berisi tiga proses. Proses tersebut antara lain, maintenance data master, transaksi administrasi keuangan, dan pembuatan laporan.

4.2.5 Entity Relational Diagram (ERD)

Entity Relational Diagram (ERD) merupakan gambaran struktur database dari Sistem Informasi Administrasi Keuangan Siswa yang telah dikembangkan. ERD dibagi menjadi dua, yaitu Conceptual Data Model (CDM) atau secara logik dan Physical Data Model (PDM) atau secara fisik.

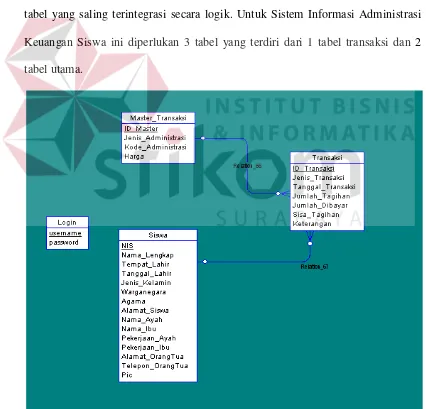

A. Conceptual Data Model (CDM)

Pada Conceptual Data Model yang tertera diatas, terdapat enam buah tabel yang saling terintegrasi secara logik. Untuk Sistem Informasi Administrasi Keuangan Siswa ini diperlukan 3 tabel yang terdiri dari 1 tabel transaksi dan 2 tabel utama.

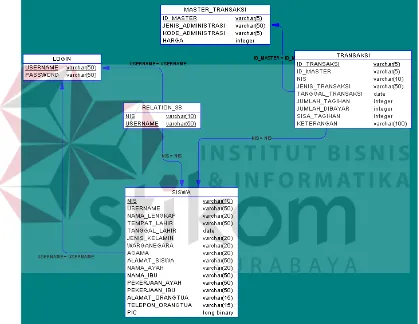

B. Physical Data Diagram (PDM)

Pada Physical Data Model yang tertera dibawah, telah menunjukkan adanya relasi antar tabel. Terlihat bahwa antar tabel satu dengan yang lain saling memberikan informasi berupa identitas (kode) untuk mengenali tabel yang lain.

Gambar 4.6 Physical Data Diagram 4.2.6 Struktur Tabel

1. Tabel Login

Primary key : username Foreign key : -

Fungsi : Sebagai Login user

Gambar 4.1 Tabel Login

No Field Data Type Length Description

1 Username VarChar 50 Identitas Operator

2 Password VarChar 50 Password Operator

2. Tabel Master Transaksi Primary key : id_master Foreign key : -

Fungsi : Untuk menyimpan data transaksi utama Gambar 4.2 Tabel Master Transaksi

No Field Data Type Length Description

1 Id_master VarChar 5 Identitas Master Transaksi 2 Jenis_Administrasi VarChar 50 Kategori Administrasi 3 Kode_Administrasi VarChar 5 Kode Administrasi

3. Tabel Siswa

Primary key : NIS Foreign key : -

Fungsi : Untuk menyimpan data siswa

Gambar 4.3 Tabel Siswa

No Field Data Type Length Description

1 NIS VarChar 10 Identitas Siswa

2 Nama_Lengkap VarChar 20 Nama Lengkap Siswa 3 Tempat_Lahir VarChar 50 Tempat Lahir Siswa

4 Tanggal_Lahir Date Tanggal Lahir Siswa

5 Jenis_Kelamin VarChar 20 Jenis Kelamin Siswa 6 Warganegara VarChar 20 Warganegara Siswa

7 Agama VarChar 20 Agama Siswa

8 Alamat_Siswa VarChar 50 Alamat Siswa 9 Nama_Ayah VarChar 20 Nama Ayah Siswa 10 Nama_Ibu VarChar 50 Nama Ibu Siswa 11 Pekerjaan_Ayah VarChar 50 Pekerjaan Ayah Siswa 12 Pekerjaan_Ibu VarChar 50 Pekerjaan Ibu Siswa 13 Alamat_OrangTua VarChar 15 Alamat Orang Tua Siswa 14 Telepon_OrangTua VarChar 15 Telepon Orang Tua Siswa

4. Tabel Transaksi

Primary key : id_transaksi Foreign key : id_master, NIS

Fungsi : Untuk menyimpan data siswa

No Field Data Type Length Description

1 Id_Transaksi VarChar 5 Identitas Transaksi

2 Id_Master VarChar 5 Identitas Master Transaksi

3 NIS VarChar 10 Nomor Induk Siswa

4 Jenis_Transaksi VarChar 50 Jenis Administrasi

5 Tanggal_Transaksi Date Menentukan tanggal transaksi 6 Jumlah_Tagihan Integer Jumlah tagihan administrasi 7 Jumlah_Dibayar Integer Jumlah yang sudah dibayarkan

8 Sisa_Tagihan Integer Jumlah sisa tagihan yang masih harus dibayarkan 9 Keterangan VarChar 100 Keterangan tambahan bila

diperlukan

4.3 Implementasi Sistem

A. Menu Form Login

Form ini muncul saat aplikasi pertama kali dijalankan. User harus memasukkan user name dan password dengan benar agar bisa login ke dalam aplikasi.

Gambar 4.7 Form Login B. Menu Utama

Form ini muncul setelah user telah melakukan login. Form ini adalah tampilan dasar dari aplikasi ini yang berisi menu-menu yang tersedia pada menu utama di bagian tengah form.

C. Master Siswa

Form ini berguna melakukan maintenance data pada database siswa. Sebagai contoh untuk menambah, memodifikasi, dan atau menghapus data siswa.

Gambar. 4.9 Form Master Siswa D. Tambah Siswa

Form ini digunakan untuk menambahkan data siswa secara lengkap ke database.

E. Ubah Data Siswa

Form ini digunakan untuk mengubah data siswa bila ada kesalahan saat memasukkan data.

Gambar 4.11 Form Pengubahan Data Siswa F. Hapus Siswa

Form ini digunakan untuk menghapus siswa secara keseluruhan dari database.

G. Master Administrasi

Form ini berguna melakukan maintenance data pada database Administrasi. Sebagai contoh untuk menambah, memodifikasi, dan atau menghapus data-data administrasi.

Gambar 4.13 Form Administrasi H. Lihat Administrasi

Form ini digunakan untuk melihat keseluruhan data administrasi yang ada.

I. Master Pengguna

Form ini berguna melakukan maintenance data pada database Pengguna. Sebagai contoh untuk menambah, memodifikasi, dan atau menghapus data-data pengguna.

Gambar 4.15 Form Pengguna J. Tambah Pengguna

Form ini digunakan untuk menambah jumlah pengguna aplikasi.

K. Ubah Pengguna

Form ini digunakan untuk mengubah data-data pengguna sesuai dengan kebutuhan.

Gambar 4.17 Form Pengubahan Pengguna L. Hapus Pengguna

Form ini digunakan untuk menghapus data pengguna dari database.

M. Pembayaran

Form ini berguna untuk memproses dan menyimpan data-data pembayaran atau pelunasan tagihan siswa.

N. Histori Pembayaran

Form ini berguna untuk melihat histori pembayaran siswa

O. Cetak Bukti Pembayaran

Form ini digunakan untuk mencetak bukti pembayaran yang diberikan kepada siswa.

P. Cetak Laporan Penerimaan

Form ini berguna untuk mencetak Laporan Penerimaan Kas setiap tahun ajaran

Q. Cetak Laporan Tunggakan Siswa

Form ini berguna untuk mencetak Laporan Tunggakan Siswa setiap tahun ajaran

5.1 Kesimpulan

Dari hasil kerja praktek pada SMA Kr. Kalam Kudus dapat diambil beberapa kesimpulan yaitu:

a. Sistem informasi yang telah dibangun dapat membantu proses pencatatan transaksi antara orang tua atau wali murid dengan bagian tata usaha secara terkomputerisasi, sehingga tingkat kesalahan dapat berkurang.

b. Sistem informasi yang telah dibangun dapat membantu bagian tata usaha utuk mengetahui murid mana yang telah melakukan pelunasan administrasi ataupun yang belum melakukan pelunasan administrasi.

c. Pembuatan Sistem Informasi Keuangan ini dapat membantu dan mempercepat proses merekap hasil transaksi keuangan di SD Santo Yusup dalam bentuk laporan. Bila dibandingkan dengan sistem pembayaran administrasi siswa konvensional yang diterapkan di SMA Kr. Kalam Kudus yang hanya mampu menangani proses pembayaran administrasi siswa yaitu berupa pembayaran buku paket, Lembar Kerja Siswa (LKS), Buku Agenda Siswa, Buku Pribadi Siswa, kertas ulangan, buku tulis berlogo Kalam Kudus, Masa Orientasi Siswa (MOS), Foto, dan Kartu Pelajar dalam sehari hanya sebanyak 115 siswa, maka dengan sistem ini dapat mempercepat proses pembayaran administrasi siswa sebanyak 150-170 siswa per hari nya.

5.2 Saran

DAFTAR PUSTAKA

Budiharto, Widodo. 2003. Panduan Bagi Programmer .NET : Menguasai VB. NET Tingkat Lanjut. Elex Media Komputindo. Jakarta.

Departemen Pendidikan Nasional. 2002. Manajemen Keuangan. Materi Pelatihan Terpadu untuk Kepala Sekolah. Jakarta: Dirjen Dikdasmen, Direktorat Pendidikan Lanjutan Tingkat Pertama

F. Neuschel, Richard, Management By System, McGrawHill, New York, 2005, hlm 10.

Gardner, C. & Amoroso. D.L. 2004. Development of an Instrument to Measure the Acceptance of Internet Technology by Consumers, Proceedings of the 37th Hawaii International Conference on System Sciences,USA.

Jan 2010 http://4ni54.student.umm.ac.id/2010/01/23/konsep-dasar-manajemen-keuangan-sekolah/ 11:30

Jerry FitzGerald, Andra F. FitzGerald, Warren D. Stalling. Jr , 1981, Fundamental of System Analysis, John Willey & Sons, New York, 1981, hlm 5.

Jogiyanto, H.M., 1998. Analisis Desain dan Desain Sistem Informasi. Elex Media Komputindo. Jakarta.

Ladjamudin. 2005. Analisis dan Desain Sistem Informasi. Graha Ilmu. Yogyakarta.

Marlinda, Linda. 2004. Sistem Basis Data. Andi. Yogyakarta

McAsham, George (1983) Basic Competence in Effective School. Singapore: International Educational Publishing Co.

Ratminto dan Winarsih, Atik Septi, 2005. Manajemen Pelayanan, Yogyakarta: Pustaka Pelajar.

Robert A. Leith / K. Roscoe Davis “ Accounting Information System”, J, Prentice Hall, 1983

Tavri, D, Mahyuzir, Analisa Perancangan Sistem Pengolahan Data, PT Elex Media Komputindo, Jakarta, 1989.

Undang-undang No 20 Tahun 2003 tentang Sistem Pendidikan Nasional. Jakarta: CV Tamita Utama