SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh

gelar Sarjana Ekonomi Islam (S.E.I) Strata Satu

pada Prodi Muamalat Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta

Oleh:

Edi Mustofa NPM: 20120730164

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

i SKRIPSI

Oleh :

Edi Mustofa NPM : 20120730164

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

ii Hal : Persetujuan

Kepada Yth.

Dekan Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta

Assalamu’alaikum wr.wb.

Setelah menerima dan mengadakan perbaikan seperlunya, maka saya berpendapat bahwa skripsi saudara:

Nama : Edi Mustofa

NPM : 20120730164

Judul : Keputusan Mahasiswa Ekonomi Islam Yogyakarta Menggunakan

Produk Tabungan Bank syariah Ditinjau dari prosedur dan

Kebutuhannya

Telah memenuhi syarat untuk diajukan pada ujian akhir tingkat Sarjana pada Fakultas Agama Islam Prodi Muamalat Konsentrasi Ekonomi dan Perbankan Islam Universitas Muhammadiyah Yogyakarta.

Bersama ini saya sampaikan naskah skripsi tersebut, dengan harapan dapat diterima dan segera dimunaqasyahkan. Atas Perhatiannya diucapkan terima kasih.

Wassalamu’alaikum wr.wb.

Pembimbing

iii

MENGGUNAKAN PRODUK TABUNGAN BANK SYARIAH DITINJAU DARI PROSEDUR DAN KEBUTUHANNYA

Yang dipersiapkan dan disusun oleh:

Nama : Edi Mustofa

NPM : 20120730164

Telah dimunaqasyahkan di depan Sidang Munaqasyah Prodi Muamalat Konsentrasi Ekonomi dan Perbankan Islam pada tanggal 21 Desember 2016 dan dinyatakan memenuhi syarat untuk diterima:

Sidang Dewan Skripsi

Ketua Sidang : Sutrisno, S.EI., M.SI (...)

Pembimbing : Syarif As’ad, S.EI, M.SI (...)

Penguji : Andri Martiana, LC., M.A (...)

Yogyakarta, 21 Desember 2016

Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta

Dekan,

iv Nama : Edi Mustofa

NPM : 20120730164

Program Studi : Ekonomi dan Perbankan Islam

Judul Skripsi :Keputusan Mahasiswa Ekonomi Islam Yogyakarta

Menggunakan Produk Tabungan Bank Syariah Ditinjau Dari

Prosedur dan Kebutuhannya

Dengan ini saya menyatakan bahwa skripsi ini merupakan karya saya sendiri dan

belum pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan

tinggi, dan sepanjang pengetahuan saya dalam skripsi ini tidak terdapat karya atau

pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara

tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Yogyakarta, 10 Desember 2016

v

ااهاعْسُو ََِإ اًسْفا ن ُهَللٱ ُفِلاكُي اَ

Allah Tidak Akan Membebani Seseorang Melainkan

sesuai dengan kesanggupannya ( Al-Baqarah : 286 )

اًفِرااع ْنُكات ْظِحاَاو ْبِراج

"

Cobalah dan PerhatikanlahNiscaya kau jadi orang yang

tahu”

vi

Dengan rasa syukur skripsi ini kupersembahkan kepada:

Kedua orang tuaku tercinta

Adik-adiku tersayang

Saudara-saudara & keluarga besar Bani Khasan Raji

Shabat & teman-temanku seperjuangan

Alamamater

kebanggaanku

Universitas

Muhammadiyah

vii Assalamu’alaikum Wr. Wb

Alhamdulillah, puji syukur kepada Allah SWT, atas segala nikmat, hidayah

dan karunia-Nya sehingga penelitian skripsi yang berjudul: Keputusan Mahasiswa Ekonommi Islam Yogyakarta Menggunakan Produk Tabungan Bank Syariah Ditinjau Dari Prosedur dan Kebutuhannya ini dapat terselesaikan sebagai salah satu syarat memperoleh gelar Sarjana Strata Satu pada program studi Ekonomi

Perbankan Islam, Fakultas Agama Islam, Universitas Muhammadiyah Yogyakarta.

Shalawat serta salam semoga selalu tercurahkan kepada nabi Muhammad SAW sosok

teladan dalam segala perilaku keseharian yang berorientasi kemulian hidup di dunia

dan akhirat.

Peneliti menyadari bahwa terselesaikannya penyusunan skripsi ini tidak

terlepas dari bantuan, bimbingan, dukungan , doa dan saran dari berbagai pihak.

Untuk itu pada kesempatan kali ini dengan segala kerendahan hati peneliti hendak

menyampaikan rasa terima kasih yang tulus kepada:

1. Bapak Prof. Dr. Bambang Cipto, M.A. selaku rektor Universitas

Muhammadiyah Yogyakarta.

2. Bapak Dr. Mahli Zainudin Tago, MSI selaku Dekan Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta.

3. Bapak Syarif As’ad, S.EI, M.SI selaku Kepala Program Studi Ekonomi dan Perbankan Islam Universitas Muhammadiyah Yogyakarta dan selaku Dosen

Pembimbing Skripsi yang telah meluangkan banyak waktunya untuk

memberikan saran, petunjuk dan bimbingan dengan penuh ketekunan dan

kesabaran membimbing dan mengarahkan peneliti sehingga peneliti dapat

viii

5. Seluruh staff Tata Usaha Fakultas Agama Islam yang telah membantu dalam

proses penyelesaian skripsi ini.

6. Kepada orang tuaku tercinta Bapak Marnu dan Ibu Suminah beserta adiku

tersayang Khoiru Nasirin, Marisha Rizki Azalia dan Rani Puji Lestari yang

selalu mendoakan, dan memberikan support selama dalam proses penyusunan

skripsi ini.

7. Teman-teman yang bisa diajak sharing dan membantu dalam penyusunan

skripsi, M Zamakhsyari Syihab, N Angga, Saifudin, Syahramal, Heru S,

Suryadi, Anif, Galang, Agiz, Fadli, Rizky, Pahmi, Inna, maulida, Juliana,

Salmia, Dzulfikar Izzat, Ahsan Qashash, Dhorif, M Hasman, M Adib Z, Dini

Masturi, serta teman-teman lainnya yang tidak bisa disebutkan satu persatu

8. Kepada rekan-rekan HIMEPI UMY, BEM STEI HAMFARA, HMJ Ekonomi

Syariah UIN SUKA, HMPS STEIYO, EKIS UII yang telah membantu dalam

melakukan penelitian ini.

9. Teman-teman EPI 2012 khususnya EPI D 2012, komunitas motor (IBC),

pendaki (SANSEKERTA), teman kontrakan (rama, Rafi, Farijal), serta alumni

ITTC Darussalam terkhusus I-Leaders Generation yang telah menjadi bagian

dari segala perjuangan selama kuliah.

10.Seluruh responden yang berkenan membantu serta Semua pihak yang telah

memberikan bantuannya dalam penulisan skripsi ini yang tidak dapat peneliti

ix Wassalamu’alaikum wr.wb

Yogyakarta, 10 Desember 2016

x

NOTA DINAS ……….ii

PENGESAHAN ………..iii

PERNYATAAN ………..iv

MOTTO ………...v

PERSEMBAHAN ………vi

KATA PENGANTAR ……….vii

DAFTAR ISI ………x

DAFTAR TABEL ………xiii

DAFTAR GAMBAR ………...xiv

ABSTRAK ………...xvi

ABSTRACK ………xvii

PEDOMAN TRANSLITERASI ARAB-LATIN ……….xvii

xi

E. Tinjauan Pustaka ……….7

F. Kerangka Teori ………8

1. Perbankan Syariah ……….13

2. Tabungan ………...15

3. Pemasaran Bank ……….16

4. Pemassaran Syariah ………17

5. Nilai-Nilai pemaasaran syariah ………..18

6. Perilaku Konsumen ……….20

7. Faktor Yang Mempengaruhi Perilaku Konsummen ………...21

8. Pengambilan Keputusan Pembelian ………23

9. Prosedur ………...25

10.Kebutuhan ………26

BAB II METODELOGI PENELITIAN A. Jenis Penelitian ………...28

B. Lokasi dan Subyek Penelitian ………28

C. Populasi dan Sampel………...29

1. Populasi ………29

xii

2. Wawancara ………...30

3. Kuisioner ………...31

4. Dokumentasi ……….31

E. Metode Analisis Data ………..31

BAB III HASIL DAN PEMBAHASAN A. Gambaran Umum ………33

B. Data Identitas Responden ………49

C. Hasil Penelitian ………...59

D. Pembahasan ……….74

BAB IV PENUTUP A. Kesimpulan ………..78

B. Saran ……….80

DAFTAR PUSTAKA

xiii

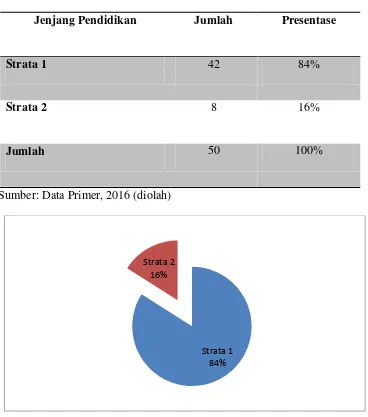

Tabel 3.2 Data Responden Berdasarkan Jenjang Pendidikan ………51

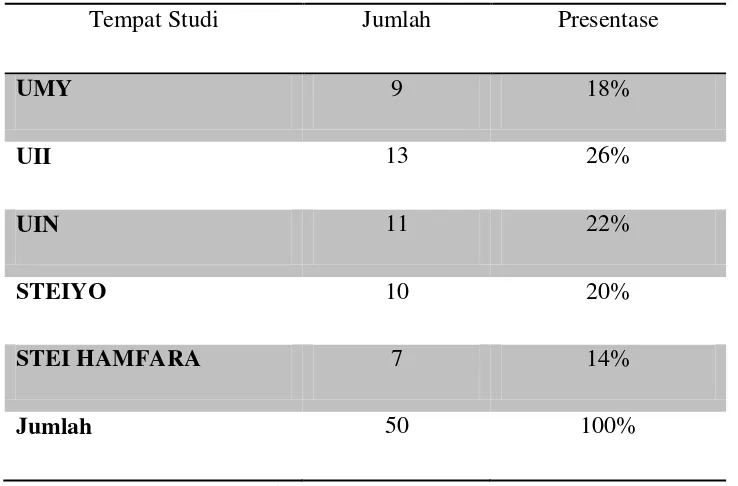

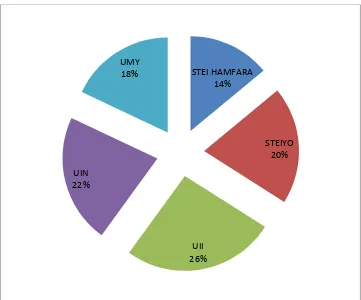

Tabel 3.3 Data Responden Berdasarkan Tempat Studi ………..52

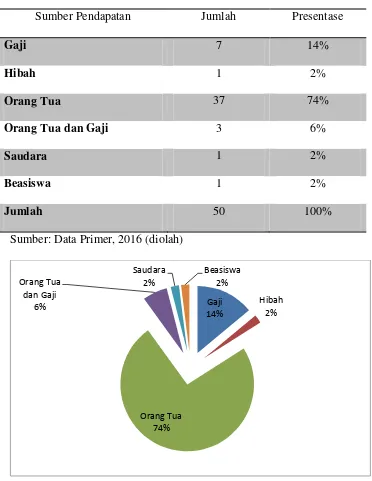

Tabel 3.4 Data Responden Berdasarkan Sumber Pendapatan ………...54

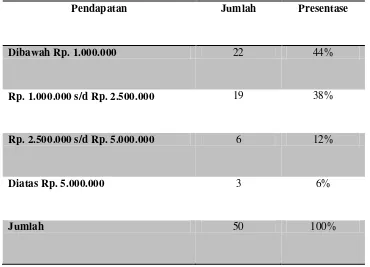

Tabel 3.5 Data Responden Berdasarkan Pendapatan ……….55

xiv

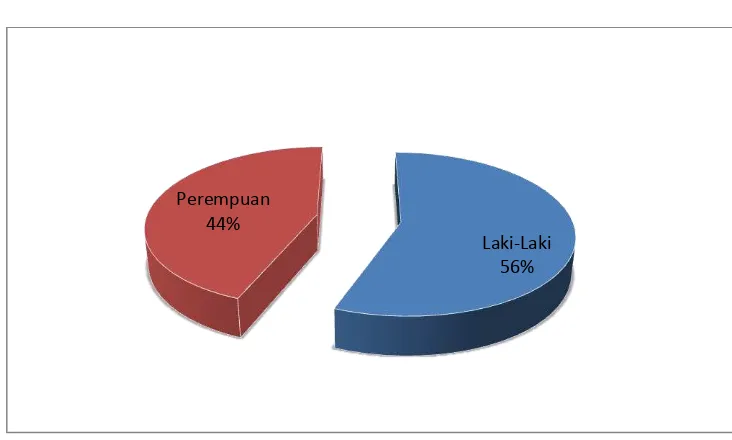

Gambar 3.1 Data Responden Berdasarkan Jenis Kelamin ………50

Gambar 3.2 Data Responden Berdasarkan Jenjang Pendidikan ………..51

Gambar 3.3 Data Responden Berdasarkan Tempat Studi ………...53

Gambar 3.4 Data Responden Berdasarkan Sumber Pendapatan ………..54

Gambar 3.5 Data Responden Berdasarkan Pendapatan ………56

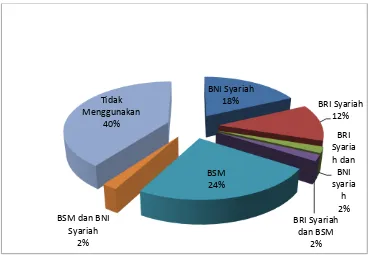

Gambar 3.6 Data responden Berdasarkan Bank Syariah Yang Digunakan ……….58

Gambar 3.7 Melakukan Transaksi Dari Dua Kali Dalam Satu Minggu …………...69

Gambar 3.8 Melakukan Transaksi Via Rekening ……….60

Gambar 3.9 Menggunakan Rekening Tabungan Bank Syariah ………61

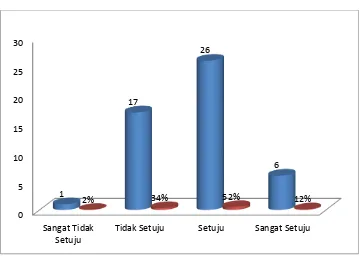

Gambar 3.10 Prosedur Pembuatan Rekening Tabungan Bank Syariah Mudah ……62

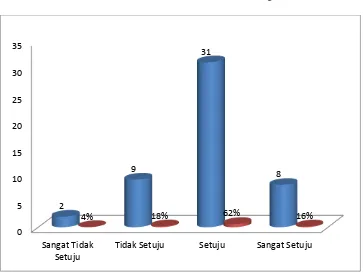

Gambar 3.11 Proses Pembuatan Rekening Tabungan Bank Syariah cepat ………..63

Gambar 3.12 Setoran Awal atau Batas Minimum Saldo Terjangkau ………...64

xv

Kebutuhan ...66

Gambar 3.15 Menggunakan Rekening Tabungan Bank Syariah Karena Prosedurnya

xvi

menggunakan kualitatif deskriptif, dengan teknik pengambilan sampel menggunakan kouta sampling sebanyak 50 responden. Data di kumpulkan dengan menggunakan angket kuesioner dan wawancara kemudian hasil data tersebut dideskripsikan dan ditarik kesimpulan. Hasil penelitian ini menunjukkan bahwa prosedur dan kebutuhan menjadi penentu responden dalam mengambil keputusan untuk menggunakan produk tabungan bank syariah, sebanyak 85% responden setuju dan sangat setuju akan prosedur pembuatan rekening tabungan bank syariah mudah, serta sebanyak 64 % responden menyatakan setuju dan sangat setuju melakukan transaksi lebih dari dua kali dalam satu minggu.

xvii

of this research is qualitative descriptive with the sampling technique of quota sampling in as many as 50 respondents. Data were compiled through questionnaire and interview which further were being described and concluded. The result of this research indicates that procedure and necessity are the key in which the respondents decided to use the banking product of Sharia. 85% of the respondents agree and highly agree that the procedure for opening Sharia saving account is easy, and 64% of them are also agree and highly agree that they have been doing transaction for more than twice a week.

xviii

berpedoman pada Surat Keputusan Bersama Menteri Agama dan Menteri

Pendidikan dan Kebudayaan Republik Indonesia Nomor: 158/1987 dan

0543b/U/1987 tertanggal 22 Januari 1988.

1. Konsonan Tunggal

Huruf Arab

Nama Huruf Latin Nama

ا Alif Tidak dilambangkan Tidak dilambangkan

Bā’ B -

Tā T -

ث Sā ṡ s (dengan titik diatas)

ج J m J -

ح Hā ḥ h (dengan titik dibawah)

خ Khā’ Kh -

xix

ز Zā’ Z -

س S n S -

ش Sy n Sy -

ص Sād .s s (dengan titik dibawah)

ض Dād .d d (dengan titik dibawah)

ط Tā’ .t t (dengan titik dibawah)

ظ Zā’ .z z (dengan titik dibawah)

ع ‘A n ‘ Koma terbalik keatas

Ga n G -

ف Fā’ F -

Qāf Q -

Kāf K -

xx

و Wāwu W -

ه Hā’ H -

ء Hamzah ‘ Apostrof

Yā’ Y -

2. Konsonan Rangkap karena Syaddah ditulis rangkap

ةدد تم

Ditulis Muta’addidahةدع

Ditulis ‘iddah3. Ta’ Marbūṭah di akhir kata a. Bila dimatikan tulis h

مكح

Ditulis ḥikmahxxi

b. Bila ta’ marbuṭah diikuti dengan kata sandang“al” serta bacaan kedua

itu terpisah, maka ditulis dengan h

ء يلوأا مارك

Ditulis Kar mah al-auliy ’c. Bila ta’ marbuṭah hidup atau dengan harakat, fathah, kasrah dan

dammah ditulis t

رط لا ة كز

Ditulis Zak t al-fịtr4. Vokal Pendek

ــــــــــــــــ faṭhạh Ditulis A

ــــــــــــــــ Kasrah Ditulis I

ــــــــــــــــ .dammah Ditulis U

5. vocal Panjang

xxiii 8. Kata SandangAlif + Lam

a. Bila diikuti huruf Qamariyyah

نآر لا

Ditulis al –Qur’ nس ي لا

Ditulis al-Qiy sb. Bila diikuti huruf Syamsiyyah ditulis dengan menggunakan huruf

Syamsiyyah yang mengikutinya, serta menghilangkan huruf l (el)-nya

ء مسلا

Ditulis as –Sam ’سمشلا

Ditulis asy- Syams9. Penulisan Kata-kata dalam Rangkaian Kalimat Ditulis menurut bunyi atau pengucapannya.

ضور لا ىوذ

Ditulis Zawi al-furūḍxvii

of this research is qualitative descriptive with the sampling technique of quota sampling in as many as 50 respondents. Data were compiled through questionnaire and interview which further were being described and concluded. The result of this research indicates that procedure and necessity are the key in which the respondents decided to use the banking product of Sharia. 85% of the respondents agree and highly agree that the procedure for opening Sharia saving account is easy, and 64% of them are also agree and highly agree that they have been doing transaction for more than twice a week.

xvi

menggunakan kualitatif deskriptif, dengan teknik pengambilan sampel menggunakan kouta sampling sebanyak 50 responden. Data di kumpulkan dengan menggunakan angket kuesioner dan wawancara kemudian hasil data tersebut dideskripsikan dan ditarik kesimpulan. Hasil penelitian ini menunjukkan bahwa prosedur dan kebutuhan menjadi penentu responden dalam mengambil keputusan untuk menggunakan produk tabungan bank syariah, sebanyak 85% responden setuju dan sangat setuju akan prosedur pembuatan rekening tabungan bank syariah mudah, serta sebanyak 64 % responden menyatakan setuju dan sangat setuju melakukan transaksi lebih dari dua kali dalam satu minggu.

1

A. Latar Belakang Masalah

Perbankan di Negara kita ini ada dua jenis yaitu bank konvensioanal

dengan sistem bunga dan bank syariah dengan sistem bagi hasil. Suatu

kekuatan bagi perbankan syariah di Indonesia setelah dikeluarkannya

Undang-Undang Perbankan Nomor 21 Tahun 2008, yang mana keberadaan

perbankan syariah bertujuan untuk mengembangkan sistem ekonomi yang

berlandaskan pada nilai keadilan, kebersamaan, pemerataan, dan kemanfaatan

sesuai denga prinsip syariah (Anshori, 2009:7). Dengan adanya prinsip

syariah, yaitu menerapkan nilai-niai Islam dalam menjalankan kegiatan

oprasionalnya, hal tersebut menjadi peluang yang baik bagi bank syariah

untuk mengajak masyarakat menabung di bank syariah yang mana mayoritas

masyarakat Indonesia beragama Islam.

Perbankan syariah di Indonesia memiliki keunggulan yang tidak hanya

berdasarkan pada kesyariahannya saja, tetapi sifatnya yang universal terbuka

bagi semua mayarakat baik muslim atupun nonmuslim. Tetapi bank syariah

masih mempunyai beberapa kendala, diantaranya masih kurangnya

pemahaman serta kesadaran masyarakat tentang perbankan syariah, serta

mengeluh bahwasannya bank syariah lebih mahal daripada bank konvensional

(https://m.tempo.co).

Dengan keefektifan bank konvensional dibanding bank syariah,

kebutuhan masyarakat akan produk tabungan sudah terpenuhi, sehingga

produk tabungan bank syariah belum menjadi kebutuhan yang mendesak bagi

masyarakat, akan tetapi bagi akademisi atau mahasiswa yang mengerti

subtansi bank syariah, seharusnya produk tabungan bank syariah menjadi

kebutuhan dan tanggung jawab mereka untuk mengembangkan bank syariah.

Setelah peneliti melakukan observasi kepada beberapa bank syariah di

Yogyakarta, peneliti mendapatkan informasi tentang bagaimana prosedur

penggunaan produk tabungan bank syariah, yang mana pada setiap bank

memiliki prosedur persyaratan yang berbeda, ada bank yang dalam

persyaratannya jika mahasiswa asli Yogykarta cukup dengan menunjukkan

KTP atau NPWP, Sedangkan mahasiswa yang berasal dari luar daerah

Yogyakarta ada bank yang mensyaratkan cukup dengan menununjukkan KTP

dan KTM saja, ada juga yang mensyaratkan harus menunjukkan KTP disertai

dengan surat keterangan domisili. Selain itu juga administrasi pembukaan

rekening produk tabungan ada yang gratis dan ada juga yang dikenakan biaya,

serta setoran awal pada tiap bank syariah berbeda-beda. Dengan adanya

perbedaan prosedur pada tiap bank syariah tentu itu menjadi pertimbangan

Yogyakarta untuk mengambil keputusan dalam menggunakan produk

tabungan bank syariah.

Dalam ajaran Islam sangat dianjurkan untuk menabung, karena dengan

demikian berarti seorang muslim telah mempersiapkan dirinya untuk

pelaksanaan rencananya dimasa yang akan datang dan untuk berjaga-jaga

akan suatu hal yang tidak diinginkan (Antonio, 1999:205). Hal ini disebutkan

dalam Al-Quran (Q.S. Al-Hasyr:18).

ْ ْ َ ا ق ا ا مآ ي ا يأ ي

ۚ َ ا ق ا ۖ غ ْ م ق م سْف ْ ظ

ْع ب ي خ َ

Artinya: Hai orang-orang yang beriman, bertakwalah kepada Allah dan hendaklah setiap diri memperhatikan apa yang telah diperbuatnya untuk hari esok (akhirat), dan bertakwalah kepada Allah, sesungguhnya Allah Maha Mengetahui apa yang kamu kerjakan.

Tumbuh kembangnya suatu perbankan dipengaruhi bagaimana bank

tersebut bisa menghimpun dana dari masyarakat baik dengan sekala besar

ataupun sekala kecil, karena dana merupakan hal yang sangat penting dan

utama bagi bank. Jika suatu bank tidak memiliki dana yang cukup, maka bank

itu tidak bisa berbuat apapun bahkan tidak berguna sama sekali.

Daerah Istimewa Yogyakarta merupakan kota pelajar, banyak

orang-orang dari luar daerah bahkan luar negeri berdatangan untuk menuntut ilmu,

beberapa perguruan tinggi di Yogyakarta baik Universitas, Institut, maupun

Universitas Muhammadiyah Yogyakarta, UIN Sunan Kalijaga Yogyakarta,

Universitas Islam Indonesia, Sekolah Tinggi Ekonomi Islam Hamfara dan

Sekolah Tinggi Ekonomi Islam Yogyakarta. Mahasiswa yang mengambil

program studi ekonomi Islam baik itu S.1 maupun S.2 cukup banyak, yang

mana mereka sedikit banyak tahu tentang perbankan syariah. Dengan ilmu

dan pengetahuan yang mereka miliki sudah seharusnya mereka menggunakan

produk tabungan bank syariah untuk merealisasikan apa yang sudah mereka

pelajari di bangku kuliah. Mahasiswa merupakan salah satu komponen

masyarakat, dengan banyaknya Mahasiswa di Yogyakarta yang mengambil

program studi ekonomi Islam merupakan peluang yang sangat layak untuk

dijadikan pertimbangan oleh perbankan syariah sebagai pangsa pasar yang

sangat potensial untuk menghimpun dana dari mahasiswa. Maka dari itu bank

syariah harus mengetahui dan memahami karakter dan perilaku mahasiswa

dalam menggunakan produk tabungan bank syariah supaya pangsa pasar yang

potensial tersebut bisa dimanfaatkan dengan sebaik-baiknya.

Di dalam suatu pengambilan keputusan pembelian konsumen akan

melalui beberapa proses, menurut Setiadi (2003:14) proses pembelian terdiri

dari urutan kejadian sebagai berikut: mengenali kebutuhan, pencarian

informasi, evaluasi alternative, keputusan membeli, dan prilaku pasca

pembelian.

Dalam penelitian ini peneliti menganalisa pengambilan keputusan

tabungan bank syariah ditinjau dari kebutuhan dan prosedurnya. Berdasarkan

latar belakang diatas maka peneliti dalam penyusunan skripsi ini tertarik

untuk meneliti mengenai “KEPUTUSAN MAHASISWA EKONOMI ISLAM YOGYAKARTA MENGGUNAKAN PRODUK TABUNGAN

BANK SYARIAH DITINJAU DARI PROSEDUR DAN

KEBUTUHANNYA”. B. Rumusan Masalah

Berdasarkan uraian latar belakang yang telah dipaparkan di atas maka

penulis dapat merumuskan beberapa rumusan masalah dalam penelitian ini,

diantaranya:

1. Bagaimana kebutuhan mahasiswa akan tabungan bank syariah?

2. Bagaimana prosedur pembuatan rekening tabungan bank syariah?

3. Apakah keputusan menggunakan produk tabungan oleh mahasiswa

dilandasi kebutuhan dan prosedur pembuatan rekening bank syariah?

C. Tujuan Penelitian

Sesuai dengan rumusan masalah yang telah dipaparkan di atas, maka

dapat disimpulkan tujuan dari penelitian ini adalah :

1. Untuk mengetahui bagaimana kebutuhan mahasiswa akan tabungan

2. Untuk mengetahui bagaimana prosedur pembuatan rekening tabungan

bank syariah.

3. Untuk mengetahui apakah keputusan menggunakan produk tabungan

oleh mahasiswa dilandasi kebutuhan dan prosedur pembuatan rekening

bank syariah

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak,

antara lain :

1. Bagi Peneliti

Dengan adanya penelitian ini, peneliti dapat mengasah kemampuannya

dan menjawab permasalahan yang terkait dengan keputusan mahasiswa

menggunakan produk tabungan bank syariah yang ditinjau dari prosedur

dan kebutuhannya, sehingga memperluas pengetahuan dan wawasan serta

dapat mengembangkan pemahaman keilmuan yang telah didapat selama

kuliah.

2. Bagi Pembaca

Penelitian ini diharapkan dapat memperkaya wawasan keilmuan dan

tambahan pengetahuan bagi pembaca, serta dapat bermanfaat sebagai

bahan referensi dan acuan untuk melakukan penelitian selanjutnya.

3. Bagi Praktisi

Penelitian ini diharapkan dapat memberikan masukan serta membantu

keputusannya untuk menggunakan rekening tabungan di bank syariah

yang ditinjau dari prosedur dan kebutuhannya.

E. Tinjauan Pustaka

Menurut uraian hasil-hasil penelitian yang didapat oleh peneliti

terdahulu, ada hubungannya dengan penelitian yang akan dilakukan. Penulis

menemukan beberapa penelitian yang relevan dan sekaligus menjadi rujukan

dan pembanding dalam skripsi yang berkaitan dengan keputusan mahasiswa

menggunakan produk tabungan bank syariah yang ditinjau dari prosedur dan

kebutuhannya, diantaranya adalah :

1. Penelitian yang dilakukan oleh Eka Wundi Lilis Kustiningsih dalam jurnal

(2014) dengan judul “Variabel-Variabel Yang Mempengaruhi Keputusan

Menjadi Nasabah Tabungan Faedah Bank BRI Syariah Cabang

Samarinda”. Pengumpulan data pada penelitian ini yaitu dengan

menggunakan metode kuisioner. Hasil penelitian yang dilakukan Eka

Wundi Lilis Kustiningsih menunjukkan bahwa variabel produk(X1),

harga(X2), tempat(X3), promosi(X4), karyawan(X5), proses(X6), dan

wujud fisik(X7), secara stimultan berpengaruh signifikan terhadap

keputusan menjadi nasabah tabungan fedah(Y).

Relevansi penelitian yang dilakukan oleh Eka Wundi Lilis

Kustiningsih dengan penelitian ini adalah pengaruh bauran pemasaran

terhadap keputusan menjadi nasabah tabungan faedah, dengan variabel

lebih dalam tentang keputusan nasabah untuk menjadi nasabah tabungan,

dengan hasil bahwa variabel bauran tersebut berpengaruh signifikan

terhadap keputusan menjadi nasabah tabungan faedah. Penelitian ini dapat

dijadikan penguat atau dasar untuk mengetahui keputusan mahasiswa

ekonomi Islam menggunakan produk tabungan bank syariah.

2. Penelitian yang dilakukan oleh Monang Ranto Tambunan dan Inggrita

Gusti Sari Nasution dalam jurnal (2013) dengan judul ”Analisis Faktor

-Faktor Yang Mempengaruhi Keputusan Nasabah Menabung di Bank BCA

Medan (Studi Kasus Etnis Cina)”. Hasil dari penelitian ini menunjukkan

bahwa secara simultan variabel produk, pelayanan, promosi, lokasi, dan

kredibilitas berpengaruh signifikan terhadap keputusan nasabah etnis Cina

menabung di Bank Kota Medan. Dan secara parsial menunjukkan bahwa

variabel produk, pelayanan, dan kredibilitas berpengaruh signifikan

terhadap keputusan nasabah etnis Cina menabung di Bank BCA Kota

Medan. Variabel promosi dan lokasi hanya berpengaruh positif tetapi tidak

signifikan terhadap keputusan nasabah menabung. Pelayanan memiliki

pengaruh yang paling dominan dibandingkan variabel lain.

Relevansi penelitian yang dilakukan oleh Monang Ranto Tambunan

dan Inggrita Gusti Sari Nasution dengan penelitian ini adalah penelitian

tersebut membahas tentang keputusan nasabah menabung dengan variabel

yang ada. Hasil penelitian ini menunjukkan bahwa produk dan lokasi

menabung. Penelitian tersebut dapat menjadi penguat ataupun dasar dalam

penelitian ini untuk mengetahui keputusan mahasiswa ekonomi Islam

menggunakan produk tabungan bank syariah.

3. Penelitian yang dilakukan oleh Yohana Neysa Setyawan dan Edwin

Japarianto dalam jurnal (2014) dengan judul “Analisa Pengaruh

Kepercayaan, Jaminan Rasa Aman, dan Aksesbilitas Terhadap Minat

Menabung Nasabah Bank Danamon di Surabaya”. Hasil dari penelitian ini

menunjukkan bahwa kepercayaan, jaminan rasa aman, dan aksesbilitas

terbukti berpengaruh signifikan terhadap minat nasabah untuk menabung

di bank Danamon Surabaya. Berdasarkan nilai koefisien jaminan rasa

aman merupakan nilai yang paling besar yaitu 0,318, berarti dengan

demikian variabel yang sangat berpengaruh diantara dua variabel lainnya

terhadap minat nasabah menabung di bank Danamon Surabaya adalah

jaminan rasa aman.

Relevansi penelitian yang dilakukan Yohana Neysa Setyawan dan

Edwin Japarianto adalah variabel yang kepercayaan, rasa aman dan

aksesbilitas terhadap minat menabung, dengan hasil jaminan rasa aman

menjadi faktor yang paling berpengaruh pada minat nasabah menabunng

yang mana itu menjadi kebutuhan nasabah. Hasil penelitian tersebut dapat

dijadikan penguat serta dasar untuk mengetahui keputusan mahasiswa

4. Penelitian yang dilakukan oleh Tri Astuti dan Indah Mustikawati dalam

jurnal (2013) dengan judu “Pengaruhh Persepsi Nasabah Tentang Suku

Bunga, Promosi, dan Kualitas Pelayanan Terhadap Minat Menabung

Nasabah di BRI Cabang Sleman”. Dalam penelitian ini teknik

pengumpulan data yang digunakan adalah menggunakan kuisioner

sedangkan teknik analisis data menggunakan anailisis regresi linier

berganda. Hasil penelitian ini menujukkan bahwa persepsi nasabah

tentang tingkat suku bunga berpengaruh positif dan signifikan terhadap

minat menabung nasabah dengan nilai kolerasi sebesar 0.406, persepsi

nasabah tentang promosi berpengaruh positif dan signifikan terhadap

minat menabung nasabah dengan hasil nilai kolerasi sebesar 0.571,

persepsi nasabah tentang kualitas pelayanan berpengaruh positif dan

signifikan terhadap minat menabung nasabah dengan nilai kolerasi 0.503,

dengan begitu secara keseluruhan persepsi nasabah tentang tingkat suku

bunga, promosi dan kualitas pelayanan berpengaruh positif dan signifikan

terhadap minat nasabah untuk menabung di BRI Cabang Sleman.

Relevansi penelitian yang dilakukan oleh Tri Astuti dan Indah

Mustikawati adalah variabel yang digunakan terdapat variabel promosi.

Tri Astuti dan Indah Mustikawati meneliti pengaruh variabel tersebut

terhadap minat menabung nasabah, variabel promosi berpengaruh positif

dapat dijadikan penguat serta dasar untuk mengetahui keputusan

mahasiswa ekonomi Islam dalam menggunakan produk bank syariah.

5. Penelitian yang dilakukan oleh Rahmah Yulianti dalam jurnal (2015)

dengan judul “Pengaruh Minat Masyarakat Aceh Terhadap Keputusan

Memilih Produk Perbankan Syariah di Kota Banda Aceh”. Dalam

penelitian ini pengumpulan data yang digunakan adalah berupa field

research yaitu dengan menggunkan kuisioner dalam bentuk

pernyatan-pernyataan secara terstruktur dimana setiap responden dibatasi dalam

memberikan jawaban pada alternative jawaban tertentu saja. Hasil

penelitian ini menunjukkan bahwa motif religius berpengaruh secara

positif terhadap variabel pertimbangan nasabah dalam memutuskan

memilih produk bank syariah, semakin baik impelementasi syariah maka

nasabah akan semakin mempertimbangkan untuk memilih produk bank

syariah. Sedangkan kualitas layanan berpengaruh positif terhadap variabel

pertimbngan nasabah dalam memutuskan memilih bank syariah, semakin

baik layanan yang diberikan maka nasabah cenderung lebih memilih bank

syariah.

Relevansi penelitian yang dilakukan oleh Rahmah Yulianti dengan

penelitian ini adalah penagruh minat terhadap keputusan memilih produk

bank syariah dengan variabel kualitas pelayanan yang mana menjadi suatu

kebutuhan nasabah, yang hasilnya kualitas pelayanan berpengaruh positif

dapat dijadikan penguat serta dasar untuk mengetahui keputusan

mahasiswa ekonomi Islam dalam menggunakan produk bank syariah.

6. Penelitian yang dilakukan oleh Nihayatu Aslamatis Solekah dalam jurnal

(2013) dengan judul “Analisis Faktor-Faktor Yang Dipertimbangkan

Konsumen Dalam Menabung di Lembaga Keuangan Syariah”. Hasil

penelitian ini mnunjukkan bahwa keputusan konsumen untuk menabung

di lembaga keuangan syariah akan mempertimbangkan faktor lingkungan

(sosial budaya) dan faktor pemasaran. Faktor utama yang dipertimbagkan

konsumen dalam keputusan untuk menabung di lembaga keuangan syariah

yaitu faktor pemasaran yang didukung oleh variabel-variabel jenis

tabungan yang sesuai kebutuhan, jenis tabungan yang bervariasi, jaminan

keamanan uang, serta lokasi. Sedangkan faktor kedua yang

dipertimbagkan konsumen dalam keputusan untuk menabug di lembaga

keuangan syariah yaitu faktor lingkungan yang didukung oleh

variabel-variabel pengaruh keluarga dan anjuran kelompok keagamaan.

Relevansi penelitian yang dilakukan oleh Nihayatu Aslamatis Solekah

dalam penelitin ini adalah faktor pemasaran terhadap keputusan konsumen

menabung di lembaga keuangan syariah yang hasilnya faktor pemasaran

berpengaruh terhadap keputusan konsumen untuk menabung. Hasil

penelitian tersebut dapat dijadikan penguat serta dasar untuk mengetahui

keputusan mahasiswa ekonomi Islam dalam menggunakan produk

Berdasarkan pemaparan penelitian sebelumnya, terdapat beberapa

relevansi terkait dengan penelitian yang akan diteliti. Terdapat variabel

pemasaran, pelayanan, dan aksesbilitas yang mempengaruhi keputusan

mahasiswa ekonomi Islam menggunakan produk tabungan. Variabel

pemasaran, pelayanan, dan aksesbilitas menjadi indikator dalam penelitian

ini untuk mengetahui keputusan mahasiswa ekonomi Islam dalam

menggunakan produk tabungan bank syariah.

Penelitian ini berbeda dengan penelitian-penelitian sebelumnya yang

mana dalam penelitian ini membahas tentang variabel prosedur

penggunaan produk tabungan dan juga kebutuhan mahasiswa akan produk

tabungan. Sedangkan pada penelitian sebelumnya tidak membahas

variabel prosedur dan kebutuhan, serta obyek yang akan diteliti juga

berbeda yaitu para mahasiswa ekonomi Islam Yogyakarta.

F. Kerangka Teori 1. Perbankan Syariah

Bank dapat dikatakan sebagai darahnya perekonomian suatu Negara,

oleh karena itu kemajuan dunia perbankan di suatu Negara dapat dijadikan

ukuran kemajuan Negara yang bersangkutan. Bagi para masyarakat yang

berada di Negara-negara maju seperti Eropa dan Amerika bank merupakan

suatu kebutuhan dasar yang harus dipenuhi (Kasmir, 2010:7).

Jadi sudah seharusnya seluruh masyarakat di Negara kita ini sadar

yang dasar bagi mereka, jika seluruh masyarakat Indonesia melakukan

transaksi dengan menggunakan bank syariah tentu saja sangat membantu

kemajuan Negara kita ini, karena dengan kemajuan perbankan syariah

maka roda perekonomian di Negara kita ini akan maju pula.

Bank merupakan lembaga keuangan yang kegiatannya menghimpun

dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kembali dalam bentuk pinjaman kepada masyarakat serta memberikan

jasa-jasa bank lainnya seperti pegiriman uang (Kasmir, 2010:9).

Islam merupakan agama yang menjadi rahmah bagi alam semesta ini,

segala aspek kehidupan dalam Islam sudah ada peraturannya dari Allah

SWT yang secara umum telah dijelaskan dalam al-Quran. Dalam hal

muamalah muncullah dari sebagian besar umat Islam untuk menjalankan

agamanya secara kaffah, termasuk dalam ekonomi Islam. Terlihat dalam

perbankan yang kegiatan oprasionalnya berdasarkan prinsip syariah, yang

kita kenal dengan bank syariah (Anshori, 2009:25).

Bank syariah yaitu lembaga keuangan yang kegiatan pokoknya

menghimpun dana, memberikan pembiayaan dan jasa-jasa lainnya dalam

lalu lintas pembayaran serta peredaran uang yang disesuaikan dengan

prinsip-prinsip syariah (Sudarsono, 2004:27).

Dapat kita simpulkan bahwa yang dimaksud dengan bank syariah

yaitu merupakan suatu lembaga intermediasi keuangan yang kegiatannya

membutuhkannya serta jasa-jasa keuangan lainnya, yang mana dalam

menjalankan kegiatan usahanya dilandasi dengan prinsip syariah yaitu

berpedoman kepada Al-Qur’an dan Al-Hadist.

2. Tabungan

Tabungan yaitu merupakan simpanan berdasarkan akad wadiah atau

berdasarkan akad mudharabah yang penarikannya hanya dapat dilakukan

menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan

cek atau bilyet giro. Jika nasabah ingin mengambil uangnya bisa melalui

fasilitas ATM atau langsung datang ke bank dengan membawa buku

tabungan (Anshori, 2009:92).

Tabungan berdasarkan akad wadiah merupakan titipan murni dari

nasabah baik individu maupun badan hukum kepada pihak bank, yang

harus dijaga dan dikembalikan kapan saja jika nasabah ingin

mengambilnya kembali (Sudarsono, 2004:57).

Dalam al-Quran dijelaskan mengenai prinsip wadiah yang dapat kita

baca dalam surat an-Nisa ayat:58

ْيب ْم ْ ح ا ْهأ ى

مأا ا د ْ أ ْمك مْأي َ

ْ أ س ا

عي س ك َ هب ْم ظعي ع َ ْ عْ ب ا ْح

kepadamu. Sesungguhnya Allah adalah Maha mendengar lagi Maha melihat.

Sedangkan tabungan berdasarkan akad mudharabah merupakan simpanan dari nasabah yang bertindak sebagai pemilik modal dan bank sebagai pengelola. Dana simpanan tersebut digunakan oleh bank untuk melakukan pembiayaan, dan hasilnya akan dibagi berdasarkan nisbah yang telah disepakati. Jika bank menggunkannya untuk pembiayaan mudhrabah, maka bila ada kerugian bank yang bertanggung jawab (Sudarsono, 2004:59).

Dalam al-Quran dijelaskan mengenai prinsip mudharabah yang mana isinya tentang dorongan untuk setiap manusia melakukan perjalanan usaha gunna mencari karunia Allah, dapat kit abaca dalam surat al-Jumu’ah ayat:10

َ ْضف ْ م ا غ ْبا ْ ْأا يف ا ش ْ ف َ ا يضق ا ف

ح ْف ْم ع ا يثك َ ا كْ ا

Artinya: Apabila telah ditunaikan shalat, maka bertebaranlah kamu di muka bumi; dan carilah karunia Allah dan ingatlah Allah banyak-banyak supaya kamu beruntung.

3. Pemasaran Bank

Menurut Kotler (2008:5) pemasaran yaitu mengidentifikasi dan

memenuhi kebutuhan manusia dan sosial, dengan demikian jadi suatu

organisasi atau perusahaan menganalisa terlebih dahulu baru kemudian

merencanakan, menciptakan, serta menawarkan guna untuk memenuhi

kebutuhan masyarakat.

Selain itu juga menurut (Arif, 2010:6) pemasaran bisa diartikan

yang menjadi kebutuhan dan keinginan dari pelanggan dalam rangka

memberikan kepuasan yang optimal kepada pelanggan.

Dalam pemasaran di dunia perbankan agak sedikit berbeda dengan

perusahaan lainnya, karena bank merupakan perusahaan yang bergerak di

bidang keuangan produk yang ditawarkan bukan barang akan tetapi

merupakan jasa keuangan, yang menciptakan dan mempertukarkan produk

atau jasa bank yang ditujukan untuk memenuhi kebutuhan dan keinginan

nasabah dengan cara kepuasan (Kasmir, 2010:54-55).

Sehingga dapat kita simpulkan bahwasannya pemasaran bank yaitu

merupakan suatu proses untuk menciptakan dan menawarkan produk jasa

perbankan yang dibutuhkan oleh masyarakat ataupun sekelompok

organisasi.

4. Pemasaran Syariah

Pemasaran syariah adalah suatu disiplin bisnis strategi yang

mengarahkan proses penciptaan, penawaran, dan perubahan yang dalam

keseluruhan prosesnya sesuai akad dan prinsip-prinsip muamalah dalam

Islam (Arif, 2010:22).

Menurut Sutanto dan Umam (2013:65) ada empat karakteristik

pemasaran syariah yang dapat dijadiikan panduan bagi para pemasar,

a. Teistis (rabbaniyah)

Salah satu ciri khas pemasaran syariah yang tidak dimiliki dalam

pemasaran konvensional yang dikenal selama ini adalah sifatnya yang

religious (diniyyah).

b. Etis (ahlaqiyyah)

Keistimewaan lain dari pemasaran syariah selain karena sifatnya yang

religious, juga karena sangat mengedepankan masalah akhlak (moral,

etika) dalam seluruh aspek kehidupannya.

c. Realistis (al-waqi’iyyah)

Pemasaran syariah bikanlah konsep yang eklusif, fanatis, anti

modernitas, dan kaku. Pemasaran syariah adalah konsep pemasaran

yang fleksibel, sebagaimana keluasan dan keluwesam syariah islamiah

yang melandasinya.

d. Humanistis (al-insaniyyah)

Keistimewaan pemasaran syariah yang lain adalah sifatnya yang

humanistis universal.

5. Nilai-nilai Pemasaran Syariah

Menurut (Arif, 2010: 25-28) bahwa nilai-nilai dalam pemasaran

syariah mengambil konsep dari keteladanan sifat Rasulullah SAW, yaitu:

a. Shiddiq, artinya memiliki kejujuran dan selalu melandasi ucapan,

keyakinan, serta perbuatan berdasarkan ajaran Islam. Allah SWT

memiliki sifat jujur dan menciptakan lingkungan yang jujur. Dalam

perbankan syariah seorang pemasar tidak boleh berbohong atau

melebih-lebihkan atas produk yang dijual hanya demi mengejar target

penjualan.

b. Fathanah, yaitu cerdas, mengerti, memahami, dan menghayati secara

mendalam segala hal yang terjadi dalam tugas dan kewajiban. Bagi

seorang pemasar di bank syariah harus faham tentang seluruh produk

yang ditawarkan termasuk kaidah fiqhnya secara mendasar. Sifat ini

akan menumbuhkan kreatifitas dan kemapuan untuk melakukan

berbagai macam inovasi yang bermanfaat.

c. Amanah, maknanya tanggung jawab dalam melaksanakan setiap tugas

dan kewajiban. Sifat amanah harus dimiliki oleh setiap mukmin

apalagi yang memiliki pekerjaan terkait dengan pelayanan masyarakat.

Seorang mukmin akan berupaya melaksanakan amanahnya dengan

sebaik-baiknya.

d. Tabligh, artinya mengajak sekaligus memberi contoh kepada pihak

lain untuk melaksanakan ketentuan-ketentuan ajaran Islam dalam

setiap gerak aktivitas ekonomi yang dilakukan sehari-hari. Seorang

pemasar syariah harus memposisikan dirinya tidak hanya sebagai

representasi dari perusahaan namun turut pula sebagai juru dakwah

e. Istiqamah, artinya konsisten. Hal ini memberikan makna seorang

pemasar syariah dalam praktik pemasarannya selalu konsisten dalam

penerapan aturan syariah. Seorang pemasar syariah harus dapat

dipegang janjinya, tidak diperkenankan seorang pemasar syariah

merubah-ubah dalam memberikan janji. Sebab dalam suatu

perusahaan syariah konsistensi dari seorang pemasarnya menjadi

cermin dari perusahaan tersebut dari keseluruhan.

Dapat disimpulkan bahwasanya dalam pemasaran syariah tidak hanya

sekedar tentang proses menciptakan dan menawarkan sesuatau yang

dibutuhkan oleh masyarakat saja, akan tetapi peroses penciptaan dan

penawaran dalam pemasaran syariah menerapkan nilai-nilai keteladanan

sifat Rasulullah SAW. Sehingga seorang pemasar dituntut untuk memiliki

sifat jujur tidak berbohong dan melebih-lebihkan atas produk yang

ditawarkan, memiliki kecerdasan serta pemahaman yang baik tentang

produk yang ditawarkan, memiliki sifat untuk mengajak masyarkat dalam

mengembangkan ekonomi syariah, dan memiliki sifat konsisten yang

mana janjinya dapat dipertanggung jawabkan.

6. Perilaku Konsumen

Perilaku konsumen merupakan suatu tindakan yang langsung dalam

mendapatkan, mengkonsumsi dan menghabiskan produk ataupun jasa

termasuk juga proses keputusan yang mendahului dan menyusuli tindakan

Perilaku konsumen juga dapat diartikan sebagai kegiatan-kegiatan

individu yang secara langsung terlibat dalam menggunakan dan

mendapatkan jasa-jasa serta barang-barang, yang didalamnya termasuk

proses pengambilan keputusan pada persiapan dan penentuan

kegiatan-kegiatan tersebut. Ada dua elemen penting dari perilaku konsumen, yaitu:

proses pengambilan keputusan dan kegitan fisik yang melibatkan individu

dalam menilai, mendapatkan, dan mempergunakan jasa-jasa serta

barang-barang ekonomis (Dharmmesta dan Handoko, 2000:10).

Dapat disimpulkan bahwasannya perilaku konsumen yaitu kegiatan

atau tindakan individu atau kelompok dalam mengkonsumsi

barang-barang serta mendapatkan jasa-jasa, termasuk pengambilan keputusan

dalam kegiatan tersebut.

7. Faktor Yang Mempengaruhi Perilaku Konsumen

a. Faktor Budaya

Budaya merupakan faktor yang paling mendasar dari keinginan

dan perilaku seseorang. Jika manusia bertindak berdasarkan naluri,

maka perilaku manusia umumnya dipelajari. Seorang anak yang

sedang berada dalam masa pertumbuhan mendapatkan seperangkat

nilai, persepsi, preferensi, dan perilaku melalui proses sosialisasi yang

melibatkan keluarga serta lembaga sosial lainnya (Setiadi, 2003: 10).

Jadi kesimpulannya yaitu tindakan individu dalam

pada keluarga serta lembaga sosial lainnya, sehingga seorang pemasar

bisa memanfaatkan kebudayaaan tersebut.

b. Faktor Sosial

Perilaku konsumen juga dipengaruhi oleh faktor-faktor sosial

seperti kelompok kecil, keluarga, aturan dan status sosial konsumen.

Oleh karena itu seorang pemasar harus peka terhadap pengaruh

kelompok yang kuat serta mengetahui bagaimana caranya merangkul

pemimpin kelompok tersebut, karena seorang pemimpin di dalam

kelompok memberi pengaruh pada yang lain (Kotler dan Amstrong,

2001:203).

Seorang pemasar harus mampu merangkul stiap pemimipi

keluarga ataupun pemimpin dalam suatu kelompok, kerena tindakan

seseorang dalam mendapatkan produk jasa perbankan syariah

dipengaruhi oleh pemimpin keluarga atau kelompok tersebut.

c. Faktor Pribadi

Keputusan seorang pembeli juga dipengaruhi oleh karakteristik

pribadi seperti umur pembeli dan tahap siklus hidup, pekerjaan, situasi

ekonomi, gaya hidup, serta kepribadian dan konsep diri pembeli itu

sendiri (Kotler dan Amstrong, 2001:206).

Jadi tindakan seseorang untuk mendapatkan produk jasa

seseorang tesebut baik dari segi pekerjaa, umur, dan situasi

ekonominya.

d. Faktor Psikologis

Dalam pilihan seseorang untuk membeli dipengaruhi oleh

faktor psikologi yang penting, yaitu motivasi, persepsi, pengetahuan,

keyakinan dan sikap. Pada suatu saat seseorang mempunyai banyak

kebutuhan, yang muncul dari keadaan yang memaksa seperti rasa

lapar, haus, atau merasa tidak nyaman. Selain itu juga ada kebutuhan

yang muncul untuk diakui, dihargai, ataupun rasa memiliki (Kotler

dan Amstrong, 2001:2012).

Dapat disimpulkan bahwa dalam tindakan seseorang utuk

mendapatkan produk jasa bank syariah dipengaruhi oleh faktor

psikologis yang meliputi persepsi, pengetahuan, keyakinan dan sikap

orang tersebut.

8. Pengambilan Keputusan Pembelian

Dalam bukunya menurut Setiadi (2003:15-17) ada beberapa proses

dalam mengambil keputusan pembelian, yaitu:

a. Pengenalan masalah

Proses membeli diawali saat pembeli menyadari adanya

masalah kebutuhan. Pembeli menyadari bahwa adanya perbedaa antara

b. Pencarian informasi

Seorang konsumen yang mulai timbul minatnya maka dia akan

terdorong untuk mencari informasi. Kita dapat membedakan dua

tingkat, yaitu keadaan tingkat pencarian informasi yang sedang-sedang

saja yang disebut perhatian yang meningkat. Proses mencari informasi

secara aktif dimana ia mencari bahan-bahan bacaan, menelpon

teman-temannya, dan melakukan kegiatan untuk mempelajari kegiatan yang

lain.

c. Evaluasi alternatif

Ada beberapa proses evaluasi keputusan. Kebanyakan model

dari proses evaluasi konsumen sekarang bersifat kognitif, yaitu mereka

memandang konsumen sebagai pembentuk penilaian terhadap produk

terutama berdasarkan pada pertimbangan yang sadar dan rasional.

Konsumen mengembangkan merek tentang dimana setiap merek

berada pada ciri masing-masing. Kepercayaan merek menimbulkan

citra merek.

d. Keputusan membeli

Pada tahap evaluasi, konsumen membentuk preferensi terhadap

merek-merek yang terdapat pada perangkat pilihan. Konsumen

mungkin juga membentuk tujuan membeli untuk merek yang paling

tujuan dan keputusan membeli, yaitu faktor sikap orang lain dan faktor

keadaan.

e. Perilaku sesudah pembelian

Sesudah pembelian terhadap suatu produk yang dilakukan

konsumen akan mengalami beberapa tingkat kepuasan atau

ketidakpuasan. Konsumen tersebut juga akan terlibat dalam tindakan

sesudah pembelian dan penggunaan produk yang akan menarik minat

pemasar.

9. Prosedur

Prosedur menurut KBBI yaitu merupakan cara kerja atau juga cara

menjalankan tahap langkah kegiatan secara pasti guna untuk

menyelesaikan suatu aktivitas (http://kbbi.web.id). Prosedur juga dapat

didefinisikan sebagai rangkaian kegiatan, langkah-langkah atau

proses-proses yang harus dijalankan dengan cara melalui serangkaian pekerjaan

guna untuk menghasilkan suatu tujuan yang diinginkan

(https://id.wikipedia.org).

Berdasarkan definisi tersebut, jadi apabila seseorang atau badan usaha

ingin mengajukan untuk membuka rekening tabungan maka calon nasabah

harus menjalankan prosedur atau langkah-langkat yang telah

ditetapakan,yaitu mengisi permohonan pembukaan rekening serta

menyerahkan fotokopi identitas (KTP, SIM, dan lain sebagainya) dan juga

tanda tangan digunakan untuk alat kontrol jika buku tabungan hilang,

kemudian nasabah diminta untuk melakukan setoran pertama yang mana

pada tiap-tiap bank berbeda (Kuncoro dan Suhardjono, 2011: 183).

Menurut Muhamad (2000:61) hidupnya perbankan syariah ditentukan

oleh berjalan tidaknya produk-produk yang dijual kepada nasabah, dan itu

sangat dipengaruhi oleh situasi prosedur produk yang dikembangkan dan

dijalankan. Prosedur penghimpnan dana banksyariah meliputi

tabungan,deposito, dan giro.

Menurut muhamad (2000:66-57). Syarat atau prosedur pembukaan

tabungan yaitu :

a. fotocopy identitas diri SIM/KTP/Paspor yang masih berlaku

b. kemudian mengisi formulir pembukaan tabungan,

c. serta ada setoran awal .

10.Kebutuhan

Menurut Sutanto dan Umam (2013: 37) kebutuhan yaitu segala

sesuatu yang ingin dipenuhi yang timbul dari dalam diri seseorang.

Dengan kata lain kebutuhan adalah segala sesuatu yang dibutuhkan

seseorang untuk mempertahankan hidup serta mendapatkan kesejahteraan

dan kenyamanan hidupnya (http://www.porosilmu.com).

Selain itu juga kebutuhan yaitu merupakan ketidakberadaan beberapa

kepuasan dasar, manusia membutuhkan makanan, minuman, pakaian,

hakikat biologis dan kondisi manusia, kebutuhan tidak perlu diciptakan

oleh pemasar atau produsen karena melekat pada diri stiap manusia

(Sangaji dan Sopiah, 2013:7). Berdasarkan pengertian tersebut dapat

disimpulkan bahwa pada dasarnya kebutuhan itu melekat dalam diri

manusia baik keamanan hak milik dan lainnya, jadi menabung di bank

syariah merupakan suatu kebutuhan demi keamanan harta yang dititipkan

Allah kepada kita dan tentunya kebutuhan akan kenyamanan dalam hati

manusia yaitu berupa keseimbangan hidup untuk di dunia dan di akhirat,

sebagaimana firman Allah dalam Al-qur’an surat Al-baqarah ayat: 201

ا ا ع ق سح خ ْْا يف سح يْ ا يف آ ب قي ْ م ْم ْ م

Artinya: Dan diantara mereka ada orang yang berdoa: “Ya Tuhan

kami, berilah kami kebaikan di dunia dan kebaikan di akhirat dan

28

BAB II

METODELOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini termasuk dalam jenis penelitian lapangan (field

research) dengan menggunakan metode penelitian kualitatif. Penelitian

kualitatif adalah suatu proses penelitian dan pemahaman yang berdasarkan

pada metodologi yang menyelidiki suatu fenomena sosial dan masalah

manusia. Pada pendekatan ini peneliti menekankan sifat realitas yang

terbangun secara sosial, hubungan erat antara peneliti dan subyek yang

diteliti. Selain itu penelitian ini termasuk penelitian kualitatif deskriptif yaitu

peneliti berusaha mendeskripsikan suatu gejala, peristiwa, kejadian yang

terjadi saat sekarang (Noor, 2011:34-35).

B. Lokasi dan Subyek Penelitian

Dalam penelitian ini lokasi yang diambil adalah Universitas

Muhammadiyah Yogyakarta, UIN Sunan Kalijaga Yogyakarta, Universitas

Islam Indonesia, STEI Hamfara dan STEI Yogyakarta. Sedangkan yang

menjadi subyek penelitian ini adalah Mahasiswa Ekonomi Islam Universitas

Muhammadiyah Yogyakarta, UIN Sunan Kalijaga Yogyakarta, Universitas

C. Populasi dan Sampel

1. Populasi

Populasi yaitu wilayah generalisasi yang terdiri dari obyek atau subyek

yang mempunyai kualitas dan karakteristik tertentu yang di oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2015:

80). Populasi dalam penelitian ini adalah Mahasiswa Ekonomi Islam

Yogyakarta.

2. Sampel

Sampel yaitu bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2015: 81). Berarti dengan makna lain sampel

merupakan elemen-elemen dari bagian populasi. Teknik pengambilan

sampel pada penelitian ini menggunakan sampling kouta, yaitu teknik

untuk menentukan sampel dari populasi yang mempunyai ciri-ciri tertentu

sampai jumlah (kouta) yang diinginkan (Sugiyono, 2015: 85).

Ukuran sampel yang layak untuk dipakai dalam suatu penelitian yaitu

antara 30 sampai dengan 500 (Sugiyono, 2015: 91). Agar dikatakan layak

maka penelitian ini mengacu kepada pendapat Sugiyono dengan

mengambil sampel sebanyak 50 , lebih dari angka minimum yaitu 30.

Diantaranya yaitu mahaiswa ekonomi Islam Strata 1 ataupun strata 2

Yogyakarta, Universitas Islam Indonesia, STEI Hamfara dan STEI

Yogyakarta.

D. Teknik Pengumpulan Data

Metode yang digunakan dalam penelitian ini untuk memperoleh data

serta informasi yaitu:

1. Observasi

Dalam penelitian ini, peneliti menggunakan jenis observasi terus

terang atau tersamar, yaitu dalam pengumpulan data peneliti menyatakan

terus terang kepada sumber data, bahwa dia sedang melakukan penelitian.

Namun suatu saat peneliti juga dapat melakukan observasi dengan tidak

terus terang atau tersamar (Sugiyono, 2010: 405-406). Jadi peneliti

melakukan observasi pra penelitian ke beberapa bank syariah guna untuk

mengetahui prosedur pengggunaan produk tabungan.

2. Wawancara

Wawancara digunakan sebagai pengumpulan data apabila peneliti

ingin melakukan studi pendahuluan untuk menemukan permasalahan yang

harus diteliti, dan juga apabila peneliti ingin mengetahui hal-hal dari

responden yang lebih mendalam dan jumlah respondennya sedikit

(Sugiyono, 2015:137). Peneliti melakukan wawancara kepada dua

Mahasiswa Ekonomi Islam yang sudah menggunakan produk tabungan

bank syariah dan yang belum menggunakan produk tabungan bank

wewenang untuk menjelaskan tentang prosedur menggunakan produk

tabungan.

3. Kuisioner

Kuisioner merupakan teknik pengumpulan data yang dilakukan

dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis

kepada responden untuk dijawabnya (Sugiyono, 2015: 142). Kuisioner ini

ditujukan kepada Mahasiswa Ekonomi Islam Yogyakarta yang dipilih

sebagai sampel, kemudian diolah kemudian diperoleh kesimpulan.

4. Dokumentasi

Dokumentasi merupakan pelengkap dari penggunaan metode

observasi dan wawancara. Peneliti mengumpulkan data-data yang

berkaitan dengan prosedur produk tabungan bank syariah dan kebutuhan

mahasiswa ekonomi Islam Yogyakarta dalam mengambil keputusan untuk

menggunkan produk tabungan (Sugiyono, 2010: 422).

E. Metode Analisis Data

Dalam analisis penelitian ini menggunakan metode kualitatif dengan

model Miles dan Huberman yang dilakukan selama di lapangan. Menurut

Sugiyono (2015: 247-252) aktivitas dalam analisis data yaitu:

1. Data Reduction (Reduksi Data)

Reduksi data yaitu merupakan rangkuman, memilih hal-hal yang

polanya. Dalam penelitian ini peneliti mengambil data-data yang

diperlukan dan menghilangkan data-data yang tidak diperlukan.

2. Data Display (Penyajian Data)

Dalam penelitian Kualitatif penyajian data dilakukan dengan bentuk

uraian singkat, bagan, hubungan antar katagori, flowchart dan sejenisnya.

Dengan begitu maka akan memudahkan memehami apa yang terjadi serta

merencanakan kerja selanjutnya berdasarkan apa yang sudah difahami.

3. Conclusion Drawing/Verification

Kesimpulan awal yang dipaparkan sifatnya masih sementara dan akan

berubah bila tidak ditemukan bukti-bukti kuat yang mendukung pada pada

tahap pengumpulan data berikutnya, dan diharapkan dalam penelitia ini

33

A. Gambaran Umum

1. Sejarah Universitas Muhammadiyah Yogyakarta

Niat untuk mendirikan Universitas Muhammadiyah Yogyakarta

(UMY) telah ada sejak lama. Prof. Dr. Kahar Muzakkir dalam berbagai

kesempatan melemparkan gagasan perlu didirikannya Universitas

Muhammadiyah. Ketika Pimpinan Pusat Muhammadiyah Majelis

Pengajaran meresmikan Fakultas Keguruan dan Ilmu Pendidikan (FKIP)

di Yogyakarta pada tanggal 18 November 1960, secara eksplisit piagam

pendiriannya mencantumkan FKIP sebagai bagian dari Universitas

Muhammadiyah. Barulah pada bulan Maret 1981, melalui perjuangan

yang keras beberapa aktivis Muhammadiyah seperti Drs. H. Mustafa

Kamal Pasha, Drs. M. Alfian Darmawam, Hoemam Zainal, S.H., Brigjen.

TNI. (Purn.) Drs. H. Bakri Syahid, K.H.Ahmad Azhar Basir, M.A.,

Ir.H.M.Dasron Hamid, M.Sc., H.M. Daim Saleh, Prof. Dr. H. Amien Rais,

M.A., H.M.H. Mawardi, Drs. H. Hasan Basri, Drs. H. Abdul Rosyad

Sholeh, Zuber Kohari, Ir. H. Basit Wahid,H Tubin Sakiman yang gigih

mencari Mahasiswa serta didukung oleh Ketua Pimpinan Pusat

Wilayah Muhammadiyah DIY H. Mukhlas Abror, secara resmi didirikan

Universitas Muhammadiyah Yogyakarta, yang kemudian berkembang

hingga saat ini. Pada awal berdirinya, rektor UMY dipercayakan kepada

Brigjen. TNI (Purn) Drs. H. Bakri Syahid, yang saat itu sudah selesai

masa tugasnya sebagai Rektor IAIN Sunan Kalijaga Yogyakarta. Rektor

periode berikutnya dipercayakan kepada Ir. H. M. Dasron Hamid, M.Sc.

Akan tetapi karena proses permintaan izin menteri belum selesai, maka

ditunjuk seorang sesepuh Muhammadiyah, H. M. H Mawardi,

menjadi rektor. Setelah turun izin menteri, ditetapkan Prof. Dr. H.

Bambang Cipto, M.A. sebagai rektor UMY.

a. Visi dan Misi

1) Visi

Menjadi universitas yang unggul dalam pengembangan ilmu dan

teknologi dengan berlaandaskan nilai-nilai Islam untuk

kemaslahatan ummat.

2) Misi

a) Meningkatkan harkat manusia dalam upaya meneguhkan

nilai-nilai kemausiaan dan peradaban

b) Berperan sebagai pusat pengembangan Muhammadiyah

c) Mendukung pengembangan Yogyakarta sebagai wilayah yang

d) Menyelenggarakan pendidikan, penelitian dan pengembangan

masyarakat secara professional.

e) Mengambangkan peserta didik agar menjadi lulusan yang

berakhlak mulia, berwawasan dan berkemampuan tinggi dalam

ilmu pengetahuan dan teknologi.

b. Tujuan

1) Tujuan Umum

Terwujudnya sarjana muslim yang berakhlak mulia, cakap,

percaya diri, mampu mengembangkan ilmu pengetahuan dan

teknologi serta berguna bagi umat, bangsa dan kemanusiaan.

2) Tujuan khusus

a) Menguasai, mengembangkan dan mengamalkan ilmu

pengetahuan dan teknologi yang dijiwai oleh nilai

kemanusiaan, akhlakul karimah dan etika yang bersumber pada

ajaran Islam serta memupuk keIkhlasan, melaksanakan amar

ma’ruf nahi munkar yang relevan dengan kebutuhan

pembangunan bangsa

b) Melaksanakan program pendidikan Ahli Madya, Sarjana,

Pascasarjana dan Profesi yang menghasilkan lulusan yang

memenuhi kebutuhan dunia kerja baik nasional maupun

c) Menghasilkan penelitian dan karya Ilmiah yang menjadi

rujukan pada tingkat nasional dan internasional

d) Mengembangkan kehidupan masyarakat akademik yang

ditopang oleh nilai-nilai Islam yang menjunjung tinggi

kebenaran, keadilan, kejujuran, kesungguhan dan tanggap

terhadap perubahan

e) Menciptakan iklim akademik/academic atmosphere yang dapat

menumbuhkan pemikiran-pemikiran terbuka, kritis-konstruktif

dan inovatif

f) Menyediakan sistem layanan yang memuaskan bagi pemangku

kepentingan/ stakeholders

g) Menyediakan sumberdaya dan potensi universitas yang dapat

diakses oleh perguruan tinggi, lembaga-lembaga pemerintah

swasta, industri, dan masyarakat luas untuk mendukung

upaya-upaya pengembangan bidang agama Islam, sosial, ekonomi,

politik, hukum, teknologi, kesehatan dan budaya di Indonesia

h) Mengembangkan jaringan kerjasama dengan berbagai institusi

nasional maupun internasional untuk memajukan pendidikan,

penelitian, manajemen dan pelayanan

i) Menghasilkan lulusan yang memiliki integritas kepribadian

dan moralitas yang islami dalam konteks kehidupan individual

2. Sejarah Universitas Islam Indonesia Yogyakarta

Pada tahun 1945, sidang umum Masjoemi (Majelis Sjoero Moeslimin

Indonesia) dilaksanakan. Pertemuan itu dihadiri oleh beberapa tokoh

politik terkemuka masa itu termasuk diantaranya Dr. Muhammad Hatta

(Wakil Presiden Pertama Indonesia), Mohammad Natsir, Mohammad

Roem, dan K.H. A. Wachid Hasyim. Salah satu keputusan dari pertemuan

ini adalah pembentukan Sekolah Tinggi Islam (STI) oleh tokoh-tokoh

terkemuka tersebut. STI kemudian didirikan pada tanggal 8 Juli 1945

bertepatan dengan 27 Rajab 1364 H dan berkembang menjadi sebuah

universitas yang disebut Universitas Islam Indonesia (UII) sejak tanggal 3

November 1947 untuk memenuhi permintaan akan sebuah pendidikan

tinggi yang mengintegrasikan pengetahuan umum dengan ajaran-ajaran

Islam.

Awalnya, UII memiliki empat fakultas: Fakultas Agama, Fakultas Hukum,

Fakultas Pendidikan, dan Fakultas Ekonomi, yang mulai beroperasi pada

Juni 1948. Sekitar tujuh bulan kemudian, UII terpaksa ditutup akibat

agresi militer Belanda. Banyak siswa dan dosen bergabung dengan tentara

Indonesia untuk mengusir Belanda. Pada awal 1950-an, tak lama setelah

perang, UII harus memindahkan aktivitas perkualiahan di beberapa tempat

di kota Yogyakarta, bahkan sempat menggunakan Kraton Yogyakarta dan

UII mengalami banyak perkembangan antara 1961 sampai dengan 1970 di

bawah kepemimpinan Prof. M.R. R.H.A. Kasmat Bahuwinangun

(1960-1963) dan Prof. Dr. dr. M. Sardjito (1964-1970). Selama masa jabatannya,

Prof. M.R. R.H.A. Kasmat Bahuwinangun membantu mengembangkan

Fakultas Syariah dan Fakultas Tarbiyah serta memperluas UII ke

Purwokerto dengan mendirikan Fakultas Hukum dan Syari'ah disana.

Dari tahun 1964 sampai 1970, di bawah kepemimpinan Prof. Dr. dr. M.

Sardjito (seorang dokter medis terkemuka di Indonesia), UII kembali

diperluas hingga memiliki 22 fakultas, lima yang berlokasi di Yogyakarta

dan sisanya tersebar di provinsi lain: Jawa Tengah (Solo, Klaten, dan

Purwokerto), dan Sulawesi Utara (Gorontalo). Bidang studi yang

ditawarkan adalah Ekonomi, Hukum, Syari'ah, Tarbiyah, Teknik,

Kedokteran, Kedokteran Hewan, dan Farmasi. Namun, ketika peraturan

pemerintah melarang UII menyelenggarakan kegiatan pendidikan luar

Yogyakarta, maka UII harus menutup kampus-kampus cabang. Beberapa

dari kampus cabang yang ditutup ini kemudian menjadi bagian dari

lembaga pendidikan local. Contohnya adalah Fakultas Kedokteran

Universitas Jendral Soedirman, yang cikal bakalnya adalah Fakultas

Kedokteran UII di Purwokerto yang ditutup pada tahun 1975.

Pada awal 1970-an hingga 1982, UII mengalami perkembangan dalam

pembangunan fisik mencakup kantor dan gedung fakultas, dimulai dengan

kemudian diikuti dengan pengembangan tiga kampus lain yang terletak di

sejumlah lokasi di kota Yogyakarta. Selama periode ini, beberapa fakultas

di UII juga mulai memperoleh status akreditasi dan juga memprakarsai

kolaborasi dengan lembaga baik nasional maupun internasional, seperti

Universitas Gadjah Mada, King Abdul Aziz University Arab Saudi, dan

The Asia Foundation.

Sejak awal 1990-an sampai saat ini, UII telah mengembangkan kampus

terpadu yang terletak di Kabupaten Sleman, di bagian utara Propinsi DI

Yogyakarta. Sebagian besar fakultas UII telah berlokasi di lahan seluas 25

hektar ini. Sampai dengan semester ganjil 2011/2012, UII memiliki

delapan fakultas dengan berbagai lima program diploma tiga, 22 program

sarjana, tiga program profesi, delapan program master, dan tiga program

doktor serta lembaga-lembaga pendukung

a. Visi dan Misi

1) Visi

terwujudnya Universitas Islam Indonesia sebagai rahmatan

lil'alamin, memiliki komitmen pada kesempurnaan (keunggulan),

risalah Islamiyah, di bidang pendidikan, penelitian, pengabdian

masyarakat dan dakwah, setingkat universitas yang berkualitas di

2) Misi

menegakkan Wahyu Illahi dan Sunnah Nabi sebagai sumber

kebenaran abadi yang membawa rahmat bagi alam semesta melalui

pengembangan dan penyebaran ilmu pengetahuan, teknologi,

budaya, sastra dan seni yang berjiwa Islam, dalam rangka

membentuk cendekiawan muslim dan pemimpin bangsa yang

bertakwa, berakhlak mulia, berilmu amaliah dan beramal ilmiah,

yang memiliki keunggulan dalam keislaman,

keilmuan, kepemimpinan, keahlian, kemandirian dan

profesionalisme.

b. Tujuan

1) Membentuk cendekiawan muslim dan pemimpin bangsa yang

berkualitas, bermanfaat bagi masyarakat, menguasai ilmu

keislaman dan mampu menerapkan nilai-nilai Islami serta berdaya

saing tinggi

2) Mengembangkan dan menyebarluaskan ilmu pengetahuan,

teknologi, budaya, sastra, dan seni yang berjiwa Islam

3) Turut serta membangun masyarakat dan negara Republik

Indonesia yang adil dan makmur serta mendapat ridla Allah Swt

4) Mendalami, mengembangkan, dan menyebarluaskan pemahaman

ajaran agama Islam untuk dipahami, dihayati, dan diamalkan oleh