KOMPAS100 Periode 2013-2015)

THE INFLUENCE OF PUBLIC OWNERSHIP, DER (DEBT TO EQUITY RATIO), COMPANY SIZE AND LEVERAGE OPERATION TO THE INCOME

SMOOTHING PRACTICE

( Emprical Study Non Financial Company Listed on Index KOMPAS100 Period 2013 - 2015 )

Oleh

ANNISA FATHINAH SARASWATI 20130420095

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

i

KOMPAS100 Periode 2013-2015)

THE INFLUENCE OF PUBLIC OWNERSHIP, DER (DEBT TO EQUITY RATIO), COMPANY SIZE AND LEVERAGE OPERATION TO THE

INCOME SMOOTHING PRACTICE

( Emprical Study Non Financial Company Listed on Index KOMPAS100 Period 2013 - 2015 )

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh

ANNISA FATHINAH SARASWATI 20130420095

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

v

“ Yakinlah ada sesuat

u yang menantimu selepas banyak

kesabaran yang kau jalani yang akan membuatmu terpana

hingga kau lupa betapa pedihnya rasa sakit”

(Ali bin Abi Thalib)

“ Life as if you were to die tomorrow. Learn as if you were to live

forever”

(Mahatma Gandhi)

vi

PERSEMBAHAN

Skripsi ini

kupersembahkan untuk ….

Kedua orangtua ku

Adikku

Keluarga

Teman & sahabat

xii

D. Model Penelitian ... 27

BAB III METODE PENELITIAN ... 28

A. Objek/Subjek Penelitian ... 28

B. Jenis dan Sumber Data ... 28

C. Teknik Pengumpulan Sampel ... 29

D. Teknik Pengumpulan Data... 29

E. Definisi Operasional ... 31

F. Uji Kualitas Instrumen dan Data ... 33

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 38

A. Gambaran Umum Obyek Penelitian ... 38

B. Uji Kualitas Instrumen dan Data… ... 39

C. Hasil Penelitian (Uji Hipotesis) ... 47

D. Pembahasan (Interpretasi)... 50

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 61

A. Simpulan ... 61

B. Saran ... 62

C. Keterbatasan Penelitian... 62

DAFTAR PUSTAKA ... 63

xiii

4.1 Prosedur Pemilihan Sampel ... 38

4.2 Hasil Uji Deskriptif ... 39

4.3 Hasil Uji Kelayakan Model Regresi ... 41

4.4 Hasil Uji Kelayakan Data ... 42

4.5 Uji Keseluruhan Model ... 43

4.7 Koefisien Determinasi ... 44

4.7 Hasil Uji Multikolinearitas (Corellation Matrix) ... 45

4.8 Hasil Tabel Klasifikasi ... 46

xiv

xv

Lampiran 1. Data Masing-masing Variabel………68

vii

praktik perataan laba. Penelitian ini menggunakan sampel perusahaan yang terdaftar di indeks KOMPAS100. Metode purposive sampling digunakan untuk menentukan sampel sesuai dengan kriteria yang dibutuhkan, sehingga menemukan sampel sebanyak 39 perusahaan dalam kurun waktu tiga tahun dapat menggolah 117 data perusahaan. Penelitian ini dilakukan dengan metode kuantitatif dan analisis yang digunakan adalah regresi binary logistic .

Hasil penelitian ini memperlihatkan bahwa kepemilikan publik, DER (Debt to Equity Rasio), ukuran perusahaan dan leverage operation tidak berpengaruh terhadap praktik perataan laba

viii

smoothing operation practice. This study use the sample of companies which are listed on the index KOMPAS100. Purposive sampling method is used to determine the sample in accordance with the required criteria, thus, sample of 39 companies are founded within three years range of time, consequently revealing data coming from 117companies. This research was conducted with quantitative and analytical methods namely binary logistic regression.

This study shows that public ownership, DER (Debt to Equity Ratio), company size and leverage operation have no effect on the practice of income smoothing

1

A. Latar Belakang Penelitian

Meningkatnya pertumbuhan perusahaan dan perekonomian Indonesia yang kurang stabil menyebabkan terjadinya persaingan antar perusahaan

sehingga mendorong manajemen untuk menghasilkan kinerja yang maksimal.

Hasil kinerja manajemen terlihat dari laporan keuangan yang dimiliki oleh

perusahaan. Laporan keuangan berisi informasi keuangan yang digunakan

pihak internal maupun pihak eksternal.

Pihak eksternal terutama investor lebih berfokus pada informasi laba

yang disajikan dilaporan keuangan. Menurut SFAC nomor 1 dalam Santoso

dan Sherly (2012) bahwa informasi laba menjadi perhatian utama dalam

memperkirakan kinerja atau pertanggungjawaban yang dilakukan manajemen.

Informasi laba dapat membantu pihak internal dan eksternal untuk

meramalkan laba yang akan diperoleh dimasa mendatang.

Menghasilkan jumlah laba yang tinggi menjadi salah satu tujuan

utama dalam perencanaan manajemen maka kinerja perusahaan berpengaruh

besar terhadap ketertarikan investor untuk menanamkan modalnya dan

menambahkan kepercayaan pihak eksternal untuk melakukan kerjasama

dengan perusahaan. Namun motivasi untuk mendapatkan jumlah laba yang

tinggi menyebabkan manajemen melakukan tindakan yang tidak semestinya

standar akuntansi yang dapat dipilih secara bebas diantara standar yang ada

kemudian diterapkan pada perusahaan (Chong dalam Mohamad Namazi dan

Khansalar, 2011).

Tindakan yang tidak semestinya dilakukan (dysfunctional behavior)

manajemen dapat dipengaruhi oleh asimetri informasi. Asimetri informasi

mendorong munculnya manajemen laba. Manajemen laba menjadi salah satu

faktor yang dapat berfungsi sebagai pengurang kredibilitas dan menambah

bias dalam laporan keuangan sehingga dapat mempengaruhi pihak eksternal

terutama investor untuk mempercayai laporan keuangan yang telah

dimanipulasi sesuai perencananan manajemen perusahaan (Budileksmana dan

Andriani, 2005). Lila dan Nugroho (2013) menyatakan bahwa manajemen

laba merupakan suatu tindakan yang dilakukan secara sengaja namun tidak

keluar dari aturan General Accepted Accounting Principles (GAAP). Scoot

(2000) membedakan tindakan manajemen laba menjadi beberapa macam

yaitu (a) taking a bath, (b) income minimazation, (c) income maximation dan

(d) income smoothing.

Perataan laba dijadikan sebagai proses mengatasi fluktuasi laba dan

menghasilkan laporan keuangan yang telah dianggap normal oleh perusahaan

(Schroeder, 2009). Menurut Gordont (1996) terdapat kenaikan minat investasi

terhadap perusahaan yang memiliki laba stabil dan mampu memperlihatkan

risiko keuangan perusahaan yang rendah. Ilmainir dalam Aji dan Mita (2010)

dengan dua cara (1) melakukan pengurangan fluktuasi laba yang tidak stabil

pada periode tertentu dan (2) melakukan manipulasi laba dilaporan keuangan

dengan memaksimumkan atau meminimumkan nilai laba.

Menurut Eckel 1981 menyatakan bahwa perataan laba dapat

dibedakan Naturally being smoothed by management dan Intentionally being

smoothed by management. Secara sederhana Naturally being smoothed by

management menjelaskan perataan laba yang terjadi secara alami disebabkan

proses tertentu sedangkan Intentionally being smoothed by management

merupakan perataan laba yang terjadi karena pihak lain serta dibagi menjadi

real smoothing dan artificial smoothing. Motivasi yang mendasari adanya

praktik perataan laba ( Utomo dan Siregar, 2008) adalah motivasi efesiensi

dan opotunistik. Motivasi efesiensi terdiri atas alasan yang dapat mendorong

praktik perataan laba dan peningkatan kepercayaan investor yang cenderung

memilih laba perusahaan yang stabil, seperti melakukan pengurangan utang

pajak dengan cara meningkatkan biaya ataupun mengurangi laba yang

dilakukan manager dan menghindari kenaikan gaji. Sedangkan motivasi

opotunistik terjadi ketika perusahaan mendapat keuntungan besar setelah

melakukan praktik perataan laba.

Adanya hasil penelitian terdahulu yang inkonsisten serta

meningkatnya pertumbuhan perusahaan menarik perhatian peneliti untuk

melakukan pengujian dan pengukuran mengenai income smoothing. Berbagai

satunya adalah Indeks Eckel (1981) yang dijadikan sebagai metode

pengukuran ataupun indikator income smoothing. Pemilihan Indeks Eckel

karenalebih akurat dibandingkan metode pengukuran lainnya.

Kompas100 merupakan bentuk kerjasama antara Koran Kompas dan

Bursa Efek Indonesia (BEI) menghasilkan suatu indeks saham terdiri atas

100 perusahaan yang saham perusahaan telah beredar dimasyarkat dan

terdaftar di BEI. Indeks Kompas100 mulai diterbitkan tanggal 10 Januari

2007 dan memiliki beberapa kriteria penilaian. Perusahaan yang masuk

kedalam Kompas100 didasari atas penilaian kriteria, seperti memiliki kinerja

dan fundamental perusahaan yang baik, nilai likuiditas yang tinggi ataupun

besarnya nilai kapitalisasi pasar, frekuensi aktivitas dalam perusahaan dan

nilai transaksi perusahaan. Penilaian perusahaan dan evaluasi akan dilakukan

setiap enam bulan dan terjadi setiap bulan febuari dan agustus ditahun yang

sama. Perusahaan yang tidak sesuai kriteria akan dikeluarkan dari indeks

kompas100 sehingga indikasi manajemen untuk melakukan praktik perataan

laba semakin tinggi karena perusahaan ingin mempertahankan reputasi untuk

masuk dalam penilaian indek kompas100.

Berdasarkan latar belakang yang telah diuraikan maka judul penelitian

Ramanuja dan Mertha (2015) serta penelitian dari Setyaningtyas dan Basuki

(2014).

Persamaan penelitian sebelumnya dengan penelitian yang sekarang

terletak pada pengambilan variabel. Dalam penelitian yang dilakukan oleh

Ramanuja dan Mertha (2015) mengunakan variabel varian nilai saham,

kepemilikan publik, DER dan profitabilitas sedangkan dalam penelitian

sekarang peneliti mengunakan variabel kepemilikan publik dan DER.

Sedangkan Setyaningtyas dan Basuki (2014) mengunakan variabel ukuran

perusahaan, rasio hutang, sektor industri, leverage operation, profitabilitas

dan dalam penelitian sekarang memilih variabel ukuran perusahaan serta

levarge operation sehingga dalam penelitian sekarang terjadi kompilasi

karena variabel yang diambil dari dua penelitian yang berbeda.

Metode pengukuran penelitian sekarang dan penelitian terdahulu

memiliki kesama dengan mengunakan indeks eckel karena perhitungan

dengan indeks eckel lebih dapat memberikan hasil akurat dibandingan

dengan metode perhitungan yang lainnya. Sedangkan perbedaan terletak pada

model regresi. Penelitian sebelumnya mengunakan regresi berganda yang

melibatkan asumsi klasik didalamnya sedangkan pada penelitian sekarang

mengunakan regresi logistic binary karena variabel dependen yang digunakan

menunjukan variabel dummy berupa perataan laba dilambangkan angka 1 dan

bukan perataan laba yang dilambangkan angka 0 dan hanya mengunakan

Sampel dalam penelitian terdahulu diambil dari sektor manufaktur

terutama berfokus dibidang industri barang konsumsi yang terdaftar di BEI

tahun 2010-2012 dan 2009-2012 sedangkan dipenelitian sekarang mengambil

sampel pada perusahaan yang masuk dalam Kompas100 tercatat di BEI tahun

2013-2015. Pengambilan sampel untuk penelitian sekarang sesuai dengan

penelitian Ramanuja dan Mertha (2015) yang menerapkan purposive sampling

dan berbeda dengan penelitian Setyaningtyas dan Basuki (2014) yang

mengunakan judgement sampling.

B. Batasan Masalah

Batasan masalah dalam penelitian ini adalah :

1. Penelitian menguji variabel independen 4 yaitu kepemilikan Publik,

DER (Debt to Equity Ratio), Ukuran Perusahaan dan Leverage

Operation. Variabel dependen yang diuji adalah praktik perataan laba.

2. Sampel yang digunakan adalah perusahaan yang masuk dalam indeks

kompas100 yang tercatat dalam Bursa Efek Indonesia periode

2013-2015

C. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan maka perumusan masalah

pada penelitian ini adalah :

1. Apakah Kepemilikan Publik berpengaruh positif terhadap praktik

2. Apakah DER (Debt to Equity Ratio) berpengaruh positif terhadap

praktik perataan laba ?

3. Apakah Ukuran Perusahaan berpengaruh positif terhadap praktik

perataan laba ?

4. Apakah Leverage Operation berpengaruh positif terhadap praktik

perataan laba ?

D. TUJUAN PENELITIAN

Sesuai dengan perumusan yang telah dipaparkan pada penelitian ini maka tujuan penelitian adalah :

1. Untuk memberikan bukti empiris pengaruh positif Kepemilikan Publik

terhadap praktik perataan laba

2. Untuk memberikan bukti empiris pengaruh positif DER (Debt to

Equity Ratio) terhadap praktik perataan laba

3. Untuk memberikan bukti empiris pengaruh positif Ukuran Perusahaan

terhadap praktik perataan laba

4. Untuk memberikan bukti empiris pengaruh positif Leverage Operation

terhadap praktik perataan laba

E. MANFAAT PENELITIAN

Sesuai dengan tujuan yang telah disampaikan dalam penelitian maka

1. Manajemen

Diharapkan hasil penelitian ini dapat membantu mempertimbangkan

pengambilan keputusan perusahaan mengenai tindakan perataan laba

2. Akademisi

Penelitian ini memberikan pengetahuan dan wawasan mengenai perataan laba

serta menambah literatur untuk penelitian selanjutnya

3. Pihak eksternal

Penelitian ini diharapkan membantu penguna laporan keuangan untuk lebih

berhati-hati terhadap laporan keuangan yang dihasilkan perusahaan dan dapat

memberikan informasi tambahan terkait beberapa faktor yang dapat

9

A. Tinjauan Pustaka

1. Teori Keagenan (Agency Teory)

Jensen dan Meckling (1976) menyatakan bahwa teori keagenan

merupakan hubungan yang dibentuk antara principal (pemilik) dan agent

(manajemen) untuk sebuah perjanjian dimana agent berhak melakukan

pengambilan keputusan terkait perusahaan karena telah diberikan wewenang

oleh principal yang dianggap sebagai perwakilan.

Dalam teori keagenan, principal memiliki ketertarikan pada nilai

return investasi perusahaan sedangkan agen tertarik mencari keuntungan yang

besar bagi perusahaan sehingga berpengaruh pada kompensasi keuangan dan

tambahan lain yang berasal dari hubungan keagenan atas usaha yang

dilakukan untuk mememenuhi keinginan prinsipal sehingga memunculkan

berbagai macam keputusan mengenai tindakan yang harus dilakukan salah

satunya adalah manajemen laba berupa income smoothing. Teori keagenan

digunakan untuk menunjukan bahwa prinsipal mengajukan perjanjian

kompensasi optimal yang menyebabkan agen tertarik untuk melakukan

praktik income smoothing (Lambert dalam Widaryanti 2009)

Teori keagenan menjadi alat pengawas untuk hubungan timbal balik

memiliki tujuan bersama yaitu meminimalkan pengeluaran biaya dan

memaksimalkan kekakayan yang dimiliki principal (pemilik) sehingga tujuan

manajemen tercapai.

Hubungan principal dan agent akan bertentangan dan memunculkan

konflik ketika pihak yang terkait saling mempertahankan tujuan dan

kepentingannya. Hal ini didasari oleh keinginan principal untuk mendapatkan

return yang tinggi atas pemanfaatan sumber daya yang digunakan agent

sedangkan agent didasari atas keinginan untuk memaksimumkan fee

kontraktual yang berdampak pada kesejahteraan dirinya sendiri.

Adanya konflik antara principal dan agent menimbulkan asimetri

informasi dimana pihak internal secara sengaja menyembunyikan informasi

yang didapatnya terutama mengenai kinerja manajemen sehingga terdapat

ketidakseimbangan penerimaan informasi yang cenderung merugikan pihak

eksternal yang memiliki informasi lebih sedikit dibandingkan pihak

manajemen. Keadaan perusahaan yang sedang berkembang juga berpengaruh

terhadap penyebaran informasi. Asimetri infromasi yang terjadi akan

memunculkan berbagai macam keputusan mengenai tindakan yang diambil

oleh pihak internal salah satunya adalah praktik perataan laba.

Menurut Jensen dan Meckling (1976) terdapat permasalah yang

1. Moral Hazard, yaitu permasalahan yang timbul akibat dari agen yang

tidak melaksanakan hal yang sesuai dengan kontrak dan cenderung untuk

melanggar sesuai dengan tujuan yang dicapai

2. Adverse selection, yaitu permasalahan yang muncul akibat kelalai dalam

menjalankan tugas yang disebabkan prinsipal yang tidak mengetahui

bahwa keputusan yang diambil oleh agent telah sesuai dengan informasi

yang diperolehnya.

2. Teori Akuntansi Positif (Positive Accounting Theory)

Teori akuntansi positif berhubungan dengan praktik perataan laba

karena teori ini dapat menjelaskan praktik manajemen laba secara luas.

Teori akuntansi positif menjelaskan mengenai faktor - faktor ekonomi

atau ciri unit tertentu yang mampu mempengaruhi manajemen sebagai

pembuatan laporan perusahaan dalam menentukan metode akuntansi dan

pengelolaan laba. Menurut Belkaoui (2007:189) terdapat tiga hipotesis

dalam positive accounting theory yang diterapkan untuk memperkirakan

motivasi yang mendasari dilakukannya pengelolaan laba terutama praktik

perataan laba, yaitu :

a. Hipotesis Biaya Politik (Political Cost Hypothesis)

Semakin besar ukuran perusahaan maka semakin besar pula

biaya politik yang ditanggung oleh perusahaan sehingga kemungkinan

terbesar perusahaan akan memilih metode akuntansi yang bertujuan

laba sekarang ke laba masa depan. Dengan dipindahkan laba sekarang

ke laba masa depan memungkinkan perusahaan membagi kemakmuran

kepada berbagai macam pihak dan menjadi salah satu cara yang

dilakukan untuk menghindari pengenaan biaya politik yang besar oleh

pemerintah.

b. Hipotesis Ekuitas Utang (Debt Covenant Hypothesis)

Semakin tinggi utang yang dimiliki perusahaan maka semakin

besar kendali perusahaan dalam batasan yang terdapat pada perjanjian

utang sehingga kesempatan untuk melakukan pelanggaran perjanjian

hutang semakin besar. Dalam keadaan leverage tinggi manajer akan

menerapkan metode akuntansi meningkatan laba dengan cara

mentrasfer laba masa depan ke laba sekarang sehingga nilai leverage

yang tinggi dapat berkurang. Tindakan ini dilakukan karena dalam

perjanjian hutang mengharuskan pihak peminjam yaitu perusahaan

untuk memiliki tingkat leverage yang stabil sesuai dengan berlakunya

perjanjian.

c. Hipotesis Rencana Bonus (Bonus Plan Hypothesis)

Pengunaan metode akuntansi berupa peningkatan laporan laba

dengan cara memindah nilai laporan laba masa depan ke laporan laba

sekarang diterapkan oleh manajer yang berorientasi pada rencana

bonus. Tindakan ini akan memaksimalkan nilai bonus yang akan

3. Teori Sinyal (Signaling Theory)

Teori Sinyal (Signaling Theory) berkaitan erat dengan praktik perataan

laba karena mampu menjelaskan tindakan yang dilakukan oleh manager

perusahaan kepada pemilik perusahaan ataupun calon investor atas keadaan

yang sedang terjadi sehingga berdampak pada keberhasilan ataupun kegagalan

manajemen dalam mengelola perusahaan yang harus disampaikan ke pihak

pemegang saham.

Teori sinyal merupakan suatu teori yang berfokus kepada pentingnya

informasi dari perusahaan yang berpengaruh pada keputusan investasi pihak

eksternal (Jogiyanto, 2000:392). Informasi yang dihasilkan perusahaan

cenderung memperlihatkan kualitas perusahaan dalam mengelola ataupun

nilai perusahaan sehingga penyampaian informasi dianggap oleh pihak

eksternal atau pasar sebagai suatu sinyal.

Informasi yang disampaikan cenderung bersifat positif dan bermutu

sehingga pihak eksternal yang menerima informasi diharapkan bereaksi

positif. Sinyal yang disampaikan oleh perusahaan dapat dijadikan sebagai

tolak ukur pengambilan keputusan investasi karena kesulitan membedakan

informasi yang disampaikan perusahaan kualiatas tinggi ataupun rendah dapat

terlihat dari sinyal yang disampaikan oleh perusahaan dimana perusahaan

dengan kualitas tinggi cenderung memberikan sinyal yang mahal berupa

informasi yang lebih baik kepada pihak eksternal dibandingkan perusahaan

berbentuk informasi dari laporan keuangan. Penyampaian informasi laba dari

perusahaan kepada pihak eksternal menjadi salah satu sinyal bahwa manager

telah melaksanakan tugasnya sehingga pihak eksternal dapat menilai dari

informasi yang diterima

4. Manajemen Laba (Earnings Management)

Manajemen laba merupakan tindakan manajer dalam melakukan

perubahan informasi yang terdapat pada laporan keuangan sesuai dengan

perencanan agar tujuan yang diinginkan manajer tercapai (Sri Sulistyanto,

2007:4). Manajemen laba menjadi salah satu upaya untuk mempengaruhi

pemegang saham yang ingin mengetahui kinerja perusahaan namun laporan

keuangan perusahaan yang disajikan telah mengalami perubahan yang tidak

sesuai dengan kenyataan kinerja ataupun kondisi perusahaan sebenarnya.

Keinginan manajer untuk mensejahterakan dirinya dibandingkan dengan

memaksimalkan kinerja menjadi salah satu tujuan yang mendorong

dilakukannya manajemen laba. Scoot (2000) membedakan manajemen laba

sesuai tindakan manipulasi yang dilakukan sebagai berikut :

1. Taking a bath

Keadaan perusahaan mengalami kerugian yang menyebabkan manajemen

mengambil tindakan untuk mengakumulasikan biaya dan nilai kerugian secara

2. Income minimization

Keadaan perusahaan memperoleh laba yang tinggi dalam periode berjalan

menyebabkan manajemen untuk mengambil kebijakan dengan meminimalkan

laba yang diperoleh dan memindahkan kedalam periode masa mendatang.

Tindakan yang dilakuakan seperti mengakui biaya iklan yang belum terjadi.

3. Income maximization

Keadaan perusahaan mengalami penurunan laba yang menyebabkan manajer

melakukan tindakan menaikan atau memaksimalkan nilai laba dengan cara

memindahkan keuntungan periode mendatang ke dalam periode berjalan.

4. Income smoothing

Kondisi penerimaan laba perusahaan yang tidak stabil maka diperlukan

tindakan manajer untuk melakukan pengurangan atau penambahan nilai laba

ditahun berjalan sehingga fluktuasi laba dapat berkurang.

5. Perataan Laba (Income Smoothing)

Perataan laba merupakan tindakan dilakukan oleh manajer dengan

tujuan mengurangi fluktuasi laba perusahaan sehingga periode yang satu

dengan yang lainnya tidak memiliki perbedaan nilai laba yang besar. Praktik

perataan laba diharapkan mampu memberikan keuntungan atas nilai saham

yang dihasilkan dan kinerja perusahaan yang terlihat dari laba yang tidak

fluktuatif. Menurut Eckel 1981 perataan laba dapat dibedakan menjadi dua

a. Naturally being smoothed by management

Praktik perataan laba yang terjadi secara tidak sengaja (alami) karena

terdapat proses yang menghasilkan aliran laba yang merata. Penerapan ini

terjadi pada pendapatan yang diperoleh dari pelayanan umum dimana aliran

laba menghasilkan aliran laba baru dan rata dengan sendirinya.

b. Intentionally being smoothed by management

Praktik perataan laba terjadi karena adanya campur tangan dari pihak

lain yaitu pihak manajemen yang melakukan praktik perataan laba secara

sengaja. Terdapat dua teknik yang dapat digunakan yaitu:

a) Real Smoothing

Peratan laba yang dilakukan secara sengaja dengan melibatkan

transaksi keuangan yang sesungguhnya melalui kebijakan operasional

sehingga tindakan yang dilakukan dapat mempengaruhi laba

b) Artificial Smoothing

Perataan laba yang melibatkan aturan akuntansi dilakukan dengan cara

memindahkan nominal biaya atau pendapatan yang dimiliki perusahaan dari

satu periode ke periode yang lain.

Perataan laba menurut sebagian pihak menjadi tindakan yang logis dan

rasional dikarenakan memiliki alasan yang mendasari dan memberikan

dampak yang baik bagi perusahaan. Menurut Hepworth dalam Lila dan Septa

(2013) menyatakan terdapat tiga jenis alasan menyebabkan diperbolehkannya

1. Sebagai tindakan manipulasi dengan tujuan meminimalkan laba dan

menambahkan jumlah biaya ditahun perjalan sehingga pajak yang terutang

pada perusahaan memiliki nilai yang lebih kecil dari sebelumnya

2. Mampu meningkatkan kepercayaan investor terhadap perusahaan

dikarenakan perusahaan mampu menyesuaikan kinerja dan kondisi dengan

minat invetsor dalam menanamkan modal

3. Hubungan manajer dan karyawan semakin dekat disebabkan karyawan

akan mengikuti apa yang diperintah manajer untuk melakukan perataan laba

dengan imbalan kenaikan upah karyawan

6. Kepemilikan Publik

Struktur kepemilikan perusahaan menentukan wewenang terbesar

untuk mengambil keputusan terkait perkembangan perusahaan yang dipegang

antara manajer atau pemegang saham. Kepemilikan publik merupakan saham

yang dimiliki oleh masyarkat dan menjadi salah satu usaha yang dilakukan

oleh perusahaan untuk mencari keuntungan atas nilai saham yang beredar

dimasyarakat. Perusahaan dengan kepemilikan publik yang besar ataupun

perusahaan privat dapat terindikasi melakukan praktik perataan laba namun

kecenderungan praktik perataan laba dilakukan perusahaan privat pada pos

tertentu, seperti biaya penelitian dan pengembangan perusahaan yang

7. DER (Debt to Equity Ratio)

Debt to equity ratio dapat diproksikan dengan financial leverage.

Financial leverage berhubungan dengan peningkatan nilai profitabilitas yang

melibatkan biaya tetap dan biaya aktiva (kekayaan dan harta) perusahan

dengan cara memanfaatkan pemberian pinjaman dari kreditur atau berasal

dari dana pemegang saham di perusahaan (Raharjo, 2007). Sedangkan

menurut Sutrisno (2007) leverage financial dapat muncul ketika perusahan

mengunakan dana dari pinjaman atau hutang yang mengakibatkan perusahan

menanggung biaya bunga dan beban tetap sesuai dengan nilai pinjaman.

Debt to equity ratio dijadikan sebagai indikasi oleh pihak eksternal

terutama para kreditur yang memberikan pinjaman kepada perusahaan.

Kreditur cederung memilih perusahaan yang memiliki laba yang stabil

dibandingkan dengan perusahaan yang mengalami penerimaan laba yang

fluktuasi karena kreditur menganggap bahwa laba yang stabil memungkinkan

pembayaran hutang perusahaan lancar.

8. Ukuran Perusahaan

Ukuran perusahaan dapat diukur atas dasar total aset ataupun kekayaan

yang dimiliki oleh perusahaan (Harahap, 2008: 43). Ukuran perusahaan dibagi

menjadi 3 jenis yang terdiri atas besar (large firm), perusahaan menengah

(medium size) dan perusahaan kecil (small firm). Namun perusahaan dengan

ukuran besar memiliki jumlah aktiva lebih banyak dan cenderung diperhatikan

dengan perusahaan ukuran menengah ataupun perusahaan ukuran kecil yang

kurang dipandang oleh pihak eksternal. Hal ini dikarenakan perusahaan

ukuran besar dan industri strategis yang dimiliki akan melibatkan masyarakat

luas sehingga cenderung melakukan praktik perataan laba. (Nasser dan

Herlina, 2003: 295).

9. Leverage Operation

Leverage memiliki beberapa jenis yaitu operating leverage, finacial

leverage dan combine leverage. Pengunaan leverage dalam perusahan

bertujuan untuk meningkatkan keuntungan melebihi nilai biaya tetap ataupun

aset yang dimiliki perusahaan. Leverage operasi dapat diartikan sebagai

potensi perusahan untuk meningkatkan nilai perubahan penjualan terhadap

nilai EBIT (Earning Before Interest and Taxes) (Syamsuddin, 2001) .

Sedangkan menurut Keown et al (2000) leverage operasi adalah pembiayaan

tetap (fixed cost) yang terdapat dalam arus pendapatan diperusahan. Leverage

Operation merupakan pemanfaatan biaya tetap operasi yang digunakan untuk

menambahkan perubahan penjualan yang disesuaikan dengan keinginan pihak

manajemen dan perhitungan dilakukan sebelumnya dikenakan bunga ataupun

pajak.

Leverage Operation dapat muncul saat dilakukan operasional dalam

perusahaan karena melibatkan pos biaya tetap. Biaya tetap yang besar

berpengaruh terhadap risiko keuangan perusahaan yang tinggi namun

berpengaruh pada penurunan risiko keuangan yang tinggi akibat kenaikan laba

dan Leverage Operation.

B. Penelitian Terdahulu

Ramanaju dan Mertha (2015) melakukan penelitian mengenai pengaruh penyebab terjadinya praktik perataan laba pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Penelitian ini

menemukan bahwa debt to equity rasio dan profitabiltas menjadi salah satu

faktor yang dapat mempengaruhi praktik perataan laba karena debt to euity

rasio yang tinggi dalam perusahaan dapat mencerminkan adanya resiko

perusahaan yang tinggi sehingga timbul praktik perataan laba untuk mengatasi

resiko perusahaan sedangkan profitabilitas perusahaan yang tinggi tidak dapat

menarik minat investor maka perusahaan melakukan perataan laba untuk

mengatasi fluktuasi laba ataupun peningkatan laba yang tidak wajar.

Setyaningtyas dan Hadiprajitno melakukan penelitian pada perusahaan

manufaktur yang terbukti banyak terjadi praktik income smoothing

dibandingkan dengan perusahaan yang berasal dari sektor lain. sektor industri

terbukti dapat menjadi penyebab praktik pertaan laba karena sektor industri

berhubungan dengan pelaporan laporan keuangan dan informasi akunatansi.

sektor industri terutama manufaktur banyak melakukan praktik perataan laba

terutama dengan cara metode akuntansi antara FIFO (First In First Out) atau

LIFO (Last In First Out) yang digunakan pada periode tertentu disesuikan

Salim dan Rice (2014) menguji pengaruh faktor eksternal dan internal

perusahaan terhadap tindakan perataan laba. Penelitian mengunakan sampel

perusahaan perbankan yang terdaftar dalan Bursa Efek Indonesia periode

2009-2012. Penelitian menghasilkan bahwa secara simultan profitabilitas ,

nilai perusahaan, leverage operasi,umur perusahaan, tingkat inflasi dan ukuran

perusahaan berpengaruh terhadap praktik perataan laba sedangkan secara

parsial variabel leverage operasi dan umur perusahaan perpengaruh terhadap

praktik peratan laba karena leverage operasi menjadi salah satu hal terpenting

bagi perusahaan terutama perbankan yang berhubungan langsung dengan

kepercayaan masyarakat terhadap likuiditas perusahaan dan umur perusahaan

dapat mempengaruhi praktik perataan laba karena mencerminkan pengalaman

yang diterima perusahaan terutama dalam mengelola laba

Aji dan Mita (2010) melakukan pengujian pada perusahaan manufaktur yang terdaftar di BEI untuk melihat pengaruh profitabiltas, risiko

keuangan, nilai perusahaan dan struktur kepemilikan terhadap praktik income

smoothing. pengukuran dependen dilakukan dengan mengunakan model

discretionary accruaal sehingga menghasilkan bahwa variabel yang dapat

berpengaruh terhadap praktik pertaan laba adalah risiko keuangan dan nilai

perusahaan.

Supriastuti dan Warnanti (2015) memaparkan ukuran perusahaan

mampu mempengaruhi terjadinya praktik pertaan laba karena perusahaan

investor sehingga perusahaan akan menghindari fluktuasi laba baik yang

tinggi menyebabkan pajak bertambah ataupun laba yang rendah membuat

perusahaan memiliki image buruk dikalangan pihak eksternal. Perataan laba

banyak dilakukan oleh perusahaan publik dibandingkan dengan perusahaan

C. Penurunan Hipotesis

1. Pengaruh Kepemilikan Publik Terhadap Perataan Laba

Perusahaan dapat dibedakan menjadi perusahaan privat dan perusahaan publik. Perusahaan privat sahamnya dimiliki oleh kalangan

manajemen sedangkan perusahaan publik merupakan perusahaan dengan

saham terbesar dimiliki oleh masyarakat. Perusahaan dengan kepemilikan

publik memiliki kecenderungan untuk melakukan perataan laba sebab

diperlukan aliran dana yang besar untuk mengembangkan perusahaan namun

menginginkan laba yang stabil sehingga perusahaan terlihat memaksimalkan

kinerja perusahaan (Herni dan Susanto, 2008).

Menurut hasil penelitian Michelson et al (2000) tingkat kepemilikan

publik berpengaruh positif terhadap perataan laba. Penelitian Astuti dan

Djoko Sudantoko (2011) menghasilkan kesimpulan bahwa kepemilikan

publik berpengaruh terhadap perataan laba di perusahaan manufaktur yang

tercatat dalam Bursa Efek Indonesia (BEI) dan sejalan dengan penelitian

Nuraeni (2010) dalam Ramanuja dan Mertha (2015) yang menyatakan adanya

pengaruh positif kepemilikan publik terhadap perataan laba.

Semakin besar kepemilikan publik menguasai struktur kepemilikan

perusahaan maka cenderung melakukan perataan laba untuk menarik minat

masyarakat menanamkan modal diperusahaan dengan menunjukan hasil laba

yang maksimal sehingga mengindikasikan risiko yang rendah dengan cara

H1 : Kepemilikan publik berpengaruh positif terhadap praktik

perataan laba yang dilakukan perusahaan di Indeks Kompas100 2. Pengaruh DER (Debt to Equity Ratio) Terhadap Perataan Laba Kreditur cenderung memberikan hutang kepada perusahaan yang memiliki laba stabil karena menandakan pembayaran hutang lancar

dibandingkan perusahaan yang memiliki fluktuasi laba yang mengindikasikan

adanya risiko keuangan berupa kesulitan pembayaran hutang. Manajer

termotivasi melakukan pemerataan laba untuk mengurangi fluktuasi sehingga

laba perusahaan menjadi stabil.

Menurut Jin dan Machfoedz (1998) dari penelitian yang telah

dilakukan menunjukan DER berpengaruh positif terhadap perataan laba dan

sejalan dengan penelitian yang dilakukan Ramanuja dan Mertha (2015) bahwa

DER berpengaruh positif terhadap perataan laba pada perusahaan manufaktur

yang tercatat di BEI. Menurut penelitian Santoso (2010) bahwa DER

berpengaruh signifikan positif pada praktik perataan laba.

Rasio hutang perusahaan yang tinggi dari modal yang dimiliki

perusahaan mengindikasi terdapatnya risiko keuangan sehingga semakin

tinggi DER semakin besar kemungkinan manajemen untuk melakukan praktik

pemerataan laba (positif). Maka dapat ditarik hipotesis:

H2 : Debt to Equity Ratio berpengaruh positif terhadap praktik

3. Pengaruh Ukuran Perusahaan Terhadap Perataan Laba

Ukuran perusahaan dapat dihubungkan dengan seluruh aktiva yang dimiliki oleh perusahaan dan semakin besar ukuran perusahaan maka pihak

eksternal akan memperhatikan laporan keuangan yang dimiliki. Menurut

penelitian Santoso dan Sherly (2012) menghasilkan kesimpulan ukuran

perusahaan berpengaruh signifikan positif terhadap peratan laba pada

perusahaan non finasial yang tercatat di BEI. Penelitian yang telah dilakukan

Ratnasari (2012) dalam Setyaningtyas dan Basuki (2014) menunjukan bahwa

ukuran perusahaan berpengaruh positif terhadap perataan laba dan sesuai

penelitian Suryandari (2012) yang menunjukan hasil penelitian ukuran

perusahaan berpengaruh positif terhadap praktik peratan laba dengan sampel

perusahaan manufaktur yang terdaftar di BEI.

Ukuran perusahaan dapat menjadi sorotan berbagai kalangan

masyarakat, terutama perusahaan dengan ukuran besar. Perusahaan akan

memperlihatkan kinerja yang baik sehingga mampu memberikan keuntungan

kepada pihak yang terlibat dan membantu perekonomian. Perusahaan dapat

melakukan usahanya dengan cara menstabilkan laba yang menimbulkan

kecenderungan praktik perataan laba sehingga semakin besar perusahaan

maka semakin tinggi perataan laba yang dilakukan (positif). Dapat ditarik

hipotesis :

H3 : Ukuran perusahaan berpengaruh positif terhadap praktik

4. Pengaruh Leverage Operation Terhadap Perataan Laba

Leverage operasi dapat mempengaruhi investasi terutama perusahaan

yang memiliki investasi dengan jumlah yang besar ke dalam pos biaya tetap

maka biaya tetap akan tinggi dan menyebabkan leverage tinggi. Penelitian Jin

dan Machfoedz (1998) memiliki hasil yang sama dengan penelitian Ashari

(1994) dalam Setyaningtyas dan Basuki (2014) menunjukan bahwa leverage

operasi berpengaruh positif terhadap praktik perataan perusahaan. Sedangkan

penelitian dari Suwito dan Arleen (2005) leverage operasi berpengaruh

terhadap praktik perataan laba pada perusahaan yang terdaftar di Bursa Efek

Jakrta (BEJ).

Leverage operasi berpengaruh terhadap praktik perataan laba

disebabkan oleh perusahaan mengunakan hutang sebagai pendanaan

operasional sehingga terdapat risiko yang besar dan mendorong manajemen

untuk memberitahukan secara luas bahwa perusahaan memiliki leverage

operasi yang tinggi yang mengarah timbulnya praktik perataan laba bertujuan

menstabilkan pengelolaan laba dari leverage operasi dan mempertahankan

kepercayaan para pemegang saham. Semakin tinggi leverage operasi

perusahaan memungkinkan adanya praktik perataan laba diperusahaan

(positif). Dapat ditarik hipotesis :

H4 : Leverage Operation berpengaruh positif terhadap praktik

D. Model Penelitian

Berdasarkan tinjauan pustaka, penelitian terdahulu dan hipotesis yang telah dipaparkan maka hubungan antara variabel independen dan variabel

dependen dapat digambarkan sebagai berikut

E.

F. + H1

G. + H2

H. +H3

I.

Kepemilikan Publik

Income Smoothing DER

Ukuran Perusahaan

Leverage Operation

+ H 4

28

BAB III

METODE PENELITIAN

A. Objek/Subjek Penelitian

Objek Penelitian dalam penelitian ini adalah seluruh perusahaan yang masuk dalam indeks kompas100 tahun 2013-2015. Subjek penelitian yang

digunakan adalah seluruh perusahaan yang masuk dalam kompas100 dan telah

melewati pemilihan sampel secara purposive sampling.

B. Jenis Dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu data sekunder. Data sekunder merupakan data yang dapat diperoleh

secara tidak langsung sehingga mengunakan media perantara, antara lain :

arsip yang berisi laporan historis baik yang telah dipublikasikan ataupun tidak

dipublikasikan, catatan (Sekaran, 2003). Dalam penelitian ini tidak

membutuhkan informasi yang dicari secara langsung melainkan melalui

Indonesia Capital Market Directory (ICMD) dan mengunduh dari situs Bursa

Efek Indonesia (www.idx.co.id) sebagai pasar saham yang dianggap paling

reseprefentif di Indonesia. Mendapatkan laporan keuangan perusahaan yang

termasuk dalam indeks kompas100 dan tercatat dalam Bursa Efek Indonesia

periode 2013-2015 dilakukan dengan cara megunduh pada situs Bursa Efek

C. Teknik Pengumpulan Sampel

Pemilihan sampel dengan mengunakan metode purposive sampling

Purposive sampling merupakan metode dengan menerapakan kriteria khusus

untuk menentukan sampel yang sesuai penelitian sehingga tidak ditentukan

secara acak (random). Berikut kriteria yang ditetapkan :

1. Perusahaan yang masuk dalam kompas100 dan tercatat dalam Bursa Efek

Indonesia tahun 2013-2015

2. Perusahaan secara berkala menerbitkan laporan keuangan pada periode

kedua ditahun 2013-2015

3. Perusahaan menggunakan rupiah sebagai mata uang pelaporan

4. Perusahaan bukan berasal dari sektor perbankan

5. Perusahaan tidak mengalami kerugian ditahun 2013-2015

D. Teknik Pengumpulan Data

Penelitian ini mengunakan metode pengumpulan data berupa metode dokumentasi karena peneliti mencari dan mengumpulkan data berupa laporan

keuangan tahunan yang telah diaudit, diterbitkan dan dipublikasikan oleh

Bursa Efek Indonesia.

E. Definisi Operasional 1. Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi oleh

Dalam penelitian sekarang variabel dependen yang terpengaruhi adalah

perataan laba (income smoothing).

a) Perataan Laba

Perataan laba merupakan suatu tindakan yang dilakuakan dengan

mengurangi ataupun menambahkan jumlah laba dengan tujuan mengurangi

fluktuasi laba dalam tahun berjalan sehingga laba didalam laporan keuangan

akan menunjukan kestabilan atau rata. Sesuai penelitian terdahulu perataan

laba diukur dengan Indeks Eckel (1981). Hasil dari perhitungan Indeks Eckel

akan menunjukan perusahaan yang melakukan perataan atau tidak

melakukan perataan laba sehingga variabel dependen yaitu perataan laba

akan berbentuk skala nominal berupa variabel dummy. Berikut rumus

mengenai Indeks Eckel :

Indeks Eckel (IE) =

Untuk menemukan CV mengunakan rumus :

√∑

Keterangan :

= perubahan laba bersih dalam satu periode

= perubahan penjualan dalam satu periode

CV = standar deviasi dari perubahan laba bersih dan penjualan dalam satu Periode

= nilai rata-rata (mean) perubahan penjualan (S) atau laba (I) N = jumlah tahun yang diamati

Jika < maka perusahaan termasuk dalam kategori

perusahaan terindikasi melakukan income smoothing sehingga dilambangkan

dengan angka 1 sedangkan bukan perataan laba dilambangkan dengan angka

0 jika nilai > (Gayatri dan Wirakusuma, 2012).

2. Variabel Independen

Variabel independen merupakan variabel yang mampu mempengaruhi

ataupun penyebab munculnya variable dependen. Dalam penelitian sekarang

variable independen yang digunakan adalah kepemilikan publik, DER,

ukuran perusahaan, leverage operation dan berikut penjelasan dari variabel

independen :

a) Kepemilikan Publik

Kepemilikan publik merupakan jumlah kepemilikan saham

masyarakat ataupun pihak eksternal yang diperoleh dengan cara memperluas

pasar saham perusahaan sehingga tujuan mencari keuntungan dari nilai

saham yang beredar dapat tercapai. Pengukuran untuk kepemilikan publik

dengan mengunakan rasio ownership (POWN) (Ramunaja dan Martha,

2015). Maka rumusnya sebagai berikut :

POWN =

b) Debt to Equity Ratio

Debt to Equity Ratio (DER) merupakan kinerja perusahaan

dalam melunasi kewajiban dengan mengunakan modal yang dimiliki

sehingga menunjukan perbandingan total kewajiban dengan jumlah modal

(Ramunaja dan Martha, 2015). Maka Rumusnya Sebagai Berikut :

DER =

X 100 %

c) Ukuran Perusahaan

Ukuran perusahaan (LN SIZE) diukur dengan mengunakan

logaritma natural terhadap total aktiva perusahaan dalam 3 tahun.

Logaritma berfungsi sebagai mempersingkat waktu komputasi atau

meminimalkan perbedaan yang berkaitan dengan aktiva (Setyaningtyas

dan Hadiprajitno, 2014). Maka rumus sebagai berikut :

LN SIZE = Ln total aktiva

d) Leverage Operational

Pemanfaatan biaya tetap operasi yang digunakan untuk

menambahkan perubahan penjualan sehingga melibatkan nilai EBIT

perusahaan, leverage operasional (DOL) dirumuskan sebagai berikut

DOL =

F. Uji Kualitas Data dan Instrumen

Pengujian hipotesis yang mengunakan regresi logistik binary

(binary regression logistic) tidak memerlukan uji asumsi klasik dan uji

normalitas karena regresi logistik binary tidak membutuhkan variabel

yang berdistribusi normal ataupunliner, mengabaikan heteroscedasity

pada setiap variabel yang diuji dan tidak diharuskan memiliki variasi

(Ghozali, 2006). Berikut uji kualitas instrumen data yang digunakan

dalam penelitian :

1. Uji Statistik Deskriptif

Uji Staststik Deskriptif digunakan untuk melihat gambaran

umum mengenai karakter data penelitian secara umum. Statistik

deskriptif menghasilkan analisis deskriptif yang terdiri atas nilai

rata-rata, nilai maksmimum ataupun minimum, dan standar deviasi yang

dibutuhkan dalam penelitian. Hasil deskriptif dapat disajikan melalui

tabel ataupun analisis yang diuraikan oleh peneliti.

2. Uji Multivariate

Uji multivariate merupakan pengujian yang dilakukan dengan metode regresi logistik. Metode ini dipilih karena variabel dependen

variabel yang berdistribusi normal, memiliki kesamaan varian dalam

group ataupun linier (Ghozali, 2006). Tujuan dari uji multivariate

untuk melihat ada ataupun tidaknya pengaruh antara variabel

indepeden terhadap variabel depeden. Berikut ini uji yang termasuk

dalam uji multivariate :

a. Uji Kelayakan Model Regresi dan Kelayakan Data

Uji Kelayakan Model Regresi dan Kelayakan Data dilakukan

untuk melihat kecocokan data penelitian dengan hipotesis yang telah

dibuat. Uji kelayakan mengunakan uji Hosmer and Lemeshow’s

Goodness of Fit Test dimana suatu data akan dikatakan layak atau fit jika

nilai signifikan > 0.05 (alpha). Hal ini mengartikan bahwa nilai observasi

dari data baik karena tidak ada perbedaan yang signifikan antara nilai

data observasi dengan model regresi (Ghozali, 2006). Uji Kelayakan

Model Regresi dan Kelayakan Data juga dapat dilakukan dengan

mengunakan uji Omnibus Tests of Model Coefficients. Data dikatakan

layak apabila nilai signifikan < 0.05 (alpha) sehingga proses pengujian

logistic dapat dilanjutkan ketahap berikutnya.

b. Uji Keseluruhan Model (Overall Model Fit)

Uji Overall Model Fit digunakan untuk memastikan bahwa

Overall Model Fit dapat dilihat dari nilai -2 Log Likelohood (LL) pada

blocknumber = 0 dan blocknumber = 1 jika nilai -2 Log Likelohood awal

pada blocknumber = 0 > -2 Log Likelohood akhir pada blocknumber = 1

maka model regresi dikatakan baik karena ada selisih antara nilai -2 Log

Likelohood (LL) diblocknumber = 0 dan blocknumber = 1 akhir dan itu

berupa penurunan nilai.

c. Uji Koefisien Determinasi (R2)

Koefisien Determinan berfungsi sebagai pengukur kemampuan

variasi variabel independen sehingga peneliti mampu memperkirakan

kemampuan model yang diuji. Menurut Ghozali (2007) menyatakan

bahwa kemampuan variabel independen dapat dilambangkan dengan R2

dimana memaparkan variabel yang terbatas. Uji Koefisien Determinasi

mengunakan hasil pengujian dari Cox and Snell’ R Square dan

Negelkerke R Square pada model summary yang memiliki tujuan untuk

melihat seberapa besar pengaruh variabel indepeden (kepemilikan

publik, DER, ukuran perusahaan, dan leverage operation) yang dapat

menjelaskan variabel dependen (income smoothing).

d. Uji Multikolinearitas (Corellation Matrix)

Uji multikolineritas digunakan untuk mengetahui bahwa

antar variabel independen dan persamaan regresi yang bebas dari

multikolinieritas dapat dikatakan sebagai persamaan yang baik. Pada

pengujian multikoinieritas mengunakan pengukuran Corellation Matrix.

Persamaan regresi yang baik harus memiliki nilai koefisien relasi < 0.90

sehingga bebas dari multikolinearitas dan tidak terdapat bias.

e. Tabel klasifikasi model

Uji klasifikasi model digunakan untuk memperkirakan

keakuratan data yang di analisis dalam regresi logistik dengan membagi

antara golongan perusahaan yang termasuk perataan laba dengan

perusahaan bukan perataan laba.

3. Uji Hipotesis

Uji Hipotesis mengunakan analisis regresi logistik untuk melihat ada

tidaknya hubungan antara variabel independen dengan variabel dependen

sehingga dapat dibuat analisis dan kesimpulan. Maka persamaan regresi

logistik yang digunakan sebagai berikut :

Ln

= α + β1POWN + β2DER + β3 LN SIZE+ β4DOL + ε

Model log dari probabilitas atau oods yang menjelaskan perataan laba

dapat diubah menjadi berikut (Ghozali dalam Budileksmana dan

Andriani,2005) :

Keterangan:

Ln

= Kemungkinan Perataan laba/Probabilitas (oods)

α = Konstanta

β1β2β3β4 = Koefisien regresi POWN = Kepemilikan publik DER = Debt to equity ratio

LN SIZE = Ukuran perusahaan DOL = leverage operasional

ε = Standard error

Uji hipotesis pada regresi logistic mengunakan uji wald yang

memperkirakan ada tidaknya hubungan antara variabel independen dengan

variabel dependen dan memastikan hasil hipotesis yang telah melalui uji

kelayakan model regresi dan data serta uji keseluruhan model (overall model

fit) sehingga meminimalisir kesalahan. Hipotesis memiliki nilai signifikasi <

0,05 (alpha) dan koefisien beta searah maka hipotesis diterima sedangkan

nilai signifikasi > 0,05 dan koefisien beta tidak searah maka hipotesis

38

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A.Gambaran Umum Objek Penelitian

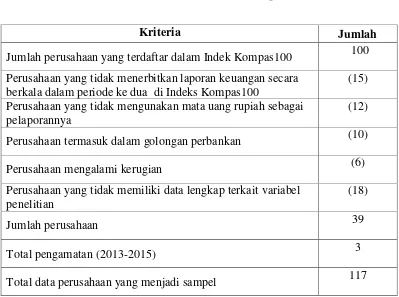

Penelitian ini mengunakan sampel perusahaan yang terdaftar dalam indeks kompas100 selama periode tahun 2013-2015. Berdasarkan hasil seleksi sampel

dengan teknik purposive sampling maka data perusahaan yang dapat digunakan

sejumlah 39. Berikut prosedur pemilihan sampel :

Tabel 4.1

Prosedur Pemilihan Sampel

Kriteria Jumlah

Jumlah perusahaan yang terdaftar dalam Indek Kompas100 100 Perusahaan yang tidak menerbitkan laporan keuangan secara

berkala dalam periode ke dua di Indeks Kompas100

(15)

Perusahaan yang tidak mengunakan mata uang rupiah sebagai pelaporannya

(12)

Perusahaan termasuk dalam golongan perbankan (10)

Perusahaan mengalami kerugian (6)

Perusahaan yang tidak memiliki data lengkap terkait variabel penelitian

(18)

Jumlah perusahaan 39

Total pengamatan (2013-2015) 3

B.Uji Kualitas Data dan Instrumen 1. Analisis Statistik Deskriptif

Stastik deskriptif merupakan analisis yang mampu mendeskripsikan variabel

dan karakter data yang dilihat dari nilai maksimum dan minimum, nilai rata-rata

(mean) dan standar deviasi yang dimiliki oleh data pada penelitian. Analisis deskriptif

digunakan untuk mengambarkan data sehingga mempermudah pembaca untuk

mengetahui dan memahami informasi mengenai data penelitian. Berikut hasil statistik

deskriptif yang ditunjukan Tabel 4.2 :

Tabel 4.2 Uji Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

POWN 117 .015 .819 .41538 .166336

DER 117 .017 27.412 1.27557 2.567768

SIZE

117 1491800000000 245592000000000 25882279367521.37 43072782124

672.945000

DOL 117 -32.316 139.071 3.44303 15.419618

Indeks Eckel 117 0 1 .50 .502

Valid N (listwise) 117

Sumber : Output SPSS

Berdasarkan Tabel 4.2 dapat dijelaskan bahwa variabel kepemilikan publik

memiliki nilai minimum sebesar 0,015 dan nilai maximum sebesar 0,819 dengan

jumlah sampel sebesar 177 data perusahaan dengan periode 2013-2015. Sedangkan

nilai rata-rata (mean) untuk kepemilikan publik memiliki nilai sebesar 0,41538. Nilai

lainnya. Standar deviasi pada variabel kepemilikan publik memiliki nilai terkecil

diantara variabel yang lain sebesar 0,166336. Variabel debt to equity rasio memiliki

nilai minimum sebesar 0,017 sedangkan nilai maksimum yang dapat dicapai sebesar

27,412. Nilai rata-rata (mean) variabel debt to equity rasio sebesar 1,27557 dan

standar devisiasi sebesar 2,567768 dengan sampel 117 data perusahaan dalam kurun

waktu tiga tahun.

Variabel ukuran perusahaan memiliki nilai minimum paling banyak diantara

variabel lainnya yaitu sebesar 1.491.800.000.000 sedangkan nilai maksimum sebesar

245.592.000.000.000. Nilai rata-rata (mean) yang dimiliki variabel ukuran

perusahaan sebesar 25.882.279.367.521,37 yang merupakan nilai terbesar

dibandingkan dengan variabel lainnya dan standar deviasi sebesar

43.072.782.124.672,945. Sedangkan variabel leverage operation memiliki nilai

minimum terkecil dibandingkan variabel lain yaitu sebesar -32,316dan memiliki nilai

maksimum sebesar 139,071 yang merupakan nilai terbesar dari seluruh variabel.

Sedangkan nilai rata-rata (mean) 3,44303 dan nilai standar deviasi sebesar 15,419618

dengan jumlah sampel 177.

Selama pengamatan dalam kurun waktu 3 tahun perusahaan yang dijadikan

sampel sebesar 117. Perataan laba (indeks ekcel) merupakan variabel dependen

dimana penelitian ini mengunakan variabel dummy dengan nilai 0 untuk perusahaan

yang tidak melakukan perataan laba sedangkan nilai 1 akan diberikan kepada

maksimum dari variabel perataan laba adalah 0 dan 1 sedangkan standar deviasi

sebesar 0,502.

2. Uji Multivariate

a. Uji Kelayakan Model Regresi dan Kelayakan Data

Dalam melakukan analisis model regresi logistik tahapan awal yang harus

dilakukan adalah melakukan pengujian Uji Kelayakan Model Regresi dan Data.

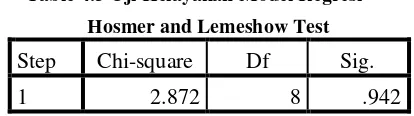

Pengujian model regresi dapat mengunakan uji Hosmer and Lemeshows Goodness

of Fit Test Statistic. Model regresi dapat dikatakan layak (fit) apabila nilai sig pada

Hosmer and Lemeshows Goodness of Fit Test Statistic > 0,05 sedangkan jika nilai

sig Hosmer and Lemeshows Goodness of Fit Test Statistic < 0,05 maka data ditolak

sehingga model regresi dianggap tidak layak untuk dianalisis regresi logistik

(Laksono, 2013). Berikut hasil dari uji Hosmer and Lemeshows Goodness of Fit :

Table 4.3 Uji Kelayakan Model Regresi

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 2.872 8 .942

Sumber : Output SPSS

Berdasarkan pengujian Hosmer and Lameshow Goodness-of Fit Test pada

Tabel 4.3 diketahui bahwa nilai Chi Square sebesar 2,872 dengan nilai sig 0,942.

Maka dapat dikatakan data yang diuji telah layak (fit) untuk di analisis dengan

menunjukan bahwa nilai sig lebih dari 0,05 (alpha) dan melanjutkan pengujian

kelayakan data. Selain mengunakan Hosmer and Lameshow Goodness-of Fit Test

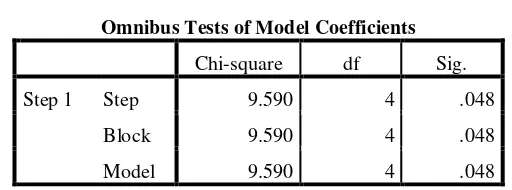

kelayakan data juga dapat dinilai dengan mengunakan Omnibus Tests of Model

Coefficients. Berikut hasil pengujian kelayakan data :

Tabel 4.4 Uji kelayakan

Sumber : Output SPSS

Dari Tabel 4.4 diatas dapat dilihat bahwa nilai sig < 0,05 (alpha) sehingga

nilai sig 0,048 < 0,05 (alpha) dapat diartikan bahwa nilai sig lebih kecil

dibandingkan dengan nilai alpha sehingga data diatas dapat dikatakan layak untuk

melanjutkan proses analisis regresi logistik dan perusahaan yang melakukan peratan

laba dapat diprediksi melalui variabel kepemilikan publik, DER, ukuran perusahaan

dan leverage operation.

b. Uji Keseluruhan Model (Overall Model Fit)

Uji keseluruhan model dapat dilihat dari nilai -2 Log Likelohood (LL) didalam data yang dilanjutkan dengan mencari nilai selisih antara -2 Log

Likelohood (LL) awal dengan -2 Log likelohood (LL) akhir jika nilai 2 Log

Likelohood (LL) awal pada blocknumber = 0 > -2 Log Likelohood (LL) akhir pada

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1 Step 9.590 4 .048

Block 9.590 4 .048

blocknumber = 1 maka model regresi dapat dikatakan baik karena terdapatnya

penurunan antara -2 Log Likelohood (LL) awal dan -2 Log Likelohood (LL) akhir

(Laksono, 2013). Berikut hasil pengujian mengenai Uji Keseluruhan Model

(Overall Model Fit) :

Tabel 4.5 Perbandingan -2 LL awal dan -2 LLakhir

Sumber : Output SPSS

Dari data Tabel 4.5 terlihat nilai -2 Log Likelohood (LL) awal blocknumber =

0 sebesar 162,188 dan nilai -2 Log Likelohood (LL) di blocknumber = 1 akhir

sebesar 152,598 sehingga -2 LL awal > -2 LL akhir dan penurunan yang terjadi

sebesar 152,598 menunjukan bahwa penambahan variabel independen kedalam data

penelitian menyebabkan model regresi lebih baik. Penurunan antara 2 LL awal dan

-2 LL akhir sebesar 9590. Hasil selisih tersebut sama dengan hasil Chi-square pada

Omnibus Tests.

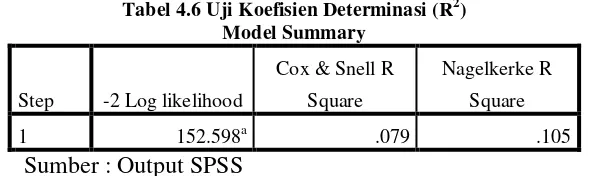

c. Uji Koefisien Determinasi (R2)

Uji determinasi atau uji R2 digunakan untuk mengetahui besarnya pengaruh

variasi variabel independen dalam menjelaskan variabel depeden. Pada regresi

logistic melakukan pengujian determinasi dengan mengunakan Cox and Snell’ R

Square. Dalam regresi logistik Cox and Snell’ R Square berfungsi sebegai peniru -2 Log Likelihood Nilai

ukuran R2 di multiple regression dengan teknik estimasi likehood yang memiliki

nilai kurang dari 1 sehingga penginterprestasian sulit dilakukan. Sedangkan

Negelkerke R Square berfungsi untuk memastikan bahwa data memiliki variasi

nilai dan mampu menjelas koefisien determinasi (Saputra, 2012). Berikut hasil

pengujian Koefisien Determinasi (R2) :

Dari Tabel 4.6 diatas menunjukan bahwa nilai nagelkerke R Square sebesar

0,105 atau sebesar 10,5%. Hal ini berarti bahwa terdapatnya pengaruh variabel

independen yaitu kepemilikan publik, DER, ukuran perusahaan, dan leverage

operation terhadap pemerataan laba secara simultan sebesar 10,5%. Sedangkan sisa

sebesar 89,5% dijelaskan oleh variabel lain mengenai pengaruh perataan laba.

Tabel 4.6 Uji Koefisien Determinasi (R2) Model Summary

Step -2 Log likelihood

Cox & Snell R

Square

Nagelkerke R

Square

1 152.598a .079 .105

d. Uji Multikolinearitas (Corellation Matrix)

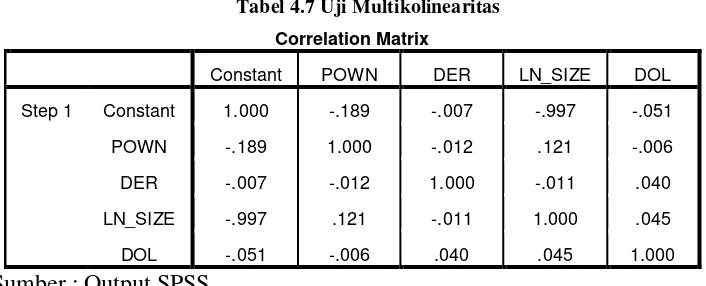

Pengujian ini dilakukan untuk menemukan ada atau tidaknya korelasi antar variabel independen dalam penelitian. Apabila muncul multikolinearitas data

penelitian akan timbul bias sehingga salah satu cara yang dilakukan untuk

mengurangi multikolinearitas dan mencegah bias yang bermasalah dengan

mengeluarkan salah satu data. Penelitian ini mengunakan table Corellation Matrix

jika nilai koefisien relasi < 0,90 maka hasil pengujian bebas dari Multikolinearitas

sehingga korelasi dapat dikatakan baik namun jika koefisien relasi > 0,90 maka

dapat dipastikan bahwa variabel tersebut memiliki Multikolinearitas sehingga

dapat menimbulkan bias. Hasil pengujian Uji Multikolinearitas dapat dilihat

sebagai berikut :

Tabel 4.7 Uji Multikolinearitas

Correlation Matrix

Constant POWN DER LN_SIZE DOL

Step 1 Constant 1.000 -.189 -.007 -.997 -.051

POWN -.189 1.000 -.012 .121 -.006

DER -.007 -.012 1.000 -.011 .040

LN_SIZE -.997 .121 -.011 1.000 .045

DOL -.051 -.006 .040 .045 1.000

Sumber : Output SPSS

Berdasarkan Table 4.7 yang telah disajikan tidak terlihat adanya variabel

yang terkena masalah multikolinearitas karena angka variabel menunjukan

keadaan nilai koefisien relasi yang lebih kecil dari 0,90 sehingga kemungkinan

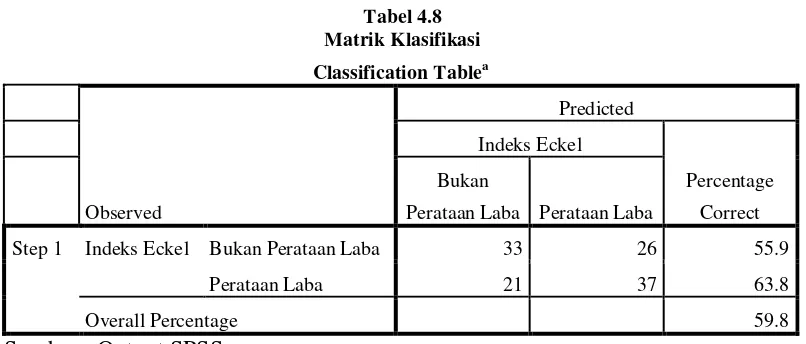

e. Tabel klasifikasi

Tabel klasifikasi atau matrik klasifikasi digunakan untuk memprediksi

atau memberikan gambaran ketepatan model regresi dalam memperkirakan

perusahaan yang melakukan tindakan perataan laba (income smoothing). Berikut

hasil pengujian yang menghasilkan Tabel klasifikasi :

Berdasarkan Tabel 4.8 kolom prediksi menunjukan bahwa perusahaan

yang tidak melakukan perataan laba sebanyak 33 perusahaan dari hasil observasi

yang dilakukan pada 59 perusahaan sehingga analisis regresi logistik mampu

memberikan ke akuratan prediksi sebesar 55,9% sedangkan perusahaan yang

melakukan tindakan perataan laba sejumlah 37 perusahaan dari hasil observasi

yang dilakukan pada 58 perusahaan sehingga keakuratan analisis regresi logistik

sebesar 63,8%. Maka dengan mengunakan metode analisis regresi logistik dapat

menghasilkan prediksi dengan tingkat ke akuratan 59,8% dengan sampel secara

3. Pengujian Hipotesis ( Uji Wald)

Pengujian Hipotesis merupakan pengujian yang dapat membuktikan penerimaan atau penolakan hipotesis berdasarkan ada tidaknya pengaruh

antara beberapa variabel independen terhadap variabel dependen dengan satu

model. Pertimbangan penerimaan atau penolakan hipotesis berdasarkan

tingkat signifikan (sig) terhadap alpha dengan nilai sig tidak lebih dari 0,05,

nilai Wald Test untuk setiap variabel yang berbeda dan arah beta. Hasil Uji

Hipotesis dapat dilihat sebagai berikut :

Berdasarkan pengujian hipotesis sesuai Tabel 4.9 menghasilkan model

regresi sebagai berikut :

Ln

= 17,189 + 0,105 POWN + 0,087 DER – 0,571 SIZE – 0,017 DOL + ε

Dari model regresi yang telah dipaparkan maka dapat ditarik

kesimpulan bahwa penelitian dengan sampel 117 data dari 39 perusahaan

dalam kurun waktu tiga tahun dan jumlah variabel independen sejumlah 4

Tabel 4.9

Uji Hipotesis

B Wald Sig. Exp(B) Keterangan

POWN .105 .008 .928 1.110 Tidak Signifikan Positif

DER .087 .603 .437 1.091 Tidak Signifikan Positif

LN_SIZE -.571 6.371 .012 .565 Signifikan Negatif

DOL -.017 .862 .353 .983 Tidak Signifikan Negatif

Constant 17.189 6.155 .013