i

TUGAS AKHIR - SM 141501ANALISIS SISTEM PEMBAYARAN KREDIT

NASABAH BANK BRI CABANG MALANG

MENGGUNAKAN PERSAMAAN BEDA LINIER

ORDE SATU

ANA FITRIA NRP 1211 100 060

Supervisors

Dra. Sri Suprapti H., M.Si

JURUSAN MATEMATIKA

Fakultas Matematika dan Ilmu Pengetahuan Alam Institut Teknologi Sepuluh Nopember

iii

FINAL PROJECT - SM 141501ANALYSIS SYSTEM OF PAYMENT CREDIT BRI

BANK CUSTOMERS BRANCH MALANG USING ONE

ORDER LINIER DIFFERENCE EQUATION

ANA FITRIA NRP 1211 100 060

Supervisors

Dra. Sri Suprapti H., M.Si

DEPARTMENT OF MATHEMATICS

Faculty of Mathematics and Natural Sciences Institut Teknologi Sepuluh Nopember

xi

KATA PENGANTAR

Puji syukur penulis ucapkan kehadirat Allah SWT atas limpahan rahmat dan hidayah-Nya sehingga penulis mampu menyelesaikan Tugas Akhir yang berjudul“Analisis Sistem Pembayaran Kredit Nasabah Bank BRI Cabang Malang Menggunakan Persamaan Beda Linier Orde Satu”. Tugas Akhir ini disusun sebagai persyaratan akademis dalam menyelesaikan Program Studi S-1 Jurusan Matematika Fakultas Matematika dan Ilmu Pengetahuan Alam Institut Teknologi Sepuluh Nopember.

Tugas Akhir ini dapat diselesaikan berkat kerjasama, bantuan, dan dukungan dari banyak pihak. Oleh karena itu, penulis menyampaikan terima kasih kepada :

1.

Bapak Sunarno dan Ibu Sriamah, selaku orang tua

penulis beserta keluarga besar di Jombang yang selalu

memberikan doa, dukungan dan motivasi.

2.

Direktorat Pendidikan Tinggi, Departemen Pendidikan

dan Kebudayaan Republik Indonesia yang telah

memberikan dukungan finansial melalui Beasiswa Bidik

Misi tahun 2011 – 2015.

3.

BapakDr. Imam Mukhlash, S.Si, MT,

selaku Ketua Jurusan Matematika FMIPA ITS sekaligus dosen wali penulis yang telah memberikan arahan akademik selama penulis menempuh pendidikan di Jurusan Matematika FMIPA ITS.4.

IbuDra. Sri Suprapti H., M.Si

sebagai dosen pembimbing Tugas Akhir, terima kasih atas segala bimbingan dan motivasi yang telah diberikan kepada penulis.5. Ibu Dra. Titik Mudjiati, M.Si, Tahiyatul Asfihani, S.Si, M.Si, Bapak Drs. Lukman Hanafi, M.Sc, Drs. Sentot Didik Surjanto, M.Si selaku dosen penguji.

xii

7. Ibu Endah selaku unit manager bank BRI yang telah membantu penulis untuk mendapatkan data nasabah pengajuan kredit modal usaha.

8. Bapak dan Ibu dosen serta seluruh staff Tata Usaha dan Laboratorium Jurusan Matematika FMIPA-ITS.

9.

Sahabat Muzani Ali Shodiqin atas dukungan dan

kesabaran yang telah diberikan selama ini.

10.

Segenap Keluarga Besar HIMATIKA-ITS khususnya

angkatan MENARA’11 atas dukungan yang telah

diberikan selama ini

11.

Segenap Sahabat/i PMII Sepuluh Nopember, UKM

Penalaran - ITS, yang telah mendukung dan motivasi

yang telah diberikan selama ini.

Penulis menyadari bahwa dalam penulisan Tugas Akhir ini masih terdapat kekurangan. Oleh karena itu, penulis mengharapkan saran dan kritik dari pembaca. Semoga Tugas Akhir ini dapat memberikan manfaat bagi pihak yang berkepentingan.

Surabaya, Januari 2016

xiii

DAFTAR GAMBAR... xvii

DAFTAR LAMPIRAN ... xix

DAFTAR NOTASI ... xxi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 3

1.3Batasan Masalah ... 3

1.4 Tujuan ... 3

1.5 Manfaat ... 3

1.6 Sistematika Penulisan ... 4

BAB II TINJAUAN PUSTAKA 2.1 Kredit... 2.2 Analisis rasio Keuangan………. 2.2.1 Rasio Likuiditas ………... 2.2.2 Rasio Aktivitas ………... 2.2.3 Rasio Hutang ………...

2.3.1 Bunga Sederhana ………... 2.3.2 Bunga Majemuk ………... 2.3.3 Bunga efektif ………... 2.4 Metode Perhitungan Angsuran Anuitas ………. 2.4.1 Anuitas biasa………... 2.4.2 Anuitas di muka………... 2.5 Persamaan Beda ……….

xiv

3.1 Studi Literatur ... 21 3.2 Teknik Pengumpulan Data ... 21 3.3 Metode Pengumpulan Data...

3.3.1 Penelitian Langsung ke Bank BRI cabang Malang... 3.3.2 Studi Literatur...

22

22 22

BAB IV ANALISIS DAN PEMBAHASAN

4.1 Perhitungan Analisis Rasio Keuangan………… 27 4.1.1 Hasil Perhitungan Analisis Rasio dalam

Tugas Akhir………... 4.1.2 Hasil Perhitungan Analisis Rasio Keuangan Bank BRI………... 4.2 Model Matematika Sisa Hutang Pembayaran

Kredit...

BAB V KESIMPULAN DAN SARAN

xvii

Hal

Gambar 3.1

Gambar 3.2 Diagram AlirPenelitian ………..………… Diagram Analisis Data ………...

xviii

xv

Hal

Tabel 4.1 Tabel 4.2 Tabel 4.3

Data Nasabah Bank BRI Hasil Analisis Rasio Keuangan perhitungan sisa pembayaran kredit

xvi

xxi

𝑆𝐼 : simple Interest (bunga sederhana)

𝑃 : principal (pokok)

𝑟 : interest rate p.a (tingkat bunga/tahun)

𝑡 : time (waktu dalam tahun

𝑆 : nilai akhir

n : jumlah periode perhitungan bunga

i : tingkat bunga per periode perhitungan bunga

𝐴 : anuitas atau pembayaran per period

𝐸𝑟 : tingkat bunga efektif

𝐹𝑟 : tingkat bunga sederhana

𝑃0 : Pokok Hutang

𝑃𝑛 : Sisa hutang setelah pembayaran ke –𝑛

xxii

Pada bab ini dijelaskan mengenai latar belakang permasalahan, rumusan masalah, batasan masalah, tujuan, manfaat, serta sistematis penulisan dalam Tugas Akhir.

1.1 Latar Belakang

Dunia perbankan di Indonesia memasuki masa persaingan yang sangat kompetitif, hal ini disebabkan banyaknya bank yang beroperasi di Indonesia baik yang beroperasi secara lokal maupun yang beroperasi berskala internasional. Perkembangan dunia perbankan yang sangat pesat serta tingkat kompleksitas usaha perbankan yang tinggi dapat berpengaruh terhadap kinerja keuangan suatu bank. Lemahnya kondisi internal bank seperti manajemen yang kurang memadai, pemberian kredit kepada kelompok atau group usaha sendiri serta modal yang tidak dapat mengcover terhadap risiko-risiko yang dihadapi oleh bank tersebut dapat menyebabkan kinerja bank menurun.

Melihat begitu pentingnya peranan perbankan, maka sebagai sebuah perusahaan, bank didorong untuk lebih efisien dan selektif di dalam setiap pemberian keputusan kebijakan pemberian kredit. Pesaing di dunia perbankan tidak hanya berorientasi lokal tetapi sudah mengglobal untuk menjawab tantangan di era globalisasi ini, dengan banyaknya pesaing di dunia perbankan, setiap perusahaan dituntut untuk mampu menampilkan kinerja perusahaan yang terbaik dan strategi yang matang dalam segala bidang termasuk manajemen keuangan.

keberlangsungan usaha perbankan. Di dalam kegiatan perkreditan sering terjadi masalah kredit macet yang disebabkan oleh gagalnya pengembalian sebagian pinjaman yang diberikan kepada para peminjam. Pada kasus permohonan kredit oleh nasabah, suatu bank harus mampu mengambil keputusan yang tepat untuk menerima atau menolak permohonan kredit tersebut. Masalah ini dapat diatasi, salah satunya dengan mengidentifikasi dan memprediksi nasabah dengan baik sebelum memberikan pinjaman dengan cara memperhatikan data riwayat pinjaman nasabah lama dan membandingkan dengan data pemohon kredit. Selain itu juga diperlukan metode untuk menghitung sisa hutang pembayaran kredit, yaitu dengan model matematika.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan, maka dapat dirumuskan permasalahan sebagai berikut.

1. Bagaimana sistem pemberian keputusan kredit yang diterapkan oleh suatu bank

2. Bagaimana perhitungan sisa pembayaran kredit setelah pembayaran 𝑡 + 1 menggunakan persamaan beda linier orde satu.

1.3 Batasan Masalah

Berdasarkan permasalahan yang telah dirumuskan sebelumnya, maka berikut ini diberikan batasan masalah untuk menghindari melebarnya permasalahan. Batasan masalah dalam skripsi ini adalah sebagai berikut.

1. Sistem pemberian keputusan kredit menggunakan Analisis Rasio Keuangan

2. Penelitian dilakukan hanya pada calon nasabah yang mengajukan kredit untuk pengembangan usaha.

1.4 Tujuan

Berdasarkan rumusan masalah di atas, maka diperoleh tujuan penelitian sebagai berikut.

1. Mengetahui sistem yang tepat dalam pemberian keputusan kredit menggunakan Analisis Rasio Keuangan

2. Mengetahui perhitungan sisa pembayaran kredit setelah pembayaran 𝑡 + 1 menggunakan persamaan beda linier orde satu.

1.5 Manfaat

Manfaat dari tugas akhir ini adalah sebagai berikut: 1. Menambah wawasan tentang dunia perbankan

3. Merancang sistem pendukung keputusan yang dapat membantu bank dalam menentukan kelayakan pemberian kredit terhadap nasabah.

1.6 Sistematika Penulisan

Tugas Akhir ini secara keseluruhan terdiri dari lima bab dan lampiran. Secara garis besar masing-masing bab akan membahas hal-hal berikut :

BAB I PENDAHULUAN

Bab ini berisi beberapa subbab, yaitu latar belakang permasalahan, perumusan masalah, batasan-batasan masalah, tujuan, dan manfaat penulisan serta sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini membahas tentang teori dasar yang relevan untuk memecahkan persoalan yang dibahas pada Tugas Akhir ini, yaitu m

enganalisa data menggunakan analisis

rasio keuangan dan menghitung sisa hutang

pembayaran kredit menggunakan persamaan beda

linier orde satu.

BAB III METODE PENELITAN

Bab ini membahas tentang metode apa yang digunakan serta langkah-langkah apa saja yang diambil dalam mencapai tujuan Tugas Akhir.

BAB IV ANALISIS DAN PEMBAHASAN

Bab ini membahas secara detail proses m

enganalisa data

menggunakan analisis rasio keuangan. Kemudian

mengimplementasikan

persamaan beda linier orde satu

untuk

menghitung sisa hutang pembayaran kredit.

Terakhir, membandingkan data hasil perhitungan sisa hutang

pembayaran kredit

dengan data yang diterap

kanBAB V PENUTUP

Pada bab ini dijelaskan metode yang digunakan dalam Tugas Akhir agar proses pengerjaan dapat terstruktur dengan baik dan dapat mencapai tujuan yang telah ditetapkan sebelumnya. Proses pengerjaan terdiri dari empat tahap, yaitu studi literatur, pengumpulan data, pengolahan data, serta analisis hasil dan penarikan kesimpulan.

3.1 Studi Literatur

Pada tahap ini dilakukan identifikasi permasalahan yang akan dibahas. Dari permasalahan dan tujuan yang telah dirumuskan di atas, selanjutnya dilakukan studi literatur untuk mendukung pengerjaan Tugas Akhir dan pemahaman yang lebih mendalam tentang metode yang akan digunakan untuk menyelesaikan permasalahan dalam Tugas Akhir. Literatur yang dipelajari bersumber dari jurnal, penelitian sebelumnya, instansi bank terkait, dan dari website-website di internet.

3.2 Teknik Pengumpulan Data

Alat ukur yang digunakan dalam penelitian ini adalah data dari nasabah yang berisi daftar aktifitas kegiatan perekonomian yang akan digunakan untuk kepentingan kelengkapan penjelasan data sekunder, termasuk untuk kepentingan pengamatan. Sumber data dibagi menjadi dua, yaitu data primer dan data sekunder (Azwar, 2003).

Data primer adalah data yang diperoleh dari tangan pertama, yaitu didapatkan langsung dari subjek penelitian dengan mengenakan alat pengukuran atau alat pengambilan data langsung pada subjek sebagai sumber informasi yang dicari.

Dalam penelitian ini juga digunakan studi literatur sebagai bahan rujukan atau informasi pendukung, seperti teori-teori yang berkaitan dengan perbankan, matematika keuangan, dan persamaan beda.

3.3 Metode Pengumpulan Data

Untuk memperoleh data-data pendukung penelitian ini, dilakukan pengumpulan data melalui dua tahapan yaitu sebagai berikut:

3.3.1 Penelitian langsung ke Bank BRI cabang Malang a) Dokumentasi

Merupakan suatu metode pengumpulan data dengan melihat dan menggunakan data-data berupa arsip-arsip atau catatan yang berhubungan dengan obyek penelitian yang terdapat di Bank BRI cabang Malang. Data-data ini merupakan data sekunder.

b) Wawancara

Merupakan suatu metode pengumpulan data dengan melakukan komunikasi atau wawancara mengenai hal-hal yang berhubungan dengan obyek penelitian, yang dalam hal ini dilakukan melalui kunjungan ke Bank BRI cabang Malang.

3.3.2 Studi Literatur

3.4 Diagram Alir Penelitian

Mulai

Survei Nasabah

Studi Literatur

Tujuan Penelitian

Analisa Data

Kesimpulan dan Saran Perumusan Masalah

Selesei

3.4 Analisis Data

Setelah data diperoleh, dilakukan analisis dan perhitungan terhadap data yang diperoleh. Dengan langkah-langkah sebagai berikut:

1. Melakukan perhitungan bunga sederhana, bunga majemuk dan bunga efektif.

2. Perhitungan angsuran per bulan menggunakan anuitas biasa dan anuitas di muka.

3. Menganalisis data yang diperoleh dengan menggunakan analisis rasio keuangan.

4. Membentuk tabel Analisis Rasio keuangan untuk mendapatkan keputusan pemberian kredit.

5. Menghitung sisa hutang pembayaran kredit menggunakan persamaan beda linier orde satu.

6. Mengimplementasikan perhitungan pembayaran kredit data pada bahasa pemograman Matlab.

Mulai

Data Nasabah

Perhitungan bunga sederhana, bunga majemuk dan bunga efektif

Perhitungan angsuran perbulan menggunakan anuitas biasa dan

di muka

Analisis Rasio Keuangan

Menghitung Sisa hutang menggunakan persamaan beda

linier orde satu

Mengimplementasikan perhitungan pembayaran kredit

pada bahasa pemprograman Matlab

Perbandingan Perhitungan Pembayaran Kredit

Selesei

Tidak ya

Pada penelitian sebelumnya telah dilakukan penelitian tentang analisis rasio keuangan untuk memngambil keputusan kelayakan pemberian kredit. Sedangkan pada Tugas Akhir ini, akan dicoba untuk membandingkan sistem pengambilan keputusan kelayakan pemberian kredit antara sistem bank dengan sistem analisis rasio keuangan, selanjutnya di tambahkan dengan mencari rumusan untuk menghitung sisa pembayaran kredit menggunakan persamaan beda linier orde satu. Metode ini diharapkan mampu untuk merancang sistem pendukung keputusan yang dapat membantu bank dalam menentukan kelayakan pemberian kredit terhadap nasabah.

Pada bab ini dibahas teori-teori yang terkait dengan permasalahan dalam Tugas Akhir. Pertama, membahas mengenai pengolahan data menggunakan analisis rasio keuangan. Selanjutnya, menghitung sisa hutang pembayaran kredit menggunakan persamaan beda linier orde satu.

2.1 Kredit

Perkataan kredit sesungguhnya berasal dari bahasa latin yaitu credete yang berarti kepercayaan atau credo yang berarti saya percaya. Jadi seandainya seseorang memperoleh kredit, berarti ia memperoleh kepercayaan. Dengan perkataan lain, kredit mengandung pengertian adanya suatu kepercayaan dari seseorang atau badan lainnya bahwa yang bersangkutan pada masa yang akan datang akan memenuhi segala sesuatu kewajiban yang telah diperjanjikan terlebih dahulu. Terjadinya kredit pada mulanya disebabkan oleh perbedaan pendapatan dan pengeluaran anggota masyarakat(Ariyanti dan Firdaus, 2009).

2.2 Analisis Rasio Keuangan

antara satu elemen dengan elemen yang lain dalam laporan keuangan agar dapat diinterprestasikan lebih lanjut. Analisis rasio keuangan dapat dibagi menjadi 4 kelompok yaitu rasio likuiditas, rasio aktivitas, rasio hutang dan rasio profitabilitas. Berikut adalah penjelasan dari masing-masing rasio tersebut (Simanora,2004).

2.2.1 Rasio Likuiditas

Rasio likuiditas merupakan salah satu indikator mengenai kemampuan peminjam untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia. Likuiditas tidak hanya berkenaan dengan keadaan seluruh keuangan peminjam, tetapi juga berkaitan dengan untuk mengubah aktiva lancar menjadi uang kas. Beberapa rasio yang dapat digunakan dalam pengukuran likuiditas ini antara lain:

1. Net Working Capital (NWC), merupakan selisih antara aktiva lancar dengan hutang lancar. Semakin besar NWC maka menunjukan tingkat likuiditas yang semakin tinggi pula. Secara matematis dapat ditulis sebagai berikut:

𝑁𝑊𝐶 = 𝐴𝑘𝑡𝑖𝑣𝑎 𝑙𝑎𝑛𝑐𝑎𝑟 − 𝐻𝑢𝑡𝑎𝑛𝑔 𝑙𝑎𝑛𝑐𝑎𝑟.

2. Current Ratio, merupakan salah satu rational financial yang sering digunakan. Tingkat Current Ratio dapat ditentukan dengan jalan membandingkan antara aktiva lancar dengan hutang lancar. Secara matematis dapat ditulis sebagai berikut:

𝐶𝑢𝑟𝑟𝑒𝑛 𝑅𝑎𝑡𝑖𝑜 =𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 × 100% . 𝐴𝑘𝑖𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟

aktiva lancar harus dikeluarkan. Secara matematis dapat ditulis sebagai berikut:

𝑄𝑢𝑖𝑐𝑘 𝑅𝑎𝑡𝑖𝑜 =𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟 − 𝑃𝑒𝑠𝑒𝑑𝑖𝑎𝑎𝑛𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 × 100% .

4. Cash Ratio yang digunakan untuk mengukur kemampuan peminjam dalam membayar kewajiban jangka pendek dengan kas yang tersedia dan yang tersimpan di bank. Rasio kas merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar hutang.Secara matematis dapat ditulis sebagai berikut:

𝐶𝑎𝑠ℎ 𝑅𝑎𝑡𝑖𝑜 =𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 × 100% .𝐾𝑎𝑠

(Syamsudin, 2004)

2.2.2 Rasio aktivitas

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur seberapa jauh aktivitas peminjam dalam menggunakan dana atau aktiva yang dimiliki secara efektif dan efesien. Rasio ini dapat digunakan oleh pihak bank dan peminjam lainnya untuk mengukur kemampuan peminjam dalam menggunakan dana yang tersedia tercermin dalam perputaran modalnya. Rasio aktivitas terdapat 3 macam yaitu sebagai berikut:

1. Inventory Turnover (ITO) atau tingkat perputaran persediaan yang digunakan untuk mengukur berapa kali dana yang tertanam dalam persediaan berputar selama setahun. Secara matematis dapat ditulis sebagai berikut:

𝐼𝑇𝑂 =𝐻𝑎𝑟𝑔𝑎 𝑃𝑜𝑘𝑜𝑘 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

𝑅𝑎𝑡𝑎 − 𝑅𝑎𝑡𝑎 𝑃𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛 .

hutang perusahaan. Semakin tinggi rasio perputaran piutang usaha, semakin singkat periode waktu antara pencatatan penjualan dan Secara matematis dapat ditulis sebagai berikut:

𝑅𝑇𝑂 =𝑅𝑎𝑡𝑎 − 𝑅𝑎𝑡𝑎 𝑃𝑖𝑢𝑡𝑎𝑛𝑔 .𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝐵𝑒𝑟𝑠𝑖ℎ

3. Debt Turnover (DTO) merupakan perputaran hutang yang dihitung dengan membagi hutang dagang dengan harga pokok penjualan dikalikan hari selama kegiatan tersebut berlangsung. Sehingga diperoleh jumlah hari perputaran pengembalian hutang dagang.Secara matematis dapat ditulis sebagai berikut:

𝐷𝑇𝑂 =𝐻𝑎𝑟𝑔𝑎 𝑃𝑜𝑘𝑜𝑘 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛𝐻𝑢𝑡𝑎𝑛𝑔 𝐷𝑎𝑔𝑎𝑛𝑔 × 360.

(Syamsudin, 2004) 2.2.3 Rasio Hutang

Rasio hutang menunjukkan seberapa jauh peminjam dipengaruhi oleh pihak luar atau kreditur Rasio hutang yang digunakan antara lain:

1. Pengukuran tingkat hutang peminjam (measures of the degree of indebtedness):

𝐷𝑒𝑏𝑡 𝑅𝑎𝑡𝑖𝑜 =𝑇𝑜𝑡𝑎𝑙 𝐻𝑢𝑡𝑎𝑛𝑔𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎 × 100%,

standart umum Debt Ratio adalah sebesar 50%.

b) The Debt Equity Ratio digunakan untuk menghitung perbandingan antara hutang jangka panjang dan modal sendiri.Secara matematis dapat ditulis sebagai berikut:

𝑇ℎ𝑒 𝐷𝑒𝑏𝑡 𝐸𝑞𝑢𝑖𝑡𝑦 𝑅𝑎𝑡𝑖𝑜 =𝐻𝑢𝑡𝑎𝑛𝑔 𝐽𝑎𝑛𝑔𝑘𝑎 𝑃𝑎𝑛𝑗𝑎𝑛𝑔𝑀𝑜𝑑𝑎𝑙 𝑆𝑒𝑛𝑑𝑖𝑟𝑖 × 100%.

2. Pengukuran tingkat kemampuan peminjam membayar kewajiban financialyang tetap (measure of the ability service fixed financial charges).

a) Time Interest Earned atau juga sering disebut the total converage ratio yang tujuannya adalah untuk mengukur kemampuan peminjam membayar kewajiban berupa bunga. Semakin tinggi rasio ini, semakin baik peminjam dalam membayar bunga atas segala hutangnya. Secara matematis dapat ditulis sebagai berikut:

𝑇𝑖𝑚𝑒 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝐸𝑎𝑟𝑛𝑒𝑑 =𝐵𝑒𝑏𝑎𝑛 𝐵𝑢𝑛𝑔𝑎 𝑃𝑒𝑟𝑡𝑎ℎ𝑢𝑛 .𝐿𝑎𝑏𝑎 𝑂𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙

b) Total Debt Coverage rasio ini dimaksudkan untuk mengukur kemampuan peminjam untuk membayar kepada kreditur baik secara bunga maupun pinjaman pokok (principal) ataupun pembayaran angsuran.Secara matematis dapat ditulis sebagai berikut:

𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡 𝐶𝑜𝑣𝑒𝑟𝑎𝑔𝑒 = 𝐿𝑎𝑏𝑎 𝑂𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙

𝐵𝑢𝑛𝑔𝑎 +𝐴𝑛𝑔𝑠𝑢𝑟𝑎𝑛 𝑃𝑖𝑛𝑗𝑎𝑚𝑎𝑛1−𝑇𝑖𝑛𝑔𝑘𝑎𝑡 𝑃𝑎𝑗𝑎𝑘 .

Rasio profitabilitas digunakan untuk mengukur kemampuan peminjamdalam memperoleh keuntungan. Dengan pengukuran ini memungkinkan seorang analisis dari pihak bank dan kreditur untuk mengevaluasi tingkat pendapatan dalam hubungannya dengan penjualan, jumlah aktiva dan investasi tertentu dari milik peminjam. Rasio profitbilitas terdapat 4 macam yaitu sebagai berikut:

1. Net Profit Margin digunakan untuk mengukur laba bersih setelah pajak dibandingkan dengan volume penjualan. Semakin tinggi tingkat rasio dari Net Profit Margin maka semakin baik pula operasi peminjam.Secara matematis dapat ditulis sebagai berikut:

𝑁𝑒𝑡 𝑃𝑟𝑜𝑓𝑖𝑡 𝑀𝑎𝑟𝑔𝑖𝑛 =𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 × 100%.

2. Operating Profit Margin digunakan untuk mengukur tingkat laba operasi dibandingkan dengan volume penjualan. Rasio ini menggambarkan keuntungan yang benar-benar diperoleh dari hasil operasi peminjam dengan mengabaikan kewajiban financial berupa bunga serta kewajiban terhadap pemerintah berupa pajak. Semakin tinggi tingkat rasio ini maka semakin baik bagi kegiatan operasional peminjam. Secara matematis dapat ditulis sebagai berikut:

𝑂𝑝𝑒𝑟𝑎𝑡𝑖𝑛𝑔 𝑃𝑟𝑜𝑓𝑖𝑡 𝑀𝑎𝑟𝑔𝑖𝑛 =𝑙𝑎𝑏𝑎 𝑂𝑝𝑒𝑟𝑎𝑠𝑖

𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 × 100%.

3. Return On Investement digunakan untuk mengukur tingkat penghasilan bersih yang diperoleh dari total aktiva peminjam. Secara matematis dapat ditulis sebagai berikut:

4. Return On Equity digunakan untuk mengukur tingkat penghasilan bersih yang diperoleh dari total aktiva peminjam. Secara matematis dapat ditulis sebagai berikut:

𝑅𝑂𝐸 =𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘𝑀𝑜𝑑𝑎𝑙 𝑆𝑒𝑛𝑑𝑖𝑟𝑖 × 100%.

(Syamsudin, 2004) 2.3 Bunga

Bunga dapat diartikan sebagai bentuk imbalan jasa atau kompensasi atas pinjaman yang diberikan oleh suatu pemilik modal. Persentase besarnya pinjaman yang harus dibayarkan sebagai bunga pada suatu periode tertentu disebut tingkat bunga atau suku bunga modal per periode. Besar bunga suatu pinjaman ditentukan oleh tiga hal yaitu besar pokok pinjaman, lama waktu pinjaman, dan besar tingkat bunga. Secara umum ada tiga macam perhitungan bunga, yaitu bunga sederhana (flat), bunga majemuk dan bunga efektif(Frensidy, 2005).

2.3.1 Bunga Sederhana

Apabila kita menggunakan konsep bunga sederhana, besarnya bunga dihitung dari nilai pokok awal (principal) dikalikan dengan tingkat bunga (interest rate) dan waktu (time). Perhitungan bunga ini dilakukan satu kali saja yaitu pada akhir periode atau pada tanggal pelunasan. Secara sistematis dapat ditulis dalam persamaan sebagai berikut.

𝑆𝐼 = 𝑃𝑟𝑡, (2.1)

dengan :

𝑆𝐼 = Simple Interest(bunga sederhana),

𝑃 = Principal (pokok),

𝑟 = interest rate p.a (tingkat bunga/tahun),

𝑡 = time (waktu dalam tahun).

𝑡 =𝐽𝑢𝑚𝑙𝑎ℎ 𝑏𝑢𝑙𝑎𝑛 12 .

Jika t diberikan dalam hari akan ada dua metode dalam mencari nilai t yaitu sebagai berikut.

1. Bunga tepat atau SIe (Exact interest method) yaitu dengan

𝑡 =𝐽𝑢𝑚𝑙𝑎ℎ 𝐻𝑎𝑟𝑖365 .

2. Bunga biasa atau Sio (Ordinary interest Method) yaitu dengan

𝑡 =𝐽𝑢𝑚𝑙𝑎ℎ ℎ𝑎𝑟𝑖360 .

Penggunaan metode bunga biasa akan menguntungkan penerima bunga dan akan merugikan pembayar bunga. Sebaliknya, penggunaan metode bunga tepat akan menguntungkan pembayar bunga dan merugikan penerima bunga. Oleh karena itu, dalam hal pinjaman (kredit), bank lebih menyukai penggunaan bunga biasa. Sementara untuk tabungan dan deposito mereka lebih memilih penggunaan bunga tepat dalam perhitungan bunganya. Pembayaran secara angsuran atau cicilan sering ditawarkan oleh pemberi kredit untuk membantu pelanggan yang tidak memiliki uang yang cukup untuk membayar hutang yang dipinjam (Frensidy, 2005).

2.3.2 Bunga Majemuk

Bunga majemuk adalah bunga yang jatuh tempo ditambahkan ke nilai pokok pada akhir setiap periode atau periode perhitungan bunga untuk mendapatkan pokok yang baru. Periodenya tidak harus satu tahun walaupun tingkat bunga selalu dinyatakan per tahun. Periode perhitungan bunga dapat dinyatakan dalam bulanan, triwulanan, semesteran atau tahunan yang masing-masing dapat dinyatakan dengan 𝑎 =121 , 𝑎 =14, 𝑎 = 1

2 dan 𝑎 = 1Untuk mempermudah melakukan perhitungan bunga

𝑃 = 𝑁𝑖𝑙𝑎𝑖 𝑝𝑜𝑘𝑜𝑘 𝑎𝑤𝑎𝑙, 𝑆 = 𝑁𝑖𝑙𝑎𝑖 𝑎𝑘ℎ𝑖𝑟,

𝑛 = 𝐽𝑢𝑚𝑙𝑎ℎ 𝑝𝑒𝑟𝑖𝑜𝑑𝑒 𝑝𝑒𝑟ℎ𝑖𝑡𝑢𝑛𝑔𝑎𝑛 𝑏𝑢𝑛𝑔𝑎,

𝑖 = 𝑡𝑖𝑛𝑔𝑘𝑎𝑡 𝑏𝑢𝑛𝑔𝑎 𝑝𝑒𝑟 𝑝𝑒𝑟𝑖𝑜𝑑𝑒 𝑝𝑒𝑟ℎ𝑖𝑡𝑢𝑛𝑔𝑎𝑛 𝑏𝑢𝑛𝑔𝑎.

Dengan menggunakan notasi dan definisi bunga majemuk, persamaan bunga majemuk dapat dinyatakan sebagai berikut:

𝑆 = 𝑃(1 + 𝑖)𝑛. (2.2)

Faktor (1 + 𝑖)𝑛 disebut faktor majemuk dan proses perhitungan 𝑆

dari 𝑃 disebut akumulasi atau mencari nilai akan datang. Sedangkan perhitungan 𝑃 dari 𝑆 disebut mencari nilai sekarang.

Menurut Smith (1992) untuk tingkat bunga sebesar 𝑟% dan periode perhitungan bunga adalah bulanan maka bunga yang dibayarkan untuk periode ini sebesar 𝑎𝑟% dari jumlah pinjaman pada akhir periode. Tingkat bunga majemuk dapat dituliskan sebagai berikut:

(Suku bunga) 𝑖 = 𝑃 × 𝑎 × 𝑟% =100𝑎𝑟 × 𝑃. (2.3)

(Frensidy, 2005)

2.3.3 Bunga Efektif

Metode bunga efektif adalah kebalikan dari metode bunga sederhana, yaitu besar cicilan bunga yang harus dibayar nasabah dihitung dari sisa pinjaman kredit. Cicilan bunga yang dibayar nasabah setiap bulannya pada sistem bunga efektif semakin menurun karena mengikuti turunnya sisa pinjaman kredit nasabah. Persamaan bunga efektif dapat ditulis sebagai berikut:

𝐴 = 𝑃 ×12,𝑖 (2.4)

dengan

𝑃 = 𝑃𝑟𝑖𝑛𝑐𝑖𝑝𝑎𝑙 (𝑛𝑖𝑙𝑎𝑖 𝑝𝑜𝑘𝑜𝑘 𝑝𝑖𝑛𝑗𝑎𝑚𝑎𝑛), 𝑖 = 𝑠𝑢𝑘𝑢 𝑏𝑢𝑛𝑔𝑎.

Namun jika pada persamaan (2.4) tingkat bunga yang diketahui masih dalam bentuk tingkat bunga sederhana maka tingkat bunga sederhana tersebut dikonversikan terlebih dahulu menjadi tingkat bunga efektif menggunakan persamaan berikut:

𝐸𝑟 = (2 × 𝐹𝑟) − 1 (2.5)

dengan

𝐸𝑟 = 𝑇𝑖𝑛𝑔𝑘𝑎𝑡 𝑏𝑢𝑛𝑔𝑎 𝑒𝑓𝑒𝑘𝑡𝑖𝑓, 𝐹𝑟 = 𝑇𝑖𝑛𝑔𝑘𝑎𝑡 𝑏𝑢𝑛𝑔𝑎 𝑠𝑒𝑑𝑒𝑟ℎ𝑎𝑛𝑎.

(Frensidy, 2005)

2.4 Metode Perhitungan Angsuran Anuitas

Anuitas adalah suatu rangkaian pembayaran atau tagihan yang jumlahnya tetap setiap periode selama waktu tertentu. Persamaan-persamaan anuitas diturunkan dengan menggunakan asumsi bunga majemuk. Secara garis besar anuitas dibagi menjadi dua, yaitu anuitas biasa dan anuitas di muka (Frensidy, 2005).

2.4.1 Anuitas Biasa (Ordinary Anuity)

Persamaan Anuitas Biasa adalah persamaan untuk jumlah nilai sekarang (JNS) atau present value of an annuity dari serangkaian cicilan yang berupa pembayaran yang sama banyaknya, yang baru dapat diterima atau dibayar mulaiperiode berikutnya selama𝑛 periode maka dengan memperhitungkan tingkat bunga 𝑖 tiap periodenya maka

nilai sekarang 𝐴 rupiah pertama = 𝐴(1+𝑖)1 , nilai sekarang 𝐴 rupiah kedua = 𝐴(1+𝑖)1 2 ,

nilai sekarang 𝐴 rupiah ketiga = 𝐴(1+𝑖)1 3 ,

nilai sekarang 𝐴 rupiah ke 𝑛 = 𝐴(1+𝑖)1 𝑛.

Jadi jumlah nilai sekarang seluruh cicilan adalah

𝑃 = 𝐴 ((1 + 𝑖) +1 (1 + 𝑖)1 2+(1 + 𝑖)1 3+ ⋯ +(1 + 𝑖)1 𝑛−1+(1 + 𝑖)1 𝑛) (2.6)

Persamaan (2.6) merupakan deret geometri dengan suku awal 1+𝑖1 banyaknya suku = 𝑛 dan 𝑟 =1+𝑖1 yakni 𝑟 ≤ 1 sehingga jumlah deret (dapat dinyatakan dengan 𝑎𝑡 dan disebut present worth of an annuity factor) adalah

𝑎𝑡= 𝑎1 − 𝑟 𝑛

1 − 𝑟 . (2.7)

Dari persamaan (2.7) maka diperoleh.

𝑎𝑡= (1 + 𝑖) (1

1 − (1+𝑖1 )𝑛 (1+𝑖1 ) ),

𝑎𝑡=

1 −(1+𝑖)1 𝑛

𝑖 . (2.8)

Jadi rumus untuk perhitungan 𝐽𝑁𝑆 = 𝑃 dari serangkaian tagihan tetap sebesar 𝐴 rupiah yang baru dapat diterima mulai periode berikutnya selama 𝑡 periode berturut adalah

𝑃 = 𝐴 × (1 −

1 (1+𝑖)𝑛

𝑖 ), (2.9)

Jika dari rumus (2.9) ini yang diketahui nilai dari i, n, dan 𝐽𝑁𝑆 =

𝐴 = 𝑃 × 𝑖 1 −(1+𝑖)1 𝑛

, (2.10)

dengan

𝐴 = 𝐴𝑛𝑢𝑖𝑡𝑎𝑠 𝑎𝑡𝑎𝑢 𝑝𝑒𝑚𝑏𝑎𝑦𝑎𝑟𝑎𝑛 𝑝𝑒𝑟 𝑝𝑒𝑟𝑖𝑜𝑑𝑒, 𝑃 = 𝑃𝑟𝑖𝑛𝑐𝑖𝑝𝑎𝑙 (𝑛𝑖𝑙𝑎𝑖 𝑝𝑜𝑘𝑜𝑘 𝑝𝑖𝑛𝑗𝑎𝑚𝑎𝑛), 𝑖 = 𝑆𝑢𝑘𝑢 𝑏𝑢𝑛𝑔𝑎,

𝑛 = 𝑤𝑎𝑘𝑡𝑢.

(Frensidy, 2005)

2.4.2 Anuitas di Muka (Annuity Due)

Perbedaan anuitas biasa dan anuitas di muka adalah saat pembayaran pertama. Jika pada anuitas biasa pembayaran pertama dimulai satu periode lagi. Sedangkan pembayaran pertama pada anuitas di muka adalah pada hari ini di awal periode. Anuitas di muka untuk nilai sekarang, pembayaran pertama sebesar A dilakukan pada hari ini sehingga bernilai A juga. Sedangkan untuk pembayaran lainnya adalah sama tetapi sebanyak n −1 sehingga totalnya tetap sama yaitu n kali pembayaran. Persamaan untuk anuitas dimuka adalah

𝐴 = 𝑃 × 𝑖

1 − ((1+𝑖)1 𝑛× (1 + 𝑖))

(2.11)

dengan

𝐴 = 𝐴𝑛𝑢𝑖𝑡𝑎𝑠 𝑎𝑡𝑎𝑢 𝑝𝑒𝑚𝑏𝑎𝑦𝑎𝑟𝑎𝑛 𝑝𝑒𝑟 𝑝𝑒𝑟𝑖𝑜𝑑𝑒, 𝑃 = 𝑃𝑟𝑖𝑛𝑐𝑖𝑝𝑎𝑙 (𝑛𝑖𝑙𝑎𝑖 𝑝𝑜𝑘𝑜𝑘 𝑝𝑖𝑛𝑗𝑎𝑚𝑎𝑛), 𝑖 = 𝑆𝑢𝑘𝑢 𝑏𝑢𝑛𝑔𝑎,

𝑛 = 𝑤𝑎𝑘𝑡𝑢.

2.5 Persamaan Beda

Persamaan beda merupakan sebuah persamaan yang berkaitan dengan nilai suatu barisan bilangan real𝑦(𝑥) pada sebuah titik x dan menghasilkan nilai-nilai pada beberapa titik. Persamaan beda biasanya menyatakan beberapa anggota dari barisan yang berkenaan dengan anggota sebelumnya dari barisan tersebut. Persamaan ini menyatakan laju perubahan fungsi secara diskrit.

Persamaan beda order n adalah linear jika dan hanya jika persamaan beda dapat dituliskan dalam bentuk,

𝑎0(𝑥)𝑦𝑥+𝑛+ 𝑎1(𝑥)𝑦𝑥+𝑛−1+ ⋯ + 𝑎𝑛−1(𝑥)𝑦𝑥+1+ 𝑎𝑛(𝑥)𝑦𝑥

= 𝑔(𝑥). (2.12)

Dimana 𝑎0, 𝑎1, … 𝑎𝑛 dan 𝑔 merupakan fungsi 𝑥. Jika 𝑔(𝑥)

bernilai nol maka disebut persamaan beda homogen. Suatu persamaan beda linear orde pertama dapat ditulis sebagai berikut:

𝑦𝑥+1= 𝑎𝑦𝑥+ 𝑏. (2.13)

Dengan 𝑎 dan 𝑏 konstan. Jika diberikan nilai awal 𝑦𝑜 maka

dimana 1 + 𝑎 + 𝑎2+ 𝑎3+ ⋯ + 𝑎𝑥−1 merupakan suatu deret

ukur dengan jumlah 1−𝑎1−𝑎𝑥, maka solusi khusus untuk 𝑦𝑥+1 = 𝑎𝑦𝑥+ 𝑏 adalah sebagai berikut

𝑦𝑥 = {𝑎 𝑥𝑦

0+ 𝑏1 − 𝑎 𝑥

1 − 𝑎 , 𝑏𝑖𝑙𝑎 𝑎 ≠ 1 𝑦0+ 𝑏𝑥 , 𝑏𝑖𝑙𝑎 𝑎 = 1

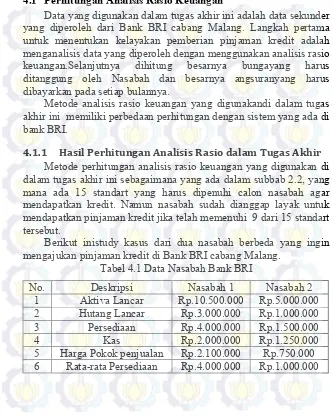

4.1 Perhitungan Analisis Rasio Keuangan

Data yang digunakan dalam tugas akhir ini adalah data sekunder yang diperoleh dari Bank BRI cabang Malang. Langkah pertama untuk menentukan kelayakan pemberian pinjaman kredit adalah menganalisis data yang diperoleh dengan menggunakan analisis rasio keuangan.Selanjutnya dihitung besarnya bungayang harus ditanggung oleh Nasabah dan besarnya angsuranyang harus dibayarkan pada setiap bulannya.

Metode analisis rasio keuangan yang digunakandi dalam tugas akhir ini memiliki perbedaan perhitungan dengan sistem yang ada di bank BRI.

4.1.1 Hasil Perhitungan Analisis Rasio dalam Tugas Akhir

Metode perhitungan analisis rasio keuangan yang digunakan di dalam tugas akhir ini sebagaimana yang ada dalam subbab 2.2, yang mana ada 15 standart yang harus dipenuhi calon nasabah agar mendapatkan kredit. Namun nasabah sudah dianggap layak untuk mendapatkan pinjaman kredit jika telah memenuhi 9 dari 15 standart tersebut.

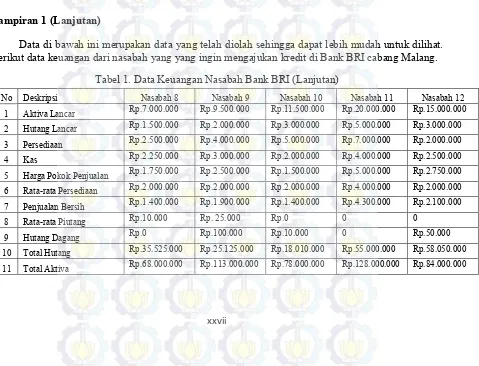

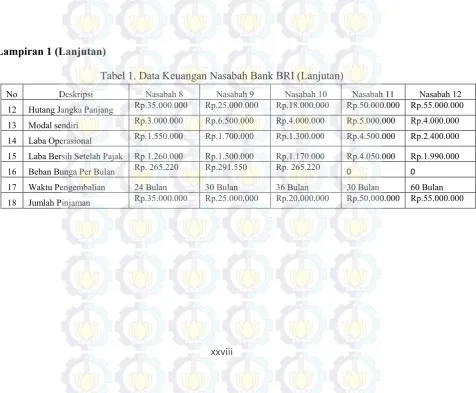

Berikut inistudy kasus dari dua nasabah berbeda yang ingin mengajukan pinjaman kredit di Bank BRI cabang Malang.

Tabel 4.1 Data Nasabah Bank BRI

No. Deskripsi Nasabah 1 Nasabah 2

1 Aktiva Lancar Rp.10.500.000 Rp.5.000.000

2 Hutang Lancar Rp.3.000.000 Rp.1.000.000

3 Persediaan Rp.4.000.000 Rp.1.500.000

4 Kas Rp.2.000.000 Rp.1.250.000

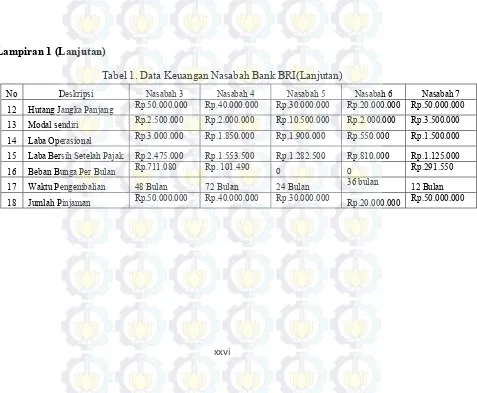

Tabel 4.1 Data Nasabah Bank BRI (Lanjutan)

No Deskripsi Nasabah 1 Nasabah 2

7 Penjualan Bersih Rp.1.450.000 Rp.425.000

8 Rata-rata Piutang Rp.11.008.333 Rp.7.005.000

9 Hutang Dagang Rp.25.000 Rp.15.000

10 Total Hutang Rp.33.025.000 Rp.21.015.000

11 Total Aktiva Rp.93.000.000 Rp.54.000.000

12 Hutang Jangka Panjang Rp.30.000.000 Rp.20.000.000

13 Modal sendiri Rp.10.500.000 Rp.5.000.000

14 Laba Operasional Rp.1.900.000 Rp.550.000

15 Laba Bersih Setelah Pajak Rp.1.282.500 Rp.382.500

16 Beban Bunga Per Bulan 0 0

17 Waktu Pengembalian Pinnjaman 60 Bulan 48 Bulan

18 Jumlah Pinjaman Rp.30.000.000 Rp.20.000.000

Data yang ada pada tabel 4.1 tersebut selanjutnya diolah menggunakan analisis rasio keuangan sesuai pada perhitungan subbab 2.2. Berikut ini perhitungannya:

1. Net Working Capital

𝑁𝑊𝐶 = 𝐴𝑘𝑡𝑖𝑣𝑎 𝑙𝑎𝑛𝑐𝑎𝑟 − 𝐻𝑢𝑡𝑎𝑛𝑔 𝑙𝑎𝑛𝑐𝑎𝑟

= 𝑅𝑝. 10.500.000 − 𝑅𝑝. 3.000.000 = 𝑅𝑝. 7.500.000

𝑁𝑊𝐶 = 𝐴𝑘𝑡𝑖𝑣𝑎 𝑙𝑎𝑛𝑐𝑎𝑟 − 𝐻𝑢𝑡𝑎𝑛𝑔 𝑙𝑎𝑛𝑐𝑎𝑟

= 𝑅𝑝. 5.000.000 − 𝑅𝑝. 1.000.000 = 𝑅𝑝. 4.000.000 Besarnya Net Working Capital Nasabah 2 yaitu sebesar 𝑅𝑝. 4.000.000 nilai tersebut masih lebih besar dari nilai persediaan barang yang dimiliki oleh Nasabah 2 yaitu 𝑅𝑝. 1.500.000. Semakin besar selisih antara nilai Net Working Capital dengan nilai persediaan barang maka tingkat likuiditas semakin tinggi.Sehingga dapat disimpulkan bahwa Nasabah 1 mempunyai tingkat likuiditas yang cukup baik.

2. Current Ratio

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑅𝑎𝑡𝑖𝑜 =𝐻𝑢𝑡𝑎𝑚𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 × 100%𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟

=𝑅𝑝. 10.500.000𝑅𝑝. 3.000.000 × 100% = 350%

Untuk mengidentifikasi semua kewajiaban yang harus dipenuhi oleh Nasabah 1 dalam melunasi hutangnya dapat dilihat dari Current Ratio. Maka titik aman tingkat Current Ratio harus lebih dari 200%.Jika dilhat tingkat Current Ratio Nasabah 1 yaitu 350%. Dengan Melihat tingkat Current Ratio Nasabah 1 dapat disimpulkan bahwa Nasabah 1 mempunyai tingkat likuiditas yang baik.

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑅𝑎𝑡𝑖𝑜 =𝐻𝑢𝑡𝑎𝑚𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 × 100%𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟

=𝑅𝑝. 5.000.000𝑅𝑝. 1.000.000 × 100% = 500%

3. Quick Ratio

𝑄𝑢𝑖𝑐𝑘 𝑅𝑎𝑡𝑖𝑜 =𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟 − 𝑃𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 × 100%

=𝑅𝑝. 10.500.000 − 𝑅𝑝. 4.000.000𝑅𝑝. 3.000.000 × 100% = 216,67%

Pada umumnya tingkat Quick Ratio tidak lebih dari 100% karena apabila nilai Quick Ratio terlalu tinggi perolehan laba tidak optimal, karena terjadi penumpukan harta pada aktiva produktif. Disini Nasabah 1 mempunyai tingkatQuick Ratio 216,67%. Maka dapat disimpulkan bahwa Nasabah 1 mempunyai tingkat Quick Ratio yang tidak baik.

𝑄𝑢𝑖𝑐𝑘 𝑅𝑎𝑡𝑖𝑜 =𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟 − 𝑃𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 × 100%

=𝑅𝑝. 5.000.000 − 𝑅𝑝. 1.500.000𝑅𝑝. 1.000.000 × 100% = 350%

Pada umumnya tingkat Quick Ratio tidak lebih dari 100% karena apabila nilai Quick Ratio terlalu tinggi perolehan laba tidak optimal, karena terjadi penumpukan harta pada aktiva produktif. Disini Nasabah 2 mempunyai tingkat Quick Ratio 350%.Maka dapat disimpulkan bahwa Nasabah 2 mempunyai tingkat Quick Ratio yang tidak baik.

4. Cash Ratio

𝐶𝑎𝑠ℎ 𝑅𝑎𝑡𝑖𝑜 =𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 × 100% =𝑘𝑎𝑠 𝑅𝑝. 2.000.000𝑅𝑝. 3.000.000 × 100% = 66,667%

𝐶𝑎𝑠ℎ 𝑅𝑎𝑡𝑖𝑜 =𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 × 100% =𝑘𝑎𝑠 𝑅𝑝. 1.250.000𝑅𝑝. 1.000.000 × 100% = 125%

Kondisi rasio kas terlalu tinggi kurang baik karena ada dana yang mengganggur atau yang belum digunakan secara optimal. Tingkat cash ratio yang baik adalah dibawah 100%. Tingkat rasio kas dari Nasabah 2 sebesar 125%. Melihat tingkat rasio kas Nasabah 1 dapat disimpulkan bahwa Nasabah 2 mempunyai tingkat likuiditas kurang baik.

5. Inventory Turnover (ITO)

𝐼𝑇𝑂 =𝐻𝑎𝑟𝑔𝑎 𝑃𝑜𝑘𝑜𝑘 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑅𝑎𝑡𝑎 − 𝑅𝑎𝑡𝑎 𝑃𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛 =

𝑅𝑝. 2.100.000

𝑅𝑝. 4.000.000 = 0.525

Likuiditas atau aktivitas inventory suatu nasabah diukur dengan tingkat turnover atau perputaran dari inventory tersebut. Inventory Turnover sebesar 0.525 yang menunjukan bahwa dana yang tertananam persediaan berputar sebanyak 0.525 kali dalam setahun. Dapat disimpulkan bahwa Nasabah 1 dapat memutar dana yang tertananam setiap tahunnya.

𝐼𝑇𝑂 =𝐻𝑎𝑟𝑔𝑎 𝑃𝑜𝑘𝑜𝑘 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛𝑅𝑎𝑡𝑎 − 𝑅𝑎𝑡𝑎 𝑃𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛 =𝑅𝑝. 1.000.000 = 0.75𝑅𝑝. 750.000

Likuiditas atau aktivitas inventory suatu nasabah diukur dengan tingkat turnover atau perputaran dari inventory tersebut. Inventory Turnover sebesar 0.75 yang menunjukan bahwa dana yang tertananam persediaan berputar sebanyak 0.75 kali dalam setahun. Dapat disimpulkan bahwa Nasabah 2 dapat memutar dana yang tertananam setiap tahunnya.

6. Recevable Turnover (RTO)

𝑅𝑇𝑂 =𝑅𝑎𝑡𝑎 − 𝑅𝑎𝑡𝑎 𝑃𝑖𝑢𝑡𝑎𝑛𝑔 =𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝐵𝑒𝑟𝑠𝑖ℎ 𝑅𝑝. 11.008.333 = 0.129𝑅𝑝. 1.425.000

Turnover sebesar 0,129 itu menunjukan bahwa Nasabah 1 memiliki receivable turnover yang baik.

𝑅𝑇𝑂 =𝑅𝑎𝑡𝑎 − 𝑅𝑎𝑡𝑎 𝑃𝑖𝑢𝑡𝑎𝑛𝑔 =𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝐵𝑒𝑟𝑠𝑖ℎ 𝑅𝑝. 7.005.000 = 0.0606𝑅𝑝. 425.000

Receivable Turnover dihitung dengan membagi penjualan bersih dengan rata-rata piutang, sehingga dapat diperoleh berapa kali dana tertanam pada piutang perusahaan. Nasabah 2 memiliki Receivable Turnover sebesar 0,0606 itu menunjukan bahwa Nasabah 2 memiliki receivable turnover yang buruk.

7. Debt Turnover

𝐷𝑇𝑂 =𝐻𝑎𝑟𝑔𝑎 𝑃𝑜𝑘𝑜𝑘 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 × 360 =𝐻𝑢𝑡𝑎𝑛𝑔 𝐷𝑎𝑔𝑎𝑛𝑔 𝑅𝑝. 2.100.000 × 360𝑅𝑝. 25.000 = 4,2857

Dihitung dengan membagi hutang dagang dengan harga pokok penjualan dan dikalikan hari selama kegiatan tersebut berlangsung sehingga diperoleh hari perputaran pengembalian hutang dagang.Nasabah 1 memiliki Debt Turnover sebesar 4,2857 hari sehingga dapat diartikan perputaran pengembalian hutang selama 4,2857 per hari.dengan demikian dapat disimpulkan bahwa Nasabah 1 memiliki tempo yg cukup lama dalam pengembalian hutangnya. 𝐷𝑇𝑂 =𝐻𝑎𝑟𝑔𝑎 𝑃𝑜𝑘𝑜𝑘 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 × 360 =𝐻𝑢𝑡𝑎𝑛𝑔 𝐷𝑎𝑔𝑎𝑛𝑔 𝑅𝑝. 750.000 × 360𝑅𝑝. 15.000

= 7,2

Dihitung dengan membagi hutang dagang dengan harga pokok penjualan dan dikalikan hari selama kegiatan tersebut berlangsung sehingga diperoleh hari perputaran pengembalian hutang dagang.Nasabah 2 memiliki Debt Turnover sebesar 7,2 hari sehingga dapat diartikan perputaran pengembalian hutang selama 7,2 hari dengan demikian dapat disimpulkan bahwa Nasabah 2 memiliki tempo yg cukup lama dalam pengembalian hutangnya.

8. Debt Ratio

Rasio ini mengukur berapa besar aktiva nasabah yang dibiayai oleh kreitur. Semakin tinggi Debt Ratio maka semakin tinggi jumlah modal pinjaman yang digunakan dalam menghasilkan keuntungan nasabah. Nasabah 1 memiliki debt ratio sebesar 35.51% hal ini menunjukan tidak melebihi batas standart yang di tetapkan yaitu 50% sehingga dapat disimpulkan bahwa Nasabah 1 memiliki kemampuan yang baik dalam mengolah hutangnya.

𝐷𝑒𝑏𝑡 𝑅𝑎𝑡𝑖𝑜 =𝑇𝑜𝑡𝑎𝑙 𝐻𝑢𝑡𝑎𝑛𝑔𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎 × 100% =𝑅𝑝. 21.025.000𝑅𝑝. 54.000.000 × 100% = 38.93%

Rasio ini mengukur berapa besar aktiva nasabah yang dibiayai oleh kreitur. Semakin tinggi Debt Ratio maka semakin tinggi jumlah modal pinjaman yang digunakan dalam menghasilkan keuntungan nasabah. Nasabah 1 memiliki debt ratio sebesar 38.93% hal ini menunjukan tidak melebihi batas standart yang di tetapkan yaitu 50% sehingga dapat disimpulkan bahwa Nasabah 2 memiliki kemampuan yang baik dalam mengolah hutangnya.

9. The Debt Equity Ratio

𝑇ℎ𝑒 𝐷𝑒𝑏𝑡 𝐸𝑞𝑢𝑖𝑡𝑦 𝑅𝑎𝑡𝑖𝑜 =𝐻𝑢𝑡𝑎𝑛𝑔 𝐽𝑘 𝑃𝑎𝑛𝑗𝑎𝑛𝑔

𝑀𝑜𝑑𝑎𝑙 𝑆𝑒𝑛𝑑𝑖𝑟𝑖 × 100% =𝑅𝑝. 30.000.000𝑅𝑝. 10.500.000 × 100% = 285.71%

Rasio ini merupakan perbandingan hutang jangka panjang dengan modal sendiri.Jika besar rasio ini lebih besar dari 100% berarti menunjukan bahwa tidak semua hutang dagang dipenuhi oleh modal sendiri atau dapat diartikan bahwa resiko usaha lebih besar ditanggung oleh pihak ketiga (modal dari luar atau pinjaman) dibandingkan dengan modal sendiri.Nasabah 1 memiliki nilai The Debt Equity Ratio yaitu 285.71% ini menunjukan bahwa resiko usaha lebih besar ditanggung oleh pihak ketiga.Sehingga merugikan bagi pihak ketiga.

𝑇ℎ𝑒 𝐷𝑒𝑏𝑡 𝐸𝑞𝑢𝑖𝑡𝑦 𝑅𝑎𝑡𝑖𝑜 =𝐻𝑢𝑡𝑎𝑛𝑔 𝐽𝑘 𝑃𝑎𝑛𝑗𝑎𝑛𝑔𝑀𝑜𝑑𝑎𝑙 𝑆𝑒𝑛𝑑𝑖𝑟𝑖 × 100%

Rasio ini merupakan perbandingan hutang jangka panjang dengan modal sendiri.Jika besar rasio ini lebih besar dari 100% berarti menunjukan bahwa tidak semua hutang dagang dipenuhi oleh modal sendiri atau dapat diartikan bahwa resiko usaha lebih besar ditanggung oleh pihak ketiga (modal dari luar atau pinjaman) dibandingkan dengan modal sendiri.Nasabah 2 memiliki nilai The Debt Equity Ratio yaitu 400% ini menunjukan bahwa resiko usaha lebih besar ditanggung oleh pihak ketiga.Sehingga merugikan bagi pihak ketiga.

10. Time Interset Earned

𝑇𝑖𝑚𝑒 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝐸𝑎𝑟𝑛𝑒𝑑 =𝐵𝑒𝑏𝑎𝑛 𝐵𝑢𝑛𝑔𝑎 𝑃𝑒𝑟𝑏𝑢𝑙𝑎𝑛𝐿𝑎𝑏𝑎 𝑂𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙

=𝑅𝑝. 1.900.000𝑅𝑝. 327.000 = 5.8104

Rasio ini bertujuan untuk mengukur kemampuan nasabah untuk membayar kewajiban-kewajiban tetap berupa bunga.Nasabah 1 mempunyai nilai 5.8104 hal ini menunjukan bahwa laba opersai yang diperoleh Nasabah 1 mampu membiayai beban bunga sebanyak 5.8104 kali.Dapat disimpulkan bahwa Nasabah 1 mampu untuk membayar kewajiban-kewajiban tetap berupa bunga.

𝑇𝑖𝑚𝑒 𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑡 𝐸𝑎𝑟𝑛𝑒𝑑 =𝐵𝑒𝑏𝑎𝑛 𝐵𝑢𝑛𝑔𝑎 𝑃𝑒𝑟𝑏𝑢𝑙𝑎𝑛𝐿𝑎𝑏𝑎 𝑂𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙

=𝑅𝑝. 550.000𝑅𝑝. 218.000 = 2.522

11. The Debt Coverage

𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡 𝐶𝑜𝑣𝑒𝑟𝑎𝑔𝑒 = 𝐿𝑎𝑏𝑎 𝑂𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙 𝐵𝑢𝑛𝑔𝑎 +𝐴𝑛𝑔𝑠𝑢𝑟𝑎𝑛 𝑃𝑖𝑛𝑗𝑎𝑚𝑎𝑛1−𝑇𝑖𝑛𝑔𝑘𝑎𝑡 𝑃𝑎𝑗𝑎𝑘 = 𝑅𝑝. 1.900.000

𝑅𝑝. 327.000 +𝑅𝑝.683.8201−0,0102 =

𝑅𝑝. 1.900.000 𝑅𝑝. 1.001.002 = 1.7482

Total debt ratio mengukur berapa besar kemampuan perusahaan untuk membayar beban bunga dan angsuran pinjaman pokok dengan laba operasional yang diperoleh. Rasio Nasabah 1 sebesar 1.7482 yang menunujukan bahwa perusahaan mampu membayar beban bunga dan angsuran pinjaman pokok sebesar 1.7482 dengan menggunakan laba operasional yang diperoleh oleh Nasabah 1.Dengan demikian Nasabah 1 mempunyai kemampuan yang baik untuk membayar beban bunga dan angsuran pinjaman pokok dengan menggunakan laba operasional yang diperoleh.

𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡 𝐶𝑜𝑣𝑒𝑟𝑎𝑔𝑒 = 𝐿𝑎𝑏𝑎 𝑂𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙

Total debt ratio mengukur berapa besar kemampuan perusahaan untuk membayar beban bunga dan angsuran pinjaman pokok dengan laba operasional yang diperoleh. Rasio Nasabah 2 sebesar 0.6748 yang menunujukan bahwa nasabah tidak mampu membayar beban bunga dan angsuran pinjaman pokok sebesar 0.6478 dengan menggunakan laba operasional yang diperoleh oleh Nasabah 2. Dengan demikian Nasabah 2 belum dapat memenuhi standart total debt ratio.

12. Net Profit Margin

𝑁𝑃𝑀 =𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ

𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 × 100% =

𝑅𝑝. 1.450.000

Rasio ini merupakan hasil dari laba bersih dibandingkan dengan hasil penjualan. Sehingga dapat diketahui nasabah 1 dalam mengasilkan laba sebesar 69.0476%, sehingga dapat dikatakan bahwa nasabah 1 masih kesulitan dalam menghasilkan laba sesuai standart.

𝑁𝑃𝑀 =𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 × 100% =𝑅𝑝. 425.000𝑅𝑝. 750.000 × 100% = 56.66% Rasio ini merupakan hasil dari laba bersih dibandingkan dengan hasil penjualan. Sehingga dapat diketahui nasabah 2 dalam mengasilkan laba sebesar 56.66%. sehingga dapat dikatakan bahwa nasabah 2 masih kesulitan dalam menghasilkan laba sesuai standart. 13. Operating Profit Margin

𝑂𝑃𝑀 =𝑙𝑎𝑏𝑎 𝑂𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙

𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 × 100%

=𝑅𝑝. 1.900.000𝑅𝑝. 2.100.000 × 100% = 90.476%

Semakin tinggi operating profit margin nasabah maka semakin baik, karena operating profit margin menunjukan bahwa laba operasional terhadap penjualan. Disini nasabah 1 mempunyai nilai operating profit margin sebesar 90.476%sudah di atas standar nilai operating profit margin yaitu sebesar 75%.Dapat disimpulkan bahwa nasabah 1sudah baik dalam memperoleh laba operasionalnya terhadap penjualan.

𝑂𝑃𝑀 =𝑙𝑎𝑏𝑎 𝑂𝑝𝑒𝑟𝑎𝑠𝑖𝑜𝑛𝑎𝑙𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 × 100% =𝑅𝑝. 550.000𝑅𝑝. 750.000 × 100% = 73,33%

14. Return On Investement

𝑅𝑂𝐼 =𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎 × 100%

= 𝑅𝑝. 1.282.500

𝑅𝑝. 93.000.000 × 100% = 1.379%

Rasio ini merupakan pengukuran kemampuan calon nasabah secara keseluruhan didalam menghasilkan keuntungan.Nasabah 1 masih jauh dibawah standar pada rasio ini yakni sebesar 125%.Sedangkan nilai nasabah 1 hanya 1.379%. Sehingga dapat dikatakan kemampuan calon nasabah secara keseluruhan didalam menghasilkan keuntungan kurang baik.

𝑅𝑂𝐼 =𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘

𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎 × 100%

=𝑅𝑝. 54.000.000 × 100% = 0.7083%𝑅𝑝. 382.500

Rasio ini merupakan pengukuran kemampuan calon nasabah secara keseluruhan didalam menghasilkan keuntungan.Nasabah 2 masih jauh dibawah standar pada raio ini yakni sebesar 125%.Sedangkan nilai nasabah 2 hanya 0.7083%. Sehingga dapat dikatakan kemampuan calon nasabah secara keseluruhan didalam menghasilkan keuntungan kurang baik.

15. Return On Equity

𝑅𝑂𝐸 =𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘𝑀𝑜𝑑𝑎𝑙 𝑆𝑒𝑛𝑑𝑖𝑟𝑖 × 100%

=𝑅𝑝. 10.500.000 × 100% = 12.214%𝑅𝑝. 1.282.500

𝑅𝑂𝐸 =𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘𝑀𝑜𝑑𝑎𝑙 𝑆𝑒𝑛𝑑𝑖𝑟𝑖 × 100%

=𝑅𝑝. 5.000.000 × 100% = 7.65%𝑅𝑝. 382.500

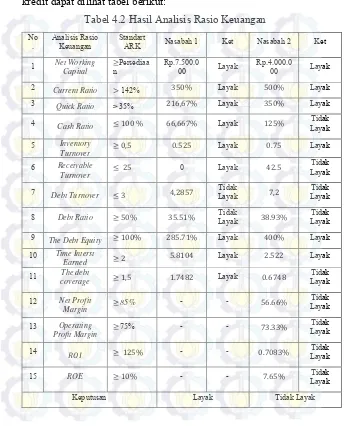

Untuk dapat memudahkan dalam memberi keptusan pemberian kredit dapat dilihat tabel berikut:

Tabel 4.2 Hasil Analisis Rasio Keuangan

No

Dari hasil perhitungan pada tabel 4.2 menunjukkan bahwa Nasabah 1 layak untuk mendapatkan pinjaman kredit sedangkan Nasabah 2 tidak layak untuk mendapatkan pinjaman kredit.

Selanjutnya akan dihitung besarnya bunga yang harus ditangggung oleh Nasabah 1 sebagaimana rumusan yang ada pada Persamaan 2.2. Nasabah akan melakukan pinjaman sebesar 𝑅𝑝. 30.000.000 selama 5 tahun, maka besarnya bunga yang harus ditanggunng oleh Nasabah adalah:

𝑆 = 𝑃(1 + 𝑖)𝑛 = 𝑅𝑝. 30.000.000(1 + 0,0109)60= 𝑅𝑝. 57.493.000

Sehingga besarnya bunga yang harus ditanggung oleh nasabah selama 5 tahun adalah sebesar𝑅𝑝. 57.493.000

Selanjutnya akan dihitung besarnya angsuran yang harus dibayarkan Nasabah pada setiap bulannya menggunakan perhitunngan anuitas biasa. Sesuai pada rumusan pada Persamaan 2.10 besarnya anuitas biasa dari nasabah 1dengan tingkat bunga sebesar 1,09% per bulan. Adalah:

𝐴 = 𝑃 × 𝑖

Sehingga besarnya angsuran yang harus dibayarkan oleh Nasabah setiap bulannya sebesar 𝑅𝑝. 683.810.

4.1.2 Perhitungan Analisis Rasio Keuangan Bank BRI

Berikut ini pehitungan analisis rasio keuangan yang digunakan bank BRI, yang mana ada 9 standart yang harus dipenuhi calon nasabah agar mendapatkan kredit. Namun nasabah sudah dianggap layak untuk mendapatkan pinjaman kredit jika telah memenuhi 5 dari 9 standart berikut ini:

1. Current Ratio = 𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟

𝐻𝑢𝑡𝑎𝑚𝑔 𝐿𝑎𝑛𝑐𝑎𝑟× 100% > 142%

2. Quick Ratio=𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟−𝑃𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛

𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 × 100%> 35%

4. 𝐾𝑒𝑤𝑎𝑗𝑖𝑏𝑎𝑛 𝐵𝑢𝑛𝑔𝑎+𝑃𝑜𝑘𝑜𝑘 𝑠𝑒𝑙𝑎𝑚𝑎 1 𝑡ℎ𝑛𝐸𝐵𝐼𝑇𝐷𝐴 × 100% ≥ 50% 5. 𝐵𝑢𝑛𝑔𝑎𝐸𝐵𝐼𝑇 × 100% > 150%

6. 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝐸𝑞𝑢𝑖𝑡𝑦 × 100% ≥ 35%

7. 𝑅𝑂𝐼 =𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎 × 100% > 125% 8. Profit Margin(𝑁𝑃𝑀) =𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 × 100%>85% 9. Penjualan − Cicilan > Rp. 500.000

Dari data yang telah diperoleh pada tabel 4.1 selanjutnya dilakukan perhitungan analisis rasio keuangan sesuai sistem yang ada pada bank BRI. Berikut perhitungananalisis rasio keuangan nasabah: 1. Current Ratio = 𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟

𝐻𝑢𝑡𝑎𝑚𝑔 𝐿𝑎𝑛𝑐𝑎𝑟× 100%

=𝑅𝑝. 10.500.000𝑅𝑝. 3.000.000 × 100% = 350%

Current Ratio Nasabah 1 dianggap layak untuk mengajukan pinjaman karena nilai Current Ratio Nasabah 1 masih diatas batas yang ditetapkan oleh PT Bank BRI yaitu 142% sedangkan Current Ratio Nasabah 1 yaitu 350%.

Current Ratio = 𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟

𝐻𝑢𝑡𝑎𝑚𝑔 𝐿𝑎𝑛𝑐𝑎𝑟× 100%

=𝑅𝑝. 5.000.000𝑅𝑝. 1.000.000 × 100% = 500%

Current Ratio Nasabah 2 dianggap layak untuk mengajukan pinjaman karena nilai Current Ratio Nasabah 2 masih diatas batas yang ditetapkan oleh PT Bank BRI yaitu 142% sedangkan Current Ratio Nasabah 2 yaitu 500%.

2. Quick Ratio =𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟−𝑃𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛

𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 × 100%

Quick Ratioyang dimiliki Nasabah 1 masih diatas standar yang diberikan oleh PT Bank BRI. Standar yang diberikan oleh Pt Bank BRI adalah 35% sedangkan Quick Ratio Nasabah 1 yaitu 216,67%. Jadi dapat dikatakan bahwa nilai Quick Ratio Nasabah 1 layak

Quick Ratio yang dimiliki Nasabah 2 masih diatas standar yang diberikan oleh PT Bank BRI.Standar yang diberikan oleh Pt Bank BRI adalah 35% sedangkan Quick Ratio Nasabah 2 yaitu 350%.Jadi dapat dikatakan bahwa nilai Quick Ratio Nasabah 2 layak

Nilai perbandingan antara laba dengan hutang-hutang jangka pendek dan menengah Nasabah 1 menunjukan angka 6.33% merupakan nilai yang stabil karena berada diatas 5%. Pada kategori ini Nasabah 1 layak mendapatkan kredit.

EBITDA = Laba Kotor 𝐸𝐵𝐼𝑇𝐷𝐴

𝐻𝑢𝑡𝑎𝑛𝑔 𝐽𝑘 𝑀𝑒𝑛𝑒𝑛𝑔𝑎ℎ + 𝐻𝑢𝑡𝑎𝑛𝑔 𝐽𝑘 𝑃𝑎𝑛𝑗𝑎𝑛𝑔 × 100% = 2.75%

Nilai perbandingan antara laba dengan hutang-hutang jangka pendek dan menengah Nasabah 2 menunjukan Angka 2.75% merupakan nilai yang tidak stabil karena berada dibawah 5%. Pada kategori ini Nasabah 2 belum layak mendapatkan kredit.

Besar perbandingan laba dengan bunga serta total kewajiban satu tahun Nasabah 1 berada dibawah 50% sehingga dalam kategori ini Nasabah 1 dianggap tidak layak untuk mendapatkan kredit.

𝐸𝐵𝐼𝑇𝐷𝐴

𝐾𝑒𝑤𝑎𝑗𝑖𝑏𝑎𝑛 𝐵𝑢𝑛𝑔𝑎 + 𝑃𝑜𝑘𝑜𝑘 𝑠𝑒𝑙𝑎𝑚𝑎 1 𝑡ℎ𝑛 × 100% = 7.02%

Besar perbandingan laba dengan bunga serta total kewajiban satu tahun Nasabah 2 berada dibawah 50% sehingga dalam kategori ini Nasabah 2 dianggap tidak layak untuk mendapatkan kredit.

5. 𝐸𝐵𝐼𝑇𝐷𝐴𝐵𝑢𝑛𝑔𝑎 × 100% = 283%

Perhitungan laba operasional dengan bunga milik Nasabah 1 mempunyai nilai yang signifikan yaitu 283%. Nilai tersebut jauh dari standart yang ditetapkan oleh Bank BRI sebesar 150% sehingga pada kategori ini Nasabah 1 dianggap layak untuk mendapatkan kredit.

𝐸𝐵𝐼𝑇

𝐵𝑢𝑛𝑔𝑎 × 100% =

𝑅𝑝. 425.000

𝑅𝑝. 218.000 = 194%

Perhitungan laba operasional dengan bunga milik Nasabah 2 mempunyai nilai yang signifikan yaitu 194%. Nilai tersebut diatas dari standart yang ditetapkan oleh Bank BRI sebesar 150% sehingga pada kategori ini Nasabah 2 dianggap layak untuk mendapatkan kredit.

6. 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝐸𝑞𝑢𝑖𝑡𝑦 × 100% =𝑅𝑝.93.000.000𝑅𝑝.2.100.000 × 100% = 2.25%

𝐸𝑞𝑢𝑖𝑡𝑦

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡 × 100% =

𝑅𝑝. 750.000

𝑅𝑝. 54.000.000 × 100% = 1.38%

Perbandingan Equty dengan total Asset Nasabah 2 berada pada angka 1.38%. Berada jauh dibawah standar yang telah ditetapkan oleh bank BRI sehingga dalam hal ini Nasabah 2 Masih belum layak untuk mendapatkan kredit.

7. 𝑅𝑂𝐼 =𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎 × 100% = 𝑅𝑝. 1.425.000

𝑅𝑝. 93.000.000 × 100% = 1.53%

ROI Nasabah 1 sebesar 1.53%, Nilai yang jauh dibawah standar yang ditetapkan oleh bank BRI sehingga dalam kategori ini Nasabah 1 tidak layak untuk mendapatkan kredit.

𝑅𝑂𝐼 =𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘

𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎 × 100% =𝑅𝑝. 54.000.000 × 100%𝑅𝑝. 382.500

= 0.708%

ROI Nasabah 2 sebesar 0.708%, Nilai yang jauh dibawah standar yang ditetapkan oleh bank BRI sehingga dalam kategori ini Nasabah 2 tidak layak untuk mendapatkan kredit.

8. 𝑁𝑃𝑀 =𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 × 100%

Hal yang terjadi pada ROI juga terjadi pada NPM yaitu mempunyai nilai yang masih dibawah standar sehingga dalam kategori ini Nasabah 1 juga masih belum layak untuk mendapatkan kredit.

𝑁𝑃𝑀 =𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 × 100%

=𝑅𝑝. 550.000𝑅𝑝. 750.000 × 100% = 73.33%

Hal yang terjadi pada ROI juga terjadi pada NPM yaitu mempunyai nilai yang masih dibawah standar sehingga dalam kategori ini Nasabah 2 juga masih belum layak untuk mendapatkan kredit.

9. Penjualan−Cicilan = 𝑅𝑝. 2.100.000−𝑅𝑝. 827.000 = 𝑅𝑝. 1.273.000

Hasil penjualan dikurangi cicilan memiliki nilai di atas 𝑅𝑝. 500.000. dengan demikian nasabah 1 dapat dikatakan layak untuk mendapatkan kredit

Penjualan−Cicilan = 𝑅𝑝. 750.000−𝑅𝑝. 634.666 = 𝑅𝑝. 115.334

Hasil penjualan dikurangi cicilan memiliki nilai dibawah 𝑅𝑝. 500.000. dengan demikian nasabah 2 dapat dikatakan belum layak untuk mendapatkan kredit.

Perhitungan analisis rasio keuangan yang ada di dalam tugas ahir ini memiliki perbedaan perhitungan dengan sistem yang ada di bank. Namun pengambilan keputusan pemberian kredit antara sistem yang ada dalam tugas akhir ini memiliki kesamaan dengan sistem yang ada di dalam bank.

4.2 Model Matematika Sisa Hutang Pembayaran Kredit

Pada persamaan beda peubah bebasnya berubah dengan loncat berhingga. Dalam beda hingga, jika U merupakan fungsi dari x, biasanya ditulis dengan 𝑈𝑥. Misalkan ada fungsi f yang nilainya f(t)

pada waktu t dan bernilai𝑓(𝑡 + 1) pada waktu (𝑡 + 1), maka beda pertama didefinisikan sebagai berikut:

∆𝑓(𝑡) = 𝑓(𝑡 + 1) − 𝑓(𝑡) ∆𝑈𝑡 = 𝑈𝑡+1− 𝑈𝑡

Suatu nilai pokok 𝑃0rupiah dibungakan dengan bunga majemuk

r% dengan periode a, maka sesudah n tahun uang menjadi 𝑀𝑛. Jumlah 𝑀𝑛+1 , yaitu jumlah pada tahun ke (𝑛 + 1)yang jika di

hubungkan dengan 𝑀𝑛adalah:

𝑃1= 𝑃0+ 𝑟%𝑃0= (1 + 𝑎𝑟%)𝑃0

pembayaran, ditambah dengan bunga pinjaman dan dikurangi besarnya angsuran sehingga secara matematis dapat ditulis:

pembayaran (𝑛 + 1) =

pinjaman setelah 𝑛 pembayaran + bunga − angsuran. (4.2)

Pada model pembayaran kredit, A adalah angsuran tetap tiap bulan yang diperoleh dari metode anuitas biasa, jadi Persamaan (4.2) dapat dituliskan menggunkana Persamaan beda menjadi,

𝑃𝑛+1= 𝑃𝑛+ (𝑖 × 𝑃𝑛) − 𝐴 𝑃𝑛+1= 𝑃𝑛(1 + 𝑖) − 𝐴.

Subtitusi Persamaan (4.1) pada Persamaan (4.2) menjadi,

𝑃𝑛+1= 𝑃𝑛(1 +100) − 𝐴.𝑎𝑟

𝑃𝑛+1− 𝑃𝑛(1 +100) = −𝐴𝑎𝑟 (4.3)

Dari Persamaan Beda (4.3) diperoleh persamaan tereduksinya: (𝐸 − (1 +100)) 𝑃𝑎𝑟 𝑛 = 0

dengan memisalkan 𝑃𝑛= 𝑝𝑛 , maka diperoleh persamaan partikulir

nya:

𝑝 − (1 +100) = 0𝑎𝑟 𝑝 = 1 +100𝑎𝑟

Penyeleseian partikulir dari Persamaan (4.3) adalah: 𝑃𝑐 = 𝐶1(1 +100)𝑎𝑟

𝑛

Integral Partikulir dari Persamaan (4.3)adalah:

𝑃𝑝= 1

(−𝐴) adalah konstanta maka 𝐸 = 1, sehingga diperoleh

Sehingga diperoleh penyeleseian umum persamaan beda (4.3) adalah 𝑃𝑛 = 𝑃𝑐+ 𝑃𝑝

𝑃𝑛= 𝐶1(1 +100𝑎𝑟) 𝑛

+100𝐴𝑎𝑟 (4.4)

Selanjutnya diberikan nilai batas untuk mencari nilai 𝐶1 , untukn = 0

diperoleh,

sehingga, diperoleh persamaan baru untuk menghitung sisa pembayaran kredit dengan subtitusiPersamaan (4.5) pada Persamaan (4.4) yaitu:

dengan 𝑃0. Untuk setiap 𝑛misalkan sisa pinjaman setelah

pembayaran ke-𝑛 dinotasikan dengan 𝑃𝑛 dan angsuran setiap periode

dinotasikan dengan 𝐴. Maka Persamaan (4.2) menjadi, 𝑃𝑛+1= 𝑃𝑛+ (𝑖 × 𝑃𝑛) − 𝐴

𝑃𝑛+1= 𝑃𝑛(1 + 𝑖) − 𝐴. (4.7)

Dengan mengganti 𝑖 dengan rumus bunga majemuk yaitu 100𝑎𝑟 maka persamaan (4.7) menjadi,

𝑃𝑛+1= 𝑃𝑛(1 +100𝑎𝑟 ) − 𝐴. (4.8)

𝑦𝑥= (1 +100𝑎𝑟) 𝑥

(𝑦0−100𝐴𝑎𝑟 ) +100𝐴𝑎𝑟 (4.9)

Misalkan pinjaman awal dinotasikan dengan𝑃0, untuk setiap 𝑛 misalkan sisa pinjaman setelah pembayaran ke-𝑛 dinotasikan dengan 𝑃𝑛 dengan tingkat bunga sebesar r dan angsuran setiap

periode dinotasikan dengan 𝐴, maka Persamaan (4.9) menjadi: 𝑃𝑛+1= (1 +100) × (𝑃𝛼𝑟 0−100𝐴𝛼𝑟 ) +100𝐴𝛼𝑟

𝑛 : pembayaran ke -𝑛 waktu

𝑃𝑛: Sisa hutang setelah pembayaran ke –𝑛

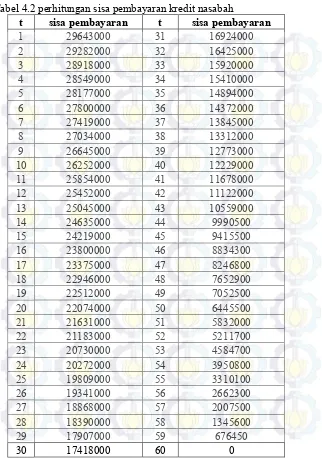

Perhitungan sisa pinjaman kredit pada Nasabah bank BRI dapat dilakukan ketika sudah dianggap layak untuk mendapatkan kredit. Dengan menggunakan Persamaan beda linier orde 1 didapat model metematika yang dapat digunakan untuk mengetahui sisa pinjaman selama n waktu. Berikut hasil perhitungan sisa pinjaman Nasabah 1 pada n ke 2 hingga k n waktu.

𝑃𝑛+1= 𝑃𝑛(1 +100) − 𝐴𝑎𝑟

𝑃2= 𝑃1(1 +13.08%12 ) − 𝑅𝑝. 683.820.

= (𝑅𝑝. 30.000.000 (1 +13.08%12 )) − 𝑅𝑝. 683.820 = 𝑅𝑝. 30.327.000 − 𝑅𝑝. 683.820

= 𝑅𝑝. 29.643.000

𝑃𝑛+1= 𝑃𝑛(1 +100) − 𝐴 = 𝑃𝑎𝑟 2(1 +13.08%12 ) − 𝑅𝑝. 683.820

= (𝑅𝑝. 29.643.000 (1 +13.08%12 )) − 𝑅𝑝. 683.820 = 𝑅𝑝. 29.966.000 − 𝑅𝑝. 683.820𝑃3

= 𝑅𝑝. 29.282.000

𝑃𝑛+1= 𝑃𝑛(1 +100) − 𝐴 = 𝑃𝑎𝑟 59(1 +13.08%12 ) − 𝑅𝑝. 683.820

5.1 Kesimpulan

Berdasarkan hasil dan pembahasan dapat disimpulkan sebagai berikut.

1. Penilaian keputusan pemberian kredit yang digunakan dalam tugas akhir ini dikatakan layak untuk mendapatkan kredit jika telah memenuhi 9 dari 15 standart analisis rasio keuangan, sedangkan analisis rasio keuangan yang digunakan dalam sistem bank dianggap layak jika telah memenuhi 5 dari standart yang ditentukan. Setelah melakukan study kasus pada 2 Nasabah ternyata hasil keputusan sistem bank dengan yang ada pada tugas akhir ini mempunyai kesamaan dalam memutuskan pemberian kredit pada calon nasabah.

2. Perhitungan bunga dalam sistem bank menggunakan bunga tunggal sedangkan dalam tugas akhir ini menggunakan bunga majemuk, jadi terdapat selisih jumlah bunga yang diterima. Sisa hutang pembayaran kredit dengan bunga majemuk dan angsuran menggunakan anuitas dapat ditentukan menggunakan persamaan beda linear orde satu yaitu dengan rumusan

𝑃𝑛= (1 +100𝛼𝑟) 𝑛

× (𝑃0−100𝐴𝛼𝑟 ) +100𝐴𝛼𝑟

5.2 Saran