PENGARUH BETA, FIRM SIZE DAN BOOK TO MARKET RATIO TERHADAP RETURN SAHAM PADA INDUSTRI BARANG KONSUMSI

DI BEI

(PERIODE 2009-2012)

Oleh LULU LUSIANA

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ABSTRACT

EFFECT OF BETA, FIRM SIZE, AND BOOK TO MARKET RATIO OF STOCK RETURN ON CONSUMER GOODS INDUSTRY IN BEI

(Period 2009-2012)

By

LULU LUSIANA

The development of a country's economy can be measured in many ways one of which is to determine the level of capital market development. With the stock market, investors should not get involved seraca directly but is represented by a broker in investing activities in the capital market. The purpose of investing is to maximize investor returns and consider the level of risk as a basis for investment decisions. Shares used in the study is the consumer goods industry shares in BEI 2009-2012. Consumer goods industry has an important role in insufficient market demand with the growth of Indonesia's population is growing rapidly. With the increasing number of residents, the potential market would be much too. This study used three independent variables are beta, firm size, and book to

market ratio with the dependent variable is the stock return. Total samples taken is 7 consumer goods industry. In this study used regression models have passed the test of the four classical assumption of normality test, multicollinearity,

describes a number of 95.5 percent, while 4.5 percent of the dependent variable is explained by other factors not included in the model.

The results obtained from this study is that there is a positive effect between beta on stock returns. There was no significant relationship between firm size and book to market ratio on stock returns.

ABSTRAK

PENGARUH BETA, FIRM SIZE, DAN BOOK TO MARKET RATIO TERHADAP RETURN SAHAM PADA INDUSTRI BARANG KONSUMSI

DI BEI (PERIODE 2009-2012)

Oleh

LULU LUSIANA

Perkembangan perekonomian suatu negara dapat diukur dengan berbagai cara salah satunya adalah dengan mengetahui tingkat perkembangan pasar modal. Dengan adanya pasar modal, investor tidak harus terlibat seraca langsung melainkan diwakili oleh broker dalam melakukan aktivitas investasi di pasar modal. Tujuan investor dalam berinvestasi adalah memaksimalkan return dan mempertimbangkan tingkat resiko sebagai dasar pembuatan keputusan investasi. Saham yang digunakan dalam penelitian adalah saham industri barang konsumsi di BEI periode 2009-2012. Industri barang konsumsi memiliki peranan penting dalam mencukupi permintaan pasar seiring dengan pertumbuhan penduduk Indonesia yang berkembang pesat. Dengan semakin banyaknya penduduk maka potensi pasar akan lebih banyak juga.

Penelitian ini menggunakan tiga variabel bebas yaitu beta, firm size, dan book to market ratio dengan satu variabel terikat yaitu return saham. Total sampel yang diambil adalah 7 perusahaan industri barang konsumsi. Dalam penelitian ini model regresi yang digunakan telah lolos dari empat uji asumsi klasik yaitu uji normalitas, uji multikolinearitas, uji autokorelasi, dan heteroskedastisitas. Semua variabel independen yang ada dalam pengujian ini secara bersama-sama berpengaruh terhadap variabel dependen. Variabel independen dalam penelitian ini menjelaskan sejumlah 95,5 persen variabel dependen sedangkan 4,5 persen dijelaskan oleh faktor lain yang tidak termasuk ke dalam model.

Hasil yang diperoleh dari penelitian ini adalah terdapat pengaruh positif antara beta terhadap return saham. Tidak terdapat hubungan yang signifikan antara firm size dan book to market ratio terhadap return saham.

DAFTAR ISI

Halaman

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

I. PENDAHULUAN ... 1

1.1 Latar Belakang... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Kerangka Pemikiran ... 6

1.5 Hipotesis ... 7

II. TINJAUAN PUSTAKA ... 8

2.1 Tinjauan Teori ... 8

2.1.1 Pasar Modal ... 8

2.1.2 Pengertian Saham ... 9

2.1.3 Pengertian Return Saham ... 9

2.1.4 Model 3 Faktor Fama dan French ... 10

2.1.5 Pengertian Beta Saham ... 11

2.1.6 Pengertian Firm Size ... 12

2.1.7 Pengertian Book to Market Ratio ... 12

2.2 Tinjauan Empiris ... 13

III. METODE PENELITIAN ... 16

3.1 Jenis dan Sumber Data ... 16

3.2 Batasan Variabel ... 16

3.2.1 Return Saham ... 16

3.2.2 Beta ... 17

3.2.3 Firm Size ... 18

3.2.4 Book to Market Ratio ... 18

3.3 Metode Analisis Data ... 19

3.4 Uji Asumsi Klasik ... 20

3.4.1. Uji Normalitas ... 20

3.4.2. Uji Multikolinieritas ... 21

3.4.3. Uji Heterokedastisitas ... 21

3.5 Uji Hipotesis ... 23

3.5.1. Uji F-statistik ... 23

3.5.2. Uji t-statistik (uji keberartian parsial) ... 23

IV. HASIL DAN PEMBAHASAN ... 25

4.1 Prosedur Analisis Data dan Metode ... 25

4.2 Hasil dan Pembahasan Estimasi SPSS ... 25

4.3 Hasil dan Pembahasan Uji Asumsi Klasik ... 26

4.3.1 Uji Normalitas ... 26

4.3.2. Uji Multikolinieritas ... 27

4.3.3.Uji Heterokedastisitas ... 28

4.3.4. Uji Autokorelasi ... 30

4.4 Hasil dan Pembahasan Uji Hipotesis ... 30

4.4.1 Uji F (Keberartian Keseluruhan) ... 31

4.4.2 Uji T (Uji Keberartian Parsial) ... 32

4.5 Interpretasi Hasil dan Analisis Ekonomi ... 33

V. SIMPULAN DAN SARAN ... 36

5.1 Simpulan ... 36

DAFTAR GAMBAR

Gambar Halaman

DAFTAR TABEL

Tabel Halaman

1.1 Tabel perkembangan indeks sektoral tahun 2010....……...…...4

3.1 Tabel ketentuan Durbin Watson....……...…...22

4.1 Hasil Uji Normalitas...27

4.2 Hasil Uji Multikolinearitas ………....28

4.3 Hasil Uji Heterokedastisitas ...……….………..29

4.4 Hasil Uji Autokorelasi ...30

4.5 Hasil Uji F ...31

I. PENDAHULUAN

1.1 Latar Belakang

Perkembangan perekonomian suatu negara dapat diukur dengan berbagai cara salah satunya adalah dengan mengetahui tingkat perkembangan pasar modal dan industri – industri sekuritas pada negara tersebut. Pasar modal didefinisikan sebagai pasar untuk berbagai jenis instrumen keuangan (sekuritas) jangka panjang yang dapat diperjualbelikan, baik dalam bentuk hutang ataupun modal sendiri, baik yang diterbitkan pemerintah ataupun swasta. Pasar modal juga menjadi indikator bagi pertumbuhan ekonomi suatu negara. Hal ini dikarenakan pasar modal memiliki peranan yang sangat penting sebagai bagian dari sistem perekonomian, khususnya pada sektor keuangan.

2

dana hasil operasi perusahaannya. Proses semacam ini diharapkan dapat meningkatkan produktivitas perusahaan yang pada akhirnya mampu meningkatkan kemakmuran dan kesejahteraan suatu negara.

Fungsi keuangan dijalankan pasar modal dalam memberikan kemungkinan dan kesempatan untuk memperoleh imbal hasil bagi pemilik dana sesuai dengan karakteristik investasi yang dipilih. Dengan adanya pasar modal, investor tidak harus terlibat seraca langsung dalam bentuk kepemilikan aktiva riil yang digunakan dalam kegiatan investasi tersebut. Disini investor akan diwakili oleh broker atau pialang saham dalam melakukan aktivitas investasi di pasar modal. Dalam pembahasan ini jenis investasi yang dipilih adalah investasi dalam bentuk saham.

Tujuan investor dalam berinvestasi adalah memaksimalkan return. Return merupakan hasil yang diperoleh dari suatu investasi dan merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung resiko atas investasi yang dilakukannya. Investor atau orang-orang yang ingin berinvestasi di bursa saham harus memperhitungkan secara hati-hati keuntungan maksimal yang mungkin akan diterima. Para investor harus mengestimasi semua faktor penting seperti return saham, resiko dan ketidakpastian saham, jumlah waktu dan faktor lain yang berhubungan dengan aktivitas investasi di pasar modal yang mempengaruhi pengembalian investasi di masa mendatang.

3

Berbagai faktor penting ini membutuhkan banyak informasi yang digunakan untuk estimasi, ketentuan, dan menawarkan harga yang cocok dalam perdagangan saham. Untuk melakukan penilaian terhadap harga saham di bursa saham, penggunaan model sangat penting untuk menilai harga saham dan membantu para investor untuk merencanakan dan memutuskan investasi dengan benar dan efektif. Hal ini sesuai dengan penelitian sebelumnya yang dilakukan oleh Fama and French pada tahun 1992 yang mengemukakan sebuah model yang disebut Three Factors Model. Dalam model ini dikemukakan bahwa ada tiga faktor utama yang

signifikan dalam mempengaruhi return saham. Tiga faktor itu adalah firm size yang mencerminkan ukuran besar kecilnya kapitalisasi pasar perusahaan, book to market ratio yang mencerminkan tinggi rendahnya rasio harga pasar saham

perusahaan dengan nilai bukunya, dan beta saham perusahaan yang menunjukkan nilai positif atau negatif dan besarnya perubahan return saham jika dibandingkan dengan perubahan return pasar saham.

Three factors model yang dikemukakan oleh Fama and French (1992)

mengungkapkan suatu hasil yang sudah teruji bahwa tiga faktor dasar yang mempengaruhi return saham adalah beta, firm size, dan book to market ratio. Menurut model ini ketiga faktor tersebut adalah faktor-faktor yang paling signifikan mempengaruhi keputusan investor terhadap investasi mereka.

Penelitian terdahulu telah mencoba untuk mengungkapkan bahwa firm size dan book to market mempunyai pengaruh yang signifikan dalam memperhitungkan

return saham. Penelitian tersebut diantaranya dilakukan oleh Yuningsih dan

4

dengan kontribusi variabel beta, firm size, book to market ratio mencapai 55,5 persen dalam menjelaskan tingkat return saham. Fitriati (2010) yang

mengemukakan bahwa firm size berhubungan negatif dengan return saham, sedangkan variabel book to market ratio berhubungan positif dengan return saham.

Saham yang digunakan dalam penelitian ini adalah saham industri barang

konsumsi di BEI periode 2009-2012. Industri barang konsumsi adalah perusahaan yang mengolah bahan mentah menjadi barang jadi. Industri barang konsumsi memiliki peranan penting dalam mencukupi permintaan pasar seiring dengan pertumbuhan penduduk Indonesia yang berkembang pesat. Dengan semakin banyaknya penduduk maka potensi pasar akan lebih banyak juga. Hal ini menjadi penilaian perusahaan untuk memproduksi barang-barang konsumsi dalam skala yang besar dan mengembangkan perusahaannya menjadi perusahaan-perusahaan industri barang konsumsi yang lebih maju serta dapat mempertahankan

eksistensinya sebagai perusahaan-perusahaan industri barang konsumsi di Indonesia.

Tabel 1.1 Perkembangan Indeks Sektoral Tahun 2010

NAMA SEKTOR PERTUMBUHAN (%)

INDUSTRI BARANG KONSUMSI 41,93

ANEKA INDUSTRI 32,22

MANUFAKTUR 29,94

PROPERTI DAN REAL ESTATE 18,23

5

www.idx.co.id

Penjualan barang-barang konsumsi tumbuh pesat sebesar 11,8% pada tahun 2010 seiring dengan pertumbuhan penduduk di Indonesia. Tahun 2010, tercatat ada 3 (tiga) indeks sektoral yang tumbuh paling tajam dan salah satunya adalah sektor industri barang konsumsi sebesar 41,93%.

Dari penjelasan tersebut diatas penulis mengambil judul “Pengaruh Beta, Firm Size, dan Book to Market Ratio terhadap Return Saham pada Industri Barang

Konsumsi di BEI (periode 2009-2012)”.

1.2 Rumusan Masalah

Rumusan masalah berdasarkan uraian latar belakang di atas, yaitu:

1. Apakah beta saham berpengaruh terhadap return saham industri barang konsumsi di BEI ?

2. Apakah firm size berpengaruh terhadap return saham industri barang konsumsi di BEI ?

3. Apakah book to market ratio berpengaruh terhadap return saham industri barang konsumsi di BEI ?

1.3 Tujuan Penelitian

Tujuan dari penulisan ini adalah:

6

2. Untuk mengetahui pengaruh firm size terhadap return saham industri barang konsumsi di BEI.

3. Untuk mengetahui pengaruh book to market ratio terhadap return saham industri barang konsumsi di BEI.

1.4 Kerangka Pemikiran

Gambar 1.5. Skema Kerangka Berpikir

Dapat dilihat pada kerangka pemikiran di atas bahwa terdapat tiga variabel bebas

yang terdiri dari beta (X1), firm size (X2), book to market ratio (X3), dan satu

variabel terikat yaitu return saham (Y). Dalam penelitian ini akan dilihat apakah Beta

X1

Firm size

X2

Book to market ratio

X3

Return saham

7

ketiga variabel bebas di atas mempunyai pengaruh terhadap return saham sebagai

variabel terikat.

1.5 Hipotesis

Hipotesis merupakan jawaban sementara terhadap masalah penelitian, yang kebenarannya masih harus diuji.

Teori dan hasil penelitian terdahulu seperti dalam hasil penelitian (Yuningsih dan Yudaruddin, 2007) yang mengungkapkan bahwa beta, firm size, dan book to market ratio berpengaruh signifikan terhadap return saham dengan kontribusi

variabel beta, firm size, book to market ratio mencapai 55,5 persen dalam menjelaskan tingkat return saham dan juga (Fama and French, 1992) yang menjelaskan tentang tiga faktor signifikan yang mempengaruhi return saham.

Hipotesis dalam penelitian ini dapat dirumuskan sebagai berikut : 1. Diduga terdapat pengaruh positif antara beta dengan return saham. 2. Diduga terdapat pengaruh negatif antara firm size dengan return saham. 3. Diduga terdapat pengaruh negatif antara book to market dengan return

II. TINJAUAN PUSTAKA

2.1Tinjauan Teori 2.1.1 Pasar Modal

Pasar modal merupakan sarana pembentukan modal dan akumulasi dana yang diarahkan, untuk meningkatkan partisipasi masyarakat dalam pengarahan dana guna menunjang pembiayaan pembangunan nasional. Sebagai salah satu elemen ekonomi, maka aspek untuk memperoleh keuntungan yang optimal adalah tujuan yang menjiwai pasar modal sebagai lembaga jual beli efek.

Menurut Widoatmojo (2005:15), “Pasar modal adalah pasar abstrak, dimana yang diperjualbelikan adalah dana-dana jangka panjang, yaitu dana yang

keterkaitannya dalam investasi lebih dari satu tahun”.

Dari definisi di atas, maka dapat ditarik kesimpulan bahwa pasar modal merupakan suatu wadah perantara yang dinaungi oleh Badan Pengawas Pasar Modal (BAPEPAM) untuk melakukan mekanisme jual beli efek (surat berharga) guna menyalurkan dana dari pihak yang memiliki kelebihan dana kepada

9

2.1.2 Pengertian Saham

Saham (stock) merupakan salah satu instrumen pasar keuangan yang paling popular. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika memutuskan untuk pendanaan perusahaan. Pada sisi yang lain, saham merupakan instrument investasi yang banyak dipilih para investor karena saham mampu memberikan tingkat keuntungan yang menarik.

Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan

menyertakan modal tersebut, maka pihak tersebut memiliki klaim atas pendapatan perusahaan, klaim atas asset perusahaan, dan berhak hadir dalam Rapat Umum Pemegang Saham (RUPS).

Menurut Ahmad (2004:69), “Saham adalah surat bukti atau tanda kepemilikan

bagian modal pada suatu perusahaan”.

2.1.3 Pengertian Return Saham

Return merupakan hasil yang diperoleh dari suatu investasi. Penilaian return

saham adalah penentuan secara periodik efektivitas pasar saham suatu perusahaan berdasar pada sasaran, standar, dan kinerja yang telah ditentukan.

10

Menurut Hardiningsih (2000:284), “Return merupakan hasil yang diperoleh dari

investasi yang berupa return realisasi (realized return) dan return ekspektasi (expected return)”.

Menurut Jogianto (2003:109), “return merupakan hasil yang diperoleh dari investasi”.

Menurut Jogiyanto (2003) return dibedakan menjadi 2 yaitu :

a. Return Realisasi.

Return realisasi (realized return) merupakan return yang telah terjadi. Return

realisasi dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan.

b. Return ekspektasi

Return ekspektasi (expected return) merupakan return saham perusahaan yang diharapkan akan diperoleh oleh investor di masa mendatang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, sedangkan return ekspektasi sifatnya belum terjadi. Return realisasi dibutuhkan dalam menilai Return ekspektasi (expected return), Return saham dalam konteks manajemen investasi merupakan imbalan yang diperoleh dari investasi yang merupakan imbalan atas keberanian investor menanggung resiko atas investasi yang dilakukan.

2.1.4 Model 3 Faktor Fama dan French

11

bahkan lebih kuat dari pengaruh firm size. Ditemukan juga, bahwa pengaruh leverage terhadap return saham rata-rata dapat ditangkap oleh pengaruh book to

market ratio dan hubungan antara earnings price ratio terhadap return saham

rata-rata, sepertinya dapat digantikan oleh kombinasi dari firm size dan book to market ratio.

Karena dua variabel yang disebutkan terakhir (firm size dan book to ratio) merupakan variabel di luar model CAPM. Maka oleh Fama dan French (1996) diperkenalkan model untuk menjawab keterbatasan model CAPM yaitu model 3 faktor (three factors model). Kemudian Davis, Fama dan French (2000) kembali melakukan pengujian terhadap three factors model pada United Stated Stock Portofolios selama 816 bulan dengan rentang waktu 1926-1997 dengan hasil beta, firms size dan book to market ratio memiliki hubungan yang signifikan terhadap

return saham (Bodie Z. Kane A and Marcus A.J 2005).

2.1.5 Pengertian Beta Saham

Beta merupakan suatu pengukur volatilitas (volatility) return suatu sekuritas atau

return portofolio terhadap return pasar. Volatilitas didefinisikan sebagai fluktuasi

12

2.1.6 Pengertian Firm Size

Firm size adalah ukuran besar kecilnya suatu perusahaan. Ukuran perusahaan

dapat diukur dengan menggunakan ukuran kapitalisasi pasar. Kapitalisasi pasar dapat ditentukan melalui log natural dari total aset. Faktor ini menjelaskan bahwa suatu perusahaan yang besar memilki akses yang lebih mudah ke pasar modal. Kemudahan aksesibilitas ke pasar modal dapat diartikan adanya fleksibilitas dan kemampuan perusahaan untuk menciptakan hutang atau memunculkan dana yang lebih besar dengan catatan perusahaan tersebut memiliki rasio pembayaran dividen yang lebih tinggi daripada perusahaan kecil (Sudarsi, 2002:5).

2.1.7 Pengertian Book to Market Ratio

Book to market ratio adalah perbandingan antara nilai buku saham dengan nilai

pasar saham. Fama dan French (1995) mendefinisikan book to market equity sebagai “book common equity for the fiscal year ending in calendar year (t-1), divied by market equity at the end of December of the year (t-1)”. Book to market ratio dihitung dengan membagi equity per share dengan closing price bulan

desember (akhir tahun), untuk membagi perusahaan menjadi dua yaitu perusahaan dengan book to market ratio rendah dan tinggi. Nilai pasar ditentukan oleh

13

Perusahaan yang berjalan dengan baik, umumnya memiliki rasio book to market di bawah satu, yang menunjukkan bahwa nilai pasar saham lebih besar dari nilai bukunya. Beberapa alasan investor menggunakan book to market ratio di dalam menganalisis investasi antara lain :

1. Book value memberikan pengukuran yang relatif stabil, untuk dibandingkan dengan market price.

2. Karena standar akuntansi yang hampir sama pada setiap perusahaan, book to market ratio bisa dikomparasikan dengan perusahaan lain yang berada pada

satu sektor, untuk mengetahui apakah perusahaan tersebut masih undervalue atau sudah overvalue.

3. Perusahaan dengan earnings negatif, sehingga tidak bisa dinilai dengan earning price ratio dan bisa dinilai dengan book to market ratio.

2.2 Tinjauan Empiris

Sebelum melakukan penelitian ini, penulis mencoba mempelajari hasil-hasil penelitian terdahulu yang relevan dengan penelitian ini.

Penelitian oleh Yuningsih dan Yudaruddin (2007) menemukan pengaruh model tiga faktor terhadap return saham.Penelitian ini menggunakan sampel 26

14

estate di Indonesia. Variabel dalam penelitian ini terdiri dari variabel bebas yaitu

beta, firm size dan book to market serta variabel terikat yaitu return saham. Hasil

penelitian ini menunjukkan bahwa beta (X1), SMB (X2), HML (X3) secara simultan berpengaruh signifikan terhadap return saham dengan kontribusi variabel beta, SMB, HML mencapai 55,5 persen dalam menjelaskan tingkat return saham.

Penelitian oleh Fitriati (2010) menganalisis hubungan variabel distress risk, firm size, dan book to market ratio dengan return saham dari perusahaan manufaktur

yang terdaftar pada Bursa Efek Indonesia (BEI). Teknik sampling yang digunakan adalah purposive sampling dengan kriteria (1) perusahaan yang selalu menyajikan laporan keuangan selama selama peiode pengamatan (2004-2008), (2) perusahaan yang aktif memperdagangkan saham selama periode pengamatan (2004-2008), (3) perusahaan yang membagikan dividen selama periode pengamatan (2005-2008), dan (4) perusahaan yang tidak melakukan corporate action selama periode pengamatan (2004-2008). Data diperoleh berdasarkan publikasi Indonesian Capital Market Directory (ICMD 2007 dan 2009) dengan jumlah sampel

sebanyak 20 perusahaan. Teknik analisis yang digunakan adalah korelasi yang meliputi korelasi sederhana dan korelasi parsial. Dari hasil analisis menunjukkan bahwa variabel distress risk dan firm size berhubungan negatif dengan return saham, sedangkan variabel book to market ratio berhubungan positif dengan return saham. Berdasarkan hasil penelitian diketahui bahwa tingkat hubungan

15

Penelitian oleh Riskiana (2011) menguji validitas model tiga faktor Fama dan French dalam memprediksi return saham di Bursa Efek Indonesia jika

dibandingkan dengan Capital Asset Pricing Model. Data yang digunakan dalam penelitian ini adalah perusahaan yang aktif terdaftar dalam LQ-45 di Bursa Efek Indonesia (BEI) periode 1 Juli – 12 Agustus 2010. Penelitian ini penting karena belum banyak penelitian yang dapat membuktikan bahwa Model Tiga Faktor Fama dan French dapat digunakan untuk memprediksi return saham yang mungkin terjadi di masa yang akan datang. Penelitian ini telah menunjukkan model tiga faktor Fama dan French memberikan estimasi yang lebih baik dalam memprediksi return saham dibandingkan dengan Capital Asset Pricing Model.

Penelitian oleh Adityo (2012) menganalisis pengaruh CSR, beta, firm size, dan book to market ratio terhadap return saham pada perusahaan manufaktur yang

terdapat di BEI periode 2010-2012”. Tujuan penelitian adalah untuk meneliti pengaruh kebijakkan CSR perusahaan terhadap return saham perusahaan dengan variabel kontrol beta, size, book to market ratio. Penelitian ini menggunakan metode regresi berganda. Kesimpulan yang dapat diambil dari penelitian ini adalah bahwa para investor di Bursa Efek Indonesia masih mempertimbangkan tiga faktor yang diungkapkan oleh Fama dan French yaitu beta,size, dan book to market sebagai pertimbangan utama. Sedangkan faktor CSR baik CSR untuk

III. METODE PENELITIAN

3.1. Jenis dan Sumber Data

Data yang digunakan adalah data sekunder berupa data tahunan yang terdiri dari satu variabel terikat yaitu return saham dan tiga variabel bebas yaitu beta, firm size dan book to market ratio. Data ini bersumber dari pusat referensi pasar modal

di Bursa Efek Indonesia. Selain itu, digunakan pula panduan lain sebagai referensi yang dapat menunjang penulisan skripsi ini.

3.2. Batasan Variabel

Batasan atau definisi variabel-variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

3.2.1 Return Saham

Return merupakan hasil yang diperoleh dari suatu investasi. Penilaian return

saham adalah penentuan secara periodik efektivitas pasar saham suatu perusahaan berdasar pada sasaran, standar, dan kinerja yang telah ditentukan.

17

Menurut Jogianto (2003:109), “return merupakan hasil yang diperoleh dari investasi”. Menurut Hardiningsih (2000:284), “Return merupakan hasil yang

diperoleh dari investasi yang berupa return realisasi (realized return) dan return ekspektasi (expected return)”.

Adapun rumus untuk menghitung return saham adalah sebagai berikut :

R= –

Keterangan :

R = Return Saham

Pt = Harga saham periode t

Pt-1 = Harga saham periode sebelumnya

3.2.2 Beta

Beta merupakan suatu pengukur volatilitas (volatility) return suatu sekuritas atau

return portofolio terhadap return pasar. Volatilitas didefinisikan sebagai fluktuasi

dari return-return suatu sekuritas atau portofolio dalam suatu waktu tertentu (Jogiyanto, 1998). Jika fluktuasi return-return suatu sekuritas atau portofolio secara statistik mengikuti fluktuasidari return-return pasar, maka beta dikatakan mengarah pada nilai 1. Beta dihitung menggunakan analisis regresi. Beta sama dengan 1 (β = 1) mengindikasikan bahwa harga sekuritas akan berubah mengikuti

pasar. Jika beta lebih dari 1 (β > 1) mengindikasikan bahwa harga sekuritas akan lebih lebih stabil daripada pasar.

Adapun rumus untuk menghitung beta adalah sebagai berikut: β =

18

Keterangan :

ß = Beta saham (Rm) = Return pasar (Rm) (Ri) = Return saham Var = Varian

3.2.3 Firm Size

Firm size adalah ukuran besar kecilnya suatu perusahaan. Ukuran perusahaan

dapat diukur dengan menggunakan ukuran kapitalisasi pasar. Kapitalisasi pasar dapat ditentukan melalui log natural dari total aset. Faktor ini menjelaskan bahwa suatu perusahaan yang besar memilki akses yang lebih mudah ke pasar modal. Kemudahan aksesibilitas ke pasar modal dapat diartikan adanya fleksibilitas dan kemampuan perusahaan untuk menciptakan hutang atau memunculkan dana yang lebih besar dengan catatan perusahaan tersebut memiliki rasio pembayaran dividen yang lebih tinggi daripada perusahaan kecil (Sudarsi, 2002:5). Adapun rumus menghitung firm size adalah sebagai berikut :

Firm Size = Ln Total Aset

3.2.4 Book to Market Ratio

Book to market ratio adalah perbandingan antara nilai pasar saham dengan nilai

19

Data yang digunakan dalam penelitian ini merupakan data tahunan, sedangkan formula dari rasio book to market adalah (Damodaran, 2002) :

Book to Market Ratio =

3.3 Metode Analisis Data

Metode analisis data yang digunakan untuk mengetahui besarnya pengaruh variabel-variabel bebas terhadap variabel terikat adalah model ekonometrika. Analisis yang digunakan adalah analisis regresi linear berganda dengan menggunakan program SPSS. Data-data yang digunakan dianalisis secara kuantitatif dengan menggunakan analisa statistik, yaitu persamaan regresi berganda.

Adapun model persamaannya adalah sebagai berikut:

Y = f (X1, X2, X3) (1)

Dari fungsional tersebut kemudian ditransformasikan ke dalam linier berganda sehingga:

Y = α + β1X1+ β2X2+ β3X3 + µ (2) Yang mana:

20

X2 = firm size X3 = book to market µ = Error term

3.4Uji Asumsi Klasik

Uji asumsi klasik ini dilakukan karena dalam model regresi perlu memperhatikan adanya penyimpangan-penyimpangan atas asumsi klasik karena pada hakekatnya jika asumsi klasik tidak dipenuhi maka variabel-variabel yang menjelaskan akan menjadi tidak efisien.

3.4.1 Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah dalam model regresi, variabel dependen dan variabel independen memiliki distribusi normal atau tidak.

Untuk menghindari terjadinya bias, data yang digunakan harus terdistribusi dengan normal. Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan variabel independen keduanya mempunyai distribusi normal atau tidak. Seperti diketahui bahwa uji t dan uji F

mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil

(Ghozali, 2006). Uji normalitas yang digunakan dalam penelitian ini adalah One Sample Kolmogorov–Smirnov Test. Dalam uji One Sample Kolmogorov–

21

tingkat signifikan sebesar 0,05 (probabilitas < 0,05) diartikan bahwa variabel variabel tersebut memiliki distribusi tidak normal dan sebaliknya.

3.4.2 Uji Multikolinieritas

Uji asumsi multikolinieritas (Gujarati: 2003: 2004) adalah untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas.

Jika terjadi korelasi, maka dinamakan problem multikoliniertitas. Untuk mengetahui ada atau tidaknya multikolineritas adalah:

1. Variance Inflation Factors (VIF)

Apabila nilai VIF > 1 maka terjadi korelasi antar variabel bebas. Pada umumnya multikolineritas dikatakan berat apabila angka VIF dari suatu variabel melebihi 10. (Gujarati, 2003:362).

Uji multikolineritas menggunakan rumusan hipotesis sebagai berikut: 1. Ho: Corr = 0 : tidak terdapat multikolinieritas

2. Ha: Corr ≠ 0 : terdapat multikolineritas Kriteria pengujiannya:

1. Ho ditolak dan Ha diterima, jika nilai VIF = 0 2. Ho diterima dan Ha ditolak, jika nilai VIF ≠ 0

3.4.3 Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik heteroskedastisitas yaitu adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi. Prasyarat yang harus terpenuhi dalam model regresi adalah tidak adanya gejala

22

diantaranya yaitu Uji Park, Uji Glesjer, Melihat pola grafik regresi, dan uji koefisien korelasi Spearman.

Metode uji heteroskedastisitas dengan korelasi Spearman’s rho yaitu

mengkorelasikan variabel independen dengan nilai unstandardized residual. Pengujian menggunakan tingkat signifikansi 0,05 dengan uji 2 sisi. Jika korelasi antara variabel independen dengan residual di dapat signifikansi lebih dari 0,05 maka dapat dikatakan bahwa tidak terjadi masalah heteroskedastisitas pada model regresi.

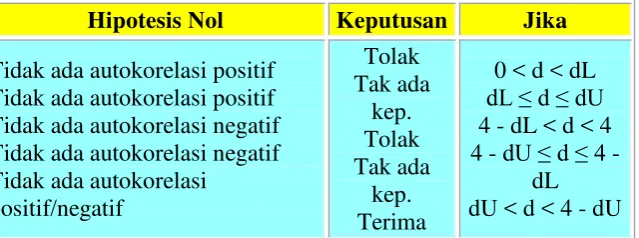

3.4.4 Uji Autokorelasi

[image:33.595.119.439.569.688.2]Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik autokorelasi yaitu korelasi yang terjadi antara residual pada satu pengamatan dengan pengamatan lain pada model regresi. Prasyarat yang harus terpenuhi adalah tidak adanya autokorelasi dalam model regresi. Metode pengujian yang sering digunakan adalah dengan uji Durbin-Watson (uji DW) dengan ketentuan sebagai berikut:

Tabel 3.1 Ketentuan Durbin Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tidak ada autokorelasi positif Tidak ada autokorelasi negatif Tidak ada autokorelasi negatif Tidak ada autokorelasi

positif/negatif Tolak Tak ada kep. Tolak Tak ada kep. Terima

0 < d < dL dL ≤ d ≤ dU 4 - dL < d < 4 4 - dU ≤ d ≤ 4 -

dL

dU < d < 4 - dU

23

2006.

Nilai du dan dl dapat diperoleh dari tabel statistik Durbin Watson yang bergantung banyaknya observasi dan banyaknya variabel yang menjelaskan. 3.5 Uji Hipotesis

Untuk menguji hipotesis yang diajukan pada penelitian ini ditempuh dengan langkah-langkah sebagai berikut.

3.5.1 Uji F-statistik

Pengujian hipotesis secara keseluruhan dengan menggunakan uji statistik

F-hitung dengan menggunakan tingkat kepercayaan 95 persen dengan derajat

kebebasan df 1 = (k-1) dan df 2 = (n-k). Hipotesis yang dirumuskan:

1. Ho: βi = 0 , variabel bebas tidak berpengaruh nyata terhadap variabel terikat 2. Ha: βi ≠ 0 , ada pengaruh nyata antara variabel bebas dengan variabel terikat. Kriteria pengujiannya adalah:

1. Ho ditolak dan Ha diterima, jika F hitung > F-tabel 2. Ho diterima dan Ha ditolak, jika F hitung ≤ F-tabel

Jika Ho ditolak, berarti variabel bebas yang diuji berpengaruh nyata terhadap variabel terikat. Jika Ho diterima berarti variabel bebas yang diuji tidak berpengaruh nyata terhadap variabel terikat.

24

Pengujian hipotesis koefisien regresi dengan menggunakan uji t pada tingkat kepercayaan 95 persen dengan derajat kebebasan df = (n-k). Hipotesis yang dirumuskan:

1. H0: βi = 0 variabel bebas tidak berpengaruh terhadap variabel terikat 2. Ha: βi≠ 0 variabel bebas berpengaruh terhadap variabel terikat Kriteria pengujiannya adalah:

V. SIMPULAN DAN SARAN

5.1 Simpulan

Hasil perhitungan dan pembahasan yang dijelaskan di Bab IV sebelumnya, maka dapat disimpulkan bahwa:

1. Dalam perhitungan diperoleh nilai R2 sebesar 0,955. Nilai R2 tersebut menunjukkan bahwa variasi dari beta, firm size dan book to market terhadap return saham industri barang konsumsi dapat menjelaskan variabel-variabel

independen dalam model regresi sebesar 95,5% dan sisanya dijelaskan oleh variabel-variabel lain.

2. Variabel beta berpengaruh positif dan signifikan terhadap return saham pada industri barang konsumsi di BEI, sehingga hipotesis pertama yang

menyatakan bahwa terdapat hubungan yang positif antara beta dengan return saham diterima.

37

4. Variabel book to market secara parsial juga tidak berpengaruh secara

signifikan dan mempunyai hubungan yang positif terhadap return saham. Hal ini berlawanan dengan hipotesis ketiga yang menyatakan bahwa terdapat hubungan yang negatif antara book to market dengan return saham sehingga hipotesis ketiga ditolak.

5.2Saran

Hasil perhitungan dan pembahasan, maka saran yang diberikan adalah:

1. Bagi investor, hasil penelitian ini diharapkan dapat memberikan informasi yang bermanfaat bagi investor serta pengambilan keputusan yang tepat sehubungan dengan investasinya.

DAFTAR PUSTAKA

Adityo. 2012.Analisis Pengaruh CSR, Beta, Firm size, dan Book to Market Ratio terhadap Return Saham pada Perusahaan Manufaktur yang terdapat di BEI periode 2010-2012. Skripsi Universitas Diponegoro Semarang.

Banz, R., 1981, The Relationship Between Return and Market Value of Common Stocks, Journal of Financial Economics, Vol. IX, No. 1,3-18 Fama, Eugene F, and French.

Bodie , Z. Kane, A. & Marcus, A. J. 2005. Investments. Terjemahan Zuliani D. dan Budi Wibowo. Edisi keempat. Jakarta: Salemba.

Fama, Eugene F, and French, Keneth R, 1992, The Cross-Section of Expected Stock Returns, Journal of Finance, Vol XLVII, No.2, 427-465.

Fama, Eugene F, and French, Keneth R, 1996, Multifactor Explanation of Asset Pricing Anomalies, Journal of Finance, Vol. LI, No. 1, 55-84.

Fama, U. F. And French, K. R., “Size and Book-to-Market Factors in Earnings

and Returns”, The Journal of Finance Vol. L, No. 1, 1995.

French, Keneth R, 1995, Size and Book-to-Market Factors in Earning and Returns, Journal of Finance, Vol. L, No.1 131-155.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi 4, Badan Penerbit Undip, Semarang.

Gujarati, Damodaran, N. 2003. Basic Econometrics, Fourt Edition. McGraw Hill Companies, Inc, New York. 1002 pp.

Ika Rosyada Fitriati. 2010.Analisis Hubungan Distress Risk,Firm Size,dan Book to Market Ratio dengan Return Saham. Skripsi Universitas Diponegoro Semarang.

Jogiyanto, 2003. Teori Portofolio dan Analisis Investasi. Yogyakarta : BPFE.

Kamaruddin, Ahmad. 2004. Dasar-dasar Manajemen Investasi dan Portofolio. Edisi Revisi. Jakarta : Rineka Cipta.

Riskiana. 2011. Validitas Model Tiga Faktor Fama and French Dalam

Widoatmodjo, Sawidji. 2005. Cara Sehat Investasi di Pasar Modal. Jakarta: PT. Elex Media Komputindo.

Yuningsih dan Yudaruddin. 2007. Menemukan Pengaruh Model Tiga Faktor Terhadap Return Saham.