ANALISIS KINERJA KEUANGAN DENGAN MODEL ALTMAN SEBAGAI ALAT PREDIKSI KEBANGKRUTAN PADA PERUSAHAAN MAKANAN DAN MINUMAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) TAHUN 2009-2013

(Skripsi)

Oleh

AULIA PUSPITA

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ANALISIS KINERJA KEUANGAN DENGAN MODEL ALTMAN SEBAGAI ALAT PREDIKSI KEBANGKRUTAN PADA PERUSAHAAN

MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) TAHUN 2009-2013

Oleh

Aulia Puspita

ABSTRAK

Kebangkrutan merupakan masalah yang harus diwaspadai oleh perusahaan. Karena jika perusahaan sudah mengalami kesulitan keuangan, maka perusahaan benar-benar mengalami kegagalan dalam usahanya. Penelitian ini dilakukan untuk mengetahui kinerja keuangan perusahaan makanan dan minuman yang terdaftar pada Bursa Efek Indonesia (BEI) pada tahun 2009-2013 menurut model Altman sebagai alat prediksi kebangkrutan perusahaan.

Teknik sampling yang digunakan adalah purposive sampling. Diperoleh jumlah sampel sebanyak empat perusahaan dari tujuh belas perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI). Teknik analisis yang digunakan adalah analisis diskriminan dengan menggunakan rasio-rasio dari Altman yaitu modal kerja terhadap total aktiva (X1), laba ditahan terhadap total

aktiva (X2), laba sebelum bunga dan pajak terhadap total aktiva (X3), dan nilai

buku terhadap total hutang (X4).

Dari hasil pengelolaan menggunakan SPSS, menghasilkan persamaan Z = -0.809 + 4.190 X1 + 1.360 X2– 0.479 X3– 0.038 X4. Dengan kriteria penilaian Z-score >

0 masuk dalam perusahaan yang sehat dan Z-score < 0 dikatagorikan perusahaan bangkrut.

Berdasarkan hasil perhitungan nilai Z dari analisis diskriminan menunjukkan bahwa semua sampel dalam penelitian ini masuk dalam katagori perusahaan yang akan bangkrut.

ANALISIS KINERJA KEUANGAN DENGAN MODEL ALTMAN SEBAGAI ALAT PREDIKSI KEBANGKRUTAN PADA PERUSAHAAN MAKANAN DAN MINUMAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) TAHUN 2009-2013

(Skripsi)

Oleh

AULIA PUSPITA

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Pringsewu pada tanggal 23 Januari 1993, anak kedua dari dua bersaudara, Pasangan Suami-Istri dari Bapak Drs. H. Trikoranto dan Ibu Hj. Gestawati.

PERSEMBAHAN

Yang utama dari segalanya, sembah sujud serta syukur kepada Allah

SWT. Taburan cinta dan kasih sayang-MU telah memberi ku kekuatan

dan ilmu yang sangat luar biasa, atas karunia-MU, banyak sekali

kemudahan-kemudahan yang ku dapatkan dalam setiap proses

menyelesaikan skripsi ini, dan atas rahmat dan restu-MU skripsi ini

dapat terselesaikan dengan baik.

Kedua orang tua tercinta

Kasih Sayang, Doa, Pengorbanan, Kesabaran, Ketulusan

yang tiada hentinya.

Kakak ku tersayang selalu memberikan motivasi dan semangat ,selalu

membantu dan memberikan masukan

–

masukan sehingga saya dapat

menyelesaikan tugas akhir ini.

MOTO

“Temukan kebahagiaan hari ini dengan bersyukur dari hal kecil yang

akan menuntunmu esok meraih hal-

hal besar”

(Mario Teguh)

“Banyak kegagalan dalam hidup ini dikarenakan orang

-orang tidak

menyadari betapa dekatnya mereka dengan keberhasilan saat mereka

menyerah”

(Thomas Alva Edison)

“Ketika meniti kesuksesan saja Anda tidak serius, jangan pernah

SANWACANA

Puji dan syukur kepada Allah SWT yang telah memberikan nikmat, berkah dan rahmat-Nya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul

“Analisis Kinerja Keuangan dengan Model Altman sebagai Alat Prediksi

Kebangkrutan pada Perusahaan Makanan dan Minuman yang Terdaftar Di Bursa Efek Indonesia (BEI) Tahun 2009-2013”.

Sholawat serta salam selalu tercurahkan kepada pembawa keislaman dan kebenaran, Nabiullah Muhammad S.A.W. beserta keluarga dan sahabat-sahabatnya.

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis, Universitas Lampung.

2. Ibu Aida Sari, S.E., M.Si., selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis, Universitas Lampung.

3. Ibu Yuningsih, S.E., M.M., selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Bapak Dr. Irham Lihan, S.E., M.Si. selaku Dosen Pembimbing Akademik. 5. Bapak Hidayat Wiweko, S.E., M.Si. selaku pembimbing utama yang telah

membimbing dengan sabar dan memberikan pengarahan kepada penulis sampai akhirnya skripsi ini dapat terselesaikan.

6. Ibu RA. Fiska Huzaimah, S.E.,M.Si. selaku pembimbing pendamping yang juga tidak pernah lelah dalam memberikan bimbingan dan ilmu pengetahuan yang sangat bermanfaat bagi penulis sehingga skripsi ini dapat selesai dengan baik.

7. Bapak Prof. Dr. Mahatma Kufepaksi, S.E., M.S.B.A selaku penguji utama pada ujian skripsi yang bersedia hadir dan memberikan kritik, saran serta pembekalan yang sangat bermanfaat bagi penulis.

8. Seluruh dosen Jurusan Manajemen, khususnya pada dosen konsentrasi Keuangan dan seluruh dosen Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah memberikan ilmu dan membagikan pengalamannya sehingga mendukung teori yang digunakan untuk menyelesaikan skripsi. 9. Dan kepada seluruh Staf dan Karyawan Fakultas Ekonomi dan Bisnis

10.Kedua orang tuaku, Bapak Drs. H. Trikoranto dan Ibu Hj. Gestawati tercinta, terima kasih atas segala kasih sayang dan pengorbanan yang tiada hentinya dan tak pernah lelah memberi semangat, motivasi serta doa sehingga penulis mampu menyelesaikan skripsi ini dengan baik.

11.Kakak-kakak tersayangku Muhammad Iqbal, S.A.B dan Mutiasari Nur Wulan, S.A.B, M.M. yang telah menjadi kakak yang baik, yang selalu memberikan kasih sayang dan selalu memberikan saran serta memberikan banyak pelajaran yang baik di bidang pendidikan maupun kehidupan. 12.Keluarga besar H. Nolo Supardi. Termakasih atas bantuan dan doanya. 13.Keluarga besar H. Aminullah. Terimakasih atas bantuan dan doanya. 14.Seluruh keluarga besarku yang telah memberikan dorongan dan doa

kepada penulis untuk menyelesaikan studi dengan baik.

15.Himawan Sutanto terimakasih atas waktu, kesabaran, motivasi dan kebersamaan, serta doa dan pengertian tulus yang telah diberikan.

16.Sahabat-sahabat terbaik, Siti Nurlaila, Sritina Helnita, Tiara Monica, Fisca Marvidiantika, Rizki Widyastuti, Novpia Yana Rusman, dan Mentari Nia Saputri. Terima kasih ku ucapkan karena kalian selalu sabar, selalu ada disaat susah maupun senang, selalu memberikan support satu sama lain, selalu memberikan nasihat dan selalu memberikan keceriaan disaat kita bersama-sama.

18.Teman-teman Manajemen 2011, Annisa, Rina, Mega, Wayan, Tika, Ria, Ossy, Villicita, Ega, Winda, Ranis, Gita, Fitri, Damar, Arif, Sabar, Nadia, Ester, Ira, Ade, Vina, Dimas, Ujang, Dias, Gilas, Yufita, Bianda, Miranda, Surya, Ichsan, Pandu, Dany, Edo, Topan dan semua teman Manajemen 2011 yang tidak dapat disebutkan satu persatu. Terima kasih atas kebersamaan, kebaikan serta dukungan yang di berikan kepada penulis baik secara langsung maupun tidak langsung. Mohon maaf apabila ada kesalahan kata maupun perbuatan penulis yang tidak berkenan.

19.Semua pihak yang tidak dapat disebutkan satu per satu, yang telah membantu dan memberikan semangat bagi penulis dalam menyelesaikan skripsi ini. Saat ini penulis hanya bisa membalas dengan ucapan terima kasih.

Peneliti sadar dan sangat paham bahwasanya skripsi ini terselesaikan berkat dukungan, dorongan, bantuan serta motivasi pihak-pihak tersebut. Semoga Allah memberikan balasan atas jasa-jasa yang telah diberikan serta memperhitungkannya sebagai amal baik. Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, namun penulis berharap semoga skripsi yang sederhana ini dapat bermanfaat dan beguna bagi kita semua.

Bandar Lampung, 20 April 2015 Penulis,

ii

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN ... vi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 10

1.3 Batasan Masalah ... 10

1.4 Tujuan Penelitian ... 11

1.5 Manfaat Penelitian ... 11

1.6 Kerangka Pemikiran ... 11

1.7 Hipotesis ... 13

BAB II TINJAUAN PUSTAKA 2.1 Kebangkrutan ... 14

2.1.1 Pengertian Kebangkrutan ... 14

2.1.2 Penyebab Kebangkrutan ... 16

2.1.3 Pihak-Pihak yang Berkepentingan terhadap Prediksi Kebangkrutan ... 19

2.2. Laporan Keuangan ... 20

2.2.1 Pengertian Laporan Keuangan ... 20

2.2.2 Tujuan Laporan Keuangan ... 21

iii

BAB IV HASIL DAN PEMBAHASAN 4.1 Hasil Perhitungan Masing-Masing Rasio ... 39

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 49

5.2 Saran ... 50

DAFTAR TABEL

Tabel Halaman

1. Data Laba Perusahaan Makanan dan Minuman Tahun 2009- 2013 ... 9

2. Nama-Nama Perusahanaan yang sebagai Populasi dan Sampel ... 35

3. Nilai X1 pada Perusahaan Makanan dan Minuman yang Masuk dalam Sampel Penelitian Tahun 2009-2013 ... 39

4. Nilai X2 pada Perusahaan Makanan dan Minuman yang Masuk dalam Sampel Penelitian Tahun 2009-2013 ... 40

5. Nilai X3 pada Perusahaan Makanan dan Minuman yang Masuk dalam Sampel Penelitian Tahun 2009-2013 ... 42

6. Nilai X4 pada Perusahaan Makanan dan Minuman yang Masuk dalam Sampel Penelitian Tahun 2009-2013 ... 43

7. Hasil Analisis Diskriminan ... 44

8. Functions at Group Centroid ... 45

9. Prior Probabilities for Groups ... 45

10. Hasil Perhitungan pada PT Akasha Wira International Tbk Tahun 2009-2013 ... 46

11. Hasil Perhitungan pada PT Davomas Abadi Tbk Tahun 2009-2013 ... 46

12. Hasil Perhitungan pada PT Multi Bintang Indonesia Tbk Tahun 2009-2013 ... 47

DAFTAR GAMBAR

Gambar Halaman

DAFTAR LAMPIRAN

LAMPIRAN

1. Data pada PT Akasha Wira International Tbk Tahun 2009-2013 2. Data pada PT Davomas Abadi Tbk Tahun 2009-2013

3. Data pada PT Multi Bintang Indonesia Tbk Tahun 2009-2013 4. Data pada PT Pioneerindo Gourmet Internatonal Tbk

1

BAB I PENDAHULUAN

1.1Latar Belakang

Setiap perusahaan pasti memiliki tujuan untuk memperoleh laba

sebanyak-banyaknya. Namun apabila perusahaan mengalami kegagalan dalam menjalankan usahanya kemungkinan untuk mendapat laba sangat kecil. Dengan adanya

kegagalan untuk memperoleh laba yang terus menerus dikhawatirkan tidak adanya kecukupan dana untuk menjalankan usahanya dan hal ini dapat menyebabkan kebangkrutan pada perusahaan.

2

Kebangkrutan merupakan masalah yang harus diwaspadai oleh perusahaan. Karena jika perusahaan sudah mengalami kesulitan keuangan, maka perusahaan benar-benar mengalami kegagalan dalam usahanya. Untuk itu perusahaan harus sedini mungkin mendeteksi kemungkinan kebangkrutan yang akan dihadapinya.

“Analisis kebangkrutan dilakukan untuk memperoleh peringatan awal

kebangkrutan tersebut. Semakin awal ditemukannya indikasi kebangkrutan tersebut, semakin baik bagi pihak manajemen karena pihak manajemen bisa melakukan perbaikan-perbaikan” (Mahmud dan Halim, 2003). Agar kebangkrutan tersebut tidak benar-benar terjadi pada perusahaan dan perusahaan juga dapat mengantisipasi atau membuat strategi untuk menghadapi jika kebangkrutan benar-benar menimpa perusahaan.

Salah satu cara untuk melihat kesehatan keuangan perusahaan yaitu dengan menggunakan rasio keuangan. Beberapa penelitian telah dilakukan untuk menguji manfaat rasio keuangan dalam menganalisis tingkat kesehatan keuangan

perusahaan. Adapun hasil dari penelitian tersebut menunjukkan bahwa rasio keuangan bermanfaat dalam menilai kondisi kesehatan perusahaan bahkan bermanfaat dalam memprediksi kebangkrutan perusahaan.

Prediksi kebangkrutan sangat bermanfaat bagi semua pihak. Prediksi

kebangkrutan berfungsi untuk memberikan panduan bagi pihak-pihak tentang kinerja keuangan perusahaan apakah akan mengalami kesulitan atau tidak dimasa yang akan datang. Bagi pemilik perusahaan dapat digunakan untuk memutuskan apakah akan tetap mempertahankan kepemilikannya di perusahaan atau

3

investor dan kreditor sebagai pihak yang berada diluar perusahaan dituntut mengetahui perkembangan yang ada dalam perusahaan demi keamanan investasi modalnya sebab kemungkinan ketidakmampuan untuk membaca sinyal-sinyal dalam kesulitan usaha akan mengakibatkan kerugian dalam investasi yang dilakukan.

Terjadinya kebangkrutan pada suatu perusahaan tentunya akan menimbulkan berbagai permasalahan yang berkaitan dengan pemilik maupun karyawan yang bekerja pada perusahaan tersebut. Hal ini diharapkan tidak akan menimbulkan masalah yang lebih besar apabila proses kebangkrutan pada perusahaan dapat diprediksi lebih awal. Adanya tindakan untuk memprediksi terjadinya

kebangkrutan tersebut, tentu saja akan dapat menghindari atau mengurangi risiko terjadinya kebangkrutan tersebut.

Berbagai metode analisis dikembangkan untuk memprediksi kebangkrutan perusahaan. Salah satu rumusan matematis untuk memprediksi kebangkrutan dengan tingkat kepastian yang cukup akurat dengan presentase keakuratan 95% dan termasuk dalam penelitian yang paling popular karena sering digunakan dalam melakukan penelitian serupa yaitu penelitian untuk memprediksi

kebangkrutan perusahaan yang telah dikembangkan oleh seorang professor bisnis dari New York University AS yaitu Edward I. Altman, pada tahun 1968. (Mastuti, Saifi dan Azizah, 2013).

4

tersebut. Rasio menggambarkan suatu hubungan atau pertimbangan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisa berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada

penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio pembanding yang digunakan sebagai standar (Munawir, 2004).

Altman menggunakan lima rasio keuangan yang diperuntukkan bagi perusahaan go public yaitu dengan mengukur likuiditas dengan membandingkan antara modal kerja terhadap total aktiva (X1), mengukur profitabilitas dengan membandingkan laba ditahan terhadap total aktiva (X2), mengukur kemampuan perusahaan dalam menghasilkan laba dengan membandingkan EBIT terhadap total aktiva (X3), mengukur tingkat aktiva perusahaan dengan membandingkan antara nilai pasar modal sendiri terhadap total hutang (X4), dan mengukur volume bisnis

perusahaan dengan membandingkan penjualan terhadap total aktiva (X5). Dari hasil perhitungan rasio tersebut akan diperoleh nilai Z (Z-Score) yang dapat menggambarkan posisi keuangan perusahaan sedang dalam kondisi sehat, rawan, atau dalam kondisi bangkrut.

Z-score dikembangakan untuk menentukan kecenderungan kebangkrutan perusahaan dan dapat juga digunakan untuk mengukur kinerja keuangan

perusahaan. Hal yang menarik tentang Z-score adalah keandalannya sebagai alat analisis tanpa memperhatikan bagaimana ukuran perusahaan. Meskipun,

5

kinerja keuangan yang sehat berarti perusahaan dapat berkembang baik dan bila perusahaan dalam keadaan yang tidak sehat maka perlu diwaspadai karena berisiko tinggi menuju kebangkrutan (Resti, 2013).

Akan tetapi seiring dengan perkembangan zaman dan perubahan kondisi ekonomi serta perilaku pasar, analisis Z-score yang pertama kali dikembangkan oleh Altman pada 1968 mengalami pengembangan. Model ini adalah bentuk penyesuaian dari model Z-Score Altman sebelumnya yang ditujukan apabila saham atau stock dari suatu perusahaan tidak diperdagangkan secara umum (not publicly traded). Untuk itu, rasio X4 (Market Value of Equity To Total Liabilities)

tidak dapat dihitung. Untuk mengatasi hal ini, Altman merubah rasio X4 yang

menggunakan Market Value of Equity dengan Book Value of Equity.

Seiring dengan berjalannnya waktu dan penyesuaian terhadap berbagai jenis perusahaan, Altman kemudian merevisi modelnya supaya dapat diterapkan pada semua perusahaan, seperti manufaktur, non manufaktur, dan perusahaan penerbit obligasi di negara berkembang (emerging market). Dalam Z-score modifikasi ini Altman mengeliminasi variable X5 (sales/total asset) karena rasio ini sangat

bervariatif pada industri dengan ukuran asset yang berbeda- beda.

Industri makanan dan minuman merupakan salah satu industri yang cenderung diminati oleh investor sebagai salah satu target investasinya karena industri makanan dan minuman saat ini sangat digemari oleh masyarakat Indonesia karena sesuai dengan pola hidup masyarakat Indonesia. Jenis komoditi ini sangat

6

banyaknya orang yang tidak sempat membuat makanan sendiri karena

aktivitasnya yang cukup padat. Makanan dan minuman dalam kemasan seperti mie instant dan susu bubuk juga merupakan pilihan utama guna membantu masyarakat yang mengalami bencana alam seperti banjir, gempa bumi dan lain-lain. Semakin banyaknya minat masyarakat terhadap produk yang ditawarkan oleh perusahaan makanan dan minuman maka keuntungan bagi perusahaan akan meningkat.

Penelitian ini mengggunakan perusahaan manufaktur jenis makanan dan minuman karena perusahaan makanan dan minuman selalu mempunyai permintaan

7

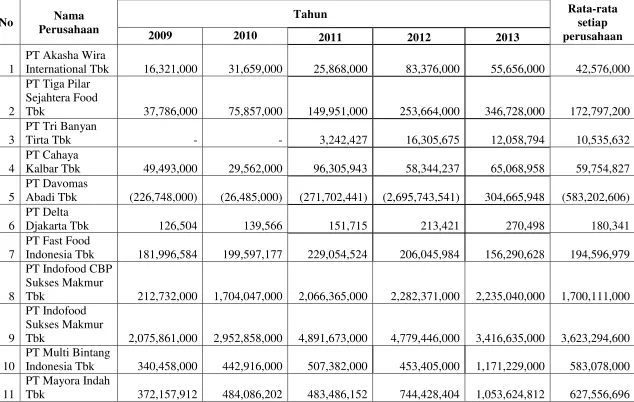

Tabel 1. Data Laba Perusahaan Makanan dan Minuman Tahun 2009-2013 (dalam Ribuan Rupiah)

No Nama

Tbk 37,786,000 75,857,000

149,951,000 253,664,000

346,728,000 172,797,200 3

Kalbar Tbk 49,493,000 29,562,000

Abadi Tbk (226,748,000) (26,485,000)

(271,702,441) (2,695,743,541) 304,665,948

(583,202,606) 6

PT Delta

Djakarta Tbk 126,504 139,566

Indonesia Tbk 181,996,584 199,597,177

229,054,524 206,045,984 156,290,628

194,596,979

8

PT Indofood CBP Sukses Makmur

Tbk 212,732,000 1,704,047,000

Tbk 2,075,861,000 2,952,858,000

Indonesia Tbk 340,458,000 442,916,000

Tbk 372,157,912 484,086,202

483,486,152 744,428,404 1,053,624,812

8

Lanjutan Tabel 1 . . .

Sumber :www.idx.co.id 12

PT Prasidha

Aneka Niaga Tbk 32,449,818 12,919,024

Internatonal Tbk 10,948,539 15,766,633

Corporindo Tbk 57,114,858 99,775,124

Tbk 12,802,527 4,833,531

Tbk 41,072,367 42,630,759

Company Tbk 61,152,852 107,123,243

128,449,344 353,431,619

9

Dapat dilihat dari Tabel 1. rata-rata laba perusahaan makanan dan minuman yang terdaftar dalam Bursa Efek Indonesia (BEI) tahun 2009-2013 rata-rata laba perusahaan meningkat, hanya pada tahun 2012 mengalami penurunan. Pada tahun 2009 memiliki rata-rata laba sebesar Rp

204.732.810.204, pada tahun 2010 Rp 386.080.328.980, pada tahun 2011 Rp 501.516.746.958, rata-rata laba pada tahun 2012 sebesar Rp 401.672.534.749, dan pada tahun 2013 mengalami peningkatan kembali, rata-rata laba perusahaan pada tahun 2013 yaitu Rp 590.726.963.827. Dari rata-rata setiap perusahaan, PT Indofood Sukses Makmur Tbk memiliki rata-rata laba perusahaan tertinggi yaitu sebesar Rp 3.623.294.600.000.

Keuntungan perusahaan merupakan tujuan utama perusahaan dan dengan adanya keuntungan tersebut perusahaan dapat mempertahankan kelangsungan hidup perusahaan. Semakin tinggi keuntungan yang diperoleh suatu perusahaan diharapkan perusahaan lebih mampu untuk

bertahan, tumbuh, berkembang serta tangguh dalam menghadapi persaingan yang ada. Turunnya penjualan berakibat pada penurunan keuntungan yang diperoleh perusahaan, bila hal ini terjadi terus menerus akan berdampak pada keberlanjutan usaha perusahaan. Oleh karena itu, perlu adanya kajian tentang analisis kinerja keuangan perusahaan dengan menggunakan model Altman untuk memprediksi kebangkrutan pada perusahaan makanan dan minuman yang go public pada Bursa Efek Indonesia (BEI).

10

Berdasarkan latar belakang yang telah peneliti uraikan, maka peneliti tertarik untuk melakukan penelitian dengan judul “ANALISIS KINERJA KEUANGAN DENGAN MODEL ALTMAN SEBAGAI ALAT PREDIKSI KEBANGKRUTAN PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) TAHUN 2009-2013 “.

1.2Rumusan Masalah

Berdasarkan latar belakang tersebut maka rumusan masalah yang akan dibahas dalam penelitian ini adalah:

Apakah hasil kinerja keuangan perusahaan makanan dan minuman yang terdaftar pada Bursa Efek Indonesia (BEI) menururt model Altman sebagai alat prediksi kebangkrutan perusahaan?

1.3Batasan Masalah

Untuk memfokuskan penelitian agar masalah yang akan diteliti memiliki ruang lingkup dan tidak meluas, maka peneliti membatasi penelitian ini sebagai berikut :

1. Penelitian ini dilakukan pada perusahaan makanan dan minuman yang terdaftar pada Bursa Efek Indonesia (BEI).

11

1.4Tujuan Penelitian Tujuan penelitian ini adalah:

Untuk mengetahui kinerja keuangan perusahaan makanan dan minuman yang terdaftar pada Bursa Efek Indonesia (BEI) menurut model Altman sebagai alat prediksi kebangkrutan perusahaan.

1.5Manfaat Penelitian Manfaat penelitian adalah:

1. Bagi para investor, diharapkan dapat menilai kelayakan investasi kepada perusahaan-perusahaan sebelum pengambilan keputusan untuk berinvestasi.

2. Bagi Perusahaan, sebagai tambahan bahan pertimbangan agar dapat mengambil keputusan guna melakukan persiapan dan perbaikan kinerja melalui perubahan strategi demi

meningkatkan nilai perusahaan di masa yang akan datang.

3. Bagi Akademis, diharapkan dapat menambah wawasan dan pengetahuan mengenai

bagaimana kinerja keuangan pada perusahaan makanan dan minuman dengan menggunakan model Altman sebagai alat prediksi, serta sebagai bahan referensi untuk penelitian yang berikutnya dimasa yang akan datang.

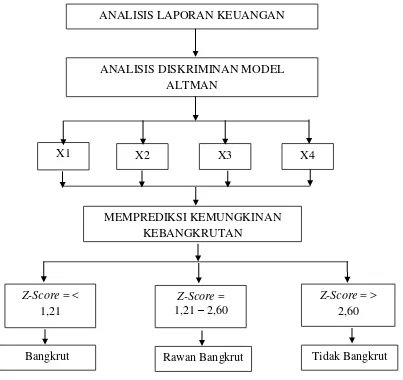

1.6Kerangka Pemikiran

Z-score pertama kali diperkenalkan oleh Edward Altman yang dikembangkan untuk menentukan kecenderungan kebangkrutan perusahaan dan dapat juga digunakan sebagai ukuran dari

12

ditahan terhadap total aktiva (X2), mengukur kemampuan perusahaan dalam menghasilkan laba dengan membandingkan EBIT terhadap total aktiva (X3), dan mengukur tingkat aktiva

perusahaan dengan membandingkan antara nilai buku terhadap total hutang (X4). Dari hasil perhitungan rasio tersebut akan diperoleh nilai Z (Z-Score) yang dapat menggambarkan posisi keuangan perusahaan sedang dalam kondisi sehat atau dalam kondisi bangkrut.

Kerangka pikir dalam penelitian ini dapat digambarkan sebagai berikut:

Gambar 1. Kerangka Pemikiran ANALISIS LAPORAN KEUANGAN

ANALISIS DISKRIMINAN MODEL ALTMAN

X1 X2 X3 X4

MEMPREDIKSI KEMUNGKINAN KEBANGKRUTAN

Z-Score = < 1,21

Z-Score = 1,21 – 2,60

Z-Score = > 2,60

Rawan Bangkrut

13

1.7Hipotesis

Berdasarkan latar belakang dan permasalahan yang telah di uraikan, maka hipotesis yang akan diteliti adalah:

“Diduga kinerja keuangan perusahaan makanan dan minuman yang terdaftar pada Bursa Efek

14

BAB II

TINJAUAN PUSTAKA

2.1Kebangkrutan

2.1.1 Pengertian Kebangkrutan

Kebangkrutan adalah suatu kondisi disaat perusahaan mengalami

ketidakcukupan dana untuk menjalankan usahanya atau dapat diartikan juga kebangkrutan sebagai kegagalan perusahaan dalam menjalankan operasi perusahaan untuk menghasilkan laba.

Menurut Undang-Undang Kepailitan No. 4 Tahun 1998, debitur yang

mempunyai dua atau lebih kreditur dan tidak membayar sedikitnya satu utang yang telah jatuh waktu dan dapat ditagih, dinyatakan pailit dengan putusan yang berwenang, baik atas permohonan sendiri, maupun atas permintaan seorang atau lebih krediturnya.

Ada beberapa indikator yang menjadi prediksi kebangkrutan perusahaan. Salah satu sumbernya adalah analisis aliran kas untuk saat ini atau untuk masa

15

Penilaian mengenai prediksi kebangkrutan pertama kali dilakukan oleh Beaver (1966) dengan temuan bahwa rasio keuangan terbukti sangat berguna untuk memprediksi kebangkrutan dan dapat digunakan secara akurat untuk

membedakan perusahaan yang akan bangkrut dan yang tidak. Penelitian serupa juga dilakukan oleh Altman (1968) yang telah menemukan lima rasio keuangan yang dapat digunakan untuk mendeteksi kebangkrutan perusahaan beberapa saat sebelum perusahaan tersebut bangkrut dengan temuan suatu formula yang dikenal dengan Altman Z-Score (Supardi dan Mastuti, 2003).

Z-score pertama kali diperkenalkan oleh Edward Altman yang dikembangkan untuk menentukan kecenderungan kebangkrutan perusahaan dan dapat juga digunakan sebagai ukuran dari keseluruhan kinerja keuangan. Dalam penelitian tersebut, ia menemukan lima rasio yang dapat dikombinasikan dalam suatu rumus matematis yang akurat dalam memprediksi kebangkrutan perusahaan.

Hal yang menarik tentang Z-score adalah keandalanya sebagai alat analisis tanpa memperhatikan bagaimana ukuran perusahaan. Meskipun seandainya perusahaan sangat makmur, bila Z-score menunjukkan nilai yang kurang baik, maka perusahaan harus berhati-hati. Bila perusahaan memiliki kinerja

keuangan yang sehat berarti perusahaan dapat berkembang baik dan bila perusahaan dalam keadaan tidak sehat maka perlu diwaspadai karena berisiko tinggi menuju kebangkrutan.

16

digunakan untuk memutuskan apakah ia akan tetap mempertahankan kepemilikannya di perusahaan tersebut atau menjualnya dan kemudian menanamkan modalnya di tempat lain. Sedangkan bagi pihak yang berada di luar perusahaan khususnya para investor untuk menilai kondisi keuangan dan hasil operasi perusahaan saat ini dan dimasa lalu serta sebagai pedoman mengenai kinerja perusahaan dimana perusahaan tersebut apakah akan berpotensi untuk bangkrut atau tidak.

Potensi kebangkrutan diprediksi dengan melakukan perhitungan Z-Score yaitu skor yang menunjukkan tingkat kemungkinan kebangkrutan perusahaan, tetapi kebangkrutan tersebut belum pasti terjadi, karena perusahaan masih berdiri dan beroperasi sehingga pimpinan perusahaan masih dapat melakukan kebijakan untuk memperbaiki posisi keuangan perusahaan.

2.1.2 Penyebab Kebangkrutan

Faktor-faktor yang menjadi penyebab kebangkrutan dapat dibagi menjadi tiga, yaitu :

1. Faktor Umum

a) Sektor Ekonomi, berasal dari gejala inflasi dan deflasi dalam harga barang dan jasa, kebijakan keuangan, suku bunga dan devaluasi atau revaluasi dengan mata uang asing.

17

c) Sektor Teknologi, dimana penggunaan teknologi memerlukan biaya yang ditanggung perusahaan terutama untuk pemeliharaan dan implementasi.

d) Sektor Pemerintah, dimana kebijakan pemerintah terhadap pencabutan subsidi pada perusahaan dan industri, pengenaan tarif ekspor dan impor barang berubah, kebijakan undang-undang baru bagi perbankan atau tenaga kerja dan lain-lain.

2. Faktor Eksternal

a) Sektor pelanggan atau nasabah, dimana untuk menghindari kehilangan pelanggan, perusahaan harus melakukan identifikasi terhadap sifat konsumen atau pelanggan juga menciptakan peluang untuk mendapatkan pelanggan baru.

b) Sektor Kreditor, dimana kekuatannya terletak pada pemberian pinjaman dan menetapkan jangka waktu pengembalian hutang piutang yang bergantung pada kepercayaan kreditor terhadap kelikuiditasan suatu bank.

c) Sektor pesaing atau bank lain, dimana merupakan hal yang harus diperhatikan karena menyangkut perbedaan pemberian pelayanan kepada nasabah atau pelanggan.

3. Faktor Internal Perusahaan

a) Terlalu besarnya kredit yang diberikan kepada nasabah sehingga

18

b) Manajemen yang tidak efisien, yang disebabkan karena kurang adanya kemampuan, pengalaman, keterampilan, sikap adaptif dan inisiatif dari manajemen.

c) Penyalahgunaan wewenang dan kecurangan-kecurangan, dimana sering dilakukan oleh karyawan, bahkan manajer puncak sekalipun yang sangat merugikan apalagi yang berhubungan dengan keuangan perusahaan.

Faktor-faktor penyebab kegagalan usaha dapat menjadi dua faktor yaitu : (Riyanto, 2004)

a. Faktor Intern

Faktor ini meliputi faktor keuangan dan non-keuangan. Faktor keuangan meliputi adanya hutang yang terlalu besar sehingga menjadi beban tetap yang berat bagi perusahaan, adanya kewajiban jangka pendek yang lebih besar dari aktiva lancar, lambatnya pengumpulan piutang atau banyaknya bad debt, kesalahan dalam kebijakan deviden, dan tidak cukupnya dana penyusutan.

Sedangkan faktor non keuangan adalah adanya kesalahan-kesalahan dalam pemilihan lokasi, penentuan produk yang dihasilkan dan penentuan skala usaha, kurang baiknya struktur organisasi, kesalahan dalam pemilihan

pimpinan perusahaan, adanya Manajerial incompetence (kebijakan pembelian, penjualan, pemasaran).

b. Faktor Ekstern

19

persaingan yang hebat, berkurangnya permintaan terhadap produk yang dihasilkan dan turunnya harga.

2.1.3 Pihak-Pihak yang Berkepentingan terhadap Prediksi Kebangkrutan

Ada beberapa pihak yang mempunyai kepentingan terhadap informasi tentang kebangkrutan, diantaranya adalah:

1. Kreditur

Masalah kebangkrutan ini mempunyai hubungan yang erat dengan lembaga ini baik dalam hal mengambil keputusan tentang pemberian pinjaman dengan syarat-syarat tertentu atau perancangan kebijaksanaan untuk memonitor pinjaman yang telah ada.

2. Investor

Investor berkepentingan untuk mengetahui apakah perusahaan yang menerima dana mereka adalah perusahaan yang sehat dan dapat memberikan return optimal dari investasi yang mereka tanam.

3. Pemerintah

Hal ini membantu pemerintah dalam mengeluarkan peraturan untuk

melindungi masyarakat dari kerugian dan kemungkinan menganggu stabilitas ekonomi dan politik negara, karena pemerintah mempunyai kewajiban untuk melindungi tenaga kerja, industri, dan masyarakat.

4. Auditor

20

melangsungkan operasinya, maka auditor harus memberikan pendapat tentang adanya petunjuk going concern tersebut. Dengan adanya analisis terhadap kebangkrutan, maka auditor bisa melakukan audit dan memberikan pendapat terhadap laporan keuangan perusahaan dengan lebih baik.

5. Manajemen

Dengan mengetahui adanya suatu tanda-tanda kebangkrutan, manajemen dapat mengambil keputusan untuk melakukan hal-hal yang dapat membuat

perusahaannya terhindar dari kebangkrutan, seperti melakukan merger dengan menawarkan perusahaannya kepada peminat.

2.2Laporan Keuangan

2.2.1 Pengertian Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau

aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas tersebut (Munawir, 2004).

21

Laporan keuangan berisi informasi tentang prestasi perusahaan dimasa lampau dan dapat memberikan petunjuk untuk penetapan kebijakan dimasa yang akan datang. Sedangkan pengertian laporan keuangan menurut Keputusan Menteri Keuangan RI No 740/KMK.00/1989 adalah laporan Direksi yang mencakup kebijaksanaan keuangan perusahaan, neraca, perhitungan laba rugi, sumber dan penggunaan dana, penerimaan dan pengeluaran kas (arus kas) dan perubahan modal.

Analisis kinerja keuangan merupakan suatu interpretasi atau analisis terhadap prestasi yang dicapai perusahaan dalam suatu periode tertentu yang

mencerminkan tingkat kesehatan keuangan perusahaan. Hal ini menurut Keputusan Menteri Keuangan RI No 740/KMK.00/1989, pengertian kinerja keuangan itu sendiri adalah prestasi yang dicapai oleh perusahaan dalam suatu periode tertentu yang mencerminkan tingkat kesehatan keuangan perusahaan.

2.2.2 Tujuan Laporan Keuangan

Menurut Standar Akuntansi Keuangan tujuan laporan keuangan meliputi : a. Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan-pengambilan keputusan ekonomi.

22

Laporan keuangan juga menunjukkan apa yang dilakukan manajemen atau pertanggungjawaban manajemen atas sumberdaya yang dipercayakan terhadap manajemen.

2.2.3 Jenis-Jenis Laporan Keuangan

Jenis laporan keuangan bermacam-macam baik berupa laporan utama maupun laporan pendukung. Jenis-jenis laporan keuangan disesuaikan dengan kegiatan usaha perusahaan yang bersangkutan dan pihak yang keterkaitan untuk

memerlukan informasi keuangan pada suatu perusahaan tertentu.

Laporan keuangan pada umumnya terdiri dari neraca, laporan laba rugi, dan laporan perubahan modal atau laba yang ditahan, walaupun dalam prakteknya sering diikutsertakan beberapa daftar yang sifatnya untuk memperoleh kejelasan lebih lanjut. Misalnya, laporan perubahan modal kerja, laporan arus kas,

perhitungan harga pokok, maupun daftar-daftar lampiran yang lain (Munawir, 2004).

Jenis-jenis laporan keuangan terdiri dari : 1. Neraca

Laporan keuangan yang menunjukkan kondisi keuangan perusahaan pada waktu tertentu. Neraca menyajikan dalam data historikal aktiva yang merupakan sumber operasi perusahaan yang dijalankan, utang yaitu kewajiban perusahaan, dan modal dari pemegang saham perusahaan.

2. Laporan Laba Rugi

23

yang diderita oleh perusahaan dalam satu periode tertentu. Pada laporan ini menyajikan data pendapatan sebagai hasil usaha perusahaan dan beban sebagai pengeluaran operasional perusahaan.

3. Laporan Perubahan Posisi Keuangan

Biasanya disebut daftar sumber dan penggunaan dana, menunjukkan asal kas diperoleh dan bagaimana digunakannya. Laporan perubahan posisi keuangan menyediakan latar belakang historis dari pola aliran dana. Laporan ini terbagi menjadi dua yaitu: laporan perubahan modal kerja dan laporan arus kas. Laporan perubahan modal kerja menyajikan data-data aktiva lancar dan utang lancar, sedangkan laporan arus kas menyajikan data-data mengenai arus kas dari kegiatan operasional, kegiatan investasi, kegiatan keuangan/pembiayaan, dan saldo kas awal, serta saldo kas akhir.

24

2.2.4 Pengguna Laporan Keuangan

Pengguna laporan keuangan adalah:

1. Investor

Penanam modal berisiko dan penasihat mereka berkepentingan dengan risiko yang melekat serta hasil pengembangan dari investasi yang mereka lakukan. Mereka membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar dividen.

2. Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada

informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan

perusahaan dalam memberikan balas jasa, manfaat pensiun, dan kesempatan kerja.

3. Pemberi pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

4. Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang

25

dalam tenggang waktu yang lebih pendek daripada pemberi pinjaman kecuali kalau sebagai pelanggan utama mereka tergantung pada kelangsungan hidup perusahaan.

5. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan atau tergantung pada perusahaan.

6. Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah kekuasaannya berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan dengan aktivitas perusahaan. Mereka juga membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

7. Masyarakat

26

2.3Analisis Z-Score Model Altman

Analisis Z-Score dikembangkan oleh Prof. Edward Altman dengan tujuan untuk mendeteksi apakah suatu perusahaan dalam kondisi diambang kebangkrutan (financial distress). Metode ini disebut Multiple Discriminant Analysis (MDA). MDA menggunakan lima rasio yang dikombinasikan untuk melihat perbedaan antara perusahaan yang bangkrut dan tidak bangkrut (Mujilan, 2012).

2.3.1 Formula-Formula Z-Score Altman

Selama penelitiannya, Altman telah melakukan tiga kali penyesuaian

formula-formula Z-Score agar dapat memprediksi kebangkrutan lebih akurat sesuai karateristik perusahaan. Berikut adalah formula-formula Z-Score yang dimaksud (Mokhamad, 2012):

a. Model Z-Score Pertama

Model Z-Score pertama Altman digunakan untuk memprediksi

kebangkrutan perusahaan pada perusahaan-perusahaan terbuka yang telah listing di bursa saham. Model ini diciptakan pertama kali oleh Altman pada tahun 1968 dengan metode MDA (Multi Discriminan Analysis) untuk mengetahui besaran koefisien setiap variabel dalam model Z-Scorenya. Formula Z-Score yang diperoleh adalah:

Z = 0,012 X1 + 0,014 X2 + 0,033 X3 + 0,006 X4 + 0,999 X5

Keterangan :

X1= modal kerja/total aktiva

27

X3 = EBIT/total aktiva

X4 = nilai pasar/total hutang

X5 = penjualan/total aktiva

Rasio-rasio pembentuk Z-Score ini masing-masing memberikan gambaran tersendiri mengenai perusahaan, yaitu :

1. Rasio X1

Rasio ini mengukur likuiditas dengan membandingkan aktiva likuid bersih dengan total aktiva. Aktiva likuid bersih atau modal kerja didefinisikan sebagai total aktiva lancar dikurangi dengan total kewajiban lancar. Umumnya, bila perusahaan mengalami kesulitan keuangan, modal kerja akan turun lebih dari pada total aktiva sehingga rasio ini akan turun (Milka, 2004).

2. Rasio X2

28

3. Rasio X3

Rasio ini mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan yang dihitung dengan membagi laba sebelum bunga dan pajak (EBIT) tahunan perusahaan dengan total aktiva pada neraca akhir tahun. Bila rasio ini lebih besar dari rata-rata tingkat bunga yang dibayar, maka berarti perusahaan menghasilkan uang lebih banyak dari pada bunga pinjaman (Milka, 2004).

4. Rasio X4

Rasio ini digunakan untuk mengukur seberapa banyak tingkat aktiva perusahaan dapat turun nilainya sebelum jumlah hutang lebih besar daripada aktivanya dan perusahaan menjadi pailit. Modal yang dimaksud adalah gabungan nilai pasar dari modal biasa dan saham preferen, sedangkan hutang mencakup hutang lancar dan hutang jangka panjang (Riyanto, 2004).

5. Rasio X5

29

aktiva perusahaan untuk menghasilkan penjualan dan mendapatkan laba (Mokhamad, 2012).

Perhitungan nilai Z dari perusahaan yang diteliti apabila lebih kecil dari 1,81 berisiko tinggi terhadap kebangkrutan, bila nilai Z berada diantara 1,81 sampai dengan 2,99 dikatakan masih memiliki resiko kebangkrutan, dan bila diatas nilai 2,99 aman dari kebangkrutan

b. Model Z-Score Kedua

Model ini adalah bentuk penyesuaian dari model Z Score Altman

sebelumnya yang ditujukan apabila saham atau stock dari suatu perusahaan tidak diperdagangkan secara umum (notpubliclytraded). Untuk itu, rasio X4 (Market Value of Equity To Total Liabilities) tidak dapat dihitung.

Untuk mengatasi hal ini, Altman merubah rasio X4 yang menggunakan

Market Value of Equity dengan Book Value of Equity. Akibatnya, besaran koefisien masing-masing variabel juga ikut berubah seperti dalam formula dibawah ini:

Z’ = 0,717 X1 + 0,847 X2 + 3,107 X3 + 0,420 X4 + 0,998 X5 Keterangan :

X1 = modal kerja/total aktiva

X2 = laba ditahan/total aktiva

X3 = EBIT/total aktiva

X4 = nilai buku/total hutang

30

Klasifikasi perusahaan yang sehat dan bangkrut didasarkan pada nilai Z-Score model Altman (1983), yaitu:

a. Jika nilai Z < 1,23 maka termasuk perusahaan yang bangkrut.

b. Jika nilai Z = 1,23 - 2,9 maka termasuk grey area

c. Jika nilai Z > 2,9 maka termasuk perusahaan yang tidak bangkrut.

c. Model Altman Z-Score Ketiga

Seiring berjalannya waktu, perkembangan pasar obligasi dan investasi pada obligasi sudah menjalar ke negara-negara berkembang. Altman kemudian memodifikasi modelnya supaya dapat diterapkan pada semua perusahaan, seperti manufaktur, non manufaktur, dan perusahaan penerbit obligasi di negara berkembang (emerging market). Dalam Z-Score

modifikasi ini Altman mengeliminasi variable X5 (perbandingan sales

terhadap total assets) karena rasio ini sangat bervariatif pada industri dengan ukuran aktiva yang berbeda-beda. Hal ini dilakukan dengan alasan untuk meminimalkan potensi dampak industri yang kemungkinan terjadi pada variabel yang sensitif terhadap industri sebagaimana jika rasio perputaran aset dimasukan. Altman juga mengganti pembilang pada rasio variabel X4 dari nilai pasar ekuitas menjadi niali buku ekuitas. Formulanya

adalah:

31

Keterangan :

X1 = modal kerja/total aktiva

X2= laba ditahan/total aktiva

X3 = EBIT/total aktiva

X4 = nilai buku/total hutang

Klasifikasi perusahaan yang sehat dan bangkrut didasarkan pada nilai Z-Score ini yaitu:

a. Jika nilai Z < 1,21 maka termasuk perusahaan yang bangkrut.

b. Jika nilai Z = 1,21 - 2,60 maka termasuk grey area

c. Jika nilai Z > 2,60 maka termasuk perusahaan yang tidak bangkrut.

Analisis diskriminan bermanfaat bagi perusahaan untuk memperoleh peringatan awal kebangkrutan dan keberlanjutan usahanya. Semakin awal perusahaan memperoleh peringatan kebangkrutan, semakin baik bagi pihak manajemen kerena pihak manajemen bisa melakukan perbaikan-perbaikan dan dapat memberikan gambaran dan harapan terhadap nilai masa depan perusahaan tersebut.

2.4 Penelitian Terdahulu

32

yaitu PT Hanjaya Mandala Sampoerna Tbk, PT Bentoel Internasional Investama Tbk, yang memiliki nilai Z (Z-Score) yang tinggi dan lebih dari batas atas rentang interval dalam setiap tahunnya.

Firda, Saifi, dan Devi (2013) menganalisis estimasi kebangkrutan dengan metode Altman Z-score pada perusahaan plastik dan kemasan yang terdaftar di Bursa Efek Indonesia periode tahun 2010-2012. Berdasarkan analisis dengan

menggunakan metode Altman Z-Score terdapat satu perusahaan yang diestimasi bangkrut atau diprediksi dalam kondisi buruk selama tahun 2010 sampai dengan 2012. Perusahaan tersebut adalah PT. Titan Kimia Nusantara Tbk, yang memiliki nilai Z yang rendah dan kurang dari batas bawah rentang interval dalam setiap tahunnya, dimana batas bawah rentang interval menentukan skor minimal bagi suatu perusahaan untuk dinyatakan dalam kondisi yang buruk. Nilai Z di bawah rentang interval mengindikasikan bahwa perusahaan mengalami kegagalan dalam pengelolaan keuangan.

33

BAB III

METODE PENELITIAN

3.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data penelitian yang di peroleh peneliti dari berbagai sumber yang telah ada dan secara tidak langsung dengan melalui internet. Data sekunder dalam penelitian ini meliputi data laporan keuangan (berupa neraca, laporan laba/rugi, laporan arus kas, dan laporan perubahan ekuitas) periode 2009-2013 yang diambil dari Bursa Efek Indonesia.

3.2 Populasi

34

3.3Sampel

Sampel merupakan bagian dari populasi yang diambil melalui cara tertentu dan memiliki karakteristik tertentu, jelas dan bisa dianggap mewakili populasi. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah pemilihan sampel bertujuan (purposive sampling) yaitu sampel yang ditarik dengan menggunakan beberapa pertimbangan. Teknik pengambilan sampel ini disesuaikan dengan tujuan penelitian.

Adapun kriteria yang digunakan dalam pengambilan sampel antara lain:

1. Perusahaan yang telah terdaftar di BEI sampai tanggal 31 Desember 2013.

2. Selama periode penelitian perusahaan makanan dan minuman konsisten dalam melaporkan atau menerbitkan laporan keuangan tahunan (neraca, laporan laba/rugi, laporan arus kas, dan laporan perubahan ekuitas) mulai tahun 2009-2013.

3. Memiliki nilai negatif pada perhitungan X1, X2, X3, dan X4 menurut

perhitungan rasio Altman.

35

Tabel 2. Nama-Nama Perusahanaan yang sebagai Populasi dan Sampel

Populasi Sampel

No

Kode

Perusahaan Nama Perusahaan No

Kode Perusahaan

1 ADES

PT Akasha Wira

International Tbk 1 ADES

2 AISA

PT Tiga Pilar Sejahtera

Food Tbk 2 DAVO

PT Fast Food Indonesia

Tbk 7 ICBP

8 ICBP

PT Indofood CBP Sukses

Makmur Tbk 8 INDF

9 INDF

PT Indofood Sukses

Makmur Tbk 9 MLBI

10 MLBI

PT Multi Bintang Indonesia

Tbk 10 MYOR

11 MYOR PT Mayora Indah Tbk 11 PTSP

12 PSDN

PT Prasidha Aneka Niaga

Tbk 12 ROTI

13 PTSP

PT Pioneerindo Gourmet

International Tbk 13 SKLT

14 ROTI

36

3.4 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah metode dokumentasi. Metode dokumentasi adalah penyaringan data dengan mencari dan mendapatkan data sekunder berupa dokumen-dokumen perusahan yang memuat informasi yang berkaitan dengan variabel-variabel penelitian (Supardi, 2005).

Dokumen perusahaan yang digunakan dalam penelitian ini berupa laporan

keuangan yang terdiri dari neraca, laporan laba/rugi, laporan arus kas, dan laporan perubahan ekuitas. Data didalam penelitian ini diperoleh melalui www.idx.co.id

3.5 Teknik Analisis Data

3.5.1 Penghitungan Rasio Keuangan Model Altman

Langkah-langkah dalam menghitung Z-Score (Budhias, 2005) :

1. Mengklasifikasikan pos-pos laporan keuangan tahunan yang disesuaikan dengan kebutuhan untuk analisis yaitu current asset, current liabilities, retained earnings, earnings before income tax, total asset, sales, book value of debt.

2. Menghitung working capital yang belum diketahui dari laporan tahunan. Working Capital = Current Asset – Current Liabilities 3. Menghitung rasio-rasio X1, X2, X3, dan X4

4. Masing-masing rasio kemudian dimasukkan kedalam model Multivarite Discriminant Analysis (MDA) untuk menghitung Z-Score.

5. Menilai kinerja keuangan dengan batasan-batasan yang telah ditetapkan. Model prediksi MDA sendiri adalah:

37

Keterangan :

a = Konstanta

b1 = Koefisien Regresi untuk X1

b2= Koefisien Regresi untuk X2

b3 = Koefisien Regresi untuk X3

b4 = Koefesien Regresi untuk X4

X1 = Modal Kerja / Total Aktiva

X2 = Laba Ditahan / Total Aktiva

X3 = Laba Sebelum Bunga dan Pajak (EBIT) / Total Aktiva

X4 = Nilai Buku / Total Hutang

Dengan ketentuan :

a. Jika Z-Score < 0

Dideteksi bahwa perusahaan sedang diambang kebangkrutan atau berpotensi akan mengalami kebangkrutan.

b. Jika Z-Score > 0

Dideteksi bahwa perusahaan dalam kondisi aman dari kebangkrutan.

3.6 Pengujian Hipotesis

Hipotesis adalah asumsi atau dugaan mengenai sesuatu hal yang di buat untuk menjelaskan hal tersebut. Setiap hipotesis bisa benar atau tidak benar oleh karena itu perlu diadakan pengujian hipotesis. Pengujian hipotesis ini dengan

38

dalam kondisi bangkrut atau tidak bangkrut. Kondisi ini dapat dilihat dari nilai Z-score dari masing-masing perusahaan dengan ketentuan :

1. Untuk nilai Z-score lebih kecil dari 0, berarti perusahaan berisiko tinggi terhadap kebangkrutan.

49

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini dibuat dengan tujuan untuk menganalisis kinerja keuangan

perusahaan dengan menggunakan model diskriminan Altman sebagai alat prediksi kebangkrutan pada perusahaan makanan dan minuman yang terdaftar pada Bursa Efek Indonesia tahun 2009-2013. Perusahaan sampel yang digunakan sebanyak empat perusahaan sesuai dengan kriteria purposive sampling. Periode penelitian ini dilakukan selama lima tahun.

Berdasarkan hasil penelitian dan pembahasan, maka dapat diambil kesimpulan sebagai berikut :

Keempat perusahaan yang masuk dalam sampel penelitian masuk dalam prediksi perusahaan yang berpotensi bangkrut. Perusahaan-perusahaan tersebut adalah:

1. PT Akasha Wira International Tbk 2. PT Davomas Abadi Tbk

3. PT Multi Bintang Indonesia Tbk

50

Keempat perusahaan tersebut masuk dalam kriteria bangkrut dikarenakan nilai Z-score yang diperoleh pada tahun 2009 sampai dengan 2013 angkanya berada kurang dari 0. Apabila tidak segera melakukan perbaikan-perbaikan internal, maka perusahaan bisa menjadi perusahaan yang benar-benar bangkrut. Namun perusahaan bisa menjadi perusahaan yang tidak bangkrut apabila dapat

mengambil keputusan yang tepat dalam usaha perbaikan kinerja dan kondisi keuangan perusahaannya.

5.2Saran

Dari hasil penelitian yang telah dilakukan maka peneliti dapat memberikan saran sebagai berikut:

1. Bagi perusahaan-perusahaan yang masuk dalam kriteria perusahaan yang berpotensi bangkrut sebaiknya perusahaan melakukan evaluasi dan analisis pada faktor-faktor yang mempengaruhi kinerja keuangan perusahaan, sehingga dapat meminimalkan masalah keuangan yang akan dihadapi dan dalam mengelola keuangan sebaiknya perusahaan selalu memperhatikan likuiditas perusahaan, proporsi hutang dan efisiensi penggunaan modal kerja sehingga perusahaan dapat terhindar dari kemungkinan terjadinya kebangkrutan.

2. Bagi investor yang ingin melakukan keputusan investasi sebaiknya

investor harus benar-benar selektif dalam memilih perusahaan. Perusahaan dengan nilai Z-score yang rendah dan tidak menunjukkan adanya

DAFTAR PUSTAKA

Altman, Edward I. 2000. Predicting Financial Distress Of Companies:Revisiting The Z-Score And Zeta Models. Journal of Banking & Finance

Batara et. al. 2013. Analisis Metode Altman (Z-Score) sebagai Alat evaluasi Guna Memprediksi Kebangkrutan Perusahaan (Studi Pada Industri Rokok yang Terdaftar Di BEI Periode 2007-2011). Jurnal Universitas Brawijaya. Budhijono, F dan Indahsari, R. 2010.Prediksi Kebangkrutan Perusahaan Yang

Berorientasi Ekspor Pada Masa Krisis. Fakultas Ekonomi Universitas Kristen Satya Wacana. Salatiga.

Budisantoso, Milka N. 2004. Analisis Z-score Altman untuk Memprediksi Kebangkrutan (Studi Kasus pada Perusahaan Perbankan Tahun 1997-2003).(Skripsi). Universitas Katolik Soegijapranata.

Dwi, Mokhamad I. 2012. Analisis Prediksi Financial Distress dengan

Menggunakan Model Altman Z-Score Modifikasi 1995 (Studi Kasus pada Perusahaan Manufaktur yang Go Public Di Indonesia Tahun 2008 sampai dengan Tahun 2010). (Skripsi). Universitas Diponegoro

Firda et.al. 2013. Altman Z-Score Sebagai Salah Satu Metode Dalam

Menganalisis estimasi Kebangkrutan Perusahaan (Studi Pada Perusahaan Plastik dan Kemasan yang Terdaftar (Listing) di Bursa Efek Indonesia periode tahun 2010 sampai dengan 2012). Jurnal Universitas Brawijaya. Mamduh, M. Hanafi dan Abdul Halim. 2009. Analisis Laporan Keuangan.

Yogyakarta: UPP AMP YKPN.

Mujilan.2012. Analisis Laporan Keuangan dan Rasio Keuangan. Madiun. Universitas Widya Mandala.

Pribadi, Budhias. 2005. Analisis Laporan Keuangan dengan Menggunakan Rasio Model Camel dan Metode Altman sebagai Prediktor Financial Distress Bank Go Public.(Skripsi). Universitas Katolik Soegijapranata. Semarang Riyanto, Bambang. 2004. Dasar-Dasar Pembelanjaan Perusahaan.Yogyakarta.

BPFE Yogyakarta

Sheilly et.al. 2014. Analisis Akurasi Prediksi Kebangkrutan Model Altman Z-Score pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. e-Journal Ekonomi Bisnis dan Akuntansi

Supardi. 2005. Metode Penelitian Ekonomi dan Bisnis. Yogyakarta. UII Press. Ulfah, Resti A. 2013. Analisis Penggunaan Altman Z-Score Untuk Mengetahui

Potensi Kebangkrutan PT.Sumalindo Lestari Jaya Tbk. Universitas Mulawarman.

http://thesis.binus.ac.id.2014