LAMPIRAN

Lampiran 1

Populasi Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2014

NO Nama Perusahaan

1 Bank Rakyat Indonesia Agroniaga, Tbk 2 Bank Artha Graha Internasional, Tbk 3 Bank Bukopin, Tbk

4 Bank Bumi Arta 5 Bank Capital Indonesia 6 Bank Central Asia, Tbk 7 Bank CIMB Niaga, Tbk 8 Bank Danamaon Indonesia, Tbk 9 Bank Himpunan Saudara 1906, Tbk 10 Bank MNC Internasional, Tbk 11 Bank Dinar Indonesia, Tbk 12 Bank Internasional Indonesia, Tbk 13 Bank QNB Indonesia, Tbk 14 Bank Mandiri (Persero), Tbk 15 Bank Mayapada Internasional, Tbk 16 Bank Mega, Tbk

17 Bank Mutiara, Tbk

18 Bank Negara Indonesia (Persero), Tbk 19 Bank Nusantara Parahyangan, Tbk 20 Bank OCBC NISP, Tbk

21 Bank Pan Indonesia, Tbk 22 Bank Permata, Tbk

23 Bank Rakyat Indonesia (Persero), Tbk 24 Bank Tabungan Negara (Persero), Tbk 25 Bank Tabungan Pensiunan Nasional, Tbk 26 Bank Victoria International, Tbk

27 Bank Windu Kentjanan International, Tbk 28 Bank of India Indonesia, Tbk

29 Bank Pundi Indonesia, Tbk 30 Bank Agris, Tbk

31 Bank Ekonomi Raharja, Tbk 32 Bank Ina Perdana, Tbk 33 Bank Maspion Indonesia, Tbk 34 Bank Mestika Dharma, Tbk 35 Bank Mitraniaga, Tbk 36 Bank Nationalnobu, Tbk 37 Bank Panin syariah, Tbk 38 Bank Sinarmas, Tbk 39 Bank Yudha Bhakti, Tbk

Lampiran 2

Enterprise Risk Management Tahun 2010-2014 No Kode

Emiten

ERM

Lampiran 3

Ukuran Perusahaan (Size) Tahun 2010-2014

NO Kode

Perusahaan

Ukuran Perusahaan ( Ln Total Aset)

2010 2011 2012 2013 2014

Lampiran 4

Return On Asset (ROA) Tahun 2010-2014

NO Kode

Perusahaan

Return On Asset

2010 2011 2012 2013 2014

1 AGRO 0,46 0,95 0,82 1,01 0,97

2 INPC 0,49 0,52 0,65 1,07 0,47

3 BBKP 1,04 1,30 1,27 1,35 0,92

4 BNBA 1,05 1,45 1,64 1,38 1,01

5 BACA 0,52 0,58 0,83 0,98 0,81

6 BBCA 2,61 2,83 2,65 2,87 2,99

7 BNGA 1,78 1,90 2,15 1,96 1,01

8 BDMN 2,52 2,40 2,64 2,26 1,37

9 SDRA 1,85 1,77 1,68 2,45 0,84

10 BABP 0,32 -1,64 0,01 -1,00 -0,58

11 BNII 0,71 0,71 1,05 1,12 0,50

12 BKSW 0,04 0,17 -0,65 0,03 0,58

13 BMRI 2,08 2,30 2,52 2,57 2,42

14 MAYA 0,76 1,32 1,53 1,60 1,21

15 MEGA 1,85 1,73 2,11 0,79 0,90

16 BCIC 2,02 1,98 0,96 -7,79 -5,22

17 BBNI 1,65 1,94 2,11 2,34 2,60

18 BBNP 0,97 1,03 1,04 1,05 1,02

19 NISP 0,94 1,26 1,15 1,17 1,29

20 PNBN 1,33 1,65 1,53 1,50 1,50

21 BNLI 1,37 1,14 1,04 1,04 0,86

22 BBRI 2,83 3,22 3,39 3,41 3,02

23 BBTN 1,34 1,26 1,22 1,19 0,77

24 BTPN 2,42 3,00 3,35 3,06 2,47

25 BVIC 1,04 1,58 1,44 1,27 0,55

26 MCOR 0,64 0,56 1,45 0,99 0,54

27 BSWD 2,23 2,31 2,16 2,25 2,04

Lampiran 5

Sales Growth Tahun 2010-2014

NO Kode

Perusahaan

Sales Growth

2010 2011 2012 2013 2014

Lampiran 6

Leverage Tahun 2010-2014

NO Kode

Perusahaan

Debt Equity Ratio

2010 2011 2012 2013 2014

1 AGRO 4,87 7,41 6,96 4,92 7,21

2 INPC 17,62 22,13 19,76 15,76 20,26

3 BBKP 11,26 11,56 12,41 12,91 10,71

4 BNBA 5,93 7,82 7,85 9,69 12,60

5 BACA 8,46 5,72 9,27 11,18 13,62

6 BBCA 1,86 1,74 1,76 1,85 1,48

7 BNGA 2,87 4,89 6,39 8,43 9,86

8 BDMN 2,10 2,98 2,37 4,26 3,79

9 SDRA 4,29 9,14 4,61 3,75 4,75

10 BABP 10,83 11,60 7,37 10,25 6,56

11 BNII 1,56 3,72 4,70 6,82 9,22

12 BKSW 3,74 1,08 1,55 3,48 5,22

13 BMRI 3,02 3,14 2,99 3,55 2,80

14 MAYA 2,12 2,58 1,47 2,28 5,15

15 MEGA 4,72 4,52 4,88 4,27 4,33

16 BCIC 7,13 8,64 9,97 9,41 8,31

17 BBNI 3,01 3,72 4,24 4,65 3,16

18 BBNP 9,41 11,18 14,10 9,01 5,38

19 NISP 4,08 7,07 5,42 6,01 5,71

20 PNBN 3,52 5,86 8,73 9,16 5,38

21 BNLI 4,11 7,58 8,55 11,39 9,50

22 BBRI 2,87 2,55 2,87 3,09 2,48

23 BBTN 4,38 7,73 6,83 13,15 10,50

24 BTPN 2,05 2,15 1,69 2,40 2,76

25 BVIC 15,48 12,66 16,84 21,36 20,65

26 MCOR 6,87 8,43 7,61 9,26 7,13

27 BSWD 2,43 3,36 1,62 5,63 4,91

Lampiran 7

Nilai Perusahaan (Tobins Q) Tahun 2010-2014

NO Kode

Perusahaan

Tobins Q

2010 2011 2012 2013 2014

Lampiran 8

Hasil Pengujian Pemilihan Model Data Panel Hasil Uji metode Pooled Least Square Dependent Variable: TOBINS_Q

Method: Pooled Least Squares Sample: 2010 2014

Included observations: 5 Cross-sections included: 28

Total pool (balanced) observations: 140

Variable Coefficient Std. Error t-Statistic Prob. C 1.070398 0.169682 6.308245 0.0000 ERM 0.009852 0.077243 0.127551 0.8987 SIZE 0.005027 0.005676 0.885795 0.3773 LEVERAGE -0.020144 0.001855 -10.85791 0.0000 ROA -0.001175 0.006138 -0.191498 0.8484 SALES_GROWTH -0.000138 0.000197 -0.699977 0.4852 R-squared 0.516269

Adjusted R-squared 0.498220 F-statistic 28.60274 Prob(F-statistic) 0.000000

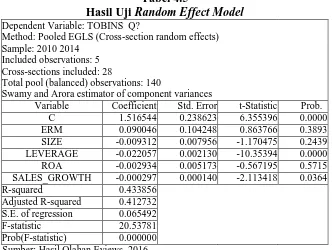

Hasil Uji Fixed Effect Model Dependent Variable: TOBINS_Q

Method: Pooled Least Squares Sample: 2010 2014

Included observations: 5 Cross-sections included: 28

Total pool (balanced) observations: 140

Variable Coefficient Std. Error t-Statistic Prob. C 3.985515 0.604288 6.595386 0.0000 ERM 0.266228 0.161218 1.651355 0.1016 SIZE -0.091394 0.020054 -4.557442 0.0000 LEVERAGE -0.015809 0.003247 -4.869257 0.0000 ROA -0.002520 0.005520 -0.456577 0.6489 SALES_GROWTH -0.000144 0.000150 -0.958502 0.3400 R-squared 0.832990

Hasil Uji Chow Redundant Fixed Effects Tests

Pool: POOL

Test cross-section fixed effects

Effects Test Statistic d.f. Prob. Cross-section F 7.515408 (27,107) 0.0000 Cross-section Chi-square 148.886146 27 0.0000 R-squared 0.516269

Adjusted R-squared 0.498220 F-statistic 28.60274 Prob(F-statistic) 0.000000

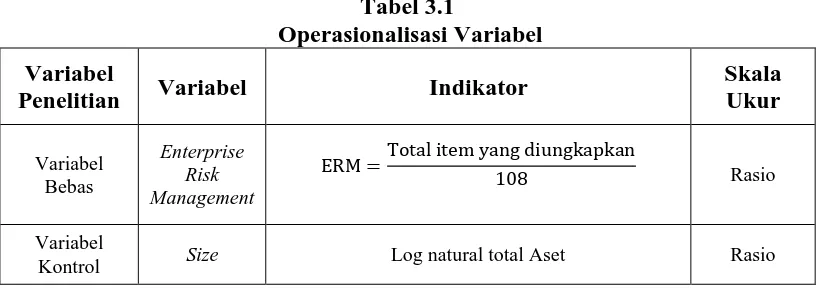

Hasil Uji Random Effect Model Dependent Variable: TOBINS_Q?

Method: Pooled EGLS (Cross-section random effects) Sample: 2010 2014

Included observations: 5 Cross-sections included: 28

Total pool (balanced) observations: 140

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob. C 1.516544 0.238623 6.355396 0.0000 ERM 0.090046 0.104248 0.863766 0.3893 SIZE -0.009312 0.007956 -1.170475 0.2439 LEVERAGE -0.022057 0.002130 -10.35394 0.0000 ROA -0.002934 0.005173 -0.567195 0.5715 SALES_GROWTH -0.000297 0.000140 -2.113418 0.0364 R-squared 0.433856

Adjusted R-squared 0.412732 S.E. of regression 0.065492 F-statistic 20.53781 Prob(F-statistic) 0.000000

Hasil Uji Hausman Correlated Random Effects - Hausman Test

Pool: POOL

Test cross-section random effects Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob. Cross-section random 26.226395 5 0.0001 R-squared 0.832990

Lampiran 9

Dimensi Pengungkapan Enterprise Risk Management No Dimensi Manajemen Risiko Perusahaan

A. Lingkungan Internal

1 Apakah ada pedoman kerja (charter) dewan? 2 Informasi tentang kode etik/etika?

3 Informasi tentang bagaimana kebijakan kompensasi menyelaraskan kepentingan manajer dengan pemegang saham?

4 Informasi tentang target kinerja individu?

5 Informasi tentang prosedur pengangkatan dan pemecatan anggota dewan dan manajemen?

6 Informasi tentang kebijakan remunerasi anggota dewan dan manajemen? 7 Informasi tentang program pelatihan, pembinaan, dan pendidikan? 8 Informasi tentang pelatihan dalam nilai-nilai etis?

9 Informasi tentang tanggung jawab dewan? 10 Informasi tentang tanggung jawab komite audit? 11 Informasi tentang tanggung jawab CEO?

12 Informasi tentang eksekutif senior yang bertanggung jawab untuk manajemen risiko?

13 Informasi tentang pengawasan dan manajerial? B. Tujuan Mengatur

14 Informasi tentang misi perusahaan? 15 Informasi tentang strategi perusahaan? 16 Informasi tentang tujuan bisnis perusahaan?

17 Informasi tentang benchmark diadopsi untuk mengevaluasi hasil? 18 Informasi tentang persetujuan strategi dengan dewan?

19 Informasi tentang informasi tentang hubungan antara strategi, tujuan, dan nilai pemegang saham?

C. Identifikasi Kejadian Risiko Keuangan

20 Informasi tentang tingkat likuiditas? 21 Informasi tentang tingkat suku bunga? 22 Informasi tentang kurs mata uang asing? 23 Informasi tentang belanja modal?

24 Informasi tentang akses ke pasar modal?

25 Informasi tentang instrumen jangka panjang utang? 26 Informasi tentang risiko default?

27 Informasi tentang risiko solvabilitas? 28 Informasi tentang risiko harga ekuitas? 29 Informasi tentang risiko komoditas?

Risiko Kepatuhan

30 Informasi tentang masalah litigasi?

33 Informasi tentang kepatuhan dengan kode sukarela?

34 Informasi tentang kepatuhan dengan rekomendasi Corporate Governance? Risiko Teknologi

35 Informasi tentang pengelolaan data? 36 Informasi tentang sistem komputer?

37 Informasi tentang privasi informasi yang berkaitan dengan pelanggan? 38 Informasi tentang keamanan perangkat lunak?

Risiko Ekonomis

39 Informasi tentang sifat persaingan?

40 Informasi tentang makro-ekonomi peristiwa yang dapat mempengaruhi perusahaan?

Risiko Reputasi

41 Informasi tentang isu-isu lingkungan? 42 Informasi tentang masalah etika?

43 Informasi tentang kesehatan dan isu-isu keselamatan?

44 Informasi tentang saham yang lebih rendah/tinggi atau peringkat kredit? D. Penilaian Risiko

45 Penilaian risiko tingkat likuiditas? 46 Penilaian risiko suku bunga? 47 Penilaian risiko nilai tukar asing? 48 Penilaian risiko dari belanja modal? 49 Penilaian risiko dari akses ke pasar modal? 50 Penilaian risiko instrumen utang jangka panjang? 51 Penilaian risiko default?

52 Penilaian risiko solvabilitas? 53 Penilaian risiko harga ekuitas? 54 Penilaian risiko komoditas? 55 Penilaian risiko masalah litigasi?

56 Penilaian risiko kepatuhan terhadap regulasi? 57 Penilaian risiko kepatuhan dengan kode industri? 58 Penilaian risiko kepatuhan dengan kode sukarela?

59 Penilaian risiko kepatuhan dengan rekomendasi Corporate Governance? 60 Penilaian risiko manajemen data?

61 Penilaian risiko sistem komputer?

62 Penilaian risiko privasi informasi yang berkaitan dengan pelanggan? 63 Penilaian risiko pada keamanan software?

64 Penilaian risiko sifat persaingan? 65 Penilaian risiko isu-isu lingkungan? 66 Penilaian risiko dari masalah etika?

67 Penilaian risiko masalah kesehatan dan keselamatan?

68 Penilaian risiko saham yang lebih rendah/tinggi atau peringkat kredit?

69 Informasi tentang teknik yang digunakan untuk menilai dampak potensi dari kombinasi kejadian?

E. Respon Risiko

dikelola?

71 Informasi tentang pedoman tertulis tentang bagaimana risiko harus dikelola? 72 Respon terhadap risiko likuiditas?

73 Respon terhadap suku bunga?

74 Respon terhadap kurs mata uang asing?

75 Respon terhadap risiko yang terkait dengan belanja modal? 76 Respon untuk akses ke pasar modal?

77 Respon untuk instrumen utang jangka panjang? 78 Respon terhadap risiko litigasi?

79 Respon terhadap risiko default? 80 Respon terhadap risiko solvabilitas? 81 Respon terhadap risiko harga ekuitas? 82 Respon terhadap risiko komoditas? 83 Respon untuk mematuhi peraturan?

84 Respon untuk mematuhi mematuhi kode industri? 85 Respon untuk mematuhi mematuhi kode sukarela?

86 Respon untuk mematuhi rekomendasi dari Corporate Governance? 87 Respon terhadap risiko data?

88 Respon terhadap risiko sistem komputer?

89 Respon terhadap privasi informasi yang berkaitan dengan pada pelanggan? 90 Respon untuk risiko keamanan perangkat lunak?

91 Respon terhadap risiko persaingan? 92 Respon terhadap risiko lingkungan? 93 Respon terhadap risiko etis?

94 Respon untuk kesehatan dan risiko keselamatan?

95 Respon terhadap risiko saham yang lebih rendah/tinggi atau peringkat kredit?

F. Pengendalian Kepatuhan

96 Informasi tentang pengendalian penjualan?

97 Informasi tentang penelaahan terhadap fungsi dan efektivitas kontrol? 98 Informasi tentang isu-isu otorisasi?

99 Informasi tentang dokumen dan catatan sebagai kontrol? 100 Informasi tentang prosedur verifikasi independen? 101 Informasi tentang kontrol fisik?

102 Informasi tentang proses pengendalian? G. Informasi dan Komunikasi

103 Informasi tentang verfikasi kelengkapan, akurasi, dan validitas informasi? 104 Informasi tentang saluran komunikasi untuk melaporkan dugaan

pelanggaran undang-undang, peraturan atau kejangalan lainnya? 105 Informasi tentang anggaran Internal Audit?

H. Pemantauan

106 Informasi tentang saluran komunikasi dengan pelanggan, vendor, dan pihak eksternal lainnya?

107 Informasi tentang audit internal?

DAFTAR PUSTAKA

BUKU

Ali, MBA., MM., Drs. H. Mashyud, 2006, Manajemen Risiko (Strategi Perbankan dan Dunia Usaha Menghadapi Tantangan Globalisasi Bisnis), PT. Raja Grafindo Persada, Jakarta.

Basyaib, Fahmi, 2007. Manajemen Risiko, Grasindo, Jakarta.

Chance, don M., dan Robert Brooks, 2016. An Introduction to Derivatives and Risk Management, 10th Edition, Cengage Learning, USA.

Franser, J., Simkins, B.J., 2008. Enterprise risk Management, John Wiley dan Sons, Inc., Canada.

Hanafi, MBA, Dr. Mamduh, 2014. Manajemen Risiko, UPP STIM YKPN, Yogyakarta.

Juliandi, Azuar et al., 2014. Metodologi Penelitian Bisnis Konsep dan Aplikasi, UMSU Press, Medan.

Kweon, J. Arthur, 2010. Manajemen Keuangan Prinsip dan Penerapan, Edisi Kesepuluh, PT Indeks, Jakarta.

Rodoni, Prof.Dr.Ahmad, dan Dr. Herni Ali, HT, SE, MM., 2014. Manajemen Keuangan Modern, Mitra Wacana Media, Jakarta.

Santoso, Singgih, 2010. Statistik Multivariat Konsep dan Aplikasi dengan SPSS, PT Elex Media Komputindo, Jakarta.

Siahaan, Hinsa, 2009. Manajemen Risiko pada Perusahaan dan Birokrasi, PT. Gramedia., Jakarta.

Siamat, Dahlan, 2004. Manajemen Lembaga Keuangan (Edisi Keempat, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.

Sjahrial, MM, Prof. Dr. Dermawan, 2012. Pengantar Manajemen Keuangan, Edisi Empat, Mitra Wacana Media, Jakarta.

Sugiyono, 2010. Metode Penelitian Bisnis (Pendekatan Kuantitatif, kualitatif, dan R&D), Alfabeta, Bandung.

Utari, Dewi et al., 2014. Manajemen Keuangan: Edisi Revisi Kajian Praktik dan teori dalam Mengelola Keuangan Operasional Perusahaan, Mitra Wacana Media, Jakarta.

Walsh, Ciaran, 2003. Key Management Ratios, Erlangga, Jakarta.

Winarno, Wing Wahyu, 2015. Analisis Ekonometrika dan Statistika dengan Eviews,UKP YKPN, Yogyakarta.

Zaenuddin, Muhammad, 2015. Isu, Problematika, dan Dinamika Perekonomian, dan Kebijakan Publik:Kumpulan Essay, Kajian dan Hasil Penelitian Kuantitatif & Kualitatif, Deepublish, Yogyakarta.

JURNAL

Bertinetti, G.S. et al, 2013. “The Effect Of The Enterprise Risk Management Inmplementation On The Firm Value Of European Companies”, Working Paper n. 10/2013, ISSN: 2239-2734.

Culp, C.L., 2002. “The Revolution In Corporate Risk Management: A Decade Of Innovations In Process and Products”, Journal of Applied Corporate Finance, 14(40, 8-26).

Hansen, Verawati, dan Juniarti, 2014. “Pengaruh Familiy Control, Size, Sales growth, dan Leverage Terhadap Profitabilitas dan Nilai Perusahaan Pada Sektor Perdagangan, Jasa, dan Investasi”, Business Acounting Review, Volume 2 Nomor 1 hal 121-130.

Handayani, Bestari Dwi dan Heri Yanto, 2013. “Determinan Pengungkapan Enterprise Risk Management”, Jurnal Keuangan dan Perbankan. Volume 17 Nomor 3 hal. 333-342.

Li, Qjuying et al, 2014. “Enterprise Risk Management and Firm Value Within China’s insurance Industry”, AOSIS Open Journals, South Africa, Page 1-10.

Nocco, Brian W., dan Rene M. Stulz, 2006. “Enterprise Risk Management: Theory and Practice”, Ohio State University. SSRN-id921402.

Sanjaya, C.K. dan Nanik Linawati, 2015. “Pengaruh Penerapan Enterprise Risk Manajemen dan Variabel Kontrol Terhadap Nilai Perusahaan di Sektor Keuangan”, FINESTA. Volume 3 Nomor 1 hal. 52-57.

Sambora, W.G., et al, 2014. “Pengaruh Leverage dan Profitabilitas Terhadap Nilai Perusahaan”, Jurnal Administrasi Bisnis(JAB). Volume 8 Nomor 1 hal 1-10.

Tahir, I.M., dan A.R. Razali, 2011. “The Relationship Between Enterprise risk Management (ERM) and Firm Value From Malaysian Public Listed Companies”, International Journal of Economics and Management Sciences. Volume 1 Nomor 2 hal 32-41.

WEBSITE

Bank Indoensia, 2010. Krisis Global dan penyelamatan Sistem Perbankan Indonesia, Jakarta, http://www.bi.go.id/id/publikasi/artikel-kertas-kerja/artikel/Pages/buku_krisis_global_180110.aspx.

Bank Indonesia, 2009. Peraturan Bank Indonesia Nomor: 11/25/Pbi/2009 Tentang Perubahan Atas Peraturan Bank Indonesia Nomor 5/8/Pbi/2003 tentang Penerapan Manajemen Risiko Bagi Bank Umum, Jakarta, www.bi.go.id/id/peraturan/perbankan/Documents/93200230500f949e79c ece3272e1065c7pbi 112509.pdf

Baxter, R. et al., 2012. “ Enterprise Risk Management Program Quality: Determinants, Value Relevance, and The Financial Crisis”, Contemporary Accounting Research, Forthcoming. http://onlinelibrary.wiley.com/doi/10.1111/j.19113846.2012.01194.x/abst ract;jsessionid=82564A72E24DB3DDFC00DC071932DB60.f02t02?user IsAuthenticat.

Hoyt, R.E., dan Lienbenberg, A.P, 2011. “The value of enterprise Risk Management: Evidence from the US Insurance Industry”, The Journal

of Risk and Insurance.

https://www.google.com/search?q=hoyt+lienbenbenrg+enterprise+risk+ management+2008&ie=utf-8&oe=utf-8

http://www.arthagraha.com/main/statics/sejarah-singkat/3 : Sejarah Bank Artha Graha Internasional

http://www.bankbba.co.id/id/sekilas.php : Sejarah Bank Bumi Arta

http://www.bankmandiri.co.id/corporate01/about_profile.asp : Sejarah Bank Mandiri

http://www.bankmayapada.com/sekilas-bank-mayapada : Sejarah Bank Mayapada Internasional

https://www.bankmega.com/tentang_kami.php : Sejarah Bank Mega

http://www.bankbnp.com/corporate/ : Sejarah Bank Nusantara Pahrayangan

http://www.bankpundi.id/tentang-bank-pundi.html : Sejarah Bank Pundi Indonesia

http://www.bankwindu.com/ : Sejarah Bank Windu Kentjana International

http://www.bankwoorisaudara.com/content/9 : Sejarah Bank Woori Saudara

http://www.bca.co.id/id/about/about_bca_landing.jsp : Sejarah BankCentral Asia

http://www.bni.co.id/id-id/tentangkami/sejarah.aspx : Sejarah Bank Negara Indonesia

http://www.boiindonesia.co.id/main.php?hal=about&lang=1&chl=1 : Sejarah Bank Of India Indonesia

http://www.briagro.co.id/aboutus/history : Sejarah Bank Rakyat Indonesia Agroniaga

http://www.bri.co.id/articles/9 : Sejarah Bank Rakyat Indonesia

http://www.btn.co.id/id/content/BTN-Info/Tentang-Kami/Sejarah-Bank-BTN : Sejarah Bank Tabungan Negara

http://www.btpn.com/tentang-kami/sekilas-btpn/ : Sejarah Bank Tabungan Pensiunan Nasional

http://www.bukopin.co.id/read/83/Sekilas_Bank_Bukopin.html : Sejarah Bank Bukopin

https://www.cimbniaga.com/in/about-us/index.html : Sejarah Bank CIMB Niaga

http://www.danamon.co.id/Home/AboutDanamon/CorporateInformation/Compan yProfile/tabid/223/Default.aspx : Sejarah Bank Danamon Indonesia

http://www.jtrustbank.co.id/id/information/corporate-information/background : Sejarah Bank Mutiara

http://mncbank.co.id/id/aboutmnc/mnc-bank-history : Sejarah Bank MNC Internasional

http://www.maybank.co.id/about/Pages/Overview.aspx : Sejarah Bank Internasional Indonesia

http://www.ocbcnisp.com/Groups/Tentang-OCBC-NISP/Brief-History.aspx : Sejarah Bank OCBC NISP

http://www.panin.co.id/pages/93/sekilas-panin-bank : Sejarah Bank Pan Indonesia https://www.permatabank.com/TentangKami/Profil-Korporasi/ : Sejarah Permata

Bank

http://qnb.co.id/lang/id/about/?open=detil&id=10 : Sejarah Bank QNB Indonesia

BAB III

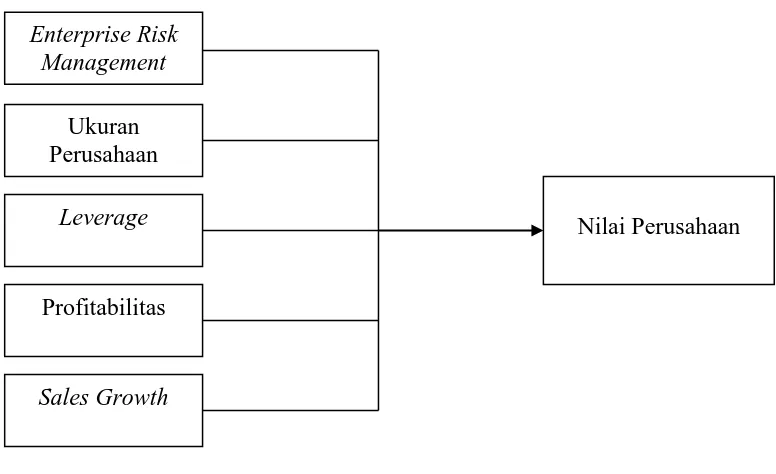

METODOLOGI PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif, karena penelitian yang dilakukan bertujuan untuk mengetahui apakah ada hubungan antara Enterprise Risk Management dan variabel kontrol yang disertakan terhadap nilai perusahaan.

Penelitian asosiatif adalah penelitian dengan tujuan untuk mengetahui apakah terdapat pengaruh atau hubungan antara dua variabel atau lebih.

3.2 Tempat dan Waktu Penelitian

3.2.1 Tempat Penelitian

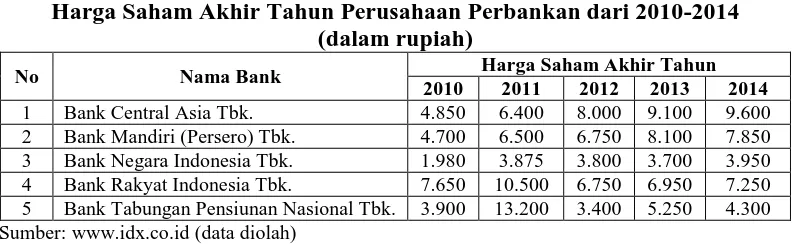

Penelitian ini menggunakan data yang berasal dari website Bursa Efek Indonesia (BEI) dengan situs www.idx.co.id dan website masing-masing bank tersebut melalui media internet.

3.2.2 Waktu Penelitian

Waktu penelitian dimulai dari bulan Desember 2015 sampai bulan Maret 2016.

3.3 Batasan Operasional Variabel

pertumbuhan penjualan dan (sales growth). Variabel kontrol disertakan dalam penelitian ini untuk mengendalikan pengaruh Enterprise Risk Management terhadap perusahaan agar terhindar dari hasil yang tidak valid atau bias.

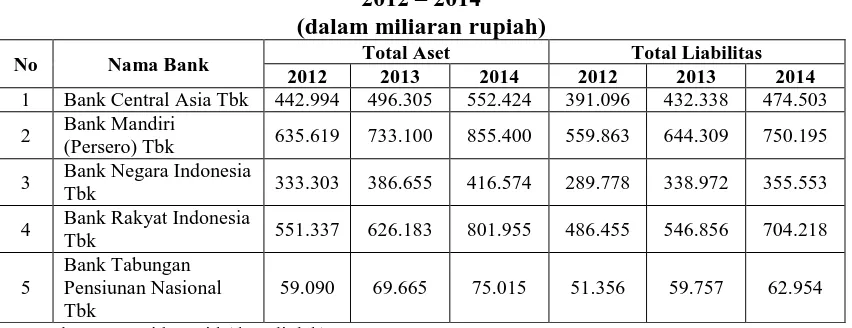

Objek penelitian yang digunakan dalam penelitian ini, yaitu perusahaan perbankan di Bursa Efek Indonesia. Data penelitian yang digunakan dalam penelitian ini diperoleh dari laporan keuangan dan laporan tahunan dalam kurun waktu lima tahun, yaitu dimulai dari tahun 2010 sampai dengan tahun 2014 yang dipublikasikan melalui website resmi Bursa Efek Indonesia dan situs resmi masing-masing perusahaan yang bersangkutan.

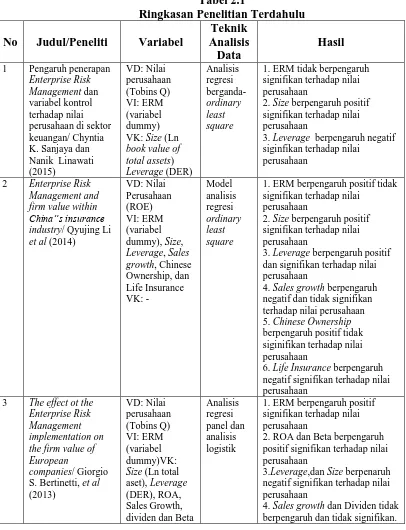

3.4 Definisi Operasional dan Pengukuran Variabel

Definisi operasional merupakan penjelasan mengenai pengertian teoritis dan pengukuran variabel sehingga dapat diamati dan diukur. Definisi operasional dan pengukuran variabel pada penelitian ini adalah:

3.4.1 Enterprise Risk Management

Enterprise Risk Management adalah kerangka yang komprehensif,

yang diungkapkan diberi nilai 1 dan nilai 0 untuk item yang tidak diungkapkan (Handayani dan Yanto, 2013).

ERM =Total item yang diungkapkan8

3.4.2 Ukuran Perusahaan (Size)

Secara umum, biasanya size diproksi dengan total aset. Karena nilai total aset biasanya sangat besar dibandingkan variabel keuangan lainnya, maka dengan

maksud mengurangi peluang heteroskedastis, variabel aset ‘diperhalus’ menjadi

Log (aset) atau LN (aset) (Asnawi dan Wijaya, 2005:274). Rumus yang digunakan dalam pengukuran ini sesuai dengan penelitian yang dilakukan oleh Sanjaya dan Linawati (2015), Tahir dan Razali (2011), serta Pantow et al (2015).

Size = Log natural total aset

3.4.3 Leverage

Leverage artinya harta perusahaan didongkrat dengan utang atau leverage

adalah kemampuan perusahaan menggunakan utang untuk membiayai investasi. Untuk mengukur maupun menganalisis leverage dapat menggunakan Debt Equity Ratio (DER), yaitu total utang dibagi total ekuitas ( Utari et al., 2014: 61).

DER = Book Value of Total LiabilitiesMarket Value of Equity

Dimana:

DER : Debt Equity Ratio

BVL : nilai buku dari total liabilitas (jangka pendek dan jangka panjang) MVE : closing price saham diakhir tahun x jumlah saham yang beredar (Sanjaya dan Linawati, 2015)

3.4.4 Profitabilitas

Profitabilitas merupakan suatu indikator kinerja yang dilakukan manajemen dalam mengelola kekayaan perusahaan yang ditunjukkan oleh laba yang dihasilkan (Sudarmaji dan Sularto, 2007). Dalam penelitian ini, profitabilitas diukur dengan menggunakan Return On Asset (ROA) yang sesuai dengan penelitian yang dilakukan Tahir dan Razali (2011) dan Pantow et al (2015).

ROA = Laba BersihTotal Aset

3.4.5 Pertumbuhan Penjualan (Sales Growth)

Pertumbuhan penjualan mencerminkan keberhasilan operasional perusahaan di periode masa lalu dapat dijadikan sebagai prediksi pertumbuhan dimasa yang akan datang. Menurut Indrawati dan Suhendro (2006), pertumbuhan penjualan adalah perubahan total penjualan perusahaan (dalam Pantow et al, 2015). Rumus yang digunakan untuk mengukur pertumbuhan penjualan sesuai dengan penelitian yang dilakuakan oleh Pantow et al (2015).

Dimana:

S1 = Penjualan pada tahun ke t

St-1 = Penjualan pada periode sebelumnya

(Pantow et al., 2015)

3.4.6 Nilai Perusahaan (Y)

Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang sering dikaitkan dengan harga saham (Rodoni dan Ali, 2014: 4). Nilai perusahaan dapat memberikan keuntungan pemegang saham secara maksimum apabila harga saham perusahaan meningkat (Pantow et al., 2015). Nilai perusahaan dalam

penelitian ini diukur dengan Tobin’s Q. Tobin’s Q merupakan perbandingan antara nilai pasar ekuitas dan nilai bukunya. Rumus Tobin’s Q yang digunakan sesuai dengan penelitian yang dilakukan Hoyt dan Lienbenberg (2008) dan Sanjaya dan Linawati (2015).

Q = Market Value of Equity + Book Value of LiabilitiesBook Value of Assets

Dimana:

Q : Nilai Perusahaan

MVE : Closing price saham diakhir tahun x jumlah saham yang beredar BVL : Nilai buku dari total liabilities

BVA : Nilai buku dari total aset

Tabel 3.1

Operasionalisasi Variabel Variabel

Penelitian Variabel Indikator

Skala Ukur

Variabel Bebas

Enterprise Risk Management

ERM =Total item yang diungkapkan8 Rasio

Variabel

Lanjutan Tabel 3.1 Leverage

DER = Book Value of Total LiabilitiesMarket Value of Equity Rasio

Profitabilitas ROA = Laba Bersih

Total Aset Rasio

Sales growth Growth Of Sales = S – St −

St − x % Rasio

Variabel Terikat

Nilai

Perusahaan Q =

MVE + Book Value of Liabilities

Book Value of Assets Rasio

Sumber : Hoyt dan Lienbenberg (2008), Sanjaya dan Linawati (2015), Tahir dan Razali (2011), Pantow et al (2015), Li et al (2014)

3.5 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya, sedangkan sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. (Sugiyono, 2010:115-116).

Populasi yang digunakan dalam penelitian ini adalah perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2014 dan penentuan sampel dalam penelitian ini menggunakan kriteria tertentu.

Kriteria pemilihan sampel adalah sebagai berikut:

1. Merupakan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2010-2014.

3. Merupakan perusahaan yang menyediakan data harga saham akhir tahun (closing price) secara lengkap selama periode 2010-2014.

Tabel 3.2

Kriteria Pemilihan Sampel

No Kriteria Pemilihan Sampel Jumlah

1 Perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia periode 2010-2014. 41

2

Perusahaan yang mempublikasikan laporan keuangan dan laporan tahunan secara terus-menerus pada periode 2010-2014.

41

3

Perusahaan yang tidak menyediakan data harga saham akhir tahun (closing price) secara lengkap selama periode 2010-2014.

(13)

Total Sampel 28

Sumber: www.idx.co.id, 2016 (data diolah)

Berdasarkan kriteria sampel, jumlah sampel pada penelitian ini adalah sejumlah 28 perusahaan dengan periode waktu tahun 2010 sampai dengan 2014. Jumlah observasi penelitian ini: 5 tahun x 28 sampel adalah sebanyak 140 observasi. Berikut daftar 28 perusahaan yang dijadikan sampel:

Tabel 3.3

Daftar Sampel Perusahaan Perbankan

No Emiten Kode Emiten

1 Bank Rakyat Indonesia Agroniaga, Tbk AGRO

2 Bank Artha Graha Internasional, Tbk INPC

3 Bank Bukopin, Tbk BBKP

4 Bank Bumi Arta BNBA

5 Bank Capital Indonesia BACA

6 Bank Central Asia, Tbk BBCA

7 Bank CIMB Niaga, Tbk BNGA

8 Bank Danamaon Indonesia, Tbk BDMN

9 Bank Himpunan Saudara 1906, Tbk SDRA

10 Bank MNC Internasional, Tbk BABP

11 Bank Internasional Indonesia, Tbk BNII

12 Bank QNB Indonesia, Tbk BKSW

13 Bank Mandiri (Persero), Tbk BMRI

14 Bank Mayapada Internasional, Tbk MAYA

15 Bank Mega, Tbk MEGA

16 Bank Mutiara, Tbk BCIC

Lanjutan Tabel 3.3

18 Bank Nusantara Parahyangan, Tbk BBNP

19 Bank OCBC NISP, Tbk NISP

20 Bank Pan Indonesia, Tbk PNBN

21 Bank Permata, Tbk BNLI

22 Bank Rakyat Indonesia (Persero), Tbk BBRI

23 Bank Tabungan Negara (Persero), Tbk BBTN

24 Bank Tabungan Pensiunan Nasional, Tbk BTPN

25 Bank Victoria International, Tbk BVIC

26 Bank Windu Kentjanan International, Tbk MCOR

27 Bank of India Indonesia, Tbk BSWD

28 Bank Pundi Indonesia, Tbk BEKS

Sumber: www.idx.co.id, 2016 (data diolah)

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang bersumber dari data sekunder yang diperoleh melalui publikasi Bursa Efek Indonesia .

3.7 Metode Pengumpulan Data

Penelitian ini dilakukan melalui studi dokumentasi dengan mengumpulkan data pendukung dari berbagai literatur, jurnal, dan buku-buku referensi untuk memperoleh gambaran masalah yang diteliti serta mengumpulkan data sekunder yang relevan dari laporan keuangan dan tahunan yang dipublikasikan oleh Bursa Efek Indonesia.

3.8 Teknik Analisis Data

3.8.1 Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk memberikan gambaran dari data yang terkumpul yang dikelola dan analisis untuk pengambilan kesimpulan yang bersifat subjektif.

3.8.1 Pemilihan Model Data Panel

Terdapat beberapa pendekatan untuk mengestimasi parameter model dengan data panel, yaitu:

1. Common Effect Model

Teknik ini mengasumsikan bahwa data gabungan yang ada, menunjukkan kondisi yang sesungguhnya. Hasil analisis regresi dianggap berlaku pada semua objek pada semua waktu. Kelemahan asumsi ini adalah ketidaksesuaian model dengan keadaan yang sesungguhnya. Kondisi tiap objek saling berbeda, bahkan satu objek pasa suatu waktu akan sangat berbeda dengan kondisi objek tersebut pada waktu lain (Winarno, 2015: 9.14-9.15).

2. Fixed Effect Model (Efek Tetap)

Model ini dapat menunjukkan perbedaan konstanta antarobjek, meskipun dengan koefisien regresor yang sama. Efek tetap di sini maksudnya adalah bahwa satu objek, memiliki konstanta yang tetap yang besarnya untuk berbagai periode waktu dan juga koefisien regresinya (Winarno, 2015: 9.15).

3. Random Effect Model (Efek Random)

Langkah-langkah pemilihan model data panel: 1. Estimasi dengan efek tetap (Fixed Effect) 2. Uji Chow (Common Effect atau Fixed Effect) Dengan kriteria pengujian:

H0 = Common Effect

H1 = Fixed Effect

Tolak H0 jika p-value < nilai signifikansi (0,05), H1 diterima.

3. Estimasi dengan efek random (Random Effect) 4. Uji Hausman (Random Effect atau Fixed Effect)

Dengan kriteria pengujian: H0 = Random Effect

H1 = Fixed Effect

Tolak H0 jika p-value < nilai signifikansi (0,05), H1 diterima

3.8.2 Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan untuk mengetahui pengaruh penerapan Enterprise Risk Management dan variabel kontrol terhadap nilai perusahaan. Persamaan regresi yang digunakan, yaitu:

Y= a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Keterangan : Y = Tobin’s Q a = Konstanta

b1 = Koefisien regresi Enterprise Risk Management

b2 = Koefisien regresi Size

b3 = Koefisien regresi Debt equity Ratio (DER)

b4 = Koefisien regresi Return On Asset (ROA)

X1 = Enterprise Risk Management

X2 = Size

X3 = Debt Equity Ratio (DER)

X4 = Return On Asset (ROA)

X5 = Sales growth

e = Standar eror

3.9 Pengujian Hipotesis

3.9.1 Pengujian secara Simultan (Uji F)

Pengujian ini dilakukan untuk menunjukkan apakah semua variabel independen secara bersama-sama atau serempak mempunyai pengaruh yang signifikan terhadap variabel dependen. Pengujian dilakukan dengan taraf

pengujian α=5% (0,05). Bentuk pengujiannya, yaitu:

1. Jika nilai signifikansi > 0,05, H0 diterima, artinya ERM, Size, Debt Equity

Ratio (DER), Return On Asset (ROA), dan Sales Growth berpengaruh tidak signifikan secara bersamaan terhadap Nilai Perusahaan Perbankan di Bursa Efek Indonesia.

2. Jika nilai signifikansi ≤ 0,05, maka H1 diterima, artinya ERM, Size, Debt

Equity Ratio (DER), Return On Asset (ROA), dan Sales Growth berpengaruh signifikan secara bersamaan terhadap Nilai Perusahaan Perbankan di Bursa Efek Indonesia.

3.9.2 Pengujian secara Parsial (Uji t)

1. Jika nilai signifikansi > 0,05 maka H0 diterima, artinya ERM, Size, Debt

Equity Ratio (DER), Return On Asset (ROA), dan Sales Growth secara

parsial berpengaruh tidak signifikan terhadap Nilai Perusahaan Perbankan di Bursa Efek Indonesia.

2. Jika nilai signifikansi > 0,05 maka H1 diterima, artinya ERM, Size, Debt

Equity Ratio (DER), Return On Asset (ROA), dan Sales Growth secara

parsial berpengaruh signifikan terhadap Nilai Perusahaan Perbankan di Bursa Efek Indonesia.

3.10 Koefisien Determinasi (R2)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan Perbankan di Indonesia

1. Bank Rakyat Indonesia Agroniaga Tbk

Bank Agro didirikan dengan akte notaris nomor 27 tanggal 27 September 1989, kemudian memperoleh ijin usaha dari Menteri Keuangan tanggal 11 Desember 1989, muali beroperasi secara komersial pada tanggal 8 Februari 1990. 2. Bank Artha Graha Internasional Tbk

PT. Bank Artha Graha Internasional, Tbk., berkedudukan di Jakarta Selatan, semula didirikan dengan nama PT. Inter-Pacific Financial Corporation berdasarkan Akta Nomor 12 tanggal 7 September 1973. Berdasarkan akta nomor 27 tanggal 12 Juli 2005 dan Keputusan Gubernur Bank Indonesia Nomor 7/49/KEPGBI/2005, PT. Inter-Pacific, Tbk berganti nama menjadi PT. Bank Artha Graha Internasional, Tbk.

3. Bank Bukopin Tbk

Bank Bukopin berdiri sejak tanggal 10 Juli 1970 yang berfokus pada segmen UMKMK dan telah tumbuh menjadi salah satu bank yang termasuk kelompok bank menengah di Indonesia dari sisi aset. Melaksanakan Initial Public Offering (IPO) pada bulan Juli 2006.

4. Bank Bumi Arta Tbk

tanggal 20 Agustus 1991 dengan persetujuan dari Bank Indonesia, Bank Bumi Arta ditingkatkan statusnya menjadi Bank Devisa.

5. Bank Capital Indonesia Tbk

PT Bank Capital Indonesia, Tbk sebelumnya bernama PT Bank Credit Lyonnais. Sesuai dengan surat Keputusan Nomor C-24209 HT.01.04.TH.2004 tanggal 29 September 2004 dan Bank Indonesia sesuai dengan surat Keputusan Gubernur Bank Indonesia Nomor 6/79/KEP.GBI/2004 tanggal 19 Oktober 2004 tentang Perubahan Nama PT Bank Credit Lyonnais Indonesia menjadi PT Bank Capital Indonesia,Tbk.

6. Bank Central Asia Tbk

Bank Central Asia (BCA) berdiri sejak 1957 berdasarkan surat Keputusan Menteri Keuangan Republik Indonesia no. 42855/U.M.II tertanggal 14 Maret 1957 untuk ijin melakukan usaha bank.

7. Bank CIMB Niaga, Tbk

CIMB Niaga berdiri pada tanggal 26 September 1955 dengan nama Bank Niaga. Pada bulan Agustus 2007 seluruh kepemilikan saham berpindah tangan ke CIMB Group sebagai bagian dari reorganisasi internal untuk mengkonsolidasi kegiatan seluruh anak perusahaan CIMB Group dengan platform universal banking.

8. Bank Danamon Indonesia Tbk

konvensional, unit Danamon Simpan Pinjam (DSP) dan unit Syariah, serta kantor-kantor cabang anak perusahaannya.

9. Bank Woori Saudara Indonesia 1906 Tbk

Bank Woori Saudara Indonesia adalah gabungan dari Bank Himpunan Saudara yang berdiri pada tahun 1906 dan Bank Woori Indonesia yang berdiri pada tahun 1995 dan berlaku sejak tanggal 30 Desember 2014. Pada tahun 2015 terjadi perubahan nama dari PT Bank Himpunan Saudara 1906, Tbk ( Bank Saudara ) menjadi PT Bank Woori Saudara Indonesia 1906, Tbk ( Bank Woori Saudara ).

10. Bank MNC Internasional Tbk

PT Bank MNC Internasional Tbk (MNC Bank) berdiri setelah mengakuisisi Pt Bank ICB Bumiputera, Tbk pada tahun 2014. Melalui keputusan Dewan Komisioner Otoritas Jasa Keuangan No.18/KDK.03/2014 tanggal 15 Oktober 2014, nama Bank berubah menjadi PT. Bank MNC Internasional Tbk. 11. Bank Maybank Indonesia Tbk

Bank Maybank Indonesia Tbk sebelumnya bernama PT Bank Internasional Indonesia (BII) yang berdiri pada tanggal 15 Mei 1959. Melalui persetujuan Otoritas Jasa Keuangan (OJK) pada 23 September 2015, BII berubah nama menjadi Maybank Indonesia,

12. Bank QNB Indonesia Tbk

IV kepemilikan saham Qatar National Bank (QNB) naik menjadi 82,59% dan nama Bank berubah menjadi PT Bank QNB Indonesia Tbk.

13. Bank Mandiri (Persero) Tbk

Bank Mandiri didirikan pada 2 Oktober 1998, sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh pemerintah Indonesia. Pada bulan Juli 1999, empat bank pemerintah, yaitu Bank Bumi Daya, Bank Dagang Negara, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia dilebur menjadi Bank Mandiri.

14. Bank Mayapada International Tbk

PT Bank Mayapada International didirkan pada tanggal 07 September 1989 dan disahkan melalui akta pendirian bank pada tanggal 10 Januari 1990 oleh Menteri Kehakiman Republik Indonesia. Dari tahun 1997 hingga saat ini kami menjadi bank publik dengan nama PT. Bank Mayapada Internasional Tbk.

15. Bank Mega Tbk

Bank Mega sebelumnya bernama PT Bank Karman yang didirikan pada tahun 1969 dan berubah nama menjadi PT Bank Mega pada tahun 1992. Pada tahun 1996 diambil alih oleh PARA GROUP yang berubah menjadi CT Corpora. 16. Bank Mutiara Tbk

17. Bank Negara Indonesia (Persero) Tbk

PT Bank Negara Indonesia (Persero), Tbk didirikan pada tanggal 5 Juli 1946 dan merupakan bank pertama milik negara yang lahir setelah kemerdekaan Indonesia. Pada Agustus 1994 melengkapi ijin menjadi Bank devisa.

18. Bank Nusantara Parahyangan Tbk

PT Bank Nusantara Parahyangan Tbk (Bank BNP) didirikan berdasarkan akta pendirian nomor 47 tanggal 18 januari 1972. Bank BNP semula bernama PT Bank Pasar Karya Parahyangan yang kemudian meningkatkan statusnya menajadi bank umum pada bulan Juli 1989.

19. Bank OCBC NISP Tbk

Bank OCBC NISP didirikan pada tanggal 4 April 1941 dengan nama NV Nederlandsch Indische Spaar En Deposito Bank. Bank OCBC NISP resmi menjadi bank komersial pada tahun 1967, bank devisa pada tahun 1990, dan perusahaan publik di Bursa Efek Indonesia pada tahun 1994.

20. Bank Pan Indonesia Tbk

Bank Pan Indonesia didirikan pada tanggal 17 Agustus 1971 dan memperoleh izin sebagai bank devisa tahun 1972 dan merupakan hasil merger Bank Kemakmuran, Bank industri Djaja Indonesia, dan Bank Industri dan Dagang Indonesia.

21. Bank Permata Tbk

22. Bank Rakyat Indonesia (Persero) Tbk

Bank Rakyat Indonesia berdiri tanggal 16 Desember 1895 dengan nama Bank Bantuan dan Simpanan Milik Kaum Priyayi. Pada tahun 2003, Pemerintah Indonesia memutuskan untuk menjual 30% saham bank ini, sehingga menjadi perusahaan publik dengan nama resmi PT. Bank Rakyat Indonesia (Persero) Tbk. 23. Bank Tabungan Negara (Persero) Tbk

Bank Tabungan Negara (Persero), Tbk berdiri dengan nama Postpaarbank pada masa pemerintah Belanda dan berubah nama menjadi Bank Tabungan Pos pada tahun 1950 kemudian menjadi Bank Tabungan Negara pada tahun 1963. Bank Tabungan Negara melakukan right issue pada tahun 2012.

24. Bank Tabungan Pensiunan Nasional Tbk

Bank Tabungan Pensiunan Nasional didirikan pada tahun 1958 sebelumnya bukan dengan nama tersebut dan berubah nama menjadi Bank Tabungan Pensiunan pada tahun 1986 kemudian mulai tercatat di Bursa Efek Jakarta pada tahun 2008.

25. Bank Victoria International Tbk

PT Bank Victoria International Tbk. (Bank Victoria) didirikan pada tanggal 5 Oktober 1992 sebagai bank umum swasta. Pada tahun 1999, Bank Victoria telah mencatat sahamnya di Bursa Efek Jakarta dan Surabaya.

26. Bank Windu Kentjana International Tbk

27. Bank Of India Indonesia Tbk

Bank Of India mengakuisisi Bank Swadesi yang didirikan pada tahun 1968 dengan pengambilalihan saham pada tanggal 22 Juni 2007. Dengan demikian Bank Of India telah menjadi pemegang saham mayoritas dan mengambil alih pengendalian Bank Swadesi.

28. Bank Pundi Indonesia Tbk

Bank Pundi mulai beroperasi dengan izin usaha pada tanggal 23 Juni 1993 sebagai PT Executive International Bank. Pada tanggal 23 September 2010 mendapat pengesahan perubahan PT. Bank Eksekutif Internasional, Tbk., menjadi Izin Usaha Atas Nama PT. Bank Pundi Indonesia, Tbk.

4.2 Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

[image:36.595.96.530.613.684.2]Sebelum melakukan analisis data panel pertama sekali perlu dilakukan statistik deskriptif. Statistik deskriptif digunakan untuk memberikan gambaran dari data yang telah dikumpulkan. Statisitik deskriptif penelitian dapat dilihat pada Tabel 4.1:

Tabel 4.1

Statistik Deskriptif Tobin’s Q, Size, Leverage, ROA, dan Sales Growth Perusahaan Perbankan di Indonesia

TOBINS_Q ERM SIZE LEVERAGE ROA SALES_GROWTH Mean 1.087376 0.240939 31.16293 6.834645 1.205651 21.51950 Median 1.037457 0.231481 31.19600 5.567746 1.257039 16.36212 Maximum 1.498713 0.657407 34.38217 22.12545 3.410185 314.6853 Minimum 0.922966 0.092593 28.07699 1.078907 -7.793633 -86.12335 Std. Dev. 0.130638 0.114045 1.701544 4.551689 1.476428 40.11451

Tabel 4.1 menunjukkan output statistik deskriptif variabel penelitian dari tahun 2010 sampai 2014 dengan menggunakan program Eviews. Dari tabel tersebut dapat dijelaskan statistik deskriptif sebagai berikut:

a. Variabel Tobin’s Q memiliki nilai maksimum sebesar 1,498713. Tobin’s Q sebagai pengukur nilai perusahaan dengan nilai maksimum dimiliki oleh Bank Mayapada Internasional, Tbk., tahun 2013. Nilai minimum sebesar 0,922966 yang dimiliki oleh Bank Woori Saudara Indonesia tahun 2014. Nilai mean sebesar 1.087376.

b. Variabel ERM memiliki nilai maksimum sebesar 0,657407 yang dimiliki oleh Bank Central Asia tahun 2014. Nilai minimum sebesar 0,092593 yang dimiliki oleh beberapa perusahaan perbankan. Nilai mean sebesar 0,240939. Hal ini menunjukkan bahwa sebagian besar perusahaan perbankan yang menjadi sampel dalam penelitian ini memiliki penerapan ERM yang belum begitu baik.

c. Variabel ukuran perusahaan memiliki nilai maksimum sebesar 34,38217 yang dimiliki oleh Bank Mandiri tahun 2014. Nilai minimum sebesar 28,07699 yang dimiliki oleh Bank Pundi Indonesia tahun 2010. Nilai mean sebesar 31,16293. Hal ini menunjukkan bahwa sebagian besar perusahaan perbankan yang menjadi sampel dalam penelitian ini memiliki total aset yang cukup besar.

oleh Bank QNB Indonesia tahun 2011. Nilai mean sebesar 6,834645. Hal ini menunjukkan bahwa sebagian besar perusahaan perbankan belum maksimal dalam pendanaan dengan hutang.

e. Variabel profitabilitas yang diukur dengan Return On Asset memiliki nilai maksimum sebesar 3,410185 yang dimiliki oleh Bank Rakyat Indonesia (Persero), Tbk., tahun 2013. Nilai minimum sebesar -7.793633 yang dimiliki oleh Bank Mutiara, Tbk., tahun 2013. Nilai mean sebesar 1,205651. Hal ini menunjukkan bahwa sebagian besar perusahaan perbankan yang menjadi sampel dalam penelitian ini memiliki nilai ROA yang positif.

f. Variabel Sales Growth memiliki nilai maksimum sebesar 314,6853 yang dimiliki oleh Bank Pundi Indonesia tahun 2011. Nilai minimum sebesar -86,12335 yang dimiliki oleh Bank Nusantara Parahyangan tahun 2011. Nilai mean sebesar 21,51950. Hal ini menunjukkan bahwa sebagian besar perusahaan perbankan yang menjadi sampel dalam penelitian ini memiliki nilai Sales Growth yang positif.

4.2.2 Pemilihan Model Data Panel

4.2.2.1 Pengaruh ERM, Size, Leverage, ROA, dan Sales Growth terhadap

Nilai Perusahaan (Tobin’s Q)

1. Common Effect Model

Hasil estimasi data menggunakan Common Effect Model atau Pooled Least Square untuk melihat pengaruh ERM, size, leverage, ROA, sales growth,

dan kepemilikan terhadap nilai perusahaan (Tobin’s Q) dapat dilihat di Tabel 4.2: Tabel 4.2

Hasil Uji Metode Pooled Least Square Dependent Variable: TOBINS_Q

Method: Pooled Least Squares Sample: 2010 2014

Included observations: 5 Cross-sections included: 28

Total pool (balanced) observations: 140

Variable Coefficient Std. Error t-Statistic Prob. C 1.070398 0.169682 6.308245 0.0000 ERM 0.009852 0.077243 0.127551 0.8987 SIZE 0.005027 0.005676 0.885795 0.3773 LEVERAGE -0.020144 0.001855 -10.85791 0.0000 ROA -0.001175 0.006138 -0.191498 0.8484 SALES_GROWTH -0.000138 0.000197 -0.699977 0.4852 R-squared 0.516269

Adjusted R-squared 0.498220 F-statistic 28.60274 Prob(F-statistic) 0.000000 Sumber: Hasil Olahan Eviews, 2016

Dari estimasi data penelitian menggunakan Common Effect Model nilai adjusted R-squared sebesar 0,498220 yang artinya bahwa variabel dependen dapat

dijelaskan sebesar 49,82% oleh variabel independen dan kontrol. Hanya ada satu variabel yang bernilai probabilitas signifikan, yaitu leverage.

2. Fixed Effect Model (Efek Tetap)

Tabel 4.3

Hasil Uji Fixed Effect Model Dependent Variable: TOBINS_Q

Method: Pooled Least Squares Sample: 2010 2014

Included observations: 5 Cross-sections included: 28

Total pool (balanced) observations: 140

Variable Coefficient Std. Error t-Statistic Prob. C 3.985515 0.604288 6.595386 0.0000 ERM 0.266228 0.161218 1.651355 0.1016 SIZE -0.091394 0.020054 -4.557442 0.0000 LEVERAGE -0.015809 0.003247 -4.869257 0.0000 ROA -0.002520 0.005520 -0.456577 0.6489 SALES_GROWTH -0.000144 0.000150 -0.958502 0.3400 R-squared 0.832990

Adjusted R-squared 0.783043 F-statistic 16.67747 Prob(F-statistic) 0.000000 Sumber : Hasil Olahan Eviews, 2016

Nilai adjusted R-squared sebesar 0,783043 yang berarti 78,30% variabel

dependen Tobin’s Q dapat dijelaskan oleh variabel ERM, size, leverage, ROA,

dan sales growth, sedangkan sebesar 21,70% dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini. Ada dua variabel yang signifikan, yaitu size dan leverage.

3. Melakukan Uji Chow

Uji Chow dilakukan dengan hipotesis: H0 = Model pooled least squared

H1 = Model Fixed Effect

Tolak H0 jika p-value < nilai sig, maka model Fixed Effect diterima.

Tabel 4.4 Hasil Uji Chow Redundant Fixed Effects Tests

Pool: POOL

Test cross-section fixed effects

Effects Test Statistic d.f. Prob. Cross-section F 7.515408 (27,107) 0.0000 Cross-section Chi-square 148.886146 27 0.0000 R-squared 0.516269

Adjusted R-squared 0.498220 F-statistic 28.60274 Prob(F-statistic) 0.000000 Sumber: Hasil Olahan Eviews, 2016

P-value dari nilai F test dan Chi Square adalah 0,0000 dan 0,0000 dan angka ini lebih kecil dari nilai sig 0,05. Artinya, dengan tingkat keyakinan 95% model yang tepat adalah fixed effect.

4. Estimasi dengan Random Effect

Estimasi random effect dilakukan mengingat bahwa model ini akan dipakai jika jumlah cross section lebih besar dari jumlah time series. Hasil estimasi random effect dapat dilihat di Tabel 4.5:

Tabel 4.5

Hasil Uji Random Effect Model Dependent Variable: TOBINS_Q?

Method: Pooled EGLS (Cross-section random effects) Sample: 2010 2014

Included observations: 5 Cross-sections included: 28

Total pool (balanced) observations: 140

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob. C 1.516544 0.238623 6.355396 0.0000 ERM 0.090046 0.104248 0.863766 0.3893 SIZE -0.009312 0.007956 -1.170475 0.2439 LEVERAGE -0.022057 0.002130 -10.35394 0.0000 ROA -0.002934 0.005173 -0.567195 0.5715 SALES_GROWTH -0.000297 0.000140 -2.113418 0.0364 R-squared 0.433856

[image:41.595.147.479.485.735.2]Nilai adjusted R-squared sebesar 0,412732 yang berarti dengan model random effect ini sebesar 41,27% variabel dependen Tobin’s Q dapat dijelaskan

oleh variabel yang disertakan dalam penelitian, sedangkan sisanya sebesar 58,73% dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini. Ada dua variabel yang memiliki nilai probabilitas yang signifikan, yaitu leverage dan Sales Growth.

5. Melakukan Uji Hausman

Uji Hausman dilakukan dengan hipotesis: H0 = Model random effect

H1 = Model Fixed Effect

Tolak H0 jika p-value < nilai sig, maka model Fixed Effect diterima.

[image:42.595.145.479.455.603.2]Hasil Uji Hausman disajikan di Tabel 4.6 berikut ini: Tabel 4.6 Hasil Uji Hausman Correlated Random Effects - Hausman Test

Pool: POOL

Test cross-section random effects Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob. Cross-section random 26.226395 5 0.0001 R-squared 0.832990

Adjusted R-squared 0.783043 F-statistic 16.67747 Prob(F-statistic) 0.000000 Sumber: Hasil Olahan Eviews, 2016

4.3 Analisis Regresi Linier Berganda

4.3.1 Pengaruh ERM, Size, Leverage, ROA, dan Sales Growth terhadap Nilai

Perusahaan (Tobin’s Q)

Model estimasi yang digunakan dalam penelitian ini menggunakan Fixed Effect Model sesuai dengan hasil pemilihan model data panel. Persamaan regresi

linear berganda, yaitu pengaruh Enterprise Risk Management, size, leverage, profitabilitas, sales growth terhadap nilai perusahaan (Tobin’s Q) yang terbentuk sebagai berikut:

Y= 3,985515+0,266228X1-0,091394X2-0,015809X3-0,002520X4

-0,000144X5+e

Keterangan:

Y = Nilai Perusahaan (Tobins Q) a = Konstanta

X1 = Variabel ERM

X2 = Size

X3 = Leverage

X4 = Return On Asset (ROA)

X5 = Sales Growth

e = Standart error

Dari persamaan regresi linier berganda di atas dapat disimpulkan beberapa hal berikut:

a. Konstanta sebesar 3,985515 artinya walaupun variabel independen dan kontrol bernilai 0, nilai perusahaan tetap sebesar 3,985515.

c. Koefisien size negatif, yaitu -0,091394, artinya dengan tingkat keyakinan 95% dapat diduga jika size mengalami kenaikan sebesar 1 poin maka nilai perusahaan turun sebesar 0,091394.

d. Koefisien leverage negatif, yaitu -0,015809, artinya dengan tingkat keyakinan 95% dapat diduga jika leverage mengalami kenaikan sebesar 1 poin maka nilai perusahaan turun sebesar 0,015809.

e. Koefisien ROA negatif, yaitu -0,002520, artinya dengan tingkat keyakinan 95% dapat diduga jika ROA mengalami kenaikan sebesar 1 poin maka nilai perusahaan akan turun sebesar 0,002520.

f. Koefisien sales growth bernilai negatif, yaitu sebesar -0,000144 artinya dengan tingkat keyakinan 95% dapat diduga jika sales growth mengalami kenaikan sebesar 1 poin, maka nilai perusahaan turun sebesar 0,000144.

4.3.2 Pengujian Hipotesis 4.3.2.1 Uji F

Probabilitas F adalah 0.000000<0,05; maka H0 ditolak. Artinya dengan

tingkat keyakinan 95% dapat disimpulkan adanya pengaruh signifikan dari ERM, size, leverage, ROA, dan sales growth secara bersama-sama terhadap variabel

4.3.2.2 Uji t

a. ERM

Nilai p-value ERM sebesar 0,1016>0,05; maka H0 diterima. Artinya dengan

tingkat keyakinan sebesar 95% dapat diduga tidak ada pengaruh perusahaan yang menerapkan ERM terhadap nilai perusahaan.

b. Size

Nilai p-value size 0,0000<0,05; maka H0 ditolak. Artinya dengan tingkat

keyakinan sebesar 95% dapat diduga ada pengaruh size terhadap nilai perusahaan.

c. Leverage

Nilai p-value leverage 0,0000<0,05; maka H0 ditolak. Artinya dengan tingkat

keyakinan sebesar 95% dapat diduga ada pengaruh leverage terhadap nilai perusahaan.

d. ROA

Nilai p-value ROA 0,6489>0,05; maka H0 diterima. Artinya dengan tingkat

keyakinan sebesar 95% dapat diduga tidak ada pengaruh ROA terhadap nilai perusahaan.

e. Sales Growth

Nilai p-value sales growth 0,3400>0,05; maka H0 diterima. Artinya dengan

4.3.2.3 Uji R2

Nilai adjusted R-squared dalam penelitian ini sebesar 0,783043. Artinya variabel nilai perusahaan dapat dijelaskan oleh variabel ERM, size, leverage, ROA, dan sales growth sebesar 78,30%.

4.4 Pembahasan

Hipotesis yang diajukan menyatakan bahwa ERM, size, leverage, ROA, sales growth, dan kepemilikan berpengaruh signifikan terhadap nilai perusahaan

baik secara serempak dan parsial. Berdasarkan hasil penelitian, diperoleh besarnya koefisien ERM terhadap nilai perusahaan sebesar 0,266228 dengan tingkat signifikansi 0,1016 yang lebih besar dari 0,05. Hal ini berarti ERM berpengaruh positif tetapi tidak signifikan terhadap nilai perusahaan perbankan di Indonesia. Hasil ini sesuai dengan penelitian yang dilakukan oleh Li, et al (2014) dan Tahir dan Razali (2011).

penelitian yang dilakukan Tahir dan Razali (2011) yang menyatakan bahwa size berpengaruh negatif signifikan terhadap nilai perusahaan.

Penelitian ini menggunakan Debt Equity Ratio sebagai pengukur tingkat leverage, dimana semakin besar DER akan semakin kecil laba yang dibagi kepada

pemegang saham yang dapat menurunkan harga saham. Semakin rendah DER akan memungkinkan nilai perusahaan semakin tinggi dan mendapat kepercayaan dari investor (Sambora et al.,2014). Berdasarkan hasil penelitian, diperoleh besarnya koefisien -0,015809 dengan tingkat signifikansi sebesar 0,0000 yang lebih kecil dari 0,05. Artinya, variabel leverage berpengaruh negatif signifikan terhadap nilai perusahaan. Hasil ini sesuai dengan penelitian yang dilakukan Bertinetti et al (2013) dan Sanjaya dan Linawati (2015).

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan, kesimpulan dari penelitian ini adalah Enterprise Risk Management dan faktor internal, yaitu size, leverage, ROA, sales growth, dan kepemilikan secara bersama-sama berpengaruh signifikan terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Secara parsial, ERM berpengaruh positif tidak signifikan terhadap nilai perusahaan. Size dan leverage berpengaruh negatif signifikan terhadap nilai perusahaan. Ukuran perusahaan yang semakin besar tidak menentukan perusahaan akan menghasilkan nilai perusahaan yang semakin baik, akan tetapi, risiko yang dihadapi akan semakin meningkat. Return On Asset dan sales growth berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan perbankan di Indonesia.

5.2 Saran

Berdasarkan hasil penelitian, maka saran yang dapat diberikan adalah sebagai berikut:

1. Bagi peneliti selanjutnya

untuk melihat pengaruh terhadap nilai perusahaan sebesar 6,11%, artinya masih banyak variabel lain yang mampu menjelaskan variabel nilai perusahaan.

b. Penelitian ini terbatas hanya pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama periode 2010-2014, sehingga ada kemungkinan bahwa hasil penelitian akan berbeda jika sektor yang diteliti berbeda, misalnya sektor keuangan selain bank. Peneliti selanjutnya diharapkan untuk melakukan penelitian di sektor keuangan lainnya guna mendapatkan akurasi hasil penelitian yang lebih baik.

c. Banyak indikator yang dapat digunakan untuk menggambarkan variabel independen dan dependen dalam penelitian ini. Oleh karena itu, untuk penelitian selanjutnya diperlukan uji awal untuk menentukan indikator yang paling kuat dalam menjelaskan variabel-variabel, lalu kemudian digunakan dalam penelitian selanjutnya.

2. Bagi pemerintah

Berdasarkan hasil penelitian ini, pemerintah perlu terus mengawasi kinerja perbankan terkhusus dalam pengelolaan risikonya utnuk menghindari adanya bank yang gagal dan memperkuat bank dalam menghadapi perubahan keadaan ekonomi.

3. Bagi Perusahaan

BAB II

TINJAUAN PUSTAKA 2.1 Risiko dan Enterprise Risk Management

2.1.1 Risiko

Risiko adalah ketidakpastian dari keuntungan masa mendatang (Chance dan Brooks, 2016: 8). Risiko dihadapi dalam setiap aktivitas yang dilakukan, begitu pula aktivitas bisnis. Potensi kejadian yang menimbulkan risiko dapat muncul kapan saja dan menyebabkan kerugian baik bagi individu maupun perusahaan. Risiko menunjukkan kemungkinan hasil yang berbeda dari yang diharapkan. Menurut Siahaan (2009: 2), risiko berkaitan dengan kemungkinan (probability) kerugian terutama yang menimbulkan masalah. Jika kerugian diketahui dengan pasti terjadinya, mungkin dapat direncanakan di muka untuk mengatasinya dengan mengeluarkan ongkos tertentu. Risiko menjadi masalah penting jika kerugian yang ditimbulkannya tidak diketahui secara pasti.

Manajemen risiko adalah proses dimana perusahaan mengidentifikasi risiko dan mengambil tindakan sebelum serta sesudah untuk mengontrol deviasi antara toleransi risiko dengan risiko yang dihadapi (Culp, 2002). Manajemen risiko pada dasarnya dilakukan melalui proses- proses berikut ini (Hanafi, 2014: 10-12):

1. Identifikasi Risiko

Ini dilakukan untuk mengidentifikasi risiko-risiko apa saja yang dihadapi oleh suatu organisasi.

Tujuan dari hal ini adalah untuk memahami karakteristik risiko dengan lebih baik. Jika memperoleh pemahaman yang lebih baik, akan lebih mudah dikendalikan. Evaluasi yang lebih sistematis dilakukan untuk mengukur risiko tersebut.

3. Pengelolaan Risiko

Risiko harus dikelola. Risiko bisa dikelola dengan berbagai cara, seperti penghindaran, ditahan (retention), diversifikasi, atau ditransfer ke pihak lainnya.

2.1.2 Enterprise Risk Management (ERM)

Enterprise Risk Management (ERM) adalah filosofi manajemen risiko

yang menekankan pendekatan strategis dan terintegrasi untuk mengelola risiko dan ketidakpastian dari banyak risiko yang muncul dengan mekanisme tata kelola perusahaan yang membatasi dan mengkoordinasikan perilaku manajer (Baxter et al., 2012). Dalam Excecutive Summary yang dikeluarkan oleh COSO (2004), yang

dimaksud dengan Enterprise Risk Management (ERM) adalah sebuah proses yang dipengaruhi oleh dewan direksi, manajemen, dan personil lainnya yang diterapkan dalam pengaturan strategi dan mencakup perusahaan secara keseluruhan, dirancang untuk mengidentifikasi peristiwa potensial yang dapat memengaruhi perusahaan dan mengelola risiko yang berada dalam batasannya untuk memberikan keyakinan yang cukup yang berkaitan dengan pencapaian tujuan perusahaan.

1.Aligning risk appetite and strategy

Manajemen mempertimbangkan besar risiko entitas dalam mengevaluasi strategi alternatif, menetapkan tujuan yang terkait, dan mengembangkan mekanisme untuk mengelola risiko yang terkait.

2.Enchancing risk response decisions

ERM menyediakan kekuatan untuk mengidentifikasi dan memilih di antara tanggapan alternatif risiko – mennghindari, mengurangi, membagi, dan menerima risiko.

3.Reducing operational surprises and losses

Keuntungan entitas meningkatkan kapabilitas untuk mengidentifikasi peristiwa potensial dan menetapkan respon, mengurangi kejutan, dan menghubungkan dengan biaya atau kerugian.

4.Identifiying and managing multiple and cross-enterprise risks

Setiap perusahaan menghadapi banyak sekali risiko yang memengaruhi berbagai bagian organisasi dan Enterprise Risk Management memfasilitasi respon yang efektif terhadap dampak yang saling berhubungan dan mengintegrasikan respon terhadap beberapa risiko.

5.Seizing opportunities

6.Improving deployment of capital

Memperoleh informasi risiko yang kuat memungkinkan manajemen untuk secara efektif menilai kebutuhan modal secara keseluruhan dan meningkatkan alokasi modal.

Dari keenam hal tersebut, dapat dilihat bahwa Enterprise Risk Management (ERM) mengatasi risiko melalui identifikasi, evaluasi, meminimalkan biaya yang ditimbulkan oleh risiko, serta melihat kemungkinan kejadian potensial yang dapat menyebabkan kerugian.

Selain itu, Enterprise Risk Management yang dikeluarkan oleh COSO memiliki delapan komponen yang terdiri dari lingkungan internal, penentuan tujuan, identifikasi kejadian, evaluasi (assessment) risiko, respon terhadap risiko, aktivitas pengendalian, informasi dan komunikasi, serta monitoring. Risiko yang dikelola mencakup risiko strategis, operasi, dan kepatuhan dan mencakup seluruh oragnisasi, mulai dari level perusahaan keseluruhan, level divisi, level unit bisnis, dan level anak perusahaan (Hanafi, 2014: 19).

Enterprise Risk Management dianggap sebagai paradigma yang baru

bagian integral dan berkelanjutan dari pekerjaan mereka (Fraser dan Simkins, 2010: 3).

Nocco dan Stulz (2006), menyatakan bahwa fungsi manajemen risiko diarahkan oleh seorang eksekutif senior, yaitu Chief Risk Officer (CRO) serta peranan dewan dalam langkah-langkah pemantauan dan pengaturan batasan risiko untuk langkah-langkah ini telah meningkat di banyak perusahaan. Sebuah perusahaan yang memilih untuk mengelola risiko dapat melakukannya dengan dua cara yang berbeda secara fundamental: mengelola satu risiko pada satu waktu atau mengelola semua risiko yang ada secara holistik, yaitu melalui Enterprise Risk Management. Perusahaan yang berhasil menerapkan Enterprise Risk Management

memiliki keunggulan kompetitif jangka panjang jika dibandingkan dengan orang-orang yang mengelolanya secara individual atau terpisah. Dengan mengukur dan mengelola risiko yang sistematis dan secara konsisten dan menyelaraskan insentif karyawan untuk mengoptimalkan tradeoff antara risiko dan pendapatan, peningkatan perusahaan secara tajam kemungkinannya akan mencapai tujuan stategis.

Dalam konteks misi atau visi perusahaan yang didirikan, manajemen menetapkan tujuan strategis, memilih strategi, dan menetapkan tujuan selaras dengan mengalirnya perusahaan. Kerangka manajemen risiko perusahaan ini diarahkan untuk mencapai suatu tujuan perusahaan, yang diatur dalam empat kategori:

2. Operations (Operasi), penggunaan yang efektif dan efisien dari sumber daya,

3. Reporting (Pelaporan), keandalan pelaporan,

4. Compliance (Kepatuhan), kepatuhan terhadap hukum dan peraturan yang berlaku (COSO, 2004).

Nocco dan Stulz (2006) menjelaskan bahwa Enterprise Risk Management menciptakan nilai, baik melalui dampaknya terhadap perusahaan secara makro maupun mikro. Secara makro, Enterprise Risk Management menciptakan nilai dengan memungkinkan perusahaan untuk mengukur dan merasionalisasi tradeoff risiko dan pendapatan dihadapi dan karenanya memungkinkan bagi perusahaan untuk mengakses sumber daya dari waktu ke waktu untuk menerapkan strategi dan mengambil risiko yang menciptakan nilai. Secara mikro, Enterprise Risk Management menjadi cara hidup perusahaan. Semua risiko material yang dimiliki

dan tradeoff antara pendapatan dan risiko berhubungan dengan risiko individu harus diinternalisasikan. Oleh karena itu, penerapan Enterprise Risk Management ditujukan untuk meminimalkan risiko secara menyeluruh dan ditujukan untuk mencapai tujuan strategis perusahaan dan meningkatkan nilai perusahaan.

2.2 Nilai Perusahaan

kelangsungan perusahaan dan menunjukkan kemakmuran pemegang saham perusahaan tersebut. Menurut Rodoni dan Ali (2014: 4), kekayaan pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari saham yang merupakan cerminan dari keputusan investasi, pendanaan, dan manajemen aset.

Nilai perusahaan adalah nilai pasar dari hutang dan ekuitas perusahaan (Keown et al., 2010). Untuk dapat menciptakan value/nilai bagi perusahaan, manajer keuangan harus (Rodoni dan Ali, 2014: 3):

1. Mencoba untuk membuat keputusan investasi yang tepat. 2. Mencoba untuk membuat keputusan pendanaan yang tepat.

3. Keputusan dividen yang tepat dan juga keputusan investasi modal kerja bersih.

Menurut Sanjaya dan Linawati (2015), nilai perusahaan merupakan perpsepsi investor terhadap potensi pertumbuhan sebuah perusahaan yang sering dikaitkan dengan perkembangan harga saham. Harga pasar saham perusahaan mencerminkan penilaian khusus dari semua pelaku pasar atas nilai suatu perusahaan (Horne dan Wachowicz, 2007). Untuk mengukur nilai perusahaan, penelitian ini menggunakan Tobin’ s Q sesuai dengan penelitian yang dilakukan

oleh Hoyt dan Lienbenberg (2008), Bertinetti et al (2013), dan Tahir dan Razali (2011).

Tobin’s Q adalah rasio yang membandingkan nilai pasar aset perusahaan

untuk biaya penggantian mereka dimana Tobin’s Q mencerminkan ekspektasi

pasar dan mencerminkan harapan masa depan investor. Tobin’s Q didefinisikan

Gambar

Dokumen terkait

Penelitian ini dilakukan untuk mengetahui pengaruh peran auditor internal terhadap efektivitas pengendalian internal dengan enterprise risk management sebagai

PENGARUH PROFESIONALISME AUDITOR INTERNAL TERHADAP EFEKTIVITAS PENGELOLAAN ENTERPRISE RISK MANAGEMENT (Survey pada Auditor Internal BUMN yang berkantor pusat di

Hasil penelitian menunjukkan bahwa independent board dan audit committee size tidak berpengaruh terhadap pelaksanaan enterprise risk.. management , board size

Berdasarkan hasil penelitian ini para investor mendapatkan informasi secara lengkap terkait dengan Enterprise risk management disclosure dan intellectual

Keyword: Enterprise Risk Management ERM, Firm Performance, ROA, Tobin’s Q, Infrastructure Abstrak: Penelitian ini bertujuan untuk mengetahui pengaruh dari implementasi manajemen

Penelitian terdahulu oleh Handayani 2017 menemukan bahwa Enterprise risk management disclosure mempunyai pengaruh positif terhadap nilai perusahaan karena ERM sebagai informasi non

The Role of The Internal Audit Management of Enterprise Risk Management Siwidyah Desi Lastianti, Endang Muryani, Mahrus Ali 113 Based on the understanding and role of internal auditor

Berdasarkan uraian latar belakang diatas dari replikasi penelitian terdahulu, maka peneliti akan melakukan penelitian mengenai “Analisis Faktor-faktor yang mempengaruhi Net Interest