LAMPIRAN

TRANSKRIP WAWANCARA

1. Transkrip Wawancara Informan 1

Hari/Tanggal : Kamis , 9Juni 2016

Waktu : 13.00WIB

Lokasi : Kantor Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Labuhanbatu

Keterangan

P : Penulis

I1 :Aswad Siregar, S.E., M.A.P.

Sekretaris Tim Anggaran Pemerintah Daerah (TPAD) Kabupaten Labuhanbatu, menjabat Kepala Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD)

Keterangan :

P : Selamat Siang Pak, saya mahasiswa USU yang mau penelitian pak. I1 : Oh ya. Silahkan, silahkan masuk. Iya suratnya baru semalam saya terima,

tapi langsung ditelpon kan. Duduklah, minum apa kita ini ?

I1 : Ah tidak apa-apa kan bukan sebentar kita cerita-cerita ini, yang dingin

bisa kan

P : Iya pak silahkan, terserah bapak.

I1 : Jadi apa ini mau kita ceritakan ? Oh kamu bawa proposalnya kemarin?

Tinggal pula dirumah tidak saya bawa

P : Ada ini pak saya bawa. Iya pak, saya mau penelitian skripsi tentang pembahasan APBD 2015 kemarin yang sempat terlambat itu pak.

I1 : Oh memang sudah lama ya, udah lebih satu tahun. Saya jawab sebisanya

yang kita ingat sajalah ya.

P : Iya pak tidak apa-apa. Secara umum, bagaimana pendapat bapak tentang perencanaan APBD 2015 itu pak ?

I1 : Begini, APBD itu kan hak daerah, peraturan dan

perundang-undangannya juga sudah jelas tentang mekanisme dan prosedurnya. Secara garis besar, kita berpedoman dengan perturan dan permen-permen itu ya kalau ada perbub tentang mekanismenya, tidak jauh bedanya itu karena kan satu rujukan dari undang-undang. Apa rupanya yang mau adik bahas tentang APBD kita ?

kalau penyebabnya karena hubungan dan komunikasi Bupati kurang harmonis dengan DPRD.

I1 : Oh ya masalah itu berkembang di masyarakat sajanya itu. Kan kita yang

tau perkembangannya di dalam ini. Kalau begitu yang ada di berita ya sama-sama tahu lah kita.

P : Oke pak supaya pas alurnya kita mulai dari awal saja pak. Bagaimana proses yang dijalankan TAPD pada penyusunan APBD 2015 ?

I1 : Begini, masalah APBD kan sudah jadi kegiatan rutin yang harus kita

P : Kalau begitu sudah betul prosesny pak. Jadi salahnya dimana kenapa bisa terlambat pengesahannya ?

I1 : Iya pas lah itu, memang sudah betulnya proses kita ini. Tapi mengingat

ini tahun politik, kemarin baru pileg dan pilpres kita sesuaikanlah dengan tenggat waktu pelaksanaannya. Tidak bisa kita paksakan harus dibahas bulan Juli. Karena bagaimanapun, ada sampai juga sama kita Surat Edaran Mendagri, initnya supaya dipercepatlah pengesahan APBD. Begitulah kira-kira. Tetapi kan surat edaran dari Mendagri itu kan tidak mempertimbangkan kondisi politik lokal. Kitanya yang tau bagaimana keadaannya disini. Nanti kalau kita ngotot, tidak ada anggota dewan yang hadir, karena tidak semuanya mereka melanjut lagi diperiode ini. Nanti tidak kuorum, jadi tertunda lagi. Karena pun kan tahun 2014 kemarin anggota Dewan kita pun baru dilantik, ya mungkin ada program kerja atau masukan dari pemilihnya kita kan tidak tahu, itulah makanya kemarin kita APBDP. Repot pula lagi, udah waktunya tinggal berapa bulan, dievaluasi pula lagi APBD 2014. Ya tapi itu kan hak pengawasan mereka ya. Makanya sebenarnya, sudah pasnya ini prosesnya, cuma terkendala tahun politik 2014 itulah makanya agak repot dan terlambat proses APBD kita ini.

I1 : Oh ya enggaklah. Mereka tahu kok, tembusannya kan ada juga ke

sekretariat DPRD. Sidang mereka pertama kan pelantikan, setelah itu pemilihan pimpinan barulah dibentuk banggar. Kita koordinasinya dibanggar, makanya itu tadi tidak bisa juga kita paksakan ya saling menghargailah. Sebelum dibahaspun, kita sudah prediksi kalau pengesahannya akan terlambat, sebab masih banyak agenda DPRD untuk pelantikan pimpinan dan komisi. Bukan karena tidak harmonis, karena tahun politik berubah formasi anggota Dewan karenanya harus ditunggu sebab tidak mungkin disahkan sendiri oleh bupati tanpa persetujuan DPRD. Kita sudah sepakat kalau pimpinan menjamin supaya prosesnya dipercepat.

P : Ya setelah dilantik tidak langsung bahas APBD pak ?

I1 : Ya bagaimana ya, namanya juga politik. Kan politik semua itu DPRD

(narasumber tertawa). Tapi itupun bukannya langsung dibahas, disuruh lagi kita evaluasi APBD 2014. Kan udah politik itu, memperlama waktu jadinya. Adik orang politik kan ? Memang tidak bisa sepenuhnya kita salahkan juga, kalau saya diberikan izin berpendapat, menurut saya terlalu banyak intervensi DPRD dalam proses Perubahan APBD 2014. Sebagian mereka kan belum terlibat dulu waktu APBDnya itu disusun waktu tahun 2013.

I1 : Ya iyalah, mana mungkin kita suruh konsultan mengerjakannya,

gawatlah itu. Ya memang ngeri-ngeri sedaplah kata orang. Kita mau cepat rupanya kawan belum tentu sama pikirannya dengan kita. Terpaksa harus kita lobi lagi. Itu kemarin pun kita lobi untuk bahas cepat APBD 2014, ga juganya cepat jadi ulurlah waktu.

P : Jadi bukan karena tidak harmonis hubungan dengan DPRD makanya pengesahan APBD terlambat pak ? Karena yang saya dengar juga karena kurang baik hubungan eksekutif dengan DPRD makanya terlambat pengesahan APBD 2015, diberita pun ditulis sampai ada mediasi dari pemprovsu, benar itu pak ?

I1 : Kami kan bagian dari eksekutif juga, pemerintah daerah juga. Jadi jangan

P : Baik pak, jadi bisa saya simpulkanlah diskusi kita ini terlambat APBD karena jadwal pelantikan anggota dewan yang baru ya pak. Ya mudah-mudahanlah tidak kejadian lagi seperti yang kemarin ya pak.

I1 : Iya, kira-kira begitulah. Kalau ada cerita lain diluar sana kitanya yang

tahu didalam ini bagaimanaiya kan (narasumber tertawa).

P : Kalau begitu saya ijin dululah pak, terima kasih waktu bapak kita bisa wawancarai.

I1 : Okelah. Mau kemana lagi habis ini?

P : Oh langsung pulang pak, Cuma besok ada jadwal lagi wawancara dengan anggota banggar, ibu Trully.

I1 : Oh bu Trully, paslah itu anggota banggar. Dulu anggota DPRD juga ibu

itu Cuma di Labura.

Iyalah semoga cepat ya kuliahnya. Kalau ada yang kurang nanti datanya kasi tahu saja.

P : Iya pak trima kasih banyak, saya ijin dulu.

2. Transkrip Wawancara Informan 2

Hari/Tanggal : Jumat , 10Juni 2016 Waktu : 09.30 WIB

Keterangan

P : Penulis

I2 :Trully Simanjuntak, SMIP

(Anggota Badan Anggaran DPRD Labuhanbatu, Fraksi Partai Golkar)

Keterangan :

P : Selamat pagi bu, Saya Yovie yang janj imau wawancara bu. Mahasiswa dari USU.

I2 : Silahkan duduk nak, saya tunggu tadi sebelum jam 9 kamu tidak datang.

Karena kami jam 10 ini ada rapat lagi. Mohon maaf sebelumnya ya. P : Iya bu saya minta maaf saya kira jam 12 siang ibu ada waktu untuk

diwawancarai, ternyata tadi ditelpon jadi dipercepat jam 9. Maaf bu.

I2 : Tidak apa-apalah itu tapi saya bukan tidak mau bicara panjang Cuma

memang jam 10 ini kami ada jadwal rapat. Jadi supaya cepat saja, apa yang mau kita bahas ini.

P : Baik bu, langsung saja. Apa ibu ikut berpatrisipasi dalam pembahasan APBD 2015.

I2 : Iya benar, saya kan anggota banggar, badan anggaran salah satu

P : Bu Trully, menegenai APBD 2015 bu. Kebetulan judul penelitian saya ini membahas tentang pola hubungan legislatif dan eksekutif bu. Bagaimana ibu menilai hubungan atau koordinasi antara legislatif dan eksekutif selama pembahasan APBD 2015 ?

I2 : Hubungan yang bagaimana maksudnya nak ? Kalau prosesnya itu

pembahasannya selalunya kita koordinasi dengan pemkab, saling mengisinya antara pemkab dengan DPRD di pembahasan APBD. Tugas mereka kan menyiapkan kerangka acuan APBD, musrenbang dan lain macamnya. Setelah itu semua selesai baru kami bahas di banggar ini.

P : Selama proses penyusunannya atau waktu musrenbang atau rkpd tidak ada dibantu atau dprd mengusulkan poin pembangunan di apbd bu ? I2 : Saya rasa tidak ada ya, tapi tidak tahulah dengan anggota sebelumnya.

Saya disina kan baru periode ini. Karena kita bahas yang tahun 2015 ini kan, baru ganti itu anggota dewannya. Tapi kalau yang 2016 kemarin, setahu saya adanya anggota dewan yang membantu dilapangan. Membantu menyerap aspirasi yang tidak terakomodasi di musrenbang. Sebatas itu saja tahu saya.

I2 : (narasumber tersenyum) sebenarnya prosesnya ini jadi terlambat karena

pembahasan APBD Perubahan 2014. Anggota Dewan yang baru dilantik, komposisi dan dan kepanitiaannya baru, setelah masa sidang pertama pelantikan tadi, yang saya tahu bergegaslah anggota DPRD untuk segera kerja. Kebetulan APBD tahun 2014 belum dievaluasi, perlulah kami memandang keadaan realita sekarang untuk disesuaikan dengan APBD 2014. Lagipula anggota DPRD yang baru setelah pelantikan ini banyak yang membawa aspirasi masyarakat di dapilnya supaya ada perbaikan, nah mungkin itu belum difasilitasi di APBD 2014, itulah yang kami evaluasi dan sesuaikan nak. Kalau dibilang kurang sejalan, biasanya itu riak-riak air kan. Kami kan perwakilan rakyat punya hak juga mengevaluasi apa yang di rencanakan pemkab, kalau kami mnengevaluasi sesuai kewajiban kami lantas ada yang kurang sependapat ya wajarlah. Tidak terlalu dipermasalahkan.

P : Tapi ini sampai mengganggu jadwal pengesahan APBD bu. Sya rasa itu jadi maslah kalau pemkab dan DPRD kurang sejalan dalam pembahasannya.

I2 : Makanya saya katakan tadi nak, kita kan menjalankan prosedur. Bukan

rekomendasi dari KPU untuk memperbaiki posturnya makanya kita bahas dulu yang 2014. Intinya kan supaya sejalan dan berkelanjutan begitulah kira-kira.

P : Jadi bukan karena kurang harmonis ya bu.

I2 : Ya begitulah (narasumber tertawa)

P : Jadi apa bu hasil rekomendasi atau pemahasan APBD 2015 di banggar tempo hari sebelum diparipurnakan ?

I2 : ya kita pahamlah waktunya memang sudah mepet. Kemarin juga sudah

ada arahan yang terdengar supaya dipercepat sajalah ini. Unutk urusan pembahasan lebih dalam maksudnya nanti waktu perubahan di bulan tujuh kemarin begitu. Kalau kami memang tidak susah-susah, Cuma kita minta evaluasi anggaran yang dialokasikan ke pemkab dalam pelaksanaannya supaya lebih menitikberatkan pada prinsip efisien, efektif, ekonomis dan sesuai dengan ketentuan peraturan perundangan yang berlaku, anggaran yang dialokasikan tahun 2015 supaya berfokus agar Pilkada Labuhanbatu tahun 2015 dapat terlaksana dengan baik pada skala prioritas. Karena jangka waktu yang terbatas,hanya selesaikan disana, lebih lanjut banggar dan pemkab sepakat akandilanjutkan pada APBD perubahan 2015. Begitu kira-kira nak.

I2 : Oh iya ya, untung kamu ingatkan. Saya juga hampir lupa, ya sudahlah

tapi nanti kalau perlu lagi data wawancaranya telepon aja ke staff ibu ya. Kali ini memang sedikit kali waktu kita, kalau mau nanti lain kali kita sambung. Tapi tentukan dulu waktunya biar nanti staff ibu yang sesuaikan ya.

P : Baik bu, terima kasih waktu dan kesempatannya.

3. Transkrip Wawancara Informan 3

Hari/Tanggal : Jumat , 10Juni 2016 Waktu : 15.30 WIB

Lokasi : Warung Kopi Akur Rantauprapat

Keterangan

P : Penulis

I3 : Marulin Hasbi Hasibuan, S.H.

(Tokoh Masyarakat Labuhanbatu)

Keterangan :

P : Apa kabang abang, nampaknya cerah sekali abang kulihat hari ini.

I3 : Eh kaunya itu dek, mari sini kita bawa kopimu itu ngapain sendirian

P : Ya begitulah bang, lagi selesaikan skripsi. Inipun aku tadi baru dari kantor DPRD berwawancara sekalian mengambil data unutk skripsiku.

I3 : Oh begitu, tentang apa skripsimu itu kau buat ?

P : Yang dekat-dekat sajalah bang, tentang APBD kita di Rantauprapat ini. Supaya cepat selesainya.

I3 : Pasnya itu, untuk apa kita jauh-jauh cari sumber padahal di kampung kita

ini pun masih banyak yang mau diselesaikan. Kau menyelesaikan APBD, apanya yang kau cari ?

P : Tentang prosesnya ininya bang, kenapa kok bisa terlambat pengesahannya. Eh kemarin kulihat di koran, ada abang disitu ngasi pandangan abang tentang APBD ini. Pas sekali lah aku jumpa sama abang ini, apa ceritanya itu bang ?

I3 : Ah iseng-isengnya itu dek, bantu kawan kebetulan dia wartawan ya kan

masa tidak kita bantu. Memang lagi tidak beres Rantauprapat ini, kau seperti tidak tahu aja.

P : Itulah makanya kuambil ini judulku bang, kulihat cocok pembahasannya apalagi kan dikerjakan dan dibahas di DPRD juga. Sejauh ini kulihat seperti ada kurang harmonis bupati ini sama DPRD ya bang ? Abang ceritakan dulu lah (tertawa). Apa ada maksudnya itu berhubungan dengan pilkada ini nanti.

I3 : Sudah semua tahu kok tidak ada lagi kawan si Tigor di Pemerintahan itu

sudah pecah kongsi kok, makanya kalau dipolitikkan mereka APBD itu supaya tidak melanjut laginya dia itu. Akupun heran sampai sebegininya kita di Rantau ini, kau bayangkanlah coba tidak bisa harmonis kepala daerah dengan kawan kerjanya. Mau dia saja yang betul. Ada kemarin usulan dari anggota supaya diturunkan bantuan alat berat unutk meratakan jalan ke desa apa itu namanya yang mau arah kebun itu. Tak dihiraukannya, apa tidak gawat itu rasamu ? Itulah bupati kalian itu.

P : Ah ada-ada saja abang ini, yang kubaca di koran dan yang kudengar-dengar dari diskusi kawan-kawan abang disini seperti ada dinamikanya ya bang. Aku rasa ada juga itu berdampak dan terikut-ikut makanya terlambat APBD ini ya bang.

I3 : Dinamika ya Sejak 2013 sudah kurang sejalan mereka diikuti pula lagi

entah sebentar pun itu untuk menghargai. Untuk kepentingan dia juganya itu.

P : Ya bagaimanalah lagi kita buat bang, sudah terlanjur. Semoga makin baguslah nanti selesai pilkada ini.

I3 : Makanya bagus kau buat skripsimu itu dek, manatau kau nanti yang

menggantikan bupati supaya jangan seperti itu lagi nanti kau buat.

P : Ya pastilah aku minta masukan abang dulu bang, ntahpun abang yang jadi ketua DPRD nanti (tertawa). Akupun udah ada janji pula ini bang sama kawan, nantilahkita jumpa lagi ya bang kutelpon abang. Kalau tidak ada janji tadi pasti panjangnya diskusi kita ini.

I3 : Iyalah dek, bagus kuliahmu ya, kirim salam sama papa dan mama.

DAFTAR PUSTAKA Buku :

Cipto, Bambang, 1995.Dewan Perwakilan Rakyat Dalam Era Pemerintahan Modern Industrial. Jakarta : Rajawali Press.

--- , 2000. Partai, Kekuasaan dan Militerisme. Yogyakarta : Pustaka Pelajar. Faisal, Sanafiah. 1995. Format Penelitian Sosial Dasar-Dasar Aplikasi. Jakarta :

PT. Raja Grafindo Persada.

Halim, Abdul, 2004. Akuntansi Keuangan Daerah, Edisi Revisi. Jakarta : Salemba Empat.

Indiahono, Dwiyanto, 2009. Kebijakan Publik Berbasis Dynamic Policy Analysis. Yogyakarta : Gava Media.

Lubis, Marzuki, 2011. Pergeseran Garis Peraturan Perundang-Undangan Tentang DPRD & Kepala Daerah Dalam Ketatanegaraan Indonesia.

Bandung : Mandar Maju.

Pasaribu, Jasper dan Majda El Muhtaf, 2008. Ilmu Negara. Medan : Fakultas Ilmu Sosial Universitas Negeri Medan.

Prasetyo, Bambang, dkk. 2005. Metode Penelitian Kuantitaif : Teori dan Aplikasi. Jakarta: Raja Grafindo Persada.

Pruitt , Dean G, 2004. Teori Konflik Sosial. Yogyakarta : Pustaka Pelajar.

Rauf , Maswadi, 2001. Konsensus dan Konflik Politik. Jakarta :Dirjen PT Depdiknas.

Sarman dan Muhammad Taufik Makarao, 2012. Hukum Pemerintahan Daerah di Indonesia. Jakarta : Rineka Cipta.

Singarimbun, 2008.Metode Penelitian Survey, Jakarta, LP3ES, 2002, Kiat Meningkatkan Produktivitas, Jakarta, Erlangga.

Sugiyono, 2009. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung : Alfabeta.

Suwandi, 2005. Menggagas Format Otonomi Daerah. Jakarta : Nusamedia. Syahuri, Taufiqurrohman, 2011. Tafsir Konstitusi Berbagai Aspek Hukum. Jakarta

: Kencana.

Tangkilisan, Hesel Nogi, 2003. Kebijakan Publik Yang Membumi. Yogyakarta: Lukman.

Wasistiono, Sadu dan Yonatan Wiyoso, 2009. Meningkatkan Kinerja Dewan Perwakilan Rakyat Daerah (DPRD). Bandung : Fokusmedia.

Wayne, Parsons, 2005. Public Policy : Pengantar Teori dan Praktek.Jakarta : Prenanda Media.

Yuwono, Agus, dan Hariyandi, 2005. Penganggaran Sektor Publik, Pedoman Praktis, Penyusunan, Pelaksanaan dan Pertanggungjawaban APBD

(Berbasis Kinerja). Malang : Bayumedia Publising.

Karya Ilmiah, Jurnal :

Daerah Kabupaten Tulang Bawang Barat Tahun 2012, Lampung :

UNILA.

Amin, Muryanto, 2013. Perbandingan Antara Proses dan Efektivitas Birokrasi & Politik Fiskal di Malaysia dan Indonesia Tahun 2008. Medan :

Departemen Ilmu Politik Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Ismail, Amir, 2010. Politik Anggaran Daerah: Menjadikan Wakil Rakyat Semakin Bermartabat

Wangi, Chitra Ariesta Pandan dan Irwan Taufiq Ritonga, 2010. Identifikasi faktor-faktor penyebab terjadinya keterlambatan dalam penyusunan

APBD.

Sumber Lain :

Kementerian Negara Perencanaan Pembangunan Nasional/ Badan Perencanaan Pembangunan Nasional (Bappenas) : Ringkasan Eksekutif Rekomendasi Kebijakan Penataan Kelembagaan Pemerintahan Daerah.

Peraturan Daerah Kabupaten Labuhanbatu Nomor 1 Tahun 2015 tentang Anggaran Pendapatan dan Belanja Daerah Kabupaten Labuhanbatu Tahun Anggaran 2015.

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Kabupaten Labuhanbatu 2010-2015.

Surat Edaran Menteri Dalam Negeri Nomor 903/6865/SJ.

Undang- Undang Nomor 12 Tahun 2008 tentang Organisasi Perangkat Daerah Undang-undang Nomor 22 Tahun 2008 tentang Pembentukan Kabupaten

Labuhanbatu selatan di Provinsi Sumatera Utara

Undang-undang Nomor 23 Tahun 20018 tentang Pembentukan Kabupaten Labuhanbatu Utara di Provinsi Sumatera Utara.

Undang-Undang 23 Tahun 2014 tentang Pemerintahan Daerah

Internet :

BAB III

HUBUNGAN LEGISLATIF DAN EKSEKUTIF KABUPATEN

LABUHANBATU DALAM PEMBENTUKAN APBD 2015

3.1Komunikasi antara Legislatif dan Eksekutif

Perkembangan dan perubahan lingkungan dalam kehidupan politik telah mewarnai sikap hubungan antar badan legislatif dan eksekutif dimasa lalu terhadap suatu asumsi bahwa keberadaan lembaga DPRD hanyalah sebatas sebagai bagian dari pemerintah daerah. Hal ini menimbulkan wacana bahwa eksistensi lembaga DPRD pada masa itu sebagai badan yang bersifat penunjang terhadap eksistensi Kepala Daerah. Pembatasan kekuasaan dan kemwenangan pemerintah baik di tingkat pusat dan daerah kemudian mendorong upaya memberikan kewenangan yang lebih besar terhadap lembaga legislatif, sebagai wahana untuk melaksanakan demokrasi berdasarkan pancasila. Hal ini ditujukan untuk menghindari adanya pemusatan kekuasaan dan keweanangan pada lembaga eksekutif yang pada akhirnya menimbulkan dampak terjadinya sistem pemerintahan yang korup, dan penuh dengan KKN.

Penyusun APBD dari kedua pihak tersebut dapat digolongkan ke dalam tiga kelompok , yakni Satuan Kerja Perangkat Daerah (SKPD), Tim Anggaran Pemerintah Daerah (TAPD), dan Badan Anggaran (Banggar). SKPD dan TAPD berasal dari pihak eksekutif sedang Banggar merupakan bagian dari legislatif. Pihak yang berperan dan terlibat langsung dalam penyusunan APBD dapat berpengaruh terhadap penyusunan APBD.

Pemerintahan daerah dapat berjalan baik dan efektif serta dapat menjalankan sistem pemerintahan yang baik apabila ditunjang oleh kondusifitas politik dan keamanan serta ketertiban yang baik. Dalam Undang-Undang Nomor 32 Tahun 2004 yang selanjutnya diperbahurui ke Undang-Undang Nomor 23 Tahun 2014 menegaskan bahwa dalam proses pembuatan peraturan daerah, DPRD dan Pemerintah daerah tidak saling mendominasi. Meskipun demikian DPRD masih belum sepenuhnya mampu mengimbangi Pemerintah Daerah terutama karena alasan internal anggota DPRD seperti tingkat pendidikan dan pengalaman, faktor lain yang mempengaruhi hubungan eksekutif dan legislatif dalam membuat peraturan daerah adalah komunikasi dan kepentingan politik.

masyarakat. Hubungan komunikasi yang sinergis dan selaras dapat mendorong penyusunan APBD yang efektif dan efisien. Namun, bila sebaliknya hubungan antara eksekutif dan legislatif tidak berjalan dengan baik dapat berpengaruh buruk pada penyusunan APBD.37

Sehubungan dengan mekanisme penyusunan dan penetapan APBD 2015, TAPD Kabupaten Labuhanbatu telah menyelesaikan RKA-SKPD Labuhanbatu dan telah mendapatkan persetujuan pengguna anggaran pada tanggal 14 Oktober tahun 2014. Kaitannya dengan proses penyusunan APBD Labuhanbatu tahun 2015, pedoman regulasi tentang mekanismenya telah dilaksanakan oleh Pemerintah Kabupaten Labuhanbatu, Sekretaris Tim Anggaran Pemerintah Daerah (TAPD) Kabupaten Labuhanbatu, Aswad Siregar, S.E., M.A.P., menjelaskan :

“...arahan dari pak Bupati sudah langsung kita tindaklanjuti

sejak Juli kita sudah ancang-ancang sosialisasikan ke SKPD untuk menyusun RKA karna kan KUA (re: Kebijakan Umum Anggaran) dan PPAS (re: Prioritas Plafon Anggaran Sementara) kita sudah disampaikan sekretariat juga ke pak Bupati. Darisitulah rencananya nanti kita bahas di DPRD, masuk

pembahasan di banggar....”38

Arah komunikasi di lingkungan internal Pemerintah Kabupaten Labuhanbatu yang berperan sebagai lembaga eksekutif, telah berjalan efektif berdasarkan pedoman mekanisme perundang-undangan. Sementara dikaji lebih lanjut, konteks komunikasi organisasi yang diterapkan pada fase ini adalah

37

Wangi, Chitra Ariesta Pandan dan Irwan Taufiq Ritonga. 2010. Identifikasi faktor-faktor penyebab terjadinya keterlambatan dalam penyusunan APBD.

38 Wawancara dengan Sekretaris Tim Anggaran Pemerintah Daerah (TPAD) Kabupaten

komunikasi formal sebagai suatu sistem karena organisasi terdiri dari beberapa bagian/unit yang merupakan subsistem dalam organisasi, yang saling berhubungan dan saling mempengaruhi dalam mewujudkan tujuan organisasi. Komunikasi organisasi adalah pengiriman dan penerimaan berbagai pesan organisasi di dalam kelompok formal maupun informal dari suatu organisasi. Isinya berupa cara kerja di dalam organisasi, produktivitas, dan berbagai pekerjaan yang harus dilakukan dalam organisasi. Misalnya: memo, Nota Dinas, pernyataan, jumpa pers, dan surat-surat resmi,dll.

Berdasarkan keterangan Aswad Siregar, pada prinsipnya sebelum APBD disampaikan dan ditesetujui melalui mekanisme paripurna, terlebih dahulu dikonsultasikan dan dibahas struktur batang tubuhnya oleh TAPD bersama dengan Badan Anggaran (Banggar) DPRD. Pada bagian tersebut kemudian komunikasi antar lembaga legislatif dan eksekutif dilakukan dalam kontek politik. Lembaga legislatif atau parlemen sebagai lembaga politik formal dalam supra struktur politik memiliki fungsi komunikasi politik. Komunikasi politik merupakan proses dimana informasi politik yang relevan diteruskan dari satu bagian sistem politik kepada bagian lainnya dan di antara sistem-sistem sosial dengan sistem-sistem politik.39 Hal ini kemudian memposisikan bahwa legislatif parlemen tidak harus diartikan sebagai badan pembuat undang-undang (law -

39 Michael Rush Dan Phillip Althoff, Pengantar Sosiologi Politik, Jakarta; Rajawali Press, 2002,

making body) semata-mata tetapi juga sebagai media komunikasi antara rakyat

dan pemerintah.40

Dalam proses pembentukan Perda APBD tahun 2015, peran dan tugas Badan Anggaran (Banggar) DPRD Kabupaten Labuhanbatu sangat penting dan krusial, karena Badan Anggaran merupakan alat kelengkapan DPRD yang membahas pada tingkat akhir sebelum Perda ini disetujuai atau ditetapkan oleh DPRD dalam rapat Paripurna dan kemudian dimintai persetujuan kepada Gubernur dalam bentuk evaluasi terhadap perda yang telah disetujui oleh DPRD. Terkait Pembahasan pembentukan Perda APBD tahun 2015, disatu momentum proses perencanaan APBD Kabupaten Labuhanbatu tahun anggaran 2015 harus ditunda sementara pembahasannya di tingkat DPRD Kabupaten disebabkan oleh belum terbentuknya struktur baru dan alat kelengkapan DPRD Labuhanbatu tahun anggaran 2015.

Hal ini diperkuat oleh wawancara dengan Anggota Badan Anggaran DPRD Labuhanbatu 2014-2019, Fraksi Partai Golkar Trully Simanjuntak, SMIP., menjelaskan:

“...sebenarnya prosesnya ini (re: APBD 2015) jadi terlambat

akibat pembahasan APBD Perubahan 2014. Anggota Dewan kita baru dilantik, komposisi dan dan kepanitiaannya baru, setelah masa sidang pertama pelantikan tadi, bergegaslah anggota DPRD untuk segera kerja. Kebetulan APBD tahun 2014 belum dievaluasi, perlulah kami memandang keadaan realita sekarang untuk disesuaikan dengan APBD 2014. Lagipula anggota DPRD yang baru setelah pelantikan ini banyak yang membawa aspirasi masyarakat di dapilnya supaya ada perbaikan, nah mungkin itu

40 Bambang Cipto, Dewan Perwakilan Rakyat Dalam Era Pemerintahan Modern Industrial,

belum difasilitasi di APBD 2014, itulah yang kita evaluasi dan

sesuaikan...”41

Pemerintah Daerah Kabupaten mengalami kendala teknis tentang mekanisme dan jadwal pembentukan Perda APBD 2015 yang disebabkan berakhirnya masa bakti dan pergantian formasi Legislatif DPRD Kabupaten Labuhanbatu. Namun dalam prosesnya, TAPD Kabupaten Labuhanbatu sama sekali belum melakukan pembahasan terkait APBD 2015 dengan Badan Anggaran DPRD periode sebelumnya, sehingga tidak ada keputusan penundaan pembahasan. Pembahasan mengenai penyusunan APBD 2015 kemudian diagendakan untuk dimulai setelah DPRD Labuhanbatu mengevaluasi perubahan struktur APBD 2014. Namun mengingat tenggang waktu yang semakin singkat pasca pelantikan anggota DPRD yang baru, TAPD Labuhanbatu melakukan diskusi intensif dengan Banggar DPRD yang baru dibentuk agar proses pembentukan APBD 2015 tidak mengalami keterlambatan. Aswad Siregar menambahkan ;

“... sudah kita bahas dengan pimpinan DPRD dan banggar yang

baru agar posesnya dipercepat, namun terkendala jadwal pelantikan. Kami tidak bisa mendesak agenda rapat internal DPRD karena itu merupakan urusn internal, tapi pada akhirnya kita bersepakat kalau pembahasan ini adalah tanggung jawab

bersama...”42

Prinsip yang paling penting dalam hubungan kerja antara pemerintah daerah dan DPRD adalah saling berkoordinasi. Artinya segala kebijakan atas

41

Wawancara dengan Anggota Badan Anggaran DPRD Kabupaten Labuhanbatu, Trully Simanjuntak, S.MIP, di Sekretariat Fraksi Partai Golkar Labuhanbatu tanggal 10 Juni 2016 pukul 09.30

42

pelaksanaan peraturan perundang-undangan yang dilakukan oleh kepala daerah baik mengenai kebijakan daerah harus dikomunikasikan bersama DPRD.43 Trully Simanjuntak menjelaskan hal ini bahwa ketika berada di lembaga DPRD sebagai lembaga politik berarti tidak ada bawahan tidak ada atasan, kemudian sistem yang berlaku adalah kolektif kolegial yang artinya segala macam keputusan harus dibicarakan secara totalitas oleh seluruh anggota. Menurut Trully penundaan pembahasan APBD 2015 adalah hasil kesepakatan anggota dewan yang memprioritaskan evaluasi perubahan dari APBD 2014.

Anggota DPRD selaku badan legislatif mempunyai kewajiban dan fungsi untuk melakukan legislasi, membahas anggaran serta melakukan pengawasan. Dalam Undang-undang Pemerintahan Daerah prinsip check and balances tetap menguat pada porsi utama.44 Sementara lembaga eksekutif mempunyai kewajiban dan fungsi untuk menjalankan segala peraturan yang telah disahkan bersama namun badan eksekutif tetap diawasi oleh anggota DPRD.

Pada akhirnya setelah dilakukan proses komunikasi antara TAPD dan lembaga legislatif, disepakati bahwa APBD Labuhanbatu tahun 2015 dibahas setelah perubahan APBD 2014 diselesaikan dan dipertanggungjawabkan. Badan Anggaran DPRD bersama Tim Anggaran Pemerintah daerah ( TAPD ) akhirnya mengadakan rapat koordinasi pada tanggal 24 Januari 2015 45 untuk membahas Raperda APBD tahun anggaran 2015. Kecenderungan komunikasi antara legislatif

43

ibid., hal. 46. 44

Sadu Wasistiono & Yonatan Wiyoso, Meningkatkan Kinerja Dewan Perwakilan Rakyat Daerah (DPRD), (Bandung, Fokusmedia, 2009), hal 40

45

dan eksekutif terkait pembahasan APBD 2015 dapat dinilai cukup dinamis. Perbedaan pandangan antara anggota DPRD dan pemerintah kabupaten adalah hal yang biasa terjadi apalagi dalam lembaga politik segala perbedaan konsep pemikiran merupakan hal yang wajar. Namun ketika perbedaan ini membawa permasalahan tentunya merupakan hal yang kurang baik pula, karena segala keputusan harus tetap disahkan agar pemerintahan berjalan secara normatif. Arah dan tujuan komunikasi antar dua lembaga yang saling berkaitan ini pada dasarnya adalah betujuan untuk mendorong agar APBD Labuhanbatu tahun 2015 segera disahkan, jalan tengah oleh kedua pihak melalui forum diskusi telah bersepakat untuk menjalankan agenda pembahasan ini berdasarkan skala prioritas.

3.2Interaksi Kepentingan Legislatif dan Eksekutif dalam Penyusunan APBD Labuhanbatu tahun 2015

Dari perspektif politik, orientasi dasar dari peranan DPRD dalam penganggaran daerah saat ini berhadapan dengan isu-isu krusial pemerintahan daerah, diantaranya berkaitan dengan penanggulangan kemiskinan, peningkatan aksesibilitas dan kualitas pelayanan dasar di bidang pendidikan dan kesehatan, serta pemberantasan korupsi dan reformasi birokrasi. Dalam situasi demikian, anggota DPRD selalu dituntut untuk mampu mencari upaya perbaikan pemerintahan daerah dari sisi pengelolaan keuangan daerah. Berkaitan halnya dalam proses penyusunan APBD Labuhanbatu tahun 2015, struktur tata kelola perencanaannya telah diatur oleh Undang-undang untuk disusun dengan melibatkan lembaga legiaslatif dan eksekutif daerah. Maka dapat disimpulkan bahwa sukses atau tidaknya proses penyusunan APBD Labuhanbatu tidak terlepas dari kerjasama antara DPRD dan Pemkab Labuhanbatu.

Pemerintah Kabupaten Labuhanbatu dalam posisinya sebagai pemegang kuasa penggunaan anggaran memiliki kepentingan yang spesifik agar rancangan APBD tahun 2015 dapat diselesaikan secepatnya. Setelah dilakukan evaluasi terhadap postur APBD 2014, TAPD Labuhanbatu segera mengkoordinasikan percepatan proses APBD 2015. TAPD eksekutif membawa usulan setiap Satuan Kerja Perangkat Daerah dan kepentingan masyarakat yang masuk melalui mekanisme Musyawarah Perencanaan Pembangunan Daerah untuk dibahas bersama dengan Badan Anggaran Legislatif.

Rapat kerja pembahasan RAPBD di DPRD Labuhanbatu dilakukan dalam beberapa tahap yang melibatkan Badan Anggaran DPRD bersama Tim Anggaran Pemerintah Daerah dan seluruh Kepala SKPD dengan agenda penyampaian Draft Rancangan APBD Kabupaten Labuhanbatu Tahun Anggaran 2015 dari Pemerintah Kabupaten kepada DPRD untuk selanjunya dibahas dan ditetapkan. Berdasarkan informasi narasumber, Trully Simanujuntak menyampaikan bahwa setelah rapat kerja dengan TAPD, dilanjutkan rapat internal Badan Anggaran DPRD dengan agenda membahas pertanyaan dan saran Badan Anggaran terhadap draft rancangan APBD Kabupaten Labuhanbatu tahun 2015.Sekretaris Tim Anggaran Pemerintah Daerah (TAPD) Kabupaten Labuhanbatu, Aswad Siregar, S.E., M.A.P., mengkonfirmasi hal tersebut:

“...sudah cukup efektif prosesnya, banggar memahami keadaan

dievaluasi postur APBD yang kita ajukan, tidak terlalu

membutuhkan waktu lama....”46

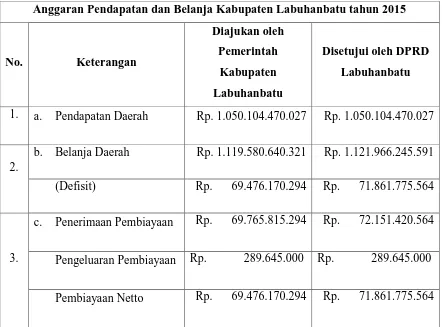

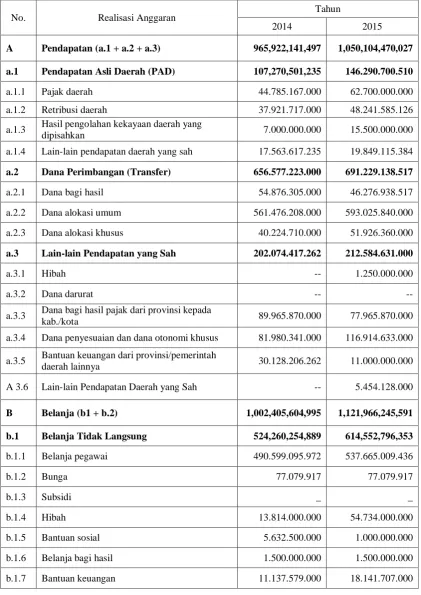

APBD terdiri dari anggaran pendapatan dan pembiayaan, pendapatan terdiri atas Pendapatan Asli Daerah (PAD), yang meliputi pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah, dan penerimaan lain-lain. Bagian dana perimbangan, yang meliputi Dana Bagi Hasil, Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus, kemudian pendapatan yang sah seperti dana hibah atau dana darurat. Keterangan yang disampaikan Aswad Siregar sebagai Sekretaris TAPD Kabupaten Labuhanbatu mengisyaratkan bahwa kerjasama yang terjalin antara Badan Anggaran DPRD dengan Pemerintah Kabupaten sebagai pengusul anggaran dilakukan cupup efektif dan tidak membutuhkan banyak waktu dalam pengimplementasiannya. Berdasarkan keterangan tersebut dijelaskan bahwa ada evaluasi mengenai postur APBD Labuhanbatu tahun 2015, secara ringkas perbandingan rancangan APBD yang diajukan Pemerintah Kabupaten Labuhanbatu dengan rancangan APBD yang disetujui oleh DPRD dapat dijabarkan pada tabel 3.1 :

46

Tabel 3.1 : Perbandingan RAPBD Kabupaten Labuhanbatu tahun 2015

Anggaran Pendapatan dan Belanja Kabupaten Labuhanbatu tahun 2015

No. Keterangan

Diajukan oleh Pemerintah

Kabupaten Labuhanbatu

Disetujui oleh DPRD Labuhanbatu

1. a. Pendapatan Daerah Rp. 1.050.104.470.027 Rp. 1.050.104.470.027

2.

b. Belanja Daerah Rp. 1.119.580.640.321 Rp. 1.121.966.245.591

(Defisit) Rp. 69.476.170.294 Rp. 71.861.775.564

3.

c. Penerimaan Pembiayaan Rp. 69.765.815.294 Rp. 72.151.420.564

Pengeluaran Pembiayaan Rp. 289.645.000 Rp. 289.645.000

Pembiayaan Netto Rp. 69.476.170.294 Rp. 71.861.775.564

Sumber : Ranperda APBD Kabupaten Labuhanbatu tahun 2015

merupakan tugas-tugas normatif dari pihak ekskutif. Kepentingan yang dimajukan atau yang diperjuangkan dalam pembahasan APBD pada akhirnya adalah hasil kesepakatan bersama atau komitmen antara TAPD bersama Badan anggaran legislatif. Komitmen diperoleh setelah ada pembahasan di internal Badan anggaran yang tentunya ada negosiasi di dalamnya karena adanya perbedaan misi atau kepentingan yang dibawa setiap anggota Badan anggaran.

Para anggota legislatif yang berkonsentrasi dalam perumusan anggaran memiliki kecenderungan lebih merepresentasikan daerah pemilihannya dalam menyuarakan aspirasi konstituennya, terutama pada sektor infrastruktur, pendidikan dan kesehatan. Bagi anggota legislatif, bila mampu memperjuangkan lokasi pelaksanaan kegiatan di wilayah pemilihannya, maka anggota legislatif tersebut akan merasa telah memenuhi aspirasi konstituen yang memilihnya. Sementara itu ekskutif dalam hal ini kepala daerah hanya mengikuti alur kontestasi yang terjadi diantara politisi tersebut, karena kepentingannya terhadap wilayah yang menghantarkannya pada kursi kekuasaan kepala daerah tetap terakomodir.

3.3Penanggulangan Keterlambatan Pengesahan APBD 2015 antara Legislatif dan Eksekutif Kabupaten Labuhanbatu.

dalam merencanakan kegiatan pada tahun yang bersangkutan. Fungsi ini menjadikan APBD penting karena kegiatan pemerintah daerah tidak dapat dilaksanakan jika tidak direncanakan dan dicantumkan dalam APBD.

Penetapan APBD harus dilakukan tepat waktu agar program kegiatan dan pembangunan yang direncanakan terealisasi pada tahun anggaran sehingga pemberian pelayanan publik terhadap masyarakat dapat berjalan dengan lancar. Pedoman Teknis tentang penetapan APBD tahun anggaran 2015 diatur dalam Lampiran Peraturan Menteri Dalam Negeri No. 37 Tahun 2014 tentang pedoman penyusunan Anggaran Pendapatan dan Belanja Daerah tahun anggaran 2015, bahwa penetapan APBD 2015 paling lambat tanggal 31 Desember 2014.

Batas waktu penetapan APBD tersebut seharusnya menjadi acuan bagi daerah dalam proses penyusunan APBD. Namun yang terjadi adalah masih ada daerah yang menetapkan APBD melampaui dari batas waktu yang telah ditetapkan. Keterlambatan ini dapat mengakibatkan keterlambatan penyampaian data APBD. Sanksi atas keterlambatan tersebut adalah berupa penundaan penyaluran dana perimbangan, dan atas keterlambatan tersebut dapat menghilangkan kesempatan bagi daerah untuk memperoleh dana insentif daerah sebagaimana disebutkan dalam Peraturan Pemerintah Nomor 56 Tahun 2005.47 Keterlambatan penetapan APBD ini dapat disebabkan oleh beberapa faktor salah satunya kurang harmonisnya hubungan eksekutif dan legislatif, pengaruh dari karakteristik yang dimiliki oleh eksekutif dan legislatif sebagai penyusun APBD

47

serta faktor komitmen yang belum memadai.48 Menganggapi asumsi tersebut, Aswad Siregar menjelaskan :

“...sebelum dibahas, kita sudah prediksi kalau pengesahannya

akan terlambat, sebab masih banyak agenda DPRD untuk pelantikan pimpinan dan komisi. Bukan karena tidak harmonis, karena tahun politik berubah formasi anggota Dewan karenanya harus ditunggu sebab tidak mungkin disahkan sendiri oleh bupati tanpa persetujuan DPRD. Kita sudah sepakat kalau pimpinan

menjamin supaya prosesnya dipercepat...”49

Diketahui berdasarkan observasi dan data yang dihimpun peneliti dilapangan, pengesahan APBD 2015 Kabupaten Labuhanbatu mengalami keterlambatan 2 (dua) bulan dari jangka waktu yang telah ditetapkan oleh Menteri Dalam Negeri50, tepatnya APBD 2015 Kabupaten Labuhanbatu disahkan pada tanggal 24 Februari 2015 51. Secara garis besar bila disimpulkan keterangan Aswad Siregar, bahwa keterlambatan proses penyusunan APBD di Kabupaten Labuhanbatu lebih cenderung diakibatkan oleh faktor interval waktu yang bersinggungan dengan proses pergantian anggota Legislatif di Kabupaten Labuhanbatu, sementara dalam penanggulanganya telah diperoleh komitmen dari pimpinan DPRD agar prosesnya dapat dipercepat.

Dalam rapat kerja membahas rancangan APBD Labuhanbatu tahun 2015, Badan Anggaran DPRD Kabupaten Labuhanbatu memberikan rekomendasasi

48

Wangi, Chitra Ariesta Pandan dan Irwan Taufiq Ritonga. 2010. Identifikasi faktor-faktor penyebab terjadinya keterlambatan dalam penyusunan APBD.

49

Wawancara dengan Sekretaris Tim Anggaran Pemerintah Daerah (TPAD) Kabupaten Labuhanbatu, Aswad Siregar, S.E., M.A.P. di Kantor Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Labuhanbatu tanggal 9 Juni 2016 pukul 13.00

50 Surat Edaran Menteri Dalam Negeri Nomor 903/6865/SJ

51 Peraturan Daerah Kabupaten Labuhanbatu Nomor 1 Tahun 2015 tentang Anggaran Pendapatan

dan evaluasi postur anggaran kepada TAPD. Anggota Badan Anggaran DPRD Labuhanbatu, Trully Simanjuntak menambahkan:

“...evaluasi anggaran yang dialokasikan kepada Pemerintah Kabupaten Labuhanbatu tahun 2015 dalam pelaksanaannya agar lebih menitikberatkan pada prinsip efisien, efektif, ekonomis serta sesuai dengan ketentuan peraturan perundangan yang berlaku, kemudian anggaran yang dialokasikan tahun 2015 berfokus agar Pilkada Labuhanbatu tahun 2015 dapat terlaksana dengan baik pada skala prioritas pemanfaatannya. Karena jangka waktu yang terbatas,hanya selesaikan disana, lebih lanjut banggar dan TAPD sepakat akandilanjutkan pada APBD perubahan 2015. “52

Menurut Trully, DPRD Labuhanbatu telah berupaya koorpotaif seobjektif mungkin agar rancangan APBD 2015 dapat segera disahkan dan mengakomodir kepentingan masyarakat. Lebih lanjut Trully menekankan bahwa manajemen perencanaan yang baik dan sikap tegas sangat diperlukan, disampingi harus mengoptimalkan partisipasi masyarakat guna tercapainya program. Namun hal ini bertolak belakang dari keterangan yang didapatkan dari Tokoh Masyarakat Labuhanbatu Marulin Hasbi Hasibuan, bahwa terlambatnya pengesahan APBD 2015 di Labuhanbatu ditengarai oleh issue dan kondisi konstelasi geopolitik Kabupaten Labuhanbatu menjelang pemilihan Kepala Daerah tahun 2015 yang mulai muncul ke permukaan

Marulin Hasbi Hasibuan, S.H menerangkan :

“...ya pastilah, tidak terlepas itu. Sudah semua tahu kok tidak ada lagi kawan si Tigor (re: Bupati Labuhanbatu) di Pemerintahan itu kecuali anggota-anggotanya di dinas-dinas itu. Sama wakilnyapun dia sudah pecah kongsi kok, makanya kalau

52

dipolitikkan mereka (re: DPRD) APBD itu supaya tidak melanjut

laginya dia itu...”

Maruli Hasbi hendak menjelaskan bahwa ada proses tarik menarik kepentingan dalam proses pengesahan APBD Kabupaten Labuhanbatu tahun 2015, salah satunya adalah niat dari bupati petahana unutk maju kembali pada Pilkada 2015. Peristiwa ini terliput indikasi negatif oleh media masa bahwa dalam mempercepat proses pengesahannya disusupi oleh issue suap. Namun ketika diminta konfirmasinya tentang issue suap oleh Pemerintah Kabupaten Labuhanbatu kepada DPRD guna memuluskan jalannya pembahasan PAPBD 201453, narasumber legislatif maupun eksekutif segera membantah dan menolak untuk membahasnya.

Hal ini menjadi bias dengan tujuan awal dibentuknya Anggaran Pendapatan dan Belanja Daerah di Labuhanbatu. Kondisi yang cenderung subjektif ini menuntut sikap bijaksana dan komitmen antara kedua lembaga ini dalam memprioritaskan kebutuhan masyarakat di Labuhanbatu. Komitmen merupakan bentuk kesepakatan yang dibuat oleh pihak-pihak di dalam organisasi untuk secara bersama melaksanakan tugas dan fungsi secara baik dalam rangka mewujudkan visi, misi, sasaran, dan tujuan dari organisasi. Pada penyusunan APBD pihak-pihak yang terlibat hendaknya memiliki komitmen yang tinggi untuk melaksanakan penyusunan APBD secara tepat waktu serta melaksanakan anggaran yang telah ditetapkan dengan efektif dan efisien. Adanya komitmen memberikan gambaran bagi pihak yang terlibat baik Eksekutif maupun Lagislatif

53 Diakses dari :

dalam penyusunan APBD untuk mengetahui secara jelas visi, misi, tujuan, dan sasaran yang ingin dicapai dalam penyusunan APBD. Selain itu, melalui komitmen dapat menciptakan motivasi dan kemauan bagi pihak penyusun APBD untuk menyelenggarakan tahapan penyusunan APBD yang lebih baik, efektif, efisien, dan sesuai dengan peraturan yang berlaku.

3.4Hubungan Konflik antara Legislatif dan Eksekutif dalam Penyusunan APBD 2015

Desentralisasi di Indonesia menemukan langkah besar pada masa presiden Habibie dengan disahkannya Undang-undang Nomor 22 Tahun 1999 mengenai Pemerintahan Daerah.54 Secara konseptual Undang-undang Nomor 22 Tahun 1999 mengembangkan pemisahan kekuasaan (separation of power) antara lembaga eksekutif dengan lembaga legislatif yang mengarah pada penerapan sistim parlementer. Alasannya, karena DPRD berwenang mengangkat, memberhentikan, dan meminta pertanggungjawaban lembaga eksekutif (Kepala Daerah) sehingga secara nasional sangat bertentangan dengan konstitusional UUD Tahun 1945 yang menganut sistim pemerintahan presidensil.55 Namun setelah diundangkannya Undang-undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah yang menggantikan UU No.32 Tahun 2004 tentang Pemerintahan Daerah, struktur pemerintahan disesuaikan dengan UUD Tahun 1945 sehingga hubungan

54

Muryanto Amin, Perbandingan Antara Proses dan Efektivitas Birokrasi & Politik Fiskal di Malaysia dan Indonesia Tahun 2008, Medan : Departemen Ilmu Politik Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara, 2013. Hal 8

55 Marzuki Lubis, Pergeseran Garis Peraturan Perundang-Undangan Tentang DPRD & Kepala

antara pemerintah daerah dan DPRD merupakan hubungan kerja yang kedudukannya setara dan bersifat kemitraan. Itu berarti antara kedua lembaga ini harus mengembangkan prinsip check and balances antara eksekutif daerah dan legislatif daerah (DPRD).56

Dalam kedudukannya sebagai lembaga perwakilan rakyat daerah, DPRD berkedudukan sebagai unsur penyelenggaraan pemerintahan daerah. Pemerintah daerah merupakan pelaksanaan fungsi pemerintahan daerah yang dilakukan oleh lembaga pemeritnahan daerah yaitu Pemerintah Daerah dan DPRD. Hubungan antara pemerintah daerah dan DPRD merupakan hubungan kerja yang kedudukannya setara dan bersifat kemitraan, artinya tidak saling membawahi.

Menurut Sadu, ada beberapa prinsip dasar dalam hubungan kerja antara Kepala Daerah dan Dewan Perwakilan Rakyat Daerah (DPRD). Prinsip dasar tersebut yaitu bahwa kebijakan mengenai keuangan, organisasi, barang dan tata ruang harus dibicarakan antara Kepala Daerah dan Dewan Perwakilan Rakyat Daerah (DPRD) sebagai wakil rakyat.

Penyusunan kebijakan daerah dalam bentuk Peraturan Daerah merujuk pada Undang-Undang Nomor 12 Tahun 2011 tentang Pembentukan Peraturan Perundang-undangan. Dewan Perwakilan Rakyat Daerah (DPRD) sebagai wakil rakyat seharusnya menjadi sumber inisiatif, ide dan konsep mengenai berbagai Peraturan Daerah karena merekalah yang seharusnya mengetahui secara tepat kebutuhan dan keinginan masyarakat (hak inisiatif). Namun dalam kenyataan

56

sebagian besar Dewan Perwakilan Rakyat Daerah (DPRD) mandul dalam menggunakan hak inisiatif.

Dalam Undang-undang Pemerintahan Daerah berarti check and balances tetap menguat pada porsi utama yang dikehendaki undang-undang ini. Tetapi persoalannya selanjutnya adalah sejauh mana check and balances itu dapat dilakukan DPRD ketika berhubungan dengan kinerja eksekutif yang tidak sejalan dengan rencana program pemerintah daerah.57

Dalam menjabarkan pola hubungan eksekutif dan legislatif di Kabupeten Labuhanbatu, setidaknya ada 3 (tiga) bentuk hubungan antara Pemerintah Daerah dan DPRD yang dikemukakan yaitu: bentuk hubungan searah positif, bentuk hubungan konflik, dan bentuk hubungan searah negatif.58

Bentuk hubungan searah positif berupa hubungan yang terjadi bila eksekutif daerah dan DPRD memiliki visi yang sama dalam menjalankan pemerintahan dan bertujuan untuk kemaslahatan daerah itu sendiri yang mengandung prinsip-prinsip: transparansi, demokratis, berkeadilan, bertanggung jawab, dan objektif. Bentuk hubungan konflik ditandai dengan hubungan yang terjadi bila kedua lembaga tersebut saling bertentangan dalam visi menyangkut tujuan kelembagaan serta tujuan daerah. Hal ini tampak dalam pertentangan yang mengakibatkan munculnya tindakan-tindakan yang tidak produktif dalam penyelenggaraan pemerintahan daerah dan pencapaian tujuan-tujuan daerah itu

57 Sadu Wasistiono & Yonatan Wiyoso, Meningkatkan Kinerja Dewan Perwakilan Rakyat Daerah

(DPRD), (Bandung, Fokusmedia, 2009), hal 40

58

secara keseluruhan. Sedangkan bentuk hubungan searah negatif, terjadi bila eksekutif dan legislatif berkolaborasi (KKN) dalam penyelenggaraan pemerintahan dan secara bersama-sama menyembunyikan kolaborasi tersebut kepada publik.59 Ketiga bentuk pola hubungan tersebut berpotensi terjadi dalam hal meliputi representasi, anggaran, pertanggungjawaban, pembuatan peraturan daerah, pengangkatan sekretaris daerah, pembinaan dan pengawasan.

Diungkapkan oleh Marulin Hasbi Hasibuan :

“...dinamika ya. Sejak 2013 sudah kurang sejalan mereka (re:

Bupati dan DPRD) diikuti pula lagi sama wakulnya, Suhari. Ya kalau masalah itu udah jadi rahasia umumlah di Labuhanbatu. Bupati ini mau kepentingannya saja yang diikuti, tidak terlepaslah itu tentang masalah APBD ini. Menurut undang-undang diijinkan juga anggota dewan memasukkan usulan proyek fisik ke rancangan APBD, entah itu pengerasan jalan, irigasi kebun, atau jembatan tidak semuanya lolos di Musrenbang, makanya dari pintu legislatiflah dibawa usulan proyeknya. Itu mereka (re: DPRD) serap dari reses. Itu pula yang tidak difasilitasi, mungkin darisitulah awalnya sampai sekarang.Tidak pernahlah kita dengar dia (re: Bupati Labuhanbatu) konsultasi sama DPRD,

kalaupun ada anggotanya yang disuruhnya...”

Prinsip yang paling penting dalam hubungan kerja antara pemerintah daerah dan DPRD adalah saling berkoordinasi. Artinya segala kebijakan atas pelaksanaan peraturan perundang-undangan yang dilakukan oleh kepala daerah baik mengenai kebijakan daerah, penyusunan APBD, kebijakan strategis kepegawaian, kebijakan strategis pengelolaan barang, LKPJ, kebijakan pengawasan pelaksanaan peraturan perundang-undangan, anggaran (alokasi uang

59

daerah), tata ruang, dan lain-lain harus dibicarakan bersama antara kepala daerah dan DPRD.60

Hubungan antara Pemerintah Daerah (Eksekutif) dan DPRD (Legislatif) Kabupaten Labuhanbatu dalam penetapan anggaran tentunya tidak terlepas dari mekanisme dan prosedur yang sebagaimana ditetapkan dalam peraturan perundang-undangan. Tetapi dilain pihak hubungan tersebut bergerak dinamis dalam artian bahwa dalam pelaksanaan dapat sewaktu-waktu berubah karena adanya kepentingan, cara pandang dan pemikiran-pemikiran yang berbeda antara pihak yang terlibat langsung seperti komisi, fraksi, badan anggaran, TAPD dan pejabat-pejabat lainnya sehingga isi substansi APBD dapat berkembang dan berubah-ubah dari rancangan awal melalui pendekatan-pendekatan antara satu pihak dengan pihak yang lain telah ada. Berdasarkan keterangan yang diperoleh dari Marulin Hasbi Hasibuan, sebelum memasuki proses penyusunan APBD 2015 ternyata pola hubungan antara Bupati sebagai Kepala Daerah dan DPRD kurang stabil dan harmonis. Diasumsikan bahwa ada tarik menarik kepentingan diantara dua lembaga tersebut berkaitan dengan proyek pembangunan fisik maupun non-fisik. Merujuk kepada Peraturan Pemerintah Nomor 16 tahun 2010, DPRD melalui Badan Anggaran memiliki tugas memberikan usulan berupa pokok pikiran DPRD kepada Kepala Daerah dalam mempersiapkan rancangan APBD.61 Sementara dalam wawancara dengan Maruli Hasbi Hasibuan, diungkapkan bahwa usul yang ditujukan kepada kepala daerah tersebut belum difasilitasi oleh Bupati

60 Sadu Wasistiono dan Yonatan Wiyoso, Op. cit., hal. 46.

61 Peraturan Pemerintah Nomor 16 Tahun 2010 tentang Pedoman Penyusunan Peraturan Dewan

yang bersangkutan. Berdasarkan keterangan yang diperoleh, awal mula diskoordinasi antara Eksekutif dan Legislatif di Kabupaten Labuhanbatu bermula dari bentuk hubungan konflik yang ditandai dengan hubungan kedua lembaga tersebut saling bertentangan dalam visi menyangkut tujuan kelembagaan.62 Hasil dari pengamatan dan wawancara peneliti dengan informan menggambarkan bahwa disharmonisasi itu ada dan berujung pada konflik kepentingan antara eksekutif dan legislatif daerah di dalam pembuatan kebijakan APBD Kabupaten Labuhanbatu tahun 2015. Banyak faktor yang menyebabkan terjadinya konflik, namun penyebab konflik dalam pembuatan kebijakan APBD APBD Kabupaten Labuhanbatu tahun 2015 ini karena perbedaan kepentingan. Mengejar tujuan kepentingan masing-masing yang berbeda-beda, kelompok-kelompok akan bersaing dan berkonflik untuk memperebutkan kesempatan dan sarana.

Telah menjadi fakta bahwa konflik selalu menjadi bagian hidup manusia yang bersosial dan berpolitik serta pendorong dalam dinamika dan perubahan sosial politik. Konflik dimaknai persepsi mengenai perbedaan kepentingan (perceived divergence of interest), atau suatu kepercayaan bahwa aspirasi pihakpihak yang berkonflik tidak dapat dicapai secara simultan.63 Dalam konteks politik, konflik politik bukanlah konflik individu karena isu yang dipertentangkan adalah isu publik yang menyangkut kepentingan banyak orang, bukan kepentingan satu orang tertentu. Kalaupun dalam bidang politik terjadi konflik antara dua orang yang kelihatannya merupakan konflik individu, konflik itu sebenarnya adalah akibat dari konflik kelompok yang terjadi antara dua kelompok

6262 Marzuki Lubis, Op.cit hal 190 63

dimana orang yang berkonflik individu tersebut berkonflik dalam rangka membela kelompok masing-masing. Dengan kata lain, konflik yang terjadi antara kedua orang tersebut adalah akibat dari konflik yang terjadi antara kelompok masing-masing. Sehingga dapat dikatakan bahwa penyebab konflik politik adalah isu publik yakni isu politik.64

Dari uraian tersebut dapat disimpulkanbahwa perbedaan kepentingan antara Eksekutif dan Legislatif di Labuuhanbatu dalam proses penganggaran yang berujung kepada konflik internal antar lembaga bukan hanya terjadi antar individu melainkan secara masif telah melebar kepada bagian-bagian dari kedua lembaga tersebut.

Pemerintahan daerah dapat berjalan baik dan efektif serta dapat menjalankan sistem pemerintahan yang baik apabila ditunjang oleh kondusifitas politik dan keamanan serta ketertiban yang baik, Bupati selaku Kepala Daerah menyadari hal ini, oleh karena itu pola komunikasi terutama Bupati selaku Kepala Daerah dengan Masyarakat sebagaimana tercermin dalam lembaga DPRD harus berjalan baik dan efektif, sehingga berbagai kepentingan dapat terumuskan dalam kebijakan yang ditentukan oleh Bupati bersama DPRD atau oleh Bupati dan Dinas/Instansi Tehnis lebih lanjut, serta pengawasan proses pemerintahan, pembangunan dan sosial kemasyarakatan berjalan seimbang.

Mendukung opini tersebut Sekretaris Sekretaris Tim Anggaran Pemerintah Daerah (TPAD) Kabupaten Labuhanbatu, Aswad Siregar yang sempat

64

menyanggah bahwa ada disharmonisasi anrata legislatif dan eksekutif dalam pembahasan APBD 2015 menjelaskan bahwa koordinasi antara pemerintah daerah dan DPRD cenderung kondusif dan berpedoman kepada undang-undang yang berlaku. Aswad Siregar menyampaikan

“...kami kan bagian dari eksekutif juga, pemerintah daerah juga. Jadi jangan diseragamkan semuanya, secara administratif kepala daerah dibantu oleh instansi dan SKPD dalam menjalankan fungsi pemerintahan. Semua sudah kita lewati sesuai protapnya, tidak ada yang dilompati. Kalau kemudian dihubungkan dengan urusan internal, DPRD pun pernah silang pendapat dengan sekwan tahun 2013. Diusir dari sidang paripurna. Dinamika ya

biasalah tergantung kita menyelesaikannya bagaimana...”65

Lebih lanjut, Aswad Siregar menyampaikan bahwa polemik yang ditemui saat pembahasan perubahan postur APBD 2014 akhirnya dapat diselesaikan oleh mediasi yang berikan oleh Pemerintah Provinsi Sumatera Utara untuk ditindaklanjuti selanjutnya dengan pembahasan APBD 2015 :

“...sudah kita selesaikan kemarin dengan staff Pemprov supaya tidak jadi buntu permasalahannya. Setelah itu barulah kita kejar batas waktu penyelesaian APBD 2015, itupun tidak bisa juga tepat waktu. Walaupun terlambat, untunglah belum terlalu

menggangu anggaran operasional kita...”66

Dampak yang dapat ditimbulkan dari keterlambatan dalam penyusunan APBD adalah terlambatnya pelaksanaan program pemerintah daerah yang umumnya sebagian besar pendanaan program tersebut berasal dari APBD. Program yang terlambat dilaksanakan dapat berpengaruh pada pelayanan publik terhadap masyarakat. APBD yang terlambat dalam proses penyusunannya dapat

65

Wawancara dengan Sekretaris Tim Anggaran Pemerintah Daerah (TPAD) Kabupaten Labuhanbatu, Aswad Siregar, S.E., M.A.P. di Kantor Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Labuhanbatu tanggal 9 Juni 2016 pukul 13.00

pula berpengaruh terhadap perekonomian daerah.67 Berdasarkan keterangan yang dihimpun dari Sekretaris TAPD Labuhanbatu, walaupun pola hubungan komunikasi antara Kepala Daerah dan DPRD dalam pembahasan APBD dilakukan melalui pendelegasian kepada TAPD ternyata keterlambatan pengesahan Perda APBD Labuhanbatu pada tahun 2015dianggap belum mengganggu penyelenggaraan Pemerintahan di Kabupaten Labuhanbatu.

Penetapan Peraturan Daerah Kabupaten Labuhanbatu Nomor 1 Tahun 2015 tentang Anggaran Pendapatan dan Belanja Daerah Kabupaten Labuhanbatu Tahun Anggaran 2015 pada 25 Februari 2015 yang menjadi tujuan pembahasan APBD ternyata tidak terlepas dari pola hubungan konflik yang terbangun antara eksekutif dan legislatif di Kabupaten Labuhanbatu. Proses pembahasan dan penetapannya yang dianggap terlalu dipaksakan mengundang opini negatif dari masyarakat. Marulin Hasbi Hasibuan berpendapat bahwa proses yang dipaksakan ini telah mengganggu kondusifitas sosial dan perekonomian di Kabupaten Labuhanbatu. Pasalnya ketegangan yang ditunjukkan oleh Pemerintah Daerah dan DPRD ini semakin memperburuk citra Kabupaten Labuhanbatu dalam konteks pengelolaan keuangan daerah, selain itu para penggerak iklim perekonomian di Kabupaten Labuhanbatu menjadi spekulatif akibat lambatnya proyeksi program pembangunan perekonomian daerah. Selain hal tersebut, melalui sumber berita yang dihimpun pasca penetapan Perda APBD 201568, pidato tertulis Bupati Labuhanbatu yang diwakilkan oleh Sekretaris Daerah Labuhanbatu pada Apel

67Wangi, Chitra Ariesta Pandan dan Irwan Taufiq Ritonga, Op.cit.,

68 Diakses dari ;

Gabungan di lingkungan Kantor Bupati Labuhanbatu, ketidakhadiran Bupati dan wakilnya mengindikasikan puncak disharmonisasi di dalam internal pemerintahan daerah di Kabupaten Labuhanbatu.

Menurut Suwandi, ada beberapa hal yang mengakibatkan disharmonisasi antara Pemerintah Daerah dan DPRD jika ditelaah dalam konteks Undang-Undang Pemerintahan Daerah, antara lain:69

1. Pemilihan Kepala Daerah secara langsung membuat legitimasi Kepala Daerah cenderung lebih kuat dibandingkan DPRD. Kondisi ini diperkuat lagi dengan adanya dukungan perangkat daerah kepada Kepala Daerah, sehingga akan semakin memperkuat posisi Kepala Daerah.

2. Konsekuensi dari pemilihan langsung, DPRD maupun Kepala Daerah akan bertanggung jawab langsung kepada masyarakat pemilih. Kepala Daerah tidak lagi menyampaikan laporan pertanggungjawabannya (LPJ) kepada DPRD, namun Kepala Daerah tetap berkewajiban untuk memberikan laporan penyelenggaraan pemerintahan daerah kepada Menteri melalui gubernur sebagai wakil Pemerintah Pusat.

3. DPRD akan tetap memiliki otoritas dalam bidang legislasi, anggaran dan kontrol. Bila DPRD mampu menggunakan kewenangan tersebut secara efektif maka sedikit banyak fungsi DPRD akan mampu mengimbangi kekuatan Kepala Daerah (eksekutif).

4. Terjadinya perubahan signifikan terhadap konstruksi Pemerintah Daerah yang ada sekarang, di mana terdapat kejelasan antara pejabat politik DPRD dan Kepala Daerah dengan pejabat karir. Pejabat politik bertugas merumuskan kebijakan politik, sedangkan pejabat karir mengoperasikan kebijakan tersebut ke dalam bentuk pelayanan publik.

Sebagai unsur penyelenggara pemerintahan daerah, maka kedudukan DPRD (legislatif) sejajar dan merupakan mitra Pemerintah Daerah (eksekutif)

69

dengan berdasarkan fungsi masing-masing. Bedanya adalah DPRD lebih dominan menjalankan fungsi regulasi dalam bentuk membuat kebijakan berupa peraturan daerah, sedangkan Pemerintah Daerah lebih dominan menjalankan fungsi mengurus dalam bentuk pelaksanaan kebijakan yang telah ditetapkan oleh DPRD.70 Dalam setiap hubungan kerjasama pasti akan selalu terjadi gesekan-gesekan, begitu juga dengan hubungan antara Eksekutif dan Legislatif. Walaupun sama-sama merupakan unsur penyelenggara pemerintahan daerah, hubungan antara DPRD dan Kepala Daerah seringkali mengalami hambatan bahkan konflik dalam hal penyusunan kebijakan daerah, penyusunan APBD, dsb.

Dalam hubungan kedua lembaga antara eksekutif dan legislatif tersimpul suatu hubungan yang akan memberikan persepsi yang sama mengenai bagaimana seharusnya kinerja pemerintah daerah menyediakan pelayanan terhadap warganya. Kesamaan persepsi ini sangat penting untuk menciptakan kesamaan pemikiran dan arah kegiatan antara pihak eksekutif daerah dengan pihak legislatif dalam melayani warganya.

70 Syahuri, Taufiqurrohman, Tafsir Konstitusi Berbagai Aspek Hukum, Jakarta: Kencana, 2011 hal

BAB IV

PENUTUP

4.1 Kesimpulan

Namun di satu momentum proses perencanaan APBD Kabupaten Labuhanbatu tahun anggaran 2015 harus ditunda sementara pembahasannya di tingkat DPRD Kabupaten disebabkan oleh belum terbentuknya struktur baru dan alat kelengkapan DPRD Labuhanbatu periode 2014-2015. Dalam menganggulangi keterlambatan proses penyusunan APBD ini, Pemerintah Kabupaten Labuhanbatu telah bersepakat saling berkoordinasi dengan Pemerintah Provinsi Sumatera Utara untuk memberi jalan tengah dan kompensasi tenggang waktu.

4.1 Saran

Walaupun sama-sama merupakan unsur penyelenggara pemerintahan daerah, hubungan antara DPRD dan Kepala Daerah seringkali mengalami hambatan bahkan friksi dan konflik baik dalam hal penyusunan kebijakan daerah, penyusunan APBD, dan hal lainnya yang berkaitang dengan pelaksanaan fungsi pengawasan DPRD. Dari segi politik, hubungan kerja antara DPRD dan Kepala Daerah seringkali mengalami hambatan dan berpotensi menimbulkan permasalahan, ketegangan dan friksi yang kontra produktif bagi penyelenggaraan pemerintahan di daerah. Sementara, dalam konteks permaslahan di Kabupaten Labuhanbatu, penetapan APBD harus dilakukan tepat waktu agar program kegiatan dan pembangunan yang direncanakan terealisasi pada tahun anggaran sehingga pemberian pelayanan publik terhadap masyarakat dapat berjalan dengan lancar.

BAB II

PROFIL DAERAH KABUPATEN LABUHANBATU T/A 2014-2015

2.1 Gambaran Umum Geografis, Administratif dan Demografi Kabupaten Labuhanbatu

Sebutan Labuhanbatu bermula ketika pada tahun 1862 Angkatan Laut Belanda datang kesebuah kampung di Hulu Labuhanbilik tepatnya di Desa Sei Rakyat sekarang. Di kampung ini Belanda membangun tempat pendaratan kapal dari batu beton. Tempat ini berkembang menjadi tempat persinggahan dan pendaratan kapal yang kemudian menjadi kampung besar dengan nama Pelabuhanbatu. Masyarakat mempersingkat sebutannya menjadi Labuhanbatu, nama ini kemudian melekat dan ditetapkan menjadi nama wilayah Kabupaten Labuhanbatu.

Sebelum kemerdekaan di wilayah Kabupaten Labuhanbatu terdapat 4 kesultanan, yaitu a) Kesultanan Kota Pinang berkedudukan di Kota Pinang, b) Kesultanan Kualuh berkedudukan di Tanjung Pasir, c) Kesultanan Bilah berkedudukan di Negeri Lama, dan d) Kesultanan Panai berkedudukan di Labuhanbilik Setelah kemerdekaan keempat kesultanan ini menjadi wilayah Kabupaten Labuhanbatu sesuai ketetapan komite nasional daerah keresidenan Sumatera Timur tanggal 19 Juni 1946.

merupakan salah satu daerah yang berada di kawasan Pantai Timur di bagian timur Provinsi Sumatera Utara.

Sebelum pemekaran, wilaya administratif Kabupaten Labuhanbatu terdiri atas 22 Kecamatan dan 243 desa/kelurahan. Dengan dikeluarkannya Undang-Undang Republik Indonesia Nomor 23 Tahun 2008 Tentang Pembentukan Kabupaten Labuhanbatu Utara di Provinsi Sumatera Utara dan Undang-Undang Republik Indonesia Nomor 22 Tahun 2008 Tentang Pembentukan Kabupaten Labuhanbatu Selatan di Provinsi Sumatera Utara, maka wilayah administratif Kabupaten Labuhanbatu Ibukotanya Rantauprapat setelah dimekarkan menjadi 3 (tiga) bagian menempati area seluas 922.318 Ha (9.223,18 km2) atau setara dengan 12,87% dari luas wilayah Propinsi Sumatera Utara, terdiri dari 9 Kecamatan dan 98 desa/kelurahan. Dari pemekaran tersebut, posisi Kabupaten Labuhanbatu berada diantara Kabupaten Labuhanbatu Utara dan Kabupaten Labuhanbatu Selatan.

Saat ini secara administrasi, wilayah Kabupaten Labuhanbatu sebalah utara berbatasan dengan Kabupaten Labuhanbatu Utara dan Selat Malaka, di bagian Selatan berbatasan dengan Kabupaten Labuhanbatu Selatan dan Kabupaten Padang Lawas Utara, sebelah Barat berbatasan dengan Kabupaten Labuhanbatu Utara dan sebelah Timur berbatasan dengan Propinsi Riau.

Kecamatan Bilah Barat, Kecamatan Rantau Utara, Kecamatan Rantau Selatan, Kecamatan Bilah Hulu, Kecamatan Pangkatan dan Kecamatan Bilah Hilir.

Meskipun telah mekar, Kabupaten Labuhanbatu tetap memiliki wilayah yang bervariasi dari laut hingga bukit. Akibat kawasan Labuhanbatu yang berada di sekitar wilayah laut dan daratan, maka Pemerintah Kabupaten Labuhanbatu memproyeksikan sebuah rencana strategis penataan ruang. Tujuan penataan ruang Kabupaten Labuhanbatu pada prinsipnya merupakan sarana/alat yang menggambarkan perencanaan ruang Kabupaten Labuhanbatu dalam mewujudkan tujuan pembangunan Kabupaten Labuhanbatu masa kini maupun akan datang sesuai kebutuhan masyarakat dan pemangku kepentingan lainnya sehingga dapat ditetapkan bahwa tujuan penataan ruang Kabupaten Labuhanbatu, adalah : ”Mewujudkan Wilayah Kabupaten Labuhanbatu Sebagai Pusat Jasa Dan Agro

Industri Yang Berdaya Saing Dengan Mengoptimalkan Posisi Strategis Dan

Potensi Perkebunan Dan Industri Yang Berwawasan Lingkungan Dan

Berkelanjutan”

Secara keseluruhan, perkebunan rakyat memiliki luas panen terbesar dan mengambil porsi terbesar dalam struktur mata pencaharian penduduk. Kemudian dari sub sektor pertanian tanaman pangan juga memiliki peran penting, dimana padi sawah merupakan komoditas utama. Produksi padi adalah sebesar 88.532 Ton dengan luas panen 24.257 Ha. Selanjutnya, sub sektor perikanan juga memiliki peran menonjol terutama perikanan laut, dimana sentra perikanan berada di Kecamatan Pantai Hilir dan lokasi pemasaran ke Kota Tanjung Balai. Sektor pertambangan memberikan kontribusi yang terbatas dalam perekonomian kabupaten, yaitu hanya 1,22% dalam pembentukan PDRB kabupaten. Sektor ini digerakkan oleh beberapa kegiatan penambangan Galian-C yang tersebar di beberapa kecamatan.

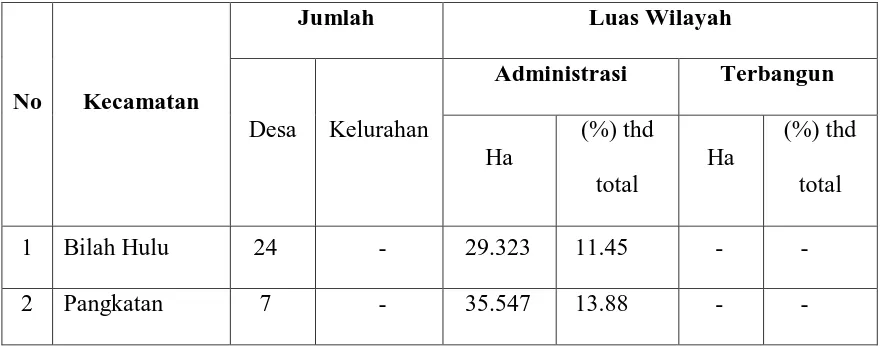

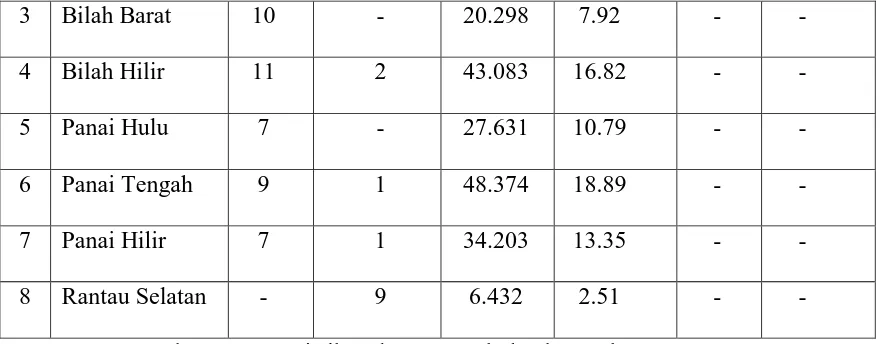

Untuk lebih jelasnya mengenai Luas Wilayah, Peta Orientasi Terhadap Provinsi Sumatera Utara dan Peta Administrasi Kabupaten Labuhanbatu dapat dilihat pada Tabel 2.1 :

Tabel 2.1 : Perbandingan Wilayah Admnistratif per Kecamatan di Kabupaten Labuhanbatu

No Kecamatan

Jumlah Luas Wilayah

Desa Kelurahan

Administrasi Terbangun

Ha

(%) thd total

Ha

(%) thd total

1 Bilah Hulu 24 - 29.323 11.45 - -

3 Bilah Barat 10 - 20.298 7.92 - -

Sumber : Badan Pusat Statistik Kabupaten Labuhanbatu tahun 2015

Tabel 2.2 : Rasio Jumlah Penduduk di Kabupaten Labuhanbatu

Tahun 2014 Sumber : Badan Pusat Statistik Kabupaten Labuhanbatu tahun 2015

Masalah kependudukan dari tahun ke tahun selalu mendapat perhatian lebih dari Pemerintah Pusat maupun Pemerintah Daerah pada khususnya. Di mana masalah kependudukan ini sangat berkaitan emt dengan pembangunan fasilitas - fasilitas publlik diantaranya, pendidikan, kesehatan, dan ketenagakerjaan.

Berdasarkan hasil Pendafraran Pemilih dan Pendataan Penduduk Berkelanjutan (P4B), jumlah penduduk Kabupaten Labuhanbatu pada tahun 2009 sebanyak 417.584 jiwa dengan pertmnbuhan sebesar 2,03% mengakibatkan kepadatan penduduk daerah Labuhanbatu meningkat dari 159,72 jiwa /Kmz menjadi 163,03 jiwa/Kmz. Komposisi penduduk menurut gender Kabupaten Labuhanbatu terdiri dari 210.358 jiwa penduduk laki - laki (50,38%) dan 207.226 jiwa penduduk perempuan (49,62%). Jumlah rumah tangga yang ada di Kabupaten Labuhanbatu sebesar 93.943, yang rata - rata 4jiwa per rumah tangga. Anngka sex rasio sebesar 101,5% yang berarti pedcembangan penduduk laki - laki lebih besar dibanding dengan penduduk perempuan.