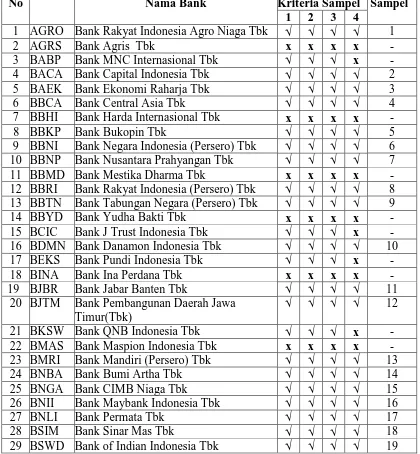

LAMPIRAN

30 BPTN Bank Tabungan Pensiun Nasional Tbk √ √ √ √ 20 31 BVIC Bank Victoria Internasional Tbk √ √ √ √ 21 32 DNAR Bank Dinar Indonesia Tbk x x x x - 33 INPC Bank Artha Graha Internasional Tbk √ √ √ √ 22 34 MAYA Bank Mayapada Internasional Tbk √ √ √ √ 23 35 MCOR Bank Windu Kentjana Internasional Tbk √ √ √ √ 24

36 MEGA Bank Mega Tbk √ √ √ √ 25

37 NAGA Bank Mitraniaga Tbk x x x x -

38 NISP Bank NISP OCBC Tbk √ √ √ √ 26

39 NOBU Bank Nationalnobu Tbk x x x x -

40 PNBN Bank Pan Indonesia Tbk √ √ √ √ 27

Lampiran 2

Hasil Perhitungan Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA), Loan to Deposit

Ratio (LDR), dan Nilai Perusahaan (PBV)

No Emiten

Tahun CAR NPL ROA LDR PBV

LAMPIRAN 3

Hasil Uji Deskriptif

Statistics

CAR NPL ROA LDR NILAI_PERUSA

HAAN

N

Valid 84 84 84 84 84

Missing 0 0 0 0 0

Mean 16.776511214 1.938826834 2.052155077 85.110294251 1.553048984

Std. Deviation 2.8991722411 .9976071117 .9995208425 10.2472079658 1.0202430846

Minimum 10.6369130 .2100146 .2999106 53.6874225 .3802386

LAMPIRAN 4

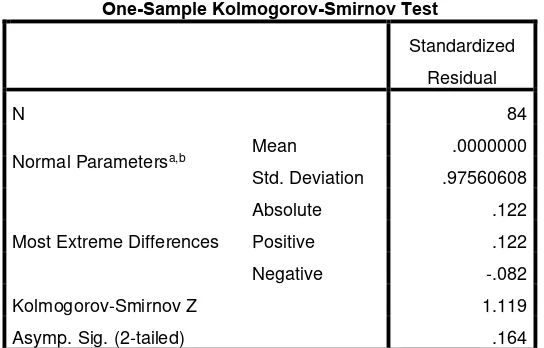

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Standardized

Residual

N 84

Normal Parametersa,b Mean .0000000

Std. Deviation .97560608

Most Extreme Differences

Absolute .122

Positive .122

Negative -.082

Kolmogorov-Smirnov Z 1.119

Asymp. Sig. (2-tailed) .164

a. Test distribution is Normal.

LAMPIRAN 5

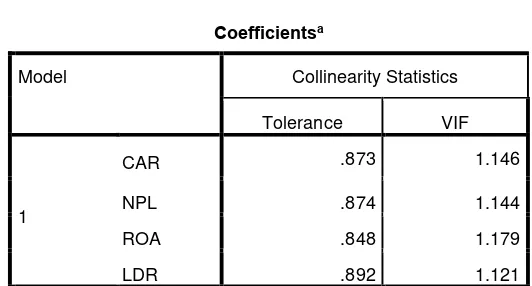

Hasil Uji Multikolinearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

CAR .873 1.146

NPL .874 1.144

ROA .848 1.179

LDR .892 1.121

LAMPIRAN 6

Hasil Uji Autokorelasi

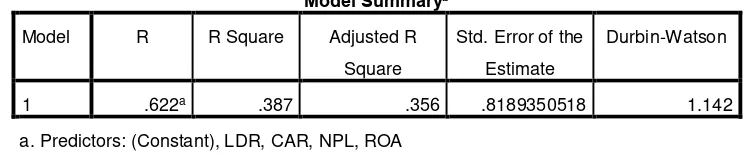

Model Summaryb Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .622a .387 .356 .8189350518 1.142

a. Predictors: (Constant), LDR, CAR, NPL, ROA

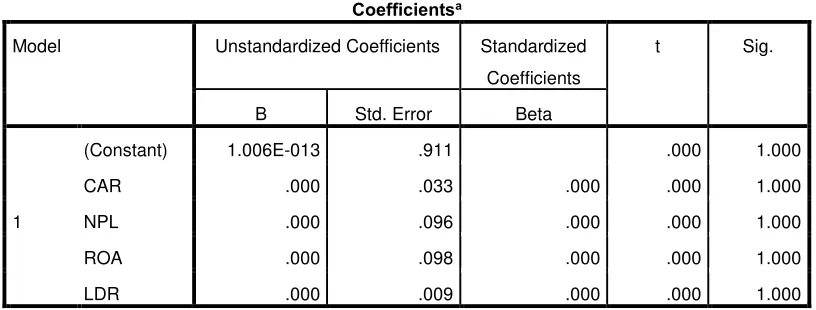

LAMPIRAN 7

a. Predictors: (Constant), LDR, CAR, NPL, ROA

b. Dependent Variable: Abresid

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 1.006E-013 .911 .000 1.000

CAR .000 .033 .000 .000 1.000

NPL .000 .096 .000 .000 1.000

ROA .000 .098 .000 .000 1.000

LDR .000 .009 .000 .000 1.000

LAMPIRAN 8

Hasil Uji Determinasi

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 .622a .387 .356 .81894

LAMPIRAN 9

Hasil Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 33.413 4 8.353 12.455 .000b

Residual 52.982 79 .671

Total 86.394 83

a. Dependent Variable: NILAI_PERUSAHAAN

LAMPIRAN 10

Hasil Uji t

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 3.438 .911 3.775 .000

CAR -.116 .033 -.329 -3.493 .001

NPL -.031 .096 -.030 -.318 .751

ROA .648 .098 .635 6.635 .000

LDR -.014 .009 -.143 -1.532 .130

DAFTAR PUSTAKA

Bank Indonesia, 2014. Statistika Ekonomi Keuangan Indonesia, (Online), (http:/www.bi.go.id), diakses 15 Desember 2015)

Abdullah, M. Faisal, 2005. Manajemen Perbankan. Edisi 1. UMM Press. Malang

Brigham, Eugene F., Joel F. Houston, 2010. Dasar- dasar Manajemen Keuangan. Salemba Empat, Jakarta

Budisantoso, T dan Sigit, 2006. Bank dan Lembaga Keuangan Lain. Edisi 1. Jakarta : Salemba Empat.

Carningsih, 2010.” Pengaruh Good Corporate Governance terhadap Hubungan Antara Kinerja Keuangan dengan Nilai Perusahaan (Studi Kasus pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia)”, Universitas Gunadarma.

Dendawijaya, Lukman, 2009. Manajemen Perbankan. Bogor : Ghalia Indonesia.

Fahrizal, Helmi, 2013.”Pengaruh Return on Assets (ROA),Return on Equity (ROE), dan Investment Opportunity Set (IOS) Terhadap Nilai Perusahaan”. Universitas Islam Negeri Syarif Hidayatullah, Jakarta.

Fama, Eugene F. 1978. “The Effects of a Firm’s Investment and Financing Decisions on the Welfare of its Security Holders”. The American Economic Review. 272-284.

Ghozali, Imam, 2006. Aplikasi Analisis Multivariat dengan Program SPSS, Cetakan ke IV. Badan Penerbit Universitas Diponegoro, Semarang

Gunawan, Keshia Justicia, 2011. “Pengaruh Likuiditas, Leverage, Dividend an Pengembalian Investasi Terhadap Nilai Perusahaan (Perusahaan Manufaktur Yang Terdaftar Di BEI Pada Tahun 2004-2009)”. Universitas Atma Jaya Yogyakarta

Hidayat, Teguh, 2010. “Mengenal Fundamental Perbankan”.

http://www.teguhhidayat.com/2010/11/mengenal-fundamental-perbankan.html, diakses 15 November 2015.

Hidayat, Muhammad, 2014.”Pengaruh Rasio Kesehatan Perbankan Terhadap Nilai Perusahaan (Studi Kasus Pada Perbankan Yang Terdaftar Di Bursa Efek Indonesia)”. Universitas Indo Global Mandiri,Vol 4, No 1.

Kasmir, 2008. “Manajemen Perbankan” (Edisi Revisi), Rajawali Pers, Jakarta.

, 2012.”Analisis Laporan Keuangan”. Rajawali Pers, Jakarta.

Kirman, Rolly, 2013. “The Impact of The Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), (Dividend Per Share (DPS), Return On Equity (ROE), Non Performing Loan (NPL) toward To The Value of Firm (Case Studi in Banking Company at Indonesian Stock Exchange)”. Universitas Riau

Kusuma, Indra dan Musaroh, 2014.”Pengaruh Rasio Keuangan Terhadap Nilai Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia.Jurnal Manajemen Bisnis Indonesia”. Jurnal Manajemen Bisnis Indonesia, Vol 3. Edisi VI.

Modigliani, F., and M.H Miller, 1961. “Dividend Policy, Growth and the Valuation of Shares”, Journal of Business, October 411-433.

Ningtyastuti, Annisa, 2014. “Analisis Komparatif Kinerja Keuangan terhdap Nilai Perusahaan Bank Pemerintah dan Bank Umum yang Terdaftar di BEI Periode 2009-2012”. Universitas Sultan Agung Tirtayasa, Serang.

Nugroho, Febry Setyo, 2013.”Pengaruh Good Corporate Governance,Return on Assets dan Ukuran Perusahaan terhadap nilai perusahaan pada perusahaan yang terdaftar di Bursa Efek Indonesia Periode 2008-2011”. Universitas Islam Negeri Syarif Hidayatullah, Jakarta.

Pane, Anita Rumbia, 2004.”Pengaruh Going Concern Terhadap Nilai Perusahaan Pada Perusahaan Perbankan Di Bursa Efek Jakarta”. Universitas Sumatera Utara, Medan.

Riyadi, Slamet, 2006. Banking Assets and Liability Management. Penerbit FE UI, Jakarta.

Samisi, Komang dan Putu Agus Ardiana, 2013. “Pengaruh Struktur Pendanaan Terhadap Nilai Perusahaan Dengan Kepemilikan Manajerial Sebagai Variabel Moderasi”. E-Jurnal Akuntansi Universitas Udayana, Bali

Sartono, Agus, 2001. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPEF-YOGYAKARTA.

Srihayati, Dian., Didik Tandika dan Azib, 2015.”Pengaruh kinerja keuangan perbankan terhadap nilai perusahaan dengan metode Tobin’s Q Pada Perusahaan Perbankan Ynag Listing di Kompas 100”. Universitas Islam Bandung, Bandung

Sugiyono, 2009. Metode Penelitian Kuantitatif, Kualitatif dan R&D.Bandung : Alfabeta.

Surat Edaran Bank Indonesia no.13/24/DPNP tanggal 25 Oktober 2011. Surat Edaran Bank Indonesia no.13/28/DPNP tanggal 9 Desember 2011. Taswan, 2006. Manajemen Perbankan. Yogyakarta : UPP STIM YPKP.

Weston, J. Fred. and Copeland, 1999. Manajemen Keuangan, Jilid 1, Terjemahan Jaka Wasana dan Krisbandono. Penerbit Kina Rupa Aksara:Jakarta.

Wibowo, Andi dan Sugianto, 2015. “Faktor-Faktor Yang mempengaruhi Corporate Social Responsibility dan Konsekuensi terhadap nilai Perusahaan”. Universitas Esa Unggul, Jakarta.

Wibowo, Agung Edy, 2012. Aplikasi Praktis SPSS Dalam Penelitian. Penerbit Gava Media, Yogyakarta.

www.idx.co.id

BAB III

METODE PENELITIAN

3.1 Ruang Lingkup Penelitian

Penelitian ini dimaksudkan untuk menguji dan menganalisis pengaruh

capital, risk profile, earning dan liquidity terhadap Nilai Perusahaan perbankan

di Bursa Efek Indonesia (BEI). Untuk itu data yang digunakan adalah seluruh

bank umum yang terdaftar di Bursa Efek Indonesia (BEI). Data dalam Penelitian

ini jika dilihat dari waktu yang digunakan termasuk data time series dengan

periode penelitian 2012 sampai dengan tahun 2014.

Jenis penelitian yang digunakan adalah penelitian asosiatif kausal.

Menurut Sugiyono (2009:37) penelitian asosiatif kausal adalah suatu penelitian

yang mencari hubungan antara satu variabel dengan variabel yang lain yang

mempunyai hubungan sebab akibat.

3.2 Metode Penentuan Sampel 3.2.1 Populasi

Dalam penelitian ini yang menjadi populasi adalah bank-bank umum go

public di Indonesia yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun

2012 sampai tahun 2014, menurut data yang terdapat pada website Bursa Efek

Indonesia (BEI) tahun 2015 jumlah bank umum yang tercatat adalah 42 bank

3.2.2 Sampel

Pemilihan sampel dilakukan dengan cara purposive sampling, yaitu salah

satu teknik pengambilan sampel non probability sampling dengan cara

pengambilan sampel yang pada prinsipnya menggunakan pertimbangan tertentu

yang digunakan peneliti, dengan kriteria sebagai berikut:

1. Bank umum yang terdaftar di Bursa Efek Indonesia (BEI) dan telah

menerbitkan laporan keuangan dari tahun 2012 sampai 2014

2. Bank umum yang memiliki data-data yang lengkap terkait dengan variable

yang akan diteliti dari tahun 2012 sampai 2014

3. Bank umum yang tidak delisting selama periode 2012 sampai dengan tahun

2014

4. Bank umum yang tidak mengalami kerugian selama periode 2012 sampai

dengan tahun 2014

Berdasarkan kriteria di atas dapat diseleksi 42 bank yang terdaftar di

Bursa Efek Indonesia (BEI) dan akhirnya terpilih sebanyak 28 bank yang

menjadi sampel penelitian. Proses pemilihan sampel dapat dilihat dalam tabel

seleksi populasi di lampiran 1. Nama-nama bank yang menjadi sampel dapat

dilihat pada tabel 3.3 dan karena data dalam penelitian ini adalah data panel

yang merupakan gabungan antara data time series dan cross section, maka

3.3 Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif

yang melibatkan banyak waktu tertentu (time series) dan banyak sampel (cross

section). Data yang digunakan dalam penelitian ini adalah data sekunder berupa

laporan keuangan tahunan bank-bank umum yang tercatat di Bursa Efek

Indonesia (BEI) yang telah di publikasikan pada periode penelitian.

Penelitian di lakukan melalui laman resmi Bursa Efek Indonesia (BEI) di

www.idx.co.id dan melalui situs resmi masing-masing perusahaan. Penelitian di

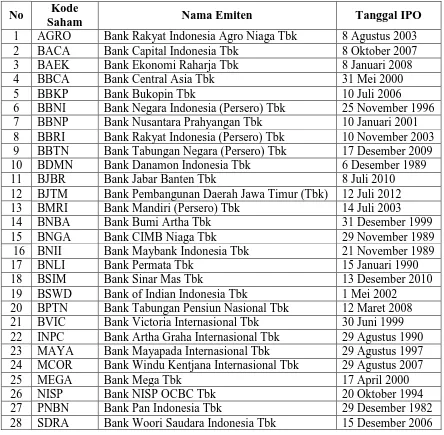

Tabel 3.1

Daftar Sampel Penelitian

No Kode

Saham Nama Emiten Tanggal IPO

1 AGRO Bank Rakyat Indonesia Agro Niaga Tbk 8 Agustus 2003 2 BACA Bank Capital Indonesia Tbk 8 Oktober 2007

3 BAEK Bank Ekonomi Raharja Tbk 8 Januari 2008

4 BBCA Bank Central Asia Tbk 31 Mei 2000

5 BBKP Bank Bukopin Tbk 10 Juli 2006

6 BBNI Bank Negara Indonesia (Persero) Tbk 25 November 1996 7 BBNP Bank Nusantara Prahyangan Tbk 10 Januari 2001 8 BBRI Bank Rakyat Indonesia (Persero) Tbk 10 November 2003 9 BBTN Bank Tabungan Negara (Persero) Tbk 17 Desember 2009 10 BDMN Bank Danamon Indonesia Tbk 6 Desember 1989

11 BJBR Bank Jabar Banten Tbk 8 Juli 2010

12 BJTM Bank Pembangunan Daerah Jawa Timur (Tbk) 12 Juli 2012 13 BMRI Bank Mandiri (Persero) Tbk 14 Juli 2003 20 BPTN Bank Tabungan Pensiun Nasional Tbk 12 Maret 2008 21 BVIC Bank Victoria Internasional Tbk 30 Juni 1999 22 INPC Bank Artha Graha Internasional Tbk 29 Agustus 1990 23 MAYA Bank Mayapada Internasional Tbk 29 Agustus 1997 24 MCOR Bank Windu Kentjana Internasional Tbk 29 Agustus 2007

25 MEGA Bank Mega Tbk 17 April 2000

26 NISP Bank NISP OCBC Tbk 20 Oktober 1994

27 PNBN Bank Pan Indonesia Tbk 29 Desember 1982

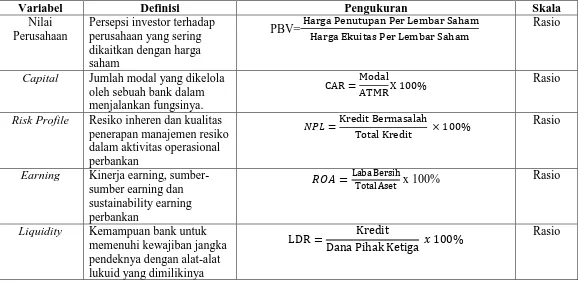

3.4 Variabel Penelitian dan Definisi Operasional

Definisi operasional dalam penelitian in adalah unsur penelitian yang terkait

dengan variabel yang terdapat dalam judul penelitian atau sesuai dengan hasil

perumusan masalah. Variabel yang digunakan dalam penelitian ini terdiri atas 4

(empat) variabel independen (X) yaitu capital, risk profile, earning dan liquidity dan

satu variabel dependen (Y) yaitu nilai perusahaan.

Adapun definisi dari masing-masing variabel tersebut, yaitu sebagai berikut:

3.4.1 Variabel Dependen

Variabel dependen, yaitu variabel yang dipengaruhi oleh variabel lain.

Variabel Dependen dinyatakan dengan notasi Y, yaitu nilai perusahaan. Dalam

penelitian ini variabel dependen yang digunakan adalah nilai perusahaan.

Nilai perusahaan adalah persepsi investor terhadap perusahaan yang sering

dikaitkan dengan harga suatu saham. Hal ini sejalan dengan pendapat Weston and

Copeland (1999). Dalam penelitian ini nilai perusahaan diukur dengan Price to

Book Value (PBV). Price to Book Value (PBV) adalah Rasio yang membandingkan

antara nilai pasar (market value) dengan nilai buku (book value) Umumnya,

perusahaan yang baik akan mempunyai nilai Price to Book Value (PBV) diatas 1,

yang artinya nilai market value lebih besar daripada book value. Harga yang

digunakan untuk menghitung Price to Book Value (PBV) dalam penelitian ini adalah

Skala pengukuran yang digunakan dalam penelitian ini adalah skala rasio.

3.4.2 Variabel Independen

Variabel Independen yang digunakan dalam penelitian ini adalah Capital yang

di proksikan oleh Capital Adequacy Ratio (CAR), risk profile yang diproksikan oleh

Non Performing Loan (NPL), earning yang diproksikan oleh Return on Assets (ROA)

dan liquidity yang diproksikan oleh Loan to Deposit Ratio (LDR).

a. Capital

Sejalan dengan Surat Edaran Bank Indonesia no 13/24/DPNP, capital dalam

penelitian ini diartikan sebagai jumlah modal yang dikelola oleh sebuah bank dalam

menjalankan fungsinya.

Capital dalam penelitian ini diukur dengan Capital Adequacy Ratio (CAR)

yang mengukur rasio kecukupan modal yang diukur dengan membandingan antara

jumlah modal dengan Aktiva Tertimbang Menurut Resiko (ATMR). Rumusnya

adalah sebagai berikut:

Skala pengukuran yang digunakan dalam penelitian ini adalah skala rasio.

PBV= H P P L

H E P L

b. Risk Profile

Sejalan dengan Surat Edaran Bank Indonesia no 13/24/DPNP, risk profile

dalam penelitian ini didefinisikan sebagai Resiko Inheren dan kualitas penerapan

manajemen resiko dalam aktivitas operasional perbankan. Secara spesifik resiko yang

digunakan dalam penelitian ini adalah resiko kredit, yaitu resiko yang timbul akibat

gagal bayar debitur atau pihak lain dalam memenuhi kewajibannya kepada bank.

NPL yang digunakan dalam penelitian ini adalah Non Performing Loan (NPL) gross

karena telah menghitung seluruh resiko kredit.

Dalam penelitian ini risk profile diukur dengan Non Performing Loan (NPL)

yang dihitung dengan menggunakan rumus sebagai berikut:

Skala pengukuran yang digunakan dalam penelitian ini adalah skala rasio.

c. Earning

Earning didefinisikan sebagai kinerja earning, sumber-sumber earning dan

sustainability earning perbankan. Definisi ini sejalan dengan Surat Edaran Bank

Indonesia no 13/24/DPNP. Earning dalam penelitian ini diukur dengan Return on

Assets (ROA). Yaitu perbandingan antara laba bersih dengan total aktiva yang

Skala pengukuran yang digunakan dalam penelitian ini adalah skala rasio.

d. Liquidity

Liquidity didefinisikan sebagai kemampuan bank untuk memenuhi kewajiban

jangka pendeknya dengan alat-alat likuid yang dimilikinya. Liquidity dalam

penelitian ini diukur dengan Loan to Deposit Ratio (LDR). Loan to Deposit Ratio

(LDR) adalah rasio likuiditas bank yang membandingkan seluruh jumlah kredit yang

diberikan terhadap dana pihak ketiga, yang dihitung dengan rumus adalah sebagai

berikut:

Skala pengukuran yang digunakan dalam penelitian ini adalah skala rasio.

� � =L x 100%

Tabel 3.2 Definisi Operasional

Sumber: Data diolah dari penelitian sebelumnya

Variabel Definisi Pengukuran Skala

Nilai

Capital Jumlah modal yang dikelola oleh sebuah bank dalam menjalankan fungsinya.

CAR =ModalATMR X % Rasio

3.5 Metode Analisis Data

Dalam Penelitian ini data diolah dengan menggunakan program SPSS.

Pengolahan statistik dalam penelitian ini meliputi analisis deskriptif yang dilanjutkan

dengan pengujian asumsi klasik, Teknik analisis yang digunakan dalam penelitian ini

adalah analisis regresi linear berganda dengan terlebih dahulu diuji menggunakan uji

asumsi klasik dan terakhir dilakukan pengujian Hipotesis.

3.5.1 Analis Statistik Deskriptif

Analisis statistik deskriptif bertujuan untuk memberikan gambaran umum

mengenai semua variable yang digunakan dalam penelitian ini. Semua variable

diringkas dalam unit analisis yang meliputi mean, median, modus, nilai minimal dan

maksimal, range serta variasi lainnya.

3.5.2 Uji Asumsi Klasik

Model regresi yang baik adalah yang bersifat representif dan signifikan atau

memenuhi prinsip BLUE (Best Linier Unbiased Estimator), model regresi tersebut

harus memenuhi asumsi dasar klasik regesi. Asumsi dasar tersebut adalah apabila

tidak terjadi gejala autokorelasi, heteroskedastisitas, multikolinearitas diantara

variabel bebas dalam model regresi.

3.5.2.1 Uji Normalitas

Uji Normalitas yaitu suatu pengujian untuk mengetahui apakah dalam model

regresi, variabel penggangu atau residual memiliki distribusi normal atau tidak

statistik Kormogorof-Smirnov. Data dikatakan terdistribusi normal jika nilai Asymp.

Sig (2-tailed) lebih besar dari α=0,05.

Menurut Wibowo (2012:69) untuk meyakinkan lagi bahwa data benar-benar

memiliki distribusi normal ada baiknya perlu diuji lagi dengan menggunakan

pendekatan numerik, yaitu mengambil keputusan berdasarkan besaran nilai

kuantitatif yang dibandingkan.

3.5.2.2 Uji Multikolineritas

Uji Multikolineritas bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antar variabel bebas (Ghozali, 2006:91). Ada tidak nya

multikolineritas dapat diketahui dari koefisien korelasi antar variable bebas tidak

lebih besar dari 0,5 maka tidak terjadi multikolineritas. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel independen (Ghozali, 2006:95).

Menurut Ghozali (2006:95) pengujian ini dapat dilihat melalui:

1. Nilai Tolerance Nilai tolerance, nilai cut off yang umum dipakai untuk

menunjukkan adanya multikolinieritas adalah nilai tolerance ≤ 0,10.

2. Nilai Variance Inflation Factor (VIF)

a. Jika nilai Variance Inflation Factor (VIF) ≥ 10 maka terdapat multikolinieritas

diantara variabel bebas.

b. Jika nilai Variance Inflation Factor (VIF) ≤ 10 maka tidak terdapat

Suatu model dapat juga dinyatakan tidak terjadi multikolineritas jika nilai korelasi

antar variabel independennya < 5 % (Wibowo, 2012:93).

3.5.2.3 Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi

linear ada korelasi antara kesalahan penggangu pada periode t dengan kesalahan

penganggu periode t-1 (Ghozali, 2006:95). Masalah ini timbul karena residual tidak

bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data

runtut waktu (time series).

Secara sederhana, suatu model dapat dinyatakan tidak terjadi gejala

autokorelasi, jika probabilitas nilai Durbin Watson.> 0.05 (Wibowo,2012:106).

3.5.2.4 Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual suatu pengamatan kepengamatan yang

lain (Ghozali,2006:105). Jika varian dari residual satu pengamatan ke pengamatan

lain tetap, maka disebut homokedastisitas dan jika berbeda disebut

heteroskedastisitas. Untuk menguji ada tidaknya heterokedastisitas digunakan uji

Geyser. Metode ini dilakukan dengan meregres nilai absolute residual terhadap

variabel bebas. Jika tidak ada satupun variabel bebas yang berpengaruh signifikan

terhadap nilai terhadap absolute residual, maka tidak terdapat gejala

3.5.3 Uji Hipotesis

Pengujian hipotesis yang dilakukan dalam penelitian ini adalah dengan

menggunakan model persamaan analisis regresi berganda. Analisis regresi berganda

menyatakan hubungan antara dua atau lebih variabel independen (X1,X2,Xn….)

dengan variabel dependen (Y). Analisis ini digunakan untuk mengetahui hubungan

antar variabel independen dengan dependen apakah masing-masing varibel

independen berhubungan positive atau negative serta dapat memprediksi nilai dari

masing-masing variabel independen terhadap variabel dependennya dalam kondisi

tertentu berupa naik-turunnya variabel-variabel independen itu sendiri dalam model

regresi.

Model Analisis regresi berganda:

YFV= α + β1.CAR+ β2.NPL + β3.ROA + β4.LDR + e

Keterangan:

YFV = Nilai perusahaan yang di proksikan oleh Price to Book Value α = Konstanta (Intercept)

β1, β2, β3, β4 = Koefisien regresi

CAR = Capital Adequacy Ratio

NPL = Non Performing Loan

LDR = Loan to Deposit Ratio

e = Kesalahan (standar error)

Pengujian Hipotesis dilakukan melalui uji koefisien determinan (Adj R2), Uji F dan

Uji t.

3.5.3.1. Koefisien Determinasi (R2)

Besaran R2 di dedefinisikan sebagai koefisien determinasi digunakan untuk

mengetahui seberapa besar persentase sumbangan pengaruh variabel independen

terhadap variabel dependen secara serentak. Batasan untuk R2 adalah 0< R2 <1. Jika

R2 mendekati 1 menunjukkan peranan variabel independen terhadap variabel

dependen semakin besar. Begitu juga sebaliknya, jika R2 semakin mendekati 0 maka

peranan variabel independen terhadap variabel dependen semakin kecil.

Koefisien determinan dapat diartikan sebagai besaran proporsi atau

persentase keragaman Y (variabel terikat) yang diterangkan oleh X (variabel bebas).

Secara singkat koefisien tersebut untuk mengukur besar sumbangan dari variable X

(bebas) terhadap keragaman variabel Y (terikat) (Wibowo, 2012:135).

Secara umum, koefisien determinasi untuk data silang (crossection) relatif

rendah karena adanya variasi yang besar antara masing-masing pengamatan,

sedangkan untuk data runtun waktu (time series) biasanya memiliki nilai koefisien

determinasi yang tinggi (Ghozali, 2006:87).

R

2=

3.5.3.2 Uji-F

Uji hipotesis dalam penelitian ini menggunakan uji-F dan uji-t. Uji-F

digunakan untuk mengetahui apakah variabel bebas yang terdiri atas capital, risk

profile, earning dan liquidity secara bersama-sama berpengaruh signifikan terhadap

variabel dependen yaitu nilai perusahaan. Menurut Ghozali (2006:62) jika nilai F

hitung lebih besar daripada F tabel, maka Ho ditolak atau Ha diterima menyatakan

bahwa semua variabel independen secara serentak dan signifikan mempengaruhi

variabel dependen. Uji F dilakukan dengan menggunakan signifikaansi 0,05 dengan

hipotesis sebagai berikut:

Ho= Capital, risk profile, earning dan liquidity tidak berpengaruh secara signifikan

terhadap nilai perusahaan

H1= Capital, risk profile, earning dan liquidity berpengaruh secara signifikan

terhadap nilai perusahaan

Dalam uji F kesimpulan yang diambil adalah dengan melihat signifikansi (α)

3.5.3.3 Uji-t

Uji-t digunakan untuk mengetahui apakah masing-masing variabel

independen yang terdiri dari capital, risk profile, earning dan liquidity memiliki

pengaruh yang signifikan terhadap variabel dependen, yaitu nilai perusahaan. Uji-t

dilakukan dengan menggunakan nilai signifikansi 5 % . Menurut Ghozali (2006:59)

jika nilai statistik t hitung lebih tinggi dibandingkan t tabel, maka Ho ditolak atau Ha

diterima. Hal ini menyatakan bahwa suatu variabel independen secara individual

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Penelitian ini dilakukan dengan menggunakan populasi bank umum yang

terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2012 sampai tahun 2014

berjumlah 42 bank.

Berdasarkan populasi bank umum yang terdaftar di Bursa Efek Indonesia

(BEI) periode tahun 2012 sampai dengan tahun 2014, penelitian ini menggunakan

beberapa sampel bank umum yang ditentukan berdasarkan metode purposive

sampling, yaitu penentuan sample yang prinsipnya menggunakan kriteria-kriteria

tertentu sehingga didapat sampel berjumlah 28 sampel penelitian. Adapun data yang

digunakan adalah data sekunder yaitu laporan keuangan tahun 2012, 2013 dan 2014

yang didapat melalui situs resmi Bursa Efek Indonesia (BEI) www.idx.co.id

4.2 Hasil Uji Statistik Deskriptif

Berdasarkan data sekunder yang diperoleh melalui laman resmi Bursa Efek

Indonesia (BEI) www.idx.co.id periode tahun 2012-2014, dapat diperoleh data yang

digunakan dalam penelitian ini yaitu, Nilai Perusahaan, Capital Adequacy Ratio

informasi tentang data penelitian. Statistik deskriptif digunakan untuk memberikan

gambaran tentang suatu data yang meliputi mean, minimum, maksimum, standar

deviasi yang dihasilkan dari proksi variabel penelitian. Variabel- variabel yang

digunakan meliputi capital, risk profile, earning dan liquidity yang masing-masing

diproksikan oleh CAR, NPL, ROA dan LDR sebagai variabel independen, dan nilai

perusahaan sebagai variabel dependen yang diproksikan oleh PBV. CAR, NPL,

ROA, LDR dan nilai perusahaan diuji secara statistik deskriptif dengan

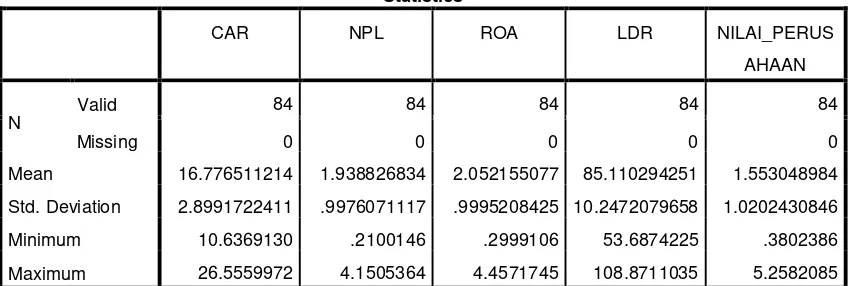

menggunakan program SPSS V.21 seperti yang terlihat dalam tabel 4.1 dibawah ini:

Tabel 4.1

Hasil Uji Statistik Deskriptif

Statistics

CAR NPL ROA LDR NILAI_PERUS

AHAAN

N

Valid 84 84 84 84 84

Missing 0 0 0 0 0

Mean 16.776511214 1.938826834 2.052155077 85.110294251 1.553048984

Std. Deviation 2.8991722411 .9976071117 .9995208425 10.2472079658 1.0202430846

Minimum 10.6369130 .2100146 .2999106 53.6874225 .3802386

Maximum 26.5559972 4.1505364 4.4571745 108.8711035 5.2582085

Sumber: Data sekunder yang diolah, Lampiran 3, Halaman 77

Berdasarkan uji statistik deskriptif pada tabel 4.1 diatas dapat dijelaskan

sebagai berikut:

dan standar deviasi sebesar 2,90. Nilai rata-rata lebih besar dari standar deviasi,

berarti bahwa sebaran nilai CAR adalah baik.

2. Besarnya nilai NPL pada 84 perusahaan sampel mempunyai nilai rata-rata sebesar

1,94 dengan nilai minimum NPL adalah sebesar 0,21, nilai maksimum 4,15 dan

standar deviasi sebesar 0,99. Nilai rata-rata lebih besar dari standar deviasi, berarti

bahwa sebaran nilai NPL adalah baik.

3. Besarnya nilai ROA pada 84 perusahaan sampel mempunyai nilai rata-rata sebesar

2,05 dengan nilai minimum ROA adalah sebesar 0,30, nilai maksimum 4,46 dan

standar deviasi sebesar 0,99. Nilai rata-rata lebih besar dari standar deviasi, berarti

bahwa sebaran nilai ROA adalah baik.

4. Besarnya nilai LDR pada 84 perusahaan sampel mempunyai nilai rata-rata sebesar

85,11 dengan nilai minimum LDR adalah sebesar 53,69, nilai maksimum 108,87

dan standar deviasi sebesar 10,25. Nilai rata-rata lebih besar dari standar deviasi,

berarti bahwa sebaran nilai LDR adalah baik.

5. Besarnya Nilai Perusahaan pada 84 perusahaan sampel mempunyai nilai rata-rata

sebesar 1,55 dengan nilai minimum Nilai Perusahaan adalah sebesar 0,38, nilai

maksimum 5,26 dan standar deviasi sebesar 1,02. Nilai rata-rata lebih besar dari

4.3 Hasil Uji Asumsi Klasik

4.3.1 Uji Normalitas

Uji Normalitas yaitu suatu pengujian untuk mengetahui apakah dalam model

regresi, variabel penggangu atau residual memiliki distribusi normal atau tidak

(Ghozali:2006:110). Model regresi yang baik adalah distribusi data normal atau

mendekati normal. Pengujian normalitas distribusi data populasi menggunakan

statistik Kormogorov-Smirnov.

Normal Parametersa,b Mean .0000000

Std. Deviation .97560608

Sumber:Data sekunder yang diolah, Lampiran 4, Halaman 78

Data populasi dikatakan normal jika koefisien Asymp. Sig (2-tailed) lebih

besar dari 0,05. Berdasarkan uji normalitas menggunakan Kormogorof-Smirnov Test

4.3.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antar variabel bebas (Ghozali,2006;91). Multikolinearitas

dapat dilihat dari nilai tolerance dan Variance Infation Factor (VIF). Jika nilai

tolerance lebih dari 10 persen dan nilai VIF kurang dari 10 maka dikatakan tidak

terdapat gejala multikolinearitas. Hasil uji multikolinearitas dapat dilihat pada tabel

berikut ini:

Tabel 4.3

Hasil Uji Multikolinearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

CAR .873 1.146

NPL .874 1.144

ROA .848 1.179

LDR .892 1.121

a. Dependent Variable: NILAI_PERUSAHAAN

Sumber:Data sekunder yang diolah, Lampiran 5, Halaman 79

Berdasarkan tabel 4.3 diatas dapat diketahui bahwa hasil uji

multikolinearitas menunjukkan tidak ada variabel independen yang memiliki nilai

tolerance kurang dari 0,1 yang berarti tidak ada korelasi antar variabel independen.

tidak ada multikolinearitas diantara variabel-variabel independen dalam model

regresi.

4.3.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi

linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

penganggu pada periode t-1 (sebelumnya) (Ghozali,2006:95). Untuk mengetahui

adanya autokorelasi, digunakan metoda Durbin-Watson (DW Test). Hasil uji

autokorelasi tersebut dapat dilihat pada tabel berikut ini:

Tabel 4.4

a. Predictors: (Constant), LDR, CAR, NPL, ROA

b. Dependent Variable: NILAI_PERUSAHAAN

Sumber: Data sekunder yang diolah, Lampiran 6, Halaman 80

Secara sederhana, suatu model dapat dinyatakan tidak terjadi gejala

autokorelasi, jika probabilitas nilai Durbin Watson.> 0.05 (Wibowo,2012:106). Pada

tabel di atas probabilitas nilai Durbin-Watson adalah 1.142 > 0,05, maka dapat

dikatakan bahwa model tersebut tidak mengalami gejala autokorelasi.

4.3.4 Uji Heterokedastisitas

(Ghozali, 2006:105). Jika variance residual dari suatu pengamatan ke pengamatan

laiannya tetap, maka disebut homokedastisitas dan jika berbeda disebut

heterokedastisitas. Untuk menguji ada tidaknya heterokedastisitas digunakan uji

Geyser. Hasil uji heterokedastisitas dapat dilihat pada tabel berikut:

Tabel 4.5

Hasil Uji Heterokedastisitas

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

Sumber:Data sekunder yang diolah, Lampiran 7, Halaman 81

Suatu model dapat dikatakan tidak mengalami gejala heterokedastisitas jika

Nilai signifikansi masing-masing variabel lebih besar dari 0.05. Pada tabel 4.5 di atas

nilai signifikansi dari masing-masing variabel adalah 1.000 sehingga dapat

disimpulkan bahwa model regresi terbebas dari gejala heterokedastisitas, dengan

kata lain korelasi masing-masing variabel dengan nilai residualnya menghasilkan

4.4 Hasil Uji Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan model analisis regresi

berganda (multiple regression analysis), yaitu dilakukan melalui uji koefisien

determinasi, uji statistik F dan uji statistik t.

4.4.1 Uji Koefisien Determinasi

Koefisien determinasi dapat diartikan sebagai besaran proporsi atau

persentase keragaman Y (variabel terikat) yang diterangkan oleh X (variabel bebas).

Secara singkat koefisien tersebut untuk mengukur besar sumbangan dari variabel X

(bebas) terhadap keragaman variabel Y (terikat) (Wibowo, 2012:135).

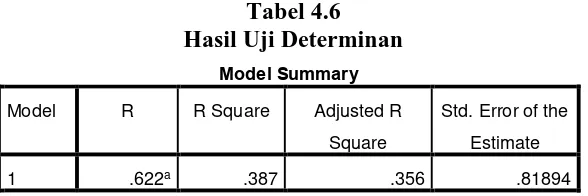

Tabel 4.6 Hasil Uji Determinan

Sumber:Data sekunder yang diolah, Lampiran 8, Halaman 83

Tingkat koefisien determinasi yang terdapat pada kolom Adj R2 memiliki nilai

sebesar 0,356 atau 35,60 % menunjukkan bahwa variabel capital, risk profile,

earning dan liquidity mampu menjelaskan variabel nilai perusahaan sebesar 35,60

% sedangkan sisanya 64,40 % dijelaskan oleh variabel lain yang tidak dijelaskan

dalam penelitian ini.

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 .622a .387 .356 .81894

4.4.2 Uji Statistik F dan Uji Statistik t

a. Pengujian Hipotesis 1 (Uji F)

Uji F digunakan untuk mengetahui pengaruh variabel independen secara

simultan terhadap nilai perusahaan. Dalam hal ini pengaruh capital, risk profile,

earning dan liquidity secara simultan terhadap nilai perusahaan. Variabel capital,

risk profile, earning dan liquidity masing-masing diproksikan oleh CAR, NPL,

ROA dan LDR. Sedangkan nilai perusahaan diproksikan oleh PBV.

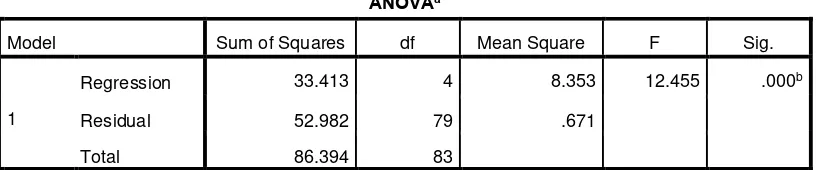

Tabel 4.7 Hasil Uji Simultan

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 33.413 4 8.353 12.455 .000b

Residual 52.982 79 .671

Total 86.394 83

a. Dependent Variable: NILAI_PERUSAHAAN

b. Predictors: (Constant), LDR, CAR, NPL, ROA

Sumber:Data sekunder yang diolah, Lampiran 9, Halaman 84

Berdasarkan tabel 4.7 di atas, menunjukkan bahwa signifikansi F hitung

sebesar 0,000. Karena nilai signifikansi F hitung lebih kecil dari pada signifikansi

yang ditentukan (0,000<0,05) maka hipotesis nol ( H01 ) ditolak yang berarti bahwa

variabel capital, risk profile earning dan liquidity secara simultan berpengaruh

b. Pengujian Hipotesis 2 (Uji t)

Uji t digunakan untuk mengetahui apakah masing-masing variabel yang

terdiri atas capital, risk profile, earning dan liquidity memiliki pengaruh yang

signifikan terhadap variabel dependen yaitu, nilai perusahaan. Berdasarkan uji

statistik diperoleh hasil sebagai berikut:

Tabel 4.8 Hasil Uji t

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

Sumber: Data sekunder yang dioleh, Lampiran 10 , Halaman 85

Berdasarkan tabel 4.8 diatas dapat diuraikan sebagai berikut:

1. Pengaruh Capital secara parsial terhadap Nilai Perusahaan

Capital dalam penelitian ini diproksikan oleh CAR. Berdasarkan pada tabel

hasil uji analisis regresi berganda diperoleh nilai signifikansi 0,001. Karena nilai

signifikansi hitung lebih kecil dari nilai signifikansi yang ditentukan (0,001 < 0,05)

2. Pengaruh Risk Profile secara parsial terhadap Nilai Perusahaan

Risk Profile dalam penelitian ini diproksikan oleh NPL. Berdasarkan pada

tabel hasil uji analisis regresi berganda diperoleh nilai signifikansi 0,751. Karena

nilai signifikansi hitung lebih besar dari nilai signifikansi yang ditentukan (0,751 >

0,05) maka maka hipotesis nol (H02) diterima dan menolak hipotesis alternatif

(Ha2b). Berarti Risk Profile tidak berpengaruh secara parsial terhadap nilai

perusahaan.

3. Pengaruh Earning secara parsial terhadap Nilai Perusahaan

Earning dalam penelitian ini diproksikan oleh ROA. Berdasarkan pada tabel

hasil uji analisis regresi berganda diperoleh nilai signifikansi 0,000. Karena nilai

signifikansi hitung lebih kecil dari nilai signifikansi yang ditentukan (0,000 < 0,05)

maka maka hipotesis nol (H02) ditolak dan menerima hipotesis alternatif (Ha2c).

Berarti Earning berpengaruh secara parsial terhadap nilai perusahaan.

4. Pengaruh Liquidity secara parsial terhadap Nilai Perusahaan

Liquidity dalam penelitian ini diproksikan oleh LDR. Berdasarkan pada tabel

hasil uji analisis regresi berganda diperoleh nilai signifikansi 0,130. Karena nilai

signifikansi hitung lebih besar dari nilai signifikansi yang ditentukan (0,130 > 0,05)

maka maka hipotesis nol (H02) diterima dan menolak hipotesis alternatif (Ha2C).

Berarti Liquidity tidak berpengaruh secara parsial terhadap nilai perusahaan.

YFV= 3,438 − 0,116CAR − 0,031NPL + 0,648ROA – 0,014LDR + e

Koefisien-koefisien regresi linear berganda di atas dapat diartikan sebagai

berikut:

a. Konstanta sebesar 3,428 menyatakan bahwa jika variabel independen dinyatakan

konstan, maka nilai perusahaan adalah sebesar 3,438

b. Koefisien regresi CAR sebesar – 0,116 menyatakan bahwa setiap kenaikan satu

persen CAR, maka akan menurunkan nilai perusahaan sebesar 0,116

c. Koefisien regresi NPL − 0,031 menyatakan bahwa setiap kenaikan satu persen

NPL, maka akan menurunkan nilai perusahaan sebesar 0,031

d. Koefisien regresi ROA 0,648 menyatakan bahwa setiap kenaikan satu persen

ROA, maka akan menaikkan nilai perusahaan sebesar 0,648.

e. Koefisien regresi LDR –0,014 menyatakan bahwa setiap kenaikan satu persen

LDR, maka akan menurunkan nilai perusahaan sebesar – 0,014

Pembahasan Analisis Simultan

Hasil uji regresi berganda menghasilkan nilai signifikansi F hitung sebesar

0,000. Karena nilai signifikansi F hitung lebih kecil dari pada signifikansi yang

ditentukan (0,000<0,05) maka hipotesis nol ( H01 ) ditolak yang berarti bahwa

Tingkat koefisien determinasi yang terdapat pada kolom Adj R2 memiliki

nilai sebesar 0,356 atau 35,60 % menunjukkan bahwa variabel capital, risk profile,

earning dan liquidity mampu menjelaskan variabel nilai perusahaan sebesar 35,60

% sedangkan sisanya 64,40 % dijelaskan oleh variabel lain yang tidak dijelaskan

dalam penelitian ini.

Hal ini dikarenakan koefisien ROA sebagai proksi earning yang tinggi,

sehingga setiap adanya penurunan atau kenaikan akan berpengaruh signifikan

terhadap nilai perusahaan. Hal ini juga menutupi nilai koefisien CAR, NPL dan LDR

sebagai proksi dari capital, risk profile dan liquidity yang rendah, sehingga

penurunan atau kenaikan kosfisien ketiga proksi tersebut dapat ditutupi oleh

tingginya nilai koefisien ROA.

Analisis Parsial Analisis Capital

Capital dalam penelitian ini diproksikan oleh Capital Adequacy Ratio (CAR).

Berdasarkan hasil uji regresi linear berganda diperoleh nilai signifikansi sebesar

0,001. Karena nilai signifikansi hitung lebih kecil dari nilai signifikansi yang telah

ditetapkan (0,001 < 0,05) maka maka hipotesis nol (H02) ditolak dan menerima

hipotesis alternatif (Ha2a). Berarti terdapat pengaruh signifikan capital terhadap nilai

dalam peningkatan nilai perusahaan. Hal ini konsisten dengan hasil penelitian

Kirman (2013), Pane (2009).

Capital yang memiliki pengaruh signifikan terhadap nilai perusahaan berarti

bahwa investor memandang permodalan bank sangat penting sebagai penyangga

terhadap kemungkinan terjadinya resiko. Pengaruh capital yang negatif terhadap

nilai perusahaan berarti bahwa semakin tinggi permodalan suatu bank maka akan

menurunkan nilai perusahaan. Hal ini disebabkan permodalan yang tinggi akan

menyebabkan idle cash, sehingga kredit atau pinjaman yang disalurkan tidak

maksimal yang berakibat pada penurunan profitabilitas bank. Karena dana yang

seharusnya disalurkan untuk mendapatkan laba menjadi tidak disalurkan dan menjadi

cadangan likuiditas bank jika terjadi penarikan dana oleh pihak ketiga. Permodalan

bank yang besar akan menurunkan profitabilitas bank sehingga menurunkan nilai

perusahaan. Karena bagi investor yang paling utama adalah profitabilitas perbankan.

Analisis Risk Profile

Risk Profile dalam penelitian ini diproksikan oleh NPL. Berdasakan pada

tabel hasil uji analisis regresi berganda diperoleh nilai signifikansi 0,751. Karena

nilai signifikansi hitung lebih besar dari nilai signifikansi yang ditentukan (0,751 >

0,05) maka maka hipotesis nol (H02) diterima dan menolak hipotesis alternatif (Ha2b).

Berarti tidak terdapat pengaruh Risk Profile secara parsial terhadap nilai perusahaan.

penting dalam peningkatan nilai perusahaan. Hal ini sejalan dengan penelitian

Srihayati dkk (2015), Hidayat (2014), dan Ningtyastuty (2014) dan Kirman (2013)

Risk Profile yang secara parsial tidak memilki pengaruh tehadap nilai

perusahaan berarti bahwa investor atau calon investor berkeyakinan bahwa bank

memiliki modal yang cukup untuk menutupi kerugian akibat kredit macet berupa

cadangan kerugian aktiva produktif yang disebut Penyisihan Penghapusan Aktiva

Produktif (PPAP). Investor tidak terpengaruh besarnya kredit macet yang ditanggung

oleh sebuah bank. Disamping itu harus adanya jaminan dalam pemberian kredit,

seperti kredit perumahan atau kredit modal kerja sehingga apabila terjadi resiko

kredit macet, bank dapat mengambil alih jaminannya untuk menanggulangi kerugian

akibat kredit macet. Jadi, risk profile bank yang diproksikan oleh NPL/kredit macet

tidak mempengaruhi harga saham bank. Bagi investor yang paling utama adalah

rentabilitas suatu bank. Semakin tinggi rentabilitas bank maka semakin tinggi

dividen yang akan diterima oleh investor.

Analisis Earning

Earning dalam penelitian ini diproksikan oleh ROA. Berdasarkan pada tabel

hasil uji analisis regresi berganda diperoleh nilai signifikansi 0,000. Karena nilai

signifikansi hitung lebih kecil dari nilai signifikansi yang ditentukan (0,000 < 0,05)

maka maka hipotesis nol (H02) ditolak dan menerima hipotesis alternatif (Ha2c).

Berarti terdapat pengaruh Earning secara parsial signifikan terhadap nilai

penting dalam peningkatan nilai perusahaan. Hal ini sejalan dengan penelitian yang

dilakukan oleh Hidayat (2014), Ningtyastuty (2014), Fahrizal (2013) dan

Charningsih (2009).

Earning yang dalam penelitian ini diproksikan oleh Return On Asset (ROA),

Return On Asset (ROA) adalah ukuran keberhasilan kinerja suatu perusahaan. Hasil

penelitian menunjukkan variabel earning mempunyai pengaruh yang paling

signifikan terhadap nilai perusahaan. Dimana investor lebih tertarik pada laba yang

dicetak oleh perusahaan. Earning yang positif menggambarkan kemampuan

perusahaan menghasilkan laba dari total aktiva perusahaan. Rasio ini digunakan oleh

investor untuk mengukur kemampuan perusahaan menghasilkan keuntungan di masa

lampau dan menilai prospek perusahaan di masa depan. Hal ini konsisten dengan

penelitian Mogdiliani dan Miller (dalam Nugroho, 2013;13) bahwa nilai perusahaan

ditentukan oleh earning power dari aset perusahaan.

Analisis Liquidity

Liquidity dalam penelitian ini diproksikan oleh LDR .Berdasarkan pada tabel

hasil uji analisis regresi berganda diperoleh nilai signifikansi 0,130. Karena nilai

signifikansi hitung lebih besar dari nilai signifikansi yang ditentukan (0,130 > 0,05)

maka maka hipotesis nol (H02) diterima dan menolak hipotesis alternatif (Ha2C).

Berarti tidak terdapat pengaruh Liquidity secara parsial terhadap nilai perusahaan.

peningkatan nilai perusahaan. Hal ini sejalan dengan penelitian yang dilakukan

oleh). Wibowo dkk (2015), Ningtyastuti (2014)

Liquidity yang tidak berpengaruh signifikan terhadap nilai perusahaan hal ini

terjadi dimungkinkan karena investor tidak mempertimbangkan tingkat likuiditas

bank karena perbankan cenderung mencari nilai aman LDR. Hal ini bisa terlihat dari

nilai rata-rata LDR bank sebesar 85 % diatas batas bawah LDR yang telah

ditetapkan. Liquidity yang memiliki pengaruh negative terhadap nilai perusahaan

berarti bahwa semakin tinggi likuiditas bank maka semakin rendah nilai perusahaan

bank. Hal ini berarti bank yang memiliki likuiditas yang tinggi (LDR rendah) tidak

bisa menghasilkan rentabilitas yang tinggi karena dana yang tersedia yang

seharusnya digunakan untuk penyaluran kredit atau pinjaman kepada masyarakat

untuk menghasilkan laba tidak disalurkan tetapi digunakan sebagai cadangan

likuiditas bank apabila terjadi penarikan oleh nasabah dengan kata lain terjadi idle

cash yang berarti bank tidak bisa menghasilkan profit secara maksimal.

BAB V

PENUTUP

5.1 Kesimpulan

Berdasarkan hasil analisis data tentang pengaruh capital, risk profile, earning

dan liquidity terhadap nilai perusahaan bank-bank umum go public di Indonesia

periode 2012-2014, dapat disimpulkan beberapa hal sebagai berikut:

1. Capital, Risk Profile, Earning dan Liquidity secara bersama-sama berpengaruh

terhadap nilai perusahaan dan model penelitian layak digunakan berdasarkan uji

F dengan hasil nilai signifikansi 0.000 dimana nilai ini lebih kecil dari 0.05.

2. Hasil pengujian hipotesis kedua diperoleh hasil sebagai berikut:

1. Terdapat pengaruh yang signifikan parsial capital terhadap nilai perusahaan.

Hal ini ditunjukkan dengan nilai signifikansi CAR sebagai proksi capital

sebesar 0.001. CAR berpengaruh negative terhadap nilai perusahaan berarti

nilai CAR yang tinggi menggambarkan adanya idle cash sehingga profit yang

diperoleh perusahaan menjadi tidak maksimal. Profitabilitas yang tidak

maksimal akan menurunkan nilai perusahaan.

2. Tidak terdapat pengaruh yang signifikan parsial risk profile terhadap nilai

perusahaan. Hal ini ditunjukkan dengan nilai signifikansi NPL sebagai proksi

bank dapat menutupi kerugian akibat kredit macet, bank memiliki cadangan

untuk menutupi kerugian tersebut atau kredit yang diberikan kepada

masyarakat sudah dilindungi. Bagi investor yang paling penting adalah

profitabilitas bank . Semakin tinggi profitabilitas bank maka semakin tinggi

dividen yang akan diterima.

3. Terdapat pengaruh yang signifikan parsial earning terhadap nilai perusahaan.

Hal ini ditunjukkan dengan nilai signifikansi sebesar 0.000. Variabel earning

memiliki pengaruh yang paling signifikan. Dimana investor lebih tertarik

pada laba yang dihasilkan oleh perbankan.

4.. Tidak terdapat pengaruh yang signifikan parsial liquidity terhadap nilai

perusahaan. Hal ini ditunjukkan dengan nilai signifikansi sebesar 0.130.

liquidity yang tidak berpengaruh signifikan terhadap nilai perusahaan terjadi

dimungkinkan karena perbankan cenderung mencari nilai aman dengan

rata-rata nilai LDR 85%. Liquidity yang berpengaruh negatif berarti bahwa

semakin tinggi likuiditas bank (LDR rendah) maka semakin rendah nilai

perusahaan. Hal ini berarti bank yang memilki likuiditas yang tinggi tidak

bisa menghasilkan profit yang maksimal. Karena bagi investor yang paling

utama adalah profitabilitas perbankan.

5.2 Keterbatasan dan Saran Keterbatasan Penelitian

1.Periode data penelitian yang digunakan hanya 3 (tiga) tahun, yaitu dari tahun

2012 sampai dengan tahun 2014 sehingga sampel yang dihasilkan dirasa

belum mewakili keseluruhan kondisi perusahaan.

2. Penelitian hanya menguji dan menganalisis 4 (empat) variabel independen

sedangkan masih banyak faktor lain yang berpengaruh terhadap nilai

perusahaan.

Saran

Berdasarkan kesimpulan diatas, maka saran yang diberikan adalah sebagai berikut:

1. Bagi Perusahaan Perbankan

Pihak perbankan sebaiknya dapat meningkatkan kinerja perusahaan

perbankan khususnya kinerja earning sehingga menurut persepsi investor

prospek perusahaan dimasa depan tetap baik

2. Bagi Investor dan calon investor

Bagi investor atau calon investor yang ingin berinvestasi dalam sektor

perbankan harus memperhatikan rasio-rasio yang dominan yang dapat

berpengaruh terhadap penilaian perusahaan. Sehingga dapat diketahui kinerja

bank tersebut yang dapat menghasilkan return yang maksimal dan terhindar

dari resiko kerugian.

Bagi penelitian selanjutnya, interval perode sebaiknya ditambah sehingga

memberikan sampel yang lebi banyak serta lebih akurat. Indikator penelitian dapat

diganti atau ditambah dengan proxy lain seperti Net Interest Margin, Return On

Equity, BOPO atau ditambah dengan variabel lain seperti Good Corporate

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Literatur 2.1.1 Nilai Perusahaan

Menurut Weston and Copeland (1999) Nilai perusahaan dapat

didefinisikan sebagai nilai wajar perusahaan yang menggambarkan persepsi

investor terhadap emiten bersangkutan. Dalam hal ini ini konsep dasar nilai

perusahaan dapat dijelaskan sebagai berikut : V= B + S dimana V adalah nilai

perusahaan, B adalah nilai pasar dari liability dan S adalah nilai pasar dari equity

(Weston and Copeland, 1999). Nilai perusahaan merupakan penjumlahan nilai

pasar hutang dan nilai pasar ekuitas, sehingga jika tujuan manajemen ingin

menaikan nilai perusahaan maka manajemen harus memilih komposisi liability

terhadap equity yang menghasilkan nilai perusahaan yang maksimum.

Menurut Fama (1978, dalam Samisi 2013: 454) nilai perusahaan akan

tercermin dari harga sahamnya. Harga saham didasarkan penilaian eksternal

terhadap asset perusahaan serta pertumbuhan pasar saham. Harga pasar saham

yang terbentuk disebut nilai pasar perusahaan karena mencerminkan nilai asset

perusahaan sesungguhnya. Semakin tinggi harga suatu saham maka semakin

tinggi nilai perusahaan, karena nilai perusahaan merupakan persepsi investor

terhadap perusahaan tersebut dikaitkan dengan harga saham.

Dendrawijaya (2009, dalam putri 2013:4) mengemukakan dampak dari

keberadaaan NPL yang tidak wajar salah satunya adalah hilangnya kesempatan

memperoleh income dari kredit yang diberikan sehingga mengurangi perolehan

laba dan berpengaruh buruk terhadap profitabilitas perusahaan. Nilai

profitabilitas yang negatif dapat menurunkan nilai perusahaan. Karena pihak

eksternal akan menilai perusahaan melalui kinerja keuangan perusahaan

tersebut.

Menurut Mogdiliani dan Miller (dalam Nugroho, 2013:13) Nilai

perusahaan ditentukan oleh earning power dari asset perusahaan. Earning yang

positive berarti perusahaan mampu menghasilkan laba dengan menggunakan

keseluruhan asset yang dimiliki. Semakin tinggi earning yang diperoleh

perusahaan maka semakin tinggi nilai perusahaan.

Menurut Harnanto (1984: 174, dalam Gunawan 2011:32) bagi pemilik

perusahaan, perusahaan yang tidak/kurang likuid berarti mengurangi kesempatan

untuk memperoleh keuntungan yang lebih besar atau kehilangan kontrol terhadap

sebagian atau keseluruhan modal yang diinvestasikan. Kehilangan kesempatan

memperoleh laba perusahaan berarti menurunkan persepsi investor terhadap nilai

perusahaan.

Ada beberapa rasio yang digunakan untuk mengukur nilai perusahaan,

yang paling popular di kalangan investor adalah dengan menggunakan Price to

Book Value (PBV). Dalam penelitian ini rasio yang digunakan untuk

Menurut Sartono (2001:120) rasio harga saham terhadap nilai buku

perusahaan atau Price to Book Value (PBV), menunjukkan tingkat kemampuan

perusahaan menciptakan nilai relatif terhadap jumlah modal yang diinvestasikan.

Nilai Price to Book Value (PBV) menggambarkan berapa kali nilai pasar suatu

saham di hargai pada nilai bukunya, atau untuk mengukur tingkat kemahalan

dari suatu saham. Semakin tinggi nilai Price to Book Value (PBV)

menunjukkan nilai perusahaan yang semakin meningkat. Begitu pula sebaliknya.

Menurut Brigham (2010:151) Rasio harga pasar suatu saham terhadap

nilai bukunya memberikan indikasi pandangan investor terhadap nilai

perusahaan. Perusahaan yang dipandang baik oleh investor dijual dengan rasio

nilai buku yang lebih tinggi dibandingkan perusahaan dengan pengembalian

yang rendah. Keberadaan nilai Price to Book Value (PBV) sangat penting bagi

investor untuk menilai saham-saham mana yang overvalued atau undervalued

dalam perencanaan investasi saham perbankan. Semakin tinggi nilai rasio ini

semakin tinggi tingkat kepercayaan pasar terhadap prospek perusahaan, begitu

juga sebaliknya semakin rendah rasio ini kepercayaan publik terhadap prospek

perusahaan menurun yang berakibat pada menurunnya permintaan terhadap

saham perusaaan yang berimbas pada penurunan harga saham.

Price to Book Value (PBV) dapat dirumuskan sebagai berikut:

PBV=

H P P L

2.1.2 Rasio-Rasio Keuangan Yang Digunakan

Rasio-rasio yang digunakan dalam penelitian ini terdiri atas:

a. Capital Adequacy Ratio (CAR)

Modal bank terdiri atas dua macam, yaitu modal inti dan modal

pelengkap. Modal dalam penelitian ini diproksikan oleh Capital Adequacy Ratio

(CAR). Capital Adequacy Ratio (CAR) merupakan rasio untuk mengukur

permodalan dan cadangan penghapusan dalam menanggung perkreditan, terutama

risiko terjadi karena bunga gagal ditagih (Kasmir, 2008:295). Rasio kecukupan

modal atau Capital Adequacy Ratio (CAR) diperoleh dengan membandingkan

jumlah modal dengan Aktiva Tertimbang Menurut Resiko (ATMR). Menurut

Abdullah (2005:60) melalui rasio ini akan diketahui kemampuan menyanggah

aktiva bank terutama kredit yang disalurkan dengan sejumlah modal bank.

Semakin tinggi Capital Adequacy Ratio (CAR) semakin baik suatu perusahaan

karena modal yang cukup dapat digunakan perusahaan untuk penyaluran kredit

yang dapat meningkatkan profitabilitas perusahaan.

Kecukupan modal bank terkait dengan peranan bank sebagai financial

intermediary. Semakin baik kemampuan bank dalam mencapai kecukupan modal

semakin tinggi tingkat kepercayaan masyarakat terhadap bank tersebut. Sehingga

bank dapat menghimpun dana untuk memenuhi kebutuhan pendanaan

perusahaannya.

Capital Adequacy Ratio (CAR) dapat dirumuskan sebagai berikut:

b. Non Performing Loan (NPL)

Risk Profile dalam penelitian ini diproksikan oleh Non Performing Loan

(NPL). Non Performing Loan (NPL) merupakan salah satu kunci untuk menilai

kualitas kinerja bank. Menurut Kasmir (2008:292), Credit Risk Ratio / NPL

merupakan rasio untuk mengukur risiko terhadap kredit yang disalurkan dengan

membandingkan kredit macet dengan kredit yang disalurkan.

Menurut Riyadi (2006:161) semakin besar tingkat NPL menunjukkan

bahwa bank tersebut tidak professional dalam pengelolaan kreditnya sekaligus

memberikan indikasi bahwa tingkat resiko atas pemberian kredit pada bank

tersebut cukup tinggi searah dengan tingginya NPL yang dihadapi bank. Jadi,

Non Performing Loan (NPL) dapat mengindikasikan adanya masalah dalam

bank. Meningkatnya Non Performing Loan (NPL) dapat berpengaruh negatif

terhadap bank. Salah satu dampak tersebut adalah berkurangnya modal yang

dimiliki oleh bank. Non Performing Loan (NPL) atau kredit macet juga

merupakan salah satu indikator untuk mengukur kemampuan bank mengkover

resiko kegagalan pengembalian kredit oleh debitur. Semakin kecil Non

Performing Loan (NPL) semakin kecil pula resiko kredit macet yang ditanggung

pihak bank.

Pembayaran kredit oleh debitur merupakan suatu keharusan agar

operasional perbankan dapat berjalan dengan baik. Jika terjadi penunggakan

pembayaran kredit oleh debitur maka bank dapat mengalami masalah

permodalan, yang dapat berpengaruh terhadap masalah kinerja perbankan dan

Didalam laporan keuangan bank, Non Performing Loan (NPL) ada 2

macam, yaitu Non Performing Loan (NPL) groos dan Non Performing Loan

(NPL) net. Non Performing Loan (NPL) gross adalah Non Performing Loan

(NPL) yang membandingkan jumlah kredit berstatus kurang lancar, diragukan,

dan macet yang disatukan, dengan total kredit yang disalurkan. Sedangkan Non

Performing Loan (NPL) net hanya membandingkan kredit

berstatus macet dengan total kredit yang disalurkan (Hidayat, 2010). NPL yang

digunakan dalam penelitian ini adalah Non Performing Loan (NPL) gross karena

telah menghitung seluruh resiko kredit.

Non Performing Loan (NPL) dirumuskan sebagai berikut:

c. Return on Assets (ROA)

Earning dalam penelitian ini diproksikan oleh Return on Assets (ROA).

Return on Assets (ROA) menurut Kasmir (2012:201) adalah rasio yang

menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam

perusahaan.

Menurut Mogdiliani dan Miller (dalam Nugroho, 2013:13) Nilai

perusahaan ditentukan oleh earning power dari asset perusahaan. Return on

Assets (ROA) digunakan untuk mengukur kemampuan perusahaan atas

pengembalian perusahaan dari seluruh pendanaan (aktiva) yang diberikan kepada

perusahaaan. Rasio ini dihitung dengan cara membandingkan antara laba bersih

dengan total aktiva. Rasio yang positif menggambarkan kemampuan perusahaan

menghasilkan laba dari total aktiva perusahaan. Sebaliknya Return on Assets

(ROA) yang negative menggambarkan dari keselurahan aktiva perusahaan,

perusahaan mengalami kerugian. Semakin tinggi nilai rasio ini semakin baik

perusahaan, begitu juga sebaliknya semakin rendah nilai ini semakin menurun

kinerja suatu perusahaan. Return on Assets (ROA) mampu mengukur

kemampuan perusahaan menghasilkan keuntungan di masa lampau untuk

kemudian diproksikan di masa depan.

Semakin besar Return on Assets (ROA) menunjukkan kinerja suatu

perusahaan semakin baik, karena adanya tingkat pengembalian atas investasi

yang semakin tinggi. Return on Assets (ROA) juga merupakan perkalian antara

faktor net income margin dengan assets turnover. Net income margin

menggambarkan seberapa besar laba yang dapat dihasilkan dari setiap penjualan

yang di ciptakan, sedangkan assets turnover menggambarkan seberapa jauh

perusahaan mampu menciptakan penjualan dari aktiva yang dimiliki. Apabila

salah satu dari rasio tersebut meningkat maka Return on Assets (ROA) juga akan

meningkat.

Return on Assets (ROA) dapat dirumuskan sebagai berikut:

d. Loan to Deposit Ratio (LDR)

Liquidity dalam penelitian ini di proksikan oleh Loan to Deposit Ratio

(LDR). Loan to Deposit Ratio (LDR) merupakan rasio untuk mengukur

komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana dari

masyarakat dan modal sendiri yang digunakan (Kasmir 2008:290).

Tujuan perhitungan Loan to Deposit Ratio (LDR) adalah untuk

mengetahui seberapa jauh suatu bank memiliki kondisi sehat dalam menjalankan

kegiatan operasionalnya. Bank dikatakan likuid jika bank tersebut dapat

memenuhi kewajiban hutang-hutangnya dan dapat membayar kembali semua

dana yang diterima dari pihak ketiga.

Menurut Taswan (2006:114) semakin tinggi LDR mengindikasikan

semakin rendahnya kemampuan likuiditas bank yang bersangkutan, kondisi ini

yang disebabkan karena jumlah yang di perlukan untuk membiayai kredit

menjadi semakin besar. Jadi, Loan to Deposit Ratio (LDR) yang meningkat

menggambarkan besarnya kredit yang disalurkan dengan tujuan memperoleh

laba. Jika bank tersebut tidak mampu menyalurkan dana yang dihimpun (idle

cash) bank tersebut dapat mengalami kerugian. Loan to Deposit Ratio (LDR)

juga dapat digunakan untuk menilai strategi manajemen. Manajemen yang

bersifat konservatif memiliki nilai rasio Loan to Deposit Ratio (LDR) yang

rendah, karena adanya pembatasan pemberian kredit. Begitu juga sebaliknya

manajemen bank yang agresif memiliki nilai rasio Loan to Deposit Ratio (LDR)

yang tinggi.

Loan to Deposit Ratio (LDR) dapat dirumuskan sebagai berikut:

2.2 Penelitian Terdahulu

Penelitian Srihayati dkk (2015) yang bertujuan untuk menganalisis

pengaruh kinerja keuangan perbankan terhadap nilai perusahaan dengan metode Tobin’s Q. Objek penelitian yang digunakan adalah perusahaan perbankan yang

listing di kompas 100 selama periode 2009 sampai tahun 2013. Hasil penelitian

menunjukkan bahwa variabel keuangan secara bersama-sama berpengaruh secara

signifikan terhadap nilai perusahaan. Sedangkan secara parsial Capital Adequacy

Ratio (CAR) berpengaruh positif terhadap nilai perusahaan, Non Performing

Loan (NPL) berpengaruh negatif terhadap nilai perusahaan, Biaya Operasional

per Pendapatan Operasional (BOPO) berpengaruh negatif terhadap nilai

perusahaan, Loan to Deposit Ratio (LDR) berpengaruh negatif terhadap nilai

perusahaan dan Net Interest Margin (NIM) berpengaruh negatif terhadap nilai

perusahaan.

Hidayat (2014) meneliti pengaruh rasio kesehatan perbankan terhadap

nilai perusahaan perbankan yang terdaftar di BEI dengan menggunakan profil

resiko, profil pendapatan dan profil permodalan sebagai variable independen dan

nilai perusahaan yang diukur dengan Price to Book Value (PBV) sebagai variabel

dependen. Sampel yang digunakan berjumlah 40 sampel perbankan yang listing

dari tahun 2008 sampai tahun 2011. Pengujian sampel menunjukkan bahwa

semua variabel independen yang terdiri atas profil resiko, profil pendapatan dan

profil permodalan secara bersama-sama berpengaruh positif signifikan terhadap

nilai perusahaan. Hasil penelitian menunjukkan bahwa profil pendapatan